Embed Size (px)

Citation preview

8 ValorInveste | Novembro 2014

CAPA/ESPECIAL PREVIDÊNCIA

Aposentadoriasem mitos

VI72.indb 8VI72.indb 8 06.11.14 19:33:4106.11.14 19:33:41

Novembro 2014 | ValorInveste 9

Descubra o que há de verdadeiro e de falso nas ideias mais comuns sobre a preparação para pendurar as chuteirasPor Karla Spotorno e Luciana Del Caro

Ilust

raçõ

es| B

eton

ejm

e| g

rau1

80

Quando você se aposentar, terá um custo de vida menor e poderá viver bem com 70% do seu último salá-rio. Afi nal, nessa fase da vida, já não terá mais despesas com os fi -lhos. E, se contribuiu para um fun-do de pensão, a renda complemen-tar será sufi ciente para bancar as suas necessidades. Aliás, vai ser tão bom parar de trabalhar, que a sua felicidade será plena e absolu-ta. Será mesmo? Ou será que essa visão idílica sobre a aposentadoria foi construída em cima de mitos?

Na tentativa de distinguir o que há de verdadeiro e falso nos conceitos mais comuns sobre essa etapa de vida, esta edição da Valo-rInveste ouviu especialistas. Faz pouco tempo que uma parcela ain-da pequena dos brasileiros come-çou a se preparar para a aposenta-doria. Mas foi tempo sufi ciente para que alguns mitos se dissemi-nassem. E que algumas verdades fi cassem esquecidas.

Talvez o mito mais difundido seja o de que o custo de vida dos aposentados é menor, pois eles pas-sam grande parte do tempo em casa. Nada menos verdadeiro: a vida mais longa e saudável tende a enca-recer o orçamento do idoso, que hoje consome uma cesta de bens e serviços que nossos avós nem so-nhavam em desfrutar. Some-se esta ilusão à de que os fi lhos já serão fi -nanceiramente independentes: a realidade é que 54% dos idosos são os únicos responsáveis pelo paga-

mento das despesas de suas casas. Outra ideia bastante comum é a

de que aposentar-se equivale a pa-rar de trabalhar e que isso é desejá-vel. Nem sempre. E não só porque o valor dos benefícios pagos pelo Ins-tituto Nacional do Seguro Social (INSS) fi ca defasado ao longo do tempo, mas também porque a apo-sentadoria pode signifi car uma re-dução do círculo social e um enxu-gamento dos interesses das pessoas.

Daí entra a importância de ter um plano B: como os brasileiros se aposentam cedo, ainda na faixa dos 50, precisam ter projetos de vida. Afi nal, eles permanecerão aposentados até os 80 anos, na mé-dia. Muito tempo para fi car sem um propósito. Na preparação para essa fase de vida, é necessário tam-bém-pensar sobre um aspecto que costuma fi car em segundo plano: a moradia. A adaptação do espaço às necessidades dos idosos – de loco-moção, bem-estar psicológico e também de convívio – precisa ser levada em conta.

Uma das frequentes queixas dos aposentados é sobre a insufi ciência das aposentadorias pagas pelo INSS. Embora exista a defasagem dos be-nefícios em relação ao salário míni-mo, especialistas ouvidos dizem que essa é a forma de previdência mais generosa existente no país – conce-de benefícios bem superiores, com contribuições menores do que a previdência privada. Não podia ser diferente. Afi nal, a lógica do sistema

público não é baseada no lucro. Mas isso não quer dizer que ele seja sus-tentável. É bom acompanhar as dis-cussões sobre o futuro da Previdên-cia Social. Como o sistema consumirá cada vez mais recursos devido ao envelhecimento da popu-lação, estudiosos dizem que ele terá de ser reformado por meio do au-mento das contribuições, redução dos benefícios ou difi cultando o acesso a esses benefícios.

Para quem está preocupado com o padrão de vida após a apo-sentadoria, é necessário fazer o próprio pé-de-meia. Engana-se quem imagina que contribuir para um fundo de pensão é garantia de conforto: os planos não foram de-senhados para suprir as reais ne-cessidades das pessoas. Portanto, é necessário diversifi car os investi-mentos para reduzir os riscos nes-sa fase da vida. Também vale se in-formar sobre os custos elevados da previdência privada aberta. Espe-cialistas dizem que mais vale um patrimônio que gere uma boa ren-da do que um bom patrimônio.

E, para terminar, outros dois mitos do mundo da previdência privada: o de que a tabela regressi-va do Imposto de Renda é sempre a melhor e o de que é mais vantajo-so fazer saques programados dos PGBLs ou VGBLs do que comprar uma renda vitalícia. Nesses dois pontos, cada caso deve ser analisa-do individualmente. Não há uma regra válida para todos. �

VI72.indb 9VI72.indb 9 06.11.14 19:34:0906.11.14 19:34:09

CAPA

10 ValorInveste | Novembro 2014

O custo de vida dos aposentados é menor O seu custo de vida como aposenta-do não vai despencar nem deve ser comparado ao dos seus avós quan-do eles se aposentaram. Naquela época, eles provavelmente não pa-gavam internet, TV a cabo, telefo-nes fi xo e móvel, plano de saúde ou outros serviços especiais para ido-sos. Talvez nem pagassem condo-mínio, porque moravam em uma casa própria e quitada, caso não vi-vessem com alguém da sua família.

“Existe o mito de que 70% do último salário é sufi ciente para ar-car com as despesas na aposenta-doria”, afi rma o consultor Marce-lo d’Agosto. “Não tenho dúvida de que um trabalhador com salário alto, um custo mensal caro, que mora superbem e que viaja ao ex-terior todo ano vai ter de revisar o padrão de vida quando se aposen-tar”, diz.

A vida mais longa e saudável é um fator que tende a encarecer o orçamento do idoso. Quem enve-lhece com vitalidade tem energia e vontade para viajar de avião, ir ao teatro, comprar livros e revistas, trocar de carro, frequentar even-tos culturais e sociais. O estereóti-po do aposentado de pijama, que fi cava apenas em casa, condizia com a realidade do fi m do século XIX, quando foi criado o conceito da aposentadoria na Alemanha. Naquela época, os trabalhadores encerravam a carreira poucos anos antes de morrer. Muitos nem che-gavam a se aposentar. No Brasil dos anos 80, a esperança de vida ao nascer era de 62,6 anos, segun-do o Instituto Brasileiro de Geogra-fi a e Estatística (IBGE). Em 2013, era de 74,2 anos.

Um estudo da consultoria Mer-cer feito neste ano mostrou que 63% dos aposentados na previdên-cia complementar perceberam um

custo de vida igual ou maior ao da época em que estavam trabalhan-do. Com uma renda mensal pro-porcionada pelo INSS menor do que o esperado, 52% tiveram de re-pensar o estilo de vida e cortar al-gumas despesas. “As pessoas com renda até o teto do INSS são as mais prejudicadas, porque as des-pesas básicas passam a pesar mais no orçamento”, diz Carolina

Mazza Wanderley, consultora sênior de previdência da Mer-cer. Quem ainda acredita na aposentadoria de pijamas e me-nores gastos pode estar se per-guntando: mas não é nessa fase da vida que os fi lhos estão cria-dos e várias despesas caem? A resposta é talvez.

Para uma boa parte dos ido-sos, as despesas com os fi lhos já

VI72.indb 10VI72.indb 10 06.11.14 19:34:1206.11.14 19:34:12

Novembro 2014 | ValorInveste 11

não existem depois dos 65 anos (leia mais na página seguinte). Mesmo nesse caso, o custo de vida tende a manter-se alto com as tro-cas que são feitas no orçamento. “A escola é um serviço caro e que tem um peso menor na cesta da terceira idade. Por outro lado, o plano de saúde pesa muito mais no orçamento do idoso”, afi rma An-dré Braz, economista e pesquisa-dor do Instituto Brasileiro de Eco-nomia da Fundação Getulio Vargas (FGV/Ibre) do Rio de Janeiro.

Desde 2002, o Ibre calcula o IPC-3i ou Índice de Preços ao Con-sumidor da Terceira Idade. Pelo histórico (veja o gráfi co abaixo), é possível observar que esse indica-dor se comporta de forma seme-lhante ao índice tradicional, o IPC. Só foi menor em 2011 e 2013. O eco-nomista explica que a metodologia do índice não permite defi nir o custo em reais da cesta do idoso. Mas possibilita algumas conclusões a partir da estrutura de consumo

de 289 produtos e serviços classifi -cados em oito grupos.

Uma das conclusões é que o au-mento de tarifas públicas, como energia elétrica, prejudica mais o idoso do que o jovem. Os custos com habitação, que contemplam desde aluguel e móveis até eletro-domésticos, aumentam considera-velmente. Outra é que os mais ve-lhos gastam mais com empregados domésticos, serviços de saúde, me-dicamentos, passeios, clubes, lei-turas e com telefone fi xo. Eles gas-tam menos com alimentação porque frequentam restaurantes e lanchonetes de forma esporádica. Mas gastam praticamente o mes-mo com combustível e até mais com IPVA e seguros.

Como afi rma Carolina, da Mer-cer, descobrir a real necessidade do futuro aposentado é uma questão que o mercado de previdência com-plementar tenta responder para ajudar os participantes a adequar a poupança e a renda futura.

Peso dos grupos de produtos e serviços do IPC da terceira idade e do IPC tradicional (%)

Cesta dos idosos

0

5

10

15

20

25

30

35

Despesas diversas

VestuárioEducação e recreação

Comuni-cação

TransportesSaúde e cuid. pessoais

AlimentaçãoHabitaçãoFonte: FGV-RJ/Ibre

0

3

6

9

12

15

2013201020052002

Alta de preços castiga menos a juventude

Inflação geral e dos idosos (%)

IPC IPC-3i

IPC-DI

IPC-3i

5,47

5,63

30,5

20,2 19,2

13,8

4,9 4,8 4,02,5

24,7 25,2

11.9

16.7

4.97.7

5.63.1

�

008_Capa_Mitos_v02.indd 11008_Capa_Mitos_v02.indd 11 06.11.14 20:13:2806.11.14 20:13:28

CAPA

12 ValorInveste | Novembro 2014

Os gastos com os filhos desaparecem

Ao se aposentar, você já não terá gastos signifi cativos com seus fi -lhos, certo? Se você pensa assim, saiba que esta não é a regra. Mui-tos idosos brasileiros continuam bancando as despesas da casa e sustentando os fi lhos – uma preo-cupação a mais justamente num momento em que a capacidade de gerar renda diminui e a fragilidade humana se torna mais evidente.

“Antigamente, existia pouca li-berdade, mas muito desejo por ela. O objetivo do jovem era a indepen-dência fi nanceira. Hoje, isso não existe mais”, constata José Vignoli, educador fi nanceiro do Meu Bolso Feliz, portal do Serviço de Prote-ção ao Crédito (SPC) Brasil. Na fal-ta de anseio para conquistar o mundo, os jovens demoram mais a sair de casa. E, enquanto ainda moram no doce aconchego do lar, os integrantes da “Geração Cangu-ru” não ajudam a pagar as contas domésticas, mesmo que tenham renda para isso.

Contribuir para o sustento da casa é a realidade de 94% da popu-lação acima dos 60 anos, sendo que 54% dos idosos são os únicos responsáveis pelo pagamento das despesas, de acordo com pesquisa do SPC. Além disso, muitos tomam crédito pessoal ou consignado a pedido de um terceiro, geralmente da família: isso já ocorreu com 22% deles, sendo que em 48% dos casos o objetivo era o pagamento de dívi-das. Nos casos mais extremos, os jovens se apoderam dos cartões de débito ou crédito dos idosos.

O problema da dependência deve se tornar mais relevante quando se leva em conta que as pessoas têm demorado mais a co-locar fi lhos no mundo. Muitos ca-

sais têm o primeiro rebento aos 40 anos. Nas classes mais altas, isso signifi ca que, quando os pais esti-verem na casa dos 60, seus herdei-ros estarão na faculdade, comendo boa parte da renda da família: “No auge dos custos, talvez os fi lhos nem estejam no mercado de traba-lho”, diz Vignoli. Além disso, um diploma superior já não é um gran-de diferencial e é necessário pros-seguir os estudos para se candida-tar aos melhores postos do mercado de trabalho.

da é um bom instrumento para fo-mentar a autonomia, considera, mas não deve ser um dinheiro a mais. Despesas como cinema, fi gu-rinha e roupas de marca devem sair daí. “A mesada tem que ser jus-ta em dois sentidos: deve dar para pagar as principais despesas e ser apertada, sem grandes folgas, para que a criança seja estimulada a fa-zer escolhas. É um dinheiro dado para educar”, afi rma. E nada de cobrir rombos no orçamento do fi -lho. “É melhor passar apertado nessa fase do que fi car zerado no futuro”, aconselha.

Os pais, por sua vez, devem es-tar conscientes de que não preci-sam dar coisas em excesso para de-monstrar amor, considera Ana Paula. “A melhor herança que se pode deixar são os princípios. A se-gunda maior é a própria autono-mia. A terceira é o dinheiro.”

O excesso de presentes pode minar, inclusive, a autoestima do fi lho, ao lhe retirar o prazer de con-quistar as coisas pelo próprio es-forço. E, quando se trata de esfor-ço, entra a importância do valor do trabalho: o dinheiro deve ser visto como uma consequência do traba-lho, mas este vai além do aspecto fi nanceiro e trata da realização pessoal, diz Ana Paula.

Se a relação com o dinheiro tiver sido bem construída, a preocupação passa a ser o desmame fi nanceiro. Em algum momento combinado pela família (como a formatura), os pais devem cortar a mesada. Para os adultos que continuam drenando boa parte da renda dos pais, os espe-cialistas recomendam uma conversa sincera, o corte do crédito, o estabe-lecimento de metas e objetivos e o acompanhamento próximo.

Pais precisam mostrar aos fi lhos a diferença entre necessidade e desejo, além de ajudá-los a estabelecer prioridades, a poupar e a doar

A solução para o problema pas-sa pela educação fi nanceira, consi-deram os especialistas. “A educa-ção para o consumo se dá em casa”, afi rma Vignoli. Sua primeira recomendação é que os pais não terceirizem a educação, vivam dentro das possibilidades de sua renda e não se deixem levar pelos pedidos dos fi lhos, que vivem com-parando as suas posses com as dos amigos. Quando isso ocorrer, os pais devem deixar claro quais são as prioridades da família.

Ana Paula Hornos, educadora fi nanceira, diz que os pais preci-sam ajudar a criança a entender a diferença entre necessidade e de-sejo, a estabelecer prioridades, a poupar e também a doar. A mesa- �

VI72.indb 12VI72.indb 12 06.11.14 19:34:4206.11.14 19:34:42

Novembro 2014 | ValorInveste 13

Papel dos idosos no sustento da casa

Muros de arrimo

Fonte: SPC

74%dos idosos satisfazem suas necessidades com os rendimentos que possuem

94%da população acima dos 60 contribui para o sustento da casa

54%são os únicos responsáveis pelo pagamento das despesas

37% sobrevivem com o valor exato para pagar as contas

22% já fizeram empréstimo pessoal ou consignado

em seu nome para outra pessoa

Na faixa acima de 76 anos, o

percentual sobe para 27%

VI72.indb 13VI72.indb 13 06.11.14 19:34:4406.11.14 19:34:44

CAPA

14 ValorInveste | Novembro 2014

Aposentar-se equivale a parar de trabalharSobre seu futuro como aposenta-do, o executivo Carlos Camarinho já tem duas certezas. A primeira é que não vai parar de trabalhar tão cedo. “Gosto muito do que faço. Acho que vou trabalhar muito tem-po ainda. Na minha cabeça, vou morrer trabalhando”, diz Camari-nho, de 50 anos. A segunda certe-za é que o benefício que vai rece-ber da Previdência Social não vai ser sufi ciente para custear o pa-drão de vida de sua família. Dentro de três anos, o executivo já tem o direito de pedir a aposentadoria por tempo de contribuição. Ainda não decidiu o que fazer.

Mesmo que consiga a difícil ta-refa de se aposentar com o maior benefício do INSS, Camarinho vai perder poder de consumo ao lon-go dos anos (leia também a reporta-gem sobre o INSS na página 20). Se-gundo os cálculos do especialista em previdência Hilário Bocchi Ju-nior, a evolução do teto do benefí-cio da previdência pública indica que, em 2051, esse valor será equi-

feito pelo INSS no momento da concessão da renda vitalícia. Fun-ciona assim: antes de fazer a con-cessão, o instituto identifi ca os maiores salários de contribuição (80% do total) e corrige um a um monetariamente. Nesse cálculo, aplica um índice de preços. “Não há um indicador preestabelecido. É basicamente o IQQ, o índice que eles querem. Já usaram vários, INPC, IGP-DI”, afi rma Bocchi. O es-pecialista fez a conta considerando o INPC e o histórico de um homem que contribuiu pelo teto desde 1994. Apesar do esforço de poupan-ça, o máximo que esse contribuinte vai receber será de R$ 4.033,96. O valor é 8,11% inferior ao benefício máximo. “Quando o valor das contribuições do passado é corri-gido acontece essa perda”, afi rma o especialista.

Diante deste cenário nada cor-de-rosa, a ideia de Camarinho de continuar com um trabalho remu-nerado para sempre parece muito acertada. É, inclusive, uma das vá-rias recomendações de Gustavo Cerbasi, autor de livros sobre fi nan-ças e investimentos pessoais. Ele afi rma em “Adeus, Aposentadoria” (Editora Sextante) que as pessoas devem adotar uma atitude empre-endedora quando pararem de tra-balhar. Isso não signifi ca abrir um negócio próprio. No caso de Cama-rinho não seria uma opção. “Não tenho tino empreendedor”, diz.

Advogado por formação, Ca-marinho trabalha como gerente operacional em uma empresa de gerenciamento de riscos no ramo de transporte rodoviário. Ele se vê por, no mínimo, mais dez anos na mesma atividade e empresa. De-pois dos 60, ainda não sabe exata-mente o que vai fazer. Mas sabe do que gosta. “Adoro estudar. E o pes-soal diz que tenho um talento na-

valente a dois salários mínimos. “No mundo, a tendência é que o valor máximo do benefício esteja muito perto do mínimo”, diz Boc-chi, fundador da consultoria Apo-sentfácil.

Em 1991, o teto era equivalente a dez salários mínimos. Consideran-do o mínimo nacional atual, estaria valendo R$ 7.240. Atualmente, o INSS paga, no máximo, R$ 4.390,24, valor 65% menor daquele que re-presentava há duas décadas.

Os dados do Ministério da Pre-vidência Social indicam ainda que ganhar o teto é privilégio para pou-quíssimos. Das 17,7 milhões de apo-sentadorias pagas atualmente, ape-nas 39.783 estão na faixa entre R$ 3.951,22 e R$ 4.390,24. Por que apenas 0,22% dos aposentados conseguiram um valor próximo do teto? São dois os motivos. O pri-meiro é que somente essas pessoas desembolsaram o valor máximo de contribuição em 80% do tempo em que eram remunerados.

O segundo motivo é o cálculo

VI72.indb 14VI72.indb 14 06.11.14 19:35:1006.11.14 19:35:10

Novembro 2014 | ValorInveste 15

tural para ensinar. Quem sabe vol-to para a universidade para fazer outro curso e depois trabalhar como professor?”

A possibilidade sinalizada pelo advogado é o que Cerbasi chama de atitude empreendedora. “Pres-tar consultoria a ex-clientes ou ex-empregadores ou ainda lecionar é uma forma gratifi cante de reforçar a renda”, escreve o especialista. Ele cita outras formas de atuar como empreendedor. Uma opção é tor-nar-se sócio capitalista de algum negócio. Outra é administrar direta ou indiretamente uma carteira de imóveis ou uma carteira de divi-dendos. “Ter uma carteira de ações e fundos de investimento imobiliá-rio não é muito diferente de ter uma carteira de imóveis”, escreve.

Adotar uma postura empreendedora e continuar trabalhando com menos intensidade é uma forma saudável de passar a aposentadoria

O executivo Carlos Camarinho está perto da aposentadoria, mas não quer parar de trabalhar

Outra sugestão de Cerbasi é participar de leilões de obras de arte, imóveis, automóveis. Além de aumentar e rentabilizar o patri-mônio, a atividade ocupa o tempo, alimenta o círculo social e ainda pode levar a um empreendimen-to. O aposentado pode fi rmar par-cerias com advogados e outros es-pecialistas para obter melhores resultados nos leilões. “A aposen-tadoria é, muitas vezes, desejada por conta da sobrecarga que o tra-balhador vai assumindo ao longo da carreira”, afi rma o autor de “Adeus, Aposentadoria”. Lu

is U

shiro

bira

| Va

lor

�

VI72.indb 15VI72.indb 15 06.11.14 19:35:2006.11.14 19:35:20

CAPA

16 ValorInveste | Novembro 2014

A aposentada Bárbara Quadros, 65 anos, sempre quis trabalhar como voluntária. Quando se aposentas-se, buscaria uma oportunidade em alguma organização benefi cente. Enquanto estava na ativa, a rotina como executiva vivida em grandes bancos e em uma multinacional não permitiam que a economista e bacharel em letras se dedicasse ao terceiro setor. O pouco tempo que sobrava, a ex-diretora investia na criação das três fi lhas.

Quando parou de trabalhar, aos 58 anos, a baiana tratou de colocar em prática seu projeto. Fez algumas tentativas. Foi a um grupo de apoio

Edso

n Ru

iz |

Valo

r

Bárbara Quadros traçou mais de um projeto para a aposentadoria: trabalhar como voluntária, cuidar da neta e viajar

A aposentadoria requer um plano B

Mulheres têm mais facilidade para se adaptar à nova fase de vida porque geralmente conciliam vários papéis, como os de mãe, profi ssional, fi lha, vizinha e amiga

a crianças com câncer. Depois, a um asilo. Em nenhum lugar, havia a necessidade de mais voluntários. “Quando pensava na minha apo-sentadoria, via que não queria mais ter metas para bater, correria. Que-ria apenar doar meu tempo e traba-lho para algo legal. Infelizmente não deu certo”, afi rma, em sua casa, em Lauro de Freitas, na região metropolitana de Salvador.

A frustração em materializar seu plano para o pós-aposentadoria só não foi maior por conta de ou-tros dois projetos: participar da criação da primeira neta, Laura, hoje com 15 anos, e viajar. “Hoje,

VI72.indb 16VI72.indb 16 06.11.14 19:35:2606.11.14 19:35:26

Novembro 2014 | ValorInveste 17

parece que o tempo encurtou. Tive de cancelar o pilates porque mais faltava do que ia”, diz Bárbara, que ainda pratica ioga. “Como meu ma-rido [Hilton, 68 anos] ainda traba-lha, viajo muito sozinha. Não tenho tempo a perder”, diz a aposentada, que já foi ao México e à Colômbia neste ano. Neste mês, embarca para o Deserto do Atacama, no Chile.

A vida atribulada da aposenta-da cumpre a cartilha de especialis-tas na terceira idade. Em primeiro lugar, Bárbara descobriu o que gos-ta de fazer e traçou mais de um pro-jeto para a sua vida nessa fase. Ape-sar de a proposta de trabalhar como voluntária não ter dado certo, ela não fi cou desocupada. Tinha um plano B: viajar com a reserva fi nan-ceira que começou a acumular já com o primeiro salário.

Ter um projeto de vida é funda-mental, especialmente quando se observa o aumento da longevida-de, afi rma Denise Mazzaferro, só-cia da consultoria Angatu IDH e mestre em gerontologia pela PUC-SP. O indicador do mercado de se-guros de vida no Brasil mostra que o homem vai viver em média até os 86,4 anos e a mulher, até os 89,7 anos. De acordo com estudo do Mi-nistério da Previdência Social, a idade média de concessão do be-nefício da aposentadoria está em torno dos 54 anos para o homem e dos 52 anos para as mulheres. Ou seja, a aposentadoria vai respon-der por mais de três décadas na vida dos brasileiros e brasileiras. É muito tempo para fi car sem um propósito de vida.

Em segundo lugar, a ex-executi-va cuidou da saúde fi nanceira e tam-bém física, praticando ioga e outras atividades. Ao longo dos 40 anos de trabalho com a carteira assinada, ela conta que nunca usou o 13º salá-

rio e os bônus que ganhava. Guarda-va em aplicações fi nanceiras para usar no futuro até então distante.

Em terceiro lugar, Bárbara conseguiu migrar com certa tran-quilidade do ambiente corporati-vo para o doméstico. “A perda do poder e do direito de ser chamado de ‘doutor fulano’ afetam mais al-gumas pessoas. Nunca entendi a minha posição dessa forma”, afi r-ma. Ela conta que percebe ex-exe-cutivos ainda perdidos com o fato de não contarem mais com a es-trutura da empresa, com os assis-tentes e por terem de enfrentar a fi la do banco. “Acho que a mulher se adapta mais facilmente”, diz.

A consultora Denise Mazzafer-ro tem certeza disso. E explica o porquê. Mesmo quando tem uma carreira profi ssional, a mulher ra-ramente abdica de outros papéis que a vida lhe impõe. Se não é o papel de mãe – que tenta conciliar

com a carreira –, é o de fi lha. Se não é o de fi lha, é o de amiga ou prima, ou tia, ou vizinha presente e atuante. Se não é nada disso, é uma boa cozinheira ou decoradora de seu próprio apartamento ou conselheira dos colegas de traba-lho ou parceira das mães dos ami-guinhos dos fi lhos. Em alguns ca-sos, há quem tente ser tudo isso.

No livro “Adeus, Aposentado-ria” (Editora Sextante) que lançou em agosto, o especialista em fi nan-ças pessoais Gustavo Cerbasi é ta-xativo. Defi nir quais papéis você vai assumir nas diferentes fases da vida é fundamental. “Não importa qual seja sua idade: os planos so-bre o que você fará quando atingir a idade em que a maioria estiver se aposentando deveriam ter feito parte de suas refl exões desde o momento em que você escolheu sua profi ssão.” Que tal pensar nis-so agora? �

VI72.indb 17VI72.indb 17 06.11.14 19:35:3206.11.14 19:35:32

CAPA

18 ValorInveste | Novembro 2014

É necessário pensar sobre a moradia No fi lme de animação “UP - Altas Aventuras”, um idoso se recusa a vender a sua casa para construto-ras que a rodearam de arranha-céus. Após agredir um funcionário da construção civil, ele é obrigado a se mudar para um asilo. Mas prende milhares de balões no te-lhado de sua casa e a transporta, como se fosse um dirigível, para o “Paraíso das Cachoeiras”.

A fi cção mostra um confl ito real: a pressão que o antigo sofre para ceder espaço ao que é novo. Mas também fala sobre a necessida-de de adaptação, que é algo recor-rente ao longo da existência. Quan-do se trata da preparação para a aposentadoria, a adaptação ao es-paço – à moradia – não pode ser dei-xada de fora.

“É importante se adequar ao momento de vida. A mudança de casa pode, além de facilitar o dia a dia, gerar uma renda extra”, afi rma José Vignoli, educador fi nanceiro do Meu Bolso Feliz, portal do Servi-ço de Proteção ao Crédito (SPC) Brasil. Uma residência que servia bem a toda a família pode ter se tornado grande para o aposenta-do. Ele pode alugá-la e morar num lugar menor, com custo inferior, mais prático ou com melhor aces-so ao transporte público. Pode, também, mudar para uma cidade com o custo mais palatável e me-lhor qualidade de vida.

Já partindo para uma aborda-gem psicológica, não há uma ver-dade válida para todos – se a mu-dança de casa é benéfi ca ou deletéria para os idosos. “O enve-lhecimento é um processo singu-lar. Cada um envelhece do seu jei-to”, diz Isabella Bastos de Quadros, sócia da Angatu IDH e psicóloga com mestrado em gerontologia.

Enquanto algumas pessoas so-frem muito ao deixar o espaço em

que passaram grande parte da vida, outras podem sentir a mudança até como uma libertação. Como os la-ços sociais costumam se reduzir durante a velhice – muitos dos ami-gos e familiares falecem – e idosos costumam ter limitações físicas, a casa tende a ganhar uma impor-tância maior e o seu abandono pode trazer angústia.

Mas há também pessoas mais desapegadas do espaço e com vá-rios vínculos sociais. O importan-te, considera a psicóloga, é que o idoso mantenha sua autonomia e participe da escolha sobre sua mo-radia, na medida do possível.

A questão também muda con-forme as gerações se sucedem: mui-tas das pessoas na faixa dos 30 anos, que vivem em grandes cida-des, sequer conhecem os seus vizi-nhos. Para esses futuros idosos, o apego à comunidade é menor.

É por isso que alguns apostam que se tornem mais comuns os casos de mudança – inclusive de cidade – dos idosos brasileiros. “Acredito que vão começar a surgir condomí-nios específi cos para a terceira idade. Muitos idosos que se pre-pararam têm boa condição fi nan-ceira, mas o custo de vida de uma cidade como São Paulo expulsa os mais velhos”, afi rma Romeo Busarello, diretor de marketing e ambientes digitais da construtora Tecnisa. Ele espera que cidades próximas de São Paulo, como Vi-nhedo, Cotia e Cajamar, sejam os destinos dos idosos paulistanos.

Isabella Quadros também consi-dera o surgimento desses empreen-dimentos uma tendência: “As famí-lias estão menores hoje em dia. Será necessário fortalecer redes sociais de pessoas da mesma idade, o que pode ser feito em condomínios”.

A Tecnisa vem tateando esse mercado. Em um empreendimento

VI72.indb 18VI72.indb 18 06.11.14 19:35:3706.11.14 19:35:37

Novembro 2014 | ValorInveste 19

→

entregue em 2013 em Santos (no li-toral paulista), cidade em que a par-cela de idosos é bastante expressiva, a construtora deu aos compradores a possibilidade de optar por uma planta adaptadas às necessidades dos idosos. Das 1.200 unidades, 8% foram entregues no formato.

Nesses apartamentos, as portas são mais largas. A maçaneta fi ca abaixo da fechadura para servir de apoio às mãos – que frequentemen-te tremem –, além de facilitar a in-serção da chave. As tomadas estão bem acima do rodapé para evitar que o idoso tenha que se abaixar muito. O banheiro tem barras de apoio ao lado do vaso sanitário e dentro do box.

As áreas comuns também são especiais: os degraus da escada da piscina, em vez de serem paralelos e sobrepostos, são como os de uma

escada normal, facilitando sobre-tudo a tarefa de sair da água. Todas as portas de vidro são sinalizadas. Há uma pista de caminhada e um espaço de convivência.

Ana Cristina Satiro Cesar, ar-quiteta com mestrado em geronto-logia, diz que, idealmente, os imó-veis deveriam ser adaptáveis e construídos de forma a permitir mudanças para a terceira idade. Um exemplo é a tubulação dos ba-nheiros, cujo encanamento geral-mente passa à altura das barras de apoio que podem ser colocadas ao lado do vaso sanitário. Num imóvel construído com essa preocupação, mesmo que não venha com as bar-ras, a fi xação posterior destas se torna tarefa simples.

Outro aspecto que deveria ser levado em conta é a largura das portas, considera Ana Cristina:

elas deveriam ter 80 centímetros para permitir a passagem de uma cadeira de rodas. Geralmente, ape-nas a porta de entrada tem essa lar-gura. As demais têm 60 ou 70 cen-tímetros. O imóvel pode ser entregue com portas convencio-nais, mas com a estrutura referen-te aos 80 centímetros – o que evita quebra-quebras no futuro.

O vaso sanitário deveria ser dois centímetros mais alto para fa-cilitar que as pessoas se levantem – tarefa que vai fi cando mais difícil para os idosos, explica Ana Cristi-na. O mesmo vale para sofás, ca-deiras e poltronas. Quanto mais al-tos, menor o risco de perder o equilíbrio ou a força ao se levantar. Há ainda uma mudança fácil: a substituição de maçanetas do tipo bola pelas que são alavancas, que exigem menos força dos dedos.

Dicas para o idoso ter autonomia, praticidade e segurança em casa

Residências amigas

Fonte: arquiteta Ana Cristina Satiro Cesar

Sinalizar os degraus com faixas adesivas coloridas

Trocar maçanetas do tipo bola pelas do tipo alavanca

Instalar portas de 80 centímetros de largura

Colocar barras de apoio ao lado do vaso sanitário e no boxe do banheiro

Optar por vasos sanitários dois centímetros mais altos que o convencional para facilitar o ato de se levantar. O mesmo motivo justifica a preferência por sofás, poltronas e cadeiras altas

Retirar tapetes ou fixá-los no chão para evitar tropeços e quedas

Sinalizar bem, com luzes noturnas, os corredores e o espaço entre o quarto e o banheiro (é aí que acontece a maioria das quedas, quando o idoso se levanta à noite)

Retirar obstáculos (vasos, tapetes, cadeiras) dos espaços de circulação

�

VI72.indb 19VI72.indb 19 06.11.14 19:35:4506.11.14 19:35:45

CAPA

20 ValorInveste | Novembro 2014

Antes de mais nada, é preciso es-clarecer. A contribuição para a Pre-vidência Social é uma obrigação de todas as pessoas que obtêm renda como fruto do trabalho. “Quem exerce qualquer atividade remune-rada deve pagar o INSS”, afi rma Zélia Luiza Pierdoná, professora de direito previdenciário da Uni-versidade Presbiteriana Macken-zie. Quem é assalariado e trabalha com a carteira profi ssional assina-da não corre o risco de descumprir a lei. O recolhimento do INSS é fei-to pelo empregador e descontado na folha de pagamento. Já quem trabalha como autônomo ou tem uma empresa é que assume a res-ponsabilidade pelo recolhimento do imposto. “A estimativa é que mais de 10 milhões de autônomos não paguem o INSS”, diz Zélia.

Apesar de não ser opcional, o INSS é a melhor “opção” em previ-dência, na opinião da professora e também do especialista Hilário Boc-chi Junior, fundador da consultoria Aposentfácil. É a única que, com apenas uma contribuição no valor máximo permitido, gera um benefí-cio vitalício igualmente no valor máximo. É o caso da pensão para cônjuge ou dependente, que é con-cedida independentemente da ida-de, como explicam os especialistas.

É também a única previdência que pode gerar uma renda vitalícia próxima do teto de R$ 4.390,24 com apenas 15 anos de contribuição, se-gundo Zélia. O período é o mínimo exigido pelo Ministério da Previdên-cia Social na concessão de aposenta-doria. Vamos a um exemplo.

Supomos um homem que nunca trabalhou com carteira assinada nem contribuiu para o INSS. Aos 50 anos de idade, ele decide contribuir pagando o máximo permitido por 15 anos. No seu 65º aniversário, ele po-derá requerer no INSS a aposenta-

Não vale a pena contribuir para o INSS

Evolução dos reajustes do salário mínimo e dos benefícios

Benefícios defasados

0

5

10

15

20

2014201020052001

Salário mínimoAposentadoria

19,21

15,38

7,66 6,36

9,68

7,72

6,78

5,56

Fontes | Ministério da Previdência Social e FGV-RJ

Em %

Valores necessários para comprar uma renda vitalícia de R$ 3.731,70 por mês

Quanto tenho que poupar

Fonte: Mapfre Seguros

Idade

60 anos

65 anos

BR-EMSsb + 0% a.a.

R$ 1.139.342,05

R$ 956.589,02

BR-EMSsb+ 3% a.a.

R$ 763.530,81

R$ 674.553,45

AT-2000+ 0% a.a.

R$ 1.056.520,84

R$ 873.396,09

Tábuas atuariais e juros usados na conversão

321

008_Capa_Mitos_v02.indd 20008_Capa_Mitos_v02.indd 20 06.11.14 20:14:4706.11.14 20:14:47

Novembro 2014 | ValorInveste 21

doria por idade e receberá 85% do teto. “Na aposentadoria por idade, a alíquota aplicada é de 70% mais um ponto percentual para cada ano em que houve contribuição”, diz Zélia. Em valores de hoje, a renda vitalícia desse aposentado seria de, aproxi-madamente, R$ 3.731,70.

Mas esse indivíduo não conse-guiria essa mesma renda vitalícia em uma seguradora? A resposta é não. Vamos às contas. Para obter este valor, esse homem precisaria ter contribuído pelo teto em 80% do tempo, ou seja, 144 dos 180 me-ses (ou 15 anos). Isso porque o INSS faz uma média dos 80% maiores salários de contribuição na hora de conceder o benefício. Nos 36 me-ses restantes (a diferença entre os 180 meses e 144 meses), ele pode-ria ter contribuído pelo mínimo.

Mas digamos que ele tenha con-tribuído com o teto para assalaria-dos, de R$ 482,92, ao longo dos 180 meses. No fi m do período, esse fu-turo aposentado teria acumulado um patrimônio fi nanceiro de R$ 290,2 mil, considerando uma taxa de juros de 11% ao ano. Com esse montante, ele difi cilmente conse-guiria contratar uma renda vitalícia de R$ 3.731,70 em uma seguradora.

A título de comparação, um in-vestidor que queira contratar uma renda vitalícia de R$ 3.731,70 em uma seguradora precisaria de um patrimônio fi nanceiro 229% maior. Ele precisaria ter acumulado um total de R$ 956,5 mil, consideran-do as condições de contratação mais ofertadas pelas companhias hoje (veja a comparação na tabela da página ao lado). Na melhor das hipóteses (utilizando a tábua atua-rial AT-2000 e juros de 3%), ele te-ria de juntar R$ 631,3 mil. “A Previ-dência Social é a melhor de todas”, afi rma a professora do Mackenzie.

Bocchi Junior argumenta que

muitos críticos ao INSS esquecem que o contribuinte também conta com uma série de benefícios de ris-co. São seguros que protegem o tra-balhador quando ele se vê impossi-bilitado de exercer sua atividade remunerada. “Além do benefício programável, que é a aposentado-ria, o INSS garante benefícios con-tra invalidez e auxílio-doença em condições que simplesmente não existem no mercado”, diz.

para o resto de sua vida também vai obedecer a um reajuste marginal, determinado por um índice de pre-ços presente no contrato. Ou seja, essa renda também não vai obede-cer aos reajustes do salário mínimo. Além disso, o setor geralmente ven-de 12 rendas anuais. O segurado não vai ter o equivalente ao 13º salário, pago pelo INSS.

Apesar de defender aberta-mente a Previdência Social, a pro-fessora Zélia concorda que certas particularidades do sistema po-dem prejudicar algumas pessoas. Quem começa a trabalhar cedo, por exemplo, tende a contribuir por períodos muito mais longos do que quem começa mais tarde. Uma mulher que começou a contribuir aos 18 anos adquire o direito de se aposentar aos 48 de idade. Caso tome essa decisão, o benefício dela será multiplicado pelo fator previ-denciário de 0,467. Ou seja, vai cair para menos da metade. So-mente com 60 anos de idade e 42 de contribuição, ela vai conquistar o valor cheio do seu benefício, se-gundo a tabela do fator previdenci-ário. Já uma mulher que começou a trabalhar com 39 anos de idade vai conseguir se aposentar com o valor total do seu benefício depois de 29 anos de contribuição.

Mesmo com a desigualdade, a professora Zélia critica veemente-mente o fi m do fator previdenciário, que chegou a ser proposto por candi-datos durante a campanha eleitoral. “O fator é um desestimulador da apo-sentadoria precoce e necessário para o sistema”, diz. É este indicador que premia com benefícios mais altos as pessoas mais velhas e pune com ren-das mais baixas as mais jovens. É a ló-gica do mercado como um todo: quanto maior a longevidade do bene-fi ciário de uma renda vitalícia, me-nos ele vai receber por mês.

O INSS cobre, além da aposentadoria, vários outros benefícios em condições melhores que as do mercado

Apesar dos argumentos em de-fesa da previdência ofi cial, os apo-sentados reclamam, e muito, do be-nefício que recebem. Seja na voz das associações presentes em vá-rios Estados ou na de benefi ciários que montam seus blogs, eles recla-mam da perda do poder de consu-mo das aposentadorias. Eles têm razão. Quando comparado à varia-ção do salário mínimo (veja o gráfi -co na página ao lado), o aumento do benefício sempre é menor. Pela re-gra atual, o reajuste deve seguir o INPC. De 2001 até hoje, às vezes fi ca acima, outras vezes abaixo do indi-cador. Já o aumento do salário míni-mo é determinado pelo governo. Nessa série histórica, a diferença entre os dois chega a ser de mais de 11 pontos percentuais em alguns anos. Não é pouca coisa.

Voltando a comparar o reajuste da aposentadoria do INSS com a renda vitalícia que pode ser contra-tada em uma seguradora, surge mais um argumento em defesa da previdência púbica. No setor priva-do, a renda contratada pelo cliente �

VI72.indb 21VI72.indb 21 06.11.14 19:36:0806.11.14 19:36:08

CAPA

22 ValorInveste | Novembro 2014

Embora o tema seja árido e desperte discussões acaloradas, você não de-veria fi car alheio. O futuro da Previ-dência Social brasileira está intima-mente ligado à sua aposentadoria. Várias questões podem interferir nos seus planos de pendurar as chu-teiras. Haverá alguma mudança nos critérios para elegibilidade para a aposentadoria, seja pelo aumento do tempo de contribuição ou pela redução do acesso aos benefícios? Os índices de reajuste dos valores da aposentadoria do INSS permanece-rão os atuais? O tema previdência se-guramente merece uma discussão ampla pela sociedade. Estudiosos do assunto dizem que, mais cedo ou mais tarde, a Previdência Social terá de passar por um ajuste, sob o risco de sorver cada vez mais recursos da nossa sociedade e atravancar o cres-cimento do país.

O que acontece é que nosso sis-tema é o de repartição simples, no qual as contribuições de quem está na ativa bancam as aposentadorias e pensões. O problema é que a po-pulação vem envelhecendo – e, com isso, a tendência é que haja mais gente recebendo benefícios, e du-rante mais tempo, e menos gente contribuindo. Portanto, as arreca-dações para custear os gastos se tor-nam menores do que os pagamen-tos. Isso já vem acontecendo desde meados da década de 90, quando as despesas do INSS superavam as receitas em 1% do Produto Interno Bruto (PIB).

Mais recentemente, com o au-mento da formalização do merca-do de trabalho e o ingresso de pes-soas que passaram a ter carteira assinada, a situação melhorou um pouco. No entanto, muitas das no-

vas contribuições se deram com alíquotas menores. “Se por um lado aumentou a arrecadação no curto prazo, por outro isso impli-ca gastos crescentes no médio e longo prazos”, afi rma Kaizô Bel-trão, professor da FGV/Ebape (Es-cola Brasileira de Administração Pública e de Empresas).

to diferente de 21? Não. O problema é que algum dia o sapo morre”. Em-bora um gasto de 7,5% do PIB seja bastante próximo a um de 7,4%, por exemplo, ele é o triplo de 2,5 % do PIB. “Um dia esse processo precisa ser estancado”, afi rma.

Uma reforma extremamente radical seria transformar o sistema de repartição no de capitalização – o que está fora de questão pelo seu custo impagável, que Beltrão esti-ma em torno de duas vezes o PIB. Isso porque uma geração inteira seria sacrifi cada para arcar com os dois sistemas (contribuir para quem já se aposentou e ainda con-tribuir para bancar a própria apo-sentadoria). O sistema de capitali-zação é baseado em contas individuais dos trabalhadores. O montante acumulado individual-mente serve para pagar o próprio benefício, ao contrário da reparti-ção, em que o benefício é pago por outros contribuintes. Um dos pou-cos países que fi zeram essa mu-dança foi o Chile, mas na época da ditadura de Pinochet. Inviável numa democracia.

Portanto, a saída está na refor-ma do nosso sistema – que traria mu-danças amargas, mas inevitáveis, para evitar o colapso, segundo espe-cialistas. “Num futuro não muito dis-tante, o governo precisará reduzir a necessidade de colocar dinheiro no sistema, o que pode ser feito pelo aumento da arrecadação, ou difi cul-tar o acesso aos benefícios ou mes-mo achatar os benefícios em fase de pagamento”, considera Evandro Oli-veira, líder da consultoria Towers Watson no Brasil.

Para Beltrão, da FGV/Ebape, os seguintes temas deveriam ser discu-

Meu futuro depende também do rumo da Previdência Social

Se a reforma da previdência não for feita, os gastos com aposentadorias consumirão cada vez mais recursos e comprometerão o crescimento do país

Outra questão relevante é saber se e quando a situação fi cará insus-tentável. Não há uma resposta fácil. Para alguns, já chegamos neste pon-to. “A situação já está insustentável. A previdência gasta mais do que ar-recada o equivalente a 1% do PIB, que poderia ser usado para investi-mento em infraestrutura e políticas sociais”, afi rma Beltrão. “Se não fi -zermos uma reforma logo, fi cará cada vez mais difícil”, alerta.

Já Fabio Giambiagi, economista do Banco Nacional de Desenvolvi-mento Econômico e Social (BNDES) e estudioso de previdência, usa a imagem do sapo jogado na água fria, posteriormente aquecida, e que não percebe o aumento da tem-peratura. “Inicialmente a água está a 20 graus, depois a 21, a 22 graus e assim sucessivamente. O sapo vai se acostumando com o aumento da temperatura – 21 graus é muito dife-rente de 20? Não. E 22 graus é mui-

008_Capa_Mitos_v02.indd 22008_Capa_Mitos_v02.indd 22 06.11.14 20:16:2606.11.14 20:16:26

Novembro 2014 | ValorInveste 23

tidos: desvincular o piso previdenci-ário do salário mínimo, igualar as condições de elegibilidade para a aposentadoria entre homens e mu-lheres (elas podem se aposentar cin-co anos antes, tanto por idade quan-to por tempo de contribuição) e entre trabalhadores urbanos e rurais (esses últimos também podem se aposentar cinco anos mais cedo) e eliminar ou restringir a aposentado-ria por tempo de contribuição – que leva as pessoas a pendurar as chutei-ras muito jovens, mesmo com o fa-tor previdenciário.

Já Giambiagi considera necessá-rio expor os números e mostrar a piora da situação, do ponto de vista fi scal. “Alguém já disse que tudo aquilo que só existe no Brasil, e não é jabuticaba, é besteira. Vamos en-tão comparar as regras do Brasil com as de outros países e ver o que é que cabe mudar. Cedo ou tarde,

esse debate terá que ser feito.” No entanto, não são conhecidas

propostas relevantes vindas dos ga-binetes de Brasília para reformar o sistema como um todo, evitando os remendos. Algumas propostas e discussões centram na correção dos benefícios.

Mas o que podemos esperar se nada mudar? Bem, ninguém acredi-ta que o governo pare de pagar os benefícios – ele sempre pode emitir dívida para fi nanciar sua atividade. Giambiagi diz que, se nada for feito, haverá um peso cada vez maior da despesa do INSS em relação ao PIB. Ele informa que, em 1988, quando a Constituição federal foi promulga-da, o gasto do INSS era de 2,5 % do PIB, e no ano passado fi cou em qua-se 7,5 % do PIB: “A pergunta que cabe fazer é: o céu é o limite?”.

Trocando em miúdos, maiores gastos com a previdência desembo-

cam em menos investimento e cres-cimento. O que pode vir pela frente é um crescimento ainda mais medí-ocre e a concretização do risco de que o país envelheça antes de se tornar rico. Aí entra a questão do bônus demográfi co, período em que a população em idade de traba-lhar cresce mais rapidamente que o total da população. Há quem conte com esse bônus para impulsionar o crescimento do país. Só que o gros-so do bônus demográfi co já passou: ele se iniciou na década de 70 e a previsão é que nos próximos 15 anos já esteja extinto. “O bônus de-mográfi co já acabou: a janela de oportunidade já está se fechando”, afi rma Beltrão. Para ele, é uma ilu-são acreditar que o puro ingresso dos jovens como contribuintes no sistema é solução de algo: os gastos com idosos são sete vezes maiores do que com as crianças. �

008_Capa_Mitos_v02.indd 23008_Capa_Mitos_v02.indd 23 06.11.14 20:16:4206.11.14 20:16:42

CAPA

24 ValorInveste | Novembro 2014

Dez entre dez planejadores fi nan-ceiros recomendam que se comece a poupar desde cedo – e de forma constante – para a aposentadoria. No entanto, quando se trata de de-fi nir quanto precisa ser guardado para que essa fase da vida ocorra sem sustos, não há uma recomen-dação válida para todos. Afi nal, o patrimônio das pessoas difere e seus planos também. “Não dá para falar em aposentadoria sem falar em outros projetos”, afi rma Thiago Sampaio, planejador fi nan-ceiro CFP. Quanto mais dinheiro é poupado para esta fase, menos re-cursos são destinados para outras fi nalidades.

Além disso, há vários objetivos possíveis para a aposentadoria: vi-ver dignamente, viver com confor-

to e manter o padrão de vida, pon-dera Evandro Oliveira, líder de previdência da consultoria Towers Watson no Brasil. Cada uma das si-tuações implica um esforço de poupança maior ou menor. No ní-vel da dignidade, estão os gastos com moradia, alimentação, vestu-ário e saúde. Para quem ganha pouco acima do teto do INSS, de R$ 4.390,24, a manutenção do pa-drão está próxima da proposta de viver dignamente, já que são pou-cos os gastos além dessa cesta de itens. Mas, para rendas superiores, o fosso é maior.

Na vida com conforto, há os gastos com refeições fora de casa, lazer, plano médico com melhor cobertura. E, na manutenção do padrão de vida – ao menos para os

É melhor ter uma boa renda do que um bom patrimônio

mais afortunados –, há também as viagens e artigos de luxo. “Infeliz-mente, a maioria das pessoas man-tém o padrão por apenas dez anos, mas depois o patamar de gastos vai sendo desconstruído porque as re-servas acabam”, afi rma Oliveira.

Ele sugere que, em vez de se pensar no montante necessário para atingir cada um desses obje-tivos, se pense na renda. Essa mu-dança, embora sutil, pode levar a melhores decisões, considera o executivo. A consultoria, inclusi-ve, lançou para clientes um simu-lador que calculará a probabilida-de de cada pessoa chegar à renda almejada, a partir de dados como a idade prevista para a aposenta-doria, o valor das contribuições e o perfi l de risco.

O fato é que colocar metas muito ambiciosas acaba por deses-timular a poupança para essa fase da vida. “Partir de números altos implica um enorme esforço, o que geralmente desestimula a poupan-ça”, diz o economista e psicanalis-ta Fabiano Calil, autor do livro “A ponte e o remador – um livro para multiplicadores”. Para ele, a tare-fa de defi nição do quanto poupar pode começar com o levantamen-to das necessidades de renda. De-pois, vêm as possibilidades de renda: deve-se elencar os bens que podem gerar recursos. Não vale, por exemplo, incluir o imó-vel para uso próprio ou mesmo uma segunda casa, se esta não es-tiver alugada. Portanto, mais vale ter um patrimônio que gere uma boa renda do que um bom patri-mônio que não garanta um fl uxo de caixa adequado.

Quando se soma a potencial geração de renda ao benefício es-perado pelo INSS, é possível saber qual é a necessidade de comple-mentação de renda para suprir as

VI72.indb 24VI72.indb 24 06.11.14 19:36:1706.11.14 19:36:17

Novembro 2014 | ValorInveste 25

Clau

dioB

elli |

Val

or

Estabelecer metas muito altas de poupança acaba desestimulando o ato de guardar para a aposentadoria. A preocupação, nessa fase da vida, deve ser com investimentos que gerem renda, e não com a formação de um grande patrimônio, se este fi car ocioso e não servir para complementar os rendimentos

necessidades. A partir daí, Calil diz que é preciso calcular quanto seria necessário guardar para ge-rar essa renda, recorrendo a uma consulta com um profi ssional ou por meio de algum simulador, como os disponíveis em sites de seguradoras.

Sampaio diz que, grosso modo, pode-se multiplicar por 250 a ren-da mensal que a pessoa gostaria de ter. Se fosse R$ 10 mil, por exem-plo, teria de ter R$ 2,5 milhões hoje – os R$ 10 mil equivaleriam a 0,4% de R$ 2,5 milhões. Mas, aí, é neces-sário contar com a ajuda de espe-cialistas ou fazer simulações para chegar ao valor necessário para poupar por mês até juntar os R$ 2,5 milhões. Isso depende do tem-po que a pessoa pretende guardar e da rentabilidade das aplicações – quanto mais tempo e maior o ren-dimento, menor o esforço de pou-

pança. Há também que corrigir o valor pela infl ação esperada.

Sampaio recomenda aos clien-tes que desconsiderem a aposenta-doria pelo INSS: “Daqui a 10 ou 20 anos ele estará funcionando, mas a tendência é que os valores recebi-dos sejam corroídos ao longo do tempo”, afi rma. Outra necessida-de, diz, é de revisão das metas e dos cálculos, já que a aposentado-ria é um projeto de longo prazo: “Qualquer cálculo estará desatuali-zado daqui a algum tempo”.

Durante a fase de aposentado-ria, o foco principal deve ser a ren-da, e não o crescimento do patrimô-nio. “É necessário proteger o principal aplicado da infl ação, para que essa não corroa o poder de compra e comprometa o nível de vida. A preocupação tem que ser pa-gar menos imposto e ter uma renda constante”, completa Calil.

Fabiano Calil, economista e psicanalista: “A preocupação [na aposentadoria] tem que ser pagar menos imposto e ter uma renda constante”

�

VI72.indb 25VI72.indb 25 06.11.14 19:36:2806.11.14 19:36:28

CAPA

26 ValorInveste | Novembro 2014

O fundo de pensão vai resolver a minha vida

Nenhum plano de previdência fe-chado foi planejado de acordo com a real necessidade de quem vai usufruir o benefício. A frase dita por um especialista no as-sunto parece elaborada para cho-car. Mas não foi. Trata-se da mais pura verdade. Evandro Oliveira, líder de previdência da consulto-ria Towers Watson, explica que os planos foram pensados para complementar a renda do futuro aposentado observando um ou-tro indicador: a capacidade eco-nômica das empresas.

Sob este limitador, os planos corporativos foram construídos a fi m de suprir 50% da renda do fun-cionário e com o objetivo de com-plementar a renda proporcionada pela Previdência Social. Na maio-ria dos casos, entretanto, esse per-centual não vai ser cumprido, se-gundo Oliveira. O primeiro motivo é que o planejamento das contri-buições e contrapartidas foi feito com premissas antigas, quando a longevidade do brasileiro e o retor-no dos investimentos eram muito diferentes. Segundo o IBGE, os bra-sileiros tinham, ao nascer, uma es-perança de vida de 69,3 anos em 2000. Em 2013, era de 74,23 anos. Há duas décadas, a rentabilidade das aplicações fi nanceiras era mui-to maior. Só para lembrar, a taxa básica de juros chegou a 45% ao ano em março de 1999. Dito isso e considerando somente essas pre-missas, o que antes representava 50% cai imediatamente para algo como 44,7%.

A defasagem entre a expectati-va e o que tende a ser revertido em renda para os participantes que contribuem com o máximo permi-tido aos planos não se esgota aí. O

líder da Towers Watson observa que o percentual cai para 36,1% por outros dois motivos. A maioria das pessoas não contribui desde o início da carreira, porque trabalha-va em outra empresa, e nem deve continuar contribuindo até os 60 anos. “De certa forma, isso não se-ria um problema se as pessoas dei-xassem o dinheiro investido até o momento da aposentadoria. A questão é que há evidências de que as pessoas resgatam os recursos antes”, afi rma.

Os planos de previdência complementar serão capazes de pagar apenas 35% do último salário de seus contribuintes, mostrou estudo da consultoria Mercer com 1,5 mil pessoas. É muito pouco

Ao observar a base de dados da Towers Watson com cerca de 200 planos corporativos, Oliveira per-cebe outro comportamento que achata ainda mais a renda futura. A maioria dos participantes não poupa o máximo permitido pelo regulamento. Com isso, a renda média não deverá ultrapassar 34,5% da remuneração do funcio-nário. “O participante acredita in-devidamente que o plano da em-presa vai suprir todas as suas necessidades”, diz.

A mesma constatação fez a consultoria Mercer ao realizar

A maioria dos planos corporativos foi feita para garantir

50% da renda do participante na aposentadoria

Mas, como o planejamento das contribuições e contrapartidas foi feito com premissas antigas, esse percentual cai para

44,7% da renda Levando em conta que a maioria das pessoas não contribui desde o início da carreira nem deve continuar contribuindo até os 60 anos, os planos só devem cobrir

36,1% da renda

E, como a maioria dos participantes não poupa o máximo permitido pelo regulamento, a renda média não deverá ultrapassar

34,5% da renda

VI72.indb 26VI72.indb 26 06.11.14 19:36:3406.11.14 19:36:34

Novembro 2014 | ValorInveste 27

uma pesquisa com 1,5 mil aposen-tados brasileiros que possuem previdência complementar. Pelo estudo, os planos serão capazes de pagar, em média, 35% do últi-mo salário dessas pessoas. O valor é considerado muito baixo pelos especialistas por conta do benefí-cio da Previdência Social limitado e decrescente (leia mais na página 20) e pelo próprio objetivo de um plano complementar. Como o nome diz, o objetivo é completar a renda do aposentado, propor-cionando um benefício total sufi -ciente e que facilite a decisão des-sa pessoa de se aposentar. “A grande pergunta no mercado de previdência complementar é quanto as pessoas precisam pou-par nesse cenário para ter uma renda adequada e qual é a renda adequada”, afi rma Carolina Mazza Wanderley, consultora sênior de previdência da Mercer.

Com essa preocupação, a To-wers Watson concebeu uma nova ferramenta de previdência comple-mentar em que o participante terá de refl etir sobre o perfi l de consumo futuro e adequar a poupança no pre-sente. Para isso, o Total Wis, como foi batizado pela empresa, irá apre-sentar um menu de padrões de con-sumo na aposentadoria, que está sendo desenvolvido com base em pesquisas do IBGE, do Dieese e da FGV-RJ. Feito isso, o sistema do Total Wis irá indicar quanto a pessoa pre-cisa poupar. Periodicamente, revi-sará esse valor e fará o investimen-to. “A ideia é aumentar a aplicação quando a pessoa tem um aumento com o dissídio. Isso poderá ser au-tomático ou não, dependerá da vontade e da disciplina do partici-pante”, diz Oliveira. �

VI72.indb 27VI72.indb 27 06.11.14 19:36:3706.11.14 19:36:37

CAPA

28 ValorInveste | Novembro 2014

Diversifi car os investimentos e as fontes de renda durante a aposenta-doria é uma boa solução para dimi-nuir os riscos desta fase da vida. Mas a tendência dos brasileiros é concen-trar o patrimônio em imóveis. “A maioria dos homens acima de 50 anos acumula a maior parte da pou-pança em imóveis”, afi rma o econo-mista e psicanalista Fabiano Calil.

A concentração do patrimônio em um só tipo de aplicação, mes-mo em imóveis, traz mais riscos. “Quantos imóveis alguém conse-gue comprar com R$ 400 mil? Tal-vez dois. Isso signifi ca que, se alu-gá-los para complementar a renda, o aposentado terá dois inquilinos. Se um deles desocupa o imóvel, lá se vai metade da renda”, exempli-fi ca Calil. Além da perda de recei-ta, haverá aumento dos gastos com condomínio e IPTU. Raciocínio se-melhante vale para as outras clas-ses de ativos: se o investimento está concentrado e ocorre uma perda, essa implica grande baque na renda do aposentado.

A diversifi cação, no entanto, deve ser construída aos poucos, con-sideram os planejadores. É necessá-rio antes acumular uma quantia que justifi que o trabalho de gerenciar di-ferentes investimentos. As princi-pais alternativas para juntar esses re-cursos estão na previdência privada, nos fundos de investimento e nas notas do Tesouro Nacional.

Para quem trabalha numa em-presa que patrocina um fundo de pensão (a chamada previdência fe-chada), a adesão a este é conside-rada muito vantajosa: “Os fundos de pensão têm custos de adminis-tração muito mais baixos que os da

previdência aberta. Além disso, sempre há a contrapartida da em-presa”, afi rma Calil. Para cada real depositado pelo participante, o empregador também contribui (geralmente a contribuição é pari-tária). Ou seja, é como se o dinhei-ro rendesse 100% logo na saída. O mesmo vale para empresas que contribuem para os seus funcioná-rios nos planos corporativos da previdência aberta.

o modelo simplifi cado. O PGBL per-mite a dedução das contribuições até 12% da renda bruta anual, desde que a pessoa contribua para o INSS ou para o regime próprio dos servi-dores públicos. Já no VGBL não há dedução das contribuições, pois o modelo simplifi cado opta por um desconto padrão equivalente a 20% da renda bruta anual.

Sergio Prates, superintendente de produtos de previdência da Icatu Seguros, diz que há um aspecto que geralmente passa despercebido na hora de as pessoas escolherem pelo PGBL ou VGBL: este último é vanta-joso para quem ganha até R$ 76 mil. Isso porque a declaração simplifi ca-da pressupõe um abatimento de 20%, mas até o limite de R$ 15.197,02. Para quem ganha mais de R$ 76 mil, o melhor é o PGBL – pois a partir daí o desconto de 20% supe-raria o limite dos R$ 15.197,02.

No entanto, a previdência aber-ta tem uma desvantagem, conside-ram os planejadores: o alto custo com taxas de administração e car-regamento. É justamente por isso que Thiago Sampaio, planejador fi -nanceiro CFP, considera que não vale a pena aderir aos VGBLs e PG-BLs. As taxas de administração nos planos vendidos ao varejo fi cam em torno de 2,5% a 3% ao ano, e as de carregamento chegam a ser de até 5%. “Não há nada que o investidor não possa fazer por conta própria”, diz. Seu argumento é que os VGBLs e PGBLs investem principalmente em títulos públicos – disponíveis a custos mais baixos por meio do site do Tesouro Direto.

Ele se embasa numa simulação que considera alguém que contribuiu

A diversificação dos investimentos oferece menos riscos

Além disso, o desconto é feito antes do pagamento do salário, o que evita a tentação de gastá-lo: “Todo o dinheiro que a gente não vê sair do bolso, é mais fácil pou-par”, afi rma Calil. Para ele, esta também é uma das vantagens da previdência aberta. Seus produtos (PGBLs e VGBLs) oferecem a possi-bilidade de fazer a contribuição via boleto ou em débito em conta. Isso é uma mão na roda para pessoas muito ocupadas ou com pouca dis-ciplina para poupar.

Geralmente, o investidor opta pelo PGBL quando faz a declaração do Imposto de Renda (IR) no mode-lo completo ou pelo VGBL se utiliza

Contribuir para um fundo de pensão é vantajoso, pois a empresa geralmente também aporta recursos. Já a previdência aberta cobra elevadas taxas; pesquisar condições é essencial

VI72.indb 28VI72.indb 28 06.11.14 19:36:5006.11.14 19:36:50

Novembro 2014 | ValorInveste 29

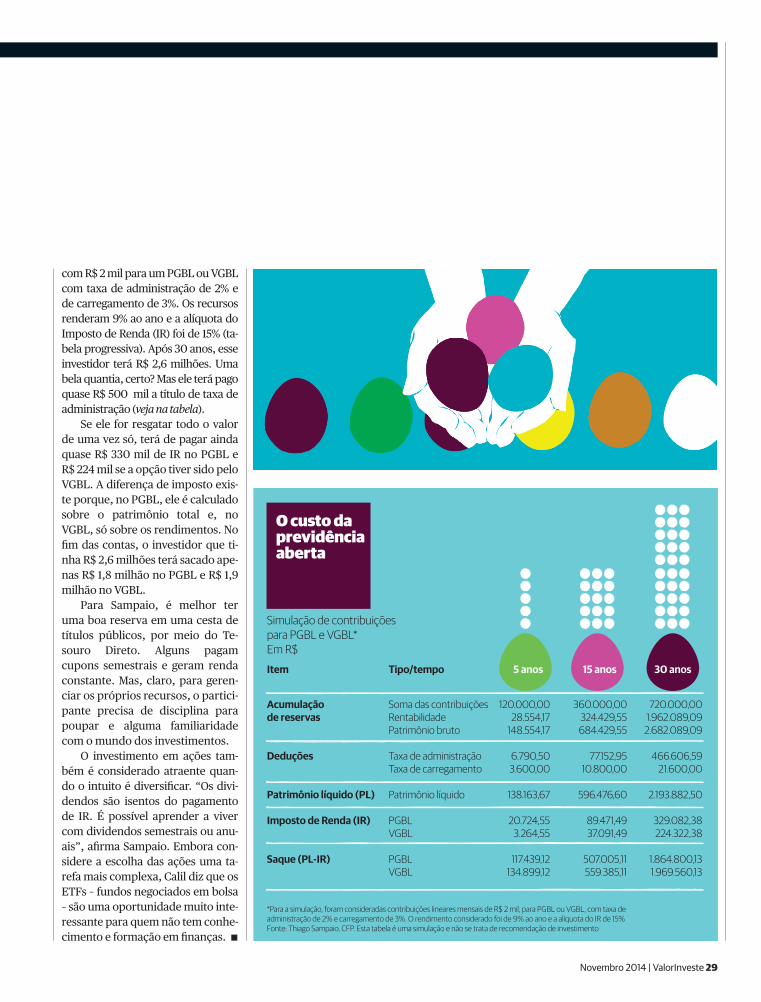

com R$ 2 mil para um PGBL ou VGBL com taxa de administração de 2% e de carregamento de 3%. Os recursos renderam 9% ao ano e a alíquota do Imposto de Renda (IR) foi de 15% (ta-bela progressiva). Após 30 anos, esse investidor terá R$ 2,6 milhões. Uma bela quantia, certo? Mas ele terá pago quase R$ 500 mil a título de taxa de administração (veja na tabela).

Se ele for resgatar todo o valor de uma vez só, terá de pagar ainda quase R$ 330 mil de IR no PGBL e R$ 224 mil se a opção tiver sido pelo VGBL. A diferença de imposto exis-te porque, no PGBL, ele é calculado sobre o patrimônio total e, no VGBL, só sobre os rendimentos. No fi m das contas, o investidor que ti-nha R$ 2,6 milhões terá sacado ape-nas R$ 1,8 milhão no PGBL e R$ 1,9 milhão no VGBL.

Para Sampaio, é melhor ter uma boa reserva em uma cesta de títulos públicos, por meio do Te-souro Direto. Alguns pagam cupons semestrais e geram renda constante. Mas, claro, para geren-ciar os próprios recursos, o partici-pante precisa de disciplina para poupar e alguma familiaridade com o mundo dos investimentos.

O investimento em ações tam-bém é considerado atraente quan-do o intuito é diversifi car. “Os divi-dendos são isentos do pagamento de IR. É possível aprender a viver com dividendos semestrais ou anu-ais”, afi rma Sampaio. Embora con-sidere a escolha das ações uma ta-refa mais complexa, Calil diz que os ETFs – fundos negociados em bolsa – são uma oportunidade muito inte-ressante para quem não tem conhe-cimento e formação em fi nanças.

Simulação de contribuições para PGBL e VGBL*Em R$

O custo da previdência aberta

*Para a simulação, foram consideradas contribuições lineares mensais de R$ 2 mil, para PGBL ou VGBL, com taxa de administração de 2% e carregamento de 3%. O rendimento considerado foi de 9% ao ano e a alíquota do IR de 15%Fonte: Thiago Sampaio, CFP. Esta tabela é uma simulação e não se trata de recomendação de investimento

Soma das contribuiçõesRentabilidadePatrimônio bruto

Taxa de administraçãoTaxa de carregamento

Patrimônio líquido

PGBLVGBL

PGBLVGBL

Acumulação de reservas

Deduções

Patrimônio líquido (PL)

Imposto de Renda (IR)

Saque (PL-IR)

120.000,0028.554,17

148.554,17

6.790,503.600,00

138.163,67

20.724,553.264,55

117.439,12134.899,12

360.000,00324.429,55684.429,55

77.152,9510.800,00

596.476,60

89.471,4937.091,49

507.005,11559.385,11

720.000,001.962.089,09

2.682.089,09

466.606,5921.600,00

2.193.882,50

329.082,38224.322,38

1.864.800,131.969.560,13

30 anos15 anos5 anosTipo/tempoItem

�

008_Capa_Mitos_v02.indd 29008_Capa_Mitos_v02.indd 29 06.11.14 20:17:5406.11.14 20:17:54

CAPA

30 ValorInveste | Novembro 2014

Responda rapidamente: qual é a melhor tabela do Imposto de Ren-da (IR) ao contratar um plano de previdência? Para quem não lem-bra, segue uma ajudinha. As alí-quotas da tabela regressiva fi cam menores quanto maior o prazo da aplicação. A cada dois anos de in-vestimento, a taxa cai cinco pontos percentuais. Para recursos aplica-dos há menos de dois anos, a re-tenção para IR é de 35%. Há mais de dez anos, a alíquota cai para 10%. A tabela progressiva é a mes-ma que incide sobre a remunera-ção dos assalariados de acordo com uma tabela atualizada anual-mente pela Receita Federal. Quan-to maior a renda, maior a alíquota. Quem ganha mais que R$ 4.463,82 por mês, paga 27,5% de IR.

E então, qual é a melhor tabela para um investimento de longo prazo? Uma alíquota que diminui quanto maior o prazo do investi-mento? Ou uma que aumenta quanto maior a sua renda? A maio-ria tende a acreditar que a tabela regressiva é, sem dúvida alguma, a melhor opção. A abordagem de quem vende previdência privada pode, inclusive, induzir ou condu-zir o poupador a esta escolha, dado o propósito de um PGBL e de um VGBL: poupar para o longo prazo.

A resposta correta, entretanto, é depende. Via de regra, segundo o consultor Marcelo d’Agosto, quanto maior o valor a ser resgata-do, mais vantajosa é a tabela re-gressiva. Porém a questão é mais complexa. Antes de cravar qual é a melhor tabela, é preciso refl etir so-bre o que você quer fazer com esse investimento e quando. “Como todo mundo acha que vai melho-rar de vida e ter muito dinheiro

para sacar lá na frente, a maioria opta pela regressiva. Mas a escolha depende de algumas situações”, afi rma o consultor.

A tabela regressiva do IR é sempre a melhor

so deixar os recursos aplicados por dez anos.

Se o propósito é contratar uma renda vitalícia ou resgatar parcela-damente o montante investido, a tabela progressiva pode ser a me-lhor opção por uma série de moti-vos. O primeiro é o valor de isen-ção maior para os idosos. Valter Koppe, supervisor regional do Pro-grama Imposto de Renda para o Estado de São Paulo, explica que a faixa de isenção do IR dobra a par-tir do mês em que o contribuinte completa 65 anos. Com isso, quem tem uma renda mensal total de até R$ 3.575,54 é considerado isento pela Receita.

Quem tiver uma renda média mensal de até R$ 4.467,06 pagará uma alíquota de 7,5% de IR, segun-do cálculo do Itaú Unibanco. Ou seja, caso a renda não extrapole este valor, o investidor contará com uma alíquota ainda menor que a mínima estabelecida na tabe-la regressiva (veja a comparação das tabelas na página ao lado) e sem esperar o prazo de dez anos.

Para os idosos que trabalham ou que recebem as rendas das pre-vidências social e complementar ou mesmo de outras fontes, este valor certamente não é nada alto. “Mas com a tabela progressiva, o investidor deve lembrar que ele pode compensar o imposto pago com deduções com médicos, pla-no de saúde”, afi rma D’Agosto. Para isso, é preciso optar pela de-claração completa do IR. Este tipo de compensação não existe na ta-bela regressiva defi nitiva. Como diz o nome, o recolhimento não pode ser compensado. Depois de feito, é defi nitivo. Não há qualquer tipo de ajuste.

Se o objetivo é sacar um valor alto e de uma vez só depois de qua-tro anos aplicado, a melhor tabela certamente é a regressiva. Quando o recurso completa quatro anos inves-tido, a alíquota do IR nessa modali-dade cai para 25% e, portanto, já se torna mais atrativa do que a da tabe-la progressiva (27,5%) para valores mensais superiores a R$ 4.463,82. É importante lembrar que o tempo começa a contar a partir do mo-mento do depósito e não da con-tratação do PGBL ou VGBL. As aplicações feitas em 2014 comple-tarão quatro anos em 2018. As de 2015, em 2019 e assim por diante. Para obter a alíquota mais baixa na tabela regressiva (10%), é preci-

Se o objetivo é sacar um valor alto e de uma vez só, depois de quatro anos aplicado, vale a pena optar pela tabela regressiva. Já quando o propósito é contratar uma renda vitalícia ou resgatar parceladamente o montante investido, a tabela progressiva pode ser a melhor opção

VI72.indb 30VI72.indb 30 06.11.14 19:37:0806.11.14 19:37:08

Novembro 2014 | ValorInveste 31

Para a aposentada e artesã Ive-te Loff reda, dona de um ateliê de decoração e costura em Arujá (SP), a compensação feita na declaração anual do IR funciona muito bem. Aos 70 anos, Ivete conta com o be-nefício do INSS e com a renda de um plano de previdência. Uma vez por ano, resgata uma parte do seu VGBL para viajar. Como faz a de-claração completa do IR, a aposen-tada registra tudo o que recebe como renda e suas despesas dedu-tíveis, entre elas, o plano de saúde. O resultado é positivo. Consegue reaver o que recolhe de imposto na declaração do IR.

Koppe, da Receita Federal, lembra que esses cálculos são fei-tos automaticamente pelo progra-ma da Receita. O contribuinte precisa apenas preencher o for-mulário registrando as diferentes fontes pagadoras, deduções pos-síveis e demais informações exigi-das pela legislação.

Como determina a legislação, não é possível trocar a tabela do IR de um plano de previdência. O que os investidores podem fazer é con-tratar um novo VGBL ou PGBL sob um novo regime do IR e deixar de contribuir no antigo. Outra opção é fazer a portabilidade do valor acumulado. Nessa operação, a se-guradora abre um novo certifi ca-do. “Na portabilidade, ele pode op-tar pela tabela regressiva, mesmo que o certifi cado anterior estivesse na progressiva. O inverso não é possível, porque poderia gerar um benefício fi scal”, afi rma Maristela Gorayb, diretora de previdência e vida resgatável da Mapfre Previ-dência. Na Mapfre, cerca de 70% dos certifi cados são regidos pela tabela progressiva.

Conheça as alíquotas de cada regime

Diferenças entre os tipo de tabelas de tributação

TABELA REGRESSIVA

TABELA PROGRESSIVA

Prazo de investimento Alíquota de IR na fonte 35%

30%

25%20%

15%

10%

Até 2 anos

2 a 4 anos

4 a 6 anos

6 a 8 anos

8 a 10 anos

Acima de 10 anos

Base de cálculo mensal (em R$)Até 1.787,77

De 1.787,78 até 2.679,29

De 2.679,30 até 3.572,43

De 3.572,44 até 4.463,81

Acima de 4.463,82

Alíquota%

Parcela a deduzir do imposto em R$

–7,515

22,527,5

-

134,08

335,03

602,96

826,15

Até 3.575,54

De 3.575,55 até 4.467,06

De 4.467,07 até 5.360,20

De 5.360,21 até 6.251,58

Acima de 6.251,59

–7,515

22,527,5

-

268,17

603,19

1.005,21

1.317,79Obs.: A legislação garante uma isenção extra de R$ 1.787,77 para quem tem mais de 65 anos. Não há uma tabela diferenciada para os idosos. Nesse exercício, foram somadas a cada uma das faixas o valor de isenção extra dos idosos. *Elaborado por Itaú Unibanco

Fonte: Receita Federal

Para quem tem até 64 anos

Para quem tem mais de 65 anos*

�

VI72.indb 31VI72.indb 31 06.11.14 19:37:1006.11.14 19:37:10

CAPA

32 ValorInveste | Novembro 2014

Você chegou lá: acumulou recur-sos para a aposentadoria e está perto de pendurar as chuteiras. Daí se depara com uma escolha an-gustiante. Deve optar pela compra de uma renda com essas econo-mias ou administrá-las por conta própria, fazendo saques programa-dos do seu plano de previdência. A grande maioria dos brasileiros opta pela segunda alternativa, con-siderando que assim terá uma ren-da maior. No entanto, especialistas ponderam que a decisão é mais complexa do que parece e que nem sempre esta é melhor opção.

Na Mapfre Previdência, de 3% a 5% das pessoas que investiram em PGBLs e VGBLs optaram pela compra de algum tipo de renda. Na Icatu Vida e Previdência, são 2%. A maioria prefere fazer saques pro-gramados de seus fundos, fi cando com o risco de que os recursos não sejam sufi cientes para bancar o seu sustento durante toda a vida.

Na compra de renda, o partici-pante transfere para a seguradora o montante que acumulou e, tam-bém, o risco de sobreviver por muito tempo. Em troca, enquanto ele estiver vivo, a seguradora terá de lhe pagar uma renda mensal-mente. Só que há um detalhe: quando o titular do plano falecer, os recursos acumulados fi cam com a seguradora.

A possibilidade de falecer logo após a contratação de renda e dei-xar a família sem herança é algo que limita muito a adesão à essa modalidade, considera Maristela Gorayb, diretora de previdência e vida resgatável da Mapfre Previ-dência. “É necessário olhar para a renda como um seguro por sobre-vivência. Ela vale a pena para quem acha que vai viver muito”, diz. Para evitar que a família fi que

sem os recursos, há solução: exis-tem modalidades de renda em que há reversão do valor acumulado para o cônjuge ou outro benefi ciá-rio. Só que, quanto mais proteção se agrega, maior é o custo. Ou seja, menor é a renda.

É melhor fazer saques programados dos planos

por conta própria o restante. A par-te convertida pode ser usada para garantir que haverá dinheiro para pagar despesas essenciais, como o plano de saúde ou o condomínio.

Mas a preferência pelos saques programados também ocorre em função da “ilusão fi nanceira”, considera Geraldo Magela Lopes, consultor sênior de previdência da Mercer. Geralmente as pessoas comparam as duas opções – sa-ques dos fundos versus compra de renda – sem levar em conta o ren-dimento real das aplicações. En-quanto as seguradoras utilizam o retorno real (descontando a infl a-ção) para calcular a renda, as pes-soas se esquecem da infl ação e apenas olham para o rendimento nominal, mais elevado que o real. Portanto, têm a ilusão de que ob-terão uma renda maior ao fazer os saques programados e se esque-cem de que esse dinheiro no futu-ro comprará uma cesta menor de bens por conta da infl ação.

Cálculos feitos pela Mercer ilus-tram melhor as duas opções. Supo-nha um homem que se aposenta aos 60 anos e tem R$ 500 mil num plano de previdência. Se ele com-prar renda em uma seguradora (pela tábua AT-2000 e juros reais de 3% ao ano), receberá R$ 2.558,00 por mês enquanto viver (veja na ta-bela à página ao lado).

Mas, se ele fi zer saques progra-mados do mesmo valor e obtiver o mesmo rendimento real, seu dinhei-ro acabará aos 82 anos. Só que a ex-pectativa é que esse homem viva até os 85,6 anos, de acordo com a tábua AT-2000. Ele passaria os últimos 3,6 anos de sua vida sem poder contar com os saques do PGBL. Por outro lado, se ele optasse por fazer os sa-ques programados e morresse antes dos 82 anos, o saldo do PGBL ou

Para o consultor fi nanceiro Mar-celo d’Agosto, a decisão deveria es-tar relacionada ao patrimônio de cada um: para quem tem uma ren-da média, pode ser interessante comprar a renda da seguradora. Já para os mais endinheirados, o me-lhor pode ser sacar dos planos, evi-tando que os recursos revertam para a seguradora quando o titular falecer. Outro ponto a ser pondera-do é a capacidade de administrar o dinheiro e de controlar os gastos: “Para os descontrolados, é melhor que o dinheiro seja administrado pela seguradora”, afi rma.

Sergio Prates, superintendente de produtos de previdência da Ica-tu Seguros, diz que os juros brasilei-ros ainda são altos, o que faz com que as pessoas gerenciem seus re-cursos e obtenham bons retornos, sem correr grandes riscos. Além disso, a irreversibilidade da escolha acaba trazendo o medo do arrepen-dimento. Outra opção é comprar renda com apenas uma parte dos recursos acumulados e gerenciar

Brasileiros preferem administrar os recursos por conta própria. Eles evitam contratar renda vitalícia e consideram que assim usufruem de rendimentos maiores

008_Capa_Mitos_v02.indd 32008_Capa_Mitos_v02.indd 32 06.11.14 20:20:0706.11.14 20:20:07

Novembro 2014 | ValorInveste 33

VGBL iria para a sua família. Os números mostram também

a importância de pesquisar muito antes de comprar renda, já que os valores recebidos variam bastante em função da tábua atuarial e dos juros reais usados para fazer a con-versão. A tábua atuarial é utilizada para calcular a expectativa de vida das pessoas. As mais antigas, como a AT-2000, trabalhavam com me-nor tempo de sobrevida que a BR-EMS, que é atualizada a cada cinco anos e vai incorporando o aumen-to da esperança de vida. Quanto mais anos pela frente, menor a ren-da que a seguradora paga, já que ela terá de arcar com esse paga-mento por mais tempo. Outro pon-to bastante relevante é pesquisar a saúde fi nanceira da seguradora, já que ela terá de arcar com esses pa-gamentos.

Para a compra de renda ime-diata – quando o investidor já tem recursos acumulados e deseja a pronta conversão na renda – a Ica-tu utilizava, em outubro, a tábua AT-2000 acrescida de juros de 4% ao ano. No entanto, para quem está entrando num PGBL ou VGBL, as condições são diferentes: tábua BR-EMS e juro zero, com 80% de excedente revertido para o partici-pante. O excedente se refere ao rendimento superior à correção estipulada para a renda: se ela for corrigida pelo IPCA, por exemplo, mas o rendimento que a segurado-ra obtiver com o dinheiro for supe-rior, o participante recebe 80% do que exceder a meta de correção.

As condições variam conforme os juros básicos da economia brasi-leira e conforme a seguradora. “Recomendamos que o investidor faça cotações em várias segurado-ras. Na hora que cotar a compra da renda, ele pode encontrar condi-

Simulações de renda vitalícia com as tábuas AT-2000 e BR-EMS e taxas de 3% e 4% ao ano

O peso da tábua atuarial e dos juros na renda

Tábua

AT- 2000

BR- EMS

AT- 2000

BR- EMS

Taxa de juros reais

3%

3%

4%

4%

Fator de conversão

195,50

205,61

175,60

183,51

Reserva hipotética (em R$)

500 mil

500 mil

500 mil

500 mil

Benefício mensal estimado (em R$)

2.558

2.432

2.847

2.725

RESGATES PROGRAMADOSDuração dos recursos de quem opta por fazer saques

Fonte: Mercer *Juros reais de 3% ao ano e saques programados com valor igual ao propiciado pela tábua AT-2000, para um homem com 60 anos e montante acumulado de R$ 500 mil

Idade606162636465666768697071

Saldo500.000483.884467.285450.188432.577414.439395.756376.513

356.693336.278315.250293.592

Retiradamensal

2.5582.5582.5582.5582.5582.5582.5582.5582.5582.5582.5582.558

Idade727374757677787980818283

Saldo271.284

248.307224.640200.263

175.155149.294122.657

95.22166.96237.855

7.8750

Retiradamensal

2.5582.5582.5582.5582.5582.5582.5582.5582.5582.5582.558

0

ções melhores do que as contrata-das”, afi rma Prates.

Já a Mapfre Previdência comer-cializará, até o fi m deste ano, planos com tábua AT-2000 e juros de 3% ao ano. Mas, em 2015, a seguradora passará a ofertar planos apenas com a BR-EMS e juros de 0% (com repas-se de 100% do excedente) ou juros de 1,5%. “Com a queda de juros ocor-rida até 2013, as seguradoras tiveram que oferecer juros mais baixos tam-bém”, diz Maristela. �

VI72.indb 33VI72.indb 33 06.11.14 19:37:2006.11.14 19:37:20