Embed Size (px)

Citation preview

1

Após alguns meses em movimento de alta, as bolsas globais apresentaram comportamento mais

ambíguo em fevereiro. Em relação a outros ativos financeiros, o dólar se apreciou em relação a diversas outras

moedas, as commodities industriais caíram, os spreads de crédito ficaram relativamente estáveis e as taxas

das Treasuries e Bunds1 – ativos considerados mais seguros – fecharam.

O evento mais visível por trás deste comportamento foi a eleição italiana, no dia 25 do mês. Esta

eleição resultou em um parlamento sem maioria definida, o que deverá levar ou a um governo mais fraco ou

a novas eleições. As implicações são a menor probabilidade de reformas no país e a sinalização mais clara de

que a população – da Itália, mas também de diversos outros países - começa a rejeitar as medidas adotadas

para enfrentar a crise.

Alguns outros fatores também tiveram seu papel para o desempenho dos mercados. Dentre estes,

destacamos o PIB e os PMIs mais fracos na Zona do Euro, assim como os PMIs abaixo do esperado na China.

Outro seria a divulgação da ata do FED, o banco central norte-americano, quando foi revelada uma

discussão interna mais profunda sobre os custos do afrouxamento quantitativo. Poucos dias depois, seu

presidente, Ben Bernanke, deu um depoimento no congresso defendendo a atual política monetária. No

entanto, o mercado ficará mais “sensível” a melhorias nos dados de atividade e do mercado de trabalho em

especial, enquanto um eventual aumento do programa demandaria uma desaceleração acentuada da

economia. A proximidade do início do chamado “sequestration”2 também pode ter tido algum papel.

Finalmente, após o longo período de altas observado em algumas bolsas, é comum alguma acomodação na

falta de maiores novidades positivas.

No Brasil, um dos destaques do mês foi a aparente postura mais dura do Banco Central em relação à

inflação. Discursos e entrevistas, tanto do presidente do BC quanto do ministro da Fazenda, indicam que um

ciclo de alta de juros está próximo. Quanto aos dados econômicos propriamente ditos, estes vêm

corroborando nosso cenário básico. A inflação continua bastante pressionada, há sinais de crescimento um

pouco maior e a conta corrente entrou em trajetória de deterioração, após ter ficado relativamente estável

por vários trimestres.

Cenário global: atividade continuou melhorando, principalmente devido aos Estados Unidos,

enquanto eleições na Itália são um lembrete de que a crise do bloco não foi resolvida

Um dos grandes destaques do mês foram as eleições italianas. Nela, um novo partido, o Movimento 5

Estrelas (M5S), cuja maior bandeira é ser “contra as atuais lideranças políticas”, ganhou 25% dos votos

nacionais. As duas outras grandes coalizões, a de esquerda liderada pelo Partido Democrático (PD) de Bersani

e a de direita liderada pelo Povo da Liberdade (PdL) de Berlusconi, tiveram votação muito próxima, pouco

superior a 30%. Com este resultado, nenhum partido ou coalizão ganhou o controle do senado (embora o PD

tenha levado o controle da câmara). As alternativas agora são uma grande coalização (rejeitada pelo PD e

1 Treasuries e Bunds são as denominações para os títulos soberanos do governo norte-americano e alemão, respectivamente. 2 Sequestration é o termo utilizado para os cortes de gastos públicos programados para serem iniciados em março. Os cortes devem chegar a cerca de USD 100 bilhões por ano.

Carta do gestor – Fevereiro 2013

2

pelo M5S), um novo governo tecnocrata (para o qual os partidos não têm mostrado grande entusiasmo), um

governo de minoria (frágil por natureza) ou novas eleições. Nenhum destes cenários parece favorável à

realização de grandes reformas ou condizente com um ambiente bom para os investimentos.

As implicações vão além da Itália. Os partidos que se põem contra os programas de ajustes –

programas estes associados à profunda recessão pela qual diversos países estão passando – ou contra maior

integração do bloco parecem estar ganhando popularidade. Com isso, ajustes fiscais podem ser

parcialmente prorrogados e, mais relevante, reformas podem ser implementadas em ritmo mais lento. A

solução dos problemas estruturais ficaria mais distante.

Quanto aos dados econômicos da Zona do Euro, os destaques foram a forte queda do PIB no quarto

trimestre do ano passado e a divulgação de índices de difusão da manufatura e dos serviços abaixo do

esperado – embora as pesquisas com os gerentes de empresas tenham tido resultados mais positivos.

Adicionalmente, a pesquisa mensal do crédito bancário mostrou que a contração do mesmo continua em

ritmo significativo. Em resumo, o conjunto de informações reveladas ao longo do mês corrobora o cenário de

estagnação econômica do bloco por um período prolongado – fundamentado na desalavancagem do setor

financeiro, em problemas de competitividade ou endividamento público de diversos países, no aperto fiscal

ainda em andamento e em riscos políticos não desprezíveis.

Figura 1: no quarto trimestre, a recessão seguiu intensa na Zona do Euro, enquanto o crédito deverá continuar

sendo um entrave para a recuperação

Os dados econômicos chineses apresentam grandes distorções nestes primeiros meses do ano devido

ao feriado do Ano Novo Lunar. Alguns dados nem sequer são publicados para o mês de janeiro. Naqueles

divulgados, grandes oscilações são observadas. Assim, os analistas esperam significativa compensação em

fevereiro para os fortes dados de comércio exterior de janeiro. Com estas dificuldades em mente, algumas

observações podem ser feitas sobre as novidades que surgiram.

A primeira delas se refere aos índices de difusão da indústria. Embora também sujeitos a distorções, a

média dos dois primeiros meses do ano ficou abaixo do esperado, indicando que não há maior aceleração

-7.5%

-5.0%

-2.5%

0.0%

2.5%

5.0%

2002 2004 2006 2008 2010 2012

Zona do Euro: PIB

QoQ saar YoY

Fonte: BCE, Kondor

3.0

3.4

3.8

4.2

4.6

5.0

2006 2008 2010 2012

Zona do Euro: Empréstimos para Empresas

Bilhões de Euros

Fonte: BCE, Kondor

3

da manufatura na margem. A outra se refere ao mercado imobiliário. Já havíamos comentado na carta de

janeiro que os preços dos imóveis tinham voltado a se elevar, o que poderia levar a uma postura mais

cautelosa por parte das autoridades em relação ao setor. Os dados de fevereiro mostraram nova aceleração

nas altas dos preços de moradias e as autoridades acabaram por anunciar novas medidas restritivas já no

primeiro dia de março.

Não acreditamos que medidas restritivas mais fortes venham a ser adotadas no curto prazo. No

entanto, fica claro que haverá maior controle sobre o setor imobiliário e que a economia do país tem

dificuldade em crescer de maneira mais balanceada. Para uma taxa de crescimento da atividade mais baixa

que no passado, é necessário uma forte concessão de crédito, os investimentos continuam precisando se

expandir a maiores taxas que o consumo e preços de casas voltam a se elevar. Sem reformas, a China

caminhará para taxas de crescimento mais baixas ao longo dos próximos anos. A grande dúvida é quanto à

velocidade desta desaceleração.

Os Estados Unidos foram o destaque positivo na economia. Os índices de difusão da manufatura e dos

serviços surpreenderam positivamente, vendas e preços de casas continuam se elevando, dados de

investimento apontam para expansão acima do projetado e mesmo os dados de consumo mostraram, pelo

menos até o momento, razoável resiliência ao forte aperto fiscal do início do ano.

Figura 2: enquanto os índices de difusão da manufatura da China decepcionaram, dados de atividade da

economia norte americana surpreenderam positivamente

Dado que as famílias continuam em seu processo de desalavancagem – ainda que de maneira mais

moderada – e a renda vem mostrando modesto crescimento, continuamos achando que a forte elevação

dos impostos sobre a renda é um risco relevante para o crescimento no curto prazo. Essa elevação da carga

tributária vai se juntar a relevantes cortes de gastos do governo devido à implementação do chamado

“sequestration” a partir de março. O aperto fiscal em cerca de dois pontos percentuais do PIB deverá

impactar a atividade de maneira mais relevante até o terceiro trimestre deste ano. No entanto, temos que

reconhecer que até o momento a economia americana vem demonstrando bom dinamismo. E como já

38

42

46

50

54

58

2006 2008 2010 2012

China: PMI da manufatura(com ajuste sazonal)

ajuste sazonal Kondor ajuste sazonal gov.

Fonte: NBS, Kondor30

35

40

45

50

55

60

2006 2008 2010 2012

EUA: ISM(índice de difusão da manufatura)

Fonte: Institute for Supply Management

4

discutimos em cartas anteriores, o país apresenta melhores fundamentos que os demais grandes blocos

econômicos.

A divulgação da ata do FED também gerou algum debate no mercado. Isso porque revelou uma

discussão interna mais profunda sobre os custos do afrouxamento quantitativo. Poucos dias depois, seu

presidente, Ben Bernanke, deu um depoimento no congresso americano defendendo a atual política

monetária. No entanto, mesmo que não pensem em diminuir o ritmo de compras de ativos no curtíssimo prazo,

um novo aumento do programa demandaria uma desaceleração acentuada da economia. E uma eventual

melhora na sequência de dados, principalmente se localizada no mercado de trabalho, levará o mercado

financeiro a precificar a proximidade do fim das compras feitas pelo banco central.

Brasil: apesar do baixo crescimento, a inflação pressionada levou o Banco Central a indicar uma

elevação na taxa básica de juros

O destaque no Brasil foi a adoção de uma postura mais dura, verbal até o momento, por parte do

Banco Central em relação à inflação. Em janeiro, como comentado na carta passada, a autoridade

monetária já havia negado a possibilidade de novos cortes, mesmo com a atividade permanecendo fraca.

Sua interpretação foi de que o baixo crescimento é fruto de problemas com a oferta e não devido a baixos

estímulos para a demanda.

Em fevereiro, o tom se elevou significativamente. O presidente da instituição deu declarações de

preocupação com a elevada inflação e falou em oscilações na taxa de juros. Também muito importante,

acrescentou o termo “neste momento” para descrever a validade da atual estratégia de política monetária –

que seria de permanência da taxa de juros no atual patamar por um período prolongado.

Além disso, o ministro da Fazenda, sabidamente um ferrenho defensor das baixas taxas de juros,

admitiu que o instrumento adequado para combater a inflação é a taxa básica, e não o câmbio.

Talvez a ideia seja reconquistar a credibilidade perdida – as expectativas de inflação continuam se

elevando para horizontes mais longos. Talvez a inflação corrente de fato os tenha assustado. O fato é que é

elevada a probabilidade de início de um ciclo de alta da taxa de juros. As tradicionais dúvidas – quando

começa e qual o tamanho – são ainda maiores que o usual, dado o ambiente de baixo crescimento e a

politização das decisões da autoridade monetária.

As demais informações reveladas no mês corroboram nosso cenário básico.

Em relação à atividade, há mais indícios de um maior crescimento à frente. A composição do PIB do

quarto trimestre foi mais positiva - com forte crescimento do consumo e a primeira elevação dos investimentos

em cinco trimestres. Os indicadores coincidentes apontam para forte alta da produção industrial em janeiro. A

confiança da indústria continua em sua – lenta – trajetória de elevação. A inadimplência do consumidor

continua caindo. No entanto, como escrevemos anteriormente, não esperamos que elevadas taxas de

crescimento surjam de maneira consistente e duradoura. O que esperamos é uma recuperação cíclica – e

com idas e vindas – em um ambiente de baixo crescimento estrutural.

Quanto às contas públicas, apesar da surpresa positiva da arrecadação de janeiro, continuamos

caminhando para um superávit primário cada vez mais distante de dois por cento. Mais uma sinalização neste

sentido foi dada pelo governo ao permitir que desonerações fiscais – em até 30 bilhões de reais - sejam

5

abatidas da meta de superávit primário. Já estamos próximos do momento no qual a razão dívida líquida

sobre o PIB se estabilizará. E em poucos anos, esta razão deverá começar a se elevar.

As últimas divulgações mostraram uma inflação muito pressionada, podendo superar 6,5 por cento em

março. Provavelmente terminará o ano dentro da meta, mas com as desonerações e outras intervenções do

governo tendo um papel muito relevante para que o IPCA, o índice oficial de inflação ao consumidor, não

seja mais elevado3. Para os próximos anos, como já explicamos em cartas anteriores – vide carta de janeiro –

acreditamos em continuidade das pressões inflacionárias, com elevado risco de superação do teto da meta

do Banco Central.

As últimas divulgações das contas externas estão de acordo com o cenário de elevação do déficit

em conta corrente ao longo dos próximos trimestres. Tanto a balança de serviços quanto a de bens estão em

trajetória de deterioração. A taxa de crescimento das importações deverá se elevar caso a absorção

doméstica cresça, mesmo que a taxas moderadas. E nossas exportações deverão ficar estagnadas dada a

estabilização dos preços das commodities e nossa falta de competitividade. A fraqueza da balança deverá

ser agravada pelo fato do câmbio ter se tornado mais um instrumento de combate à inflação – a maior

preocupação do governo no momento.

Figura 3: desonerações ajudam a controlar a inflação no curto prazo, enquanto a conta corrente deve seguir

trajetória de deterioração

São diversas as implicações para o comportamento dos ativos financeiros. No curto prazo, a atuação

do governo e do Banco Central é fundamental para a determinação da direção dos movimentos dos juros e

do câmbio. É importante entender qual a preocupação central das autoridades públicas em cada momento.

Por exemplo, se for a inflação, a atuação é na direção de um câmbio mais apreciado. Se for a atividade, a

atuação é na direção de um câmbio mais depreciado. No médio prazo, contudo, os fundamentos se

impõem e caminhamos para uma moeda mais depreciada e um maior prêmio para a inflação. A bolsa, por

seu lado, parece mais ajustada à atuação do governo – basta observar o comportamento dos preços de

diversas empresas e setores, como a Petrobrás e as empresas do setor elétrico - e ao cenário global.

3 Por exemplo, desonerações, subsídios e antecipação da renovação de usinas hidrelétricas permitiram que a tarifa de energia elétrica caísse 18,2% para o consumidor, diminuindo o IPCA em cerca de 60 pontos base.

4%

5%

6%

7%

8%

4%

5%

6%

7%

8%

2008 2010 2012 2014

IPCA(acumulada em 12 meses)

Projeção IPCA Meta (4,5%)

Fonte: IBGE, Kondor -5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2002 2006 2010 2014

Conta Corrente (% PIB)

Projeção Conta Corrente (%PIB)

Fonte: BCB, Kondor

6

Desempenho do fundo Kondor Multimercado

No mês, os fundos apresentaram ganhos novamente obtidos principalmente em bolsas e moedas. Em

moedas, o destaque foi a posição vendida em dólar australiano (AUD) frente a uma cesta diversificada de

moedas. Em segundo lugar, obtivemos resultado positivo numa posição tática vendida no dólar canadense

(CAD) contra o dólar americano (USD). Nas bolsas de valores, funcionaram as posições vendidas nas bolsas

europeias (DAX e Eurostoxx), bem como a posição relativa comprada na bolsa americana (S&P) contra as

mesmas bolsas europeias. Tais posições foram zeradas ao longo do mês. Também funcionou nossa posição

vendida em uma ação específica aqui no Brasil. Já no mercado de dívida, apresentamos perda em um

spread de títulos de bancos europeus seniores contra subordinados. Em juros, ganhamos em posições tomadas

na primeira quinzena do mês, mas devolvemos o resultado na segunda.

Histórico de Rentabilidade

-3.19%

-25.98%

9.24% 1.04%

2011 15.02% 13.23%* 11.60% 11.19% -18.10%

2010 10.36% 9.75%

12.38% 5.76% -41.23%2009 14.90% 9.88% 16.81% 82.64%

Kondor Max Kondor LX CDI IFMM IBOVESPA Dólar

32.00%

-4.23%

-3.81%

-0.64%

12.03%%

2.78% 1.07% 1.46% -5.79%

2.48% 4.22% 14.96%

5.97%* 11.81% 12.54%

10.16%

Data de Início* 2/8/2007 4/29/2011

0.19%Desde o Início 95.96% 28.04%

2006 -

2007 33.73% -8.66%

2008 14.33%

-3.91%0.45%0.48%1.19%0.84%Fevereiro

2012 8.88% 10.01% 8.41% 13.43% 7.40%

2013 1.85%

Janeiro 1.01% 1.58% 0.59% 1.01% -1.95%

Estratégia KMAX KLX KONDOR MAX FIQ FIM KONDOR LX FIQ FIM

Juros Pré 0.05% 0.10% Patrimônio Líquido

Juros Externo -0.03% -0.06% P.L. Médio (6 Meses)

Juros Opções 0.00% 0.00% Retorno Mensal Médio

Juros Inflação 0.00% 0.00% Desvio Padrão Anual.

Subtotal 0.02% 0.03% Sharpe Anualizado ¹

Câmbio Médio/ Longo Prazo 0.19% 0.38% Alpha contra IFMM

Câmbio Curto Prazo 0.11% 0.21% Alpha contra IBOVESPA

Subtotal 0.29% 0.59% Pior Mês -0.72% out-08 0.19% set-12

Bolsa Direcional 0.11% 0.23% Melhor Mês 3.19% dez-08 3.80% ago-11

Bolsa Long & Short 0.01% 0.01% N.º de Meses Positivos

Bolsa Arbitragem 0.00% 0.00% N.º de Meses Negativos

Macro 0.13% 0.26% Maior Seq. de Perdas -2.14% 3 Dias -1.00% 4 Dias

Hedge 0.00% 0.00%

Subtotal 0.25% 0.50%

Quantitativo -0.01% -0.02%

Títulos Soberanos -0.05% -0.11%

Resultado Bruto 0.50% 1.00%

Caixa 0.49% 0.50%

Despesas -0.15% -0.31%

Result. Líquido 0.84% 1.19%

Result. em % do CDI 175% 248%

100%

0%

96%

4%

1.01%

2.28%

1.13%

2.76%

0.99

2.03%

2.34%

1.63

2.94%

4.06%

Atribuição do Resultado

474,092,177

330,229,291

477,272,354

Dados Técnicos

748,860,499

7

Desempenho do fundo Kondor Equity TOTAL FIM

O Kondor Equity Total obteve uma rentabilidade de 1,08% em fevereiro, equivalente a 226% do CDI.

Nossas apostas direcionais em índices e opções geraram um ganho de 0,61%, com destaque para

posições vendidas em índices europeus (0,28%) e de small caps americanos (0,17%).

A carteira direcional em ações gerou ganho de 0,22% no mês. Resultado composto, principalmente,

por um relevante ganho em duas posições compradas e uma vendida no setor de telecomunicações (0,36%)

e uma perda em posição comprada no setor de agronegócio (-0,34%).

A carteira Long&Short (pares) obteve em fevereiro resultado de 0,11%, com destaque para spreads

intrasetoriais nos setores financeiro e telecomunicações.

Em fevereiro, aumentamos nossa posição vendida em seguradoras. Acreditamos que os preços atuais

das ações embutem uma melhora estrutural na rentabilidade do setor não condizente com nossos cenários

de longo prazo.

Após a queda das bolsas europeias no início do fevereiro, reduzimos taticamente nossas posições

vendidas. Ainda somos pessimistas: os dados econômicos não demonstram mudança da tendência de baixo

(ou nenhum) crescimento e os resultados da eleição italiana demostram que a paciência da população é

finita. Entretanto, precisamos de motivos mais agudos para vislumbrar quedas maiores dado o forte ativismo

dos principais bancos centrais em diminuir a volatilidade dos mercados.

8

Histórico de Rentabilidade por Estratégia

Histórico de Exposição por Estratégia

9

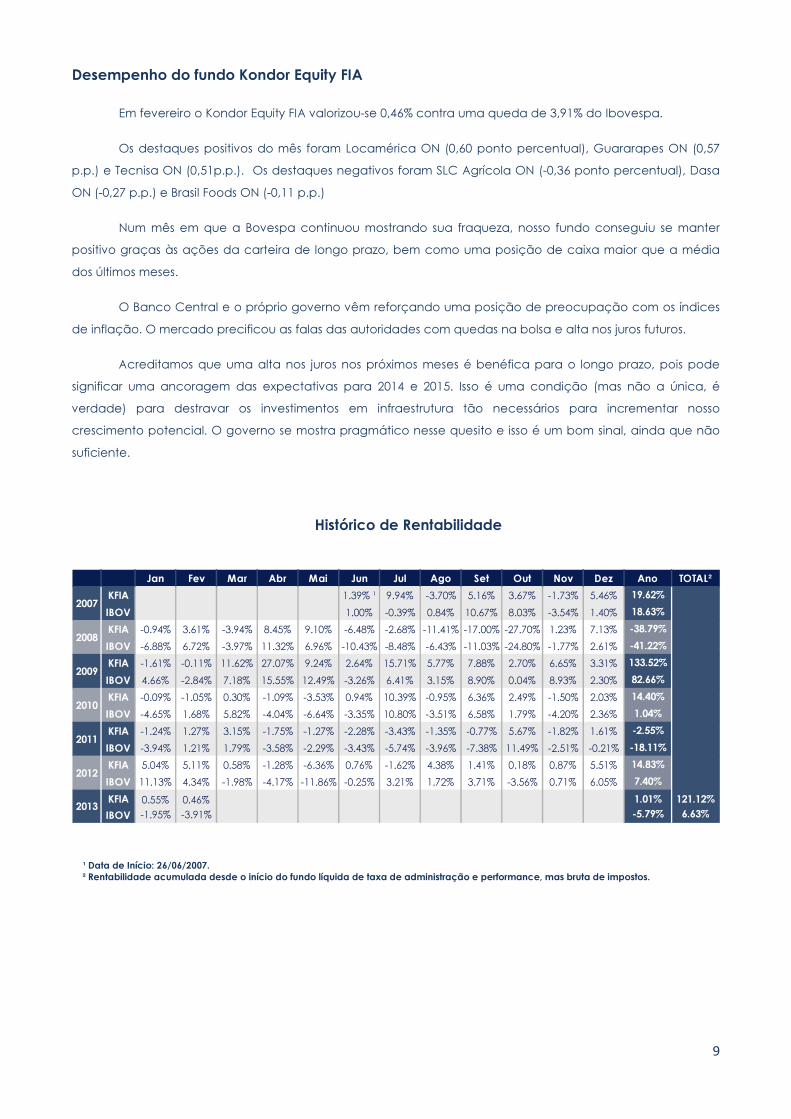

Desempenho do fundo Kondor Equity FIA

Em fevereiro o Kondor Equity FIA valorizou-se 0,46% contra uma queda de 3,91% do Ibovespa.

Os destaques positivos do mês foram Locamérica ON (0,60 ponto percentual), Guararapes ON (0,57

p.p.) e Tecnisa ON (0,51p.p.). Os destaques negativos foram SLC Agrícola ON (-0,36 ponto percentual), Dasa

ON (-0,27 p.p.) e Brasil Foods ON (-0,11 p.p.)

Num mês em que a Bovespa continuou mostrando sua fraqueza, nosso fundo conseguiu se manter

positivo graças às ações da carteira de longo prazo, bem como uma posição de caixa maior que a média

dos últimos meses.

O Banco Central e o próprio governo vêm reforçando uma posição de preocupação com os índices

de inflação. O mercado precificou as falas das autoridades com quedas na bolsa e alta nos juros futuros.

Acreditamos que uma alta nos juros nos próximos meses é benéfica para o longo prazo, pois pode

significar uma ancoragem das expectativas para 2014 e 2015. Isso é uma condição (mas não a única, é

verdade) para destravar os investimentos em infraestrutura tão necessários para incrementar nosso

crescimento potencial. O governo se mostra pragmático nesse quesito e isso é um bom sinal, ainda que não

suficiente.

Histórico de Rentabilidade

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Ano TOTAL²

KFIA 1.39% ¹ 9.94% -3.70% 5.16% 3.67% -1.73% 5.46% 19.62%

IBOV 1.00% -0.39% 0.84% 10.67% 8.03% -3.54% 1.40% 18.63%

KFIA -0.94% 3.61% -3.94% 8.45% 9.10% -6.48% -2.68% -11.41% -17.00% -27.70% 1.23% 7.13% -38.79%

IBOV -6.88% 6.72% -3.97% 11.32% 6.96% -10.43% -8.48% -6.43% -11.03% -24.80% -1.77% 2.61% -41.22%

KFIA -1.61% -0.11% 11.62% 27.07% 9.24% 2.64% 15.71% 5.77% 7.88% 2.70% 6.65% 3.31% 133.52%

IBOV 4.66% -2.84% 7.18% 15.55% 12.49% -3.26% 6.41% 3.15% 8.90% 0.04% 8.93% 2.30% 82.66%

KFIA -0.09% -1.05% 0.30% -1.09% -3.53% 0.94% 10.39% -0.95% 6.36% 2.49% -1.50% 2.03% 14.40%

IBOV -4.65% 1.68% 5.82% -4.04% -6.64% -3.35% 10.80% -3.51% 6.58% 1.79% -4.20% 2.36% 1.04%

KFIA -1.24% 1.27% 3.15% -1.75% -1.27% -2.28% -3.43% -1.35% -0.77% 5.67% -1.82% 1.61% -2.55%

IBOV -3.94% 1.21% 1.79% -3.58% -2.29% -3.43% -5.74% -3.96% -7.38% 11.49% -2.51% -0.21% -18.11%

KFIA 5.04% 5.11% 0.58% -1.28% -6.36% 0.76% -1.62% 4.38% 1.41% 0.18% 0.87% 5.51% 14.83%

IBOV 11.13% 4.34% -1.98% -4.17% -11.86% -0.25% 3.21% 1.72% 3.71% -3.56% 0.71% 6.05% 7.40%

KFIA 0.55% 0.46% 1.01% 121.12%

IBOV -1.95% -3.91% -5.79% 6.63%

2012

2007

2008

2009

2010

2011

2013

¹ Data de Início: 26/06/2007. ² Rentabilidade acumulada desde o início do fundo líquida de taxa de administração e performance, mas bruta de impostos.

10

DISCLAIMER: Este documento foi produzido com fins meramente informativos. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos - FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Os investidores devem estar preparados para aceitar os riscos inerentes aos diversos mercados em que os fundos atuam e, conseqüentemente, possíveis variações no patrimônio investido. Não há garantia de que este fundo terá o tratamento tributário para fundos de longo prazo. Este Fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado, implicando na ocorrência de patrimônio líquido do Fundo e a conseqüente obrigação do quotista de aportar recursos adicionais para cobrir o prejuízo do Fundo. Este Fundo está autorizado a realizar aplicações em ativos financeiros no exterior.

Gestora Administradora/Custodiante Auditor Regulador