Embed Size (px)

Citation preview

Carta do Gestor

Janeiro de 2016

www.spectrainvest.com

O cenário de deterioração econômica que, até o final do 2º Trimestre era visto pelosgestores apenas como um sinal de oportunidade para bons investimentos, começoua ser visto com mais receio dada a intensidade e os efeitos da crise político-econômica Brasileira.

Muitos dos grandes gestores de Private Equity que realizaram investimentos aolongo dos últimos 3 a 4 anos no país estão enfrentando dificuldades com seuportfólio. Os retornos projetados para estes fundos em muitos casos estão bemabaixo do estimado. A situação se agrava quando olhamos sob a ótica dosinvestidores estrangeiros destes fundos dada a desvalorização recente do câmbio.Muitos enxergam retornos negativos em suas moedas de origem.

Esses problemas, além de dificultar a captação de fundos subsequentes faz com queas equipes de investimentos comecem a perder motivação por não ter visibilidadede receita com taxas de performance, podendo gerar a saída de pessoas do time. Ocaso recente de Gávea é um bom exemplo desse fenômeno.

Dito isso, vemos dois Brasis distintos, tanto em termos de performance dosportfolios quando em termos de capacidade de levantar capital. De um lado, osgestores com problema e, de outro, aqueles que estão surfando bem a onda.

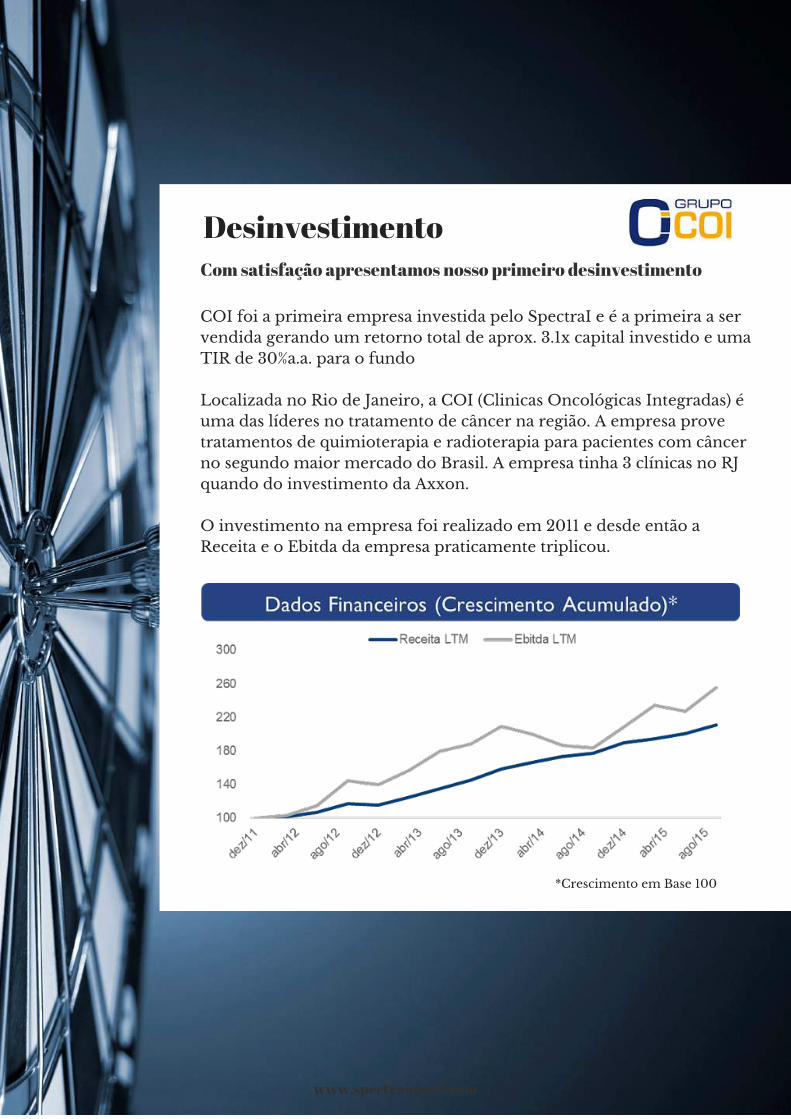

Como bom exemplo, a Axxon captou seu terceiro fundo em cerca de 4 meses deroadshow somente com investidores estrangeiros. Esse gestor vem mostrando comoé possível em Private Equity se posicionar em teses que tenham pouca correlaçãocom o cenário econômico, o que chamamos de teses acíclicas. O desinvestimentorecente em COI – Clínicas Oncológicas Integradas, empresa investida em 2011 queatua no tratamento para doentes de câncer no estado do RJ, ratifica esta afirmação(veja a frente).

Aqua, outro gestor com quem investimos, segue pelo mesmo rumo. Recentementerealizou o primeiro closing de seu fundo II em montante que superou o tamanho deseu fundo anterior. Aqua tem seu foco de investimentos no setor do agronegócio noBrasil, que, como sabemos, têm uma dinâmica positiva no país, diferente do PIBcomo um todo. No fundo II deverão ter um olhar um pouco mais atento ao Cone-sul.

www.spectrainvest.com

Ambos os gestores atuam no mid-market, o que achamos também umposicionamento adequado dado o ambiente brasileiro. Só captam no exterior,buscam o controle em suas aquisições e a Spectra figura como único investidorbrasileiro deles.

Do lado não tão virtuoso, vimos a GP investimentos recuar de sua intenção delevantar capital para o que seria o 6º fundo da casa para investir no Brasil. Apesar deter uma carteira de clientes internacionais de peso, a equipe não foi capaz deconcluir o seu fundraising. A performance não tão boa de suas últimas campanhasnão ajudou muito. A gestora aparentemente está focando seus esforços no além-mar, o que sugere a mudança de seus principais sócios para fora do país.

Fazendo a justa colocação, captar fundos de Private Equity para investir no Brasilnão está fácil para ninguém. Outros bons gestores também deram marcha volver assuas incursões, principalmente aqueles que tem no mercado institucional local o seucentro da clientela.

Falando neles, um movimento que nos saltou aos olhos no período veio dos Fundosde Pensão Brasileiros e a disposição declarada deles de ofertar suas cotas de PE nomercado secundário, ou seja querendo sair. Dado que seus portfolios são públicos,fizemos uma análise preliminar das carteiras e não é para menos, o resultado foichocante. Uma parte desproporcional dos investimentos foi realizada em gestorescom pouca ou nenhuma experiência no assunto, em teses cujo objetivo não pareceter sido somente o retorno econômico para os aposentados. Não nos espanta opéssimo resultado experimentado por eles. O lado positivo dessa história é quedevermos ver um fluxo grande de transações no mercado secundário acontecendoem 2016. Imaginamos que excelentes oportunidades de compras a valores deocasião deverão surgir, obviamente que após muitos filtros para levarmos apenas osativos que de fato tenham valor.

www.spectrainvest.com

Secundários

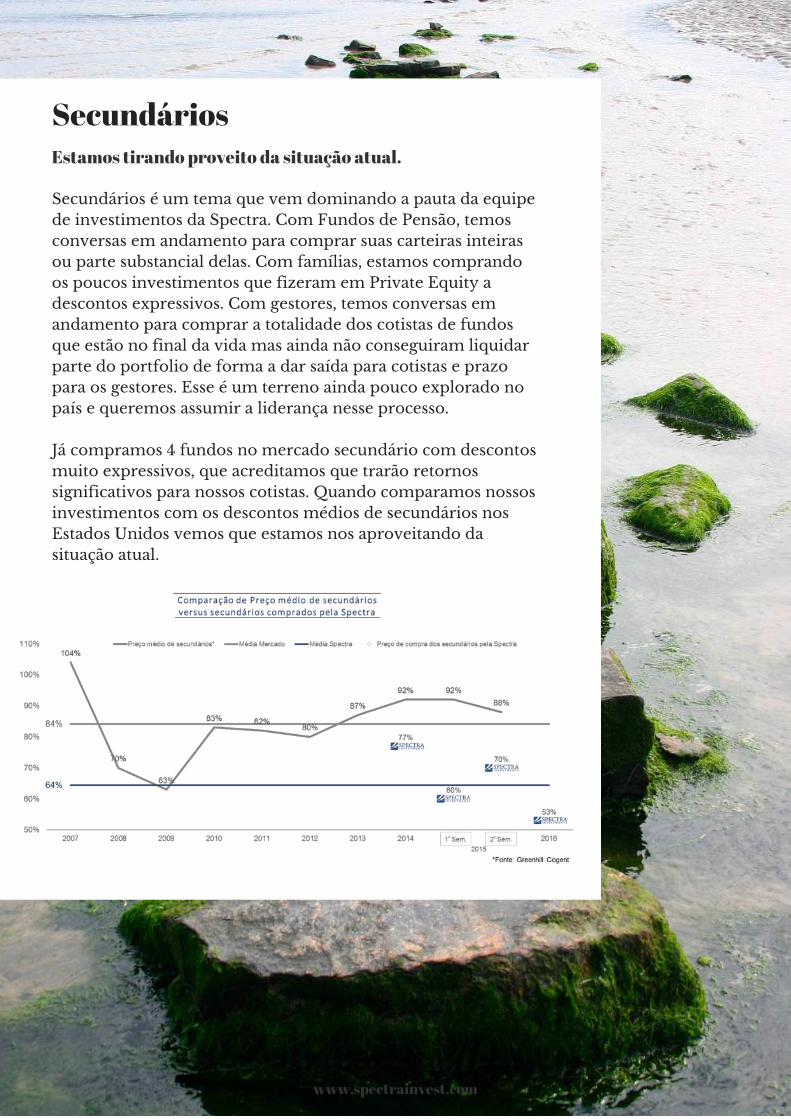

Secundários é um tema que vem dominando a pauta da equipede investimentos da Spectra. Com Fundos de Pensão, temosconversas em andamento para comprar suas carteiras inteirasou parte substancial delas. Com famílias, estamos comprandoos poucos investimentos que fizeram em Private Equity adescontos expressivos. Com gestores, temos conversas emandamento para comprar a totalidade dos cotistas de fundosque estão no final da vida mas ainda não conseguiram liquidarparte do portfolio de forma a dar saída para cotistas e prazopara os gestores. Esse é um terreno ainda pouco explorado nopaís e queremos assumir a liderança nesse processo.

Já compramos 4 fundos no mercado secundário com descontosmuito expressivos, que acreditamos que trarão retornossignificativos para nossos cotistas. Quando comparamos nossosinvestimentos com os descontos médios de secundários nosEstados Unidos vemos que estamos nos aproveitando dasituação atual.

Estamos tirando proveito da situação atual.

www.spectrainvest.com

Desinvestimento

COI foi a primeira empresa investida pelo SpectraI e é a primeira a servendida gerando um retorno total de aprox. 3.1x capital investido e umaTIR de 30%a.a. para o fundo

Localizada no Rio de Janeiro, a COI (Clinicas Oncológicas Integradas) éuma das líderes no tratamento de câncer na região. A empresa provetratamentos de quimioterapia e radioterapia para pacientes com câncerno segundo maior mercado do Brasil. A empresa tinha 3 clínicas no RJquando do investimento da Axxon.

O investimento na empresa foi realizado em 2011 e desde então aReceita e o Ebitda da empresa praticamente triplicou.

Com satisfação apresentamos nosso primeiro desinvestimento

*Crescimento em Base 100

www.spectrainvest.com

O mercado Sul-Americano de Private Equity foi alvo de nossas investigações aolongo do segundo semestre do ano passado e continua recebendo atenção. Visitamosa região por 3 vezes no período. O mercado não é grande, mas encontramos bonsgestores. Equipes bem formadas, já com track record em um ambiente que sedesenvolve numa dinâmica interessante. Esse é o caso de MAS, gestor colombianoque está em vias de concluir a captação de seu fundo III. Vem de bons casos desucesso como Andres Carne de Res e Bodytech (não a brasileira, porém mesma tese)e de todos os que conhecemos e analisamos foi que mais nos impressionou. O MASIII receberá um parcela da alocação do Spectra II e será nossa exposição à regiãodeste fundo.

Dado o ciclo de fundrasing de gestores de Latam e a janela de investimentos emfundos primários de nossos atuais portfolios que está por se encerrar, o terceirofundo da Spectra a ser lançado neste ano, se servirá de boas opções parainvestimento na região ao longo dos próximos 3 a 4 anos.

Olhando para frente o cenário de incerteza deverá fazer o fluxo de transações sereduzir nos próximos meses, porém vemos com bons olhos esse momento. Menosinvestimentos são feitos, mas os que entram para as carteiras tendem a ter umaqualidade muito superior. Os retornos esperados em média vêm subindo, as tesesque temos analisado em conjunto com os gestores tem mostrado expectativas deretorno ambiciosas, acima de 40% a.a. Um mercado mais cauteloso e selecionado.

Obviamente temos receio sobre o cenário de médio prazo para o país. Acreditamosque boa parte das empresas irão sofrer. Contudo, um cenário ácido já está no preçodos investidores o que aumenta as chances das surpresas, se existirem, serem maispara positivas do que negativas.

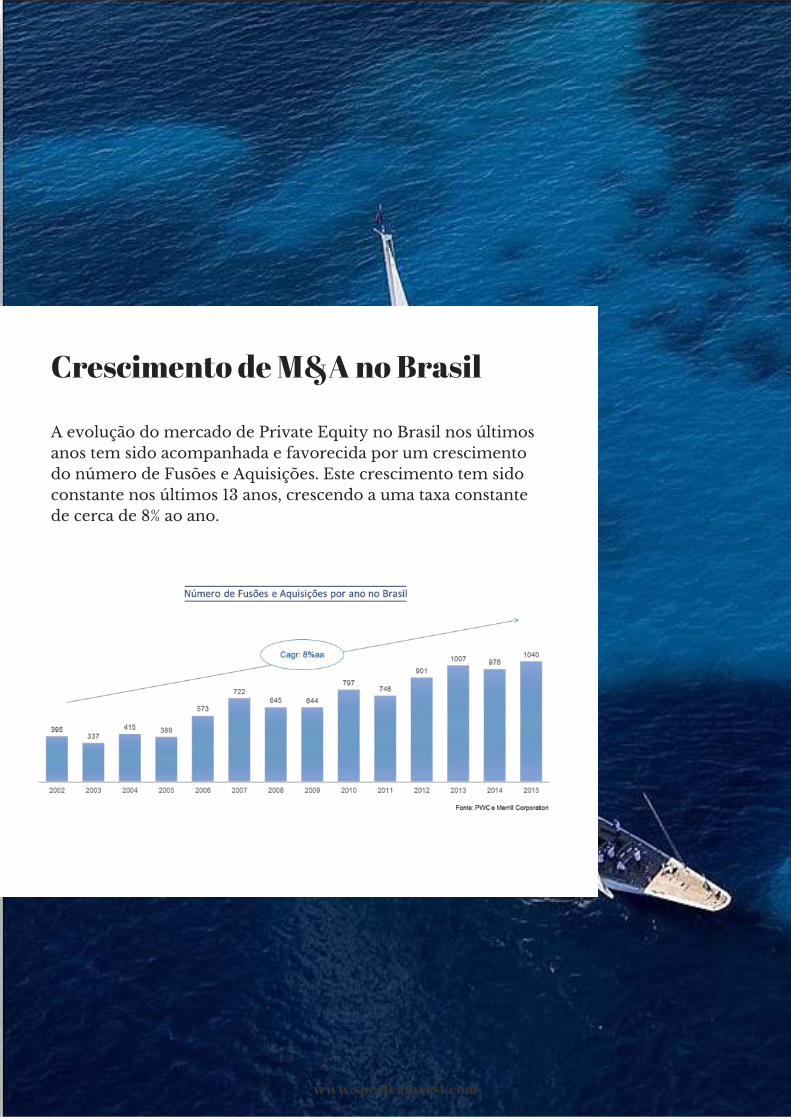

Um dado que tem nos chamado bastante a atenção é a evolução do segmento deFusões e Aquisições (M&A) no Brasil, apesar do cenário de retração epessimismo com relação a economia do país, as transações de compra e venda deempresas no Brasil continuam crescentes, ainda que o apetite de estrangeiros poraquisições no país tenha sido maior do que o de Brasileiros no ano de 2015.

www.spectrainvest.com

Crescimento de M&A no Brasil

A evolução do mercado de Private Equity no Brasil nos últimosanos tem sido acompanhada e favorecida por um crescimentodo número de Fusões e Aquisições. Este crescimento tem sidoconstante nos últimos 13 anos, crescendo a uma taxa constantede cerca de 8% ao ano.