Embed Size (px)

Citation preview

Classificação: Interno e Parceiros de Negócios

Carteira Mensal de Ações – Mirae Asset outubro/21

Carteira Meta, Dividendos e Small Caps (Estamos divulgando as nossas carteiras recomendadas para o mês atual, reforçando novamente o perfil de ativos indicados para os investidores, que é baseado em um conceito que atenda três diferentes perfis de suitability)

O Mês Passado: Principais eventos.

a. Exterior

• Na Zona do Euro foi divulgado o PIB do 2T21, que cresceu 2,2% em relação ao 1T21 e 14,3% na comparação anual.

• O Banco Central Europeu (BCE) manteve em sua reunião de política monetária de setembro o tamanho do seu Programa de Compras Emergenciais da Pandemia (PEPP) em 1,85 trilhão de euros e suas taxas de juros inalteradas, como era esperado. O BCE seguiu o esperado ao manter os juros, mas disse que passará a comprar ativos em ritmo mais lento. A presidente do banco central, Christine Lagarde, demonstrou otimismo sobre a retomada na zona do euro. O BCE revisou para cima projeções para o avanço do Produto Interno Bruto (PIB), a inflação e o emprego neste ano.

• Na reunião do Fomc, Jerome Powell, não alterou a taxa de juros e deixou em aberto o início da redução da recompra de US$ 120 bilhões mensais de títulos. Irão aguardar mais indicadores para testar um eventual início em novembro deste ano.

• A gigante chinesa do setor de construção Evergrande, com passivos de US$ 315 bilhões, (a segunda maior construtora da China e a empresa mais endividada do mundo) dá sinais que pode entrar em colapso em breve e cujos desdobramentos poderiam ser altamente negativos para a economia chinesa e mercado financeiro global.

• O Banco Central chinês manteve as taxas de juros de referência (LPRS) de 1 ano e 5 anos pelo 17º mês seguido e no Japão o Banco Central do país manteve a taxa de básica de juro em -0,10% ao ano.

• A OCDE revisou suas projeções sobre a economia global e rebaixou suas expectativas para o PIB Global em 2021 de 5,8% para 5,7%, com revisão do PIB para todos os países. No caso do Brasil a OCDE elevou sua projeção de 3,7% para 5,2% em 2021.

b. Interno

• O PIB do 2T21 no Brasil recuou 0,1% em relação ao trimestre anterior e mostrou avanço de 12,4% sobre o 2T20. O resultado ficou abaixo das expectativas e interrompeu uma sequência de três trimestres de avanço do PIB, mas por conta de surpresas pontuais e que não alteraram, qualitativamente, o quadro que já se esperava para o período, ou seja, restrições provocadas pela segunda onda de disseminação da Covid-19, no setor agropecuário, com a falta de chuvas, foram afetadas as lavouras de milho, café e cana e na indústria continuou entretanto problemas com a escassez e encarecimento de insumos para o setor de transformação - parcialmente compensados pela extração mineral e pela construção civil.

• O IPCA de agosto ficou em +0,87%, contra 0,96% em julho. No ano o índice acumula alta de 5,67% e de 9,78% em 12 meses.

• No feriado de 07 de setembro, as comemorações do Dia da Independência foram realizadas de forma exuberante e as manifestações pró-Bolsonaro foram significativas e pacíficas. As duras palavras citadas pelo presidente Bolsonaro contra o STF trouxeram apreensão para os dias posteriores, quando ocorreram pronunciamentos dos presidentes da Câmara e do STF e posterior divulgação pelo presidente Bolsonaro de uma carta com tom pacificador entre os 3 poderes. Tal ato trouxe de imediato uma aparente moderação nos ânimos exacerbados dos políticos de Brasília, o que está ajudando na continuidade dos trabalhos focados na retomada econômica do país.

• O IPCA-15 de setembro ficou em +1,14%, ante +0,89% em agosto. No ano acumula alta de 7,02% e em 12 meses em 10,05%.

• A reunião do Banco Central do Brasil (Copom) não trouxe surpresas, sendo que a Selic foi aumentada em 1%, passando a taxa para 6,25%. A sinalização dada aponta para mais dois aumentos de 1% nas próximas duas reuniões do Copom, levando a taxa anual para 8,25% no final do ano.

• Na semana houve forte avanço nas discussões sobre a questão dos precatórios e das Reformas Administrativa/Tributária.

• As novas alíquotas do IOF sobre o crédito entraram em vigor no último dia 20 e têm data final até 31/12/21 e cuja receita será utilizada para suportar o Bolsa Família.

Classificação: Interno e Parceiros de Negócios

Carteira Meta Recomendada: (*) setembro / 2021

Carteira Dividendos Recomendada: (*) setembro / 2021

Carteira Small Caps Recomendada: (*) setembro / 2021

Empresa Código Part.

% Início (1) Final (2) Ação Portfolio

GERDAU PN GGBR4 10 27,92 27,10 -2,9% -0,3%

ITAUBANCO PN ITUB4 10 30,93 28,93 -6,5% -0,6%

INTER UNIT BIDI11 10 67,79 46,65 -31,2% -3,1%

JBS ON JBSS3 10 31,17 37,07 18,9% 1,9%

Magazine Luiza MGLU3 10 18,24 14,34 -21,4% -2,1%

PETROBRAS PN PETR4 10 27,19 27,23 0,1% 0,0%

RANDON PN RAPT4 10 11,59 11,78 1,6% 0,2%

ROMI ON ROMI3 10 21,30 19,11 -10,3% -1,0%

SANTOS BRASIL PN STBP3 10 7,87 7,93 0,8% 0,1%

VALE ON VALE3 10 89,39 76,24 -14,7% -1,5%

Portfolio Performance 100 -6,5%

Ibovespa Performance 118.781 110.979 -6,6%

Fonte: Economática

(1) Preço: 31/08/2021

(2) Preço: 30/09/2021

Oscilação %Preço R$

Empresa Código Part.

% Início (1) Final (2) Ação Portfolio

BRADESPAR PN BRAP4 10 55,91 52,27 -6,5% -0,7%

BR DISTRIBUIDORA ON BRDT3 10 26,84 23,49 -12,5% -1,2%

CETEEP PN TRPL4 10 24,60 24,32 -1,1% -0,1%

CCR ON CCRO3 10 12,25 11,70 -4,5% -0,4%

CSN ON CSNA3 10 34,86 28,73 -17,6% -1,8%

FERBASA PN FESA4 10 55,37 56,04 1,2% 0,1%

ITAUSA PN ITSA4 10 11,54 11,14 -3,5% -0,3%

JBS ON JBSS3 10 31,17 37,07 18,9% 1,9%

TAESA UNIT TAEE11 10 37,91 35,84 -5,5% -0,5%

VALE ON VALE3 10 89,39 76,24 -14,7% -1,5%

Portfolio Performance 100 -4,6%

IDIV Performance 6.772 6.469 -4,5%

Fonte: Economática

(1) Preço: 31/08/2021

(2) Preço: 30/09/2021

Oscilação %Preço R$

Empresa Código Part.

% Início (1) Final (2) Ação Portfolio

EMBRAER ON EMBR3 10 23,42 23,13 -1,2% -0,1%

FLEURY ON FLRY3 10 23,66 22,12 -6,5% -0,7%

INTER UNIT BIDI11 10 67,79 46,65 -31,2% -3,1%

JHSF ON JHSF3 10 6,61 5,92 -10,4% -1,0%

MARFRIG ON MRFG3 10 19,24 25,66 33,4% 3,3%

MET. GERDAU PN GOAU4 10 12,72 12,42 -2,4% -0,2%

PETZ ON PETZ3 10 26,48 23,46 -11,4% -1,1%

ROMI ON ROMI3 10 21,30 19,11 -10,3% -1,0%

SANTOS BRASIL ON STBP3 10 7,87 7,93 0,8% 0,1%

TAESA UNIT TAEE11 10 37,91 35,84 -5,5% -0,5%

Portfolio Performance 100 -4,5%

SMLL Performance 2.849 2.666 -6,4%

Fonte: Economática

(1) Preço: 31/08/2021

(2) Preço: 30/09/2021

Oscilação %Preço R$

Classificação: Interno e Parceiros de Negócios

O que esperar para outubro/21:

• Nos EUA teremos temas importantes sendo discutidos neste mês e que podem gerar volatilidade no mercado acionário. O primeiro deles seria um possível entendimento na aprovação do pacote trilionário voltado para infraestrutura e auxílio social, por conta das sequelas da Covid-19. Outro ponto seria as discussões entre republicanos e democratas para definir o aumento do teto dos gastos do governo, o que ocorre todo ano e sempre desgasta os investidores e acaba sendo aprovado no prazo final. O terceiro ponto será a confirmação de Jerome Powell da retirada de estímulos da economia em novembro, diante da confirmação de melhora dos indicadores econômicos que serão divulgados ao longo do mês, a serem acompanhados.

• A vacinação contra o covid-19 tende a ser ampliada em vários países, o que deve trazer um certo alívio global. No Brasil a vacinação deve ser acelerada ao longo do mês, sendo que até o final de setembro aproximadamente 233 milhões de doses foram aplicadas da vacina (entre 1ͣ e 2ͣ dose). Assim temos 41% da população com duas doses e 29% com a primeira dose, totalizando 70% da população. Nossa expectativa é de que este nível aumente forte em outubro e como já se iniciou a 3ª dose de reforço da vacina para as pessoas mais idosas, a vacinação adicional se amplie para a cadeia de idades menores ao longo do mês.

• Ganhará importância ao longo mês a agenda de indicadores econômicos que serão divulgados e que serão importantes, justamente para mensurar o nível de recuperação da economia de cada país, mas ainda aguardamos que grande parte desses indicadores mostrem impacto pela pandemia, principalmente nos emergentes, apesar de serem dados passados e os investidores sempre estarão olhando para frente.

• Seguimos com visão positiva para a retomada da atividade econômica no Brasil no mês de outubro e principalmente ao longo de 2022, apesar da maior aversão ao risco fiscal do país e ruídos na política. No exterior aguardamos para o mês uma retomada da economia global, principalmente dos países do primeiro mundo, mas com exceção da China, que aponta sinais de desaceleração, por conta de crise de energia (gás e carvão) e da estratégia de reduzir a poluição do país, (redução da produção siderúrgica e outras atividades poluentes), visando melhorar o meio ambiente para as Olimpíadas de fevereiro/22.

• Os presidentes da Câmara e Senado devem acelerar as reformas administrativa e tributária e definir o modelo para os precatórios neste mês, o que será bem-vindo por parte dos investidores.

• O nível dos reservatórios de água no Brasil deve continuar recuando neste mês e deve impor o acionamento de mais usinas termelétricas de custo elevado, pressionando ainda mais a inflação deste mês, já que valor da bandeira vermelha continua elevado. Um ponto importante é que o mês de outubro se classifica pela mudança do clima seco para úmido (primavera) e com isto inicia-se o período de chuvas, que pode ser no início do mês ou ao seu final, dependendo muito da intensidade de La NINÃ. A expectativa é precisaria chover muito para os reservatórios mostrar alguma melhora. O solo está seco e as primeiras chuvas acabam sendo absorvidas para umedecer o solo.

Classificação: Interno e Parceiros de Negócios

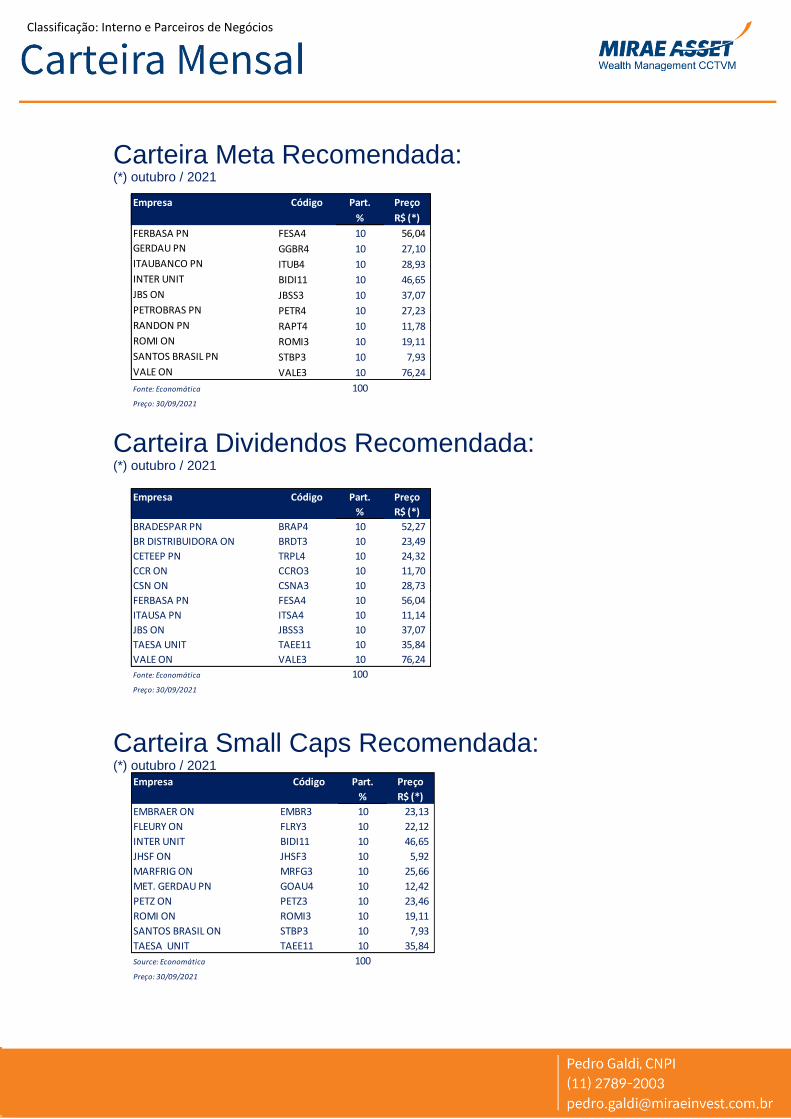

Carteira Meta Recomendada: (*) outubro / 2021

Carteira Dividendos Recomendada: (*) outubro / 2021

Carteira Small Caps Recomendada: (*) outubro / 2021

Empresa Código Part. Preço

% R$ (*)

FERBASA PN FESA4 10 56,04

GERDAU PN GGBR4 10 27,10

ITAUBANCO PN ITUB4 10 28,93

INTER UNIT BIDI11 10 46,65

JBS ON JBSS3 10 37,07

PETROBRAS PN PETR4 10 27,23

RANDON PN RAPT4 10 11,78

ROMI ON ROMI3 10 19,11

SANTOS BRASIL PN STBP3 10 7,93

VALE ON VALE3 10 76,24

Fonte: Economática 100

Preço: 30/09/2021

Empresa Código Part. Preço

% R$ (*)

BRADESPAR PN BRAP4 10 52,27

BR DISTRIBUIDORA ON BRDT3 10 23,49

CETEEP PN TRPL4 10 24,32

CCR ON CCRO3 10 11,70

CSN ON CSNA3 10 28,73

FERBASA PN FESA4 10 56,04

ITAUSA PN ITSA4 10 11,14

JBS ON JBSS3 10 37,07

TAESA UNIT TAEE11 10 35,84

VALE ON VALE3 10 76,24

Fonte: Economática 100

Preço: 30/09/2021

Empresa Código Part. Preço

% R$ (*)

EMBRAER ON EMBR3 10 23,13

FLEURY ON FLRY3 10 22,12

INTER UNIT BIDI11 10 46,65

JHSF ON JHSF3 10 5,92

MARFRIG ON MRFG3 10 25,66

MET. GERDAU PN GOAU4 10 12,42

PETZ ON PETZ3 10 23,46

ROMI ON ROMI3 10 19,11

SANTOS BRASIL ON STBP3 10 7,93

TAESA UNIT TAEE11 10 35,84

Source: Economática 100

Preço: 30/09/2021

Classificação: Interno e Parceiros de Negócios

Destaques: BRADESPAR PN:

• RESULTADO: O resultado de equivalência patrimonial reflete o desempenho da Vale. No 2T21 o saldo atingiu R$ 2,3 bilhões, superior aos resultados comparaveis e quese deve ao forte resultado obtido pela Vale no 2T21. Já no 2T20, o resultado ainda foi afetado pelo colapso de Brumadinho. A tendência a partir do próximo trimestre é de melhora substancial destes números, considerando que a Vale deve ampliar seus dividendos.

• CENÁRIO: O resultado da Bradespar reflete unicamente a equivalência patrimonial e variações sobre a participação de 5,73% na Vale e do resultado financeiro, influenciado pela receita financeira gerada por seu saldo de caixa e despesas financeiras de juros referenciados a sua dívida com debêntures. Esse ano a VALE3 voltará a pagar dividendos, sendo mais um evento positivo para a BRAP4.

BR DISTRIBUIDORA ON:

• RECEITA LÍQUIDA: O volume total de vendas apresentou, na comparação com o 1T21, redução das vendas de -5,1% em função, principalmente, de menores volumes de vendas no Ciclo Otto (-1,5%), coque (-68,7%) e aviação (-22,5%) reflexo do efeito da sazonalidade do setor e dos impactos da Pandemia do COVID19, principalmente, no mês de abril seguidos de melhoras progressivas nos meses subsequentes. Na comparação com o 2T20, houve aumento de (13,2%) em função de um aumento das vendas no Ciclo Otto (29,2%), diesel (13,2%), óleo combustível (66,0%) e aviação (277,5%). Mesmo assim, reportou vendas líquidas de R$ 29 bilhões, +11% sobre o 1T21 e 95% sobre o 2T20.

• EBITDA: O EBITDA ajustado foi R$ 1.018 milhões ou R$ 115/m³ que excluindo o efeito combinado do resultado dos estoques e resultados de hedge de importação de -R$ 12 milhões, os resultados positivos com recuperações de créditos tributários R$ 154 milhões resultam em um Ebitda normalizado de R$ 882 milhões R$ 100/m³, um importante resultado considerando o cenário desafiador enfrentado no 2T21. Apesar do menor benefício com valorização dos estoques e menores margens médias de comercialização, destaca-se a resiliência dos resultados no período.

• LUCRO LÍQUIDO: O lucro líquido da Companhia no 2T21 foi de R$ 382 milhões, portanto mais que o dobro do alcançado no mesmo período do ano anterior (+103% vs 2T20) ou 22% inferior ao 1T21. O lucro acumulado no primeiro semestre (1S21) foi de R$ 874 milhões, resultado 107% superior a igual período do ano anterior. A alavancagem subiu em relação ao trimestre anterior para 1,4x Dívida Líquida / EBITDA dos últimos 12 meses, com a dívida líquida atingindo R$ 6,6 bilhões. O principal fator contribuindo para a elevação da dívida líquida foi o pagamento de dividendos de R$ 1,1 bilhão efetuado durante o mês de abril, conforme deliberação da Assembleia Geral Ordinária, que 5 ri.br.com.br [email protected] também aprovou a declaração de dividendos adicionais de cerca de R$ 700 milhões, com data limite para pagamento até dezembro de 2021.

• CENÁRIO: A empresa está sendo reestruturada, após a saída da gestão da Petrobras de seu controle acionário. Aguardamos que a empresa mostre resultados fortes a partir do próximo trimestre, considerando a retomada da economia e a mudança de sua gestão.

CCR ON:

• RECEITA LÍQUIDA: A empresa registrou vendas líquidas de R$ 2,3 bilhões no 2T21, representando evolução de 32% sobre o mesmo trimestre do ano anterior. A abertura da economia e a retomada de demanda de seus modais foram determinantes para esta melhora.

• EBITDA: O Ebitda ajustado foi de R$ 81,4 bilhão, com aumento de 65% em relação ao 2T20, acima da expectativa e a margem ficou em 61% versus 48%.

Classificação: Interno e Parceiros de Negócios

• LUCRO LÍQUIDO: Encerrou o período com prejuízo líquido de R$ 44 milhões. A Dívida Líquida consolidada (IFRS) atingiu R$ 14,3 bilhões em junho de 2021 e o indicador Dívida Líquida/EBITDA ajustado1 (últimos 12 meses)2 atingiu 2,3x.

• CENÁRIO: A CCR divulgou bom resultado no 2T21, sem surpresas e apresenta um grande potencial de crescimento com a oferta de novas concessões. Recentemente adquiriu posição em vários aeroportos e deve disputar novamente a concessão da Via Dutra.

CSN ON:

• RECEITA LÍQUIDA: Em siderurgia realizou vendas físicas de 1,3 milhão de toneladas de produtos, -3% sobre o 1T21 e +28% sobre o 2T20. O cenário para este segmento ficou caracterizado por substancial melhora na demanda do mercado interno com a retomada da economia, em diferentes setores e a maior reposição em distribuidores para reposição de estoques. Em mineração registrou um volume de vendas de minério de ferro em 9,1 milhões de toneladas no 2T21, +11% sobre o 1T21 e +18% sobre o 2T20. A receita líquida foi de R$ 15,4 bilhões, acima da expectativa e com aumento de 147% em relação ao 2T20. Foi beneficiada pelo aumento de volumes comercializados de aço e minério de ferro, cimento, além de obter receitas adicionais com logística. Outro fator importante para o desempenho foi o aumento de preços e variação cambial.

• EBITDA: O Ebitda ajustado foi de R$ 8,2 bilhões, com aumento de 325% em relação ao 2T20, acima da expectativa e a margem ficou em 53% versus 31%. Foi beneficiada pelo aumento de receita, devido a volumes, preços e variação cambial e custos / despesas menores do que o esperados. O Ebitda do cimento foi de R$ 343 milhões, com aumento de 100% em relação ao 2T20, o de mineração foi de R$ 7,357 bilhões, com aumento de 220% e o de aço foi de R$ 8,564, com aumento de 142% em relação ao 2T20.LUCRO LÍQUIDO: Encerrou o período com lucro líquido de R$ 8,3 bilhões, acima da expectativa 3 349% sobre o 2T20.

• CENÁRIO: A CSN divulgou sólido resultado no 2T21, superando as expectativas do mercado. O aumento dos volumes colocados em siderurgia e mineração, associado a melhora de preços do aço no mercado local e da forte alta dos preços do minério de ferro x alta do dólar foram determinantes para o forte crescimento do faturamento, de sua geração operacional e de sua lucratividade. A CSN desmembrou o braço de mineração e criou a CSN Mineração, que já está sendo negociada na B3 e pretende futuramente fazer a cisão do braço de cimento (adiou o IPO por condições do mercado). Neste resultado divulgado estão os números consolidados, que incluem os dois braços e outras atividades. A entrada de recursos foi determinante para uma grande transformação em sua estrutura de capital, que já há alguns anos registrava um endividamento elevado é que a todo trimestre acaba penalizando seu resultado financeiro.

TRANSMISSÃO PAULISTA/CTEEP PN:

• RECEITA LÍQUIDA: Pelo balanço regulatório, a receita líquida foi de R$ 792,3 milhões, com queda de 47% em relação ao 2T20. A queda é explicada, principalmente, pelos não recorrentes no 2T20, como a Parcela de Ajuste (PA) referente à aplicação da Revisão Tarifária Periódica (RTP) do contrato renovado e da remuneração do componente financeiro da RBSE pelo custo do capital próprio (“Ke”) contabilizados em junho de 2020. Expurgando o reconhecimento da Parcela de Ajuste (RTP e RBSE), a receita operacional bruta do 2T21 seria maior.

• EBITDA: O Ebitda do 2T21 foi de R$ 630,6 milhões no 2T21, redução de 58,4% em relação ao 2T20. Esse resultado é explicado, principalmente pelos pontos comentados na receita líquida e aumento de custos com entidade de previdência privada. O ajustado foi de R$ 665,8 milhões, com aumento de 18% em relação ao 2T20 e a margem ficou 84%. A margem ajustada do 2T20 foi de 81,4%.

Classificação: Interno e Parceiros de Negócios

• LUCRO LÍQUIDO: O lucro líquido foi de R$ 251,5 milhões. Expurgando os efeitos da PA da RTP e RBSE do resultado em ambos os períodos e os ganhos referentes à operação de Real Estate e decisão favorável em um processo judicial o lucro líquido teria sido de R$270,9 milhões no 2T21 (-7,0% vs. 2T20) e R$ 627,0 milhões no 1S21 (+4,6% vs. 1S20). A queda em relação ao 2T20 foi decorrente dos pontos comentados / não recorrentes na receita líquida.

• CENÁRIO: No geral o resultado ficou em linha com o esperado. Continuamos otimistas com o setor de transmissão. É uma das boas pagadoras de dividendos listadas na Bolsa. A crise energética neste ano não afeta as empresas de transmissão, enquanto as geradoras e distribuidoras podem ser penalizadas pela crise hídrica e aumento do preço da energia no mercado livre.

EMBRAER:

• RECEITA LÍQUIDA: A Receita líquida atingiu R$ 5.922,8 milhões no 2T21, representando aumento de 107% em relação ao 2T20 com crescimento de dois dígitos em todos os segmentos de negócio. No 1S21, a Receita líquida cresceu 81% em relação ao mesmo período de 2020. No 2T21, a Embraer entregou 14 aeronaves comerciais e 20 executivas (12 jatos leves e oito grandes), totalizando 23 jatos comerciais e 33 executivos (22 jatos leves e 11 grandes) entregues no 1S21. Após uma sólida atividade comercial no período, em todos os segmentos de negócio, a carteira de pedidos firmes (backlog) encerrou o trimestre em US$ 15,9 bilhões.

• EBITDA: A Embraer registrou no 2T21 um saldo EBITDA ajustado de R$ 837,6 milhões, levando a margem ajustada de 2,3% no 1T21 para 14,1% no 2T21.

• LUCRO LÍQUIDO: No 2T21, a Embraer apresentou Lucro líquido ajustado (excluindo-se impostos diferidos e itens especiais) de R$ 212,8 milhões e Lucro por ação ajustado de R$ 0,29. Este é o primeiro Lucro líquido ajustado trimestral da Companhia relatado desde o primeiro trimestre de 2018.

• CENÁRIO: A empresa foi fortemente impactada pela finalização do processo de parceria com a Boeing e o surgimento da pandemia da Covid-19, que reduziu substancialmente os pedidos de novas aeronaves. Após este período de impactos, já pode ser observada uma melhora no nível de encomendas, fruto da retomada das economias e maior vacinação contra o vírus no mundo e, aguardamos que seu projeto de automóvel voador e do modelo de aeronave de carga de grande porte tragam impacto positivo em sua carteira no médio/longo prazo.

FERBASA PN:

• RECEITA LÍQUIDA: Foram comercializadas 132,9 mil toneladas de ferroligas no 1S21, volume 1,0% superior ao 1S20. O resultado decorre do incremento de 45,8% nas vendas para o mercado interno e redução de 28,9% nos volumes destinados ao mercado externo, refletindo a capacidade da Companhia na alteração do mix de destinação das vendas, entre o ME e o MI, segundo se apresentem as circunstâncias de mercado. Em comparação ao 1T21, as quantidades transacionadas no 2T21 diminuíram 15,6%. Diante deste quadro registrou receita líquida no 1S21 totalizou R$ 1.028,2 milhões, registrando um acréscimo de 33,0% quando comparado ao 1S20. Esse resultado foi principalmente influenciado pela alta de 20,9% no preço médio, em dólar, dos nossos principais produtos, pela valorização de 11,6% no dólar médio praticado e pelo aumento de 1,0% no volume de vendas. Em relação ao 1T21, a receita líquida do 2T21 diminuiu 1,2%.

• EBITDA: O Ebitda ajustado foi de R$ 203 milhões, com aumento de 34% em relação ao 1T21 e de +54% sobre o 2T20, acima da expectativa e a margem ficou em 40% versus 31%. Foi beneficiada pelo aumento de receita, devido a volumes, preços e variação cambial e custos / despesas menores do que o esperados.

• LUCRO LÍQUIDO: Encerrou o período com lucro líquido de R$ 114 milhões, acima da expectativa e 430% sobre o 2T20.

• CENÁRIO: A retomada da economia está impondo forte demanda para os produtos siderúrgicos, que se constituem no cliente da Ferbasa. Diante deste quadro aguardamos forte evolução de vendas no mercado doméstico e com exportações.

Classificação: Interno e Parceiros de Negócios

FLEURY ON:

• RECEITA LÍQUIDA: A Receita Líquida do 2T21 atingiu R$ 932 milhões, registrando aumento de 104,9%, resultado do crescimento de 104,2% da Receita Bruta e da redução das Glosas e Abatimentos, que atinge 1,0% na relação com a Receita Bruta, com queda 35 bps na comparação com o 2T20 e se manteve estável em relação ao 1T21. Para este bom desempenho foi destaque o atendimento móvel, que registrou forte crescimento pelo quinto trimestre consecutivo, com ganhos de 40,4% no trimestre, representando 8,1% da Receita Bruta, maior patamar histórico. o Retomada dos exames de imagem, que registraram aumento de 179,5% em relação ao 2T20 e 9,7% em relação ao 1T21 e foram realizados 545 mil exames para Covid-191 no trimestre, sendo 306 mil RT-PCR e 239 mil sorologias.

• EBITDA: O EBITDA totalizou R$ 219,7 milhões, com crescimento de 1020,6% em comparação com 2T20, e margem EBITDA de 23,6%. Excluindo os efeitos não recorrentes relacionados ao Incidente cibernético e restruturação organizacional, o EBITDA recorrente totalizou R$ 249,1 milhões no 2T21, com margem recorrente de 26,7%. No primeiro semestre de 2021, o EBITDA alcançou R$ 505,3 milhões, com crescimento de 134,4% em comparação ao mesmo período do ano anterior. Excluindo os efeitos não recorrentes relacionados mencionados acima, o EBITDA recorrente totalizou R$ 534,7 milhões nos 6M21, com margem recorrente de 29,3%.

• LUCRO LÍQUIDO: O Lucro Líquido foi de R$ 65,5 milhões, comparado a um prejuízo de R$ 73,3 milhões no 2T20. Em 6M21, o Lucro líquido totalizou R$ 184,1 milhões, comparado a um prejuízo acumulado de R$ 14,6 milhões nos 6M20. Excluindo os efeitos não recorrentes mencionados acima, o Lucro Líquido recorrente totalizou R$ 86,6 milhões e R$ 205,2 milhões no 2T21 e 6M21, respectivamente.

• CENÁRIO: Entregou um resultado sólido, acima da expectativa. Esperamos aumentos de volumes em testes e exames presenciais ao longo do ano, com o avanço da vacinação para o covid-19. A consolidação no setor de saúde deverá continuar ocorrendo e vemos o Fleury como um consolidador. Recentemente anunciou a aquisição de 100% do controle do CIP – Centro de Infusões Pacaembu LTDA; e de 80% do controla da Clínica de Olhos Dr. Moacir Cunha S.A., Instituto de Oftalmologia 9 de Julho – Serviços Médicos S.A. e Centro Avançado de Oftalmologia S.A. Esperamos que a consolidação seja o fator que irá movimentar as ações do Fleury em Bolsa.

GERDAU PN:

• RECEITA LÍQUIDA: A receita líquida do 2T21 foi de R$ 19,1 bilhões com aumento de 17% em relação ao 1T21 e 119% sobre o 2T20. A melhora foi liderada pelo aumento de preços e pelo aumento de demanda em suas plantas no continente americano. Os aumentos praticados foram direcionados para minimizar o forte aumento observado nos insumos de produção, principalmente sucata, minério de ferro e ligas.

• EBITDA: O Ebitda ajustado do 2T21 foi de R$ 5,9 bilhões, com aumento de 17% em relação ao 1T21 e ficou acima da expectativa, A margem foi de 31% versus 26%. O aumento foi decorrente dos aumentos de preços, volumes, com melhora de margens no Brasil e na América do Sul. No Brasil, o Ebitda aumentou 347% em relação ao 2T20.

• LUCRO LÍQUIDO: O lucro líquido foi de R$ 3,4 bilhões, com forte aumento em relação ao 1T21 principalmente devido à forte melhora operacional

• CENÁRIO: Demanda forte para aços longos no mercado doméstico, com preços ajustados e potencial de favorecimento com pacote trilionário de infraestrutura nos EUA.

INTER UNIT:

• RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA: O Inter registrou saldo de 337 milhões no 2T21, +95% sobre o mesmo trimestre do ano anterior.

• LUCRO LÍQUIDO: O lucro líquido do trimestre ficou em 18 milhões, contra lucro de R$ 3 milhões no 2T20.

Classificação: Interno e Parceiros de Negócios

• CENÁRIO: (1) Celebrou um acordo com a StoneCo Ltd., por meio do qual a Stone se comprometeu a subscrever ações ordinárias e/ou certificados de depósito de ações (“Units”), correspondentes à participação acionária mais próxima, que possa ser obtida, sem exceder, a 4,99% do capital social total do Banco Inter, limitado a um valor do investimento de R$ 2,5 bilhões. (2) Informou que está próxima da conclusão de estudos visando a reorganização societária com vistas à migração de sua base acionária para a Inter Platform. Inc., sociedade constituída de acordo com as leis de jurisdição de Cayman, a ser registrada na “Securities and Exchange Commission” (SEC), cujas ações pretende listar na NASDAQ, sendo que terão como lastro BDRs listados na B3. Tal evento visa o (i) aumento na base e diversificação de investidores, clientes, serviços e produtos; (ii) Maior facilidade na comparação com outras instituições financeiras digitas e plataformas de e-commerce listadas naquele mercado.

ITAÚ PN:

• MARGEM FINANCEIRA: A margem financeira foi de 5,7% em relação ao 2T20, para R$ 18,8, impulsionada por ganhos com tesouraria. O volume de crédito aumentou 12%, liderado pelo aumento da carteira de créditos corporativos e individual, que aumentaram 23% em relação ao 2T20. A inadimplência de 90 dias ficou estável em 2,3% do total dos empréstimos.

• LUCRO LÍQUIDO: O lucro líquido recorrente foi de R$ 6,5 bilhões, acima da expectativa, com aumento de 56% em relação ao 2T20. O ROE ficou em 18,9% versus 13,5% no 2T20. O aumento do lucro / ROE foi decorrente do menor volume de provisões.

• CENÁRIO: O sólido resultado do trimestre sinaliza um forte resultado para o ano de 2021, onde esperamos um lucro de até R$ 25,0 bilhões, Com a alta da Selic e recuperação da economia, esperamos que o banco capture esses eventos e apresente lucros sólidos e crescentes ao longo dos próximos trimestres.

ITAÚSA PN:

• RESULTADO: O resultado da Itaúsa reflete o retorno de suas participações acionárias na forma de equivalência patrimonial, sendo que sua mais representativa participação continua sendo o Banco Itaú. Os investidores visualizam a ação ITSA4 com referencial a ITUB4, o que normalmente oferece oportunidades de se posicionar no Itaú por um valor abaixo do mercado desta instituição.

• LUCRO LÍQUIDO: Encerrou o período com lucro líquido recorrente de R$ 2,9 bilhões, com aumento de 99% em relação ao 2T20, refletindo o melhor resultado do Itaú Unibanco principalmente, além dos resultados das participações na Alpargatas e em outras investidas, vindo em linha com o esperado.

• CENÁRIO: No geral o resultado ficou em linha com o esperado. Continuamos otimistas com a empresa. É uma das boas pagadoras de dividendos listadas na Bolsa.

JBS ON:

• RECEITA LÍQUIDA: No 2T21 a JBS registrou receita líquida consolidada de R$85,6 bilhões, o que representa um aumento de 26,7% em relação ao 2T20. Destaque para as unidades JBS Brasil, Seara e PPC, que registraram crescimento na receita em Reais no período de 46%, 39,8% e 26,6%, respectivamente. No período, cerca de 75% das vendas globais da JBS foram realizadas nos mercados domésticos em que a Companhia atua e 25% por meio de exportações

• EBITDA: O EBITDA ajustado da JBS foi de R$ 11,7 bilhões, o que representa um aumento de 10,3% em relação ao 2T20. Destaque para as unidades PPC e JBS USA Beef, que registraram crescimento no EBITDA em Reais e IFRS no período de 125,3% e 13,0%, respectivamente. A margem EBITDA ajustada foi de 13,7%. Nos últimos 12 meses, o EBITDA ajustado atingiu R$ 33,6 bilhões (U$ 6,3 bilhões), com margem EBITDA ajustada de 10,9%.

• LUCRO LÍQUIDO: No 2T21, a JBS registrou lucro líquido de R$ 4,4 bilhões, 29,7% maior que no 2T20, e que representa um lucro por ação de R$ 1,75. Excluindo o impacto dos acordos nos Estados Unidos, o Lucro Líquido ajustado ficaria em R$ 5,7 bilhões, 68,9% superior ao 2T20.

Classificação: Interno e Parceiros de Negócios

• CENÁRIO: Como segunda maior empresa de proteína do mundo, muito bem capitalizada, a JBS se apresenta como uma empresa consolidadora no setor e que tende a continuar registrando fortes resultados nos próximos trimestres.

JHSF ON:

• RECEITA LÍQUIDA: A receita líquida consolidada foi de R$ 662 milhões, com aumento de 163% em relação ao 2T20 e ficou acima da expectativa. (i) No segmento de incorporação, a receita líquida foi de R$ 560 milhões, com aumento de 66% em relação ao 2T20 em vendas e pré-lançamento do Boa Vista Estates. (ii) No segmento de shoppings. a receita líquida foi de R$ 51 milhões, ainda afetado por restrições de horários com de funcionamento com a Covid-19. (iii) No segmento de hospitalidade e gastronomia (hotéis e restaurantes), a receita líquida foi de R$ 45 milhões, também afetado pelas restrições de horário com o funcionamento com a imposição de aglomeração com a Covid-19. (iv) No Aeroporto (Catarina), a receita líquida foi de R$ 7,0 milhões, já refletindo o aumento de pouso e decolagem dos serviços prestados no segmento.

• EBITDA: O Ebitda consolidado ajustado foi de R$ 444 milhões, com aumento de 159% em relação ao 2T20 e a margem ficou em 67% versus 68%, acima da expectativa. Foi beneficiado principalmente pelo segmento de incorporação, variação de custos melhores do que esperadas e despesas inferiores as receitas.

• LUCRO LÍQUIDO: O lucro líquido foi de R$ 321 milhões, com alta de 26%, acima da expectativa, decorrente do melhor desempenho operacional e do resultado financeiro.

• CENÁRIO: Continuamos otimistas com o JHSF e esperando forte crescimento nos próximos meses, com a reabertura da economia / vacinação. A restrição de viagens para o exterior acaba sendo positiva para o segmento de alta renda, no qual o JHSF atua.

MARFRIG ON:

• RECEITA LÍQUIDA: No 2T21, a receita líquida consolidada da Marfrig foi de R$ 20.574 milhões, valor recorde e 9,0% superior à Receita do 2T20. Este crescimento é justificado pelo aumento de 14,1% na receita da Operação América do Sul, e pelo aumento de 7,4% da receita da Operação América do Norte, quando medida em reais. No 2T21, a receita líquida em dólares e outras moedas representou 90% da receita total, decorrente da soma das receitas na América do Norte com as exportações da América do Sul. Sob outra ótica, apenas 7% da receita da Companhia foi originada em reais.

• EBITDA: No 2T21, o EBITDA aj foi de R$ 3.921 milhões, 3,6% menor em comparação com o 2T20. A margem EBITDA aj, por sua vez, foi de 19,1%, 249 pbs menor do que a margem do 2T20. A performance no trimestre é explicada pela performance recorde da Operação América do Norte, que compensou o menor volume de abate e, consequentemente, o menor volume de vendas na Operação América do Sul em relação ao mesmo período de 2020. No trimestre, 96% do EBITDA consolidado foi composto pelo EBITDA da Operação América do Norte.

• LUCRO LÍQUIDO: No 2T21, o resultado líquido das operações continuadas foi positivo em R$ 1.737,6 milhões, um crescimento de 9% em relação ao mesmo período de 2020. No acumulado dos seis primeiros meses de 2021, o resultado líquido é de R$ 2.017,0 milhões, aumento de 38,4% em relação ao mesmo período de 2020.

• CENÁRIO: Como esperado, divulgou um forte resultado, acima da expectativa, com aumento de preços, volume, melhora de margens, principalmente na América do Norte e beneficiado pela desvalorização cambial. Continuamos otimistas com a empresa e com o setor. Continuamos esperando que a forte demanda da Ásia permaneça elevada no curto e médio prazo, uma vez que a China ainda não recompôs o seu rebanho de suínos.

Classificação: Interno e Parceiros de Negócios

METALÚRGICA GERDAU PN:

• A empresa atua como holding pura da Gerdau e seu resultado reflete unicamente o resultado desta controlada, que apresentou o seguinte resultado no 2T21.

• RECEITA LÍQUIDA: A receita líquida do 2T21 foi de R$ 19,1 bilhões com aumento de 17% em relação ao 1T21 e 119% sobre o 2T20. A melhora foi liderada pelo aumento de preços e pelo aumento de demanda em suas plantas no continente americano. Os aumentos praticados foram direcionados para minimizar o forte aumento observado nos insumos de produção, principalmente sucata, minério de ferro e ligas.

• EBITDA: O Ebitda ajustado do 2T21 foi de R$ 5,9 bilhões, com aumento de 17% em relação ao 1T21 e ficou acima da expectativa, A margem foi de 31% versus 26%. O aumento foi decorrente dos aumentos de preços, volumes, com melhora de margens no Brasil e na América do Sul. No Brasil, o Ebitda aumentou 347% em relação ao 2T20.

• LUCRO LÍQUIDO: O lucro líquido foi de R$ 3,4 bilhões, com forte aumento em relação ao 1T21 principalmente devido à forte melhora operacional

• CENÁRIO: Demanda forte para aços longos no mercado doméstico, com preços ajustados e potencial de favorecimento com pacote trilionário de infraestrutura nos EUA.

PETROBRAS PN:

• RECEITA LÍQUIDA: A receita líquida no 2T21 foi 28,5% superior ao 1T21, atingindo R$ 110,7 bilhões, principalmente devido à valorização de 13% nos preços do Brent e ao aumento do volume de vendas de derivados no mercado interno e das exportações. A receita com exportações foi de R$ 33,6 bilhões, 47,2% superior ao 1T21, refletindo o aumento nos preços do Brent e o maior volume exportado, fruto da maior realização de estoques em andamento do 1T21 e da menor carga processada nas refinarias devido às paradas programadas para o trimestre.

• EBITDA: Verificamos que apesar do aumento de custos e despesas operacionais, a empresa reportou um EBITDA ajustado de R$ 61,9 bilhões, R$ 13 bilhões superior ao 1T21, que se deu em função da valorização dos preços do Brent, as maiores margens de derivados, aumento do volume de vendas no mercado interno e das exportações e ganho complementar com a exclusão do ICMS da base de cálculo do PIS/COFINS. Esse resultado superou as expectativas do mercado de R$ 53 bilhões

• LUCRO LÍQUIDO: o lucro líquido totalizou R$ 42,850 bilhões no 2T21, com alta de 3.572,2% ante o 1T21, revertendo O prejuízo do 2T20, impulsionado pela valorização do Real frente ao dólar, crédito fiscal de ICMS (R$ 4,8 bilhões), reversões de redução ao valor recuperável (R$ 1,6 bilhão), com destaque para ganho de impairment de R$ 1,6 bilhão com destaque para a BR Distribuidora.

• CENÁRIO: Com a evolução dos desinvestimentos, redução de custos operacionais e ampliação de produção no pré-sal aguardamos melhora de resultados e maior distribuição de proventos aos seus acionistas.

PETZ ON:

• RECEITA BRUTA: Com uma Receita Bruta Total em R$ 598 milhões no 2T21, +58% sobre o 2T20, representando o recorde de receita da empresa. Essa performance tem sido impulsionada pelo segmento de produtos, com destaque para o canal Digital, e também pelos resultados do Centro Veterinário Seres. Conforme já mencionado em outros trimestres, a pandemia acelerou algumas tendências estruturais do setor Pet que já vinham sendo observadas ao longo dos últimos anos, resultando na expansão do tamanho do nosso mercado. É notável o aumento do número de tutores, reflexo, principalmente, do crescente número de adoções de pets, fenômeno observado em vários países ao redor do mundo. Intensificou-se também a “humanização do pet” (pet como membro da família), vínculo esse potencializado pela maior interação e proximidade com os tutores como consequência da maior permanência nos lares.

Classificação: Interno e Parceiros de Negócios

• EBITDA: O EBITDA Ajustado atingiu R$ 56 milhões, registrando um crescimento expressivo de +50,3% a/a no 2T21, representando uma margem sobre Receita Bruta de 9,4% (vs. 9,9% no 2T20), cuja redução de margem a/a foi reflexo principalmente (i) dos maiores investimentos para aquisição de clientes, em função da maior participação do Digital; (ii) pressão nas despesas de frete e embalagens, impulsionadas pelo Digital, sendo que a última foi também impactada pela inflação; e (iii) aumento nas despesas com transporte, dada a maior diversificação geográfica do parque de lojas. Além desses fatores, vale lembrar que 54% das lojas da nossa rede ainda não completaram o seu terceiro ano de operação (sendo que 25% ainda estão em seu primeiro ano), ou seja, ainda não atingiram o potencial esperado de faturamento e rentabilidade. Por fim, é importante mencionar que esse patamar de margem representa uma expansão de 1,9 p.p. frente à margem de 7,5% no 1T21.

• LUCRO LÍQUIDO: O Lucro Líquido no 2T21 totalizou R$21,6 milhões contra R$10,4 milhões registrados no mesmo período do ano anterior, um aumento de 109,0%, explicado principalmente pela evolução do resultado operacional. Somado a isso, o Lucro Líquido também foi beneficiado pelo ganho fiscal referente aos juros sobre capital próprio no valor bruto de R$5,0 milhões.

• CENÁRIO: A PETZ segue em evolução de seu número de lojas e diversificação geográfica de atuação. A sua boa gestão, associada a sua boa estrutura de capital e retomada da economia devem ser vetores importantes para a manutenção do quadro de evolução de faturamento e resultados nos próximos trimestres.

RANDON PN:

• RECEITA LÍQUIDA: A receita líquida foi de R$ 2,1 bilhão e ficou em linha com o que já havia sido divulgado e com crescimento de 11% em relação ao 1T21. Foi beneficiada pelo aumento de vendas em todos os segmentos, principalmente em reboques. Deste montante, 88% têm origem no mercado doméstico e 12% no exterior. As vendas de reboques representaram 40% da receita e aumentaram 55% em relação ao 2T20, impulsionadas pelo setor agrícola principalmente. No segmento de peças automotivas, as vendas aumentaram 74%.

• EBITDA: O Ebitda ajustado foi de R$ 323 milhões, acima da expectativa, com aumento de 280% em relação ao 2T20 e a margem ficou em 15% versus 9%. Foi beneficiado pelo aumento de receita, variação cambial e maior eficiência no controle de custos e de despesas.

• LUCRO LÍQUIDO: Encerrou o período com lucro líquido de R$ 122 milhões, acima da expectativa e com aumento de 122% em relação ao 2T20.

• Encerrou o período com lucro líquido de R$ 122 milhões, acima da expectativa e com aumento de 122% em relação ao 2T20.

• CENÁRIO: Esperamos que continue apresentando crescimento nos próximos meses, devido ao cenário de safra agrícola e de preços de commodities elevados, além da recuperação interna da economia, que irão beneficiar principalmente o aumento no transporte de cargas e consequentemente a Randon. Esperamos que continue apresentando crescimento nos próximos meses, devido ao cenário de safra agrícola e de preços de commodities elevados, além da recuperação interna da economia, que irão beneficiar principalmente o aumento no transporte de cargas e consequentemente a Randon.

ROMI ON:

• RECEITA LÍQUIDA: No 2T21, a receita líquida foi de R$ 351,4 milhões, 58% superior ao 1T21 e 79% superior ao 2T20. com destaque para as Unidades de Negócio Máquinas Romi e Fundidos e Usinados. (i) Em Máquinas Romi, a receita líquida foi de R$ 193,0 milhões no 2T21, com aumento de 153,1%, quando em relação ao 2T20, reflexo da recuperação do volume de pedidos no mercado doméstico a partir de junho/20 e da retomada gradual dos pedidos no mercado externo em 2021.

Classificação: Interno e Parceiros de Negócios

• EBITDA: O Ebitda da empresa foi de R$ 66,5 milhões, com aumento de 246% em relação ao 2T20 e a margem ficou em 18,9% versus 9,8% no 2T20 e 15,9% no 1T21, refletindo o maior controle de custos da empresa.

• LUCRO LÍQUIDO: O lucro líquido ajustado foi de R$ 42,8 milhões, representando um crescimento de 277,0% em relação ao lucro líquido do 2T20, decorrente do aumento de receita / carteira de encomendas e de margem operacional.

• CENÁRIO: Recuperação da economia mundial e retomada de pedidos. SANTOS BRASIL ON:

• RECEITA LÍQUIDA: A receita consolidada do 2T21 foi de R$ 380,0 milhões, com aumento de 69% em relação ao 2T20 e ficou acima da expectativa. No período, os volumes e armazenamentos no cais aumentaram 49%, com aumento de importações. Ocorreu forte aumento no volume de produtos exportados como carnes, commodities, veículos. Ocorreu melhora no mix de importações. O Mix de contêineres cheios / vazios foi de 31% de cheios no 2T21. Ocorreu crescimento de 62% no volume de armazenagem da SBLog. Foram movimentados 54.718 veículos no TEV, sendo 135 para importação.

• EBITDA: O Ebitda ajustado foi de R$ 148,0 milhões, com aumento de 252% em relação ao 2T20, com margem de 38% versus 19%. A melhora foi decorrente dos aumentos de volumes de importações e exportações. Ocorreu forte contribuição do Tecon Santos. Ebitda ajustado foi de R$ 148,0 milhões, com aumento de 252% em relação ao 2T20, com margem de 38% versus 19%. A melhora foi decorrente dos aumentos de volumes de importações e exportações. Ocorreu forte contribuição do Tecon Santos.

• LUCRO LÍQUIDO: Encerrou o período com lucro líquido foi de R$ 60,4 milhões, revertendo o prejuízo do 2T20 e também ficou acima da expectativa.

• CENÁRIO: Esperamos resultados crescente ao longo ano, por conta da expectativa de recuperação da economia e de forte volumes de importações e exportações, com maior ocupação de capacidade.

TAESA UNIT:

• RECEITA LÍQUIDA: Receita Líquida Regulatória no 2T21 alcançou R$ 402,4 MM, 4,3% maior que o registrado no 2T20, explicado pelo reajuste inflacionário e entrada em operação de Mariana, efeitos compensados em parte pela queda da RAP de algumas concessões. Receita Líquida Regulatória no 6M21 somou R$ 788,8 MM, apresentando um aumento anual de 4,0%.

• EBITDA: O EBITDA Regulatório do 2T21 atingiu R$ 331,1 MM, 4,5% maior que o registrado no 2T20 e uma margem EBITDA de 82,3%. Conforme mencionado anteriormente o reajuste inflacionário do ciclo da RAP 2020-2021 (6,51% em IGPM e 1,88% em IPCA) e a entrada em operação de Mariana em 2020 compensaram a queda de 50% da RAP de algumas concessões. Estes efeitos associados a custos sob controle explicam o desempenho positivo do EBITDA e aumento da margem EBITDA na comparação anual.

• LUCRO LÍQUIDO: Lucro Líquido Regulatório somou R$ 111,9 MM no 2T21, apresentando uma redução anual de 56,6%. Já no 6M21, o Lucro Líquido Regulatório fechou em R$ 219,7 MM, 44,6% menor que o mesmo período do ano anterior.

• CENÁRIO: Como esperado, divulgou um resultado operacional ligeiramente acima do esperado, sendo eficiente no período de consolidação de ativos e pressão inflacionária, mas entregou um lucro líquido inferior ao esperado. A queda do lucro líquido foi decorrente do aumento de endividamento / despesa financeira. É uma das boas pagadoras de dividendos listadas na Bolsa.

Classificação: Interno e Parceiros de Negócios

VALE ON:

• RECEITA LÍQUIDA: A receita líquida do 2T21 foi de R$ 16,7 bilhões, com aumento de 117% em relação ao 2T20. Em minério de ferro, as vendas aumentaram 23,1%, para 67,218 milhões de toneladas, e as vendas de pelotas tiveram alta de 10%, para 7,647 milhões de toneladas. Em relação aos preços, em minério de ferro, o preço realizado pela Vale foi de US$ 183,00 / ton, ligeiramente abaixo do esperado, e em pelotas foi de US$ 225,00 / ton, também ligeiramente mais fraco do que o esperado. A receita e minério de ferro foi de US$ 12,000 bilhões, abaixo do esperado e 151% acima do 2T20. Em pelotas a receita foi de US$ 1,947 bilhão, abaixo do esperado e 116% acima do 2T20. A receita líquida do 2T21 foi de R$ 16,7 bilhões, com aumento de 117% em relação ao 2T20. Em minério de ferro, as vendas aumentaram 23,1%, para 67,218 milhões de toneladas, e as vendas de pelotas tiveram alta de 10%, para 7,647 milhões de toneladas. Em relação aos preços, em minério de ferro, o preço realizado pela Vale foi de US$ 183,00 / ton, ligeiramente abaixo do esperado, e em pelotas foi de US$ 225,00 / ton, também ligeiramente mais fraco do que o esperado. A receita e minério de ferro foi de US$ 12,000 bilhões, abaixo do esperado e 151% acima do 2T20. Em pelotas a receita foi de US$ 1,947 bilhão, abaixo do esperado e 116% acima do 2T20.

• EBITDA: O Ebitda foi de R$ 58 bilhões, ligeiramente inferior ao esperado e 221% superior ao do 2T20. A margem Ebitda ficou em 66% versus 45% no 2T20. Foi impactada por preços e prêmios menores do que o esperado, além custos mais elevados com manutenção / demurrage e fretes.

• LUCRO LÍQUIDO: O lucro líquido foi de R$ 40 bilhões, ligeiramente abaixo do esperado e significativamente superior ao 2T20. Encerrou o período com dívida líquida negativa de US$ 738,0 milhões. A VALE3 continua sendo negociada com múltiplos muito atraentes e abaixo de seus pares internacionais.

• CENÁRIO: Mesmo com a recente queda do preço do minério de ferro, ainda apontamos que o preço da ação se encontra extremamente descontado. A demanda por seus produtos vai seguir forte e sua geração de caixa se fortalecerá, permitindo pagar novos proventos aos seus acionistas.

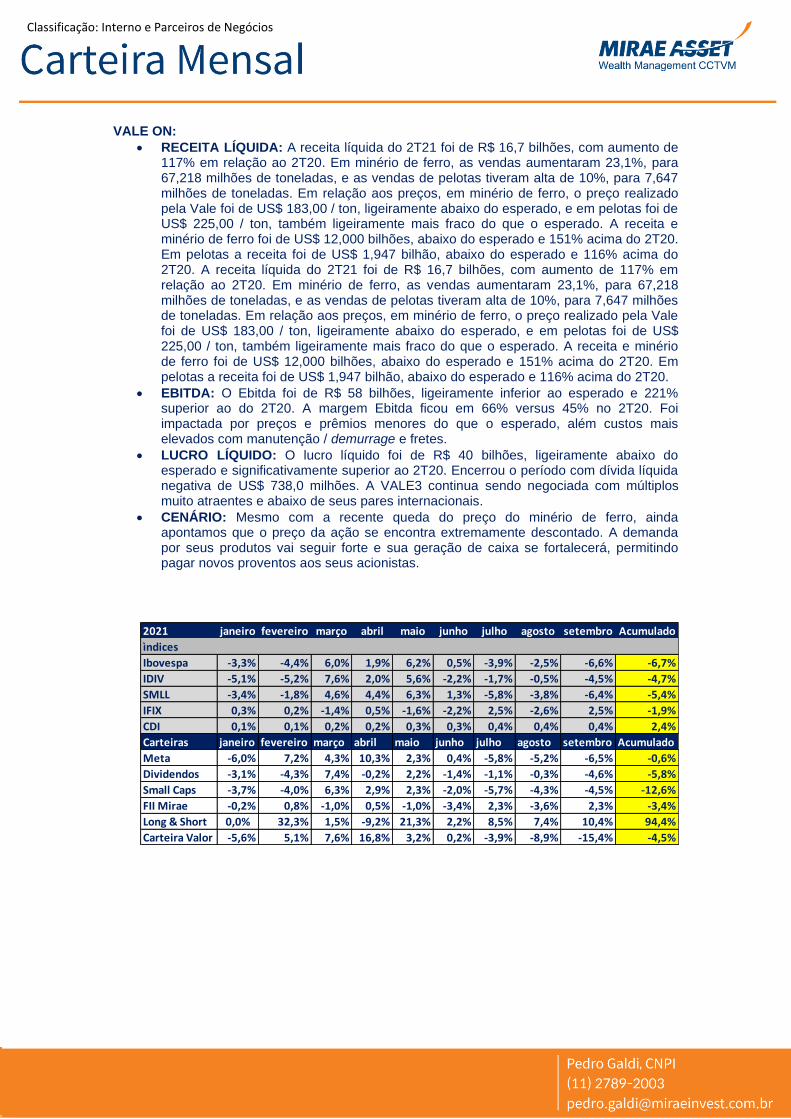

2021 janeiro fevereiro março abril maio junho julho agosto setembro Acumulado

ìndices

Ibovespa -3,3% -4,4% 6,0% 1,9% 6,2% 0,5% -3,9% -2,5% -6,6% -6,7%

IDIV -5,1% -5,2% 7,6% 2,0% 5,6% -2,2% -1,7% -0,5% -4,5% -4,7%

SMLL -3,4% -1,8% 4,6% 4,4% 6,3% 1,3% -5,8% -3,8% -6,4% -5,4%

IFIX 0,3% 0,2% -1,4% 0,5% -1,6% -2,2% 2,5% -2,6% 2,5% -1,9%

CDI 0,1% 0,1% 0,2% 0,2% 0,3% 0,3% 0,4% 0,4% 0,4% 2,4%

Carteiras janeiro fevereiro março abril maio junho julho agosto setembro Acumulado

Meta -6,0% 7,2% 4,3% 10,3% 2,3% 0,4% -5,8% -5,2% -6,5% -0,6%

Dividendos -3,1% -4,3% 7,4% -0,2% 2,2% -1,4% -1,1% -0,3% -4,6% -5,8%

Small Caps -3,7% -4,0% 6,3% 2,9% 2,3% -2,0% -5,7% -4,3% -4,5% -12,6%

FII Mirae -0,2% 0,8% -1,0% 0,5% -1,0% -3,4% 2,3% -3,6% 2,3% -3,4%

Long & Short 0,0% 32,3% 1,5% -9,2% 21,3% 2,2% 8,5% 7,4% 10,4% 94,4%

Carteira Valor -5,6% 5,1% 7,6% 16,8% 3,2% 0,2% -3,9% -8,9% -15,4% -4,5%

Classificação: Interno e Parceiros de Negócios

Classificação: Interno e Parceiros de Negócios