Embed Size (px)

Citation preview

CENTRO UNIVERSITÁRIO UNA

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

MATHEUS GRAVITO SANTOS

MENSURAÇÃO DA SATISFAÇÃO DA RECUPERAÇÃO DE

SERVIÇOS E AS SUAS CONSEQUÊNCIAS ATITUDINAIS E

COMPORTAMENTAIS

Belo Horizonte

2018

MATHEUS GRAVITO SANTOS

MENSURAÇÃO DA SATISFAÇÃO DA RECUPERAÇÃO DE

SERVIÇOS E AS SUAS CONSEQUÊNCIAS ATITUDINAIS E

COMPORTAMENTAIS

Dissertação apresentada ao Programa de Pós-Graduação em Administração do Centro Universitário UNA como requisito parcial para a obtenção do título de Mestre em Administração.

Área de Concentração: Inovação e Dinâmica Organizacional.

Professor Orientador: Dr. Luiz Rodrigo Cunha Moura.

Belo Horizonte

2018

3

Ficha catalográfica desenvolvida pela Biblioteca UNA campus Guajajaras –

Bibliotecário Júlio Ferreira Gomes – CRB 6 – 3227.

S237m Santos, Matheus Gravito

Mensuração da satisfação da recuperação de serviços e as suas consequências

atitudinais e comportamentais. / Matheus Gravito Santos. – 2018.

254f.: il.

Orientador: Prof. Dr. Luiz Rodrigo Cunha Moura

Dissertação (Mestrado) – Centro Universitário UNA, 2018. Programa de

Mestrado em Administração.

Inclui bibliografias.

1. Serviços bancários. 2. Satisfação do cliente. 3. Comportamento do

consumidor. I. Moura, Luiz Rodrigo Cunha. II. Centro Universitário UNA. III.

Título.

CDU: 658

MATHEUS GRAVITO SANTOS

Dissertação apresentada ao Programa de

Pós-Graduação em Administração do

Centro Universitário UNA como requisito

parcial para a obtenção do título de Mestre

em Administração.

Área de Concentração: Inovação e

Dinâmica Organizacional.

Banca Examinadora:

Orientador: __________________________________________

Prof. Dr. Luiz Rodrigo Cunha Moura.

Centro Universitário Una.

Membro Interno: ______________________________________

Prof. Dr. Poueri do Carmo Mário.

Centro Universitário Una.

Membro Externo 1: ____________________________________

Prof. Ricardo Teixeira Veiga.

Universidade Federal de Minas Gerais (UFMG).

Membro Externo 2: ____________________________________

Prof. Rafael Pinheiro Amantéa.

Instituto de Educação Tecnológica (IETEC).

Belo Horizonte

2018

5

DEDICATÓRIA

À minha esposa Jordânea e filhos!

Aos meus pais, irmãos e familiares!

6

AGRADECIMENTOS

Primeiramente a Deus, pela sabedoria e força para iniciar, desenvolver e concluir

essa pesquisa, que foi a realização de um objetivo de vida.

Ao meu orientador, prof. Dr. Luiz Rodrigo Cunha Moura, pelo pleno apoio durante

todos os momentos do desenvolvimento desta pesquisa.

Aos professores do Programa de Mestrado Profissional em Administração do Centro

Universitário Una, por todos os ensinamentos transmitidos ao longo das disciplinas

cursadas.

À minha esposa Jordânea C. Xavier Gravito, pela força e paciência nos momentos

mais difíceis.

Aos meus pais Edilaine e José Francisco (in memoriam); irmãos Gabriel e Thiago; e

familiares, por todo o apoio e incentivo para os estudos.

Ao prof. Cleiton Geraldo M. Miranda e à prof.ª Maurília de Cássia V. Soares, por

terem me dado a oportunidade de iniciar a minha carreira docente.

Ao prof. Igor Leon F. de Oliveira e ao prof. Flávio Lúcio dos Santos, por terem dado

a oportunidade de me realizar como docente dos cursos da Gestão.

7

“Todos os nossos sonhos podem se tornar realidade – se tivermos a coragem de

persegui-los.” Walt Disney.

8

RESUMO

O setor bancário está em constante crescimento, assim como a concorrência e as

exigências dos clientes que estão aumentando continuamente neste setor. Mesmo para os

bancos que prestam serviços de excelência, as falhas durante a prestação de serviços

podem ocorrer. Como consequência, quando os serviços falham, os bancos sofrem com o

aumento do risco de perderem os seus clientes. Esta pesquisa tem como objetivo propor ao

setor bancário, e também testar, um modelo que permite a mensuração da satisfação do

cliente após uma falha e consequente tentativa de recuperação do serviço por parte do

banco. Esse modelo também permite mensurar as consequências atitudinais e

comportamentais dos clientes em relação à falha cometida. O modelo proposto considerou

os três tipos de justiça (interpessoal, processual e distributiva) e a expectativa de

recuperação como antecessores da satisfação (satisfação essa relacionada à confiabilidade)

pós-recuperação. A justiça e a expectativa de recuperação influenciam tanto a continuidade

das relações do cliente com o banco como a propaganda boca a boca, seja positiva ou

negativa. Para isso, optou-se por um estudo de abordagem quantitativa, com finalidade

descritiva em corte transversal, por meio de survey. Além disso, foi desenvolvido um

questionário semiestruturado aplicado em clientes que tiveram alguma experiência negativa

com bancos nos últimos 12 meses. Os respondentes foram contatos por meio do facebook,

instagram, linkeind, whatsapp e/ou e-mail. Após a análise dos dados faltantes e

observações atípicas (outliers), a amostra final ficou com 371 questionários válidos. Os

dados foram analisados por meio de técnicas de análise estatística multivariada a fim de

validar as hipóteses propostas neste estudo. Foi possível testar sete das quatorze hipóteses

propostas inicialmente e quatro delas foram apoiadas. Demonstrou-se que as intenções de

recompra e recomendações dos bancos por parte dos clientes são fortemente influenciadas

pela satisfação do cliente com a recuperação da falha por parte do banco. Além disso,

dentre os três tipos de justiça, a justiça processual foi a que mais influenciou a satisfação

pós-recuperação. Por fim, os resultados alcançados para a variância explicada (R²), foram

de 48,6% para a satisfação pós-recuperação; 67,7% para as intenções de recompra; 89,4%

para o boca a boca positivo; e 71,1% para o boca a boca negativo.

Palavras-chave: serviços, recuperação, justiça percebida, expectativas, confiança,

recompra, boca a boca, gravidade da falha.

9

ABSTRACT

The banking sector is constantly growing, as is the competition and customer requirements

that are steadily increasing in this sector. Even for banks that provide services of excellence,

failures during the provision of services are bound to occur. As a result, when services fail,

banks suffer from an increased risk of losing their customers. This research aims at

proposing to the banking sector, and also to test, a model that allows the measurement of

customer satisfaction after a failure and consequent attempt to recover the service by the

bank. This model also allows measuring the attitudinal and behavioral consequences of the

clients in relation to the failure. The proposed model considered the three types of justice

(interpersonal, procedural and distributive) and the expectation of recovery as predecessors

of satisfaction (satisfaction related to reliability) post-recovery. Justice and expectation of

recovery influence both the continuity of the client's relations with the bank and word of

mouth advertising, whether positive or negative. For this, a quantitative approach was used,

with descriptive purpose in cross-section, through a survey. Additionally, a semi-structured

questionnaire was developed and applied to clients who had some negative experience with

banks in the past 12 months. Respondents were contacted via Facebook, Instagram,

LinkedIn, WhatsApp and / or email. After analyzing the missing data and atypical

observations (outliers), the final sample had 371 valid questionnaires. Data were analyzed

using multivariate statistical analysis techniques to validate the hypotheses proposed in this

study. It was possible to test seven of the fourteen hypotheses initially proposed and four of

them were supported. It has been shown that customers' repurchase intentions and

recommendations by banks are strongly influenced by customer satisfaction with bank failure

recovery. In addition, among the three types of justice, procedural justice was the one that

most influenced post-recovery satisfaction. Finally, the results for the explained variance (R²)

were 48.6% for post-recovery satisfaction; 67.7% for repurchase intentions; 89.4% for

positive word of mouth; and 71.1% for the negative word of mouth.

Keywords: services, recovery, perceived justice, expectations, confidence, repurchase,

word of mouth, severity of failure.

10

LISTA DE ILUSTRAÇÕES

Figura 01 - Etapas da fase de pré-encontro de serviços............................................30

Figura 02 - Os níveis possíveis de expectativas dos clientes....................................31

Figura 03 - Zona de tolerância...................................................................................33

Figura 04 - As zonas de tolerância distintas para as diferentes dimensões do

serviço........................................................................................................................35

Figura 05 - Fatores que influenciam as expectativas do cliente com o serviço.........37

Figura 06 - A satisfação e as percepções do cliente sobre a qualidade do

serviço........................................................................................................................42

Figura 07 - As dimensões da qualidade do serviço....................................................46

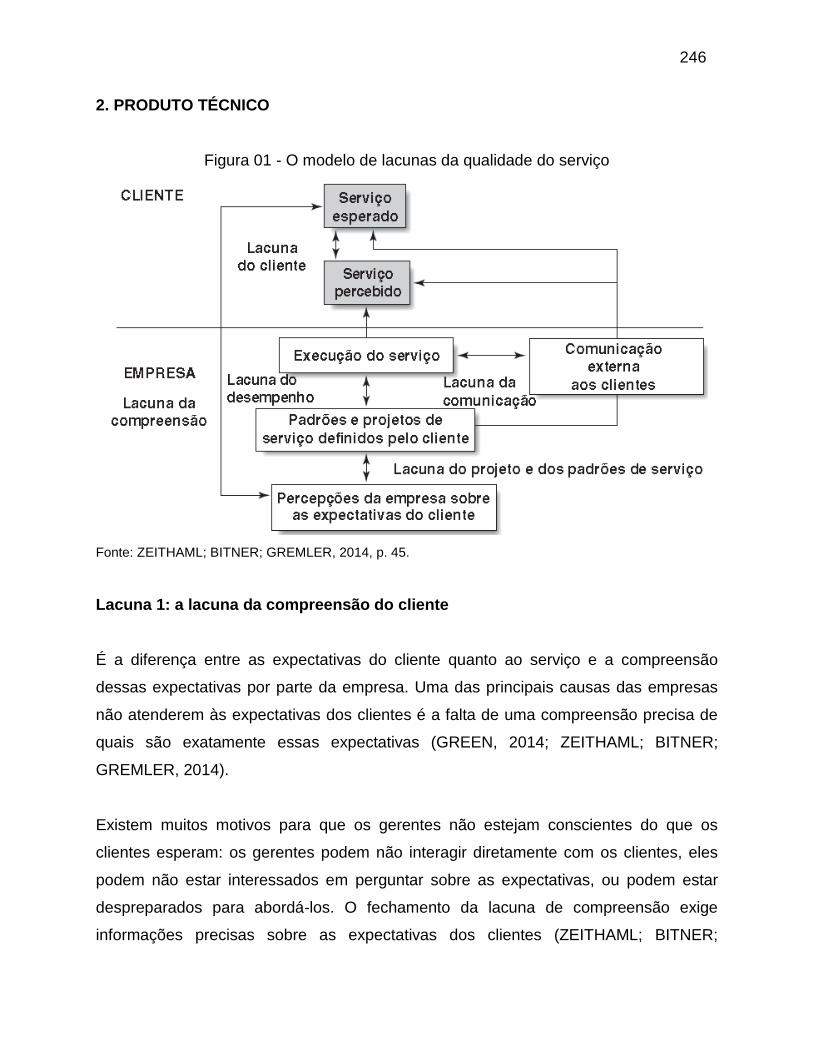

Figura 08 - O modelo de lacunas da qualidade do serviço........................................59

Figura 09 - Paradoxo de recuperação de serviço (PRS)............................................73

Figura 10 - Modelo hipotético utilizado na pesquisa................................................106

Figura 11 - Resultados da modelagem de equações estruturais do modelo

hipotético..................................................................................................................163

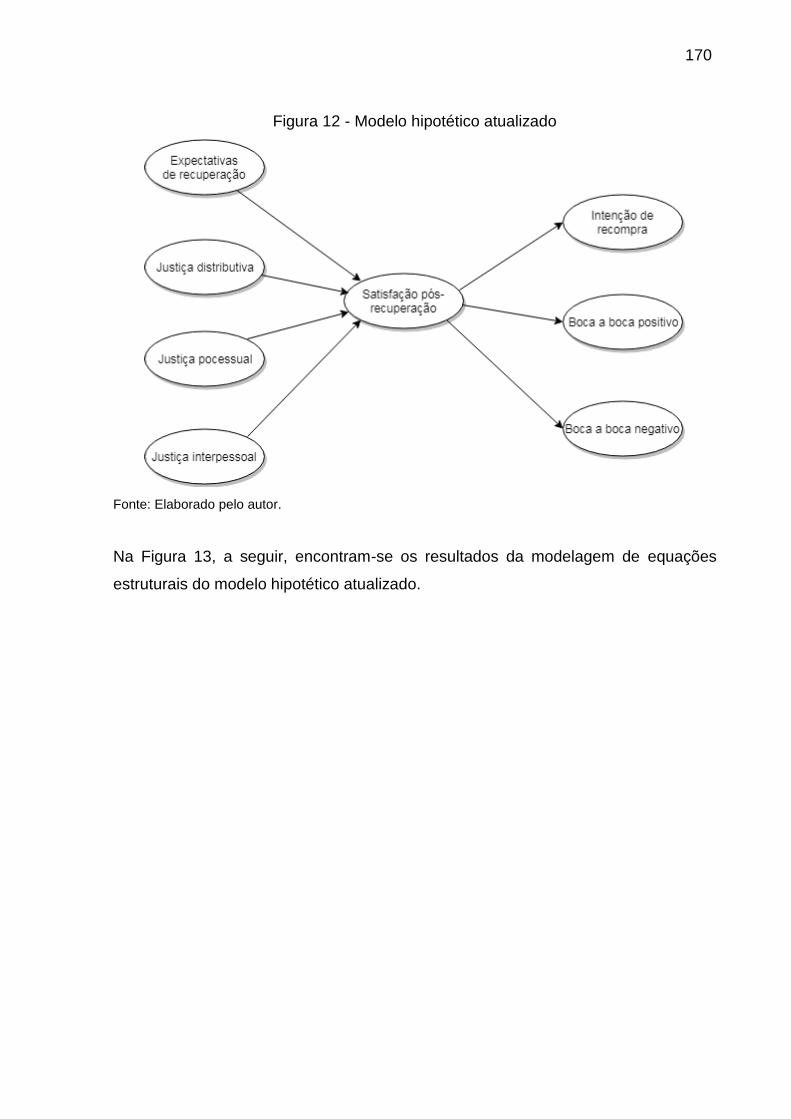

Figura 12 - Modelo hipotético atualizado..................................................................168

Figura 13 - Resultados da modelagem de equações estruturais do modelo hipotético

atualizado.................................................................................................................169

11

LISTA DE TABELAS

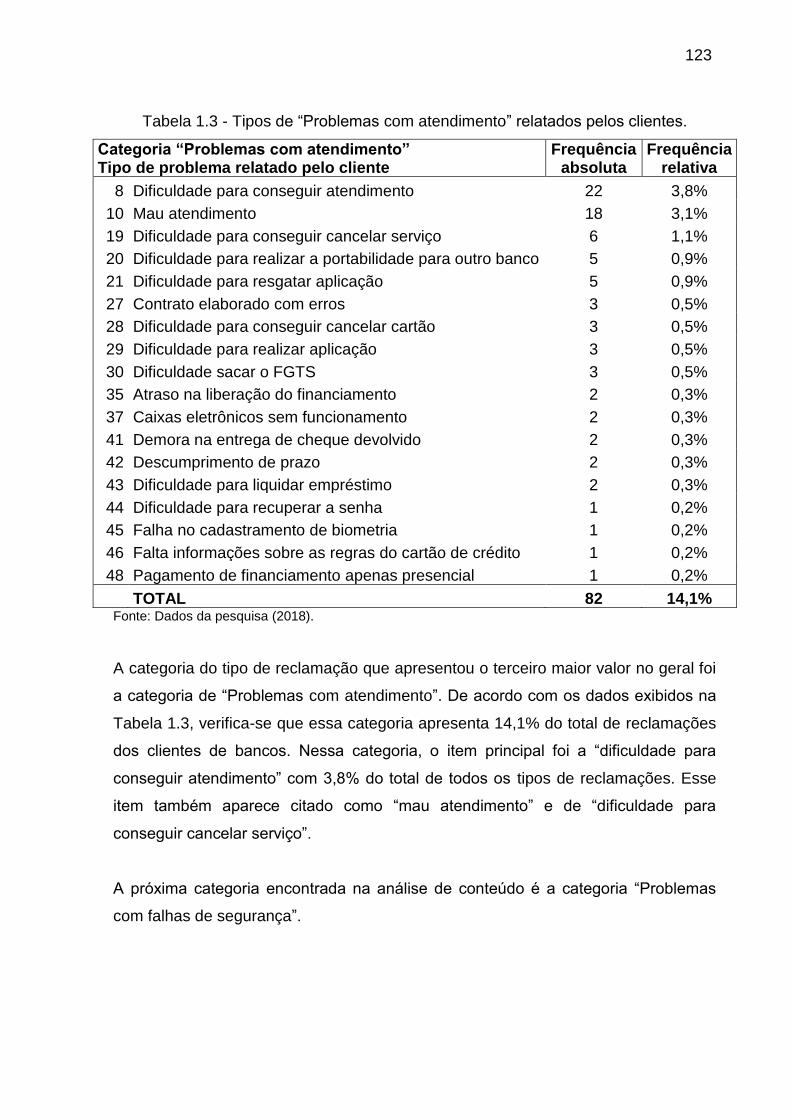

Tabela 01 - Tipos de problema relatado pelo cliente...............................................118

Tabela 1.1 - Tipos de “Problemas descontos indevidos” relatados pelos clientes...120

Tabela 1.2 - Tipos de “Problemas com erros de processamento” relatados pelos

clientes.....................................................................................................................121

Tabela 1.3 - Tipos de “Problemas com atendimento” relatados pelos clientes........122

Tabela 1.4 - Tipos de “Problemas com falhas de segurança” relatados pelos

clientes.....................................................................................................................123

Tabela 1.5 - Tipos de “Problemas diversos” relatados pelos clientes......................123

Tabela 02 - Teste de normalidade Kolmogorov-Smirnov.........................................126

Tabela 03 - Frequência em relação ao sexo............................................................129

Tabela 04 - Frequência em relação à idade.............................................................129

Tabela 05 - Frequência em relação à renda bruta mensal familiar..........................130

Tabela 06 - Frequência em relação ao estado civil..................................................131

Tabela 07 - Frequência em relação à escolaridade.................................................132

Tabela 08 - Frequência em relação ao tempo como cliente do banco....................132

Tabela 09 - Frequência em relação ao Estado (UF) de residência..........................133

Tabela 10 - Frequência em relação à cidade de residência....................................133

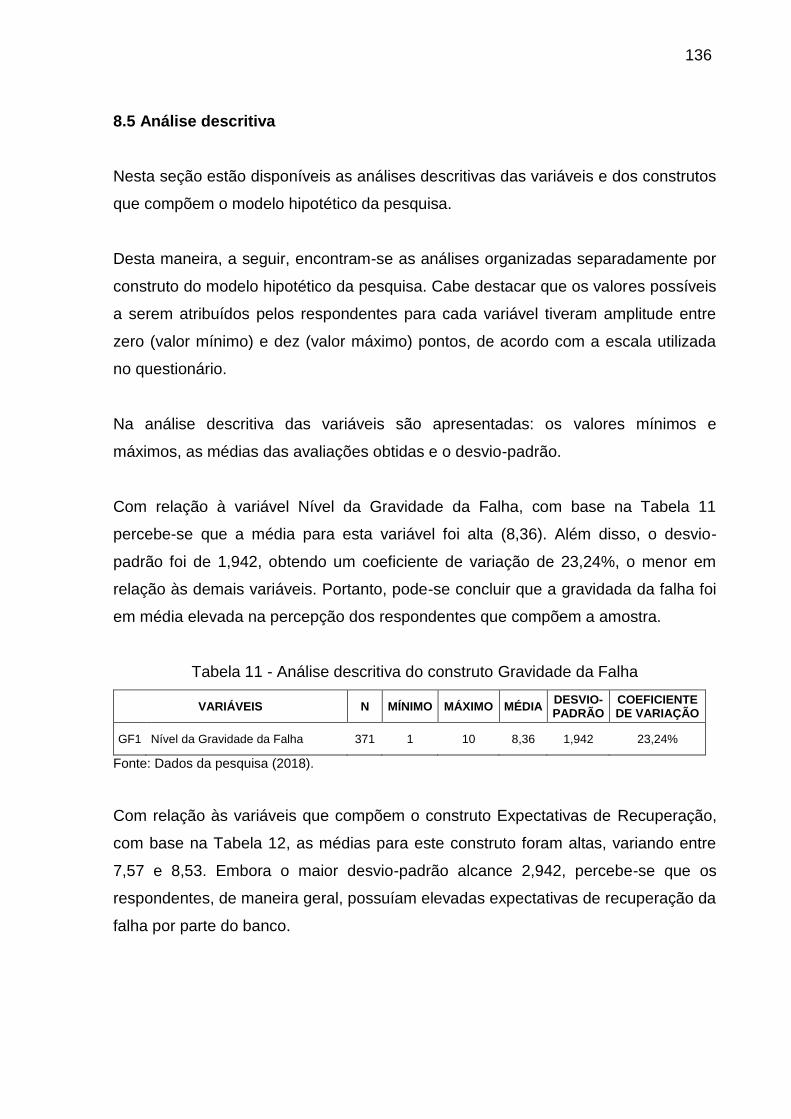

Tabela 11 - Análise descritiva do construto Gravidade da Falha.............................135

Tabela 12 - Análise descritiva do construto Expectativas de Recuperação.............135

Tabela 13 - Análise descritiva do construto Justiça Distributiva...............................136

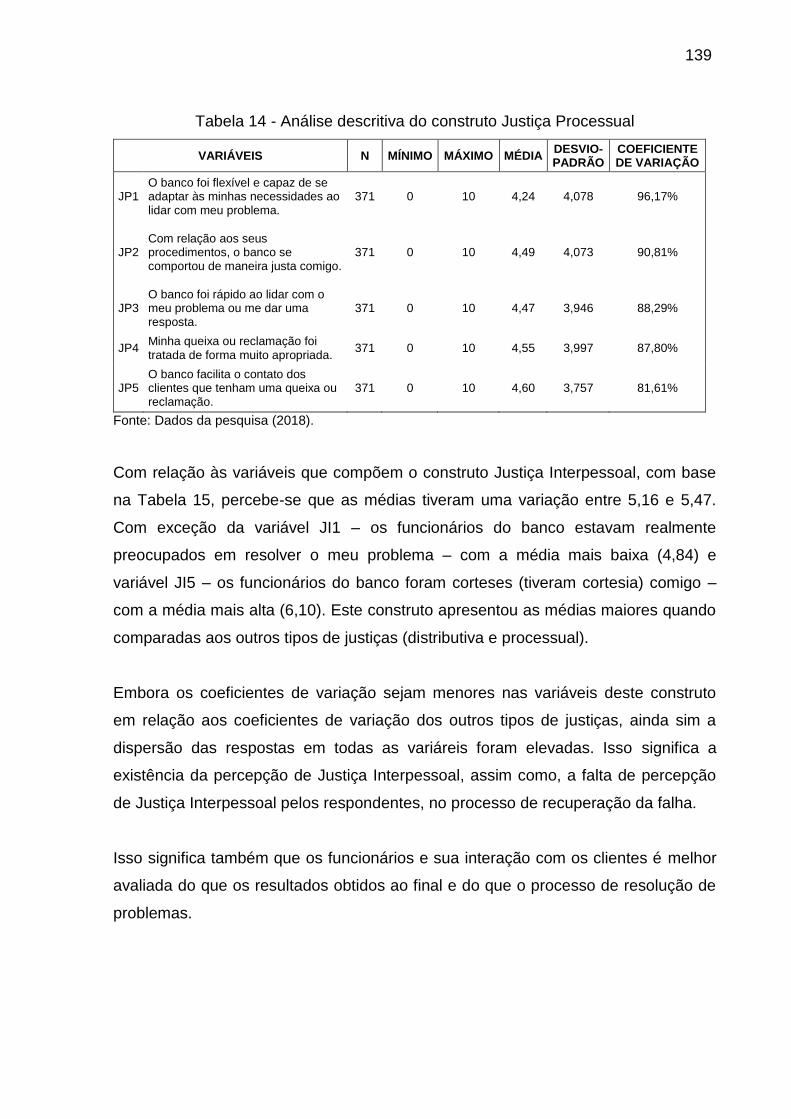

Tabela 14 - Análise descritiva do construto Justiça Processual...............................137

Tabela 15 - Análise descritiva do construto Justiça Interpessoal.............................138

Tabela 16 - Análise descritiva do construto Satisfação Pós-recuperação...............139

Tabela 17 - Análise descritiva do construto Confiança............................................140

Tabela 18 - Análise descritiva do construto Intenção de Recompra........................141

Tabela 19 - Análise descritiva do construto Boca a Boca Positivo..........................142

Tabela 20 - Análise descritiva do construto Boca a Boca Negativo.........................143

Tabela 21 - Medida de adequacidade (KMO) e teste de esfericidade de Bartlett....146

Tabela 22 - Análise fatorial do construto Expectativas de Recuperação.................147

Tabela 23 - Análise fatorial do construto Justiça Distributiva...................................148

Tabela 24 - Análise fatorial do construto Justiça Processual...................................148

12

Tabela 25 - Análise fatorial do construto Justiça Interpessoal.................................149

Tabela 26 - Análise fatorial do construto Satisfação Pós-recuperação....................149

Tabela 27 - Análise fatorial do construto Confiança.................................................150

Tabela 28 - Análise fatorial do construto Intenção de Recompra............................151

Tabela 29 - Análise fatorial do construto Boca a Boca Positivo...............................151

Tabela 30 - Análise fatorial do construto Boca a Boca Negativo.............................152

Tabela 31 - Valores do Alpha de Cronbach para a escala utilizada na pesquisa....153

Tabela 32 - Validade convergente dos construtos...................................................156

Tabela 33 - Correlações entre construtos e a raiz quadrada das AVEs..................160

Tabela 34 - Significância entre as relações dos Construtos e entre relações dos

Componentes dos Construtos..................................................................................165

Tabela 35 - Significância entre as relações dos Construtos e entre relações dos

Componentes dos Construtos (modelo hipotético atualizado).................................171

Tabela 36 - Matriz da correlação e de significância das Expectativas de

Recuperação............................................................................................................208

Tabela 37 - Matriz da correlação e de significância da Justiça Distributiva.............210

Tabela 38 - Matriz da correlação e de significância da Justiça Processual.............212

Tabela 39 - Matriz da correlação e de significância da Justiça Interpessoal...........214

Tabela 40 - Matriz da correlação e de significância da Satisfação Pós-

recuperação............. ................................................................................................216

Tabela 41 - Matriz da correlação e de significância da Confiança...........................218

Tabela 42 - Matriz da correlação e de significância da Intenção de Recompra.......220

Tabela 43 - Matriz da correlação e de significância da Boca-a-boca positivo.........222

Tabela 44 - Matriz da correlação e de significância da Boca-a-boca Negativo.......224

13

LISTA DE QUADROS

Quadro 01 - Definição de qualidade sob diferentes abordagens...............................44

Quadro 02 - Os principais fatores que geram a lacuna da compreensão do cliente.60

Quadro 03 - Principais fatores que geram a lacuna do projeto e padrões de

serviço........................................................................................................................61

Quadro 04 - Os principais fatores que geram a lacuna do desempenho do serviço.63

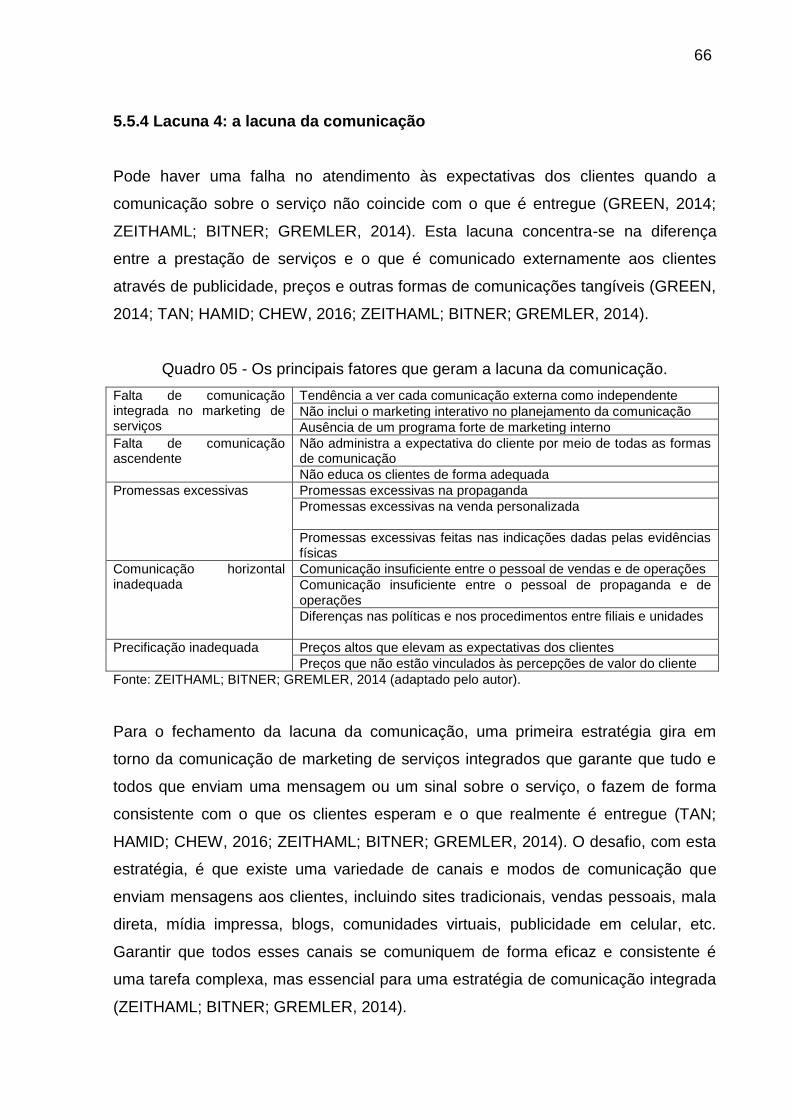

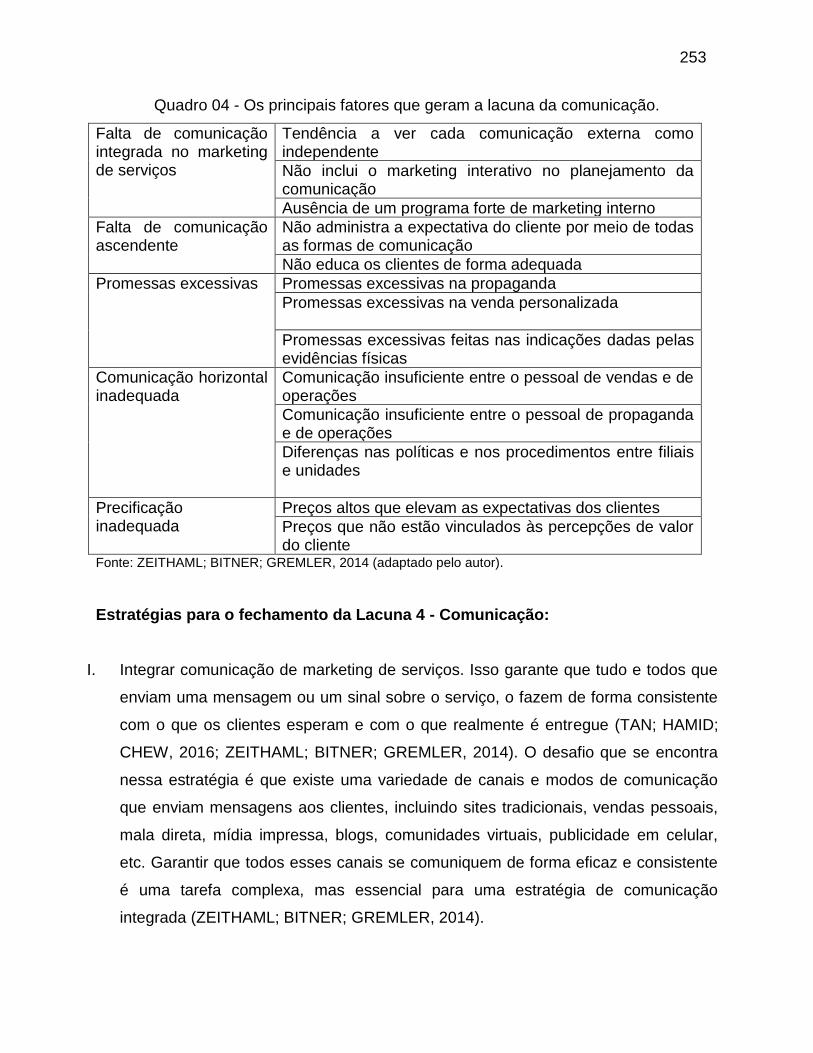

Quadro 05 - Os principais fatores que geram a lacuna da comunicação..................65

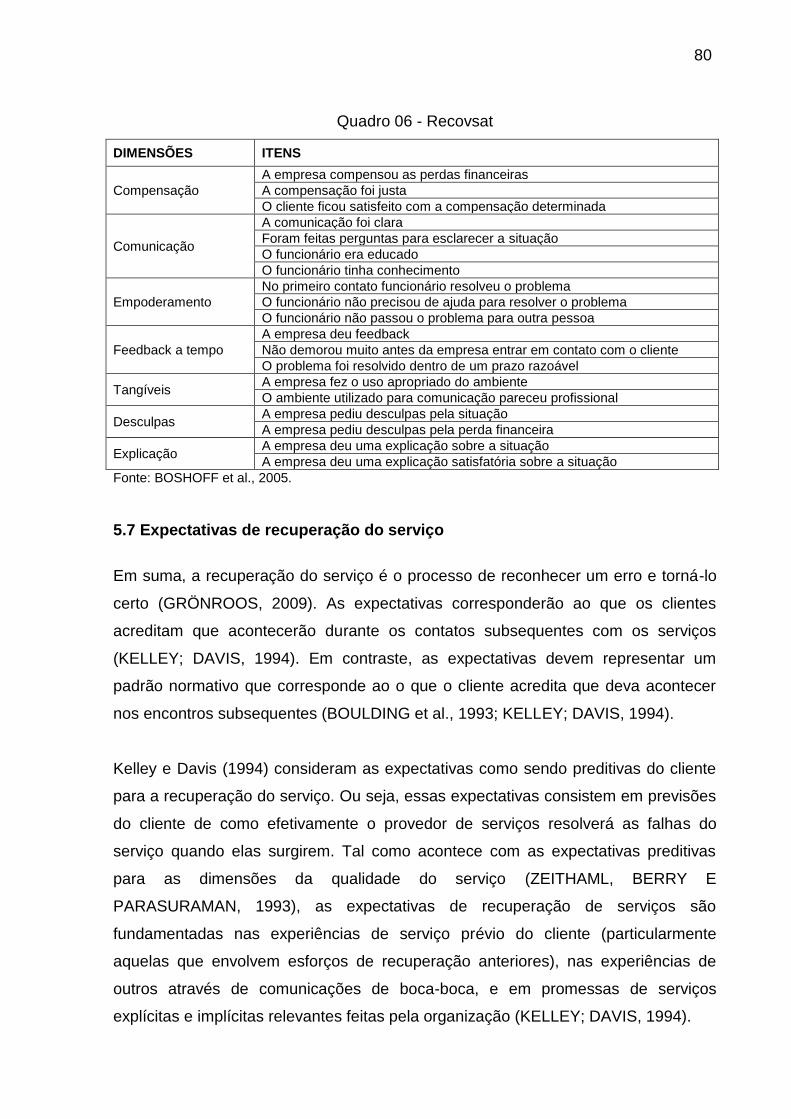

Quadro 06 - Recovsat................................................................................................79

Quadro 07 - Tipos de Justiças Percebidas.................................................................84

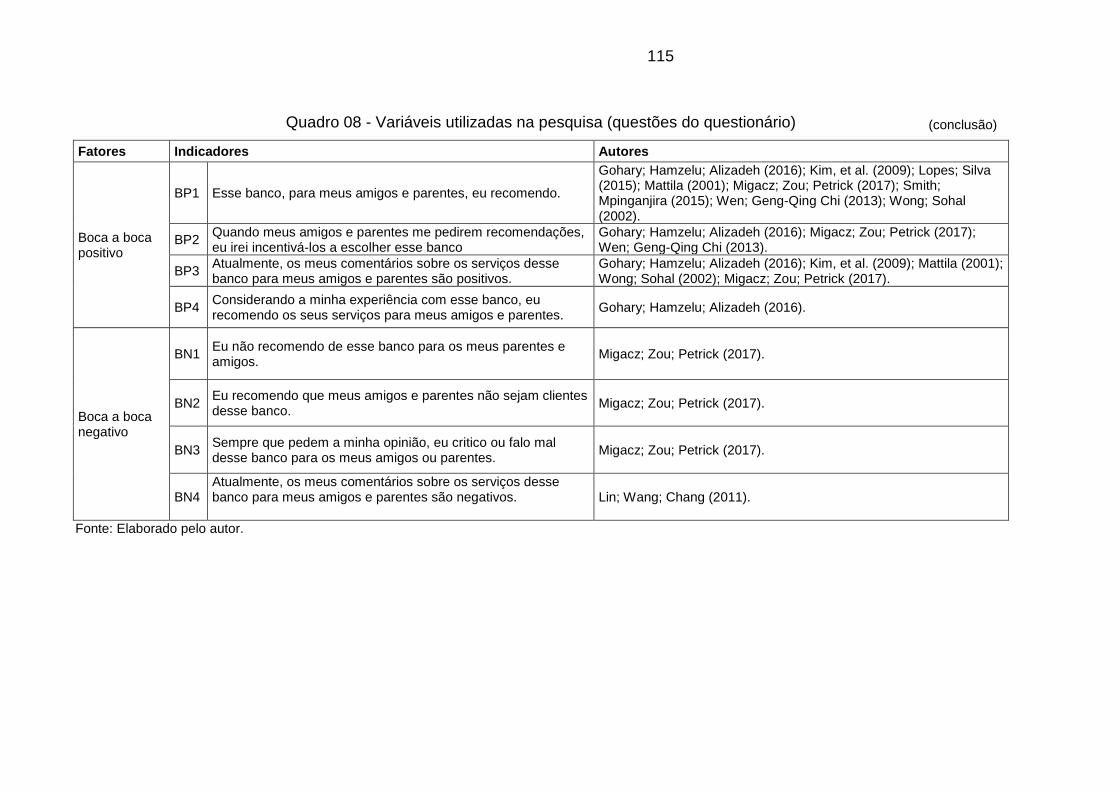

Quadro 08 - Variáveis utilizadas na pesquisa (questões do questionário)..............110

Quadro 09 - Resumo das etapas da análise de dados............................................115

Quadro 10 - Verificação das hipóteses da pesquisa................................................174

Quadro 11 - Variância explicada dos construtos.....................................................175

Quadro 12 - Índices de ajuste para o modelo testado.............................................177

14

SUMÁRIO

1. INTRODUÇÃO ...................................................................................................... 16

2. PROBLEMA DE PESQUISA ................................................................................. 20

3. OBJETIVOS .......................................................................................................... 21

3.1 Objetivo geral ................................................................................................... 21 3.2 Objetivos específicos ....................................................................................... 21

4. JUSTIFICATIVA .................................................................................................... 22

5. REFERENCIAL TEÓRICO .................................................................................... 28

5.1 Marketing de serviços ...................................................................................... 28 5.2 As expectativas do cliente sobre o serviço ...................................................... 30

5.2.1 Zonas de tolerância ................................................................................... 34 5.2.2 Fatores que influenciam as expectativas do cliente com o serviço ........... 37

5.3 Percepções do cliente sobre o serviço: qualidade do serviço e satisfação do cliente .................................................................................................................... 41

5.3.1 Qualidade do serviço ................................................................................. 45 5.3.2 Satisfação do cliente ................................................................................. 50

5.4 Lógica Dominada por Serviço (LDS) ............................................................... 53 5.5 Lacunas de falha na qualidade do serviço ....................................................... 58

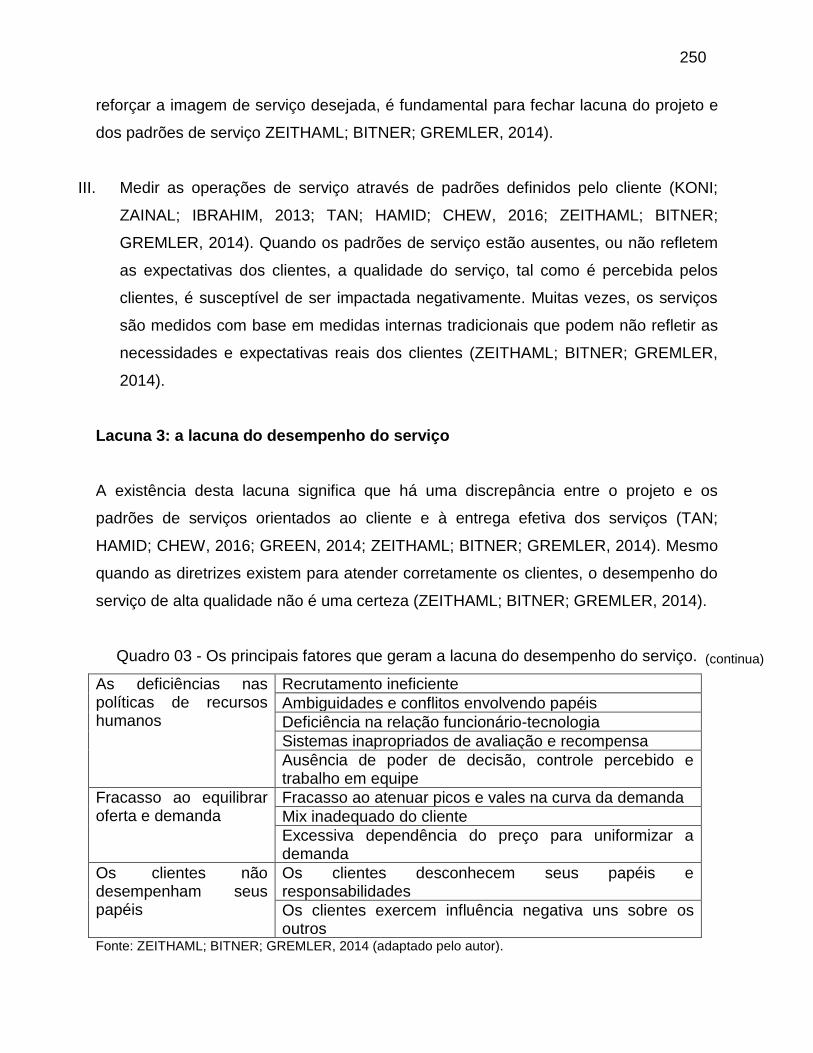

5.5.1 Lacuna 1: a lacuna da compreensão do cliente ........................................ 60 5.5.2 Lacuna 2: a lacuna do projeto e dos padrões de serviço .......................... 62 5.5.3 Lacuna 3: a lacuna do desempenho do serviço ........................................ 63 5.5.4 Lacuna 4: a lacuna da comunicação ......................................................... 66

5.6 A recuperação do serviço ................................................................................ 68 5.6.1 Paradoxo de recuperação de serviço ........................................................ 73 5.6.2 Mensuração da recuperação do serviço (RECOVSAT) ............................ 77

5.7 Expectativas de recuperação do serviço ......................................................... 80 5.8 A Justiça Percebida ......................................................................................... 82

5.8.1 Justiça Distributiva .................................................................................... 86 5.8.2 Justiça Processual .................................................................................... 87 5.8.3 Justiça Interpessoal ................................................................................... 89

5.9 Satisfação pós-recuperação do serviço ........................................................... 91 5.10 Confiança ....................................................................................................... 95 5.11 Intenção de Recompra ................................................................................... 99 5.12 Comunicação boca a boca .......................................................................... 101 5.13 Gravidade da falha ...................................................................................... 103

6. MODELO HIPOTÉTICO ...................................................................................... 105

6.1 Hipóteses da pesquisa ................................................................................... 107

7. METODOLOGIA .................................................................................................. 109

7.1 Quanto à abordagem ..................................................................................... 109 7.2 Quanto aos fins e quanto aos meios.............................................................. 110 7.3 Universo e a amostra da pesquisa ................................................................ 110 7.4 Instrumento de coleta de dados ..................................................................... 111 7.5 Coleta dos dados ........................................................................................... 116 7.6 Tratamento e análise dos dados .................................................................... 116

15

8. ANÁLISE DOS DADOS ....................................................................................... 119

8.1 Dados Faltantes ............................................................................................. 125 8.2 Observações Atípicas (outliers) ..................................................................... 126 8.3 Normalidade .................................................................................................. 126 8.4 Características da amostra ............................................................................ 130 8.5 Análise descritiva ........................................................................................... 136 8.6 Análise fatorial (unidimensionalidade) ........................................................... 145 8.7 Confiabilidade interna .................................................................................... 153 8.8 Validade convergente .................................................................................... 157 8.9 Validade discriminante ................................................................................... 161 8.10 Validade nomológica e teste de hipóteses ................................................... 163

9. DISCUSSÃO DOS RESULTADOS ..................................................................... 181

10. CONSIDERAÇÕES FINAIS .............................................................................. 186

10.1 Limitações do trabalho ................................................................................. 191 10.2 Sugestões de pesquisas futuras .................................................................. 192

REFERÊNCIAS ....................................................................................................... 194

APÊNDICES ............................................................................................................ 204

APÊNDICE A - QUESTIONÁRIO ........................................................................ 204 APÊNDICE B - CAMPANHA PATROCINADA NO FACEBOOK .......................... 208 APÊNDICE C - MATRIZES DE CORRELAÇÃO DOS CONSTRUTOS DA PESQUISA .......................................................................................................... 209 APÊNDICE D - PRODUTO TÉCNICO ................................................................. 227 APÊNDICE E - PRODUTO TÉCNICO ................................................................. 241

16

1. INTRODUÇÃO

O setor de serviços está aumentando em, praticamente, todos os países ao redor do

mundo (LOVELOCK, 2011). De acordo com a Pesquisa Anual de Serviços (PAS),

realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que apresenta a

estrutura produtiva do setor de serviços no Brasil (exceto serviços financeiros), em

2015, o setor de serviços representou 72,05% da economia brasileira, a indústria

representou 22,74% e a agropecuária 5,21%. Mesmo nas economias emergentes, a

produção de serviços está crescendo rapidamente e frequentemente representa,

pelo menos, metade do produto interno bruto (PIB) (LOVELOCK, 2011).

As exigências dos clientes estão aumentando continuamente (COSTA; PUGA-LEAL;

PEREIRA, 2012). Pesquisas anteriores sobre os serviços afirmam que o objetivo

final de um prestador de serviços deve ser exceder as expectativas dos clientes,

para aumentar o nível de satisfação destes clientes (REIMANN; LÜNEMANN;

CHASE, 2008). Além disso, o aumento da demanda por serviços induz a uma maior

probabilidade de falha, originando assim a necessidade de recuperação do serviço

(COSTA; PUGA-LEAL; PEREIRA, 2012).

Os clientes mantêm expectativas muito diferentes sobre o nível de serviço prestado,

em função da reputação de uma organização (BATESON; HOFFMAN, 2016;

ZEITHAML; BITNER; GREMLER, 2014). A reputação sólida de uma organização

tem influenciado o tipo resposta dos clientes, incluindo a escolha de produtos e

serviços, atitudes gerais, intenções de compra e confiança (HESS JR, 2008). As

empresas que possuem altos índices de satisfação dos clientes aumentam a

capacidade de se diferenciarem da concorrência, especialmente da concorrência de

preços, pois os clientes estão dispostos a pagar mais por um serviço que atenda às

suas necessidades, ao invés de assumirem o risco associado à mudança para outro

serviço com preços menores (BATESON; HOFFMAN, 2016).

O serviço, por característica, é intangível e possui um alto grau de visibilidade

perante o cliente. Isto aumenta a exposição e percepção de falhas, ou seja, devido à

natureza única dos serviços, especificamente, a coprodução e a inseparabilidade da

produção e consumo, torna-se difícil assegurar que todos os serviços sejam

17

prestados sem erros (FISK; BROWN; BITNER, 1993; KIM; JUNG-EUN YOO; LEE,

2012). Por isto, as falhas na prestação de serviços representam um desafio

significativo para cada organização de serviços. A natureza intensiva em mão de

obra dos serviços resulta em maior heterogeneidade na distribuição, característica

não presente na produção de produtos mais tangíveis (BERRY, 1980 apud HESS

JR, 2008). Deste modo, como falhas nos serviços podem ocorrer, torna-se

importante para os prestadores de serviços saberem como gerenciá-los e recuperá-

los (KIM; JUNG-EUN YOO; LEE, 2012).

As empresas de serviços que enfrentam falhas no serviço estão em perigo

(GOHARY; HAMZELU; POURAZIZI, 2016). Uma falha de serviço é definida como:

quaisquer percalços ou problemas relacionados ao serviço (reais e/ou percebidos)

que ocorrem durante a experiência do consumidor com a empresa (MAXHAM,

2001). De acordo com essa ampla definição de falha de serviço, a recuperação do

serviço pode ser definida como a ação do prestador de serviços quando algo der

errado (GRÖNROOS, 1988 apud MICHEL; MEUTER, 2008). Ou ainda como um

conjunto de recursos que uma organização pode empregar em resposta a uma falha

(SMITH, BOLTON, WAGNER, 1999). O fato da incapacidade dos serviços serem

devolvidos ou revendidos implica na necessidade de estratégias eficientes de

recuperação logo no momento da falha (ZEITHAML; BITNER; GREMLER, 2014).

Os processos de recuperação deficientes, quando experimentados pelos clientes,

pioram ainda mais a situação (CHANG; JENG; HAMID, 2013; COSTA; PUGA-LEAL;

PEREIRA, 2012; EDVARDSSON; TRONVOLL; HÖYKINPURO, 2011). Para tanto,

Wirtz e Matilla (2004) estudaram as respostas dos consumidores quanto à

compensação, velocidade de recuperação e pedido de desculpas após uma falha de

serviço. Del Río-Lanza, Vázquez-Casielles e Díaz-Martín (2009) examinaram a

relação entre a percepção de justiça, emoções e satisfação durante a recuperação

do serviço. Roggeveen, Tsiros e Grewal (2011) focalizaram sua atenção no efeito de

cocriação na recuperação de serviços e Kim, Wang e Mattila (2010) estudaram a

relação entre comportamento de reclamação de consumidores e recuperação de

serviços.

18

De acordo com Kim, Jung-Eun Yoo e Lee (2012) e Lin (2009), a maioria dos estudos

anteriores sobre recuperação de serviços adotou quatro perspectivas: (I) a relação

entre recuperação de serviços e justiça percebida; (II) os tipos e motivos das falhas

de serviço e recuperação; (III) os efeitos de diferentes políticas de recuperação para

falhas de serviço e o comportamento dos clientes pós-recuperação; e (IV) os fatores

que afetam as aplicações estratégicas de recuperação de serviços.

Nessa dissertação, a perspectiva será a de estudar a influência das expectativas de

recuperação e da justiça percebida e o seu impacto na satisfação do cliente com a

recuperação do serviço. Serão estudadas também as consequências atitudinais e

comportamentais do cliente. Todas essas relações serão explicadas e definidas a

partir de um modelo a ser testado. Verifica-se também que alguns elementos de

algumas perspectivas estão presentes na perspectiva desse estudo, mas não de

modo concomitante e sim integradas por um modelo.

Para medir a percepção dos consumidores sobre ações de recuperação, os

pesquisadores utilizaram várias abordagens. Uma delas tem sido baseada na teoria

da justiça percebida para examinar como é influenciada a satisfação do cliente após

a tentativa de recuperação da falha (BHANDARI; TSARENKO; POLONSKY, 2007;

TAX; BROWN; CHANDRASHEKARAN, 1998). No entanto, esta abordagem tem

algumas limitações, haja vista que pesquisas nesta área demonstram que a

compensação financeira, o pedido de desculpas e a resposta dos empregados têm

impacto em diferentes tipos de resultados de justiça (distributiva, interpessoal e

processual, respectivamente) (WIRTZ; MATTILA, 2004). Consequentemente, os

clientes podem ser satisfeitos com base em uma dimensão da justiça, mas

permanecem insatisfeitos com base em outra (BHANDARI, TSARENKO,

POLONSKY, 2007).

Piaralal, Piaralal e Bhatti (2015) validaram a justiça em três dimensões (distributiva,

processual e interpessoal). Eles propuseram integrar as três dimensões da justiça

nas políticas das organizações. A justiça distributiva, por exemplo, trabalha com: o

reembolso, recompensa financeira, redução de preços, gratuidade, atualização

gratuita, serviços adicionais e substituição de produtos (BLODGETT; HILL; TAX,

1997; PIARALAL; PIARALAL; BHATTI, 2015). A justiça processual, por exemplo, diz

19

respeito: ao controle de processos, responsividade, eficácia, controle de acesso,

esclarecimento da causa, decisões e flexibilidade (PIARALAL; PIARALAL; BHATTI,

2015; TAX; BROWN; CHANDRASHEKARAN, 1998). A justiça interpessoal, por

exemplo, tem relações com: cortesia, respeito, polidez, sensibilidade, interesse,

honestidade, empatia, segurança, franqueza, preocupação, educação, igualdade e

gentileza (BLODGETT, HILL, TAX, 1997; PIARALAL; PIARALAL; BHATTI, 2015;

TAX; BROWN; CHANDRASHEKARAN, 1998).

A justiça percebida é uma variável considerada muito importante no estudo da

recuperação de serviços relacionada à satisfação com a compreensão da

recuperação de serviços (PIARALAL; PIARALAL; BHATTI, 2015). Como Chen e Hu

(2013) demonstram que a qualidade do serviço afeta a lealdade do cliente,

pesquisas futuras de recuperação de serviços devem examinar a relação entre

lealdade, qualidade do serviço e os investimentos fornecidos pela empresa

(MIGACZ; PETRICK, 2017).

20

2. PROBLEMA DE PESQUISA

Os clientes que passaram por experiências negativas com falhas na prestação de

serviços, possivelmente ficaram insatisfeitos com o prestador de serviços. Os

clientes insatisfeitos com o prestador de serviços, possivelmente, não irão recomprar

e recomendar o prestador de serviços. Como consequência, a evasão dos clientes e

o boca a boca negativo impactará diretamente na sobrevivência do prestador de

serviços. Entende-se por satisfação do cliente a diferença entre a percepção e a

expectativa de um serviço (GATES; HEFFERNAN; SUDORE, 2015; GOLDER;

MITRA; MOORMAN, 2012; KURTULMUŞOĞLU; PAKDIL, 2016; LOVELOCK, 2011;

REIMANN; LÜNEMANN; CHASE, 2008; ZEITHAML; BITNER; GREMLER, 2014),

isso também no caso da recuperação do serviço, onde a satisfação da recuperação

será a diferença entre a percepção da recuperação e expectativa de recuperação

(BHANDARI; TSARENKO; POLONSKY, 2007).

Questão norteadora: Como medir e explicar, por meio de um modelo, a influência

que as expectativas de recuperação e da justiça (percebidas pelo cliente) exercem

na satisfação desse cliente após ele ter experimentado uma falha, e quais as

consequências atitudinais e comportamentais desse cliente após o impacto causado

pela recuperação do serviço?

21

3. OBJETIVOS

3.1 Objetivo geral

Propor e testar um modelo de mensuração dos antecedentes da satisfação após a

falha e tentativa de recuperação de serviços, bem como suas consequências

atitudinais e comportamentais.

3.2 Objetivos específicos

• Identificar a relação entre as expectativas anteriores do cliente sobre a

recuperação do serviço e a satisfação após tentativa de recuperação.

• Levantar os fatores percebidos da justiça percebida (distributiva, processual,

interpessoal) na recuperação de serviço, bem como compreender o peso de tais

fatores na satisfação com a recuperação do serviço.

• Verificar o impacto da satisfação com a recuperação do serviço na confiança,

intenção de recompra, comunicação boca a boca positiva e negativa.

• Averiguar como a gravidade da falha influencia na confiança, na intenção de

recompra, na comunicação boca a boca positiva e negativa.

• Correlacionar os resultados desta pesquisa com os resultados de outros estudos

nacionais e internacionais relacionados à recuperação de serviços.

22

4. JUSTIFICATIVA

Mesmo para as organizações prestadoras de serviços de excelência, as falhas

durante a prestação de serviços podem ocorrer (SMITH; MPINGANJIRA, 2015;

ZEITHAML, BITNER; GREMLER, 2014). Como consequência, quando os serviços

falham, as organizações sofrem com o aumento dos riscos de perda dos seus

clientes (BHANDARI; TSARENKO; POLONSKY, 2007; CHANG; JENG; HAMID, 2013;

HESS JR, 2008).

A falha e a recuperação do serviço são problemas críticos para as organizações

prestadoras de serviço, e para as demais organizações cujo foco não é a prestação

do serviço propriamente dito, pois a maioria dos produtos comercializados possui um

serviço agregado, podendo ser antes, durante e/ou após a sua aquisição

(MCCOLLOUGH; BERRY; YADAV, 2000; ZEITHAML, BITNER; GREMLER, 2014).

“Para cada reclamação recebida, 26 clientes têm o mesmo problema e em média,

uma pessoa conta um problema a 9 ou 10 pessoas, das quais 13% contarão a mais

de 20.” (BATESON; HOFFMAN, 2016, p. 304).

Portanto, entender a recuperação é importante para as organizações, pois ter um

cliente satisfeito implicará na recompra e indicações do serviço, por parte deste

cliente satisfeito (BHANDARI; TSARENKO; POLONSKY, 2007; HESS JR, 2008;

KAU; WAN-YIUN LOH, 2006; KIM; WANG; MATTILA, 2010; KIM; JUNG-EUN YOO;

LEE, 2012; MCCOLLOUGH; BERRY; YADAV, 2000; MIGACZ; PETRICK, 2017). A

recuperação do serviço, então, pode significar a diferença entre a retenção e evasão

do cliente (KIM; WANG; MATTILA, 2010; KIM; JUNG-EUN YOO; LEE, 2012;

MCCOLLOUGH; BERRY; YADAV, 2000; MIGACZ; PETRICK, 2017).

Em termos teóricos a satisfação com a recuperação do serviço é diretamente

influenciada pelo desempenho da recuperação e pelos danos causados pela falha

do serviço. Isso significa que o desempenho da recuperação e os danos interagem

para determinar a satisfação pós-recuperação (SILVA; LOPES, 2014;

MCCOLLOUGH, 2009). É importante destacar o efeito significativo da satisfação da

recuperação do serviço com o compromisso de relacionamento após essa

23

recuperação, confirmando que os clientes felizmente recuperados são susceptíveis

de manter relações com o prestador de serviços (MCCOLLOUGH, 2009).

Em termos práticos, se um prestador de serviços responde com sucesso às queixas

dos clientes, é provável que se tenham comportamentos de lealdade do cliente, tais

como recomendações positivas de boca a boca e intenções de recompra (KIM;

JUNG-EUN YOO; LEE, 2012). O tratamento das reclamações proporciona uma boa

maneira de aumentar a retenção de clientes que experimentaram falhas com o

serviço, por isso, é considerado como uma ferramenta importante para ganhar

vantagem competitiva (CHEBAT; SLUSARCZYK, 2005).

Com isso, a compreensão sobre a recuperação de serviços causará impacto sobre

as de diferentes estratégias e esforços de recuperação de serviços. Para abordar as

falhas de serviço de forma eficiente e eficaz, torna-se necessária a formulação de

programas de recuperação de serviço abrangentes que levam em conta as

diferenças nos tipos de reclamações e tipos de clientes. Contudo, ainda existe uma

má compreensão do grau em que a avaliação dos esforços de recuperação de

serviços de uma empresa é influenciada (BOSHOFF et al., 2005; SILVA; LOPES,

2014).

Ainda em termos práticos, a falha no serviço pode ter um impacto negativo sobre o

prestador de serviços (SILVA; LOPES, 2014), no entanto, uma recuperação de

serviço eficaz pode neutralizar muitos resultados negativos associados à falha de

serviço e levar a maior satisfação ao cliente (KIM; JUNG-EUN YOO; LEE, 2012;

KIM; WANG; MATTILA, 2010; SILVA; LOPES, 2014). A satisfação do cliente pós-

recuperação do serviço influencia negativamente o seu comportamento de troca por

outro prestador de serviços. Isso significa que um nível mais elevado de satisfação

de pós-recuperação pode reduzir os benefícios percebidos em relação à mudança

de prestador de serviços e conduzir à lealdade do cliente (MCCOLLOUGH, 2009;

SANTOS; FERNANDES, 2008).

Portanto, os esforços de recuperação de serviços devem ser vistos, não apenas

como uma estratégia para recuperar a satisfação do cliente, mas também como uma

24

ferramenta para assegurar aos clientes que relações continuadas e parcerias com o

prestador de serviços são benéficas para eles (KIM; JUNG-EUN YOO; LEE, 2012).

Os clientes que têm as queixas satisfatoriamente resolvidas contam a uma média de 5 pessoas sobre o tratamento que receberam, além do que, quem reclama e mais propenso a recompra do que aqueles que não reclamam: de 54% a 70% dos clientes voltarão se o problema for completamente resolvido; e 95% procurarão de novo sua empresa se o problema for resolvido rapidamente (BATESON; HOFFMAN, 2016, p. 305).

Em termos acadêmicos, o conceito de recuperação de serviços tem recebido

crescente atenção de pesquisadores e profissionais do mercado. Eles acreditam que

a recuperação eficaz do serviço pode reduzir a evasão e aumentar a satisfação e

lealdade dos clientes (KIM; JUNG-EUN YOO; LEE, 2012). Ainda em termos

acadêmicos, no entanto, as pesquisas sobre os determinantes da satisfação do

cliente com a recuperação de serviços, ou seja, as ações realizadas como resposta

à falha de serviço, para recuperar a satisfação do cliente após a falha, têm sido

limitadas (MCCOLLOUGH; BERRY; YADAV, 2000; SANTOS; FERNANDES, 2008).

Ainda em termos acadêmicos, os estudos da satisfação, qualidade, confiança, valor

percebido e custo de mudança dos consumidores são extremamente importantes

para o entendimento da influência da gestão relacional sobre os consumidores

(SILVA; LOPES, 2014), mas no Brasil é escassa a quantidade de estudos sobre a

recuperação de serviços (SANTOS; FERNANDES, 2008; SILVA; LOPES, 2014).

Bem como são limitados os estudos associados à recuperação de serviço e à

variável de justiça percebida (PIARALAL; PIARALAL; BHATTI, 2015). Com isso, a

recuperação tem sido identificada como uma área descuidada que requer pesquisa

(MCCOLLOUGH, BERRY, YADAV, 2000; SANTOS; FERNANDES, 2008; SILVA;

LOPES, 2014).

O desenvolvimento de um modelo teórico para mensurar as consequências da

satisfação com a utilização das expectativas anteriores gera uma relevante

contribuição acadêmica, pois as expectativas de recuperação de serviços são

fundamentadas nas experiências de serviço prévio do cliente, particularmente

aquelas que envolvem esforços de recuperação anteriores (KELLEY; DAVIS, 1994;

ZEITHAML; BITNER; GREMLER, 2014). Geralmente os clientes estão menos

25

propensos a tolerar os serviços nos quais houve falhas (promessas não cumpridas

ou erros na execução do serviço), o que significa que esses clientes têm maiores

expectativas de receber um serviço sem falhas (ZEITHAML; BITNER; GREMLER,

2014). Um exame das expectativas dos clientes sobre a compensação justa em

diferentes cenários de recuperação de serviços permite aos prestadores elaborar

políticas de recuperação mais eficientes e eficazes (FAYOS-GARDÓ et al., 2017).

Ademais, a escolha por medir o boca a boca positivo e negativo, separadamente,

também gera uma relevante contribuição acadêmica, pois os clientes insatisfeitos

são mais propensos ao boca a boca negativo do que clientes satisfeitos que fazem o

boca a boca positivo. De acordo com Bateson e Hoffman (2016), para cada

reclamação recebida, em média, uma pessoa conta o problema a 9 ou 10 pessoas,

das quais 13% contarão a mais de 20, enquanto os clientes que têm as queixas

satisfatoriamente resolvidas contam a uma média de 5 pessoas sobre o tratamento

que receberam.

Costa, Puga-Leal e Pereira (2012) incluem o planejamento para a recuperação de

serviços na agenda de pesquisa futura entre as estratégias para competir através de

serviços. De fato, a pesquisa de recuperação de serviço chama atenção ainda no

tempo presente. Portanto, uma melhor compreensão do comportamento dos clientes

relacionados à recuperação de serviços deve ser de interesse dos prestadores de

serviços e pesquisadores (KIM; JUNG-EUN YOO; LEE, 2012; MIGACZ; PETRICK,

2017). Como resultado da atenção limitada dada à recuperação, pouco se sabe

sobre como os clientes avaliam os esforços de recuperação, o que constitui uma

recuperação bem-sucedida, o potencial e os limites de recuperação para converter

insatisfação do cliente em satisfação (MCCOLLOUGH, 2009; MCCOLLOUGH;

BERRY; YADAV, 2000; MICHEL; MEUTER, 2008; SANTOS; FERNANDES, 2008).

Embora a maioria dos pesquisadores tenha reconhecido que as estratégias de

recuperação podem ter um efeito positivo nos comportamentos pós-recuperação do

cliente (ainda que haja um consenso de que a confiança e o compromisso de

relacionamento sejam blocos de construção de relacionamentos com os clientes)

várias questões importantes permanecem sem resposta. Um exemplo disso pode

ser visto nas maneiras pelas quais as percepções de justiça dos clientes podem

26

influenciar a confiança ou as maneiras pelas quais a confiança pode influenciar o

compromisso de relacionamento após a recuperação do serviço (KIM; JUNG-EUN

YOO; LEE, 2012). Portanto, outras pesquisas sobre serviços são necessárias, pois

podem fornecer informações adicionais sobre o processo de satisfação pós-

recuperação do serviço (COSTA; PUGA-LEAL; PEREIRA, 2012; MIGACZ;

PETRICK, 2017; REIMANN; LÜNEMANN; CHASE, 2008).

Pesquisas futuras podem aplicar os diferentes projetos de pesquisa, como

simulação, cenário ou técnica de incidente crítico, para explorar os resultados de

todas as possíveis recuperações de serviços para diferentes tipos de falhas de

serviço (KIM; JUNG-EUN YOO; LEE, 2012). Devem ser examinadas outras

respostas dos clientes que também podem ter implicações importantes para as

organizações após falhas. Fatores adicionais, além do tipo do serviço, devem ser

examinados, os antecedentes e consequências da recuperação de serviços, uma

vez que influenciam as respostas dos clientes ao fracasso e à recuperação do

serviço (HESS JR, 2008; VALENZUELA et al., 2006).

Novas pesquisas devem explorar as diferenças nos serviços em termos da

importância da reputação da empresa nas respostas dos clientes às falhas de

serviços, pois existem algumas evidências de que o tipo de serviço pode influenciar

a maneira como os clientes respondem tanto à falha quanto à recuperação (HESS

JR, 2008). Novas pesquisas também devem aprofundar o entendimento das

relações pós-recuperação com clientes, em particular, os o efeito direto da

satisfação de recuperação de serviço sobre os comportamentos cooperativos de

clientes (KIM; JUNG-EUN YOO; LEE, 2012).

Estudar as expectativas dos consumidores que experimentam encontros de serviço

fracassados pode ser tão importante quanto estudar as expectativas dos

consumidores de encontros de serviços normais (isto é, encontros sem falhas). Em

ambos os casos, os consumidores terão um conjunto de expectativas sobre como

eles acreditam que devem ser tratados dentro do encontro. Suas reações às

atividades experimentadas resultarão em um conjunto complexo e interdependente

de resultados. Todas essas questões exigem uma análise, tanto da perspectiva

organizacional quanto da perspectiva do consumidor, quando as organizações

27

avaliam o desempenho geral das atividades de serviços em relação às experiências

normais ou de recuperação (BHANDARI, TSARENKO, POLONSKY, 2007).

Poucos estudos examinaram empiricamente o papel da gravidade da falha do

serviço no contexto do modelo de recuperação do serviço (NIKBIN; HYUN, 2015).

Estudos futuros podem considerar a magnitude de uma dada falha no serviço em

seus modelos, assim como, os efeitos da interação entre a magnitude da falha do

serviço e os atributos de recuperação do serviço na satisfação da recuperação dos

clientes (NIKBIN; HYUN, 2015; WEUN; BEATTY; JONES, 2004). Estudos futuros

devem incorporar a gravidade da falha do serviço como uma variável independente

adicional para mensurar a satisfação da recuperação do serviço (MIGACZ;

PETRICK, 2017).

Pesquisas anteriores apontam a necessidade de se realizarem estudos sobre a

percepção de justiça em cenários de recuperação de falha de serviços em

ambientes de maior quantidade de concorrentes e menores custos de mudança

(SANTOS; FERNANDES, 2007; SILVA; LOPES, 2014). Além disso, os prestadores

de serviços também precisam identificar o motivo de não reclamantes não

reclamarem. Próximos estudos devem ser realizados em vários setores de serviços,

como saúde, hospedagem, restaurante, financiamento e indústrias educacionais

(PIARALAL; PIARALAL; BHATTI, 2015).

Por fim, considerando o exposto acima, ainda em termos teóricos, há de se

considerar que essa dissertação apresenta, como contribuição ao desenvolvimento,

a validação e o teste de um modelo explicativo relacionado à recuperação de

serviços, aos seus antecedentes e às suas consequências. A validação desse

modelo hipotético irá ajudar a explicar, de forma mais adequada, o fenômeno da

recuperação dos serviços junto aos consumidores, bem como explicar a influência

de outras variáveis em relação a esse processo e as consequências atitudinais e

comportamentais dos consumidores. Assim, considera-se relevante, e uma

contribuição teórica pertinente, o desenvolvimento de novos modelos que possam

explicar, de forma mais adequada, fenômenos que ocorrem costumeiramente no dia

a dia dos consumidores e das empresas e que, conforme justificam pesquisadores

28

da área, há necessidade de mais estudos para compreendê-los de forma mais

profunda.

5. REFERENCIAL TEÓRICO

5.1 Marketing de serviços

O papel do marketing nas organizações refere-se ao processo de comercialização

de produtos, assim como ao relacionamento com o mercado (EDVARDSSON;

GUSTAFSSON; ROOS, 2005; SARQUIS, 2009). No início dos anos 70, o conceito

marketing de serviços começou a emergir como uma área separada do marketing,

com conceitos e modelos próprios voltados para características típicas dos serviços

(GRÖNROOS, 1994). Grönroos (1984) desenvolveu o modelo de ciclo de vida de

relacionamento com o cliente, originalmente chamado de marketing circle, para

apontar a natureza de longo prazo do estabelecimento e evolução da relação entre

uma empresa e seus clientes. Portanto, pode-se dizer que o gerenciamento desse

ciclo de vida é uma tarefa do marketing de relacionamento (GRÖNROOS, 1994).

Em termos gerenciais, o marketing e a função organizacional e o conjunto de

processos para criação, comunicação, entrega de valor aos clientes e

gerenciamento de relacionamentos, de modo que beneficie a organização e seus

stakeholders (AMERICAN MARKETING ASSOCIATION, 2008 apud SARQUIS,

2009). Em outras palavras, pode se dizer que o marketing é a função empresarial

que cria continuamente valor para o cliente e gera vantagem competitiva duradoura

para a empresa, por meio da gestão estratégica das variáveis controláveis: produto,

preço, comunicação e distribuição (LIMEIRA, et al., 2003 apud SARQUIS, 2009). As

ferramentas e técnicas apropriadas da pesquisa de marketing começam com a

aprendizagem das necessidades e expectativas dos clientes quanto ao bem ou

serviço ofertado (KURTULMUŞOĞLU; PAKDIL, 2016).

As estratégias, ações e ferramentas de marketing estão baseadas em alguns

princípios fundamentais, que são: a existência do processo de troca, ou seja,

atividades destinadas a obtenção do que se deseja oferecendo algo em troca

(EDVARDSSON; GUSTAFSSON; ROOS, 2005; SARQUIS, 2009); a disponibilidade

29

de informações sobre o mercado, incluindo clientes, concorrentes e oportunidades; o

desenvolvimento de programas para captar os consumidores potenciais; o

direcionamento do esforço de marketing para mercados-alvo; o gerenciamento

baseado nas necessidades, desejos e percepções dos consumidores, assim como,

nas necessidades e objetivos da organização; o desenvolvimento de

relacionamentos duradouros com clientes, intermediários, funcionários e demais

stakeholders importantes da organização (ROCHA; SILVA, 2006; SARQUIS, 2009).

Em muitas situações, é possível desenvolver um relacionamento duradouro entre o

prestador de serviços e os seus clientes (GRÖNROOS, 1994). “Nos termos mais

simples possíveis, serviços são atos, processos e atuações oferecidos ou

coproduzidos por uma entidade ou pessoa, para outra entidade ou pessoa”.

(ZEITHAML; BITNER; GREMLER, 2014, p. 4). Durante o consumo dos serviços, o

consumidor normalmente interage com sistemas, recursos físicos e funcionários do

prestador de serviços (GRÖNROOS, 1994).

O serviço pode ser entendido, enquanto produto, como um ato, atividade, ação, esforço, atuação, desempenho ou processo, de natureza predominantemente intangível, que e oferecido a venda, na forma de um pacote de benefícios, sem resultar na propriedade de algo, com o propósito de satisfazer necessidades, e que envolve geralmente algum tipo de interação entre o prestador de serviço e o cliente (SARQUIS, 2009, p. 2).

As definições sobre serviços têm significados diferentes. De um modo objetivo, os

serviços são compreendidos como atividades que são objeto de troca; outras

definições consideram os serviços como uma forma de criação de valor

(EDVARDSSON; GUSTAFSSON; ROOS, 2005; GRÖNROOS, 2006; SHETH;

USLAY, 2007). Uma sugestão é concentrar-se na definição de criação de valor

através do serviço, em vez de serviços como ofertas de mercado, e enfatizar o valor

de uso conforme definido e experimentado pelos clientes (EDVARDSSON;

GUSTAFSSON; ROOS, 2005).

Muitos prestadores de serviços compartilham a ideia do cliente não se tornar apenas

leal à empresa, mas também realizar comportamentos voluntários úteis que

melhoram o desempenho do serviço das empresas, tais como fazer sugestões e

30

participar de conselhos consultivos (LOVELOCK, 2011; KIM; JUNG-EUN YOO; LEE,

2012).

Em troca de dinheiro, tempo e esforço, os clientes de serviços esperam valor do

acesso a bens, mão de obra, habilidades profissionais, instalações, redes e

sistemas, mas normalmente não se apropriam de elementos físicos envolvidos

(LOVELOCK, 2011; SARQUIS, 2009). Isso significa que os serviços são atividades

econômicas entre duas partes, implicando na troca de valor entre o prestador e o

cliente. O desempenho dos serviços é mais baseado no tempo, além de que os

clientes compram serviços porque estão procurando os resultados desejados. Por

essa razão, muitas empresas, explicitamente, comercializam seus serviços como

soluções para as necessidades dos clientes potenciais (LOVELOCK, 2011; SHETH;

USLAY, 2007).

Os serviços não são diretamente perceptíveis são frequentemente experimentais e

geralmente são imprevisíveis em seus resultados para o comprador. Isso implica que

eles influenciam o comportamento de compra dos clientes. Embora haja diferentes

graus de risco percebido em todas as compras do consumidor, a evidência sugere

que, por sua natureza fundamental, os serviços podem ser percebidos como

particularmente arriscados (EDVARDSSON; GUSTAFSSON; ROOS, 2005). Além

disso, devido à sua natureza transitória e variada, a avaliação do produto pode

ocorrer principalmente após a compra e o consumo, o que aumenta a incerteza

antes da compra (MURRAY, 1991 apud EDVARDSSON; GUSTAFSSON; ROOS,

2005).

5.2 As expectativas do cliente sobre o serviço

As expectativas dos clientes são crenças sobre a execução do serviço que servirão

como referências para julgar o desempenho após o serviço ter sido prestado

(AFTHINOS; THEODORAKIS; NASSIS, 2005; KELLEY; DAVIS, 1994; ZEITHAML;

BITNER; GREMLER, 2014). As expectativas são os níveis de referência de

desempenho de atributos que o cliente utiliza ao perceber e avaliar atributos

individuais (GATES; HEFFERNAN; SUDORE, 2015; GOLDER; MITRA; MOORMAN,

2012). Entender exatamente o que os clientes exigem, ou seja, suas expectativas,

31

constitui o estágio mais importante na entrega de serviços de alta qualidade

(KURTULMUŞOĞLU; PAKDIL, 2016).

É importante compreender como as pessoas tomam decisões sobre comprar e usar

um serviço e o que determina satisfação delas após o consumo. Sem essa

compreensão, nenhuma organização pode esperar criar e fornecer serviços que

resultarão em clientes satisfeitos (KURTULMUŞOĞLU; PAKDIL, 2016; LOVELOCK,

2011). As avaliações de atributos individuais geram a confirmação ou

desconfirmação da qualidade global do serviço, a qual determina a satisfação do

cliente (GOLDER; MITRA; MOORMAN, 2012).

Os clientes comparam suas percepções do desempenho com as expectativas, ao

avaliar a qualidade do serviço. Conhecer estas expectativas e o primeiro e talvez o

mais importante passo para a execução de serviços de qualidade (AFTHINOS;

THEODORAKIS; NASSIS, 2005; GATES; HEFFERNAN; SUDORE, 2015;

LOVELOCK, 2011; ZEITHAML; BITNER; GREMLER, 2014).

O consumo de serviços pode ser dividido em três etapas principais: pré-encontro,

encontro com o serviço e pós-encontro. A fase de pré-encontro inclui quatro etapas:

(1) consciência da necessidade, (2) busca de informação, (3) avaliação de

alternativas e (4) tomada de decisão de compra (LOVELOCK, 2011).

Figura 01 - Etapas da fase de pré-encontro de serviços.

Fonte: LOVELOCK, 2011 (adaptado pelo autor).

Durante a fase do encontro com o serviço, o cliente inicia, experimenta e consome o

serviço (LOVELOCK, 2011). O estágio pós-encontro inclui a avaliação do

desempenho do serviço, que determina as intenções futuras, como querer comprar

novamente da mesma empresa e recomendar o serviço aos amigos

1. consciência

da necessidade

2. busca de

informação 3. avaliação de

alternativas

4. tomada de

decisão

32

(KURTULMUŞOĞLU; PAKDIL, 2016; LOVELOCK, 2011; REIMANN; LÜNEMANN;

CHASE, 2008; ZEITHAML; BITNER; GREMLER, 2014). Portanto, as expectativas

são confirmadas quando uma organização atua conforme o esperado;

negativamente confirmadas quando os serviços funcionam pior que o esperado; e

positivamente confirmadas quando a organização de serviços atua melhor do que

esperado (MANNING, 1986 apud AFTHINOS; THEODORAKIS; NASSIS, 2005).

Um equívoco cometido envolvendo as expectativas dos clientes pode significar o

aumento da taxa de evasão destes clientes, especialmente se uma empresa

concorrente atender a estas expectativas, o que impacta a sobrevivência do

prestador de serviços em mercados altamente competitivos e também resultar em

despesas, tempo perdido e desperdício de outros recursos irrelevantes para os

clientes (ZEITHAML; BITNER; GREMLER, 2014). Além disso, é importante destacar

que “o nível de expectativa varia consideravelmente, dependendo, especialmente,

do ponto de referência e das experiências anteriores do cliente” (ZEITHAML;

BITNER; GREMLER, 2014, p. 52).

Figura 02 - Os níveis possíveis de expectativas dos clientes.

Fonte: Teas (1993), apud, ZEITHAML; BITNER; GREMLER, 2014, p. 56.

33

Os clientes usam informações acumuladas para formar três tipos distintos, mas inter-

relacionados, de expectativas sobre o desempenho dos atributos: desejado, ideal e

deveria (GOLDER; MITRA; MOORMAN, 2012; KELLEY; DAVIS, 1994; ZEITHAML;

BERRY; PARASURAMAN, 1993).

As expectativas desejadas de um cliente são os níveis de desempenho de um

atributo que um cliente prevê ou acredita que uma oferta vai oferecer (BOULDING et

al., 1993; ZEITHAML; BERRY; PARASURAMAN, 1993). “A expectativa mais alta e

chamada de serviço desejado, e este representa o nível de serviço que o cliente

espera receber. O serviço desejado e uma combinação do que o cliente acredita que

e possível e deveria ocorrer” (ZEITHAML; BITNER; GREMLER, 2014, p. 53). As

expectativas desejadas são o resultado das experiências anteriores de um cliente

com a oferta e/ou crenças anteriores com base em qualquer uma das fontes de

informação externas, como terceiros, ofertas de concorrentes e da própria empresa

(GOLDER; MITRA; MOORMAN, 2012).

As expectativas ideais são os níveis de desempenho de atributo que refletem as

preferências ideais de um cliente em todas as ofertas em uma categoria. Os

atributos percebidos são avaliados em relação às expectativas ideais de um cliente

na formação de um julgamento de qualidade agregada avaliada (GOLDER; MITRA;

MOORMAN, 2012; ZEITHAML; BERRY; PARASURAMAN, 1993; ZEITHAML;

BITNER; GREMLER, 2014).

As expectativas do tipo deveriam são os níveis de desempenho de atributo que um

cliente acredita que as ofertas competidoras em uma categoria deveriam entregar.

Elas se baseiam em expectativas normativas relacionadas aos conceitos de

equidade e justiça percebida, em que uma oferta é avaliada em relação ao preço

pago, à oferta comprada por outros clientes ou às ofertas competitivas disponíveis

no mercado (BOULDING et al., 1993; GOLDER; MITRA; MOORMAN, 2012).

Existem situações nas quais os clientes esperam concretizar seus desejos relativos

ao serviço, mas eles reconhecem que isso nem sempre e possível, e este nível

mínimo de serviço aceitável é denominado de serviço adequado (ZEITHAML;

BITNER; GREMLER, 2014).

34

5.2.1 Zonas de tolerância

Para entender a relação entre a percepção de qualidade do serviço e a satisfação do

cliente, pode-se utilizar o conceito de zona de tolerância, que pode ser definida

como um nível de desempenho do serviço que o cliente considera como satisfatório

(BERRY; PARASURAMAN, 1991 apud REIMANN; LÜNEMANN; CHASE, 2008).

Quando a qualidade do serviço estiver abaixo da zona de tolerância do cliente, isto

resultará na alta insatisfação do cliente. Quando a qualidade do serviço estiver

acima da zona de tolerância, isto resultará na alta satisfação do cliente, deixando-o

encantado (CHEN, 2014; REIMANN; LÜNEMANN; CHASE, 2008; ZEITHAML;

BERRY; PARASURAMAN, 1993). Portanto, as expectativas servem como pontos de

referência com os quais os encontros de serviço atuais e futuros são comparados,

porém podem existir tipos diferentes de expectativas para cada cliente (BATESON;

HOFFMAN, 2016).

Figura 03 - Zona de tolerância.

Fonte: ZEITHAML; BITNER; GREMLER, 2014, p. 56.

As expectativas do cliente com o serviço são caracterizadas por uma escala de

níveis limitada pelo serviço desejado e adequado (CHEN, 2014; ZEITHAML;

BITNER; GREMLER, 2014). A zona de tolerância representa a diferença entre o

serviço desejado e o nível de serviço considerado adequado (BATESON;

HOFFMAN, 2016; ZEITHAML; BITNER; GREMLER, 2014).

Definido como o nível de serviço que o cliente acredita que um excelente prestador

de serviços deve oferecer, o serviço desejado pode ser considerado como o

desempenho ideal do serviço (CHEN, 2014). À medida que os clientes estão

dispostos a aceitar essa variação, executar o serviço abaixo do adequado provoca

35

frustração e insatisfação, enquanto exceder o nível de serviço desejado deve

surpreender e encantar os clientes (CHEN, 2014; LOVELOCK, 2011).

Destaca-se que o tamanho da zona de tolerância pode alterar de um cliente para

outro, ou seja, alguns clientes têm uma zona de tolerância maior e outros têm uma

zona de tolerância menor (BATESON; HOFFMAN, 2016; ZEITHAML; BITNER;

GREMLER, 2014). O serviço adequado e uma expectativa mínima tolerável do nível

de serviço que o cliente está disposto a aceitar. Este tipo de serviço e baseado em

experiências ou normas que se desenvolvem ao longo do tempo (BATESON;

HOFFMAN, 2016; KELLEY; DAVIS, 1994). O serviço desejado e uma expectativa

ideal que reflete o que os clientes realmente querem em comparação com o serviço

adequado. Por isso, na maioria dos casos, o serviço desejado reflete uma

expectativa de serviço mais elevada do que o adequado (BATESON; HOFFMAN,

2016; CHEN, 2014; LOVELOCK, 2011).

Temos ao menos três zonas de tolerância distintas. Estas zonas consistem nas

expectativas de desempenho do cliente, que podem ser: inaceitáveis, aceitáveis ou

mais do que aceitáveis, ou seja, (I) a zona de desempenho inaceitável fica abaixo do

serviço adequado, (II) a zona de desempenho aceitável fica entre o serviço

adequado e serviço desejado, (II) a zona de desempenho mais do que aceitável fica

acima do serviço desejado (CHEN, 2014; BATESON; HOFFMAN, 2016; REIMANN;

LÜNEMANN; CHASE, 2008; ZEITHAML; BITNER; GREMLER, 2014).

Os clientes estarão razoavelmente satisfeitos desde que o desempenho percebido

esteja dentro da zona de tolerância, ou seja, entre do nível adequado e o nível

desejado do serviço (LOVELOCK, 2011). Ou seja, a zona de tolerância representa o

nível de desempenho do serviço que é aceitável para os clientes (CHEN, 2014;

LOVELOCK, 2011), portanto, fornece à gerência informações valiosas sobre a

percepção destes clientes (CHEN, 2014).

As zonas de tolerância dos clientes variam em relação aos diferentes atributos ou

dimensões do serviço. Quanto mais importante o fator, mais estreita será a zona de

tolerância (CHEN, 2014; LOVELOCK, 2011; ZEITHAML; BITNER; GREMLER,

2014). Além das expectativas mais altas com as dimensões e os atributos de serviço

36

mais importantes, os clientes estão dispostos a serem mais flexíveis com relação a

suas expectativas com fatores menos importantes, o que aumenta a zona de

tolerância para as dimensões menos importante do serviço (BATESON; HOFFMAN,

2016; ZEITHAML; BITNER; GREMLER, 2014).

Figura 04 - As zonas de tolerância distintas para as diferentes dimensões do serviço.

Fonte: Berry; Parasuraman; Zeithaml (1993), apud, ZEITHAML; BITNER; GREMLER, 2014, p. 58.

À medida que as percepções de desempenho se aproximam ou excedem os níveis

desejados, os clientes ficarão muito satisfeitos; estes clientes são mais propensos a

fazer compras de repetição, permanecerem fiéis a esse fornecedor, e à propagação

positiva boca a boca (KURTULMUŞOĞLU; PAKDIL, 2016; LOVELOCK, 2011).

No entanto, se a experiência de serviço não atende às suas expectativas, os clientes

podem reclamar sobre a má qualidade do serviço, sofrer em silêncio ou mudar de

fornecedor no futuro (KELLEY; DAVIS, 1994; LOVELOCK, 2011). A recuperação do

serviço envolve atividades que são realizadas como resultado da percepção dos

clientes sobre os comportamentos iniciais de entrega de serviços abaixo da zona de

tolerância do cliente (KELLEY; DAVIS, 1994; ZEITHAML; BERRY; PARASURAMAN,

1993). Vale ressaltar que, em mercados de serviços altamente competitivos, os

clientes esperam que os prestadores de serviços antecipem suas necessidades não

expressas e que as entreguem. (LOVELOCK, 2011).

37

5.2.2 Fatores que influenciam as expectativas do cliente com o serviço

As expectativas dos clientes de serviços são consideradas de primeira importância

na avaliação da qualidade (AFTHINOS; THEODORAKIS; NASSIS, 2005). As

expectativas dos serviços são adaptáveis à aprendizagem do cliente e mudam ao

longo do tempo (ERDEM; KEANE, 1996 apud GOLDER; MITRA; MOORMAN, 2012).

Esta aprendizagem pode ser superficial ou profunda, e pode surgir através de

informações das experiências do cliente ou de fontes externas, como terceiros,

ofertas de concorrentes e da própria empresa (AFTHINOS; THEODORAKIS;

NASSIS, 2005; GOLDER; MITRA; MOORMAN, 2012; ROGGEVEEN; BHARADWAJ;

HOYER, 2007). As informações das empresas incluem sinais ou pistas

correlacionadas com o desempenho ou a confiabilidade de um atributo, como preço,

publicidade, participação de mercado e reputação (CHEN, 2014; GOLDER; MITRA;

MOORMAN, 2012; ROGGEVEEN; BHARADWAJ; HOYER, 2007).

Estas expectativas podem ser influenciadas por vários fatores, como exemplo a

comunicação boca a boca de outros clientes, necessidades pessoais dos clientes,

experiências passadas, comunicações externas de prestadores de serviços,

incluindo a relação de qualidade e preço (AFTHINOS; THEODORAKIS; NASSIS,

2005). As principais influências que atuam nas expectativas dos clientes são: (I)

fontes das expectativas do serviço desejado; (II) fontes das expectativas do serviço

adequado; (III) fatores que influenciam o serviço desejado e o serviço previsto

(ZEITHAML; BITNER; GREMLER, 2014).

38

Figura 05 - Fatores que influenciam as expectativas do cliente com o serviço.

Fonte: ZEITHAML; BITNER; GREMLER, 2014, p. 63.

a) Necessidades pessoais: são os estados ou as condições essenciais para a

manutenção do bem-estar físico e psicológico do cliente, aspectos vitais que

moldam seu desejo com relação ao serviço (AFTHINOS; THEODORAKIS; NASSIS,

2005; ZEITHAML; BITNER; GREMLER, 2014). Estas necessidades são

classificadas em diversas categorias: físicas, sociais, psicológicas e funcionais

(BATESON; HOFFMAN, 2016; ZEITHAML; BITNER; GREMLER, 2014).

b) Filosofia pessoal do serviço: consiste na atitude geral do cliente acerca do

significado do serviço e da conduta adequada das empresas provedoras. Em geral,

os clientes que trabalham ou já trabalharam no setor de serviços parecem ter

filosofias de serviço especialmente rígidas (ZEITHAML; BITNER; GREMLER, 2014).

“Trata-se de pontos de vista próprios de um cliente em relação ao significado do

serviço e a maneira como os prestadores de serviços devem se comportar.”

(BATESON; HOFFMAN, 2016, p. 324).

c) Expectativas de serviço derivadas: ocorrem sempre que as expectativas do

cliente são baseadas nas experiências de outras pessoas ou grupos, (BATESON;

HOFFMAN, 2016; ZEITHAML; BITNER; GREMLER, 2014) no contexto business-to-

39

business (B2B), as expectativas dos clientes corporativos são motivadas pelas

expectativas de seus próprios clientes (ZEITHAML; BITNER; GREMLER, 2014).

d) Alternativas percebidas de serviço: dizem respeito à comparação com outras

prestadoras de serviço, às quais o cliente obtém o serviço que precisa. Se os

clientes acreditam que têm diversas prestadoras de serviço disponíveis, ou se eles

são capazes de prestar o serviço a si próprios (AFTHINOS; THEODORAKIS;

NASSIS, 2005; BATESON; HOFFMAN, 2016; ZEITHAML; BITNER; GREMLER,

2014), seus níveis de serviço adequado são mais altos do que aqueles dos clientes

que não creem ser possível obter melhores serviços com outras provedoras

(ZEITHAML; BITNER; GREMLER, 2014).

e) Fatores situacionais: englobam os fatores situacionais incontroláveis, os quais

incluem as condições de execução do serviço que, segundo os clientes, estão fora

do controle da empresa prestadora (ZEITHAML; BITNER; GREMLER, 2014).

Embora diminuam a qualidade do serviço, estão além do controle do prestador de

serviços (BATESON; HOFFMAN, 2016). Os fatores situacionais pessoais são fatores

individuais, de curto prazo, que deixam o cliente mais ciente da necessidade do

serviço, as situações de emergência pessoal em que o serviço e requerido com

urgência elevam o nível de expectativa por serviços adequados (ZEITHAML;

BITNER; GREMLER, 2014).

f) Serviço previsto: é o nível de serviço que os clientes acreditam ser aquele que

receberão, ou seja, o conjunto de previsões que o cliente faz sobre o que

provavelmente acontecera durante uma transação (ZEITHAML; BITNER;

GREMLER, 2014), além de representar uma expectativa de probabilidade que

reflete o nível de serviço que os clientes acreditam ser provável de ocorrer

(BATESON; HOFFMAN, 2016). Enquanto as expectativas do serviço adequado e

desejado são avaliações gerais, que abrangem diversas transações individuais, o

serviço previsto envolve a reputação da empresa e, na maioria das vezes, uma

estimativa do que acontecera no próximo encontro ou transação de serviço de que o

cliente participa. Por esta razão, o serviço previsto e interpretado, neste modelo,

como um agente de influência do serviço adequado (ROGGEVEEN; BHARADWAJ;

HOYER, 2007; ZEITHAML; BITNER; GREMLER, 2014).

40

g) Promessas de serviço explícitas: são as afirmações de ordem pessoal e

impessoal feitas pela organização prestadora sobre o serviço, apresentadas aos

clientes (AFTHINOS; THEODORAKIS; NASSIS, 2005; ZEITHAML; BITNER;

GREMLER, 2014). “Trata-se das obrigações assumidas pela empresa na

propaganda veiculada, na venda pessoal, nos contratos e em outras formas de

comunicação.” (BATESON; HOFFMAN, 2016, p. 325). As promessas explícitas do

serviço influenciam os níveis do serviço desejado e os níveis do serviço previsto,

pois elas moldam as preferências dos clientes e suas previsões sobre o que

acontecera no próximo encontro de serviço com o prestador do serviço (ZEITHAML;

BITNER; GREMLER, 2014).

h) Promessas de serviço implícitas: são pontos relacionados ao serviço que não

incluem as promessas explícitas que levam a inferências sobre a realização do

serviço (ZEITHAML; BITNER; GREMLER, 2014). Estes pontos de qualidade são

dominados pelo preço e pelos tangíveis associados a este serviço. Em geral, quanto

maior o preço e mais impressionantes os tangíveis, maior a expectativa do cliente

com o serviço (BATESON; HOFFMAN, 2016; ZEITHAML; BITNER; GREMLER,

2014).

i) Comunicação boca a boca: são afirmações feitas por outras pessoas que

traduzem aos clientes a imagem do serviço e influenciam tanto o serviço previsto

quanto o serviço desejado (AFTHINOS; THEODORAKIS; NASSIS, 2005;

ZEITHAML; BITNER; GREMLER, 2014). A comunicação boca a boca tem

importância especial como fonte de informações, porque e percebida como sem viés

(ZEITHAML; BITNER; GREMLER, 2014), pois são informações imparciais de

alguém que tenha experimentado o serviço (BATESON; HOFFMAN, 2016). Este

tipo de informação tende a ser muito importante no caso de um serviço difícil de

avaliar antes da compra, ou antes da experiência direta com sua execução

(ZEITHAML; BITNER; GREMLER, 2014).

j) Experiência passada: diz respeito à exposição anterior do cliente a serviços

relevantes ao serviço em questão. Consiste em outra força atuante na definição de

previsões e desejos (ROGGEVEEN; BHARADWAJ; HOYER, 2007; ZEITHAML;

BITNER; GREMLER, 2014). “Refere-se ao encontro de serviço prévio que um

41

consumidor teve com um prestador.” (BATESON; HOFFMAN, 2016, p. 325). As

experiências passadas incorporam as experiências anteriores com o prestador de

serviço em questão, o desempenho típico de ofertas semelhantes e a experiência

com o último serviço adquirido (AFTHINOS; THEODORAKIS; NASSIS, 2005;

ZEITHAML; BITNER; GREMLER, 2014).

5.3 Percepções do cliente sobre o serviço: qualidade do serviço e satisfação

do cliente

Depois de tomar a decisão de comprar, os clientes passam pela experiência do

serviço. Esta fase de encontro com o serviço, normalmente, inclui uma série de

contatos com a empresa de serviços escolhida (LOVELOCK, 2011). Durante a

prestação de serviços, muitos clientes começam a avaliar a qualidade do serviço

que estão recebendo e julgam se esse serviço atende às suas expectativas

(KURTULMUŞOĞLU; PAKDIL, 2016; LOVELOCK, 2011).

Do ponto de vista do cliente, a experiência satisfatória é considerada um dos fatores

impactantes para o compromisso poderoso da marca e o boca a boca positivo. Do

ponto de vista das empresas, uma experiência satisfatória significa aumentar a

sustentabilidade e a vantagem competitiva do negócio (KURTULMUŞOĞLU;

PAKDIL, 2016). Os serviços de alto contato, normalmente, fornecem uma maior

variedade de pistas para a qualidade do serviço, relação aos serviços de baixo

contato (LOVELOCK, 2011).

No estudo de qualidade de serviços é necessário compreender as diferenças entre

os conceitos de qualidade de serviços e satisfação do cliente (BATESON;

HOFFMAN, 2016; REIMANN; LÜNEMANN; CHASE, 2008).

Para a maioria dos especialistas, a satisfação do cliente e uma medida de curto prazo específica da operação, ao passo que a qualidade do serviço e uma atitude formada por uma avaliação global do desempenho no longo prazo (BATESON; HOFFMAN, 2016, p. 334).

A satisfação do cliente é uma consequência da qualidade do serviço e pode

determinar o sucesso a longo prazo de uma organização (PARASURAMAN;

ZEITHAML; BERRY, 1994; REIMANN; LÜNEMANN; CHASE, 2008).

42

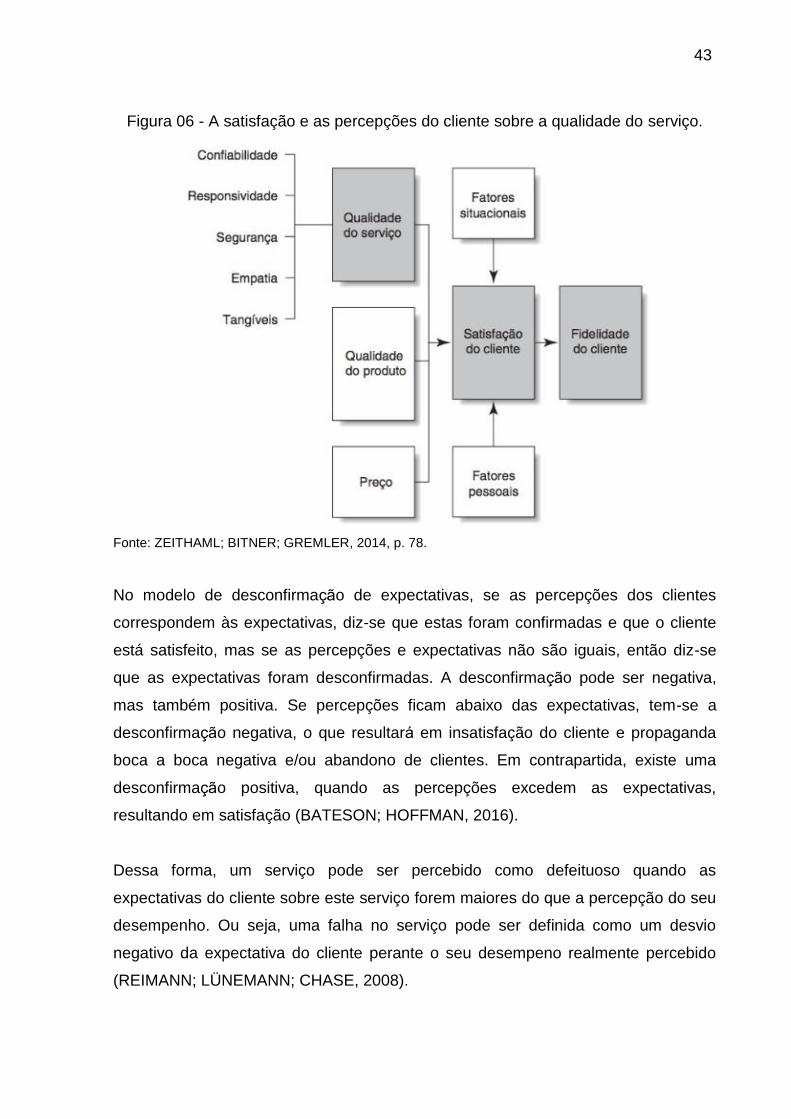

A satisfação costuma ser entendida como um conceito mais amplo, ao passo que a qualidade do serviço se volta especificamente para as dimensões do serviço. Com base nesta perspectiva, a qualidade do serviço percebido e um componente da satisfação do cliente (ZEITHAML; BITNER; GREMLER, 2014, p. 78)

Contudo, a relação entre satisfação do cliente e qualidade do serviço vírgula, e a

forma como estes dois conceitos se relacionam com o comportamento de compra

segue, em grande parte, inexplicavel (BATESON; HOFFMAN, 2016). “Uma

explicação plausível e que a satisfação ajuda os consumidores na revisão de

percepções de qualidade do serviço.” (BATESON; HOFFMAN, 2016, p. 334).

Deve-se diferenciar as expectativas de serviço e percepções de serviço (REIMANN;

LÜNEMANN; CHASE, 2008). Em geral, a satisfação do cliente é afetada pela

expectativa do cliente antes dele receber o serviço e pode ser aproximada pela

seguinte equação: Satisfação do Cliente = Percepção do Desempenho -

Expectativas do Desempenho (OLIVER, 1980 apud REIMANN; LÜNEMANN;

CHASE, 2008).

Após o consumo do serviço, os clientes avaliam o desempenho do serviço que

experimentaram e comparam com suas expectativas anteriores (CHEN; HU, 2013;

LOVELOCK, 2011). Isso significa que a satisfação se constitui na comparação entre