Embed Size (px)

Citation preview

1 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

1. INTRODUÇÃO

Os contratos diferenciais, tipicamente conheci-

dos como CFD’s, são uma das importantes

inovações introduzidas no mercado financeiro

nacional1. A aparente simplicidade de negocia-

ção destes contratos, aliada à facilidade com

que os investidores têm acesso aos meios ele-

trónicos onde é disponibilizada a sua negocia-

ção, tem contribuído para o significativo cresci-

mento das transações deste tipo de instrumentos

financeiros derivados, bem como para a sua

crescente utilização por parte de investidores

não institucionais como forma de acesso ao

mercado. A Figura 1 apresenta a evolução da

composição do valor das ordens transmitidas

pelos investidores a intermediários financeiros

autorizados a exercer a atividade em Portugal

por tipo de instrumento financeiro derivado.

CFD’S: OS RISCOS DA SIMPLICIDADE

RICARDO SILVA*

* O Autor é Economista no Gabinete de Estudos da CMVM. As opiniões e ideias expressas no presente artigo vinculam exclusivamente o Autor. O Autor agradece os comentários de Victor Mendes, João Osório, e Rita Correia a uma versão anterior do presente artigo. 1- Para uma análise aprofundada sobre a evolução do enquadramento legislativo envolvendo os contratos diferenciais veja-se Almeida

(2011).

Figura 1. Composição do Valor das Ordens Recebidas no Mercado a Prazo

Fonte: Cálculos próprios com base em dados reportados à CMVM no âmbito da Instrução da CMVM nº 5/2011.

2 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

A Figura é reveladora das preferências dos in-

vestidores para acesso ao mercado através de

instrumentos financeiros derivados. Especifica-

mente, é patente um aumento substancial do

valor das ordens transmitidas sobre CFD’s e

uma evolução de sentido contrário e magnitude

semelhante em outros instrumentos derivados.

Em particular, constata-se que este crescimento

tem sido sustentado essencialmente por investi-

dores não institucionais, tal como se ilustra na

Figura 2.

Figura 2. Composição do Valor das Ordens Recebidas no Mercado a Prazo

Nota: Cálculos próprios com base em dados reportados à CMVM no âmbito da Instrução da CMVM nº 5/2011. “NI”

– investidores não institucionais; “I” – investidores institucionais.

Os investidores institucionais têm uma maior

preferência por instrumentos financeiros deri-

vados negociados em mercado, em particular os

futuros que conferem uma maior proteção em

termos de risco de contraparte na medida em

que o clearing é possível.

Em termos absolutos, o crescimento da negoci-

ação de CFD’s tem sido significativo tal como

evidencia a Figura 3. É particularmente interes-

sante notar que esse crescimento se acentuou no

início do ano de 2009, atingindo alguma matu-

ração nos anos subsequentes.

CFD’S: OS RISCOS DA SIMPLICIDADE: 27

3 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O significativo crescimento da negociação de

CFD’s é indicativo da capacidade de absorção

da inovação financeira por parte dos investido-

res nacionais. A par com este aumento da capa-

cidade de absorção da inovação, denotou-se um

reforço da preocupação das entidades de super-

visão com a potencial imperfeita perceção de

todos os riscos envolvidos na negociação dos

mesmos por parte dos investidores não qualifi-

cados, que têm cada vez mais constituído o pú-

blico-alvo das campanhas de marketing realiza-

das por parte dos intermediários financeiros

que disponibilizam a sua negociação.

A composição das ordens por tipo de subjacen-

te denota (Figura 4) que as preferências dos

investidores se centram na negociação de taxas

de câmbio e, em menor grau, de índices e

ações. Dado que o mercado cambial (Forex) é

caracterizado por elevada liquidez e por níveis

de risco não despiciendos, a utilização de

CFD’s sobre taxas de câmbio amplifica o risco

do investimento neste tipo de ativo financeiro.

O presente artigo pretende caracterizar os

contratos diferenciais, descrevendo de forma

prática os riscos, vantagens e desvantagens

envolvidos na sua negociação. Por forma

prática entende-se uma narrativa exemplificati-

va, que permita uma perceção adequada do seu

funcionamento.

Figura 3. Valor das Ordens e Número de Contratos CFD Negociados

Fonte: Cálculos próprios com base em dados reportados à CMVM no âmbito da Instrução da CMVM nº 5/2011.

Valores em milhões de euros.

28: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

4 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

2. OS CONTRATOS DIFERENCIAIS

Os contratos diferenciais são um instrumento

financeiro derivado essencialmente negociado

over-the-counter (OTC)2, que permite aos in-

vestidores a exposição a um determinado ativo

subjacente (por exemplo ações, índices de mer-

cado, mercadorias, taxas de juro, taxas de câm-

bio, futuros ou Exchange Traded Funds) sem a

necessidade de detenção física desse subjacen-

te. Este instrumento garante uma posição pura-

mente sintética e tem como objetivo replicar os

ganhos e perdas que um investidor suportaria

caso detivesse o ativo subjacente ao contrato.

Como refere Brown et al. (2010), na ausência

de custos de transação, o valor teórico de um

CFD iguala o valor do seu ativo subjacente.

Ademais, em qualquer momento no tempo e

mediante variações no preço desse subjacente, o

valor do CFD implica para o investidor um flu-

xo financeiro com a sua contraparte correspon-

dente à diferença entre o valor desse ativo em

mercado (ou difundido pelo intermediário fi-

nanceiro3) e o preço de abertura do contrato

diferencial. Este valor será positivo ou negativo

para o investidor (isto é, implicará um recebi-

mento ou um pagamento) consoante a evolução

do preço do ativo subjacente (isto é, valorização

ou desvalorização), bem como a natureza da

posição que o investidor tenha tomado (curta ou

longa).

Com efeito, uma das grandes vantagens do in-

vestimento em CFD’s é a facilidade em tomar

tanto posições longas como posições curtas no

CFD’S: OS RISCOS DA SIMPLICIDADE: 29

Figura 4. Composição do Investimento em CFD’s por Tipo de Subjacente

Fonte: Cálculos próprios com base em dados reportados à CMVM no âmbito da Instrução da CMVM nº 5/2011.

2- Existe já a admissão de contratos diferenciais em mercado, como por exemplo na Austrália. Todavia, essa realidade ainda não abrange o mercado nacional.

3- Tal como será discutido mais adiante, o preço do ativo subjacente para efeitos de pricing do CFD pode não ser igual ao preço do ativo

subjacente em mercado.

5 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

ativo subjacente. Desta forma, um comprador

de CFD’s toma uma posição longa, benefician-

do se o preço do ativo subjacente (e consequen-

temente do CFD) aumentar. Contrariamente, se

o investidor vender CFD’s sobre um determina-

do ativo (isto é, se tomar uma posição curta, ou

como é comummente designado, uma posição

short) beneficiará se o preço desse ativo desva-

lorizar.

Um CFD pode assim ser identificado como

uma aposta na evolução futura do preço do ati-

vo subjacente, podendo (de forma talvez exces-

sivamente simplista) ser equiparado a um con-

trato de futuros com liquidação financeira mas

sem maturidade pré-definida. Contrariamente

aos contratos de futuros, o desenho dos CFD’s

não incorpora a existência de uma maturidade

para o contrato, podendo o investidor manter a

posição ao longo do horizonte de investimento

que desejar, desde que assuma quaisquer res-

ponsabilidades financeiras que dele advenham.

Cumpre ainda referir uma das principais carac-

terísticas. Os CFD’s são instrumentos financei-

ros negociados de forma alavancada

(leveraged). Tal decorre do modo como são

transacionados, isto é, recorrendo ao depósito

de margens junto do intermediário financeiro

mantendo, no entanto, a exposição ao valor

total do contrato.

3. UMA DESCRIÇÃO DOS RISCOS

E VANTAGENS DO INVESTIMENTO EM CFD’S

O investimento em CFD’s, independentemente

de qual seja o subjacente, não se encontra isen-

to de riscos para os investidores. Na presente

secção são referidos os principais riscos e van-

tagens que subjazem ao investimento nos con-

tratos diferenciais.

3.1 Alavancagem

Tal como referido, os CFD’s são instrumentos

financeiros que permitem ao investidor a expo-

sição alavancada a um determinado ativo subja-

cente. O recurso à alavancagem surge da neces-

sidade/possibilidade de os investidores, para

abrirem uma posição, depositarem junto do in-

termediário financeiro um determinado valor de

margem, correspondente na prática a uma per-

centagem relativamente reduzida do valor total

do contrato.

Como exemplo, vamos assumir que um deter-

minado intermediário financeiro exige a consti-

tuição de uma margem de 5% sobre o valor do

contrato para abertura de novas posições em

CFD’s. Um investidor que deseje comprar

CFD’s no valor de, por exemplo 10.000 euros,

não necessita de provisionar a sua conta junto

do intermediário financeiro em tal montante,

exigindo-se apenas o depósito do valor da mar-

gem, neste caso de 500 euros (correspondente a

5% de 10.000 euros). Contudo, apesar deste

investimento inicial de menor dimensão, a ex-

posição do investidor ao ativo subjacente é, de

facto, de 10.000 euros.

O valor exigido de margem não representa o

valor que o investidor tem sob risco de perda

dado que este apenas é constituído como forma

de o intermediário financeiro gerir o seu risco

de contraparte e de flutuações adversas de curto

prazo no preço do ativo subjacente. A vantagem

do uso de alavancagem (através do depósito de

margem) consiste na possibilidade de amplifi-

cação dos resultados dos investimentos realiza-

dos. Mas da mesma forma que amplifica os

ganhos, também amplifica as perdas. O investi-

dor pode sofrer perdas superiores ao montante

inicialmente investido (isto é, depositado como

30: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

6 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

margem), tornando-se na prática um devedor

líquido perante a sua contraparte, para o que

basta que a desvalorização do ativo subjacente

seja superior a um certa percentagem. No

exemplo acima, uma desvalorização de 5% no

ativo subjacente implicará uma perda de 100%

do montante efetivamente investido (e deposi-

tado como margem), e uma desvalorização su-

perior a 5% corresponderá a uma perda superi-

or aos 500 euros depositados. O nível de ala-

vancagem utilizado neste caso é de aproxima-

damente 1:20 (ou de 5:100), isto é, por cada

variação de 1% no ativo subjacente o investidor

terá ganhos (ou perdas) de 20% no seu investi-

mento.

Consideremos agora a utilização de alavanca-

gem de uma outra perspetiva. Em geral, um

investidor investe as suas poupanças por forma

a incrementá-las e, quando recorre ao mercado,

raras são as vezes em que duvida da segurança

das suas previsões quanto à evolução do preço

dos ativos em que pretende investir. A utiliza-

ção de alavancagem (ainda que de forma possi-

velmente inconsciente) constitui uma oportuni-

dade para conseguir rentabilidades considera-

velmente superiores (ou perdas consideravel-

mente superiores às que o investidor poderá

eventualmente suportar).

Recorramos ao mesmo exemplo acima. O in-

vestidor pretende investir 10.000 euros das suas

poupanças em barris de crude oil pois acredita

que o seu preço irá valorizar. Assumiremos que

cada CFD tem o valor de 10.000 euros e é refe-

rente a 1 barril de crude. O investidor poderia

comprar um contrato diferencial mas, em vez

de provisionar a sua conta com o valor total do

contrato (10.000 euros), apenas necessitaria do

valor da margem (isto é, 500 euros como vimos

acima). Contudo, o investidor pretende tirar o

máximo partido que o sistema de margem lhe

proporciona, e compra 20 contratos CFD, depo-

sitando a correspondente margem de 10.000

euros. Quase sem dar conta, o valor dos CFD’s

passa (erroneamente) para o investidor a ser de

10.000 euros (o valor de investimento inicial),

quando na realidade a sua exposição total é de

200.000 euros. Também neste caso uma redu-

ção de 5% no preço do crude oil conduzirá a

uma perda de 100% do montante efetivamente

investido (isto é, de 10.000 euros), e uma redu-

ção de 10% no preço do crude oil conduzirá a

uma perda de 20.000 euros, superior ao mon-

tante do provisionamento da conta.

A utilização do nome alavancagem está associ-

ada ao conceito de financiamento. Senão repa-

remos no seguinte paralelismo. Aquando da

abertura de uma posição longa/compradora por

parte de um investidor, a sua contraparte permi-

te que, em vez de depositar/pagar o valor total

correspondente ao investimento (valor facial do

CFD), este deposite um valor mais reduzido (a

margem) apenas para fazer face às flutuações

imediatas da posição (mark-to-market) e para

mitigar o risco de contraparte. Na prática, tal

equivale a uma situação em que a contraparte

financia o investidor no montante restante do

investimento, permitindo-o iniciar a transação

com um valor monetário inferior. No cenário

em que o preço do ativo subjacente não variou

aquando do fecho da posição, não existirá qual-

quer fluxo monetário entre o investidor e a con-

traparte decorrente do CFD, para além do mon-

tante depositado como margem (que em todo o

caso o investidor não perdeu e que constará na

sua conta). No caso oposto, aquando da abertu-

ra de uma posição curta/vendedora, apesar do

investidor necessitar de depositar o montante

correspondente à margem, tal equivale a uma

situação em que o investidor financia a sua

CFD’S: OS RISCOS DA SIMPLICIDADE: 31

7 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

contraparte (o intermediário financeiro) para

que este assuma a posição compradora. Mais

uma vez, se o ativo subjacente não valorizar ou

desvalorizar, não existirá qualquer pagamento a

fazer pelo comprador ao vendedor ou pelo ven-

dedor ao comprador.

A negociação com recurso a margem tem sub-

jacente, como tal, o uso de alavancagem, dado

que, na compra de CFD’s, como o investidor

não é obrigado a pagar o total do seu investi-

mento no momento da abertura da posição, es-

tará naturalmente a beneficiar de um financia-

mento da sua contraparte. Quanto menor for o

montante de margem necessário para negociar

maior será o nível de alavancagem utilizado4.

Em casos limite, quando o montante de mar-

gem é muito reduzido (e a alavancagem eleva-

da), pequenas variações no preço do ativo sub-

jacente podem conduzir a perdas superiores ao

montante de margem inicial depositado pelo

investidor.

Como ilustração dos efeitos práticos da alavan-

cagem, iremos assumir um investidor que pre-

tende ter exposição ao índice PSI20. Assumi-

mos como exemplo que o investidor adquire

um CFD sobre o índice PSI20 a 2 de Janeiro de

2012, pelo que o intermediário financeiro o

obriga a depositar um montante de margem cor-

respondente a 5% do valor facial do contrato. O

investidor transmite uma ordem de compra a

5611,37 pontos5, que o intermediário financeiro

aceita, depositando 280,57 euros. A Figura 5

ilustra os ganhos e perdas para o investidor de-

correntes da manutenção da posição até ao dia

20 de Julho de 2012. Nessa data o investidor

decide fechar a sua posição6, tendo que assumir

uma perda de -305,5% no seu investimento,

enquanto o índice PSI20 registou uma perda de

aproximadamente -15,27%. O investidor torna-

se devedor de aproximadamente 576,58 euros

ao intermediário financeiro.

4- Como iremos ver adiante, a manutenção de posições abertas de um dia para o outro implica o pagamento (no caso de posições longas) ou recebimento (no caso de posições curtas) de uma taxa de juro, devido à necessidade de financiamento da posição.

5- Cotação de fecho do índice nesse mesmo dia, assumida para o presente exemplo. Iremos também ignorar para já a existência de custos

de corretagem bem como de financiamento, por forma a isolar o efeito do nível de alavancagem utilizado. 6- Dado que pretendemos apenas analisar os efeitos da alavancagem, assumimos que o intermediário não fecha a posição do investidor

após as perdas verificadas na margem inicialmente depositada, o que é implausível numa situação real.

Figura 5. Ganhos e Perdas CFD sobre o índice PSI20

Fo

nte

: C

álcu

los

pró

pri

os

com

bas

e em

dad

os

reti

rad

os

da

Blo

om

ber

g.

32: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

8 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Apesar de constituir um risco significativo para

o investidor, o uso de alavancagem é também

uma das suas vantagens dado que, com um in-

vestimento inicial mais reduzido, o investidor

consegue obter uma exposição ao ativo subja-

cente muito superior.

3.2 Margin Calls

A negociação de CFD’s implica uma constante

monitorização, por parte dos investidores, das

posições que tomam em mercado. A elevada

exposição assumida aos ativos subjacentes em

virtude da alavancagem dos contratos diferen-

ciais pode conduzir a uma deterioração signifi-

cativa e rápida do montante investido.

Quando o valor depositado pelos investidores

se revela insuficiente em virtude da desvalori-

zação dos ativos subjacentes, os intermediários

financeiros requerem junto dos investidores

depósitos adicionais de margem. Tais reforços

de margem são denominados de margin calls e

permitem aos intermediários financeiros gerir o

risco de contraparte, isto é, o risco dos investi-

dores se revelarem incapazes de fazer face às

responsabilidades assumidas com o contrato

diferencial.

Como é realizado tal procedimento? Em cada

momento no tempo, o intermediário financeiro

realiza o mark-to-market (avaliação do CFD’s

ao preço de mercado dos ativos subjacentes)

das posições dos investidores e avalia o cumpri-

mento das necessidades de margem em cada

uma. A Tabela 1 exemplifica o procedimento7:

CFD’S: OS RISCOS DA SIMPLICIDADE: 33

7- Não serão incluídas quaisquer comissões adicionais nem custos de financiamento overnight por motivo de simplicidade. Estes serão descritos e considerados adiante.. 8- Note-se contudo que determinados intermediários financeiros fixam níveis de liquidação mais reduzidos, podendo até igualar 0%. Tal

significa que o intermediário financeiro encerra as posições do investidor quando este sofre uma perda igual ao montante que depositou em

conta. Deve ainda ser notado que existem intermediários financeiros que realizaram os pedidos de reforço de margem tendo por referência

o preço de fecho do ativo subjacente (ou seja no final de cada sessão de negociação, não sendo esta operação necessariamente realizada em

tempo real), em virtude da elevada volatilidade que o valor das posições pode tomar. Contudo, quando as perdas sofridas pelo investidor são consideráveis e os limites de liquidação das posições são atingidos ou ultrapassados durante a sessão de negociação, poderá conduzir

ao encerramento das mesmas pelo intermediário financeiro.

Vamos assumir que o intermediário financeiro

exige a constituição de 5% de margem para

abertura da posição. Assume-se ainda que o

intermediário financeiro realiza o mark-to-

market da posição dos investidores em tempo

real e, quando o saldo líquido da conta do in-

vestidor representa menos de 5% do valor total

da sua posição, o intermediário financeiro con-

tacta o investidor requerendo um reforço de

margem. Este limite de margem é também por

vezes designado de margem de manutenção

(“maintenance margin”). Na prática, tal equiva-

le a avaliar se o saldo líquido da conta do inves-

tidor é inferior ao valor da margem de manuten-

ção (neste caso de 5% do valor da posição).

Assume-se ainda que quando o saldo líquido da

conta do investidor representa menos de 3% do

valor total da sua posição, o intermediário fi-

nanceiro procede ao seu encerramento de forma

a evitar perdas adicionais. Este limite é por ve-

zes também designado de nível de liquidação

(“liquidation level”)8.

Tabela 1. Exemplo do funcionamento de reforço de margem

Preço Crude ∆ Preço (%) Valor CFD ∆ Valor CFDRequerimento de

Margem (5%)Conta

Rentabilidade

(%)

Conta / Requerimento

de Margem (%)

Conta / Valor

CFD (%)Reforço

100,0 € - 100.000 € - 5.000,0 € 5.500,0 € - 110,00% 5,50% 0,0 €

99,9 € -0,10% 99.900 € -100,0 € 4.995,0 € 5.400,0 € -2,00% 108,11% 5,41% 0,0 €

99,3 € -0,65% 99.250 € -650,0 € 4.962,5 € 4.750,0 € -13,01% 95,72% 4,79% 212,5 €

98,8 € -0,46% 98.790 € -460,0 € 4.939,5 € 4.290,0 € -9,27% 86,85% 4,34% 649,5 €

97,3 € -1,51% 97.300 € -1.490,0 € 4.865,0 € 2.800,0 € -30,16% 57,55% 2,88% 2.065,0 €

Total -2,70% -2,70% -2.700,0 € - - -54,00% - - -Nota: Cálculos Próprios. Assume-se que o intermediário financeiro realiza o mark-to-market das posições dos investidores em tempo real, debitando e credi-

tando as perdas e ganhos obtidas com o investimento, representando a coluna "Conta" o saldo líquido do investimento.

9 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O investidor pretende adquirir CFD’s tendo

como subjacente o crude oil, por forma de ga-

nhar exposição a esta mercadoria. Cada contra-

to tem como subjacente 1.000 barris de petró-

leo, pelo que o investidor decide adquirir 1

CFD que, ao preço de abertura (100 euros por

barril) tem um valor de 100.000 euros.

Antes de iniciar a transação, o investidor depo-

sita na sua conta 5.500 euros, sendo a margem

exigida pelo intermediário financeiro corres-

pondente a 5% do valor facial do CFD, isto é,

5.000 euros. Logo após a abertura da posição, o

preço do crude desvaloriza -0,1%, implicando

uma redução de 100 euros no valor do CFD e o

correspondente débito desse valor na conta do

investidor. O preço do crude desvaloriza nova-

mente, para 99,3 euros por barril, implicando

uma perda adicional de 650 euros. Com esta

desvalorização, o montante líquido em conta

iguala agora 95,72% daquele necessário para

atingir 5% do valor do CFD (a margem de ma-

nutenção ou requerimento de margem). Nesse

momento, o investidor recebe um pedido de

reforço de margem por parte do intermediário

financeiro num montante correspondente a

212,5 euros (valor necessário para igualar a

margem de manutenção) 9 sendo este válido por

1 dia.

Contudo, assumimos que o investidor opta por

não depositar mais margem, e que se verifica

uma redução ainda mais acentuada do preço do

crude para 98,8 euros por barril e posteriormen-

te para 97,3 euros por barril, o que provoca

uma quebra adicional no valor da posição (de

460 euros e 1.490 euros respetivamente). Com

uma redução desta magnitude, o valor disponí-

vel em conta já não é considerado suficiente

pelo intermediário financeiro dado que é inferi-

or a 3% do valor da sua posição em CFD’s, o

que conduz à liquidação automática da posição.

Notemos agora o resultado deste exercício.

Uma redução de -2,7% no preço do crude (ativo

subjacente) implicou uma perda de 2.700 euros

para o investidor, equivalente a uma perda de

54% do investimento realizado. A amplificação

da perda deve-se ao efeito produzido pela ala-

vancagem.

Tendo em conta a dinâmica de evolução dos

mercados, conclui-se que o uso de instrumentos

financeiros como os CFD’s é mais apropriado

para horizontes de investimento relativamente

curtos e com uma monitorização constante por

parte do investidor. Em investimentos de mé-

dio/longo-prazo, os custos associados à manu-

tenção da posição podem ser substanciais, po-

dendo ser preferível a detenção direta do ativo

subjacente.

3.3. Custos de Financiamento

Como referido, a detenção de posições longas

em CFD’s implica que a contraparte do investi-

dor se encontra a financia-lo pelo montante cor-

respondente à diferença entre o valor do CFD e

o montante exigido de margem inicial. Como

tal, existe lugar ao pagamento de custos (juros)

referentes a esse financiamento caso a posição

se mantenha aberta por mais de um dia. As ta-

xas de juro cobradas podem ter como referência

benchmarks de mercado largamente aceites

(como exemplo, a euribor) ou taxas fixadas pe-

lo próprio intermediário financeiro.

9- Na grande maioria dos casos, o contacto realizado pelo intermediário financeiro constitui o envio de uma mera mensagem eletrónica através do sistema de negociação ou de um email. O tempo concedido pelo intermediário financeiro ao cliente para proceder ao reforço da

sua conta deverá em princípio depender do montante do reforço necessário.

34: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

10 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

As taxas de juro em vigor, independentemente

do seu método de determinação, poderão variar

ao longo do tempo sem qualquer aviso prévio

dirigido aos investidores, correndo estes o risco

de ver a rentabilidade esperada dos seus inves-

timentos diminuir por esta via.

Notemos contudo uma característica própria da

negociação destes instrumentos. Aquando do

apuramento do montante de juros, em geral o

intermediário financeiro não considera apenas

o montante implícito de financiamento (valor

total da posição menos montante exigido de

margem) mas sim o valor total da posição. Esta

é uma das formas de remuneração dos interme-

diários financeiros, além das comissões ou

spreads que cobram aos investidores.

3.4. Modelo de Funcionamento

do Intermediário Financeiro

A principal vantagem associada às transações

de contratos diferenciais centra-se na sua sim-

plicidade de funcionamento, dado que o pricing

do instrumento derivado é feito simplesmente

com recurso ao preço do ativo subjacente. Con-

tudo, os sistemas de formação do preço do ati-

vo subjacente (e consequentemente do CFD)

podem variar consoante o modelo de negócio

adotado pelo intermediário financeiro. Existem

atualmente dois modelos fundamentais de ne-

gócio utilizados na negociação de CFD fora de

mercado:

I. Um no qual o intermediário financeiro

assume uma posição de criador de mer-

cado (market maker), difundindo os seus

próprios preços para toda a oferta de

CFD’s. Em geral, tais preços seguem os

preços formados em mercado para os

ativos subjacentes. No entanto, não existe

qualquer garantia que tal aconteça, po-

dendo existir divergências significativas

e podendo esta divergência aumentar ou

diminuir em função da liquidez do mer-

cado do ativo subjacente, da volatilidade,

ou de outros fatores tidos como relevan-

tes pelo intermediário financeiro.

Neste tipo de modelo, o intermediário

financeiro é por norma contraparte final

do investidor, podendo o primeiro cobrir

ou não o risco que assume nas transações

com o segundo. Tal configura uma situa-

ção em que o intermediário financeiro

não assume uma posição neutral em mer-

cado, podendo conduzir a uma acumula-

ção significativa de riscos.

Não é incomum os intermediários finan-

ceiros que seguem este modelo publicita-

rem a não cobrança de comissões aos

investidores. Na prática, tal não configura

uma imagem rigorosa e verdadeira do

modelo de negócio dado que existem cus-

tos suportados pelos investidores sob for-

ma de spreads aplicados aos preços. Es-

tes funcionam como um fator que encare-

ce as compras e torna as vendas mais ba-

ratas no montante do spread. Assim, os

investidores pagam efetivamente uma

comissão de corretagem que se encontra

já refletida no preço difundido pelo inter-

mediário financeiro.

Os investidores são price-takers dado

que a determinação dos preços é realiza-

da pelo intermediário financeiro. A Figu-

ra 6 ilustra como o modelo de negócio se

processa.

CFD’S: OS RISCOS DA SIMPLICIDADE: 35

11 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

A parte a tracejado refere-se à possibili-

dade do intermediário financeiro (através

do seu dealer) poder cobrir ou não os

riscos decorrentes das transações com os

clientes. Este modelo de negócio, pela

necessidade de analisar e confirmar as

transações, poderá conduzir a atrasos na

execução das ordens transmitidas pelos

clientes.

II. Um no qual os preços dos CFD’s corres-

pondem exatamente ao preço de mercado

dos ativos subjacentes. As ordens trans-

mitidas pelos investidores sobre CFD’s

originam automaticamente ordens que

são encaminhadas pelo intermediário

financeiro para o mercado do ativo sub-

jacente (justificando o nome de Direct

Market Access atribuído ao modelo). Em

consequência, os intermediários financei-

ros não suportam qualquer risco associa-

do às flutuações do preço de mercado

dos ativos subjacentes dado que se

encontram devidamente cobertos. Os in-

vestidores tornam-se na prática partici-

pantes do mercado físico, podendo ver as

suas ordens automaticamente replicadas

no livro de ordens do mercado onde o seu

subjacente é negociado.

Tendo em consideração que os preços

dos CFD’s são diretamente determinados

pelos preços de mercado dos ativos sub-

jacentes, os intermediários financeiros

irão apenas disponibilizar aos investido-

res CFD’s sobre ativos com liquidez sufi-

ciente em mercado onde sejam capazes

de replicar sem grande dificuldade as

ordens transmitidas pelos clientes sobre

CFD’s. Este fator conduz a que por nor-

ma os intermediários financeiros utilizem

este modelo apenas para a negociação de

CFD’s sobre ações, enquanto para subja-

centes como taxas de câmbio, petróleo,

índices de mercado ou taxas de juro o

modelo corresponde ao de criador de

mercado. Uma ilustração do procedimen-

to é apresentada de seguida.

Figura 6. Modelo de negócio Market-Maker

36: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

12 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

A execução das ordens neste modelo é tipica-

mente realizada em tempo real, isto é, assim

que o intermediário financeiro procede à aqui-

sição/venda do ativo subjacente no mercado

físico confirma ao cliente a sua transação em

CFD’s. Consequentemente, a execução da tran-

sação do cliente deverá na prática demorar pou-

co mais do que o tempo que o intermediário

financeiro leva a executar a sua própria opera-

ção em mercado.

Neste tipo de modelo é comum os intermediá-

rios financeiros cobrarem uma comissão de

corretagem (percentual ou fixa) em detrimento

da imposição de spreads nos preços que o in-

vestidor enfrenta em mercado.

O modelo de negócio DMA é mais transparente

do que o modelo de market maker dado que, a

cada momento, os investidores podem efetiva-

mente ver as suas ordens sobre CFD’s serem

replicadas no mercado, tornando-se participan-

tes do mercado do ativo subjacente com as van-

tagens inerentes à negociação de CFD’s. Con-

clui-se, assim, que uma análise correta dos ris-

cos que emanam do investimento em contratos

diferenciais passa também pela correta compre-

ensão da forma como os preços desses instru-

mentos são formados.

3.5. Risco de Contraparte

Como referido, os contratos por diferenças são

instrumentos financeiros essencialmente nego-

ciados em mercado de balcão (OTC) pelo que

partilham os riscos inerentes às transações de

outros derivados OTC (como por exemplo

forwards, opções e swaps, para nomear alguns).

Em particular, o risco de contraparte merece

relevo.

O risco de contraparte emerge quando, no âm-

bito da celebração de um contrato, uma das par-

tes envolvidas poder vir a não cumprir as obri-

gações que decorrem da aplicação do mesmo.

No caso dos instrumentos financeiros deriva-

dos, como os CFD’s, o risco de contraparte está

associado à incapacidade de uma das partes

(investidor ou intermediário financeiro) não

conseguir fazer face a quaisquer obrigações que

decorrem da transação, como por exemplo, o

pagamento de qualquer montante necessário

para cobrir perdas.

Decorrente da negociação com recurso a ala-

vancagem, os intermediários financeiros usual-

mente obrigam os investidores a depositar um

montante de margem, como forma de fazer face

a flutuações adversas no valor das suas posi-

ções. Os investidores, contudo, não detêm igual

capacidade de gestão de risco no momento de

realização dos investimentos, impedindo-os da

execução de um exercício adequado de gestão

de risco da sua contraparte (que é o intermediá-

rio financeiro) poder não honrar os compromis-

sos que advêm das posições que toma. Conse-

quentemente, aquando da transação do CFD

com o intermediário financeiro, o investidor

está também a apostar que o mesmo detém uma

condição financeira sólida e que conseguirá

honrar os seus compromissos.

Figura 7. Modelo de negócio Direct Market Access (DMA)

CFD’S: OS RISCOS DA SIMPLICIDADE: 37

13 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Uma forma de mitigar este risco e incrementar

o nível de proteção para os investidores seria o

de introduzir a obrigatoriedade de clearing das

transações. As propostas legislativas nesta

área10 não permitem ainda descortinar quais as

classes de derivados OTC que serão sujeitos a

clearing obrigatório, contudo, a distribuição da

negociação por tipo de investidor (ilustrada na

Figura 2) indicia que não seria desproporciona-

da a inclusão destes instrumentos, a bem da

proteção dos próprios investidores.

3.6. Gapping

A natureza OTC dos contratos diferenciais po-

derá conduzir à existência de desfasamentos

temporais consideráveis entre o momento em

que a ordem é transmitida pelo investidor e o

momento em que essa ordem é executada pelo

intermediário financeiro. Este fenómeno é nor-

malmente designado de gapping. O risco deste

desfasamento temporal emerge quando o preço

de mercado do ativo subjacente varia antes da

ordem do investidor ser executada, levando a

que a execução seja realizada a um preço me-

nos favorável para o investidor. As razões para

a existência destes desfasamentos estão em ge-

ral relacionadas com a liquidez do mercado

subjacente, com a dificuldade de os intermediá-

rios financeiros conseguirem um matching das

ordens dos investidores, bem como com as con-

dições operacionais das plataformas eletrónicas

com que negoceiam.

3.7. Cobertura de Risco

Este tipo de instrumento financeiro pode ser

útil para efectuar a cobertura de riscos. Imagi-

nemos que uma determinada refinaria de crude

acredita que o preço da sua principal matéria-

prima (o petróleo) irá subir nos próximos me-

ses, encarecendo a refinação de derivados de

petróleo e possivelmente o custo final para o

consumidor de combustíveis. Uma forma práti-

ca de cobrir o risco de subida dos preços seria

deter uma exposição longa a esses produtos,

comprando CFD’s sobre o crude, beneficiando

positivamente se os preços subissem e cobrindo

as perdas que derivam de maiores gastos com a

compra da matéria-prima. Da mesma forma, um

investidor que queira mitigar o risco de merca-

do de uma carteira poderá utilizar CFD’s para o

efeito, tomando posição sobre um índice que

considere de referência.

4. A PROLIFERAÇÃO DE PLATAFORMAS

ELECTRÓNICAS DE NEGOCIAÇÃO:

QUEM É QUEM?

O crescimento da negociação de contratos dife-

renciais tem sido acomodado por uma prolifera-

ção de plataformas eletrónicas de negociação

(muitas delas localizadas/registadas em países

offshore). Estas plataformas permitem aos in-

vestidores um acesso fácil aos mercados a prazo

em virtude destes necessitarem apenas de insta-

lar o software de negociação, abrir uma conta

junto da sociedade corretora (em muitos dos

casos com procedimentos simplificados que

não garantem uma proteção devida dos investi-

dores) e provisionar essa conta na medida dos

seus investimentos.

Muitos intermediários financeiros que oferecem

estes serviços de investimento conseguiram

contornar a necessidade de investir no desen-

volvimento de plataformas próprias através da

negociação de parcerias com concorrentes que

o fizeram, contribuindo para a multiplicação de

plataformas de “marca branca” e para o reforço

10- Que não cabem no âmbito deste artigo.

38: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

14 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

da quota de mercado dos intermediários forne-

cedores da tecnologia (que na realidade são a

verdadeira contraparte dos investidores).

Nestas condições, dificilmente saberá o investi-

dor quem de facto lhe está a prestar o serviço

de investimento, se o intermediário financeiro

onde abriu conta ou a entidade fornecedora da

plataforma de investimento onde negoceia. Tal

assume especial relevância no âmbito do mode-

lo market maker, onde o sistema de pricing dos

CFD’s é da responsabilidade do próprio inter-

mediário financeiro. Não raras são as vezes em

que a entidade onde os investidores abrem con-

ta realiza na prática o serviço de receção e

transmissão de ordens por conta de outrem,

onde cada ordem dada pelo cliente sobre

CFD’s é reencaminhada para o intermediário

fornecedor da plataforma de negociação, que

por sua vez é também responsável pela difusão

dos preços nas plataformas eletrónicas utiliza-

das pelos clientes. Este fornecimento de servi-

ços de investimento com recurso a plataformas

white label poderá conduzir a uma opacidade

no serviço junto dos investidores, já que existe

uma dificuldade acrescida na avaliação dos

riscos em que estes incorrem, em particular, o

risco de contraparte. Em todo o caso, o inter-

mediário financeiro onde os investidores abrem

conta mantém-se totalmente responsável peran-

te os seus clientes pelas falhas existentes nos

serviços de investimento que presta e disponi-

biliza através das plataformas de negociação,

sejam estas propriedade sua (tecnologia pró-

pria) ou de terceiros.

5. O INVESTIMENTO EM AÇÕES

E CFD’S DE AÇÕES

Temos para nós que as diferenças subjacentes

ao investimento em ações e ao investimento em

CFD’s sobre ações são objeto de alguma confu-

são. Tais diferenças devem ser aclaradas a bem

da correta perceção dos riscos por parte dos

investidores (em particular dos não qualifica-

dos).

Os CFD’s permitem ao investidor a exposição

às flutuações do ativo subjacente mas não im-

plicam a detenção física desse subjacente. Tal

significa que a compra de CFD’s sobre ações

não confere a detenção física das mesmas, e

subsidiariamente, de quaisquer direitos societá-

rios além dos económicos que delas emanem.

Por direitos económicos entende-se, por exem-

plo, a distribuição de dividendos. Nestes casos,

o investidor é devidamente compensado pelo

intermediário financeiro, devendo o segundo

pagar ao primeiro o montante que lhe seria de-

vido se detivesse as ações. Pelo contrário, o

investimento em CFD’s sobre ações não garan-

te quaisquer direitos de voto, não tendo o inves-

tidor qualquer direito de participação em atos

societários tais como assembleias gerais.

6. COMO FUNCIONA NA PRÁTICA

A NEGOCIAÇÃO DE CFD’S

Nesta secção procedemos a uma aplicação prá-

tica da negociação de CFD’s, compactando to-

das as noções introduzidas nas secções anterio-

res, em particular, tomando agora em conside-

ração não só a possibilidade de posições longas

e curtas bem como a aplicação de custos de fi-

nanciamento, de corretagem e margin calls.

Assumimos que um investidor acredita que a

recente crise de dívida soberana irá continuar a

penalizar os mercados acionistas, e em particu-

lar, acredita que existirá um contágio ao merca-

do Espanhol, pelo que o investidor pretende

construir uma posição que beneficie da desvalo-

rização do mercado acionista de Espanha. As-

sim, o investidor decide abrir uma posição curta

sobre o índice IBEX35.

CFD’S: OS RISCOS DA SIMPLICIDADE: 39

15 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

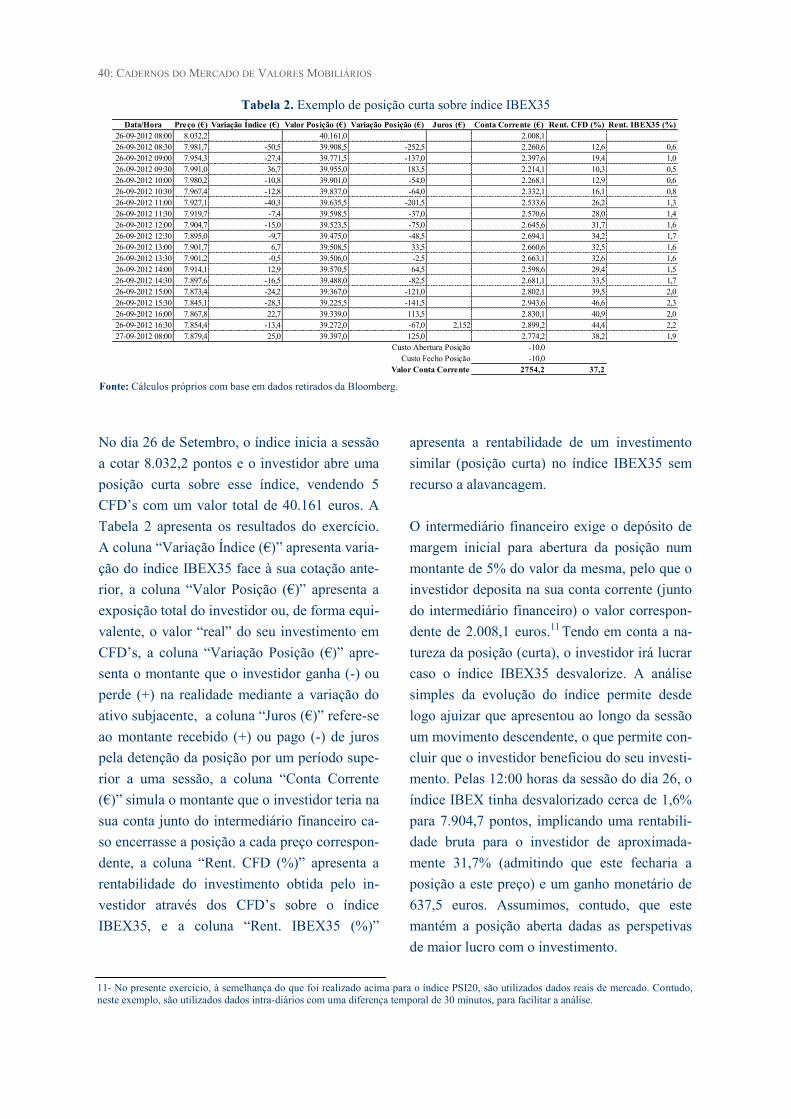

No dia 26 de Setembro, o índice inicia a sessão

a cotar 8.032,2 pontos e o investidor abre uma

posição curta sobre esse índice, vendendo 5

CFD’s com um valor total de 40.161 euros. A

Tabela 2 apresenta os resultados do exercício.

A coluna “Variação Índice (€)” apresenta varia-

ção do índice IBEX35 face à sua cotação ante-

rior, a coluna “Valor Posição (€)” apresenta a

exposição total do investidor ou, de forma equi-

valente, o valor “real” do seu investimento em

CFD’s, a coluna “Variação Posição (€)” apre-

senta o montante que o investidor ganha (-) ou

perde (+) na realidade mediante a variação do

ativo subjacente, a coluna “Juros (€)” refere-se

ao montante recebido (+) ou pago (-) de juros

pela detenção da posição por um período supe-

rior a uma sessão, a coluna “Conta Corrente

(€)” simula o montante que o investidor teria na

sua conta junto do intermediário financeiro ca-

so encerrasse a posição a cada preço correspon-

dente, a coluna “Rent. CFD (%)” apresenta a

rentabilidade do investimento obtida pelo in-

vestidor através dos CFD’s sobre o índice

IBEX35, e a coluna “Rent. IBEX35 (%)”

apresenta a rentabilidade de um investimento

similar (posição curta) no índice IBEX35 sem

recurso a alavancagem.

O intermediário financeiro exige o depósito de

margem inicial para abertura da posição num

montante de 5% do valor da mesma, pelo que o

investidor deposita na sua conta corrente (junto

do intermediário financeiro) o valor correspon-

dente de 2.008,1 euros.11 Tendo em conta a na-

tureza da posição (curta), o investidor irá lucrar

caso o índice IBEX35 desvalorize. A análise

simples da evolução do índice permite desde

logo ajuizar que apresentou ao longo da sessão

um movimento descendente, o que permite con-

cluir que o investidor beneficiou do seu investi-

mento. Pelas 12:00 horas da sessão do dia 26, o

índice IBEX tinha desvalorizado cerca de 1,6%

para 7.904,7 pontos, implicando uma rentabili-

dade bruta para o investidor de aproximada-

mente 31,7% (admitindo que este fecharia a

posição a este preço) e um ganho monetário de

637,5 euros. Assumimos, contudo, que este

mantém a posição aberta dadas as perspetivas

de maior lucro com o investimento.

Tabela 2. Exemplo de posição curta sobre índice IBEX35

Fonte: Cálculos próprios com base em dados retirados da Bloomberg.

11- No presente exercício, à semelhança do que foi realizado acima para o índice PSI20, são utilizados dados reais de mercado. Contudo, neste exemplo, são utilizados dados intra-diários com uma diferença temporal de 30 minutos, para facilitar a análise.

40: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Data/Hora Preço (€) Variação Índice (€) Valor Posição (€) Variação Posição (€) Juros (€) Conta Corrente (€) Rent. CFD (%) Rent. IBEX35 (%)

26-09-2012 08:00 8.032,2 40.161,0 2.008,1

26-09-2012 08:30 7.981,7 -50,5 39.908,5 -252,5 2.260,6 12,6 0,6

26-09-2012 09:00 7.954,3 -27,4 39.771,5 -137,0 2.397,6 19,4 1,0

26-09-2012 09:30 7.991,0 36,7 39.955,0 183,5 2.214,1 10,3 0,5

26-09-2012 10:00 7.980,2 -10,8 39.901,0 -54,0 2.268,1 12,9 0,6

26-09-2012 10:30 7.967,4 -12,8 39.837,0 -64,0 2.332,1 16,1 0,8

26-09-2012 11:00 7.927,1 -40,3 39.635,5 -201,5 2.533,6 26,2 1,3

26-09-2012 11:30 7.919,7 -7,4 39.598,5 -37,0 2.570,6 28,0 1,4

26-09-2012 12:00 7.904,7 -15,0 39.523,5 -75,0 2.645,6 31,7 1,6

26-09-2012 12:30 7.895,0 -9,7 39.475,0 -48,5 2.694,1 34,2 1,7

26-09-2012 13:00 7.901,7 6,7 39.508,5 33,5 2.660,6 32,5 1,6

26-09-2012 13:30 7.901,2 -0,5 39.506,0 -2,5 2.663,1 32,6 1,6

26-09-2012 14:00 7.914,1 12,9 39.570,5 64,5 2.598,6 29,4 1,5

26-09-2012 14:30 7.897,6 -16,5 39.488,0 -82,5 2.681,1 33,5 1,7

26-09-2012 15:00 7.873,4 -24,2 39.367,0 -121,0 2.802,1 39,5 2,0

26-09-2012 15:30 7.845,1 -28,3 39.225,5 -141,5 2.943,6 46,6 2,3

26-09-2012 16:00 7.867,8 22,7 39.339,0 113,5 2.830,1 40,9 2,0

26-09-2012 16:30 7.854,4 -13,4 39.272,0 -67,0 2,152 2.899,2 44,4 2,2

27-09-2012 08:00 7.879,4 25,0 39.397,0 125,0 2.774,2 38,2 1,9

Custo Abertura Posição -10,0

Custo Fecho Posição -10,0

Valor Conta Corrente 2754,2 37,2

16 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Ao longo da segunda metade da sessão o índice

IBEX continua a desvalorizar, incrementando

os ganhos potenciais. A sessão de 26 de Setem-

bro fecha com o índice nos 7.854,4 pontos,

com uma rentabilidade potencial de 44,4% na

posição em CFD’s, por comparação com uma

rentabilidade de 2,2% que se obteria com uma

posição curta no índice sem recurso a alavanca-

gem. O investidor decide manter a posição

aberta até à sessão do dia seguinte, implicando

a cobrança de custos de financiamento à sua

contraparte, que assumimos serem de 2%. A

sua conta é correspondentemente creditada em

39.272 x 2% / 365= 2,2 euros. Na sessão do dia

27 de Setembro, o índice IBEX35 abre nos

7.879,4 pontos (valorizando 25 pontos face à

cotação de fecho da sessão anterior e reduzindo

o ganho potencial). O investidor decide encer-

rar a sua posição, obtendo uma rentabilidade

bruta de 38,2%, e um ganho de aproximada-

mente 766 euros. Deduzindo os custos de cor-

retagem correspondentes à abertura e fecho da

sua posição (10 euros cada), o investidor obtém

uma rentabilidade líquida de 37,2% e um ganho

de cerca de 746 euros.

Com a potencial inversão da tendência do índi-

ce, o investidor decide agora tomar a posição

contrária, isto é, comprar CFD’s sobre o índice

IBEX35. Pelas 14:30 horas o índice encontrava

-se nos 7.853,4 pontos e o investidor decide

adquirir 5 CFD’s sobre o mesmo, sendo obriga-

do, como anteriormente, a depositar margem

inicial correspondente a 5% do valor da

posição, isto é, 1.963,4 euros. A Tabela 3 ilus-

tra a evolução do investimento. Nesta análise

são acrescentadas duas colunas adicionais, uma

com indicação do grau de cobertura de

margem, isto é, de cumprimento da margem

de manutenção, e outra com o montante

necessário de reforço de margem.

Ao longo da restante sessão, o índice evidenci-

ou uma tendência de queda, com um impacto

negativo no valor do investimento. Pelas 15

horas, o índice evidenciava uma desvalorização

de aproximadamente 21,9 pontos. Em conse-

quência, o montante que o investidor dispõe em

conta passa a ser inferior à margem de manu-

tenção (igual 5% do valor da posição), receben-

do um pedido de reforço (margin call) por parte

do intermediário financeiro no valor de 103,5

euros, com período limite de 1 dia útil. Assume

-se que o investidor opta por não reforçar a con-

ta e mantém a posição aberta. Até ao final de

sessão de negociação, o índice corrige ligeira-

mente a queda sofrida, no entanto, encerra com

uma ligeira desvalorização de -0,1% face ao

preço de abertura do contrato, implicando uma

a rentabilidade de -2,9% no investimento em

CFD’s. Note-se no entanto, que o valor neces-

sário para cumprir o requisito de margem é ago-

ra mais reduzido dada a ligeira correção da que-

da no valor do índice no final da sessão, igua-

lando agora 54,9 euros. Assume-se que o inves-

tidor não procede a qualquer depósito adicional

de margem e mantém o seu investimento ativo,

sendo-lhe debitados 2,1 euros = 39.211,5 x

2%/365, correspondentes a custos de financia-

mento.

O índice abre a sessão do dia 28 a subir 0,94%,

compensando a perda registada na sessão do dia

anterior. A performance ao longo da sessão in-

verte contudo o sentido, e o investimento come-

ça a perder valor. O montante necessário para

manter a posição aberta (reforço de margem)

aumenta também à medida que esta desvaloriza.

Pelas 14:30 horas, decide encerrar a posição

com o IBEX35 nos 7.766,2 pontos.

CFD’S: OS RISCOS DA SIMPLICIDADE: 41

17 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

A rentabilidade bruta do investimento é de

aproximadamente -22,3%, isto é, uma perda de

aproximadamente 438,2 euros relativamente ao

investimento inicial. É ainda debitado ao inves-

tidor o valor correspondente aos custos de cor-

retagem (abertura e fecho da posição) no valor

de 20€, penalizando ainda mais a rentabilidade

do investimento realizado. A rentabilidade lí-

quida do investimento, quando comparada com

uma posição não alavancada no IBEX35, é re-

veladora dos riscos que os investidores incor-

rem. Enquanto o investimento através de

CFD’s rendeu -22,3% em termos brutos, a

construção de uma carteira que replicasse o

índice implicaria uma perda para o investidor

de apenas -1,1%. Existe no entanto o reverso da

moeda. No caso da posição curta, o investidor

conseguiria obter ganhos através de CFD’s de

38,2%, apesar do índice ter desvalorizado ape-

nas -1,9%.

7. RENTABILIDADE ASSOCIADA

AO INVESTIMENTO EM CFD’S:

UMA ANÁLISE TEÓRICA

Nesta secção iremos, através de uma aborda-

gem mais analítica, analisar a estrutura de

cash-flows de uma transação em CFD’s, proce-

dendo ainda a uma análise dos perfis de ganhos

e perdas (rentabilidade) associados. Esta análise

terá como objetivo não só documentar as rela-

ções que se estabelecem entre as diversas variá-

veis que afetam a rentabilidade do investimento

em CFD’s como também, pela incorporação

dos diversos tipos de comissionamento utiliza-

dos pelos intermediários financeiros em cada

modelo de negócio (DMA ou market maker),

comparar as rentabilidades que poderão ser ob-

tidas em cada um. Na primeira parte da análise

será assumido que o horizonte de investimento

é de uma sessão (isto é, que o investidor encerra

sempre as suas posições no final de cada sessão

de negociação), não existindo custos de financi-

amento. A introdução destes custos não altera-

ria significativamente as conclusões que se po-

derão extrair na análise realizada, mantendo-se,

assim, uma estrutura simples e intuitiva no mo-

delo. Numa segunda fase serão analisados de

forma isolada os efeitos dos custos de financia-

mento na rentabilidade do investimento.

7.1 Cenário Base

Assumamos por simplicidade que não existem

custos de corretagem. Seja P0 o preço do ativo

subjacente no início da transação e PT o seu

preço na data de encerramento da posição.

Assim, o retorno do ativo subjacente no período

Tabela 3. Exemplo de posição longa sobre índice IBEX35

Fonte: Cálculos próprios com base em dados retirados da Bloomberg.

42: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

18 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

da transação pode ser definido como PT / P0 - 1

= r. No início de cada transação, o intermediá-

rio financeiro exige ao investidor o depósito de

uma margem inicial, correspondente a m ϵ ]0,1]

do valor facial dos CFD’s.

O investidor decide comprar N CFD’s sobre o

ativo subjacente pelo que o valor total do inves-

timento iguala NP0. Para iniciar a transação, o

investidor deposita o montante de margem exi-

gido, correspondente a mNP0 e financia-se jun-

to do intermediário financeiro no montante res-

tante, isto é, (1– m) NP0.12

Aquando do encerramento da posição, o valor

dos CFD’s iguala NPT, sendo o resultado do

investimento igual a:

(1)

Resultado = NPT - mNP0 - (1– m)NP0

Isto é, os resultados para o investidor igualam o

valor dos CFD’s no momento de encerramento

do contrato (número de CFD’s multiplicado

pelo preço do ativo subjacente no final do in-

vestimento), deduzido do montante pago de

margem e do montante que o investidor obteve

de financiamento (e que agora tem que ser pago

à contraparte) para iniciar a transação. Note-se

que numa situação real, o investidor não realiza

qualquer pagamento à sua contraparte no mon-

tante de financiamento dado que, quando reali-

za a venda dos CFD’s (encerra a posição), parte

do montante dessa venda servirá para liquidar

esse financiamento. Tal equivale a uma situa-

ção em que o investidor adquire CFD’s com

financiamento da sua contraparte e, em que, no

final do contrato, parte do produto da alienação

dos mesmos CFD’s servirá para liquidar esse

financiamento. Com alguma manipulação, a

equação supra pode ser exprimida como:

(2)

Resultado = N (PT - P0)

o que evidencia que os resultados de uma tran-

sação de CFD’s têm uma estrutura simétrica e

linear, dependendo inteiramente da evolução do

preço do ativo subjacente. Contudo, é útil expri-

mir os resultados na forma de rentabilidade,

permitindo analisar de forma clara quais os fa-

tores essenciais que contribuem para a sua evo-

lução. Tendo em conta que estamos na presença

dos resultados do investimento em CFD’s (e

não do investimento direto no ativo subjacente),

a taxa de rentabilidade pode ser obtida dividin-

do a expressão acima pelo investimento inicial

realizado pelo investidor, isto é, mNP0:

(3)

Denominando a taxa de rentabilidade dos

CFD’s por R, podemos manipular a equação

para obter:

(4)

Torna-se agora evidente que quanto menor a

margem m exigida pelos intermediários finan-

ceiros, maior será o efeito das flutuações do

preço do ativo subjacente na rentabilidade do

investimento, isto é, a margem tem um efeito

amplificador. Torna-se ainda claro que os

CFD’s se caracterizam por uma estrutura de

ganhos linear face ao preço do ativo subjacente.

Esta estrutura é ainda simétrica, no sentido de

que, no caso de uma posição curta, a função de

rentabilidade iguala:

(5)

Uma rentabilidade negativa do ativo subjacente

(r < 0) traduz-se numa rentabilidade positiva no

investimento em CFD’s. A rentabilidade

(payoff) do investimento em CFD’s em função

do preço de fecho da posição encontra-se

ilustrada na Figura 8.

CFD’S: OS RISCOS DA SIMPLICIDADE: 43

12- Assume-se que os custos de financiamento são nulos uma vez que o horizonte de investimento é de apenas uma sessão de negociação.

19 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O montante de margem m exigido aos investi-

dores determina o declive da função de rentabi-

lidade. Quanto menor o volume de margem,

maior a inclinação da função de rentabilidade

dado que, em resultado de uma maior alavanca-

gem, flutuações do ativo subjacente irão impli-

car flutuações cada vez maiores na rentabilida-

de potencial dos CFD’s.

7.2 Efeito dos Custos de Corretagem

Assumamos agora que por cada transação reali-

zada pelo investidor terá que ser paga uma co-

missão de corretagem f ϵ ]0,1] ao intermediário

financeiro13. Mantendo-se a estrutura e as res-

tantes hipóteses do modelo exatamente iguais,

o investidor agora paga não só o montante de

margem para abertura da posição mas também

a respetiva comissão de corretagem (ou seja,

(m + f) NP0), e financia-se como anteriormente

no montante restante do valor da posição (isto

é, (1 – m) NP0). Para encerrar a transação, o

investidor tem que pagar taxa de corretagem no

montante equivalente a fNPT.14 Os resultados

são agora dados por:

(6)

Resultado = NPT - fNPT - (m + f)NP0 - (1 - m)NP0

A equação (6) pode ser escrita como:

(7)

Resultado = N{(1 - f)PT - (1 + f )P0}

A introdução de comissões faz agora com que o

resultado implícito da transação do CFD dimi-

nua, não só pelo seu efeito no preço de abertura

(dado que incrementa o investimento inicial que

o investidor terá que fazer) como no

encerramento da posição (dado que reduz na

prática os benefícios decorrentes da venda).

Dividindo pelo montante inicialmente investi-

do, (m + f) NP0, obtemos a rentabilidade do in-

vestimento em CFD’s (R) :

(8)

No caso de uma posição curta, a simetria no

racional da operação permite uma dedução

simples15:

(9)

Figura 8. Função de Rentabilidade dos CFD’s

Fonte: Cálculos próprios. Assume-se P0 =20

13- Os efeitos dos custos de transação são extensamente analisados na literatura, veja-se como exemplos, Constantinides (1986) e Liu (2004).

14- Assume-se que a comissão de corretagem é uma função linear do valor da transação, não existindo valores mínimos ou máximos

pré-definidos. 15- Para o desenvolvimento da função, o investidor procede a uma venda pelo valor inicial do ativo subjacente NP0 , depositando margem

e o custo de corretagem exigidos pelo intermediário financeiro (m + f) NP0). Aquando do fecho da posição o investidor procede a uma

compra no valor de NPT pagando a correspondente taxa de corretagem exigida pelo intermediário financeiro no valor de fNPT e recebe a sua margem de volta no valor de mNP0 (dado que se assume que paga o valor total do contrato na recompra) e recebe o montante de

financiamento que concedeu à contraparte, ver Venter (2008).

44: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

20 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

CFD’S: OS RISCOS DA SIMPLICIDADE: 45

Apesar do perfil de retornos (payoff) se revelar

semelhante no que toca à evolução em função

do preço, existem diferenças que devem ser

ressalvadas. A Figura 9 compara a função de

rentabilidade com e sem custos de corretagem.

16- Tendo em conta que a função de rentabilidade é simétrica entre posições curtas e longas, sendo as conclusões análogas, analisaremos apenas o caso referente às posições longas.

Figura 9. Função de Rentabilidade dos CFD’s com Custos Corretagem

Fonte: Cálculos próprios. Assume-se P0 =20, e m = 5%

Existem dois efeitos produzidos pela introdu-

ção de comissões de corretagem, um efeito de

translação da função e um efeito de rotação. O

primeiro opera pelo facto do investidor ter que

efetuar o pagamento da taxas de corretagem

independentemente do preço do ativo subjacen-

te variar, causando desta forma uma redução da

rentabilidade potencial do investimento para

cada nível de preços possível do ativo subja-

cente. O efeito de rotação é causado pela altera-

ção que a taxa de corretagem introduz no decli-

ve da função, tornando-a menos inclinada, dado

que o nível de alavancagem efetivo será inferi-

or, em virtude da necessidade do investidor ter

que desembolsar um valor superior para iniciar

e encerrar a transação. A apresentação das

equações (4) e (8) como se segue, permite visu-

alizar estes efeitos16:

(10)

(11)

Para cada nível de preços a introdução da co-

missão de corretagem na forma de percentagem

do valor do CFD, reduz em parte o efeito pro-

duzido pela margem, reduzindo o nível de ala-

vancagem efetivo de 1/m para (1 + f) / (m + f).

Adicionalmente, a ordenada na origem sofre um

acréscimo dado que - (1 + f) / (m + f) > - 1/ m.

Encontramo-nos perante dois efeitos: um devi-

do ao facto de o investidor ter sempre de supor-

tar um custo para realizar o seu investimento e

o segundo devido ao facto de o investimento a

efetuar pelo investidor ser necessariamente su-

perior, implicando um esbatimento dos ganhos

potenciais (a alavancagem efetiva é menor).

A análise da equação permite ainda concluir

que à medida que o custo de corretagem

aumenta (em percentagem do valor inicial da

21 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

posição) menor é o incentivo à utilização de

CFD’s para a realização do investimento dado

que o aumento da comissão de corretagem anu-

la de forma progressiva a vantagem que deriva

da utilização de uma margem mais reduzida.

No caso analisado até agora, a comissão de

corretagem depende do valor total do investi-

mento. Todavia, pode dar-se o caso de se estar

em presença de uma comissão monetária fixa.

Assim, para qualquer nível/valor de investi-

mento, o intermediário financeiro cobra um

montante de F euros por transação, mantendo-

se a restante estrutura do modelo inalterada.

Para um valor inicial do investimento igual a

NP0 e para abrir uma posição de compra, o in-

vestidor terá agora que pagar mNP0 + F , isto é,

a margem inicial e o custo de corretagem, fi-

nanciando-se junto do intermediário financeiro

no montante (1 - m)NP0 . O valor de fecho da

posição é NPT, e o investidor terá novamente

que pagar comissão de corretagem no valor de

F euros. O resultado do investimento iguala:

(12)

Resultado = NPT - F-(1- m)NP0 - mNP0 - F

E pode ser reescrito como:

(13)

Resultado = N(PT - P0) - 2F

Dividindo pelo investimento inicial realizado

mNP0 + F, obtém-se:

(14)

Dividindo agora o numerador e o denominador

do membro direito da equação por NP0 e

definindo f’ = F / NP0 obtemos a equação de

uma forma simplificada.

(15)

Importa desde já efetuar uma distinção entre a

equação supra e a função de rentabilidade obti-

da com base no método de comissionamento

percentual (11). Na presente análise, releva-se

que f’ não iguala f. Tal resulta do facto de f ser

constante independentemente do nível de inves-

timento realizado pelo investidor dado que é

uma variável decidida pelo intermediário finan-

ceiro de acordo com a sua política de negócio,

enquanto que f’ irá variar não só de acordo com

o preço inicial do CFD mas também de acordo

com o número de CFD’s que o investidor ad-

quirir. Neste modelo de negócio, a variável de

política decidida pelo intermediário financeiro é

F e não f. Assim, enquanto no modelo de negó-

cio de comissionamento percentual [equação

(11)] o número de CFD’s não afeta a rentabili-

dade obtida no investimento (veja-se que o nú-

mero de CFD’s não entra na equação), no mo-

delo de negócio agora em análise

(comissionamento fixo ou lump-sum) o número

de CFD’s é uma das variáveis que afeta a renta-

bilidade do investimento dado que f’ = F /NP0.

Tal acontece devido à possibilidade que o in-

vestidor tem de diluir o montante pago em co-

missões (que são fixas independentemente do

valor da sua posição) através do aumento da sua

exposição, isto é, aumentando o número de

CFD’s adquiridos. Embora esta estratégia não

altere as suas probabilidades de ganho ou perda,

permite aumentar os ganhos ou perdas que po-

derá vir a ter através de um aumento da alavan-

cagem efetiva.

Por outro lado, o investidor não paga comissão

apenas quando abre uma posição, mas também

quando fecha a posição. Desta forma, os custos

46: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

22 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

CFD’S: OS RISCOS DA SIMPLICIDADE: 47

efetivos (em percentagem do valor total da po-

sição aquando do fecho da mesma) poderão ser

maiores ou menores consoante o preço de fe-

cho da posição aumente ou diminua. No méto-

do de comissionamento percentual o investidor

irá sempre pagar uma percentagem fixa do va-

lor de fecho da posição.

É ainda possível concluir que um método de

comissionamento do tipo lump-sum servirá me-

lhor os interesses de investidores com exposi-

ções mais elevadas em mercado, dado que po-

derão na prática beneficiar de comissões mais

reduzidas para um nível de investimento sufici-

entemente elevado. No entanto, não é verdadei-

ramente necessário um montante de investi-

mento elevado para beneficiar de uma comissão

reduzida (neste caso de um f’ reduzido), dado

que o investimento inicial realizado poderá ser

também relativamente reduzido graças à utiliza-

ção de uma margem baixa. Assim, reduções na

margem utilizada poderão auxiliar na obtenção

de um f’ reduzido uma vez que permitirão ao

investidor uma exposição superior. Contudo,

exposição superior (através de uma margem

mais reduzida) implica alavancagem mais ele-

vada, não sendo apenas os ganhos potenciais

que ficam mais elevados mas também as perdas

potenciais. A Figura 10 compara a função de

rentabilidade nos casos de custos de corretagem

fixos, de custos de corretagem percentuais e

sem custos de corretagem.

Figura 10. Função de Rentabilidade dos CFD’s com Custos de Corretagem Fixos

Fonte: Cálculos próprios. Assume-se P0 =20, N=1 e m = 5%

No exercício realizado assume-se que o investi-

dor irá comprar apenas um CFD sobre um de-

terminado ativo subjacente e que o custo de

corretagem é fixado em 0,2€, de forma a com-

parar diretamente com a simulação presente na

Figura 7 (onde o investidor paga 1% de comis-

são). Os parâmetros foram escolhidos de forma

a garantir que no momento inicial o investidor

paga o mesmo montante de comissão nos dois

casos analisados.

Embora pareça que a rentabilidade do investi-

mento é igual entre os dois métodos de comissi-

onamento, independentemente do preço de fe-

cho da posição, tal não se revela acertado uma

vez que a comissão efetiva paga em percenta-

gem do preço de fecho vai variando. Assim,

apesar da comissão paga para abrir a posição

ser igual, a comissão paga para fechar a posição

aumenta à medida que o preço de fecho

diminui, verificando-se o contrário à medida

23 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

que o preço de fecho aumenta. Para ver as dife-

renças nas rentabilidades, apresenta-se na Figu-

ra 11 a diferença entre a rentabilidade do inves-

timento no caso de comissionamento fixo e no

caso de comissionamento percentual. Apenas é

apresentado o caso em que o investidor adquire

uma posição longa, dado que no caso de uma

posição curta a diferença é simétrica da exibida.

Figura 11. Diferença de Rentabilidade entre Comissão Fixa e Percentual

Fonte: Cálculos próprios.

À medida que o preço de fecho aumenta a ren-

tabilidade potencial é superior no caso de co-

missão fixa dado que o investidor paga em ter-

mos relativos menos para fechar a sua posição.

Verifica-se o oposto para diminuições do preço

de fecho.

Os modelos de comissionamento estudados até

agora são usualmente utilizados por intermediá-

rios financeiros que seguem modelos de Direct

Market Access. No modelo de market maker, os

CFD providers incorporam um custo de transa-

ção fixo, que designam de spread, aos preços

de compra e venda de CFD’s. Assumamos que

o investidor enfrenta um spread de S euros por

cada CFD que adquire ou vende. Quando inicia

a transação (de compra), a posição que era ante-

riormente valorizada em NP0 é agora valoriza-

da em N(P0 + S) dado que o investidor terá que

pagar o custo de transação. Como anteriormen-

te, o intermediário financeiro exige o depósito

de um montante de margem valorizado em

mN(P0 + S), e financia o investidor num mon-

tante igual a (1 - m) N(P0 + S). Para encerrar a

transação o investidor vende os CFD’s valoriza-

dos em N(PT + S), sendo o resultado dado por:

(16)

Resultado = N(PT - S) - (1- m) N (P0 + S)

- mN(P0+ S)

A equação pode ser reescrita como:

(17)

Resultado = N {(PT - S) - (P0 + S)}

Dividindo pelo investimento inicial realizado

pelo investidor mN (P0 + S) obtemos:

(18)

Definindo s = S / P0, podemos reescrever a

equação como:

(19)

48: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

24 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

CFD’S: OS RISCOS DA SIMPLICIDADE: 49

Uma análise da equação permite detetar que a

rentabilidade total do investimento não depende

do número de CFD’s que o investidor adquire

(vende) pelo que não existe a possibilidade de

diluição dos custos de intermediação financeira.

Tal acontece porque o custo para o investidor

cresce à medida que adquire (ou vende) CFD’s

(ao contrário do anterior modelo de comissões

fixas por operação).

A Figura 12 compara as funções de rentabilida-

de enfrentadas pelo investidor para os três siste-

mas de comissionamento estudados. A função

de rentabilidade foi simulada para os três méto-

dos de comissionamento para que coincidam

quando a rentabilidade do ativo subjacente é

nula, isto é P0 = PT ou r = 0. Para que tal seja

possível, é calculado o valor de spread S que o

intermediário financeiro cobraria ao investidor

de forma a que os três modelos garantam a

mesma rentabilidade no momento inicial do

investimento. Igualando as equações (8) e

(18) e impondo que P0 = PT obtemos

S = fmP0/{m+ f (1 - m)}.

Figura 12. Função de Rentabilidade dos CFD’s Spread

Fonte: Cálculos próprios. Assume-se P0 =20, N=1 e m = 5%

Ao absorver o custo de intermediação financei-

ra no preço, o modelo de negócio baseado na

inclusão de um spread no preço de aquisição

conduz a uma função de rentabilidade com de-

clive mais acentuado que o dos restantes méto-

dos de comissionamento, isto é, conduz a uma

alavancagem efetiva mais elevada do que ante-

riormente, para níveis equivalentes de comissi-

onamento no início do investimento. A Tabela

4 compara o valor de alavancagem implícito em

cada um dos modelos, bem como no cenário

base sem custos de corretagem.

25 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Tabela 4. Níveis de Alavancagem Efetivos

O nível de alavancagem efetiva do método de

comissões recorrendo a spread será superior ao

de corretagem percentual e fixa respetivamente

desde que:

(21)

e,

(22)

Note-se contudo, uma comparação direta dos

resultados entre os métodos de comissionamen-

to percentual, spread e fixo, deverá ter em con-

ta que no último o investidor pode aumentar a

alavancagem efetiva do seu investimento atra-

vés da compra de um maior número de CFD’s.

Nos restantes métodos de comissionamento, tal

opção não se encontra à disposição do investi-

dor, pelo que, os resultados presentes na Tabela

4, ao assumirem simplisticamente que N =1

poderá conduzir a uma subvalorização dos re-

sultados associados a uma comissão fixa. Caso

o investidor adquirisse 2 CFD’s, o seu nível de

alavancagem aumentaria para 18,2 (mantendo

os restantes parâmetros constantes) com o mé-

todo de comissionamento fixo.

Conclui-se, assim, que o método de remunera-

ção que o intermediário financeiro utiliza influi

na rentabilidade do investimento em CFD’s.

Como tal, devem os investidores encetar uma

análise aprofundada e comparada dos preçários

dos intermediários financeiros que fornecem os

serviços de investimento desejados, no sentido

de entender com clareza de que forma os custos

de intermediação financeira impactam na renta-

bilidade dos seus investimentos. Tal assume

maior importância para os investidores que ne-

goceiam CFD’s para beneficiar da alavancagem

que estes instrumentos permitem assumir.

7.3 Efeitos dos Custos de Financiamento

Assume-se agora que o investidor mantém a sua

posição aberta após o encerramento da sessão

de negociação, sendo-lhe cobrado custos de

financiamento. Mais uma vez, iremos tratar

apenas do caso em que o investidor assume

uma posição longa sobre o ativo subjacente da-

do que o caso em que o investidor assume uma

posição curta tem conclusões análogas, manten-

do-se assim a análise menos extensa. Por cada

dia que o investidor mantenha a posição aberta

ser-lhe-ão cobrados juros a uma taxa efetiva de

i € ]0,1] sobre o valor total da posição.17 O ho-

rizonte temporal do investimento assume a se-

guinte estrutura:

Sem Custo

de Corretagem

Comissão

de Corretagem

Percentual

Comissão

de Corretagem Fixa Spread

20 16,5 16,7 19,8

Fonte: Cálculos próprios. Assume-se P0 =20, N=1 e m = 5%, f = 1%, F = 0,2€, S = 0,17€ (aprox.). Na tabela f’ = F / NP0 e s = S/P0

17- Lembremo-nos que uma das características da negociação de CFD’s é que, apesar do investidor se financiar junto da sua contraparte no montante correspondente à diferença entre o valor de abertura do contrato e o montante de margem exigido, ser-lhe-ão cobrados juros

sobre o valor total e não apenas sobre o valor de financiamento. Esta é uma das formas de remuneração do intermediário financeiro (além

das comissões e spreads).

50: CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

26 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

CFD’S: OS RISCOS DA SIMPLICIDADE: 51

O período 0 corresponde ao momento temporal

em que o investidor compra os CFD’s, o perío-

do 1 ao momento em que é conhecido o preço

de fecho de sessão do ativo subjacente e sobre o

qual o investidor terá que pagar juros e o mo-

mento T corresponde ao momento de encerra-

mento da posição por parte do investidor. Assu-

me-se que os períodos 0 e 1 correspondem à

mesma sessão enquanto o período T correspon-

derá a qualquer momento da sessão seguinte.

Para o desenvolvimento da função de rentabili-

dade assumiremos o cenário base sem custos de

transação. Como anteriormente, o investidor

deposita margem no valor mNP0 e financia-se

no montante (1 - m)NP0. No final da sessão

paga custos de financiamento no montante iNP1

por manter a posição aberta após o encerramen-

to da sessão. O resultado desta transação iguala:

(23)

Resultado = NPT - mNP0 - (1– m) NP0 - iNP1

= N { PT - P0 - iP1}

Dividindo pelo investimento inicial e definindo

r1 = P1 / P0 - 1 obtém-se a rentabilidade do

investimento:

(24)

=

Como esperado, os custos de financiamento

têm um impacto negativo na rentabilidade do