Embed Size (px)

Citation preview

• Direito como Texto: problemas de linguagem.

Cidade - Data Professor – E-mail

Considerações Genéricas

suporte físico

Norma jurídica

• Na interpretação da norma, segundo a tradição, o intérprete “extrai” o sentido do texto.

• Windscheid, por exemplo, sugere o princípio do “legislador racional”, sustentando que a norma deve ser interpretada pressupondo um legislador racional.

• Atualmente, vige a concepção de que o intérprete “constrói” o sentido do texto.

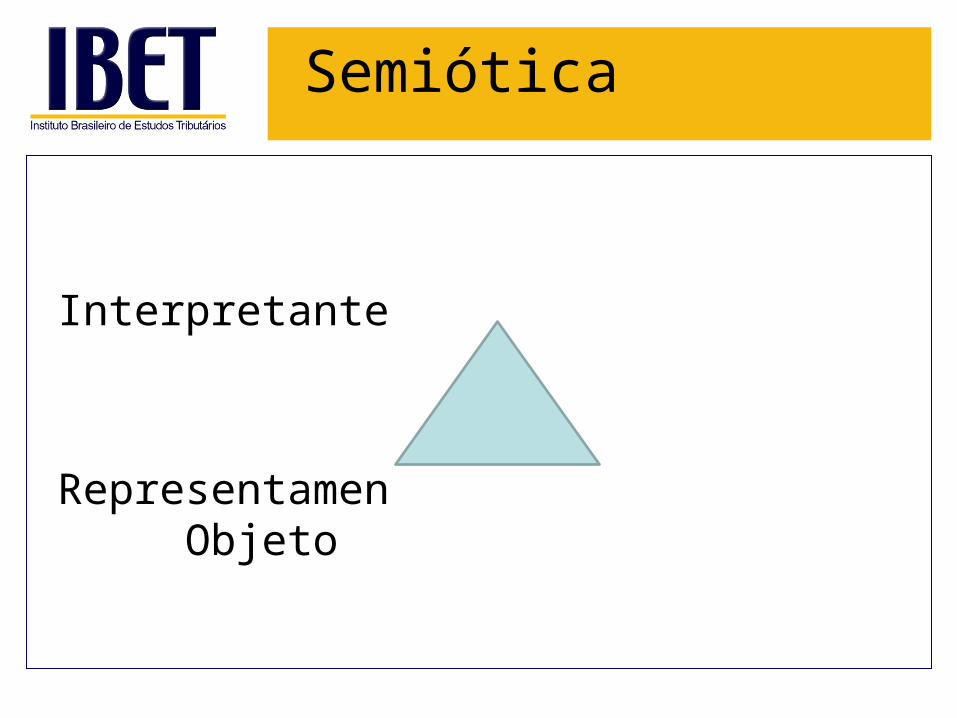

Semiótica

Interpretante

Representamen Objeto

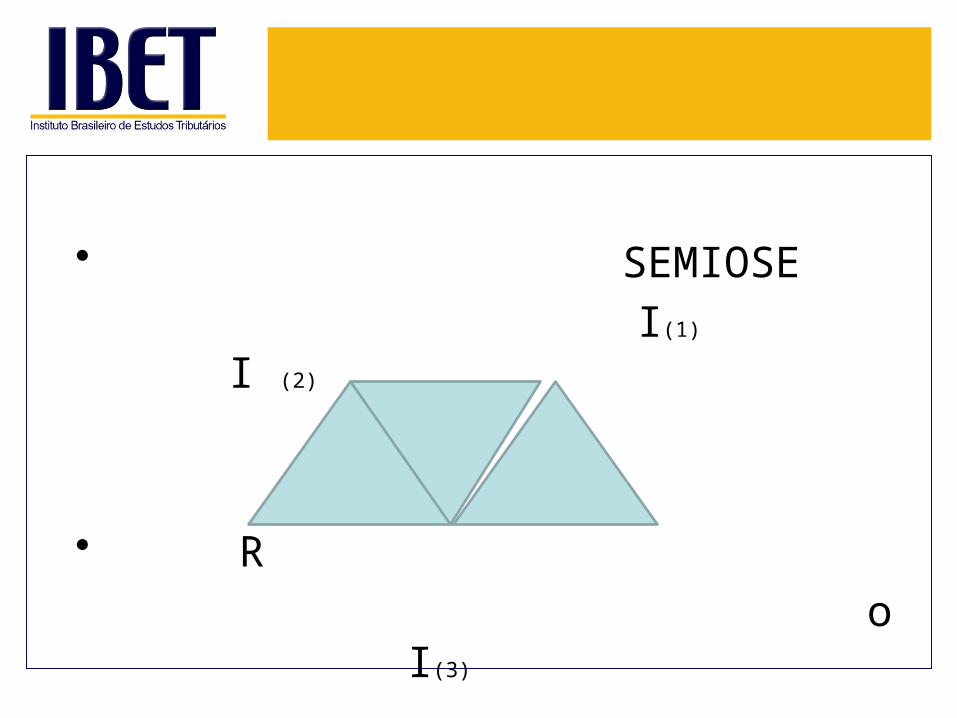

• SEMIOSE

I(1) I (2)

• R

o I(3)

• INTERPRETANTE – IMEDIATO/ DINÂMICO/FINAL

• Interpretante imediato poderia ser comparado à ideia de moldura de Hans Kelsen.

• E poderia ser comparado também à ideia de “horizontes culturais” ditas por Paulo de Barros Carvalho em seu “percurso gerador de sentidos”.

• O interpretante dinâmico, por sua vez, pode ser equiparado à uma norma jurídica fruto de aplicação. A diferença entre “interpretante imediato” e “interpretante dinâmico” indica a distinção entre “texto” e “norma”.

Dialogismo

• Para Bakhtin, o ato de fala é sempre dialógico.

• A língua, quando utilizada, é “viva”. O “enunciado” não é meramente um conjunto de signos linguísticos, mas são signos utilizados em um “contexto social” concreto.

• O enunciado dialoga com o texto, escrito, o texto que deixou de ser dito e o contexto social que o rodeia.

• Exemplo: Preâmbulo da Constituição

• Nós, representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias, promulgamos, sob a proteção de Deus, a seguinte CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL.

• Conceito importante da teoria dialógica: “tom” que se coloca no texto.

• Exemplo – veja as frases:

• “As leis ruins que prejudicam nossos adversários, também nos prejudicam.” (RUI BARBOSA)

• “As leis ruins que nos prejudicam, também prejudicam nossos adversários”.

• Interdiscursividade X Intertextualidade

Problemas da linguagem

• Problemas da linguagem

• (1) Vaguidade• (2) Ambiguidade

• Porém, um grande problema vinculado à linguagem e segurança jurídica são as diferenças culturais, ideológicas dos próprios intérpretes.

Métodos de Interpretação

• Métodos de interpretação

• Método literal: apega-se ao texto expresso pela legislação vigente, restringindo-se à acepção semântica dos termos explicitamente postos.

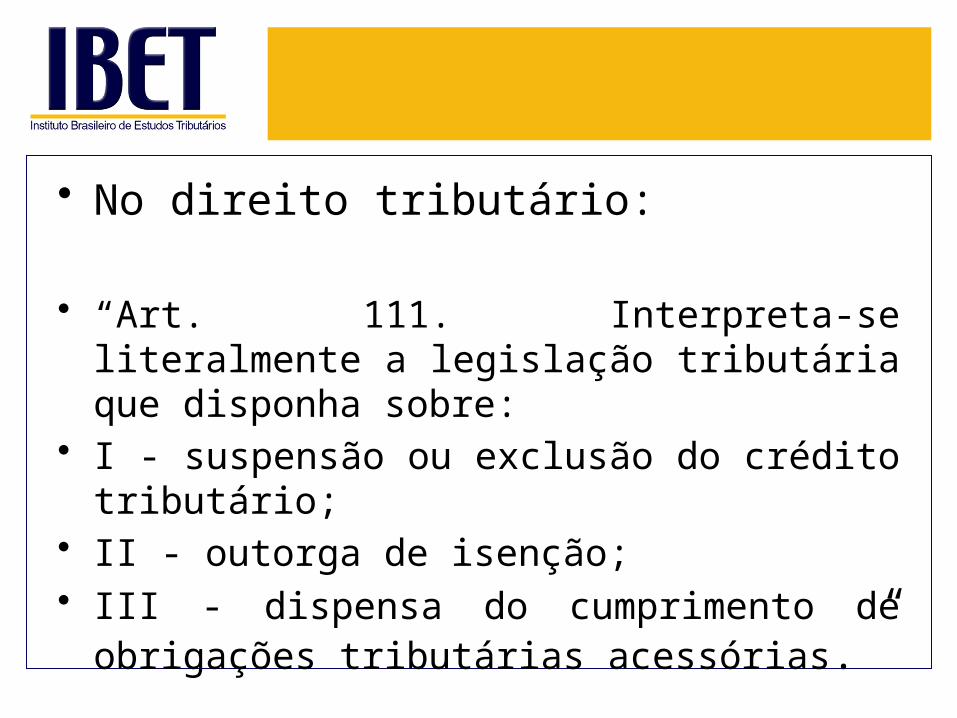

• No direito tributário:

• “Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

• I - suspensão ou exclusão do crédito tributário;• II - outorga de isenção;• III - dispensa do cumprimento de obrigações

tributárias acessórias.”

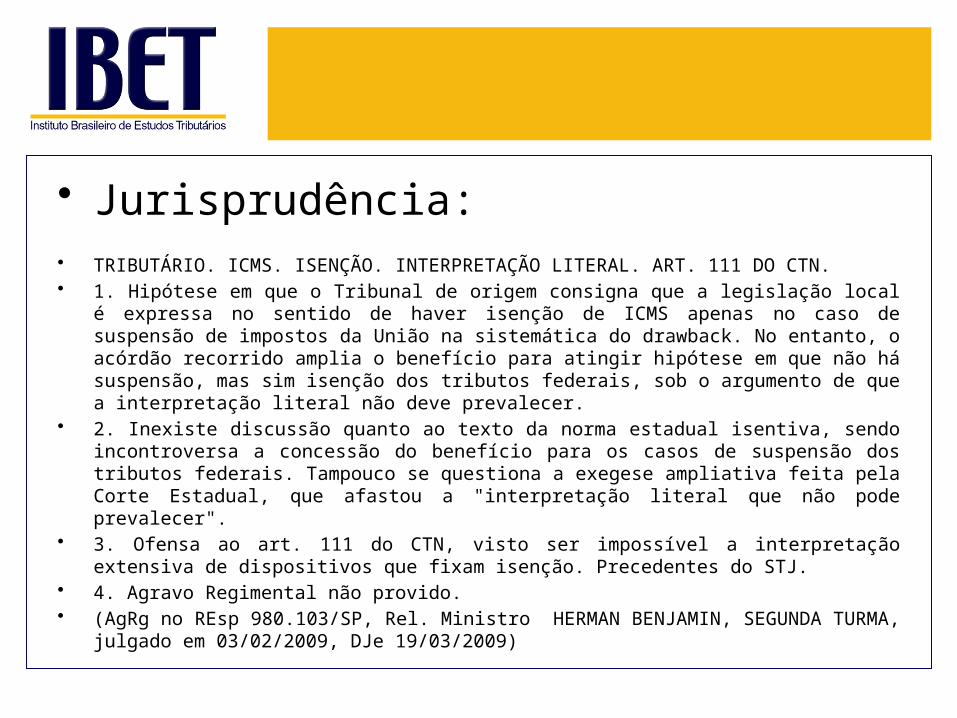

• Jurisprudência:• TRIBUTÁRIO. ICMS. ISENÇÃO. INTERPRETAÇÃO LITERAL. ART. 111 DO CTN.• 1. Hipótese em que o Tribunal de origem consigna que a legislação local é expressa no sentido

de haver isenção de ICMS apenas no caso de suspensão de impostos da União na sistemática do drawback. No entanto, o acórdão recorrido amplia o benefício para atingir hipótese em que não há suspensão, mas sim isenção dos tributos federais, sob o argumento de que a interpretação literal não deve prevalecer.

• 2. Inexiste discussão quanto ao texto da norma estadual isentiva, sendo incontroversa a concessão do benefício para os casos de suspensão dos tributos federais. Tampouco se questiona a exegese ampliativa feita pela Corte Estadual, que afastou a "interpretação literal que não pode prevalecer".

• 3. Ofensa ao art. 111 do CTN, visto ser impossível a interpretação extensiva de dispositivos que fixam isenção. Precedentes do STJ.

• 4. Agravo Regimental não provido.• (AgRg no REsp 980.103/SP, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado

em 03/02/2009, DJe 19/03/2009)

• Método histórico-evolutivo:

• Tendências circunstanciais que levaram o legislador a adotar determinada norma.

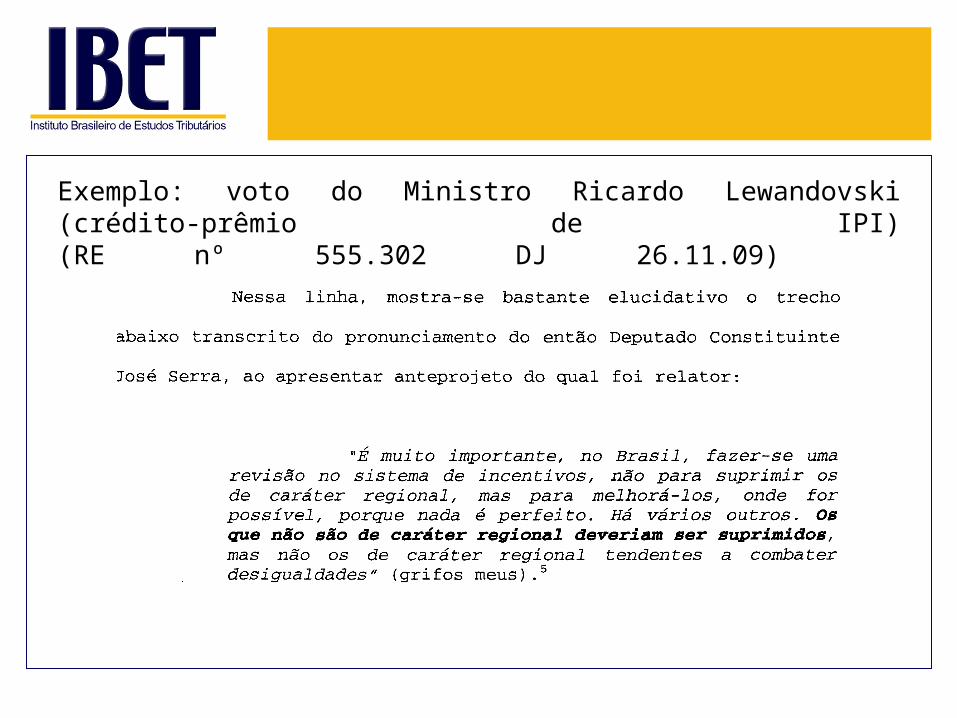

Exemplo: voto do Ministro Ricardo Lewandovski (crédito-prêmio de IPI)(RE nº 555.302 DJ 26.11.09)

• Método lógico: aplicação das regras da lógica formal para que se “desvende” o sentido do texto.

• Teleológico: leva em conta a finalidade pretendida pela norma. Orientação finalística.

• Interpretação sistemática:

• Relações paradigmáticas (coordenação)

• Relações sintagmáticas (subordinação)

• Eixo paradigmático da linguagem

• Ele temia o cão

• Ela estava com medo do leopardo.

Interpretação e CLS

• Teoria da interpretação no constructivismo lógico-semântico

• Interpretação é construção

• Inesgotabilidade da interpretação

• Intertextualidade – Interdiscursividade

• Horizontes culturas

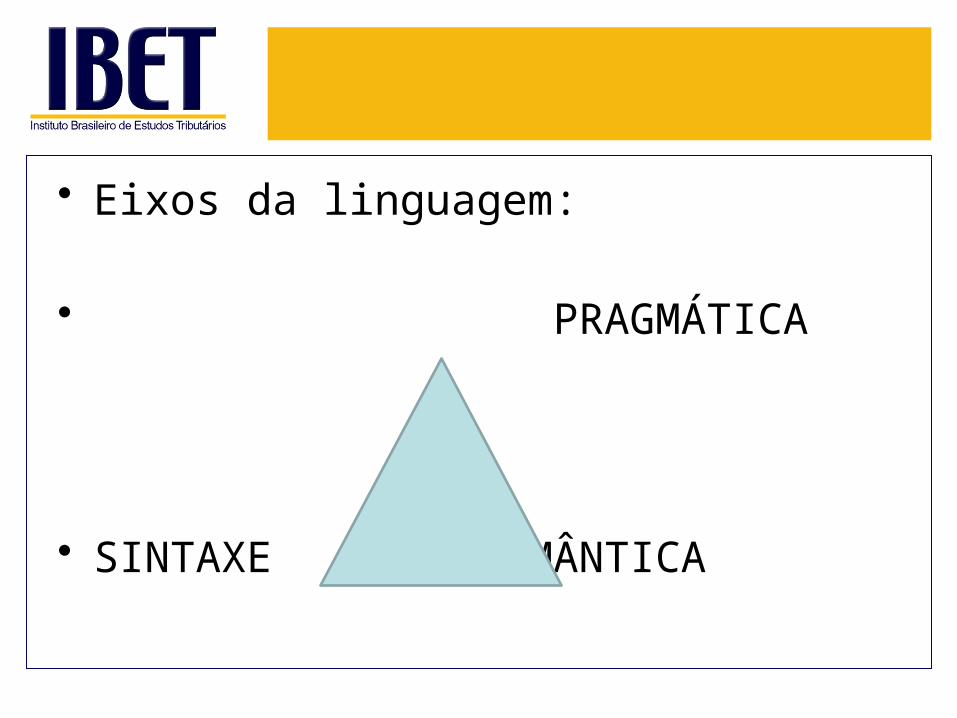

• Eixos da linguagem:

• PRAGMÁTICA

• SINTAXE SEMÂNTICA

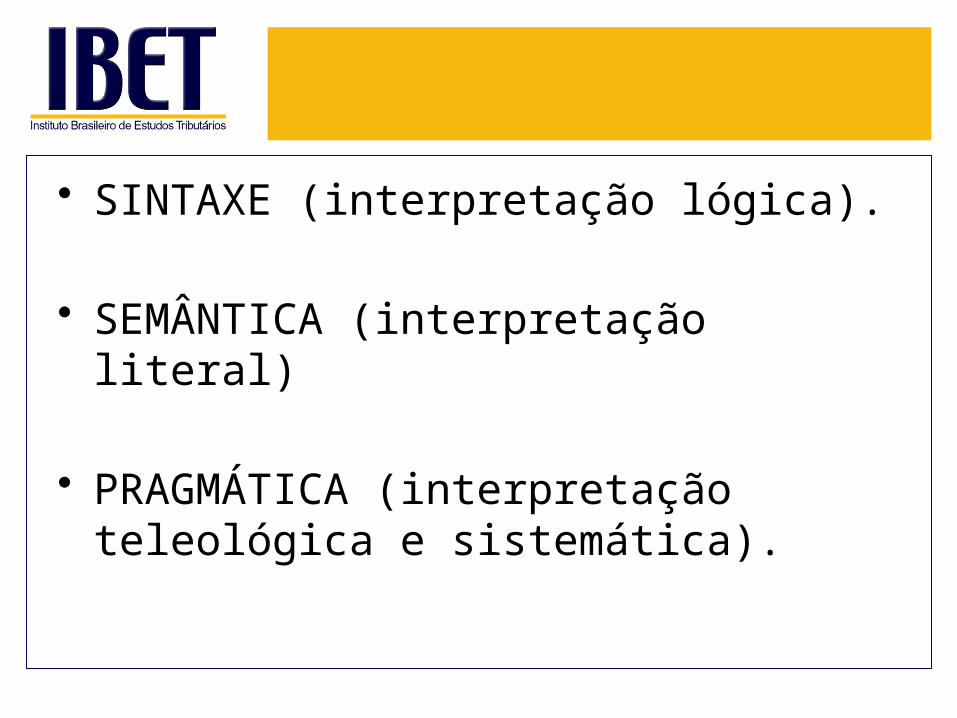

• SINTAXE (interpretação lógica).

• SEMÂNTICA (interpretação literal)

• PRAGMÁTICA (interpretação teleológica e sistemática).

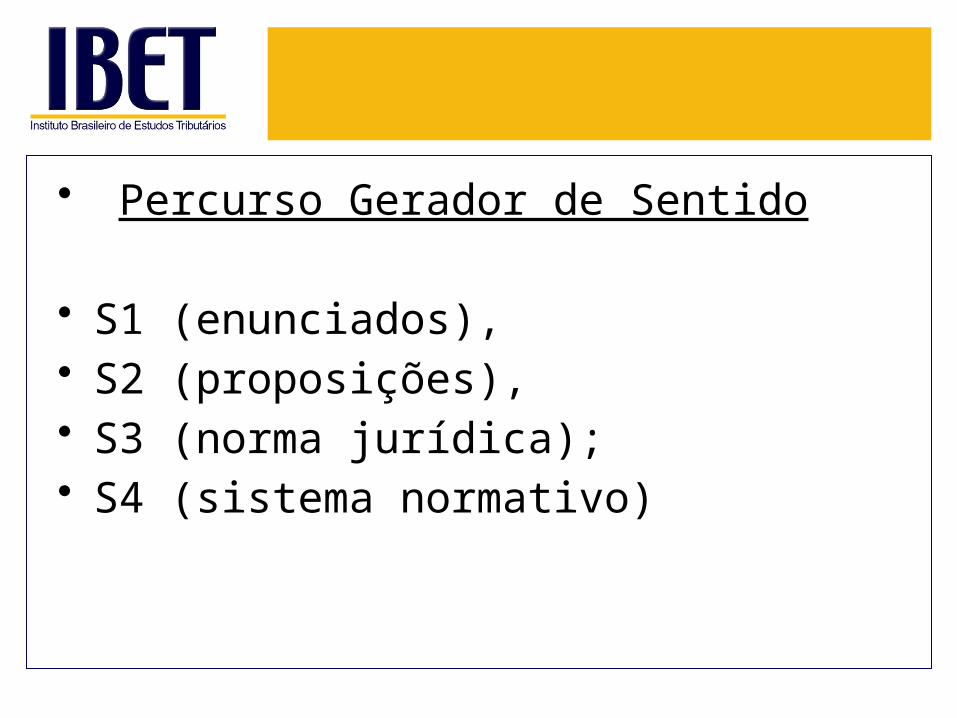

• Percurso Gerador de Sentido

• S1 (enunciados), • S2 (proposições), • S3 (norma jurídica); • S4 (sistema normativo)

![Minha descrença antes do Islã · e "O Experimento Filadélfia" [3] de Charles Berlitz e William Moore, o primeiro deu](https://img.document.onl/doc/110x75/5f07db7f7e708231d41f199b/minha-descrena-antes-do-isl-e-o-experimento-filadlfia-3-de-charles.jpg)