Embed Size (px)

Citation preview

Ciências Contábeis

Modalidade a Distância

Universidade Anhanguera – Uniderp

2012

2

SUMÁRIO

1. Contextualização ____________________________________________________ 4

1.1 Histórico Institucional ________________________________________________ 4

1.2 Caracterização Nacional _____________________________________________ 5

1.2.1 Inserção Regional - Região Centro-Oeste ____________________________ 6

1.2.2 Inserção Regional – Região Sul ___________________________________ 10

1.2.3. Inserção Regional – Região Nordeste ______________________________ 15

1.2.4. Inserção Regional – Região Norte _________________________________ 19

1.2.5. Inserção Regional – Região Sudeste ______________________________ 22

1.3 Justificativa para oferta do Curso de Bacharel em Ciências Contábeis ________ 27

2. Estrutura Acadêmico-Administrativa ____________________________________ 28

3. Identificação do Curso _______________________________________________ 31

4. Diretrizes Curriculares Nacionais para o Curso e outras exigências legais ______ 32

5. Objetivos do Curso _________________________________________________ 34

6. Perfil Profissional do Egresso _________________________________________ 36

7. Organização Curricular e Inovações Metodológicas ________________________ 37

7.1 Atividades Práticas Supervisionadas (ATPS) __________________________ 39

7.2 Programa do Livro Texto - PLT _____________________________________ 41

7.3 Caderno de Atividades ___________________________________________ 41

7.4 Nivelamento ____________________________________________________ 41

7.5 Atendimento aos Estudantes com Deficiência _________________________ 42

7.6 Metodologia do Centro de Educação a Distância _______________________ 43

8. Matriz Curricular do Curso de Ciências Contábeis _________________________ 45

9. Ementas e Bibliografias ______________________________________________ 47

10. Estágio Supervisionado ____________________________________________ 110

11. Atividades Complementares ________________________________________ 110

12. Iniciação Científica ________________________________________________ 110

13. Sistema de Avaliação do Desempenho do Aluno e do Projeto do Curso ______ 111

13.1 Avaliação Institucional __________________________________________ 112

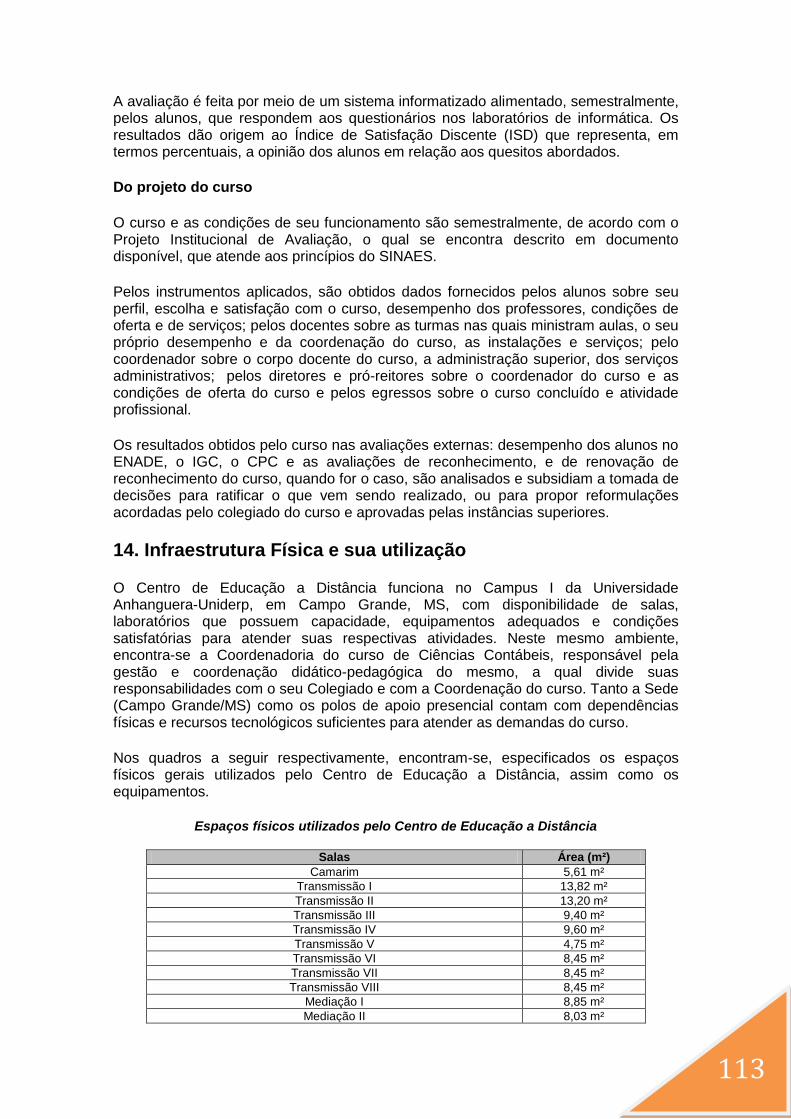

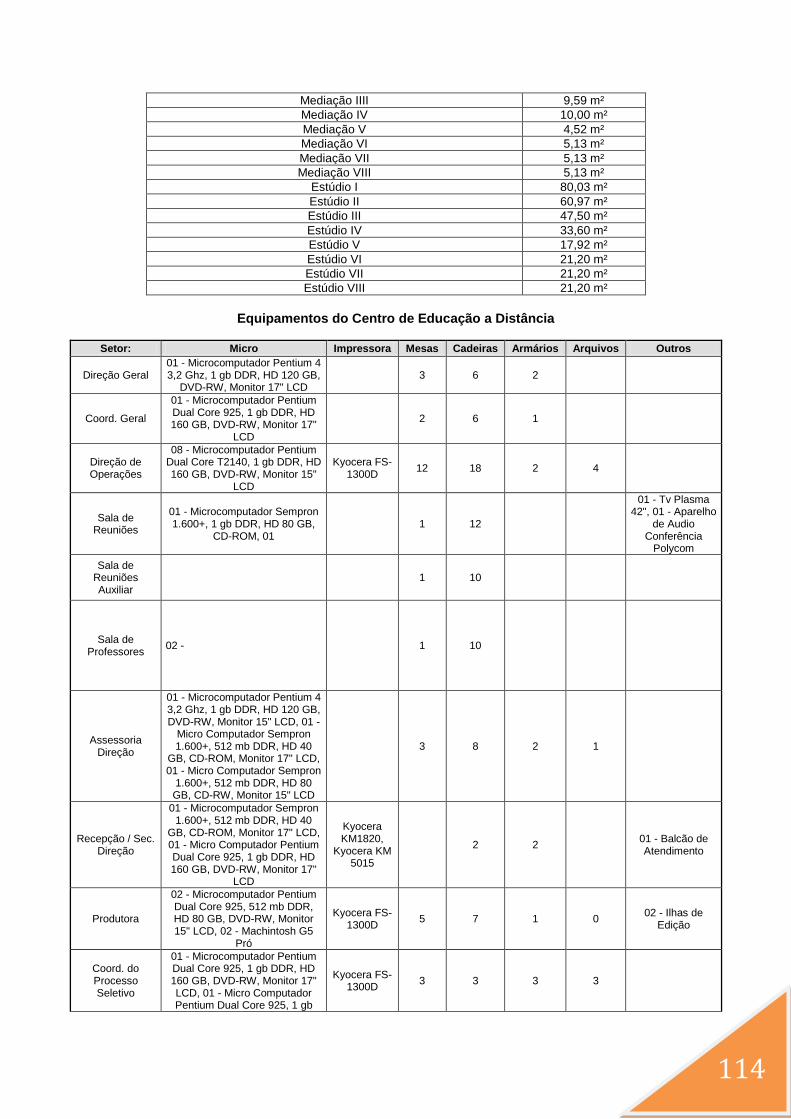

14. Infraestrutura Física e sua utilização __________________________________ 113

15. Polos de Apoio Presencial __________________________________________ 120

15.1 Laboratórios de Informática e Específicos ___________________________ 120

15.2 Biblioteca ____________________________________________________ 120

16. Informações Complementares _______________________________________ 121

3

16.1 Coordenação do Curso _________________________________________ 121

16.2 Corpo Docente ________________________________________________ 122

16.3 Tutor a distância ______________________________________________ 122

16.4 Tutor presencial _______________________________________________ 124

16.5 Coordenador Acadêmico EAD ____________________________________ 125

16.6 Núcleo Docente Estruturante _____________________________________ 126

17.Projetos de Atividades _____________________________________________ 126

18.Projetos Extensionistas ____________________________________________ 127

19. Regulamentos das Atividades Complementares e TCC __________________ 129

20. Outras Informações Importantes da Especificidade do Curso ______________ 132

4

1. Contextualização

O presente Projeto Pedagógico do Curso de Ciências Contábeis na modalidade a distância da Universidade Anhanguera–Uniderp expressa a preocupação em concretizar a missão de promover o ensino, pesquisa e extensão de forma eficiente, com a validação da qualidade necessária ao bom desempenho das futuras atividades profissionais dos educandos, para que, de forma competente e ética, possam desenvolver seus PROJETOS DE VIDA como cidadãos conscientes dos seus direitos, deveres e responsabilidades sociais.

1.1 Histórico Institucional

A história da Universidade tem início em 1970, quando foi criada a Moderna Associação Campo-grandense de Ensino (MACE), para atuar no ensino fundamental e médio, na capital sul-mato-grossense. Ela acompanhou o desenvolvimento do Estado, o qual alcançou sua autonomia político-administrativa ao final daquela década.

Em 1974, como consequência daquele empreendimento, e, respondendo à crescente necessidade por ensino superior, foi criado o Centro de Ensino Superior Prof. Plínio Mendes dos Santos (CESUP) constituindo um conjunto de instituições educacionais tradicionais por iniciativa de educadores idealistas do Estado. O objetivo era integrar experiências, ideias e patrimônios, para atender às aspirações e às necessidades da população do Estado de Mato Grosso do Sul. O CESUP implantou, de acordo com o previsto em seu projeto educacional, ainda em 1974, cursos de graduação, realizou pesquisas e programou projetos de extensão. Em 1989, ampliou a sua atuação com uma nova unidade em Rio Verde de Mato Grosso-MS, para atender a demanda daquela região e sua área de influência. Como parte do seu desenvolvimento, em 1990, o CESUP solicitou ao então Conselho Federal de Educação, autorização para a transformação do Centro de Ensino Superior Prof. Plínio Mendes dos Santos na atual Universidade para o Desenvolvimento do Estado e da Região do Pantanal (UNIDERP). Tal solicitação mereceu aprovação de Carta-Consulta, pelo Parecer n.º 43/91 - CFE, de 20/12/1991, e do Projeto de Universidade, pelo Parecer n.º 126/92 - CFE, homologado pelo Ministério da Educação em 02/7/1992. O reconhecimento da Universidade, pelo atual Conselho Nacional de Educação, deu-se pelo Parecer n.º 153/1996, de 02 de dezembro de 1996, homologado por Decreto Presidencial de 18/12/1996. A UNIDERP atua nas modalidades presencial e a distância nas diferentes áreas do conhecimento, oferecendo, também, cursos de pós-graduação stricto e lato sensu. Em outubro de 2007, a UNIDERP foi adquirida pelo Grupo Anhanguera Educacional S.A. que, após um ano de atividades, definiu pela alteração do Estatuto, de forma a incorporar as inovações implementadas. Em outubro de 2008, o Conselho Universitário decidiu por unanimidade pelo novo texto do Estatuto, aprovado, em seguida, pelo Ministério da Educação, por meio da Portaria MEC n.º 879, de 18 de novembro de 2008. A oferta de cursos de graduação da Universidade Anhanguera-Uniderp efetiva-se pela busca de um ensino de qualidade, atende às legislações e normas estabelecidas pelo Ministério da Educação e compromete-se com a inovação científica e tecnológica na formação de profissionais que se instrumentalizam para a construção do seu próprio conhecimento.

5

Fundamentados nesse pressuposto, os cursos de graduação propõem a formação de indivíduos éticos e autônomos, aptos a promoverem o desenvolvimento socioeconômico, cultural, local, regional e nacional, e atuarem no meio social, auxiliando na solução de problemas de interesses coletivos e desenvolvimento sustentável. A Universidade Anhanguera-Uniderp opta, prioritariamente, pelo desenvolvimento local e regional e pela melhoria de vida da população do Estado de Mato Grosso do Sul. Assim, tem como um de seus objetivos integrarem científica, técnica e filosoficamente esforços institucionais públicos e/ou privados para o desenvolvimento do Estado e da região do Pantanal, de forma sustentável. Atualmente, oferece formação superior em todas as áreas do conhecimento, nos cursos de graduação (bacharelados, tecnológicos e licenciaturas), nos períodos diurno e noturno. A Portaria Ministerial nº 4.069, de 29 de novembro de 2005, credenciou a Universidade para oferta de cursos superiores à distância. Os polos de educação a distância são implantados de acordo com a necessidade social e regional e conforme as condições técnicas e didático-pedagógicas necessárias, podendo fazer uso de distintas metodologias de ensino e aprendizagem, concretizadas por meio de projetos pedagógicos, de acordo com as características dos cursos ou das regiões, sempre com padrão de qualidade aprovado pelo órgão competente. Ao ofertar cursos de graduação e pós-graduação a distância, a Universidade Anhanguera – Uniderp investiu em uma avançada estrutura tecnológica, que permite a transmissão ao vivo de aulas via satélite e interação por internet, dentre outras outros facilidades de recursos, e adotou uma proposta pedagógica inovadora para atuar em diversas cidades do Estado de Mato Grosso do Sul e do País, permitindo a inclusão e a democratização do acesso ao ensino superior a pessoas que vivem distantes dos centros urbanos ou mesmo daquelas que vivendo nesses centros não podem frequentar um curso presencial.

1.2 Caracterização Nacional

Neste item é apresentada a caracterização das regiões onde estão instalados os polos nos quais o curso é oferecido.

O Brasil é dividido em cinco grandes regiões, sendo uma delas a Centro-Oeste. Essa Região é dividida em 4 unidades federativas: Mato Grosso, Mato Grosso do Sul, Goiás e Distrito Federal. A Região Centro-Oeste é um grande território, apresentando uma área de 1.606.371,505 km, razão pela qual, a torna a segunda maior região do Brasil em superfície territorial. No entanto, é a região menos populosa do país e possui a segunda menor densidade populacional, perdendo apenas para a Região Norte. A Universidade Anhanguera-Uniderp detém prestígio e representatividade no contexto das universidades particulares e tem destaque no Centro-Oeste, conta com cursos de graduação presencial e a distância, cursos de pós-graduação, especialização, mestrado e doutorado. Integra a região Centro-Oeste, região esta que experimentou um crescimento de 33% em empresas no ano de 2008. A região CO, é composta pelos estados de Mato Grosso, Mato Grosso do Sul, Goiás e Distrito Federal. A

6

Universidade localiza-se no Estado de Mato Grosso do Sul, e possui campi em Campo Grande e Rio Verde de Mato Grosso. Campo Grande ocupa um espaço geográfico privilegiado, na região central do Estado, nas imediações do divisor de águas das bacias dos rios Paraná e Paraguai. Os primeiros moradores chegaram aos anos de 1872, entretanto, a cidade só foi elevada à categoria de distrito pela Lei N.º 793, de 23/11/1889 e o município foi criado pela Resolução Estadual 255, de 26/8/1899. Em 11/10/1977, com a divisão do Estado de Mato Grosso e consequente criação do Estado de Mato Grosso do Sul, tornou-se capital. A capital, Campo Grande possui uma área de 8.092.966 km2. O número de habitantes, que em 1980 era de aproximadamente 291.000, passou a 600.000 em 1996, e pelo censo de 2010, apresenta uma população superior a 700.000 habitantes. Apresenta-se como a cidade mais estruturada de Mato Grosso do Sul em termos de bens e serviços de apoio à produção, e atende a todas as demais. Sua estrutura econômica está vinculada à agroindústria regional, ao comércio e à prestação de serviço. A área de influência geoeconômica de Campo Grande compreende um conjunto de 78 municípios, situados em uma área total de 357.145,836 km² e conta com uma população, segundo o Censo de 2010 do IBGE, de 2.449.024 habitantes. Dentre esses municípios encontra-se Rio Verde de Mato Grosso, que concentra indústrias frigoríficas, de laticínio, de cerâmicas e a de ração animal. O segundo potencial econômico do município é a pecuária extensiva, pois Rio Verde de Mato Grosso possui dois terços da zona serrana, um terço do baixo Pantanal, em uma área de 8.153.911 km² e população de 18.890, medida pelo Censo IBGE, em 2010.

1.2.1 Inserção Regional - Região Centro-Oeste

Os primeiros habitantes da Região Centro-Oeste foram os indígenas. Posteriormente, chegaram os bandeirantes que descobriram minas de ouro e fundaram as primeiras vilas: Vila Real do Bom Jesus de Cuiabá, atual Cuiabá, capital do Estado de Mato

7

Grosso; Vila Boa, atual estado de Goiás e Meya Ponte, hoje, município de Pirenópolis. A Vila Corrutela, originou-se a partir da descoberta de diamante. Fazendas de criação de gado foram organizadas por fazendeiros de Minas Gerais e de São Paulo, que também povoaram a região.

Economia

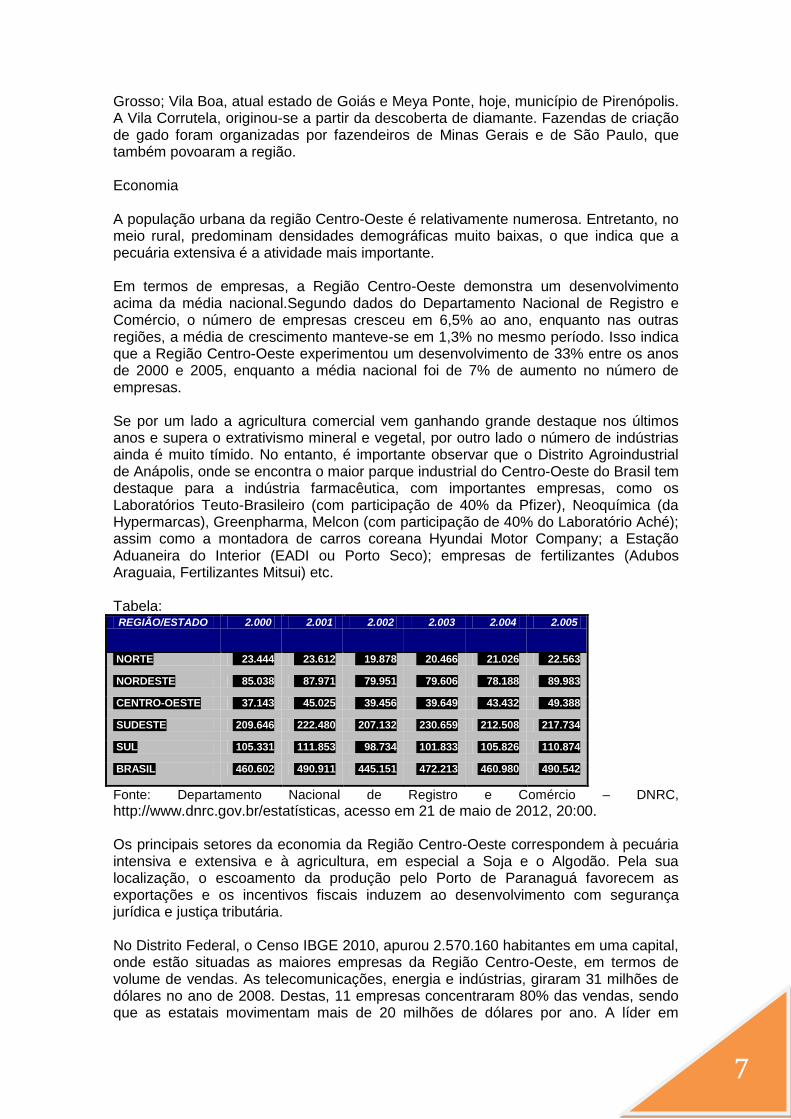

A população urbana da região Centro-Oeste é relativamente numerosa. Entretanto, no meio rural, predominam densidades demográficas muito baixas, o que indica que a pecuária extensiva é a atividade mais importante. Em termos de empresas, a Região Centro-Oeste demonstra um desenvolvimento acima da média nacional.Segundo dados do Departamento Nacional de Registro e Comércio, o número de empresas cresceu em 6,5% ao ano, enquanto nas outras regiões, a média de crescimento manteve-se em 1,3% no mesmo período. Isso indica que a Região Centro-Oeste experimentou um desenvolvimento de 33% entre os anos de 2000 e 2005, enquanto a média nacional foi de 7% de aumento no número de empresas. Se por um lado a agricultura comercial vem ganhando grande destaque nos últimos anos e supera o extrativismo mineral e vegetal, por outro lado o número de indústrias ainda é muito tímido. No entanto, é importante observar que o Distrito Agroindustrial de Anápolis, onde se encontra o maior parque industrial do Centro-Oeste do Brasil tem destaque para a indústria farmacêutica, com importantes empresas, como os Laboratórios Teuto-Brasileiro (com participação de 40% da Pfizer), Neoquímica (da Hypermarcas), Greenpharma, Melcon (com participação de 40% do Laboratório Aché); assim como a montadora de carros coreana Hyundai Motor Company; a Estação Aduaneira do Interior (EADI ou Porto Seco); empresas de fertilizantes (Adubos Araguaia, Fertilizantes Mitsui) etc. Tabela: REGIÃO/ESTADO 2.000 2.001 2.002 2.003 2.004 2.005

NORTE 23.444 23.612 19.878 20.466 21.026 22.563

NORDESTE 85.038 87.971 79.951 79.606 78.188 89.983

CENTRO-OESTE 37.143 45.025 39.456 39.649 43.432 49.388

SUDESTE 209.646 222.480 207.132 230.659 212.508 217.734

SUL 105.331 111.853 98.734 101.833 105.826 110.874

BRASIL 460.602 490.911 445.151 472.213 460.980 490.542

Fonte: Departamento Nacional de Registro e Comércio – DNRC,

http://www.dnrc.gov.br/estatísticas, acesso em 21 de maio de 2012, 20:00. Os principais setores da economia da Região Centro-Oeste correspondem à pecuária intensiva e extensiva e à agricultura, em especial a Soja e o Algodão. Pela sua localização, o escoamento da produção pelo Porto de Paranaguá favorecem as exportações e os incentivos fiscais induzem ao desenvolvimento com segurança jurídica e justiça tributária. No Distrito Federal, o Censo IBGE 2010, apurou 2.570.160 habitantes em uma capital, onde estão situadas as maiores empresas da Região Centro-Oeste, em termos de volume de vendas. As telecomunicações, energia e indústrias, giraram 31 milhões de dólares no ano de 2008. Destas, 11 empresas concentraram 80% das vendas, sendo que as estatais movimentam mais de 20 milhões de dólares por ano. A líder em

8

geração de empregos, entre as 100 maiores empresas selecionadas na pesquisa, é os Correios, com 112.000 empregados. Em Goiás, destacam-se as atividades agropecuárias, energia, mineração e o ramo farmaceutico. É um Estado com 246 municípios, 6 milhões de habitantes e uma densidade demográfica, de 17,65 habitantes/km². Os negócios movimentam mais de 9 milhões de dólares por ano e geram 33.000 empregos. Em Mato Grosso, as atividades de agroenergia são as principais responsáveis pelo volume de 4,5 milhões de dólares vendidos anualmente, gerando em média, 11.000 empregos nas 17 maiores empresas do Estado. Mato Grosso do Sul tem como primeira economia a agricultura, com destaque à soja, à pecuária de corte e ao cultivo do algodão na região do Bolsão. A energia, a agropecuária, mineração e serviços de saneamento (água e esgotamento sanitário), são consideradas as atividades que tiveram maior êxito em recursos financeiros movimentados em 2008. O controle acionário das companhias é diversificado, havendo controle nacional, mexicano, inglês e português, em função da pulverização dos investimentos por parte dos acionistas, o que requer maior controle e transparência. A soja, o trigo e o café são cultivos promissores em áreas do Centro-Oeste. Por outro lado, a agricultura de subsistência, como o cultivo de milho, mandioca, abóbora, feijão e arroz, através de técnicas primitivas, sempre constituíram atividades complementares à pecuária e ao extrativismo. Tendo em vista o crescimento populacional que tem caracterizado a região, a melhoria das vias de comunicação e o mercado consumidor, sempre expressivo, têm aumentado muito o desenvolvimento da agricultura comercial. Ao longo da rodovia Belém-Brasília, próximo a Campo Grande e a oeste de Brasília, novas áreas agrícolas se destacam, valorizadas por incentivos fiscais do governo, criação de condições de armazenamento, técnicas de controle da erosão, abertura de novas estradas e assistência técnica e financeira ao agricultor. As novas tecnologias permearam novos conceitos de agronomia e introdução de modernas técnicas de recuperação do solo, que têm se tornado extremamente otimistas às perspectivas de cultivo nas vastas extensões de cerrado que recobrem o Centro-Oeste, antes pouco valorizadas e utilizadas. Indústria

No Centro-Oeste as indústrias mais importantes são as de produtos alimentícios, farmacêutica, de minerais não-metálicos e a madeireira. Instalaram-se na região atraídas pela energia abundante fornecida pelas usinas do complexo de Urubupungá, no rio Paraná (Mato Grosso do Sul), de São Simão e Itumbiara, no rio Paranaíba, de Cachoeira Dourada (em Goiás) e outras Pequenas Centrais Hidrelétricas menores. Com a criação da Petrobrás Fertilizantes S/A, prevista para 2013, no município de Três Lagoas, o Estado do Mato Grosso do Sul passará a ser o terceiro maior distribuidor de gás natural do país e a geração de empregos já supera 3.000 colaboradores diretos. O município se destaca com a produção de papel e celulose, e por consequencia é forte a atividade de reflorestamento. No extremo, encontra-se Corumbá, rica em minério, explorado pela Vale do Rio Doce, entre outras empresas que se utilizam da ferrovia e do transporte rodoviário para o escoamento do minério.

9

O Centro-Oeste tem como destaque as indústrias automobilística, farmacêutica, alimentícia, têxtil, de produtos minerais e bebidas. Outros centros fabris importantes são Campo Grande (indústria alimentícia), Cuiabá (indústria alimentícia e de borracha), Corumbá (beneficiada pela proximidade do maciço do Urucum para a obtenção de matérias-primas minerais), Catalão e Rio Verde em Goiás e Três Lagoas (Mato Grosso do Sul). A área mais industrializada e desenvolvida sócio-economicamente do Centro-Oeste estende-se no eixo Goiânia-Anápolis-Brasília. Em Goiás, estado mais industrializado da Região, está localizado o Distrito Agro-Industrial de Anápolis (DAIA), considerado o mais importante polo industrial do Centro-Oeste. Na última década recebeu diversos tipos de indústrias, principalmente de medicamentos (o que faz do município o maior polo farmo-químico do Brasil) e a montadora de automóveis sul-coreana Hyundai. O município de Catalão, tornou-se um importante polo mínero-químico e metal-mecânico, com destaque para a montadora de automóveis Mitsubishi e a montadora de máquinas agrícolas John Deere. Importantes indústrias no ramo alimentício são encontradas em Rio Verde: Itumbiara, Jataí, Mineiros e Mozarlândia; indústrias de extração e processamento de minérios em Uruaçu, Minaçu e Niquelândia; um polo da indústria do vestuário e Senador Canedo é encontrado em Jaraguá, com um complexo petroquímico da Petrobrás e atividades na indústria calçadista. No estado de Mato Grosso do Sul, as indústrias se baseiam no extrativismo mineral, já que nessa região a concentração de minérios de ferro é muito grande. Além disso, em Três Lagoas é de considerável vulto a produção de papel e celulose.

Educação A região Centro-Oeste constitui-se como uma região em pleno desenvolvimento, por essa razão despertou interesse dos grupos educacionais na última década, momento marcado pela expansão do ensino superior. Os Estados de Goiás, Mato Grosso e Mato Grosso do Sul possuem grande integração com o restante do país e bastante demanda por ensino superior de qualidade. A região engloba algumas das principais cidades planejadas do País, como Brasília, Goiânia, Campo Grande e Sinop. Enquanto as grandes cidades do Centro-Oeste possuem tendência a fortalecer as áreas de serviços e de carreiras inovadoras, as regiões do interior têm necessidade de4 profissionais qualificados em setores de produção pecuária, agrícola e industrial. De acordo com a pesquisa de mercado realizada pelo Instituto de Educação Superior de Brasília (IESB), essa cidade, como é responsável por abrigar o governo federal e grandes sedes de organizações nacionais diversas, pede profissionais em áreas inovadoras, voltadas à prestação de serviços. "O resultado mostrou que as áreas de moda, design de interiores, gastronomia e saúde possuem grande necessidade por novos profissionais. Além disso, com a formação de um polo de informática no local, essa passou a ser outra área promissora” 1. Além de Brasília, outras grandes cidades do Centro-Oeste também pedem cada vez mais inovação e qualidade na formação dos profissionais da nova economia. Ao final dos anos 90 em Goiás, o grupo educacional Universo programou graduações e cursos de pós nas áreas de gestão de telecomunicações e hotelaria. Os setores do comércio, das telecomunicações, das indústrias de mineração, vestuário, mobiliária, metalúrgica, madeira, pecuária e agricultura são destaques em Goiás. Também se pode afirmar que esse Estado é um ambiente propício para o desenvolvimento das diversas áreas da engenharia, mercado

1 Consulta realizada em <http://www.aprendervirtual.com.br/receba.php> - Acesso em: 11 fev.

2012.

10

explorado por algumas das instituições mais tradicionais, como é o caso da Universidade Católica de Goiás. Mato Grosso do Sul está direcionado ao desenvolvimento de áreas tradicionais no Estado, inclusive no turismo, que está se consolidando como a terceira principal atividade econômica da região. Os setores frigorífico e agroindustrial apresentam grande expansão e o polo mínero-siderúrgico cresce a cada ano, com pesados investimentos de companhias como a Vale do Rio Doce e a Belgo Mineira. O Estado se destaca ainda pelo grande número de obras de infraestrutura, oferecendo indícios de investimento no setor da construção civil. Com essa tendência as áreas de turismo, hotelaria e gastronomia poderão se destacar. Mato Grosso do Sul exibe índices satisfatórios de acesso à educação, dada à existência de um número adequado de estabelecimentos escolares, tanto públicos (municipais, estaduais e federais) quanto particulares. Em Mato Grosso do Sul destaca-se a Universidade Anhanguera- Uniderp. A sede da Universidade localiza-se na capital Campo Grande. Estabeleceu como sua missão o apoio ao desenvolvimento regional sustentável, atendendo tanto às áreas de conhecimentos universais como as principais temáticas do Estado, como meio ambiente, planejamento e gestão, ecoturismo, integração, programas de desenvolvimento e implementação de serviços e saúde pública. Para alcançar seus objetivos criou o Centro de Educação a Distância, que por meio de um sistema de ensino via satélite busca oferecer, em todo o Estado e região, cursos com a qualidade da instituição presencial a pessoas que moram em municípios distantes com pouca ou nenhuma opção de continuidade de estudos após o ensino médio e a custos reduzidos, possibilitados pela escala. Segundo pesquisas realizadas Instituto Nacional de Estudos e Pesquisas Educacionais do Ministério da Educação (INEP/MEC) a região Centro-Oeste ampliou o número de alunos matriculados no ensino superior, pois os dados revelam que em 2001 esse número era de apenas 260.349, especificamente, na modalidade presencial, passando a 495.240 em 2010. A inserção da Uniderp, como uma das instituições de ensino superior da região, de fato, contribuiu para esta expansão, uma vez que oferece cursos de graduação na modalidade presencial e a distância, em diferentes áreas.

1.2.2 Inserção Regional – Região Sul A região Sul agrega os estados do Paraná, Rio Grande do Sul e Santa Catarina, atingindo uma superfície de 576.409,6 km². É a menor entre as regiões brasileiras. Faz fronteiras com o Uruguai ao sul, com a Argentina e com o Paraguai a oeste, com a região Centro-Oeste e a região Sudeste do Brasil ao norte e com o oceano Atlântico ao leste. A região Sul apresenta bons índices sociais em vários aspectos: possui o maior IDH do Brasil – 0,831, e o terceiro maior PIB per capita do país, 18.257,79 reais. A região possui ainda um elevado índice de alfabetização, atingindo 94,8% da população. A história da região é caracterizada pela imigração européia, pela Guerra dos Farrapos (também chamada de Revolução Farroupilha) e mais recentemente pela Revolução Federalista, com seu principal evento, o Cerco da Lapa. Outra revolta ocorrida na história da região foi a Guerra do Contestado, de caráter religioso.

11

Os primeiros habitantes da região Sul foram os indígenas. Em 1626 vieram os padres jesuítas espanhóis. Com a chegada desses religiosos foram fundadas aldeias denominadas missões ou reduções. Nas missões, os índios dedicavam-se à pecuária, trabalhavam na agricultura e aprendiam ofícios. A vinda dos bandeirantes paulistas para a região provocou o abandono do local pelos padres jesuítas e índios. Com isso, muitos paulistas foram se fixando no litoral de Santa Catarina e Paraná, contribuindo para o surgimento das primeiras vilas no litoral. A população da região Sul aumentou muito com a chegada dos primeiros imigrantes europeus. Os primeiros a ingressarem nesta região foram os açorianos. Depois vieram, principalmente, os alemães e os italianos. Outros grupos (árabes, poloneses e japoneses) também procuraram a região para morar. Esses imigrantes fundaram colônias que se tornaram cidades importantes. As terras do norte e oeste do Paraná e do oeste de Santa Catarina foram as últimas regiões a serem povoadas. O norte do Paraná foi constituído com a criação de colônias agrícolas financiadas por uma companhia inglesa. Pessoas de outros estados do Brasil e de mais de 40 países vieram para a região trabalhar como colonos no plantio de café e de cereais. No oeste catarinense, desenvolveram-se a pecuária, a exploração da erva-mate e da madeira. Economia A região sul é rica em indústrias, com destaque às montadoras Renault e Volvo, além das siderúrgicas, eletroeletrônicos, energia, telecomunicações e a produção agropecuária. O estado do Paraná conta com 399 municípios e uma população de 10.444.526 habitantes e densidade demográfica de 52 habitantes/km². Representa 41 das 100 maiores empresas, com as atividades já destacadas que, juntas, movimentam 37,5 milhões de dólares por ano e geram 110.000 empregos. Na Capital, Curitiba, a industria automobilistica Volvo lidera as vendas anuais girando 2 milhões de dólares anualmente. Em Santa Catarina concentram-se 293 municípios com 6.248.436 habitantes e, assim como o Paraná, tem alta densidade democráfica: 65 habitantes/km². As principais atividades envolvem o ramo de alimentos, com fábricas como a Bunge, Sadia, Seara e Aurora, que detêm 65% do volume de vendas, das 18 principais empresas sediadas no Estado. Outras indústrias, como as de energia elétrica Tigre, Intelbrás, e também algumas como a Hering, entre outras, representam 155 mil empregos. O Rio Grande do Sul possui 10.693.929 habitantes, em 496 municípios. Possui uma densidade demográfica de aproximadamente 40 habitantes/km², com uma economia que movimenta recursos na ordem de 35 milhões de dólares por ano, e detém 44 das 100 maiores empresas, que empregam 103 mil funcionários. O capital estrangeiro apresenta maior destaque nas empresas, a exemplo dos franceses, americanos, espanhóis, argentinos, noruegueses, investindo seus recursos em atividades petroquímicas, de energia, siderúrgicas (Gerdau S/A), indústrias de veículos (Marcopolo, AGCO, Randon e Agrale), além das oito companhias de eletricidade que atendem ao Estado. Os aspectos econômicos da região Sul tiveram sua distribuição em atividades primárias, secundárias e terciárias, conforme análise desses três setores econômicos apresentada abaixo. Com a extensa área natural de pastagens, o desenvolvimento da pecuária extensiva de corte na região Sul foi muito favorecido. Há o predomínio da grande propriedade e

12

o regime de exploração direta, já que a criação é extensiva, permitindo exigir poucos trabalhadores, o que explica o fato de haver uma população rural muito pouco numerosa na região. Isso fez com que a ampliação do mercado consumidor local e extra-regional favorecesse o surgimento de frigoríficos na região e, em certas áreas, permitisse uma criação mais aprimorada da pecuária leiteira e lavouras comerciais com técnicas modernas, destacando-se o cultivo do arroz, do trigo e da batata. O desenvolvimento da agricultura em áreas florestais, com predomínio da pequena propriedade e do trabalho familiar, foi iniciado pelo europeus, sobretudo alemães, que predominaram na colonização do Sul. A prática da policultura é comum na região, às vezes com caráter comercial, sendo o feijão, a mandioca, o milho, o arroz, a batata, a abóbora, a soja, o trigo, as hortaliças e as frutas os produtos mais cultivados. Em algumas áreas, a produção rural está voltada para a indústria, como a cultura da uva para a fabricação de vinhos, a de tabaco para a indústria de cigarros, a de soja para a fabricação de óleos vegetais, a criação de porcos (associada à produção de milho) para abastecer os frigoríficos e o leite para abastecer as usinas de leite e fábricas de laticínios. O norte do Paraná, diferentemente das regiões agrícolas coloniais, está relacionado com a economia do Sudeste, pois é uma área de transição entre São Paulo e o Sul. Seu povoamento está ligado à expansão da economia paulista. Outra atividade de grande importância é o extrativismo vegetal. O fato de a mata das araucárias ser bastante aberta e relativamente homogênea facilita a sua exploração. As espécies preferidas são o pinheiro-do-paraná, a imbuia e o cedro, aproveitados em serrarias ou fábricas de papel e celulose. A erva-mate é um dos produtos importantes do extrativismo vegetal no Sul, e já é cultivada em certas áreas dessa região. Por outro lado, a região Sul é pobre em recursos minerais, devido à sua estrutura geológica. Há ocorrência de cobre no Rio Grande do Sul e de chumbo no Paraná, mas o principal produto é o carvão-de-pedra, cuja exploração concentra-se em Santa Catarina e é utilizado em usinas termelétricas locais e na siderurgia. O fato de ser a segunda região mais industrializada do país, vindo logo após ao Sudeste, o Sul concentra indústrias siderúrgicas, químicas, de couros, de bebidas, de produtos alimentícios e têxteis. Já a industrialização de Curitiba, o segundo maior parque industrial, é mais recente, destacando-se suas metalúrgicas, madeireiras e fábricas de alimentos.

As demais cidades industriais da região são geralmente mono-industriais ou então abrigam dois gêneros de indústriais, como Caxias do Sul (bebidas e metalurgia), Pelotas (frigoríficos), Lages (madeiras), Londrina (alimentos) e Blumenau (têxtil). A exceção é Joinville (setores metal mecânico, químico, plástico e de desenvolvimento de software), situada no Norte catarinense.

Indústria

Caracterizada por ser a segunda região do Brasil em número de trabalhadores e volume da produção industrial, a região Sul deve seu avanço a uma boa rede de transportes rodoviários e ferroviários, grande potencial hidrelétrico, fácil aproveitamento de energia térmica, grande volume e variedade de matérias-primas e mercado consumidor com elevado poder aquisitivo.

13

Desta forma, a distribuição das indústrias do Sul é bastante diferente da que ocorre na região Sudeste. Na região predominam grandes complexos industriais com atividades diversificadas, pois o Sul apresenta as seguintes características: presença de indústrias próximas às áreas produtoras de matérias-primas; predomínio de estabelecimentos industriais de médio e pequeno porte em quase todo o interior da região; predomínio de indústrias de transformação dos produtos da agricultura e da pecuária. As maiores concentrações industriais situam-se nas regiões metropolitanas de Porto Alegre, no Rio Grande do Sul, em Curitiba e no Paraná. Além dessas concentrações industriais, é importante ressaltar Ponta Grossa, Guarapuava e Paranaguá, no Paraná; Florianópolis, Joinville, Lages, Blumenau e Chapecó, em Santa Catarina; e Santa Maria, no Rio Grande do Sul.

Pecuária

Os campos do Sul constituem excelente pastagem natural para a criação de gado bovino, principalmente na Campanha Gaúcha ou pampa, no estado do Rio Grande do Sul. Desenvolve-se nesse local uma pecuária extensiva, criando-se, além de bovinos, também ovinos. A região Sul reúne cerca de 18% dos bovinos e mais de 60% dos ovinos criados no Brasil, sendo o Rio Grande do Sul o primeiro produtor brasileiro.

O estado do Paraná, especificamente, destaca-se na criação de suínos, atividade em que esse estado é o primeiro do Brasil, seguido do Rio Grande do Sul. Essa criação processa-se paralelamente ao cultivo do milho que, além de abastecer a população, serve de matéria-prima a grandes frigoríficos. A pecuária intensiva também é bastante desenvolvida na região Sul, detendo o segundo ranking na produção brasileira de leite. Parte do leite produzido no Sul é beneficiado por indústrias de laticínio.

Educação

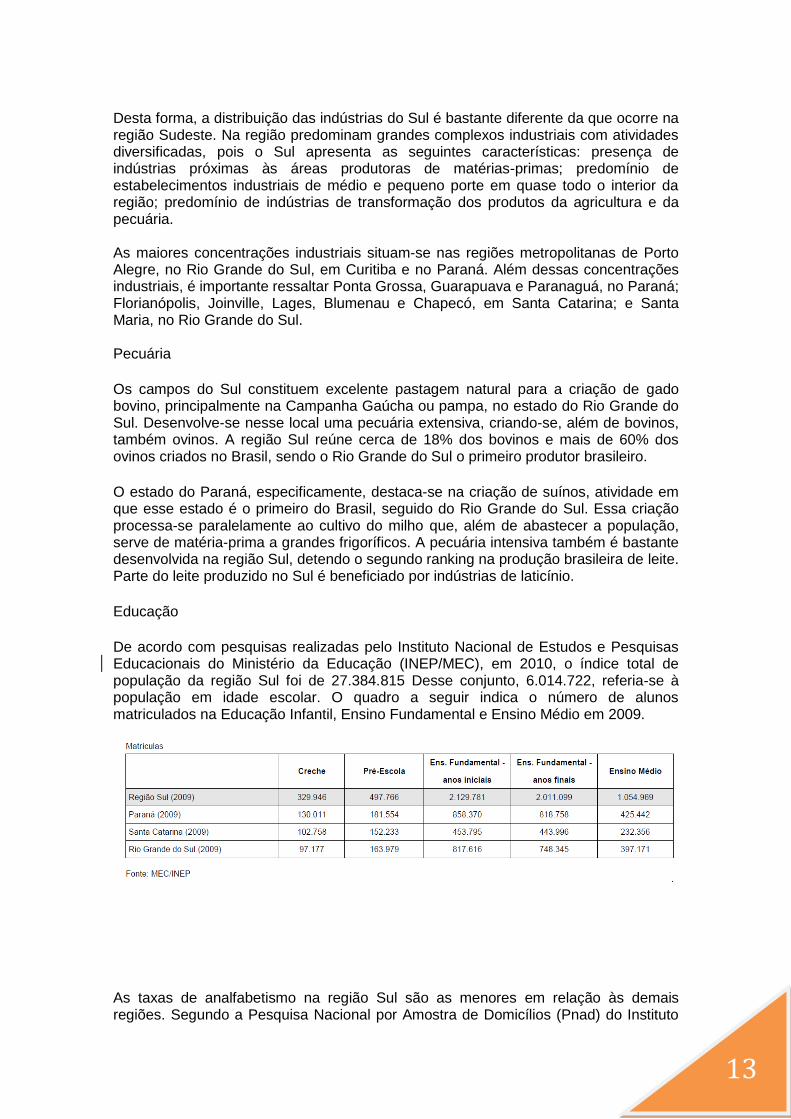

De acordo com pesquisas realizadas pelo Instituto Nacional de Estudos e Pesquisas Educacionais do Ministério da Educação (INEP/MEC), em 2010, o índice total de população da região Sul foi de 27.384.815 Desse conjunto, 6.014.722, referia-se à população em idade escolar. O quadro a seguir indica o número de alunos matriculados na Educação Infantil, Ensino Fundamental e Ensino Médio em 2009.

As taxas de analfabetismo na região Sul são as menores em relação às demais regiões. Segundo a Pesquisa Nacional por Amostra de Domicílios (Pnad) do Instituto

14

Brasileiro de Geografia e Estatística (IBGE - 2009), a taxa de analfabetismo caiu 1,8% de 2004 a 2009, entre as pessoas de 15 anos ou mais de idade. Especificamente na região Sul essa taxa caiu de 5,5% (população de 15 anos ou mais de idade) para 5,1%.

Os estudos realizados pelo INEP/MEC, em 2009, apontam a poncentagem dos professores que atuam na Educação Infantil, Ensino Fundamental e Médio na região Sul, que possuem Curso Superior:

Os dados do quadro acima indicam que no Ensino Fundamental (anos finais) e Ensino Médio o número de docentes com Curso Superior é expressivo, no entanto indicam que na Educação Infantil e Ensino Fundamental (anos iniciais) ainda é necessário investimento na formação inicial dos docentes. Em sintonia com esse cenário, as pesquisas (INEP/MEC/2010), também revelam que a região Sul ampliou nos últimos anos o número de alunos matriculados no ensino superior, pois os dados apontam que em 2001 esse número era de apenas 601.588, especificamente, na modalidade presencial, passando a 893.130, em 2010. O crescimento do número de matriculados no ensino superior na região Sul vai ao encontro da necessidade de profissionais qualificados para atuar no mercado industrial, uma vez que essa área vem sendo ampliada ao longo das últimas duas décadas, na medida em que os três Estados - Rio Grande do Sul, Paraná e Santa Catarina foram contemplados com diversos setores industriais. Nesse cenário, as instituições de ensino superior instalaram-se na região e, desde então, existe uma relativa concentração de vagas nos grandes centros em IES que se preocupam em acompanhar a economia urbana. Com os avanços na indústria, o mercado educacional cresceu e, consequentemente, a região Sul começou a se estabelecer como polo de grupos educacionais especializados em fornecer soluções para outras escolas ou para cidadãos de todo o país. Além disso, por ser industrializada e ao mesmo tempo possuir excelentes condições para pecuária e agronegócio, a região Sul oferece condições para o crescimento das profissões ligadas a serviços, como fisioterapia, enfermagem, odontologia etc.

15

Nesse sentido, colaborando com a formação de profissionais qualificados nessas e outras áreas afins, a Anhanguera-Uniderp passou a atuar na região, abrangendo os estados do Paraná, Rio Grande do Sul e Santa Catarina. A Universidade estabeleceu como sua missão o apoio ao desenvolvimento regional sustentável, atendendo tanto às áreas de conhecimentos universais com as principais temáticas regionais, como meio ambiente, planejamento e gestão, ecoturismo, integração, programas de desenvolvimento e implementação de serviços e saúde pública. Para alcançar seus objetivos criou a Uniderp Interativa, que por meio de um sistema de ensino via satélite busca oferecer cursos com a qualidade da instituição presencial a pessoas que moram em municípios distantes com pouca ou nenhuma opção de continuidade de estudos após o ensino médio e a custos reduzidos, possibilitados pela escala.

1.2.3. Inserção Regional – Região Nordeste A Região Nordeste é uma das cinco regiões do Brasil, como define o Instituto Brasileiro de Geografia e Estatística (IBGE). Possui área de 1.561.177,8 km², e representa 18,3 % do território brasileiro. Sua população em 2010 era de 53.078.137 pessoas (IBGE). Apresenta o menor IDH (em 2005) e o terceiro maior PIB (em 2009), quando se compara a região nordeste com as demais. Constituída por nove estados: Alagoas, Bahia, Ceará, Maranhão, Paraíba, Piauí, Pernambuco (incluindo o Distrito Estadual de Fernando de Noronha e o Arquipélago de São Pedro e São Paulo), Rio Grande do Norte (incluindo a Reserva Biológica Marinha do Atol das Rocas) e Sergipe. Está dividida em quatro sub-regiões, também chamadas de zonas geográficas, a saber:

Meio-Norte: É uma faixa de transição entre a Amazônia e o Sertão nordestino. Engloba o estado do Maranhão e o oeste do estado do Piauí. Essa zona geográfica também é conhecida como Mata dos Cocais, devido às palmeiras de babaçu e carnaúba encontradas na região. No litoral chove cerca de 2.000 mm anuais; indo mais para o leste e/ou para o interior esse número cai para 1.500 mm anuais; e no sul do Piauí, uma região mais parecida com o Sertão, chove 700 mm por ano em média.

Sertão: Está localizado, em quase sua totalidade, no interior da Região Nordeste, sendo sua maior zona geográfica. Possui clima semiárido. Em estados como Ceará e Rio Grande do Norte chega a alcançar o litoral, e descendo mais ao sul alcança a divisa entre Bahia e Minas Gerais. As chuvas nesta sub-região são irregulares e escassas, ocorrendo constantes períodos de estiagem. A vegetação típica é a caatinga.

Agreste Nordestino: É uma faixa de transição entre o Sertão e a Zona da Mata. É a menor zona geográfica da Região Nordeste e está localizada no alto do Planalto da Borborema, um obstáculo natural para a chegada das chuvas ao sertão. Estende-se do Rio Grande do Norte até o sul da Bahia. Do lado leste do planalto estão as terras mais úmidas (Zona da Mata); do outro lado, para o interior, o clima vai ficando cada vez mais seco (Sertão).

Zona da Mata: Localizada no leste, entre o planalto da Borborema e a costa, se estende do Rio Grande do Norte ao sul da Bahia. As chuvas são abundantes nesta região. Recebeu esse nome por ter sido coberta pela Mata Atlântica. Os cultivos de cana-de-açúcar e cacau substituíram as áreas de florestas. É a zona mais urbanizada, industrializada e economicamente desenvolvida da Região Nordeste,, além de possuir um antigo povoamento.

16

A partir de dados do IBGE (2010) 2, a região Nordeste é a segunda região mais populosa do país, atrás apenas da região Sudeste. As maiores cidades são Salvador, Fortaleza e Recife. Considerada a terceira região no que se refere à densidade demográfica, com 32 habitantes por quilômetro quadrado.

As maiores cidades nordestinas, em termos populacionais, são Salvador, Fortaleza, Recife, São Luís, Natal, Teresina, Maceió, João Pessoa, Jaboatão dos Guararapes, Feira de Santana, Aracaju, Olinda, Campina Grande, Caucaia, Paulista, Vitória da Conquista, Caruaru, Petrolina, Mossoró e. Juazeiro do Norte. Todos esses municípios possuem mais de 250 mil habitantes, segundo as listas de municípios de estados do Nordeste por população.

Dessa maneira, percebe-se que, de acordo com os dados do IBGE - PNAD (2004), no que se refere à distribuição da população por situação de domicilio, 71,5% dos nordestinos (36.133.116 pessoas) viviam em áreas urbanas e 28,5% (14.401.287 pessoas) na área rural. A população nordestina é mal distribuída: cerca de 60% fica concentrada na faixa litorânea (zona da mata) e nas principais capitais. Entretanto, no sertão nordestino e interior, os níveis de densidade populacional são mais baixos, por causa do clima semiárido e da vegetação de caatinga. Ainda assim, a densidade demográfica no semiárido nordestino é uma das mais altas do mundo para esse tipo de área climática.

Economia

A economia da Região Nordeste do Brasil foi à base histórica do começo da economia do Brasil, já que as atividades em torno do pau-brasil e da cana-de-açúcar foram iniciadas e predominaram no Nordeste do Brasil. De posse destes recursos, o Nordeste foi a região mais rica do país até meados do século XVIII. Atualmente, a Região Nordeste é considerada a terceira maior economia do Brasil entre as grandes regiões. Em 2009 participou com 13,55% do Produto Interno Bruto (PIB) brasileiro, classificada abaixo da Região Sul que contribuiu com 16,5%. No entanto, ainda é a região com PIB per capita mais baixo e maior nível de pobreza, mesmo com a significativa melhora na distribuição de renda dessa região na década de 2000 (segundo dados da Pesquisa Nacional por Amostra de Domicílios - PNAD/2009). O PIB de Pernambuco cresceu 15,78% em 2010, mais que o dobro da média nacional do mesmo ano, que ficou em 7,5%. O Complexo Industrial de Suape, responsável por esse crescimento, abriga empreendimentos como o Estaleiro Atlântico Sul, maior

2 Fonte: Todos pela Educação – Disponível em: <http://toodospelaeducacao.org.br> - Acesso

em: 12 fev. 2012.

17

estaleiro do Hemisfério Sul. O petroleiro João Cândido foi o primeiro navio lançado pela indústria naval pernambucana. Bahia, Pernambuco e Ceará, são os estados da região que concentram, juntos, 8,6% do PIB nacional. Sergipe, Bahia, Pernambuco e Rio Grande do Norte, seguidos por Ceará, Paraíba, Alagoas, Maranhão e Piauí são os estados nordestinos com maior PIB per capita. Em Alagoas, as empresas de energia são destaque na economia local. Representam em torno de 1,5 milhões de dólares de vendas anuais. A Usina Caeté emprega 16.880 funcionários. O Estado da Bahia destaca-se pelo Polo de Camaçari e setores de química e petroquímica (Braskem e Monsanto), papel e celulose (Suzano e Veracel), siderúrgicas e metalúrgicas, possui também empresas renomadas de calçados como a Azaléia e da autoindústria, a Pirelli pneus e a SempToshiba Informática, no ramo da indústria digital. Das 100 maiores empresas da Região Nordeste, 20 delas estão sediadas nessa região. Sergipe representa 1,1 milhões de dólares em giro, representados pelas empresas G. Barbosa, do ramo varejista e Sergipe Energia, com controle acionário, chileno e nacional, respectivamente. Cerca de 90% dos empregos informados estão concentrados na empresa varejista, localizada em Nossa Senhora do Socorro, em Sergipe. O Estado do Ceará detém grandes negócios. Em Sobral está localizada a Grendene, do ramo calçadista, sendo a primeira em geração de empregos no Estado e a quinta em volume de negócios. O setor farmacêutico (Farmácias Pague Menos), energia e saneamento (Coelce e Cagece), serviços médicos (Unimed Fortaleza) e têxtil (Vicunha) representam a economia forte dessa Unidade Federativa. Maranhão é representado três grandes empresas, a principal do setor elétrico, a CEMAR, em seguida, a Schincariol N-NE, indústria de bebidas e Viena do ramo de siderurgia e metalurgia. Em João Pessoa, na Paraíba, está localizada a Energisa, empresa do setor elétrico que emprega 1850 funcionários e movimenta 0,5 milhão de dólares, por ano, com capital nacional. No Piauí, em sua capital Teresina, situam-se quatro grandes empresas dos setores de energia, atacados e armazéns, que juntas geram mais de 15.000 empregos. Pernambuco, a capital do Recife e o entorno, Jaboatão dos Guararapes, representam 25,8 mil empregos diretos em indústrias do ramo alimentício (Kibon, Coca-Cola), químicas e petroquímicas (MG Polímeros e White Martins-NE), indústria da construção (Votorantim) e concessionárias que prestam serviços públicos de energia, comunicações, transportes e monitoramento das rodovias, que correspondem a 70% dos volumes de vendas das 10 maiores empresas de Pernambuco. O Rio Grande do Norte conta com as grandes empresas de atacado, energia e têxtil, (Ale, Cosern e Guararapes) que movimentam, respectivamente, 2,7, 0,4 e 0,4 milhões de dólares por ano, sendo consideradas as três maiores empresas do Estado, empregando juntas 23.266 funcionários, destes 93% são colaboradores do ramo têxtil. Indústria

Destaca-se no campo produtivo da economia nordestina o Polo Petroquímico de Camaçari, no estado da Bahia, considerado o maior complexo industrial integrado do

18

Hemisfério Sul. A Região apresenta desde o final da década de 2000 forte crescimento econômico fato que contribuiu para amenizar o impacto na região da maior crise do capitalismo dos últimos 80 anos na economia brasileira. A aceleração do crescimento da região considera alguns dados como: sua malha viária de 394.700 km de rodovias, assim como sua capacidade energética instalada de 10.761 MW.

Turismo

O litoral nordestino é o principal atrativo turístico da região, sendo visitado por turistas de todas as regiões brasileiras, assim como de outros países. Os constantes investimentos na melhora da infraestrutura e criação de novos polos turísticos (como o desenvolvimento do ecoturismo) refletem a iniciativa de exploração deste segmento da economia da região. Apesar de pouco explorado, o ecoturismo no Nordeste tem grande potencialidade, já que, dentre os dez principais destinos eco turísticos brasileiros, aparecem quatro paisagens nordestinas: ilhas (Arquipélago de Fernando de Noronha, em Pernambuco), dunas (Lençóis Maranhenses, no Maranhão), mata atlântica em alta altitude (Chapada Diamantina, na Bahia) e arqueologia na caatinga (Parque Nacional da Serra da Capivara, no Piauí). A cultura da região é também um atrativo para o turista. Olinda, em Pernambuco, com vestígios do Brasil Neerlandês; São Luís, no Maranhão, com os da França Equinocial; São Cristóvão, em Sergipe, e sua Praça de São Francisco, rodeada de imponentes edifícios históricos; Salvador, na Bahia, com os da sede político-administrativa do Brasil Colonial; e Porto Seguro e Santa Cruz de Cabrália, também na Bahia, com as marcas históricas da chegada das esquadras do descobrimento do Brasil são alguns dos principais atrativos histórico-culturais da região, sendo os quatro primeiros considerados. Patrimônio cultural da humanidade pela UNESCO. Por outro lado, o turismo religioso vem crescendo na região, nesse sentido os municípios de Juazeiro do Norte e Canindé, ambos no Ceará; e Bom Jesus da Lapa, na Bahia são os que mais se destacam.

Educação

De acordo com pesquisas realizadas pelo Instituto Nacional de Estudos e Pesquisas Educacionais do Ministério da Educação (INEP/MEC), em 2010, o índice total de população da região Nordeste foi de 53.078.1373. Desse conjunto, 13.915.186, referia-se à população em idade escolar. O quadro a seguir indica o número de alunos matriculados na Educação Infantil, Ensino Fundamental e Ensino Médio em 2009.

A taxa de analfabetismo na região Nordeste caiu de 22,4% (2004) para 19,1% (2010), segundo a Pesquisa Nacional por Amostra de Domicílios (PNAD) do Instituto Brasileiro de Geografia e Estatística (IBGE/2010), entre as pessoas de 15 anos ou mais, conforme indica o quadro a seguir:

3 IBGE, Censo 2010.

19

Os estudos realizados pelo INEP/MEC, em 2009, apontam a porcentagem dos professores com Curso Superior que atuam na Educação Infantil, Ensino Fundamental e Médio na região Nordeste.

As pesquisas revelaram, a partir dos dados apresentados no quadro acima, a necessidade de investimentos e iniciativas voltadas para a formação inicial dos docentes que atuam na Educação Infantil, Ensino Fundamental e Médio na região Nordeste. Assim, esse cenário, permitiu que as pesquisas (INEP/MEC/2010) também revelassem que a região ampliou nos últimos anos o número de alunos matriculados no ensino superior, pois os dados apontam que em 2001 esse número era de apenas 460.315, especificamente na modalidade presencial, passando a 1.052.161, em 2010. Estes avanços são vistos por meio de pesquisas realizadas pelo INEP/MEC, em 2006, que já sinalizavam a região Nordeste como promissora no crescimento do número de instituições de ensino superior, o que significava, na ocasião, um aumento de 307,92%. Com a ampliação do número de universidades e faculdades na região os alunos foram beneficiados com mensalidades mais baixas. Essa pesquisa revelou que entre 2004 e 2006 foram abertas 68 instituições de ensino superior na região Nordeste, destas 61 eram privadas. No Nordeste o campo da ciência e tecnologia apresenta-se em destaque devido ao crescimento e expansão deste setor. O reconhecimento nacional e internacional do “Porto Digital” em Recife, assim como de outros centros e institutos tecnológicos, confirmam esta ideia de desenvolvimento da região. O Instituto Internacional de Neurociências de Natal, inaugurado em 2006 e idealizado pelo neurocientista Miguel Nicolelis, também é de grande relevância no cenário do desenvolvimento da ciência na Região. Também nesta região (Salvador–BA), encontra-se o mais moderno e avançado centro de estudos de células-tronco da América Latina, o Centro de Biotecnologia e Terapia Celular do Hospital São Rafael (CBTC). Nesse segmento, em 2010 foi inaugurado o chamado "Campus do Cérebro", em Macaíba no estado do Rio Grande do Norte, que é um centro de pesquisa e desenvolvimento da neurociência e que conta com um projeto de inclusão social, bem como a parte científica. Outros projetos são a Cidade da Ciência e a Metrópole Digital, também no Rio Grande do Norte.

1.2.4. Inserção Regional – Região Norte

A Região Norte é uma das cinco regiões do Brasil definidas pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Possui área de 3.869.637 km², que representa 42,27%

20

do território brasileiro, sendo a mais extensa. Sua população, de acordo com o senso 2010 (D.O.U. 04/11/2010) era de 15.765.678 pessoas. O Índide de Desenvolvimento Humano (IDH) é considerado médio de acordo com as informações do PNUD/2005. A distribuição da população entre os estados apresenta perfil concentrador, localizando-se cerca de 70% do total de habitantes em apenas dois estados: Pará e Amazonas. A densidade demográfica da região é de 3,77 habitantes por quilômetro quadrado. É constituida por sete estados: Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins. Está localizada na região geoeconômica da Amazônia entre o Maciço das Guianas (ao norte), o planalto Central (ao sul), a Cordilheira dos Andes (a oeste) e o oceano Atlântico (a nordeste). O clima equatorial é predominante, com exceção do norte do Pará, do sul do Amazonas e de Rondônia cujo clima tropical prepondera. Nesta região encontra-se um dos mais importantes ecossistemas para o planeta: a Amazônia. A região apresenta ainda uma pequena faixa de mangue, situada no litoral e alguns pontos de cerrado, e também de matas galerias. Economia As bases da economia na região Norte do Brasil estão voltadas para atividades industriais, de extrativismo vegetal e mineral, e a agricultura, além das atividades turísticas. Atualmente a Região Norte é considerada a menor economia do Brasil entre as grandes regiões. Em 2008 participou com apenas 5,1% (R$ 154.704.229,00) do Produto Interno Bruto brasileiro, ficando abaixo da região Centro-Oeste que contribuiu com 9,2%. A renda domiciliar per capita, formada pela média da renda total dos domicílios dividida pelo total de moradores, foi de R$ 440,00 em 2009, segundo o IBGE. Pará é o Estado da Região Norte que apresenta empresas com potencial geração de empregos. Em 2008, dez empresas empregaram 22.000 colaboradores e movimentando 5,5 milhões de dólares. Indústria Não há uma verdadeira economia industrial na Amazônia. Existem, isto sim, algumas poucas indústrias isoladas, geralmente de beneficiamento de produtos agrícolas ou do extrativismo. As únicas exceções a esse quadro ocorrem em Manaus, onde a isenção de impostos, administrada pela Suframa (Superintendência da Zona Franca de Manaus), mantém cerca de 500 indústrias. Entretanto, apesar de empregar expressiva parcela da mão-de-obra local,somente agora foi implantado o Pólo de Biotecnologia, através do qual será possível explorar as matérias-primas regionais. Na maioria são filiais de grandes indústrias eletrônicas, quase sempre de capitais transnacionais, que produzem aparelhos eletrônicos, motocicletas, relógios, aparelhos de ar condicionado, CDs e DVDs, suprimentos de informática e outros, com componentes trazidos de fora da região. E também polos Indústriais na região metropolitana de Belém, em Marabá e Barcarena (polos metal-mecânicos) em Porto Velho e em Santana (Amapá).

Energia

A maior parte dos rios da região Norte são de planície, embora haja muitos outros que oferecem grande possibilidade de aproveitamento hidrelétrico. Atualmente, além da gigantesca Tucuruí, das usinas do rio Araguari (Amapá), de Santarém (Pará) e de Balbina, construída para suprir Manaus, o Norte conta com hidrelétricas em operação nos rios Xingu (São Félix), Curuá-Una, Jatapu e Araguari (Coaracy Nunes), existindo ainda várias usinas hidrelétricas e térmicas em projeto e construção.

21

Turismo Por ser uma região pouco habitada e de ocupação mais tardia, o ecossistema regional encontra-se preservado, o que propicia as atividades de ecoturismo. As cidades que recebem o maior número de turistas são: Porto Velho, Manaus, Belém, Presidente Figueiredo, Salinópolis, Santarém, Parintins, Macapá, Coari, Bragança, Parauapebas, Palmas, Boa Vista e Rio Branco. Manaus foi uma das primeiras cidades brasileiras a possuir o AmazonBus, veículo oferecido aos turistas que visitam à cidade aos moldes de veículos turísticos que já operam em cerca de setenta cidades turísticas do exterior. O AmazonBus percorre 40 pontos turísticos manauenses. Dentre os incluídos no roteiro, estão o Teatro Amazonas e a Praia da Ponta Negra.

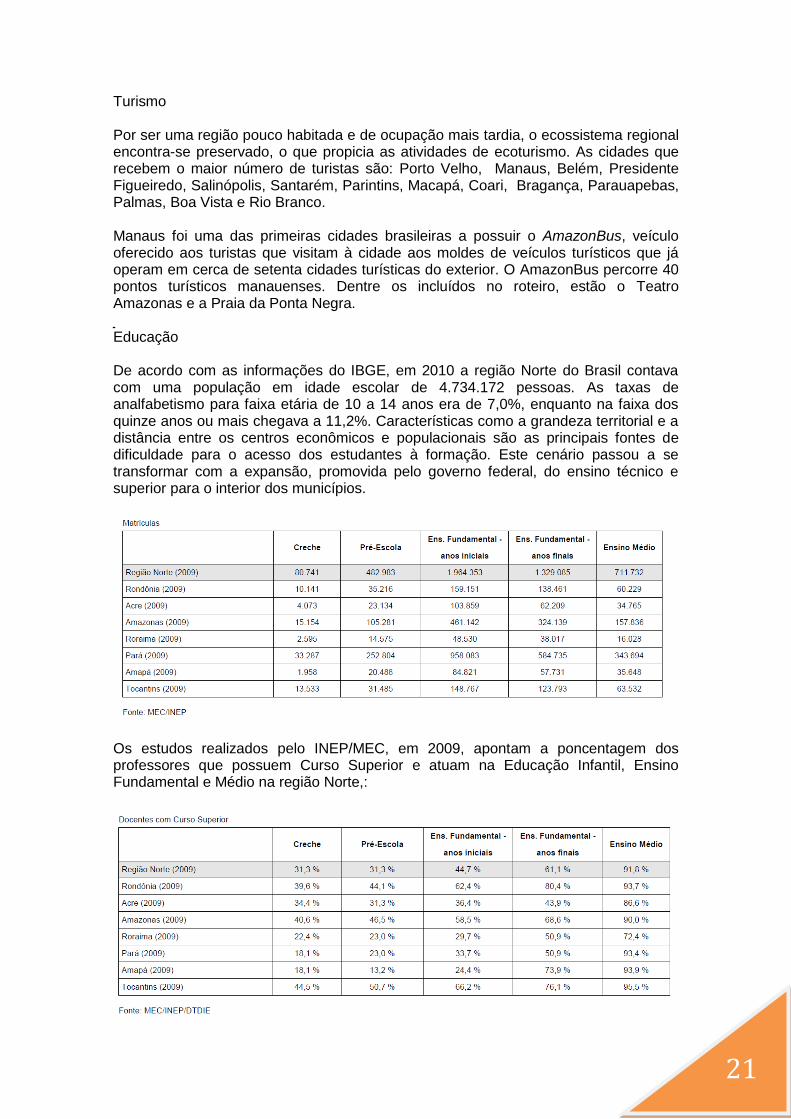

Educação De acordo com as informações do IBGE, em 2010 a região Norte do Brasil contava com uma população em idade escolar de 4.734.172 pessoas. As taxas de analfabetismo para faixa etária de 10 a 14 anos era de 7,0%, enquanto na faixa dos quinze anos ou mais chegava a 11,2%. Características como a grandeza territorial e a distância entre os centros econômicos e populacionais são as principais fontes de dificuldade para o acesso dos estudantes à formação. Este cenário passou a se transformar com a expansão, promovida pelo governo federal, do ensino técnico e superior para o interior dos municípios.

Os estudos realizados pelo INEP/MEC, em 2009, apontam a poncentagem dos professores que possuem Curso Superior e atuam na Educação Infantil, Ensino Fundamental e Médio na região Norte,:

22

Nota-se pelos dados apresentados no quadro acima a necessidade de investimentos e iniciativas voltadas para a formação inicial dos docentes que atuam principalmente na Educação Infantil e Ensino Fundamental (anos iniciais). Em sintonia com esse cenário, as pesquisas (INEP/MEC/2010), também revelam que a região Norte ampliou nos últimos anos o número de alunos matriculados no ensino superior, pois os dados apontam que em 2001 esse número era de apenas 141.892, especificamente, na modalidade presencial, passando a 352.358, em 2010. A região Norte se firmou como segunda região que apresentou o maior crescimento em relação ao número de instituições de ensino superior no período compreendido entre 1997 a 2006, passando de 34 instituições para 135, nesse período. Pesquisas indicam que um dos principais atrativos apresentados pelas IES da região Norte é o baixo valor das matrículas e mensalidades4.

1.2.5. Inserção Regional – Região Sudeste A região Sudeste é uma das cinco grandes regiões Brasileiras definidas pelo IBGE. Está dividida em quatro unidades federativas: São Paulo, Minas Gerais, Rio de Janeiro e Espírito Santo. A região sudeste movimenta 498.834 milhões de dólares anuais, sendo a Petrobrás a lider nacional em volume de recursos negociados. No estado do Rio de Janeiro, sua capital sedia 23 das 25 maiores empresas. Localizadas na capital, o petróleo (Petrobrás, Shell, Ipiranga, Texaco), a mineração (Vale), siderúrgica e metalúrgica (Gerdau e Companhia Siderúrgica Nacional), telecomunicações (Telemar, Embratel, Oi), automotivas (Peugeot Citroen), energia (Furnas, Petrobrás, Light e Ampla), comunicações (Globo) são as empresas que representam a força do sudeste brasileiro. No Estado de São Paulo, a indústria automotiva lidera as vendas nacionais na Cidade de São Bernardo do Campo, onde estão as empresas Volkswagen, Mercedes Benz, General Motors, Toyota e Ford, em Sumaré a Honda e em São Paulo a Mitsubishi Motors, entre elas destacam-se os investimentos estrangeiros, predominando o capital americano e alemão. Pela sua localização estratégica e diversificação logistica que proporciona agilidade no deslocamento, escoamento da produção e as exportações, as lojas âncoras e de alimentos (Carrefour, Walmart, Pão de Açucar, Atacadão, Makro, Pernambucanas) estão sediadas na capital paulista. O estado conta ainda com setores econômicos e industriais estratégicos, como as siderúrgicas e metalúrgicas (COSIPA), químicas e petroquímicas (Bunge Fertilizantes, Basf e Bayer, Syngenta, Dow), indústria digital (LG e HP) e eletroeletrônicos (Siemens). Minas Gerais, é um estado líder em siderurgia e metalurgia, com mais de 16.000 ofertas de emprego, em que estão sediadas as empresas ArcellorMittal, Usiminas, Gerdau, V&M, além das companhias de energia, CEMIG (maior em clientes) e SHV Gás. Em Contagem encontra-se a Case New Holland, montadora de máquinas agrícolas com distribuição para todo o país. Mas, a líder em vendas está localizada em Betim, a FIAT, que movimenta 26% dos vendas geradas no Estado. As vendas superam 42,5 milhões de dólares a cada exercício financeiro.

4 Outras informações consultar: <http://revistaensinosuperior.uol.com.br> - Acesso em: 12 fev.

2012.

23

No estado do Espírito Santo, as empresas que representam a economia local são do ramo siderúrgico e metalúrgico ArcelorMittal Tubarão, situadas no município de Serra e da química Heringer, localizada em Viana. Essa região é considerada de transição entre a região Nordeste e Sul. Apesar de não ser muito extensa, ocupando apenas 11% do território brasileiro, possui menos de um milhão de quilômetros quadrados de área e abriga aproximadamente 42% da população brasileira. Possui uma população de aproximadamente 80,3 milhões de habitantes, de acordo com a informações do Censo 2010 (D.O.U. 04/11/2010)5. A região, altamente urbanizada (90,5%), reúne as três metrópolis mais importantes do país em população: São Paulo, Rio de Janeiro e Belo Horizonte. A densidade demográfica da Região Sudeste atinge a impressionante marca de 84,21 hab/km².

Cidades mais populosas da Região Sudeste do Brasil estimativa IBGE/2011

Posição Cidade Estado Pop. Posição Cidade Estado Pop.

1 São Paulo S P 11,316,149 11 Osasco SP 667,826

2 Rio de Janeiro

RJ 6,355,949 12 São José dos Campos

SP 636,876

3 Belo Horizonte

MG 2,385,639 13 Ribeirão Preto

SP 612,339

4 Guarulhos SP 1,233,436 14 Uberlândia MG 611,903

5 Campinas SP 1,088,611 15 Contagem MG 608,714

6 São Gonçalo RJ 1,008,064 16 Sorocaba SP 593,775

7 Duque de Caxias

RJ 861,157 17 Juiz de Fora MG 520,810

8 Nova Iguaçu RJ 799,047 18 Niterói RJ 489,720

9 São Bernardo do Campo

SP 770,253 19 Belford Roxo RJ 472,008

10 Santo André SP 678,485 20 Campos dos Goytacazes

RJ 468,086

A magnitude da região também é demonstrada por seus índices sociais elevados. Apresenta o segundo maior IDH do Brasil (0,824), sendo superado apenas pela região sul, entretanto é detentor do maior PIB per capita6 do país com R$22.147,00 (2009). A região representa mais da metade (55,3% em 2009) do PIB brasileiro e tem São Paulo, Rio de Janeiro e Minas Gerais como os estados mais ricos da federação. Como nas demais regiões brasileiras os primeiros habitantes do Sudeste foram os índios. Mais tarde chegaram os portugueses, que fundaram as primeiras vilas no litoral no início do processo de colonização. O povoamento do interior teve início com a fundação da vila de São Paulo de Piratininga. Seus moradores entraram pelo interior à procura de índios para escravizar e nesse percurso, organizaram as entradas e bandeiras. Nestas suas caminhadas, os desbravadores descobriram minas de ouro nas terras que hoje constituem o estado de Minas Gerais.

5 Consulta realizada em:

<http://www.censo2010.ibge.gov.br/dados_divulgados/index.php?uf=00> Acesso em: 11 fev. 2012. 6 Consulta realizada em:

<http://www.sei.ba.gov.br/index.php?option=com_content&view=article&id=135&Itemid=218> - Acesso em: 11 fev. 2012.

24

Fazendas de plantação de cana-de-açúcar passaram a surgir nos caminhos que seguiam as entradas e bandeiras, dando origem a várias novas cidades. Mais tarde, o crescimento também acompanhou a evolução do cultivo do café e outras cidades surgiram. A chegada dos imigrantes, a abertura das ferrovias e instalação de indústrias também contribuíram para o crecimento da região, de modo que muitas pessoas de outros estados e de outros países foram morar na Região Sudeste. A partir da década de 1840, as plantações de café se espalharam por toda a região, tornando-se a base da economia brasileira, que na época utilizava-se do trabalho escravo. Entretanto, com a abolição da escravatura em 1888, uma grande massa de

imigrantes europeus, principalmente italianos, chegaram à região para atender às

necessidades em termos de mão-de-obra. Outro fenômeno importante na construção histórica da região sudeste refere-se à migração, sobretudo à migração nordestina. No apogeu do processo de industrialização, entre as décadas de 60 e 80, ocorreu a intensa migração nordestina para a região Sudeste, notadamente para os estados de São Paulo e Rio de Janeiro. Devido a conjugação das condições socies e econômicas desfavoráveis na região nordeste, com as promissoras ofertas de emprego e riqueza da região sudeste, verificou-se o enorme fluxo migratório de parte da população nordestina. Economia A economia do Sudeste é muito forte e diversificada, pertence a maior região geoeconômica do país. Além de ser a região brasileira que possui a agricultura mais desenvolvida, se destaca pelo seu desenvolvimento industrial. A região Sudeste é responsável por mais de 70% do valor da transformação industrial do país, que em termos comparativos, assemelha-se em determinados aspectos a alguns paises desenvolvidos. Apresenta seu parque industrial concentrado nas três mais populosas metrópolis do Brasil a saber: São Paulo, Rio de Janeiro e Belo Horizonte. Sua posição de evidência econômica atrai para os grandes centros um enorme contingente de pessoas, acarretando a superpopulação nas áreas industrializadas, desencadeando uma sequência de problemas de ordem social, além da falta de uniformidade em termos de desenvolvimento alimentando as desigualdades sociais. No entanto, a região consegue oferecer a sua população o maior número de escolas, melhor atendimento médico-hospitalar e as melhores condições para pesquisa tecnológica, quando comparada às demais regiões. A agricultura é praticada em todos os estados que compõem a região e os principais produtos agrícolas cultivados são: cana-de-açúcar, café, algodão, milho, mandioca, arroz, feijão e frutas. O Sudeste é responsável pela maior parte da produção de cana-de-açúcar do país. Já o cultivo da soja apresenta crescente avanço, pois é largamente utilizada na indústria de óleos e de rações para animais, sendo uma grande parte exportada. O estado de São Paulo é o principal produtor de laranja, em sua maior parte destinada à industrialização e exportação de suco, Também são produtos de destaque na agricultura do Sudeste, o algodão, o milho, o arroz, a mamona e o amendoim, entre outros. A pecuária ocorre da mesma forma. O rebanho de bovinos destaca-se como o maior e o estado de Minas Gerais é o principal criador. Na região Sudeste, também pratica-se o extrativismo mineral, explorando-se principalmente minério de ferro, manganês, ouro e pedras preciosas. No estado de Minas Gerais são encontradas as maiores jazidas.

25

Indústria Apesar das políticas de descentralização da produção industrial no Brasil, a Região Sudeste ainda representa o maior parque industrial brasileiro. Destacam-se as seguintes indústrias:

Naval e petrolífera, principalmente nos estados Rio de Janeiro e Espírito Santo. Estes dois estados são também os produtores de petróleo do país;

Automobilística, cujo grande polo industrial encontra-se em São Paulo; Siderúrgica, presente em todas as unidades federativas da região sudeste; Petroquímica, com vários pólos produtores de derivados do petróleo nos

estados do Rio de Janeiro, São Paulo e Minas Gerais; Celulose, o estado do Espírito Santo sedia a maior empresa do mundo em

produção da celulose (Aracruz Celulose); Existem também pelos quatro estados da região, indústrias de produtos

alimentícios, beneficiamento de produtos agrícolas, bebidas, móveis etc.; Alta tecnologia: as cidades de São Paulo, São José dos Campos, São Carlos e

Campinas concentram indústrias de informática, telecomunicações, eletrônica e de outras atividades que envolvem alta tecnologia; além de possuírem importantes centros de pesquisa e universidades, como o ITA (Instituto Tecnológico de Aeronáutica).

Educação A região Sudeste apresenta sua grandiosidade também nos dados relativos à educação. De acordo com as informações do IBGE, em 2010 a região contava com 17.332.933 habitantes em idade escolar. Ocupa a segunda posição quando comparada às demais regiões em taxa de analfabetismo. Na faixa etária compreendida entre 10 e 14 anos a taxa de analfabetismo da região é 1,8%, enquanto na faixa etária de 15 anos ou mais chega aos 5,4%. De acordo com pesquisas realizadas pelo Instituto Nacional de Estudos e Pesquisas Educacionais do Ministério da Educação (Inep/Mec), em 2010 a população total da região Sudeste era superior a 83,4 milhões de7 habitantes. Desse conjunto, 17.332.933 referia-se à população em idade escolar. O quadro a seguir indica o número de alunos matriculados na Educação Infantil, Ensino Fundamental e Ensino Médio em 2009.

As taxas de analfabetismo na região Sudeste ocupam a segunda posição quando relacionadas a outras regiões. O quadro abaixo apresenta os índices de analfabetismo na região e nos estados que a compõem:

7 IBGE, Censo 2010.

26

Os estudos realizados pelo INEP/MEC, em 2009, apontam a poncentagem dos professores com Curso Superior que atuam na Educação Infantil, Ensino Fundamental e Médio na região Sudeste.

Os dados do quadro acima indicam que no Ensino Fundamental (anos finais) e Ensino Médio o número de docentes com Curso Superior é expressivo, no entanto indicam que na Educação Infantil e Ensino Fundamental (anos iniciais) ainda é necessário investimento na formação inicial dos docentes. Em sintonia com esse cenário, as pesquisas (INEP/MEC/2010) também revelam que a região Sudeste ampliou nos últimos anos o número de alunos matriculados no ensino superior, pois os dados apontam que em 2001 esse número era de 1.566.610, especificamente, na modalidade presencial, passando a 2.656.231 em 2010. O Sudeste é a região que possui maior concorrência no ensino superior e o maior número de instituições. De acordo com o último Censo Educacional do INEP/MEC, são mais de 9.600 cursos de ensino superior, o que equivale a quase 50% da oferta brasileira. Se forem consideradas apenas as IES privadas, o Sudeste ainda é responsável por 1.690 matrículas no ensino superior não estatal, o que equivale a quase 57% do total desse tipo de matrícula no país, mostrando que a predominância do ensino privado é maior na região do que a média nacional. Esses números são consequência do protagonismo que o Sudeste teve no início da expansão do ensino superior: considerado um grande negócio na segunda metade da década passada, o crescimento ocorreu primeiramente nas capitais, para depois atingir cidades importantes do interior e se espalhar por todas as sub-regiões dos distritos. Atualmente, esse processo vive uma desaceleração e o que se pode ver, assim como em todo o Brasil, é uma tendência de consolidação do setor. Uma característica marcante do Sudeste é o domínio de parte do mercado por grandes instituições e grupos educacionais que apostam na escala e em uma gestão eficaz na redução de custos para oferecer mensalidades cada vez menores para as classes mais necessitadas.

Com grandes expectativas de crescimento, a Universidade Anhanguera-Uniderp, busca sua expansão na região, investindo em cursos da área de humanas, saúde,

27

exatas e tecnológicos, cobrando mensalidades ajustadas à demanda. Seu foco é oferecer qualificação profissional aos jovens, propiciando-lhes condições de ascensão social.

1.3 Justificativa para oferta do Curso de Bacharel em Ciências Contábeis

A oferta do curso de graduação em Ciências Contábeis, na modalidade a distância, torna possível a inclusão dos alunos, com dificuldades em cursar o ensino superior, muitos destes com certo domínio da técnica contábil, e prejudicados de certa maneira pelo tempo exíguo, característico da atividade contábil, o que possivelmente impedia com que esse alunado ingressante no curso presencial. De outro lado, a capilaridade alcançada é favorável ao desenvolvimento do país e à abertura de empresas e por consequência, geração de empregos que cresceu substancialmente em um curto prazo. A atividade do profissional contabilista é necessária em todos os ambientes de negócios, desde um profissional autônomo a uma sociedade anônima; é preciso planejar, implementar, controlar e acompanhar e para desenvolver essas etapas é fundamental a presença do contador. Segundo o Departamento Nacional de Registro de Comercio, em 2011 foram constituídas 608 mil empresas (33% em São Paulo e 0,15% em Roraima), 1.487.610 novos arranjos empresariais, representados pelas alterações societárias, deste universo de empresas, os registros nas juntas comerciais apontam para 223 mil baixas de empresas. O que não significa que existem poucas baixas, mas que possivelmente pode estar existindo um abandono destas, por parte dos administradores, por desconhecimento das obrigações ou mudança de atividade. Este profissional habilitado exerce uma função importante no contexto do desenvolvimento, local, regional, nacional ou internacional e a Universidade Anhanguera-Uniderp, pela sua estrutura de ensino contando com os Polos de Apoio Presencial, e em sintonia com as diretrizes curriculares nacionais, orienta para formar sólidas competências, preparando o graduado para o enfrentamento dos desafios e das rápidas transformações da sociedade, do mercado de trabalho e das exigências sobre o exercício profissional. A atividade contábil pode ser realizada Home Office, que atualmente é uma característica dos países de primeiro mundo e que converge com as necessidades de uma nação em pleno desenvolvimento econômico, em que o tempo e os recursos são escassos e por isso, as pequenas empresas geralmente terceirizam a atividade contábil para reduzir gastos e manter a eficiência. O contador por sua vez, aufere resultados maiores, atendendo a mais clientes com tecnologia própria e adequada, além de liberdade para desenvolver a capacitação continuada, exigida pelo Conselho Federal de Contabilidade nas atividades de auditoria e perícia. Nas médias e grandes empresas, o contador é um dos componentes que mais detém informação sobre as finanças das empresas. Este profissional registra todos os atos e fatos que resultam em lucros ou prejuízos, apurando periodicamente o patrimônio da empresa e dos sócios. O crescimento econômico do Brasil deve-se, em parte, à política de abertura ao capital estrangeiro pelo qual um número crescente de empresas nacionais vem se

28

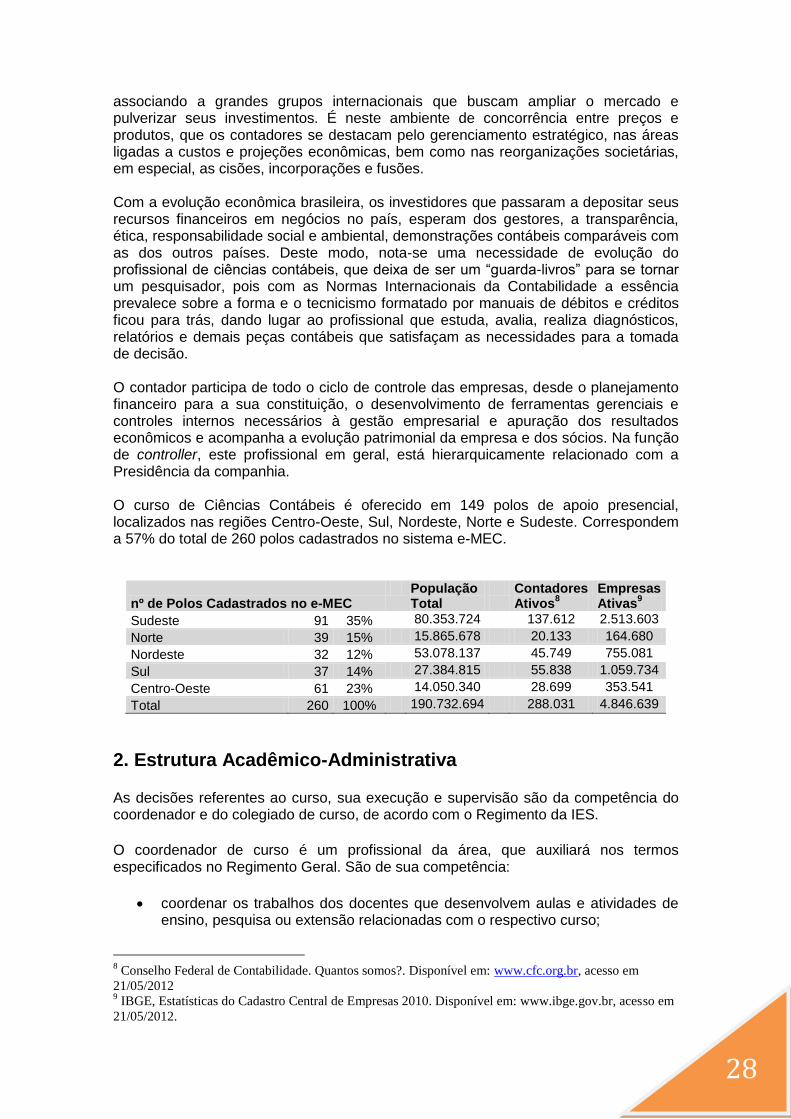

associando a grandes grupos internacionais que buscam ampliar o mercado e pulverizar seus investimentos. É neste ambiente de concorrência entre preços e produtos, que os contadores se destacam pelo gerenciamento estratégico, nas áreas ligadas a custos e projeções econômicas, bem como nas reorganizações societárias, em especial, as cisões, incorporações e fusões. Com a evolução econômica brasileira, os investidores que passaram a depositar seus recursos financeiros em negócios no país, esperam dos gestores, a transparência, ética, responsabilidade social e ambiental, demonstrações contábeis comparáveis com as dos outros países. Deste modo, nota-se uma necessidade de evolução do profissional de ciências contábeis, que deixa de ser um “guarda-livros” para se tornar um pesquisador, pois com as Normas Internacionais da Contabilidade a essência prevalece sobre a forma e o tecnicismo formatado por manuais de débitos e créditos ficou para trás, dando lugar ao profissional que estuda, avalia, realiza diagnósticos, relatórios e demais peças contábeis que satisfaçam as necessidades para a tomada de decisão. O contador participa de todo o ciclo de controle das empresas, desde o planejamento financeiro para a sua constituição, o desenvolvimento de ferramentas gerenciais e controles internos necessários à gestão empresarial e apuração dos resultados econômicos e acompanha a evolução patrimonial da empresa e dos sócios. Na função de controller, este profissional em geral, está hierarquicamente relacionado com a Presidência da companhia. O curso de Ciências Contábeis é oferecido em 149 polos de apoio presencial, localizados nas regiões Centro-Oeste, Sul, Nordeste, Norte e Sudeste. Correspondem a 57% do total de 260 polos cadastrados no sistema e-MEC.

nº de Polos Cadastrados no e-MEC População

Total Contadores

Ativos8

Empresas Ativas

9

Sudeste 91 35% 80.353.724 137.612 2.513.603

Norte 39 15% 15.865.678 20.133 164.680

Nordeste 32 12% 53.078.137 45.749 755.081

Sul 37 14% 27.384.815 55.838 1.059.734

Centro-Oeste 61 23% 14.050.340 28.699 353.541

Total 260 100% 190.732.694 288.031 4.846.639

2. Estrutura Acadêmico-Administrativa

As decisões referentes ao curso, sua execução e supervisão são da competência do coordenador e do colegiado de curso, de acordo com o Regimento da IES.

O coordenador de curso é um profissional da área, que auxiliará nos termos especificados no Regimento Geral. São de sua competência:

coordenar os trabalhos dos docentes que desenvolvem aulas e atividades de ensino, pesquisa ou extensão relacionadas com o respectivo curso;

8 Conselho Federal de Contabilidade. Quantos somos?. Disponível em: www.cfc.org.br, acesso em

21/05/2012 9 IBGE, Estatísticas do Cadastro Central de Empresas 2010. Disponível em: www.ibge.gov.br, acesso em

21/05/2012.

29

supervisionar o cumprimento das atribuições dos docentes do curso;

convocar e presidir as reuniões de docentes das várias áreas de estudo ou disciplinas afins que compõem o curso;

coordenar a elaboração e sistematização das ementas e programas de ensino das disciplinas do currículo pleno do curso para apreciação e aprovação dos órgãos competentes;

fiscalizar a efetiva realização das atividades aprovadas e respectivos cronogramas constantes dos planos de ensino das disciplinas/matérias, seus conteúdos e competências e o uso do livro-texto adotado;

auxiliar na orientação e no controle das taxas de evasão e de inadimplência discente, tomando as medidas cabíveis para sua diminuição;

compatibilizar os conteúdos programáticos necessários à formação profissional prevista no perfil do curso;

fomentar e incentivar a produção científica e intelectual do corpo docente e discente;

apresentar, semestralmente, relatório de suas atividades e das do seu curso, bem como as indicações bibliográficas necessárias para o próximo período letivo;

responsabilizar-se pelas atividades de preparação das avaliações internas e externas do curso e dos seus alunos;

dar atendimento personalizado e gentil aos alunos, professores e funcionários em suas solicitações, para prontas e cabíveis providências;

exercer as demais atribuições que lhe sejam delegadas.

A coordenação do curso é assistida com 40h/semanais em regime de tempo integral. O coordenador desenvolve também, projetos de extensão voltados a participação da sociedade em consultas e audiências públicas sobre tarifas (preços públicos) dos serviços de interesse público, com a participação da Agência Estadual de Regulação dos Serviços Públicos de Mato Grosso do Sul.

Outros projetos importantes como a participação social do Instituto Nacional de Previdência Social, também são temas levados aos acadêmicos, como propostas de cidadania e desenvolvimento pessoal e profissional.

A coordenação do curso está sempre próxima dos acadêmicos, fomentando a comunicação por meio de mensagens instantâneas, tutoria online e off-line, além das visitas realizadas aos polos e ainda recebe os alunos na coordenação do curso, independente da representação do Discente no Colegiado.

Principais atividades da Coordenação do Curso:

1. Coordenar os trabalhos de elaboração das aulas e atividades de ensino, relacionadas com o respectivo curso;

2. Coordenar as atividades de extensão universitária; 3. Coordenar as atividades de pesquisa, em especial, as orientações para a

elaboração e cumprimento das etapas dos Trabalhos Finais de Graduação, que envolvem a pesquisa exploratória, experimental e de campo;

4. Supervisionar o cumprimento das tarefas designadas aos docentes; 5. Convocar, presidir e encaminhar as reuniões de professores, do Núcleo Docente

Estruturante e do Colegiado de Curso; 6. Coordenar a elaboração e sistematização das ementas e planos de ensino e

aprendizagem, correspondentes as disciplinas do currículo pleno do curso, com vistas a interdisciplinariedade horizontal e vertical;

30