Embed Size (px)

Citation preview

COINVALORES: Cenário e Perspectivas para o Setor de Energia Renováveis com Ênfase no Segmento Eólico“Gestão e Trading no Mercado de Energia Renovável”

Cristopher Alexander Vlavianos, Presidente Comerc Energia

16 de outubro de 2013

•2

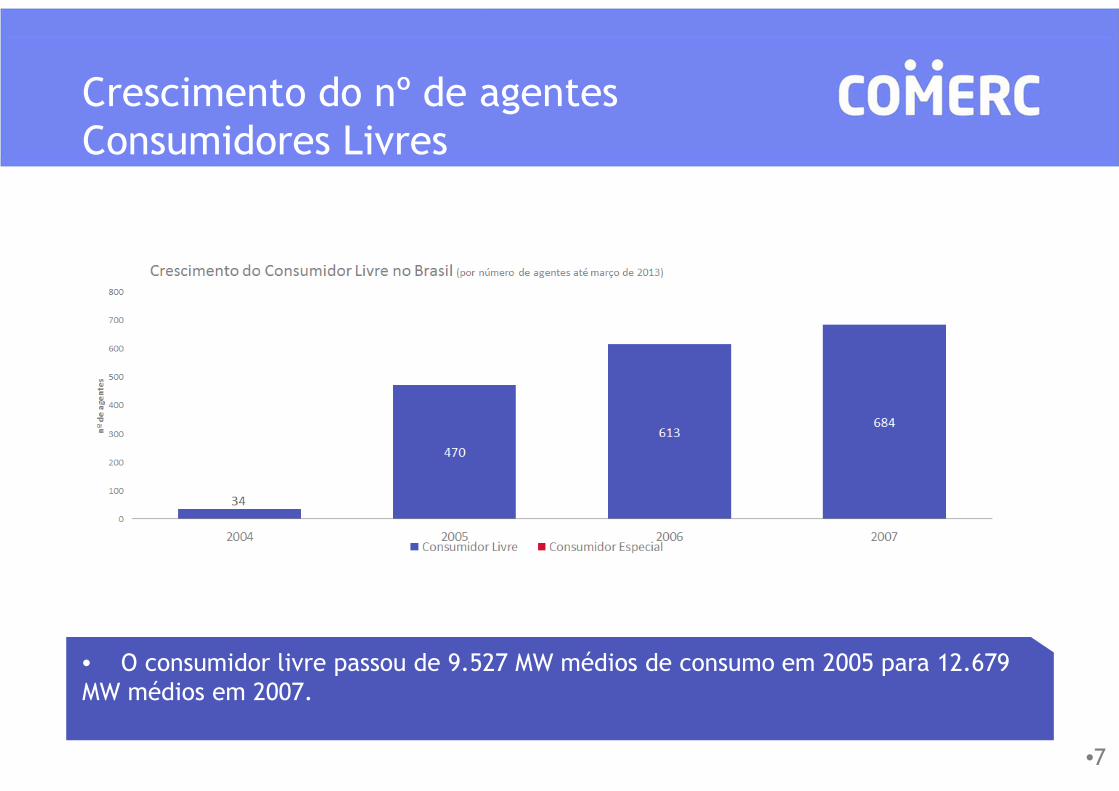

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/20032001 2004 2006

2007 2008 2011 2011 2012 2013

•3

• O consumidor livre é aquele que:– Traça estratégias e negocia livremente as condições comerciais de contratação da sua energia;– Tem possibilidade de escolher preço, prazo, indexação e ter flexibilidade quanto ao momento de consumo;– Escolhe seu fornecedor de energia, que pode ser um Gerador ou um agente Comercializador;

Formato do Mercado Livre

Geração Transmissão Distribuição Consumidor Cativo

Consumidor LivreAgente Comercializador

•4

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/20032001

Racionamentode Energia

2004 2006

2007 2008 2011 2011 2012 2013

Consumo de energia no Sistema Interligado Nacional (SIN)

•5

Em 2001, ano do racionamento, o consumo de energia recua à patamares de 4 anos antes.

Fonte: ONS

•6

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004 2006

2007 2008 2011 2011 2012 2013

•7

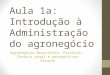

Crescimento do nº de agentesConsumidores Livres

• O consumidor livre passou de 9.527 MW médios de consumo em 2005 para 12.679 MW médios em 2007.

•8

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004 2006

2007 2008 2011 2011 2012

Novo Modelo Setorial, criação do ACL e ACR

2013

•9

Quais são os Requisitos para Migrar?

• Requisitos mínimos para a migração:

Retorno para o mercado cativo:• Consumidor especial = 5 anos (após MP 579)• Consumidor livre = 5 anos

Conectados em qualquer tensão. Podem contratar

energia apenas de fontes incentivadas

Consumidores conectados antes de 07/95:- 69 kV ou mais - podem contratar energia de qualquerfonte de geração.- Menor que 69 kV – podem contratar energia apenas de

fontes incentivadas.

Consumidores conectados depois de 07/95:- Conectados em qualquer tensão. Podem contratarenergia de qualquer fonte de geração.

Demanda contratada(ponta ou fora ponta)

0,5 MW 3,0 MW

Consumidor Cativo

Consumidor Especial

Consumidor Livre

•9* Consumidor residencial está no mercado cativo

•10

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

2007 2008 2011 2011 2012

Novo Modelo Setorial, criação do ACL e ACR

2013

•11

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007 2008 2011 2011 2012

Novo Modelo Setorial, criação do ACL e ACR

2013

Xoxoxoxoxoxxoxoxoxoxoxo

•12

Estímulo às fontes incentivadas

• As fontes incentivadas têm direito a um desconto mínimo de 50% sobre a parcela “fio” da TUSD, repassando tal direito aos consumidores por elas atendidos.

• 100% – biomassa composta de resíduos sólidos urbanos e/ou de biogás de aterro sanitário ou biodigestores de resíduos vegetais ou animais, assim como lodos de estações de tratamento de esgoto.• 80% – Solar• 50% – Pequenas Centrais Hidrelétricas (PCHs), hidrelétricas com potência igual ou inferior a 1.000 kW (mil quilowatts), eólica, biomassa e cogeração qualificada, cuja potência injetada nos sistemas de transmissão ou distribuição seja menor ou igual a 30.000 kW(trinta mil quilowatts).

•13

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

Novo Modelo Setorial, criação do ACL e ACR

2013

Número de agentes no Setor Elétrico

•14

•15

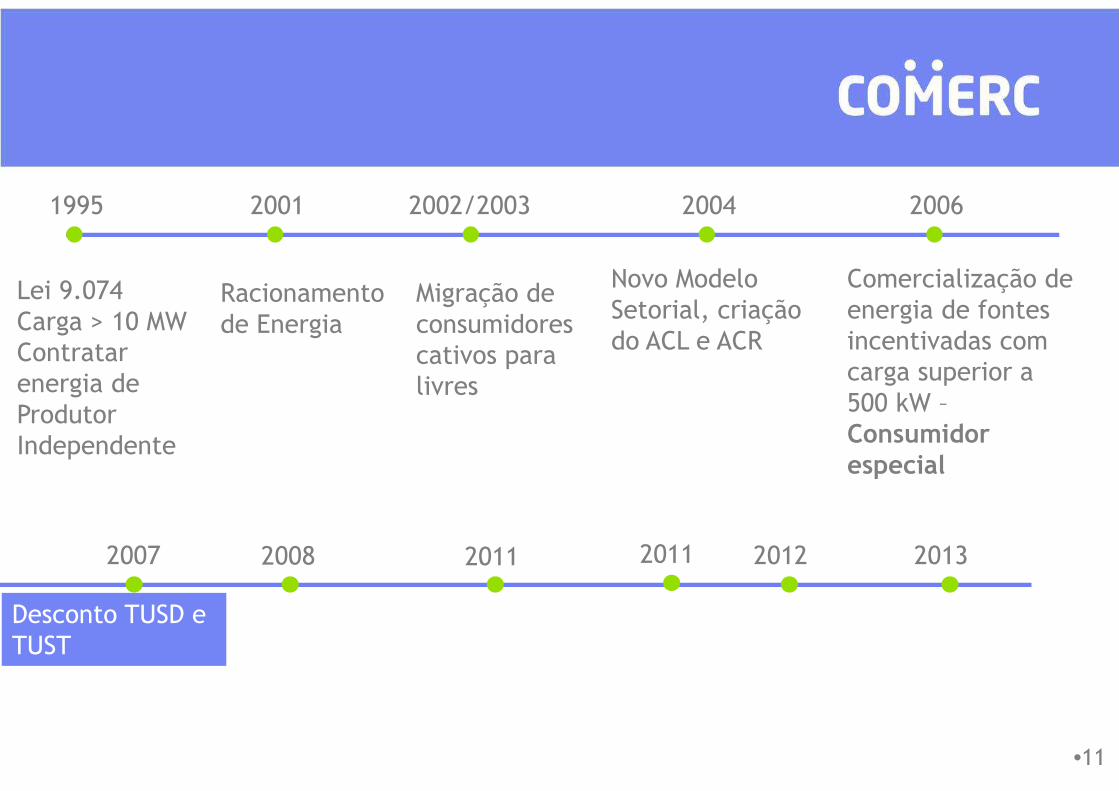

A figura do Consumidor especial surge em 2008

• A figura do Consumidor Especial surgiu a partir da Resolução Normativa nº 247 (21/12/2006). Por definição, é a unidade ou conjunto de unidades consumidoras com carga com demanda contratada igual ou superior a 0,5 MW

•16

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

Novo Modelo Setorial, criação do ACL e ACR

2013

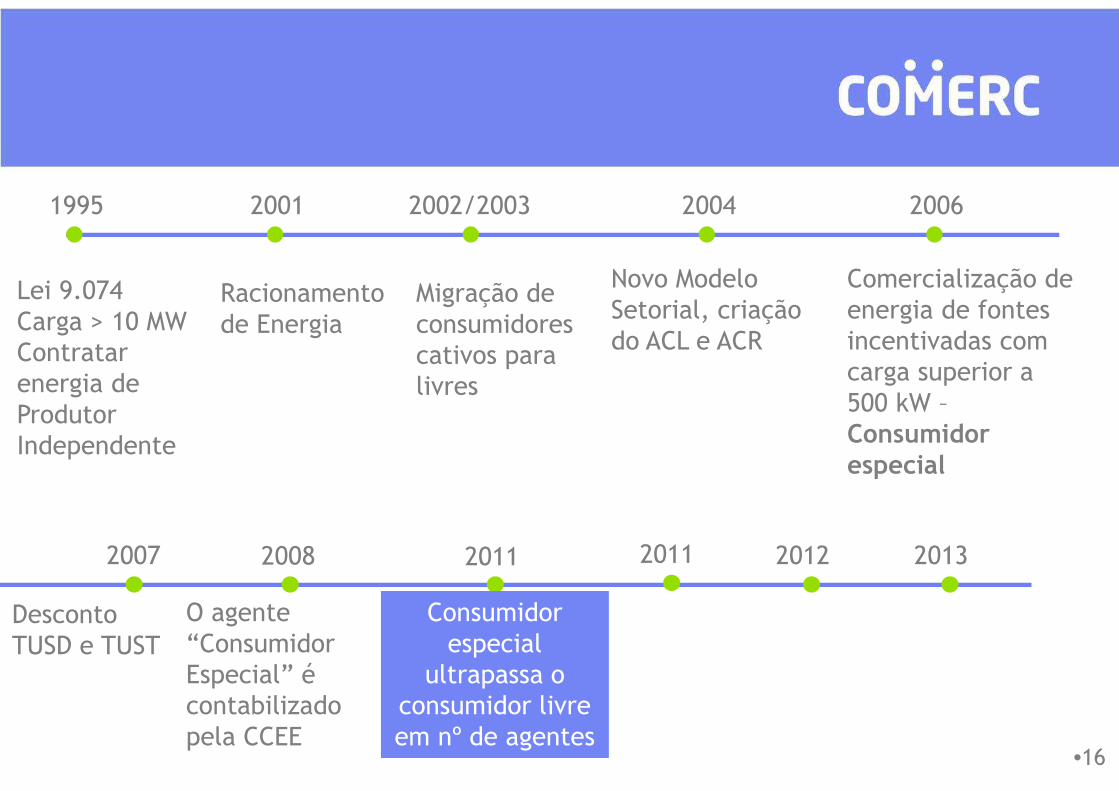

Consumidor especial

ultrapassa o consumidor livre em nº de agentes

Consumidor especial supera o consumidor livre em número de agentes

•17

•18

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

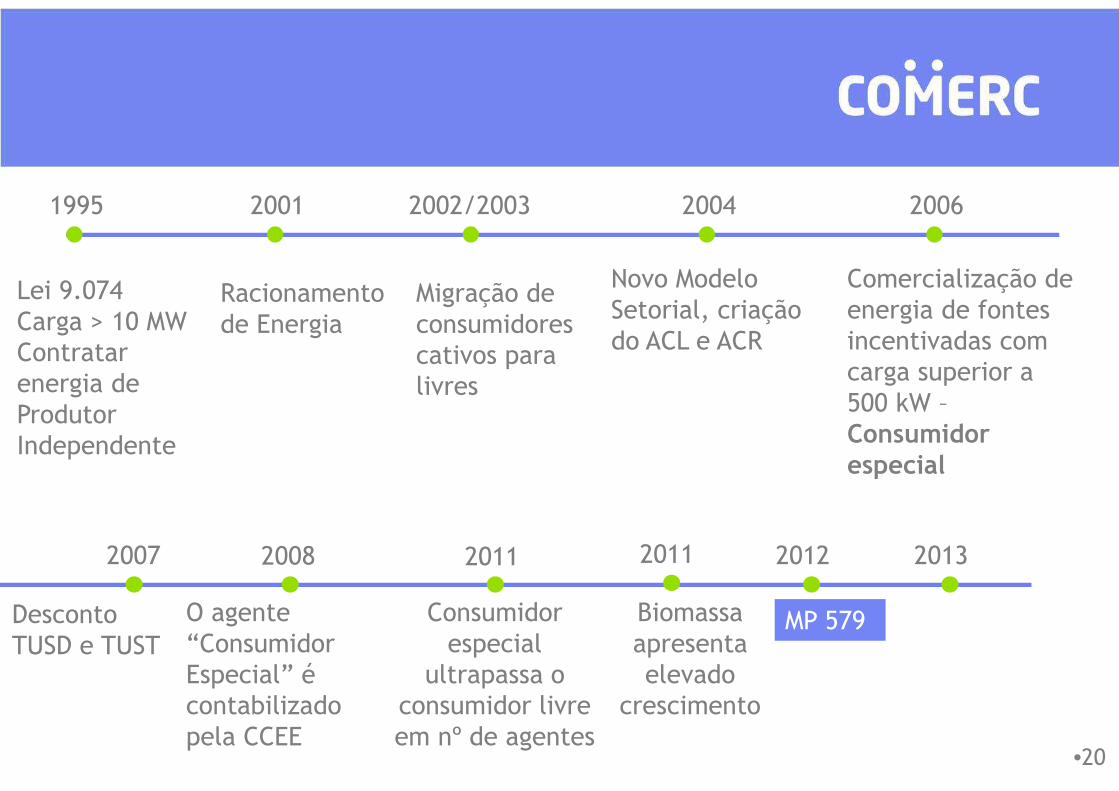

Biomassa apresenta elevado

crescimento

Novo Modelo Setorial, criação do ACL e ACR

2013

Consumidor especial

ultrapassa o consumidor livre em nº de agentes

•19

Crescimento Geração Biomassa

• 1 � Geração máxima 2011: 2.012 MW médios em setembro• 2 � Geração máxima 2012: 2.522 MW médios em agosto• 3 � Geração máxima 2013: 2.926 MW médios em julho•

12

3

•20

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

MP 579Biomassa apresenta elevado

crescimento

Novo Modelo Setorial, criação do ACL e ACR

2013

Consumidor especial

ultrapassa o consumidor livre em nº de agentes

•21

MP 579

• Retorno para o mercado cativo:� Consumidor especial = 5 anos (após MP 579)� Consumidor livre = 5 anos

•Após o término da concessão, a energia é redirecionada integralmente em cotas exclusivas ao ACR.

•22

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

MP 579Biomassa apresenta elevado

crescimento

Novo Modelo Setorial, criação do ACL e ACR

2013

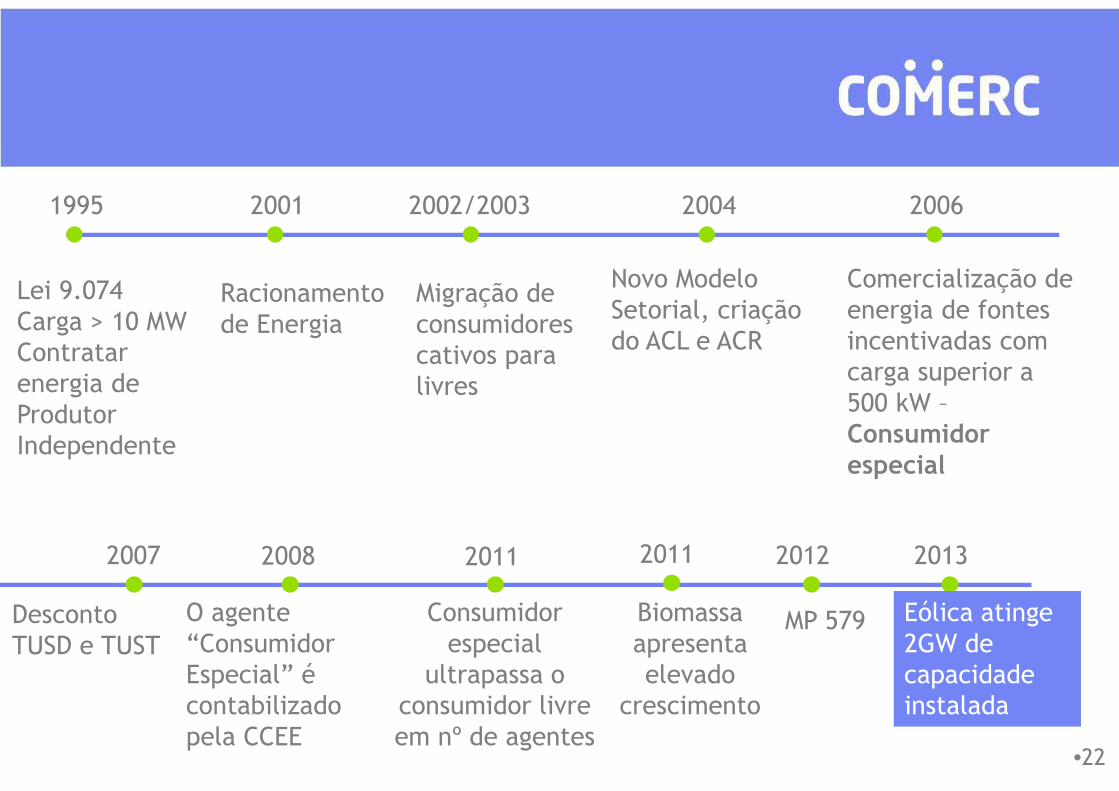

Eólica atinge2GW de capacidadeinstalada

Consumidor especial

ultrapassa o consumidor livre em nº de agentes

•23

Expansão da oferta de energia renovável2008 vs 2013

• A atual capacidade instalada, pela Aneel em 2013, aponta a predominância dos empreendimentos hídricos (64%).

• Esse valor já representou 71% da capacidade instalada total do país há 5 anos. Em 2008, a capacidade instalada totalizava 77 GW.

• Em 2013, esse valor cresceu 10% atingindo 85 GW de potência instalada.

• A fonte eólica cresceu passando de 273 MW (0,25% da capacidade instalada em 2008) para 2.109 MW em setembro de 2013 (2% da capacidade instalada em 2013).

• Entre as renováveis, a biomassa passou de 4.274 MW para 11.006 MW.

•24

Expansão da oferta de energia renovável2008 vs 2013

• A atual capacidade instalada, pela Aneel em 2013, aponta a predominância dos empreendimentos hídricos (64%).

• Esse valor já representou 71% da capacidade instalada total do país há 5 anos. Em 2008, a capacidade instalada totalizava 77 GW.

• Em 2013, esse valor cresceu 10% atingindo 85 GW de potência instalada.

• A fonte eólica cresceu passando de 273 MW (0,25% da capacidade instalada em 2008) para 2.109 MW em setembro de 2013 (2% da capacidade instalada em 2013).

• Entre as renováveis, a biomassa passou de 4.274 MW para 11.006 MW.

•25

1995

Lei 9.074Carga > 10 MWContratar energia de Produtor Independente

2002/2003

Migração de consumidores cativos para livres

2001

Racionamentode Energia

2004

Comercialização de energia de fontes incentivadas com carga superior a 500 kW –Consumidor especial

2006

Desconto TUSD e TUST

2007

O agente “Consumidor Especial” é contabilizado pela CCEE

2008 2011 2011 2012

MP 579Biomassa apresenta elevado

crescimento

Novo Modelo Setorial, criação do ACL e ACR

2013

Eólica atinge2GW de capacidadeinstalada

Consumidor especial

ultrapassa o consumidor livre em nº de agentes

• De acordo com o PDE 2011-2020 espera-se que a participação das fontes renováveis na matriz de geração atual passe dos 8%, em 2010, para 15% em 2020.

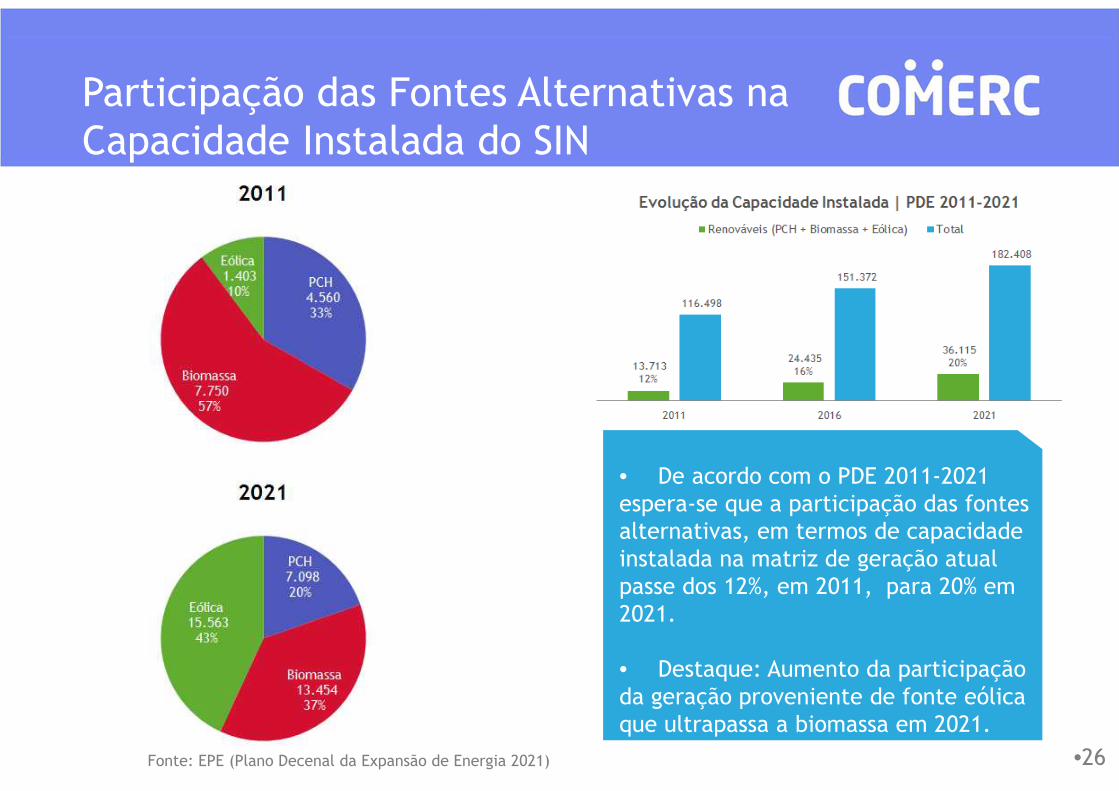

•26

Participação das Fontes Alternativas na Capacidade Instalada do SIN

• De acordo com o PDE 2011-2021 espera-se que a participação das fontes alternativas, em termos de capacidade instalada na matriz de geração atual passe dos 12%, em 2011, para 20% em 2021.

• Destaque: Aumento da participação da geração proveniente de fonte eólica que ultrapassa a biomassa em 2021.

Fonte: EPE (Plano Decenal da Expansão de Energia 2021)

Futuro…

•27

1. Comercializador Varejista:

• Resolução Normativa nº 570 (23/07/2013): A Aneel aprovou a criação da figura do comercializador varejista.

• A função do “comercializador varejista” será gerenciar a energia e demais responsabilidades dos consumidores livres especiais pelo agente comercializador integrante da CCEE. Os geradores com capacidade instalada inferior a 50 MW também poderão ser representados por agentes comercializadores ou geradores que tenham obtido aprovação do Conselho de Administração da CCEE.

• A criação desta figura facilitará a migração de pequenos consumidores com demanda entre 0,5MW e 3MW.

2. Expansão de outras fontes renováveis:

• Barateamento da energia solar?• Biogás

•28

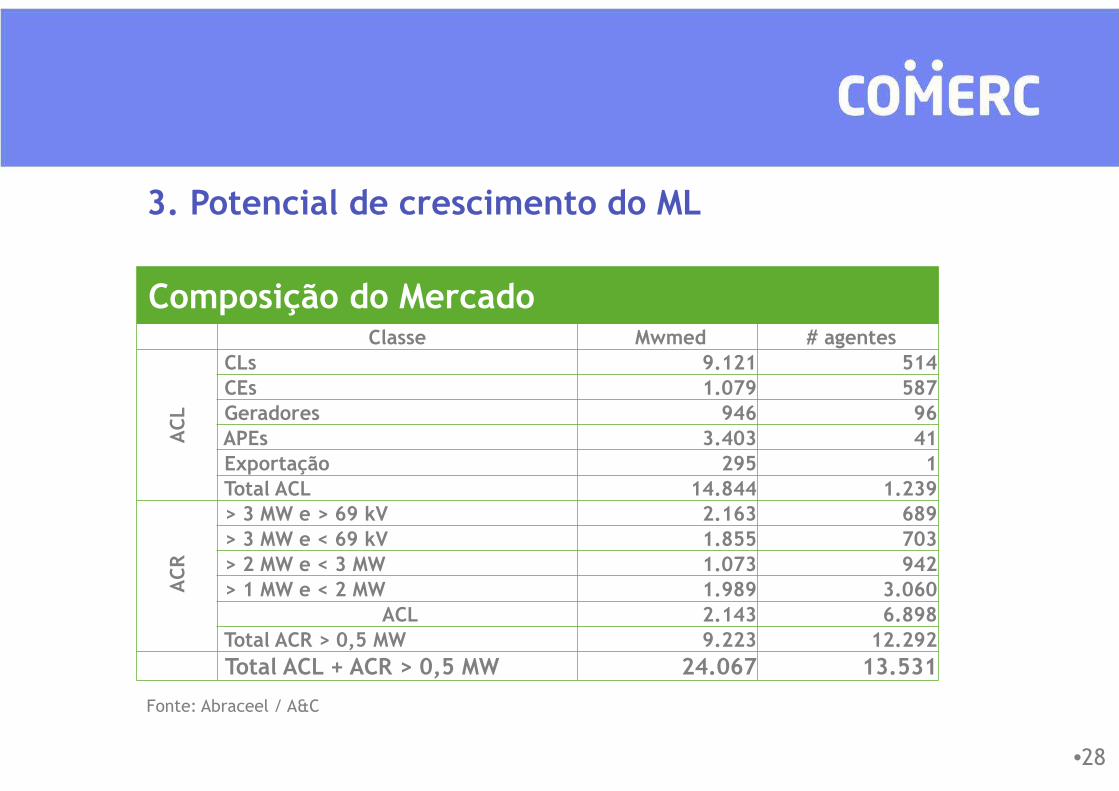

Composição do MercadoClasse Mwmed # agentes

ACL

CLs 9.121 514

CEs 1.079 587

Geradores 946 96

APEs 3.403 41

Exportação 295 1

Total ACL 14.844 1.239

ACR

> 3 MW e > 69 kV 2.163 689

> 3 MW e < 69 kV 1.855 703

> 2 MW e < 3 MW 1.073 942

> 1 MW e < 2 MW 1.989 3.060

ACL 2.143 6.898

Total ACR > 0,5 MW 9.223 12.292

Total ACL + ACR > 0,5 MW 24.067 13.531

Fonte: Abraceel / A&C

3. Potencial de crescimento do ML

Destaque para o crescimento dos consumidores especiais a partir de 2012.

•31

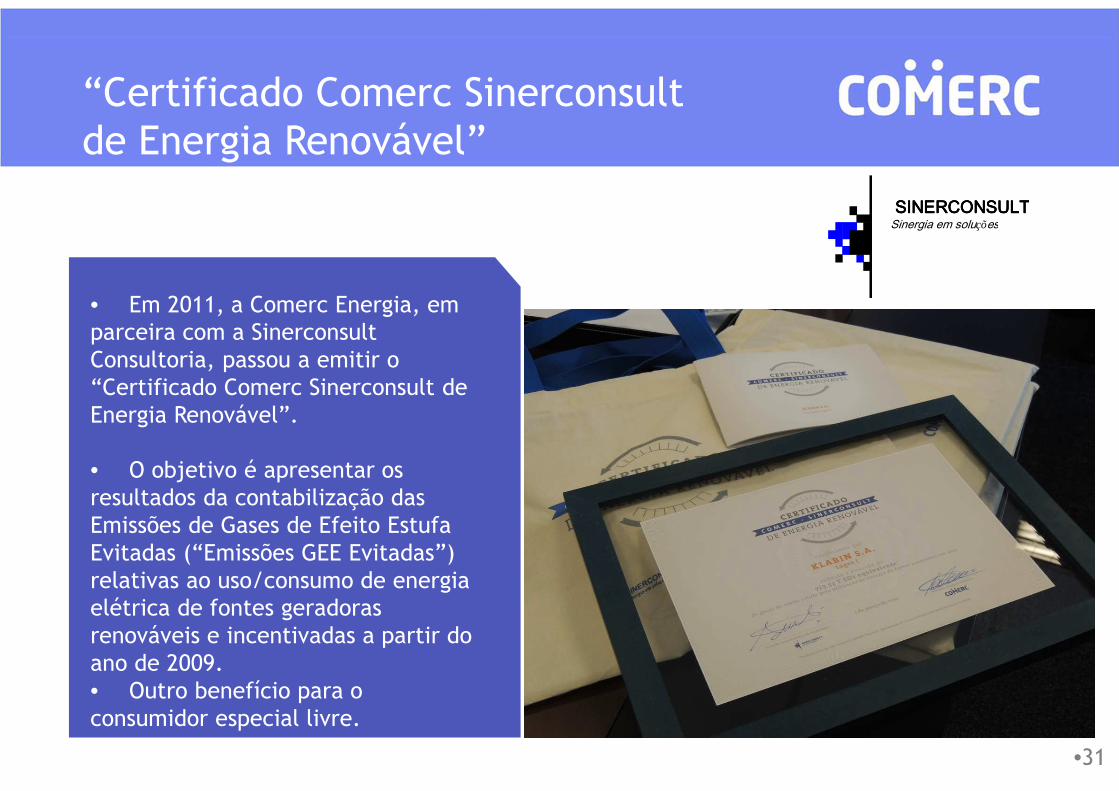

“Certificado Comerc Sinerconsultde Energia Renovável”

• Em 2011, a Comerc Energia, em parceira com a SinerconsultConsultoria, passou a emitir o “Certificado Comerc Sinerconsult de Energia Renovável”.

• O objetivo é apresentar os resultados da contabilização das Emissões de Gases de Efeito Estufa Evitadas (“Emissões GEE Evitadas”) relativas ao uso/consumo de energia elétrica de fontes geradoras renováveis e incentivadas a partir do ano de 2009. • Outro benefício para o consumidor especial livre.

SINERCONSULTSINERCONSULTSINERCONSULTSINERCONSULT

Sinergia em soluções

33

Cristopher [email protected]