Embed Size (px)

Citation preview

Comissão de Valores MobiliáriosProtegendo quem investe no futuro do Brasil.

ANBIMA

CONGRESSO DE FUNDOS DE INVESTIMENTO

São Paulo, 10 de maio de 2017

Comissão de Valores MobiliáriosProtegendo quem investe no futuro do Brasil.

Marcus Vinicius de CarvalhoNúcleo de Prevenção à Lavagem de Dinheiro e ao Financiamento do

Terrorismo – PLDFT – Superintendência Geral

Comissão de Valores MobiliáriosProtegendo quem investe no futuro do Brasil.

As opiniões aqui externadas são de exclusiva

responsabilidade de seus autores e não vinculam

a Comissão de Valores Mobiliários (CVM)

Atuação da CVM na PLDFT

SMISistema

Brasileiro de PLDFT

Estrutura da Supervisão

da CVMControles

Internos

Política Conheça seu Cliente

Considerações

Comunicações de Operações Suspeitas

Interconexões

Sistema brasileiro de PLDFT

• Poder Judiciário;

• Ministério Público e autoridades policiais;

• COAF;

• Reguladores, supervisores e demais autoridades competentes;

• Participantes dos segmentos econômicos elencados na Lei nº 9.613/98.

Interconexões

• A CVM possui um representante no Conselho do COAF;

• Membro do GGI-LD da ENCCLA – Avaliação Nacional de Riscos;

• Atuação nos seguintes foros:• GAFI/FATF;

• GAFILAT;

• CPLDFT no SGT-4, Assuntos Financeiros, MERCOSUL;

• Fórum Global sobre Transparência e Intercâmbio de Informações para FinsTributários;

• Avaliação do Brasil pela OCDE quanto à implementação da Convenção sobreo Combate ao Suborno de Funcionários Públicos Estrangeiros emTransações Comerciais Internacionais.

• Participação em diversos cursos, seminários, workshops relacionados aotema, inclusive no âmbito do PNLD da ENCCLA.

Estrutura de Supervisão

Estrutura de supervisão

Mercados de Bolsa e Balcão Organizado – B3

Mercados de Fundos de Investimento

SMI SIN

Comissão de Valores Mobiliários

Estrutura de Supervisão

• A CVM adota um modelo de supervisão baseada em risco (SBR), destinando maior atenção a mercados,produtos e entidades supervisionadas que demonstrem maior probabilidade de apresentar falhas em suaatuação e representem potencialmente um dano maior para os investidores ou para a integridade domercado de valores mobiliários. Com base neste modelo, a Autarquia atua nos maiores riscos aodesempenho de suas atribuições legais, racionalizando a utilização de recursos materiais e humanos ebuscando uma abordagem mais preventiva do que reativa.

• As atividades de supervisão incluídas no SBR são conduzidas de acordo com um Plano Bienal deSupervisão e monitoradas por meio de Relatórios Semestrais.

• A adoção do modelo SBR foi determinada pelo Conselho Monetário Nacional (CMN), por meio daResolução 3.427/06 (alterada pela Resolução 3.513/07), e disciplinada pela Deliberação CVM 521/07(alterada pela Deliberação CVM 568/09).

• Plano Bienal SBR: (i) 2009/2010, (ii) 2011/2012, (iii) 2013/2014, (iv) 2015/2016 e (v) 2017/2018.

• Desafios para o Bienio 2017/2018:

➢ Dar maior visibilidade aos trabalhos de PLDFT, identificando como melhor endereçar nas AçõesGerais da SMI e da SIN os eventos de riscos relacionados ao tema;

➢ Ações pontuais de supervisão temática na SMI e na SIN.

Controles Internos

➢ Lei n.º 13.170/15: Disciplina a ação de indisponibilidade de bens, direitos ou valores emdecorrência de resolução do Conselho de Segurança das Nações Unidas - CSNU.

✓ Ofício-Circular CVM/SMI/SIN 04/15: Novas rotinas na ICVM 301/99 decorrentes da Lei n.º13.170/15;

• As pessoas obrigadas a que se refere o art. 2º da ICVM 301/99 devem prontamente ajustarsuas regras, procedimento e controles de forma a incluir as novas obrigações decorrentes daLei em suas rotinas de PLDFT.

✓ Ofício-Circular CVM/SMI/SIN 05/15: Lista de indivíduos e entidades submetidos às sanções doCSNU

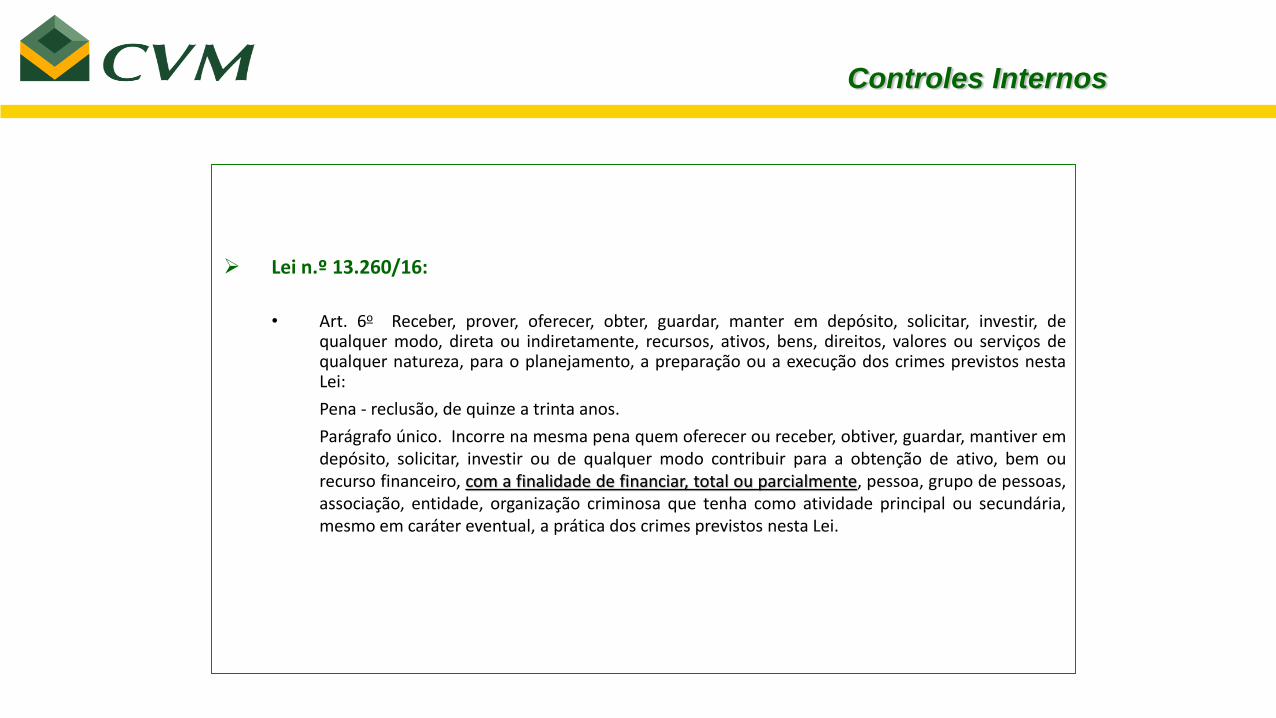

➢ Lei n.º 13.260/16: Regulamenta o disposto no inciso XLIII do art. 5o da Constituição Federal,disciplinando o terrorismo, tratando de disposições investigatórias e processuais ereformulando o conceito de organização terrorista; e altera as Leis nos 7.960, de 21 dedezembro de 1989, e 12.850, de 2 de agosto de 2013.

Controles Internos

➢ Lei n.º 13.260/16:

• Art. 6o Receber, prover, oferecer, obter, guardar, manter em depósito, solicitar, investir, dequalquer modo, direta ou indiretamente, recursos, ativos, bens, direitos, valores ou serviços dequalquer natureza, para o planejamento, a preparação ou a execução dos crimes previstos nestaLei:

Pena - reclusão, de quinze a trinta anos.

Parágrafo único. Incorre na mesma pena quem oferecer ou receber, obtiver, guardar, mantiver emdepósito, solicitar, investir ou de qualquer modo contribuir para a obtenção de ativo, bem ourecurso financeiro, com a finalidade de financiar, total ou parcialmente, pessoa, grupo de pessoas,associação, entidade, organização criminosa que tenha como atividade principal ou secundária,mesmo em caráter eventual, a prática dos crimes previstos nesta Lei.

Política Conheça seu Cliente

Identificação do comitente final

Todas as operações com valores mobiliários têm seu comitente final (cliente) identificadono âmbito das entidades administradoras de mercados organizados.

Conceito do GAFI/FATF Beneficiário Final

“Real beneficiário refere-se à pessoa(s) física(s) que efetivamente possua(m) ou controle(m)um cliente e/ou a pessoa física em nome de quem a transação esteja sendo conduzida. Issoinclui também as pessoas que exercem o controle efetivo final de uma pessoa jurídica ou deoutra estrutura jurídica.”

✓ Referências a “efetivamente possua ou controle” e “controle efetivo final” se referem a situações emque a propriedade/controle seja exercido por meio de uma cadeia de propriedade ou por meio deum controle que não seja o controle direto.

✓ Esta definição também deverá se aplicar ao titular ou ao beneficiário de seguro de vida ou outro tipode apólice ligada a seguros.

Política Conheça seu Cliente

➢ Ofício Circular nº 05/2015/CVM/SMI e Ofício Circular nº 05/2015/CVM/SMI

✓ NECESSIDADE DE ROTINAS ESPECIAIS PARA OS INVESTIDORES PREVISTOS NO ART. 6º, § 1º

✓ Fundos Exclusivos:

59. Por se tratarem os fundos de investimento exclusivos de veículos de investimento quecontam com um único cotista, é natural esperar que eles participem mais ativamente doprocesso de tomada de decisão de investimentos do fundo, desde que preservadas, emqualquer caso, as responsabilidades do administrador e do gestor nas decisões tomadas emnome do fundo, assim como as estruturas de governança exigidas pela regulação.

60. Assim, na perspectiva das rotinas de PLDFT, tais fundos apresentam contornos queexigem atenção e cuidados particulares por parte dos administradores e gestores do fundo,como, aliás, já abordado também no item “NECESSIDADE DE ROTINAS ESPECIAIS PARA OSINVESTIDORES PREVISTOS NO ARTIGO 6º, § 1º” deste Ofício Circular.

61. Isso porque, nos fundos exclusivos não pode ser deixada de lado, a análise do perfil eobjetivos de investimento pessoais de seu cotista exclusivo na verificação geral daregularidade das operações realizadas pelo fundo, diferente de um fundo de investimentocom base pulverizada de cotistas, justamente em razão da possibilidade de participação docotista na gestão do fundo.

Comunicação de Operações Suspeitas

➢Quatro ações distintas:

✓Monitorar;

✓Detectar;

✓Analisar, e;

✓Comunicar (se for o caso).

Considerações

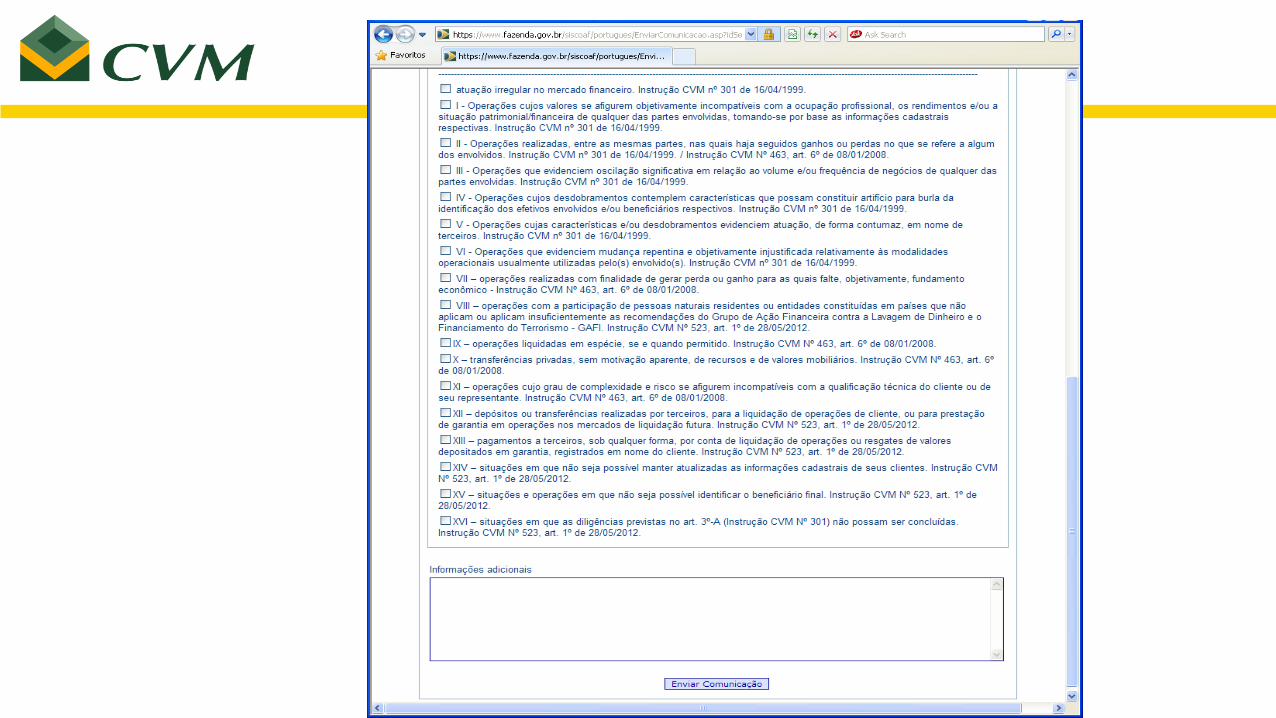

Ofícios Circulares nº 05/2015/CVM SMI e SIN, ANEXO I:

SOBRE A QUALIDADE DAS COMUNICAÇÕES SUSPEITAS

• Nessa linha, cada reporte deverá ser trabalhado individualmente e fundamentado damaneira mais detalhada possível, sendo que dele deverão constar, sempre que aplicável,as seguintes informações:

✓ Data de início de relacionamento do cliente com a instituição;

✓ Data da última atualização cadastral;

✓ Valor declarado pelo cliente da renda e do patrimônio na data da sua última atualizaçãocadastral;

✓ Modalidades operacionais realizadas pelo cliente que ensejaram a identificação do eventoatípico, quando for o caso;

✓ Valor do limite operacional no período em que foram realizadas as operações objeto dacomunicação;

Interpretação equivocada do alcance

dos incisos I e II, artigo 11 da Lei n.º 9.613/98

Considerações

Ofícios Circulares nº 05/2015/CVM SMI e SIN, ANEXO I:

SOBRE A QUALIDADE DAS COMUNICAÇÕES SUSPEITAS

• Nessa linha, cada reporte deverá ser trabalhado individualmente e fundamentado damaneira mais detalhada possível, sendo que dele deverão constar, sempre que aplicável,as seguintes informações:

✓ No âmbito da política “Conheça seu Cliente”, eventuais informações suplementares obtidasquando da aplicação do inciso I do art. 3º-A da Instrução CVM 301/99;

✓ Dados que permitam identificar a origem e o destino dos recursos que foram objeto dosnegócios do cliente comunicado, e de sua contraparte, quando for o caso;

✓ Informações adicionais que possam melhor explicar a situação suspeita identificada (semprejuízo da descrição do inciso do art. 6º da Instrução CVM 301/99 que guarda relação com oevento atípico detectado), ou seja, a razão pela qual o evento foi considerado atípico por parteda instituição.

Interpretação equivocada do alcance

dos incisos I e II, artigo 11 da Lei n.º 9.613/98

17

Avaliação da Qualidade das COS

Feedback ao comunicante

ITEM QUESITOS PARA AVALIAÇÃO DAS COMUNICAÇÕES PONTUAÇÃO

IEnvolvidos e informações substancialmente idênticas a fenômenos já comunicados pela mesma instituiçãonos últimos seis meses? Terminativa

IIComunicação foi motivada exclusivamente pelo recebimento de ofício judicial determinando a quebra dosigilo bancário ou por notícia de mídia, ou apresenta valor simbólico, e não apresenta detalhamento damovimentação que permita identificar a origem/destino dos recursos ou agregar outros dados relevantes?

Terminativa

IIIComunicação recepcionada no Siscoaf em período inferior a três meses da data do final da operaçãocomunicada?

1

IVInformações adicionais da comunicação apresentam compatibilidade com os enquadramentos, explicandoos sinais de alerta identificados?

2

VComunicação apresenta informações adicionais que permitam identificar a origem de parte relevante dosrecursos, inclusive contrapartes?

2

VIComunicação apresenta informações adicionais que permitam identificar o destino de parte relevante dosrecursos, inclusive contrapartes?

2

VIIComunicação apresenta informações adicionais que permitam identificar as características da movimentaçãofinanceira informada?

2

VIIIComunicação apresenta elementos derivados do princípio “conheça seu cliente”, que permitam identificar asituação ou comportamento do cliente?

3

A nota final da comunicação é dada pelo somatório da pontuação (P) atribuída a cada um dosquesitos III a VIII, dividida por dois, exceto no caso de resposta positiva nas questões 1 e/ou 2, quando a nota final será 1

SOMATÓRIO DA PONTUAÇÃO NOTA CONCEITO

P/2 ≤ 1 1 Insuficiente

1 < P/2 ≤ 2 2Insuficiente

2 < P/2 ≤ 3 3 Regular3 < P/2 ≤ 5 4 Bom5 < P/2 < 6 5 Muito Bom

P/2 = 6 6 Excelente

Considerações

ICVM 505/11

Art. 32: O intermediário deve:

(...)

IV – informar à CVM sempre que verifique a ocorrência ou indícios de violação da legislaçãoque incumba à CVM fiscalizar, no prazo máximo de 5 (cinco) dias úteis da ocorrência ouidentificação;

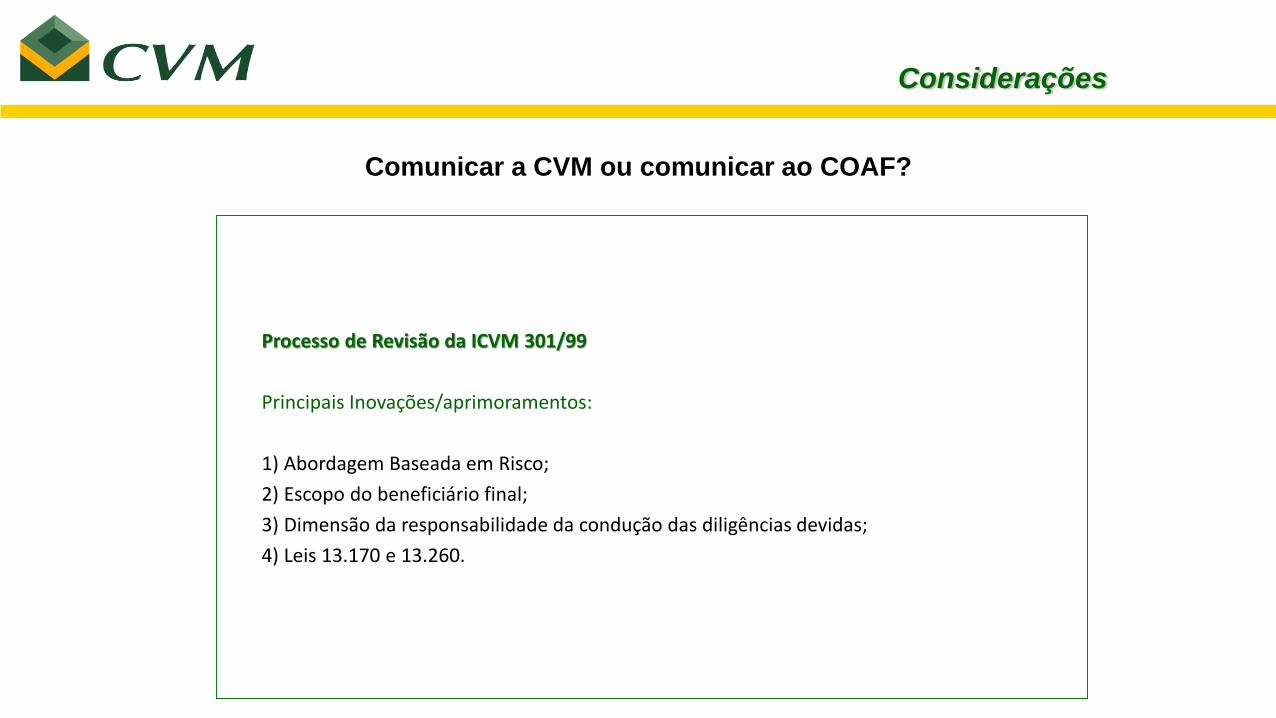

Comunicar a CVM ou comunicar ao COAF?

Considerações

Processo de Revisão da ICVM 301/99

Principais Inovações/aprimoramentos:

1) Abordagem Baseada em Risco;

2) Escopo do beneficiário final;

3) Dimensão da responsabilidade da condução das diligências devidas;

4) Leis 13.170 e 13.260.

Comunicar a CVM ou comunicar ao COAF?

Muito obrigado!

Marcus Vinicius de Carvalho

Comissão de Valores MobiliáriosProtegendo quem investe no futuro do Brasil.

![[2020] Manual Beneficiário site - setembro](https://img.document.onl/doc/110x75/62d834f2ef8abb07425d0868/2020-manual-beneficirio-site-setembro.jpg)

![[2020] Manual Beneficiário site - março](https://img.document.onl/doc/110x75/618be3c59b4f2802a17841d4/2020-manual-beneficirio-site-maro.jpg)