Embed Size (px)

Citation preview

Como atender aos requerimentos do IFRS 16 e IFRS 9 utilizando as soluções SAP

#01 IFRS 16 - Gestão de Contratos de Aluguel através do

Real Estate

#02 IFRS 16- Gestão de Contratos de Aluguel através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Acounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

Com a substituição do IAS 17 pelo IFRS 16, e sua adoção no Brasil de acordo com

o CPC 06, o arrendatário (a empresa) deve reconhecer simultaneamente o direito

de uso do ativo ( RoU - Right of Use ) e o passivo de arrendamento para quase

todos os tipos de contratos de arrendamento e aluguel. Como por exemplo,

aluguéis de imóveis, máquinas, equipamentos de TI e veículos.

O IFRS 16 não exige reconhecimento dos ativos e passivos no caso de:

a) locações de curto prazo (contratos de arrendamento de 12 meses ou menos) e

b) contratos de locação de ativos de baixo valor (computador pessoal, impressora e

projetor multimídia).

Quem esta sujeito ? Todas as empresas

devem aplicar o modelo

do IFRS 16 a todos os

seus contratos de

arrendamentos com

prazo de vencimento

superior a 12 meses,

desde que o ativo não

seja item de baixo valor,

mesmo se significativos

em conjunto.

IFRS 16 – O que é

O que você precisa saber ?

5

Novas normas contábeis para

Arrendamento liberadas pelo FASB

e IASB e com data de inicio 1º.

Dezembro 2018 US-GAAP e 1º.

Janeiro 2019 IFRS.

Todos os relatórios IFRS/ US-GAAP

são impactados para Aluguéis de

Bens Imóveis ou contratos de

Arrendamento de Equipamentos (

Bens Móveis ).

Grandes empresas terão seus

portfólios de Bens impactados pelas

novas normas e precisam reagir

rapidamente para preparar suas

bases.

Necessidade de capitalizar os

contratos corporativos de

Arrendamento operacional e gravar

as obrigações destes

Arrendamentos no balanço

patrimonial como Ativos e Passivos.

Além do impacto contabil, os novos

padrões transformarão os

processos corporativos em diversas

áreas.

SAP TRM e FI-AA Utilizando as funcionalidades do SAP TRM é possível fazer o controle

do passivo do arrendamento, permitindo controlar o prazo, parcelas de

pagamento, cálculo de juros efetivos e a separação entre despesa

financeira e amortização nas parcelas de pagamento.

Ao mesmo tempo no lado ativo, o controle do Direito de Uso do Ativo

(Right of Use) é registrado no Ativo Imobilizado (FI-AA). O que permite

calcular a depreciação desse ativo, e a integração nativa com FI e CO.

SAP Real Estate Para empresas que já tenham licença do SAP Real Estate (SAP RE-

FX), recomendamos a sua utilização pois é a solução padrão SAP para

gerenciamento de contratos de aluguel, e é integrado ao SAP FI, CO e

AA.

É importante saber que não é necessário implementar e parametrizar

todo o módulo do SAP RE, é possível implementar apenas a parte de

gerenciamento de contratos RE e sua integração contábil e,

posteriormente, adicionar outras funcionalidades, se desejado.

Duas soluções possíveis

#01 IFRS 16 - Gestão de Contratos de Aluguel através do

Real Estate

#02 IFRS 16- Gestão de Contratos de Aluguel através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Acounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

SAP Real Estate

On Premisse – SAP RE-FX• Gestão do Contrato

• Definição de diferentes Tipos de Contrato

• Termos e Condições p/ notificação e opção de compra

• Fluxo de Caixa de Pagamentos integrado

• Diligenciamento de Datas Críticas e Avisos

• Gerenciamento da Documetação do Arrendamento

• Avaliação e Classificação

• Regras de Classificação e Avaliação do Arrendamento

• Calculo Valor Presente Liquido, Depreciação, Parcelas

de Pagamentos, Juros e Multas

• Suporte de Transição de Cenários

• Criação e vinculação com ativos imobilizado

• Lançamento Multi-GAAP

• Permite trabalhar com GL Clássico e New GL

• Gerenciamento dos Ativos de Direto de uso e Passivos

• Posição de Clientes e Fornecedores

• Lançamento da Depreciação Calculada e Pagamento

das despesas do Arrendamento

• Pagamento do Arrendamento

• Contabilidade por Centro de Custo e Centro de Lucro

Requisitos técnicos mínimos• SAP ERP – EHP 7 e SP15 ou versões superiores

• Aplicar Notas SAP :

• 1682715–Contabilidade de Arrendamento

• 2255555–Avaliação de Contratos de Arrendamento

On Cloud – SAP CLM• Componente do SAP S/4 Finance

• Avaliação de arrendamento financeiro

• Disponível em Q4/2018

Despesa de AluguelIFRS 16

Atual (MM / FI)

SAP Real Estate - Solution ApproachExemplo: Aluguel Imóvel 3 Anos – Parcela de EUR 11.000 por ano

(1) Valor do ROU

(2) Despesa Financeira

(3) Execução Depreciação

(4) Pagamento no REM

(A) Processo Atual (FI-AP)

RESULTADOBALANÇO PATRIMONIAL

RoU Asset

Ativo Passivos

Lease Clearing

(4) 11.000

Passivo Leasing

(2) 1918 Desp Financeira

(1) 31.972 €

(3) 10.657

(4) 11.000

(A) 11.000

(4) 11.000

(1) 31.972 €

(2) 1.918 €

(2) 1918

(A) 11.000

Desp. Depreciação

(3) 10.657

Fornecedor a Pagar

(4) 11.000

Exemplo – Aluguel do ImovelDados do Contrato

Lease Building Example Multi GAAP Valuation

Exemplo de Contrato de Aluguel

Ativo Imobilizado - ROU

Lease Building Example Valuation Cash Flows

Lease Building Example Multi GAAP Posting

Relatório Perform

Valuation

Create

Fixed Asset

Create cash

Flows

Post

Valuation

Report

Results

VALUATION AND CLASSIFICATION Multi-GAAP Posting

Enter Leasing

Launchpad

CONTRACT MANAGEMENT

Create

Contract

#01 IFRS 16 - Gestão de Contratos de Aluguel através do

Real Estate

#02 IFRS 16- Gestão de Contratos de Aluguel através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Acounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

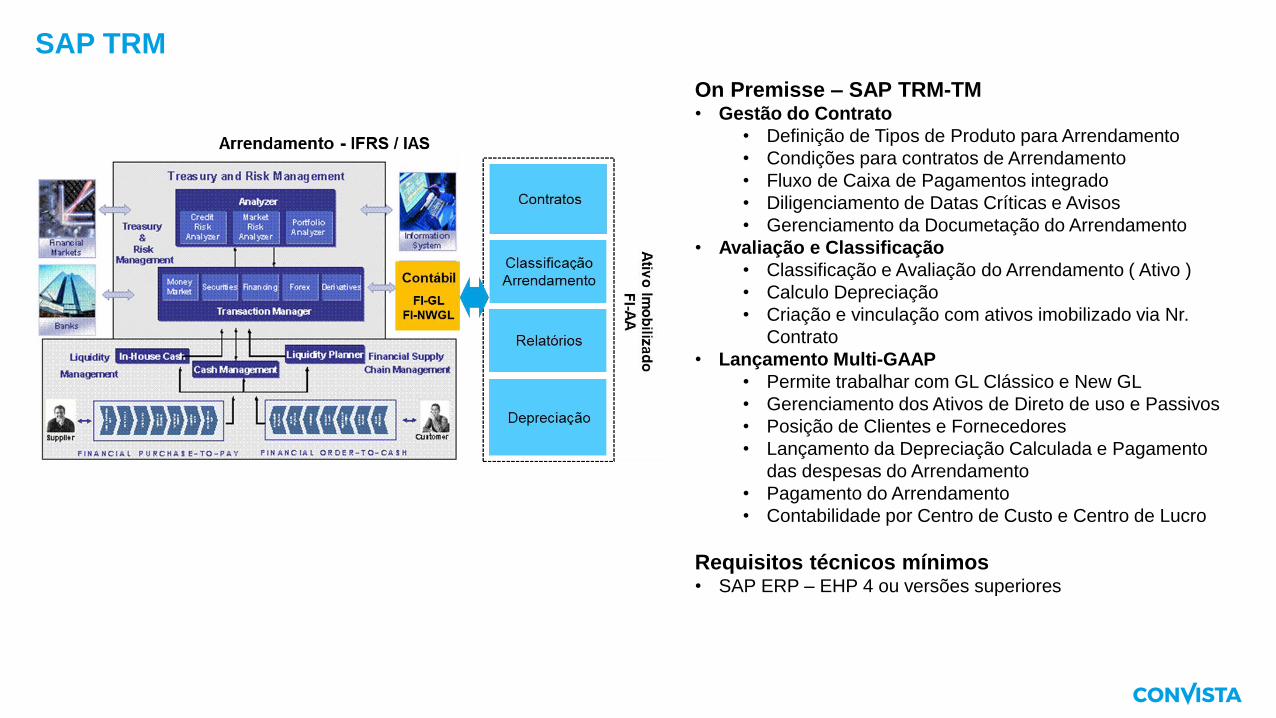

SAP TRM

On Premisse – SAP TRM-TM• Gestão do Contrato

• Definição de Tipos de Produto para Arrendamento

• Condições para contratos de Arrendamento

• Fluxo de Caixa de Pagamentos integrado

• Diligenciamento de Datas Críticas e Avisos

• Gerenciamento da Documetação do Arrendamento

• Avaliação e Classificação

• Classificação e Avaliação do Arrendamento ( Ativo )

• Calculo Depreciação

• Criação e vinculação com ativos imobilizado via Nr.

Contrato

• Lançamento Multi-GAAP

• Permite trabalhar com GL Clássico e New GL

• Gerenciamento dos Ativos de Direto de uso e Passivos

• Posição de Clientes e Fornecedores

• Lançamento da Depreciação Calculada e Pagamento

das despesas do Arrendamento

• Pagamento do Arrendamento

• Contabilidade por Centro de Custo e Centro de Lucro

Requisitos técnicos mínimos• SAP ERP – EHP 4 ou versões superiores

Despesa de AluguelIFRS 16

Atual (MM / FI)

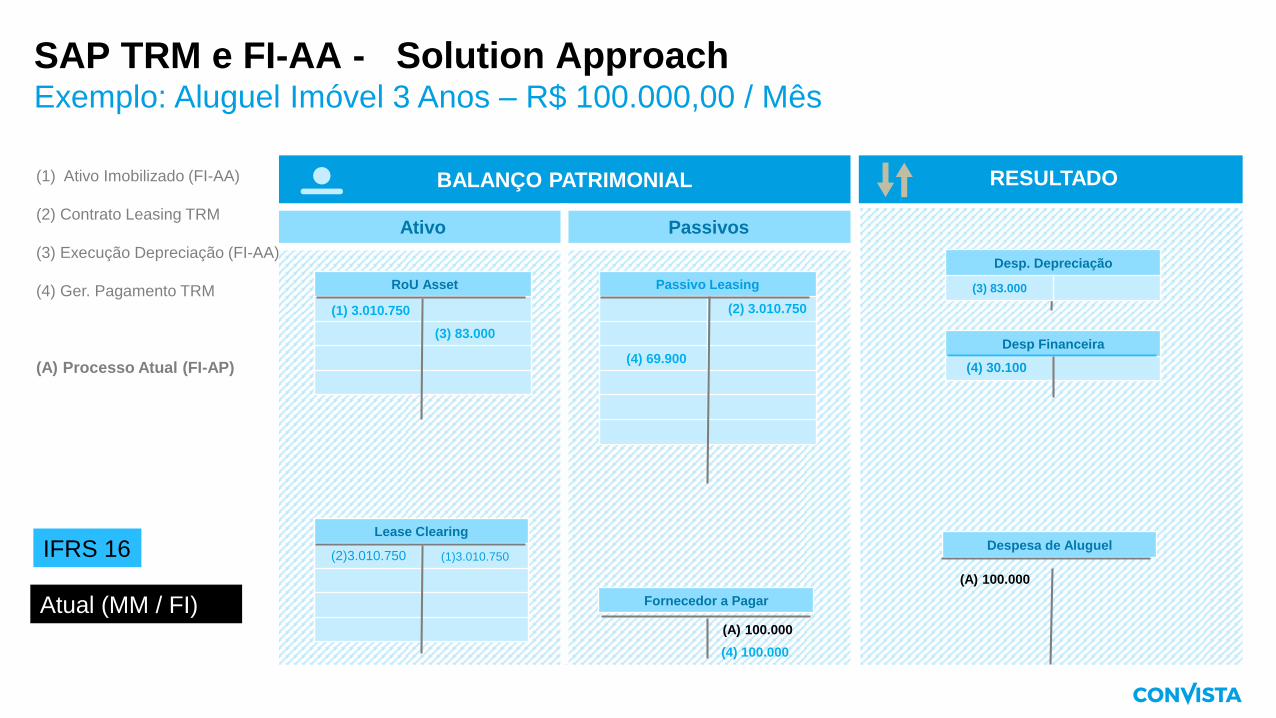

SAP TRM e FI-AA - Solution ApproachExemplo: Aluguel Imóvel 3 Anos – R$ 100.000,00 / Mês

(1) Ativo Imobilizado (FI-AA)

(2) Contrato Leasing TRM

(3) Execução Depreciação (FI-AA)

(4) Ger. Pagamento TRM

(A) Processo Atual (FI-AP)

RESULTADOBALANÇO PATRIMONIAL

RoU Asset

Ativo Passivos

Lease Clearing

(1)3.010.750

Passivo Leasing

Desp Financeira

(1) 3.010.750

(3) 83.000

(2)3.010.750

(A) 100.000

(4) 69.900

(2) 3.010.750

(2) 1.918 €

(4) 30.100

(A) 100.000

Desp. Depreciação

(3) 83.000

Fornecedor a Pagar

(4) 100.000

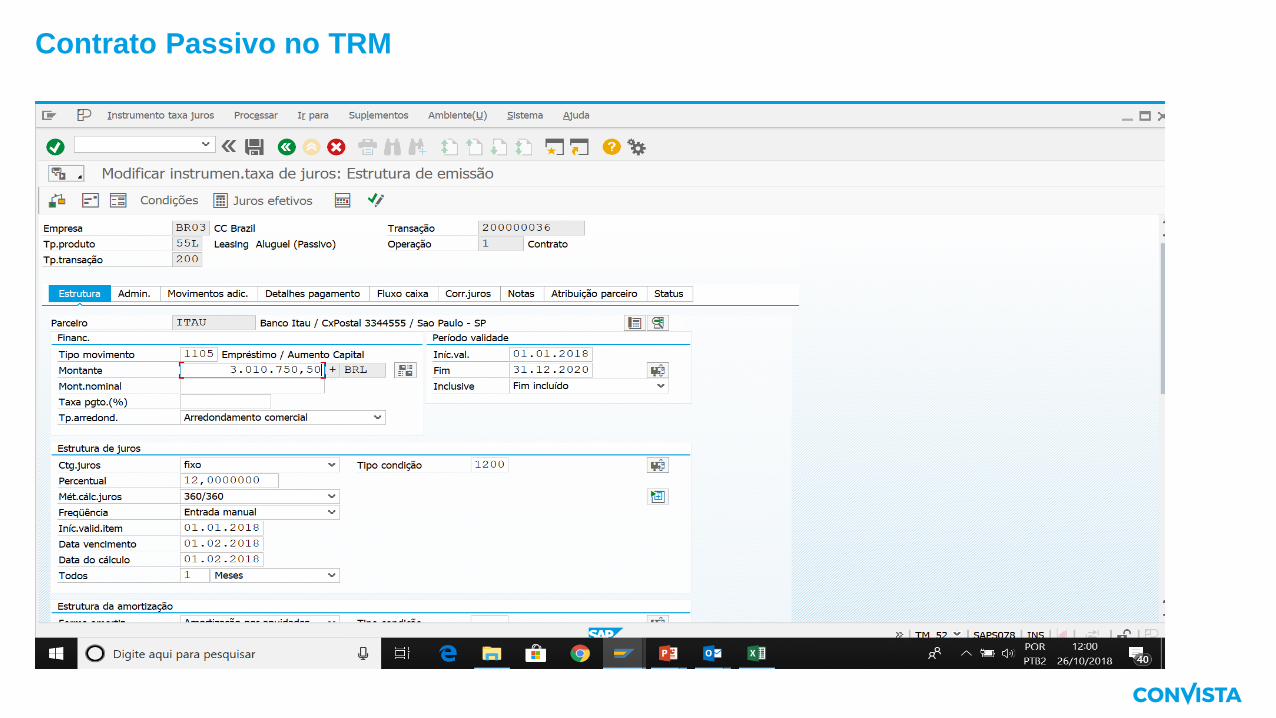

Contrato Passivo no TRM

Contrato Passivo no TRM

FI- AA - Direito de Uso

FI- AA - Direito de Uso

FI- AA - Direito de Uso

O que muda com IFRS 9?

Phase 1:Classificação de

De Ativos Financeiros

Phase 2: Impairment

Phase 3: Hedge Accounting

IFRS 9

Classification approach along

cash flow characteristics

Modelo de Perdas Esperadas

Alinha tratamento contabil com

a gestão de riscos

Novas regras de

classificação de acordo

com o "propósito da

operação"

Instrumentos com juros

têm que ser avaliados

desde o início

Regras mais práticas,

baseadas em princípios,

menos rígidas

#01 IFRS 16 - Gestão de Contrato de Aluguéis através do

Real Estate

#02 IFRS 16- Gestão de Contrato de Aluguéis através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Acounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

Exemplo de Matriz de Provisões

Rating Faixa de Atraso Região PD

A 30 dias SP 1,00%

B 30 dias SP 3,00%

C 30 dias SP 11,00%

D 30 dias SP 31,00%

E 30 dias SP 81,00%

A 60 dias SP 6,00%

B 60 dias SP 7,00%

C 60 dias SP 15,00%

D 60 dias SP 35,00%

E 60 dias SP 85,00%

A 120 dias SP 11,00%

B 120 dias SP 12,00%

C 120 dias SP 20,00%

D 120 dias SP 40,00%

E 120 dias SP 90,00%

Chave de Avaliação

F107 - Execução da Avaliação

F107 - Execução da Avaliação

#01 IFRS 16 - Gestão de Contratos de Aluguel através do

Real Estate

#02 IFRS 16- Gestão de Contratos de Aluguel através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Accounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

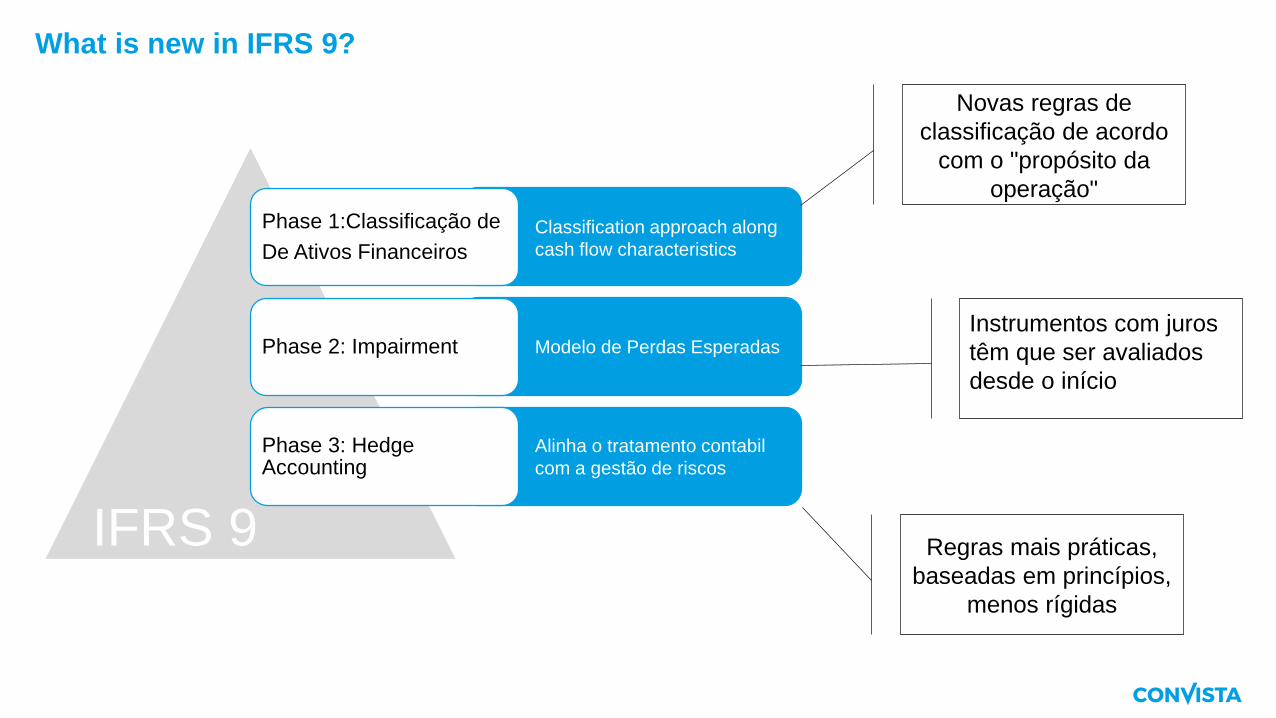

What is new in IFRS 9?

Phase 1:Classificação de

De Ativos Financeiros

Phase 2: Impairment

Phase 3: Hedge Accounting

IFRS 9

Classification approach along

cash flow characteristics

Modelo de Perdas Esperadas

Alinha o tratamento contabil

com a gestão de riscos

Novas regras de

classificação de acordo

com o "propósito da

operação"

Instrumentos com juros

têm que ser avaliados

desde o início

Regras mais práticas,

baseadas em princípios,

menos rígidas

Hedge Management

De acordo com as normas contábeis, relacionar o derivativo financeiro com

o instrumento a ser “hedgeado”.

Para cada plano de hedge deve-se identificar o fator de risco do

instrumento a ser “hedgeado”.

O tipo de transação identifica se o item a ser “hedgeado” é um

compromisso firme ou uma dívida com fator de risco, por exemplo.

Documentação formal da designação do hedge e objetivos da política de

hedge.

Realizar testes de efetividade para otimizar a utilização do derivativo e

calibrar necessidade de mais intrumentos

Criar plano

de hedge

Identificar fator

de risco

Definir tipo de

risco

Documentação

Efetividade

Vencimento do instrumento de hedge, desqualificação ou transação

projetada não aconteceráDescontinuidade

Gerenciamento de exposição em moeda

Contabilidade Financeira

Exposiçãoconsolidada e

Hedge Management

--------------

-------------------

------------

-------------------

----

--

-- --- -- --- -Sales Plan System

----

--------

-------

- --- --

Production Syst.

----

--------

-------

- --- --

Excel

----

--------

-------

- --- --

Exposições em moeda podem estar registradas em diferentes sistemas

É necessário “carregar” essas exposições para Hedge Management de forma a

associar transações de hedge para essas exposicões.

Assim será possível realizar as contabilizações de acordo com FAS 133 ou IAS 39

Teste de efetividade e Regras Contábeis

(IAS 39)

Transaction 47133: Debit: FX Position $7,700; Credit: OCI $7,700

Transaction 47039: Debit: FX Position $2,005; Credit: OCI $2,005

Transaction 42005: Debit: OCI $1,001; Credit: FX Position $1,001

Exposição HedgingGerenciamento da exposição

Instrumento de hedge

Instrumento de hedge

Instrumento de hedge

Instrumento de hedge

Hedging Item (Exposure) Hedging Instrument (Derivative)

Hedge Management

Hedging Relationship

Effectiveness

test / Valuation

Hedge

Accounting

Categorias de Hedge

Fair value hedge

Cash Flow Hedge

Net Investment hedge

Instrumentos de Hedge

FX swap, FX forward

FRA, CAP, FLOOR

SWAPs

Futuros

Cálculo de efetividadeProspectivo e restropectivo

Lançamentos contábeis

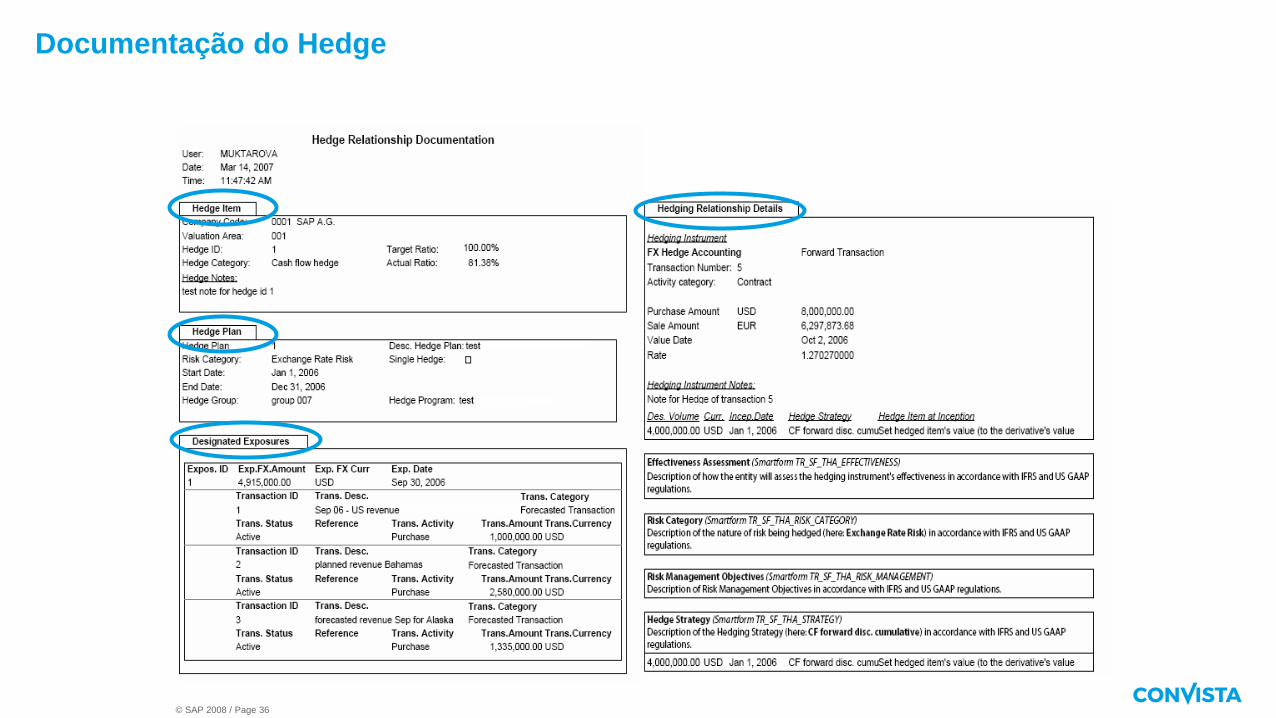

Documentação do Hedge

Escopo do Hedge Management

Documentação do Hedge

© SAP 2008 / Page 36

#01 IFRS 16 - Gestão de Contratos de Aluguel através do

Real Estate

#02 IFRS 16- Gestão de Contratos de Aluguel através do e

TRM e FI-AA

#03 IFRS 9 - Impactos no PDD (FI)

#04 IFRS 9 - Hedge Accounting (TRM)

#05 IFRS 9 - Impactos na Carteira de Investimentos (TRM)

Nova Classificação de Instrumentos Financeiros

VJPR

(FVTPL)

VJORA

(FVTOCI)

Regra de

Valorização

Reconhecimento

Subsequente

Fair Value Fair Value Taxa Efetiva

Resultado OCI / ORAResultado

Changes in FX Rates ResultadoOCI ou

Resultado Resultado

Amortized Cost

42

A solução SAP cobre o teste de SPPI e o cálculo ECLda seguinte maneira:

SPPI

Dados mestres no nível de ID. Dados

históricos

Dados vindos de fonte externa

ECL

PD * LGD * AAV

PD e LGD providos por ID

PD’s por estágio. 1Y vs Tempo de Vida

AAV calculado pelo sistema.

SPPI manutenção disponível para:

Class data (FWZZ)

Empréstimos (FN1V)

Transações do mercado monetário

(FTR_CREATE)

SPPI: manutenção dependente de tempo do resultado do teste de SPPI

44

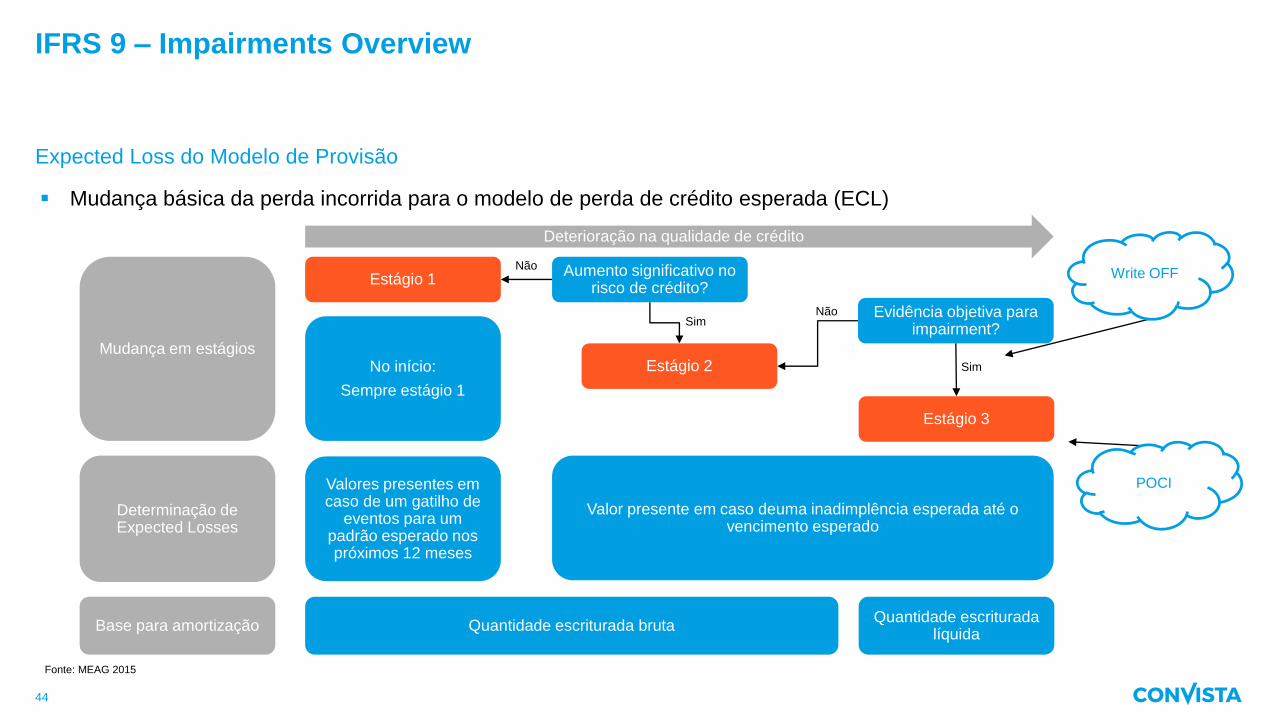

Expected Loss do Modelo de Provisão

IFRS 9 – Impairments Overview

Write OFF

Mudança básica da perda incorrida para o modelo de perda de crédito esperada (ECL)

Deterioração na qualidade de crédito

Mudança em estágios

Determinação de Expected Losses

Base para amortização

Estágio 1

No início:

Sempre estágio 1

Valores presentes em caso de um gatilho de

eventos para um padrão esperado nos próximos 12 meses

Quantidade escriturada bruta

Aumento significativo no risco de crédito?

Estágio 2

Estágio 3

Valor presente em caso deuma inadimplência esperada até o vencimento esperado

Quantidade escriturada líquida

Evidência objetiva para impairment?

Sim

SimNão

Não

POCI

Fonte: MEAG 2015

Overview Modelo de 3 Estagios

Avaliação

Periódica

Estágio 1

12 meses de

perda esperada

de crédito (ECL)

Taxa de juros

efetiva sobre o

valor contábil

bruto

Estágio 2

Perda esperada

de crédito (ELL)

Taxa de juros

efetiva sobre o

valor contábil

bruto

Estágio 3

perda esperada

de crédito (ELL)

Taxa de juros

efetiva sobre o

valor contábil

líquido

Disclosure

Baixa

Custo de Amortização FVOCI

Compra de um

instrumento de

dívida

Estágio 1

Verificar a qualidade de crédito no reconhecimento inicial

Atribuição de um estágio inicial para novas posições:

Securities

Empréstimos

Transações do mercado monetário

Estágio inicial é definido em Customização

Possibilidade de substituir o classificador inicial dentro da

transação de criação de posição (FTR_CREATE, FN1V)

Conceito de estágio: atribuição automática durante uma compra

Para a provisão de perdas os seguintes

recursos são fornecidos:

Nova etapa de avaliação na TPM1 para

calcular a provisão para perdas

Transação para definir a LGD, PD de 12

meses e tempo de vida PD para o cálculo

de provisão para perdas

Transação para definir a posição

dependendo do valor da provisão para

perdas que deve ser utilizada durante a

avaliação de provisão para perdas

Transação para executar apenas a

avaliação de provisão para perdas

Provisão para perdas: LGD e avaliação PD e FX de 12 meses de vida

Perguntas frequentes

??? ?

A solução suporta contabilidade por lote (lot accounting)?

Sim .

Os instrumentos de Money Market e transação de Empréstimos

(CML) estão no escopo?

Estão no escopo da solução de Impairment solution.

Possibilidade executar o write-off separadamente?

Write-off é uma etapa adicional da avaliação de data-chave.

Existem novas BAdIs?

Existem BAdI para acionar fluxos de transferência,

determinação de data para transferência automática de

classificador, novo valor de exposição.

DisponibilidadeA partir do ERP 6.0 EhP 8 SP06

Inicio da Gestão dos Contratos

Valorização

Inicial dos

Contratos

As empresas devem se organizar de forma a identificar claramente os impactos e abrangência das novas regras no negócio

Planejamento Transição e Construção Executar

Fase de Análises

Implantação

Gestão de Mudança

Resumo de

Desempenho

Gestão dos

ContratosLçto em

Multiplos

GAAPs

Valorização e

Classificação

Ativos

1. Avaliar os impactos

das exigências das

novas regras nos

modelos, dados,

sistemas, processos,

controles e governança

3. Alavancar os

modelos e sistemas

existentes atualmente

para atender as

exigências das novas

regras

2. Avaliar os principais

desafios comerciais,

financeiros, regulatórios

e organizacionais,

4. Levantamento e

enquadramento dos

contratos para adequar

as novas regras

5. Simulação da

solução para os

cenários de negócio

enquadrados pelas

novas regras

6. Preparação da

Conversão dos

Contratos

• De maneira geral, as normas do IFRS já foram implementados ou estão em implementação na

Europa. É provável que a SAP já tenha desenvolvido alguma funcionalidade.

• Reaproveitar o investimento já feito nas soluções SAP

• Unificar contratos em uma base de dados única, segura e organizada.

• Definir regras e validações da auditoria antes de começar o projeto/melhoria.

Principais Mensagens

Die Inhalte dieser Präsentation sind das geistige Eigentum der ConVista Consulting AG („ConVista“) und dementsprechend insbesondere urheberrechtlich geschützt. Jede weitere Verwendung sowie die Weitergabe an Dritte im Original, als Kopie, in Auszügen, elektronischer Form oder durch eine inhaltsähnliche

Darstellung oder von abgeleiteten Ergebnissen bedarf der Zustimmung der ConVista Consulting AG. Dritte, zu denen diese Präsentation gleichwohl gelangt, werden ausdrücklich darauf hingewiesen, dass sie keine Rechtsfolgen aus der Kenntnisnahme dieser Präsentation herleiten können.

Da die in unseren Präsentationen enthaltenen Informationen und Angaben lediglich die jeweils aktuellen Gegebenheiten und unsere Einschätzungen wiedergeben, unterliegen diese Informationen und Angaben Änderungen der Gegebenheiten und unserer Einschätzungen, die hiermit ausdrücklich vorbehalten werden.

ConVista ist nicht verpflichtet, auf Änderungen der Gegebenheiten und Einschätzungen von ConVista hinzuweisen.

Für die Erstellung von Präsentationen stützt sich ConVista unter anderem auf öffentlich zugängliche Informationen sowie auf Informationen und Angaben, die von dem Adressaten der Präsentation oder Dritten zur Verfügung gestellt wurden, ohne deren Richtigkeit, Vollständigkeit, Genauigkeit und Angemessenheit, zu

überprüfen. Obwohl unsere Präsentationen sorgfältig erstellt werden, kann deshalb nicht ausgeschlossen werden, dass die in Präsentationen enthaltenen Informationen und Angaben unvollständig oder fehlerhaft sind.

Für die Durchführung von Projekten sind allein die hierzu geschlossenen bzw. künftig abzuschließenden Verträge maßgeblich.

ConVista Brazil

Av Queiroz Filho 1700 torra 7 andar

50678 Köln-Rheinauhafen

Tel.: +11 2372-6474

E-Mail: [email protected]

www.ConVista.com

Germany, Switzerland, UK, Austria, Spain, USA, Hungary,

Russia, Serbia, Brazil, Israel, Singapore, India, France