Embed Size (px)

Citation preview

Como Reduzir GastosEstratégias de

Combate à Crise (Módulo 2)

Dia 8 - das 9h às 12h

A Redução de Gastos pelos Instrumentos de Controle

Dia 8 - das 13h30 às 17h30

A Redução de Gastos por Ações no Setor Financeiro

Dia 9 - das 9h às 12h

A Redução de Gastos por Estratégias na Contabilidade

A Unipública

Conceituada Escola de Gestão Municipal do sul do país, especializada em capacitação e treinamento de agentes

públicos atuantes em áreas técnicas e administrativas de prefeituras, câmaras e órgãos da administração indireta, como

fundos, consórcios, institutos, fundações e empresas estatais nos municípios.

Os Cursos

Com diversos formatos de cursos técnicos presenciais e à distância (e-learning/online), a escola investe na

qualidade e seriedade, garantindo aos alunos:

- Temas e assuntos relevantes e atualizados ao poder público

- Professores especializados e atuantes na área (Prática)

- Certificados de Participação digitalizado

- Material complementar de apoio (leis, jurisprudências, etc)

- Tira-dúvidas durante realização do curso

- Controle biométrico de presença (impressão digital)

- Atendimento personalizado e simpático

- Rigor no cumprimento de horários e programações

- Fotografias individuais digitalizadas

- Apostilas e material de apoio

- Coffee Breaks em todos os períodos

-Acesso ao AVA (Ambiente Virtual do Aluno)para impressão de certificado, grade do curso, currículo

completo dos professores, apostila digitalizada, material complementar de apoio de acordo com os temas

propostos nos cursos, chat entre alunos e contato com a escola.

Público Alvo

- Servidores e agentes públicos (secretários, diretores, contadores, advogados, controladores internos,

assessores, atuantes na área de licitação, recursos humanos, tributação, saúde, assistência social e demais

departamentos) .

- Autoridades Públicas, Vereança e Prefeitos (a)

Localização

Nossa sede está localizada em local privilegiado da capital do Paraná, próximo ao Calçadão da XV, na Rua

Clotário Portugal nº 39, com estrutura própria apropriada para realização de vários cursos simultaneamente.

Feedback

Todos os cursos passam por uma avaliação criteriosa pelos próprios alunos, alcançando índice médio de

satisfação 9,3 no ano de 2014, graças ao respeito e responsabilidade empregada ao trabalho.

Transparência

Embora não possua natureza jurídica pública, a Unipública aplica o princípio da transparência de seus atos

mantendo em sua página eletrônica um espaço específico para esse fim, onde disponibiliza além de fotos, depoimentos,

notas de avaliação dos alunos e todas as certidões de caráter fiscal, técnica e jurídica.

Qualidade

Tendo como principal objetivo contribuir com o aperfeiçoamento e avanço dos serviços públicos, a Unipública

investe no preparo de sua equipe de colaboradores e com rigoroso critério, define seu corpo docente.

Missão

Preparar os servidores e agentes, repassando-lhes informações e ensinamentos gerais e específicos sobre suas

respectivas áreas de atuação e contribuir com:

a) a promoção da eficiência e eficácia dos serviços públicos

b) o combate às irregularidades técnicas, evitando prejuízos e responsabilizações tanto para a população quanto

para os agentes públicos

c) o progresso da gestão pública enfatizando o respeito ao cidadão

Visão

Ser a melhor referência do segmento, sempre atuando com credibilidade e seriedade proporcionando satisfação

aos seus alunos, cidadãos e entidades públicas.

Valores

Reputação ilibada

Seriedade na atuação

Respeito aos alunos e à equipe de trabalho

Qualidade de seus produtos

Modernização tecnológica de metodologia de ensino

Garantia de aprendizagem

Ética profissional

SEJA BEM VINDO, BOM CURSO!

Telefone (41) 3323-3131 / Whats (41) 8852-8898

www.unipublicabrasil.com.br

Programação:

Dia 8 - das 9h às 12h

A Redução de Gastos pelos Instrumentos de Controle

1 Controle:

1.1 Corrupção, desvios e fraudes: Conceitos

1.2 Conceito e relevância do controle

1.3 O anseio democrático pelo controle

1.4 Definições quanto à localização do controle

1.5 Definições quanto ao órgão que exerce o controle:

1.6 Definições quanto ao momento em que se efetiva o controle:

1.7 Evolução Legislativa do Controle no Brasil

1.8 Legislação recepcionada pela constituição de 1988

1.9 As Leis Orgânicas Municipais

1.10 Legislação avulsa

1.11 O Controle Interno

1.12 O controle Externo

1.13 Ações recomendadas

2 Transparência Pública:

2.1 História e Conceito

2.2 Canais obrigatórios ao município

2.3 Canais facultativos ao município

2.4 Fundamentos Constitucionais

2.5 Previsão legal

2.6 A exigência do TCE/PR (IN 58)

2.7 A complementação pela legislação local (CF, art. 29, I)

2.8 Ações recomendadas

Dia 8 - das 13h30 às 17h30

A Redução de Gastos por Ações no Setor Financeiro

1 Funções básicas do setor Financeiro

2 O planejamento como ferramenta estratégia

3 O equilíbrio das contas e o controle financeiro

3.1 Classificação e estágios das receitas

3.2 Receita Tributária

3.3 Estágios da receita tributária

3.4 Transferências do Estado e da União

3.5 Composição da receita de fonte livre

3.6 Saldo de fonte livre (governança do gestor)

3.7 Disponibilidade financeira

3.8 Regime de caixa e de competência

3.9 Execução orçamentária e financeira

4 Pagamentos (o que se deve pagar e não pagar)

5 Empenho válido (base fundamental)

6 Liquidações (transição de obrigações)

7 Consignações

Dia 9 - das 9h às 12h

A Redução de Gastos por Estratégias na Contabilidade

1 O Sistema de Custos e a Nova Contabilidade

2 Implantação obrigatória nos Municípios

3 Histórico legal do SIC na Gestão Pública:

a) Lei 4.320/64

b) DL 200/67

c) LC 101/2000 (LRF)

d) Decreto Federal 6.976/2009

e) NBC SP 16.11 (2011)

f) Portaria 828/2011 (STN)

g) Resolução 1.366/2011 (CFC)

4 Abrangência do sistema de custos:

a) informações gerenciais

b) tomada de decisões

c) localização de falhas de gerenciamento

d) controle financeiro efetivo

e) avaliação de custo benefício

f) como e quando gastar

g) apoio ao controle interno

h) suporte para decisões estratégicas

i) comparações

j) transparência real

l) planejamento (PPA-LDO-LOA)

5 A Importância da análise custo x eficácia (estudo de casos):

a) o serviço de vigilância deve ser terceirizado ou deve ser organizado pelo Município?

b) manter a frota de veículos e motoristas ou terceirizar esses serviços?

c) dar manutenção mensal nos bens móveis e imóveis ou consertar quando estiverem necessitando?

d) alugar espaços para o desenvolvimento dos serviços ou construí-los?

e) inscrever servidores em treinamentos abertos ou fazer contratação direta de instrutores?

f) abastecer veículos em postos particulares ou instalar ponto exclusivo para o órgão?

g) manter ou terceirizar serviços de atendimento médico especializado?

h) adquirir equipamentos para exames laboratoriais ou contratá-los de terceiros?

i) comprar softwares disponíveis no mercado e adaptá-los para uso próprio ou desenvolvê-los?

Professores:

Jonias de O. e Silva: Advogado e Consultor - Especialista em Administração Pública e Direito Constitucional.

Milton Mendes Botelho: Consultor, Auditor, Escritor, Palestrante Especialista em Direito Público e Administração

Pública.

Antonio de Oliveira: Diretor do Departamento de Contabilidade da Prefeitura de Curitiba - Graduação em Ciências

Contábeis - Pós-graduação em Administração Pública, Gestão Tributária e Administrativa - Mestrado em Ciências

Contábeis e Controladoria - Professor de graduação e pós-graduação.

Sumário

A REDUÇÃO DOS GASTOS PELOS INSTRUMENTOS DE CONTROLE ...................................... 1

REDUÇÃO DE GASTOS POR AÇÕES NO SETOR FINANCEIRO .................................................. 9

A REDUÇÃO DE GASTOS POR ESTRATÉGIAS NA CONTABILIDADE .................................... 25

1

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

A REDUÇÃO DOS GASTOS PELOS INSTRUMENTOS

DE CONTROLE

Jonias de O. e Silva

1Controle:

1.1 Corrupção, desvios e fraudes: Conceitos

Corrupção é o ato ou efeito de se corromper, oferecer algo para obter vantagem em negociata onde se favorece

uma pessoa e se prejudica outra.

É tirar vantagem do poder atribuído. "Corrupção" vem do latim corruptus, que significa "quebrado em

pedaços". O verbo "corromper" significa "tornar-se podre".

Desvio, na área pública, significa retirar o caminho normal de alguma coisa. Não alcançar o objetivo por

mudança de rota.

Geralmente, a palavra está ligada às alterações que se promovem na ocupação de cargos ou funções, no uso de

bens, na realização de obras, e até no destino que se dá aos recursos financeiros.

Fraude é um esquema ilícito ou de má fé criado para obter ganhos para si ou para terceiros.

No meio público, as fraudes geralmente são praticadas através de simulações e ajustes, visando o

aproveitamento ilícito de valores, benefícios ou do patrimônio público.

1.2 Conceito e relevância do controle

O controle é a ferramenta mais eficaz para se evitar as irregularidades e ilegalidades na atuação dos poderes

públicos.

Segundo os mais elaborados estudos e pesquisas, a corrupção pode ser maior ou menor dependendo da

proporcionalidade de controle existente.

Onde tem menor controle tem maior corrupção e assim vice e versa.

E o controle se faz por três principais vias: orientação, fiscalização e punição.

No Brasil, o combate à corrupção no meio público vem acontecendo através da implementação de vários tipos

de controle sobre as verbas, recursos e patrimônio público.

Nos últimos anos melhoraram muito os sistemas de Controle Interno e Externo; por iniciativa de cada órgão, ou

por exigência do povo (diretamente ou através das mídias).

O Legislativo, por iniciativa própria ou por pressão popular, tem aprovado inúmeros atos para reforçar a

legislação pátria que afeta a corrupção.

São os exemplos da Lei das Inelegibilidades (LC 64/90, reforçada pela Lei da Ficha Limpa- LC 135/2010), a

Lei de Responsabilidade Fiscal (LC 101/2000), a Lei da Transparência (LC 131/2009), a Lei da Informação

(12.527/2011) e a Lei Anticorrupção (12.846/2013) e tantas outras.

2

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

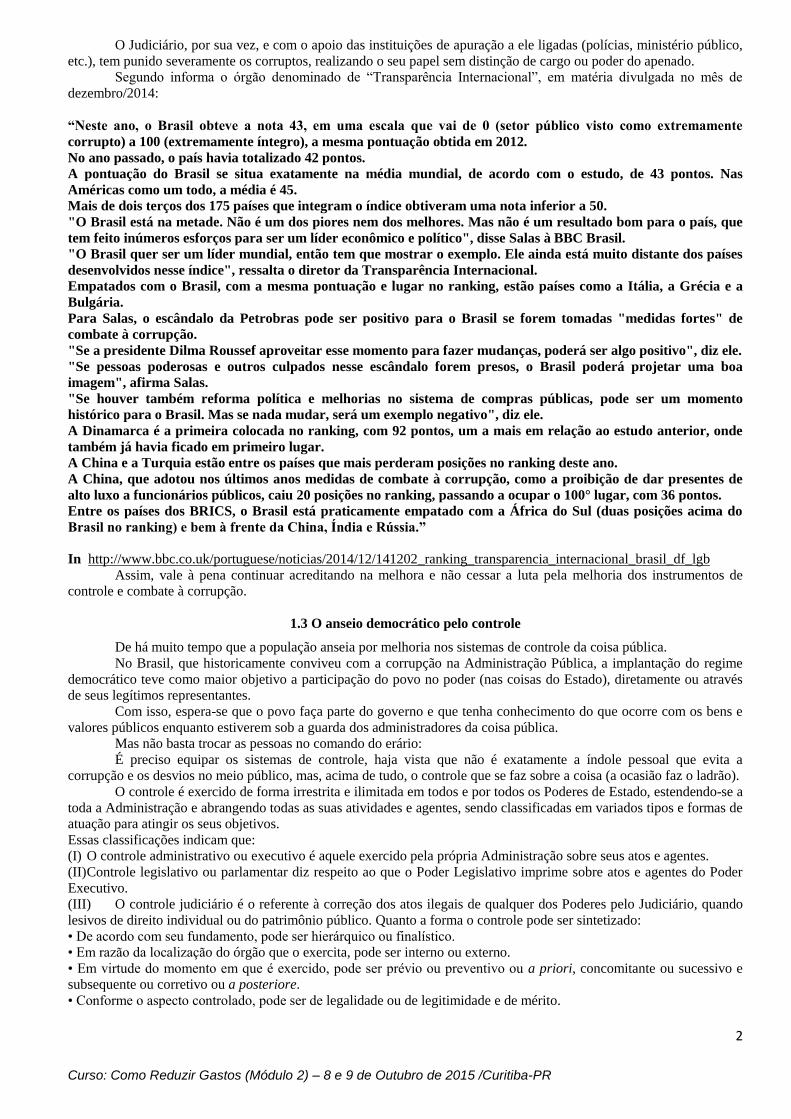

O Judiciário, por sua vez, e com o apoio das instituições de apuração a ele ligadas (polícias, ministério público,

etc.), tem punido severamente os corruptos, realizando o seu papel sem distinção de cargo ou poder do apenado.

Segundo informa o órgão denominado de ―Transparência Internacional‖, em matéria divulgada no mês de

dezembro/2014:

“Neste ano, o Brasil obteve a nota 43, em uma escala que vai de 0 (setor público visto como extremamente

corrupto) a 100 (extremamente íntegro), a mesma pontuação obtida em 2012.

No ano passado, o país havia totalizado 42 pontos.

A pontuação do Brasil se situa exatamente na média mundial, de acordo com o estudo, de 43 pontos. Nas

Américas como um todo, a média é 45.

Mais de dois terços dos 175 países que integram o índice obtiveram uma nota inferior a 50.

"O Brasil está na metade. Não é um dos piores nem dos melhores. Mas não é um resultado bom para o país, que

tem feito inúmeros esforços para ser um líder econômico e político", disse Salas à BBC Brasil.

"O Brasil quer ser um líder mundial, então tem que mostrar o exemplo. Ele ainda está muito distante dos países

desenvolvidos nesse índice", ressalta o diretor da Transparência Internacional.

Empatados com o Brasil, com a mesma pontuação e lugar no ranking, estão países como a Itália, a Grécia e a

Bulgária.

Para Salas, o escândalo da Petrobras pode ser positivo para o Brasil se forem tomadas "medidas fortes" de

combate à corrupção.

"Se a presidente Dilma Roussef aproveitar esse momento para fazer mudanças, poderá ser algo positivo", diz ele.

"Se pessoas poderosas e outros culpados nesse escândalo forem presos, o Brasil poderá projetar uma boa

imagem", afirma Salas.

"Se houver também reforma política e melhorias no sistema de compras públicas, pode ser um momento

histórico para o Brasil. Mas se nada mudar, será um exemplo negativo", diz ele.

A Dinamarca é a primeira colocada no ranking, com 92 pontos, um a mais em relação ao estudo anterior, onde

também já havia ficado em primeiro lugar.

A China e a Turquia estão entre os países que mais perderam posições no ranking deste ano.

A China, que adotou nos últimos anos medidas de combate à corrupção, como a proibição de dar presentes de

alto luxo a funcionários públicos, caiu 20 posições no ranking, passando a ocupar o 100° lugar, com 36 pontos.

Entre os países dos BRICS, o Brasil está praticamente empatado com a África do Sul (duas posições acima do

Brasil no ranking) e bem à frente da China, Índia e Rússia.”

In http://www.bbc.co.uk/portuguese/noticias/2014/12/141202_ranking_transparencia_internacional_brasil_df_lgb

Assim, vale à pena continuar acreditando na melhora e não cessar a luta pela melhoria dos instrumentos de

controle e combate à corrupção.

1.3 O anseio democrático pelo controle

De há muito tempo que a população anseia por melhoria nos sistemas de controle da coisa pública.

No Brasil, que historicamente conviveu com a corrupção na Administração Pública, a implantação do regime

democrático teve como maior objetivo a participação do povo no poder (nas coisas do Estado), diretamente ou através

de seus legítimos representantes.

Com isso, espera-se que o povo faça parte do governo e que tenha conhecimento do que ocorre com os bens e

valores públicos enquanto estiverem sob a guarda dos administradores da coisa pública.

Mas não basta trocar as pessoas no comando do erário:

É preciso equipar os sistemas de controle, haja vista que não é exatamente a índole pessoal que evita a

corrupção e os desvios no meio público, mas, acima de tudo, o controle que se faz sobre a coisa (a ocasião faz o ladrão).

O controle é exercido de forma irrestrita e ilimitada em todos e por todos os Poderes de Estado, estendendo-se a

toda a Administração e abrangendo todas as suas atividades e agentes, sendo classificadas em variados tipos e formas de

atuação para atingir os seus objetivos.

Essas classificações indicam que:

(I) O controle administrativo ou executivo é aquele exercido pela própria Administração sobre seus atos e agentes.

(II) Controle legislativo ou parlamentar diz respeito ao que o Poder Legislativo imprime sobre atos e agentes do Poder

Executivo.

(III) O controle judiciário é o referente à correção dos atos ilegais de qualquer dos Poderes pelo Judiciário, quando

lesivos de direito individual ou do patrimônio público. Quanto a forma o controle pode ser sintetizado:

• De acordo com seu fundamento, pode ser hierárquico ou finalístico.

• Em razão da localização do órgão que o exercita, pode ser interno ou externo.

• Em virtude do momento em que é exercido, pode ser prévio ou preventivo ou a priori, concomitante ou sucessivo e subsequente ou corretivo ou a posteriore.

• Conforme o aspecto controlado, pode ser de legalidade ou de legitimidade e de mérito.

3

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Outra abordagem do Direito Administrativo é apresentada, segundo a qual o controle da Administração Pública

é poder de fiscalização e correção que sobre ela exercem os órgãos dos Poderes Judiciário, Legislativo e Executivo, com

o objetivo de garantir a conformidade de sua atuação com os princípios que lhe são impostos pelo ordenamento jurídico.

Dentre os pontos comuns observados, é importante registrar as visões sobre os chamados controle externo e

controle interno, decorrentes das classificações relativas à localização do órgão que o realiza e quanto à integração do

órgão que o executa e à estrutura do órgão objeto de sua execução.

As atividades do sistema de controle interno são exercidas mediante a utilização de técnicas de fiscalização e

auditoria, as quais consistem no conjunto de processos que viabilizam o alcance dos macro-objetivos do sistema.

Fiscalizar consiste na aplicação de um conjunto de procedimentos pontuais que permitam o exame dos atos da

administração pública, visando avaliar a execução de políticas públicas, atuando sobre os resultados efetivos dos

programas governamentais.

1.4 O Controle Interno nos órgãos municipais

Com previsão desde 1964 (art. 76, da Lei 4.320/64 - Lei da Contabilidade Pública), foi levado à regras

constitucional em 05 de outubro de 1988, na Carta Maior (art. 74), e reforçado pela Lei Complementar 101/2000(LRF,

art. 54 e 59), mas só implementado no Paraná a partir de 2008, com a exigência pelo TCE, que assim se manifestou a

respeito:

“O sistema de controle interno é o agente de orientação e integração dos controles administrativos das entidades

componentes da estrutura organizacional e de apoio ao controle externo.

Tem por objetivos principais a avaliação do cumprimento das metas previstas no Plano Plurianual e a execução dos

programas constantes da LDO e na Lei Orçamentária Anual, assegurar a observância das normas e regulamentos e

assim, a legalidade dos atos, avaliando os resultados no que se refere à eficácia e eficiência da gestão orçamentária,

financeira e patrimonial da administração.

Sua função inclui a diligência no acompanhar dos procedimentos da administração e na orientação do gestor acerca

de eventuais desvios de rota e para evitar riscos iminentes que possam provocar danos ao patrimônio e à gestão.

Juntamente com a contabilidade, o controle interno deve velar pelo atendimento das agendas de obrigações; pela

certeza do cumprimento dos limites legais, seja de pisos de investimentos mínimos, ou tetos para gastos máximos;

pela verdade das informações levadas a público em face da LRF e suas determinações de transparência, da Lei da

Informação e da própria Lei nº 4.320/64.

Os resultados satisfatórios e sem sobressaltos especialmente em processo de transição de mandato acentuam que o

controle interno desempenhou seu papel com efetividade e compromisso com a Entidade.

O principal embaraço que se tem percebido no processo de estruturação do controle interno tem ocorrido na

montagem da equipe de trabalho, especialmente a não disponibilidade de profissionais com preparo técnico.

Existem pequenas prefeituras e câmaras municipais onde se verifica até mesmo a simples falta de pessoal sem

atributos.”Manual de Final de mandato – 2012.

1.5 O controle Externo dos órgãos municipais

O controle externo do Município (Executivo –Prefeitura – e Legislativo - Câmara Municipal) é realizado, direta

e formalmente, pelo Tribunal de Contas, que além de exigir a prestação de contas anual, ainda verifica a lisura e

regularidade dos atos e ações que envolvam a administração dos bens e recursos públicos.

A Lei Orgânica do Tribunal de Contas do Estado do Paraná (LC 113/2005) indica que, no papel de apoiador do

Poder Legislativo Municipal, no controle externo, a Corte Administrativa tem a seguinte competência:

“Art. 1º Ao Tribunal de Contas do Estado, órgão constitucional de controle externo, com sede na Capital do Estado,

compete, nos termos da Constituição Estaduale na forma estabelecida nesta lei:

I -apreciar as contas prestadas anualmente pelo Governador do Estado e pelos Prefeitos Municipais, mediante

parecer prévio, que deverá ser elaborado nos prazos gerais previstos na Constituição Estadual, na Lei de

Responsabilidade Fiscal, e nos prazos específicos previstos nesta lei;

...

II – julgar as contas dos chefes dos órgãos do Poder Legislativo estadual e municipal, do Poder Judiciário, do

Ministério Público e deste Tribunal;”

Todavia, por certo que existem outros órgãos que de forma indireta realizam o controle externo do Legislativo

Municipal, como o Ministério Público e os Observatórios sociais.

2 Transparência Pública:

2.1 Transparência Pública no Brasil

Desde o nascimento de nossa pátria, em 22 de abril de 1500, a população jamais teve acesso ás formas de

utilização dos bens públicos e de administração dos recursos financeiros arrecadados do próprio povo.

4

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Tanto a monarquia (até 14 de novembro de 1889), quanto no governo civil que comanda o país de lá pra cá,

praticamente todos os gestores não tinham a obrigação ou o costume de prestar contas de seus atos.

É certo que o faziam, mas de forma genérica, apenas para órgãos de controle.

O povo (contribuinte direta ou indiretamente), não conseguia individualmente saber do que se passava no

âmbito dos Poderes da nação.

No entanto, com o advento da globalização e da evolução rápida e espetacular das tecnologias de comunicação,

houve também um grande avanço nos direitos dos cidadãos.

Aqui no Brasil, após a Constituição Federal de 1988, muito se conquistou desses direitos.

A própria Carta Magna reservou uma lista grande de direitos e garantias individuais e coletivas (em especial,

nos art. 5º, 6º e 7º).

2.2 Publicidade Oficial Obrigatória

Dentre eles, a obrigação ao Estado de promover a divulgação de seus atos e ações, tornando a publicidade um

dos princípios básicos da Administração Pública (art. 37, caput). É que o legislador constituinte entendeu como sendo prioridade a divulgação dos atos e ações dos governantes,

para que o povo (contribuinte-eleitor) acompanhe as atuações dos eleitos, bem como, com a coisa pública.

Embasadas na Carta Maior da República, muitas leis editadas depois de 1988 criaram obrigação de publicar

certos atos, quando se tratar de recursos públicos (financeiros, patrimoniais, funcionais, etc.).

Os Atos Oficiais de publicação obrigatória, devem ser divulgados em um único meio de comunicação,

escolhido por cada ente da federação, conforme previsão na legislação esparsa (licitações-contabilidade-tributação-

orçamentária...).

No caso do Municípios, deverá ser apenas 01 para o Executivo e para o Legislativo, contratado por Licitação,

cuja homologação deverá ocorrer após Autorização Legislativa.

2.3 Publicidade oficial Facultativa

A CF de 1988 também autorizou despesas com a divulgação de caráter educativo e informativo, ou de

orientação social (art. 37, §1º).

No entanto, de lá pra cámuita polêmica foi gerada, discutindo sobre o que poderia se aceitar, referente às

despesas com publicidade.

É que a interpretação anterior impunha uma separação severa na publicidade oficial, entre a obrigatória e a

facultativa.

Entendia-se que a obrigatória era apenas aquela especificada na lei, como a publicação de atos como: leis,

decretos, portarias, resoluções, editais...

Quando se divulgava as ações do poder público, questionava-se se aquela despesa se enquadrava como

educacional, de orientação social, ou de informação exigida (serviços de utilidade pública).

2.4 Publicidade Institucional

Porém, com a evolução do conceito, e com a crescente demanda do povo sobre a atuação do poder público e as

ações governamentais, ampliou-se em muito as possibilidades de realizar despesas para esse fim.

Portanto, além da publicação obrigatória e daquelas enquadradas como ―serviços de utilidade pública‖,passou-

se a entender que o gestor deva divulgar amplamente as atividades de cada órgão público, para manter a população por

dentro dos acontecimentos que envolvem recursos dos contribuintes. De certo modo, essa divulgação não obrigatória, pode ser considerada como publicidade institucional, pois,

além de informar ao povo sobre as ações do órgão, promove este diante da opinião pública, fortalecendo-o

institucionalmente.

E para essa divulgação, o TCE/PR definiu que os poderes municipais (Executivo e Legislativo) poderão

contratar serviços de comunicação tanto diretamente, quanto por intermédio de agências (de comunicação ou de

publicidade).

No caso de contratação de agências, as regras a serem obedecidas deverão ser aquelas da lei federal nº

12.232/2010. (Vide cópia da Lei no material eletrônico)

Resumindo, as regras do TCE/PR, para a comunicação institucional é:

1- Serviços de criação e administração da publicidade, exigem contratação de Agência de Comunicação (ou de

Publicidade), por Licitação no tipo TÉCNICA e PREÇO, por exigência da Lei nº 12.232/2010.

A Comissão de Licitação, se não possuir conhecimentos técnicos da área, deverá nomear SUB-COMISSÃO,

para julgar a melhor técnica.

2- Para contratar os serviços para objeto específico, como por exemplo, para produzir jornal (impresso ou

eletrônico), programa de rádio ou TV, ou outros tipos de comunicação, poderá ser feita a licitação apenas pelo

MELHOR PREÇO.

5

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Mas para isso, terá que indicar exatamente o tipo do serviço (por ex: tamanho do jornal, quantas páginas,

periodicidade, etc.).

Insta lembrar, também, que a partir de 2006, o TCE/PR passou a autorizar as Câmaras Municipais a publicar

não apenas seus atos oficiais, mas também, a contratar emissoras de Radiodifusão, de Televisão a cabo ou de sites de

internet, ou outros serviços de publicidade e de propaganda (Acórdão 1139/2006 – Prejulgado 02), para divulgar:

a)- transmissões de sessões

b)- divulgação e transmissão de audiências públicas

c)- mensagens alusivas a eventos, serviços, campanhas, programas e homenagens a personalidades

Porém, instruiu e indicou obediência:

a)- ao planejamento orçamentário e financeiro da entidade

b)- princípios constitucionais do caput do art. 37 da Magna Carta Federal

c)- §1º, art. 37, da Constituição da República

d)- as normas contidas na Lei de Licitações - Lei Federal nº 8666/93

e)- as regras da Lei de Responsabilidade Fiscal

f)- indicações da Lei de Imprensa.

2.5 Transparência Pós-CF/88

De toda forma, criando verdadeiro divisor na história do Brasil, a nossa CF/88 acendeu nos nacionais o desejo

de conhecer de perto e participar da vida do país.

Mais que isto: passou a discutir os seus direitos enquanto membros da nação.

Representados no governo, tanto nas casas legislativas, quanto nos demais poderes (Executivo e Judiciário),

passamos a conquistar espaço e elaborar instrumentos que exigem (forçam) os gestores a dar transparência em sua

atuação.

Dentre esses instrumentos, podemos citar a Lei de Responsabilidade Fiscal, que desde o seu nascimento (em

2000) já previa certas obrigações aos governantes, para levar ao povo o conhecimento de seus atos e ações.

Mas foi exatamente em 2010, pela Lei Complementar nº 131 de 27 de maio de 2009, que houve uma

implementação maior da obrigatoriedade de transparência nos meio público, aplicando-se, inclusive, regras específicas

sobre a divulgação tecnológica via internet.

Com isso, desencadeou no Brasil, em todos os órgãos públicos, a obrigação de publicar mais amplamente as

informações que poderiam ter o interesse público.

Essa é a chamada Transparência Ativa, pois, independentemente de alguém solicitar, o órgão público tem a

obrigação de divulgar.

E diga-se mais:

A divulgação (publicação) deverá ser eficiente e eficaz.

Ou seja:

O canal disponibilizado deverá ser de boa qualidade, permitindo o acesso de forma rápida e fácil, e evitando os

subterfúgios (mesmo que da tecnologia) para esconder dados e informações.

A Lei Complementar Federal nº 101/2000, mais conhecida como Lei de Responsabilidade Fiscal (LRF), exige

que ocorram publicações trimestrais, sobre os seguintes itens:

I - EXECUÇÃO ORÇAMENTÁRIA;

II- RECEITA CORRENTE LÍQUIDA;

III- LIMITES:

a)- de Pessoal

b)- da Dívida Consolidada e Mobiliária

c)- de Concessão de Garantias

d)- de Operações de Crédito

IV- AVALIAÇÃO PARCIAL DAS METAS FISCAIS

a)- Resultado Primário

b)- Resultado Nominal

V - OUTRAS INFORMAÇÕES

a)- Investimentos na área da Saúde

b)- Investimentos na área da Educação

Essas informações de publicação obrigatória, possuem base também, na seguinte legislação:

a)-CONSTITUIÇÃO FEDERAL

6

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

b)- PORTARIA STN Nº 637/12

c)- LEI ORGÂNICA DO MUNICÍPIO

d)- LEI MUNICIPAL DO PPA

e)- LEI MUNICIPAL DA LDO

f)- LEI MUNICIPAL DA LOA

Pois bem!

Após regular a publicação obrigatória, ainda faltava impor regras sobre o direito de informações

complementares, diversas daquelas, de interesse pessoal ou de interesse público (da coletividade).

Por isto, passamos a discutir em todos os âmbitos, o

2.6 Direito à Informação

Esse direito nasceu na Constituição de 1988, que prevê, no artigo 5º, inciso XXXIII:

“todos têm direito a receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou

geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja

imprescindível à segurança da sociedade e do Estado”

Em 05 de maio de 2005, houve a primeira regulamentação desse direito, através da Lei Federal nº 11.111.

Por ser bem restrita, mais interessada em definir sobre os documentos sigilosos, essa lei foi revogada pela Lei

Federal nº 12.527, publicada em 18 de novembro de 2011 (vide cópia nos documentos eletrônicos, do canal do aluno).

Com os conceitos desses novos tempos, e ainda mais após o surgimento dessa lei específica (L.A.I), a gestão da

informação passou a ser um dos mais importantes setores da Administração Pública moderna.

Para tanto, o Município deverá regulamentar o acesso à informação, em complemento à Lei Federal nº

12.527/2011(lei da informação), definido o quê e como se poderá (deverá) informar os interessados, sobre atos, ações e

assuntos ligados ao poder público local.

Os procedimentos para fornecer informações, devem prever desde as formas para o interessado requerer, como

os meios para recursos, em caso de indeferimento.

Por necessário, deverá ser nomeada comissão especial para classificação de documentos, se sigilosos ou não.

Documento sigiloso será aquele que conter informações que, se divulgadas, levará riscos à segurança da

sociedade, do Município, ou de autoridades públicas.

A classificação poderá ser no grau ultrassecreto, secreto ou reservado, com prazos diferenciados para o sigilo

(25, 15 e 5 anos respectivamente).

No caso de informações que ponham em risco as autoridades ou seus familiares, serão classificadas no grau

reservado e ficarão sob sigilo até o término do mandato em exercício ou do último mandato, em caso de reeleição.

2.7 Fundamentação e Responsabilizações:

De forma geral, a publicidade oficial obrigatória e a permissão de acesso à informação de interesse pessoal ou

coletivo, encontra guarida nos seguintes instrumentos legais jurídicos:

I - Fundamentos Constitucionais:

a)- art. 5º, XXXIII (direito de informação)

b)- art. 37, caput (princípio da publicidade)

c)- art. 29, I (autonomia municipal)

II - previsão legal:

a)- 8666/1993 (lei das licitações)

b)- 101/2000 (lei de responsabilidade fiscal)

c)- 10.520/2002 (lei do pregão)

d)- LC 131/2009 (lei da transparência)

e)- 12.232/2010 (lei da contratação de agências de comunicação)

f)- 12.527/2011 (lei da informação)

g)- LC/PR 137/2011 (lei dos diários oficiais)

III - específicas sobre o uso da internet:

a)- 9.755/98 (lei da homepage no TCU)

b)- M. P. 2.200-2, de 2001

E mais:

a) Instruções do Tribunal de Contas do Paraná - TCE/PR (IN 89/2013)

b) Recomendações do MP/PR - Ministério Público Estadual (TACs)

7

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

c) Legislação local (CF, art. 29, I)

Contudo, conforme preconiza o art. 29, I, da Constituição Federal/88, o Município poderá (deverá)

regulamentar em complemento à legislação maior (estadual e federal), prevendo peculiaridades locais.

Não promover a transparência pública, nas áreas e itens fixados pela legislação, redundará em responsabilização

dos gestores e demais agentes públicos com o dever de publicar.

As vias de apuração e punição podem ser várias:

a)- administrativa

b)- penal

c)- civil (improbidade, ressarcimento e indenização)

As penas, igualmente, podem ser várias.Por exemplo:

a)- funcionais(advertência, suspensão, demissão)

b)- perda do mandato

c)- inelegibilidades (até 8 anos)

d)- suspensão dos direitos políticos

e)- penas privativas de direitos

f)- penas privativas da liberdade

g)- penas pecuniárias

h)- penas de prestação de serviços

i)- liberdade ou benefícios condicionais

j)- impedimento de contratar com órgãos públicos

k)- impedimento de participar de concurso público

Negar o acesso á informação, poderá resultar na responsabilização dos agentes incumbidos de presta-las, como

assevera o art. 32 da Lei de Acesso à Informação (lei federal nº 12.527/2011).

Vejamos:

“Art. 32. Constituem condutas ilícitas que ensejam responsabilidade do agente público ou militar: I - recusar-se a fornecer informação requerida nos termos desta Lei, retardar deliberadamente o seu

fornecimento ou fornecê-la intencionalmente de forma incorreta, incompleta ou imprecisa; II - utilizar indevidamente, bem como subtrair, destruir, inutilizar, desfigurar, alterar ou ocultar, total ou

parcialmente, informação que se encontre sob sua guarda ou a que tenha acesso ou conhecimento em razão do

exercício das atribuições de cargo, emprego ou função pública; III - agir com dolo ou má-fé na análise das solicitações de acesso à informação; IV - divulgar ou permitir a divulgação ou acessar ou permitir acesso indevido à informação sigilosa ou

informação pessoal; V - impor sigilo à informação para obter proveito pessoal ou de terceiro, ou para fins de ocultação de ato ilegal

cometido por si ou por outrem; VI - ocultar da revisão de autoridade superior competente informação sigilosa para beneficiar a si ou a outrem,

ou em prejuízo de terceiros; e VII - destruir ou subtrair, por qualquer meio, documentos concernentes a possíveis violações de direitos

humanos por parte de agentes do Estado. § 1o Atendido o princípio do contraditório, da ampla defesa e do devido processo legal, as condutas descritas no

caput serão consideradas: I - para fins dos regulamentos disciplinares das Forças Armadas, transgressões militares médias ou graves,

segundo os critérios neles estabelecidos, desde que não tipificadas em lei como crime ou contravenção penal; ou II - para fins do disposto na Lei no 8.112, de 11 de dezembro de 1990, e suas alterações, infrações administrativas,

que deverão ser apenadas, no mínimo, com suspensão, segundo os critérios nela estabelecidos.

§ 2o Pelas condutas descritas no caput, poderá o militar ou agente público responder, também, por improbidade

administrativa, conforme o disposto nas Leis nos 1.079, de 10 de abril de 1950, e 8.429, de 2 de junho de 1992.”

Além das publicações nos canais de comunicação oficiais (impresso, rádio, tv, internet), vale registrar que

existem inúmeros outros meios complementares de promoção da transparência pública, como por exemplo:

a)- a capacitação dos servidores sobre a transparência

b)- o equipamento e uso da tecnologia apropriada

c)- a implantação das ouvidorias locais

d)- a disponibilização da legislação local

e)- a realização de conferências municipais

f)- a implantação de conselhos municipais de transparência

g)- a consulta pública (ouvir a opinião antes de realizar)

h)- a promoção de audiências públicas

8

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

i)- a criação do orçamento participativo

j)- a prática de pesquisas de opinião pública (como está?)

k)- o aprimoramento dos processos de apuração de denúncias

2.8 Links recomendados:

Portal do Governo Federal:

http://www.portaltransparencia.gov.br/#

Portal da controladoria Geral da União:

http://www.cgu.gov.br/PrevencaodaCorrupcao/BrasilTransparente/MapaTransparencia/index.asp

Portal do Governo Estadual do Paraná (Executivo):

http://www.portaldatransparencia.pr.gov.br/

Decreto do Governo do Paraná, para Regulamentar a Lei de Acesso à Informação:

http://www.legislacao.pr.gov.br/legislacao/listarAtosAno.do?action=exibir&codAto=93284&codItemAto=626930#6269

30

Portal da Transparência da Prefeitura de Curitiba:

http://www.curitiba.pr.gov.br/leiacessoinformacao

Decreto do Executivo de Curitiba, regulamentando a Lei de Acesso à Informação:

http://www.fundacaoculturaldecuritiba.com.br/pub/file/transparencia/decreto-1135_2012.pdf

9

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

REDUÇÃO DE GASTOS POR AÇÕES NO SETOR

FINANCEIRO

Milton Mendes Botelho

A Redução de Gastos por Ações no Setor Financeiro

Dentro da grande complexidade de uma Gestão Pública, o Setor Financeiro se torna um dos mais valiosos

instrumentos de controle, organização e planejamento, todos dos dados necessários para as mais variadas tomadas de

decisões dos administradores, dependerão da exatidão dos trabalhos executados dentro de uma técnica de gestão

financeira.

O Planejamento do fluxo de caixa proporciona a visualização das mudanças de Ativo e Passivo dentro da visão

patrimonialista que apresenta a Contabilidade Aplicada ao Setor Público nesse novo cenário, que trouxe grandes

mudanças de execução na gestão pública, através da padronização das normas internacionais. Todos os procedimentos

devem atender a Lei 4.320/64.

Controlar o gasto público não tem como objetivo cortar programas de governo, o que vai prejudicar a

população, em especial os mais pobres. Geralmente nos Municípios se aponta logo para a maior despesa do ente, que é a

folha de pagamento, sendo assim, os Secretários são os primeiros a serem chamados e é dada a ordem, "reduzem o

quadro de funcionário em 20%". Assim se instala a crise na cidade, pois haverá demissões de pessoas que necessitam

daquele salário para sustentar a sua família, que na maioria das vezes é grande. Ai o gestor é mais lembrado pelo ato de

demitir do que admitir o servidor.

Na verdade, o que ocorre é que os programas de governo nos Municípios são inseridos

no PPA sem a devida avaliação de custos, fonte de recursos, responsáveis pela execução e uma série de outras

regras que um planejamento estratégico exige, achando que o Município é uma árvore que produz dinheiro. Ai quando

não se concretiza as fontes de recursos, frustra todas as expectativas da sociedade em contar com obras que

beneficiariam as pessoas. As criticas aparecem ao passo que os contribuintes acham que pagam muito tributos e com

isso sobram recursos públicos.

A realidade é mais cruel, em especial com os Municípios pequenos, que possuem recursos escassos e problemas

demais. Desde problemas de gerenciamento ao de logística e de arrecadação. Exemplo disso que quando falta dinheiro

na União cria-se uma nova contribuição, os estados alteram alíquotas de ICMS, e os Municípios?

Outra inverdade é que contendo o gasto público estimula o crescimento da economia.É seguramente o

contrário, cortando a folha de pagamento das pequenas prefeituras, diminuirá e muito o fluxo de dinheiro circulando na

cidade, o comercio local sofrerá os efeitos imediatamente. Cortar os gastos na folha provocaria menor desenvolvimento

social local, prejudicando toda a sociedade e não apenas os beneficiários diretos das despesas.

O Pais para melhorar a arrecadação e repassar aos Municípios receitas suficientes para arcar com suas despesas

é preciso que ocorra o aumento da produtividade, a inovação, a concorrência, a flexibilidade do mercado de trabalho e a

competitividade dos exportadores no mercado externo. Para isso é preciso uma moeda forte, industria moderna em

condições de competir, portos modernos para receber e despachar mercadorias, aeroportos eficientes, estradas seguras

que não causam danos aos veículos, linha de financiamentos aceitáveis, redução de tributos sem critérios partidários e é

10

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

claro a extinção da burocracia e da corrupção. Assim podemos sonhar com mais crescimento econômico, mais renda,

menor desigualdade, mais oportunidades de trabalho e uma vida mais longa e recompensadora para sua população.

Nessa linha de entendimento, a população precisa ter consciência que os Municípios estão sem dinheiro e sem

perspectiva de melhoras para os próximos anos. Talvez a ideia de ficar disputando a Prefeitura por vaidade política não

traga a solução, melhor caminho é unir forças em busca de um pacto federativo mais justo com os Municípios e

profissionalizar a gestão pública. Sonhar sempre é possível.

Proposta de Redução de Gastos

Em tempos de crise propor redução de gastos, tais como:

Limitar empenho e movimentação financeira;

Limitar a concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título (ressalvados a revisão geral inciso X art. 37 da CF);

Não criação de cargo, emprego ou função;

Não alteração de estrutura de carreira que implique aumento de despesa;

Não preenchimento de cargo público, admissão ou contratação de pessoal a qualquer título (ressalvada a reposição

decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança); Não contratação de hora extra;

Propor a redução temporária da jornada de trabalho com adequação dos vencimentos à nova carga horária;

Redução do quadro de cargos em comissão e funções gratificadas e servidores contratados sem concurso;

Propor a redução temporariamente dos subsídios mensais do Prefeito e do vice prefeito, mediante assinatura de

termo de concordância;

Propor redução dos valores pagos aos servidores efetivos para desempenho de funções gratificadas;

suspender a concessão de funções gratificadas e outras gratificações legais;

Suspender a concessão de licença para tratar de interesses particulares e licença prêmio, quando estas implicarem em

nomeações ou contratações emergenciais para substituição do servidor afastado, exceto no caso de licença por motivo

de saúde;

Propor redução de valores para realização de diárias;

Suspender a concessão de novos auxílios ajuda de custo e qualquer outro tipo de subvenções sociais;

Vetar o uso da frota de veículos municipais nos finais de semana, feriados e sua utilização após as 18:00 horas,

ressalvados os casos emergenciais e de retorno ao Município;

Determinar a contenção do consumo de energia elétrica em todas as unidades administrativas, utilizando somente a

energia estritamente necessária para a realização das atividades de rotina;

Suspender locação ou contratação de serviços de transporte para realização de viagens de qualquer natureza;

suspensão de auxílio ou a realização de eventos promovidos por quaisquer instituições, exceto aqueles já autorizados

ou previstos;

Promover o controle e racionalização da aquisição e utilização de materiais de expediente, devendo haver supressão

de até 25% (vinte e cinco por cento) sobre os contratos vigentes;

Propor a redução do fornecimento de gêneros alimentícios (café, chá, açúcar, etc.) e material de limpeza em todas as

unidades administrativas;

outras ações que comprovem a eficácia na redução de gastos.

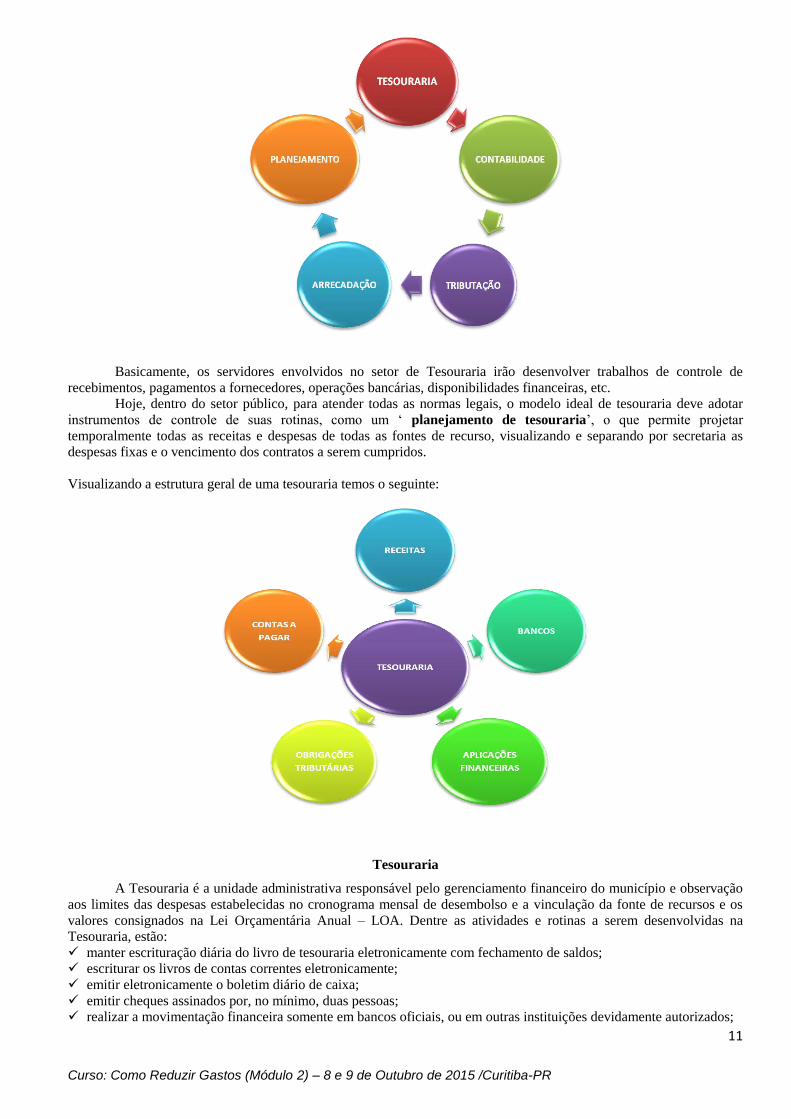

Funções Básicas do Setor Financeiro - Tesouraria

Sabemos que o setor de tesouraria é detentor de informações financeiras de todas as secretarias municipais. Tal

complexidade e abrangência exigem um grau de organização e controle muito grande. Para isso, é necessária a

integração entre Tesouraria – Contabilidade – Arrecadação e Tributação.

Todos os procedimentos de registros devem ser executados diariamente pelos membros da equipe: liquidações,

pagamentos, transferências, aplicações, resgates, contabilização e baixa das tarifas bancárias, conciliação bancária

(razão X extrato bancário), contabilização da conta restituível, acompanhamento das aplicações financeiras,

contabilização das receitas sobre aplicações. Outras atribuições da Área Financeira e Tesouraria:

Conciliação Bancária;

Arquivamento de documentos e esclarecimentos relacionados à convênios e Transferências;

Elaboração do Boletim Diário de Caixa;

Controle do Movimento das Contas Bancárias;

Assinatura de Cheques, ordens de transferências bancárias e recolher as assinaturas;

Depósitos, transferências, investimentos, tendo em atenção a rentabilidade;

Identificação de débitos e créditos;

Conferência e fechamento diário do caixa;

Aplicações financeiras e resgates;

Informações a fornecedores sobre depósitos e pagamentos.

11

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Basicamente, os servidores envolvidos no setor de Tesouraria irão desenvolver trabalhos de controle de

recebimentos, pagamentos a fornecedores, operações bancárias, disponibilidades financeiras, etc.

Hoje, dentro do setor público, para atender todas as normas legais, o modelo ideal de tesouraria deve adotar

instrumentos de controle de suas rotinas, como um ‗ planejamento de tesouraria‘, o que permite projetar

temporalmente todas as receitas e despesas de todas as fontes de recurso, visualizando e separando por secretaria as

despesas fixas e o vencimento dos contratos a serem cumpridos.

Visualizando a estrutura geral de uma tesouraria temos o seguinte:

Tesouraria

A Tesouraria é a unidade administrativa responsável pelo gerenciamento financeiro do município e observação

aos limites das despesas estabelecidas no cronograma mensal de desembolso e a vinculação da fonte de recursos e os

valores consignados na Lei Orçamentária Anual – LOA. Dentre as atividades e rotinas a serem desenvolvidas na

Tesouraria, estão:

manter escrituração diária do livro de tesouraria eletronicamente com fechamento de saldos;

escriturar os livros de contas correntes eletronicamente;

emitir eletronicamente o boletim diário de caixa;

emitir cheques assinados por, no mínimo, duas pessoas;

realizar a movimentação financeira somente em bancos oficiais, ou em outras instituições devidamente autorizados;

12

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

manter a guarda do token, cartões de assinaturas digitais e talões de cheques em lugar seguro e proteção para senhas

bancárias;

manter o acesso restrito às dependências da Tesouraria;

autorizar pagamentos somente mediante nota de empenho, depois de obedecidas todas as suas fases em sistema

integrado;

não receber nas dependências da Tesouraria valores e dinheiro referentes a impostos, taxas, contribuições, verbas e

depósitos, devendo ser feito estritamente em instituições bancárias;

manter contas específicas para recursos oriundos de convênios, alienação de bens, fundos e outros recursos com

finalidade especifica e fonte de recursos, conforme regulamento do Tribunal de Contas;

aprovar processos de pagamentos, agendar pagamentos programados, manter controle de pagamentos obrigatórios

por força de decisão judicial, precatórios e processos administrativos;

O Planejamento como Ferramenta Estratégia

Utilizar-se de planejamento financeiro, acompanhando e comparando com a execução do orçamento é

fundamental dentro da tesouraria. O responsável, deve repassar a sua equipe a importância de se trabalhar com o PPA, a

LDO e a LOA em mãos, mais precisamente a LOA e o Cronograma de desembolso, que trará todos os valores

orçamentários e financeiros disponível a ser executado dentro do exercício financeiro. Repassando às demais secretarias

o comportamento das receitas, para que seja possível a aplicação correta das despesas fixadas na LOA, observando o

equilíbrio financeiro que a Lei 4.320/64 trata:

Disponibilidades Financeiras - Caixa

Cabe ao Tesoureiro do a execução da gestão das disponibilidades financeiras, onde entrará todo o planejamento

e controle das contas a pagar observando suas fontes de recurso. A gestão do fluxo de caixa está intimamente

relacionada com o modo pelo qual a entidades efetua o gerenciamento de entrada e de saída de seus recursos,

constituindo-se, assim, em um importante instrumento de apoio à tomada de decisões, especialmente em relação à

disponibilidade para pagamentos.

Em termos financeiros, "caixa" são todos os valores monetários e outras fontes imediatamente disponíveis à

administração da entidade para a aquisição de novos ativos e a redução de seus passivos.

É vedada a utilização do saldo de uma fonte de recurso vinculada para efetuar o pagamento de determinada

despesa pertencente a outra fonte. Respeitar a fonte indicada na nota de empenho é regra, não havendo disponibilidade

financeira na fonte indicada, deve-se aguardar a entrada de receita para que se possa efetuar o pagamento.

Diferenças em fontes de recursos, resultantes de má gestão de caixa trás várias conseqüências e complicações

nas posteriores prestações de contas, e atualmente são regras de validação constante no SIM AM – (Sistema de

Informação Municipal – Acompanhamento Mensal). Todas as diferenças entre fontes, deverão ser ajustadas dentro do

próprio mês, não sendo mais possível a sua regularização apenas no final do exercício, pois as validações de fontes sãos

mensais.

O Tribunal de Contas implantou desde o ano de 2014 o PROAR – Programa de Acompanhamento remoto, que

através do envio dos arquivos, será possível em tempo real o acompanhamento e validação das informações

encaminhadas ao TCE através do SIM AM – módulo Tesouraria. Dentro da Gestão de Caixa, se tornar evidente o

registro tempestivo de todas as receitas do município, só assim é possível ter o saldo real de cada fonte vinculada, assim

como também o saldo da fonte livre (000).

É responsabilidade da tesouraria, fazer o estudo do comportamento da receita, verificando as entradas efetuadas

no exercício anterior, como a atual realização. Verificando o comportamento negativo por dois meses seguidos, deve-se

informar o Secretário para que seja efetuada a redução das cotas mensais disponível para as demais secretarias. Esta

situação esta prevista na Lei 4.320/64 em observância com a Lei de Responsabilidade Fiscal.

Observar as aplicações financeiras e o tipo de aplicação executada também é função atribuída ao tesoureiro do

município, todas as contas bancárias podem e devem ter aplicações financeiras, a mais indicada pelo TCE é a poupança,

13

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

que trás um risco mínimo, pois é vedada perdas de valores financeiros em administração pública (item de reprovação de

contas).

Segue em anexo modelo para realização do estudo do comportamento das receitas.

Fontes de Recurso - Finalidade:

Evidenciação das fontes de financiamento das despesas;

Evidenciação de vinculações

Transparência do gasto público.

Lei Complementar 101/2000

Art. 8º.(...).

........... Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados

exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que

ocorrer o ingresso. ...............

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

I – a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada;”

Fluxos de Pagamentos:

Cabe a tesouraria, sendo o filtro final de todos os procedimentos, conhecer todas as fases da receita de despesa,

caso observe falha em algum tramites necessários, deve obrigatoriamente vedar o pagamento até que haja a completa

regularização da despesa.

Cronograma Mensal de Desembolso

Lei Federal nº. 4.320/64

Art. 6º. Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer

deduções.

§ 1º. As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como despesa,

no orçamento da entidade obrigada à transferência e, como receita, no orçamento da que as deva receber.

§ 2º. Para cumprimento do disposto no parágrafo anterior, o cálculo das cotas terá por base os dados apurados no balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do

Governo obrigado à transferência.

Art. 47. Imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o poder executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica

autorizada a utilizar. Art. 48. A fixação das cotas a que se refere o artigo anterior atenderá aos seguintes objetivos:

a) assegurar às unidades orçamentárias, em tempo útil, a soma de recursos necessários e suficientes a

melhor execução do seu programa anual de trabalho; b) manter, durante o exercício, na medida do possível o equilíbrio entre a receita arrecadada e a despesa

realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria.

Lei Complementar Nº. 101/00

Art. 8o. até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes

orçamentárias ... o poder executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Parágrafo único. os recursos legalmente vinculados a finalidade específica serão utilizados

exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

A programação financeira e o cronograma de desembolso são as formas de controle mais eficazes a disposição

dá área financeira. é garantia de equilíbrio financeiro e atendimento às exigências da lei complementar nº. 101/00,

permitindo uma avaliação mensal das cotas definidas e publicadas, conforme determina o art. 8º da citada Lei.

O valor constante do cronograma deverá levar em consideração as despesas fixas (pessoal, combustíveis,

assessoria, energia elétrica, repasse ao Legislativo) e as demais despesas que devem ser realizadas em consequência de

licitações de obras e serviços, obedecendo ao cronograma proposto no orçamento.

14

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Receita Pública:

São todos os ingressos de caráter não devolutivo auferidas pelo poder público para alocação e cobertura das

despesas públicas. Desta forma todo o ingresso orçamentário constitui uma receita pública, pois tem como finalidade

atender às despesas públicas.

Previsão da Receita Pública:

Lei Federal nº. 4320/64

Artigo 30 - A estimativa da receita terá por base as demonstrações a que se refere o artigo anterior, a

arrecadação dos três últimos exercícios, pelo menos, bem como as circunstâncias de ordem conjuntural e outras que possam afetar a produtividade de cada fonte de receita.

Artigo 31 - As propostas orçamentárias parciais serão revistas e coordenadas na proposta geral, considerando-se a receita estimada e as novas circunstâncias.

Lei 4.320/64 Regulamenta os ingressos em dois grupos

1 - Orçamentária

• Receitas pertencentes ao ente público, arrecadadas para aplicação em programas e ações governamentais

2 - Extra-Orçamentária

• São pertencentes a terceiros arrecadados pelo ente público para fazer face a exigências contratuais pactuadas para

posterior devolução – têm caráter provisório

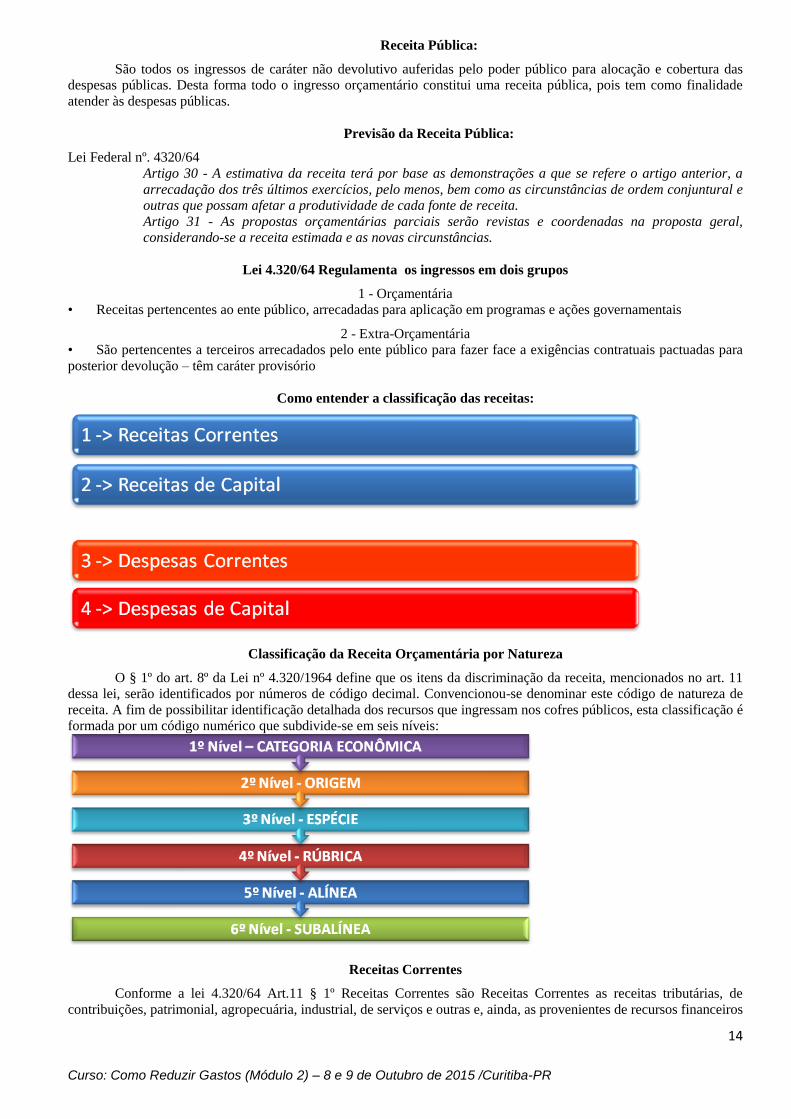

Como entender a classificação das receitas:

Classificação da Receita Orçamentária por Natureza

O § 1º do art. 8º da Lei nº 4.320/1964 define que os itens da discriminação da receita, mencionados no art. 11

dessa lei, serão identificados por números de código decimal. Convencionou-se denominar este código de natureza de

receita. A fim de possibilitar identificação detalhada dos recursos que ingressam nos cofres públicos, esta classificação é

formada por um código numérico que subdivide-se em seis níveis:

Receitas Correntes

Conforme a lei 4.320/64 Art.11 § 1º Receitas Correntes são Receitas Correntes as receitas tributárias, de

contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros

15

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em

Despesas Correntes.

Receita tributária — é a proveniente de impostos, taxas e contribuições de melhorias;

Receita de Contribuições — é a proveniente das seguintes contribuições sociais(previdência social, saúde e

assistência social), de intervenção domínio econômico(tarifas de telecomunicações) e de interesse das categorias

profissionais ou econômicas(órgãos representativos de categorias de profissionais), como instrumentos de intervenção

nas respectivas áreas;

Receita patrimonial — rendas obtidas pelo Estado quando este aplica recursos em inversões financeiras, ou as

rendas provenientes de bens de propriedade do Estado, tais como aluguéis;

Receita agropecuária — é a proveniente da exploração de atividades agropecuárias de origem vegetal ou

animal;

Receita de serviços — é a proveniente de atividades caracterizadas pelas prestações de serviços financeiros,

transporte, saúde, comunicação, portuário, armazenagem, de inspeção e fiscalização, judiciário, processamento de

dados, vendas de mercadorias e produtos inerentes a atividades da entidade entre outros;

Receita industrial — resultante da ação direta do Estado em atividades comerciais, industriais ou agropecuárias;

Transferências correntes — recursos financeiros recebidos de outras entidades públicas ou privadas e que se

destinam a cobrir despesas correntes;

Outras receitas correntes — provenientes de multas, cobrança da dívida ativa, indenizações e outras receitas de

classificação específica.

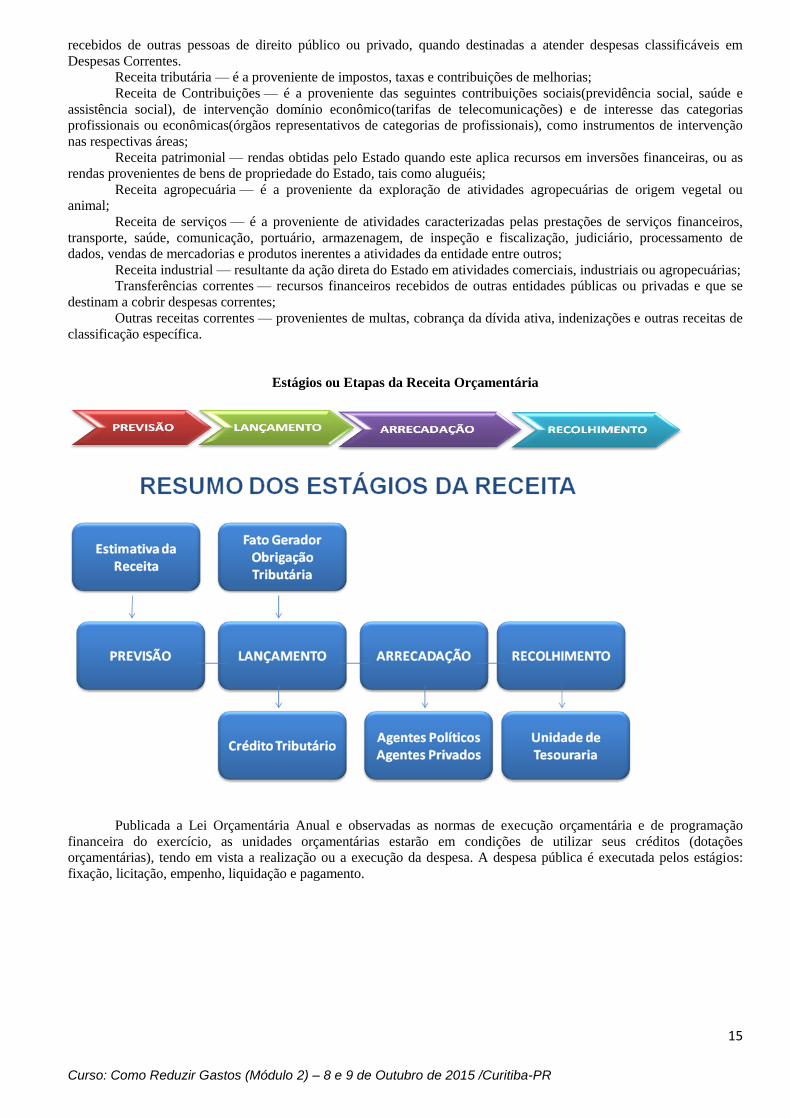

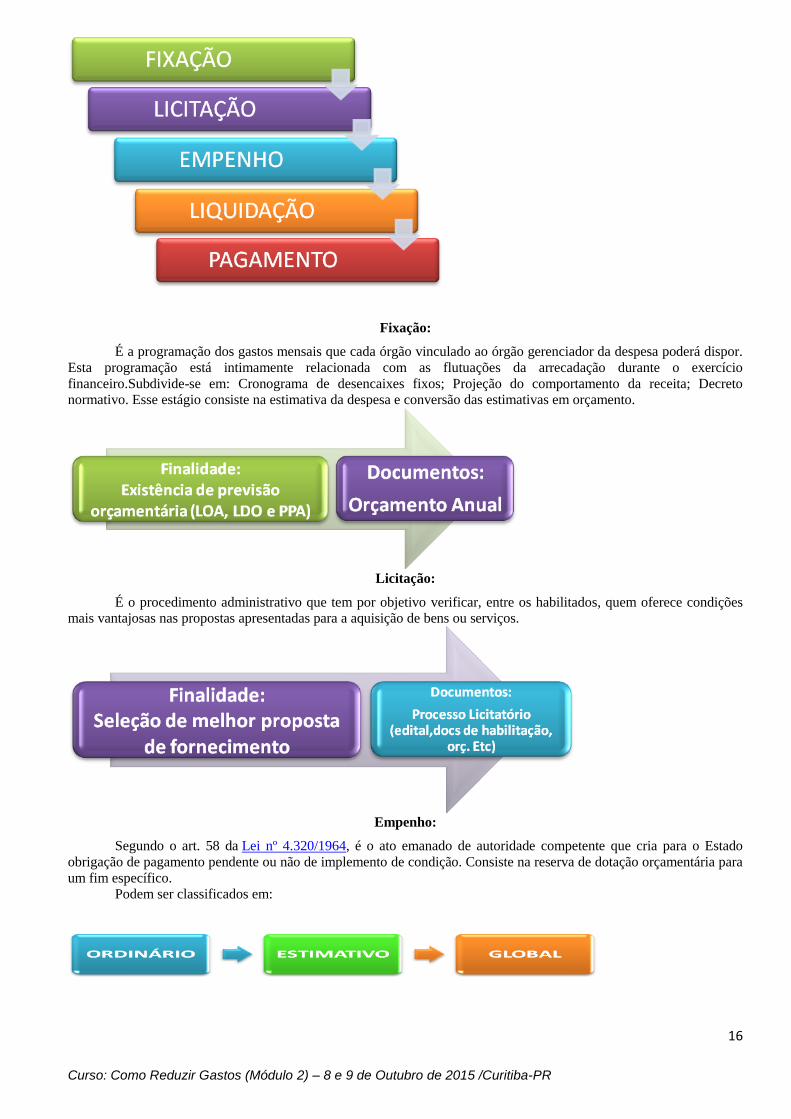

Estágios ou Etapas da Receita Orçamentária

Publicada a Lei Orçamentária Anual e observadas as normas de execução orçamentária e de programação

financeira do exercício, as unidades orçamentárias estarão em condições de utilizar seus créditos (dotações

orçamentárias), tendo em vista a realização ou a execução da despesa. A despesa pública é executada pelos estágios:

fixação, licitação, empenho, liquidação e pagamento.

16

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Fixação:

É a programação dos gastos mensais que cada órgão vinculado ao órgão gerenciador da despesa poderá dispor.

Esta programação está intimamente relacionada com as flutuações da arrecadação durante o exercício

financeiro.Subdivide-se em: Cronograma de desencaixes fixos; Projeção do comportamento da receita; Decreto

normativo. Esse estágio consiste na estimativa da despesa e conversão das estimativas em orçamento.

Licitação:

É o procedimento administrativo que tem por objetivo verificar, entre os habilitados, quem oferece condições

mais vantajosas nas propostas apresentadas para a aquisição de bens ou serviços.

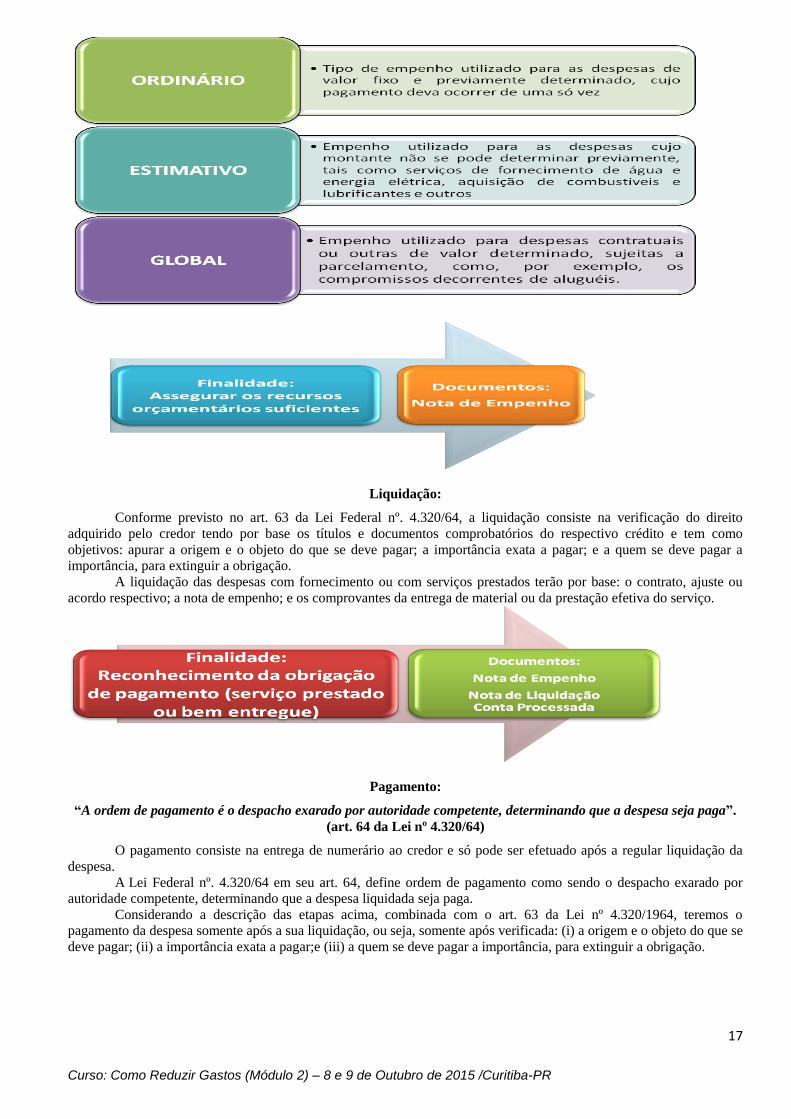

Empenho:

Segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para

um fim específico.

Podem ser classificados em:

17

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Liquidação:

Conforme previsto no art. 63 da Lei Federal nº. 4.320/64, a liquidação consiste na verificação do direito

adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem como

objetivos: apurar a origem e o objeto do que se deve pagar; a importância exata a pagar; e a quem se deve pagar a

importância, para extinguir a obrigação.

A liquidação das despesas com fornecimento ou com serviços prestados terão por base: o contrato, ajuste ou

acordo respectivo; a nota de empenho; e os comprovantes da entrega de material ou da prestação efetiva do serviço.

Pagamento:

“A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga”.

(art. 64 da Lei nº 4.320/64)

O pagamento consiste na entrega de numerário ao credor e só pode ser efetuado após a regular liquidação da

despesa.

A Lei Federal nº. 4.320/64 em seu art. 64, define ordem de pagamento como sendo o despacho exarado por

autoridade competente, determinando que a despesa liquidada seja paga.

Considerando a descrição das etapas acima, combinada com o art. 63 da Lei nº 4.320/1964, teremos o

pagamento da despesa somente após a sua liquidação, ou seja, somente após verificada: (i) a origem e o objeto do que se

deve pagar; (ii) a importância exata a pagar;e (iii) a quem se deve pagar a importância, para extinguir a obrigação.

18

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Consignações e Descontos

As consignações são os descontos mensais realizados sobre os valores percebidos mensalmente pelos

Servidores a título de vencimentos, salários, soldos, proventos e nas pensões.

Considera-Se:

1. Consignatária: a entidade credenciada, destinatária dos créditos resultantes das consignações;

2. Consignante: a Administração Direta e Autárquica, que figura como depositária dos valores consignados;

3. Consignado: o servidor civil militar, ativo, inativo ou reformado e o pensionista, da administração direta e autárquica;

São considerados descontos obrigatórios:

contribuição previdenciária relativa ao Regime Geral de Previdência Social ou Regime Próprio de Previdência;

imposto de renda;

custeio de benefícios e auxílios concedidos pela administração direta e autárquica;

Valores decorrentes de mandado judicial ou por força de lei;

contribuição para previdência complementar conforme o caso;

compromisso originário de convênio firmado com órgão público;

reposição, restituição e indenização ao erário;

Outras retenções legais.

contribuição para plano de seguro em geral e plano de saúde ou odontológico;

despesa hospitalar e aquisição de medicamento, conforme convênio;

contribuição para plano de assistência funeral e plano de previdência privada;

contribuição e/ou mensalidade estatutária de entidade consignatária;

prestação de serviços de assistência jurídica, social e recreativa;

quota parte de sociedade cooperativa de consumo, formada por servidores da administração direta e autárquica;

aquisição de gênero alimentício e mercadoria de primeira necessidade efetuada em cooperativa de consumo;

quota parte de cooperativa de crédito, formada por servidores públicos da administração direta e autárquica;

empréstimo pessoal obtido junto à cooperativa de crédito;

empréstimo e financiamento junto à instituição bancária.

Restos a Pagar:

Art. 36. da Lei 4.320/64, consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de

dezembro, distinguindo-se as processadas das não processadas. Os empenhos que correm à conta de créditos com

vigência plurianual, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de

vigência do crédito.

O parágrafo único do mesmo artigo dia que "os empenhos que correm à conta de créditos com vigência

plurianual, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito". O caput do dispositivo encerra as seguintes idéias, a nosso ver, bem claras, quais sejam:

o que sejam Restos a Pagar;

a composição dos Restos a Pagar;

a distinção entre as despesas empenhadas em grupos de processadas e não processadas.

A partir do entendimento destes grupos é que se apropriam as despesas efetivas como consumo de ativos na

prestação de serviços ou produção de bens. Desta forma, somente devem ser reconhecidas no exercício, como consumo

efetivo de ativos, aquelas despesas que retratam a execução plena de um contrato, de um convênio ou de uma lei, cujo

procedimento caracteriza a aplicação do regime de competência no seu reconhecimento pela contabilidade patrimonial.

Note-se, contudo, que, por muito tempo, pensou-se sempre haver duas categorias de Restos a Pagar: aqueles

resultantes da despesa processada, isto é, que já estavam em fase de pagamento quando se esgotou o exercício

financeiro; aqueles oriundos de despesas simplesmente empenhadas, mas cujo processo de pagamento não se tinha

ultimado. Em realidade um grande equívoco de interpretação do dispositivo ora em comento.

A despesa empenhada será diferenciada nos seguintes momentos:

1. naquele em que o empenho é feito sobre a dotação fixada para a despesa e que se revela apenas como uma provisão

orçamentária, conforme o art. 35, II, da Lei 4320/64, para dar início ao cumprimento de um contrato, de um convênio ou

mesmo de uma lei. Neste caso, diz-se que é despesa empenhada não processada ou a processar;

2. naquele em que se verifica que o implemento de condição, resultante da execução do contrato ou do convênio, ou

mesmo da lei, foi ou não cumprido.

Quando a verificação constata o cumprimento do implemento de condição, como expresso no art. 60 da Lei nº

4320/64, diz-se então que a despesa empenhada está liquidada, processada ou pronta para o pagamento. É inscrita pela

Contabilidade como Obrigações a Pagar do Exercício. Neste caso, quando o pagamento não é efetivado durante o

período em que se originou ou até o dia 31/12, neste dia, o credor, terá o seu crédito, líquido e certo, inscrito

efetivamente como Restos a Pagar.

Os Restos a Pagar devem, entretanto, distinguir-se do Serviço da Dívida a Pagar, pois este refere-se a despesas

financeiras com juros e amortizações empenhadas e não pagas, enquanto aqueles referem-se a despesas administrativas

19

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

com pessoal, material de consumo e outras. Deve-se, contudo, esclarecer que a Contabilidade registrará nas chamadas

Contas de Compensação a execução orçamentária da receita e da despesa, a fim de se evitar que no Passivo da entidade,

no que respeita às despesas, sejam registrados os empenhos de contratos e de convênios que não se processaram

efetivamente, ou cujas obrigações não foram reconhecidas efetivamente como tais.

Muitos balanços, como conseqüência de procedimentos errôneos em relação ao mencionado art. 36, têm

apresentado no Passivo a conta Restos a Pagar Não Processados, que indica que os respectivos fatos geradores das

obrigações e, conseqüentemente, das respectivas contrapartidas, não se efetivaram no exercício.

Este procedimento prejudica a informação sobre a situação econômico-financeira da entidade, a qual não é

evidenciada corretamente pela Contabilidade, posto que apresenta dívidas que ainda não foram ratificadas pela

Administração, conquanto elas possam vir a se concretizar. Daí a necessidade do saldo de caixa, que passa para o

período seguinte, ser demonstrado com esta afetação.

Assim, em razão do mencionado procedimento, vários resultados, tais como o financeiro, o primário, o

nominal, o econômico e a situação líquida patrimonial, sofrem conseqüências danosas, o que nos leva a recomendar a

extinção da conta Restos a Pagar Não Processados, porque, em realidade, estes não existem. O que existe são contratos e

convênios, de vigências plurianuais, em franca execução, cujo reconhecimento das obrigações dependerá do

cumprimento de alguma exigência no período seguinte, ao qual, portanto, a despesa efetiva pertencerá.

O art. 57, I e II, da Lei Federal nº 8.666/1993, com as modificações que lhe foram introduzidas, dispõe sobre a

vigência dos contratos, que ficará adstrita à dos créditos orçamentários, exceto quanto aos referentes:

aos projetos cujos produtos estejam contemplados nas metas estabelecidas no plano plurianual, os quais poderão ser

prorrogados se houver interesse da Administração e desde que isso tenha sido previsto no ato convocatório;

à prestação de serviços a serem executados de forma contínua, que poderão ter a sua duração prorrogada por iguais e

sucessivos períodos, desde que não ultrapassem 60 (sessenta) meses, com vistas à obtenção de preços e condições mais

vantajosas para a Administração.

Este artigo deve ser estudado conjuntamente com o parágrafo único do art. 36 da Lei nº 4320/64, que trata da

vigência do crédito plurianual. Em realidade, o que o dispositivo procura esclarecer tem relação com as despesas

contratuais ou conveniadas de execução plurianual, inclusive as resultantes de contratos de adesão.

Assim, os empenhos que correm à conta de créditos de vigência plurianual e que se refiram aos contratos e/ou

convênios de execução plurianual devem ter o mesmo tratamento dos créditos de vigência anual, ou seja, o ato de

empenhar é apenas uma provisão orçamentária e, quando não processado, deve ser inscrito em Despesas

Contratuais/Conveniadas em Execução nas Contas de Compensação.

Uma vez processados, são inscritos em Restos a Pagar como provisão financeira no Passivo para compromissos a

pagar. Parece-nos, entretanto, que a interpretação do inciso II, do art. 35 da Lei 4.320/64, é que tem levado a conclusões

equivocadas com relação ao reconhecimento da despesa na sua efetividade, quando o dispositivo trata de reconhecer

apenas o volume de empenhos feitos no exercício, o que nos leva a concluir que a competência é orçamentária, sem

consequências patrimoniais, conquanto possa existir uma expectativa de tais repercussões em torno dessas operações.

O reconhecimento da despesa pela sua realização, conforme o art. 60 da mencionada lei nº 4320/64, aqui como

contrapartida de obrigações a pagar ou de caixa, é feito pelo seu fato gerador e este pode ocorrer em qualquer período,

inclusive naquele em que o empenho se originou. Neste caso, o processo é denominado de competência financeira, e

tem consequências patrimoniais. por fim, a Lei de Responsabilidade Fiscal, Inciso II do art. 59, menciona a

responsabilidade do Controle Interno em atestar os limites e condições para inscrição em restos a pagar.

Art. 59. (...)

II - limites e condições para realização de operações de crédito e inscrição em restos a pagar

20

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

MODELO DE DECRETO MUNICIPAL N° ____, de __ de _________ de 2015.

DISPÕE SOBRE PROVIDENCIAS PARA A REDUÇÃO DE

GASTOS PARA O ENCERRAMENTO DO EXERCÍCIO

FINANCEIRO DE 2015 E DÁ OUTRAS PROVIDÊNCIAS.

O Prefeito do Município de ___________________, no exercício da suas atribuição que lhe confere a Lei Orgânica do

Município, considerando a necessidade de assegurar o equilíbrio orçamentário e financeiro na execução da Lei

Orçamentária de 2015 e criar condições indispensáveis para o encerramento do exercício financeiro de 2015, visando a

atender o disposto no art. 9° da Lei Complementar n° 101, de 05 de maio de 200 – Lei de Responsabilidade Fiscal.

Considerando o resultado negativo da crise econômica incidente sobre a receita do Município;

Considerando a necessidade de adequação do Município às previsões das metas fiscais previstas na Lei de Diretrizes

Orçamentárias garantindo o cumprimento do equilíbrio orçamentário-financeiro, definido na Lei Complementar

nº.101/00;

Considerando a necessidade de evitar atraso na folha de pagamento dos servidores municipais e a obrigatoriedade de

manutenção dos serviços básicos prestados pelo ente municipal;

Considerando a queda de receita do Município, decorrente da redução dos repasses do FPM e por fim, a necessidade de

se aplicar com rigor medidas que venham a favorecer o controle de aplicação dos recursos financeiros do Município,

adequando-se aos rigores da Lei de Responsabilidade Fiscal;

DECRETA:

Capítulo I

Programação de Gastos

Art. 1°. Para o encerramento financeiro de 2015, o Poder Executivo Municipal observará as disposições de caráter

financeiro e orçamentário contidas neste decreto.

Art. 2°. Para fins de encerramento do exercício financeiro de 2015 e com vistas à programação do resultado fiscal

esperado fica definida a data de 20 de dezembro de 2015, como limite para o empenho de todas as despesas,

excetuando-se:

I – despesas com pessoal;

II – dívida pública;

III – limites constitucionais;

IV - despesas provenientes de contratação de prestação de serviços continuados de competência do 4° trimestre de 2015,

desde que aprovadas, observando o estabelecido nesse Decreto.

Parágrafo único. Os órgãos e entidades da Administração Pública Municipal deverão encaminhar a Secretaria

Municipal de Finanças, até o dia 26 de setembro de 2015, o levantamento das despesas a que se refere o inciso IV do

caput deste artigo, conforme tabela constante do Anexo I deste Decreto, para a devida liberação de empenho.

Art. 3°. As unidades da Administração direta deverão reavaliar, até o dia 21 de novembro de 2015, todas suas despesas

provenientes de contratação de prestação de serviços continuados objetivando o empenhamento e se é possível assumir

outros compromissos até o encerramento de 2015.

Parágrafo único. Os Secretários Municipais deverão providenciar informações preliminares e Termo de Referência

para solicitação de Licitações indispensáveis para o exercício financeiro de 2016 a partir de 08 de dezembro para

agilizar os serviços da Comissão Permanente de Licitação – CPL.

Art. 4°. As despesas de que trata o inciso IV do art. 2° deste Decreto, deverão ser encaminhadas ao Setor de Compras

até o dia 20 de dezembro de 2015, na forma da programação orçamentária.

Art. 5°. A área de compras, com apoio da Secretaria Municipal de Administração, deverá providenciar a Nota de

Autorização de Empenho via sistema ou providenciar o bloqueio de recursos orçamentários.

Art. 6. A Secretaria de Administração deverá observar a provisão orçamentária do 4° trimestre de 2015, sendo de sua

inteira responsabilidade o bloqueio de recursos orçamentários.

At. 7°. As unidades administrativas do Poder Executivo Municipal deverão, observando o limite da provisão

orçamentária do 4° trimestre de 2015, solicitar a liberação do empenho das despesas relacionadas à Secretaria Municipal

Administração.

§ 1°. A Secretaria Municipal de Administração liberará prioritariamente empenhos de despesas com pessoal, dívida

pública, limites constitucionais, tributos, precatórios, serviço de utilidade pública e com fonte de recursos vinculados e

de receitas próprias das entidades que compõem o orçamento fiscal do Município.

§ 2°. Os empenhos distintos dos mencionados no § 1° deste artigo serão avaliados individualmente pela Secretaria

Municipal de Administração.

Art. 8º. As despesas autorizadas através de créditos adicionais especiais e suplementares poderão ser processadas com

respectiva liberação de empenhos pelo Serviço de Contabilidade.

Art. 9°. As Unidades da Administração Pública Municipal deverão contingenciar as despesas identificadas como

prorrogáveis.

21

Curso: Como Reduzir Gastos (Módulo 2) – 8 e 9 de Outubro de 2015 /Curitiba-PR

Art. 10. Cada Secretaria deverá apresentar relatório de cortes de gastos, evidenciando as despesas referentes à prestação

de serviços continuados e despesas de caráter emergencial que não poderão ser reduzidas.

Art. 11. Ficam revogadas todas as autorizações de compras emitidas e não concretizadas até 20 de dezembro de 2015

que não tiverem seus instrumentos jurídicos assinados e publicados.

§ 1º. Excetuam-se a regra estabelecida no caput deste artigo:

I – autorização cujo valor total não ultrapasse o limite de R$ 1.000,00 (um mil reais);