Embed Size (px)

Citation preview

SUPERINTENDÊNCIA DE REGULAÇÃO ECONÔMICA SRE

NOTA TÉCNICA Nº 371/2005–SRE/ANEEL

COMPLEMENTAR À NOTA TÉCNICA Nº 44/2005- SRE/ANEEL

PRIMEIRA REVISÃO TARIFÁRIA PERIÓDICA

DA CONCESSIONÁRIA DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA

COMPANHIA LUZ E FORÇA SANTA CRUZ - CLFSC

AP 33 / 2003

Brasília, 8 de dezembro de 2005

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

2

Nota Técnica Complementar n.º 371/2005-SRE/ANEEL Complementar à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL Processo n° 48500.000341/03-79

Em 8 de dezembro de 2005.

Assunto: resultados finais da primeira revisão tarifária periódica da concessionária de distribuição de energia elétrica – COMPANHIA LUZ E FORÇA SANTA CRUZ - CLFSC, a serem estabelecidos por Resolução Homologatória ANEEL, em 3 de fevereiro de 2006.

I - OBJETIVO 1. A presente Nota Técnica Complementar à Nota Técnica Complementar n° 44/2005-SRE/ANEEL apresenta os resultados finais da primeira revisão tarifária periódica da Companhia Luz e Força Santa Cruz - CLFSC, conforme Resolução Homologatória ANEEL a ser estabelecida em 3 de fevereiro de 2006. Tais resultados expressam as alterações nos valores relativos à Resolução Homologatória ANEEL nº 36, de 31 de janeiro de 2005, para determinados itens da Parcela B da Receita Requerida, inclusive aqueles referentes à Remuneração de Capital e Quota de Reintegração, em razão da validação da Base de Remuneração, nos termos da Resolução ANEEL n° 493, de 3 de setembro de 2002. II – VALORES COMPLEMENTARES DA RECEITA REQUERIDA 2. Após a adoção de valores definitivos, o valor da Receita Requerida Bruta da SANTA CRUZ foi alterada de R$ 157.549.501,09 para R$ 155.325.764,04 resultando uma diferença de R$ 2.223.737,05, conseqüentemente, o reposicionamento tarifário passou de 17,49% para 15,95%. 3. A Parcela A, composta pelos custos com compra de energia e com encargos tarifários, não foi alterada, mantendo o valor de R$ 67.491.468,51.

4. A Parcela B, composta por custos operacionais eficientes, remuneração do capital, quota de reintegração e tributos, teve seu valor alterado de R$ 90.058.032,59 para R$ 87.834.295,53 , representando uma diferença de R$ 2.223.737,05. Essa redução reflete os ajustes decorrentes da validação da Base de Remuneração pela Superintendência de Fiscalização Econômica e Financeira – SFF; dos custos operacionais da “Empresa de Referência” relativos à área de concessão da SANTA CRUZ; e seus reflexos sobre os tributos (PIS/PASEP/COFINS e P&D). As justificativas são apresentadas no capítulo IV.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

3

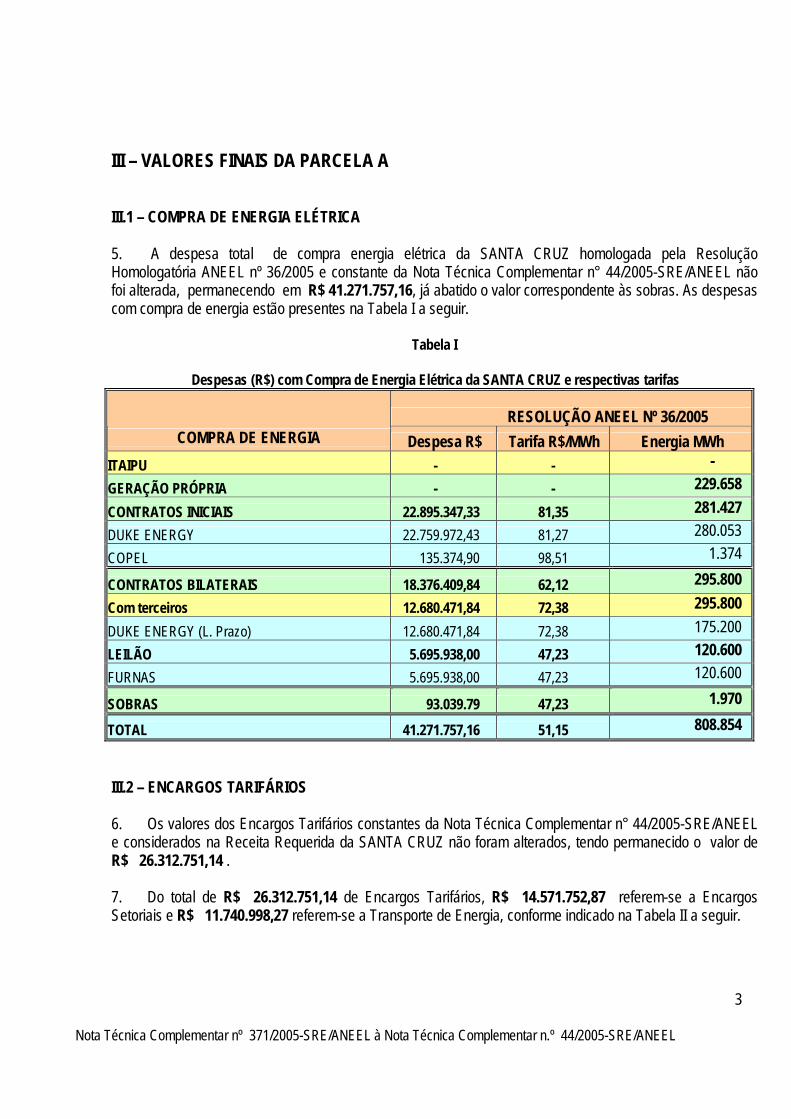

III – VALORES FINAIS DA PARCELA A III.1 – COMPRA DE ENERGIA ELÉTRICA 5. A despesa total de compra energia elétrica da SANTA CRUZ homologada pela Resolução Homologatória ANEEL nº 36/2005 e constante da Nota Técnica Complementar n° 44/2005-SRE/ANEEL não foi alterada, permanecendo em R$ 41.271.757,16, já abatido o valor correspondente às sobras. As despesas com compra de energia estão presentes na Tabela I a seguir.

Tabela I

Despesas (R$) com Compra de Energia Elétrica da SANTA CRUZ e respectivas tarifas

RESOLUÇÃO ANEEL Nº 36/2005 COMPRA DE ENERGIA Despesa R$ Tarifa R$/MWh Energia MWh

ITAIPU - - -

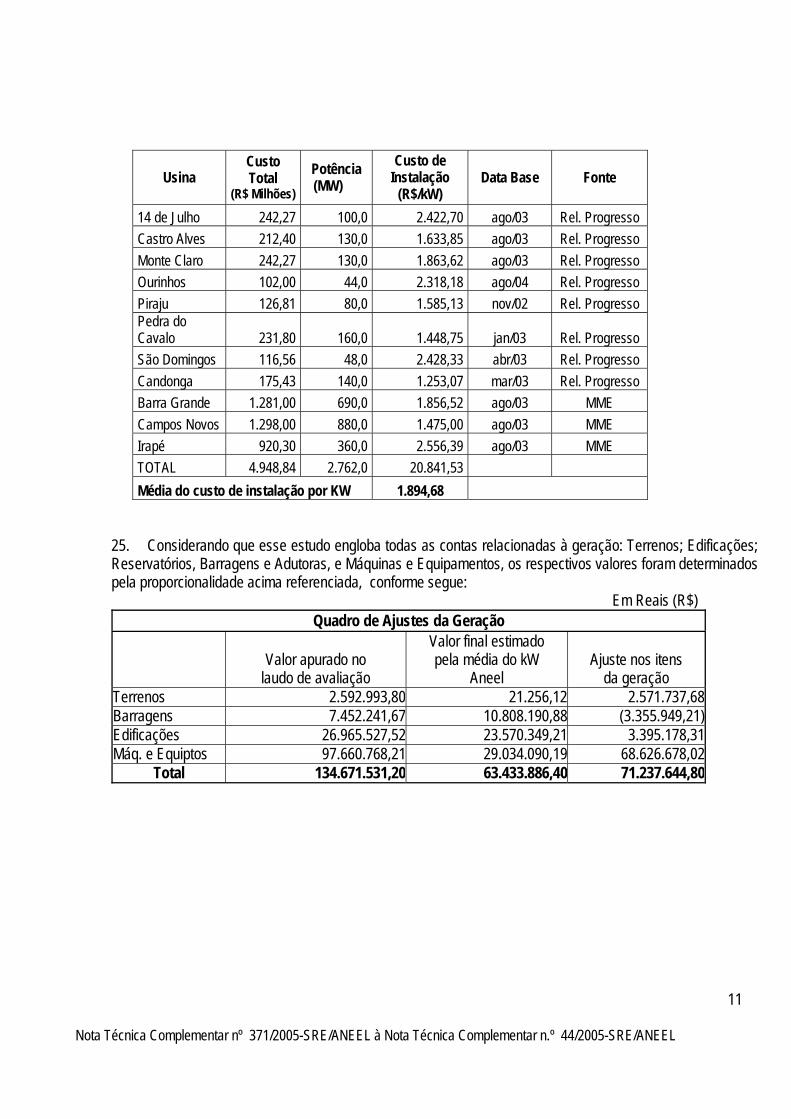

GERAÇÃO PRÓPRIA - - 229.658

CONTRATOS INICIAIS 22.895.347,33 81,35 281.427

DUKE ENERGY 22.759.972,43 81,27 280.053

COPEL 135.374,90 98,51 1.374

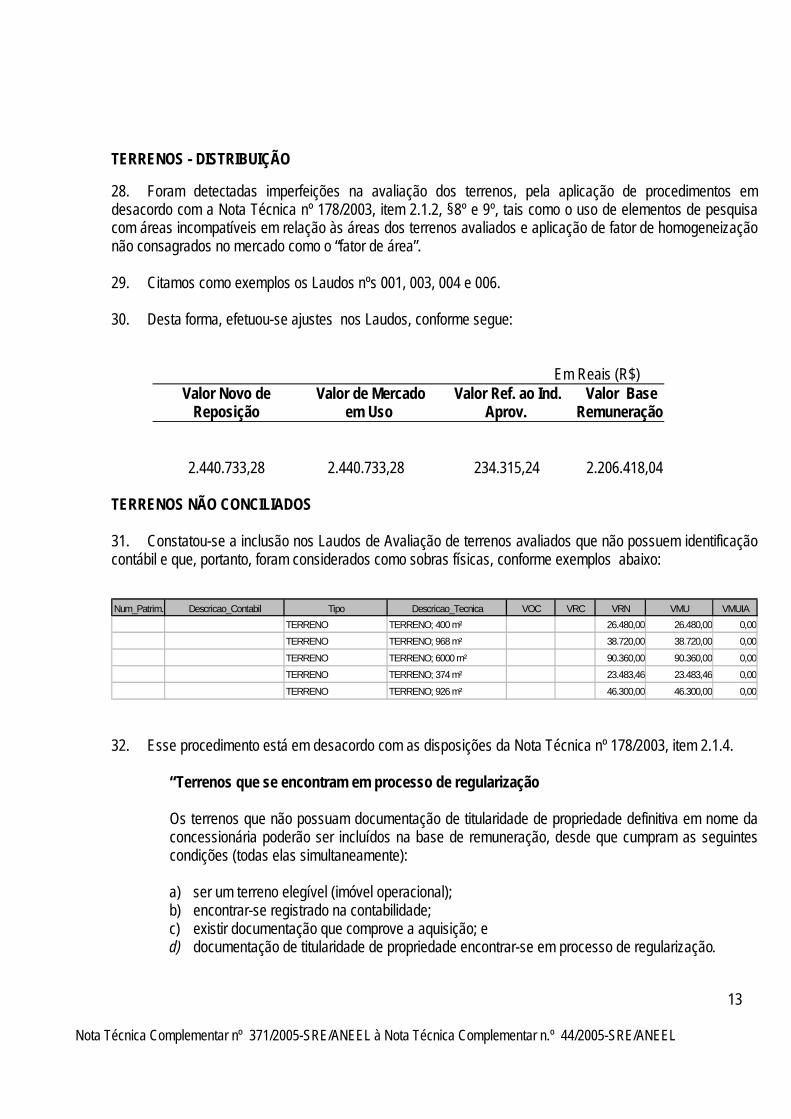

CONTRATOS BILATERAIS 18.376.409,84 62,12 295.800

Com terceiros 12.680.471,84 72,38 295.800

DUKE ENERGY (L. Prazo) 12.680.471,84 72,38 175.200

LEILÃO 5.695.938,00 47,23 120.600

FURNAS 5.695.938,00 47,23 120.600

SOBRAS 93.039.79 47,23 1.970

TOTAL 41.271.757,16 51,15 808.854

III.2 – ENCARGOS TARIFÁRIOS 6. Os valores dos Encargos Tarifários constantes da Nota Técnica Complementar n° 44/2005-SRE/ANEEL e considerados na Receita Requerida da SANTA CRUZ não foram alterados, tendo permanecido o valor de R$ 26.312.751,14 . 7. Do total de R$ 26.312.751,14 de Encargos Tarifários, R$ 14.571.752,87 referem-se a Encargos Setoriais e R$ 11.740.998,27 referem-se a Transporte de Energia, conforme indicado na Tabela II a seguir.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

4

Tabela II

Encargos Tarifários – SANTA CRUZ

Encargos Tarifários RESOLUÇÃO

HOMOLOGATÓRIA ANEEL Nº 36/2005

Reserva Global de Reversão - RGR 1.907.383,68

Taxa de Fiscalização de Serviços de Energia Elétrica - TFSEE 363.073,99

Conta de Consumo de Combustíveis - CCC 7.011.431,99

Conta de Desenvolvimento Energético - CDE 4.604.679,52

Compensação Financeira 685.183,69

Total de Encargos Setoriais 14.571.752,87

Operador Nacional do Sistema - ONS 58.928,58

Montante de Uso dos Sistemas de Transmissão fora dos CI´s 4.422.847,11

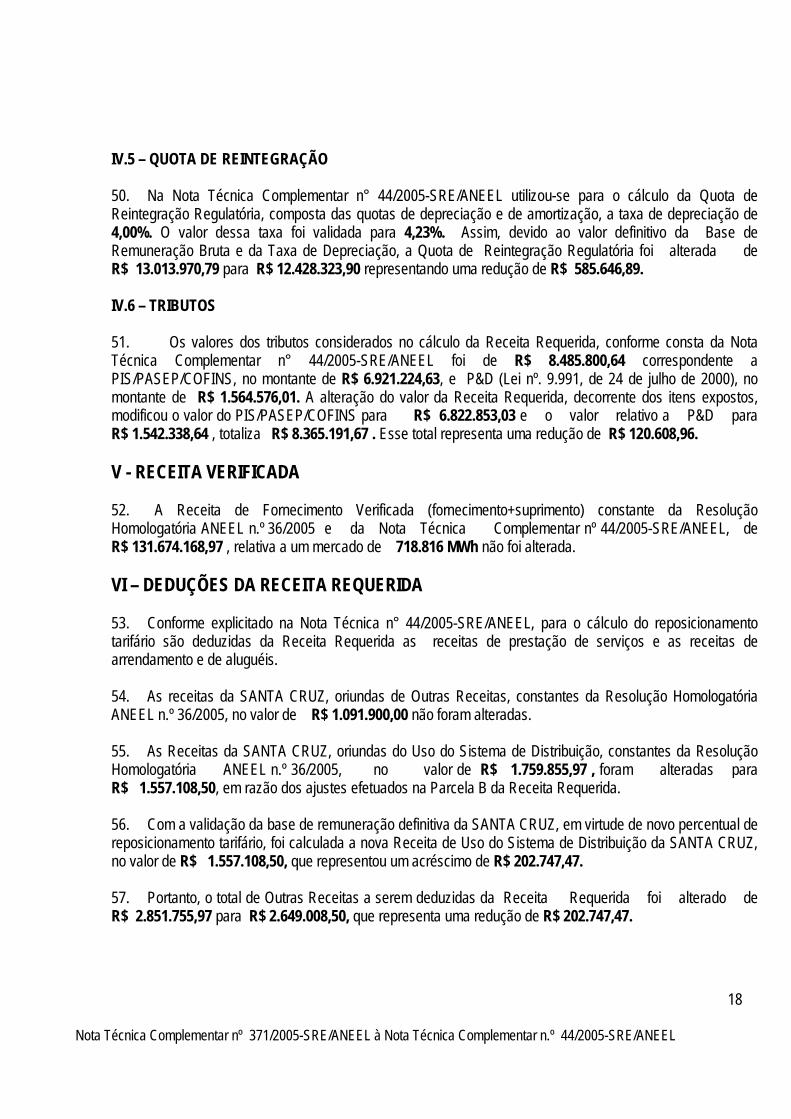

Montante de Uso dos Sistemas de Transmissão ITAIPU -

Rede Básica 5.024.414,75

Encargos de Conexão 2.234.807,84

Transporte ITAIPU -

CUSD -

Total de Transporte de Energia 11.740.998,28

Total dos Encargos Tarifários 26.312.751,15

8. Portanto, a Parcela A, composta pelos custos com compra de energia e com encargos tarifários, foi mantida em R$ 67.491.468,51. IV – VALORES FINAIS DA PARCELA B 9. O valor da Parcela B constante da Resolução Homologatória ANEEL n.º 36/2005 e da Nota Técnica Complementar n° 44/2005-SRE/ANEEL foi de R$ 90.058.032,59. O valor a ser estabelecido em 3 de fevereiro de 2006 será de R$ 87.834.295,53, representando uma diferença R$ 2.223.737,05, que decorre de alterações no valor dos custos operacionais da “Empresa de Referência” relativa à área de concessão da SANTA CRUZ, no valor da Quota de Reintegração, na remuneração do capital e no valor dos Tributos (PIS/COFINS e P&D). As justificativas são apresentadas a seguir.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

5

IV.1 – CUSTOS OPERACIONAIS EFICIENTES (“EMPRESA DE REFERÊNCIA”)

10. O valor dos custos operacionais da “Empresa de Referência” (ER) relativa a SANTA CRUZ, constante da Nota Técnica Complementar no 44/2005-SRE/ANEEL foi de R$ 41.230.968,99 que incluindo 0,5% do faturamento bruto realizado da SANTA CRUZ em 2002 (exclusive ICMS), a título de “inadimplência regulatória”, no valor de R$ 484.620,83 resultou no valor total de R$ 41.715.589,82 para os custos operacionais. 11. As alterações ocorridas na Parcela B, devidas às mudanças nos custos operacionais da “Empresa de Referência”, resultaram na alteração do valor de R$ 41.230.968,99 para R$ 44.081.288,21, em função da evolução da metodologia e dos critérios associados ao conceito de Empresa de Referência, com relação ao estágio em que se encontrava quando foi empregada para estimar os custos operacionais da SANTA CRUZ. 12. O valor final de R$ 44.081.288,21, acrescido de inadimplência regulatória, de R$ 484.620,83, resultou em R$ 44.565.909,03 o que representa um acréscimo R$ 2.850.319,22.

13. Os ajustes foram realizados a preços de fevereiro de 2004 e o valor final dos custos operacionais da concessionária refere-se à data da revisão tarifária.

IV.2 – AJUSTES PROCEDIDOS EM FEVEREIRO DE 2005

14. Foram analisados diversos itens complementares no cálculo dos custos da “Empresa de Referência” em fevereiro de 2005, cujos valores estão apresentados na Tabela III a seguir, mas não foram incorporados na revisão tarifária, tendo em vista que a Base de Remuneração não foi validada. Naquela oportunidade, a Concessionária não apresentou pleitos específicos, somente solicitou tratamento isonômico com empresas de porte similar.

Tabela III

Valores em Reais (R$)

ITEM PLEITO DA SANTA CRUZ A PREÇOS DE FEVEREIRO DE

2004

VALORES CONCEDIDOS PELA ANEEL A PREÇOS DE

FEVEREIRO DE 2004

Tecnologia da Informação 0,00 292.086,58 Aluguel (ou Amortização) dos Escritórios 0,00 322.920,00 Complemento de Marketing – Publicações

Legais 0,00 317.128,37

Engenharia e Supervisão de Obras 0,00 636.657,45 Gerência de Pesquisa e Desenvolvimento

(P&D) 0,00 143.724,09

Edição de Outros Documentos 0,00 28.424,27 Custo de Ligação do Call Center 0,00 180.456,61 Preço de Veículos 0,00 189.598,52 Custo de Combustível 0,00 35.541,73

Total 0,00 2.146.537,63

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

6

15. A relação dos itens concedidos pela ANEEL à SANTA CRUZ, com as devidas explicações, conforme segue.

i) Tecnologia da Informação – valor concedido R$ 292.086,58, a preços de fevereiro de 2004:

O Regulador modificou o custo de aquisição dos PC´s para R$ 3.071,51.

ii) Aluguel (ou Amortização) dos Escritórios – valor concedido R$ 322.920,00, a preços de fevereiro de 2004:

O Regulador modificou o valor do aluguel dos escritórios para R$ 14,60 (dez/2001).

iii) Complemento de Marketing – Publicações Legais – valor concedido R$ 317.128,37, a preços de fevereiro de 2004:

O Regulador está reconhecendo, a título de isonomia regulatória, o item Publicações Legais o valor de R$ 317.128,37, o mesmo montante de empresas do mesmo porte que a CLFSC.

iv) Engenharia e Supervisão de Obras – valor concedido R$ 636.657,45, a preços de fevereiro de 2004:

A ANEEL está reconhecendo a título de Engenharia e Supervisão de Obras o valor de R$ 636.657,45. Este item está sendo incrementado em 3% sobre os investimentos estimados para a CLFSC, em função da substituição das instalações.

v) Gerência de Pesquisa e Desenvolvimento (P&D) – valor concedido R$ 143.724,09, a preços de fevereiro de 2004:

A ANEEL está reconhecendo a título de Gerência de P&D o valor de R$ 143.724,09, referente ao acréscimo de 01 (um) Engenheiro Júnior e de 01 (um) Técnico para tarefas específicas de P&D, com 30% de gastos gerais adicionais.

vi) Edição de Outros Documentos – valor concedido R$ 28.424,27, a preços de fevereiro de 2004:

A ANEEL está reconhecendo a título de Edição de Outros Documentos o valor de R$ 28.424,27. O percentual de Edição de Outros Documentos passa para 10% do custo total de edição de faturas.

vii) Custo de Ligação do Call Center – valor concedido R$ 180.456,61, a preços de fevereiro de 2004:

O custo de ligação do Call Center foi corrigido para R$ 0,18 por minuto (dez/2001), acarretando um custo adicional de R$ 180.456,61.

viii) Preço de Veículos – valor concedido R$ 189.598,52, a preços de fevereiro de 2004:

A ANEEL está concedendo para a CLFSC, um custo adicional referente à alteração no preço dos veículos do tipo V1 e V2.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

7

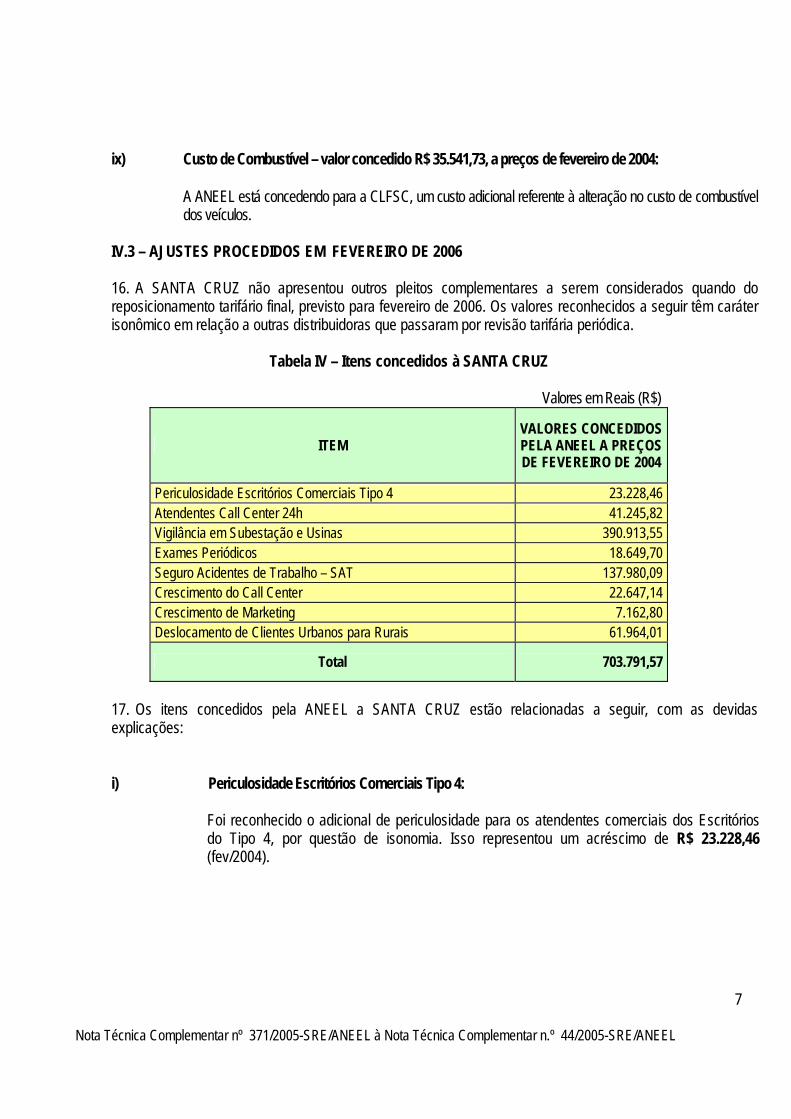

ix) Custo de Combustível – valor concedido R$ 35.541,73, a preços de fevereiro de 2004:

A ANEEL está concedendo para a CLFSC, um custo adicional referente à alteração no custo de combustível dos veículos.

IV.3 – AJUSTES PROCEDIDOS EM FEVEREIRO DE 2006

16. A SANTA CRUZ não apresentou outros pleitos complementares a serem considerados quando do reposicionamento tarifário final, previsto para fevereiro de 2006. Os valores reconhecidos a seguir têm caráter isonômico em relação a outras distribuidoras que passaram por revisão tarifária periódica.

Tabela IV – Itens concedidos à SANTA CRUZ

Valores em Reais (R$)

ITEM VALORES CONCEDIDOS PELA ANEEL A PREÇOS DE FEVEREIRO DE 2004

Periculosidade Escritórios Comerciais Tipo 4 23.228,46 Atendentes Call Center 24h 41.245,82 Vigilância em Subestação e Usinas 390.913,55 Exames Periódicos 18.649,70 Seguro Acidentes de Trabalho – SAT 137.980,09 Crescimento do Call Center 22.647,14 Crescimento de Marketing 7.162,80 Deslocamento de Clientes Urbanos para Rurais 61.964,01

Total 703.791,57

17. Os itens concedidos pela ANEEL a SANTA CRUZ estão relacionadas a seguir, com as devidas explicações:

i) Periculosidade Escritórios Comerciais Tipo 4: Foi reconhecido o adicional de periculosidade para os atendentes comerciais dos Escritórios do Tipo 4, por questão de isonomia. Isso representou um acréscimo de R$ 23.228,46 (fev/2004).

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

8

ii) Atendentes Call Center 24h:

Foram adicionados mais 2 Assistentes Comerciais de modo a atender a Resolução ANEEL nº 57/2004, que estabelece a obrigatoriedade do atendimento de Call Center por 24h. Isso representou um acréscimo de R$ 41.245,82 (fev/2004).

iii) Vigilância em Subestação e Usinas:

Adicionou-se R$ 390.913,55 (fev/2004) referente ao reconhecimento dos custos anuais de 5 Auxiliares Gerais para 30% de suas 30 SE's, para a atividade de vigilância destas instalações.

iv) Exames Periódicos:

Foi adicionado R$ 18.649,70 (fev/2004) referente aos custos com Exames Periódicos. O valor reconhecido é isonômico com empresas de mesmo porte.

v) Seguro Acidentes de Trabalho - SAT:

Foi reconhecido R$ 137.980,09 (fev/2004) referente ao Seguro de Acidentes de Trabalho. O valor reconhecido é isonômico com empresas de mesmo porte.

vi) Crescimento do Call Center:

Foi adicionado mais 1 Atendente Comercial para atender o crescimento do Call Center. Isso representou um acréscimo de R$ 22.647,14 (fev/2004). O crescimento de clientes adotado para o cálculo foi de 3,57% ( de 2001 para 2002).

vii) Crescimento de Marketing:

Foi adicionado R$ 7.162,80 (fev2004) para atender o crescimento de Marketing. Assim, como no item anterior, o crescimento de clientes adotado para o cálculo foi de 3,57% (2001 para 2002).

viii) Deslocamento de Clientes Urbanos para Rurais:

Para todas as empresas que passaram pelo processo de revisão, o critério para determinação do número de clientes rurais foi o estabelecido na Resolução ANEEL nº 456/2000. Até a realização de novo cadastramento, se aceita um deslocamento de no máximo 30% dos clientes já situados na área rural correspondente a industriais, comerciais, serviço publico, etc. Acrescentou-se R$ 61.964,01 (fev/2004) relativo ao deslocamento de clientes urbanos BT para áreas rurais, na quantidade de 30% do número de clientes rurais já informados.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

9

18. Os valores detalhados dos mencionados ajustes considerados estão apresentados na Tabela V.

Tabela V Custos adicionais da Empresa de Referência revisados em 2006

JUL/2003 FEV/2004

SANTA CRUZ Pessoal Materiais e

Serviços Total / Ano Pessoal Materiais e Serviços Total / Ano

Custos Totais Anteriores 19.494.746 13.911.463 33.406.209 24.263.856 19.113.650 43.377.507

Periculosidade Escrit. Comerciais Tipo 4 18.655 - 18.655 23.218 - 23.218

Atendentes Call Center 24h 33.139 - 33.139 41.246 - 41.246

Vigilância em Subestação e Usinas 314.079 - 314.079 390.914 - 390.914

Exames Periódicos - 13.574 13.574 - 18.650 18.650 Seguro Acidentes de Trabalho - SAT - 100.426 100.426 - 137.980 137.980

Crescimento do Call Center 13.904 3.888 17.792 17.305 5.342 22.647

Crescimento de Marketing - 5.213 5.213 - 7.163 7.163

Deslocamento de Clientes Urbanos para Rurais

49.785 - 49.785 61.964 - 61.964

Adicionais Reconhecidos 429.561 123.101 552.662 534.647 169.135 703.782

Custos Totais 2006 19.924.307 14.034.565 33.958.872 24.798.503 19.282.785 44.081.288

19. O valor final, R$ 44.081.288,21, acrescido do montante de R$ 484.620,83 a titulo de “inadimplência regulatória”, resulta no valor de R$ 44.565.909,03, a ser considerada na Resolução Homologatória da ANEEL, em 3 de fevereiro de 2006.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

10

IV.4 – BASE DE REMUNERAÇÃO 20. A SANTA CRUZ, por meio da Correspondência nº CE/JGS/265-04 – Nº 1.500.13, de 8 de março 2004, apresentou um Laudo de Avaliação de R$ 675.380.102,71 para a Base de Remuneração Bruta, e de R$ 197.445.946,65 para a Base de Remuneração Líquida. 21. A Superintendência de Fiscalização Econômica e Financeira - SFF informou, mediante o Memorando nº 779/2005-SFF/ANEEL, de 4 de novembro de 2005, a validação em definitivo da Base de Remuneração, de acordo com o disposto na Resolução ANEEL n° 493, de 3 de setembro de 2002, e na Nota Técnica nº 178/2003-SFF/SRE/ANEEL, sendo a Base de Remuneração Bruta de R$ 293.813.803,74 e a Base de Remuneração Líquida de R$ 131.671.984,32.

22. As principais inconsistências encontradas na fiscalização realizada pela Superintendência de Fiscalização Econômica e Financeira - SFF/ANEEL, pertinentes à Base de Remuneração dessa Concessionária, estão relacionados a seguir. GERAÇÃO

23. Constatou-se que na avaliação das Usinas não foi atendido o disposto na Nota Técnica nº 178/2003, item 2.3.2 – Procedimentos para avaliação, parágrafo 4, que determina:

“Os valores de reposição das barragens, adutoras, casas de força, escritórios administrativos, almoxarifados e centros de manutenção deverão ser obtidos por meio de orçamentos detalhados, considerando-se os preços atuais de seus componentes básicos e o custo de construção na região. Neste caso, não poderão ser utilizados índices de construções”.

24. Para sanar a imperfeição detectada pelo procedimento adotado pela concessionária que causou distorções acentuadas no cálculo do Valor Novo de Reposição de Reservatórios, Barragens e Adutoras, foi aplicado o estudo elaborado em projetos realizados de usinas, pelas seguintes áreas técnicas: Superintendência de Fiscalização da Geração – SFG, Superintendência de Concessões e Autorizações de Geração –SCG e Superintendência de Gestão dos Potenciais Hidráulicos - SPH, onde se verifica que o valor médio por quilowatt instalado é da ordem de R$ 1.894,68.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

11

Usina Custo Total

(R$ Milhões)

Potência (MW)

Custo de Instalação

(R$/kW) Data Base Fonte

14 de Julho 242,27 100,0 2.422,70 ago/03 Rel. Progresso

Castro Alves 212,40 130,0 1.633,85 ago/03 Rel. Progresso

Monte Claro 242,27 130,0 1.863,62 ago/03 Rel. Progresso

Ourinhos 102,00 44,0 2.318,18 ago/04 Rel. Progresso

Piraju 126,81 80,0 1.585,13 nov/02 Rel. Progresso Pedra do Cavalo 231,80 160,0 1.448,75 jan/03 Rel. Progresso

São Domingos 116,56 48,0 2.428,33 abr/03 Rel. Progresso

Candonga 175,43 140,0 1.253,07 mar/03 Rel. Progresso

Barra Grande 1.281,00 690,0 1.856,52 ago/03 MME

Campos Novos 1.298,00 880,0 1.475,00 ago/03 MME

Irapé 920,30 360,0 2.556,39 ago/03 MME

TOTAL 4.948,84 2.762,0 20.841,53

Média do custo de instalação por KW 1.894,68

25. Considerando que esse estudo engloba todas as contas relacionadas à geração: Terrenos; Edificações; Reservatórios, Barragens e Adutoras, e Máquinas e Equipamentos, os respectivos valores foram determinados pela proporcionalidade acima referenciada, conforme segue:

Em Reais (R$) Quadro de Ajustes da Geração

Valor apurado no laudo de avaliação

Valor final estimado pela média do kW

Aneel Ajuste nos itens

da geração Terrenos 2.592.993,80 21.256,12 2.571.737,68 Barragens 7.452.241,67 10.808.190,88 (3.355.949,21)Edificações 26.965.527,52 23.570.349,21 3.395.178,31 Máq. e Equiptos 97.660.768,21 29.034.090,19 68.626.678,02

Total 134.671.531,20 63.433.886,40 71.237.644,80

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

12

26. Dessa forma, efetuou-se ajustes nos Laudos, conforme segue.

Em Reais (R$) VNR VMU VBR Terrenos 2.571.737,68 2.571.737,68 2.571.737,68 Barragens (3.355.949,21) (603.935,62) (603.935,62) Edificações 3.395.178,31 2.175.800,03 2.175.800,03 Máq. e Equiptos 68.626.678,02 31.806.079,08 31.806.079,08

Total 71.237.644,80 35.949.681,17 35.949.681,17

27. No entanto, examinando o pleito da concessionária, foi revisto o custo do KW instalado, para obras do mesmo porte de suas Usinas conforme estudo elaborado pela Fundação Getúlio Vargas – FGV – sob Título “Análise do Cálculo do Valor Econômico da Tecnologia Específica da Fonte (VETEF) para Implantação do Programa de Incentivo às Fontes Alternativas de Energia Elétrica – PROINFA”, onde se verifica que o valor médio por quilowatt instalado para PCH’s é da ordem de US$ 983,00, convertidos na taxa da data base do Laudo.

Em Reais (R$) Quadro de Ajustes da Geração

Valor Apurado no Laudo de Avaliação

Valor. Final Ajustado pela ANEEL

Ajuste nos Itens da Geração

Terrenos 2.592.993,80 25.257,57 2.567.736,23 Barragens 7.452.241,67 13.845.443,46 (6.393.201,79) Edificações 26.965.527,52 37.047.216,99 (10.081.689,47) Máq. e Equiptos 97.660.768,21 45.295.920,06 52.364.848,15 Total 134.671.531,20 96.213.838,08 38.457.693,12

Em Reais (R$)

VNR VMU IA VBR Terrenos 2.567.736,23 2.567.736,23 0,00 2.567.736,23 Barragens (6.393.201,79) (1.150.518,69) 0,00 (1.150.518,69)Edificação (10.081.689,47) (6.460.850,72) 0,00 (6.460.850,72)Máq. e Equiptos. 52.364.848,15 24.269.286,37 0,00 24.269.286,37

Total 38.457.693,12 19.225.653,19 0,00 19.225.653,19

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

13

TERRENOS - DISTRIBUIÇÃO

28. Foram detectadas imperfeições na avaliação dos terrenos, pela aplicação de procedimentos em desacordo com a Nota Técnica nº 178/2003, item 2.1.2, §8º e 9º, tais como o uso de elementos de pesquisa com áreas incompatíveis em relação às áreas dos terrenos avaliados e aplicação de fator de homogeneização não consagrados no mercado como o “fator de área”. 29. Citamos como exemplos os Laudos nºs 001, 003, 004 e 006.

30. Desta forma, efetuou-se ajustes nos Laudos, conforme segue:

Em Reais (R$) Valor Novo de

Reposição Valor de Mercado

em Uso Valor Ref. ao Ind.

Aprov. Valor Base

Remuneração

2.440.733,28

2.440.733,28

234.315,24

2.206.418,04

TERRENOS NÃO CONCILIADOS

31. Constatou-se a inclusão nos Laudos de Avaliação de terrenos avaliados que não possuem identificação contábil e que, portanto, foram considerados como sobras físicas, conforme exemplos abaixo:

32. Esse procedimento está em desacordo com as disposições da Nota Técnica nº 178/2003, item 2.1.4.

“Terrenos que se encontram em processo de regularização

Os terrenos que não possuam documentação de titularidade de propriedade definitiva em nome da concessionária poderão ser incluídos na base de remuneração, desde que cumpram as seguintes condições (todas elas simultaneamente):

a) ser um terreno elegível (imóvel operacional); b) encontrar-se registrado na contabilidade; c) existir documentação que comprove a aquisição; e d) documentação de titularidade de propriedade encontrar-se em processo de regularização.

Num_Patrim. Descricao_Contabil Tipo Descricao_Tecnica VOC VRC VRN VMU VMUIA

TERRENO TERRENO; 400 m² 26.480,00 26.480,00 0,00

TERRENO TERRENO; 968 m² 38.720,00 38.720,00 0,00

TERRENO TERRENO; 6000 m² 90.360,00 90.360,00 0,00

TERRENO TERRENO; 374 m² 23.483,46 23.483,46 0,00

TERRENO TERRENO; 926 m² 46.300,00 46.300,00 0,00

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

14

33. O terreno que não atender a qualquer das condições mencionadas anteriormente não poderá ser considerado (incluído) na base de remuneração.” 34. Desta forma, efetuou-se ajustes nos Laudos, conforme segue:

Em Reais (R$)

Valor Novo de Reposição

Valor de Mercado em

Uso Valor Ref. ao

Ind. Aprov. Valor Base

Remuneração

603.990,88 603.990,88 603.990,88 0,00

EDIFICAÇÕES - DISTRIBUIÇÃO

35. Constatou-se que foram incluídas nos Laudos de Avaliação as Edificações avaliadas, que não possuem identificação contábil e que, portanto, foram considerados como sobras físicas, conforme exemplos abaixo.

36. Esse procedimento está em desacordo com as disposições da Nota Técnica nº 178/2003, item 2.3.4.

“Imóveis que se encontram em processo de regularização

Os imóveis que não possuam documentação de titularidade de propriedade definitiva em nome da concessionária poderão ser incluídos na base de remuneração, desde que cumpram as seguintes condições (todas elas simultaneamente):

e) ser um imóvel elegível (imóvel operacional); f) encontrar-se registrado na contabilidade; g) existir documentação que comprove a aquisição; e h) documentação de titularidade de propriedade encontrar-se em processo de regularização.

37. O terreno que não atender a qualquer das condições mencionadas anteriormente não poderá ser considerado (incluído) na base de remuneração.”

Num_Pat. Descricao_Contabil Tipo Descricao_Tecnica VOC VRC VRN VMU VMUIA

BENFEITORIAS PAVIMENTAÇÃO; 261,5 m² 3.019,00 0,00 0,00

BENFEITORIAS DIVISAS EXTERNAS; 400 ml 34.448,00 4.133,76 4.133,76

EDIFICIO ESCRITÓRIO; 66,5 m² 42.527,00 0,00 0,00

EDIFICIO DEPÓSITO; 19,97 m² 9.920,00 0,00 0,00

BENFEITORIAS SUBESTAÇÃO ABERTA; 672,25 m² 90.899,00 25.451,72 25.451,72

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

15

38. Desta forma, efetuou-se ajustes nos Laudos, conforme segue:

Em Reais (R$)

Valor Novo de Reposição

Valor de Mercado em

Uso Valor Ref. ao

Ind. Aprov. Valor Base

Remuneração

3.016.030,00 787.018,52 119.551,64 667.466,88

CONCILIAÇÃO FÍSICO - CONTÁBIL

39. Foi detectada uma imperfeição na conciliação físico-contábil na conta Edificações da Atividade de Distribuição, tendo sido feita a conciliação entre terreno e uma benfeitoria que, pela sua natureza, deveria estar classificada na conta de Reservatórios, Barragens e Adutoras, como é o caso do item descrito a seguir.

N Patrim. Descrição. Contábil Tipo Descrição. Técnica 08760 Terreno SE Sarutaia Benfeitoria Barragem, 16.841 m3

40. Desta forma, efetuou-se ajustes nos Laudos, conforme segue.

Em Reais ( R$)

Valor Novo de Reposição

Valor de Mercado em Uso

Valor Ref. ao Ind. Aprov.

Valor Base Remuneração

39.704.393,00 39.704.393,00 0,00 39.704.393,00

CUSTOS ADICIONAIS 41. Constatou-se que foi aplicado pela Concessionária o percentual médio de 75,28% sobre o Valor de Fábrica Total a título de custos adicionais. Analisando os percentuais incidentes que compõem os custos adicionais por tipo de equipamento, verificamos que foram utilizados percentuais acima da média utilizada em outras concessionárias. Para sanar essa imperfeição aplicamos a média dos percentuais dos custos adicionais, por categoria de equipamentos: medidores, linhas e redes, cabos e subestações, reduzindo o percentual médio de custos adicionais para 44,47%.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

16

Categoria de % Custo Adicional

% Custo Adicional

Equipamento Concessionária ANEEL Subestações - ME 44,54% 23,00%Linhas e Redes - ME 85,53% 64,00%Linhas e Redes - Cabos 107,90% 45,70%Medidores 74,07% 56,67%

42. Desta forma, efetuou-se ajustes nos Laudos, conforme segue.

Em Reais (R$)

Valor Novo de Reposição

Valor de Mercado em Uso

Valor Ref. ao Ind. Aprov.

Valor Base Remuneração

133.240.129,24 31.470.523,04 1.898.500,18 29.772.022,86

REGIME DE COMPRA E ICMS

43. Constatou-se que na avaliação de Máquinas e Equipamentos da Distribuição, não foram observados os dispostos nos itens 1.2, parágrafos 5,6 e 7, e 2.4.3, parágrafo 3 da Nota Técnica nº 178/2003, referentes ao comparativo entre os valores cotados e os do regime de compras da concessionária; o uso do menor valor; a exclusão de impostos recuperáveis (ICMS), dentre outras imperfeições como falta de comprovação de cotação de equipamentos e a duplicidade da valoração de outros, conforme exemplos a seguir.

Cotação Regime Comp. Valor Unitário

Descrição Tipo Avaliadora Concessionária Laudo

POSTES TIPO: CIRCULAR; ALT X RES: 09 X 1000 1.470,00 1.460,00 1.470,00

POSTES TIPO: CIRCULAR; ALT X RES: 11 X 200 251,90 232,76 251,90

POSTES TIPO: CIRCULAR; ALT X RES: 12 X 200 299,20 261,31 299,20

POSTES TIPO: CIRCULAR; ALT X RES: 12 X 400 411,84 361,28 411,84

POSTES TIPO: CIRCULAR; ALT X RES: 09 X 600 303,25 280,20 303,25

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

17

44. Para sanar essas imperfeições, foi feito um ajuste médio de 30% no Valor de Fábrica dos Equipamentos da Distribuição. 45. Desta forma, efetuou-se ajustes nos Laudos, conforme segue.

Em Reais (R$)

Valor Novo de Reposição

Valor de Mercado em Uso

Valor Ref. ao Ind. Aprov.

Valor Base Remuneração

80.480.237,90 27.312.652,70 1.005.916,26 26.306.736,45

DEPRECIAÇÃO 46. Analisando o processo de conciliação para aplicação das taxas de depreciação, constatamos imperfeições, que resultaram na obtenção de valores de mercado em uso menores do que os devidos. Esse procedimento contraria as disposições contidas na Resolução nº 493/2002 e Nota Técnica nº 178/2003. 47. Desta forma, efetuou-se ajustes nos Laudos, conforme segue.

Em Reais (R$)

Valor Novo de Reposição

Valor de Mercado em

Uso Valor Ref. ao

Ind. Aprov. Valor Base

Remuneração 0,00 (80.217.301,16) 0,00 (80.217.301,16)

48. Conseqüentemente, a Base de Remuneração Bruta foi alterada de R$ 325.349.269,79 para R$ 293.813.803,74 , representando uma redução de R$ 31.535.466,05 e a Base de Remuneração Líquida foi alterada de R$ 157.261.316,91 para R$ 131.671.984,32 o que representou uma redução de R$ 25.589.332,59. O valor da Base de Remuneração é definitivo. IV.4 – REMUNERAÇÃO DO CAPITAL 49. O valor da remuneração bruta de capital (próprio e de terceiros), constante da Nota Técnica Complementar n° 44/2005-SRE/ANEEL, no valor de R$ 26.842.671,34 foi alterado para R$ 22.474.870,93 o que correspondeu a uma redução de R$ 4.367.800,41, em razão da alteração da Base de Remuneração Líquida.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

18

IV.5 – QUOTA DE REINTEGRAÇÃO 50. Na Nota Técnica Complementar n° 44/2005-SRE/ANEEL utilizou-se para o cálculo da Quota de Reintegração Regulatória, composta das quotas de depreciação e de amortização, a taxa de depreciação de 4,00%. O valor dessa taxa foi validada para 4,23%. Assim, devido ao valor definitivo da Base de Remuneração Bruta e da Taxa de Depreciação, a Quota de Reintegração Regulatória foi alterada de R$ 13.013.970,79 para R$ 12.428.323,90 representando uma redução de R$ 585.646,89. IV.6 – TRIBUTOS 51. Os valores dos tributos considerados no cálculo da Receita Requerida, conforme consta da Nota Técnica Complementar n° 44/2005-SRE/ANEEL foi de R$ 8.485.800,64 correspondente a PIS/PASEP/COFINS, no montante de R$ 6.921.224,63, e P&D (Lei nº. 9.991, de 24 de julho de 2000), no montante de R$ 1.564.576,01. A alteração do valor da Receita Requerida, decorrente dos itens expostos, modificou o valor do PIS/PASEP/COFINS para R$ 6.822.853,03 e o valor relativo a P&D para R$ 1.542.338,64 , totaliza R$ 8.365.191,67 . Esse total representa uma redução de R$ 120.608,96. V - RECEITA VERIFICADA

52. A Receita de Fornecimento Verificada (fornecimento+suprimento) constante da Resolução Homologatória ANEEL n.º 36/2005 e da Nota Técnica Complementar nº 44/2005-SRE/ANEEL, de R$ 131.674.168,97 , relativa a um mercado de 718.816 MWh não foi alterada. VI – DEDUÇÕES DA RECEITA REQUERIDA 53. Conforme explicitado na Nota Técnica n° 44/2005-SRE/ANEEL, para o cálculo do reposicionamento tarifário são deduzidas da Receita Requerida as receitas de prestação de serviços e as receitas de arrendamento e de aluguéis. 54. As receitas da SANTA CRUZ, oriundas de Outras Receitas, constantes da Resolução Homologatória ANEEL n.º 36/2005, no valor de R$ 1.091.900,00 não foram alteradas.

55. As Receitas da SANTA CRUZ, oriundas do Uso do Sistema de Distribuição, constantes da Resolução Homologatória ANEEL n.º 36/2005, no valor de R$ 1.759.855,97 , foram alteradas para R$ 1.557.108,50, em razão dos ajustes efetuados na Parcela B da Receita Requerida.

56. Com a validação da base de remuneração definitiva da SANTA CRUZ, em virtude de novo percentual de reposicionamento tarifário, foi calculada a nova Receita de Uso do Sistema de Distribuição da SANTA CRUZ, no valor de R$ 1.557.108,50, que representou um acréscimo de R$ 202.747,47.

57. Portanto, o total de Outras Receitas a serem deduzidas da Receita Requerida foi alterado de R$ 2.851.755,97 para R$ 2.649.008,50, que representa uma redução de R$ 202.747,47.

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

19

VII – REPOSICIONAMENTO TARIFÁRIO FINAL 58. Em 2004, a SANTA CRUZ teve o reposicionamento tarifário de 17,14%. Em razão da modicidade tarifária, naquele ano foi aplicado 10,23%, que correspondiam ao Índice de Reajuste Tarifário – IRT, conforme a Resolução Homologatória ANEEL nº 23, de 2 de fevereiro de 2004.

59. Em 2005, a Base de Remuneração ainda não havia sido validada pela Superintendência de Fiscalização Econômica e Financeira – SFF. Assim, mediante a Resolução Homologatória ANEEL nº 36, de 31/01/2005, foi mantido provisório o resultado da primeira revisão tarifária periódica da SANTA CRUZ.. Cabe esclarecer que, naquela oportunidade, o reposicionamento tarifário foi alterado para 17,49%, em razão do ajuste na Receita de Uso do Sistema de Distribuição – TUSD, e preservada a aplicação de 10,23%, para atender o princípio de modicidade tarifária. 60. Nesses termos, o reposicionamento tarifário (RT) da SANTA CRUZ passou de 17,49% para 15,95%, conforme cálculo a seguir.

RT = ( R$ 155.325.764,04 - R$ 1.091.900,00 – R$ 1.557.108,50 ) / R$ 131.674.168,97

RT = 15,95%

61. Em 2006, levando-se em conta que o índice de reposicionamento, de 15,95%, é superior ao índice estimado de reajuste tarifário anual da SANTA CRUZ, de 10,23%, aplica-se o procedimento de parcelamento para atender ao princípio de modicidade tarifária e ao equilíbrio econômico-financeiro estabelecido no contrato de concessão.

62. Portanto, o reposicionamento tarifário da SANTA CRUZ será diferido em 5,72%, que é a diferença de receita resultante da aplicação dos percentuais de 15,95% e 10,23%, e será acrescida à Parcela B da concessionária em parcelas anuais, no valor estimado de R$ 5.467.794,16, no próximo período tarifário, ou seja, para os anos de 2005 a 2007. 63. Ainda sobre o reposicionamento tarifário, importa esclarecer que o percentual de 15,95% é definitivo, resultado da definição do valor da Quota de Reintegração Regulatória e da Base de Remuneração Regulatória, nos termos da Resolução ANEEL nº 493, de 4 de setembro de 2002. VIII – FATOR X 64. De acordo com a Resolução Normativa ANEEL nº 055/2004, de 5 de abril de 2004, o Fator X é composto pelas seguintes componentes: I - componente Xe que reflete os ganhos de produtividade esperados derivados da mudança na escala do negócio por incremento do consumo de energia elétrica na área servida, tanto por maior consumo dos consumidores existentes, como pela incorporação de novos consumidores, no período entre revisões tarifárias;

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

20

II – componente Xc que reflete a avaliação dos consumidores sobre a sua concessionária, sendo obtido mediante a utilização do resultado da pesquisa Índice ANEEL de Satisfação do Consumidor – IASC; e

III – componente Xa que reflete a aplicação do Índice de Preço ao Consumidor Amplo (IPCA) para a componente mão-de-obra da Parcela B da concessionária.

65. O cálculo preliminar do Fator Xe para a SANTA CRUZ, apresentado na Resolução Homologatória ANEEL nº 36/2005 e da Nota Técnica Complementar n° 44/2005-SRE/ANEEL, resultou em 1,185%. Em função das alterações efetuadas no valor da Parcela B, expostas anteriormente, o componente Xe foi alterado para 0,8446%, conforme anexo a este processo. Convém esclarecer que o valor de Xe é definitivo, uma vez que a Parcela B aqui representada não será alterada em função da utilização do valor definitivo da Base de Remuneração Regulatória. 66. Para os componentes Xc e Xa, os valores serão calculados em cada reajuste tarifário, de acordo com o estabelecido nos Anexos II e III da Resolução Normativa ANEEL nº 55/2004.

IX – ABERTURA DAS TARIFAS E REALINHAMENTO TARIFÁRIO 67. Nos termos do Decreto nº 4.562, de 31 de dezembro de 2002, da Resolução CNPE nº 12, de 17 de setembro de 2002, da Resolução ANEEL nº 666, de 29 de setembro de 2002, e do Decreto nº 4.667, de 4 de abril de 2003, a ANEEL procedeu, simultaneamente à revisão tarifária periódica da SANTA CRUZ, à abertura e realinhamento das tarifas de fornecimento de energia elétrica dessa concessionária, de forma a dar início ao cronograma de retirada gradual dos subsídios cruzados, ao longo do período de 2004 a 2007. O efeito do realinhamento sobre as tarifas de fornecimento da SANTA CRUZ das distintas classes de consumidores, promovido juntamente com a revisão tarifária periódica, está apresentado na Tabela VI a seguir.

Tabela VI Realinhamento das Tarifas de Fornecimento da SANTA CRUZ

Reposicionamento Tarifário: 10,23%

Grupo Impacto (%)

A3 ( 69 kV) 1,62

A3a (30 kV a 44 kV) 2,41

A4 (2,3 kV a 25 kV) 2,89

BT (menor que 2,3 kV) -0,96

Nota Técnica Complementar nº 371/2005-SRE/ANEEL à Nota Técnica Complementar n.º 44/2005-SRE/ANEEL

21

XI – CONSIDERAÇÕES FINAIS 68. O processo da primeira revisão tarifária periódica da SANTA CRUZ foi concluído devido a validação, por parte da Superintendência de Fiscalização Econômica e Financeira – SFF, da Base de Remuneração nos termos da Resolução ANEEL Nº 493, de 3 de setembro de 2002, que serve de base para apuração da Remuneração de Capital, da Quota de Reintegração, e conseqüente reflexos no valor PIS/COFINS e P&D. Portanto, o reposicionamento tarifário é definitivo e de forma a assegurar o equilíbrio econômico-financeiro do contrato de concessão de distribuição de que a SANTA CRUZ é titular. 69. O componente Xe do Fator X da SANTA CRUZ é também definitivo em função dos valores finais do reposicionamento tarifário periódico, conforme determinado na Resolução Normativa ANEEL nº 055/04. Nos próximos reajustes tarifários do segundo período tarifário da SANTA CRUZ somente os componentes Xa e Xc serão recalculados.

Shirley de Souza Meirelles

Técnica

José Jurânio Rocha Líder do Processo

Cesar Antonio Gonçalves Superintendente de Regulação Econômica