Embed Size (px)

Citation preview

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

STELLA HARUMI OKUMURA

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO NA

DÉCADA DE 1990: UMA ANÁLISE DAS RELAÇÕES

ENTRE ESTADO, CAPITAL E INFRAESTRUTURA

CAMPINAS

2018

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

STELLA HARUMI OKUMURA

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO NA

DÉCADA DE 1990: UMA ANÁLISE DAS RELAÇÕES

ENTRE ESTADO, CAPITAL E INFRAESTRUTURA

Prof. Dr. Fábio Antonio de Campos – orientador

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Desenvolvimento Econômico da Universidade Estadual de Campinas para obtenção do título de Mestra em Desenvolvimento Econômico, área de concentração História Econômica. ESTE EXEMPLAR CORRESPONDE À VERSÃO FINAL DA DISSERTAÇÃO DEFENDIDA PELA ALUNA STELLA HARUMI OKUMURA E ORIENTADA PELO PROF. DR. FÁBIO ANTONIO DE CAMPOS

CAMPINAS

2018

DISSERTAÇÃO DE MESTRADO

STELLA HARUMI OKUMURA

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO NA

DÉCADA DE 1990: UMA ANÁLISE DAS RELAÇÕES

ENTRE ESTADO, CAPITAL E INFRAESTRUTURA

Defendida em 19/02/2018

COMISSÃO EXAMINADORA

Prof. Dr. Fábio Antonio de Campos- Presidente IE - Unicamp

Prof. Dr. Cássio Antunes de Oliveira FCT – UNESP (Presidente Prudente)

Prof. Dr. Carlos Alberto Cordovano Vieira IE- Unicamp

Ata de Defesa, assinada pelos membros da

Comissão Examinadora, consta no processo

de vida acadêmica do aluno.

Agradecimentos

Desde que ingressei no mestrado, alguns amigos e colegas mais experientes me

advertiram que este é um caminho solitário. Talvez por conta do objeto de pesquisa, muitas

vezes pensei a respeito da estrada irregular e até íngreme que trilhamos e das encruzilhadas com

que nos deparamos na vida acadêmica. Apesar de ter experimentado a necessária solidão em

diversas ocasiões, encontrei vários companheiros e companheiras de caminhada que tornaram

minha jornada mais suave.

Em primeiro lugar, agradeço àqueles que desbravaram os sertões agrestes da Academia,

abrindo trilhas com sua dedicação ao ensino e à pesquisa. Em especial, ao meu orientador,

professor Fábio Antonio de Campos, que me guiou pelos caminhos não-lineares da pesquisa.

Também agradeço aos professores Cássio Antunes de Oliveira e Carlos Alberto Cordovano

Vieira por aceitarem participar da banca de defesa, e aos professores Carlos Henrique Lopes

Rodrigues e Cláudio Schuller Maciel por aceitarem a suplência.

Também sou grata pelos conselhos e sugestões dos professores Plínio de Arruda

Sampaio Jr. e Mariana Barreto Fix na banca de qualificação. Além desses, o professor Plínio

nos presenteou com outros conselhos de vida durante suas aulas, como o de escolher em que

trincheiras lutar. Em meio às angústias do mundo e da pesquisa, essa recomendação se mostrou

extremamente valiosa.

Agradeço também ao professor Maurício Chalfin Coutinho, que me orientou durante a

monografia de graduação, pelo apoio e as boas conversas na biblioteca do Instituto de

Economia, mesmo que eu tenha escolhido um caminho de pesquisa diferente na pós-graduação.

Como frequentadora assídua da biblioteca do Instituto de Economia da Unicamp,

agradeço ao seu pessoal pela gentileza e dedicação. Estendo minha gratidão às trabalhadoras

terceirizadas que possibilitam que tenhamos um ambiente de estudo e pesquisa adequado.

Gostaria de agradecer também ao pessoal da secretaria de pós-graduação por me auxiliar em

minhas dúvidas frequentes, especialmente na fase final.

Aos meus companheiros do Grupo de Estudos Florestan Fernandes (GEFF), expresso

minha gratidão por me apoiarem desde a fase de elaboração do projeto de mestrado e

contribuírem com minha formação intelectual: Artur M. Cardoso, Melissa Oliveira, Daniel M.

Cardoso, Maurício Espósito, Gustavo Zullo, Tatiana Henriques, Sarah Franciscangelis,

Henrique Braga, Jean Peres, Leandro RP, Theo Martins, Marcelo Gherini e Alisson Carvalho.

Em especial, sou imensamente grata ao Artur pelos sábios conselhos e pela valiosa ajuda na

parte metodológica.

Às amigas do Grupo de Estudos Mulheres e Ditadura (MUDI), agradeço pelo

companheirismo que nasceu do estudo de um tema tão doloroso em nossa história, mas que não

deve ser esquecido: Flávia F. da Silva, Lilian da Rosa, Delaíde Passos, Elizabeth Pellegrini e

Elisa Brasil.

Aos amigos e amigas que encontrei nestes anos de Unicamp, dentro e fora das salas de

aula, meu imenso carinho pelo apoio nos momentos mais difíceis desta trajetória: Laryssa

Abdala, Regiane Matsumoto, Giovanna de Lucca, Marília Thomaz, Renata Alves, Luciana

Baglioni, Giovana Pereira, Pier F. de Maria, Marcelo Durante, Carlos Iramina, André Ribeiro

e Larissa Barboza.

Ao meu namorado Bruno Resende Rodrigues, faltam palavras para expressar minha

gratidão por seu amor e paciência quando mais precisei deles.

Ao meu pai, Shigeru Okumura, e à minha avó materna, Alzira A. Rosa, agradeço pelo

amor com que me criaram e por me apoiarem nas escolhas de vida um tanto inusitadas.

Por fim, agradeço à CAPES por fornecer as condições materiais para a realização desta

pesquisa.

Caminante, son tus huellas

el camino y nada más;

Caminante, no hay camino,

se hace camino al andar.

Antonio Machado

Proverbios y cantares (XXIX)

RESUMO

Esta dissertação tem como objetivo estudar as concessões rodoviárias da primeira etapa

do Programa de Concessões Rodoviárias do Estado de São Paulo, iniciadas na década de 1990.

Procuramos verificar se elas exemplificam uma mudança na anatomia da articulação entre o Estado

e o setor privado (nacional e internacional), por meio da abertura de uma nova frente de acumulação.

A hipótese adotada é que as concessões representam uma mudança na estratégia de promoção

dos negócios privados com apoio estatal, com a apropriação direta dos benefícios trazidos pela

malha rodoviária. Para entender a diferença entre as duas formas de articulação e sua expressão no

setor rodoviário, procuramos contextualizar historicamente a política de transportes no Brasil,

destacando seus condicionantes internos e externos. Por sua vez, a análise dos indicadores das

concessionárias pretende colocar em evidência seu caráter de grande negócio.

Palavras-chave: concessões rodoviárias; Estado; infraestrutura; capital; negócio

ABSTRACT

This dissertation aims to study the concessions of the first stage of São Paulo State’s Road

Concession Program, which began in the 1990s. We wish to confirm if they exemplify a change

in the articulation’s anatomy between the State and the private sector (national and

international), through the opening of a new front of accumulation. Our hypothesis is that those

concessions represent a change in the strategy used to promote business with State support,

with the direct appropriation of the benefits brought by the roads. To understand the difference

between the two forms of the articulation and its expression in the road sector, we intended to

historically contextualize the transportation policy in Brazil, highlighting its internal and

external conditionings. On its turn, the analysis of the concession enterprises’ indicators could

help us to stress their big business character.

Keywords: road concessions; infrastructure; State; capital; business

Lista de Tabelas

Tabela 1. Setor Externo (1940 - 1948) .................................................................................... 40

Tabela 2.Setor externo (1950-1953) ......................................................................................... 41

Tabela 3. Distribuição dos investimentos por setores no Plano de Metas ................................ 45

Tabela 4. Investimentos em moeda estrangeira ........................................................................ 46

Tabela 5. Projetos aprovados pelo GEIA ................................................................................. 49

Tabela 6. Índices de Nacionalização ........................................................................................ 50

Tabela 7. Investimentos realizados ........................................................................................... 51

Tabela 8- Malhas ferroviárias concedidas ................................................................................ 85

Tabela 9 - Concessões de rodovias federais - primeira fase ..................................................... 93

Tabela 10- Concessionárias da Primeira Fase do Programa de Concessões Rodoviárias do

Estado de São Paulo ............................................................................................................... 100

Tabela 11 - Etapas do Programa de Concessões Rodoviárias em São Paulo ......................... 104

Tabela 12 - Atividades da CCR .............................................................................................. 110

Tabela 13 - Atividades do grupo Arteris ................................................................................ 111

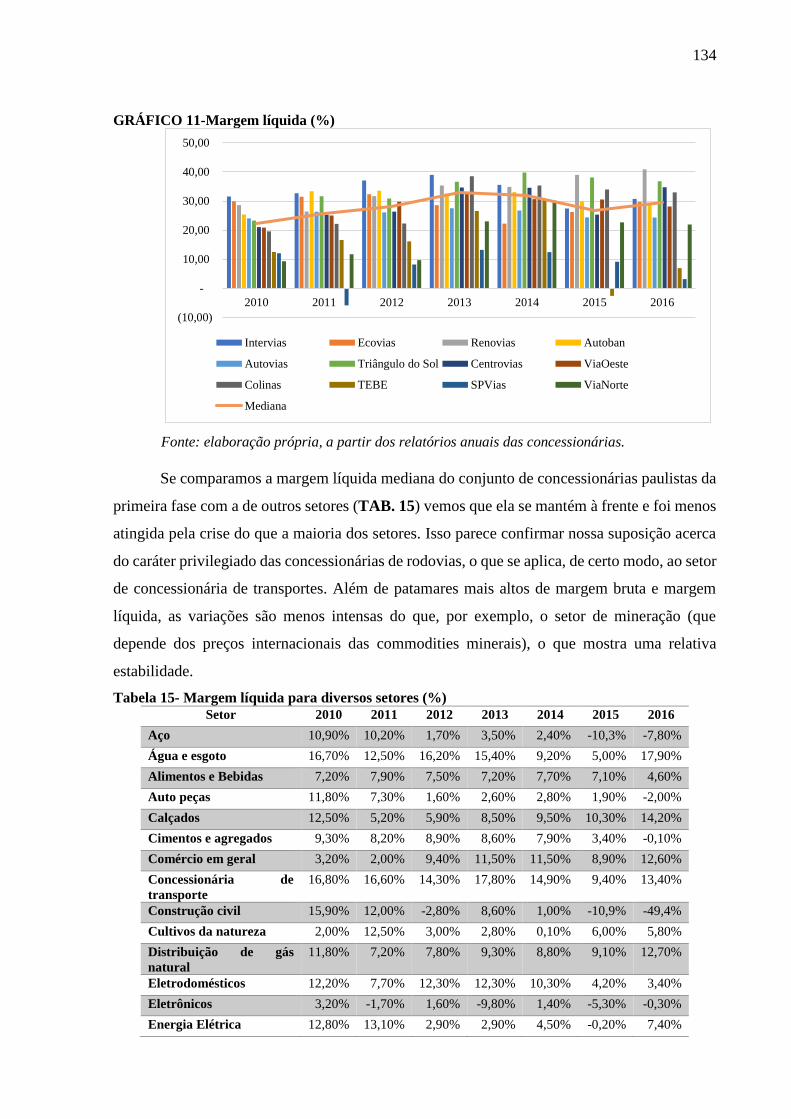

Tabela 14-Margem bruta para diversos setores (%) ............................................................... 132

Tabela 15- Margem líquida para diversos setores (%) ........................................................... 134

Tabela 16 - Participação de debêntures e promissórias na dívida bruta (%) .......................... 136

Tabela 17- ROE para vários setores (%) ................................................................................ 144

Lista de Gráficos

GRÁFICO 1- Tráfego total por empresa em milhares de veículos equivalentes ................... 126

GRÁFICO 2- Evolução do tráfego médio das concessionárias da primeira Etapa (2010-2016) –

em milhares de veículos equivalentes .................................................................................... 126

GRÁFICO 3- Receita operacional líquida – em R$ mil de 31/12/2016, deflacionados pelo

IPCA. ...................................................................................................................................... 127

GRÁFICO 4 - Evolução da receita operacional líquida (média) - – em R$ mil de 31/12/2016,

deflacionados pelo IPCA. ....................................................................................................... 127

GRÁFICO 5 - Composição das receitas brutas, total acumulado (2010-2016) - em % ......... 128

GRÁFICO 6 - Receita de pedágio por empresa - em R$ mil de 31/12/2016, deflacionados pelo

IPCA ....................................................................................................................................... 129

GRÁFICO 7 - Evolução da receita de pedágio (média) - em R$ mil de 31/12/2016,

deflacionados pelo IPCA ........................................................................................................ 130

GRÁFICO 8- EBITDA- em R$ mil de 31/12/2016, deflacionados pelo IPCA ..................... 131

GRÁFICO 9-Margem bruta (%)............................................................................................. 131

GRÁFICO 10-Margem EBIT ou operacional (%) ................................................................. 133

GRÁFICO 11-Margem líquida (%) ........................................................................................ 134

GRÁFICO 12- Dívida bruta por empresa - em R$ mil de 31/12/2016, deflacionados pelo IPCA

................................................................................................................................................ 136

GRÁFICO 13- Evolução da dívida bruta (média das empresas) – em R$ Mil de 31/12/2016,

deflacionados pelo IPCA ........................................................................................................ 137

GRÁFICO 14- Dívida líquida por empresa - em R$ Mil de 31/12/2016, deflacionados pelo

IPCA ....................................................................................................................................... 138

GRÁFICO 15-Evolução da dívida líquida (média) – em R$ Mil de 31/12/2016, deflacionados

pelo IPCA ............................................................................................................................... 138

GRÁFICO 16 - Razão entre dívida bruta e ativo total (%) .................................................... 139

GRÁFICO 17 - Razão entre dívida bruta e patrimônio líquido (%) ...................................... 139

GRÁFICO 18 - Estrutura de capital - razão entre dívida bruta e a soma de dívida e patrimônio

líquido (%) .............................................................................................................................. 140

GRÁFICO 19 - Razão entre EBIT e dívida bruta (%) ........................................................... 140

GRÁFICO 20- Participação da dívida de curto prazo na dívida total (%) ............................. 141

GRÁFICO 21 - Evolução da participação da dívida de curto prazo - mediana (%) .............. 141

GRÁFICO 22- ROA por empresa (%) ................................................................................... 142

GRÁFICO 23 - Evolução do ROA – mediana (%) ................................................................ 143

GRÁFICO 24 - ROE por empresa (%) ................................................................................... 143

GRÁFICO 25- Evolução do ROE – mediana (%) .................................................................. 144

GRÁFICO 26- Tráfego total (em milhares de veículos equivalentes) ................................... 147

GRÁFICO 27-Receita operacional líquida – em R$ Mil de 31/12/2016, deflacionados pelo

IPCA ....................................................................................................................................... 147

GRÁFICO 28-Receita de pedágio – em R$ mil de 31/12/2016, deflacionados pelo IPCA ... 148

GRÁFICO 29- Participação da receita de pedágio na receita bruta (%) ................................ 148

GRÁFICO 30 - Composição das receitas da CCR (2010-2016) ............................................ 149

GRÁFICO 31-Composição das receitas da Arteris (2010-2016) ........................................... 149

GRÁFICO 32 – EBITDA – em R$ Mil de 31/12/2016, deflacionados pelo IPCA ............... 150

GRÁFICO 33 - EBITDA Ajustado – em R$ Mil de 31/12/2016, deflacionados pelo IPCA . 150

GRÁFICO 34 - Lucro líquido (em milhares de Reais) .......................................................... 151

GRÁFICO 35 - Margem bruta (%)......................................................................................... 151

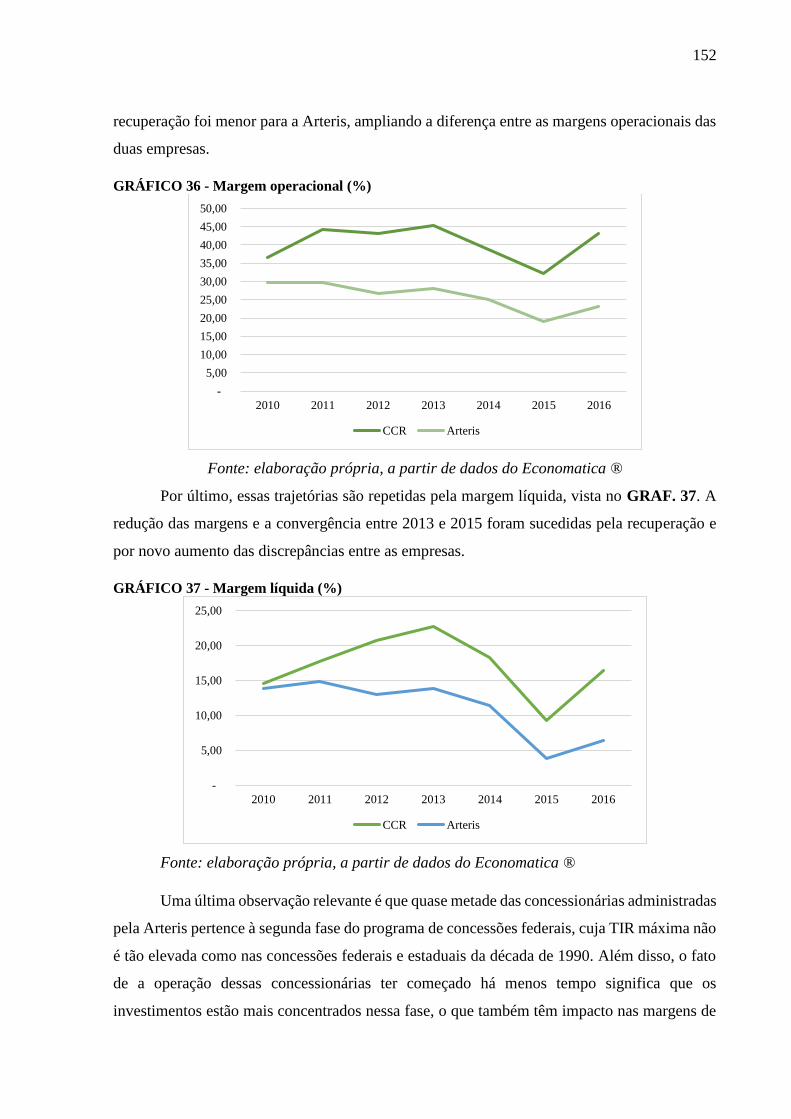

GRÁFICO 36 - Margem operacional (%) .............................................................................. 152

GRÁFICO 37 - Margem líquida (%) ...................................................................................... 152

GRÁFICO 38 - Dívida Bruta – em R$ Mil de 31/12/2016, deflacionados pelo IPCA. ......... 153

GRÁFICO 39 - Relação entre dívida bruta e ativo total (%) ................................................. 154

GRÁFICO 40 - Relação entre Dívida Bruta e Patrimônio Líquido (%) ................................ 154

GRÁFICO 41 - Participação da dívida de curto prazo na dívida total (%) ............................ 155

GRÁFICO 42 - ROA (%) ....................................................................................................... 156

GRÁFICO 43 - ROE (%) ....................................................................................................... 156

GRÁFICO 44 - Investimentos totais – em R$ Mil de 31/12/2016, deflacionados pelo IPCA.

................................................................................................................................................ 157

Lista de Figuras

Figura 1 - Localização das rodovias federais concedidas - primeira fase ................................ 94

Figura 2 - Mapa das concessões rodoviárias em São Paulo - 3 etapas ................................... 104

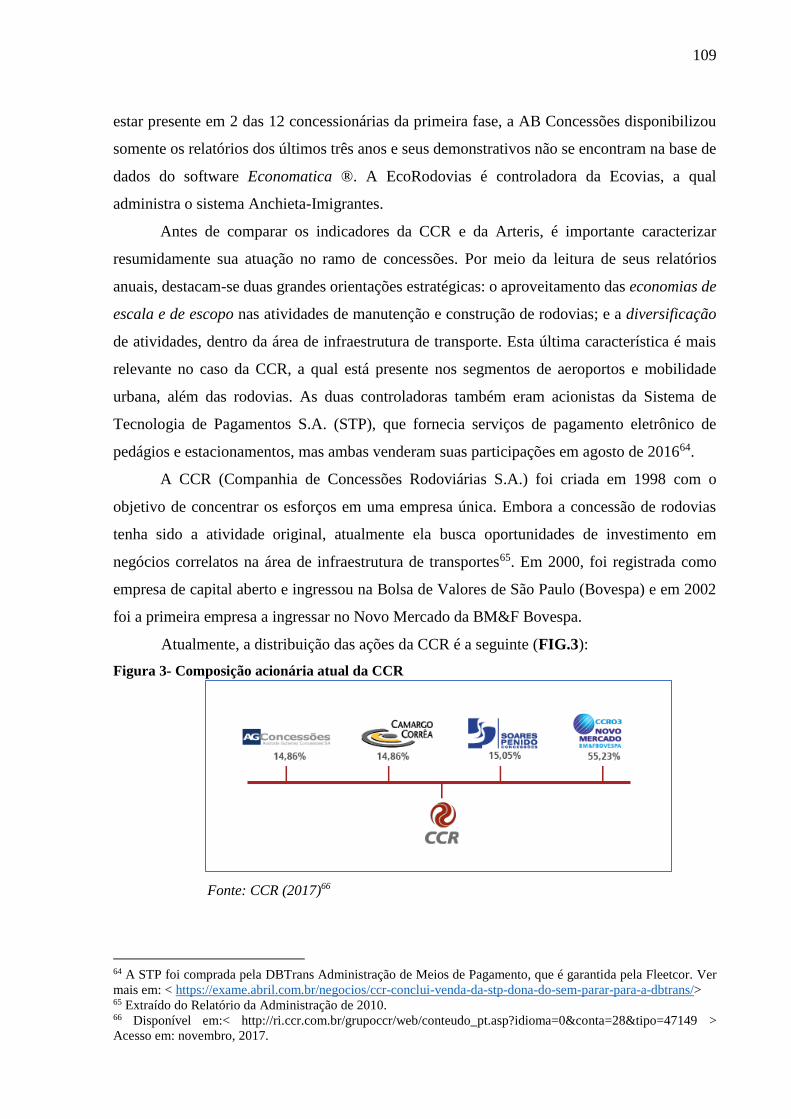

Figura 3- Composição acionária atual da CCR ...................................................................... 109

Lista de Abreviaturas

ABCR Associação Brasileira de Concessionárias de Rodovias

ANTT Agência Nacional de Transportes Terrestres

ARTESP Agência Reguladora de Serviços Públicos Delegados de Transporte do Estado

de São Paulo

BID Banco Interamericano de Desenvolvimento

BIRD Banco Internacional para Reconstrução e Desenvolvimento

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BNDESPAR BNDES Participações S.A

CACEX Carteira de Comércio Exterior

CCR Companhia de Concessões Rodoviárias S.A.

CDI Comissão de Desenvolvimento Industrial

CEIMA Comissão Executiva da Indústria de Material Automobilístico

CEXIM Carteira de Exportação e Importação

CIA Central Intelligence Agency

CMN Conselho Monetário Nacional

COC Custo de Oportunidade do Capital

CVRD Companhia Vale do Rio Doce

DER Departamento de Estradas de Rodagem

DERSA Desenvolvimento Rodoviário S.A.

DES Debt Equity Swap

DNER Departamento Nacional de Estradas de Rodagem

DRME Depósitos Registrados em Moeda Estrangeira

EBIT Earnings before interest and taxes

EBITDA Earnings before interest, taxes, depreciation and amortization

ETN Empresas Transnacionais

FINEX Fundo de Financiamento às Exportações

FMI Fundo Monetário Internacional

FNM Fábrica Nacional de Motores

FRN Fundo Rodoviário Nacional

GEIA Grupo Executivo da Indústria Automobilística

IBAD Instituto Brasileiro de Ação Democrática

IBGE Instituto Brasileiro de Pesquisa e Estatística

ICMS Imposto sobre a Circulação de Mercadorias e Serviços

IDE Investimento Direto Externo

IFRS International Financial Reporting Standards

IGP-M Índice Geral de Preços – Mercado

IEJ Imposto de Equalização de Juros

IPCA Índice de Preços ao Consumidor Amplo

IPEA Instituto de Pesquisa Econômica Aplicada

IPES Instituto de Pesquisas e Estudos Sociais

IPVA Impostos sobre Propriedade de Veículos Automotores

ISTR Imposto sobre os Serviços de Transportes Rodoviário Intermunicipal e

Interestadual de Passageiros e Cargas

IUCL Imposto Único sobre Combustíveis e Lubrificantes

JK Juscelino Kubitschek

LAJIDA Lucros antes de juros, impostos, depreciação e amortização

OHL Obrascón Huarte Laín S.A.

OPEP Organização dos Países Exportadores de Petróleo

ORTN Obrigações Reajustáveis do Tesouro Nacional

PAC Programa de Aceleração do Crescimento

PAEG Programa de Ação Econômica do Governo

PIB Produto Interno Bruto

PND Plano Nacional de Desenvolvimento

PND Plano Nacional de Desestatização

PPP Parcerias Público-Privadas

PROÁLCOOL Programa Nacional do Álcool

PVC Promessas de Venda de Câmbio

RFFSA Rede Ferroviária Federal S.A.

ROA Return on Asset

ROE Return on Equity

SEST Secretaria Especial de Controle das Empresas Estatais

SPE Setor Produtivo Estatal

TAM Termos Aditivos e Modificativos

TIR Taxa Interna de Retorno

STP Sistema de Tecnologia de Pagamentos S.A

SUMOC Superintendência da Moeda e do Crédito

TRU Taxa Rodoviária Única

USAID United States Agency for International Development

Sumário

Introdução ............................................................................................................................... 19

Capítulo 1 - Capitalismo dependente e transporte rodoviário na economia brasileira

(1956-1982) .............................................................................................................................. 24

1.1. Introdução .................................................................................................................. 24

1.2. Capitalismo dependente e os fundamentos da relação entre o Estado e a burguesia

brasileira ............................................................................................................................... 25

1.3. “Governar é construir estradas”: política de transportes e o ideal de modernização . 33

1.4. Capital internacional e instalação da indústria automobilística no Brasil ................. 39

1.4.1. Diagnósticos sobre o setor de transportes no Brasil e planos para a fabricação

de automóveis: 1940- 1956 .............................................................................................. 42

1.4.2 O governo Juscelino Kubitschek: Plano de Metas e a atuação do GEIA .......... 44

1.5. Tomada do poder pelo complexo multinacional e a expansão rodoviária na década de

1960 ...................................................................................................................................52

1.6. Transportes na década de 1970: choques do petróleo, II PND e a reavaliação da

política de incentivo às rodovias .......................................................................................... 58

1.7. Conclusões ................................................................................................................. 60

Capítulo 2 – O setor de transportes durante a transformação no padrão mundial de

acumulação (1982-1992) ......................................................................................................... 61

2.1 Introdução .................................................................................................................. 61

2.2 Transformações na economia mundial a partir da década de 1970: a

transnacionalização como mundialização do capital ............................................................ 61

2.3 Empresas transnacionais, formação nacional e dependência externa ........................ 69

2.4 O ajuste da economia brasileira nos anos 1980 e 1990: da socialização do ônus da

dívida externa à privatização do patrimônio público............................................................ 75

2.5 Conclusões ................................................................................................................. 85

Capítulo 3 – As concessões rodoviárias no estado de São Paulo: primeira etapa (1997-

2008) ......................................................................................................................................... 87

3.1 Introdução .................................................................................................................. 87

3.2 Ascensão e queda do “rodoviarismo” ........................................................................ 87

3.3 Concessões rodoviárias no Brasil .............................................................................. 91

3.4 Concessões rodoviárias em São Paulo: a primeira fase (1997-2016) ........................ 98

3.4.1 Aspectos gerais e principais acionistas .............................................................. 99

3.4.2 O negócio .......................................................................................................... 104

3.4.3 Centralização e diversificação: a atuação de conglomerados e grupos no

segmento de concessionárias de rodovias ...................................................................... 108

3.5 Conclusões ............................................................................................................... 113

Considerações finais ............................................................................................................. 115

Referências bibliográficas .................................................................................................... 117

Apêndices ............................................................................................................................... 124

Apêndice A: indicadores das concessionárias da primeira fase do Programa de Concessões

Rodoviárias do Estado de São Paulo ...................................................................................... 125

Tráfego e receitas ............................................................................................................... 125

Lucratividade ...................................................................................................................... 130

Endividamento .................................................................................................................... 135

Rentabilidade ...................................................................................................................... 142

Apêndice B: comparação de indicadores dos conglomerados CCR e Arteris ........................ 146

Lucratividade ...................................................................................................................... 149

Endividamento .................................................................................................................... 153

Rentabilidade ...................................................................................................................... 155

Investimentos ...................................................................................................................... 156

19

Introdução

Nos anos recentes, houve um aumento no interesse pelos projetos na área de

infraestrutura de transportes no Brasil, especialmente após o lançamento do Programa de

Aceleração do Crescimento (PAC) em 2007. A despeito dessa tentativa de promover o

crescimento por meio do investimento público no setor, conferiu-se maior destaque para os

projetos que envolvem o setor privado, na forma de concessões ou de parcerias-público-

privadas1. Com o aprofundamento da crise econômica no país a partir de 2014, o investimento

privado na infraestrutura passou a ser considerado a via para a retomada do crescimento, sendo

anunciada uma nova onda de privatizações e concessões. Desse modo, o setor público deixou

de ocupar um papel central na condução dos investimentos, limitando-se a regular e promover

os programas privatizantes.

Ao mesmo tempo, boa parte da literatura existente sobre concessões de rodovias insiste

em apresenta-las como a única alternativa viável para ampliar e manter a infraestrutura de

transportes, cabendo aos especialistas e ao governo a formulação de normas para a regulação

do setor. Embora os críticos desse arranjo apontem a insuficiência do investimento privado,

seus apelos ao crescimento dos investimentos públicos são abafados pelas constrições a que

estes encontram-se sujeitos atualmente. Logo, este trabalho tem como uma de suas intenções

contribuir para ampliar os termos do debate, conferindo perspectiva histórica ao problema das

concessões rodoviárias.

Feitas essas observações iniciais, o objetivo desta dissertação é estudar a primeira fase

do programa de concessões rodoviárias do estado de São Paulo, iniciada na década de 1990, a

fim de entender como uma nova frente de acumulação foi aberta pelo próprio Estado. A partir

disso, deseja-se responder à seguinte questão: de que maneira as concessões rodoviárias

representam uma mudança na anatomia2 da articulação entre o Estado e o capital nacional e

internacional? Nossa hipótese é que as concessões representam uma mudança na estratégia de

1 As parcerias-público-privadas foram instituídas em 2004 pela Lei federal nº 11.079, ou seja, são reguladas por

uma lei diferente daquela aplicada às concessões em geral. A dita lei estabeleceu dois tipos de PPP: a concessão

patrocinada (há pagamento do parceiro público, complementando a cobrança de tarifa dos usuários do serviço); e

a concessão administrativa (contrato de prestação de serviços entre um ente privado e um ente público). No

primeiro caso, trata-se de uma maneira de conceder serviços menos atrativos para o setor privado, através da

garantia de retorno pelo ente público. 2 Nesta dissertação, emprega-se o uso do termo anatomia para enfatizar a diferença nas formas concretas em que

se dá a relação entre Estado e capital, sem que o essencial dessa relação se modifique. Em outras palavras, o Estado

segue garantindo condições propícias à acumulação de capital, mas a partir das privatizações e concessões isso

ocorre de maneira explícita, criando uma atividade lucrativa para a burguesia brasileira e internacional.

20

promoção dos negócios privados com apoio estatal, na qual a infraestrutura rodoviária passou

a ser apropriada diretamente pelas empresas, ainda que por tempo determinado em contrato.

Nesta dissertação, procurou-se destacar a proteção com que contam as concessionárias,

estabelecida na legislação criada para regular a atividade e nos contratos a que estão sujeitas.

Além das garantias contratuais, o fato de se tratar de um serviço não-comercializável, isto é,

não sujeito à concorrência de importações, confere um amparo adicional para as empresas desse

setor, o que não impediu a participação de companhias estrangeiras como investidoras e

controladoras. Por último, a experiência na construção e manutenção de rodovias para o setor

público colocou as empresas nacionais de construção e engenharia em posição vantajosa nos

leilões, embora não tivessem experiência na administração direta da malha rodoviária.

Esta leitura não convencional da questão das concessões rodoviárias se apoia na

premissa de que a atuação do Estado na garantia da acumulação capitalista ocupa uma posição

de destaque no Brasil. Para entender como isso ocorre, é preciso considerar os condicionantes

próprios de uma economia dependente e subdesenvolvida; por essa razão, utilizamos as

contribuições de três autores que discutiram a problemática da “formação nacional”: Caio Prado

Jr., Celso Furtado e Florestan Fernandes. A partir da leitura de obras selecionadas desses

autores, procura-se explicar a necessidade de vinculação do empresariado local com o capital

internacional de forma dependente, sendo o Estado o mediador desta articulação. Analisando o

setor de transportes sob essa ótica, é possível colocar em evidência os interesses que as

concessões promovem, o que não é o enfoque de estudos predominantemente setoriais.

A compreensão dos motivos e das circunstâncias em que foram implantadas as

concessões rodoviárias exige uma retrospectiva histórica que contemple o arranjo vigente entre

1945 e 1980. Nesse período, o Estado se incumbia da construção e manutenção da malha

rodoviária, ao passo que o setor privado aproveitava indiretamente os benefícios do

investimento público na infraestrutura. A atuação estatal visava promover o desenvolvimento

por meio do planejamento e da coordenação dos investimentos, especialmente nas indústrias

básicas e na infraestrutura econômica (energia, transportes e comunicações). Assim, o

investimento público em transportes era um apoio indireto à acumulação privada, a qual se dava

em outras áreas, como a nascente indústria pesada.

Outro ponto importante é a investigação das origens do processo que reduziu o raio de

manobra do Estado brasileiro e sua capacidade de investimento a partir dos anos 1980, com

impacto significativo para o setor de transportes. Ainda que a crise da dívida e a crise do Estado

nacional-desenvolvimentista estejam intimamente relacionadas, ambas decorreram de

problemas estruturais da economia brasileira, em especial o papel ocupado pelas empresas

21

transnacionais (ETN) no processo de industrialização. A grande influência dessas empresas e

seu poder econômico contribuíram para aumentar a vulnerabilidade de uma economia

dependente e subdesenvolvida aos eventos externos, já que as decisões mais importantes eram

tomadas pelas matrizes daquelas empresas, com vistas ao mercado mundial.

As transformações no sistema capitalista mundial a partir da década de 1970 alteraram

radicalmente as condições nas quais o Brasil e outros países periféricos teriam que lidar com o

capital internacional. Inaugurou-se uma etapa em que a mobilidade do capital é máxima, e

mínima é sua disposição a aceitar as diretrizes dos Estados nacionais. Se nos países centrais

houve perda de controle sobre os fluxos de capitais, na periferia essa instabilidade foi agravada

pela debilidade relativa dos centros internos de decisão, dado que se trata de países em que não

foi completada a formação de um sistema econômico nacional.

As privatizações de empresas estatais e as concessões de serviços públicos são

expressões da pressão do capital internacional pela abertura de novas áreas de acumulação; por

sua vez, para a burguesia brasileira é uma forma adicional de proteção em um contexto marcado

por abertura comercial súbita e câmbio valorizado, reduzindo drasticamente a proteção de

mercado com que contava nas décadas anteriores. Contudo, tanto a abertura quanto as

privatizações resultaram da subordinação da economia aos desígnios da mundialização, o que

teve entusiástico apoio de boa parte do setor privado brasileiro. Assim, caberia ao Estado

promover uma nova frente de negócios, desta vez com a apropriação direta de ativos estatais.

As análises dos especialistas sobre as concessões rodoviárias no Brasil foram utilizadas

a fim de caracterizar as concessões, sem entrar no mérito da eficiência microeconômica do

investimento privado versus o investimento público. Aliás, neste trabalho procuramos nos

distanciar desse enfoque, não por considera-lo irrelevante, mas por ser insuficiente para

responder aos nossos questionamentos. Dessa maneira, embora tenhamos utilizado como fontes

secundárias relatórios e artigos de autores e instituições que são entusiastas da concessão de

rodovias, não compartilhamos de seu ponto de vista.

Como fontes primárias, utilizamos os editais e os contratos dos doze lotes licitados no

final da década de 1990 pelo Governo do Estado de São Paulo, os quais estavam disponíveis na

página eletrônica da ARTESP (Agência Reguladora dos Transportes Públicos Delegados do

Estado de São Paulo), que é responsável pela fiscalização das concessões estaduais de

transporte. Esse material permitiu extrair informações quanto ao tipo de rodovias em processo

de licitação e às exigências feitas pelo Poder Concedente, bem como identificar os primeiros

acionistas dos consórcios que criaram as concessionárias.

22

A análise de alguns indicadores econômico-financeiros teve o intuito de verificar se, de

fato, trata-se de uma atividade com lucratividade e rentabilidade elevadas e outras

características vantajosas. Para a obtenção desses indicadores, consultaram-se os relatórios

anuais das concessionárias Autoban, Autovias, Centrovias, Colinas, Ecovias, Intervias,

Renovias, SPVias, TEBE, Triângulo do Sol, ViaNorte e ViaOeste, e os dados do software

Economatica ®. Além dos demonstrativos contábeis, os relatórios da administração e as notas

explicativas dos relatórios anuais forneceram contribuíram para esclarecer as particularidades

das concessões rodoviárias, tanto em termos financeiros quanto à sua regulação.

Esta dissertação encontra-se estruturada em três capítulos, além desta introdução e das

considerações finais. O primeiro capítulo descreverá qual era o arranjo existente no período de

expansão do modal rodoviário, sendo esse crescimento fruto de uma estratégia que privilegiou

as rodovias em detrimento de outras modalidades de transporte. Também veremos que esse

arranjo estava inserido em uma anatomia específica da articulação entre Estado e empresariado,

na qual o investimento público na indústria de base e na infraestrutura servia de apoio às

atividades desempenhadas pelo setor privado. Por meio dessa retrospectiva histórica e teórica,

buscaremos entender por que o Estado brasileiro se encarregou da infraestrutura de transportes

e de que maneira isso colaborou para as formas de acumulação vigentes no período

caracterizado pela industrialização por substituição de importações

Já o segundo capítulo abordará a perda de ímpeto do modal rodoviário a partir da década

de 1980, mostrando como os problemas no setor de transporte estavam inseridos no contexto

mais amplo da crise da dívida externa e do setor público. Quanto aos condicionantes externos,

enfatizaremos o avanço da transnacionalização e as transformações ocorridas no sistema

capitalista mundial na década de 1970. Logo, ilustraremos como a desarticulação do

investimento público no modal rodoviário acompanhou a crise do Estado nacional-

desenvolvimentista3.

Por fim, o terceiro capítulo versará sobre a primeira fase do Programa de Concessões

Rodoviárias do Estado de São Paulo, iniciado na segunda metade da década de 1990. A

finalidade do estudo em questão será colocar em evidência a mudança na anatomia da

articulação do Estado com o setor privado, exemplificada pela abertura de uma nova atividade

para viabilizar a acumulação privada. Embora esse suporte estatal tenha sido uma característica

3 Não é nosso intuito retomar aqui o debate acerca do termo “nacional-desenvolvimentismo”. Para o que nos

interessa, cabe destacar que o problema nos transportes está relacionado a uma crise mais abrangente, que

transcende a questão das fontes de financiamento e diz respeito à forma como se deu a industrialização no Brasil,

com participação do capital internacional nos setores mais avançados da indústria.

23

marcante do capitalismo dependente e subdesenvolvido há pelo menos meio século,

defendemos que houve uma transformação significativa na anatomia daquela articulação.

Portanto, tentaremos destacar os aspectos que tornam as concessões rodoviárias – em particular,

nas rodovias mais importantes do estado de São Paulo – um negócio tão atraente e cobiçado.

24

Capítulo 1 - Capitalismo dependente e transporte rodoviário na economia

brasileira (1956-1982)

1.1. Introdução

Antes de nos voltarmos para o objeto de estudo desta dissertação – as concessões

rodoviárias promovidas no Estado de São Paulo a partir da década de 1990 – é necessário

compreender como a política de transportes se relacionava com os determinantes mais gerais

da economia brasileira durante a fase de industrialização por substituição de importações. Mais

especificamente, veremos como se deu o predomínio do modal rodoviário, o que decorreu da

escolha deliberada do Estado brasileiro de investir na expansão e pavimentação de rodovias,

em detrimento de outras modalidades de transporte. Esse movimento nos auxiliará na tarefa de

analisar a mudança ocorrida na articulação entre Estado e o empresariado, a qual predominou

até os anos 1980, e de que maneira influenciou a trajetória do setor de transportes.

Em nossa análise, destacaremos os condicionantes próprios de uma economia

dependente e subdesenvolvida, como a brasileira, que ocupa posição periférica no âmbito do

sistema capitalista mundial. Esse é o ponto de partida para compreender a articulação

estabelecida entre o Estado, a burguesia brasileira e o capital internacional, de maneira a

viabilizar o projeto de industrialização por substituição de importações. Ao investir na

construção da infraestrutura, o Estado oferecia as bases necessárias aos investimentos

industriais e, consequentemente, impulsionava a acumulação privada. No caso da política de

transportes, a expansão das rodovias não apenas dava suporte à indústria automobilística que

estava sendo introduzida no país, mas também contribuía para a formação do mercado interno.

Tais considerações a respeito do caráter dependente e subdesenvolvido de nossa

economia serão detalhadas na seção seguinte. Já a seção 3 tratará da política de transportes,

destacando o crescimento do setor rodoviário desde os anos 1920, com mais vigor no pós-

Segunda Guerra Mundial. O Plano de Metas, por sua vez, será abordado na seção 4, com ênfase

na implantação da indústria automobilística. Já a seção 5 diz respeito à ascensão dos interesses

das transnacionais e de seus associados locais dentro do aparelho de Estado a partir de 1964,

sendo complementado pela seção 6, que mostra o II Plano Nacional de Desenvolvimento (II

PND) como uma resposta à crise que se seguiu ao choque do petróleo de 1973.

25

1.2. Capitalismo dependente e os fundamentos da relação entre o Estado e a

burguesia brasileira

O ponto de partida para abordar a mudança na articulação entre Estado, a burguesia

brasileira e o capital internacional, exemplificada pelo caso das concessões rodoviárias, é a

análise dos fundamentos dessa articulação, levando em consideração o caráter dependente e

subdesenvolvido de nossa economia. Nossa hipótese inicial é que, apesar de ter mudado a forma

como essa relação se apresenta ao longo da história, o essencial permaneceu: a

imprescindibilidade do Estado como garantidor da acumulação privada, compensando a

instabilidade e a incerteza características do capitalismo periférico. Este argumento se apoia na

contribuição de três autores que se voltaram para a problemática da formação nacional, ou seja,

da transição de uma economia de origem colonial para uma economia nacional centrada no

mercado interno: Celso Furtado, Caio Prado Jr e Florestan Fernandes.

Celso Furtado relacionava o problema do subdesenvolvimento à maneira como se davam

a utilização do excedente e a difusão do progresso técnico na periferia do sistema capitalista.

No centro, a diversificação da demanda ocorre de forma mais homogênea, sendo que a

introdução de novos produtos é acompanhada pela difusão de produtos já existentes e de

processos produtivos mais eficientes. Isso ocorre porque a expansão industrial é acompanhada

pela pressão para a elevação da taxa básica de salário, elevando a massa de salários e a

capacidade de consumo dos trabalhadores (FURTADO, 1981, 1983). Ao passo que, na

periferia, a introdução de padrões de consumo próprios de economias avançadas pressiona para

o uso do excedente na diversificação do consumo de uma minoria, visto que há uma forte

dissimetria entre o sistema produtivo – ou seja, a capacidade de acumulação – e a sociedade,

com suas pressões para diversificar a demanda (FURTADO, 1981).

Inicialmente, a pressão por novos bens de consumo foi atendida por importações, porém

com a crise da divisão internacional do trabalho isso se tornou inviável. A solução adotada em

alguns países foi a industrialização por substituição de importações, mediada pela

modernização dos padrões de consumo. De maneira geral, a industrialização periférica

caracterizava-se pela primazia da tecnologia de produto e pela subutilização da capacidade

produtiva, dada a estreiteza de mercado - o que freava os ganhos de produtividade. Desse modo,

tal industrialização era “como um edifício que se constrói de cima para baixo” (FURTADO,

1981, p. 127), no sentido de que privilegiou a constituição de setores de bens finais,

negligenciando a construção de um setor de bens intermediários e de capital, isto é, o setor que

amplifica e possibilita a acumulação continuou – total ou em grande parte – situado no exterior.

26

Quando Furtado caracteriza os principais bens produzidos como “supérfluos”,

“conspícuos” ou “suntuosos”, refere-se aos bens de consumo duráveis e, em especial, aos carros

de passeio. O automóvel era desejado pelas classes alta e média e a internalização de sua

produção foi uma das principais peças de propaganda do Plano de Metas, justamente por

transmitir o ideal de modernidade de uma sociedade capitalista avançada. O Estado sancionou

a opção por esse tipo de produção industrial não somente com incentivos diversos para as

corporações estrangeiras do ramo automobilístico e para suas sócias nacionais no ramo de

autopeças, mas também por meio da expansão da malha rodoviária, constituindo uma garantia

adicional para atrair aquelas empresas. Essa expansão era parte de um conjunto mais amplo de

investimentos públicos em infraestrutura e setores básicos, voltados a socializar os custos de

produção envolvidos na nova etapa da industrialização.

Portanto, a escolha do tipo de indústria a ser atraída para o Brasil e, consequentemente,

da tecnologia importada, foi influenciada pela modernização dos padrões de consumo, isto é,

um “processo de adoção de padrões de consumo sofisticados (privados e públicos) sem o

correspondente processo de acumulação de capital e progresso nos métodos produtivos”

(FURTADO, 1983, p. 81). Esse processo tem raízes culturais, considerando que a elite

aculturada procura imitar o padrão de consumo de países cuja renda per capita é muito superior

à brasileira, não levando em conta as particularidades de uma economia periférica, nem as

necessidades da população como um todo.

A tecnologia importada do centro se mostrava inadequada por ser incompatível com a

situação dos fatores de produção em uma economia subdesenvolvida: trabalho abundante e

capital escasso. Ela não gerava escassez relativa de trabalho e, portanto, não poderia absorver

o excedente de mão-de-obra marginalizada do mercado de trabalho. Essa superabundância de

mão-de-obra impedia a progressiva transferência de aumentos de produtividade física do

trabalho para os salários, produzindo bloqueios à expansão da capacidade de consumo da

sociedade (FURTADO, 1983).

A escolha da tecnologia estava, na realidade, sob o controle das ETN, as quais tiveram

maior destaque a partir do final da Segunda Guerra Mundial. A participação dessas grandes

corporações no esforço de substituição de importações na periferia buscava a consolidação ou

ocupação de posição em seus mercados, geralmente precedida pelas importações, e

posteriormente se vislumbrava a possibilidade de reabertura daquelas economias, com a

diversificação de sua pauta de exportações. Essas empresas dominavam os setores de demanda

mais dinâmica, nos quais a modernização era mais presente, como é o caso da indústria

automobilística. Entretanto, elas não controlavam a totalidade das atividades industriais na

27

periferia, nem o desejavam, em virtude dos riscos envolvidos. Consequentemente, o setor

estatal se ampliou e ganhou solidez, assumindo a tarefa de prover bens de capital e infraestrutura

para aquelas empresas e, desse modo, socializando boa parte dos custos de produção e dos

riscos. Nesse sentido, as principais tarefas do Estado na periferia eram a criação de indústrias

de base e a criação de instituições financeiras especializadas – condição indispensável para a

indústria de equipamentos. Enquanto isso, as empresas de capital privado locais davam

flexibilidade ao sistema industrial, em razão da descentralização de decisões, de seu papel como

“laboratório de ensaio” e dos salários mais baixos (FURTADO, 1981).

A entrada de investimentos diretos estrangeiros também significou a concentração de

propriedade em favor de um pequeno grupo social e de empresas estrangeiras. Dado que o

marco das grandes empresas internacionais era o sistema capitalista em seu conjunto, tornava-

se difícil estruturar a indústria em bases predominantemente nacionais, o que conduziria ao

aprofundamento da estrutura de dominação centro-periferia (FURTADO, 1981, 1983).

Logo, o processo de industrialização não foi capaz de romper com o

subdesenvolvimento e a dependência externa, o que tem suas origens nas motivações que

orientaram o tipo de produção a ser internalizada. Embora tal escolha atendesse aos interesses

de uma minoria da sociedade, o Estado a sancionou de várias maneiras e assim contribuiu para

os desequilíbrios futuros que dela decorreriam. Por exemplo, reforçou a tendência para a

predominância do elemento rodoviário na matriz de transportes brasileira, o que começaria a

ser questionado a partir da década de 1970. Todavia, a consequência mais preocupante seria a

perda de controle do sistema econômico nacional sobre as atividades das ETN aqui instaladas.

Ainda que isso tenha ficado mais evidente a partir dos anos 1990, no contexto da globalização,

seus determinantes mais profundos podem ser encontrados na internacionalização do mercado

interno realizada na segunda metade da década de 1950.

O papel ocupado pelas grandes empresas internacionais no processo de industrialização

também foi criticado por Caio Prado Jr. Ele considerava que até a Segunda Guerra Mundial o

processo de industrialização tinha sido uma solução positiva para a crise produzida pelo colapso

da divisão internacional do trabalho em 1929. Entretanto, depois disso o controle da indústria

pelas empresas estrangeiras teria mudado o sentido do processo, visto que as decisões das

corporações influenciaram seu sentido, ritmo e intensidade (SAMPAIO JR, 1999a). Desse

modo, o autor via a incompatibilidade entre os interesses do capital internacional e a

continuidade do processo de formação nacional, dado que o primeiro sufocava o crescimento

de uma indústria em bases nacionais.

28

Outro problema era o agravamento da instabilidade de uma economia que historicamente

dependeu da inserção externa por meio da exportação de bens primários. O investimento direto

externo tinha como contrapartida a remessa de lucros para as matrizes, o que gerava a

necessidade de possuir moeda estrangeira para remunerar esse capital. Como o setor industrial

estava voltado para o mercado interno, as divisas requeridas teriam que vir das exportações de

produtos primários, reforçando a herança colonial. Para Prado Jr.(1970), a tentativa de superar

os constrangimentos nas contas externas por meio da entrada de investimentos externos poderia

ser tida como uma forma de reforçar a herança colonial que marcou a história brasileira4.

A onda de investimentos dos chamados “trustes” na periferia era uma resposta ao

aumento da concorrência internacional e à pressão pela busca de novos mercados. Essas

grandes empresas se expandiram com a emergência do capitalismo monopolista em fins do

século, formadas a partir de um intenso processo de concentração e centralização de capitais

em escala internacional. As transformações econômicas foram acompanhadas por intenso

progresso tecnológico – a Segunda Revolução Industrial – elevando os requisitos tecnológicos

e de capital necessários para fazer parte do reduzido círculo de países industrializados. A

“trustificação” agravou os desequilíbrios do sistema, exigindo que o excesso de produção fosse

canalizado para outras finalidades, como o gasto militar e a expansão do capitalismo para outras

áreas (PRADO JR, 1957). Assim, o capitalismo monopolista contribuiu para ampliar as

disparidades entre países já industrializados e países exportadores de produtos primários, ao

elevar os requisitos de capitais e tecnologia para constituir um sistema industrial.

Sobre esse ponto, é importante frisar que o imperialismo também atuava no controle da

inserção externa dos países latino-americanos, principalmente nas atividades de suporte às

exportações. Durante o período de predominância da economia cafeeira, as atividades do capital

internacional no Brasil concentraram-se nos serviços públicos, como as estradas de ferro,

serviços e melhoramentos urbanos, portos e fornecimento de energia elétrica (PRADO JR,

1970, p. 273). Essa infraestrutura econômica destinava-se a dar apoio ao setor cafeeiro e

proporcionar a conexão com o setor externo, ao invés de viabilizar a integração do território

nacional. Sendo assim, o sistema de transportes da segunda metade do século XIX adaptou-se

4 De modo geral, a herança colonial consiste na persistência do “sentido da colonização”, isto é, a organização da

sociedade e da produção com o objetivo de atender a interesses externos (PRADO JR, 2011). Mesmo após a

independência das ex-colônias ibéricas no início do século XIX, os países resultantes mantiveram sua dependência

em relação às exportações de produtos primários agrícolas e minerais, priorizando a inserção externa – de maneira

especializada e subordinada. Em contrapartida, a Inglaterra e outros países que a seguiram na corrida industrial

consolidaram sua posição de exportadores de bens manufaturados e, posteriormente, de capital e tecnologia

(PRADO JR, 1970).

29

às necessidades dos interesses do capital internacional e dos exportadores cafeeiros, unindo a

modernidade das ferrovias com o caráter colonial da economia brasileira.

Com a eclosão da crise de 1929, o Brasil e outros países da periferia do sistema capitalista

ficaram isolados do mercado internacional, uma vez que o colapso no preço e no volume de

suas exportações agravou os desequilíbrios nas contas externas, levando a uma forte

desvalorização cambial. Entretanto, o isolamento atuou como estímulo à produção industrial

interna, ocupando o local anteriormente preenchido pelas importações (PRADO JR, 1970).

Durante a Segunda Guerra Mundial, o processo de transformação em curso se acentuou,

em razão da impossibilidade de importar bens dos países beligerantes. Porém, a situação

comercial favorável se reverteu após o fim do conflito por causa do súbito aumento das

importações. Além da demanda reprimida por bens de consumo, as empresas também

precisaram repor as máquinas gastas no período de acentuada produção interna. Ademais,

houve uma política deliberada de liberalização e valorização da moeda nacional, promovida

pelo governo Dutra, e que permitiu a queima das reservas e levou à crise cambial. Em

consequência, o grande superávit acumulado transformou-se em um déficit considerável. A

saída encontrada foi submeter as importações a um controle rigoroso, por meio da Lei nº 262,

de 1948, a qual estabeleceu licença prévia para as importações (PRADO JR, 1970) .

No início dos anos 1950, passou-se a estimular o afluxo de capital estrangeiro para

resolver os déficits externos, sendo outra manifestação da dependência em relação a decisões

tomadas fora do âmbito da economia nacional. Não se deve ignorar que, para as empresas

monopolistas, a inversão no exterior era um instrumento de controle e domínio econômicos,

sendo a manifestação do imperialismo em plena “era de ouro” do capitalismo. Como

mencionado anteriormente, a atração de investimentos estrangeiros tinha como contrapartida a

remuneração das corporações em moeda estrangeira, agravando os desequilíbrios externos. Por

sua vez, a instabilidade das contas externas acarretava a desvalorização externa da moeda

brasileira, o que tinha efeitos inflacionários (PRADO JR, 1957, 1970).

A fim de obter divisas para importar as máquinas e permitir a remessa de lucros ao

exterior, continuava-se a depender das exportações de produtos primários. Ou seja, a

industrialização por substituição de importações não rompeu com a herança colonial, mas a

reforçou. Desse modo, as contas externas e o valor das exportações constituíam limites ao

processo de industrialização, em razão de seu efeito sobre as disponibilidades de divisas.

Também havia restrições do ponto de vista do mercado consumidor, pois o baixo padrão de

vida da população resultava em um mercado que não tinha as proporções requeridas por uma

grande e moderna indústria (PRADO JR, 1957, 1970).

30

Ainda que não negassem a importância da diversificação da economia, os dois autores

mencionados eram críticos das feições que assumiu o processo de industrialização por

substituição de importações, que passou ao controle do capital internacional. Furtado enfatizou

o aspecto do controle da produção e da tecnologia pelas ETN, impossibilitando o surgimento

de um autêntico sistema econômico nacional. A incompatibilidade entre o tipo de tecnologia

adotado e a realidade econômica do país reforçava o subdesenvolvimento e limitava as

possibilidades da industrialização, confinada a um mercado consumidor muito estreito.

Ademais, a necessidade de remunerar o capital internacional em moeda estrangeira

reforçava a herança primário-exportadora, visto que eram essas exportações que traziam as

divisas. A instabilidade estrutural das contas externas trazia limites ao próprio processo de

industrialização e agravava a dependência em relação a uma inserção externa subordinada.

Embora não negassem a importância da diversificação produtiva, os dois autores mostraram-se

céticos no que diz respeito à contribuição da industrialização para a formação de uma economia

propriamente nacional.

Por sua vez, a contribuição de Florestan Fernandes ao nosso trabalho deriva de sua

análise da relação entre a burguesia brasileira, grande empresa estrangeira e o Estado nacional

sob o capitalismo dependente e subdesenvolvido. Isso nos auxiliará a compreender a

importância que o Estado assumiu para as atividades da burguesia brasileira, bem como para a

coordenação entre esta e a grande empresa estrangeira, o que é um dos elementos para analisar

a correlação de forças entre os três. A instabilidade crônica que caracteriza a economia

periférica é outro elemento de extrema importância presente nas obras de Fernandes, porque é

uma das razões que força a burguesia brasileira a buscar proteção tanto no Estado quanto na

associação com burguesias mais fortes, ao mesmo tempo em que nega qualquer possibilidade

de melhoria para as massas populares.

Partindo da especificidade da Revolução Burguesa na periferia (em particular, no

Brasil), o autor constatou a impossibilidade de conciliar as transformações capitalistas com a

Revolução democrática e nacional, porque isso colocaria em risco a própria sobrevivência da

burguesia brasileira. A emergência da fase monopolista do capitalismo após a Segunda Guerra

Mundial, a partir de pressões externas originadas do contexto da Guerra Fria, tornou a situação

extremamente crítica, forçando no sentido de manter a ordem a todo custo e isolar a política em

relação às forças populares5. Desse modo, a modernização restringiu-se ao âmbito empresarial

5 A passagem para o capitalismo monopolista na periferia corresponde ao que Florestan Fernandes denominou

“imperialismo total”. De acordo com Campos (2016: 13), o termo significa “a difusão de valores fordistas dos

países hegemônicos do capitalismo, em especial a economia estadunidense, subordinando as burguesias periféricas

31

e às condições imediatas ligadas à atividade econômica ou ao crescimento econômico

(FERNANDES, 2005, p. 242).

É inerente ao capitalismo dependente certa margem de insegurança crônica, o que faz

com que a racionalidade dos empresários tenha que se adaptar a essa realidade, convertendo o

imediatismo e a especulação imoderada em procedimentos essenciais para o êxito econômico.

Em outras palavras, o que seria considerado “irracional” ou “antieconômico” segundo os

parâmetros adotados no centro capitalista não seria apenas normal na periferia, mas também

imprescindível para a sobrevivência econômica de sua burguesia. Além do mais, existe um

divórcio entre as atividades econômicas e a “filosofia da livre empresa”, principalmente no que

diz respeito à tendência à depreciação do trabalho, à superestimação das mercadorias e ao

recurso à proteção governamental (FERNANDES, 2008).

A ameaça constante das inovações provenientes do centro capitalista requeria o emprego

de expedientes extracapitalistas de acumulação de capital, fugindo das “leis da concorrência”

quando estas ameaçam sua sobrevivência econômica. Trata-se de um capitalismo selvagem e

difícil, “cuja viabilidade se decide, com frequência, por meios políticos e no terreno

político”(FERNANDES, 2005, p. 341). Por essa razão, o desenvolvimento capitalista no Brasil

assumiu a forma de uma dupla articulação: internamente, articulam-se o setor arcaico e o

moderno; externamente, existe a dependência da exportação de produtos primários, cuja

demanda foge ao controle das economias periféricas(FERNANDES, 2005). Logo, o emprego

de formas anacrônicas de exploração é uma condição indispensável do capitalismo na periferia,

compensando sua instabilidade e permitindo a continuidade da inserção comercial externa.

A fim de se proteger dos choques externos de concorrência, a burguesia procurou se

vincular de forma subordinada ao capital internacional, já que estava fora de seu alcance

neutralizar as mudanças que se impunham de fora para dentro e o ritmo desigual de

desenvolvimento capitalista (FERNANDES, 2005, 2008). A crise de poder burguesa causada

pela transição do capitalismo competitivo (que emergiu no Brasil entre o final do século XIX e

a Primeira Guerra Mundial) para o capitalismo monopolista (cuja ampliação para a periferia

ocorreu a partir da Segunda Guerra Mundial) foi solucionada ao passar pela esfera do político,

por meio do controle direto sobre o Estado. A crescente intervenção estatal pode ser, portanto,

encarada como uma forma de fortalecer a iniciativa privada ao mesmo tempo em que serviria

de elo ao florescimento das grandes corporações privadas e do capitalismo monopolista no

Brasil, o que representaria um “capitalismo de Estado” (FERNANDES, 2005, p. 305).

em um heterogêneo espaço multinacional”. Tratava-se assim, de uma intensificação do imperialismo em relação à

fase clássica (antes da Primeira Guerra Mundial).

32

Em resposta à pressão vinda de fora, a burguesia brasileira – incapaz de deter esse

processo ou de se ajustar às novas condições de concorrência – recorreu ao Estado para

administrar a transformação capitalista em curso. O recurso ao poder estatal não se limitava a

proteger a burguesia das pressões externas, mas também das internas, que cresciam conforme

as desigualdades se ampliavam por força das mudanças em curso. Na luta por sua sobrevivência

e pela do capitalismo, a burguesia se utilizou de ações de classe extremamente reacionárias e

intolerantes, mostrando a essência autocrática de dominação burguesa e sua propensão a aceitar

formas abertas de ditadura de classe para se salvar (FERNANDES, 2005, p. 343).

Assim, a revolução burguesa no Brasil assumiu a forma de uma contrarrevolução

permanente, barrando todas as formas de contestação, sejam elas “dentro da ordem”, ou “fora

da ordem”, ou seja, chocando-se frontalmente contra o status quo. Depois de deixar de lado as

pressões indiretas para garantir seus interesses, a burguesia tomou o controle sobre a esfera

estatal, o que gerou, de um lado, um capitalismo dirigido pelo Estado e, de outro, um Estado

autoritário. A partir de 1964 o Estado brasileiro:

...adquire estruturas e funções capitalistas, avançando, através delas, pelo terreno do

despotismo político, não para servir aos interesses ‘gerais’ ou ‘reais’ da nação,

decorrentes da intensificação da revolução nacional. Porém, para satisfazer o

consenso burguês, do que se tornou instrumental, e para dar viabilidade histórica ao

desenvolvimentismo extremista, a verdadeira moléstia infantil do capitalismo

monopolista na periferia.(FERNANDES, 2005, p. 402)

Em outras palavras, os interesses particularistas de uma classe tomaram conta da esfera

estatal a fim de garantir seus privilégios e sua sobrevivência em meio às transformações trazidas

pelo capitalismo monopolista, viabilizando sua associação com o capital internacional, contra

o qual não tinha condições de concorrer equitativamente.

Em relação ao nosso objeto de estudo, a contribuição de Florestan Fernandes é um dos

pontos de partida para estruturar o argumento que a burguesia depende do Estado para a

abertura de novas frentes de negócio ou para manter condições mínimas de lucratividade nas

suas atividades correntes, mudando apenas a forma como isso se manifesta concretamente.

Assim como foi fundamental a presença do setor estatal na expansão da infraestrutura de

transportes em um dado momento histórico, socializando os custos do avanço da

industrialização, ela também serviu para transformar aquele patrimônio em mercadoria, na

forma de privatizações ou de concessões. Em um contexto de aumento exponencial da

concorrência externa (década de 1990), a burguesia brasileira se protegeu de um novo pico de

instabilidade por meio de sua ligação com o Estado, ainda que o negócio aberto pela

33

“desestatização” pudesse ser acessado pelo capital internacional, principalmente nas

privatizações brasileiras.

Em síntese, nossa investigação será orientada pelas seguistes questões: i) Celso Furtado:

os limites da industrialização comandada pela empresa transnacional e a persistência do

subdesenvolvimento; ii) Caio Prado Jr.: a manutenção do caráter neocolonial da economia

brasileira, apesar da industrialização; iii) Florestan Fernandes: a imprescindibilidade do Estado

para a viabilização dos negócios da burguesia brasileira e sua atuação como mediador entre esta

e o capital internacional, para atenuar a instabilidade crônica do capitalismo dependente.

1.3. “Governar é construir estradas”: política de transportes e o ideal de

modernização

O sistema de transportes brasileiro existente até a década de 1930 havia sido moldado

para atender às necessidades de uma economia primário-exportadora, realizando a conexão

entre as áreas produtoras e os portos. As ferrovias construídas a partir de meados do século XIX

permitiram a expansão da produção de café rumo ao chamado Oeste Paulista, vencendo o

obstáculo representado pelos altos custos de transporte – realizado por tropas de mulas – e

aumentando a capacidade de escoamento (SAES, 1981). Além do café, as ferrovias foram

responsáveis pelo transporte de outros importantes bens de exportação, como o açúcar no

Nordeste, o carvão em Santa Catarina, a erva-mate no Paraná e o couro e o charque no Rio

Grande do Sul, bem como auxiliaram na abertura e integração de áreas e regiões (PEREIRA,

2014). As ferrovias se destinavam principalmente à conexão de cada economia regional com a

navegação de longo curso, de modo que não havia um sistema ferroviário de alcance nacional

(BARAT, 2007).

Outro problema é que a sobrevivência econômica das ferrovias dependia do

aparecimento de mercadorias “novas” a serem transportadas ou do aumento do volume de carga

transportada; esses produtos, por sua vez, não necessariamente garantiam a lucratividade do

empreendimento, como aconteceu com a progressiva substituição do café pelo açúcar e outros

produtos menos “rentáveis” nas ferrovias paulistas (PEREIRA, 2014; SAES, 1981). Sendo

assim, o sistema ferroviário não promovia efetivamente a integração do país, o qual manteve a

configuração de um “arquipélago” de regiões isoladas entre si e diretamente ligadas ao

comércio exterior.

Quanto ao financiamento, os investimentos ferroviários foram viabilizados pelo capital

internacional, principalmente o inglês, por meio do controle direto das ferrovias (como a São

Paulo Railway, que ligava Santos a Jundiaí), ou de empréstimos (por exemplo, na Companhia

34

Paulista e na Companhia Mojiana). Na década de 1870, surgiram condições muito favoráveis

ao acúmulo de capital no setor cafeeiro, o que permitiu o investimento em ferrovias nas regiões

cafeicultoras. O capital internacional não apareceu como acionista majoritário nas ferrovias

paulistas até a primeira década do século XX, atuando principalmente como emprestador

(SAES, 1981).

O sistema de ferrovias esteve sob administração privada nas formas de concessões e de

propriedade privada até a década de 1940, quando já estava fisicamente desgastado e

economicamente inviável. Para continuar a prestação de serviços, o Estado passou a controlar

as ferrovias deficitárias, contudo sem recursos suficientes para realizar os investimentos

necessários à sua recuperação (BARAT, 1978; SAES, 1981). Em 1930, 68% do sistema

ferroviário era controlado pelos governos federal e estaduais, passando a 94% na década de

1950 (PEREIRA, 2014).

O transporte marítimo também se encontrava em situação precária, situação agravada

pela dificuldade de importar durante a Segunda Guerra Mundial. O mau estado desses modais

de transporte foi usado como justificativa para ampliar a rede de estradas de rodagem, cujo

investimento inicial era mais baixo e poderia ser completada aos poucos. A ênfase nas rodovias

intensificou a desvantagem relativa das ferrovias e do transporte marítimo, já que os recursos

destinados à sua ampliação cresciam conforme aumentava o tráfego rodoviário (BARAT, 1978;

LATINI, 2007; SHAPIRO, 1994).

Concomitantemente à deterioração nos transportes ferroviário e marítimo, a crescente

influência cultural dos Estados Unidos na década de 1920 trouxe consigo a valorização do

automóvel como meio de transporte moderno. O almirante Lúcio Meira, que seria um dos

responsáveis pela implantação da indústria automobilística no Brasil nos anos 1950, ficou

impressionado pelo papel do automóvel tanto na transformação do sistema de vida, quanto nos

efeitos multiplicadores para a economia. De acordo com Latini (2007, p. 84–85): “Ficou claro

para o jovem oficial que a indústria automobilística era uma atividade industrial capaz de

promover, em seu desenvolvimento, numerosas outras atividades econômicas”. Além disso, a

rodovia, ou mais precisamente, o automóvel, passa a ser o símbolo da modernidade industrial

a partir dos anos 1920, enquanto as ferrovias perdiam seu glamour (SHAPIRO, 1994)6.

6 Schor (1999, p. 112) acredita que há uma “cultura do automóvel”, pelo fato de as “ relações derivadas do uso do

automóvel impregnarem, de determinada maneira, o jeito de ser do homem modernizado”. A autora defende que

o automóvel é um símbolo da modernização, a qual seria um processo de individualização e, ao mesmo tempo, de

homogeneização das práticas sociais.

35

O presidente Washington Luís foi um dos mais conhecidos entusiastas7 do automóvel e

do transporte rodoviário, e ficou conhecido por afirmar que “governar é abrir estradas”

(LAGONEGRO, 2008; LATINI, 2007). Enquanto prefeito do município de São Paulo (1914-

1919), adquiriu as primeiras máquinas modernas de construção de estradas usadas no Brasil.

Também foi autor da lei estadual (São Paulo) nº 1406 de 26/12/1913, que elegeu em seu artigo

1º a construção de rodovias como forma precípua de trabalho penitenciário em São Paulo. Na

presidência da República, Washington Luís radicalizou o discurso antiferroviário e tributou os

insumos automobilísticos de modo a tornar o setor imune a restrições orçamentárias e

flutuações da economia (LAGONEGRO, 2008).

Em 1927, foi criado o Fundo Especial para Construção e Conservação de Estradas de

Rodagem Federais, o qual se constituía de 20% ad valorem sobre os impostos de importação

de gasolina, veículos automotores, pneumáticos, câmaras de ar rodas, motocicletas e acessórios.

Tal Fundo seria administrado pela Comissão de Estradas de Viação e Obras Públicas,

responsável pela implantação das obras da estrada Rio-São Paulo e da Rio-Petrópolis. A

comissão seria extinta em 1931, enquanto o Fundo Especial passaria a ser incorporado ao

Orçamento da União (LAGONEGRO, 2008; PEREIRA, 2014).

Ao longo dos anos 1930, os planos ferroviários tornaram-se mais escassos, enquanto os

planos gerais privilegiavam o modal rodoviário e foram criados alguns dos primeiros planos

rodoviários (NATAL, 2003). Em 1934, foi criado o Plano de Viação Nacional por meio do

Decreto nº 24.297, ainda fortemente ancorado no modal ferroviário, devido à sua extensão e à

sua importância estratégica para o país (MACHADO, 2016). O Departamento Nacional de

Estradas de Rodagem (DNER)8, criado em 1937 pela Lei º 467, tinha como funções planejar,

construir e prover a manutenção das rodovias federais (BARAT, 2007). Suas características,

porém, divergiam do projeto original: não era uma autarquia, não possuía recursos próprios e

suas atividades eram desvinculadas dos sistemas rodoviários estadual e municipal (BREVE

HISTÓRICO ..., 2016). 9

Essas iniciativas mostram uma continuidade em relação à opção rodoviarista de

Washington Luís. Por exemplo, o Ministro de Viações e Obras Públicas José Américo de

Almeida, que encomendou o Plano Geral de Viação Nacional, defendia a expansão das

7 De acordo com Pereira (2014, p. 87–89), o pioneirismo do “rodoviarismo” no estado de São Paulo está associado

à cultura do “automobilismo”, esporte de elite que ganhou adeptos entre a elite paulista no início do século XX.

Ambos se encaixariam perfeitamente aos descendentes dos bandeirantes por seus valores de “liberdade individual,

de competição, de alargamento de fronteiras”. 8 O DNER foi substituído pelo Departamento de Infraestrutura de Transportes (DNIT) em 2001. 9 Breve Histórico do Rodoviarismo Federal no Brasil. Disponível em < http://www1.dnit.gov.br/historico/>

Acesso em 1 mar. 2016.

36

rodovias, em detrimento das ferrovias. Em termos de planejamento de âmbito nacional, a

retórica do Estado indicou uma opção pelo rodoviarismo-automobilismo, ao passo que as forças

econômicas e políticas articuladas em torno do Estado sinalizavam contrariamente à

revitalização das ferrovias (NATAL, 2003).

Em 1940 estabeleceu-se que caberia à União a competência exclusiva de tributar

combustíveis e lubrificantes líquidos, sendo criado o Imposto sobre Combustíveis Líquidos e

Lubrificantes por meio do Decreto Lei nº 2.615. Por sua vez, o Plano Rodoviário Nacional foi

apresentado em 1944, tratando-se do primeiro plano rodoviário de âmbito federal aprovado pelo

governo federal (LATINI, 2007; LIMA, 1957). O DNER foi reorganizado em 1944,

transformando-se em autarquia e tendo seu escopo de atribuições ampliado (BARAT, 2007).

Assim sendo, a preponderância da política rodoviária sobre a ferroviária se mostrou mais

acentuada na década de 1940, tanto no âmbito institucional (Planos e legislações), quanto no

das ações efetivas (expansão da malha rodoviária) (NATAL, 2003).

A crescente importância conferida ao transporte rodoviário estava inserida em um

contexto de escassez de divisas e retração do mercado internacional para as exportações

brasileiras, o que dificultava o acesso a bens importados. A industrialização por substituição de

importações tornou-se um “projeto nacional” capaz de aglutinar diversas forças políticas e

sociais, ainda que enfrentasse a resistência das oligarquias rurais que detinham o controle direto

da República até 1930. Também houve a consolidação de um mercado interno, levando ao

aumento considerável nos fluxos de mercadorias entre as distintas regiões do país (BARAT,

1978).

A conjunção dos fenômenos de urbanização e industrialização aceleradas fazia com que

a matriz de transportes herdada da fase primário-exportadora se mostrasse inadequada à nova

realidade. Entre as vantagens da modalidade rodoviária comumente apontadas, destacam-se a

maior rapidez, a ligação direta entre expedidor e consumidor, a maior segurança e a maior

flexibilidade (LATINI, 2007; LIMA, 1957). Outro fator de grande relevância era o menor

tempo de maturação dos investimentos rodoviários e seu menor custo para o Estado, já que era

possível ampliar as rodovias aos poucos e transferir boa parte dos custos aos usuários dos

transportes (SHAPIRO, 1994). Barat (1978) também mencionou sua maior economicidade para

cargas de manufaturados, que possuem características distintas das cargas brutas de produtos

primários. A despeito do custo do frete ser mais alto e com reajustes que acompanhavam de

perto a inflação, o transporte rodoviário ganhou espaço no transporte de cargas de grandes

tonelagens e em distâncias médias e longas, o que futuramente causaria grandes distorções.

37

Um elemento fundamental para compreender a expansão rodoviária no pós-guerra foi a

criação do Fundo Rodoviário Nacional (FRN) em 194510, destinado a “financiar a construção,

melhoramento e conservação de estradas de rodagem” (LATINI, 2007). Sua fonte de receita

era parcela do Imposto Único sobre Combustíveis e Lubrificantes (IUCL) (IPEA, 2010). O

imposto sobre combustíveis, em razão de sua vinculação com o financiamento do setor de

transportes, representava um subsídio implícito às rodovias, visto que se tratava da transferência