Embed Size (px)

Citation preview

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 1 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

Versão: Outubro/2010 EMPRESARIAL MULTIRISCO ITAÚ - PROCESSO SUSEP Nº 15414.004639/2005-92 LUCROS CESSANTES - PROCESSO SUSEP Nº 15414.004195/2006-76 RESPONSABILIDADE CIVIL - PROCESSO SUSEP Nº 15414.005240/2005-29 VIDA E ACIDENTES PESSOAIS - PROCESSO SUSEP Nº 15414.004504/2006-16 Agora você já pode contar com toda a tranqüilidade proporcionada “SEGURO EMPRESARIAL ITAÚ”. Este seguro é destinado às pequenas e médias empresas, cujas atividades estejam relacionadas com os segmentos de Prestação de Serviços, Comércio e Indústria. Procuramos simplificar a operação em todos os seus estágios, desde a compreensão das condições até a contratação do seguro e a liquidação do sinistro. 1. INFORMAÇÕES PRELIMINARES A aceitação deste Seguro estará sujeita à análise do risco. O registro deste plano na SUSEP (Superintendência de Seguros Privados) não implica, por parte da Autarquia, incentivo ou recomendação à sua comercialização. O Segurado poderá consultar a situação cadastral de seu Corretor de Seguros, no site www.susep.gov.br, por meio do número de seu registro na SUSEP, nome completo, CNPJ ou CPF.

2. APRESENTAÇÃO

Apresentamos a seguir as Condições Contratuais do seu Seguro Empresarial Multirisco Itaú, que estabelecem as normas de funcionamento das garantias contratadas. Para os devidos fins e efeitos, serão consideradas em cada caso somente as condições correspondentes às garantias aqui previstas e discriminadas, desprezando-se quaisquer outras. Mediante a contratação do seguro, o Segurado aceita explicitamente as cláusulas limitativas que se encontram no texto destas Condições Gerais. Salientamos que, para os casos não previstos nestas Condições Contratuais, serão aplicadas as leis que regulamentam os Seguros no Brasil. 3. ESTRUTURA DESTE CONTRATO DE SEGURO Este contrato de Seguro está subdividido em duas partes assim denominadas: Condições Gerais e Condições Especiais, as quais em conjunto recebem o nome de Condições Contratuais. Condições Gerais são as cláusulas comuns a todas as garantias e/ou modalidades desta apólice de Seguro, que estabelecem as obrigações e os direitos do Segurado e da Seguradora. Denominamos Condições Especiais o conjunto de cláusulas relativas às garantias deste plano de Seguro, onde são descritos quais são os riscos cobertos e os riscos não cobertos em cada garantia. 4. GLOSSÁRIO Para facilitar a compreensão da linguagem utilizada, incluímos uma relação com os principais termos técnicos empregados, a qual passa a fazer parte integrante das Condições Contratuais.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 2 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

ACEITAÇÃO: Ato de aprovação, pelo Segurador, de proposta efetuada pelo Segurado para a cobertura de seguro de determinado(s) risco(s) e que servirá de base para a emissão da apólice. ACIDENTE PESSOAL: É o evento com data caracterizada, exclusivo e diretamente externo, súbito, involuntário e violento, causador de lesão física que, por si só, e independentemente de qualquer outra causa, tenha como conseqüência direta a Morte ou Invalidez Permanente Total ou parcial do Segurado.

Incluem-se, ainda, no conceito de Acidente Pessoal as lesões decorrentes de: • Ação da temperatura do ambiente ou

influência atmosférica, quando a elas o Segurado ficar sujeito em decorrência de acidente coberto;

• Escapamento acidental de gases e vapores;

• Seqüestros e tentativas de seqüestros; • Alterações anatômicas ou funcionais da

coluna vertebral, de origem traumática, causadas exclusivamente por fraturas ou luxações radiologicamente comprovadas.

Para fins deste seguro, não se incluem no conceito de Acidente Pessoal: • As doenças (inclusive as profissionais),

quaisquer que sejam suas causas, ainda que provocadas, desencadeadas ou agravadas, direta ou indiretamente por acidente, ressalvadas as infecções, estados septicêmicos e embolias, resultantes de ferimento visível;

• As intercorrências ou complicações conseqüentes da realização de exames, tratamentos clínicos ou cirúrgicos, quando não decorrentes de acidente coberto;

• O acidente vascular cerebral.

• Suicídio ADITIVO: Condição suplementar incluída no contrato de seguro. O termo aditivo também é empregado no mesmo sentido de endosso. AGRAVAÇÃO DE RISCO: São circunstâncias que aumentam a intensidade (dimensão) ou a probabilidade (freqüência) de um sinistro, independentes ou não da vontade do Segurado e que, dessa forma, indicam um aumento de taxa e/ou alteração das condições normais do seguro. APÓLICE: É o instrumento representativo do contrato de seguro. É o ato escrito que constitui a prova formal desse contrato. É nela que estão obrigatoriamente descritos todos os dados referentes ao seguro e ao risco assumido pela seguradora. Por isso o que não constar, não estiver incluído ou não fizer parte integrante da apólice não está coberto pelo seguro. ATO DOLOSO: Trata-se de ato fraudulento praticado pelo Segurado para obrigar a Seguradora a honrar algo que não assumiu. É a vontade deliberada de produzir o dano. Assim como a culpa grave é risco excluído de qualquer contrato de Seguro. Se caracterizado, cancela automaticamente o Seguro, sem direito à restituição do prêmio, impedindo qualquer direito à indenização. AVISO DE SINISTRO: É a comunicação específica de um sinistro, que o Segurado, estipulante ou beneficiário é obrigado a fazer à Seguradora, com a finalidade de dar conhecimento imediato a esta da ocorrência do sinistro, e também evitar ou minimizar a extensão dos prejuízos. Esta comunicação deverá ser feita imediatamente após a ocorrência do sinistro, informando (sempre que possível) a estimativa dos prejuízos.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 3 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

BENEFICIÁRIO: É a pessoa física ou jurídica em favor da qual é devida a indenização em caso de sinistro. Pode ser o segurado ou outra pessoa indicada na apólice ou com legitimidade legal para isto. BOA FÉ: É o princípio básico de qualquer contrato, pois é indispensável que haja confiança mútua entre todas as partes envolvidas. Este princípio obriga as partes a agirem com a máxima honestidade e em fiel cumprimento às leis e ao contrato de Seguro. BÔNUS: Termo que define o desconto a ser concedido ao Segurado, na renovação de certo e determinado seguro, por não ter reclamado indenização ao Segurador durante o período de vigência do seguro. É um direito intransferível, sendo o desconto progressivamente maior quando ocorrem sucessivas renovações sem reclamação de sinistro. CADUCIDADE: É a perda que uma pessoa sofre, de um direito, unicamente pela extinção do prazo previsto em Lei. CAPITAL SEGURADO: É a importância máxima estabelecida para cada garantia deste seguro, e correspondente à importância máxima a ser paga ao Segurado ou a seus(s) beneficiário (s), na ocorrência de evento coberto pela apólice. COBERTURA: É a designação genérica utilizada para indicar as responsabilidades pelos riscos assumidos pelo segurador ou ressegurador. Pode ser empregada como sinônimo de garantia. CONDIÇÕES ESPECIAIS: conjunto das disposições específicas relativas a cada modalidade e/ou cobertura de um plano de

seguro, que eventualmente alteram as Condições Gerais; CONSTRUÇÃO SUPERIOR: É aquela que possui paredes externas inteiramente constituídas por alvenaria, isto é, em cuja construção não sejam empregados outros materiais além de cimento, pedra, areia, ferro, tijolos ou argamassa, cobertura de material incombustível, sem fiação aparente. CONSTRUÇÃO SÓLIDA: É aquela que possui paredes externas inteiramente constituídas por alvenaria, isto é, em cuja construção não sejam empregados outros materiais além de cimento, pedra, areia, ferro, tijolos ou argamassa, cobertura de material incombustível, sem fiação aparente, permitindo-se o assentamento sobre travejamento constituído de madeira. CONSTRUÇÃO INFERIOR: É aquela que apresenta algum tipo de material combustível em sua construção, seja em estruturas, fechamentos laterais ou coberturas. CONTEÚDO DO IMÓVEL: São bens e mercadorias de propriedade do estabelecimento Segurado e/ou de terceiros, colocados formal e comprovadamente sob a sua responsabilidade e inerentes à sua atividade-fim. CORRETOR DE SEGUROS: É a pessoa física ou jurídica, legalmente autorizada a angariar e promover contratos de seguro entre as Seguradoras e as pessoas físicas ou jurídicas de Direito Privado. O Corretor de seguros responderá civilmente perante os estipulantes, Segurados e as Seguradoras pelos prejuízos que causar por omissão, imperícia ou negligência no exercício da profissão.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 4 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

O Corretor é responsável por dar ciência ao estipulante/Segurado de qualquer informação relativa ao Seguro e/ ou comunicação efetuada pela Seguradora. DANO: Prejuízo sofrido pelo Segurado e indenizável de acordo com as condições da apólice. DANO CORPORAL: Trata-se de qualquer dano à capacidade física ou mental (doença, lesão física, invalidez ou morte), inclusive a conseqüente perda de uso de tal capacidade, excluindo-se dessa definição os danos estéticos. DANO MATERIAL: É a destruição total ou parcial dos bens Segurados. DANO MORAL: É todo aquele que traz como conseqüência ofensa à honra, ao afeto, à liberdade, à profissão, ao respeito aos mortos, à psique, à saúde, ao nome, ao crédito, ao bem estar, à vida e imagem, sem que necessariamente haja prejuízo econômico. Fica a cargo do juiz o processo de reconhecimento da existência de tal dano bem como a fixação de sua extensão e eventual reparação, devendo ser sempre caracterizada como uma punição que se direciona especificamente contra o efetivo causador dos danos. DESMORONAMENTO: É a queda de paredes ou de elementos estruturais, aqui entendidos como: vigas, muros, cercas, portas, portões, janelas, telhados, travejamentos, vidros externos, instalações hidráulicas e elétricas e demais partes integrantes de sua construção, exceto terreno, fundação e/ou alicerces, jardins, árvores e plantações. DESPESAS FIXAS: Entende-se por despesas fixas os honorários, salários, encargos sociais

e trabalhistas, aluguéis, impostos, contas de água, luz, telefone, gás e condomínio que tenham caráter fixo e perdurem mesmo após uma paralisação decorrente de sinistro coberto e que por força legal ou de contrato o Segurado tenha que arcar. DOLO: Má-fé. Qualquer ato consciente por meio do qual alguém induz, mantém ou confirma outrem em erro; vontade conscientemente dirigida com a finalidade de obter um resultado criminoso. EMPREGADO: Pessoa física que presta serviço de natureza não eventual ao Segurado, sob a dependência dele e mediante salário, na forma estabelecida pela CLT. ENDOSSO: É o documento através do qual se formaliza qualquer eventual alteração na apólice, negociado entre Segurado e Seguradora ESTIPULANTE: É a pessoa física ou jurídica que contrata apólice coletiva de seguros, ficando investida dos poderes de representação dos Segurados perante a Seguradora. EVENTO: É toda e qualquer ocorrência passível de ser indenizada pelas garantias contempladas nestas Condições Gerais e Especiais. EQUIPAMENTOS MÓVEIS (COM TRAÇÃO PRÓPRIA): São máquinas e/ou equipamentos industriais e comerciais, dotados de autopropulsão ou movidos por outro equipamento ou que, em razão de sua própria operação, não permaneçam estacionários. A garantia abrangerá os equipamentos, exclusivamente, em operação no endereço Segurado.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 5 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

Em qualquer hipótese, o equipamento só estará coberto quando for de propriedade do Segurado ou estiver sob controle exclusivo do Segurado, mediante contrato firmado com o terceiro, proprietário do equipamento. EQUIPAMENTOS ESTACIONÁRIOS (SEM TRAÇÃO PRÓPRIA) São máquinas e/ou equipamentos industriais e comerciais, não dotados de autopropulsão, instalados para operação permanente no local Segurado pela apólice e que sejam de propriedade ou estejam sob o controle exclusivo do Segurado. FATO GERADOR: É a causa próxima do dano ocorrido. É a causa que predomina e efetivamente produz o evento danoso. FORÇA MAIOR: Acontecimento inevitável e irresistível. FORO: É o lugar onde se administra a justiça. FORMULÁRIO DE AVISO DE SINISTRO: É o formulário utilizado para registrar as principais informações sobre o sinistro. FRANQUIA: Entende-se por franquia o valor ou percentual definido no contrato de seguro, representando a participação obrigatória do Segurado nos prejuízos indenizáveis conseqüentes de cada sinistro.

FRAUDE: É a obtenção, para si ou para outrem, de vantagem ilícita, financeira ou material, em prejuízo alheio, mantendo ou até induzindo alguém em erro, mediante ardil, artifício ou qualquer outro meio que possa enganar. Nos termos da legislação penal brasileira, é uma das formas de estelionato.

FURTO QUALIFICADO: É a subtração para si, ou para outrem, de coisa alheia móvel, caracterizado quando o crime é cometido: • Com destruição ou rompimento de

obstáculo, à subtração da coisa; • Com abuso de confiança, ou mediante

fraude, escalada ou destreza; • Com emprego de chave falsa; • Com o concurso de duas ou mais pessoas FURTO SIMPLES: É a subtração para si, ou para outrem, de coisa alheia móvel, sem emprego de violência, e sem vestígios que comprovem claramente a sua ocorrência. ATENÇÃO: Evento não garantido por qualquer das garantias previstas neste contrato de seguro, ou seja, trata-se de um risco excluído. GARANTIA: É a designação genérica utilizada para indicar as responsabilidades pelos riscos assumidos pelo segurador ou ressegurador. Pode ser empregada como sinônimo de cobertura. LIMITE MÁXIMO DE COBERTURA DA APÓLICE: É o valor máximo a ser pago pela Seguradora, resultante de determinado evento ou série de eventos ocorridos na vigência da apólice, abrangendo uma ou mais garantias contratadas. Esse limite não representa, em qualquer hipótese, pré-avaliação do(s) objeto(s) ou do(s) interesse(s) Segurado(s). O valor da indenização a que o Segurado terá direito não poderá ultrapassar o valor do(s) objeto(s) ou do(s) interesse(s) Segurado(s) no momento do sinistro. LOCKOUT: A suspensão voluntária da atividade do estabelecimento segurado pelo empregador. LUCROS CESSANTES: São lucros que deixam de ser auferidos pelo Segurado,

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 6 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

devido à paralisação de suas atividades e do movimento de negócios. ATENÇÃO: Evento não garantido por qualquer das garantias previstas neste contrato de seguro. MOLHADURA: Estado da coisa molhada por substância líquida. PORTADORES: Pessoas às quais são confiáveis valores para missões externas de remessas ou para cobranças e pagamentos, entendendo-se, como tais, sócios, diretores e empregados do Segurado. - Não serão considerados portadores, ainda

que enquadrados nas condições acima: - Menores de 18 anos; - Menores de 21 anos, sempre que se tratar

de seguro de portadores de valores de instituições financeiras;

- Pessoas sem vinculo empregatícios com o Segurado, ainda que com ele relacionados por conta de prestação ou locação de serviços específicos de remessas, cobranças ou pagamentos.

PREJUÍZO: É o dano material e/ou corporal sofrido pelo Segurado em decorrência dos eventos cobertos pelo contrato de seguro. PRÊMIO: É o preço do Seguro. Ou seja, é o valor pago à Seguradora para que esta assuma os riscos cobertos pelo Seguro. PROPONENTE: É a pessoa física que propõe sua adesão ao seguro e que passará a condição de Segurado somente após a aceitação formal pela Seguradora. PROPOSTA DE SEGURO: É o documento no qual o proponente, por si ou por seu Corretor de Seguros define as condições de contratação da apólice e manifesta pleno

conhecimento e entendimentos de suas condições. “PRÓ-RATA TEMPORIS”: É o método de se calcular o prêmio do seguro com base nos dias de vigência do contrato quando este for realizado por período inferior a um ano. REGULAÇÃO DO SINISTRO: Trata-se do processo de avaliação das causas, conseqüências, circunstâncias e apuração dos prejuízos devidos ao Segurado ou beneficiário e do direito destes à indenização. REMESSAS: Valores em mãos de portadores e procedentes do local de origem expressamente discriminados na apólice. REINTEGRAÇÃO: É a recomposição do valor do seguro após uma eventual indenização, nas garantias em que este tipo de operação seja permitido, com o respectivo pagamento do prêmio adicional RISCO: É a possibilidade de um acontecimento acidental ou inesperado, gerar um prejuízo ou necessidade econômica. As características que definem o RISCO são: incerto e aleatório, possível, concreto, lícito e fortuito, devendo ocorrer todas elas sem exceção.

RISCO COBERTO: É o risco amparado em uma apólice em vigor e em consonância com todas as suas cláusulas. ROUBO: É a ação cometida para subtração de coisa móvel alheia, para si ou para outrem, mediante ameaça ou emprego de violência contra pessoa, ou depois de havê-la, por qualquer meio, reduzido à impossibilidade de resistência.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 7 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

SALVADOS: São os restos de bens materiais atingidos por um sinistro, que tenham sido indenizados, e que possuam valor comercial. SAQUE: É o depredamento e pilhagem de bens alheios praticado por um grupo de pessoas, ou por um bando, organizado ou não. SEGURADO: É a pessoa física ou jurídica que, tendo interesse segurável, contrata o seguro, em seu benefício pessoal ou de terceiros. SEGURADORA: É a companhia de seguros, devidamente constituída e autorizada a funcionar no País. SINISTRO: É a ocorrência de acontecimento previsto pelo contrato de seguro, de natureza súbita, involuntária e imprevista, que cause prejuízo pecuniário ao Segurado. SUB-ROGAÇÃO: É a prerrogativa, conferida por Lei à Seguradora, de assumir os direitos do Segurado ante terceiros responsáveis por prejuízos indenizados. TERCEIRO: Qualquer pessoa física ou jurídica, EXCETO:

• SEGURADO, SEU CÔNJUGE, ASCENDENTES, DESCENDENTES OU PESSOAS DELE DEPENDENTES ECONOMICAMENTE;

• SÓCIO, DIRETOR OU ADMINISTRADOR DA EMPRESA SEGURADA;

• FUNCIONÁRIOS DA EMPRESA SEGURADA, DEVIDAMENTE REGISTRADOS;

• A PESSOA FÍSICA OU JURÍDICA CONTROLADA OU CONTROLADORA DA EMPRESA SEGURADA, BEM COMO OS SEUS

SÓCIOS, DIRETORES OU ADMINISTRADORES.

TUMULTO: É a ação de pessoas, com característica de aglomeração, que perturbe a ordem pública através da pratica de atos predatórios para cuja repressão não haja necessidade de intervenção das forças armadas. VALOR ATUAL: É o custo de reposição ao preço corrente, no dia e local do sinistro, menos o valor correspondente à sua depreciação pelo uso, idade e estado de conservação e obsolescência. VALOR DE NOVO: É o preço de construção ou aquisição de um bem, igual ou similar, sem uso prévio, no dia e local do sinistro. VALOR EM RISCO: Representa o valor integral do objeto ou do interesse sobre o qual se contrata o seguro. VALORES: Trata-se de dinheiro, certificados de títulos, ações, cheques, ordem de pagamento em moeda nacional, vales refeição, alimentação ou transporte selos e metais preciosos não destinados a ornamentos, decoração e uso pessoal,, desde que, pertencentes a empresa segurada. Consideram-se, também, como valores moedas estrangeiras, exclusivamente quando o Segurado possuir documentos legais comprobatórios da origem destes valores desde que, também, pertençam a empresa segurada. VEÍCULOS: Quaisquer dos meios para transportar ou conduzir pessoas, animais ou objetos, desde que autorizados pelo Código de Trânsito.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 8 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

VENDAVAL: Vento com velocidade igual ou superior a 15 (quinze) metros por segundo equivalente a 54 (cinquenta e quatro) quilômetros por hora. A velocidade do vento deve ser comprovada por laudo meteorológico ou, na impossibilidade deste, por divulgação generalizada da ocorrência através dos veículos de comunicação (jornal, rádio e televisão) VIGÊNCIA: É o período pelo qual está contratado o seguro. VISTORIA PRÉVIA: É a inspeção feita por peritos habilitados para avaliar as condições do risco a ser Segurado. 5. OBJETIVO DO SEGURO O presente contrato tem por objetivo indenizar os prejuízos causados a estabelecimentos comerciais, industriais ou de prestação de serviços decorrentes de eventos amparados pelas coberturas contratadas até o Limite Máximo de Indenização (LMI) de cada cobertura definido pelo Segurado, consoante às Condições Gerais, e de acordo com as Condições Especiais, enquanto permanecerem inalteradas as informações prestadas na proposta e/ou no questionário ou ficha de informações que serviram de base para emissão desta apólice ou lhe tenham sido comunicadas posteriormente. Salvo disposto em contrário nas Condições Especiais de qualquer garantia, os eventos restringem-se àqueles ocorridos no(s) local (is) Segurado(s) expressamente mencionado(s) na apólice de seguro, ocorridos durante a sua vigência.

6. ÂMBITO GEOGRÁFICO

As disposições deste Seguro aplicam-se, exclusivamente, às perdas, reembolsos, prejuízos e danos ocorridos e reclamados em território nacional, salvo disposições em contrário. 7. DOCUMENTOS DO SEGURO São documentos do presente seguro a proposta e a apólice com os seus anexos. Nenhuma alteração nesses documentos será válida se não for feita por escrito, mediante proposta assinada pelo proponente, seu representante ou por corretor de seguros habilitado e receber concordância de ambas as partes contratantes. A Seguradora deverá fornecer, obrigatoriamente, o protocolo que identifique a proposta por ela recepcionada, com indicação da data e hora de seu recebimento. Não é válida a presunção de que a Seguradora tenha conhecimento de circunstâncias que não constem dos documentos citados nesta Cláusula, e daquelas que não lhe tenham sido comunicadas posteriormente na forma estabelecida nestas condições.

8. BENS COBERTOS PELO SEGURO Este Seguro, de acordo com as Condições Gerais e Condições Especiais deste contrato, em suas diversas garantias, oferece cobertura para os seguintes bens e objetos: IMÓVEL Aqui entendido como o conjunto de construções destinado ao desenvolvimento da atividade do Segurado especificada na Apólice, incluindo as instalações fixas de água, gás, eletricidade, calefação, refrigeração e energia solar, excluindo-se o terreno, fundações e alicerces.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 9 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

BENFEITORIAS São os elementos funcionais ou decorativos que não pertençam à construção original do imóvel, tais como divisórias, forros falsos, carpetes, persianas e toldos, mas que foram incorporados a ela. MÁQUINAS, EQUIPAMENTOS, MOBILIÁRIOS E UTENSÍLIOS São as máquinas, equipamentos e móveis instalados exclusivamente no local do risco indicado na apólice, de propriedade do Segurado (comprovados através de Notas Ficais ou Livros Contábeis) ou colocados formalmente sob a sua responsabilidade, e que se destinem ao desenvolvimento de suas atividades. São considerados utensílios os materiais de uso (material de escritório, peças de reposição das máquinas e equipamentos). MERCADORIAS É o conjunto de matérias-primas, produtos auxiliares, bens em processos de elaboração e produtos acabados que se encontram no local Segurado em razão de sua atividade.

9. BENS NÃO COMPREENDIDOS NO SEGURO Além dos bens não compreendidos especificamente em cada cobertura, e salvo contratação de cobertura específica, este Seguro não abrange: a) Bens não inerentes à atividade fim da

empresa; b) Equipamentos de terceiros, exceto

quando tais equipamentos encontrarem-se sob a responsabilidade do Segurado para reparos ou manutenção e desde que existam registros ( documentos ) comprovando através de Notas Fiscais ou Ordem de

Serviço a sua entrada e existência no local de risco;

c) Bens do Segurado quando se encontrarem sob a responsabilidade e em locais de terceiros, para guarda, custódia, beneficiamento, usinagem e outros trabalhos;

d) Automóveis, motocicletas e qualquer outro veículo, salvo quando se tratar de mercadorias próprias ou em consignação inerentes à atividade do segurado, devidamente comprovado através de notas fiscais ou contratos específicos;

e) Acessórios, peças e componentes de veículos, exceto quando se tratar de mercadorias próprias destinados exclusivamente à venda e cuja venda seja atividade inerente ao ramo de negócios do segurado, devidamente comprovado através de notas fiscais;

f) Raridades e antiguidades, coleções, selos, jóias, pedras e metais preciosos ou semi-preciosos, relógios de mesa, parede, pulso e bolso, quadros, quaisquer objetos raros ou preciosos ou de valor estimativo, objetos de arte, livros, tapetes orientais e similares, títulos e outros papeis que tenham ou represente valor;

g) Animais de qualquer espécie; h) Documentos de qualquer espécie, salvo

quando contratada a garantia de Recomposição de Documentos;

i) Imóveis desabitados e/ou desocupados, em construção e/ou montagem, reforma, reconstrução, demolição ou alteração estrutural;

j) Mercadorias; Matérias-Primas e Equipamentos ao ar Livre, exceto quando, para seu funcionamento, o equipamento exija instalação ao ar livre;

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 10 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

k) Jardins, Árvores ou qualquer tipo de plantação;

l) Moldes, plantas, projetos, manuscritos, modelos, debuxos, quadros de estamparia, desenhos, croquis, clichês, formas, livros de contabilidade, certidões e registros;

m) Dinheiro, cheques, vale refeição, vale alimentação ou vale combustível, salvo quando contratadas as coberturas de Roubo ou Furto Qualificado de Valores no Interior do Estabelecimento ou Valores em Trânsito;

n) Terrenos, fundações e alicerces; o) Quaisquer objetos de uso pessoal do

Segurado, sócios, funcionários e clientes;

p) Bens e Mercadorias não comprovados através de Notas Fiscais ou Livros Contábeis em nome e endereço do Segurado;

q) Bens fora de uso e/ou sucata; r) Ampolas de raios x, válvulas e

similares com vida útil; s) Imóveis que estejam sendo utilizados

para fins distintos daqueles informados na proposta de Seguro, bem como os seus respectivos conteúdos;

t) Máquinas e Implementos Agrícolas; u) As construções tipo galpão de vinilona,

madeira e assemelhados, inclusive seus respectivos conteúdos;

v) Anúncios e Letreiros Luminosos e não luminosos, salvo se contratada a cobertura específica;

w) Equipamentos portáteis tais como Notebooks, Laptops, Palmtops, Hand held e Aparelhos Celulares.

IMPORTANTE: Estarão cobertos Notebooks e Laptops, desde que estejam dentro das seguintes situações:

a) Estejam instalados ou que se encontram exclusivamente no local de risco especificado na apólice, no momento do sinistro; b) Tenham no máximo até 5 (cinco) anos de uso, sendo a idade do equipamento comprovada pela nota fiscal de aquisição emitidas exclusivamente em nome do Segurado.

10. PREJUÍZOS INDENIZÁVEIS Serão indenizáveis, até o limite máximo da garantia fixado no contrato, os danos, as perdas e os prejuízos decorrentes dos riscos cobertos previstos e expressamente incluídos nesta apólice, bem como os prejuízos e as despesas efetuadas pelo Segurado ou quem fizer a sua vez em razão de: a) Salvamento e proteção dos bens

segurados; b) Evitar o sinistro ou minorar o dano; c) Impossibilidade de remoção ou proteção

dos salvados por motivos de força maior; d) As demais disposições desta apólice, que

tenham sido atendidas integralmente. Serão também indenizáveis, nas garantias de Responsabilidade Civil, as quantias devidas e as despendidas, pelo Segurado, para reparar, evitar e/ou minorar danos causados a terceiros, desde que: a) Os danos decorram de riscos previstos e

expressamente incluídos nesta apólice; b) O Segurado tenha sido responsabilizado

pelos mesmos, por sentença judicial transitada em julgado ou por acordo expressamente autorizado pela Seguradora; e,

c) Tenham sido atendidas, integralmente, as demais disposições desta apólice.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 11 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

11. PREJUÍZOS NÃO INDENIZÁVEIS 11.1 Este seguro não cobre perdas ou danos causados direta ou indiretamente por: a) Alagamento e/ou Inundação, salvo

quando comercializado e for contratado a cobertura específica;

b) Furacões, ciclones, terremotos, erupções vulcânicas e outras convulsões da natureza;

c) Atos de sabotagem, insurreição, hostilidade ou de guerra, rebelião, revolução, confisco, nacionalização, destruição ou requisição decorrente ou conseqüente de qualquer ato de autoridade de fato ou de direito, civil ou militar, nacional ou estrangeira, salvo prestação de serviço militar, ou atos de humanidade em auxílio de outrem;

d) Radiações ionizantes, contaminação por radioatividade de qualquer tipo; inclusive combustível ou resíduo nuclear resultante de combustão de material, ou de armas nucleares. Entende-se por "combustão" qualquer processo auto-sustentador de fissão nuclear;

e) Prejuízos decorrentes da ação de radiação ocasionadas por evento de erupção solar;

f) Cessação da atividade por ato ou fato do empregador (LOCK-OUT);

g) Não obstante o que em contrario possam dispor as condições gerais, especiais e/ou particulares do presente seguro, fica entendido e concordado que, para efeito indenitário, não estarão cobertos danos e perdas causados direta ou indiretamente por ato terrorista, cabendo a Seguradora comprovar com documentação hábil, acompanhada de laudo circunstanciado

que caracterize a natureza do atentado, independentemente de seu propósito, e desde que este tenha sido devidamente reconhecido como atentatório a ordem pública pela autoridade pública competente.

h) Má-fé, fraude, simulação ou atos ilícitos dolosos ou culpa grave equiparável ao dolo praticado pelo Segurado, pelo beneficiário ou pelo representante legal, de um ou de outro. Esta exclusão aplica-se aos sócios controladores, aos seus dirigentes e administradores legais, aos beneficiários e aos seus respectivos representantes legais.

i) Qualquer prejuízo causado ao Segurado em decorrência de uso de entorpecentes, estado de embriaguez e insanidade mental praticado por seus sócios, controladores, dirigentes e administradores legais, pelos beneficiários ou por seus representantes legais.

j) Atos de Vandalismo, saques, inclusive os ocorridos durante ou após o sinistro;

11.2 Fica entendido e acordado que este seguro não cobre qualquer prejuízo, dano, destruição, perda e/ou reclamação de responsabilidade, de qualquer espécie, natureza ou interesse, desde que devidamente comprovado pela Seguradora, que possa ser, direta ou indiretamente, originado de, ou consistir em: a) Falha ou mau funcionamento de

qualquer equipamento e/ou programa de computador e/ou sistema de computação eletrônica de dados em reconhecer e/ou corretamente interpretar e/ou processar e/ou distinguir e/ou salvar qualquer data

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 12 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

como a real e correta data de calendário, ainda que continue a funcionar corretamente após aquela data.

b) Para todos os efeitos, entende-se como equipamento ou programa de computador os circuitos eletrônicos, microchips, circuitos integrados, microprocessadores, sistemas embutidos, hardwares (equipamentos computadorizados), softwares (programas utilizados em equipamentos computadorizados) firmwares (programas residentes em equipamentos computadorizados), programas, computadores, equipamentos de processamentos de dados, sistemas ou equipamento de telecomunicações, ou qualquer outro equipamento similar, sejam eles de propriedade do Segurado ou não.

c) Qualquer ato, falha, inadequação, incapacidade, inabilidade ou decisão do Segurado ou de terceiro, relacionado com a não utilização ou não disponibilidade de qualquer propriedade ou equipamento de qualquer tipo, espécie ou qualidade, em virtude do risco de reconhecimento, interpretação ou processamento de datas de calendário.

d) A presente cláusula é abrangente e derroga inteiramente qualquer dispositivo de contrato de seguro que com ela conflite ou que dela divirja.

12. GARANTIAS A garantia de “Incêndio, Raio e Explosão” é obrigatória e o seu Limite Máximo de Indenização por Garantia Contratada é de livre escolha do Segurado. Entretanto, todas as outras Coberturas oferecidas são

opcionais, observados os limites estabelecidos para contratação.

13. LIMITE MÁXIMO DE RESPONSABILIDADE 13.1 O Limite Máximo de Responsabilidade ou Importância Segurada fixada nesta apólice, para cada uma das garantias contratadas, representa o Limite Máximo de Indenização (LMI) pagável por conta dos prejuízos devidamente comprovados e decorrentes de um ou mais sinistros ocorridos na vigência do presente contrato. 13.2 Os limites máximos de indenização por garantias contratadas são específicos, não sendo admissível, em hipótese alguma, a transferência de valores ou saldos de uma para outra. 13.3 A fixação do valor do limite máximo por cobertura contratada é feita por determinação do segurado, que por ele assume inteira e exclusiva responsabilidade, declarando estar ciente de que não cabe à seguradora qualquer responsabilidade pela determinação dos valores em risco e dos limites máximos por cobertura contratada. 13.4 O Segurado, a qualquer tempo, poderá solicitar emissão de endosso, para alteração do limite da garantia contratualmente previsto, ficando à critério da Seguradora sua aceitação e alteração de prêmio, quando for o caso.

14. REDUÇÃO E REINTEGRAÇÃO DO LIMITE MÁXIMO DE RESPONSABILIDADE 14.1 Redução As importâncias seguradas das coberturas sinistradas, assim como o(s) limite(s) máximo(s) de indenização do local Segurado, ficarão reduzidos dos valores correspondentes

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 13 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

às indenizações devidas, a partir da data do pagamento da indenização. 14.2 Reintegração A reintegração do Limite Máximo de Responsabilidade (reduzida após o sinistro) NÃO É AUTOMÁTICA, ela está sujeita a solicitação do Segurado e análise prévia por parte da Seguradora. A reintegração deve ser feita através de solicitação e pagamento de prêmio adicional. Este pagamento será proporcional ao período compreendido entre a data de solicitação da reintegração e o vencimento do seguro. Durante a vigência do contrato, a Seguradora somente poderá reintegrar uma única vez o Limite Máximo de Indenização por garantia contratada.

15. FORMA DE CONTRATAÇÃO COBERTURAS CONTRATADAS A PRIMEIRO RISCO RELATIVO As coberturas básica (Incêndio, Raio e Explosão) e Lucros Cessantes previstas nas Condições Especiais, cujo somatório das Importâncias Seguradas forem superiores a R$ 5.000.000,00 (cinco milhões de reais), serão contratadas a Primeiro Risco Relativo. Isto quer dizer que, em caso de sinistro amparado pelas coberturas, se o Valor em Risco Declarado (VRD) for inferior a 80% do Valor em Risco Apurado (VRA), o segurado participará proporcionalmente dos prejuízos, sendo as indenizações calculadas conforme abaixo: I = VRD x P VRA

Onde: I = Indenização VRD = Valor em Risco Declarado VRA = Valor em Risco Apurado P = Prejuízo COBERTURAS CONTRATADAS A PRIMEIRO RISCO ABSOLUTO As coberturas básica (Incêndio, Raio e Explosão) e Lucros Cessantes previstas nas Condições Especiais, cujo somatório das Importâncias Seguradas forem iguais ou inferiores a R$ 5.000.000,00 (cinco milhões de reais), e todas as demais coberturas adicionais, serão contratadas a Primeiro Risco Absoluto, respondendo a Seguradora integralmente pelos prejuízos cobertos, independentemente dos valores em risco dos objetos segurados garantidos por esta apólice, até o respectivo limite de indenização especificado no seguro, observadas as demais cláusulas e condições da apólice.

16. ACEITAÇÃO A Seguradora terá o prazo máximo de 15 dias corridos para aceitar ou recusar o risco, seja para seguros novos ou renovações, bem como para alterações que impliquem em modificação do risco. O prazo de 15 dias é contado a partir do recebimento da proposta pela Seguradora, e será suspenso quando a Seguradora solicitar a apresentação de documentos complementares para análise e aceitação dos riscos, ou alteração da proposta, voltando a correr somente após a entrega de todos os documentos exigidos.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 14 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

A aceitação será automática, caso não haja manifestação por escrito, em contrário ao prazo estabelecido. Caso o seguro venha a ser recusado, dentro do prazo estipulado, a Seguradora enviará uma correspondência comunicando e justificando a recusa, e na hipótese da proposta ter sido recepcionada com adiantamento do prêmio, a cobertura do seguro prevalecerá por mais 2 (dois) dias úteis contados a partir da data em que o proponente, seu representante ou o corretor de seguros tiver conhecimento formal da recusa, devendo ser restituído ao proponente no prazo máximo de 10 (dez) dias corridos, os valores pagos, descontada a parcela “pro rata temporis” relativa ao período em que prevaleceu a cobertura. Caso a data de devolução ultrapasse os 10 (dez) dias os valores deverão ser atualizados pelo índice IPCA/IBGE a partir da formalização da recusa até a data efetiva da restituição pela Seguradora.

17. VIGÊNCIA Este seguro possui vigência anual, sendo que, quando não houver adiantamento do prêmio, seu início será a partir das 24 horas do dia da aceitação da proposta, ou outra data distinta, desde que acordado expressamente pelas partes. Na hipótese de recepção da proposta com adiantamento parcial ou total do prêmio, seu início será a partir das 24 horas do dia de recebimento da proposta pela Seguradora, e o término de vigência também às 24 horas. O Segurado pode optar pela contratação do seguro por um prazo inferior a um ano, com limite mínimo de 30 dias. Neste caso, o prêmio será calculado com base na Tabela de Prazo Curto (ver Item 19.4).

18. RENOVAÇÃO 18.1 Para renovação da apólice de seguro, o Segurado deverá encaminhar, através do seu Corretor de Seguros, proposta de renovação para um novo período de vigência. 18.2 À Seguradora se reserva o direito de aceitar o não o pedido de renovação do seguro, 18.3 No caso de seguros contratados na forma de Renovação Automática, a renovação ocorrerá automaticamente, uma única vez, ao fim da vigência, caso não haja expressa manifestação contrária do Segurado ou da Seguradora, até 30 (trinta) dias antes do seu aniversário, 18.4 No caso de Renovação Automática, para as renovações efetivadas, a forma de cobrança relativa ao prêmio do seguro será oferecida na mesma forma de pagamento indicada na contratação do seguro no ano anterior. 18.5 Ao Segurado reserva-se o direito de, a qualquer tempo, antes da renovação, mediante solicitação expressa, pedir o cancelamento do seguro.

19. PAGAMENTO DO PRÊMIO 19.1 O prazo limite para o pagamento do prêmio é a data de vencimento estipulada no documento de cobrança. Se esta data limite cair em dia em que não haja expediente bancário, o pagamento do prêmio poderá ser efetuado no primeiro dia útil em que houver expediente. O respectivo documento de cobrança será encaminhado ao Segurado ou ao seu representante legal, com antecedência mínima de 5 dias úteis em relação à data do respectivo vencimento. Se o sinistro ocorrer

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 15 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

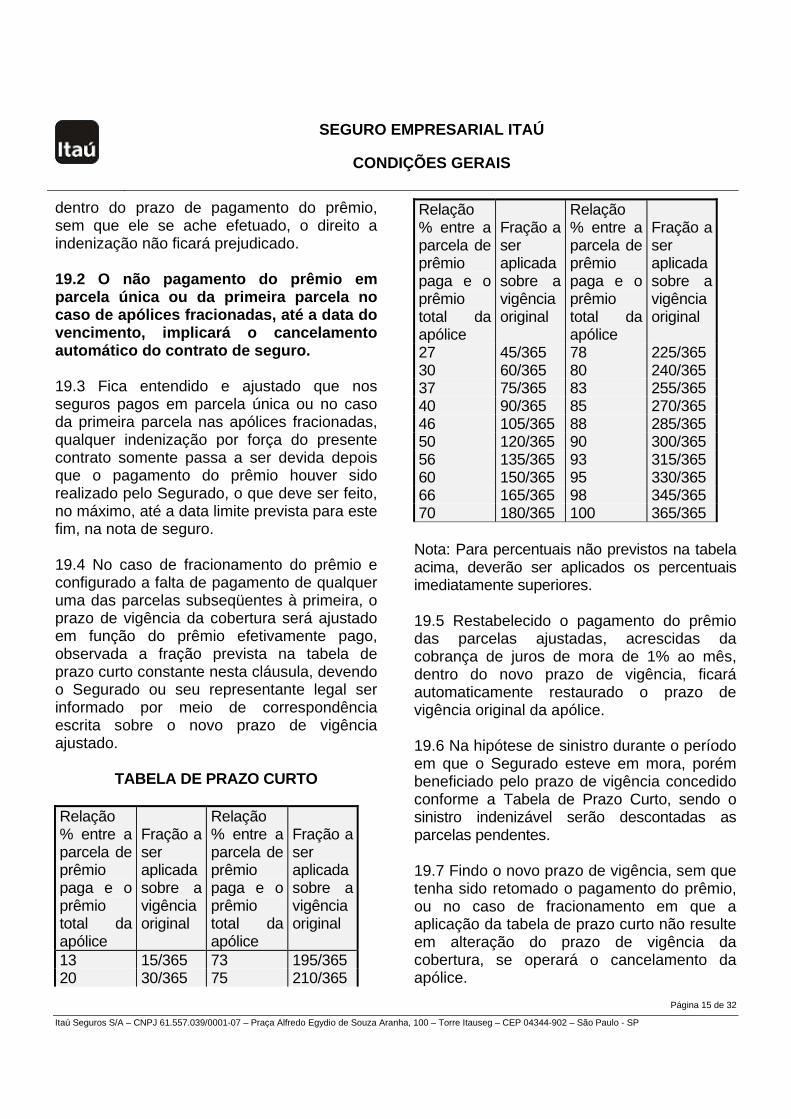

dentro do prazo de pagamento do prêmio, sem que ele se ache efetuado, o direito a indenização não ficará prejudicado. 19.2 O não pagamento do prêmio em parcela única ou da primeira parcela no caso de apólices fracionadas, até a data do vencimento, implicará o cancelamento automático do contrato de seguro. 19.3 Fica entendido e ajustado que nos seguros pagos em parcela única ou no caso da primeira parcela nas apólices fracionadas, qualquer indenização por força do presente contrato somente passa a ser devida depois que o pagamento do prêmio houver sido realizado pelo Segurado, o que deve ser feito, no máximo, até a data limite prevista para este fim, na nota de seguro. 19.4 No caso de fracionamento do prêmio e configurado a falta de pagamento de qualquer uma das parcelas subseqüentes à primeira, o prazo de vigência da cobertura será ajustado em função do prêmio efetivamente pago, observada a fração prevista na tabela de prazo curto constante nesta cláusula, devendo o Segurado ou seu representante legal ser informado por meio de correspondência escrita sobre o novo prazo de vigência ajustado.

TABELA DE PRAZO CURTO Relação % entre a parcela de prêmio paga e o prêmio total da apólice

Fração a ser aplicada sobre a vigência original

Relação % entre a parcela de prêmio paga e o prêmio total da apólice

Fração a ser aplicada sobre a vigência original

13 15/365 73 195/365 20 30/365 75 210/365

Relação % entre a parcela de prêmio paga e o prêmio total da apólice

Fração a ser aplicada sobre a vigência original

Relação % entre a parcela de prêmio paga e o prêmio total da apólice

Fração a ser aplicada sobre a vigência original

27 45/365 78 225/365 30 60/365 80 240/365 37 75/365 83 255/365 40 90/365 85 270/365 46 105/365 88 285/365 50 120/365 90 300/365 56 135/365 93 315/365 60 150/365 95 330/365 66 165/365 98 345/365 70 180/365 100 365/365

Nota: Para percentuais não previstos na tabela acima, deverão ser aplicados os percentuais imediatamente superiores. 19.5 Restabelecido o pagamento do prêmio das parcelas ajustadas, acrescidas da cobrança de juros de mora de 1% ao mês, dentro do novo prazo de vigência, ficará automaticamente restaurado o prazo de vigência original da apólice. 19.6 Na hipótese de sinistro durante o período em que o Segurado esteve em mora, porém beneficiado pelo prazo de vigência concedido conforme a Tabela de Prazo Curto, sendo o sinistro indenizável serão descontadas as parcelas pendentes. 19.7 Findo o novo prazo de vigência, sem que tenha sido retomado o pagamento do prêmio, ou no caso de fracionamento em que a aplicação da tabela de prazo curto não resulte em alteração do prazo de vigência da cobertura, se operará o cancelamento da apólice.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 16 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

19.8 A Seguradora enviará comunicado, através de correspondência ao Segurado, até 10 (dez) dias antes do cancelamento, advertindo quando à necessidade de quitação das parcelas do prêmio em atraso, sob pena de cancelamento do contrato, que será efetuado ainda que o Segurado alegue o não recebimento da citada correspondência, que funciona apenas como um aviso de cancelamento. 19.9 O Segurado obriga-se a comunicar à Seguradora eventual mudança de endereço, de modo que esta possa manter o cadastro do Segurado permanentemente, atualizado. O descumprimento desta obrigação impossibilitará a Seguradora de expedir a correspondência citada no item anterior. 19.10 Quando o pagamento da indenização acarretar o cancelamento do contrato de seguro, as parcelas vincendas do prêmio deverão ser deduzidas do valor da indenização, excluído o adicional de fracionamento. 19.11 O pagamento do prêmio do seguro de forma parcelada não implicará na quitação total do mesmo, caso todas as parcelas não tenham sido pagas. 19.12 No caso de fracionamento de prêmio será garantida ao Segurado a possibilidade de antecipar o pagamento do prêmio fracionado total ou parcialmente, mediante redução proporcional dos juros pactuados. 19.13 Fica vedado o cancelamento do contrato de seguro cujo prêmio tenha sido pago à vista, mediante financiamento obtido junto às instituições financeiras, no caso em que o Segurado deixar de pagar o financiamento.

20. COMUNICAÇÕES As comunicações do Segurado à Seguradora somente serão válidas quando por escrito ou via Central de Atendimento. As comunicações da Seguradora ao Segurado se consideram válidas quando dirigidas ao endereço de correspondência que figure na apólice. As comunicações feitas à Seguradora por um Corretor de Seguros, em nome do Segurado, surtirão os mesmos efeitos que se realizadas por este, exceto expressa indicação em contrário da parte do Segurado.

21. APURAÇÃO DOS PREJUÍZOS E INDENIZAÇÕES São indenizáveis os danos materiais diretamente resultantes dos riscos cobertos e, também, os danos materiais e as despesas decorrentes de providências tomadas para a minimização dos prejuízos e para o salvamento e proteção dos bens Segurados nesta apólice, desde que devidamente comprovadas. Correrão por conta da Seguradora, até o limite máximo da garantia fixado no contrato:

• As despesas de salvamento comprovadamente efetuadas pelo Segurado durante e/ou após a ocorrência de um sinistro;

• Os valores referentes aos danos materiais comprovadamente causados pelo Segurado e/ou por terceiros na tentativa de evitar o sinistro, minorar o dano ou salvar a coisa.

21.1 Para apuração dos prejuízos indenizáveis, a Seguradora valer-se-á da contabilidade oficial mantida pelo estabelecimento Segurado, das Notas Fiscais de entrada e saída, dos controles de estoque,

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 17 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

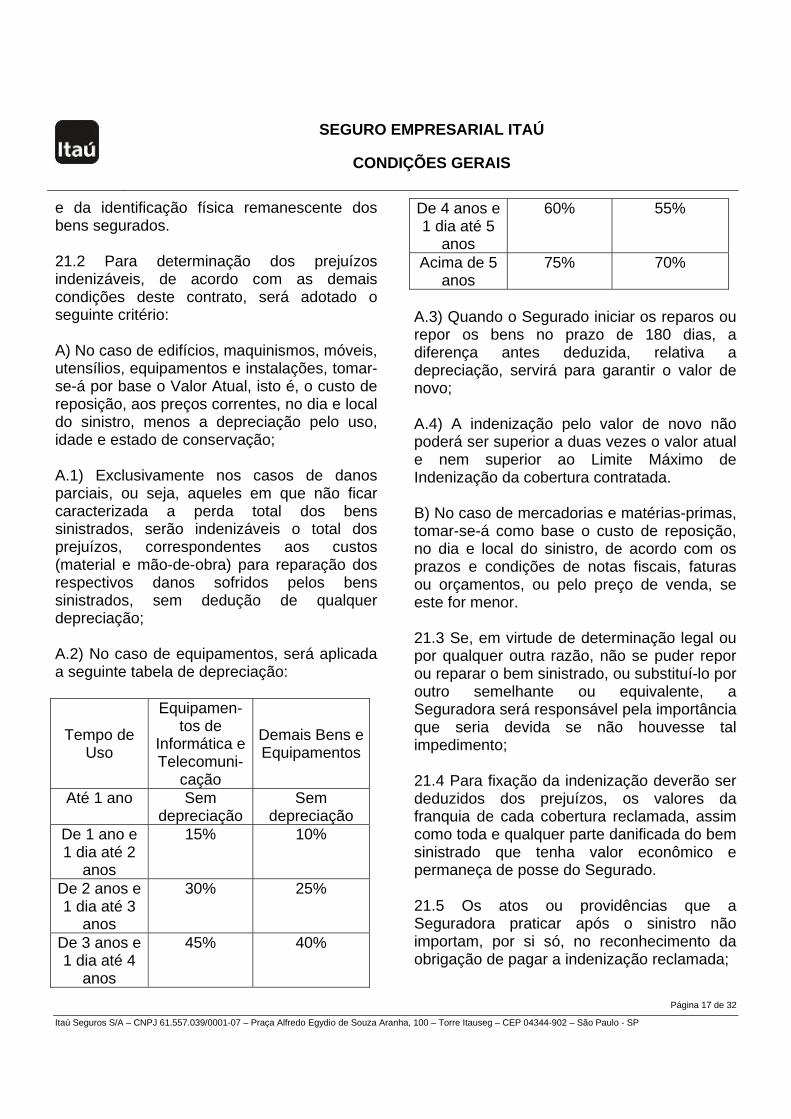

e da identificação física remanescente dos bens segurados. 21.2 Para determinação dos prejuízos indenizáveis, de acordo com as demais condições deste contrato, será adotado o seguinte critério: A) No caso de edifícios, maquinismos, móveis, utensílios, equipamentos e instalações, tomar-se-á por base o Valor Atual, isto é, o custo de reposição, aos preços correntes, no dia e local do sinistro, menos a depreciação pelo uso, idade e estado de conservação; A.1) Exclusivamente nos casos de danos parciais, ou seja, aqueles em que não ficar caracterizada a perda total dos bens sinistrados, serão indenizáveis o total dos prejuízos, correspondentes aos custos (material e mão-de-obra) para reparação dos respectivos danos sofridos pelos bens sinistrados, sem dedução de qualquer depreciação; A.2) No caso de equipamentos, será aplicada a seguinte tabela de depreciação:

Tempo de Uso

Equipamen-tos de

Informática e Telecomuni-

cação

Demais Bens e Equipamentos

Até 1 ano Sem depreciação

Sem depreciação

De 1 ano e 1 dia até 2

anos

15% 10%

De 2 anos e 1 dia até 3

anos

30% 25%

De 3 anos e 1 dia até 4

anos

45% 40%

De 4 anos e 1 dia até 5

anos

60% 55%

Acima de 5 anos

75% 70%

A.3) Quando o Segurado iniciar os reparos ou repor os bens no prazo de 180 dias, a diferença antes deduzida, relativa a depreciação, servirá para garantir o valor de novo; A.4) A indenização pelo valor de novo não poderá ser superior a duas vezes o valor atual e nem superior ao Limite Máximo de Indenização da cobertura contratada. B) No caso de mercadorias e matérias-primas, tomar-se-á como base o custo de reposição, no dia e local do sinistro, de acordo com os prazos e condições de notas fiscais, faturas ou orçamentos, ou pelo preço de venda, se este for menor. 21.3 Se, em virtude de determinação legal ou por qualquer outra razão, não se puder repor ou reparar o bem sinistrado, ou substituí-lo por outro semelhante ou equivalente, a Seguradora será responsável pela importância que seria devida se não houvesse tal impedimento; 21.4 Para fixação da indenização deverão ser deduzidos dos prejuízos, os valores da franquia de cada cobertura reclamada, assim como toda e qualquer parte danificada do bem sinistrado que tenha valor econômico e permaneça de posse do Segurado. 21.5 Os atos ou providências que a Seguradora praticar após o sinistro não importam, por si só, no reconhecimento da obrigação de pagar a indenização reclamada;

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 18 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

21.6 A Seguradora poderá exigir atestados ou certidões de autoridades competentes, bem como a instauração de inquéritos ou processos em virtude do fato que produziu o sinistro. 21.7 Para fins de indenização, mediante acordo entre as partes, o contrato pode admitir as hipóteses de pagamento em dinheiro, reposição ou reparo da coisa. Na impossibilidade de reposição da coisa, à época da liquidação, a indenização devida será paga em dinheiro. 22 Concorrência de apólices: 22.1. O Segurado que, na vigência do contrato, pretender obter novo seguro sobre os mesmos bens e contra os mesmos riscos, deverá comunicar sua intenção, previamente, por escrito, a todas as sociedades Seguradoras envolvidas, SOB PENA DE PERDA DE DIREITO. 22.2. O prejuízo total relativo a qualquer sinistro amparado por cobertura de responsabilidade civil, cuja indenização esteja sujeita às disposições deste contrato, será constituído pela soma das seguintes parcelas: A) Despesas, comprovadamente efetuadas pelo Segurado durante e/ou após a ocorrência de danos a terceiros, com o objetivo de reduzir sua responsabilidade; B) Valores das reparações estabelecidas em sentença judicial transitada em julgado e/ou por acordo entre as partes, nesta última hipótese com a anuência expressa das sociedades Seguradoras envolvidas. 22.3 De maneira análoga, o prejuízo total relativo a qualquer sinistro amparado pelas

demais coberturas será constituído pela soma das seguintes parcelas: A) Despesas de salvamento COMPROVADAMENTE efetuadas pelo Segurado durante e/ou após a ocorrência do sinistro; B) Valor referente aos danos materiais COMPROVADAMENTE causados pelo Segurado e/ou por terceiros na tentativa de minorar o dano ou salvar a coisa; C) Danos sofridos pelos bens Segurados; 22.4 A indenização relativa a qualquer sinistro não poderá exceder, em hipótese alguma, o valor do prejuízo vinculado à cobertura considerada. 22.5. Na ocorrência de sinistro contemplado por coberturas concorrentes, ou seja, que garantam os mesmos interesses contra os mesmos riscos, em apólices distintas, a distribuição de responsabilidade entre as Seguradoras envolvidas deverá obedecer às seguintes disposições: I – Será calculada a indenização individual de cada cobertura como se o respectivo contrato fosse o único vigente, considerando-se, quando for o caso, franquias, participações obrigatórias do Segurado, limite máximo de Indenização da cobertura e cláusulas de rateio; II – Será calculada a “indenização individual ajustada” de cada cobertura, na forma abaixo indicada: A) Se, para uma determinada apólice, for verificado que a soma das indenizações correspondentes às diversas coberturas abrangidas pelo sinistro é maior que seu

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 19 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

respectivo limite máximo de garantia, a indenização individual de cada cobertura será recalculada, determinando-se, assim, a respectiva indenização individual ajustada. Para efeito deste recálculo, as indenizações individuais ajustadas relativas às coberturas que não apresentem concorrência com outras apólices serão as maiores possíveis, observados os respectivos prejuízos e limites máximos de indenização. O valor restante do limite máximo de garantia da apólice será distribuído entre as coberturas concorrentes, observados os prejuízos e os limites máximos de indenização destas coberturas. B) caso contrário, a “indenização individual ajustada” será a indenização individual, calculada de acordo com o inciso I deste artigo. III – será definida a soma das indenizações individuais ajustadas das coberturas concorrentes de diferentes apólices, relativas aos prejuízos comuns, calculadas de acordo com o inciso II deste artigo; IV – se a quantia a que se refere o inciso III deste artigo for igual ou inferior ao prejuízo vinculado à cobertura concorrente, cada Seguradora envolvida participará com a respectiva indenização individual ajustada, assumindo o Segurado a responsabilidade pela diferença, se houver; V – se a quantia estabelecida no inciso III for maior que o prejuízo vinculado à cobertura concorrente, cada Seguradora envolvida participará com percentual do prejuízo correspondente à razão entre a respectiva indenização individual ajustada e a quantia estabelecida naquele inciso.

22.6 A sub-rogação relativa a salvados operar-se-á na mesma proporção da cota de participação da Sociedade Seguradora na indenização paga. 22.7 Salvo disposição em contrário, a sociedade Seguradora que tiver participado com a maior parte da indenização ficará encarregada de negociar os salvados e repassar a quota-parte relativa ao produto desta negociação às demais participantes.

23. PAGAMENTO DA INDENIZAÇÃO Todo e qualquer prejuízo decorrente de evento coberto será indenizado até o Limite Máximo de Indenização contratado para cada garantia. O pagamento da indenização será feito através de crédito em conta corrente ou através de entrega de cheque nominal. 23.1 O prazo para o pagamento de indenização é de 30 dias após protocolo de entrega do último documento exigido na regulação. Caso sejam necessários documentos e/ou informações complementares para a liquidação do sinistro, mediante dúvida fundada e justificável, o prazo será suspenso, e dar-se-á continuidade à partir do dia útil subseqüente àquele em que forem completamente atendida as exigências. 23.2 Se este prazo não for cumprido, o valor da indenização estará sujeito a aplicação de juros de mora de 1% ao mês, a partir do primeiro dia posterior ao término do prazo fixado para pagamento da indenização, sem prejuízo de sua atualização. Todas as despesas efetuadas com a comprovação do sinistro e com os documentos de habilitação efetivamente

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 20 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

necessários a essa comprovação, ficam por conta do Segurado.

24. SALVADOS No caso de sinistro indenizado, a propriedade dos bens passíveis de reaproveitamento (salvados) passa automaticamente para a Seguradora, não podendo o Segurado dispor dos mesmos sem expressa autorização desta. O Segurado deve usar todos os meios para salvar e preservar os bens Segurados, durante ou após a ocorrência de qualquer sinistro. A Seguradora poderá de comum acordo com o Segurado, tomar providências para o melhor aproveitamento dos salvados, ficando, no entanto, entendido e concordado que quaisquer medidas tomadas pela Seguradora não implicarão o reconhecimento da obrigação de indenizar os danos ocorridos. Uma vez constatada a necessidade de Indenização Integral, fica automaticamente a Seguradora autorizada a remover o salvado sem prejuízo da boa guarda e preservação do bem.

25. SUB ROGAÇÃO Paga a indenização, o Segurador sub-roga-se, nos limites do valor respectivo, nos direitos e ações que competirem ao Segurado contra o autor do dano. Salvo dolo, a sub-rogação não tem lugar se o dano foi causado pelo cônjuge do Segurado, seus descendentes ou ascendentes, consangüíneos ou afins. É ineficaz qualquer ato do Segurado que diminua ou extinga, em prejuízo do Segurador, os direitos a sub-rogação.

26. RESCISÃO E CANCELAMENTO

26.1 O contrato de seguro poderá ser rescindido, total ou parcialmente, a qualquer tempo, por acordo entre as partes contratantes. A) Na hipótese de rescisão a pedido do Segurado, a Seguradora reterá, no máximo, além dos emolumentos, o prêmio calculado de acordo com a Tabela de Prazo Curto. Neste caso, o prêmio a ser devolvido, será corrigido pelo índice IPCA/IBGE, a partir da data de recebimento da solicitação de cancelamento. B) Na hipótese de rescisão por iniciativa da Seguradora, esta reterá do prêmio recebido, além dos emolumentos, a parte proporcional ao tempo decorrido. Neste caso, o prêmio a ser devolvido, será corrigido pelo índice IPCA/IBGE, a partir da data do efetivo cancelamento. 26.2 O cancelamento poderá ainda ocorrer, quando: A) A indenização de um ou mais sinistros esgotar o Limite Máximo de Indenização (LMI) da garantia de Incêndio, Raio e Explosão; B) O pagamento de qualquer parcela não for efetuado no respectivo vencimento, conforme previsto no subitem 19.1. C) A indenização ou série de indenizações pagas atingirem o Limite Máximo de Indenização de uma determinada cobertura, exceto na garantia de Incêndio, Queda de Raio e Explosão, o cancelamento afetará apenas esta cobertura.

27. ALTERAÇÕES

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 21 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

As alterações a seguir enumeradas, ocorrendo durante a vigência deste contrato, deverão ser imediata e obrigatoriamente comunicadas pelo Segurado à Seguradora, para reanálise do risco e estabelecimento eventual de novas bases de contrato: A) Correção ou alteração dos dados cadastrais da apólice; B) Inclusão e exclusão de garantias; C) Alteração da razão social da empresa ou transmissão a terceiros de interesse no objeto Segurado; D) Alteração da natureza da ocupação exercida; E) Desocupação ou desabitação dos prédios Segurados ou que contenham os bens Segurados; F) Remoção dos bens Segurados, no todo ou em parte, para local diverso do designado na apólice; G) Quaisquer outras circunstâncias que agravem o risco e que conhecidas pela Seguradora no momento da contratação teriam impedido a emissão da apólice ou alterado a taxa; H) Quaisquer obras civis de reforma, ampliação ou alteração estrutural do imóvel Segurado.

28. PERDA DE DIREITOS 28.1 O SEGURADO PERDERÁ O DIREITO A QUALQUER INDENIZAÇÃO DECORRENTE DO PRESENTE CONTRATO QUANDO: A) DEIXAR DE CUMPRIR AS OBRIGAÇÕES CONVENCIONADAS NESTE CONTRATO; B) POR QUALQUER MEIO ILÍCITO, O SEGURADO, SEU REPRESENTANTE LEGAL E BENEFICIÁRIO PROCURAR OBTER BENEFÍCIOS DO PRESENTE CONTRATO.

C) FIZER DECLARAÇÕES INEXATAS, POR SI OU POR SEU REPRESENTANTE, OU SEU CORRETOR DE SEGUROS, OU OMITIR CIRCUNSTÂNCIAS QUE POSSAM INFLUIR NA ACEITAÇÃO DA PROPOSTA OU NO VALOR DO PRÊMIO, FICANDO PREJUDICADO O DIREITO À INDENIZAÇÃO, ALÉM DE ESTAR OBRIGADO AO PAGAMENTO PRÊMIO VENCIDO. SE A INEXATIDÃO OU A OMISSÃO NAS DECLARAÇÕES NÃO RESULTAR DE MÁ-FÉ DO SEGURADO, A SEGURADORA PODERÁ:

I– NA HIPÓTESE DE NÃO OCORRÊNCIA DO SINISTRO: CANCELAR O SEGURO, RETENDO, DO PRÊMIO ORIGINALMENTE PACTUADO, A PARCELA PROPORCIONAL AO TEMPO DECORRIDO, OU PERMITIR A CONTINUIDADE DO SEGURO , COBRANDO A DIFERENÇA DE PRÊMIO CABÍVEL. II – NA HIPÓTESE DE OCORRÊNCIA DE SINISTRO, SEM INDENIZAÇÃO INTEGRAL: CANCELAR O SEGURO, APÓS O PAGAMENTO DA INDENIZAÇÃO, RETENDO, DO PRÊMIO ORIGINALMENTE PACTUADO, ACRESCIDO DA DIFERENÇA CABÍVEL, A PARCELA CALCULADA PROPORCIONALMENTE AO TEMPO DECORRIDO, OU PERMITIR A CONTINUIDADE DO SEGURO, COBRANDO A DIFERENÇA DE PRÊMIO CABÍVEL OU DEDUZINDO-A DO VALOR A SER INDENIZADO. III - NA HIPÓTESE DE OCORRÊNCIA DE SINISTRO COM INDENIZAÇÃO INTEGRAL: CANCELAR O SEGURO, APÓS O PAGAMENTO DA INDENIZAÇÃO, DEDUZINDO, DO VALOR A SER

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 22 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

INDENIZADO, A DIFERENÇA DE PRÊMIO CABÍVEL.

D) VIER A AGRAVAR INTENCIONALMENTE O RISCO OBJETO DO CONTRATO; E) DEIXAR DE COMUNICAR IMEDIATAMENTE À SEGURADORA, LOGO QUE SAIBA, QUALQUER FATO SUSCETÍVEL DE AGRAVAR O RISCO COBERTO, SOB PENA DE PERDER O DIREITO À INDENIZAÇÃO, SE FICAR COMPROVADO QUE SILENCIOU DE MÁ-FÉ; F) DEIXAR DE PARTICIPAR O SINISTRO À SEGURADORA, TÃO LOGO TOME CONHECIMENTO, E NÃO ADOTAR AS PROVIDÊNCIAS IMEDIATAS PARA MINORAR SUAS CONSEQÜÊNCIAS; G) FOR ACIONADO JUDICIALMENTE E DEIXAR DE COMPARECER NAS AUDIÊNCIAS DESIGNADAS E/OU NÃO ELABORAR SUA DEFESA NOS PRAZOS PREVISTOS EM LEI E/OU NÃO ESTIVER DEVIDAMENTE REPRESENTADO NO PROCESSO JUDICIAL. 28.2 A SEGURADORA, DESDE QUE O FAÇA NOS QUINZE DIAS SEGUINTES AO RECEBIMENTO DO AVISO DE AGRAVAÇÃO DO RISCO, PODERÁ DAR-LHE CIÊNCIA, POR ESCRITO, DE SUA DECISÃO DE CANCELAR O CONTRATO OU, MEDIANTE ACORDO ENTRE AS PARTES, RESTRINGIR A COBERTURA CONTRATADA. 28.3 O CANCELAMENTO DO CONTRATO SÓ SERÁ EFICAZ TRINTA DIAS APÓS A NOTIFICAÇÃO, DEVENDO SER RESTITUÍDA A DIFERENÇA DE PRÊMIO, CALCULADA PROPORCIONALMENTE AO PERÍODO A DECORRER.

28.4 NA HIPÓTESE DE CONTINUIDADE DO CONTRATO, A SOCIEDADE SEGURADORA PODERÁ COBRAR A DIFERENÇA DE PRÊMIO CABÍVEL.

29. ATUALIZAÇÃO MONETÁRIA DA INDENIZAÇÃO Os valores das indenizações de sinistros ficam sujeitos a atualização monetária a partir da data de ocorrência do evento até a data do efetivo pagamento, com base na variação positiva do índice IPCA/IBGE; somente quando a Seguradora não cumprir o prazo de 30 dias fixado para pagamento da indenização. Nos seguros de danos em que haja pedido de reembolso de valores pagos pelo Segurado à terceiros e que tenha garantia securitária, cuja indenização corresponda a reembolso de despesas efetuadas: Os valores das indenizações de sinistros ficam sujeitos a atualização monetária, quando a Seguradora não cumprir o prazo de 30 dias, contratado nas Condições Gerais, para pagamento da indenização, a partir da data do efetivo dispêndio pelo Segurado a terceiro, até a data do efetivo reembolso feito pela Seguradora, com base na variação positiva do índice IPCA/IBGE.

30. DO PAGAMENTO DE ATUALIZAÇÃO MONETÁRIA E JUROS O pagamento de valores relativos à atualização monetária e juros moratórios far-se-á independentemente de notificação ou interpelação judicial, de uma só vez, juntamente com os demais valores do contrato.

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 23 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

As atualizações serão efetuadas com base na variação apurada entre o último índice publicado antes da data de exigibilidade da obrigação pecuniária e aquele imediatamente anterior à data de sua efetiva liquidação. O Segurado, a qualquer tempo, poderá solicitar emissão de endosso, para alteração do limite da garantia contratualmente previsto, ficando a critério da Seguradora sua aceitação e alteração do prêmio.

31. FORO Fica eleito o foto do domicílio do Segurado para dirimir quaisquer dúvidas oriundas do presente contrato. Na hipótese de inexistência de relação de hipossuficiência entre as partes, será válida a eleição de foro diverso daquele previsto acima. SOLUÇÃO AMIGÁVEL DE CONFLITOS Para a solução amigável de eventuais conflitos relacionados a este contrato, o segurado poderá entrar em contato com o Itaú Seguros Resolve: 4004-4444 - Capitais e Principais Regiões Metropolitanas ou 0800 727 4444 - Demais localidades. Atendimento 24 horas para Serviços de Assistência e das 6 h ás 24 h para demais informações. O Itaú coloca ainda à disposição do Cliente o SAC - Itaú (0800 728 0728) e o Fale Conosco (www.itau.com.br). Se não for solucionado o conflito, o Cliente poderá recorrer à Ouvidoria Corporativa Itaú (0800 570 0011), em dias úteis, das 9 às 18 horas, Caixa Postal 67.600, CEP 03162-971.Central de Atendimento ao Deficiente Auditivo: 0800 722 1722.

32. PRESCRIÇÃO

Os prazos prescricionais são aqueles determinados em lei.

33. COMO PROCEDER EM CASO DE SINISTRO O Segurado deverá entrar imediatamente em contato com a Seguradora através da Central de Atendimento e pedir vistoria do local, fornecendo, na ocasião, as seguintes informações: 1) nome da empresa; 2) número da apólice de seguro; 3) Endereço em que ocorreu o sinistro; 4) estimativa dos prejuízos; 5) data e hora do sinistro; 6) existência de outros seguros sobre os mesmos bens Segurados. O Segurado deverá comunicar o fato imediatamente ao Corpo de Bombeiros (se for incêndio) e à Polícia (quando cabível). O Segurado deverá preservar todos os bens sinistrados. Após o pagamento da indenização, esses bens passarão automaticamente à propriedade da Seguradora. O Segurado deverá providenciar a relação de todos os bens sinistrados, discriminando quantidades, tipo, marca modelo e valor estimado de reposição dos prejuízos. Não providenciar consertos nem repor os bens danificados, até que a vistoria seja realizada. Caso alguma providência nesse sentido seja indispensável ainda que para evitar ou minimizar a extensão dos prejuízos, o Segurado deverá, antes de tomá-la, pedir autorização expressa da Seguradora. Para agilizar o atendimento de sinistro e resguardar o cumprimento das obrigações do presente contrato de seguro, recomendamos observar a relação mínima de documentos a

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 24 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

serem entregues à Seguradora em caso de sinistro: EM CASO DE INCÊNDIO 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Certidão do Corpo de Bombeiros; 4) Laudo do Instituto de Criminalística

(IC); 5) Boletim meteorológico da região em

que a empresa se localiza, em caso de queda de raio;

6) Boletim de Ocorrência Policial; 7) Certidão do Registro de Imóveis

atualizada e cópia da escritura do imóvel;

8) Balanço Patrimonial e Demonstrativo de Resultados do período de 90 dias anterior ao evento;

9) Controle de Estoque de Matérias-Primas e Produtos Acabados;

10) Controle de Ativo Fixo de Móveis e Utensílios;

11) Contrato Social, Cartão CNPJ com as últimas alterações;

12) Contrato de Locação (caso o imóvel seja alugado);

13) 3 (três) orçamentos visando a recuperação e/ou a substituição dos bens sinistrados;

14) Comprovação das despesas decorrentes para combate ao incêndio e/ou proteção dos salvados e/ou redução dos prejuízos;

15) Registro de funcionamento de caldeira e vasos de pressão emitidos pelo Ministério do Trabalho;

16) Documentos do operador de caldeiras ou vasos de pressão;

17) Livros de entrada e saída de mercadorias.

EM CASO DE ALAGAMENTO/INUNDAÇÃO 1) Recortes / Noticiários de jornal e/ou

Boletim Meteorológico; 2) Controles de Estoques; 3) Certidão atualizada de Registro de

Imóveis; 4) Notas Fiscais de pré-aquisição dos bens

danificados; 5) Relação dos bens danificados com seus

respectivos valores de custo para reposição;

6) Orçamento de reparos.

EM CASO DE ANÚNCIOS LUMINOSOS / LETREIROS 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Contrato Social, Cartão CNPJ com as últimas alterações;

3) Dados bancários do Segurado (Banco; Agência e C/C);

4) 2 (dois) orçamentos para reparos e/ou substituição dos bens sinistrados;

5) Notas Fiscais dos gastos efetuados.

EM CASO DE DANO ELÉTRICO 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Contrato Social, Cartão CNPJ com as últimas alterações;

3) Dados bancários do Segurado (Banco; Agência e C/C);

4) 2 (dois) orçamentos para reparos e/ou substituição do(s) equipamento(s) sinistrado(s);

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 25 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

Laudo Técnico informando a causa do(s) dano(s) no(s) equipamento(s) avariado(s);Prova de preexistência do(s) equipamento(s) avariado(s) em nome do Segurado, através de Notas Fiscais ou Livros Contábeis, em caso de perda total; Notas Fiscais dos gastos efetuados se houver.

EM CASO DE DANOS DE MERCADORIAS EM PROCESSO DE FABRICAÇÃO (WORK DAMEGE) 1) Carta aviso contendo em detalhes do

ocorrido local, descritivo do acidente); 2) Orçamento de reposição; 3) Controle de estoque; 4) Controle Interno de produção 5) Relatório Interno; 6) Planilha de custo de produção; 7) Reclamação formal dos prejuízos; 8) Declaração de existência ou não de

outros seguros cobrindo os bens sinistrados;

9) Carta oferta de salvados especificando os bens a serem adquiridos.

EM CASO DE:

DERRAME ACIDENTAL DE CHUVEIROS AUTOMÁTICOS DE COMBATE À INCÊNDIO (SPRINKLERS)

DERRAME E/OU VAZAMENTO DE TUBULAÇÃO HIDRÁULICA 1) Carta do Segurado comunicando o Sinistro, com detalhamento da ocorrência; 2) Contrato Social, Cartão CNPJ com as últimas alterações; 3) Dados bancários do Segurado (Banco; Agência e C/C); 4) 2(dois) orçamentos para reparos e/ou substituição dos bens sinistrados, com

laudo técnico informando a extensão dos danos; 5) Contrato de manutenção do sistema de Sprinklers ou hidrante, se houver; 6) Notas Fiscais dos reparos efetuados, se

houver.

EM CASO DESMORONAMENTO 1) Carta do Segurado comunicando o Sinistro, com detalhamento da ocorrência; 2) Contrato Social, Cartão CNPJ com as últimas alterações; 3) Dados bancários do Segurado (Banco; Agência e C/C); 4) 2(dois) orçamentos para reparos e/ou substituição dos bens e do imóvel sinistrado; 5) Laudo de Interdição expedido por Autoridade Pública; 6) Certidão atualizada de Registro de Imóveis atualizada; 7) Características construtivas do imóvel (plantas). EM CASO DE: DESPESAS FIXAS DECORRENTE DE DANOS ELÉTRICOS DESPESAS FIXAS DECORRENTE DE INCÊNDIO, QUEDA DE RAIO E EXPLOSÃO DESPESAS FIXAS DECORRENTE DE VENDAVAL ATÉ FUMAÇA (COM IMPACTO) DE DESPESAS FIXAS DECORRENTE DE VENDAVAL, FURACÃO, CICLONE, TORNADO, GRANIZO E FUMAÇA 1) Carta do Segurado comunicando o Sinistro, com detalhamento da ocorrência; 2) Dados bancários do Segurado (Banco; Agência e C/C);

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 26 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

3) Contrato Social, Cartão CNPJ com as últimas alterações; 4) Contas de luz, telefone, gás, impostos, etc.; 5) Contratos que geraram despesas fixas; 6) Diário de obras; 7) Contrato de locação; 8) Contrato de prestadores de serviço; 9) Contrato social + últimas alterações; 10) Folha de Pagamento; 11) Recibo de Pró-Labore / Leasing / Contador, etc.; 12) Mapas de produção.

EM CASO DE DETERIORAÇÃO DE MERCADORIAS EM AMBIENTES FRIGORIFICADOS 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Contrato social, cartão CNPJ com as últimas alterações;

4) Laudo técnico informando a causa do(s) dano(s) no(s) equipamento(s) avariado(s);

5) Notas fiscais das mercadorias deterioradas.

EM CASO DE:

EQUIPAMENTOS ARRENDADOS E/OU CEDIDOS A TERCEIROS EQUIPAMENTOS CINEMATOGRÁFICOS

EQUIPAMENTOS ELETRÔNICOS

EQUIPAMENTOS EM EXPOSIÇÃO

EQUIPAMENTOS ESTACIONÁRIOS (sem tração própria)

EQUIPAMENTOS MÓVEIS (com tração própria) 1) Carta do Segurado comunicando o Sinistro, com detalhamento da ocorrência; 2) Contrato Social, Cartão CNPJ com as últimas alterações; 3) Dados bancários do Segurado (Banco; Agência e C/C); 4) Boletim de Ocorrência Policial, em caso de Roubo / Furto Qualificado; 5) 2 (dois) orçamentos para reparos e/ou substituição dos bens sinistrados; 6) Laudo técnico do reparador informando a extensão das avarias, em caso de danos ao equipamento; 7) Notas Fiscais de pré-aquisição dos bens ou ativo fixo; 8) Contrato de locação, se houver; 9) Fichas de manutenção, se houver.

EM EXTRAVASAMENTO DE MATERIAIS EM ESTADO DE FUSÃO 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Orçamento para conserto do equipamento.

EM CASO DE FERMENTAÇÃO PRÓPRIA OU AQUECIMENTO ESPONTÂNEO 1) Exame das mercadorias a serem

armazenadas apontando o grau de umidade e impureza;

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 27 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

2) Cópia do livro de registro diário da temperatura por cada setor do local de armazenagem;

3) Ficha de controle de estoque (entrada e saída) dos materiais;

4) Notas fiscais de aquisição das mercadorias sinistradas;

5) Custo de re-processamento das mercadorias.

EM CASO DE FIDELIDADE 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Prova de vínculo empregatício do funcionário envolvido no Sinistro com a empresa segurada;

3) Termo de rescisão de Contrato de Trabalho do funcionário envolvido (justa causa);

4) Extratos bancários; 5) Confissão de dívida do funcionário; 6) Boletim de Ocorrência; 7) Conclusão do Inquérito Policial; 8) Dados bancários do Segurado (Banco;

Agência e C/C); 9) Contrato Social, Cartão CNPJ com as

últimas alterações.

EM CASO DE GUARDA DE VEÍCULOS DE TERCEIROS - COMPREENSIVA 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Contrato Social, Cartão CNPJ com as últimas alterações;

4) Comprovante de entrada e saída do veículo com data, hora e identificação do veículo;

5) Boletim de Ocorrência, se houver;

6) Orçamento para reparo ou reposição do veículo;

7) Documentos do veículo e proprietário; 8) Contrato com estacionamento

conveniado, se houver; 9) Ficha de registro do manobrista; 10) Termo de Quitação do Terceiro para o

Segurado; 11) Notas Fiscais dos reparos efetuados.

EM CASO DE GUARDA DE VEÍCULOS DE TERCEIROS - INCÊNDIO E ROUBO

1) Carta do Segurado comunicando o Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Contrato Social, Cartão CNPJ com as últimas alterações;

4) Comprovante de entrada e saída do veículo com data, hora e identificação do veículo;

5) Boletim de Ocorrência; 6) Orçamento para reparo ou reposição

do veículo; 7) Documentos do veículo e

proprietário; 8) Contrato com estacionamento

conveniado, se houver; 9) Termo de Quitação do Terceiro para o

Segurado; 10) Notas Fiscais dos reparos efetuados.

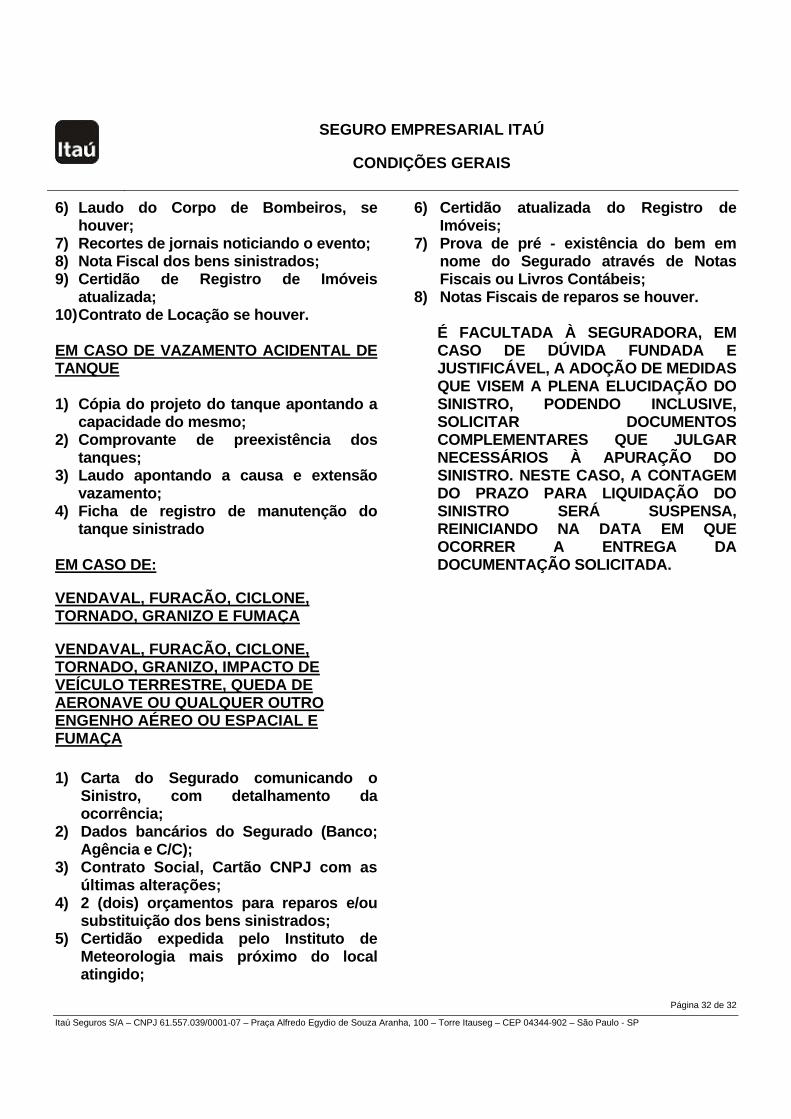

IMPACTO DE VEÍCULOS TERRESTRES E AEREOS 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Contrato Social, Cartão CNPJ com as últimas alterações;

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 28 de 32

Itaú Seguros S/A – CNPJ 61.557.039/0001-07 – Praça Alfredo Egydio de Souza Aranha, 100 – Torre Itauseg – CEP 04344-902 – São Paulo - SP

4) 2 (dois) orçamentos para reparos e/ou substituição dos bens sinistrados;

5) Certidão expedida pelo Instituto de Meteorologia mais próximo do local atingido;

6) Certidão atualizada do Registro de Imóveis;

7) Prova de pré - existência do bem em nome do Segurado através de Notas Fiscais ou Livros Contábeis;

8) Notas Fiscais de reparos, se houver. EM CASO DE INSTALAÇÃO EM NOVO LOCAL 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Documentos de compra do imóvel 3) Laudo de desapropriação do imóvel 4) Laudo de interdição do imóvel 5) Contrato de locação 6) Documentos que comprove o prejuízo

quantitativamente EM CASO: PERDA DE LUCRO BRUTO DECORRENTE DE DANOS ELÉTRICOS PERDA DE LUCRO BRUTO DECORRENTE DE INCÊNDIO QUEDA DE RAIO EXPLOSÃO PERDA DE LUCRO BRUTO DECORRENTE DE TUMULTOS, GREVES, SAQUES E ATOS DOLOSOS PERDA DE LUCRO BRUTO DECORRENTE DE VENDAVAL ATÉ FUMAÇA (COM IMPACTO) PERDA DE LUCRO BRUTO DECORRENTE DE VENDAVAL ATÉ FUMAÇA (SEM IMPACTO)

1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Livro de entrada e saída de mercadorias; 3) Balanço dos últimos 2 (dois) anos. EM CASO: PERDA DE LUCRO LÍQUIDO DECORRENTE DE DANOS ELÉTRICOS PERDA DE LUCRO LÍQUIDO DECORRENTE DE INCÊNDIO QUEDA DE RAIO EXPLOSÃO PERDA DE LUCRO LÍQUIDO DECORRENTE DE TUMULTOS, GREVES, SAQUES E ATOS DOLOSOS PERDA DE LUCRO LÍQUIDO DECORRENTE DE VENDAVAL ATÉ FUMAÇA (COM IMPACTO) PERDA DE LUCRO LÍQUIDO DECORRENTE DE VENDAVAL ATÉ FUMAÇA (SEM IMPACTO) 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Livro de entrada e saída de mercadorias; 3) Balanço dos últimos 2 (dois) anos. EM CASO DE PERDA OU PAGAMENTO DE ALUGUEL 1) Carta do Segurado comunicando o

Sinistro, com detalhamento da ocorrência;

2) Dados bancários do Segurado (Banco; Agência e C/C);

3) Contrato Social, Cartão CNPJ com as últimas alterações;

4) Laudo de Bombeiros, se houver;

SEGURO EMPRESARIAL ITAÚ

CONDIÇÕES GERAIS

Página 29 de 32