Embed Size (px)

Citation preview

Relatório de Gestão Intercalar

1/11

COMPTA – EQUIPAMENTOS E SERVIÇOS DE INFORMÁTICA, S.A. Sociedade aberta, com sede em Algés, na Av. José Gomes Ferreira, nº 13, Miraflores,

com o capital de € 14.775.000, realizado, o capital próprio de € 2.105.486 e sendo 500069891 o número de matrícula na C.R.C. de Cascais e de identificação de pessoa colectiva.

CONSELHO DE ADMINISTRAÇÃO

RELATÓRIO DE GESTÃO INTERCALAR SOBRE A ACTIVIDADE DA

COMPTA - EQUIPAMENTOS E SERVIÇOS DE INFORMÁTICA, S. A.

E ASSOCIADAS NO 1º SEMESTRE DE 2009

No cumprimento do normativo em vigor, o Conselho de Administração da Compta - Equipamentos e Serviços de Informática, S. A. vem prestar informações sobre a actividade desta empresa relativamente ao 1º semestre de 2009.

1. ENQUADRAMENTO MACRO ECONÓMICO

Em Portugal, a primeira metade de 2009 continuou a ser influenciada pelo enquadramento macroeconómico desfavorável, afectando fundamentalmente as exportações, o investimento, a produção e o emprego, o que, no entanto, não obstou a alguma animação no consumo, consequência da desaceleração efectiva da inflação verificada já no 2.º trimestre do ano em curso.

Positivos são, também, os reflexos na economia portuguesa da evolução ocorrida, nomeadamente, nos mercados alemão e francês que, entre outras coisas permitem acalentar esperanças de melhoria do crescimento económico global, expectáveis já para o próximo trimestre.

2. ACTIVIDADE ECONÓMICA E FINANCEIRA

No 1.º semestre de 2009 a Compta continuou a desenvolver a política traçada, assente no reforço duma oferta diversificada, mas fortemente especializada, tendo em atenção as

Relatório de Gestão Intercalar

2/11

necessidades do universo empresarial que constitui o extracto de mercado em que opera, concretizando, quando aconselhável, parcerias adequadas aos objectivos que prossegue.

Neste sentido e enquanto integrador global de TI’s apostado na exploração de novas áreas de negócios, promoveu-se:

a constituição da Compta - Enterprise Communications, S.A. (Compta EC), empresa dedicada à oferta especializada de soluções Cisco Systems;

a constituição da Compta - Videoconferência e Multimedia, S.A. (Compta VM), empresa vocacionada para a oferta de soluções de videoconferência e multimédia, apoiada nos principais players do mercado, e concretizou-se

a entrada no capital da Softmaker – Software e Serviços Informáticos, S.A., empresa a actuar no sector das soluções globais de gestão e de apoio à decisão (ERP’s), especialmente focada em tecnologia SAP.

Sobre estas sociedades se falará mais à frente, já que se integram no âmbito da consolidação.

Na Compta incentivou-se o crescimento da actividade de outras áreas de negócios, nomeadamente nas componentes de comunicações, infra-estruturas, sistemas, segurança, desenvolvimento aplicacional e aplicações de gestão operacional.

Em resumo e sintetizando o posicionamento da Compta face ao mercado podem realçar-se os seguintes aspectos:

reforço da presença da Compta, consubstanciada num elevado número de intervenções em grandes projectos, com especial incidência para os que respeitam ao mercado dos operadores de telecomunicações e ao sector público, como abaixo se desenvolverá com maior detalhe;

maior expansão vertical, traduzida no fornecimento de aplicações específicas para novos sectores de actividade, tais como as áreas portuária e a ferroviária, e

esforços desenvolvidos com o objectivo de consolidar a fidelização dos principais clientes, quer através da oferta de novas soluções quer ainda da celebração de contratos de suporte e assistência técnica aos projectos instalados.

A evolução da relação custo/proveito decorrente da dispersão física geográfica, caracterizada pelo funcionamento de delegações regionais, nomeadamente na Maia e em Loulé, aconselhou a reorganização alicerçada numa política comercial e de assistência técnica, desenvolvida a partir da sede da empresa, com capacidade de resposta pronta e, o que é fundamental neste tipo de actividade, de alta qualidade, tradicionalmente reconhecida à Compta. Mantém-se, portanto, uma “presença localizada”, consubstanciada na celeridade e qualidade das respostas às solicitações dos Clientes.

O binómio estruturar/crescer que a Compta se propôs desenvolver em várias frentes é extremamente exigente em termos de capacidade de realização. Os resultados são animadores

Relatório de Gestão Intercalar

3/11

e podem observar-se, nomeadamente, na evolução ascensional da actividade verificada neste primeiro semestre.

Em termos de racionalização da estrutura interna podemos resumir os seguintes aspectos:

racionalização na utilização dos espaços;

partilha dos recursos de back-office, nomeadamente serviços contabilísticos, administrativos, recursos humanos e logística;

centralização num único help-desk, sito em Miraflores, com uma actuação cada vez mais focalizada no Cliente, e

utilização duma nova aplicação informática de gestão operacional, desenvolvida internamente, que facilita o acompanhamento da actividade e é complementada por uma também nova ferramenta nas áreas da contabilidade e da componente financeira.

Como projectos mais relevantes podem apontar-se, entre outros, os seguintes trabalhos:

fornecimento de gateways IP a um operador de televisão por cabo,

fornecimento e instalação da 2.ª fase de equipamento de networking para uma rede dum operador de telecomunicações,

fornecimento de um sistema de comunicações unificado para a Assembleia Nacional de Cabo Verde,

expansão do contact center de um grande cliente,

fornecimento, desenvolvimento e instalação de soluções de comunicação de voz para várias lojas de um grande operador na área da distribuição e retalho,

fornecimento, desenvolvimento e instalação de soluções de voz em diversas unidades hoteleiras,

fornecimento, desenvolvimento e instalação de soluções de cablagem e de sistema de comunicações unificadas para um grande centro comercial,

reestruturação de processos de clientes e de business services managements em dois importantes clientes do sector bancário, e

Processo de Qualidade e Compliance e uma aplicação de seguros de acidentes de trabalho,

Desenvolvimento duma aplicação de Gestão Operacional da actividade duma entidade do sector do transporte ferroviário.

No âmbito do esforço desenvolvido no sentido de estabelecer parcerias tecnológicas e obter certificações de reconhecida idoneidade, refiram-se:

as parcerias celebradas com a Enterasys, com a Cedarpoint e com a Mediatrix e

a obtenção do estatuto de Cisco Gold Partner.

Em termos de próximo futuro, apontam-se os seguintes objectivos:

além de continuar a apostar na oferta de soluções de parceiros de longa data, a Compta irá empenhar-se na

Relatório de Gestão Intercalar

4/11

diversificação do seu portfolio, a concretizar mediante a disponibilização de novas soluções de parceiros recentes, tais como a Alcatel-Lucent, a Enterasys, a Verint e a Critical Links e, ainda,

em soluções de comunicação por tecnologia Wimax, e

reforçar as suas competências tecnológicas em áreas de know how de elevada complexidade, tais como a desenvolvimento da parceria com a Cedarpoint, fabricante líder em softswitches de classe 5 e a AcmePacket, líder no fabrico de soluções SBC’s.

Como marcos muito significativos da excelente performance da empresa, alcançados neste período, não obstante o enquadramento macroeconómico desfavorável, refiram-se os seguintes:

o valor de encomendas em carteira é o mais elevado dos últimos 9 anos, excedendo os 9,3 milhões de euros;

o volume de encomendas angariadas cresceu 61% face ao registado em igual período de 2008, ultrapassando os 15,5 milhões de euros;

também nos mesmos termos comparativos, a facturação regista um crescimento de 28%, atingindo os 11,437 milhões de euros.

Finalmente, realça-se que os resultados apresentados, com uma evolução positiva, estão influenciados pelos custos incorridos com a reorganização levada a cabo, num total de cerca de duzentos e cinquenta mil de euros.

3. INVESTIMENTOS, PARTICIPAÇÕES E DESINVESTIMENTOS

No período em apreciação, verificou-se também uma evolução positiva no que diz respeito aos investimentos da empresa. Assim, realizaram-se investimentos no valor de 773.126€ e desinvestimentos no valor de 22.500€.

As imobilizações englobam investimentos financeiros no montante de 717.500€ e o remanescente, 55.626 €, diz respeito a imobilizações corpóreas (equipamentos básico). Os desinvestimentos operaram-se, na sua totalidade, em investimentos financeiros.

4. OPERAÇÕES FINANCEIRAS

Neste ponto há que referir o aumento de capital, que passou de 11,5 milhões de euros para 14,775 milhões de euros, operação através da qual o Banco Comercial Português, S.A., passou a integrar o universo accionista da Compta.

Também por força desta operação e pela liquidez originada na libertação de fundos, a dívida remunerada a instituições de crédito viu-se reduzida de 12,4 milhões de euros para, apenas, 4,6 milhões de euros.

Relatório de Gestão Intercalar

5/11

A diminuição de 63% operada no passivo financeira remunerado provocou uma redução dos encargos financeiros, registados no semestre, na ordem dos 59%.

5. PERSPECTIVAS

Tendo presente o conjunto de medidas que têm vindo a ser tomadas, que passam, nomeadamente, pela acrescida presença da Compta no mercado, pela diminuição da exposição em termos de endividamento, conforme acima referido, e, ainda, reforçada pela expectativa de uma evolução macro económica positiva, é expectável que venham a estar reunidas condições para a continuação do crescimento da actividade. Isso permitirá continuar a consolidação da presença da Compta e o inerente acréscimo em termos de quota de mercado.

Consideram-se, por conseguinte, atingíveis as metas orçamentais estabelecidas para o exercício em curso.

6. SOCIEDADES INCLUÍDAS NO PERÍMETRO DE CONSOLIDAÇÃO

De seguida passa a analisar-se o que foi a actividade de cada uma das sociedades englobadas no perímetro de consolidação, neste primeiro semestre de 2009.

6.1. Sociedades sediadas em Portugal

6.1.1. Compta B2B – Tecnologias de Informação, S.A.

A Compta B2B desenvolve soluções na área de software aplicacional, essencialmente direccionadas para mercados críticos sob o ponto de vista de “Continuidade de Negócio” (Business Continuity) e Gestão Operacional.

Neste semestre, actuou em mercados de forte teor competitivo, tais como o das Telecomunicações e o Financeiro, e em áreas de CRM, na Administração Publica. A actuação focou-se essencialmente na optimização de “Processos” e “Recursos” dos Clientes, e para tal foram utilizadas ferramentas aplicacionais nas vertentes de Portais Self-Service de Vídeo&Voz (CRM), Gestão de Processos & Conteúdo (BPM), e Gestão de Serviços (BSM).

De igual modo, foram desenvolvidos projectos em mercados emergentes e fortemente regulamentados, essencialmente na área ambiental e em sectores com forte ligação ao ambiente, tais como os dos transportes, da construção e dos serviços.

Relatório de Gestão Intercalar

6/11

Sendo a área de reciclagem, tratamento, reutilização e recuperação, um sector recente, o objectivo prioritário é arquitectar estes novos processo de trabalho/negocio e optimizá-los ao máximo sob o ponto de vista da gestão operacional. Concretamente, englobam-se aqui soluções de gestão global de resíduos (recolha, tratamento, reciclagem, reutilização) e de gestão operacional de frotas de recolha.

No sector da construção, o objectivo está essencialmente focalizado na gestão global de asset´s (equipamento). Esta tem como principal objectivo gerir todos os equipamentos de uma construtora, no seu ciclo de vida, desde a compra ate ao abate, passando pelas manutenções, localização, gastos de combustível, multas, imputações a obras, etc.

Na área de Transportes a Compta B2B actua na gestão operacional de frotas rodoviárias, gestão ferroviária (comboios de mercadorias) e gestão portuária (soluções globais para portos marítimos e parques de contentores).

Estrategicamente, manter-se-á uma atenção continuada em mercados de forte teor competitivo, tais como o das Telecomunicações e o Financeiro, assim como em mercados emergentes, essencialmente nas áreas do tratamento de resíduos, gestão portuária e transportes.

Por não ser menos importante refira-se, ainda, uma forte aposta na qualificação de recursos para a prestação de serviços de outsourcing global, aposta que já deu resultados, estando-se já a prestar este serviço a importantes clientes.

6.1.2. Compta – Infra-Estruturas e Segurança, S.A.

A Compta IS tem procurado manter o elevado rácio de crescimento atingido em 2008, focando a sua actuação em áreas de forte competência e reconhecimento.

Assim, destacam-se como projectos relevantes, na área das infra-estruturas, a continuada aposta nas infra-estruturas virtualizadas e consolidadas.

No que diz respeito á Segurança, assinala-se um forte investimento em soluções de mobilidade, que permitam a utilização dos recursos computacionais fora do perímetro das empresas, nomeadamente através da criação de VPNs, isto é, plataformas de acesso remoto com funcionalidades alargadas (portais de acesso)

Desenvolveram-se novas parcerias tecnológicas ou certificações, nomeadamente: com a VMWare - reforço de certificação e competências, com a IBM - integração de lote restrito de parceiros premier, com a Imperva - certificação na área da segurança aplicacional e com a CrossBeam - reforço de certificação existente com o novo estatuto CASP.

Como objectivos para o futuro próximo elegeram-se o reforço das competências, nomeadamente nas áreas de IT Management e IT e na área de Consulting, dotando a actual oferta de proposta de valor acrescido e diferenciado.

Relatório de Gestão Intercalar

7/11

6.1.3. Compta - Enterprise Communications, S.A.

A actividade desenvolvida neste primeiro semestre de actividade da empresa resume-se nos dois seguintes e principais pontos:

obtenção de certificações máximas dos principais fabricantes, nomeadamente a Cisco Gold Partner e a Microsoft Voice Certification e a

admissão nos acordo quadro dos principais parceiros, a Portugal Telecom e a SonaeCom.

Como projectos relevantes da Compta EC apontam-se:

implementação de soluções de colaboração (Cisco) em diversos projectos nos sectores da Indústria e Serviços, Público e Operadores de Telecomunicações e o

lançamento de novas plataformas de comutação (Cisco) em diversos projectos de Operadores de Telecomunicações.

Em desenvolvimento tem a Compta EC novas parcerias tecnológicas ou certificações, nomeadamente:

certificação ITIL para as linhas de negócios que integra – Segurança, Networking e Colaboração, e

especialização Cisco Master em Segurança e Unified Comunications.

As perspectivas da Compta EC para o futuro próximo passam pelo reforço da sua presença no mercado da integração de soluções de telecomunicações e procurará rentabilizar os recentes investimentos nas certificações e parcerias, visando um aumento da sua presença no mercado, acompanhando sempre a evolução estratégica dos seus parceiros e acrescentando essas novas necessidades ao seu portfolio.

6.1.4. Compta - Videoconferência e Multimédia, S.A.

Trata-se do primeiro semestre da Compta VM, caracterizada pelo arranque das actividades comerciais e de integração no modelo do Grupo. A equipa foi ajustada ao expectável e a estrutura adequada aos objectivos, o que lhe permitirá focalizar-se no mercado e alcançar os resultados a que se propõe.

Como projectos mais relevantes realçam-se:

a instalação, em Angola, no sector do ensino, de um auditório, o qual será hoje a plataforma de videoconferência e multimédia tecnologicamente mais evoluída nesse país;

fornecimento de duas salas de telepresença e um estúdio de televisão; ainda que não tenha sido responsável pelo fornecimento dos sistemas de vídeo-conferência a Compta VM teve, no entanto, a seu cargo a parte mais complexa do projecto, constituída pela componente ambiental, a integração de som, iluminação etc., e

fornecimento a um dos maiores bancos portugueses de várias salas de reuniões equipadas com videoconferência e sistemas multimédia.

Relatório de Gestão Intercalar

8/11

Entretanto, estabeleceram-se novas parcerias tecnológicas e certificações e foi assinado contrato com a Polycom, o maior fabricante mundial de sistemas de videoconferência, estando em curso um modelo de certificação técnica que permitirá à Compta VM reforçar a sua posição como service provider.

As perspectivas para o segundo semestre são positivas, especialmente as que se espera desenvolver no último trimestre do ano, onde se destacam projectos típicos de videoconferência com valores muito significativos.

6.1.5. Dez – Desenvolvimento Empresarial, S.A.

Prosseguindo o seu objecto de prestadora de serviços contabilísticos, financeiros, administrativos e de logística de escritórios, integrou no seu portfolio de clientes não só as entidades que se integraram no Grupo mas também outras externas a este universo.

Como factos relevantes ocorridos na vida da empresa no decorrer deste semestre apontam-se:

- a aquisição do edifício Atlas III, em Miraflores, e

- a finalização da operação de compra da unidade de negócio, iniciada em 2008.

6.1.6. Softmaker – Software e Serviços Informáticos, S.A.

Os principais objectivos e actividades desenvolvidas neste primeiro período de integração da Softmaker no Grupo, foram, entre outras, as seguintes:

reestruturação da actividade comercial, face à integração no grupo e à aposta em mercados emergentes, nomeadamente em Angola e Cabo Verde;

adequação do quadro de pessoal às condições prevalecentes no mercado das PME,

reposicionamento e diversificação da Softmaker para sectores menos sensíveis às condições do mercado, como sejam a Administração Publica e Saúde;

consolidação da oferta vertical SAP;

reforço da aposta comercial no Sector da Saúde (nas áreas de soluções de gestão e interoperacionalidade); formatação da oferta por aproximação às necessidades dos clientes;

robustecimento da intervenção comercial no Sector da Distribuição (soluções de gestão integradas e, por fim, o

alinhamento do serviço administrativo/financeiro ao modelo de serviços partilhados do Grupo Compta.

Relatório de Gestão Intercalar

9/11

Entre os projectos relevantes levados a cabo, por sector de actividade ou tecnologia, apontam-se os seguintes:

Sistema de Informação Integrado e Suporte Operacional para dois distribuidores na área cervejeira (tecnologia SAP);

Sistema de Informação Integrado para a área da indústria farmacêutica (tecnologia SAP);

arranque em produção de um projecto no sector de águas, em Angola (tecnologia SAP), e

concepção e organização do evento eSaúde 2009, de apoio ao Ministério da Saúde.

De entre as novas parcerias tecnológicas ou certificações salienta-se o reforço da parceria SAP, com criação de valências em software de suporte à decisão (Business Objects).

Quanto ao futuro alinham-se, como objectivos prioritários, os seguintes:

consolidação da Softmaker/Compta como um player relevante para a implementação de soluções de gestão em Angola e Cabo Verde;

reforço da Softmaker no sector da saúde, tanto no apoio ao Ministério como na implementação de projectos inovadores e replicáveis;

reposicionamento da Softmaker para o sector publico (onde tem alguns projectos em vias de adjudicação);

reforço da equipa, procurando optimizar custos e promover a proximidade das equipas face às necessidades dos clientes;

reforço da aposta em tecnologias complementares ao ERP (dentro da oferta da SAP – v.g. Business Objects) e

6.2. Sociedades sediadas no estrangeiro

6.2.1. Compta Angola – Tecnologias de Informação, S.A.

A conjuntura internacional afectou, mesmo que indirectamente, a economia Angolana. O preço do petróleo desceu drasticamente, o que pôs em causa a execução do orçamento em 2008. No entanto, no 2º semestre o preço reaproximou-se do que tinha sido orçamentado, e, assim, assistiu-se à libertação de verbas que permitiram a retoma da execução orçamental e a reanimação da economia.

Reactivou-se, portanto, o interesse em projectos em que a Compta Angola estava envolvida, nomeadamente nas áreas de data center, redes de voz e dados e segurança informática.

Também se tem detectado muita apetência pelos ERP, o que se procurará valorizar, nomeadamente tirando partido das competências da Softmaker, sociedade recentemente integrada no Grupo. Está já adjudicado um projecto e está iminente a intervenção da Compta Angola num outro trabalho na mesma área.

Relatório de Gestão Intercalar

10/11

São ainda de acentuar o interesse que o mercado angolano tem demonstrado por soluções para a área financeira, pela formação e, também, por produtos e soluções direccionados à segurança de informação e de postos de trabalho e, particularmente, as soluções de Gestão de Frotas.

Tem-se encontrado muita receptividade do mercado angolano relativamente às soluções que a Compta tem oferecido, o que constitui incentivo e certeza de que a decisão da entrada do Grupo neste importante mercado foi uma aposta acertada.

6.2.2. Compta Cabo Verde – Tecnologias de Informação, S.A.

Acentuada contracção das verbas disponíveis em orçamentos próprios da administração pública tem acarretado a frequente suspensão de projectos, e levado à sua posterior apresentação para financiamento internacional.

A Compta Cabo Verde está envolvida em vários projectos na área da Administração Pública e Empresas Públicas, nomeadamente em Comunicações VoIP, rede de voz e dados móvel e de fornecimento de equipas de desenvolvimento para aplicações.

Tem merecido, também, a atenção da empresa a área da gestão documental e de processos, onde tem em curso um projecto-piloto que se espera venha a desencadear negócios de dimensão muito significativa face à dimensão do mercado cabo verdeano.

Detectou-se, também, forte apetência pelo desenvolvimento de aplicações específicas para a área financeira.

Todas estas circunstâncias animam a actividade da Compta Cabo Verde e abrem perspectivas muito animadoras.

7. ALTERAÇÕES MAIS SIGNIFICATIVAS NO UNIVERSO ACCIONISTA

Em resultado da já referida operação de aumento do capital registou-se alteração do universo accionista, o qual passou a integrar o BCP, com uma posição de 22,1%.

8. OUTROS FACTOS

A Sociedade tem dívidas para com o Estado as quais, no entanto, estão abrangidas por um Procedimento Extra Judicial de Conciliação (PEC) celebrado em 2006. Quer as obrigações correntes quer as decorrentes do estipulado no âmbito do PEC têm vindo a ser pontual e integralmente cumpridas.

Não obstante a sociedade se manter na situação prevista no artigo 35.º do Código das Sociedades Comerciais, o Capital Próprio registou uma evolução positiva, muito significativa, em relação aos exercícios anteriores, evidenciando em 30 de Junho último, o valor de 3,7 milhões de euros.

Relatório de Gestão Intercalar

11/11

9. DECLARAÇÃO

Declaração emitida nos termos e para os efeitos do disposto na alínea c) do n.º 1 do art.º 246.º do Código dos Valores Mobiliários

Em cumprimento do preceituado na legislação supra, os membros do Conselho de Administração da Compta – Equipamentos e Serviços de Informática, S.A., declaram, cada um de per si, que, tanto quanto é do seu conhecimento:

i. a informação prevista na alínea a) do N.º 1 do citado artigo do C.V.M. foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados do emitente e das empresas incluídas no perímetro da consolidação; e que

ii. o relatório intercalar expõe fielmente a evolução dos negócios, do desempenho e da posição da Compta e das empresas incluídas no perímetro da consolidação, nos primeiros seis meses do exercício, incluindo uma descrição dos principais riscos e incertezas com que elas se defrontam.

Algés, 28 de Agosto de 2009

O Conselho de Administração

Armindo Lourenço Monteiro – Presidente

José Eugénio Soares Vinagre – Administrador

Francisco Maria Supico Pinto Balsemão – Administrador

João Arnaldo Rodrigues de Sousa – Administrador

Jorge Manuel Martins Delgado – Administrador

Compta - Equipamentos e Serviços de Informática, S.A.

Activo

bruto

Amortizações

e provisões

acumuladas

Activo

líquido

IMOBILIZADO

Imobilizações incorpóreas

Despesas de investigação e desenvolvimento 8 e 10 1.784.034 1.544.028 240.006 -

Trespasses 8 e 10 302.885 - 302.885 184.439

2.086.919 1.544.028 542.891 184.439

Imobilizações corpóreas

Terrenos e recursos naturais 27 232.859 - 232.859 2.583.120

Edifícios e outras construções 27 787.180 172.218 614.962 6.868.442

Equipamento básico 27 12.841.281 12.247.445 593.836 740.072

Equipamento de transporte 27 7.965 2.483 5.482 6.279

Ferramentas e utensílios 27 53.838 53.566 272 940

Equipamento administrativo 27 1.068.101 1.044.404 23.697 46.754

14.991.224 13.520.116 1.471.108 10.245.607

Investimentos financeiros

Partes de capital em empresas do grupo 10 e 16 650.587 - 650.587 278.202

Títulos e outras aplicações financeiras 10 e 16 16.249 - 16.249 11.916

666.836 - 666.836 290.118

CIRCULANTE

Existências

Produtos e trabalhos em curso - - - -

Mercadorias 403.950 - 403.950 216.773

403.950 - 403.950 216.773

Dívidas de terceiros - Curto prazo

Clientes, c/c 4.321.986 48.136 4.273.850 3.048.708

Clientes de cobrança duvidosa 21 1.166.092 1.166.092 - -

Adiantamentos a fornecedores 142.067 - 142.067 145.284

Accionistas 21 4.280.893 1.857.854 2.423.039 2.152.988

Estado e outros entes públicos 28 175.678 - 175.678 160.308

Outros devedores 21 4.223.162 199.266 4.023.896 3.992.562

23 14.309.878 3.271.348 11.038.530 9.499.850

Títulos negociáveis

Outras aplicações de tesouraria - - - -

Depósitos bancários e caixa

Depósitos bancários 190.678 - 190.678 957.089

Caixa 8.584 - 8.584 11.895

199.262 - 199.262 968.984

ACRÉSCIMOS E DIFERIMENTOS

Acréscimos de proveitos - - - 57.988

Custos diferidos 50 211.922 - 211.922 151.522

Impostos diferidos 50 3.153.994 - 3.153.994 4.556.116

3.365.916 - 3.365.916 4.765.626

Total de amortizações 15.064.144

Total de provisões 3.271.348

Total do activo 36.023.985 18.335.492 17.688.493 26.171.397

Balanços em 30 de Junho de 2009 e de 2008(U.m.: €)

ACTIVO

No

tas

30/Jun/09

30/Jun/08

Compta - Equipamentos e Serviços de Informática, S.A.

Balanços em 30 de Junho de 2009 e de 2008(U.m.: €)

Notas 30/Jun/09 30/Jun/08

40 14.775.000 11.500.000

40

40 (3.610) (3.610)

40 (72.604) (72.604)

55 1.950.000 1.950.000

10 e 40 - -

10 e 40 (74.750) (74.750)

39 e 40 200.195 1.281.134

40 1.174.181 1.174.181

40 1.541.294 1.541.294

40 (15.110.645) (15.348.246)

40 (393.651) (664.516)

3.985.410 1.282.883

- -

15 201.207 4.607.821

201.207 4.607.821

51 4.568.396 12.354.336

33.632 181.453

5.309.420 2.825.630

702.111 335.193

- 248.700

15 10.130 501.125

48 1.539.049 1.636.951

49 122.370 119.088

12.285.108 18.202.476

50 667.948 1.393.881

50 526.653 266.986

50 22.167 417.350

1.216.768 2.078.217

13.703.083 24.888.514

17.688.493 26.171.397

CAPITAL PRÓPRIO E PASSIVO

CAPITAL PRÓPRIO

Capital

Acções próprias

Adiantamentos por conta de vendas

Fornecedores, c/c

Valor nominal

DÍVIDAS A TERCEIROS - Curto prazo

Accionistas

Total do passivo

Total do capital próprio, interesses minoritários e passivo

Outros credores

ACRÉSCIMOS E DIFERIMENTOS

Acréscimo de custos

Proveitos diferidos

Impostos diferidos

Estado e outros entes públicos

DÍVIDAS A TERCEIROS - Médio e longo prazo

Dívidas a instituições de crédito

Fornecedores de imobilizado, c/c

Fornecedores de imobilizado, c/c

Fornecedores - facturas em recepção e conferência

PASSIVO

Prémios e descontos

Prestações suplementares

Diferenças de consolidação

Ajustamentos de partes de capital em associadas

Reservas

Reservas de reavaliação

Reservas legais

Reservas livres

Resultados transitados

Resultado líquido do exercício

Dívidas a instituições de crédito

Compta - Equipamentos e Serviços de Informática, S.A.

CUSTOS E PERDAS

No

tas

Custo das mercadorias vendidas 5.952.289 4.486.369

Fornecimentos e serviços externos 3.495.892 1.747.658

Custos com pessoal

Remunerações 1.106.120 1.291.556

Encargos sociais

Prémios para pensões - -

Outros 537.164 1.643.284 679.421 1.970.977

Amortizações do imobilizado 27 163.368 397.442

Ajustamentos 46 - 163.368 22.399 419.841

Impostos 39.976 69.811

Outros custos operacionais 4.703 44.679 3.110 72.921

(A) 11.299.512 8.697.766

Perdas relativas a empresas interligadas 38.585 1.272

Juros e custos similares - Outros 44 350.750 389.335 861.276 862.548

(C) 11.688.847 9.560.314

Custos e perdas extraordinários 45 262.417 104.653

(E) 11.951.264 9.664.967

Imposto sobre o rendimento do exercício 57 (228) (3.407)

(G) 11.951.036 9.661.560

Resultado líquido do exercício (393.651) (664.516)

11.557.385 8.997.044

PROVEITOS E GANHOS

Vendas de mercadorias 36 6.774.214 5.283.855

Prestações de serviços 36 4.385.510 11.159.724 3.500.274 8.784.129

Trabalhos para própria empresa 244.074 -

Proveitos suplementares - -

Subsídios à exploração - -

Reversões de amortizações e ajustamentos - 69.899

Outros proveitos operacionais 33.886 277.960 54.801 124.700

(B) 11.437.684 8.908.829

Ganhos relativos a empresas interligadas 72.248 -

Rendimento de títulos negociáveis e

outras aplicações - Outros - -

Outros juros e proveitos similares - Outros 44 26.881 99.129 58.232 58.232

(D) 11.536.813 8.967.061

Proveitos e ganhos extraordinários 45 20.572 29.983

(F) 11.557.385 8.997.044

Resultados operacionais: (B)-(A)= 138.172 211.063

Resultados financeiros: (D-B)-(C-A)= (290.206) (804.316)

Resultados correntes: (D)-(C)= (152.034) (593.253)

Resultados antes de impostos: (F)-(E)= (393.879) (667.923)

Resultados líquidos dos exercícios: (F)-(G)= (393.651) (664.516)

Demonstração de resultados por natureza

para os semestres findos em 30 de Junho de 2009 e 2008(U.m.: €)

1.º semestre de 2009 1.º semestre de 2008

Compta - Equipamentos e Serviços de Informática, S.A.

para os semestres findos em 30 de Junho de 2009 e 2008(U.m.: €)

1.º sem./2009 1.º sem./2008

ACTIVIDADES OPERACIONAIS

Recebimentos de clientes + 4.860.613 5.930.208

Pagamentos a fornecedores - 8.124.426 6.482.141

Pagamentos ao pessoal - 1.277.829 1.671.099

Fluxo gerado pelas operações (4.541.642) (2.223.032)

Pagamento/Recebimento do imposto sobre o rendimento -/+ (85.789) (55.609)

Outros recebimentos/pagamentos relativos à actividade operacional -/+ 8.833.875 2.005.301

Fluxos gerados antes das rubricas extraordinárias 4.206.444 (273.340)

Recebimentos relacionados com rubricas extraordinárias + 1.212 230

Pagamentos relacionados com rubricas extraordinárias - 1.073 288

Fluxos das actividades operacionais (1) 4.206.583 (273.398)

ACTIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros + 22.500

Imobilizações corpóreas + 100

Juros e proveitos similares + 25.048 46.507

Pagamentos respeitantes a:

Investimentos Financeiros - 687.500 279.474

Imobilizações corpóreas - 55.626 103.575

Imobilizações incorpóreas - 244.074 -

Fluxos das actividades de investimento (2) (939.652) (336.443)

ACTIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:

Empréstimos obtidos + - 1.250.000

Aumentos de capital, prest. suplem. e prémios de emissão + - 11.950.000

Outros recebimentos provenientes de actividades de financiamento + 145.183

Pagamentos respeitantes a:

Empréstimos obtidos - 3.064.363 10.490.134

Amortização de contratos de locação financeira - 83.312

Juros e custos similares - 205.783 1.604.044

Fluxos das actividades de financiamento (3) (3.270.146) 1.167.693

Variação de caixa e seus equivalentes (4)=(1)+(2)+(3) (3.215) 557.852

Efeito das diferenças de câmbio - -

Caixa e seus equivalentes no início do período 202.477 411.129

Caixa e seus equivalentes no fim do período 199.262 968.981

(3.215) 557.852

Demonstrações dos fluxos de caixa

1/12

COMPTA - EQUIPAMENTOS E SERVIÇOS DE INFORMÁTICA, S.A.

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 30 DE JUNHO DE 2009

(Montantes expressos em euros - €)

NOTA INTRODUTÓRIA

A Compta - Equipamentos e Serviços de Informática, S.A. é uma sociedade anónima, constituída em 16 de Maio de 1972, tendo como actividade principal a comercialização de produtos de informática e prestação de serviços conexos.

As notas que se seguem respeitam a numeração sequencial definida no Plano Oficial de Contabilidade. As notas cuja numeração se encontra ausente deste anexo não são aplicáveis.

3. PRINCIPAIS CRITÉRIOS VALORIMÉTRICOS UTILIZADOS

As demonstrações financeiras anexas foram preparadas - no pressuposto da continuidade das operações - a partir dos livros e registos contabilísticos da empresa, mantidos de acordo com princípios de contabilidade geralmente aceites em Portugal.

Estas demonstrações financeiras reflectem apenas as contas individuais da empresa, preparadas nos termos legais para aprovação em Assembleia de Accionistas e publicação. A empresa preparou, também, contas con-solidadas as quais reflectem, em 30 de Junho de 2009 relativamente às contas individuais, as seguintes dife-renças:

DiferençasConsol idado - Individual

Tota l do activo l íquido 9.765.505

Tota l do pass ivo 13.618.138

Capita l próprio (3.852.633)

Resultado do exercício (280.233)

Proveitos tota is 527.630

As principais políticas contabilísticas utilizadas na preparação das demonstrações financeiras foram os seguin-tes:

a) Imobilizações incorpóreas

As imobilizações incorpóreas, que compreendem essencialmente despesas de investigação e desenvol-vimento em produtos e sistemas geradores de proveitos, encontram-se registadas ao custo de aquisição deduzido das amortizações e eventuais perdas de imparidade. Estas despesas apenas são reconhecidas como activo quando seja provável que delas advenham benefícios económicos futuros para o grupo. Em 2003 procedeu-se à alteração do período de amortização, o qual passou de 3 para 5 anos (Nota 8).

b) Imobilizações corpóreas

As imobilizações corpóreas adquiridas até 31 de Dezembro de 1997 encontram-se registadas ao custo de aquisição, reavaliadas de acordo com as disposições legais do Decreto-Lei nº 31/98, de 11 de Fevereiro. As imobilizações corpóreas adquiridas após aquela data encontram-se registadas ao custo de aquisição.

Em 2004 procedeu-se à alteração do critério de amortização tendo-se passado a utilizar as taxas mínimas para os bens adquiridos no exercício, com excepção da rubrica edifícios e outras construções. As amortiza-ções são calculadas pelo método das quotas constantes, de acordo com as seguintes vidas médias úteis estimadas:

2/12

Edifícios e outras construções ....................... 50 anos Equipamento básico ....................................... 8 anos Equipamento de transporte ........................... 8 anos Ferramentas e utensílios ................................ 8 anos Equipamento administrativo ......................... 16 anos

c) Investimentos financeiros

Os investimentos financeiros em empresas do grupo e associadas, em 30 de Junho de 2009, encontravam-se registados pelo método de equivalência patrimonial, sendo as participações inicialmente contabilizadas pelo custo de aquisição, o qual foi acrescido ou reduzido do valor proporcional à participação da empresa nos capitais próprios dessas empresas, reportado à data de aquisição ou da primeira aplicação do método de equivalência patrimonial.

De acordo com o método de equivalência patrimonial as participações financeiras são ajustadas anualmen-te pelo valor correspondente à participação nos resultados líquidos das empresas do grupo e associadas, por contrapartida de ganhos ou perdas do exercício. Adicionalmente, os dividendos recebidos destas empresas são registados como uma diminuição do valor dos investimentos financeiros.

d) Locação financeira

Os activos imobilizados adquiridos mediante contratos de locação financeira bem como as correspondentes responsabilidades são contabilizados pelo método financeiro. De acordo com este método, o custo do acti-vo é registado no imobilizado corpóreo, a correspondente responsabilidade é registada no passivo e os juros incluídos no valor das rendas e a amortização do activo, calculada conforme descrito na Nota 3.b), são registados como custos na demonstração de resultados do período a que respeitam.

e) Inventários

As existências encontram-se valorizadas ao custo de aquisição, o qual é inferior ao respectivo valor de mer-cado, utilizando-se o custo médio como método de custeio.

f) Especialização de exercícios

A empresa regista as suas receitas e despesas de acordo com o regime contabilístico do acréscimo, pelo qual as transacções e acontecimentos são reconhecidos à medida em que ocorrem, independentemente do momento em que são recebidos ou pagos. As diferenças entre os montantes recebidos e pagos e as corres-pondentes receitas e despesas geradas são registadas nas rubricas de acréscimos e diferimentos.

g) Reconhecimento do rédito

Os réditos da venda de produtos são reconhecidos na demonstração de resultados quando a posse dos bens é transferida para o Cliente, enquanto que os da prestação de serviços, são reconhecidos com a exe-cução das mesmas.

h) Definição de segmentos de negócio

Do ponto de vista de gestão e operacionalidade a Compta está actualmente organizada em quatro unidades de negócio. No entanto, duas delas por trabalharem com gamas de produtos complementares, registam interligações e penetrações de mercados significativas. Na sequência desta caracteristica e por razões histó-ricas, considera-se que estas deverão ser tratadas num único segmento reportável. Resta-nos assim três unidades com suficiente interesse para justificar a apresentação de informação segmentada.

Dada a existências de designações/marcas comerciais próprias para cada uma das unidades, opta-se por também aqui identificar os segmentos dessa mesma forma, isto é, o segmento de Telecomunicações é identificado por CNS (Compta Network Solutions), o segmento de Infraestuturas e Segurança por CIS (Compta Infrastructure and Security) e o segmento de Sistemas e Aplicações por CBS (Compta Business Solutions). Neste último segmento inclui-se a unidade de negócio CEB (Compta Emerging Business) que se decidiu agrupar.

3/12

A actividade desenvolvida neste primeiro semestre de 2009 foi quase integralmente dirigida ao mercado nacional. Neste mercado, não se encontra segmentação que sob o ponto de vista geográfico seja assinalá-vel e mereça qualquer referência especial.

i) Ajustamentos para cobrança duvidosa

Os ajustamentos para cobrança duvidosa são determinados com base no risco de cobrança, no final de cada período.

4. ACTIVOS E PASSIVOS EXPRESSOS EM MOEDA ESTRANGEIRA

Os activos e passivos expressos em moeda estrangeira foram convertidos para euros utilizando as taxas de câmbio vigentes em 30 de Junho de cada ano. As diferenças de câmbio, favoráveis ou desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transacções e as vigentes na data das cobran-ças, pagamentos ou à data do balanço, foram registadas como proveitos e custos na demonstração de resulta-dos.

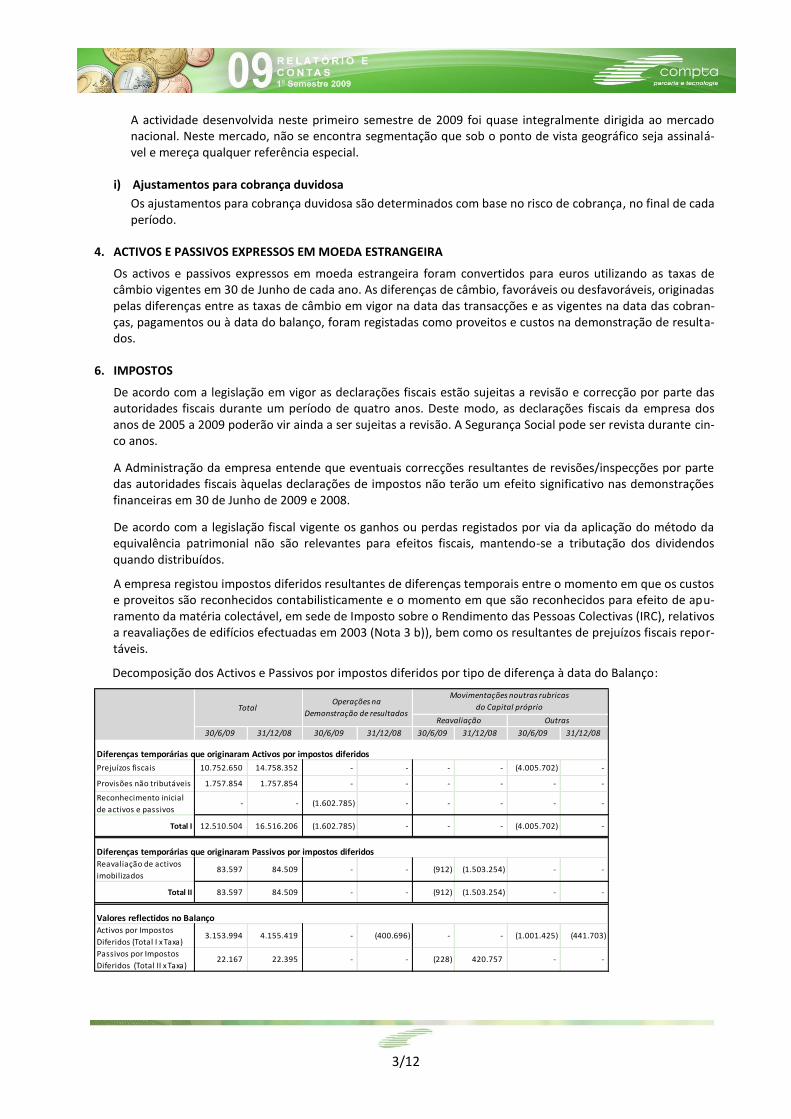

6. IMPOSTOS

De acordo com a legislação em vigor as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos. Deste modo, as declarações fiscais da empresa dos anos de 2005 a 2009 poderão vir ainda a ser sujeitas a revisão. A Segurança Social pode ser revista durante cin-co anos.

A Administração da empresa entende que eventuais correcções resultantes de revisões/inspecções por parte das autoridades fiscais àquelas declarações de impostos não terão um efeito significativo nas demonstrações financeiras em 30 de Junho de 2009 e 2008.

De acordo com a legislação fiscal vigente os ganhos ou perdas registados por via da aplicação do método da equivalência patrimonial não são relevantes para efeitos fiscais, mantendo-se a tributação dos dividendos quando distribuídos.

A empresa registou impostos diferidos resultantes de diferenças temporais entre o momento em que os custos e proveitos são reconhecidos contabilisticamente e o momento em que são reconhecidos para efeito de apu-ramento da matéria colectável, em sede de Imposto sobre o Rendimento das Pessoas Colectivas (IRC), relativos a reavaliações de edifícios efectuadas em 2003 (Nota 3 b)), bem como os resultantes de prejuízos fiscais repor-táveis.

Decomposição dos Activos e Passivos por impostos diferidos por tipo de diferença à data do Balanço:

30/6/09 31/12/08 30/6/09 31/12/08 30/6/09 31/12/08 30/6/09 31/12/08

Prejuízos fiscais 10.752.650 14.758.352 - - - - (4.005.702) -

Provisões não tributáveis 1.757.854 1.757.854 - - - - - -

Reconhecimento inicial

de activos e passivos - - (1.602.785) - - - - -

Total I 12.510.504 16.516.206 (1.602.785) - - - (4.005.702) -

Reavaliação de activos

imobilizados83.597 84.509 - - (912) (1.503.254) - -

Total II 83.597 84.509 - - (912) (1.503.254) - -

Activos por Impostos

Diferidos (Total I x Taxa)3.153.994 4.155.419 - (400.696) - - (1.001.425) (441.703)

Passivos por Impostos

Diferidos (Total II x Taxa)22.167 22.395 - - (228) 420.757 - -

Diferenças temporárias que originaram Activos por impostos diferidos

Diferenças temporárias que originaram Passivos por impostos diferidos

Valores reflectidos no Balanço

Reavaliação Outras

TotalOperações na

Demonstração de resultados

Movimentações noutras rubricas

do Capital próprio

4/12

7. NÚMERO MÉDIO DE PESSOAL

Durante o primeiro semestre do exercício de 2009 e 2008, o número médio de pessoal foi de 78 e 124, respec-tivamente.

8. DESPESAS DE INSTALAÇÃO E INVESTIGAÇÃO E DESENVOLVIMENTO

A rubrica despesas de investigação e desenvolvimento engloba as despesas com o lançamento de novos pro-dutos e, ainda, desenvolvimento de produtos próprios (Nota 3 a)). Estas despesas apenas são reconhecidas como activo quando seja provável que delas advenham benefícios económicos futuros para o grupo. Estas despesas são amortizadas em 3 anos se registadas até 2002 e em 5 anos se investidas nos exercícios seguintes.

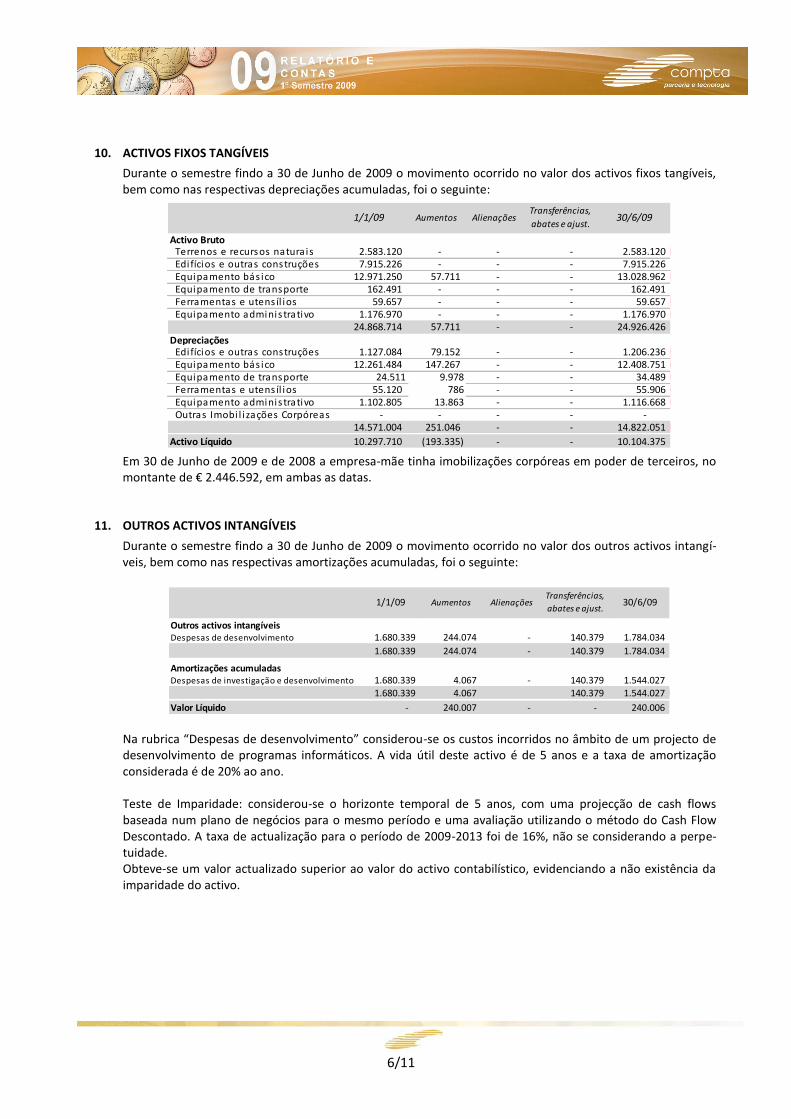

10. MOVIMENTO DO ACTIVO IMOBILIZADO

Durante o semestre findo em 30 de Junho de 2009 o movimento ocorrido no valor das imobilizações incorpó-reas, imobilizações corpóreas e investimentos financeiros, bem como nas respectivas amortizações acumula-das, foi o seguinte:

A C T IVO B R UT O 1/1/09 Aumentos AlienaçõesTransf., abates

e ajustamentos30/6/09

Imobilizações incorpóreas

Despesas de investig. e desenvolvim.º 1.680.340 244.074 - 140.380 1.784.034

Trespasses - 302.885 302.885

1.680.340 546.959 - 140.380 2.086.919

Imobilizações corpóreas

Terrenos e recursos naturais 232.859 - - - 232.859

Edifícios e outras construções 787.180 - - - 787.180

Equipamento básico 12.785.655 55.626 - - 12.841.281

Equipamento de transporte 7.965 - - - 7.965

Ferramentas e utensílios 53.838 - - - 53.838

Equipamento administrativo 1.068.102 - - 1 1.068.101

14.935.599 55.626 - 1 14.991.224

Investimentos financeiros

Partes de capital em empresas do Grupo 254.809 687.500 22.500 269.222 650.587

Títulos e outras aplicações financeiras 11.916 10.000 - 5.667 16.249

266.725 697.500 22.500 666.836

16.882.664 1.300.085 22.500 140.381 17.744.979

AMORTIZAÇÕES E AJUSTAMENTOS 1/1/09 Reforço Alienações Transf.

e abates 30/6/09

Imobilizações incorpóreas

Despesas de investig. e desenvolvim.º 1.680.339 4.069 - 140.380 1.544.028

1.680.339 4.069 - 140.380 1.544.028

Imobilizações corpóreas

Edifícios e outras construções 164.346 7.872 - - 172.218

Equipamento básico 12.108.137 139.308 - - 12.247.445

Equipamento de transporte 2.084 399 - - 2.483

Ferramentas e utensílios 53.259 306 - - 53.565

Equipamento administrativo 1.032.989 11.415 - - 1.044.404

13.360.815 159.300 - - 13.520.115

15.041.154 163.369 - 140.380 15.064.143 Na rubrica “Despesas de inv. e desenvolvimento” considerou-se os custos incorridos no âmbito de um projecto de desenvolvimento de programas informáticos. A vida útil deste activo é de 5 anos e a taxa de amortização considerada é de 20% ao ano. O montante de € 687.500, registado na rubrica de Investimentos financeiros – Partes de capital em empresas do grupo corresponde às entradas nos capitais da Compta Videoconferência e Multimédia, SA, Compta Enter-prise Comunications, SA e Softmaker, SA. Na sequência do registo desta última participação foi contabilizado em trespasse o valor do Goodwill pelo montante de € 302.885

5/12

12. REAVALIAÇÕES DE IMOBILIZAÇÕES CORPÓREAS (LEGISLAÇÃO)

Em anos anteriores a 2009, a empresa procedeu à reavaliação das suas imobilizações corpóreas ao abrigo da seguinte legislação: Decreto-Lei nº 430/78 de 27 de Dezembro, Decreto-Lei nº 219/82 de 2 de Junho, Decreto-Lei nº 399-G/84 de 28 de Dezembro, Decreto-Lei nº 118-B/86 de 27 de Maio, Decreto-Lei nº 111/88 de 2 de Abril, Decreto-Lei nº 49/91 de 25 de Janeiro, Decreto-Lei nº 264/92 de 24 de Novembro e Decreto-Lei nº31/98 de 11 de Fevereiro.

Como resultado das reavaliações efectuadas as amortizações nos primeiros semestres de 2009 e 2008 foram aumentadas por € 1.051. Destes montantes, uma parte (40%) não é aceite para efeitos da determinação da matéria colectável em imposto sobre o rendimento de pessoas colectivas.

14. IMOBILIZAÇÕES CORPÓREAS

Em 30 de Junho de 2009 e 2008 existiam imobilizações corpóreas em poder de terceiros, em ambas as datas no montante de € 2.446.592.

15. LOCAÇÃO FINANCEIRA

Em 30 de Junho de 2009 a empresa mantinha responsabilidades, como locatária, relativas a rendas não venci-das, no montante de € 211.337, registadas na rubrica Fornecedores de imobilizado. Aquelas rendas vencem-se nos próximos exercícios como segue:

Curto prazo Médio prazo

2009 10.130

2010 19.282

2011 20.289

>2012 161.636

10.130 201.207

16. EMPRESAS DO GRUPO E PARTICIPADAS

Em 30 de Junho de 2009 as empresas do grupo e participadas eram como segue:

% montante

Participações financeiras pelo método de equivalência patrimonial

Compta B2B, S.A. 271.074 (285.053) 940.179 64.835 99,8% -

Compta Angola , S.A. 183.971 48.692 - (35.051) 55,0% 27.118

Dez, S.A. 12.862.459 (4.053.274) 431.924 (211.286) 97,3% -

Compta Cabo Verde, S.A. 315.594 49.808 80.254 (6.107) 65,0% 32.375

Compta IS, S.A. 565.371 323.369 828.000 68.241 75,0% 242.527

Compta Video Conferência SA. 218.229 119.870 313.900 19.870 100,0% 119.870

Compta Entrepise Comunications SA. 262.020 251.200 15.400 1.200 91,0% 228.697

Softmaker SA. 1.175.232 (81.846) 563.708 (164.538) 60,0% -

650.587

Participações financeiras pelo método de custo

AITEC 10.000

Opex 6.000

Unesul 249

16.249

666.836

ParticipaçãoEmpresa

Activo

líquido

Capital

próprio

Proveitos

totais

Resultado

líquido

6/12

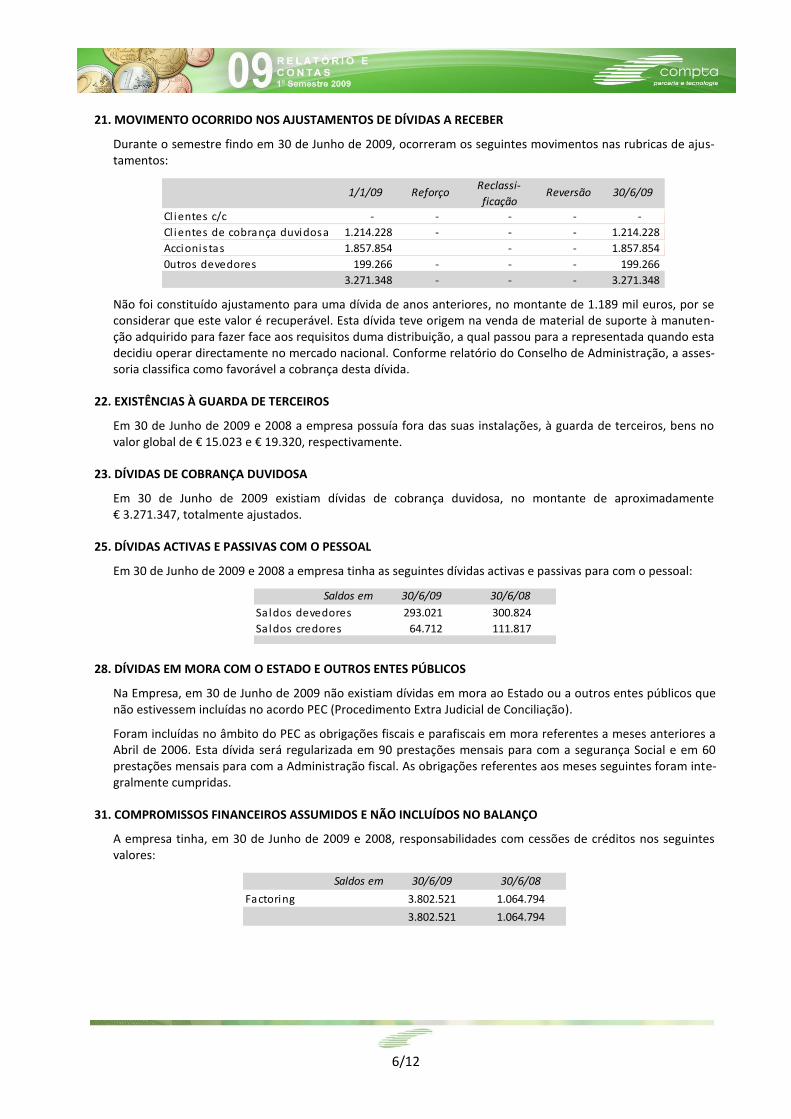

21. MOVIMENTO OCORRIDO NOS AJUSTAMENTOS DE DÍVIDAS A RECEBER

Durante o semestre findo em 30 de Junho de 2009, ocorreram os seguintes movimentos nas rubricas de ajus-tamentos:

1/1/09 ReforçoReclassi-

ficaçãoReversão 30/6/09

Cl ientes c/c - - - - -

Cl ientes de cobrança duvidosa 1.214.228 - - - 1.214.228

Accionistas 1.857.854 - - 1.857.854

0utros devedores 199.266 - - - 199.266

3.271.348 - - - 3.271.348

Não foi constituído ajustamento para uma dívida de anos anteriores, no montante de 1.189 mil euros, por se considerar que este valor é recuperável. Esta dívida teve origem na venda de material de suporte à manuten-ção adquirido para fazer face aos requisitos duma distribuição, a qual passou para a representada quando esta decidiu operar directamente no mercado nacional. Conforme relatório do Conselho de Administração, a asses-soria classifica como favorável a cobrança desta dívida.

22. EXISTÊNCIAS À GUARDA DE TERCEIROS

Em 30 de Junho de 2009 e 2008 a empresa possuía fora das suas instalações, à guarda de terceiros, bens no valor global de € 15.023 e € 19.320, respectivamente.

23. DÍVIDAS DE COBRANÇA DUVIDOSA

Em 30 de Junho de 2009 existiam dívidas de cobrança duvidosa, no montante de aproximadamente € 3.271.347, totalmente ajustados.

25. DÍVIDAS ACTIVAS E PASSIVAS COM O PESSOAL

Em 30 de Junho de 2009 e 2008 a empresa tinha as seguintes dívidas activas e passivas para com o pessoal:

Saldos em 30/6/09 30/6/08

Saldos devedores 293.021 300.824

Sa ldos credores 64.712 111.817

28. DÍVIDAS EM MORA COM O ESTADO E OUTROS ENTES PÚBLICOS

Na Empresa, em 30 de Junho de 2009 não existiam dívidas em mora ao Estado ou a outros entes públicos que não estivessem incluídas no acordo PEC (Procedimento Extra Judicial de Conciliação).

Foram incluídas no âmbito do PEC as obrigações fiscais e parafiscais em mora referentes a meses anteriores a Abril de 2006. Esta dívida será regularizada em 90 prestações mensais para com a segurança Social e em 60 prestações mensais para com a Administração fiscal. As obrigações referentes aos meses seguintes foram inte-gralmente cumpridas.

31. COMPROMISSOS FINANCEIROS ASSUMIDOS E NÃO INCLUÍDOS NO BALANÇO

A empresa tinha, em 30 de Junho de 2009 e 2008, responsabilidades com cessões de créditos nos seguintes valores:

Saldos em 30/6/09 30/6/08

Factoring 3.802.521 1.064.794

3.802.521 1.064.794

7/12

32. GARANTIAS PRESTADAS

Em 30 de Junho de 2009 e 2008 a empresa tinha assumido responsabilidades com garantias prestadas de bom fornecimento e pagamento como segue:

Saldos em 30/6/09 30/6/08

Garantias bancárias 2.028.601 1.326.601

Seguros de caução 221.649 180.903

2.250.250 1.507.504

36. COMPOSIÇÃO DO CAPITAL

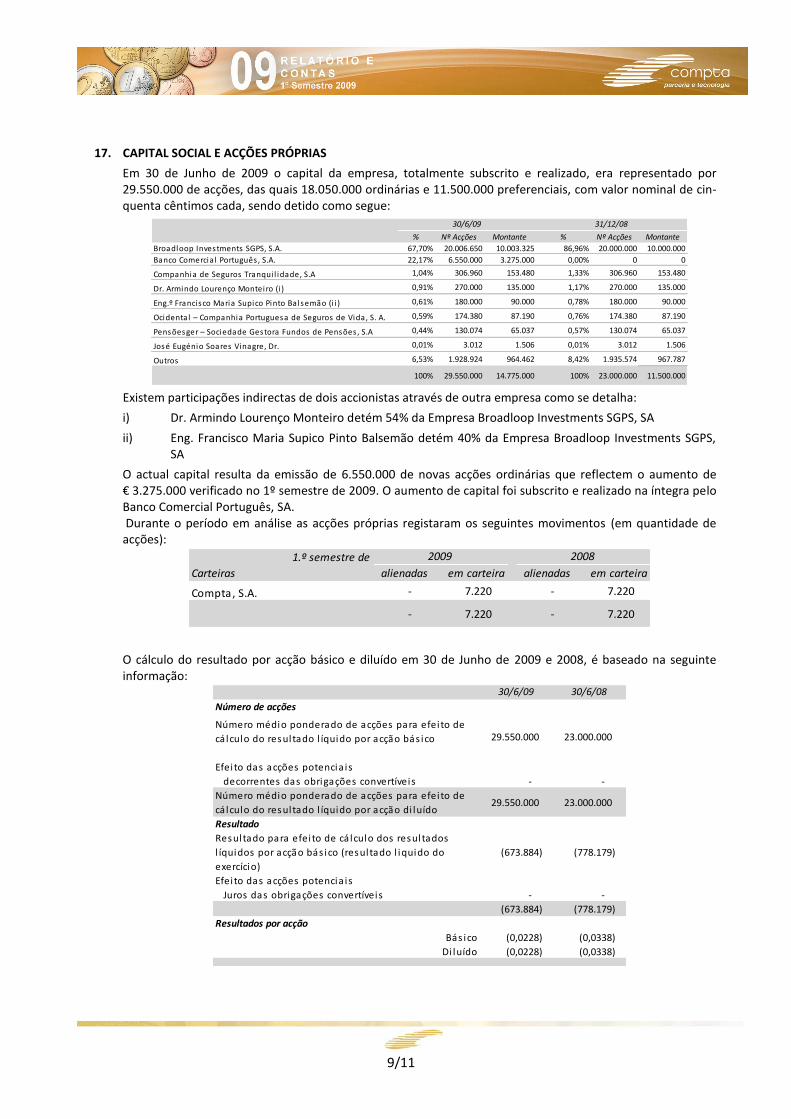

Em 30 de Junho de 2009 o capital da empresa, totalmente subscrito e realizado, era representado por 29.550.000 acções, das quais 18.050.000 ordinárias e 11.500.000 preferênciais, com o valor nominal de 0,50 € cada.

37. PARTICIPAÇÃO NO CAPITAL SUBSCRITO

Durante o primeiro semestre de 2009, o aumento de capital foi subscrito na integra pela seguinte entidade:

% Nº Acções Montante

Banco Comercial Português, S.A. 22,17% 6.550.000 3.275.000

30/6/09

38. ACÇÕES SUBSCRITAS

O aumento de capital realizado no primeiro semestre de 2009 foi representado por 6.550.000 novas acções ordinárias ao valor nominal de € 0,50.

39. VARIAÇÃO DAS RESERVAS DE REAVALIAÇÃO

As reservas de reavaliação tiveram os seguintes movimentos durante o semestre:

Descrição 1/1/09Aumen-

tos

Transfe-

rências30/6/09

Decreto-Lei n.º 31/98, de 11 de Fevereiro 133.848 - - 133.848

Outras Reservas 66.980 633 66.347

200.828 - 633 200.195

A transferência efectuada, no valor de € 633, teve origem na realização da reavaliação dos edifícios (realizada em 2003), por via da amortização do exercício e tendo como contrapartida resultados transitados.

8/12

40. VARIAÇÃO DAS RUBRICAS DE CAPITAL PRÓPRIO

Estas contas tiveram os seguintes movimentos durante o semestre:

Descrição 1/1/09Aumen-

tos

Diminui-

ções

Transfe-

rências30/6/09

Capita l 11.500.000 3.275.000 - 14.775.000

Acções próprias

Valor nominal (3.610) - - - (3.610)

Prémios e descontos (72.604) - - - (72.604)

Prestações Suplementares 1.950.000 - - - 1.950.000

Ajustamentos de partes de capita l em fi l ia is (74.750) - - - (74.750)

Reservas de reaval iação 200.828 - 633 200.195

Reserva legal 1.174.181 - - - 1.174.181

Reservas l ivres 1.541.294 - - - 1.541.294

Resultados trans i tados (14.267.940) 1.000.793 158.088 (15.110.645)

Resultado l íquido do exercício 158.088 (393.651) (158.088) (393.651)

2.105.487 2.881.349 1.001.426 - 3.985.410

Prestações suplementares: O accionista Broadloop, SA durante o primeiro semestre de 2008 procedeu a uma entrega no valor de € 1.950.000, a qual foi qualificada como prestação acessória de capital com carácter de prestação suplementar.

Ajustamentos de partes de capital em filiais: O montante de € 74.750, registado nesta rubrica, resulta da diferença entre o custo de aquisição dos investimentos em empresas associadas e o valor proporcional à parti-cipação da empresa no capital próprio das associadas, reportado à data da primeira aplicação do método de equivalência patrimonial, e à proporção da empresa em ajustamentos efectuados por empresas associadas directamente nos seus capitais próprios (Nota 10).

Reservas de reavaliação: Esta rubrica resulta da reavaliação do imobilizado corpóreo efectuada nos termos da legislação aplicável e da reavaliação pelo valor corrente de mercado dos edifícios (Nota 3 b)). De acordo com a legislação vigente e as práticas contabilísticas seguidas em Portugal, estas reservas não são distribuíveis aos accionistas podendo apenas, em determinadas circunstâncias, ser utilizadas em futuros aumentos do capital da empresa.

Reserva legal: A legislação comercial estabelece que, pelo menos, 5% do resultado líquido anual tem de ser destinado ao reforço da reserva legal até que esta represente, pelo menos, 20% do capital. Esta reserva não é distribuível a não ser em caso de liquidação da empresa mas pode ser utilizada para absorver prejuízos depois de esgotadas as outras reservas ou incorporada no capital.

41. INVENTÁRIOS CONSUMIDOS E VENDIDOS

O custo das mercadorias vendidas nos primeiros semestres de 2009 e 2008 foi determinado como segue:

2009 2008

Existências em 1/1 274.566 220.580

Compras 6.245.314 4.495.690

Regularização de existências (163.641) (13.127)

Existências em 30/6 (403.950) (216.773)

Custo do exercício 5.952.289 4.486.370

43. REMUNERAÇÃO DOS MEMBROS DOS ÓRGÃOS SOCIAIS

As remunerações atribuídas aos membros dos órgãos sociais, nos primeiros semestres de 2009 e 2008, foram de € 102.500 e € 61.250, respectivamente.

44. INFORMAÇÃO POR SEGMENTOS

Do ponto de vista de gestão e operacionalidade a Compta está organizada em quatro unidades de negócio, no entanto de acordo com as gamas de produtos trabalhados e com os mercados de destino, são relatados três segmentos reportáveis: o de telecomunicações, o de sistemas e aplicações e o de segurança e infraestruturas (Nota 3. h)).

9/12

Os réditos, gastos, activos e passivos segmentados são os resultantes da actividade segmentada directamente imputável bem como os resultantes de critérios de imputação. Estes tiveram por base a participação de cada unidade no volume total de negócios da empresa.

CNS CBS CIS Outros Consol idado

RÉDITOS

Vendas externas

Vendas de mercadorias 3.821.460 198.051 2.754.703 - 6.774.214

Prestação de serviços 1.758.024 1.741.247 849.014 37.225 4.385.510

Vendas inter-segmentais -

Réditos Totais 5.579.484 1.939.298 3.603.717 37.225 11.159.724

RESULTADOS

Resultados segmentais (383.235) 477.303 (232.287) 34.545 (103.674)

Gastos da empresa não imputados

Resultados operacionais (103.674)

Gastos de juros - - - (350.750) (350.750)

Proveitos de juros - - - 26.881 26.881

Parte de lucros l íquidos em associadas 33.663 33.663

Impostos s/ lucros 228 228

Resultados de actividades ordinárias (393.651)

Ganhos extraordinárias - -

Resultado Líquido (393.651)

OUTRAS INFORMAÇÕES

Activos do segmento 3.350.852 1.164.678 2.164.272 22.356 6.702.158

Investimento em Associadas 666.837 666.837

Activos da empresa não imputáveis 10.319.498 10.319.498

Activos totais consolidados 17.688.493

Pass ivos do segmento 4.567.035 1.587.394 2.949.789 30.470 9.134.688

Pass ivos da empresa não imputados 4.568.395 4.568.395

Passivos totais consolidados 13.703.083

Dispêndios de capita l fixo 18.834 2.550 1.310 32.932 55.626

Depreciações 133.643 20.270 7.153 2.302 163.368 Outros gastos não desembolsados diferentes

da operação- - - - -

10/12

45. DEMONSTRAÇÃO DE RESULTADOS FINANCEIROS

Os resultados financeiros têm a seguinte composição:

1.º semestre de 2009 2008

Custos e perdas:

Juros suportados 249.656 798.991

Perdas em empresas do grupo (Nota 10) 38.585 1.272

Di ferenças de câmbio desfavoráveis 24.641 4.480

Descontos de pronto pagamento concedidos - 638

Outros custos e perdas financeiras 76.453 57.167

389.335 862.548

Resultados financeiros (290.206) (804.315)

99.129 58.233

Proveitos e ganhos:

Juros obtidos 3.401 7.776

Ganhos em empresas do grupo 72.248 -

Descontos de pronto pagamento obtidos 73 -

Di ferenças de câmbio favoráveis 23.405 50.190

Outros proveitos e ganhos financeiros 2 267

99.129 58.233

46. DEMONSTRAÇÃO DE RESULTADOS EXTRAORDINÁRIOS

Os resultados extraordinários têm a seguinte composição:

1.º semestre de 2009 2008

Custos e perdas:

Perdas em Imobi l i zações 5.667 -

Multas e penal idades 1.016 288

Aumentos de amortizações e a justamentos - 44.410

Correcções relativas a exercícios anteriores 48.355 34.582

Outros custos e perdas extraordinárias 207.379 25.373

262.417 104.653

Resultados extraordinários (241.845) (74.670)

20.572 29.983

Proveitos e ganhos:

Ganhos em imobi l i zações (Nota 10) - 100

Correcções relativas a exercícios anteriores 18.441 29.601

Outros proveitos e ganhos extraordinários 2.131 282

20.572 29.983

11/12

48. ESTADO E OUTROS ENTES PÚBLICOS

Em 30 de Junho de 2009 e 2008 os saldos com estas entidades tinham a seguinte composição:

devedores credores devedores credores

Imposto s/o Rend.º das Pessoas Singulares - IRS (retenção na fonte) 8.221 288.755 9.613 352.084

Imposto sobre o Valor Acrescentado - IVA - 750.937 4.139 669.378

Contribuição para a Segurança Social 15.579 499.169 10.260 614.860

Imposto sobre o Rendimento das Pessoas Colectivas - IRC 151.878 - 136.296 -

Outros - 188 - 629

175.678 1.539.049 160.308 1.636.951

Saldos em30/6/2009 30/6/2008

49. OUTROS DEVEDORES E CREDORES

Em 30 de Junho de 2009 e 2008 esta rubrica tinha a seguinte composição:

devedores credores devedores credores

Pessoal (Nota 25) 293.021 64.712 300.824 111.817

Outros 3.730.876 57.658 3.891.003 7.271

4.223.162 122.370 4.191.827 119.088

30/6/2009 30/6/2008Saldos em

50. ACRÉSCIMOS E DIFERIMENTOS

Em 30 de Junho de 2009, os saldos desta rubrica tinha a seguinte composição:

Acréscimos de proveitos: Acréscimo de custos:

Contratos de suporte técnico - Remunerações a l iquidar 360.497

Juros a l iquidar 29.300

Custos diferidos: Outros custos 278.151

Contratos de suporte técnico 188.244 667.948

Seguros 16.331

Rendas pagas antecipadamente 895 Proveitos diferidos:

Outros 6.452 Contratos de suporte técnico 526.653

211.922 526.653

Impostos diferidos Impostos diferidos

Activos por impostos di feridos 3.153.994 Pass ivos por impostos di feridos 22.167

3.365.916 1.216.768

Os valores registados em activos e passivos por impostos diferidos encontram-se detalhados na nota 6.

12/12

51. DÍVIDAS A INSTITUIÇÕES DE CRÉDITO

Em 30 de Junho de 2009 esta rubrica tinha a seguinte composição:

30/6/09

Empréstimos de médio e longo prazo -

-

Empréstimos de curto prazo 2.767.787

Descobertos bancários 1.800.609

4.568.396

Em 30 de Junho de 2009 os empréstimos e os descobertos bancários venciam juros a taxas que variavam entre 5,4% e 8,4%.

Miraflores, 17 de Agosto de 2009

ANEXO A QUE SE REFERE O ARTIGO 20º DO CÓDIGO DOS VALORES MOBILIÁRIOS

% capita l

socia l

% direi tos

de voto

Broadloop - Investments , SGPS, S.A. (1) 20.456.650 acções 69,22% 69,24%

Banco Comercia l Português , S.A. 6.550.000 acções 22,17% 22,17%

(1) incluí 270.000 acções detidas pelo Dr. Armindo Lourenço Monteiro e 180.000 detidas pelo Eng. Francisco

Maria Supico Pinto Balsemão

ANEXO A QUE SE REFEREM OS ARTIGOS 447º E 448º DO CÓDIGO DAS SOCIEDADES COMERCIAIS

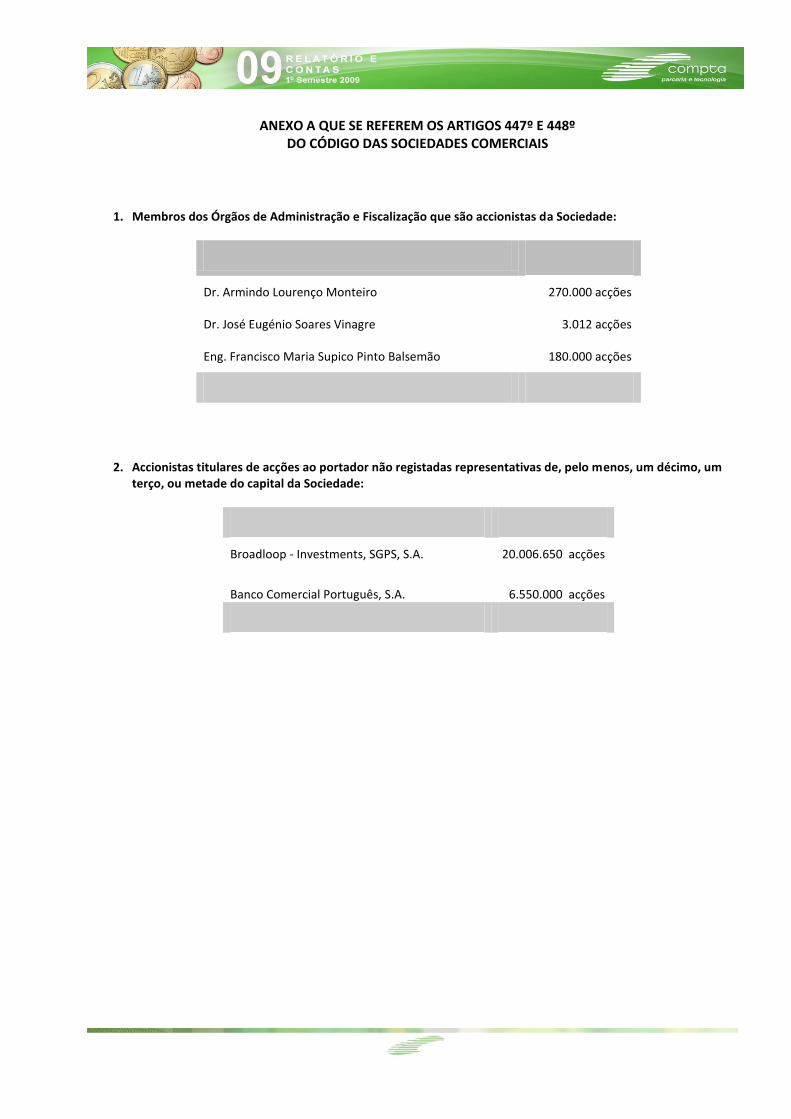

1. Membros dos Órgãos de Administração e Fiscalização que são accionistas da Sociedade:

Dr. Armindo Lourenço Monteiro 270.000 acções

Dr. José Eugénio Soares Vinagre 3.012 acções

Eng. Francisco Maria Supico Pinto Balsemão 180.000 acções

2. Accionistas titulares de acções ao portador não registadas representativas de, pelo menos, um décimo, um terço, ou metade do capital da Sociedade:

Broadloop - Investments, SGPS, S.A. 20.006.650 acções

Banco Comercial Português, S.A. 6.550.000 acções

Compta - Equipamentos e Serviços de Informática, S.A. e Subsidiárias

(U.m.: €)

ACTIVOActivo não corrente

Activos fixos tangíveis 10 10.104.375 10.173.948

Outros activos fixos intangíveis 11 240.006 -

Participações financeiras pelo método do custo 4 16.249 11.916

Outros investimentos financeiros - -

Activos por impostos diferidos 12 2.688.163 3.689.588

13.048.793 13.875.452

Activo corrente

Inventários 464.976 337.566

Clientes e contas a receber 13 e 23 12.374.399 10.363.983

Outras activos correntes 14 e 15 393.151 214.967

Impostos sobre o rendimento a receber 174.080 152.946

Caixa e seus equivalentes 16 998.600 358.264

14.405.206 11.427.726

Total do activo 27.453.999 25.303.180

CAPITAL PRÓPRIO E PASSIVO

Capital próprio

Capital nominal 17 14.775.000 11.500.000

Prestações suplementares e outros instrumentos de capital 18 1.950.000 1.950.000

Acções (quotas) próprias 17 (3.610) (3.610)

Prémios de emissão 17 (72.604) (72.604)

Reservas legais 1.177.410 1.177.410

Outras reservas 1.366.259 1.666.273

Resultados acumulados (18.514.919) (16.834.134)

Resultado líquido do período (673.884) (597.203)

Interesses minoritários 129.125 105.395

Total do capital próprio 132.777 (1.108.473)

Passivo

Passivo não corrente

Empréstimos e descobertos bancários 19 47.333 8.069

Passivos por impostos diferidos 12 22.167 22.395

Passivos por locação financeira 20 201.207 201.207

270.707 231.671

Passivo corrente

Fornecedores 4.924.707 2.915.693

Empréstimos e descobertos bancários 19 13.793.198 13.900.530

Outras contas a pagar 15 e 21 4.994.710 4.620.753

Outros passivos correntes 22 1.690.915 1.566.168

Imposto corrente sobre o rendimento a pagar 42.747 124.302

Passivos por locação financeira 20 1.604.238 3.052.536

27.050.515 26.179.982

Total do passivo 27.321.222 26.411.653

Total do capital próprio e do passivo 27.453.999 25.303.180

Demonstração consolidada da posição financeira em 30 de Junho de 2009 e 31 de

Dezembro de 2008

Rubricas

No

tas

30/Jun/09 31/Dez/08

Compta - Equipamentos e Serviços de Informática, S.A. e Subsidiárias

(U.m.: €)

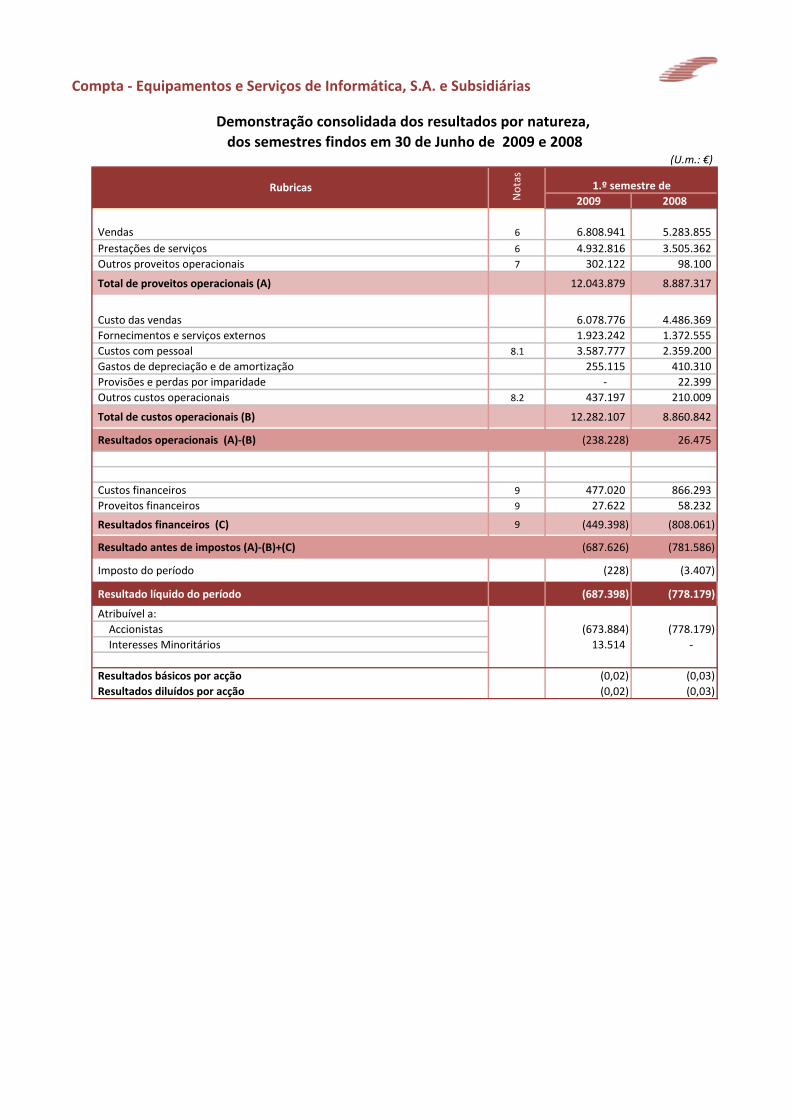

2009 2008

Vendas 6 6.808.941 5.283.855

Prestações de serviços 6 4.932.816 3.505.362

Outros proveitos operacionais 7 302.122 98.100

Total de proveitos operacionais (A) 12.043.879 8.887.317

Custo das vendas 6.078.776 4.486.369

Fornecimentos e serviços externos 1.923.242 1.372.555

Custos com pessoal 8.1 3.587.777 2.359.200

Gastos de depreciação e de amortização 255.115 410.310

Provisões e perdas por imparidade - 22.399

Outros custos operacionais 8.2 437.197 210.009

Total de custos operacionais (B) 12.282.107 8.860.842

Resultados operacionais (A)-(B) (238.228) 26.475

Custos financeiros 9 477.020 866.293

Proveitos financeiros 9 27.622 58.232

Resultados financeiros (C) 9 (449.398) (808.061)

Resultado antes de impostos (A)-(B)+(C) (687.626) (781.586)

Imposto do período (228) (3.407)

Resultado líquido do período (687.398) (778.179)

Atribuível a:

Accionistas (673.884) (778.179)

Interesses Minoritários 13.514 -

Resultados básicos por acção (0,02) (0,03)

Resultados diluídos por acção (0,02) (0,03)

1.º semestre deRubricas

No

tas

Demonstração consolidada dos resultados por natureza,

dos semestres findos em 30 de Junho de 2009 e 2008

Compta - Equipamentos e Serviços de Informática, S.A. e Subsidiárias

(U.m.: €)

2009 2008

Resultado líquido do período (A) (673.884) (778.179)

Outros rendimentos

Variação da reserva de conversão cambial (1.142) (2.968)

Variação de impostos diferidos (1.000.386) (901.614)

Outro rendimento integral líquido do período (B) (1.001.528) (904.582)

- -

Total do rendimento integral do período (A)+(B) (1.675.412) (1.682.761)

Atribuível a:

Accionistas (1.674.955) (1.682.761)

Interesses Minoritários 13.057 -

Demonstração consolidada do rendimento integral

dos semestres findos em 30 de Junho de 2009 e 2008

No

tas

1.º semestre deRubricas

Compta - Equipamentos e Serviços de Informática, S.A. e Subsidiárias

Movimentos no período

Cap

ital

no

min

al

Pre

staç

ões

su

ple

men

tare

s

e o

utr

os

inst

rum

ento

s d

e

cap

ital

Acç

ões

(q

uo

tas)

pró

pri

as

Pré

mio

s d

e em

issã

o

Res

erva

s n

ão d

istr

ibu

ívei

s

Res

erva

s d

istr

ibu

ívei

s

Res

erva

s d

e co

nve

rsão

cam

bia

l

Exc

eden

te d

e va

lori

zaçã

o

de

acti

vos

fixo

s

Aju

stam

ento

s ao

val

or

do

s ac

tivo

s fi

nan

ceir

os

Res

ult

ado

s ac

um

ula

do

s

Res

ult

ado

líq

uid

o d

o

per

íod

o

SU

B-T

OTA

L

Inte

ress

es m

ino

ritá

rio

s

TO

TAL

Posição no início do período (01/01/2008) 5.550.000 - (13.620) (62.595) 1.174.181 1.541.294 (811) 1.290.584 (74.748) (21.914.928) 842.613 (11.668.030) - (11.668.030)

Aumentos / reduções de capital 10.000.000 1.950.000 - - - - - - - - - 11.950.000 - 11.950.000

Realização de excedentes de valorização de activos fixos - - - - - - - (9.450) - 9.450 - - - -

Aquisição e alienação de subsidiárias - - - - - - - - - - - - 15.871 15.871

Distribuição de lucros / cobertura de prejuízos (4.050.000) - - - - - - - - 4.050.000 - - - -

Transferências - - 10.010 (10.010) - - - - - 842.613 (842.613) - - -

Rendimento integral total (2.968) (901.614) (778.179) (1.682.760) - (1.682.760)

Posição no fim do período (30/06/2008) 11.500.000 1.950.000 (3.610) (72.604) 1.174.181 1.541.294 (3.779) 1.281.134 (74.748) (17.914.479) (778.179) (1.400.790) 15.871 (1.384.919)

Movimentos no período

Cap

ital

no

min

al

Pre

staç

ões

sup

lem

enta

res

e o

utr

os

inst

rum

ento

s d

e ca

pit

al

Acç

ões

(q

uo

tas)

pró

pri

as

Pré

mio

s d

e em

issã

o

Res

erva

s n

ão

dis

trib

uív

eis

Res

erva

s d

istr

ibu

ívei

s

Res

erva

s d

e co

nve

rsão

cam

bia

l

Exc

eden

te d

e va

lori

zaçã

o

de

acti

vos

fixo

s

Aju

stam

ento

s ao

val

or

do

s ac

tivo

s fi

nan

ceir

os

Res

ult

ado

s ac

um

ula

do

s

Res

ult

ado

líq

uid

o d

o

per

íod

o

SU

B-T

OTA

L

Inte

ress

es m

ino

ritá

rio

s

TO

TAL

Posição no início do período (01/01/2009) 11.500.000 1.950.000 (3.610) (72.604) 1.177.410 1.541.294 (1.098) 200.828 (74.750) (16.834.134) (597.203) (1.213.867) 105.395 (1.108.472)

Aumentos de capital 3.275.000 - - - - - - - - - - 3.275.000 - 3.275.000

Realização de excedentes de valorização de activos fixos - - - - - - - (633) - 633 - - - -

Aquisição e alienação de subsidiárias - - - - - - - - (298.240) (83.829) - (382.069) 10.216 (371.853)

Aplicação do resultado líquido do execício anterior - - - - - - - - - (597.203) 597.203 - - -

Rendimento integral total (1.142) (1.000.386) (673.884) (1.675.412) 13.514 (1.661.898)

Posição no fim do período (30/06/2009) 14.775.000 1.950.000 (3.610) (72.604) 1.177.410 1.541.294 (2.240) 200.195 (372.990) (18.514.919) (673.884) 3.652 129.125 132.777

Demonstração consolidada das alterações no capital próprio no 1.º semestre de 2009

Demonstração consolidada das alterações no capital próprio no 1.º semestre de 2008

Compta - Equipamentos e Serviços de Informática, S.A. e Subsidiárias

para os semestres findos em 30 de Junho de 2009 e 2008(U.m.: €)

1.º Sem./2009 1.º Sem./2008

ACTIVIDADES OPERACIONAIS

Recebimentos de clientes + 6.268.803 5.942.684

Pagamentos a fornecedores - 7.696.838 6.531.383

Pagamentos ao pessoal - 1.885.811 1.887.724

Fluxo gerado pelas operações (3.313.846) (2.476.423)

Pagamento/Recebimento do imposto sobre o rendimento -/+ (342.551) (57.472)

Outros recebimentos/pagamentos relativos à actividade operacional -/+ 3.984.572 2.013.680

Fluxos gerados antes das rubricas extraordinárias 328.175 (520.215)

Recebimentos relacionados com rubricas extraordinárias + 1.212 291

Pagamentos relacionados com rubricas extraordinárias - 1.073 488

Fluxos das actividades operacionais (1) 328.314 (520.412)

ACTIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros + 22.500

Imobilizações corpóreas + - 100

Juros e proveitos similares + 25.048 46.507

Subsidios so Investimento + 6.378

Pagamentos respeitantes a:

Investimentos Financeiros - - 279.474

Imobilizações corpóreas - 59.408 103.575

Imobilizações incorpóreas - 244.074 -

Fluxos das actividades de investimento (2) (249.556) (336.442)

ACTIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:

Empréstimos obtidos + 104.010 1.755.655

Aumentos de capital, prest. suplem. e prémios de emissão + - 11.975.000

Outros recebimentos provenientes de actividades de financiamento + 3.723.594 145.183

Pagamentos respeitantes a:

Empréstimos obtidos - 3.077.230 10.742.334

Amortização de contratos de locação financeira - - 83.312

Juros e custos similares - 211.289 1.608.862

Outros pagamentos provenientes de actividades de financiamento - 59.504 -

Fluxos das actividades de financiamento (3) 479.581 1.441.330

Variação de caixa e seus equivalentes (4)=(1)+(2)+(3) 558.339 584.476

Efeito das diferenças de câmbio - -

Caixa e seus equivalentes no início do período 440.261 433.436

Caixa e seus equivalentes no fim do período 998.600 1.017.912

558.339 584.476

Demonstrações dos fluxos de caixa, consolidados,

1/11

1/11

COMPTA – EQUIPAMENTOS E SERVIÇOS DE INFORMÁTICA, S.A. E SUBSIDIÁRIAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS EM 30 DE JUNHO DE 2009

(Montantes expressos em euros - €)

1. NOTA INTRODUTÓRIA

O Grupo Compta - Equipamentos e Serviços de Informática, S.A., inclui as empresas identificadas na Nota 3 e tem como actividade principal a comercialização de produtos de informática e a prestação de serviços conexos.

2. POLITICAS CONTABILÍSTICAS

2.1. Bases de apresentação

As demonstrações financeiras consolidadas foram preparadas com base nas políticas contabilísticas divulga-das nas demonstrações financeiras consolidadas no exercício findo em 31 de Dezembro de 2008, e de acordo com a IAS 34 – Relato Financeiro Intercalar, na versão alterada pela IAS 1 – Apresentação das demonstrações financeiras e IFRS 8 – Segmentos Operacionais.

2.2. Conversão das demonstrações financeiras de associadas estrangeiras

Nas empresas associadas estrangeiras foram utilizadas as seguintes cotações para conversão em euros das demonstrações financeiras:

30-06-2009 31-12-2008 30-06-2008

final período

média período

final período

média período

final período

média período

Dólar americano 1,41 1,40 1,39 1,43 1,58 1,52

Escudo Cabo Verde 110,27 110,27 110,27 110,27 110,27 110,27

2/11

2/11

3. EMPRESAS INCLUÍDAS NA CONSOLIDAÇÃO

As empresas incluídas na consolidação em 30 de Junho de 2009 pelo método de consolidação integral são as seguintes:

Dir

e-

cta

Ind

i-

rect

a

Compta - Equipamentos e Serviços de Informática , S.A.Comercialização de serviços de informática e prestação de serviços conexos

16-Mai-72 1

Compta B2B - Tecnologias de Informação, S.A.Prestação serviços, consultoria, comercialização de bens e produtos no âmbito das

tecnologias de informação

18-Jan-01 a), 2

Dez - Desenvolvimento Empresaria l , S.A.Estudos, consult. e prestação de serviços em gestão global e funcional, estratégia

empresarial, gestão de participações, etc.

15-Set-93 a), 2

Compta Angola - Tecnologias de Informação, S.A.Prestação serviços de concepção e implemantação so luções informática, telemática, e

telecomunicações, import. e exportação, produção e comercialização equip. relacionados.

30-Mai-07 a), 2

Compta Infra-Estruturas e Segurança S.A.Implementação de infra-estruturas computação, so luções segurança informática,

armazenamento dados, formação, consultoria e serviços profissionais na área informática.

07-Fev-08 a), 2

Compta Cabo Verde - Tecnologias de Informação S.A.Implementação de infra-estruturas de computação, so luções de segurança informática,

armazenamento de dados, formação, consultoria e serviços profissionais na área

informática.

16-Jun-08 a), 2

Compta Enterprise Comunications SA. - Fornecimento de so luções e a prestação de

serviços de consultoria, implementação e suporte no âmbito das tecnologias de

informação e comunicações.

23-Jan-09 a), 2

Compta Videoconferência e Multimédia, S.A. - Prestação de serviços de

consultoria e comercialização de so luções na área das tecnologias de informação,

multimédia, videoconferência e afins.

29-Jan-09 a), 2

SOFTMAKER - Software e Sistemas Informáticos, S.A. - Desenvolvimento, produção,

comercialização de programas e equipamento informático, formação e prestação de

serviços no âmbito da informática, tecnologias de informação, comunicação e segurança

19-Mai-00 a), 2

TMZ - Tecnologias de Informação e suporte à Gestão SA. - Implementação de

Software de gestão e complementares S.A.10-Abr-07 b), 2

1 - Empresa mãe - Método integra l

2 - Maioria dos direi tos de voto dos ti tulares do capita l (artº1º,a l ínea a) - Método integra l

Observações :

a) Participação detida pela Compta - Equipamentos e Serviços de Informática , S.A..

b) Participação detida pela Softmaker, S.A..

Empresa

Actividade Pro

po

rçã

o

efec

tiva

do

cap

ita

l

det

ido

Dat

a de

cons

titu

ição

Obs

erva

ções

Todas as sociedades têm sede na Av. José Gomes Fernandes , 13 - Miraflores , 1495-139 Algés , com excepção

da Softmaker e TMZ que tem sede no Porto, Compta Angola que tem sede em Luanda, Angola e da Compta

Cabo Verde que tem a sede na Cidade da Pra ia , Cabo Verde.

Condições e métodos de consol idação - D.L. n.º 238/91, de 2 de Julho:

99,80%

97,25%

55,00%

65,00%

75,00%

100,00%

91,00%

60,00%

100,00%

No período em apreciação, foi registada a aquisição das subsidiárias Softmaker, SA e TMZ, SA, e a constitui-ção das subsidiárias Compta Enterprise Comunications, SA e Compta Videoconferência e Multimédia, SA.

3/11

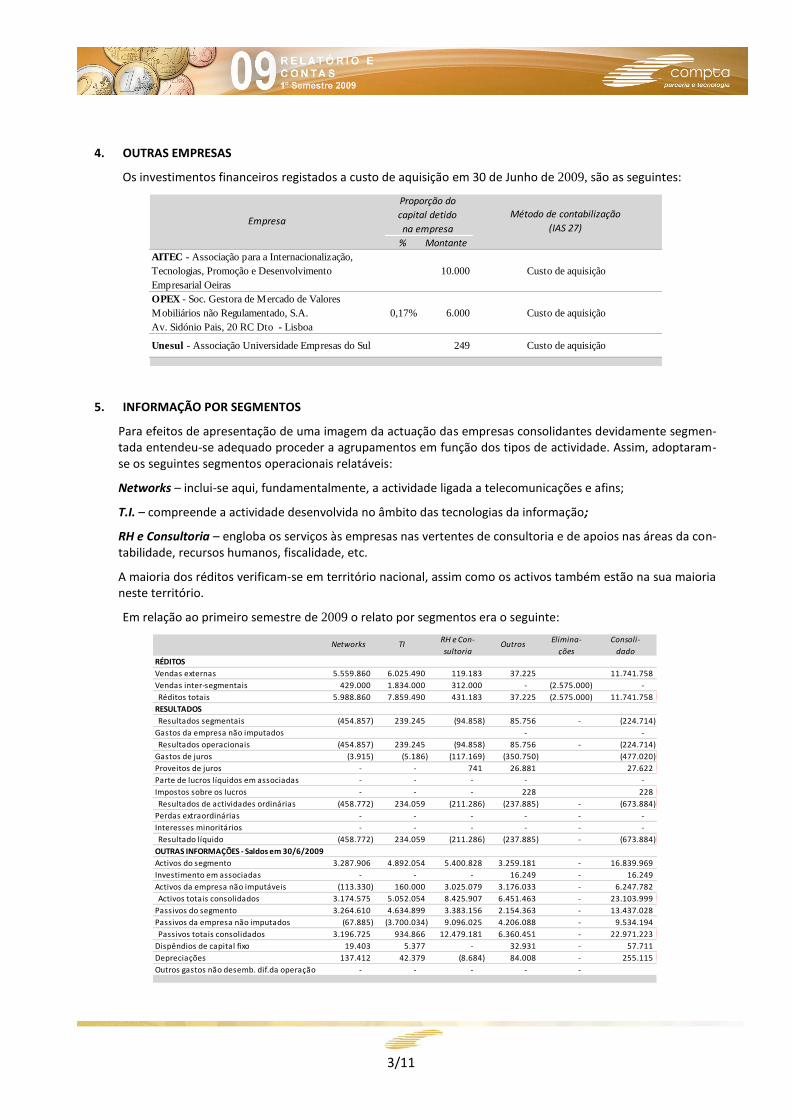

3/11

4. OUTRAS EMPRESAS