Embed Size (px)

Citation preview

1

1

CONTABILIDADE APLICADA AO SETOR PÚBLICO

TRIBUNAL DE CONTAS DOS MUNICÍPIOS

2

2

CONTABILIDADE APLICADA CONTABILIDADE APLICADA ÀÀADMINISTRAADMINISTRAÇÇÃO PÃO PÚÚBLICABLICA

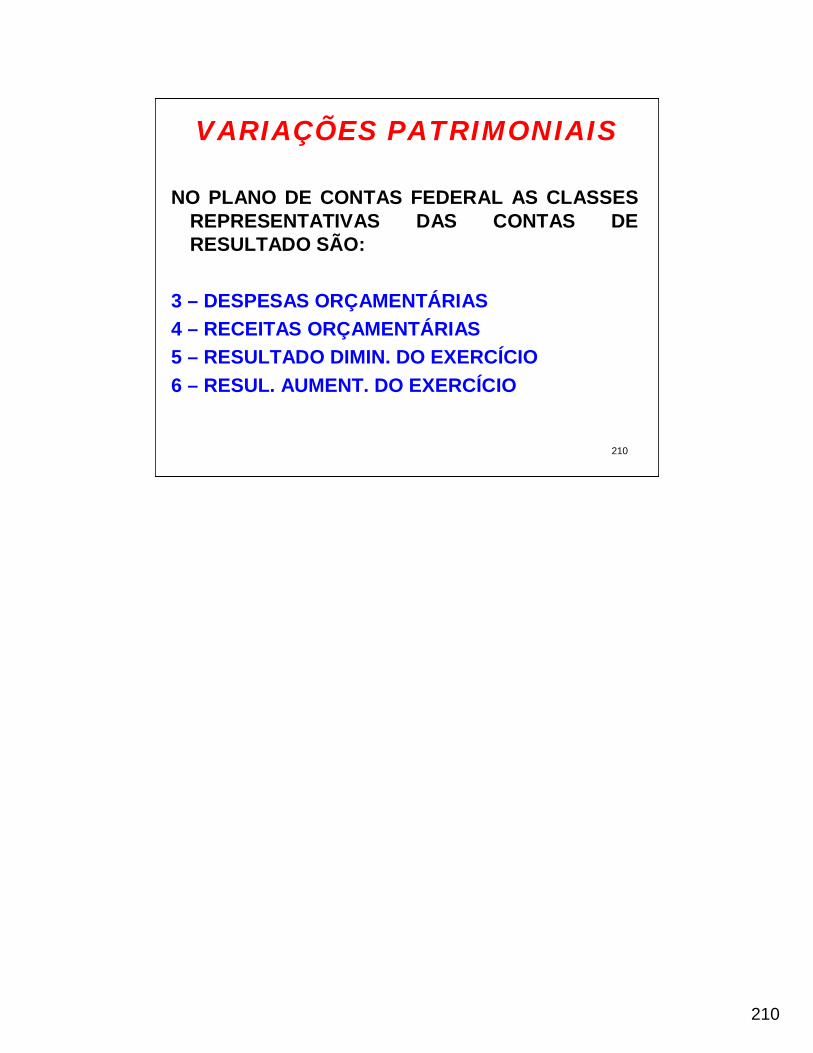

CONCEITO: ramo da Contabilidade que estuda, registra, controla e demonstra os atos e fatos administrativos da Fazenda Pública, evidencia o patrimônio e suas variações, bem como o orçamento público.

“A Contabilidade Governamental deve ser considerada como um sistema de informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza orçamentária, econômica, financeira, física e industrial.”

USUÁRIOS DA CONTABILIDADE PÚBLICA??

Gestores do Patrimônio Público e das políticas econômicas e sociais do país para tomada de decisões;

a população em geral;os organismos nacionais e internacionais de crédito e fomento;os órgãos de controle interno e externo nas suas funções institucionais

3

3

OBJETOS DE ESTUDO: 1) O PATRIMÔNIO das entidades públicas (Res. CFC 1.128/08)

NOTA: Segundo o CÓDIGO CIVIL:“Art. 98. São públicos os bens do domínio público nacional pertencentes às pessoas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem.

Art. 99. São bens públicos:I- os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;II – os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;III – os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.”

4

4

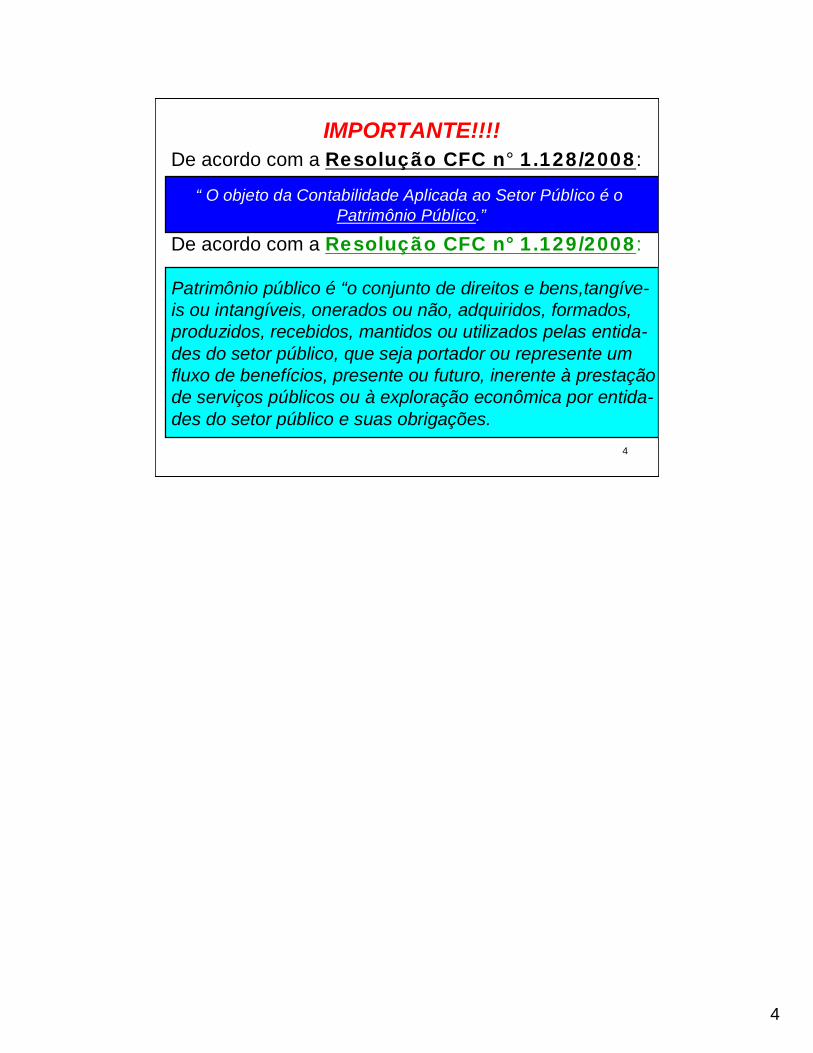

IMPORTANTE!!!!De acordo com a Resolução CFC n° 1.128/2008:

De acordo com a Resolução CFC n° 1.129/2008:

Patrimônio público é “o conjunto de direitos e bens,tangíve-is ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entida-des do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestaçãode serviços públicos ou à exploração econômica por entida-des do setor público e suas obrigações.

“ O objeto da Contabilidade Aplicada ao Setor Público é o Patrimônio Público.”

5

5

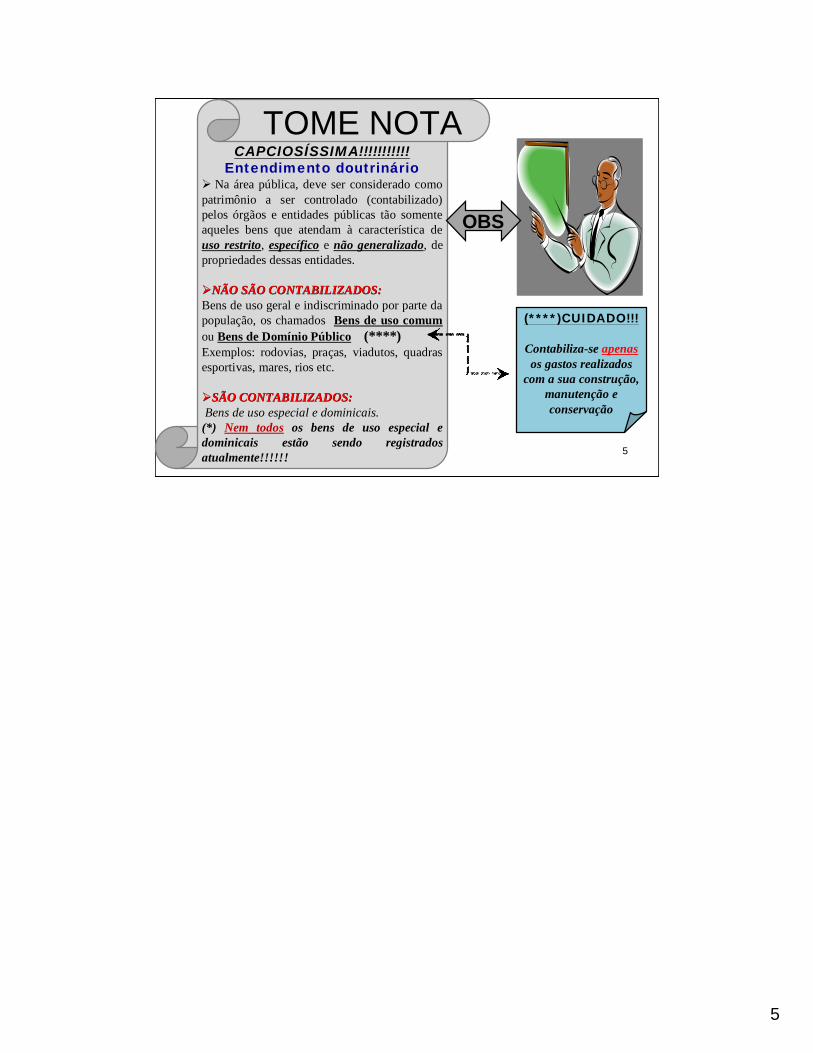

CAPCIOSÍSSIMA!!!!!!!!!!!Entendimento doutrinário

Na área pública, deve ser considerado como patrimônio a ser controlado (contabilizado) pelos órgãos e entidades públicas tão somente aqueles bens que atendam à característica de uso restrito, específico e não generalizado, de propriedades dessas entidades.

NÃO SÃO CONTABILIZADOS:NÃO SÃO CONTABILIZADOS:Bens de uso geral e indiscriminado por parte da população, os chamados Bens de uso comum ou Bens de Domínio Público (****)Exemplos: rodovias, praças, viadutos, quadras esportivas, mares, rios etc.

SÃO CONTABILIZADOS:SÃO CONTABILIZADOS:Bens de uso especial e dominicais.

(*) Nem todos os bens de uso especial e dominicais estão sendo registrados atualmente!!!!!!

(****)CUIDADO!!!

Contabiliza-se apenasos gastos realizados

com a sua construção, manutenção e conservação

OBS

TOME NOTA

6

6

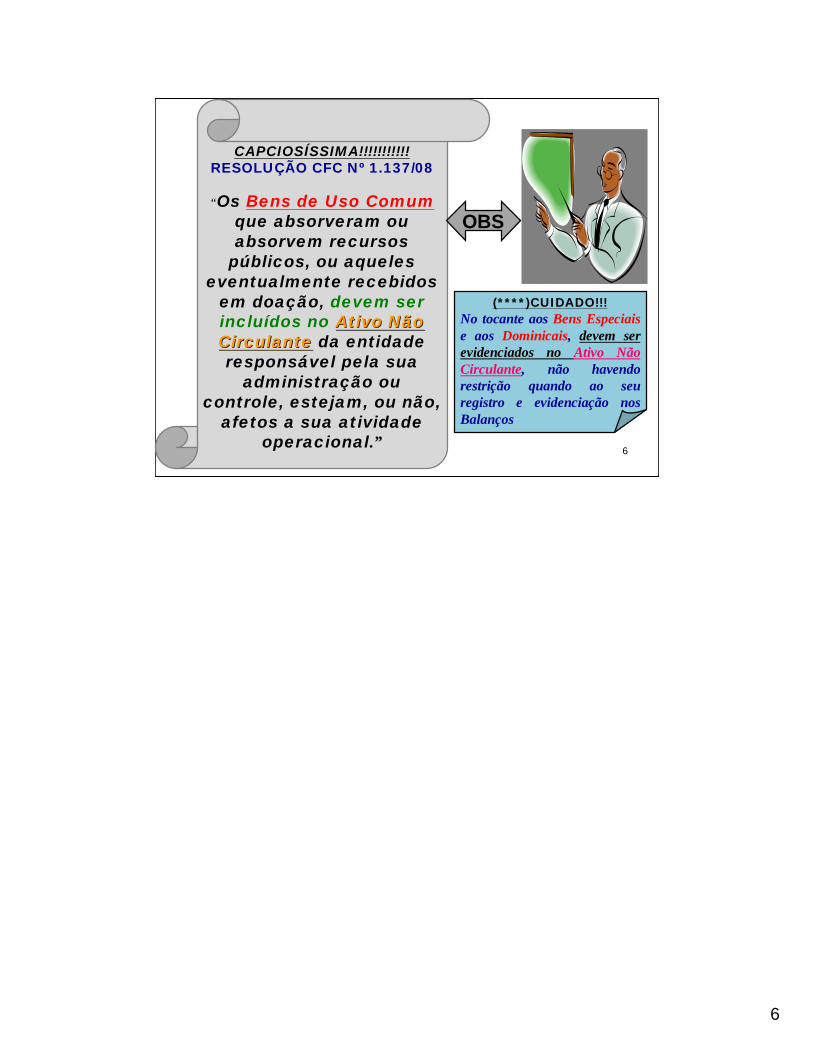

CAPCIOSÍSSIMA!!!!!!!!!!!RESOLUÇÃO CFC Nº 1.137/08

“Os Bens de Uso Comumque absorveram ou absorvem recursos

públicos, ou aqueles eventualmente recebidos

em doação, devem ser incluídos no Ativo Não Ativo Não CirculanteCirculante da entidade responsável pela sua

administração ou controle, estejam, ou não,

afetos a sua atividade operacional.”

OBS

(****)CUIDADO!!!No tocante aos Bens Especiaise aos Dominicais, devem ser evidenciados no Ativo Não Circulante, não havendo restrição quando ao seu registro e evidenciação nos Balanços

7

7

ENTENDIMENTO DOUTRINÁRIO“Dessa forma, apenas os bens, direitos a receber

e obrigações a pagar de propriedade e uso exclusivo das entidades e órgãos públicos é que integram o seu patrimônio, formando o primeiro

objeto da contabilidade pública”.

À LUZ DA RESOLUÇÃO CFC N° 1.137/2008:Os Bens de Uso Comum devem ser incluídos no

Ativo Não Circulante, estejam ou não afetos a suaatividade operacional.

8

8

OBJETO DE ESTUDO ÚNICO???De acordo com a RESOLUÇÃO N° 1.132/2008:

“ O patrimônio das entidades do setor público, oorçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio daentidade devem ser mensurados ou avaliadosmonetariamente e registrados pela contabilidade”

CAPCIOSÍSSIMA!!!!!Apesar de a Resolução CFC ° 1.128/2008 contemplarcomo objeto da Contabilidade Pública apenas o patrimônio, deve-se proceder ao registro, controle e evidenciação do orçamento público e dos atosadministrativos.

9

9

PECULIARIDADE DA CONTABILIDADE PECULIARIDADE DA CONTABILIDADE APLICADA AO SETOR PAPLICADA AO SETOR PÚÚBLICOBLICO

•• MMÚÚLTIPLOSLTIPLOS OBJETOS DE ESTUDO:

- Patrimônio Público (exceto o de Uso Comum do povo – visão doutrinária)

- Orçamento Público (LOA)

- Atos administrativos

10

10

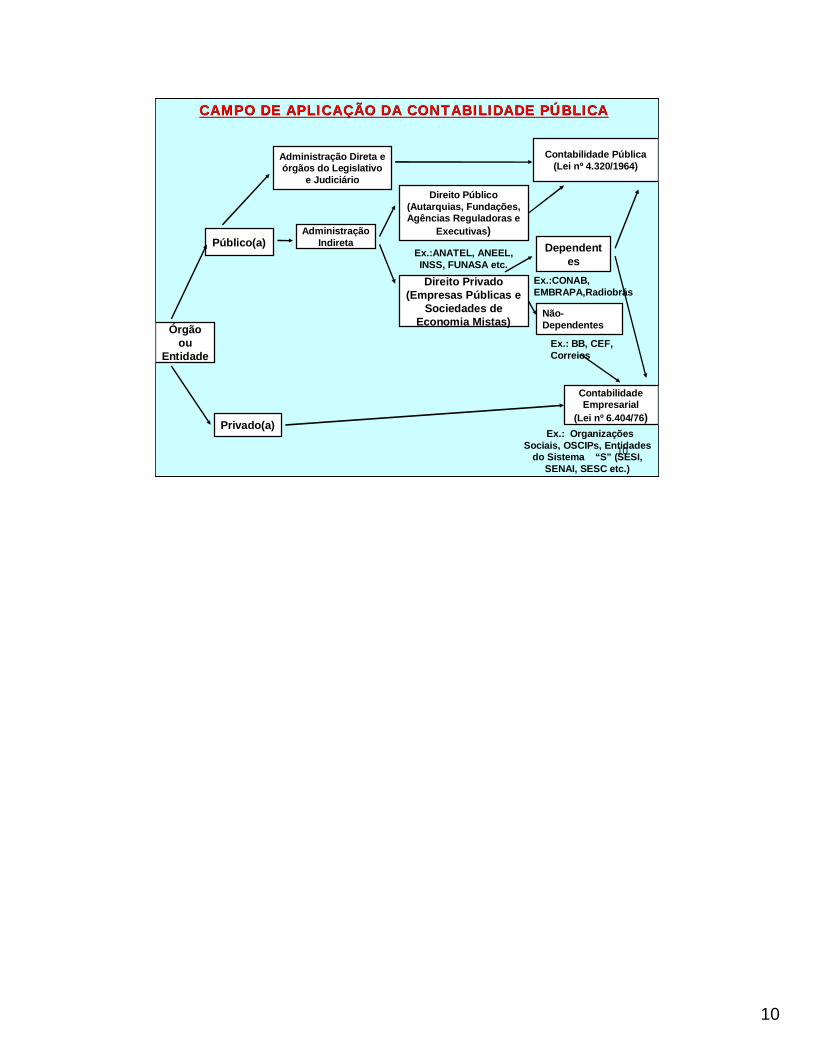

CAMPO DE APLICACAMPO DE APLICAÇÇÃO DA CONTABILIDADE PÃO DA CONTABILIDADE PÚÚBLICABLICA

Órgão ou

Entidade

Público(a)

Privado(a)

Administração Direta e órgãos do Legislativo

e Judiciário

Administração Indireta

Direito Público (Autarquias, Fundações, Agências Reguladoras e

Executivas)

Contabilidade Empresarial

(Lei nº 6.404/76)

Direito Privado (Empresas Públicas e

Sociedades de Economia Mistas)

Ex.:ANATEL, ANEEL, INSS, FUNASA etc.

Contabilidade Pública (Lei nº 4.320/1964)

Dependentes

Não-Dependentes

Ex.: Organizações Sociais, OSCIPs, Entidades

do Sistema “S” (SESI, SENAI, SESC etc.)

Ex.: BB, CEF, Correios

Ex.:CONAB, EMBRAPA,Radiobrás

11

11

CAMPO DE APLICAÇÃOADMINISTRAÇÃO DIRETA

UNIÃO, ÓRGÃOS DO PODER EXECUTIVO

ESTADOS, ÓRGÃOS DO PODER JUDICIÁRIO

D. FEDERAL E CASAS DO PODER LEGISLATIVO

MUNICÍPIOS ADMINISTRAÇÃO INDIRETA

AUTARQUIASFUNDAÇÕES PÚBLICASEMPRESAS PÚBLICAS *SOCIEDADES DE ECONOMIA MISTA*

(*) Apenas as contempladas no orçamento Fiscal e Seguridade Social (Estatais Dependentes)

12

12

CAMPO DE APLICAÇÃO – Res CFC 1.128/08

CAMPO DE APLICAÇÃO: espaço de atuação do profissional de contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em:

- Entidades do setor público;- Entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

ENTIDADE DO SETOR PÚBLICO: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

13

13

- CAMPO DE APLICAÇÃO –Res CFC 1.128/08

As entidades abrangidas pelo campo de Aplicação devem observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público, considerando-se o seguinte escopo:

- INTEGRALMENTE, as entidades governamentais, os serviços sociais e os conselhos profissionais;- PARCIALMENTE, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social.

14

14

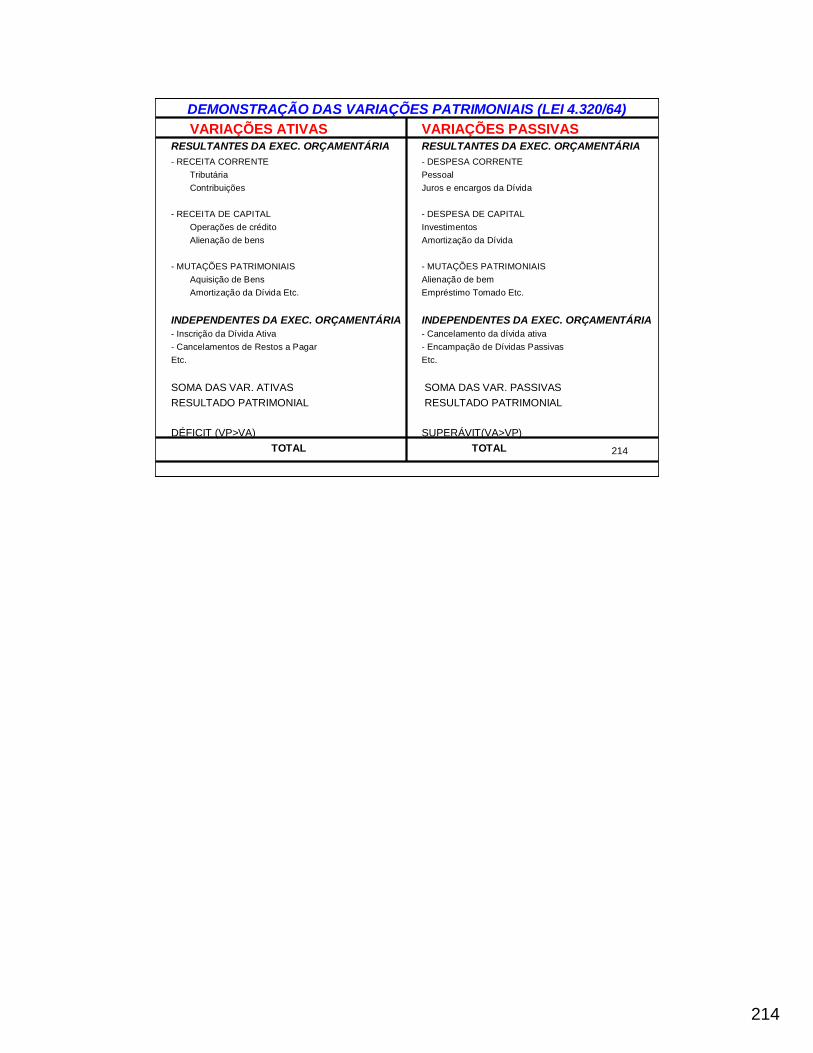

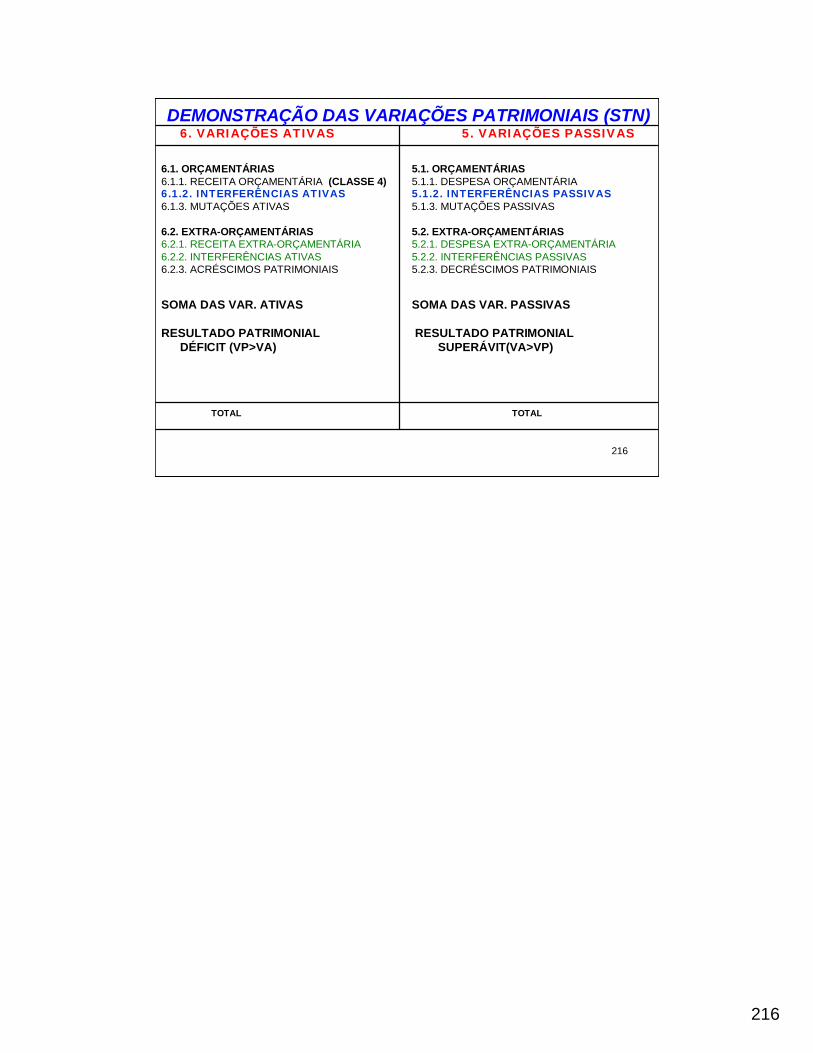

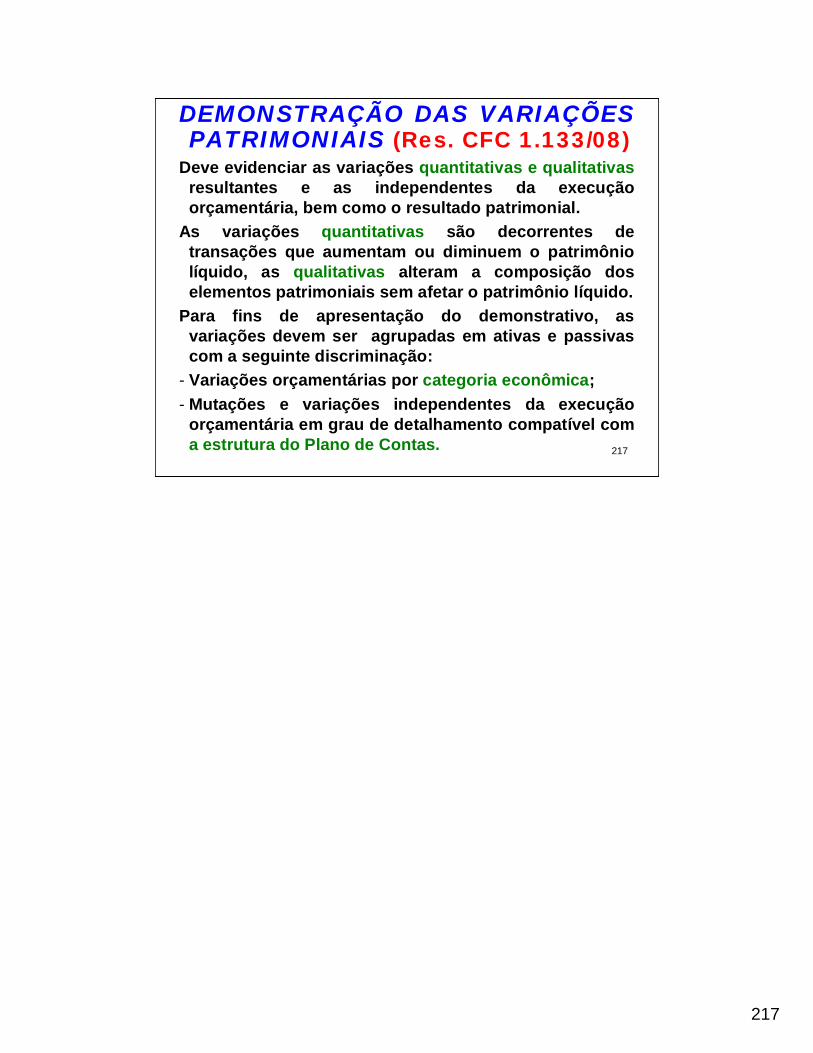

O campo de aplicação da Contabilidade Públicalimita-se aos órgãos e entidades integrantes do

Orçamento Fiscal e da seguridade social dos governos federal, estadual e municipal.

O que integra cada uma das esferas orçamentárias??????CF/88, Art. 165, § 5º

Estabelece que a Lei Orçamentária Anual – LOA, comprenderá:

“I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;II – o orçamento de investimento das empresas que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, como os fundos e fundações instituídos e mantidos pelo Poder Público.”

15

15

ESFERAS DA LEI ORÇAMENTÁRIA

ANUAL (LOA)

FISCAL

SEGURIDADE SOCIAL

INVESTIMENTO DAS ESTATAIS

LEI 4.320/64

LEI 6.404/76

“As esferas orçamentárias fiscal e da seguridadesocial seguem os ditames da Lei 4.320/64; a esfera que trata dos investimentos das estatais obedece à

Lei 6.404/76.”

16

16

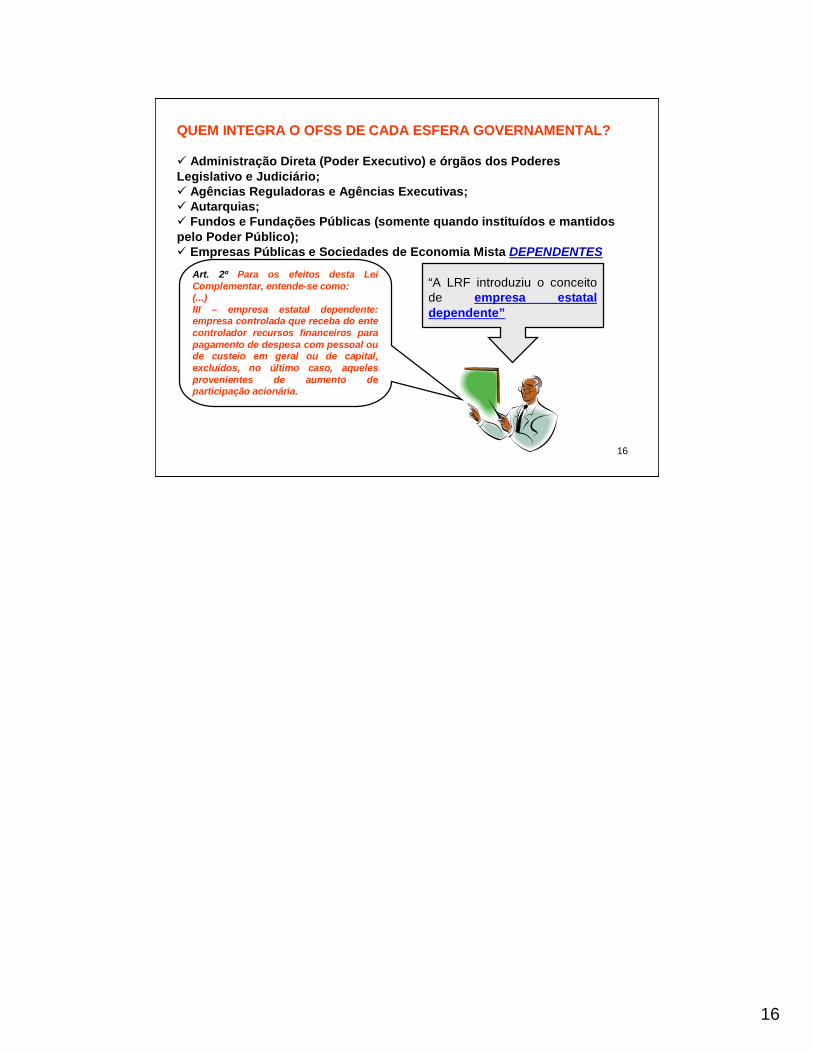

QUEM INTEGRA O OFSS DE CADA ESFERA GOVERNAMENTAL?

Administração Direta (Poder Executivo) e órgãos dos Poderes Legislativo e Judiciário; Agências Reguladoras e Agências Executivas; Autarquias; Fundos e Fundações Públicas (somente quando instituídos e mantidos pelo Poder Público); Empresas Públicas e Sociedades de Economia Mista DEPENDENTES

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:(...)III – empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesa com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

“A LRF introduziu o conceito de empresa estatal dependente”

17

17

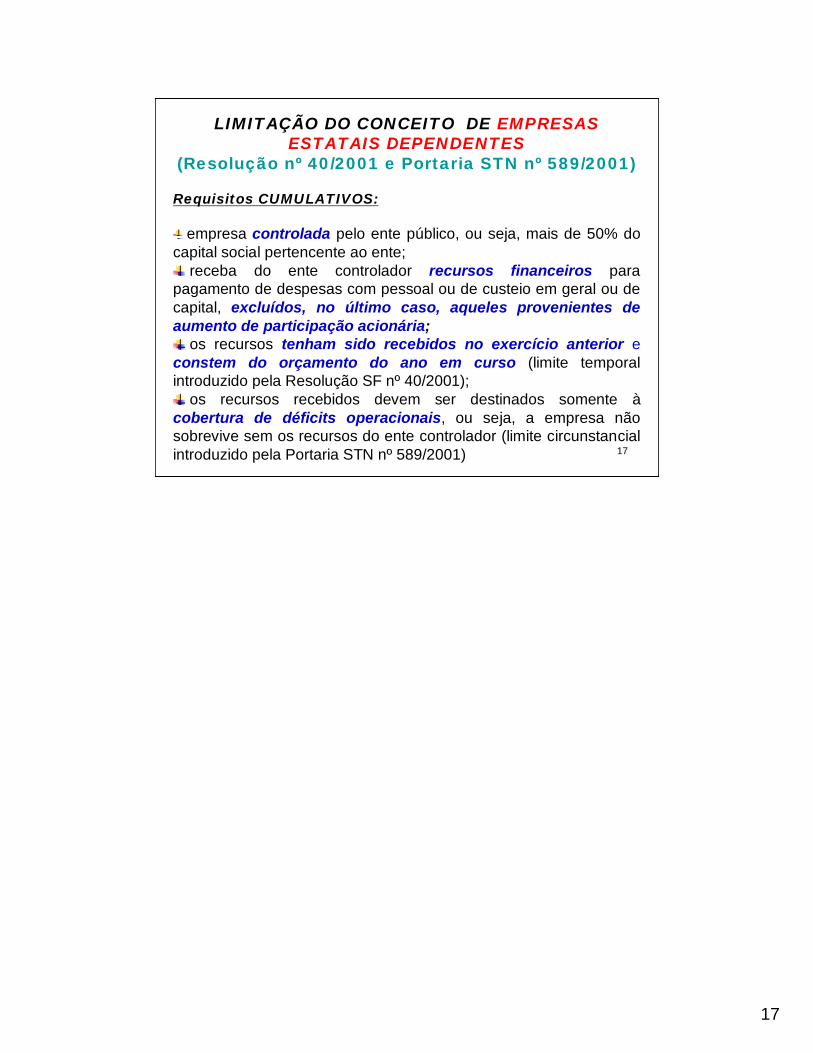

LIMITAÇÃO DO CONCEITO DE EMPRESAS ESTATAIS DEPENDENTES

(Resolução nº 40/2001 e Portaria STN nº 589/2001)

Requisitos CUMULATIVOS:

empresa controlada pelo ente público, ou seja, mais de 50% do capital social pertencente ao ente;

receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

os recursos tenham sido recebidos no exercício anterior e constem do orçamento do ano em curso (limite temporal introduzido pela Resolução SF nº 40/2001);

os recursos recebidos devem ser destinados somente àcobertura de déficits operacionais, ou seja, a empresa não sobrevive sem os recursos do ente controlador (limite circunstancial introduzido pela Portaria STN nº 589/2001)

18

18

“As empresas públicas e as sociedades de economia mista, NÃO-DEPENDENTES segundo critério da LRF, por terem como característica a personalidade jurídica de Direito Privado, a finalidade lucrativa e serem criadas nos moldes das empresas privadas, NÃO SEGUEM, na escrituração de suas contas, e, conseqüentemente, na elaboração dos seus balanços contábeis, as normas previstas na Lei nº 4.320/64, mas sim as normas da Lei nº6.404/76 (Lei das S.A.), AINDA QUE estejam vinculadas e pertençam à Administração Pública”.

“As empresas públicas e as sociedades de economia mista, NÃO-DEPENDENTES segundo critério da LRF, por terem como característica a personalidade jurídica de Direito Privado, a finalidade lucrativa e serem criadas nos moldes das empresas privadas, NÃO SEGUEM, na escrituração de suas contas, e, conseqüentemente, na elaboração dos seus balanços contábeis, as normas previstas na Lei nº 4.320/64, mas sim as normas da Lei nº6.404/76 (Lei das S.A.), AINDA QUE estejam vinculadas e pertençam à Administração Pública”.

19

19

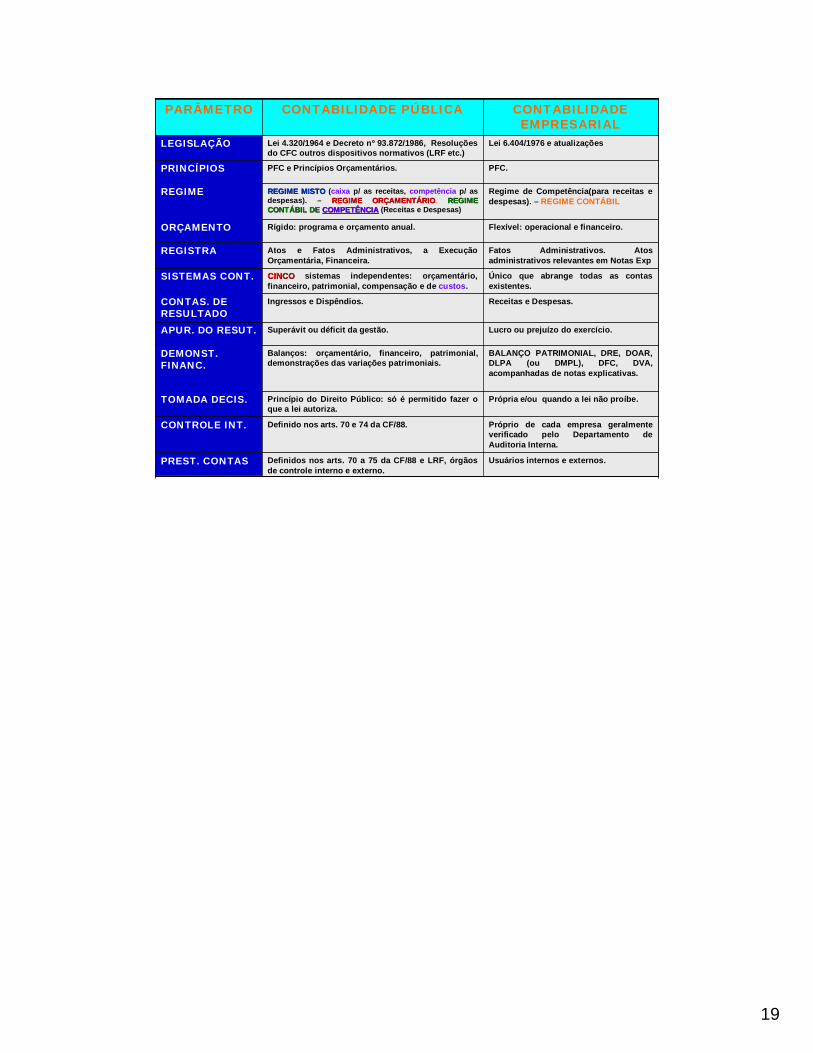

PARÂMETRO CONTABILIDADE PÚBLICA CONTABILIDADE EMPRESARIAL

LEGISLAÇÃO Lei 4.320/1964 e Decreto nº 93.872/1986, Resoluções do CFC outros dispositivos normativos (LRF etc.)

Lei 6.404/1976 e atualizações

PRINCÍPIOS PFC e Princípios Orçamentários. PFC.

REGIME REGIME MISTOREGIME MISTO (caixa p/ as receitas, competência p/ as despesas). – REGIME ORREGIME ORÇÇAMENTAMENTÁÁRIORIO. REGIME REGIME CONTCONTÁÁBIL DE BIL DE COMPETÊNCIACOMPETÊNCIA (Receitas e Despesas)

Regime de Competência(para receitas e despesas). – REGIME CONTÁBIL

ORÇAMENTO Rígido: programa e orçamento anual. Flexível: operacional e financeiro.

REGISTRA Atos e Fatos Administrativos, a Execução Orçamentária, Financeira.

Fatos Administrativos. Atos administrativos relevantes em Notas Exp

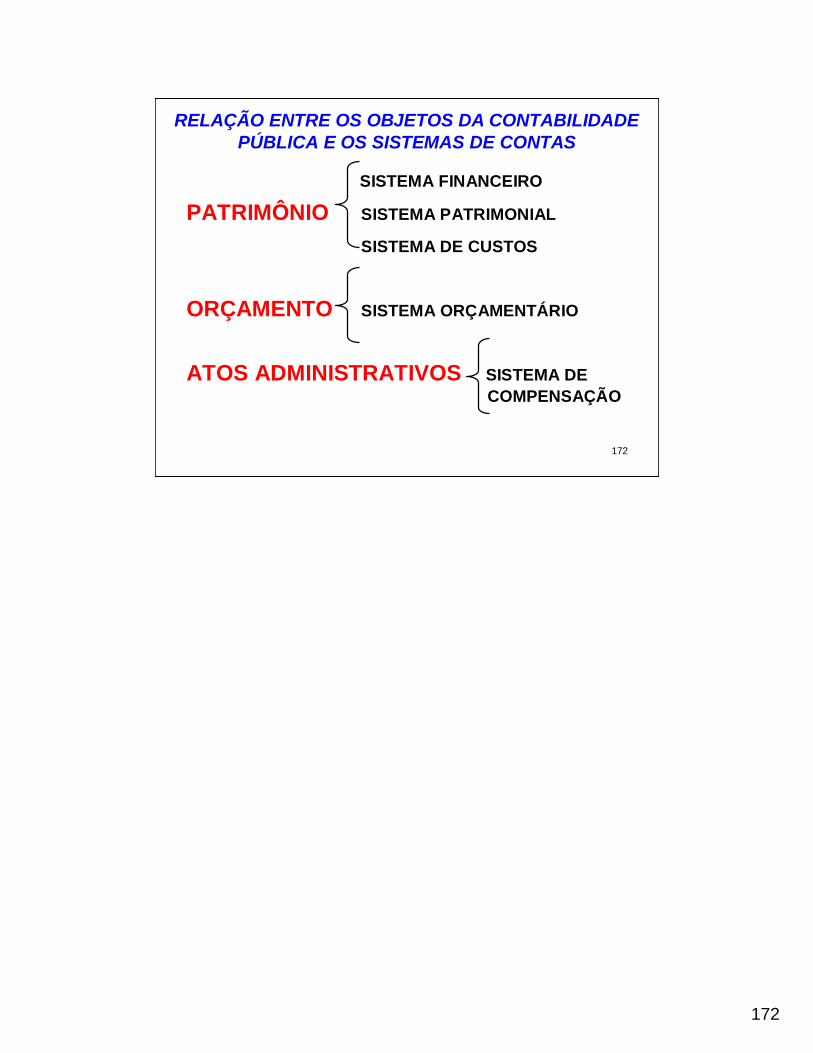

SISTEMAS CONT. CINCOCINCO sistemas independentes: orçamentário, financeiro, patrimonial, compensação e de custos.

Único que abrange todas as contas existentes.

CONTAS. DE RESULTADO

Ingressos e Dispêndios. Receitas e Despesas.

APUR. DO RESUT. Superávit ou déficit da gestão. Lucro ou prejuízo do exercício.

DEMONST.FINANC.

Balanços: orçamentário, financeiro, patrimonial, demonstrações das variações patrimoniais.

BALANÇO PATRIMONIAL, DRE, DOAR, DLPA (ou DMPL), DFC, DVA, acompanhadas de notas explicativas.

TOMADA DECIS. Princípio do Direito Público: só é permitido fazer o que a lei autoriza.

Própria e/ou quando a lei não proíbe.

CONTROLE INT. Definido nos arts. 70 e 74 da CF/88. Próprio de cada empresa geralmente verificado pelo Departamento de Auditoria Interna.

PREST. CONTAS Definidos nos arts. 70 a 75 da CF/88 e LRF, órgãos de controle interno e externo.

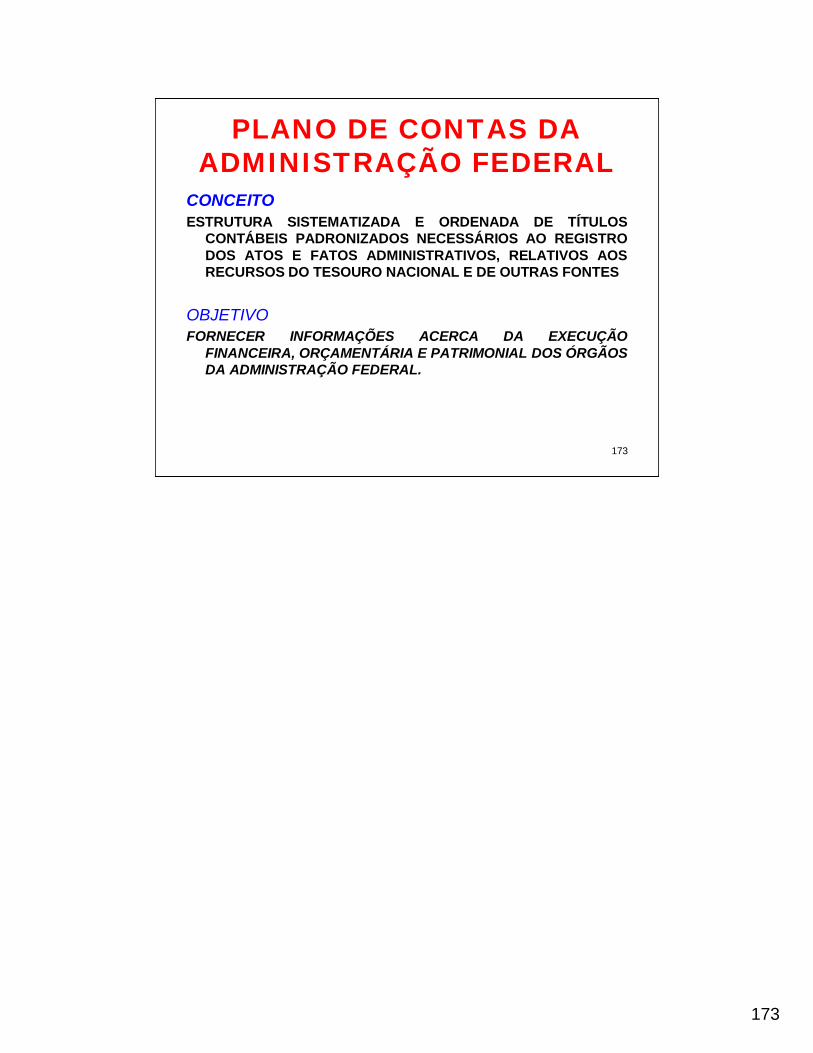

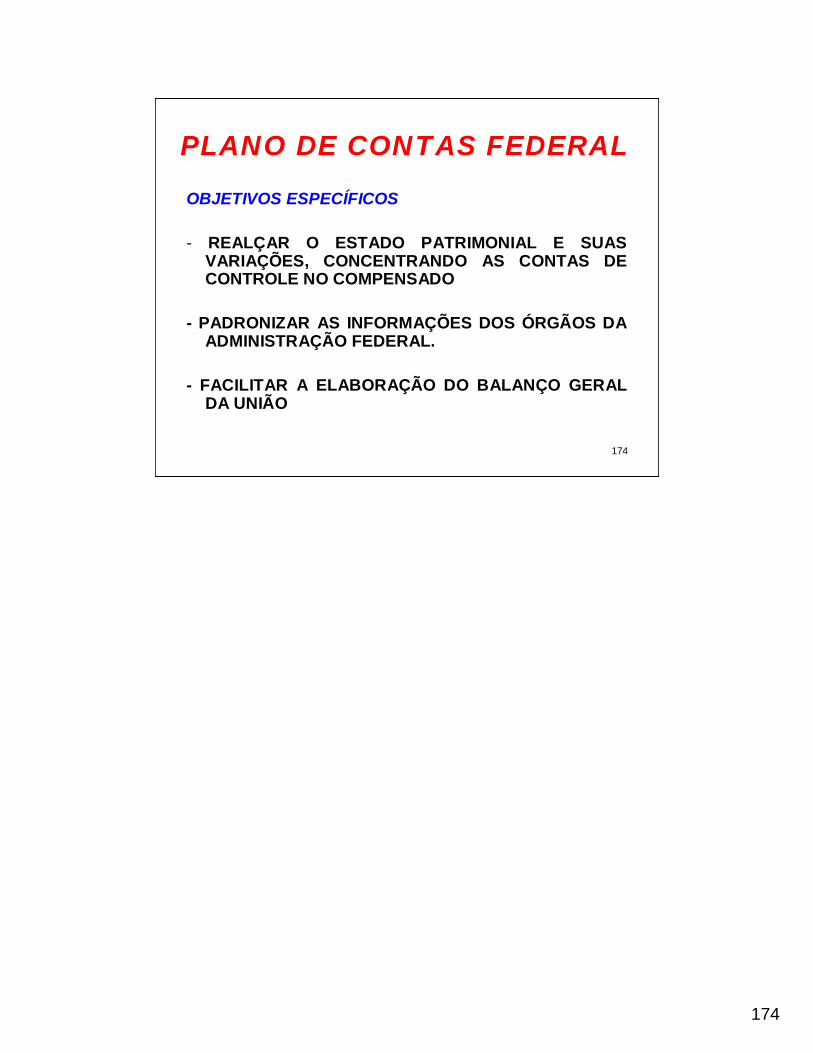

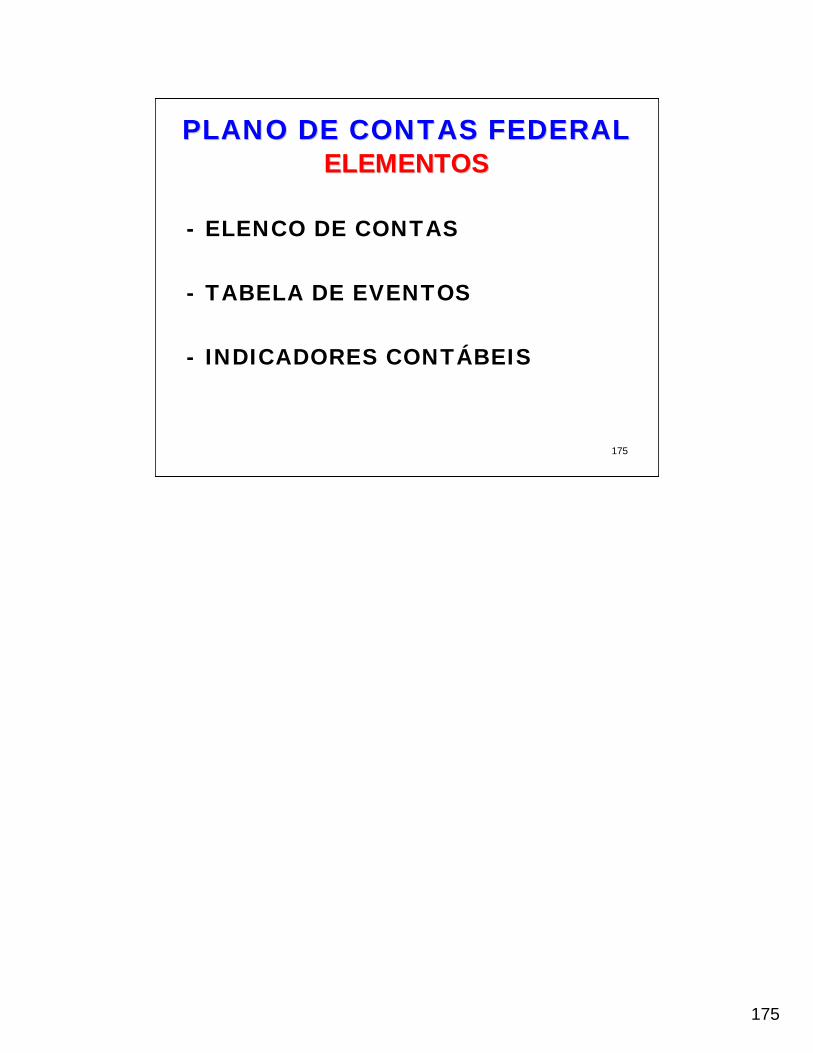

Usuários internos e externos.

20

20

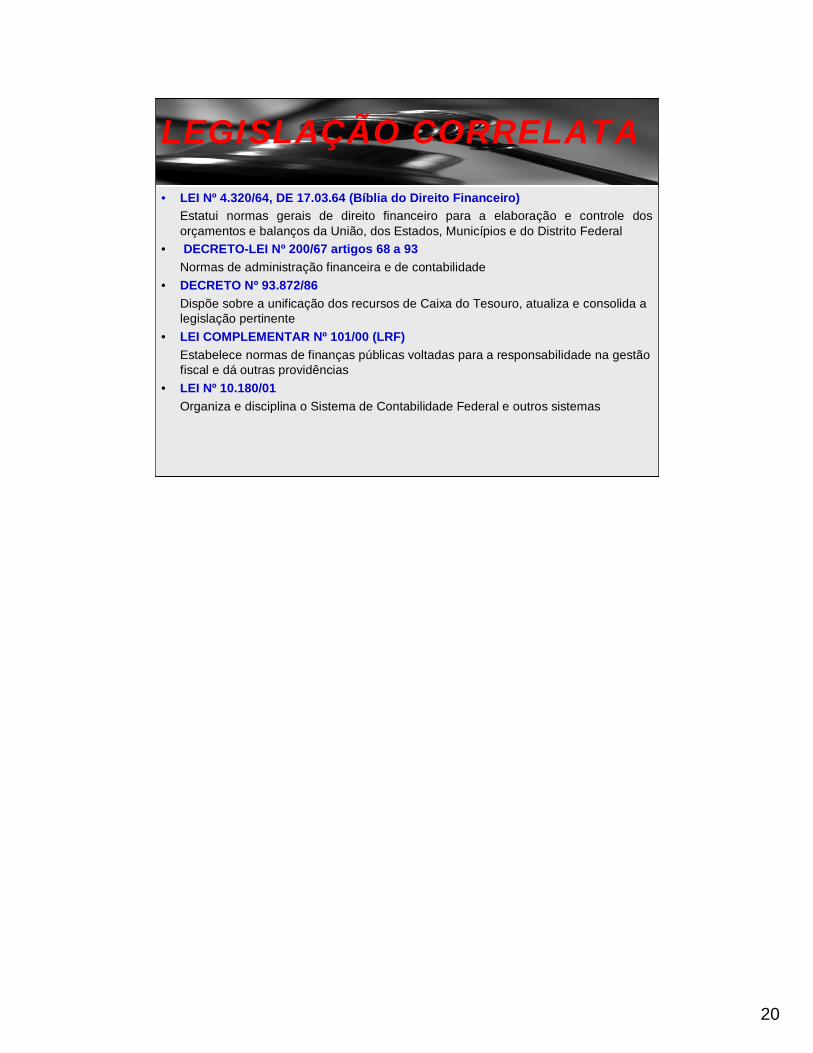

• LEI Nº 4.320/64, DE 17.03.64 (Bíblia do Direito Financeiro)Estatui normas gerais de direito financeiro para a elaboração e controle dos orçamentos e balanços da União, dos Estados, Municípios e do Distrito Federal

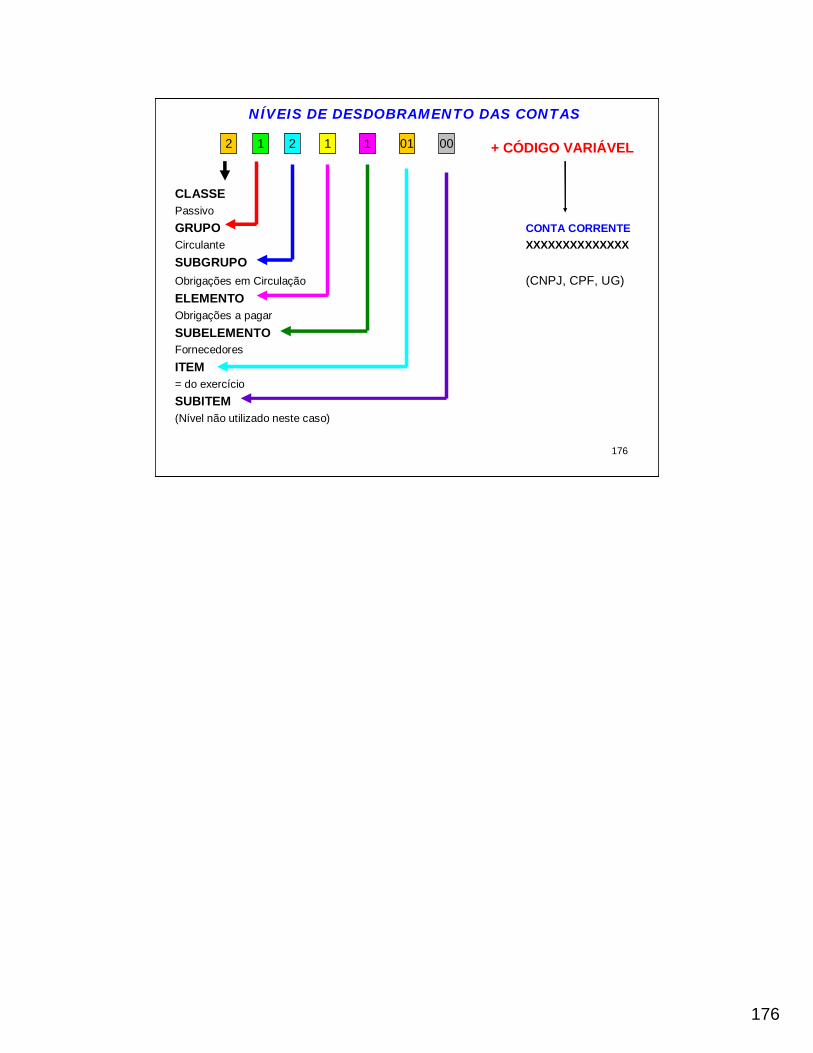

• DECRETO-LEI Nº 200/67 artigos 68 a 93Normas de administração financeira e de contabilidade

• DECRETO Nº 93.872/86Dispõe sobre a unificação dos recursos de Caixa do Tesouro, atualiza e consolida a legislação pertinente

• LEI COMPLEMENTAR Nº 101/00 (LRF)Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências

• LEI Nº 10.180/01Organiza e disciplina o Sistema de Contabilidade Federal e outros sistemas

LEGISLAÇÃO CORRELATA

21

21

• DECRETO Nº 3.589/00Dispõe sobre o Sistema de Contabilidade Federal e dá outras providências

• RESOLUÇÃO DO CFC nº 1.111/07Dispõe sobre os Princípios Fundamentais de Contabilidade na Perspectiva do Setor Público.

• RESOLUÇÕES DO CFC Nº 1.128 A 1.137/08Estabelecem as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

• PORTARIA CONJUNTA STN/SOF Nº 03/08Aprova os Manuais de Receita e de Despesa Nacional e dá outras providências.

LEGISLAÇÃO CORRELATA

22

22

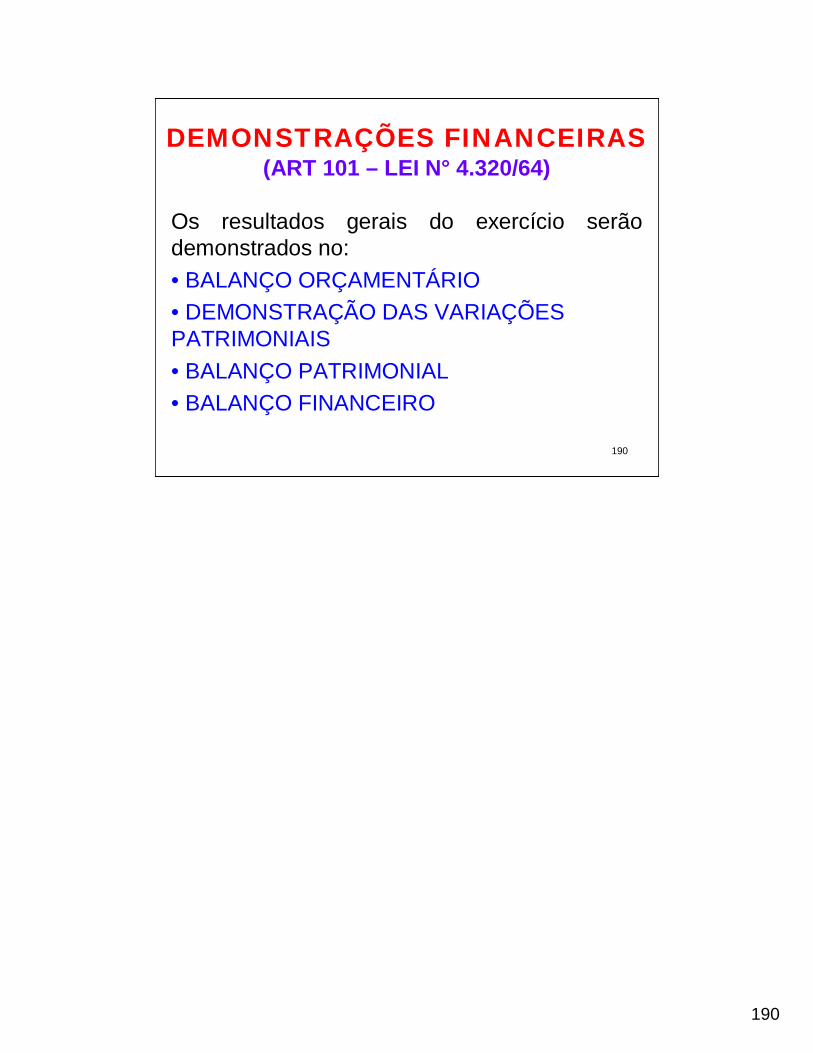

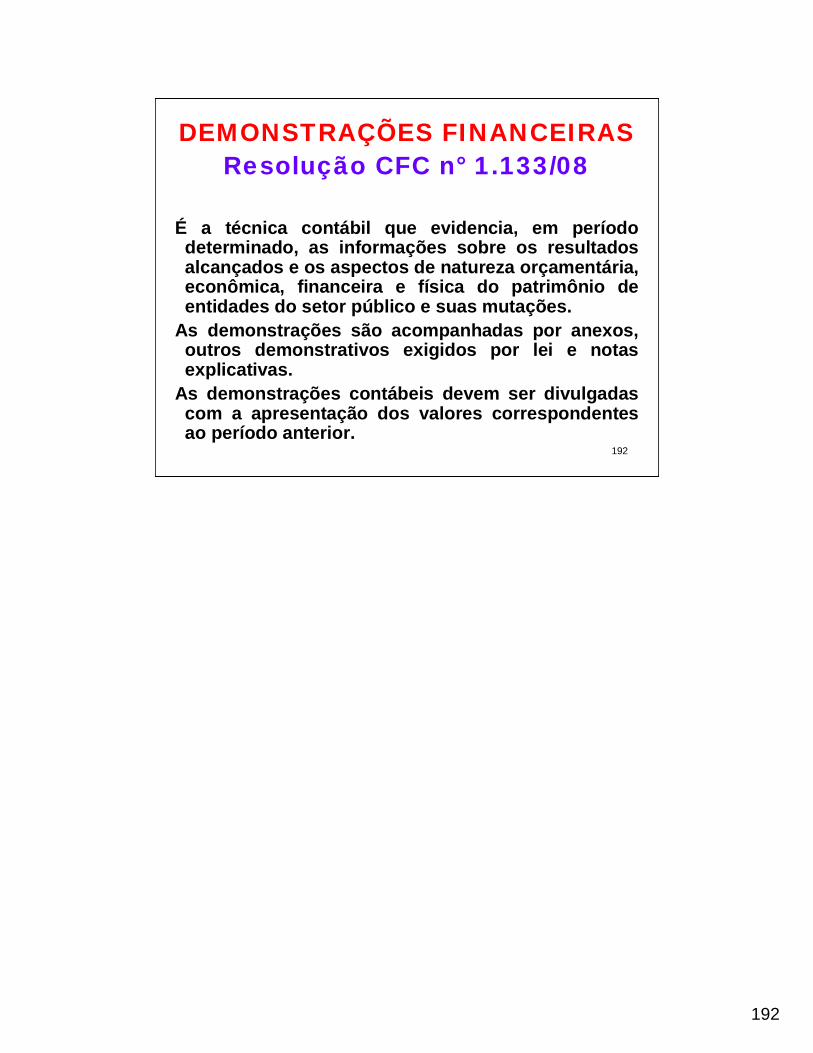

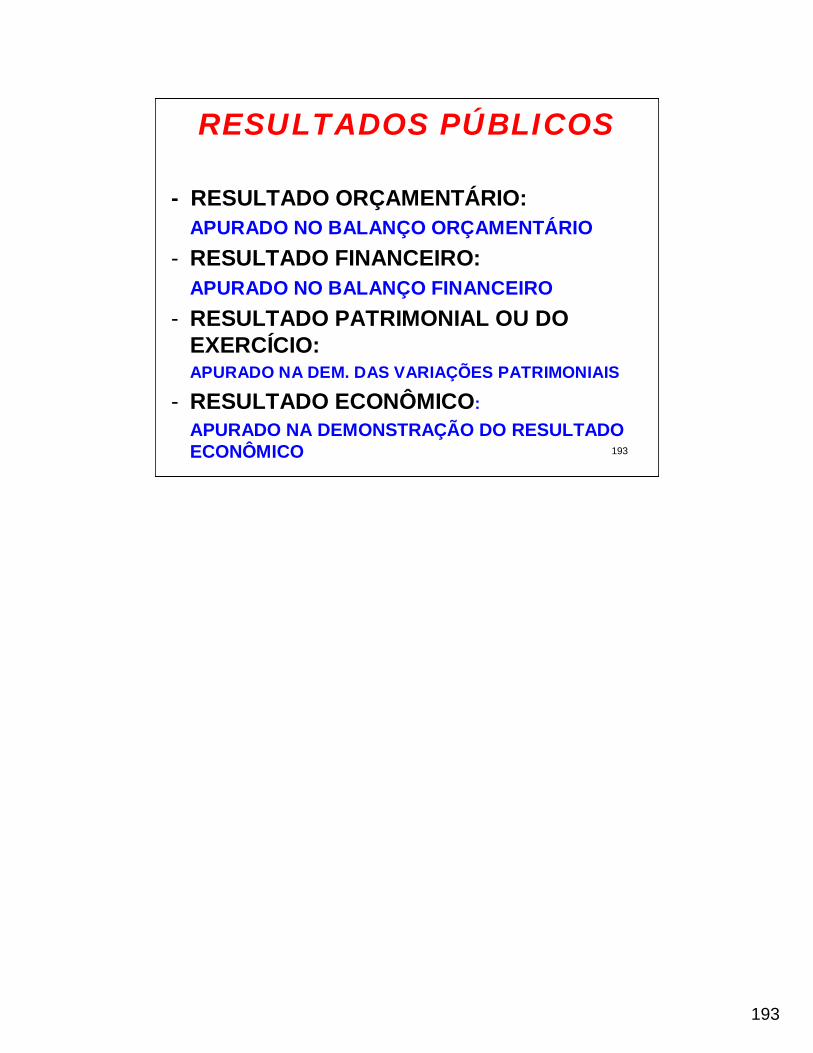

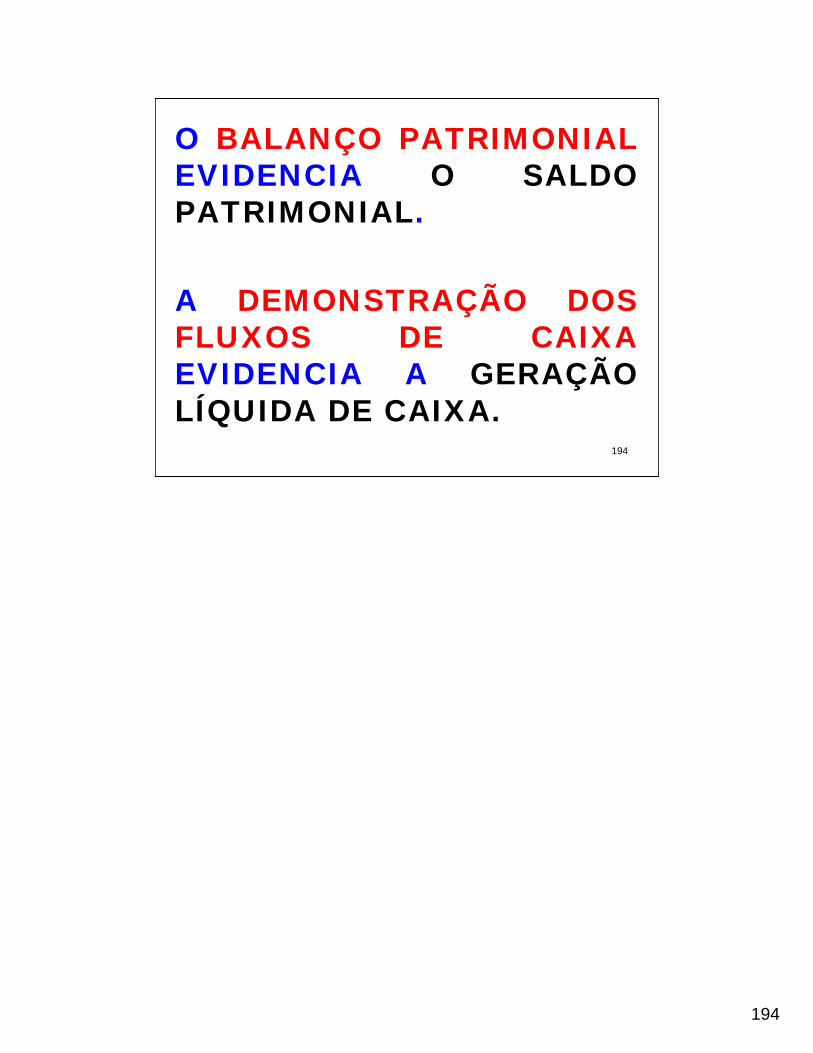

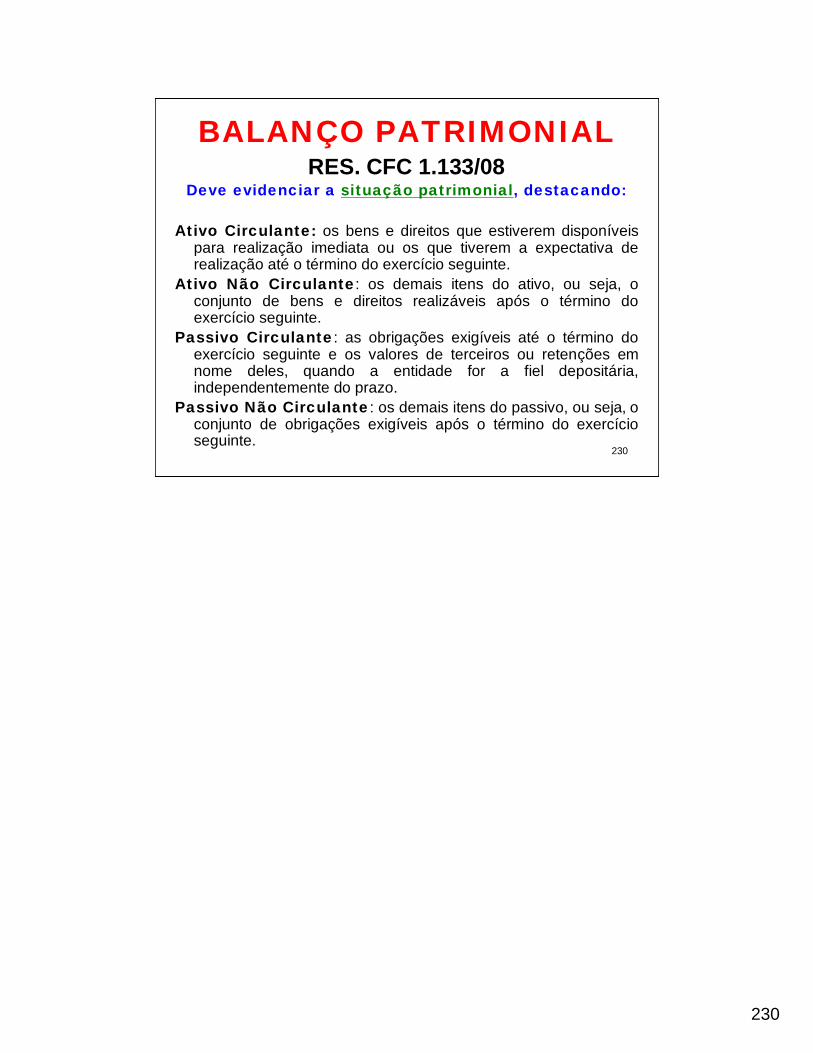

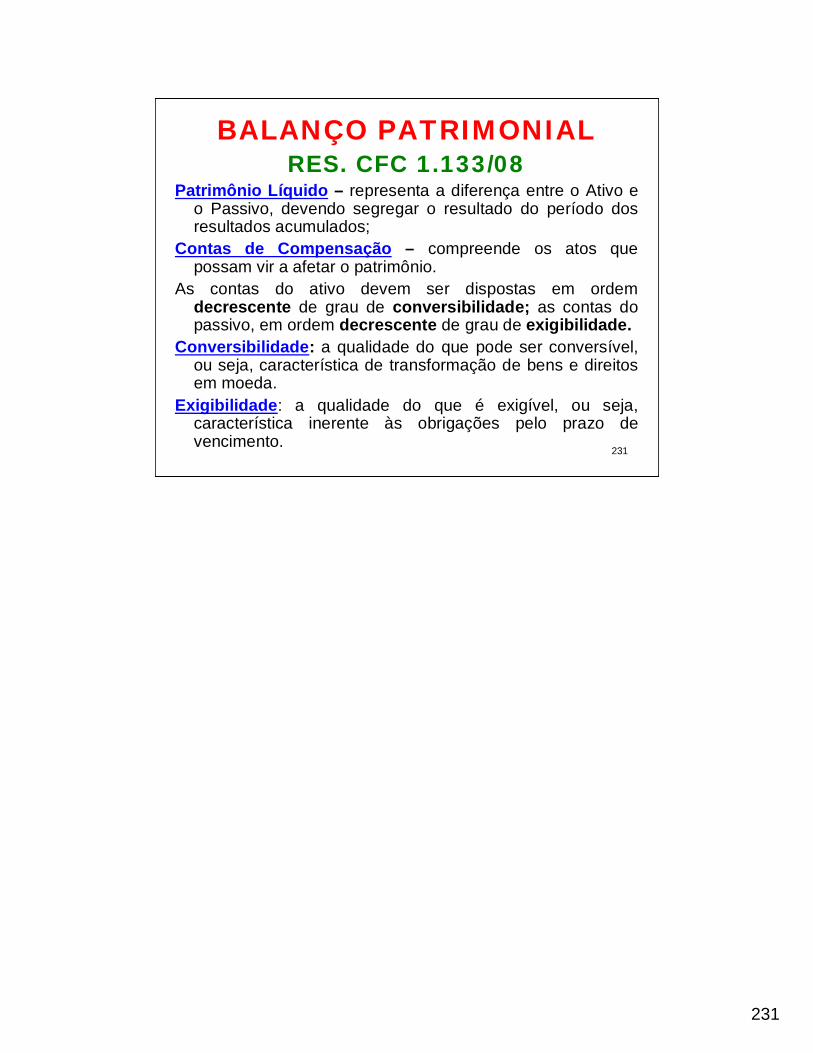

PATRIMÔNIO PÚBLICO – RES. CFC 1.129/08

PATRIMÔNIO PÚBLICO: o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

ATIVO – compreende os direitos e os bens, tangíveis ou intangíveis adquiridos, formados, produzidos, recebidos, mantidos ou utilizados, que represente um fluxo de benefícios, presente ou futuro.

PASSIVO – compreende as obrigações assumidas pelas entidades do setor público ou mantidas na condição de fiel depositário, bem como as contingências e as provisões.

23

23

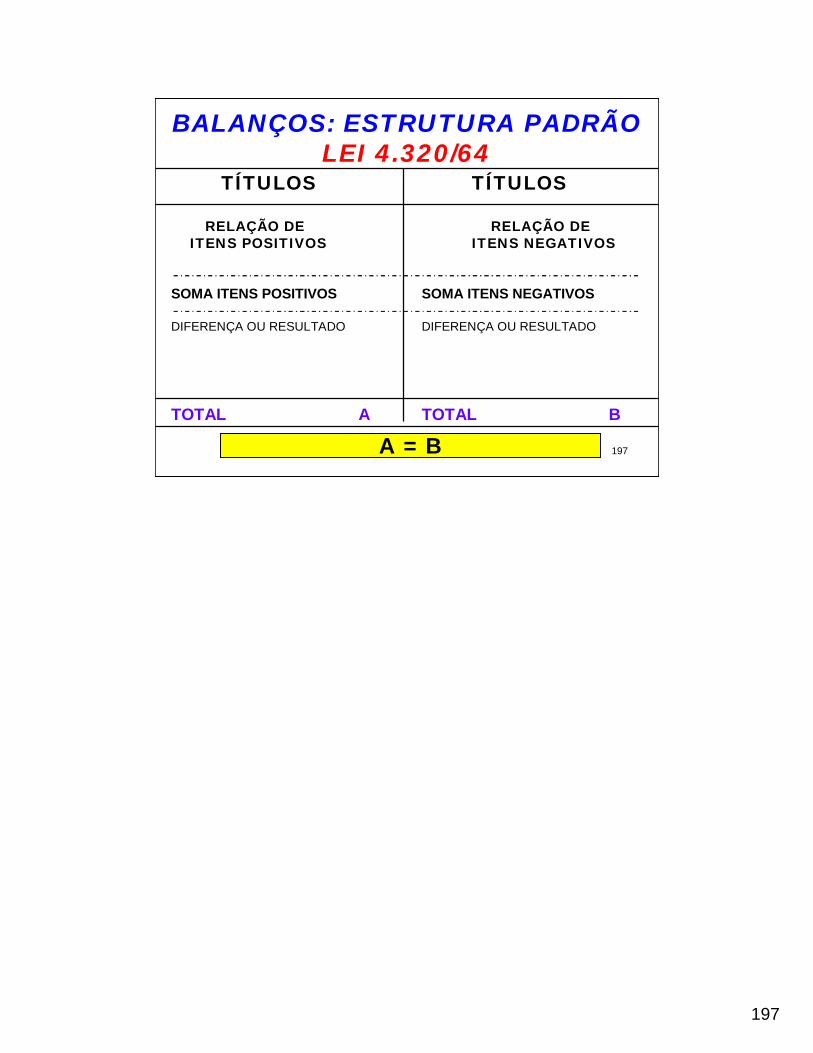

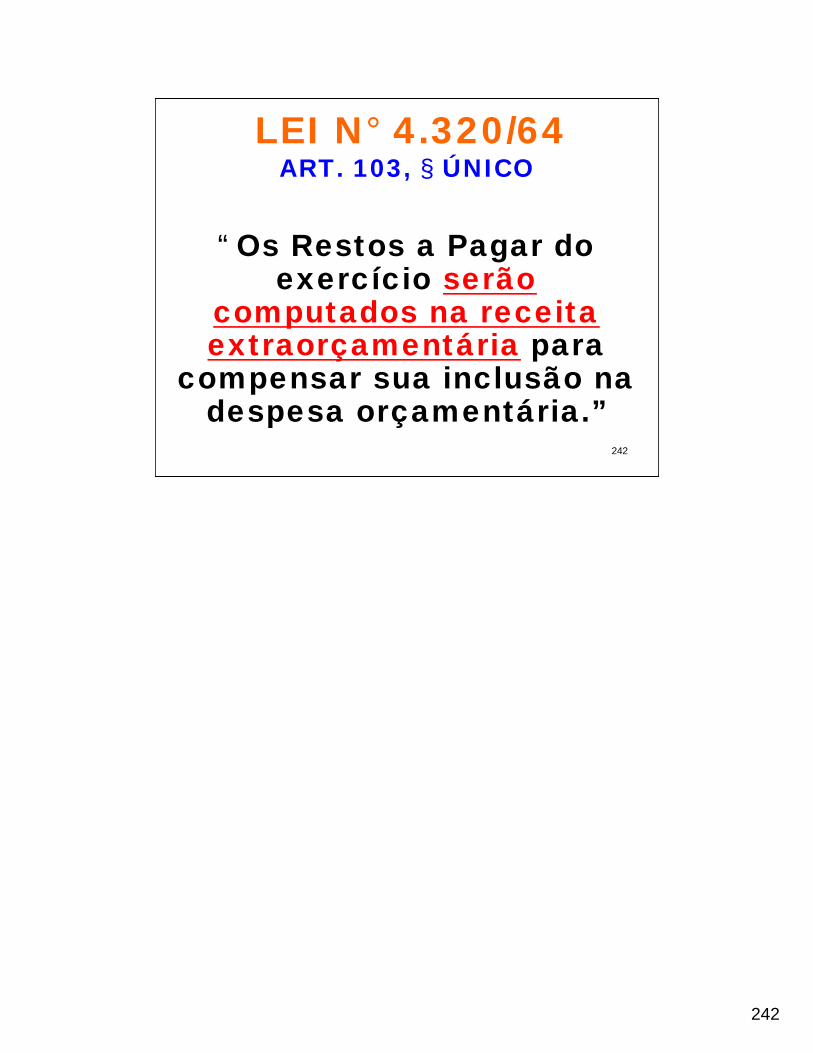

AVALIAÇÃO DE ITENS PATRIMONIAIS(ARTIGO 106 DA LEI 4.320/64)

DÉBITOS E CRÉDITOS E TÍTULOS DE RENDAVALOR NOMINALVALOR NOMINAL, CONVERTIDO À TAXA DE CÂMBIO DO

BALANÇOBENS MÓVEIS E IMÓVEISVALOR DE AQUISIVALOR DE AQUISIÇÇÃOÃO OU CUSTO DE PRODUCUSTO DE PRODUÇÇÃOÃO OU

CONSTRUCONSTRUÇÇÃOÃOBENS DE ALMOXARIFADOPREPREÇÇO MO MÉÉDIO PONDERADODIO PONDERADO DAS COMPRASAVALIAÇÃO DAS SASAÍÍDASDAS DE BENS DE ALMOXARIFOBS: PODERÃO SER FEITAS REAVALIAÇÕES DOS

BENS MÓVEIS E IMÓVEIS

24

24

AVALIAÇÃO DE ATIVOS E PASSIVOS RES CFC 1.137/08

AVALIAÇÃO PATRIMONIAL: a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.VALOR DE AQUISIÇÃO: a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.VALOR LÍQUIDO CONTÁBIL: o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.VALOR BRUTO CONTÁBIL: o valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

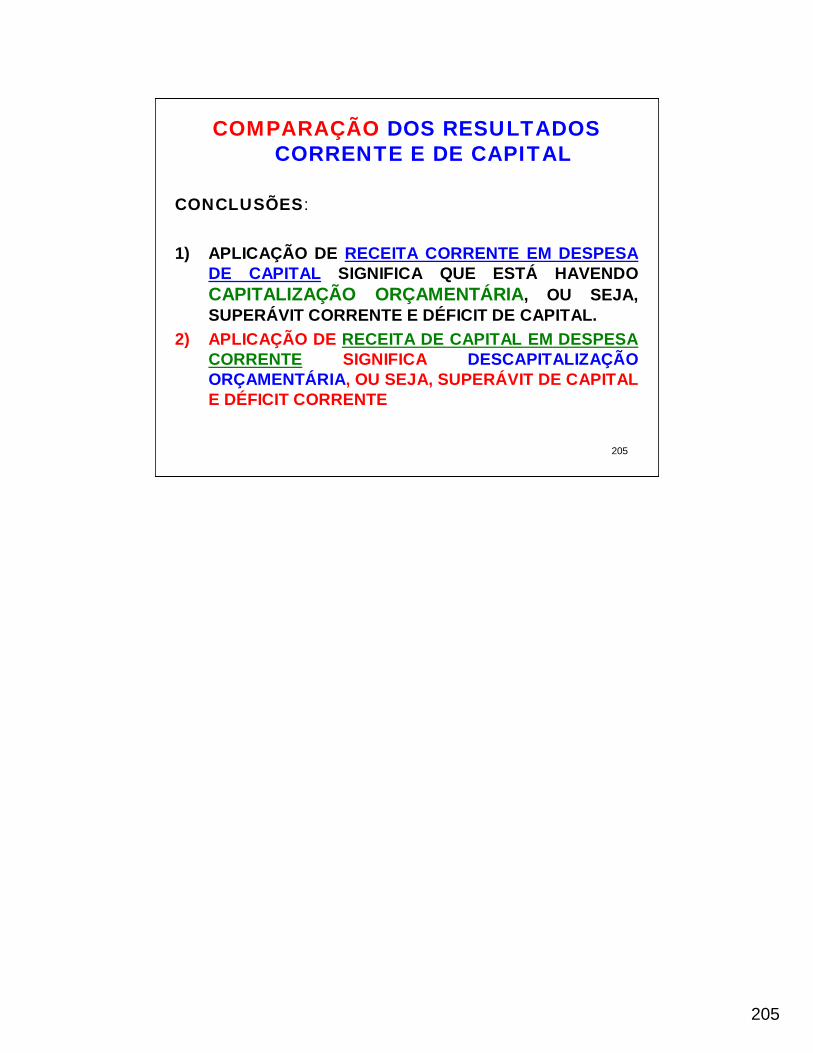

25

25

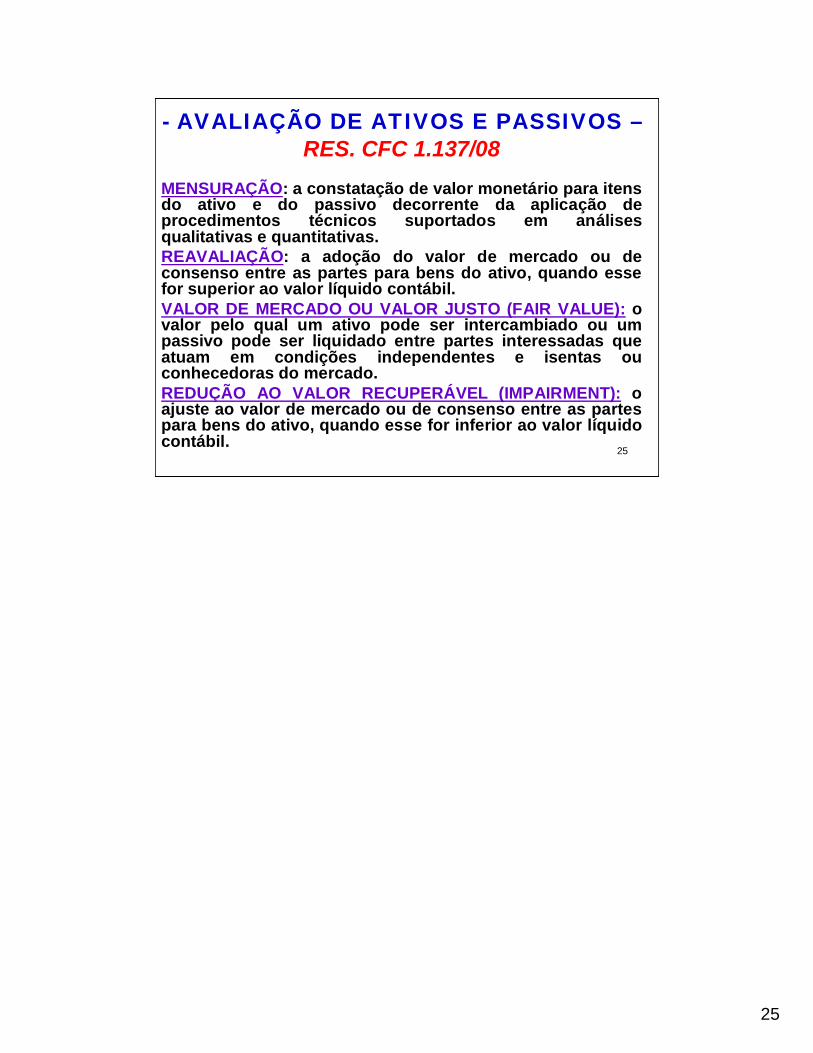

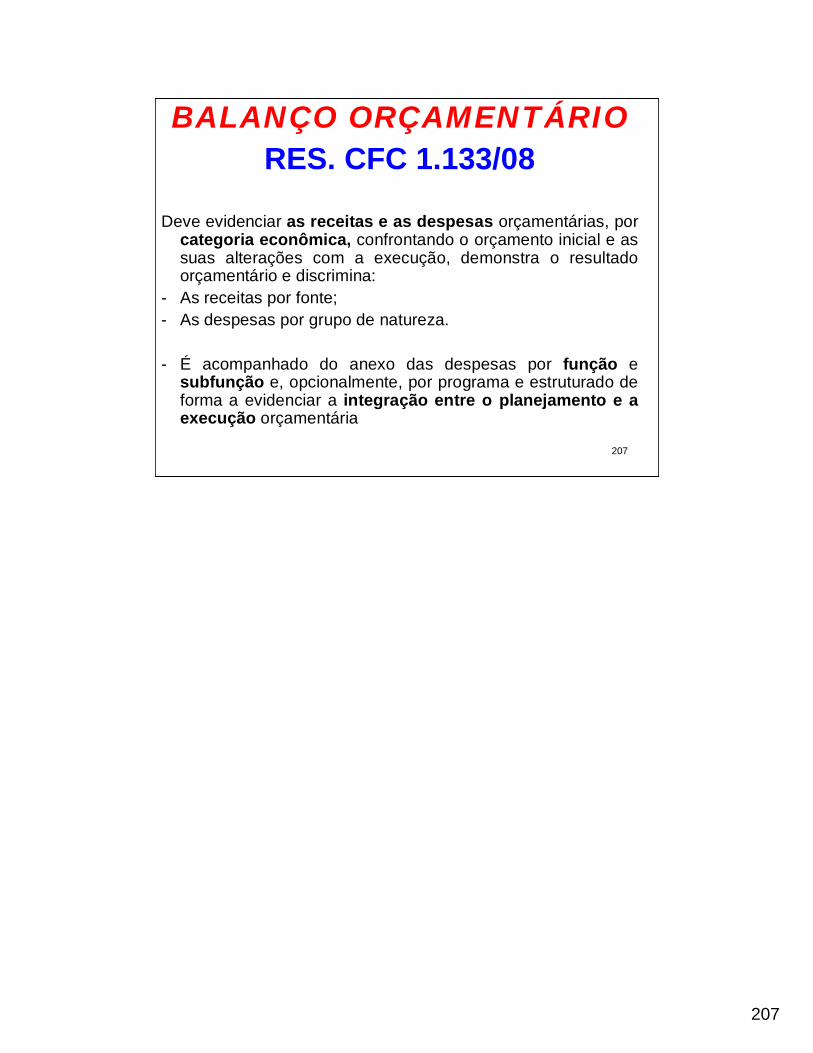

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES. CFC 1.137/08

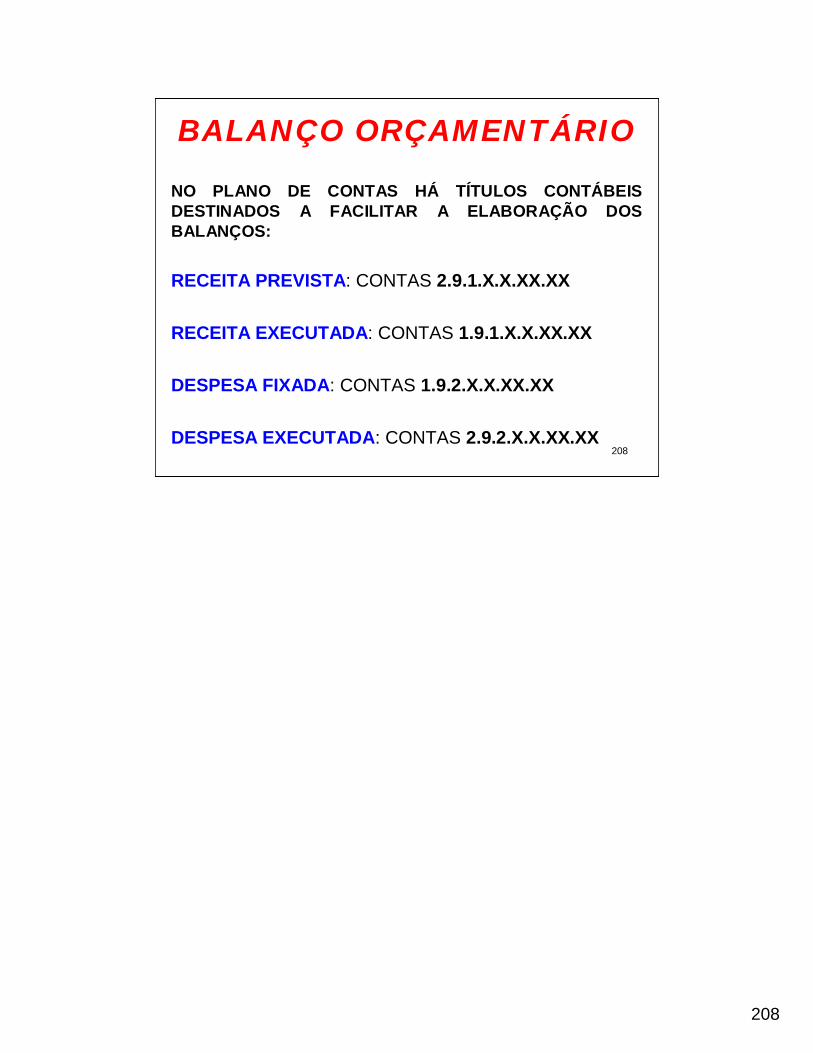

MENSURAÇÃO: a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.REAVALIAÇÃO: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.VALOR DE MERCADO OU VALOR JUSTO (FAIR VALUE): o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.REDUÇÃO AO VALOR RECUPERÁVEL (IMPAIRMENT): o ajuste ao valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for inferior ao valor líquido contábil.

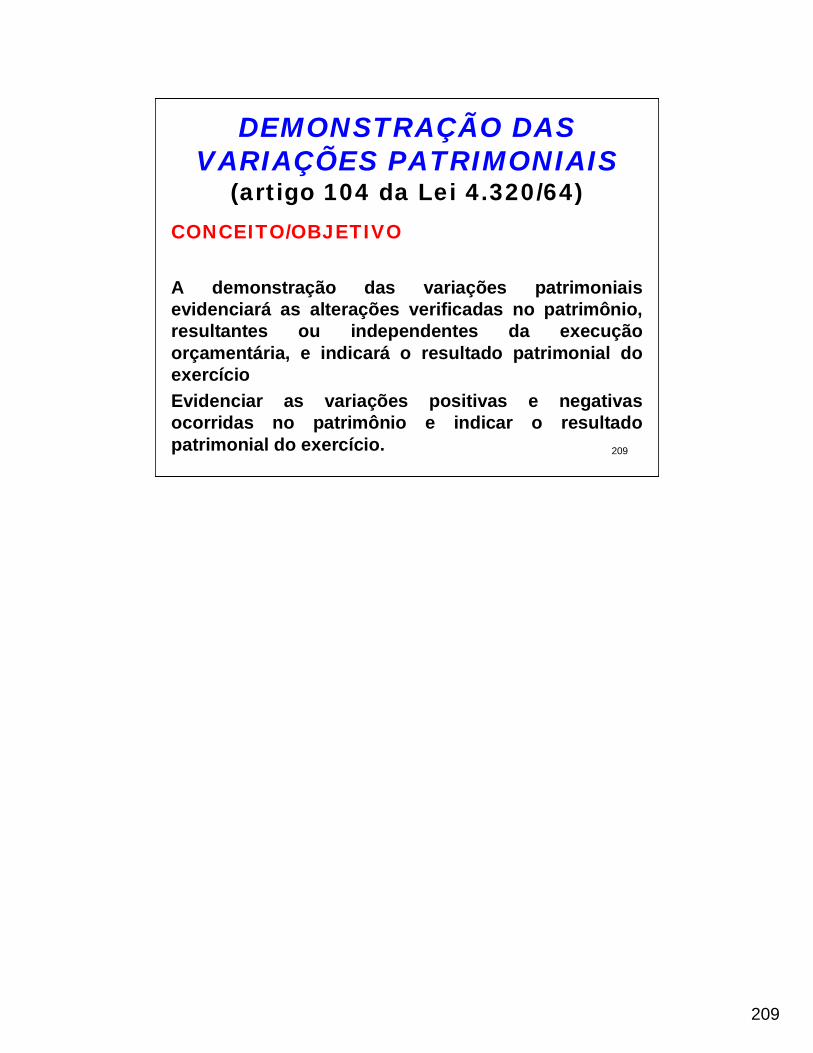

26

26

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

Valor da Reavaliação ou Valor da Redução do Ativo a Valor Recuperável: a diferença entre o valor líquido contábil do bem e o valor de mercado ou de consenso, com base em laudo técnico.Valor Realizável Líquido: a quantia que se espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.Valor Recuperável: o valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior.

27

27

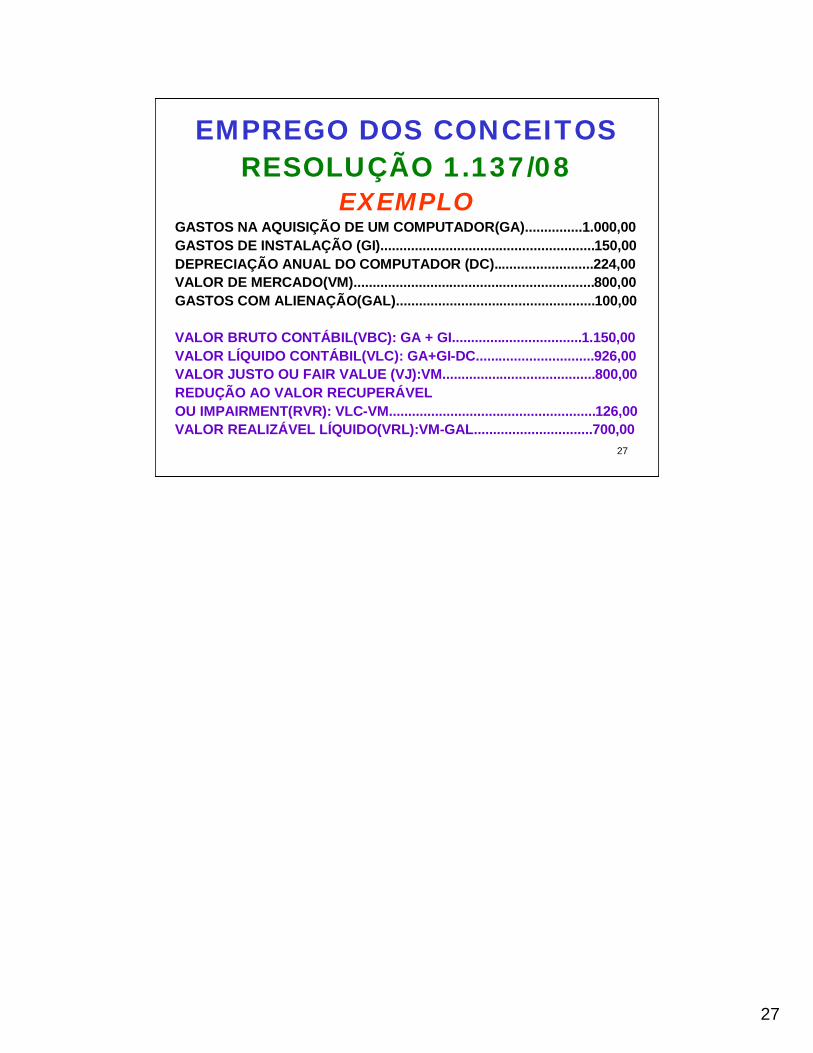

EMPREGO DOS CONCEITOSRESOLUÇÃO 1.137/08

EXEMPLOGASTOS NA AQUISIÇÃO DE UM COMPUTADOR(GA)...............1.000,00GASTOS DE INSTALAÇÃO (GI)........................................................150,00DEPRECIAÇÃO ANUAL DO COMPUTADOR (DC)..........................224,00VALOR DE MERCADO(VM)...............................................................800,00GASTOS COM ALIENAÇÃO(GAL)....................................................100,00

VALOR BRUTO CONTÁBIL(VBC): GA + GI..................................1.150,00VALOR LÍQUIDO CONTÁBIL(VLC): GA+GI-DC...............................926,00VALOR JUSTO OU FAIR VALUE (VJ):VM........................................800,00REDUÇÃO AO VALOR RECUPERÁVEL OU IMPAIRMENT(RVR): VLC-VM......................................................126,00VALOR REALIZÁVEL LÍQUIDO(VRL):VM-GAL...............................700,00

28

28

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

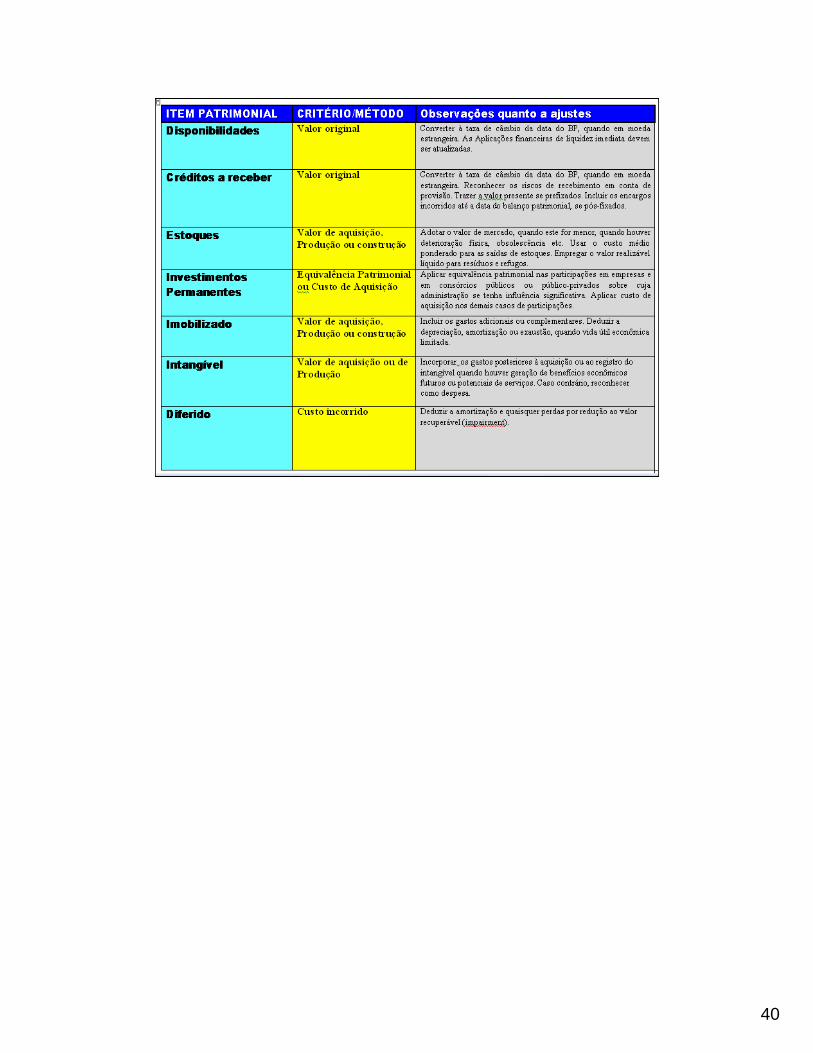

DisponibilidadesAs disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial.As aplicações financeiras de liquidez imediatasão mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.As atualizações apuradas são contabilizadas em contas de resultado.

29

29

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

CRÉDITOS E DÍVIDAS

Os créditos e dívidas são avaliados pelo valor original, convertidos se em moeda estrangeira, à taxa de câmbio vigente na data do BP.Os riscos de recebimento de créditos são reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.Os créditos e dívidas prefixadas são ajustadas a valor presente, se pós-fixadas são considerados todos os encargos incorridos até a data de encerramento do BP.As provisões são constituídas com base em prováveis valores de realização para ativos e de reconhecimento para passivos.As atualizações e os ajustes apurados são contabilizados em contas de resultado.

30

30

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES. CFC 1.137/08

ESTOQUESSão avaliados com base no valor de aquisição ou no valor de produção ou de construção.Os gastos de distribuição, de administração geral e financeiros são considerados como despesas do ano.Se o valor de aquisição, de produção ou de construção for superior ao valor de mercado, este será adotado.O método para mensuração e avaliação das saídas dos estoques é o CUSTO MÉDIO PONDERADO.Quando houver deterioração física parcial, obsolescência, bem como outros fatores análogos, deve ser utilizado o valor de mercado.

31

31

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

EstoquesOs resíduos e os refugos devem ser mensurados, na falta de critério mais adequado, pelo valor realizável líquido.Os ajustes de diferenças de valor de estoques devem ser refletidas em contas de resultado.Os estoques de animais e de produtos agrícolas e extrativos são mensurados ou avaliados pelo valor de mercado, quando atendidas as seguintes condições:- que a atividade seja primária (agricultura);- que o custo de produção seja de difícil determinaçãoou que acarrete gastos excessivos.

32

32

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

INVESTIMENTOS PERMANENTESAs participações em empresas e em consórcios públicos ou público-privados sobre cuja administração se tenha influência significativadevem ser mensuradas ou avaliadas pelo método da equivalência patrimonial.As demais participações podem ser mensuradas ou avaliadas de acordo com o custo de aquisição.Os ajustes apurados são contabilizados em contas de resultado.

33

33

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

IMOBILIZADODeve incluir os gastos adicionais ou complementares e ser avaliado com base no valor de aquisição, produção ou construção.Quando seus elementos tiverem vida útil econômica limitada, ficam sujeitos à depreciação, amortização ou exaustão sistemática durante esse período, sem prejuízo das exceções expressamente consignadas.Quando forem itens obtidos a título gratuito, deve ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nostermos da doação.O critério de avaliação do imobilizado obtido a título gratuito e a eventual impossibilidade de sua mensuração devem ser evidenciados em notas explicativas.

34

34

-AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

IMOBILIZADO

Os gastos posteriores à aquisição ou ao registro do imobilizado devem ser incorporados, quando houver possibilidade de geração de benefícios econômicosfuturos ou potenciais de serviços.Qualquer outro gasto que não gere benefícios futuros deve ser reconhecido como despesa do período.No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante nos registros da entidade de origem. Em caso de divergência com o fixado no instrumento de autorização da transferência, o fato deve constar em notas explicativas.

35

35

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

Imobilizado

Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle, estejam, ou não, afetos a sua atividade operacional.A avaliação dos bens de uso comum será efetuada, sempre que possível, ao valor de aquisição ou ao valor de produção e construção.

36

36

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

IntangívelOs direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade ou exercidos com essa finalidade são avaliados com base no valor de aquisição ou de produção.O critério de avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados em notas explicativas.Os gastos posteriores à aquisição ou ao registro de ativo intangível devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.Qualquer outro gasto deve ser reconhecido como despesa do período em que seja incorrido.

37

37

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

Diferido

As despesas pré-operacionais e os gastos de reestruturação que contribuirão, efetivamente, para a prestação de serviços públicos de mais de um exercícioe que não configurem tão-somente uma redução de custos ou acréscimo na eficiência operacional, classificados como ativo diferido, são avaliados pelo custo incorrido, deduzido do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que tenham sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

38

38

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

Reavaliação e Redução ao Valor Recuperável

As reavaliações devem utilizar o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, pelo menos:- anualmente, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados;- a cada quatro anos, para as demais contas ou grupos de contas.Na impossibilidade de se estabelecer o valor de mercado, o valor do ativo pode ser definido com base em parâmetros de referência que considerem características, circunstâncias e localizações assemelhadas.

39

39

- AVALIAÇÃO DE ATIVOS E PASSIVOS –RES CFC 1.137/08

Reavaliação e Redução ao Valor Recuperável

Em caso de bens imóveis específicos, o valor justo pode ser estimado utilizando-se o valor de reposição do ativo devidamente depreciado.O valor de reposição de um ativo depreciado éestabelecido por referência ao preço de compra ou construção de um ativo com similar potencial de serviço.Os acréscimos ou os decréscimos decorrentes de reavaliação ou redução ao valor recuperável (impairment) devem ser registrados em contas de resultado.

40

40

41

41

DEPRECIAÇÃO/AMORT/EXAUSTÃORES. CFC 1.136/08

CONCEITOS:

AMORTIZAÇÃO: a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.DEPRECIAÇÃO: a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.EXAUSTÃO: a redução do valor, decorrente da exploração, dos recursos minerais, florestais e outros recursos naturais esgotáveis.

42

42

DEPRECIAÇÃO – RES. CFC 1.136/08

Valor depreciável, amortizável e exaurível: o valor original de um ativo deduzido do seu valor residual.Valor residual: o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.Vida útil econômica: o período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo.

43

43

DEPRECIAÇÃO – Res CFC 1.136/08

Para o registro da depreciação, amortização e exaustão devem ser observados os seguintes aspectos:- obrigatoriedade do seu reconhecimento;- valor da parcela deve ser reconhecida como decréscimo patrimonial e gerar conta redutora do ativo;- circunstâncias que podem influenciar seu registro.O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício. Quando as expectativas diferirem das estimativas anteriores, as alterações devem ser efetuadas.A depreciação, a amortização e a exaustão serão reconhecidas até que o valor líquido contábil seja igual ao valor residual.

44

44

DEPRECIAÇÃO – RES. CFC 1.136/08

A depreciação, a amortização ou a exaustão de um ativo começa quando o item estiver em condições de uso.A depreciação e a amortização não cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.Os seguintes fatores devem ser considerados ao se estimar a vida útil econômica de um ativo:

- a capacidade de geração de benefícios futuros;- o desgaste físico decorrente de fatores operacionais ou não;- a obsolescência tecnológica;- os limites legais ou contratuais sobre o uso ou a exploração do ativo.

45

45

DEPRECIAÇÃO – RES CFC 1.136/08

Para bens reavaliados, a depreciação, a amortização ou a exaustão são registradas sobre o novo valor, considerada a vida útil econômica indicada em laudo técnico específico.

NÃO ESTÃO SUJEITOS ao regime de depreciação:- bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens históricos, bens integrados em coleções, entre outros;- bens de uso comum que absorveram ou absorvem recursos públicos, considerados de vida útil indeterminada;- animais que se destinam à exposição e à preservação;- terrenos rurais e urbanos.

46

46

DEPRECIAÇÃO – RES CFC 1.136/08

Os métodos de depreciação, amortização e exaustão devem ser compatíveis com a vida útil econômica do ativo e aplicados uniformemente.

Sem prejuízo da utilização de outros métodos de cálculo dosencargos de depreciação, podem ser adotados:

- o método das quotas constantes;- o método das somas dos dígitos;- o método das unidades produzidas.

A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

47

47

CONTABILIDADE PCONTABILIDADE PÚÚBLICABLICA• OBJETIVO: - fornecer informações sobre os resultados alcançados e os aspectos de

natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão;

- a adequada prestação de contas; e- o necessário suporte para a instrumentalização do controle social (Res.

CFC 1.128/08).

• REGIMES CONTÁBEIS:•Orçamentário (art. 35 da Lei 4.320/64) :

-REGIME MISTO -

- Receita Arrecadada- Despesas Empenhadas

Caixa

Competência

ENFOQUE ORÇAMENTÁRIO

DA RECEITA EDESPESA

48

48

REGIMES CONTÁBEIS:• Patrimonial: COMPETÊNCIA ENFOQUE• - Receita auferida PATRIMONIAL• - Despesa incorrida DA RECEITA

E DESPESARESOLUÇÃO 1.111/07“ Princípio da competência é aquele que reconhece as

transações e os eventos na ocorrência dos respectivos fatos geradores, independentemente do seu pagamento ou recebimento, aplicando-se integralmente ao setor público. Os atos e fatos que afetam o patrimônio público devem ser contabilizados por competência, e os seus efeitos devem ser evidenciados nas Demonstrações Contábeis do exercício financeiro com o qual se relacionam, complementarmente ao registro orçamentário das receitas e das despesas públicas.”

49

49

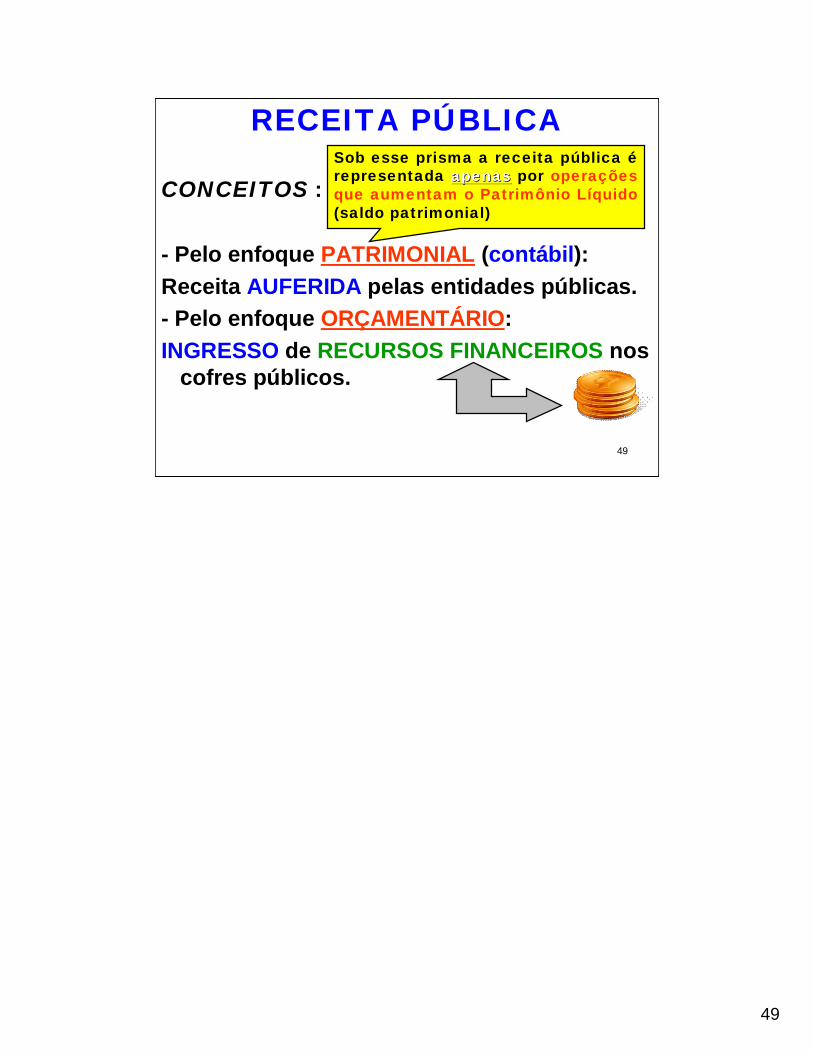

RECEITA PÚBLICA

CONCEITOS :

- Pelo enfoque PATRIMONIAL (contábil):Receita AUFERIDA pelas entidades públicas.- Pelo enfoque ORÇAMENTÁRIO:INGRESSO de RECURSOS FINANCEIROS nos

cofres públicos.

Sob esse prisma a receita pública érepresentada apenasapenas por operações que aumentam o Patrimônio Líquido(saldo patrimonial)

50

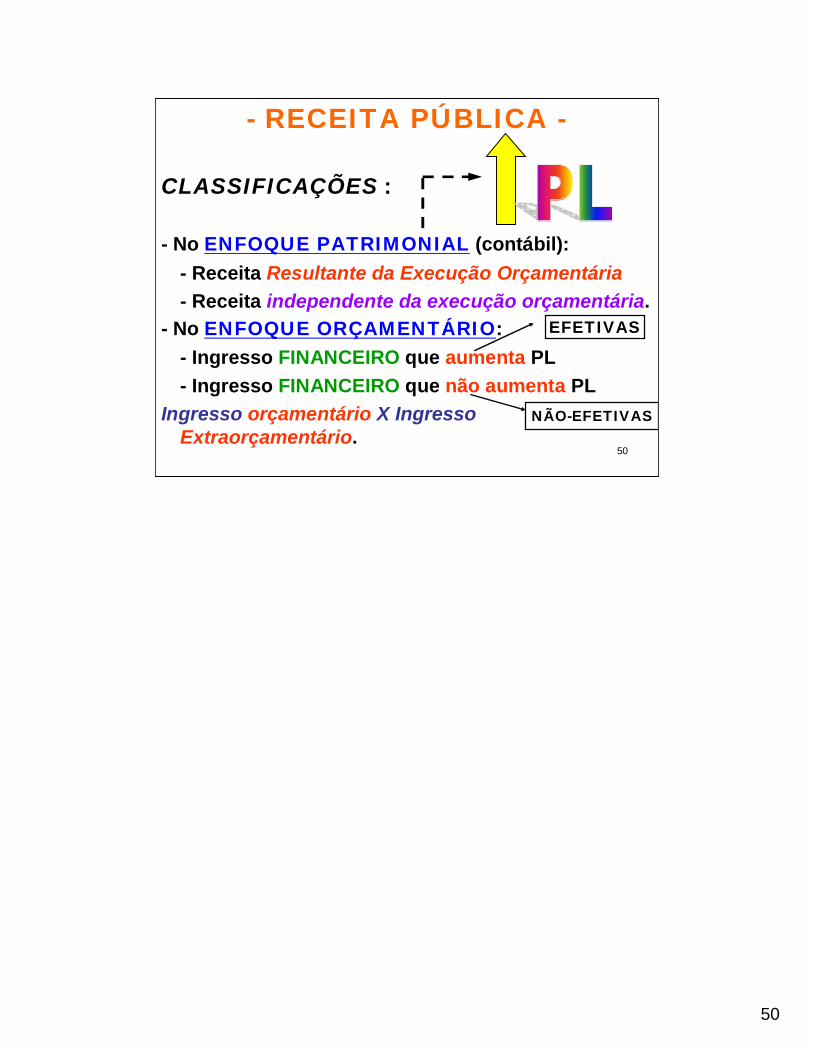

50

- RECEITA PÚBLICA -

CLASSIFICAÇÕES :

- No ENFOQUE PATRIMONIAL (contábil):- Receita Resultante da Execução Orçamentária- Receita independente da execução orçamentária.

- No ENFOQUE ORÇAMENTÁRIO:- Ingresso FINANCEIRO que aumenta PL- Ingresso FINANCEIRO que não aumenta PL

Ingresso orçamentário X Ingresso Extraorçamentário.

EFETIVAS

NÃO-EFETIVAS

51

51

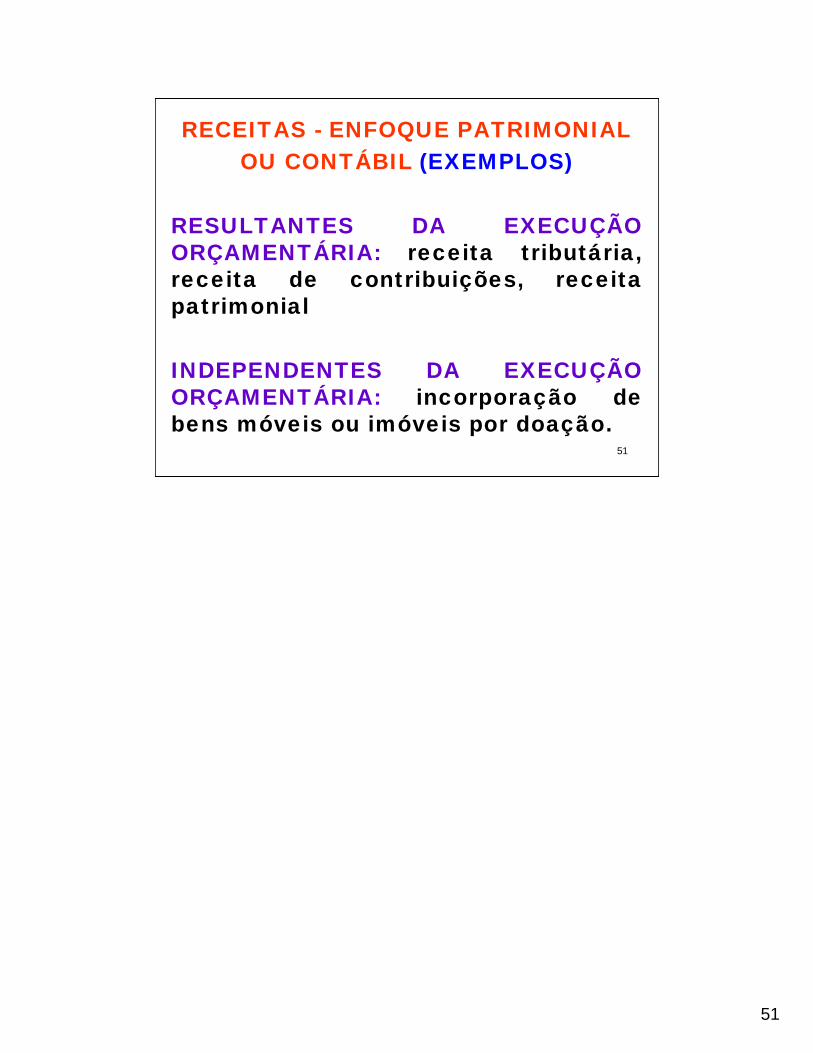

RECEITAS - ENFOQUE PATRIMONIALOU CONTÁBIL (EXEMPLOS)

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA: receita tributária, receita de contribuições, receita patrimonial

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA: incorporação de bens móveis ou imóveis por doação.

52

52

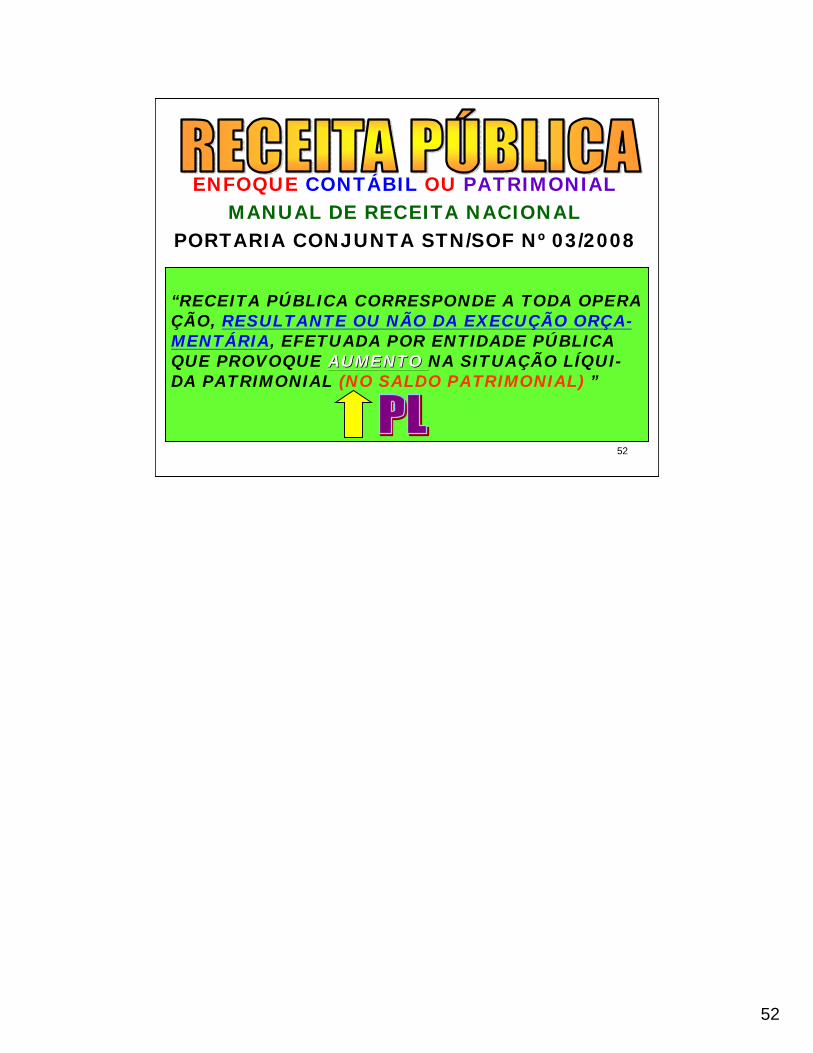

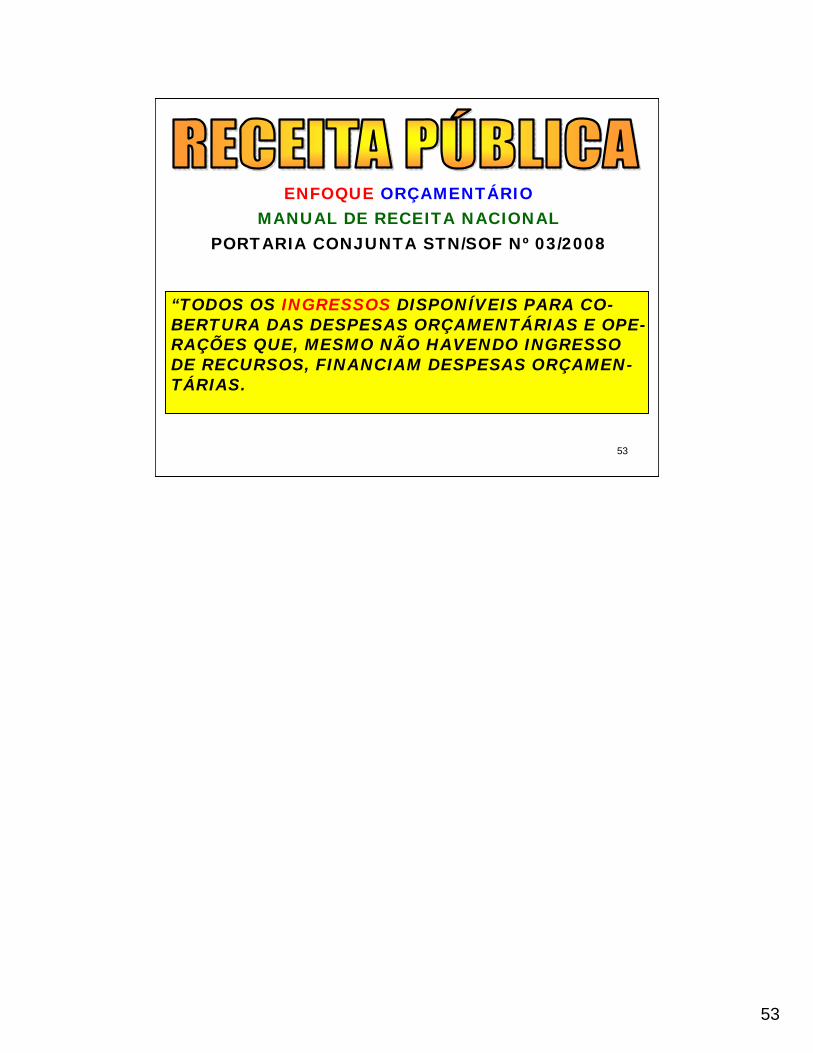

ENFOQUE CONTÁBIL OU PATRIMONIALMANUAL DE RECEITA NACIONAL

PORTARIA CONJUNTA STN/SOF Nº 03/2008

“RECEITA PÚBLICA CORRESPONDE A TODA OPERAÇÃO, RESULTANTE OU NÃO DA EXECUÇÃO ORÇA-MENTÁRIA, EFETUADA POR ENTIDADE PÚBLICAQUE PROVOQUE AUMENTO AUMENTO NA SITUAÇÃO LÍQUI-DA PATRIMONIAL (NO SALDO PATRIMONIAL) ”

53

53

ENFOQUE ORÇAMENTÁRIOMANUAL DE RECEITA NACIONAL

PORTARIA CONJUNTA STN/SOF Nº 03/2008

“TODOS OS INGRESSOS DISPONÍVEIS PARA CO-BERTURA DAS DESPESAS ORÇAMENTÁRIAS E OPE-RAÇÕES QUE, MESMO NÃO HAVENDO INGRESSO DE RECURSOS, FINANCIAM DESPESAS ORÇAMEN-TÁRIAS.

54

54

QUADRO RESUMO ABORDAGENS DA RECEITA

RECEITA ORÇAMENTÁRIA QUA NÃO ↑PL RECEITA NÃO EFETIVA

RECEITA ORÇAMENTÁRIA QUE ↑PLRECEITA EFETIVAENFOQUE

ORÇAMENTÁRIO

RECEITA CONTÁBIL INDEPENDENTEDA EXECUÇÃO ORÇAMENTÁRIA

RECEITA CONTÁBIL RESULTANTE DAEXECUÇÃO ORÇAMENTÁRIA

ENFOQUE PATRIMONIAL(CONTÁBIL)

INGRESSO NÃO DESTINADO A FINAN-CIAR DESPESA ORÇAMENTÁRIA

INGRESSO DESTINADO A FINANCIARDESPESA ORÇAMENTÁRIAENFOQUE LEGAL

55

55

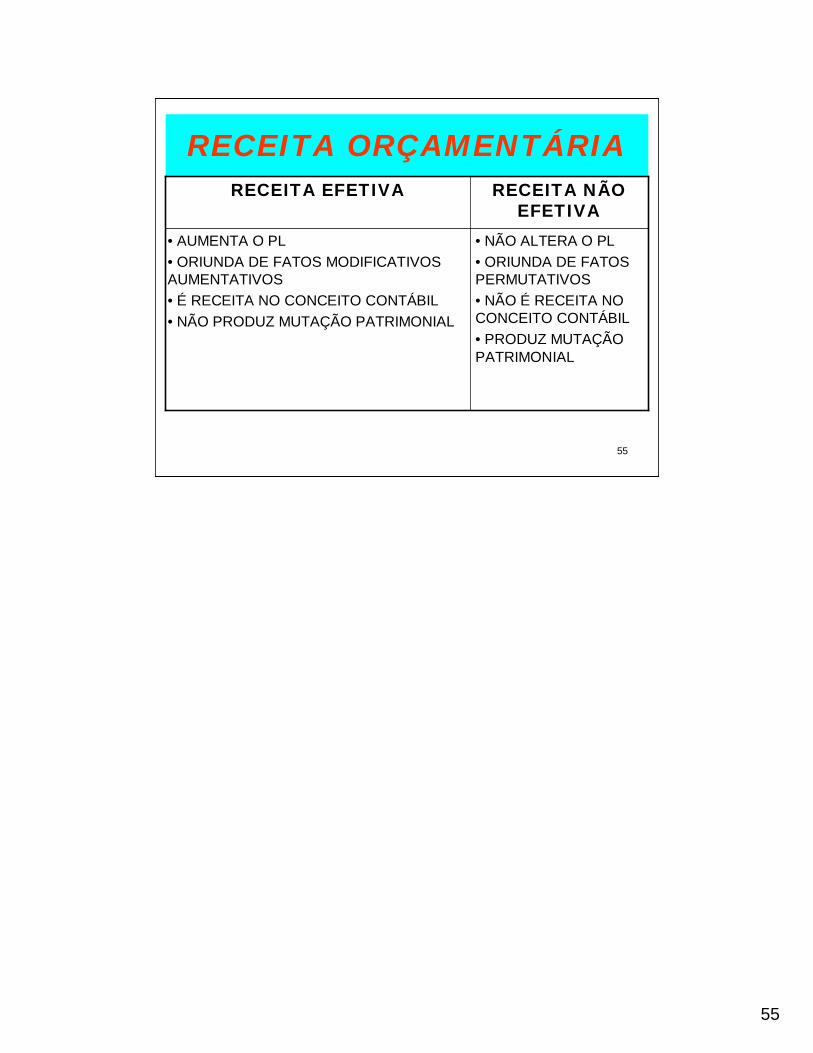

RECEITA ORÇAMENTÁRIA

• NÃO ALTERA O PL• ORIUNDA DE FATOS PERMUTATIVOS• NÃO É RECEITA NO CONCEITO CONTÁBIL• PRODUZ MUTAÇÃO PATRIMONIAL

• AUMENTA O PL• ORIUNDA DE FATOS MODIFICATIVOS AUMENTATIVOS• É RECEITA NO CONCEITO CONTÁBIL• NÃO PRODUZ MUTAÇÃO PATRIMONIAL

RECEITA NÃO EFETIVA

RECEITA EFETIVA

56

56

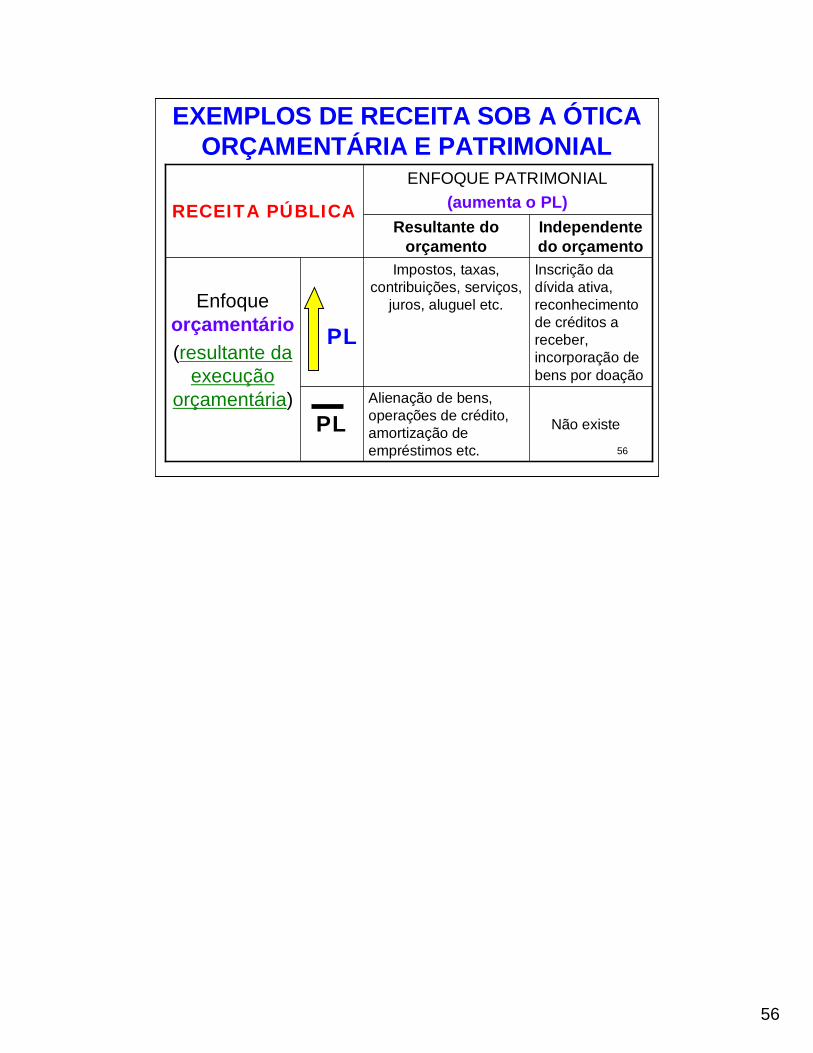

EXEMPLOS DE RECEITA SOB A ÓTICA ORÇAMENTÁRIA E PATRIMONIAL

Não existe

Alienação de bens, operações de crédito, amortização de empréstimos etc.

PL

Inscrição da dívida ativa, reconhecimento de créditos a receber, incorporação de bens por doação

Impostos, taxas, contribuições, serviços,

juros, aluguel etc.

PLEnfoque

orçamentário(resultante da

execução orçamentária)

Independente do orçamento

Resultante do orçamento

ENFOQUE PATRIMONIAL(aumenta o PL)RECEITA PÚBLICA

57

57

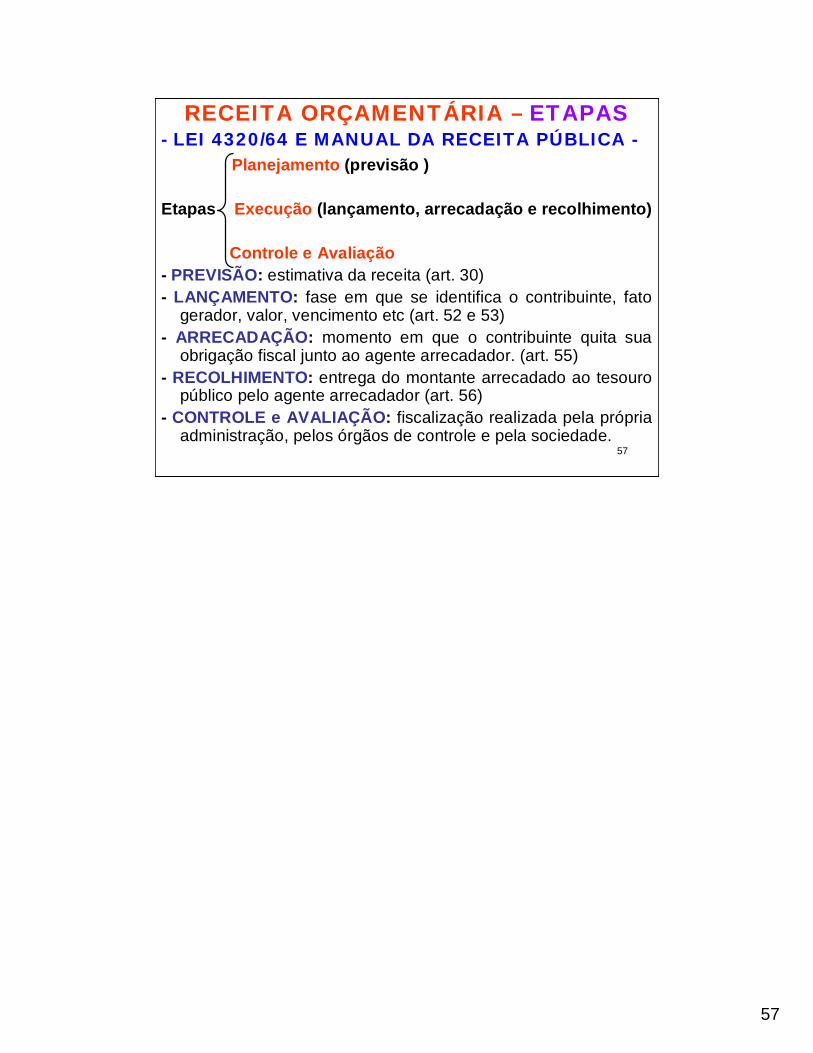

RECEITA ORÇAMENTÁRIA – ETAPAS- LEI 4320/64 E MANUAL DA RECEITA PÚBLICA -

Planejamento (previsão )

Etapas Execução (lançamento, arrecadação e recolhimento)

Controle e Avaliação- PREVISÃO: estimativa da receita (art. 30)- LANÇAMENTO: fase em que se identifica o contribuinte, fato

gerador, valor, vencimento etc (art. 52 e 53)- ARRECADAÇÃO: momento em que o contribuinte quita sua

obrigação fiscal junto ao agente arrecadador. (art. 55)- RECOLHIMENTO: entrega do montante arrecadado ao tesouro

público pelo agente arrecadador (art. 56)- CONTROLE e AVALIAÇÃO: fiscalização realizada pela própria

administração, pelos órgãos de controle e pela sociedade.

58

58

STN/SOF ETAPA DO PLANEJAMENTO

“COMPREENDE A PREVISÃO DE ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA CONSTANTE

DA LEI ORÇAMENTÁRIA ANUAL – LOA, RESULTANTE DE METODOLOGIAS DE

PROJEÇÃO USUALMENTE ADOTADAS.”

59

59

STN/SOF ETAPA DA EXECUÇÃO

A ETAPA DA EXECUÇÃO DA RECEITA ORÇAMENTÁRIA ENVOLVE TRÊS

ESTÁGIOS: lançamento, arrecadaçãoe recolhimento

60

60

STN/SOF ETAPA DO CONTROLE E

AVALIAÇÃO“compreende a fiscalização realizada pela própria administração, pelos órgãos de controle e pela sociedade. O controle do desempenho da arrecadação deve ser realizado em consonância com a previsão da receita, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.”

61

61

RECEITA ORÇAMENTÁRIA(CONTABILIZAÇÃO DE ESTÁGIOS)

ARRECADAÇÃO da receita:D – ATIVO (Rede Bancária – Arrecadação)C – VARIAÇÃO ATIVA ORÇAMENTÁRIA (Receita)

RECOLHIMENTO de receita arrecadada:D – ATIVO (Bancos c/ Movimento)C – ATIVO (Rede Bancária – Arrecadação)

62

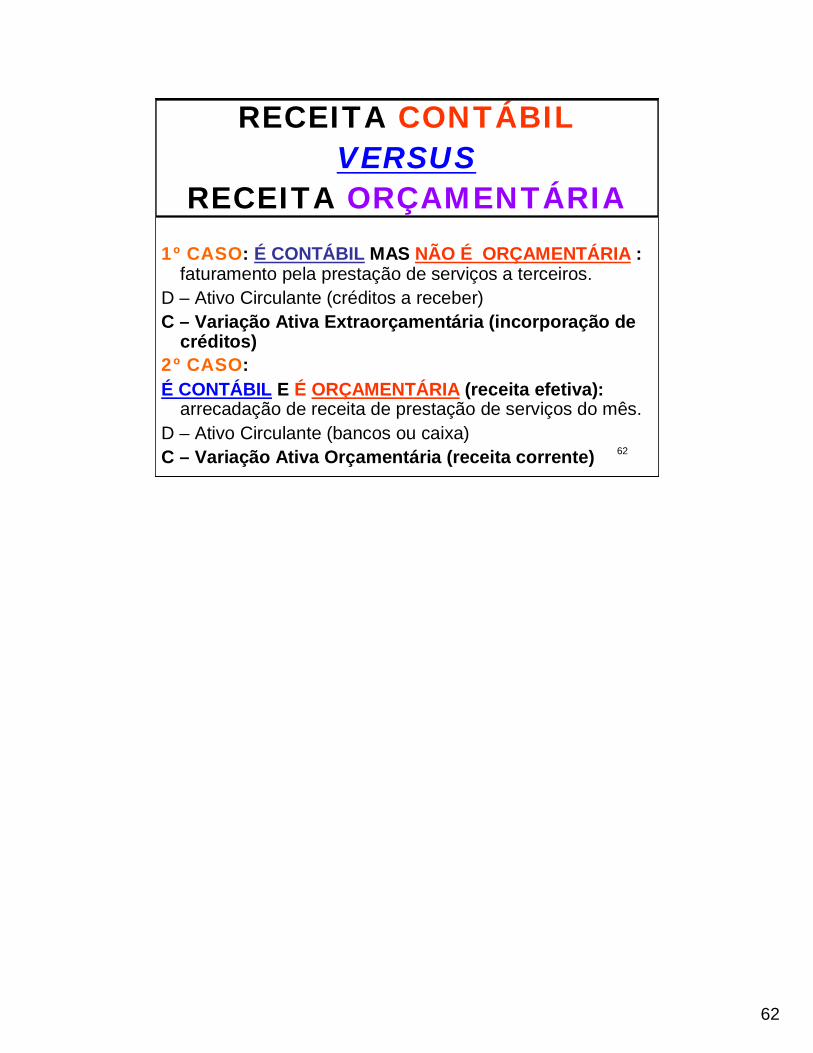

62

RECEITA CONTÁBIL VERSUS

RECEITA ORÇAMENTÁRIA1º CASO: É CONTÁBIL MAS NÃO É ORÇAMENTÁRIA :

faturamento pela prestação de serviços a terceiros.D – Ativo Circulante (créditos a receber)C – Variação Ativa Extraorçamentária (incorporação de

créditos)2º CASO:É CONTÁBIL E É ORÇAMENTÁRIA (receita efetiva):

arrecadação de receita de prestação de serviços do mês.D – Ativo Circulante (bancos ou caixa)C – Variação Ativa Orçamentária (receita corrente)

63

63

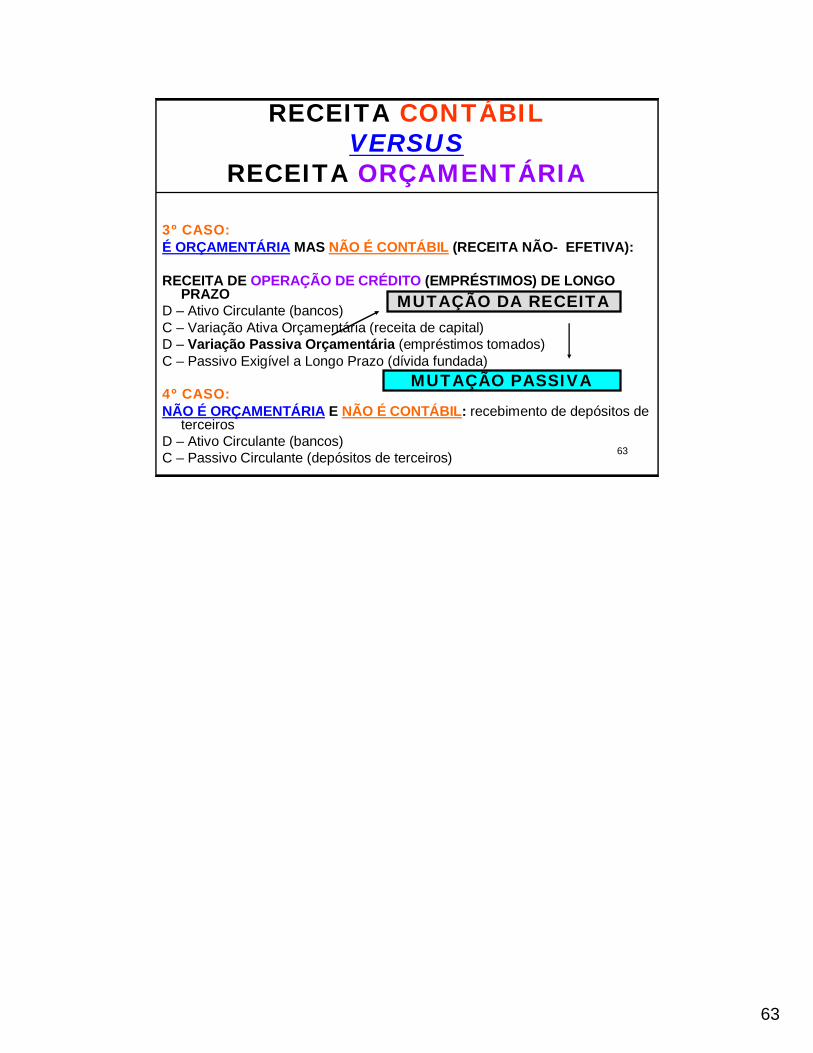

RECEITA CONTÁBIL VERSUS

RECEITA ORÇAMENTÁRIA

3º CASO:É ORÇAMENTÁRIA MAS NÃO É CONTÁBIL (RECEITA NÃO- EFETIVA):

RECEITA DE OPERAÇÃO DE CRÉDITO (EMPRÉSTIMOS) DE LONGO PRAZO

D – Ativo Circulante (bancos)C – Variação Ativa Orçamentária (receita de capital)D – Variação Passiva Orçamentária (empréstimos tomados)C – Passivo Exigível a Longo Prazo (dívida fundada)

4º CASO:NÃO É ORÇAMENTÁRIA E NÃO É CONTÁBIL: recebimento de depósitos de

terceirosD – Ativo Circulante (bancos)C – Passivo Circulante (depósitos de terceiros)

MUTAÇÃO DA RECEITA

MUTAÇÃO PASSIVA

64

64

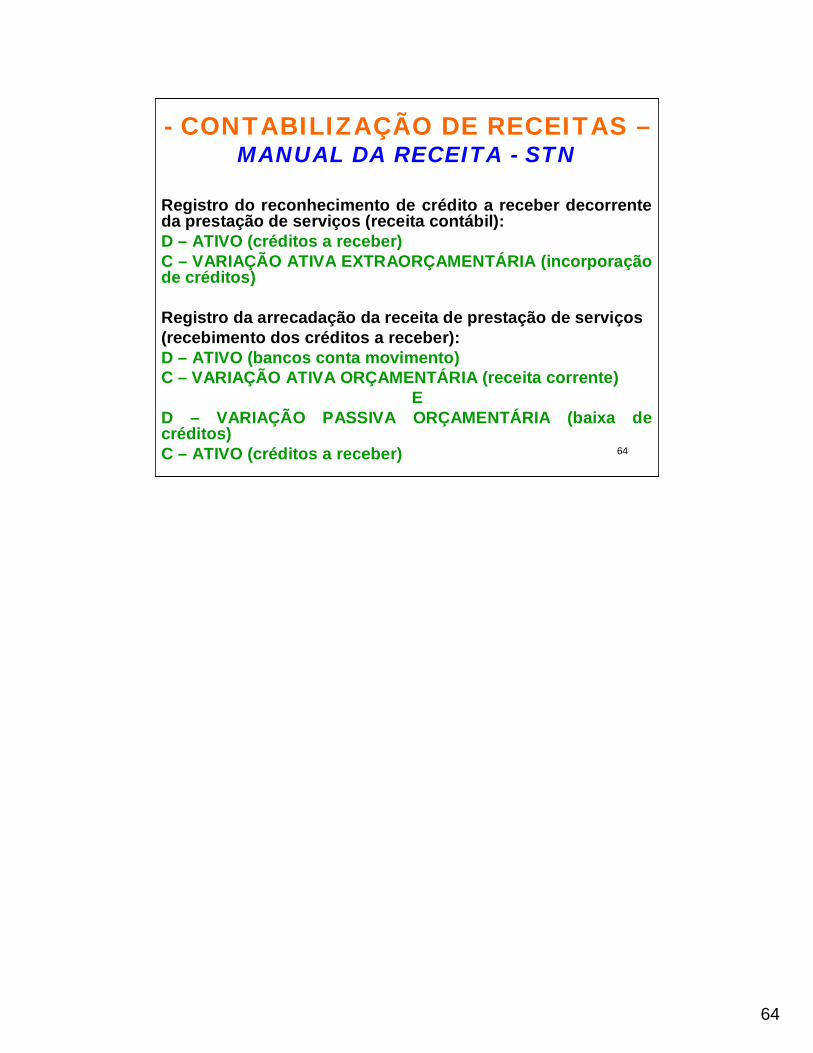

- CONTABILIZAÇÃO DE RECEITAS –MANUAL DA RECEITA - STN

Registro do reconhecimento de crédito a receber decorrente da prestação de serviços (receita contábil):D – ATIVO (créditos a receber)C – VARIAÇÃO ATIVA EXTRAORÇAMENTÁRIA (incorporação de créditos)

Registro da arrecadação da receita de prestação de serviços(recebimento dos créditos a receber):D – ATIVO (bancos conta movimento)C – VARIAÇÃO ATIVA ORÇAMENTÁRIA (receita corrente)

ED – VARIAÇÃO PASSIVA ORÇAMENTÁRIA (baixa de créditos)C – ATIVO (créditos a receber)

65

65

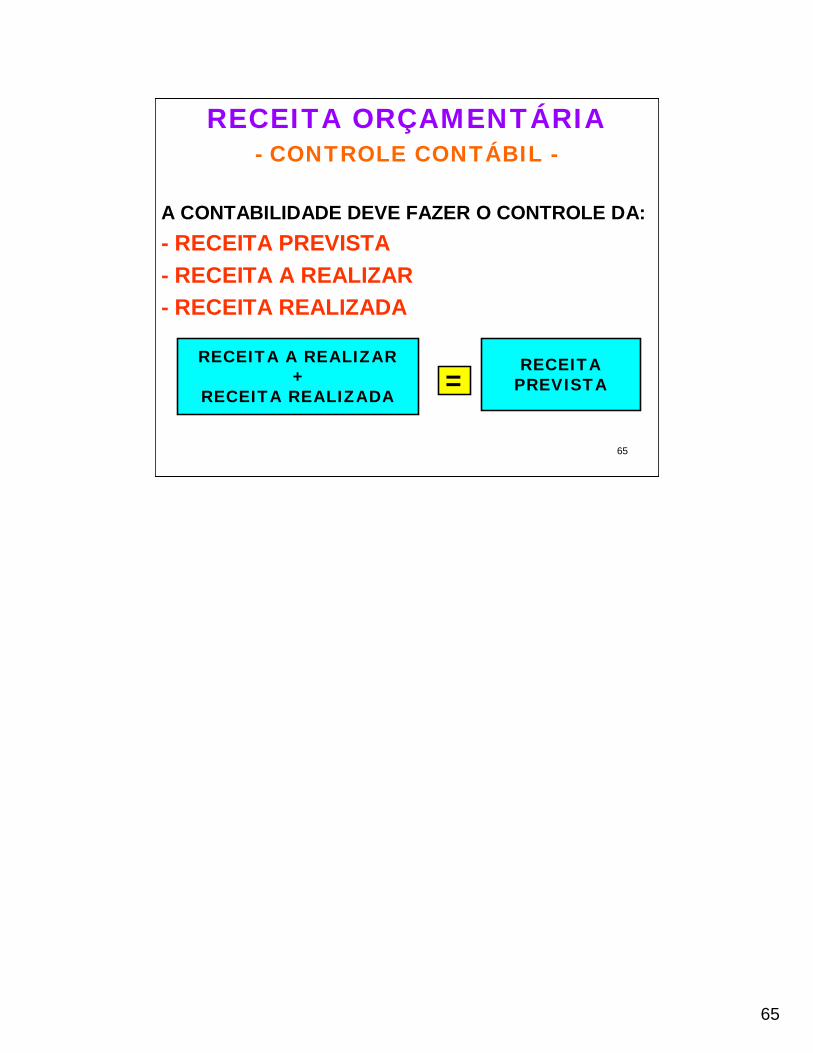

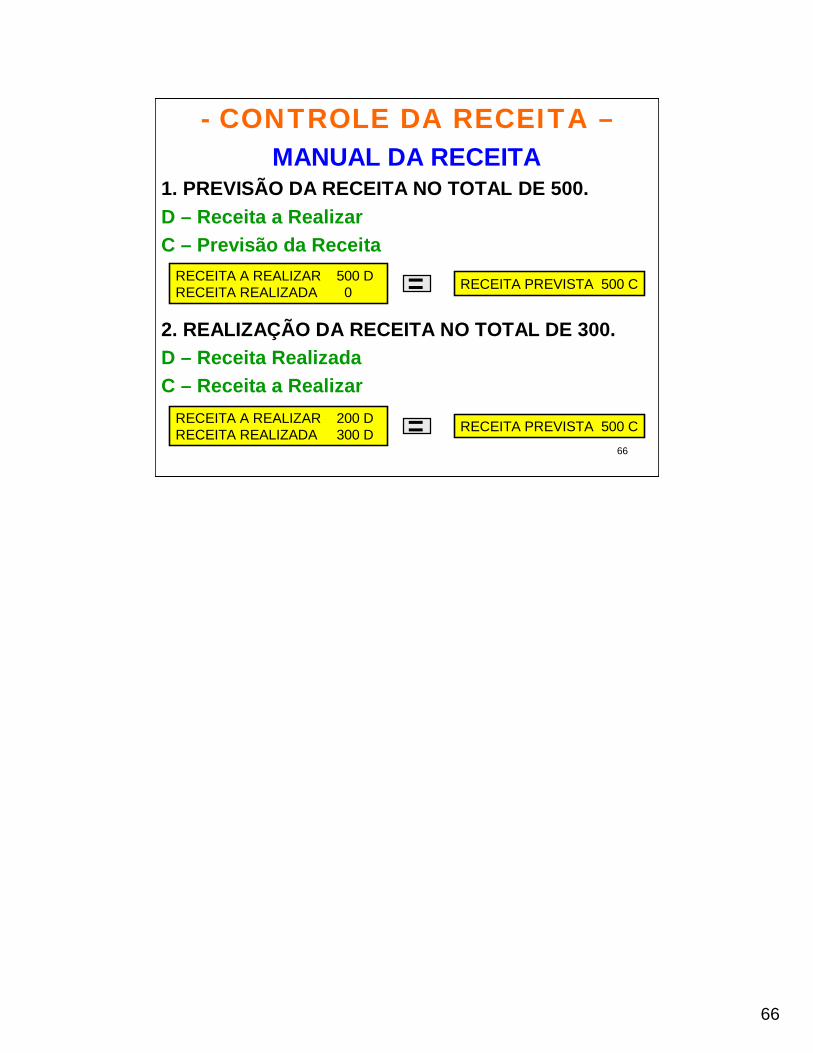

RECEITA ORÇAMENTÁRIA- CONTROLE CONTÁBIL -

A CONTABILIDADE DEVE FAZER O CONTROLE DA:- RECEITA PREVISTA- RECEITA A REALIZAR- RECEITA REALIZADA

RECEITA A REALIZAR+

RECEITA REALIZADA=

RECEITAPREVISTA

66

66

- CONTROLE DA RECEITA –MANUAL DA RECEITA

1. PREVISÃO DA RECEITA NO TOTAL DE 500.D – Receita a RealizarC – Previsão da Receita

2. REALIZAÇÃO DA RECEITA NO TOTAL DE 300.D – Receita RealizadaC – Receita a Realizar

RECEITA A REALIZAR 500 DRECEITA REALIZADA 0 = RECEITA PREVISTA 500 C

RECEITA A REALIZAR 200 DRECEITA REALIZADA 300 D = RECEITA PREVISTA 500 C

67

67

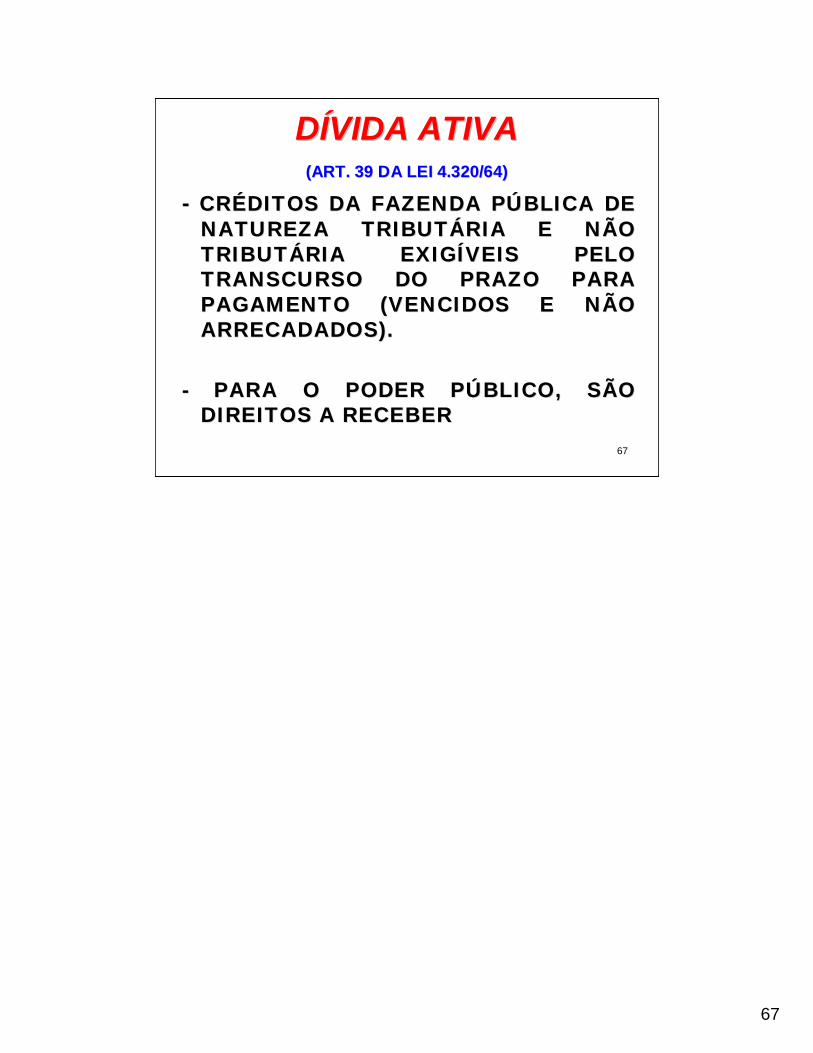

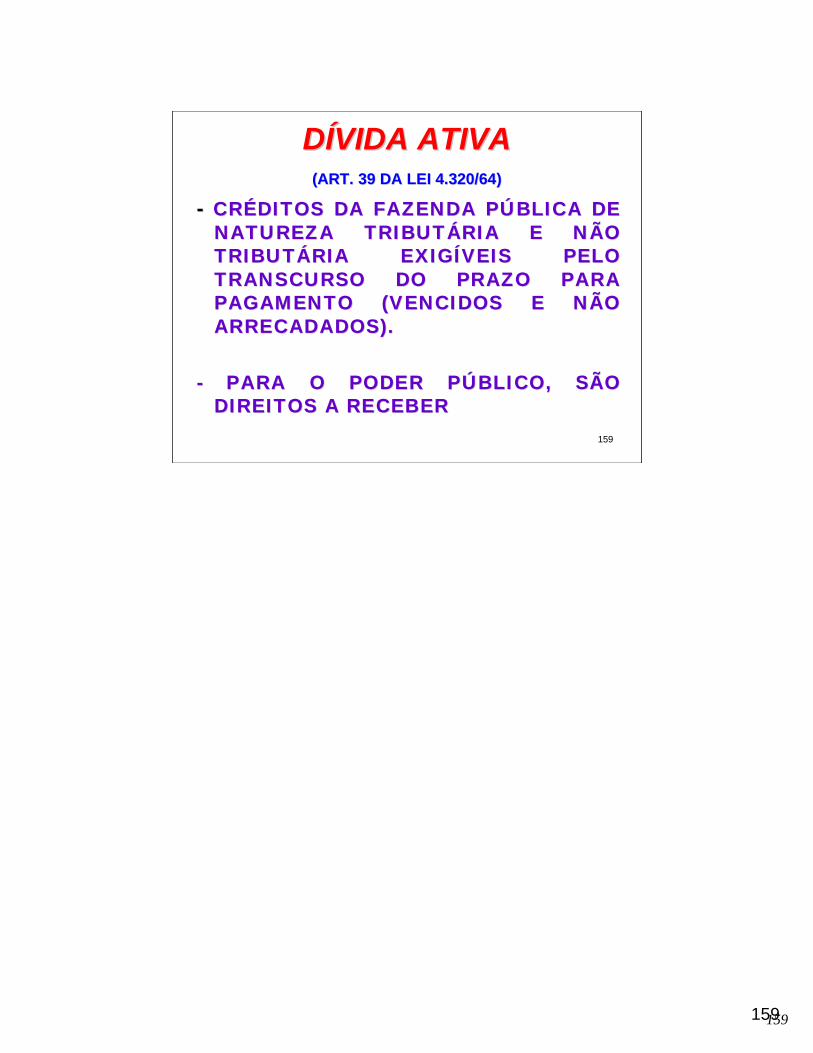

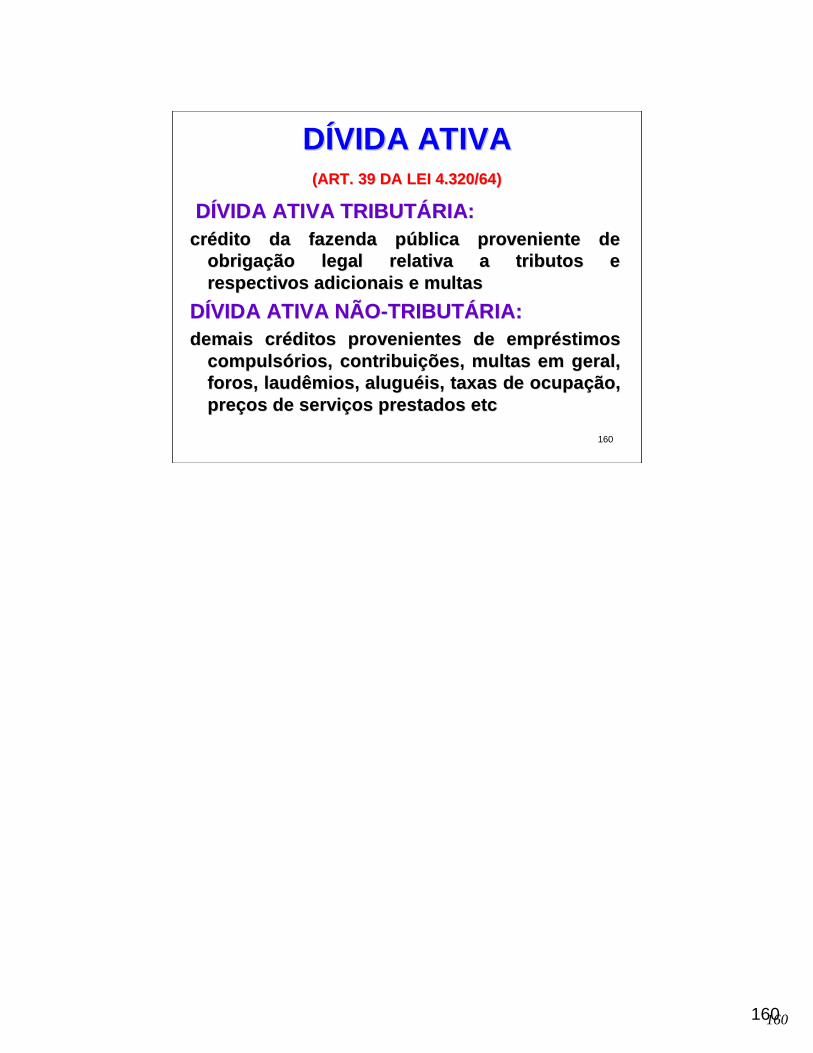

DDÍÍVIDA ATIVAVIDA ATIVA(ART. 39 DA LEI 4.320/64)(ART. 39 DA LEI 4.320/64)

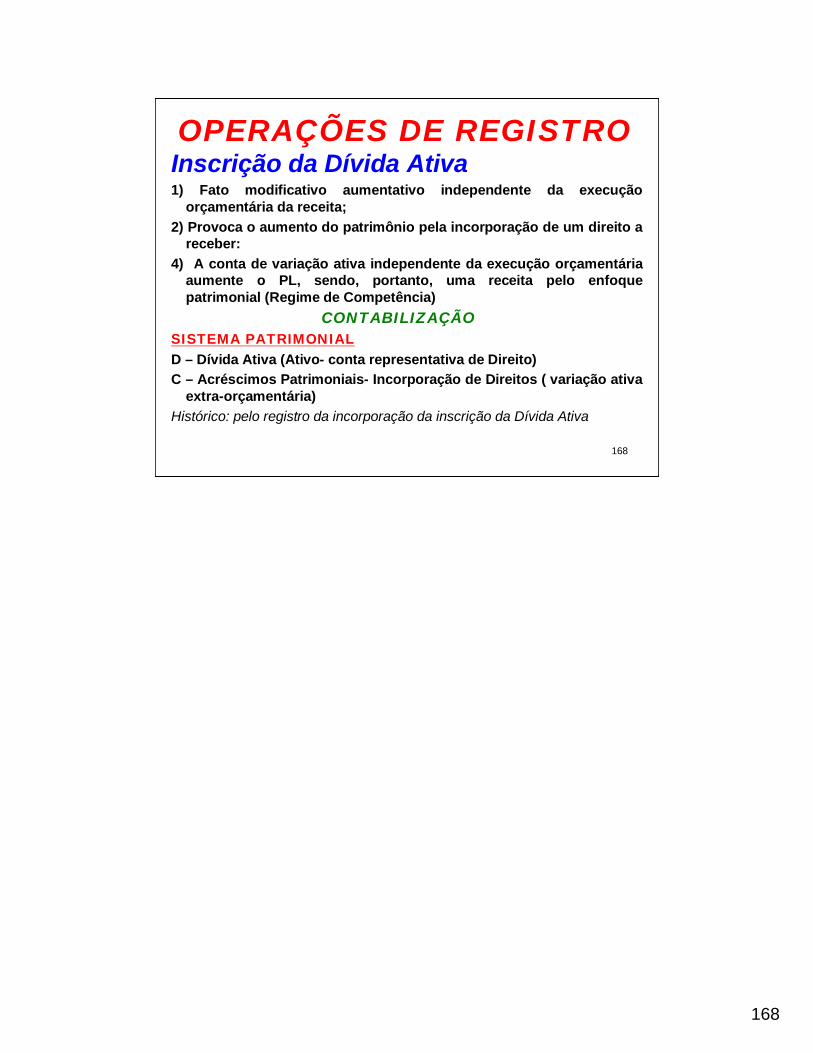

-- CRCRÉÉDITOS DA FAZENDA PDITOS DA FAZENDA PÚÚBLICA DE BLICA DE NATUREZA TRIBUTNATUREZA TRIBUTÁÁRIA E NÃO RIA E NÃO TRIBUTTRIBUTÁÁRIA EXIGRIA EXIGÍÍVEIS PELO VEIS PELO TRANSCURSO DO PRAZO PARA TRANSCURSO DO PRAZO PARA PAGAMENTO (VENCIDOS E NÃO PAGAMENTO (VENCIDOS E NÃO ARRECADADOS).ARRECADADOS).

-- PARA O PODER PPARA O PODER PÚÚBLICO, SÃO BLICO, SÃO DIREITOS A RECEBERDIREITOS A RECEBER

68

68

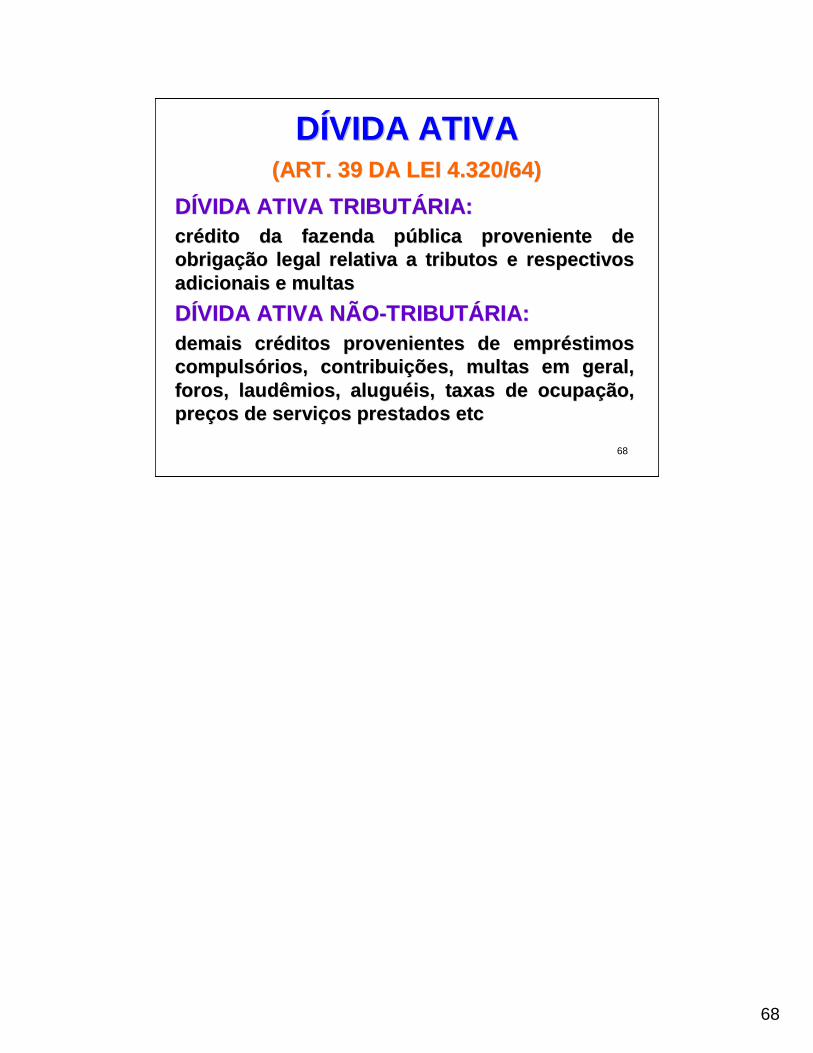

DDÍÍVIDA ATIVA VIDA ATIVA (ART. 39 DA LEI 4.320/64)(ART. 39 DA LEI 4.320/64)

DDÍÍVIDA ATIVA TRIBUTVIDA ATIVA TRIBUTÁÁRIA:RIA:crcréédito da fazenda pdito da fazenda púública proveniente de blica proveniente de obrigaobrigaçção legal relativa a tributos e respectivos ão legal relativa a tributos e respectivos adicionais e multasadicionais e multasDDÍÍVIDA ATIVA NÃOVIDA ATIVA NÃO--TRIBUTTRIBUTÁÁRIA:RIA:demais crdemais crééditos provenientes de emprditos provenientes de emprééstimos stimos compulscompulsóórios, contribuirios, contribuiçções, multas em geral, ões, multas em geral, foros, laudêmios, aluguforos, laudêmios, aluguééis, taxas de ocupais, taxas de ocupaçção, ão, prepreçços de servios de serviçços prestados os prestados etcetc

69

69

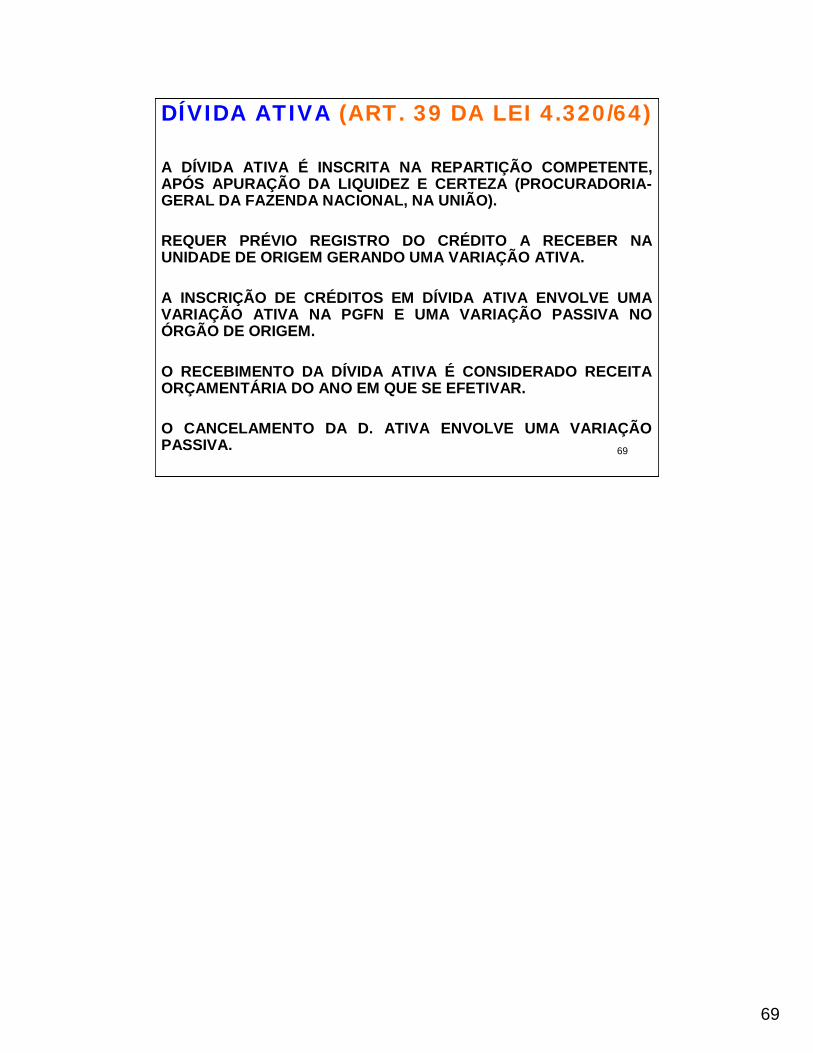

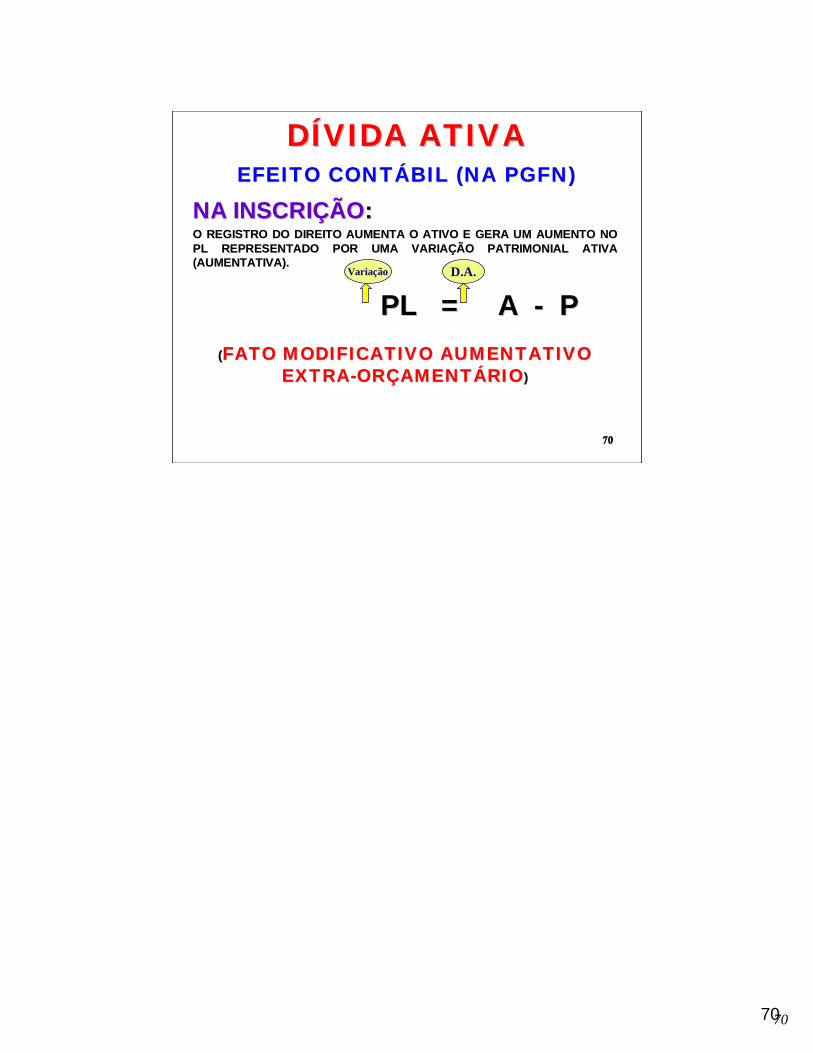

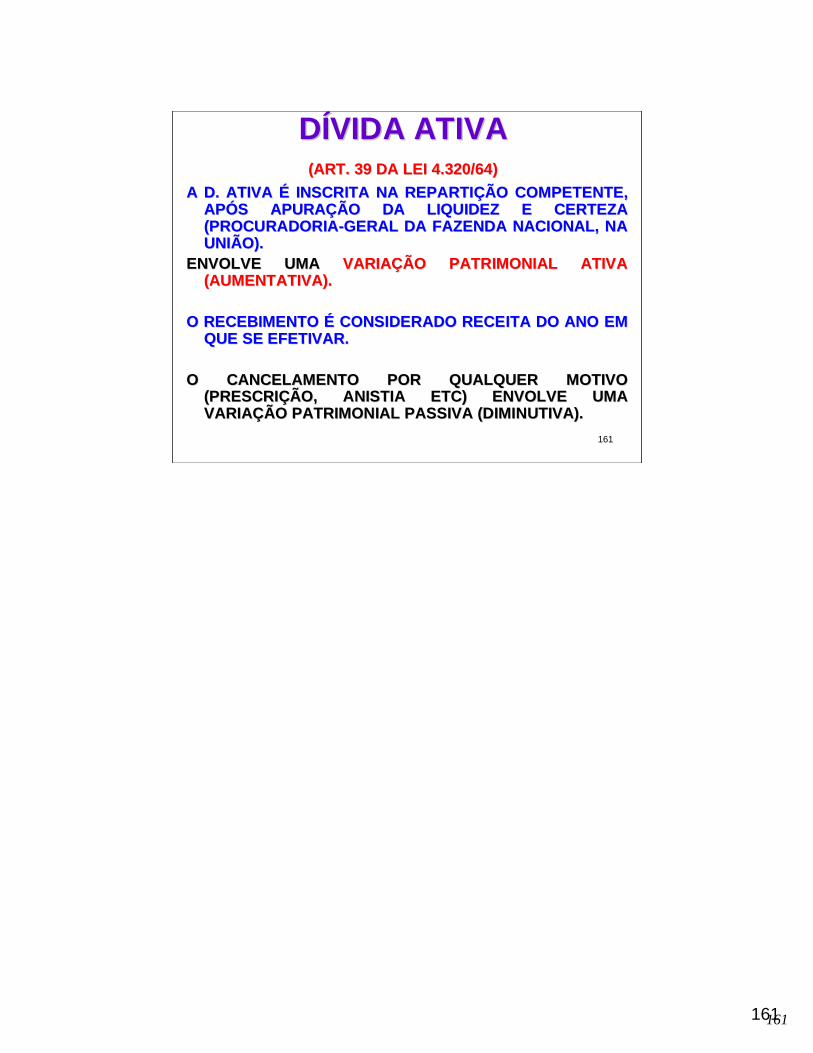

DÍVIDA ATIVA (ART. 39 DA LEI 4.320/64)

A DÍVIDA ATIVA É INSCRITA NA REPARTIÇÃO COMPETENTE, APÓS APURAÇÃO DA LIQUIDEZ E CERTEZA (PROCURADORIA-GERAL DA FAZENDA NACIONAL, NA UNIÃO).

REQUER PRÉVIO REGISTRO DO CRÉDITO A RECEBER NA UNIDADE DE ORIGEM GERANDO UMA VARIAÇÃO ATIVA.

A INSCRIÇÃO DE CRÉDITOS EM DÍVIDA ATIVA ENVOLVE UMA VARIAÇÃO ATIVA NA PGFN E UMA VARIAÇÃO PASSIVA NO ÓRGÃO DE ORIGEM.

O RECEBIMENTO DA DÍVIDA ATIVA É CONSIDERADO RECEITA ORÇAMENTÁRIA DO ANO EM QUE SE EFETIVAR.

O CANCELAMENTO DA D. ATIVA ENVOLVE UMA VARIAÇÃO PASSIVA.

7070

7070

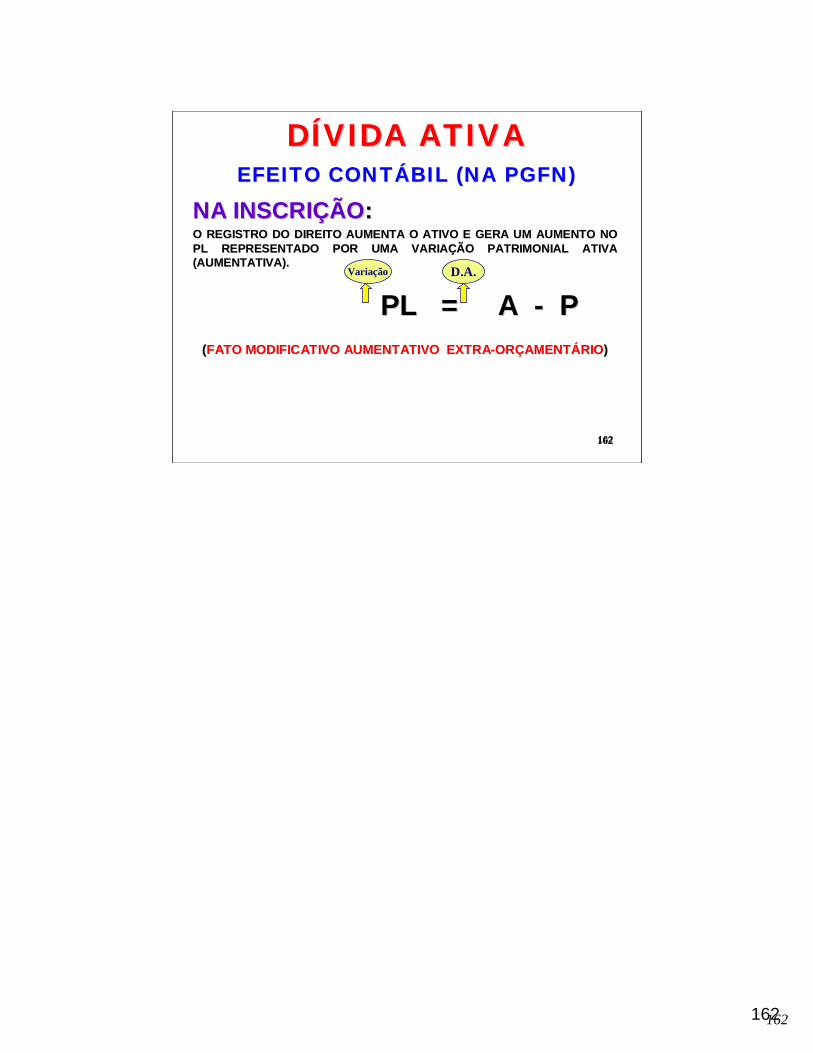

DDÍÍVIDA ATIVAVIDA ATIVAEFEITO CONTEFEITO CONTÁÁBIL (NA PGFN)BIL (NA PGFN)

NA INSCRINA INSCRIÇÇÃOÃO::O REGISTRO DO DIREITO AUMENTA O ATIVO E GERA UM AUMENTO NO O REGISTRO DO DIREITO AUMENTA O ATIVO E GERA UM AUMENTO NO PL REPRESENTADO POR UMA VARIAPL REPRESENTADO POR UMA VARIAÇÇÃO PATRIMONIAL ATIVA ÃO PATRIMONIAL ATIVA (AUMENTATIVA).(AUMENTATIVA).

PL = A PL = A -- PP((FATO MODIFICATIVO AUMENTATIVO FATO MODIFICATIVO AUMENTATIVO

EXTRAEXTRA--ORORÇÇAMENTAMENTÁÁRIORIO))

Variação D.A.

7171

7171

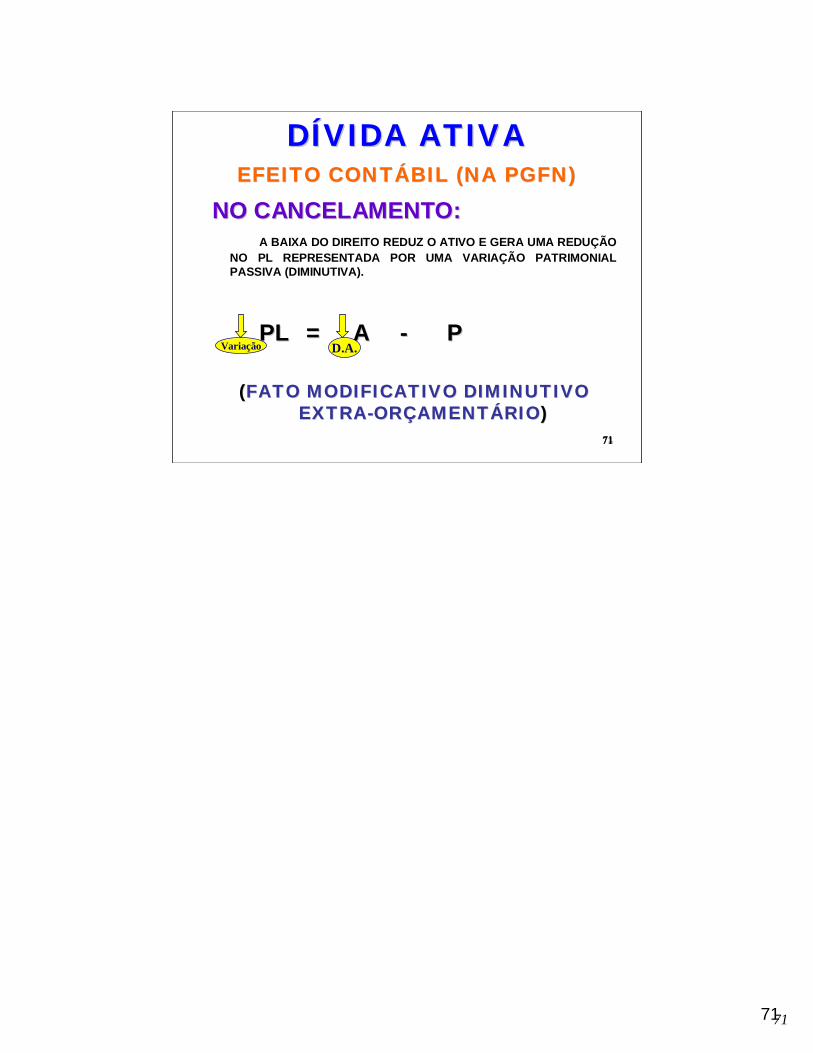

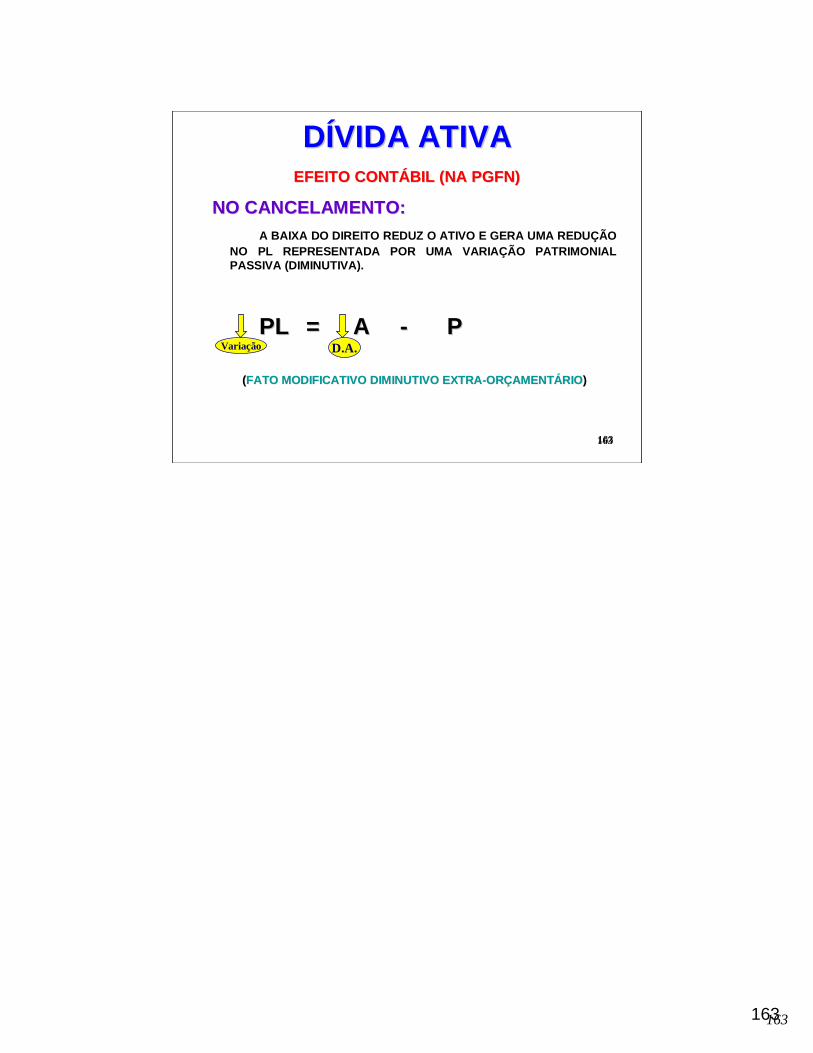

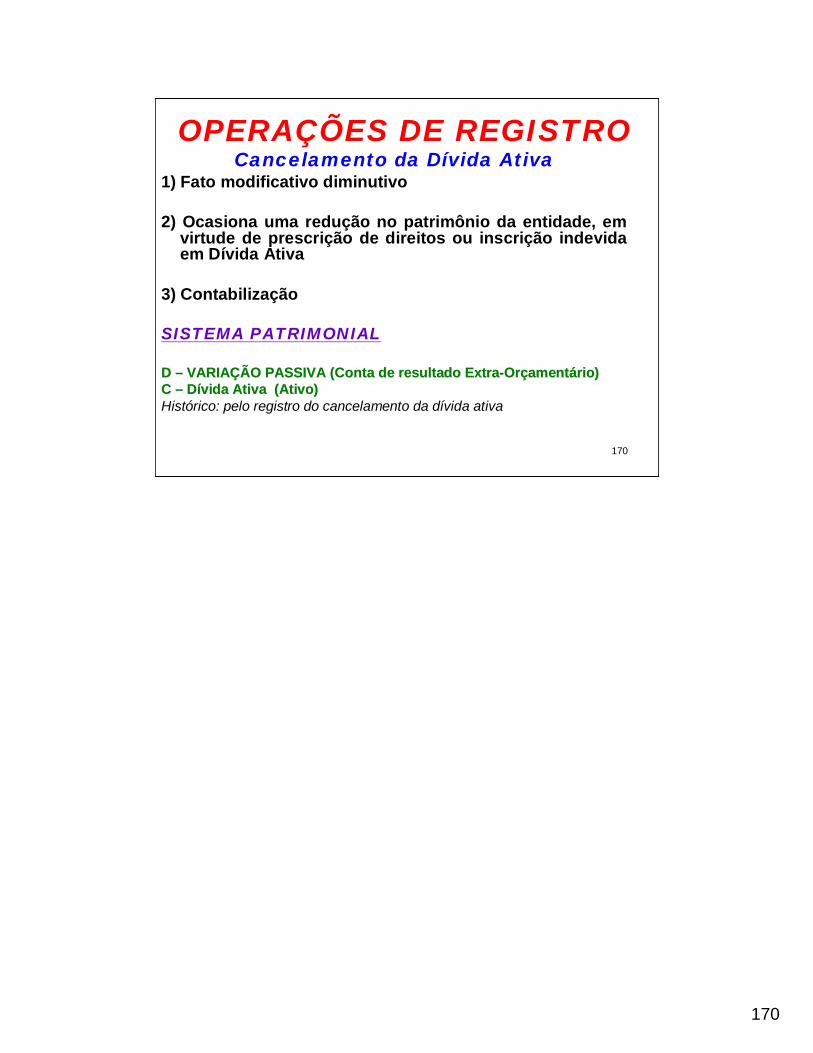

DDÍÍVIDA ATIVA VIDA ATIVA EFEITO CONTEFEITO CONTÁÁBIL (NA PGFN)BIL (NA PGFN)

NO CANCELAMENTO:NO CANCELAMENTO:A BAIXA DO DIREITO REDUZ O ATIVO E GERA UMA REDUÇÃO

NO PL REPRESENTADA POR UMA VARIAÇÃO PATRIMONIAL PASSIVA (DIMINUTIVA).

PLPL = = AA -- PP

((FATO MODIFICATIVO DIMINUTIVO FATO MODIFICATIVO DIMINUTIVO EXTRAEXTRA--ORORÇÇAMENTAMENTÁÁRIORIO))

D.A.Variação

7272

7272

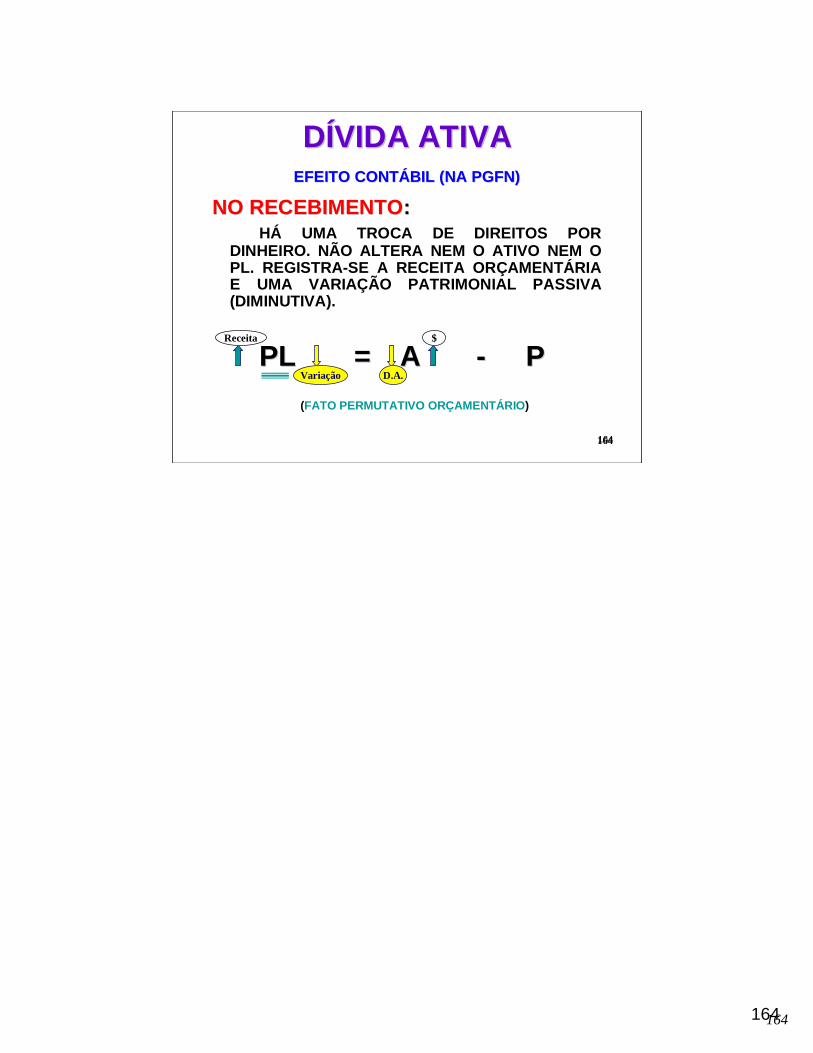

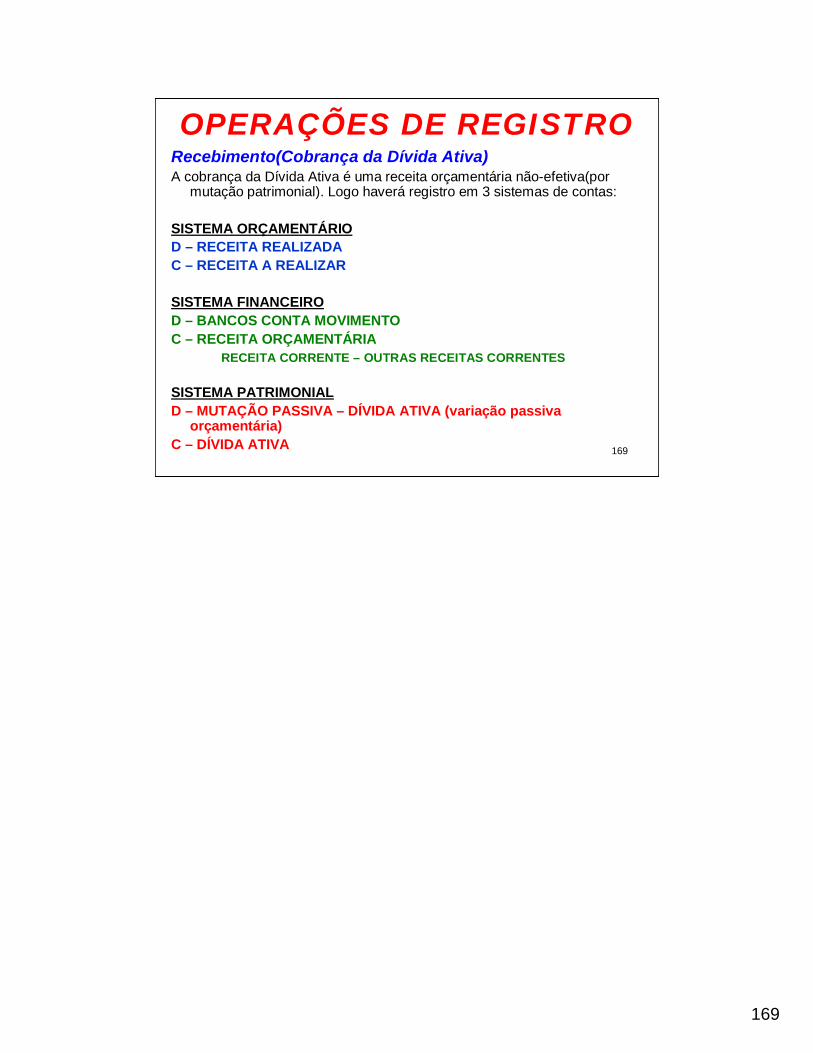

DDÍÍVIDA ATIVAVIDA ATIVAEFEITO CONTEFEITO CONTÁÁBIL (NA PGFN)BIL (NA PGFN)NO RECEBIMENTO:NO RECEBIMENTO:

HÁ UMA TROCA DE DIREITOS POR DINHEIRO. NÃO ALTERA NEM O ATIVO NEM O PL. REGISTRA-SE A RECEITA ORÇAMENTÁRIA E UMA VARIAÇÃO PATRIMONIAL PASSIVA (DIMINUTIVA).

PLPL = = A A -- PP(FATO PERMUTATIVO ORÇAMENTÁRIO)

$

D.A.

Receita

Variação

7373

7373

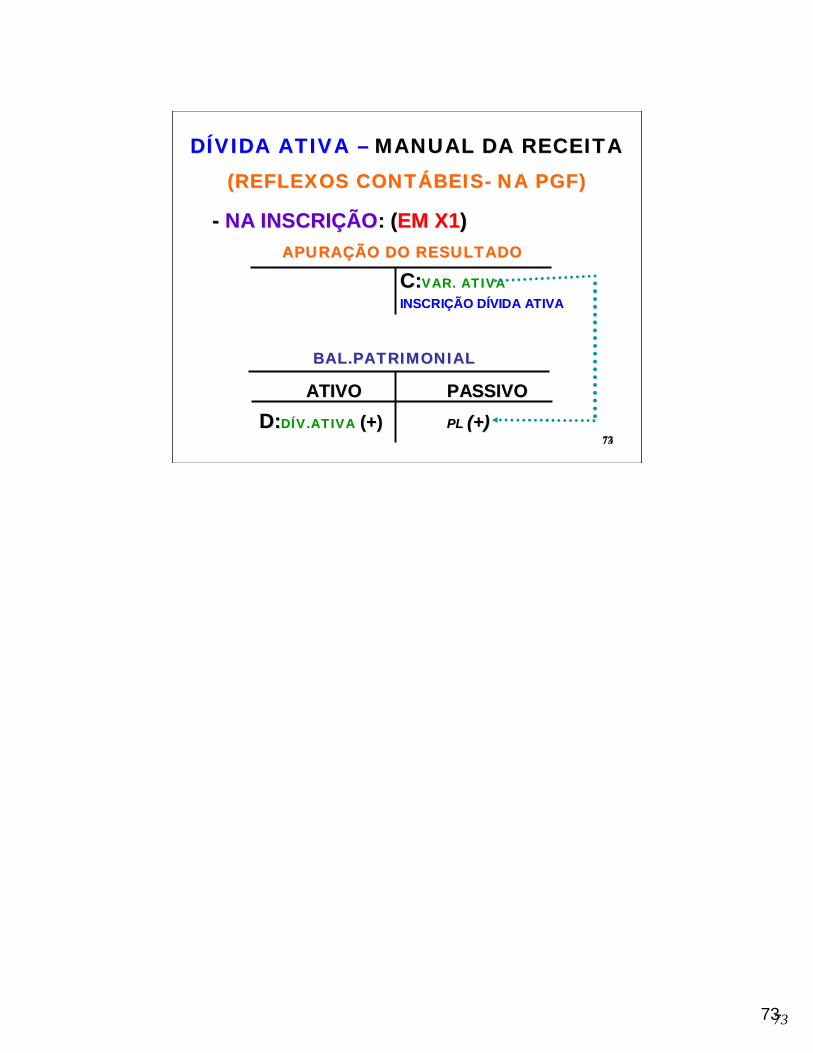

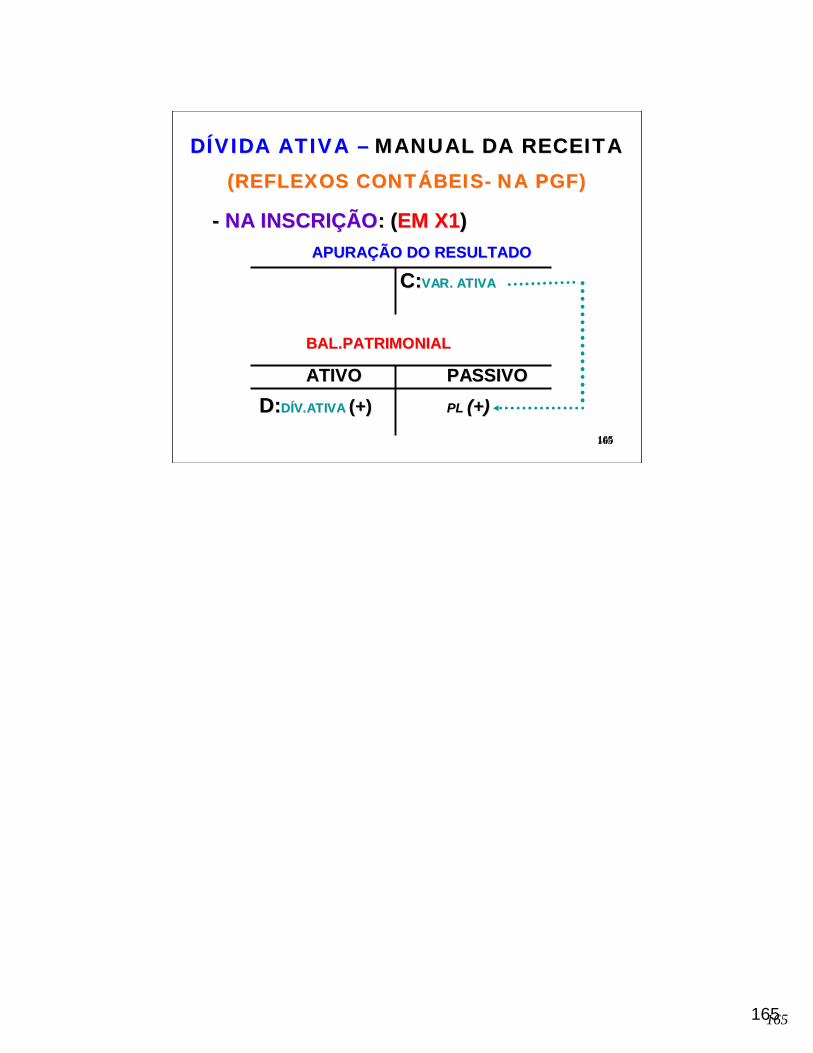

DDÍÍVIDA ATIVA VIDA ATIVA –– MANUAL DA RECEITAMANUAL DA RECEITA(REFLEXOS CONT(REFLEXOS CONTÁÁBEISBEIS-- NA PGF)NA PGF)

-- NA INSCRINA INSCRIÇÇÃOÃO: (: (EM X1EM X1))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

C:C:VAR. ATIVA VAR. ATIVA INSCRIINSCRIÇÇÃO DÃO DÍÍVIDA ATIVAVIDA ATIVA

BAL.PATRIMONIALBAL.PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVO

D:D:DDÍÍV.ATIVA V.ATIVA (+)(+) PL PL (+)(+)

7474

7474

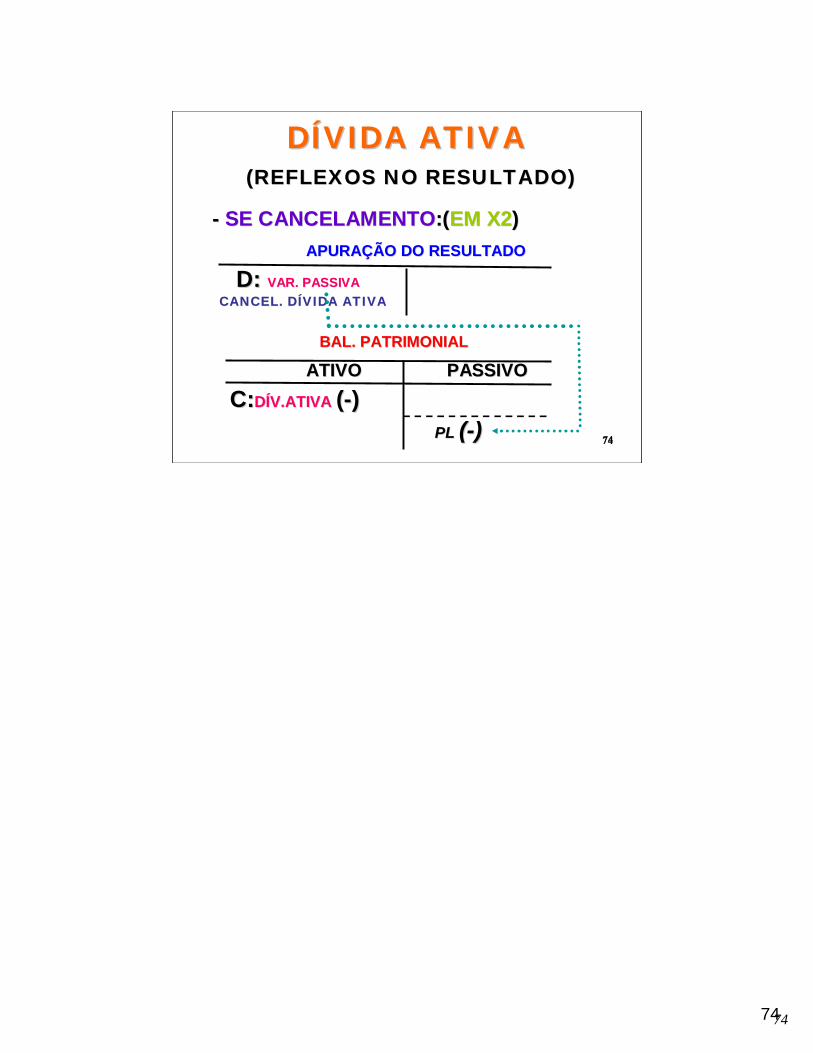

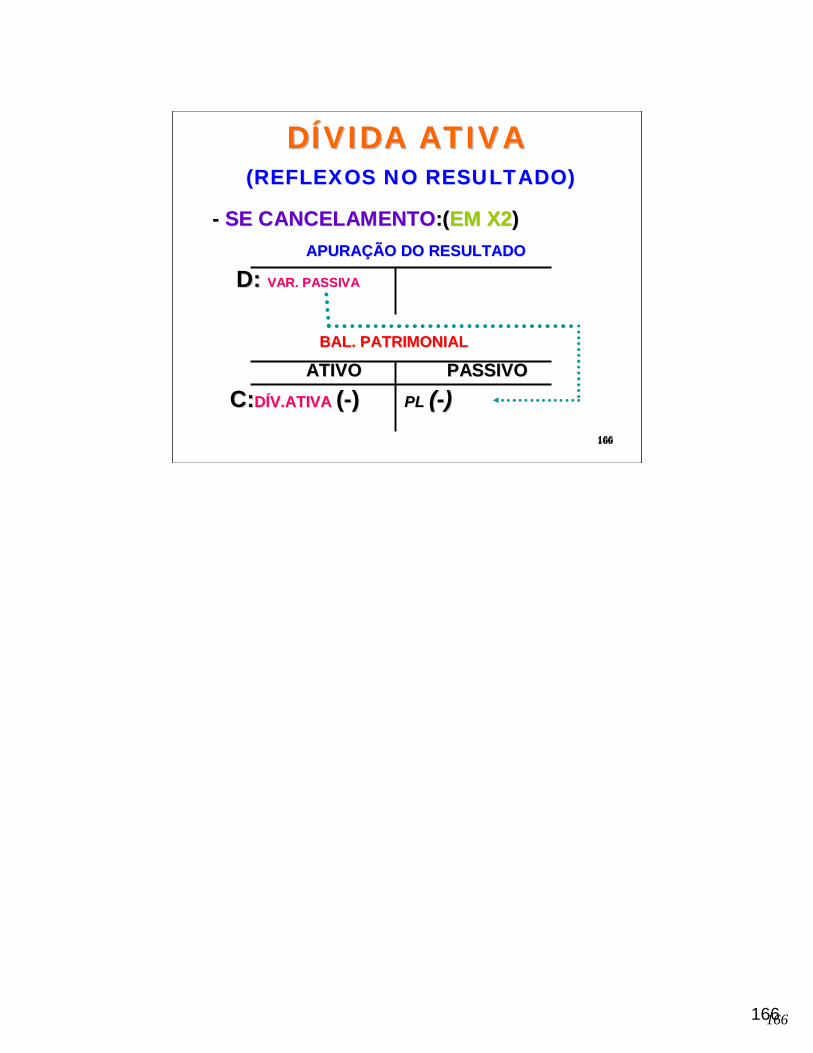

DDÍÍVIDA ATIVAVIDA ATIVA(REFLEXOS NO RESULTADO)(REFLEXOS NO RESULTADO)

-- SE CANCELAMENTOSE CANCELAMENTO:(:(EM X2EM X2))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D: D: VAR. PASSIVAVAR. PASSIVACANCEL. DCANCEL. DÍÍVIDA ATIVAVIDA ATIVA

BAL. PATRIMONIALBAL. PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVO

C:C:DDÍÍV.ATIVA V.ATIVA ((--))PL PL ((--))

7575

75

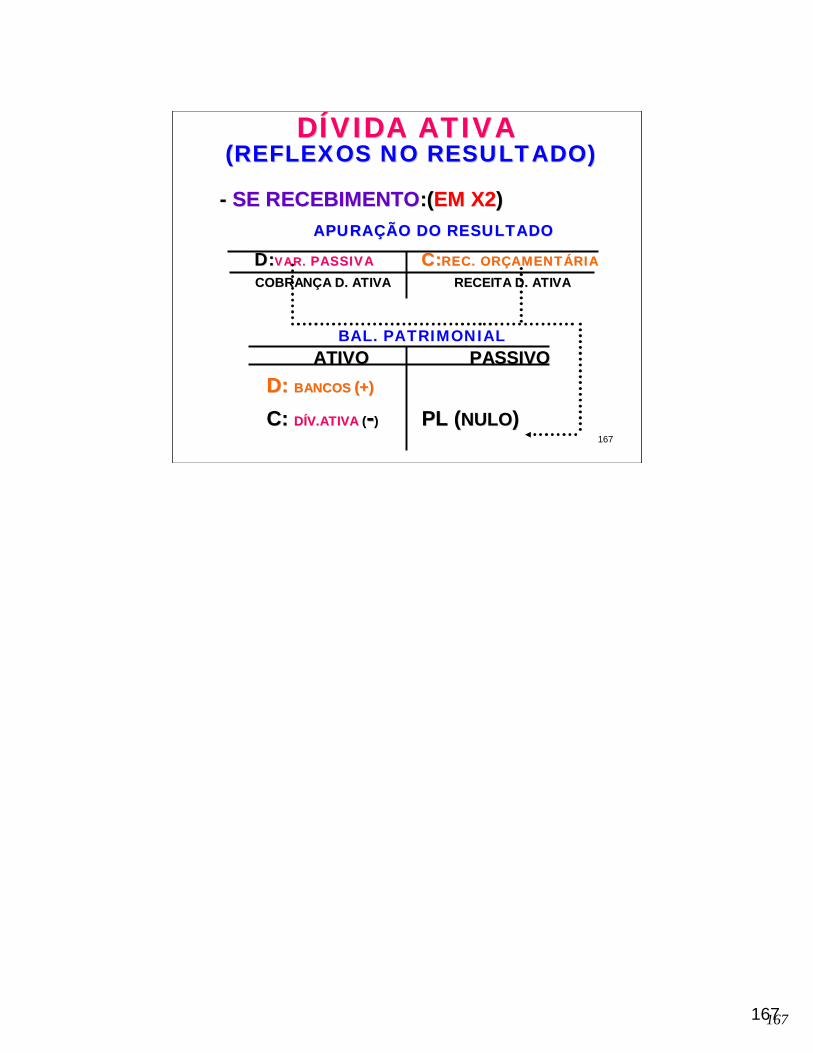

DDÍÍVIDA ATIVAVIDA ATIVA(REFLEXOS NO RESULTADO)(REFLEXOS NO RESULTADO)

-- SE RECEBIMENTOSE RECEBIMENTO:(:(EM X2EM X2))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D:D:VAR.VAR. PASSIVAPASSIVA C:C:REC.REC. ORORÇÇAMENTAMENTÁÁRIARIACOBRANCOBRANÇÇA D. ATIVAA D. ATIVA RECEITA D. ATIVARECEITA D. ATIVA

BAL. PATRIMONIALATIVOATIVO PASSIVOPASSIVO

D: D: BANCOS BANCOS (+)(+)

C: C: DDÍÍV.ATIVA V.ATIVA ((--)) PL (PL (NULONULO))

76

76

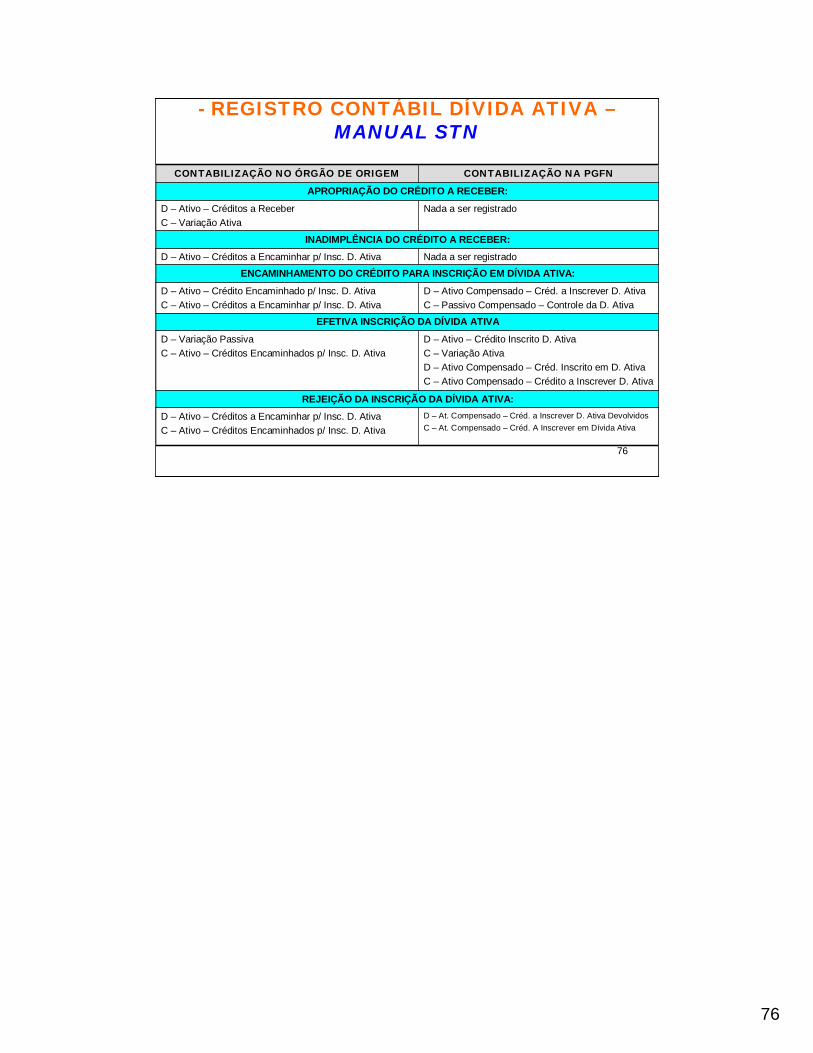

- REGISTRO CONTÁBIL DÍVIDA ATIVA –MANUAL STN

D – At. Compensado – Créd. a Inscrever D. Ativa DevolvidosC – At. Compensado – Créd. A Inscrever em Dívida Ativa

D – Ativo – Créditos a Encaminhar p/ Insc. D. AtivaC – Ativo – Créditos Encaminhados p/ Insc. D. Ativa

REJEIÇÃO DA INSCRIÇÃO DA DÍVIDA ATIVA:

D – Ativo – Crédito Inscrito D. AtivaC – Variação AtivaD – Ativo Compensado – Créd. Inscrito em D. AtivaC – Ativo Compensado – Crédito a Inscrever D. Ativa

D – Variação PassivaC – Ativo – Créditos Encaminhados p/ Insc. D. Ativa

EFETIVA INSCRIÇÃO DA DÍVIDA ATIVA

D – Ativo Compensado – Créd. a Inscrever D. AtivaC – Passivo Compensado – Controle da D. Ativa

D – Ativo – Crédito Encaminhado p/ Insc. D. AtivaC – Ativo – Créditos a Encaminhar p/ Insc. D. Ativa

ENCAMINHAMENTO DO CRÉDITO PARA INSCRIÇÃO EM DÍVIDA ATIVA:Nada a ser registradoD – Ativo – Créditos a Encaminhar p/ Insc. D. Ativa

INADIMPLÊNCIA DO CRÉDITO A RECEBER:

Nada a ser registradoD – Ativo – Créditos a ReceberC – Variação Ativa

APROPRIAÇÃO DO CRÉDITO A RECEBER:

CONTABILIZAÇÃO NA PGFNCONTABILIZAÇÃO NO ÓRGÃO DE ORIGEM

77

77

DESPESA PÚBLICA

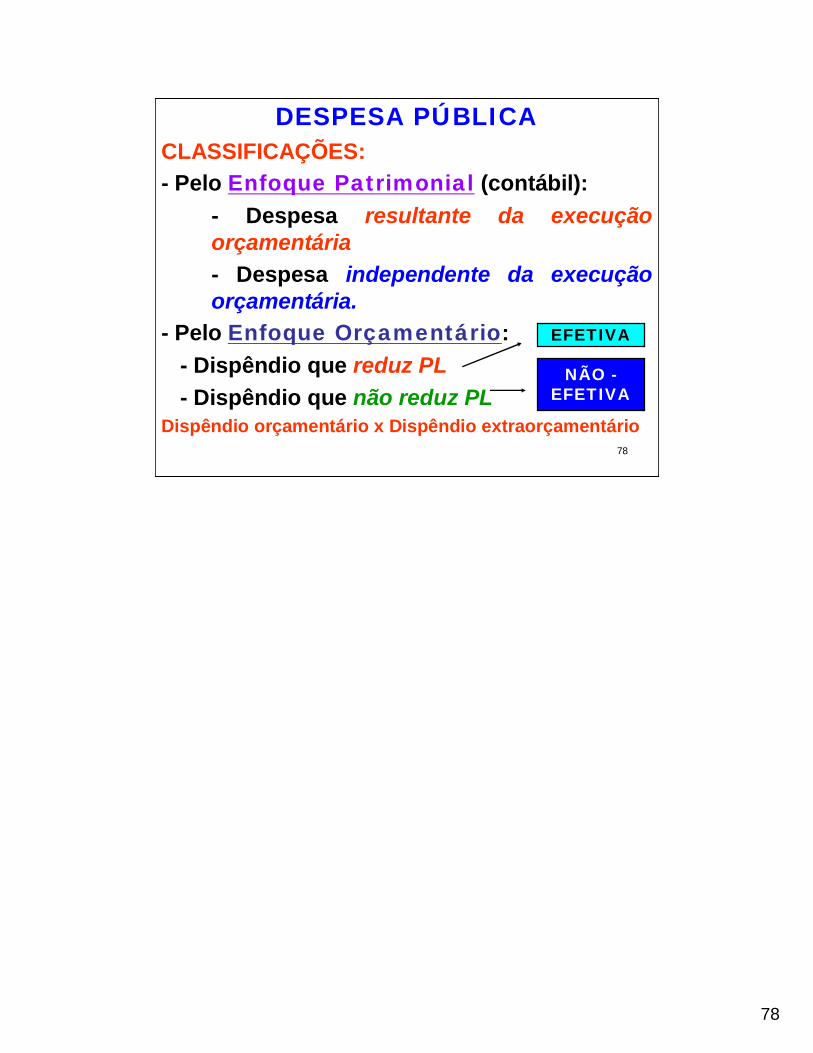

CONCEITOS

- Enfoque patrimonial (contábil):Despesa incorrida no âmbito das entidades

públicas.- Enfoque orçamentário:Dispêndios de recursos financeiros nos

cofres públicos.

78

78

DESPESA PÚBLICACLASSIFICAÇÕES:- Pelo Enfoque Patrimonial (contábil):

- Despesa resultante da execução orçamentária- Despesa independente da execução orçamentária.

- Pelo Enfoque Orçamentário:- Dispêndio que reduz PL- Dispêndio que não reduz PL

Dispêndio orçamentário x Dispêndio extraorçamentário

EFETIVA

NÃO -EFETIVA

79

79

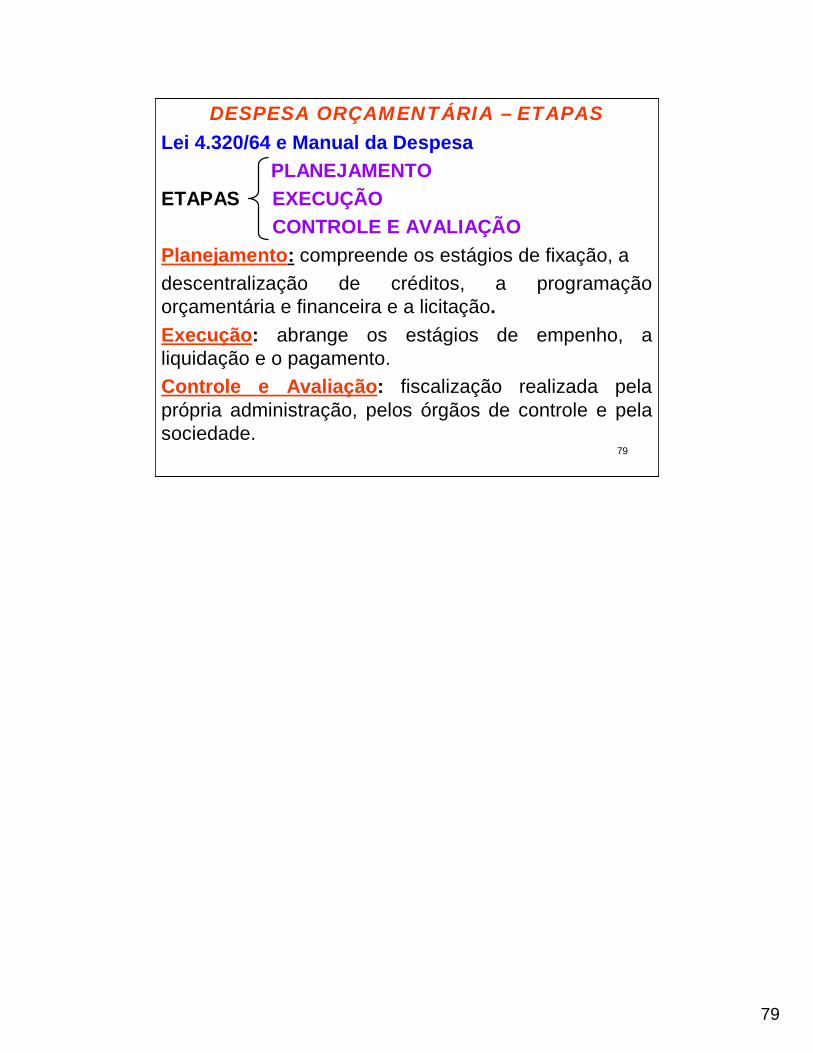

DESPESA ORÇAMENTÁRIA – ETAPASLei 4.320/64 e Manual da Despesa

PLANEJAMENTOETAPAS EXECUÇÃO

CONTROLE E AVALIAÇÃOPlanejamento: compreende os estágios de fixação, adescentralização de créditos, a programação orçamentária e financeira e a licitação.Execução: abrange os estágios de empenho, a liquidação e o pagamento.Controle e Avaliação: fiscalização realizada pela própria administração, pelos órgãos de controle e pela sociedade.

80

80

DESPESA ORÇAMENTÁRIA – ESTÁGIOSLEI 4.320/64 e MANUAL DA DESPESA

PLANEJAMENTO- FIXAÇÃO: compreende o PPA, a LDO e a LOA visando o estabelecimento das ações e seus respectivos limites de gastos (dotação).- DESCENTRALIZAÇÃO: movimentação interna (provisão) ou externa (destaque) de créditos para que outras unidades possam executar a despesa.- PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA:compatibilização da execução da despesa com a execução de receita, visando o ajuste da despesa fixada às novas projeções de resultados e da arrecadação.- LICITAÇÃO: procedimento que visa a obtenção da proposta mais vantajosa para a Administração Pública para aquisição de bens e serviços, contratação de obras e serviços, alienação de bens etc.

81

81

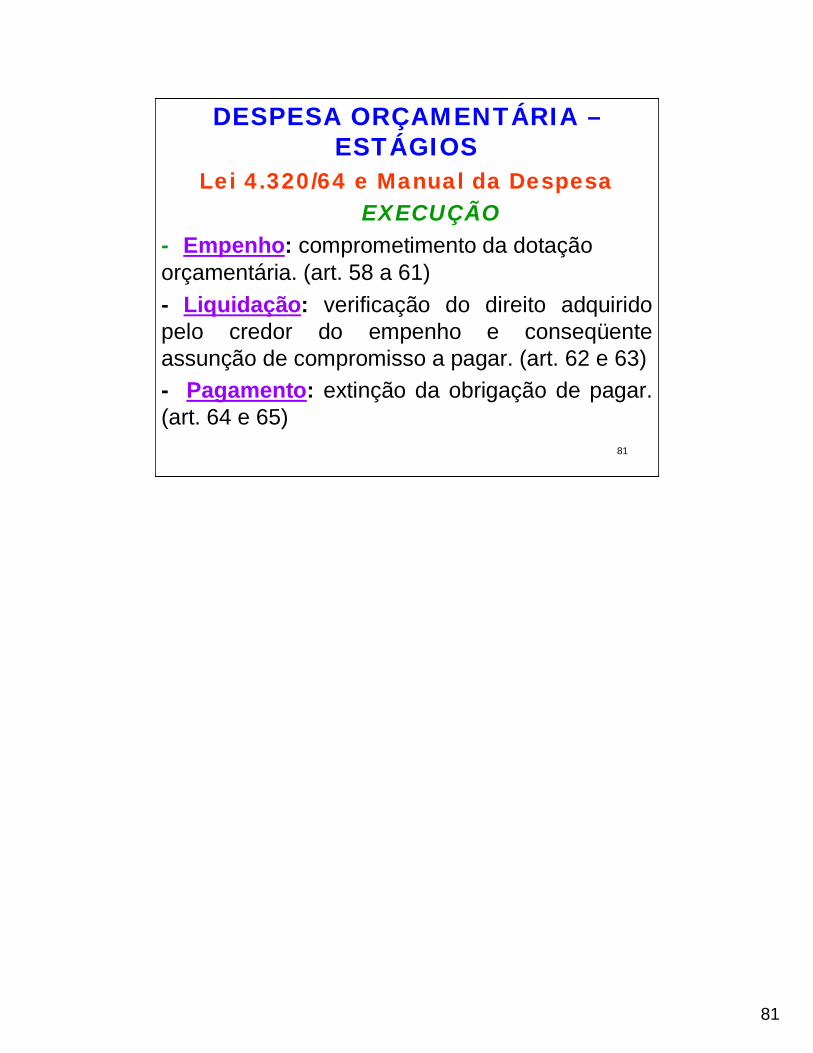

DESPESA ORÇAMENTÁRIA –ESTÁGIOS

Lei 4.320/64 e Manual da DespesaEXECUÇÃO

- Empenho: comprometimento da dotação orçamentária. (art. 58 a 61)- Liquidação: verificação do direito adquirido pelo credor do empenho e conseqüente assunção de compromisso a pagar. (art. 62 e 63)- Pagamento: extinção da obrigação de pagar. (art. 64 e 65)

82

82

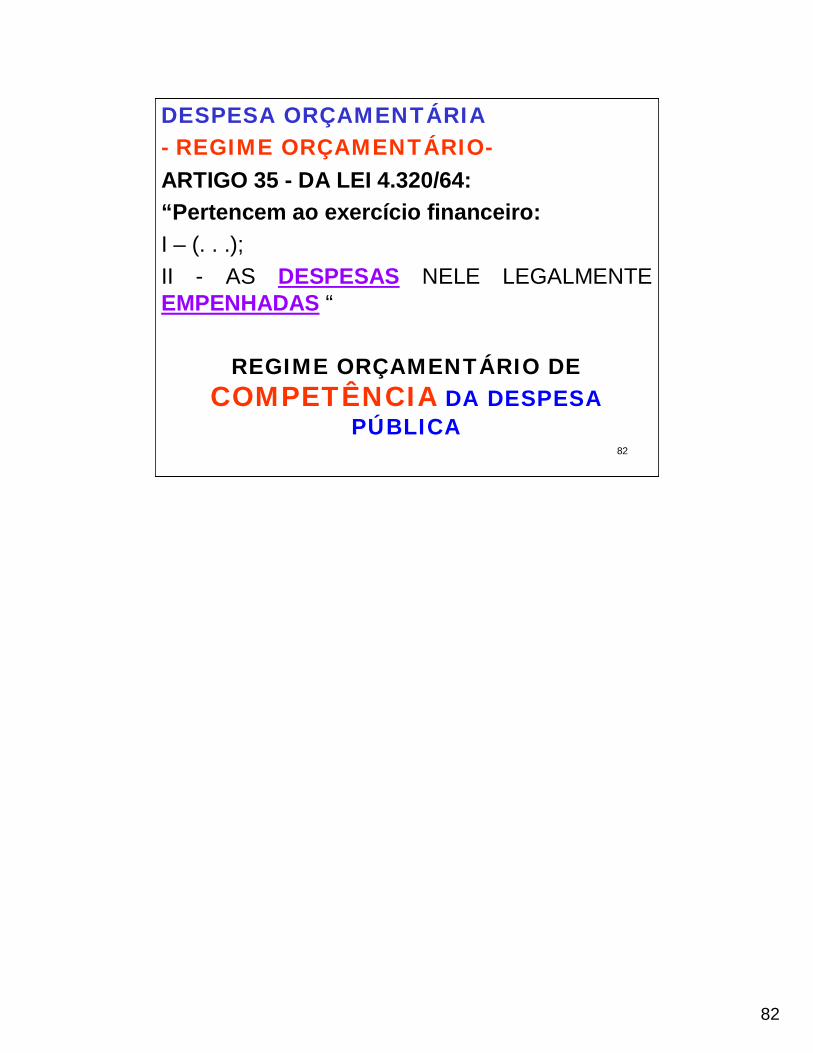

DESPESA ORÇAMENTÁRIA- REGIME ORÇAMENTÁRIO-ARTIGO 35 - DA LEI 4.320/64:“Pertencem ao exercício financeiro:I – (. . .); II - AS DESPESAS NELE LEGALMENTE EMPENHADAS “

REGIME ORÇAMENTÁRIO DECOMPETÊNCIA DA DESPESA

PÚBLICA

83

83

DESPESA ORÇAMENTÁRIAMODELO DE CONTABILIZAÇÃO

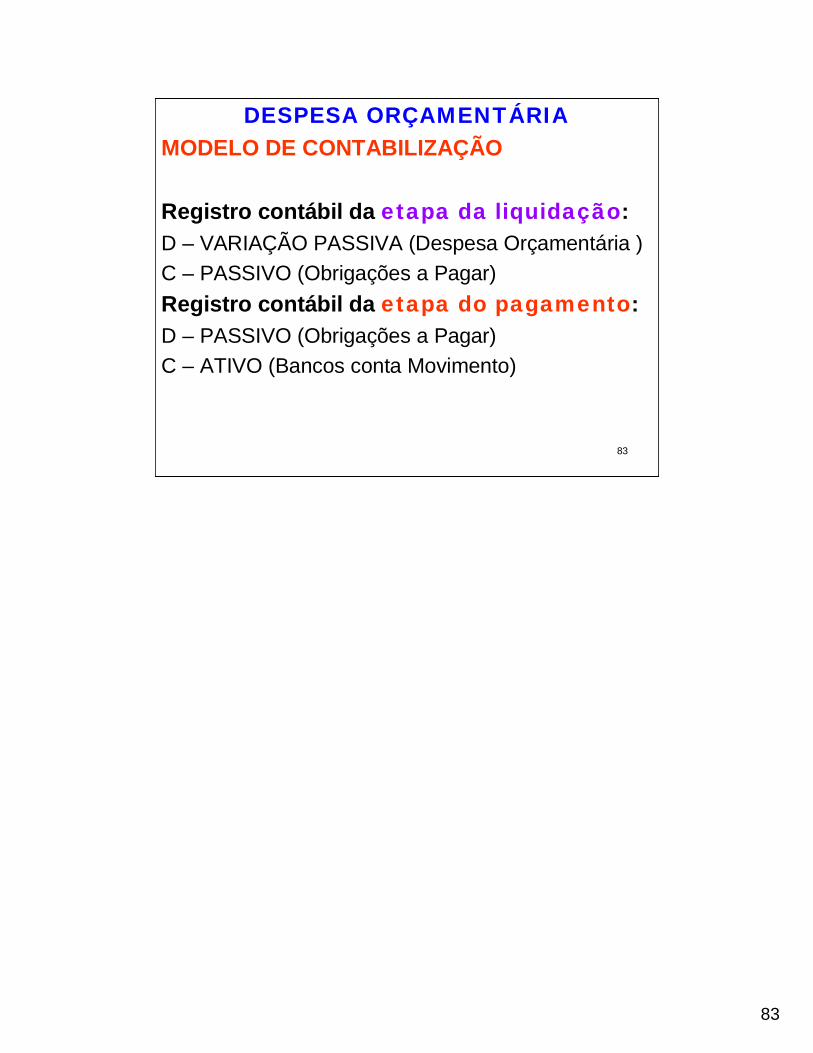

Registro contábil da etapa da liquidação:D – VARIAÇÃO PASSIVA (Despesa Orçamentária )C – PASSIVO (Obrigações a Pagar)Registro contábil da etapa do pagamento:D – PASSIVO (Obrigações a Pagar)C – ATIVO (Bancos conta Movimento)

84

84

DESPESA ORÇAMENTÁRIAMODELO DE CONTABILIZAÇÃO

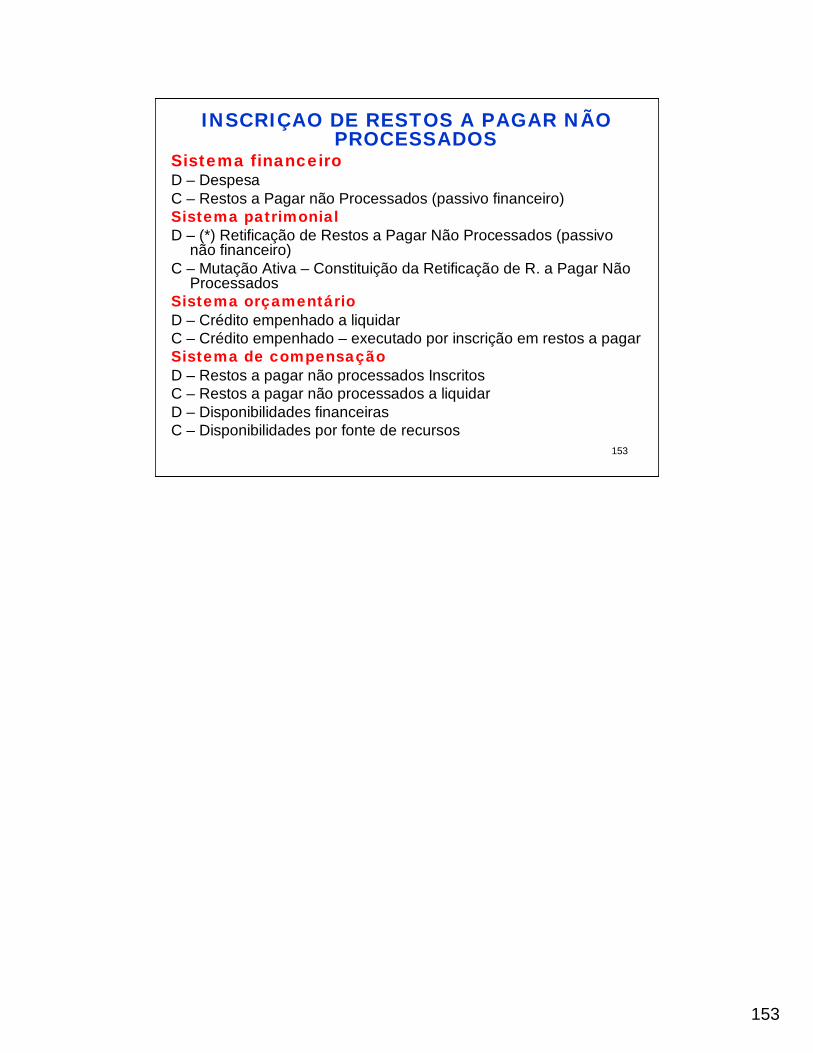

Ajuste contábil de final de ano pelo valor dos empenhos não liquidados (inscrição de restos a pagar não processados):

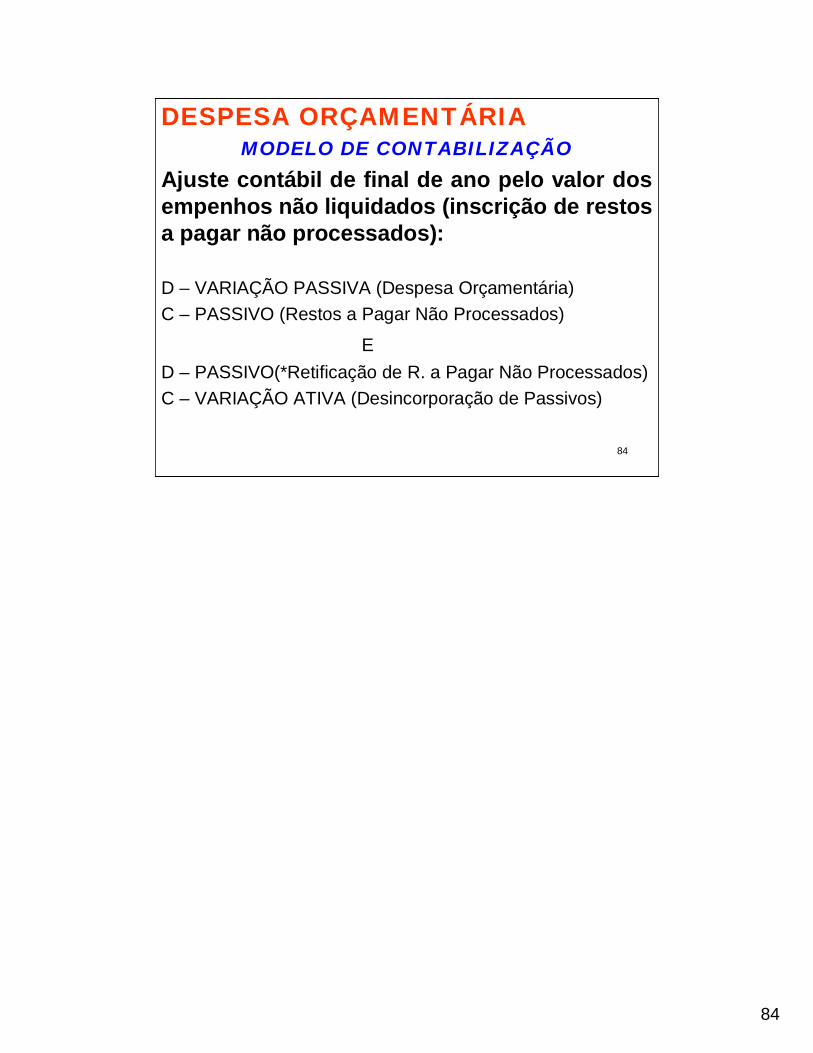

D – VARIAÇÃO PASSIVA (Despesa Orçamentária)C – PASSIVO (Restos a Pagar Não Processados)

ED – PASSIVO(*Retificação de R. a Pagar Não Processados)C – VARIAÇÃO ATIVA (Desincorporação de Passivos)

85

85

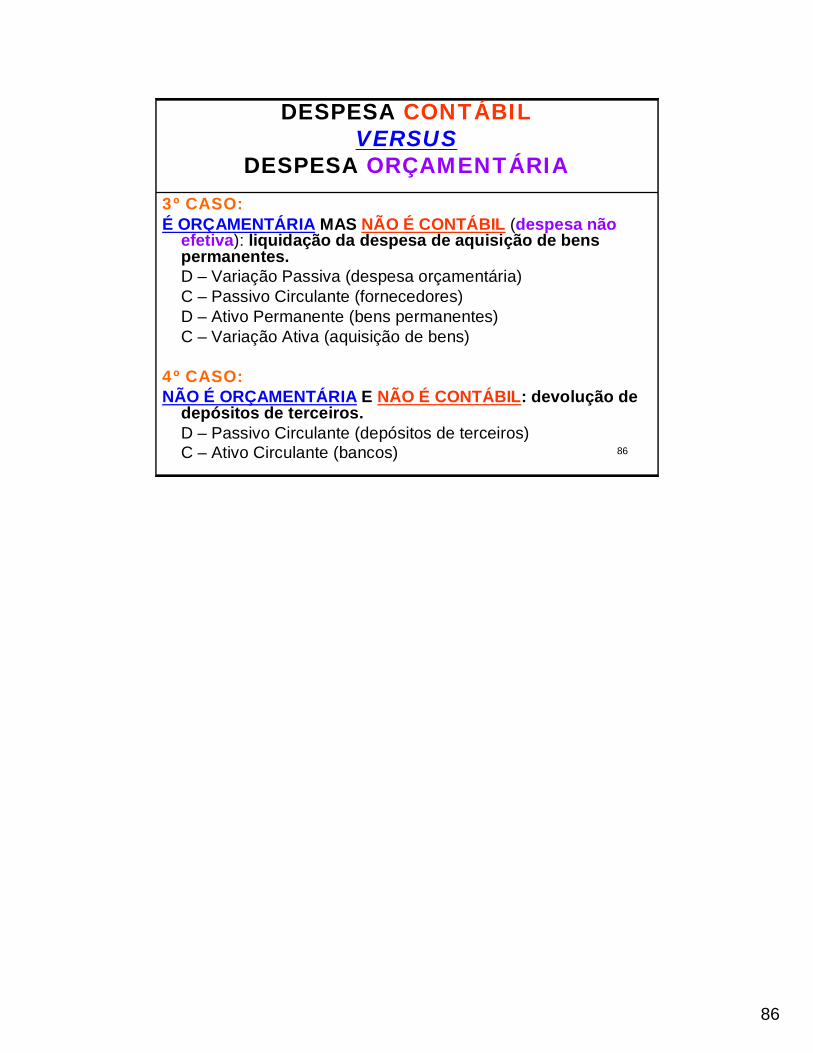

DESPESA CONTÁBIL VERSUS

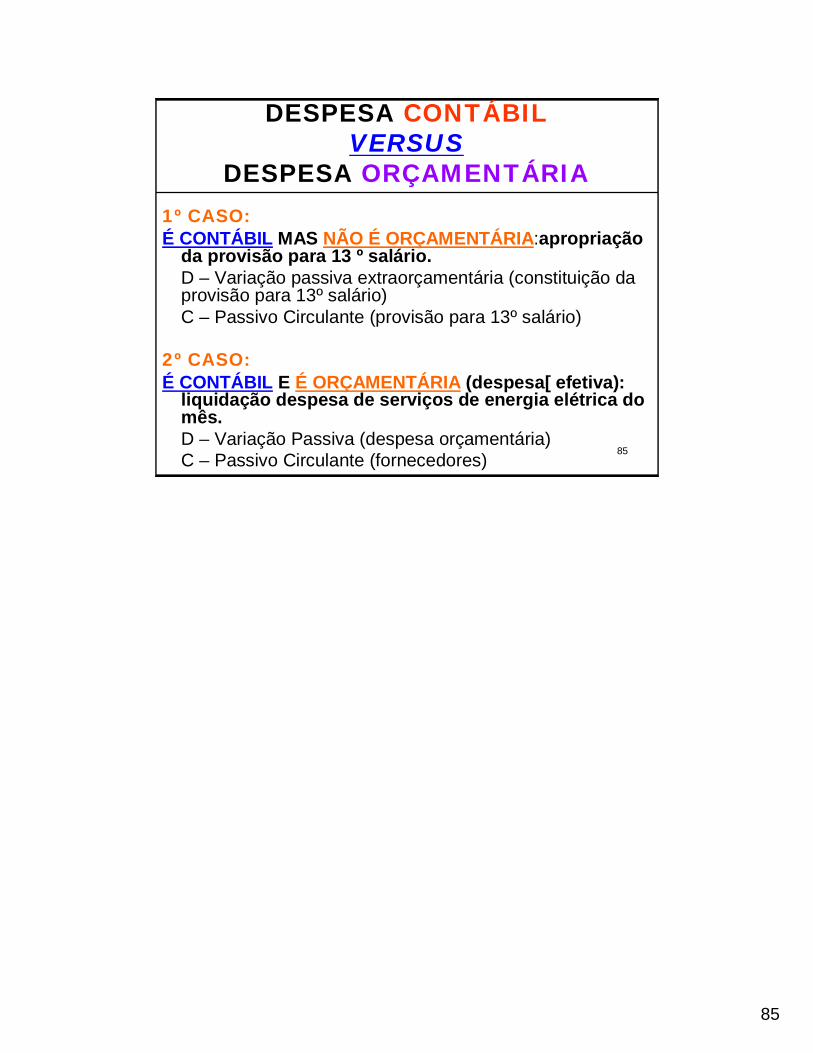

DESPESA ORÇAMENTÁRIA1º CASO:É CONTÁBIL MAS NÃO É ORÇAMENTÁRIA:apropriação

da provisão para 13 º salário.D – Variação passiva extraorçamentária (constituição da provisão para 13º salário)C – Passivo Circulante (provisão para 13º salário)

2º CASO:É CONTÁBIL E É ORÇAMENTÁRIA (despesa[ efetiva):

liquidação despesa de serviços de energia elétrica do mês.D – Variação Passiva (despesa orçamentária)C – Passivo Circulante (fornecedores)

86

86

DESPESA CONTÁBIL VERSUS

DESPESA ORÇAMENTÁRIA3º CASO:É ORÇAMENTÁRIA MAS NÃO É CONTÁBIL (despesa não

efetiva): liquidação da despesa de aquisição de bens permanentes.D – Variação Passiva (despesa orçamentária)C – Passivo Circulante (fornecedores)D – Ativo Permanente (bens permanentes)C – Variação Ativa (aquisição de bens)

4º CASO:NÃO É ORÇAMENTÁRIA E NÃO É CONTÁBIL: devolução de

depósitos de terceiros.D – Passivo Circulante (depósitos de terceiros)C – Ativo Circulante (bancos)

87

87

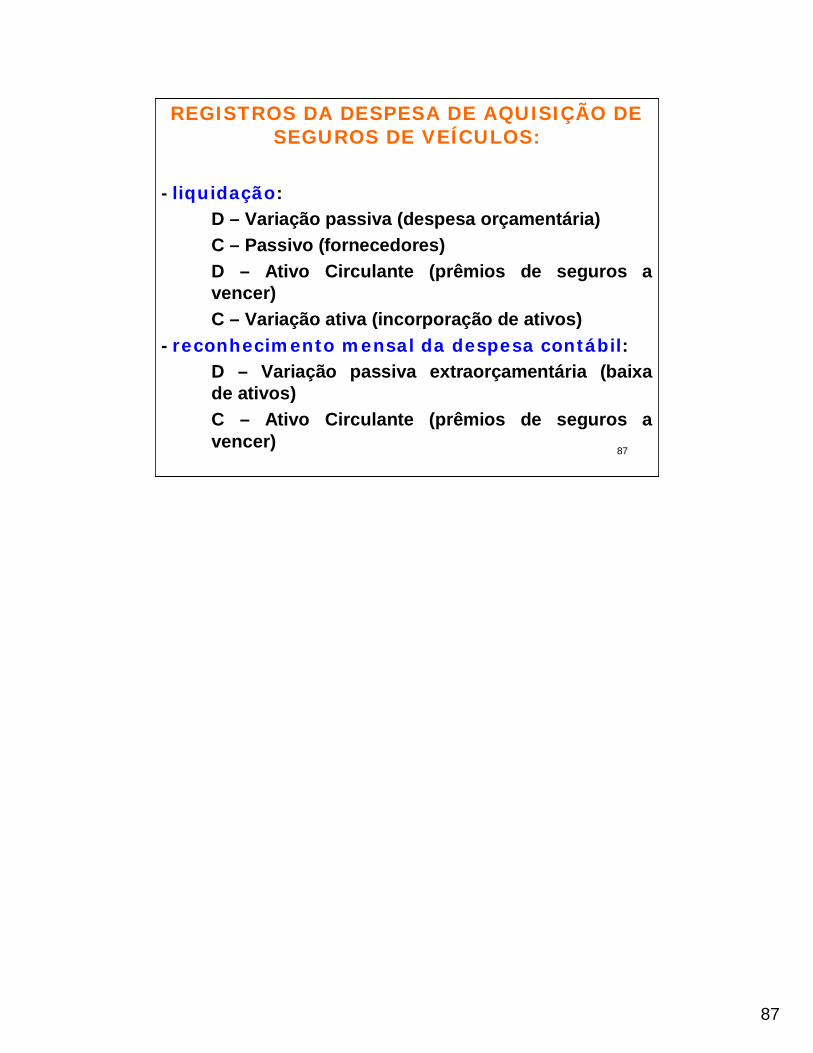

REGISTROS DA DESPESA DE AQUISIÇÃO DE SEGUROS DE VEÍCULOS:

- liquidação:D – Variação passiva (despesa orçamentária)C – Passivo (fornecedores)D – Ativo Circulante (prêmios de seguros a vencer)C – Variação ativa (incorporação de ativos)

- reconhecimento mensal da despesa contábil:D – Variação passiva extraorçamentária (baixa de ativos)C – Ativo Circulante (prêmios de seguros a vencer)

88

88

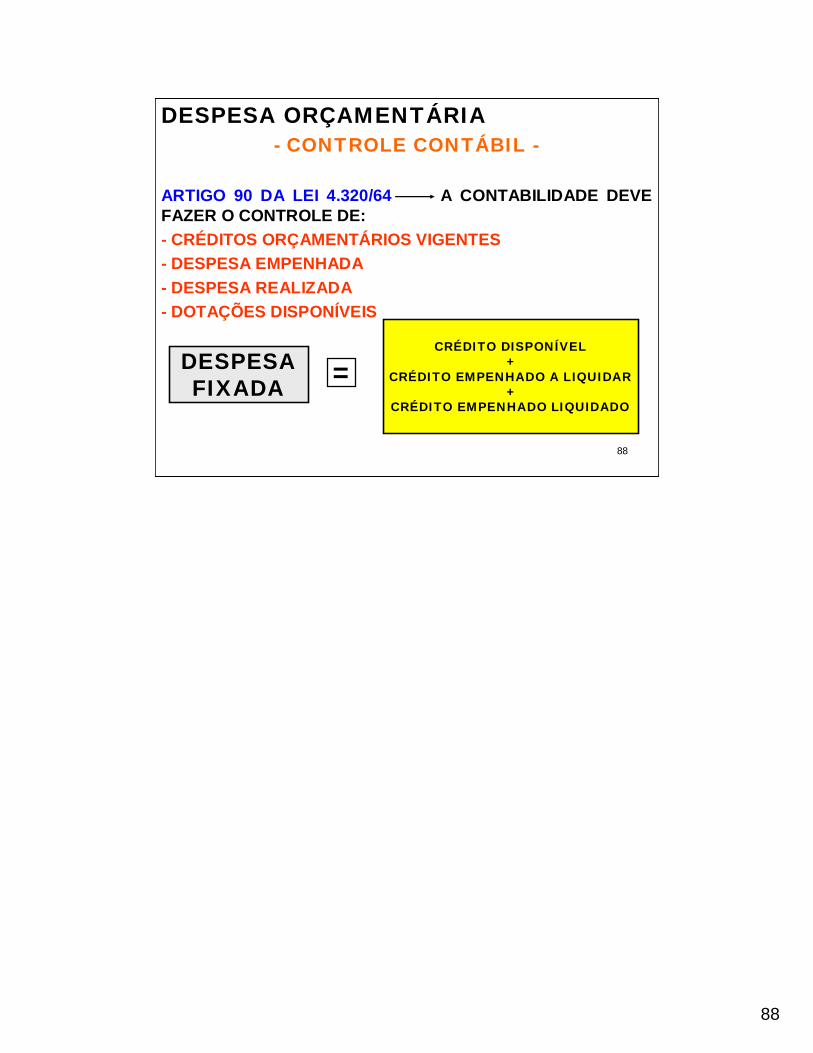

DESPESA ORÇAMENTÁRIA- CONTROLE CONTÁBIL -

ARTIGO 90 DA LEI 4.320/64 A CONTABILIDADE DEVE FAZER O CONTROLE DE:- CRÉDITOS ORÇAMENTÁRIOS VIGENTES- DESPESA EMPENHADA- DESPESA REALIZADA- DOTAÇÕES DISPONÍVEIS

DESPESAFIXADA

CRÉDITO DISPONÍVEL+

CRÉDITO EMPENHADO A LIQUIDAR+

CRÉDITO EMPENHADO LIQUIDADO

=

89

89

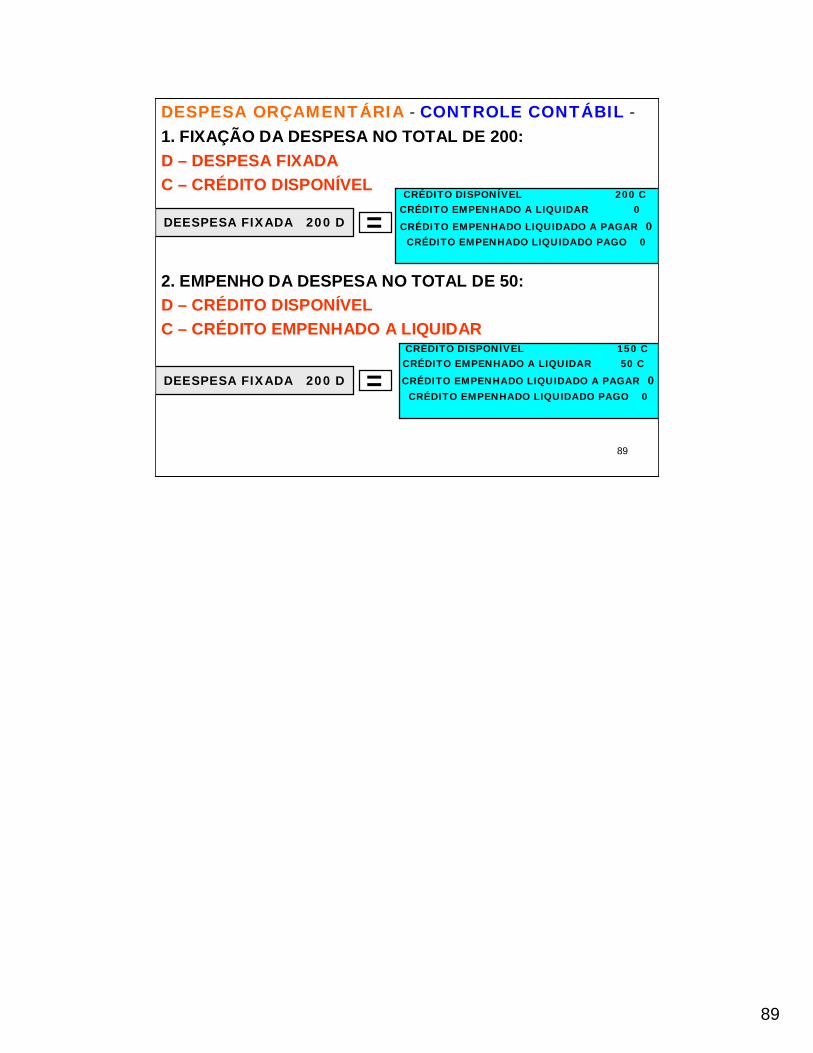

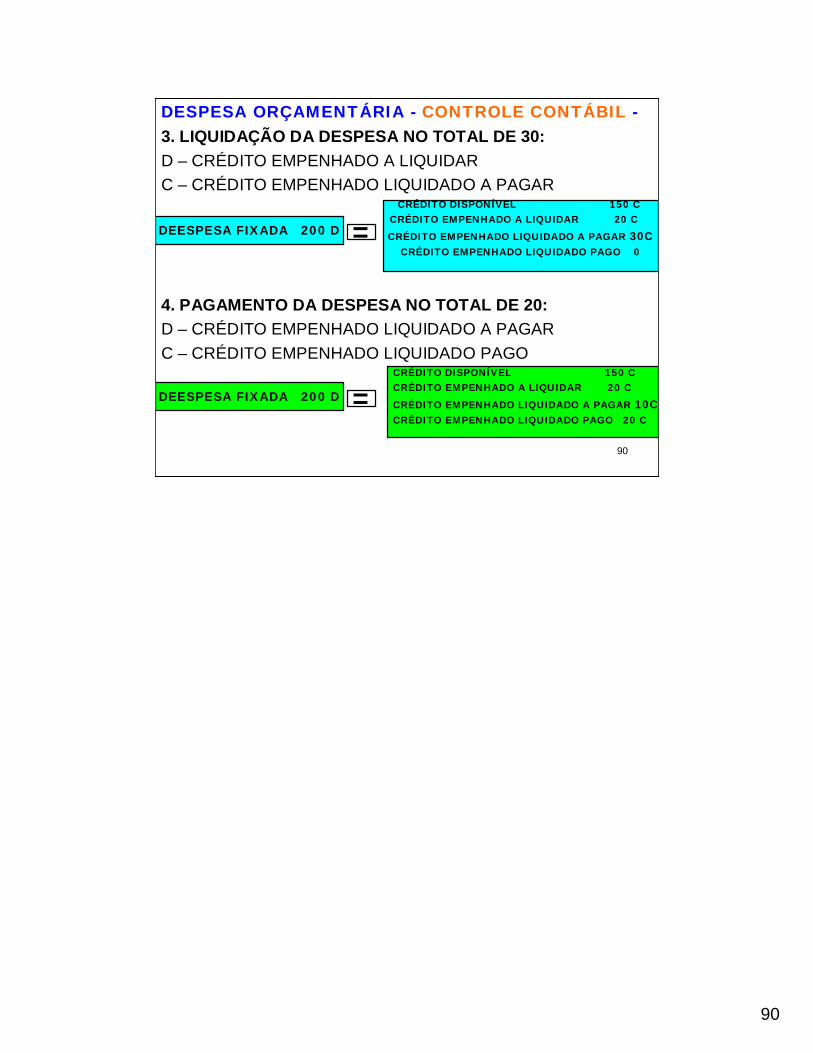

DESPESA ORÇAMENTÁRIA - CONTROLE CONTÁBIL -1. FIXAÇÃO DA DESPESA NO TOTAL DE 200:D – DESPESA FIXADAC – CRÉDITO DISPONÍVEL

2. EMPENHO DA DESPESA NO TOTAL DE 50:D – CRÉDITO DISPONÍVELC – CRÉDITO EMPENHADO A LIQUIDAR

DEESPESA FIXADA 200 D

CRÉDITO DISPONÍVEL 200 C CRÉDITO EMPENHADO A LIQUIDAR 0

CRÉDITO EMPENHADO LIQUIDADO A PAGAR 0CRÉDITO EMPENHADO LIQUIDADO PAGO 0

DEESPESA FIXADA 200 D

CRÉDITO DISPONÍVEL 150 C CRÉDITO EMPENHADO A LIQUIDAR 50 C

CRÉDITO EMPENHADO LIQUIDADO A PAGAR 0CRÉDITO EMPENHADO LIQUIDADO PAGO 0

=

=

90

90

DESPESA ORÇAMENTÁRIA - CONTROLE CONTÁBIL -3. LIQUIDAÇÃO DA DESPESA NO TOTAL DE 30:D – CRÉDITO EMPENHADO A LIQUIDARC – CRÉDITO EMPENHADO LIQUIDADO A PAGAR

4. PAGAMENTO DA DESPESA NO TOTAL DE 20:D – CRÉDITO EMPENHADO LIQUIDADO A PAGARC – CRÉDITO EMPENHADO LIQUIDADO PAGO

DEESPESA FIXADA 200 D

CRÉDITO DISPONÍVEL 150 C CRÉDITO EMPENHADO A LIQUIDAR 20 C

CRÉDITO EMPENHADO LIQUIDADO A PAGAR 30CCRÉDITO EMPENHADO LIQUIDADO PAGO 0

DEESPESA FIXADA 200 D

CRÉDITO DISPONÍVEL 150 C CRÉDITO EMPENHADO A LIQUIDAR 20 C

CRÉDITO EMPENHADO LIQUIDADO A PAGAR 10CCRÉDITO EMPENHADO LIQUIDADO PAGO 20 C

=

=

91

91

DÍVIDA PASSIVA

- DÍVIDA FLUTUANTE(ART. 92 DA LEI 4.320/64)

- DÍVIDA FUNDADA(ART. 98 DA LEI 4.320/64)

92

92

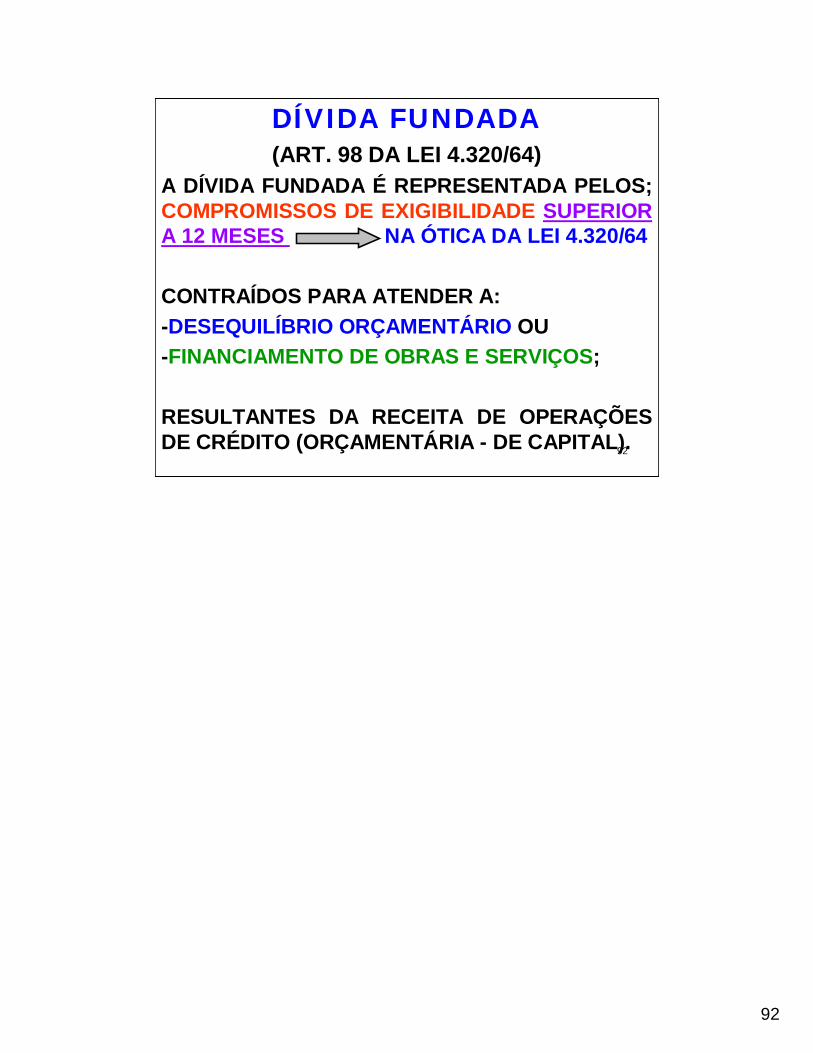

DÍVIDA FUNDADA(ART. 98 DA LEI 4.320/64)

A DÍVIDA FUNDADA É REPRESENTADA PELOS; COMPROMISSOS DE EXIGIBILIDADE SUPERIOR A 12 MESES NA ÓTICA DA LEI 4.320/64

CONTRAÍDOS PARA ATENDER A:-DESEQUILÍBRIO ORÇAMENTÁRIO OU-FINANCIAMENTO DE OBRAS E SERVIÇOS;

RESULTANTES DA RECEITA DE OPERAÇÕES DE CRÉDITO (ORÇAMENTÁRIA - DE CAPITAL).

93

93

DÍVIDA FUNDADA (CONSOLIDADA)( ART. 29 DA LRF) – CONCEITO MAIS AMPLO

Obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Inclui ainda as operações de crédito de PRAZO INFERIOR A UM ANO, cujas receitas tenham constado do orçamento;

NOTA: Os precatórios judiciais não pagos durante aexecução do orçamento integram a dívida fundada,

para fins de apuração do limite. (art. 30 da LRF)

94

94

CONFLITO ENTRE LEI Nº 4.320/64e LC Nº 101/00 – LEI DE

RESPONSABILIDADE FISCAL

ADOTAR O POSICIONAMENTO DE QUAL INSTRUMENTO NORMATIVO???????

PREVALECEO ENTENDIMENTO

DA LEI MAIS RECENTE

95

95

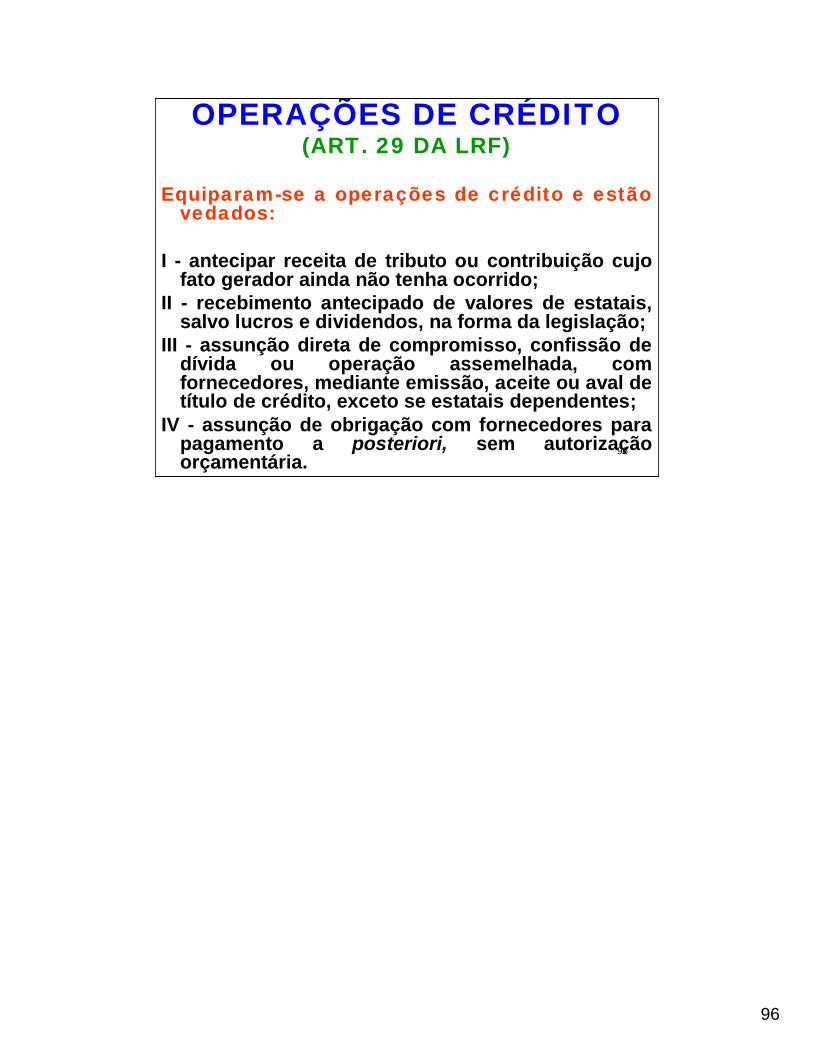

OPERAÇÕES DE CRÉDITO(ART. 29 DA LRF)

Operação de crédito: compromisso assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

Equipara-se a operação de crédito a assunção, o reconhecimento ou a confissão de dívidas pelo ente da Federação.

96

96

OPERAÇÕES DE CRÉDITO (ART. 29 DA LRF)

Equiparam-se a operações de crédito e estão vedados:

I - antecipar receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido;

II - recebimento antecipado de valores de estatais, salvo lucros e dividendos, na forma da legislação;

III - assunção direta de compromisso, confissão de dívida ou operação assemelhada, com fornecedores, mediante emissão, aceite ou aval de título de crédito, exceto se estatais dependentes;

IV - assunção de obrigação com fornecedores para pagamento a posteriori, sem autorização orçamentária.

97

97

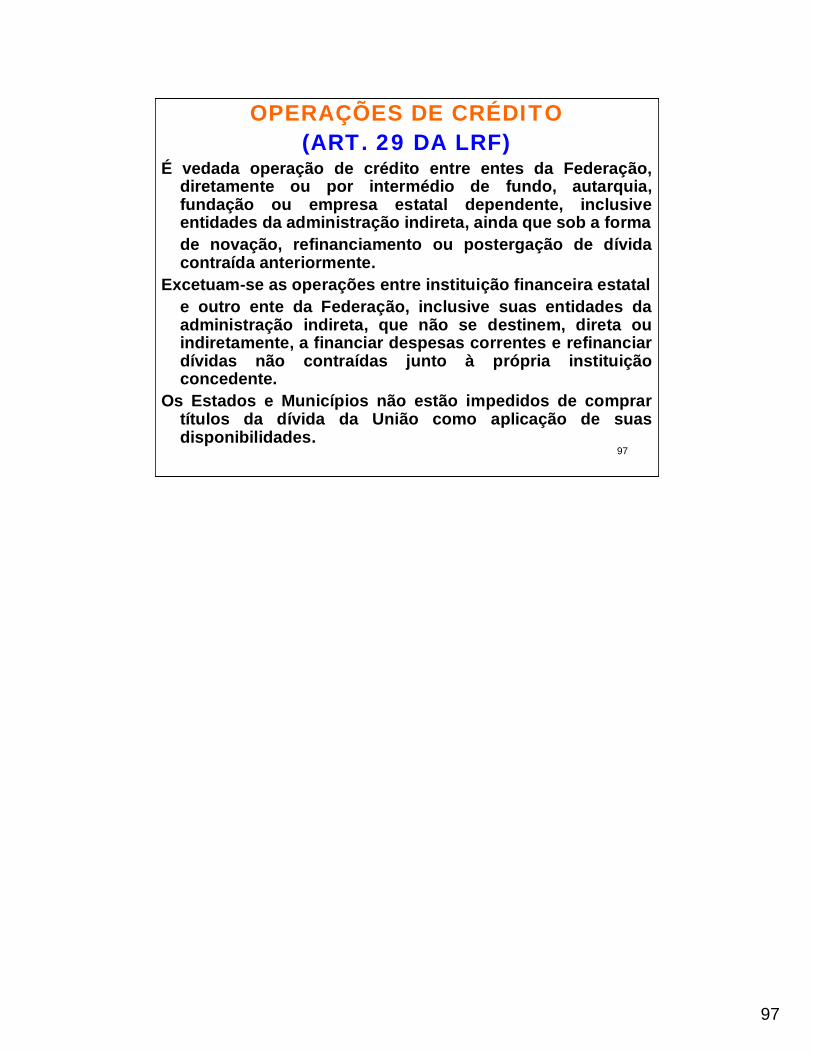

OPERAÇÕES DE CRÉDITO (ART. 29 DA LRF)

É vedada operação de crédito entre entes da Federação, diretamente ou por intermédio de fundo, autarquia, fundação ou empresa estatal dependente, inclusive entidades da administração indireta, ainda que sob a formade novação, refinanciamento ou postergação de dívida contraída anteriormente.

Excetuam-se as operações entre instituição financeira estatale outro ente da Federação, inclusive suas entidades da administração indireta, que não se destinem, direta ou indiretamente, a financiar despesas correntes e refinanciardívidas não contraídas junto à própria instituição concedente.

Os Estados e Municípios não estão impedidos de comprar títulos da dívida da União como aplicação de suas disponibilidades.

98

98

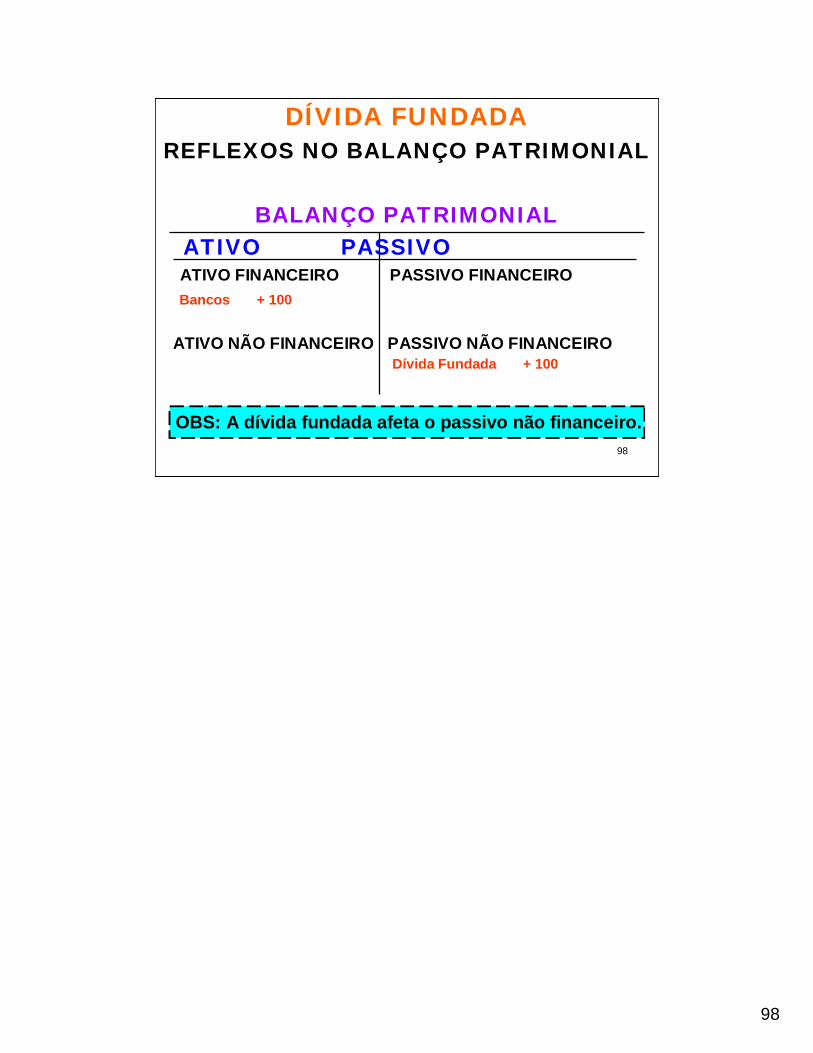

DÍVIDA FUNDADAREFLEXOS NO BALANÇO PATRIMONIAL

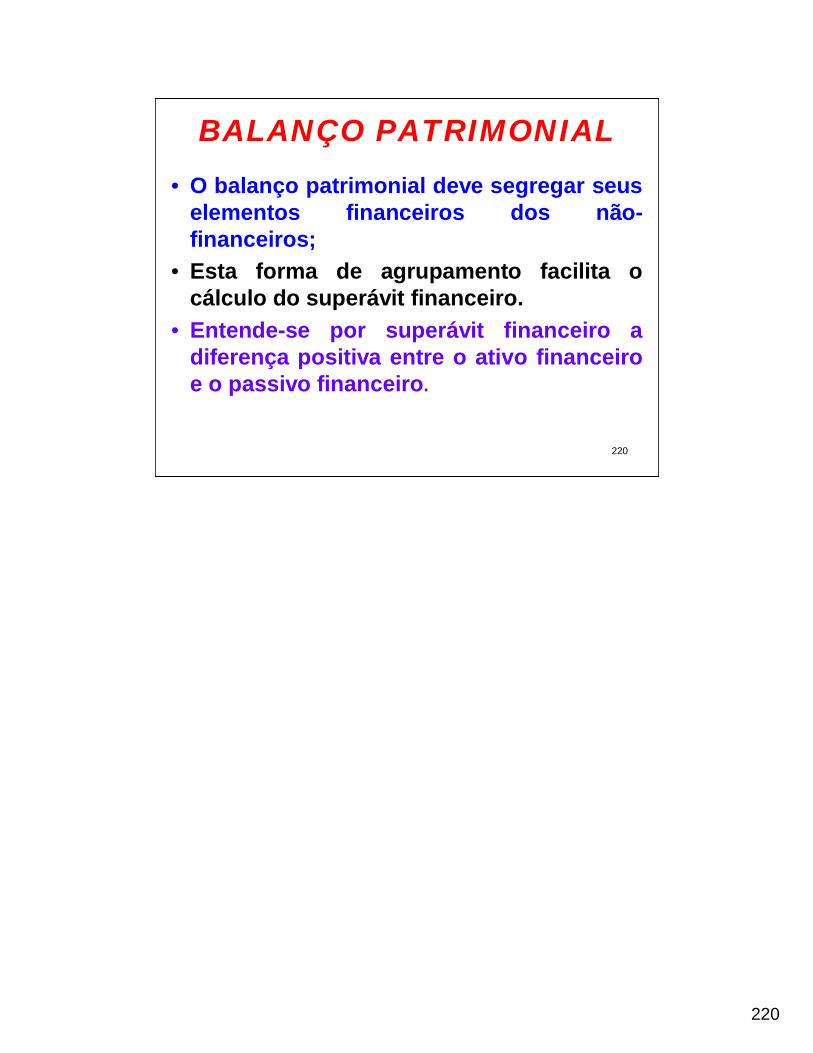

BALANÇO PATRIMONIALATIVO PASSIVOATIVO FINANCEIRO PASSIVO FINANCEIROBancos + 100

ATIVO NÃO FINANCEIRO PASSIVO NÃO FINANCEIRODívida Fundada + 100

OBS: A dívida fundada afeta o passivo não financeiro.

99

99

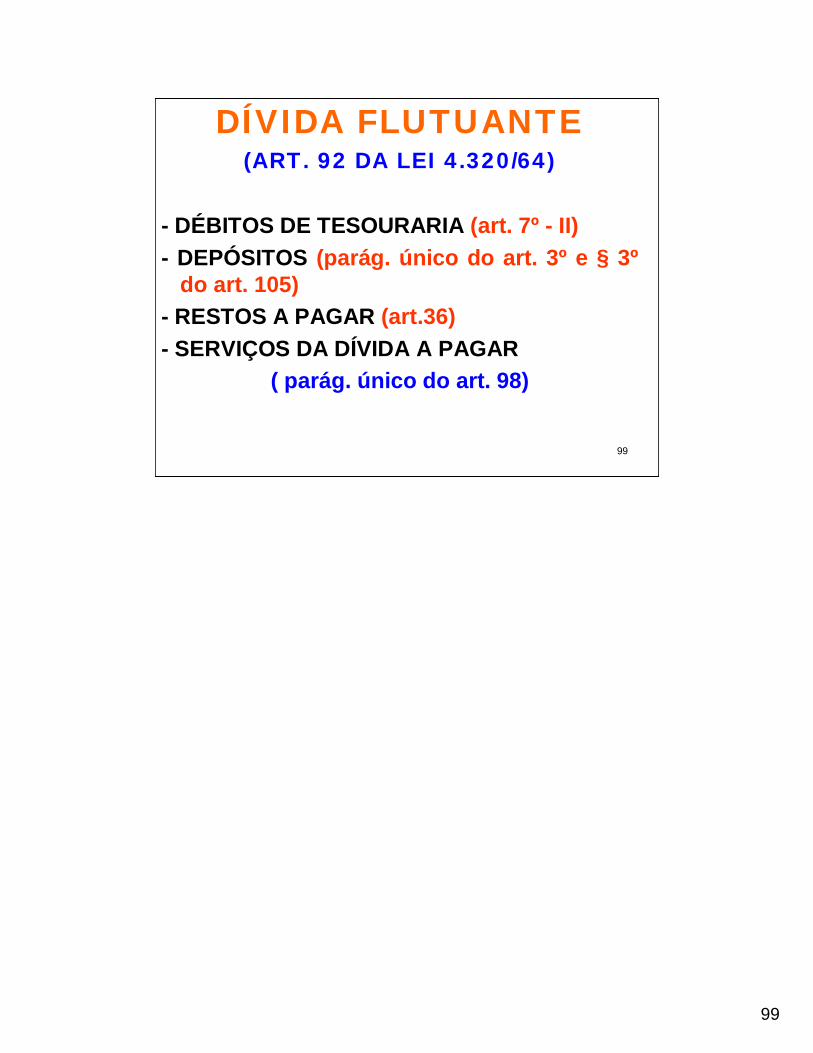

DÍVIDA FLUTUANTE(ART. 92 DA LEI 4.320/64)

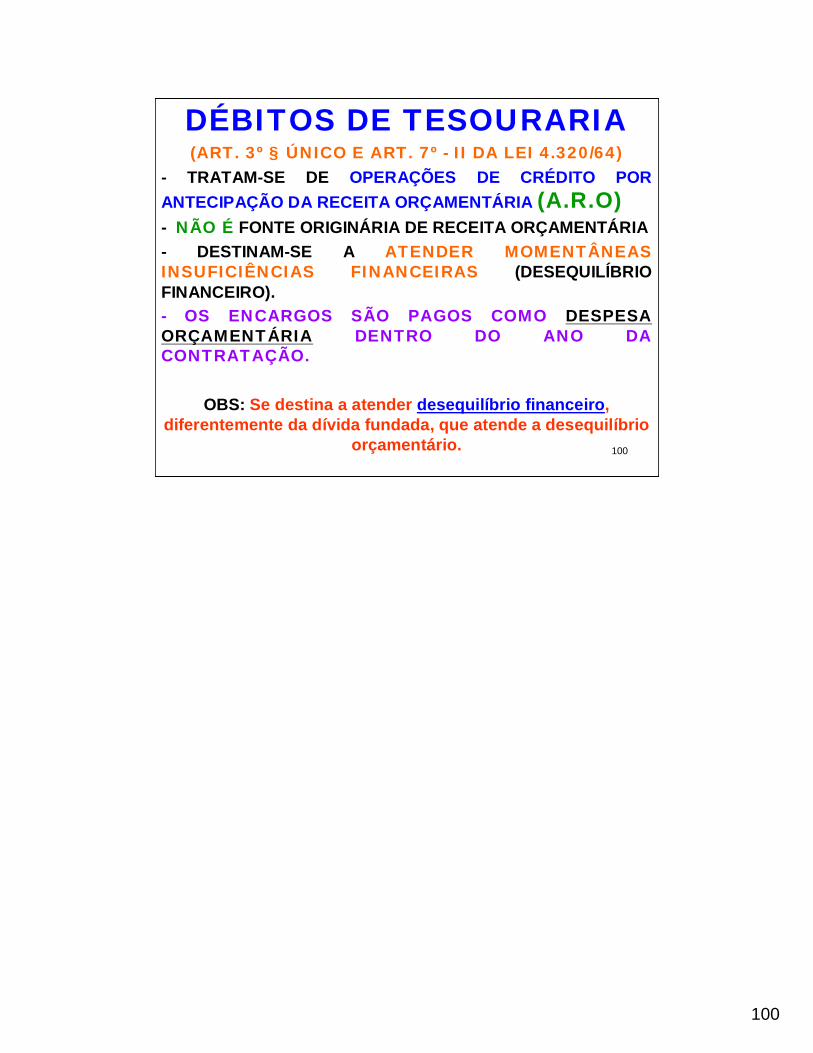

- DÉBITOS DE TESOURARIA (art. 7º - II)- DEPÓSITOS (parág. único do art. 3º e § 3º

do art. 105)- RESTOS A PAGAR (art.36)- SERVIÇOS DA DÍVIDA A PAGAR

( parág. único do art. 98)

100

100

DÉBITOS DE TESOURARIA(ART. 3º § ÚNICO E ART. 7º - II DA LEI 4.320/64)

- TRATAM-SE DE OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DA RECEITA ORÇAMENTÁRIA (A.R.O)- NÃO É FONTE ORIGINÁRIA DE RECEITA ORÇAMENTÁRIA- DESTINAM-SE A ATENDER MOMENTÂNEAS INSUFICIÊNCIAS FINANCEIRAS (DESEQUILÍBRIO FINANCEIRO).- OS ENCARGOS SÃO PAGOS COMO DESPESA ORÇAMENTÁRIA DENTRO DO ANO DA CONTRATAÇÃO.

OBS: Se destina a atender desequilíbrio financeiro, diferentemente da dívida fundada, que atende a desequilíbrio

orçamentário.

101

101

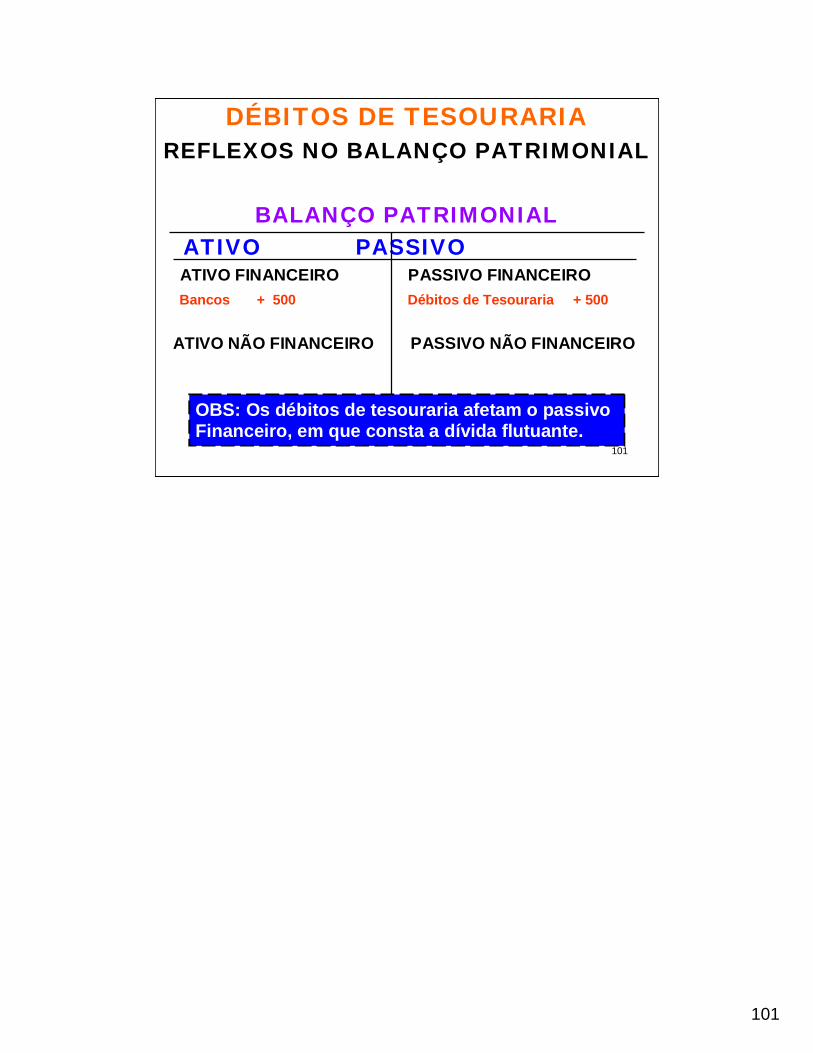

DÉBITOS DE TESOURARIAREFLEXOS NO BALANÇO PATRIMONIAL

BALANÇO PATRIMONIALATIVO PASSIVOATIVO FINANCEIRO PASSIVO FINANCEIROBancos + 500 Débitos de Tesouraria + 500

ATIVO NÃO FINANCEIRO PASSIVO NÃO FINANCEIRO

OBS: Os débitos de tesouraria afetam o passivoFinanceiro, em que consta a dívida flutuante.

102

102

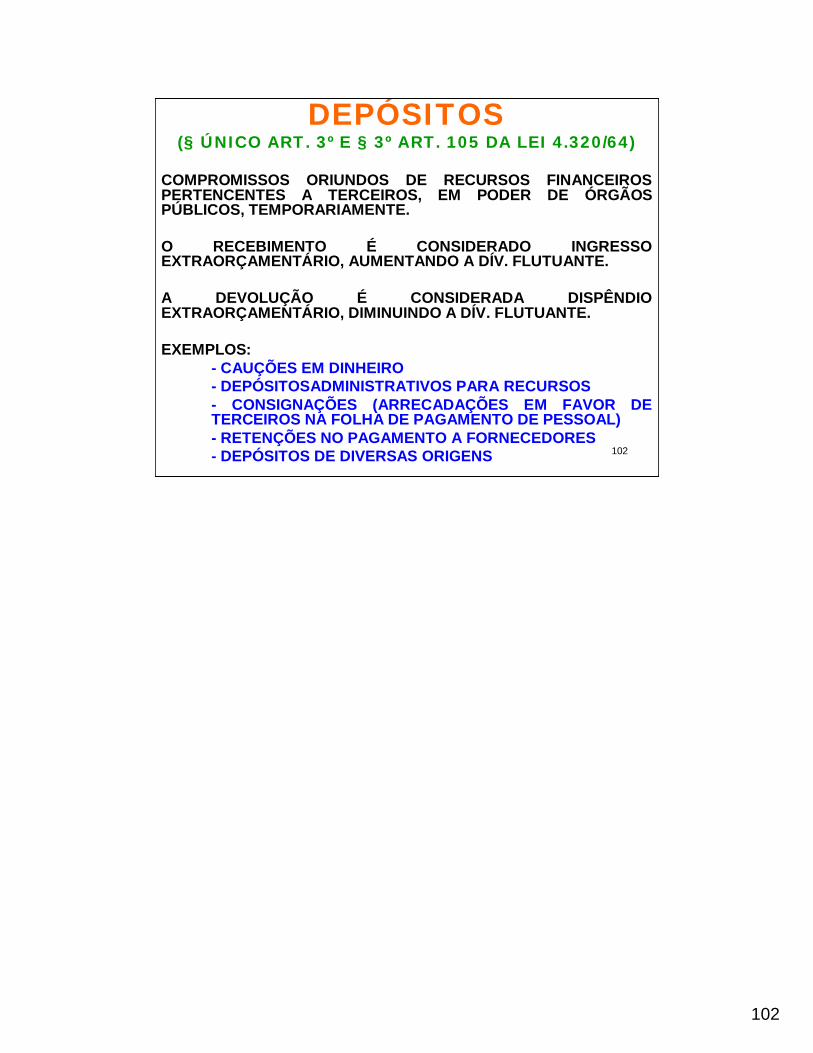

DEPÓSITOS(§ ÚNICO ART. 3º E § 3º ART. 105 DA LEI 4.320/64)

COMPROMISSOS ORIUNDOS DE RECURSOS FINANCEIROS PERTENCENTES A TERCEIROS, EM PODER DE ÓRGÃOS PÚBLICOS, TEMPORARIAMENTE.

O RECEBIMENTO É CONSIDERADO INGRESSO EXTRAORÇAMENTÁRIO, AUMENTANDO A DÍV. FLUTUANTE.

A DEVOLUÇÃO É CONSIDERADA DISPÊNDIO EXTRAORÇAMENTÁRIO, DIMINUINDO A DÍV. FLUTUANTE.

EXEMPLOS:- CAUÇÕES EM DINHEIRO- DEPÓSITOSADMINISTRATIVOS PARA RECURSOS- CONSIGNAÇÕES (ARRECADAÇÕES EM FAVOR DE TERCEIROS NA FOLHA DE PAGAMENTO DE PESSOAL)- RETENÇÕES NO PAGAMENTO A FORNECEDORES- DEPÓSITOS DE DIVERSAS ORIGENS

103

103

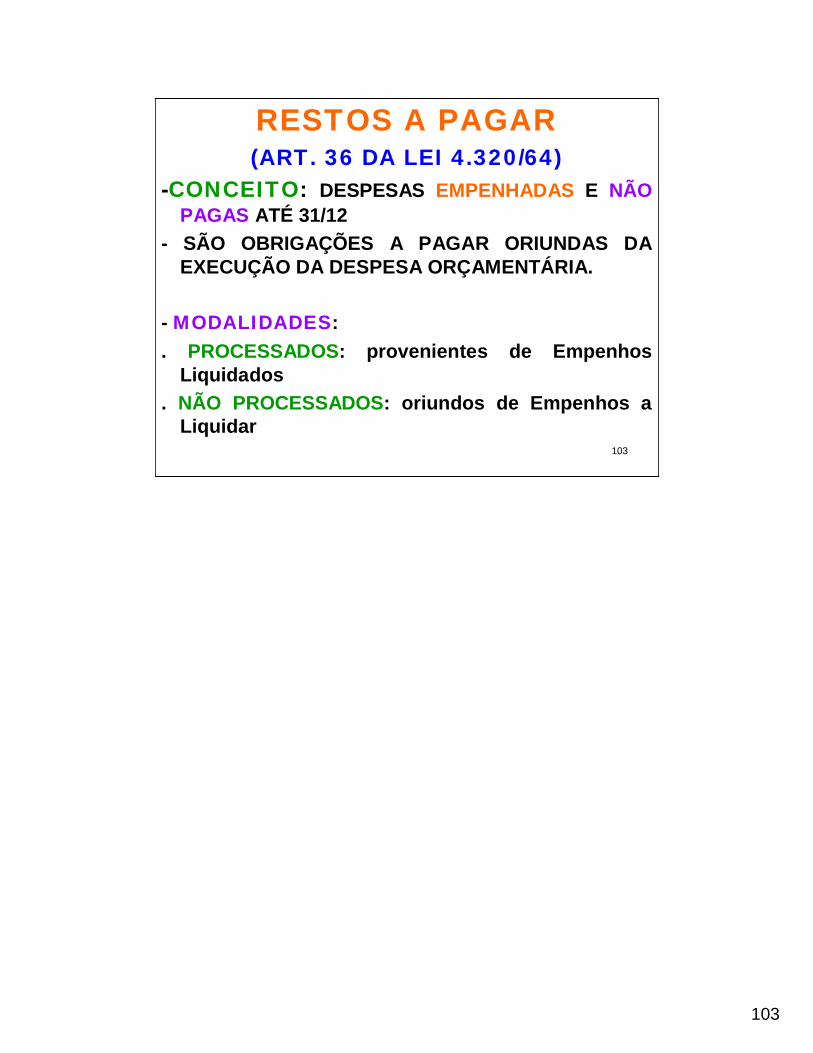

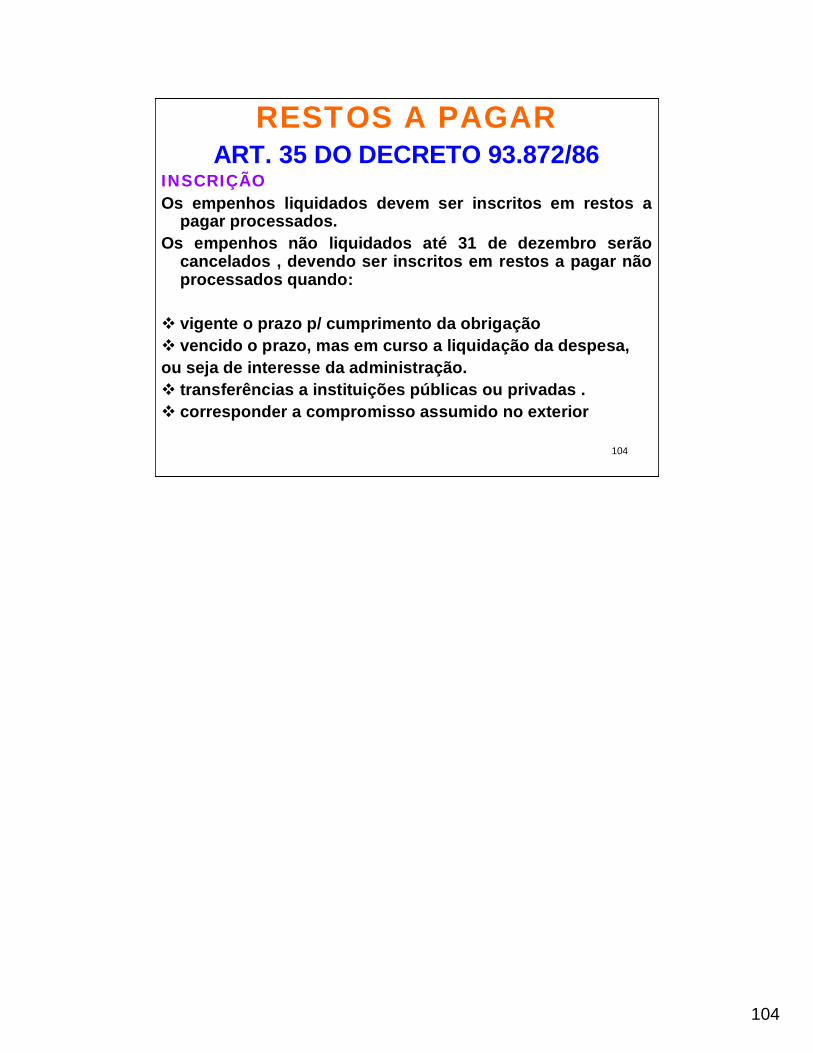

RESTOS A PAGAR(ART. 36 DA LEI 4.320/64)

-CONCEITO: DESPESAS EMPENHADAS E NÃO PAGAS ATÉ 31/12

- SÃO OBRIGAÇÕES A PAGAR ORIUNDAS DA EXECUÇÃO DA DESPESA ORÇAMENTÁRIA.

- MODALIDADES:. PROCESSADOS: provenientes de Empenhos

Liquidados. NÃO PROCESSADOS: oriundos de Empenhos a

Liquidar

104

104

RESTOS A PAGARART. 35 DO DECRETO 93.872/86

INSCRIÇÃOOs empenhos liquidados devem ser inscritos em restos a

pagar processados.Os empenhos não liquidados até 31 de dezembro serão

cancelados , devendo ser inscritos em restos a pagar não processados quando:

vigente o prazo p/ cumprimento da obrigação vencido o prazo, mas em curso a liquidação da despesa,ou seja de interesse da administração. transferências a instituições públicas ou privadas . corresponder a compromisso assumido no exterior

105

105

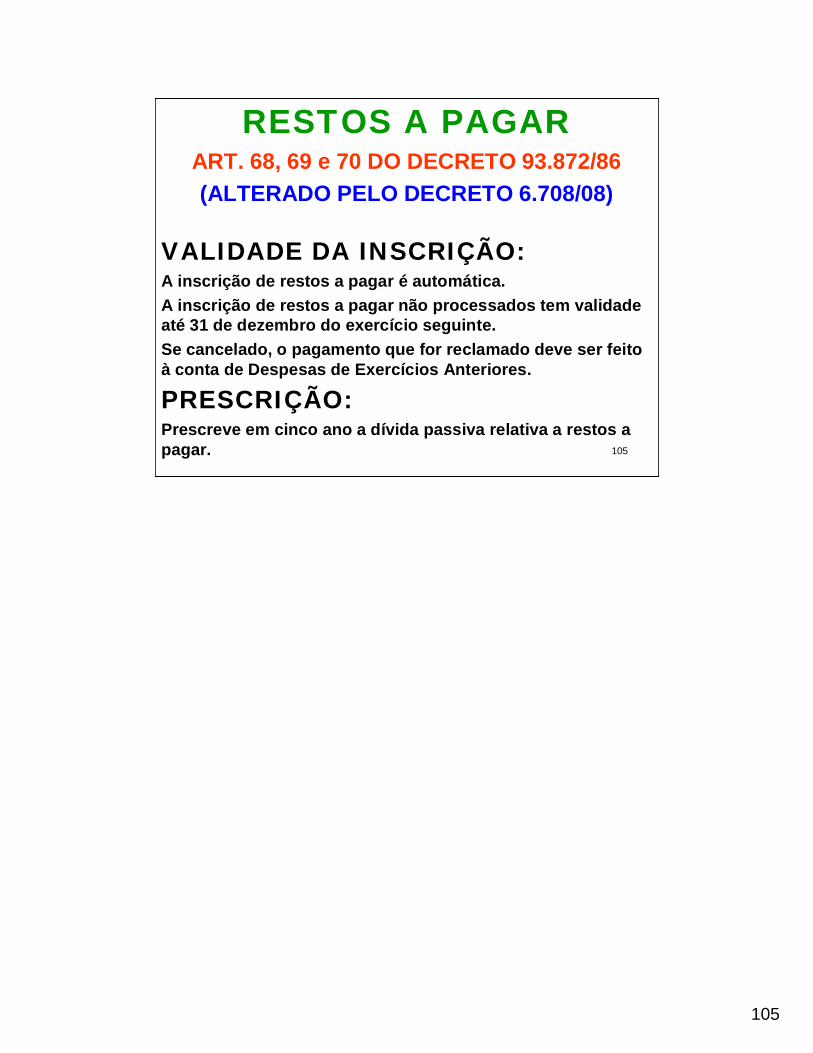

RESTOS A PAGARART. 68, 69 e 70 DO DECRETO 93.872/86(ALTERADO PELO DECRETO 6.708/08)

VALIDADE DA INSCRIÇÃO:A inscrição de restos a pagar é automática.A inscrição de restos a pagar não processados tem validade até 31 de dezembro do exercício seguinte.Se cancelado, o pagamento que for reclamado deve ser feito à conta de Despesas de Exercícios Anteriores.

PRESCRIÇÃO:Prescreve em cinco ano a dívida passiva relativa a restos a pagar.

106106

106106

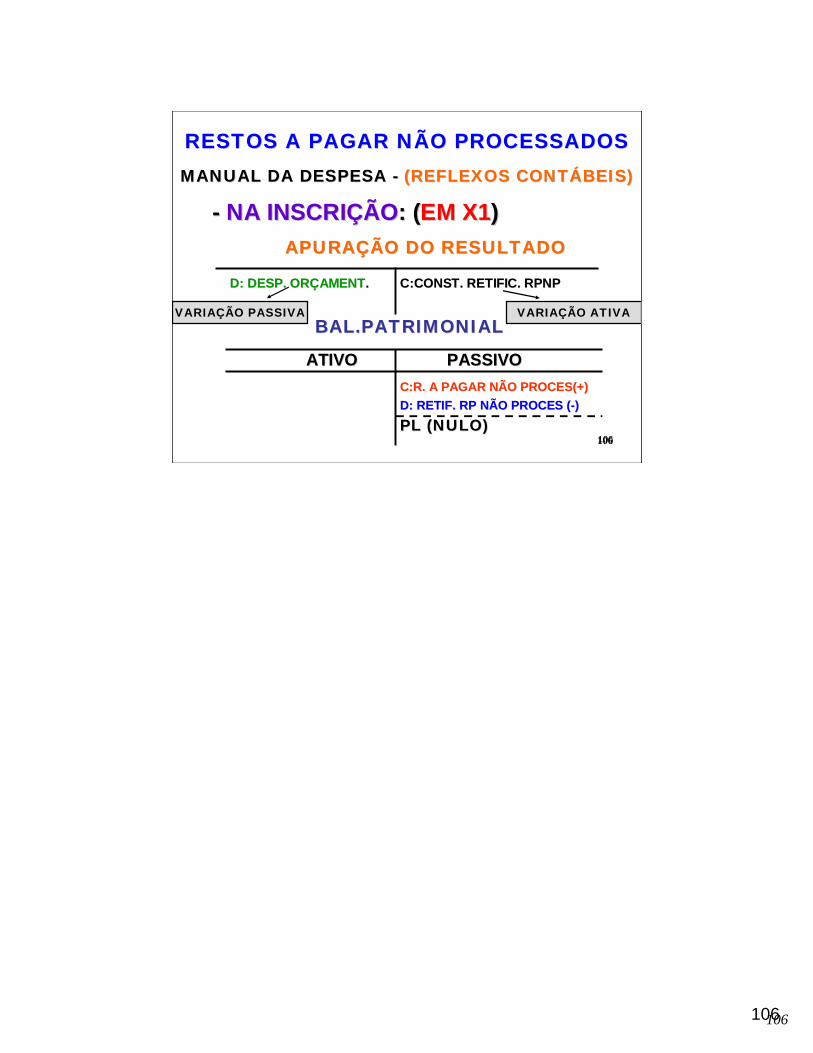

RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS MANUAL DA DESPESA MANUAL DA DESPESA -- (REFLEXOS CONT(REFLEXOS CONTÁÁBEIS)BEIS)

-- NA INSCRINA INSCRIÇÇÃOÃO: (: (EM X1EM X1))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D: DESP. ORD: DESP. ORÇÇAMENTAMENT.. C:CONST. RETIFIC. RPNPC:CONST. RETIFIC. RPNP

BAL.PATRIMONIALBAL.PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVOC:R. A PAGAR NÃO PROCES(+)C:R. A PAGAR NÃO PROCES(+)D: RETIF. RP NÃO PROCES (D: RETIF. RP NÃO PROCES (--))

PL (NULO)PL (NULO)

VARIAÇÃO PASSIVA VARIAÇÃO ATIVA

107107

107107

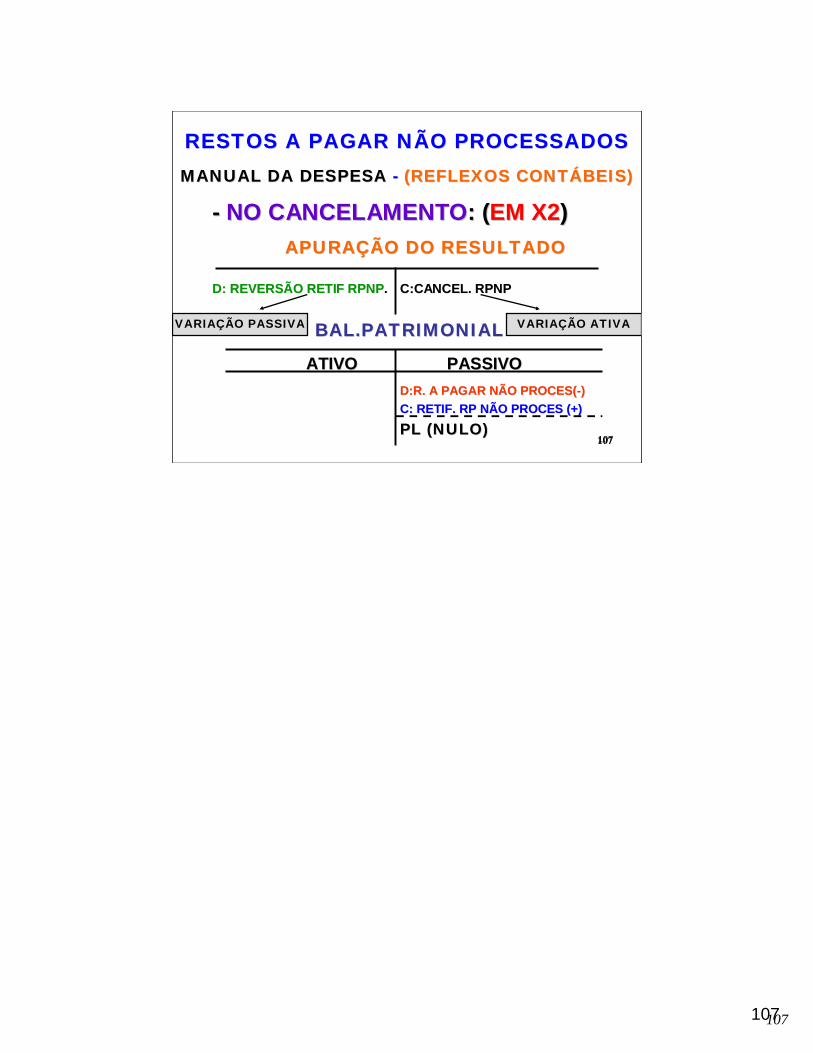

RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS MANUAL DA DESPESAMANUAL DA DESPESA -- (REFLEXOS CONT(REFLEXOS CONTÁÁBEIS)BEIS)

-- NO CANCELAMENTONO CANCELAMENTO: (: (EM X2EM X2))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D: REVERSÃO RETIF RPNPD: REVERSÃO RETIF RPNP.. C:CANCEL. RPNPC:CANCEL. RPNP

BAL.PATRIMONIALBAL.PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVOD:R. A PAGAR NÃO PROCES(D:R. A PAGAR NÃO PROCES(--))C: RETIF. RP NÃO PROCES (+)C: RETIF. RP NÃO PROCES (+)

PL (NULO)PL (NULO)

VARIAÇÃO PASSIVA VARIAÇÃO ATIVA

108108

108108

RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS MANUAL DA DESPESA MANUAL DA DESPESA -- (REFLEXOS CONT(REFLEXOS CONTÁÁBEIS)BEIS)

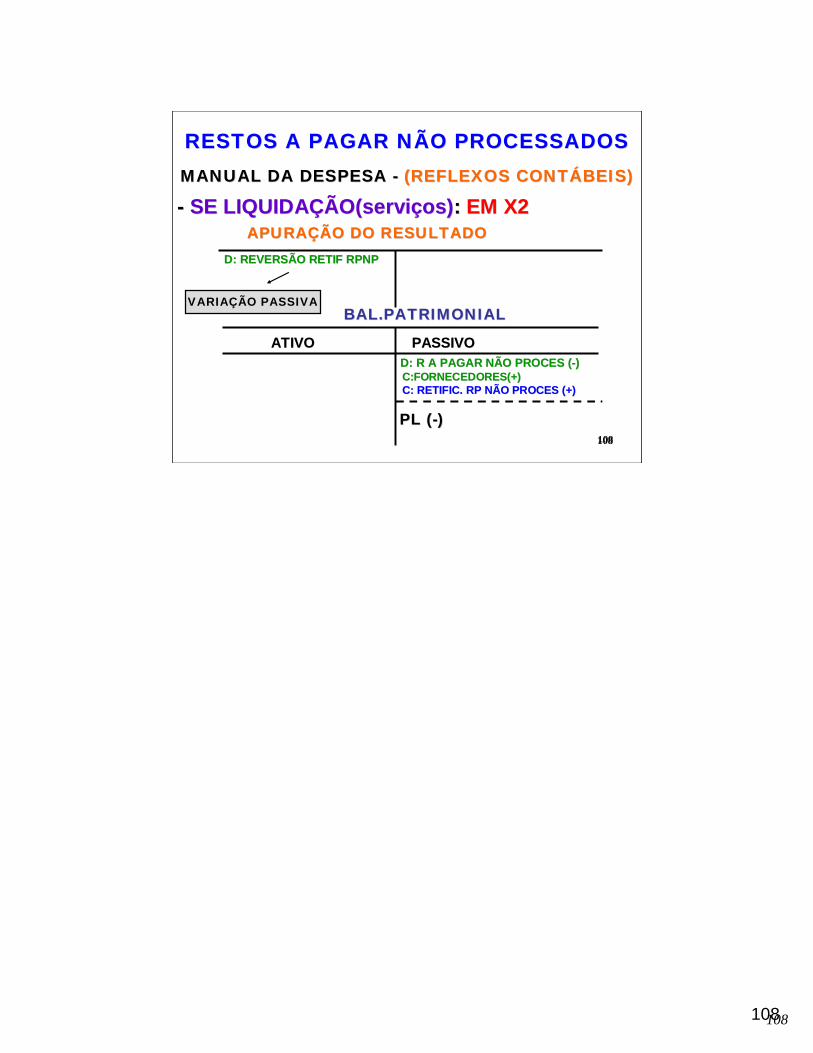

-- SE LIQUIDASE LIQUIDAÇÇÃO(serviÃO(serviçços)os): : EM X2EM X2APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D: REVERSÃO RETIF RPNPD: REVERSÃO RETIF RPNP

BAL.PATRIMONIALBAL.PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVOD: R A PAGAR NÃO PROCES (D: R A PAGAR NÃO PROCES (--))C:FORNECEDORES(+)C:FORNECEDORES(+)C: RETIFIC. RP NÃO PROCES (+)C: RETIFIC. RP NÃO PROCES (+)

PL (PL (--))

VARIAÇÃO PASSIVA

109109

109109

RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS MANUAL DA DESPESA MANUAL DA DESPESA -- (REFLEXOS CONT(REFLEXOS CONTÁÁBEIS)BEIS)

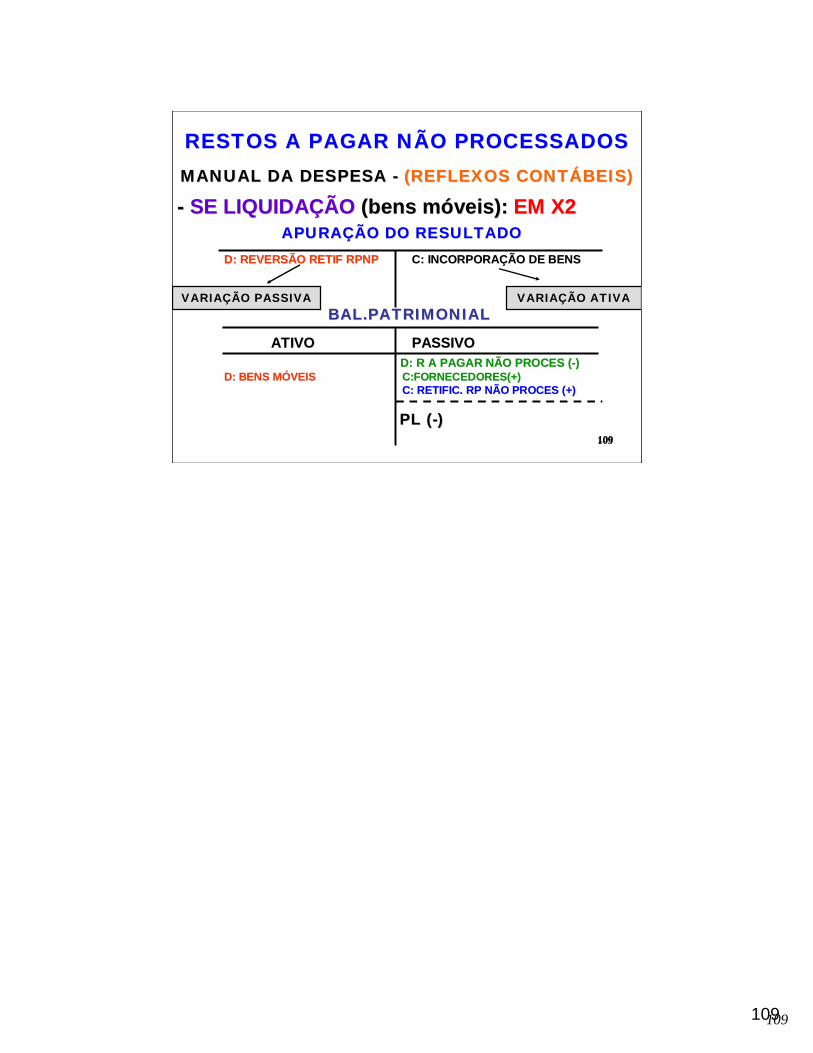

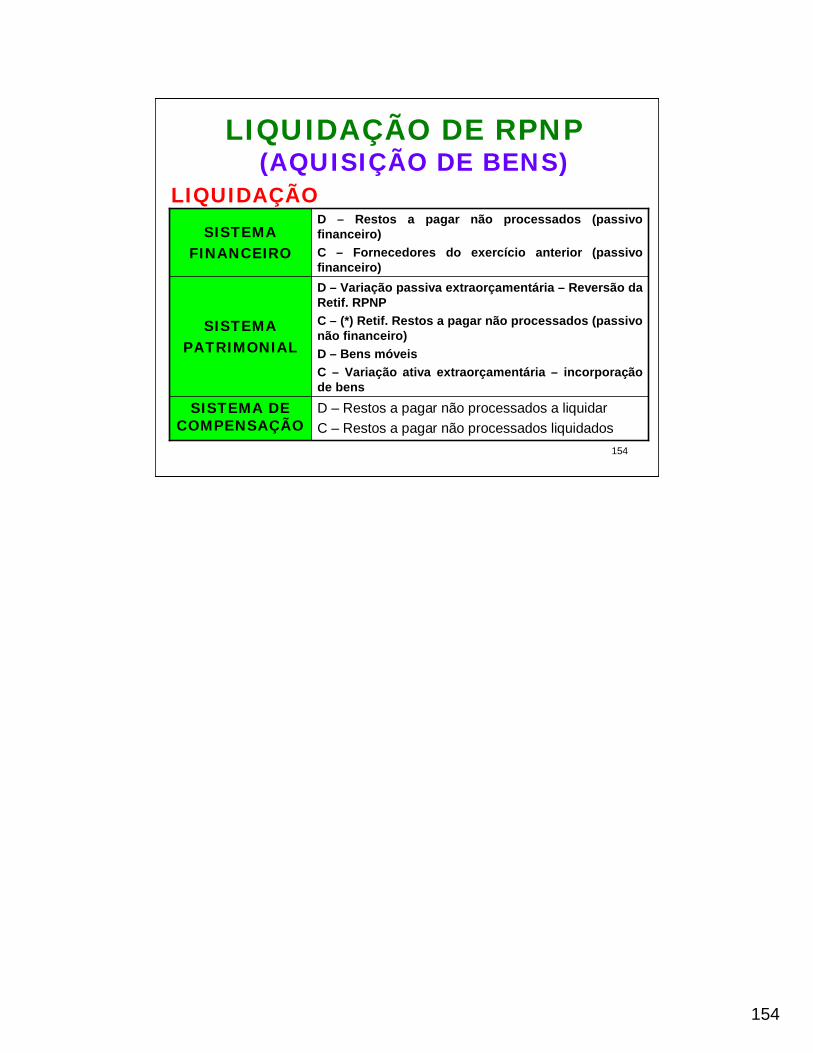

-- SE LIQUIDASE LIQUIDAÇÇÃO ÃO (bens m(bens móóveis): veis): EM X2EM X2APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

D: REVERSÃO RETIF RPNPD: REVERSÃO RETIF RPNP C: INCORPORAC: INCORPORAÇÇÃO DE BENSÃO DE BENS

BAL.PATRIMONIALBAL.PATRIMONIAL

ATIVOATIVO PASSIVOPASSIVOD: R A PAGAR NÃO PROCES (D: R A PAGAR NÃO PROCES (--))

D: BENS MD: BENS MÓÓVEISVEIS C:FORNECEDORES(+)C:FORNECEDORES(+)C: RETIFIC. RP NÃO PROCES (+)C: RETIFIC. RP NÃO PROCES (+)

PL (PL (--))

VARIAÇÃO PASSIVA VARIAÇÃO ATIVA

110110

110110

RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS MANUAL DA DESPESAMANUAL DA DESPESA -- (REFLEXOS CONT(REFLEXOS CONTÁÁBEIS)BEIS)

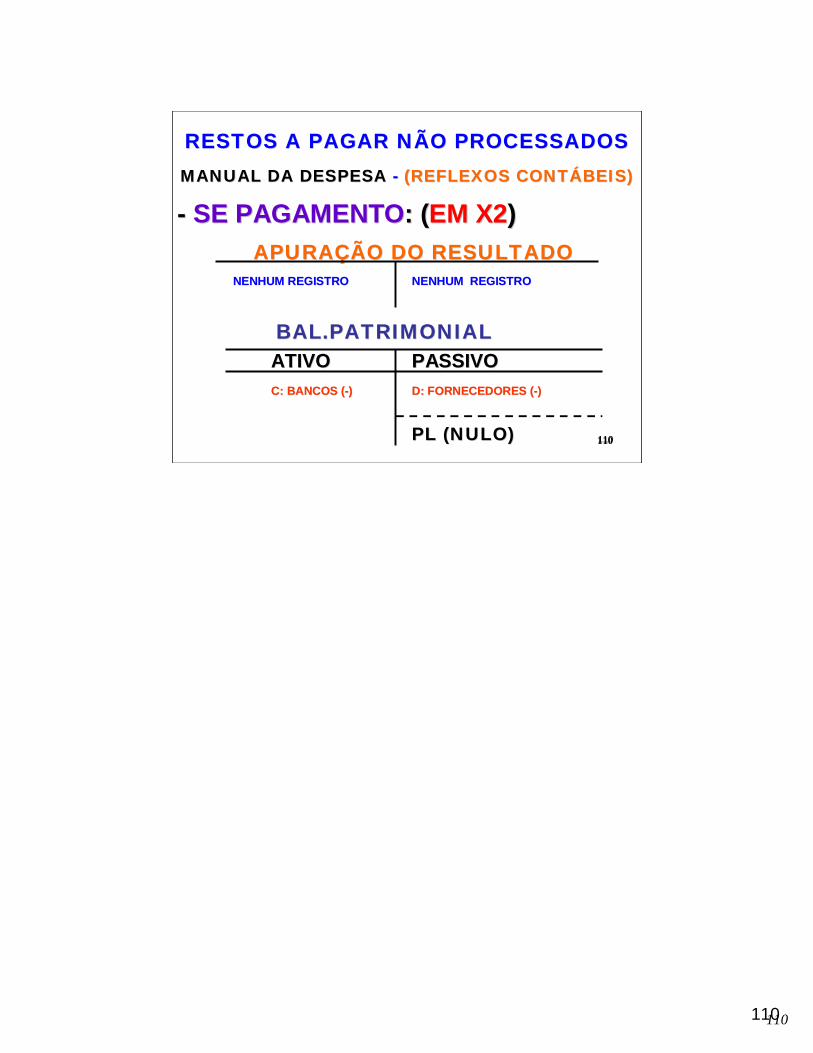

-- SE PAGAMENTOSE PAGAMENTO: (: (EM X2EM X2))APURAAPURAÇÇÃO DO RESULTADOÃO DO RESULTADO

NENHUM REGISTRONENHUM REGISTRO NENHUM REGISTRONENHUM REGISTRO

BAL.PATRIMONIALBAL.PATRIMONIALATIVOATIVO PASSIVOPASSIVOC: BANCOS (C: BANCOS (--)) D: FORNECEDORES (D: FORNECEDORES (--))

PL (NULO)PL (NULO)

111

111

SERVIÇOS DA DÍVIDA A PAGAR(ART. 36 DA LEI 4.320/64)

É DESPESA EMPENHADA, LIQUIDADA E NÃO PAGA ATÉ 31/12, REFERENTE À DÍVIDA FUNDADA.

DE ACORDO COM § ÚNICO ART. 98 INCLUI:- AMORTIZAÇÃO DO PRINCIPAL DA DÍVIDA,- ATUALIZAÇÃO MONETÁRIA E CAMBIAL,- JUROS E- ENCARGOS SOBRE A DÍVIDA FUNDADA

112

112

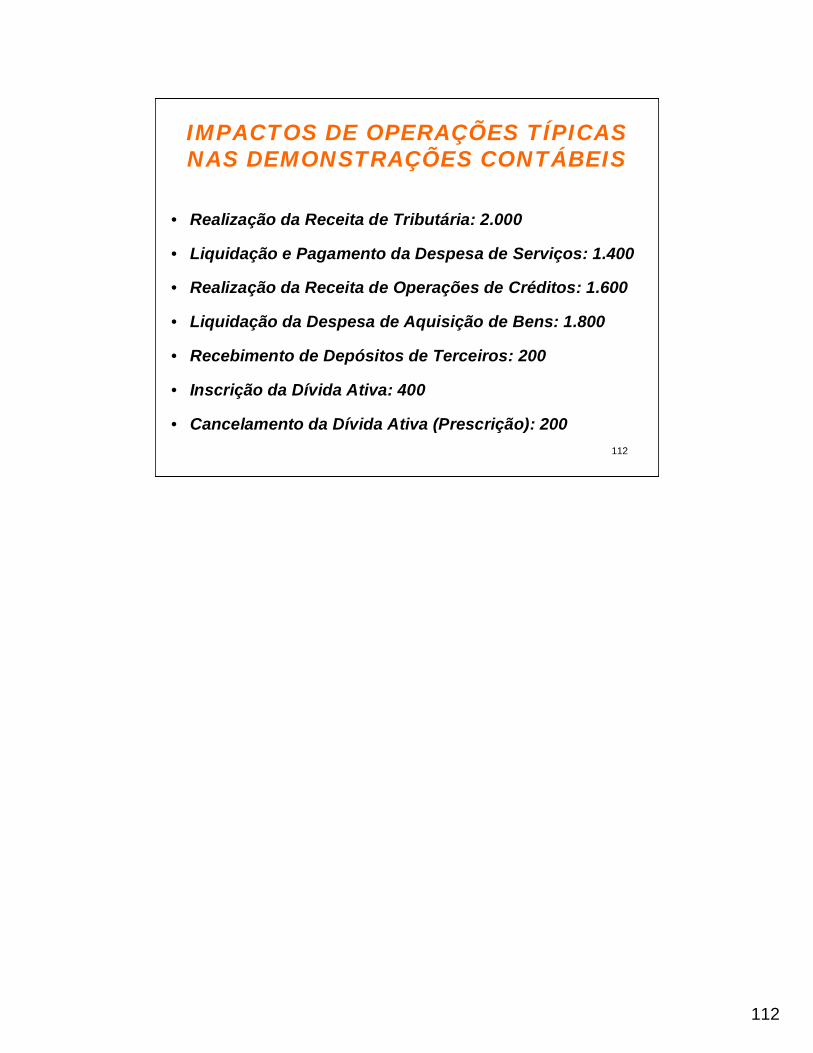

IMPACTOS DE OPERAÇÕES TÍPICAS NAS DEMONSTRAÇÕES CONTÁBEIS

• Realização da Receita de Tributária: 2.000

• Liquidação e Pagamento da Despesa de Serviços: 1.400

• Realização da Receita de Operações de Créditos: 1.600

• Liquidação da Despesa de Aquisição de Bens: 1.800

• Recebimento de Depósitos de Terceiros: 200

• Inscrição da Dívida Ativa: 400

• Cancelamento da Dívida Ativa (Prescrição): 200

113

113

DEMONSTRAÇÕES CONTÁBEIS LEI Nº 4.320/64

1) BALANÇO ORÇAMENTÁRIO

2)DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS (DRE DO SETOR PÚBLICO)

3) BALANÇO PATRIMONIAL

4) BALANÇO FINANCEIRO

114

114

VARIAÇÕES PATRIMONIAIS(ART 100 DA LEI 4.320/64)

AS ALTERAÇÕES NOS ELEMENTOS PATRIMONIAIS SÃO DECORRENTES DE:

- DE DECISÕES DOS GESTORES (compra, venda, pagamento, arrecadação, construção etc);

- DE EVENTOS IMPREVISTOS, ALEATÓRIOS, INESPERADOS (valorização, extravio, sinistros, morte de semoventes etc).

AS ALTERAÇÕES PODEM SER:

- QUANTITATIVAS OU MODIFICATIVAS (afetam a situação líquida patrimonial);

- QUALITATIVAS OU PERMUTATIVAS (não afetam a situação líquida patrimonial);

115

115

VARIAÇÕES PATRIMONIAIS(ARTIGO 100 DA LEI 4.320/64)

AS ALTERAÇÕES MODIFICATIVAS DO PATRIMÔNIO:

- AUMENTAM PL: envolvem contas de resultado aumentativo(exemplos: arrecadação de impostos e de contribuições,

reavaliação de bens, nascimentos de semoventes etc);- REDUZEM PL: envolvem contas de resultado diminutivo

(exemplos: apropriação de despesas de pessoal e de juros, doação de bens a terceiros, consumo de estoques etc).

AS ALTERAÇÕES PERMUTATIVAS DO PATRIMÔNIO NÃO AFETAM O PL. Exemplos: compra, venda, contratação de empréstimos, concessão de empréstimos, amortização da dívida fundada etc.

116

116

VARIAÇÕES PATRIMONIAIS(CONTAS DE RESULTADO)

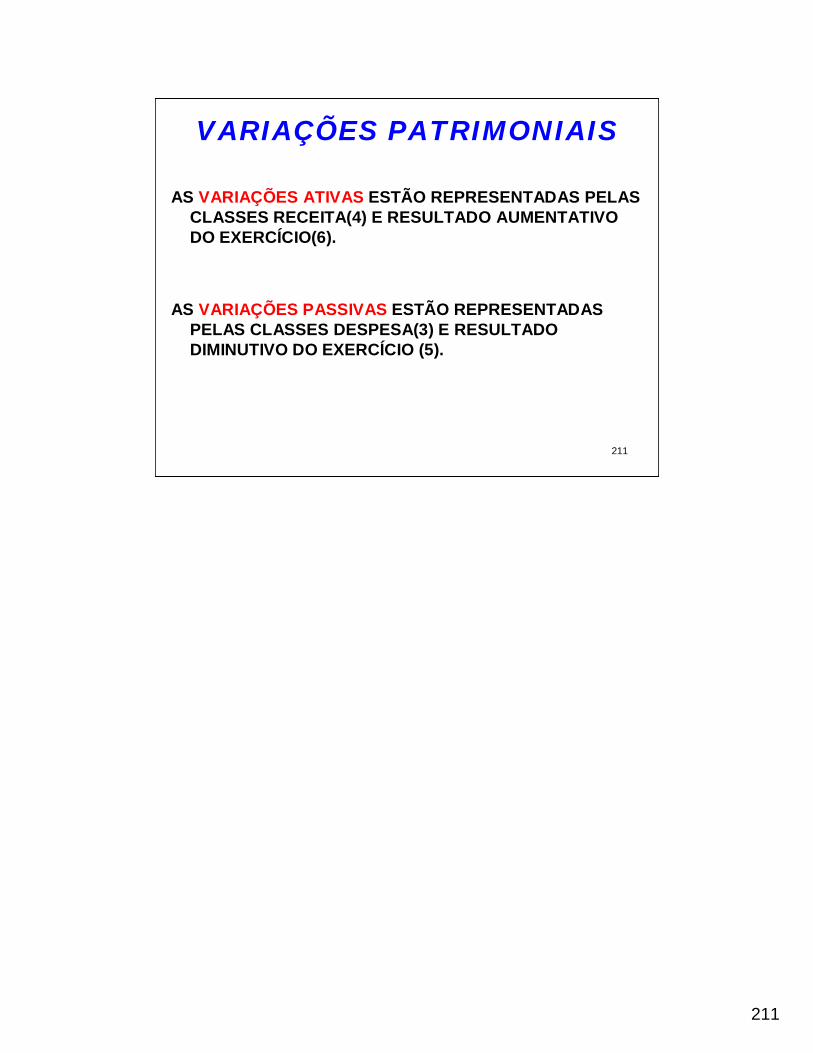

VARIAÇÕES ATIVAS VARIAÇÕES ATIVAS(aumentam o PL) (reduzem o PL)

ATIVO ATIVOOU OUPASSIVO PASSIVO

FATOS MODIFICATIVOS FATOS MODIFICATIVOS AUMENTATIVOS DIMINUTIVOS

117

117

EXERCÍCIO1 – desvalorização de um terreno;2 – arrecadação de taxas de ocupação de imóveis funcionais

referentes ao mês;3 – extravio de uma mesa de computador;4 – valorização de um apartamento;5 – consumo de material de escritório;6 – arrecadação de recursos referentes a aluguéis do mês;7 – apropriação de salários a pagar referentes ao mês;8 – desincorporação de um computador por motivo de

doação;9 – reavaliação de um terreno;10 – atualização monetária da dívida fundada.

118

118

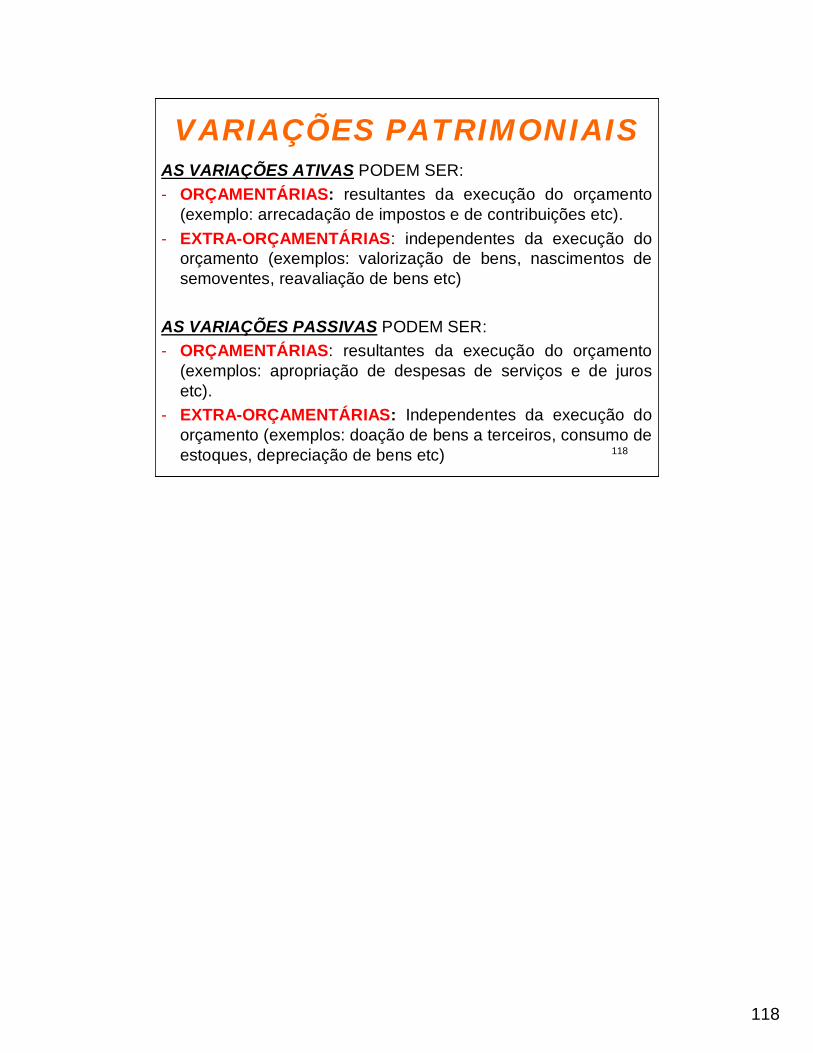

AS VARIAÇÕES ATIVAS PODEM SER:- ORÇAMENTÁRIAS: resultantes da execução do orçamento

(exemplo: arrecadação de impostos e de contribuições etc).- EXTRA-ORÇAMENTÁRIAS: independentes da execução do

orçamento (exemplos: valorização de bens, nascimentos de semoventes, reavaliação de bens etc)

AS VARIAÇÕES PASSIVAS PODEM SER:- ORÇAMENTÁRIAS: resultantes da execução do orçamento

(exemplos: apropriação de despesas de serviços e de juros etc).

- EXTRA-ORÇAMENTÁRIAS: Independentes da execução do orçamento (exemplos: doação de bens a terceiros, consumo de estoques, depreciação de bens etc)

VARIAÇÕES PATRIMONIAIS

119

119

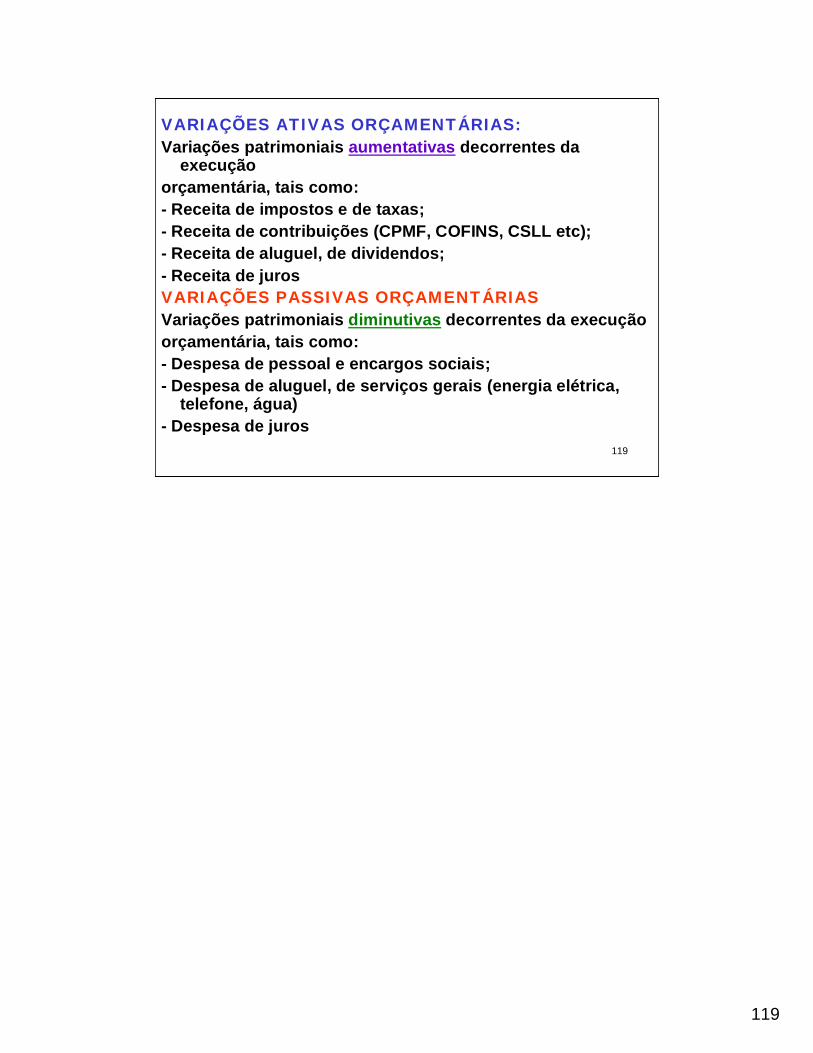

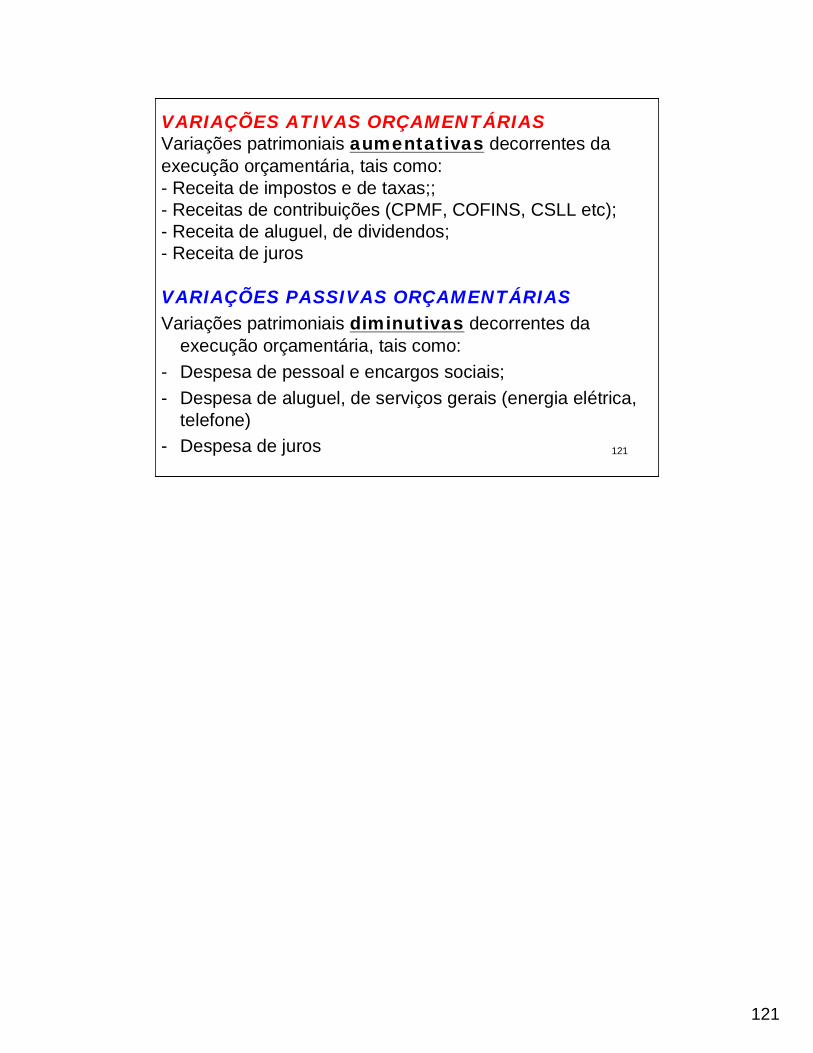

VARIAÇÕES ATIVAS ORÇAMENTÁRIAS:Variações patrimoniais aumentativas decorrentes da

execuçãoorçamentária, tais como:- Receita de impostos e de taxas;- Receita de contribuições (CPMF, COFINS, CSLL etc);- Receita de aluguel, de dividendos;- Receita de jurosVARIAÇÕES PASSIVAS ORÇAMENTÁRIASVariações patrimoniais diminutivas decorrentes da execuçãoorçamentária, tais como:- Despesa de pessoal e encargos sociais;- Despesa de aluguel, de serviços gerais (energia elétrica,

telefone, água)- Despesa de juros

120

120

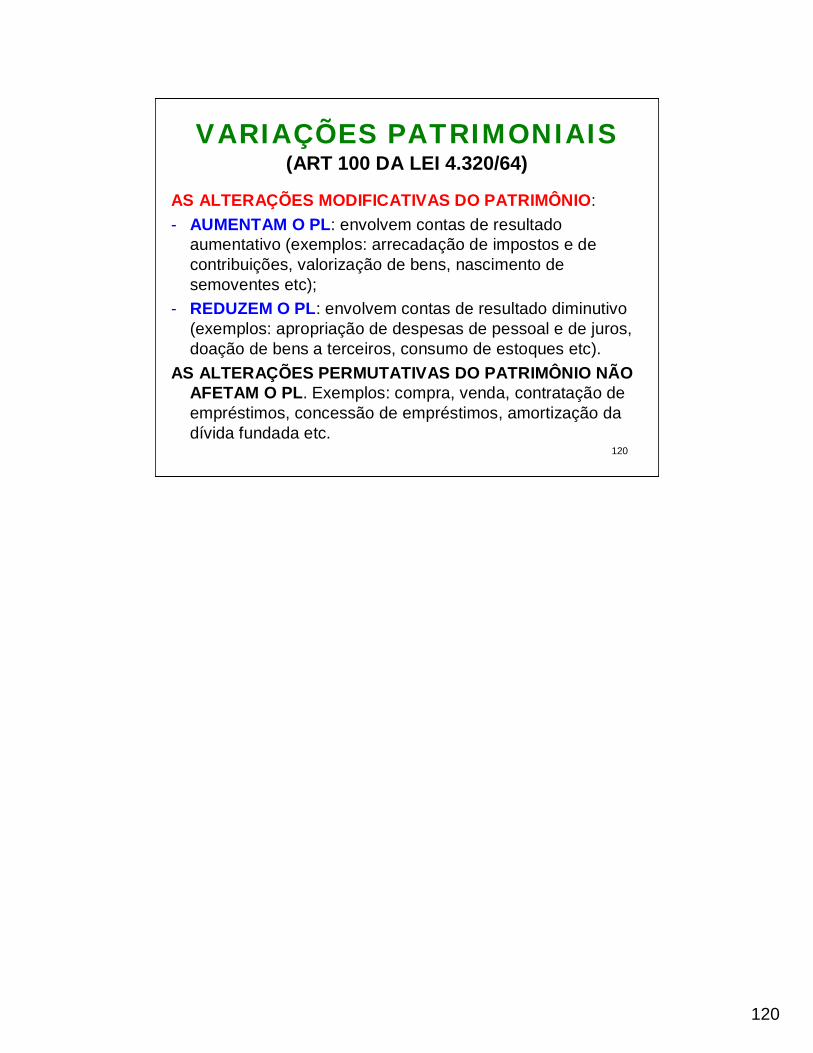

VARIAÇÕES PATRIMONIAIS(ART 100 DA LEI 4.320/64)

AS ALTERAÇÕES MODIFICATIVAS DO PATRIMÔNIO:- AUMENTAM O PL: envolvem contas de resultado

aumentativo (exemplos: arrecadação de impostos e de contribuições, valorização de bens, nascimento de semoventes etc);

- REDUZEM O PL: envolvem contas de resultado diminutivo (exemplos: apropriação de despesas de pessoal e de juros, doação de bens a terceiros, consumo de estoques etc).

AS ALTERAÇÕES PERMUTATIVAS DO PATRIMÔNIO NÃO AFETAM O PL. Exemplos: compra, venda, contratação de empréstimos, concessão de empréstimos, amortização da dívida fundada etc.

121

121

VARIAÇÕES ATIVAS ORÇAMENTÁRIASVariações patrimoniais aumentativas decorrentes da execução orçamentária, tais como:- Receita de impostos e de taxas;;- Receitas de contribuições (CPMF, COFINS, CSLL etc);- Receita de aluguel, de dividendos;- Receita de juros

VARIAÇÕES PASSIVAS ORÇAMENTÁRIASVariações patrimoniais diminutivas decorrentes da

execução orçamentária, tais como:- Despesa de pessoal e encargos sociais;- Despesa de aluguel, de serviços gerais (energia elétrica,

telefone)- Despesa de juros

122

122

VARIAÇÕES EXTRA-ORÇAMENTÁRIAS

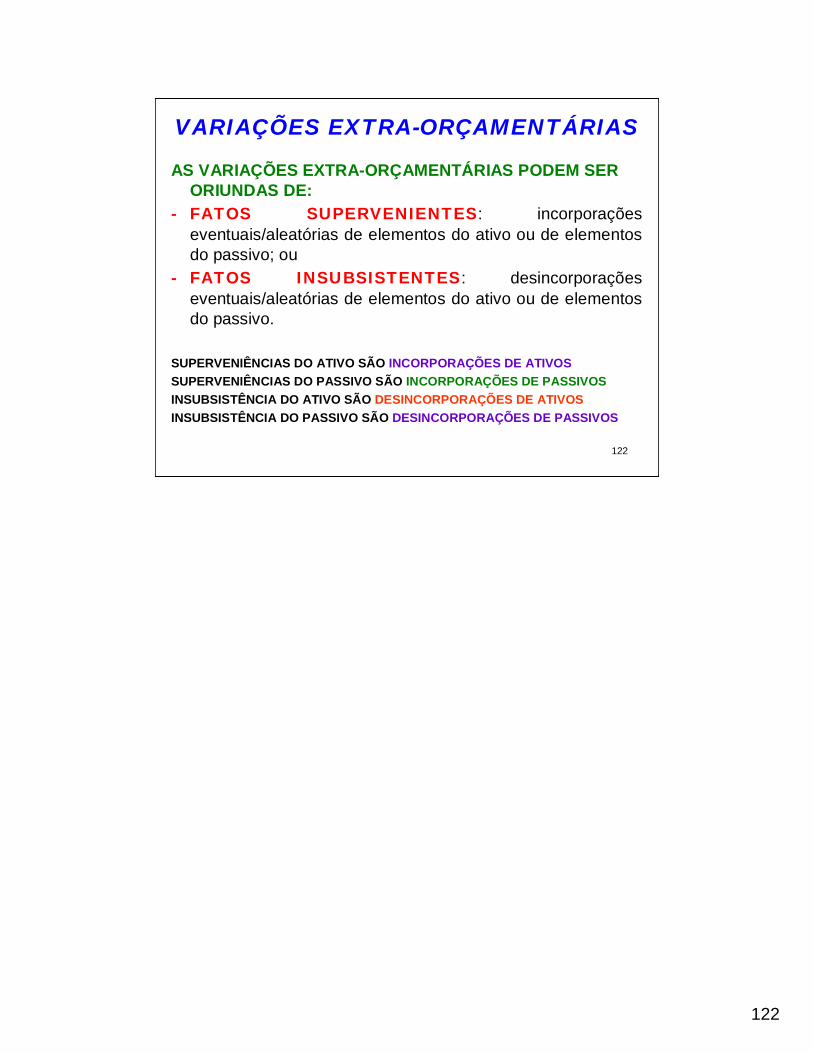

AS VARIAÇÕES EXTRA-ORÇAMENTÁRIAS PODEM SER ORIUNDAS DE:

- FATOS SUPERVENIENTES: incorporações eventuais/aleatórias de elementos do ativo ou de elementos do passivo; ou

- FATOS INSUBSISTENTES: desincorporaçõeseventuais/aleatórias de elementos do ativo ou de elementos do passivo.

SUPERVENIÊNCIAS DO ATIVO SÃO INCORPORAÇÕES DE ATIVOSSUPERVENIÊNCIAS DO PASSIVO SÃO INCORPORAÇÕES DE PASSIVOSINSUBSISTÊNCIA DO ATIVO SÃO DESINCORPORAÇÕES DE ATIVOSINSUBSISTÊNCIA DO PASSIVO SÃO DESINCORPORAÇÕES DE PASSIVOS

123

123

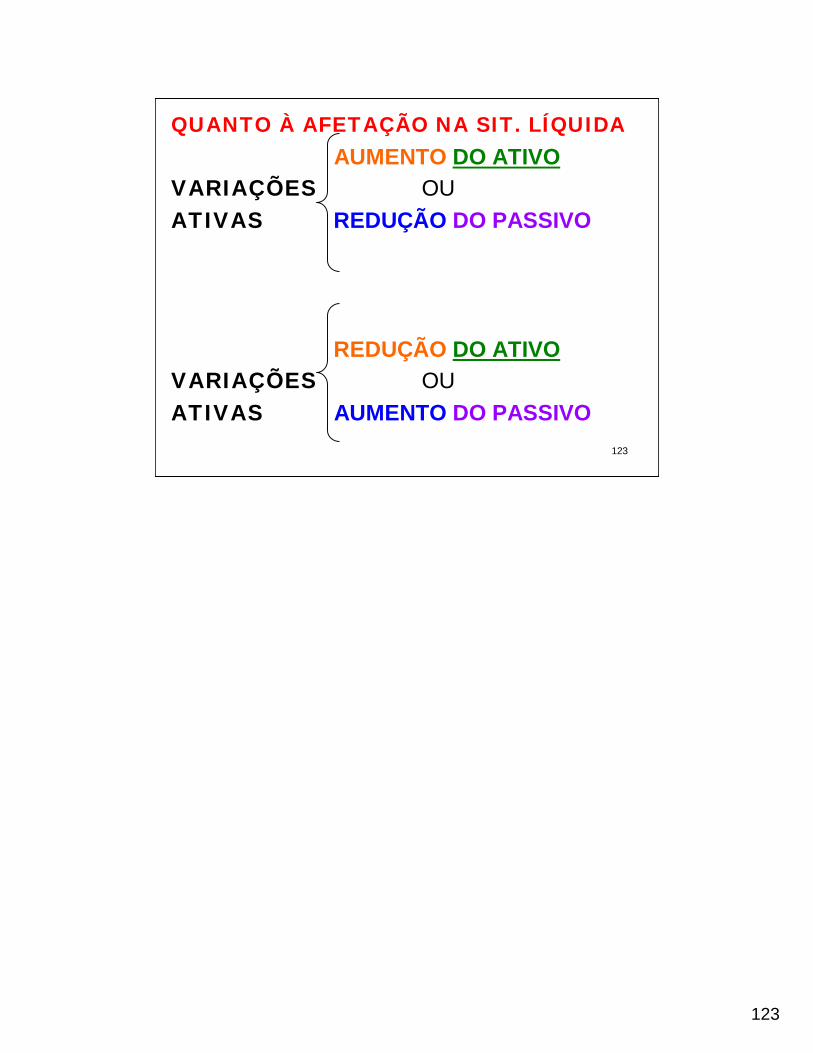

QUANTO À AFETAÇÃO NA SIT. LÍQUIDAAUMENTO DO ATIVO

VARIAÇÕES OUATIVAS REDUÇÃO DO PASSIVO

REDUÇÃO DO ATIVOVARIAÇÕES OUATIVAS AUMENTO DO PASSIVO

124

124

QUANTO À VINCULAÇÃO AO ORÇAMENTO

RESULTANTES DA RECEITAVARIAÇÕES OUATIVAS RESULTANTES DA DESPESA

RESULTANTES DE SUPERVEN.VARIAÇÕES OUATIVAS RESULTANTES DE INSUBSIST.

125

125

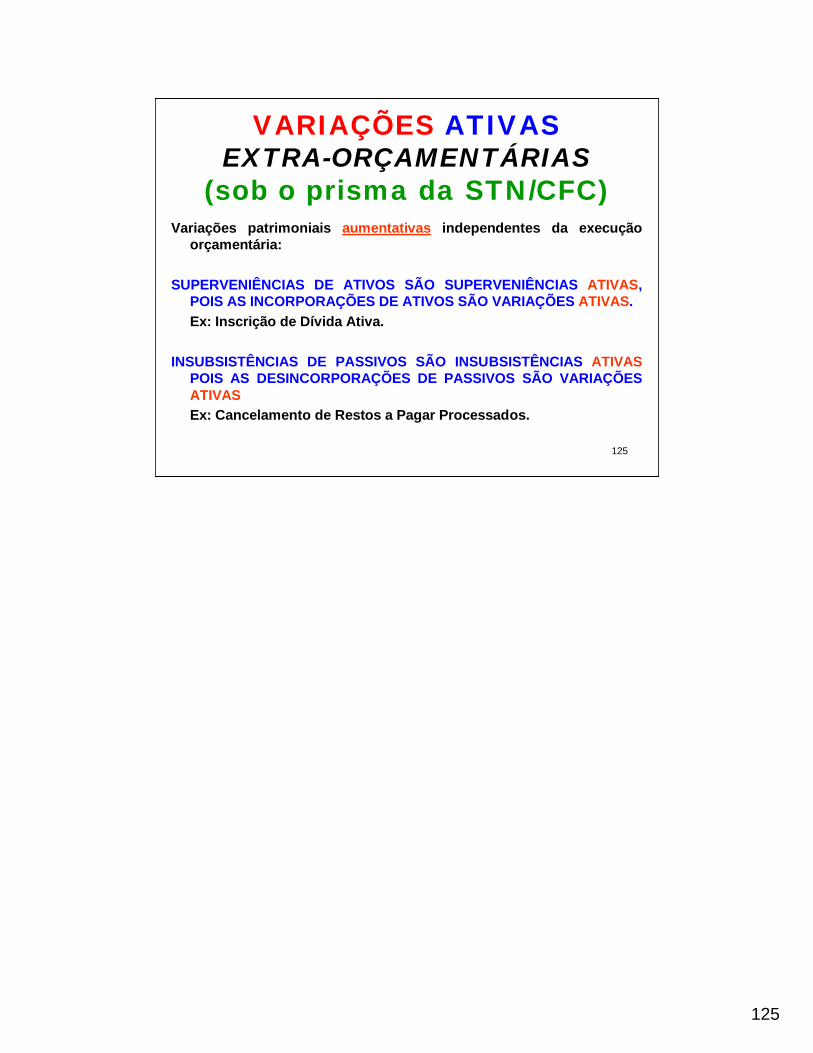

VARIAÇÕES ATIVASEXTRA-ORÇAMENTÁRIAS

(sob o prisma da STN/CFC)Variações patrimoniais aumentativas independentes da execução

orçamentária:

SUPERVENIÊNCIAS DE ATIVOS SÃO SUPERVENIÊNCIAS ATIVAS, POIS AS INCORPORAÇÕES DE ATIVOS SÃO VARIAÇÕES ATIVAS.Ex: Inscrição de Dívida Ativa.

INSUBSISTÊNCIAS DE PASSIVOS SÃO INSUBSISTÊNCIAS ATIVASPOIS AS DESINCORPORAÇÕES DE PASSIVOS SÃO VARIAÇÕES ATIVASEx: Cancelamento de Restos a Pagar Processados.

126

126

VARIAÇÕES PASSIVASEXTRA-ORÇAMENTÁRIAS

(na ótica da STN/CFC)Variações patrimoniais diminutivas independentes da execução

orçamentária:

INSUBSISTÊNCIAS DE ATIVOS SÃO INSUBSISTÊNCIAS PASSIVAS, POR QUE AS DESINCORPORAÇÕES DE ATIVOS SÃO VARIAÇÕES PASSIVAS.Ex: Cancelamento da Dívida Ativa

SUPERVENIÊNCIAS DE PASSIVOS SÃO SUPERVENIÊNCIAS PASSIVAS, POR QUE AS INCORPORAÇÕES DE PASSIVOS SÃO VARIAÇÕES PASSIVAS.Ex: Atualização Monetária da Dívida Passiva.

127

127

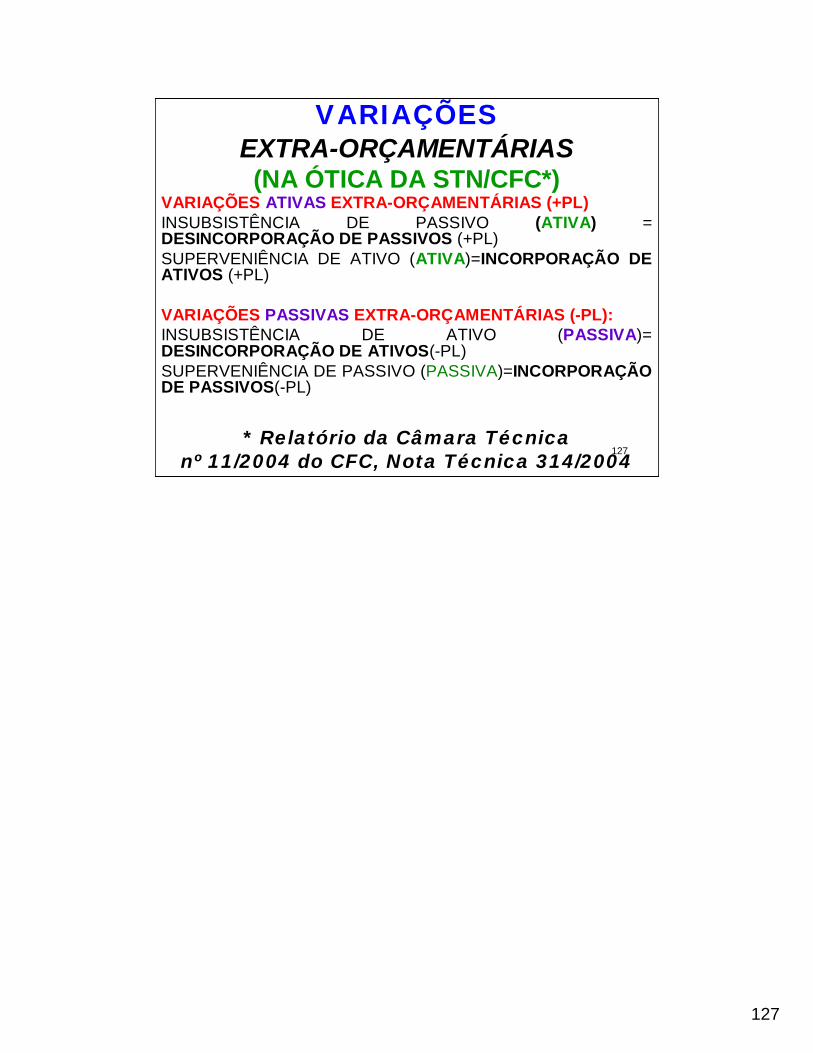

VARIAÇÕESEXTRA-ORÇAMENTÁRIAS(NA ÓTICA DA STN/CFC*)

VARIAÇÕES ATIVAS EXTRA-ORÇAMENTÁRIAS (+PL)INSUBSISTÊNCIA DE PASSIVO (ATIVA) = DESINCORPORAÇÃO DE PASSIVOS (+PL)SUPERVENIÊNCIA DE ATIVO (ATIVA)=INCORPORAÇÃO DE ATIVOS (+PL)

VARIAÇÕES PASSIVAS EXTRA-ORÇAMENTÁRIAS (-PL):INSUBSISTÊNCIA DE ATIVO (PASSIVA)= DESINCORPORAÇÃO DE ATIVOS(-PL)SUPERVENIÊNCIA DE PASSIVO (PASSIVA)=INCORPORAÇÃO DE PASSIVOS(-PL)

* Relatório da Câmara Técnica nº 11/2004 do CFC, Nota Técnica 314/2004

128

128

VARIAÇÕES EXTRA-ORÇAMENTÁRIAS

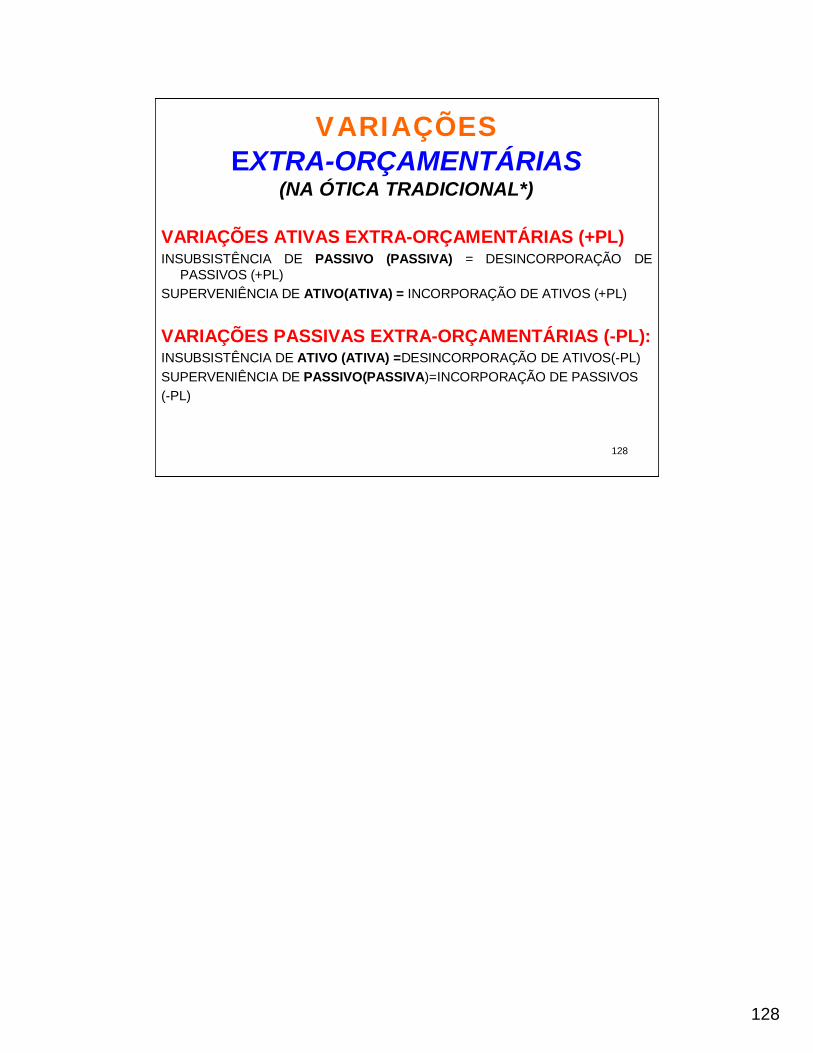

(NA ÓTICA TRADICIONAL*)

VARIAÇÕES ATIVAS EXTRA-ORÇAMENTÁRIAS (+PL)INSUBSISTÊNCIA DE PASSIVO (PASSIVA) = DESINCORPORAÇÃO DE

PASSIVOS (+PL)SUPERVENIÊNCIA DE ATIVO(ATIVA) = INCORPORAÇÃO DE ATIVOS (+PL)

VARIAÇÕES PASSIVAS EXTRA-ORÇAMENTÁRIAS (-PL):INSUBSISTÊNCIA DE ATIVO (ATIVA) =DESINCORPORAÇÃO DE ATIVOS(-PL)SUPERVENIÊNCIA DE PASSIVO(PASSIVA)=INCORPORAÇÃO DE PASSIVOS(-PL)

129

129

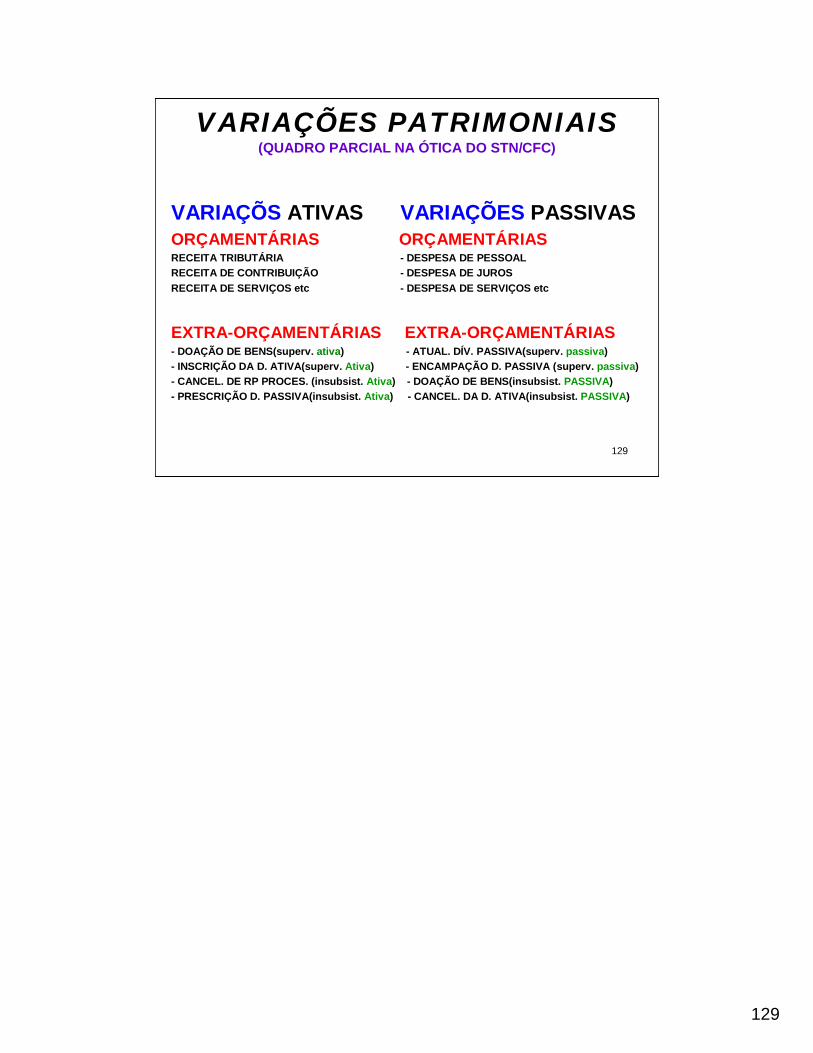

VARIAÇÕES PATRIMONIAIS(QUADRO PARCIAL NA ÓTICA DO STN/CFC)

VARIAÇÕS ATIVAS VARIAÇÕES PASSIVASORÇAMENTÁRIAS ORÇAMENTÁRIASRECEITA TRIBUTÁRIA - DESPESA DE PESSOALRECEITA DE CONTRIBUIÇÃO - DESPESA DE JUROSRECEITA DE SERVIÇOS etc - DESPESA DE SERVIÇOS etc

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS- DOAÇÃO DE BENS(superv. ativa) - ATUAL. DÍV. PASSIVA(superv. passiva)- INSCRIÇÃO DA D. ATIVA(superv. Ativa) - ENCAMPAÇÃO D. PASSIVA (superv. passiva)- CANCEL. DE RP PROCES. (insubsist. Ativa) - DOAÇÃO DE BENS(insubsist. PASSIVA)- PRESCRIÇÃO D. PASSIVA(insubsist. Ativa) - CANCEL. DA D. ATIVA(insubsist. PASSIVA)

130

130

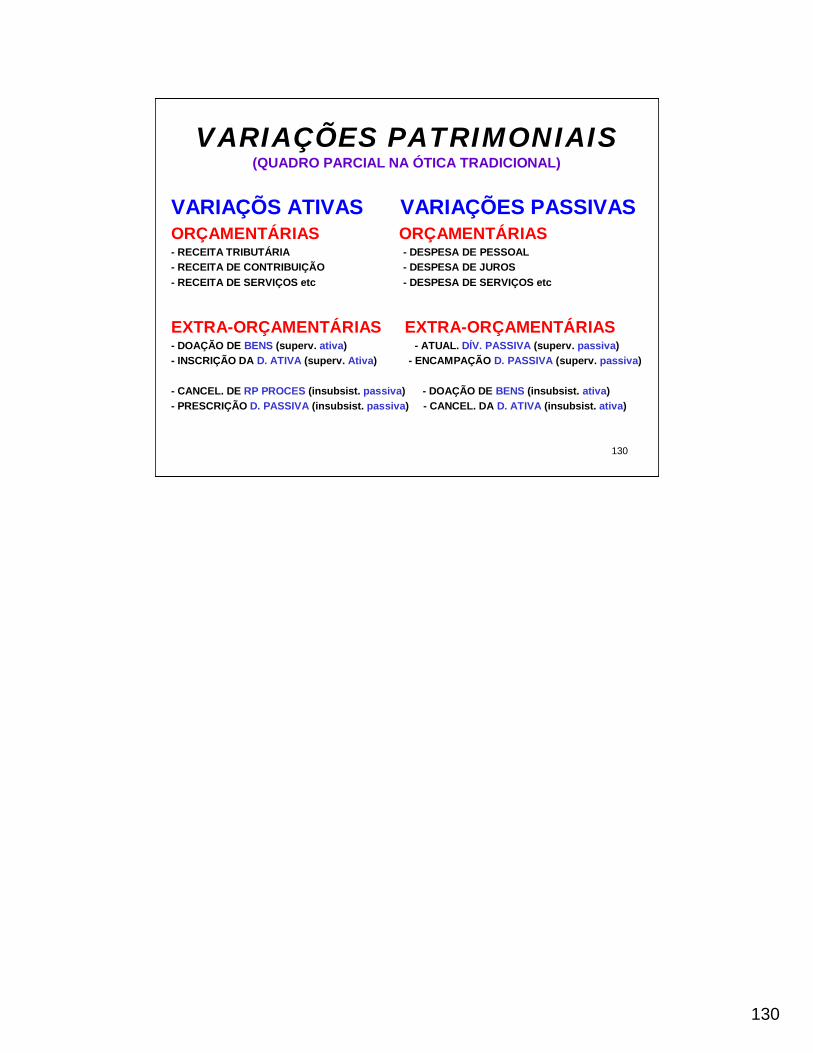

VARIAÇÕES PATRIMONIAIS(QUADRO PARCIAL NA ÓTICA TRADICIONAL)

VARIAÇÕS ATIVAS VARIAÇÕES PASSIVASORÇAMENTÁRIAS ORÇAMENTÁRIAS- RECEITA TRIBUTÁRIA - DESPESA DE PESSOAL- RECEITA DE CONTRIBUIÇÃO - DESPESA DE JUROS- RECEITA DE SERVIÇOS etc - DESPESA DE SERVIÇOS etc

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS- DOAÇÃO DE BENS (superv. ativa) - ATUAL. DÍV. PASSIVA (superv. passiva)- INSCRIÇÃO DA D. ATIVA (superv. Ativa) - ENCAMPAÇÃO D. PASSIVA (superv. passiva)

- CANCEL. DE RP PROCES (insubsist. passiva) - DOAÇÃO DE BENS (insubsist. ativa)- PRESCRIÇÃO D. PASSIVA (insubsist. passiva) - CANCEL. DA D. ATIVA (insubsist. ativa)

131

131

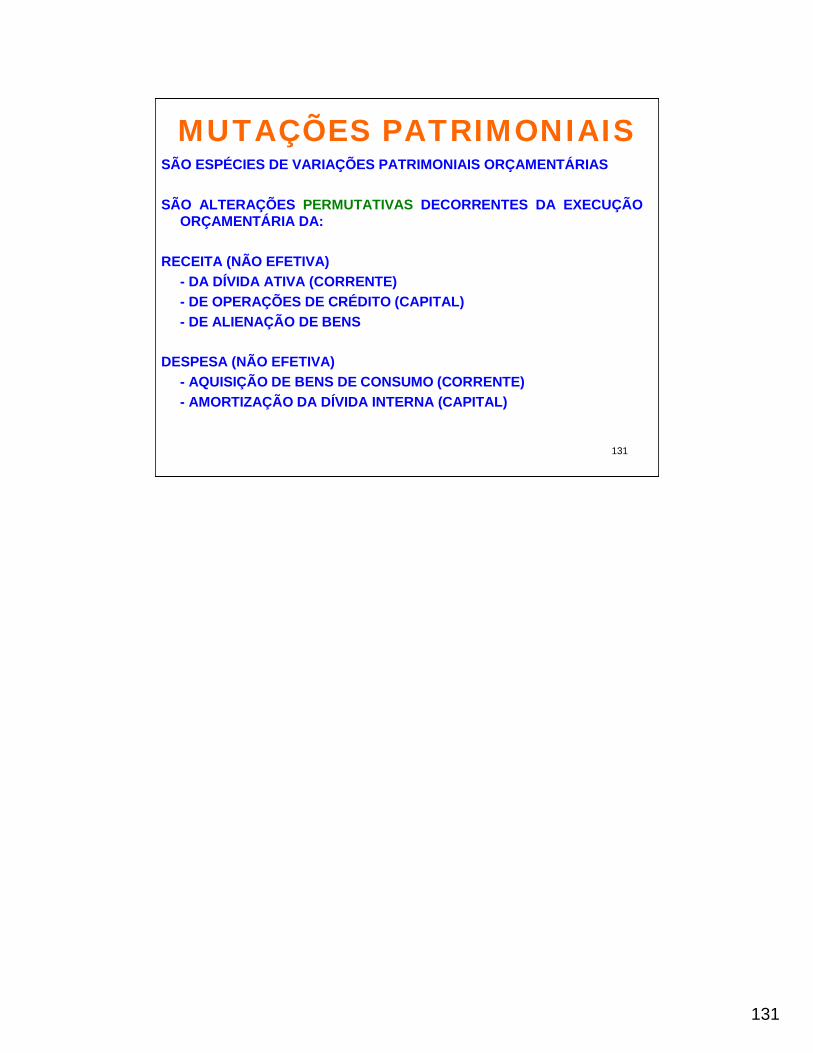

MUTAÇÕES PATRIMONIAISSÃO ESPÉCIES DE VARIAÇÕES PATRIMONIAIS ORÇAMENTÁRIAS

SÃO ALTERAÇÕES PERMUTATIVAS DECORRENTES DA EXECUÇÃO ORÇAMENTÁRIA DA:

RECEITA (NÃO EFETIVA)- DA DÍVIDA ATIVA (CORRENTE)- DE OPERAÇÕES DE CRÉDITO (CAPITAL)- DE ALIENAÇÃO DE BENS

DESPESA (NÃO EFETIVA)- AQUISIÇÃO DE BENS DE CONSUMO (CORRENTE)- AMORTIZAÇÃO DA DÍVIDA INTERNA (CAPITAL)

132

132

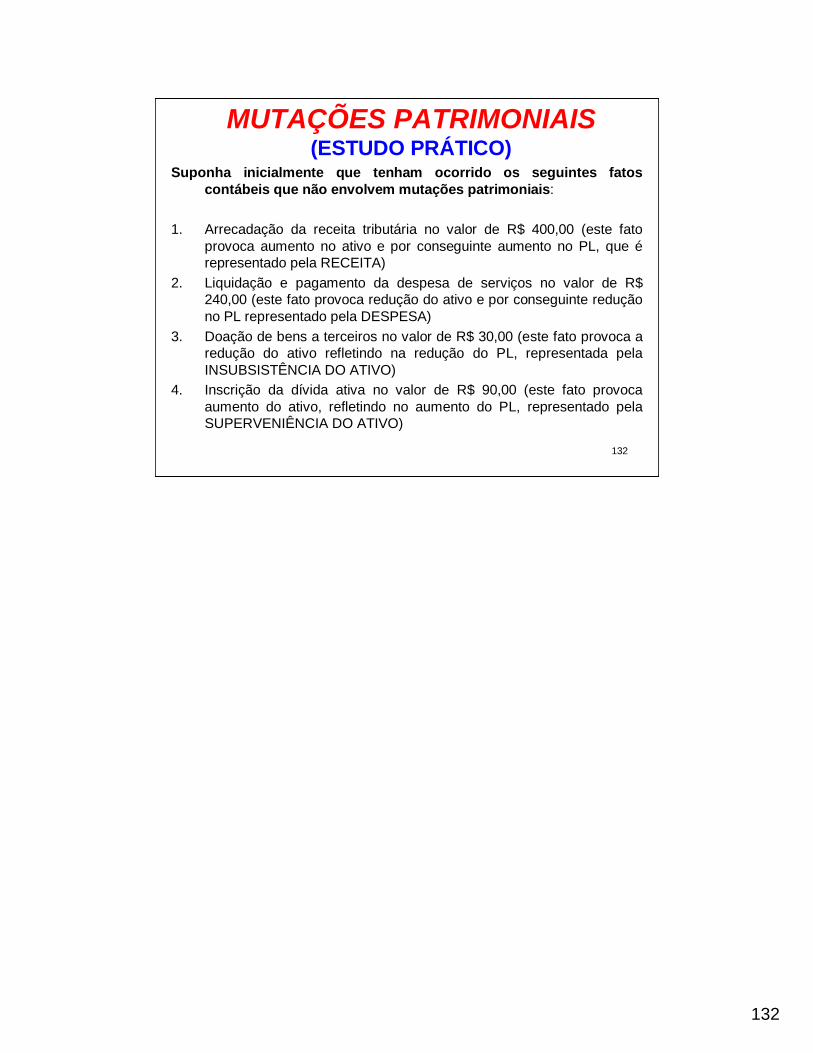

MUTAÇÕES PATRIMONIAIS(ESTUDO PRÁTICO)

Suponha inicialmente que tenham ocorrido os seguintes fatos contábeis que não envolvem mutações patrimoniais:

1. Arrecadação da receita tributária no valor de R$ 400,00 (este fato provoca aumento no ativo e por conseguinte aumento no PL, que érepresentado pela RECEITA)

2. Liquidação e pagamento da despesa de serviços no valor de R$ 240,00 (este fato provoca redução do ativo e por conseguinte redução no PL representado pela DESPESA)

3. Doação de bens a terceiros no valor de R$ 30,00 (este fato provoca aredução do ativo refletindo na redução do PL, representada pela INSUBSISTÊNCIA DO ATIVO)

4. Inscrição da dívida ativa no valor de R$ 90,00 (este fato provoca aumento do ativo, refletindo no aumento do PL, representado pelaSUPERVENIÊNCIA DO ATIVO)

133

133

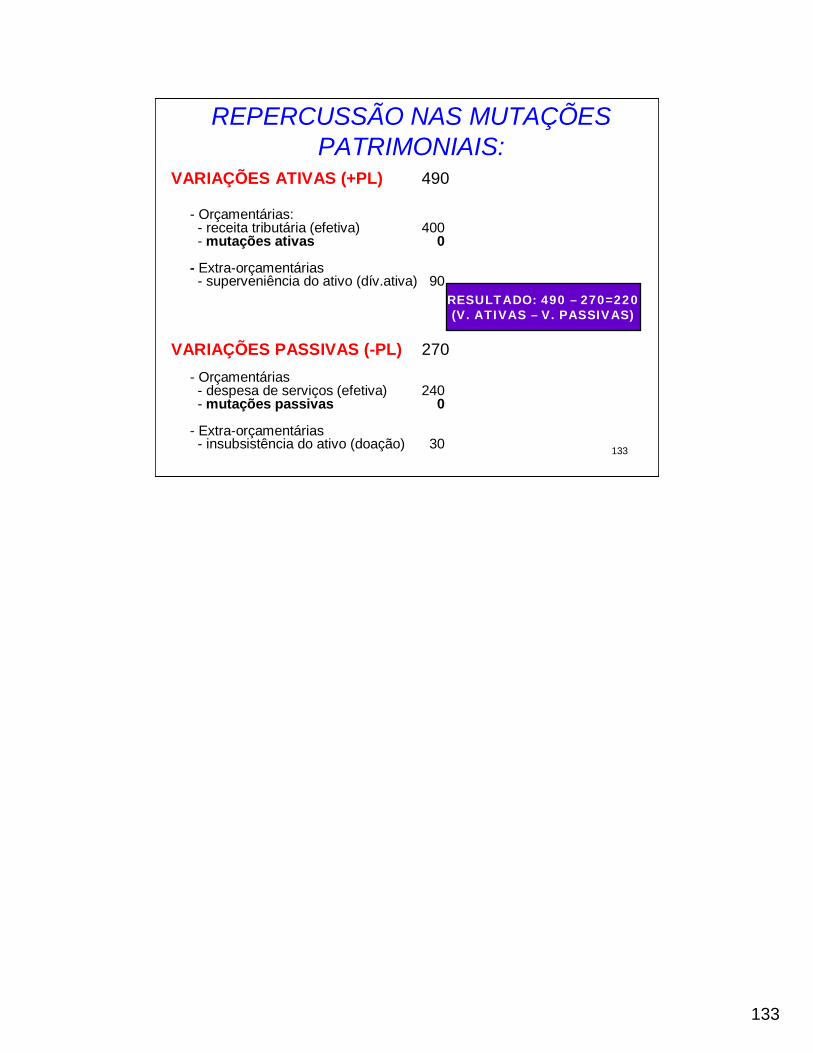

REPERCUSSÃO NAS MUTAÇÕES PATRIMONIAIS:

VARIAÇÕES ATIVAS (+PL) 490

- Orçamentárias:- receita tributária (efetiva) 400- mutações ativas 0

- Extra-orçamentárias- superveniência do ativo (dív.ativa) 90

VARIAÇÕES PASSIVAS (-PL) 270- Orçamentárias- despesa de serviços (efetiva) 240- mutações passivas 0

- Extra-orçamentárias- insubsistência do ativo (doação) 30

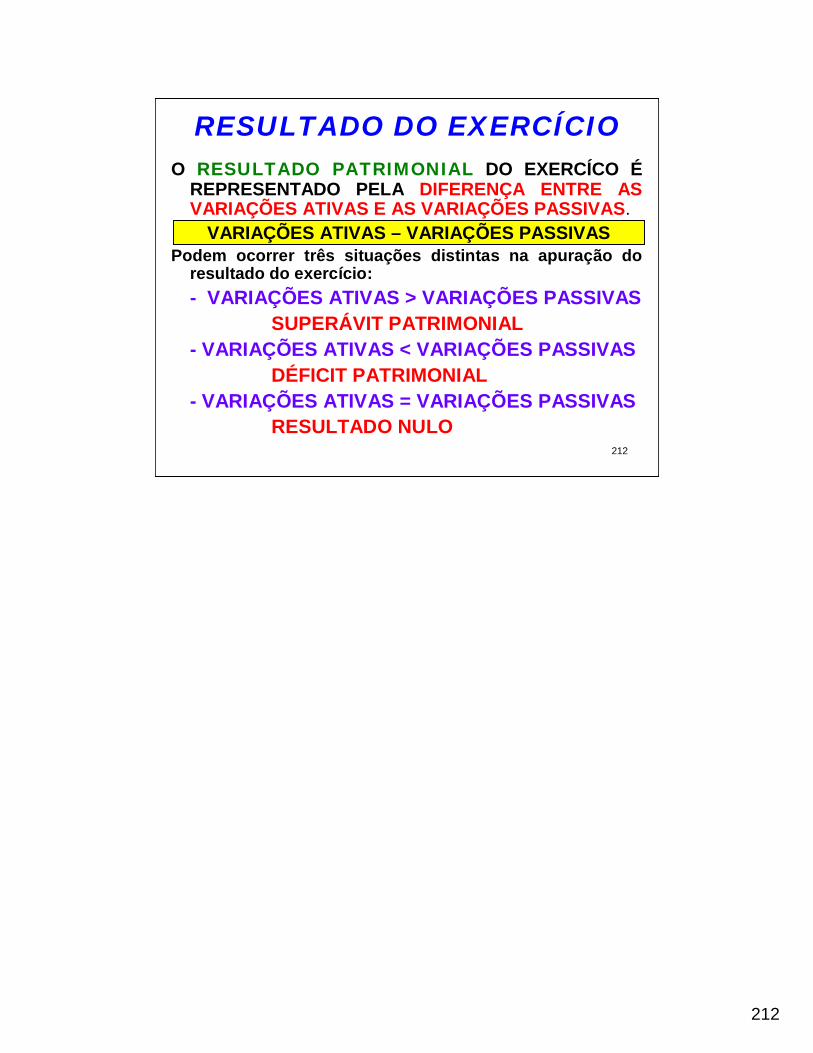

RESULTADO: 490 – 270=220(V. ATIVAS – V. PASSIVAS)

134

134

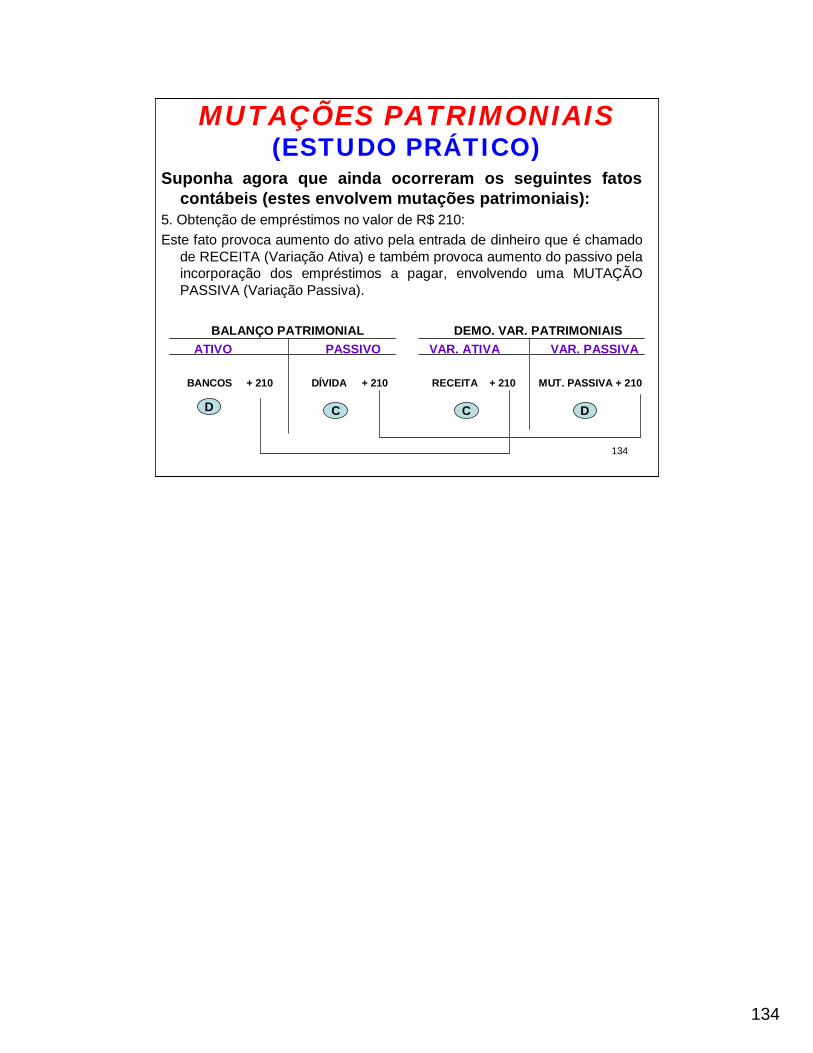

MUTAÇÕES PATRIMONIAIS(ESTUDO PRÁTICO)

Suponha agora que ainda ocorreram os seguintes fatos contábeis (estes envolvem mutações patrimoniais):

5. Obtenção de empréstimos no valor de R$ 210:Este fato provoca aumento do ativo pela entrada de dinheiro que é chamado

de RECEITA (Variação Ativa) e também provoca aumento do passivo pela incorporação dos empréstimos a pagar, envolvendo uma MUTAÇÃO PASSIVA (Variação Passiva).

BALANÇO PATRIMONIAL DEMO. VAR. PATRIMONIAISATIVO PASSIVO VAR. ATIVA VAR. PASSIVA

BANCOS + 210 DÍVIDA + 210 RECEITA + 210 MUT. PASSIVA + 210

D DC C

135

135

MUTAÇÕES PATRIMONIAIS(ESTUDO PRÁTICO)

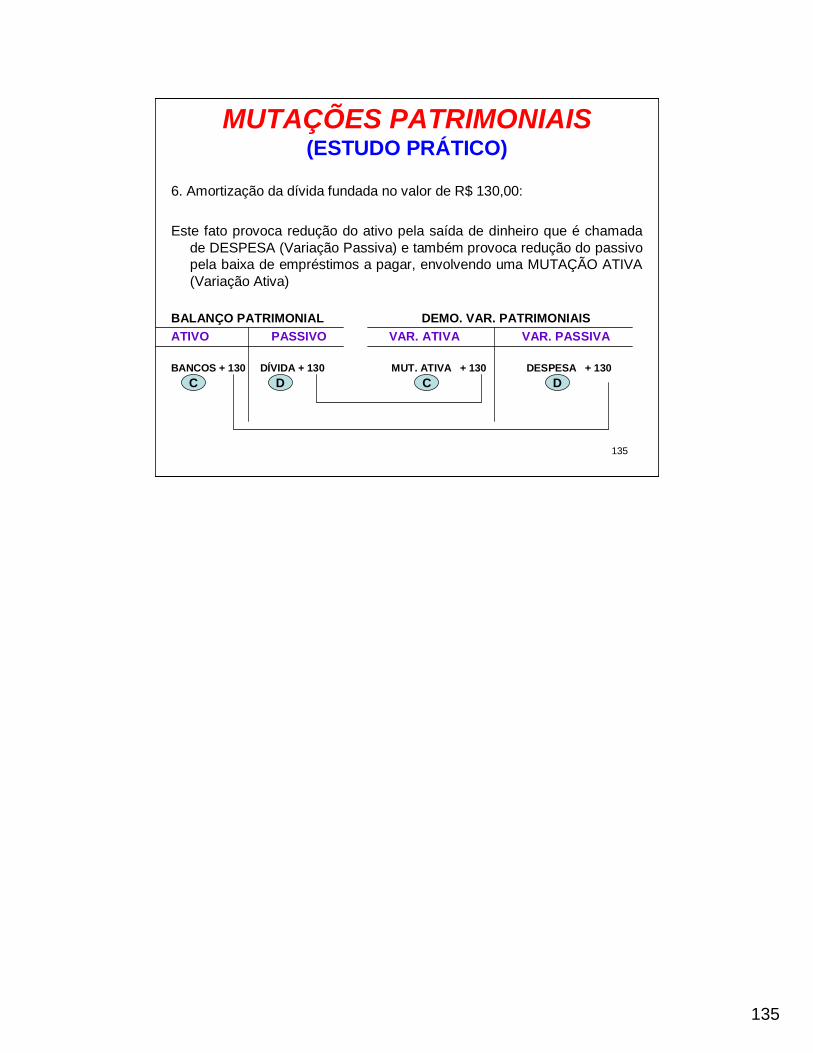

6. Amortização da dívida fundada no valor de R$ 130,00:

Este fato provoca redução do ativo pela saída de dinheiro que é chamada de DESPESA (Variação Passiva) e também provoca redução do passivo pela baixa de empréstimos a pagar, envolvendo uma MUTAÇÃO ATIVA (Variação Ativa)

BALANÇO PATRIMONIAL DEMO. VAR. PATRIMONIAISATIVO PASSIVO VAR. ATIVA VAR. PASSIVA

BANCOS + 130 DÍVIDA + 130 MUT. ATIVA + 130 DESPESA + 130 C D DC

136

136

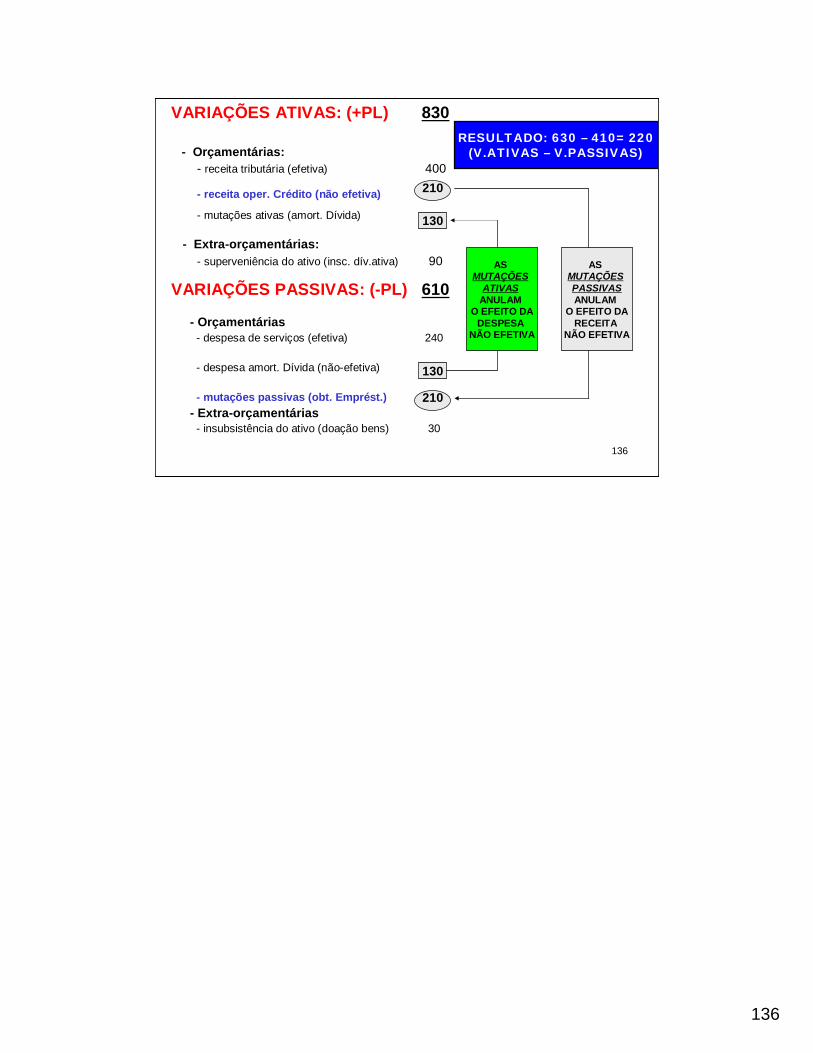

VARIAÇÕES ATIVAS: (+PL) 830

- Orçamentárias:- receita tributária (efetiva) 400

- receita oper. Crédito (não efetiva)

- mutações ativas (amort. Dívida)

- Extra-orçamentárias:- superveniência do ativo (insc. dív.ativa) 90

VARIAÇÕES PASSIVAS: (-PL) 610

- Orçamentárias- despesa de serviços (efetiva) 240

- despesa amort. Dívida (não-efetiva)

- mutações passivas (obt. Emprést.)- Extra-orçamentárias

- insubsistência do ativo (doação bens) 30

AS MUTAÇÕES

ATIVAS ANULAM

O EFEITO DADESPESA

NÃO EFETIVA

AS MUTAÇÕES PASSIVASANULAM

O EFEITO DARECEITA

NÃO EFETIVA

130

130

210

210

RESULTADO: 630 – 410= 220(V.ATIVAS – V.PASSIVAS)

137

137

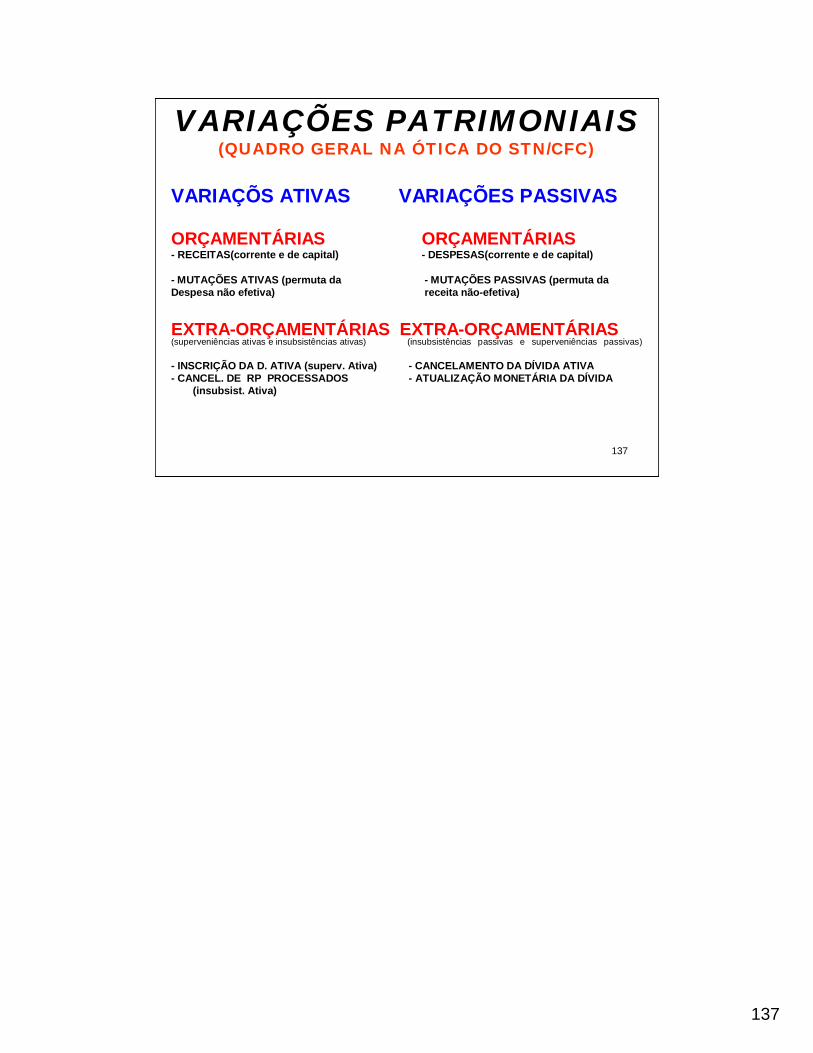

VARIAÇÕES PATRIMONIAIS(QUADRO GERAL NA ÓTICA DO STN/CFC)

VARIAÇÕS ATIVAS VARIAÇÕES PASSIVAS

ORÇAMENTÁRIAS ORÇAMENTÁRIAS- RECEITAS(corrente e de capital) - DESPESAS(corrente e de capital)

- MUTAÇÕES ATIVAS (permuta da - MUTAÇÕES PASSIVAS (permuta da Despesa não efetiva) receita não-efetiva)

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS(superveniências ativas e insubsistências ativas) (insubsistências passivas e superveniências passivas)

- INSCRIÇÃO DA D. ATIVA (superv. Ativa) - CANCELAMENTO DA DÍVIDA ATIVA- CANCEL. DE RP PROCESSADOS - ATUALIZAÇÃO MONETÁRIA DA DÍVIDA

(insubsist. Ativa)

138

138

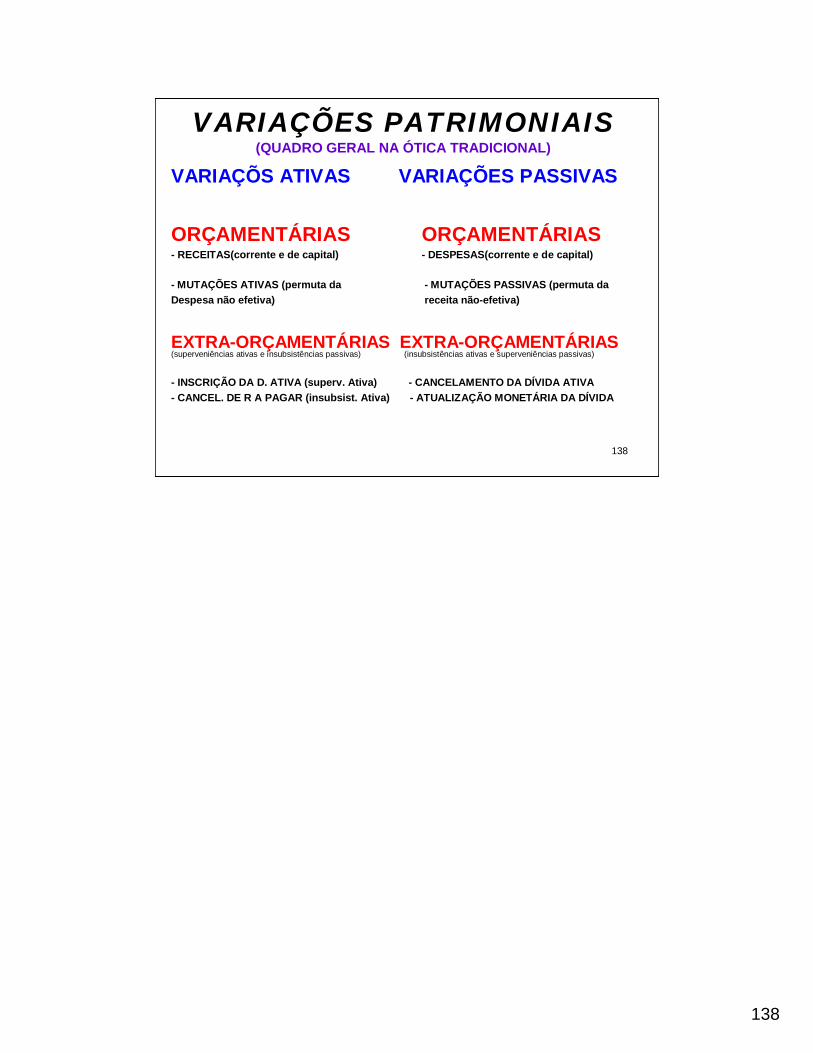

VARIAÇÕES PATRIMONIAIS(QUADRO GERAL NA ÓTICA TRADICIONAL)

VARIAÇÕS ATIVAS VARIAÇÕES PASSIVAS

ORÇAMENTÁRIAS ORÇAMENTÁRIAS- RECEITAS(corrente e de capital) - DESPESAS(corrente e de capital)

- MUTAÇÕES ATIVAS (permuta da - MUTAÇÕES PASSIVAS (permuta da Despesa não efetiva) receita não-efetiva)

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS(superveniências ativas e insubsistências passivas) (insubsistências ativas e superveniências passivas)

- INSCRIÇÃO DA D. ATIVA (superv. Ativa) - CANCELAMENTO DA DÍVIDA ATIVA- CANCEL. DE R A PAGAR (insubsist. Ativa) - ATUALIZAÇÃO MONETÁRIA DA DÍVIDA

139

139

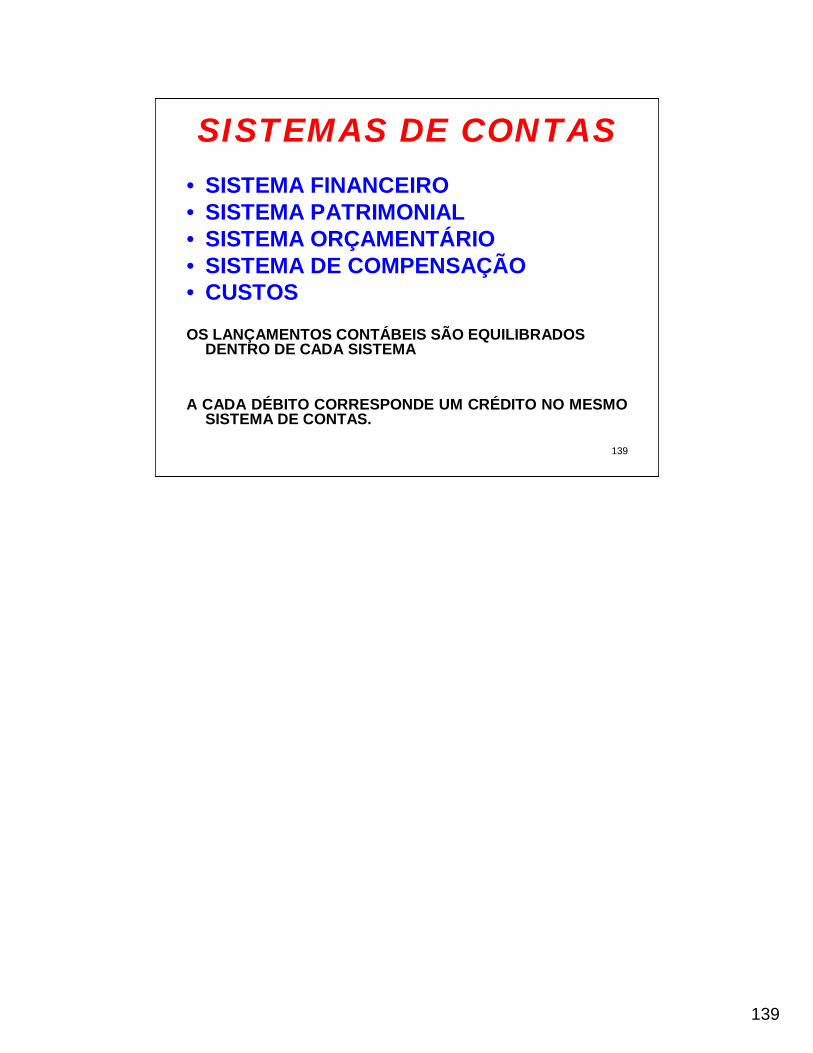

SISTEMAS DE CONTAS• SISTEMA FINANCEIRO• SISTEMA PATRIMONIAL• SISTEMA ORÇAMENTÁRIO• SISTEMA DE COMPENSAÇÃO• CUSTOS

OS LANÇAMENTOS CONTÁBEIS SÃO EQUILIBRADOS DENTRO DE CADA SISTEMA

A CADA DÉBITO CORRESPONDE UM CRÉDITO NO MESMO SISTEMA DE CONTAS.

140

140

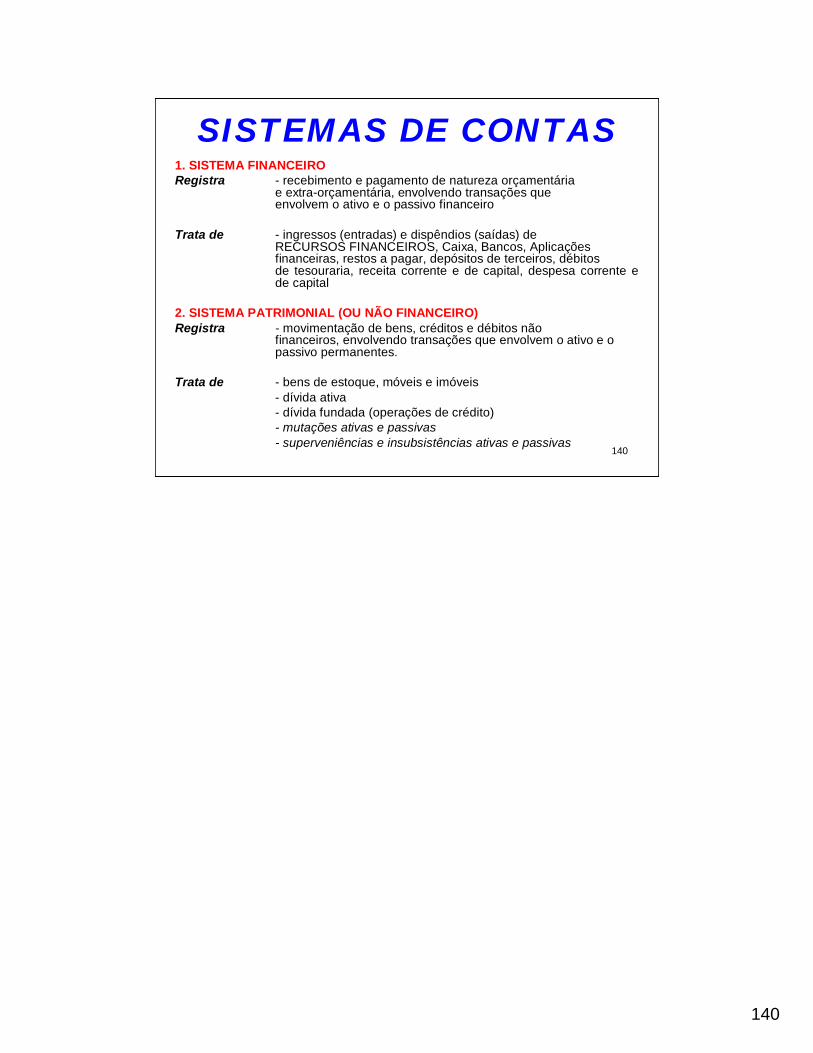

SISTEMAS DE CONTAS1. SISTEMA FINANCEIRORegistra - recebimento e pagamento de natureza orçamentária

e extra-orçamentária, envolvendo transações que envolvem o ativo e o passivo financeiro

Trata de - ingressos (entradas) e dispêndios (saídas) de RECURSOS FINANCEIROS, Caixa, Bancos, Aplicações financeiras, restos a pagar, depósitos de terceiros, débitos de tesouraria, receita corrente e de capital, despesa corrente ede capital

2. SISTEMA PATRIMONIAL (OU NÃO FINANCEIRO)Registra - movimentação de bens, créditos e débitos não

financeiros, envolvendo transações que envolvem o ativo e o passivo permanentes.

Trata de - bens de estoque, móveis e imóveis- dívida ativa- dívida fundada (operações de crédito)- mutações ativas e passivas- superveniências e insubsistências ativas e passivas

141

141

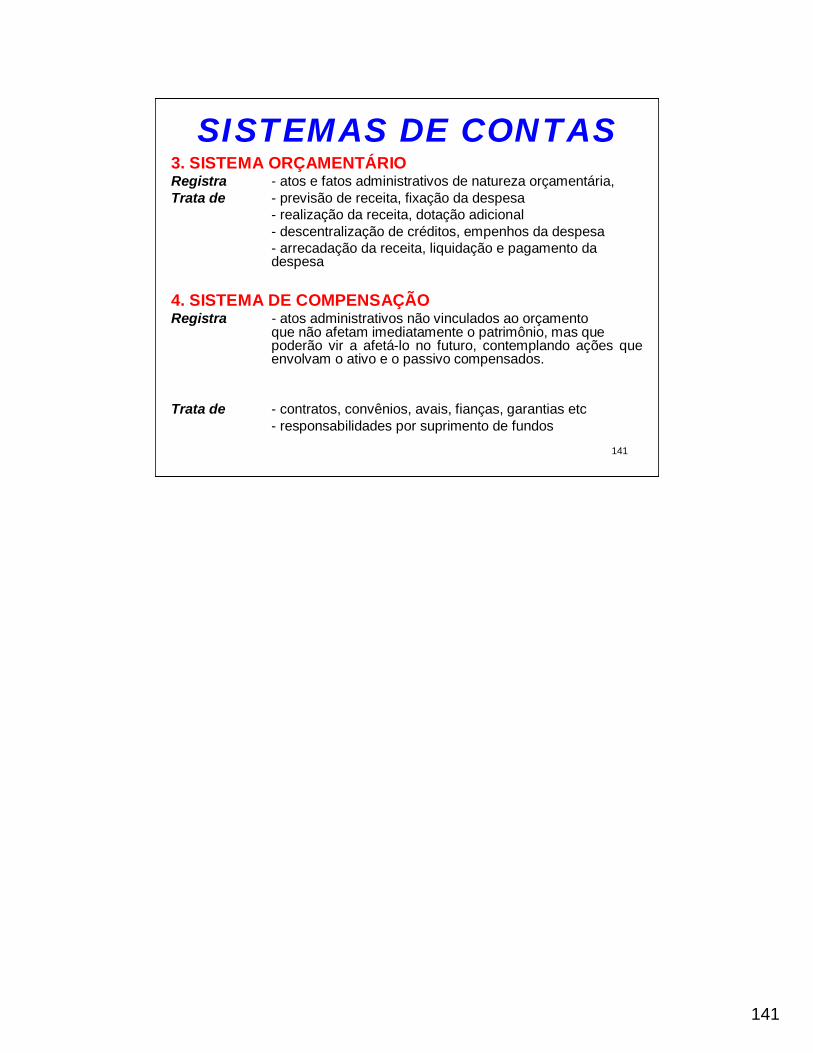

SISTEMAS DE CONTAS3. SISTEMA ORÇAMENTÁRIORegistra - atos e fatos administrativos de natureza orçamentária, Trata de - previsão de receita, fixação da despesa

- realização da receita, dotação adicional- descentralização de créditos, empenhos da despesa- arrecadação da receita, liquidação e pagamento da despesa

4. SISTEMA DE COMPENSAÇÃORegistra - atos administrativos não vinculados ao orçamento

que não afetam imediatamente o patrimônio, mas que poderão vir a afetá-lo no futuro, contemplando ações que envolvam o ativo e o passivo compensados.

Trata de - contratos, convênios, avais, fianças, garantias etc- responsabilidades por suprimento de fundos

142

142

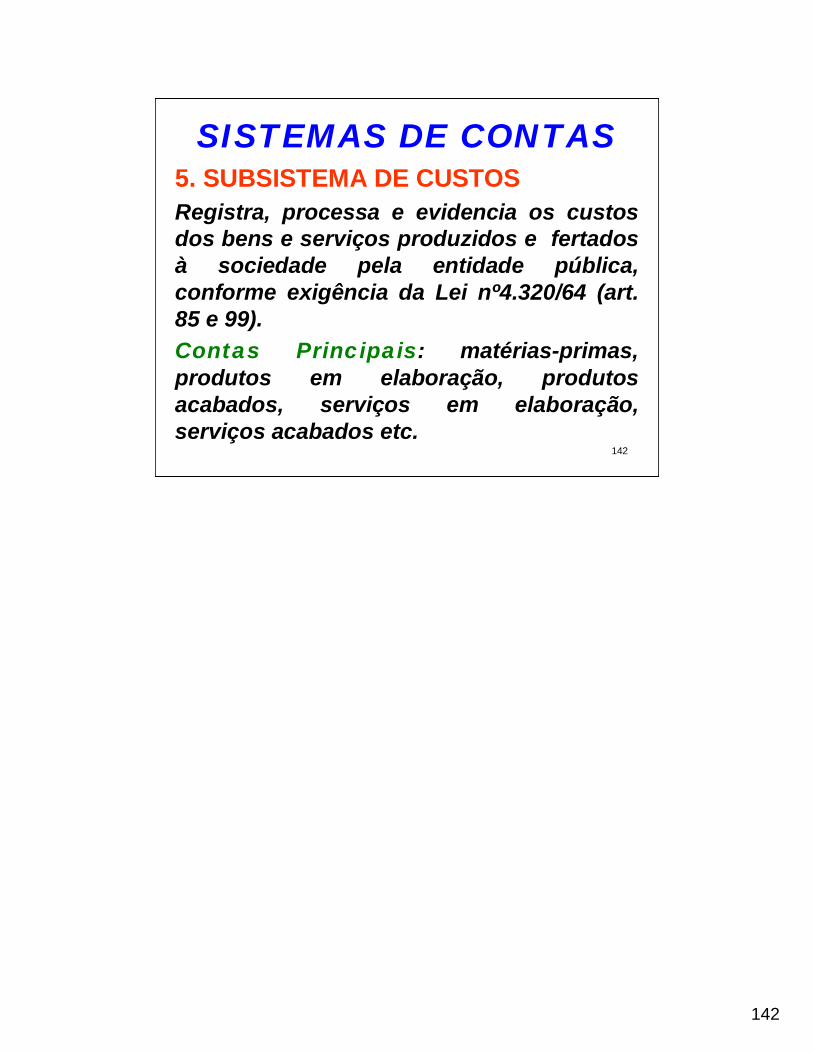

SISTEMAS DE CONTAS5. SUBSISTEMA DE CUSTOSRegistra, processa e evidencia os custos dos bens e serviços produzidos e fertadosà sociedade pela entidade pública, conforme exigência da Lei nº4.320/64 (art. 85 e 99).Contas Principais: matérias-primas, produtos em elaboração, produtos acabados, serviços em elaboração, serviços acabados etc.

143

143

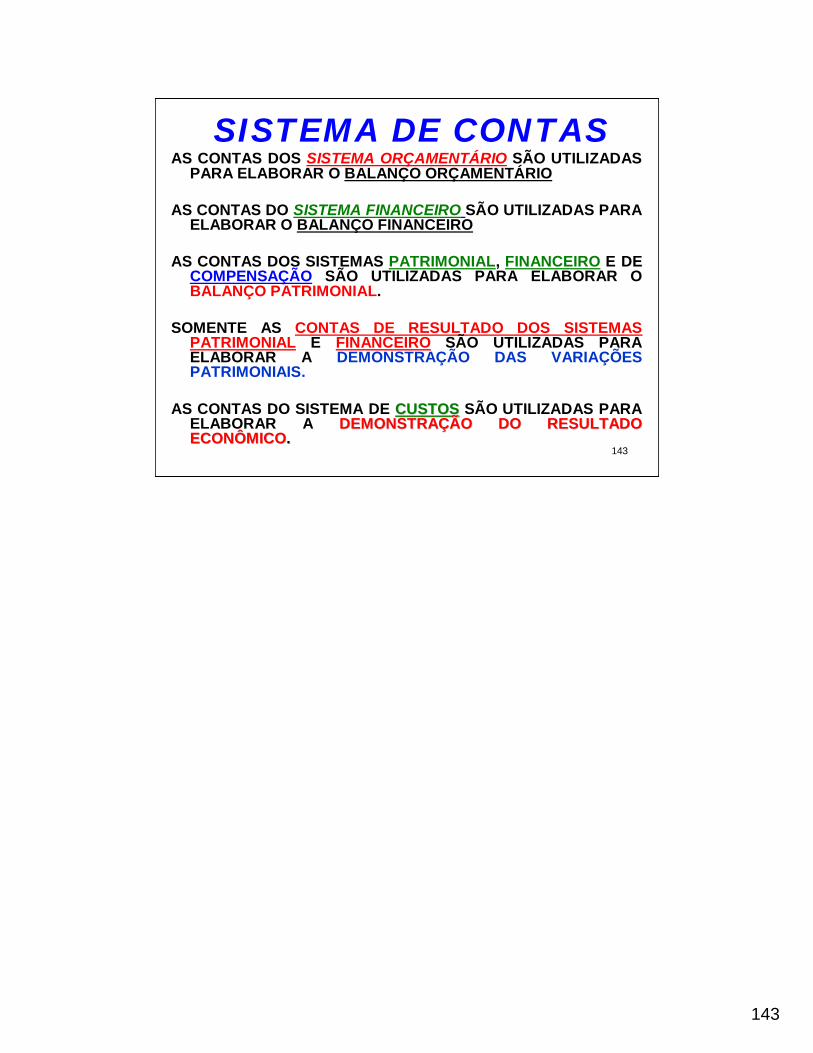

SISTEMA DE CONTASAS CONTAS DOS SISTEMA ORÇAMENTÁRIO SÃO UTILIZADAS

PARA ELABORAR O BALANÇO ORÇAMENTÁRIO

AS CONTAS DO SISTEMA FINANCEIRO SÃO UTILIZADAS PARA ELABORAR O BALANÇO FINANCEIRO

AS CONTAS DOS SISTEMAS PATRIMONIAL, FINANCEIRO E DE COMPENSAÇÃO SÃO UTILIZADAS PARA ELABORAR O BALANÇO PATRIMONIAL.

SOMENTE AS CONTAS DE RESULTADO DOS SISTEMAS PATRIMONIAL E FINANCEIRO SÃO UTILIZADAS PARA ELABORAR A DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS.

AS CONTAS DO SISTEMA DE CUSTOSCUSTOS SÃO UTILIZADAS PARA ELABORAR A DEMONSTRADEMONSTRAÇÇÃO DO RESULTADO ÃO DO RESULTADO ECONÔMICOECONÔMICO..

144

144

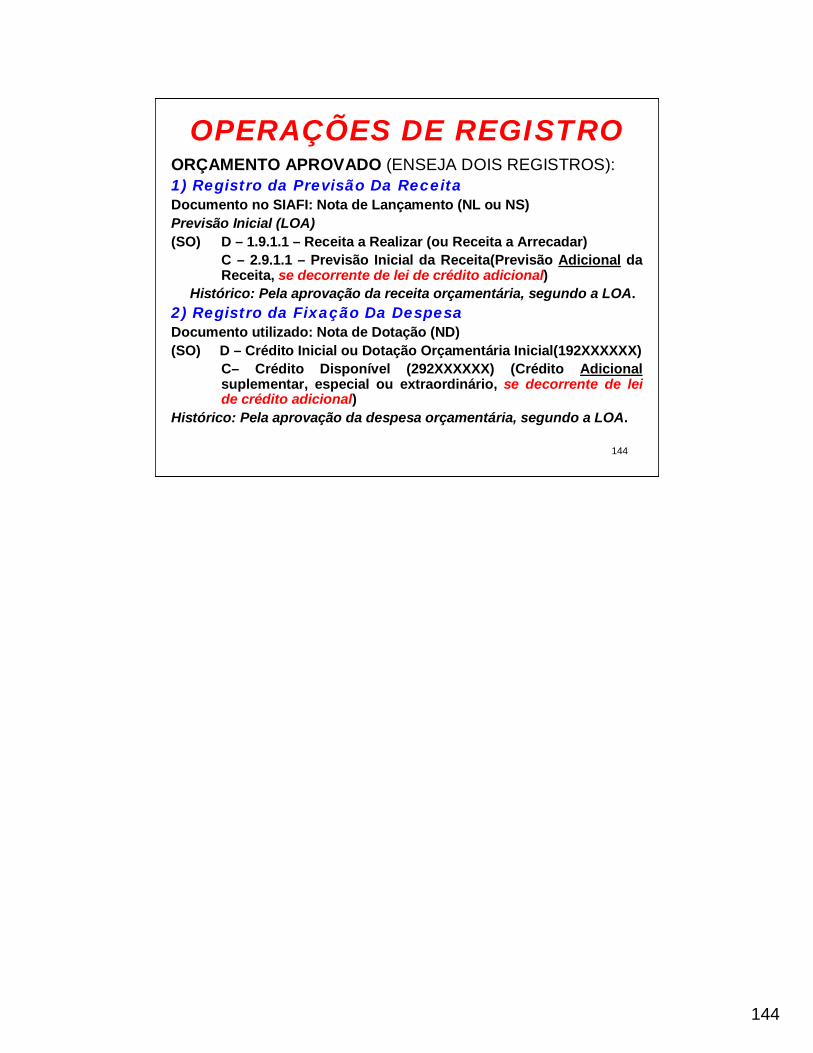

OPERAÇÕES DE REGISTROORÇAMENTO APROVADO (ENSEJA DOIS REGISTROS):1) Registro da Previsão Da ReceitaDocumento no SIAFI: Nota de Lançamento (NL ou NS)Previsão Inicial (LOA)(SO) D – 1.9.1.1 – Receita a Realizar (ou Receita a Arrecadar)

C – 2.9.1.1 – Previsão Inicial da Receita(Previsão Adicional da Receita, se decorrente de lei de crédito adicional)

Histórico: Pela aprovação da receita orçamentária, segundo a LOA. 2) Registro da Fixação Da DespesaDocumento utilizado: Nota de Dotação (ND)(SO) D – Crédito Inicial ou Dotação Orçamentária Inicial(192XXXXXX)

C– Crédito Disponível (292XXXXXX) (Crédito Adicionalsuplementar, especial ou extraordinário, se decorrente de lei de crédito adicional)

Histórico: Pela aprovação da despesa orçamentária, segundo a LOA.

145

145

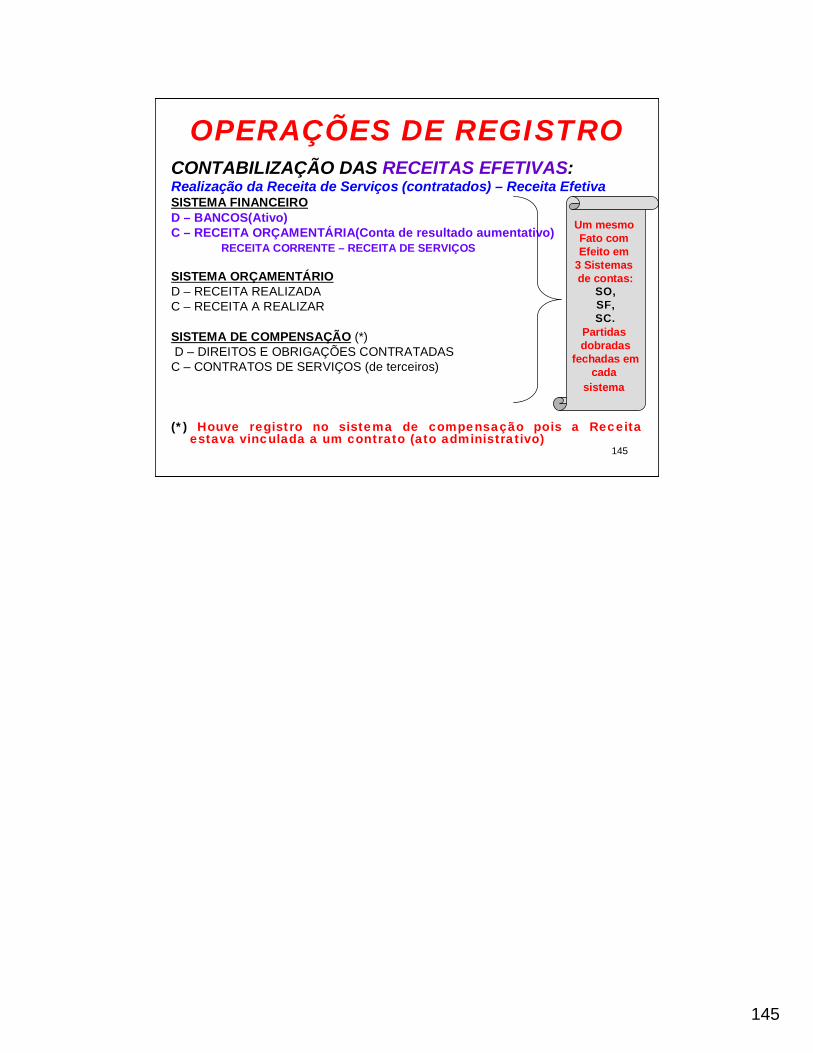

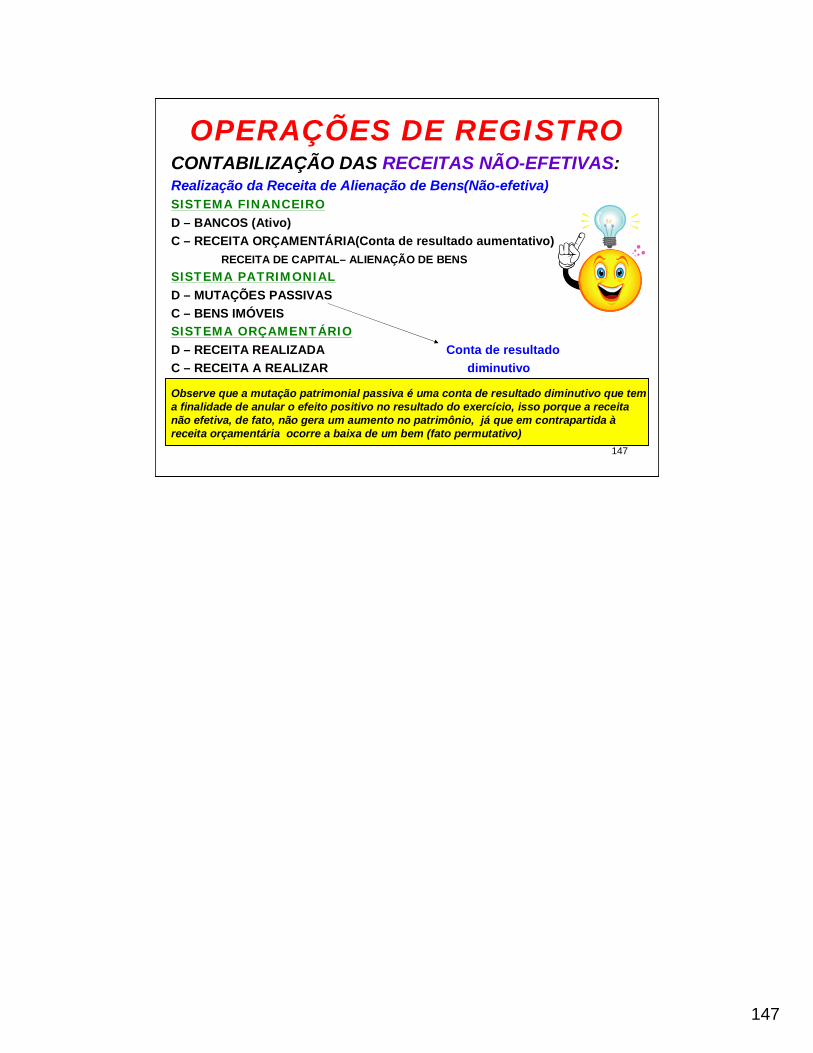

OPERAÇÕES DE REGISTROCONTABILIZAÇÃO DAS RECEITAS EFETIVAS:Realização da Receita de Serviços (contratados) – Receita EfetivaSISTEMA FINANCEIROD – BANCOS(Ativo)C – RECEITA ORÇAMENTÁRIA(Conta de resultado aumentativo)

RECEITA CORRENTE – RECEITA DE SERVIÇOS

SISTEMA ORÇAMENTÁRIOD – RECEITA REALIZADAC – RECEITA A REALIZAR

SISTEMA DE COMPENSAÇÃO (*)D – DIREITOS E OBRIGAÇÕES CONTRATADAS

C – CONTRATOS DE SERVIÇOS (de terceiros)

(*) Houve registro no sistema de compensação pois a Receita estava vinculada a um contrato (ato administrativo)

Um mesmo Fato com Efeito em

3 Sistemas de contas:

SO,SO,SF,SF,SC.SC.

Partidas dobradas

fechadas emcada

sistema

146

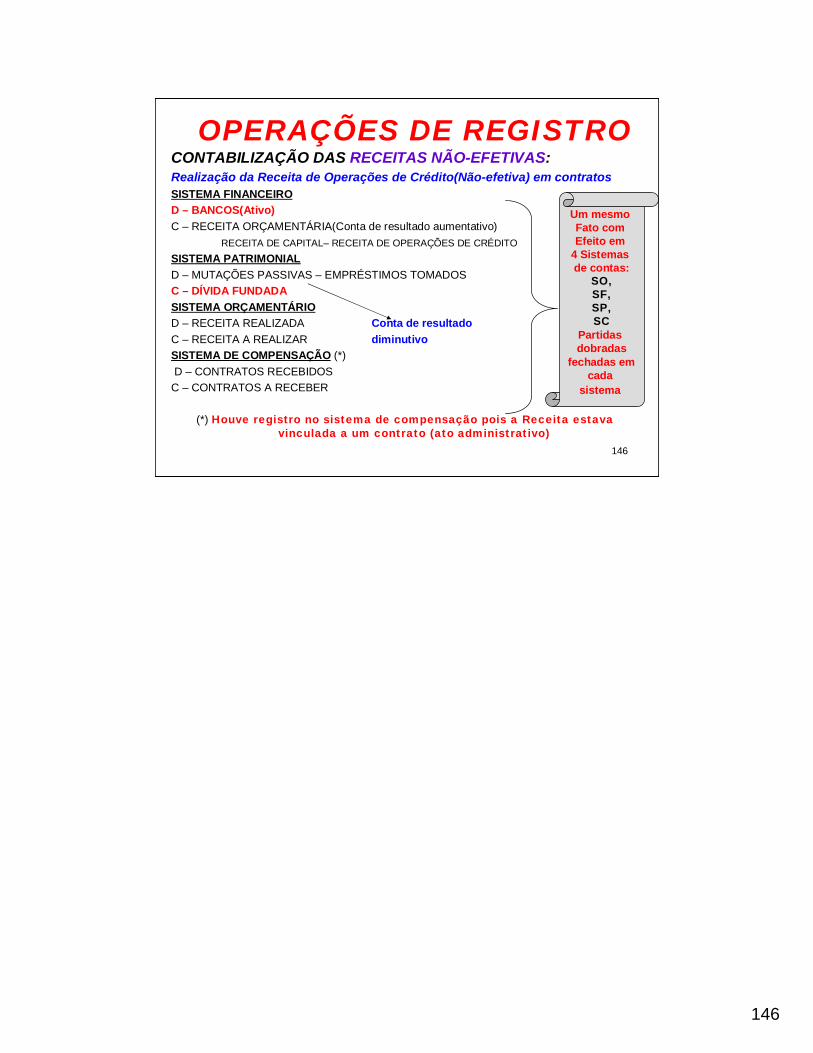

146

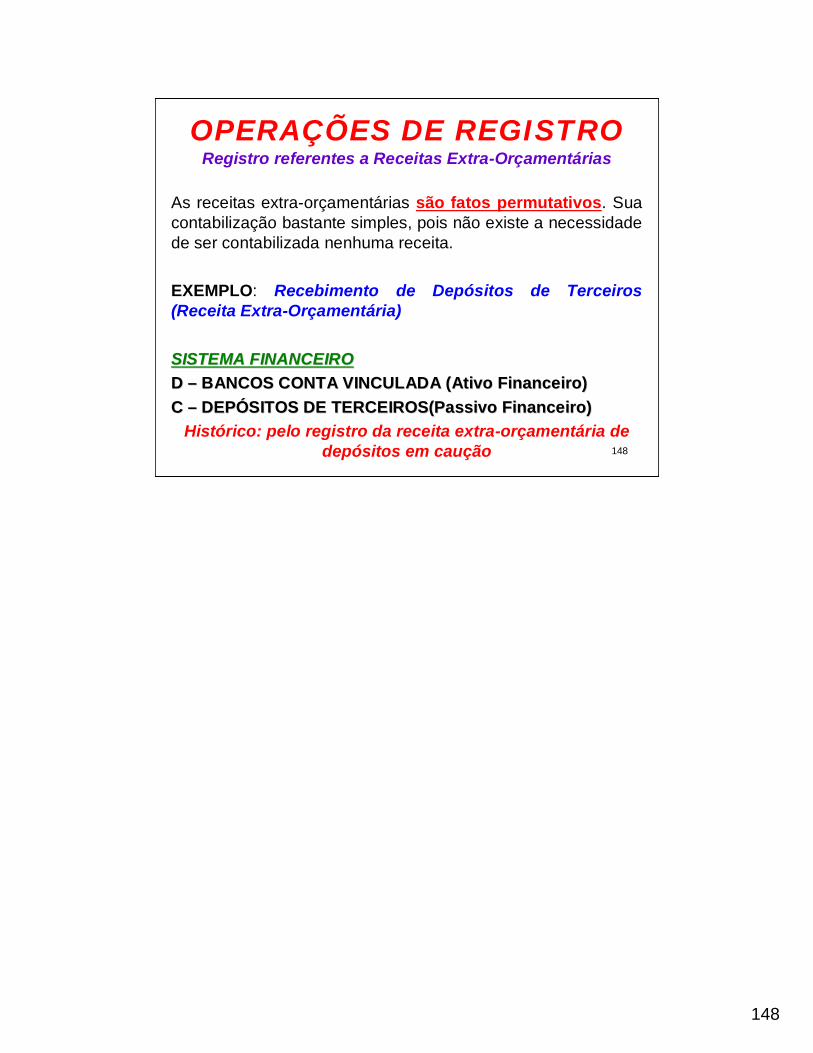

OPERAÇÕES DE REGISTROCONTABILIZAÇÃO DAS RECEITAS NÃO-EFETIVAS:Realização da Receita de Operações de Crédito(Não-efetiva) em contratosSISTEMA FINANCEIROD – BANCOS(Ativo)C – RECEITA ORÇAMENTÁRIA(Conta de resultado aumentativo)