Embed Size (px)

Citation preview

Objetivos de aprendizagem:

• As Principais causas da variação do Patrimônio Líquido; • O Período contábil (apuração do resultado) • As Normas para Publicações Contábeis Comparativas • A Sequência para elaboração das Demonstrações Contábeis • O Registro de Operações Decorrentes do Regime de

Competência • O Encerramento das contas de Receitas e Despesas • A Elaboração Balancete de Verificação, Demonstração

do Resultado Operacional e o Balanço Patrimonial, Fluxo de Caixa, Demonstração do Lucro a Prejuízo Acumulado,

• A Elaboração, divulgação e Publicação Exercício social • Destinação dos lucros

Contabilidade Financeira e IFRS

Prof. Ms. José R. de Castro 1

Principais causas da variação do

Patrimônio Líquido:

Investimento inicial (e posteriores) de capital

Resultado do confronto entre as

receitas e despesas do período

Prof. Ms. José R. de Castro 2

Receita, Despesa e Resultado

Objetivo:

• Apurar a rentabilidade da

entidade

• Receitas CPC -47 IAS 18 IASB

• Despesas

Prof. Ms. José R. de Castro 3

Apuração do Resultado

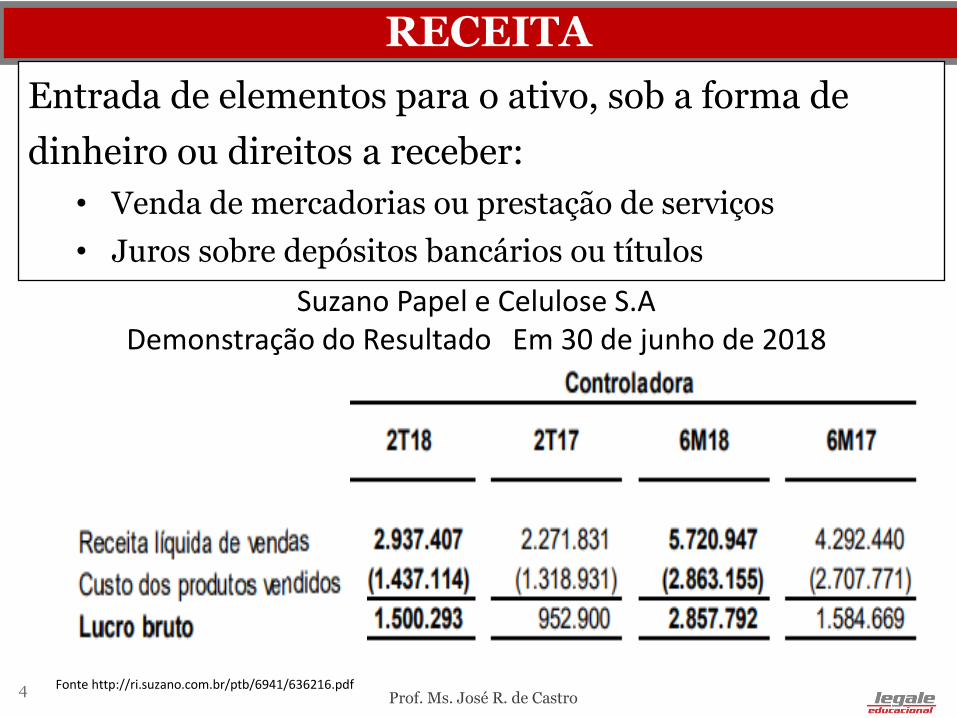

RECEITA

Entrada de elementos para o ativo, sob a forma de

dinheiro ou direitos a receber:

• Venda de mercadorias ou prestação de serviços

• Juros sobre depósitos bancários ou títulos

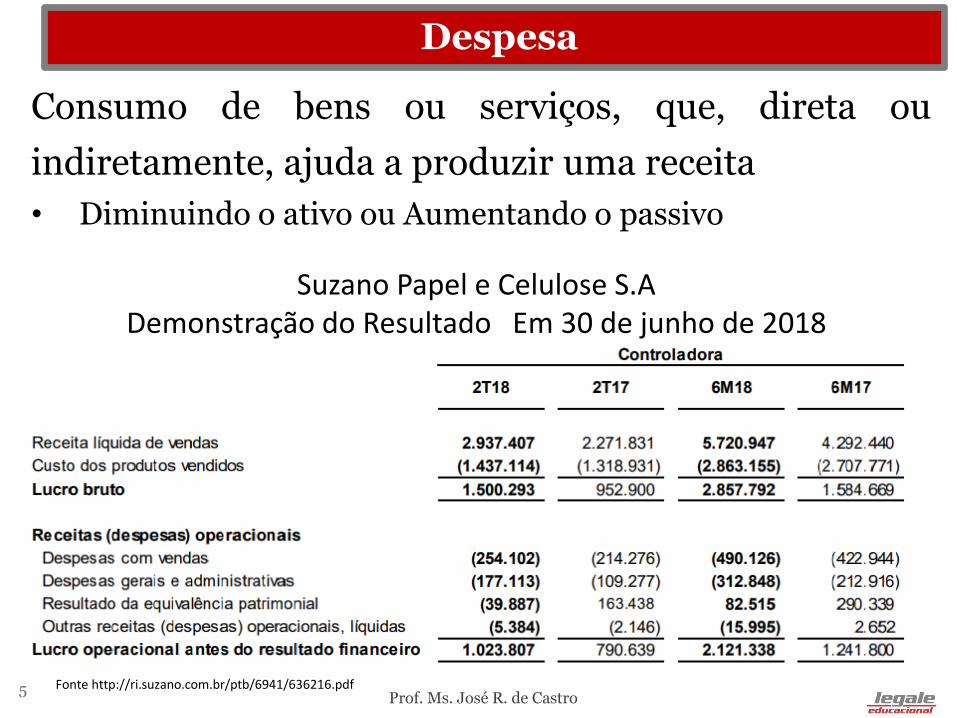

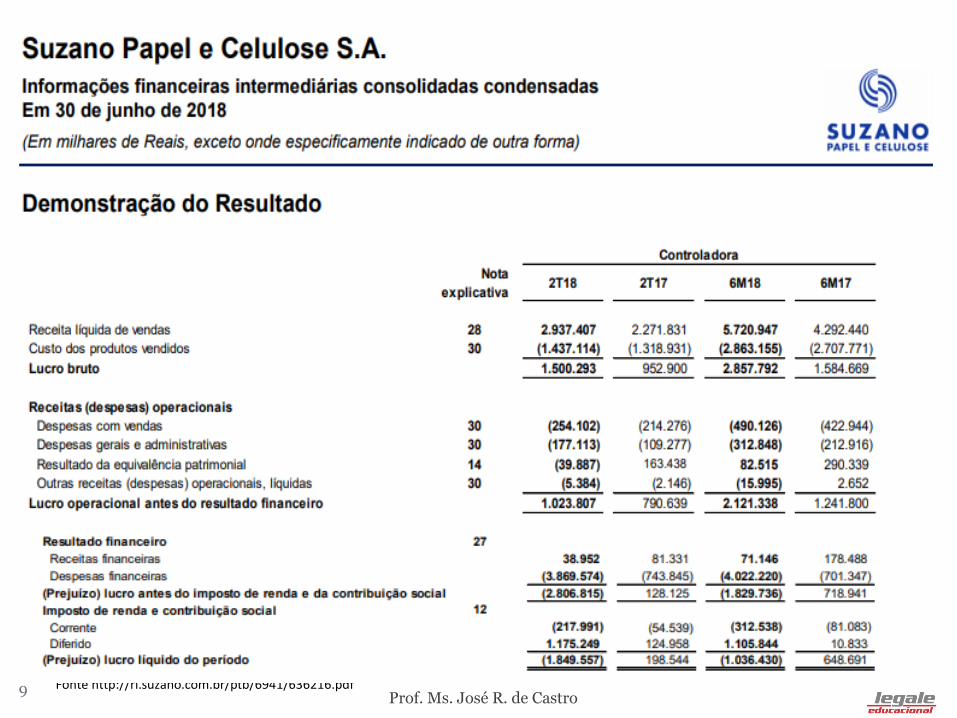

Prof. Ms. José R. de Castro 4 Fonte http://ri.suzano.com.br/ptb/6941/636216.pdf

Suzano Papel e Celulose S.A Demonstração do Resultado Em 30 de junho de 2018

Despesa

Consumo de bens ou serviços, que, direta ou

indiretamente, ajuda a produzir uma receita

• Diminuindo o ativo ou Aumentando o passivo

Prof. Ms. José R. de Castro 5 Fonte http://ri.suzano.com.br/ptb/6941/636216.pdf

Suzano Papel e Celulose S.A Demonstração do Resultado Em 30 de junho de 2018

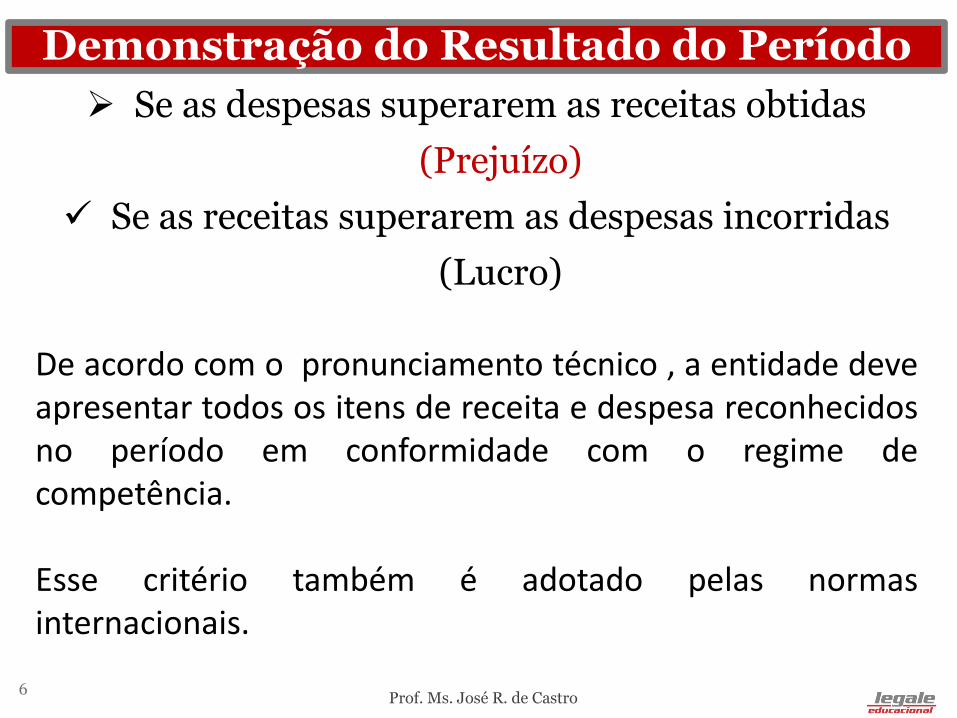

Se as despesas superarem as receitas obtidas

(Prejuízo)

Se as receitas superarem as despesas incorridas

(Lucro)

De acordo com o pronunciamento técnico , a entidade deve apresentar todos os itens de receita e despesa reconhecidos no período em conformidade com o regime de competência. Esse critério também é adotado pelas normas internacionais.

Prof. Ms. José R. de Castro 6

Demonstração do Resultado do Período

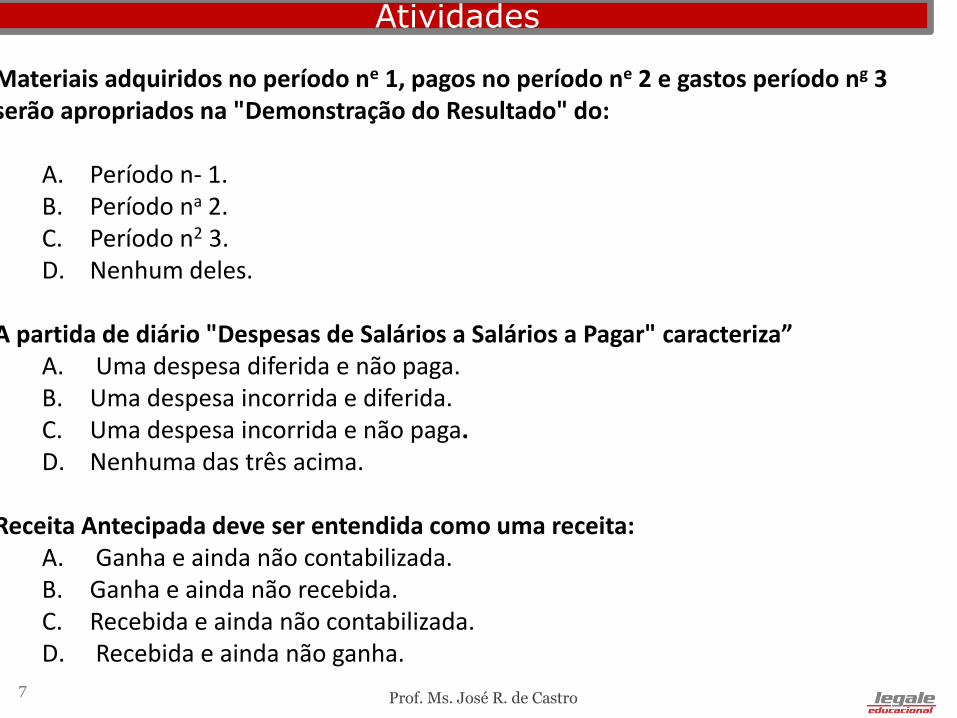

Atividades

Materiais adquiridos no período ne 1, pagos no período ne 2 e gastos período ng 3 serão apropriados na "Demonstração do Resultado" do:

A. Período n- 1. B. Período na 2. C. Período n2 3. D. Nenhum deles.

A partida de diário "Despesas de Salários a Salários a Pagar" caracteriza” A. Uma despesa diferida e não paga. B. Uma despesa incorrida e diferida. C. Uma despesa incorrida e não paga. D. Nenhuma das três acima.

Receita Antecipada deve ser entendida como uma receita: A. Ganha e ainda não contabilizada. B. Ganha e ainda não recebida. C. Recebida e ainda não contabilizada. D. Recebida e ainda não ganha.

Prof. Ms. José R. de Castro

7

Prof. Ms. José R. de Castro 8

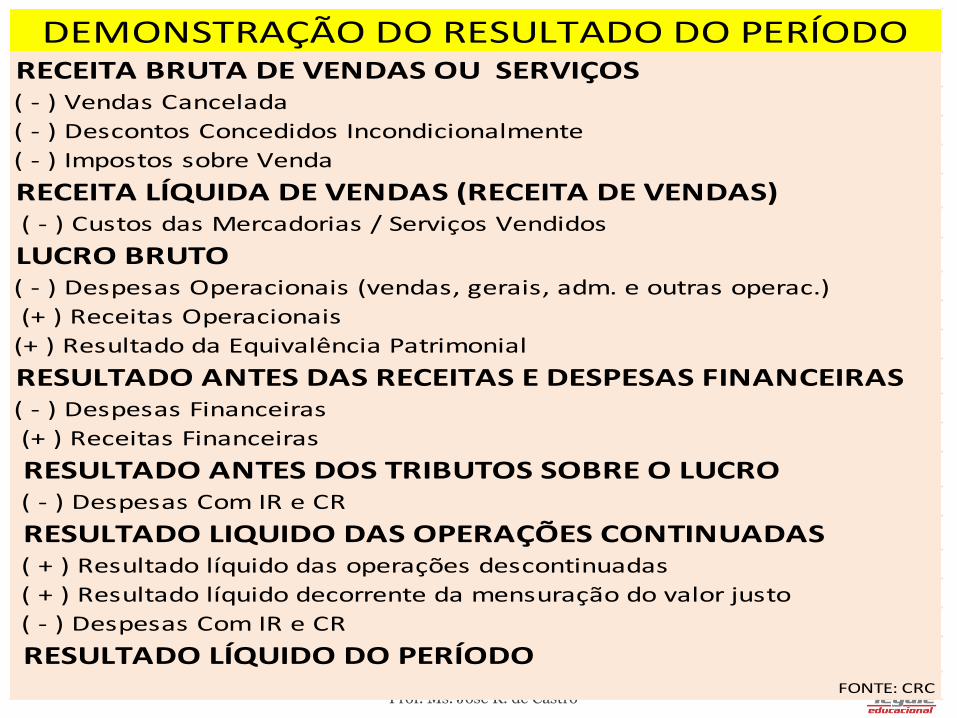

DEMONSTRAÇÃO DO RESULTADO DO PERÍODORECEITA BRUTA DE VENDAS OU SERVIÇOS( - ) Vendas Cancelada

( - ) Descontos Concedidos Incondicionalmente

( - ) Impostos sobre Venda

RECEITA LÍQUIDA DE VENDAS (RECEITA DE VENDAS) ( - ) Custos das Mercadorias / Serviços Vendidos

LUCRO BRUTO( - ) Despesas Operacionais (vendas, gerais, adm. e outras operac.)

(+ ) Receitas Operacionais

(+ ) Resultado da Equivalência Patrimonial

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS( - ) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO ( - ) Despesas Com IR e CR

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS ( + ) Resultado líquido das operações descontinuadas

( + ) Resultado líquido decorrente da mensuração do valor justo

( - ) Despesas Com IR e CR

RESULTADO LÍQUIDO DO PERÍODOFONTE: CRC

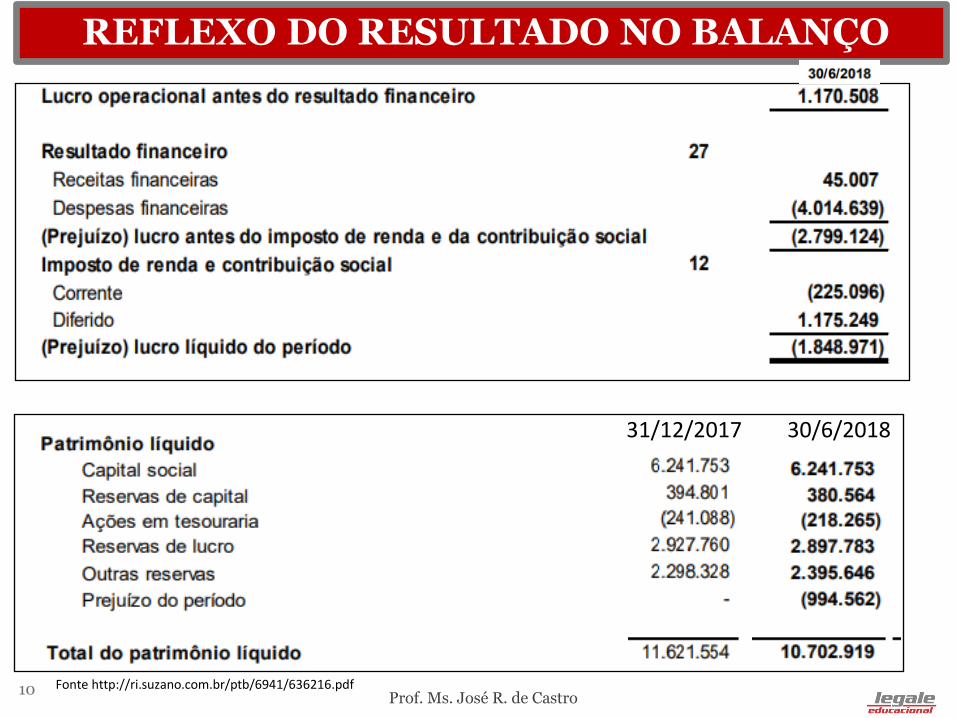

Prof. Ms. José R. de Castro 9 Fonte http://ri.suzano.com.br/ptb/6941/636216.pdf

REFLEXO DO RESULTADO NO BALANÇO

Prof. Ms. José R. de Castro 10 Fonte http://ri.suzano.com.br/ptb/6941/636216.pdf

31/12/2017 30/6/2018

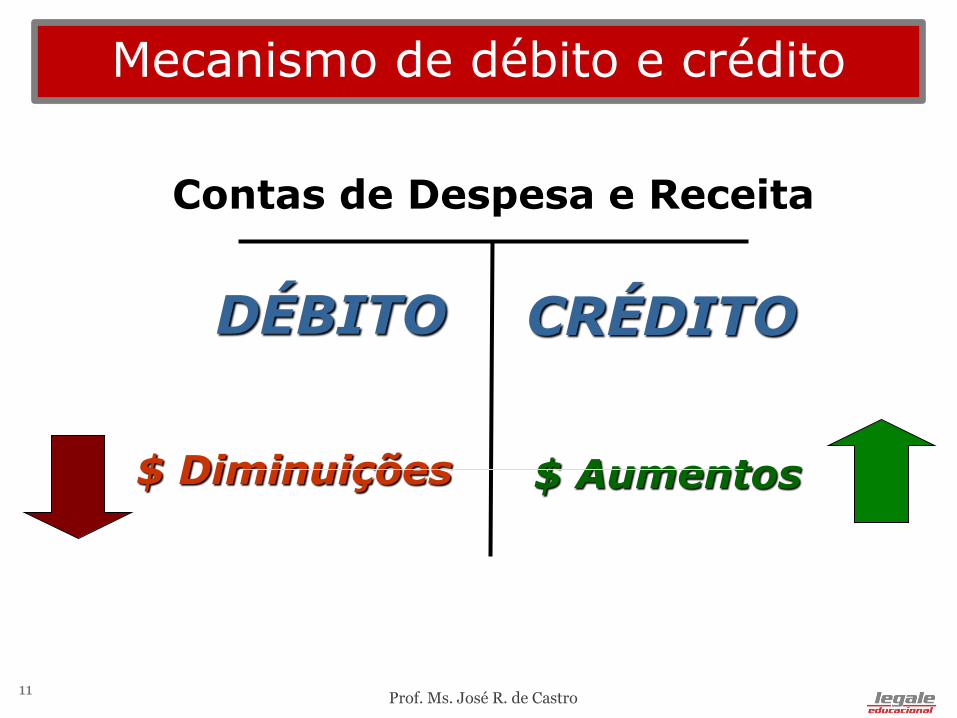

DÉBITO CRÉDITO

Contas de Despesa e Receita

$ Aumentos $ Diminuições

Prof. Ms. José R. de Castro 11

Mecanismo de débito e crédito

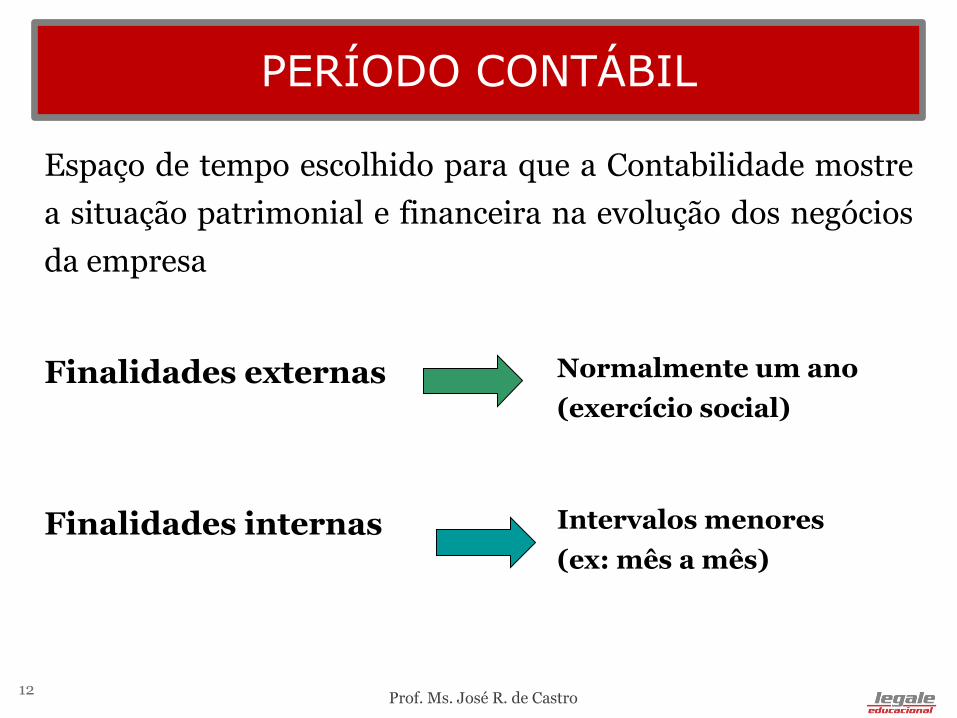

Espaço de tempo escolhido para que a Contabilidade mostre

a situação patrimonial e financeira na evolução dos negócios

da empresa

Normalmente um ano

(exercício social)

Intervalos menores

(ex: mês a mês)

Finalidades externas

Finalidades internas

Prof. Ms. José R. de Castro 12

PERÍODO CONTÁBIL

Conta de resultado = apura o lucro ou prejuízo do

exercício de acordo com a confrontação das contas de

receita e de despesa

Contas periódicas – devem

possuir saldo zero no início dos

períodos

Prof. Ms. José R. de Castro 13

ENCERRAMENTO DE CONTAS DE RECEITA E

DESPESA

• Ocorrendo LUCRO ou PREJUÍZO ou o

resultado será transferido para a conta Lucros a

ser destinado

• Após essa transferência, o resultado do exercício

poderá ser distribuído para outras contas do

Patrimônio Líquido

Prof. Ms. José R. de Castro

14

DISTRIBUIÇÃO DE RESULTADOS

Prof. Ms. José R. de Castro 15 Fonte http://ri.suzano.com.br/ptb/6941/636216.pdf

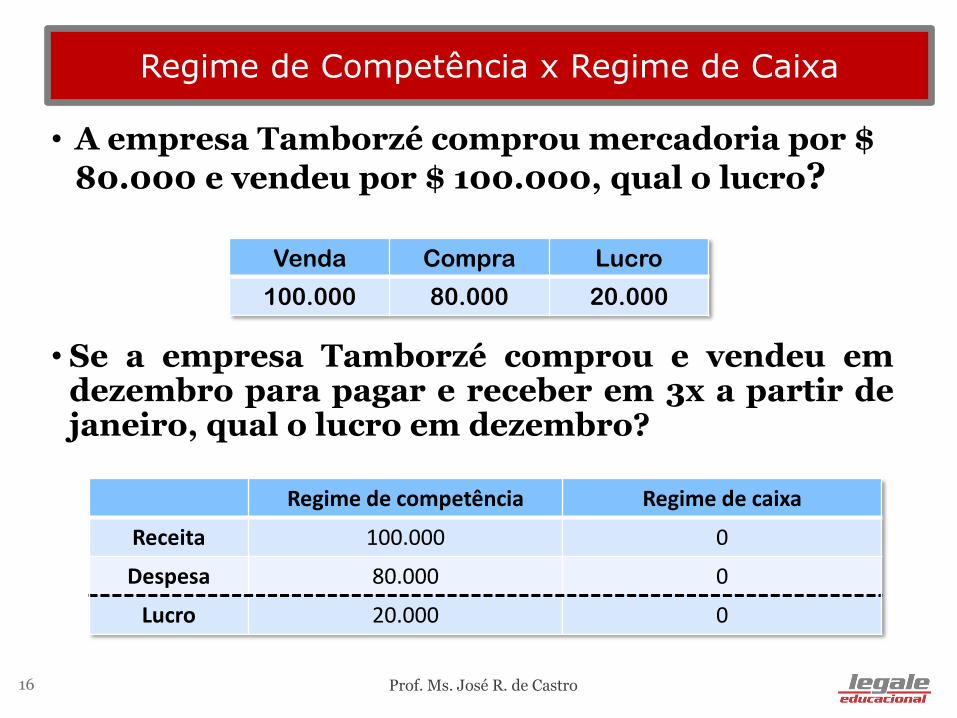

Regime de Competência x Regime de Caixa

• A empresa Tamborzé comprou mercadoria por $

80.000 e vendeu por $ 100.000, qual o lucro?

• Se a empresa Tamborzé comprou e vendeu em dezembro para pagar e receber em 3x a partir de janeiro, qual o lucro em dezembro?

Venda Compra Lucro

100.000 80.000 20.000

Regime de competência Regime de caixa

Receita 100.000 0

Despesa 80.000 0

Lucro 20.000 0

Prof. Ms. José R. de Castro 16

Registro de Operações Decorrentes do Regime de

Competência

O fato gerador ocorreu dento do período

contábil, mas ainda não foi paga

Foi ganha dentro do período contábil, mas

ainda não foi recebida

DESPESA A PAGAR

RECEITA A RECEBER

Prof. Ms. José R. de Castro 17

Atividades

A Demonstração do Resultado do Período é um relatório contábil que reflete: A. A variação da situação financeira entre dois momentos diferentes e sua

distribuição. B. O patrimônio líquido em determinado momento e sua distribuição. C. As despesas e as receitas incorridas entre dois momentos diferentes e

consecutivos. D. As despesas pagas e as receitas recebidas entre dois momentos diferentes e

consecutivos e sua distribuição. A firma que encerra seu exercício em 31 de dezembro e efetua o pagamento dos salários de dezembro somente em janeiro, deixando de efetuar o lançamento de ajuste, pelo regime de competência de exercício, terá como consequência:

A. Aumento de lucro no exercício. B. Aumento do saldo de caixa. C. Aumento das obrigações. D. Diminuição do saldo de caixa. E. Diminuição do lucro do exercício.

18 Prof. Ms. José R. de Castro

Elaboração, divulgação e Publicação das Demonstrações Financeiras

De acordo com a Lei nº 11.638/07, complementada pela Lei nº 11.941/09 a entidade deve apresentar, principalmente para o usuário externos da contabilidade, o resultado da gestão e a situação patrimonial da empresa.

CPC -26 IAS 1 (IASB) Elaborar as Demonstrações

Financeira no encerramento do exercício com base na escrituração contábil. Prof. Ms. José R. de Castro 19

Prof. Ms. José R. de Castro 20

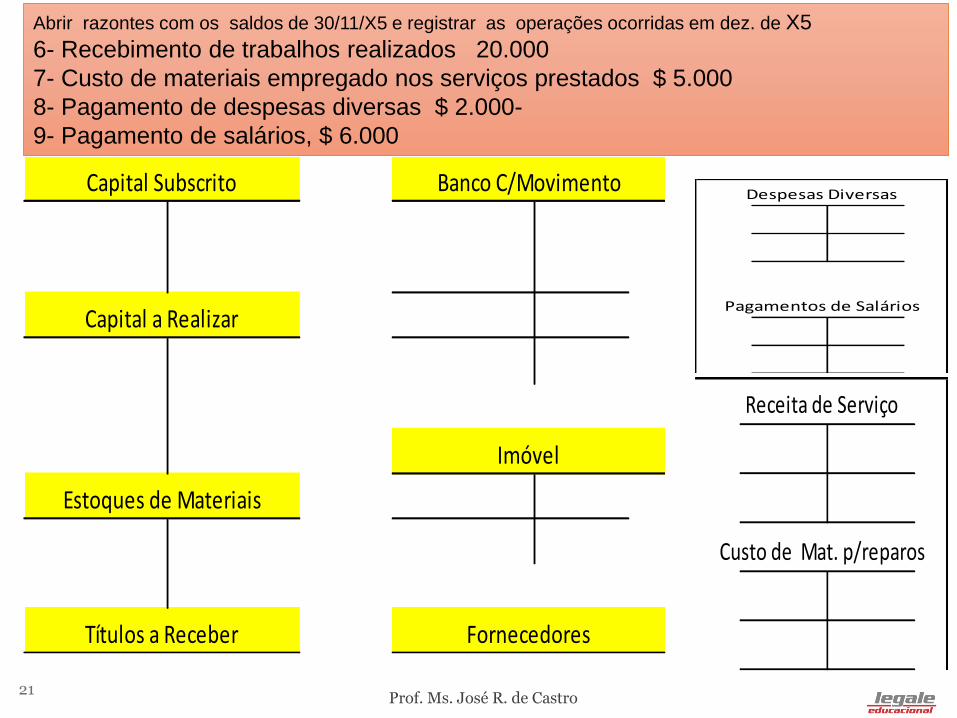

Durante o mês de dezembro de X5 foram realizadas as seguintes

operações

6- Recebimento de trabalhos realizados 20.000

7- Pagamento de material empregado nos serviços prestados $ 5.000-

8- Pagamento de despesas diversas $ 2.000 -

9- Pagamento de salários, $ 6.000

a) Abrir razontes com os saldos de 30/11/X5 e registrar as operações

ocorridas em dezembro de X5

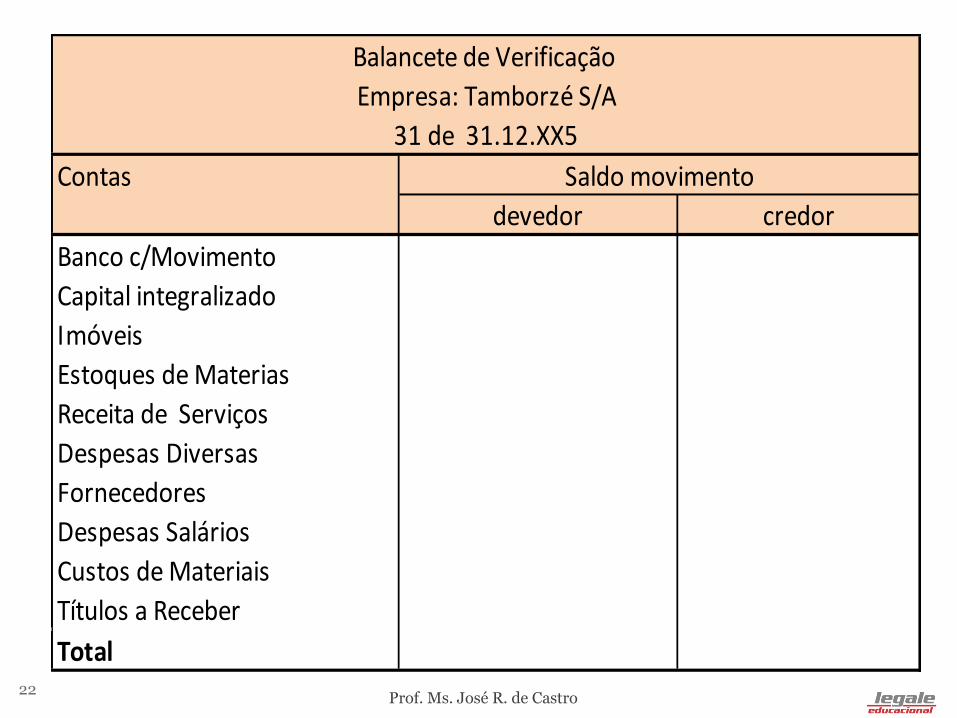

b) Levantar o Balancete de Verificação em 31 de dezembro de X5

c) Efetuar o encerramento das contas de resultados, sabendo-se que:

1. 30% do lucro será provisionado para Imposto de Renda e

Contribuição Socia

2. 5% Reserva Legal

3. 25% do Lucro lí

4. quido será distribuído aos acionista

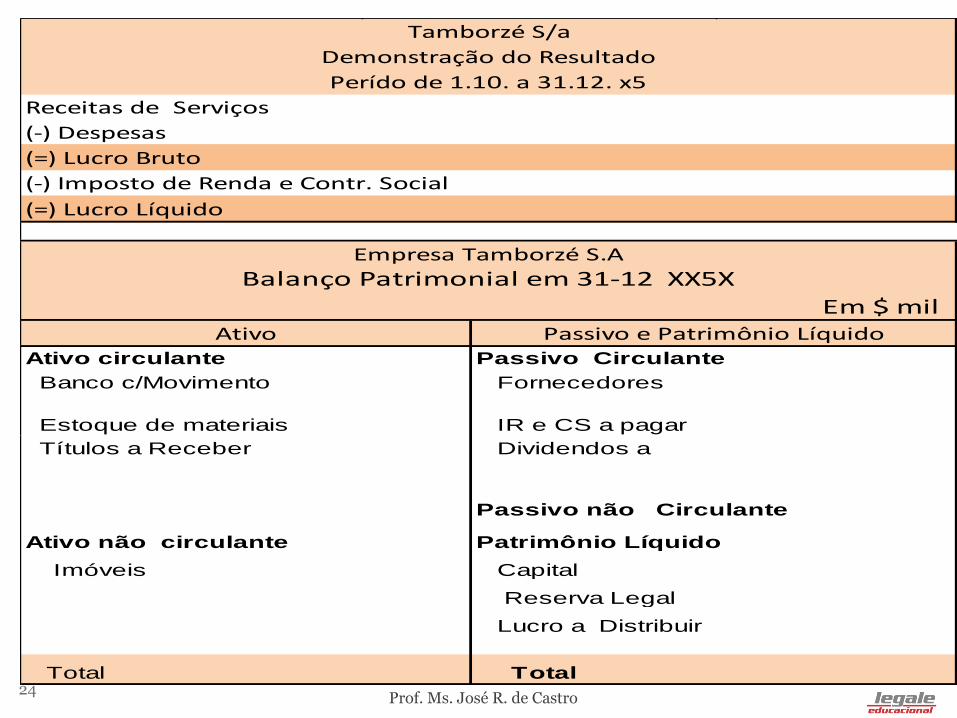

d) Elaborar Demonstração do Resultado Operacional o Balanço

Patrimonial

A Empresa Tamborzé- tópico 1

21

Abrir razontes com os saldos de 30/11/X5 e registrar as operações ocorridas em dez. de X5

6- Recebimento de trabalhos realizados 20.000

7- Custo de materiais empregado nos serviços prestados $ 5.000

8- Pagamento de despesas diversas $ 2.000-

9- Pagamento de salários, $ 6.000

Prof. Ms. José R. de Castro

Fornecedores

Imóvel

Estoques de Materiais

Títulos a Receber

Capital Subscrito Banco C/Movimento

Capital a RealizarPagamentos de Salários

Despesas Diversas

Custo de Mat. p/reparos

Receita de Serviço

22 Prof. Ms. José R. de Castro

Contas

credor

Banco c/Movimento

Capital integralizado

Imóveis

Estoques de Materias

Receita de Serviços

Despesas Diversas

Fornecedores

Despesas Salários

Custos de Materiais

Títulos a Receber

Total

Balancete de Verificação

Empresa: Tamborzé S/A

31 de 31.12.XX5

Saldo movimento

devedor

23 Prof. Ms. José R. de Castro

Pagamentos de Salários

Despesas Diversas

Custo de Mat. p/reparos

Receita de Serviço

Conta de resultado

IR e C.Social a pagar

-

-

Lucros a Distribuir

Reserva Legal

Dividendos a Pagar

24 Prof. Ms. José R. de Castro

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social

(=) Lucro Líquido

Ativo circulante

Banco c/Movimento Fornecedores

Estoque de materiais IR e CS a pagar

Títulos a Receber Dividendos a

Ativo não circulante

Imóveis Capital

Reserva Legal

Lucro a Distribuir

Total Total

Demonstração do Resultado

Perído de 1.10. a 31.12. x5

Patrimônio Líquido

Passivo Circulante

Passivo não Circulante

Empresa Tamborzé S.A

Balanço Patrimonial em 31-12 XX5X

Em $ milAtivo Passivo e Patrimônio Líquido

Tamborzé S/a

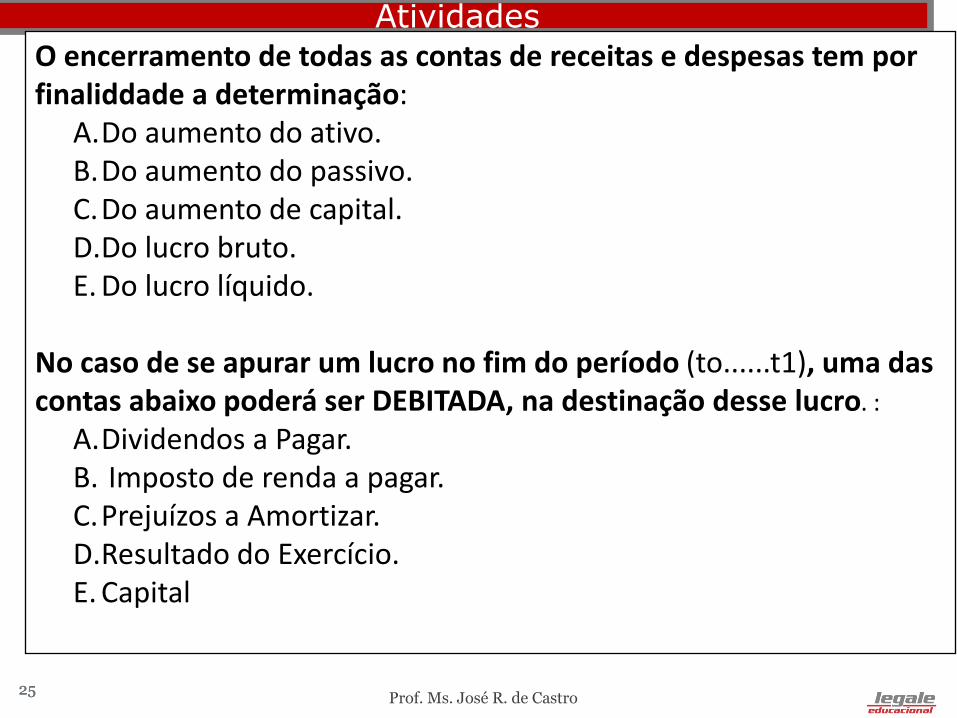

Atividades O encerramento de todas as contas de receitas e despesas tem por finaliddade a determinação:

A.Do aumento do ativo. B.Do aumento do passivo. C.Do aumento de capital. D.Do lucro bruto. E. Do lucro líquido.

No caso de se apurar um lucro no fim do período (to......t1), uma das contas abaixo poderá ser DEBITADA, na destinação desse lucro. :

A.Dividendos a Pagar. B. Imposto de renda a pagar. C.Prejuízos a Amortizar. D.Resultado do Exercício. E. Capital

25 25 Prof. Ms. José R. de Castro

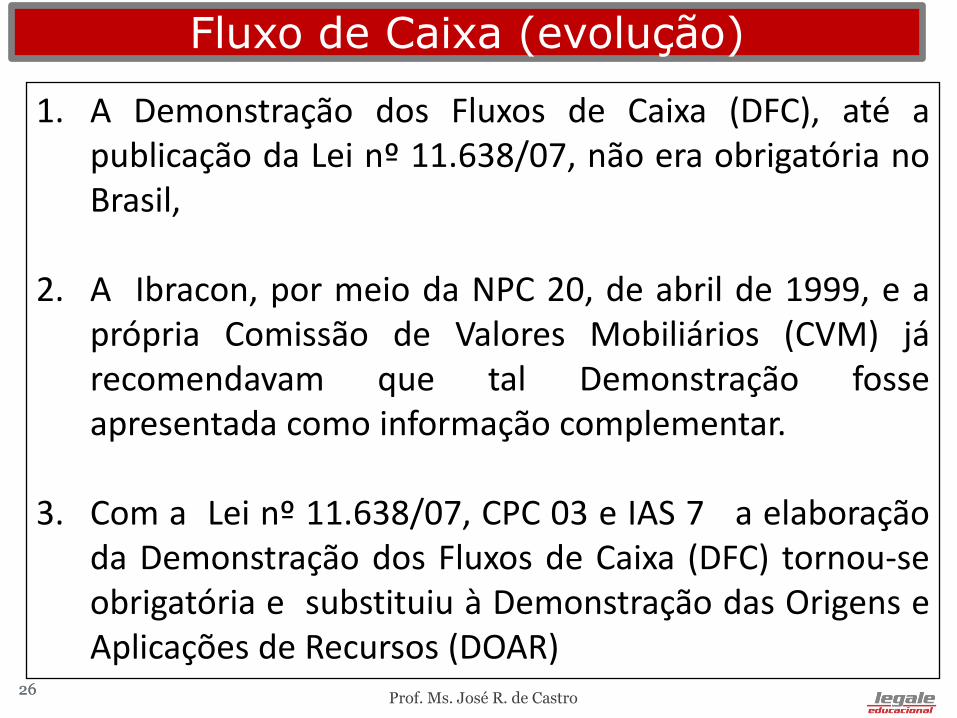

Fluxo de Caixa (evolução)

1. A Demonstração dos Fluxos de Caixa (DFC), até a publicação da Lei nº 11.638/07, não era obrigatória no Brasil,

2. A Ibracon, por meio da NPC 20, de abril de 1999, e a própria Comissão de Valores Mobiliários (CVM) já recomendavam que tal Demonstração fosse apresentada como informação complementar.

3. Com a Lei nº 11.638/07, CPC 03 e IAS 7 a elaboração da Demonstração dos Fluxos de Caixa (DFC) tornou-se obrigatória e substituiu à Demonstração das Origens e Aplicações de Recursos (DOAR)

26 26 Prof. Ms. José R. de Castro

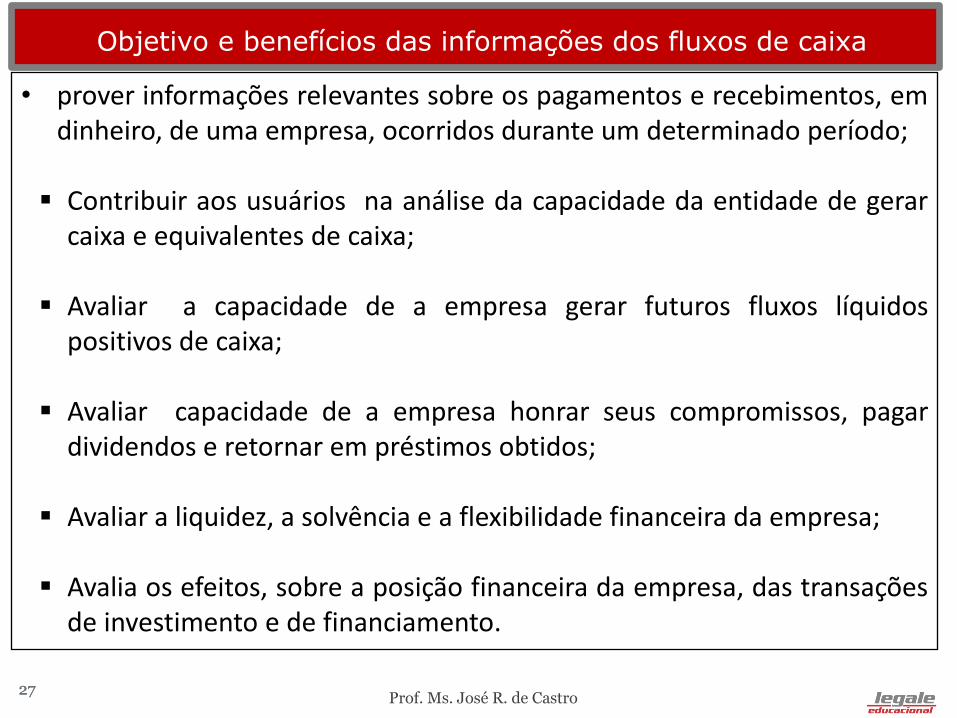

Objetivo e benefícios das informações dos fluxos de caixa

• prover informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período;

Contribuir aos usuários na análise da capacidade da entidade de gerar caixa e equivalentes de caixa;

Avaliar a capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa;

Avaliar capacidade de a empresa honrar seus compromissos, pagar dividendos e retornar em préstimos obtidos;

Avaliar a liquidez, a solvência e a flexibilidade financeira da empresa; Avalia os efeitos, sobre a posição financeira da empresa, das transações

de investimento e de financiamento.

27 27 Prof. Ms. José R. de Castro

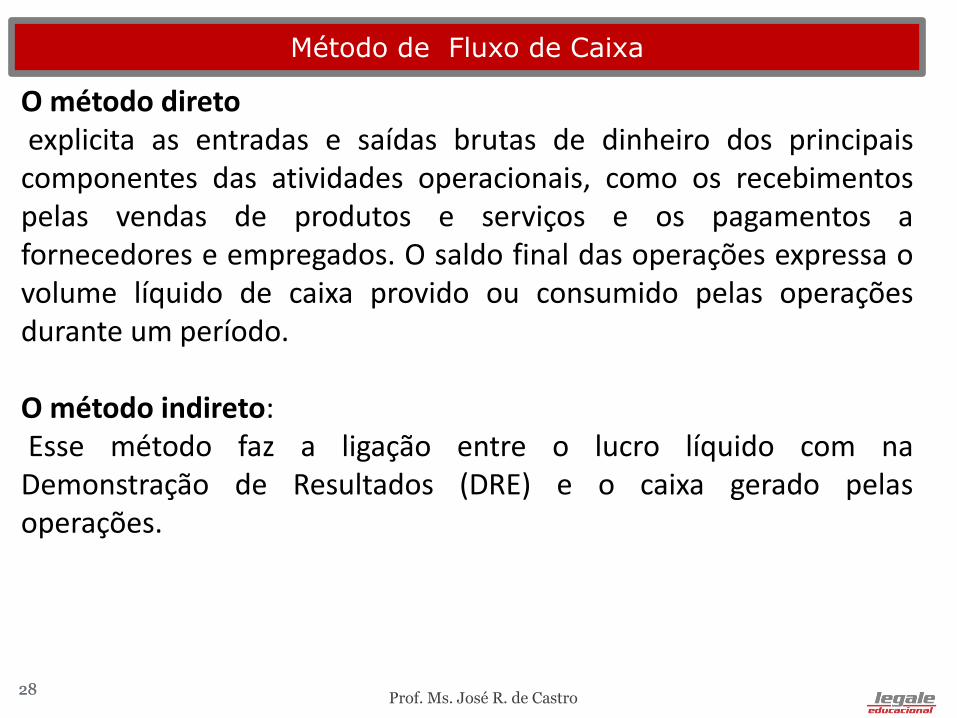

Método de Fluxo de Caixa

O método direto explicita as entradas e saídas brutas de dinheiro dos principais componentes das atividades operacionais, como os recebimentos pelas vendas de produtos e serviços e os pagamentos a fornecedores e empregados. O saldo final das operações expressa o volume líquido de caixa provido ou consumido pelas operações durante um período. O método indireto: Esse método faz a ligação entre o lucro líquido com na Demonstração de Resultados (DRE) e o caixa gerado pelas operações.

28 28 Prof. Ms. José R. de Castro

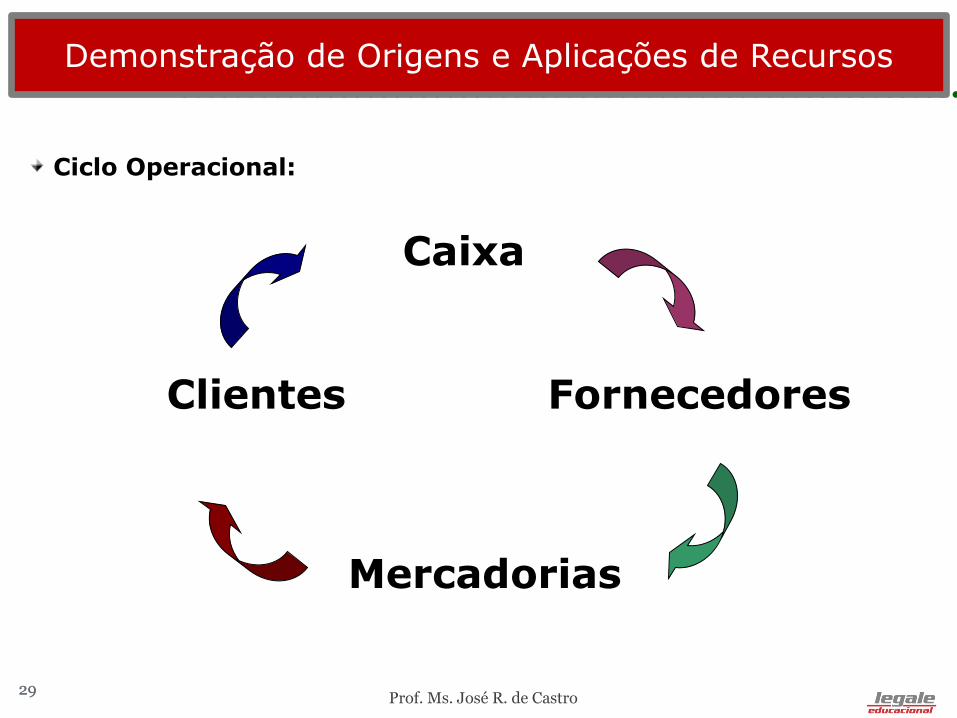

Demonstração de Origens e Aplicações de Recursos

Ciclo Operacional:

Clientes

Caixa

Fornecedores

Mercadorias

29 29 Prof. Ms. José R. de Castro

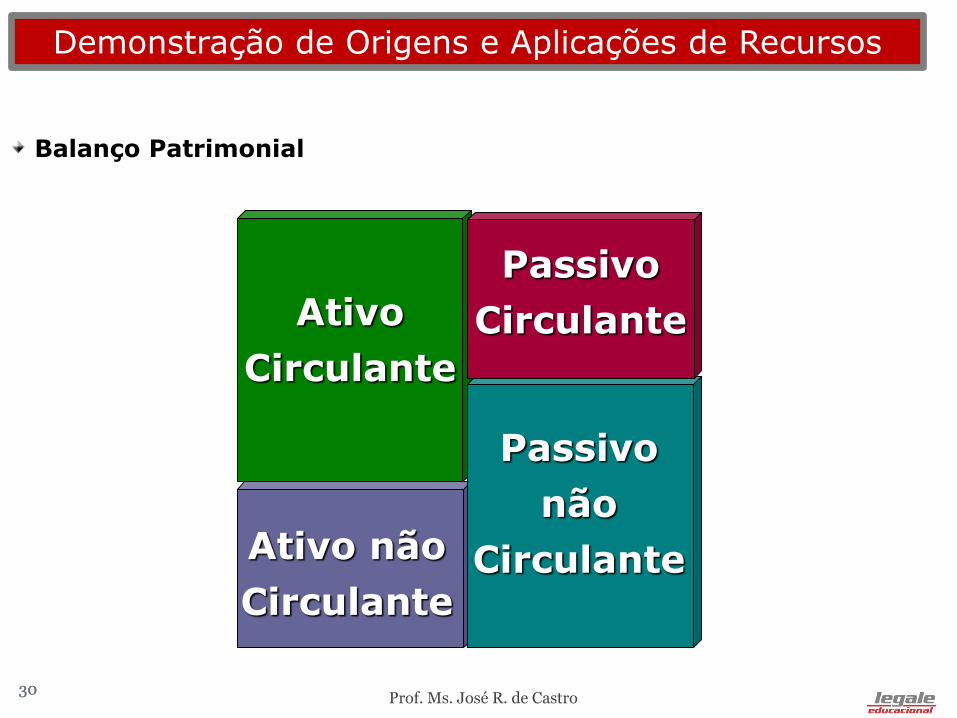

Demonstração de Origens e Aplicações de Recursos

Ativo

Circulante

Passivo

Circulante

Ativo não

Circulante

Passivo

não

Circulante

Balanço Patrimonial

30 30 Prof. Ms. José R. de Castro

Atividades Operacionais indica como a operação da empresa gera fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos fazer novos investimentos sem recorrer a fontes externas de financiamento. Envolvem as atividades relacionadas com a produção e entrega de bens e serviços. Exemplo de Entradas recebimentos pela venda de produtos e serviços a vista; recebimento de juros sobre empréstimos; recebimentos de aluguéis, royalties, direito de franquia;

Exemplo de Saídas • pagamentos a fornecedores referentes ao suprimento de mercadorias ou de

matérias- primas e outros materiais para a produção de bens para venda. ; • pagamentos de impostos, multas, alfândega e outros tributos e taxas; • pagamentos dos juros (despesas financeiras) dos financiamentos (comerciais e

bancários) obtidos; 31 31

Prof. Ms. José R. de Castro

Atividades de Investimentos

Relacionam-se com o aumento e diminuição dos ativos de longo prazo (não circulantes) que a empresa utiliza para produzir bens e serviços Exemplo de Entradas • recebimentos resultantes da venda de imobilizado, intangível e de

outros ativos não circulantes utilizados na produção; • recebimento pela venda de participações em outras empresas • recebimentos de caixa por liquidação de adiantamentos ou

amortização de empréstimos concedidos a terceiros Exemplo de Saídas • pagamentos sobre a aquisição de terrenos, edificações, equipamentos

ou outros ativos fixos utilizados na produção; • pagamentos pela aquisição de títulos patrimoniais de outras

empresas; • desembolsos dos empréstimos concedidos pela empresa e pagamento

pela aquisição de títulos de investimento de outras entidades. 32 32

Prof. Ms. José R. de Castro

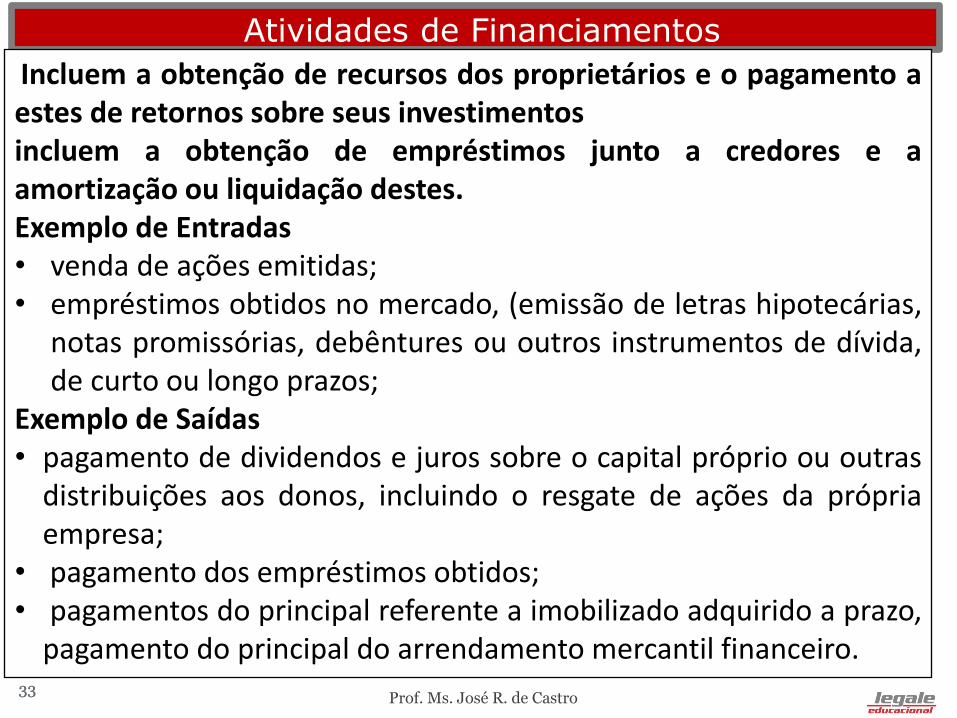

Atividades de Financiamentos

Incluem a obtenção de recursos dos proprietários e o pagamento a estes de retornos sobre seus investimentos incluem a obtenção de empréstimos junto a credores e a amortização ou liquidação destes. Exemplo de Entradas • venda de ações emitidas; • empréstimos obtidos no mercado, (emissão de letras hipotecárias,

notas promissórias, debêntures ou outros instrumentos de dívida, de curto ou longo prazos;

Exemplo de Saídas • pagamento de dividendos e juros sobre o capital próprio ou outras

distribuições aos donos, incluindo o resgate de ações da própria empresa;

• pagamento dos empréstimos obtidos; • pagamentos do principal referente a imobilizado adquirido a prazo,

pagamento do principal do arrendamento mercantil financeiro. 33 33

Prof. Ms. José R. de Castro

Prof. Ms. José R. de Castro

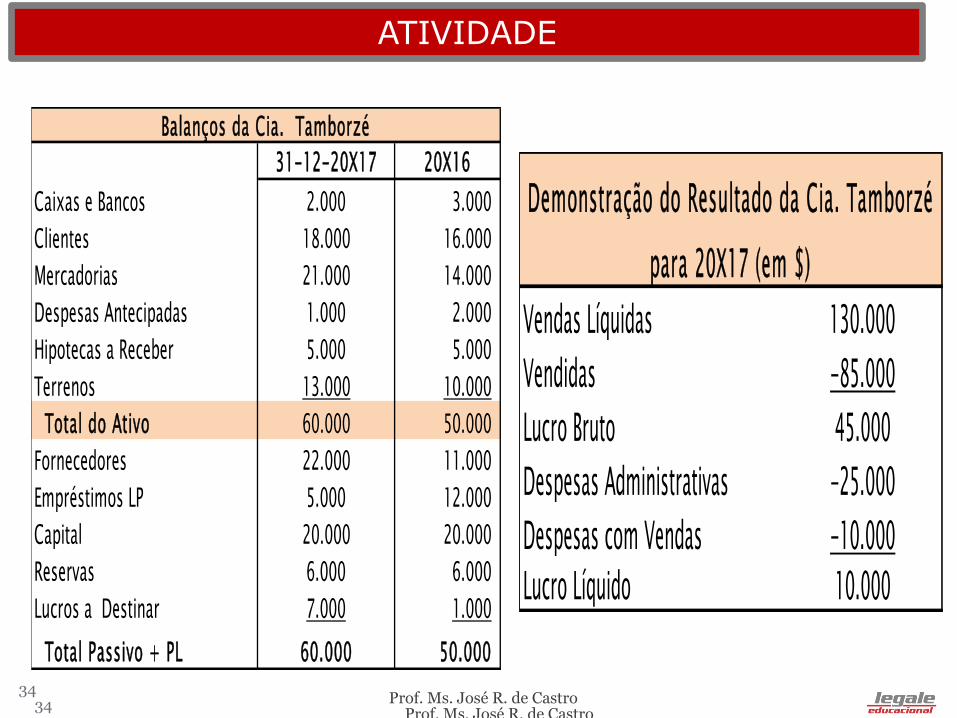

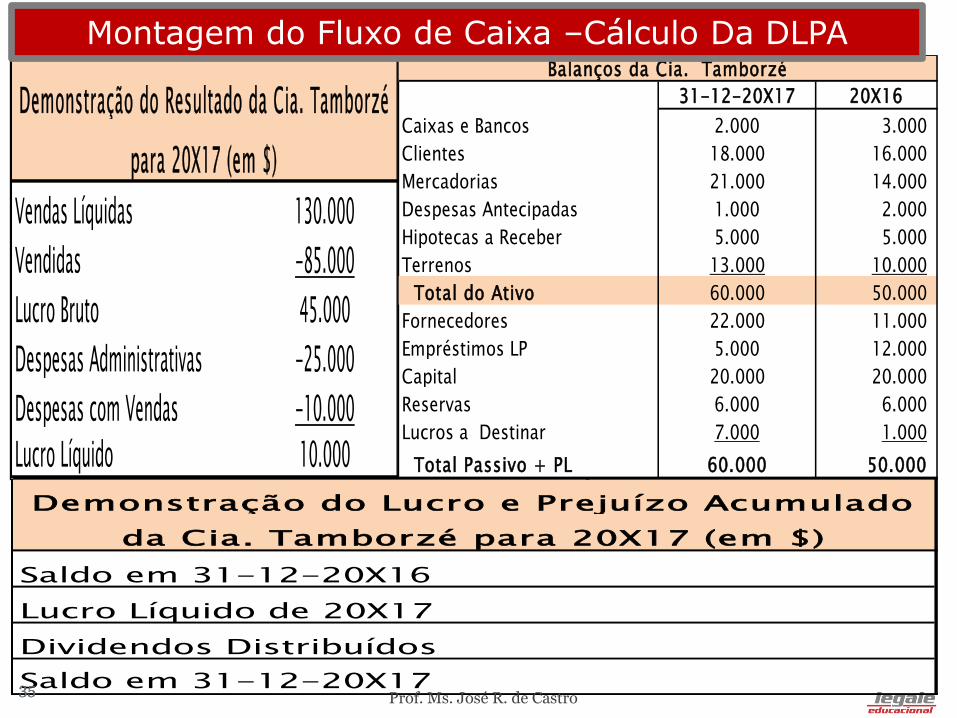

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros a Destinar 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

34

ATIVIDADE

34 Prof. Ms. José R. de Castro

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros a Destinar 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

35

Saldo em 31-12-20X16

Lucro Líquido de 20X17

Dividendos Distribuídos

Saldo em 31-12-20X17

Demonstração do Lucro e Prejuízo Acumulado

da Cia. Tamborzé para 20X17 (em $)

Montagem do Fluxo de Caixa –Cálculo Da DLPA

35 Prof. Ms. José R. de Castro

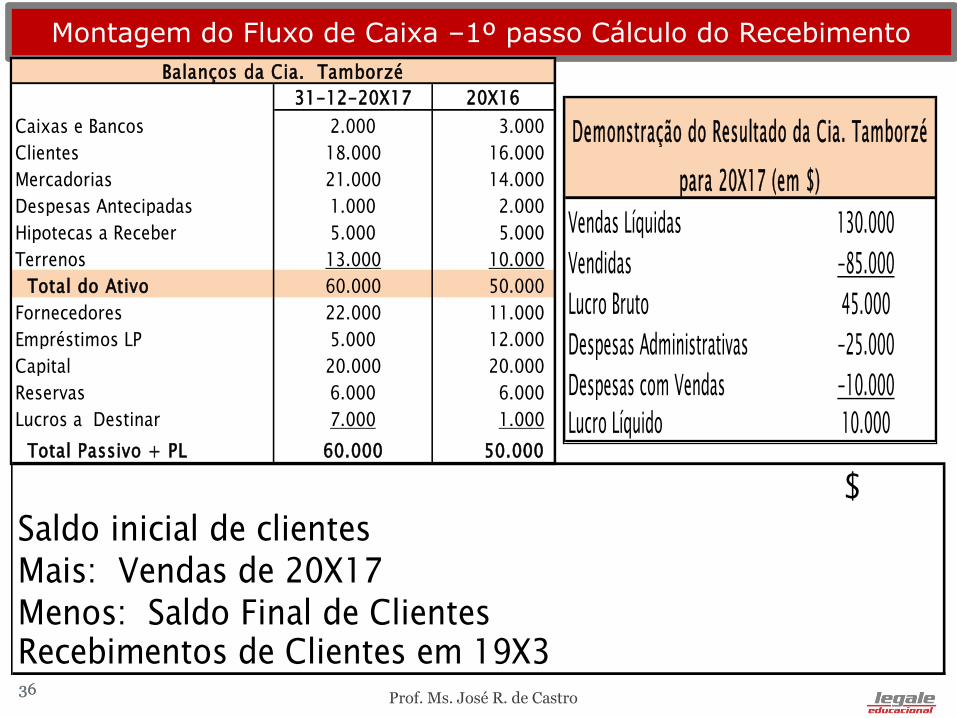

Montagem do Fluxo de Caixa –1º passo Cálculo do Recebimento

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros a Destinar 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

36 36 Prof. Ms. José R. de Castro

$Saldo inicial de clientesMais: Vendas de 20X17Menos: Saldo Final de ClientesRecebimentos de Clientes em 19X3

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros Acumulados 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

37

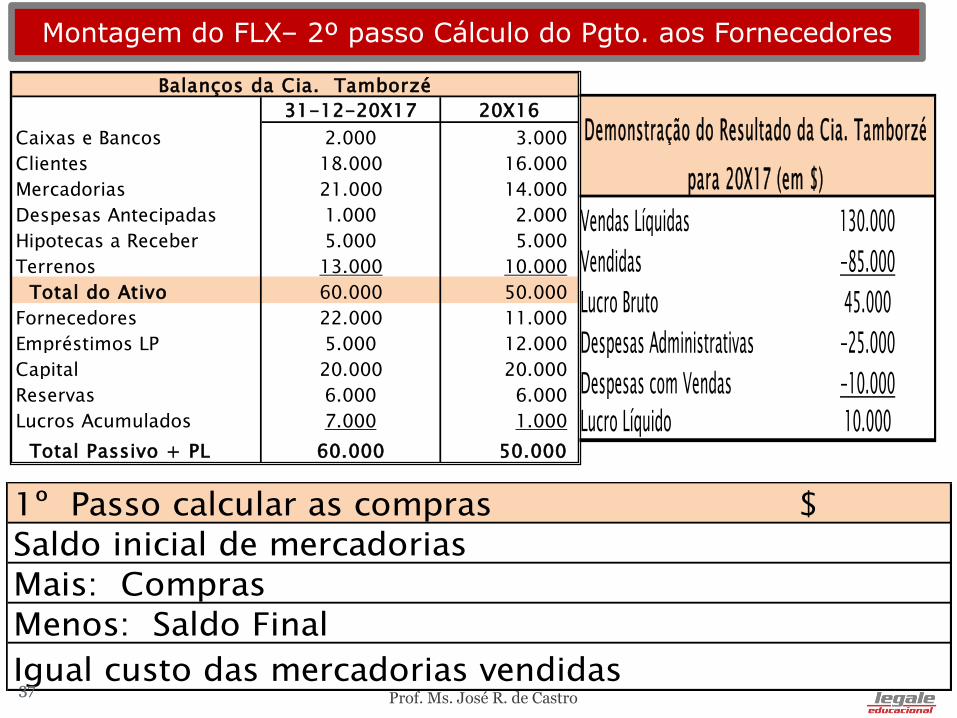

Montagem do FLX– 2º passo Cálculo do Pgto. aos Fornecedores

1º Passo calcular as compras $

Saldo inicial de mercadorias

Mais: Compras

Menos: Saldo Final

Igual custo das mercadorias vendidas37

Prof. Ms. José R. de Castro

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros Acumulados 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

38

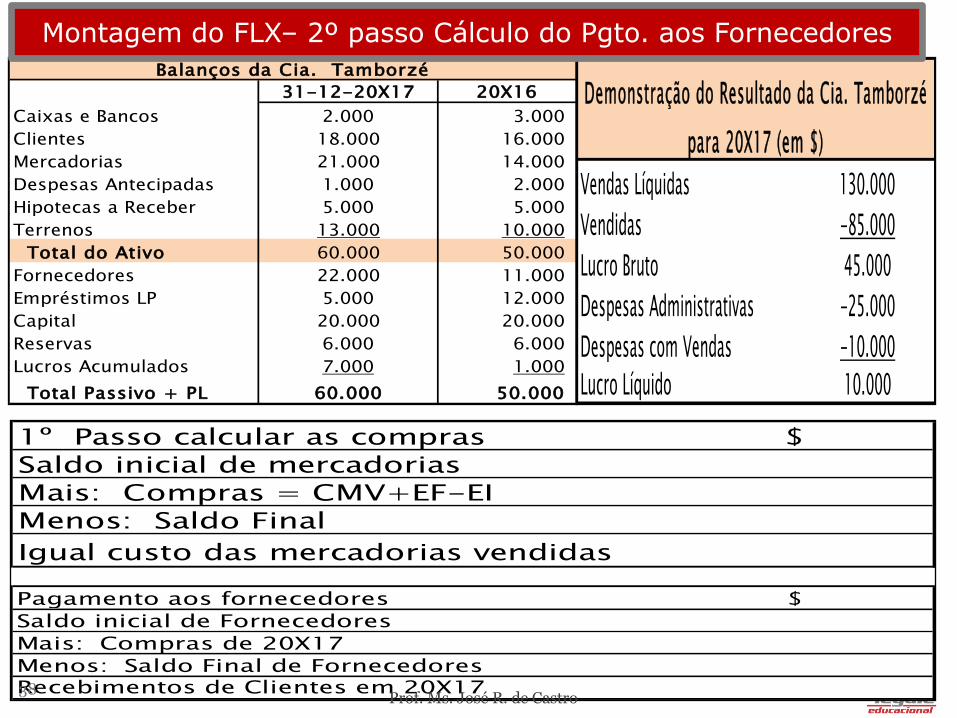

1º Passo calcular as compras $

Saldo inicial de mercadorias

Mais: Compras = CMV+EF-EI

Menos: Saldo Final

Igual custo das mercadorias vendidas

Pagamento aos fornecedores $

Saldo inicial de Fornecedores

Mais: Compras de 20X17

Menos: Saldo Final de FornecedoresRecebimentos de Clientes em 20X17

Montagem do FLX– 2º passo Cálculo do Pgto. aos Fornecedores

38 Prof. Ms. José R. de Castro

Vendas Líquidas 130.000Custo das Mercadorias

Vendidas -85.000

Lucro Bruto 45.000

Despesas Administrativas -25.000

Despesas com Vendas -10.000

Lucro Líquido 10.000

Demonstração do Resultado da Cia. Tamborzé

para 20X17 (em $)

31-12-20X17

31-12-

20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000

Despesas Antecipadas 1.000 2.000

Hipotecas a Receber 5.000 5.000

Terrenos 13.000 10.000

Total do Ativo 60.000 50.000

Fornecedores 22.000 11.000

Empréstimos LP 5.000 12.000

Capital 20.000 20.000

Reservas 6.000 6.000

Lucros Acumulados 7.000 1.000

Total Passivo + PL 60.000 50.000

Balanços da Cia. Tamborzé

39

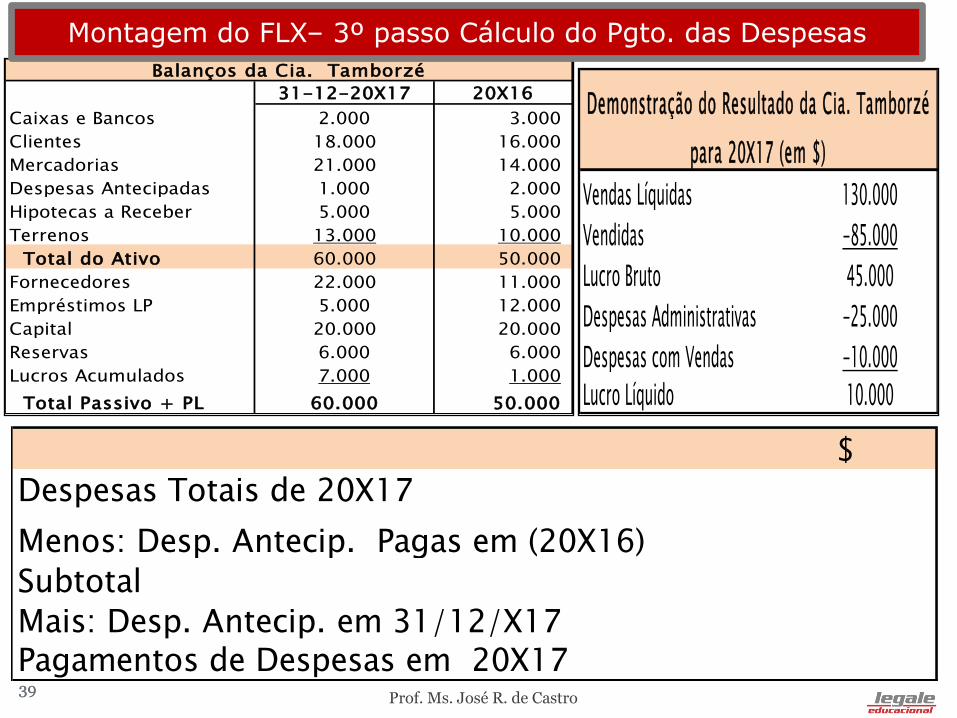

Montagem do FLX– 3º passo Cálculo do Pgto. das Despesas

$

Despesas Totais de 20X17

Menos: Desp. Antecip. Pagas em (20X16)

Subtotal

Mais: Desp. Antecip. em 31/12/X17Pagamentos de Despesas em 20X1739

Prof. Ms. José R. de Castro

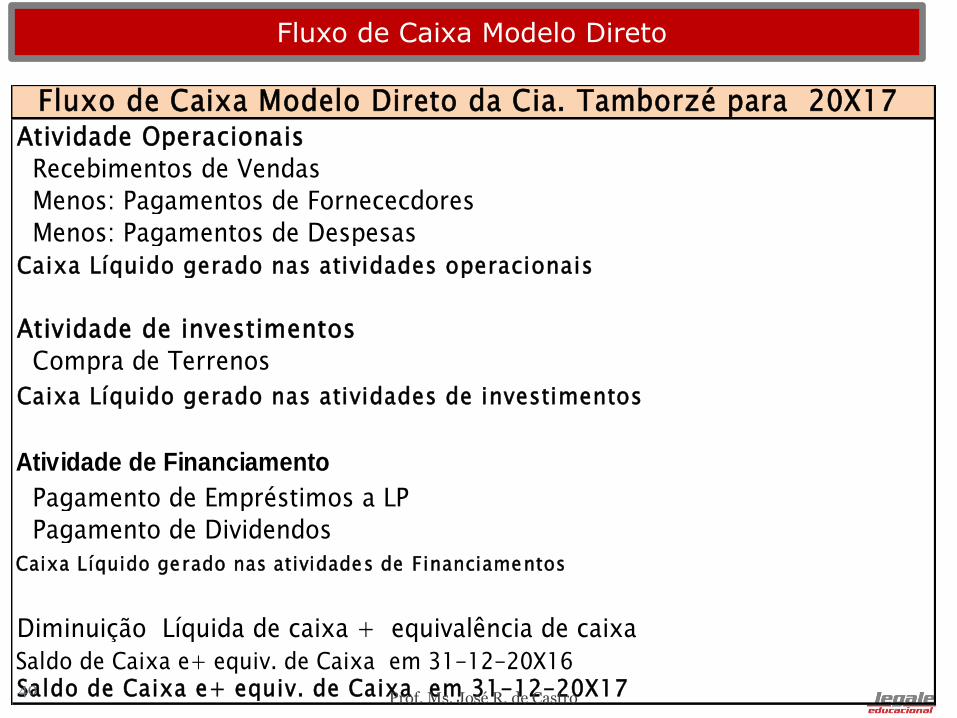

Fluxo de Caixa Modelo Direto

Recebimentos de Vendas

Menos: Pagamentos de Fornececdores

Menos: Pagamentos de Despesas

Caixa Líquido gerado nas atividades operacionais

Compra de Terrenos

Caixa Líquido gerado nas atividades de investimentos

Atividade de Financiamento

Pagamento de Empréstimos a LP

Pagamento de Dividendos

Caixa Líquido gerado nas atividades de Financiamentos

Diminuição Líquida de caixa + equivalência de caixa

Saldo de Caixa e+ equiv. de Caixa em 31-12-20X16Saldo de Caixa e+ equiv. de Caixa em 31-12-20X17

Fluxo de Caixa Modelo Direto da Cia. Tamborzé para 20X17 Atividade Operacionais

Atividade de investimentos

40 Prof. Ms. José R. de Castro

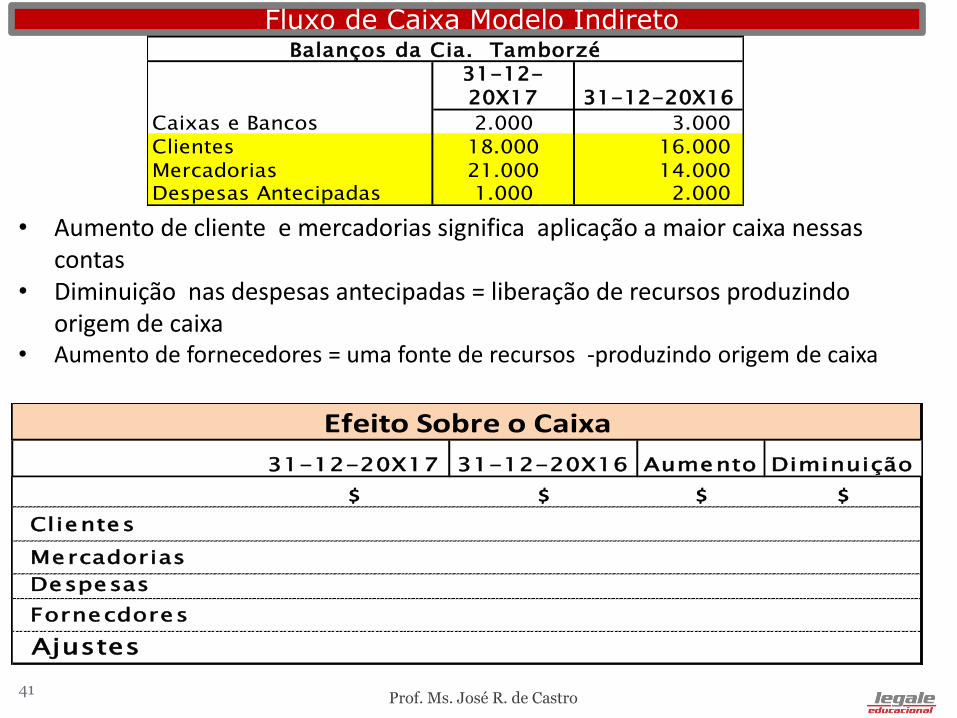

Fluxo de Caixa Modelo Indireto

• Aumento de cliente e mercadorias significa aplicação a maior caixa nessas contas

• Diminuição nas despesas antecipadas = liberação de recursos produzindo origem de caixa

• Aumento de fornecedores = uma fonte de recursos -produzindo origem de caixa

31-12-

20X17 31-12-20X16

Caixas e Bancos 2.000 3.000

Clientes 18.000 16.000

Mercadorias 21.000 14.000Despesas Antecipadas 1.000 2.000

Balanços da Cia. Tamborzé

31-12-20X17 31-12-20X16 Aumento Diminuição

$ $ $ $

Clientes

Mercadorias

Despesas

Fornecdores

Ajustes

Efeito Sobre o Caixa

41 Prof. Ms. José R. de Castro

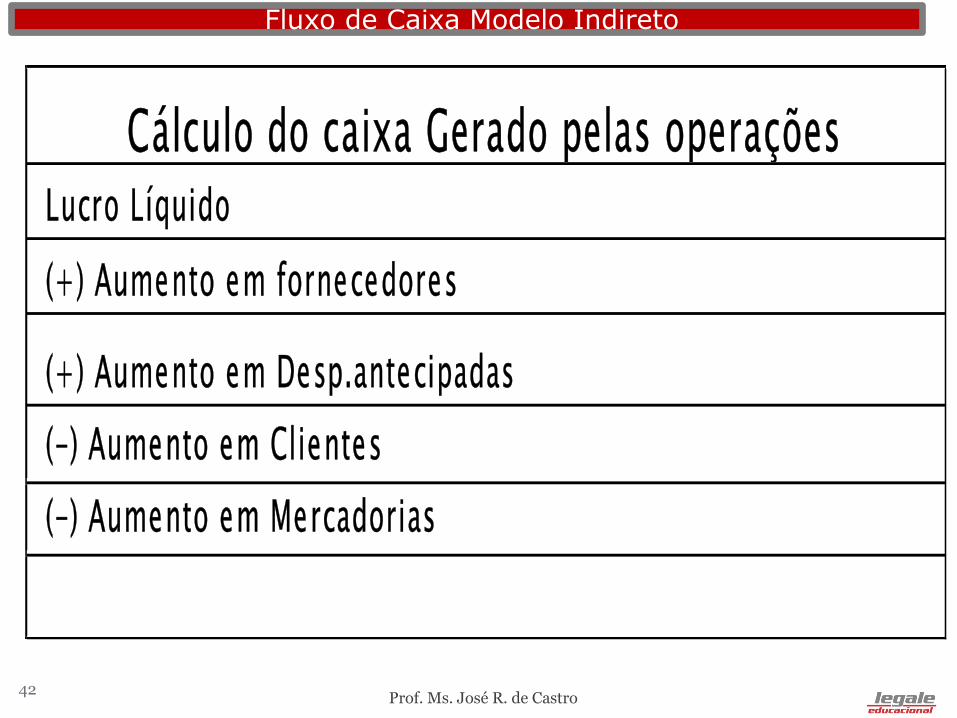

Fluxo de Caixa Modelo Indireto

Lucro Líquido

(+) Aumento em fornecedores

(+) Aumento em Desp.antecipadas

(-) Aumento em Clientes

(-) Aumento em Mercadorias

Cálculo do caixa Gerado pelas operações

42 Prof. Ms. José R. de Castro

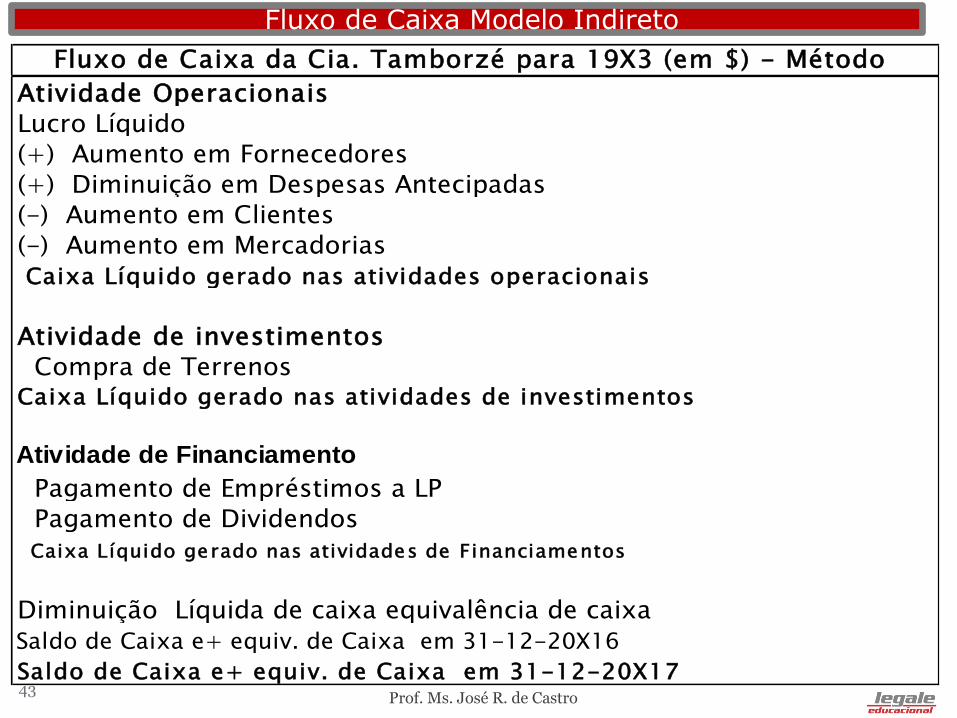

Fluxo de Caixa Modelo Indireto

Lucro Líquido

(+) Aumento em Fornecedores

(+) Diminuição em Despesas Antecipadas

(-) Aumento em Clientes

(-) Aumento em Mercadorias

Caixa Líquido gerado nas atividades operacionais

Compra de TerrenosCaixa Líquido gerado nas atividades de investimentos

Atividade de Financiamento

Pagamento de Empréstimos a LP

Pagamento de Dividendos

Caixa Líquido gerado nas atividades de Financiamentos

Diminuição Líquida de caixa equivalência de caixa

Saldo de Caixa e+ equiv. de Caixa em 31-12-20X16

Saldo de Caixa e+ equiv. de Caixa em 31-12-20X17

Atividade Operacionais

Atividade de investimentos

Fluxo de Caixa da Cia. Tamborzé para 19X3 (em $) - Método

43 Prof. Ms. José R. de Castro

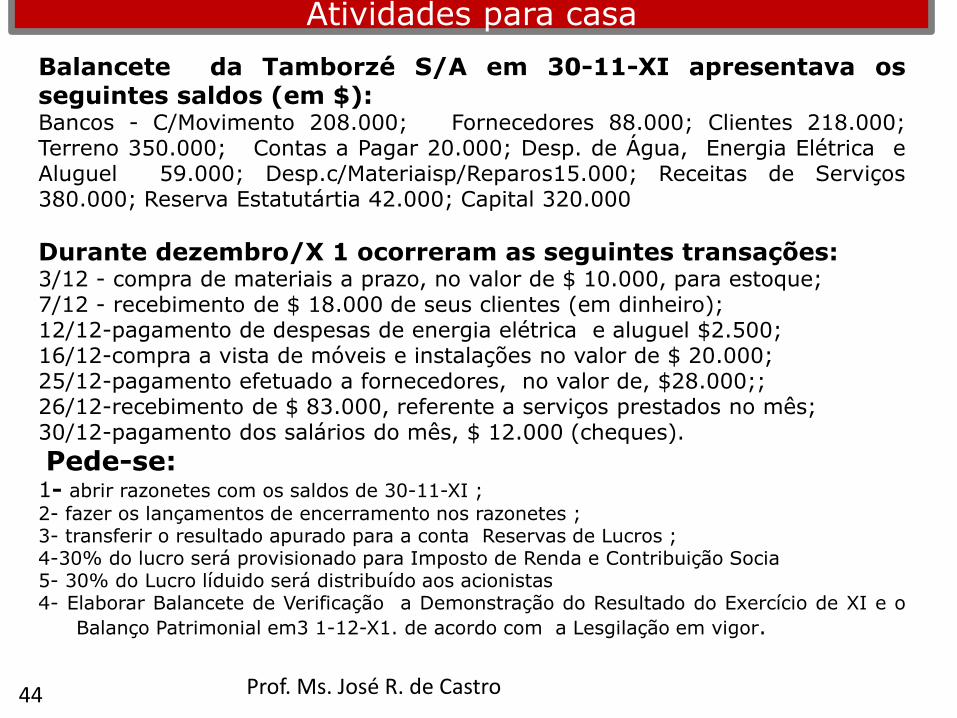

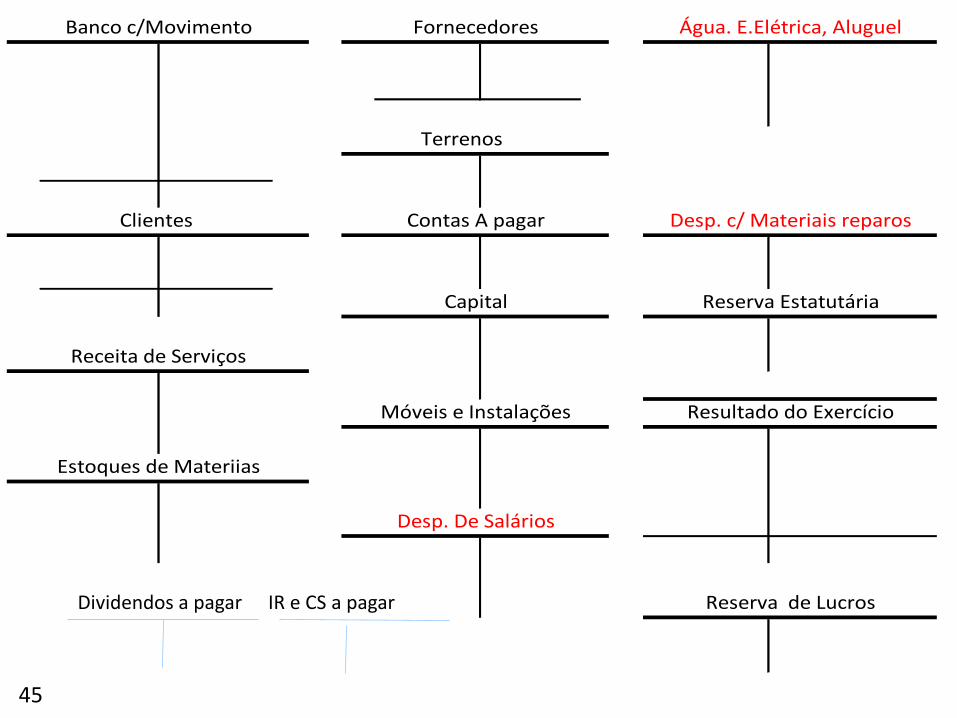

Balancete da Tamborzé S/A em 30-11-XI apresentava os seguintes saldos (em $): Bancos - C/Movimento 208.000; Fornecedores 88.000; Clientes 218.000; Terreno 350.000; Contas a Pagar 20.000; Desp. de Água, Energia Elétrica e Aluguel 59.000; Desp.c/Materiaisp/Reparos15.000; Receitas de Serviços 380.000; Reserva Estatutártia 42.000; Capital 320.000

Durante dezembro/X 1 ocorreram as seguintes transações: 3/12 - compra de materiais a prazo, no valor de $ 10.000, para estoque; 7/12 - recebimento de $ 18.000 de seus clientes (em dinheiro); 12/12-pagamento de despesas de energia elétrica e aluguel $2.500; 16/12-compra a vista de móveis e instalações no valor de $ 20.000; 25/12-pagamento efetuado a fornecedores, no valor de, $28.000;; 26/12-recebimento de $ 83.000, referente a serviços prestados no mês; 30/12-pagamento dos salários do mês, $ 12.000 (cheques).

Pede-se: 1- abrir razonetes com os saldos de 30-11-XI ;

2- fazer os lançamentos de encerramento nos razonetes ; 3- transferir o resultado apurado para a conta Reservas de Lucros ; 4-30% do lucro será provisionado para Imposto de Renda e Contribuição Socia 5- 30% do Lucro líduido será distribuído aos acionistas 4- Elaborar Balancete de Verificação a Demonstração do Resultado do Exercício de XI e o

Balanço Patrimonial em3 1-12-X1. de acordo com a Lesgilação em vigor.

Atividades para casa

Prof. Ms. José R. de Castro 44

Estoques de Materiias

Desp. De Salários

Reserva de Lucros

Capital Reserva Estatutária

Receita de Serviços

Móveis e Instalações Resultado do Exercício

Banco c/Movimento Fornecedores Água. E.Elétrica, Aluguel

Terrenos

Clientes Contas A pagar Desp. c/ Materiais reparos

Dividendos a pagar IR e CS a pagar

45

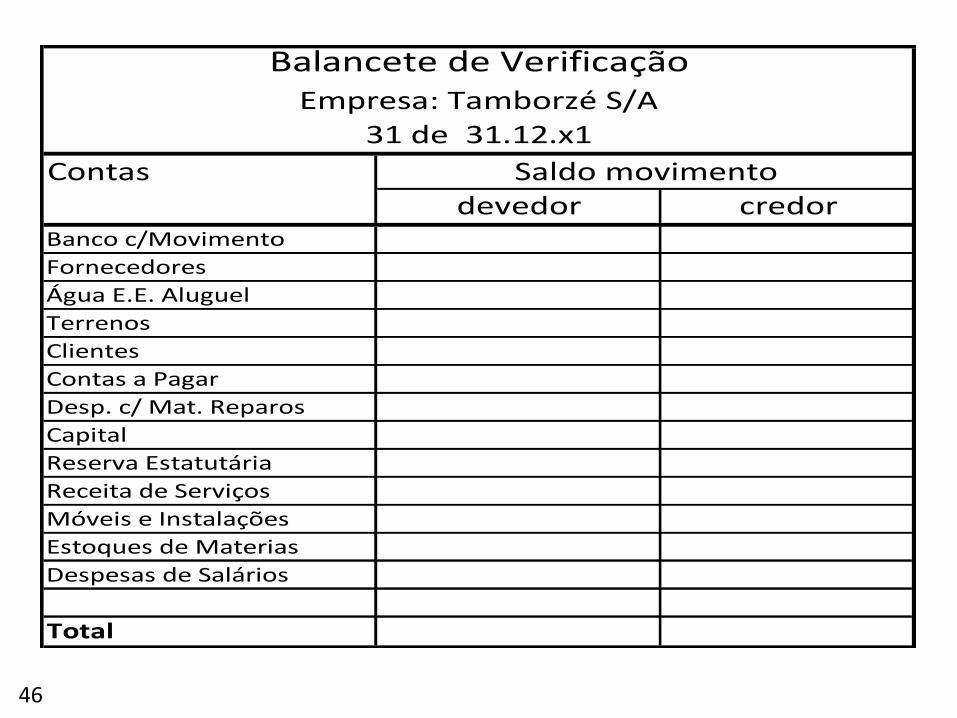

Contas

devedor credorBanco c/Movimento

Fornecedores

Água E.E. Aluguel

Terrenos

Clientes

Contas a Pagar

Desp. c/ Mat. Reparos

Capital

Reserva Estatutária

Receita de Serviços

Móveis e Instalações

Estoques de Materias

Despesas de Salários

Total

Saldo movimento

Balancete de VerificaçãoEmpresa: Tamborzé S/A

31 de 31.12.x1

46

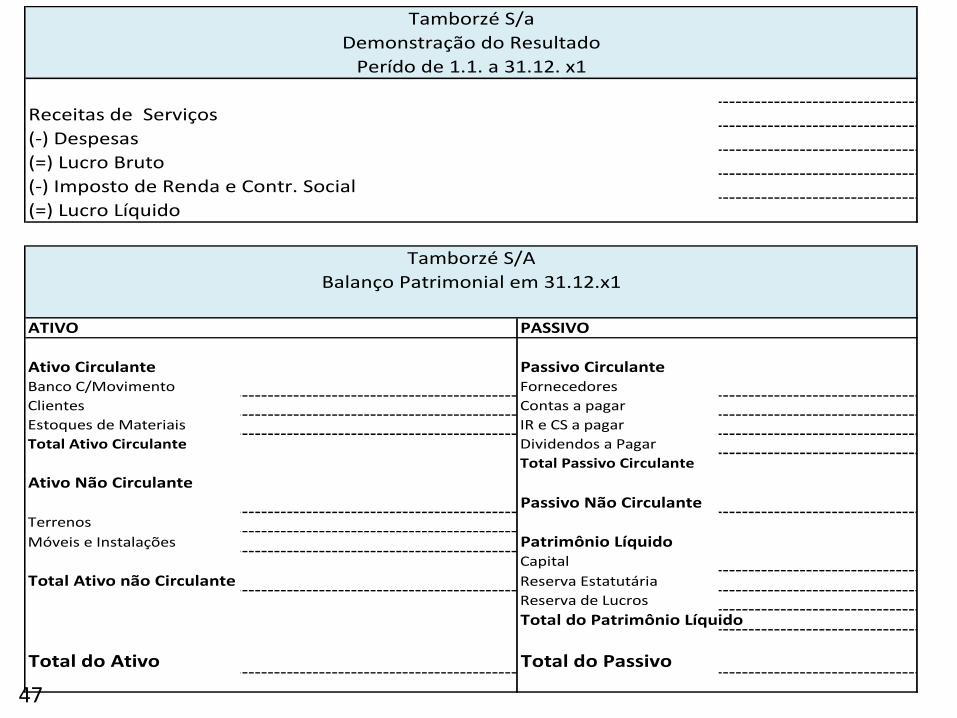

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social

(=) Lucro Líquido

ATIVO PASSIVO

Ativo Circulante Passivo CirculanteBanco C/Movimento Fornecedores

Clientes Contas a pagar

Estoques de Materiais IR e CS a pagar

Total Ativo Circulante Dividendos a Pagar

Total Passivo Circulante

Ativo Não CirculantePassivo Não Circulante

Terrenos

Móveis e Instalações Patrimônio LíquidoCapital

Total Ativo não Circulante Reserva Estatutária

Reserva de Lucros

Total do Patrimônio Líquido

Total do Ativo Total do Passivo

Tamborzé S/A

Balanço Patrimonial em 31.12.x1

Tamborzé S/a

Demonstração do Resultado

Perído de 1.1. a 31.12. x1

47

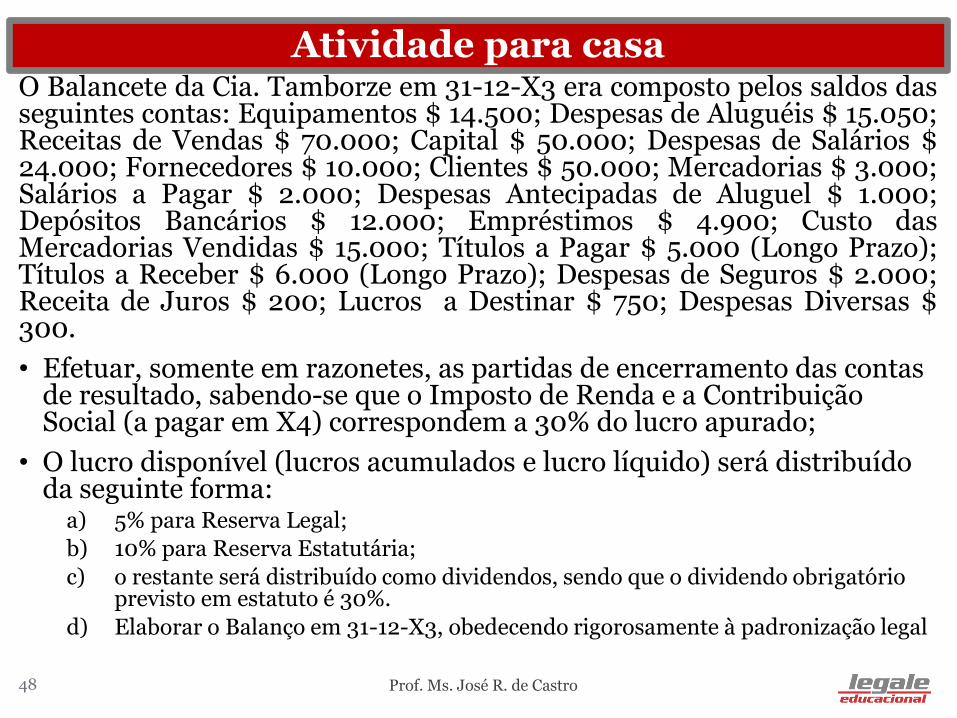

Atividade para casa O Balancete da Cia. Tamborze em 31-12-X3 era composto pelos saldos das seguintes contas: Equipamentos $ 14.500; Despesas de Aluguéis $ 15.050; Receitas de Vendas $ 70.000; Capital $ 50.000; Despesas de Salários $ 24.000; Fornecedores $ 10.000; Clientes $ 50.000; Mercadorias $ 3.000; Salários a Pagar $ 2.000; Despesas Antecipadas de Aluguel $ 1.000; Depósitos Bancários $ 12.000; Empréstimos $ 4.900; Custo das Mercadorias Vendidas $ 15.000; Títulos a Pagar $ 5.000 (Longo Prazo); Títulos a Receber $ 6.000 (Longo Prazo); Despesas de Seguros $ 2.000; Receita de Juros $ 200; Lucros a Destinar $ 750; Despesas Diversas $ 300.

• Efetuar, somente em razonetes, as partidas de encerramento das contas de resultado, sabendo-se que o Imposto de Renda e a Contribuição Social (a pagar em X4) correspondem a 30% do lucro apurado;

• O lucro disponível (lucros acumulados e lucro líquido) será distribuído da seguinte forma:

a) 5% para Reserva Legal;

b) 10% para Reserva Estatutária;

c) o restante será distribuído como dividendos, sendo que o dividendo obrigatório previsto em estatuto é 30%.

d) Elaborar o Balanço em 31-12-X3, obedecendo rigorosamente à padronização legal

Prof. Ms. José R. de Castro 48

Referências Bibliográficas

• Bibliografia básica • IUDÍCIBUS S. Et al Manual de Contabilidade Societária- Fipecafi Ed Atlas

• Equipe de Professores FEA/USP Contabilidade Introdutória, 11º edição. Atlas,2011-Livro de exercícios e textos

• MARION, J. Carlos. Contabilidade Empresarial. 16. ed. São Paulo: Atlas, 2012.

• Bibliografia complementar: • GITMAN, Lawrence J. Princípios de administração financeira. 12. ed.

São Paulo: Pearson, 2010.

• IUDÍCIBUS, Sérgio; MARION, José C. Curso de Contabilidade para não Contadores. 7. ed. São Paulo: Atlas, 2011.

• MARION, José C. Análise das Demonstrações Contábeis. 7. ed. São Paulo: Atlas, 2012.

• MARTINS, Eliseu; DINIZ, Josedilton A.; MIRANDA, Gilberto J. Análise Avançada das Demonstrações Contábeis. São Paulo: Atlas, 2012.

• REVISTA EXAME. Melhores e maiores. São Paulo: Abril, jul/2013.

Prof. Ms. José R. de Castro 49