Embed Size (px)

Citation preview

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 1

SUMÁRIO 0. BEM-VINDO NOVAMENTE .......................................................................................................................... 2 1. PARTICIPAÇÕES SOCIETÁRIAS ................................................................................................................ 3 1.1 AÇÕES ......................................................................................................................................................... 3 1.2 - DIVIDENDOS ........................................................................................................................................... 3 1.3 - RESERVA DE INCENTIVOS FISCAIS E RESERVA ESPECÍFICA DE PRÊMIO DE DEBÊNTURES 4 1.4 - DEBÊNTURES .......................................................................................................................................... 6 1.5 - PARTES BENEFICIÁRIAS ...................................................................................................................... 7 1.6 - COMPENSAÇÃO DE PREJUÍZOS .......................................................................................................... 8 2 – TRATAMENTO DAS PARTICIPAÇÕES SOCIETÁRIAS .......................................................................... 9 2.1 - INTRODUÇÃO .......................................................................................................................................... 9 2.2. CONCEITO DE COLIGADAS E CONTROLADAS................................................................................... 9 2.3. DEFINIÇÃO DE INFLUÊNCIA SIGNIFICATIVA .................................................................................. 11 2.3.1. CONCEITO DE CONTROLE .............................................................................................................. 12 2.3.2. CONCEITO DE COLIGADAS .............................................................................................................. 12 2.4. MÉTODOS DE AVALIAÇÃO. .................................................................................................................. 12 2.4.1 - MÉTODO DE CUSTO ......................................................................................................................... 12 2.4.1.1 - DIVIDENDOS ................................................................................................................................. 13 2.5 - MÉTODO DA EQUIVALÊNCIA PATRIMONIAL .................................................................................. 15 INFLUÊNCIA SIGNIFICATIVA ....................................................................................................................... 15 2.5.1 – CÁLCULOS. ........................................................................................................................................ 16 2.5.2 - CONTABILIZAÇÃO DOS DIVIDENDOS ......................................................................................... 21 2.5.3 – APURAÇÃO DO RESULTADO DE EQUIVALÊNCIA PATRIMONIAL ............................................ 23 3. LUCROS NÃO REALIZADOS..................................................................................................................... 29 4 - APURAÇÃO E TRATAMENTO CONTÁBIL DA MAIS VALIA, DO GOODWILL E DO DESÁGIO:

CÁLCULOS, AMORTIZAÇÕES E FORMA DE EVIDENCIAÇÃO. ................................................................ 42 4.1 - RESUMO GERAL .................................................................................................................................. 44 5 - JUROS SOBRE CAPITAL PRÓPRIO ........................................................................................................ 47 6 – QUESTÕES COMENTADAS..................................................................................................................... 51 7 - QUESTÕES COMENTADAS NESTA AULA ............................................................................................. 80 8 - GABARITO DAS QUESTÕES COMENTADAS NESTA AULA ............................................................... 93

AULA 14: 13. TRATAMENTO DAS PARTICIPAÇÕES SOCIETÁRIAS, CONCEITO DE COLIGADAS E CONTROLADAS, DEFINIÇÃO DE INFLUÊNCIA SIGNIFICATIVA, MÉTODOS DE AVALIAÇÃO, CÁLCULOS, APURAÇÃO DO RESULTADO DE EQUIVALÊNCIA PATRIMONIAL, TRATAMENTO DOS LUCROS NÃO REALIZADOS, RECEBIMENTO DE LUCROS OU DIVIDENDOS DE COLIGADAS E CONTROLADAS, CONTABILIZAÇÃO. 14. APURAÇÃO E TRATAMENTO CONTÁBIL DA MAIS VALIA, DO GOODWILL E DO DESÁGIO: CÁLCULOS, AMORTIZAÇÕES E FORMA DE EVIDENCIAÇÃO.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 2

0. BEM-VINDO NOVAMENTE

Olá, meus amigos. Como estão?!

Sejam muito bem-vindos. Com essa aula, vamos encerrar o curso de

CONTABILIDADE AVANÇADA para o concurso de AUDITOR FISCAL DA RECEITA FEDERAL DO BRASIL.

Hoje, falaremos sobre participações societárias e, ao final, trataremos de um

assunto pendente, qual seja, juros sobre capital próprio. Mas continuaremos respondendo normalmente o fórum de dúvidas do site Estratégia Concursos.

Pedimos que o fórum as usado preferencialmente.

Mas as dúvidas referentes ao curso também podem ser enviadas através dos emails:

Pedimos que enviem as dúvidas aos dois endereços, a fim de que ambos

possamos acompanhar as dúvidas, críticas, elogios, ou o que for, adequadamente.

Amigos, foi uma satisfação elaborar esse curso. Esperamos que seja útil e que

você consiga a aprovação no concurso!

Aos estudos.

Um abraço.

Gabriel Rabelo/Luciano Rosa.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 3

1. PARTICIPAÇÕES SOCIETÁRIAS

Ocorre quando uma empresa (investidora) adquire ações ou quotas de outra empresa (investida).

As participações societárias podem ser temporárias ou permanentes.

As participações temporárias são aquelas que a empresa adquire com intenção

de vender após algum tempo, de caráter especulativo. Neste caso, a intenção é lucrar com a valorização das ações. Este tipo de participação societária fica

classificada no Ativo Circulante ou no Ativo Realizável a Longo Prazo.

Nas participações permanentes, não há intenção de venda, ou seja, a empresa adquire a participação com intenção de mantê-la.

Geralmente, esse tipo de investimento está relacionado com as operações da empresa. Pode ser uma participação num fornecedor importante (com a

finalidade de assegurar o fornecimento de matérias-primas) ou num cliente de grande porte (para viabilizar a venda dos produtos). Fica classificado no Ativo –

Investimentos.

1.1 AÇÕES

Representam a menor fração do capital social de uma empresa.

Dividem-se em Ações Ordinárias, Ações Preferenciais e Ações de Fruição.

As ações de fruição atribuem a seus titulares direitos estabelecidos no estatuto da empresa, normalmente dividendos. Este tipo de ação não representa parcela

do capital social e não dá direito a voto.

As ações ordinárias dão direito a voto e aos dividendos.

As ações preferenciais possuem prioridade no recebimento dos dividendos, mas

não dão ao seu titular direito de voto nas assembleias de acionistas.

As ações preferenciais sem direito a voto não podem ultrapassar 50% do total das ações emitidas.

1.2 - DIVIDENDOS

A Lei 6.404/76 estabelece que o Estatuto poderá estabelecer o dividendo como

porcentagem do lucro ou do capital social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não

sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou

da maioria (art. 202, parágrafo 1º).

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 4

Se o Estatuto for omisso, a empresa deve distribuir 50% do lucro ajustado como dividendos.

O lucro ajustado é calculado da seguinte forma:

Lucro líquido do exercício 10.000

(-) Constituição da Reserva Legal (500) (-) Constituição da Reserva de Contingência (2.000)

(+) Reversão da Reserva de Contingência 700 = Lucro ajustado (base para dividendos) 8.200

Dividendos obrigatórios: $8.200 x 50% = $ 4.100

Contabilização:

D – Lucros Acumulados (PL) 4.100 C – Dividendos a pagar (Passivo) 4.100

Finalmente, se o Estatuto for omisso e a empresa quiser instituir uma fórmula

de calculo no Estatuto, não poderá ser inferior a 25% do lucro ajustado.

1.3 - RESERVA DE INCENTIVOS FISCAIS E RESERVA ESPECÍFICA DE PRÊMIO DE DEBÊNTURES

Além das Reservas mencionadas acima, também a Reserva de Incentivos

Fiscais e a Reserva Específica de Prêmio na Emissão de Debêntures devem ser excluídas da base de cálculo dos dividendos.

Esses valores, antes das alterações na contabilidade, eram Reservas de Capital.

OU seja, eram contabilizadas diretamente no PL e não afetavam o Resultado do

Exercício. A contabilização (anterior às alterações) era assim:

Reserva de incentivos fiscais (por exemplo, doação de um terreno no valor de 10.000):

D – Terrenos (imobilizado) 10.000

C – Reserva de Capital – doações (PL) 10.000

Atualmente, a contabilização é a seguinte:

Vamos supor que haja alguma condição (como construir uma fábrica e gerar empregos) vinculada à doação.

No momento da doação, a empresa ainda não “ganhou” o terreno. Ainda

precisa cumprir a sua parte – no caso, construir uma fábrica. Portanto, deve

reconhecer um Passivo, pois irá devolver o terreno se não cumprir a condição.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 5

D – Terreno – Doações (Imobilizado) 10.000 C – Doações com encargos (Passivo) 10.000

Após algum tempo, a empresa constrói a fábrica. Já cumpriu a sua parte e

portanto ganhou o terreno. Mas a receita deve ser reconhecida proporcionalmente às despesas geradas pela doação (no caso, seria a

depreciação da fábrica).

Vamos supor que a fábrica será depreciada em 20 anos. No momento em que acaba a construção, deve ser feita a seguinte contabilização:

D – Doações com encargos (Passivo) 10.000

C – Receitas Diferida (Passivo) 10.000

A conta Receitas Diferidas poderia também ser chamada de Receitas a

Apropriar. Embora fique classificada no Passivo, possui a natureza do antigo Grupo Resultado de Exercícios Futuros.

Vamos entender melhor. Esse valor não é um Passivo genuíno. Não é uma

obrigação presente, e não será pago a ninguém. Pelo contrário, constitui uma receita da empresa que deverá ser apropriada por competência, em 20 anos.

Anteriormente, seria classificado como Resultado de Exercícios Futuros. Mas

esse grupo do Balanço Patrimonial foi extinto. Ficou, em seu lugar, a conta Receitas Diferidas, que é classificada no Passivo, mas possui a natureza do

antigo grupo Resultados de Exercícios Futuros.

Muito bem. Após um ano, vamos iniciar o reconhecimento da Receita, de forma proporcional às despesas, na base de 1/20 avos por ano (Obs: naturalmente, o

reconhecimento deve ser feito mês a mês. Para fins didáticos, vamos

contabilizar diretamente o valor do ano.)

D - Receitas Diferida (Passivo).10.000/20 500 C – Receita de Doações (Resultado) 500

Esta contabilização se repete, ano a ano, até zerar a conta Receita Diferida e

transferir todo o seu valor para Resultado do Exercício.

Com isso, o Resultado ficou maior do que ficaria antes das alterações. Afinal, o valor da Doação, que antigamente era contabilizado como Reserva de Capital,

agora está transitando pelo Resultado do Exercício. Para não prejudicar a empresa com o pagamento de mais Imposto de Renda e manter a neutralidade

tributária, a empresa PODE constituir a Reserva de Incentivos Fiscais, e transferir para essa Reserva a parcela da doação ou da subvenção que transitou

pelo Resultado.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 6

Vamos supor que o Resultado do Exercício seja de $ 8.000, já considerando a

receita de doação de $ 500 .

Pela transferência do Resultado para Lucros Acumulados:

D – Resultado do Exercício 8.000 C – Lucros Acumulados (PL) 8.000

Pela constituição da Reserva de Incentivos Fiscais:

D – Lucros Acumulados (PL) 500

C - Reserva de Incentivos Fiscais (PL) 500

O prêmio na Emissão de Debêntures é semelhante ao caso descrito acima, como veremos a seguir.

1.4 - DEBÊNTURES

O Prêmio na emissão de debêntures era classificado como reserva de capital. Com o advento da Lei n° 11.638 e 11.941, ele passou a ser apropriado ao

resultado como receita, conforme o regime de competência.

As debêntures são títulos exclusivos das sociedades anônimas. É uma forma alternativa ao lançamento de ações no mercado e aos empréstimos bancários,

para captação de recursos. Não podem ser confundidas com as ações, pois não são títulos de propriedade. Não se confundem também com os empréstimos,

uma vez que oferecidas ao público, não sendo captados junto a instituições financeiras.

Quando o preço da debênture supera o seu valor nominal, teríamos, à visão da

legislação antiga, uma reserva de capital a ser registrada, chamada Reserva de

Prêmio na Emissão de Debêntures. Isso ocorre quando as condições como juros, garantias e outras vantagens forem atraentes para os investidores.

Se uma empresa lançasse debêntures a R$ 1,00, num vulto de 10.000

debêntures, com resgate em 10 anos encontrando investidores que pagassem R$ 1,50 pelo referido título, lançaríamos:

D – Caixa 15.000 (Ativo)

C – Debêntures a pagar 10.000,00 (PNC) C – Reserva de capital – prêmio na emissão de debêntures 5.000,00 (PL)

Contudo, essa reserva de capital deixou de existir e a mesma situação é agora

registrada da seguinte forma:

D – Caixa 15.000 (Ativo)

C – Debêntures a resgatar 10.000,00 (PNC)

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 7

C – Receitas recebidas antecipadamente - 5.000,00 (PNC –

Receitas diferidas)

Assim, exemplificando, se o resgate dessas debêntures se dará em 10 anos, deveremos apropriar ao resultado (utilizando-se do método linear) R$ 500,00

por ano, através do seguinte lançamento:

D - Receitas recebidas antecipadamente 500,00 (PNC – Receitas diferidas) C – Receitas financeiras 500,00 (Resultado)

O valor apropriado ao resultado pode ser destinado à formação de reserva

específica de prêmios de debêntures, para evitar a tributação pelo Imposto de Renda (Lei 11.941/09).

Ressaltamos que é uma faculdade da empresa. Ela pode ou não constituir tal

reserva. Se não constituir, será tributada pelo IR.

A reserva específica de prêmio de debêntures é reserva de lucro, eis que esse

valor transitou pelo resultado do exercício.

1.5 - PARTES BENEFICIÁRIAS

Segundo a Lei das S.A´s:

Art. 46. A companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados "partes beneficiárias".

§ 1º As partes beneficiárias conferirão aos seus titulares direito de crédito

eventual contra a companhia, consistente na participação nos lucros anuais (artigo 190).

Vê-se que as partes beneficiárias são estranhas ao capital social. Diferem das ações, pois não dão direito a uma parte do patrimônio da companhia, nem o de

participação da administração. Não se confundem também com as debêntures, uma vez que não dá direito creditório contra a companhia para os que as

possuem.

O direito a lucro é eventual. Esta é a palavra chave. A emissão das PB´s é exclusivo de cias fechadas (LSA, art. 47). Como já dito, a participação nos

lucros deve ser menor do que 10%.

As partes beneficiárias poderão ser alienadas pela companhia, nas condições determinadas pelo estatuto ou pela assembléia-geral, ou atribuídas a

fundadores, acionistas ou terceiros, como remuneração de serviços prestados à companhia (LSA, art. 47). Somente a alienação onerosa das partes beneficiárias

gera lançamento contábil.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 8

Assim, se os administradores de uma companhia, que tanto contribuíram para o

seu crescimento, resolvem aposentar, e os novos administradores, como forma de reconhecimento deste trabalho, alienam partes beneficiárias a esses antigos

administradores, por R$ 100.000,00. O lançamento é o que se segue:

D – Caixa 100.000,00 (Ativo) C – Reserva de Capital – Produto de alienação de partes beneficiárias

100.000,00 (PL).

A LSA dispõe que:

Art. 200. Parágrafo único. A reserva constituída com o produto da venda de partes beneficiárias poderá ser destinada ao resgate desses títulos.

1.6 - COMPENSAÇÃO DE PREJUÍZOS

A Lei das S.A.s (Lei 6404/76) estabelece o seguinte:

Dedução de Prejuízos e Imposto sobre a Renda

Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer

participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.

Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.

Portanto, quando a questão mencionar “Prejuízos Acumulados”, devemos diminuí-lo do lucro, para cálculo dos dividendos.

O esquema completo fica assim:

Lucro Líquido (-) Prejuízos acumulados

(-) Constituição da Reserva Legal (-) Constituição da Reserva de Contingência

(+) Reversão da Reserva de Contingência (-) Constituição da Reserva de Incentivos Fiscais (opcional)

(-) Constituição da Reserva Específica para prêmios de Debêntures (opcional)

= Lucro ajustado (Base para os dividendos).

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 9

2 – TRATAMENTO DAS PARTICIPAÇÕES SOCIETÁRIAS

2.1 - INTRODUÇÃO

Podemos identificar as seguintes situações nas participações em outras empresas, conforme o grau de controle exercido pela investidora:

--- Pouca ou nenhuma influência sobre a investida, sem intenção de

permanência: Trata-se de um ativo financeiro, sendo que o principal benefício esperado do ativo é a sua valorização. Deve ser reconhecido e mensurado pelo

valor justo (ou ao custo, se não houver uma mensuração confiável a valor justo), de acordo com o Pronunciamento CPC 38 – Instrumentos Financeiros:

Reconhecimento e Mensuração.

--- Pouca ou nenhuma influência sobre a investida, com intenção de

permanência: Trata-se de investimento permanente sem influência significativa ou controle. Deve ser avaliado pelo custo, ajustado a eventuais

perdas.

--- Influência significativa sobre a investida: A “influência significativa” caracteriza uma Coligada da investidora, sendo tal participação reconhecida e

mensurada conforme o CPC 18 – Investimentos em Coligadas e Controladas, através do método da equivalência patrimonial. Lembramos que coligada é uma

investida na qual a investidora tem influência significativa, mas sem atingir o ponto de controle. Será objeto deste capítulo.

--- Controle conjunto sobre a investida: Refere-se a um empreendimento

conjunto (joint venture), ou seja, quando duas ou mais investidoras detêm, em conjunto, o controle da entidade. Tal participação deve ser reconhecida e

mensurada de acordo com o CPC 19 – Investimento em Empreendimentos

Controlados em Conjunto. Deve ser avaliado pela consolidação proporcional. Nos balanços individuais a avaliação é pela equivalência patrimonial.

--- Controle sobre a investida: As controladas devem ser reconhecidas e

mensuradas de acordo com o CPC 15 – Combinações de Negócios e CPC 36 – Demonstrações Consolidadas.

2.2. CONCEITO DE COLIGADAS E CONTROLADAS

Vamos apresentar a seguir algumas definições que constam nos

Pronunciamentos do CPC; a seguir, vamos examinar com mais atenção o conceito de coligadas e controladas.

Texto do Pronunciamento

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 10

2. Os termos a seguir são utilizados no presente Pronunciamento com os seguintes significados:

Coligada é uma entidade, incluindo aquela não constituída sob a forma de

sociedade tal como uma parceria, sobre a qual o investidor tem influência significativa e que não se configura como controlada ou participação em

empreendimento sob controle conjunto (joint venture).

Demonstrações consolidadas são demonstrações contábeis de um conjunto de entidades (grupo econômico) apresentadas como se fossem as de uma única

entidade econômica.

Controle é o poder de governar as políticas financeiras e operacionais da entidade de forma a obter benefícios de suas atividades.

Método de equivalência patrimonial é o método de contabilização por meio

do qual o investimento é inicialmente reconhecido pelo custo e posteriormente

ajustado pelo reconhecimento da participação atribuída ao investidor nas alterações dos ativos líquidos da investida. O resultado do período do investidor

deve incluir a parte que lhe cabe nos resultados gerados pela investida.

Controle conjunto é o compartilhamento do controle, contratualmente estabelecido, sobre uma atividade econômica que existe somente quando as

decisões estratégicas, financeiras e operacionais relativas à atividade exigirem o consentimento unânime das partes que compartilham o controle (os

empreendedores).

Influência significativa é o poder de participar nas decisões financeiras e operacionais da investida, sem controlar de forma individual ou conjunta essas

políticas.

Controlada é a entidade, incluindo aquela não constituída sob a forma de

sociedade tal como uma parceria, na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de

modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Comentários:

A Lei 6404/76 (Lei das S.A.s) apresenta as seguintes definições:

Art. 243 § 2º: “Considera-se controlada a sociedade na qual a controladora,

diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais

e o poder de eleger a maioria dos administradores.”

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 11

Este conceito está plenamente de acordo com o conceito de controlada do

pronunciamento do CPC.

2.3. DEFINIÇÃO DE INFLUÊNCIA SIGNIFICATIVA

Conforme a Lei 6404/76 Art. 243 § 1º:” São coligadas as sociedades nas quais a investidora tenha influência significativa”.

“§ 4º Considera-se que há influência significativa quando a investidora detém

ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.”

“§5º É presumida influência significativa quando a investidora for titular de 20%

(vinte por cento) ou mais do capital votante da investida, sem controlá-la.”

O principal conceito para definir se uma empresa é ou não coligada é a

existência da “Influência Significativa”. Se houver influência significativa, é coligada e deve ser usado o método da equivalência patrimonial. Se não houver

influência significativa e se tratar de investimento permanente, deve ser avaliado pelo método de custo.

Devemos notar que o §5º apresenta uma presunção relativa, que admite prova

em contrário. Confira o texto do pronunciamento CPC 18:

INFLUÊNCIA SIGNIFICATIVA 6. Se o investidor mantém direta ou indiretamente (por exemplo, por meio de

controladas), vinte por cento ou mais do poder de voto da investida, presume-se que ele tenha influência significativa, a menos que possa ser

claramente demonstrado o contrário. Por outro lado, se o investidor detém, direta ou indiretamente (por meio de controladas, por exemplo), menos de

vinte por cento do poder de voto da investida, presume-se que ele não

tenha influência significativa, a menos que essa influência possa ser claramente demonstrada. A propriedade substancial ou majoritária da

investida por outro investidor não necessariamente impede que o investidor minoritário tenha influência significativa.

7. A existência de influência significativa por investidor geralmente é

evidenciada por um ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria da investida; (b) participação nos processos de elaboração de políticas, inclusive em decisões

sobre dividendos e outras distribuições; (c) operações materiais entre o investidor e a investida;

(d) intercâmbio de diretores ou gerentes; ou

(e) fornecimento de informação técnica essencial.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 12

Chamamos a atenção para as seguintes definições:

2.3.1. CONCEITO DE CONTROLE

Controle é o poder de governar as políticas financeiras e operacionais da

entidade de forma a obter benefícios de suas atividades.

Controlada é a entidade, incluindo aquela não constituída sob a forma de sociedade tal como uma parceria, na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de

modo permanente, preponderância nas deliberações sociais e o poder de eleger

a maioria dos administradores.

2.3.2. CONCEITO DE COLIGADAS

Coligada é uma entidade, incluindo aquela não constituída sob a forma de sociedade tal como uma parceria, sobre a qual o investidor tem influência

significativa e que não se configura como controlada ou participação em

empreendimento sob controle conjunto (joint venture).

2.4. MÉTODOS DE AVALIAÇÃO.

Há duas formas de avaliar os investimentos permanentes: pelo Método de Custo ou pelo Método da Equivalência Patrimonial.

Os investimentos em coligadas e controladas são avaliados pelo Método da

Equivalência Patrimonial.

Os outros investimentos, que não sejam em coligadas e controladas, serão avaliados pelo método de Custo.

2.4.1 - MÉTODO DE CUSTO

Conforme a Lei 6404/76:

CRITÉRIOS DE AVALIAÇÃO DO ATIVO

Art. 183. No balanço, os elementos do ativo serão avaliados segundo os

seguintes critérios:

III - os investimentos em participação no capital social de outras sociedades,

ressalvado o disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor, quando essa

perda estiver comprovada como permanente, e que não será modificado em razão do recebimento, sem custo para a companhia, de ações ou quotas

bonificadas;

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 13

IV - os demais investimentos, pelo custo de aquisição, deduzido de provisão para atender às perdas prováveis na realização do seu valor, ou para redução

do custo de aquisição ao valor de mercado, quando este for inferior;

Os artigos 248 a 250 referem-se aos investimentos em coligadas e controladas,

que estudaremos a seguir.

Os investimentos que não sejam em coligadas ou controladas são avaliados pelo custo de aquisição, deduzido de provisão para perdas prováveis.

Os dividendos distribuídos são contabilizados como receita, quando da

distribuição.

Entretanto, os dividendos distribuídos no prazo de até 6 meses após a aquisição

do investimento são considerados como uma recuperação de parte do investimento. A justificativa para esse procedimento é que o valor da compra já

incluía o lucro, que seria posteriormente distribuído.

Confira o Regulamento do Imposto de Renda:

Art. 380. Os lucros ou dividendos recebidos pela pessoa jurídica, em

decorrência de participação societária avaliada pelo custo de aquisição, adquirida até seis meses antes da data da respectiva percepção, serão

registrados pelo contribuinte como diminuição do valor do custo e não

influenciarão as contas de resultado (Decreto-Lei nº 2.072, de 1983, art. 2º).

Segundo o Manual de Contabilidade Societária, de Sérgio de Iudícibus e outros,

1ª edição, 2010, as normas internacionais de contabilidade não aceitam esse procedimento.

2.4.1.1 - DIVIDENDOS

Os dividendos recebidos, no caso dos investimentos avaliados ao custo, devem

ser contabilizados como Receita.

Exemplo: A empresa KLS adquiriu uma participação de $20.000 na empresa

ABC, representando 10% do capital social, em 31.01.X1. Não há influência significativa. Em 31.12.X1, a empresa ABC distribuiu dividendos no valor de

$10.000. Vejamos a contabilização do investimento e dos dividendos na empresa KLS:

Investimento:

D – Investimento avaliado pelo custo – Cia ABC 20.000

C – Caixa/bancos 20.000

Pela distribuição dos dividendos:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 14

D – Dividendos a receber (10.000 x 10%) 1.000 C – Receita de dividendos (Resultado) 1.000

Ressaltamos que, pelo método de custos, a investidora reconhece os resultados

da investida apenas quando da distribuição de dividendos.

Por outro lado, os prejuízos da investida também não são reconhecidos, mas o investimento fica sujeito ao teste de recuperabilidade.

Um exemplo se faz necessário. Vamos supor que a Cia ABC foi constituída em

31.12.X1, com capital social de $100.000, e que a empresa KLS possua 10% do capital da Cia ABC, sem influência significativa. Portanto, esse investimento da

empresa KLS será avaliado ao custo.

A CIA ABC apresentou os seguintes resultados:

31.12.X2 – prejuízo de 40.000 (lançado integralmente em Prejuízos

acumulados)

31.12.X3 – lucro de 10.000 (usado para abater parte dos prejuízos acumulados)

31.12.X4 – lucro de 50.000, sem distribuição de dividendos. (usado para

abater o restante dos prejuízos e para constituição de reservas)

31.12.X5 – lucro de 30.000, com distribuição de dividendos no valor de $20.000

Na empresa KLS, a contabilização, nos diversos anos, seria a seguinte:

Pela aquisição, em 31.12.X1: D – Investimento avaliado pelo custo – CIA ABC 10.000

C – Caixa/bancos 10.000

Em 31.12.X2: sem contabilização na empresa KLS (não houve distribuição de dividendos, e supondo que a perda não seja permanente –ou seja, há

expectativa de que a empresa ABC se recupere dos prejuízos. Do contrário, deveríamos reconhecer uma perda de recuperabilidade.)

Em 31.12.X3: Sem contabilização na empresa KLS (apesar do lucro da empresa

ABC, não houve distribuição de dividendos).

Em 31.12.X4 : Sem contabilização na empresa KLS (apesar do lucro da empresa ABC, não houve distribuição de dividendos).

Em 31.12.X5: Contabilização de 10% dos dividendos distribuídos:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 15

D – Dividendos a Receber 2.000 C – Receita de dividendos (resultado) 2.000

Veja que a informação sobre o investimento, pelo método de custo, é muito

pobre. A Cia ABC, depois de constituída, enfrentou um péssimo primeiro ano, com prejuízos de $40.000; recuperou-se no ano seguinte, com lucros de

10.000; obteve lucros expressivos em X4, de $50.000; e finalmente lucros de 30.000 em X5.

Na empresa KLS, não houve nenhum reflexo desses resultados. Houve um

reconhecimento de receita apenas quando a Cia ABC distribuiu dividendos.

Compare essa contabilização com o exemplo adiante, pelo método da Equivalência Patrimonial.

2.5 - MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

Nesta aula, vamos explicar o cálculo do MEP, desde o início. As bancas ainda não estão cobrando o assunto com muita profundidade, normalmente

encontramos questões mais simples.

Os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão

avaliados pelo método da equivalência patrimonial.

Uma empresa é Controlada quando a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de

modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

INFLUÊNCIA SIGNIFICATIVA

Com relação às coligadas, a Lei 6404/76 estabelece o seguinte:

Lei 6404/76 Art. 243 § 1º:” São coligadas as sociedades nas quais a investidora tenha influência significativa”.

“§ 4º Considera-se que há influência significativa quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou

operacional da investida, sem controlá-la.”

“§5º É presumida influência significativa quando a investidora for titular de 20% (vinte por cento) ou mais do capital votante da investida, sem controlá-

la.”

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 16

Assim, para definir se uma empresa é ou não coligada precisamos verificar a

existência da “Influência Significativa”.

Há influência significativa: trata-se de coligada e deve ser usado o método da equivalência patrimonial.

Não há influência significativa e se trata de investimento permanente: deve

ser avaliado pelo método de custo.

Devemos lembrar que o §5º apresenta uma presunção relativa, que admite prova em contrário, conforme consta na página 11 desta aula.

2.5.1 – CÁLCULOS.

O Método da Equivalência Patrimonial (MEP) consiste em reconhecer o resultado

auferido pela investida na medida em que ocorre, e não apenas quando há

distribuição de dividendos.

Para isso, multiplicamos o percentual de participação da investidora pelo PL da investida, e comparamos com o valor do investimento da investidora.

Vejamos novamente o exemplo da Cia ABC, mas agora adaptado para o MEP:

A Cia ABC foi constituída em 31.12.X1, com capital social de $100.000, sendo que a empresa KLS possui 90% do capital da Cia ABC. Trata-se de uma

controlada. Portanto esse investimento da empresa KLS será avaliado pelo MEP.

A CIA ABC apresentou os seguintes resultados:

31.12.X2 – prejuízo de 40.000 (lançado integralmente em Prejuízos acumulados)

31.12.X3 – lucro de 10.000 (usado para abater parte dos prejuízos acumulados)

31.12.X4 – lucro de 50.000, sem distribuição de dividendos. (usado para

abater o restante dos prejuízos e para constituição de reservas)

31.12.X5 – lucro de 30.000, com distribuição de dividendos no valor de $20.000 e constituição de reservas no valor restante.

Na empresa KLS, a contabilização, nos diversos anos, seria a seguinte:

Pela aquisição, em 31.12.X1:

D – Investimento avaliado pelo MEP – CIA ABC 90.000

C – Caixa/bancos 90.000

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 17

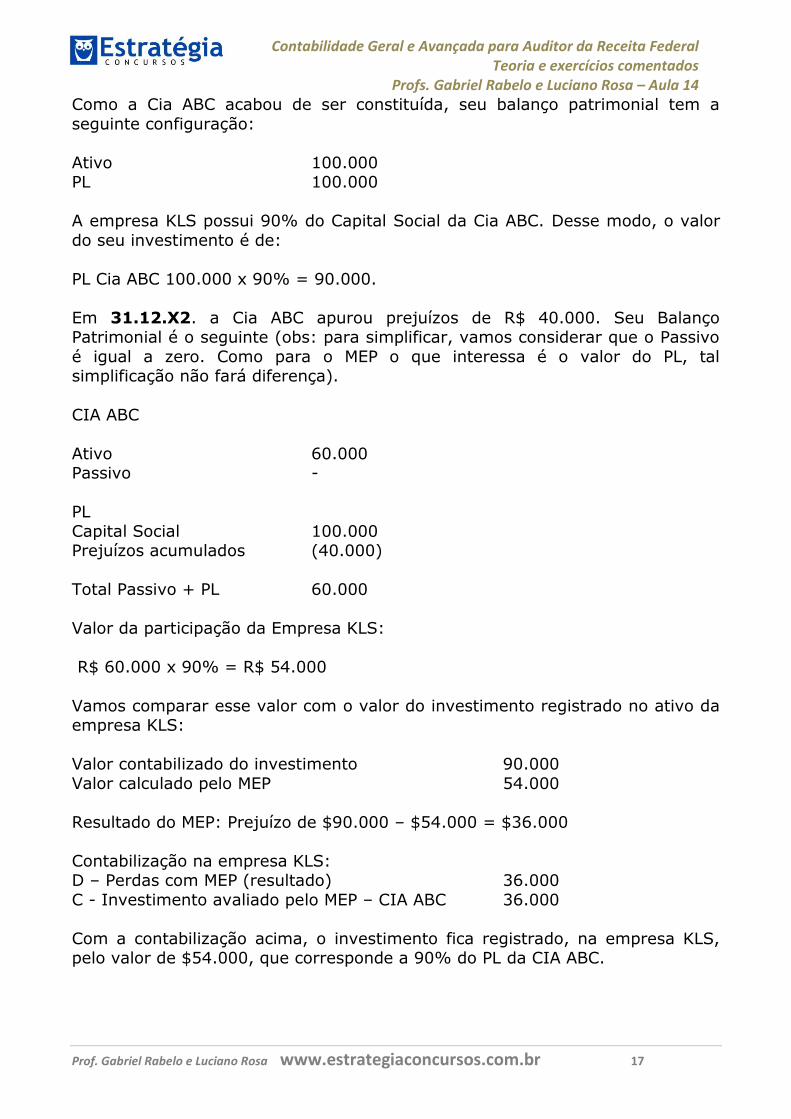

Como a Cia ABC acabou de ser constituída, seu balanço patrimonial tem a

seguinte configuração:

Ativo 100.000 PL 100.000

A empresa KLS possui 90% do Capital Social da Cia ABC. Desse modo, o valor

do seu investimento é de:

PL Cia ABC 100.000 x 90% = 90.000.

Em 31.12.X2. a Cia ABC apurou prejuízos de R$ 40.000. Seu Balanço Patrimonial é o seguinte (obs: para simplificar, vamos considerar que o Passivo

é igual a zero. Como para o MEP o que interessa é o valor do PL, tal simplificação não fará diferença).

CIA ABC

Ativo 60.000 Passivo -

PL

Capital Social 100.000 Prejuízos acumulados (40.000)

Total Passivo + PL 60.000

Valor da participação da Empresa KLS:

R$ 60.000 x 90% = R$ 54.000

Vamos comparar esse valor com o valor do investimento registrado no ativo da empresa KLS:

Valor contabilizado do investimento 90.000

Valor calculado pelo MEP 54.000

Resultado do MEP: Prejuízo de $90.000 – $54.000 = $36.000

Contabilização na empresa KLS: D – Perdas com MEP (resultado) 36.000

C - Investimento avaliado pelo MEP – CIA ABC 36.000

Com a contabilização acima, o investimento fica registrado, na empresa KLS, pelo valor de $54.000, que corresponde a 90% do PL da CIA ABC.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 18

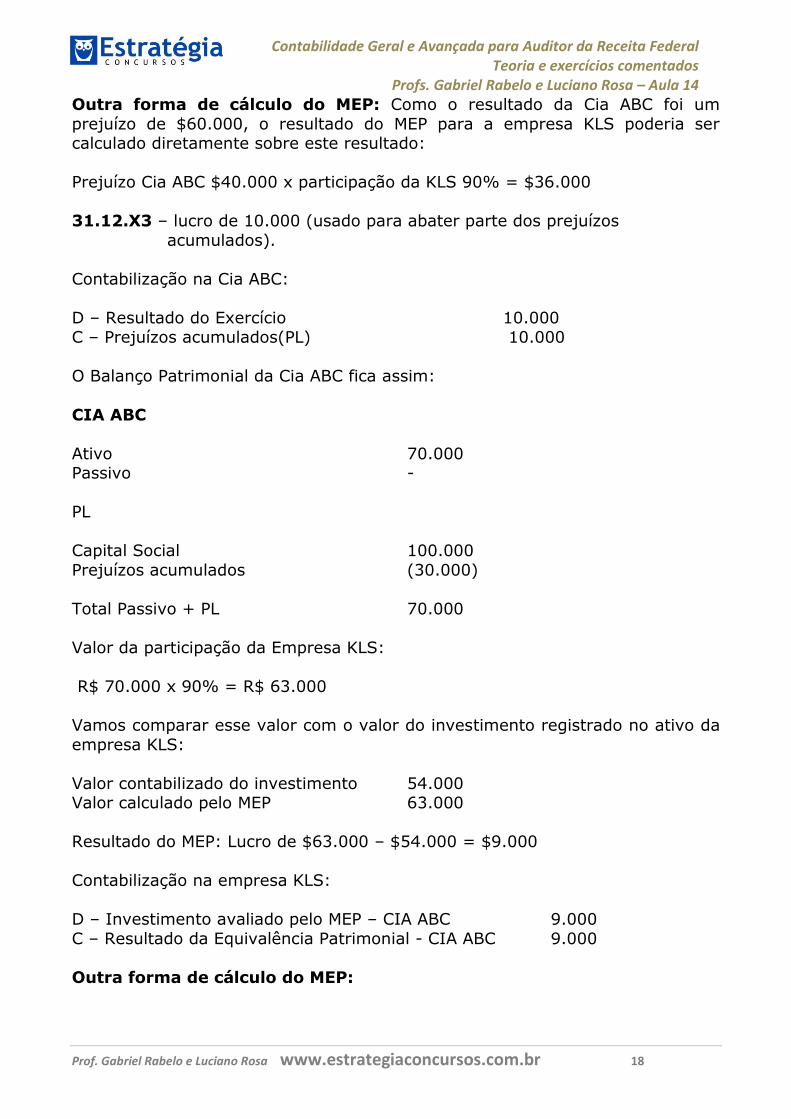

Outra forma de cálculo do MEP: Como o resultado da Cia ABC foi um

prejuízo de $60.000, o resultado do MEP para a empresa KLS poderia ser calculado diretamente sobre este resultado:

Prejuízo Cia ABC $40.000 x participação da KLS 90% = $36.000

31.12.X3 – lucro de 10.000 (usado para abater parte dos prejuízos

acumulados).

Contabilização na Cia ABC:

D – Resultado do Exercício 10.000 C – Prejuízos acumulados(PL) 10.000

O Balanço Patrimonial da Cia ABC fica assim:

CIA ABC

Ativo 70.000 Passivo -

PL

Capital Social 100.000

Prejuízos acumulados (30.000)

Total Passivo + PL 70.000

Valor da participação da Empresa KLS:

R$ 70.000 x 90% = R$ 63.000

Vamos comparar esse valor com o valor do investimento registrado no ativo da

empresa KLS:

Valor contabilizado do investimento 54.000 Valor calculado pelo MEP 63.000

Resultado do MEP: Lucro de $63.000 – $54.000 = $9.000

Contabilização na empresa KLS:

D – Investimento avaliado pelo MEP – CIA ABC 9.000

C – Resultado da Equivalência Patrimonial - CIA ABC 9.000

Outra forma de cálculo do MEP:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 19

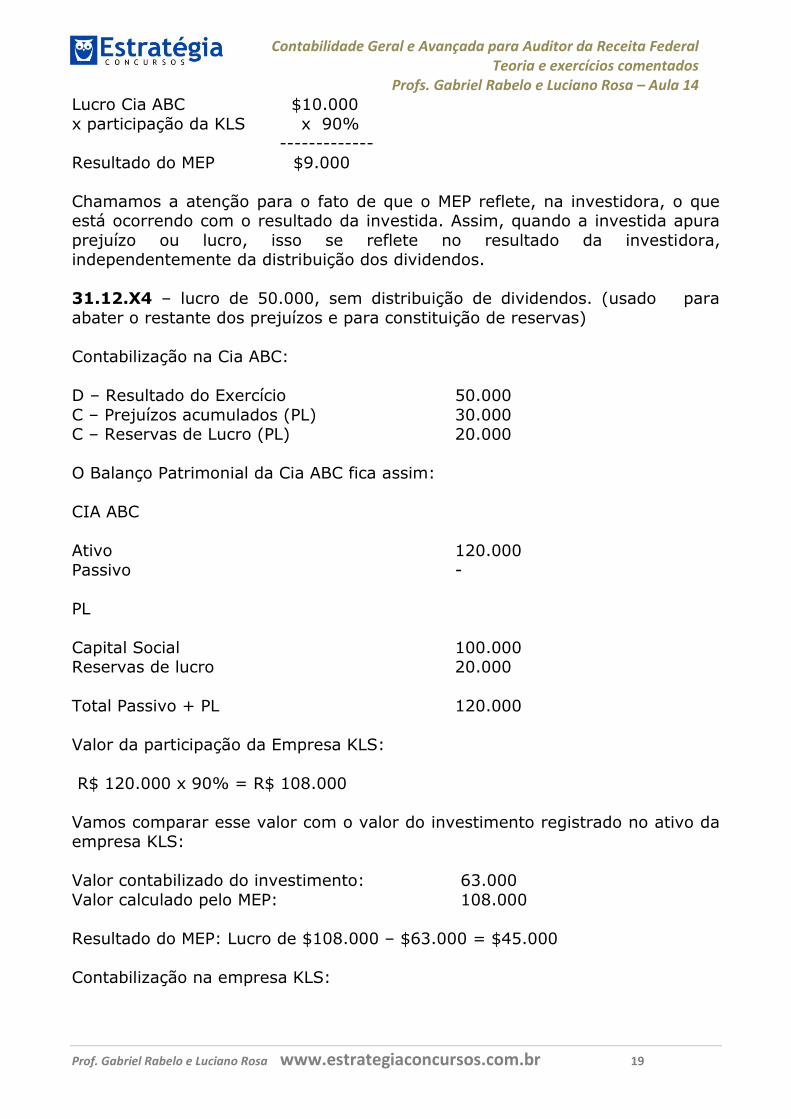

Lucro Cia ABC $10.000

x participação da KLS x 90% -------------

Resultado do MEP $9.000

Chamamos a atenção para o fato de que o MEP reflete, na investidora, o que está ocorrendo com o resultado da investida. Assim, quando a investida apura

prejuízo ou lucro, isso se reflete no resultado da investidora, independentemente da distribuição dos dividendos.

31.12.X4 – lucro de 50.000, sem distribuição de dividendos. (usado para

abater o restante dos prejuízos e para constituição de reservas)

Contabilização na Cia ABC:

D – Resultado do Exercício 50.000

C – Prejuízos acumulados (PL) 30.000 C – Reservas de Lucro (PL) 20.000

O Balanço Patrimonial da Cia ABC fica assim:

CIA ABC

Ativo 120.000

Passivo -

PL

Capital Social 100.000 Reservas de lucro 20.000

Total Passivo + PL 120.000

Valor da participação da Empresa KLS:

R$ 120.000 x 90% = R$ 108.000

Vamos comparar esse valor com o valor do investimento registrado no ativo da empresa KLS:

Valor contabilizado do investimento: 63.000

Valor calculado pelo MEP: 108.000

Resultado do MEP: Lucro de $108.000 – $63.000 = $45.000

Contabilização na empresa KLS:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 20

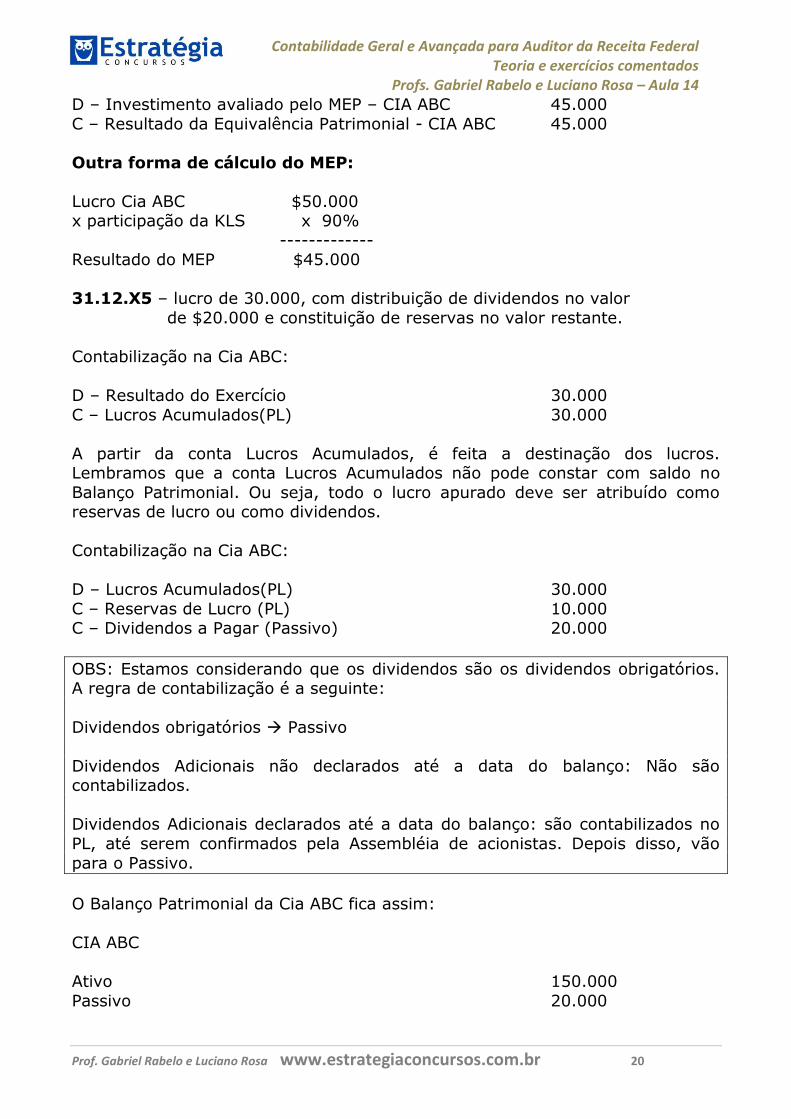

D – Investimento avaliado pelo MEP – CIA ABC 45.000

C – Resultado da Equivalência Patrimonial - CIA ABC 45.000

Outra forma de cálculo do MEP:

Lucro Cia ABC $50.000 x participação da KLS x 90%

------------- Resultado do MEP $45.000

31.12.X5 – lucro de 30.000, com distribuição de dividendos no valor

de $20.000 e constituição de reservas no valor restante.

Contabilização na Cia ABC:

D – Resultado do Exercício 30.000

C – Lucros Acumulados(PL) 30.000

A partir da conta Lucros Acumulados, é feita a destinação dos lucros. Lembramos que a conta Lucros Acumulados não pode constar com saldo no

Balanço Patrimonial. Ou seja, todo o lucro apurado deve ser atribuído como reservas de lucro ou como dividendos.

Contabilização na Cia ABC:

D – Lucros Acumulados(PL) 30.000

C – Reservas de Lucro (PL) 10.000 C – Dividendos a Pagar (Passivo) 20.000

OBS: Estamos considerando que os dividendos são os dividendos obrigatórios. A regra de contabilização é a seguinte:

Dividendos obrigatórios Passivo

Dividendos Adicionais não declarados até a data do balanço: Não são contabilizados.

Dividendos Adicionais declarados até a data do balanço: são contabilizados no

PL, até serem confirmados pela Assembléia de acionistas. Depois disso, vão

para o Passivo.

O Balanço Patrimonial da Cia ABC fica assim:

CIA ABC

Ativo 150.000

Passivo 20.000

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 21

PL

Capital Social 100.000

Reservas de lucro 30.000

Total Passivo + PL 150.000

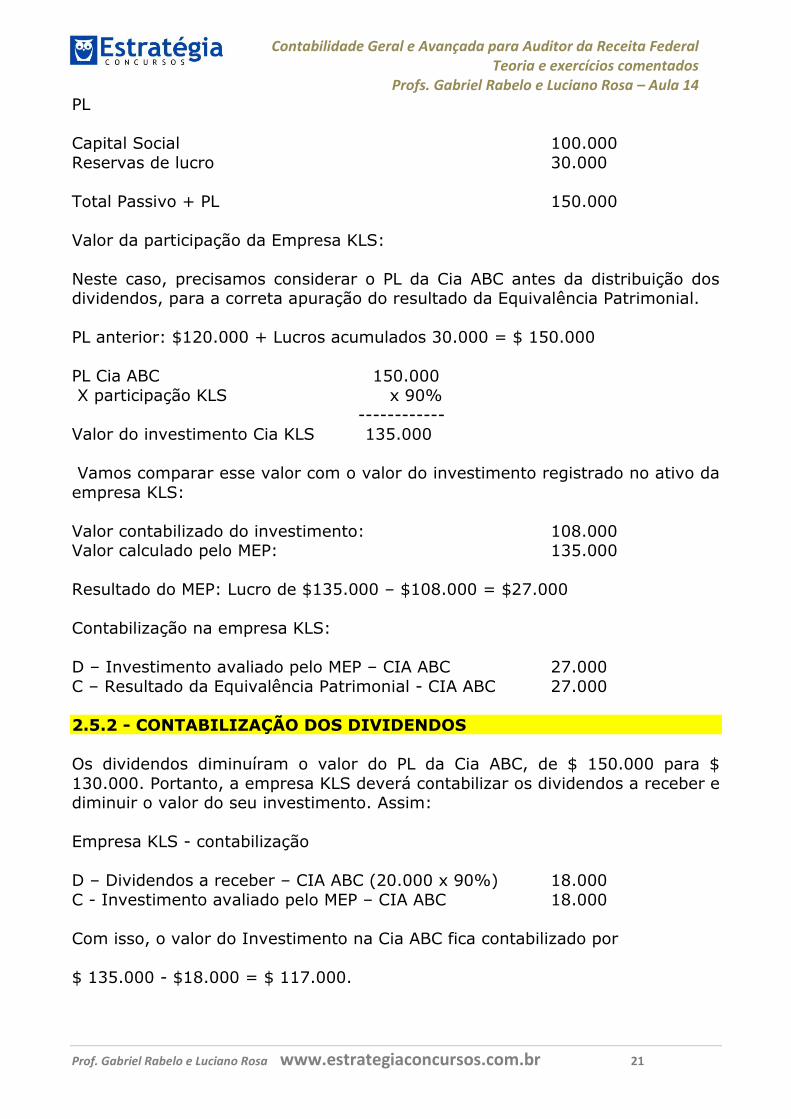

Valor da participação da Empresa KLS:

Neste caso, precisamos considerar o PL da Cia ABC antes da distribuição dos dividendos, para a correta apuração do resultado da Equivalência Patrimonial.

PL anterior: $120.000 + Lucros acumulados 30.000 = $ 150.000

PL Cia ABC 150.000

X participação KLS x 90%

------------ Valor do investimento Cia KLS 135.000

Vamos comparar esse valor com o valor do investimento registrado no ativo da

empresa KLS:

Valor contabilizado do investimento: 108.000 Valor calculado pelo MEP: 135.000

Resultado do MEP: Lucro de $135.000 – $108.000 = $27.000

Contabilização na empresa KLS:

D – Investimento avaliado pelo MEP – CIA ABC 27.000

C – Resultado da Equivalência Patrimonial - CIA ABC 27.000

2.5.2 - CONTABILIZAÇÃO DOS DIVIDENDOS

Os dividendos diminuíram o valor do PL da Cia ABC, de $ 150.000 para $

130.000. Portanto, a empresa KLS deverá contabilizar os dividendos a receber e diminuir o valor do seu investimento. Assim:

Empresa KLS - contabilização

D – Dividendos a receber – CIA ABC (20.000 x 90%) 18.000

C - Investimento avaliado pelo MEP – CIA ABC 18.000

Com isso, o valor do Investimento na Cia ABC fica contabilizado por

$ 135.000 - $18.000 = $ 117.000.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 22

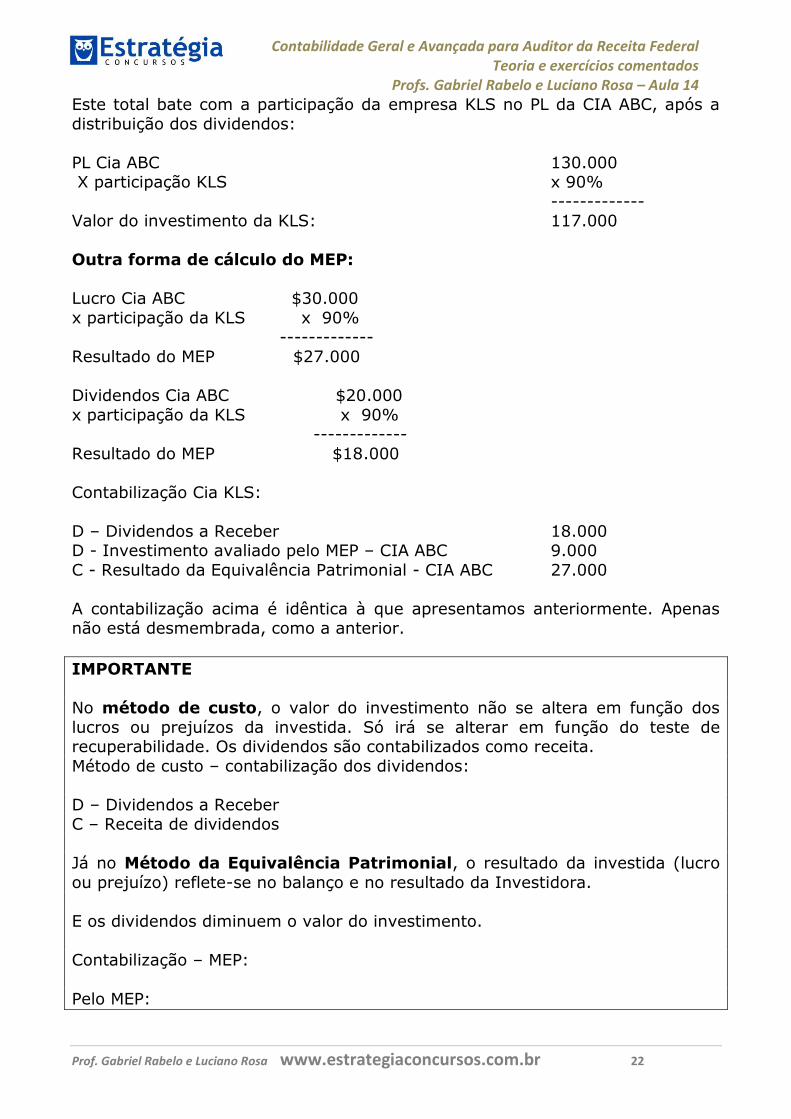

Este total bate com a participação da empresa KLS no PL da CIA ABC, após a

distribuição dos dividendos:

PL Cia ABC 130.000 X participação KLS x 90%

------------- Valor do investimento da KLS: 117.000

Outra forma de cálculo do MEP:

Lucro Cia ABC $30.000

x participação da KLS x 90% -------------

Resultado do MEP $27.000

Dividendos Cia ABC $20.000

x participação da KLS x 90% -------------

Resultado do MEP $18.000

Contabilização Cia KLS:

D – Dividendos a Receber 18.000 D - Investimento avaliado pelo MEP – CIA ABC 9.000

C - Resultado da Equivalência Patrimonial - CIA ABC 27.000

A contabilização acima é idêntica à que apresentamos anteriormente. Apenas não está desmembrada, como a anterior.

IMPORTANTE

No método de custo, o valor do investimento não se altera em função dos

lucros ou prejuízos da investida. Só irá se alterar em função do teste de recuperabilidade. Os dividendos são contabilizados como receita.

Método de custo – contabilização dos dividendos:

D – Dividendos a Receber C – Receita de dividendos

Já no Método da Equivalência Patrimonial, o resultado da investida (lucro

ou prejuízo) reflete-se no balanço e no resultado da Investidora.

E os dividendos diminuem o valor do investimento.

Contabilização – MEP:

Pelo MEP:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 23

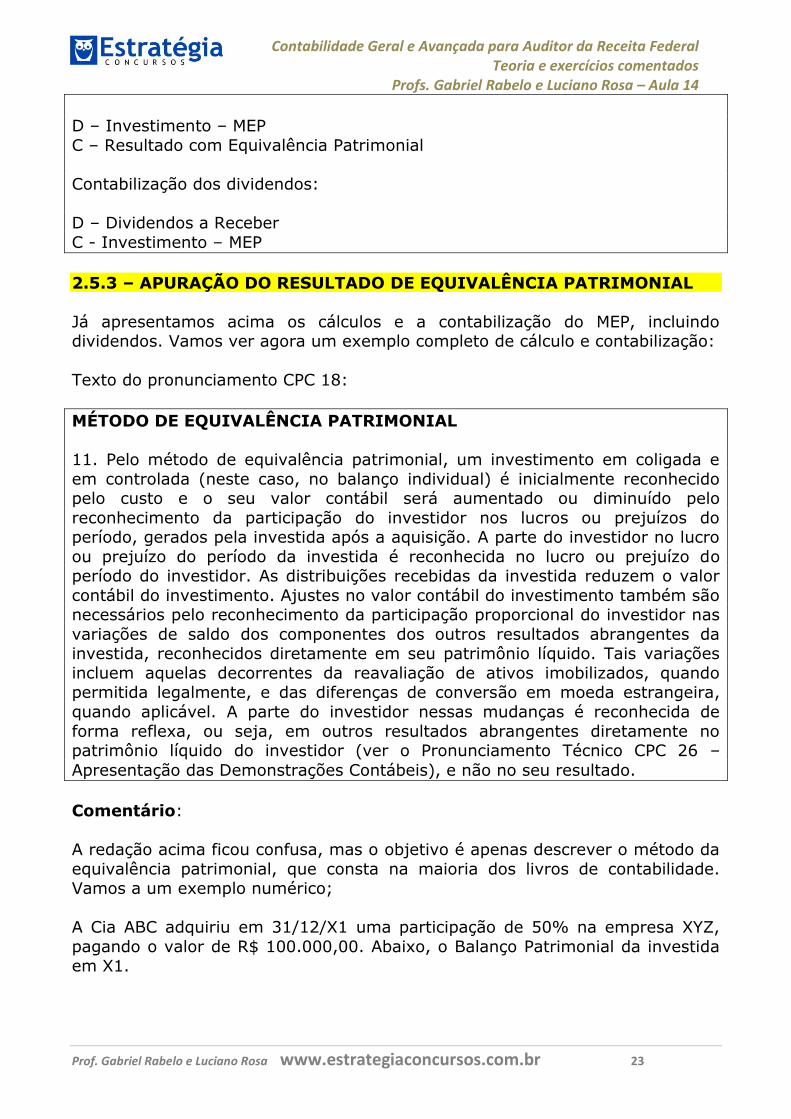

D – Investimento – MEP

C – Resultado com Equivalência Patrimonial

Contabilização dos dividendos:

D – Dividendos a Receber

C - Investimento – MEP

2.5.3 – APURAÇÃO DO RESULTADO DE EQUIVALÊNCIA PATRIMONIAL

Já apresentamos acima os cálculos e a contabilização do MEP, incluindo dividendos. Vamos ver agora um exemplo completo de cálculo e contabilização:

Texto do pronunciamento CPC 18:

MÉTODO DE EQUIVALÊNCIA PATRIMONIAL 11. Pelo método de equivalência patrimonial, um investimento em coligada e

em controlada (neste caso, no balanço individual) é inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo

reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. A parte do investidor no lucro

ou prejuízo do período da investida é reconhecida no lucro ou prejuízo do período do investidor. As distribuições recebidas da investida reduzem o valor

contábil do investimento. Ajustes no valor contábil do investimento também são necessários pelo reconhecimento da participação proporcional do investidor nas

variações de saldo dos componentes dos outros resultados abrangentes da investida, reconhecidos diretamente em seu patrimônio líquido. Tais variações

incluem aquelas decorrentes da reavaliação de ativos imobilizados, quando permitida legalmente, e das diferenças de conversão em moeda estrangeira,

quando aplicável. A parte do investidor nessas mudanças é reconhecida de

forma reflexa, ou seja, em outros resultados abrangentes diretamente no patrimônio líquido do investidor (ver o Pronunciamento Técnico CPC 26 –

Apresentação das Demonstrações Contábeis), e não no seu resultado.

Comentário:

A redação acima ficou confusa, mas o objetivo é apenas descrever o método da

equivalência patrimonial, que consta na maioria dos livros de contabilidade. Vamos a um exemplo numérico;

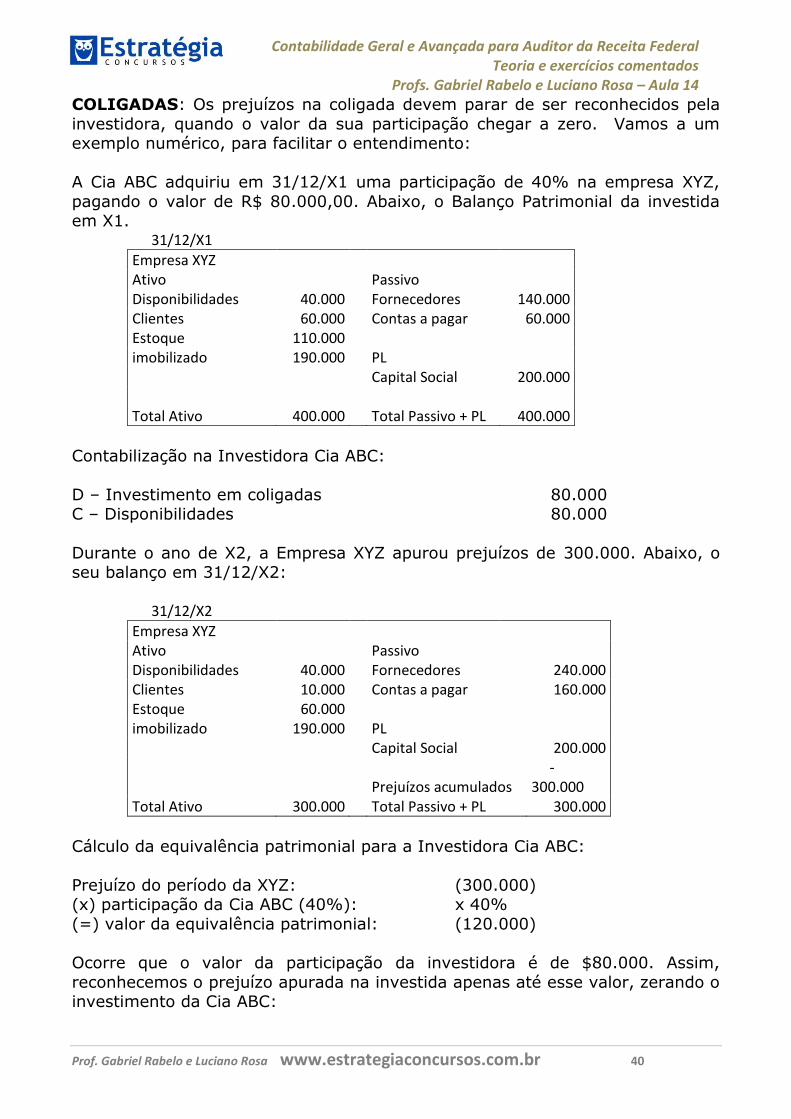

A Cia ABC adquiriu em 31/12/X1 uma participação de 50% na empresa XYZ,

pagando o valor de R$ 100.000,00. Abaixo, o Balanço Patrimonial da investida em X1.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 24

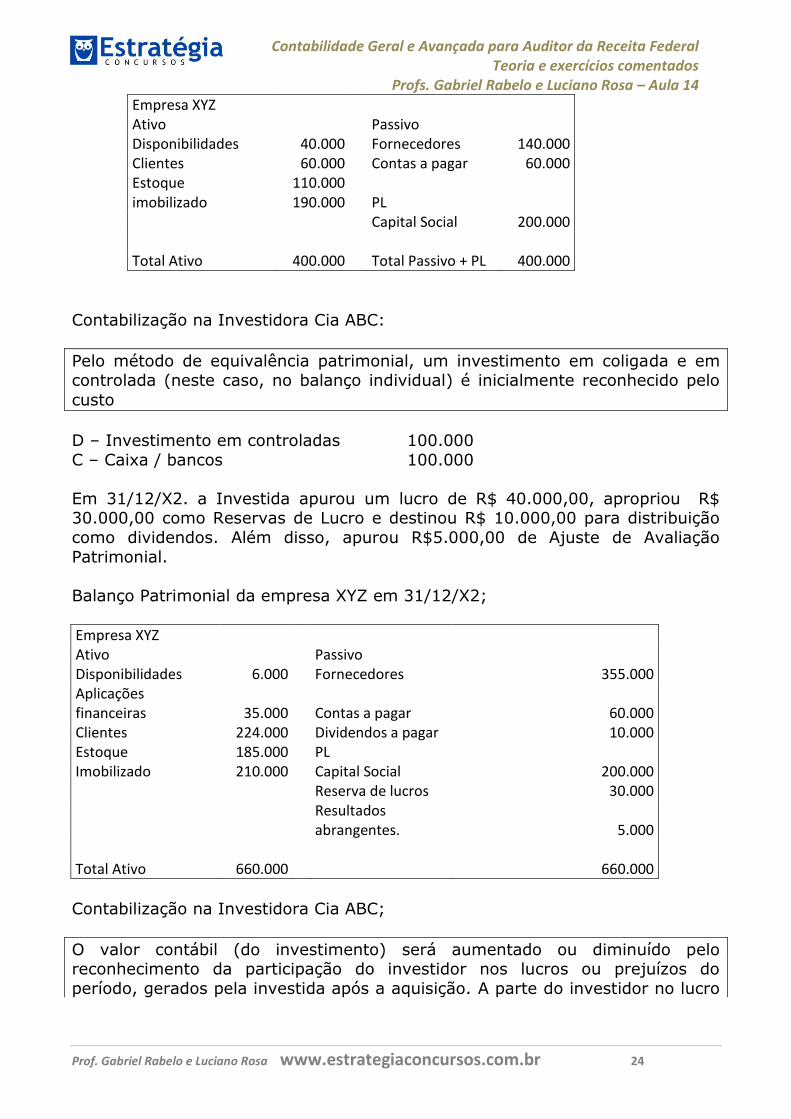

Empresa XYZ Ativo Passivo Disponibilidades 40.000 Fornecedores 140.000 Clientes 60.000 Contas a pagar 60.000 Estoque 110.000 imobilizado 190.000 PL Capital Social 200.000 Total Ativo 400.000 Total Passivo + PL 400.000

Contabilização na Investidora Cia ABC:

Pelo método de equivalência patrimonial, um investimento em coligada e em controlada (neste caso, no balanço individual) é inicialmente reconhecido pelo

custo

D – Investimento em controladas 100.000

C – Caixa / bancos 100.000

Em 31/12/X2. a Investida apurou um lucro de R$ 40.000,00, apropriou R$ 30.000,00 como Reservas de Lucro e destinou R$ 10.000,00 para distribuição

como dividendos. Além disso, apurou R$5.000,00 de Ajuste de Avaliação

Patrimonial.

Balanço Patrimonial da empresa XYZ em 31/12/X2;

Empresa XYZ Ativo Passivo Disponibilidades 6.000 Fornecedores 355.000 Aplicações financeiras 35.000 Contas a pagar 60.000 Clientes 224.000 Dividendos a pagar 10.000 Estoque 185.000 PL Imobilizado 210.000 Capital Social 200.000 Reserva de lucros 30.000

Resultados abrangentes. 5.000

Total Ativo 660.000 660.000

Contabilização na Investidora Cia ABC;

O valor contábil (do investimento) será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do

período, gerados pela investida após a aquisição. A parte do investidor no lucro

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 25

ou prejuízo do período da investida é reconhecida no lucro ou prejuízo do

período do investidor.

Portanto, temos; Lucro apurado pela investida: R$ 40.000,00

Participação da investidora: 50% Valor da equivalência patrimonial: R$ 20.000,00

Contabilização;

D – Investimentos em controladas 20.000

C – Receita de equivalência Patrimonial (resultado) 20.000

Quanto aos dividendos :

As distribuições recebidas da investida reduzem o valor contábil do

investimento.

Dividendos propostos: R$ 10.000,00 x participação 50% = R$ 5.000,00

Contabilização na Investidora Cia ABC:

D – Dividendos a Receber 5.000

C – Investimentos em Controladas 5.000

Após este lançamento contábil, o investimento estará registrado por

R$115.000,00, na contabilidade da investidora Cia ABC. (100.000 do

investimento inicial, mais 20.000 referente ao Método da Equivalência Patrimonial, menos 5.000 dos dividendos).

Ocorre que o PL da investida é de R$ 235.000,00, que resulta no valor de

R$117.500,00 para uma participação de 50%.

A diferença refere-se valor de Resultados Abrangentes de R$5.000,00, que aparece no PL da Controlada Empresa XYZ.

Resultados Abrangentes: Referem-se a valores que são lançados diretamente no Patrimônio Líquido da entidade, sem afetar o Resultado do

período. Podem ser, por exemplo, Ajuste de Avaliação Patrimonial (veja tema Instrumentos Financeiros), Ajustes Acumulados de Conversão (estudado em

detalhe no capítulo “Mudanças nas taxas de câmbio e conversão de

demonstrações financeiras”), e outros.

Os Resultados Abrangentes são divulgados na Demonstração dos Resultados Abrangentes (veja tema Apresentação das Demonstrações financeiras).

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 26

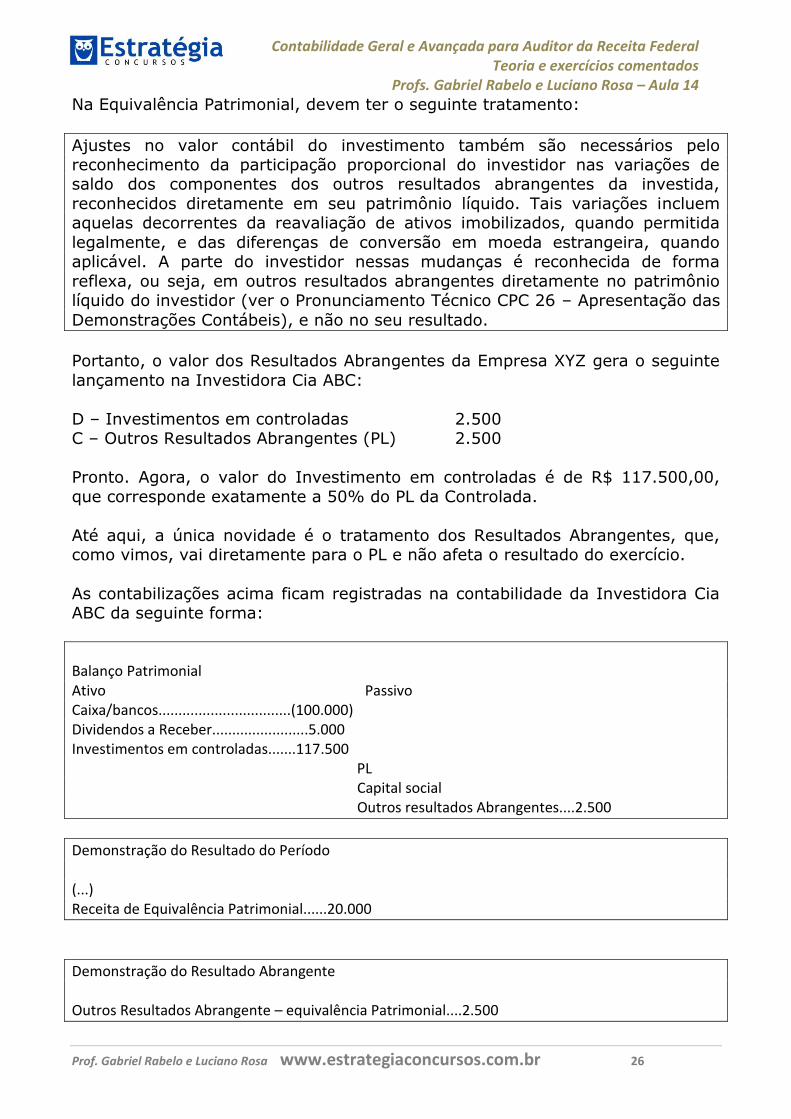

Na Equivalência Patrimonial, devem ter o seguinte tratamento:

Ajustes no valor contábil do investimento também são necessários pelo reconhecimento da participação proporcional do investidor nas variações de saldo dos componentes dos outros resultados abrangentes da investida,

reconhecidos diretamente em seu patrimônio líquido. Tais variações incluem aquelas decorrentes da reavaliação de ativos imobilizados, quando permitida

legalmente, e das diferenças de conversão em moeda estrangeira, quando aplicável. A parte do investidor nessas mudanças é reconhecida de forma

reflexa, ou seja, em outros resultados abrangentes diretamente no patrimônio líquido do investidor (ver o Pronunciamento Técnico CPC 26 – Apresentação das

Demonstrações Contábeis), e não no seu resultado.

Portanto, o valor dos Resultados Abrangentes da Empresa XYZ gera o seguinte

lançamento na Investidora Cia ABC:

D – Investimentos em controladas 2.500 C – Outros Resultados Abrangentes (PL) 2.500

Pronto. Agora, o valor do Investimento em controladas é de R$ 117.500,00,

que corresponde exatamente a 50% do PL da Controlada.

Até aqui, a única novidade é o tratamento dos Resultados Abrangentes, que, como vimos, vai diretamente para o PL e não afeta o resultado do exercício.

As contabilizações acima ficam registradas na contabilidade da Investidora Cia ABC da seguinte forma:

Balanço Patrimonial Ativo Passivo Caixa/bancos.................................(100.000) Dividendos a Receber........................5.000 Investimentos em controladas.......117.500 PL Capital social Outros resultados Abrangentes....2.500

Demonstração do Resultado do Período (...) Receita de Equivalência Patrimonial......20.000

Demonstração do Resultado Abrangente Outros Resultados Abrangente – equivalência Patrimonial....2.500

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 27

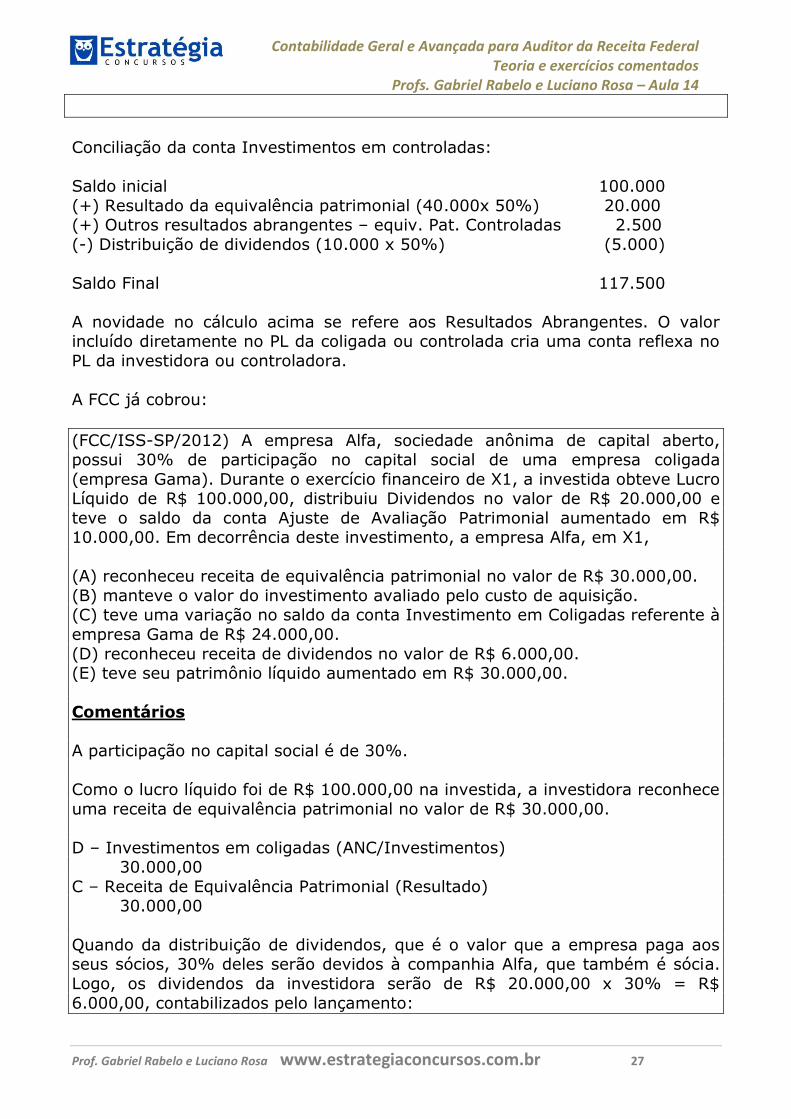

Conciliação da conta Investimentos em controladas:

Saldo inicial 100.000

(+) Resultado da equivalência patrimonial (40.000x 50%) 20.000 (+) Outros resultados abrangentes – equiv. Pat. Controladas 2.500

(-) Distribuição de dividendos (10.000 x 50%) (5.000)

Saldo Final 117.500

A novidade no cálculo acima se refere aos Resultados Abrangentes. O valor incluído diretamente no PL da coligada ou controlada cria uma conta reflexa no

PL da investidora ou controladora.

A FCC já cobrou:

(FCC/ISS-SP/2012) A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada

(empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor de R$ 20.000,00 e

teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00. Em decorrência deste investimento, a empresa Alfa, em X1,

(A) reconheceu receita de equivalência patrimonial no valor de R$ 30.000,00.

(B) manteve o valor do investimento avaliado pelo custo de aquisição. (C) teve uma variação no saldo da conta Investimento em Coligadas referente à

empresa Gama de R$ 24.000,00.

(D) reconheceu receita de dividendos no valor de R$ 6.000,00. (E) teve seu patrimônio líquido aumentado em R$ 30.000,00.

Comentários

A participação no capital social é de 30%.

Como o lucro líquido foi de R$ 100.000,00 na investida, a investidora reconhece

uma receita de equivalência patrimonial no valor de R$ 30.000,00.

D – Investimentos em coligadas (ANC/Investimentos) 30.000,00

C – Receita de Equivalência Patrimonial (Resultado) 30.000,00

Quando da distribuição de dividendos, que é o valor que a empresa paga aos seus sócios, 30% deles serão devidos à companhia Alfa, que também é sócia.

Logo, os dividendos da investidora serão de R$ 20.000,00 x 30% = R$

6.000,00, contabilizados pelo lançamento:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 28

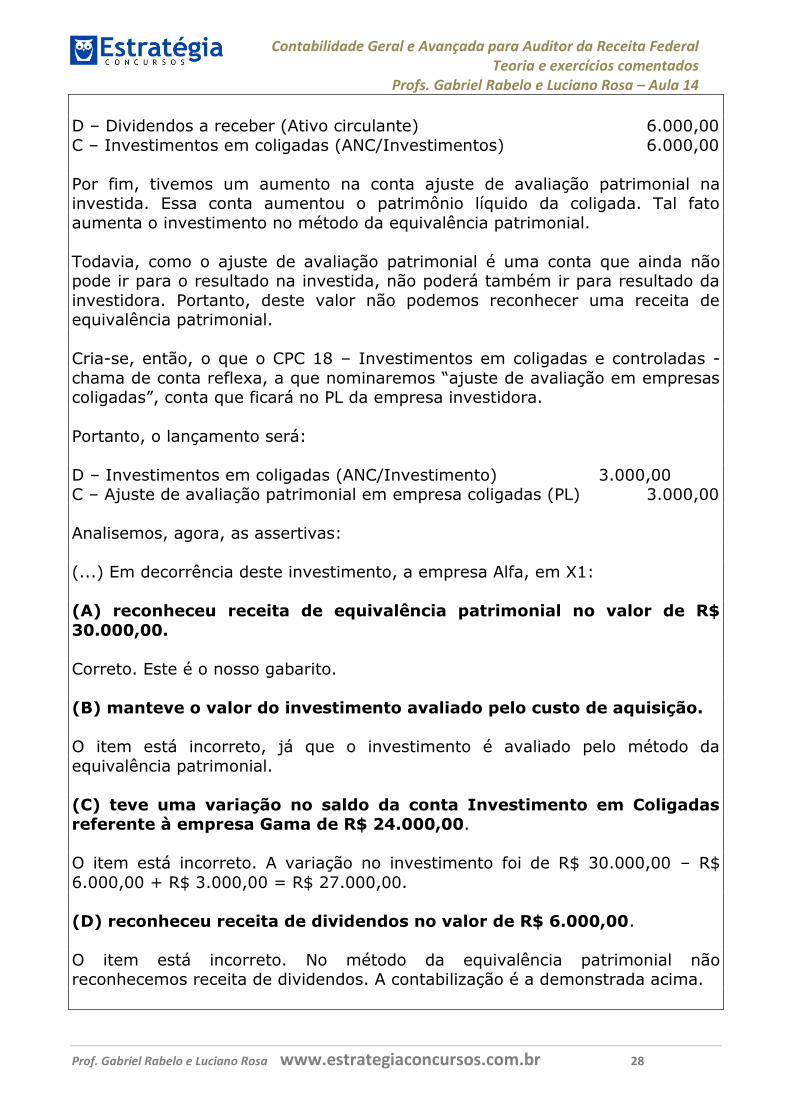

D – Dividendos a receber (Ativo circulante) 6.000,00

C – Investimentos em coligadas (ANC/Investimentos) 6.000,00

Por fim, tivemos um aumento na conta ajuste de avaliação patrimonial na investida. Essa conta aumentou o patrimônio líquido da coligada. Tal fato

aumenta o investimento no método da equivalência patrimonial.

Todavia, como o ajuste de avaliação patrimonial é uma conta que ainda não pode ir para o resultado na investida, não poderá também ir para resultado da

investidora. Portanto, deste valor não podemos reconhecer uma receita de equivalência patrimonial.

Cria-se, então, o que o CPC 18 – Investimentos em coligadas e controladas -

chama de conta reflexa, a que nominaremos “ajuste de avaliação em empresas coligadas”, conta que ficará no PL da empresa investidora.

Portanto, o lançamento será:

D – Investimentos em coligadas (ANC/Investimento) 3.000,00 C – Ajuste de avaliação patrimonial em empresa coligadas (PL) 3.000,00

Analisemos, agora, as assertivas:

(...) Em decorrência deste investimento, a empresa Alfa, em X1:

(A) reconheceu receita de equivalência patrimonial no valor de R$

30.000,00.

Correto. Este é o nosso gabarito.

(B) manteve o valor do investimento avaliado pelo custo de aquisição.

O item está incorreto, já que o investimento é avaliado pelo método da

equivalência patrimonial.

(C) teve uma variação no saldo da conta Investimento em Coligadas referente à empresa Gama de R$ 24.000,00.

O item está incorreto. A variação no investimento foi de R$ 30.000,00 – R$

6.000,00 + R$ 3.000,00 = R$ 27.000,00.

(D) reconheceu receita de dividendos no valor de R$ 6.000,00.

O item está incorreto. No método da equivalência patrimonial não reconhecemos receita de dividendos. A contabilização é a demonstrada acima.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 29

(E) teve seu patrimônio líquido aumentado em R$ 30.000,00.

O item está incorreto. O PL foi aumentado pela receita de dividendos somado à conta reflexa de ajuste de avaliação patrimonial em coligada.

Gabarito A.

3. LUCROS NÃO REALIZAdOS

Quando uma empresa vende ativos a outra, coligada ou controlada, pode haver a ocorrência de lucros não realizados. Considera-se realizado o lucro quando o

ativo for vendido para terceiros.

O lucro não realizado pode ocorrer na venda de estoque, investimento,

instrumentos financeiros de curto prazo, imobilizado ou intangível.

No caso do imobilizado, além de excluir o lucro não realizado, é necessário controlar a depreciação referente a esse lucro inter-companhias. (Trata-se de

um processo muito trabalhoso. Dificilmente será cobrado em concurso).

A maioria das questões de lucro não realizado refere-se a venda de estoque.

Texto do pronunciamento

22. Os resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream) entre o investidor (incluindo suas controladas consolidadas) e a coligada são reconhecidos nas demonstrações contábeis do

investidor somente na extensão da participação de outros investidores sobre

essa coligada que sejam partes independentes do grupo econômico a que pertence a investidora. As transações ascendentes são, por exemplo, vendas de

ativos da coligada para o investidor. As transações descendentes são, por exemplo, vendas de ativos do investidor para a coligada. A parte do investidor

nos lucros e prejuízos resultantes dessas transações deve ser eliminada.

22A. Os resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream) entre a controladora e a controlada não são

reconhecidos nas demonstrações contábeis individuais da vendedora enquanto os ativos transacionados estiverem no balanço da adquirente pertencente ao

grupo econômico. O mesmo ocorre com transações entre as controladas do mesmo grupo econômico. Deve ser observadas nessas situações o disposto na

Interpretação Técnica ICPC 09 - Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método

de Equivalência Patrimonial.

Esta é a principal alteração ocorrida no método da equivalência patrimonial.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 30

Vamos entender melhor o que foi alterado. O pronunciamento menciona

transações ascendentes (upstream) e descendentes (downstream).

Transações ascendentes = upstream = a investida vende para a investidora. Transações descendentes = downstream = a investidora vende para a

investida.

Pelo Pronunciamento, os lucros não realizados nas transações, seja de venda da investida para a investidora, seja de venda da investidora para a investida, são

eliminados para o calculo do valor do investimento no balanço individual da investidora.

Anteriormente, apenas os lucros não realizados decorrentes de venda da

investida para a investidora eram eliminados.

Como essa alteração é importante, vamos explicar melhor.

Quando a Investida vende ativos com lucro para a investidora, o lucro fica

contabilizado no PL da investida, o qual vai servir de base para o cálculo da equivalência patrimonial. Portanto, o PL da Investida era ajustado, diminuindo-

se os lucros não realizados.

Mas, no caso de venda de Investidora para a Investida, o lucro fica no PL da investidora. Não há efeito no PL ou no resultado da investida, que será a base

para a equivalência patrimonial. Estes resultados não realizados não eram ajustados no balanço individual da investidora. Agora, com as alterações da

contabilidade, devem ser ajustados.

A justificativa técnica é que, no caso de venda de ativo com lucro da Investidora para a investida, a não eliminação dos lucros não realizados

distorce o valor das demonstrações individuais da Investidora. Com efeito, sem

tal eliminação, o balanço da investidora estará demonstrando lucros não realizados, que ainda estão no estoque da investida. Deve ser considerado

realizado apenas o resultado referente à participação de terceiros; o lucro referente à participação da investidora deve ser ajustado.

Esse assunto foi melhor detalhado na Interpretação Técnica ICPC 09 -

Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência

Patrimonial , confira:

Lucros não realizados em operações com coligada 48. Os Pronunciamentos Técnicos CPC 18 – Investimento em Coligada e em Controlada, CPC 19 – Investimento em Empreendimento Controlado em

Conjunto (Joint Venture) e CPC 36 – Demonstrações Consolidadas tratam de lucros não realizados entre entidades investidora e investidas ou entre

investidas diretas ou indiretas de uma mesma investidora.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 31

49. Nas operações de vendas de ativos de uma investidora para uma coligada

(downstream), são considerados lucros não realizados, na proporção da participação da investidora na coligada, aqueles obtidos em operações de ativos

que, à época das demonstrações contábeis, ainda permaneçam na coligada. Por definição, essa coligada deve ter um controlador que não seja essa investidora

a fim de que sobre a investidora e a coligada possa existir apenas relação de significativa influência e não de controle, e para que ambas não sejam

consideradas sob controle comum. Equiparam-se a venda, para fins de lucro não realizado, os aportes de ativos para integralização de capital na investida.

50. Dessa forma, na venda da investidora para a coligada é considerada

realizada, na investidora, a parcela do lucro proporcional à participação dos demais sócios na coligada que sejam partes independentes da investidora ou

dos controladores da investidora. Afinal, a operação de venda se dá entre partes independentes, por ter a coligada um controlador diferente do

controlador da investidora. Aplicam-se esses procedimentos também para o

caso de coligada sem sócio controlador.

51. A operação de venda deve ser registrada normalmente pela investidora e o não reconhecimento do lucro não realizado se dá pela eliminação, no

resultado individual da investidora (e se for o caso no resultado consolidado), da parcela não realizada e pelo seu registro a crédito da

conta de investimento, até sua efetiva realização pela baixa do ativo na coligada. Não é necessário eliminar na demonstração do resultado da

investidora as parcelas de venda, custo da mercadoria ou produto vendido, tributos e outros itens aplicáveis já que a operação como um todo se dá com

genuínos terceiros, ficando como não realizada apenas a parcela devida do lucro. Devem ser reconhecidos, quando aplicável, conforme Pronunciamento

Técnico CPC 32 – Tributos Sobre o Lucro, os tributos diferidos.

52. Na investidora, em suas demonstrações individuais e, se for o caso, nas

consolidadas, a eliminação de que trata o item 51 se dá na linha de resultado de equivalência patrimonial, com destaque na própria demonstração do

resultado ou em nota explicativa.

Exemplo: Resultado de equivalência patrimonial sobre investimentos em

coligadas, controladas e joint ventures...........................$ 1.234.567 (-)Lucro não realizado em operações com coligadas.....$ 123.456 $

1.111.111

53. Nas operações de venda da coligada para a investidora, os lucros não realizados por operação de ativos ainda em poder da investidora ou de suas

controladas são eliminados da seguinte forma: do valor da equivalência patrimonial calculada sobre o lucro líquido da investida é deduzida a

integralidade do lucro considerado como não realizado pela investidora.

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 32

54. A existência de transações com ativos que gerem prejuízos é, normalmente,

evidência de necessidade de reconhecimento de impairment conforme Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos, o

que leva à não eliminação da figura desse prejuízo. Esse conceito aplica-se

também para as operações com controlada e com joint venture.

Resumo das alterações:

1) Deve ser eliminados os lucros não realizados resultante de venda da coligada para a investidora OU da investidora para a coligada.

2) Deve ser eliminado apenas o lucro referente à participação da empresa

investidora; o lucro referente à participação de terceiros é considerado realizado.

3) Venda da investidora para a coligada: O lucro não realizado é eliminado na linha de resultado de equivalência patrimonial :

Resultado de equivalência patrimonial sobre investimentos em coligadas, controladas e joint ventures...........................$ 1.234.567

(-)Lucro não realizado em operações com coligadas.....$ 123.456 $ 1.111.111

OBS: No balanço de publicação, normalmente o investimento fica demonstrado

já pelo líquido:

D – Investimento em coligadas- equiv. Patr................................. $ 1.111.111

Mas deve ser controlado em sub-contas o valor do investimento ajustado pela equivalência patrimonial e o valor do ajuste dos lucros não realizados:

D – Investimento em coligadas- equiv. Patr.....................$ 1.234.567

C - Lucro não realizado em operações com coligadas.....$ 123.456 $ 1.111.111

4) Venda da coligada para a investidora: o lucro não realizado é deduzido da equivalência patrimonial.

5) Outra alteração: Prejuízos não realizados.

Antes, os prejuízos não realizados não eram ajustados, para efeito da equivalência patrimonial. Atualmente, deve ser verificado se há indícios de

perda por recuperabilidade, para definir se os prejuízos não realizados serão eliminados ou não.

Explicando melhor: Uma empresa pode ter uma máquina contabilizada pelo

valor líquido de $ 20.000, que vale, no mercado, $15.000. Se o valor de uso de

tal máquina (ou seja, o que ela vai gerar de caixa futuro trazido a valor

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 33

presente – veja o capítulo de recuperabilidade) for inferior a $15.000, a

empresa já deveria ter reconhecido uma perda por impairment no valor de $5.000. Portanto, se vendê-la para uma empresa do próprio grupo pelo valor de

mercado ($ 15.000), reconhece um prejuízo que já deveria ter sido reconhecido anteriormente. Dessa forma, não há prejuízo não realizado. A diferença entre o

valor contábil e o valor de mercado já deveria ter sido reconhecido; se a venda fosse realizada pelo valor contábil ($20.000), a compradora iria reconhecer uma

perda por impairment assim que realizasse o primeiro teste de recuperabilidade.

Mas vamos supor que o valor de uso da máquina fosse de $30.000. Nesse caso,

não haveria perda por impairment e o prejuízo não realizado apurado na venda deve ser eliminado, para cálculo da equivalência patrimonial. Para o grupo, não

há impairment ou perda, apenas a transferência da máquina “de um bolso para o outro”.(obs: o exemplo acima foi baseado no “Manual de Contabilidade

Societária”, Fipecafi, Sérgio de Iudícibus e outros, Editora Atlas, 1ª. Edição).

6) O valor do resultado não realizado já deve estar líquido dos tributos

incidentes sobre o lucro, vale dizer, imposto de renda e contribuição social.

Exemplos:

1) A Investidora A vendeu para a sua coligada B estoques com lucro de 10.000, os quais não foram vendidos a terceiros. O lucro total da coligada B foi de

100.000, e a participação da Investidora A é de 40%. Calcule o valor da equivalência patrimonial e indique a sua contabilização. (Obs: para efeito

didático, desconsidere qualquer tributo).

Equivalência Patrimonial:

Cálculo:

Lucro B 100.000 (-) Lucro não realizado -10.000

sub total 90.000 (x) participação A 40% x 40%

(=) valor da equivalência 36.000

Outra forma de cálculo:

Lucro B 100.000 (x) participação A 40% x 40%

sub total 40.000 (-) parte de A nos lucros não realizados

(10000 x 40%) -4.000 (=) valor da equivalência 36.000

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 34

Contabilização no balanço individual da Investidora:

D – Investimentos em coligadas - equivalência patrimonial (Ativo) 40.000

C – Investimentos em coligadas – Lucro a apropriar (retificadora) (4.000)

C - Resultado de equivalência patrimonial (resultado) 40.000 D - Lucro não realizado em operações com coligadas(resultado) (4.000)

Na operação de venda da investidora para a investida acima, , foi considerado

lucro não realizado apenas a participação da Investidora A (10.000 x 40% = 4.000), conforme o item 49 do ICPC 09.

Na contabilização do lucro não realizado (4.000), retificamos (reduzimos) a

receita de equivalência patrimonial, com contrapartida a crédito de Investimento, conforme os itens 51 e 52 do ICPC 09.

2) A coligada B vendeu para a sua investidora A estoques com lucro de 10.000, os quais não foram vendidos a terceiros. O lucro total da coligada B foi de

100.000, e a participação da Investidora A é de 40%. Calcule o valor da equivalência patrimonial e indique a sua contabilização. (Obs: para efeito

didático, desconsidere qualquer tributo).

Cálculo: idênticos aos apresentados no exemplo 1. Aqui, só vai mudar a contabilização. A investida já calcula o valor da equivalência patrimonial líquido

dos lucros não realizados:

D – Investimentos em coligadas - equivalência patrimonial (Ativo) 36.000 C - Resultado de equivalência patrimonial (resultado) 36.000

Vamos ver, abaixo, como fica a equivalência patrimonial no caso de lucros não

realizados em operações com controladas:

Texto da INTERPRETAÇÃO TÉCNICA ICPC 09

Lucros não realizados em operações com controlada

55. Nas operações com controladas os lucros não realizados são totalmente eliminados tanto nas operações de venda da controladora para a controlada,

quanto da controlada para a controladora ou entre as controladas.

56. Nas demonstrações individuais, quando de operações de vendas de ativos da controlada para a controladora ou entre controladas, a eliminação do lucro

não realizado se faz no cálculo da equivalência patrimonial, deduzindo-se, do percentual de participação da controladora sobre o resultado da controlada,

cem por cento do lucro contido no ativo ainda em poder do grupo econômico. Nas demonstrações consolidadas, o excedente desses cem por

cento sobre o valor decorrente do percentual de participação da controladora no

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 35

resultado da controlada é reconhecido como devido à participação dos não

controladores.

Portanto, no caso de resultado não realizado entre empresas controladas,

temos:

1) Devem ser eliminados os resultados não realizados tanto das vendas da controlada para a controladora, como das vendas da controladora para a

controlada. 2) Não eliminamos só o valor referente à participação da controladora; deve ser

eliminado cem por cento do valor do lucro não realizado. 3) Nas demonstrações consolidadas, o valor que exceder a participação da

controladora é reconhecido como participação de minoritários (não controladores).

Exemplos:

1) A Controlada B vendeu para a sua controladora A estoques com lucro de

10.000, os quais não foram vendidos a terceiros. O lucro total da coligada B foi

de 100.000, e a participação da Controladora A é de 70%. Calcule o valor da equivalência patrimonial e indique a sua contabilização. (Obs: para efeito

didático, desconsidere qualquer tributo).

Nesse caso, a controladora informa para a controlada que não vendeu esses estoques. A controlada deve retirar o valor não realizado do seu resultado e

contabilizá-lo no passivo não circulante, em conta de “Lucro a Apropriar”. Dessa forma, o resultado da controladora já estará sem os lucros não realizados, o

que irá ajustar o valor da equivalência patrimonial. A controladora não precisa de nenhum lançamento de ajuste, em seu balanço individual. Cálculo:

Lucro B 100.000

(x) participação A 70% x 70%

Sub-total 70.000 (-) 100% do lucro não

realizado -10.000 (=) valor da equivalência 60.000

Contabilização na controlada B:

Pela eliminação dos lucros não realizados:

D – Lucros não Realizados (resultado) 10.000

C – Lucros a apropriar (Passivo não Circulante) 10.000

Lançamento na Controladora A:

Contabilidade Geral e Avançada para Auditor da Receita Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 14

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 36

Pela equivalência patrimonial:

D – Investimentos – controlada B(Ativo) 60.000 C – Resultado da Equivalência Patrimonial (resultado) 60.000

2) A Controladora A vendeu para a sua controlada B estoques com lucro de

10.000, os quais não foram vendidos a terceiros. O lucro total da coligada B foi de 100.000, e a participação da Controladora A é de 70%. Calcule o valor da

equivalência patrimonial e indique a sua contabilização. (Obs: para efeito didático, desconsidere qualquer tributo).

Equivalência Patrimonial:

Lucro B 100.000

(x) participação A 70% x 70% Sub-total 70.000

(-) 100% do lucro não realizado -10.000 (=) valor da equivalência 60.000

Compare esse cálculo com o realizado acima, para vendas entre empresas

coligadas.

A diferença de tratamento é justificada pelo fato de que, nas vendas a

coligadas, a transação ocorre, na maior parte, com terceiros. Portanto, ajustamos apenas a participação da investidora.

Mas, nas transações entre empresas controladas, o que ocorre é uma venda da

empresa para ela mesma. Portanto, ajustamos 100% do lucro não realizado, mesmo que a participação da controladora seja menor.

Conforme o “Manual de Contabilidade Societária”, de Sérgio de Iudícibus e

outros, pg. 185:

“O procedimento contábil, nesse caso, é o seguinte: a controladora debita seu resultado para eliminar o lucro na transação, e credita uma conta retificadora de investimento (equivalência patrimonial) que assim permanece até a

realização final do resultado mediante venda efetiva do ativo para terceiros.