Embed Size (px)

Citation preview

CONTABILIDADEGERAL

Prof. Cláudio Alves

Balanço Patrimonial

Folha de Pagamento - Parte 1

Folha de Pagamento (Parte 1)

Folha de Pagamento é o documento que deve ser elaborado,ao final de cada mês, por todas as entidades que possuemempregados, indicando seus nomes, respectivos salários brutos,descontos e valores líquidos a serem pagos.

Folha de Pagamento (Parte 1)

Assim podemos relacionar os seguintes itens essenciais quedevem constar numa folha de pagamento:- Salário bruto dos funcionários.- INSS dos funcionários (é dedução do salário bruto, pois estáincluído neste).- INSS patronal (não é dedução, pois está além do salário bruto).- IRRF (dedução do salário bruto).- FGTS (não é dedução do salário bruto).- Salário líquido dos funcionários.

Folha de Pagamento (Parte 1)

Secundariamente, numa folha de pagamento ainda podem constar:

- Empréstimos consignados.- Seguros de vida.- Contribuições Sindicais.- Adiantamentos Salariais.- Contribuição de Previdência Privada.- etc.

Folha de Pagamento (Parte 1)

Remuneração e Salário:A remuneração não é o mesmo que salário, uma vez que

salários representa apenas uma parte da remuneração, ou seja, osalário é a parte fixa da remuneração, o qual pode ser pago,segundo a Consolidação das Leis Trabalhistas, mensalmente,quinzenalmente, semanalmente ou por tarefas, de tal forma queo pagamento deve ser feito até o 5° dia útil do mês seguinte. Noentanto, caso o 5° dia útil seja um sábado e a empresa nãotrabalhe aos sábados, o pagamento deverá ser efetuado na sexta-feira, de acordo com o art. 465 da CLT.

Folha de Pagamento (Parte 1)

Também não se pode confundir salário bruto com salário fixo.Aquele equivale ao conceito de remuneração, enquanto que esteequivale ao conceito de salário pelo qual o funcionário écontratado, ou seja, apenas uma das partes que compõe o saláriobruto.

Temos ainda o conceito de salário líquido que equivale ao valorefetivamente pago ao empregado.

Folha de Pagamento (Parte 1)

Salário Bruto

Corresponde ao valor das Despesas de salários, englobando osalário mensal, as horas extras, gratificações, comissões, etc. Omontante do Salário Bruto também recebe o nome deREMUNERAÇÃO.

A apropriação do Salário Bruto se dá, ao fim do mês em que osempregados trabalham, pelo seguinte lançamento contábil:

D – Salários (ou Despesas de Salários)C – Salários a Pagar

Folha de Pagamento (Parte 1)

Posteriormente, no início do mês seguinte, serão pagos ossalários referentes ao mês anterior e a contabilização dopagamento será feita mediante o seguinte lançamento:

D – Salários a PagarC – Caixa

Folha de Pagamento (Parte 1)

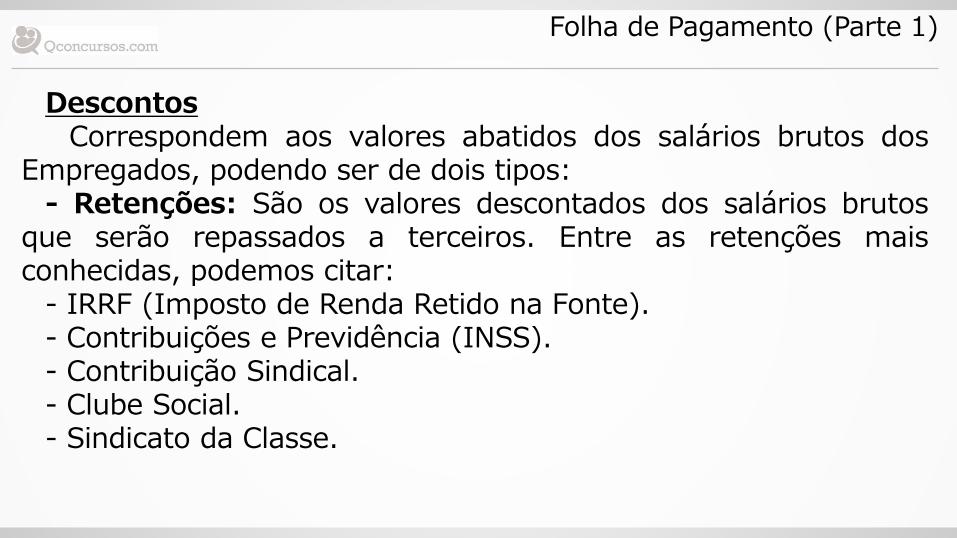

DescontosCorrespondem aos valores abatidos dos salários brutos dos

Empregados, podendo ser de dois tipos:- Retenções: São os valores descontados dos salários brutos

que serão repassados a terceiros. Entre as retenções maisconhecidas, podemos citar:

- IRRF (Imposto de Renda Retido na Fonte).- Contribuições e Previdência (INSS).- Contribuição Sindical.- Clube Social.- Sindicato da Classe.

Folha de Pagamento (Parte 1)

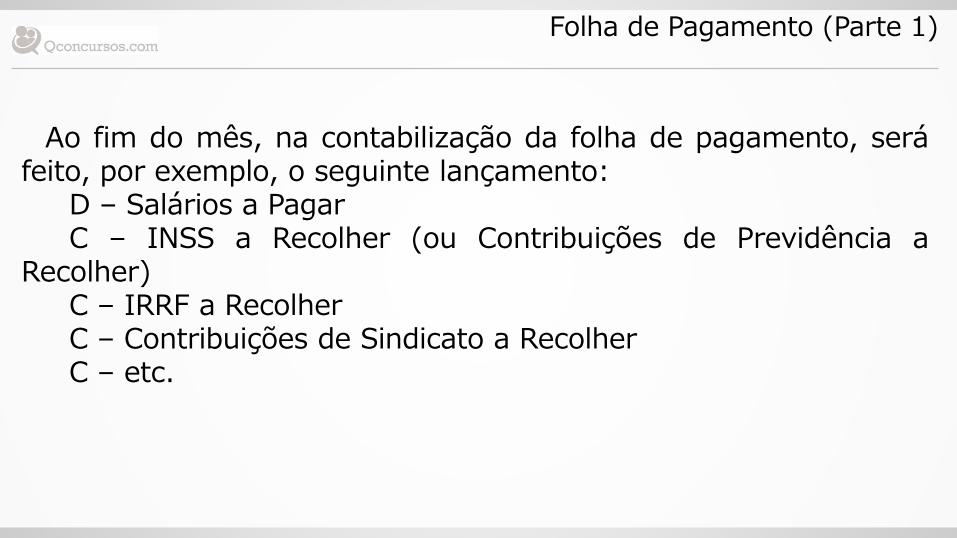

Ao fim do mês, na contabilização da folha de pagamento, seráfeito, por exemplo, o seguinte lançamento:

D – Salários a PagarC – INSS a Recolher (ou Contribuições de Previdência a

Recolher)C – IRRF a RecolherC – Contribuições de Sindicato a RecolherC – etc.

Folha de Pagamento (Parte 1)

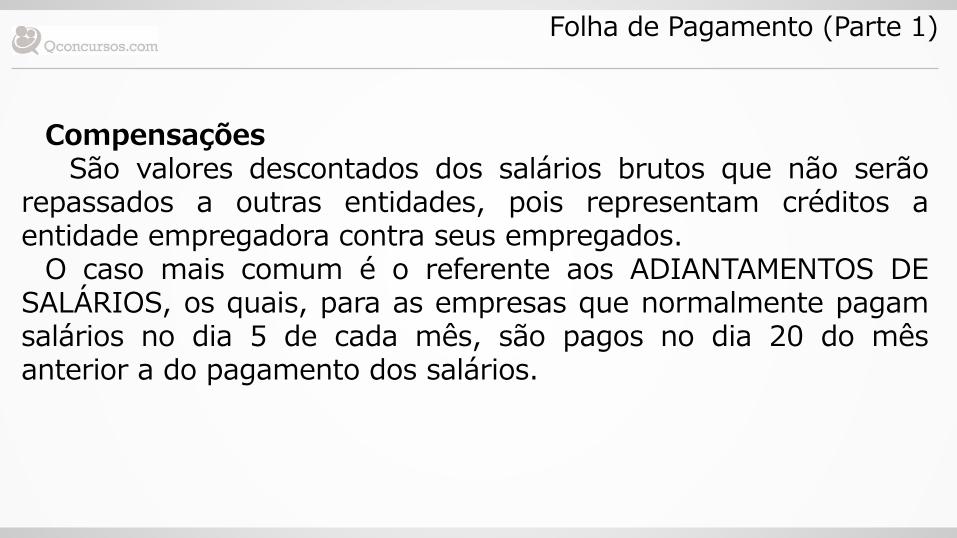

CompensaçõesSão valores descontados dos salários brutos que não serão

repassados a outras entidades, pois representam créditos aentidade empregadora contra seus empregados.

O caso mais comum é o referente aos ADIANTAMENTOS DESALÁRIOS, os quais, para as empresas que normalmente pagamsalários no dia 5 de cada mês, são pagos no dia 20 do mêsanterior a do pagamento dos salários.

Folha de Pagamento (Parte 1)

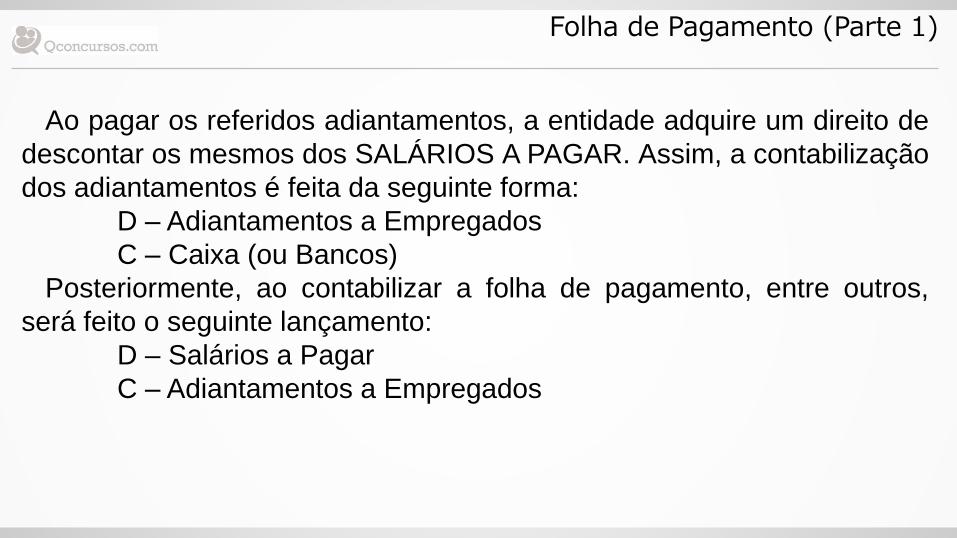

Ao pagar os referidos adiantamentos, a entidade adquire um direito de

descontar os mesmos dos SALÁRIOS A PAGAR. Assim, a contabilização

dos adiantamentos é feita da seguinte forma:

D – Adiantamentos a Empregados

C – Caixa (ou Bancos)

Posteriormente, ao contabilizar a folha de pagamento, entre outros,

será feito o seguinte lançamento:

D – Salários a Pagar

C – Adiantamentos a Empregados

Folha de Pagamento (Parte 1)

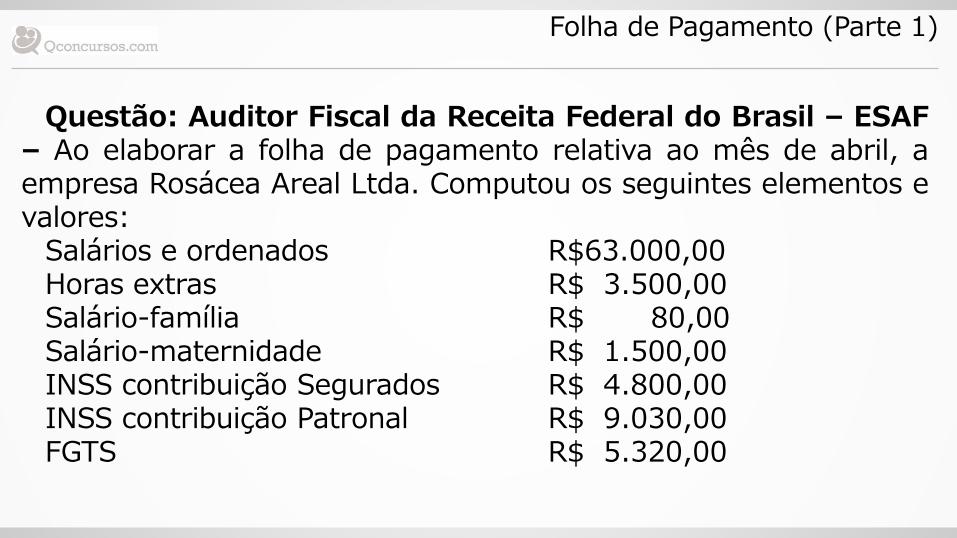

Questão: Auditor Fiscal da Receita Federal do Brasil – ESAF– Ao elaborar a folha de pagamento relativa ao mês de abril, aempresa Rosácea Areal Ltda. Computou os seguintes elementos evalores:

Salários e ordenados R$63.000,00Horas extras R$ 3.500,00Salário-família R$ 80,00Salário-maternidade R$ 1.500,00INSS contribuição Segurados R$ 4.800,00INSS contribuição Patronal R$ 9.030,00FGTS R$ 5.320,00

Folha de Pagamento (Parte 1)

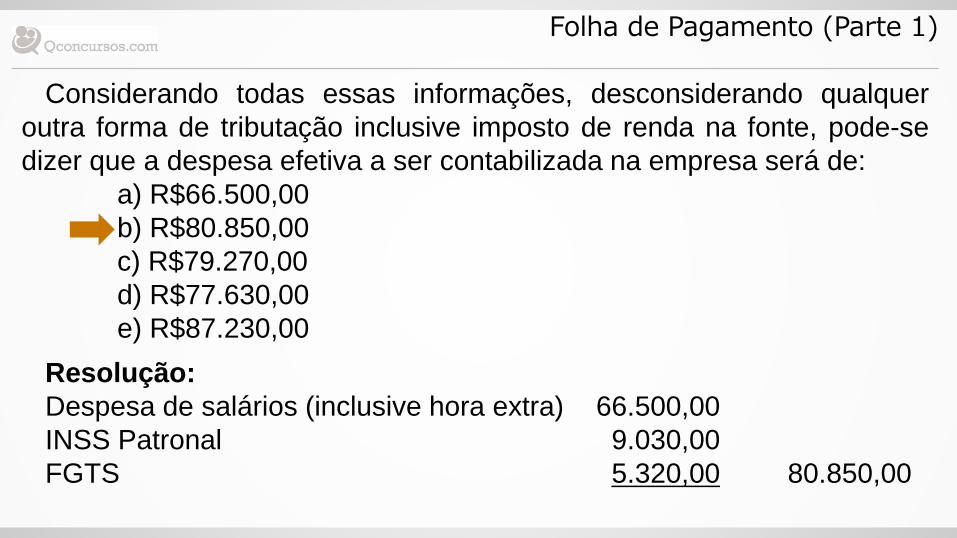

Considerando todas essas informações, desconsiderando qualquer

outra forma de tributação inclusive imposto de renda na fonte, pode-se

dizer que a despesa efetiva a ser contabilizada na empresa será de:

a) R$66.500,00

b) R$80.850,00

c) R$79.270,00

d) R$77.630,00

e) R$87.230,00

Resolução:

Despesa de salários (inclusive hora extra) 66.500,00

INSS Patronal 9.030,00

FGTS 5.320,00 80.850,00