Embed Size (px)

Citation preview

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

Câmara de Pesquisa e Desenvolvimento Profissional Home page: www crc.org.br - E-mail: [email protected]

Contabilidade para Construção Civil Eurídice Mamede de Andrade

Maria da Glória Fevrier

Rio de Janeiro

Atualização: 12/11/2004

2

Contabilidade da Construção Civil

Sumário

Introdução Conceitos e definições 3 Aspectos contábeis 4 Aspectos do custo com pessoal 8 Aspectos do custo com materiais 11 Aspectos tributários federais 12 Aspectos tributários municipais 21 Exercícios 30 Referências bibliográficas 34 Livros e documentos 35 Setembro/2004

___ Eurídice Mamede é contadora, mestre em ciências contábeis pela UERJ, professora de cursos de graduação e pós-graduação, autora do livro Contabilidade Comercial: teoria e prática, da Editora Campus. Mamede @ barralink.com.Br Glória Fevrier é contadora,pós-graduanda em Gestão de Negócios, consultora empresarial, expositora in company. gló[email protected]

3

Contabilidade da Construção Civil A finalidade deste estudo é apresentar os principais aspectos contábeis, tributários e trabalhistas de empresas que prestam serviços de Construção Civil para terceiros. Adicionalmente, sem a pretensão de esgotar o assunto serão apresentados aspectos contábeis das Atividades Imobiliárias, que apesar de não estar no escopo deste trabalho, apresenta estreita relação com a atividade de construção civil, mas com ela não deve se confundir.

Conceitos e Definições As empresas de construção civil e de atividades imobiliárias organizam seus planos de registros empresariais em função do perfil destas atividades e do regime de tributação que adotarem. As definições das atividades aparecem a seguir e evidenciam a diferença entre elas. a) Construção Civil A empresa de construção civil constrói prédios comerciais, industriais ou residenciais, assim como prédios voltados para finalidades culturais, educacionais e turísticas, sempre em nome de terceiros. Sua responsabilidade técnica envolve o projeto, os cálculos estruturais, o cronograma de execução, o orçamento, as compras de materiais, contratação e administração do pessoal, dentre outros recursos necessários para a conclusão do serviço contratado. Devido a complexidade do processo a literatura sobre o tema a classifica como "indústria da construção civil", mas na realidade o processo é enquadrado pela legislação na área de incidência do ISSQN - Imposto Sobre Serviços de Qualquer Natureza.

As empresas de Engenharia e Construção Civil executam obras para terceiros sob Administração ou sob Empreitada.

1 - obras sob administração: neste caso o serviço inclui todo o processo de administração da obra, depois que ela já foi projetada e planejada, trata-se de administrar a execução do projeto. A remuneração pode ser um percentual sobre os custos incorridos ou um valor fixo, conforme o contrato entre as partes.

2 - obras sob empreitada: neste caso a empresa pode ou não fazer o projeto, mas vai assumir os riscos e os custos da execução da obra para a qual foi contratada. A remuneração pode ser em função da medição do progresso físico da obra ou de acordo com um cronograma financeiro. b) Atividades Imobiliárias Entidades imobiliárias são aquelas que têm como objeto uma ou mais das seguintes atividades exercidas em parceria ou não:

a) compra e venda de direitos reais sobre imóveis;

b) incorporação em terreno próprio ou em terreno de terceiros;

c) loteamento de terrenos em áreas próprias ou em áreas de terceiros;

d) intermediação na compra ou venda de direitos reais sobre imóveis;

e) administração de imóveis; e

f) locação de imóveis Nosso foco, como dissermos, será na atividade de Construção Civil

4

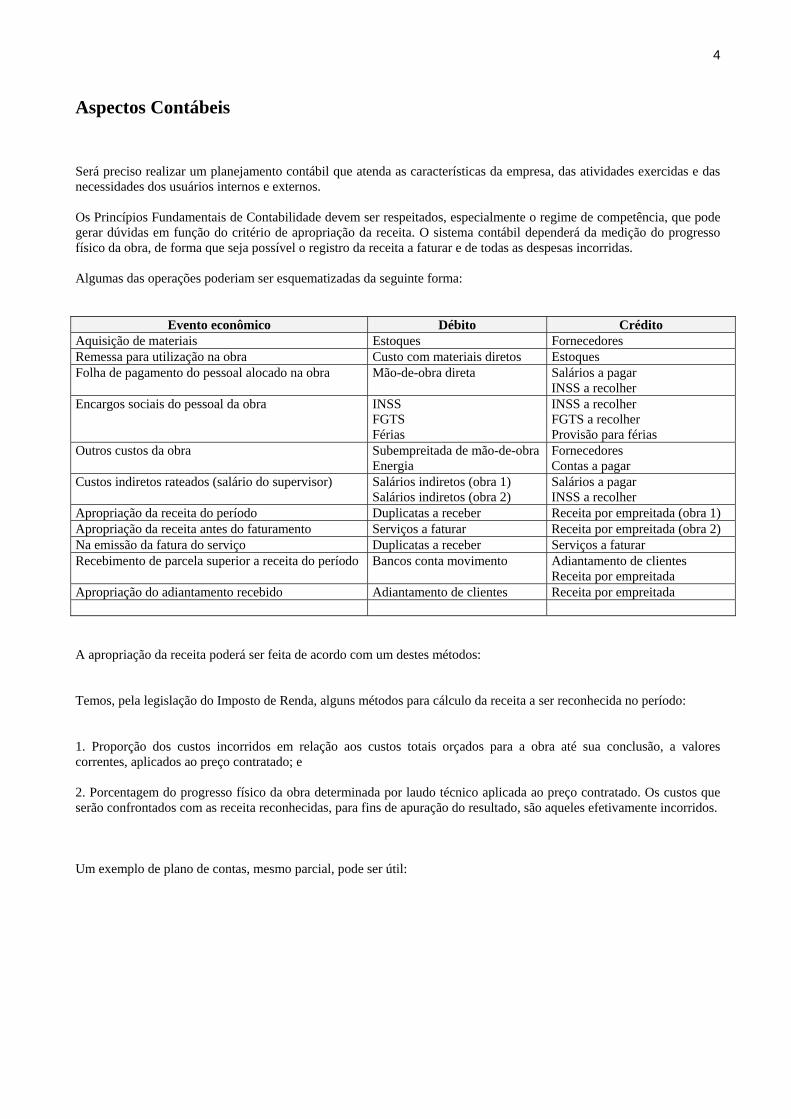

Aspectos Contábeis Será preciso realizar um planejamento contábil que atenda as características da empresa, das atividades exercidas e das necessidades dos usuários internos e externos. Os Princípios Fundamentais de Contabilidade devem ser respeitados, especialmente o regime de competência, que pode gerar dúvidas em função do critério de apropriação da receita. O sistema contábil dependerá da medição do progresso físico da obra, de forma que seja possível o registro da receita a faturar e de todas as despesas incorridas. Algumas das operações poderiam ser esquematizadas da seguinte forma:

Evento econômico Débito Crédito Aquisição de materiais Estoques Fornecedores Remessa para utilização na obra Custo com materiais diretos Estoques Folha de pagamento do pessoal alocado na obra Mão-de-obra direta Salários a pagar

INSS a recolher Encargos sociais do pessoal da obra INSS

FGTS Férias

INSS a recolher FGTS a recolher Provisão para férias

Outros custos da obra Subempreitada de mão-de-obra Energia

Fornecedores Contas a pagar

Custos indiretos rateados (salário do supervisor) Salários indiretos (obra 1) Salários indiretos (obra 2)

Salários a pagar INSS a recolher

Apropriação da receita do período Duplicatas a receber Receita por empreitada (obra 1) Apropriação da receita antes do faturamento Serviços a faturar Receita por empreitada (obra 2) Na emissão da fatura do serviço Duplicatas a receber Serviços a faturar Recebimento de parcela superior a receita do período Bancos conta movimento Adiantamento de clientes

Receita por empreitada Apropriação do adiantamento recebido Adiantamento de clientes Receita por empreitada A apropriação da receita poderá ser feita de acordo com um destes métodos: Temos, pela legislação do Imposto de Renda, alguns métodos para cálculo da receita a ser reconhecida no período: 1. Proporção dos custos incorridos em relação aos custos totais orçados para a obra até sua conclusão, a valores correntes, aplicados ao preço contratado; e 2. Porcentagem do progresso físico da obra determinada por laudo técnico aplicada ao preço contratado. Os custos que serão confrontados com as receita reconhecidas, para fins de apuração do resultado, são aqueles efetivamente incorridos. Um exemplo de plano de contas, mesmo parcial, pode ser útil:

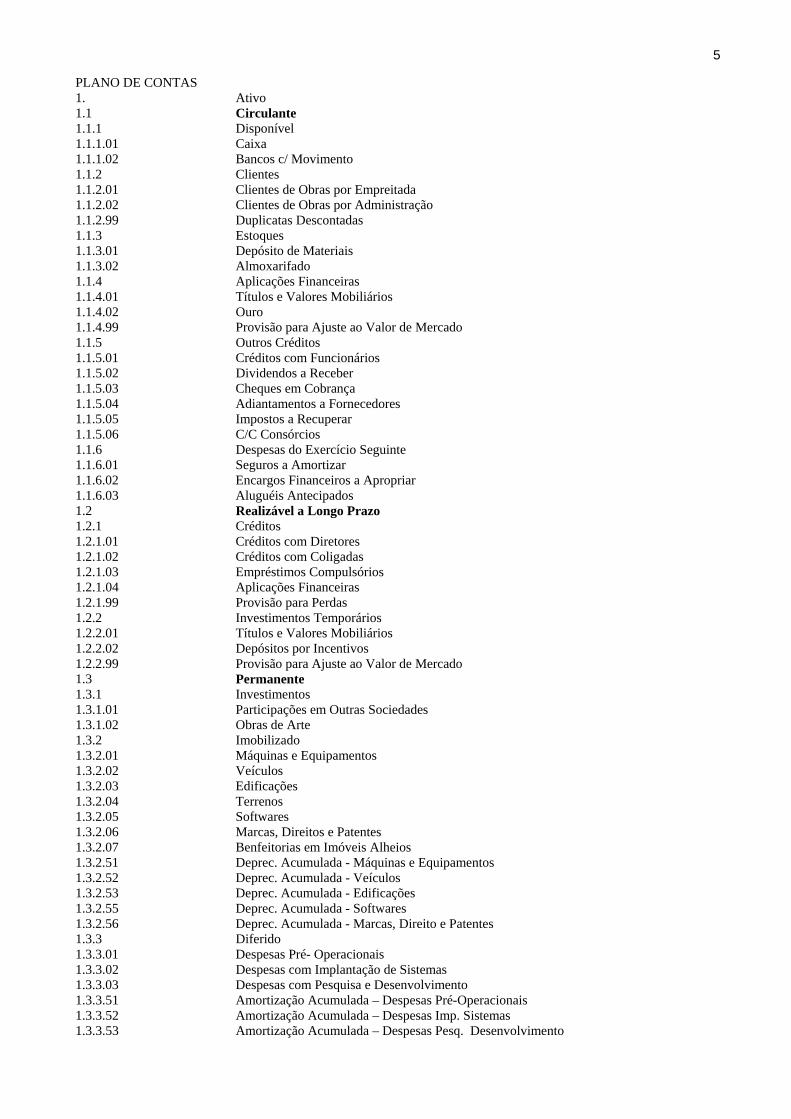

5

PLANO DE CONTAS 1. Ativo 1.1 Circulante 1.1.1 Disponível 1.1.1.01 Caixa 1.1.1.02 Bancos c/ Movimento 1.1.2 Clientes 1.1.2.01 Clientes de Obras por Empreitada 1.1.2.02 Clientes de Obras por Administração 1.1.2.99 Duplicatas Descontadas 1.1.3 Estoques 1.1.3.01 Depósito de Materiais 1.1.3.02 Almoxarifado 1.1.4 Aplicações Financeiras 1.1.4.01 Títulos e Valores Mobiliários 1.1.4.02 Ouro 1.1.4.99 Provisão para Ajuste ao Valor de Mercado 1.1.5 Outros Créditos 1.1.5.01 Créditos com Funcionários 1.1.5.02 Dividendos a Receber 1.1.5.03 Cheques em Cobrança 1.1.5.04 Adiantamentos a Fornecedores 1.1.5.05 Impostos a Recuperar 1.1.5.06 C/C Consórcios 1.1.6 Despesas do Exercício Seguinte 1.1.6.01 Seguros a Amortizar 1.1.6.02 Encargos Financeiros a Apropriar 1.1.6.03 Aluguéis Antecipados 1.2 Realizável a Longo Prazo 1.2.1 Créditos 1.2.1.01 Créditos com Diretores 1.2.1.02 Créditos com Coligadas 1.2.1.03 Empréstimos Compulsórios 1.2.1.04 Aplicações Financeiras 1.2.1.99 Provisão para Perdas 1.2.2 Investimentos Temporários 1.2.2.01 Títulos e Valores Mobiliários 1.2.2.02 Depósitos por Incentivos 1.2.2.99 Provisão para Ajuste ao Valor de Mercado 1.3 Permanente 1.3.1 Investimentos 1.3.1.01 Participações em Outras Sociedades 1.3.1.02 Obras de Arte 1.3.2 Imobilizado 1.3.2.01 Máquinas e Equipamentos 1.3.2.02 Veículos 1.3.2.03 Edificações 1.3.2.04 Terrenos 1.3.2.05 Softwares 1.3.2.06 Marcas, Direitos e Patentes 1.3.2.07 Benfeitorias em Imóveis Alheios 1.3.2.51 Deprec. Acumulada - Máquinas e Equipamentos 1.3.2.52 Deprec. Acumulada - Veículos 1.3.2.53 Deprec. Acumulada - Edificações 1.3.2.55 Deprec. Acumulada - Softwares 1.3.2.56 Deprec. Acumulada - Marcas, Direito e Patentes 1.3.3 Diferido 1.3.3.01 Despesas Pré- Operacionais 1.3.3.02 Despesas com Implantação de Sistemas 1.3.3.03 Despesas com Pesquisa e Desenvolvimento 1.3.3.51 Amortização Acumulada – Despesas Pré-Operacionais 1.3.3.52 Amortização Acumulada – Despesas Imp. Sistemas 1.3.3.53 Amortização Acumulada – Despesas Pesq. Desenvolvimento

6

2 Passivo 2.1 Circulante 2.1.1 Fornecedores 2.1.1.01 Fornecedores de Materiais 2.1.1.02 Fornecedores de Serviços 2.1.1.03 Fornecedores de Equipamentos 2.1.2 Obrigações Tributárias 2.1.2.01 PIS a Pagar 2.1.2.02 Cofins a Pagar 2.1.2.03 ISS a Pagar 2.1.2.04 Contribuição Social a Pagar 2.1.2.05 Imposto de Renda a Pagar 2.1.2.06 Imposto de Renda na Fonte a Recolher 2.1.2.07 ICMS a Pagar 2.1.3 Obrigações com Pessoal 2.1.3.01 Salários a Pagar 2.1.3.02 INSS a Recolher 2.1.3.03 FGTS a Recolher 2.1.3.04 Provisão para 13º salário 2.1.3.05 Provisão para Férias 2.1.3.99 Provisão Para outros Encargos 2.1.4 Financiamentos 2.1.4.01 Empréstimos com Garantia 2.1.4.02 Financiamento do Capital de Giro 2.1.5 Outras Obrigações 2.1.5.01 Adiantamento de Clientes 2.1.5.02 Dividendos a Pagar 2.2 Exigível a Longo Prazo 2.2.1 Obrigações Tributárias 2.2.1.01 Provisão P/ Imposto de Renda 2.2.2 Obrigações com Pessoal 2.2.2.99 Provisão P/ Outros Encargos 2.2.3 Financiamentos 2.2.3.01 Financiamentos do Capital de Giro 2.3 Resultado de Exercícios Futuros 2.3.1 Receitas de Exercícios Futuros 2.3.1.99 Outras Receitas de Exercícios Futuros 2.3.2 Custos de Exercícios Futuros 2.3.2.99 Outros Custos de Exercícios Futuros 2.3.2 Custos de Exercícios Futuros 2.3.2.99 Outros Custos de Exercícios Futuros 2.4 Patrimônio Líquido 2.4.1 Capital social 2.4.1.01 Capital Subscrito 2.4.1.99 Capital a Integralizar 2.4.2 Reservas de Capital 2.4.2.01 Doações e Subvenções P/ Investimentos 2.4.3 Reservas de Reavaliação 2.4.3.01 Reservas de Reavaliação dos Terrenos 2.4.3.02 Reservas de Reavaliação de Edificação 2.4.4 Reservas de lucros 2.4.4.01 Reserva legal 2.4.4.02 Reservas Estatuárias 2.4.4.03 Reservas p/ Contingências 2.4.4.04 Reservas de Lucros a Realizar 2.4.4.05 Reservas de Lucros P/ Extensão 2.4.5 Lucros ou Prejuízos Acumulados 2.4.5.01 Lucros ou Prejuízos Acumulados – Exercícios Anteriores 2.4.5.02 Lucros ou Prejuízos Acumulados – Exercício Atual 2.4.6 Ações em Tesouraria 2.4.6.01 Ações em Tesouraria

7

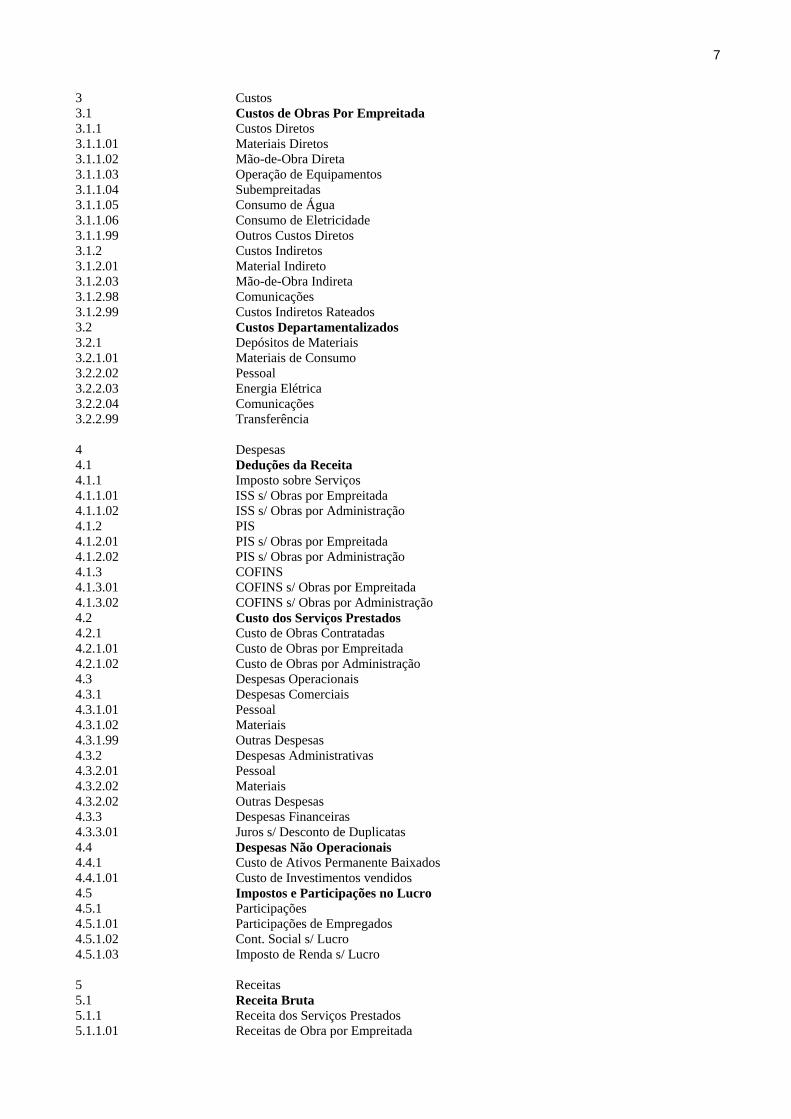

3 Custos 3.1 Custos de Obras Por Empreitada 3.1.1 Custos Diretos 3.1.1.01 Materiais Diretos 3.1.1.02 Mão-de-Obra Direta 3.1.1.03 Operação de Equipamentos 3.1.1.04 Subempreitadas 3.1.1.05 Consumo de Água 3.1.1.06 Consumo de Eletricidade 3.1.1.99 Outros Custos Diretos 3.1.2 Custos Indiretos 3.1.2.01 Material Indireto 3.1.2.03 Mão-de-Obra Indireta 3.1.2.98 Comunicações 3.1.2.99 Custos Indiretos Rateados 3.2 Custos Departamentalizados 3.2.1 Depósitos de Materiais 3.2.1.01 Materiais de Consumo 3.2.2.02 Pessoal 3.2.2.03 Energia Elétrica 3.2.2.04 Comunicações 3.2.2.99 Transferência 4 Despesas 4.1 Deduções da Receita 4.1.1 Imposto sobre Serviços 4.1.1.01 ISS s/ Obras por Empreitada 4.1.1.02 ISS s/ Obras por Administração 4.1.2 PIS 4.1.2.01 PIS s/ Obras por Empreitada 4.1.2.02 PIS s/ Obras por Administração 4.1.3 COFINS 4.1.3.01 COFINS s/ Obras por Empreitada 4.1.3.02 COFINS s/ Obras por Administração 4.2 Custo dos Serviços Prestados 4.2.1 Custo de Obras Contratadas 4.2.1.01 Custo de Obras por Empreitada 4.2.1.02 Custo de Obras por Administração 4.3 Despesas Operacionais 4.3.1 Despesas Comerciais 4.3.1.01 Pessoal 4.3.1.02 Materiais 4.3.1.99 Outras Despesas 4.3.2 Despesas Administrativas 4.3.2.01 Pessoal 4.3.2.02 Materiais 4.3.2.02 Outras Despesas 4.3.3 Despesas Financeiras 4.3.3.01 Juros s/ Desconto de Duplicatas 4.4 Despesas Não Operacionais 4.4.1 Custo de Ativos Permanente Baixados 4.4.1.01 Custo de Investimentos vendidos 4.5 Impostos e Participações no Lucro 4.5.1 Participações 4.5.1.01 Participações de Empregados 4.5.1.02 Cont. Social s/ Lucro 4.5.1.03 Imposto de Renda s/ Lucro 5 Receitas 5.1 Receita Bruta 5.1.1 Receita dos Serviços Prestados 5.1.1.01 Receitas de Obra por Empreitada

8

5.1.1.02 Receitas de Obras por Administração 5.2 Outras Receitas Operacionais 5.2.1 Receitas Financeiras 5.2.1.01 Juros S/ Aplicações 5.2.1.02 Variações Monetárias 5.3 Receitas Não Operacionais 5.3.1 Receitas de Venda de Ativos Permanentes 5.3.1.01 Receita de Venda de Investimentos 5.3.1.02 Receita de Venda de Imobilizações

Aspectos do Custo com Pessoal Os recursos humanos que trabalham na atividade de construção civil exercem funções específicas e possuem os mesmos direitos trabalhistas dos demais empregados da iniciativa privada. São as seguintes ocupações específicas da Construção Civil:

O C U P A Ç Õ E S

Mestre de obra

Encarregado de obra e Encarregado administrativo de obra Encarregado de turma PROFISSIONAIS GRUPO 1 Almoxarife, Apontador, Bombeiro, Carpinteiro de esquadrias, Eletricista, Ladrilheiro, Montador de torre de elevador, Operador de grua e Pastilheiro.

PROFISSIONAIS GRUPO 2 Armador, Carpinteiro de forma, Guincheiro, Pedreiro, Pintor e demais profissionais qualificados não relacionados. 1/2 Oficial e Vigia Servente e Continuo Chefe de pessoal de sede administrativa Auxiliares administrativos e similares

A título de estímulo à qualificação profissional dos trabalhadores e elevação dos níveis de qualidade e produtividade do setor, as empresas se obrigam a pagar um adicional salarial mensal de 10% (dez por cento) do piso salarial do profissional Grupo 2, a todos que possuam, ou venham a possuir, diploma expedido pelo SENAI pela conclusão de cursos plenos de: "Qualificação Profissional nas Ocupações da Construção Civil", "Programas de Treinamento Operacional em Canteiros de Obra" e "Cursos de Aperfeiçoamento de Mestre de Obra", como também decorrentes de programas de qualificação profissional financiados pelo Fundo de Amparo ao Trabalhador-FAT, desde que realizados paritariamente pelos Sindicatos convenentes. Alguns aspectos do custo com pessoal podem ser observados nos tópicos abaixo, sem a pretensão de esgotar o assunto. a) direitos trabalhistas Os trabalhadores empregados tem direito a: - Férias de 30 dias mais um terço, , na proporção de 1/12 por mês ou fração igual superior a 15 dias; - Décio terceiro salário, na proporção de 1/12 por mês ou fração igual superior a 15 dias; - Horas extras, com adicional nunca inferior a 50%;

9

- Vale transporte; - dentre outros. Sobre os rendimentos incidem contribuição à previdência Social e IRRF, de acordo com as seguintes tabelas de incidência:

Segurados empregados, inclusive domésticos e trabalhadores avulsos Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de maio de 2004

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até R$ 752,62 7,65de R$ 752,63 a R$ 780,00 8,65de R$ 780,01 a R$ 1.254,36 9,00de R$ 1.254,37 até R$ 2.508,72 11,00

Portaria nº 479, de 7 de maio de 2004

IRRF - tabela progressiva mensal para fatos geradores a partir de 01/01/2002:

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.058,00 - -

De 1.058,01 até 2.115,00 15,0 158,70 Acima de 2.115,00 27,5 423,08

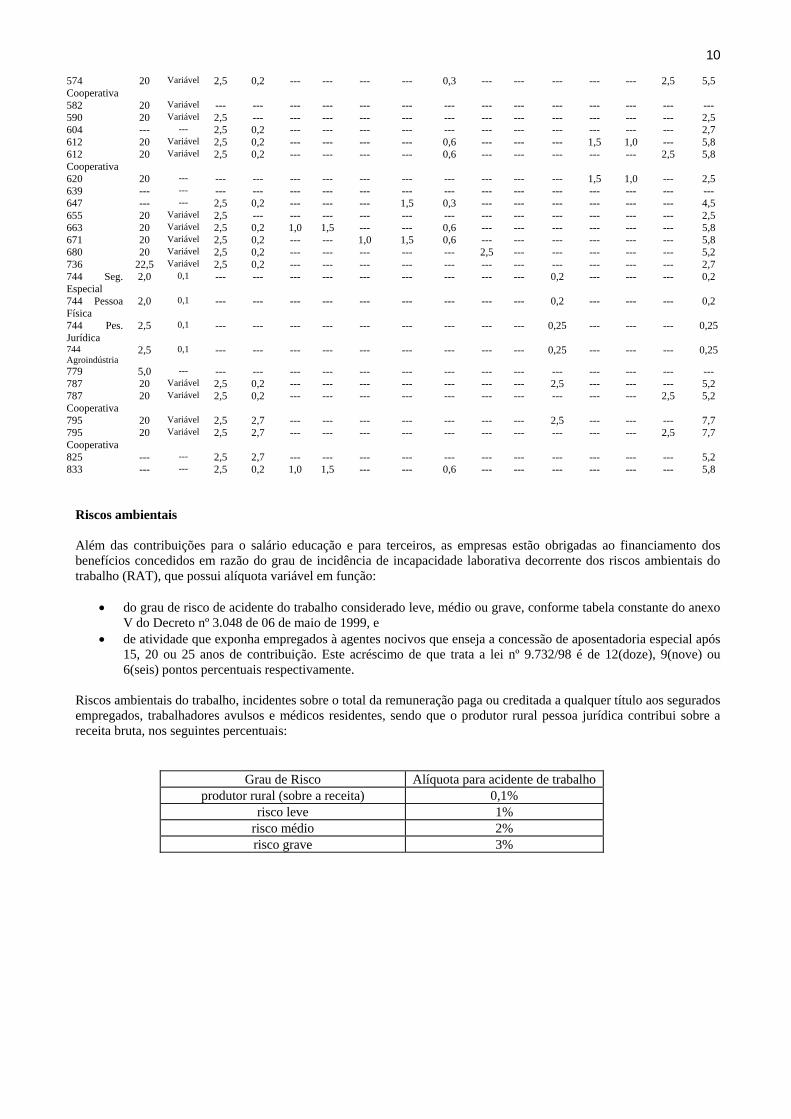

Além dos direitos trabalhistas pagos diretamente ao empregado, as empresas contribuem para o FGTS à alíquota de 8,0% + 0,5% a título de contribuição social e para a Previdência Social, conforme descrito abaixo:

Tabela de alíquotas por código FPAS (Fundo de Previdência e Assistência Social) Alíquotas (%)

Prev. Social

GIIL-RAT

Salário-Educaç

ão

INCRA SENAI SESI SENAC SESC SEBRAE DPC Fundo Aeroviá

rio

SENAR SEST SENAT SESCOOP

Código Do

FPAS

--- --- 0001 0002 0004 0008 0016 0032 0064 0128 0256 0512 1024 2048 4096

Total para

terceiros

507 20 Variável 2,5 0,2 1,0 1,5 --- --- 0,6 --- --- --- --- --- --- 5,8 507 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- 0,6 --- --- --- --- --- 2,5 5,8

515 20 Variável 2,5 0,2 --- --- 1,0 1,5 0,6 --- --- --- --- --- --- 5,8 515 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- 0,6 --- --- --- --- --- 2,5 5,8

523 20 Variável 2,5 0,2 --- --- --- --- --- --- --- --- --- --- --- 2,7 531 20 Variável 2,5 2,7 --- --- --- --- --- --- --- --- --- --- --- 5,2 540 20 Variável 2,5 0,2 --- --- --- --- --- 2,5 --- --- --- --- --- 5,2 558 20 Variável 2,5 0,2 --- --- --- --- --- --- 2,5 --- --- --- --- 5,2 566 20 Variável 2,5 0,2 --- --- --- 1,5 0,3 --- --- --- --- --- --- 4,5 566 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- 0,3 --- --- --- --- --- 2,5 5,5

574 20 Variável 2,5 0,2 --- --- --- 1,5 0,3 --- --- --- --- --- --- 4,5

10

574 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- 0,3 --- --- --- --- --- 2,5 5,5

582 20 Variável --- --- --- --- --- --- --- --- --- --- --- --- --- --- 590 20 Variável 2,5 --- --- --- --- --- --- --- --- --- --- --- --- 2,5 604 --- --- 2,5 0,2 --- --- --- --- --- --- --- --- --- --- --- 2,7 612 20 Variável 2,5 0,2 --- --- --- --- 0,6 --- --- --- 1,5 1,0 --- 5,8 612 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- 0,6 --- --- --- --- --- 2,5 5,8

620 20 --- --- --- --- --- --- --- --- --- --- --- 1,5 1,0 --- 2,5 639 --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- 647 --- --- 2,5 0,2 --- --- --- 1,5 0,3 --- --- --- --- --- --- 4,5 655 20 Variável 2,5 --- --- --- --- --- --- --- --- --- --- --- --- 2,5 663 20 Variável 2,5 0,2 1,0 1,5 --- --- 0,6 --- --- --- --- --- --- 5,8 671 20 Variável 2,5 0,2 --- --- 1,0 1,5 0,6 --- --- --- --- --- --- 5,8 680 20 Variável 2,5 0,2 --- --- --- --- --- 2,5 --- --- --- --- --- 5,2 736 22,5 Variável 2,5 0,2 --- --- --- --- --- --- --- --- --- --- --- 2,7 744 Seg. Especial

2,0 0,1 --- --- --- --- --- --- --- --- --- 0,2 --- --- --- 0,2

744 Pessoa Física

2,0 0,1 --- --- --- --- --- --- --- --- --- 0,2 --- --- --- 0,2

744 Pes. Jurídica

2,5 0,1 --- --- --- --- --- --- --- --- --- 0,25 --- --- --- 0,25

744 Agroindústria

2,5 0,1 --- --- --- --- --- --- --- --- --- 0,25 --- --- --- 0,25

779 5,0 --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- 787 20 Variável 2,5 0,2 --- --- --- --- --- --- --- 2,5 --- --- --- 5,2 787 Cooperativa

20 Variável 2,5 0,2 --- --- --- --- --- --- --- --- --- --- 2,5 5,2

795 20 Variável 2,5 2,7 --- --- --- --- --- --- --- 2,5 --- --- --- 7,7 795 Cooperativa

20 Variável 2,5 2,7 --- --- --- --- --- --- --- --- --- --- 2,5 7,7

825 --- --- 2,5 2,7 --- --- --- --- --- --- --- --- --- --- --- 5,2 833 --- --- 2,5 0,2 1,0 1,5 --- --- 0,6 --- --- --- --- --- --- 5,8

Riscos ambientais Além das contribuições para o salário educação e para terceiros, as empresas estão obrigadas ao financiamento dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho (RAT), que possui alíquota variável em função:

• do grau de risco de acidente do trabalho considerado leve, médio ou grave, conforme tabela constante do anexo V do Decreto nº 3.048 de 06 de maio de 1999, e

• de atividade que exponha empregados à agentes nocivos que enseja a concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição. Este acréscimo de que trata a lei nº 9.732/98 é de 12(doze), 9(nove) ou 6(seis) pontos percentuais respectivamente.

Riscos ambientais do trabalho, incidentes sobre o total da remuneração paga ou creditada a qualquer título aos segurados empregados, trabalhadores avulsos e médicos residentes, sendo que o produtor rural pessoa jurídica contribui sobre a receita bruta, nos seguintes percentuais:

Grau de Risco Alíquota para acidente de trabalho produtor rural (sobre a receita) 0,1%

risco leve 1% risco médio 2% risco grave 3%

11

Aspectos do Custo com Materiais Na atividade de construção civil o consumo de materiais é um importante fator de composição do preço do serviço que será prestado. Grande parte dos materiais utilizados pela construção civil são tributados pelo regime de substituição tributária do ICMS, nos termos das normas em vigor. Portanto, o efeito tributário alcança a operação até sua utilização na prestação ao consumidor final. Fora deste regime, os materiais são tributados normalmente pelo ICMS. O governo estadual iniciou procedimento para cobrar das empresas que adquirirem materiais de outro estado, o diferencial de alíquota, mas esta iniciativa encontrou resistência e permanece em discussão no poder judiciário. As empresas de construção civil devem possuir inscrição estadual e talão de notas fiscais modelo 1 para que seja possível o transporte de mercadorias de um para outro depósito nos diversos campos de obras. Suas obrigações acessórias, segundo a legislação do ICMS, incluem a manutenção do Livro Termo de Ocorrências; Livro de Apuração do ICMS no qual será registrada a ausência de movimento tributável; e entrega da Declan e da GIA, quando for o caso. Os materiais são escriturados no Remas - Livro Registro de entrada de materiais, previsto da legislação do ISS. Os estoques são avaliados pelo custo médio ou pelo PEPS (primeiro a entrar, primeiro a sair), de acordo com a legislação do imposto de renda.

12

Aspectos Tributários Federais A legislação federal prevê que a tributação das atividades relacionadas com a construção civil será semelhante as das demais atividades, sendo vedada a opção pelo Simples:

Instrução Normativa SRF nº 355, de 29 de agosto de 2003 Art. 20. Não poderá optar pelo Simples, a pessoa jurídica: V - que se dedique à compra e à venda, ao loteamento, à incorporação ou à construção de imóveis; XII - que preste serviços profissionais de corretor, representante comercial, despachante, ator, empresário, diretor ou produtor de espetáculos, cantor, músico, dançarino, médico, dentista, enfermeiro, veterinário, engenheiro, arquiteto, físico, químico, economista, contador, auditor, consultor, estatístico, administrador, programador, analista de sistema, advogado, psicólogo, professor, jornalista, publicitário, fisicultor, ou assemelhados, e de qualquer outra profissão cujo exercício dependa de habilitação profissional legalmente exigida; § 3º Compreende-se na atividade de construção de imóveis, de que trata o inciso V deste artigo, a execução de obra de construção civil, própria ou de terceiros, como a construção, demolição, reforma, ampliação de edificação ou outras benfeitorias agregadas ao solo ou subsolo.

a) IRPJ e CSLL As empresas de construção civil e de atividades correlatas, podem optar pelos regimes tributários do lucro real ou lucro presumido, para fins de cálculo do IRPJ e CSLL. O lucro real consiste na sistemática que partindo do resultado contábil, chega ao resultado tributável através de ajustes positivos ou negativos previstos em leis. Os ajustes positivos correspondem a despesas não-dedutíveis que devem ser adicionadas ao lucro do exercício lançado no LALUR. Os ajustes negativos são receitas não-tributáveis diminuídas do lucro contábil para fins de tributação. No lucro presumido o resultado tributável é obtido através de percentuais de lucro estimados (presumidos) aplicáveis sobre a receita da atividade. No caso da construção civil, quando há fornecimento de mão-de-obra e materiais, o lucro presumido é 8%, quando há fornecimento apenas de mão-de-obra, é de 32%. A este resultado será somada qualquer outra receita, contabilizada a qualquer título, obtendo-se, então a Base de cálculo. As alíquotas são 9% para CSLL e 15% para IRPJ, além do adicional de 10% do IRPJ devido quando o lucro real ou presumido ultrapassar R$20.000,00 por mês, R$60.000,00 por trimestre ou R$240.000,00 por ano. O RIR/99 (Decreto 3000/99) discorre sobre as atividades de construção civil:

Contratos a Longo Prazo Art. 407. Na apuração do resultado de contratos, com prazo de execução superior a um ano, de construção por empreitada ou de fornecimento, a preço pré-determinado, de bens ou serviços a serem produzidos, serão computados em cada período de apuração (Decreto-Lei nº 1.598, de 1977, art. 10): I - o custo de construção ou de produção dos bens ou serviços incorridos durante o período de apuração; II - parte do preço total da empreitada, ou dos bens ou serviços a serem fornecidos, determinada mediante aplicação, sobre esse preço total, da percentagem do contrato ou da produção executada no período de apuração. § 1º A percentagem do contrato ou da produção executada durante o período de apuração poderá ser determinada (Decreto-Lei nº 1.598, de 1977, art. 10, § 1º): I - com base na relação entre os custos incorridos no período de apuração e o custo total estimado da execução da empreitada ou da produção; ou II - com base em laudo técnico de profissional habilitado, segundo a natureza da empreitada ou dos bens ou serviços, que certifique a percentagem executada em função do progresso físico da empreitada ou produção. § 2º Na apuração dos resultados de contratos de longo prazo, devem ser observados na escrituração comercial os procedimentos estabelecidos nesta Seção, exceto quanto ao diferimento previsto no art. 409, que será procedido apenas no LALUR.

13

Produção em Curto Prazo Art. 408. O disposto no artigo anterior não se aplica às construções ou fornecimentos contratados com base em preço unitário de quantidades de bens ou serviços produzidos em prazo inferior a um ano, cujo resultado deverá ser reconhecido à medida da execução (Decreto-Lei nº 1.598, de 1977, art. 10, § 2º).

Contratos com Entidades Governamentais Art. 409. No caso de empreitada ou fornecimento contratado, nas condições dos arts. 407 ou 408, com pessoa jurídica de direito público, ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, o contribuinte poderá diferir a tributação do lucro até sua realização, observadas as seguintes normas (Decreto-Lei nº 1.598, de 1977, art. 10, § 3º, e Decreto-Lei nº 1.648, de 1978, art. 1º, inciso I): I - poderá ser excluída do lucro líquido do período de apuração, para efeito de determinar o lucro real, parcela do lucro da empreitada ou fornecimento computado no resultado do período de apuração, proporcional à receita dessas operações consideradas nesse resultado e não recebida até a data do balanço de encerramento do mesmo período de apuração; II - a parcela excluída nos termos do inciso I deverá ser computada na determinação do lucro real do período de apuração em que a receita for recebida. § 1º Se o contribuinte subcontratar parte da empreitada ou fornecimento, o direito ao diferimento de que trata este artigo caberá a ambos, na proporção da sua participação na receita a receber (Decreto-Lei nº 1.598, de 1977, art. 10, § 4º). § 2º Considera-se como subsidiária da sociedade de economia mista a empresa cujo capital com direito a voto pertença, em sua maioria, direta ou indiretamente, a uma única sociedade de economia mista e com esta tenha atividade integrada ou complementar. § 3º A pessoa jurídica, cujos créditos com pessoa jurídica de direito público ou com empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, decorrentes de construção por empreitada, de fornecimento de bens ou de prestação de serviços, forem quitados pelo Poder Público com títulos de sua emissão, inclusive com Certificados de Securitização, emitidos especificamente para essa finalidade, poderá computar a parcela do lucro, correspondente a esses créditos, que houver sido diferida na forma deste artigo, na determinação do lucro real do período de apuração do resgate dos títulos ou de sua alienação sob qualquer forma (Medida Provisória nº 1.749-37, de 1999, art. 1º). b) PIS e Cofins As contribuições para PIS e Cofins quando a empresa é optante pelo lucro real ou presumido são calculadas tendo pela alíquota de 0,65% e 3,0% sobre as receitas de obras de construção civil, respectivamente. Quando tributadas pelo lucro real, as demais receitas são tributadas pelas alíquotas de 1,65% e 7,6% (Lei 10865/2004, art.21 que altera os art.10 e 15 da Lei 10833/2003). O Decreto nº 4.524, de 17 de dezembro de 2002 descreve as exclusões da base de cálculo:

Art. 22. Para efeito de apuração da base de cálculo de que trata este capítulo, observado o disposto no art. 23, podem ser excluídos ou deduzidos da receita bruta, quando a tenham integrado, os valores (Lei nº 9.718, de 1998, art. 3º ): I - das vendas canceladas; II - dos descontos incondicionais concedidos; III - do Imposto sobre Produtos Industrializados (IPI); IV - do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário; V - das reversões de provisões; VI - das recuperações de créditos baixados como perdas, limitados aos valores efetivamente baixados, que não representem ingresso de novas receitas; VII - dos resultados positivos da avaliação de investimentos pelo valor do patrimônio líquido e dos lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita, inclusive os derivados de empreendimento objeto de Sociedade em Conta de Participação (SCP); e VIII - das receitas decorrentes das vendas de bens do ativo permanente.

14

§ 1º Não se aplica a exclusão prevista no inciso V na hipótese de provisão que tenha sido deduzida da base de cálculo quando de sua constituição. § 2º Na hipótese de o valor das vendas canceladas superar o valor da receita bruta do mês, o saldo poderá ser compensado nos meses subseqüentes. Art. 23. Para efeito de cálculo do PIS/Pasep não-cumulativo, com a alíquota prevista no art. 59, podem ser excluídos da receita bruta, quando a tenham integrado, os valores (Medida Provisória nº 66, de 2002, art. 1º , § 3º , inciso V, e Medida Provisória nº 75, de 2002, art. 36): I - das vendas canceladas; II - dos descontos incondicionais concedidos; III - do IPI; IV - do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário; V - das reversões de provisões; VI - das recuperações de créditos baixados como perdas, que não representem ingresso de novas receitas; e VII - dos resultados positivos da avaliação de investimentos pelo valor do patrimônio líquido e dos lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita.

c) regime de caixa A empresa de construção civil poderá utilizar-se de um regime não-contábil para apurar sua Base de Cálculo dos tributos federais. Trata-se do regime de caixa que consiste na apuração dos valores pagos e recebidos em determinado período, independente do regime de competência. Esta previsão é definida no regulamento do PIS e Cofins cujos trechos aparecem abaixo reproduzidos: Decreto nº 4.524, de 17 de dezembro de 2002 Art. 14. As pessoas jurídicas optantes pelo regime de tributação do Imposto de Renda com base no lucro presumido poderão adotar o regime de caixa para fins da incidência do PIS/Pasep e da Cofins (Medida Provisória nº 2.158-35, de 2001, art. 20). Parágrafo único. A adoção do regime de caixa, de acordo com o caput, está condicionada à utilização do mesmo critério em relação ao Imposto de Renda e à Contribuição Social sobre o Lucro Líquido (CSLL). Art. 15. No caso de construção por empreitada ou de fornecimento a preço predeterminado de bens ou serviços à pessoa jurídica de direito público, empresa pública, sociedade de economia mista ou suas subsidiárias, a pessoa jurídica contratada, ou subcontratada, que diferir o pagamento das contribuições na forma do art. 24, incluirá o valor das parcelas na base de cálculo do mês do seu efetivo recebimento (Lei nº 9.718, de 1998, art. 7º ). Art. 24. No caso de construção por empreitada ou de fornecimento a preço predeterminado de bens ou serviços à pessoa jurídica de direito público, empresa pública, sociedade de economia mista ou suas subsidiárias, a pessoa jurídica contratada pode diferir o pagamento das contribuições, excluindo da base de cálculo do mês do auferimento da receita o valor da parcela ainda não recebida para adicioná-la à base de cálculo do mês do seu efetivo recebimento, de acordo com o art. 15 (Lei nº 9.718, de 1998, art. 7º ). Parágrafo único. A utilização do tratamento tributário previsto neste artigo é facultada ao subempreiteiro ou subcontratado, na hipótese de subcontratação parcial ou total da empreitada ou do fornecimento. Art. 42. As pessoas jurídicas de que tratam os arts. 24 a 41, na apuração das bases de cálculo, conforme o caso, podem utilizar as deduções e exclusões previstas nos arts. 22 e 23.

a) Retenção na fonte Os tributos federais são retidos na fonte quando a empresa realiza operações com entidades da administração pública federal direta ou indireta. Neste caso serão retidos PIS, Cofins, IRPJ e CSLL. Mais recentemente passou a ser exigido das pessoas jurídicas de direito privado a obrigação de reter PIS, Cofins e CSLL, além do IRRF de 1,5% quando for o caso. Destaca-se a seguir o texto legal que esclarece o mecanismo:

15

Instrução Normativa SRF nº 381, de 30 de dezembro de 2003 Art. 1º Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos à retenção na fonte da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep. § 3º As retenções de que trata o caput serão efetuadas sem prejuízo da retenção do imposto de renda na fonte das pessoas jurídicas sujeitas a alíquotas especificas previstas na legislação do imposto de renda. § 4º Para os fins previstos neste artigo, compreendem-se como serviços profissionais aqueles de que trata o art. 647 do Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto de Renda (RIR, de 1999). Art. 2º O valor da CSLL, da Cofins e da Contribuição para o PIS/Pasep, de que trata o art. 1°, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual total de 4,65%, (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento), 3% (três por cento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente, e recolhido mediante o código de arrecadação 5952. § 1º As alíquotas 3,0% (três por cento) e 0,65% (sessenta e cinco centésimos por cento) aplicam-se inclusive na hipótese de as receitas da prestadora do serviço estarem sujeitas ao regime de não-cumulatividade da Cofins e da Contribuição para o PIS/Pasep ou aos regimes de alíquotas diferenciadas. Dispensa da Retenção A Lei n° 10.925, de 23 de julho de 2004, em seu Art. 5°, deu nova redação aos Arts. 31 e 35, da Lei n° 10.833/03, promovendo as seguintes modificações na sistemática da retenção na fonte das contribuições federais: - estão dispensados de retenção os pagamentos inferiores a R$ 5.000,00 (cinco mil reais); - ocorrendo mais de um pagamento à mesma pessoa jurídica no mesmo mês, o contribuinte efetuará o somatório de todos os valores pagos e, sendo este maior que o limite fixado no item anterior, procederá a retenção, compensando-se de valores já retidos dentro do próprio mês. - os valores retidos sobre os pagamentos efetuados a pessoas jurídicas fornecedoras de serviços na quinzena, deverão ser recolhidos ao Tesouro Nacional até o último dia da semana subseqüente.

b) Previdência Social A lei nº 9.711 de 20 de novembro de 1998, que passou a vigorar a partir de fevereiro de 1999, introduziu a obrigatoriedade da retenção pela empresa contratante de serviço mediante cessão de mão-de-obra ou empreitada, de 11% (onze por cento) sobre o valor total dos serviços contidos na nota fiscal, fatura ou recibo emitido pelo prestador (contratada). Retenção na Fonte - 11% O percentual de retenção incidente sobre o valor bruto da nota fiscal, fatura ou recibo relativo a serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, é acrescido de 04 (quatro), 03 (três) ou 02 (dois) pontos percentuais, quando a atividade exercida pelo segurado empregado na empresa contratante o exponha a riscos ocupacionais que permitam a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de contribuição, respectivamente.(Art.9° da IN/INSS/DC 87 de 27/03/2003). Se não houver discriminação no contrato ou na nota fiscal, dos trabalhadores sujeitos à condições especiais, o acréscimo da retenção incidirá sobre o valor total da nota fiscal, fatura ou recibo de prestação de serviços, no percentual mínimo de 2% (dois por cento), cabendo à contratante o ônus da prova em contrário. A contratante deverá recolher a importância retida em nome da empresa contratada no dia 02 do mês subseqüente ao da emissão da nota fiscal, fatura ou recibo, prorrogando-se para o primeiro dia útil seguinte, caso não haja expediente bancário. O valor destacado como retenção na nota fiscal, fatura ou recibo será compensado pelo estabelecimento da contratada, quando do recolhimento das contribuições incidentes sobre a folha de pagamento dos segurados empregados e contribuintes individuais. O valor retido somente será compensado com contribuições destinadas à Seguridade Social arrecadadas pelo INSS, não podendo absorver contribuições destinadas a terceiros (entidades e fundos), as quais deverão ser recolhidas integralmente.

16

Cessão de mão-de-obra O Regulamento da Previdência Social define cessão de mão-de-obra como a colocação à disposição do contratante, em suas dependências ou nas de terceiros, de segurados que realizem serviços contínuos, relacionados ou não com a atividade fim da empresa, independentemente da natureza e da forma de contratação, inclusive por meio de trabalho temporário na forma da lei nº 6.019/74. A IN 100/2003, definiu os serviços submetidos à retenção a este título. A lista que aparece no artigo 155 da norma é exaustiva, o que facilitou sobremaneira o trabalho dos profissionais da área. Portanto, estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra, os serviços de: I - acabamento, que envolvam a conclusão, o preparo final ou a incorporação das últimas partes ou dos componentes de produtos, para o fim de colocá-los em condição de uso; II - embalagem, relacionados com o preparo de produtos ou de mercadorias visando à preservação ou à conservação de suas características para transporte ou guarda; III - acondicionamento, compreendendo os serviços envolvidos no processo de colocação ordenada dos produtos quando do seu armazenamento ou transporte, a exemplo de sua colocação em palets, empilhamento, amarração, entre outros; IV - cobrança, que objetivem o recebimento de quaisquer valores devidos à empresa contratante, ainda que executados periodicamente; V - coleta ou reciclagem de lixo ou de resíduos, que envolvam a busca, o transporte, a separação, o tratamento ou a transformação de materiais inservíveis ou resultantes de processos produtivos, exceto quando realizados com a utilização de equipamentos tipo containers ou caçambas estacionárias; VI - copa, que envolvam a preparação, o manuseio e a distribuição de todo ou de qualquer produto alimentício; VII - hotelaria, que concorram para o atendimento ao hóspede em hotel, pousada, paciente em hospital, clínica ou em outros estabelecimentos do gênero; VIII - corte ou ligação de serviços públicos, que tenham como objetivo a interrupção ou a conexão do fornecimento de água, de esgoto, de energia elétrica, de gás ou de telecomunicações; IX - distribuição, que se constituam em entrega, em locais predeterminados, ainda que em via pública, de bebidas, de alimentos, de discos, de panfletos, de periódicos, de jornais, de revistas ou de amostras, entre outros produtos, mesmo que distribuídos no mesmo período a vários contratantes; X - treinamento e ensino assim considerado o conjunto de serviços envolvidos na transmissão de conhecimentos para a instrução ou para a capacitação de pessoas; XI - entrega de contas e de documentos, que tenham como finalidade fazer chegar ao destinatário documentos diversos tais como conta de água, conta de energia elétrica, conta de telefone, boleto de cobrança, cartão de crédito, mala direta ou similares; XII - ligação de medidores, que tenham por objeto a instalação de equipamentos destinados a aferir o consumo ou a utilização de determinado produto ou serviço; XIII - leitura de medidores, aqueles executados, periodicamente, para a coleta das informações aferidas por esses equipamentos, tais como a velocidade (radar), consumo de água, de gás ou de energia elétrica; XIV - manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao seu funcionamento regular e permanente e desde que mantida equipe à disposição da contratante; XV - montagem, que envolvam a reunião sistemática, conforme disposição predeterminada em processo industrial ou artesanal, das peças de um dispositivo, de um mecanismo ou de qualquer objeto, de modo que possa funcionar ou atingir o fim a que se destina; XVI - operação de máquinas, de equipamentos e de veículos relacionados com a sua movimentação ou funcionamento envolvendo serviços do tipo manobra de veículo, operação de guindaste, painel eletro-eletrônico, trator, colheitadeira, moenda, empilhadeira ou caminhão fora-de-estrada; XVII - operação de pedágio ou de terminal de transporte, que envolvam a manutenção, a conservação, a limpeza ou o aparelhamento de terminal de passageiros terrestre, aéreo ou aquático, de rodovia, de via pública, e que envolvam serviços prestados diretamente aos usuários; XVIII - operação de transporte de passageiros, inclusive nos casos de concessão ou de subconcessão, envolvendo o deslocamento de pessoas por meio terrestre, aquático ou aéreo; XIX - portaria, recepção ou ascensorista, realizados com vistas ao ordenamento ou ao controle do trânsito de pessoas em locais de acesso público ou à distribuição de encomendas ou de documentos; XX - recepção, triagem ou movimentação, relacionados ao recebimento, à contagem, à conferência, à seleção ou ao remanejamento de materiais; XXI - promoção de vendas ou de eventos, que tenham por finalidade colocar em evidência as qualidades de produtos ou a realização de shows, de feiras, de convenções, de rodeios, de festas ou de jogos; XXII - secretaria e expediente, quando relacionados com o desempenho de rotinas administrativas; XXIII - saúde, quando prestados por empresas da área da saúde e direcionados ao atendimento de pacientes, tendo em vista avaliar, recuperar, manter ou melhorar o estado físico, mental ou emocional desses pacientes; XXIV - telefonia ou de telemarketing, que envolvam a operação de centrais ou de aparelhos telefônicos ou de tele-atendimento.

17

Empreitada Entende-se por empreitada a execução de tarefa, obra ou serviço, contratualmente estabelecida, relacionada ou não com a atividade fim da empresa contratante, nas suas dependências, nas da contratada ou nas de terceiros, tendo como objeto um fim específico ou resultado pretendido. Enquadram-se, nos termos do art. 154 da IN 100/2003: I - limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento, desinfecção, desentupimento, dedetização ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum; II - vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais; III - construção civil, que envolvam a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas; IV – natureza rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento, embalagem ou extração de produtos de origem animal ou vegetal, bem como a industrialização rudimentar definida no inciso V do art. 247; V - digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; VI - preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica. Na construção civil, aplica-se à empreitada a responsabilidade solidária de que trata o inciso VI, do artigo 30 da Lei nº 8.212/91, somente nos seguintes casos: I - na contratação de execução de obra por empreitada total; e II - quando houver o repasse integral do contrato nas mesmas condições pactuadas. Ainda sim, a contratante, valendo-se da faculdade estabelecida na mesma lei, elidir-se-á da responsabilidade solidária, em relação a estas situações, com a contratada, mediante a retenção e o recolhimento dos 11% incidentes sobre o valor total da nota fiscal, fatura ou recibo. Base de cálculo da retenção Havendo previsão contratual de fornecimento de material ou de utilização de equipamento próprio ou de terceiros, exceto o manual, para a execução dos serviços, se os valores de material ou equipamento estiverem estabelecidos no contrato, ainda que não discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o valor dos serviços estabelecidos em contrato. Quando o fornecimento de material ou a utilização de equipamento próprio ou de terceiros, exceto o manual, estiver previsto em contrato, mas sem discriminação dos valores de material ou equipamento, a base de cálculo da retenção corresponderá, no mínimo, a: I - cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços; II - trinta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; III - sessenta e cinco por cento quando se referir à limpeza hospitalar e oitenta por cento, quando se referir às demais limpezas, aplicados sobre o valor bruto da nota fiscal, fatura ou recibo de prestação de serviços. Se a utilização de equipamento for inerente à execução dos serviços contratados, mas não estiver prevista em contrato, a base de cálculo da retenção corresponderá, no mínimo, a cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, observando-se, no caso da prestação de serviços na área da construção civil, os percentuais abaixo relacionados: I - pavimentação asfáltica: dez por cento; II - terraplenagem, aterro sanitário e dragagem: quinze por cento;

18

III - obras de arte (pontes ou viadutos): quarenta e cinco por cento; IV - drenagem: cinqüenta por cento; V - demais serviços realizados com a utilização de equipamentos, exceto manuais: trinta e cinco por cento. Deduções da base de cálculo da retenção Poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam: I - ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo Ministério do Trabalho e Emprego (MTE), conforme Lei nº 6.321, de 1976; II - ao fornecimento de vale-transporte de conformidade com a legislação própria. O valor relativo à taxa de administração ou de agenciamento, ainda que figure discriminado na nota fiscal, na fatura ou no recibo de prestação de serviços, não poderá ser objeto de dedução da base de cálculo da retenção, inclusive no caso de serviços prestados por trabalhadores temporários. O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção. O fornecimento de ferramentas, de automóveis ou caminhões utilizados no transporte de materiais para o local da prestação de serviços, não será considerado como fornecimento de equipamento. Dispensa da retenção A contratante fica dispensada de efetuar a retenção, quando: I - o valor correspondente a onze por cento dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pelo INSS para recolhimento em documento de arrecadação; II - a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a duas vezes o limite máximo do salário-de-contribuição, cumulativamente; III - a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino definidos no inciso X do art. 155 da IN 100/2003, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou outros contribuintes individuais. Para comprovação dos requisitos previstos acima a contratada apresentará à tomadora:

a) declaração assinada por seu representante legal, sob as penas da lei, de que não possui empregados e o seu faturamento no mês anterior foi igual ou inferior a duas vezes o limite máximo do salário-de-contribuição.

b) declaração assinada por seu representante legal, sob as penas da lei, de que o serviço foi prestado por sócio da

empresa, profissional de profissão regulamentada, ou, se for o caso, profissional da área de treinamento e ensino, e sem o concurso de empregados ou outros contribuintes individuais ou consignando o fato na nota fiscal, na fatura ou no recibo de prestação de serviços.

São serviços profissionais regulamentados pela legislação federal, dentre outros, os prestados por administradores, advogados, aeronautas, aeroviários, agenciadores de propaganda, agrônomos, arquitetos, arquivistas, assistentes sociais, atuários, auxiliares de laboratório, bibliotecários, biólogos, biomédicos, cirurgiões dentistas, contabilistas, economistas domésticos, economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos, geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais, leiloeiros, massagistas, médicos, meteorologistas, nutricionistas, psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos, técnicos de arquivos, técnicos em biblioteconomia, técnicos em radiologia e tecnólogos. Não se aplica o instituto da retenção (art. 185 de IN 100/2003): I - à contratação de serviços prestados por trabalhadores avulsos por intermédio de sindicato da categoria ou de órgão gestor de mão-de-obra (OGMO);

19

II - à empreitada total, quando a empresa construtora assume a responsabilidade direta e total por obra de construção civil ou repasse o contrato integralmente a outra construtora, aplicando-se, neste caso, o instituto da solidariedade, conforme disposições previstas da Seção III do Capítulo X deste Titulo. III - à contratação de entidade beneficente de assistência social isenta de contribuições sociais; IV - a o contribuinte individual equiparado à empresa, à pessoa física, à missão diplomática e à repartição consular de carreira estrangeira; V - à contratação de serviços de transporte de cargas, a partir de 10 de junho de 2003, data da publicação no Diário Oficial da União do Decreto nº 4.729, de 9 de junho de 2003. Retenção na Construção Civil Sujeita-se à retenção a prestação de serviços mediante empreitada parcial ou subempreitada de obra de construção civil e de empreitada, total ou parcial, ou subempreitada de serviços de construção civil, com ou sem fornecimento de material. Exceto a prestação de serviços de: I - administração, fiscalização, supervisão ou gerenciamento de obras; II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento de areia ou hidrojateamento; VI - perfuração de poço artesiano; VII - elaboração de projeto da construção civil vinculado a uma Anotação de Responsabilidade Técnica (ART); VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antenas, de aparelhos de ar condicionado, de ventilação, de calefação ou de exaustão, com emissão apenas da nota fiscal de venda mercantil (o valor da mão de obra sobre rentenção); XI - locação de caçamba; XII - locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão-de-obra; XIII - venda com instalação de estrutura metálica, de equipamento ou de material, com emissão apenas da nota fiscal de venda mercantil (o valor da mão de obra sofre retenção); XIV - fundações especiais. Optante pelo SIMPLES, Isentas e Cooperativas A entidade beneficente de assistência social em gozo de isenção, a empresa optante pelo SIMPLES, o sindicato da categoria de trabalhadores avulsos, o órgão gestor de mão-de-obra (OGMO), o operador portuário e a cooperativa de trabalho, quando forem contratantes de serviços mediante cessão de mão-de-obra ou empreitada, estão obrigados a efetuar a retenção sobre o valor da nota fiscal, fatura ou recibo de prestação de serviços e ao recolhimento da importância retida em nome da empresa contratada. Responsabilidade solidária São responsáveis solidários pelo cumprimento da obrigação previdenciária principal: I - as empresas que integram grupo econômico de qualquer natureza, entre si; II - o operador portuário e o órgão gestor de mão-de-obra, entre si, relativamente à requisição de mão-de-obra de trabalhador avulso; III - os produtores rurais, entre si, integrantes de consórcio simplificado de produtores rurais; IV - a empresa tomadora de serviços com a empresa prestadora de serviços mediante cessão de mão-de-obra, inclusive em regime de trabalho temporário, até a competência janeiro de 1999; V - o titular da firma individual e os sócios das empresas por quotas de responsabilidade limitada, com a firma individual e a sociedade, respectivamente, conforme previsto no art. 13 da Lei nº 8.620, de 5 de janeiro de 1993. Os acionistas controladores, os administradores, os gerentes e os diretores respondem solidariamente e subsidiariamente, com seus bens pessoais, quanto ao inadimplemento das obrigações para com a Previdência Social, por dolo ou culpa, conforme Lei nº 8.620, de 5 de janeiro de 1993. São responsáveis solidários pelo cumprimento da obrigação previdenciária principal na construção civil:

20

I - o proprietário do imóvel, o dono da obra, o incorporador, o condômino de unidade imobiliária, pessoa jurídica ou física, quando contratar a execução da obra mediante empreitada total, com empresa construtora; II - até a competência janeiro de 1999, o proprietário do imóvel, o dono da obra, o incorporador, o condômino de unidade imobiliária, pessoa jurídica ou física, e a empresa construtora, com a empreiteira e a subempreiteira, na contratação, respectivamente, de empreitada ou de subempreitada de obra ou serviço. Ao contratante, responsável solidário, é ressalvado o direito regressivo contra o contratado e admitida a retenção de importância devida a este último para garantia do cumprimento das obrigações previdenciárias. Quando da quitação da nota fiscal, fatura ou recibo de prestação de serviços, cabe ao contratante de obra ou serviço de construção civil exigir: I - da empresa contratada por empreitada total ou parcial, ou subempreitada, até a competência janeiro de 1999, inclusive, cópia das folhas de pagamento e dos documentos de arrecadação com vinculação inequívoca à obra; II - da empresa construtora contratada por empreitada total: a) a partir da competência janeiro de 1999, cópia da GFIP emitida para o tomador obra, da folha de pagamento específica para a obra e do documento de arrecadação identificado com a matrícula CEI da obra, relativos à mão-de-obra própria utilizada pela contratada; b) a partir da competência janeiro de 1999, cópia da GFIP identificada com a matrícula CEI da obra, informando a ausência de fato gerador de obrigações previdenciárias, quando a construtora não utilizar mão-de-obra própria e a obra for completamente realizada mediante contratos de subempreitada; c) a partir da competência fevereiro de 1999 até a competência setembro de 2002, cópia das notas fiscais, faturas ou recibos de prestação de serviços emitidos por subempreiteiras, com vinculação inequívoca à obra, e dos correspondentes documentos de arrecadação de retenção; d) a partir da competência outubro de 2002, cópia das notas fiscais, faturas ou recibos emitidos por subempreiteiras, com vinculação inequívoca à obra, dos correspondentes documentos de arrecadação da retenção e da GFIP das subempreiteiras com comprovante de entrega, com informações específicas do tomador obra; e) a partir da competência outubro de 2002, Programa de Prevenção de Riscos Ambientais (PPRA), Laudo Técnico de Condições Ambientais do Trabalho (LTCAT), Programa de Condições e Meio Ambiente de Trabalho na Indústria da Construção (PCMAT), para empresas com vinte trabalhadores ou mais por estabelecimento ou obra de construção civil, e Programa de Controle Médico de Saúde Ocupacional (PCMSO), que demonstrem o gerenciamento de riscos ambientais por parte da construtora, bem como a necessidade ou não da contribuição adicional prevista nas normas em vigor. Elisão da Responsabilidade Solidária Na contratação de obra ou serviço de construção civil, até a competência janeiro de 1999, a responsabilidade solidária do contratante com a empreiteira, e desta e daquele com a subempreiteira, será elidida com a comprovação do recolhimento, conforme o caso: I - das contribuições sociais devidas pela empreiteira e pela subempreiteira, incidentes sobre a remuneração dos segurados, com base na folha de pagamento dos segurados utilizados na prestação de serviços, corroborada por escrituração contábil, se o valor recolhido for inferior ao indiretamente aferido com base nas notas fiscais, faturas ou recibos de prestação de serviços. II - das contribuições sociais devidas pela empreiteira e pela subempreiteira, aferidas indiretamente na forma estabelecida nas normas em vigor. Na contratação de obra de construção civil mediante empreitada total, a partir de fevereiro de 1999, a responsabilidade solidária do proprietário do imóvel, do dono da obra, do incorporador ou do condômino da unidade imobiliária, com a empresa construtora, será elidida com a comprovação do recolhimento, conforme o caso: I - das contribuições sociais incidentes sobre a remuneração dos segurados, com base na folha de pagamento dos segurados utilizados na prestação de serviços e respectiva GFIP, corroborada por escrituração contábil, se o valor recolhido for inferior ao indiretamente aferido com base nas notas fiscais, faturas ou recibos de prestação de serviços; II - das contribuições sociais incidentes sobre a remuneração da mão-de-obra contida em nota fiscal ou fatura correspondente aos serviços executados, aferidas indiretamente, caso a contratada não apresente a escrituração contábil formalizada na época da regularização da obra; III - das retenções efetuadas pela empresa contratante, com base nas notas fiscais, faturas ou recibos de prestação de serviços emitidos pela construtora contratada mediante empreitada total;

21

IV - das retenções efetuadas com base nas notas fiscais, faturas ou recibos de prestação de serviços emitidos pelas subempreiteiras, que tenham vinculação inequívoca à obra. Aspectos Tributários Municipais A atividade de construção civil submete-se as regras de tributação municipal no que se refere ao Imposto sobre Serviços de Qualquer Natureza (ISSQN). No Rio de Janeiro, a previsão de tributação aparece no texto do Regulamento do ISS (Decreto 10514/91), conforme descrito a seguir:

c) Fato Gerador O fato gerador do ISS na Construção Civil e atividades correlatas, consta na lista de serviços, classificados como abaixo: 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres. 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia. 7.04 – Demolição. 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.06 – Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço. 7.07 – Recuperação, raspagem, polimento e lustração de pisos e congêneres. 7.08 – Calafetação. 7.09 – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer. 7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. 7.11 – Decoração e jardinagem, inclusive corte e poda de árvores. 7.12 – Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. 7.13 – Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres. 7.14 – Florestamento, reflorestamento, semeadura, adubação e congêneres. 7.15 – Escoramento, contenção de encostas e serviços congêneres. 7.16 – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. 7.17 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo. 7.18 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres. 7.19 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais. 7.20 – Nucleação e bombardeamento de nuvens e congêneres. Os serviços de engenharia consultiva, são os seguintes:

I - elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; II - elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia;

22

III - fiscalização e supervisão de obras e serviços de engenharia. O local de pagamento do imposto nas atividades previstas nos incisos I e II é o do estabelecimento prestador do serviço. Entende-se por construção civil, obras hidráulicas, elétricas e semelhantes a realização das seguintes obras e serviços:

I - edificações em geral; II - rodovias, ferrovias, hidrovias, portos e aeroportos; III - pontes, túneis, viadutos e logradouros públicos; IV - canais de drenagem ou de irrigação, obras de retificação ou de regularização de leitos ou perfis de rios; V - barragens e diques; VI - sistemas de abastecimento de água e de saneamento, poços artesianos, semi-artesianos ou manilhados; VII - sistemas de produção e distribuição de energia elétrica; VIII - sistemas de telecomunicações; IX - refinarias, oleodutos, gasodutos e outros sistemas de distribuição de líquidos e gases; X - escoramento e contenção de encostas e serviços congêneres; XI - recuperação ou reforço estrutural de edificações, pontes e congêneres, quando vinculada a projetos de engenharia, da qual resulte a substituição de elementos construtivos essenciais, limitada exclusivamente à parte relacionada à substituição. Entendem-se por elementos construtivos essenciais os pilares, vigas, lajes, alvenarias estruturais ou portantes, fundações e tudo aquilo que implique a segurança ou estabilidade da estrutura.

Consideram-se como de construção civil, se relacionados com as obras e os serviços acima, os seguintes serviços:

I - sondagens, estaqueamentos, fundações, escavações, aterros, perfurações, desmontes, demolições, rebaixamento de lençóis de água, dragagens, escoramentos, terraplanagens, terraplenagens, enrocamentos e derrocamentos; II - concretagem e alvenaria; III - revestimentos e pinturas de pisos, tetos, paredes, forros e divisórias; IV - carpintaria, serralheria, vidraçaria e marmoraria; V - impermeabilizações e isolamentos térmicos e acústicos; VI - instalações e ligações de água, de energia elétrica, de proteção catódica de comunicações, de elevadores, de condicionamento de ar, de refrigeração, de vapor, de ar comprimido, de sistemas de condução e exaustão de gases de combustão, inclusive dos equipamentos relacionados com esses serviços; VII - a construção de jardins, iluminação externa, casa de guarda e outros de mesma natureza, previstos no projeto original, desde que integrados ao preço de construção da unidade imobiliária. VIII - outros serviços diretamente relacionados com obras hidráulicas, elétricas, de construção civil e semelhantes.

Na realização das obras e dos serviços acima, o local de pagamento está vinculado ao local da execução da obra

Não se enquadram como construção civil os serviços paralelos à execução de obras hidráulicas ou construção civil, tais como:

I - locação de máquinas, motores, formas metálicas, equipamentos e a respectiva manutenção; II - transportes e fretes; III - decoração em geral; IV - estudos de macro e microeconomia; V - inquéritos e pesquisas de mercado; VI - investigações econométricas e reorganizações administrativas; VII - atuação por meio de comissões, inclusive a decorrente da cessão de direitos de opção de compra e venda de imóveis; VIII - cobrança, pelo prestador de serviço, de despesas por ele realizadas e relativas a encargos do contratante, sendo tributável a quantia cobrada que exceda o montante dos pagamentos efetuados, e IX - outros análogos.

d) Isenção No mesmo sentido a legislação municipal define as hipótese de isenção para esta atividade empresarial: 1 - os serviços de reforma, reestruturação ou conservação de prédios de interesse histórico, cultural ou de interesse para a preservação ambiental, respeitadas as características arquitetônicas das fachadas, com observância da legislação específica; 2 - os serviços de profissionais autônomos não estabelecidos;

23

3 - os estudos e projetos contratados por empresas adquirentes de lotes nos pólos industriais criados pelo Município, desde que vinculados à construção ou instalação dos respectivos estabelecimentos naqueles locais, com observância da legislação especifica; 4 - as obras de construção e as obras construídas sem licença, a legalizar em áreas abrangidas por dispositivos específicos para habitações unifamiliares e multifamiliares, construídas pelos próprios moradores, por profissionais autônomos não estabelecidos ou em mutirão com vizinhos;

e) responsabilidade São considerados responsáveis pelo recolhimento do ISS: - os construtores, os empreiteiros principais e os administradores de obras relativas aos serviços descritos nos subitens 7.02, 7.05 e 7.15 da lista, pelo imposto relativo aos serviços prestados por subempreiteiros, exclusivamente de mão-de-obra; - os administradores de obras relativas aos serviços descritos nos subitens 7.02, 7.05 e 7.15 da lista, pelo imposto relativo à mão-de-obra, inclusive de subcontratados, ainda que o pagamento dos serviços seja feito diretamente pelo dono da obra ou contratante; - os titulares de direitos sobre prédios ou os contratantes de obras e serviços, se não identificarem os construtores ou os empreiteiros de construção, reconstrução, reforma, reparação ou acréscimo desses bens, pelo imposto devido pelos construtores ou empreiteiros; - no caso dos serviços descritos subitens 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.14, 7.15, 7.16, 7.17, da lista, pelo imposto devido na respectiva prestação, na seguinte ordem, e apenas no caso em que o contribuinte não seja localizado no Município do Rio de Janeiro:

a) o tomador do serviço, se localizado no Município do Rio de Janeiro; b) caso o tomador do serviço não seja localizado no Município do Rio de Janeiro, o intermediário do serviço, se localizado no Município do Rio de Janeiro; c) no caso de inexistência de tomador e intermediário localizados no Município do Rio de Janeiro, o tomador do serviço, ainda que localizado fora do Município do Rio de Janeiro; d) no caso de inexistência de tomador e intermediário localizados no Município do Rio de Janeiro e na impossibilidade de se exigir do tomador o respectivo crédito tributário, o intermediário do serviço;

A responsabilidade será satisfeita mediante o pagamento do imposto retido, com base no preço do serviço prestado, aplicada a alíquota correspondente à atividade exercida. A responsabilidade é inerente a todas as pessoas, físicas ou jurídicas, ainda que alcançadas por imunidade ou por isenção tributária. Não ocorrerá responsabilidade tributária, quando os prestadores de serviços gozarem de isenção ou imunidade tributária, circunstâncias em que estarão obrigatoriamente sujeitos a declaração escrita. A retenção do imposto por parte da fonte pagadora, será consignada em documento fiscal emitido pelo prestador do serviço e comprovada mediante aposição de carimbo ou declaração do contratante em uma das vias pertencentes ao prestador, admitida, em substituição, a declaração do contratante. As fontes pagadoras, ao efetuarem o repasse do imposto para o Município, utilizarão guia em separado, devendo observar que considera-se período de competência o mês da retenção do tributo. Os contribuintes alcançados pela retenção do imposto, de forma ativa ou passiva, manterão controle em separado das operações sujeitas a esse regime para exame posterior da fiscalização municipal. Os responsáveis estão obrigados ao recolhimento integral do imposto devido e, quando for o caso, de multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. Para fins de atribuição da responsabilidade ao intermediário, entende-se como intermediário aquele que, não sendo o usuário final, atue como primeiro contratante do serviço e o preste, no todo ou em parte, em seu próprio nome, a um terceiro, usuário final ou não, limitada a responsabilidade ao crédito tributário correspondente ao serviço prestado ao terceiro. São solidariamente obrigados perante a Fazenda Municipal, quanto ao imposto relativo aos serviços em que forem parte, aqueles que tenham interesse comum na situação que constitua fato gerador da obrigação principal. A obrigação solidária é inerente a todas as pessoas físicas ou jurídicas, ainda que alcançadas por imunidade ou isenção tributária.

24

A solidariedade não comporta benefício de ordem, podendo, entretanto, o sujeito passivo, atingido por seus efeitos, efetuar o pagamento do imposto incidente sobre o serviço antes de iniciado o procedimento fiscal. d) alíquotas 3% - Limpeza e dragagem de portos, rios e canais; construção civil; obras hidráulicas; engenharia consultiva; reparação e reforma de edifícios, estradas, pontes e congêneres 0,5% - Até 31 de dezembro de 2004, os serviços a que se referem os subitens 7.02 e 7.05 da lista, quando componentes de obra licenciada, visando a: erguimento de edificação para utilização como hotel; transformação de imóvel em hotel; acréscimo de edificação para aumentar o número de apartamentos de hotel já em funcionamento; ou incorporação, a hotel já em funcionamento, de imóvel ou parte de imóvel antes não utilizado com finalidade hoteleira, criando-se novos apartamentos 5% - para os demais serviços e) pagamento O imposto será pago ao município quando em seu território ocorrerem as hipóteses a seguir, ainda que os prestadores não estejam nele estabelecidos nem nele domiciliados:

a) instalação de andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.04 da lista; b) execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.17 da lista; c) demolição, no caso dos serviços descritos no subitem 7.04 da lista; d) edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista; e) execução de varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista; f) execução de limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista; g) execução de decoração e jardinagem, de corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista; h) controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista; i) florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.14; j) execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.15 da lista; k) limpeza e dragagem, no caso dos serviços descritos no subitem 7.16 da lista;

Independentemente de receber o preço do serviço, o contribuinte fica obrigado ao pagamento do imposto na forma estabelecida no Regulamento e nos prazos fixados por ato do Poder Executivo. Nas obras por administração e nos serviços cujo faturamento dependa de aprovação, pelo contratante, da medição ou quantificação dos trabalhos executados, o período de competência é o mês seguinte ao da ocorrência do fato gerador. Quando o contribuinte, antes ou durante a prestação dos serviços, receber dinheiro, bens ou direitos, como sinal, adiantamento ou pagamento antecipado de preço, deverá pagar imposto sobre os valores recebidos, na forma estabelecida neste Regulamento e nos prazos fixados por ato do Poder Executivo. Incluem-se nesta norma as permutações de serviços ou quaisquer outras contraprestações compromissadas pelas partes em virtude da prestação de serviços. Quando a prestação do serviço contratado for dividida em etapas e o preço em parcelas, considera-se devido o imposto:

I - no mês em que for concluída qualquer etapa a que estiver vinculada a exigibilidade de uma parte do preço; II - no mês do vencimento de cada parcela se o preço deva ser pago ao longo da execução do serviço.

f) base de cálculo A base de cálculo do imposto relativo aos serviços de construção civil é o respectivo preço, deduzido o valor dos materiais fornecidos pelo prestador.

25

Nas demolições, inclui-se no preço dos serviços o montante dos recebimentos em dinheiro ou em materiais provenientes do desmonte. As deduções admitidas excluem:

1 - os materiais que não se incorporam às obras executadas, tais como: a) madeiras e ferragens para barracão da obra, escoras, andaimes, tapumes, torres e formas; b) ferramentas, máquinas, aparelhos e equipamentos; c) os adquiridos para a formação de estoque ou armazenados fora dos canteiros de obra, antes de sua efetiva utilização; d) aqueles recebidos na obra após a concessão do respectivo “habite-se”;

São indedutíveis os valores de quaisquer materiais:

1 - cujos documentos não estejam revestidos das características ou formalidades legais, previstas na legislação federal, estadual ou municipal, especialmente no que concerne à perfeita identificação do emitente, do destinatário, do local da obra, consignada pelo emitente da Nota Fiscal, bem como das mercadorias e dos serviços; 2 - relativos a obras isentas ou não tributáveis; 3 - que não tenham sido escriturados no livro fiscal próprio.

g) livros fiscais A prestação de serviços de construção civil e atividades correlatas, segundo o RISS, devem possuir um conjunto de livros para registro de suas operações: I - Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - modelo 2; II - Registro de Apuração do ISS - modelo 3; III - Registro de Entradas de Materiais e Serviços de Terceiros (REMAS ) - modelo 4; IV - Registro de Apuração do ISS para a Construção Civil (RAPIS) - modelo 5; V - Registro Auxiliar das Incorporações Imobiliárias (RADI) - modelo 6;

26

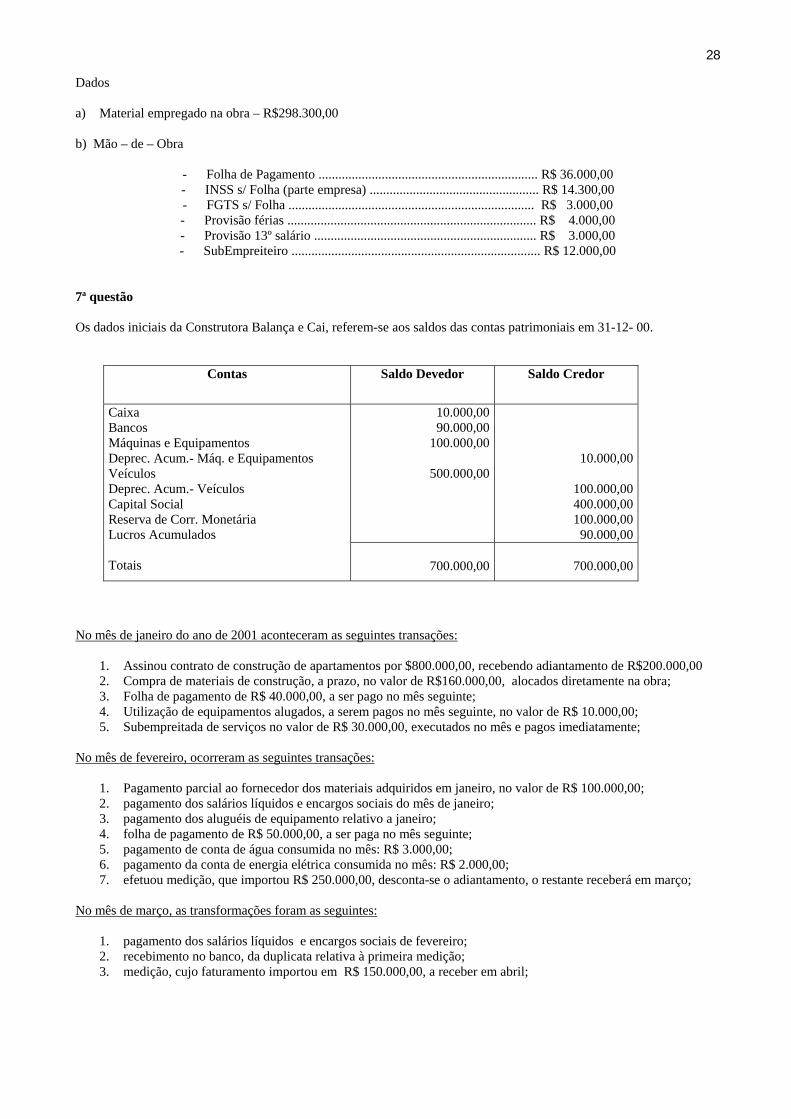

Exercícios 1ª questão Uma prestadora de serviço de construção civil, tributada pelo lucro real, realizou as seguintes operações: 1 - prestou serviço para Condomínio CRRJ emitindo NF assim:

01/03/00 NF. 123 Serviços 25.000.00Total 25.000.00

2 - prestou serviço para BBBanco emitindo NF assim:

05/03/00 NF 124 Mão de obra 15.000.00Material 10.000,00total 25.000.00

3 - apropriou a folha de pagamento assim:

Mês de março/00 01 servente 350.00

Mês de Abril/00 02 autônomos 1.200.00 Cada um 02 engenheiros 2.000.00 Cada um 06 pedreiros 720.00 Cada um 09 serventes 350.00 Cada um Pede-se: 1. Valores das retenções efetuadas por PJ, se houver; 2. Calcular e contabilizar a folha de salários; 3. Calcular e contabilizar as contribuições previdenciárias e as compensações, se houver; 2ª questão Escriturar os livros fiscais e apurar o ISS devido; escriturar os razonetes e apresentar o Balanço Patrimonial e a DEREX, tendo por base as Notas Fiscais listadas abaixo, no mês de Agosto/ 01 para uma empresa de construção civil que tenha auferido receitas e adquirido materiais e serviços como a seguir, tudo a prazo:

Código das Obras Cliente N.F. Valor da Nota Fiscal 01 Museu da Vida 001 6.000.00 02 Condomínio Esperança 002 4.500.00

Notas fiscais de Entrada Obra 01 Obra 02

4115 200,00 -12604 344,00 -7906 80,00 -12229 - 228,007936 - 98,00240 (subempreitada) - 600,00

27

3ª questão Escriturar o livro de apuração do ISS no mês de Julho/01, tendo por base as seguintes notas fiscais de serviços:

Nota Fiscal Valor 522 (acompanhamento de obra) 90.800,00523 (projeto de engenharia) 17.100,00524 (estudos de arquitetura - pólo industrial) 12.500.00