Embed Size (px)

Citation preview

MARÇO E ABRIL 2012 | N.º 14 | 2ª SÉRIE

EDITORIAL

• Crescimento,CompetitividadeeEmprego

ENTREVISTA

• Rui Almeida,AdministradordoGrupoMoneris

ARTIGOS

• Aplicaçãoderesultados

• Reabilitaçãourbana–Enquadramentofiscal

• Macroenquadramentodasdiferençasdeexpectativasemauditoria:sociedade,economia,governodassociedadeseregulamentação

• Consolidaçãodecontas

OUTROSDESTAQUES

• FalecimentodoPresidentedaCNC,Prof.Dr.DomingosJosédaSilvaCravo

• CasoPráticon.º16–Dívidasareceber

CONTABILIDADE& EMPRESAS

7 278820 120304

ISBN 727-882-012-030-4

CONTABILIDADE& EMPRESAS

OpiniãoEntrevistaActualidadeContabilidade

FiscalidadeAuditoriaGestão e FinançasInformações e Notícias

AssociativismoSectoresProfissãoLivros

UM IMPORTANTE INSTRUMENTO DE TRABALHO PARA PROFISSIONAIS DE CONTABILIDADE, QUADROS DE EMPRESAS E EMPRESAS EM GERAL

VANTAGEM ASSINANTE Recepção das publicações em casa

ou no local de trabalho. Acesso directo a ofertas exclusivas

e descontos em serviços da Vida Económica.

SECÇÕES

PEDIDOS PARA:

R. Gonçalo Cristóvão, 111, 6º esq.4049-037 PORTO

Tel. 223 399 400 • Fax 222 058 098E-mail: [email protected]

http://livraria.vidaeconomica.pt

ASSINE JÁ

(recortar ou fotocopiar)

DESTACAR O CUPÃO E ENVIAR PARA O GRUPO EDITORIAL VIDA ECONÓMICAREMESSA LIVRE • Apartado 4119 • 4002-001 Porto (não necessita de selo)

Nome

Morada

C. Postal Tel.

E-mail Nº Contribuinte

Quero assinar a Contabilidade & Empresas a partir de / na seguinte modalidade:

Anual (64A) Bienal com oferta do livro “A Profissão, as Associações e as Revistas de Contabilidade em Portugal” (121A)

ESPECIAL ASSINANTES VIDA ECONÓMICA, BOLETIM DO CONTRIBUINTE E MEMBROS DA OTOC,QUE OPTEM PELA MODALIDADE DE PAGAMENTO POR DÉBITO EM CONTA.

Quero assinar a revista Contabilidade & Empresas na seguinte modalidade:

Anual (50A) Bienal com oferta do livro “A Profissão, as Associações e as Revistas de Contabilidade em Portugal” (100A)

FORMAS DE PAGAMENTO

Autorização de Pagamento - Débito em conta (modalidade obrigatória para usufruir do preço especial)

Nome do titular Banco Data / /

NIB Assinatura (A minha assinatura renovar-se-á automaticamente, salvo instruções minhas por escrito em contrário.)

Cartão de Crédito

Debitem A no meu cartão com o nº

Cód. Seg. emitido em nome de e válido até / .

Assinatura

Cheque ou Vale Postal

Envio cheque/vale nº , s/ o , no valor de A

Autor: Joaquim F. Cunha GuimarãesPags. 736 PVP: 36 A

ASSINE POR DOIS ANOS E RECEBA A OFERTA DO LIVRO

A PROFISSÃO, AS ASSOCIAÇÕES E AS REVISTAS DE CONTABILIDADE EM PORTUGAL

Preço Assinatura Preço especial para Assinantes VE , BC e membros da OTOC

Anual A 64 A 50 Para usufruir do preço especial de assinatura da C&E deve optar pelo pagamento por débito em contaBienal A 121 A 100

A assinatura Bienal inclui a oferta do livro “A Profissão, as Associações e as Revistas de Contabilidade em Portugal”

RelatoFinanceiro

Um livro que apresenta de uma forma acessível e pragmática as noções indispensáveis à interpretação e

análise da informação contida nas demonstrações financeiras (Balanço, Demonstrações dos Resultados e dos

Fluxos de Caixa) apresentadas pelas entidades para prestação de contas.

Autores:Cristina Gonçalves

Dolores SantosJosé Rodrigo

Sant’ana Fernandes

Páginas: 400

P.V.P.: € 25Reg

ulam

ento

em

livr

aria

.vidaeconomica.pt

Exclusivo paracompras online

Nome

Morada

C. Postal

E-mail Nº Contribuinte

r Solicito o envio de exemplar(es) do livro Relatório Financeiro - Interpretação e Análise, com o PVP unitário de 25 A.

rPara o efeito envio cheque/vale nº , s/ o , no valor de A ,

r Solicito o envio à cobrança. (Acrescem A 4 para despesas de envio e cobrança).

ASSINATURA

R. Gonçalo Cristóvão, 14, r/c 4000-263 PORTO

223 399 400

http://livraria.vidaeconomica.pt

3CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

CRESCIMENTO, COMPETITIVIDADE E EMPREGO

Em Janeiro de 2012, a Comissão Perma-nente de Concertação Social do Conselho Económico Social (CES) divulgou um do-cumento intitulado “Compromisso para o Crescimento, Competitividade e Emprego”.

O CES assume claramente que o Governo e os parceiros sociais estão conscientes de que 2012 vai ser um ano de recessão da atividade económica com reflexos negativos no nível do emprego.

Com efeito, os números do desemprego não cessam de aumentar, o que tem originado situações de instabilidade junto dos parceiros sociais.

Podemos inferir que, nesta matéria, Por-tugal não foge à regra da maioria dos restantes países da UE.

É óbvio que este dossiê vai ter mais capítulos e de complexa negociação. Aguardamos com expectativa os resultados sob o olhar da “troika”.

Neste período, registamos negativamente o falecimento, no passado dia 18 de Março, do Presidente da Comissão de Normalização Contabilística (CNC), Domingos José da Silva Cravo, que foi o primeiro entrevistado da C&E (n.º 1 de Janeiro/Fevereiro de 2010), a quem agradecemos a colaboração prestada e manifestamos sentidas condolências à família.

Neste número incluímos duas entrevistas: uma ao Professor Universitário e Revisor Oficial de Contas, Leopoldo de Assunção Alves, que nos apresenta algumas das suas preocupações no âmbito da Contabilida-de em Portugal, quer a nível profissional quer a nível do Ensino Superior de Contabilidade e áreas conexas, e outra a Rui Pedro Almeida, Administrador do Grupo Moneris.

Joaquim CuNHaGuimarães

Editorial

4 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

OpiniãOPecados de sempre, por Guilherme Osswald .............................................5

EntrEvistaRui Almeida, Administrador do grupo Moneris ......................................... 6

COntabilidadEReflexões sobre o SNC ...........................................................................8 XIII – A aplicação de resultados, por Joaquim Fernando da Cunha GuimarãesFalecimento do Presidente da CNC ......................................................21Modificações das Diretivas Contabilísticas ............................................22SNC representa alterações de fundo no relato empresarial, por Abílio Marques ...23

FisCalidadEReabilitação urbana, por Abílio Marques ................................................24Limite aos pagamentos em dinheiro suscita polémica ............................27Taxa Tobin não avança para já ..............................................................28Tributação no setor público é complexo e não uniforme........................29Governo “aperta malha” nos preços de transferência ..............................30Quase oito mil nomes entram na lista de devedores ..............................30Portugal está no pelotão da frente no combate à fraude e evasão fiscais ....... 31

auditOria/rEvisãO dE COntasMacro enquadramento das diferenças de expectativas em auditoria: sociedade, economia, governo das sociedades e regulação, por José Joaquim Marquesde Almeida e Bruno José Machado de Almeida ...............................................32Revisores oficiais de contas contestam alterações à oitava Diretiva .........45

GEstãO E FinançasConsolidação de Contas, por Sílvia Moura ............................................46

sEtOrEsGoverno define medidas para reforço financeiro das instituições de crédito ....48DGCI cobra milhões indevidos no Imposto Único de Circulação .........49Receita extraordinária deve viabilizar desenvolvimento social ................49Orçamento do Estado afunda ainda mais setor da construção ...............50

assOCiativismOAPOTEC comemora 35 anos de existência ...........................................51OTOC apresenta candidatura ao Conselho Económico e Social ............52Aprovado Relatório e Contas da OTOC ...............................................53OTOC disponibiliza novo sítio ............................................................54IV Congresso dos TOC ........................................................................54Plano de atividades e orçamento da OROC ..........................................54

nOtíCias E inFOrmaçõEsXV Encontro AECA .............................................................................55Governo quer maior controlo financeiro das entidades públicas ............55Anuário Financeiro dos Municípios Portugueses – 2010 .......................55

CasOs prátiCOsCaso prático nº 16 – Dívidas a receber .................................................56

livrOsManual da prestação de contas nas entidades do setor não lucrativo ......58Direção e gestão da força de vendas ......................................................58Código do IVA comentado e anotado ...................................................58

sumário

PROPRIEDADEVida Económica - Editorial S. A.

DIRETORJoaquim Fernando da Cunha Guimarães

COLABORADORES PERMANENTESAgostinho Manuel dos Santos CostaCristina Costa PintoGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesJosé Alberto Pinheiro PintoMaria José FernandesMário da Cunha GuimarãesPaulo Moura Castro

COLABORADORES NESTE NúMEROAbílio MarquesBruno José Machado de AlmeidaGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesJosé Joaquim Marques de AlmeidaRui AlmeidaSílvia Moura

O conteúdo dos artigos é da exclusivaresponsabilidade dos autores

PAGINAÇÃOJosé Barbosa

REDAÇÃO E ADMINISTRAÇÃO R. Gonçalo Cristóvão, 142º Esq. 4000-263 Porto Telef.: 223 399 400Fax: 222 058 098E-mail: [email protected]

DELEGAÇÃO EM LISBOAAv. Fontes Pereira de Melo, nº 61069-106 Lisboa Telef.: 217 937 747Fax: 217 937 748

IMPRESSÃOUniarte Gráfica - Porto

Registo nº 108640 no ICS

Mar/abr 2012 | nº 14 - 2ª série

Assinatura anual: 64 euros

Março/Abril 2012 – Este suplemento faz parte integrante da Vida Económica nº 1442, de 27.04.2012

5CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

OpiniãO

ModeloPortugal deveria tomarcomo exemplo os modelos daquelas economias que representam casos de sucesso, como a Alemanha.

o desemprego, as empresas entrem em insolvência, a incerteza se ins-tale e a despesa corrente continue a aumentar, a par de receitas em linha descendente.

Não é novidade seja para quem for que, quer os revisores oficiais de contas, quer os técnicos oficiais de contas, têm de fazer verdadei-ros milagres para manterem os seus clientes à tona de água. Sendo cer-to que estes profissionais, não raras vezes, estão no fim da linha quan-do se trata de realizar o respetivo pagamento. Em contrapartida, so-frem na pele o alargamento da res-ponsabilidade subsidiária. Estes, sim, são responsabilizados e já se começa a notar o esmagamento de preços e a consequente falta de ri-gor, a par de muitos gabinetes que estão a fechar portas. E não haverá alguém que explique como se faz política?

*Editor

Pecados de sempre

A política fiscal portuguesa con-tinua a pecar de um sério problema. Trata-se da dissociação das políticas económicas e da adoção de medidas que nada têm a ver com a realida-de. As consequências estão à vista, o afundar da economia e uma máqui-na fiscal com dificuldades acrescidas para cortar na despesa e aumentar a receita. Os casos dos combustíveis e das SCUT são exemplos claros de políticas erradas aos níveis fiscal e económico.

Os responsáveis políticos tei-mam em se assumir como os arautos das certezas e das decisões acertadas. Talvez se houvesse responsabilização de medidas tomadas erradamente ,as coisas mudariam radicalmente de rumo. Na Alemanha e no Reino Unido há penas pesadas para quem não toma a coisa pública como um assunto sério, já que está em causa o dinheiro dos contribuintes. Por cá, o mais comum é premiar a incom-petência com um qualquer cargo público bem remunerado. Portugal deveria tomar como exemplo os modelos daquelas economias que representam casos de sucesso, como a Alemanha.

Depois de um período compli-cado pós-crise, o país tomou medi-das adequadas, com o IRS e o IRC a baixarem e os bancos a facilitarem o acesso ao crédito. O resultado está à vista, uma política fiscal con-sentânea com a situação da econo-mia real e o país a transformar-se rapidamente no motor da Europa. No nosso país, é evidente que a política fiscal está desadequada da realidade. Relativamente ao con-sulado de Sócrates pouco ou nada

mudou. Continuam os mesmos a pagar a fatura, quando a economia informal e a evasão e a fraude fiscais se mantêm verdadeiros cancros. Já para não esquecer as benesses atri-buídas a determinados setores de atividade, sempre intocáveis.

Nenhuma economia resiste a uma carga fiscal exagerada e que se carateriza pela iniquidade. Mais cedo ou mais tarde, o dinheiro acaba. Não é admirar que a “inteligência” deste país esteja a desartar. O que até inte-ressa àqueles que estão agora no po-der, pois não há o receio de sofrerem concorrência. Quando o fisco esma-ga o contribuinte e a economia anda à deriva, não é surpresa que aumente

Guilherme Osswald*

6 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

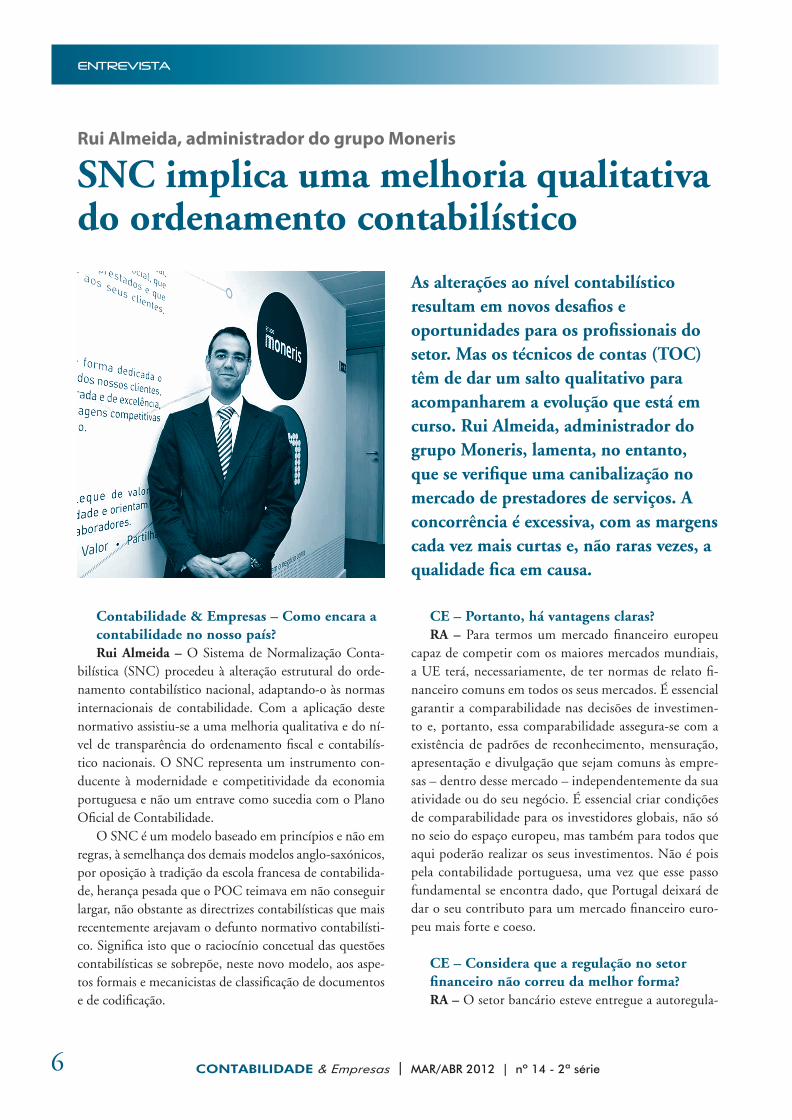

Contabilidade & Empresas – Como encara a contabilidade no nosso país?Rui Almeida – O Sistema de Normalização Conta-

bilística (SNC) procedeu à alteração estrutural do orde-namento contabilístico nacional, adaptando-o às normas internacionais de contabilidade. Com a aplicação deste normativo assistiu-se a uma melhoria qualitativa e do ní-vel de transparência do ordenamento fiscal e contabilís-tico nacionais. O SNC representa um instrumento con-ducente à modernidade e competitividade da economia portuguesa e não um entrave como sucedia com o Plano Oficial de Contabilidade.

O SNC é um modelo baseado em princípios e não em regras, à semelhança dos demais modelos anglo-saxónicos, por oposição à tradição da escola francesa de contabilida-de, herança pesada que o POC teimava em não conseguir largar, não obstante as directrizes contabilísticas que mais recentemente arejavam o defunto normativo contabilísti-co. Significa isto que o raciocínio concetual das questões contabilísticas se sobrepõe, neste novo modelo, aos aspe-tos formais e mecanicistas de classificação de documentos e de codificação.

CE – Portanto, há vantagens claras?RA – Para termos um mercado financeiro europeu

capaz de competir com os maiores mercados mundiais, a UE terá, necessariamente, de ter normas de relato fi-nanceiro comuns em todos os seus mercados. É essencial garantir a comparabilidade nas decisões de investimen-to e, portanto, essa comparabilidade assegura-se com a existência de padrões de reconhecimento, mensuração, apresentação e divulgação que sejam comuns às empre-sas – dentro desse mercado – independentemente da sua atividade ou do seu negócio. É essencial criar condições de comparabilidade para os investidores globais, não só no seio do espaço europeu, mas também para todos que aqui poderão realizar os seus investimentos. Não é pois pela contabilidade portuguesa, uma vez que esse passo fundamental se encontra dado, que Portugal deixará de dar o seu contributo para um mercado financeiro euro-peu mais forte e coeso.

CE – Considera que a regulação no setor financeiro não correu da melhor forma?RA – O setor bancário esteve entregue a autoregula-

EntrEvista

Rui Almeida, administrador do grupo Moneris

SNC implica uma melhoria qualitativa do ordenamento contabilístico

As alterações ao nível contabilístico resultam em novos desafios e oportunidades para os profissionais do setor. Mas os técnicos de contas (TOC) têm de dar um salto qualitativo para acompanharem a evolução que está em curso. Rui Almeida, administrador do grupo Moneris, lamenta, no entanto, que se verifique uma canibalização no mercado de prestadores de serviços. A concorrência é excessiva, com as margens cada vez mais curtas e, não raras vezes, a qualidade fica em causa.

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 7CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

ção durante muito tempo, com uma atitude claramente complacente por parte do Banco de Portugal, entidade supervisora e à qual estava acometida a função de fis-calização e regulação do setor financeiro. Hoje há um reforço da ação de supervisão por parte do Banco de Portugal e uma regulação mais efetiva, sendo certo que este reforço também nos está a ser imposto pelas insti-tuições europeias, enquadrado no próprio memorando de entendimento assinado com a “troika”. Foi publica-da legislação que prevê a possibilidade de intervenção do Banco de Portugal se uma instituição apresentar um nível de fundos próprios core tier 1 inferior ao mínimo estabelecido, podendo levar a que o banco central possa nomear uma administração provisória para a instituição de crédito que estiver em incumprimento. Estão a ser criados os instrumentos e a serem dados os meios que permitam ao BdP o exercício de uma ação de regulação e supervisão consentânea com aquilo que lhe é exigível no atual contexto. Afinal, a regulação e a supervisão ban-cárias são as verdadeiras e mais importantes funções do Banco de Portugal.

Novos desafios e oportunidades

CE – Significa que os profissionais têm perante si uma nova realidade...RA – As recentes alterações traduzem-se num desafio

(e oportunidades) para os profissionais da área da conta-bilidade e departamentos financeiros. Isto é, a informação produzida pelos TOC e gabinetes de contabilidade tem de dar um salto qualitativo, produzindo informação para o empresário/decisor económico que seja mais relevante e condizente com as práticas internacionalmente aceites. Dos novos desafios que surgiram, alguns ainda não foram totalmente ultrapassados. É obrigatório que se proceda a uma alteração da cultura contabilística nacional – a altera-ção da visão da contabilidade como mero veículo de cum-primento das obrigações fiscais –, sendo igualmente im-prescindível a aprendizagem para a correta leitura da nova informação financeira fornecida. Julgo que muitos TOC, gabinetes de contabilidade e, sobretudo, empresários ain-da não responderam de forma positiva a este desafio.

CE – O que está então por fazer?RA – A cultura contabilística existente em Portugal

terá de se alterar para que se possam adotar os normativos internacionais na sua plenitude. Exige-se uma alteração significativa na visão que a administração, os gestores e os

profissionais têm da contabilidade, deixando a informa-ção de ser apresentada numa ótica de registo de operações para efeitos fiscais para estar ligada à estratégia da empre-sa, nomeadamente aos mercados, investimentos, produtos e serviços. É necessário alterar a visão da contabilidade. Até aqui era, por muitos, encarada como uma imposição para assegurar o cumprimento das obrigações fiscais. Os profissionais da contabilidade e os agentes económicos, em geral, terão de passar a entender a contabilidade como um instrumento que permite medir o desempenho das empresas.

CE – Como opera o grupo Moneris no mercado?RA – O grupo é um prestador de serviços de contabi-

lidade e consultadoria, que pretende responder, de forma integrada, às necessidades das empresas, dos empresários e empreendedores. Contamos com 300 colaboradores em 22 escritórios espalhados por todo o país. A rede de profissionais nas áreas da contabilidade, da fiscalidade, da gestão de recursos humanos, consultadoria e apoio à ges-tão, bem como aconselhamento financeiro, permite-nos ter um conjunto de valências e de conhecimentos no pa-norama nacional da prestação de serviços de outsourcing. Temos um conjunto de profissionais com formação nas mais diversas áreas, os quais se organizam por centros de competências, tendo em vista maximizar o valor entregue aos clientes e dar uma resposta adequada aos desafios e às necessidades que se colocam perante os seus projetos e negócios. O grupo Moneris presta serviços a mais de 4500 empresas, desde micro e PME, até algumas das maiores empresas nacionais e internacionais a atuarem nos dife-rentes mercados.

Existem, na nossa empresa, desafios internos e de uniformização de processos, de homogeneização de competências e de melhoria contínua de aprendizagens e conhecimentos. Procuramos, a cada momento, contra-riar internamente as caraterísticas de um país macrocé-falo, em que os centros de decisão se encontram concen-trados em Lisboa e no Porto e, por consequência, grande parte dos centros de conhecimento, dos desafios e das oportunidades.

EntrEvista

Nova realidade

As recentes alterações traduzem-se num desafio (e oportunidades) para os profissionais da área da contabilidade e departamentos financeiros.

8 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

INTRODUÇÃOA aplicação (ou afetação) de resultados deve ser, do

ponto de vista estritamente contabilístico, entendida como a operação conducente à distribuição de resultados (lucros/dividendos)1 e ou autofinanciamento da entidade, deliberada em assembleia-geral de sócios/acionistas.

Dada a sua pertinência, este tema já mereceu da nossa par-te alguma reflexão num artigo anterior2 e poderá ser analisado numa dupla vertente: a identificação dos resultados suscetíveis de aplicação e a aplicação (afetação) propriamente dita.

Julgamos oportuno voltar à análise do tema abordan-do outros aspetos teóricos/concetuais e práticos, desig-nadamente sobre a proposta de aplicação de resultados e a respectiva hierarquia face às diversas disposições legais societárias (Código das Sociedades Comerciais), contabi-lísticas (POC e SNC) e fiscais (em sede de IRC).

1. A “PROPOSTA DE APLICAÇÃO DE RESULTADOS”

A “proposta de aplicação de resultados” advém do dis-posto na alínea f ) do n.º 5 do art.º 66.º “Relatório da Gestão”3 do Código das Sociedades Comerciais (CSC)4 que se transcreve:

“f ) Uma proposta de aplicação de resultados devidamente fundamentada.”.Nestes termos, a operação de aplicação de resultados

emana diretamente de uma norma do direito societário e não de uma norma contabilística ou fiscal.

Assim, a responsabilidade pela apresentação da pro-posta é do órgão de gestão (administração, gerência), que poderá ou não ser aprovada (trata-se de uma mera propos-ta) em assembleia-geral dos sócios/acionistas.

1 “Lucros” nas sociedades por quotas e “dividendos” nas sociedades anó-nimas.2 Sob o título “A Conta “59 – Resultados Transitados (POC e CIRC)”, Boletim APECA n.º 65, de novembro de 1996, Boletim da CROC n.º 10, de janeiro/março de 1997, “Contabilidade - Fiscalidade - Auditoria: Breves Reflexões”, Edição do autor, março de 1997, pp. 289 – 306 e disponível no nosso Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (Do-wnload)/Por Título/N.º 16”.3 Embora este articulado utilize o artigo definido “da”, julgamos que deveria ser substituído por “de”, i.e., trata-se do “Relatório de Gestão” e não “Rela-tório da Gestão”, como aliás consta do texto da alínea transcrita.4 Com a redação do decreto-lei n.º 35/2005, de 17 de fevereiro.

A título de exemplo, a legislação espanhola determina que a proposta de aplicação de resultados deve ser apresen-tada em documento separado, sendo que a nota 3 da Me-mória5 estabelece um formato para a formulação da pro-posta de distribuição de resultados nos seguintes termos6:

quaDro N.º 1 – ProPosTa De DisTriBuiÇão De resuLTaDos

ProPosTa VaLor

Base De DisTriBuiÇão

- Perdas e ganhos

- Remanescente

- Reservas voluntárias

- Outras

- Reservas de livre disponibilidade

TOTAL

aPLiCaÇão VaLor

- A Reserva legal

- A Reserva para fundo de comércio

- A Reservas especiais

- A Reservas voluntárias

- A (…)

- A Dividendos

- A (…)

- A Compensação de perdas de exercícios anteriores

ToTaL

A referida Nota 3 acrescenta7:“No caso da distribuição de dividendos em conta no exer-cício8, deverá indicar-se o seu valor e incorporar a de-monstração financeira previsional formulada precetiva-

5 Equivalente ao “Anexo ao Balanço e à Demonstração dos Resultados” (ABDR) em POC e ao “Anexo” em SNC.De acordo com o novo Plano General de Contabilidad aplicável às em-presas espanholas desde 1 de Janeiro de 2008, aprovado pelo Real Decreto 1514/2007, de 16 de novembro, resultante da adaptação das Normas Inter-nacionais de Contabilidade (NIC/IAS), das Normas Internacionais de Re-lato Financeiro (NIRF/IFRS) e das respetivas Interpretações (SIC e IFRIC), face ao disposto no Regulamento (CE) n.º 1606/2002, do Parlamento Eu-ropeu e do Conselho, de 19 de julho.6 Tradução da nossa autoria.7 Tradução da nossa autoria.8 No caso português designados “dividendos antecipados” (conta 89 do SNC).

Reflexões sobre o SNC

XIII – A aplicação de resultados

JOaquim FernandO da Cunha Guimarães*

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 9CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

mente para colocar em manifesto a existência da liquidez suficiente, devendo abranger um período de um ano desde que se acorde a distribuição dos dividendos, igualmente se informará sobre as limitações para a distribuição dos dividendos.”.De notar que o Anexo em SNC, tal como em POC,

não prevê disposição idêntica.Refira-se que, especialmente nas entidades de maior

dimensão e com capital pulverizado, nomeadamente as com títulos negociados em mercados regulamentados, acontece, com certa regularidade, que a proposta de apli-cação de resultados inclui não só o resultado líquido do período mas eventuais resultados positivos remanescentes (transitados) de anos anteriores, os quais ficaram “suspen-sos” para aplicações/deliberações futuras (evidenciados na conta “56 – Resultados transitados”), bem como reservas9 disponíveis para o efeito (v.g. reservas livres).

É óbvio que aquele procedimento é aplicável a qual-quer entidade, independentemente das suas características (v.g., dimensão, empresa familiar). No entanto, a propos-ta de aplicação de resultados é, por vezes, condicionada não só por essas características, como também pela sua política de financiamento próprio e alheio10, no sentido de acautelar a sua continuidade.

2. “APLICAÇÃO DE RESULTADOS”E “DISTRIBUIÇÃO DE RESULTADOS”

CRUZ e PÉREZ11, citando CEA GARCIA12, subli-nham:

“Antes de entrar na distribuição do excedente empresa-rial é necessário determo-nos em distinguir os conceitos de “aplicação de resultados” e “distribuição de resulta-dos”. O termo “aplicação de resultados” é mais amplo já que compreende junto à repartição de dividendos outras aplicações como dotações para reservas e saneamento de prejuízos...”.

9 Especialmente, como é óbvio, as que forem constituídas com base nos resultados positivos de anos anteriores.10 Um dos indicadores financeiros mais importantes que influencia a pro-posta de aplicação de resultados é, sem dúvida, o da “autonomia financeira”, tendo em conta, essencialmente, a análise de risco das entidades financiado-ras (v.g. bancos, locadoras).11 CRUZ, Mercedes Cravo e PÉREZ, Candelaria Castro, La Aplicación del Resultado Contable desde su Perspectiva Teórica y Práctica, Ed. Universi-dad de Las Palmas de Gran Canaria (Servicio de Publicaciones), Espanha, 2004, p. 16.12 Conforme referencia bibliográfica: CEA GARCIA, JL (1992): Perspec-tiva Contable de la Propuesta de Aplicación del Resultado, Centro de Estu-dios Financieros, Madrid.

Nesta perspetiva, a expressão “distribuição de resulta-dos” está associada exclusivamente à de “distribuição de dividendos”13, pelos detentores de capital, sendo que esta é apenas uma das componentes da “aplicação de resulta-dos”.

3. QUE RESULTADOS APLICAR?

A já mencionada alínea f ) do n.º 5 do art.º 66.º do CSC apenas utiliza a expressão “aplicação de resultados”, não especificando quais os resultados suscetíveis de tal aplicação.

De notar que o plano de contas do SNC, à semelhança do POC, contempla duas contas em que se poderá equa-cionar essa operação: a conta “81 - Resultado líquido do período” e a conta “56 - Resultados transitados”.

Assim, dado que na assembleia-geral de aprovação de contas se delibera a “aplicação de resultados”, desde logo podemos questionar se os sócios/acionistas se devem pro-nunciar exclusivamente sobre o “resultado líquido do pe-ríodo”, ou também, sobre os resultados positivos e nega-tivos evidenciados na conta “56 - Resultados transitados” e, neste último caso, independentemente (ou não) da sua origem/natureza.

Com efeito, no nosso artigo já anteriormente referi-do14, apresentámos o desenvolvimento da conta “ 59 – Resultados transitados” do POC/89, nos termos a seguir indicados e sublinhámos que a mesma acolhia não só os resultados do período, mas também as situações ou factos patrimoniais previstos nas Diretrizes Contabilísticas nos 8, 9, 10 e 16:“59 Resultados transitados 591 Por aplicação de resultados líquidos 5911 Do período … 5912 Do período … …/… 592 Por Regularizações (correcções) contabilísticas 5921 Correcções relativas a períodos anteriores15

5922 Correcções da DC n.º 10 5923 Correcções da DC n.º 8 5924 Regularização de excedentes, cf. DC n.º 16 5925 Método da equivalência patrimonial, cf. DC n.º 9 …/… 5929 Outras regularizações.”

13 Ou distribuição de lucros, nomeadamente no caso das sociedades por quotas.14 Conforme nota de rodapé n.º 2 deste artigo.15 Eventualmente poderão estar incluídas na conta “5923”.

10 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

Para exemplificação, admitamos um caso simples: “A entidade X apresentou no período N os seguintes valo-res nas contas “81” e “56”:

“81 – Resultado líquido do período” …………………. ...........1.000 (crédito)“56 – Resultados transitados” (prejuízo do ano N – 1) ……… ............2.500 (débito)”

Então questiona-se: Qual (ais) o(s) resultado(s) a apli-car em assembleia-geral a realizar no período de N + 1?

Tendo em conta a natureza dos resultados transitados (prejuízo contabilístico do período anterior) opinamos que os sócios/acionistas devem pronunciar-se sobre os resultados evidenciados nas duas contas, i.e., a sua soma algébrica (1.500 negativos), em prol do “princípio da soli-dariedade dos períodos”16.

Na verdade, o resultado líquido positivo do período N (1.000) deve ser aplicado, em primeiro lugar, na cobertura dos prejuízos dos anos anteriores e, só depois, o remanes-cente (caso exista) deverá ter outras aplicações (v.g., reser-vas, distribuição de dividendos/lucros).

A este propósito, Castanheira17 refere:“O que nos mostra a experiência quanto ao modo como é elaborada a “PROPOSTA DE APLICAÇÃO DE RE-SULTADOS”? Que a Gerência (Administração) normal-mente propõe apenas a aplicação do saldo da conta “Re-sultados Líquidos Do Período”, esquecendo-se do saldo anterior de Resultados Transitados.Penso que não é correcto. A Proposta deve sempre atender ao saldo dos Resultados Transitados de anos anteriores, referindo-o expressamente e quantificando-o, quer seja negativo, quer positivo, apresentando TODO o saldo sem prejuízo de lhe dar ou não destino. Só assim o sócio se pode aperceber claramente do cumprimento dos limites previstos nos Art.º 217 e 294 – Direito aos Lucros – e Artigos 32 e 33 do CSC, formando uma vontade que lhe permita votar sem margem para erro.”.

Na mesma linha de pensamento, BAPTISTA DA COSTA e CORREIA ALVES também sublinham18:

“A quantia a indicar na referida proposta deve ser a que corresponde ao resultado líquido do período, afecta-da do saldo da conta Resultados transitados no final do período anterior e expurgada de eventuais movimentos

16 Não é um postulado contabilístico, mas sim um princípio mencionado no âmbito do direito das sociedades.17 CASTANHEIRA, António Pinto: Resultados Transitados, Jornal Téc-nico de Contas e da Empresa n.º 316, de Janeiro de 1992, p. 8.18 BAPTISTA DA COSTA, Carlos e CORREIA ALVES, Gabriel: Con-tabilidade Financeira, Ed. Reis dos Livros, 6.ª Edição, Lisboa, 2008, pp. 1078-9.

relacionados com a aplicação do método da equivalência patrimonial, no caso de ainda não ser conhecida a deli-beração relativa à aplicação de resultados da participada.

Uma questão importante a ter em consideração pren-de-se com eventuais regularizações efectuadas durante o período directamente na conta do Resultados transitados e que não decorram da aplicação do método da equivalên-cia patrimonial.

Na nossa opinião, o somatório, positivo ou negativo, de tais regularizações deve ser tido em conta não só na proposta de aplicação de resultados como também na base de cálculo da reserva legal.

Em resumo, o resultado a incluir na respectiva pro-posta de aplicação deve ser o que resulta do seguinte so-matório:

Resultado líquido do período ±

Ganhos decorrentes da aplicação do método da equivalência patrimonial -

Perdas decorrentes da aplicação do método da equivalência patrimonial +

Regularizações positivas registadas na conta Resultados transitados +

Regularizações negativas registadas na conta Resultados transitados -

Saldo da conta Resultados transitados, líquido das regularizações referidas ±”.

Um outro aspeto concetual prende-se com a hipótese de a entidade apresentar um resultado líquido do perí-odo negativo (saldo devedor da conta “81”)19. Será que, nessa situação, se poderá invocar de antemão que exis-te uma verdadeira “aplicação” de resultados, sabendo-se de antemão que a única deliberação possível é a da sua transferência (manutenção) para a conta “56 – Resultados transitados”?

Com efeito, não podemos simplesmente ignorar que o POC previa na nota explicativa da conta “59” o seguinte:

“Esta conta é utilizada para registar os resultados líqui-dos e os dividendos provenientes do período anterior. Será movimentada subsequentemente de acordo com a aplica-ção de lucros ou a cobertura de prejuízos que for delibera-da, bem como pela diferença entre os lucros imputáveis às participações nas empresas filiais ou associadas e os respec-tivos lucros que lhes forem atribuídos.Excepcionalmente, esta conta também poderá registar re-gularizações não frequentes e de grande significado que

19 Este raciocínio poderá ser alargado quando existe, simultaneamente ou não, um saldo devedor da conta “56”.

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 11CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

devam afectar, positiva ou negativamente, os capitais próprios, e não o resultado do período.”. Ou seja, no dia 1 de Janeiro (N+1) já esses resultados

(mesmo que sejam positivos) deveriam estar evidenciados na conta “56”, pelo que, na data da assembleia-geral, embora se esteja a deliberar sobre os resultados em 31 de dezembro do ano anterior20, já, nessa data, a conta “56” evidencia esses re-sultados, daí que na acta da assembleia-geral, e especialmente no caso dos resultados negativos, se refira, por vezes, que foi deliberado “manter” os resultados na conta “56”.

Note-se, porém, que a conta “56” não contém qual-quer nota de enquadramento21 sobre o seu conteúdo, embora na prática contabilística se possa seguir idêntico procedimento ao do POC/89.

Assim, face ao exposto equacionam-se as duas seguin-tes questões:

– Qual a hierarquia da aplicação de resultados?– E se, como atrás descrevemos, a conta “56” eviden-

ciar outros valores além dos que resultam de prejuí-zos de períodos anteriores?

4. RELEVAÇõES CONTABILíSTICAS NA “CONTA 56 – RESULTADOS TRANSITADOS”

4.1. O conceito de “realização”Um dos aspetos concetuais mais importantes a con-

siderar na “aplicação de resultados” é o da “realização”, i.e., a identificação dos resultados e capitais próprios “realizados”22 e “não realizados”.

A este propósito Braz Machado23 esclarece:“«O significado essencial de realização é o de que uma alteração em um activo ou em um passivo tem de se tor-nar suficientemente definida e objectiva para justificar o seu reconhecimento nas contas. Este reconhecimento pode basear-se numa operação de troca entre partes indepen-dentes, nas práticas comerciais estabelecidas, ou nos ter-mos de um contrato cuja execução se considera que esteja virtualmente certo. Pode depender da estabilidade do sis-tema bancário, da imposição dos acordos comerciais ou da capacidade de um mercado altamente organizado que facilite a conversão de forma de um activo».

20 Estamos, obviamente, a admitir, a coincidência do ano económico com o ano civil.21 Designação no SNC das “notas explicativas” do POC/89.22 Como sinónimos podemos apresentar, respetivamente, “efetivos”, ou “não potenciais”, ou, ainda, “não latentes”. O mesmo raciocínio deve ser seguido para o conceito de “não realizados”.23 BRAZ MACHADO, José Rita: Contabilidade Financeira: Da Perspec-tiva da Determinação dos Resultados, Ed. Protocontas, 2.ª Edição, Lisboa, p. 114.

Este conceito está no âmago da determinação dos resultados contabilísticos, sendo ele um dos pontos essenciais da dife-rença entre resultados contabilísticos e lucros económicos.”.E sublinha24:“Pode então perguntar, o que é capital próprio não realiza-do? O conceito fundamenta-se no princípio de realização do rédito (não contemplado no POC mas que está na essência do modelo contabilístico, custos históricos/escudos nacionais) que diz que só são realizados os que tragam à empresa influ-xos de activos ou, mesmo, redução de passivos.”.A propósito da realização das reservas, Braz Macha-

do exemplifica com o caso das constituídas à custa dos resultados não realizados, o mesmo não acontecendo nas reservas (ou “excedentes”) de revalorizações (ou reavalia-ções) de ativos.

O autor clarifica25: “a realização do excedente, e a sua posterior utilização, só se dará quando houver disponibilização do activo que lhe deu origem, qualquer que seja, ou quando o mesmo for perio-dicamente depreciado dado, o seu consumo na produção.”.Sublinhe-se que este comentário está em sintonia com

o que, posteriormente, a DC 16 (item 2.4) veio a deter-minar relativamente à realização total e parcial da reserva de reavaliação26.

Ainda sobre este assunto, de notar que a Comissão de Normalização Contabilística (CNC) esclareceu, a propó-sito de uma questão que lhe foi colocada, o seguinte27:

“A distribuição de lucros incluídos em Resultados Transi-tados depende da verificação de os mesmos serem de con-siderar como realizados”.Desta forma, todos os resultados a inscrever em resul-

tados transitados devem atender a essa condição.

4.2. Método da equivalência patrimonial

O Método da Equivalência Patrimonial (MEP) foi uma das matérias contabilísticas que gerou mais polémi-ca na vigência do POC/89, particularmente quando, em complemento ao item 5.4.3.1 do POC/89, foi publicada a Diretriz Contabilística n.º 9 “Contabilização nas contas individuais da detentora, de partes de capital em filiais e associadas” (DC 9).

24 BRAZ MACHADO, José Rita: Aumentos não Realizados de Capital Próprio, Revista de Contabilidade e Finanças n.º 1, de Janeiro/março de 1996, pp. 7-9.25 BRAZ MACHADO, José Rita: Aumentos não Realizados de Capital Próprio, ob. cit., p. 7-9.26 No item 4.3 deste artigo desenvolvemos mais alguns aspetos desta temática.27 A questão e a resposta completa constam do item 3.6 deste artigo.

12 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

Com efeito, o item 5.4.3.1 do POC/89 previa a pos-sibilidade de opção entre o registo pelo seu valor conta-bilístico (custo de aquisição) sem quaisquer alterações ou pelo MEP.

No entanto, a DC9 veio regulamentar essa opção, no-meadamente o seu item 2 que determinava:

“2- O método do custo será aplicado quando:a) Existam restrições severas e duradouras que preju-diquem significativamente a capacidade de transfe-rência de fundos para a empresa detentora; oub) As partes de capital sejam adquiridas e detidas ex-clusivamente com a finalidade de venda num futuro próximo.Nos demais casos será de utilizar o método da equiva-lência patrimonial.”.

No que concerne à movimentação contabilística, veri-ficamos que do POC/89 para o SNC mantêm--se pratica-mente os mesmos procedimentos.

Assim, a nota de enquadramento da conta “5712 – Ajus-tamentos em ativos financeiros – Relacionados com o mé-todo da equivalência patrimonial – Lucros não atribuídos” é uma das únicas contas que fazem referências expressas à conta “56 – Resultados transitados”, prevendo o seguinte28:

“5712 — Ajustamentos em ativos financeiros — Rela-cionados com o método da equivalência patrimonial — Lucros não atribuídos Esta conta será creditada pela diferença entre os lucros imputáveis às participações e os lucros que lhes forem atri-buídos (dividendos), movimentando-se em contrapartida a conta 56 — Resultados transitados.”.Nesta conformidade, a conta “56” é movimentada a

débito por contrapartida da conta 5712 pela diferença su-pra, a qual se considera realizada e como tal suscetível de aplicação.

Relativamente à aplicação do MEP, surge a dúvida da sua aplicação no contexto do art.º 32.º do CSC, a que nos referimos no item 5.4 deste artigo.

Na verdade, quando a entidade participante aplica o MEP relativamente a uma situação em que a entidade participada aplicou o justo valor não será de excluir este na aplicação do MEP?

Parece-nos, salvo melhor opinião, que a entidade par-

28 Corresponde quase na íntegra à nota explicativa da conta do POC/89 “552 – Ajustamentos de perdas de capital em filiais e associadas – Lucros não atribuídos”.

O código de contas do SNC prevê ainda as subcontas “5711 – Ajustamen-tos de transição” e “5713 – Decorrentes de outras variações nos capitais próprios das participadas”, cujas notas de enquadramento não fazem refer-ência à movimentação da conta “56”.

ticipante necessita de saber em que condições os capitais próprios da participada, e não apenas o resultado líquido do período, foram incrementados pela aplicação do justo valor, visando expurgar esses valores da aplicação do MEP.

Da mesma forma, a entidade participante deverá atender às operações da entidade participada em que os resultados não se consideram realizados, como no caso, por exemplo, das revalorizações dos ativos fixos tangíveis e ativos intangíveis. Ou seja, o conceito de realização deve estar sempre presente na aplicação do MEP.

4.3. Revalorização dos ativos fixos tangíveise dos ativos intangíveis

Na vigência do POC/89, a matéria supra era tratada na Diretriz Contabilística n.º 16 - “Reavaliação de Ativos Imo-bilizados Tangíveis”29 (DC 16), cujos aspetos concetuais, para efeitos desta temática, se mantêm, de uma forma geral, no SNC, através da Norma Contabilística e de Relato Finan-ceiro n.º 6 “Ativos intangíveis” (NCRF 6) e da Norma Con-tabilística e de Relato Financeiro n.º 7 “Ativos fixos tangíveis” (NCRF 7), nomeadamente no que concerne ao conceito de realização total30 e parcial31 da reserva (excedente) de revalo-rização, agora designada “58 — Excedentes de revalorização de ativos fixos tangíveis e intangíveis”, cuja nota de enqua-dramento do SNC é elucidativa e que transcrevemos:

“Esta conta é creditada em consequência da revalorização dos activos fixos e vai sendo debitada por contrapartida da conta 56 — Resultados transitados, em função da realização da revalorização. Essa realização ocorre pela depreciação, abate ou venda do bem. As diminuições de um activo por revalorização serão de-bitadas na conta em epígrafe até ao montante do saldo existente. A parcela da diminuição que ultrapasse o saldo existente será considerada gasto do período (subconta apro-priada da conta 65), conforme NCRF 6 e 7. Se a revalo-rização do bem originar a reversão de uma perda reconhe-cida em períodos anteriores, essa reversão será levada aos rendimentos do período (subcontas da conta 762). Relativamente a reavaliações, após o registo na conta 5811 do valor do aumento do imobilizado líquido, a conta 5812 será debitada por contrapartida da conta 2742 — Passivos por impostos diferidos pelo montante do imposto correspon-dente à fracção do excedente de reavaliação não relevante para a tributação. Aquando da realização do excedente de

29 De notar que não se aplicava aos ativos intangíveis.30 Pela alienação (venda) ou outra situação de abate do ativo (v.g., destru-ição, inutilização, oferta).31 Através da depreciação/amortização.

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 13CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

reavaliação, a subconta 5812 será creditada pela correspondente fracção do imposto sobre o rendimento, por contrapartida da conta 56 — Resultados transitados. Simultaneamente, a conta 2742 — Passivos por impostos diferidos será debitada por con-trapartida da conta 241 — Imposto sobre o rendimento. Para efeitos de apresentação em balanço, a quantia (saldo devedor) da conta 5812 — Impostos diferidos, será abatida ao saldo da conta 5811 — Antes de impostos.”.Desta forma, os valores contabilizados a débito da conta “56”, por força dessas operações e, repetimos, à medida da

sua realização, estarão disponíveis para aplicação de resultados.

4.4 As correções relativas a períodos anteriores

No âmbito do POC a nota explicativa da conta 59 – Resultados transitados previa32:“Excepcionalmente, esta conta também poderá registar regularizações não frequentes e de grande significado que devam afectar, positiva ou negativamente, os capitais próprios, e não o resultado do período.”.Em complemento, a Diretriz Contabilística n.º 8 - “Clarificação da expressão «regularizações não frequentes e de grande

significado» relativamente à conta 59 – Resultados transitados” (DC8), veio determinar um conjunto de situações/operações de movimentação da conta “59” que resumimos no QUADRO N.º 2 seguinte extraído, do nosso artigo anteriormente referido33:

quaDro N.º 2 – DireTriz CoNTaBiLísTiCa N.º 8item da DC 8 exemplo Comentários

3

1. Custos financeiros que sejam devidos por um contrato em vigor, estando suspensa a emissão dos comprovantes pela instituição credora ou não tendo sido registados estes documentos por qualquer motivo, quando tais custos venham a ser regularizados no período corrente e para os quais não tenha sido feita a respectiva estimativa.

• Se forem materialmente relevantes.• Caso contrário, deverão ser registados na conta “68 - Custos e perdas financeiros” ou, eventualmente, na conta “697 - Correções relativas a períodos anteriores”.

3

2. Detecção de que as demonstrações financeiras de períodos anteriores incluem produção em curso e ou dívidas a receber respeitantes a contratos quanto aos quais não possa ser exigido o seu cumprimento e não tenham sido constituídas adequadas provisões.

• Implicitamente deverão ser consideradas operações materialmente relevantes.• As provisões aqui referidas serão, salvo melhor opinião, as provisões para depreciação de existências (no caso da produção em curso) e as provisões para créditos de cobrança duvidosa (no caso das dívidas a receber).

4 e 5

3. Não são considerados erros fundamentais os que designadamente ocorram em consequência de:- erros aritméticos- erros na aplicação de políticas contabilísticas- interpretações erradas de factos- fraudes e negligências, desde que não sejam materialmente relevantes.

• É um exemplo pela negativa, i.e., as situações referidas só são consideradas erros fundamentais e, consequente-mente, devem ser regularizados pela conta “59”, se forem materialmente relevantes, caso contrário deverão afetar as contas de custos/proveitos operacionais e financeiros, ou excecionalmente as contas 697 e 797 referentes a “correções relativas a períodos anteriores”.• Erros aritméticos derivados, por exemplo, de regulariza-ções de contas correntes de terceiros, etc.• Erros na aplicação de políticas contabilísticas (v.g., amortizações, provisões, capitalizações, acréscimos e diferimentos, valorimetria).

4 e 5

4. Os ajustamentos das estimativas contabilísticas não são de considerar na expressão “regularizações não frequentes e de grande significado”.

• Como já referimos serão os casos, por exemplo, das estimativas dos encargos com férias (regularizados nas contas “64”, ou “69” ou “79”) e do imposto sobre o rendimento (regularizados nas contas “6981” e “7981”). De sublinhar que estas estimativas deverão ser efetuadas com o maior rigor possível, pelo que as respetivas regularizações não serão, em princípio, materialmente relevantes.

6

5. As contas “698” e “798” devem incluir, entre outros, as perdas e ganhos relacionados com:- reestruturação da empresa, desde que não envolva a expansão para novas actividades empresariais;- Intercepção ou paragem de um segmento da empresa;- regularização final de litígios;- concordatas e perdões de dívidas;- reestruturações contabilísticas.

• Neste item não é referida a materialidade. Contudo, na referência explícita às contas “698” e “798”, admite-se que essas situações devam ser registadas exclusivamente nessas contas independentemente da materialidade ou não dos valores envolvidos.• Julgamos que nas reestruturações contabilísticas se poderá referir, como exemplo, o regime transitório da locação financeira de acordo com a DC 10. Deste modo, dado que essa DC prevê a contabilização na conta “59” quando os valores forem materialmente relevantes, existe uma certa incongruência com o referido no parágrafo anterior.• Poder-se-á admitir a movimentação na conta “59” quando os valores forem materialmente relevantes (!?).

Fonte: Elaboração própria.

32 Apenas transcrevemos a parte que nos interessa para esta análise.33 Conforme rodapé n.º 2 do presente artigo.

14 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

Esses movimentos contabilísticos ocorrem duran-te o período em curso, pelo que, no fim do mesmo, a conta “59” (conta “56” no SNC) regista valores a débito e a crédito resultantes daquelas situações/ope-rações.

Tendo em conta a natureza dessas operações, julga-mos que se podem considerar automaticamente reali-zadas, estando disponíveis para a respetiva aplicação de resultados.

No que concerne à relevação contabilística e aos prin-cipais aspetos concetuais, verificamos que do POC para o SNC não se registaram alterações muito significativas, como evidenciamos no nosso artigo sob o título “As “Cor-recções Relativas a Períodos Anteriores” (POC vs SNC e CIRC)”34, o qual consideramos aqui totalmente reprodu-zido.

Nesse trabalho relevamos o pressuposto do “regime do acréscimo (periodização económica)” previsto na Es-trutura Concetual do SNC e a sua interpretação à luz do art.º 18.º do CIRC, nomeadamente o seu n.º 2, quanto à condição de “as componentes positivas ou negativas (…) eram imprevisíveis ou materialmente desconheci-das” para efeitos de apuramento do lucro tributável do IRC.

A NCRF 4 não contém qualquer referência concreta a essa situação, o que se justifica pelo facto de o § 37 pre-ver a correção dos erros materiais de períodos anteriores retrospetivamente através da sua reexpressão nas demons-trações financeiras.

No entanto, a NCRF-PE e a NCM35 contemplam precisamente uma disposição com o mesmo texto (§ 6.9 e § 6.8, respetivamente), com o seguinte teor:

“A correcção de um erro material de um período ante-rior é excluída dos resultados do período em que o erro é detectado, sendo efectuada directamente em resultados transitados.”.

34 Publicado na Revista Portuguesa de Contabilidade n.º 1, de maio de 2011, pp. 57-72 e disponível para download no Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (Download)/Por Título/N.º 342”.35 Normalização Contabilística para Microentidades, aprovada pelo decre-to-lei n.º 36-A, de 9 de março, que também regula o normativo contabilís-tico para as Entidades do Sector Não Lucrativo (ESNL).

Ainda no que concerne à movimentação contabilísti-ca, naquele trabalho apresentámos o seguinte ESQUEMA N.º 1:

esquema N.º 1 – erros De PeríoDos aNTeriores

Fonte: Elaboração própria.

4.5. As Gratificações por Aplicação de Resultados

Em primeiro lugar há que clarificar que as Gratifica-ções por Aplicação de Resultados (GAR) são uma figura fiscal-contabilística (mais fiscal do que contabilística) e não advém do direito societário.

Na verdade, as GAR foram institucionalizadas pela primeira vez no nosso normativo fiscal, com a entrada em vigor do Código do IRC (art.º 24.º n.º 2), mantendo os efeitos fiscais nessa cédula, com ligeiras alterações pontu-ais de redação ao longo dos tempos, até 31 de dezembro de 2009 e na vigência do POC/89. Portanto, eram con-sideradas variações patrimoniais negativas não refletidas no resultado líquido do período e que entravam para o apuramento do lucro tributável do CIRC nas condições aí previstas, sendo que a movimentação contabilística ocorria no ano seguinte, aquando da assembleia-geral de sócios/acionistas de aprovação do relatório e contas e da proposta de aplicação de resultados. Ou seja, a relevação contabilística era efetuada no período seguinte (Ano N+1) ao do período (Ano N) em que se verificava o efeito fiscal da dedução ao lucro tributável.

Através do decreto-lei n.º 159/2009, de 13 de julho, que adaptou o Código do IRC ao SNC, as GAR passaram a estar previstas nas alíneas m) e n) do n.º 1 e nos n.os 6 e 7 do art.º 45.º do CIRC “Encargos não dedutíveis para efeitos fiscais, sendo revogado o então n.º 2 do art.º 24.º do CIRC.

Note-se ainda que a designação GAR desapareceu

COntabilidadE

os erros em gastos e rendimento de períodos anteriores são materiais?

GastosDébito em conta “56 – Resultados transitados

RendimentosCrédito em conta “56 – Resultados transitados

GastosConta 6881

RendimentosConta 7881

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 15CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

com esses clausulados passando a referir-se “gastos relati-vos à participação nos lucros”.

Ainda no âmbito do SNC, e por força da aplicação da Norma Contabilística e de Relato Financeiro n.º 28 – Be-nefícios de Empregados (NCRF 28), as GAR passaram a ter um tratamento contabilístico diferente, assumindo-se que, em certas situações, são consideradas passivo e como tal reconhecidas no próprio período da sua atribuição (Ano N), sendo gasto desse período (conta “63” – Gas-tos com o pessoal). Porém, na maioria das vezes, as GAR serão uma verdadeira aplicação de resultados e, como tal, os reflexos contabilísticos só ocorrerão na data da assem-bleia-geral de sócios/acionistas (Ano N+1), sendo que os efeitos fiscais também serão concretizados nesse período.

Relativamente aos principais aspetos concetuais con-tabilísticos e fiscais da GAR elaborámos um artigo sob o título “As “Gratificações por Aplicação de Resultados” (POC vs SNC e CIRC)”36, no qual apresentámos o se-guinte ESQUEMA N.º 2:

esquema N.º 2 – as GraTifiCaÇõesPor aPLiCaÇão De resuLTaDos

Fonte: Elaboração Própria

36 Publicado na Contabilidade & Empresas n.º 11, de setembro/outubro de 2011, pp. 22-8 e disponível para download no Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (Download)/Por Título/N.º 341” e no nosso livro “Estudos sobre a Normalização Contabilística em Portugal”, Ed. Vida Económica, maio de 2011, pp. 169-80.

Desta forma as GAR serão relevadas por contrapartida da conta “56” apenas naquela segunda situação.

4.6. Adiantamentos por conta de lucros/dividendos

Embora os “adiantamentos por conta de lucros/dividendos”37 não sejam suscetíveis de deliberação pe-los sócios/acionistas em assembleia-geral de apreciação e aprovação do relatório e contas, certo é que afetam nega-tivamente o resultado aplicável no período.

Com efeito, a nota explicativa do POC/89 relativa à conta 89 “Dividendos antecipados” previa:

“Esta conta será debitada por crédito da conta 25 – “Ac-cionistas”, pelos dividendos atribuídos no decurso do período, nos termos legais e estatutários, por conta dos resultados desse período.No início do período seguinte o seu saldo deverá ser trans-ferido para conta 59 – “Resultados Transitados”.No SNC a conta permanece com o mesmo código e

título, deixando, porém, de existir uma nota de enquadra-mento semelhante à atrás transcrita.

Tendo em consideração os títulos da conta “26 - Acio-nistas”, e da conta “89 - Dividendos antecipados”, deduz-se que estes apenas são possíveis nas sociedades anónimas.

Na verdade, o art.º 297.º do CSC, inserido na parte especifica relativa às sociedades anónimas, estipula:

“1 - O contrato de sociedade pode autorizar que, no de-curso de um período, sejam feitos aos accionistas adian-tamentos sobre lucros, desde que observadas as seguintes regras: a) O conselho de administração ou o conselho de admi-nistração executivo, com o consentimento do conselho fis-cal, da comissão de auditoria ou do conselho geral e de supervisão, resolva o adiantamento; b) A resolução do conselho de administração ou do con-selho de administração executivo seja precedida de um balanço intercalar, elaborado com a antecedência máxi-ma de 30 dias e certificado pelo revisor oficial de contas, que demonstre a existência nessa ocasião de importâncias disponíveis para os aludidos adiantamentos, que devem observar, no que seja aplicável, as regras dos artigos 32.º e 33.º, tendo em conta os resultados verificados durante a parte já decorrida do período em que o adiantamento é efectuado; c) Seja efectuado um só adiantamento no decurso de cada período e sempre na segunda metade deste;

37 Fazemos a distinção entre as palavras “lucros” e “dividendos”, pois en-quanto a primeira é normalmente utilizada, por exemplo, nas sociedades por quotas, a segunda é usada nas sociedades anónimas.

as Gar constituiem uma “obrigaçãolegal ou construtiva”?

SNCAplicação de resultados (56 a 23/26)do período N+1

CIRCVariação patrimonial negativa não refletida no resultado líquido do período (N+1), que concorre para o apuramento do LT (campo 704 da DR22), como as limitações previstas no art. 45ºdo CIRC

SNCGasto contabilístico(63 a 23/26)do período N

CIRCGasto final do período N, nos termos do art. 45º do CIRC (campo 701 da DR22)

16 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

d) As importâncias a atribuir como adiantamento não excedam metade das que seriam distribuíveis, referidas na alínea b). 2 - Se o contrato de sociedade for alterado para nele ser con-cedida a autorização prevista no número anterior, o pri-meiro adiantamento apenas pode ser efectuado no período seguinte àquele em que ocorrer a alteração contratual.”.Esta disposição merece os seguintes comentários:– A mesma está inserida no “Título IV – Sociedades

Anónimas”, pelo que apenas é aplicável a este tipo de sociedades;

– Do n.º 1 e do n.º 2 do preâmbulo deduz-se que a atri-buição de dividendos antecipados (ou adiantamentos sobre lucros ou, ainda, “adiantamentos por conta de lucros”) deve constar do contrato da sociedade;

– Além da deliberação do órgão de gestão, os dividen-dos antecipados carecem de parecer do conselho fis-cal/fiscal único38 ou do conselho geral39, bem como da elaboração de um balanço intercalar certificado pelo Revisor Oficial de Contas da entidade;

– Apenas é possível a realização de um adiamento em cada período e sempre no segundo semestre deste;

– Os adiantamentos não excedam metade das quan-tias que seriam distribuíveis de acordo com o balan-ço intercalar que lhe serve de suporte.

Face a estas disposições legais, é de questionar quantas entidades as cumprem, pois temos a perceção que existem diversas irregularidades.

A propósito, BAPTISTA DA COSTA e CORREIA ALVES referem40:

“Como facilmente se compreende, pode ser arriscado as em-presas efectuarem adiantamentos sobre lucros no decurso do período «dado que frequentemente os acontecimentos futuros não ocorrem de forma esperada» e portanto «os re-sultados reais poderão vir a ser diferentes dos previstos e as variações poderão ser materialmente relevantes».”.

5. A HIERARQUIA DA APLICAÇÃODE RESULTADOS

5.1. Aspetos Gerais

Considerando as diversas formas de aplicação de resul-tados, coloca-se o problema da sua hierarquia, i.e., quais

38 Embora a redação apenas se refira ao “Conselho Fiscal”, a mesma deverá também ser entendida como “Fiscal Único” quando seja este o tipo de órgão de fiscalização.39 A atual redação da al. b) do n.º 1 do art.º 278.º do CSC, dada pelo decreto-lei n.º 76-A/2006, de 29 de março, já não prevê este órgão.40 BAPTISTA DA COSTA, Carlos e CORREIA ALVES, Gabriel, ob. cit., p. 1077.

as prioridades legais, contratuais e estatutárias subjacentes à aplicação de resultados.

Em primeiro lugar, sublinhamos que não existe qualquer disposição legal, contabilística e fiscal que se refira concreta e objetivamente a essa hierarquia, po-dendo, no entanto, a mesma ser aferida pela análise dessa legislação.

Assim, é conveniente sublinhar que esta problemática apenas se coloca quando os resultados são positivos, pois quando são negativos terão que ficar suspensos (em stand by) na conta “56” para cobertura através de resultados po-sitivos ou reservas de períodos anteriores e ou posteriores.

Sendo assim, quando num determinado período a entidade apresenta resultados positivos, qual deverá ser a hierarquia da sua aplicação?

Para responder a esta questão temos de atender ao Código das Sociedades Comerciais (v.g., reservas legais), ao contrato da sociedade (v.g., reservas estatutárias) e a eventuais contratos existentes (v.g., reservas contratuais), pelo que a seguir desenvolvemos algumas dessas dispo-sições.

5.2. Reserva Legal

O art.º 218.º do CSC estabelece a obrigatoriedade da constituição da reserva legal “ e, quanto aos respetivos montantes, o n.º 2 do mesmo articulado remete para os art.os 295.º e 296.º do CSC.

No que respeita à aplicação em reserva legal, a Ordem dos ROC emitiu o seguinte entendimento, em 13 de fe-vereiro de 2003, relativamente a uma questão que lhe foi colocada:

Questão:Gostaríamos que nos fornecessem o vosso parecer no sentido do que lhes pareça mais curial em relação aos art.os 295 e 296.º do Código das Sociedades Comerciais, a saber:a) Constituir reserva legal nos termos do primeiro daqueles arti-gos e o restante ser destinado a diminuir os prejuízos, oub) Integrar directamente aqueles lucros em resultados transita-dos (prejuízos)

Resposta:Afigura-se que as empresas podem legitimamente seguir qual-quer uma das hipóteses apontadas. No entanto, parece que a prática mais generalizada vai no sentido de construir ou refor-çar a reserva legal antes de cobrir os prejuízos transitados.

Note-se porém que, nos termos do artigo 296.º do CSC, as em-presas podem até legitimamente utilizar a própria reserva legal para cobertura dos prejuízos.

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 17CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

Além disso, a reserva legal poderá também ser utiliza-da para incorporação no capital, de acordo com a alínea c) do art.º 296.º do CSC.

De notar, ainda, que, visando a proteção de credores e do interesse público, o n.º 3 do art.º 69.º do CSC prevê a nulidade das deliberações que violem os preceitos legais re-lativos à constituição, reforço ou utilização da reserva legal.

5.3. Conservação do capital

A Subsecção III da Secção II “Obrigação e direitos dos sócios” do Capítulo III “Contrato de sociedade”, sob o título “Conservação do capital do CSC, que inclui os art.os 31.º a 35.º, refere-se a diversas condições e limitações que visam a “conservação do capital”, i.e., o “princípio de manutenção da integralidade do capital” no sentido da proteção de terceiros.

No que se refere ao tema em apreciação, o articulado que mais interessa é o art.º 33.º “Lucros e reservas não distribuíveis” que transcrevemos:

“1. Não podem ser distribuídos aos sócios os lucros do pe-ríodo que sejam necessários para cobrir prejuízos transita-dos ou para formar ou reconstituir reservas impostas pela lei ou pelo contrato de sociedade.2. Não podem ser distribuídos aos sócios lucros do período enquanto as despesas de constituição, de investigação e de desenvolvimento não estiverem completamente amortiza-das, excepto se o montante das reservas livres e dos resul-tados transitados for, pelo menos, igual ao dessas despesas não amortizadas.3. As reservas cuja existência e cujo montante não figu-ram expressamente no balanço não podem ser utilizadas para distribuição aos sócios.4. Devem ser expressamente mencionadas na deliberação quais as reservas distribuídas, no todo ou em parte, quer isoladamente quer juntamente com lucros de período.”.Estas limitações merecem-nos os seguintes comentá-

rios:– O n.º 1 determina a impossibilidade de distribuição

dos lucros necessários à cobertura de prejuízos tran-sitados de períodos anteriores;

– A referência a “prejuízos transitados” deve ser enten-dida não só como os resultados líquidos negativos dos períodos anteriores, evidenciados a débito na conta “56”, mas também outros movimentos nega-tivos (a débito) da conta “56” como atrás referimos.

– A segunda parte do articulado “ou para formar ou reconstituir reservas impostas pela lei ou pelo con-

trato de sociedade” deve ser interpretada como uma segunda prioridade, depois daquela, e pela ordem indicada, i.e., primeiro as reservas legais, e, poste-riormente, as reservas estatutárias e as contratuais;

– O n.º 2 do art.º 33.º constitui uma condição subse-quente às do n.º 1 do art.º 33.º, i.e., deve ser enten-dida como uma terceira prioridade;

– No que concerne ao n.º 3 do art.º 33.º, a expressão “As reservas … não figuram expressamente no ba-lanço”, refere-se às designadas “reservas ocultas” que, Fernandes Ferreira41, define:

“Trata-se de reservas não evidenciadas na escrita. Há quem particularize distinguindo duas categorias: as re-servas tácitas e as reservas ocultas (stricto sensu). As pri-meiras são aquelas cuja existência no balanço deixa ante-ver, sem indicar todavia o seu montante e as segundas as que propositadamente se dissimulam, viciando a escrita e falseando o balanço para que não se suspeite a sua exis-tência42.”.Note-se que, em Espanha, existem disposições seme-

lhantes como sublinha Gallizo43:“Diversos autores han formulado un orden de asignacio-nes pero con algunas divergencias de opinión entre ellos.En todo caso parece claro que la ordenación debería res-ponder a la misma jerarquia de normas que deciden la aplicación, es decir:1.º La Ley (Leyes de sociedades y otras normas legales);2.º Las asignaciones exigidas por los estatutos.3.º Las obligaciones contraídas válidamente por la socie-dad con terceros, reconociéndoles un derecho a participa-ción en beneficios, entre ellas los derechos especiales reco-nocidos a los administradores trabajadores, fundadores y promotores.4.º Las asignaciones libremente acordadas por la Junta General, a reservas libres, a remanente, o a distribución de dividendos.”.No mesmo artigo, esse autor apresenta o QUADRO

N.º 3 seguinte que traduzimos e adaptamos à legislação nacional44:

41 FERNANDES FERREIRA, Rogério: Gestão, Contabilidade e Fiscali-dade, Editorial Notícias, 2.ª Edição revista, Lisboa, março de 1999, p. 135.42 O Professor exemplifica as não correções de certos elementos patrimo-niais (terrenos, edifícios) que se valorizam sem que na contabilidade se tenha procedido à respetiva reavaliação.43 GALLIZO, José Luís: La distribución de beneficios: Limitaciones legales y menciones del IASB, Partida Doble n.º 168, de julho/agosto de 2005, pp.78-87.44 No quadro original é referida a legislação das sociedades aplicável em Espanha, pelo que, nos casos aplicáveis, substituímo-la pelas normas do Có-digo das Sociedades Comerciais.

18 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

quaDro N.º 3 – PrioriDaDesNa DisTriBuiÇão Dos LuCros

1.º Saneamento (cobertura) de prejuízos (art.º 33.º, n.º 1 do CSC)

2.º Afetação a reserva legal (art.º 33.º, n.º 1 e art.º 218.º do CSC)

3.º Dotação a reserva estatutária (art.º 33.º, n.º 1 do CSC)

4.º Amortização de gastos de estabelecimento e de investigação e desenvolvimento (art.º 33.º, n.º 2 do CSC)

5.º Pagamento de dividendos privilegiado de ações sem voto

6.º Participação de lucros comprometida com terceiros

7.º Vantagens de fundadores e promotores

8.º Remuneração de administradores fixada sobre os lucros

9.º Dotação de reservas voluntárias e livre distribuição de dividendos

Fonte: GALLIZO, José Luís, ob. cit., p.1, com adaptações da nossa autoria

De uma forma geral, podemos inferir que o quadro supra retrata também a realidade portuguesa, com exce-ção para as “gratificações por aplicação de resultados” que, naquela hierarquia, poderão, face ao que anteriormente referimos, ser incluídas como “9.ª” prioridade, passando a “Dotação de reservas...” para a 10.ª posição45 e à amor-tização das despesas de I&D que, com o SNC, passaram a ser reconhecidas como gastos do período e não como ativo intangível.

5.4. Limite da distribuição de lucros aos sócios

Em novembro de 2009, elaborámos um artigo sob o título “O ‘Justo Valor’ no SNC e o Art.º 32.º do CSC”, no qual abordámos alguns dos principais aspetos concetu-ais sobre o tema supra, e que aqui também consideramos reproduzidos.

45 Conforme desenvolvimento no item 4.8 deste artigo.

Com efeito, o art.º 32.º do CSC foi alterado pelo de-creto-lei n.º 185/2009, de 12 de agosto, que passou a ter a seguinte redação (QUADRO N.º 4):

quaDro N.º 4 – arT.º 32.º Do CsCredação anterior redação atual

Sem prejuízo do preceituado quanto à redução do capital social, não podem ser distribuídos aos sócios bens da sociedade quando a situação líquida desta, tal como resulta das contas elaboradas e aprovadas nos termos legais, for inferior à soma do capital e das reservas que a lei ou o contrato não permitem distribuir aos sócios ou se tornasse inferior a esta soma em consequência da distribuição.

1 - Sem prejuízo do preceituado quanto à redução do capital social, não podem ser distribuídos aos sócios bens da sociedade quando o capital próprio desta, incluindo o resultado líquido do período, tal como resulta das contas elaboradas e aprovadas nos termos legais, seja inferior à soma do capital social e das reservas que a lei ou o contrato não permitem distribuir aos sócios ou se tornasse inferior a esta soma em consequência da distribuição.2 - Os incrementos decorrentes da aplicação do justo valor através de componentes do capital próprio, incluindo os da sua aplicação através do resultado líquido do período, apenas relevam para poderem ser distribuídos aos sócios bens da sociedade, a que se refere o número anterior, quando os elementos ou direitos que lhes deram origem sejam alienados, exercidos, extintos, liquidados ou, também quando se verifique o seu uso, no caso de ativos fixos tangíveis e intangíveis.

Fonte: Elaboração própria.

O preâmbulo do diploma justifica esta alteração nos seguintes termos:

“Por outro lado, a recente adopção, por parte das enti-dades com valores cotados, das Normas Internacionais de Relato Financeiro adoptadas pela União Europeia e a próxima adopção de um novo Sistema de Norma-lização Contabilístico aplicável às demais empresas vieram permitir que as empresas passem a utilizar com maior intensidade o critério de mensuração do justo valor (fair-value). A aplicação desta técnica contabi-lística tem como principal consequência que a ênfase é dada à mensuração das rubricas do balanço, passan-do, em consequência, a expressar-se muitas das rubricas desta demonstração financeira em valores de mercado. Assim sendo, e embora reconhecendo a importância da adopção do critério de justo valor na qualidade da in-formação financeira prestada pelas empresas, facto que permite reflectir com maior relevância a sua verdadeira

CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série 19CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

COntabilidadE

performance, entende-se que deverá haver alguma limi-tação à distribuição dos resultados positivos que tenham sido gerados a partir da aplicação do referido critério de valorimetria. Quanto às componentes negativas da aplicação do justo valor, não deixa de ter aplicação o princípio da prudência, pelo que não é contemplada qualquer alteração nesta vertente, continuando a afec-tar, neste caso negativamente, a distribuição de resul-tados, já que, primeiro, terão de ser compensadas estas perdas, e só depois se poderão libertar bens para distri-buição.”.A nova redação do n.º 2 do art.º 32.º limita a distri-

buição aos sócios dos incrementos (aumentos)46 decorren-tes da aplicação do justo valor através do capital próprio (i.e., variações positivas dos capitais próprios), incluindo os da sua aplicação através do resultado líquido do perío-do (i.e., rendimentos), à realização47 dos elementos ou di-reitos que lhes deram origem, de acordo com as situações que resumimos no ESQUEMA N.º 3 seguinte incluído no artigo citado:

esquema N.º 3 – reaLizaÇãoDos eLemeNTos e DireiTos

Fonte: Elaboração própria.

Relativamente ao n.º 1 do art.º 32.º apenas se releva a substituição da designação “situação líquida” por “capital próprio” de acordo com o SNC48.

46 Exclua-se as diminuições decorrentes dessas operações.47 Conceito de realização atrás referido (item 4.1).48 A designação de “Situação Líquida” era usada no POC/77. O POC/89 já continha a designação de “Capital Próprio”.

6. O “RESULTADO INTEGRAL”

Com o SNC passou a existir uma nova demonstra-ção financeira, designada “Demonstração das Alterações no Capital Próprio” (DACP), de acordo com o modelo aprovado pela portaria n.º 986/2009, de 7 de setembro, e cujos aspetos concetuais se encontram previstos nos parágrafos 39 a 42 da Norma Contabilística e de Relato Financeiro n.º 1 - “Estrutura e Conteúdo das Demonstra-ções Financeiras” (NCRF 1).

Sobre o Resultado Integral49 elaborámos dois artigos50, nos quais apresentámos os principais aspetos concetuais que consideramos aqui integralmente reproduzidos.

O “Resultado Integral” é desenvolvido na primeira parte da DACP, como demonstramos no QUADRO n.º 5 seguinte:

quaDro N.º 5 – o resuLTaDo iNTeGraLNa DaCP

Alterações no períodoPrimeira adoção de novo referencial contabilísticoAlterações de políticas contabilísticasDiferenças de conversão de demonstrações financeirasRealização do excedente de revalorização de ativos fixos tangíveis e intangíveisExcedentes de revalorização de ativos fixos tangíveis e intangíveis e respetivas variaçõesAjustamentos por impostos diferidosOutras alterações reconhecidas no capital próprio

2

Resultado líquido do períodoResultado integral

34 = 2 + 3

Fonte: Elaboração própria.

49 Também designado de “Resultado Total”, ou de “Resultado Global”, traduzido da expressão anglo-saxónica “Comprehensive Income”.50 Com os seguintes títulos:“A Nova Medida do Desempenho (Performance) do SNC - O ‘Resultado Integral’”, Contabilidade & Empresas n.º 7, de Janeiro/fevereiro de 2011, pp. 17-9, disponível para download no Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (download)/Por Título/N.º 327” e no nosso livro “Estudos sobre a Normalização Contabilística em Portugal”, ed. Vida Económica, maio de 2011, pp. 213-6;O ‘Resultado Integral’ no SNC”, disponível para download no Portal IN-FOCONTAB no menu “Actividades Pessoais/Artigos (download)/Por Título/N.º 328” e no nosso livro “Estudos sobre a Normalização Conta-bilística em Portugal”, ed. Vida Económica, maio de 2011, pp. 181-95.

Por “abate”- Alienação- Período do direito- Extinção- Liquidação

Uso (depreciação de ativos fixos tangíveis e amortização de ativos fixos intangíveis)

Ativos fixos tangíveis

e intangíveis

Realização(causas)

20 CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série CONTABILIDADE & Empresas | Mar/abr 2012 | nº 14 - 2ª série

No artigo “O “Resultado Integral” no SNC”51 apre-sentámos um desenvolvimento desse quadro com ligações ao modelo geral do Anexo e às NCRF que transcrevemos (QUADRO N.º 6):

quaDro N.º 6 - LiGaÇão Do ri ao aNeXo (moDeLo GeraL) e Às NCrf

rubrica do riConta da Classe 5

Notas do anexo (modelo Geral)

NCrf n.º

Primeira adoção do novo referencial contabilístico

56 2.4 3

Alterações de políticas contabilísticas

56 3, 5 4

Diferenças de conversão de demonstrações financeiras

59112.9 al. d) e e)

(propriedades de investimento)

23

Realização do excedente de revalorização de ativos fixos tangíveis e intangíveis

58

7.7, al. b) (intangíveis)8.8, al. e) (tangíveis)

6 (intangíveis)7 (tangíveis)

Excedentes de revalorização de ativos fixos tangíveis e intangíveis e respetivas variações

58

7.7, al. b) (intangíveis)

8.8, al. e) (fixos tangíveis)

6 (intangíveis)7 (fixos

tangíveis)

Ajustamentos por impostos diferidos

592 26 25

Outras alterações reconhecidas no capital próprio:SubsídiosDoaçõesOutras

593594599

7.4, 9.7* e 237.9 e 9.6**

22--------

* Ao contrário dos ativos intangíveis, que dispõem de uma nota (7.4) para a divulgação dos subsídios, o item 9 do anexo não contém essa referência.** Estas notas não constam do Anexo, devendo ser criadas para divulgação das aquisições a título gratuito (doações).

Fonte: Elaboração própria

Nesse artigo desenvolvemos cada uma das rubricas acima referidas.

De notar que algumas dessas rubricas relevam para a aplicação de resultados, sendo que devemos reter que não é o “resultado integral” que é suscetível de ser submetido à assembleia-geral de acionistas/sócios.

51 Ver rodapé número 50.

COntabilidadE

7. A DECLARAÇÃO ANUAL DE INfORMAÇÃO CONTABILíSTICA E fISCAL