Embed Size (px)

Citation preview

Contribuição à Terceira Fase da Audiência Pública ANEEL nº. 023/2014

BASE DE REMUNERAÇÃO REGULATÓRIA

12 de junho de 2015

2

ÍNDICE

1 Introdução ...................................................................................................................... 3

1.1 Revisão dos prazos médios de construção nos Juros sobre Obras em Andamento (JOA) ....... 6 1.1.1 Inconsistência nos dados constantes do Anexo VIII da Nota Técnica nº 071/2015 ................................ 7

1.2 Análise da Base de Anuidade Regulatória - BAR ................................................................... 7

1.3 Consideração de perdas financeiras associadas aos créditos de ICMS na aquisição de equipamentos ............................................................................................................................... 8

1.4 Incentivo às Novas Tecnologias ........................................................................................... 9

1.5 Obrigações Especiais ........................................................................................................... 9

1.6 Proposta de Aprimoramento Metodológico ...................................................................... 11

3

1 Introdução

Por meio da Nota Técnica nº. 071/2015, a Superintendência de Gestão Tarifária – SGT – consolida sua proposta de “definição de referenciais regulatórios para valoração de ativos” mediante constituição de Banco de Preços Referenciais, o qual subsidiará a definição da Base de Remuneração Regulatória –BRR– das próximas revisões tarifárias periódicas das concessionárias de distribuição, apuradas por meio das fiscalizações da ANEEL.

O reconhecimento tarifário pleno, apurado durante a fiscalização dos investimentos prudentes e eficientes realizados, após o ciclo tarifário, deve garantir a alocação dos recursos em função da segurança regulatória da adequada remuneração dos ativos.

Para tanto, com a publicação da Resolução Normativa nº 367/2009, houve significativo avanço no processo de organização destes ativos. As recentes iniciativas de revisão do Manual de Contabilidade (MCSE) e Controle Patrimonial (MCPSE), tanto quanto as fiscalizações da Base de Remuneração e do Relatório de Controle Patrimonial (RCP) trouxeram mais clareza quanto à apropriação dos investimentos, onde destacamos a regulamentação do Manual de Orientação dos Trabalhos de Auditoria do RCP.

Importante observar que, para as empresas do Grupo ENEL Brasil, principalmente a COELCE, que já passou por seu 4º Ciclo de revisão tarifária, ficou evidente quanto o processo de fiscalização contábil pelo regulador tem amadurecido ao longo dos ciclos tarifários. Este momento é considerado crítico, seja para a concessionária, seja para a equipe de fiscalização, uma vez que a assimetria de informações contribui para o debate em relação aos métodos adotados pela distribuidora, que trabalha segundo os preceitos da regulamentação do setor, mas também imprimindo características próprias de sua gestão e, para a fiscalização, a busca constante da justeza, da transparência e da melhor maneira de analisar a gestão e a aplicação dos recursos para garantir a modicidade tarifária.

Os valores regulatórios que balizam a análise de consistência da BRR são comumente denominados de Componentes Menores (COM) e Custos Adicionais (CA) que são relevantes em termos do investimento (representam cerca de 50% do montante), sendo essencial uma sinalização clara para criar um ciclo virtuoso constante da eficiência. Esta apuração, realizada para composição do laudo de avaliação, é resultante do estudo feito com a base de obras do cadastro da engenharia efetivamante em campo a serviço da concessão do período incremental da concessionária, de acordo com as diferentes tipologias existentes (Rede de Distribuição Aérea, Subestações, Medidores e Linhas de Distribuição).

Na proposta atual da ANEEL estes valores regulatórios são definidos a partir da construção de dois tipos de agrupamentos (clusters). O primeiro contempla a criação de agrupamentos de módulos que apresentam semelhanças técnicas e construtivas. Os agrupamentos propostos considerando a semelhança entre os módulos são apresentados no ANEXO II da NT 71/2015.

Segundo a NT 71/2015, a formação dos preços regulatórios é definida a partir de uma componente de preço médio unitário, associada aos agrupamentos de módulos, multiplicada por um fator de ajuste do agrupamento das distribuidoras.

4

Entretanto, uma análise estatística comparativa entre os preços regulatórios indicados na NT 071/2015 e os preços médios observados para os grupos de distribuidoras, por código (módulo SISBASE), indica que os preços regulatórios são estatisticamente diferentes dos preços médios praticados pelas distribuidoras. Ou seja, a metodologia indicada na NT 071/2015 gera preços regulatórios ora acima, ora abaixo da média observada das distribuidoras.

A análise estatística evidencia que a diferenciação entre grupos com relação à média deveria ser dinâmica: para módulos construtivos diferentes deveriam ser considerados valores de diferenciação entre grupos em relação à média distintos. Para evidenciar esta característica foi realizada uma comparação estatística entre a média dos preços regulatórios e as médias observadas na base de dados. Os resultados indicam que a média dos preços regulatórios definidos na NT 71/2015 é estatisticamente diferente das médias praticadas pelas empresas e observadas da base de dados.

A proposta atual da ANEEL preocupa muito as concessionárias por trazer significativa imprevisibilidade tanto no reconhecimento dos investimentos quanto no valor da BRR, no momento em que fixa os valores de COM e CA a serem considerados conforme o tipo de unidade de cadastro (TUC), mas que se distancia muito da realidade, em função de inúmeras especificidades não observadas pela metodologia. Esses relevantes desvios conforme a TUC, geram enorme incerteza e risco para os futuros investimentos.

Com isso, não só a Aneel dará ao investidor a incerteza quanto ao nível de remuneração dos investimentos, como também induzirá à mudança de tipos de investimentos, uma vez que torna muito mais atrativo um determinado tipo de construção de rede em comparação com outros. Também não considera tecnologias mais caras e que são importantíssimas para o setor elétrico, como, por exemplo, a instalação de medição eletrônica, que visa coibir perdas não técnicas.

Podem-se demonstrar essas constatações através de dois exemplos:

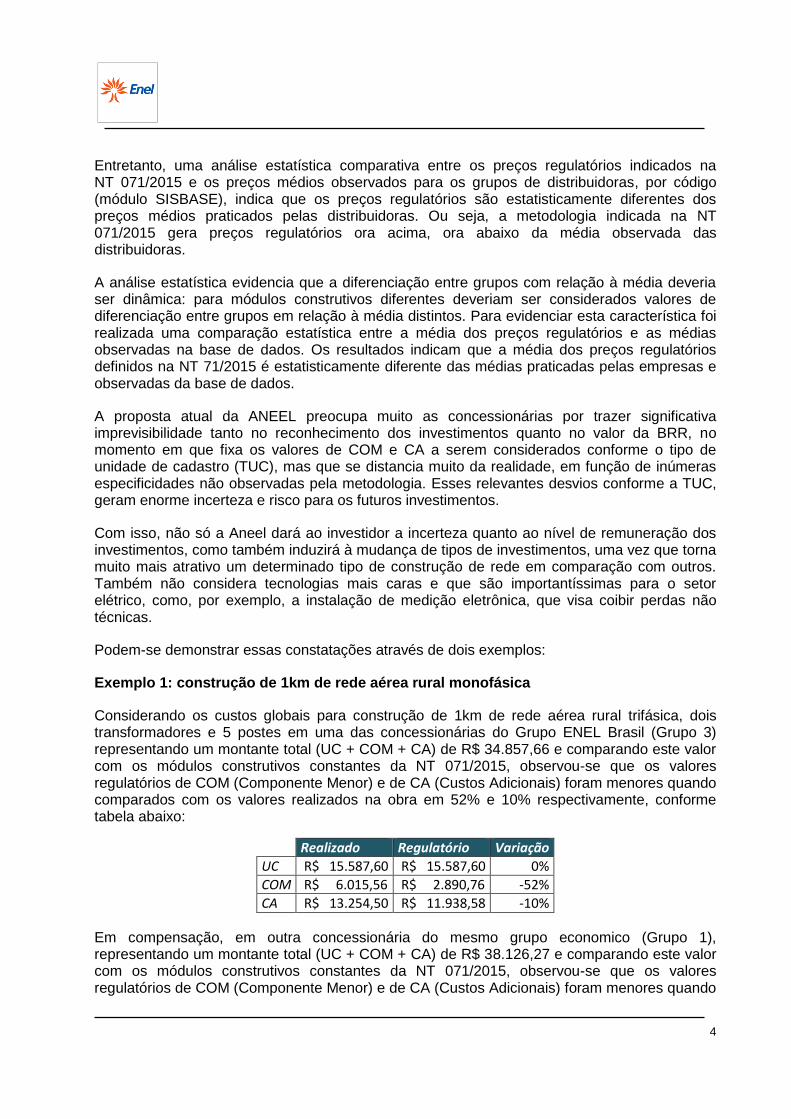

Exemplo 1: construção de 1km de rede aérea rural monofásica

Considerando os custos globais para construção de 1km de rede aérea rural trifásica, dois transformadores e 5 postes em uma das concessionárias do Grupo ENEL Brasil (Grupo 3) representando um montante total (UC + COM + CA) de R$ 34.857,66 e comparando este valor com os módulos construtivos constantes da NT 071/2015, observou-se que os valores regulatórios de COM (Componente Menor) e de CA (Custos Adicionais) foram menores quando comparados com os valores realizados na obra em 52% e 10% respectivamente, conforme tabela abaixo:

Realizado Regulatório Variação

UC R$ 15.587,60 R$ 15.587,60 0%

COM R$ 6.015,56 R$ 2.890,76 -52%

CA R$ 13.254,50 R$ 11.938,58 -10%

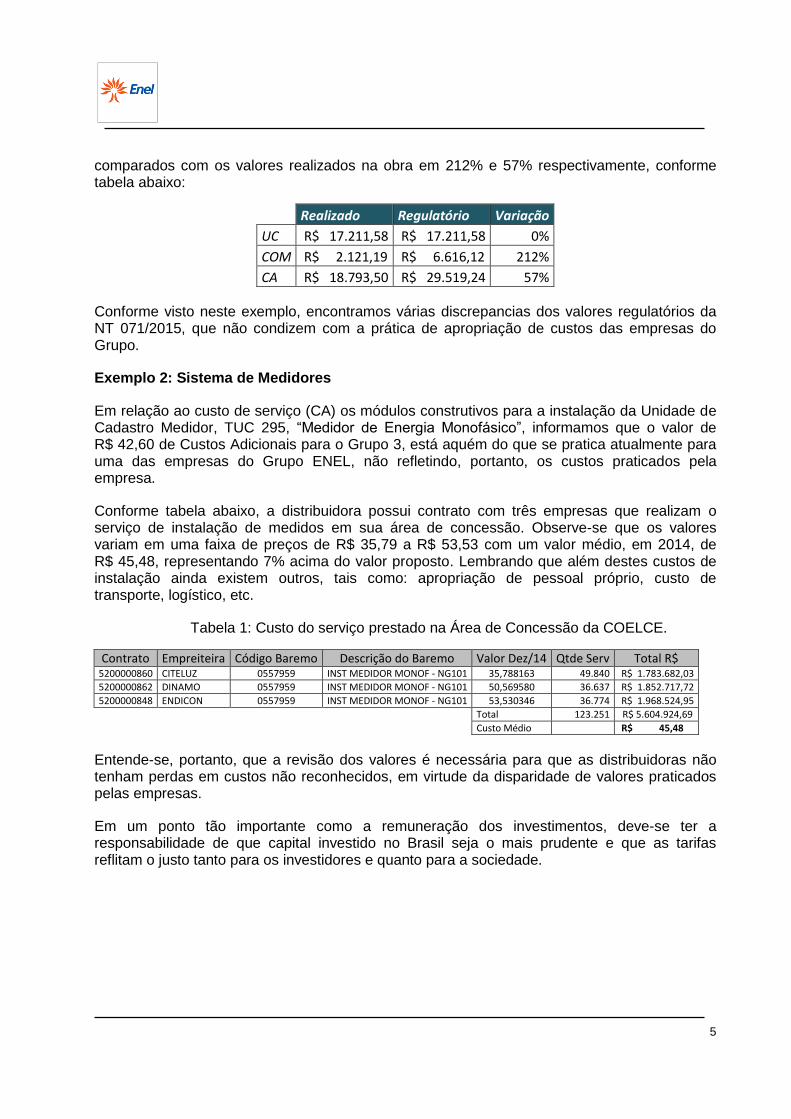

Em compensação, em outra concessionária do mesmo grupo economico (Grupo 1), representando um montante total (UC + COM + CA) de R$ 38.126,27 e comparando este valor com os módulos construtivos constantes da NT 071/2015, observou-se que os valores regulatórios de COM (Componente Menor) e de CA (Custos Adicionais) foram menores quando

5

comparados com os valores realizados na obra em 212% e 57% respectivamente, conforme tabela abaixo:

Realizado Regulatório Variação

UC R$ 17.211,58 R$ 17.211,58 0%

COM R$ 2.121,19 R$ 6.616,12 212%

CA R$ 18.793,50 R$ 29.519,24 57%

Conforme visto neste exemplo, encontramos várias discrepancias dos valores regulatórios da NT 071/2015, que não condizem com a prática de apropriação de custos das empresas do Grupo.

Exemplo 2: Sistema de Medidores

Em relação ao custo de serviço (CA) os módulos construtivos para a instalação da Unidade de Cadastro Medidor, TUC 295, “Medidor de Energia Monofásico”, informamos que o valor de R$ 42,60 de Custos Adicionais para o Grupo 3, está aquém do que se pratica atualmente para uma das empresas do Grupo ENEL, não refletindo, portanto, os custos praticados pela empresa.

Conforme tabela abaixo, a distribuidora possui contrato com três empresas que realizam o serviço de instalação de medidos em sua área de concessão. Observe-se que os valores variam em uma faixa de preços de R$ 35,79 a R$ 53,53 com um valor médio, em 2014, de R$ 45,48, representando 7% acima do valor proposto. Lembrando que além destes custos de instalação ainda existem outros, tais como: apropriação de pessoal próprio, custo de transporte, logístico, etc.

Tabela 1: Custo do serviço prestado na Área de Concessão da COELCE.

Contrato Empreiteira Código Baremo Descrição do Baremo Valor Dez/14 Qtde Serv Total R$ 5200000860 CITELUZ 0557959 INST MEDIDOR MONOF - NG101 35,788163 49.840 R$ 1.783.682,03

5200000862 DINAMO 0557959 INST MEDIDOR MONOF - NG101 50,569580 36.637 R$ 1.852.717,72

5200000848 ENDICON 0557959 INST MEDIDOR MONOF - NG101 53,530346 36.774 R$ 1.968.524,95

Total 123.251 R$ 5.604.924,69

Custo Médio R$ 45,48

Entende-se, portanto, que a revisão dos valores é necessária para que as distribuidoras não tenham perdas em custos não reconhecidos, em virtude da disparidade de valores praticados pelas empresas.

Em um ponto tão importante como a remuneração dos investimentos, deve-se ter a responsabilidade de que capital investido no Brasil seja o mais prudente e que as tarifas reflitam o justo tanto para os investidores e quanto para a sociedade.

6

A proposta inicial desta Audiência Publica sofreu diversas modificações. Portanto, neste momento em que se proporciona um refinamento maior da proposta em sua terceira fase, o Grupo ENEL elenca suas contribuições, que se referem a:

JOA – Juros sobre Obras em Andamento; Análise da Base de Anuidade Regulatória (BAR); Incentivo às Novas Tecnologias; Obrigações Especiais; Proposta de Aprimoramento Metodológico;

Esses itens são detalhados a seguir:

1.1 Revisão dos prazos médios de construção nos Juros sobre Obras em Andamento (JOA)

Conforme item 46 submódulo 2.3 do PRORET, para o cálculo dos Juros sobre obras em andamento (JOA) os prazos médios de construção são de 3 meses para Redes de Distribuição Aéreas e Subterrâneas, 12 meses para Subestações e Linhas de Distribuição Subterrâneas; 8 meses para Linhas de Distribuição. Os prazos citados não refletem a realidade das concessionárias, sendo os prazos médios reais superiores aos do PRORET.

No caso das obras de Linhas e Redes de Distribuição tem-se como principal agravante para o aumento, o tempo para a obtenção das licenças de obras e constituição das servidões.

Para as Subestações, o ofensor é o tempo médio para disponibilização dos equipamentos principais pelos fornecedores, pois são equipamentos feitos sob encomenda, onde é comum, a aquisição por importação, visando o menor custo de compra.

Para a realização do estudo em apreço, a SGT valeu-se de base de dados composta dos dados fornecidos pelas próprias distribuidoras, em resposta ao Ofício n. 29/2014-SRE/ANEEL, a respeito dos prazos para realização de obras de redes, linhas e subestações.

Nota-se, entretanto, que a análise apresentada na Nota Técnica Nº. 071/2015-SGT carece do fluxo de desembolso que deverá ser considerado pela Agência.

Ressalta-se, a propósito, que o cálculo do JOA depende tanto do número de meses quanto do desembolso estimado em cada mês, motivo pelo qual a análise da SGT mostra-se incompleta, impossibilitando análise mais aprofundada das empresas.

Dessa forma, entende-se que a readequação dos prazos para cálculo do JOA deve ser discutida concomitantemente com a discussão dos fluxos de desembolsos, sendo impossível análise por parte das concessionárias sem a exposição de ambos os dados.

7

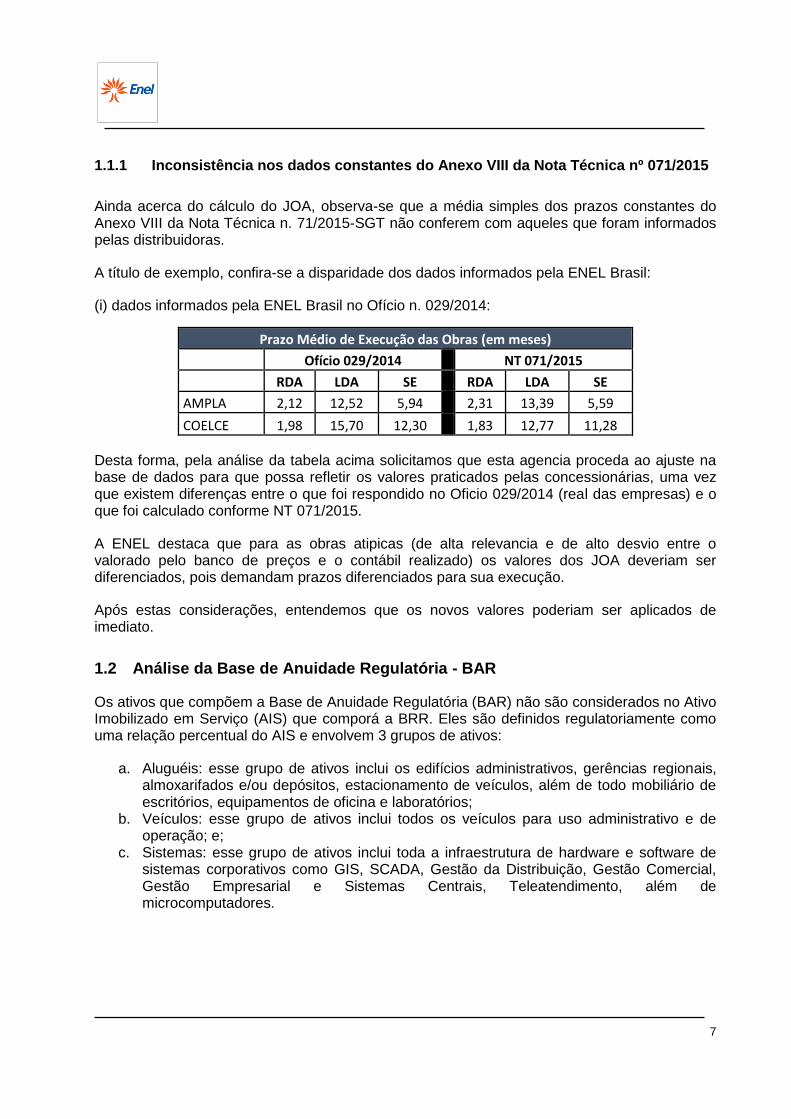

1.1.1 Inconsistência nos dados constantes do Anexo VIII da Nota Técnica nº 071/2015

Ainda acerca do cálculo do JOA, observa-se que a média simples dos prazos constantes do Anexo VIII da Nota Técnica n. 71/2015-SGT não conferem com aqueles que foram informados pelas distribuidoras.

A título de exemplo, confira-se a disparidade dos dados informados pela ENEL Brasil:

(i) dados informados pela ENEL Brasil no Ofício n. 029/2014:

Prazo Médio de Execução das Obras (em meses)

Ofício 029/2014 NT 071/2015

RDA LDA SE RDA LDA SE

AMPLA 2,12 12,52 5,94 2,31 13,39 5,59

COELCE 1,98 15,70 12,30 1,83 12,77 11,28

Desta forma, pela análise da tabela acima solicitamos que esta agencia proceda ao ajuste na base de dados para que possa refletir os valores praticados pelas concessionárias, uma vez que existem diferenças entre o que foi respondido no Oficio 029/2014 (real das empresas) e o que foi calculado conforme NT 071/2015.

A ENEL destaca que para as obras atipicas (de alta relevancia e de alto desvio entre o valorado pelo banco de preços e o contábil realizado) os valores dos JOA deveriam ser diferenciados, pois demandam prazos diferenciados para sua execução.

Após estas considerações, entendemos que os novos valores poderiam ser aplicados de imediato.

1.2 Análise da Base de Anuidade Regulatória - BAR

Os ativos que compõem a Base de Anuidade Regulatória (BAR) não são considerados no Ativo Imobilizado em Serviço (AIS) que comporá a BRR. Eles são definidos regulatoriamente como uma relação percentual do AIS e envolvem 3 grupos de ativos:

a. Aluguéis: esse grupo de ativos inclui os edifícios administrativos, gerências regionais, almoxarifados e/ou depósitos, estacionamento de veículos, além de todo mobiliário de escritórios, equipamentos de oficina e laboratórios;

b. Veículos: esse grupo de ativos inclui todos os veículos para uso administrativo e de operação; e;

c. Sistemas: esse grupo de ativos inclui toda a infraestrutura de hardware e software de sistemas corporativos como GIS, SCADA, Gestão da Distribuição, Gestão Comercial, Gestão Empresarial e Sistemas Centrais, Teleatendimento, além de microcomputadores.

8

Conforme Nota Tecnica 071/2015, esse agrupamento resultou na proporção abaixo que deverá ser adotada para segregação da BAR por grupos:

Ainda segundo referida NT, como se trata de uma informação equivalente a uma anuidade, é preciso transformar em uma BAR equivalente. Para isso, a ANEEL calculou as anuidades da BAR real obtida anteriormente e com a proporção obtida em 27,7% de CAL (Aluguéis), 13,4% de CAV (Veículos) e 58,9% de CAI (Sistemas), e aplicou sobre a conta de Aluguéis (contábil). Assim, por conta reversa, obteve-se o adicional de BAR para cada grupo, somando-se à BAR real dos laudos para obter o BAR total. A formulação a ser adotada na determinação da base de anuidade regulatória (BAR) será, portanto:

Desta forma, a proposta do grupo ENEL é de que esta metodologia deva ser considerada e aplicada de caráter imediato.

1.3 Consideração de perdas financeiras associadas aos créditos de ICMS na aquisição de equipamentos

Conforme item 40 submódulo 2.3 do PRORET, os impostos recuperáveis são excluídos dos valores das compras praticados pelas concessionárias, sendo assim, a parcela de ICMS recuperada é abatida do banco de preços da concessionária. Destaca-se que os créditos do ICMS ocorrem em 48 parcelas mensais, sem a incidência de correção monetária.

Sendo assim, a metodologia deveria considerar as perdas financeiras associadas ao parcelamento visando o equilíbrio econômico-financeiro dos contratos de concessão.

9

1.4 Incentivo às Novas Tecnologias

Na Nota Técnica n. 67/2015, referente ao Fator X, a SGT, ao tratar da necessidade de investimento em novas tecnologias, manifestou o entendimento de que a discussão é ampla e não deveria ficar restrita à produtividade total de fatores:

"... Com referência à aderência da metodologia de Produtividade Total de Fatores - PTF com a necessidade de investimento em novas tecnologias, a área técnica entende que é pertinente discutir se o conjunto de regras atuais está calibrado para a necessidade de investimento em novas tecnologias. Essa discussão, entretanto, é muito mais ampla e não deve ficar restrita à metodologia de PTF aplicada no Fator X. Além disso, as propostas apresentadas na Audiência Pública não demonstram, de forma clara, os benefícios para os consumidores, que, no fim das contas, irão arcar com os investimentos realizados em “novas tecnologias”.

Nesse cenário, na Nota Técnica n. 71/2015-SGT, item VI.4,também abordam-se os temas novas tecnologias e melhoria da qualidade, ao que a SGT conclui que existem incentivos suficientes para investimentos em novas tecnologias, mas reconhece que podem existir “possíveis perdas que a empresa teria na valoração de tais investimentos” e, assim, concede um adicional de 10% nos valores de COM e CA para as empresas que reduzirem o FEC entre ciclos tarifários.

O Grupo ENEL entende que houve um relevante avanço conceitual na Nota Técnica n. 71/2015-SGT, porem propõe (i) considerar investimentos em novas tecnologias em detrimento da modernização da rede e (iii) em função do incentivo à modernização da rede, oferecer um tratamento isonômico entre as empresas.

1.5 Obrigações Especiais

Na Nota Técnica n. 71/2015, a SGT manifesta o entendimento de que os bens incorporados ao ativo imobilizado em serviço – AIS –devem ser registrados contabilmente, segregando-se o custo histórico e a depreciação, de maneira a manter a paridade entre a depreciação do AIS e a amortização das obrigações especiais.

Nessa linha, a SGT propõe sejam as obrigações especiais tratadas como "um financeiro que deverá ser integralmente amortizado, sem vinculação direta com o ativo":

“Uma alternativa mais simples e de fácil implementação é tratar as OEs apenas como um financeiro que deverá ser integralmente amortizado, sem vinculação direta com o ativo. Para isso, propõe-se que as empresas façam o controle das Obrigações Especiais por data de aquisição, a partir de janeiro de 2016. Dessa forma, os registros serão controlados separadamente quanto à sua amortização, devendo ser baixado quando completar a amortização. Ressalta-se que para a amortização mensal, deverá ser usada a taxa média de depreciação apurada mensalmente.”

Mais adiante, a SGT acrescenta que, "em relação ao saldo inicial ou existente, este deverá ser controlado separadamente até sua completa amortização, sendo baixado ao final".

A respeito do tema, cumpre asseverar que, (i) na composição do saldo de obrigações especiais, existem ativos que já estão 100% depreciados em virtude de a vida útil ter atingido o limite regulatório e, (ii) em função de não ser possível a vinculação da obrigação especial ao

10

bem, o saldo das obrigações especiais, atualizado pelo IGP-M, vem crescendo em razão superior ao valor que está sendo amortizado anualmente pela taxa média de depreciação.

Somente a partir do 2º Ciclo de Revisões Tarifárias Periódicas o saldo das obrigações especiais passou a ser amortizado com base na taxa média de depreciação de máquinas e equipamentos, conforme preconiza a Nota Técnica n. 262/2006-SRE/SFF/SRD/SFE/SRC/ANEEL, no seu item 253, alínea “e”:

“Alteração, a partir da revisão tarifária de cada distribuidora, da forma de consideração das obrigações especiais no processo tarifário. Essas obrigações, que seriam quitadas no final da concessão mediante dedução do valor do Ativo Imobilizado em Serviço a ser indenizado, passarão a ser amortizadas às mesmas taxas de depreciação, usando-se uma taxa média, de forma que o consumidor seja beneficiado a partir de então. Essa amortização irá anular a depreciação dos bens incorporados mediante Obrigações Especiais, justificando-se assim a sua não inclusão na tarifa”.

Nesse sentido, propõe-se que, a fim de manter a paridade entre a depreciação do AIS e a amortização das obrigações especiais, seja previsto tratamento específico, que, em atenção à manutenção do equilíbrio econômico-financeiro do contrato de concessão, preveja a eliminação de saldo redutor de item já totalmente depreciado.

Ainda em relação às obrigações especiais, tem-se que, em relação aos "bens de controle de massa", o regulamento exige que se proceda à baixa do bem mais antigo.

Nessa baixa, não é exequível vincular a retirada física ao registro contábil da obrigação especial.

Normalmente o que ocorre é a baixa do bem e a permanência da obrigação especial, o que acaba por punir as empresas por manterem em seus registros as obrigações especiais referentes a ativos que já não estão exercendo a sua função de prestação doserviço público concedido.

Destarte, o item 152 da Nota Técnica n. 71/2015-SGT merece ser complementado, de maneira a prever que "o saldo inicial ou existente deverá ser amortizado, utilizando-se a taxa média mensal de depreciação da distribuidora desde a sua data de aquisição até a data em que se iniciou a amortização autorizada pela Nota Técnica n. 262/2006-SRE/SFF/SRD/SFE/SRC/ANEEL".

Com essa alteração, as distribuidoras deixarão de ter a sua base de remuneração líquida reduzida por obrigações especiais relativas a bens que já se encontram 100% depreciados ou baixados.

11

1.6 Proposta de Aprimoramento Metodológico

Analisando a base de dados utilizada pela ANEEL, identificamos valores máximos e mínimos de CA com outliers que indicam forte variabilidade nos valores de custos unitários informados para uma mesma distribuidora e também entre as concessionárias, como se verifica na tabela abaixo:

(i) a concessionária 22 apresenta CAs para o módulo PST103 (poste) que variam de R$ 0,10 a R$ 86.618,66;

(ii) a concessionária 29 apresenta CAs para o módulo CDR105 (condutor) que variam de R$ 0,04 a R$ 3.879,72;

(iii) a concessionária 14 apresenta CAs para o módulo MRD401 (medidor) que variam de R$ 1,34 a R$ 223.574,56;

(iv) a concessionária 7 apresenta CAs para o módulo TRD109 (transformador) que variam de R$ 0,11 a R$ 19.432,92;

(v) para o módulo MRD401 (medidor), as concessionárias 7, 16, 17, 22 e 25 contabilizaram CAs de R$ 0,00, enquanto a concessionária 14 contabilizou um CA de R$ 223.574,56; e

(vi) para o módulo TRD109 (transformador), a concessionária 7 contabilizou um CA de R$ 0,11, enquanto a concessionária 25 contabilizou um CA de R$ 196.762,72.

mínimo máximo mínimo máximo mínimo máximo mínimo máximo

1 R$0,09 R$9.635,98 R$0,12 R$187,03 R$0,05 R$1.040,15 R$600,37 R$40.701,14

2 R$0,01 R$1.589,64 R$4,93 R$354,40 R$289,71 R$30.717,43

3 R$0,23 R$46.628,66 R$0,00 R$5.296,71 R$0,39 R$99.789,03 R$220,18 R$99.191,14

4 R$6,00 R$1.103,92 R$19,37 R$422,48 R$40,59 R$8.518,38

5 R$91,46 R$4.341,90 R$0,31 R$154,73 R$0,40 R$68,70 R$746,69 R$26.844,07

6 R$119,30 R$2.838,60 R$0,88 R$489,65 R$13,55 R$1.263,45 R$5.283,37 R$23.885,63

7 R$0,00 R$66.927,98 R$0,00 R$5.395,24 R$0,00 R$7.377,92 R$0,11 R$19.432,92

8 R$4,90 R$19.281,35 R$0,02 R$140,72 R$2,10 R$228,56 R$246,15 R$31.122,11

9 R$25,96 R$17.584,37 R$0,37 R$138,59 R$2,14 R$5,07 R$1.551,00 R$20.553,07

10 R$105,11 R$3.077,73 R$0,04 R$1.972,35 R$0,01 R$181,86 R$36,41 R$2.613,42

11 R$0,53 R$15.041,74 R$0,26 R$80,63 R$2,34 R$4.681,83 R$11,36 R$51.481,92

12 R$0,28 R$39.767,44 R$0,00 R$348,70 R$0,01 R$7.827,51 R$5,12 R$37.826,66

13 R$0,73 R$8.586,36 R$0,10 R$95,45 R$0,42 R$889,52

14 R$76,53 R$11.639,61 R$0,01 R$378,15 R$1,34 R$223.574,56 R$76,95 R$14.136,98

15 R$1,63 R$72,97 R$0,20 R$135,93 R$1,83 R$930,10 R$562,90 R$79.302,90

16 R$0,00 R$31.585,03 R$0,00 R$508,08 R$0,00 R$231,62 R$0,00 R$25.679,13

17 R$39,25 R$5.317,04 R$0,00 R$1.665,82 R$0,00 R$695,57 R$3,69 R$17.176,63

18 R$1,07 R$1.305,95 R$0,00 R$2.294,93 R$1,86 R$342,41 R$7,70 R$80.426,43

19 R$0,01 R$16.991,30 R$0,00 R$279,67 R$0,01 R$35.870,57 R$0,06 R$24.599,86

20 R$30,67 R$11.696,38 R$0,02 R$1.970,24 R$0,50 R$435,37 R$394,65 R$8.976,60

21 R$19,08 R$15.072,65 R$0,01 R$1.791,88 R$0,43 R$6.474,44 R$414,35 R$7.845,52

22 R$0,10 R$86.618,66 R$0,00 R$3.554,43 R$0,00 R$10.574,30 R$0,95 R$22.114,64

23 R$76,14 R$15.804,93 R$0,01 R$6,96 R$3,72 R$2.499,14 R$566,37 R$59.325,88

24 R$0,83 R$3.665,24 R$0,01 R$30,95 R$1,12 R$2.729,00 R$55,09 R$9.693,59

25 R$0,06 R$5.414,86 R$0,03 R$63,38 R$0,00 R$4.581,17 R$0,12 R$196.762,72

26 R$45,87 R$4.539,40 R$12,88 R$17,18 R$1,48 R$3.279,19 R$2.237,84 R$9.831,35

27 R$0,72 R$19.658,81 R$0,00 R$375,47 R$0,33 R$110,71 R$31,08 R$42.937,93

28 R$0,19 R$17.717,68 R$0,07 R$225,98 R$4,12 R$73,10 R$767,03 R$7.154,77

29 R$1,21 R$10.354,40 R$0,04 R$3.879,72 R$1,01 R$5.248,14 R$32,38 R$9.961,54

30 R$25,26 R$5.514,01 R$0,01 R$161,66 R$0,08 R$4.477,79 R$258,74 R$11.799,83

TRD109PST103 CDR105 MRD401Distribuidora

12

Tais diferenças se dão principalmente em função da falta de padronização no processo de contabilização desses custos. Nesse contexto, o primeiro passo para a discussão de metodologia de valoração deve ser a definição de uma base de dados uniforme e validada. Particularmente, é imprescindível uma padronização da contabilização entre as concessionárias e a construção de uma base de dados consistente ao longo do tempo

Oportunamente, em relação às fiscalizações, a ENEL Brasil propõe como metodologia de valoração da BRR um aperfeiçoamento das regras atuais com uma padronização para determinação dos percentuais regulatórios de COM e CA das empresas, utilizando como exemplo, o “Manual de Orientação dos Trabalhos de Auditoria do RCP”

Cabe mencionar, que na prática verifica-se uma melhora na padronização dos processos de fiscalização, exemplos disso são os relatórios de fiscalização que na sua maioria abordam os mesmos temas ou constatações. Não há dúvidas que nesse aspecto existem espaços para significativas melhorias, tais como:

• Uniformização do processo de fiscalização compreendendo o nivelamento técnico dos fiscais e empresas contratadas pela Agência;

• Criação e divulgação de um Manual para a Fiscalização do Ativo Imobilizado em Serviço e do Laudos de avaliação.

• Abrangência das fiscalizações para evidenciar o escopo das análises e minimizar subjetividades;

• Adequação e cumprimento dos prazos para melhor entendimento e discussão; e

• Definição de processos anuais de controle e verificação de constatações identificadas nos processos fiscalizatórios.

Não se está afirmando que o processo de apuração da BRR está completamente adequado. Porém, o que se observa é que o problema central, que nortearam os seis pontos diagnosticados pela ANEEL, é o elevado grau de subjetividade no entendimento da correta apropriação ou alocação de custos em investimento ou custos operacionais, tanto por parte dos fiscais como por parte das empresas avaliadoras e das concessionárias.

Nesse sentido, é necessário concentrar esforços na elaboração e implementação de procedimentos normativos que definam melhor os custos que devem ser apropriados como investimento e custos operacionais de forma a minimizar e até cessar a subjetividade no entendimento dessas apropriações.

Diante do exposto, acredita-se que com uma melhor padronização da fiscalização e com os aprimoramentos mencionados dos normativos de controle e apuração dos dados contábeis, os problemas diagnosticados serão minimizados ou até mesmo cessados.