Embed Size (px)

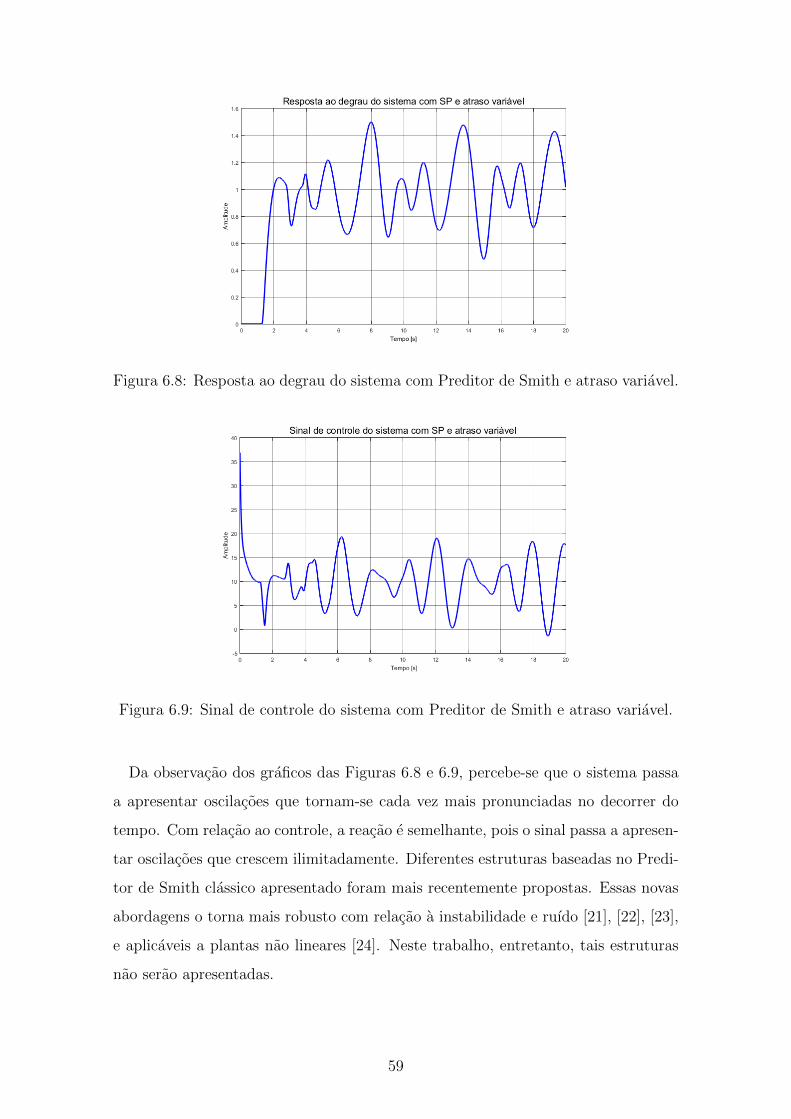

Citation preview

CONTROLE DE SISTEMAS COM ATRASO APLICANDO

TECNICAS CLASSICAS E MODERNAS

Rafael Rodrigues de Carvalho

Projeto de Graduacao apresentado ao Curso

de Engenharia Eletronica e de Computacao

da Escola Politecnica, Universidade Federal

do Rio de Janeiro, como parte dos requisitos

necessarios a obtencao do tıtulo de Enge-

nheiro.

Orientador: Eduardo Vieira Leao Nunes

Rio de Janeiro

Setembro 2018

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

Escola Politecnica - Departamento de Eletronica e de Computacao

Centro de Tecnologia, bloco H, sala H-217, Cidade Universitaria

Rio de Janeiro - RJ CEP 21949-900

Este exemplar e de propriedade da Universidade Federal do Rio de Janeiro, que

podera incluı-lo em base de dados, armazenar em computador, microfilmar ou adotar

qualquer forma de arquivamento.

E permitida a mencao, reproducao parcial ou integral e a transmissao entre bibli-

otecas deste trabalho, sem modificacao de seu texto, em qualquer meio que esteja

ou venha a ser fixado, para pesquisa academica, comentarios e citacoes, desde que

sem finalidade comercial e que seja feita a referencia bibliografica completa.

Os conceitos expressos neste trabalho sao de responsabilidade do(s) autor(es).

iv

DEDICATORIA

Dedico este trabalho a minha famılia e amigos.

v

AGRADECIMENTO

Agradeco a todos aqueles que me apoiaram ao longo da minha trajetoria. Agradeco

em especial aos meus pais Jaime e Marta e as minhas irmas Debora e Ana Carolina

que permitiram me desenvolver ainda mais. Agradeco tambem ao meu orientador e

aos membros da banca avaliadora, pois sao parte integrante desta realizacao.

vi

RESUMO

Tendo em vista que muitos sistemas de interesse apresentam atrasos, e muito im-

portante explorar tecnicas de analise e projeto para poder lidar com esses sistemas

de forma eficiente. Nesse sentido, este trabalho apresenta um estudo sobre algumas

das principais caracterısticas de sistemas com atraso, bem como possıveis estrategias

para o seu controle. Primeiramente, considera-se o Preditor de Smith que e uma das

abordagens mais conhecidas para o controle de sistemas com atraso. Em seguida,

outra abordagem mais moderna que utiliza realimentacao de estados estimados por

um preditor baseado em uma cadeia de observadores e considerada. Essa estrategia,

proposta recentemente, permite o controle de sistemas com atrasos longos e varian-

tes no tempo. Alem disso, a funcao que descreve o atraso pode ate nao ser contınua,

desde que seja conhecida. As estrategias de controle consideradas sao aplicadas para

o controle de velocidade de um motor cujo sistema de comunicacao apresenta uma

latencia consideravel. O desempenho das estrategias e ilustrado e comparado por

meio de simulacoes numericas.

Palavras-Chave: sistemas com atraso, controle, estabilidade, preditor, realimentacao

de estados.

vii

ABSTRACT

Since time-delay appears in many systems of interest, it is important to explore

analysis and design techniques to be able to deal with these systems efficiently. In

this sense, this work presents a study of the main characteristics of time delay sys-

tems, as well as possible strategies for their control. First, we consider the Smith

Predictor, one of the most known approaches to control time-delay systems. Then,

we consider a modern approach which uses feedback of states estimated by a predic-

tor based on chained observers. This strategy, proposed recently, allows the control

of systems with a large and time variant delay. Besides, the function that describes

the delay may even be discontinuous since it is known. The control strategies are ap-

plied to control the velocity of a DC motor whose communication system presents a

considerable latency. Numerical simulations illustrate and compare the performance

of the considered strategies.

Key-words: time delay systems, control, stability, predictor, state feedback

viii

SIGLAS

DDE - Delayed Differential Equation - Equacao diferencial atrasada

EDO - Equacao diferencial ordinaria

FTMA - Funcao de transferencia de malha aberta

KVL - Kirchhoff’s Voltage Law - Lei das Tensoes de Kirchhoff

LDF - Lossless Delay Function - Funcao de atraso sem perdas

LTI - Linear Time-invariant - Linear e invariante no tempo

MIMO - Multiple-Input and Multiple-Output - Multiplas entradas e multiplas

saıdas

PI - Proporcional e integral

PID - Proporcional, integral e derivativo

RDE - Retarded type differential equation - Equacao diferencial retardada

SISO - Single-Input and Single-Output - Unica entrada e unica saıda

SLIT - Sistema Linear e Invariante no Tempo

SP - Smith Predictor - Preditor de Smith

SPLD - Semi-plano lateral direito

SPLE - Semi-plano lateral esquerdo

ix

Sumario

1 Introducao 1

1.1 Tema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Delimitacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.3 Justificativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.4 Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.5 Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.6 Descricao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2 Sistema com atraso 5

2.1 Aplicacao e modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2.2 Aproximacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2.1 Aproximacao de Pade . . . . . . . . . . . . . . . . . . . . . . 8

3 Solucoes 13

3.1 Metodo dos passos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2 Formula da variacao de constantes para sistemas LTI e a Matriz fun-

damental . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.3 Comparacao entre o Metodo dos passos e a Formula da variacao de

constantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4 Estabilidade 23

4.1 Criterio de estabilidade de Nyquist . . . . . . . . . . . . . . . . . . . 23

4.1.1 Mapeamento de contornos e o Princıpio do argumento . . . . 23

4.1.2 Analise da estabilidade . . . . . . . . . . . . . . . . . . . . . . 25

4.1.3 Aplicacao em sistemas com atraso . . . . . . . . . . . . . . . . 27

4.2 Analise a partir da matriz caracterıstica . . . . . . . . . . . . . . . . 28

x

4.3 Lyapunov-Krasovskii . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5 Controle 34

5.1 Controle classico: Preditor de Smith . . . . . . . . . . . . . . . . . . 34

5.1.1 Estrutura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

5.1.2 Casos de estudo . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5.1.3 Avaliacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

5.2 Controle moderno: Realimentacao de estados e observador de medicoes

com atraso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

5.2.1 Definicao do problema . . . . . . . . . . . . . . . . . . . . . . 42

5.2.2 Observador para medicoes com atraso . . . . . . . . . . . . . . 44

5.2.3 Esquema de predicao encadeado . . . . . . . . . . . . . . . . . 46

6 Aplicacao 51

6.1 Modelagem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

6.2 Controle classico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

6.3 Controle moderno: realimentacao de estados e observador de medicoes

com atraso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

6.3.1 Estabilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

6.3.2 Resultado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

6.4 Resultado para atraso variavel . . . . . . . . . . . . . . . . . . . . . . 58

6.4.1 Controle Classico: Preditor de Smith . . . . . . . . . . . . . . 58

6.4.2 Controle Moderno . . . . . . . . . . . . . . . . . . . . . . . . . 60

6.5 Conclusao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

7 Conclusoes 62

A Validade do criterio de Nyquist para sistemas com atraso 66

B Diagramas de blocos 69

xi

Lista de Figuras

2.1 Diagrama de um sistema de controle de um motor a distancia. . . . . 6

2.2 Diagrama equivalente de um sistema de um controle a distancia. . . . 6

2.3 Diagrama equivalente com atraso na saıda. . . . . . . . . . . . . . . . 7

2.4 Diagrama de Bode do sistema com atraso sem aproximacao. . . . . . 11

2.5 Diagramas de Bode para aproximacoes de Pade de ordens 0 e 1. . . . 11

2.6 Diagramas de Bode para aproximacoes de Pade de ordens 2 e 50. . . 12

3.1 Grafico da solucao da Equacao 3.5, para t ∈ (0, 10]. . . . . . . . . . . 15

3.2 Grafico da solucao da Equacao 3.15, para t ∈ (0, 10]. . . . . . . . . . . 17

3.3 Grafico de x(t) utilizando a formula da variacao de constantes. . . . . 22

4.1 Mapeamento da curva Γ pela funcao F (s). . . . . . . . . . . . . . . . 24

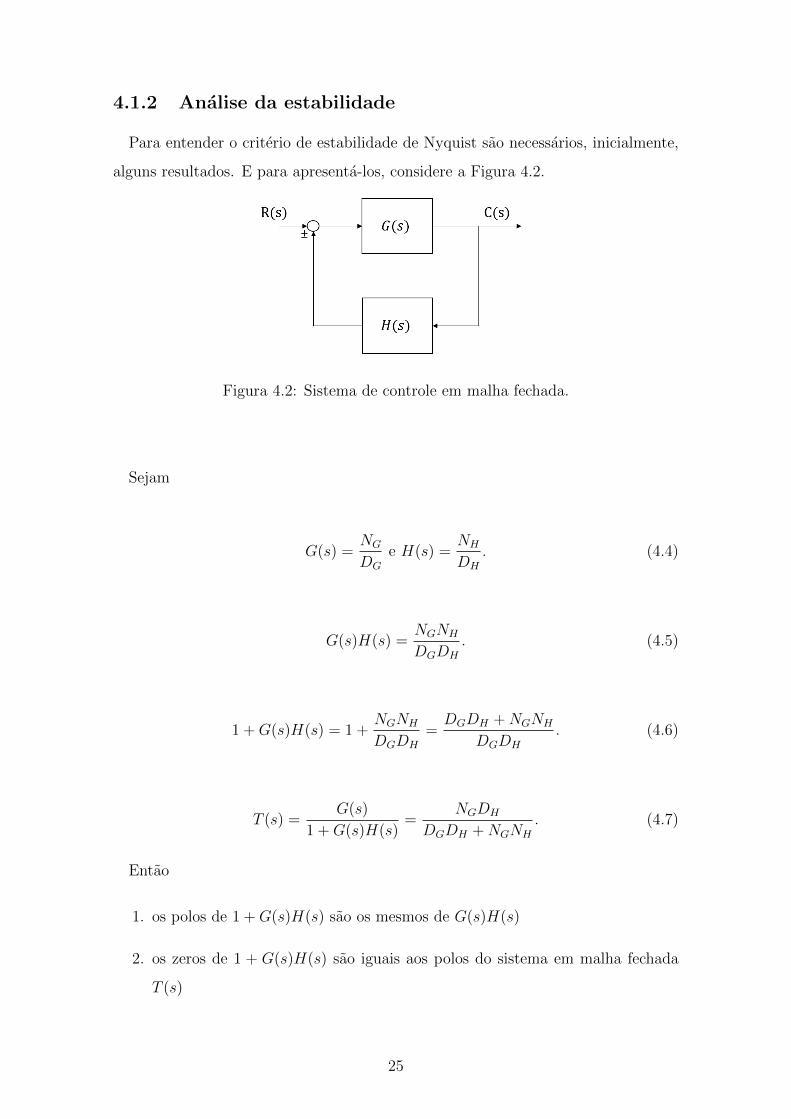

4.2 Sistema de controle em malha fechada. . . . . . . . . . . . . . . . . . 25

4.3 Curvas Γ utilizadas para o mapeamento do SLPD e criacao do dia-

grama de Nyquist. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.4 Diagrama do sistema com atraso, onde L(s) representa a FTMA do

sistema. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.5 Diagramas de Nyquist e respostas ao degrau para os sistemas de

FTMA dadas por L1(s) e L2(s). . . . . . . . . . . . . . . . . . . . . . 28

5.1 Diagrama do preditor de Smith. . . . . . . . . . . . . . . . . . . . . . 35

5.2 Resposta do processo com atraso ao degrau unitario. . . . . . . . . . 36

5.3 Resposta a referencia degrau unitario sem erros de estimacao e na

ausencia de perturbacao. . . . . . . . . . . . . . . . . . . . . . . . . . 37

5.4 Graficos das saıdas da malha com perturbacoes em 4s e 18s. . . . . . 38

5.5 Saıda y(t) para diferentes valores de δ1 e δ2. . . . . . . . . . . . . . . 40

5.6 Saıda y(t) para diferentes valores de δ1 e δ2 (cont.). . . . . . . . . . . 41

xii

5.7 Funcao de atraso LDF descontınua. . . . . . . . . . . . . . . . . . . . 44

5.8 Esquema de uma cadeia de quatro observadores LDF. Adaptado de [1]. 47

5.9 Resposta ao degrau do sistema utilizando observador encadeado (m=2). 50

6.1 Esquema eletromecanico do motor eletrico. . . . . . . . . . . . . . . . 52

6.2 Diagrama do sistema e do controle do motor. . . . . . . . . . . . . . . 54

6.3 Resposta ao degrau do sistema com controlador PI. . . . . . . . . . . 54

6.4 Sinal de controle para o sistema com controlador PI. . . . . . . . . . 55

6.5 Resposta ao degrau do sistema com SP. . . . . . . . . . . . . . . . . . 56

6.6 Sinal de controle para o sistema com o preditor de Smith. . . . . . . . 56

6.7 Resposta ao degrau do sistema com realimentacao de estado por ob-

servacao. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

6.8 Resposta ao degrau do sistema com Preditor de Smith e atraso variavel. 59

6.9 Sinal de controle do sistema com Preditor de Smith e atraso variavel. 59

6.10 Resposta ao degrau do sistema com realimentacao de estado por ob-

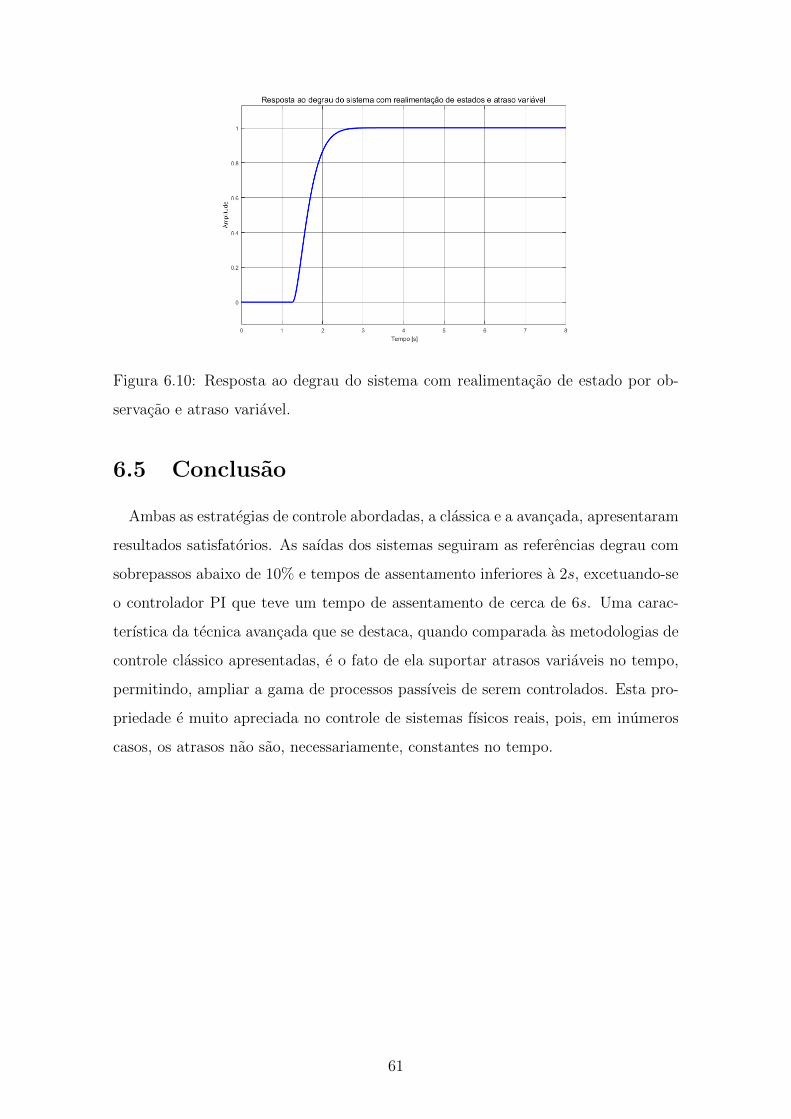

servacao e atraso variavel. . . . . . . . . . . . . . . . . . . . . . . . . 61

A.1 Diagrama do sistema com atraso na saıda realimentado. . . . . . . . . 66

B.1 Diagrama de blocos da implementacao do observador encadeado (m=2). 70

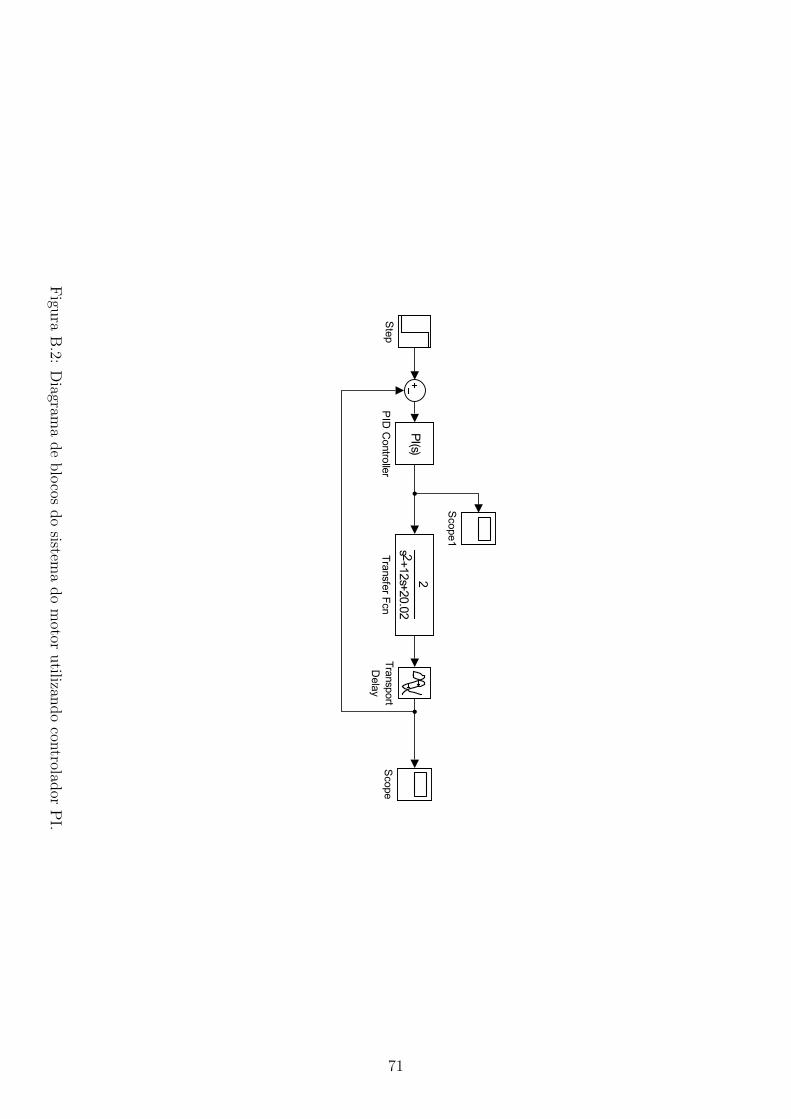

B.2 Diagrama de blocos do sistema do motor utilizando controlador PI. . 71

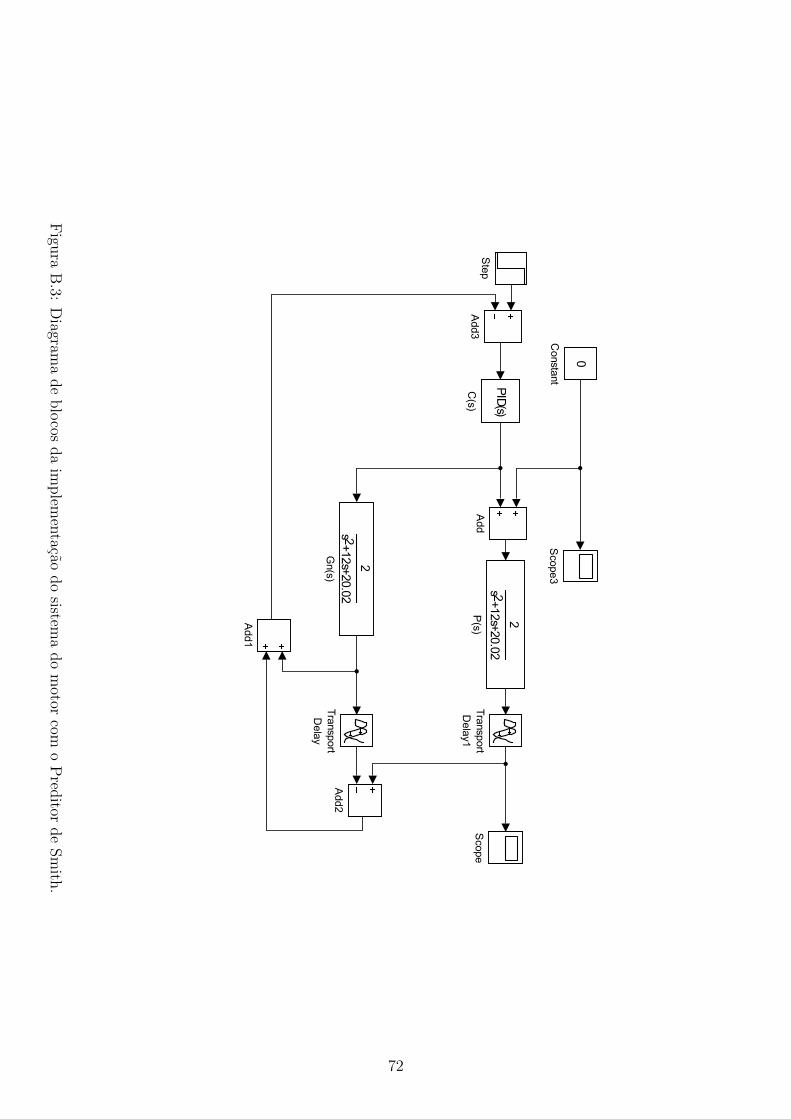

B.3 Diagrama de blocos da implementacao do sistema do motor com o

Preditor de Smith. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

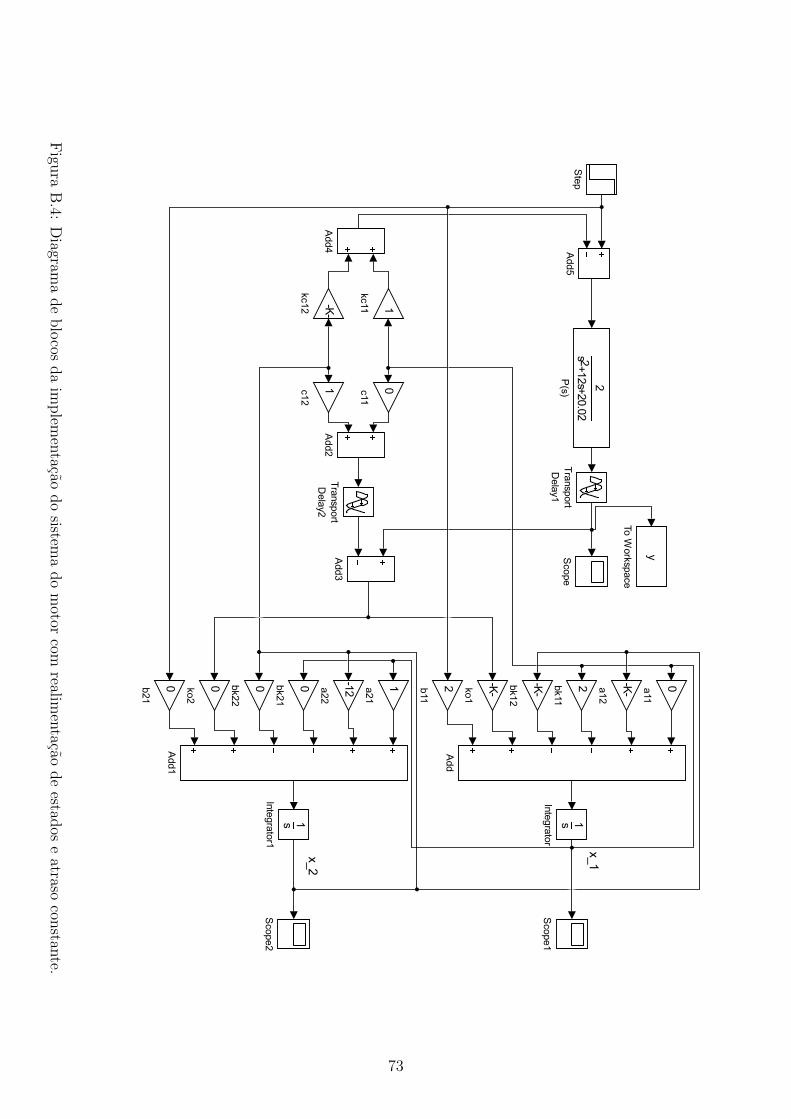

B.4 Diagrama de blocos da implementacao do sistema do motor com re-

alimentacao de estados e atraso constante. . . . . . . . . . . . . . . . 73

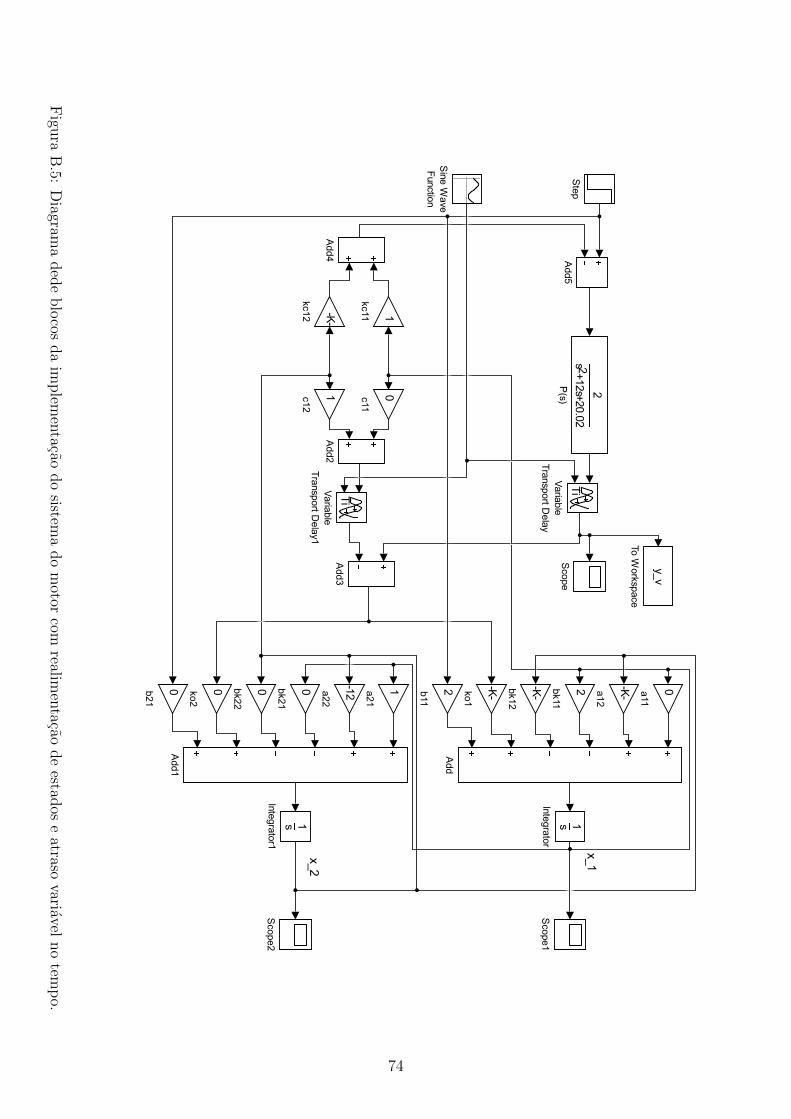

B.5 Diagrama dede blocos da implementacao do sistema do motor com

realimentacao de estados e atraso variavel no tempo. . . . . . . . . . 74

B.6 Diagrama de blocos da implementacao do sistema do motor com o

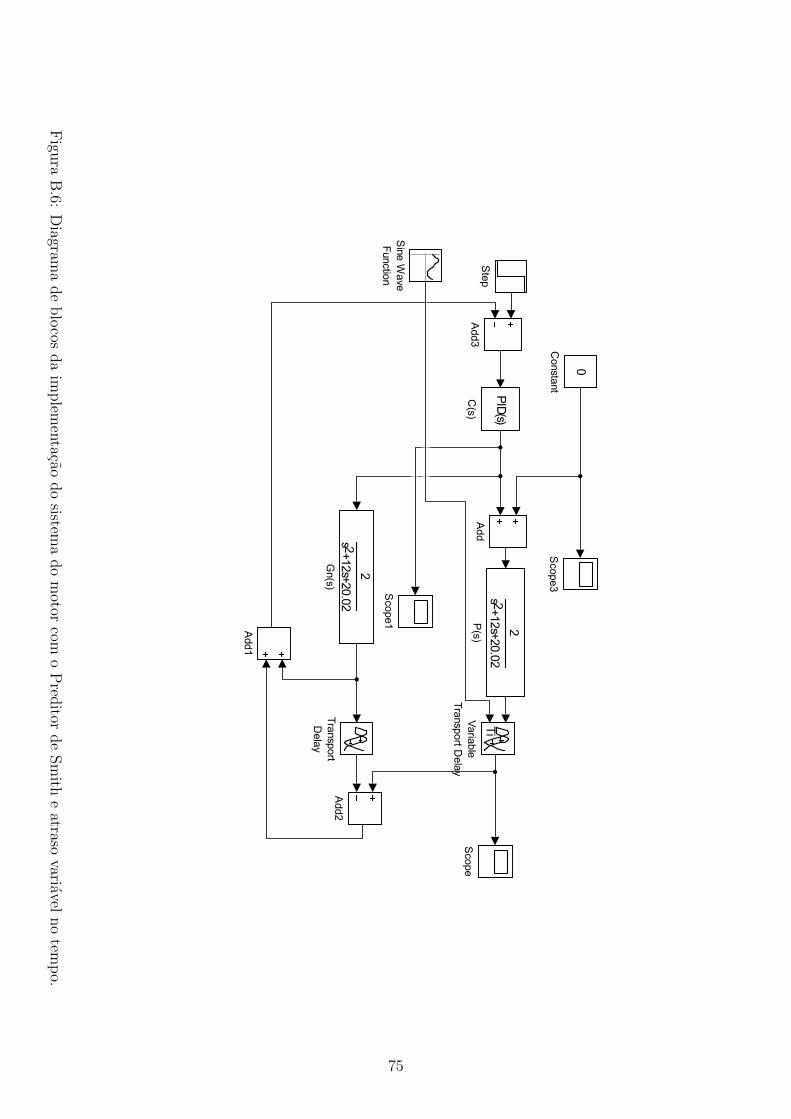

Preditor de Smith e atraso variavel no tempo. . . . . . . . . . . . . . 75

xiii

Lista de Tabelas

2.1 Aproximacoes de Pade de e−s, 0 ≤ m,n ≤ 3. Adaptado de [2]. . . . . 10

6.1 Parametros do motor utilizado nas analises. . . . . . . . . . . . . . . 53

xiv

Capıtulo 1

Introducao

1.1 Tema

O tema central do trabalho e o controle de sistemas com atraso, empregando

tecnicas classicas e modernas de controle e estimacao de estados.

1.2 Delimitacao

Neste projeto, serao considerados sistemas lineares que podem apresentar atrasos

na sua propria dinamica ou que possuam atrasos na entrada ou na saıda. Para tratar

desse problema, serao consideradas tecnicas classicas de controle como o Preditor

de Smith alem de tecnicas mais avancadas como a realimentacao de estados obtidos

por um preditor baseado numa cadeia de observadores. Sendo que este ultimo pode

lidar com sistemas com longos atrasos que podem inclusive variar com o tempo.

1.3 Justificativa

Sistemas com atrasos sao muito usuais em diferentes processos, como controle de

processos quımicos e de comunicacoes e podem ser causados por retardamento no

transporte estando relacionado ao atuador, sensor ou a propria dinamica do pro-

cesso [3] [1]. Plantas fısicas industriais precisam contornar os problemas derivados

desses atrasos que por muitas vezes nao possuem uma solucao ou analise simplifica-

das [4]. Dado esse cenario, em muitas vezes sao utilizados processos mais lentos e

1

ineficientes.

O estudo e consolidacao das tecnicas, portanto, e de fundamental importancia

para alavancar processos e mitigar eventuais problemas que possam ser previstos

com o uso das ferramentas de analises matematicas. Nesse sentido, o trabalho busca

apresentar e avaliar tecnicas de controle aplicadas a sistemas com atraso.

1.4 Objetivos

O objetivo principal do trabalho e estudar e desenvolver tecnicas de controle para

sistemas com atraso. Desta forma, os objetivos especıficos sao: (1) elencar uma

bibliografia consistente que contemple o tema estudado; (2) estudar as principais

propriedades de sistemas com atraso e tecnicas de controle apropriadas; (3) propor

e simular um sistema de controle de modo que possam ser aferidas as metodologias

estudadas e apresentadas no trabalho e (4) documentar os resultados obtidos ao

longo do trabalho.

1.5 Metodologia

Este trabalho visa estudar o comportamento de sistemas com atraso que por si so

apresenta caracterısticas distintas das observadas nos sistemas lineares invariantes

no tempo sem atraso [5]. Adicionalmente, sera apresentado um modelo alinhado

aos preceitos de sistemas com atraso e sera proposta uma metodologia de controle.

Para que isso ocorra e necesserio realizar alguns passos previamente ao projeto do

controlador em si.

Inicialmente, e necessario estudar os sistemas com atraso. Compreender a meto-

dologia de analise de estabilidade desses sistemas como diagramas de Nyquist [6],

as estruturas de predicao, como o Preditor de Smith e a aplicacao de controles

lineares [4], alem das solucoes por variaveis de estado.

Em seguida, a proxima etapa consiste na determinacao da planta linear a ser

controlada. O modelo sera escolhido e as teorias estudadas serao testadas por meio

2

de simulacoes computacionais. Por fim, a escrita do texto, reponsavel por transmitir

as impressoes e conhecimentos adquiridos no decorrer do trabalho.

1.6 Descricao

O segundo capıtulo deste trabalho apresenta os principais conceitos teoricos de

sistemas com atraso. Em seguida, e explicada a aproximacao de Pade, que permite

que as funcoes de transferencia de sistemas com atraso sejam aproximadas para

funcoes puramente polinomiais. Entao, e mostrado o efeito da presenca do atraso

na analise do problema.

O capıtulo tres destaca as solucoes para as variaveis de estado dos sistemas com

atraso. Os metodos utilizam diferentes abordagens, sendo a primeira para um sis-

tema composto por um atraso puro, o metodo dos passos, e a segunda para um

sistema linear multivariavel.

O quarto capıtulo trata sobre a estabilidade dos sistemas com atraso. Nele e

apresentada a analise da estabilidade por meio de tres criterios. O primeiro trata da

extensao do conhecido criterio de estabilidade de Nyquist para sistemas com atraso,

o segundo apresenta a condicao de estabilidade baseada na matriz caracterıstica

apresentada no terceiro capıtulo e por fim e apresentado o teorema de Lyapunov-

Krasovskii.

O quinto capıtulo discorre sobre os tipos de controle associados ao problema. Sao

apontadas as metodologias classica e moderna. A primeira utiliza o Preditor de

Smith, que, quando associado a sistemas de controle como, por exemplo, o PID,

apresenta bons resultados, e a segunda e o controle por meio da realimentacao de

estados utilizando um observador, que permite controlar sistemas cujo atraso seja

longo ou, ate mesmo, variavel.

No capıtulo seguinte, e modelado um motor eletrico cujo proposito e comparar as

metodologias de controle expostas no quinto capıtulo aplicando-as a planta definida.

A comparacao contempla a estabilidade como apresentada no capıtulo quatro alem

3

de outras caracterısticas essenciais a sistemas controlados. Por fim, a conclusao,

presente no ultimo capıtulo, visa sintetizar os resultados obtidos ao longo do projeto

e de seu processo de elaboracao alem de exibir as possibilidades associadas ao modelo

tratado no trabalho.

4

Capıtulo 2

Sistema com atraso

Os sistemas com atraso tambem sao conhecidos como sistemas com tempo morto,

hereditarios ou equacoes diferencias com atraso (Delayed differential Equations -

DDE, do ingles). Diferentemente das equacoes diferenciais ordinarias (Ordinary

Differential Equations - ODE, do ingles), o grupo de equacoes a que esses sistemas

fazem parte e de dimensao infinita [3] [5]. Um exemplo simples desse tipo de sistema

e apresentado na Equacao 2.1.

x(t) = −x(t− h), x(t) ∈ R. (2.1)

Onde h > 0 representa o atraso. Note que a Equacao 2.1 tambem poderia ser uti-

lizada para descrever sistemas com atraso na entrada e com realimentacao de estado

ou sistemas com atraso na saıda cujo controle seja baseado em realimentacao de

saıda. Atrasos como esses sao comuns em muitos sistemas, como controle de proces-

sos quımicos e comunicacoes e podem ser causados por retardamento no transporte

estando relacionado ao atuador, sensor ou a propria dinamica do processo. [3]

2.1 Aplicacao e modelo

Como um exemplo pratico de um sistema com atraso, pode-se considerar o con-

trole em malha fechada de um motor a distancia. Em um sistema como esse existe

intrinsecamente uma latencia relacionada ao transito das informacoes em longa

distancia. No caso tratado, esse tempo entre o envio da informacao e a sua che-

5

gada a planta e tal que nao pode ser desprezado no modelo. Em contrapartida, o

tempo para a informacao obtida pelo sensor viajar de volta ao controle tambem nao

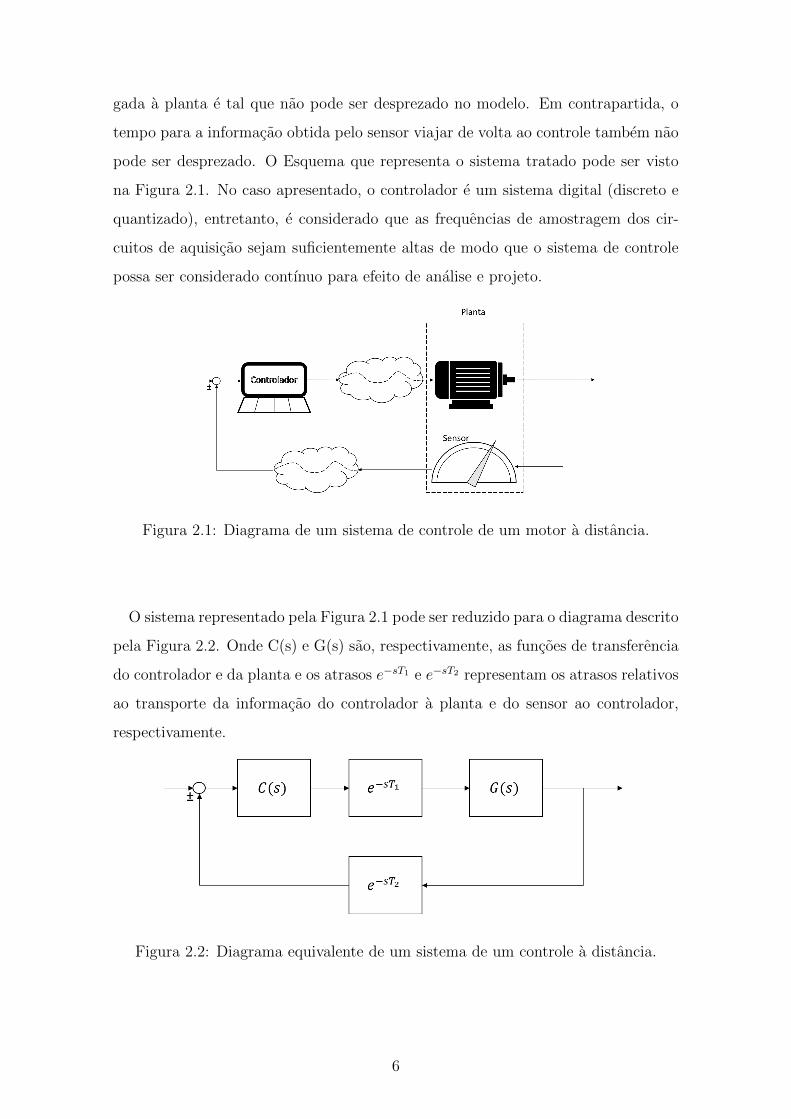

pode ser desprezado. O Esquema que representa o sistema tratado pode ser visto

na Figura 2.1. No caso apresentado, o controlador e um sistema digital (discreto e

quantizado), entretanto, e considerado que as frequencias de amostragem dos cir-

cuitos de aquisicao sejam suficientemente altas de modo que o sistema de controle

possa ser considerado contınuo para efeito de analise e projeto.

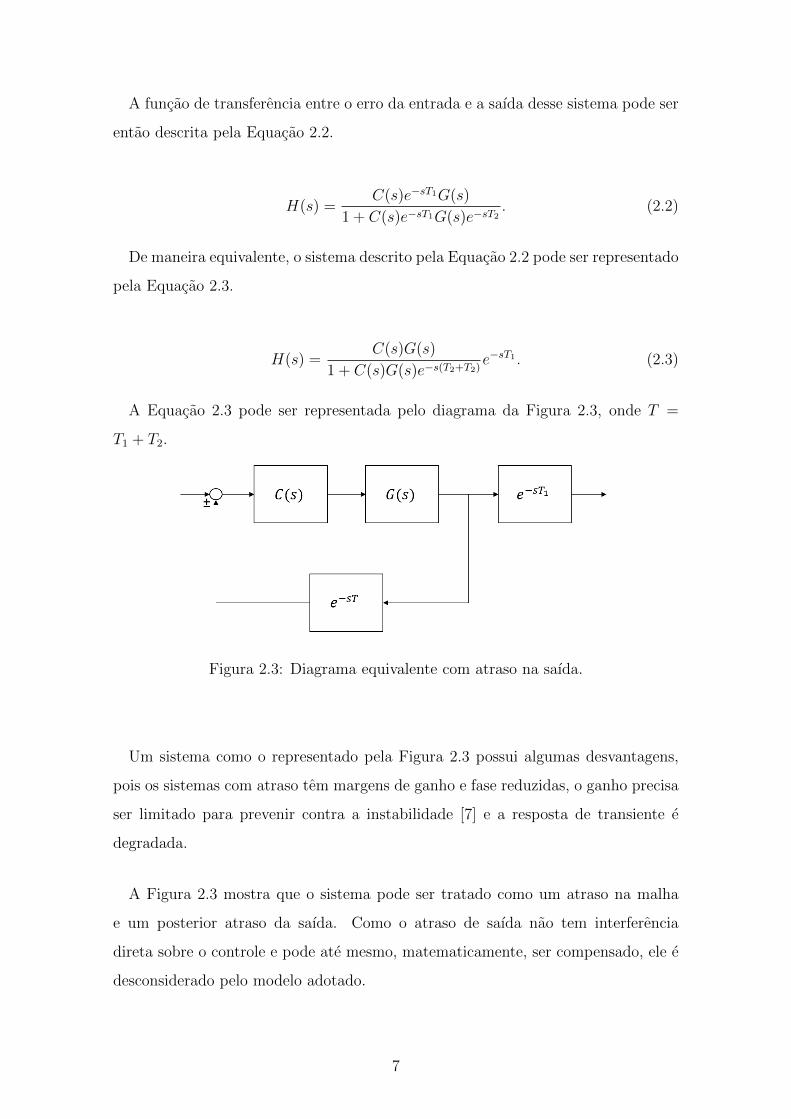

Figura 2.1: Diagrama de um sistema de controle de um motor a distancia.

O sistema representado pela Figura 2.1 pode ser reduzido para o diagrama descrito

pela Figura 2.2. Onde C(s) e G(s) sao, respectivamente, as funcoes de transferencia

do controlador e da planta e os atrasos e−sT1 e e−sT2 representam os atrasos relativos

ao transporte da informacao do controlador a planta e do sensor ao controlador,

respectivamente.

Figura 2.2: Diagrama equivalente de um sistema de um controle a distancia.

6

A funcao de transferencia entre o erro da entrada e a saıda desse sistema pode ser

entao descrita pela Equacao 2.2.

H(s) =C(s)e−sT1G(s)

1 + C(s)e−sT1G(s)e−sT2. (2.2)

De maneira equivalente, o sistema descrito pela Equacao 2.2 pode ser representado

pela Equacao 2.3.

H(s) =C(s)G(s)

1 + C(s)G(s)e−s(T2+T2)e−sT1 . (2.3)

A Equacao 2.3 pode ser representada pelo diagrama da Figura 2.3, onde T =

T1 + T2.

Figura 2.3: Diagrama equivalente com atraso na saıda.

Um sistema como o representado pela Figura 2.3 possui algumas desvantagens,

pois os sistemas com atraso tem margens de ganho e fase reduzidas, o ganho precisa

ser limitado para prevenir contra a instabilidade [7] e a resposta de transiente e

degradada.

A Figura 2.3 mostra que o sistema pode ser tratado como um atraso na malha

e um posterior atraso da saıda. Como o atraso de saıda nao tem interferencia

direta sobre o controle e pode ate mesmo, matematicamente, ser compensado, ele e

desconsiderado pelo modelo adotado.

7

Na proxima secao, sera apresentado um exemplo teorico e as consequencias com

relacao a algumas aproximacoes adotadas em suas solucoes.

2.2 Aproximacao

A solucao da Equacao 2.1 e a mesma da Equacao 2.3 quando o atraso na saıda e

desconsiderado (T1 = 0), o atraso da malha e igual a h (T = h) e C(s)G(s) = 1/s.

Logo, sera tomada a solucao da Equacao 2.4.

X(s) = H(s) =1

s+ e−sh. (2.4)

A Equacao 2.4 por ser nao racional torna a aplicacao das tecnicas de analise como

o Diagrama de Bode mais complexa. Como seus polos e zeros sao infinitos, para

algum h fixo, a sua resposta em frequencia torna-se mais difıcil de estimar. Entre-

tanto, lancando-se mao de uma aproximacao racional do valor de e−sh, e possıvel

definir uma funcao de Transferencia cujos polos e zeros estejam completamente de-

terminados. Uma aproximacao que se alinha com o objetivo desse tipo de analise e

a Aproximacao de Pade.

2.2.1 Aproximacao de Pade

As aproximacoes de Pade derivam da expansao de uma funcao como a razao de

duas series de potencia. Esta aproximacao costuma ser melhor que a serie de Taylor

quando a funcao contem polos, pois funcoes racionais permitem representa-los [2].

A aproximacao Rm,n(z) e tal como representado pela Equacao 2.5.

Rm,n(s) =Pm(s)

Qn(s)=p0 + p1s+ p2s

2 + ...+ pmsm

1 + q1s+ q2s2 + ...+ qnsn. (2.5)

E Pm(s) e Qn(s) sao tais que satisfacam a Equacao 2.6. Sendo que O(sm+n+1)

representa um polinomio de ordem m+ n+ 1.

A(s)− Pm(s)/Qn(s) = O(sm+n+1). (2.6)

8

Nesse caso, A(s) representa a serie de potencias da funcao a ser aproximada

definida pela Equacao 2.7.

A(s) =∞∑j=0

ajsj (2.7)

Os valores dos coeficientes pi, i = 0, ...,m e qk, k = 1, ..., n, podem ser obtidos por

meio de igualdade polinomial. Obtendo-se,

p0 = a0

m equacoes

com m+n

incognitas

p0 = a0

p1 = a1 + a0q0

......

pm = am + am−1q1 + · · ·+ a0qm

n equacoes

com n

incognitas

0 = am+1 + amq1 + · · ·+ am−n+1qn

......

0 = am+n + am+n−1 + · · ·+ amqn

E definindo-se

ai ≡ 0, se i < 0 e qj ≡ 0, se j > n (2.8)

os valores ficam completamente determinados. Para um conhecimento mais

aprofundado do assunto, recomenda-se a leitura de [2].

No caso tratado, serao utilizadas as aproximacoes de Pade para e−sh, de modo que

a Equacao 2.4 se torne racional e seja possıvel estimar o comportamento da saıda

X(s). A Tabela 2.2.1 apresenta as aproximacoes de Pade, Rm,n(z), para a funcao

exponencial e−s, com 0 ≤ m,n ≤ 3.

Para efeito de comparacao, serao apresentados os diagramas de bode da funcao

de transferencia representada pela Equacao 2.4. Tomando-se o atraso de 1 (h = 1)

e aproximando e−sh conforme a Tabela 2.2.1, com m = n = 0, 1 e 2, obtem-se as

funcoes de transferencia representadas pela Equacao 2.9

9

Tabela 2.1: Aproximacoes de Pade de e−s, 0 ≤ m,n ≤ 3. Adaptado de [2].@@@@@

m

n0 1 2 3

0 11

11+s

22+2s+s2

66+6s+3s2−s3

1 1−s1

2−s2+s

6−2s6+4s+s2

24−6s24+18s+6s2−s3

2 2−2s+s2

26−4s+s2

6+2s12−6s+s2

12+6s+s260−24s+3s2

60+36s+9s2+s3

3 6−6s+3s2−s36

24−18s+16s2−s324+6s

60−36s+9s2−s360+24s+3s2

120−60s+12s2−s3120+60s+12s2+s3

m = n = 0 :

e−s = 1

H(s) =1

s+ 1

m = n = 1 :

e−s =2− s2 + s

H(s) =1

s+ 2−s2+s

=2 + s

s2 + s+ 2

m = n = 2 :

e−s =12− 6s+ s2

12 + 6s+ s2

H(s) =1

s+ 12−6s+s2

12+6s+s2

=12 + 6s+ s2

s3 + 7s2 + 6s+ 12

(2.9)

Para o calculo das demais funcoes de transferencias, com ordens superiores de

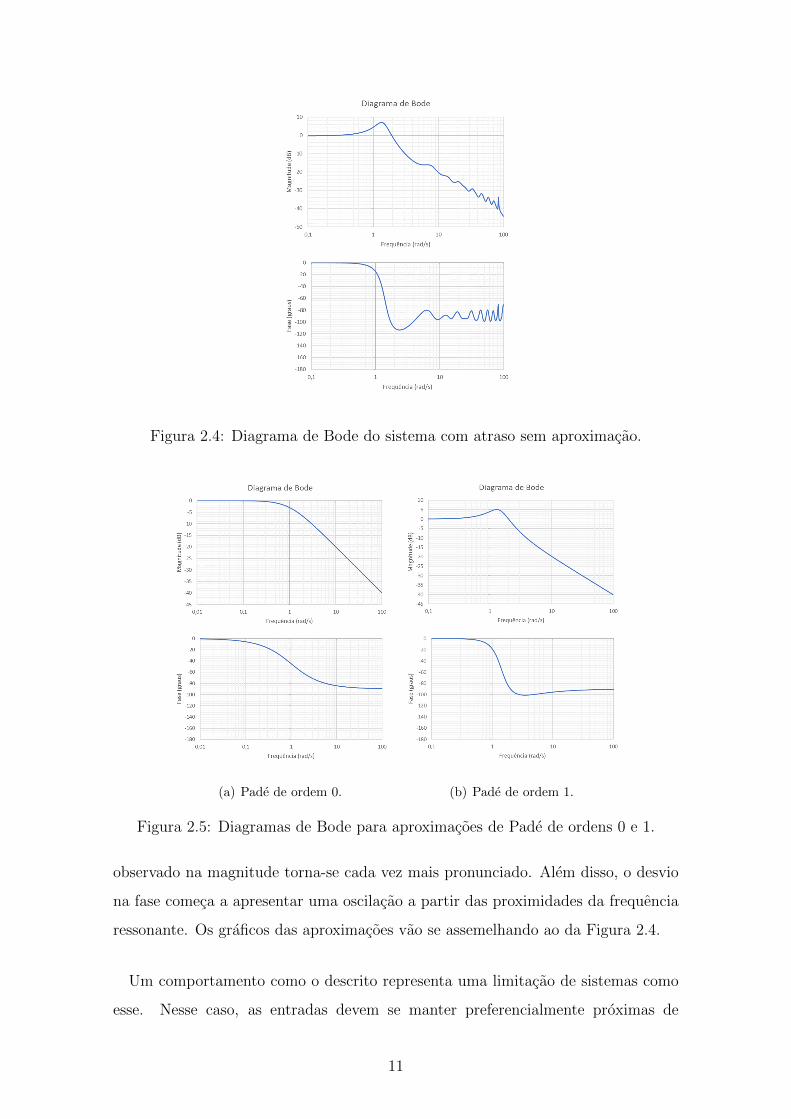

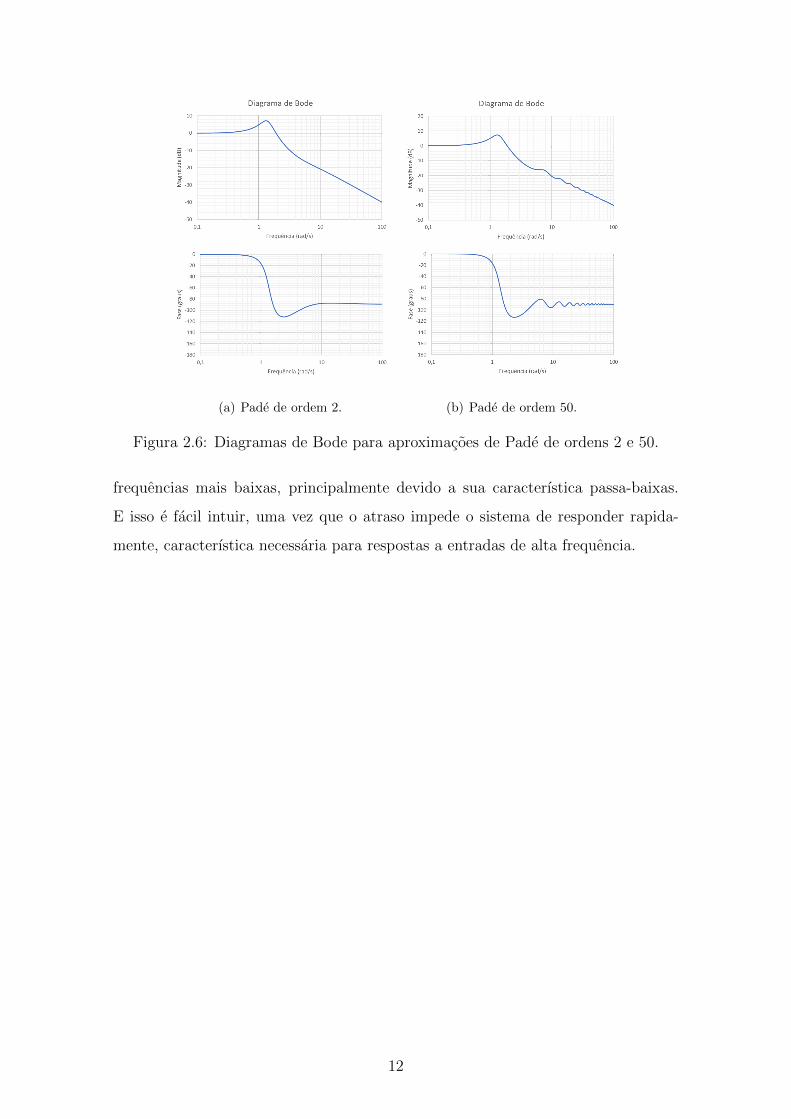

aproximacao, o processo deve ser continuado. A Figura 2.4 apresenta o diagrama

para o caso em que nao ha aproximacao de e−s, ou seja, com m,n → ∞,∞.

As Figuras 2.5 e 2.6 representam os diagramas de Bode relativos as funcoes de

transferencia 2.9. Alem disso, e apresentado o caso em que m = n = 50.

E possıvel observar, comparando-se os graficos das Figuras 2.5 e 2.6, que a me-

dida que a ordem da aproximacao utilizada vai aumentando, o pico de ressonancia

10

Figura 2.4: Diagrama de Bode do sistema com atraso sem aproximacao.

(a) Pade de ordem 0. (b) Pade de ordem 1.

Figura 2.5: Diagramas de Bode para aproximacoes de Pade de ordens 0 e 1.

observado na magnitude torna-se cada vez mais pronunciado. Alem disso, o desvio

na fase comeca a apresentar uma oscilacao a partir das proximidades da frequencia

ressonante. Os graficos das aproximacoes vao se assemelhando ao da Figura 2.4.

Um comportamento como o descrito representa uma limitacao de sistemas como

esse. Nesse caso, as entradas devem se manter preferencialmente proximas de

11

(a) Pade de ordem 2. (b) Pade de ordem 50.

Figura 2.6: Diagramas de Bode para aproximacoes de Pade de ordens 2 e 50.

frequencias mais baixas, principalmente devido a sua caracterıstica passa-baixas.

E isso e facil intuir, uma vez que o atraso impede o sistema de responder rapida-

mente, caracterıstica necessaria para respostas a entradas de alta frequencia.

12

Capıtulo 3

Solucoes

Variaveis de estado de um sistema sao os elementos que compoem o menor con-

junto de variaveis que determinam o seu estado [6]. E possıvel determinar o compor-

tamento do sistema em instantes posteriores, para o caso de sistemas com atraso,

por meio do conhecimento dos valores das variaveis de estado que abranjam um

intervalo de tempo mınimo igual ao atraso maximo do sistema, em instantes an-

teriores a aplicacao da entrada, alem da propria entrada. Por isso, as condicoes

iniciais desses sistemas nao sao pontos, como as ODEs, e sim funcoes de condicoes

iniciais. Este capıtulo trata das solucoes para as variaveis de estado de sistemas com

atrasos. A primeira abordagem abrange equacoes que possuam apenas derivadas de

primeira ordem e atrasos fixos, enquanto a segunda e aplicavel a um sistema linear

multivariavel.

3.1 Metodo dos passos

O metodo dos passos, introduzido por Bellman [8], representa uma maneira itera-

tiva de obtencao da solucao de uma equacao com atraso, dadas as condicoes inicias

do problema. Nele, o tempo e dividido em janelas de mesmos comprimentos e a

condicao inicial para cada uma e definida pela janela anterior.

Para ilustrar o metodo, consideremos a Equacao 2.1, com h > 0 e t ≥ 0. Para

a obtencao de sua solucao em t ∈ (0, h], e necessaria a determinacao do valor de

x(t−h) nos mesmos instantes de tempo, o que resulta na funcao de valor inicial 3.1.

13

Diferentemente das ODEs cuja solucao requer apenas um ponto de valor inicial, as

DDEs requerem funcoes de valores iniciais.

x(u) = φ(u), u ∈ (−h, 0]. (3.1)

Inicialmente, a solucao deve ser determinada na janela t ∈ (0, h] resolvendo a

Equacao

t ∈ (0, h], x(t) = −φ(t− h), x(0) = φ(0). (3.2)

Para determinacao dos valores nas janelas de tempo posteriores t ∈ (h, 2h],

t ∈ (2h, 3h] etc, o procedimento, entao, deve ser continuado. O que resulta, para

quaisquer instantes de tempo, na Equacao 3.3 cujas condicoes estao representadas

em 3.4.

x(t) = −[fi(t− h)− fi(ti − h)] + φi−h(ti), ∀ t ∈ (ti, ti + h], (3.3)

φi−h(t) = x(t), ∀ t ∈ (ti − h, ti] e fi(t) =

∫ t

ti

φi−h(τ)dτ. (3.4)

Como exemplo, tomemos a Equacao 3.5, onde h = 1 e φ(t) = φ0 = 1 em t ∈

(−1, 0].

x(t) = −x(t− 1), x(t) = 1 ∀ t ∈ (−1, 0]. (3.5)

Utilizando-se as Equacoes 3.3 e 3.4, e possıvel determinar a solucao para t ≥ 0.

Na primeira janela, com t ∈ (0, 1]:

t1 = 0, φ0(t) = 1

f1(t) =

∫ t

0

dτ = t

x(t) = −[f1(t− 1)− f1(−1)] + φ0(0) =

= −[t− 1− (−1)] + 1 = −t+ 1

(3.6)

14

Na segunda janela, com t ∈ (1, 2]:

t2 = 1, φ1(t) = −t+ 1

f2(t) =

∫ t

1

(−τ + 1)dτ =

[−τ

2

2+ τ

]t1

=−t2 + 2t− 1

2

x(t) = −[f2(t− 1)− f2(0)] + φ1(1) =

= −[−(t− 1)2 + 2(t− 1)− 1

2+

1

2

]+ 0 =

= −[−(t2 − 2t+ 1) + 2t− 2

2

]=t2 − 4t+ 3

2

(3.7)

Para determinacao dos valores nas demais janelas, o calculo deve ser continuada-

mente executado. Os valores de x(t) nas tres primeiras janelas de tempo, t ∈ (0, 1],

t ∈ (1, 2] e t ∈ (2, 3] estao representados, respectivamente, pelas Equacoes 3.8, 3.9

e 3.10.

x(t) = −t+ 1, t ∈ (0, 1] (3.8)

x(t) =t2 − 4t+ 3

2, t ∈ (1, 2] (3.9)

x(t) =−t3 + 9t2 − 24t+ 17

6, t ∈ (2, 3] (3.10)

O grafico com a solucao x(t) para t ∈ (0, 10] pode ser visto na Figura 3.1.

Figura 3.1: Grafico da solucao da Equacao 3.5, para t ∈ (0, 10].

15

O sistema considerado pode ser estendido e generalizado com a inclusao de uma

parcela sem atraso tomando a forma como a da Equacao 3.11.

x(t) = −a1x(t) + a2x(t− h)

x(t) = φ0(t), t ∈ [−h, 0](3.11)

Inicialmente, consideremos o caso em que a2 = 0. Assim, a equacao toma a forma

de uma ODE, como a Equacao 3.12.

x(t) = −a1x(t). (3.12)

Entao, para todo t ∈ (ti, ti + h] a solucao do sistema e

x(t) = e−a1(t−ti)φi−1(ti). (3.13)

Agora, para o caso em que a2 6= 0, o sistema se comporta como se a2x(t−h) fosse

uma entrada, portanto, a parcela relativa a entrada em x(t) sera a sua convolucao

com a solucao da ODE. Nesse caso, portanto, com x(t) = φi−1(t), ∀t ∈ (ti − h, ti],

tem-se que, para todo t ∈ (ti, ti + h]

x(t) = e−a1(t−ti)φi−1(ti) +

∫ t

ti

e−a1(t−τ)a2φi−1(τ − h)dτ. (3.14)

Para ilustrar, tomemos o exemplo dado pela Equacao 3.15.

x(t) = −2x(t) + x(t− h)

x(t) = φ0(t) =1

2, t ∈ [−1, 0]

(3.15)

E para as duas primeiras janelas, a solucao e dada pela Equacao 3.16

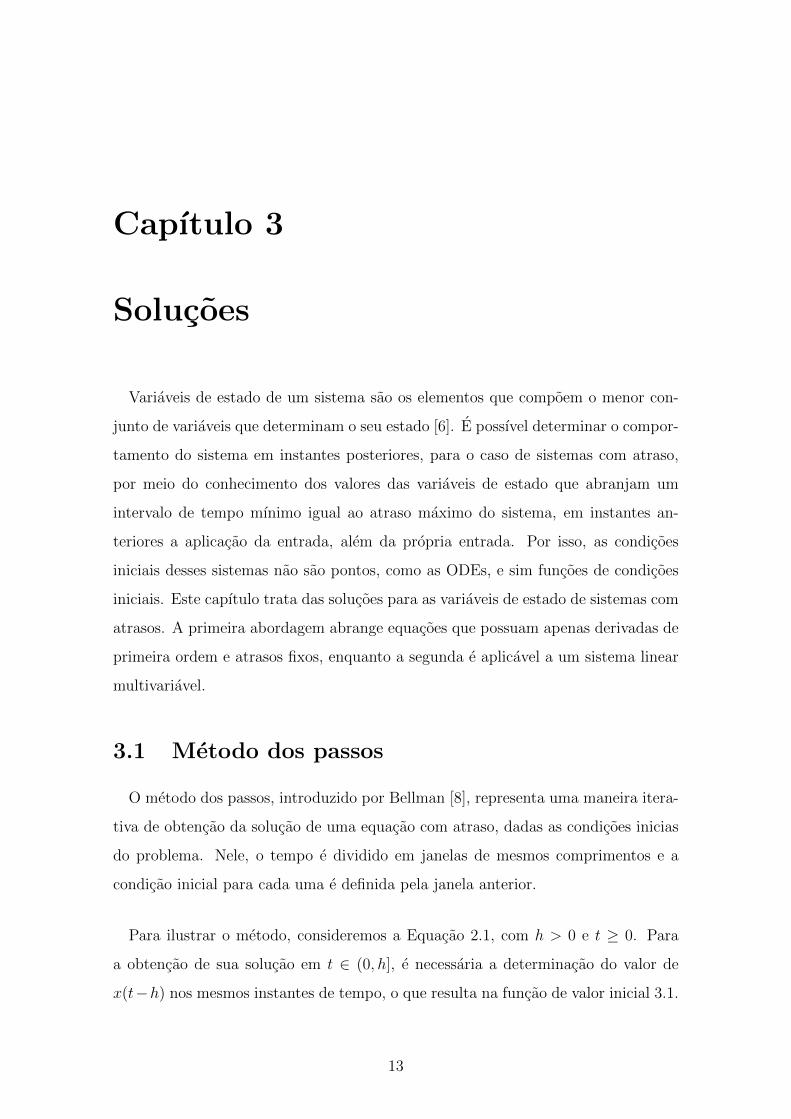

16

0 < t ≤ 1 :

x(t) = e−2tφ0(0) +

∫ t

0

1

2e−2(t−τ)dτ = φ1(t) =

1

4+

1

4e−2t

1 < t ≤ 2 :

x(t) = e−2(t−1)φ1(1) +

∫ t

1

e−2(t−τ)

(1

4+

1

4e−2(τ−1)

)dτ =

= φ2(t) =1

8+

1

4e−2t − 1

8e−2(t−1) +

1

4te−2(t−1)

(3.16)

Para determinacao dos valores nas janelas posteriores, o processo deve ser conti-

nuado. O grafico com a solucao para os instantes de 0 a 10s esta representado na

Figura 3.2.

Figura 3.2: Grafico da solucao da Equacao 3.15, para t ∈ (0, 10].

17

3.2 Formula da variacao de constantes para siste-

mas LTI e a Matriz fundamental

O metodo descrito nesta secao representa a solucao para um sistema como o

descrito pela Equacao 3.17.

x(t) = Ax(t) + A1x(t− h) + f(t), t ≥ 0, (3.17)

onde x(t) ∈ Rn, A e A1 sao matrizes constantes em Rn×n e f : [0,∞) → Rn

e uma funcao localmente integravel com as condicoes iniciais definidas por 3.18.

x(u) = φ(u), u ∈ [−h, 0] (3.18)

Sendo, φ contınuo no intervalo [−h, 0]. A solucao de 3.17 para A1 = 0 e

x(t) = eAtφ(0) +

∫ t

0

eA(t−τ)f(τ)dτ. (3.19)

Para estender a solucao do problema para A1 6= 0, sera definida a matriz fun-

damental n× n X(t) que satisfaz a Equacao 3.20. Com a condicao inicial definida

por 3.21.

x(t) = Ax(t) + A1x(t− h), (3.20)

X(t) =

0, t < 0

I, t = 0(3.21)

A solucao para 3.17 sera entao

x(t) = X(t)φ(0) +

∫ 0

−hX(t− τ − h)A1φ(τ)dτ +

∫ t

0

X(t− s)f(s)ds, t ≥ 0. (3.22)

18

A escolha da condicao inicial de X(t) como 3.21 se justifica para que 3.17 seja

contınua em t = 0. Desse modo, o valor de x(0) sera

x(0) = X(0)φ(0) +

∫ 0

−hX(−τ − h)A1φ(τ)dτ +

∫ 0

0

X(t− s)f(s)ds = Iφ(0) = φ(0).

(3.23)

A prova de 3.22 e feita por meio da transformada de Laplace.

F (s) = L f(t) =

∫ ∞0

e−stf(t)dt. (3.24)

E suposto que f(t) seja exponencialmente limitada, |f(t)| ≤ KeCt para alguns

K > 0 e C > 0. E

L x(t− h) =

∫ ∞0

e−stx(t− h)dt. (3.25)

Para determinar o seu valor, considere a mudanca de variavel θ = t−h. Portanto,

tem-se que

∫ ∞0

e−stx(t− h)dt =

∫ ∞−h

e−s(θ+h)x(θ)dθ =

=

∫ 0

−he−s(θ+h) x(θ)︸︷︷︸

φ(θ), θ∈[−h,0)

dθ + e−sh∫ ∞

0

e−sθx(θ)dθ︸ ︷︷ ︸L x(t)

.(3.26)

Logo,

L x(t− h) = e−shL x(t)+

∫ 0

−he−s(θ+h)φ(θ)dθ. (3.27)

Por isso, a transformada de Laplace de 3.17 e dada por

sL x(t) − φ(0) = AL x(t)+ A1

[e−shL x(t)+

∫ 0

−he−s(θ+h)φ(θ)dθ

]+ F (s).

(3.28)

19

Logo,

L x(t) = ∆−1(s)

[φ(0) +

∫ 0

−he−s(θ+h)A1φ(θ)dθ + F (s)

]. (3.29)

Onde

∆(s) = sI − A− A1e−sh (3.30)

e a chamada matriz caracterıstica.

E possıvel notar de 3.30 que X(t) = L −1∆−1, pois L −1∆−1 representa a

solucao de 3.17 para f = 0. Entao,

L X(t− θ − h) = e−s(θ+h)L X(t) = e−s(θ+h)∆−1(s) (3.31)

e

L ∆−1F =

∫ t

0

X(t− s)f(s)ds. (3.32)

Entao, com 3.30, 3.31 e 3.32, mostra-se que 3.22 e solucao para 3.17, 3.18 dada a

condicao 3.21.

20

3.3 Comparacao entre o Metodo dos passos e a

Formula da variacao de constantes

Utilizando-se a formula da variacao de constantes apresentada anteriormente e

possıvel tambem obter a solucao para o sistema da Equacao 3.5. Nesse caso, deve-se

tomar A = 0, A1 = −1, h = 1 e f(t) = 0 para que os sistemas se equivalham. Desse

modo, a solucao para o sistema, dadas as condicoes iniciais, sera a representada pela

Equacao 3.33.

x(t) = X(t)−∫ t

t−1

X(τ)dτ, t ≥ 0. (3.33)

Onde,

L X(t) = ∆−1(s) =1

s+ e−s. (3.34)

Portanto, considerando-se a condicao inicial do valor de X(t), Equacao 3.21, tem-

se que

0 ≤ t < 1 :

x(t) = X(t)−

*0∫ 0

t−1

X(τ)dτ +

∫ t

0

X(τ)dτ

x(t) = X(t)−

∫ t

0

X(τ)dτ

t ≥ 1 :

x(t) = X(t)−∫ t

t−1

X(τ)dτ

(3.35)

Para a determinacao do valor de x(t) e necessario, primeiramente, determinar o

valor de X(t), sendo este calculado pela transformada de Laplace inversa de ∆−1(s)

como definido na Equacao 3.34. Para a realizacao desse calculo, sera utilizada,

primeiramente a aproximacao de pade para o valor de e−s como a apresentada na

Tabela 2.2.1, com m = n = 6.

21

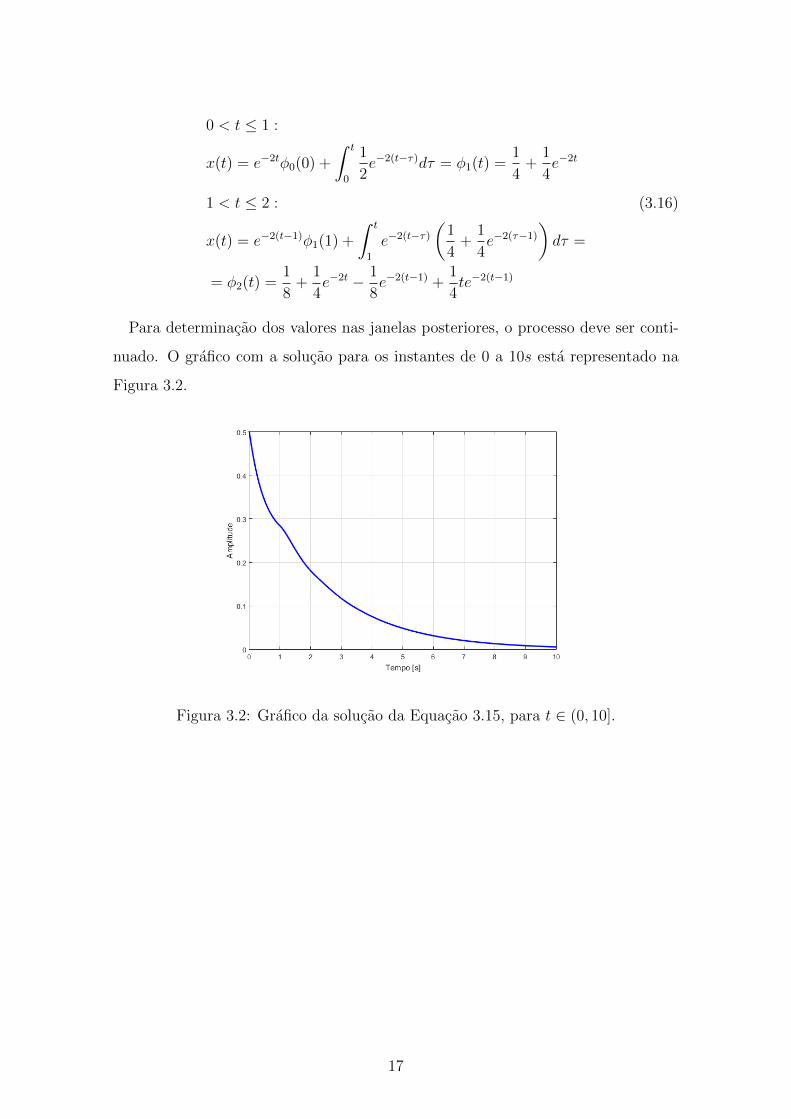

E possıvel mostrar que, utilizando-se as aproximacoes de e−s que estejam na

diagonal da Tabela 2.2.1, ou seja, com m=n, o valor de x(t) sera composto pela

soma de senoides moduladas por exponencias decrescentes. A Figura 3.3 apresenta

o grafico do resultado obtido pela Equacao 3.35.

Figura 3.3: Grafico de x(t) utilizando a formula da variacao de constantes.

Da observacao das Figuras 3.3 e 3.1, percebe-se que, para 0 ≤ t < 1s, a solucao

obtida pela formula da variacao de constantes apresenta uma oscilacao ausente no

outro grafico. Isso e decorrente da aproximacao de e−s adotada. A medida que o grau

da aproximacao aumenta, a oscilacao diminui. Caso nao houvesse a aproximacao e

o valor fosse exato, ambas as respostas seriam identicas.

22

Capıtulo 4

Estabilidade

Um sistema linear e invariante no tempo e BIBO (Bounded Input Bounded Output)

estavel se, para uma entrada limitada, a saıda tem seu valor limitado. Para o caso

em que a funcao de transferencia nao possui cancelamento de polos e zeros, a BIBO

estabilidade se equivale a estabilidade interna do sistema, pois, assim, os polos da

Funcao de Transferencia sao tambem os autovalores da matriz A localizados no

SPLE. [9]. Este capıtulo apresenta a analise da estabilidade de sistemas com atraso

por meio de tres criterios: (i) o criterio de estabilidade de Nyquist para sistemas

com atraso e (ii) baseada na matriz caracterıstica apresentada no capıtulo anterior

e (iii) o teorema de Lyapunov-Krasovskii.

4.1 Criterio de estabilidade de Nyquist

O criterio de Nyquist, baseado no Princıpio do Argumento de Cauchy, relaciona

a estabilidade de um sistema em malha fechada com a resposta em frequencia do

sistema em malha aberta [9]. O criterio informa quantos polos de malha fechada

encontram-se no semi-plano lateral direito.

4.1.1 Mapeamento de contornos e o Princıpio do argumento

O contorno Γ ⊂ C e mapeado pela funcao F (s) : C→ C se ∀ s ∈ Γ ∃ F (s) ∈ C.

O princıpio do argumento relaciona o mapeamento de um contorno fechado co-

nhecido Γ pela funcao F (s) com a diferenca do numero de zeros e o numero de polos

23

contidos na regiao interna definida pelo contorno. Sendo N o numero de voltas de

F (s)|s∈Γ em torno da origem e Z e P , respectivamente, o numero de zeros e polos

contidos no interior de Γ, N = Z −P . Como exemplo, considere Γ como um cırculo

unitario centrado em −2 e orientado no sentido horario, definido na Equacao 4.1, e

F (s) como a Equacao 4.2.

Γ = −2 + e−θ, 0 ≤ θ < 2π. (4.1)

F (s) =1

s+ 2. (4.2)

Substituindo 4.1 em 4.2, tem-se

F (s)|s∈Γ =1

−2 + e−θ + 2=

1

e−θ= eθ, 0 ≤ θ < 2π. (4.3)

F (s)|s∈Γ e, portanto, um cırculo unitario centrado na origem e com orientacao

contraria a de Γ, sentido anti-horario. O grafico do mapeamento pode ser visto na

Figura 4.1.

Figura 4.1: Mapeamento da curva Γ pela funcao F (s).

Agora, analisando pelo princıpio do argumento: Z = 0, P = 1, entao N = Z−P =

−1, logo, F (s)|s∈Γ realiza uma volta em torno da origem com orientacao contraria

a Γ.

24

4.1.2 Analise da estabilidade

Para entender o criterio de estabilidade de Nyquist sao necessarios, inicialmente,

alguns resultados. E para apresenta-los, considere a Figura 4.2.

Figura 4.2: Sistema de controle em malha fechada.

Sejam

G(s) =NG

DG

e H(s) =NH

DH

. (4.4)

G(s)H(s) =NGNH

DGDH

. (4.5)

1 +G(s)H(s) = 1 +NGNH

DGDH

=DGDH +NGNH

DGDH

. (4.6)

T (s) =G(s)

1 +G(s)H(s)=

NGDH

DGDH +NGNH

. (4.7)

Entao

1. os polos de 1 +G(s)H(s) sao os mesmos de G(s)H(s)

2. os zeros de 1 + G(s)H(s) sao iguais aos polos do sistema em malha fechada

T (s)

25

Portanto, e necessario determinar o numero de zeros instaveis de 1 + G(s)H(s),

uma vez que dessa maneira sera possıvel concluir se o sistema em malha fechada e

instavel.

O criterio de estabilidade de Nyquist permite, portanto, especificar o numero de

zeros de 1 + G(s)H(s) que estejam no SPLD. Para tanto, e utilizada uma curva

fechada que abranja todo o semi-plano lateral direito como Γ da Figura 4.3(a),

porem, nenhum polo de 1 + G(s)H(s) pode pertencer a curva, entao, caso haja,

pequenas semi-circunferencias sao utilizadas para contorna-los como representado na

Figura 4.3(b). O grafico resultante do mapeamento de Γ pela funcao de transferencia

em malha aberta F (s) = G(s)H(s) e o chamado Diagrama de Nyquist.

(a) (b)

Figura 4.3: Curvas Γ utilizadas para o mapeamento do SLPD e criacao do diagrama

de Nyquist.

Entao, sejam Γ como o representado na Figura 4.1.2 ,

1. Z: o numero de polos instaveis do sistema em malha fechada

2. N: o numero de envolvimentos, no sentido horario, do ponto −1 + 0 pelo

Diagrama de Nyquist

3. P: o numero de polos de instaveis do sistema em malha aberta

e utilizando-se do Princıpio do argumento, tem-se que Z = N +P e para que

o sistema em malha fechada seja estavel, e necessario e suficiente Z = 0.

26

4.1.3 Aplicacao em sistemas com atraso

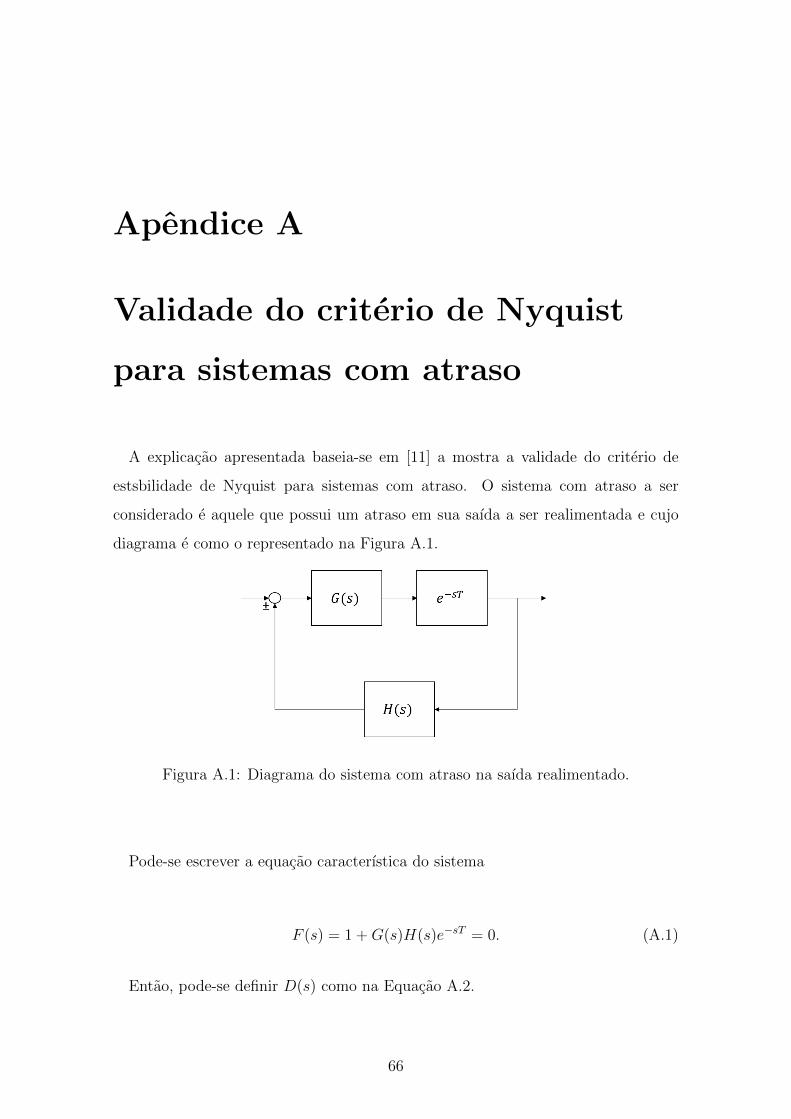

No caso de sistemas com atraso, o criterio de estabilidade de Nyquist pode ser

aplicado de maneira igual ao utilizado em sistemas sem atraso e a relacao Z = N+P ,

com Z, N e P como definidos anteriormente, ainda e valida [10] [11]. No Apendice A,

essa validade e provada.

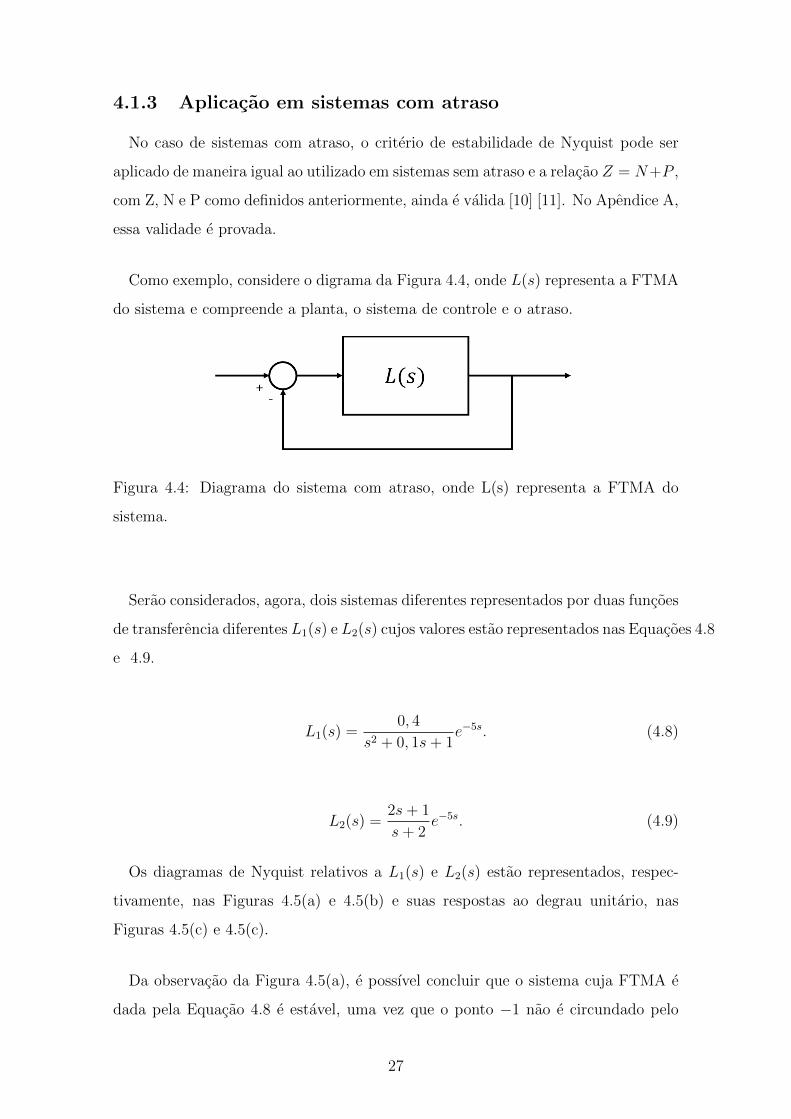

Como exemplo, considere o digrama da Figura 4.4, onde L(s) representa a FTMA

do sistema e compreende a planta, o sistema de controle e o atraso.

Figura 4.4: Diagrama do sistema com atraso, onde L(s) representa a FTMA do

sistema.

Serao considerados, agora, dois sistemas diferentes representados por duas funcoes

de transferencia diferentes L1(s) e L2(s) cujos valores estao representados nas Equacoes 4.8

e 4.9.

L1(s) =0, 4

s2 + 0, 1s+ 1e−5s. (4.8)

L2(s) =2s+ 1

s+ 2e−5s. (4.9)

Os diagramas de Nyquist relativos a L1(s) e L2(s) estao representados, respec-

tivamente, nas Figuras 4.5(a) e 4.5(b) e suas respostas ao degrau unitario, nas

Figuras 4.5(c) e 4.5(c).

Da observacao da Figura 4.5(a), e possıvel concluir que o sistema cuja FTMA e

dada pela Equacao 4.8 e estavel, uma vez que o ponto −1 nao e circundado pelo

27

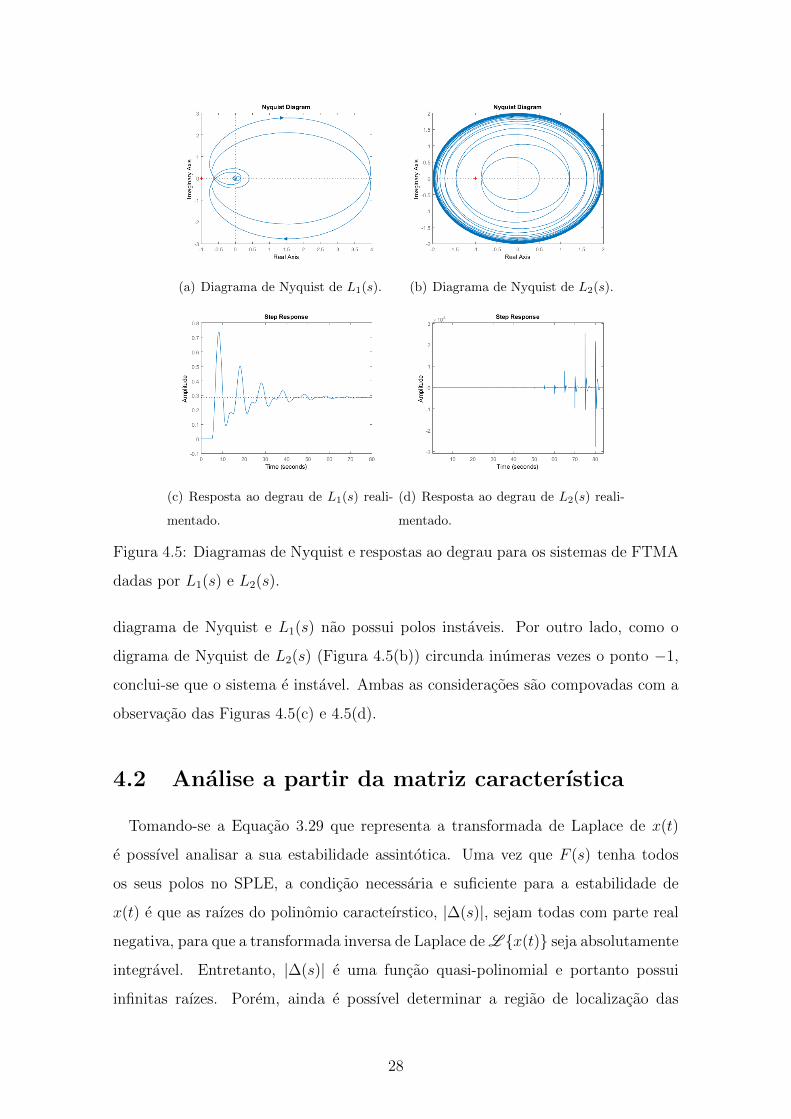

(a) Diagrama de Nyquist de L1(s). (b) Diagrama de Nyquist de L2(s).

(c) Resposta ao degrau de L1(s) reali-

mentado.

(d) Resposta ao degrau de L2(s) reali-

mentado.

Figura 4.5: Diagramas de Nyquist e respostas ao degrau para os sistemas de FTMA

dadas por L1(s) e L2(s).

diagrama de Nyquist e L1(s) nao possui polos instaveis. Por outro lado, como o

digrama de Nyquist de L2(s) (Figura 4.5(b)) circunda inumeras vezes o ponto −1,

conclui-se que o sistema e instavel. Ambas as consideracoes sao compovadas com a

observacao das Figuras 4.5(c) e 4.5(d).

4.2 Analise a partir da matriz caracterıstica

Tomando-se a Equacao 3.29 que representa a transformada de Laplace de x(t)

e possıvel analisar a sua estabilidade assintotica. Uma vez que F (s) tenha todos

os seus polos no SPLE, a condicao necessaria e suficiente para a estabilidade de

x(t) e que as raızes do polinomio caracteırstico, |∆(s)|, sejam todas com parte real

negativa, para que a transformada inversa de Laplace de L x(t) seja absolutamente

integravel. Entretanto, |∆(s)| e uma funcao quasi-polinomial e portanto possui

infinitas raızes. Porem, ainda e possıvel determinar a regiao de localizacao das

28

raızes em determinados casos.

A forma geral de funcoes quasi-polinomiais e como representado em 4.10.

|∆(s)| = P (s) +∑i

Qi(s)e−shi . (4.10)

Sendo P (s) 6≡ 0, Qi(s) : ∃j,Qj(s) 6≡ 0 e o atraso hi > 0. Com base nos graus dos

polinomios de s, ha tres classificacoes para as funcoes:

1. Retardada: grau P (s) > grau Qi(s),∀i

2. Neutra: grau P (s) ≥ grau Qi(s),∀i e ∃j : grau P (s) = grau Qj(s)

3. Avancada: ∃j : grau P (s) < grau Qj(s)

No caso, o determinante de 3.30 trata-se de uma funcao neutra. E e possıvel fazer

uma analise sobre a localizacao das raızes para o sistema SISO, em que A = a0 ∈ R

e A1 = a1 ∈ R, resultando em

|∆(s)| = s− a0 − a1e−sh (4.11)

De acordo com a teoria de variaveis complexas, como 4.11 e uma funcao analıtica,

nao e possıvel que tenha um numero infinito de zeros em uma regiao compacta

|s| ≤ R, para algum R > 0 finito. Portanto, a “maioria” das raızes do sistema

vao ao infinito [3] [12]. Tomando-se a Equacao 4.11 e utilizando a desigualdade

triangular para suas raızes, e possıvel escrever

|s| ≤ |a0|+ |a1|e−hRe(s). (4.12)

Quando |s| → ∞, o lado esquerdo de 4.12 tende ao infinito, entao, o seu lado

direito tambem tende ao infinito, ou seja, e−hRe(s) → ∞. Deste modo, e possıvel

concluir que

lims→∞

Re(s) = −∞ (4.13)

29

Logo, ∀α ∈ R ha um numero finito de raızes com parte real maior que α [3]. Isso

significa que ha um numero finito de raızes a direita de qualquer linha vertical. Em

especial, quando toma-se α = 0, conclui-se que o sistema possui um numero finito

de polos instaveis.

Como exemplo, considere, na Equcao 4.11, a0 = 0, a1 = 1 e h = 1. Portanto,

tem-se que |∆(s)| = s− e−s = 0. Agora, seja s = σ + ω, σ e ω ∈ R,

σ + ω = e−(σ+ω) =

= e−σe−ω

σ + ω = e−σ(cosω − sinω)

(4.14)

Obtendo, portanto

σ = e−σ cosσ

ω = −e−σ sinω(4.15)

∴σ

ω= −cosω

sinω, sinω 6= 0

σ = −ω cotω

(4.16)

Para sinω = 0, σ ≈ 0, 567. Logo,

ω

sinω= eω cotω (4.17)

Cujas raızes sao ω ≈ ±7, 589 e ω ≈ ±1, 337. Para esses valores, tem-se, respecti-

vamente, que σ1 = 56, 960 e σ2 = 0, 318. Portanto, ha tres raızes no SPLD, o que

torna o sistema representado por |∆(s)| instavel.

30

Como apresentado, entao, para avaliar a estabilidade, e necessario que todas as

raızes da Equacao caracterıstica 4.18 estejam no no semiplano lateral esquerdo e para

isso e determinado o intervalo dos valores de h em que essa condicao e satisfeita [13].

|∆(s)| = F (s, h) ≡ P (s) +Q(s)e−sh = 0. (4.18)

O procedimento apresentado em Walton e Marshall [14] consiste de tres passos.

O primeiro e examinar a estabilidade para h = 0 e determinar o numero de zeros,

se houver, de F (s, 0) que nao estejam no semiplano lateral esquerdo. O segundo,

considera o caso de um h infinitesimal e positivo, quando havera um numero in-

finito de novos zeros e e necessario saber em que posicao do plano complexo eles

apareceram. O terceiro passo, e encontrar os valores positivos de h, se houver, para

os quais existem zeros da Equacao 4.18 no eixo imaginario, ou seja, encontrar os

valores de ω e h, para os quais F (ω, h) = 0, e entao determinar se os zeros apenas

tocam o eixo imaginario ou se cruzam de um semiplano ao outro, quando houver

um acrescimo no valor de h. Cruzamentos da esquerda para a direita e chamado de

desestabilizacao, e cruzamentos da direita para a esquerda, de estabilizacao.

Utilizando o procedimento apresentado, comecando com h = 0 e considerando

aumentos de h e possıvel estudar o movimento dos zeros e, em particular, determinar

quando nao todos os zeros estao no SPLE.

31

4.3 Lyapunov-Krasovskii

Esta secao baseia-se no apresentado em [3]. Considere a seguinte Equacao dife-

rencial retardada (RDE)

x(t) = f(t, xt), t ≤ t0, (4.19)

onde f : R × C[−h, 0] → Rn e contınua em ambos os argumentos e localmente

Lipschitz contınua no segundo argumento. Considera-se que f(t, 0) = 0, o que

garante que 4.19 possui uma solucao trivial x(t) ≡ 0.

Seja V : R × C[−h, 0] → R um funcional contınuo e seja xτ (t, φ) a solucao

para 4.19 para os instantes de tempo τ ≥ t com a condicao inicial xt = φ. Defina-se

o derivativo superior a direita V (t, φ) ao longo de 4.19 como se segue

V (t, φ) = lim sup∆t→0+

1

∆t[V (t+ ∆t, xt+∆t(t, φ)− V (t, φ)] . (4.20)

Intuitivamente, um valor nao positivo de V (t, xt) indica que xt nao cresce com t,

significando que o sistema considerado e estavel.

Teorema 1. (Teorema de Lyapunov–Krasovskii) Suponha que f : R × C[−h, 0] →

Rn mapeie R× (conjuntos limitados em C[−h, 0]) em conjuntos limitados de Rn,

que u, v, w : R+ → R+ sejam funcoes contınuas nao decrescentes, u(s) e v(s) sejam

positivas para s > 0 e que u(0) = v(0) = 0. A solucao trivial de 4.19 e uniforme-

mente estavel, se existe um funcional contınuo V : R × C[−h, 0] → R+ que seja

dfinido positivo

u(|φ(0)|) ≤ V (t, φ) ≤ v(‖φ‖c) (4.21)

tal que seu derivativo ao longo de 4.19 seja nao positivo no sentido que

V (t, φ) ≤ −w(|φ(0)|). (4.22)

32

Se w(s) > 0 para s > 0, entao a solucao trivial e uniformemente assintoticamente

estavel. Se, adicionalmente, lims→∞ u(s) = ∞, entao, sera globalmente uniforme-

mente assintoticamente estavel.

A prova da estabilidade esta baseada no fato de que 4.22 implica

V (t, xt) ≤ V (t0, xt0). (4.23)

Entao, da Equacao 4.21 conclui-se que

u(|x(t)|) ≤ V (t, xt) ≤ V (t0, xt0) ≤ v(‖xt0c). (4.24)

Portanto, dado ε > 0, pode-se escolher um δ > 0 suficientemente pequeno com

v(δ) < u(ε). Suponha que ‖xt0‖c < δ. Entao, da Equacao 4.24 segue que

u(|x(t)|) ≤ v(‖xt0‖c) ≤ v(δ) ≤ u(ε), (4.25)

O que implica que |x(t)| ≤ ε.

Para a prova estabilidade assintotica, consulte [15].

33

Capıtulo 5

Controle

Um controlador em malha fechada, geralmente, compara o valor da saıda da planta

com a entrada de referencia (valor desejado), determina o desvio, e produz o sinal

de controle que reduz o desvio a zero ou a um valor pequeno. A maneira com a qual

o controlador produz o sinal de controle e chamada de acao de controle [6]. Este

capıtulo trata das acoes de controle empregadas em sistemas com atraso por meio

de uma abordagem classica e outra moderna.

5.1 Controle classico: Preditor de Smith

Preditores sao modelados de maneira a produzirem os melhores resultados em

malhas fechadas nao apenas as melhores predicoes [4]. No controle de processos com

atraso, o uso de um preditor pode ser conveniente de modo a compensar o resultado

derivado do atraso da malha. O preditor de Smith (Smith, 1957), apresentado nesta

secao, trata-se de um dos metodo de compensacao mais popular e mais largamente

utilizado em processos industriais [4].

5.1.1 Estrutura

A estrutura do preditor de Smith consiste na realimentacao do erro de predicao

da saıda da malha ep(t). Nele, para o controle de uma planta P (s) = Gn(s)e−sh,

deve-se estimar a funcao de transferencia da planta sem o atraso, Gn(s), e adicionar

o atraso posteriormente como o representado pelo o diagrama da Figura 5.1.

34

Figura 5.1: Diagrama do preditor de Smith.

Na Figura 5.1, r(t) representa a referencia a ser seguida pelo sistema, w(t), uma

perturbacao externa, C(s) e P (s), as funcoes de transferencia do controle e da planta,

respectivamente, e y(t) a saıda da malha. O valor de Y (s) e, entao, definido pela

Equacao 5.1.

Y (s) =P (s)(W (s)∆(s) + C(s)R(s))

∆(s) + P (s)C(s). (5.1)

Onde, ∆(s) = [1+C(s)Gn(s)(1−e−sh)]. Na ausencia de uma perturbacao externa,

ou seja, w(t) = 0, a funcao de transferencia da referencia para a saıda da malha e

dada pela Equacao 5.2.

H(s) =P (s)C(s)

1 + C(s)Gn(s) + C(s)(P (s)− Gn(s)e−sh). (5.2)

No caso em que nao ha erro de modelagem, Gn(s)e−sh = P (s) = Gn(s)e−sh, a

funcao de transferencia dada pela Equacao 5.2 passa a nao apresentar o termo e−sh

no denominador e, entao, passa a ser representada pela Equacao 5.3.

H(s) =C(s)Gn(s)e−sh

1 + C(s)Gn(s). (5.3)

Nessa situacao, o atraso passa a nao interferir internamente na malha de controle,

apenas na saıda. Esse atraso, como dito anteriormente, nao representa um problema

pratico e pode ate mesmo ser desconsiderado durante a modelagem do controlador.

35

5.1.2 Casos de estudo

Consideremos agora um processo de segunda ordem P (s) com um atraso de 2s.

De tal modo que P (s) seja representado pela Equacao 5.4.

P (s) =e−2s

(s+ 1)(2s+ 1). (5.4)

A resposta a degrau unitario do processo dado pela Equacao 5.4 e visto na Fi-

gura 5.2.

Figura 5.2: Resposta do processo com atraso ao degrau unitario.

Agora, serao apresentadas tres diferentes situacoes que interferem na saıda da

malha.

5.1.2.1 Caso I: Sem erros de estimacao e ausencia de perturbacao

Como primeira abordagem, sera definido um Preditor de Smith desconsiderando-

se erros de estimacao na funcao de transferencia da planta e perturbacoes. Para o

controle C(s) sera utilizado um controlador PID como o definido pela Equacao 5.5.

C(s) = Kc

(1 +

1

Tis+ Tds

). (5.5)

36

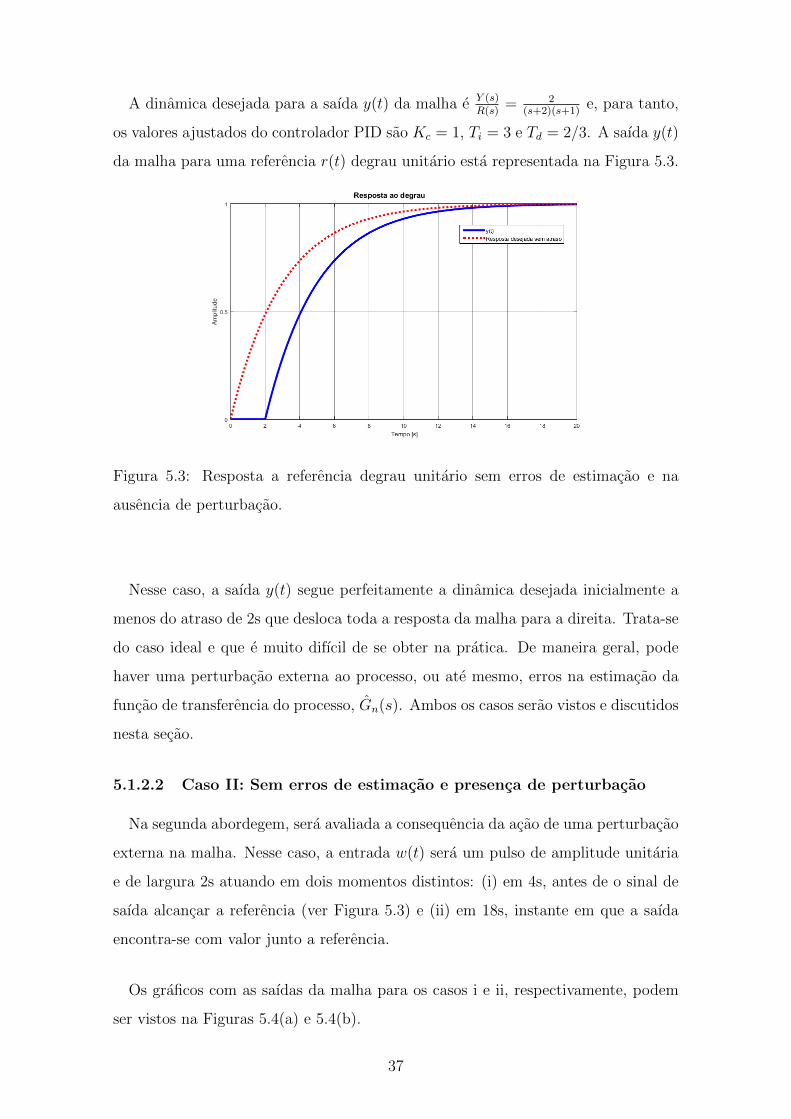

A dinamica desejada para a saıda y(t) da malha e Y (s)R(s)

= 2(s+2)(s+1)

e, para tanto,

os valores ajustados do controlador PID sao Kc = 1, Ti = 3 e Td = 2/3. A saıda y(t)

da malha para uma referencia r(t) degrau unitario esta representada na Figura 5.3.

Figura 5.3: Resposta a referencia degrau unitario sem erros de estimacao e na

ausencia de perturbacao.

Nesse caso, a saıda y(t) segue perfeitamente a dinamica desejada inicialmente a

menos do atraso de 2s que desloca toda a resposta da malha para a direita. Trata-se

do caso ideal e que e muito difıcil de se obter na pratica. De maneira geral, pode

haver uma perturbacao externa ao processo, ou ate mesmo, erros na estimacao da

funcao de transferencia do processo, Gn(s). Ambos os casos serao vistos e discutidos

nesta secao.

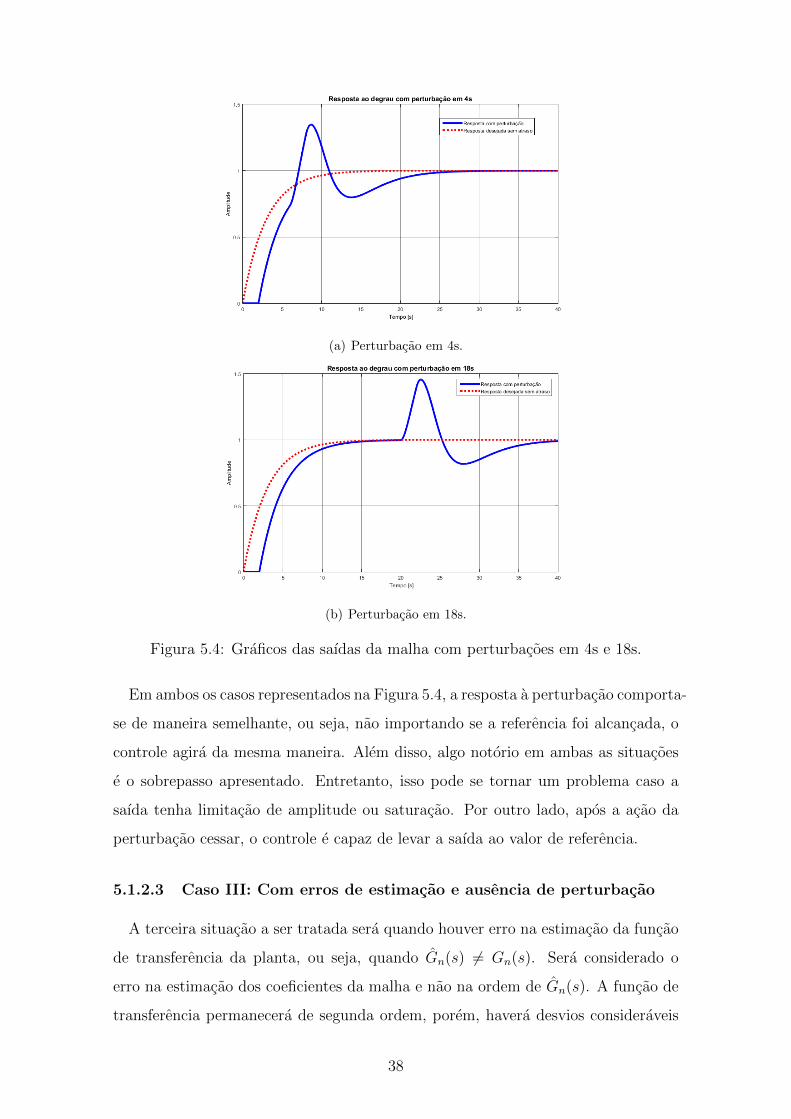

5.1.2.2 Caso II: Sem erros de estimacao e presenca de perturbacao

Na segunda abordegem, sera avaliada a consequencia da acao de uma perturbacao

externa na malha. Nesse caso, a entrada w(t) sera um pulso de amplitude unitaria

e de largura 2s atuando em dois momentos distintos: (i) em 4s, antes de o sinal de

saıda alcancar a referencia (ver Figura 5.3) e (ii) em 18s, instante em que a saıda

encontra-se com valor junto a referencia.

Os graficos com as saıdas da malha para os casos i e ii, respectivamente, podem

ser vistos na Figuras 5.4(a) e 5.4(b).

37

(a) Perturbacao em 4s.

(b) Perturbacao em 18s.

Figura 5.4: Graficos das saıdas da malha com perturbacoes em 4s e 18s.

Em ambos os casos representados na Figura 5.4, a resposta a perturbacao comporta-

se de maneira semelhante, ou seja, nao importando se a referencia foi alcancada, o

controle agira da mesma maneira. Alem disso, algo notorio em ambas as situacoes

e o sobrepasso apresentado. Entretanto, isso pode se tornar um problema caso a

saıda tenha limitacao de amplitude ou saturacao. Por outro lado, apos a acao da

perturbacao cessar, o controle e capaz de levar a saıda ao valor de referencia.

5.1.2.3 Caso III: Com erros de estimacao e ausencia de perturbacao

A terceira situacao a ser tratada sera quando houver erro na estimacao da funcao

de transferencia da planta, ou seja, quando Gn(s) 6= Gn(s). Sera considerado o

erro na estimacao dos coeficientes da malha e nao na ordem de Gn(s). A funcao de

transferencia permanecera de segunda ordem, porem, havera desvios consideraveis

38

em um ou mais de seus coeficientes.

Entao, sem perda de generalidade, a transferencia estimada sera como a represen-

tada pela Equacao 5.6.

Gn(s) =1

(δ1s+ 1)(2δ2s+ 1). (5.6)

Onde δ1, δ2 ∈ R∗ representam variacoes nos valores dos coeficientes.

Na analise, os valores de δ1 e δ2 serao valores aleatorios que seguem duas distri-

buicoes normais com medias 1 e variancias unitarias. E razoavel essa consideracao,

pois δ1 e δ2 sao variaveis independentes e que de fato aproximam-se de distribuicoes

normais e, como na determinacao dos coeficientes de Gn(s) nao sao utilizados esti-

madores tendenciosos, as medias sao unitarias.

As Figuras 5.5 e 5.6 apresentam a saıda do Predidor de Smith sem erro de es-

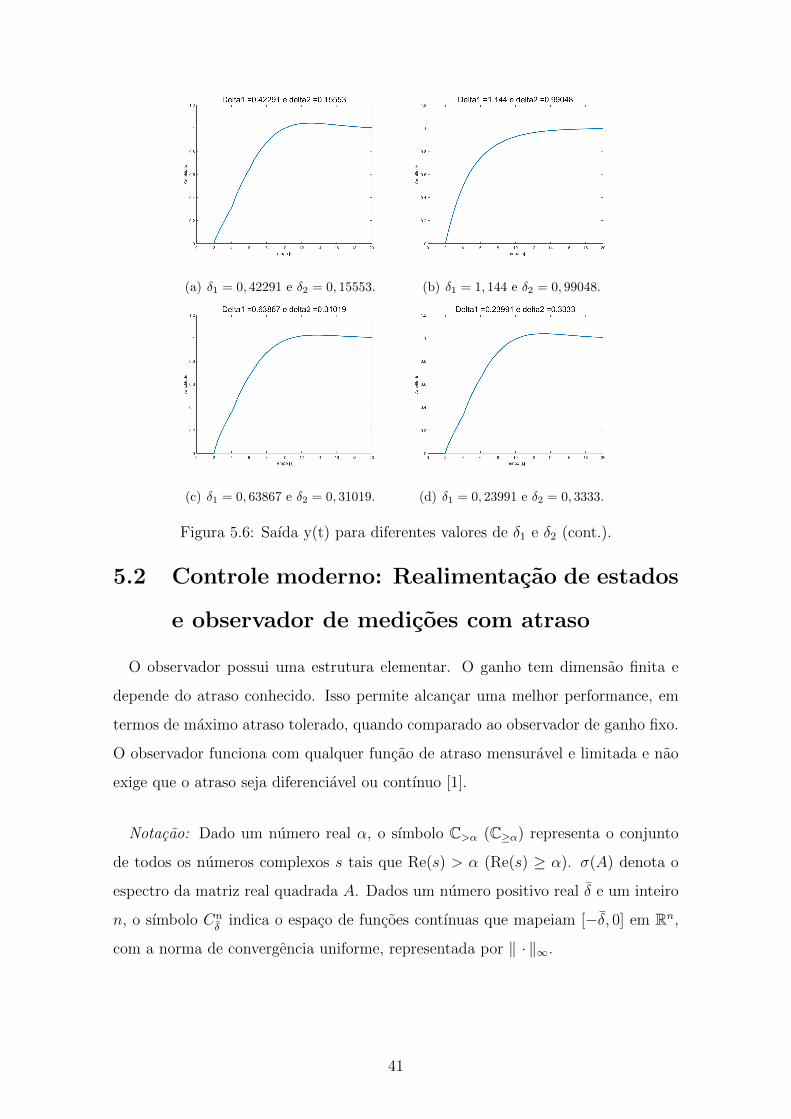

timacao (situacao ideal) e com diferentes valores de δ1 e δ2 como o especificado.

E possıvel concluir, da observacao das Figuras 5.5 e 5.6, que, mesmo para erros de

estimacao na ordem de 80% nos valores dos coeficientes, a saıda conseguiu convergir

para o valor da referencia com uma dinamica aceitavel e proxima da ideal.

39

(a) Sem erro. (b) δ1 = 1, 7135 e δ2 = 0, 18121.

(c) δ1 = 1, 3174 e δ2 = 1, 5197. (d) δ1 = 1, 4136 e δ2 = 0, 98584.

Figura 5.5: Saıda y(t) para diferentes valores de δ1 e δ2.

5.1.3 Avaliacao

Dos resultados dos tres casos apresentados neste capıtulo, e possıvel concluir que o

preditor de Smith e uma boa ferramenta para controle de malhas com atraso. Mesmo

com grandes perturbacoes (da ordem da entrada), a malha alcanca a referencia em

um tempo finito e aceitavel. Com relacao a erros de estimacao, e preciso atentar para

que a dinamica dominante de Gn(s) tenha a mesma ordem de Gn(s). No exemplo, foi

possıvel ainda fazer com que a malha respeitasse a uma dinamica pre-estabelecida,

o que e uma caracterıstica muito apreciada para tecnicas de controle.

No caso de sistemas instaveis, o Preditor de Smith como apresentado e com

Gn(s) = Gn(s) nao e possıvel estabiliza-lo, pois, nesta situacao, o sistema tem

dinamica equivalente ao sistema em malha aberta e a unica maneira de estabiliza-lo

seria por meio do cancelamento de polos e zeros, medida desaconselhada.

40

(a) δ1 = 0, 42291 e δ2 = 0, 15553. (b) δ1 = 1, 144 e δ2 = 0, 99048.

(c) δ1 = 0, 63867 e δ2 = 0, 31019. (d) δ1 = 0, 23991 e δ2 = 0, 3333.

Figura 5.6: Saıda y(t) para diferentes valores de δ1 e δ2 (cont.).

5.2 Controle moderno: Realimentacao de estados

e observador de medicoes com atraso

O observador possui uma estrutura elementar. O ganho tem dimensao finita e

depende do atraso conhecido. Isso permite alcancar uma melhor performance, em

termos de maximo atraso tolerado, quando comparado ao observador de ganho fixo.

O observador funciona com qualquer funcao de atraso mensuravel e limitada e nao

exige que o atraso seja diferenciavel ou contınuo [1].

Notacao: Dado um numero real α, o sımbolo C>α (C≥α) representa o conjunto

de todos os numeros complexos s tais que Re(s) > α (Re(s) ≥ α). σ(A) denota o

espectro da matriz real quadrada A. Dados um numero positivo real δ e um inteiro

n, o sımbolo Cnδ

indica o espaco de funcoes contınuas que mapeiam [−δ, 0] em Rn,

com a norma de convergencia uniforme, representada por ‖ · ‖∞.

41

5.2.1 Definicao do problema

Considere o SLIT com atraso na saıda, descrito por

x(t) = Ax(t) +Bu(t),

y(t) = Cx(t− δt).(5.7)

Onde u(t) ∈ Rp representa a entrada e x(t) ∈ Rn, o estado. A saıda y(t) ∈ Rq

e uma funcao do estado x no instante t − δt, onde δt > 0 representa o atraso de

medicao.

E de interesse a estabilizacao por realimentacao de saıda do sistema 5.7, portanto,

e assumido que o par (A,B) e controlavel e o (A,C), observavel nos sentidos usuais

da teoria de sistemas lineares. E considerado que a entrada u(t) seja gerada por

alguma lei de estabilizacao de controle por realimentacao que se inicia em t = 0 e

que, para t ∈ [−δ, 0], x(t) = φ(t), onde φ ∈ Cnδ

e a dita funcao de pre-ajuste.

5.2.1.1 Estabilidade α-exp

As seguintes definicoes sao introduzidas a fim de definir a taxa de convergencia

desejada para o sistema de malha fechada.

Definicao 5.2.1. Estabilidade α-exp

Para um dado numero real α > 0 e uma determinada lei de realimentacao para

u(t), o sistema 5.7 e dito ser α-exp estavel se existe γ > 0 tal que

‖x(t)‖ ≤ e−αtγ‖φ‖∞, ∀t ≥ 0,∀φ ∈ Cnδ . (5.8)

O sistema 5.7 e dito ser 0-exp estavel se ele e α-exp estavel para algum α > 0.

Perceba que, quando δt e constante, o sistema 5.7 e linear e estacionario e, por-

tanto, sua estabilidade 0-exp e equivalente a estabilidade assintotica.

42

Definicao 5.2.2. Maximo atraso para estabilidade α-exp

Considere o sistema 5.7, para um dado α > 0, o maximo atraso para estabilidade

α-exp, denotado por ∆α, e o supremo entre todos os δ > 0 tal que o sistema em

malha fechada e α-exp estavel para qualquer δt ∈ [0, δ]. Se o sistema 5.7 e α-exp

estavel para qualquer δt ∈ [0,∞), entao ∆α =∞. ∆0 denota o atraso maximo para

estabilidade 0-exp.

5.2.1.2 Projeto de controlador baseado em predicao

Suponha que um preditor x(t) forneca um estimativa de x(t) utilizando-se o valor

de y(t). Pode-se, portanto, aplicar a lei de controle u(t) = −Kcx(t) + Nr(t), onde

r(t) ∈ Rp e a referencia, iniciando em t = 0 e N ∈ R e um ganho escolhido de modo

que o sistema em malha fechada tenha um ganho unitario em regime permanente.

Definindo-se o erro η(t) = x(t)− x(t) e substituindo-se x(t) no sistema tem-se,

x(t) = (A−BKc)x(t) +BNr(t) +BKcη(t), t ≥ 0. (5.9)

Se o erro de predicao for α-exp estavel e o ganho Kc for escolhido de modo que

σ(A−BKc) ⊂ C<−α, entao, todo o sistema e α-exp estavel.

5.2.1.3 Classes de funcoes de atraso

Funcoes de atraso recebem classificacao quanto a possibilidade de reconstrucao

completa do sinal de saıda apos determinado intervalo de tempo. Visando isso, e

apresentado o conceito da funcao de atraso sem perdas (LDF, da silga em ingles).

Definicao 5.2.3. A funcao de atraso δt e LDF se ∀t > 0,∃τ ≥ t tal que t = τ − δt.

Perceba que a definicao acima implica que ∀t > 0,∃τ ≥ t tal que y(τ) = y(t). Em

outras palavras, LDF implica que a saıda pode ser completamente reconstruıda com

um atraso δ. Pela definicao, conclui-se que qualquer funcao contınua δt e LDF, mas

o contrario nao e necessariamente verdade.

43

Lema 5.1. Se δt ≤ δ e contınuo, quando t > δ e δt ≤ σ ≤ t,∃τ ≤ t : y(τ) =

y(t− σ) [1].

Resumindo, funcoes de atraso podem ser caracterizadas de acordo com a in-

formacao de saıda disponıvel no instante t:

1. para uma funcao de atraso contınua δt ≤ δ, a saıda esta completamente dis-

ponıvel ate t− δt;

2. para uma funcao de atraso LDF δt ≤ δ, a saıda esta completamente disponıvel

ate t− δ;

3. para uma funcao de atraso limitada δt ≤ δ, a saıda nunca estara, em geral,

completamente disponıvel.

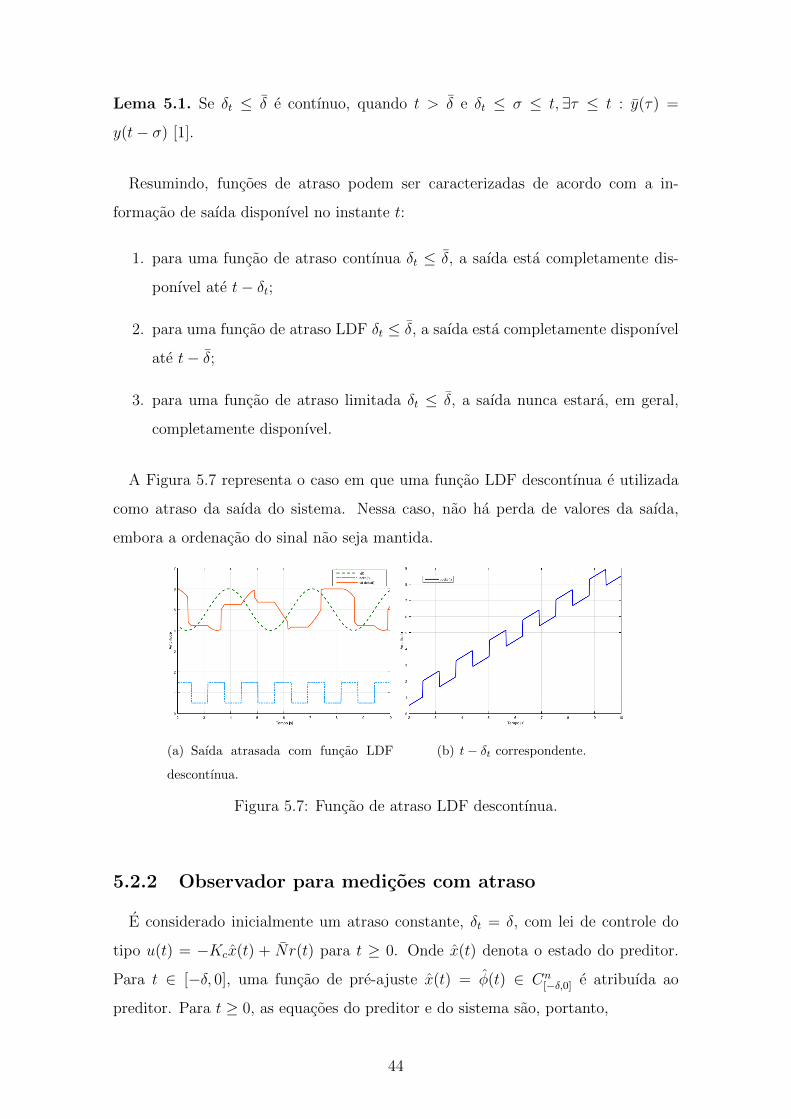

A Figura 5.7 representa o caso em que uma funcao LDF descontınua e utilizada

como atraso da saıda do sistema. Nessa caso, nao ha perda de valores da saıda,

embora a ordenacao do sinal nao seja mantida.

(a) Saıda atrasada com funcao LDF

descontınua.

(b) t− δt correspondente.

Figura 5.7: Funcao de atraso LDF descontınua.

5.2.2 Observador para medicoes com atraso

E considerado inicialmente um atraso constante, δt = δ, com lei de controle do

tipo u(t) = −Kcx(t) + Nr(t) para t ≥ 0. Onde x(t) denota o estado do preditor.

Para t ∈ [−δ, 0], uma funcao de pre-ajuste x(t) = φ(t) ∈ Cn[−δ,0] e atribuıda ao

preditor. Para t ≥ 0, as equacoes do preditor e do sistema sao, portanto,

44

˙x(t) = Ax(t)−BKcx(t) +BNr(t) +K0(y(t)− Cx(t− δ)),

x(t) = Ax(t)−BKcx(t) +BNr(t).(5.10)

K0 e Kc sao escolhidos independentemente e o valor de K0 e determinante para

garantir a estabilidade α-exp do preditor.

Teorema 2. Considere o sistema 5.10 com o ganho de controle Kc escohido de

modo a ter σ(A−BKc) ⊂ C<−α e o ganho do preditor K0 definido por

K0 = eA0δK0, com A0 = A− K0C. (5.11)

K0 tal que L = σ(A0) ⊂ C<−α. Entao,

1. para qualquer α > 0, uma condicao suficiente para estabilidade α-exp de 5.10

com um atraso δ e que

∫ δ

0

‖CeA0tK0‖eαtdt < 1; (5.12)

2. se a saıda y(t) e escalar e CeA0tK0 > 0 ∀ t ∈ [0, δ], uma condicao necessaria

e suficiente para a estabilidade α-exp de 5.10 com um atraso δ e que

∫ δ

0

CeA0tK0eαtdt < 1 (5.13)

Esta condicao e valida tanto para sistemas com atrasos constantes, quanto

para atrasos variaveis, quando se trata de uma saıda y(t) escalar [1].

Demonstracao. Para a prova deste teorema, consulte [1], apendice A.

Teorema 3. Sob as condicoes definidas pelo Teorema 2, seja δα ∈ R+ tal que

∫ δα

0

‖CeA0tK0‖eαtdt = 1, (5.14)

ou δα =∞, se∫∞

0‖CeA0tK0‖eαtdt ≤ 1. Entao,

45

1. δα e um limite inferior para ∆α.

2. Se a saıda for um escalar e CeA0tK0 ∀t ∈ [0, δα], entao o limite e estrito,

δα = ∆α, e e a menor solucao positiva para a Equacao 5.15.

GA−1α (eAα∆α − I)Bb − 1 = 0 (5.15)

Onde G e Aα sao definidos como

Ab −BbGA = TAT−1 (5.16)

Ab −BbG0 = TA0T−1 (5.17)

G = G0 −GA (5.18)

Aα = Ab −BbG0 + αI = TA0T−1 + αI (5.19)

Onde Ab e Bb representam uma dupla de Brunovsky [16] para o sistema da

Equacao 5.7.

5.2.3 Esquema de predicao encadeado

O projeto de um observador como o descrito, em geral, e afetado pela limitacao

do atraso maximo tolerado que depende dos autovalores do sistema e da taxa de

convergencia exponencial desejada. Para um dado sistema, a escolha de uma taxa

de convergencia resulta em um limite para o maximo atraso.

Nesse caso, pode-se recorrer a um observador encadeado, no qual, a grosso modo,

o atraso δ e dividido em pequenos sub-atrasos a fim de satisfazer a condicao de

convergencia. Para explica-lo a seguinte definicao e necessaria.

Definicao 5.2.4. Dado um atraso δ > 0 e um inteiro m > 0, uma m-particao de

δ e uma sequencia estritamente crescente σ = σjmj=0, tal que σ0 = 0 e σm = δ,

entao, δ =∑m

j=1 dj, onde dj = σj − σj−1.

46

Dado um inteiro m > 1 e uma m-particao σ do maximo atraso δ, um observa-

dor encadeado e um conjunto de m observadores interconectados sendo cada um

responsavel pela observacao do estado no instante t− σj.

5.2.3.1 Funcoes LDF

Para uma funcao de atraso LDF δt ≤ δ, a saıda esta complemente disponıvel ate

t− δ. Assim sendo, e facil construir uma cadeia de m observadores elementares com

atrasos constantes, mas nao necessariamente identicos, onde o m-esimo observador

utiliza o valor de y(t−δ) e provem o termo de correcao para o observador subsequente

da cadeia, como apresentado na Figura 5.8.

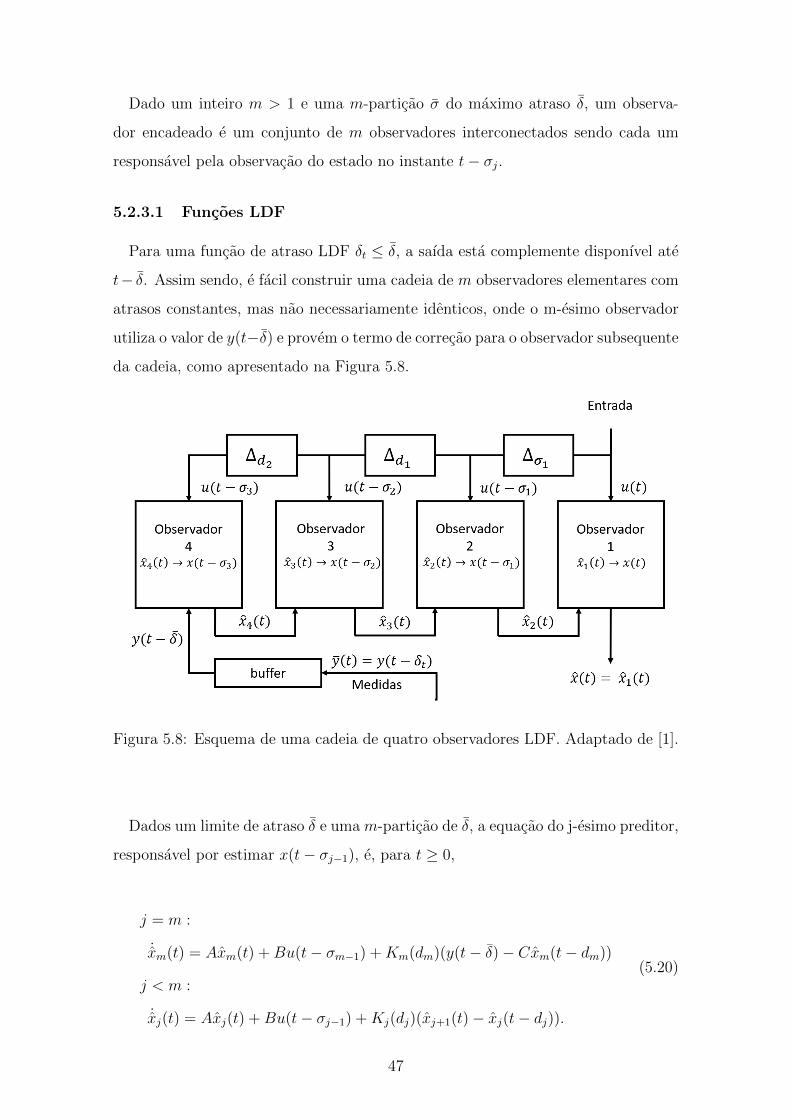

Figura 5.8: Esquema de uma cadeia de quatro observadores LDF. Adaptado de [1].

Dados um limite de atraso δ e uma m-particao de δ, a equacao do j-esimo preditor,

responsavel por estimar x(t− σj−1), e, para t ≥ 0,

j = m :

˙xm(t) = Axm(t) +Bu(t− σm−1) +Km(dm)(y(t− δ)− Cxm(t− dm))

j < m :

˙xj(t) = Axj(t) +Bu(t− σj−1) +Kj(dj)(xj+1(t)− xj(t− dj)).

(5.20)

47

Onde os ganhos sao definidos por

Kj(δ) = eAjδKj, Aj = A− KjCj, Lj = σ(Aj), (5.21)

Com Cm = C e Cj<m = I, desde que todo o estado seja utilizado no termo de

correcao dos observadores 1, 2, ..., m − 1. Perceba que apenas a saıda usada no

instante t e y(t− δ) = t(τ) e uma vez que τ < t, ele requer um buffer de amplitude

δ, que introduz um atraso artificial. As vantagens sao que a estrutura da cadeia e

muito simples e apenas atrasos constantes sao usados.

Teorema 4. Considere o sistema 5.7 com uma lei de controle u(t) = −Kcx1(t), uma

funcao LDF δt ≤ δ e uma m-particao de δ. Suponha que Kc e K1 sao escolhidos

de modo a ter estabilidade α-exp com K1 satisfazendo a condicao suficiente 5.12

para o atraso δ = d1, e os ganhos remanescentes Kj sao escolhidos para que haja

estabilidade αj-exponencial para δ = dj, com αj+1 > αj, j = 1, ...,m− 1. Entao, o

sistema controlado tem estabilidade α-exp.

Demonstracao. Para j = 1, ...,m − 1, sejam xj(t) = x(t − σj−1) as trajetorias do

sistema atrasadas de σ0, ..., σm−2. Uma vez que dj = σj − σj−1, tem-se que xj(t −

dj) = xj+1(t). Defina o erro ηj(t) do j-esimo observador na cadeia como ηj(t) =

xj(t)− xj(t). Chega-se a

ηj(t) =Aηj(t)−Kj(dj)(xj+1(t)− xj(t− dj))

Aηj(t)−Kj(dj)(xj(t− dj)− xj(t− dj) + xj+1(t)− xj+1(t))

+ Aηj(t)−Kj(dj)ηj(t− dj) +Kj(dj)ηj+1(t).

(5.22)

Para j = m, a equacao de ηm(t) e derivada da Equacao 5.20 e ηm(t) e αm-

exp estavel. Para j < m, o termo forcado Kj(dj)ηj+1(t) e αj+1-exp estavel com

αj+1 > αj, enquanto que a parte autonoma e αj-exp estavel. Portanto, o sistema 5.22

e αj-exp estavel. Em particular, η1(t) e α-exp estavel, e entao o sistema e controlado

com u(t) = −Kcx1(t).

Perceba que o Teorema 4 implicitamente estabelece um trade-off entre o maximo

atraso e o tamanho da cadeia de predicao resultante. Se α e especificado, o limite

48

de atraso d1 para o primeiro observador e derivado da Equacao 5.12. Uma vez que

o dj subsequente nao pode ser maior, pois αj > α, o numero de observadores na

cadeia de predicao e m ≥ δ/d1. Entao, um maior atraso δ requer uma maior cadeia

de predicao.

5.2.3.2 Exemplo

O exemplo proposto apresenta um sistema cujo atraso e superior ao tolerado dada

uma taxa de convergencia exponencial. A sua representacao no espaco de estados e

dada pela Equacao 5.23.

x(t) =

0 2

1 1

x(t) +

1

0

u(t)

y(t) =[0 1

]x(t− 0, 4)

(5.23)

E possıvel verificar que o par (A,B) e controlavel e (A,C) e observavel. A taxa

de convergencia especificada e de α = 1 e K0 e Kc sao especificados segundo a

Equacao 5.24.

Kc =[4 9

]K0 =

8

6

(5.24)

Para tais valores, tem-se que σ(A − BKc) = −1, 5 ± 0, 86 ⊂ C<−1. Com os

dados apresentados e o especificado pelo Teorema 3 e possıvel calcular o maximo

atraso para a 1-exp estabilidade, ∆1 = 0, 22. Perceba que este valor e inferior ao

atraso do sistema apresentado, portanto, o uso do esquema encadeado e necessario.

O esquema proposto, entao, sera composto por dois observadores encadeados (m =

2) com K0 e K1 definidos em 5.25. Dessa maneira, o maximo valor do atraso passa

a ser, portanto, ∆1 = 0, 44, um valor superior ao atraso do sistema apresesntado.

49

K0 =

2, 93

2, 81

K1 =

0 2, 93

0 2, 81

(5.25)

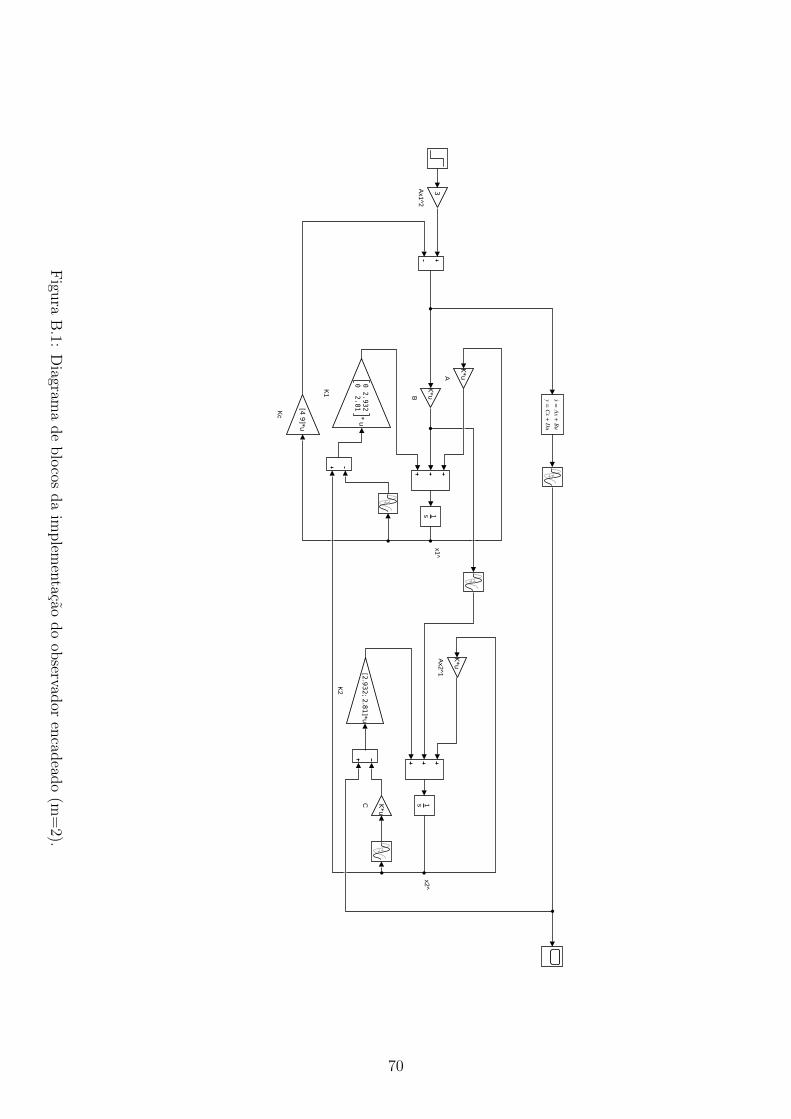

O diagrama de blocos relativo a simulacao pode ser visto na Figura B.1. A

resposta ao degrau do sistema esta apresentada no grafico da Figura 5.9.

Figura 5.9: Resposta ao degrau do sistema utilizando observador encadeado (m=2).

5.2.3.3 Outras abordagens utilizando observador encadeado

Trabalhos recentes tem utilizado estruturas semelhantes para a estimacao dos es-

tados da planta. Em [17], um observador encadeado e utilizado para a determinacao

das variaveis de estados de sistemas triangulares nao lineares com atrasos na saıda.

Em seguida, em [18], os estados obtidos pelo observador encadeado proposto sao

utilizados para fechar a malha que utiliza Controle por Modos Deslizantes, o que

nao havia sido aplicado ate entao. Com relacao a robustez dessa estrutura, o tra-

balho [19] analisa o observador encadeado na presenca de incertezas e perturbacoes

alem de fechar a malha com uma realimentacao linear do estado estimado.

50

Capıtulo 6

Aplicacao

Como apresentado ao longo do trabalho, a existencia do atraso e muito comum

em montagens fısicas. O segundo capıtulo mostrou um modelo de um controle a

distancia de um motor, como exemplo. Neste capıtulo, este modelo sera revisitado

e sera proposto controle de um motor eletrico cujo sistema de comunicacao exibe

uma latencia consideravel. A primeira secao demonstra a modelagem do problema,

enquanto as seguintes apresentam os procedimentos de controle da planta a maneira

como discorrida ao longo do trabalho e os resultados das simulacoes realizadas.

6.1 Modelagem

O modelo tratado sera o controle de velocidade de um motor a partir da sua

tensao de armadura e apresenta-se com um diagrama equivalente ao da Figura A.1,

onde G(s) denota a planta a ser controlada, que no caso sera o motor eletrico, H(s)

representa o controlador que sera projetado e e−sT caracteriza o atraso gerado pelo

transito da informacao advinda da saıda da planta ao controlador que, como dito, e

consideravel no ambito do problema.

A primeira etapa da modelagem consiste na determinacao da funcao de trans-

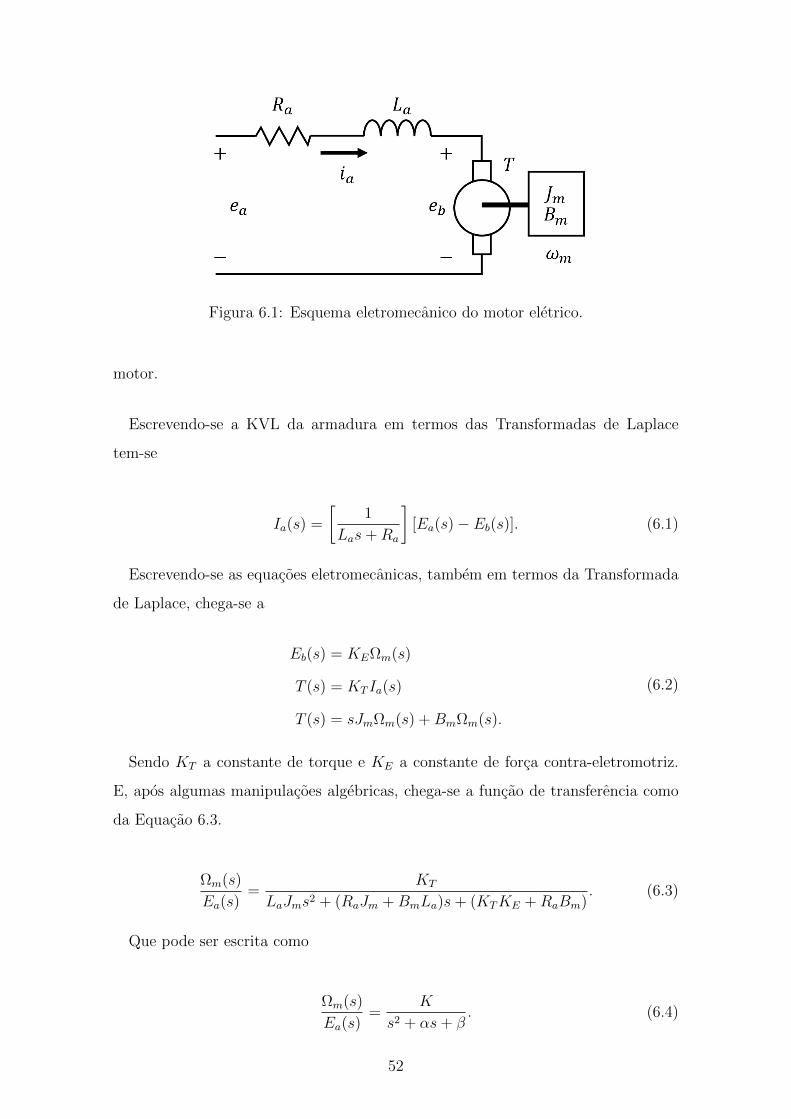

ferencia do motor eletrico. O esquema eletromecanico esta representado na Fi-

gura 6.1.

Onde, Ra e La representam, respectivamente, a resistencia e a indutancia da

armadura, Jm a inercia do rotor, Bm a constante de friccao viscosa e T o torque do

51

Figura 6.1: Esquema eletromecanico do motor eletrico.

motor.

Escrevendo-se a KVL da armadura em termos das Transformadas de Laplace

tem-se

Ia(s) =

[1

Las+Ra

][Ea(s)− Eb(s)]. (6.1)

Escrevendo-se as equacoes eletromecanicas, tambem em termos da Transformada

de Laplace, chega-se a

Eb(s) = KEΩm(s)

T (s) = KT Ia(s)

T (s) = sJmΩm(s) +BmΩm(s).

(6.2)

Sendo KT a constante de torque e KE a constante de forca contra-eletromotriz.

E, apos algumas manipulacoes algebricas, chega-se a funcao de transferencia como

da Equacao 6.3.

Ωm(s)

Ea(s)=

KT

LaJms2 + (RaJm +BmLa)s+ (KTKE +RaBm). (6.3)

Que pode ser escrita como

Ωm(s)

Ea(s)=

K

s2 + αs+ β. (6.4)

52

Sendo,

K =KT

LaJm, α =

Ra

La+Bm

Jme β =

KTKE +RaBm

LaJm. (6.5)

O motor escolhido foi um 21105N Series [20]. Os valores dos parametros do motor

considerado estao representados na Tabela 6.1. Com tais parametros obtem-se os

valores de K = 2 rad3/V s3, α = 12 rad/s e β = 20, 02 rad2/s2.

Tabela 6.1: Parametros do motor utilizado nas analises.

Parametro Descricao Valor

Jm Momento de inercia do rotor 0,01 kg.m2

Bm Constante de friccao viscosa 0,1 N.m.s

KE Constante de forca contra-eletromotriz 0,01 V/rad/s

KT Constante de torque 0,01 N.m/A

Ra Resistencia da armadura 1 Ω

La Indutancia da armadura 0,5 H

Chegando a seguinte funcao de transferencia

H(s) =Ωm(s)

Ea(s)=

2

s2 + 12s+ 20, 02. (6.6)

A funcao de transferencia do motor a ser tratado sera o H(s) da Equacao 6.6 com

um atraso do tansito de 1s. O diagrama do sistema resultante pode ser visto na

Figura 6.2.

53

Figura 6.2: Diagrama do sistema e do controle do motor.

6.2 Controle classico

6.2.0.1 PI

Inicialmente, sera mostrado como o sistema se comporta quando o controlador

utilizado e o tradicional PI paralelo. Por meio de simulacao, sao obtidos os valores de

Kp = 2, 5 e Ki = 4, 7. O diagrama de blocos relativo a simulacao esta representado

na Figura B.2. Os graficos com o sinal de controle e a saıda do sistema a referencia

degrau estao representados, respectivamente, nas Figuras 6.3 e 6.4.

Figura 6.3: Resposta ao degrau do sistema com controlador PI.

O sistema possui um tempo de subida de 2, 02s, um tempo de assentamento de

6, 34s e um sobrepasso de 3, 9%.

54

Figura 6.4: Sinal de controle para o sistema com controlador PI.

6.2.0.2 Preditor de Smith

O controle a ser utilizado sera linear, uma vez que o atraso apresenta-se na saıda

da planta e sera utilizado o SP para a determinacao dos estados. O controle linear

escolhido e o PID. A determinacao dos parametros do controlador sera feita por

meio de simulacoes de modo que o tivesse sobrepasso menor que 10% e tempo de

subida menor que 0, 6s e sinal na saıda do controlador menor que 50. Das quais,

obtem-se os valores de Kp = 18, 4, Ki = 52, 9, Kd = 0, 88 e Tf = 50, 3· 10−3 e o

controle C(s) sera como o da Equacao 6.7.

C(s) = Kp +Ki

s+

Kds

Tfs+ 1. (6.7)

O diagrama de blocos relativo a simulacao pode ser visto na Figura B.3. A

resposta ao degrau do sistema esta representado no grafico da Figura 6.5 e a acao

de controle esta representada no grafico da Figura 6.6.

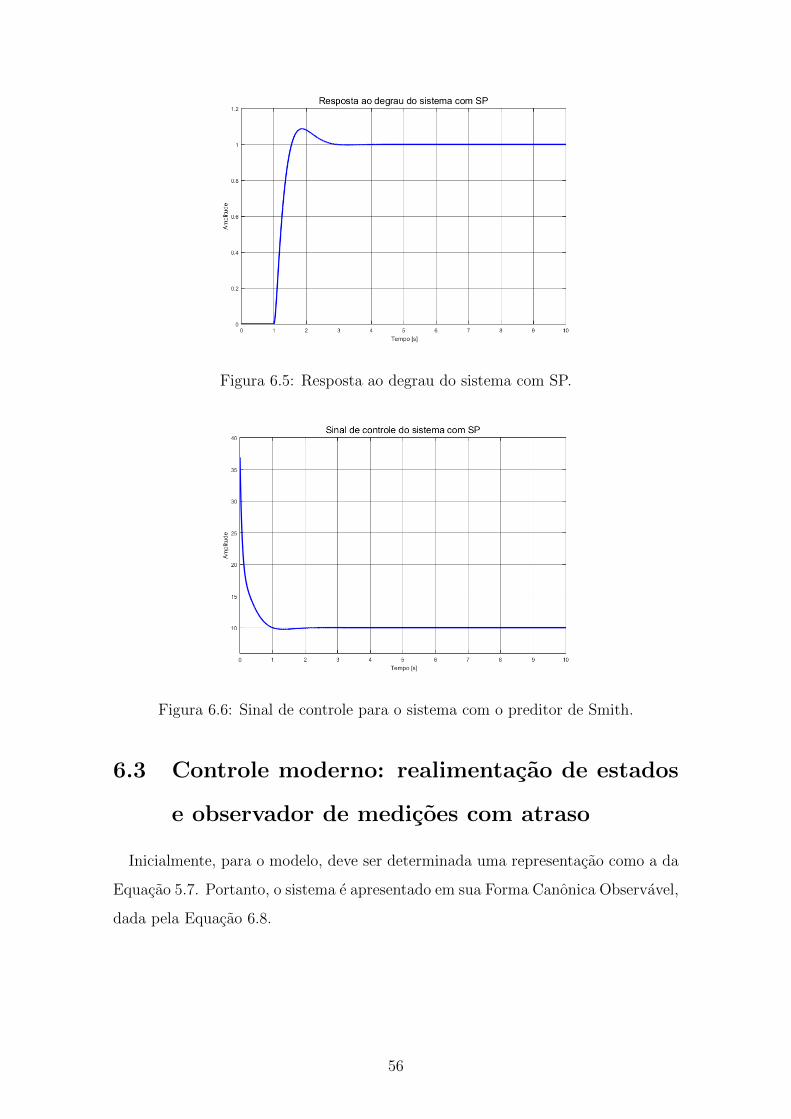

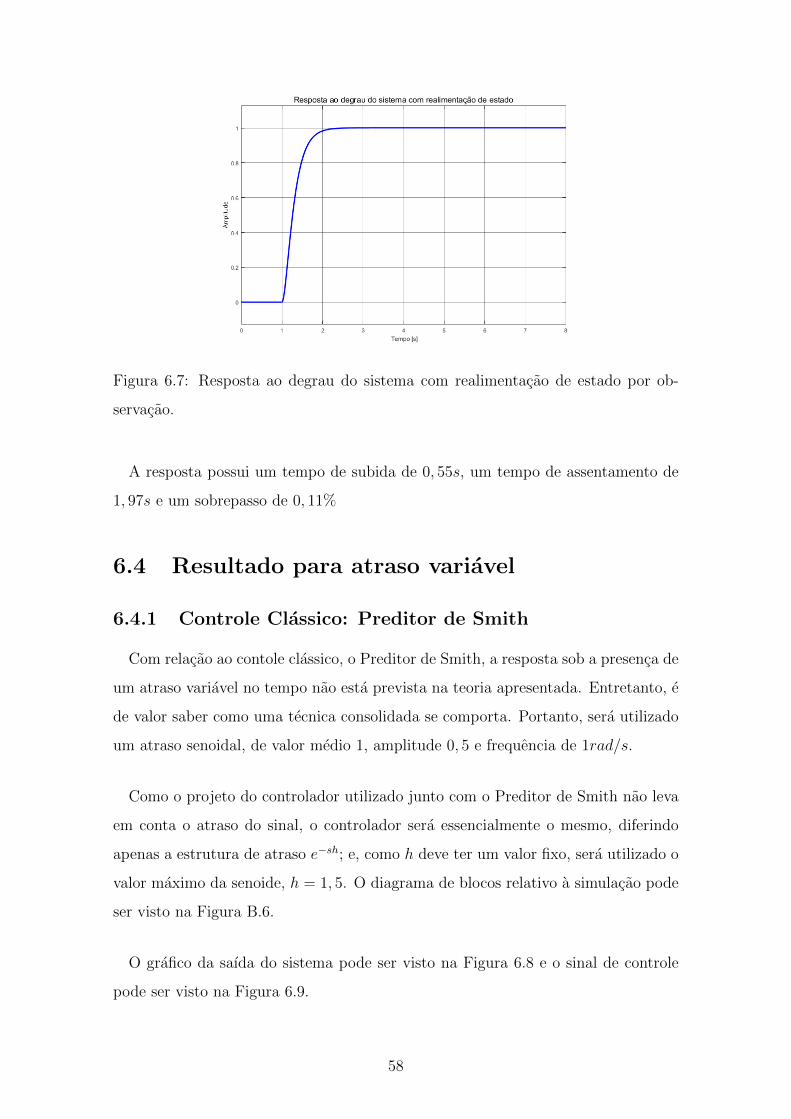

O sistema possui um tempo de subida de 0, 39s, um tempo de assentamento de

1, 52s e um sobrepasso de 7, 4%.

55

Figura 6.5: Resposta ao degrau do sistema com SP.

Figura 6.6: Sinal de controle para o sistema com o preditor de Smith.

6.3 Controle moderno: realimentacao de estados

e observador de medicoes com atraso

Inicialmente, para o modelo, deve ser determinada uma representacao como a da

Equacao 5.7. Portanto, o sistema e apresentado em sua Forma Canonica Observavel,

dada pela Equacao 6.8.

56

x(t) =

0 −20, 02

1 −12

x(t) +

2

0

u(t)

y(t) =[0 1

]x(t− δt)

(6.8)

E possıvel verificar, tambem, que o par (A,B) e controlavel.

Uma vez que o atraso de transito considerado e constante, a funcao de atraso

δt = δ = 1 e contınua e LDF, logo, como apresentado no Lema 5.1, a saıda do