Embed Size (px)

Citation preview

CONTROLES INTERNOS DOS MUNICÍPIOS DO

ESTADO DE RORAIMA

Célio Diego Dorneles Reginaldo

1. PROBLEMA, OBJETIVO, JUSTIFICATIVA e RELEVÂNCIA

PROBLEMA: Qual o nível de maturidade dos sistemas de controles

internos (SCI) dos municípios do Estado de Roraima, em nível de

atividades, quanto a gestão das transferências voluntárias federais

nas áreas de saúde e urbanismo e gestão do patrimônio municipal?

OBJETIVO: Analisar e apresentar o diagnóstico da real situação dos

controles internos (CI) administrativos de todas as prefeituras do Estado de

Roraima.

JUSTIFICATIVA: Esta proposta se justifica pela discussão em relação ao

tema controle interno para o setor público e sua aplicabilidade na

construção de um sistema de proteção ao interesse público, que possam

atribuir limites e abusos, evitar desvios, fraudes e malversação do

patrimônio público, dirimir os conflitos de agência, e proporcionar ações em

defesa da boa e regular aplicação dos recursos públicos, o que favorece a

concretização da boa governança republicana.

1. PROBLEMA, OBJETIVO, JUSTIFICATIVA e RELEVÂNCIA

RELEVÂNCIA: está em avaliar se o SCI dos municípios de Roraima

garantem a integridade do patrimônio público e a conformidade entre os

atos praticados pelos responsáveis e os princípios legais estabelecidos,

auxiliando, de forma adequada, o gestor máximo na correta aplicação

dos recursos sob sua guarda.

2. REFERENCIAL TEÓRICO

Avaliação de controles internos – nível de entidade

Segundo a Intosai Gov 9100 (p. 41), as avaliações de CI podem ocorrer

em dois níveis: o de entidade e o de atividades. Essa pesquisa foca o

nível de atividades, que internacionalmente é denominada

“Transaction-Level Assessment” – quando os objetivos de auditoria

são voltados para a avaliação das atividades de controle que

incidem sobre determinados processos ou operações específicas,

revisando seus objetivos-chave, identificando os riscos

relacionados e avaliando a adequação e o funcionamento dos

controles adotados para gerenciá-los (Avaliação de CI em nível

Operacional).

3. REFERENCIAL TEÓRICO

Modelo COSO I

Parte da premissa de que o CI é um processo constituído de cinco

componentes, sempre presentes e inter-relacionados: (COSO,

1992)

Ambiente de Controle

Avaliação Riscos

Informação e Comunicação

Atividades de Controle

Monitoramento

4. METODOLOGIA – Raupp & Beuren (2012)

Objetivos: Pesquisa Explicativa

Problema: Abordagem Quali-Quanti

Adotou-se os procedimentos e técnicas de auditoria: entrevistas (Portaria

TCU 11/2010), observação direta (Portaria TCU 19/2010) e exame

documental e gerada a Matriz de Risco e Controle (MRC)

Universo da Pesquisa: 26 Estados e DF - 5.570 municípios

Amostra: Estado de Roraima (15 municípios): Alto Alegre, Amajari, Boa Vista,

Bonfim, Cantá, Caracaraí, Caroebe, Iracema, Mucajaí, Normandia, Pacaraima,

Rorainopólis, São João da Baliza, São Luiz do Anauá e Uiramutã.

Duas Atividades de execução: gestão de transferências voluntárias federais

(saúde e urbanismo – final de vigência entre 2010-2012) e de patrimônio.

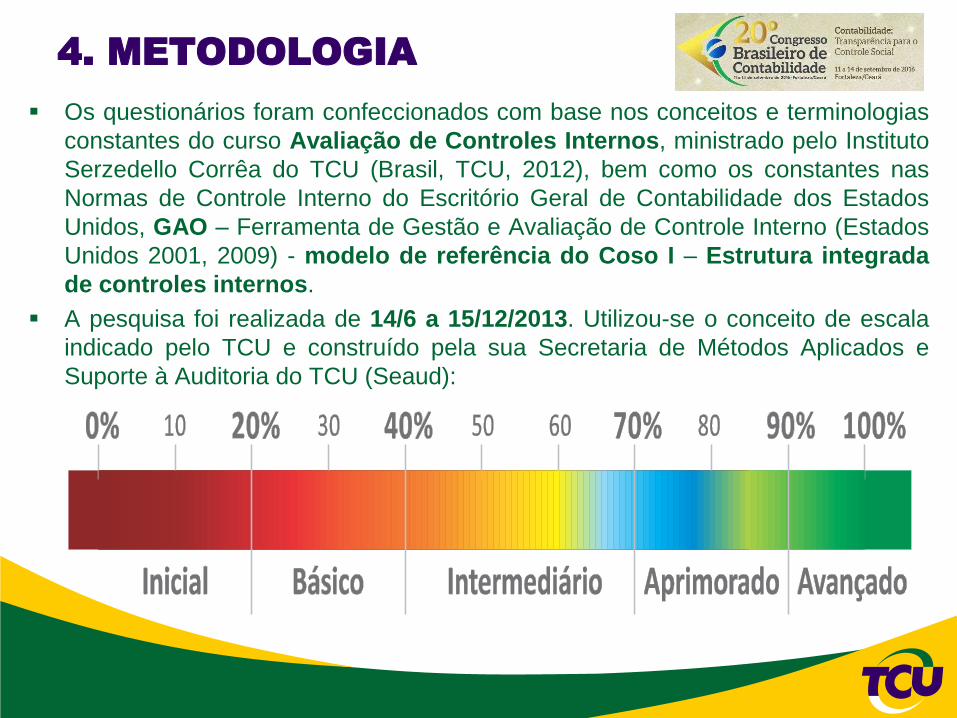

4. METODOLOGIA

Os questionários foram confeccionados com base nos conceitos e terminologias

constantes do curso Avaliação de Controles Internos, ministrado pelo Instituto

Serzedello Corrêa do TCU (Brasil, TCU, 2012), bem como os constantes nas

Normas de Controle Interno do Escritório Geral de Contabilidade dos Estados

Unidos, GAO – Ferramenta de Gestão e Avaliação de Controle Interno (Estados

Unidos 2001, 2009) - modelo de referência do Coso I – Estrutura integrada

de controles internos.

A pesquisa foi realizada de 14/6 a 15/12/2013. Utilizou-se o conceito de escala

indicado pelo TCU e construído pela sua Secretaria de Métodos Aplicados e

Suporte à Auditoria do TCU (Seaud):

4. METODOLOGIA

A avaliação foi realizada por meio da aplicação do Questionário de Avaliação

de Controles Internos (QACI), respondido pelos gestores integrantes do

primeiro escalão da prefeitura, sendo as respostas às perguntas posteriormente

confrontadas pela equipe de campo, para fins de atribuição de nota final, com a

documentação e os normativos previamente solicitados, por meio de ofícios

de comunicação e de requisição do TCU.

O QACI foi estruturado com perguntas fechadas. Cada gestor deveria

obrigatoriamente escolher apenas uma das quatro respostas possíveis:

“NÃO ABSOLUTO” = 1

“NÃO”, que apresenta aspectos positivos = 2

“SIM”, que apresenta aspectos restritivos = 3

“SIM ABSOLUTO” = 4

A Matriz de Risco e controle (MRC) foi estruturada com 69 itens, sendo: 19

quanto à EXISTÊNCIA, 34 quanto à ADEQUAÇÃO e 16 quanto à

EFETIVIDADE.

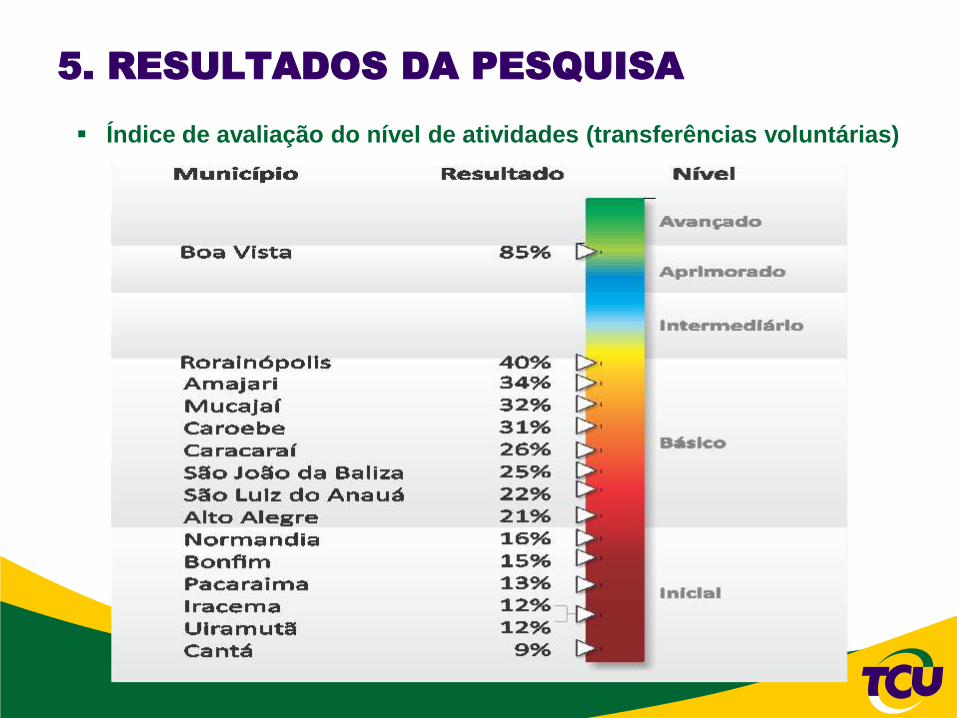

5. RESULTADOS DA PESQUISA

Índice de avaliação do nível de atividades (transferências voluntárias)

5. RESULTADOS DA PESQUISA

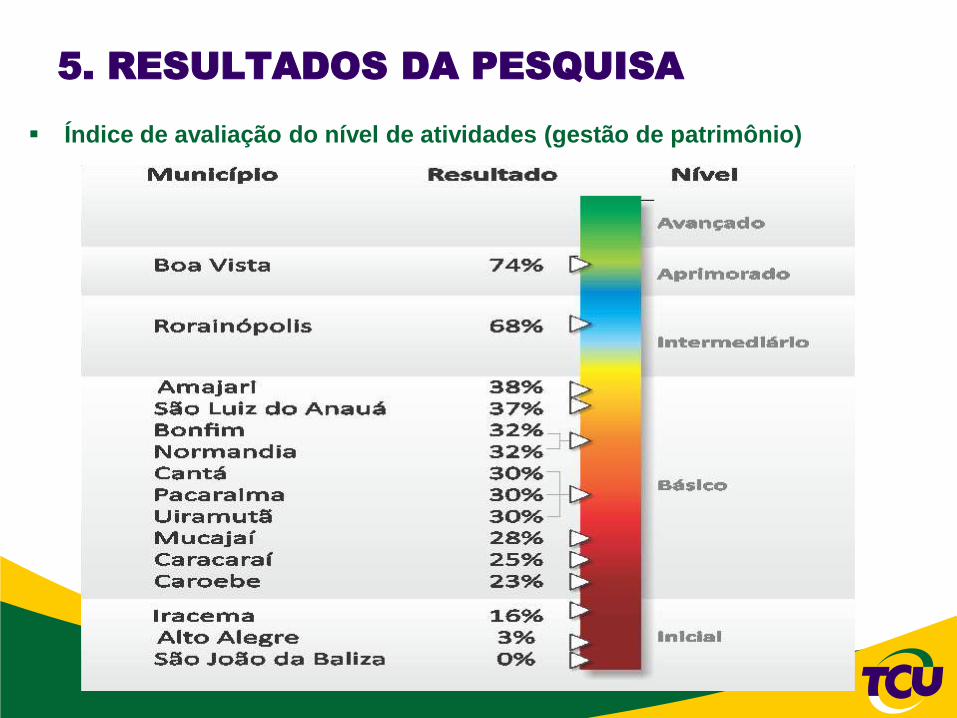

Índice de avaliação do nível de atividades (gestão de patrimônio)

5. RESULTADOS DA PESQUISA

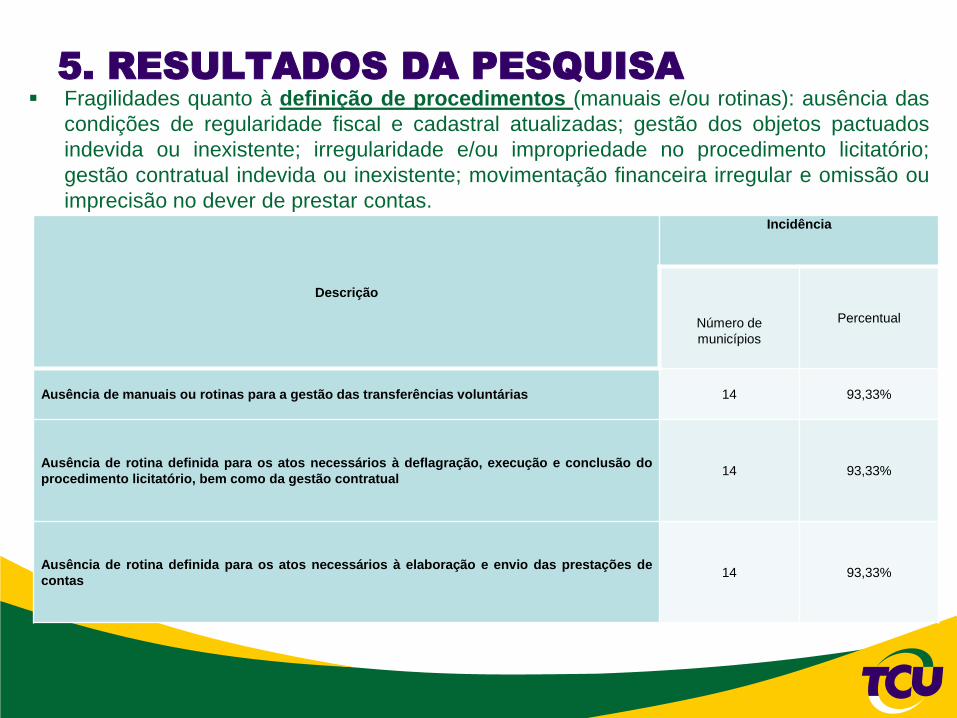

Fragilidades quanto à definição de procedimentos (manuais e/ou rotinas): ausência das

condições de regularidade fiscal e cadastral atualizadas; gestão dos objetos pactuados

indevida ou inexistente; irregularidade e/ou impropriedade no procedimento licitatório;

gestão contratual indevida ou inexistente; movimentação financeira irregular e omissão ou

imprecisão no dever de prestar contas.

Descrição

Incidência

Número de

municípios

Percentual

Ausência de manuais ou rotinas para a gestão das transferências voluntárias 14 93,33%

Ausência de rotina definida para os atos necessários à deflagração, execução e conclusão do

procedimento licitatório, bem como da gestão contratual 14 93,33%

Ausência de rotina definida para os atos necessários à elaboração e envio das prestações de

contas 14 93,33%

5. RESULTADOS DA PESQUISA

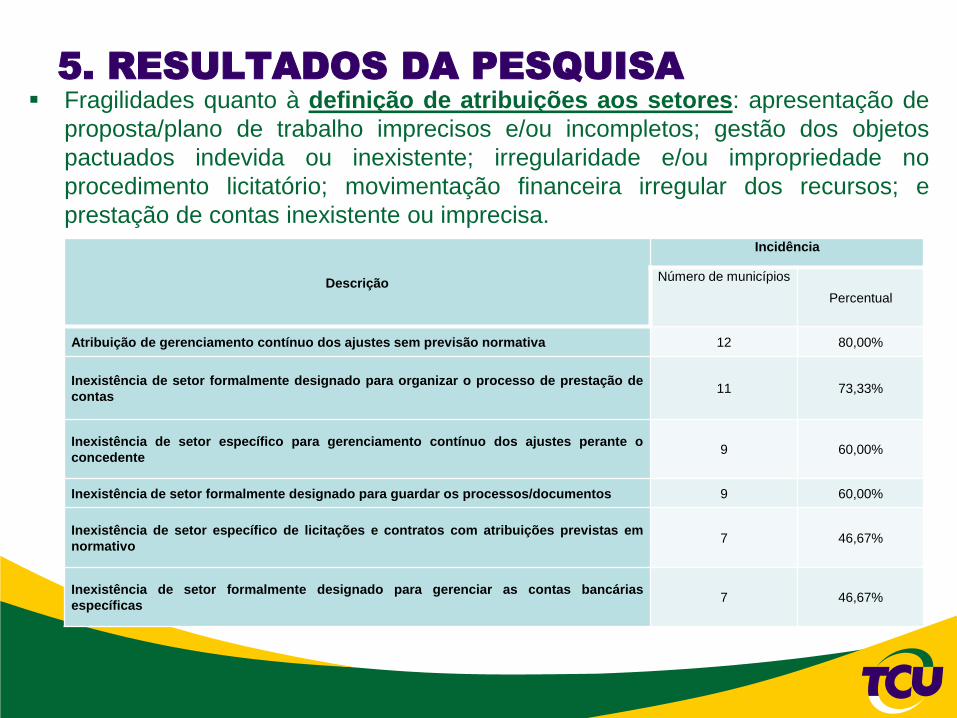

Fragilidades quanto à definição de atribuições aos setores: apresentação de

proposta/plano de trabalho imprecisos e/ou incompletos; gestão dos objetos

pactuados indevida ou inexistente; irregularidade e/ou impropriedade no

procedimento licitatório; movimentação financeira irregular dos recursos; e

prestação de contas inexistente ou imprecisa.

Descrição

Incidência

Número de municípios

Percentual

Atribuição de gerenciamento contínuo dos ajustes sem previsão normativa 12 80,00%

Inexistência de setor formalmente designado para organizar o processo de prestação de

contas 11 73,33%

Inexistência de setor específico para gerenciamento contínuo dos ajustes perante o

concedente 9 60,00%

Inexistência de setor formalmente designado para guardar os processos/documentos 9 60,00%

Inexistência de setor específico de licitações e contratos com atribuições previstas em

normativo 7 46,67%

Inexistência de setor formalmente designado para gerenciar as contas bancárias

específicas 7 46,67%

5. RESULTADOS DA PESQUISA

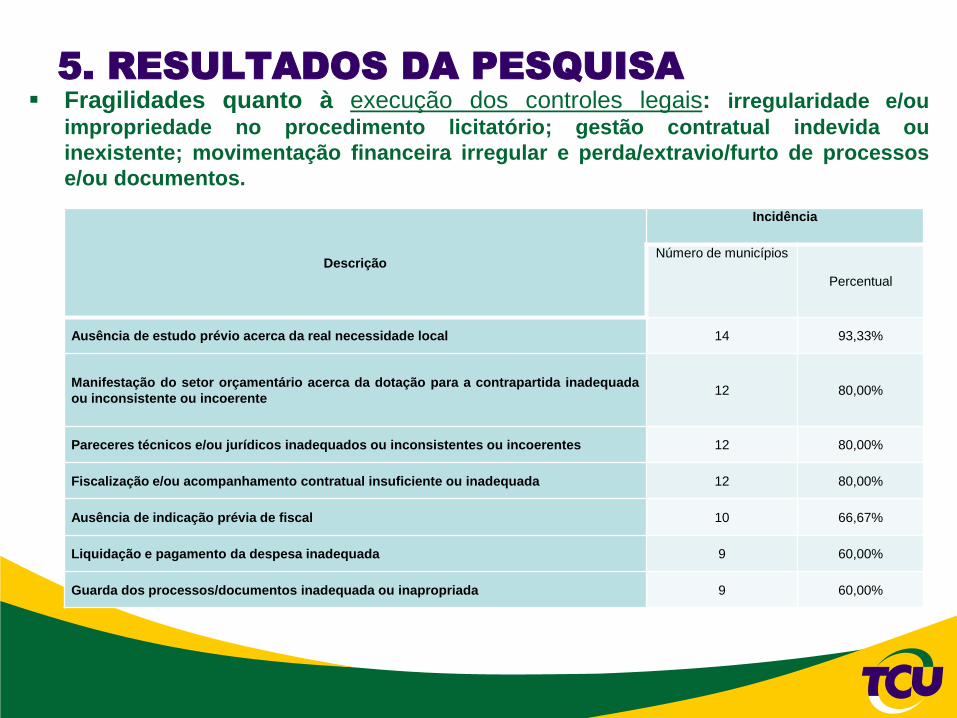

Fragilidades quanto à execução dos controles legais: irregularidade e/ou

impropriedade no procedimento licitatório; gestão contratual indevida ou

inexistente; movimentação financeira irregular e perda/extravio/furto de processos

e/ou documentos.

Descrição

Incidência

Número de municípios

Percentual

Ausência de estudo prévio acerca da real necessidade local 14 93,33%

Manifestação do setor orçamentário acerca da dotação para a contrapartida inadequada

ou inconsistente ou incoerente 12 80,00%

Pareceres técnicos e/ou jurídicos inadequados ou inconsistentes ou incoerentes 12 80,00%

Fiscalização e/ou acompanhamento contratual insuficiente ou inadequada 12 80,00%

Ausência de indicação prévia de fiscal 10 66,67%

Liquidação e pagamento da despesa inadequada 9 60,00%

Guarda dos processos/documentos inadequada ou inapropriada 9 60,00%

5. RESULTADOS DA PESQUISA

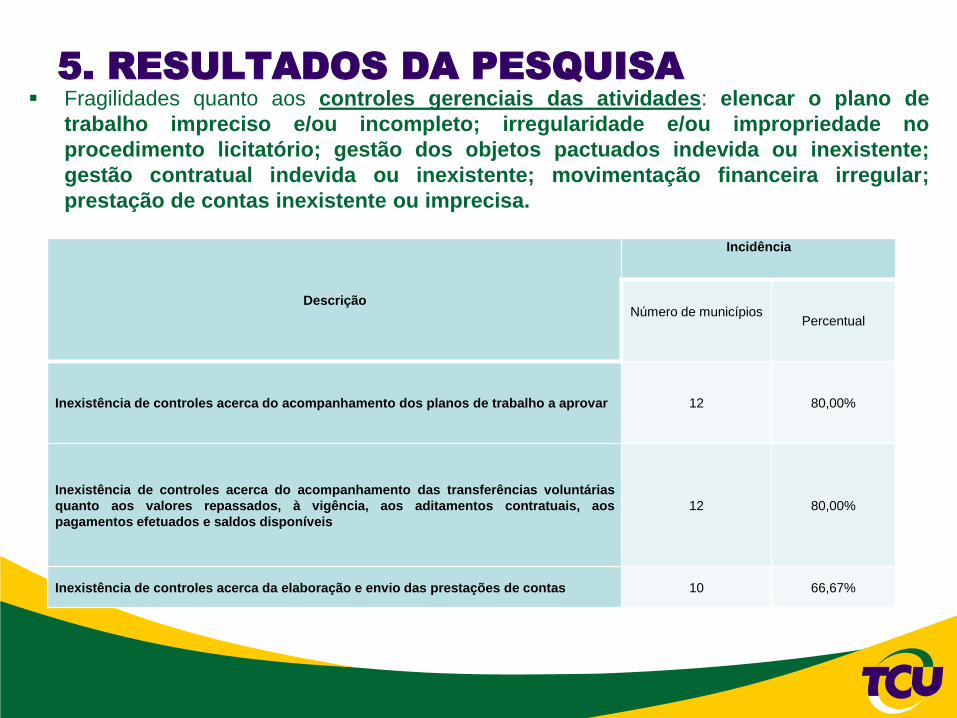

Fragilidades quanto aos controles gerenciais das atividades: elencar o plano de

trabalho impreciso e/ou incompleto; irregularidade e/ou impropriedade no

procedimento licitatório; gestão dos objetos pactuados indevida ou inexistente;

gestão contratual indevida ou inexistente; movimentação financeira irregular;

prestação de contas inexistente ou imprecisa.

Descrição

Incidência

Número de municípios Percentual

Inexistência de controles acerca do acompanhamento dos planos de trabalho a aprovar 12 80,00%

Inexistência de controles acerca do acompanhamento das transferências voluntárias

quanto aos valores repassados, à vigência, aos aditamentos contratuais, aos

pagamentos efetuados e saldos disponíveis

12 80,00%

Inexistência de controles acerca da elaboração e envio das prestações de contas 10 66,67%

5. RESULTADOS DA PESQUISA

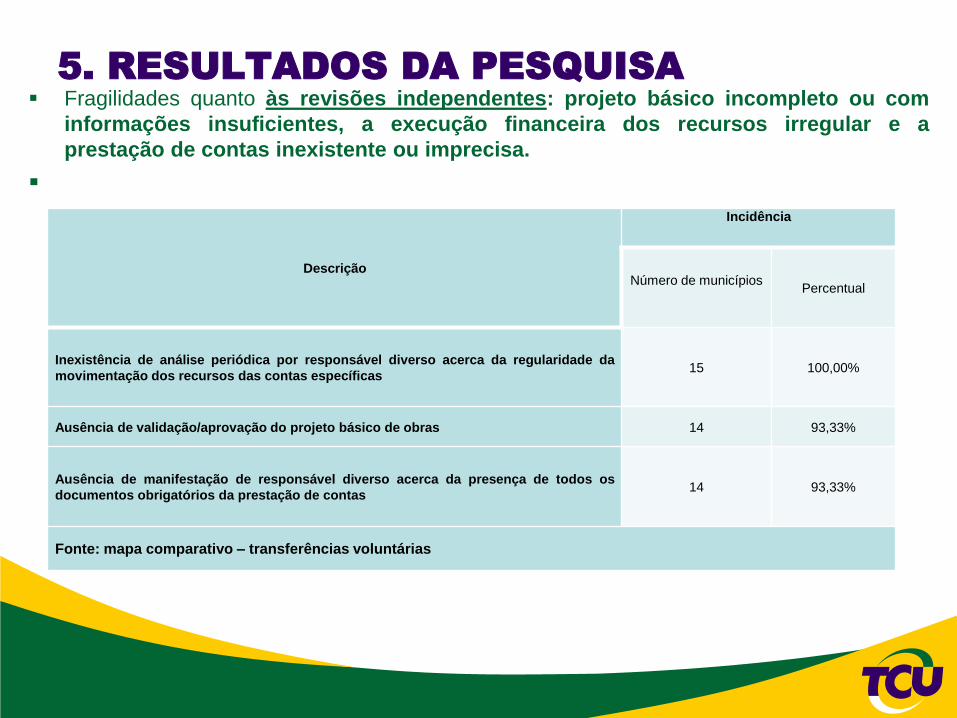

Fragilidades quanto às revisões independentes: projeto básico incompleto ou com

informações insuficientes, a execução financeira dos recursos irregular e a

prestação de contas inexistente ou imprecisa.

Descrição

Incidência

Número de municípios Percentual

Inexistência de análise periódica por responsável diverso acerca da regularidade da

movimentação dos recursos das contas específicas 15 100,00%

Ausência de validação/aprovação do projeto básico de obras 14 93,33%

Ausência de manifestação de responsável diverso acerca da presença de todos os

documentos obrigatórios da prestação de contas 14 93,33%

Fonte: mapa comparativo – transferências voluntárias

5. RESULTADOS DA PESQUISA

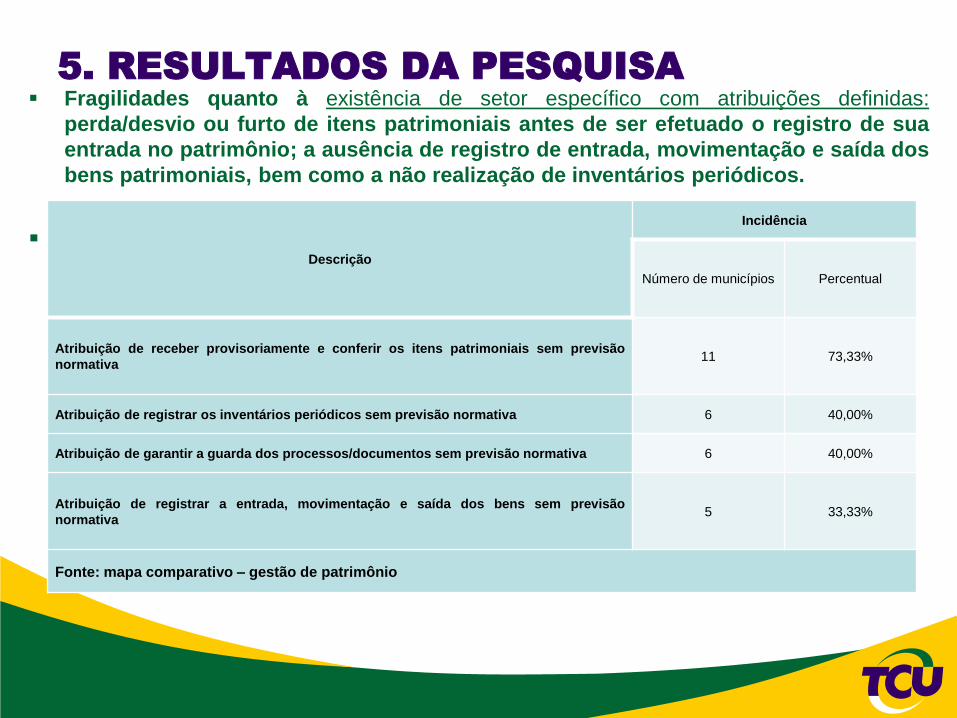

Fragilidades quanto à existência de setor específico com atribuições definidas:

perda/desvio ou furto de itens patrimoniais antes de ser efetuado o registro de sua

entrada no patrimônio; a ausência de registro de entrada, movimentação e saída dos

bens patrimoniais, bem como a não realização de inventários periódicos.

Descrição

Incidência

Número de municípios Percentual

Atribuição de receber provisoriamente e conferir os itens patrimoniais sem previsão

normativa 11 73,33%

Atribuição de registrar os inventários periódicos sem previsão normativa 6 40,00%

Atribuição de garantir a guarda dos processos/documentos sem previsão normativa 6 40,00%

Atribuição de registrar a entrada, movimentação e saída dos bens sem previsão

normativa 5 33,33%

Fonte: mapa comparativo – gestão de patrimônio

5. RESULTADOS DA PESQUISA

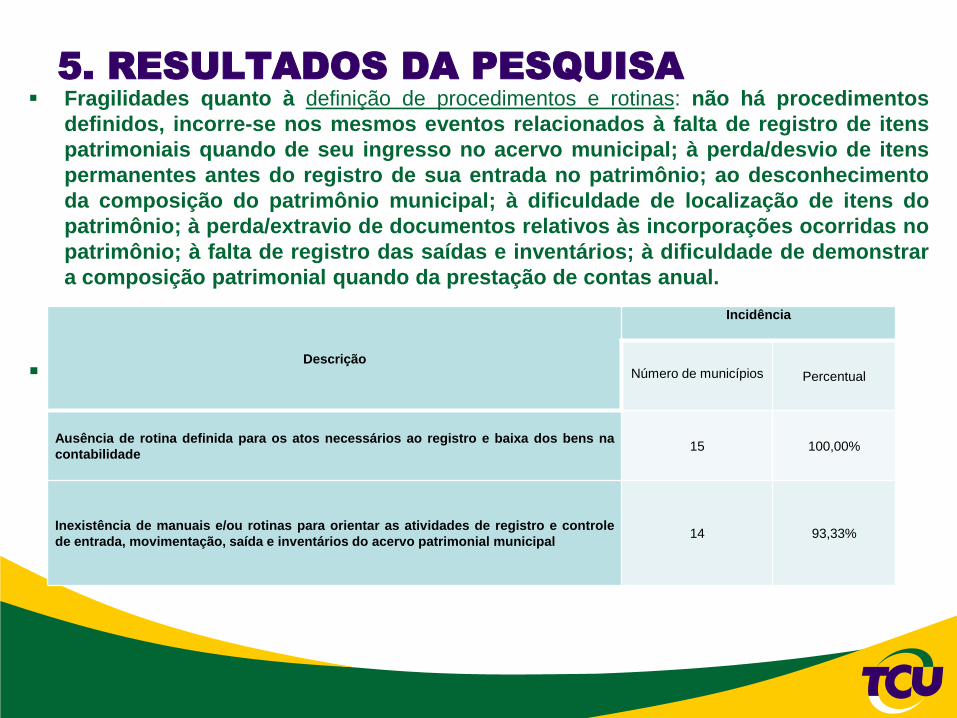

Fragilidades quanto à definição de procedimentos e rotinas: não há procedimentos

definidos, incorre-se nos mesmos eventos relacionados à falta de registro de itens

patrimoniais quando de seu ingresso no acervo municipal; à perda/desvio de itens

permanentes antes do registro de sua entrada no patrimônio; ao desconhecimento

da composição do patrimônio municipal; à dificuldade de localização de itens do

patrimônio; à perda/extravio de documentos relativos às incorporações ocorridas no

patrimônio; à falta de registro das saídas e inventários; à dificuldade de demonstrar

a composição patrimonial quando da prestação de contas anual.

Descrição

Incidência

Número de municípios Percentual

Ausência de rotina definida para os atos necessários ao registro e baixa dos bens na

contabilidade 15 100,00%

Inexistência de manuais e/ou rotinas para orientar as atividades de registro e controle

de entrada, movimentação, saída e inventários do acervo patrimonial municipal 14 93,33%

5. RESULTADOS DA PESQUISA

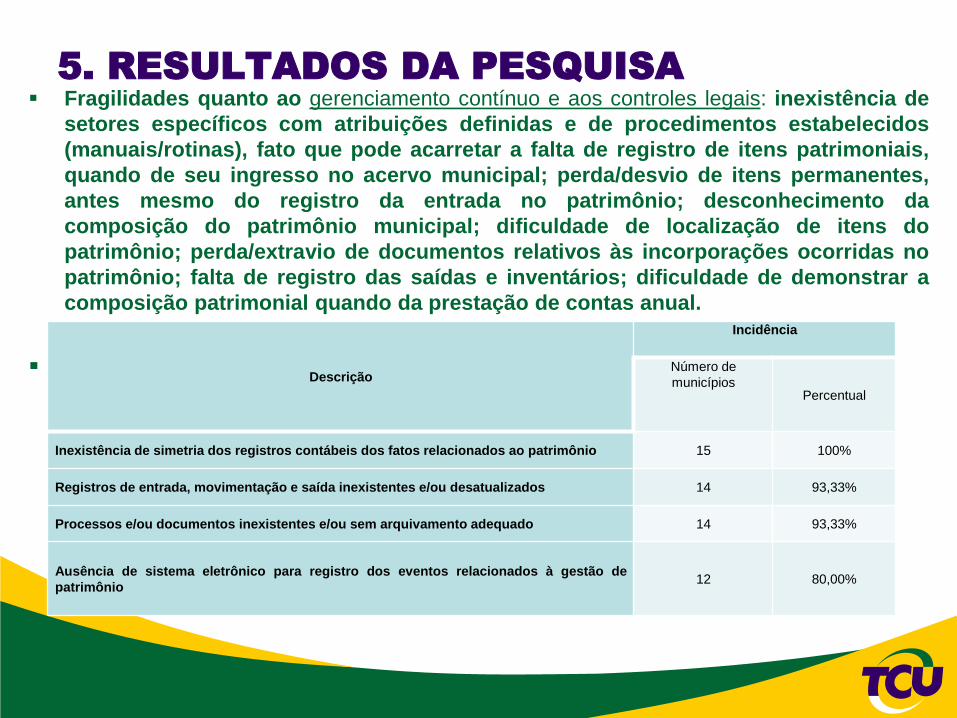

Fragilidades quanto ao gerenciamento contínuo e aos controles legais: inexistência de

setores específicos com atribuições definidas e de procedimentos estabelecidos

(manuais/rotinas), fato que pode acarretar a falta de registro de itens patrimoniais,

quando de seu ingresso no acervo municipal; perda/desvio de itens permanentes,

antes mesmo do registro da entrada no patrimônio; desconhecimento da

composição do patrimônio municipal; dificuldade de localização de itens do

patrimônio; perda/extravio de documentos relativos às incorporações ocorridas no

patrimônio; falta de registro das saídas e inventários; dificuldade de demonstrar a

composição patrimonial quando da prestação de contas anual.

Descrição

Incidência

Número de

municípios Percentual

Inexistência de simetria dos registros contábeis dos fatos relacionados ao patrimônio 15 100%

Registros de entrada, movimentação e saída inexistentes e/ou desatualizados 14 93,33%

Processos e/ou documentos inexistentes e/ou sem arquivamento adequado 14 93,33%

Ausência de sistema eletrônico para registro dos eventos relacionados à gestão de

patrimônio 12 80,00%

6. CONCLUSÃO

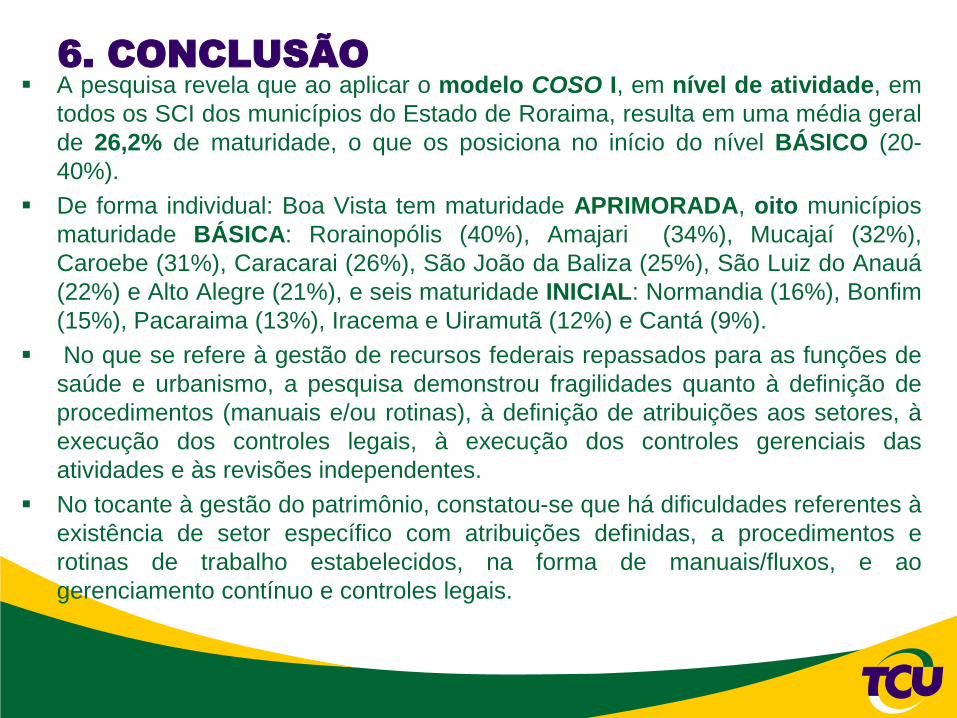

A pesquisa revela que ao aplicar o modelo COSO I, em nível de atividade, em

todos os SCI dos municípios do Estado de Roraima, resulta em uma média geral

de 26,2% de maturidade, o que os posiciona no início do nível BÁSICO (20-

40%).

De forma individual: Boa Vista tem maturidade APRIMORADA, oito municípios

maturidade BÁSICA: Rorainopólis (40%), Amajari (34%), Mucajaí (32%),

Caroebe (31%), Caracarai (26%), São João da Baliza (25%), São Luiz do Anauá

(22%) e Alto Alegre (21%), e seis maturidade INICIAL: Normandia (16%), Bonfim

(15%), Pacaraima (13%), Iracema e Uiramutã (12%) e Cantá (9%).

No que se refere à gestão de recursos federais repassados para as funções de

saúde e urbanismo, a pesquisa demonstrou fragilidades quanto à definição de

procedimentos (manuais e/ou rotinas), à definição de atribuições aos setores, à

execução dos controles legais, à execução dos controles gerenciais das

atividades e às revisões independentes.

No tocante à gestão do patrimônio, constatou-se que há dificuldades referentes à

existência de setor específico com atribuições definidas, a procedimentos e

rotinas de trabalho estabelecidos, na forma de manuais/fluxos, e ao

gerenciamento contínuo e controles legais.

Conclui-se que os CI operacionais

6. CONCLUSÃO

Conclui-se que os SCI não atuam como protagonistas no processo de melhoria

dos sistemas de controles administrativos dos municípios, nem agem como um

sistema de proteção ao interesse público ao deixar de gerar freios e contrapesos

que podem auxiliar na redução de conflitos de interesse, na imposição de limites,

redução de abusos e na condução da boa e regular aplicação dos recursos

públicos, fato que contribui sobremaneira para ampliar o risco nos processos de

trabalhos relacionados à gestão dos bens patrimoniais e dos recursos públicos, o

que pode vir a favorecer a ocorrência de desvios, fraudes, malversação e

desconformidades, o que evidencia a necessidade de instrumentos que os

orientem a melhorarem suas atuações de forma a contribuir para que a gestão

municipal consiga ofertar melhores serviços à sociedade.