Embed Size (px)

Citation preview

CONTROLES INTERNOS e COMPLIANCE E

AUDITORIA INTERNA

MAIO/2016

A Desenvolve SP – Agência de Desenvolvimento Paulista iniciou suas atividades em março/2009.

É uma instituição financeira do Governo do Estado de São Paulo. Com prazos longos e taxas de juros competitivas, a Desenvolve SP apoia o desenvolvimento das pequenas e médias empresas paulistas, incentivando o crescimento da economia e a geração de emprego e renda em São Paulo.

A Desenvolve SP financia projetos de investimento em ampliações e modernizações, aquisição de máquinas e equipamentos e projetos inovadores.

2

CONTROLES INTERNOS E COMPLIANCE E AUDITORIA INTERNA

Missão: promover o desenvolvimento sustentável da economia paulista por meio de soluções financeiras.

Visão: ser reconhecida como a instituição financeira de referência no desenvolvimento sustentável da economia paulista.

Valores: ética, transparência, excelência operacional e comprometimento com a sociedade.

3

CONTROLES INTERNOS E COMPLIANCE E AUDITORIA INTERNA

4

CONTROLES INTERNOS E COMPLIANCE

5

CONTROLES INTERNOS E COMPLIANCE

MANUAIS INTERNOS

• Manuais de Normas e Procedimentos (MNP): Instrumento normativo que tem a finalidade de descrever os procedimentos internos e a estrutura organizacional das unidades; • Manuais de Rotinas Internas (MRI): Instrumento de contingência que contém a manualização das rotinas operacionais das unidades, ou seja, instruções sobre a execução das atividades e rotinas. A divulgação do MRI não é necessária, mas o documento deve estar disponível para consulta e análise da Geaud.

6

CONTROLES INTERNOS E COMPLIANCE

ATIVIDADES DA GERÊNCIA DE COMPLIANCE E NORMAS

Normativos externos

• Pesquisar diariamente e dar conhecimento às unidades internas sobre a divulgação de normas externas pertinentes, emitidas pelos órgãos reguladores e fiscalizadores da atividade bancária e outros organismos reguladores. No 2º semestre de 2015, foram enviados 836 normativos. • Posteriormente, é feita uma análise desses normativos, considerando sua possível aplicabilidade à instituição, bem como a unidade responsável por eventuais providências. 2º semestre de 2015: foram enviados, com questionamento sobre a necessidade de providências, 202 normativos, dos quais 139 suscitaram ações por parte da instituição.

7

CONTROLES INTERNOS E COMPLIANCE

Ocorrência / Ação Data / Prazo

Divulgação da Resolução CMN nº 4.474, que dispõe sobre a digitalização e a gestão de documentos digitalizados relativos às operações e às transações realizadas pelas instituições financeiras.

04/04/2016

Envio para conhecimento de todos os colaboradores. 04/04/2016

Enviado para a gerência gestora da atividade (com cópia para superintendência), questionando sobre providências necessárias (1º questionamento).

06/04/2016 (D+2)

Cobrança da resposta da gerência gestora da atividade (2º questionamento).

13/04/2016 (7 dias após 1º

questionamento)

Resposta da gerência gestora da atividade: “será realizada reunião com a empresa contratada responsável pela digitalização para discussão das adequações necessárias”.

14/04/2016

Próximo questionamento sobre status 28/04/2016 (15 dias após resposta)

Exemplo:

8

CONTROLES INTERNOS E COMPLIANCE

Mapeamento de Riscos

9

CONTROLES INTERNOS E COMPLIANCE

• O mapeamento de riscos é executado pela Gerência de Controle de Riscos. A etapa referente ao controle de planos de ação e de melhoria imediata cabe à Gerência de Compliance e Normas. • O status das ações é acompanhado periodicamente, por meio do preenchimento de Formulário que é assinado pelo Superintendente e pelo Diretor da unidade gestora do plano de ação.

10

CONTROLES INTERNOS E COMPLIANCE

Plano de Continuidade de Negócios (PCN)

O PCN foi implantado no 2º semestre de 2013. O ambiente alternativo está localizado no prédio da Secretaria da Fazenda. Foram identificadas as atividades críticas de cada unidade para distribuição dos pontos (computadores) disponíveis no ambiente de contingência. São realizados testes trimestrais para cada gerência, a fim de garantir o funcionamento eficiente do ambiente em caso de necessidade. O MNP – PCN foi elaborado para divulgar os procedimentos e regras que devem ser aplicados no caso de ocorrência de eventos que impeçam a continuidade dos negócios críticos da instituição.

11

CONTROLES INTERNOS E COMPLIANCE

Normativos Internos

• Instrumentos: MNPs: Instrumento normativo que tem a finalidade de descrever os procedimentos internos e a estrutura organizacional das unidades; Comunicados: Instrumento normativo que pode ser emitido pelas Diretorias, Superintendências, Geaud e Ouvidoria a todas as unidades, com o objetivo de informar assuntos e procedimentos relacionados às atividades da instituição; Circulares: Instrumento normativo que tem a finalidade de estabelecer comunicação entre o Diretor Presidente e as unidades.

12

CONTROLES INTERNOS E COMPLIANCE

Cabe à Gerência de Compliance e Normas a análise e divulgação desses normativos internos sempre que enviados para publicação, adequando-os aos padrões de divulgação de normas estabelecidos internamente e efetuando as correções gramaticais necessárias. Além disso, é feito o controle da vigência dos normativos internos, questionando à unidade gestora sobre a necessidade de atualização. Exemplo: Vigência dos MNPs é de um ano 30 dias antes do vencimento, inicia-se a cobrança de atualização para a unidade gestora.

13

CONTROLES INTERNOS E COMPLIANCE

Canais de Comunicação Canal de sugestão de melhorias (Gestor: Gerência de Compliance e Normas) Toda informação sobre fragilidade em processos, que denote risco para a instituição, deve ser comunicada à caixa postal [email protected]. O campo do e-mail deve conter a fragilidade, os riscos incorridos e a sugestão de melhoria. Se solicitado pelo colaborador, é mantida em sigilo a origem da demanda.

14

CONTROLES INTERNOS E COMPLIANCE

Canal do Colaborador (Gestor: Ouvidoria) O Canal do Colaborador tem como principais competências: • Receber, registrar, instruir, analisar e dar tratamento formal e adequado às manifestações dos colaboradores que contenham críticas, denúncias, elogios, reclamações e sugestões; • Analisar e encaminhar às unidades responsáveis, quando for o caso, as manifestações recebidas, para providências ou esclarecimentos que se fizerem necessários; • Encaminhar as denúncias de irregularidades e infrações ao Comitê de Ética, e dar suporte para que este tome as devidas providências para apurar os fatos ocorridos, se necessário;

15

CONTROLES INTERNOS E COMPLIANCE

• Prestar os esclarecimentos necessários e manter o colaborador, quando identificado, sempre informado acerca do andamento de suas demandas e das providências ou soluções efetivamente tomadas em relação ao seu reclamo. Ouvidoria (Gestor: Ouvidoria) Canal de comunicação entre a Desenvolve SP, seus parceiros, clientes e usuários de seus produtos e serviços. Cabe à Ouvidoria atender, registrar, instruir, analisar e dar tratamento formal e adequado às demandas dos clientes e usuários de produtos e serviços que não forem solucionadas pelo atendimento habitual, ou encaminhadas pelo Bacen, por órgãos públicos ou por outras unidades públicas ou privadas.

16

CONTROLES INTERNOS E COMPLIANCE

Programa de Integridade Anticorrupção

• Objetivos: Definir diretrizes e criar procedimentos de prevenção e combate à corrupção, garantindo elevados padrões de integridade, legalidade e transparência na condução de negócios; Apresentar aos colaboradores o conceito de atos lesivos à administração pública, bem como as sanções resultantes de sua prática, a fim de estabelecer padrões mínimos de comportamento frente a situações que possam envolver ou caracterizar práticas ilícitas.

• As regras constantes no Programa complementam as diretrizes de conduta estabelecidas pelo Código de Ética e Conduta da Desenvolve SP.

17

CONTROLES INTERNOS E COMPLIANCE

• A Política Anticorrupção aplica-se a todos os colaboradores da Desenvolve SP, estando compreendidos os membros do Conselho de Administração, do Comitê de Auditoria, do Conselho Fiscal e da Diretoria Colegiada, os empregados efetivos, os empregados contratados para cargos em comissão, os estagiários, os menores aprendizes e os funcionários das empresas prestadoras de serviço. • Estrutura: definição de atos lesivos; critérios para recebimento e oferecimento de brindes; procedimentos relacionados a patrocínios e doações; procedimentos relacionados a licitações e contratos; cláusula anticorrupção; canal do colaborador; sanções.

18

CONTROLES INTERNOS E COMPLIANCE

Prevenção à Lavagem de Dinheiro A Gerência de Compliance e Normas é a responsável pelos controles de PLD. Para a Desenvolve SP, as ações de PLD baseiam-se em melhorias de coleta cadastral e nas práticas do “conheça seu cliente”, já que não há captação de recursos junto ao público.

19

CONTROLES INTERNOS E COMPLIANCE

Relatório de Controles Internos e Risco Operacional

• Relatório Semestral que é elaborado para atender exigências do Banco Central. • Estrutura: Ambiente de Controle (breve resumo das atividades do semestre); Conteúdo ; Resultados dos Planos de Ação dos Semestres Anteriores; Acompanhamento das providências necessárias para correção de apontamentos constantes em relatórios de semestres anteriores; Identificações e correções do semestre de referência (Relatórios da Auditoria Interna analisados); Relatório da Auditoria Externa; Mapeamento de Riscos; Conclusão. • Esse Relatório é submetido para aprovação da Diretoria Colegiada e do Conselho de Administração, com manifestação do Comitê de Auditoria.

20

AUDITORIA INTERNA

ORGANOGRAMA Subordinada diretamente ao Conselho de Administração

Ligada tecnicamente ao Comitê de Auditoria

Ligada administrativamente à Presidência

21

AUDITORIA INTERNA

MISSÃO • Apoiar e assessorar permanentemente os gestores operacionais e a alta administração da instituição, com foco na segurança, eficiência e eficácia dos controles, a fim de reduzir a exposição a riscos; • Elaborar e executar os trabalhos de auditorias preventivas, corretivas e de rotinas nas diversas unidades da instituição; • Avaliar se as normas emanadas de órgãos reguladores e/ou fiscalizadores são cumpridas / controladas, com o objetivo de inibir possíveis fraudes contra o patrimônio e finanças da organização.

22

AUDITORIA INTERNA

PRINCIPAIS RESPONSABILIDADES

• Planejar a programação de atividades e submetê-la à alçada competente para aprovação;

• Executar os trabalhos de auditagem nas diversas unidades da empresa;

• Elaborar relatórios para as Superintendências responsáveis pelos serviços auditados;

• Alinhar com os responsáveis pelas atividades as incorreções constatadas e sugerir alternativas para correção ou adoção de providências que atenuem os riscos;

• Avaliar as providências adotadas pelos responsáveis para eliminação dos pontos de riscos detectados;

• Encaminhar, se necessário, pontos de auditoria à Superintendência de Controle de Riscos, Compliance e Normas para complementar o processo de Controles Internos e Compliance.

23

AUDITORIA INTERNA

PLANO ANUAL DE TRABALHO

Estabelece os trabalhos a serem executados, com foco na mitigação de riscos, prevenção de fraudes e melhoria contínua dos processos operacionais.

Principais Etapas

• Cálculo da disponibilidade de pessoal x horas de trabalho • Mapeamento das áreas e dos principais processos • Vinculação de principais riscos relacionados aos processos / áreas • Seleção de processos / áreas para inclusão no plano anual de trabalho, ponderando:

Escala de avaliação de riscos envolvidos

Cobertura através de trabalhos realizados nos 3 últimos anos Existência / características de mapeamento de riscos Qualificadores (mudanças recentes, sugestões de outras áreas/órgãos,

etc.)

24

AUDITORIA INTERNA

PRINCIPAIS ATIVIDADES

• Auditoria Contínua em Operações de Crédito Análise constante de operações de crédito liberadas (amostragem),

abrangendo atividades desenvolvidas por diversas áreas envolvidas com os processos de concessão e administração de crédito.

• Auditoria em Áreas e Processos Atuação específica em áreas e processos considerados relevantes para

os negócios e objetivos estratégicos da instituição.

• Expedientes e Sindicâncias Atender solicitações de análises de ocorrências e apurações de

irregularidades.

• Auditorias Especiais Atender solicitações da Alta Administração relacionadas a atuação da

unidade de Auditoria em atividade que esta entende necessária.

25

AUDITORIA INTERNA

PRINCIPAIS ATIVIDADES

Distribuição de Horas por Atividade

Atividade % de horas alocadas

para a Atividade

Auditoria em Áreas e Processos 52%

Auditoria Contínua em Operações de Crédito 33%

Expedientes e Sindicâncias 9%

Auditoria Especial 6%

Total 100%

26

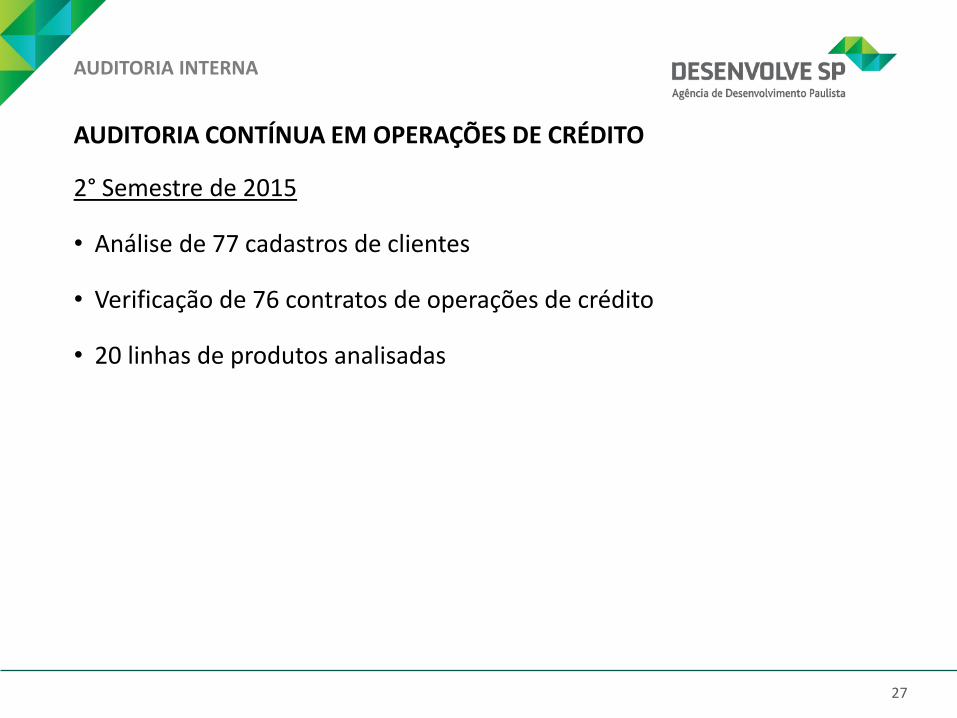

AUDITORIA INTERNA

AUDITORIA CONTÍNUA EM OPERAÇÕES DE CRÉDITO

Principais Objetivos:

• Avaliar o cumprimento da Política de Crédito;

• Avaliar a aderência das operações de crédito concedidas às diversas normas e procedimentos em vigor (Cadastro, Garantias, Produtos, etc.);

• Verificar os registros inseridos / disponíveis nos Sistemas vinculados às operações de crédito;

• Identificar falhas operacionais, discutindo os pontos com os gerentes e superintendentes das unidades envolvidas.

27

AUDITORIA INTERNA

AUDITORIA CONTÍNUA EM OPERAÇÕES DE CRÉDITO

2° Semestre de 2015

• Análise de 77 cadastros de clientes

• Verificação de 76 contratos de operações de crédito

• 20 linhas de produtos analisadas

28

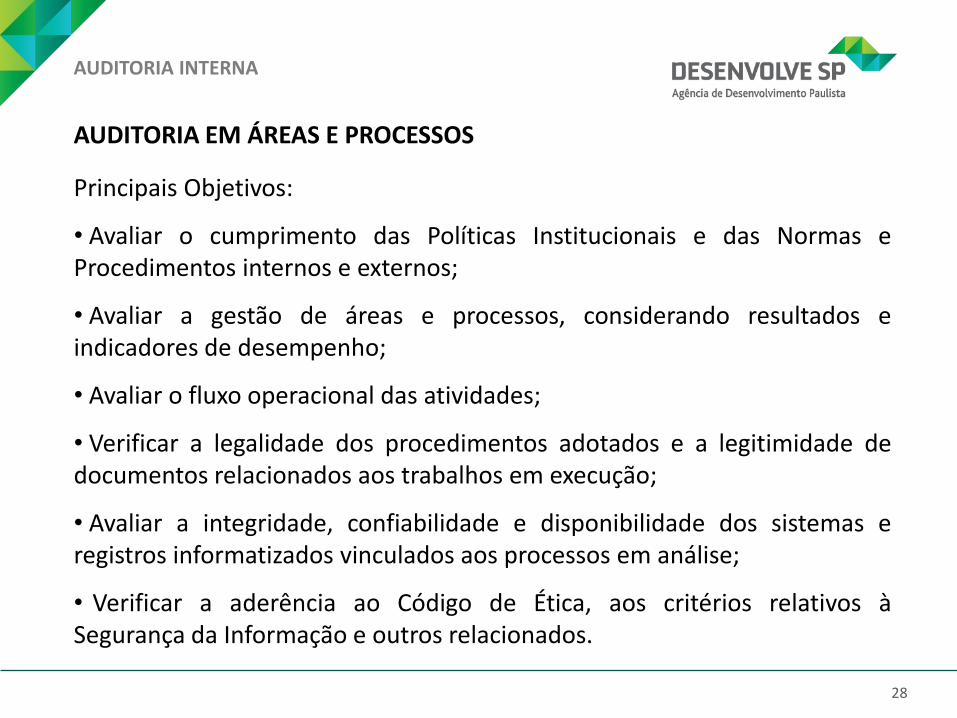

AUDITORIA INTERNA

AUDITORIA EM ÁREAS E PROCESSOS

Principais Objetivos:

• Avaliar o cumprimento das Políticas Institucionais e das Normas e Procedimentos internos e externos;

• Avaliar a gestão de áreas e processos, considerando resultados e indicadores de desempenho;

• Avaliar o fluxo operacional das atividades;

• Verificar a legalidade dos procedimentos adotados e a legitimidade de documentos relacionados aos trabalhos em execução;

• Avaliar a integridade, confiabilidade e disponibilidade dos sistemas e registros informatizados vinculados aos processos em análise;

• Verificar a aderência ao Código de Ética, aos critérios relativos à Segurança da Informação e outros relacionados.

29

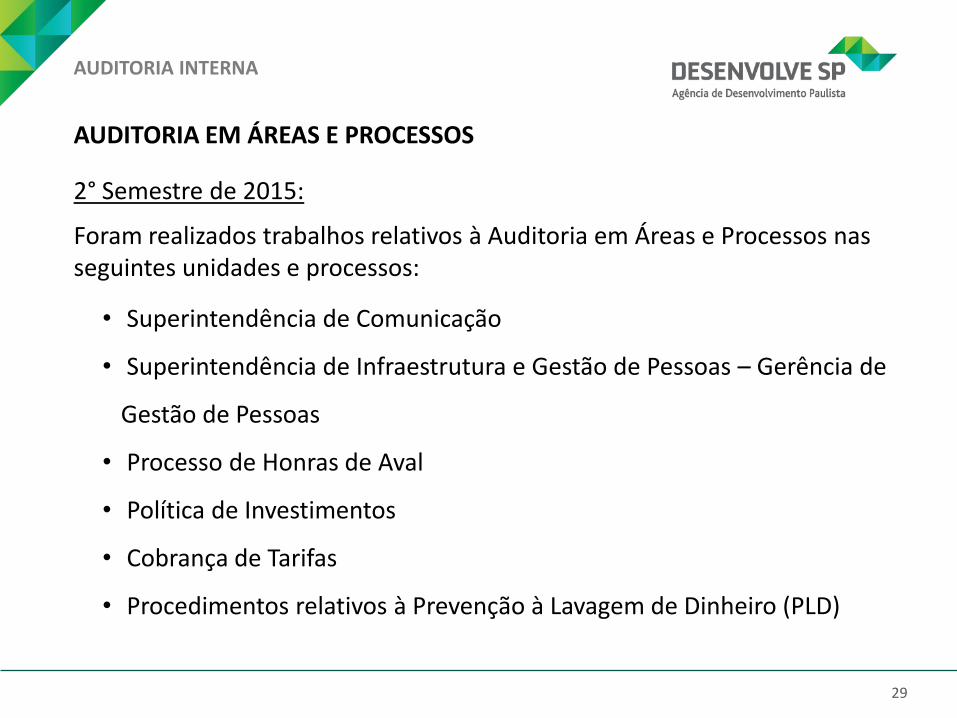

AUDITORIA INTERNA

AUDITORIA EM ÁREAS E PROCESSOS

2° Semestre de 2015:

Foram realizados trabalhos relativos à Auditoria em Áreas e Processos nas seguintes unidades e processos:

• Superintendência de Comunicação

• Superintendência de Infraestrutura e Gestão de Pessoas – Gerência de

Gestão de Pessoas

• Processo de Honras de Aval

• Política de Investimentos

• Cobrança de Tarifas

• Procedimentos relativos à Prevenção à Lavagem de Dinheiro (PLD)

30

AUDITORIA INTERNA

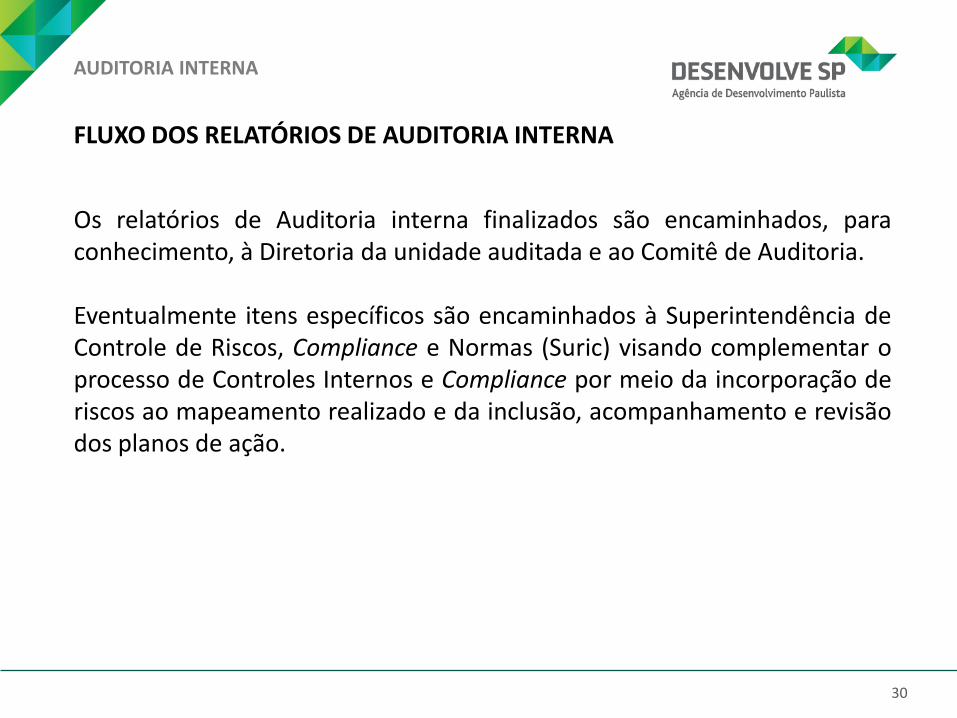

FLUXO DOS RELATÓRIOS DE AUDITORIA INTERNA

Os relatórios de Auditoria interna finalizados são encaminhados, para conhecimento, à Diretoria da unidade auditada e ao Comitê de Auditoria. Eventualmente itens específicos são encaminhados à Superintendência de Controle de Riscos, Compliance e Normas (Suric) visando complementar o processo de Controles Internos e Compliance por meio da incorporação de riscos ao mapeamento realizado e da inclusão, acompanhamento e revisão dos planos de ação.

31

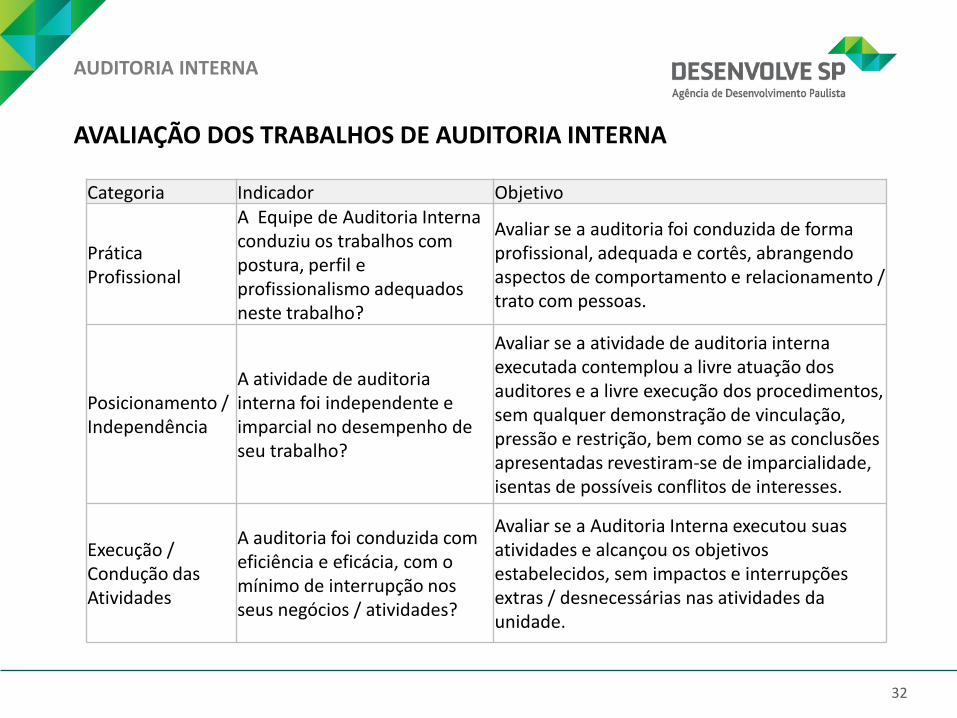

AUDITORIA INTERNA

AVALIAÇÃO DOS TRABALHOS DE AUDITORIA INTERNA

Os relatórios finalizados são objeto de avaliação pela unidade auditada por meio de aplicação de formulário específico, que contempla campo apropriado para propostas e sugestões. Os formulários de avaliação são encaminhados para o avaliador pelo Comitê de Auditoria, através de e-mail, e devem ser preenchidos e devolvidos, também por e-mail, diretamente ao Comitê de Auditoria. A avaliação é composta por cinco indicadores, relativos às categorias:

• Prática Profissional • Posicionamento / Independência • Execução / Condução das Atividades • Comunicação • Contribuição / Resultados

32

AUDITORIA INTERNA

AVALIAÇÃO DOS TRABALHOS DE AUDITORIA INTERNA

Categoria Indicador Objetivo

Prática Profissional

A Equipe de Auditoria Interna conduziu os trabalhos com postura, perfil e profissionalismo adequados neste trabalho?

Avaliar se a auditoria foi conduzida de forma profissional, adequada e cortês, abrangendo aspectos de comportamento e relacionamento / trato com pessoas.

Posicionamento / Independência

A atividade de auditoria interna foi independente e imparcial no desempenho de seu trabalho?

Avaliar se a atividade de auditoria interna executada contemplou a livre atuação dos auditores e a livre execução dos procedimentos, sem qualquer demonstração de vinculação, pressão e restrição, bem como se as conclusões apresentadas revestiram-se de imparcialidade, isentas de possíveis conflitos de interesses.

Execução / Condução das Atividades

A auditoria foi conduzida com eficiência e eficácia, com o mínimo de interrupção nos seus negócios / atividades?

Avaliar se a Auditoria Interna executou suas atividades e alcançou os objetivos estabelecidos, sem impactos e interrupções extras / desnecessárias nas atividades da unidade.

33

AUDITORIA INTERNA

AVALIAÇÃO DOS TRABALHOS DE AUDITORIA INTERNA

Categoria Indicador Objetivo

Comunicação

O Relatório de Auditoria foi satisfatório, objetivo, claro, conciso e atingiu suas expectativas?

Avaliar se o relatório de auditoria cumpriu sua missão de comunicar, com clareza e objetividade, as constatações realizadas durante a execução dos trabalhos.

Contribuição / Resultados

A atividade de Auditoria contribuiu para o aperfeiçoamento dos controles internos e para melhoria dos processos organizacionais, agregando valor à sua área e/ou ao processo sob sua gestão?

Avaliar a contribuição da atividade para a melhoria dos controles e processos internos e para a geração de valor ao processo ou à unidade, devendo ser considerada a relevância dos resultados alcançados, que podem abranger, em uma escala de importância crescente, medidas preventivas, correções pontuais e melhorias de processo.

34

AUDITORIA INTERNA

RELATÓRIO DE ATIVIDADES

Semestralmente a unidade de Auditoria Interna elabora um Relatório de Atividades, contemplando as seguintes informações:

•Trabalhos executados no período

• Equipe responsável pela condução das atividades

• Principais resultados relacionados aos trabalhos finalizados

•Status dos trabalhos que se encontram em andamento

•Status do Plano Anual de trabalho

O Relatório de Atividades Semestral da Auditoria Interna é apresentado à Alta Administração – Diretoria Colegiada, Comitê de Auditoria e Conselho de Administração.

35

CONTROLES INTERNOS E COMPLIANCE E AUDITORIA INTERNA

OBRIGADA!

RACHEL ROSENBERIS CUNHA FIDALGO

Gerente de Compliance e Normas

MICHELLE BONIFÁCIO FARIAS GATTI

Gerente de Auditoria Interna