Embed Size (px)

Citation preview

Controlo Interno na Marinha Portuguesa

NÃO CLASSIFICADO

Marinha Portuguesa – Superintendência das FinançasContra-almirante de Administração Naval Sílvio RamalheiraMarço de 2015

Agenda

Auditoria e Controlo Interno3

Missão e funções da Marinha1

Considerações Finais4

Regime da Administração Financeira2

2

DESAFIOS ESTRATÉGICOS

Missão e funções da Marinha

90% do comércio mundial utiliza as Linhas de

Comunicação Marítima

95% das comunicações intercontinentais, fazem-se através de cabos submarinos

Zona Económica Exclusiva1,7 milhões de km2

19 X territórioAutoridade

Extensão da plataforma3,6 milhões de km2

40 X territórioPresença

Área SAR 5,8 milhões de km2

63 X territórioVigilância

70% das importações nacionaise 100% do petróleo chegam a

Portugal por via marítima

Sea Lines of Communication (SLOC’s) Áreas Marítimas de responsabilidade

3

Ameaças e riscos (CEDN 2013)

Missão e funções da Marinha

Terrorismo transnacional

Pirataria

Criminalidade transnacional organizada

Proliferação de ADM

Estados frágeis e de guerras civis

Conflitos regionais

Ciberterrorismo e cibercriminalidade

Disputa por recursos naturais escassos

Desastres naturais e a mudança climática

4

Missão e funções da Marinha

USO do MARUSO do MAR

Defesa Militar e apoio à Política

Externa

Segurança e Autoridade do

Estado

Desenvolvimento económico, científico e cultural

Missão:Contribuir para

que Portugal use o MAR

Defesa Militar e apoio à Política Externa

Segurança e Autoridade do Estado

Desenvolvimento económico, científico e cultural 5

Defesa Militar e apoio à Política

Externa

Segurança e Autoridade do

Estado

e

Desenvolvimento económico,

científico e cultural

Missão e funções da Marinha

DESENVOLVER SINERGIAS

OrganizaçãoDoutrina

Treino Material

Liderança Pessoal

Infra-estruturas

Inter-operabilidade

Ação militar Ação não militar

( DOTMLPI I )

6

EQUILÍBRIO

Missão e funções da Marinha

GENÉTICO

DUPLO USOOTIMIZAÇÃO

MODELO DA MARINHA EQUILIBRADA E MULTIVALENTE

OPERACIONALESTRUTURAL

Maximizar o efeito do emprego dos meios

Promover a eficiência de gestão

Leque diversificado de capacidades

7

Missão e Funções da Marinha

ESQUADRA

ÓRGÃOS DE CONSELHO

CACSDAJMRA

CIÊNCIAS DO MAR

EN

CULTURA

AM CCM

UN

CCF

SP SMSF

GABCEMA

CN

SBSM MRCC

CZM’s

IH

STI

IGM EMA

Serviço de Busca e Salvamento Marítimo

Instituto Hidrográfico

C/ Legislação própriaCEMA

Emprego

Formulação estratégica

e

Planeamento

Controlo

Gestão de recursos

8

Agenda

Auditoria e Controlo Interno3

Missão e funções da Marinha1

Considerações Finais4

Regime da Administração Financeira2

9

Regime da Administração Financeira

ESQUADRA

ÓRGÃOS DE CONSELHO

CACSDAJMRA

CIÊNCIAS DO MAR

EN

CULTURA

AM CCM

UN

CCF

SP SMSF

GABCEMA

CN

SBSM MRCC

CZM’s

IH

STI

IGM EMA

Serviço de Busca e Salvamento Marítimo

Instituto Hidrográfico

C/ Legislação própriaCEMA

10

Regime da Administração Financeira

• RAFM(1) adaptou a gestão Financeira e Patrimonial da Marinha ao RAFE(2)

• MARINHA – ENTIDADE CONTABILÍSTICA ÚNICA

• ALM CEMA – ENTIDADE MÁXIMA RESPONSÁVEL

• PRESTAÇÃO DE CONTAS AO TC – CONTA ÚNICA

(1) DESPACHO ALM CEMA 01/2008, DE 09JAN(2) DL 155/1992, DE 28JUL

11

Regime da Administração Financeira

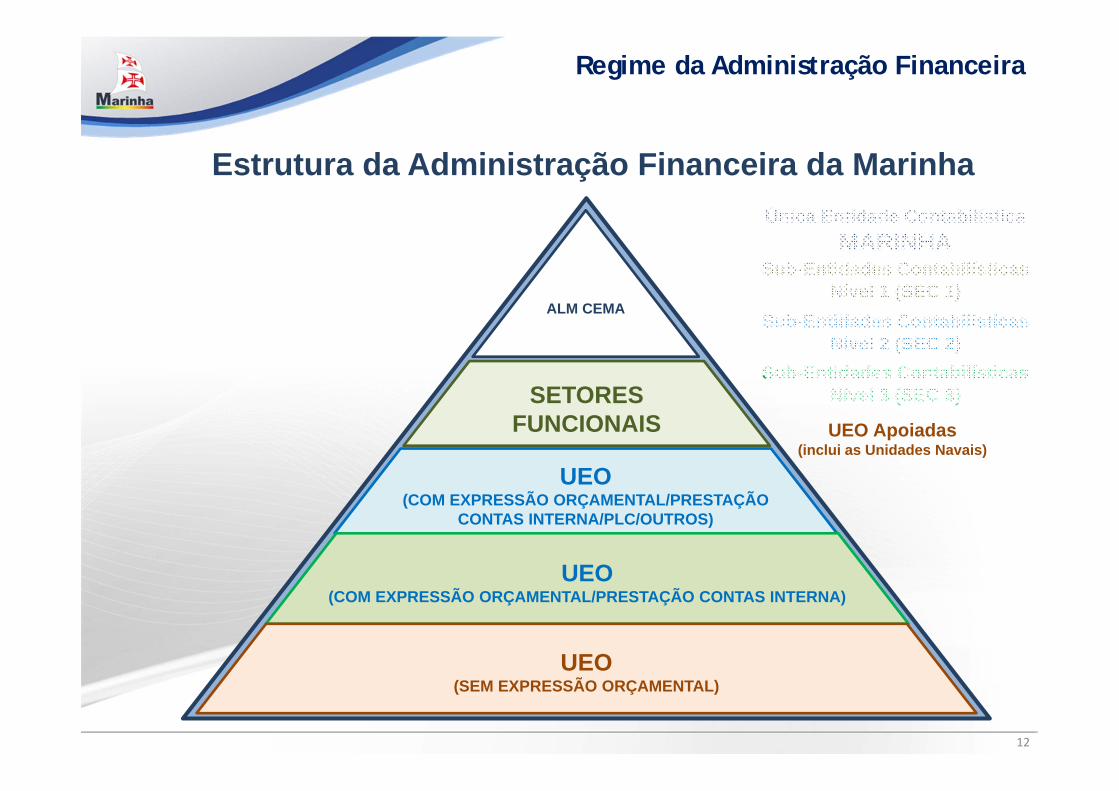

Estrutura da Administração Financeira da Marinha

SUPERINTENDÊNCIA DAS FINANÇAS

TECNOLOGIAS DE INFORMAÇÃO

GESTÃO DOS RECURSOS FINANCEIROS

PROCESSAMENTO CONSOLIDADO DE DADOS

MONITORIZAÇÃO E CONTROLO INTERNO

VALIDAÇÃO DA INFORMAÇÃO FINANCEIRA E PATRIMONIAL

PREPARAÇÃO DA PRESTAÇÃO DE CONTAS DA MARINHA

Única Entidade ContabilísticaMARINHA

ALM CEMA

SETORES FUNCIONAIS

Sub-Entidades ContabilísticasNível 1 (SEC 1)

Sub-Entidades ContabilísticasNível 2 (SEC 2)

Sub-Entidades ContabilísticasNível 3 (SEC 3)

UEO (COM EXPRESSÃO ORÇAMENTAL/PRESTAÇÃO

CONTAS INTERNA/PLC/OUTROS)

UEO (COM EXPRESSÃO ORÇAMENTAL/PRESTAÇÃO CONTAS INTERNA)

UEO(SEM EXPRESSÃO ORÇAMENTAL)

UEO Apoiadas(inclui as Unidades Navais)

12

Regime da Administração Financeira

COMPE

TÊNCIAS Responsável Máximo – Entidade Competente

(Capacidade de Delegação)

Competência Delegada pelo ALM CEMA(Capacidade de Subdelegação, caso delegada)

Competência Subdelegada

ALM CEMA

RESPONSÁVEIS PELOS SETORES

FUNCIONAIS

COMANDANTES DIRETORES

CHEFES

– DESPACHO ALM CEMA 01/2008, DE 09JAN –

13

REGIME DA ADMINISTRAÇÃO FINANCEIRA

– DECRETO-LEI 185/14, DE 29DEZ – LOMAR 2014

• AUTONOMIA ADMINISTRATIVA

• INTEGRAÇÃO NA ADMINISTRAÇÃO DIRETA DO ESTADO

• ENTIDADE MÁXIMA RESPONSÁVEL ARRECADA AS COMPETÊNCIAS LEGALMENTE CONFERIDAS“5 - Compete ao Chefe do Estado-Maior da Armada (CEMA) a administração financeira

e patrimonial da Marinha, (...).

6 - Ao CEMA compete ainda autorizar despesas e celebrar contratos em nome do

Estado, com a aquisição de bens ou serviços e empreitadas de obras públicas, de

acordo com as competências que são conferidas por lei aos órgãos máximos dos

serviços com autonomia administrativa.” redação dos n.º 5 e 6, do artigo 5.º, da LOMAR

14

Regime da Administração Financeira

Estrutura da Administração Financeira da MarinhaEV

OLU

ÇÃ

O IN

TER

NA

PROCESSO EXTERNO

Serviços Administrativos e Financeiros

Comandantes Diretores Chefes

Responsáveis Setoriais

Almirante CEMA

TRIBUNAL DE CONTAS

15

Competência Legal

Relevância Patrimonial

Utilização de Ativos PúblicosGestão das Existências

e Ativos de ImobilizadoIndependência

Logística (em missão)

Regime da Administração Financeira

Estrutura da Administração Financeira da Marinha

• E as Unidades Navais?

Sem Expressão Orçamental

Dependência Orçamental

Dependência Financeira

DEFINIR:

BOAS PRÁTICAS DE GESTÃO

MEDIDAS DE CONTROLO INTERNO

16

Agenda

Auditoria e Controlo Interno3

Missão e funções da Marinha1

Considerações Finais4

Regime da Administração Financeira2

17

Auditoria e Controlo Interno

EVOLUÇÃO DA AUDITORIA

AUDIRE (…)

Con

heci

men

to T

écni

co

Mut

ação

da

Envo

lven

te

Evol

ução

Tec

noló

gica

Form

ação

por

Áre

a

Con

heci

men

to T

écni

co

Res

pons

abili

zaçã

o

Valu

efo

r Mon

ey

Tran

spar

ênci

a

Entr

e O

utro

s

18

Auditoria e Controlo Interno

EVOLUÇÃO DA AUDITORIA

Ato de Gestão

Controlo Interno Auditoria Interna

Ex-ante Ex-post

Políticas e Procedimentos InternosCaráter PreventivoSalvaguarda dos AtivosE3 na aplicação dos Recursos Fiabilidade e Segurança dos DadosLegalidade(…)

Apuramento da ExatidaçãoApoio à Gestão (Decisão)Deteção de Erros e FraudeInformação Verdadeira e ApropriadaTransparênciaCredibilização da Organização(…)

SISTEMA DE CONTROLO INTERNO

19

Auditoria e Controlo Interno

ENQUADRAMENTO NA ADMINISTRAÇÃO PÚBLICA

CONTROLO

EXTERNO

CONTROLO

INTERNO

Assembleiada República

Tribunalde Contas

Controlo Político Controlo Financeiro

(Ministério das Finanças - Conselho Coordenador)

IGF / IGSSControlo Horizontal

sobre o Sistema

3.º NívelControlo Estratégico

2.º NívelControlo Setorial

1.º NívelControlo Operacional

Tutela / IGDN / ECEControlo sobre o

Universo de Gestãoou de Tutela

IGM e SFControlo das Atividades

da RespetivaOrganização

(GOV – MF)

20

Auditoria e Controlo Interno

ENQUADRAMENTO NA MARINHA

CONTROLO

EXTERNO

CONTROLO

INTERNO

Assembleiada República

Tribunalde Contas

Controlo Político Controlo FinanceiroSCI

Estratégicos e Setoriais

Controlo Temático

(Inspeção-Geral de Marinha)

SFControlo Horizontal

sobre o Sistema

3.º NívelControlo Estratégico

2.º NívelControlo Setorial

1.º NívelControlo Operacional

Responsáveis dos SetoresControlo sobre o

Universo de Gestãona Área Funcional

CDCControlo das Atividades

da RespetivaUEO

(ALM CEMA)

21

Auditoria e Controlo Interno

• Objetivo

• Periodicidade

• Abrangência

• Exaustão

• Profundidade

• Elemento Auditor

AUDITORIA INTERNA

Externo – Independentes à Organização

Interno – Pertencem à Organização

22

Auditoria e Controlo Interno

AUDITORIA INTERNA

“A auditoria interna verifica em que medida as normas de controlo

existentes na organização funcionam regularmente, são preventivas

da ocorrência de fraudes e erros e atingem os objetivos de

salvaguarda dos ativos e de garantia de informação fiável e integral”

É UMA FUNÇÃO DE APOIO À GESTÃO

LOGO, DE APOIO AO COMANDO

23

OS CONHECIMENTOS

AS PERÍCIAS

A EXPERIÊNCIA

RESPEITO DOS PADRÕES

QUALIDADE E EXCELÊNCIA

USO PRUDENTE DA INFORMAÇÃO

USO EXCLUSIVO EM FUNÇÃO DOS FINS

AS EVIDÊNCIAS

OS FACTOS

OS DOCUMENTOS

IMPARCIALIDADE

HONESTIDADE

DILIGÊNCIA

RESPONSABILIDADE

CUMPRIMENTO DA LEI

COMPETÊNCIACONFIDENCIALIDADEOBJETIVIDADE

Auditoria e Controlo Interno

AUDITORIA INTERNA – PRINCÍPIOS

INTEGRIDADE

REG

RA

S D

E C

ON

DU

TA

REG

RA

S D

E C

ON

DU

TA

REG

RA

S D

E C

ON

DU

TA

REG

RA

S D

E C

ON

DU

TA

A AUDITORIA INICIA-SE NO ESTUDODO SISTEMA DE CONTROLO INTERNO

24

Auditoria e Controlo Interno

• CONJUNTO DE PROCEDIMENTOS DE CONTROLO INTERNO

• PROCESSOS NORMALIZADOS E TRANSVERSAIS

25

SISTEMA DE CONTROLO INTERNO (SCI) ENVOLVE:

SCI – ÁREAS DE RISCO

Não Classificado

• GESTÃO DOS ATIVOS DE IMOBILIZADO

• GESTÃO DAS EXISTÊNCIAS

• AQUISIÇÕES

• VENDAS DE BENS E SERVIÇOS

• DISPONIBILIDADES

REGISTOS INCONSISTENTES EM SIGDN

CLASSIFICAÇÃO PATRIMONIAL INCOERENTE COM O NORMATIVO EM VIGOR

INEXISTÊNCIA DE VERIFICAÇÕES PERIÓDICAS PELOS RESPONSÁVEIS

PROCEDIMENTOS DIVERGENTES ENTRE DIVERSAS UEO

INCUMPRIMENTO DO NORMATIVO INTERNO

MOVIMENTAÇÃO DE EXISTÊNCIAS

FRAGILIDADES NA INVENTARIAÇÃO FÍSICA PERIÓDICA

SEGREGAÇÃO DE FUNÇÕES NA GESTÃO E NA VERIFICAÇÃO FÍSICA

QUANDO HÁ QUEBRAS RARAMENTE SE APURAM RESPONSABILIDADES

AVALIAÇÃO DE OBSOLESCÊNCIA, DETERIORAÇÃO OU DANIFICAÇÃO LIMITADA

Agenda

Auditoria e Controlo Interno3

Missão e funções da Marinha1

Considerações Finais4

Regime da Administração Financeira2

27

Considerações Finais

Objectivo:

UEO

ATIVIDADE FINANCEIRA E PATRIMONIAL (ESPECIFICIDADE FUNCIONAL)

APOIO AO COMANDO(GESTÃO/DECISÃO)

IMPLEMENTAÇÃO DE SCI(EXEQUÍVEL E TRANSVERSAL)

REC

. H

UM

AN

OS

REC

. M

ATER

IAIS

QUALIDADE E MÉRITO NA GESTÃO

TRANSPARÊNCIA

INFORMAÇÃO VERDADEIRA E ADEQUADA

CONSISTÊNCIA DOS DADOS

CUMPRIMENTO LEGAL

VALUE FOR MONEY

28

29

Controlo Interno na Marinha PortuguesaDEBATE