Embed Size (px)

Citation preview

JornalCeres 1

Jorn

al

PUBLICAÇÃO DA CERES FUNDAÇÃO DE SEGURIDADE SOCIAL N° 178 Março / Abril 2009www.ceres.org.br

CERES

Conheça os que fizeram parte da história da Ceres Pág 3

Planos Flex têm novas taxasPág 6

CORREIOS

ImpressoEspecial

1000011283/2006-DR/BSBCeres

Patr

imô

nio

em 2009 3,45%

apesar da crise

cresce

JornalCeres2

Jorn

al

Diretor-Superintendente Manoel Moacir Costa MacêdoDiretor de Seguridade Raimundo Alves de AraújoDiretor de Investimentos Luciano FernandesConselho Deliberativo Dante Scolari | PresidenteAntônio Carlos Theiss Everton Ferreira José Amauri de SouzaJosé João ReisSelma BeltrãoConselho Fiscal Hila Léa Santos Pereira | PresidenteAntônio René SabatiniSebastião CardosoSérgio BrunaleGerência de Comunicação Laís Feitoza(61) 2106.0242 | 2106.0264 | 2106.0247Jornalista Responsável Patrícia Régia | MTB 7395/DFRevisão Gerência de ComunicaçãoCriação | DTP | Arte-finalCreative Tea Comunicação (61) 3201.4828ImpressãoGráfica Ipiranga (61) 3344.2266

SHCN-CL 202 Bloco C CEP: 70.832.535 Brasília-DFTelefone: (61) 2106.0200

Fax: (61) 2106.0267

Atendimento aos Participantes0800.979.2005

Site: www.ceres.org.brE-mail: [email protected]

As matérias publicadas neste periódico têm caráter meramente informativo, não gerando quaisquer direitos ou obrigações.

Patrocinadoras

editorial

ceresresponde

Previdência significa prever, prevenir. Quando alguém paga um plano de previdência complementar está se programando para o futuro que virá com a aposentadoria e também está se prevenindo, protegendo a si e a família no presente, contra os imprevistos dos quais ninguém está livre.

Não passamos a vida pensando se vamos adoecer, sofrer um acidente, ficar inválidos ou morrer, mas podemos ter atitudes de prevenção em relação a esses possíveis acontecimentos tais como cuidar da saúde, ter uma alimentação saudável, praticar exercícios físicos, dirigir com cautela e, porque não, participar de um plano de previdência complementar que ofereça proteção contra riscos.

Cerca de 24% dos benefícios pagos pela Ceres estão classificados na categoria de risco, ou seja, começaram a ser pagos antes da data prevista por algum motivo alheio à vontade daqueles que os estão recebendo. Significa dizer que há um em cada quatro participantes recebendo aposentadoria por invalidez, pensão por morte ou auxílio-doença. Estamos falando de 167 pessoas que estão afastadas do trabalho por doença, mas recebem

um benefício mensal da Ceres; 617 pessoas que se invalidaram, tiveram que parar de trabalhar antes da data prevista para a aposentadoria, mas continuam recebendo uma renda, e de 396 participantes que morreram antes da aposentadoria e deixaram uma pensão para os seus beneficiários.

Histórias para contar não faltam. Há as histórias menos tristes dos que se preveniram e, mesmo numa situação de adversidade, contam com a renda paga pela previdência e pela Ceres e conseguem viver com dignidade. Mas, infelizmente, temos os exemplos dramáticos de colegas que, além de enfrentar a dificuldade da doença, da invalidez ou da morte, têm que lidar com a falta de dinheiro para sobreviver.

Os que já estão pensando no seu futuro e têm um plano de previdência complementar estão de parabéns e devem ser tomados como exemplo. Quanto às histórias tristes, devemos tirar delas a única coisa que têm de bom: os ensinamentos... Pense nisso e parta para a ação! Comece guardando um pouquinho. Comece guardando o que você pode. Nunca é tarde para começar!

Como deve ser feito o procedimento para solicitar isenção do Imposto de Renda de assistido com doenças graves? (Gessi Rosset – Gestora de Previdência Complementar da Embrapa CNPTrigo)

Para reconhecimento da isenção da retenção do imposto de renda, a doença deverá ser comprovada mediante laudo pericial emitido por serviço médico oficial da União, dos Estados, do DF e dos Municípios, como hospitais públicos. No caso de doença passível de controle, deve ser fixado o prazo de validade do laudo pericial

São consideradas doenças graves para fins de isenção: moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna (câncer), cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de parkinson, espondiloartrose anquilosante, nefropatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por

radiação, síndrome da imunodeficiência adquirida (Aids) e fibrose cística (mucoviscidose).

Caso o participante tenha uma declaração de isenção do recolhimento do IR na fonte do INSS, o documento será válido para suspensão do desconto pela Ceres. Quando não tiver esse documento, a isenção na Ceres poderá ser obtida mediante a apresentação de laudo médico emitido por hospital público com a indicação e o CID da doença. No encaminhamento desta documentação à Ceres o participante deverá solicitar a isenção e assumir total responsabilidade pelas informações prestadas.

Para dúvidas e questionamentos entre em contato pelo 0800-979-2005 (ligação gratuita), pelo e-mail [email protected]; pelo fax (61) 2106.0267 ou por carta pelo endereço Ceres - Fundação de Seguridade Social, SHCN-CL 202 Bloco C – Asa Norte – CEP 70832-535 – Brasília/DF.

CIDASC

Previdência Complementar também é proteção contra imprevistos

entrevista

Presente desde o início

Durante o ano de 2009 as edições do Jornal Ceres serão comemorativas pelos 30 anos da Fundação. A cada edição entrevistaremos uma personalidade que participou da história da entidade. Nesta edição, você vai conhecer melhor Renato Simplício, presidente da Embrater – Empresa Brasileira de Assistência Técnica e Extensão Rural na época da criação da Ceres. Simplício é Engenheiro Agrônomo, mestre em Sociologia Rural e Presidente da Federação da Agricultura e Pecuária do Distrito Federal – Fape-DF.

Jornal Ceres: Os criadores da Ceres tiveram visão de futuro e consciência da importância de ter previdência complementar. Como os senhores conseguiram envolver os dirigentes e os empregados das patrocinadoras nesse processo diante da incerteza e da insegurança daquela época?

Renato Simplício: Meus colegas de diretoria da época (Pedro Merson e Josimar Barbosa) foram fundamentais porque trouxeram a idéia de criarmos uma fundação de previdência privada para complementar a renda do INSS (na época INPS). A maioria dos empregados se inscreveu. Como na época a Ceres não tinha sede própria, o trabalho de inscrição era feito pelos representantes locais responsáveis pela área de recursos humanos. Todos se mobilizaram. O apoio do Ministro da Agricultura também foi essencial.

Jornal Ceres: O senhor acompanha a história da Ceres desde sua criação. Cite um marco nesses 30 anos que, na sua opinião, foi um dos mais importantes.

Renato Simplício: Na minha opinião, o fato mais importante foi a criação da Ceres.

Trabalhamos confiantes que daria certo e hoje colhemos o fruto. Sou aposentado pela extinta Embrater e, por ter a Ceres, mensalmente recebo minha complementação de aposentadoria.

Jornal Ceres: Como é ver a Ceres hoje, uma Fundação de referência entre as demais?

Renato Simplício: Fico muito feliz. Acompanho a gestão por meio dos jornais e leio tudo que recebo. A atual direção é transparente e isso nos tranquiliza. O Manoel Moacir merece destaque especial, sem demérito aos demais.

Jornal Ceres: O senhor, apesar da situação de aposentado, nunca parou de trabalhar pela agricultura em nosso País. Por quê?

Renato Simplício: Sinto-me muito bem trabalhando. Tenho saúde e enquanto tiver forças estarei lutando pela agricultura e pela pecuária. Nossa luta é árdua. O Distrito Federal tem importância significativa no agronegócio brasileiro pela eficiência dos produtores brasilienses. Porém, muito ainda tem que ser feito.

Contatos de Renato Simplício: (61) 3242 9600 ou [email protected]

Renato Simplício, Ex-Presidente da Embrater

JornalCeres 3

JornalCeres4

investimentos

Ceres alcança resultados positivos mesmo com a crise

A Ceres, assim como os grandes investidores corporativos, está sendo afetada pelo cenário econômico mundial. Porém, apesar da

crise, no primeiro trimestre deste ano, a Fundação conseguiu obter resultado positivo nos investimentos. A rentabilidade consolidada foi de 3,64% alcançada de janeiro a março. Esse resultado ultrapassou o resultado obtido no ano passado de 3,60%.

A meta atuarial, ou seja, o que a entidade espera render para pagar os benefícios futuros é de INPC + 6%a.a. O retorno consolidado no primeiro trimestre foi de 0,98% superior à meta, conforme gráfico a seguir:

Segundo o Gerente de Investimentos da Ceres, Sergio Maia, a maior parte do retorno se deu principalmente devido ao bom desempenho em renda variável. “A alta

das ações das empresas de primeira linha, aquelas de maior liquidez, como a Petrobrás, Vale e Usiminas foi fundamental nesse momento”, afirma. Além disso, trabalhamos com um nível de caixa no fundo de ações exclusivo Agrociência de aproximadamente 10%. “Isso nos deu condições de entrarmos no mercado em momentos de grandes baixas, aproveitando a volatilidade do mercado”, explica Maia.

Nesse período, a Ceres também realizou operações de financiamento de opções para os planos de contribuição variável. Maia explica que essas operações consistem na compra de ações da Petrobrás e Vale com a consecutiva venda de opções. "A idéia era estarmos posicionados em renda variável com um menor risco e também buscarmos uma taxa de juros superior àquelas obtidas nas operações de renda fixa", afirma o Gerente de Investimentos.

A estratégia adotada em renda fixa foi o alongamento dos prazos das Notas do Tesouro Nacional – NTNBs. “Aproveitamos a elevação das taxas para trocarmos as NTNBs com vencimento em 2009 por NTNBs com vencimentos em 2012 e 2015. Quando o mercado reduziu as taxas destes ativos, o retorno para a carteira foi mais significativo".

“Apesar do bom momento, esperamos ainda um ano bastante conturbado em que a Ceres fará uma gestão no dia a dia, mas sem perder a visão do longo prazo, aproveitando as boas oportunidades que surgirem”, pondera.

JornalCeres4

Março

Fevereiro

Janeiro

0,98%

0,42%

3,64%

2,36%

0,35%

1,48% Real

Nominal

Gráfico 1 – Evolução da rentabilidade frente à meta atuarial

RealNominal

JornalCeres 5

seudinheiro

Ensine seus filhos a lidar com o dinheiro

Como qualquer hábito, quanto mais cedo a educação e o controle financeiro forem aprendidos melhor. Não existe momento exato

para começar a educação financeira para as crianças, que deve ser realizada de maneira contínua, leve e coerente. Os exemplos são os melhores ensinamentos.

A criança deve assimilar os seguintes conceitos: • Nada surge a partir da geração espontânea.

Dinheiro se ganha através de trabalho, dedicação ao conhecimento; por méritos pessoais.

• O trabalho é uma fonte de renda e o dinheiro uma das diversas satisfações que o trabalho pode representar. O equilíbrio financeiro depende de como se utiliza o dinheiro. É preciso aprender desde cedo a equilibrar o quanto se ganha e o quanto se gasta.

• Crianças são imediatistas. Educá-las financeiramente envolve ensiná-las a diferença entre vontade e necessidade.

• Poupar é uma forma de escolher resultados maiores e mais efetivos amanhã. A criança deve aprender que toda consequência tem uma causa; que é preciso plantar, cuidar e

depois colher. Ensinar a poupar é também desencorajar comportamentos impulsivos e consumistas.

Cofrinho - O famoso cofrinho é um bom aliado. O fato de cuidar dele dá à criança noções de responsabilidade, da importância de

poupar e de zelar por pequenos valores que, guardados de maneira disciplinada e periódica, poderão lhe proporcionar vantagens no futuro.

Mesada - A mesada ensina, na prática, conceitos de planejamento, causa e efeito e responsabilidade. Se a criança decide gastar

toda sua mesada antes do próximo recebimento, passará por um período de privação de gastos. Se desejar algo que excede o valor da sua mesada, deve poupar para comprar o que deseja. Em geral, a partir dos sete anos a criança já pode receber algum tipo de "semanada" ou "mesada". Mas não basta entregar-lhe o dinheiro. Convém ajudar nas contas e vale à pena introduzir o hábito de pesquisar preços, o que acaba ajudando na definição do conceito de caro e barato.

Livros e jogos podem ajudarJogos e livros podem tornar a educação financeira infantil uma atividade agradável. Confira abaixo dicas que podem ajudar no processo:

1 Até os 10 anos: A cigarra e a formiga (Jean de La Fontaine); A galinha dos ovos de

ouro (Jean de La Fontaine); Belas parábolas sobre dinheiro (Alexandre Rangel); Como se fosse dinheiro (Ruth Rocha); Zequinha e a porquinha Poupança (Álvaro Modernell).

2 Para adolescentes: O menino do dinheiro (Reinaldo Domingos); Pai Rico, Pai Pobre:

para jovens (Robert Kiyosaki); O homem mais rico da Babilônia (George S. Clason).

3 Para os pais: Berço de ouro (Carlos Von Stothen); Filhos inteligentes enriquecem

sozinhos (Gustavo Cerbasi); Terapia Financeira (Reinaldo Domingos).

4 Jogos: Banco imobiliário (Estrela); Jogo da Vida (Estrela); Leilão da Arte (Estrela);

Corrida à caixa forte (Grow); Administrando o seu dinheiro (Pais & Filhos).

JornalCeres 5

JornalCeres6 JornalCeres6

ceresesclarece

O Conselho Deliberativo da Ceres aprovou as novas taxas de administração e risco para os planos FlexCeres. Um dos motivos da alteração

foi a revisão da metodologia de divisão do custo administrativo dos planos entre as patrocinadoras. As outras alterações foram propostas após a revisão do plano de custeio, que é feita anualmente e submetida à aprovação do Conselho.

Para o Embrapa-FlexCeres, a taxa total de risco e administração passou de 5,507% para 2,900%. Além da redução da taxa administrativa, o custo dos benefícios de risco, que estava sendo calculado com base na meta plena desde a sua implantação, passou a ser calculado com base na meta escolhida por cada participante, o que proporcionou redução também da taxa de risco.

Para os participantes do Epagri-FlexCeres, a taxa total, que era de 2,810% passou a ser de 2,726%. Houve aumento no custo do risco, porém a redução da taxa de administração foi maior, fazendo com que a taxa total se reduzisse.

No Emater-FlexCeres, a taxa total baixou de 3,002% para 1,856%. Além da redução da taxa de administração, a taxa de risco também foi reduzida, visto que o custo do benefício de auxílio-doença diminuiu.

No Epamig-FlexCeres, a taxa total de 2,212%, passou para 1,780%. Apesar do aumento na taxa de administração, a taxa total diminuiu em função da redução na taxa de risco, já que o custo do auxílio-doença também sofreu redução.

Nos planos FlexCeres da Emater-MG e Epamig, criados no início de 2008, o custo do auxílio-doença vinha sendo estimado com base no custo do antigo

Planos FlexCeres têm novas taxas

plano Básico. “Na avaliação do final do ano de 2008 foi gerada uma estatística de 12 meses desse benefício, o que tornou possível realizar o cálculo real do auxílio-doença”, ressalta Rodrigo Ramos Gerente de Estatística e Atuária da Ceres.

No caso do plano do quadro próprio da Ceres, a taxa total, de 2,320%, não sofreu alteração. Apesar da taxa de administração ter sido reduzida, a taxa total não diminuiu, porque o custo do risco da invalidez e morte teve aumento. O grupo é muito pequeno e apresenta uma variação muito grande de parâmetros etários e salariais, influenciando o custo do plano para cima.

Nos simuladores disponíveis no site da Fundação (www.ceres.org.br) as taxas já foram alteradas e estão gerando efeito nas simulações desde o dia 24 de março. “Portanto, qualquer participante que acesse um desses simuladores poderá constatar aumento na sua meta de aposentadoria programada, desde que não altere a sua contribuição total”, afirma Rodrigo.

Com a redução da taxa total de risco e administração, parte da contribuição que era destina à cobertura do risco e à administração será transferida para a aposentadoria programada. No entanto, Rodrigo explica que não há um padrão desse aumento da meta. “Dependerá do perfil de cada participante, como o tempo que falta para a aposentadoria, o nível da contribuição total que vinha pagando”, esclarece.

JornalCeres 7JornalCeres 7

fiquepordentro

O empréstimo simples é a modalidade de benefício oferecido pela Ceres mais utilizada pelos participantes e assistidos. No ano de

2008 foram concedidos 5.610 empréstimos. Só nos três primeiros meses de 2009, 1.625 propostas foram concedidas entre novas contratações e reformas. As taxas de juros são mais baixas que as praticadas no mercado financeiro (juros de 0,75% ao mês, mais 1% de taxa de administração e a correção mensal das prestações pelo INPC), o que torna essa linha de crédito mais atrativa.

Porém, é fundamental utilizar o dinheiro de forma consciente, e, de preferência, como uma espécie de investimento em que se possa enxergar o retorno no futuro.

Foi nisso que a participante Emília Pacheco da Embrapa Amapá pensou quando solicitou o empréstimo na Ceres. Ela utilizou o dinheiro para pagar a graduação dos dois filhos gêmeos, Ramon e Rômulo, hoje com 26 anos de idade. Os dois concluíram o curso Ciências Aeronáuticas com habilitação para pilotos de aeronaves no Rio de Janeiro.

Emília destaca a “inquestionável” taxa de juros cobrada pela Fundação e a facilidade de solicitar um empréstimo. “Você estar na sua sala e, sem sair dela, poder pedir ao seu colega representante que providencie o contrato, a simulação e todo o resto de providências necessárias e, ainda, ter todos os dados cadastrados significando agilidade no processo é uma comodidade que não tenho em nenhuma outra instituição financeira”, afirma.

O primeiro contrato solicitado por Emília foi no ano 2000. De lá até a formatura dos filhos, ela foi renovando o empréstimo para pagar, além das mensalidades da faculdade, despesas com as aulas práticas de vôos em Sorocaba/SP, Rio de Janeiro/RJ e Ponta Grossa/PR e os cursos de inglês no Rio de Janeiro. “Meus empréstimos foram unicamente para investir na educação, formação e instrução dos meus filhos e foi, e será sempre, o melhor investimento da minha vida”.

No dia 11 de março, Emília, participante da Ceres desde fevereiro de 1991, comemorou mais um aniversário. Está com 45 anos de idade, “feliz e orgulhosa”. Segundo ela, a felicidade está até no silêncio da dolorosíssima saudade que sentiu dos filhos longe. “A mãe sabe que depois que o filho cresce ele vira passarinho e quer voar e os meus voaram e voam literalmente”, comenta.

ATENÇÃOA folha de pagamento dos empregados da Embrapa processada pelo SIAPE (Sistema Integrado de Administração de Recursos Humanos) estabelece prioridade e limite de desconto para as consignações facultativas, entre elas, o empréstimo da Ceres. Desta forma, a medida encontrada para minimizar o risco de inadimplência dos participantes da Embrapa que solicitam empréstimo simples na Fundação, foi reduzir a margem consignável dos empréstimos de 20% para 15% da remuneração do participante. Em caso de dúvidas, entre em contato com a Gerência de Relacionamento pelo 0800 9792005.

Use o empréstimo de maneira inteligente

“A Ceres pra mim foi a coisa certa, na hora certa, no lugar certo, para a coisa necessária. Missão cumprida”, conclui.

Emília Pacheco

Emília Pacheco, participante da Ceres

JornalCeres8

ceresemresumo

Acompanhe a gestão do seu fundo de pensão

JornalCeres8

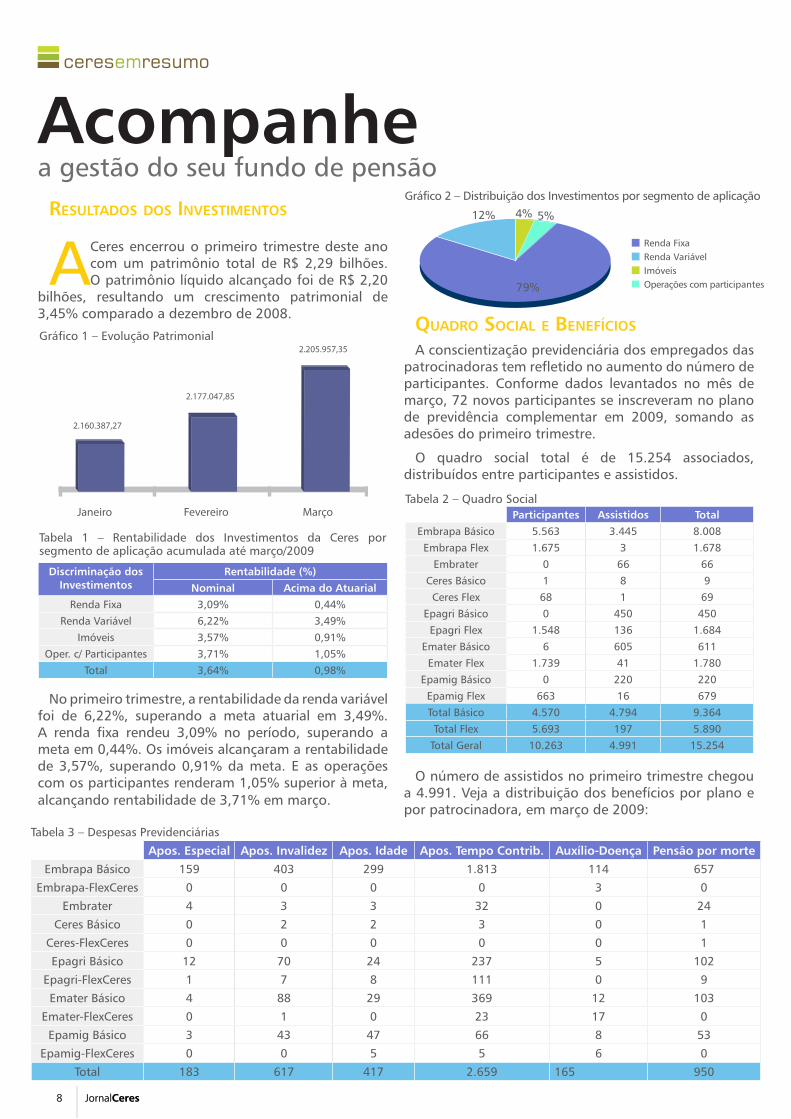

Resultados dos InvestImentos

A Ceres encerrou o primeiro trimestre deste ano com um patrimônio total de R$ 2,29 bilhões. O patrimônio líquido alcançado foi de R$ 2,20

bilhões, resultando um crescimento patrimonial de 3,45% comparado a dezembro de 2008.

No primeiro trimestre, a rentabilidade da renda variável foi de 6,22%, superando a meta atuarial em 3,49%. A renda fixa rendeu 3,09% no período, superando a meta em 0,44%. Os imóveis alcançaram a rentabilidade de 3,57%, superando 0,91% da meta. E as operações com os participantes renderam 1,05% superior à meta, alcançando rentabilidade de 3,71% em março.

QuadRo socIal e BenefícIos

A conscientização previdenciária dos empregados das patrocinadoras tem refletido no aumento do número de participantes. Conforme dados levantados no mês de março, 72 novos participantes se inscreveram no plano de previdência complementar em 2009, somando as adesões do primeiro trimestre.

O quadro social total é de 15.254 associados, distribuídos entre participantes e assistidos.

O número de assistidos no primeiro trimestre chegou a 4.991. Veja a distribuição dos benefícios por plano e por patrocinadora, em março de 2009:

Renda Variável

Operações com participantesImóveis

Renda Fixa

12% 5%4%

79%

Gráfico 2 – Distribuição dos Investimentos por segmento de aplicação

Participantes Assistidos Total

Embrapa Básico 5.563 3.445 8.008

Embrapa Flex 1.675 3 1.678

Embrater 0 66 66

Ceres Básico 1 8 9

Ceres Flex 68 1 69

Epagri Básico 0 450 450

Epagri Flex 1.548 136 1.684

Emater Básico 6 605 611

Emater Flex 1.739 41 1.780

Epamig Básico 0 220 220

Epamig Flex 663 16 679

Total Básico 4.570 4.794 9.364

Total Flex 5.693 197 5.890

Total Geral 10.263 4.991 15.254

Tabela 2 – Quadro Social

Apos. Especial Apos. Invalidez Apos. Idade Apos. Tempo Contrib. Auxílio-Doença Pensão por morte

Embrapa Básico 159 403 299 1.813 114 657

Embrapa-FlexCeres 0 0 0 0 3 0

Embrater 4 3 3 32 0 24

Ceres Básico 0 2 2 3 0 1

Ceres-FlexCeres 0 0 0 0 0 1

Epagri Básico 12 70 24 237 5 102

Epagri-FlexCeres 1 7 8 111 0 9

Emater Básico 4 88 29 369 12 103

Emater-FlexCeres 0 1 0 23 17 0

Epamig Básico 3 43 47 66 8 53

Epamig-FlexCeres 0 0 5 5 6 0

Total 183 617 417 2.659 165 950

Tabela 3 – Despesas Previdenciárias

Janeiro Fevereiro Março

2.160.387,27

2.177.047,85

2.205.957,35Gráfico 1 – Evolução Patrimonial

Discriminação dos Investimentos

Rentabilidade (%)

Nominal Acima do Atuarial

Renda Fixa 3,09% 0,44%

Renda Variável 6,22% 3,49%

Imóveis 3,57% 0,91%

Oper. c/ Participantes 3,71% 1,05%

Total 3,64% 0,98%

Tabela 1 – Rentabilidade dos Investimentos da Ceres por segmento de aplicação acumulada até março/2009

JornalCeres 9

Ceres 30 anos Comemoração em Brasília

aconteceu

Na tarde do dia 13 de fevereiro, na sede da Ceres, em Brasília, ocorreu a solenidade comemorativa dos 30 anos da Fundação com

a presença dos gerentes e empregados, da diretoria executiva, dos conselheiros deliberativos e fiscais da Ceres, representantes de fundos de pensão do Distrito Federal, do presidente da Embrapa Sílvio Crestana e personalidades que marcaram a história do fundo de pensão.

Sílvio Crestana reconheceu a dificuldade de lidar com a incerteza no momento da criação da Ceres. “Garantir o futuro do associado daqui a dez, 15 anos precisa de visão, de estratégia e de uma gestão competente. Isso a história da Ceres comprovou e prova até hoje”, comentou. Dante Scolari, Presidente do Conselho Deliberativo da Ceres agradeceu a todos que sonharam com o fundo de pensão e hoje colhem os frutos. Encerrou com a frase sempre dita pelo Diretor Superintendente Manoel Moacir Costa Macêdo “Vida longa à Ceres”.

Receberam o troféu dos 30 anos Renato Simplício e Eliseu Alves, presidente da Embrater e diretor da Embrapa

na data de criação da Ceres respectivamente; Flávio Couto, primeiro presidente do Conselho de Curadores (atual Conselho Deliberativo), Ismar Lissner, primeiro diretor superintendente da Ceres, José Cavalcante, primeiro diretor de seguridade; Jaldir Torres, primeiro diretor financeiro e primeiro participante inscrito na Ceres; Geraldo Silva, segundo participante inscrito no plano Embrapa-FlexCeres; João Gualberto e Nilza Batista, os dois empregados mais antigos da Fundação.

O Conselho Deliberativo da Ceres esteve na sede da Fundação, em Brasília, nos dias 23 e 24 de março para a sua 159ª reunião. Entre as principais deliberações estão a aprovação do relatório de atividades, do balanço patrimonial e da avaliação atuarial referentes ao ano de 2008. O Colegiado aprovou também a adoção de prazo indeterminado para a troca de índice de reajuste do financiamento imobiliário de IGP-DI para INPC e o desconto de 15% para quitações antecipadas; os ajustes solicitados pela Secretaria de Previdência Complementar (SPC) no regulamento do plano de benefícios da Cidasc e a contratação da empresa BDO Trevisan responsável pela auditoria externa da Fundação para o período de 2009 a 2012. A próxima reunião do órgão máximo de deliberação da Ceres está prevista para acontecer em junho.

conselho delIBeRatIvo RealIza pRImeIRa ReunIão de 2009

Diretoria Executiva da Ceres e Sílvio Crestana, presidente da

Embrapa, na solenidade dos 30 anos

JornalCeres10

aconteceu

fundação vIsIta patRocInadoRas pelo pRogRama ceRes ItIneRante

ceRes em RevIsta

eleIções anapec

O Programa Ceres Itinerante continua a todo vapor em 2009. O objetivo é tirar as dúvidas dos participantes, mostrar os resultados da entidade, apresentar o plano de benefícios aos não participantes e aproximar a Ceres de seus públicos.

No ano passado mais de 30 unidades foram visitadas por profissionais da Fundação. A primeira visita deste ano foi realizada em fevereiro. De 17 a 20/2, o Diretor de Seguridade Raimundo Araújo esteve na Embrapa Amapá e Amazônia Oriental. No final de março, Araújo e a Gerente de Benefícios Mônica Albuquerque foram

até a Embrapa Gado de Corte em Campo Grande/MS, Pantanal, em Corumbá/MT e Agropecuária Oeste em Dourados/MS.

Segundo Antônio do Nascimento Rosa participante da Ceres lotado na Embrapa

Gado de Corte, a visita foi providencial em sua tomada de decisões. Ele estava prestes a aderir ao Programa de Demissão Incentivada (PDI) da Embrapa e após fazer simulações para apurar o valor do benefício, decidiu ficar mais tempo na patrocinadora. “É preciso que os colegas também se sintam cada vez mais seguros e que possamos ter muitos outros jovens colaboradores entrando na Ceres, ano após ano”, comentou.

De 14 a 17 de abril, o Diretor-Superintendente Manoel Moacir e o Gerente de Tecnologia da Informação Paulo Gaudard estiveram na Embrapa Semi-Árido em Petrolina/PE e na Embrapa Algodão em Campina Grande/PB. Entre os dias 3 e 7 de maio as unidades da Embrapa Clima Temperado, Pecuária Sul e Uva e Vinho no Rio Grande do Sul, receberam os diretores Raimundo Araújo e Luciano Fernandes. “Faz parte da gestão da Ceres ter um contato direto com o público, principalmente em momentos de crise, como o que vivemos atualmente no mundo. É mais uma forma de demonstrar transparência, controle e participação dos membros e interessados nos fundos de pensão”, afirma o Superintendente, Manoel Moacir.

A quarta edição do Ceres em Revista foi enviada a todos os participantes e assistidos no fim do mês de abril. O Ceres em Revista é uma publicação anual que traz os principais resultados da Fundação. Em outras palavras, é versão do Relatório Anual de Atividades elaborada com uma linguagem mais objetiva e acessível aos participantes e assistidos. A iniciativa visa informar aos públicos da entidade as principais deliberações da gestão e seu reflexo nos números e resultados. Confira! A versão completa do Relatório Anual de Atividades 2008 está disponível no site da Ceres (www.ceres.org.br) em Documentos.

A Associação Nacional dos Aposentados e Pensionistas da Ceres – Anapec tem nova diretoria. A Chapa Ceres 30 anos venceu as eleições e empossou para Presidente Antônio Lanna, aposentado pela Embrapa; para Vice Presidente José Raimundo Vasconcelos, aposentado pela Embrapa, e Paulo Vasconcelos, aposentado da Embrater, como Diretor Financeiro. Os três são participantes da Ceres desde sua Fundação. Além da nova diretoria, as eleições definiram os novos integrantes do Conselho Fiscal. José de Arimatéia Rodrigues, Conceição Irineu e Anis Nacfur são os novos Conselheiros. O mandato da Chapa Ceres 30 anos e do novo Conselho Fiscal vai até 31 de março de 2012. Mais informações no site www.anapec.org.br ou pelo e-mail [email protected]

Antônio Lanna

Raimundo Araújo e empregados da Embrapa Amapá

JornalCeres 11

longevidade

Planejamento financeiro pós aposentadoria

“A rentabilidade estava muito boa, mas quando estava quase alcançando minha meta veio a crise

e a coisa tomou outro rumo”,

Daltro Soldateli

Os aposentados de hoje praticam exercícios físicos, viajam, fazem cursos de línguas ou até mesmo uma nova faculdade. Porém, para poder

exercer todas essas atividades é preciso planejamento financeiro para que as despesas básicas possam ser pagas e ainda sobre para o lazer.

É verdade que nesta fase da vida já não é mais necessário sustentar os filhos, mas isso não significa que as despesas diminuem. Pode acontecer de outras pessoas da família, como pais e sogros, precisarem de ajuda financeira; a alimentação muda muito nessa idade e é mais cara, sem falar nos remédios, que são mais caros para os idosos e, às vezes, de uso contínuo.

O primeiro passo para fazer o dinheiro render é gastar conforme o padrão de vida que se pode ter. Para isso, verifique quanto você tem de receita e despesa mês a mês e estabeleça um valor máximo para gastar e que não atrapalhe seu orçamento.

Investimentos – Estratégias de investimento também podem estar presentes no seu planejamento financeiro pós aposentadoria, mas é preciso cuidado na hora de decidir em que investir. Nesta fase da vida deve-se buscar segurança e liquidez, não é recomendável correr riscos. Imóveis alugados e renda fixa são bons investimentos. Os imóveis irão fornecer uma renda mensal, enquanto a renda fixa garante a liquidez necessária para esta fase da vida. Com relação à renda variável é preciso muita cautela. O recomendável é que pós aposentadoria o investimento em renda variável seja de, no máximo, 10% do capital aplicado no mercado financeiro.

Daltro Soldateli aposentado desde 1999 sempre foi poupador, durante sua vida profissional na Acaresc e após na Epagri. “Quando me aposentei proporcional

no INSS e na Ceres, a receita não dava para cobrir as despesas. Então, optei pelas aplicações em fundos de investimentos, principalmente em renda fixa que eram mais seguros e a rentabilidade era muito boa”, afirma. Segundo Soldateli, o importante era conhecer a composição dos fundos, isto é, os papéis e procurar aqueles com segurança e boa rentabilidade. "Os fundos que tinham na sua composição os títulos do governo, NTN-C (Notas do Tesouro Nacional), na época traziam excelentes resultados”, diz. Com a queda da taxa Selic ele encaminhou as aplicações para renda variável. “A rentabilidade estava muito boa, mas quando estava quase alcançando minha meta veio a crise e a coisa tomou outro rumo”, lamenta. “Estou amargando rentabilidade negativa, mas as aplicações nos fundos de renda fixa me deixam dormir tranquilo”, destaca.

Para Soldateli agora é preciso ter paciência, esperar o mercado se recuperar e aplicar em títulos NTN-B do Tesouro Nacional que são atualizados pelo IPCA (Índices de Preço ao Consumidor Amplo) e ainda remuneram 6% de juros ao ano. “Mas com cuidado para não comprar títulos apreciados e sim com preço bem próximo ao seu valor nominal”, explica.

Daltro Soldateli é engenheiro agronônomo

com especialização em administração rural.

Contato: (48)3233 1861 ou (48) 3207 0895.

JornalCeres 11

JornalCeres12

Vençaa timidez

qualidadedevida

A timidez refere-se ao medo da imagem e da opinião que os outros possam ter de nós. Muitas vezes ela impede que uma pessoa tome

iniciativa mesmo quando está altamente interessada. É algo que faz a pessoa sentir-se prisioneira de um drama solitário. É o “morrer de vergonha”, é ter medo, sentir o coração disparar, as mãos suarem, o rosto queimar, o corpo tremer simplesmente por ter que pedir uma informação, chamar o garçom, iniciar uma conversa com um desconhecido, falar em público ou dizer um não.

A maioria das pessoas vive a timidez como uma fase passageira, quando tudo é novo e ainda não se sabe o que fazer. Com o passar do tempo é possível se tornar progressivamente habilidoso em termos

sociais e habituar-se a fazer com tranquilidade o que antes causava desconforto. Essa é a lei natural da vida, de desenvolvimento do ser humano, mas quando isso não ocorre é preciso tratar a timidez de uma forma especial.

Segundo a psicóloga Lacy Silva a timidez pode atrapalhar uma pessoa profissionalmente porque pode levá-la a perder oportunidades. “As empresas, de uma maneira geral, tem valorizado o trabalho em equipe, e relacionar-se bem é uma necessidade”, comenta. Lacy explica ainda que falar em público é outra competência desejada de quem pretende obter sucesso na carreira, pois, provavelmente, precisará expor suas idéias, apresentar projetos e relatórios.

“O primeiro passo para vencer a timidez é enfrentá-la. Preparar-se intelectualmente, focar nas próprias qualidades para manter a auto-estima elevada e desafiar-se a se expor. Além de acreditar que é possível ser maior que o próprio medo”, incentiva a psicóloga. No início talvez seja difícil, mas com insistência, a pessoa desenvolve novos padrões de comportamento. Se não conseguir, precisa ter coragem para procurar ajuda e a psicoterapia.

Ter coragem foi o impulso que excluiu Ubiraci Gomes, mais conhecido como “Bira”, do time dos tímidos. Participante da Ceres lotado na Embrapa Sede, Bira conta que sua timidez fez diferença durante a adolescência, na fase escolar, dificultando sua socialização com os colegas, refletindo nas notas dos trabalhos. Bira não conseguia conversar, ficava muito nervoso, “tomado pela ansiedade”. Mas ele deu a volta por cima e com coragem, sem tratamento específico, conseguiu reverter a situação. Hoje, Bira cresceu profissionalmente e até ministra treinamentos na empresa. “A timidez não é algo que se perde de uma hora para outra. Posso dizer que a necessidade foi o fator principal para superar o problema”, afirma.

JornalCeres12

Bira ministrando um treinamento