Embed Size (px)

Citation preview

CURSO: ADMINISTRAÇÃO DE EMPRESAS

PROF. RAFAEL G. JAWORSKI

1º SEMESTRE 2014

TURMA: 7° SEMESTRE

Email: [email protected]

Site: www.prof-rafael.webnode.com

*

EMENTA:

Conceitos de Planejamento estratégico. Estratégias empresariais. Cenários Estratégicos. Análise competitiva. Elaboração de Planejamento Estratégico. Processo de Controle da execução em relação ao planejado. Utilização de conceitos e ferramentas contábeis para gestão empresarial, Elaboração e implementação de controles de Gestão, Controle de custos e de decisões administrativas e avaliação de desempenho empresarial.

*

OBJETIVOS:

Analisar e discutir fundamentos e aplicabilidade da administração

estratégica no atual contexto empresarial.

Buscar a junção entre a teoria e a prática transmitindo conceitos

sobre a gestão estratégica nas empresas.

Fortalecer o aprendizado à uma visão moderna de gestão,

objetivando acompanhar as tendências e mudanças organizacionais.

*

OBJETIVOS:

Entender e elaborar um planejamento estratégico.

Elaborar e implantar controles administrativos de gestão.

Propor mudanças estratégicas na organização.

Estudar, analisar e realizar proposições de mudança no

planejamento a partir de processos de controladoria aplicado.

*

CONTEUDO PROGRAMATICO:

1. A controladoria e as funções do controller

1.1 Conceitos

1.2 Estruturação da Controladoria

1.3 Funções da Controladoria

1.4 Papel da Controladoria no processo de Gestão

1.5 Qualificação do Controller para os novos tempos

2. Controladoria Estratégica

2.1 Conceitos

2.2 Vantagem Conpetitiva

2.3 Gestão Estratégica

*

CONTEUDO PROGRAMATICO:

3. Planejamento Estratégico

3.1 Diagnóstico Estratégico

3.2 Definição de Missão, Visão e Valores

3.3 Estabelecimento de metas e objetivos estratégicos

3.4 Definição das estratégias

3.5 Implementação do planejamento estratégico

3.6 Ferramentas de avaliação e controle

*

CONTEUDO PROGRAMATICO:

4. O PAPEL DA CONTROLADORIA NO PROCESSO DE GESTÃO

4.1 Papel da Controladoria no Planejamento

4.2 Papel da Controladoria no controle

4.3 Controladoria e sistema de informações

5. Análise da cadeia de valor;

*

*

DINÂMICA DE ENSINO:

* Aulas expositivas dialogadas, com utilização de materiais

de apoio, como: kit multimídia, Tv e vídeo, etc;

* Dinâmicas de grupo;

* Trabalhos individuais e em grupo;

* Estudo de casos.

*

FORMAS DE AVALIAÇÃO:

* Participação em sala;

* Trabalhos individuais e em grupo;

* Prova com questões objetivas e descritivas.

*BIBLIOGRAFIA:

FIGUEREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria

Teoria e Prática. 2ª ed. São Paulo: Atlas 1997.

SCHIER, Carlos Ubiratan da Costa. Controladoria Como

Instrumento de Gestão. Curitiba, Pr: Juruá, 2007.

MOSIMANN, Clara Pellegrinello; FISCH, Sílvio. Controladoria: Seu

papel na Administração de Empresas. 2ª Ed. São Paulo: Atlas ,

1999.

SCHIER, Carlos Ubiratan da Costa. Controladoria: Como

instrumento de Gestão. Ed. Jurua, 2007.

*Regras importantes:

* CELULAR;

* NOTEBOOK;

* SENTAR SEPARADOS;

* PRESENÇA;

* APRENDIZADO E PARCERIA;

*

O QUE É CONTROLADORIA ?

PARA QUE SERVE A CONTROLADORIA?

POR QUE É IMPORTANTE ?

Antes de pensarmos em controlar qualquer atividade o que é

fundamental?

CONHECER A ATIVIDADE

Antes de pensarmos em controlar uma empresa o que precisamos?

CONHECER A EMPRESA

Antes de pensarmos em controlar o trabalho das pessoas, o que é

importante?

*

“Não se controla o que não se conhece, e não se

conhece o que não se mede”

*

*

Dinâmica:

Decidindo para sobreviver

*

Artigos:

1. A INFLUÊNCIA DA CONTROLADORIA ESTRATEGICA NO

DESEMPENHO E CRIAÇÃO DE VALOR DA EMPRESA;

2. Controladoria no Brasil: Um Estudo a Partir da

Perspectiva dos Pesquisadores Brasileiros;

Debate sobre o artigo dia 05/03/2014.

*Todos devem trazer uma resenha sobre o artigo (2 Laudas);

*

Livro:

Seja a pessoa certa no lugar certo

Escrito por: Eduardo Ferraz.

*Apresentação dos capítulos do livro no dia 23/04;

*Entrega da apresentação;

*

Fluxo de Caixa

O Fluxo de Caixa é um instrumento de controle

que auxilia na previsão, visualização e controle

das movimentações financeiras de cada

período. A sua grande utilidade, é permitir a

identificação (especialmente prévia, mas

também posterior) das sobras e faltas no

caixa, possibilitando ao administrador planejar

melhor suas ações futuras ou acompanhar o

seu desempenho.

*

Fluxo de Caixa

Toda ação realizada por uma empresa

resume-se a entrada ou saída de dinheiro!

É nesse jogo de entradas e saídas de

dinheiro que o Fluxo de Caixa mostra sua

importância, pois nos ajuda a perceber

bem antes quando vai faltar ou sobrar

recurso.

*

Fluxo de Caixa

É importante ter em mente, que de nada vale

um bom fluxo de caixa se não forem

tomadas as medidas necessárias para sanar

problemas ou otimizar áreas lucrativas.

Como ferramenta “diagnóstica”, o fluxo de

caixa não resolve nada por si só.

*

Fluxo de Caixa

Seja para pequenas ou grandes empresas e até

mesmo para o orçamento familiar, o fluxo

de caixa deve ser o primeiro passo para a

tomada de decisões acertadas que podem

mudar o rumo da empresa ou da própria

vida.

*

Fluxo de Caixa

Controles auxiliares do Fluxo de caixa:

Contas a Pagar;

Contas a Receber;

*

Fluxo de Caixa

A manutenção de um fluxo de caixa pode

ajudar a perceber e compreender:

Existência de concentração de

pagamentos/recebimentos;

Sazonalidade nas vendas;

Necessidade e resultados das políticas de

marketing e promoções;

Estrutura de custos/despesas fixa;

*

Fluxo de Caixa

A manutenção de um fluxo de caixa pode

ajudar a perceber e compreender:

Necessidade da separação dos controles

pessoais e da empresa;

Necessidade de uma remuneração pelo

trabalho do empreendedor;

Efeitos dos tributos;

A noção de passivos/obrigações.

*

Saídas Saldo Inicial Saldo Final Entradas + - =

Entradas Operacionais

Saídas Operacionais

Sup. ou Déf. Operacionais

Caixa da Empresa

*

Maiores Falhas DESCOBERTAS nos Diagnósticos Financeiros

por meio do fluxo de caixa:

*Financiar clientes e fornecedores por tempo inadequado

*Investimentos acima da capacidade do caixa

*Retiradas de sócios sem prévio estudo

*Compras sem controles rígidos

*Formação inadequada do preço de venda

*Não computar desperdícios e perdas

*Não acompanhar as cobranças e recebimentos

*

Vídeo:

Contas de uma empresa.

*

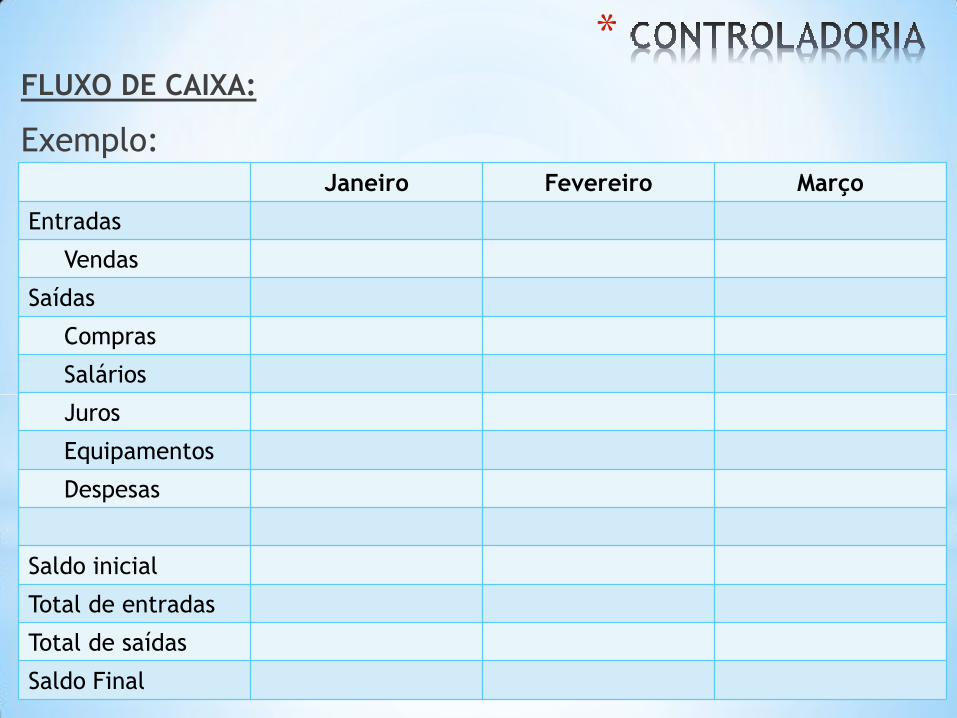

FLUXO DE CAIXA:

Exemplo:

São fornecidas a seguir algumas cifras

importantes do orçamento da empresa XYZ para

o primeiro trimestre de 2014.

Dezembro Janeiro Fevereiro Março

VENDAS 180.000 160.000 140.000 190.000

COMPRAS 50.000 68.000 64.000 80.000

SALÁRIOS 8.000 7.000 8.400

JUROS 3.000 3.000 3.000

EQUIPAMENTOS 50.000 0 4.000

DESPESAS 5.600 4.900 6.000

*

FLUXO DE CAIXA:

Exemplo:

A empresa prevê que 50% de suas vendas serão

recebidas a vista no próprio mês em que a venda

é efetuada e o restante é recebido no mês

seguinte. As compras são pagas da seguinte

forma: 40% a vista no mês da realização da

compra e o restante no mês seguinte ao da

compra. O saldo inicial de janeiro era de R$

200.000.

Calcule o saldo final de caixa em 31 de março.

*FLUXO DE CAIXA:

Exemplo:

Tabelas auxiliares:

Vendas:

Compras:

Mês Valor Dezembro Janeiro Fevereiro Março

Dezembro 180.000 90.000 90.000

Janeiro 160.000

Fevereiro 140.000

Março 190.000

Mês Valor Dezembro Janeiro Fevereiro Março

Dezembro 50.000 20.000 30.000

Janeiro 68.000

Fevereiro 64.000

Março 80.000

*FLUXO DE CAIXA:

Exemplo:

Janeiro Fevereiro Março

Entradas

Vendas

Saídas

Compras

Salários

Juros

Equipamentos

Despesas

Saldo inicial

Total de entradas

Total de saídas

Saldo Final

*

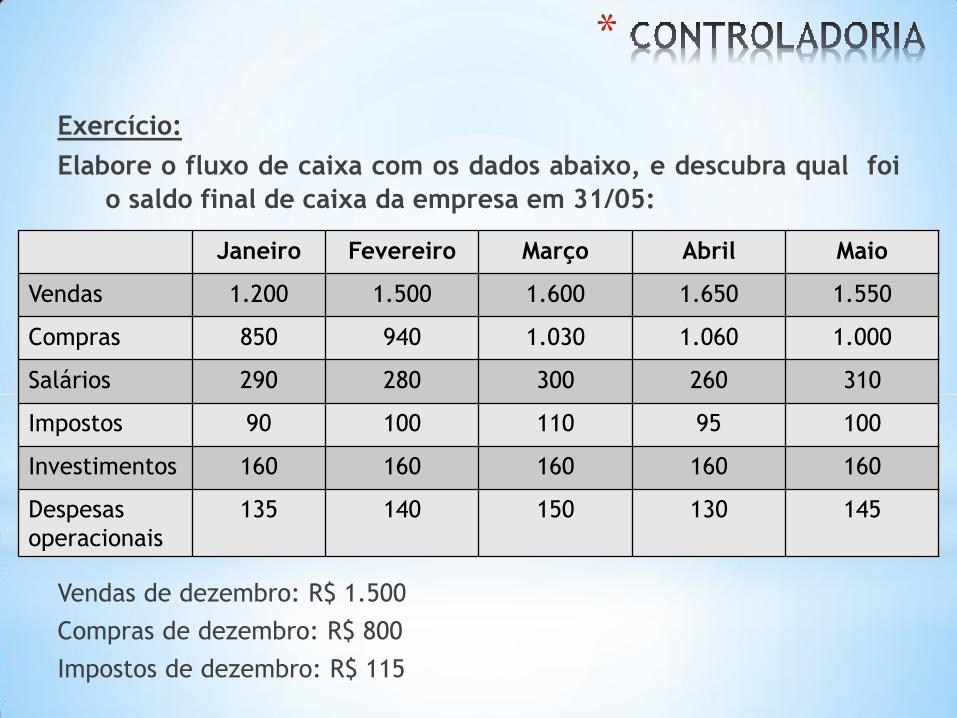

Exercício:

Elabore o fluxo de caixa com os dados abaixo, e descubra qual foi

o saldo final de caixa da empresa em 31/05:

Vendas de dezembro: R$ 1.500

Compras de dezembro: R$ 800

Impostos de dezembro: R$ 115

Janeiro Fevereiro Março Abril Maio

Vendas 1.200 1.500 1.600 1.650 1.550

Compras 850 940 1.030 1.060 1.000

Salários 290 280 300 260 310

Impostos 90 100 110 95 100

Investimentos 160 160 160 160 160

Despesas

operacionais

135 140 150 130 145

*

Exercício:

Elabore o fluxo de caixa com os dados abaixo:

A empresa ainda apresentou as seguintes informações:

a) A empresa recebe a metade de suas vendas a vista e o

restante em 30 dias.

b) A empresa paga suas compras a metade com 30 dias e o

restante em 60 dias.

c) Saldo inicial de caixa era de R$ 390,00.

d) Os impostos que ocorrem em um mês são pagos no próximo

mês.

*Exercício:

Vendas:

Compras:

Mês Valor Dezembro Janeiro Fevereiro Março Abril Maio

Dezembro

Janeiro

Fevereiro

Março

Abril

Maio

Mês Valor Dezembro Janeiro Fevereiro Março Abril Maio

Dezembro

Janeiro

Fevereiro

Março

Abril

*FLUXO DE CAIXA:

Exercício:

Janeiro Fevereiro Março Abril Maio

Entradas

Vendas

Saídas

Compras

Salários

Impostos

Investimentos

Despesas Op.

Saldo inicial

Total de entradas

Total de saídas

Saldo Final

*

Fluxo de Caixa:

Organizar e manter o fluxo de caixa dá trabalho, mas é

recompensador. Você precisa ser sistemático, e lembrar de

alimentar as planilhas no início de cada novo período.

Especialmente, você precisa estar disposto a manter

atualizadas, com a antecedência que for possível, as

colunas de valores previstos, e analisá-las sempre que

necessário, para de fato poder colher o principal fruto desta

ferramenta: a possibilidade de prever com maior precisão

quando haverá sobra e quando haverá falta de dinheiro em

caixa.

*

Fluxo de Caixa:

Exercícios !!!!!

*ÍNDICES DE PRAZOS MÉDIOS:

Através da análise das Demonstrações Contábeis,

podemos extrair dados e informações importantes

para a gestão empresarial, como por exemplo o

prazo médio que a empresa terá que esperar para

receber suas duplicatas, o prazo médio da

renovação dos seus estoques e o prazo médio do

pagamentos de suas compras.

Estas análises podem trazer informações únicas para o

controlador, e estas informações mostraram quais os

níveis de utilização dos recursos das empresas e se

estes níveis de utilização estão de acordo com o

planejado pelo administrador.

*ÍNDICES DE PRAZOS MÉDIOS:

Existem três índices de prazos médios:

* Prazo médio de recebimento de vendas PMRV;

* Prazo médio de pagamento de compras PMPC;

* Prazo médio de Renovação de estoque PMRE;

Os índices de prazos médios não devem ser analisados

individualmente, mas sempre em conjunto. A

conjugação dos três índices de prazos médios leva à

análise dos ciclos operacionais e de caixa,

elementos fundamentais para a determinação de

estratégias empresariais, tanto comerciais quanto

financeiras, que são vitais para o sucesso ou

fracasso de uma empresa.

*ÍNDICES DE PRAZOS MÉDIOS:

Como sabemos toda empresa possui um Ciclo

Operacional, que inicia-se com a compra da

matéria-prima e encerra-se com a recebimento das

vendas, e um Ciclo Financeiro ou de Caixa que

inicia-se com o pagamento das compras e o

recebimento das vendas.

Os Índices de Prazos Médios estão dentro desses dois

grandes ciclos organizacionais, sendo assim

conhecer esses ciclos e encontrar uma sinergia

perfeita entre eles pode representar um grande

diferencial competitivo.

*ÍNDICES DE PRAZOS MÉDIOS:

Ciclo Operacional

Compra Venda Pagamento

Recebimento

__________PMRE______________________PMRV ____________

Ciclo de Caixa

______________________PMPC_________ _ _ _ _ _ _ _ _ _ _ _ _

*ÍNDICES DE PRAZOS MÉDIOS:

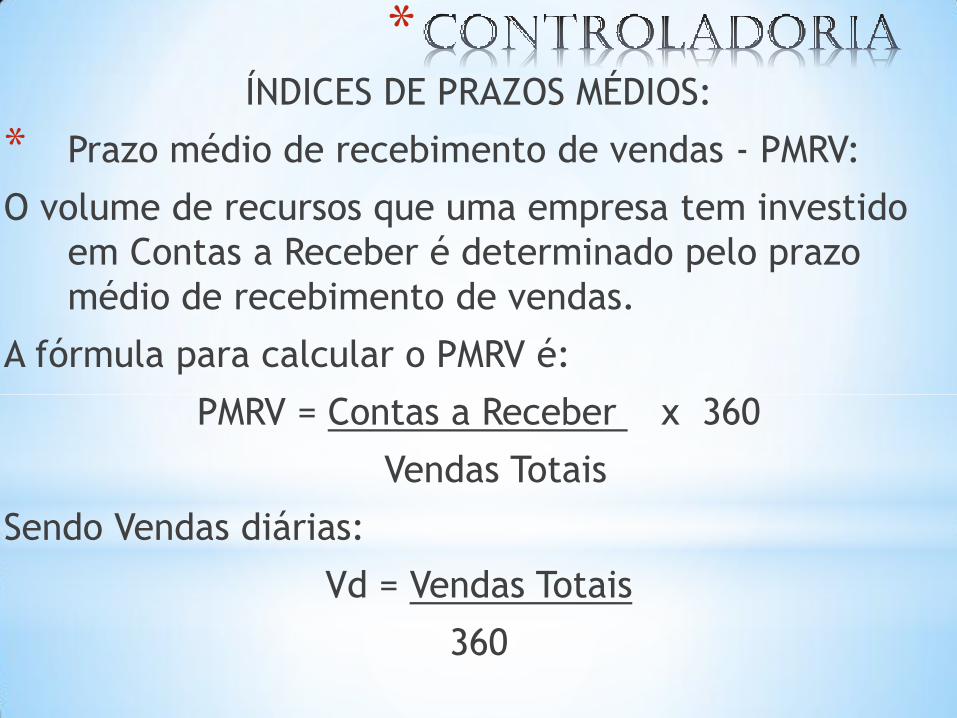

* Prazo médio de recebimento de vendas - PMRV:

O volume de recursos que uma empresa tem investido

em Contas a Receber é determinado pelo prazo

médio de recebimento de vendas.

A fórmula para calcular o PMRV é:

PMRV = Contas a Receber x 360

Vendas Totais

Sendo Vendas diárias:

Vd = Vendas Totais

360

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

A fórmula para calcular o PMRV também pode ser:

PMRV = Contas a Receber x 360

Vendas Anuais

Vejamos no exemplo a seguir:

Uma empresa vendeu no ano de 2009 um valor total de

R$ 540.000,00, e tinha em 31/12/2009 um valor de

R$ 30.000,00 em contas a receber, qual é o prazo

médio de recebimento de vendas - PMRV?

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Uma empresa vendeu no ano de 2009 um valor total de

R$ 540.000,00, e tinha em 31/12/2009 um valor de

R$ 30.000,00 em contas a receber, qual é o prazo

médio de recebimento de vendas - PMRV?

Contas a Receber R$ 30.000,00

Total de Vendas R$ 540.000,00

Vendas diárias = R$ 540.000

PMRV = 30.000 x 360

540.000

PMRV = 20 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas – PMRV:

Para entendermos melhor como funciona o valor

investido em contas a pagar por uma empresa vamos

ver a seguinte situação:

Uma empresa realiza vendas diárias a prazo de R$ 10,00. o

prazo para o recebimento dessas vendas é de 30 dias, qual

é o valor que esta empresa tem investido em contas a

receber?

DIAS 1 2 3 ... 30 31 32 33

VENDAS 10,00 10,00 10,00 ... 10,00 10,00 10,00 10,00

RECEBIMENTO

S

0 0 0 ... 0 10,00 10,00 10,00

CONTAS A

RECEBER

10,00 20,00 30,00 ... 300,00 300,00 300,00 300,00

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Neste caso o valor investido em contas a receber é de

R$ 300,00. Para calcularmos o Valor Investido em

Contas a Receber podemos usar a Fórmula:

PMRV x Vd

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Exercício de Fixação:

1. Uma empresa realizou vendas anuais no valor total

de R$ 1.850.000,00. o saldo de contas a receber é

de R$ 150.000,00. qual é o PMRV?

2. O saldo de contas a receber uma empresa é de R$

54.000,00, sabendo que o valor total de vendas do

ultimo ano foi de R$ 860.000,00, qual é o PMRV?

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Exercício de Fixação:

1. Contas a Receber: 150.000

Vendas anuais: 1.850.000

Vendas Diárias: 1.850.000 / 360 = 5.138,89

PMRV = 150.000 x 360

1.850.000

PMRV = 29 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

De forma mais usual no dia-a-dia das empresas podemos

calcular o prazo médios de recebimento das vendas

através de controles independentes da

contabilidade, podemos por exemplo calcular a

média de contas a receber nos meses, e calcular o

total de vendas a prazo no período, com isso vamos

saber qual é o real valor investido em contas a

receber de uma empresa.

Vejamos o exemplo:

Vamos supor a seguinte situação em uma empresa

fictícia:

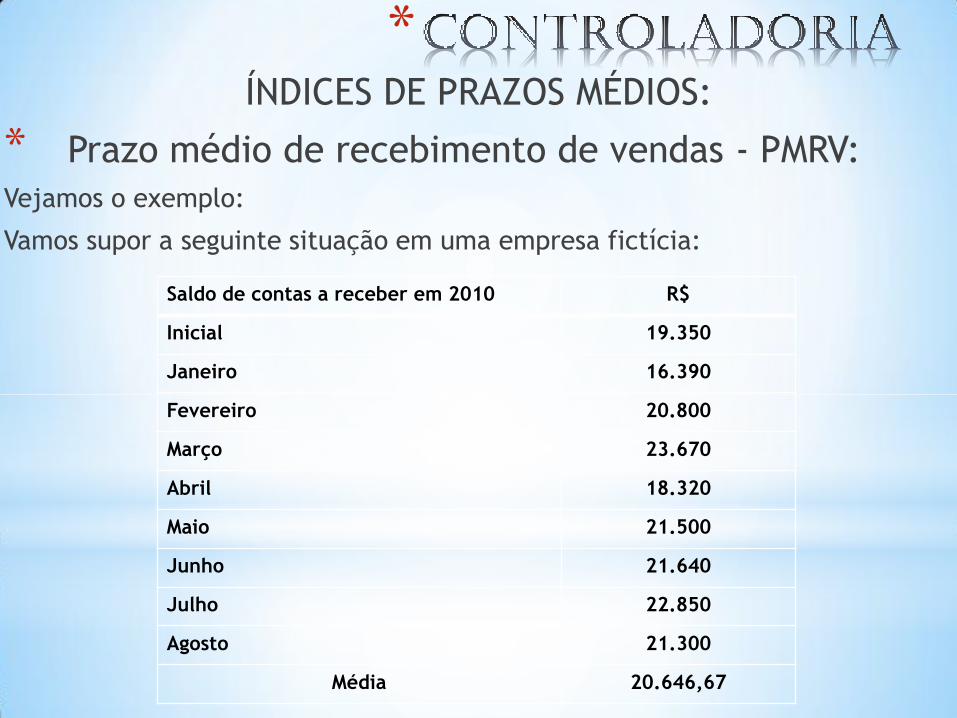

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Vejamos o exemplo:

Vamos supor a seguinte situação em uma empresa fictícia:

Saldo de contas a receber em 2010 R$

Inicial 19.350

Janeiro 16.390

Fevereiro 20.800

Março 23.670

Abril 18.320

Maio 21.500

Junho 21.640

Julho 22.850

Agosto 21.300

Média 20.646,67

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Vejamos o exemplo:

PMRV = Média de Contas a Receber x Período

Total de Vendas no Período

Média Contas a Receber: 20.646,67

Total de Vendas no Período: 235.200

Período: 8 meses = 240 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Vejamos o exemplo:

PMRV = 20.646,67 x 240

235.200

PMRV = 21 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de recebimento de vendas - PMRV:

Exercício para fixação:

1. Levando em consideração a situação abaixo

determine o PMRV da empresa.

Saldos de Contas a Receber:

Total de vendas : 78.640

Inicial Jan Fev Mar Abril Maio Junho Julho Agosto Set

6.980 4.620 5.630 3.590 4.570 5.060 4.100 3.710 4.280 5.230

Out Nov

5.600 3.900

*ÍNDICES DE PRAZOS MÉDIOS:

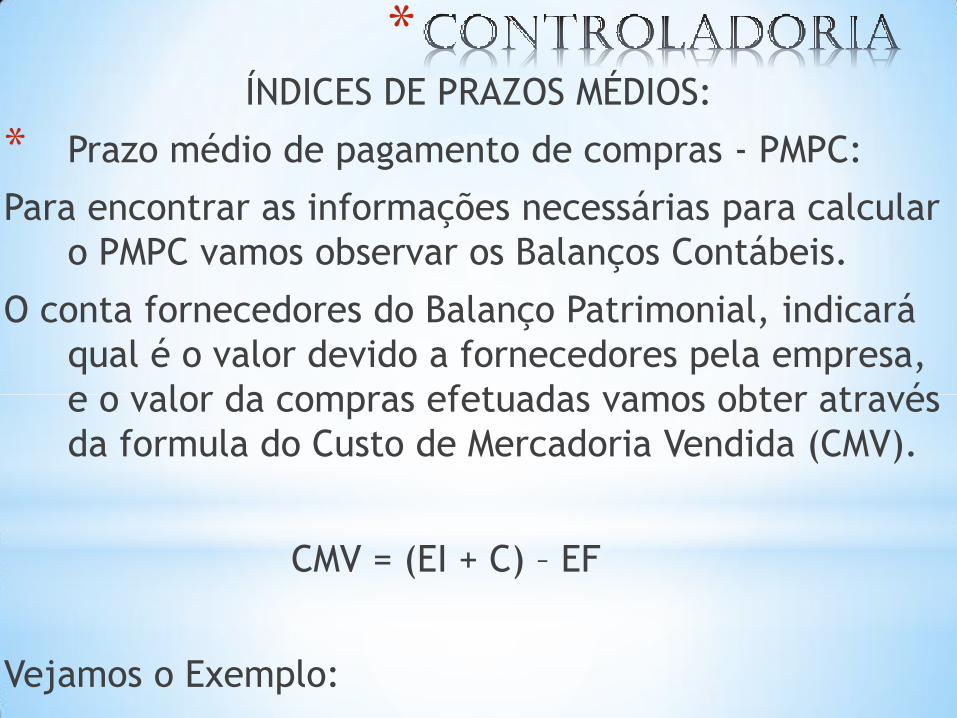

* Prazo médio de pagamento de compras - PMPC:

O PMPC é o período compreendido entre o momento em

que foram efetuadas as compras e o momento do

seu pagamento, para este calculo utilizaremos a

seguinte fórmula:

A fórmula para calcular o PMPC é:

PMPC = Contas a pagar (Fornecedores) x 360

Compras

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Para encontrar as informações necessárias para calcular

o PMPC vamos observar os Balanços Contábeis.

O conta fornecedores do Balanço Patrimonial, indicará

qual é o valor devido a fornecedores pela empresa,

e o valor da compras efetuadas vamos obter através

da formula do Custo de Mercadoria Vendida (CMV).

CMV = (EI + C) – EF

Vejamos o Exemplo:

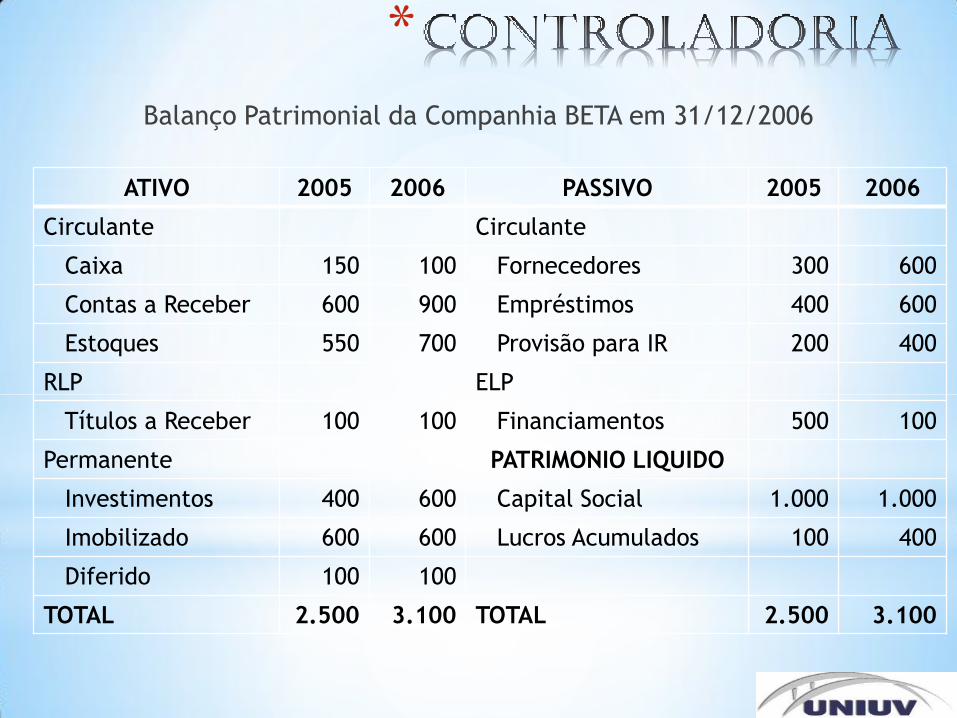

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Vejamos o Exemplo:

DRE em 31/12/2006

Vendas Totais 3.000

(-) Custo Mercadoria Vendida CMV (1.600)

(=) Lucro Bruto 1.400

(-) Despesas Operacionais (900)

(=) Lucro Operacional 500

(-) Provisão de IR (200)

(=) Lucro Líquido 300

*

Balanço Patrimonial da Companhia BETA em 31/12/2006

ATIVO 2005 2006 PASSIVO 2005 2006

Circulante Circulante

Caixa 150 100 Fornecedores 300 600

Contas a Receber 600 900 Empréstimos 400 600

Estoques 550 700 Provisão para IR 200 400

RLP ELP

Títulos a Receber 100 100 Financiamentos 500 100

Permanente PATRIMONIO LIQUIDO

Investimentos 400 600 Capital Social 1.000 1.000

Imobilizado 600 600 Lucros Acumulados 100 400

Diferido 100 100

TOTAL 2.500 3.100 TOTAL 2.500 3.100

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Exemplo:

Saldo a pagar de Fornecedores: 600

Compras efetuadas: ?

Então:

CMV = (EI + C) – EF

1.600 = ( 550 + C ) – 700

1.600 + 700 = 550 + C

2.300 – 550 = C

Compras = 1.750

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Exemplo:

Saldo a pagar de Fornecedores: 600

Compras efetuadas: 1.750

Então:

PMPC = Contas a pagar (Fornecedores) x 360

Compras

PMPC = 600 x 360

1.750

PMPC = 123 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Da mesma forma com que calculamos o PMRV do dia a

dia da empresa também podemos calcular o PMPC,

independente da contabilidade, desde que possamos

fazer controles paralelos.

Vejamos o exemplo:

Vamos supor a seguinte situação em uma empresa

fictícia:

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Vejamos o exemplo:

Vamos supor a seguinte situação em uma empresa fictícia:

Saldo de contas a receber em

2010

R$

Inicial 26.960

Janeiro 27.940

Fevereiro 23.140

Março 24.520

Abril 25.800

Maio 23.400

Junho 26.710

Média 25.495,71

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de pagamento de compras - PMPC:

Vejamos o exemplo:

PMPC = Média de Contas a Pagar ( Fornecedores) x

Período

Total de Compras

Média Contas a Pagar: 25.495,71

Compras: 186.320

Período: 6 meses = 180 dias

*ÍNDICES DE PRAZOS MÉDIOS:

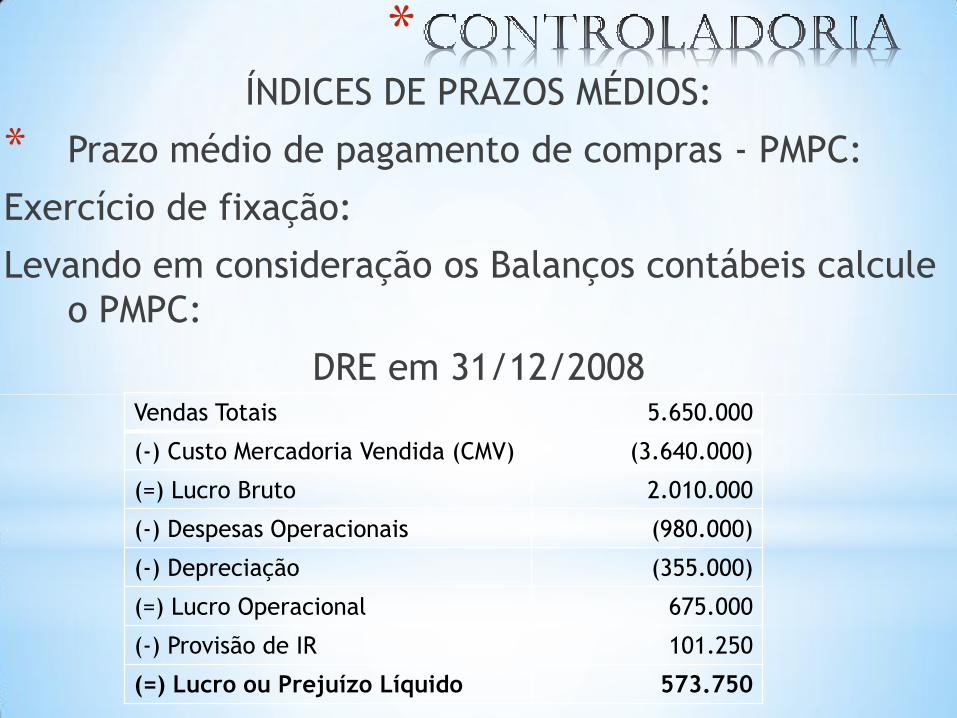

* Prazo médio de pagamento de compras - PMPC:

Exercício de fixação:

Levando em consideração os Balanços contábeis calcule

o PMPC:

DRE em 31/12/2008 Vendas Totais 5.650.000

(-) Custo Mercadoria Vendida (CMV) (3.640.000)

(=) Lucro Bruto 2.010.000

(-) Despesas Operacionais (980.000)

(-) Depreciação (355.000)

(=) Lucro Operacional 675.000

(-) Provisão de IR 101.250

(=) Lucro ou Prejuízo Líquido 573.750

*

Balanço Patrimonial da Empresa Planalto em 31/12/2008

ATIVO 2007 2008 PASSIVO 2007 2008

Circulante Circulante

Caixa 200.000 250.000 Contas a Pagar 400.000 205.000

Contas a Receber 450.000 550.000 Empréstimos 1.050.000 510.000

Estoques 840.000 505.000 Provisão para IR 100.000 201.250

RLP ELP

Duplicatas 100.000 100.000 Financiamentos 580.000 100.000

Permanente PATRIMONIO LIQUIDO

Imobilizado 6.000.000 6.000.000 Capital Social 4.000.000 4.000000

Depreciação Acum (600.000) (955.000) Lucros Acumulados 860.000 1.433.750

TOTAL 6.990.000 6.450.000 TOTAL 6.990.000 6.450.000

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de Renovação dos Estoques - PMRE

O PMRE indica quanto tempo, em média, os produtos

ficam armazenados na empresa antes de serem

vendidos. As duas questões básicas da administração

de estoques são: “quanto comprar” e “quando

comprar”.

A fórmula para calcular o PMRE é:

PMRE = Estoque x 360

CMV

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de Renovação dos Estoques - PMRE

Através deste calculo, podemos perceber quanto tempo

a empresa demora para renovar seus estoques e isso

dependerá basicamente de dois fatores, a política

de estocagem e o volume de vendas.

Vejamos no Exemplo:

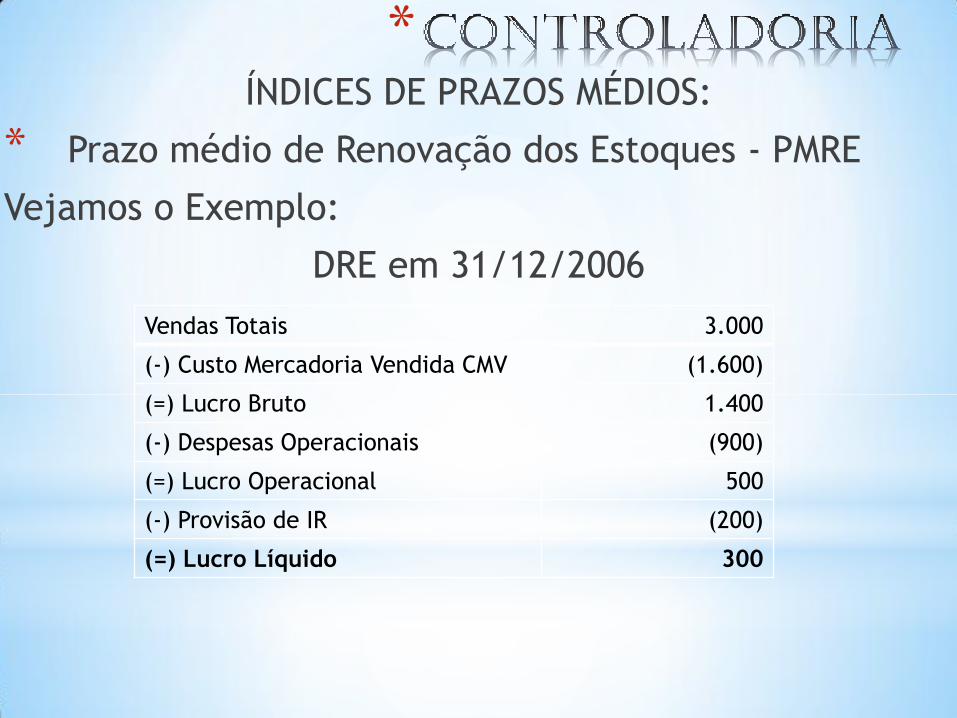

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de Renovação dos Estoques - PMRE

Vejamos o Exemplo:

DRE em 31/12/2006

Vendas Totais 3.000

(-) Custo Mercadoria Vendida CMV (1.600)

(=) Lucro Bruto 1.400

(-) Despesas Operacionais (900)

(=) Lucro Operacional 500

(-) Provisão de IR (200)

(=) Lucro Líquido 300

*

Balanço Patrimonial da Companhia BETA em 31/12/2006

ATIVO 2005 2006 PASSIVO 2005 2006

Circulante Circulante

Caixa 150 100 Fornecedores 300 600

Contas a Receber 600 900 Empréstimos 400 600

Estoques 550 700 Provisão para IR 200 400

RLP ELP

Títulos a Receber 100 100 Financiamentos 500 100

Permanente PATRIMONIO LIQUIDO

Investimentos 400 600 Capital Social 1.000 1.000

Imobilizado 600 600 Lucros Acumulados 100 400

Diferido 100 100

TOTAL 2.500 3.100 TOTAL 2.500 3.100

*ÍNDICES DE PRAZOS MÉDIOS:

* Prazo médio de Renovação dos Estoques - PMRE

Estoques: 700

CMV: 1.600

Então:

PMRE = 700 x 360

1.600

PMRE = 157 dias

*ÍNDICES DE PRAZOS MÉDIOS:

* Exercício de fixação:

Com base nas Demonstração Contábeis a seguir calcule:

* Prazo médio de recebimento de vendas - PMRV:

PMRV = Contas a Receber x 360

Vendas Anuais

* Prazo médio de pagamento de compras - PMPC:

PMPC = Contas a pagar (Fornecedores) x 360

Compras

* Prazo médio de Renovação dos Estoques - PMRE

PMRE = Estoque x 360

CMV

*

ÍNDICES DE PRAZOS MÉDIOS:

DRE em 31/12/2009

Vendas Totais 5.850.500

Vendas à Vista 1.200.100

Vendas a Prazo 4.650.400

(-) Custo Mercadoria Vendida CMV (4.210.600)

(=) Lucro Bruto 1.639.900

(-) Despesas Operacionais (490.000)

(=) Lucro Operacional 1.149.900

(-) Provisão de IR (180.500)

(=) Lucro Líquido 969.400

*

Balanço Patrimonial da Companhia BETA em 31/12/2009

ATIVO 2005 2006 PASSIVO 2005 2006

Circulante Circulante

Caixa 107.200 87.000 Fornecedores 980.000 1.120.000

Contas a Receber 1.122.500 1.530.000 Empréstimos 470.000 835.000

Estoques 1.030.400 1.317.500 Provisão para IR 56.000 236.500

RLP ELP

Títulos a Receber Financiamentos 477.300 834.700

Permanente PATRIMONIO LIQUIDO

Investimentos 156.400 220.100 Capital Social 1.300.000 1.300.000

Imobilizado 1.517.500 2.400.000 Lucros Acumulados 650.700 1.228.400

TOTAL 3.934.000 5.554.600 TOTAL 3.934.000 5.554.600

*

ÍNDICES DE PRAZOS MÉDIOS:

* Exercícios

Cenário atual da Gestão Empresarial:

Podemos observar que um bom conhecimento da empresa e

de suas atividades é fundamental, para que possamos

elaborar estratégias de controles, que podem ser:

Controle de atividades administrativas;

Controle de atividades produtivas;

Controle de custos;

Controles financeiros;

Controles de desempenho internos e externo;

Analises de decisões.

CONTROLADORIA

*CONTROLADORIA

Cenário atual da Gestão Empresarial:

Percebesse que a maioria das empresas nunca se preocupou

efetivamente em desenvolver e utilizar modelos de

gestão com base em informações contábeis e gerenciais

para a obtenção de resultados almejados, e

principalmente o setor de pequenas e médias empresas,

talvez decorrente da desinformação e administração por

meio de intuição dos empresários.

Os empresários começam a sentir necessidade de se

organizarem, a elaborar um fluxo de informações

consistentes e agilizar o processo de tomada de decisão.

*

Cenário atual da Gestão Empresarial:

Também tornasse de fundamental importância a buscar de

alternativas de controle e racionalização dos custos de

operação.

Essa necessidade de organização e utilização de modelos

de gestão por parte das empresas é decorrente de

alguns fenômenos ocorridos de forma muito dinâmica,

onde como principais podemos elencar:

Globalização;

Abertura de mercado;

Avanços tecnológicos;

Diminuição das margens de lucro;

*

Cenário atual da Gestão Empresarial:

Todos esses fenômenos em conjunto com uma

administração de negócios, às vezes familiar e não tão

profissional quanto deveria ser, evidenciam a

necessidade de adaptação das médias e pequenas

empresas à nova realidade mercadológica, sob pena de

que, se não forem tomadas medidas corretivas e

preventivas por parte destas, haverá fatalmente perda

de competitividade e tendências de desaparecimento

do mercado para quem não se adaptar a tais

exigências.

*Cenário atual da Gestão Empresarial:

Normalmente os empresários dessas empresa tendem a

centralizar as atividades administrativas, sendo assim

acabam por não ter tempo para as atividades de

planejamento estratégico e administrativo, que

poderiam trazer uma maximização de resultados e a

busca de novas tecnologias bem como a expansão dos

negócios.

Uma fonte de informação que poderia auxiliar os

administradores na tomada de decisão é a

contabilidade, mas infelizmente essas informações são

lentas e distorcidas.

*

Cenário atual da Gestão Empresarial:

A maior preocupação da contabilidade dessas empresas é a

de atender as exigências da legislação fiscal, e acabasse

por perder toda essa informação, que se bem utilizada

pode ser importantíssima para basear a tomada de

decisão.

A controladoria se bem utilizada e conduzida pode

possibilitar o preenchimento dessa lacuna

administrativa entre as informação contábeis e a gestão

administrativa.

Hoje muito falasse em Contabilidade Gerencial, mais de

prático pouco acontece nas empresas

*

Cenário atual da Gestão Empresarial:

A contabilidade moderna tem-se caracterizado como uma

das ferramentas mais úteis aos administradores na

otimização do processo de tomada de decisão.

Possibilitando que através da análise de fatos passados,

procedimentos futuros possam ser delineados de forma

que esta otimização seja, senão alcançada totalmente,

buscada com maior segurança.

É impossível ver uma organização bem sucedida que não

tenha um serviço contínuo de controladoria. A

Controladoria é a alma e arma do negócio!

*

Missão:

A missão da Controladoria é zelar pela continuidade da

empresa, assegurando a otimização do resultado global.

*

Conceito:

A controladoria deve promover a eficácia organizacional,

viabilizar a gestão econômico-financeira e participar

ativamente do planejamento e controle das operações.

*

Definição:

Pode-se entender Controladoria como um departamento

responsável pelo projeto, elaboração, implementação

e manutenção do sistema integrado de informações

operacionais, financeiras e contábeis de uma

determinada organização.

*

Definição:

A Controladoria na sua essência é um modelo de gestão,

ou seja gestão de sistemas integrados em toda a

organização, que serão monitorados por um controller,

desempenhando sua função de maneira muito especial.

Dentro do ambiente contábil e financeiro da

organização, responsável de organizar e reportar

informações relevantes para a tomada de decisão nas

organizações.

*

O Controller ou Controlador:

O “Controller” é um profissional pago para analisar os

números, reunindo todas as informações quantitativas

necessárias como, rentabilidade, taxas, investimentos,

resgates, despesas, captação, custo, empréstimos,

riscos, etc. Tem pleno conhecimento da vida financeira

da empresa. Ele sabe exatamente tudo o que ocorre na

organização.

*

O Controller ou Controlador:

Tradicionalmente, o controller não ocupa posição

hierárquica de comando, mas de staff junto ao mais

alto nível de uma organização, prestando serviços de

gestão de informações para apoio ao processo decisório

e acompanhando a evolução das atividades da

empresa. É um profissional que conhece

profundamente a empresa e o negócio em que ela

atua.

*

O Controller ou Controlador:

Nos tempos atuais, de avanços tecnológicos acelerados e

de ciclos de mudança cada vez menores, aliados às

constantes modificações nas legislações que ocorrem

nos diversos mercados em que as empresas atuam, o

controller deve ser um profissional multifuncional,

com conhecimento e experiências nas áreas contábil,

financeira e administrativa.

*

O Controller ou Controlador:

O Controller é o profissional que gerência uma série de

atividades chave na empresa, monitora os ativos e

entrega os demonstrativos financeiros. Fator chave diz

respeito à alta necessidade de ser o Controller

preparado para exercer uma interação ampla com os

vários departamentos da empresa.

*

O Controller ou Controlador:

O "Controller" é, na verdade, a coesão do gerente

financeiro e do contador, que tem por objetivo reduzir

os custos operacionais e administrativos, maximizando

lucros, através de um adequado gerenciamento de

caixa com projeção de recebimentos e pagamentos,

balanços com controle de custos, despesas, receitas,

vendas e faturamento e, também, a guarda das

informações.

*

O Controller ou Controlador:

Vagas em Controladoria.

*

Estudo de artigo:

A controladoria como área de integração entre a Administração e a

Contabilidade

* Leitura;

* Resumo;

* Debate;

*

Leitura de debate de textos:

* A importância da controladoria para o desenvolvimento empresarial;

* Controladoria, visão multidisciplinar;

* Afinal, o que é controladoria;

* A importância da controladoria na gestão empresarial.