Embed Size (px)

Citation preview

1

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

CURSO DE ADMINISTRAÇÃO

ADM115 GESTÃO FINANCEIRA

Professores: Gilberto Jorge Marcela Lobo Sidney Tavares

2

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

GESTÃO FINANCEIRA - SUMÁRIO

1 - PRINCÍPIOS, OBJETIVOS E FINANLIDADES DA ADMINISTRAÇÃO FINANCEIRA

1.1 - PRINCÍPIOS: O que é finanças? Serviços Financeiros; Administração Financeira;

1.1.1 - Origem da Administração Financeira;

1.1.2 - Conceito;

1.1.3 - Visão Geral:

1.1.3.1 - A administração Financeira e a Economia;

1.1.3.2 - A administração Financeira e a Contabilidade;

1.2 – Objetivos da Administração Financeira:

1.2.1 - Maximização do Lucro;

1.2.2 - Lucros Satisfatórios;

1.2.3 - Equilíbrio de interesses;

1.2.4 - Interesses Administrativos;

1.2.5 - Rentabilidade;

1.2.6 - Liquidez

1.3 – Finalidades da Administração Financeira (Atribuições Básicas):

1.3.1 - Obtenção e Aplicação de Recursos Financeiros;

1.3.1.1 - Obtenção de recursos financeiros;

1.3.1.2 - Investimento de recursos financeiros

1.3.2 - Planejamento e Controle Financeiro;

1.3.2.1 - Planejamento na empresa e planejamento financeiro;

1.3.2.3 - Princípios básicos para um planejamento adequado;

1.3.2.4 - Papel da área financeira no processo de planejamento econômico;

1.3.2.5 - Planejamento de caixa ou fluxo de caixa ou orçamento de caixa;

1.3.2.6 - Controle financeiro;

2 - REVISÃO DE MATEMÁTICA FINANCEIRA

2.1 – Juros:

2.1.1 - Conceito;

2.1.2 - Forma de Apresentação;

2.1.3 - Tipos de Juros;

2.1.4 - Regime de Capitalização;

2.2 – Juros Simples:

2.2.1 - Cálculo dos Juros;

2.2.2 - Homogeneidade das Taxas;

3

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

a) Juros comerciais;

b) Juros exatos;

2.2.3 - Fórmulas e Exemplos

EXERCÍCIOS

2.3 – Juros Compostos:

2.3.1 - Fluxo de Caixa e Simbologia;

2.3.2 - Fórmulas; Exemplos e Exercícios;

3 - CUSTO, ESTRUTURA E ORÇAMENTO DE CAPITAL

3.1 – Conceito/Objetivo;

3.2 – Fluxos de Caixa Relevantes;

3.3 – Métodos de Orçamento de Capital:

3.3.1 - Taxa Interna de Retorno;

3.3.2 - Valor Presente (VP ou VA) e Valor Presente líquido (VPL);

3.3.3 - Payback Simples e Payback Descontado;

3.3.4 - Recíproco;

3.3.5 - Taxa de Retorno Média (TRM);

3.3.6 - Relação Benefício/Custo;

3.4 – Taxa Mínima Atrativa;

3.5 – Custo de Capital:

3.6 – Custo de Oportunidade;

4 - RISCO E RETORNO:

4.1 – Fundamentos de Risco e Retorno:

4.1.1 - Definição de Risco;

4.1.2 - Definição de Retorno;

4.1.3 - Preferências com relação ao risco;

4.2 – Conceito Básico de Risco:

4.2.1 - Risco de um Ativo Individual;

4.2.2 - Análise de Sensibilidade;

4.2.3 - Probabilidades;

4.2.4 - Distribuição de Probabilidades;

4.2.4.1 - Distribuição normal de probabilidade;

4.2.5 - Variância;

4.2.6 - Desvio Padrão;

4.2.7 - Coeficiente de Variação;

4

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

4.2.8 - Risco e Tempo.

4.3 – Risco de Uma Carteira;

4.4 – Retorno e Desvio Padrão de Uma Carteira;

4.5 – Correlação;

4.6 – Diversificação.

5 – AVALIAÇÃO DE INVESTIMENTOS

6 – EMISSÃO DE DEBÊNTURES E AVALIAÇÃO

7 – AVALIAÇÃO DE AÇÕES ORDINÁRIAS E PREFERENCIAIS:

7.1 – O Papel dos Dividendos no Processo de Avaliação;

7.2 – Índice de Distribuição de Dividendos e Avaliação;

7.3 – Declarando e Pagando Dividendos em Dinheiro;

7.4 – Distribuição de Dividendos em Bonificaçãoes:

7.4.1 - Distribuição das Bonificações;

7.4.2 - Desdobramento de Ações;

7.4.3 - Efeitos das Bonificações no Balanço Patrimonial;

8 - ALAVANCAGEM:

8.1 – Alavancagem Operacional;

8.2 – Alavancagem Financeira;

8.3 – Efeito Combinado.

9 - ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO:

9.1 – Noções Fundamentais sobre Capital de Giro Líquido;

9.2 – Capital Circulante Líquido:

9.3 – A Necessidade de Financiamento da Empresa;

9.4 – Fontes de Financiamento a Curto Prazo.

5

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

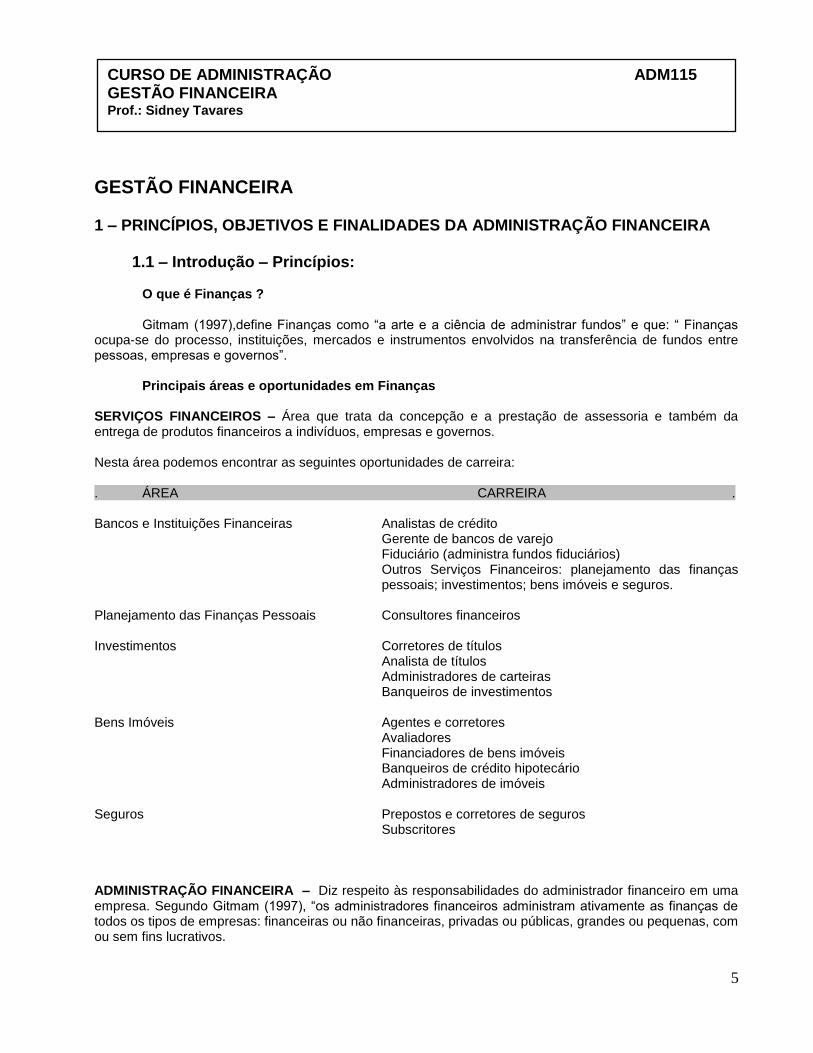

GESTÃO FINANCEIRA

1 – PRINCÍPIOS, OBJETIVOS E FINALIDADES DA ADMINISTRAÇÃO FINANCEIRA

1.1 – Introdução – Princípios:

O que é Finanças ? Gitmam (1997),define Finanças como “a arte e a ciência de administrar fundos” e que: “ Finanças ocupa-se do processo, instituições, mercados e instrumentos envolvidos na transferência de fundos entre pessoas, empresas e governos”.

Principais áreas e oportunidades em Finanças SERVIÇOS FINANCEIROS – Área que trata da concepção e a prestação de assessoria e também da entrega de produtos financeiros a indivíduos, empresas e governos. Nesta área podemos encontrar as seguintes oportunidades de carreira: . ÁREA CARREIRA . Bancos e Instituições Financeiras Analistas de crédito Gerente de bancos de varejo Fiduciário (administra fundos fiduciários)

Outros Serviços Financeiros: planejamento das finanças pessoais; investimentos; bens imóveis e seguros.

Planejamento das Finanças Pessoais Consultores financeiros Investimentos Corretores de títulos Analista de títulos Administradores de carteiras Banqueiros de investimentos Bens Imóveis Agentes e corretores Avaliadores Financiadores de bens imóveis Banqueiros de crédito hipotecário Administradores de imóveis Seguros Prepostos e corretores de seguros Subscritores ADMINISTRAÇÃO FINANCEIRA – Diz respeito às responsabilidades do administrador financeiro em uma empresa. Segundo Gitmam (1997), “os administradores financeiros administram ativamente as finanças de todos os tipos de empresas: financeiras ou não financeiras, privadas ou públicas, grandes ou pequenas, com ou sem fins lucrativos.

6

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

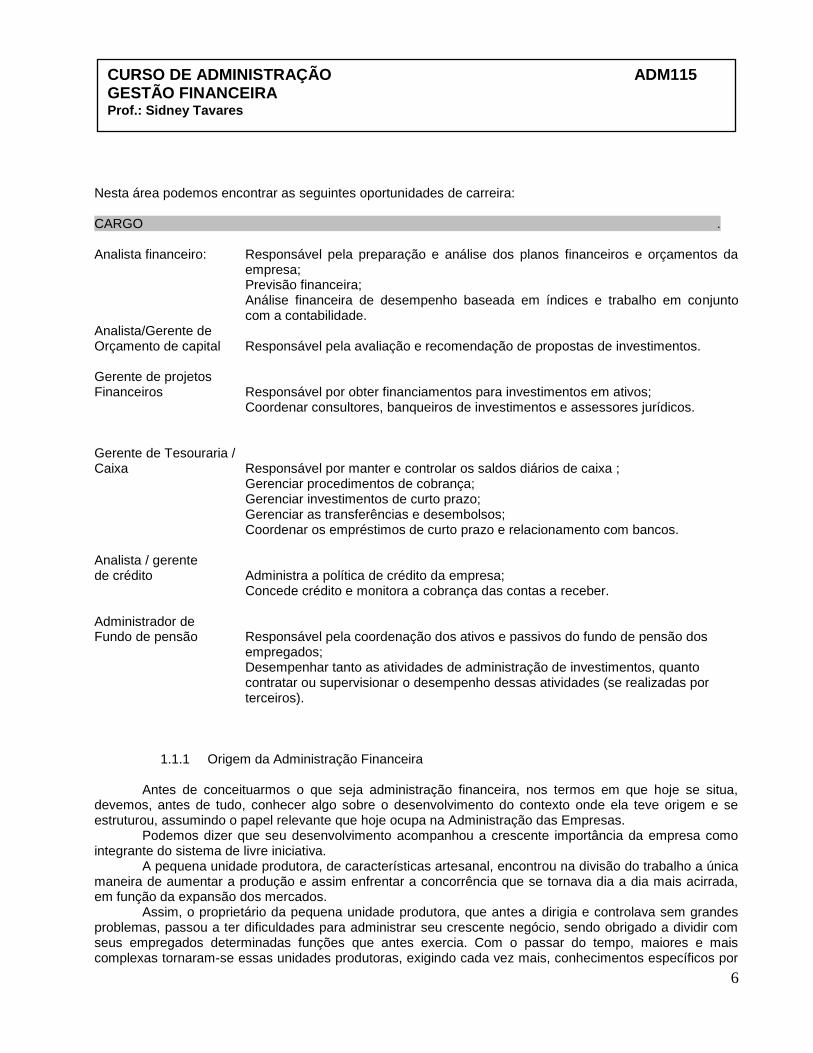

Nesta área podemos encontrar as seguintes oportunidades de carreira: CARGO . Analista financeiro: Responsável pela preparação e análise dos planos financeiros e orçamentos da

empresa; Previsão financeira; Análise financeira de desempenho baseada em índices e trabalho em conjunto

com a contabilidade. Analista/Gerente de Orçamento de capital Responsável pela avaliação e recomendação de propostas de investimentos. Gerente de projetos Financeiros Responsável por obter financiamentos para investimentos em ativos; Coordenar consultores, banqueiros de investimentos e assessores jurídicos. Gerente de Tesouraria / Caixa Responsável por manter e controlar os saldos diários de caixa ; Gerenciar procedimentos de cobrança; Gerenciar investimentos de curto prazo; Gerenciar as transferências e desembolsos; Coordenar os empréstimos de curto prazo e relacionamento com bancos. Analista / gerente de crédito Administra a política de crédito da empresa; Concede crédito e monitora a cobrança das contas a receber. Administrador de Fundo de pensão Responsável pela coordenação dos ativos e passivos do fundo de pensão dos

empregados; Desempenhar tanto as atividades de administração de investimentos, quanto

contratar ou supervisionar o desempenho dessas atividades (se realizadas por terceiros).

1.1.1 Origem da Administração Financeira Antes de conceituarmos o que seja administração financeira, nos termos em que hoje se situa, devemos, antes de tudo, conhecer algo sobre o desenvolvimento do contexto onde ela teve origem e se estruturou, assumindo o papel relevante que hoje ocupa na Administração das Empresas. Podemos dizer que seu desenvolvimento acompanhou a crescente importância da empresa como integrante do sistema de livre iniciativa. A pequena unidade produtora, de características artesanal, encontrou na divisão do trabalho a única maneira de aumentar a produção e assim enfrentar a concorrência que se tornava dia a dia mais acirrada, em função da expansão dos mercados. Assim, o proprietário da pequena unidade produtora, que antes a dirigia e controlava sem grandes problemas, passou a ter dificuldades para administrar seu crescente negócio, sendo obrigado a dividir com seus empregados determinadas funções que antes exercia. Com o passar do tempo, maiores e mais complexas tornaram-se essas unidades produtoras, exigindo cada vez mais, conhecimentos específicos por

7

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

parte daqueles que a dirigiam. Com o advento da revolução industrial, surgiram as primeiras unidades industriais, precursoras das organizações de grande porte que hoje conhecemos. Afigurava-se assim, praticamente impossível aos proprietários dessas organizações exercerem todas as tarefas administrativas relativas aos diversos departamentos ou órgãos de que as mesmas se compunham, tais como: produção, finanças, comercialização, etc., não só pelo volume de trabalho envolvido, mas também pelos conhecimentos especializados que tais tarefas exigiam. No que diz respeito às finanças da organização, mais se fazia necessário serem tais funções exercidas por alguém que fosse capaz de manter o fluxo de recursos necessários à manutenção das atividades da em presa, bem como atingir seu objetivo de obtenção de lucro. Essas funções, que atualmente são desempenhadas, numa empresa de pequeno porte, pelo próprio dono ou pelo contador (já que a função financeira está intimamente associada à contabilidade), exige, numa organização de grande porte, uma ou mais pessoas com os conhecimentos técnicos necessários e uma visão da empresa como um todo, bem como do contexto econômico onde ela se situa. Condições sem as quais não teria sido possível a subsistência e desenvolvimento das grandes organizações, que constituem a coluna mestra do sistema capitalista. Daí a grande importância atribuída à gerência financeira na administração empresarial, pois, como veremos adiante, dela depende muitas vezes não só a existência ou não de lucros, mas a própria sobrevivência da empresa.

1.1.2 Conceito

O acima exposto permite-nos conceituar a Administração Financeira como o exercício sistemático de determinadas funções administrativas através do uso de técnicas e conhecimentos específicos que visam proporcionar à organização os recursos financeiros necessários à continuidade de suas atividades e a consecução de seus objetivos.

1.1.3 Visão Geral

A Administração Financeira está estreitamente ligada à Economia e à Contabilidade. A

Administração Financeira, portanto, pode ser vista como uma forma de economia aplicada à empresa que se baseia amplamente em conceitos econômicos. A Administração Financeira também aproveita certos dados da Contabilidade, outra área da economia aplicada.

1.1.3.1 A administração financeira e a economia

A macroeconomia nos dá a visão da estrutura global do Mercado Financeiro, do fluxo de moeda e

de crédito onde a empresa precisa operar (Sistema Bancário, intermediários financeiros, política econômica do Governo Federal, etc.) englobando toda estrutura financeira do mercado em geral.

A microeconomia nos apresenta vários guias de maximização de lucro (relações de ofertas e demandas, estratégias de precificação, estratégias de maximização de lucros, etc).

Segundo Gitmam (1997):

“O campo de Finanças está estreitamente relacionado ao da economia, o administrador financeiro deve compreender o arcabouço econômico e estar atento às conseqüências dos vários níveis de atividade econômica e das mudanças na política econômica. O administrador financeiro deve ser capaz também de utilizar as teorias econômicas como diretrizes para realizar operações comerciais com eficiência. São exemplos: a análise de oferta e procura, as estratégias de maximização do lucro e a teoria de preços. O princípio econômico básico usado em Administração Financeira é a análise marginal, princípio segundo o qual devem ser tomadas decisões financeiras e realizadas ações, somente quando os benefícios adicionais superarem os custos adicionais. Quase todas as decisões financeiras, em última instância, implicam a avaliação dos benefícios marginais versus os custos marginais. Um conhecimento básico de Economia é, portanto, necessário para se compreender tanto o ambiente

8

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

quanto as técnicas de tomada de decisão em Administração Financeira”.

1.1.3.2 A administração financeira e a contabilidade

A Contabilidade coleta, registra e desenvolve dados contábeis elaborando os diversos demonstrativos contábeis que serão analisados pela administração Financeira, visando à criação de elementos adicionais que facilitarão a tomada de decisões.

Com relação à Contabilidade Gitmam (1997) diz:

“As atividades financeiras e contábeis de uma empresa estão, geralmente, sob o comando do vice-presidente financeiro. Essas funções estão estreitamente relacionadas e em geral se superpõem; de fato,a Administração Financeira e a Contabilidade nem sempre se distinguem facilmente. Em pequenas empresas, o controller freqüentemente assume a função financeira e em grandes empresas, muitos contadores estão intimamente envolvidos em várias atividades financeiras. No entanto, há duas diferenças básicas entre Finanças e Contabilidade: a ênfase no fluxo de caixa e na tomada de decisão”. ÊNFASE NO FLUXO DE CAIXA “A função principal do contador é desenvolver e fornecer dados para medir o desempenho da empresa, avaliar sua posição financeira e pagar impostos. Baseando-se em certos princípios padronizados e geralmente aceitos, o contador prepara as demonstrações financeiras, que reconhecem as receitas no momento da venda e as despesas, quando incorridas. Essa abordagem é comumente conhecida como regime de competência”. “O administrador financeiro, por outro lado, enfatiza o fluxo de caixa, ou seja, entradas e saídas de caixa. Ele mantém a solvência da empresa, analisando e planejando o fluxo de caixa para satisfazer as obrigações e adquirir os ativos necessários ao cumprimento dos objetivos da empresa. O administrador financeiro adota o regime de caixa para reconhecer as receitas e despesas que efetivamente representam entradas e saídas de caixa”. Uma simples analogia poderá ajudar a esclarecer a diferença básica de pontos de vista entre o contador e o administrador financeiro. Se considerarmos o corpo humano como uma empresa, em que cada pulsação cardíaca corresponde a uma transação, a principal preocupação do contador seria registrar cada uma dessas pulsações como receitas de vendas, despesas e lucros. O administrador financeiro estaria preocupado, antes de mais nada, em verificar se o fluxo sangüíneo nas artérias alcança as células e mantém todos os órgãos do corpo funcionando. É possível que um corpo possua um coração forte, mas deixe de funcionar devido a bloqueios ou coágulos no sistema circulatório. Da mesma forma, uma empresa pode ser lucrativa e mesmo assim fracassar, devido a um insuficiente fluxo de caixa para satisfazer suas obrigações nas datas de vencimento”. “O exemplo anterior demonstra que a Contabilidade, à base do regime de competência, não revela integralmente as circunstâncias da empresa. Assim, o administrador financeiro deve enxergar além das demonstrações

9

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

financeiras, para poder detectar os problemas atuais ou potenciais. O administrador financeiro, concentrando-se no fluxo de caixa, deverá ser capaz de evitar a insolvência e atingir objetivos financeiros da empresa. Embora os contadores estejam conscientes da importância do fluxo de caixa e os administradores financeiros usem e entendam o regime de competência das demonstrações financeiras. Os contadores focalizam primordialmente os métodos de regime de competência e os administradores financeiros, os métodos de regime de caixa”. TOMADA DE DECISÃO “Chegamos, agora, à segunda grande diferença entre Finanças e Contabilidade: a tomada de decisão. Enquanto o contador volta sua atenção para a coleta e apresentação dos dados financeiros, o administrador financeiro analisa os demonstrativos contábeis, desenvolve dados adicionais e toma decisões, baseado em suas avaliações acerca dos riscos e retornos inerentes. O papel do contador é fornecer dados consistentes e de fácil interpretação sobre as operações passadas, presentes ou futuras da empresa. O administrador financeiro utiliza esses dados, na forma como se apresentam ou após realizar alguns ajustes, e os toma como um importante insumo ao processo de tomada de decisão. Obviamente, isso não significa que os contadores nunca tomem decisões ou que os administradores financeiros nunca coletem dados; mas, as ênfases principais da Contabilidade e de Finanças são muito distintas”.

1.2 Objetivos da Administração Financeira A Administração Financeira se interessa pela circulação dos fundos dentro da empresa,

administrando este fluxo. Como administração significa dirigir, torna-se necessário um objetivo para o qual deve se orientar a decisão financeira. Desta forma podemos identificar, numa abordagem mais abrangente alguns objetivos considerados no processo de tomada de decisão financeira em épocas diferentes, são eles:

1.2.1 Maximização do Lucro

Até recentemente era o objetivo mais aceito no processo de decisão financeira, ou seja, dentre várias alternativas possíveis seria escolhida a que representasse o maior lucro.

1.2.2 Lucros Satisfatórios

Recentemente algumas correntes passaram a defender a idéia de um nível de lucros satisfatórios, em contraposição ao lucro máximo. De acordo com esta idéia o objetivo da empresa é obter um retorno satisfatório para os acionistas, mas não obrigatoriamente os níveis máximos de lucros, reconhecendo os interesses das outras partes (empregados, público em geral, governo, etc.).

1.2.3 Equilíbrio de Interesses É uma extensão dos lucros satisfatórios. No entanto, mais do que reconhecer o interesse das outras partes, neste caso, o objetivo da tomada de decisão financeira é atingir um equilíbrio entre as partes envolvidas (proprietários, funcionários, público em geral, governo, etc.).

1.2.4 Interesses Administrativos Onde o objetivo da tomada de decisão financeira seria, muitas vezes, somente o de perpetuar os administradores profissionais nas suas posições.

10

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Dentre os objetivos da tomada de decisão financeira apresentados até aqui, encontramos algumas

dificuldades de conceito, são elas: os lucros satisfatórios ou o equilíbrio de interesses como objetivos de tomada de decisão financeira representam pretensões sociais e políticas, não fornecendo critérios bem definidos, acarretando o problema adicional de definir qual o lucro satisfatório ou qual o ponto de equilíbrio. Mesmo assim, não poderíamos abrir mão da determinação do lucro máximo para poder julgar o que é satisfatório ou qual o ponto de equilíbrio.

Já o interesse administrativo como objetivo da tomada de decisão financeira seria uma distorção não devendo ser considerado seriamente.

Diante disso, a maximização de lucros seria, dentre os já apresentados, o único objetivo aceitável no processo de tomada de decisão financeira. Todavia, apresenta problemas ou dúvidas que não o tornam plenamente satisfatório. são eles:

. O termo lucro é impreciso, podendo ser taxa ou montante. . Sendo taxa, seria sobre o total dos fundos aplicados ou sobre o patrimônio dos acionistas? . Apurado durante que espaço de tempo? . O lucro sozinho não leva em conta o grau de risco que pode existir numa de terminada aplicação.

Considerando que a maximização do lucro não é o objetivo plenamente satisfatório e que o compromisso maior dos administradores é com os proprietários atuais, entende-se que a maximização do valor atual do patrimônio dos proprietários da empresa seja o melhor objetivo no processo de tomada de decisão financeira. Entende-se como valor a ser maximizado no processo de tomada de decisão financeira, o valor em longo prazo representado pelo investimento dos acionistas, ou seja, as ações ou quotas representativas do capital. Neste caso, as flutuações verificadas no mercado acionário não seriam consideradas, pois dependem de fatores fora do controle do executivo financeiro, tais como ondas de otimismo / pessimismo ou outros fatores externos.

O valor de um ativo resulta da expectativa de que propiciará um fluxo de benefícios que, no caso das ações, são os dividendos e, também, um aumento das cotações no mercado.

Numa abordagem mais específica, podemos identificar dois, objetivos no processo de tomada de decisão financeira na empresa, que são:

1.2.5 Rentabilidade (mede o potencial econômico)

1.2.6 Liquidez (mede o potencial financeiro) capacidade de saldar as dívidas.

Onde a rentabilidade significa a remuneração do investimento efetuado e a liquidez representa a

capacidade da empresa de saldar os compromissos necessários à manutenção das suas operações.

1.3 Finalidades (Atribuições Básicas) da Administração Financeira Convém esclarecer, de início, que as funções da gestão financeira na empresa não são independentes das demais funções administrativas, mas, ao contrário, elas acham-se intimamente relacionadas à administração das suas diversas áreas.

Pode-se mesmo afirmar que qualquer decisão tomada na empresa terá seu reflexo sob o ponto de vista financeiro. Assim, por exemplo, se o gerente de vendas planeja aumentar as vendas através de

11

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

lançamentos de novos produtos, isso provavelmente envolverá a compra de novas máquinas e expansão das instalações, acarretando investimentos em ativos fixos, além do aumento das despesas com a distribuição dos novos produtos. Esse inter-relacionamento com as demais áreas ou departamentos, traduzido pelo reflexo das decisões nelas tomadas sobre os recursos financeiros disponíveis, fazem com que a gestão financeira situe-se como de primordial importância na empresa moderna. As atribuições da administração financeira estão relacionadas com a própria definição e com as suas funções centrais e consistem na obtenção dos fundos de que a empresa necessita para operar e na sua distribuição entre as várias aplicações possíveis. Todavia, existem os processos de planejamento e controle que estão intimamente relacionados a cada uma destas funções, os quais também fazem parte das atribuições da área financeira. Assim, podemos relacionar as seguintes atribuições da área financeira.

Captação e Aplicação de Recursos.

Planejamento e Controle Financeiro;

1.3.1 Obtenção e Aplicação de Recursos

1.3.1.1 Obtenção de recursos financeiros

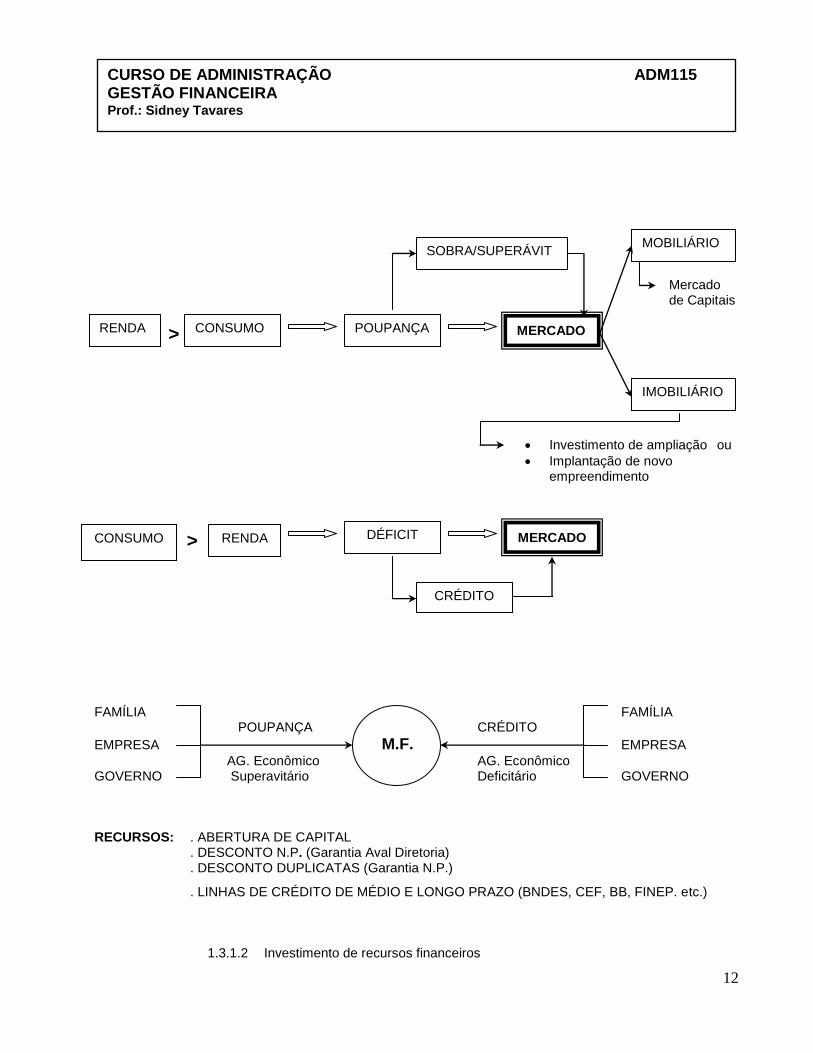

Sabemos que a empresa recorre ao mercado quando necessita adquirir matéria-prima para seu processo produtivo. Da mesma forma, quando sua previsão de saídas de caixa em determinado momento for superior às entradas previstas, deverão ser conseguidos recursos fora da empresa, nos diversos mercados de capitais. Nesses mercados encontrará as mais variadas opções de financiamentos e empréstimos, dentro dos prazos e montantes necessários, cabendo à empresa alcançar o compromisso entre captar recursos ao custo mais baixo possível, ou simplesmente não conseguí-los, dependendo seu sucesso, muitas vezes, das condições vigentes nesses mercados e da sua própria situação, como empresa. Deduz-se daí a relevância da capacidade de negociação da organização, quanto ao aspecto de obtenção de fundos para fazer face às suas necessidades, muitas vezes imprevistas, sendo a função de levantar esses recursos uma das mais importantes na administração financeira de qualquer organização.

12

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Mercado de Capitais

> >

Investimento de ampliação ou

Implantação de novo empreendimento

> >

FAMÍLIA FAMÍLIA POUPANÇA CRÉDITO

EMPRESA M.F. EMPRESA

AG. Econômico AG. Econômico GOVERNO Superavitário Deficitário GOVERNO RECURSOS: . ABERTURA DE CAPITAL . DESCONTO N.P. (Garantia Aval Diretoria) . DESCONTO DUPLICATAS (Garantia N.P.)

. LINHAS DE CRÉDITO DE MÉDIO E LONGO PRAZO (BNDES, CEF, BB, FINEP. etc.)

1.3.1.2 Investimento de recursos financeiros

RENDA CONSUMO POUPANÇA MERCADO

SOBRA/SUPERÁVIT MOBILIÁRIO

IMOBILIÁRIO

CONSUMO RENDA DÉFICIT MERCADO

CRÉDITO

13

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Como vimos, a obtenção de recursos financeiros externos depende em grande parte de fatores alheios à empresa. Uma vez conseguidos esses recursos, caberá à administração decidir de que forma ele será aplicado, ou seja, quais os investimentos que deverão ser feitos, de modo que melhor atenda aos interesses da organização como um todo. É provável que parte seja aplicada em estoques, outra parte talvez investida em máquinas que proporcionarão uma redução nos custos. Qualquer que seja sua aplicação deverão eles ser empregados de forma a proporcionar o maior retorno possível, em termos de lucros, exigindo para isso urna análise criteriosa das necessidades existentes. Já que esses recursos são limitados, caberá à administração estabelecer critérios de prioridades face às necessidades de recursos dentro da organização, de forma a torná-los produtivos.

Corno veremos adiante, a maior parte do trabalho do Administrador Financeiro reside na administração dos ativos, que na realidade nada mais é do que a aplicação desses recursos nos vários itens de que se compõem esses ativos, visando à maximização do lucro obtido pela empresa. Exemplo de Investimentos:

Investimentos de Reposição (Renovação) - É aquele investimento que se destina à substituição de um equipamento antigo.

Investimento de Expansão - Podem ser qualitativos e/ou quantitativos.

Investimentos de Modernização ou Inovação - Destinam-se a baixar o custo e melhorar a qualidade dos produtos.

Investimentos Estratégicos - são aqueles que se destinam a reduzir os riscos das empresas.

Exemplo:

a) Investimento em integração vertical - produzir, por exemplo, matéria-prima para fabricação do seu próprio produto.

b) Investimento em busca de melhorar o bem estar social dos empregados, etc.

1.3.2 Planejamento e Controle Financeiro

1.3.2.1 Planejamento na empresa e planejamento financeiro

O planejamento envolve a identificação dos objetivos, seleção de alternativas possíveis para atingi-los e escolha da melhor ou melhores alternativas, dentro das possibilidades existentes.

a) Planejamento Empresarial

14

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

O planejamento empresarial é um campo maior onde está contido o planejamento financeiro. O planejamento empresarial pode ser dividido em:

b) Planejamento Estratégico - É o responsável pela definição das metas da or-ganização como um todo. Estabelece -os objetivos da empresa para um determinado período.

c) Planejamento Gerencial - É a etapa do planejamento onde as metas

estabelecidas são detalhadas e quantificadas em termos físicos por área da empresa.

d) Planejamento Financeiro - Consiste em traduzir o planejamento gerencial em

termos de fluxo de fundos necessários para realizar os planos traçados. Onde serão definidas as necessidades de recursos e o seu perfil em termos de fontes e prazos.

O Planejamento Financeiro está dividido em Planejamento Econômico (Orçamento) e Planejamento

Financeiro (fluxo de caixa), onde o Planejamento Econômico é representado pela previsão de fatos econômicos ao longo do período, os quais representarão compromissos ou direitos que significam exigências de caixa ou se transformarão em caixa num dado momento. Já o Planejamento de Caixa representa uma previsão das entradas e saídas de recursos para um dado período.

O planejamento, em função do período abrangido, pode ser dividido em:

Programas Plurianuais - Longo Prazo

Orçamento - Curto Prazo (um ano, geralmente)

1.3.2.2 Princípios Básicos para um Planejamento Adequado

Definição dos objetivos;

Definição das funções e responsabilidades das áreas para se atingir as metas estabelecidas;

Utilização do planejamento como instrumento de controle, através da comparação entre previsto e

realizado.

1.3.2.3 Papel da Área Financeira no Processo de Planejamento Econômico

Coordenação da elaboração orçamentária, consolidando os orçamentos setoriais elaborados pelas diversas áreas da empresa;

Divulgação do orçamento consolidado e aprovado a todas as áreas;

Apuração do Realizado, através do registro das operações;

Análise do Realizado em contraposição ao orçado;

Proposição de correções.

1.3.2.4 Planejamento de Caixa ou Fluxo de Caixa ou Orçamento de Caixa Elaborado a partir do orçamento econômico, representa uma estimativa das entradas e saídas de recursos, ou seja, do fluxo de recursos necessários para atingir os objetivos orçados. Permite identificar as

15

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

necessidades de recursos extras, possibilitando obter-se os recursos necessários nos termos mais favoráveis. Se ao contrário, as previsões indicarem que vai sobrar caixa no período considerado será possível fazer planos para aplicar lucrativamente o excesso de caixa.

1.3.2.5 Controle Financeiro

O conceito de controle, em linhas gerais, envolve o procedimento de comparação entre o que foi planejado e o que foi realmente alcançado.

O controle financeiro, de certa forma, complementa o planejamento, já que seria de pouca validade planejar sem aferir se o que foi planejado foi realmente atingido. O controle financeiro, executado basicamente através de relatórios contábeis, permite a tomada de decisões no sentido de prevenir tendências ou mesmo corrigir desvios e distorções entre o planejado e os resultados reais. Devemos enfatizar o fato de que as funções de planejamento e controle dependem para obtenção de resultados úteis à administração, das informações e dados contábeis, bem como de sua correta e judiciosa utilização. Para um desempenho satisfatório das funções de captação e distribuição dos recursos, além do planejamento, é necessária a existência do controle financeiro, que consiste no registro das operações realizadas pela empresa, gerando as informações necessárias ao processo administrativo e decisório que aquelas duas funções representam. O controle financeiro pode ser dividido em duas atividades, que são:

Contabilidade e Orçamento Econômico

1.3.3 Planejamento Financeiro OBS.: Os conceitos apresentados nos itens 1.3.3.1 até 1.3.3.7, também podem ser vistos

nas disciplinas: Orçamento Empresarial e Gestão Orçamentária.

1.3.3.1 Objetivo O objetivo fundamental de qualquer empresa é a obtenção do maior lucro possível, compatível com o bem-estar da coletividade e com o crescimento sadio de seus negócios. Assim sendo, qualquer técnica que para isso possa contribuir, deverá ser usada. O planejamento financeiro é um dos instrumentos mais úteis, visto servir de base para se analisar o comportamento futuro da empresa. O sistema orçamentário auxilia a empresa a conseguir o rendimento máximo dos recursos existentes. A flexibilidade, simplicidade e rapidez, indispensáveis na implantação, execução e controle orçamentário constituem exigências fundamentais para que a empresa atinja seus objetivos.

1.3.3.2 Por que planejar ? Naturalmente, mecanismo algum de trabalho, por mais eficiente que seja, jamais substituirá a capacidade ou o talento do administrador. Apesar disso, dadas às limitações naturais do elemento humano, é para ele indispensável a técnica de planejamento e controle financeiro para alcançar suas metas. Uma empresa, que não possua um sistema adequado de planejamento e controle, está condenada a situações desvantajosas, por vezes fatais.

1.3.3.3 Características do planejamento financeiro

16

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

a) Indicações para o futuro

Um plano financeiro a curto ou em longo prazo serve de guia para futuro comportamento da empresa. Entretanto, a projeção pura e simples da situação presente para o futuro tem sido motivo de grandes decepções na avaliação de um planejamento feito. Portanto, a projeção das condições atuais para o futuro desconhecido, deve ser devidamente reajustada, tendo em vista as novas condições de trabalho previamente estimadas.

b) Flexibilidade na aplicação Nenhum plano deve ser considerado imutável. Mesmo durante seu desenvolvimento, se as condições de mercado sofrerem bruscas e violentas transformações, os planos da empresa deverão ser rapidamente alterados.

c) Participação direta dos responsáveis Um plano imposto nunca poderá dar o mesmo resultado que um plano estudado, analisado e aprovado por todos os setores. O fator psicológico constitui a mola mestra para a consecução de bons resultados.

1.3.3.4 Vantagens do planejamento financeiro Um plano bem concebido e tecnicamente bem adequado traz inúmeras vantagens.

a) Disciplina nas operações Uma vez que o plano financeiro da empresa esteja expresso sob a forma de orçamento, válido para determinado período futuro, todos os funcionários procurarão atingir os objetivos nele contidos. A avaliação periódica do resultado atual também será feita baseada nos valores orçados. Esse alvo comum, propicia o trabalho em equipe e aprimorados meios de comunicação entre os elementos que trabalham para atingi-lo

b) Distinção entre o necessário e o supérfluo No planejamento financeiro, deverá haver uma demarcação entre o necessário e o supérfluo. Toda a aplicação de recursos que não redundar em maior rentabilidade a curto ou a longo prazo, deverá ser considerada supérflua. Apesar de nem sempre ser possível distinguir o supérfluo do necessário, o planejamento oferece melhores condições para esse julgamento, em benefício da empresa.

c) Senso de responsabilidade em relação ao lucro previsto Sendo o plano elaborado com a colaboração de todos os setores da empresa, cada indivíduo sentirá uma parcela de responsabilidade na realização do lucro final. A conscientização deste objetivo faz com que tudo seja feito em favor da rentabilidade da empresa.

d) Prática de “Administrar por Exceção” A comparação entre o REAL e o ORÇADO indica as deficiências que por ventura possam existir. Sem o sistema orçamentário os fatos contábeis de natureza estática não permitem, a primeira vista, distinguir os pontos de estrangulamento da empresa. Em nossos dias, as decisões empresariais precisam ser rápidas; nenhuma delas, porém, poderá ser tomada sem conhecimento de causa. A técnica do planejamento permitirá identificar os pontos fracos da empresa, possibilitando imediata correção.

17

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

1.3.3.5 Condições básicas para o sucesso Principais condições para o sucesso do planejamento e controle financeiro numa empresa:

a) Apoio da Administração Uma recomendação especial para o futuro executivo: antes de introduzir qualquer inovação no sistema de planejamento e controle financeiro em sua empresa, é indispensável conseguir a anuência e o apoio efetivo do presidente (alta administração). Sem esse apoio, mesmo que o sistema de trabalho seja ótimo, dificilmente obterá o resultado almejado.

b) Organização adequada Em princípio o planejamento financeiro implica no seu controle posterior. Como os fatos financeiros referem-se a todas as áreas da empresa (Produção, Vendas e Administração), a amplitude do planejamento financeiro é bastante extensa e exige um preparo especial. O sucesso depende, em grande parte, do método usado e dos executantes, devidamente preparados, para sua aplicação.

c) Entrosamento perfeito com a contabilidade Para análise e comparações posteriores, o plano de contas da empresa, com todos os seus pormenores, deverá servir de base para o planejamento. Sem esse entrosamento, a contabilidade poderá registrar dados que não correspondam aos valores estimados, o que tornará errônea toda comparação e conduzirá à decisões falhas. È aconselhável que todos os funcionários da área de planejamento façam um treinamento na área de contabilidade, antes de desempenharem suas funções específicas.

d) Sistema adequado Cada empresa tem suas necessidades específicas, porém em qualquer circunstância, o sistema de planejamento deverá ser simples, objetivo e elaborado para ações efetivas e, também, o mais econômico possível.

1.3.3.6 Significado do planejamento integral

Financeiramente falando, o planejamento integral consiste em vincular todos os planos da administração financeira aos planos de produção e de vendas, bem como às atividades administrativas da empresa. De fato, para se alcançar a meta empresarial, é extremamente importante a coordenação das forças de trabalho. Se cada área trabalhasse por conta própria, desarticulada, isso afetaria fatalmente o resultado final. Nessa tarefa de coordenação global os executivos financeiros deverão estar cuidadosamente preparados e cônscios das possibilidades pertinentes aos seus respectivos setores de atuação.

O planejamento integral requer principalmente o entrosamento da área financeira, baseado nas estimativas das demais áreas da empresa. Neste sentido o planejamento integral deverá ser traçado em consonância com todos os executivos responsáveis pela política da empresa, observando-se em princípio, os seguintes estágios de trabalho:

a) Determinação dos futuros volumes de venda e produção; b) Determinação dos recursos humanos necessários; c) Determinação das providências a serem tomadas por cada setor da empresa, levando-se em consideração os planos de vendas e produção; d) Elaboração de um cronograma único, para a execução do plano integral.

18

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

1.3.3.7 Os princípios fundamentais do planejamento e do controle financeiro O planejamento financeiro é uma parte importante do trabalho do administrador financeiro. Os planos financeiros e orçamentos fornecem roteiros para atingir os objetivos da empresa. Além disso, esses veículos oferecem uma estrutura para coordenar as diversas atividades da empresa e atuam como mecanismo de controle estabelecendo um padrão de desempenho contra o qual é possível avaliar os eventos reais. Obviamente, é preciso entender as principais dimensões do processo de planejamento financeiro para administrar eficientemente as atividades financeiras da empresa e, conseqüentemente, maximizar o preço de suas ações.

a) Planejamento de caixa e planejamento do lucro Planejamento de caixa e planejamento do lucro são dois aspectos importantes do processo. O planejamento de caixa, que é realizado em geral pela elaboração do orçamento de caixa, é crítico uma vez que o caixa é elemento vital da empresa. Sem caixa adequado ─ independente do nível de lucro ─ a empresa poderá tornar-se inadimplente e falir. O planejamento do lucro normalmente é feito pelas demonstrações financeiras projetadas que mostram os níveis antecipados de Lucros, Ativos, Passivos, e Patrimônio Líquido. Os orçamentos de caixa e as demonstrações projetadas não são apenas úteis para planejamento financeiro interno, mas também são normalmente exigidos pelos credores atuais e futuros. O processo de planejamento financeiro inicia-se com a elaboração dos planos financeiros de longo prazo que ditam os parâmetros gerais referidos nos planos e orçamentos de curto prazo. Em geral, os planos e orçamentos de curto prazo são guias operacionais para atingir os objetivos a longo prazo da empresa. Embora se dê mais ênfase aos planos financeiros e orçamentos de curto prazo, é conveniente tecer alguns comentários e respeito dos planos de longo prazo.

b) Planos financeiros de longo prazo Os planos financeiros de longo prazo em geral refletem o impacto antecipado da implementação de ações planejadas sobre a situação financeira da empresa. Tais planos tendem a cobrir períodos que vão de dois a dez anos. É bastante comum o emprego de planos qüinqüenais, que são continuamente revistos à chegada de novas informações. Geralmente empresas, sujeitas a elevados graus de incerteza operacional ou ciclos de produção relativamente curtos, ou ambos, tenderão a empregar horizontes de planejamento mais curtos. Os planos financeiros de longo prazo tendem a focalizar a implementação de dispêndios de capital propostos, atividades de pesquisa e desenvolvimento, ações de marketing e relacionados com o desenvolvimento de produtos, e importantes fontes de financiamento. Deve-se incluir também a conclusão de projetos existentes de linhas de produto, ou ramos de negócios: reembolso ou amortização de dívidas e quaisquer aquisições planejadas. Tais planos tendem a ser subsidiados por inúmeros orçamentos e planos de lucros anuais.

c) Planos financeiros de curto prazo O processo de planejamento financeiro a curto prazo reflete os resultados esperados de ações a curto prazo. Estes planos geralmente cobrem um período de um ou dois anos. Os principais insumos incluem a previsão de vendas e várias formas de dados operacionais e financeiros os principais resultados incluem inúmeros orçamentos OPERACIONAIS, O ORÇAMENTO DE CAIXA e DEMONSTRAÇÕES FINANCEIRAS PROJETADAS.

1.3.3.8 O Administrador Financeiro na Empresa

Dada à grande variedade de situações as quais lida o Administrador Financeiro, torna-se algo difícil definir exatamente suas atribuições, isso porque é bastante extensa a sua atuação na empresa, envolvendo

19

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

contatos e relacionamento com todas as áreas ou departamentos da organização, além do fato de que as empresas têm estruturas e tamanhos diferenciados. No entanto, podemos dizer que de modo genérico, sua função é prover a organização dos recursos financeiros necessários ao desempenho de suas atividades, bem como fazer com que seja maximizado o lucro dos proprietários.

Na realidade, suas funções básicas são as mesmas da gestão financeira, abordadas no tópico anterior, ou seja, planejamento e controle, o levantamento de recursos financeiros e a aplicação desses recursos na empresa. Outras tarefas poderão ocupar-lhe a atenção, tais como a liquidação da empresa e sua fusão ou incorporação a outras organizações, porém tais atribuições têm caráter excepcional, não fazendo parte do seu trabalho quotidiano.

O Planejamento Financeiro talvez seja o que mais atenção solicite, não só pela importância que assume na elaboração dos seus instrumentos básicos, os orçamentos, mas também por força do volume de recursos envolvidos, como é o caso do orçamento de capital, que geralmente abrange um período de vários exercícios, além ser sua elaboração, geralmente complexa, já que envolve aspectos econômicos de difícil mensuração.

As funções de levantamento de recursos e sua aplicação dentro da empresa exigem por parte do administrador financeiro um amplo conhecimento não só do mercado de capitais e da economia do Pais, mas também de toda a empresa seus problemas organizacionais e do contexto em que se situa.

É sua função estar atento às exigências do mercado e sua influência sobre organização, sugerindo medidas que possibilitem o atendimento dessas exigências.

A função de controle financeiro é de capital importância na empresa moderna. Pouca utilidade teria

um Planejamento Financeiro bem elaborado se não houvessem meios de comparar os resultados obtidos, no transcorrer das atividades da empresa com aqueles antes planejados. O controle financeiro é exercido de modo sistemático na maioria das empresas. Dada sua importância, nas grandes organizações existe um órgão denominado Controladoria, cuja função é exclusivamente exercer o controle das atividades da empresa, em todos os níveis hierárquicos, abaixo da cúpula administrativa, emitindo relatórios à direção da organização sobre o desempenho de todos os departamentos, serviços, etc., e sugerindo as medidas corretivas que se façam necessárias. Geralmente, a Controladoria está diretamente subordinada ao Diretor Financeiro da empresa, o que permite a esse executivo manter sob controle todas as atividades organizacionais que envolvem aspectos financeiros. Cabe acrescentar, finalizando esse ítem, que todas as funções exercidas pelo Administrador Financeiro, especialmente as de planejamento e controle financeiro da empresa, somente serão possíveis se houver um sistema de informações contábeis efetivo e adequado às necessidades da empresa e que possa fornecer os dados e informações que se tornem necessários.

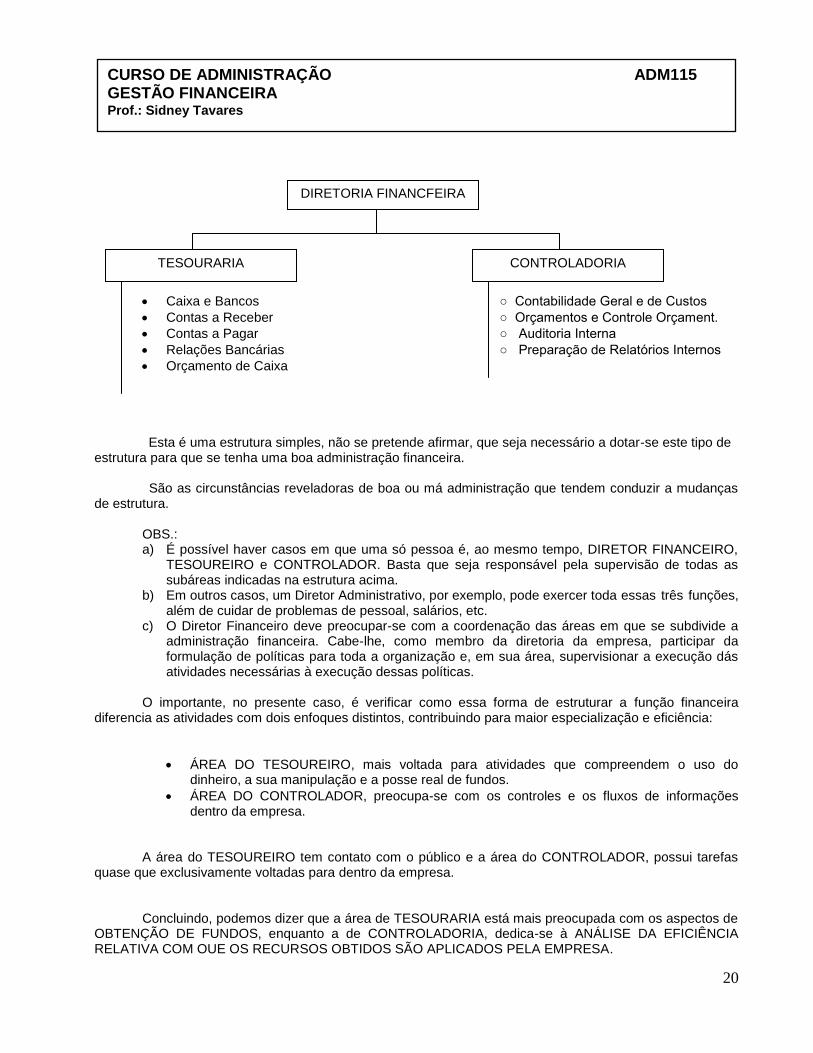

1.3.5 Organização Financeira da Empresa

1.3.5.1 Estrutura financeira Estrutura típica da função financeira de uma empresa.

20

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Caixa e Bancos ○ Contabilidade Geral e de Custos

Contas a Receber ○ Orçamentos e Controle Orçament.

Contas a Pagar ○ Auditoria Interna

Relações Bancárias ○ Preparação de Relatórios Internos

Orçamento de Caixa Esta é uma estrutura simples, não se pretende afirmar, que seja necessário a dotar-se este tipo de

estrutura para que se tenha uma boa administração financeira. São as circunstâncias reveladoras de boa ou má administração que tendem conduzir a mudanças

de estrutura.

OBS.: a) É possível haver casos em que uma só pessoa é, ao mesmo tempo, DIRETOR FINANCEIRO,

TESOUREIRO e CONTROLADOR. Basta que seja responsável pela supervisão de todas as subáreas indicadas na estrutura acima.

b) Em outros casos, um Diretor Administrativo, por exemplo, pode exercer toda essas três funções, além de cuidar de problemas de pessoal, salários, etc.

c) O Diretor Financeiro deve preocupar-se com a coordenação das áreas em que se subdivide a administração financeira. Cabe-lhe, como membro da diretoria da empresa, participar da formulação de políticas para toda a organização e, em sua área, supervisionar a execução dás atividades necessárias à execução dessas políticas.

O importante, no presente caso, é verificar como essa forma de estruturar a função financeira diferencia as atividades com dois enfoques distintos, contribuindo para maior especialização e eficiência:

ÁREA DO TESOUREIRO, mais voltada para atividades que compreendem o uso do dinheiro, a sua manipulação e a posse real de fundos.

ÁREA DO CONTROLADOR, preocupa-se com os controles e os fluxos de informações dentro da empresa.

A área do TESOUREIRO tem contato com o público e a área do CONTROLADOR, possui tarefas quase que exclusivamente voltadas para dentro da empresa. Concluindo, podemos dizer que a área de TESOURARIA está mais preocupada com os aspectos de OBTENÇÃO DE FUNDOS, enquanto a de CONTROLADORIA, dedica-se à ANÁLISE DA EFICIÊNCIA RELATIVA COM OUE OS RECURSOS OBTIDOS SÃO APLICADOS PELA EMPRESA.

DIRETORIA FINANCFEIRA

CONTROLADORIA TESOURARIA

21

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

1.3.6 Naturezas Jurídicas

1.3.6.1 Empresa Individual Empresa individual é aquela cujo proprietário é uma única pessoa e que opera em seu próprio benefício. Essencialmente, tal pessoa é seu próprio empregador. Geralmente, o proprietário, juntamente com alguns empregados, opera a propriedade. Em geral todo o capital da empresa advém de seus recursos próprios ou de empréstimos, e ele é responsável por todas as decisões. Exemplo de Empresas Individuais: - Mercearia - Oficina de automóveis - Sapataria, etc. Vantagens da Empresa Individual a) O proprietário é seu próprio patrão b) Propriedade de todo o lucro

A empresa individual possibilita que seu proprietário receba os frutos de seus próprios esforços; contudo, ele também deve absorver os prejuízos.

c) Baixos custos organizacionais d) Economias fiscais e) Possível posição de crédito elevado

Se o proprietário individual for bem abastado, é possível que ele tenha uma situação creditícia superior ao de uma sociedade de capital de mesma dimensão.

f) Outras vantagens

Sigilo e a facilidade de dissolução. Desvantagens de uma Empresa Individual a) Responsabilidade ilimitada

A riqueza total do proprietário, e não só o montante que ele originalmente investiu, pode ser utilizada para pagar os credores.

b) Limitações na dimensão

A capacidade de financiamento do proprietário individual está limitada ao montante que uma única pessoa pode conseguir. Geralmente, esse montante não é suficiente para possibilitar operações em larga escala.

c) Outras desvantagens

Dificuldades na administração, resultantes da necessidade do proprietário ser um "pau-para-toda-obra".

Falta de oportunidade para os empregados.

Falta de continuidade quando o proprietário morre.

1.3.6.2 Sociedades de Pessoas

Uma sociedade de pessoas consiste em dois ou mais proprietários que levam adiante o mesmo negócio com o objetivo de obter lucro.

22

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

CONTRATO SOCIAL - A maioria das sociedades de pessoas é estabelecida mediante um contrato escrito entre os sócios. Geralmente inclui: 1 - cláusulas referentes às atribuições dos sócios; 2 - salários/retiradas; 3 - maneira como os lucros e prejuízos devem ser divididos; 4 - procedimento a ser seguido, se um sócio se retirar do negócio ou a empresa for dissolvida. SOCIEDADES LIMITADAS É o mais comum dos tipos especiais de sociedades de pessoas. Numa sociedade por quotas de responsabilidade LIMITADA, um ou mais sócios podem ser designados como possuidores de responsabilidade limitada, desde que pelo menos um sócio assuma responsabilidade NÃO-LIMITADA. O sócio com responsabilidade limitada está normalmente proibido de cuidar da administração (GERÊNCIA) da empresa. VANTAGENS DE UMA SOCIEDADE DE PESSOAS a) Maior Capital

Os recursos financeiros de mais de um indivíduo normalmente possibilitam que se obtenha maior capital do que o proprietário individual pode levantar.

b) Melhor Situação Creditícia

Isto por que os bens pessoais de todos os sócios estão a disposição para satisfazer as reivindicações dos credores.

1.3.6.3 Sociedade Anônima O termo Sociedade Anônima foi oficialmente definido pelo juiz John Marshall da Suprema Corte Americana em 1819. "Uma sociedade anônima é um ente artificial, invisível, intangível, e que existe apenas perante a lei". Pelo fato de uma sociedade anônima ser um ente artificial, esta é muitas vezes chamada de ENTIDADE LEGAL. Possui poderes de um ser humano, porquanto pode processar e ser processada, elaborar e tomar parte em contratos e adquirir propriedades em seu próprio nome. ORGANIZAÇÃO DA SOCIEDADE ANONIMA

As principais partes interessadas numa sociedade anônima são os Acionistas, o Conselho de Administração e o Presidente.

ACIONISTAS

Os acionistas são os verdadeiros proprietários da empresa. Já que os acionistas são os verdadeiros proprietários da empresa, eles votam periodicamente para selecionar o Conselho de Administração e alterar seus estatutos.

23

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

O acionista tem os seguintes direitos básicos: 1 - Receber dividendos em proporção a sua propriedade; 2 - Conservar ou vender seus certificados de ações: 3 - Participar na liquidação; 4 - Comprar uma parte pró-rata de quaisquer novas ações emitidas; 5 - Inspecionar os livros de registro da empresa. VANTAGENS DE UMA SOCIEDADE ANONIMA 1 - Grande Dimensão 2 - Possibilidade de Transferência de Propriedade

A propriedade é evidenciada por certificados de ações, que podem ser facilmente transferidos a novos proprietários.

3 - Outras Vantagens a) Perduram muito tempo, pois não se dissolvem com a morte ou retirada de um proprietário;

b) Administradores profissionais podem ser contratados para dirigir a empresa e, se eles não mostrarem um bom desempenho nesta tarefa, podem ser substituídos;

c) Podem expandir-se mais facilmente. DESVANTAGENS DAS SOCIEDADES ANÔNIMAS 1 - Custos de Organização

Os custos de incorporação e a emissão de ações muitas vezes são comprovadamente um empecilho à sociedade anônima, especialmente para empresas pequenas.

2 - Regulamentação do Governo Já que a sociedade anônima é uma entidade legal, está sujeita à regulamentação por vários

departamentos estaduais e federais.

3 - Outras Desvantagens a) falta de interesse, pessoal na empresa por parte dos funcionários; b) falta de sigilo, pois todo acionista deve conhecer o desempenho e a situação financeira da

empresa através de suas demonstrações anuais.

24

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

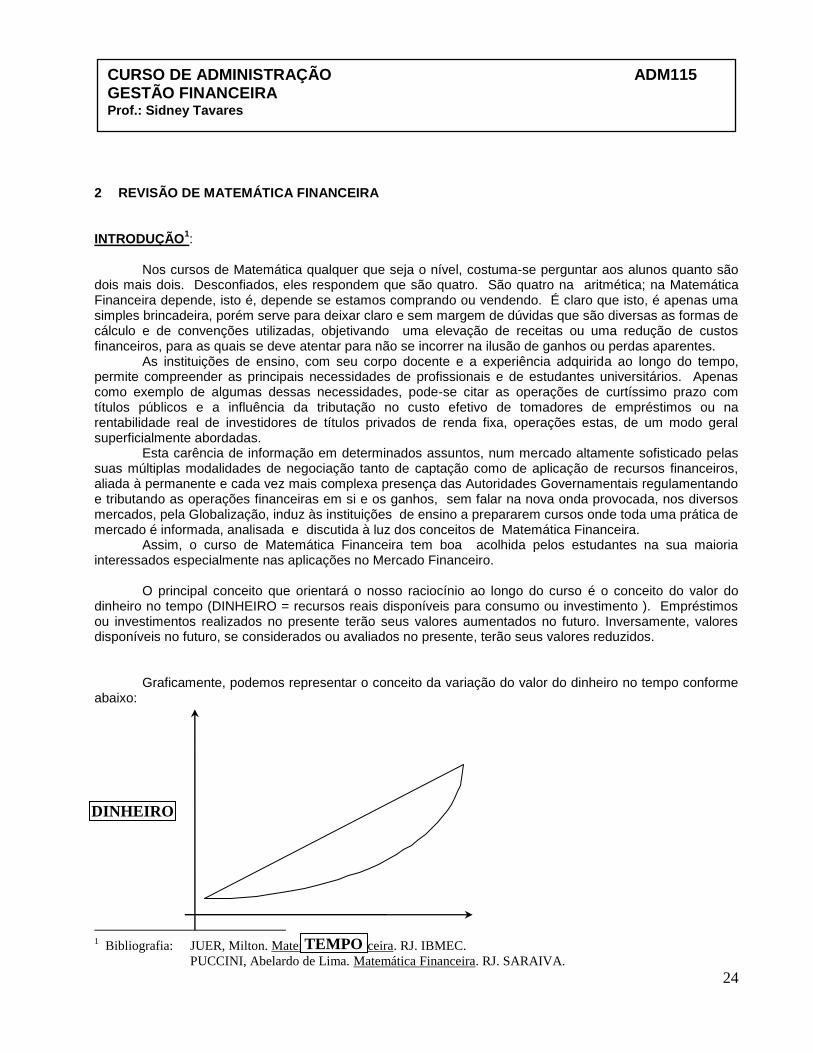

2 REVISÃO DE MATEMÁTICA FINANCEIRA INTRODUÇÃO

1:

Nos cursos de Matemática qualquer que seja o nível, costuma-se perguntar aos alunos quanto são dois mais dois. Desconfiados, eles respondem que são quatro. São quatro na aritmética; na Matemática Financeira depende, isto é, depende se estamos comprando ou vendendo. É claro que isto, é apenas uma simples brincadeira, porém serve para deixar claro e sem margem de dúvidas que são diversas as formas de cálculo e de convenções utilizadas, objetivando uma elevação de receitas ou uma redução de custos financeiros, para as quais se deve atentar para não se incorrer na ilusão de ganhos ou perdas aparentes. As instituições de ensino, com seu corpo docente e a experiência adquirida ao longo do tempo, permite compreender as principais necessidades de profissionais e de estudantes universitários. Apenas como exemplo de algumas dessas necessidades, pode-se citar as operações de curtíssimo prazo com títulos públicos e a influência da tributação no custo efetivo de tomadores de empréstimos ou na rentabilidade real de investidores de títulos privados de renda fixa, operações estas, de um modo geral superficialmente abordadas. Esta carência de informação em determinados assuntos, num mercado altamente sofisticado pelas suas múltiplas modalidades de negociação tanto de captação como de aplicação de recursos financeiros, aliada à permanente e cada vez mais complexa presença das Autoridades Governamentais regulamentando e tributando as operações financeiras em si e os ganhos, sem falar na nova onda provocada, nos diversos mercados, pela Globalização, induz às instituições de ensino a prepararem cursos onde toda uma prática de mercado é informada, analisada e discutida à luz dos conceitos de Matemática Financeira. Assim, o curso de Matemática Financeira tem boa acolhida pelos estudantes na sua maioria interessados especialmente nas aplicações no Mercado Financeiro.

O principal conceito que orientará o nosso raciocínio ao longo do curso é o conceito do valor do dinheiro no tempo (DINHEIRO = recursos reais disponíveis para consumo ou investimento ). Empréstimos ou investimentos realizados no presente terão seus valores aumentados no futuro. Inversamente, valores disponíveis no futuro, se considerados ou avaliados no presente, terão seus valores reduzidos.

Graficamente, podemos representar o conceito da variação do valor do dinheiro no tempo conforme abaixo:

1 Bibliografia: JUER, Milton. Matemática Financeira. RJ. IBMEC.

PUCCINI, Abelardo de Lima. Matemática Financeira. RJ. SARAIVA.

DINHEIRO

TEMPO

25

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

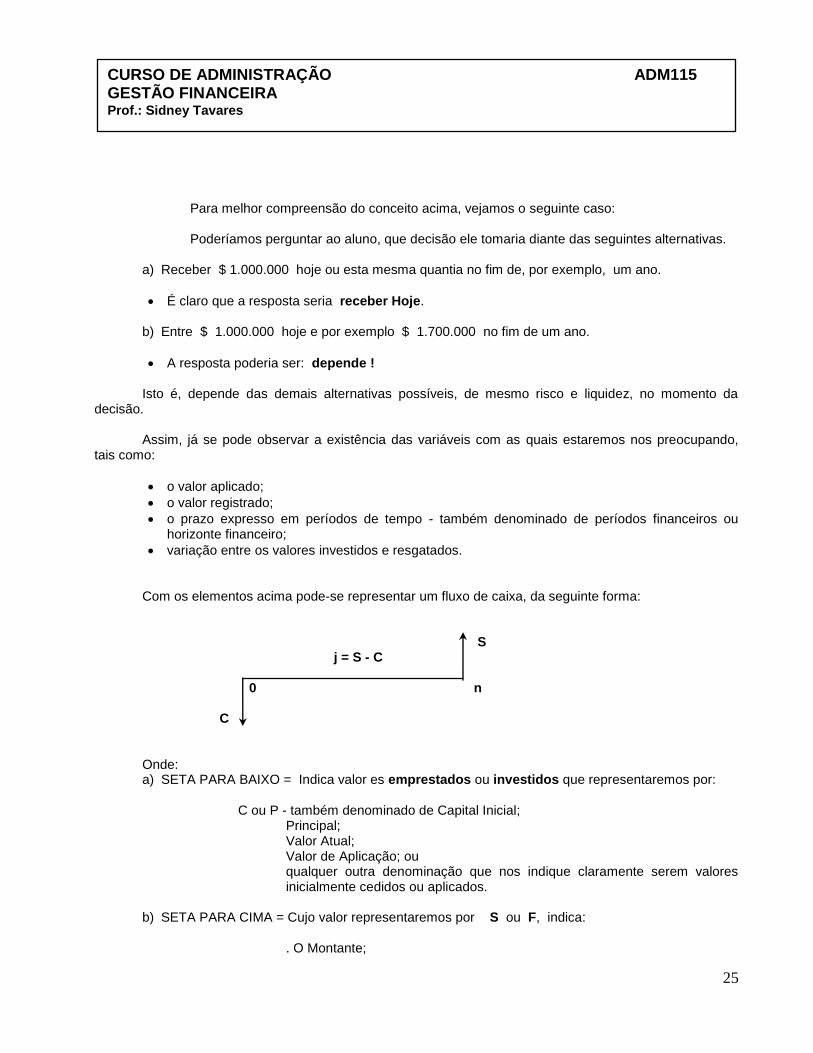

Para melhor compreensão do conceito acima, vejamos o seguinte caso: Poderíamos perguntar ao aluno, que decisão ele tomaria diante das seguintes alternativas.

a) Receber $ 1.000.000 hoje ou esta mesma quantia no fim de, por exemplo, um ano.

É claro que a resposta seria receber Hoje.

b) Entre $ 1.000.000 hoje e por exemplo $ 1.700.000 no fim de um ano.

A resposta poderia ser: depende ! Isto é, depende das demais alternativas possíveis, de mesmo risco e liquidez, no momento da decisão. Assim, já se pode observar a existência das variáveis com as quais estaremos nos preocupando, tais como:

o valor aplicado;

o valor registrado;

o prazo expresso em períodos de tempo - também denominado de períodos financeiros ou horizonte financeiro;

variação entre os valores investidos e resgatados. Com os elementos acima pode-se representar um fluxo de caixa, da seguinte forma: S j = S - C 0 n C Onde:

a) SETA PARA BAIXO = Indica valor es emprestados ou investidos que representaremos por: C ou P - também denominado de Capital Inicial; Principal; Valor Atual; Valor de Aplicação; ou

qualquer outra denominação que nos indique claramente serem valores inicialmente cedidos ou aplicados.

b) SETA PARA CIMA = Cujo valor representaremos por S ou F, indica: . O Montante;

26

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

. Valor de Resgate; . Valor Futuro; . Valor Capitalizado; ou

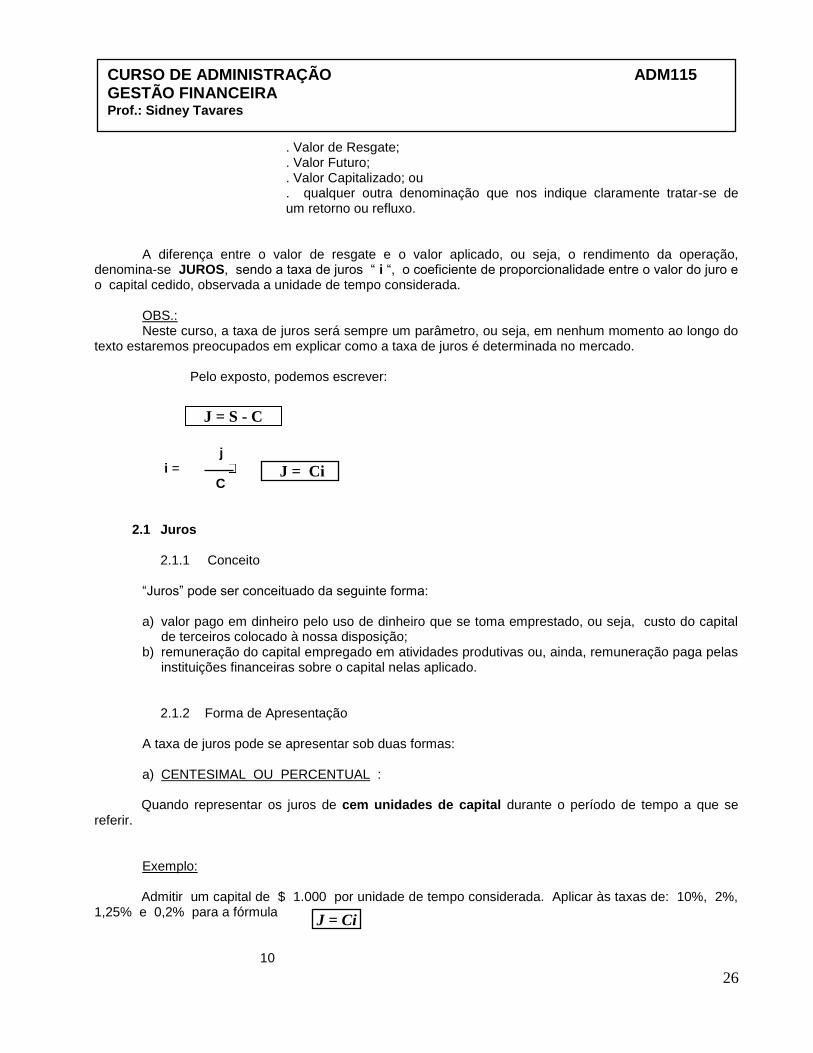

. qualquer outra denominação que nos indique claramente tratar-se de um retorno ou refluxo.

A diferença entre o valor de resgate e o valor aplicado, ou seja, o rendimento da operação, denomina-se JUROS, sendo a taxa de juros “ i “, o coeficiente de proporcionalidade entre o valor do juro e o capital cedido, observada a unidade de tempo considerada. OBS.: Neste curso, a taxa de juros será sempre um parâmetro, ou seja, em nenhum momento ao longo do texto estaremos preocupados em explicar como a taxa de juros é determinada no mercado. Pelo exposto, podemos escrever: j i = C

2.1 Juros

2.1.1 Conceito

“Juros” pode ser conceituado da seguinte forma:

a) valor pago em dinheiro pelo uso de dinheiro que se toma emprestado, ou seja, custo do capital de terceiros colocado à nossa disposição;

b) remuneração do capital empregado em atividades produtivas ou, ainda, remuneração paga pelas instituições financeiras sobre o capital nelas aplicado.

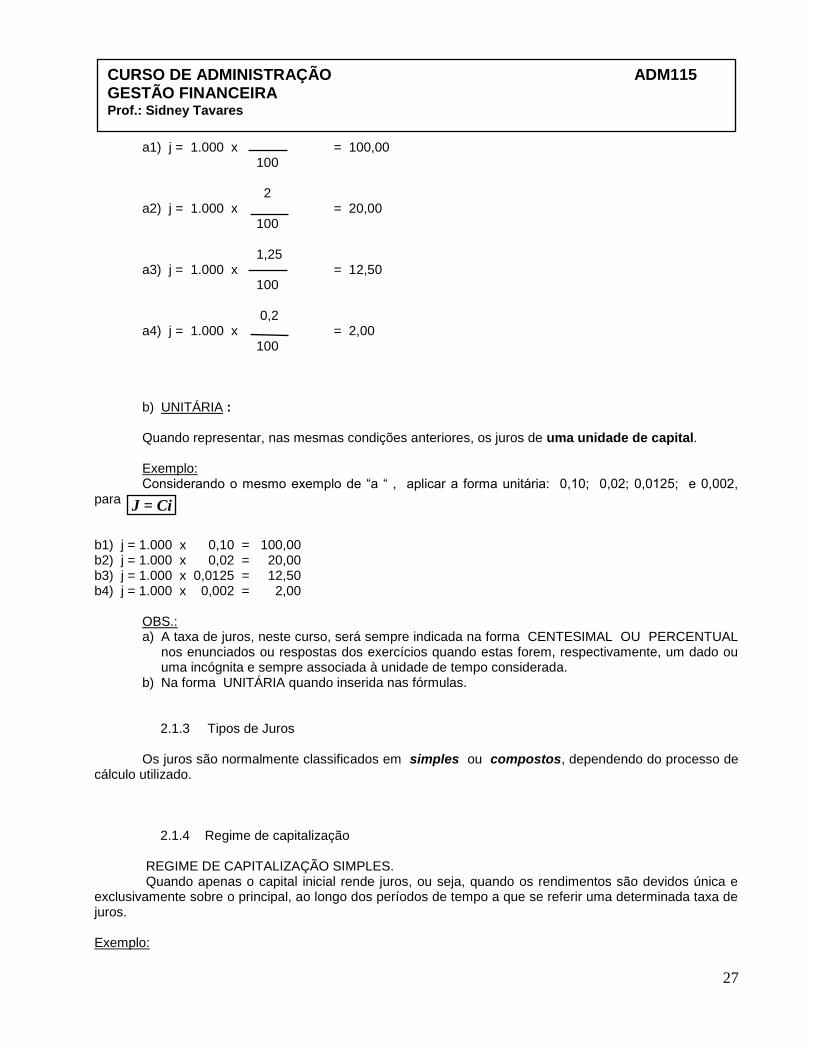

2.1.2 Forma de Apresentação A taxa de juros pode se apresentar sob duas formas:

a) CENTESIMAL OU PERCENTUAL : Quando representar os juros de cem unidades de capital durante o período de tempo a que se

referir. Exemplo: Admitir um capital de $ 1.000 por unidade de tempo considerada. Aplicar às taxas de: 10%, 2%,

1,25% e 0,2% para a fórmula 10

J = S - C

J = Ci

J = Ci

27

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

a1) j = 1.000 x = 100,00 100

2 a2) j = 1.000 x = 20,00

100

1,25 a3) j = 1.000 x = 12,50

100

0,2 a4) j = 1.000 x = 2,00

100

b) UNITÁRIA : Quando representar, nas mesmas condições anteriores, os juros de uma unidade de capital.

Exemplo: Considerando o mesmo exemplo de “a “ , aplicar a forma unitária: 0,10; 0,02; 0,0125; e 0,002, para b1) j = 1.000 x 0,10 = 100,00 b2) j = 1.000 x 0,02 = 20,00 b3) j = 1.000 x 0,0125 = 12,50 b4) j = 1.000 x 0,002 = 2,00 OBS.:

a) A taxa de juros, neste curso, será sempre indicada na forma CENTESIMAL OU PERCENTUAL nos enunciados ou respostas dos exercícios quando estas forem, respectivamente, um dado ou uma incógnita e sempre associada à unidade de tempo considerada.

b) Na forma UNITÁRIA quando inserida nas fórmulas.

2.1.3 Tipos de Juros Os juros são normalmente classificados em simples ou compostos, dependendo do processo de cálculo utilizado.

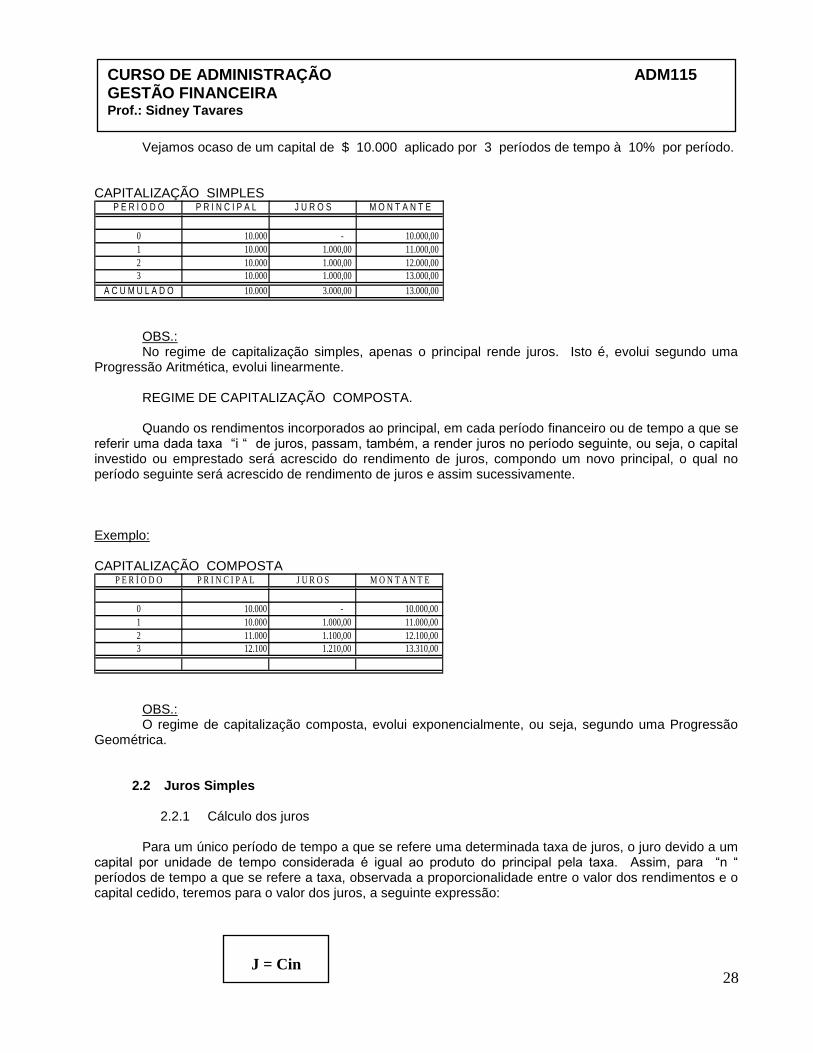

2.1.4 Regime de capitalização

REGIME DE CAPITALIZAÇÃO SIMPLES. Quando apenas o capital inicial rende juros, ou seja, quando os rendimentos são devidos única e

exclusivamente sobre o principal, ao longo dos períodos de tempo a que se referir uma determinada taxa de juros. Exemplo:

J = Ci

28

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Vejamos ocaso de um capital de $ 10.000 aplicado por 3 períodos de tempo à 10% por período. CAPITALIZAÇÃO SIMPLES

P E R Í O D O P R I N C I P A L J U R O S M O N T A N T E

0 10.000 - 10.000,00

1 10.000 1.000,00 11.000,00

2 10.000 1.000,00 12.000,00

3 10.000 1.000,00 13.000,00

A C U M U L A D O 10.000 3.000,00 13.000,00

OBS.: No regime de capitalização simples, apenas o principal rende juros. Isto é, evolui segundo uma Progressão Aritmética, evolui linearmente.

REGIME DE CAPITALIZAÇÃO COMPOSTA. Quando os rendimentos incorporados ao principal, em cada período financeiro ou de tempo a que se

referir uma dada taxa “i “ de juros, passam, também, a render juros no período seguinte, ou seja, o capital investido ou emprestado será acrescido do rendimento de juros, compondo um novo principal, o qual no período seguinte será acrescido de rendimento de juros e assim sucessivamente.

Exemplo: CAPITALIZAÇÃO COMPOSTA

P E R Í O D O P R I N C I P A L J U R O S M O N T A N T E

0 10.000 - 10.000,00

1 10.000 1.000,00 11.000,00

2 11.000 1.100,00 12.100,00

3 12.100 1.210,00 13.310,00

OBS.: O regime de capitalização composta, evolui exponencialmente, ou seja, segundo uma Progressão

Geométrica.

2.2 Juros Simples

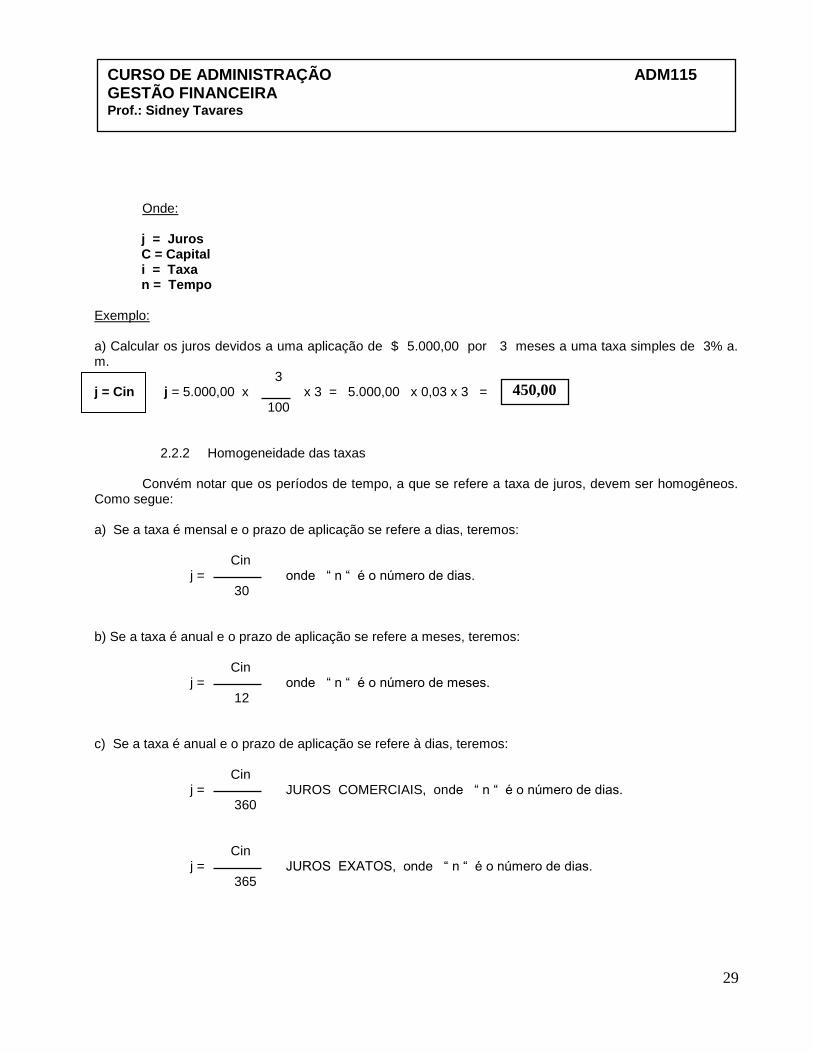

2.2.1 Cálculo dos juros

Para um único período de tempo a que se refere uma determinada taxa de juros, o juro devido a um capital por unidade de tempo considerada é igual ao produto do principal pela taxa. Assim, para “n “ períodos de tempo a que se refere a taxa, observada a proporcionalidade entre o valor dos rendimentos e o capital cedido, teremos para o valor dos juros, a seguinte expressão:

J = Cin

29

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Onde:

j = Juros C = Capital i = Taxa n = Tempo

Exemplo: a) Calcular os juros devidos a uma aplicação de $ 5.000,00 por 3 meses a uma taxa simples de 3% a. m. 3 j = Cin j = 5.000,00 x x 3 = 5.000,00 x 0,03 x 3 = 100

2.2.2 Homogeneidade das taxas Convém notar que os períodos de tempo, a que se refere a taxa de juros, devem ser homogêneos. Como segue: a) Se a taxa é mensal e o prazo de aplicação se refere a dias, teremos: Cin j = onde “ n “ é o número de dias. 30 b) Se a taxa é anual e o prazo de aplicação se refere a meses, teremos: Cin j = onde “ n “ é o número de meses. 12 c) Se a taxa é anual e o prazo de aplicação se refere à dias, teremos: Cin j = JUROS COMERCIAIS, onde “ n “ é o número de dias. 360 Cin j = JUROS EXATOS, onde “ n “ é o número de dias. 365

450,00

30

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

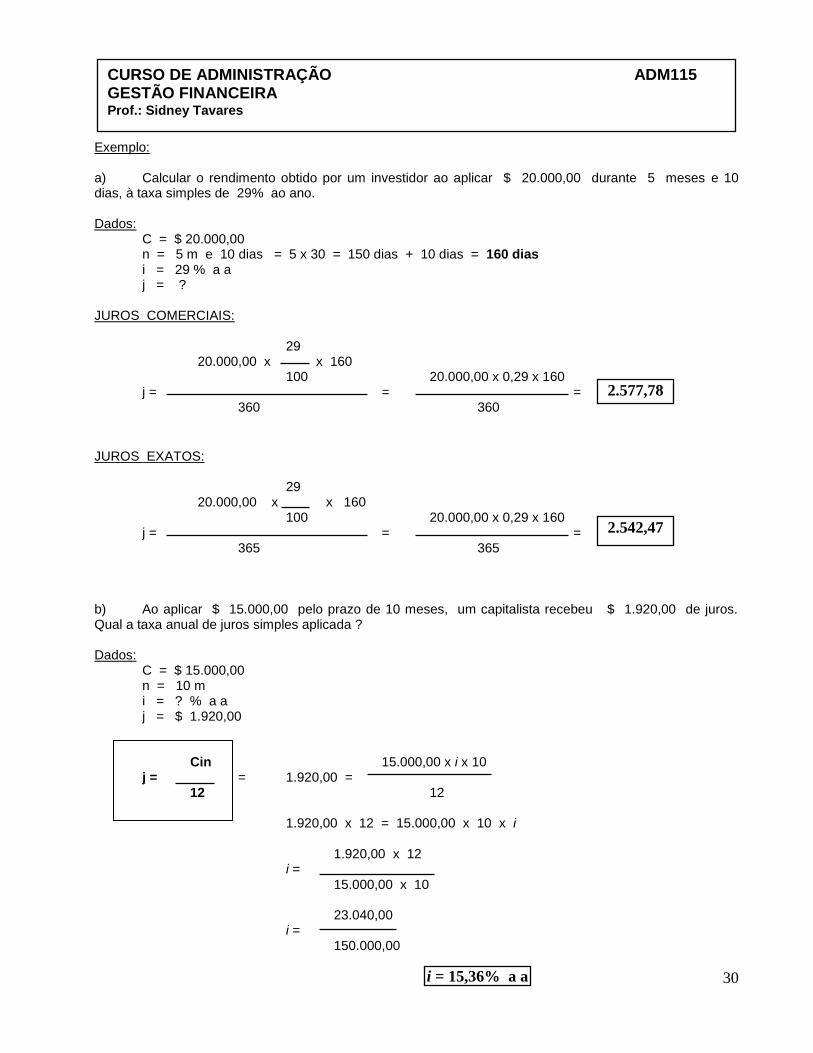

Exemplo: a) Calcular o rendimento obtido por um investidor ao aplicar $ 20.000,00 durante 5 meses e 10 dias, à taxa simples de 29% ao ano. Dados: C = $ 20.000,00 n = 5 m e 10 dias = 5 x 30 = 150 dias + 10 dias = 160 dias i = 29 % a a j = ? JUROS COMERCIAIS: 29 20.000,00 x x 160

100 20.000,00 x 0,29 x 160 j = = = 360 360

JUROS EXATOS: 29 20.000,00 x x 160

100 20.000,00 x 0,29 x 160 j = = = 365 365

b) Ao aplicar $ 15.000,00 pelo prazo de 10 meses, um capitalista recebeu $ 1.920,00 de juros. Qual a taxa anual de juros simples aplicada ? Dados: C = $ 15.000,00 n = 10 m i = ? % a a j = $ 1.920,00 Cin 15.000,00 x i x 10 j = = 1.920,00 = 12 12 1.920,00 x 12 = 15.000,00 x 10 x i 1.920,00 x 12 i = 15.000,00 x 10

23.040,00 i = 150.000,00

i = 15,36% a a

2.577,78

2.542,47

31

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

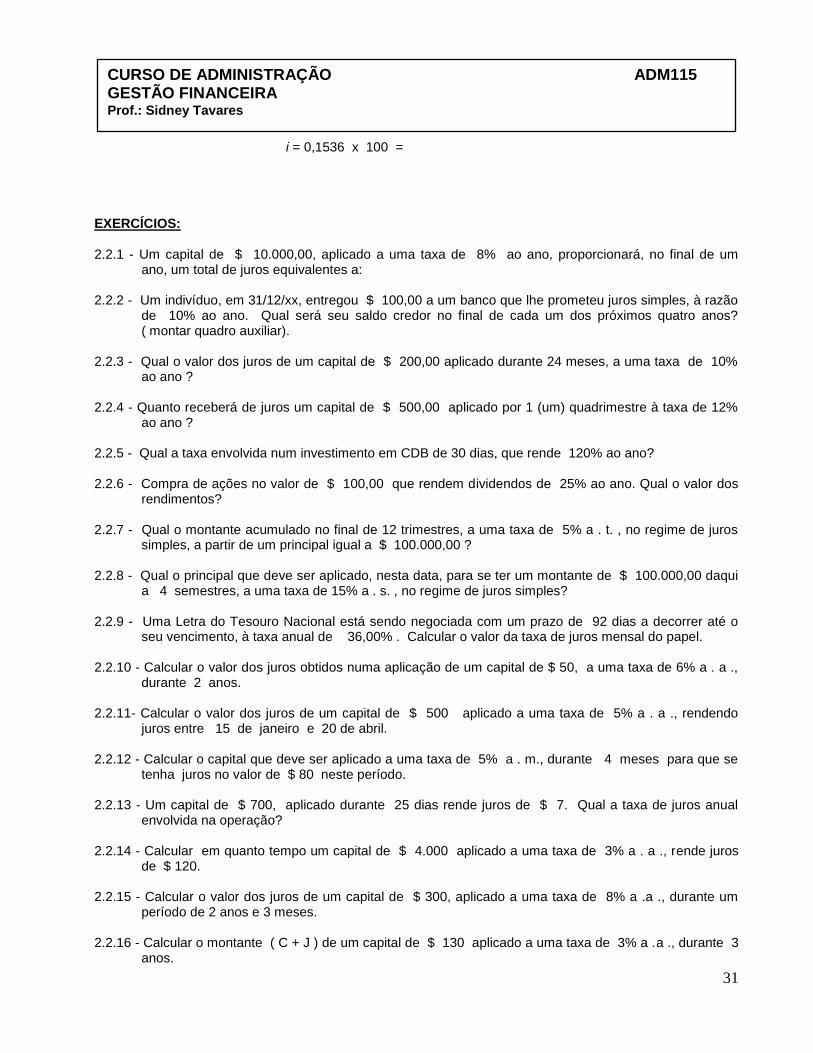

i = 0,1536 x 100 = EXERCÍCIOS: 2.2.1 - Um capital de $ 10.000,00, aplicado a uma taxa de 8% ao ano, proporcionará, no final de um

ano, um total de juros equivalentes a: 2.2.2 - Um indivíduo, em 31/12/xx, entregou $ 100,00 a um banco que lhe prometeu juros simples, à razão

de 10% ao ano. Qual será seu saldo credor no final de cada um dos próximos quatro anos? ( montar quadro auxiliar).

2.2.3 - Qual o valor dos juros de um capital de $ 200,00 aplicado durante 24 meses, a uma taxa de 10%

ao ano ? 2.2.4 - Quanto receberá de juros um capital de $ 500,00 aplicado por 1 (um) quadrimestre à taxa de 12%

ao ano ? 2.2.5 - Qual a taxa envolvida num investimento em CDB de 30 dias, que rende 120% ao ano? 2.2.6 - Compra de ações no valor de $ 100,00 que rendem dividendos de 25% ao ano. Qual o valor dos

rendimentos? 2.2.7 - Qual o montante acumulado no final de 12 trimestres, a uma taxa de 5% a . t. , no regime de juros

simples, a partir de um principal igual a $ 100.000,00 ? 2.2.8 - Qual o principal que deve ser aplicado, nesta data, para se ter um montante de $ 100.000,00 daqui

a 4 semestres, a uma taxa de 15% a . s. , no regime de juros simples? 2.2.9 - Uma Letra do Tesouro Nacional está sendo negociada com um prazo de 92 dias a decorrer até o

seu vencimento, à taxa anual de 36,00% . Calcular o valor da taxa de juros mensal do papel. 2.2.10 - Calcular o valor dos juros obtidos numa aplicação de um capital de $ 50, a uma taxa de 6% a . a .,

durante 2 anos. 2.2.11- Calcular o valor dos juros de um capital de $ 500 aplicado a uma taxa de 5% a . a ., rendendo

juros entre 15 de janeiro e 20 de abril. 2.2.12 - Calcular o capital que deve ser aplicado a uma taxa de 5% a . m., durante 4 meses para que se

tenha juros no valor de $ 80 neste período. 2.2.13 - Um capital de $ 700, aplicado durante 25 dias rende juros de $ 7. Qual a taxa de juros anual

envolvida na operação? 2.2.14 - Calcular em quanto tempo um capital de $ 4.000 aplicado a uma taxa de 3% a . a ., rende juros

de $ 120. 2.2.15 - Calcular o valor dos juros de um capital de $ 300, aplicado a uma taxa de 8% a .a ., durante um

período de 2 anos e 3 meses. 2.2.16 - Calcular o montante ( C + J ) de um capital de $ 130 aplicado a uma taxa de 3% a .a ., durante 3

anos.

32

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

2.2.17- Calcular a taxa de juros de um capital de $ 210 que aplicado durante 4 anos gera um montante

de $ 280. 2.2.18 - Calcular em quanto tempo, um capital dobra aplicado à taxa de 5% a .a .

2.2.3 Fórmulas e Exemplos

2.2.3.1 Simbologia adotada n = número de períodos em que o tempo foi ou está dividido;

r = taxa de juros em cada período de capitalização, dada em percentagem (%), e sempre mencionando a unidade de tempo considerada; i = taxa de juros em cada período de capitalização, dada em fração decimal. Guarda , portanto, com “r”, a seguinte relação: r i = 100 Assim, se r = 10% a a , então i = 0,10 . Esta taxa i é que será usada no desenvolvimento de todas as fórmulas, ao passo que a taxa r será aquela utilizada na fixação dos juros. P = Principal, ou seja, capital inicial empregado. Na escala horizontal do tempo representa sempre os valores colocados na data inicial, isto é, no ponto correspondente a n = 0. F ou S = Montante, ou seja, capital no fim do período n. Na escala horizontal do tempo representa sempre os valores colocados em datas futuras, isto é, nos pontos correspondentes a n. A ou R = representa, na escala horizontal do tempo, todos os valores iguais de uma série uniforme que ocorrem no fim dos períodos de tempo determinados ( anualmente, semestralmente, trimestralmente, mensalmente, etc.).

Geralmente, adota-se a convenção de fim de período, isto é, aquela em que os eventos financeiros que ocorrem durante um período são automaticamente postecipados para o fim do período correspondente. Assim, se a unidade de tempo for o mês, todos os pagamentos e recebimentos ocorridos durante o mês serão colocados no fluxo de caixa como se tivessem ocorrido no último dia daquele mês. As fórmulas e tabelas que serão apresentadas durante o curso, estão orientadas para o esquema padrão aqui convencionado e qualquer problema real (envolvendo i, n, P, A, R e F, S ) que se enquadrar exatamente no esquema terá solução imediata. Entretanto, existem muitos problemas reais cujos fluxos de caixa não coincidem com esse esquema padrão. Tais como:

a) financiamento com período de carência, isto é, cuja amortização da dívida não começa no final do primeiro período;

33

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

b) financiamentos com pagamento da primeira prestação no ato do contrato. A esse pagamento inicial dá-se o nome de antecipado, sinal ou entrada, e a série uniforme correspondente passa a ser antecipada, obedecendo à convenção de início de período.

Não só os exemplos citados, como qualquer problema real será resolvido com o auxílio das fórmulas

e tabelas desenvolvidas para o esquema padrão aliadas à certos artifícios e passagens intermediárias que permitam a manipulação de qualquer fluxo de caixa com a utilização das tabelas assim elaboradas. Convém destacar, que as próprias máquinas especializadas em cálculos financeiros adotam o esquema padrão, aqui utilizado, com apenas ligeiras alterações na simbologia dos valores.

2.2.3.2 Expressão genérica Será desenvolvida neste item a expressão genérica do crescimento do dinheiro no regime de juros simples e sua aplicação através de exemplos numéricos. Esse regime de juros é bastante utilizado pelo mercado financeiro, em função da simplicidade dos cálculos.

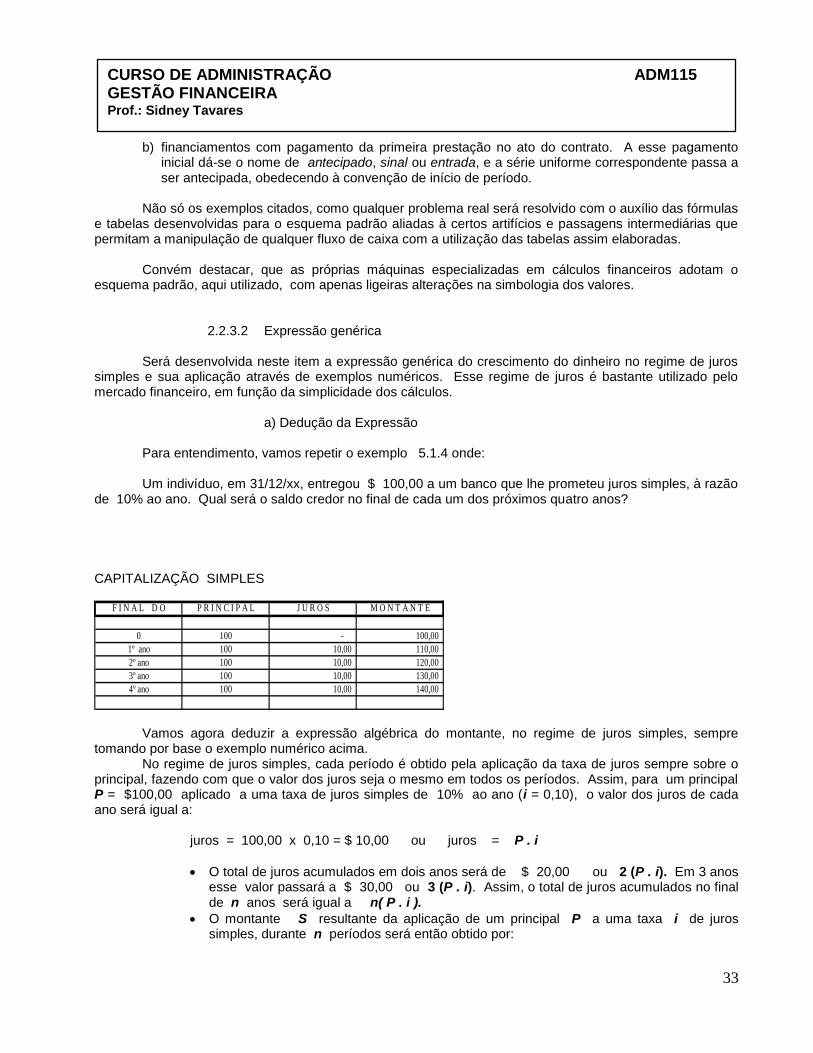

a) Dedução da Expressão Para entendimento, vamos repetir o exemplo 5.1.4 onde: Um indivíduo, em 31/12/xx, entregou $ 100,00 a um banco que lhe prometeu juros simples, à razão de 10% ao ano. Qual será o saldo credor no final de cada um dos próximos quatro anos?

CAPITALIZAÇÃO SIMPLES

F I N A L D O P R I N C I P A L J U R O S M O N T A N T E

0 100 - 100,00

1º ano 100 10,00 110,00

2º ano 100 10,00 120,00

3º ano 100 10,00 130,00

4º ano 100 10,00 140,00

Vamos agora deduzir a expressão algébrica do montante, no regime de juros simples, sempre tomando por base o exemplo numérico acima. No regime de juros simples, cada período é obtido pela aplicação da taxa de juros sempre sobre o principal, fazendo com que o valor dos juros seja o mesmo em todos os períodos. Assim, para um principal P = $100,00 aplicado a uma taxa de juros simples de 10% ao ano (i = 0,10), o valor dos juros de cada ano será igual a: juros = 100,00 x 0,10 = $ 10,00 ou juros = P . i

O total de juros acumulados em dois anos será de $ 20,00 ou 2 (P . i). Em 3 anos esse valor passará a $ 30,00 ou 3 (P . i). Assim, o total de juros acumulados no final de n anos será igual a n( P . i ).

O montante S resultante da aplicação de um principal P a uma taxa i de juros simples, durante n períodos será então obtido por:

34

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

MONTANTE = PRINCIPAL + JUROS ou S = P + n . P. i ou F = P + n . P . i e finalmente, ou onde:

1) a unidade de medida do tempo n deve ser a mesma que a utilizada na medida da taxa de juros i . Se o tempo n for expresso em meses, então a taxa i deve ser mensal;

2) a taxa de juros está expressa em fração decimal. Para se achar o principal P necessário para produzir o montante S, daqui a n períodos, a uma taxa i de juros simples, basta inverter a relação obtendo-se: Normalmente a taxa de juros é expressa em percentagem e não em fração decimal, como será apresentado nas fórmulas. Assim é bom lembrar que: r = taxa de juros em percentagem; i = taxa de juros em fração decimal = r / 100

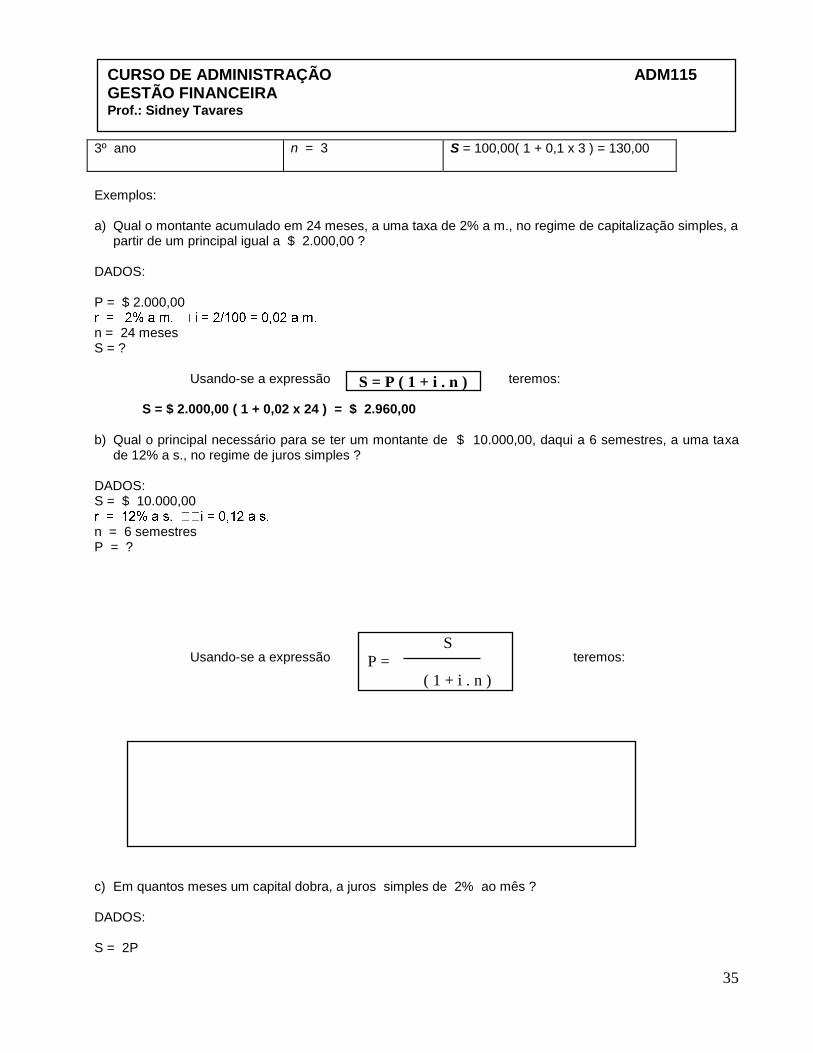

b) Verificação da Expressão No sentido de comprovar a validade da expressão S = P + n . P. i e mostrar a sua utilização, vamos aplica-la ao problema anterior, onde são válidos os seguintes parâmetros: P = $ 100,00 i = 0,10 ( pois a taxa de juros é de 10% a a )

O montante S no final de cada ano será assim obtido:

Final do

Valor de n Valor do Montante ( $ )

1º ano 2º ano

n = 1 n = 2

S = 100,00( 1 + 0,1 x 1 ) = 110,00 S = 100,00( 1 + 0,1 x 2 ) = 120,00

S = P( 1 + i . n ) F = P (1 + i . n )

S = P ( 1 +i . n )

S

P =

( 1 + i . n )

35

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

3º ano n = 3 S = 100,00( 1 + 0,1 x 3 ) = 130,00

Exemplos: a) Qual o montante acumulado em 24 meses, a uma taxa de 2% a m., no regime de capitalização simples, a

partir de um principal igual a $ 2.000,00 ? DADOS: P = $ 2.000,00

n = 24 meses S = ? Usando-se a expressão teremos: S = $ 2.000,00 ( 1 + 0,02 x 24 ) = $ 2.960,00 b) Qual o principal necessário para se ter um montante de $ 10.000,00, daqui a 6 semestres, a uma taxa

de 12% a s., no regime de juros simples ? DADOS: S = $ 10.000,00

n = 6 semestres P = ? Usando-se a expressão teremos: c) Em quantos meses um capital dobra, a juros simples de 2% ao mês ? DADOS: S = 2P

S = P ( 1 + i . n )

S

P =

( 1 + i . n )

36

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

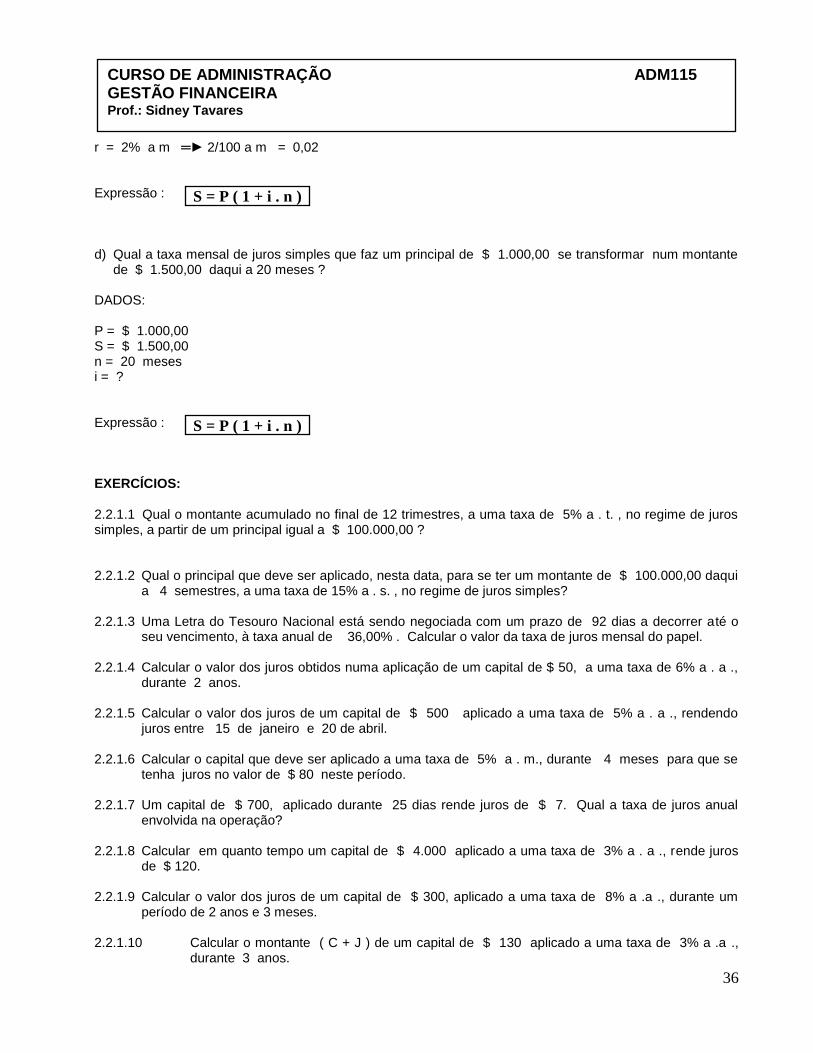

r = 2% a m ═► 2/100 a m = 0,02 Expressão : d) Qual a taxa mensal de juros simples que faz um principal de $ 1.000,00 se transformar num montante

de $ 1.500,00 daqui a 20 meses ? DADOS: P = $ 1.000,00 S = $ 1.500,00 n = 20 meses i = ? Expressão : EXERCÍCIOS: 2.2.1.1 Qual o montante acumulado no final de 12 trimestres, a uma taxa de 5% a . t. , no regime de juros simples, a partir de um principal igual a $ 100.000,00 ?

2.2.1.2 Qual o principal que deve ser aplicado, nesta data, para se ter um montante de $ 100.000,00 daqui

a 4 semestres, a uma taxa de 15% a . s. , no regime de juros simples? 2.2.1.3 Uma Letra do Tesouro Nacional está sendo negociada com um prazo de 92 dias a decorrer até o

seu vencimento, à taxa anual de 36,00% . Calcular o valor da taxa de juros mensal do papel. 2.2.1.4 Calcular o valor dos juros obtidos numa aplicação de um capital de $ 50, a uma taxa de 6% a . a .,

durante 2 anos. 2.2.1.5 Calcular o valor dos juros de um capital de $ 500 aplicado a uma taxa de 5% a . a ., rendendo

juros entre 15 de janeiro e 20 de abril. 2.2.1.6 Calcular o capital que deve ser aplicado a uma taxa de 5% a . m., durante 4 meses para que se

tenha juros no valor de $ 80 neste período. 2.2.1.7 Um capital de $ 700, aplicado durante 25 dias rende juros de $ 7. Qual a taxa de juros anual

envolvida na operação? 2.2.1.8 Calcular em quanto tempo um capital de $ 4.000 aplicado a uma taxa de 3% a . a ., rende juros

de $ 120. 2.2.1.9 Calcular o valor dos juros de um capital de $ 300, aplicado a uma taxa de 8% a .a ., durante um

período de 2 anos e 3 meses. 2.2.1.10 Calcular o montante ( C + J ) de um capital de $ 130 aplicado a uma taxa de 3% a .a .,

durante 3 anos.

S = P ( 1 + i . n )

S = P ( 1 + i . n )

37

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

2.2.1.11 Calcular a taxa de juros de um capital de $ 210 que aplicado durante 4 anos gera um

montante de $ 280. 2.2.1.12 Calcular em quanto tempo, um capital dobra aplicado à taxa de 5% a .a .

2.3 Juros Compostos

Os fatores de produção considerados em economia: TRABALHO, TERRA, CAPACIDADE ADMINISTRATIVA, TÉCNICA e CAPITAL - são remunerados cada um de uma forma. Ao trabalho o salário, à terra o aluguel, à capacidade administrativa o lucro, à técnica o royalty e, finalmente, ao capital cabem os juros. Os juros também podem ser considerados como sendo o preço da moeda ou da liquidez. Os juros são, portanto, o custo do capital ou o custo do dinheiro, sendo estas expressões freqüentemente utilizadas como sinônimo de juros. Mais especialmente, os juros são o pagamento pela oportunidade de poder dispor de um capital durante determinado tempo. Na sociedade atual, quase todas as pessoas estão envolvidas em transações de juros. As compras a crédito, os cheques especiais, as compras de casas próprias são alguns exemplos deste envolvimento. Na administração de empresas, a ocorrência dos juros é ainda mais intensa. Alguns exemplos são: desconto de duplicatas, compras a prazo, vendas a prazo e obtenção de empréstimos. Podemos afirmar, sem medo de errar, que todas as transações que envolvem dinheiro, ou mais genericamente capital, devem ser analisadas considerando-se os juros envolvidos explicitamente ou implicitamente. Uma compra a vista também é analisada considerando-se os juros. Quando situações econômicas são investigadas, as quantias de dinheiro envolvidas são sempre relacionadas com um fator indispensável e incontrolável: o tempo. Neste estudo, todas as quantias de dinheiro serão referidas a uma data, e somente poderão ser transferidas para outra data considerando os juros envolvidos nesta transferência. Será, pois, proibido somar ou subtrair quantias de dinheiro que não se referirem à mesma data. Como já vimos no capitulo 3, no caso dos juros simples, apenas o principal rende juros, isto é, os juros são diretamente proporcionais ao capital empregado. No caso dos juros compostos, após cada período de capitalização, os juros são incorporados ao principal e passam a render juros também. Isto é, depois de cada período, os juros são somados à dívida anterior, e passam a render juros no período seguinte. Tudo se passa como se a cada período fosse renovado o empréstimo, mas no valor do principal mais juros relativos ao período anterior.

2.3.1 Fluxo de Caixa e Simbologia A visualização de um problema envolvendo receitas e despesas que ocorrem em instantes do tempo é bastante facilitada por uma representação gráfica simples chamada diagrama de fluxo de caixa. Exemplo: 2.000 2.000 0 1 2 3 4 5

38

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

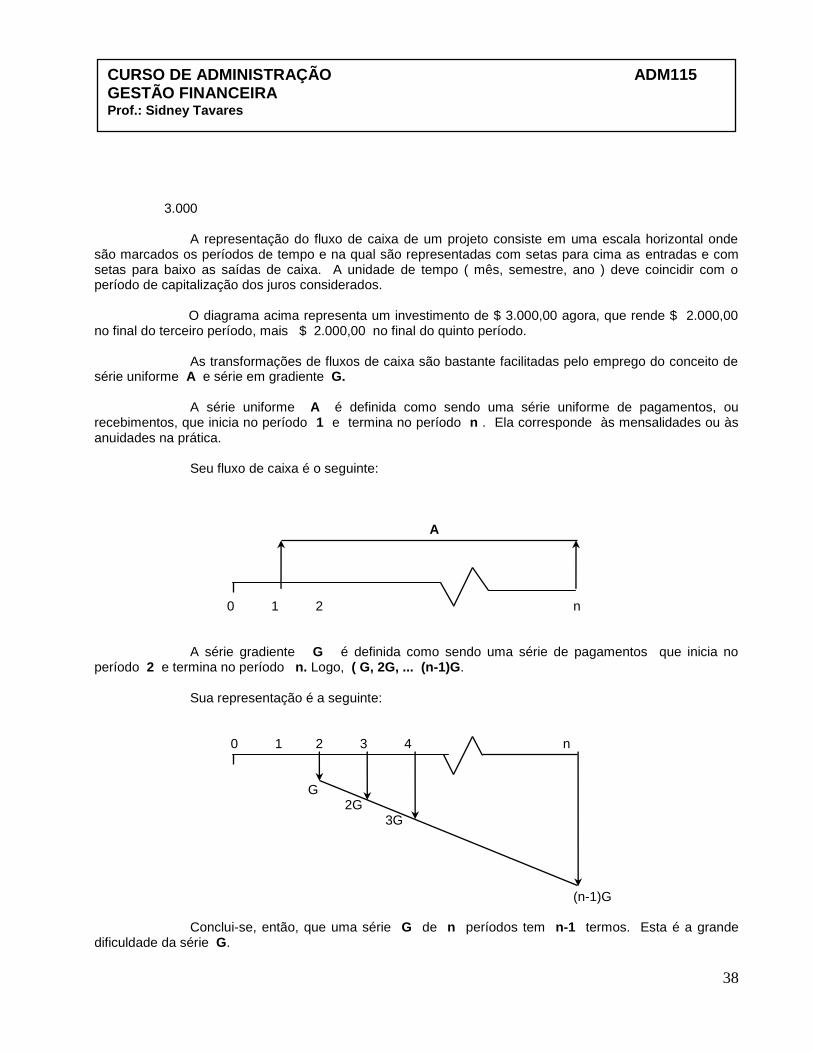

3.000 A representação do fluxo de caixa de um projeto consiste em uma escala horizontal onde são marcados os períodos de tempo e na qual são representadas com setas para cima as entradas e com setas para baixo as saídas de caixa. A unidade de tempo ( mês, semestre, ano ) deve coincidir com o período de capitalização dos juros considerados.

O diagrama acima representa um investimento de $ 3.000,00 agora, que rende $ 2.000,00 no final do terceiro período, mais $ 2.000,00 no final do quinto período.

As transformações de fluxos de caixa são bastante facilitadas pelo emprego do conceito de série uniforme A e série em gradiente G. A série uniforme A é definida como sendo uma série uniforme de pagamentos, ou recebimentos, que inicia no período 1 e termina no período n . Ela corresponde às mensalidades ou às anuidades na prática. Seu fluxo de caixa é o seguinte: A 0 1 2 n A série gradiente G é definida como sendo uma série de pagamentos que inicia no período 2 e termina no período n. Logo, ( G, 2G, ... (n-1)G.

Sua representação é a seguinte: 0 1 2 3 4 n G 2G 3G

(n-1)G Conclui-se, então, que uma série G de n períodos tem n-1 termos. Esta é a grande dificuldade da série G.

39

CURSO DE ADMINISTRAÇÃO ADM115 GESTÃO FINANCEIRA Prof.: Sidney Tavares

Assim, podemos inferir que:

P = Quantias em dinheiro na data de hoje;

F = Quantias isoladas ou montante no futuro;

A ou R = Série uniforme;

G = Série em gradiente;

n = Número de períodos;

i = Taxa ═► i = r/100

2.3.2 Fórmulas; Exemplos e Exercícios