Embed Size (px)

Citation preview

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO – CRCRJ

RENATA SOL COSTA [email protected]

CURSO DE AUDITORIA INTERNA

RIO DE JANEIRO - RJ JANEIRO/2015

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Objetivo: Apresentar os conhecimentos fundamentais sobre auditoria interna fornecendo ao aluno uma visão dos seus conceitos, objetivos e dos trabalhos desenvolvidos nessa área. Tópicos: • Conceitos Básicos: Contextualização dos Trabalhos de Auditoria, Auditoria Interna x Externa, Finalidade da Auditoria Interna. Princípios Éticos e Normas de Conduta do Auditor Interno.

• Objetivos Gerais da Auditoria Interna. Evidências de Auditoria, Amostragem em Auditoria. Testes e procedimentos de auditoria. Responsabilidades do Auditor Interno. • Controles Internos: conceitos, objetivos, sistemas de controle interno. Deficiências de controle interno. Controle interno contábil e controle interno administrativo. Limitações dos controles internos. • Estrutura de Controles Internos: COSO. Governança Corporativa: conceito e princípios. Compliance. Lei Sarbanes-Oxley. Comitê de Auditoria. • Exercícios de fixação. Bibliografia Recomendada:

MAFFEI, J. Auditoria interna: melhores práticas: estudo e aplicação prática das normas

e orientações do IIA. São Paulo: All Print, 2011.

ATTIE, W. Auditoria Interna . São Paulo: Atlas, 2007.

Resolução CFC nº 986 (NBC TI 01 – Da Auditoria Interna)

Normas Internacionais para a Prática Profissional de Auditoria Interna - The Institute of

Internal Auditors. Disponível em: <https://theiia.org>.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Conceitos Básicos: Técnicas Contábeis: conjunto de procedimentos que objetivam registrar, controlar, evidenciar e examinar os itens patrimoniais de uma entidade. São 4 as técnicas: Escrituração, Demonstrações Contábeis, Análise de Balanços e Auditoria. Auditoria: técnica contábil que tem por objetivo verificar a adequação e a veracidade dos registros, demonstrações e procedimentos contábeis adotados pela entidade para a escrituração. Campo de atuação da auditoria: verificar a existência: de um sistema efetivo de controles internos para salvaguardar o patrimônio da empresa e de um sistema contábil que reflita com propriedade a posição contábil da entidade. Auditoria Interna – conceito e finalidade: Conceito: atividade de avaliação independente dentro da empresa, que “compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos.” (NBC TI 01) Finalidade: agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. É um serviço prestado à Administração, auxiliando-a no cumprimento de seus objetivos. Auditoria Interna – Independência: A atividade de auditoria interna deve ser independente. Independência é a imunidade quanto às condições que ameaçam a capacidade de conduzir as atividades de auditoria interna de maneira imparcial. Para atingir o grau de independência necessário para conduzir eficazmente as responsabilidades da atividade de auditoria interna, o executivo chefe de auditoria tem acesso direto e irrestrito ao Conselho de Administração, ao Presidente ou ao Vice-Presidente da entidade. Desta forma, a Auditoria Interna possui independência organizacional.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Perda de independência: A perda da independência ocorre, dentre outros fatores, quando há interesse financeiro. Se o auditor, ou membro imediato de sua família, possuir interesse financeiro direto ou indireto relevante na entidade auditada, suas controladas, ou empresas do mesmo grupo econômico, presume-se a perda da independência. Não é apenas interesse econômico que acarreta na perda de independência!!!! Objetivos Gerais da Auditoria Interna:

A auditoria interna constitui o conjunto de procedimentos técnicos que tem por objetivo examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da Entidade. Seu objetivo é auxiliar a entidade a aprimorar seus controles sobre seu patrimônio e confiabilidade nos relatórios contábeis e gerenciais, através da realização de procedimentos regulares visando identificar as falhas e preveni-las, reforçando os controles. Através do relatório, o auditor interno subsidiará a Administração com recomendações e providências a serem tomadas para que a entidade alcance seus objetivos. Auditoria Interna x Externa:

Princípios Éticos e Normas de Conduta: De acordo com a NBC PG 100, todo e qualquer profissional da contabilidade dever seguir os seguintes princípios:

1. Integridade: franco, direto e honesto nos relacionamentos profissionais e comerciais. 2. Objetividade: obrigação de não comprometer seu julgamento profissional por

comportamentos tendenciosos, conflitos de interesses e /ou influência. O profissional deve se apoiar exclusivamente em fatos e evidências.

Auditor Interno

• Não possui vínculo empregatício.• Maior grau de independência.• Objetivo: emissão de opinião

sobre as demonstrações contábeis.• Menor volume de testes.• Interessados: Entidade e público

em geral.• Responsabilidade: profissional,

civil e criminal.• Trabalho periódico.

Auditor Independente

A principal semelhança entre eles é o método de trabalho.

• Possui vínculo empregatício.• Menor grau de independência.• Objetivo: cumprimento das

normas internas e avaliação dos controles internos.

• Maior volume de testes.• Interessados: Administração e

funcionários da entidade.• Responsabilidade: trabalhista.• Trabalho contínuo.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

3. Competência profissional: manutenção do conhecimento e habilidades profissionais 4. Zelo: agir diligentemente (de forma cuidadosa, tempestiva e exaustiva). 5. Sigilo profissional: manter sigilo em relação à informações adquiridas em

decorrência de relacionamentos profissionais, não podendo utilizar para si ou para outrem essas informações para obter vantagem pessoal. O sigilo deve ser respeitado inclusive após o término das relações entre o profissional da contabilidade e seu cliente ou empregador. Circunstâncias em que o sigilo pode ser quebrado:

• Sua divulgação é permitida por lei ou autorizada por escrito pelo empregador ou cliente;

• Sua divulgação é exigida por lei; e

• Há dever ou direito profissional de divulgação, quando não proibida por lei.

Princípios Éticos e Normas de Conduta – S.A.: Instrução CVM nº 358 de 3 de janeiro de 2002: Art. 8º Cumpre aos acionistas controladores, diretores, membros do conselho de administração, do conselho fiscal e de quaisquer órgãos com funções técnicas ou consultivas, criados por disposição estatutária, e empregados da companhia, guardar sigilo das informações relativas a ato ou fato relevante às quais tenham acesso privilegiado em razão do cargo ou posição que ocupam, até sua divulgação ao mercado, bem como zelar para que subordinados e terceiros de sua confiança também o façam, respondendo solidariamente com estes na hipótese de descumprimento. Art. 18. Configura infração grave, para os fins previstos no § 3o do art. 11 da Lei no 6.385/76, a transgressão às disposições desta Instrução. Parágrafo único. A CVM deverá comunicar ao Ministério Público a ocorrência dos eventos previstos nesta Instrução que constituam crime.

6. Comportamento profissional: cumprir leis e regulamentos e evitar qualquer ação que possa desabonar a profissão contábil.

Ameaças aos princípios éticos: • Interesse próprio: financeiro, utilização de ativos corporativos, manutenção do emprego, etc; • Autorrevisão; • Defesa de interesse da organização empregadora;

• Familiaridade: tanto em relação às atividades quanto à existência de familiares na entidade; • Intimidação: ameaça de demissão ou substituição, etc.; e

• Conflito de interesses

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Conflito de interesses: Conflito de interesse é qualquer situação em que haja interesse pessoal e profissional conflitantes, podendo impossibilitar a atuação com imparcialidade. Podem ocorrer quando:

• O profissional da contabilidade atua em uma atividade profissional relacionada a um tópico específico para duas ou mais partes cujos interesses estão em conflito; ou

• Os interesses do profissional da contabilidade e os interesses de uma parte para quem esse contador presta serviços estão em conflito.

Os auditores internos devem adotar uma atitude imparcial e isenta e evitar qualquer conflito de interesses. Princípios Éticos e Normas de Conduta do Auditor Interno: As Normas Internacionais de Auditoria Interna determinam que o propósito, a autoridade e a responsabilidade da atividade de Auditoria Interna devem estar formalmente definidos em um estatuto, consistente com a Definição de Auditoria Interna, com o Código de Ética e com as Normas. A atuação do Auditor Interno deve estar em conformidade com os seguintes princípios:

• Integridade • Objetividade • Confidencialidade • Competência

Cooperação com o Auditor Independente Os auditores internos devem, quando previamente estabelecido com a Administração, apresentar seus papéis de trabalho ao auditor independente, entregando-lhe cópias quando for solicitado. Ceticismo Profissional Necessário para a avaliação crítica das evidências de auditoria. O auditor deve questionar evidências contraditórias e confiabilidade de documentos. Julgamento Profissional A interpretação de exigências éticas e profissionais, normas e decisões não podem ser efetuadas sem aplicação de conhecimento e experiência. Planejamento da Auditoria Interna: Compreende os exames preliminares das áreas, atividades, produtos e processos. Com base nesse exame, define-se a abrangência e a época do trabalho a ser realizado, de acordo com as diretrizes e metas estabelecidas pela Administração.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

O planejamento deve ser detalhadamente documentado e os programas de trabalho formalmente preparados em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas. Os programas de trabalho devem ser estruturados de forma a servir como guia e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que necessário. Deve ser baseado em riscos para determinar as prioridades da atividade de auditoria interna. A avaliação de risco deve ser documentada e realizada pelo menos anualmente. Avaliação Preliminar dos Riscos: Deve ser feita uma avaliação preliminar dos riscos relevantes relacionados à atividade objeto da auditoria, considerando-se a probabilidade de erros significativos, fraudes, não conformidades e outras exposições ao desenvolver os objetivos do trabalho. São necessários critérios adequados para avaliar a governança, o gerenciamento de riscos e os controles. Os auditores internos devem verificar a extensão na qual a Administração e/ou o Conselho estabeleceu critérios adequados para determinar se os objetivos e metas têm sido alcançados. Se forem adequados, os auditores internos devem utilizar tais critérios em sua avaliação. Se inadequados, os auditores internos devem trabalhar com a administração e/ou o conselho para desenvolver critérios apropriados de avaliação. O Planejamento deve levar em consideração os seguintes fatores:

1. Conhecimento detalhado da política e instrumentos de gestão de riscos da entidade; 2. Conhecimento detalhado das atividades operacionais e sistemas (contábeis e de

controles internos) e seu grau de confiabilidade; 3. Natureza (qual o teste), oportunidade (quando) e extensão (profundidade) dos

procedimentos de auditoria que serão aplicados; 4. Existência de entidades associadas, filiais e partes relacionadas, atingidas pelo

trabalho; 5. Uso de trabalho de especialistas; 6. Riscos de auditoria (relacionados ao volume e complexidade); 7. Conhecimento do resultado e providências tomadas nos trabalhos anteriores; 8. Orientações e expectativas da Administração com o trabalho a ser desenvolvido; e 9. Conhecimento da missão e objetivos da entidade.

Riscos de Auditoria: Risco é um evento futuro e incerto. Risco de auditoria é a possibilidade do auditor concluir de forma inadequada seus trabalhos. Ou seja, são aqueles riscos relacionados à possibilidade de não se atingir, satisfatoriamente, o objetivo do trabalho. A Auditoria Interna deve analisar os riscos na fase de planejamento dos trabalhos. Devem ser considerados, principalmente, os seguintes aspectos:

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

a) a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos da Auditoria Interna, a serem aplicados, considerando o volume ou a complexidade das transações e das operações; e b) a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas. Os riscos de auditoria podem ser de 3 tipos:

1. Risco Inerente: é próprio à atividade em que a entidade está inserida. Também aplica-

se à determinadas contas e transações que, por sua natureza, são mais propensas a riscos.

2. Risco de Controle: relacionado à eficácia, manutenção e implementação dos controles internos da entidade. Atenção: mesmo que haja controles adequados há possibilidade de falha humana!!!

3. Risco de Detecção: risco do auditor não identificar erros. Ou seja, mesmo aplicando os procedimentos adequados de auditoria ele pode concluir pela inexistência de inconsistências que de fato existem.

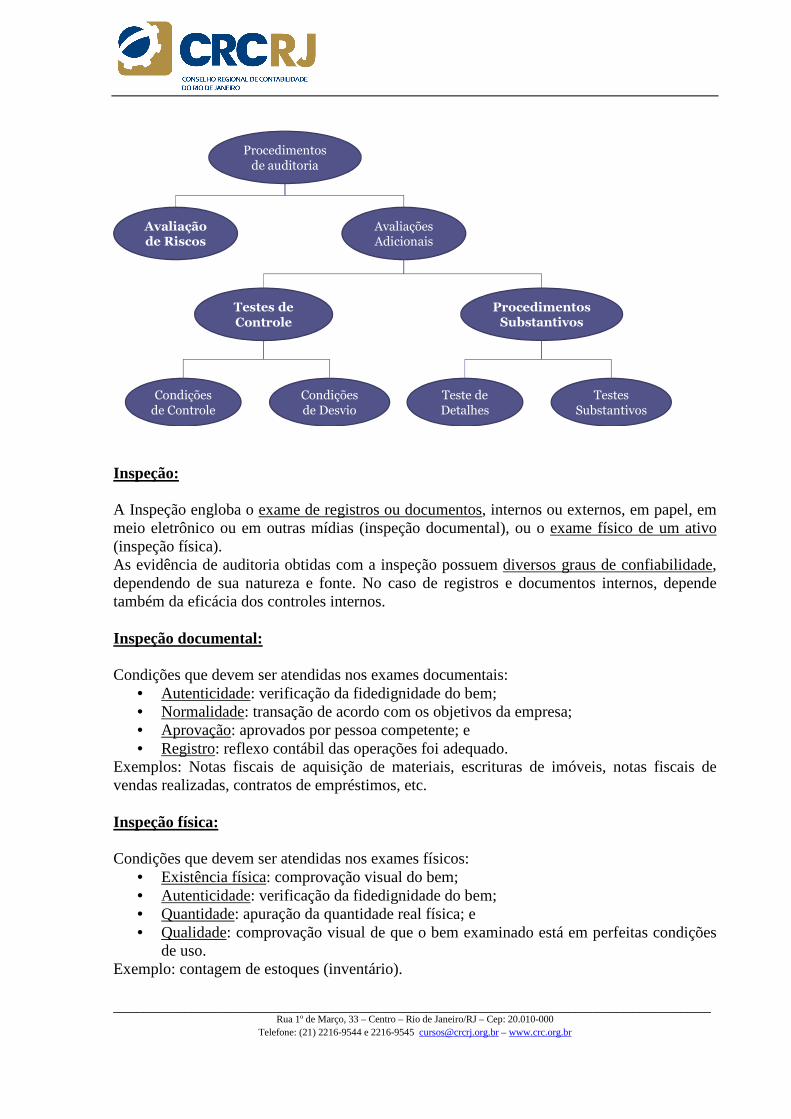

Evidências de Auditoria Para obter razoável segurança, o auditor deve obter evidências suficientes e adequadas para reduzir o risco de auditoria a um nível baixo aceitável, para fundamentar as conclusões e recomendações da Auditoria Interna à Administração. Atributos das Evidências: Suficiência: aspecto quantitativo. É afetada pelos riscos de distorção e pela qualidade. Confiabilidade: garantia de mesmo resultado caso os testes fossem refeitos. Deve-se utilizar diferentes fontes e abordagens. Relevância: dá suporte às conclusões e às recomendações da Auditoria Interna. Validade: baseadas em informações precisas e confiáveis. Classificação das Evidências: Física: observação de pessoas, locais ou atividades. Documental: é o tipo mais usual de evidência, podendo estar em meio físico ou eletrônico. Testemunhal: deve ser corroborada por meio de confirmação por escrito do entrevistado para ser considerada. Analítica: evidência obtida por meio de análises, interpretações e comparações de dados e informações à disposição do auditor. A evidência de auditoria necessária para que o auditor obtenha conclusões suficientes para fundamentar sua opinião é conseguida pela execução de:

(i) Procedimentos de avaliação de riscos; e (ii) Procedimentos adicionais de auditoria:

(a) Testes de controles (b) Procedimentos substantivos

Ade

quaç

ão

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Testes e procedimentos de auditoria: Procedimentos de auditoria são técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para a consecução de seu objetivo. São ferramentas que o auditor dispõe para cumprir os testes de auditoria. Consideram a relevância e os riscos de auditoria. Procedimentos de auditoria são os exames, as investigações (o que fazer). Testes de auditoria constituem exames e investigações que possibilitam ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à Administração da entidade. Testes de auditoria são as ferramentas a serem utilizadas para a aplicação dos procedimentos (como fazer). Exemplo: Se o objetivo da ação é determinar a existência de um bem (procedimento), o caminho a seguir é inspecioná-lo fisicamente (teste), buscando uma prova material satisfatória.

Os testes dividem-se em:

• Testes de observância: objetivam ter razoável segurança de que os controles internos estão em efetivo funcionamento e cumprimento pelos funcionários e administradores da entidade. São também denominados de testes de aderência ou testes de controle.

• Testes substantivos: objetivam ter evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Dividem-se em:

(a) Testes de transações e saldos; e (b) Procedimentos de Revisão Analítica. Testes substantivos: Na aplicação dos testes substantivos, o auditor deve objetivar concluir:

1. existência – se o componente patrimonial existe em certa data; 2. direitos e obrigações – se efetivamente existentes em certa data; 3. ocorrência – se a transação de fato ocorreu; 4. abrangência – se todas as transações estão registradas; e 5. mensuração, apresentação e divulgação – se os itens estão avaliados, divulgados,

classificados e descritos de acordo com os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade.

“A maior parte do trabalho do auditor para formar sua opinião consiste na obtenção e avaliação da evidência de auditoria (objetivo dos testes e procedimentos). Os procedimentos de auditoria para obter evidência de auditoria podem incluir a inspeção, observação, confirmação, recálculo, reexecução e procedimentos analíticos, muitas vezes em combinação, além da indagação.” (NBC TA 500)

EVIDÊNCIA DE AUDITORIA

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Inspeção: A Inspeção engloba o exame de registros ou documentos, internos ou externos, em papel, em meio eletrônico ou em outras mídias (inspeção documental), ou o exame físico de um ativo (inspeção física). As evidência de auditoria obtidas com a inspeção possuem diversos graus de confiabilidade, dependendo de sua natureza e fonte. No caso de registros e documentos internos, depende também da eficácia dos controles internos. Inspeção documental: Condições que devem ser atendidas nos exames documentais:

• Autenticidade: verificação da fidedignidade do bem; • Normalidade: transação de acordo com os objetivos da empresa; • Aprovação: aprovados por pessoa competente; e • Registro: reflexo contábil das operações foi adequado.

Exemplos: Notas fiscais de aquisição de materiais, escrituras de imóveis, notas fiscais de vendas realizadas, contratos de empréstimos, etc. Inspeção física: Condições que devem ser atendidas nos exames físicos:

• Existência física: comprovação visual do bem; • Autenticidade: verificação da fidedignidade do bem; • Quantidade: apuração da quantidade real física; e • Qualidade: comprovação visual de que o bem examinado está em perfeitas condições

de uso. Exemplo: contagem de estoques (inventário).

Procedimentos de auditoria

Avaliações Adicionais

Avaliação de Riscos

Procedimentos Substantivos

Testes de Controle

Testes Substantivos

Teste de Detalhes

Condições de Desvio

Condições de Controle

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Observação: A Observação consiste no acompanhamento do processo ou procedimento executado por terceiros . As evidência de auditoria obtidas referem-se à execução do processo ou procedimento, porém é limitada ao momento em que acontece (o fato de ser estar sendo observado pode afetar a execução). Exemplos: acompanhamento da contagem de estoques por um outro funcionário. Indagação ou Investigação: A Indagação consiste na busca de informações com pessoas detentoras de conhecimento, financeiro e não financeiro, dentro ou fora da entidade auditada. As indagações podem ser escritas formais ou verbais informais e cabe ao auditor avaliar as respostas obtidas. Dependendo das respostas, o auditor pode modificar ou realizar procedimentos adicionais de auditoria. Exemplos: indagações sobre aumento de vendas no período, sobre existência de materiais obsoletos em estoque, sobre duplicatas a receber em atraso, etc. Confirmação Externa: A Confirmação Externa consiste em obter uma resposta, em forma física ou eletrônica, junto à terceiros, de fatos alegados verídicos pela entidade. A Confirmação Externa é muito utilizada para asseguração de saldos contábeis e seus elementos, mas pode ser usada também para confirmar termos de contratos ou transações, por exemplo. A remessa das cartas e seu retorno fica sob controle do auditor. Há dois tipos de confirmação externa:

• Positivo: demanda uma resposta por terceiros (em branco ou em preto); ou • Negativo: só é necessária resposta em caso de discordância.

Revisão Analítica: Consiste na avaliação das informações e relação dos dados financeiros e não financeiros. Investiga comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas, as flutuações e relações identificadas visando identificar inconsistências com outras informações relevantes ou que tenham desvios significativos do que era esperado. São geralmente aplicáveis a grandes volumes de transações que tendem a ser previsíveis ao longo do tempo. Baseia-se na expectativa de que existem relações entre os dados e de sua continuidade na ausência de condições conhecidas que indiquem o contrário. Teste de Corte – Cut-Off: As demonstrações contábeis devem contemplar a situação patrimonial na data do encerramento do exercício. O corte das transações tem como objetivo principal verificar a observância do princípio da competência de forma a se constatar que as receitas e despesas foram registrados no exercício a qual pertencem.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

O cut-off também será aplicado nas contas patrimoniais como por exemplo os estoques e as duplicatas a receber, para fins de se assegurar que não existam valores de um exercício registrado no anterior e vice-versa. Exemplo: separar as últimas compras de um ano e as primeiras do outro para verificar se a competência foi respeitada. Outros Testes: Recálculo: técnica mais simples e mais completa de verificação da exatidão matemática de documentos e registros. Reexecução: é uma nova execução, independente, pelo auditor, de procedimentos ou controles que já foram realizados pelo responsável pela sua execução original. Conciliações: verifica a compatibilidade entre o saldo das contas contábeis com a confirmação de terceiros. Exemplos de Testes Substantivos: • Caixa: inspeção física, inspeção documental; • Bancos: inspeção documental, investigação e circularização, revisão dos cálculos de conciliações bancárias;

• Aplicação financeira: inspeção documental e circularização; • Contas a receber: inspeção documental e investigação e circularização; • Estoques: acompanhamento do inventário, inspeção física, inspeção documental e conferência dos cálculos; • Investimento: inspeção documental, revisão dos cálculos;

• Imobilizado: inspeção documental, inspeção física, revisão dos cálculos; • Intangível: inspeção documental, revisão dos cálculos; • Fornecedores e empréstimos bancários: inspeção documental e investigação e circularização; e • Capital Social e Reservas: inspeção documental e revisão cálculos.

Papéis de Trabalho: Constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte às suas críticas, sugestões e recomendações. Podem ser em meio físico ou eletrônico e devem ser organizados e arquivados de forma sistemática e racional. Devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas. Análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Seleção de itens para Testes de Auditoria: O auditor dispões dos seguintes meios para selecionar itens a serem testados:

(i) Seleção de todos os itens: população pequena. (ii) Seleção de itens específicos: itens de valor alto, por exemplo. Atenção: não fornece

evidência sobre o restante da população!!! (iii) Amostragem: possibilita que o auditor obtenha conclusões sobre toda a população. Amostragem: É a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante para fins de auditoria, de forma que todas as unidades de amostragem tenham a mesma chance de serem selecionadas possibilitando uma base razoável para que o auditor obtenha uma conclusão sobre toda a população. Amostragem estatística: seleção aleatória dos itens e utilização da teoria das probabilidades para avaliação dos resultados. Amostragem não estatística: não possui uma das duas características acima. Ao usar método de amostragem, estatística ou não, deve ser projetada e selecionada uma amostra que possa proporcionar evidência de auditoria suficiente e apropriada. Conceitos importantes relacionados à Amostragem: Risco de amostragem é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. Risco não resultante da amostragem é o risco de que o auditor chegue a uma conclusão errônea por qualquer outra razão que não seja relacionada ao risco de amostragem. Anomalia é a distorção ou o desvio que é comprovadamente não representativo de distorção ou desvio em uma população. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes. Métodos de Seleção de Amostra:

(i) Seleção aleatória: população escolhida aleatoriamente para assegurar dados isentos de tendências ou distorções.

(ii) Seleção sistemática: a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo constante de amostragem;

(iii) Amostragem de unidade monetária: o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários;

(iv) Seleção ao acaso: o auditor seleciona a amostra sem seguir uma técnica estruturada; e (v) Seleção de bloco ou por conglomerado: estabelecimento de subgrupos heterogêneos

representativos da população total.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Fraude e Erro:

A Auditoria Interna deve assessorar a Administração na prevenção de fraudes e erros. Ao detectar quaisquer indícios ou confirmações de irregularidades, a Auditoria Interna tem a obrigação de informar, sempre por escrito, de maneira reservada, à Administração e sugerir medidas corretivas. No entanto, a responsabilidade de prevenção e identificação de fraude e erros é da Administração, através da implementação e manutenção de adequado sistema de controles internos. Relatório da Auditoria Interna Documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos. Deve ser redigido com objetividade e imparcialidade, expressando claramente as conclusões, recomendações e providências a serem tomadas pela Administração da entidade. Deve abordar, no mínimo, os seguintes aspectos:

• o objetivo e a extensão dos trabalhos; • a metodologia adotada; • os principais procedimentos de auditoria aplicados e sua extensão; • eventuais limitações ao alcance dos procedimentos de auditoria; • a descrição dos fatos constatados e as evidências encontradas; • os riscos associados aos fatos constatados; e • as conclusões e as recomendações resultantes dos fatos constatados.

Pode ser elaborado um relatório parcial, caso a Auditoria Interna encontre irregularidades que necessitem de providências imediatas. Relatório de Auditoria Interna “Conduzido em Conformidade com as Normas Internacionais para a Prática Profissional de Auditoria Interna”: Somente pode ser relatado desta forma se os resultados do programa de avaliação da qualidade e melhoria sustentarem esta declaração. Programa de avaliação da qualidade e melhoria é uma avaliação contínua e periódica de todo trabalho desempenhado pela atividade de auditoria interna. É composta de processos rigorosos, abrangentes; de supervisão e testes contínuos do trabalho de auditoria interna; e validações periódicas de conformidade com a Definição de Auditoria Interna, com o Código de Ética e com as Normas. O programa também deve avaliar a eficiência e a eficácia da atividade de Auditoria Interna e identificar oportunidades de melhoria.

Ato intencional de omissão e/ou manipulação de transações, adulteração de documentos, registros e demonstrações

contábeis.

Fraude

Ato não intencional resultante de omissão, desatenção ou má

interpretação de fatos na elaboração de registros e demonstrações contábeis

Erro

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Controles Internos: Controle interno é o processo planejado, implementado e mantido pelos responsáveis pela governança, Administração e outros empregados para fornecer segurança razoável quanto à realização dos objetivos da entidade no que se refere à: (i) confiabilidade dos relatórios financeiros; (ii) eficácia e eficiência das operações; e (iii) conformidade com leis e regulamentos aplicáveis. Os controles internos podem ser:

• Preventivos: projetados com a finalidade de evitar erros. • Detectivos: projetados com a finalidade de detectar erros.

O sistema de controle interno pode ser divido em:

• Controles internos contábeis • Controle internos administrativos

Sistema de Controles Internos: Controles internos contábeis: procedimentos adotados pela entidade com o objetivo de proteger seu patrimônio contra erros e fraudes e a confiabilidade e tempestividade dos seus registros contábeis. Exemplos: controles físicos sobre os ativos (inventário), sistema de conferência, aprovação e autorização de transações, segregação de funções, etc. Controles internos administrativos: procedimentos adotados pela entidade relacionados à eficiência e eficácia operacional, e à obediência às diretrizes e metas da entidade, que se relacionam indiretamente com os registros contábeis e financeiros. Exemplos: Controle de qualidade, Treinamento de pessoal, análises das variações entre os valores orçados e os valores realizados, análise estatística da lucratividade por linha de produto, etc. A Administração da entidade é responsável pelo estabelecimento do sistema de controles internos.

• Responsabilidade: As atribuições dos funcionários ou setores e as suas rotinas internas devem ser claramente definidas e limitadas, de preferência por escrito.

• Acesso aos ativos: Limitação do acesso dos funcionários a seus ativos, estabelecendo controles físicos sobre os mesmos.

• Segregação de funções: Uma mesma pessoa não pode ser responsável pela execução e revisão de seu trabalho e não pode ter acesso aos ativos e aos registros contábeis, concomitantemente.

• Confronto dos ativos com os registros (inventário): A empresa deve estabelecer procedimentos de forma que seus ativos, sob a responsabilidade de alguns funcionários, sejam periodicamente confrontados com os registros contábeis.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Limitações dos Controles Internos:

• Erros de Julgamento: na tomada de decisões. • Falhas: humanas, causadas por falta de zelo, distração ou cansaço. • Conluio: acordo entre duas ou mais pessoas para obter algum tipo de vantagem

lesando a entidade. Difícil detecção!! • Conflito de interesses com a Administração: objetivos ilegítimos. • Custo x Benefício: o custo não pode ser maior que o benefício.

Auditoria Interna e Controles Internos: A Auditoria Interna deve auxiliar a Administração na manutenção de controles efetivos a partir da avaliação sua eficácia e eficiência e da promoção de melhorias contínuas. Ela deve avaliar a adequação e a eficácia dos controles em resposta aos riscos, abrangendo a governança, as operações e os sistemas de informação da organização, com relação a:

• Alcance dos objetivos estratégicos da organização; • Confiabilidade e integridade das informações financeiras e operacionais; • Eficácia e eficiência das operações e programas; • Salvaguarda dos ativos; e • Conformidade com leis, regulamentos, políticas e procedimentos e contratos.

Avaliação dos Controles Internos: As informações sobre o controle interno são obtidas da seguinte forma:

• Leitura dos manuais internos sobre os procedimentos de execução das tarefas; • Conversa com funcionários da empresa (Fluxograma e processos); e • Acompanhamento de todo o processo desde o início da operação até o registro no

razão geral (walk-through). Após o levantamento do controle interno deve-se avaliar:

• Os erros e irregularidades que poderiam acontecer; • Se o controle interno atual detectaria de imediato esses erros ou irregularidades; e • As fraquezas ou falta de controle, que possibilitem a existência de erros ou

irregularidades, a fim de determinar a natureza, data e extensão dos procedimentos ou técnicas de auditoria.

Controles Internos: Como não é possível examinar a totalidade dos fatos contábeis, é necessária a aplicação de testes de auditoria. A eficiência e a eficácia dos controles internos está diretamente relacionada à quantidade de testes a serem aplicados. São inversamente proporcionais: quanto maior a eficiência e a eficácia, menor será a quantidade de testes a serem aplicados pela auditoria.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

O auditor deve avaliar o desenho dos controles e investigar se foram efetivamente implementados. Deficiências de Controles Internos: A deficiência de controle ocorre quando: (i) O controle é planejado, implementado ou operado de forma que não consegue prevenir,

ou detectar e corrigir, tempestivamente, distorções; ou (ii) Falta um controle necessário para prevenir, ou detectar e corrigir, tempestivamente,

distorções.

Deficiência significativa de controle interno: ocorre quando uma deficiência ou um conjunto de deficiências é relevante o suficiente para merecer a atenção pelos responsáveis pela governança da entidade. Comunicação das Deficiências Significativas: O auditor deve comunicar tempestivamente, por escrito, à Administração as deficiências significativas de controle interno identificadas durante a auditoria que foram ou serão comunicadas aos responsáveis pela governança, incluindo:

(i) Descrição das deficiências e explicação de seus possíveis efeitos; e (ii) Informações suficientes para que os responsáveis pela governança e a Administração

entendam o contexto da comunicação. O auditor pode identificar outras deficiências que não são significativas, mas podem merecer a atenção da Administração pela sua importância. Deve haver julgamento profissional! Origem da Lei Sarbanes-Oxley: 2001: Enron e Merck. 2002: Tyco, Arthur Andersen, WorldCom, Xerox e Bristol-Myers. Havia necessidade de restabelecer a confiança nas empresas, no mercado e nas auditorias. Era necessária transparência e confiabilidade das informações publicadas ao mercado e aos stakeholders. Para isso deveria haver maior independência e controle sobre as empresas de auditoria, além de punir rigorosamente os administradores e auditores na manipulação e certificação de informações. Lei Sarbanes-Oxley: A Lei Sarbanes-Oxley foi aprovada nos Estados Unidos da América (EUA) no ano de 2002, sendo oficialmente intitulada: Sarbanes-Oxley Act 2002, também conhecida por Sarbox ou Sox e considerada por muitos a maior reforma da legislação societária dos EUA desde a quebra da bolsa de 1929.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

A Sarbox transformou os conceitos de governança corporativa e reforçou conceitos como transparência, independência dos conselheiros de administração, alinhamento de interesses da administração e dos investidores, aprimoramento dos controles internos e gerenciamento de riscos do negócio. A Sarbox estabelece novos padrões de responsabilidade contábil corporativa, bem como penalidades por danos da corporação. Entidades impactadas:

• Companhias de capital aberto com sede nos EUA; • Companhias de investimento com sede nos EUA; • Fundos de investimento (abertos ou fechados) com sede nos EUA; • Companhias, americanas ou estrangeiras, que possuam a obrigação de apresentar

relatórios à SEC; • Companhias estrangeiras que possuam valores mobiliários negociados nos EUA; • Emissores de Recibo de Depósito Americano (ADRS – American Depository

Receipts); e, • Emissores de títulos de dívida (Bonds).

Criação de Controles Internos Administrativos e Controles de Auditoria. Controles Internos Administrativos: os processos da entidade devem ser documentados para assegurar que os resultados financeiros sejam corretos quando divulgados aos stakeholders. A SOX exige que a Administração analise e certifique as informações divulgadas, devendo inclusive assinar um termo de ciência de punições. Controles de Auditoria: criação de comitês internos de auditoria, responsáveis pela verificação das informações antes de sua divulgação ao mercado. Com isso, desvincula-se as atividades de auditoria da Administração. Principais ferramentas: Conselho de Administração, Auditoria Independente e Conselho Fiscal. Principais consequências:

• Criação do Comitê de Auditoria; • O Auditor Independente deve emitir uma opinião sobre os Controles Internos e outra a

respeito das Demonstrações Contábeis; • Penalidades aos administradores da companhia que podem variar de 10 a 20 anos de

prisão e/ou multa. • Novas responsabilidades da SEC; e • Criação do PCAOB (Public Company Accounting Oversight Board): Entidade sem

fins lucrativos criada para fiscalizar auditores e, consequentemente, proteger os interesses dos investidores.

Comitê de Auditoria: Ferramenta de controle do processo de gestão e dos relatórios contábeis, prevista na seção 301 da SOX. Cada membro do Comitê de Auditoria deve ser membro do Conselho de Administração e deve ser considerado independente de acordo com os critérios da SOX.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

O Comitê de Auditoria deve ser diretamente responsável pela indicação, remuneração, contratação e supervisão do trabalho da auditoria independente contratada e esta deverá se reportar diretamente ao Comitê. A CVM obteve autorização junto à SEC para utilizar o Conselho Fiscal como alternativa. Resolução nº 3.198 do BACEN: determinou a obrigatoriedade de estabelecimento de Comitê de Auditoria para algumas instituições financeiras que se enquadrem nos requisitos da norma. Regulamentado pela SOX, tem entre seus deveres:

• dar suporte ao Conselho de Administração dentro das atividades de gestão da empresa;

• monitorar os atos da administração referentes à preparação das demonstrações financeiras e às suas escolhas das práticas contábeis;

• monitorar as atividades do auditor interno, contratar o auditor externo, discutir o trabalho do auditor externo, discutir as questões relevantes, os riscos, os ajustes que forem identificados pelo auditor externo e discutir o parecer de auditoria com o auditor externo;

• monitorar o trabalho da Administração no tocante à qualidade de seus controles internos de gerenciamento de risco; e

• discutir com o auditor interno como está sendo o processo de monitoramento dos controles internos.

Comitê de Auditoria (Conselho Fiscal): Dispositivos legais: Código Civil Brasileiro (Arts. 1.066 a 1.070) Lei nº 6.404/76 (Arts. 161 a 165-A) Composto de no mínimo três membros (máximo 5 se for S.A.) eleitos em AGO. Deveres legais do Conselho Fiscal (aplicável às S.A): I - fiscalizar os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários; II - opinar sobre o relatório anual da administração; III - opinar sobre as propostas dos órgãos da administração, a serem submetidas à assembléia-geral, relativas a modificação do capital social, emissão de debêntures ou bônus de subscrição, planos de investimento ou orçamentos de capital, distribuição de dividendos, transformação, incorporação, fusão ou cisão; IV – denunciar aos órgãos de administração e, em caso de inércia destes, à assembléia-geral, os erros, fraudes ou crimes que descobrirem, e sugerir providências úteis à companhia; V - convocar a AGO, se os órgãos da administração retardarem por mais de 1 mês essa convocação, e a AGE, sempre que ocorrerem motivos graves ou urgentes, incluindo na agenda das assembléias as matérias que considerarem necessárias; VI - analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia; VII - examinar as demonstrações financeiras do exercício social e sobre elas opinar; VIII - exercer essas atribuições, durante a liquidação, tendo em vista as disposições especiais que a regulam.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Se a companhia tiver auditores independentes, o conselho fiscal poderá solicitar-lhes esclarecimentos ou informações, e a apuração de fatos específicos. As atribuições e poderes conferidos pela lei ao conselho fiscal não podem ser outorgados a outro órgão da companhia. Governança Corporativa: IBGC – Instituto Brasileiro de Governança Corporativa (http://www.ibgc.org.br) “Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para a sua longevidade.” Princípios da Governança Corporativa: Transparência: A Administração deve cultivar e incentivar boa comunicação interna e externa, trazendo confiabilidade; Equidade: Tratamento justo e igualitário a todos acionistas ou demais parceiros (clientes, fornecedores e credores); Prestação de Contas (Accountability): Os membros da Administração devem prestar contas de sua atuação a quem os elegeu e responderem por todos os atos praticados; Responsabilidade Corporativa: A Administração deve zelar pela sustentabilidade a longo prazo da entidade, inclusive com políticas sociais e ambientais na definição de seus negócios (Balanço Social e Relatório Ambiental).

Compliance

Accountability

Responsabilidade Corporativa

Equidade

Transparência

Ética

4 básicos

2 c

omp

lem

ent

are

s

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Auditoria Interna e Governança Corporativa: De acordo com as Normas Internacionais de Auditoria Interna, a atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no cumprimento dos seguintes objetivos:

• Promover a ética e os valores apropriados dentro da organização; • Assegurar o gerenciamento eficaz do desempenho organizacional e a prestação de

contas; • Comunicar as informações relacionadas aos riscos e aos controles às áreas apropriadas

da organização; e • Coordenar as atividades e a comunicação das informações entre o conselho, os

auditores externos e internos e a administração. Compliance: Conceito: é o dever de cumprir, de estar em conformidade e fazer cumprir leis, diretrizes, regulamentos internos e externos, com o objetivo de mitigar riscos relacionados à reputação da empresa e riscos legais / regulatórios. Programa de Compliance: forma da entidade de se prevenir quanto ao descumprimento de normas, fraudes, corrupção, lavagem de dinheiro e desvios de conduta em geral. Risco de Compliance: risco legal, de sanções regulatórias, de perdas financeiras ou de reputação que uma entidade pode vir a sofrer caso possua falhas no cumprimento de leis, regulamentos, códigos de conduta e boas práticas.

Missão: “Assegurar, em conjunto com as demais áreas, a adequação, o fortalecimento e o funcionamento do sistema de controles internos da instituição, procurando mitigar os riscos de acordo com a complexidade de seus negócios, bem como, disseminar a cultura de controles para assegurar o cumprimento de leis e regulamentos existentes.” (fonte: ABBI – FEBRABAN). Responsabilidades: a Administração da entidade, supervisionada pelos responsáveis pela governança, é responsável por assegurar que as operações sejam realizadas de acordo com as leis e regulamentos vigentes. => Não é responsabilidade do auditor!!!! Compliance para IF´s: Resolução nº 2.554 do BACEN: determinou a implantação de controles internos voltados para as atividades por elas desenvolvidas, seus sistemas de informações financeiras, operacionais e gerenciais e o cumprimento das normas legais e regulamentares a elas aplicáveis. As instituições sujeitas ao BACEN devem elaborar relatórios, no mínimo semestrais, contendo, dentre outras coisas: I- as conclusões dos exames efetuados;

Risco de Compliance

Reputação

Legal / Regulatório

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

II- as recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas; e

III- a manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Os relatórios devem permanecer à disposição do BACEN pelo prazo de 5 anos. Prevenção de não Compliance: Tipos de procedimentos e políticas que podem ser utilizados para a prevenção de não compliance:

(i) Monitoramento de requisitos legais de modo a garantir que as operações sejam planejadas para atendê-los;

(ii) Sistemas apropriados de controles internos; (iii) Criação, divulgação e acompanhamento de Código de Conduta; (iv) Treinamento contínuo de funcionários; e (v) Criação e revisão constante de políticas e procedimentos.

COSO: O COSO (Committee of Sponsoring Organizations of the Treadway Commission) é um Comitê privado, sem fins lucrativos, patrocinado por 5 instituições, criado em 1985, com o objetivo de orientar sobre gerenciamento de riscos corporativos, controles internos e de redução da fraude nas organizações. As cinco organizações que são suporte ao COSO são:

• AICPA - American Institute of Certified Public Accountants • AAA - American Accounting Association • FEI – Financial Executives International • IIA – The Institute of Internal Auditors • IMA – Institute of Management Accountants

O COSO editou dois documentos de extrema relevância:

1. Estrutura de Controles Internos (Internal Control – Integrated Framework (1992)) – COSO I

2. Estrutura Integrada de Gerenciamento de Riscos (Enterprise Risk Management (2001)) – COSO II

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

COSO I - Estrutura de Controles Internos: O COSO I estabeleceu uma estrutura de controles internos e trouxe ferramentas de avaliação para serem utilizadas pelas entidades na avaliação de seus sistemas de controle.

Ambiente de Controle: é a cultura organizacional. Ele influencia a consciência das pessoas que trabalham na entidade. É a base dos demais componentes. Avaliação de Riscos: identificação e análise dos riscos relevantes para o atingimento das metas e objetivos da entidade. Atividades de Controle: políticas e procedimentos que têm por objetivo assegurar que as diretrizes da entidade sejam cumpridas. Informação e Comunicação: é a como a informação é tratada pela entidade. Identificação, captura e troca de informações pelas áreas e funcionários. Monitoramento: é o processo de avaliação da qualidade do desempenho dos controles internos. COSO II - Estrutura Integrada de Gerenciamento de Riscos: O COSO II expandiu o conceito de controles internos para uma estrutura de gerenciamento dos riscos corporativos, mais amplo e totalmente focado em risco.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

Ambiente Interno Inclui a cultura organizacional, a influência sobre a consciência de risco de seus empregados e Administração. Ele é a base para todos os outros componentes do gerenciamento de riscos corporativos. Os fatores do ambiente interno compreendem: a integridade, os valores éticos e a competência dos empregados e da Administração; além da forma pela qual a entidade atribui alçadas e responsabilidades, bem como organiza e desenvolve o seu pessoal. Determinação de objetivos Os objetivos são fixados no âmbito estratégico, estabelecendo uma base para os objetivos operacionais, de comunicação e os cumprimento de normas. As entidades enfrentam uma série de riscos externos e internos, sendo a fixação de objetivos um pré-requisito para identificar de forma eficaz os eventos, a avaliação de riscos e resposta a risco. Identificação de Eventos A entidade deve identificar os eventos potenciais que, se ocorrerem, trarão impactos e determinar se estes representam oportunidades ou se podem ter efeito adverso na sua capacidade de implementar adequadamente a estratégia e alcançar os objetivos. Eventos de impacto negativo representam riscos que exigem avaliação e resposta da administração. Os eventos de impacto positivo representam oportunidades. Avaliação de Riscos Permite que a entidade considere se os eventos podem impactar a realização dos seus objetivos. A Administração deve avaliar os eventos com base em duas perspectivas: probabilidade e impacto. Os impactos positivos e negativos dos eventos em potencial devem ter seus riscos analisados isoladamente ou por categoria em toda a organização. Resposta aos Riscos A administração deve determinar como responderá aos riscos: evitando, reduzindo, compartilhando ou aceitando esse riscos. Ela deve avaliar o efeito sobre a probabilidade de ocorrência e o impacto do risco, assim como os custos e benefícios, e selecionar uma alternativa que mantenha os riscos dentro das tolerâncias desejadas. Atividades de Controle São as políticas e os procedimentos que contribuem para assegurar que as respostas aos riscos sejam executadas. Deve estar em toda a organização, em todos os níveis e em todas as funções, pois compreendem uma série de atividades (ex: aprovação, autorização, verificação, reconciliação e revisão do desempenho operacional, da segurança dos bens e da segregação de responsabilidades). Resposta aos Riscos A administração deve determinar como responderá aos riscos: evitando, reduzindo, compartilhando ou aceitando esse riscos. Ela deve avaliar o efeito sobre a probabilidade de ocorrência e o impacto do risco, assim como os custos e benefícios, e selecionar uma alternativa que mantenha os riscos dentro das tolerâncias desejadas. Atividades de Controle

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

São as políticas e os procedimentos que contribuem para assegurar que as respostas aos riscos sejam executadas. Deve estar em toda a organização, em todos os níveis e em todas as funções, pois compreendem uma série de atividades (ex: aprovação, autorização, verificação, reconciliação e revisão do desempenho operacional, da segurança dos bens e da segregação de responsabilidades). Informação e Comunicação As informações necessárias são identificadas, coletadas e comunicadas de forma coerente e tempestivamente, permitindo que as pessoas cumpram as suas responsabilidades. Cada um entende a sua própria função no gerenciamento de riscos corporativos, assim como as atividades individuais que se relacionam com o trabalho dos demais. Deve haver, também, uma comunicação eficaz com terceiros, como clientes, fornecedores, órgãos reguladores e acionistas. Monitoramento Deve ser realizado mediante atividades contínuas de monitoramento, avaliações independentes ou uma combinação de ambas. O monitoramento contínuo ocorre no decurso normal das atividades de Administração. As deficiências no gerenciamento de riscos corporativos devem relatadas aos órgãos internos competentes.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

EXERCÍCIOS AUDITORIA INTERNA 1. (2014 - CONAB – Auditoria). O conflito de interesses é uma situação na qual um auditor interno, no exercício da própria atividade, tem um interesse profissional ou pessoal conflitante. Essa situação pode tornar difícil a ele executar as funções com imparcialidade. Quando isso ocorre, o auditor deve: a) assumir a posição de neutralidade, com o compromisso de garantir a realização do trabalho. b) informar ao titular da Unidade de Auditoria Interna. c) negociar os parâmetros que serão adotados no trabalho com a área auditada, zelando pela transparência das próprias atitudes. d) pedir conselho a um colega da equipe de auditoria. e) continuar a atividade sem fazer alarde. 2. (2014 - CONAB – Auditoria). Na execução de suas atividades, o auditor interno deverá zelar pelo cumprimento e pela observância de determinados comportamentos. Entre eles, está o de cooperação, no sentido de agregar o máximo valor ao desenvolvimento dos trabalhos do grupo. Acerca desse tema, assinale a alternativa que indica outros aspectos a serem observados: a) Capacidade profissional, competitividade, independência, soberania e objetividade. b) Eficiência, imparcialidade, gentileza, sagacidade e resistência a frustração. c) Atualização dos conhecimentos técnicos, atualização em procedimentos de auditoria, ética e eficácia. d) Independência, soberania, imparcialidade, objetividade, cortesia, cautela e zelo profissional. e) Imparcialidade, capacidade técnica, ética profissional, independência, coerência e efetividade. 3. (2014 – CEFET – Auditor). Atualmente, as instituições buscam formas de proteger seus ativos. Nesse sentido, o conjunto de procedimentos técnicos que tem por objetivo examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade é denominado: a) auditoria interna b) análise de riscos c) governança corporativa

d) conselho fiscal e) levantamento de processos

4. (2014 - Defensoria Pública do Estado do Rio de Janeiro – Contador). Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que: a) o auditor interno pode realizar trabalhos de forma compartilhada com profissionais de outras áreas, situação em que a equipe fará a divisão de tarefas, segundo a habilitação técnica e legal dos seus participantes. b) o auditor interno sempre deve realizar trabalhos com equipes distintas, de forma a ampliar ao máximo o escopo dos trabalhos e assim diminuir a possibilidade de fraudes.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

c) o auditor interno em nenhuma hipótese pode se envolver em trabalhos conjuntos com outras equipes e áreas, pois deve resguardar as técnicas e procedimentos dos trabalhos de forma a manter os testes realizados eficazes contra fraudes. d) todos os trabalhos da auditoria interna elaborados com outras áreas devem ser obrigatoriamente coordenados pelos auditores internos e o relatório final deve ficar restrito à área de auditoria interna e ao Conselho de Administração da entidade. e) os auditores só realizam trabalhos conjuntos com outras áreas quando são convidados e sob orientação do Comitê de Auditoria. 5. (2014 - Secretaria de Estado do Distrito Federal – Auditor). Tendo como referência as Normas Internacionais para a Prática Profissional de Auditoria Interna do IIA (Institute of Internal Auditors), assinale a alternativa correta. a) A independência requer que o dirigente de auditoria tenha acesso direto e irrestrito à diretoria e ao conselho de administração. b) Do ponto de vista da independência organizacional, deve ser da competência do responsável pela auditoria a aprovação do orçamento do setor. c) Para caracterizar um conflito de interesses não é suficiente mera aparência de impropriedade; dele deve resultar um ato antiético. d) Os auditores internos podem examinar as operações em relação às quais tenham prestado serviços de consultoria anteriormente. e) O executivo-chefe de auditoria deve aceitar os trabalhos de consultoria em relação aos quais os auditores internos não possuam conhecimentos suficientes. 6. (2014 – INSS – Contador). Quanto à auditoria interna, está correta a seguinte afirmação: a) Ela possui grau de independência superior ao da auditoria externa. b) Ela não possui vínculo empregatício com a empresa auditada. c) Seu trabalho é dirigido para assegurar que o sistema contábil e de controle interno funcionem eficientemente. d) Sua ação é periódica e exclusivamente dirigida ao exame das demonstrações financeiras. e) Sua opinião possui maior grau de confiabilidade junto aos acionistas do que o parecer da auditoria externa. 7. (2014 – TRF-3ª Região – Contador). Nos termos da Resolução CFC 986/03, a auditoria interna é exercida nas pessoas jurídicas de direito público, interno e externo, e de direito privado. É regra atinente à auditoria interna que: a) o relatório é o documento pelo qual a auditoria interna apresenta o resultado dos seus trabalhos, não podendo ser parcial. b) deve assessorar a administração da entidade no trabalho da prevenção de fraudes e erros, obrigando-se a informá-la, ainda que verbalmente e de maneira reservada, sobre quaisquer indicações de irregularidades. c) a obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro e fora da entidade, é denominada investigação e confirmação. d) a verificação de registros, documentos e atos tangíveis é procedimento denominado observação.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

e) devem ser obtidas e avaliadas informações consideradas adequadas, que são aquelas convincentes e factuais, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. 8. (2013 – IBGE – Auditor). De acordo com o Código de Ética para o exercício profissional da auditoria interna, emitido pelo The Institute of Internal Auditors, a atividade de auditoria deve respeitar princípios e regras de conduta ética. Em relação aos princípios dispostos no Código de Ética, destaca-se que, pelo princípio da: a) integridade, os auditores internos devem realizar uma avaliação equilibrada de todas as circunstâncias relevantes. b) objetividade, os auditores internos devem apresentar uma confiança que represente a base para a confiabilidade atribuída a seu julgamento. c) competência, os auditores internos utilizam critérios fundamentados e experiência profissional na coleta, avaliação e comunicação de informações sobre a atividade ou processo examinado. d) confidencialidade, os auditores internos não divulgam informações sem autorização apropriada, exceto em caso de obrigação legal ou profissional. e) materialidade, os relatórios da auditoria interna devem reportar os achados que forem relevantes na identificação dos riscos da entidade. 9. (2013 – Defensoria publica de São Paulo – Contador). A auditoria interna deve estar vinculada aos mais altos níveis hierárquicos de uma entidade com vistas a a) atuar estritamente como órgão fiscalizador. b) emitir parecer sobre as demonstrações contábeis para os usuários externos. c) garantir autonomia e independência. d) punir os responsáveis por erros nas demonstrações contábeis. e) apurar fraudes e punir os subordinados com maior isenção. 10. (2012 – TJ-RO – Contador). Assinale a opção em que é apresentado o processo por meio do qual um órgão controla sua gestão, medindo e avaliando a eficiência e a eficácia dos controles sem, contudo, estabelecer estratégias para gerenciamento de riscos. a) controle b) auditoria interna c) controle externo

d) controle interno e) auditoria externa

11. (2012 – CPTM – Auditor). Considerando a auditoria interna, analise os itens a seguir. I - É uma atividade de avaliação independente dentro da empresa, que se destina a revisar as operações, como um serviço prestado a administração. II - É executada por um profissional ligado à empresa, ou por uma seção própria para tal fim, sempre em linha de independência da direção da empresa. III - O auditor é uma pessoa de confiança dos dirigentes que não se vincula à empresa por contrato trabalhista, pois desenvolve trabalho temporário, e sua intervenção é ajustada em contrato de serviço.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

IV - Constitui um controle gerencial que funciona por meio de análise e avaliação da eficiência de outros controles. Está correto apenas o que se afirma em: a) I, II e III b) II

c) II e III d) I

e) I e IV

12. (2011 – FINEP – Contador). Uma das principais características que diferencia o auditor interno do auditor externo é que o auditor interno: a) dispõe de maior tempo à disposição da empresa e se dedica mais à análise das demonstrações contábeis para emitir parecer ou opinião sobre elas. b) realiza uma menor quantidade de testes, em decorrência de seu envolvimento com as operações da empresa. c) tem maior grau de liberdade e independência no desenvolvimento de suas atividades, por ser empregado da empresa. d) tem como objetivo verificar a necessidade de aprimorar as normas internas vigentes. e) é considerado, na prática, olhos e ouvidos da administração e, por isso, só executa a auditoria operacional. 13. (2009 – FUNASA – Auditor). Segundo as normas profissionais do auditor interno, este profissional, não obstante a sua posição funcional, deve preservar a sua autonomia profissional. Isto equivale, na ótica da auditoria externa, ao preceito da: a) prudência. b) objetividade.

c) qualificação. d) independência.

e) hierarquia.

14. (2010 – IBGE – Auditor). Sobre as características da auditoria, analise as informações a seguir. I - A auditoria interna não avalia os controles internos, e a auditoria externa os elabora, modifica e implanta na empresa auditada. II - A auditoria independente deverá ser exercida somente por contador, registrado no Conselho Regional de Contabilidade. III - A auditoria interna é dependente da empresa, e a auditoria externa deve realizar testes nos controles internos e modificá-los, quando necessário. IV - A principal característica da auditoria interna é a independência, ou seja, não possui vínculo com a empresa. Está correto APENAS o que se afirma em: a) I. b) II.

c) II e III. d) III e IV.

e) II, III e IV.

15. (2005 – MP-RO – Contador). O objetivo principal da auditoria interna é atender:

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

a) ao contador da empresa. b) aos acionistas da empresa. c) à gerência financeira da empresa.

d) à administração da empresa. e) à auditoria externa da empresa.

16. (2005 – SEAD – Contador). Assinale a opção que indica, adequadamente, uma das principais diferenças entre os auditores interno e externo. Elementos da diferença Auditor Interno Auditor Externo a) Grau de independência Maior Menor b) Tipo de auditoria realizada Contábil Contábil e operacional c) Testes realizados Maior volume Menor volume d) Subordinação Menor Maior e) Cumprimentos de normas internas Menor preocupação Maior preocupação

17. (2005 – Assembleia Legislativa-TO – Contador). O acompanhamento e a verificação da efetiva aplicabilidade e o cumprimento das normas e procedimentos operacionais, nas atividades de uma empresa, são da alçada do: a) administrador. b) auditor externo.

c) auditor interno. d) contador.

e) perito contábil.

18. (2006 – Departamento Nacional de Produção Mineral – Contador). O campo de atuação da auditoria interna é extremamente importante para a confiabilidade dos sistemas de controle, vez que o objetivo principal dos auditores internos é: a) fazer as conciliações bancárias, periodicamente. b) conferir as operações e os respectivos registros contábeis. c) participar, diretamente, da implantação dos controles internos. d) verificar se as normas internas estão sendo seguidas. e) avaliar o desempenho operacional das atividades meio. 19. (2007 – TCE-RO - Contador). De modo diferente do auditor externo, o auditor interno é um empregado da empresa, o que lhe permite, em decorrência, maior dedicação para realizar o seu trabalho. Além dessa, outra diferença do trabalho do auditor interno em relação ao auditor externo é: a) emitir opinião fundamentada sobre as demonstrações contábeis. b) executar, apenas, auditoria contábil. c) realizar menor volume de testes. d) utilizar testes que visam a identificar erros que possam alterar substancialmente as demonstrações. e) verificar a necessidade de aprimorar normas operacionais. 20. (2007 – REFAP-Refinaria Alberto Pasqualini -Auditor). A atividade da Auditoria Interna, fundamentada em procedimentos técnicos, objetivos, sistemáticos e disciplinados, tem por finalidade:

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

a) agregar valor ao resultado da organização. b) apresentar relato fundamentado de auditoria. c) elaborar os procedimentos de controle interno. d) preparar as demonstrações para o exame da auditoria externa. e) planejar o trabalho de campo da auditoria interna. 21. (2008 – Petrobras – Auditor). Com o crescimento do volume de negócios e das normas legais, as Companhias sentiram a necessidade de dar maior ênfase aos procedimentos internos e instituir um setor de Auditoria Interna que fosse além dos testes realizados pela Auditoria Externa. Com relação às principais diferenças entre a Auditoria Interna e a Externa, analise as afirmativas abaixo. I – O auditor externo não possui vínculo empregatício com a empresa auditada, enquanto que o auditor interno é empregado da empresa auditada. II – O principal objetivo da auditoria externa é emitir um parecer sobre as demonstrações contábeis, já a auditoria interna executa a auditoria contábil e operacional, como revisão de procedimentos e normas internas. III – O relatório emitido pelos auditores externos deve conter notas sobre os testes realizados pelos auditores internos com suas conclusões, sendo que o contrário não ocorre. IV – A auditoria externa está interessada em erros que possam alterar de maneira substancial as informações das demonstrações contábeis, enquanto a auditoria interna realiza testes buscando possíveis falhas operacionais nos procedimentos internos. Estão corretas APENAS as afirmativas a) II e III b) III e IV

c) I, II e III d) I, II e IV

e) II, III e IV

22. (2009 – Departamento de Controle de Espaço Áereo – Contador). Considerando as atividades desenvolvidas pelos auditores interno e externo, é lícito afirmar que uma das grandes diferenças existentes entre os dois tipos de auditores é que o auditor a) interno tem como principal objetivo emitir um parecer. b) interno verifica a necessidade de aprimorar as normas internas vigentes. c) externo realiza maior número de testes do que o interno. d) externo tem menor grau de independência do que o interno. e) externo verifica a necessidade de aprimorar todas as normas vigentes. 23. (2014 - CONAB – Auditoria). Evidência de auditoria é um conceito muito importante em trabalhos de auditoria. Trata-se de informação que o auditor precisa obter para dar sustentação às próprias conclusões. Por isso, as evidências devem atender a determinados requisitos de validade. Quanto ao tema, assinale a alternativa que indica esses requisitos: a) Pertinência, adequação e aplicabilidade. b) Oportunidade, criticidade e objetividade. c) Completude, limpeza e importância. d) Clareza, integridade e tempestividade. e) Suficiência, relevância e fidedignidade.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

24. (Marinha do Brasil - 2014 - Ciências Contábeis). Segundo ATTIE (2011), a técnica de auditoria que depende da argúcia, dos conhecimentos e da experiência do auditor, denomina-se: a) inspeção física. b) confirmação. c) conferência de cálculos.

d) observação. e) investigação minuciosa.

25. (Marinha do Brasil - 2014 - Ciências Contábeis). As informações que fundamentam os resultados da Auditoria Interna, e que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecerem base sólida para as conclusões de recomendações à administração da entidade são denominadas de: a) informações comparativas. b) informações analíticas. c) matriz de risco.

d) rotação de ênfase. e) evidência.

26. (2014 - DESENVOLVESP – Auditor). Os(as)_________________ constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Assinale a alternativa que preenche corretamente a lacuna do texto. a) testes de auditoria independente b) procedimentos da auditoria c) relatórios de auditoria

d) evidências de auditoria e) programas de auditoria

27. (2014 - Assembleia Legislativa do Estado da Bahia - Auditor). Uma seleção da amostra em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra, para dar um intervalo de amostragem, é conhecida como seleção: a) aleatória. b) por unidade monetária.

c) sistemática. d) ao acaso.

e) de bloco.

28. (2014 - Defensoria Pública do Estado do Rio de Janeiro – Contador). Os meios à disposição do auditor para a seleção de itens em um teste de auditoria são: (a) seleção de todos os itens (exame de 100%); (b) seleção de itens específicos; e (c) amostragem de auditoria. Com relação ao procedimento de amostragem, analise as afirmativas a seguir: I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos. III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística. IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística. Está(ão) correta(s) somente a(s) afirmativa(s) a) I b) I e II

c) II e III d) III e IV

e) I, III e IV

29. (2014 - Defensoria Pública do Estado do Rio de Janeiro – Contador). Ao receber a denúncia de um funcionário de que um gerente de vendas estava cobrando uma comissão para antecipar envio de mercadorias para alguns clientes e, consequentemente, atrasando o de outros, a Auditoria Interna fez um exame de inspeção, verificando notas fiscais, pedidos de compra e recibo de pagamento. A Auditoria Interna não identificou nenhuma distorção. Considerando esses fatos, o teste mais adequado para a identificação da suposta fraude é: a) nenhum, o teste já realizado permite concluir que a empresa não sofreu prejuízos. b) nenhum, a auditoria interna deve utilizar a denúncia como evidência e solicitar o desligamento das pessoas envolvidas. c) testes substantivos. d) teste de materialidade, considerando só as transações com valores mais relevantes. e) testes de investigação e confirmação. 30. (2014 – EPE – Contador). Nos procedimentos de auditoria interna, são feitos os testes de observância para se obter uma razoável margem de segurança de que os controles internos estão sendo adotados e funcionando de acordo com as normas estabelecidas pela Administração. Nesse contexto, numa auditoria interna, a verificação de registros, documentos e ativos tangíveis indica a aplicação do procedimento da: a) confirmação b) exatidão

c) inspeção d) investigação

e) observação

31. (2014 – Metrô-SP – Contador). Dois analistas de desenvolvimento de gestão foram incumbidos de fazer exames de auditoria interna nos registros realizados pelo setor de contabilidade do Metrô, em 2013. Em razão do volume de informações, utilizaram técnica de auditoria para a seleção de itens que deverão ser testados, representando o todo a ser auditado. Essa técnica utilizada é denominada: a) dimensionamento do trabalho de auditoria. b) direcionamento do trabalho de auditoria. c) amostragem. d) testes de parcialidade. e) seleção de suficiência de informações.

_____________________________________________________________________________________________________ Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br