Embed Size (px)

Citation preview

CURSO DE CIÊNCIAS CONTÁBEIS

IONE DE FÁTIMA STEIN DA SILVA

AUDITORIA DAS ROTINAS TRABALHISTAS EM UMA EMPRESA PRESTADORA DE SERVIÇOS

Canoas, 2008

IONE DE FÁTIMA STEIN DA SILVA

AUDITORIA DAS ROTINAS TRABALHISTA EM UMA EMPRESA PRESTADORA DE SERVIÇOS

Trabalho de conclusão apresentado para a banca examinadora do curso de Ciências Contábeis do Centro Universitário La Salle – Unilasalle, como exigência parcial para a obtenção do grau de bacharel em Ciências Contábeis sob orientação do Prof. Mestre Carlos Augusto Grazziotin.

CANOAS, 2008

Dedico este trabalho, àqueles que mais

amo, que estiveram ao meu lado em

todos os momentos, contribuindo com

seu apoio e compreendendo as minhas

ausências: Miguel e Mariana.

AGRADECIMENTOS

Muitas pessoas me marcaram nessa trajetória. Algumas pelo companheirismo,

amizade, carinho, apoio e incentivo, outras por saber dizer a palavra certa, na hora

certa. Nesse momento, agradeço a essas pessoas e em especial:

A Deus, por me permitir estar aqui.

Aos meus pais por terem me ensinado o caminho da vida.

Ao meu esposo Miguel e minha filha Mariana, razões da minha vida, fontes de

minha motivação e por estarem sempre ao meu lado ao longo dessa trajetória.

Aos meus irmãos e irmãs pelo incentivo e carinho.

Aos mestres e professores do UNILASALLE pelos seus ensinamentos.

Ao Prof. Me. Carlos Augusto Grazziotin, que me orientou no desenvolvimento

deste trabalho, transmitindo seus conhecimentos.

Aos amigos e colegas de curso, especialmente a Claudia e Denise, pela

amizade, apoio e colaboração e por compartilharem nessa caminhada de tantos

momentos de angústias e ansiedade e de muitos outros de alegria e realizações.

A HLB Audilink e colegas de trabalho pelo apoio e incentivo, bem como por

oferecerem ambiente propício ao desenvolvimento profissional.

"Há homens que lutam um dia e são bons.

Há outros que lutam um ano e são melhores.

Há os que lutam muitos anos e são muito bons.

Porém, há os que lutam toda a vida.

“Esses são os imprescindíveis.”

(Bertolt Brecht)

RESUMO

O presente trabalho teve como objetivo principal desenvolver uma auditoria nas rotinas trabalhistas de uma empresa prestadora de serviços. Após discorrer sobre os aspectos que envolvem a auditoria de uma maneira geral e especificamente a trabalhista, evidenciando-se as normas legais editadas pelos órgãos reguladores da profissão contábil, apresentou-se o estudo de caso, utilizando como base os dados coletados no processo de auditoria realizado pela autora na empresa prestadora de serviços, com atividade na área da construção civil, que neste trabalho apresentamos com o nome de WX Engenharia Ltda. Considerando que as empresas prestadoras de serviços precisam exercer controle efetivo sobre o custo da mão-de-obra, pois é o item mais relevante na formação do preço de seus produtos. O relatório de auditoria evidencia as falhas encontradas e sugere procedimentos para sua solução. Em seus aspectos conclusivos foi salientada a importância da auditoria trabalhista na administração de uma empresa, pois previne erros e possibilita suas correções antes que sejam detectados por fiscalizações e auxilia, ainda, na prevenção de um passivo oculto, cujas conseqüências são prejudiciais para o seu crescimento. Palavras-chave: Auditoria. Rotinas Trabalhistas. Passivo Trabalhista.

ABSTRACT

The present essay had as main objective to develop an auditorship in the working routines of a rendering company of services. After to discourse on the aspects that involve the auditorship in a general way and specifically the member of labor party, proving itself the rules of law edited by the regulating agencies of the countable profession, the case study was presented, using as base the data collected in the process of auditorship carried through for the author in the rendering company of services, with activity in the area of the civil construction, that in this essay we present with the WX Ltda Engineering name. Considering that the rendering companies of services need to exert effective control on the cost of the man power, because it is the most excellent item in the formation of this products price, the audit report evidences the joined imperfections and suggests procedures the solution of the same ones. In its conclusive aspects the importance of the working auditorship in the administration of a company was pointed out, therefore it prevents errors and it makes possible its corrections before they are detected by fiscalizations, and still assists in the prevention of occult liabilities, whose consequences are harmful for its growth. Key words: Auditorship. Working Routines. Passive Working.

LISTA DE QUADROS

Quadro 1 Normas Profissionais de Auditoria .............................................. 23

Quadro 2 Normas Técnicas de Auditoria .................................................... 24

Quadro 3 Normas Técnicas de Auditoria Interna ....................................... 25

Quadro 4 Normas Profissionais do Auditor interno .................................... 25

Quadro 5 Diferenças entre Auditoria Externa e Interna .............................. 27

Quadro 6 Tabela de Salário Contribuição do INSS ................................... 47

Quadro 7 Tabela Progressiva Mensal para o Ano Calendário 2008 .......... 47

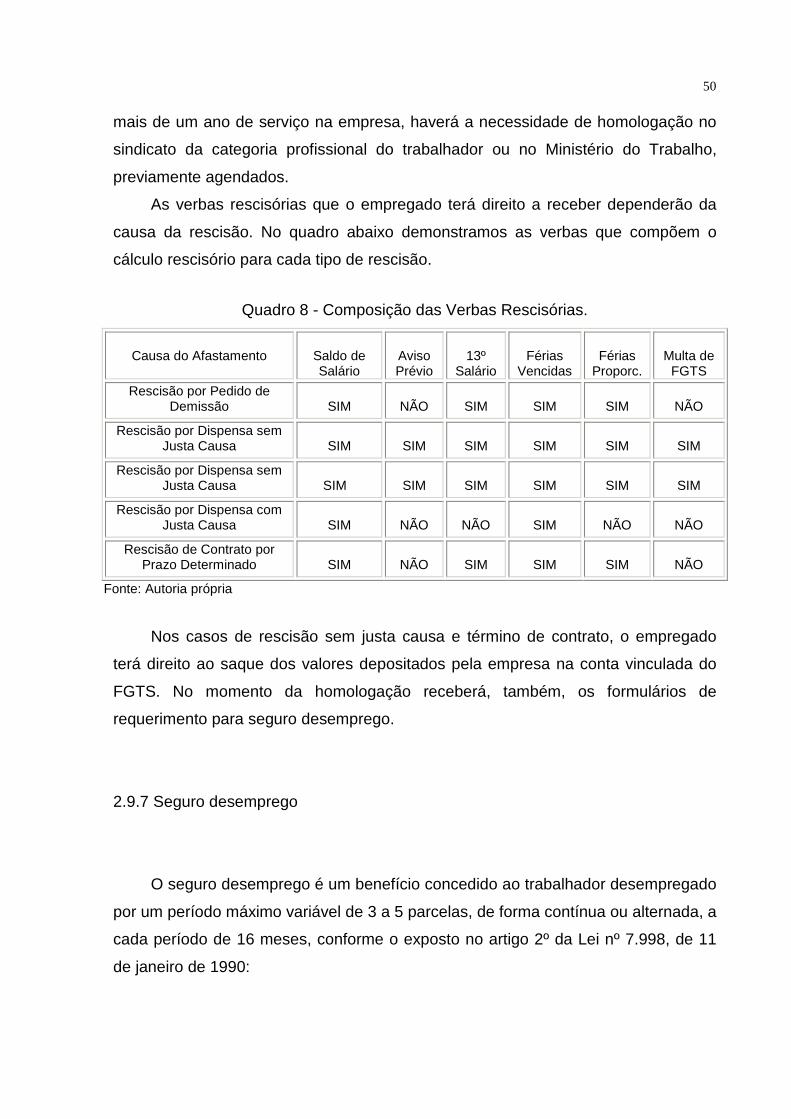

Quadro 8 Composição das Verbas Rescisórias ......................................... 50

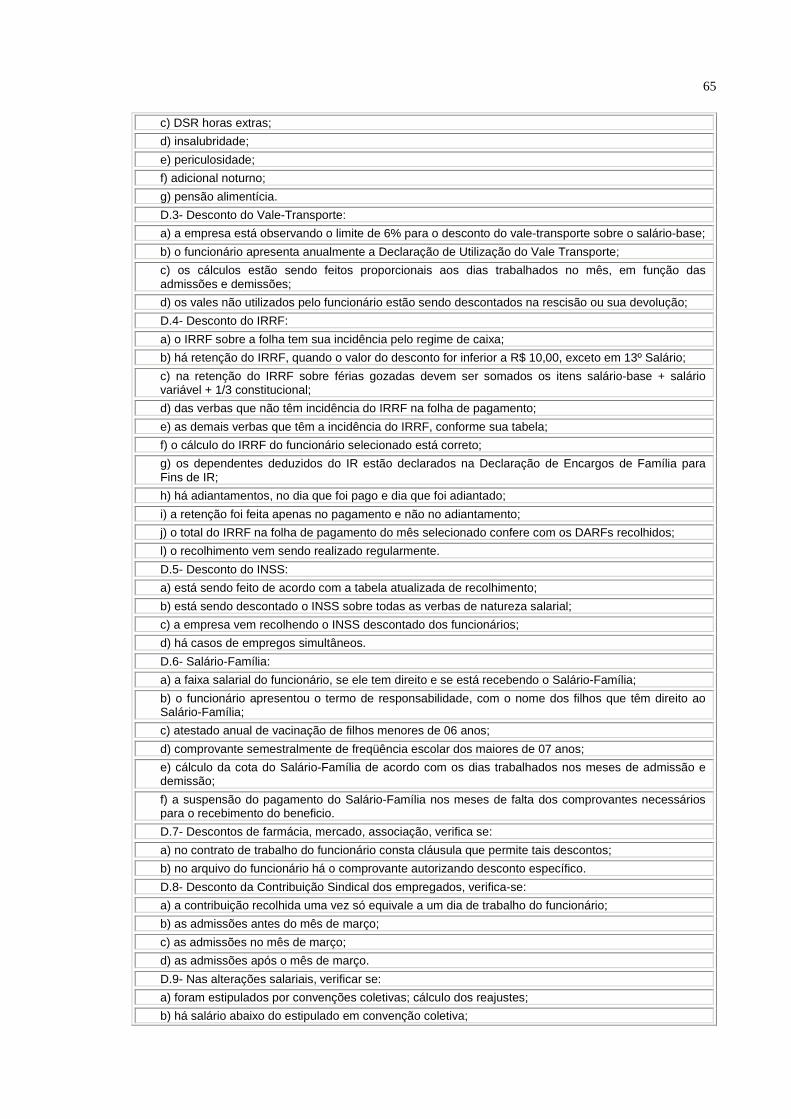

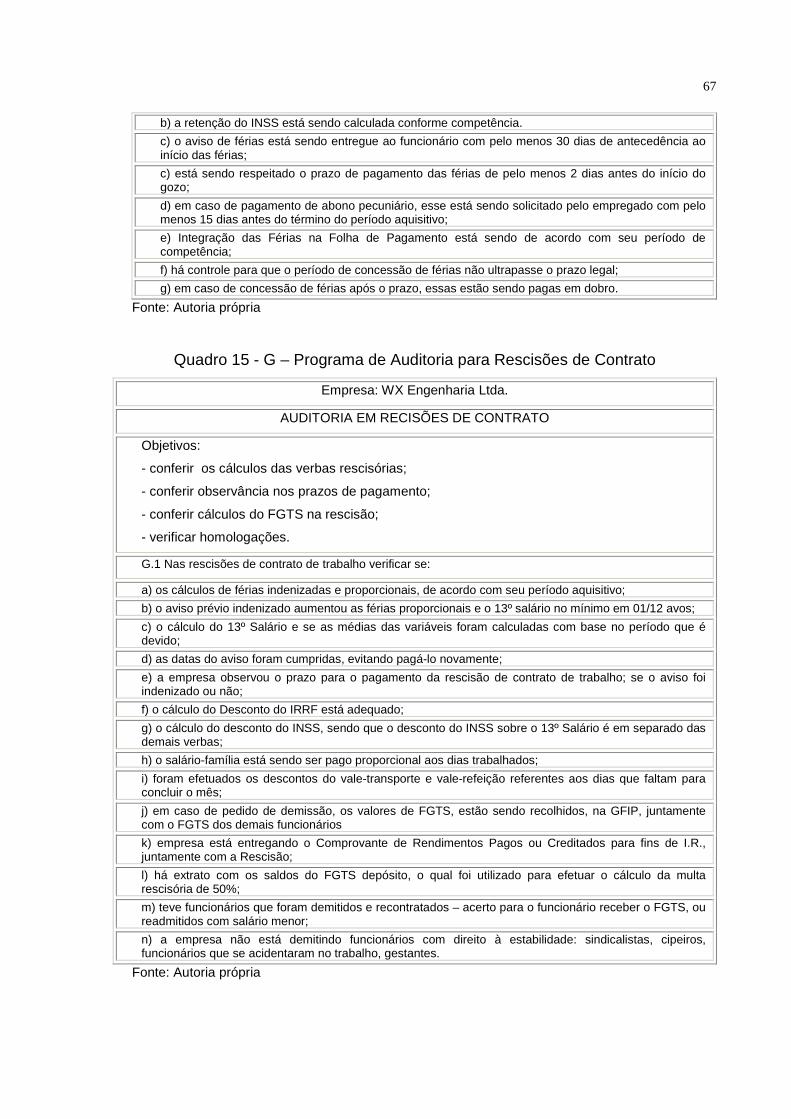

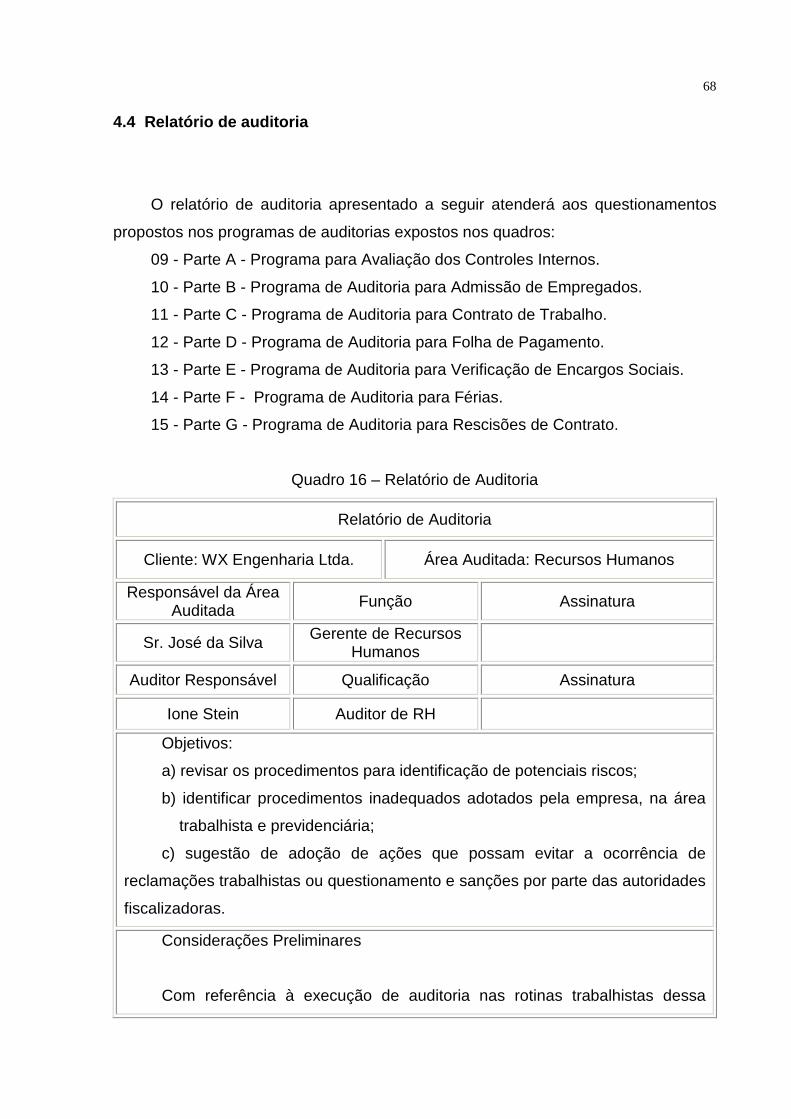

Quadro 9 A - Programa para Avaliação dos Controles Internos ................ 61

Quadro 10 B - Programa de Auditoria para Admissão de Empregados ....... 63

Quadro 11 C - Programa de Auditoria para Contrato de Trabalho ............... 64

Quadro 12 D - Programa de Auditoria para Folha de Pagamento ............... 64

Quadro 13 E - Programa de Auditoria em Encargos Sociais ....................... 66

Quadro 14 F - Programa de Auditoria para Férias ....................................... 66

Quadro 15 G - Programa de Auditoria para Rescisões de Contrato ............ 67

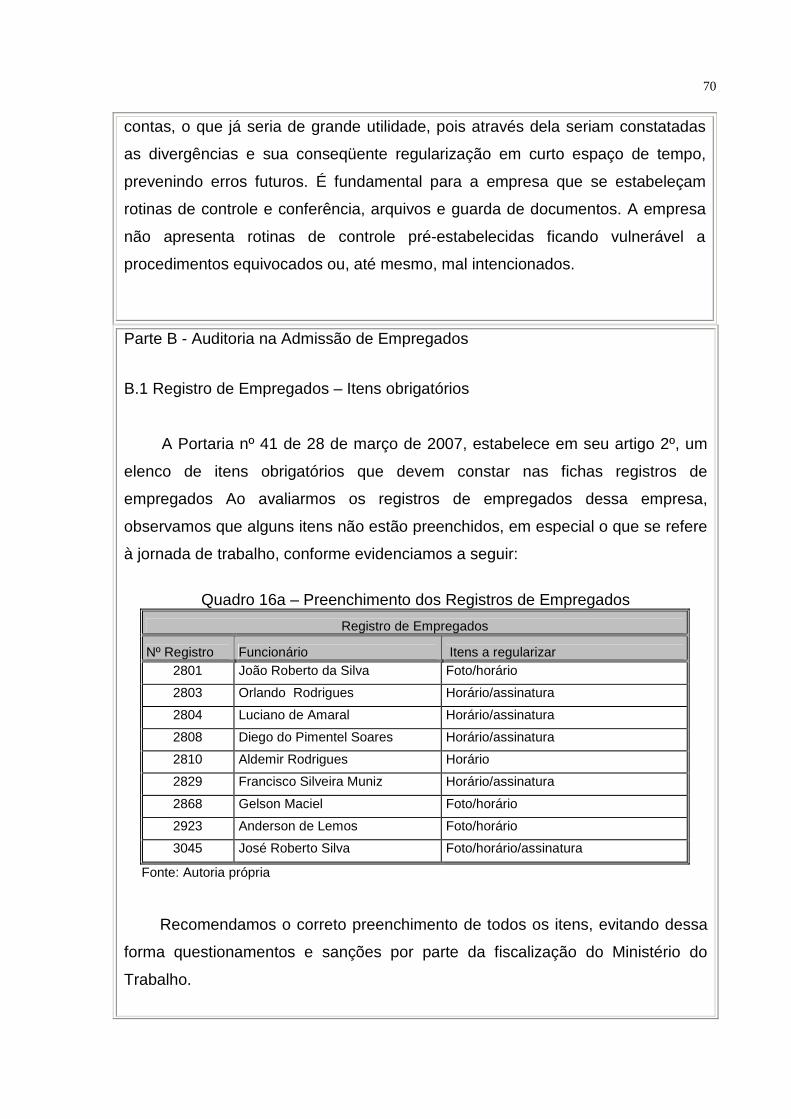

Quadro 16 Relatório de Auditoria ................................................................. 68

LISTA DE ABREVIATURAS E SIGLAS

CFC - Conselho Federal de Contabilidade

CLT - Consolidação das Leis do Trabalho

CND - Certidão Negativa de Débito

CRC - Conselho Regional de Contabilidade

CTPS - Carteira de Trabalho e Previdência Social

CVM - Comissão dos Valores Mobiliários

FGTS - Fundo de Garantia por Tempo de Serviço

GFIP - Guia de Recolhimento do FGTS e Informações à Previdência

Social

INSS - Instituto Nacional de Seguridade Social

NBCP - Normas Brasileiras de Contabilidade Profissional

NBCT - Normas Brasileiras de Contabilidade Técnica.

SEFIP - Sistema Empresa de Recolhimento do FGTS e Informações à

Previdência Social

SUMÁRIO

1 INTRODUÇÃO............................................................................... 13

1.1 Contextualização............................... ..................................... 13

1.2 Definição do problema.......................... ................................ 14

1.3 Objetivos...................................... .......................................... 14

1.3.1 Objetivo geral.......................................................................... 15

1.3.2 Objetivos específicos.............................................................. 15

1.4 Delimitação do estudo.......................... ................................. 15

1.5 Relevância do estudo........................... ................................. 16

1.6 Estrutura do estudo............................ ................................... 17

2 REFERENCIAL TEÓRICO.............................. ......................... 18

2.1 A auditoria.................................... .......................................... 18

2.1.1 Conceito.................................................................................... 18

2.1.2 Origem e evolução da auditoria............................................... 19

2.1.3 A evolução da auditoria no Brasil............................................ 20

2.2 As normas de auditoria......................... ................................ 21

2.2.1 Normas relativas à pessoa do auditor.................................... 21

2.2.2 Normas relativas à execução do trabalho............................. 22

2.2.3 Classificação das auditorias..................................................... 25

2.2.3.1 Auditoria interna....................................................................... 25

2.2.3.2 A Auditoria externa .................................................................. 25

2.3 Controles internos............................. ..................................... 27

2.4 O planejamento................................. ...................................... 28

2.4.1 O escopo................................................................................... 30

2.5 Procedimentos de auditoria..................... .............................. 30

2.5.1 Exame físico............................................................................. 31

2.5.2 Circularização............................................................................. 32

2.5.3 Exame dos documentos originais............................................. 32

2.5.4 Conferência dos cálculos........................................................... 33

2.5.5 Exame de escrituração............................................................... 34

2.5.6 Investigação minuciosa............................................................... 34

2.5.7 Inquérito...................................................................................... 34

2.5.8 Exame dos registros auxiliares.................................................. 35

2.5.9 Correlação das informações obtidas........................................... 35

2.5.10 Observação.................................................................................. 36

2.6 O programa de auditoria........................ .................................. 36

2.7 Os papéis de trabalho.......................... .................................... 37

2.8 Os relatórios de auditoria..................... ................................... 38

2.8.1 Tipos de relatórios....................................................................... 39

2.8.2 O parecer..................................................................................... 40

2.8.2.1 Parecer sem ressalva................................................................. 40

2.8.2.2 Parecer com ressalva................................................................. 40

2.8.2.3 Parecer adverso........................................................................... 41

2.8.2.4 Negativa de parecer..................................................................... 41

2.9 A auditoria trabalhista........................ ...................................... 42

2.9.1 Pontos a revisar na execução da auditoria trabalhista............. 43 2.9.2 Rotina de admissão..................................................................... 43

2.9.3 Jornada de trabalho.................................................................... 45

2.9.4 Folha de pagamento.................................................................... 45

2.9.5 Rotina de férias........................................................................... 48

2.9.6 Rotina de rescisão de contrato.................................................. 49

2.9.7 Seguro desemprego.................................................................... 50

2.9.8 O décimo terceiro salário........................................................... 51

2.9.9 FGTS............................................................................................ 52

2.9.10 Contribuições previdenciárias....................................................... 52

3 MÉTODO DE PESQUISA.............................................................. 54

3.1 Delineamento do tipo de pesquisa............... ............................. 54

3.2 Definição da área de estudo.................... ................................... 55

3.3 Coleta e análise dos dados ................... ................................... 56

4 ESTUDO DE CASO....................................................................... 57

4.1 Apresentação da empresa........................ .................................. 57

4.2 Planejamento da auditoria trabalhista.......... ............................ 58

4.2.1 Papéis de trabalho ........................................................................ 59

4.2.2 Objetivos da auditoria.................................................................... 59

4.2.3 Abrangência................................................................................... 59

4.2.4 Procedimentos de auditoria........................................................... 60

4.3 Programas de auditoria......................... ..................................... 60

4.4 Relatório de auditoria......................... ........................................ 68

5 CONCLUSÃO........................................ ........................................ 85

REFERÊNCIAS........................................................................................... 88

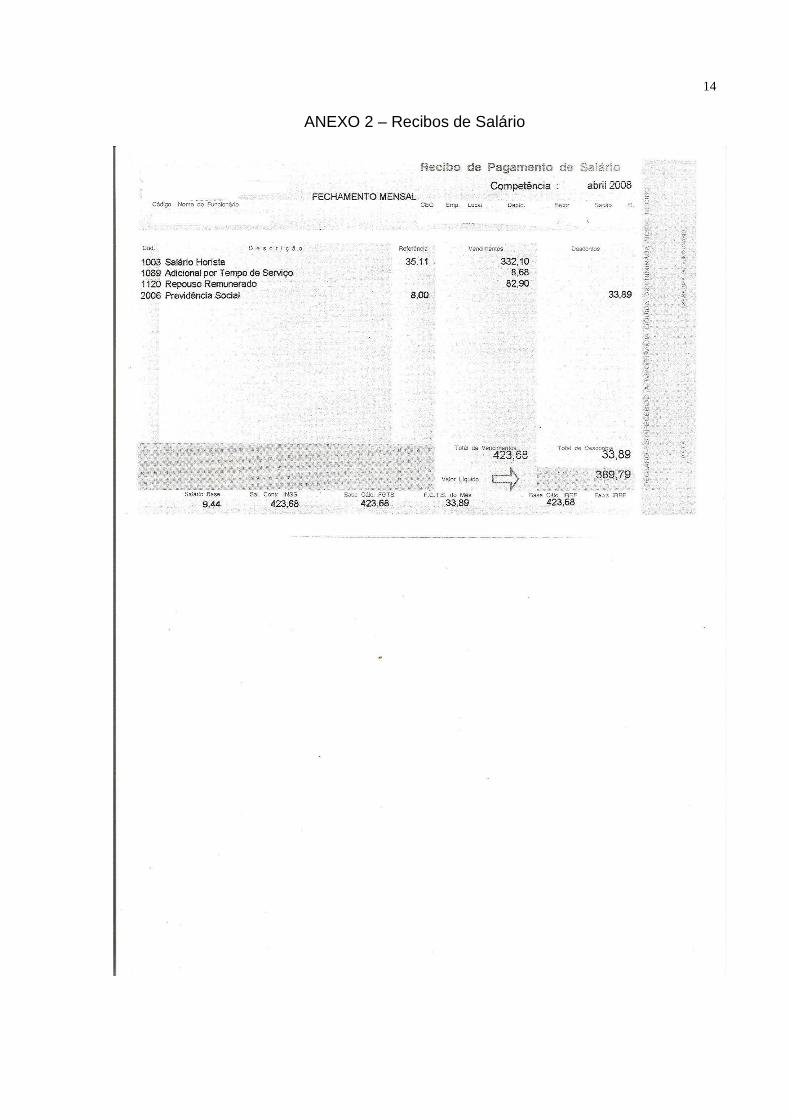

ANEXO 1 - Folha de Pagamento ...................... ........................................ 90

ANEXO 2 - Recibo de Salário ....................... ............................................ 91

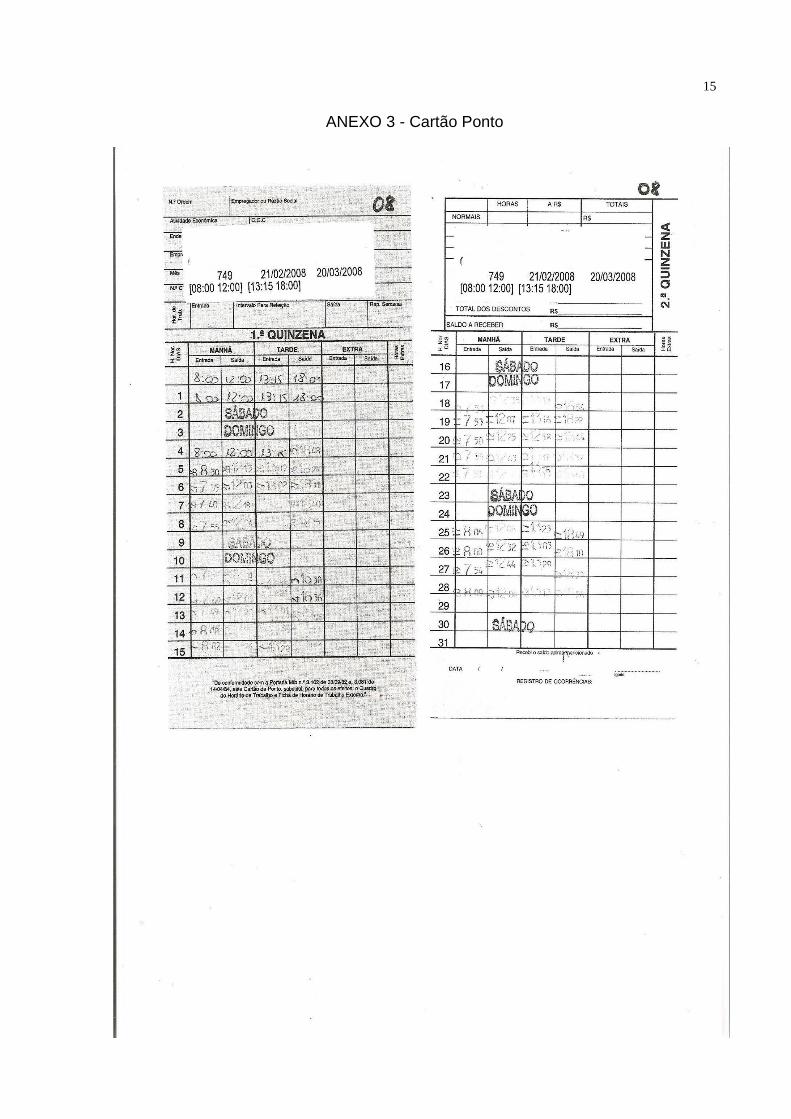

ANEXO 3 - Cartão Ponto............................. ............................................... 92

ANEXO 4 - GFIP -Guia de Recolhimento do FGTS e Info rmações .......

Previdência Social................................. .................................................... 93

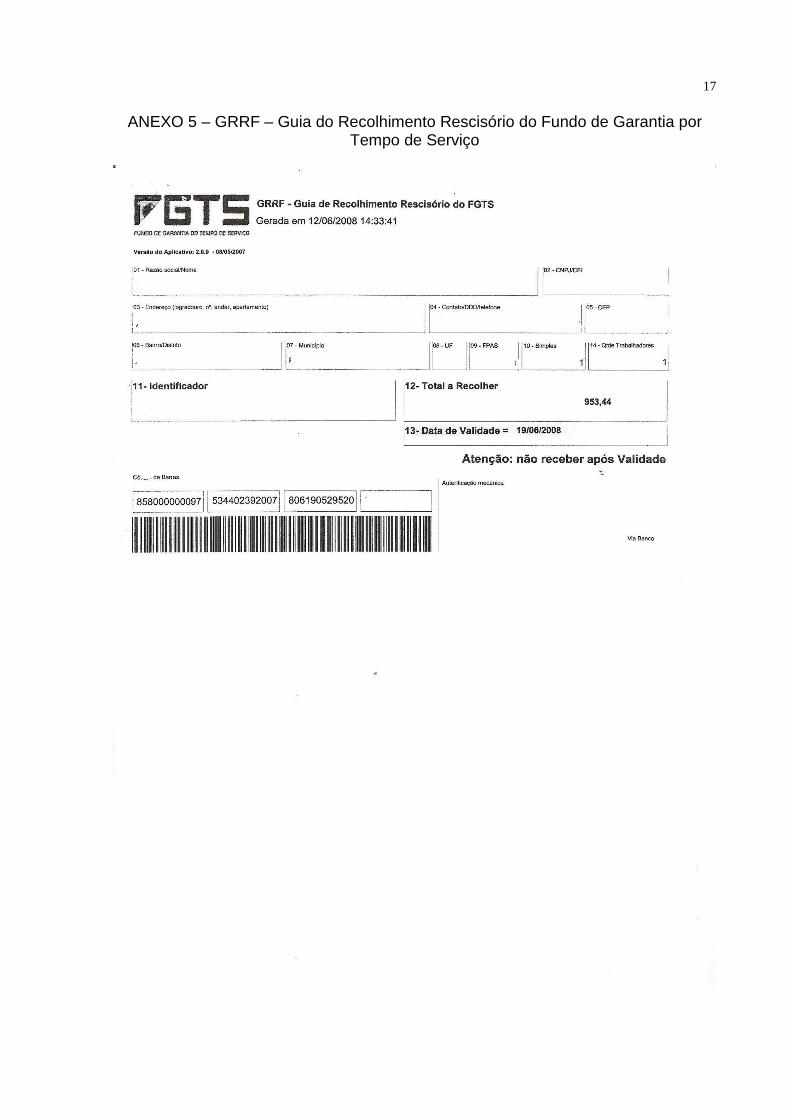

ANEXO 5 - GRRF - Guia de Recolhimento Rescisório do FGTS........... 94

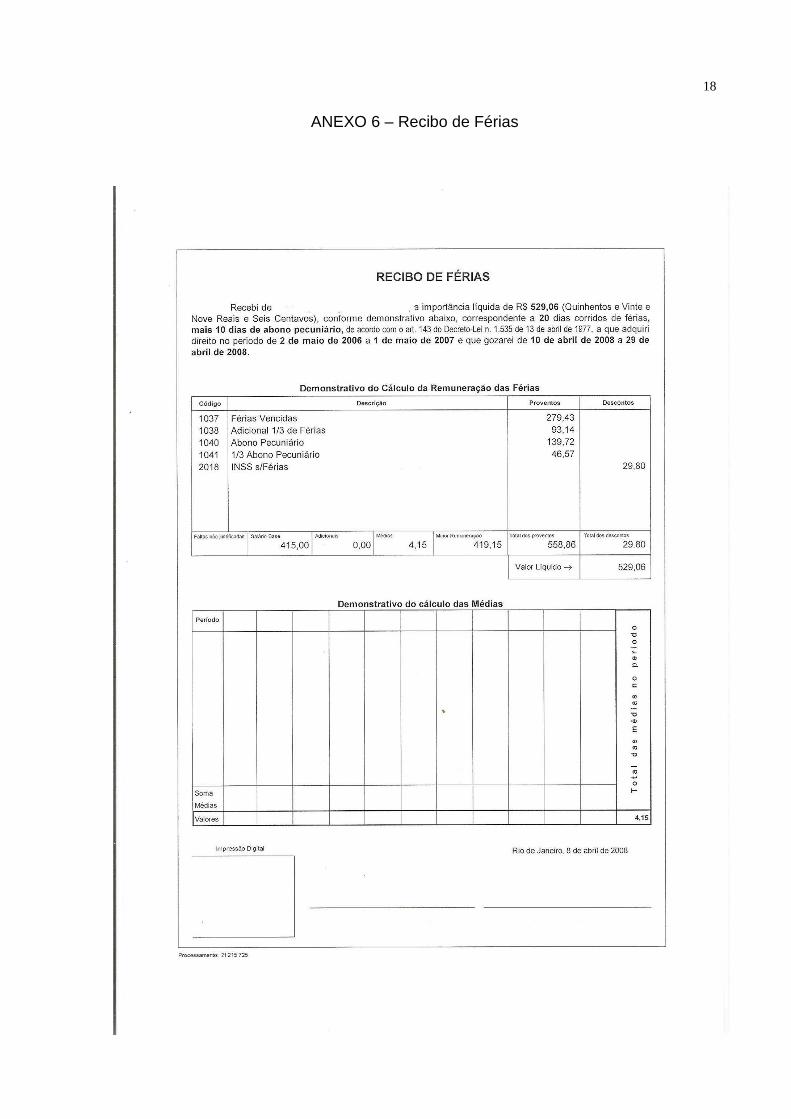

ANEXO 6 - Recibo de Férias......................... ............................................ 95

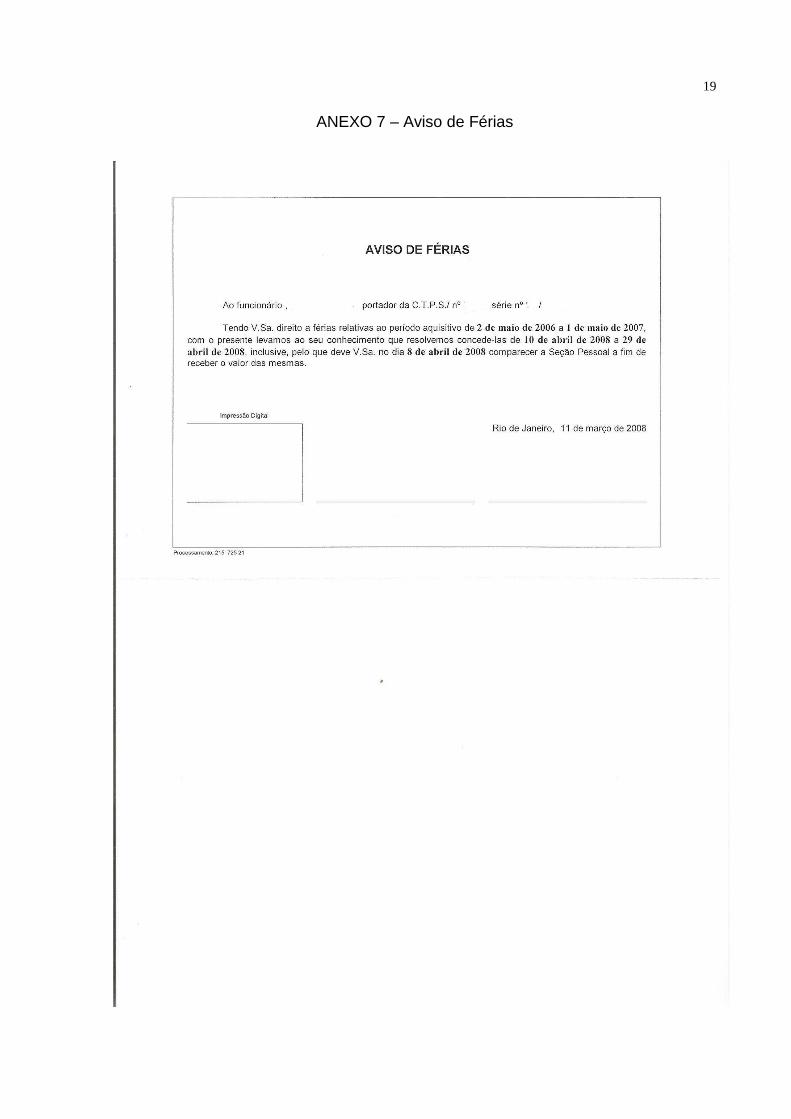

ANEXO 7 - Aviso de Férias.......................... ............................................. 96

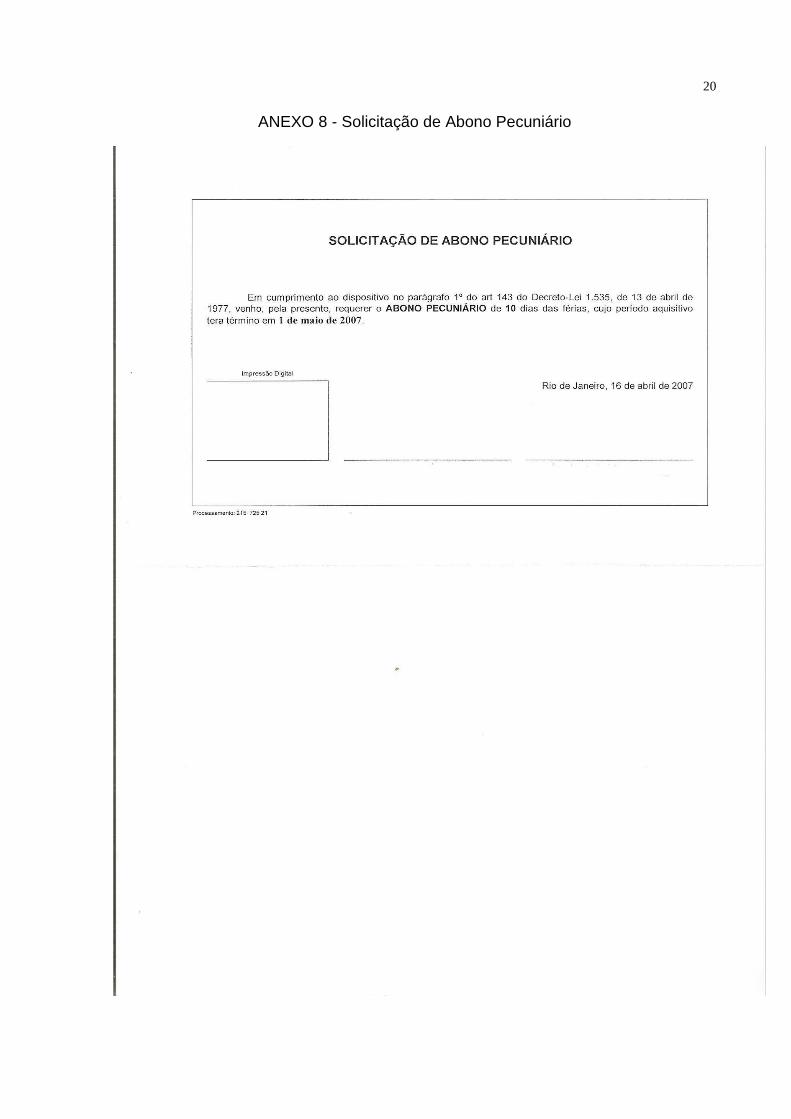

ANEXO 8 - Solicitação de Abono Pecuniário.......... ................................ 97

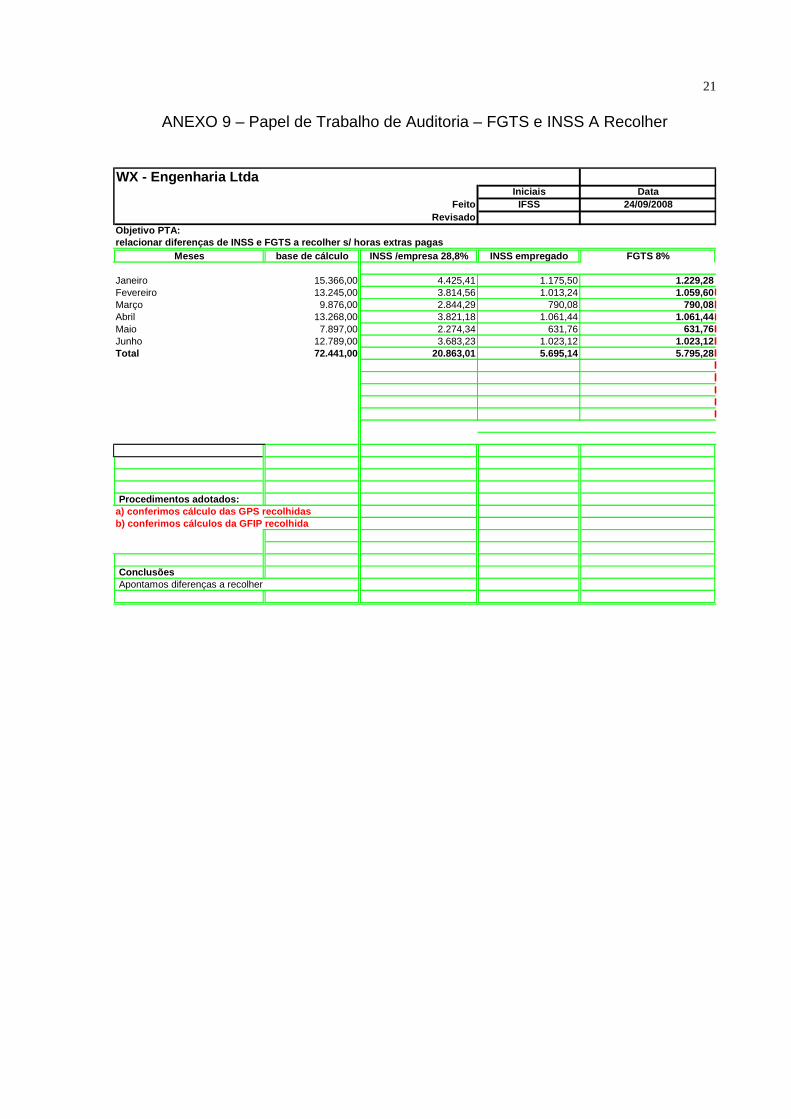

ANEXO 9 - Papel de Trabalho de Auditoria - FGTS e I NSS A Recolher 98

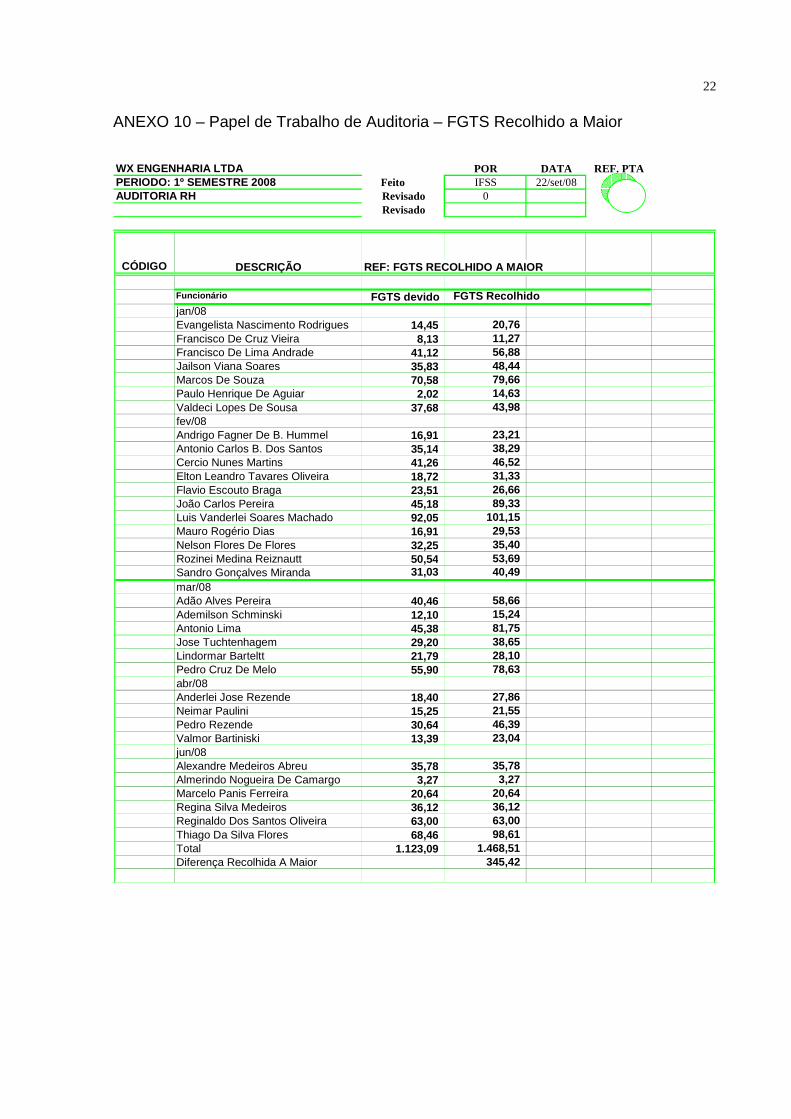

ANEXO 10 - Papel de Trabalho de Auditoria - FGTS Re colhido a Maior 99

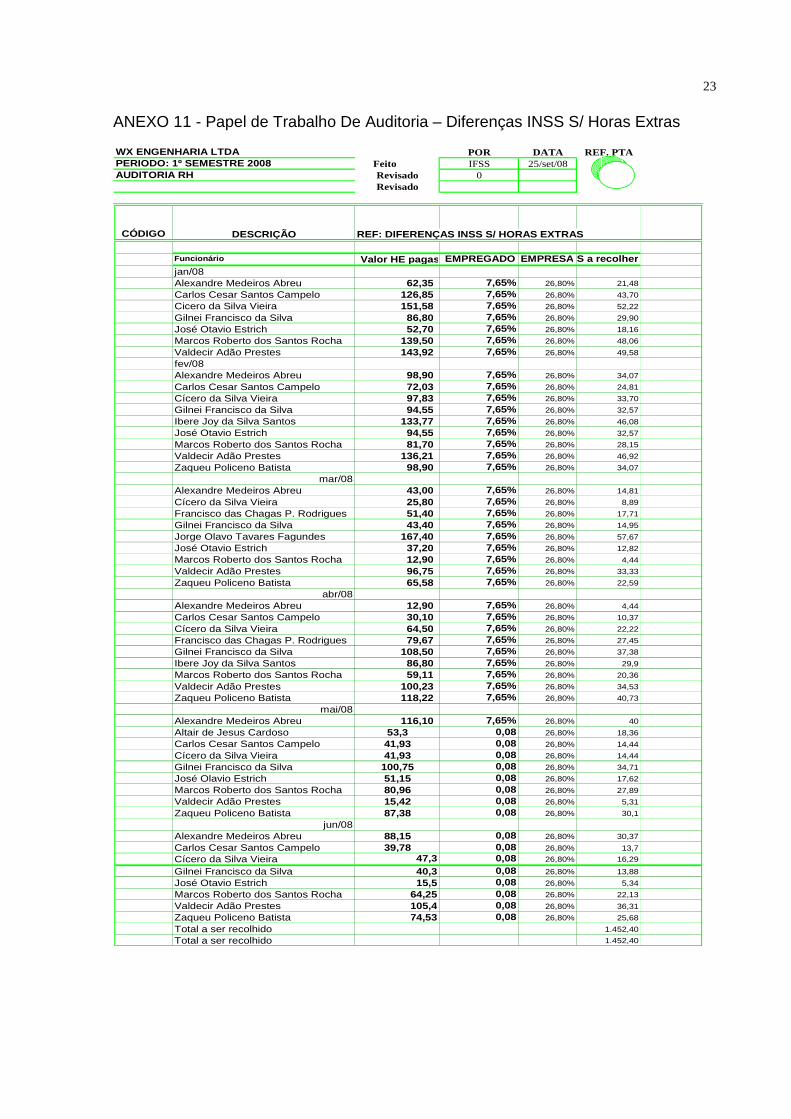

ANEXO 11 - Papel de Trabalho De Auditoria - Diferen ças INSS Sobre

Horas Extras...................................... ....................................................... 100

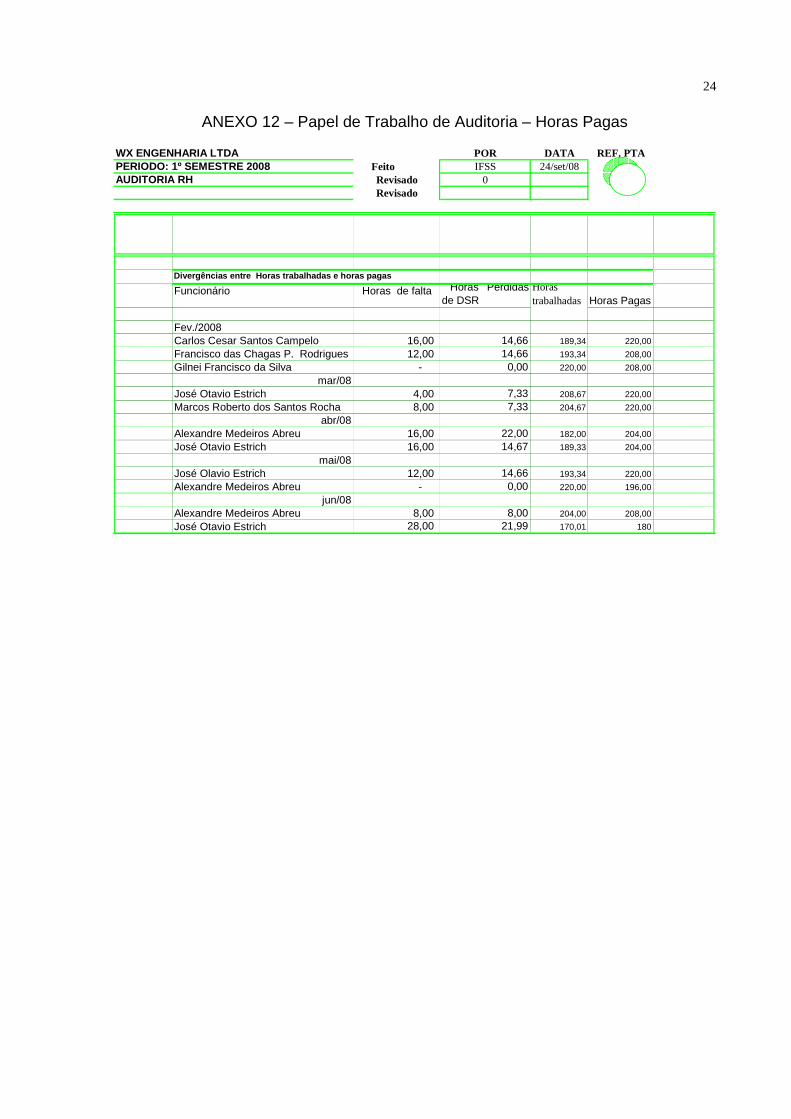

ANEXO 12 - Papel de Trabalho de Auditoria - Horas P agas.................. 101

13

1 INTRODUÇÃO

No Brasil, onde existe uma legislação trabalhista extremamente complexa, a

auditoria trabalhista está inserida, não somente como uma ferramenta de controle

para a contabilidade, mas também como uma aliada das organizações na proteção

de seus ativos, prevenindo ou corrigindo erros que, se não forem solucionados,

poderão, em futuro próximo, comprometer a sua continuidade.

1.1 Contextualização

A legislação trabalhista brasileira é constituída por um conjunto de normas que

foram unificadas na CLT– Consolidação das Leis Trabalhistas A CLT, instituída com

o objetivo de proteger o trabalhador, considerada a parte mais frágil da relação

empregador/empregado, também possui como principais características a rigidez e a

inflexibilidade, trazendo ao empregador uma série de obrigações a serem cumpridas

não só de ordem trabalhista, mas também previdenciária. Ela surgiu em 1943 e no

decorrer dos anos foram acrescentadas novas normas, aumentando as obrigações

do empregador, tornando-se necessária uma maior preocupação no sentido de se

efetivar um rigoroso controle no correto cumprimento dessas obrigações.

Além do eminente risco de reclamações trabalhistas, as empresas passaram a

conviver com o risco de sofrerem fiscalizações, pois o Ministério do Trabalho, que

investiga irregularidades no cumprimento das normas trabalhistas e previdenciárias

14

nas empresas, pode sujeitá-las a punições como suspensão do funciona-mento ou

severas multas que podem tornar inviável a continuação do negócio.

Por tudo isso, cada vez mais as empresas precisam exercer absoluto controle

sobre o correto cumprimento de suas obrigações trabalhistas e previdenciárias,

tomando cautela com a contratação de prestadores de serviços e de empresas

terceirizadas, além de adotarem políticas internas para evitar a ocorrência o

qualquer possibilidade de dano moral.

Diante deste contexto, este trabalho visa demonstrar como o profissional

contábil, investido na função de auditor na área trabalhista poderá ajudar as

empresas a evitarem a formação de um passivo trabalhista.

1.2 Definição do Problema

A finalidade principal do presente trabalho é desenvolver uma auditoria nas

rotinas trabalhistas em uma empresa prestadora de serviços

Considerando que para uma empresa prestadora de serviços:

a) o preço do seu produto está ligado diretamente ao custo da mão-de-obra;

b) para que esse preço seja competitivo é necessário que ela mantenha um

controle efetivo sobre o seu custo;

c) que um passivo trabalhista inesperado poderá influenciar de maneira

negativa a formação do preço final de seu produto.

Diante disso, este trabalho pretende verificar se:

A auditoria trabalhista se constitui em uma ferramenta capaz de ajudar os

gestores a evitar a formação de contingências trabalhistas e, assim, contribuir com a

gestão adequada da empresa?

1.3 Objetivos

Este trabalho de pesquisa será considerado completo quando forem satisfeitos

seus objetivos, a seguir especificados:

15

1.3.1 Objetivo geral

Desenvolver auditoria de rotinas trabalhista em uma empresa prestadora de serviços, testando a eficácia dos controles internos, apontando eventuais falhas, erros ou omissões que poderão dar origem a um passivo trabalhista. 1.3.2 Objetivos específicos

Os objetivos específicos serão:

a) discorrer sobre auditoria e especificamente sobre auditoria trabalhista; b) conhecer e apresentar as normas legais que regem o assunto; c) apresentar pontos fundamentais a serem verificados em uma auditoria trabalhista; d) avaliar a eficácia dos controles internos na área de Recursos Humanos da empresa; e) demonstrar de que forma a auditoria trabalhista poderá ajudar a evitar a formação de um passivo trabalhista; f) apresentar relatório de auditoria de rotinas trabalhistas de uma empresa prestadora de serviços. 1.4 Delimitação do estudo

A base teórica desse trabalho buscará, na bibliografia existente, todo o

conhecimento necessário para a correta aplicação de um processo de auditoria

trabalhista, evidenciando as normas de auditoria emitidas pelos órgãos

regulamentadores da profissão contábil, expandindo os conhecimentos sobre

controles internos, técnicas de auditoria e especificamente sobre a auditoria

trabalhista.

Durante este trabalho será desenvolvido uma auditoria nas rotinas trabalhistas

de uma empresa prestadora de serviços que contemplará, dentre outros, a análise

nos procedimentos internos, desde a admissão do empregado até seu desligamento,

verificação dos cálculos da folha de pagamento, horário e jornada de trabalho,

concessão e cálculo de férias, cálculos e recolhimentos do FGTS, INSS e IRRF e

revisão dos cálculos de rescisões de contratos de trabalhos.

16

Após a análise, será emitido um relatório contemplando todos os problemas

encontrados, apontando para a empresa a melhor conduta para que sejam

solucionados, fundamentando as orientações na legislação vigente.

1.5 Relevância do estudo

As empresas prestadoras de serviços, que têm como produto a mão-de-obra de

seus empregados, estão mais sujeitas ao risco trabalhista, pois uma demanda nessa

área influenciará de forma significativa seus custos, que basicamente são compostos

pela mão-de-obra de seus empregados.

A administração de uma empresa, muitas vezes comprometida com o

gerenciamento de sua atividade fim, pode deixar passar despercebidas algumas

alterações que acontecem na legislação, que muitas vezes lhe podem ser benéfica

ou exigir maior atenção na sua aplicação.

Nessa área, o complexo trabalhista, incluindo a mão-de-obra de seus

empregados e seus encargos, pode ser visto como um determinante da concor-

rência. É verdade que o mercado tem estado cada vez mais competitivo, e também o

cliente está cada vez mais consciente, pressionando por um preço ajustado à

realidade, mas nem sempre o esperado é o menor preço, muitas vezes a qualidade e

o nível de atendimento é o que faz a diferença para o cliente. O trabalhador satisfeito,

respeitado em sua dignidade, produzirá mais, melhor e em menos tempo, o que,

conseqüentemente, diminui o preço final do produto e eleva o padrão de qualidade

da empresa.

Empresas interessadas em se manterem no mercado de forma competitiva

precisam estar sempre atentas às normas trabalhistas e suas constantes

atualizações.

17

1.6 Estrutura do estudo

Este trabalho está estruturado em cinco capítulos. O primeiro capítulo se refere

à Introdução e está dividido em Contextualização, Definição do Problema, Definição

dos Objetivos Gerais e Específicos, Delimitação, Relevância e Estrutura do Estudo.

No segundo capítulo constará o Referencial Teórico dividido em Auditoria –

conceito, origem e evolução, Normas de Auditoria, Controles Internos, Planejamento,

Procedimentos de Auditoria, Programas de Auditoria, Papéis de Trabalho, Relatórios

de Auditoria e Auditoria Trabalhista.

No terceiro capítulo será apresentada a Metodologia do trabalho e estará

dividido em Delineamento do Tipo de Estudo, Definição da Área de Estudo, Coleta e

Análise de Dados.

O quarto capítulo trará o Estudo de Caso compreendendo a apresentação da

empresa a ser auditada, o planejamento, os programas e o relatório de auditoria.

E, por final, o quinto capítulo evidenciará as conclusões sobre a pesquisa

realizada.

18

2 REFERENCIAL TEÓRICO

Neste item serão relacionados os principais pressupostos teóricos que servirão

como base para a fundamentação do trabalho de pesquisa.

2.1 A auditoria

A contabilidade, visando o controle e a proteção do patrimônio das entidades,

seja ela pública ou privada, utiliza-se de técnicas. Uma das técnicas utilizadas pela

contabilidade é a auditoria. Ela tem por objetivo garantir a credibilidade das

demonstrações contábeis.

2.1.1 Conceito

Conforme Attie (1998, p. 25), auditoria é uma demonstração contábil voltada a

testar a eficiência e eficácia do controle patrimonial implantado, com o objetivo de

expressar uma opinião sobre determinado dado.

Carlin (2001, p. 17) conceitua auditoria como sendo a “confrontação dos

elementos da contabilidade com as operações da empresa, assegurando a

credibilidade das informações, a integridade do patrimônio e minimização dos riscos

fiscais e societários”.

Ainda sobre auditoria, Carlin acrescenta:

19

A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de opinião por meio de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, a legislação específica (2001, p. 17).

De uma maneira mais simplificada, pode-se dizer que auditoria é um

levantamento, estudo, avaliação e revisão das transações, procedimentos e rotinas

utilizadas na elaboração das demonstrações contábeis, com o objetivo de garantir

sua credibilidade.

2.1.2 Origem e evolução da auditoria

Para Franco e Marra (2001, p.39), a atividade de auditoria teve sua origem na

Inglaterra, que, por sua tradição comercial, foi a primeira a possuir grandes

companhias comerciais e, também, a primeira a instituir a taxação de imposto de

renda, baseado no lucro de grandes empresas.

Segundo Attie (1998, p. 27), a auditoria surgiu da necessidade de confirmação,

por parte dos investidores e proprietários, da realidade econômico-financeira

espalhada pelo patrimônio das empresas investidas e, também, pelo surgimento de

grandes empresas distribuídas por diversas regiões.

Para Almeida (2007, p. 25), a auditoria surgiu como parte da evolução do

mundo capitalista, pois, no início, as empresas eram fechadas e compostas por

grupos familiares, mas com o aumento do mercado e da concorrência, essas

empresas, para se tornarem competitivas, precisavam ampliar suas instalações e

investir em desenvolvimento tecnológico. Para realizar esses investimentos, surgiu a

necessidade de captar recursos fora do âmbito familiar, seja através de empréstimos

bancários ou através de abertura de capital. Em qualquer situação, os novos

investidores necessitam conhecer a real situação das empresas investidas. Esses

investidores, com o intuito de proteger seu patrimônio, passaram a exigir a

confirmação dos registros contábeis.

Já a evolução da auditoria ocorreu aliada ao desenvolvimento econômico que

propiciou a geração de grandes empresas, formadas por capitais de vários

investidores.

20

Para Crepaldi:

A grandeza econômica e comercial da Inglaterra e da Holanda, em fins do século passado, bem como dos Estados Unidos, onde hoje a profissão é mais desenvolvida, determinou a evolução da auditoria, como conseqüência do crescimento das empresas, do aumento de sua complexidade e do envolvimento do interesse da economia popular nos grandes empreendimentos (2004 p. 105).

Então, pode-se dizer que as principais causas da evolução da auditoria foram o

desenvolvimento econômico dos países, o crescimento empresarial e a expansão

das atividades produtoras.

2.1.3 A evolução da auditoria no Brasil

No Brasil, segundo Niyama (2007, p. 9), “a auditoria passou a ter importância a

partir da década de 70, quando as companhias abertas passaram a ter suas

demonstrações financeiras obrigatoriamente auditadas por auditores

independentes”.

Para Attie :

A evolução da auditoria no Brasil está relacionada com a instalação de empresas internacionais de auditoria independente, uma vez que investimentos também internacionais foram aqui implantados e compulsoriamente tiveram de ter suas demonstrações financeiras auditadas. As principais influências que possibilitaram a o desenvolvimento da auditoria no Brasil, foram: a) instalação de filiais e subsidiárias de firmas estrangeiras; b) financiamento de empresas brasileiras através de entidades internacionais; c) crescimento das empresas brasileiras e necessidade de descentralização e diversificação de suas atividades econômicas; d) evolução do mercado de capitais; e) criação de normas de auditoria promulgadas pelo Banco Central do Brasil em 1972; e f) criação da Comissão de Valores Mobiliários e da Lei das Sociedades Anônimas em 1976. (1998, p. 29)

Percebe-se então que o exercício da auditoria ainda está ligado às empresas

que fazem parte do Mercado de Capitais e do Sistema Financeiro, demais empresas

são auditadas, geralmente, por pedido de seus clientes. Não existe uma norma legal

que exija sua execução.

21

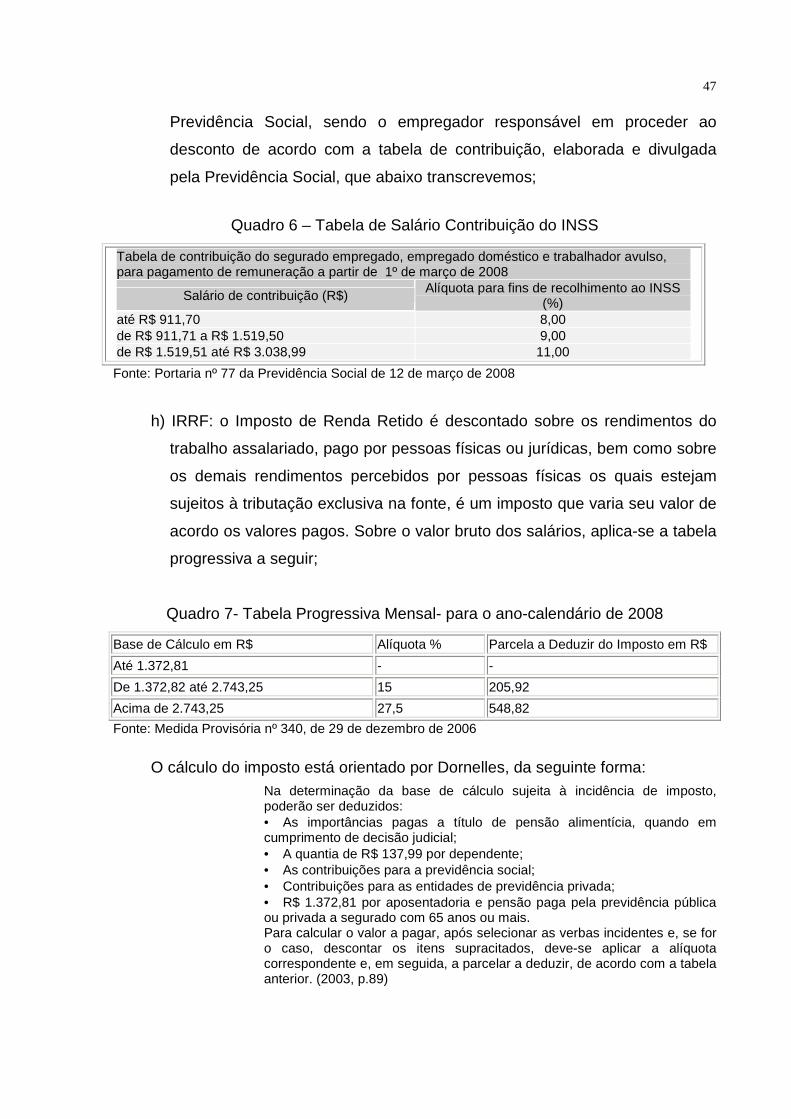

2.2 As normas de auditoria

Como qualquer outra atividade, a auditoria é regida por normas. O profissional

que se propõe a executar essa atividade deve estar atento para a correta aplicação

dessas normas, pois elas são emitidas pelos órgãos reguladores da profissão

contábil, tendo por objetivo estabelecer diretrizes a serem seguidas na execução dos

trabalhos de auditoria.

Conforme Franco e Marra:

Embora na maioria das vezes, as normas de auditoria sejam meros guias de orientação geral, e não um manual analítico de procedimentos a serem seguidos pelo auditor, elas fixam limites nítidos de responsabilidades, bem como dão direção útil quanto ao comportamento do auditor em relação à capacidade profissional e aos aspectos requeridos para a execução de seu trabalho (2001, p. 56)

Para Almeida, (2007, p. 37), “as normas de auditoria representam as condições

necessárias a serem observadas pelos auditores externos no desenvolvimento do

serviço de auditoria.”

No Brasil, as normas relacionadas às atividades de auditorias são

estabelecidas pelo Conselho Federal de Contabilidade.

A seguir apresentamos as principais normas de auditoria emitidas pelos órgãos

reguladores, salientando seus aspectos considerados de maior relevância.

2.2.1 Normas relativas à pessoa do auditor

Em 17 de dezembro de 1997, o CFC editou a resolução nº 821/97 aprovando a

NBC P 1 que trata das normas profissionais dos auditores independentes, da qual

salientamos a seguir.

O contador, profissional habilitado perante o CFC, quando exercendo a função

de auditor deverá:

a) manter sua de competência profissional, atualizado de acordo com os

Princípios Fundamentais de Contabilidade, das Normas Brasileiras de

Contabilidade e das técnicas contábeis;

22

b) ser independente, não sofrendo influências de fatores estranhos, como

preconceitos ou por outros elementos que resultem perda, afetiva ou

aparente, de sua independência;

c) realizar seu trabalho e expor suas conclusões com cuidado e zelo

d) respeitar e manter o sigilo relativo às informações obtidas durante o seu

trabalho na entidade auditada, não as divulgar, informações sem autorização

expressa da entidade, salvo quando houver obrigação legal de fazê-lo.

2.2.2 Normas relativas à execução do trabalho

As normas relativas à execução atividade de auditoria foram estabelecidas

através da Resolução CFC nº 820/97, que aprovou a NBTC T 11 - Normas de

Auditoria Independente das Demonstrações Contábeis, editada pelo CFC em 17 de

dezembro de 1997. Dessa norma extraímos os pontos considerados mais relevantes

para o exercício da atividade, elencados a seguir.

a) A auditoria das demonstrações contábeis constitui o conjunto de

procedimentos técnicos que tem por objetivo a emissão de parecer;

b) Os procedimentos de auditoria são o conjunto de técnicas que possibilitam

ao auditor obter evidências ou provas suficientes e adequadas para

fundamentar sua opinião referente às demonstrações contábeis da

organização auditadas e abrange testes de observância e testes

substantivos;

c) Os papéis de trabalho são o conjunto de documentos e apontamentos com

informações e provas colhidas pelo auditor, que constituem a evidência

do trabalho executado e o fundamento de sua opinião;

d) Erros e fraudes - ao detectar erros relevantes ou fraudes no decorrer de

seus trabalhos, o auditor tem a obrigação de comunicá-las à

administração da entidade e sugerir medidas corretivas, informando o

cliente sobre possíveis reflexos em seu parecer;

e) O planejamento de auditoria deve ser realizado pelo auditor de acordo com

as Normas Profissionais de Auditor independente e de acordo com os

prazos e demais compromissos contratualmente assumidos com a

23

entidade. Presume-se um adequado e conhecimento sobre as atividades,

os fatores econômicos, a legislação aplicável e as práticas operacionais

da entidade e o nível geral de competência de sua administração;

f) A relevância – os exames de auditoria devem ser planejados e executados

na expectativa de que os eventos relevantes das demonstrações

contábeis sejam identificados;

g) Risco de auditoria é a possibilidade de o auditor emitir uma opinião

tecnicamente incorreta.

Como guia para consulta, foram elaborados os quadros a seguir, onde estão

destacadas todas as normas que regem as atividades de auditoria. Os quadros

elaborados distinguem as normas técnicas de execução dos trabalhos de auditoria

independente, normas de auditoria interna e normas profissionais do auditor

independente.

Quadro 1 – Normas Profissionais de Auditoria

1. NORMAS BRASILEIRAS DE CONTABILIDADE PROFISSIONAI S- AUDITOR INDEPENDENTE COM INTERPRETAÇÕES TÉCNICAS

1.1 Resolução CFC n° 821 - de 17/12/1997 - Aprova a s Normas Profissionais de Auditor

Independente. NBC P1

1.2 Resolução CFC n° 851 - de 13/8/1999 - Interpret a o item 1.9 da NBC P1 - Normas Profissionais

de Auditor Independente - NBC P 1-IT 01

1.3 Resolução CFC n° 945 - de 27/9/2002- Aprova Nor mas para Educação Profissional Continuada -

NBC P 4.

1.4 Resolução CFC n° 961 - de 16/8/2003- Interpreta os itens 1.2 - Independência, 1.6- Sigilo e 1.12-

Manutenção dos Líderes de Equipe de Auditoria da NBC P 1 - Normas profissionais do Auditor

Independente- NBC P 1 IT-02.

1.5 Resolução CFC n° 965 - de 16/5/2003 - Interpret a o Item Manutenção dos Líderes de Auditoria

1.6 Resolução CFC n° 976 - de 22/8/2003 Interpreta o item 1.4 - Honorários da NBC P 1 - Normas

Profissionais do Auditor Independente - NBC P 1- IT 03.

1.7 Resolução CFC n° 989 - de 11/12/2003 - Aprova a Norma sobre Exames de Qualificação Técnica

NBC P 05

1.8 Resolução CFC n° 995 - de 24/3/2004- Dá nova re dação à Resolução CFC n° 945/02, que

dispõe sobre a NBC P 4 - Normas para Educação Profissional Continuada - NBC P 4.

Fonte: Crepaldi, 2004, p. 151.

24

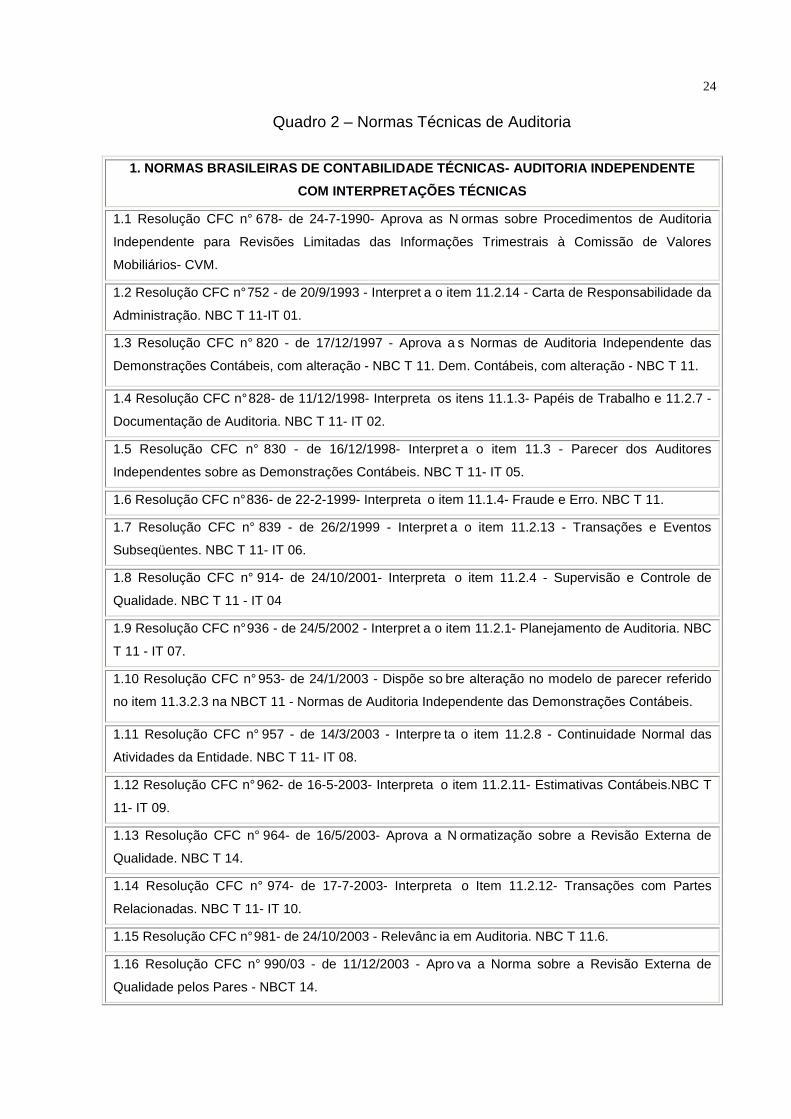

Quadro 2 – Normas Técnicas de Auditoria

1. NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS- AU DITORIA INDEPENDENTE

COM INTERPRETAÇÕES TÉCNICAS

1.1 Resolução CFC n° 678- de 24-7-1990- Aprova as N ormas sobre Procedimentos de Auditoria

Independente para Revisões Limitadas das Informações Trimestrais à Comissão de Valores

Mobiliários- CVM.

1.2 Resolução CFC n° 752 - de 20/9/1993 - Interpret a o item 11.2.14 - Carta de Responsabilidade da

Administração. NBC T 11-IT 01.

1.3 Resolução CFC n° 820 - de 17/12/1997 - Aprova a s Normas de Auditoria Independente das

Demonstrações Contábeis, com alteração - NBC T 11. Dem. Contábeis, com alteração - NBC T 11.

1.4 Resolução CFC n° 828- de 11/12/1998- Interpreta os itens 11.1.3- Papéis de Trabalho e 11.2.7 -

Documentação de Auditoria. NBC T 11- IT 02.

1.5 Resolução CFC n° 830 - de 16/12/1998- Interpret a o item 11.3 - Parecer dos Auditores

Independentes sobre as Demonstrações Contábeis. NBC T 11- IT 05.

1.6 Resolução CFC n° 836- de 22-2-1999- Interpreta o item 11.1.4- Fraude e Erro. NBC T 11.

1.7 Resolução CFC n° 839 - de 26/2/1999 - Interpret a o item 11.2.13 - Transações e Eventos

Subseqüentes. NBC T 11- IT 06.

1.8 Resolução CFC n° 914- de 24/10/2001- Interpreta o item 11.2.4 - Supervisão e Controle de

Qualidade. NBC T 11 - IT 04

1.9 Resolução CFC n° 936 - de 24/5/2002 - Interpret a o item 11.2.1- Planejamento de Auditoria. NBC

T 11 - IT 07.

1.10 Resolução CFC n° 953- de 24/1/2003 - Dispõe so bre alteração no modelo de parecer referido

no item 11.3.2.3 na NBCT 11 - Normas de Auditoria Independente das Demonstrações Contábeis.

1.11 Resolução CFC n° 957 - de 14/3/2003 - Interpre ta o item 11.2.8 - Continuidade Normal das

Atividades da Entidade. NBC T 11- IT 08.

1.12 Resolução CFC n° 962- de 16-5-2003- Interpreta o item 11.2.11- Estimativas Contábeis.NBC T

11- IT 09.

1.13 Resolução CFC n° 964- de 16/5/2003- Aprova a N ormatização sobre a Revisão Externa de

Qualidade. NBC T 14.

1.14 Resolução CFC n° 974- de 17-7-2003- Interpreta o Item 11.2.12- Transações com Partes

Relacionadas. NBC T 11- IT 10.

1.15 Resolução CFC n° 981- de 24/10/2003 - Relevânc ia em Auditoria. NBC T 11.6.

1.16 Resolução CFC n° 990/03 - de 11/12/2003 - Apro va a Norma sobre a Revisão Externa de

Qualidade pelos Pares - NBCT 14.

25

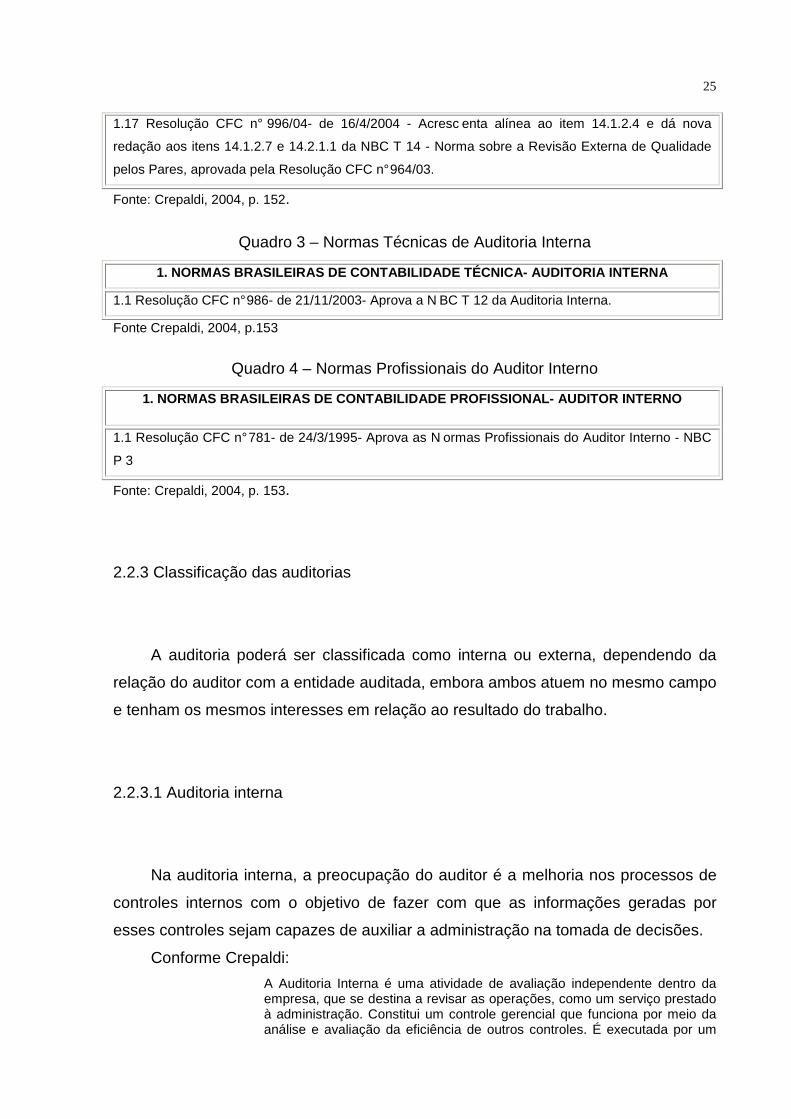

1.17 Resolução CFC n° 996/04- de 16/4/2004 - Acresc enta alínea ao item 14.1.2.4 e dá nova

redação aos itens 14.1.2.7 e 14.2.1.1 da NBC T 14 - Norma sobre a Revisão Externa de Qualidade

pelos Pares, aprovada pela Resolução CFC n° 964/03.

Fonte: Crepaldi, 2004, p. 152.

Quadro 3 – Normas Técnicas de Auditoria Interna

1. NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICA- AUD ITORIA INTERNA

1.1 Resolução CFC n° 986- de 21/11/2003- Aprova a N BC T 12 da Auditoria Interna.

Fonte Crepaldi, 2004, p.153

Quadro 4 – Normas Profissionais do Auditor Interno

1. NORMAS BRASILEIRAS DE CONTABILIDADE PROFISSIONAL - AUDITOR INTERNO

1.1 Resolução CFC n° 781- de 24/3/1995- Aprova as N ormas Profissionais do Auditor Interno - NBC

P 3

Fonte: Crepaldi, 2004, p. 153.

2.2.3 Classificação das auditorias

A auditoria poderá ser classificada como interna ou externa, dependendo da

relação do auditor com a entidade auditada, embora ambos atuem no mesmo campo

e tenham os mesmos interesses em relação ao resultado do trabalho.

2.2.3.1 Auditoria interna

Na auditoria interna, a preocupação do auditor é a melhoria nos processos de

controles internos com o objetivo de fazer com que as informações geradas por

esses controles sejam capazes de auxiliar a administração na tomada de decisões.

Conforme Crepaldi:

A Auditoria Interna é uma atividade de avaliação independente dentro da empresa, que se destina a revisar as operações, como um serviço prestado à administração. Constitui um controle gerencial que funciona por meio da análise e avaliação da eficiência de outros controles. É executada por um

26

profissional ligado à empresa, ou por uma seção própria para tal fim, sempre em linha de dependência da direção empresarial. (2004, p. 41)

Para Franco e Marra:

A auditoria interna é aquela exercida por funcionário da própria empresa, em caráter permanente. Apesar de seu vínculo à empresa, o auditor deve exercer sua função com absoluta independência profissional, preenchendo todas as condições necessárias ao auditor externo, mas também exigindo da empresa o cumprimento daquelas que lhe cabem. (2001,p. 219)

A auditoria interna, se quando conduzida de forma adequada, será suporte

relevante a administração, pois se faz presente, averiguando de forma constante

todas as atividades desenvolvidas dentro da empresa

2.2.3.2 A Auditoria externa

Na auditoria externa, a preocupação do auditor é a emissão do parecer, para

isso deverá realizar exame detalhado dos processos contábeis e administrativos

desenvolvidas na empresa cliente, tais como revisão dos controles internos nas

áreas de recursos humanos, financeiro, faturamento, compras e estoques, com o

objetivo de verificar se as demonstrações contábeis refletem a realidade da empresa

e se estão sendo apresentadas de acordo com os princípios contábeis e com as

normas brasileiras de contabilidade.

A auditoria externa, segundo Crepaldi:

Constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão do parecer sobre a adequação com que estes representam a posição patrimonial e financeira, o resultado das operações, as mutações do Patrimônio Líquido e as origens e aplicações de recursos da entidade consoante as normas brasileiras de contabilidade. ( 2004, p.48)

Segundo Attie: As normas de auditoria independente relativas a execução do trabalho determinam que o auditor independente deve efetuar o levantamento do sistema contábil e de controle interno, avaliar o grau de confiabilidade e, baseado neste estabelecer a extensão e a profundidade dos procedimentos de auditoria, a oportunidade, o momento de sua aplicação.(2000,p. 2006)

Como Franco e Marra (2001, p. 218), entende-se que “uma das características

que distingue a auditoria externa é justamente o grau de independência que o

auditor pode, e deve, manter em relação à entidade auditada.”

27

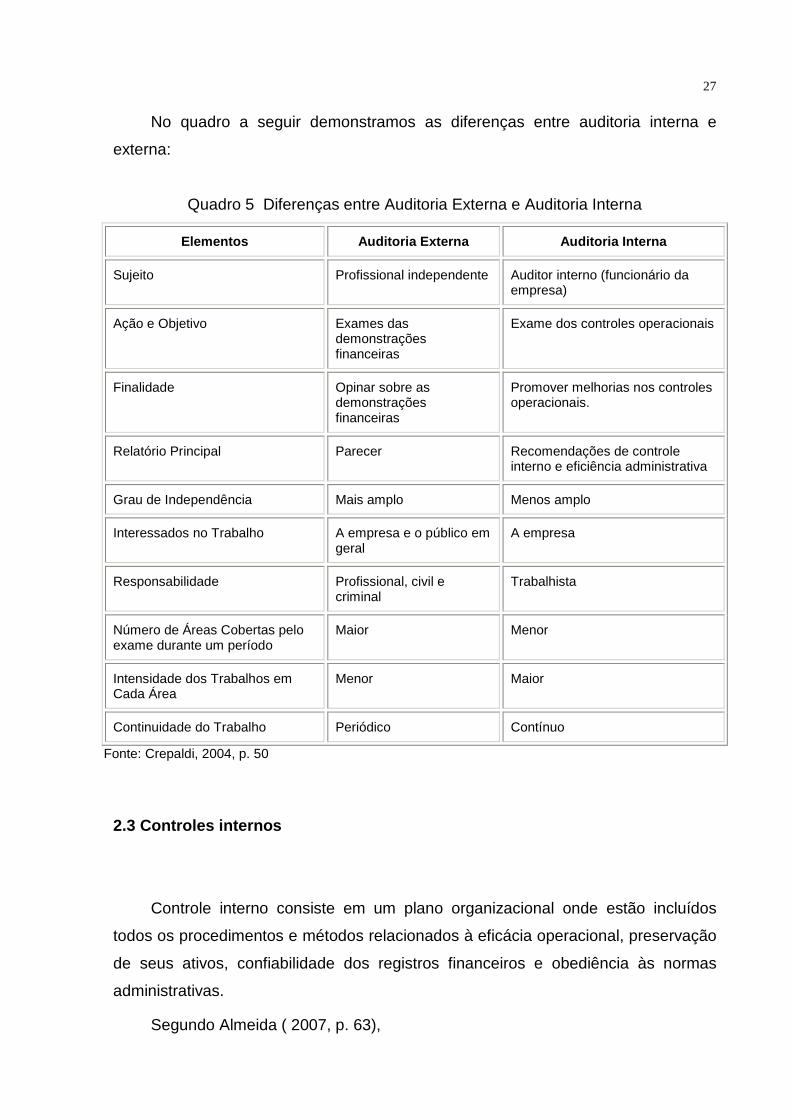

No quadro a seguir demonstramos as diferenças entre auditoria interna e

externa:

Quadro 5 Diferenças entre Auditoria Externa e Auditoria Interna

Elementos Auditoria Externa Auditoria Interna

Sujeito Profissional independente Auditor interno (funcionário da empresa)

Ação e Objetivo Exames das demonstrações financeiras

Exame dos controles operacionais

Finalidade Opinar sobre as demonstrações financeiras

Promover melhorias nos controles operacionais.

Relatório Principal Parecer Recomendações de controle interno e eficiência administrativa

Grau de Independência Mais amplo Menos amplo

Interessados no Trabalho A empresa e o público em geral

A empresa

Responsabilidade Profissional, civil e criminal

Trabalhista

Número de Áreas Cobertas pelo exame durante um período

Maior Menor

Intensidade dos Trabalhos em Cada Área

Menor Maior

Continuidade do Trabalho Periódico Contínuo

Fonte: Crepaldi, 2004, p. 50

2.3 Controles internos

Controle interno consiste em um plano organizacional onde estão incluídos

todos os procedimentos e métodos relacionados à eficácia operacional, preservação

de seus ativos, confiabilidade dos registros financeiros e obediência às normas

administrativas.

Segundo Almeida ( 2007, p. 63),

28

O controle interno representa em uma organização, o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar na condução ordenada dos negócios da empresa. ( 2007, p. 63)

Para Crepaldi,

São todos os intrumentos da organização destinados á vigilância, fiscalização e verificação administrativa, que permitam prever, observar, dirigir ou governar os acontecimentos que se verificam dentro da empresa e que produzam reflexos em seu patrimônio.(2003, p. 242)

Na maioria dos casos o auditor inicia seu trabalho realizando uma avaliação

dos controles internos mantidos pela empresa. Os dados dessa avaliação servirão

de base para o planejamento da auditoria, pois, conforme o grau de confiabilidade

demonstrado na avaliação desses controles , será determinado o número de testes

necessários para sua análise.

Na prática, os controles internos buscam estabelecer uma vigilância e proteção

aos bens da empresa, e cabe a empresa estabelecer esses controles, instituindo

normas que devem ser amplamente divulgadas entre seus colaboradores.

2.4 O planejamento

Todo o trabalho para ser executado em tempo hábil, com eficiência e

correção precisa ser previamente planejado. Planejamento em auditoria significa

estabelecer um plano de trabalho, e deverá ser elaborado por profissional que

possua adequado nível de conhecimento sobre as atividades, o cenário econômico,

legislação, as rotinas operacionais da entidade auditada e o nível geral de

competência de sua administração. Nesse plano deverão ser definidas as áreas a

serem avaliadas, quais os profissionais que irão executar o trabalho, o número de

horas que serão despendidas e também uma previsão de custos.

Para Almeida:

As normas de auditoria geralmente aceitas exigem que o trabalho de auditoria seja adequadamente planejado. Planejar significa estabelecer metas para que o serviço de auditoria seja de excelente qualidade a ao menor custo possível. Os principais objetivos a serem atingidos são os seguintes: • Adquirir conhecimento sobre a natureza das operações, dos negócios e forma de organização da empresa; • Planejar maior volume de horas nas auditorias preliminares; • Obter maior cooperação do pessoal da empresa;

29

• Determinar a natureza, amplitude e datas dos testes de auditoria; • Identificar previamente problemas relacionados com contabilidade, auditoria e impostos (2007, p. 154)

Segundo Crepaldi:

A fim de se efetuar um trabalho dentro de um sistema ordeiro, é necessário preparar programas, previsões de horas e quadros demonstrativos. Aqueles que participam de um trabalho devem saber quais são as duas obrigações e a hora de executá-las, se espera que o trabalho seja conduzido com eficiência e terminado em tempo. O planejamento e a programação são tão importantes para os auditores quanto o conceito dos preceitos de contabilidade e procedimentos de auditoria.(2004, p. 334)

Conforme o CRC/RS O Planejamento da Auditoria é a etapa do trabalho na qual o auditor independente estabelece a estratégia geral dos trabalhos a executar na entidade a ser auditada, elaborando-o a partir da contratação dos serviços, estabelecendo a natureza, a oportunidade e a extensão dos exames, de modo que possa desempenhar uma auditoria eficaz.(2003, p. 97)

O planejamento de auditoria não é algo imutável, pelo contrário, poderá ser

alvo de mudanças, pois a qualquer momento, dependendo da evolução e

complexidade do trabalho a ser executado, poderá ser revisto. Segundo Crepaldi, (

2004, p. 336) “ a previsão de horas pode ser agora revisada, porém as alterações do

programa de auditoria e, em conseqüência, as mudanças na previsão continuarão

ocorrendo durante todo o período da auditoria.”

O planejamento dos trabalhos de auditoria tem como principais objetivos:

a) permitir a realização de um exame adequado e eficiente, que facilite o

atingimento dos objetivos do auditor em um prazo razoável de tempo;

b) facilitar o controle sobre o desenvolvimento do trabalho e sobre o tempo

que nele se gasta;

c) estabelecer racionalmente a extensão dos diversos procedimentos de

auditoria;

d) evitar sobrecarga de trabalho.

30

2.4.1 O Escopo

O escopo é a delimitação do campo de atuação do auditor de acordo com os

objetivos que se deseja atingir. O escopo de auditoria se refere ao foco e a extensão

dos trabalhos que se pretende fazer, ou seja, o que se pretende avaliar dentro de

um processo de auditagem.

Segundo Gonçalves:

O escopo deverá definir a política, as atividades dos sistemas etc. a serem auditados, incluindo exame e avaliação da adequacidade e eficácia do sistema de controle e a qualidade de desempenho na realização das responsabilidades definidas. Desde que, a adequacidade e a confiabilidade do sistema foram alcançadas, o auditor deve se preocupar com as políticas e procedimentos, processos e operações e utilização de recursos. Além das verificações de conformidades, o auditor avaliará a integridade das declarações, informações e arquivos.

Gonçalves, (2006, p.20) diz ainda que “na determinação do escopo, a

necessidade potencial dos resultados da auditoria pelos usuários tem de ser

considerada.”

2.5 Procedimentos de auditoria

O auditor, no desempenho de suas atividades, precisa identificar e testar a

validade de qualquer afirmação e, para isso, utiliza-se de técnicas ou procedimentos

de auditoria. Esses procedimentos de auditoria são as ferramentas utilizadas pelo

auditor no desempenho de seu trabalho, e sua utilização tem por objetivo ajudá-lo na

formação de uma opinião.

Para Crepaldi: Procedimentos de auditoria são o conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas e abrange os testes de observância e os testes substantivos. Cabe ao auditor aplicar os procedimentos de auditoria adequados para cada caso, na expressão e profundidade necessárias, até a obtenção de provas materiais ou informações persuasivas que comprovem satisfatoriamente o fato investigado. (2004, p. 176)

31

Conforme Até:

A aplicação dos procedimentos de auditoria precisa estar atrelada ao objetivo que se quer atingir. O objetivo é a meta a ser alcançada. Os procedimentos são os caminhos que levam a consecução do objetivo. Dessa forma se o objetivo é determinar a existência de um bem, o caminho a seguir é inspecioná-lo fisicamente, buscar uma prova material e satisfatória. A atitude no recolhimento e avaliação das provas necessita ser independente e impessoal, o auditor deve agir com critério de forma isenta e inquestionável. Procedimentos de auditoria são as ferramentas técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor sobre as demonstrações financeiras ou sobre o trabalho realizado. (2000, p. 131)

Conforme o Conselho Regional de Contabilidade do Rio Grande do Sul:

Os procedimentos de auditoria são o conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas, abrangendo testes de observância e testes substantivos.

– Os testes de observância visam à obtenção de razoável segurança de que os procedimentos de controle interno, estabelecidos pela administração, estão em efetivo funcionamento e cumprimento.

– Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade, dividindo-se em:

a) Testes de transações e saldos; e b) Procedimentos de revisão analítica.(2003, p.12)

É através dos procedimentos de auditoria que o auditor irá buscar fundamentos

para embasar sua opinião sobre as demonstrações contábeis ou qualquer outra área

da entidade auditada.

A seguir detalhamos os principais procedimentos de auditoria.

2.5.1 Exame físico

É o procedimento que permite ao auditor comprovar a existência física do

objeto ou item a ser examinado. Segundo Almeida (2008, p. 56) “é utilizado para

contas do ativo e consiste em identificar fisicamente o bem declarado nas

demonstrações financeiras.”

Segundo Crepaldi, (2004, p. 185) os ativos que normalmente são submetidos à

contagem física são os seguintes:

a) dinheiro em caixa;

32

b) estoques;

c) títulos ações, títulos de aplicações financeiras etc.;

d) bem do ativo imobilizado.

2.5.2 Circularização

Esse procedimento de auditoria consiste em fazer com que a entidade auditada

solicite às empresas, ou pessoas com as quais mantenha relações de negócios, a

confirmação, através de carta dirigida diretamente ao auditor, relatando a situação

desses negócios.

Para Attie (1998, p. 134) “a confirmação, como procedimento de auditoria,

implica a obtenção de declaração formal e imparcial de pessoas independentes à

empresa e que estejam habilitadas a confirmar”.

Almeida, (2007, p. 56) exemplifica os bens passíveis de confirmação:

• Dinheiro em conta corrente bancária; • Contas a receber de clientes; • Títulos em poder de terceiros; • Contas a pagar a fornecedores; • Empréstimos a pagar.

2.5.3 Exame dos documentos originais

São procedimentos que buscam a comprovação das transações da entidade

auditada, que por exigências legais, comerciais ou de controle são evidenciadas por

documentos comprobatórios.

O exame realizado pelo auditor deverá evidenciar os seguintes aspectos dos

documentos:

a) autenticidade: verificar a legitimidade da documentação e sua credibilidade;

b) normalidade: constatar que a transação se refere à operação normal e aos

objetivos da empresa;

c) aprovação: verificar se a operação e os documentos foram aprovados por

pessoa autorizada;

33

d) registro: comprovar o adequado registro das operações de acordo com, a

documentação é se há correspondência contábil, fiscal, etc.

Para Almeida,

Existem dois tipos de documentos: os internos e os externos. Os documentos internos são produzidos pela própria empresa, já os externos são fornecidos por terceiros à empresa, normalmente comprovando algum tipo de transação. Esses documentos representam os comprovantes hábeis que suportam os lançamentos contábeis nas contas de ativo, passivo, receita e despesa. O auditor verifica esses documentos com o objetivo de constatar a veracidade dos valores registrados. (2007, p. 57)

Com a utilização dessa técnica, o auditor estará protegendo a empresa,

evidenciando situações problemáticas ou não-usuais causadas por enganos ou

irregularidades.

2.5.4 Conferência dos cálculos

Conferência de cálculos é a técnica que permite ao auditor comprovar se os

valores que fazem parte das demonstrações contábeis estão apresentados de forma

correta.

Conforme Crepaldi:

Esta técnica é amplamente utilizada em virtude da quase totalidade das operações dentro da companhia estar voltada para este processo contábil. As somas dos livros de registro inicial, os saldos das contas do razão, as multiplicações e somas dos inventários, os cálculos de depreciação, correção monetária, devedores duvidosos, assim como muitos outros cálculos semelhantes exigem verificação. (2004, p.188)

De acordo com Hernandez Perez Junior (1998, p. 51), “A exatidão aritmética

dos registros contábeis e da documentação que os suportam pode ser confirmada

através de cálculos matemáticos globais, tais como: impostos sobre vendas,

depreciação, correção monetária, juros, etc.”

O auditor se utiliza dessa técnica para realizar a conferência de quase todas as

informações da empresa que envolvam valores, com o objetivo de apurar e corrigir

distorções provenientes de erros cometidos.

34

2.5.5 Exame de escrituração

Esse procedimento é utilizado pela auditoria e tem como objetivo constatar a

veracidade das informações contábeis, também possibilita levantamentos

específicos nas análises, composição de saldos e conciliações.

2.5.6 Investigação minuciosa

O auditor se utiliza deste procedimento quando percebe a necessidade de

aprofundar os exames de auditoria em determinada área, documento, análise de

conta ou alguma informação obtida. Esta técnica tem como objetivo de certificar se o

item auditado é verdadeiro, devendo o auditor possuir conhecimentos técnicos

suficientes para detectar qualquer irregularidade.

Attie cita exemplos de procedimentos de auditoria de investigação minuciosa,

são eles:

a) Exame minucioso de razoabilidade da provisão para crédito de liquidação duvidosa; b) Exame detalhado dos relatórios de despesas de viagens; c) Exame detalhado da documentação de compras/vendas; d) Exame minucioso da conta de manutenção e reparos; e) Exame minucioso dos pagamentos realizados. (1998, p. 140).

2.5.7 Inquérito

São informações colhidas pelo auditor, consultando pessoas dentro ou fora da

empresa, podendo, para isso, utilizar-se ou não de questionários estruturados,

devendo evitar questionamentos desnecessários, não sendo esse o objeto da

auditoria.

Segundo Attie: O inquérito consiste na formulação de perguntas e obtenção de respostas satisfatórias. É um dos procedimentos de auditoria de grande valia, desde

35

que corretamente aplicado, uma vez que a formulação de perguntas tolas merece, conseqüentemente, respostas tolas. (1998, p. 140).

As respostas aos questionamentos poderão ser obtidas através de declarações

formais ou informais, ressaltando-se que toda a informação deve ser examinada com

o objetivo de constatar sua comprovação e veracidade.

2.5.8 Exame dos registros auxiliares

Através do exame dos registros auxiliares, o auditor irá verificar a autenticidade

dos registros principais. A utilização desta técnica deve estar sempre aliada a outras

que possam comprovar a veracidade do registro principal, devendo o auditor estar

sempre atento à possibilidade de adulteração nos lançamentos ali efetuados.

Segundo Franco e Marra:

Será preciso atentar se os livros auxiliares vinham sendo escriturados com regularidade e se não apresentam qualquer vício que os torne duvidosos. Existe a probabilidade de o livro ter sido preparado de má-fé, com a única finalidade de dar sustentação a saldos incorretos. (2001, p. 309).

Havendo dúvidas em relação à origem dos dados registrados, o auditor deverá

ir em busca de provas que comprovem a autenticidade dos lançamentos.

2.5.9 Correlação das informações obtidas

É com o uso desta técnica que o auditor verificará se existe harmonia e

coerência entre os diversos controles relacionados a uma transação efetuada pela

empresa auditada.

Segundo Attie (1998, p. 142) “a correlação das informações obtidas nada mais

é do que o relacionamento harmônico do sistema contábil de partidas dobradas”.

O auditor estará efetuando o procedimento da correlação na medida em que

conseguir observar este inter-relacionamento.

36

2.5.10 Observação

É uma técnica essencial à auditoria, pois envolve a capacidade de constatação

visual do auditor, em que, dependendo de seus conhecimentos e experiências,

possibilitará a identificação de erros, problemas ou deficiências no item examinado.

Segundo Attie:

A observação é técnica indispensável à auditoria. Pode revelar erros, problemas ou deficiências através de exame, e é uma técnica dependente da argúcia, dos conhecimentos e da experiência do auditor, que, colocada em prática, possibilitará que sejam identificados quaisquer problemas no item em exame. (1998, p. 143).

Esta técnica revela o senso crítico que o auditor desenvolve desde o início de

sua profissão e que lhe será de grande valia possibilitando seu desenvolvimento

profissional e o diferenciará dos demais profissionais ligados à contabilidade.

2.6 O Programa de auditoria

É o plano escrito, onde estarão definidos os pontos a serem avaliados em uma

auditoria. Devem ser elaborados de forma clara e objetiva, propiciando ao auditor

desenvolver com eficiência os trabalhos de campo.

Conforme Gonçalves:

Conceitos de conclusão e implementação do planejamento de auditoria variam de acordo com certos padrões. Os primeiros passos para a implementação podem ser dados com o auditado na preparação de um plano escrito, nas fases de avaliação e verificação ou simplesmente na captação e avaliação de evidências. A implementação significa que um plano ou programa existe. A informação conduzida no plano de auditoria para o auditor ou equipe de auditoria direciona as ações mais adiante. A principal parte de qualquer auditoria é a avaliação de evidências. O plano de auditoria, listas de verificação etc. são guias para avaliações do auditor. (2006, p. 27)

Para Martinelli:

Todo programa de trabalho deve ter as seguintes etapas: a) Familiarização - Conhecimento das normas gerais, controles, procedimentos e avaliação de risco da atividade da área objeto de exame; Revisão de trabalhos e relatórios anteriores a fim de se obter um julgamento e enfoque adequados; Análise do fluxograma da área sob exame, com o objetivo de dar maior ou menor ênfase em determinados procedimentos.

37

b) Seleção dos Testes - Após a tomada de conhecimento, o auditor deverá decidir sobre a extensão dos testes a efetuar e proceder à seleção de itens ou operações que serão objeto de exame específico. A seleção pode ser feita por métodos diversos como: · Seleção por amostragem aleatória; · Seleção por amostragem estatística; · Seleção por estratificação dos elementos. O método de seleção, o motivo da escolha e a cobertura dada pela seleção devem ser anotados nos papéis de trabalho. c) Formalização dos Itens Selecionados - Os itens e atividades selecionados devem ser anotados nos papéis de trabalho, com detalhes suficientes à sua compreensão. Essa anotação deve ser feita de maneira clara e ordenada de modo a facilitar a execução específica dos testes e sua revisão. d) Estabelecimento de Testes e Procedimentos Especí ficos - Nesta fase do Programa de Auditoria devem ser anotados, de maneira ordenada, procedimentos a serem executados em relação aos itens selecionados. Possíveis detalhamentos de itens específicos deverão ser objeto de programas distintos. Para determinados programas de auditoria poderá ser utilizado o sistema de listas de verificação (check-lists). e) Abordagem Geral - O Programa de Auditoria Interna, nesta parte, deve levar o auditor a verificar e anotar aspectos relativos a: · Controles internos; · Procedimentos administrativos e contábeis; · Segregação de funções quanto a conflitos de interesses; · Legislação vigente. f) Conclusão - O Programa de Auditoria Interna deverá ser finalizado dirigindo o auditor a: · Efetuar comentários sobre o trabalho feito; · Destacar os pontos de auditoria levantados, elaborando recomendações específicas; · Concluir sobre os resultados do trabalho feito; · Evidenciar a revisão e atualização do programa. (2002, p.06)

Os programas de trabalho serão guias que conduzirão o auditor a atingir os

objetivos estabelecidos no planejamento da auditoria.

2.7 Os papéis de trabalho

Papéis de trabalho são os registros de todas as evidências encontradas pelo

auditor durante o processo de auditoria e servirão de apoio para a emissão do

parecer.

Para Franco e Marra:

A finalidade principal dos papeis de trabalho do auditor é a de servir como base e sustentação da opinião do auditor. Eles constituem o testemunho do trabalho que o auditor efetuou, a forma como foi realizado esse trabalho e registram e documentam as conclusões a que cada auditor chegou. Os papeis de trabalho do auditor contêm todas as informações seguidas no curso dos exames, muitas vezes de forma sucinta, mas sempre clara.[...] (2001, p. 322)

38

Conforme Almeida:

Os principais objetivos dos papéis de trabalho de auditoria são os seguintes: - atender ás normas de auditoria geralmente aceitas; - acumular as provas necessárias para suportar o parecer do auditor; - auxiliar o auditor durante a execução do trabalho; - facilitar a revisão por parte do auditor responsável, para que ele assegure-se de que o serviço foi executado de forma correta; - servir como base para a avaliação dos auditores; - ajudar no trabalho da próxima auditoria ( um conjunto de papéis de trabalho bem preparados serve de guia na auditoria de outro exercício social, concorrendo para que ela seja conduzida de forma mais eficiente); - representar na justiça ( no caso de der movida uma ação contra o auditor ou firma auditoria) as evidências do trabalho executado. ( 2007, p.88)

A custódia dos papéis de trabalho é de responsabilidade do auditor que os

elaborou, por se tratarem de documentos confidenciais, não devem ser deixados em

local inapropriado ou de fácil acesso a pessoas não-autorizadas. Devem ser

mantidos em arquivo, pelo responsável pela auditoria durante o prazo de cinco anos,

a partir da data de emissão do parecer.

2.8 Os relatórios de auditoria

O relatório de auditoria é a parte conclusiva do trabalho do auditor. Devendo

ser elaborado com clareza, contemplando informações que correspondam aos

objetivos da auditoria e que possam suprir as necessidades do cliente.

Segundo Franco e Marra :

O relatório é o coroamento do trabalho de auditoria, pois é por meio dele que ao auditor informa, às pessoas a quem se dirige, o seguinte: • O trabalho que realizou. • O alcance abrangido pelo trabalho. • A forma como o realizou. • Os fatos relevantes observados, que ele julga devam ser divulgados. • As conclusões a que chegou, as quais culminarão com sua opinião ou parecer, sobre as demonstrações contábeis, ou outras peças examinadas. (2001, p. 527),

Para Gonçalves:

Um relatório é para ser preparado para o cliente, pelo auditor, sendo que os padrões requerem um relatório formal escrito, para suprir às necessidade do usuário, com informações de tempo definido para a tomada de ações corretivas, aperfeiçoamento do sistema de controle e aceitação ou rejeição das declarações financeiras. A informação tem de efetivar os objetivos da auditoria ou apresentar uma explicação para sua não efetivação.

39

Os relatórios podem ser parciais, antes que seja editada uma versão final, e devem ser precisos, concisos e com informações relevantes. Em auditoria interna, os relatórios liberados por tarefa são complementados periodicamente por um relatório que sintetiza todos os pontos levantados nas tarefas.( 2006, p. 30)

Não existe um formato definido, mas por se tratar de um documento formal,

dever ser redigido com clareza e revisado para que esteja isento de erros,

evidenciando o conhecimento do auditor, demonstrando com fidelidade os trabalhos

executados e os fatos observados. Todos os pontos discutidos com o auditado

podem ser reformulados e somente o relatório escrito é um documento formal e

deverá ser entregue ao auditado em reunião final

2.8.1 Tipos de relatórios

Os relatórios de auditoria variam de amplitude, forma e conteúdo, dependendo

da natureza do exame executado, do alcance dos procedimentos, dos fins a que se

destinam e principalmente de acordo com as conclusões finais do auditor.

Conforme Franco e Marra, os relatórios formais de auditoria podem ser:

1)Relatórios em forma curta, chamados de “Parecer do Auditor”. 2)Relatórios em forma longa, que poderão ser bastante analíticos quanto a descrição dos trabalhos realizados, mas poderão não conter uma opinião final e formal do auditor. 3)Relatórios sobre controle interno, que representam cartas comentários sobre os controles internos realizados, mas poderão não conter uma opinião final e formal do auditor. 4)“Relatórios sobre Revisão Limitada”, que descrevem analíticamente, trabalhos elaborados pelo auditor sem aplicação de todas as normas de auditoria geralmente aceitas. Neste tipo de relatório o auditor não expressa opinião sobre as demonstrações contábeis examinadas, mas apenas descreve os trabalhos que executou, e declara o que foi observado, ou não, algum desvio significativo na aplicação dos princípios fundamentais de contabilidade quando da elaboração das demonstrações contábeis examinadas. 5)Relatórios especiais, que poderão decorrer de trabalhos diversos executados pelo auditor, que não propriamente trabalhos de auditoria, tais como levantamentos de valores do ativo ou do passivo, conciliações de contas, exames específicos para apuração de irregularidades, além de inúmeros outros. (2001, p. 528)

Nos relatórios onde o auditor expressar sua opinião, essa deverá ser baseada

em fatos concretos, que possam ser facilmente comprovados através dos papéis de

trabalho e documentos coletados durante a auditoria.

40

2.8.2 O parecer

O parecer é o objetivo final da auditoria, todas as análises realizadas pelo

auditor são direcionadas a formar sua opinião sobre as demonstrações contábeis do

auditado. A resolução CFC 830/98, aprovou a interpretação técnica do item 11.3 da

resolução CFC 820/97 que trata das Normas do Parecer dos Auditores

Independentes. A interpretação técnica definiu os tipos de parecer.

2.8.2.1 Parecer sem ressalva

O parecer sem ressalva é o chamado de parecer limpo, ele define que a

situação financeira e patrimonial da empresa se encontra de forma adequada.

Conforme o CFC

O parecer sem ressalva implica afirmação de que, em tendo havido alterações em procedimentos contábeis, os efeitos delas foram adequadamente determinados e revelados nas demonstrações contábeis. Nesses casos, não é referida nenhuma referência no parecer. (2003, p. 71),

Ao emitir esse tipo de parecer o auditor deverá se certificar que todas as

normas de auditoria foram obedecidas e se foram utilizados todos os procedimentos

necessários a apuração dos fatos, se todos os fatos foram registrados em seus

papéis de trabalho para comprovação do que está sendo declarado no parecer.

2.8.2.2 Parecer com ressalva

Esse parecer é emitido pelo auditor quando esse, ao examinar as

demonstrações contábeis, não encontra elementos suficientes para fundamentar sua

opinião.

Segundo CFC:

Quando o auditor emitir parecer com ressalva, adverso ou com abstenção de opinião, deve ser incluída descrição clara de todas as razões que fundamentaram o seu parecer e, se praticável, a quantificação dos efeitos

41

sobre as demonstrações contábeis. Essas informações devem ser apresentadas em parágrafo específicodo parecer, precedendo ao da opinião e, se for caso, fazer referência a uma divulgação mais ampla pela entidade em nota explicativa às demosntrações contábeis. (2003, p. 72)

O modelo do parecer com ressalva obedece ao do parecer sem ressalva,

introduzindo-se uma modificação no parágrafo da opinião onde poderá utilizar

expressões como “exceto”, “exceto por”, “com exceção de”, para referir-se ao

assunto que será objeto da ressalva.

2.8.2.3 Parecer adverso

Esse parecer é emitido pelo auditor quando ele, após revisão criteriosa verificar

a existência de fatos cuja relevância poderá comprometer o conjunto das

demonstrações contábeis.

Segundo CFC,

Quando da emissão do parecer adverso, o auditor deve descrever, em um ou mais parágrafos intermediários, imediatamente antes do parágrafo de opinião, os motivos e a natureza das divergências que suportam sua opinião adversa, bem como os seus principais efeitos sobre a posição patrimonial e financeira e o resultado do exercício ou período. ( 2003, p. 72)

Será emitido parecer adverso sempre que o auditor constatar que a transação

é tão importante que não justifica a simples emissão de parecer com ressalva.

2.8.2.4 Negativa de parecer

Neste tipo de parecer o auditor se abstém de emitir opinião por julgar as

informações apresentadas insuficientes para fundamentá-la.

Conforme CFC:

No parágrafo final do parecer, o auditor deve mencionar claramente que os exames não foram suficientes para permitir a emissão de opinião sobre as demonstrações contábeis. A abstenção de opinião não elimina a responsabilidade do auditor de mencionar qualquer desvio relevante que normalmente seria incluído como ressalva no seu parecer e que portanto, possa influenciar a decisão do usuário dessas demonstrações.(2003, p.73)

42

A decisão de fazer ressalvas, ou abster-se de dar parecer, de acordo com

Franco e Marra (2001, p. 539), baseia-se na importância do procedimento omitido,

que será determinada pela relevância do item envolvido.

2.9 A auditoria trabalhista

A auditoria na área trabalhista envolve um processo de avaliação dos

procedimentos realizados pela empresa quanto ao seu aspecto formal e legal e tem

por objetivo auxiliá-la na prevenção de um passivo oculto, reduzir custos e também

aumentar a produtividade. Ela examina as operações trabalhistas, no que se refere a

direitos e deveres na relação empregados/empregadores, emite relatório apontando

as possíveis falhas ou erros e orienta quanto às correções a serem realizadas.

Conforme Silva:

A auditoria trabalhista examina as operações trabalhistas e os direitos e deveres dos empregados e dos empregadores. Emite parecer com as possíveis irregularidades e identifica caminhos para a melhoria da situação atual. É uma forma de prevenção e de redução de custos e riscos na área trabalhista. O trabalho é realizado nos procedimentos internos, face à legislação trabalhista e previdenciária, desde a admissão do empregado até o seu desligamento. Contempla, dentre outros, os cálculos da folha de pagamento, a verificação de horário e jornada de trabalho, a concessão de férias, os cálculos e recolhimentos do Fundo de Garantia do Tempo de Serviço (FGTS), do Instituto Nacional do Seguro Social (INSS), do Seguro de Acidentes do Trabalho e do Imposto de Renda Pessoa Física (IRRF) e a revisão das rescisões de contratos de trabalhos. Engloba ainda, a identificação e a correção de procedimentos vulneráveis, com direcionamento a métodos seguros e de bons resultados e minimiza o risco de eventuais autuações por parte das autoridades fiscalizadoras do trabalho, da Previdência Social e de reclamações trabalhistas. (2006 )

Dessa forma, é possível verificar que a auditoria trabalhista desempenha um

papel de fundamental importância, sendo ela responsável pela identificação de

fraudes e procedimentos irregulares ou desaconselháveis, direcionando as

empresas à adoção de métodos seguros e com possível retorno financeiro,

corrigindo e prevenindo eventuais transtornos

43

2.9.1 Pontos a revisar na execução da auditoria trabalhista

A auditoria trabalhista exigirá do profissional responsável por sua execução

amplo conhecimento em legislação trabalhista e previdenciária. As rotinas

trabalhistas estão se tornando cada vez mais complexas, exigindo dos profissionais

envolvidos com a área constante atualização. A seguir, evidenciaremos pontos que

consideramos relevantes, e passíveis de avaliação durante uma auditoria trabalhista.

2.9.2 Rotina de admissão

Para efetuar a admissão de um empregado, a empresa deve estabelecer uma

rotina que vise atender as necessidades de ordem legal, bem como as normas

internas da empresa, permitindo que o processo de admissão de um novo

empregado seja conduzido com sucesso.

É importante que o setor de Recursos Humanos determine um roteiro de

etapas que devem ser seguidas desde o processo de seleção até a contratação do

novo empregado, evidenciando cada item, de forma que nada passe despercebido.

Entre os itens que compõem essa rotina, devem ser verificados pelo auditor

aqueles que estão previstos na legislação e que serão destacados a seguir.

a) O registro de empregados: conforme o artigo 41 da CLT “em todas as

atividades será obrigatório para o empregador o registro dos respectivos

trabalhadores, podendo adotar livros, fichas ou sistemas eletrônico

conforme instruções expedidas pelo Ministério do Trabalho.”;

b) Carteira de Trabalho: a CTPS, Carteira de Trabalho e Previdência Social,

segundo CLT, artigo 29, deverá ser apresentada pelo empregado, contra

recibo, ao empregador que o admitir, que terá o prazo de quarenta e oito

horas para realizar as anotações necessárias e devolve-la, também contra

recibo;

Segundo Sayad, (2008, p. 114) “compete ao empregador ou seu preposto

devidamente autorizado fazer as anotações na carteira.”;

44

c) Contrato de Trabalho: é documento onde se formaliza a contratação do

empregado. Segundo a CLT em seu artigo 443, pode ser escrito ou verbal,

por prazo determinado ou indeterminado, devendo conter informações

como prazo, remuneração, horário e local de trabalho, entre outras;

d) Declaração de opção de vale-transporte: conforme artigo 7º da Lei nº

95.247/87, para que tenha direito de receber o vale-transporte, o

empregado deverá informar ao empregador, por escrito, seu endereço

residencial e os meios de transporte mais adequados ao seu deslocamento

residência-trabalho e vice-versa, devendo, ainda, atualizar esse

procedimento anualmente. Caso não queira utilizar o vale-transporte, o

empregado deverá informar sua desistência ao empregador, também por

escrito, isentando a empresa da entrega obrigatória desse benefício. Esse

documento deve ser mantido no prontuário individual do funcionário. O

empregador poderá descontar do empregado o valor do vale-transporte

fornecido até o limite de 6% do valor do salário;

e) Acordo de Prorrogação de Horas: segundo a CLT, artigo 59, a compensação

de horas exige acordo escrito entre empregado e empregador ou contrato

coletivo de trabalho. Caso a jornada de trabalho ultrapasse o limite legal,

esse acordo deverá ser firmado e o documento mantido no prontuário do

empregado;

f) Declaração de IRRF: o empregado que tenha dependentes poderá

beneficiar-se, incluindo-os como dedução na base de cálculo do imposto de

renda, devendo para isso entregar à empresa a declaração de

dependentes para esse fim;

g) Ficha Salário-Família: esse documento deve ser preenchido pela empresa,

assinado pelo empregado e mantido em poder da empresa que realizará o

pagamento do salário família e deduzirá o valor pago na guia de

recolhimento dos encargos previdenciários;

h) Terno de responsabilidade: documento assinado pelo empregado, onde ele

assume a responsabilidade pelo recebimento de salário família de seus

dependentes.

45

2.9.3 Jornada de trabalho

A constituição Federal em seu artigo 7º, inciso XIII, determina que a duração da

jornada de trabalho não deverá exceder a oito horas diárias e quarenta e quatro

semanais, facultando a compensação de jornada mediante acordo ou convenção

coletiva de trabalho.

Existem categorias com jornada de trabalho reduzida, como é o caso de

bancários, telefonistas, trabalhadores em turno ininterrupto de revezamento, cuja

jornada é de 6 horas diárias e 180 horas mensais. Há ainda jornadas especiais

regulamentadas para médicos, dentistas, jornalistas e para outras profissões.

Conforme a CLT em seu artigo 62, os empregados que exerçam atividade

externa incompatível com a fixação de horário e os que exerçam cargos de

confiança, como gerentes, diretores e chefes de departamentos com gratificação

pela função não serão enquadrados no regime de duração do trabalho, desde que

tal condição seja anotada na CTPS e no registro de empregados.

A lei faculta, ainda, a compensação de horários e permite que o empregador

opte por outro horário alternativo, desde que este não ultrapasse às duas horas

suplementares permitidas.

2.9.4 Folha de pagamento

Segundo Gonçalves (2003, p.45), a confecção da folha de pagamento deve

considerar as peculiaridades de cada empresa, conforme relação de proventos e

descontos que venha a adotar, evidentemente desde que a prática adotada não

contradiga a legislação vigente.