Embed Size (px)

Citation preview

1

Curso EAD CRCSP – Módulo Impairment

Olá,

Benvindo à 1ª parte de nosso curso que tem como tema Redução ao Valor Recuperável de um Ativo ou, em inglês, Impairment.

Neste tópico estaremos abordando o conceito relativo à Redução ao Valor Recuperável de um Ativo, posto que nenhum ativo, qualquer que seja ele, pode ser apresentado nas Demonstrações Contábeis por um valor superior àquele que a entidade espera obter por meio de sua venda ou utilização.

Veremos, também, que o conceito da Redução ao Valor Recuperável de um Ativo não é novo, muito pelo contrário. A contabilidade o pratica há tempos e você que milita na área provavelmente já o praticou, mas talvez não tenha ligado a ação à denominação.

Segundo o CPC 01 – Redução ao Valor Recuperável de Ativos, a “Perda por desvalorização é o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável”. (CPC 01, p. 6).

Ao longo dos próximos slides estaremos indicando quando reconhecer a existência de perda por desvalorização, bem como mensurá-la e reconhecê-la.

2

Importante destacar, caso este assunto esteja sendo visto por você pela primeira vez que, segundo expõe o CP 00 - Estrutura Conceitual das Novas Normas Brasileiras de Contabilidade:

Mensurar: “Processo de determinação de quantias monetárias com que os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial, na demonstração do resultado e na demonstração do resultado abrangente”.

Em outras palavras, podemos dizer que mensurar significa atribuir valor a cada operação monetária efetuada pela empresa.

Reconhecer: “O processo de incorporação ao balanço patrimonial ou à demonstração do resultado e do resultado abrangente de item que atende à definição de elemento e satisfaz aos seguintes critérios:

(a) é provável que benefício econômico futuro associado com o item flua para ou da entidade;

(b) o item tem custo ou valor que pode ser mensurado com confiança”.

Em termos mais simples, corresponde ao momento em que a contabilização deve ocorrer, desde que atendidas as condições a) e b) anteriormente mencionadas.

3

Curso EAD CRCSP – Módulo Impairment

Conforme dispõe o tópico 8º do CPC 01 – Redução ao Valor Recuperável dos Ativos, “O ativo está desvalorizado quando seu valor contábil excede seu valor recuperável. Alguns slides mais à frente descrevem indicações de possíveis perdas relacionadas aos estoques. Se quaisquer dessas situações estiver presente, a entidade deve fazer uma estimativa formal do valor recuperável. Se não houver indicativo, obviamente a entidade não deverá proceder a nenhum reconhecimento de perda.

Importante destacar que o 2º parágrafo do slide acima conceitua valor recuperável de forma ampla. No caso de estoques, não cabe considerar sua utilização uma vez que os estoques são objeto de venda e não de uso.

4

Curso EAD CRCSP – Módulo Impairment

O texto contido no 1º parágrafo do slide acima, extraído do CPC 01 - Redução ao Valor Recuperável dos Ativos, indica que uma vez que um ativo esteja contabilmente superavaliado (valor acima do valor realizável), sua redução fará com que a empresa possa projetar quanto de dinheiro restará em seu caixa após sua alienação, descontados os gastos para efetuar a venda.

Neste contexto, duas palavras merecem particular destaque:

Realizável: realizar é sinônimo de transferir o bem para terceiros, seja pela venda, troca, aluguel etc.

Alienação*: embora a palavra seja, no mais das vezes, tomada como venda, alienar significa transferir, passar para outrem o domínio de coisa ou o gozo de determinado bem.

Uma espécie de alienação é a compra/venda, em que o vendedor aliena seu bem, transferindo o domínio do bem mediante o pagamento de uma certa quantia ao comprador.

Outra espécie de alienação é a doação, situação em que o doador transfere seu bem ao beneficiário à título gratuito, ou seja, sem que essa transferência seja onerosa.

* Significado obtido no site http://www.dicionarioinformal.com.br/alienar/

5

Curso EAD CRCSP – Módulo Impairment

No passado – embora muitas empresas erroneamente ainda se valham da denominação no presente – PDD era a sigla pela qual era conhecida a Provisão para Devedores Duvidosos, conta redutora das Contas a Receber sobre as quais pairavam dúvidas quanto ao seu efetivo recebimento. (A PDD era uma conta credora)

De acordo com as atuais Normas Brasileiras de Contabilidade, a palavra “provisão” somente pode ser empregada para estimar eventos passivos futuros. Consequentemente, quaisquer estimativas efetuadas, relativamente às contas do ativo, passam a receber a denominação “estimativa”.

Outra observação diz respeito à regra contábil que ajustava para menor o valor dos estoques quando o valor de mercado era menor do que seu custo. A expressão que servia de regra à época era: “custo ou mercado dos dois o menor”. Este ajuste, de acordo com as novas regras passou a ser denominado “custo ou valor realizável líquido, dos dois o menor”. Este assunto será tratado com mais profundidade nos próximos slides.

6

Curso EAD CRCSP – Módulo Impairment

As ações acima indicadas devem ser obrigatoriamente adotadas ao menos uma vez ao ano, quando da escrituração/publicação das Demonstrações Contábeis. No entanto, não deve o profissional de contabilidade esperar o encerramento do exercício para, só então, tomar tal providência.

Em havendo indícios de perda do valor recuperável dos estoques – ou de qualquer outro ativo – a contabilização da estimativa de perda deve ser imediatamente reconhecida.

7

Curso EAD CRCSP – Módulo Impairment

A diferença apurada entre o valor contábil e o valor realizável líquido é uma perda de valor monetário e, como tal, não pode ser considerada como parte do CMV - Custo da Mercadoria Vendida ou de alguma classe de despesa comercial. Assim sendo, ela deve ser refletida na DRE em uma conta denominada Outras Despesas Operacionais e, dentro desta, em uma subconta denominada Despesa com Estimativa de Perda na Realização de Estoques.

Importante destacar que não mais constará do plano de contas a rubrica Outras Despesas/Receitas Não Operacionais. A palavra “não” foi abolida por conta de que qualquer atividade da empresa é operacional, ainda que seja venda de sucata ou perdas de qualquer natureza, como as que eventualmente ocorrem nos mais diferentes tipos de ativos. Em outras palavras, todos e quaisquer tipos de débitos e créditos reconhecidos na DRE são de caráter operacional.

8

Curso EAD CRCSP – Módulo Impairment

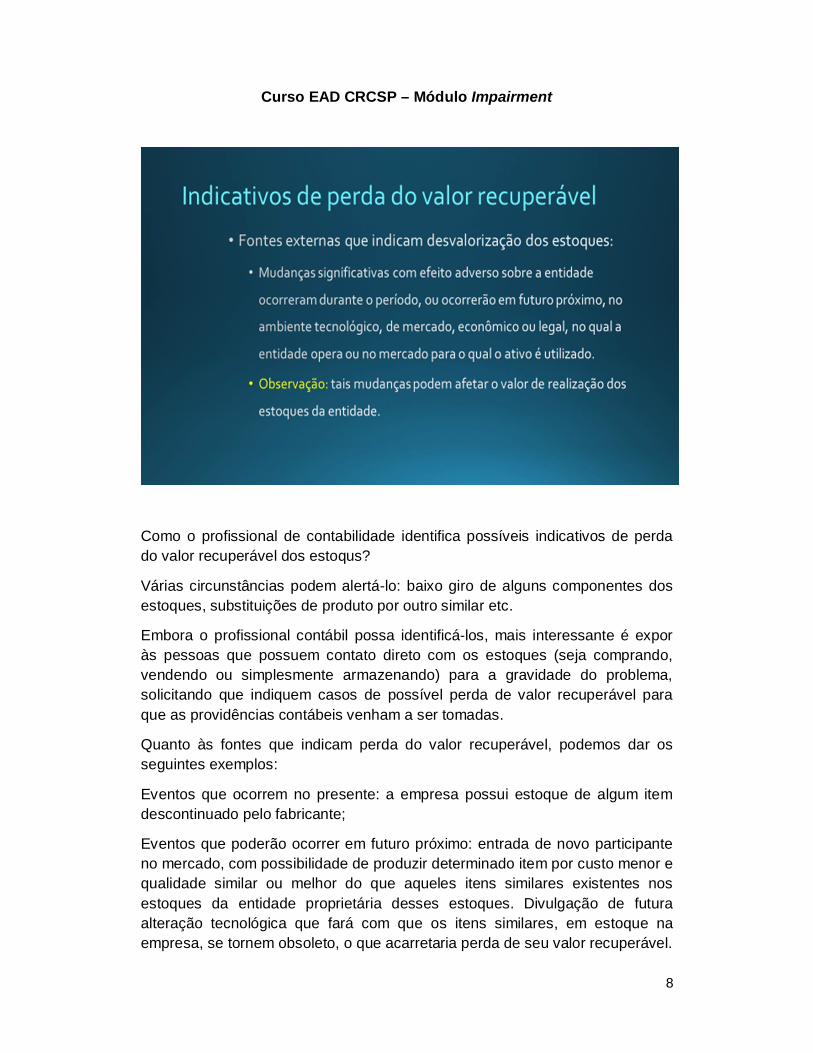

Como o profissional de contabilidade identifica possíveis indicativos de perda do valor recuperável dos estoqus?

Várias circunstâncias podem alertá-lo: baixo giro de alguns componentes dos estoques, substituições de produto por outro similar etc.

Embora o profissional contábil possa identificá-los, mais interessante é expor às pessoas que possuem contato direto com os estoques (seja comprando, vendendo ou simplesmente armazenando) para a gravidade do problema, solicitando que indiquem casos de possível perda de valor recuperável para que as providências contábeis venham a ser tomadas.

Quanto às fontes que indicam perda do valor recuperável, podemos dar os seguintes exemplos:

Eventos que ocorrem no presente: a empresa possui estoque de algum item descontinuado pelo fabricante;

Eventos que poderão ocorrer em futuro próximo: entrada de novo participante no mercado, com possibilidade de produzir determinado item por custo menor e qualidade similar ou melhor do que aqueles itens similares existentes nos estoques da entidade proprietária desses estoques. Divulgação de futura alteração tecnológica que fará com que os itens similares, em estoque na empresa, se tornem obsoleto, o que acarretaria perda de seu valor recuperável.

9

No que diz respeito a contingências de aspecto legal podemos exemplificar o veto à produção de itens cuja composição contenha amianto (telhas, caixas d´água etc).

10

Curso EAD CRCSP – Módulo Impairment

A empresa já possuía determinado item em estoque quando ocorreu o lançamento de produto que torna o referido item obsoleto. Um exemplo bastante conhecido corresponde à substituição do vídeo cassete pelos DVDs.

Se por ocasião do lançamento dos DVDs a empresa possuía unidades de vídeo cassete em seus estoques, provavelmente ela teve que reduzir seu preço para poder comercializá-los. Dependendo no nível de redução do preço, a empresa pode chegar ao ponto de incorrer em perda do valor recuperável, ou seja, o valor de venda, deduzido dos custos para realizar a venda será maior do que o custo de aquisição, líquido dos impostos recuperáveis.

Danos físicos a itens do estoque, seja total ou parcial, também são motivo de reconhecimento de perda provável.

11

Curso EAD CRCSP – Módulo Impairment

A possibilidade de perda não deve ser relacionada a um produto isoladamente. Pode ocorrer que a perda corresponda a um lote de produtos ou mesmo a componentes complementares entre si, como seria o caso de equipamentos de som e caixas acústicas vendidas em separado. Para tais casos, atender ao texto do slide acima, ou seja, agrupá-los e calcular-lhes a perda de forma conjunta.

12

Curso EAD CRCSP – Módulo Impairment

As imagens acima auxiliam à compreensão do exemplo que se pretende demonstrar no próximo slide e que se encontra relacionado às condições descritas no slide anterior.

13

Curso EAD CRCSP – Módulo Impairment

Como pode ser observado no exemplo, não é possível efetuar a venda em separado. Portanto, se um desses dois componentes foi danificado, o reconhecimento de possível perda se fará considerando as peças em conjunto.

14

Curso EAD CRCSP – Módulo Impairment

Um determinado item dos estoques pode, por circunstâncias quaisquer, deixar de ser obsoleto e voltar a ter procura. Itens de moda, principalmente feminina, cabem nesse exemplo. Se o valor da perda que foi levada à resultado deixar de existir, a reversão deve ser efetuada.

Importante destacar que se a reversão se der no mesmo exercício do reconhecimento da perda, a reversão, até o limite do valor reconhecido, será tratada como um simples estorno. Caso se dê em exercícios subsequentes, a reversão se fará contra a conta do Patrimônio Líquido, Lucros ou Prejuízos Acumulados.

15

Curso EAD CRCSP – Módulo Impairment

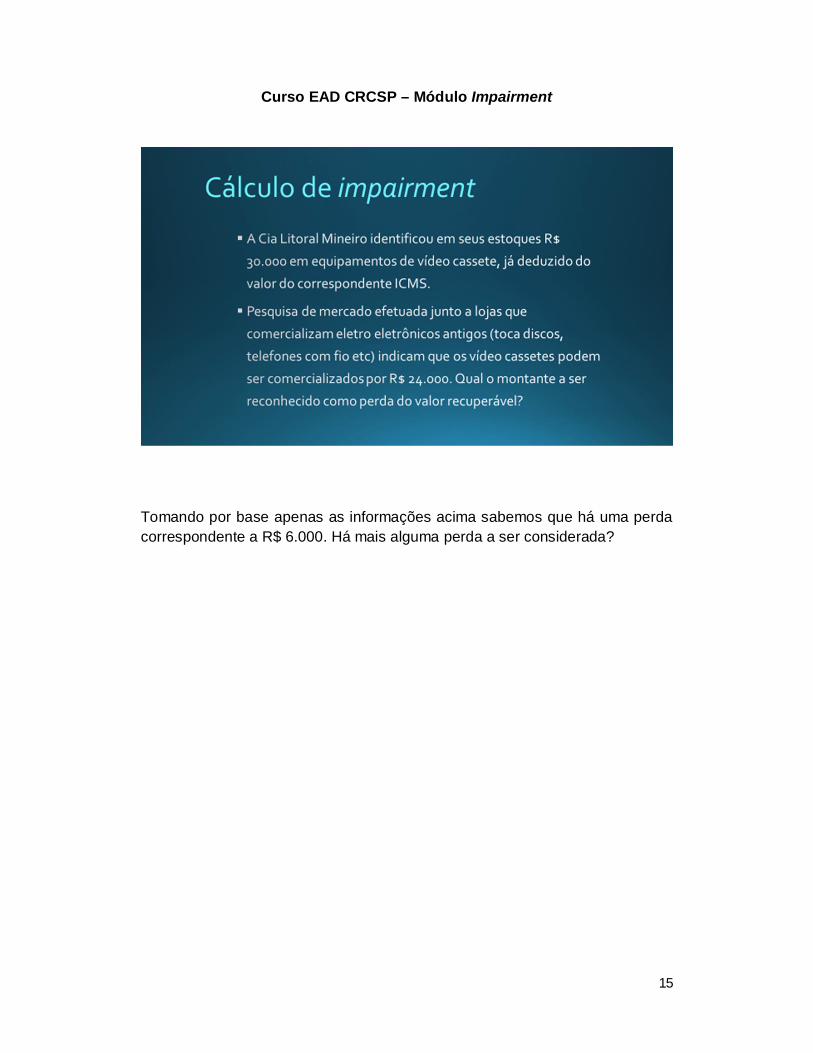

Tomando por base apenas as informações acima sabemos que há uma perda correspondente a R$ 6.000. Há mais alguma perda a ser considerada?

16

Curso EAD CRCSP – Módulo Impairment

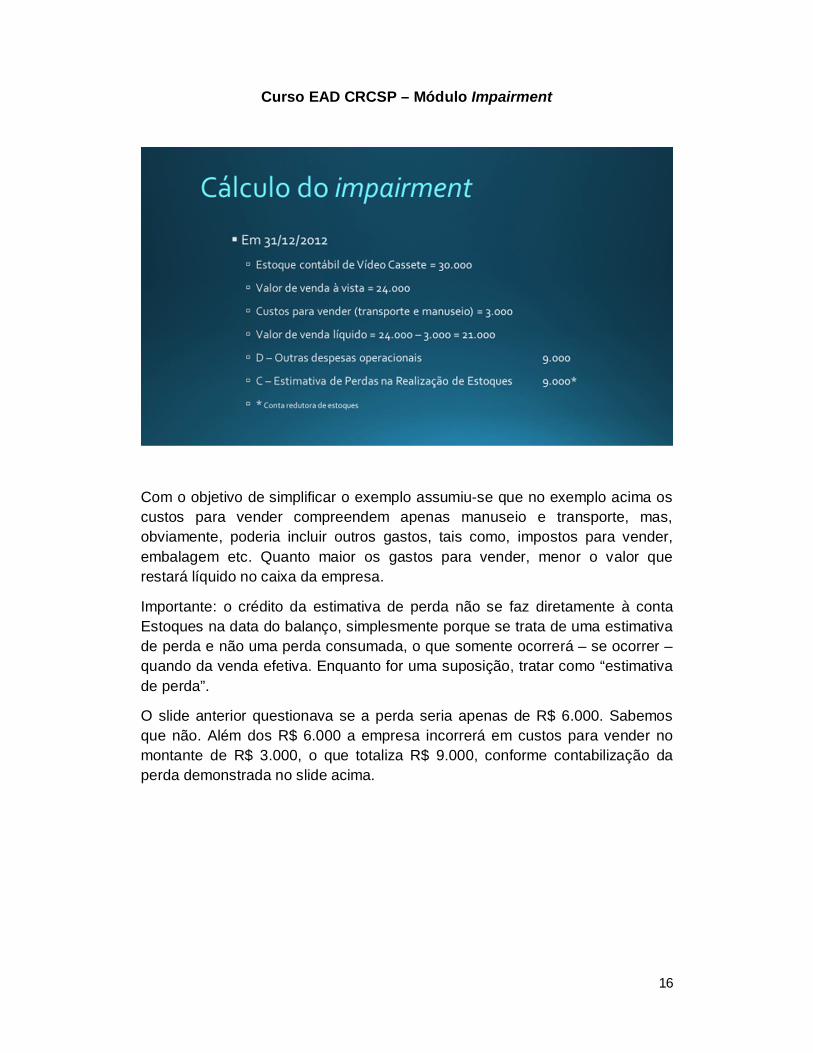

Com o objetivo de simplificar o exemplo assumiu-se que no exemplo acima os custos para vender compreendem apenas manuseio e transporte, mas, obviamente, poderia incluir outros gastos, tais como, impostos para vender, embalagem etc. Quanto maior os gastos para vender, menor o valor que restará líquido no caixa da empresa.

Importante: o crédito da estimativa de perda não se faz diretamente à conta Estoques na data do balanço, simplesmente porque se trata de uma estimativa de perda e não uma perda consumada, o que somente ocorrerá – se ocorrer – quando da venda efetiva. Enquanto for uma suposição, tratar como “estimativa de perda”.

O slide anterior questionava se a perda seria apenas de R$ 6.000. Sabemos que não. Além dos R$ 6.000 a empresa incorrerá em custos para vender no montante de R$ 3.000, o que totaliza R$ 9.000, conforme contabilização da perda demonstrada no slide acima.

17

Curso EAD CRCSP – Módulo Impairment

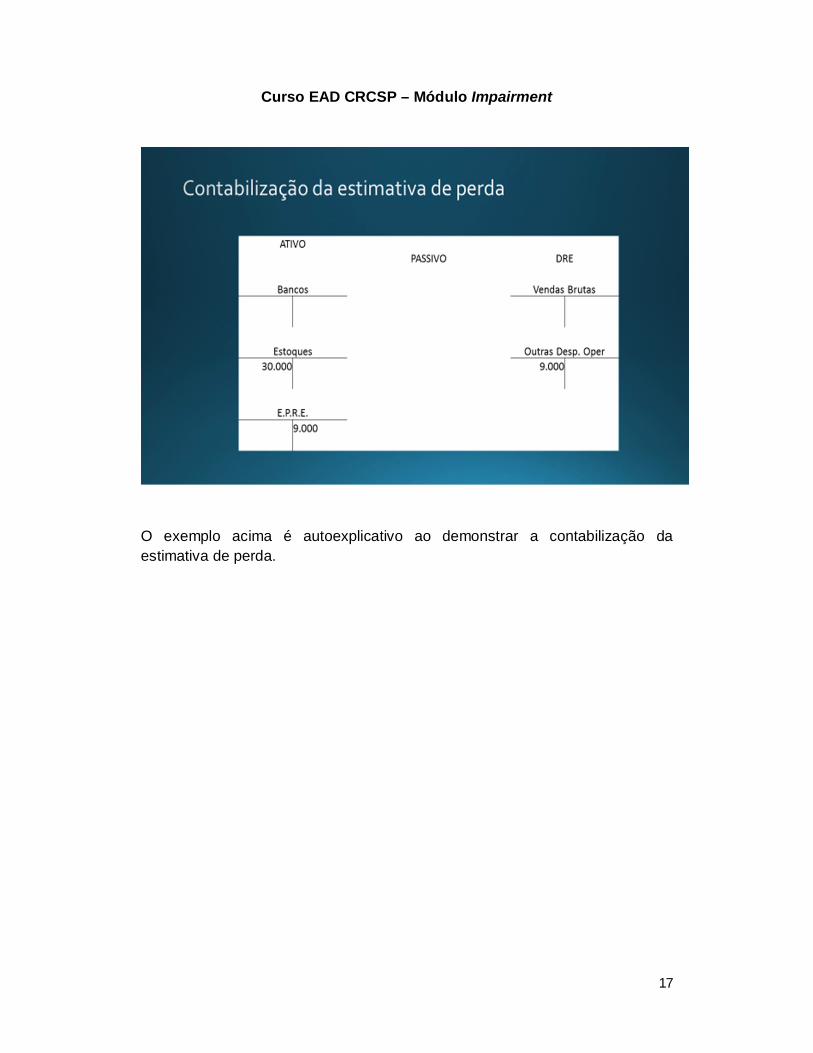

O exemplo acima é autoexplicativo ao demonstrar a contabilização da estimativa de perda.

18

Curso EAD CRCSP – Módulo Impairment

O slide acima demonstra a venda no período por R$ 24.000. Esse valor levou em consideração os custos para vender na ordem de R$ 3.000. O exemplo considera a perda específica dos estoques por R$ 9.000, contabilizada anteriormente. Uma vez que essa perda foi levada a resultado anteriormente, basta ajustar o valor dos estoques, debitando a estimativa de perda para “zerar” a conta e creditar a conta Estoques para ajustá-la ao valor da venda. Ao mesmo tempo, a empresa deve considerar e contabilizar os custos para vender no montante de R$ 3.000.

A DRE ficaria da seguinte forma, considerando-se apenas esta operação no período:

Vendas 24.000

CMV (21.000)

Lucro Bruto 3.000

Despesas comerciais (3.000)

Resultado - 0 –

19

Curso EAD CRCSP – Módulo Impairment

O exemplo acima considera que a empresa, por alguma razão de mercado, obteve um valor de venda acima do esperado o que fez com que a perda originalmente estimada não ocorresse. Ao contrário, a empresa obteve lucro na transação.

Nestas condições, a estimativa anteriormente contabilizada será integralmente revertida. Como a estimativa se fez em um exercício e a venda ocorreu em exercício posterior, e reversão total deverá ocorrer contra a conta Resultado de Exercícios Anteriores, como será demonstrado no próximo slide.

A DRE ficaria da seguinte forma, considerando-se apenas esta operação no período:

Vendas 43.500

CMV (30.000)

Lucro Bruto 13.500

Despesas comerciais (6.500)

Resultado 7.000

20

Curso EAD CRCSP – Módulo Impairment

A contabilização é autoexplicativa, bastando observar o lançamento de reversão destacado em vermelho.

21

Curso EAD CRCSP – Módulo Impairment

Para fixarmos o conceito, apresentamos mais alguns exemplos de cálculo do valor recuperável dos estoques.

22

Curso EAD CRCSP – Módulo Impairment

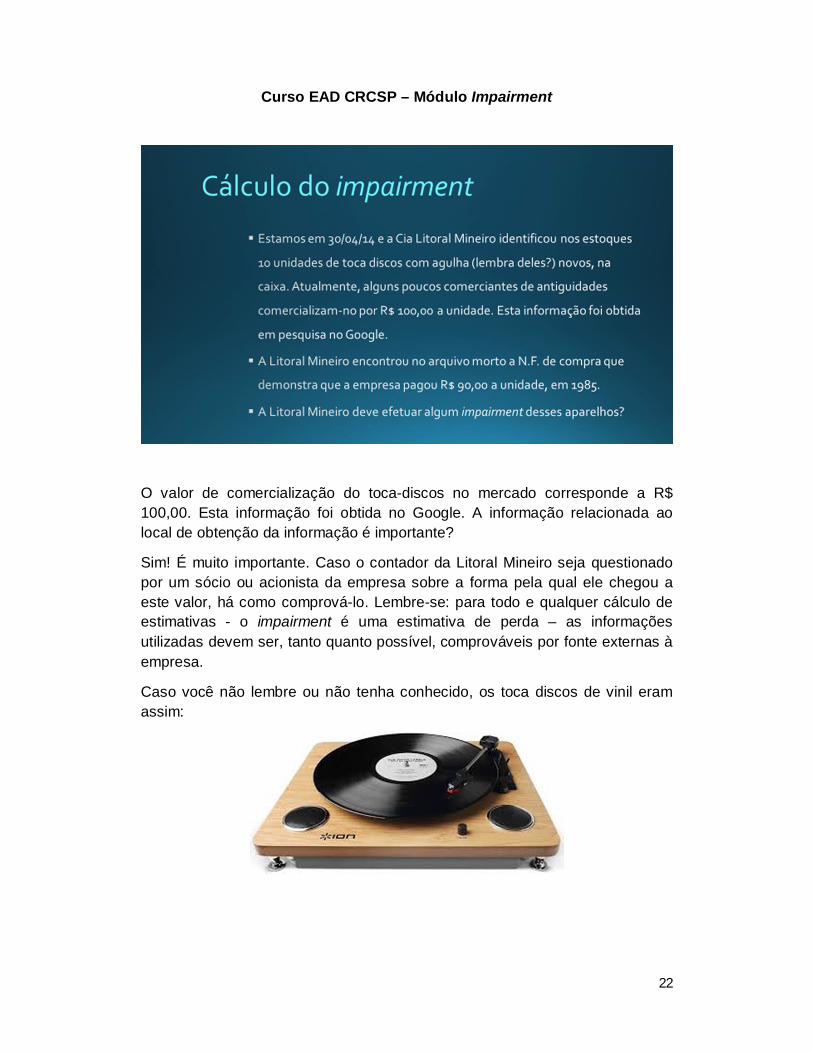

O valor de comercialização do toca-discos no mercado corresponde a R$ 100,00. Esta informação foi obtida no Google. A informação relacionada ao local de obtenção da informação é importante?

Sim! É muito importante. Caso o contador da Litoral Mineiro seja questionado por um sócio ou acionista da empresa sobre a forma pela qual ele chegou a este valor, há como comprová-lo. Lembre-se: para todo e qualquer cálculo de estimativas - o impairment é uma estimativa de perda – as informações utilizadas devem ser, tanto quanto possível, comprováveis por fonte externas à empresa.

Caso você não lembre ou não tenha conhecido, os toca discos de vinil eram assim:

23

Curso EAD CRCSP – Módulo Impairment

A diferença entre o conceito anterior e o atual é que este último subtrai do cálculo do valor de venda os custos para efetuar a venda. Na realidade, a Lei 6.404/76 já indicava essa subtração, mas aparentemente ela não era muito observada.

24

Curso EAD CRCSP – Módulo Impairment

Novamente indicamos que o valor de venda, que neste caso corresponde ao valor de mercado, deve ser comprovável.

25

Curso EAD CRCSP – Módulo Impairment

O slide acima relaciona todos os custos para efetuar a venda e eles somam R$ 50,00. Esta lista não é limitativa. Se outros custos efetivamente relativos à venda forem incorridos pela entidade, eles devem ser acrescidos aos custos para efetuar a venda.

26

Curso EAD CRCSP – Módulo Impairment

Não efetuamos maiores comentários a respeito do slide acima por entendê-lo autoexplicativo.

27

Curso EAD CRCSP – Módulo Impairment

O slide repete a demonstração de contabilização que efetuamos em exemplos anteriores. O único que acrescentamos à conta Outras Despesas Operacionais foi a subconta “Despesa com Perda na Realização de Estoques”.

Efetivamente, é importante destacar cada operação em uma conta específica, segundo sua natureza. Como a relação de Outras Despesas Operacionais pode ser extensa, vale subdividi-la, caso a caso.

28

Curso EAD CRCSP – Módulo Impairment

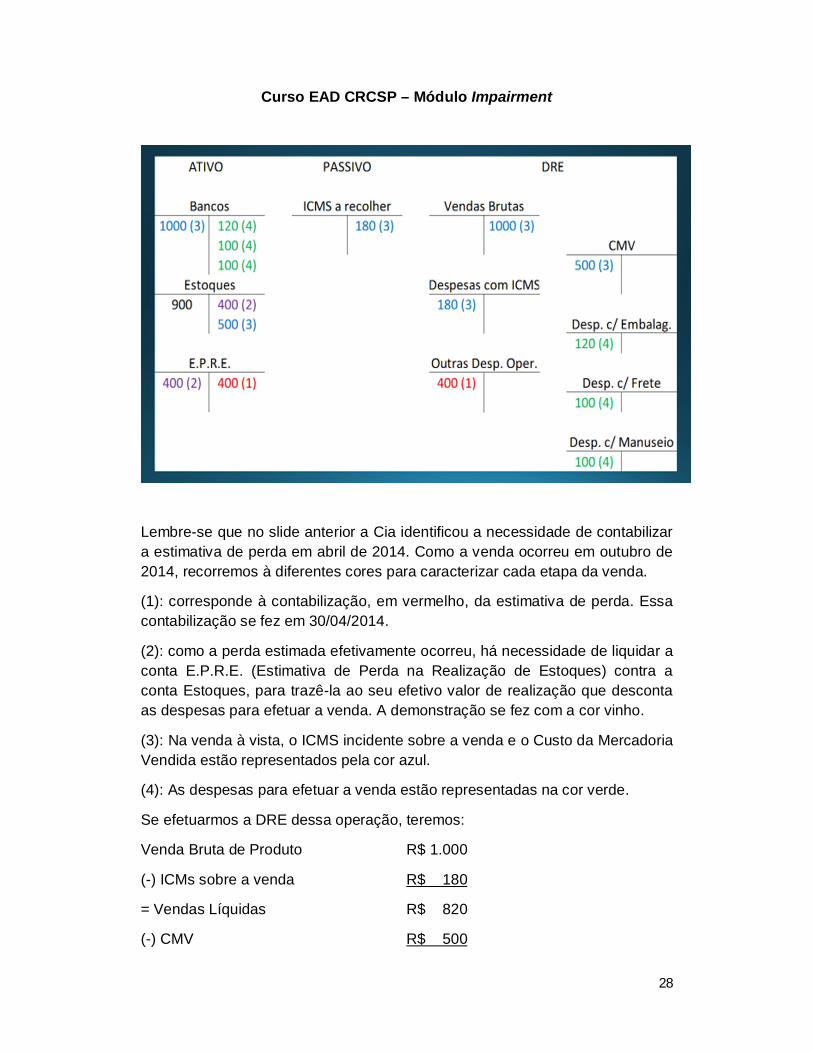

Lembre-se que no slide anterior a Cia identificou a necessidade de contabilizar a estimativa de perda em abril de 2014. Como a venda ocorreu em outubro de 2014, recorremos à diferentes cores para caracterizar cada etapa da venda.

(1): corresponde à contabilização, em vermelho, da estimativa de perda. Essa contabilização se fez em 30/04/2014.

(2): como a perda estimada efetivamente ocorreu, há necessidade de liquidar a conta E.P.R.E. (Estimativa de Perda na Realização de Estoques) contra a conta Estoques, para trazê-la ao seu efetivo valor de realização que desconta as despesas para efetuar a venda. A demonstração se fez com a cor vinho.

(3): Na venda à vista, o ICMS incidente sobre a venda e o Custo da Mercadoria Vendida estão representados pela cor azul.

(4): As despesas para efetuar a venda estão representadas na cor verde.

Se efetuarmos a DRE dessa operação, teremos:

Venda Bruta de Produto R$ 1.000

(-) ICMs sobre a venda R$ 180

= Vendas Líquidas R$ 820

(-) CMV R$ 500

29

Lucro Bruto R$ 320

(-) Despesa com frete paga à vista R$ 100

(-) Despesa com embalagem à vista R$ 120

(-) Despesa com manuseio à vista R$ 100

Resultado operacional R$ - 0 –

Outras Despesas Operacionais

- Despesa com perda na realização de estoques R$ 400

= Prejuízo R$ 400

30

Curso EAD CRCSP – Módulo Impairment

A partir deste slide estaremos demonstrando os efeitos do impairment sobre as contas do Imobilizado.

31

Curso EAD CRCSP – Módulo Impairment

Da mesma forma que os estoques ou outros ativos quaisquer, o imobilizado deve ser avaliado a cada publicação. Obviamente que não se irá efetuar avaliação formal de cada componente dessa conta, mas sim daqueles itens mais significativos e que eventualmente, apresentem indícios de possível perda de seu valor recuperável.

Nas pequenas e médias empresas tais itens, normalmente são poucos e seu controle não é tão complexo. São exemplos de tens que merecem atenção: edificações, terrenos, máquinas e equipamentos e outros itens de valor efetivamente significativos.

Quanto a definição de unidade geradora de caixa, este assunto será tratado no próximo slide.

32

Curso EAD CRCSP – Módulo Impairment

Se pensarmos em um açougue e ao fazê-lo eliminarmos dele todos os itens que compõem seus estoques, tais como, carnes, embalagens, carvão, temperos etc, o que sobra corresponde aos itens do imobilizado.

Visualizemos agora um item qualquer do imobilizado como, por exemplo, a balança ou o balcão. Quanto de receita a balança ou o balcão, individualmente, trazem para o açougue?

Impossível mensurar, não é verdade?

Quando isso ocorre não podemos pensar nos componentes do imobilizado individualmente, mas na atividade (no nosso exemplo, o açougue), como um todo. Essa atividade corresponde a unidade geradora de caixa.

Em uma rede de açougues, cada loja corresponde a uma unidade geradora de caixa.

33

Curso EAD CRCSP – Módulo Impairment

Além do açougue, um outro exemplo bem simples, entre tantos, são os taxis.

Seja em uma frota, seja individualmente, cada taxi ao sair para o trabalho incorrerá em custos e, muito provavelmente, gerará receitas. Ele é, portanto, uma unidade geradora de caixa

34

Curso EAD CRCSP – Módulo Impairment

Você se lembra das máquinas de escrever? Pois é, esse é um exemplo típico de obsoletismo, conforme confirma a notícia abaixo.

Segundo o site http://veja.abril.com.br/noticia/ciencia/ultima-fabrica-de-maquinas-de-escrever-e-fechada-na-india/ “A Godrej and Boyce, a última empresa no mundo que ainda fabricava máquinas de escrever, fechou as portas em Mumbai, Índia. Apenas 200 máquinas restam no estoque da empresa. [...] Em 2010, foram vendidas apenas 800 máquinas.

Ao lermos a notícia identificamos, como mínimo, três componentes passíveis de impairment: As 200 máquinas em estoque, todos os equipamentos ligados à produção das máquinas e, possivelmente, a própria empresa, caso ela não se dedique a qualquer outra atividade, além da fabricação das máquinas de escrever. Nesta última hipótese, caso haja necessidade de cálculo de impairment, este deverá recair sobre o valor total do negócio, como um todo, e não em seus componentes individualmente. Para este caso, vide slide na página 36.

35

Curso EAD CRCSP – Módulo Impairment

Tal qual vimos anteriormente, quando abordamos a conta estoques, o imobilizado também pode apresentar indicadores de perda do valor recuperável, tanto externos quanto internos.

O slide acima aborda alguns desses indicadores:

Ativos cujo valor de mercado reduzem mais do que seu desgaste pelo tempo ou utilização. Exemplo: carro com um mês de uso. Se você comprar um carro zero e tentar vendê-lo após um mês de uso, o valor recuperável (valor de saída) será menor do que o valor decorrente do desgaste do bem utilizado em condições normais.

Mudanças significativas de mercado, legal ou de tecnologia sobre as operações da Cia. Ex: (amianto, vídeo K7). Este caso é muito similar ao que expusemos quando abordamos o mesmo indicador para os estoques. A diferença é que, naquele caso, o indicador se referia aos estoques e neste aos itens que compõem o imobilizado do parque fabril.

Quanto ao terceiro item, abordaremos o assunto no slide seguinte.

36

Curso EAD CRCSP – Módulo Impairment

Voltemos ao caso da fábrica de máquinas de escrever. Se o valor patrimonial da empresa, como um todo, for maior do que seu valor justo, há necessidade de calcular o montante da perda do valor recuperável da entidade, como um todo.

Neste caso, não estaremos isolando apenas os componentes do imobilizado para cálculo do valor recuperável e, consequentemente, do impairment a ser reconhecido.

Para cálculo do valor justo há, basicamente, três abordagens técnicas:

a. A abordagem de mercado que se vale de preços e outras informações relevantes geradas por transações de mercado envolvendo ativos e passivos comparáveis;

b. A abordagem da renda que se vale de técnicas de avaliação para converter valores futuros, tais como fluxos de caixa descontado, para obtenção de um único valor presente;

c. A abordagem do custo que toma como base o valor que seria necessário para repor a capacidade de serviço de um ativo. Esta abordagem usualmente é denominada custo de reposição.

O CPC 46 – Mensuração do Valor Justo indica que a abordagem de avaliação mais apropriada à cada caso deve ser determinada em função das circunstâncias e do nível de informação disponível, podendo ser utilizada uma técnica ou múltiplas técnicas.

37

Curso EAD CRCSP – Módulo Impairment

Para o caso da fábrica de máquinas, embora não tenhamos as informações necessárias para efetuar conclusões fundamentadas, à primeira vista, caso a empresa fosse avaliada para venda, parece ser que a Abordagem da Renda seria a mais adequada, pois se a empresa está em franca decadência, comparar seu valor patrimonial contábil com futuros fluxos de caixa gerados pela entidade, descontados a valor presente, poderia determinar o grau de perda do valor recuperável a ser considerado.

Caso a empresa esteja em processo de liquidação, não há o que se falar em valor justo. Em casos como este, a contabilidade abandona o princípio da competência e passa a avaliar ativos e passivos em regime de caixa. A diferença, positiva ou negativa, corresponderá ao valor residual da empresa.

38

Curso EAD CRCSP – Módulo Impairment

As evidências de obsoletismo ou dano físico podem ser obtidas ao percorrer a área produtiva, ocasião em que se pode identificar equipamentos inativos. Questionar os gestores das áreas produtivas sobre a existência de equipamentos em tais circunstâncias também é uma boa estratégia.

Se uma empresa encerra a produção de uma determinada linha de produtos, é possível que algum dos equipamentos, até então em uso, percam serventia. Caso isso ocorra, é possível que a entidade tenda colocá-lo à venda. Isso não significa que haja necessidade de impairment desse ativo. Isso somente ocorrerá caso o valor de venda desse ativo seja inferior ao seu valor contábil.

Um outro indício diz respeito a hipótese de a empresa colocar o ativo à venda antes da data inicialmente pretendida. O que se deve questionar em tais condições são as causas que levaram a entidade a fazê-lo. O equipamento se tornou ineficiente ou obsoleto? A empresa está encerrando a produção que faz uso do equipamento? A resposta fornecerá os indícios necessários para efetuar o cálculo do valor recuperável, se necessário.

Por último, temos o caso dos intangíveis. Embora este assunto não seja objeto deste Módulo, é necessário tecer breve consideração sobre esse caso específico. Dispõe o CPC 04 – Intangíveis, que quando não é possível determinar por quanto tempo um intangível será utilizado, não deve ocorrer amortização de seu valor. Se a empresa passa a amortiza-lo é porque foi estabelecido limite de uso. Se isso ocorre, pode ser que o referido intangível (marca, patente, fórmula etc) não tenha tanta serventia e que seu valor de

39

venda ou de uso seja inferior ao seu valor contábil. Se assim for, há necessidade de se calcular seu valor recuperável e, eventualmente, contabilizar a consequente perda.

40

Curso EAD CRCSP – Módulo Impairment

Os critérios de depreciação foram tratados no módulo Imobilizado relativo ao programa de auto estudo. Caso você não tenha assistido, eu o convido a fazê-lo.

O próximo slide traz exemplo de uma situação em que houve alteração de valor do equipamento com recálculo da depreciação e do valor residual, sem que haja necessidade de reconhecer a perda do valor recuperável.

41

Curso EAD CRCSP – Módulo Impairment

O texto do slide é autoexplicativo exceto pela expressão “valor em uso” a qual será apresentada a partir da página 45.

42

Curso EAD CRCSP – Módulo Impairment

Como foi visto no Módulo sobre imobilizado, as atuais normas contábeis indicam que há necessidade de estabelecer, após o tempo de uso previsto, qual será o valor residual do ativo. Uma vez estabelecido, a depreciação se fará sobre o valor que corresponde à diferença entre o custo e o valor residual, uma vez que este último, por corresponder a uma futura entrada de caixa, não será objeto de depreciação.

No caso apresentado, o custo foi de R$ 350 mil e o valor residual corresponde a R$ 120 mil. Por diferença, o valor a ser depreciado serão os R$ 230 mil, ao longo de 200 meses.

O slide demonstra claramente o valor da depreciação mensal e o da depreciação acumulada ao longo dos 50 meses de utilização da máquina.

Sabemos que o valor contábil de um ativo imobilizado corresponde ao seu custo deduzido da depreciação acumulada.

No nosso exemplo, o valor contábil atual corresponde a R$ 292.500 e o novo valor residual a R$ 40 mil. Como a máquina possui nova vida útil estimada em 100 meses, a depreciação passará a R$ 2.525 a.m. O cálculo encontra-se demonstrado no slide acima.

Nos próximos slides veremos que o impairment somente será reconhecido caso o valor contábil seja superior ao valor realizável líquido ou ao valor em uso. Como a empresa identificou que o valor em uso é superior ao valor contábil, não há o que se falar em reconhecer a perda do valor recuperável.

43

Curso EAD CRCSP – Módulo Impairment

O CPC 01 – Redução ao Valor Recuperável de um Ativo define, em sua página 6, valor em uso e valor justo, como segue:

Valor em uso: é o valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa. Um exemplo de cálculo simplificado de valor em uso será apresentado nas páginas 47-48.

Valor justo: é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Note que o valor justo é sempre observado sob a ótica daquele que vende. No entanto, a utilidade e outras condições relacionadas àquele que adquire, também devem ser observadas. O valor justo é um valor de saída a ser hipoteticamente considerado na data de publicação ou escrituração das demonstrações contábeis.

44

Curso EAD CRCSP – Módulo Impairment

A mensuração do valor justo é uma das tarefas mais complexas introduzidas pelas novas normas brasileiras de contabilidade. O CPC 46 – Mensuração do valor Justo trata exclusivamente deste assunto. Para maiores informações recomendamos sua leitura.

Quanto ao valor líquido de vendas, o assunto foi objeto de análise em slides anteriores e corresponde ao montante de recursos ficará no caixa da empresa após a dedução de todos os custos que serão necessários incorrer para efetuar a venda.

Quanto a hipótese de considerar transações recentes para ativos semelhantes, uma série de considerações devem ser feitas em cima desse tópico: similaridade do ativo, estado de conservação, utilidade para o adquirente etc.

45

Curso EAD CRCSP – Módulo Impairment

Fluxo de caixa descontado corresponde ao valor presente (valor na data das demonstrações contábeis) dos fluxos de entradas e saídas de caixa para exercício da atividade a serem obtidos com o uso de um ativo ou conjunto de ativos (unidade geradora de caixa) ao longo da vida esperada desse ativo ou conjunto de ativos.

A taxa de desconto adequada leva em consideração diversos fatores. Segundo o CPC 01 - Redução ao Valor Recuperável de um Ativo, a taxa de desconto deve ser a taxa antes dos impostos, que reflita as avaliações atuais de mercado acerca:

(a) do valor do dinheiro no tempo; e

(b) dos riscos específicos do ativo para os quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas.

Para maiores informações recomenda-se a leitura do referido pronunciamento.

46

Curso EAD CRCSP – Módulo Impairment

As projeções de entradas decorrentes do uso do ativo dizem respeito aos valores a serem recebidos pela empresa quando da comercialização dos produtos confeccionados pelo equipamento.

As projeções de saída dizem respeito aos recursos necessários à produção (mão de obra, matérias primas e gastos gerais). Em outras palavras, tudo aquilo que a empresa tiver que dispender para produzir no equipamento ou unidade geradora de caixa, objeto da análise, quanto a necessidade de redução do valor recuperável do ativo.

O valor que se espera receber ou pagar ao fim da vida útil do ativo corresponde ao seu valor residual e é parte integrante das estimativas de fluxo de caixa.

47

Curso EAD CRCSP – Módulo Impairment

Os fluxos de caixa devem obedecer ao tempo que a empresa pretende permanecer com o ativo. Por outro lado, dada a imprevisibilidade das condições econômicas futuras, ainda mais em nosso pais, a norma indica postura conservadora quando do cálculo das projeções.

A recomendação é que não haja projeções de crescimento da produção gerada pelo equipamento ou unidade geradora de caixa, principalmente pelo fato de que na medida em que o equipamento é utilizado, seu desgaste provoca uma natural redução do volume de produção.

Se, no entanto, houver motivos que demonstrem expectativa de crescimento, tal fato deve ser levado em consideração.

48

Curso EAD CRCSP – Módulo Impairment

No cálculo das estimativas de fluxo de caixa não devem ser considerados ingressos financeiros que não sejam provenientes das atividades normais do equipamento ou da unidade geradora de caixa sob análise. Portanto, qualquer um dos itens indicados no slide não deve ser considerado.

No que tange às expectativas de melhoria de desempenho decorrentes de alterações futuras a serem acrescidas ao equipamento ou reduções de custos decorrentes de reestruturações, tais casos correspondem a iniciativas futuras que poderão ou não ocorrer e, como tal, não devem ser levadas em conta.

49

Curso EAD CRCSP – Módulo Impairment

A norma que orienta a aplicação da taxa de desconto a ser utilizada para cálculo do ajuste a valor presente de fluxos de caixa futuros, CPC 12 – Ajuste a Valor Presente, fornece várias orientações em seus tópicos 21 e 22. Não há, no entanto, nenhuma indicação precisa de qual seja essa taxa. Como na maioria dos pronunciamentos, esta norma também indica a utilização de julgamento para tal finalidade, como segue:

21. “Os elementos integrantes do ativo e passivo, decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de desconto que reflitam as melhores avaliações de mercado quanto ao valor de dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais”.

22. “A quantificação do ajuste a valor presente deve ser realizada em base exponencial ‘pró rata die’, a partir da origem de cada transação, sendo os seus efeitos apropriados nas contas a que se vinculam”.

50

Curso EAD CRCSP – Módulo Impairment

Vide slide a seguir.

51

Curso EAD CRCSP – Módulo Impairment

Embora corresponda a um exemplo bastante simplificado do processo de cálculo do valor recuperável de um ativo, o carrinho de algodão doce, para fins didáticos, é uma excelente demonstração da forma de cálculo.

52

Curso EAD CRCSP – Módulo Impairment

Os dados e cálculos expostos acima são autoexplicativos. Não obstante, caso você esteja estranhando a forma de cálculo da depreciação que não se baseia em percentuais fiscais, sugerimos assistir ao Módulo sobre o tema Imobilizado, disponível no site do CRCSP.

53

Curso EAD CRCSP – Módulo Impairment

Os dados e cálculos expostos acima são autoexplicativos.

54

Curso EAD CRCSP – Módulo Impairment

O valor de mercado foi obtido de acordo com o segundo critério de valorização do valor justo do ativo. Este critério dispõe que quando não há um mercado ativo, (a Bovespa é um exemplo de mercado ativo), pode ser utilizado o valor de saída (venda) de ativo similar. Como não há mercado formal e ativo para carrinhos de algodão doce, João se baseou no valor da última venda realizada por um amigo há pouco tempo. Neste sentido, expõe o pronunciamento que uma defasagem de até dois meses entre o valor que se está tomando por base e o valor que está sendo contabilizado a título de referência, é um tempo razoável para evitar grandes diferenças de valor.

55

Curso EAD CRCSP – Módulo Impairment

A primeira linha do slide coloca entre parênteses que o cálculo demonstrado está errado e, de fato, está! Ao multiplicar os 48 meses de vida útil que restam ao carrinho pelo faturamento mensal, João não estaria considerando o custo do dinheiro no tempo, ou seja, João demoraria 4 anos para obter os R$ 14.440,00. Para comparar o valor do fluxo de caixa com o valor contábil do carrinho, na data da demonstração, é necessário considerar o quanto valeria os R$ 14.440,00 na data de encerramento contábil do período.

Para isso, ele deve considerar uma taxa de desconto. No exemplo, ela corresponde a 1%.

Taxa de desconto: em termos reais, João deveria utilizar diferentes taxas sendo uma para as receitas e outra para as despesas. Isso porque, se João quiser aplicar o dinheiro correspondentes às receitas obtidas com as vendas, ele obterá um valor de aplicação bem menor do que seria o valor de um empréstimo para aquisição dos insumos do produto que comercializa. Para facilidade de raciocínio didático, utilizamos taxa única de 1%, mas tão somente por medida de simplificação.

Para maiores informações sobre o assunto vide CPC 46 – Mensuração ao Justo Valor e CPC 12 – Ajuste a Valor Presente.

56

Curso EAD CRCSP – Módulo Impairment

Dentre os dois valores, venda e valor em uso, indica o CPC 01 que devemos usar dos dois o maior.

Essa indicação faz todo sentido! Quem de nós trabalharia 4 anos para obter a valores de hoje R$ 11.392,19 se vendendo o carrinho nos próximos dias poderia obter R$ 12.000,00?

Você poderá argumentar que se estivesse no lugar de João ficaria com o carrinho ao longo dos próximos 4 anos porque acredita que a situação pode mudar. Se essa for a decisão, você deve efetuar a contabilização de uma perda de R$ 1.893,52 (cálculo da perda do valor em uso) e indicar nas Notas Explicativas a decisão tomada. Caso a situação ao longo dos 4 anos melhore, como você previa, efetue o estorno da estimativa de perda no montante calculado a maior.

57

Curso EAD CRCSP – Módulo Impairment

Voltamos a chamar a atenção de que essa estimativa é uma conta redutora do Imobilizado, porque a venda efetiva ainda não ocorreu. Ela serve de alerta para indicar que o ativo será realizado nas semanas subsequentes à data das demonstrações contábeis e que a perda é potencial. É como se disséssemos ao leitor das demonstrações: “o gato subiu no telhado”. *

* Piada antiga e bastante conhecida.

58

Curso EAD CRCSP – Módulo Impairment

Como exposto anteriormente, uma unidade geradora de caixa, por definição, corresponde ao menor grupo identificável de ativos (incluindo o tal ativo) que geram caixa e são independentes de outros ativos que geram caixa.

Isso significa que se houver necessidade de reconhecer a perda do valor recuperável desse conjunto de ativos, a empresa deverá utilizar de algum critério para distribuir a perda entre os ativos com compõem a unidade geradora de caixa.

O critério indicado é primeiramente eliminar do grupo de ativos todo e qualquer valor relativo a pagamento de ágio quando de sua aquisição. (a este respeito, vide outras informações nos próximos slides).

Uma vez eliminado o ágio, se ainda houver algum valor a reduzir, este deverá ser proporcionalizado em relação ao valor contábil dos ativos. Vamos ao exemplo:

Imagine uma unidade geradora de caixa composta de três ativos que custaram respectivamente:

A = 30.000 25%

B = 70.000 58%

C = 20.000 17%

Total: 120.000 100%

59

A perda do valor recuperável, já deduzido algum possível ágio, corresponde a R$ 40.000.

Portanto, os R$ 40.000 serão distribuídos proporcionalmente ao valor dos ativos, como segue:

A = (40.000 x 25) / 100 = 10.000

B = (40.000 x 58) / 100 = 23.200

C = (40.000 x 17) / 100 = 6.800

Total 40.000

60

Curso EAD CRCSP – Módulo Impairment

O ágio corresponde a um valor pago a maior em relação ao valor que seria praticado pelo mercado. Em tempos de alta demanda de determinados produtos e dependendo da urgência da empresa em obter esse produto, ela poderá concordar em pagar um preço maior para não ter que esperá-lo. Na maioria das vezes em que isso ocorre é porque os ganhos a serem obtidos com a aquisição do produto serão maiores do que o custo adicional (ágio) para obtê-lo.

61

Curso EAD CRCSP – Módulo Impairment

Você pode estar entranhando que o ágio contabilizado no slide acima esteja classificado na conta Investimentos e não no próprio Imobilizado. Em primeiro lugar, o ágio não é um componente do Imobilizado ou do Intangível. É uma quantia que se paga a mais para obter algum tipo de remuneração maior do que o montante do valor pago. Se você aplica dinheiro para obter mais dinheiro, você está fazendo um investimento, daí o porquê de tal contabilização.

Dispõe o Manual de Contabilidade Societária (p. 236): “O ágio ou deságio [...] é classificado no grupo Investimentos no balanço individual ou no grupo Intangível no balanço consolidado, e deve ser considerado como custo dos respectivos ativos incorporados à unidade geradora de caixa”.

Nota. Também o ágio deve ser distribuído a cada uma das unidades geradoras de caixa, na proporção do custo contábil desse ativo. Vide exemplo de proporção nas páginas 58 e 59 deste Módulo.

62

Curso EAD CRCSP – Módulo Impairment

Para responder a esta pergunta, vide o próximo slide.

63

Curso EAD CRCSP – Módulo Impairment

Observe-se que o valor do ágio se soma à própria perda do valor recuperável em consequência da diferença de preço entre o valor contábil do ativo em comparação ao seu valor de mercado, tal qual demonstrado na página 56 deste manual.

64

Curso EAD CRCSP – Módulo Impairment

Como foi exposto anteriormente, o impairment não é aplicável apenas ao imobilizado ou estoques, mas sim a todo e qualquer ativo que sofra perda de seu valor recuperável. Assim sendo, as Notas Explicativas deverão separar cada situação de impairment, por classe de ativo que registrou a perda.

65

Curso EAD CRCSP – Módulo Impairment

Por último, o Pronunciamento CPC 01 solicita que haja indicação, nas Notas Explicativas, da conta onde foi registrada na DRE eventuais reconhecimentos de perda do valor recuperável. Isso é solicitado porque, nem sempre, a DRE explicita essa conta, já que ela pode estar incluída em alguma outra rubrica como, por exemplo, depreciação e amortização.

Caso haja alguma reversão de expectativa de perda ocorrida no período, indicar montante e conta onde está incluída.

Neste momento encerramos mais um Módulo de auto estudo na modalidade EAD – Ensino à Distância promovido pelo CRCSP. Esperamos que tenha sido útil e que você tenha gostado.

Por fim, recomendamos o estudo de outros Módulos desse curso à distância promovido pelo CRCSP.