Embed Size (px)

Citation preview

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 1

Olá, concurseiros! Meu nome é Luciano Oliveira. Sou Consultor Legislativo do Senado Federal (área de orçamentos públicos) e professor de cursos preparatórios em todo o Brasil. Sou também ex-Presidente da Associação Nacional dos Concurseiros (Andacon) (biênio 2010-2011). Já exerci os cargos de Auditor Federal do TCU e de Analista do Tesouro Nacional. Antes disso, fui Oficial da Marinha por sete anos. Hoje sou Capitão-Tenente da reserva.

Fique atento(a): O Ministério do Planejamento já autorizou a realização de concurso para Auditor Fiscal do Trabalho com 100 vagas, ou seja, em breve teremos um novo concurso e nada melhor do que estudar com antecedência.

Veja a autorização no link: http://www.in.gov.br/visualiza/index.jsp?jornal=1&pagina=71&data=13%2F02%2F2013

E o da Receita Federal também está por vir, para o cargo de Auditor

Fiscal da Receita Federal. Há fortes indícios de que teremos edital ainda esse ano de 2013.

Segue agora um pequeno resumo de meu currículo:

Atividades Profissionais: Consultor Legislativo do Senado Federal; Professor de cursos preparatórios em todo o Brasil; Ex-Presidente da Associação Nacional dos Concurseiros (Andacon); Ex-Auditor Federal de Controle Externo do TCU; Ex-Analista de Finanças e Controle do Tesouro Nacional (2005-2006); Capitão-Tenente da reserva da Marinha do Brasil (1999-2005).

Formação Acadêmica: Bacharelando em Direito pela UnB (último semestre); Pós-graduado em Controle da Regulação pelo TCU (2011); Bacharel em Ciências Navais pela Escola Naval (RJ) (1997).

Aprovações em Concursos Públicos: Consultor Legislativo do Senado Federal (4.º lugar, 2008); Auditor do TCE-AL (2.º lugar, 2008); Auditor do TCE-MT (1.º lugar, 2008); Auditor do TCE-GO (5.º lugar, 2008); Auditor do TCU (3.º lugar, 2007); Auditor Federal do TCU (3.º lugar, 2006); Auditor Fiscal da Receita Federal do Brasil (2.º lugar, UC, 2005); Auditor Fiscal da Receita Estadual de Minas Gerais (6.º lugar, 2005); Analista do Tesouro Nacional (4.º lugar, AC, 2005).

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 2

Livros Publicados: A Lei 8.112/1990 para Concursos, Ed. Método, 2011. Direito Administrativo: Cespe/UnB, 2.ª ed., Ed. Ferreira, 2011; Direito Administrativo: Questões Discursivas Comentadas, Ed. Impetus, 2009. Análise das Demonstrações Contábeis de Empresas, Ed. Ferreira, 2008;

***********

Oi. Eu sou o Cadu Carrilho e é com muito orgulho e satisfação que inicio esse novo projeto ao lado do meu amigo Luciano. Tenho certeza de que será uma parceira de sucesso. Vou me apresentar. Sou formado em Ciências Navais pela Escola Naval, me formei em 2004, quando me tornei oficial da Marinha. Em 2006, fui aprovado no concurso de Analista Tributário da Receita Federal do Brasil e trabalhei na Receita durante um ano. Em 2007, fui aprovado no concurso de Auditor Fiscal Tributário Municipal de São Paulo, o famoso ISS-SP, até que decidi que queria voltar para minha cidade natal, o Rio de Janeiro. Comecei a estudar para o concurso de Auditor Fiscal do Estado do Rio de Janeiro (vulgo ICMS-RJ) e, no concurso de 2011, fui aprovado em 1º lugar. Fui aprovado também para o cargo de Fiscal de Rendas da Prefeitura do Rio de Janeiro, o ISS-RJ de 2010.

Sou autor de dois livros pela Editora GEN: - Direito Comercial, Teoria e Questões; - Direito Comercial, Questões Comentadas.

Essa pequena apresentação serve para que você nos conheça um pouco melhor e também para mostrar um pouco de nossa experiência como concurseiros. Nosso objetivo nesse curso é apresentar a matéria de forma que você seja capaz de acertar todas as questões de Direito Comercial (Empresarial) no concurso.

Gostaria de lembrar um detalhe importante. Em julho de 2011 foi publicada uma lei que afeta diretamente o conteúdo de nossa matéria. É a lei 12.441/2011 que cria a Empresa Individual de Responsabilidade Limitada. Essa lei já está em vigor e é um excelente assunto a ser cobrado em prova, você sabe, né? As bancas curtem uma novidade... Abordaremos esse assunto na aula 06.

Neste curso para Auditor Fiscal da Receita Federal do Brasil ( AFRFB) e Auditor Fiscal do Trabalho ( AFT), vamos focar os temas que costumam ser cobrados nas provas da banca examinadora desses concursos, a Escola de Administração Fazendária (Esaf). Tendo em vista a extensão da matéria, a proposta é abordar o programa de Direito Comercial ( Empresarial) da forma

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 3

mais objetiva possível, de modo que você seja capaz de obter os pontos necessários à sua aprovação nesta matéria.

Esse curso abrange a parte teórica da matéria acrescentada de alguns exercícios de várias bancas com prioridade para as questões da ESAF. Essas questões auxiliam bastante o estudo e ajudam na fixação da matéria e aprendizado sobre a banca.

Serão no mínimo 20 exercícios comentados por aula, mas te garanto que algumas aulas terão mais de 20 ...kkkk

Comentaremos as questões mais recentes da ESAF como: -Auditor Fiscal da Receita Federal de 2012 -Controladoria Geral da União de 2012 -Procurador da Fazenda de 2012 -Auditor Fiscal do Trabalho 2010 -Fiscal de Rendas da Prefeitura do Rio de Janeiro 2010 -Entre outras... E na última aula faremos uma incrível revisão com pelo menos 100

exercícios comentados.

Veja agora como nosso curso está organizado, segundo o programa de Direito Comercial(Empresarial) dos editais dos dois concursos ( é o mesmo programa para ambos):

Aula 00: Empresa. Empresário. Estabelecimento. Prepostos. Escrituração. Aula 01: Conceito de sociedades. Sociedades não personificadas e personificadas. Sociedade simples. Aula 02: Sociedade limitada. Sociedades por ações. Aula 03: Sociedade cooperativa. Operações societárias. Dissolução e liquidação de sociedades. Aula 04: Nota promissória. Cheque. Duplicata. Aula 05: Recuperação judicial e extrajudicial. Falência. Classificação creditória. Aula 06: Microempresa e empresa de pequeno porte (Lei Complementar n.º 123/2006). Empresa Individual de Responsabilidade Limitada. Aula 07: Revisão geral em exercícios.

Eis o nosso calendário:

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 4

Aula 00: 22/02/2013 Aula 01: 08/03/2012 Aula 02: 15/03/2013 Aula 03: 22/03/2013 Aula 04: 29/03/2013 Aula 05: 05/04/2013 Aula 06: 12/04/2013 Aula 07: 19/04/2013

Consideramos muito importante que você nos acompanhe nessa jornada, pois, em concurso desse nível, os mais bem preparados são aqueles que estudam com antecedência. E esse é o momento ideal para isso. Não perca essa oportunidade.

As aulas foram ordenadas de modo a se obter uma sequência mais didática no estudo da disciplina. As aulas de 00 a 03 tratarão da parte do Direito Comercial chamada de Direito Empresarial ou Direito de Empresa, que estuda a atividade empresarial em geral e as pessoas físicas e jurídicas que a exercem. A aula 04 versará sobre o chamado Direito Cambial, que estuda os títulos de crédito, dos quais a nota promissória, o cheque e a duplicata são exemplos. A aula 05 abordará o Direito de Falência ou Direito Falimentar. A aula 06, a parte do Direito Comercial que rege as microempresas e empresas de pequeno porte e também o novo instituto da empresa individual de responsabilidade limitada. A última aula será reservada a uma revisão, por meio de comentários a questões de provas anteriores. Ao longo das aulas você pode achar que há poucos exercícios(pelo menos 20), mas não se preocupe pois na última aula teremos quase 100 exercícios comentados. Comentaremos as últimas provas da ESAF e algumas questões de outras bancas de forma a complementar o estudo e aperfeiçoar o aprendizado.

Em cada aula, apresentaremos a teoria da matéria, ilustrada com exercícios anteriores da Esaf, para mostrar a forma de pensar da banca e permitir que você fique focado nos aspectos mais importantes do programa. A ideia aqui não é apresentar um Tratado de Direito Comercial. Temos pouco tempo pela frente e uma importante missão: fazer você passar na prova! Esse é o nosso objetivo neste curso, de modo que eu e você trabalharemos juntos para alcançarmos a vitória.

Nos dois concursos que envolvem o conteúdo desse material são cobradas 5 questões de Direito Comercial (Empresarial) e como sabemos a disputa para a aprovação é bem acirrada, portanto é muito importante que você não deixe nenhuma matéria de lado, pois 5 questões podem fazer diferença na hora da aprovação.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 5

Bem, iniciemos agora os trabalhos, com a Aula 00. E rumo à Receita Federal do Brasil e ao MTE!

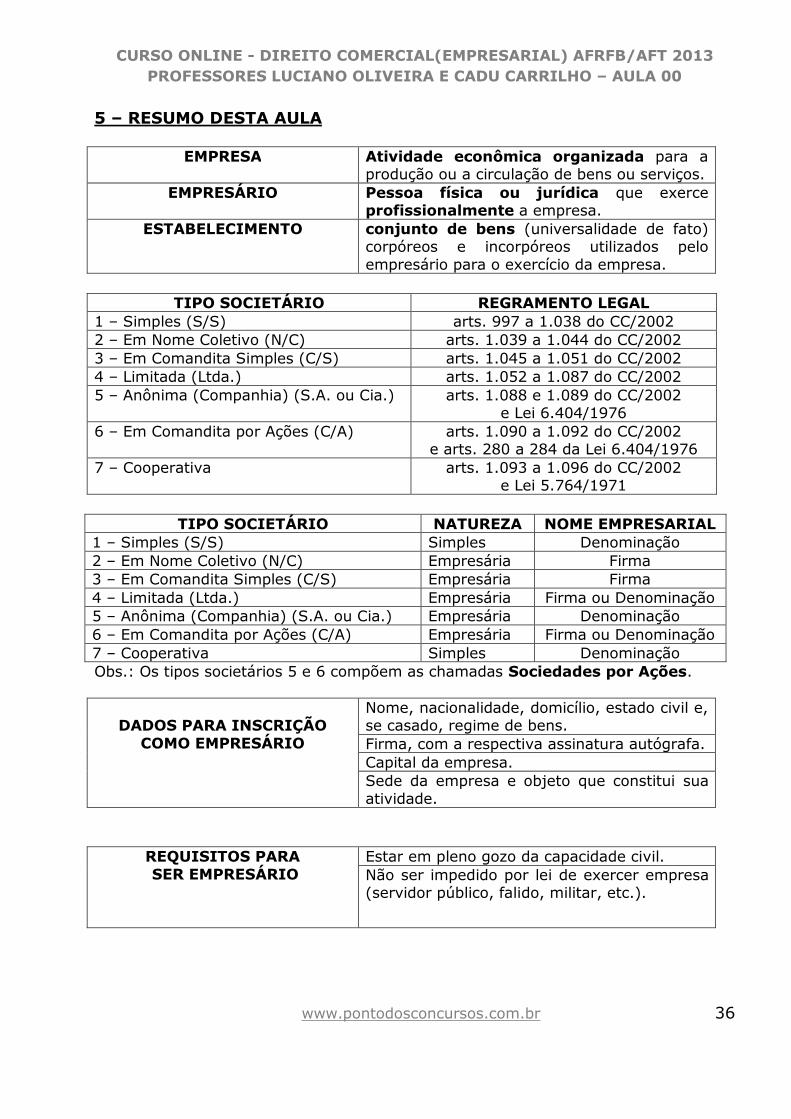

1 – EMPRESA E EMPRESÁRIO

Você sabe o que é uma empresa? E um empresário? Muito cuidado com os sentidos cotidianos desses termos, pois nem sempre eles correspondem ao significado técnico-jurídico. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços ( art. 966 do Código Civil de 2002 – CC/2002). Dessa afirmação, podemos tirar dois conceitos fundamentais:

EMPRESA: a tividade econômica organizada para a produção ou a circulação de bens ou serviços. (Veja, portanto, que “empresa” é a atividade, não a entidade em si, como estamos acostumados a falar no dia a dia!)

EMPRESÁRIO: pessoa que exerce profissionalmente a atividade de empresa.

Não custa reforçar: ao contrário do sentido empregado no cotidiano, “empresa” não é uma pessoa jurídica, mas uma a tividade exercida pelo empresário. Essa atividade deve ser econômica ( ter fins lucrativos) e organizada (não eventual). E o objeto da atividade deve ser a produção ou a circulação de bens ou serviços, OK?

Já o empresário é o sujeito da a tividade empresarial, isto é, a pessoa física ou jurídica que exerce a atividade de empresa de forma profissional (atenção!), isto é, de maneira habitual e organizada. Vou lhe dar o seguinte exemplo: imagine que eu vendo meu automóvel de uso pessoal. Nesse caso, eu não sou empresário, pois se trata de um fato eventual, praticado sem habitualidade e sem uma organização formal para a atividade de compra e venda de veículos, ao contrário do que ocorre com uma revendedora de automóveis. Pescou?

Muito bem! O empresário pode ser uma sociedade empresária (pessoa jurídica) ou um empresário individual ( pessoa física equiparada a uma sociedade empresária). Veremos futuramente que as sociedades empresárias podem adotar cinco formas societárias:

- sociedade em nome coletivo – N/C ( arts. 1.039 a 1.044 do CC/2002);

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 6

- sociedade em comandita simples – C/S ( arts. 1.045 a 1.051 do CC/2002);

- sociedade limitada – Ltda. (arts. 1.052 a 1.087 do CC/2002); - sociedade a nônima ou companhia – S.A. ou Cia. ( arts. 1.088 e

1.089 do CC/2002 e Lei 6.404/1976); e - sociedade em comandita por ações – C/A (arts. 1.090 a 1.092 do

CC/2002 e arts. 280 a 284 da Lei 6.404/1976).

As duas últimas formas compõem as chamadas sociedades por ações, por terem seu capital social dividido em ações, ao contrário das demais, cujo capital é divido em cotas (ou quotas). Agora, fique a tento(a): Apenas as três últimas espécies societárias acima constam expressamente do programa de Direito Comercial para Auditor Fiscal. Obviamente, elas serão devidamente estudadas por nós, detalhadamente, em aulas futuras. Só que vamos abordar também as sociedades em nome coletivo e as sociedades em comandita simples, pois, como diz o ditado, é melhor errar para mais do que errar para menos! O seguro morreu de velho, meu amigo, minha amiga! Além disso, a matéria referente a esses dois tipos societários é bem curtinha, você vai ver, fique tranquilo(a)!.

Estudam-se também no Direito Comercial as chamadas sociedades simples (arts. 997 a 1.038 do CC/2002 – a partir de agora, quando nada for dito, estarei me referindo aos artigos do Código Civil de 2002, OK?), que, embora não exerçam empresa, mas atividade civil, são regidas por regras que são aplicáveis subsidiariamente às sociedades empresárias. Isso tudo será visto oportunamente, já que esse estudo também faz parte do programa do concurso. (Quanta coisa, né?! Mas tudo a seu tempo...). Além das sociedades simples em geral, serão estudadas também as sociedades cooperativas (arts. 1.093 a 1.096 do CC/2002 e Lei 5.764/1971), que – veja só! – também são uma espécie de sociedades simples, com características peculiares.

Agora, por favor, você não deve confundir a sociedade empresária com o estabelecimento empresarial ( que antigamente era chamado de fundo de comércio). Aquela (a sociedade) é a pessoa jurídica que exerce a empresa; este ( o estabelecimento) o conjunto de bens corpóreos e incorpóreos pertencentes à sociedade e utilizados para o exercício da atividade empresarial. Falaremos mais sobre o estabelecimento à frente, OK? Então é importante você ter em mente que:

EMPRESA ≠EMPRESÁRIO≠ESTABELECIMENTO

Veja agora como a Esaf já cobrou esse assunto:

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 7

1 - ( ESAF/AGENTE FISCAL DE TRIBUTOS ESTADUAIS/SEFAZ-PI/2001) Do ponto de vista do Direito Comercial, o conceito de empresa deve ser entendido como equivalente a) ao de empresário, ou seja, o sujeito da atividade mercantil, que assume os riscos do negócio. b) ao de estabelecimento, como tal o conjunto de bens utilizados para o exercício da atividade mercantil. c) ao de qualquer entidade de fins lucrativos, qualquer que seja a forma utilizada. d) ao de uma atividade organizada com o objetivo da obtenção de lucros. e) ao de empresário, de estabelecimento, ou de uma forma societária qualquer, não se tratando de conceito doutrinariamente unívoco.

Gabarito: D

Vamos lá: a letra A é errada, pois se refere ao empresário, o sujeito da atividade empresarial. A letra B também é incorreta, pois cita o estabelecimento comercial, que é o conjunto de bens corpóreos e incorpóreos pertencentes ao empresário e utilizado por ele na atividade de empresa. A letra C diz que a empresa é uma entidade, quando, na verdade, é uma atividade. A letra E é totalmente imprecisa, pois diz que empresa é ora o empresário, ora o estabelecimento, ora uma forma societária (ex.: sociedade limitada, sociedade anônima, etc. Os tipos de sociedades serão estudados ao longo do nosso curso, segure a onda!). Já o conceito de empresa é bem definido na doutrina e refere-se à atividade empresarial organizada com o intuito de lucro, conforme consta da letra D.

Tudo beleza? OK, vamos a outra:

2 - (ESAF/AGENTE TRIBUTÁRIO ESTADUAL/MS/2001) Do ponto de vista do Direito Comercial, o conceito de empresário deve ser entendido como equivalente ao a) do titular da empresa, empresário individual ou alguma espécie de sociedade mercantil, que assume o risco do negócio b) de estabelecimento, como tal o conjunto de bens utilizados para o exercício da atividade mercantil c) de qualquer entidade de fins lucrativos, qualquer que seja a forma utilizada d) de uma atividade organizada com o objetivo da obtenção de lucros e) de empresa, ou seja, o sujeito da atividade mercantil, que se apro-pria do lucro

Gabarito: A

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 8

Certo. Como visto, o empresário é o sujeito que exerce a atividade de empresa, podendo ser um empresário individual ou uma sociedade empresária (mercantil), conforme bem definido na letra A. Já a letra B cita o conceito de estabelecimento, não sendo, portanto, a resposta. A letra C é errada porque as sociedades podem ser simples e empresárias, sendo apenas as segundas caracterizadas como exemplo de empresário. As sociedades simples, embora tenham fins lucrativos, exercem atividade civil (estudaremos melhor as sociedades simples e empresárias futuramente). A letra D traz o conceito de empresa. E a letra E está equivocada porque apresenta uma definição correta de empresário, mas o identifica com a empresa, que, como visto, é a atividade empresarial, não o sujeito que a exerce.

Vejamos uma questão da FCC:

3 - (FCC/Auditor Fiscal Tributário Municipal (São Paulo) / 2012) Em relação à atividade empresarial e ao empresário, é correto afirmar: -Considera-se empresário quem exerce profissionalmente atividade

econômica organizada para a produção ou a circulação de bens ou de serviços.

Repetição do artigo 966.

Vale destacar que a atividade de empresa pressupõe a utilização de capital (montante em dinheiro necessário ao desempenho da atividade), insumos (bens produzidos ou revendidos pelo empresário), mão-de-obra (auxiliares ou prepostos do empresário) e tecnologia (conhecimento e técnicas necessárias à exploração da atividade). Desses elementos, destaca-se a mão-de-obra. Mas por quê? Ora, é que, se o indivíduo desenvolver sua atividade sozinho, sem auxiliares, como um jardineiro que trabalha por conta própria, sua atividade será considerada civil (ou simples), e não empresarial.

*IMPORTANTE, FIQUE ATENTO: não se deve tampouco considerar empresário a pessoa que exerce profissão intelectual, de natureza científica, literária ou artística, ainda que com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa (dá uma olhada no art. 966, par. único, do CC/2002).

Professor, mas o que é elemento de empresa? Vamos lá. Imagine um artista plástico que trabalhe em seu atelier, por exemplo, elaborando suas obras de arte. Ele não pode ser considerado empresário, ainda que possua um auxiliar, pois desenvolve sua atividade sem uma estrutura organizada de produção. Imagine agora que ele explore o ramo artístico de forma profissional e organizada, constituindo, por exemplo, uma escola de arte. Imaginou? Nesse caso, o artista (ou a sociedade por ele constituída) passará a ser um

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 9

empresário, pois a atividade será exercida com todas as características de empresa, com a formação de uma estrutura organizada de produção ( essa estrutura organizada é que caracterizará o elemento de empresa neste caso, tudo bem?).

Agora, pra ser empresário de verdade, não é só montar um negocinho qualquer na esquina e sair vendendo o que quer que seja, não! Tem que cumprir algumas formalidades, a não ser que você queria ser um simples camelô. Pois é, para que o empresário possa exercer regularmente a atividade empresarial, é obrigatória a sua inscrição no Registro Público de Empresas Mercantis (a cargo das Juntas Comerciais) da respectiva sede ( art. 967). Para tanto, ele deverá apresentar um requerimento que contenha os seguintes dados (art. 968):

- nome, nacionalidade, domicílio, estado civil e, se casado, regime de bens; - a firma, com a respectiva assinatura autógrafa; - o capital da empresa; - a sede da empresa e o objeto que constitui sua atividade (ex: venda de roupas, de móveis, prestação de serviços de informática, de publicidade, etc.).

Somente cumpridas tais formalidades é que ele será registrado como empresário na Junta Comercial. Tá vendo só?

Além disso, se, após a inscrição na Junta, houver modificações posteriores nos dados fornecidos, elas deverão ser averbadas à margem da inscrição inicial, com as mesmas formalidades desta (art. 968, § 2.º).

Vamos agora falar um pouco sobre os produtores rurais. Eles, em princípio, desenvolvem a tividade civil (ou simples). Todavia ( atenção!), podem requerer sua inscrição na Junta Comercial da respectiva sede, ficando equiparados, para todos os efeitos, aos empresários sujeitos a registro (art. 971). Isso costuma ocorrer com os grandes empreendimentos do agronegócio. Regra geral os produtores rurais não são empresários, porém se optarem por se registrar na Junta Comercial serão considerados empresários.

E qualquer um pode ser empresário? Não é bem assim. Podem ser empresários as pessoas em pleno gozo de sua capacidade civil, regra que tem por finalidade facilitar o cumprimento das obrigações decorrentes da atividade de empresa pelo empresário. Além disso, mesmo que possua capacidade civil, a pessoa pode ser impedida por lei de exercer a empresa, como é o caso do servidor público, salvo na qualidade de sócio não-gerente (art. 117, X, da Lei 8.112/1990) – atenção a isso, futuro(a) Auditor(a) Fiscal!

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 10

O falido não-reabilitado (art. 102 da Lei de Falências – Lei 11.101/2005) e o militar (art. 29 da Lei 6.880/1980) também não podem ser empresários.

Ocorre, porém, que, ainda que seja impedido, se o indivíduo exercer a atividade, ele responderá pelas obrigações contraídas ( art. 973). (Ah, senão era moleza, não?...) Por exemplo, se você, na qualidade de servidor(a) público(a), futuramente exercer atividade empresarial, seus atos serão considerados válidos, sem prejuízo de eventuais sanções disciplinares a que você ficará sujeito(a) no âmbito da Administração Pública.

Esse assunto também já foi explorado pela Esaf. Dá só uma olhada:

4 - ( ESAF/AUDITOR DO TESOURO MUNICIPAL/FORTALEZA/2003) Em vista de uma denúncia anônima, foi descoberto que um funcionário público era titular de um estabelecimento comercial. Como conseqüência desse fato, a) os negócios por ele feitos eram nulos de pleno direito. b) não haveria qualquer penalidade, desde que ele não tivesse se valido do cargo para conseguir algum favor. c) independentemente de efeitos na esfera administrativa, suas obrigações manter-se-iam válidas. d) ele não poderia ter a falência decretada. e) sua falência seria decretada de pleno direito.

Gabarito: C

O gabarito é a letra C, pois, se o indivíduo “impedido” exercer a atividade empresarial, suas obrigações decorrentes da empresa manter-se-ão válidas e ele responderá por elas, independentemente de eventual punição na esfera administrativa, conforme a gente falou acima. Já a letra A é errada, porque os negócios realizados pelo funcionário público empresário não serão considerados nulos, tanto que ele deverá responder pelas obrigações contraídas. A letra B é incorreta, porque o servidor que exerce o comércio fica sujeito à penalidade de demissão, conforme o art. 132, XIII, combinado com o art. 117, X, ambos da Lei 8.112/1990 (vixe, tem que lembrar isso lá do Direito Administativo!). Quanto às letras D e E, veremos em aula posterior que mesmo as sociedades que contenham irregularidades ou que não estejam constituídas formalmente podem ter sua falência decretada, o que, no entanto, depende de requerimento em juízo dos legitimados para tanto (ex: credores da sociedade), não ocorrendo de pleno direito ( automaticamente). Fica tranquilo(a): a matéria de falência a gente vai ver lá pra frente.

Quanto à finalidade da exigência dos requisitos legais para ser empresário, eis o entendimento da Esaf na questão abaixo:

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 11

5 - (ESAF/AFTE/RN/2004-2005) Os requisitos previstos em lei para que as pessoas naturais sejam qualificadas como empresários destinamse a a) garantir o cumprimento de obrigações contraídas no exercício de atividade profissional. b) impedir, em face do registro obrigatório, que incapazes venham a ser considerados empresários. c) facilitar a aplicação da teoria da aparência. d) por conta da inscrição no Registro de Empresas, servirem para dar conhecimento a terceiros sobre os exercentes da profissão. e) facilitar o controle dos exercentes de atividades empresariais.

Gabarito: A

Note que o cumprimento das obrigações contraídas no exercício da empresa só poderão ser cumpridas se o empresário tiver capacidade civil para responder por seus atos, além de cumprir outros requisitos legais, daí a correção da letra A. Na letra B, o registro impede que incapazes exerçam a empresa, mas isso é apenas um instrumento para alcançar a finalidade de que só empresários plenamente capazes exerçam a atividade, garantindo-se, com isso, o cumprimento das obrigações decorrentes da empresa. De qualquer modo, hoje essa alternativa estaria realmente errada, ante a recente inserção do § 3.º ao art. 974 do CC/2002, que permite o registro de sociedade que envolva sócio incapaz (comentaremos isso à frente).

A teoria da aparência (Letra C) preza a defesa do terceiro de boa-fé que negocia com um empresário em situação irregular (ex.: empresário civilmente incapaz exercendo a administração da sociedade), mas que aparentava ser juridicamente legítima. Sendo o empresário civilmente capaz, não haverá necessidade de aplicação dessa teoria, pois a situação será regular, captou? A Letra D até que não está errada, mas não responde adequadamente à questão do enunciado. Por fim, a letra E é errada porque os requisitos empresariais não servem para facilitar o controle dos empresários, mas para dar segurança jurídicas às relações de empresa, principalmente quanto ao cumprimento das obrigações decorrentes da atividade.

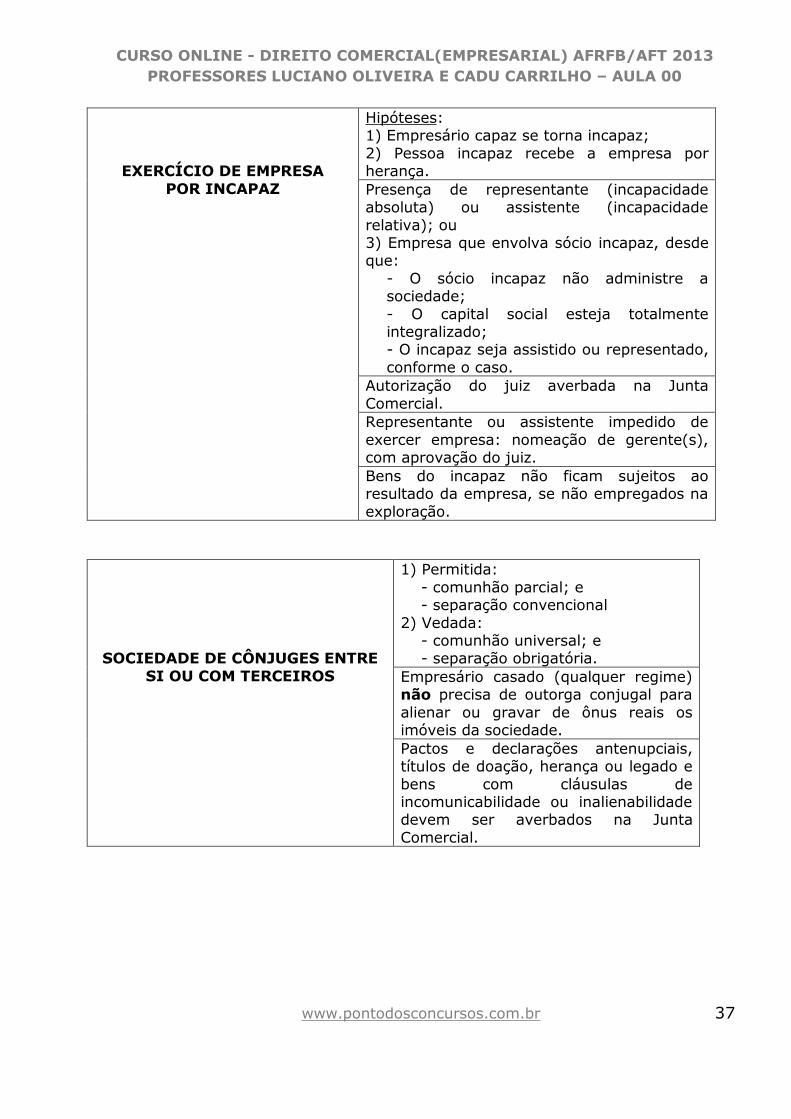

Agora, fique bem a tento(a): se o empresário, por algum motivo, se tornar incapaz ( incapacidade superveniente), ele poderá continuar a exercer a empresa, desde que por meio de seu representante (absolutamente incapaz) ou assistente (relativamente incapaz), com a devida autorização do juiz, que examinará as circunstâncias e os riscos da empresa, bem como a conveniência de sua continuação. O mesmo se aplica ao incapaz que recebe a sociedade por herança de seus pais ou de terceiros ( art. 974). Esse artigo é

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 12

meio complicadinho, mas se você ler com calma essa explicação dá pra entender direitinho e acertar na prova!!!

Essa autorização judicial deve ser a verbada no Registro Público de Empresas Mercantis, bem como sua eventual revogação ( art. 976). Se, posteriormente, houver emancipação do incapaz, esta também deverá ser averbada na Junta Comercial, não sendo suficiente, para o regular exercício da empresa pelo emancipado, a inscrição no Registro das Pessoas Civis.

Agora, uma inovação: até recentemente, a lei não autorizava que o incapaz iniciasse originalmente uma atividade empresarial, uma vez que ele não detém ainda plena capacidade civil. Admitia-se, apenas, que ele, excepcionalmente, desse prosseguimento à empresa, nos casos acima citados. Tudo conforme a gente estudou acima.

Todavia, com a promulgação da Lei 12.399/2011, a Junta Comercial deve registrar contratos ou alterações contratuais de sociedade que envolva sócio incapaz, desde que atendidos, de forma conjunta, os seguintes pressupostos:

- o sócio incapaz não pode exercer a administração da sociedade; - o capital social deve ser totalmente integralizado; e - o sócio relativamente incapaz deve ser assistido e o absolutamente incapaz deve ser representado por seus representantes legais.

Veja o seguinte: a sociedade agora pode ter sócio incapaz, nas condições acima, mas não se admite que todos os sócios sejam incapazes, pois deve haver um sócio capaz para exercer a administração da entidade.

Agora, uma perguntinha: e se o representante ou assistente do incapaz for pessoa legalmente impedida de exercer atividade de empresa? E aí, como é que fica? Muito bem, neste caso, ele deverá nomear, com a aprovação do juiz, um ou mais gerentes para desempenhá-la ( art. 975). Só que o representante ou assistente responderá pelos atos dos gerentes nomeados que eventualmente causem danos à sociedade ou ao incapaz. E o juiz também pode determinar a nomeação de gerentes para outras situações em que ele entender conveniente a adoção de tal medida para a realização da atividade, certinho?

Em todos esses casos, os bens do incapaz não ficarão sujeitos ao resultado da empresa, desde que não empregados na sua exploração ( art. 974, § 2.º). Tal regra vale, principalmente, para os casos de sociedades cujos sócios respondem ilimitadamente com seu patrimônio pelos prejuízos da

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 13

entidade ( os conceitos de responsabilidade subsidiária, solidária, limitada e ilimitada serão vistos ao longo do curso).

Vale lembrar também que o menor com dezesseis anos completos é considerado emancipado ( plenamente capaz) pelo próprio exercício da atividade empresarial, desde que ela lhe assegure economia própria ( dá uma checada no art. 5.º, par. único, V, do CC/2002).

Vem cá: os cônjuges podem ser sócios entre si? Podem! Os cônjuges podem ser sócios entre si ou com terceiros em uma sociedade, desde que não tenham se casado no regime da comunhão universal de bens ou no da separação obrigatória ( art. 977). Ou seja, a sociedade será possível se o regime de bens for o de comunhão parcial de bens ou o de separação de bens convencional (por acordo entre os cônjuges). Porém, o empresário casado não necessita de outorga ( autorização) conjugal, qualquer que seja o regime de bens, para alienar ou gravar de ônus reais ( ex.: hipoteca) os imóveis que integrem o patrimônio da sociedade (art. 978).

A lei diz ainda que devem ser averbados ( registrados) no Registro Público de Empresas Mercantis ( e não apenas no Registro Civil) os pactos e declarações a ntenupciais do empresário, bem como os seus títulos de doação, herança ou legado e os bens que recebam cláusulas de incomunicabilidade ou inalienabilidade (art. 979).

Veja agora como esses assuntos já foram cobrados pela Esaf (tente fazer antes de olhar a resposta!):

6 - ( ESAF/PFN/2005-2006) Com base no que dispõe o Código Civil Brasileiro, julgue os itens a seguir, assinalando, ao final, a opção com a resposta correta. ( ) As obrigações contraídas pela pessoa impedida legalmente de exercer atividade própria de empresário são nulas. ( ) Poderá o representante ou assistente legal do incapaz continuar a empresa antes exercida por ele, enquanto capaz, mediante autoriza-ção judicial. ( ) Ocorrendo emancipação do menor, a inscrição no Registro Civil é suficiente para dar publicidade a esta condição para o exercício da atividade de empresário até então exercida pelo assistente legal. ( ) O empresário casado pode alienar os imóveis que integrem o patrimônio da empresa sem necessidade de outorga conjugal, qualquer que seja o regime de bens. ( ) Não podem contratar sociedade, entre si ou com terceiros, os cônjuges casados no regime de separação de bens convencional ou comunhão universal de bens.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 14

a) V, F, V, F, V b) F, V, V, V, F c) F, V, F, V, F d) F, F, F, V, V e) V, V, V, F, F

Gabarito: C

E aí, acertou? Vamos aos comentários. A primeira afirmativa é errada porque as obrigações contraídas pela pessoa impedida de exercer empresa não são nulas, tanto que ela responde pelas obrigações empresariais. O segundo item é correto, pois vimos que a empresa pode ser continuada pelo representante ou assistente do empresário que se torna incapaz, por meio de autorização judicial. A terceira afirmativa é errada, pois é necessária a averbação da emancipação do incapaz não só no Registro Civil, mas também na Junta Comercial para o regular exercício da empresa pelo empresário emancipado.

O quarto item é certo, pois o empresário casado pode alienar os imóveis da sociedade sem outorga conjugal, independentemente do regime de bens do casamento. Finalmente, o quinto item é errado porque os cônjuges podem contratar sociedade se o regime de bens do casamento for o de separação de bens convencional ou o de comunhão parcial.

Questão da FCC: 7 – (FCC/Analista de Controle (TCE-PR) / 2011) É correto afirmar:

a) Considera-se empresário quem exerce profissão intelectual, científica, literária ou artística, mesmo com o concurso de auxiliares ou colaboradores. b) Antes do início de sua atividade, deve o empresário, facultativamente, inscrever-se no Registro Público de Empresas Mercantis da sede respectiva. c) O empresário que instituir sucursal, filial ou agência, em lugar sujeito à jurisdição de outro Registro Público de Empresas Mercantis, neste também deverá inscrevê-la, com a prova da inscrição originária. d) A inscrição do empresário far-se-á mediante requerimento verbal, sem maiores formalidades, junto ao Cartório competente. e) Não responderá pelas obrigações contraídas a pessoa que exercer atividade própria de empresário, se legalmente impedida a tanto.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 15

Letra a) Código Civil, Art. 966. Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa. Incorreta

Letra b) O termo FACULTATIVAMENTE não condiz com a lei, a previsão legal é de que a inscrição do empresário é OBRIGATÓRIA.

Art. 967. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade. Incorreta.

Letra c) Essa alternativa é cópia literal do artigo 969 do Código, veja:

Art. 969. O empresário que instituir sucursal, filial ou agência, em lugar sujeito à jurisdição de outro Registro Público de Empresas Mercantis, neste deverá também inscrevê-la, com a prova da inscrição originária. Correta

Letra d) A inscrição não pode ser VERBAL e a lei exige algumas formalidades.

Art. 968. A inscrição do empresário far-se-á mediante requerimento que contenha: I - o seu nome, nacionalidade, domicílio, estado civil e, se casado, o regime de bens; II - a firma, com a respectiva assinatura autógrafa; III - o capital; IV - o objeto e a sede da empresa. Incorreta.

Letra e) A pessoa que legalmente não pode ser empresário RESPONDE pelas obrigações se mesmo impedida exercer a empresa.

Art. 973. A pessoa legalmente impedida de exercer atividade própria de empresário, se a exercer, responderá pelas obrigações contraídas. Incorreta

Olha como a ESAF cobrou recentemente esses assuntos:

8 - (ESAF/PFN/2012) Quanto ao empresário individual, assinale a opção incorreta. a) O empresário opera sob firma constituída por seu nome, completo ou abreviado, aditando-lhe, se quiser, designação mais precisa da sua pessoa ou do gênero de atividade. b) É obrigatória a inscrição do empresário no Registro Público de Empresas da respectiva sede, antes do início de sua atividade. c) O empresário, cuja atividade rural constitua sua principal profissão, pode

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 16

requerer inscrição no Registro Público de Empresas da respectiva sede, caso em que, depois de inscrito, ficará equiparado, para todos os efeitos, ao empresário sujeito a registro. d) Desde a decretação da falência ou do sequestro, o empresário falido perde o direito de administrar os seus bens ou deles dispor até a sentença que extingue suas obrigações. e) O empresário falido poderá fiscalizar a administração da falência, requerer as providências necessárias para a conservação de seus direitos ou dos bens arrecadados e intervir nos processos em que a massa falida seja parte ou interessada, requerendo o que for de direito e interpondo os recursos cabíveis.

A questão pede o item INCORRETO, Letra a) CORRETA – Fica até difícil comentar assim, pois esse item é a repetição literal do artigo 1.156 do Código Civil vejamos: Art. 1.156. O empresário opera sob firma constituída por seu nome, completo ou abreviado, aditando-lhe, se quiser, designação mais precisa da sua pessoa ou do gênero de atividade. Letra b) CORRETA – Art. 967. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade. Mais uma vez a repetição do artigo da lei. Letra c) CORRETA – Quem exerce atividade rural tem a opção de se inscrever ou não na junta comercial, mas caso se inscreva será equiparado ao empresário. (Art. 971). Letra d) INCORRETA - Essa questão tentou confundir a leitura dos artigos 102 e 103 da Lei de falências, vejamos os artigos: Art. 102. O falido fica inabilitado para exercer qualquer atividade empresarial a partir da decretação da falência e até a sentença que extingue suas obrigações, respeitado o disposto no § 1o do art. 181 desta Lei. Art. 103. Desde a decretação da falência ou do seqüestro, o devedor perde o direito de administrar os seus bens ou deles dispor. Ou seja, realmente desde a decretação da falência ou do sequestro, o devedor perde o direito de administrar os seus bens e dele dispor, porém esse prazo de término que seria até a sentença que extingue as obrigações só se aplica ao caso da inabilitação ao exercício de atividade empresarial e por isso está errada a questão. Esse item será esclarecido melhor na aula sobre falências, não se preocupe. Letra e) CORRETA – Reprodução do Art. 103 parágrafo único da Lei 11.101 de 2005. Gabarito: D

Nome Empresarial

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 17

Todo mundo, quando nasce, precisa de um nome que o identifique e o diferencie de outras pessoas e com o empresário não é diferente, já que ele também é uma pessoa que exerce direitos e assume obrigações.

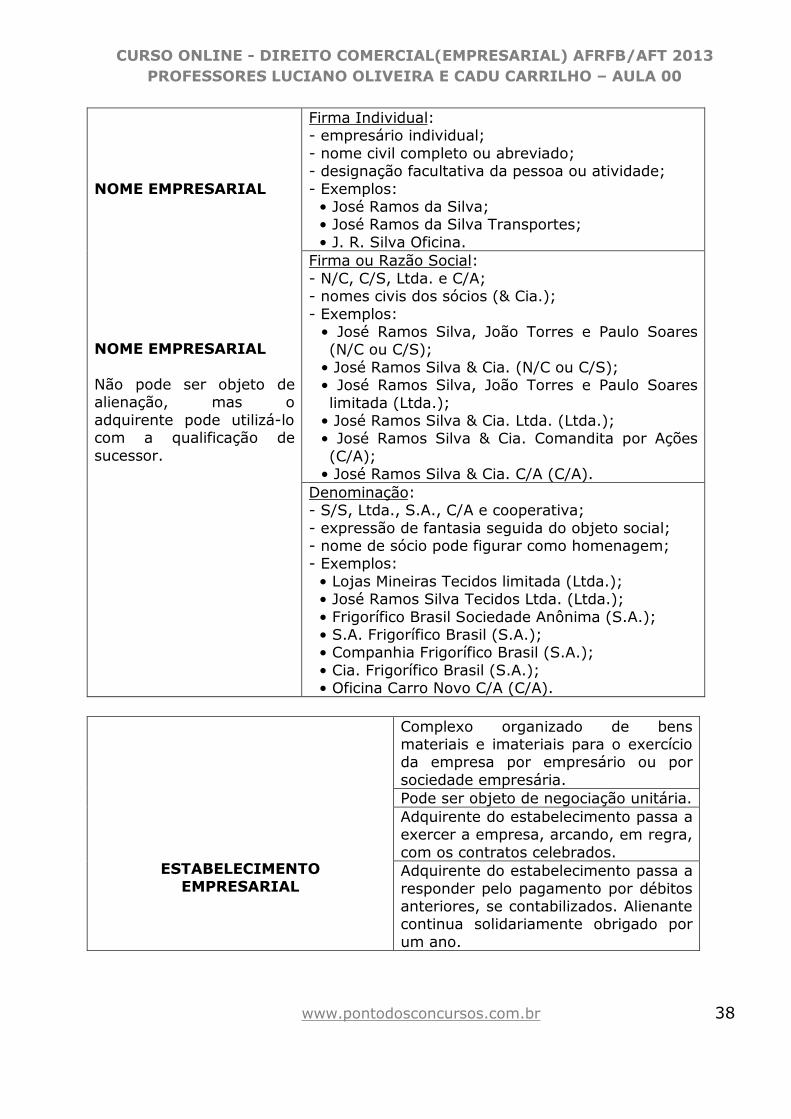

Ao se registrar, o empresário deve adotar um nome empresarial (arts. 1.155 a 1.168), que é o nome que identificará a sua pessoa, seja um empresário individual ou uma sociedade empresária. O nome empresarial pode ser de três formas:

- firma individual; - firma ou razão social; e - denominação.

A primeira forma é adotada pelo empresário individual e as duas últimas são utilizadas para nominar as sociedades empresárias. Vamos ver cada uma delas!

A firma individual é composta pelo nome civil do empresário, completo ou abreviado, podendo haver, a seguir, uma designação mais precisa da sua pessoa ou do gênero de sua atividade (art. 1.156). A firma é uma assinatura que caracteriza o empresário. Exemplos:

- José Ramos da Silva; - José Ramos da Silva Transportes; - J. R. Silva Oficina.

Já a firma social ou razão social é composta pelos nomes civis de alguns ou de todos os sócios pessoas físicas (art. 1.158, § 1.º).

IMPORTANTE: Podem usar a razão social a sociedade em nome coletivo (N/C), a sociedade em comandita simples (C/S), a sociedade limitada (Ltda.) e a sociedade em comandita por ações (C/A).

Agora, se forem muitos os sócios, costuma-se utilizar a expressão “e companhia” ou “& Cia.” (se não, já viu, né? Já pensou uns dez sócios aparecendo no nome empresarial?). Exemplos (entre parênteses, coloquei a espécie societária referente ao nome empresarial):

- José Ramos Silva, João Torres e Paulo Soares (N/C ou C/S); - José Ramos Silva & Cia. (N/C ou C/S); - José Ramos Silva, João Torres e Paulo Soares limitada (Ltda.); - José Ramos Silva & Cia. Ltda. (Ltda.); - José Ramos Silva & Cia. Comandita por Ações (C/A); - José Ramos Silva & Cia. C/A (C/A).

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 18

Por isso que às vezes ouvimos pessoas dizendo, “vamos lá na firma...”, daí que vem essa expressão coloquial. Tudo beleza? OK.

E a denominação? Essa é constituída por uma expressão de fantasia, seguida do objeto social da sociedade. Admite-se, contudo, que o nome de um ou mais sócios figure na denominação, a título de homenagem ( art. 1.158, § 2.º, do CC/2002 e art. 3.º, § 1.º, da Lei 6.404/1976) (nesse caso, o nome do sócio funcionará como expressão de fantasia, tá certo?).

IMPORTANTE: Podem adotar a denominação a sociedade limitada, a sociedade a nônima ( S/A) e a sociedade em comandita por a ções. Exemplos:

- Lojas Mineiras Tecidos limitada (Ltda.); - José Ramos Silva Tecidos Ltda. (Ltda.); - Frigorífico Brasil Sociedade Anônima (S.A.); - S.A. Frigorífico Brasil (S.A.); - Companhia Frigorífico Brasil (S.A.); - Cia. Frigorífico Brasil (S.A.); - Oficina Carro Novo C/A (C/A).

No caso de a sociedade anônima adotar a expressão “Companhia” ou “Cia.”, esta não pode vir a o final do nome empresarial ( art. 3.º da Lei 6.404/1976).

DICA: Note que a sociedade em nome coletivo e a sociedade em comandita simples só podem adotar a firma como nome empresarial. A sociedade anônima ( companhia) deve obrigatoriamente se valer da denominação. Já a sociedade limitada e a sociedade em comandita por ações podem adotar tanto a firma como a denominação.

NOVIDADE FRESQUINHA : nova regra sobre esse assunto (será visto novamente na Aula 06) é sobre a empresa individual de responsabilidade limitada, pois, segundo o parágrafo 1º do artigo 980-A, o nome empresarial deve vir com a expressão “EIRELI” no final, podendo ser usada FIRMA ou DENOMINAÇÃO.

O nome empresarial deve obedecer aos princípios da veracidade e da novidade (art. 34 da Lei 8.934/1994). Pelo princípio da veracidade, o nome empresarial deve indicar o verdadeiro objeto da sociedade e os nomes de seus reais sócios (no caso de firma). Não se admite, por exemplo, uma confecção que tenha no nome empresarial a palavra “padaria”. Em atenção a esse princípio, o nome de sócio que vier a falecer, for excluído ou se retirar da sociedade não pode ser conservado na firma social (art. 1.165).

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 19

Pelo princípio da novidade, o nome de empresário deve distinguir-se de qualquer outro já inscrito no mesmo registro. Se o empresário tiver nome idêntico ao de outros já inscritos, deverá acrescentar designação que o diferencie dos demais (art. 1.163).

Aplica-se também ao nome empresarial o princípio da exclusividade, segundo o qual a inscrição do empresário no registro próprio, assegura o uso exclusivo do nome empresarial nos limites do respectivo Estado, podendo esse uso estender-se a todo o território nacional, se registrado na forma da lei especial (art. 1.166).

As sociedades em que haja sócios de responsabilidade ilimitada ( que respondem com seu patrimônio integralmente pelas eventuais dívidas da sociedade) devem operar sob firma, na qual somente os nomes desses sócios poderão figurar (art. 1.157). Nessas sociedades, quaisquer sócios cujos nomes apareçam na firma ficam solidária e ilimitadamente responsáveis pelas obrigações contraídas pela pessoa jurídica. Mas que sociedades são essas? Vamos lá: as sociedades que possuem sócios com responsabilidade ilimitada são: N/C, C/S e C/A.

OUTRA DICA MANEIRA: a sociedade limitada pode usar FIRMA ou DENOMINAÇÃO, depende de como será disposto no contrato, mas no final do nome tem quer ter a expressão “limitada” ou “LTDA”. Se não tiver essa expressão no final os administradores que usarem o nome erradamente serão responsáveis solidária e ILIMITADAMENTE e esse tipo de responsabilidade é típico dos empresários que usam a firma.(art. 1.158 e parágrafo 3º)

Veja só esta questão de concurso sobre o nome empresarial:

9 - (CESPE/FISCAL DE TRIBUTOS ESTADUAIS/SEFAZ-AL/2002) O nome empresarial contém elementos importantes, que podem passar despercebidos por muitos. A partir do nome, pode-se, em regra, identificar o tipo societário sob o qual a empresa se constituiu, os sócios e a responsabilidade deles pelas obrigações sociais e, também, o objeto social. A leitura do nome social por olhos treinados revela informações invisíveis aos leigos. A respeito desse assunto, julgue os itens que se seguem. 1 O nome empresarial é aquele sob o qual a empresa mercantil exerce sua atividade e se obriga nos atos a ela pertinentes. Compreende três espécies: a firma individual, a firma ou razão social e a denominação. 2 As sociedades anônimas, as comanditas por ações e as sociedades por quotas de responsabilidade limitada podem adotar tanto a razão social quanto a denominação como nome empresarial.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 20

3 Em obediência ao princípio da novidade, o nome empresarial não poderá conter palavras ou expressões que denotem atividade não-prevista no objeto da empresa mercantil. 4 O nome João Batista e Companhia Limitada indica que a empresa é uma sociedade por quotas de responsabilidade limitada ou uma sociedade anônima. 5 O nome empresarial Manoel Dias e Filhos indica que a responsabilidade dos sócios pelas obrigações contraídas pela sociedade é solidária e ilimitada.

Gabarito: C-E-E-E-C

O item 1 é correto porque apresenta a correta definição do nome empresarial e as três formas que ele pode assumir. O item 2 é errado, pois as sociedades anônimas só podem adotar a denominação como nome empresarial. O item 3 é incorreto, pois a regra se refere ao princípio da veracidade. O item 4 é errado porque o nome empresarial se refere a uma sociedade limitada, não a uma sociedade anônima. Por fim, o item 5 é correto, pois o nome empresarial apresentado indica uma sociedade em nome coletivo, em que todos os sócios têm responsabilidade ilimitada, ou uma sociedade em comandita simples, cujos sócios que têm seus nomes figurando na razão social respondem ilimitadamente pelas obrigações da sociedade.

E mais duas da ESAF:

10 - (ESAF/PFN/2012) Em relação ao nome empresarial, marque a opção correta. a) O nome empresarial não pode ser objeto de alienação. b) Pode a sociedade limitada adotar firma ou denominação, integra-das pela palavra inicial ou final "limitada" ou a sua abreviatura. c) A sociedade em conta de participação pode ter firma ou denominação. d) A sociedade cooperativa funciona sob firma integrada pelo vocábulo "cooperativa". e) O nome de sócio que vier a falecer, for excluído ou se retirar, pode ser conservado na firma social.

Letra a) CORRETA – CC - Art. 1.164. O nome empresarial não pode ser objeto de alienação. Comentário teórico abaixo. Letra b) INCORRETA – A palavra Limitada ou sua abreviatura só pode vir no final do nome empresarial, não pode estar no início ( Art. 1.158). Letra c) INCORRETA – A sociedade em conta de participação NÃO pode ter firma ou denominação, ou seja, esse tipo de sociedade não possui nome empresarial (Art. 1.162).

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 21

Letra d) INCORRETA – A cooperativa funciona sob DENOMINAÇÃO. (Art. 1.159). Letra e) INCORRETA – O nome do sócio que falecer, for exclído ou se retirar da sociedade NÃO pode ser conservado na firma social. (Art. 1.165) Gabarito: A

11 - (ESAF/CGU/2012) A respeito do empresário e da empresa individual de responsabilidade limitada, assinale a opção correta. a) Enquanto a empresa individual de responsabilidade limitada pode adotar firma ou denominação, o empresário pode valer-se apenas de denominação. b) A empresa individual de responsabilidade limitada e o empresário devidamente registrados são, para todos os efeitos, pessoas jurídicas. c) A pessoa natural que constituir empresa individual de responsabilidade limitada somente poderá figurar em uma única empresa dessa modalidade. d) Independentemente de registro na junta comercial, o empresário, cuja atividade rural constitua sua principal profissão, não pode requerer recuperação judicial. e) Aplicam-se à empresa individual de responsabilidade limitada, no que couber, as regras previstas para as sociedades simples

Letra a) INCORRETA - Pela leitura dos artigos do código civil podemos concluir que o empresário individual somente pode usar a FIRMA como nome empresarial e NÃO pode valer-se da denominação. Já o empresário individual de responsabilidade limitada (EIRELI) pode operar usando a firma ou a denominação como nome empresarial Letra b) INCORRETA – O empresário individual de responsabilidade limitada é considerado pessoa jurídica, enquanto que o empresário individual é uma pessoa física e não é considerado pela lei como pessoa jurídica. Letra c) CORRETA – Essa alternativa repete o conteúdo do Art. 980-A. § 2º. Letra d) INCORRETA - O empresário rural não é obrigado à inscrição na junta comercial, porém se fizer a inscrição será considerado empresário para todos os efeitos inclusive podendo requerer recuperação judicial. Letra e) INCORRETA – Aplica-se ao EIRELI as disposições da sociedade limitada no que couber e não as regras da sociedade simples. Gabarito: C.

OK? Everybody happy? Let’s go on.

2 – ESTABELECIMENTO

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 22

O estabelecimento empresarial (arts. 1.142 a 1.149), conforme você viu acima, é o conjunto ou complexo organizado de bens materiais e imateriais utilizados pelo empresário na atividade empresarial (art. 1.142). Os bens materiais ( corpóreos) englobam os imóveis da sociedade, as máquinas, os veículos, as mercadorias, etc. Já os bens incorpóreos abrangem o ponto comercial, o título do estabelecimento (nome fantasia), a marca, as patentes de invenção etc. Todos esses itens são considerados bens e direitos e devem ser contabilizados... Lembram da Contabilidade?... Bens intangíveis?... então, eles também compõem o estabelecimento.

Embora seja uma universalidade de bens (universalidade de fato), o estabelecimento pode ser objeto de negociação como se fosse uma unidade (art. 1.143), podendo, por exemplo, ser alienado, arrendado ( alugado) ou dado em usufruto em seu conjunto, devendo tais negócios jurídicos, para produzir efeitos junto a terceiros, ser devidamente averbados na Junta Comercial e publicados na imprensa oficial ( art. 1.144). Afinal, se o negócio não for registrado, como o resto do povo vai ficar sabendo do acordo celebrado entre as partes, não é? Com o registro, qualquer um pode ir lá na Junta e verificar o que foi feito.

Em geral, a reunião dos bens que compõem o estabelecimento acarreta um valor agregado maior do que a simples soma desses bens (o todo é maior que a simples soma das partes!). A diferença entre o valor do estabelecimento e o somatório dos valores dos bens que o integram leva o nome de aviamento. Grave esse nome, hein?

Agora, havendo alienação (trespasse) do estabelecimento, a pessoa que o adquire passa a exercer a atividade empresarial, arcando ainda, salvo estipulação em contrário, com os contratos até então celebrados. É a chamada sub-rogação do adquirente nesses contratos. Não obstante, os terceiros contratantes têm a opção de rescindir o contrato em noventa dias, a contar da publicação da transferência, se ocorrer justa causa, sem prejuízo da responsabilidade do alienante em razão do fato (art. 1.148) (ex.: o adquirente passa a descumprir cláusulas contratuais anteriormente ajustadas).

Entenda: o trespasse significa que uma nova sociedade empresária adquire o estabelecimento ( inclusive o seu título), passando a exercer a atividade e assumindo todas as obrigações até então decorrentes da empresa. Exemplo: a sociedade Bolsas e Sapatos Ltda. adquire da sociedade Calças e Saias S.A. o estabelecimento empresarial composto por duas lojas da rede “Vestuário do Povo” ( título do estabelecimento ou nome fantasia), e todos os bens móveis que se encontram nessas lojas, inclusive as mercadorias, continuando a explorar a atividade. Para o público em geral, aparentemente nada terá mudado, pois continuarão a comprar suas roupas e calçados nas

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 23

lojas “Vestuário do Povo”. Mas a titular do estabelecimento empresarial será agora outra pessoa jurídica. As denominações “Bolsas e Sapatos Ltda.” e “Calças e Saias S.A.” são os nomes empresariais das respectivas entidades empresárias que negociaram entre si o estabelecimento, o que engloba o título desse estabelecimento e os pontos comerciais das duas lojas. Re pararam que isso é bem diferente do caso em que uma sociedade empresarial tenha dois sócios e um deles vende sua parte na sociedade, passado um tempo o outro sócio faz a mesma coisa... e aí?, a sociedade agora é composta por pessoas diferentes, mas continua sendo a mesma sociedade...nesse caso não houve alienação do estabelecimento ou trespasse... acho que exemplos práticos assim ajudam a esclarecer a situação, né não?

Não confunda, portanto, o título do estabelecimento ( ex.: “Açougue do Seu João”) com o nome empresarial (ex.: “João da Silva e Cia. Ltda.” ou “Casa de Carnes Brasil S.A.”), OK? Fique atento(a), pois muito concurseiro bom já se enrolou com esses conceitos!

Na verdade, o nome empresarial não pode ser objeto de alienação (art. 1.164), pois é próprio da pessoa do empresário ou da sociedade empresária. Não obstante, o adquirente de estabelecimento por ato entre vivos, pode, se o contrato o permitir, usar o nome do alienante, precedido do seu próprio, com a qualificação de sucessor ( art. 1.164, par. único). Ex.: “José Tavares Oliveira, sucessor de Paulo Soares”.

QUESTÃO QUE GOSTA DE CAIR EM PROVA: O adquirente do estabelecimento passa a responder pelo pagamento dos débitos anteriores à transferência ( desde que regularmente contabilizados). Todavia, o devedor primitivo continuará solidariamente obrigado pelas dívidas existentes pelo prazo de um ano, contado a partir da publicação da alienação na imprensa oficial, quanto aos créditos já vencidos, ou da data do vencimento, quanto aos demais (art. 1.146).

Veja como essa questão já foi cobrada pela Esaf:

12 - ( ESAF/PFN/2005-2006) Em regra, o trespasse importa em sub-rogação do adquirente nos contratos estipulados para exploração do estabelecimento, respondendo o adquirente também pelo pagamento dos débitos contabilizados anteriores à transferência.

Gabarito: Certo

Note que a regra acima é verdadeira somente se não houver estipulação em contrário (daí o emprego da expressão “em regra” no começo do item). E lembre que a responsabilização do adquirente do estabelecimento pelos

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 24

débitos anteriores depende de eles estarem regularmente contabilizados no momento do trespasse.

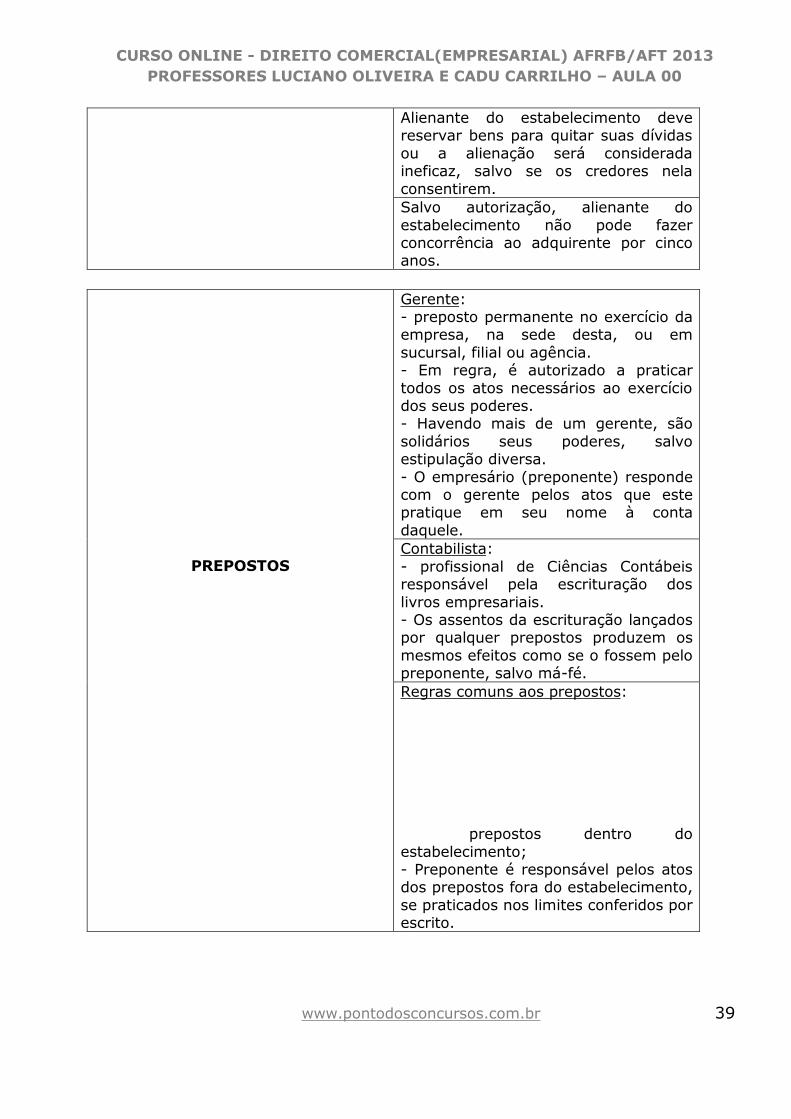

O alienante deve ainda reservar bens suficientes para quitar suas próprias dívidas, ou a alienação do estabelecimento será considerada ineficaz, salvo se seus credores consentirem na alienação, o que pode se dar de forma expressa ou tácita. Para isso, os credores devem ser notificados do trespasse, tendo o prazo de trinta dias para se manifestarem. Se eles permanecerem em silêncio após esse período, considerar-se-á que consentiram tacitamente no negócio (art. 1.145).

Tem mais: a menos que haja autorização expressa, o alienante do estabelecimento não poderá fazer concorrência ao adquirente, nos cinco anos subsequentes à transferência (art. 1.147) (pô, senão seria sacanagem, né?). E, em caso de arrendamento ou usufruto do estabelecimento, essa proibição durará enquanto vigorar o respectivo contrato. Isso é até meio óbvio, e o legislador foi muito feliz nesse aspecto, pena que mesmo assim existem brigas judiciais de pessoas que vendem um estabelecimento e logo depois abrem uma atividade igual na mesma rua... esse dispositivo legal serve para proteger o comprador desse tipo de abuso.

Veja como a Esaf já abordou esse assunto:

13 - (ESAF/PFN/2005-2006) Com o trespasse, o alienante não pode fazer concorrência ao adquirente pelo prazo de três anos subseqüentes à transferência.

Gabarito: Errado

O item está errado porque a regra é que o prazo de vedação à concorrência do alienante ao adquirente seja de cinco anos, e não de três. Além disso, é possível haver autorização expressa do adquirente para que o alienante possa exercer a concorrência.

Analise agora outra questão da Esaf sobre o estabeleci-mento empresarial:

14 - ( ESAF/AUDITOR DO TESOURO MUNICIPAL/FORTALEZA/2003) Considera-se estabelecimento: a) o estúdio de um artista plástico desde que em local diferente do da residência. b) o consultório dentário em que são prestados serviços e oferecidos aos clientes, para venda, produtos para a higiene bucal.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 25

c) o escritório de advocacia de que são locatários, em conjunto, vários profissionais do direito que dividem tarefas conforme as diferentes especializações. d) os locais mantidos por fotógrafos amadores no qual são revelados os filmes. e) somente são estabelecimentos, sujeitos à disciplina do Código Civil, aqueles locais nos quais o titular for empresário.

Gabarito: B

Vamos lá: as letras A, C e D estão erradas porque as atividades citadas nessas alternativas não são empresariais. O escritório de advocacia, por exemplo ( letra C), compõe sempre uma sociedade simples, e apenas sociedades empresárias podem ser titulares de estabelecimento empresarial (veremos à frente esses dois tipos de sociedades). Já nas letras A e D falta o elemento de empresa nas atividades citadas. E a letra E é incorreta porque o estabelecimento não é somente o local onde se desenvolve a atividade, mas todo o conjunto de bens móveis e imóveis, corpóreos e incorpóreos, utilizados na empresa.

Questão recente da FCC: 15 - (FCC/Auditor Fiscal Tributário Municipal (São Paulo) / 2012) O alienante do estabelecimento, salvo autorização expressa, não pode fazer concorrência ao adquirente, nos cinco anos subsequentes à transferência.

De acordo com o artigo 1.147 do CC.

3 – PREPOSTOS

Conforme você viu acima, o empresário não exerce sua atividade sozinho. Ele se utiliza de auxiliares, os chamados prepostos ( arts. 1.169 a 1.178), que podem ser tanto empregados do empresário ( vínculo de subordinação), como profissionais autônomos que lhe prestam serviços. Havendo relação de emprego, o empresário será chamado de preponente dos seus prepostos.

Como regra, o preposto deve exercer ele próprio suas atribuições. Se o preposto escolher substituto para o desempenho da preposição que lhe foi atribuída, ele responderá pessoalmente pelos atos do substituto e pelas obrigações por ele contraídas, salvo se a substituição tiver ocorrido por autorização escrita do preponente (empresário) (art. 1.169).

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 26

Do mesmo modo, não pode o preposto negociar por conta própria ou de terceiro, nem participar, ainda que indiretamente, de operação da mesma natureza da que lhe foi cometida pelo empresário, exceto, em ambos os casos, se houver autorização expressa deste (art. 1.170). Em outras palavras, se o preposto não estiver autorizado pelo empresário, não pode oferecer concorrência ao seu preponente.

Além disso, os papéis, bens ou valores que tenham sido recebidos de terceiros pelo preposto reputam-se perfeitamente entregues ao empresário, caso não tenha havido protesto no recebimento, exceto se existir prazo para que o preponente apresente reclamação quanto ao que foi recebido (art. 1.171).

Os empresários são responsáveis pelos atos de seus prepostos praticados dentro do estabelecimento empresarial e relativos à atividade da empresa, independentemente de haver autorização escrita. Já os atos praticados pelos auxiliares fora do estabelecimento só obrigarão o empresário se praticados nos limites dos poderes conferidos expressamente por escrito, servindo como prova desses limites o respectivo instrumento escrito ou a certidão ou cópia autêntica do seu teor (art. 1.178), tudo bem?

Quanto ao preposto, saiba que ele terá responsabilidade pessoal junto ao preponente, se exercer com culpa ( negligência, imprudência ou imperícia) suas funções. Por outro lado, se ele agir com dolo ( má-fé), ficará solidariamente responsável com o preponente perante terceiros ( art. 1.177, par. único). Essas regras de responsabilidade do preposto têm por finalidade fazer com que ele exerça com dedicação e zelo suas atribuições, de modo a bem desempenhar seu ofício. Pois nem sempre o “dono” está lá para ver o que seus funcionários estão fazendo...

Nesse sentido, veja esta questão cobrada pela Esaf:

16 - ( ESAF/AFT/MTE/2006) A responsabilidade dos administradores em qualquer tipo de sociedade empresária tem como pressuposto: a) inibir comportamentos ilegais. b) garantir credores da sociedade. c) incentivar a diligência na tomada de decisões que afetem a sociedade. d) fomentar decisões compatíveis com a função social da empresa. e) gerar valor para os sócios ou acionistas.

Gabarito: C

As letras A, B e D não estão erradas, mas a letra C responde melhor à questão, pois a principal finalidade das regras de responsabilidade dos prepostos ( no caso, os administradores) é fazer com que eles desempenhem

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 27

suas funções na sociedade com diligência (zelo, cuidado). A letra E é incorreta, porque a geração de valor ( lucro) para os sócios se dará pela adoção de técnicas eficientes no exercício da empresa, não pelas regras de responsabilidade dos prepostos.

O Código Civil elencou expressamente dois prepostos do empresário: o gerente (arts. 1.172 a 1.176) e o contabilista (art. 1.177). Isso, é claro, não exclui outros que o auxiliem no desenvolvimento da atividade empresarial, como motoristas, atendentes, técnicos, assessores etc.

OK. Vamos dar uma olhadinha nas regras legais previstas para o gerente e para o contabilista:

Gerente

O gerente é o responsável permanente pela a dministração da empresa, seja na sede ou em uma das filiais da sociedade (art. 1.172). Se a lei não exigir poderes especiais, considera-se que o gerente está autorizado a praticar todos os atos necessários ao exercício dos poderes que lhe foram outorgados (art. 1.173). O gerente pode, inclusive, comparecer em juízo em nome do preponente, por obrigações resultantes do exercício da sua função (art. 1.176).

Algumas vezes, pode haver mais de um gerente, caso em que deve haver disposição a respeito dos poderes que cada um está autorizado a exercer. Na falta dessa previsão, entende-se que os poderes foram conferidos a todos de forma solidária ( ambos podem exercer todos os poderes conferidos pelo empresário) (art. 1.173, par. único).

De uma forma geral, o preponente responde juntamente com o gerente pelos atos que este pratique em seu próprio nome, mas à conta daquele (art. 1.175). Agora, caso o empresário queira limitar os poderes do gerente a certos atos, essas limitações só valerão contra terceiros que negociem com a sociedade se estiverem devidamente a verbadas na Junta Comercial ( art. 1.174) (se não, como eles vão saber, não é?). Faculta-se ao preponente, todavia, provar por outros meios que a pessoa que tratou com o gerente conhecia as limitações, caso em que ele se eximirá de responder pelos atos do preposto que eventualmente excederem os limites da preposição.

Contabilista

O contabilista é o profissional de Ciências Contábeis responsável pela escrituração dos livros empresariais. O empresário e a sociedade empresária são obrigados a seguir um sistema de Contabilidade, mecanizado

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 28

ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o balanço de resultado econômico ( demonstração do resultado do exercício) (art. 1.179), salvo o pequeno empresário, nos termos da lei. A escrituração deve ficar a cargo de contabilista legalmente habilitado, exceto se não houver nenhum na localidade da empresa ( art. 1.182). Os assentos ( assentamentos) lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem os mesmos efeitos como se tivessem sido feitos pelo próprio empresário, ressalvados os casos em que os prepostos tenham agido de má-fé ( art. 1.177).

4 – ESCRITURAÇÃO

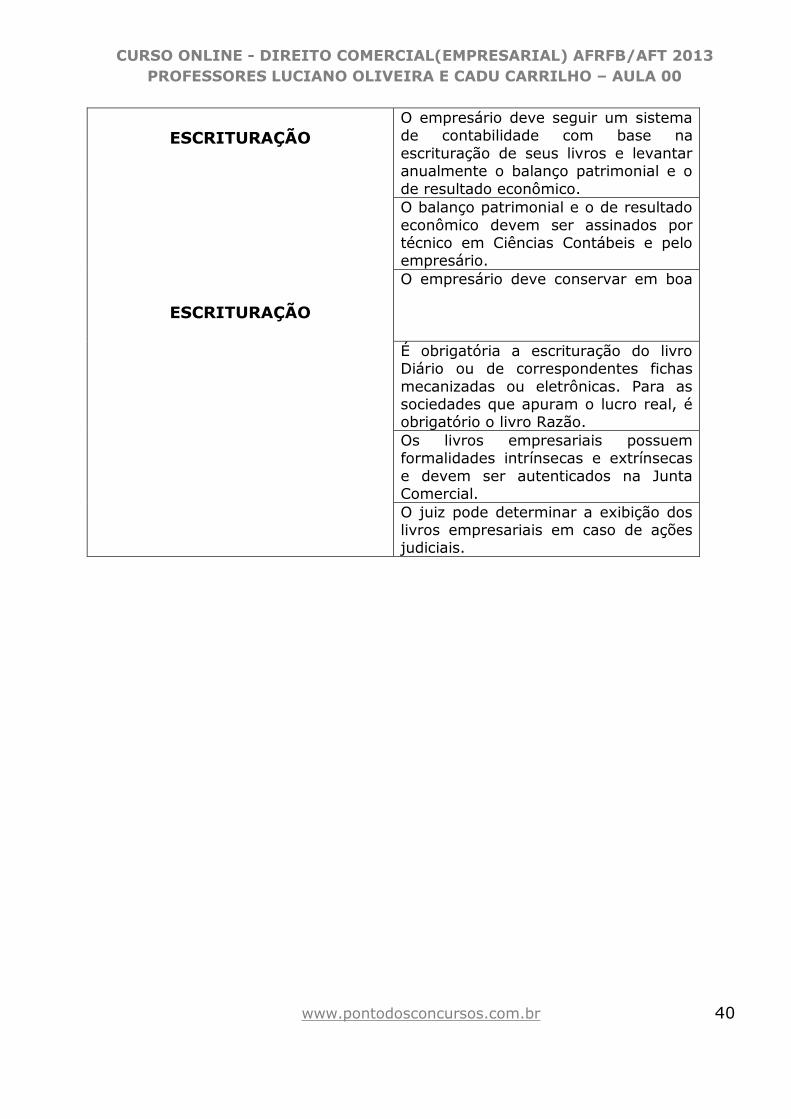

A atividade empresarial é bastante complexa e exige de quem a exerce um controle efetivo de suas atividades. Já imaginou um estabelecimento comercial que funcione sem nenhum tipo de anotação ou registro? Não daria certo, né? Por menor que seja a atividade faz-se necessário algum tipo de registro dos fatos que ocorrem no desenvolvimento da empresa, pois essas anotações servem para melhor administração dos recursos, controle dos donos e tomada de decisão gerencial. Já deu pra perceber que estou falando da escrituração, que mesmo que a lei não disciplinasse nada sobre ela, seria necessária, porém o Código Civil nos traz algumas normas que padronizam e estabelecem critérios de forma que a escrituração seja feita de maneira ordenada e seguindo os critérios legais.

Já deu pra você notar que é dever do empresário promover a regular escrituração dos livros empresariais, não é mesmo? A principal finalidade da escrituração ( arts. 1.179 a 1.195) é provar a realização das atividades do empresário, principalmente em favor de terceiros que com ele tenham negociado e necessitem defender seus direitos em juízo. Além disso, os dados da escrituração também permitem que os sócios avaliem a ação administrativa da sociedade e que os agentes do Fisco verifiquem o correto recolhimento de tributos. O empresário e a sociedade empresária são obrigados a conservar em boa guarda toda a escrituração, correspondências e demais papéis concernentes à sua atividade, enquanto não ocorrer a prescrição ou decadência quanto aos atos neles consignados (art. 1.194).

Além de outros livros exigidos por lei, é indispensável ao exercício da empresa o livro Diário, que pode ser substituído por fichas, no caso de escrituração mecanizada ou eletrônica ( art. 1.180). A adoção das fichas, contudo, não dispensa o uso de livro apropriado para o lançamento das demonstrações contábeis ao final do exercício. Para as sociedades que apuram seu resultado com base no lucro real, é obrigatória ainda a adoção do livro

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 29

Razão (art. 259 do Decreto 3.000/1999) (você já deve ter estudado esses livros na disciplina Contabilidade Geral, caso esteja buscando o concurso da Receita Federal!).

Salvo previsão legal, os livros empresariais devem ser autenticados no Registro Público de Empresas Mercantis (Junta Comercial), devendo o empresário, para efetuar a autenticação, já estar devidamente inscrito na Junta. Poderão ser autenticados também livros não obrigatórios (art. 1.181).

Os livros possuem requisitos ou formalidades intrínsecas e extrínsecas. As primeiras têm a ver com a escrituração propriamente dita dos livros. A escrituração deve ser feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens. É permitido o uso de código de números ou de abreviaturas, que constem de livro próprio, regularmente autenticado (art. 1.183). Já os requisitos extrínsecos referem-se às formalidades exteriores dos livros, como a citada autenticação na Junta Comercial, a fim de assegurar sua segurança jurídica e sua força probante.

No Diário serão lançadas diariamente (perdoe o trocadilho!) todas as operações relativas ao exercício da empresa, com individuação e clareza dos registros e caracterização dos documentos que comprovem os fatos contábeis (art. 1.184). A escrituração desse livro pode ser resumida, com totais que não excedam o período de trinta dias, em relação a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento. Nesse caso, devem ser utilizados livros auxiliares regularmente autenticados, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação. No Diário serão lançados também o balanço patrimonial e o balanço de resultado econômico, ambos assinados por técnico em Ciências Contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Agora, atenção: no caso das sociedades anônimas (companhias), as demonstrações contábeis (ou financeiras) a serem obrigatoriamente elaboradas e publicadas ao final do exercício, com base na escrituração, são o balanço patrimonial, a demonstração dos lucros ou prejuízos acumulados (DLPA), a demonstração do resultado do exercício (DRE), a demonstração dos fluxos de caixa (DFC) e a demonstração do valor adicionado (DVA), esta obrigatória apenas para as companhias abertas, tudo nos termos do art. 176 da Lei 6.404/1976. Além disso, segundo a Lei, a companhia fechada com patrimônio líquido, na data do balanço, inferior a dois milhões de reais não será obrigada à elaboração e à publicação da DFC (art. 176, § 6.º). As demonstrações financeiras das companhias serão

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 30

assinadas pelos administradores e por contabilistas legalmente habilita-dos (art. 177, § 4.º, da Lei 6.404/1976).

Tá,mas o que é companhia aberta e fechada? Claro, vamos lá: a companhia é a berta ou fechada conforme, respectivamente, os valores mobiliários de sua emissão (ações, debêntures, etc.) estejam ou não admitidos à negociação no mercado de valores mobiliários ( ex.: bolsa de valores) (art. 4.º da Lei 6.404/1976).

O balanço patrimonial deverá exprimir, com fidelidade e clareza, a situação real da empresa e indicar o ativo e o passivo da sociedade (art. 1.188 do CC/2002). A demonstração do resultado do exercício (DRE), que o Código Civil chama de balanço de resultado econômico ou demonstração de lucros e perdas ( esta a antiga denominação da DRE, antes da Lei 6.404/1976), acompanhará o balanço patrimonial e dela constarão todas as receitas e despesas ( créditos e débitos, segundo o Código Civil), na forma da lei ( art. 1.189).

Os livros empresariais são documentos privativos da atividade empresarial e, como regra, nenhuma autoridade judiciária pode ordenar diligências para verificar se o empresário está cumprindo as formalidades legais da escrituração, salvo nos casos previstos em lei ( art. 1.190). No entanto, o próprio Código Civil reza que o juiz de ação em curso pode, a requerimento ou de ofício, ordenar que os livros sejam examinados parcialmente na presença do empresário ou de pessoa por este nomeada, para deles se extrair o que interessar à questão em litígio na Justiça ( art. 1.191, § 1.º). Quanto à exibição integral dos livros, só será autorizada pelo juiz quando necessária para resolver questões relativas a sucessão, comunhão ou sociedade, administração ou gestão à conta de outrem, ou em caso de falência (art. 1.191, caput).

Agora, se houver recusa à apresentação, os livros serão apreendidos judicialmente e, nos casos de exibição parcial, as alegações da parte contrária na ação judicial serão consideradas verdadeiras, salvo apresentação de prova documental em contrário (art. 1.192).

É bom saber também que as restrições ao exame da escrituração não se aplicam às a utoridades fazendárias, no exercício da fiscalização do pagamento de impostos e outros tributos, nos termos das leis fiscais (art. 1.193).

A força probante dos livros empresariais decorre do atendimento às suas formalidades intrínsecas e extrínsecas. Os livros regularmente escriturados fazem prova a favor ou contra o empresário e também contra as

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 31

pessoas com quem ele contratou, se houver, neste caso, outro documento referente à transação. A prova feita pelos livros, no entanto, é relativa, podendo ser afastada por outra prova que demonstre sua inexatidão.

Veja como a Esaf tem cobrado questões sobre escrituração:

17 - ( ESAF/AUDITOR DO TESOURO MUNICIPAL/RECIFE/2003) A escrituração mercantil, por permitir a verificação das mutações patrimoniais e, dado seu valor probatório, deve: a) facilitar a análise dos agentes da fiscalização. b) permitir avaliar a eficácia da ação administrativa. c) garantir a apuração dos tributos devidos pelo empresário. d) dar aos credores informações sobre as operações contratadas. e) estar escoimada de imperfeições.

Gabarito: E

Embora as letras de A a D não estejam erradas, nessa questão o examinador pergunta sobre o requisito específico para que a escrituração permita a correta verificação das mutações patrimoniais da entidade, com valor probatório. Não há dúvidas de que, para ter valor de prova, a escrituração deve estar escoimada ( limpa, isenta) de imperfeições, daí o gabarito ter sido a letra E.

Veja outra:

18 - ( ESAF/AFTE/RN/2004-2005) A obrigação de manter a escrituração das operações comerciais seja em livros seja de forma mecanizada, em fichas ou arquivos eletrônicos, a) serve para que, periodicamente, se apure a variação patrimonial. b) permite que se apure o cumprimento das obrigações e sua regularidade. c) serve para preservar informações de interesse dos sócios das sociedades empresárias. d) constitui prova do exercício regular de atividade empresária. e) facilita a organização de balancetes mensais para prestação de contas aos sócios.

Gabarito: D

Novamente a Esaf explorou, nessa questão, o tema referente ao valor probante dos livros empresariais. As alternativas A, B, C e E não estão erradas, mas a banca entendeu que a letra D responde melhor à questão.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 32

Nota-se assim, que, para a Esaf, a principal função dos livros empresariais é servir de meio de prova do exercício da empresa. Fique atento(a)!

Para as companhias, as regras de escrituração estão no art. 177 da Lei 6.404/1976. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da citada Lei, bem como aos Princípios Fundamentais de Contabilidade (que o texto da Lei ainda chama de Princípios de Contabilidade Geralmente Aceitos). A escrituração deve observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

Se, em determinado exercício social da companhia, houver modificação de métodos ou critérios contábeis de efeitos relevantes, as demonstrações financeiras desse exercício deverão indicá-la em nota explicativa e ressaltar esses efeitos.

A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil (empresarial) e de suas demonstrações contábeis, as disposições, sejam da lei tributária ou da legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou, ainda, a elaboração de outras demonstrações financeiras, além das previstas na Lei 6.404/1976.

As demonstrações das companhias abertas deverão observar, ainda, as normas expedidas pela Comissão de Valores Mobiliários (CVM), autarquia federal cujo objetivo, entre outros, é regular o mercado de valores mobiliários. As demonstrações devem ser também submetidas a auditoria por auditores independentes registrados na CVM e elaboradas em consonância com os padrões internacionais de Contabilidade adotados nos principais mercados de valores mobiliários.

As companhias fechadas, se quiserem, poderão optar por observar as normas sobre demonstrações financeiras expedidas pela CVM para as companhias abertas.

Outras questões:

19 - ( ESAF/AFT/2010) Sobre a disciplina dos prepostos no Livro do Direito de Empresa do Código Civil, assinale a opção incorreta.

CURSO ONLINE - DIREITO COMERCIAL(EMPRESARIAL) AFRFB/AFT 2013 PROFESSORES LUCIANO OLIVEIRA E CADU CARRILHO – AULA 00

www.pontodosconcursos.com.br 33

a) Considera-se o gerente autorizado a praticar todos os atos necessários ao exercício dos poderes que lhe foram outorgados, mesmo quando a lei exigir poderes especiais. b) Em regra, considera-se perfeita a entrega de papéis, bens ou valores ao preposto, encarregado pelo preponente, se os recebeu sem protesto. c) O preposto não pode, sem autorização escrita, fazer-se substituir no desempenho da preposição, sob pena de responder, pessoalmente, pelos atos do substituto e pelas obrigações por ele contraídas. d) O gerente pode estar em juízo em nome do preponente, pelas obrigações resultantes do exercício da sua função. e) Na falta de estipulação diversa, consideram-se solidários os poderes conferidos a dois ou mais gerentes.