Embed Size (px)

Citation preview

_>>>

Enxerto

Jornal Valor Econômico - CAD D - EU - 15/4/2014 (16:51) - Página 1- Cor: BLACKCYANMAGENTAYELLOW

Terça-feira, 15 de abril de 2014 | D1

EU&Macan Turbo, daPorsche, temversatilidade parair da lamaao asfalto D4

Retrato daeducação financeira

Primeiro mapeamento das iniciativas pelo Brasil mostra que 60%dos projetos são gratuitos. Especialistas avaliam que ações aindacaminham a passos lentos. Por Danylo Martins, de São Paulo

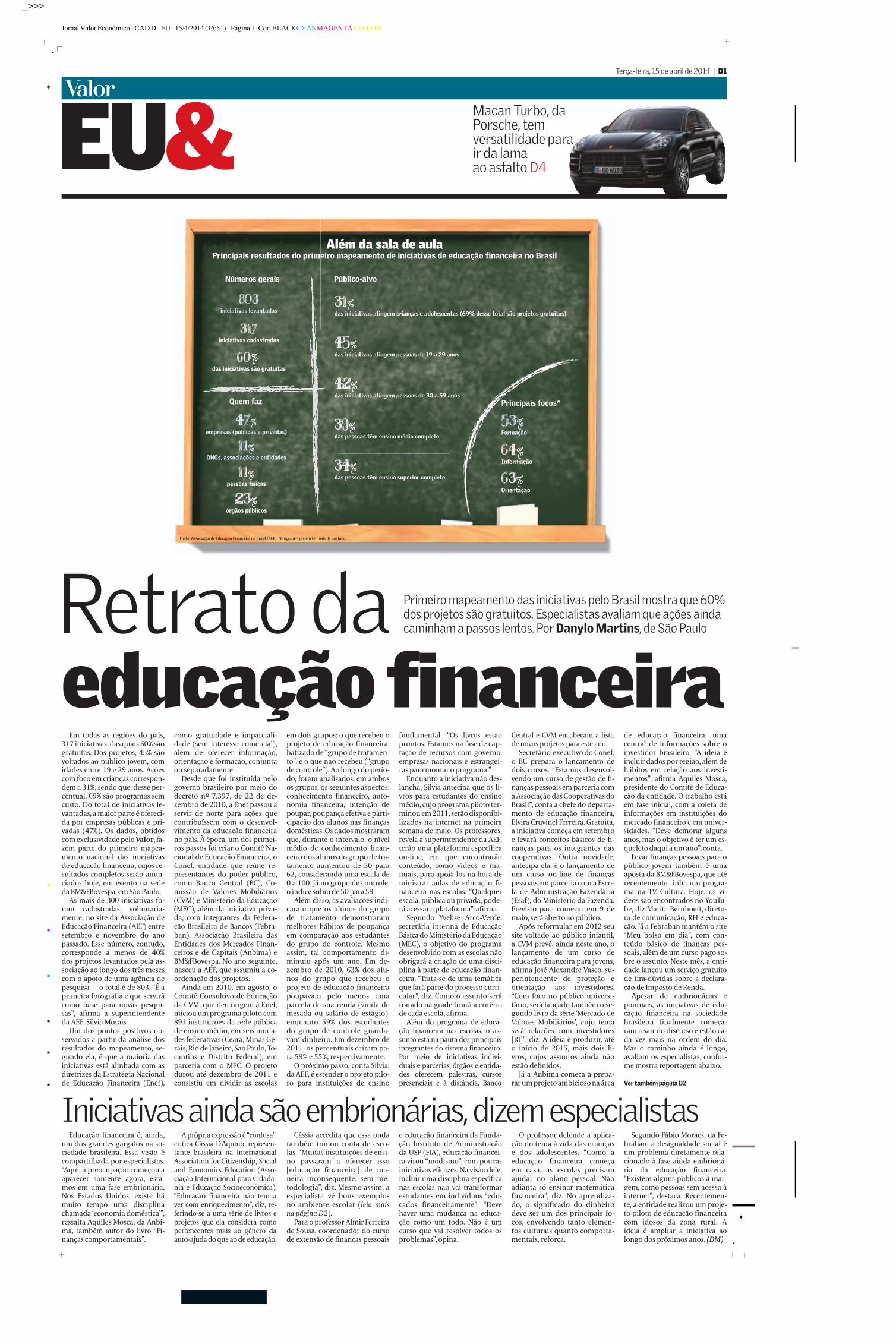

Em todas as regiões do país,317 iniciativas, das quais 60% sãogratuitas. Dos projetos, 45% sãovoltados ao público jovem, comidades entre 19 e 29 anos. Açõescom foco em crianças correspon-dem a 31%, sendo que, desse per-centual, 69% são programas semcusto. Do total de iniciativas le-vantadas, a maior parte é ofereci-da por empresas públicas e pri-vadas (47%). Os dados, obtidoscom exclusividade pelo Va l o r , fa-zem parte do primeiro mapea-mento nacional das iniciativasde educação financeira, cujos re-sultados completos serão anun-ciados hoje, em evento na sededa BM&FBovespa, em São Paulo.

As mais de 300 iniciativas fo-ram cadastradas, voluntaria-mente, no site da Associação deEducação Financeira (AEF) entresetembro e novembro do anopassado. Esse número, contudo,corresponde a menos de 40%dos projetos levantados pela as-sociação ao longo dos três mesescom o apoio de uma agência depesquisa — o total é de 803. “É aprimeira fotografia e que servirácomo base para novas pesqui-sas”, afirma a superintendenteda AEF, Silvia Morais.

Um dos pontos positivos ob-servados a partir da análise dosresultados do mapeamento, se-gundo ela, é que a maioria dasiniciativas está alinhada com asdiretrizes da Estratégia Nacionalde Educação Financeira (Enef),

como gratuidade e imparciali-dade (sem interesse comercial),além de oferecer informação,orientação e formação, conjuntaou separadamente.

Desde que foi instituída pelogoverno brasileiro por meio dodecreto no 7.397, de 22 de de-zembro de 2010, a Enef passou aservir de norte para ações quecontribuíssem com o desenvol-vimento da educação financeirano país. À época, um dos primei-ros passos foi criar o Comitê Na-cional de Educação Financeira, oConef, entidade que reúne re-presentantes do poder público,como Banco Central (BC), Co-missão de Valores Mobiliários(CVM) e Ministério da Educação(MEC), além da iniciativa priva-da, com integrantes da Federa-ção Brasileira de Bancos (Febra-ban), Associação Brasileira dasEntidades dos Mercados Finan-ceiros e de Capitais (Anbima) eBM&FBovespa. No ano seguinte,nasceu a AEF, que assumiu a co-ordenação dos projetos.

Ainda em 2010, em agosto, oComitê Consultivo de Educaçãoda CVM, que deu origem à Enef,iniciou um programa piloto com891 instituições da rede públicade ensino médio, em seis unida-des federativas (Ceará, Minas Ge-rais, Rio de Janeiro, São Paulo, To-cantins e Distrito Federal), emparceria com o MEC. O projetodurou até dezembro de 2011 econsistiu em dividir as escolas

Além da sala de aulaPrincipais resultados do primeiro mapeamento de iniciativas de educação financeira no Brasil

Fonte: Associação de Educação Financeira do Brasil (AEF) *Programas podem ter mais de um foco

Números gerais Público-alvo

Quem faz Principais focos*

em dois grupos: o que recebeu oprojeto de educação financeira,batizado de “grupo de tratamen-t o”, e o que não recebeu (“grupode controle”). Ao longo do perío-do, foram analisados, em ambosos grupos, os seguintes aspectos:conhecimento financeiro, auto-nomia financeira, intenção depoupar, poupança efetiva e parti-cipação dos alunos nas finançasdomésticas. Os dados mostraramque, durante o intervalo, o nívelmédio de conhecimento finan-ceiro dos alunos do grupo de tra-tamento aumentou de 50 para62, considerando uma escala de0 a 100. Já no grupo de controle,o índice subiu de 50 para 59.

Além disso, as avaliações indi-caram que os alunos do grupode tratamento demonstrarammelhores hábitos de poupançaem comparação aos estudantesdo grupo de controle. Mesmoassim, tal comportamento di-minuiu após um ano. Em de-zembro de 2010, 63% dos alu-nos do grupo que recebeu oprojeto de educação financeirapoupavam pelo menos umaparcela de sua renda (vinda demesada ou salário de estágio),enquanto 59% dos estudantesdo grupo de controle guarda-vam dinheiro. Em dezembro de2011, os percentuais caíram pa-ra 59% e 55%, respectivamente.

O próximo passo, conta Silvia,da AEF, é estender o projeto pilo-ro para instituições de ensino

fundamental. “Os livros estãoprontos. Estamos na fase de cap-tação de recursos com governo,empresas nacionais e estrangei-ras para montar o programa.”

Enquanto a iniciativa não des-lancha, Silvia antecipa que os li-vros para estudantes do ensinomédio, cujo programa piloto ter-minou em 2011, serão disponibi-lizados na internet na primeirasemana de maio. Os professores,revela a superintendente da AEF,terão uma plataforma específicaon-line, em que encontrarãoconteúdo, como vídeos e ma-nuais, para apoiá-los na hora deministrar aulas de educação fi-nanceira nas escolas. “Qualquerescola, pública ou privada, pode-rá acessar a plataforma”, afirma.

Segundo Yvelise Arco-Verde,secretária interina de EducaçãoBásica do Ministério da Educação(MEC), o objetivo do programadesenvolvido com as escolas nãoobrigará a criação de uma disci-plina à parte de educação finan-ceira. “Trata-se de uma temáticaque fará parte do processo curri-cular ”, diz. Como o assunto serátratado na grade ficará a critériode cada escola, afirma.

Além do programa de educa-ção financeira nas escolas, o as-sunto está na pauta dos principaisintegrantes do sistema financeiro.Por meio de iniciativas indivi-duais e parcerias, órgãos e entida-des oferecem palestras, cursospresenciais e à distância. Banco

Central e CVM encabeçam a listade novos projetos para este ano.

Secretário-executivo do Conef,o BC prepara o lançamento dedois cursos. “Estamos desenvol-vendo um curso de gestão de fi-nanças pessoais em parceria coma Associação das Cooperativas doBrasil”, conta a chefe do departa-mento de educação financeira,Elvira Cruvinel Ferreira. Gratuita,a iniciativa começa em setembroe levará conceitos básicos de fi-nanças para os integrantes dascooperativas. Outra novidade,antecipa ela, é o lançamento deum curso on-line de finançaspessoais em parceria com a Esco-la de Administração Fazendária(Esaf), do Ministério da Fazenda.Previsto para começar em 9 demaio, será aberto ao público.

Após reformular em 2012 seusite voltado ao público infantil,a CVM prevê, ainda neste ano, olançamento de um curso deeducação financeira para jovens,afirma José Alexandre Vasco, su-perintendente de proteção eorientação aos investidores.“Com foco no público universi-tário, será lançado também o se-gundo livro da série ‘Mercado deValores Mobiliários’, cujo temaserá relações com investidores[RI]”, diz. A ideia é produzir, atéo início de 2015, mais dois li-vros, cujos assuntos ainda nãoestão definidos.

Já a Anbima começa a prepa-rar um projeto ambicioso na área

de educação financeira: umacentral de informações sobre oinvestidor brasileiro. “A ideia éincluir dados por região, além dehábitos em relação aos investi-mentos”, afirma Aquiles Mosca,presidente do Comitê de Educa-ção da entidade. O trabalho estáem fase inicial, com a coleta deinformações em instituições domercado financeiro e em univer-sidades. “Deve demorar algunsanos, mas o objetivo é ter um es-queleto daqui a um ano”, conta.

Levar finanças pessoais para opúblico jovem também é umaaposta da BM&FBovespa, que atérecentemente tinha um progra-ma na TV Cultura. Hoje, os ví-deos são encontrados no YouTu-be, diz Marita Bernhoeft, direto-ra de comunicação, RH e educa-ção. Já a Febraban mantém o site“Meu bolso em dia”, com con-teúdo básico de finanças pes-soais, além de um curso pago so-bre o assunto. Neste mês, a enti-dade lançou um serviço gratuitode tira-dúvidas sobre a declara-ção de Imposto de Renda.

Apesar de embrionárias epontuais, as iniciativas de edu-cação financeira na sociedadebrasileira finalmente começa-ram a sair do discurso e estão ca-da vez mais na ordem do dia.Mas o caminho ainda é longo,avaliam os especialistas, confor-me mostra reportagem abaixo.

Ver também página D2

Iniciativas ainda são embrionárias, dizem especialistasEducação financeira é, ainda,

um dos grandes gargalos na so-ciedade brasileira. Essa visão écompartilhada por especialistas.“Aqui, a preocupação começou aaparecer somente agora, esta-mos em uma fase embrionária.Nos Estados Unidos, existe hámuito tempo uma disciplinachamada ‘economia doméstica’ ”,ressalta Aquiles Mosca, da Anbi-ma, também autor do livro “Fi -nanças comportamentais”.

A própria expressão é “c o n f u s a”,critica Cássia D’Aquino, represen-tante brasileira na InternationalAssociation for Citizenship, Socialand Economics Education (Asso-ciação Internacional para Cidada-nia e Educação Socioeconômica).“Educação financeira não tem aver com enriquecimento”, diz, re-ferindo-se a uma série de livros eprojetos que ela considera comopertencentes mais ao gênero daauto-ajuda do que ao de educação.

Cássia acredita que essa ondatambém tomou conta de esco-las. “Muitas instituições de ensi-no passaram a oferecer isso[educação financeira] de ma-neira inconsequente, sem me-t o d o l o g i a”, diz. Mesmo assim, aespecialista vê bons exemplosno ambiente escolar (leia maisna página D2).

Para o professor Almir Ferreirade Sousa, coordenador do cursode extensão de finanças pessoais

e educação financeira da Funda-ção Instituto de Administraçãoda USP (FIA), educação financei-ra virou “m o d i s m o”, com poucasiniciativas eficazes. Na visão dele,incluir uma disciplina específicanas escolas não vai transformarestudantes em indivíduos “edu -cados financeiramente”. “Devehaver uma mudança na educa-ção como um todo. Não é umcurso que vai resolver todos osproblemas”, opina.

O professor defende a aplica-ção do tema à vida das criançase dos adolescentes. “Como aeducação financeira começaem casa, as escolas precisamajudar no plano pessoal. Nãoadianta só ensinar matemáticaf i n a n c e i r a”, diz. No aprendiza-do, o significado do dinheirodeve ser um dos principais fo-cos, envolvendo tanto elemen-tos culturais quanto comporta-mentais, reforça.

Segundo Fábio Moraes, da Fe-braban, a desigualdade social éum problema diretamente rela-cionado à fase ainda embrioná-ria da educação financeira.“Existem alguns públicos à mar-gem, como pessoas sem acesso àinternet ”, destaca. Recentemen-te, a entidade realizou um proje-to piloto de educação financeiracom idosos da zona rural. Aideia é ampliar a iniciativa aolongo dos próximos anos. (DM)