Embed Size (px)

Citation preview

DIRF, RAIS e DCTFCom Prática no Computador

Declarações Acessórias nos Órgãos Públicos

Palestrante: Zenaide Carvalho

Administradora e Contadora, especialista em Auditoria e Controladoria,Pós-graduanda em Direito do Trabalho e em Pedagogia Empresarial.www.zenaidecarvalho.com.br

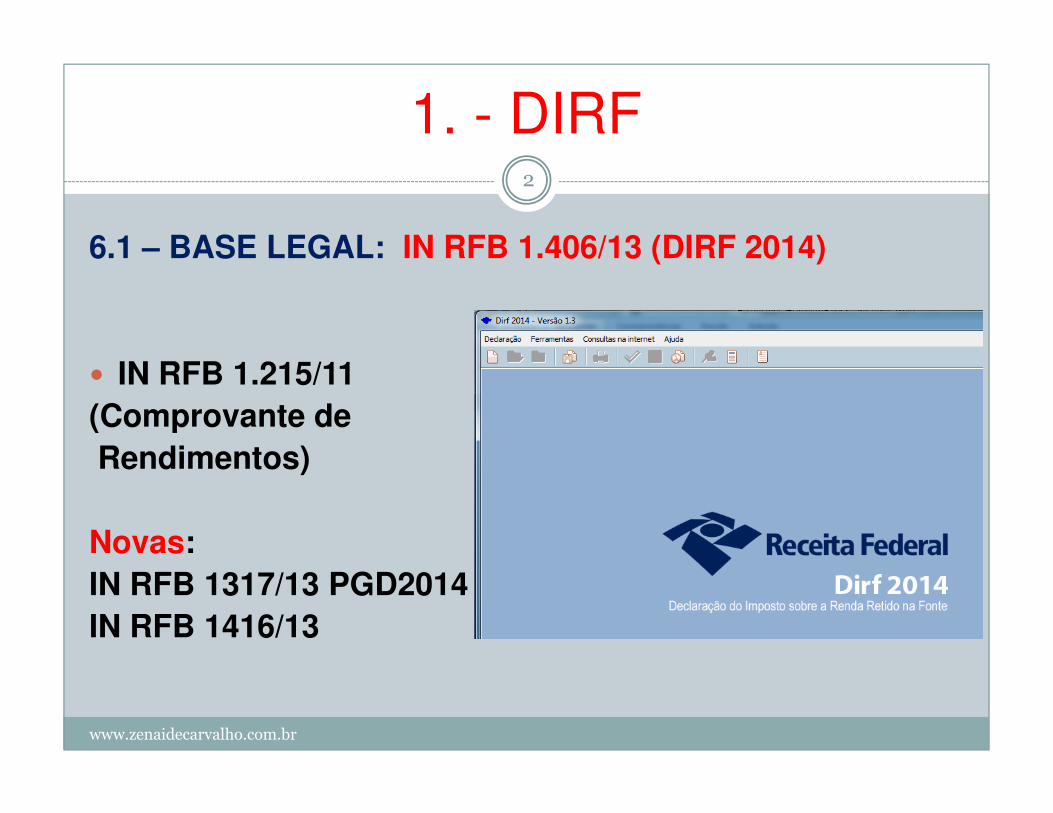

1. - DIRF2

6.1 – BASE LEGAL: IN RFB 1.406/13 (DIRF 2014)

� IN RFB 1.215/11 (Comprovante de

www.zenaidecarvalho.com.br

(Comprovante deRendimentos)

Novas: IN RFB 1317/13 PGD2014IN RFB 1416/13

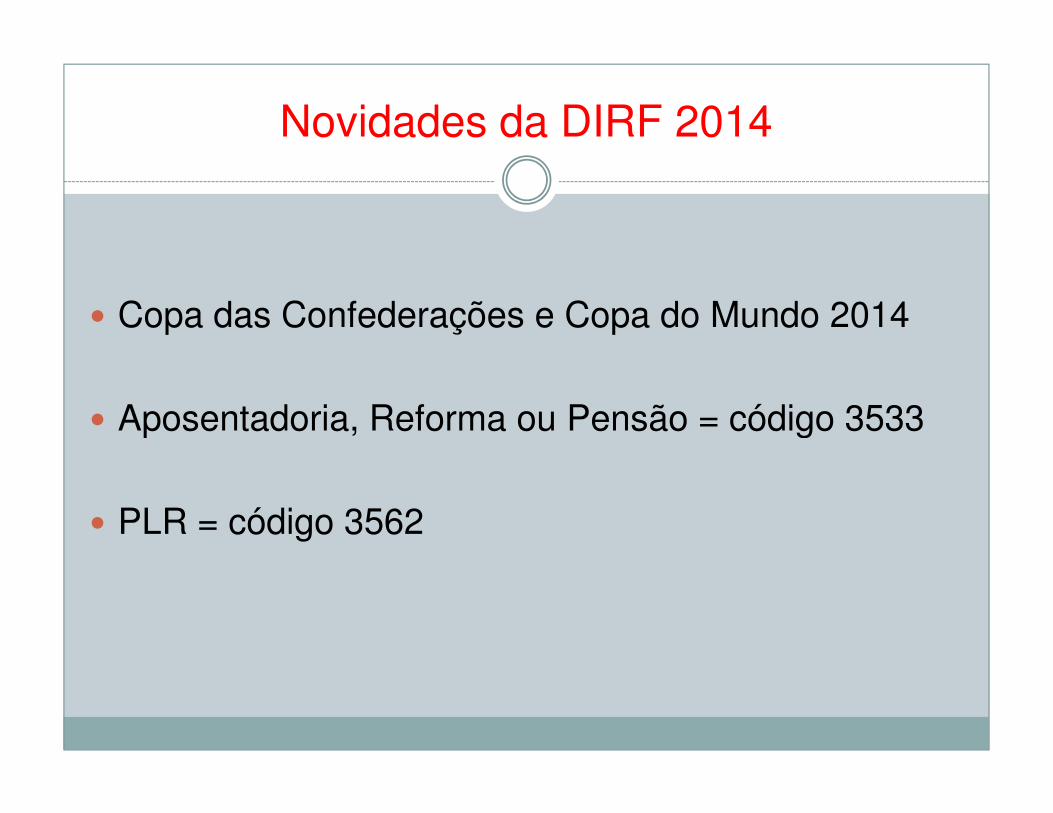

Novidades da DIRF 2014

� Copa das Confederações e Copa do Mundo 2014

� Aposentadoria, Reforma ou Pensão = código 3533� Aposentadoria, Reforma ou Pensão = código 3533

� PLR = código 3562

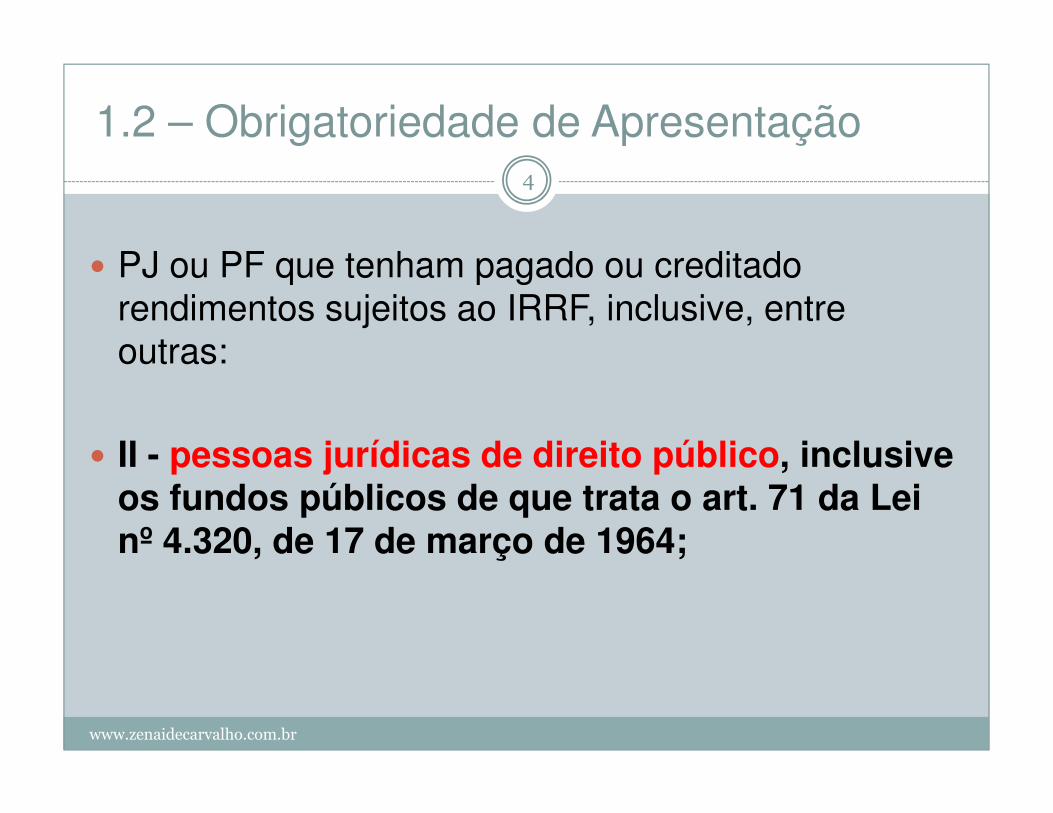

1.2 – Obrigatoriedade de Apresentação4

� PJ ou PF que tenham pagado ou creditado rendimentos sujeitos ao IRRF, inclusive, entre outras:

www.zenaidecarvalho.com.br

� II - pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320, de 17 de março de 1964;

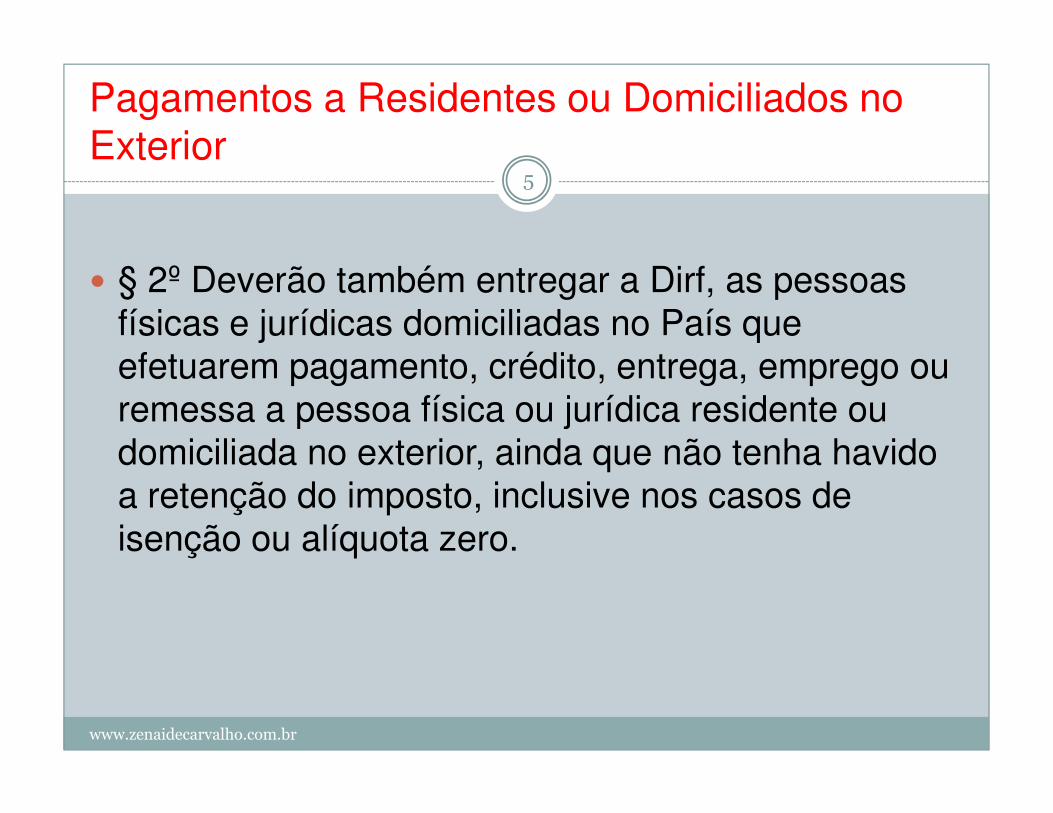

Pagamentos a Residentes ou Domiciliados no Exterior

5

� § 2º Deverão também entregar a Dirf, as pessoas físicas e jurídicas domiciliadas no País que efetuarem pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou

www.zenaidecarvalho.com.br

remessa a pessoa física ou jurídica residente ou domiciliada no exterior, ainda que não tenha havido a retenção do imposto, inclusive nos casos de isenção ou alíquota zero.

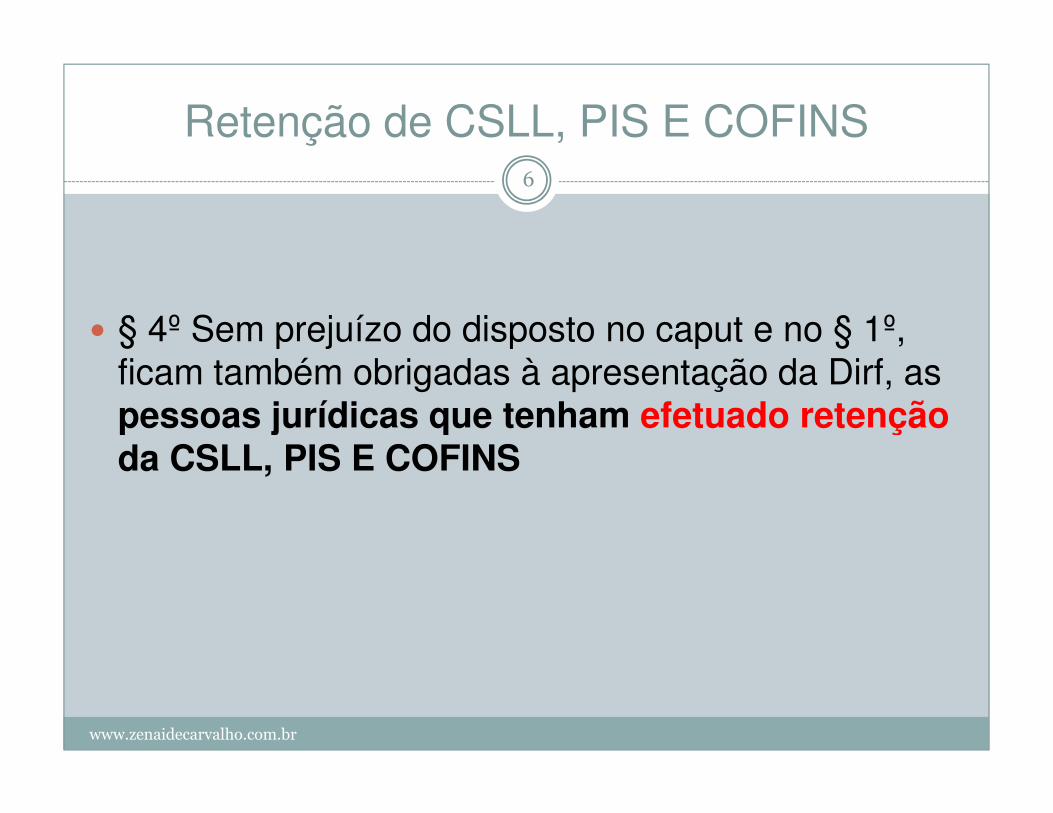

Retenção de CSLL, PIS E COFINS6

� § 4º Sem prejuízo do disposto no caput e no § 1º, ficam também obrigadas à apresentação da Dirf, as pessoas jurídicas que tenham efetuado retenção

www.zenaidecarvalho.com.br

pessoas jurídicas que tenham efetuado retenção da CSLL, PIS E COFINS

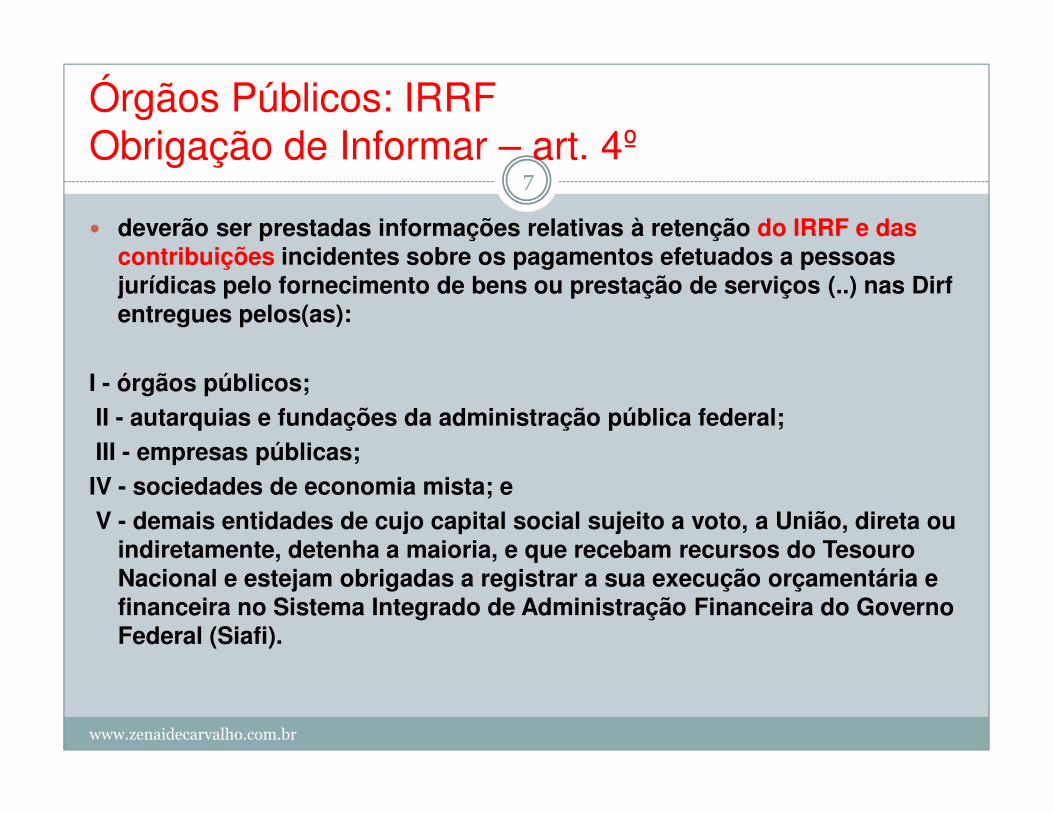

Órgãos Públicos: IRRFObrigação de Informar – art. 4º

7

� deverão ser prestadas informações relativas à retenção do IRRF e das contribuições incidentes sobre os pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços (..) nas Dirf entregues pelos(as):

I - órgãos públicos;II - autarquias e fundações da administração pública federal;

www.zenaidecarvalho.com.br

II - autarquias e fundações da administração pública federal;III - empresas públicas;IV - sociedades de economia mista; eV - demais entidades de cujo capital social sujeito a voto, a União, direta ou

indiretamente, detenha a maioria, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar a sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

1.3 – Programa Gerador, Receitanet e Certificado Digital

8

� PGD 2014 – programa gerador� cada arquivo conterá somente UMA DECLARAÇÃO� Arquivo texto (leiaute) disponível ADE COFIS 082/2013

� RECEITANET� Obrigatório para transmissão

www.zenaidecarvalho.com.br

� CERTIFICADO DIGITAL� Obrigatório exceto empresas do Simples Nacional� Permite o acompanhamento através do E-CAC

� INFORMAÇÕES CONSOLIDADAS NA MATRIZ! (ART 7º), mas “extraoficialmente” há orientação da RFB de fazer no CNPJ do estabelecimento que tem orçamento no SIAFI.

� 1.4 - PRAZO DE APRESENTAÇÃO: DIRF 2014: ATÉ 28/02/2014.

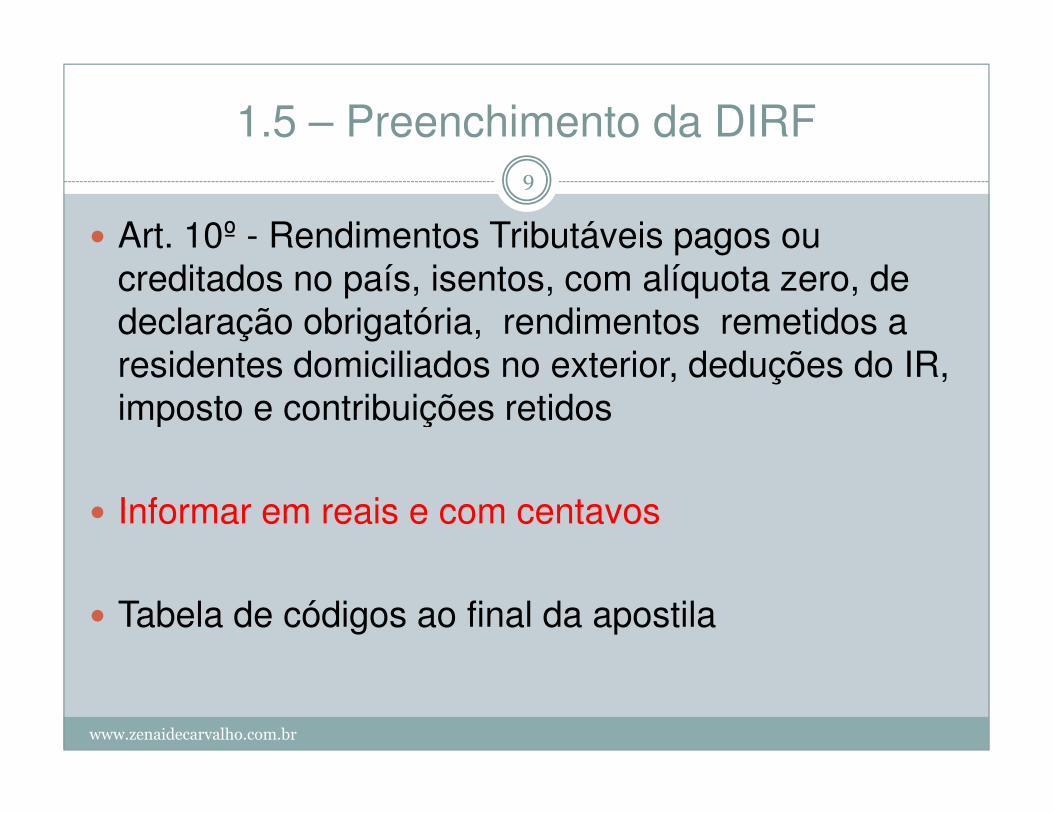

1.5 – Preenchimento da DIRF9

� Art. 10º - Rendimentos Tributáveis pagos ou creditados no país, isentos, com alíquota zero, de declaração obrigatória, rendimentos remetidos a residentes domiciliados no exterior, deduções do IR, imposto e contribuições retidos

www.zenaidecarvalho.com.br

imposto e contribuições retidos

� Informar em reais e com centavos

� Tabela de códigos ao final da apostila

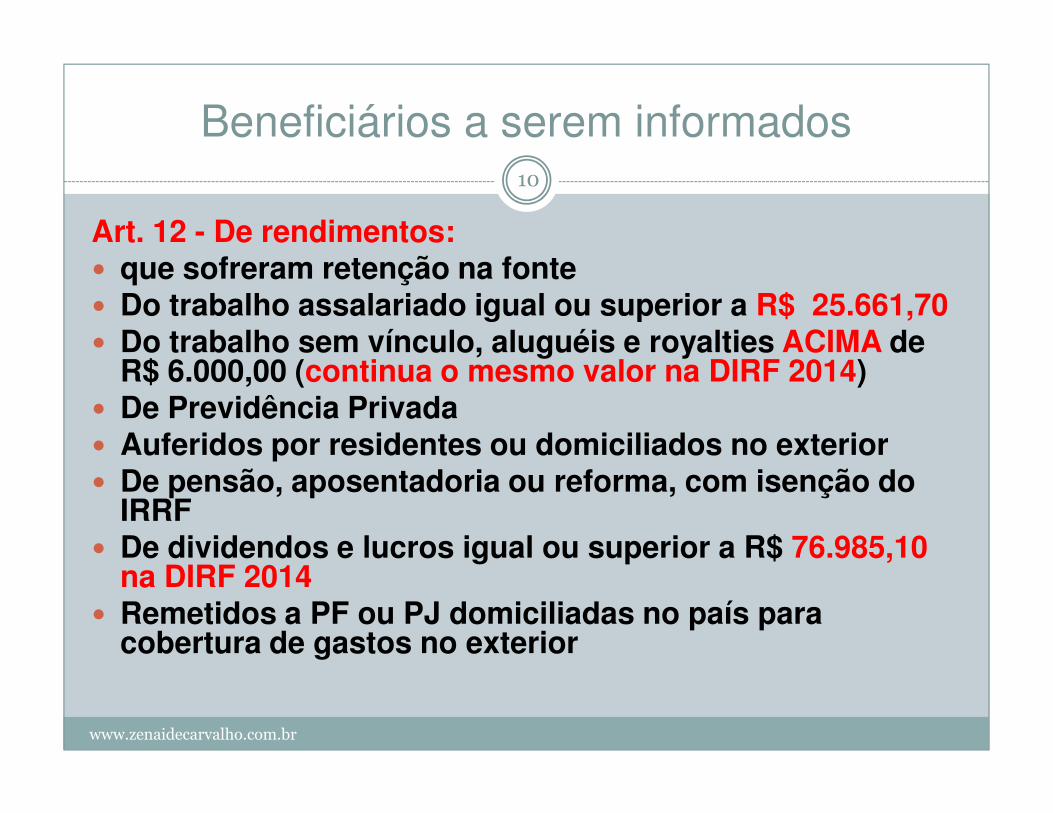

Beneficiários a serem informados10

Art. 12 - De rendimentos:� que sofreram retenção na fonte� Do trabalho assalariado igual ou superior a R$ 25.661,70 � Do trabalho sem vínculo, aluguéis e royalties ACIMA de

R$ 6.000,00 (continua o mesmo valor na DIRF 2014)� De Previdência Privada

www.zenaidecarvalho.com.br

� De Previdência Privada� Auferidos por residentes ou domiciliados no exterior� De pensão, aposentadoria ou reforma, com isenção do

IRRF� De dividendos e lucros igual ou superior a R$ 76.985,10

na DIRF 2014� Remetidos a PF ou PJ domiciliadas no país para

cobertura de gastos no exterior

Outros detalhes...11

� Dispensa da Informação...

� Rendimentos via depósito judicial...

www.zenaidecarvalho.com.br

� PSS: pagamento em virtude de decisão judicial (obrigação de informar) => Perguntão da DIRF

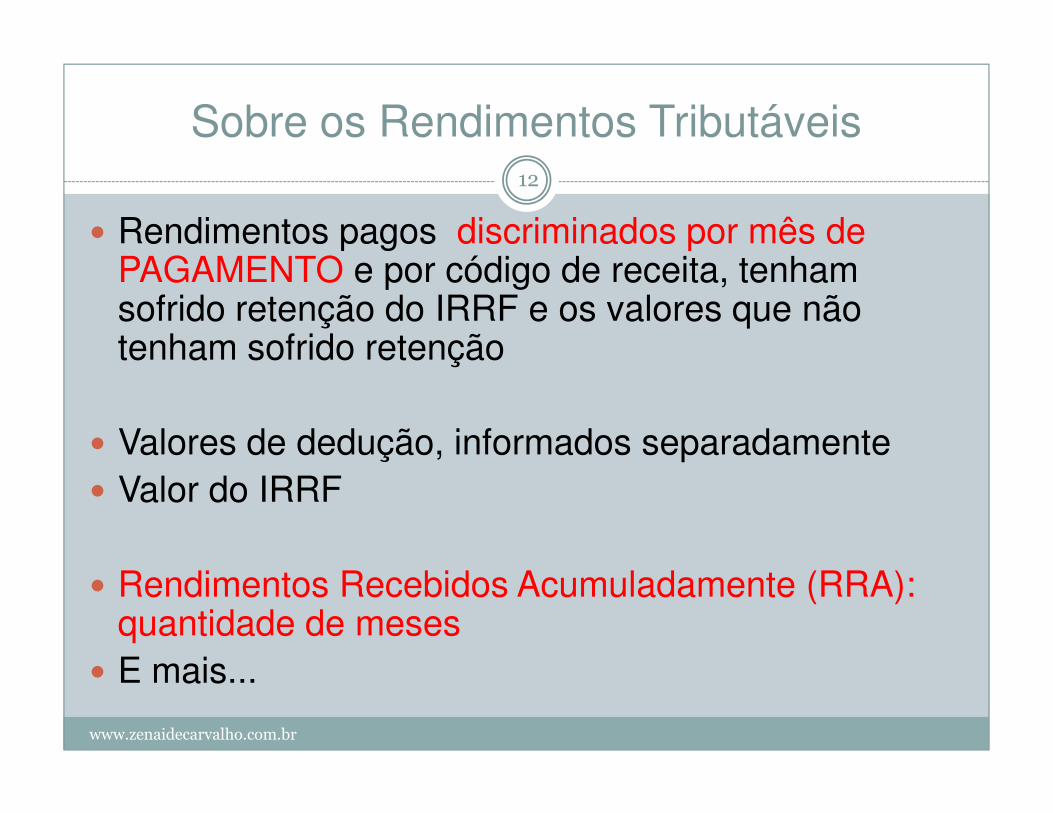

Sobre os Rendimentos Tributáveis12

� Rendimentos pagos discriminados por mês de PAGAMENTO e por código de receita, tenham sofrido retenção do IRRF e os valores que não tenham sofrido retenção

www.zenaidecarvalho.com.br

� Valores de dedução, informados separadamente� Valor do IRRF

� Rendimentos Recebidos Acumuladamente (RRA): quantidade de meses

� E mais...

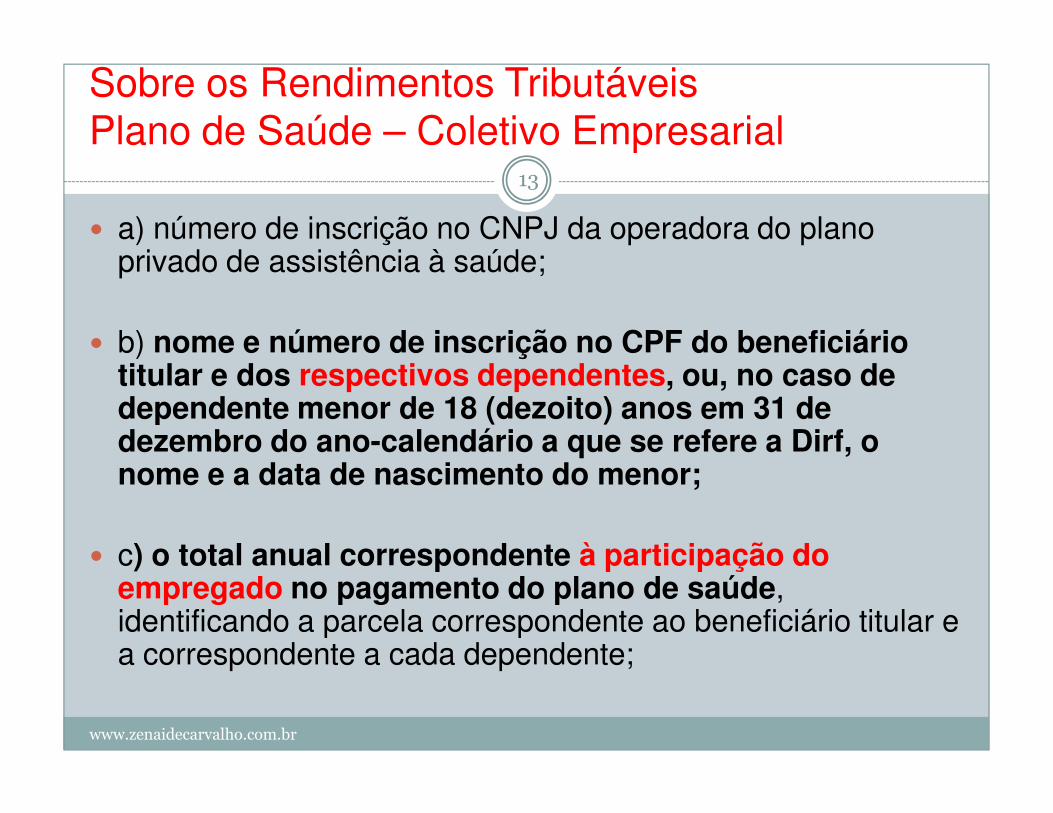

Sobre os Rendimentos TributáveisPlano de Saúde – Coletivo Empresarial

13

� a) número de inscrição no CNPJ da operadora do plano privado de assistência à saúde;

� b) nome e número de inscrição no CPF do beneficiário titular e dos respectivos dependentes, ou, no caso de dependente menor de 18 (dezoito) anos em 31 de

www.zenaidecarvalho.com.br

dependente menor de 18 (dezoito) anos em 31 de dezembro do ano-calendário a que se refere a Dirf, o nome e a data de nascimento do menor;

� c) o total anual correspondente à participação do empregado no pagamento do plano de saúde, identificando a parcela correspondente ao beneficiário titular e a correspondente a cada dependente;

DIRF 2014 - Rendimentos14

Art. 13. Deverão ser informados na Dirf os rendimentos tributáveis em relação aos quais tenha havido depósito judicial do imposto ou das contribuições ou que, mediante concessão de medida liminar ou de tutela antecipada, nos termos do art. 151 da Lei nº 5.172, de 25 de outubro de

www.zenaidecarvalho.com.br

do art. 151 da Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), não tenha havido retenção do imposto sobre a renda ou contribuições na fonte.

(obs: o imposto também deve ser informado)

DIRF 201415

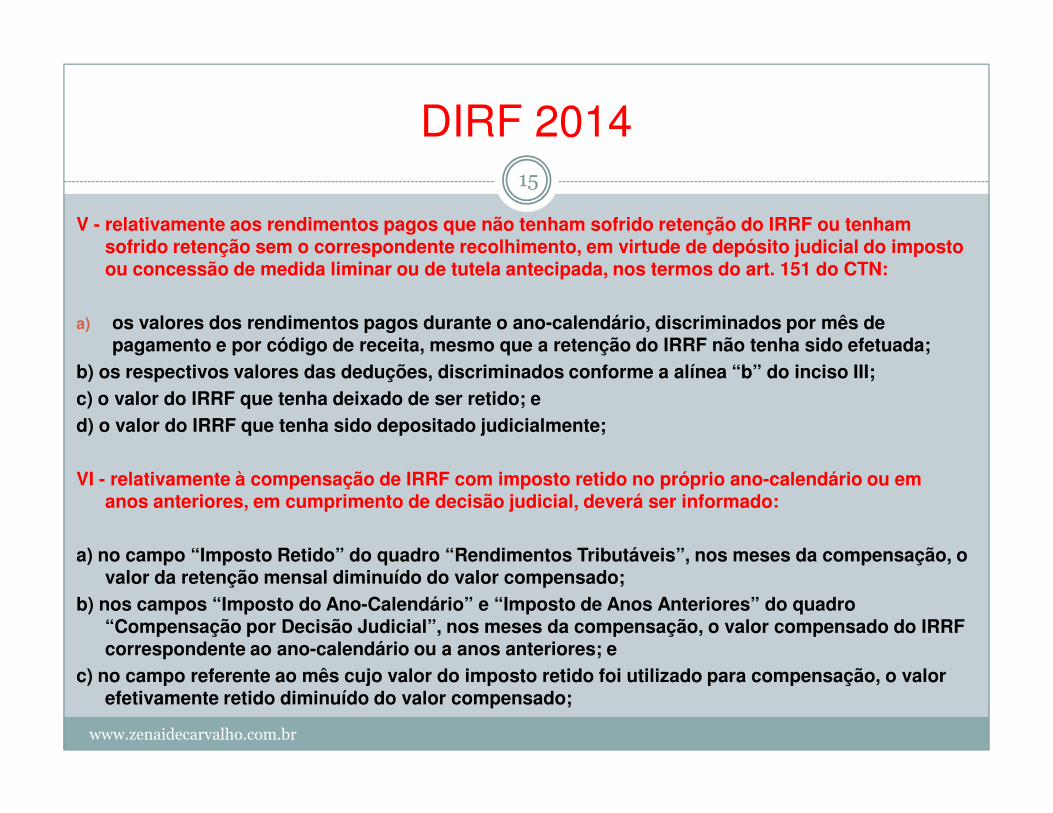

V - relativamente aos rendimentos pagos que não tenham sofrido retenção do IRRF ou tenham sofrido retenção sem o correspondente recolhimento, em virtude de depósito judicial do imposto ou concessão de medida liminar ou de tutela antecipada, nos termos do art. 151 do CTN:

a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de receita, mesmo que a retenção do IRRF não tenha sido efetuada;

b) os respectivos valores das deduções, discriminados conforme a alínea “b” do inciso III;c) o valor do IRRF que tenha deixado de ser retido; e

www.zenaidecarvalho.com.br

c) o valor do IRRF que tenha deixado de ser retido; ed) o valor do IRRF que tenha sido depositado judicialmente;

VI - relativamente à compensação de IRRF com imposto retido no próprio ano-calendário ou em anos anteriores, em cumprimento de decisão judicial, deverá ser informado:

a) no campo “Imposto Retido” do quadro “Rendimentos Tributáveis”, nos meses da compensação, o valor da retenção mensal diminuído do valor compensado;

b) nos campos “Imposto do Ano-Calendário” e “Imposto de Anos Anteriores” do quadro “Compensação por Decisão Judicial”, nos meses da compensação, o valor compensado do IRRF correspondente ao ano-calendário ou a anos anteriores; e

c) no campo referente ao mês cujo valor do imposto retido foi utilizado para compensação, o valor efetivamente retido diminuído do valor compensado;

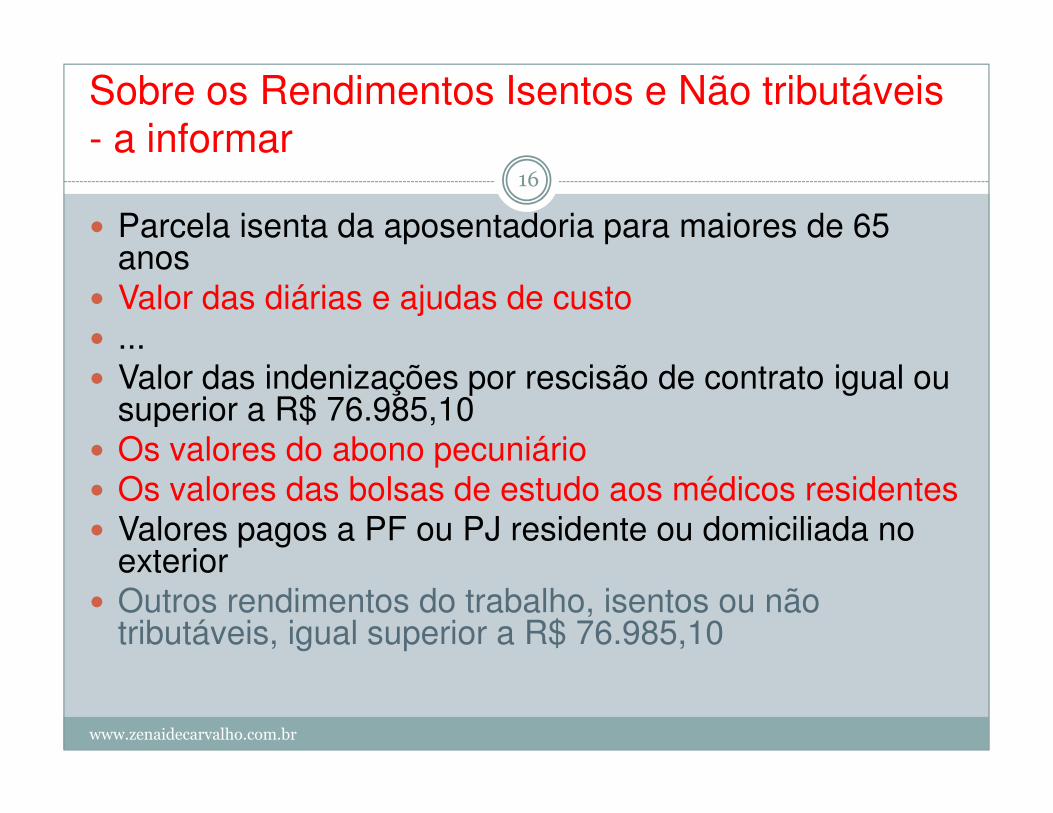

Sobre os Rendimentos Isentos e Não tributáveis - a informar

16

� Parcela isenta da aposentadoria para maiores de 65 anos

� Valor das diárias e ajudas de custo� ...� Valor das indenizações por rescisão de contrato igual ou

superior a R$ 76.985,10

www.zenaidecarvalho.com.br

superior a R$ 76.985,10� Os valores do abono pecuniário� Os valores das bolsas de estudo aos médicos residentes � Valores pagos a PF ou PJ residente ou domiciliada no

exterior � Outros rendimentos do trabalho, isentos ou não

tributáveis, igual superior a R$ 76.985,10

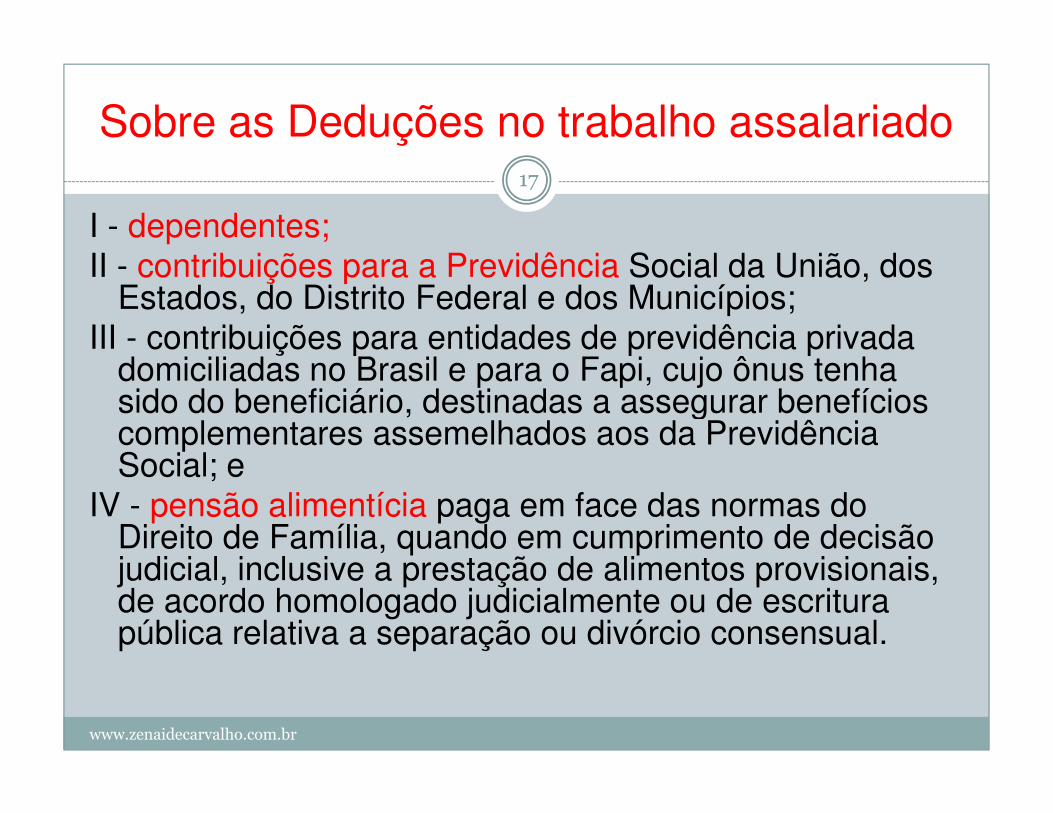

Sobre as Deduções no trabalho assalariado17

I - dependentes;II - contribuições para a Previdência Social da União, dos

Estados, do Distrito Federal e dos Municípios;III - contribuições para entidades de previdência privada

domiciliadas no Brasil e para o Fapi, cujo ônus tenha sido do beneficiário, destinadas a assegurar benefícios

www.zenaidecarvalho.com.br

sido do beneficiário, destinadas a assegurar benefícios complementares assemelhados aos da Previdência Social; e

IV - pensão alimentícia paga em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública relativa a separação ou divórcio consensual.

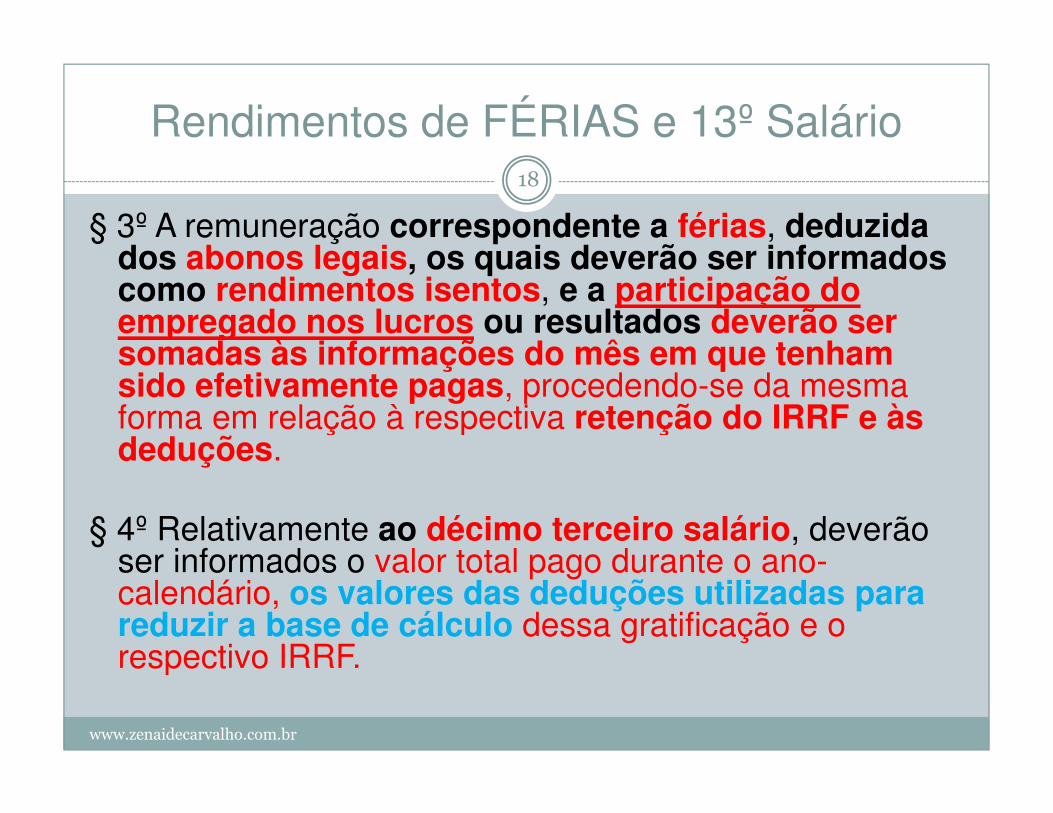

Rendimentos de FÉRIAS e 13º Salário18

§ 3º A remuneração correspondente a férias, deduzida dos abonos legais, os quais deverão ser informados como rendimentos isentos, e a participação do empregado nos lucros ou resultados deverão ser somadas às informações do mês em que tenham sido efetivamente pagas, procedendo-se da mesma forma em relação à respectiva retenção do IRRF e às

www.zenaidecarvalho.com.br

forma em relação à respectiva retenção do IRRF e às deduções.

§ 4º Relativamente ao décimo terceiro salário, deverão ser informados o valor total pago durante o ano-calendário, os valores das deduções utilizadas para reduzir a base de cálculo dessa gratificação e o respectivo IRRF.

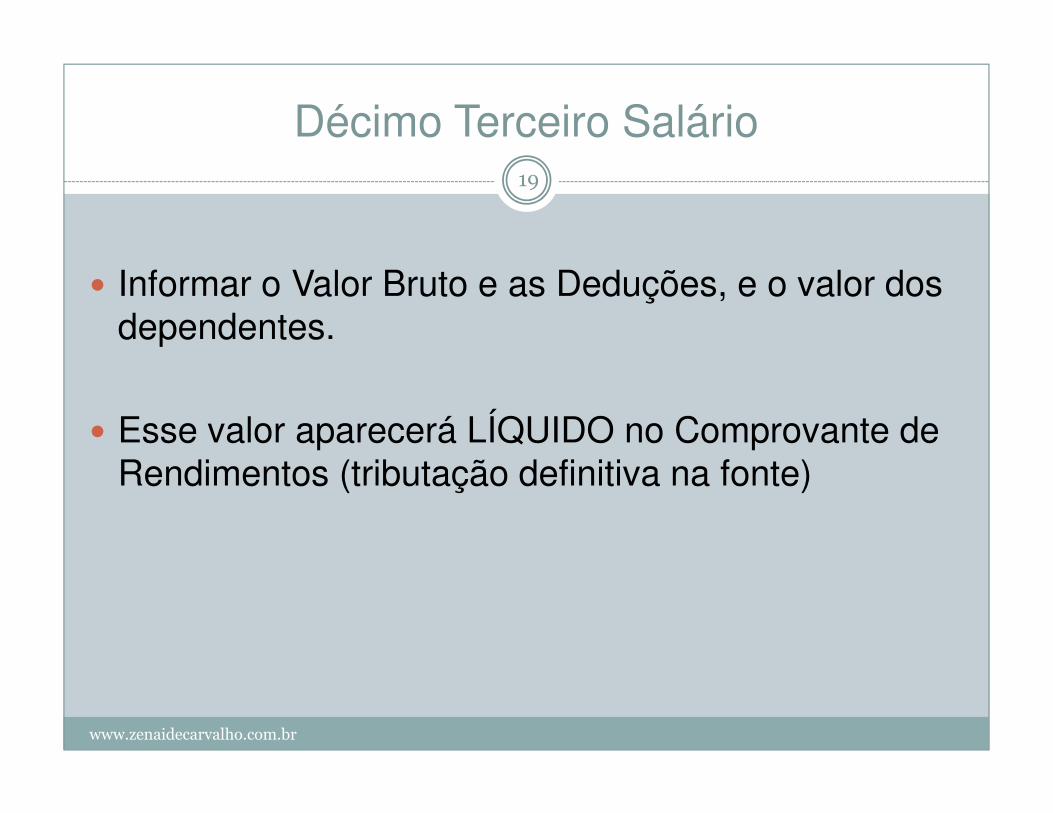

Décimo Terceiro Salário19

� Informar o Valor Bruto e as Deduções, e o valor dos dependentes.

www.zenaidecarvalho.com.br

� Esse valor aparecerá LÍQUIDO no Comprovante de Rendimentos (tributação definitiva na fonte)

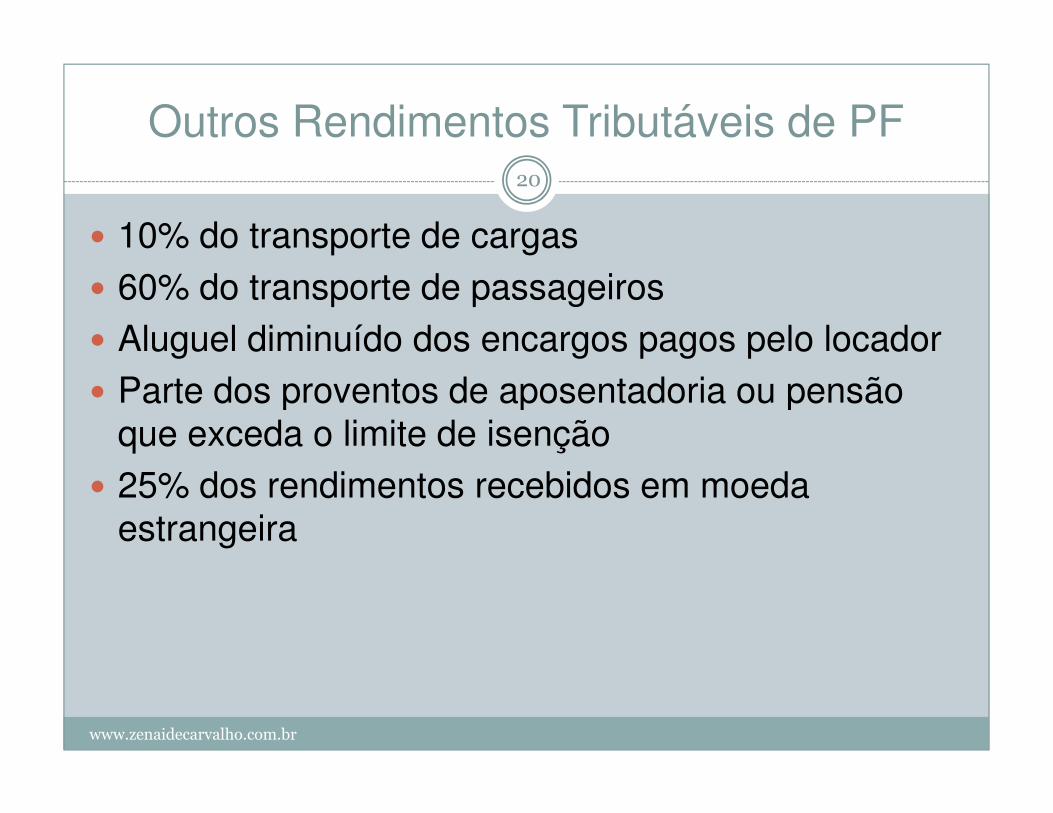

Outros Rendimentos Tributáveis de PF20

� 10% do transporte de cargas� 60% do transporte de passageiros� Aluguel diminuído dos encargos pagos pelo locador� Parte dos proventos de aposentadoria ou pensão

www.zenaidecarvalho.com.br

� Parte dos proventos de aposentadoria ou pensão que exceda o limite de isenção

� 25% dos rendimentos recebidos em moeda estrangeira

Contribuição Previdenciária OficialRegime de Caixa x Competência

21

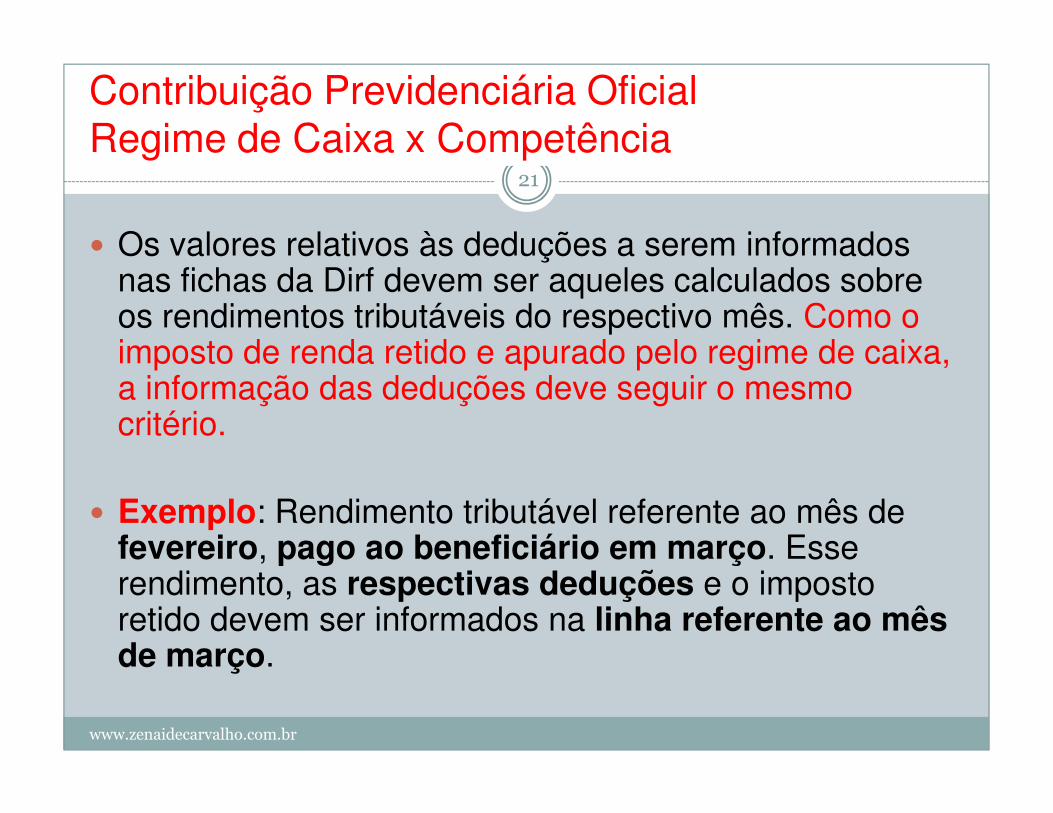

� Os valores relativos às deduções a serem informados nas fichas da Dirf devem ser aqueles calculados sobre os rendimentos tributáveis do respectivo mês. Como o imposto de renda retido e apurado pelo regime de caixa, a informação das deduções deve seguir o mesmo critério.

www.zenaidecarvalho.com.br

critério.

� Exemplo: Rendimento tributável referente ao mês defevereiro, pago ao beneficiário em março. Esse rendimento, as respectivas deduções e o imposto retido devem ser informados na linha referente ao mês de março.

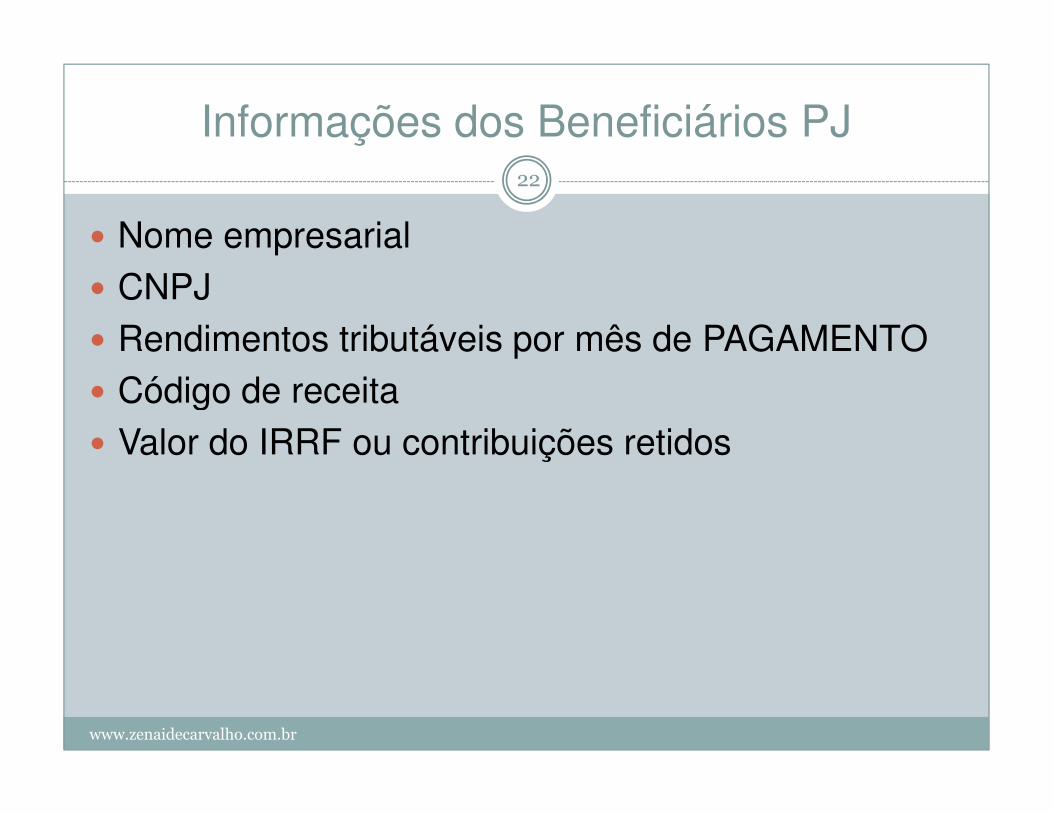

Informações dos Beneficiários PJ22

� Nome empresarial� CNPJ� Rendimentos tributáveis por mês de PAGAMENTO� Código de receita

www.zenaidecarvalho.com.br

� Código de receita� Valor do IRRF ou contribuições retidos

Rendimentos de PJ a informar na DIRF:23

I - da pessoa jurídica que tenha pagado a outras pessoas jurídicas importâncias a título de comissões e corretagens relativas a:

a) colocação ou negociação de títulos de renda fixa;b) operações realizadas em bolsas de valores, de mercadorias, de futuros e

assemelhadas;c) distribuição de valores mobiliários emitidos, no caso de pessoa jurídica

que atue como agente da companhia emissora;

www.zenaidecarvalho.com.br

que atue como agente da companhia emissora;d) operações de câmbio;e) vendas de passagens, excursões ou viagens;f) administração de cartões de crédito;g) prestação de serviços de distribuição de refeições pelo sistema de

refeições-convênio; eh) prestação de serviços de administração de convênios.

II - do anunciante que tenha pagado a agências de propaganda importâncias relativas à prestação de serviços de propaganda e publicidade.

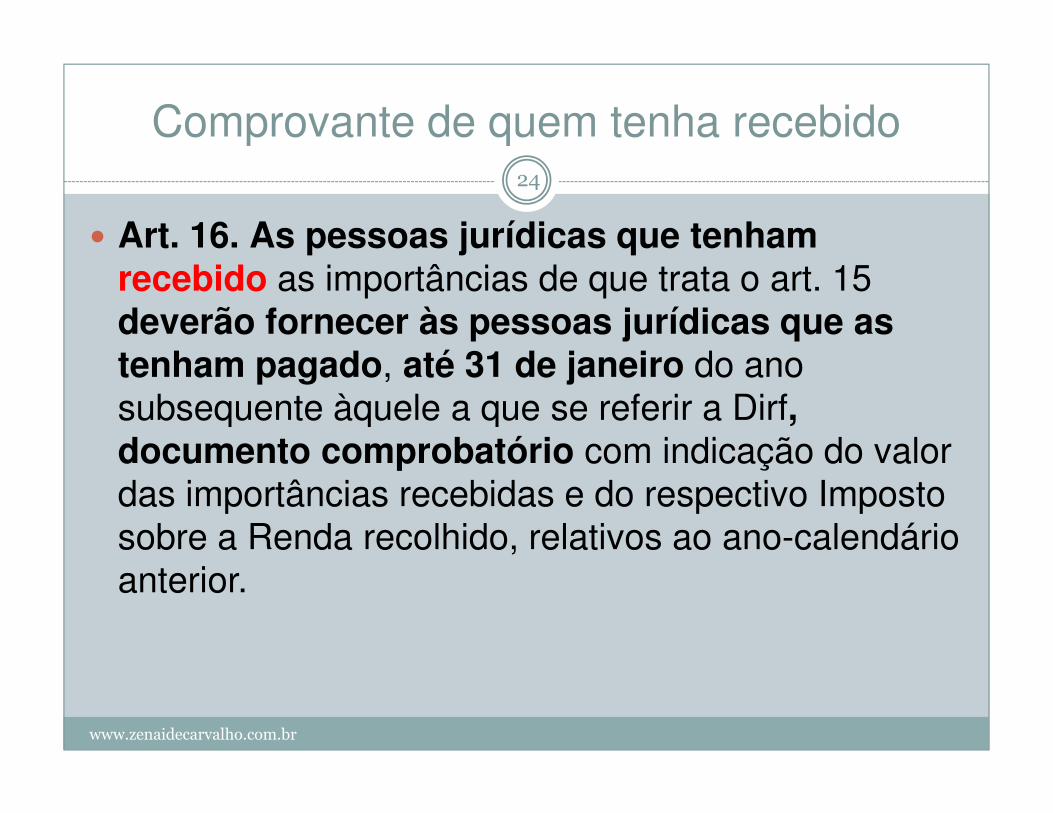

Comprovante de quem tenha recebido24

� Art. 16. As pessoas jurídicas que tenham recebido as importâncias de que trata o art. 15 deverão fornecer às pessoas jurídicas que as tenham pagado, até 31 de janeiro do ano subsequente àquele a que se referir a Dirf,

www.zenaidecarvalho.com.br

subsequente àquele a que se referir a Dirf, documento comprobatório com indicação do valor das importâncias recebidas e do respectivo Imposto sobre a Renda recolhido, relativos ao ano-calendário anterior.

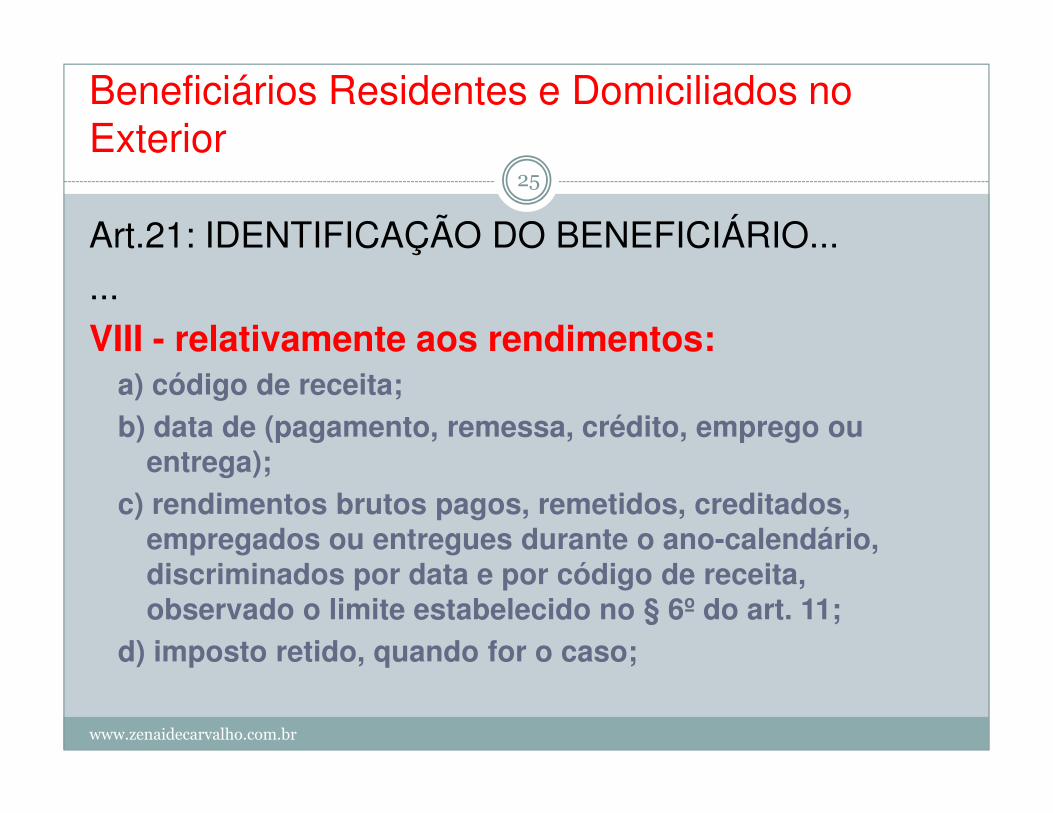

Beneficiários Residentes e Domiciliados no Exterior

25

Art.21: IDENTIFICAÇÃO DO BENEFICIÁRIO......VIII - relativamente aos rendimentos:

a) código de receita;

www.zenaidecarvalho.com.br

b) data de (pagamento, remessa, crédito, emprego ou entrega);

c) rendimentos brutos pagos, remetidos, creditados, empregados ou entregues durante o ano-calendário, discriminados por data e por código de receita, observado o limite estabelecido no § 6º do art. 11;

d) imposto retido, quando for o caso;

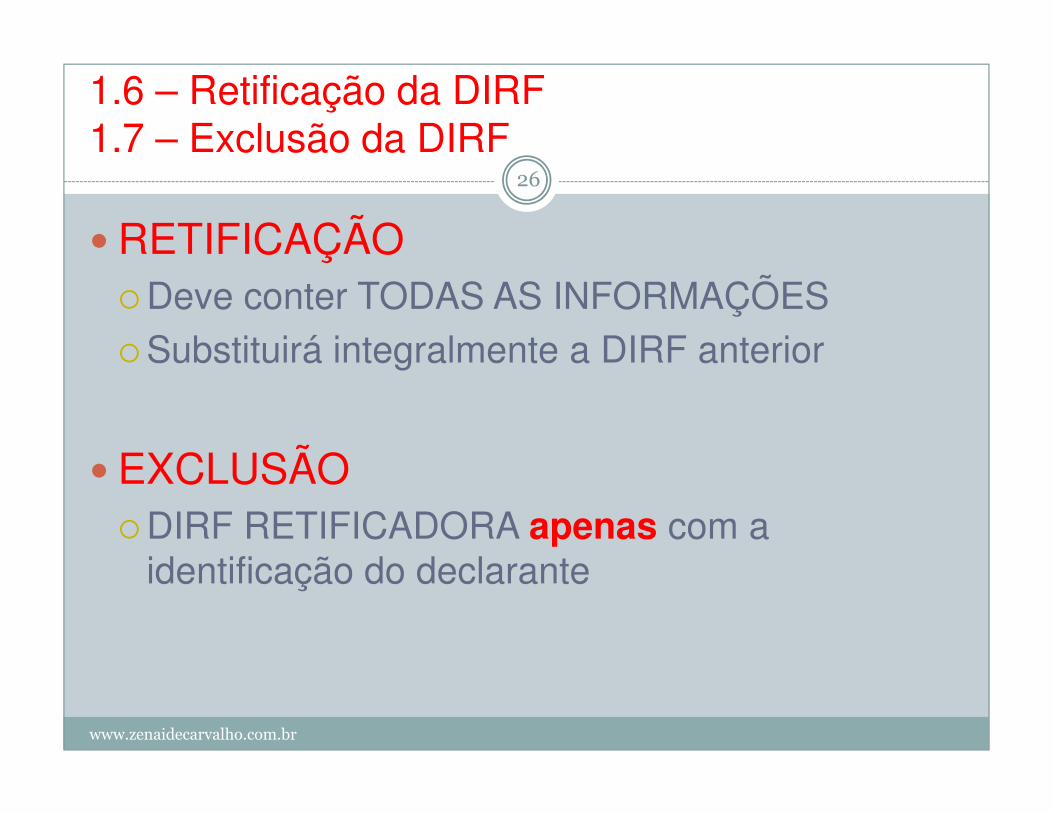

1.6 – Retificação da DIRF1.7 – Exclusão da DIRF

26

� RETIFICAÇÃO�Deve conter TODAS AS INFORMAÇÕES�Substituirá integralmente a DIRF anterior

www.zenaidecarvalho.com.br

� EXCLUSÃO�DIRF RETIFICADORA apenas com a

identificação do declarante

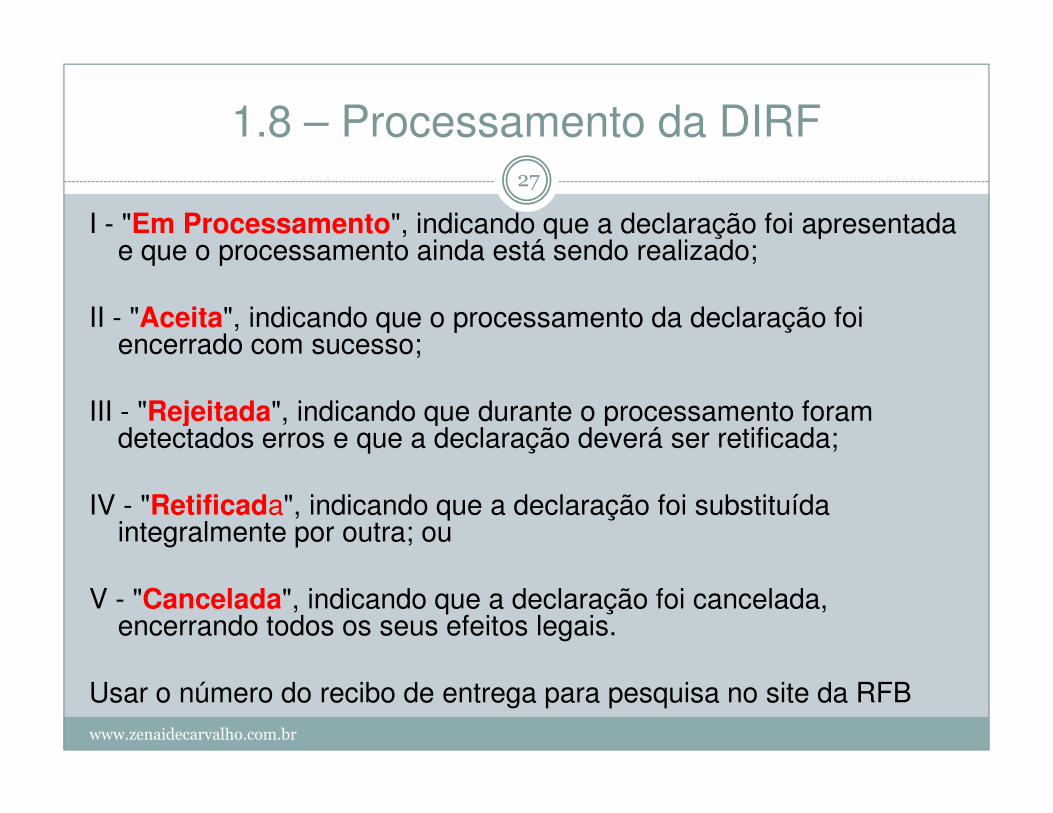

1.8 – Processamento da DIRF27

I - "Em Processamento", indicando que a declaração foi apresentada e que o processamento ainda está sendo realizado;

II - "Aceita", indicando que o processamento da declaração foi encerrado com sucesso;

III - "Rejeitada", indicando que durante o processamento foram

www.zenaidecarvalho.com.br

III - "Rejeitada", indicando que durante o processamento foram detectados erros e que a declaração deverá ser retificada;

IV - "Retificada", indicando que a declaração foi substituída integralmente por outra; ou

V - "Cancelada", indicando que a declaração foi cancelada, encerrando todos os seus efeitos legais.

Usar o número do recibo de entrega para pesquisa no site da RFB

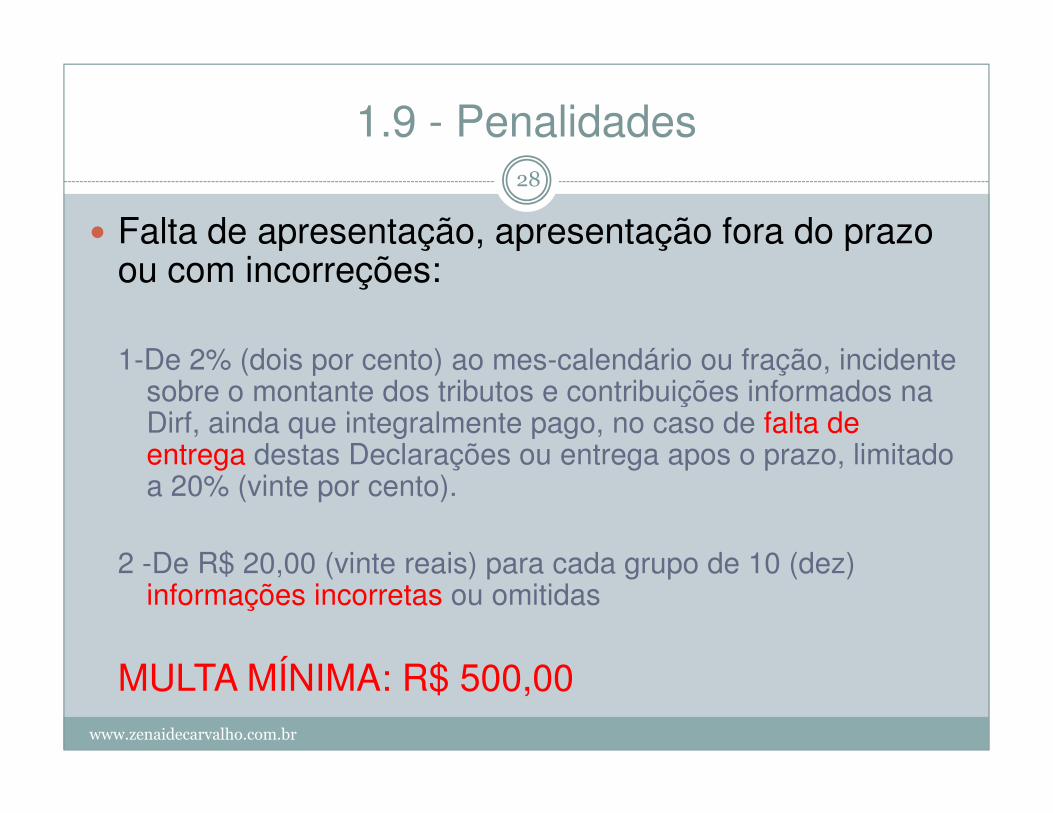

1.9 - Penalidades28

� Falta de apresentação, apresentação fora do prazo ou com incorreções:

1-De 2% (dois por cento) ao mes-calendário ou fração, incidente sobre o montante dos tributos e contribuições informados na Dirf, ainda que integralmente pago, no caso de falta de

www.zenaidecarvalho.com.br

sobre o montante dos tributos e contribuições informados na Dirf, ainda que integralmente pago, no caso de falta de entrega destas Declarações ou entrega apos o prazo, limitado a 20% (vinte por cento).

2 -De R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas

MULTA MÍNIMA: R$ 500,00

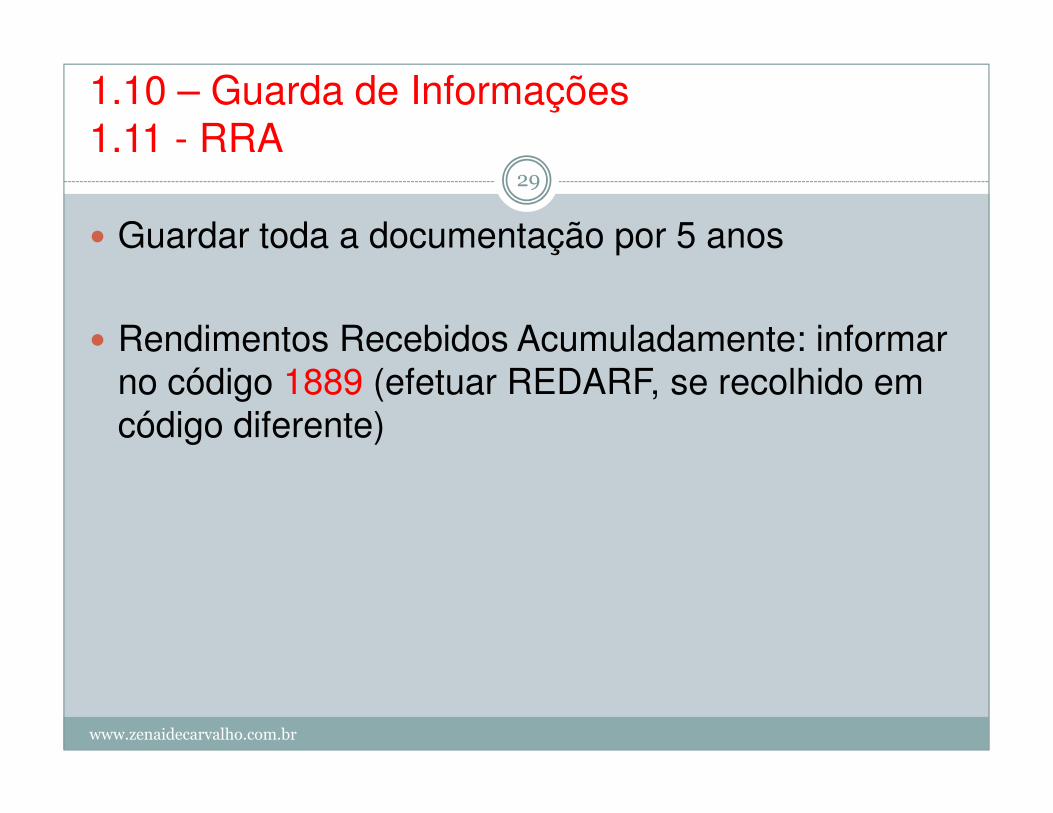

1.10 – Guarda de Informações1.11 - RRA

29

� Guardar toda a documentação por 5 anos

� Rendimentos Recebidos Acumuladamente: informar no código 1889 (efetuar REDARF, se recolhido em código diferente)

www.zenaidecarvalho.com.br

código diferente)

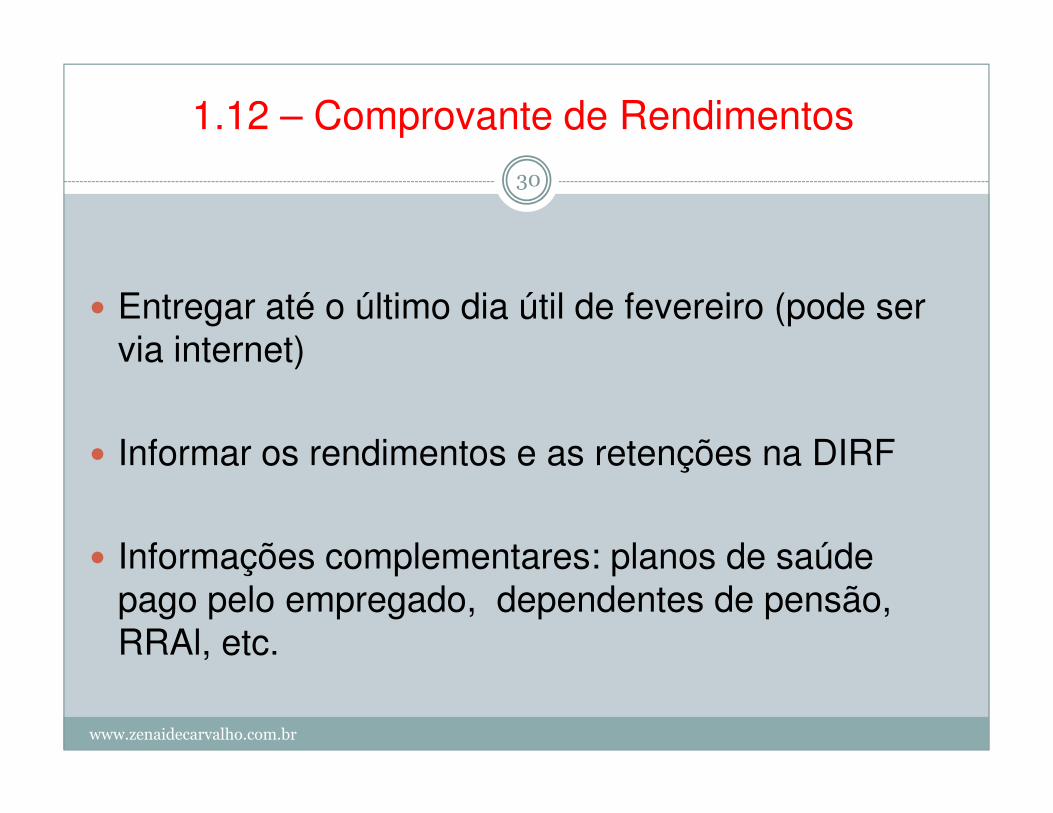

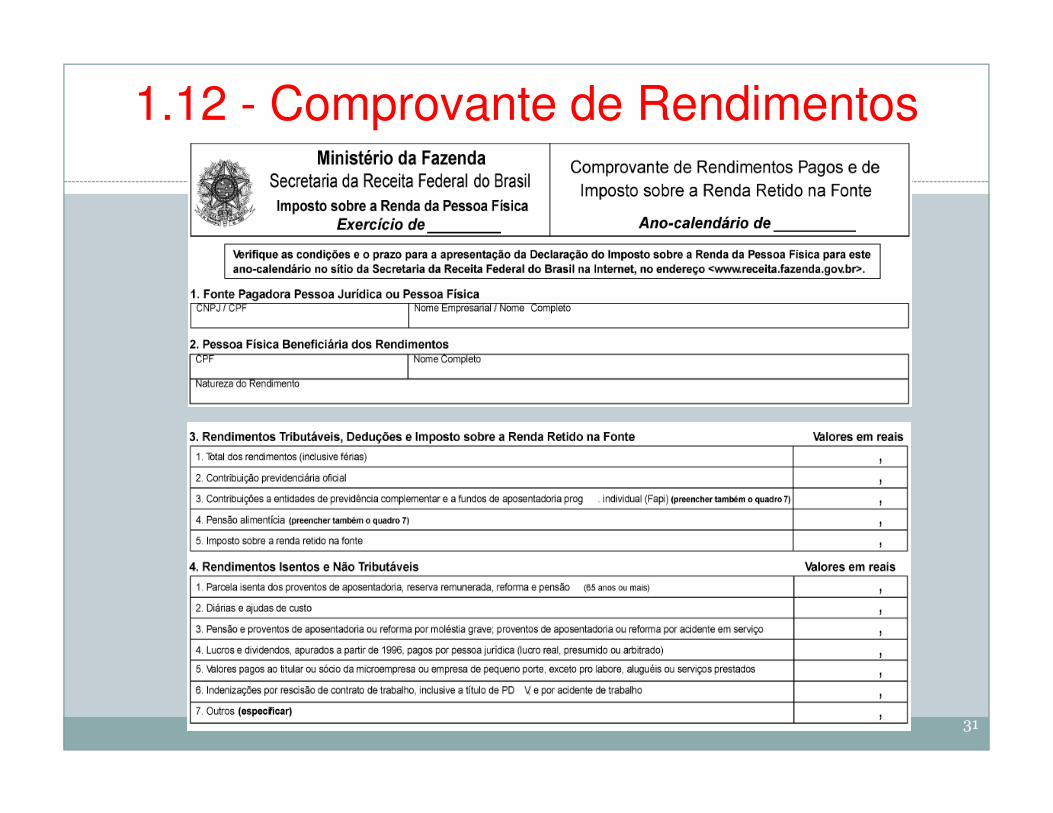

1.12 – Comprovante de Rendimentos30

� Entregar até o último dia útil de fevereiro (pode ser via internet)

www.zenaidecarvalho.com.br

� Informar os rendimentos e as retenções na DIRF

� Informações complementares: planos de saúde pago pelo empregado, dependentes de pensão, RRAl, etc.

1.12 - Comprovante de Rendimentos

31

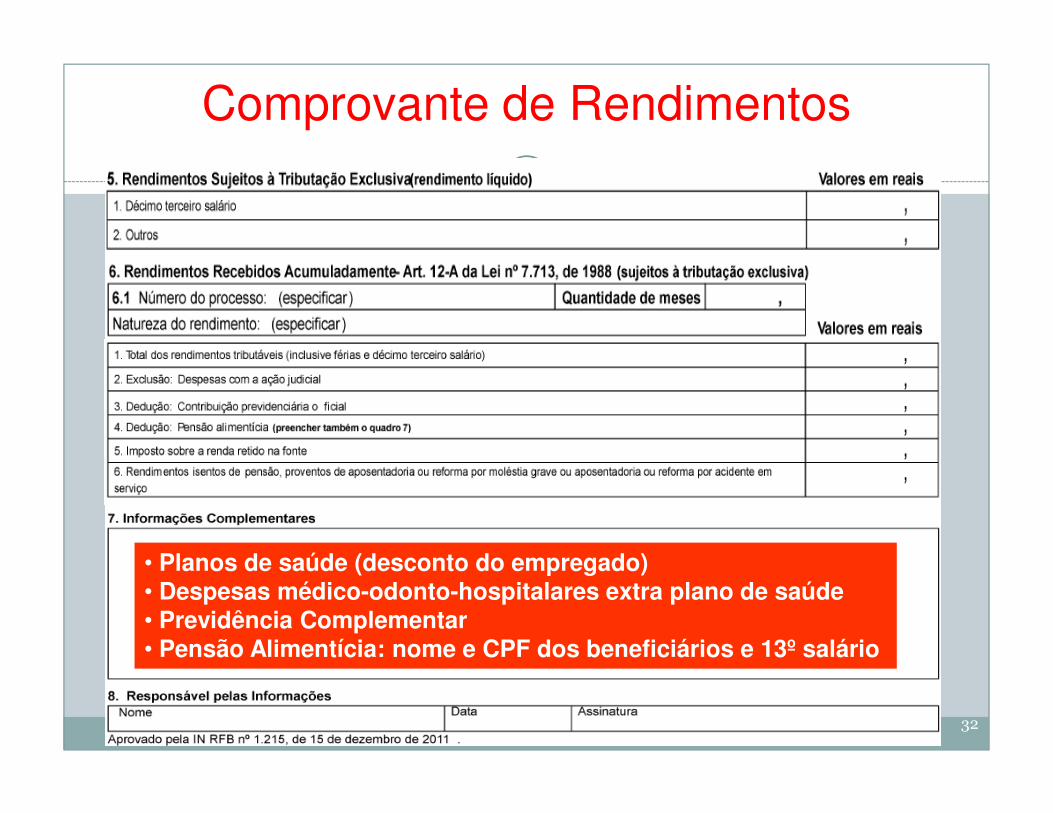

Comprovante de Rendimentos

32

• Planos de saúde (desconto do empregado)• Despesas médico-odonto-hospitalares extra plano de saúde• Previdência Complementar• Pensão Alimentícia: nome e CPF dos beneficiários e 13º salário

1.13 e 1.14 – Como Preencher a DIRF33

� Observar Procedimentos Iniciais

� Identificar nos exercícios quem deve entrar na DIRF

www.zenaidecarvalho.com.br

� Preencher a DIRF com os dados dos exercícios apresentados

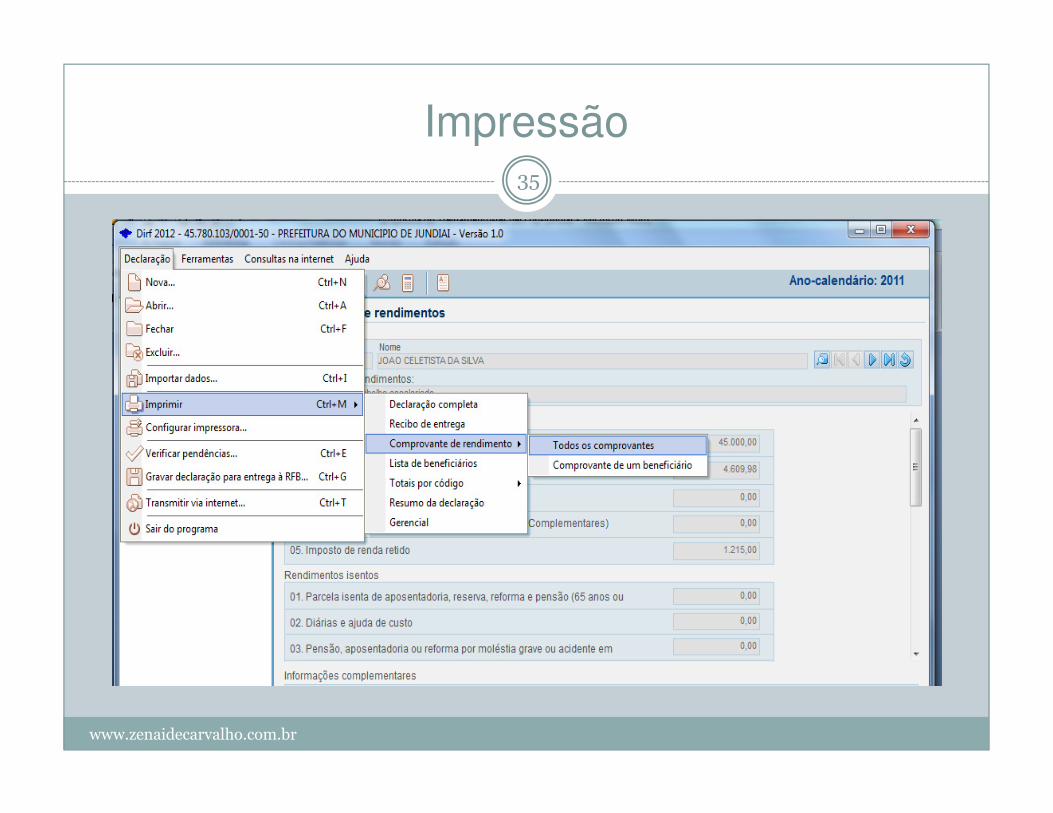

Menu Declaração34

www.zenaidecarvalho.com.br

Impressão35

www.zenaidecarvalho.com.br

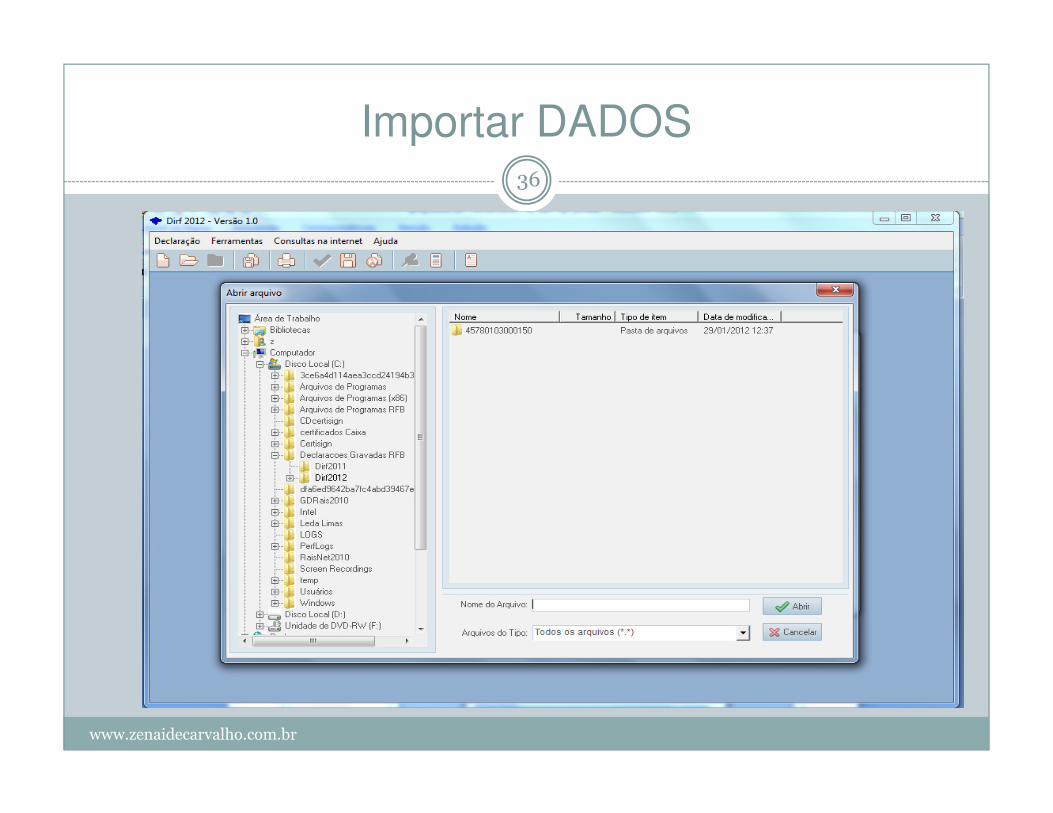

Importar DADOS36

www.zenaidecarvalho.com.br

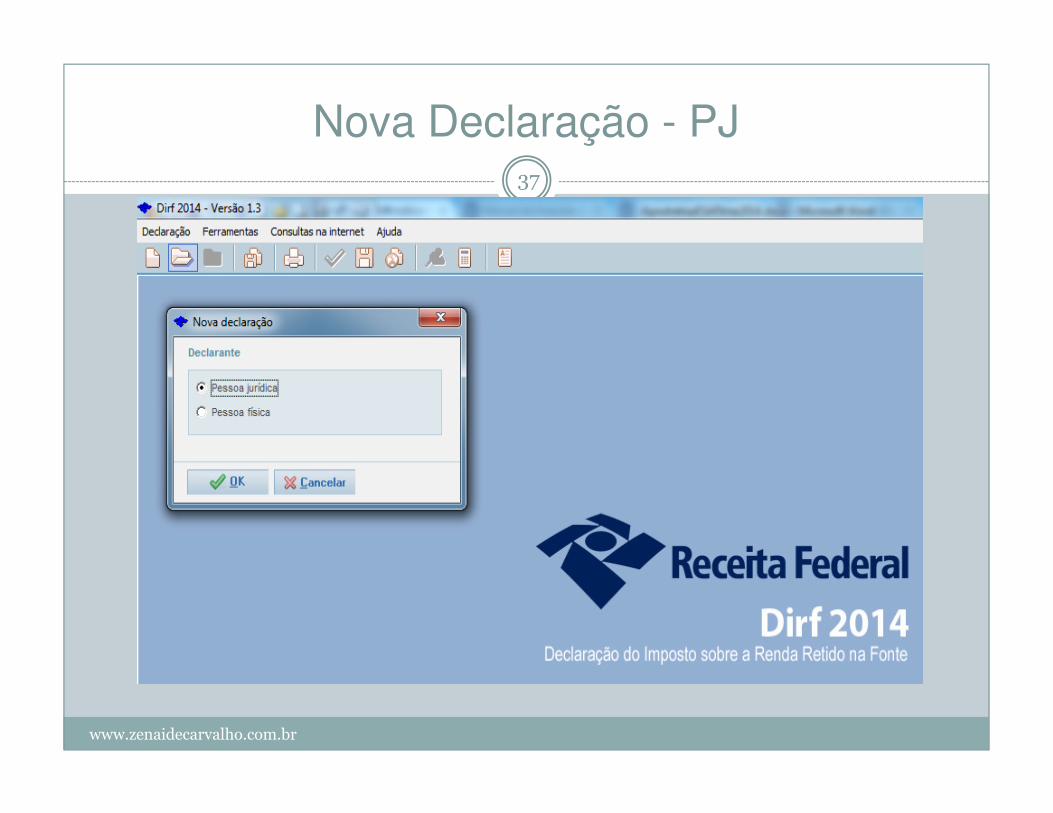

Nova Declaração - PJ37

www.zenaidecarvalho.com.br

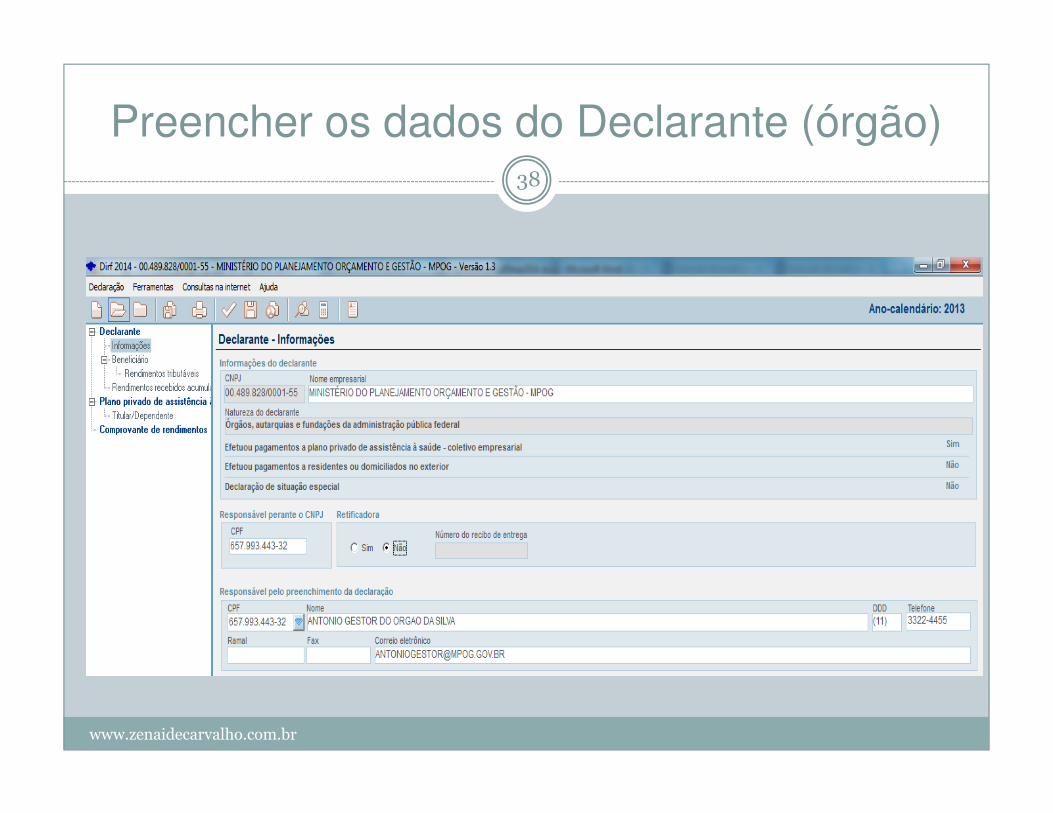

Preencher os dados do Declarante (órgão)38

www.zenaidecarvalho.com.br

Incluir Novo Beneficiário39

www.zenaidecarvalho.com.br

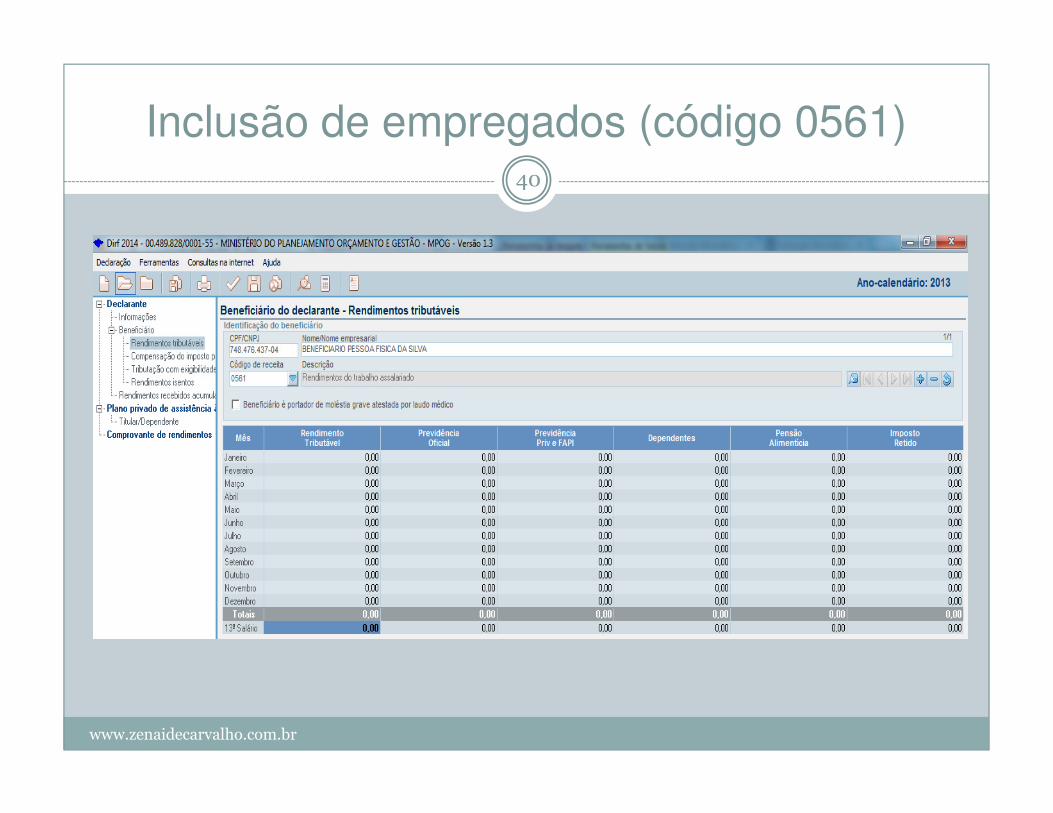

Inclusão de empregados (código 0561)40

www.zenaidecarvalho.com.br

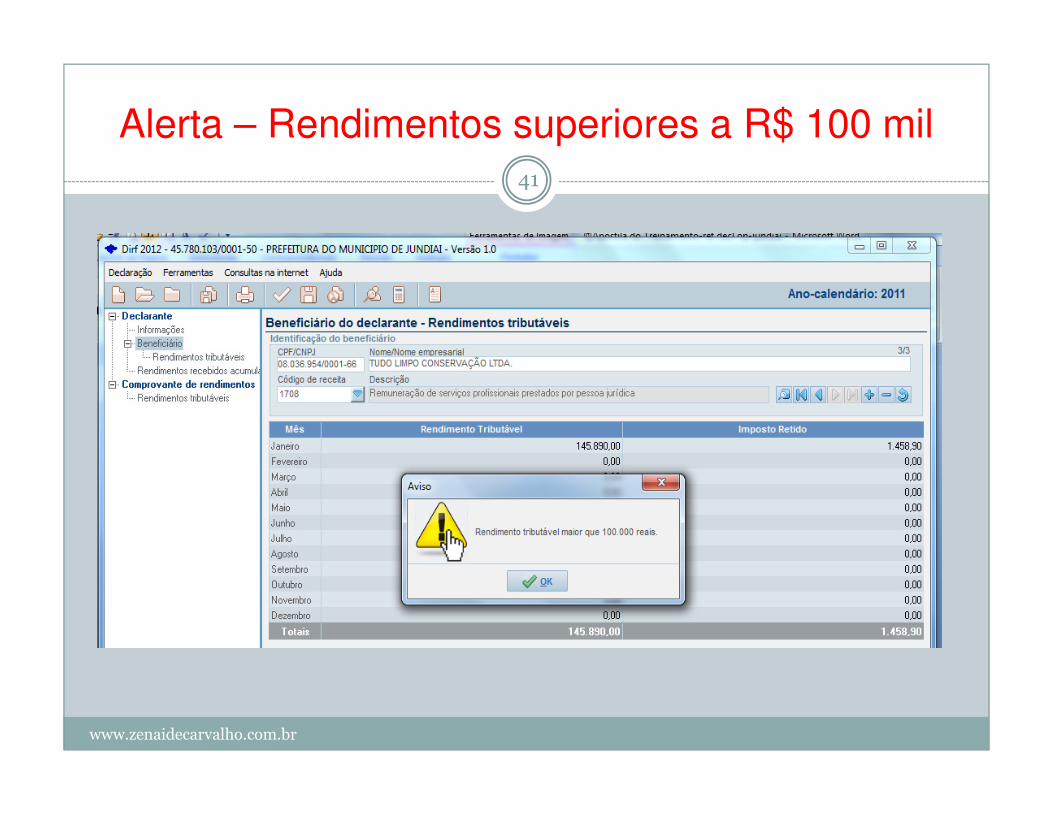

Alerta – Rendimentos superiores a R$ 100 mil41

www.zenaidecarvalho.com.br

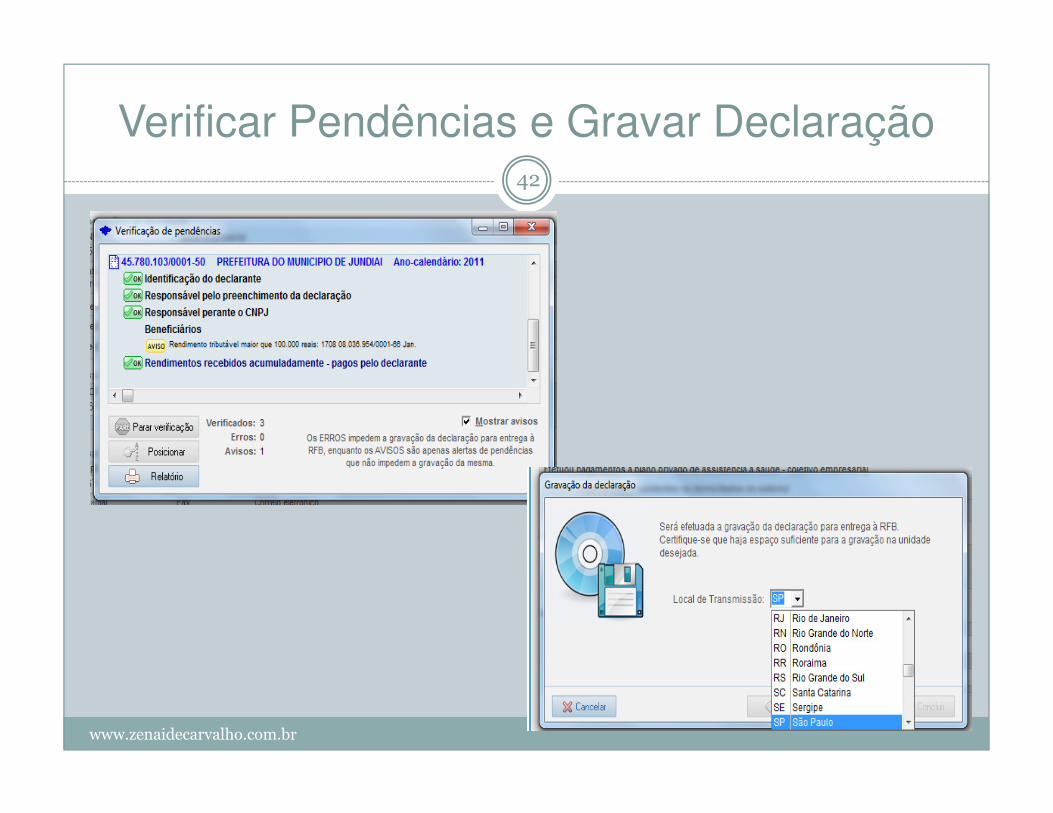

Verificar Pendências e Gravar Declaração42

www.zenaidecarvalho.com.br

Transmissão: Receitanet + Certificado Digital43

www.zenaidecarvalho.com.br

2 - RAIS

www.rais.gov.br

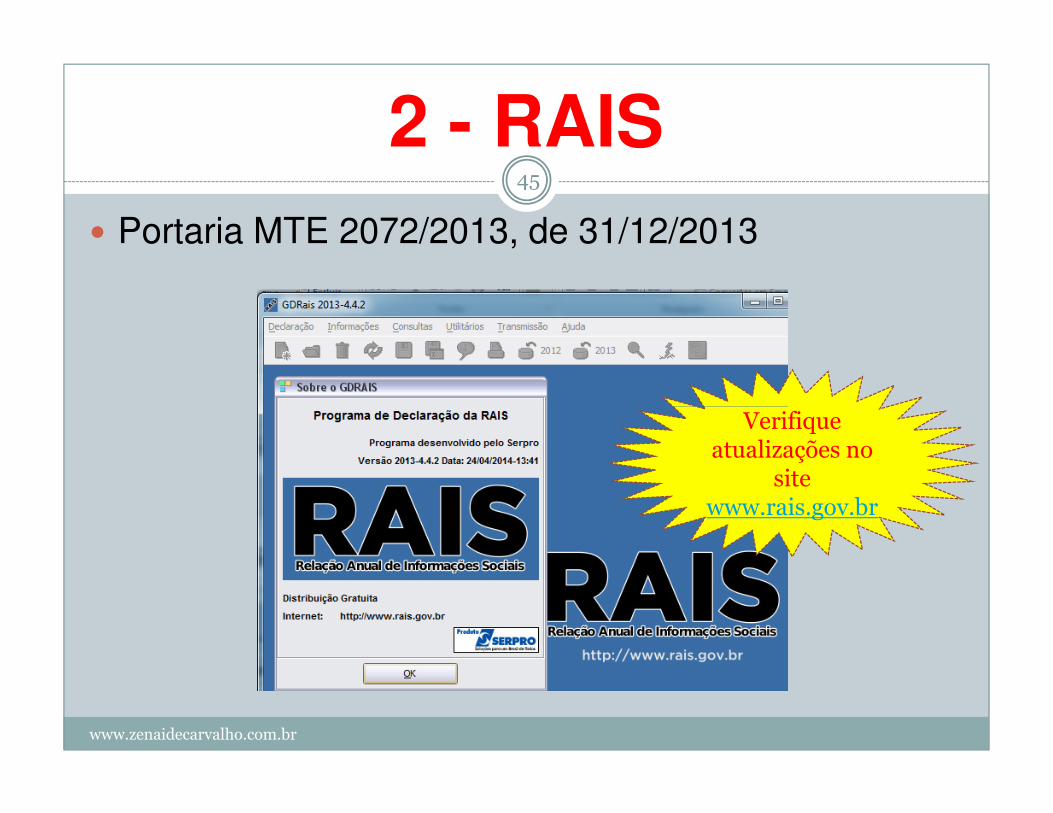

2 - RAIS45

� Portaria MTE 2072/2013, de 31/12/2013

Verifique

www.zenaidecarvalho.com.br

Verifique atualizações no

site www.rais.gov.br

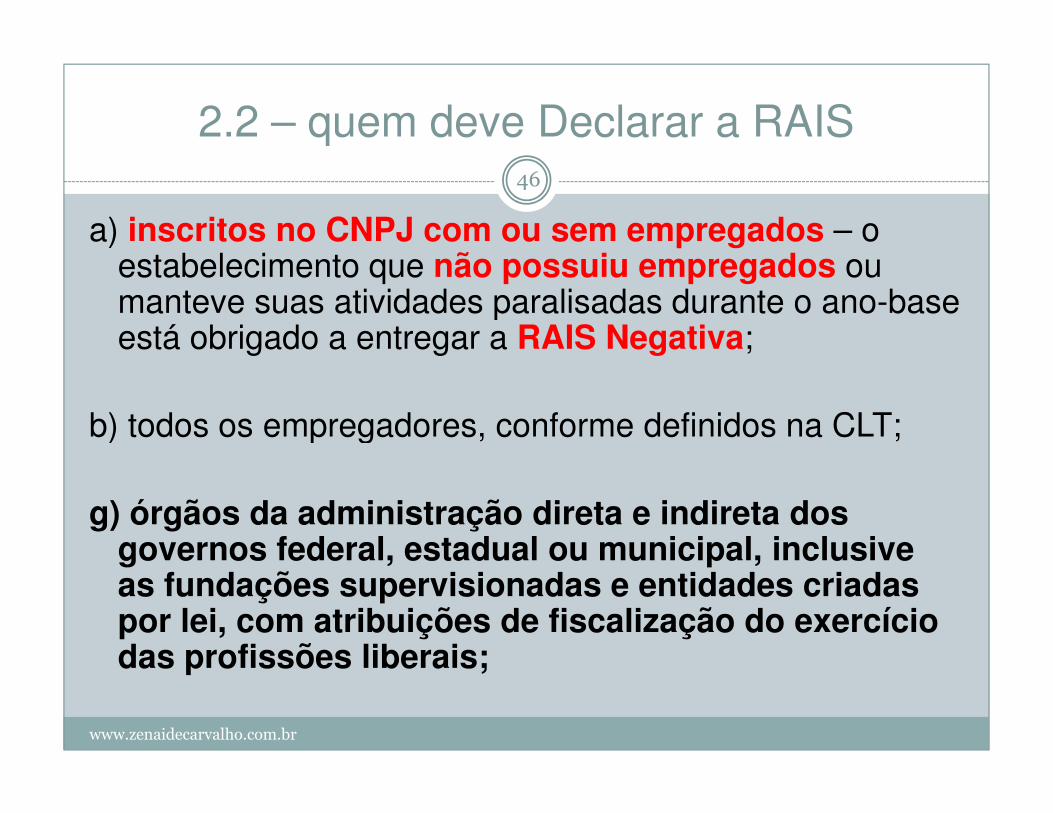

2.2 – quem deve Declarar a RAIS46

a) inscritos no CNPJ com ou sem empregados – o estabelecimento que não possuiu empregados ou manteve suas atividades paralisadas durante o ano-base está obrigado a entregar a RAIS Negativa;

b) todos os empregadores, conforme definidos na CLT;

www.zenaidecarvalho.com.br

b) todos os empregadores, conforme definidos na CLT;

g) órgãos da administração direta e indireta dos governos federal, estadual ou municipal, inclusive as fundações supervisionadas e entidades criadas por lei, com atribuições de fiscalização do exercício das profissões liberais;

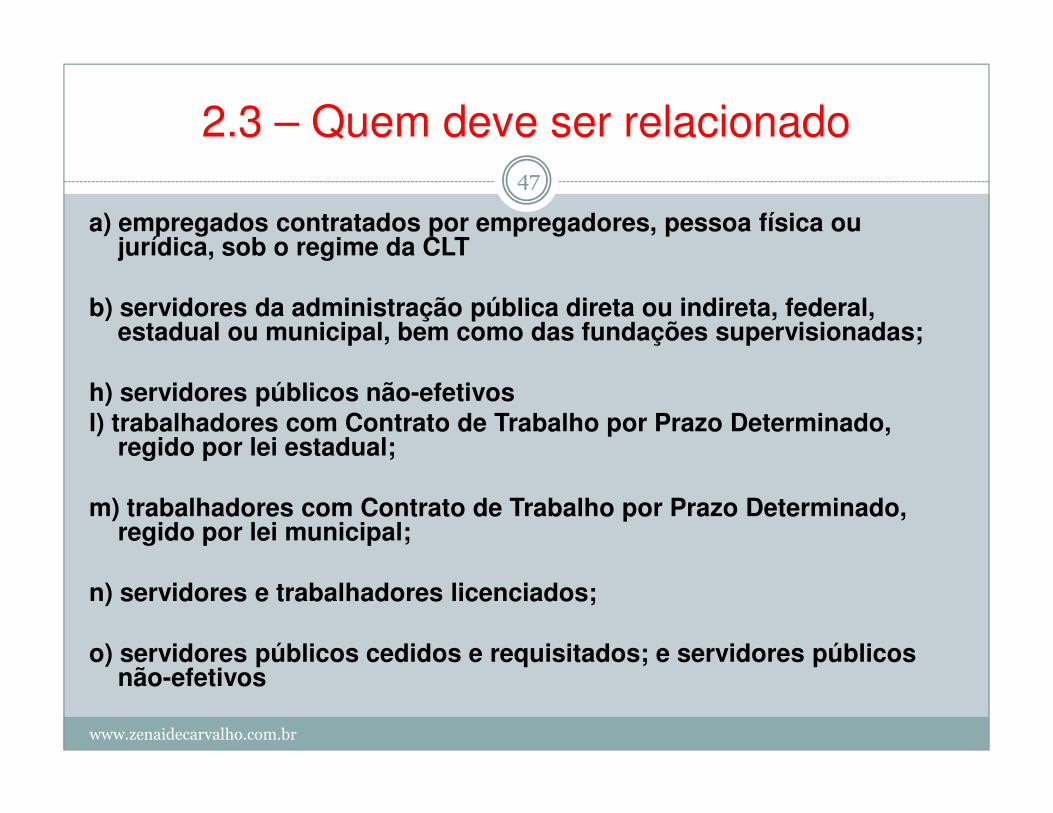

2.3 – Quem deve ser relacionado47

a) empregados contratados por empregadores, pessoa física ou jurídica, sob o regime da CLT

b) servidores da administração pública direta ou indireta, federal, estadual ou municipal, bem como das fundações supervisionadas;

h) servidores públicos não-efetivos

www.zenaidecarvalho.com.br

l) trabalhadores com Contrato de Trabalho por Prazo Determinado, regido por lei estadual;

m) trabalhadores com Contrato de Trabalho por Prazo Determinado, regido por lei municipal;

n) servidores e trabalhadores licenciados;

o) servidores públicos cedidos e requisitados; e servidores públicos não-efetivos

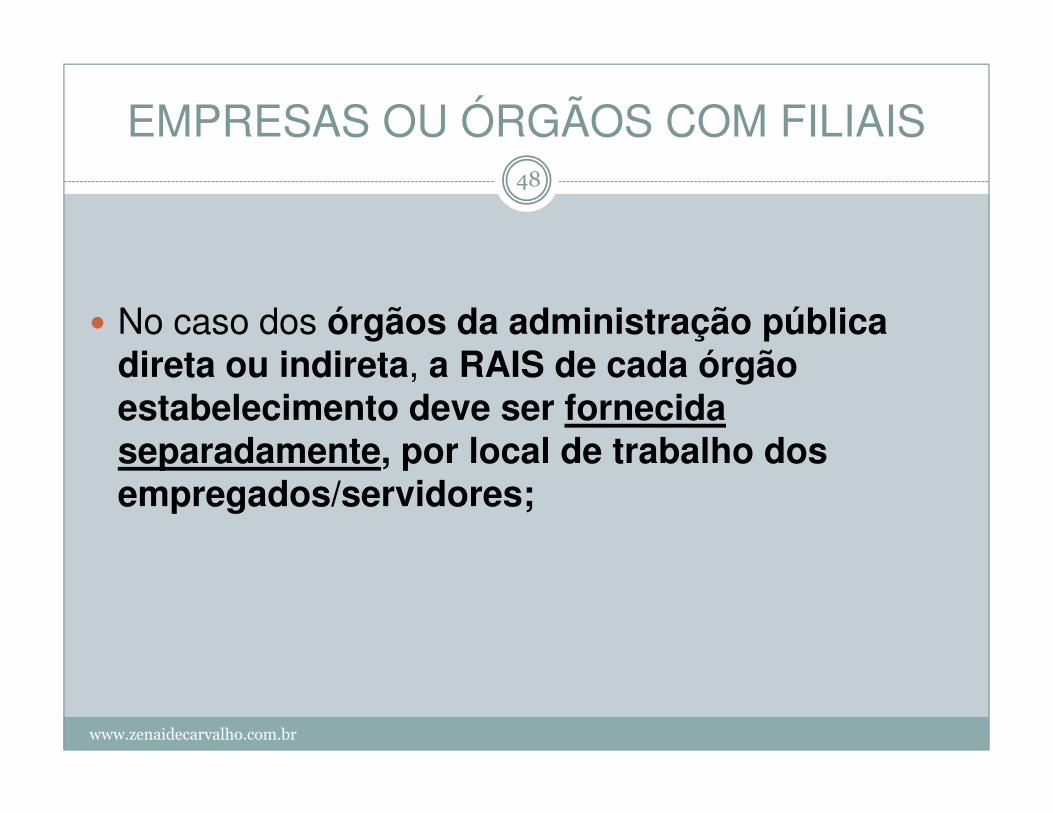

EMPRESAS OU ÓRGÃOS COM FILIAIS48

� No caso dos órgãos da administração pública direta ou indireta, a RAIS de cada órgão estabelecimento deve ser fornecida

www.zenaidecarvalho.com.br

estabelecimento deve ser fornecida separadamente, por local de trabalho dos empregados/servidores;

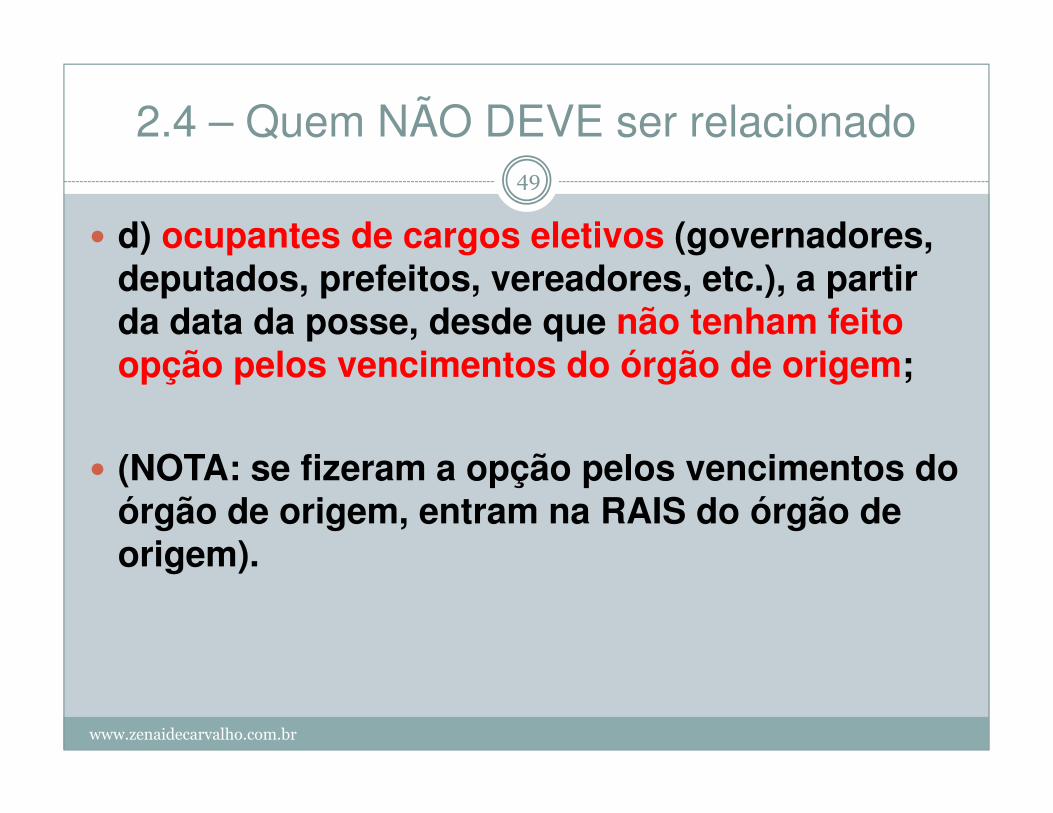

2.4 – Quem NÃO DEVE ser relacionado49

� d) ocupantes de cargos eletivos (governadores, deputados, prefeitos, vereadores, etc.), a partir da data da posse, desde que não tenham feito opção pelos vencimentos do órgão de origem;

www.zenaidecarvalho.com.br

� (NOTA: se fizeram a opção pelos vencimentos do órgão de origem, entram na RAIS do órgão de origem).

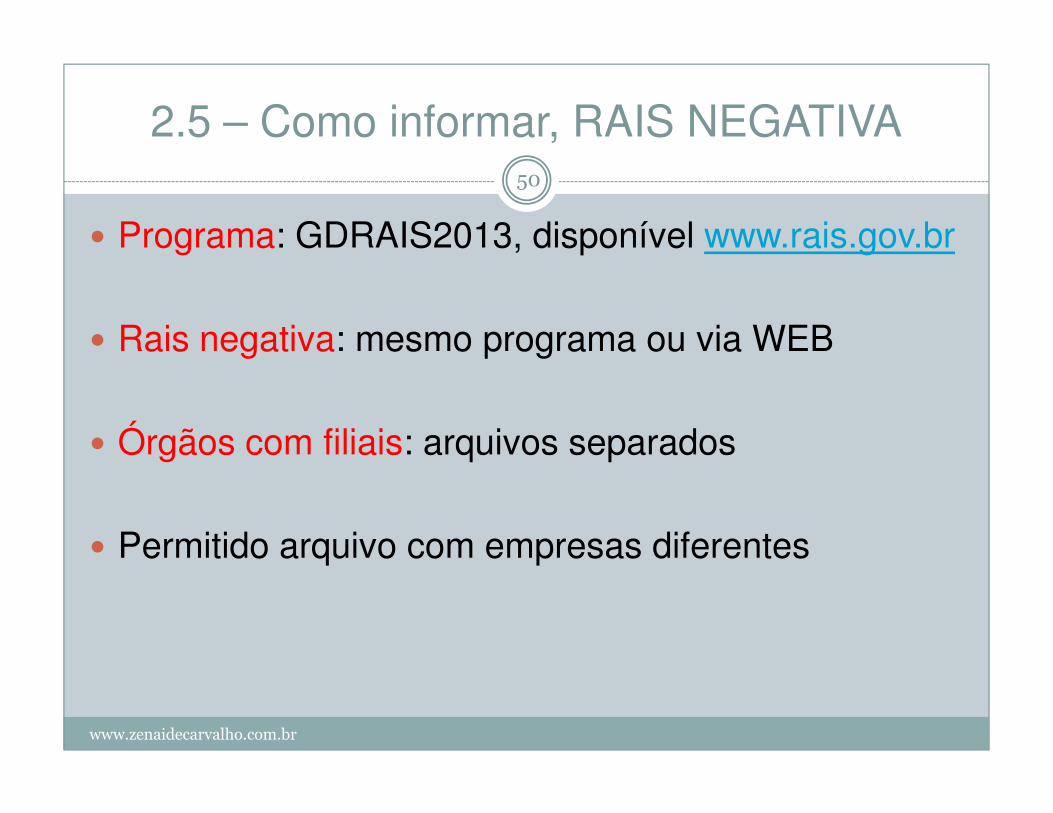

2.5 – Como informar, RAIS NEGATIVA50

� Programa: GDRAIS2013, disponível www.rais.gov.br

� Rais negativa: mesmo programa ou via WEB

www.zenaidecarvalho.com.br

� Órgãos com filiais: arquivos separados

� Permitido arquivo com empresas diferentes

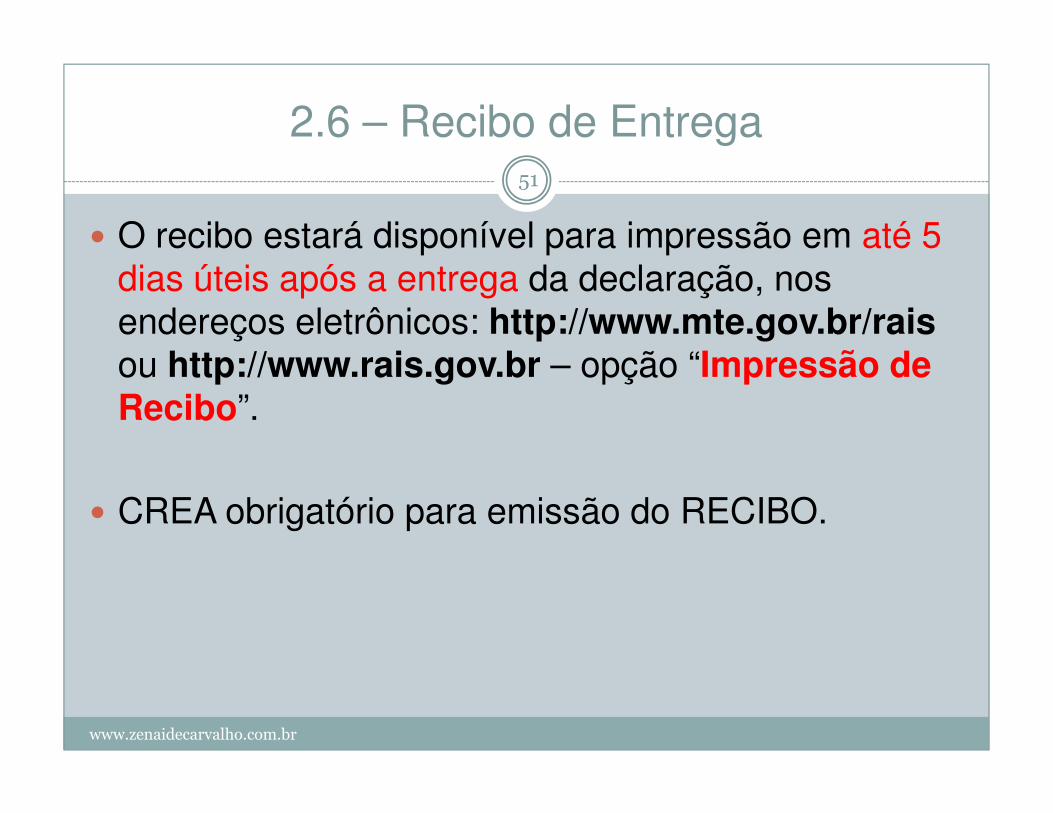

2.6 – Recibo de Entrega51

� O recibo estará disponível para impressão em até 5 dias úteis após a entrega da declaração, nos endereços eletrônicos: http://www.mte.gov.br/rais ou http://www.rais.gov.br – opção “Impressão de Recibo”.

www.zenaidecarvalho.com.br

Recibo”.

� CREA obrigatório para emissão do RECIBO.

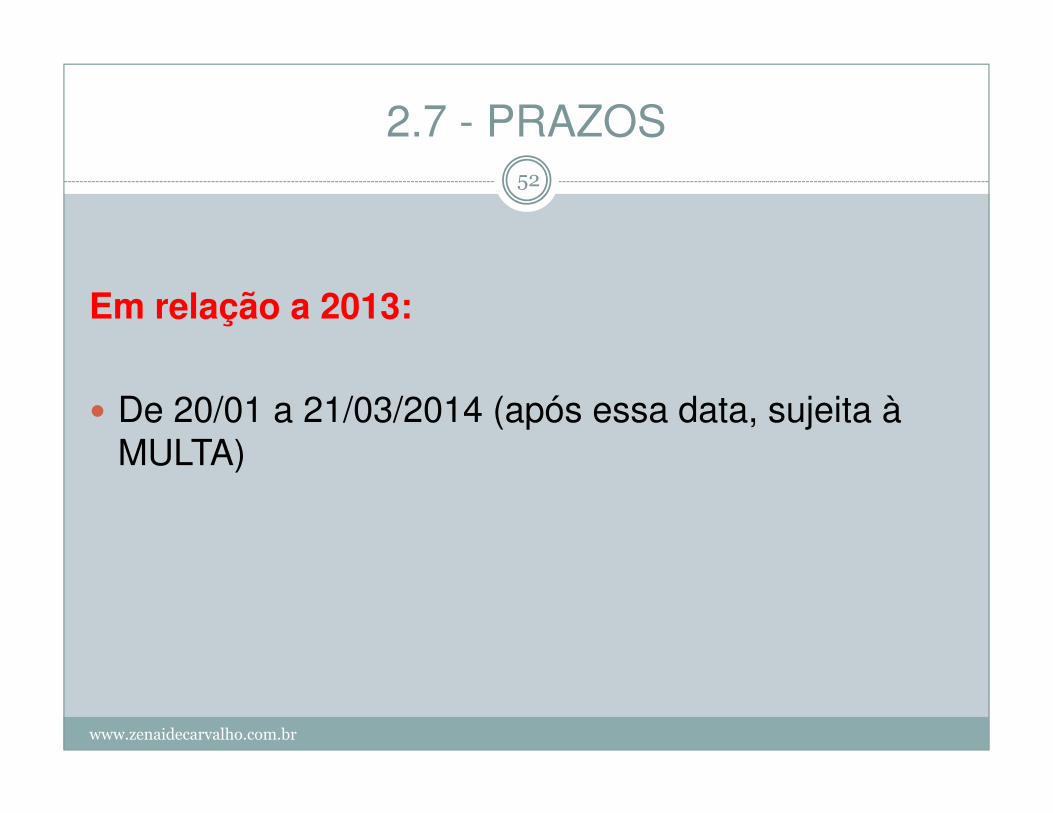

2.7 - PRAZOS52

Em relação a 2013:

� De 20/01 a 21/03/2014 (após essa data, sujeita à

www.zenaidecarvalho.com.br

� De 20/01 a 21/03/2014 (após essa data, sujeita à MULTA)

2.8 – Retificação e Exclusão RAIS53

� RETIFICAÇÃO� Dos dados do estabelecimento, exceto CNPJ ou CEI (nesses

casos, fazer EXCLUSÃO)� Dos dados do empregado, exceto PIS/PASEP, admissão,

desligamento e CBO (nesses casos, fazer EXCLUSÃO).

www.zenaidecarvalho.com.br

desligamento e CBO (nesses casos, fazer EXCLUSÃO).� Gravar declaração retificadora

� EXCLUSÃO� Gerar uma nova RAIS� www.rais.gov.br – Serviços – Exclusão de Estabelecimento ou

Exclusão de Vínculos

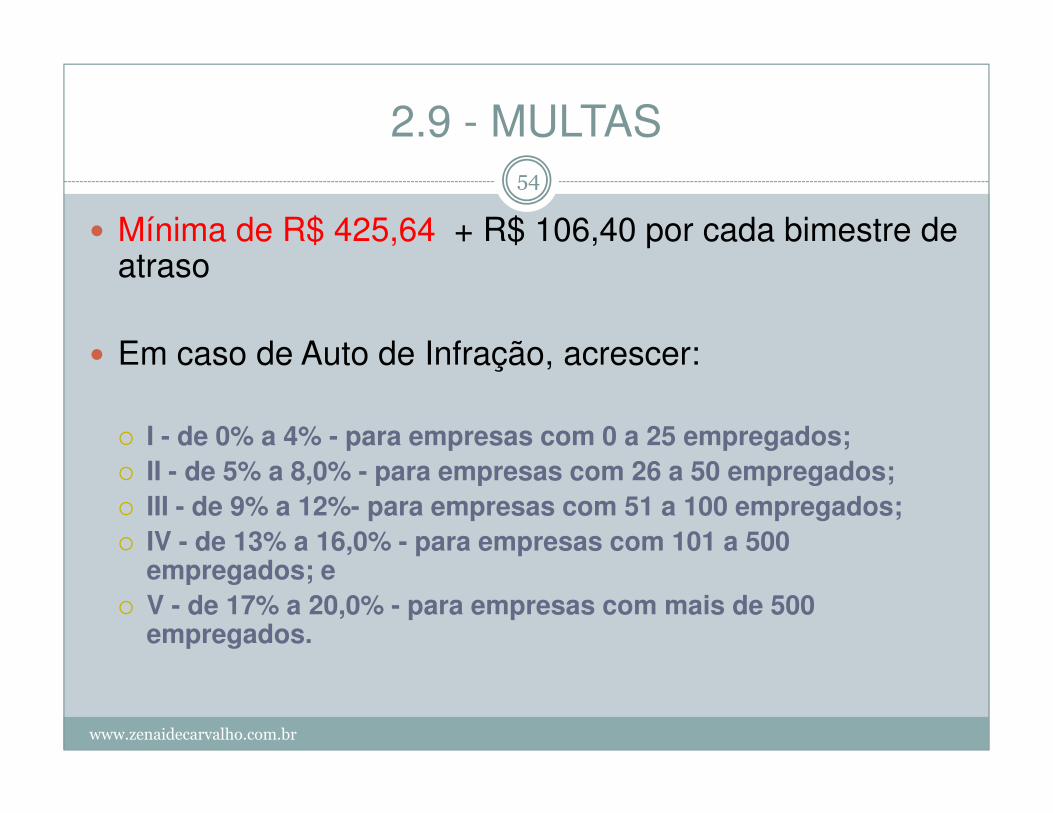

2.9 - MULTAS54

� Mínima de R$ 425,64 + R$ 106,40 por cada bimestre de atraso

� Em caso de Auto de Infração, acrescer:

www.zenaidecarvalho.com.br

� I - de 0% a 4% - para empresas com 0 a 25 empregados;� II - de 5% a 8,0% - para empresas com 26 a 50 empregados;� III - de 9% a 12%- para empresas com 51 a 100 empregados;� IV - de 13% a 16,0% - para empresas com 101 a 500

empregados; e� V - de 17% a 20,0% - para empresas com mais de 500

empregados.

2.10 – Dados do Responsável55

� Informar os dados cadastrais do escritório de contabilidade, do profissional liberal ou do próprio estabelecimento responsável pela entrega do

www.zenaidecarvalho.com.br

estabelecimento responsável pela entrega do arquivo

2.11 – Certificado Digital56

� Obrigatório para arquivos com 11 ou mais vínculos POR ESTABELECIMENTO

� certificado digital de pessoa jurídica, emitido em nome do estabelecimento, ou com certificado

www.zenaidecarvalho.com.br

nome do estabelecimento, ou com certificado digital do responsável pela entrega da declaração, sendo que este pode ser um CPF ou um CNPJ.

2.12 – Como fazer a RAIS57

DeclaraçãoNova ou

importar...

www.zenaidecarvalho.com.br

Utilize os dados dos exercícios

para gerar a RAIS

Ajuda e Nova Declaração58

www.zenaidecarvalho.com.br

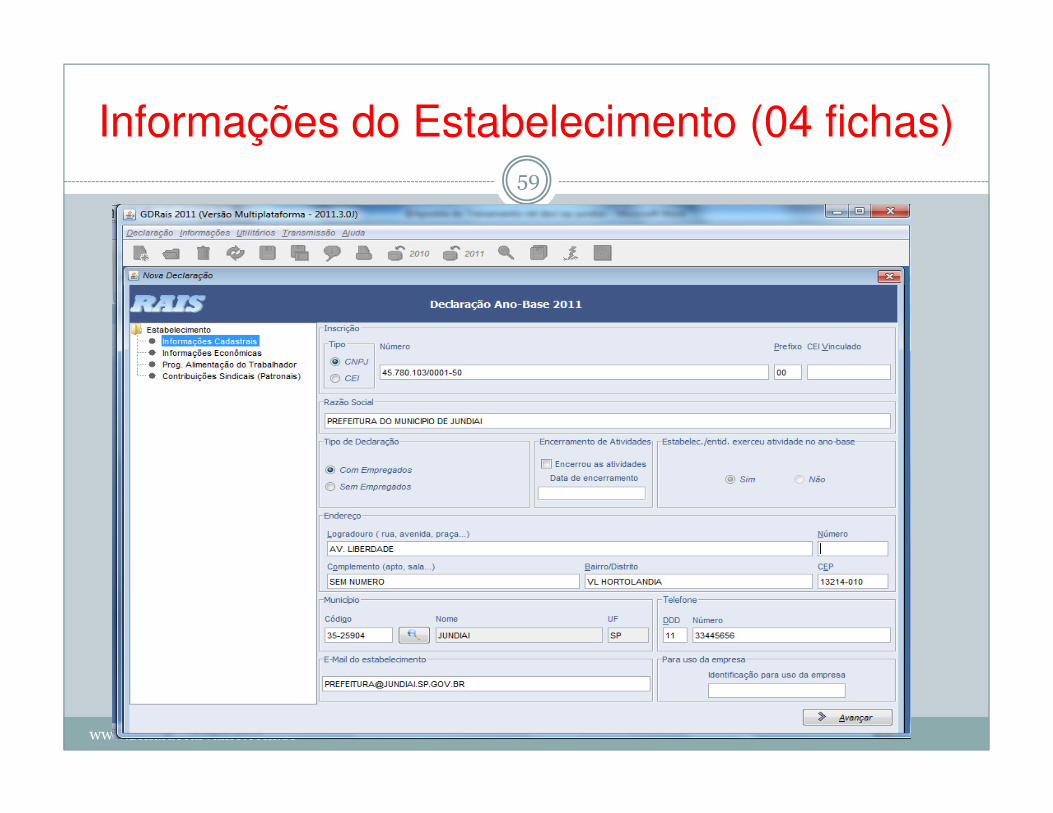

Informações do Estabelecimento (04 fichas)59

www.zenaidecarvalho.com.br

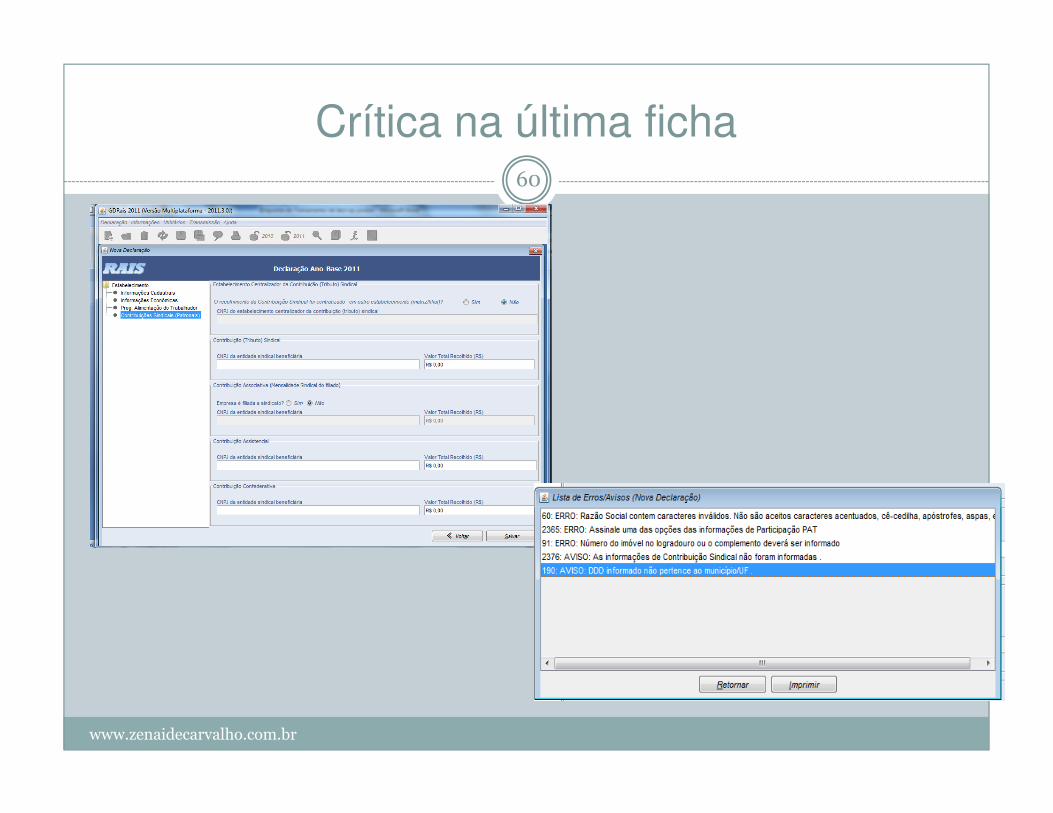

Crítica na última ficha60

www.zenaidecarvalho.com.br

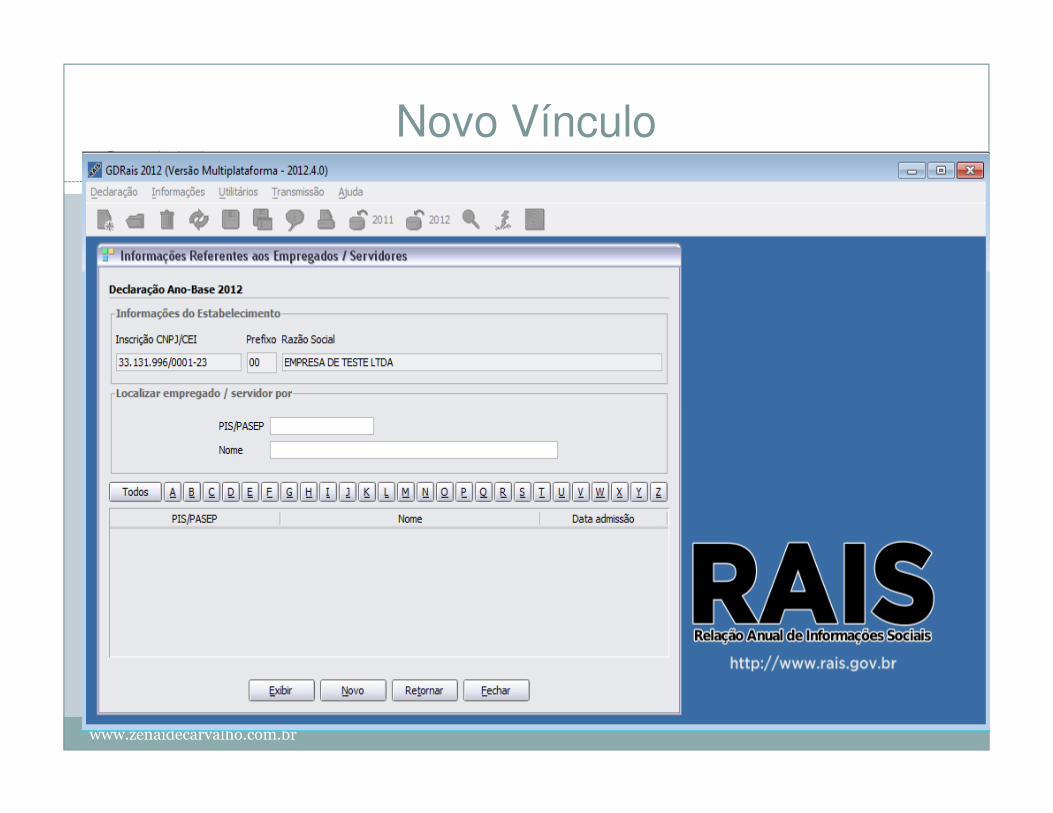

Novo Vínculo61

www.zenaidecarvalho.com.br

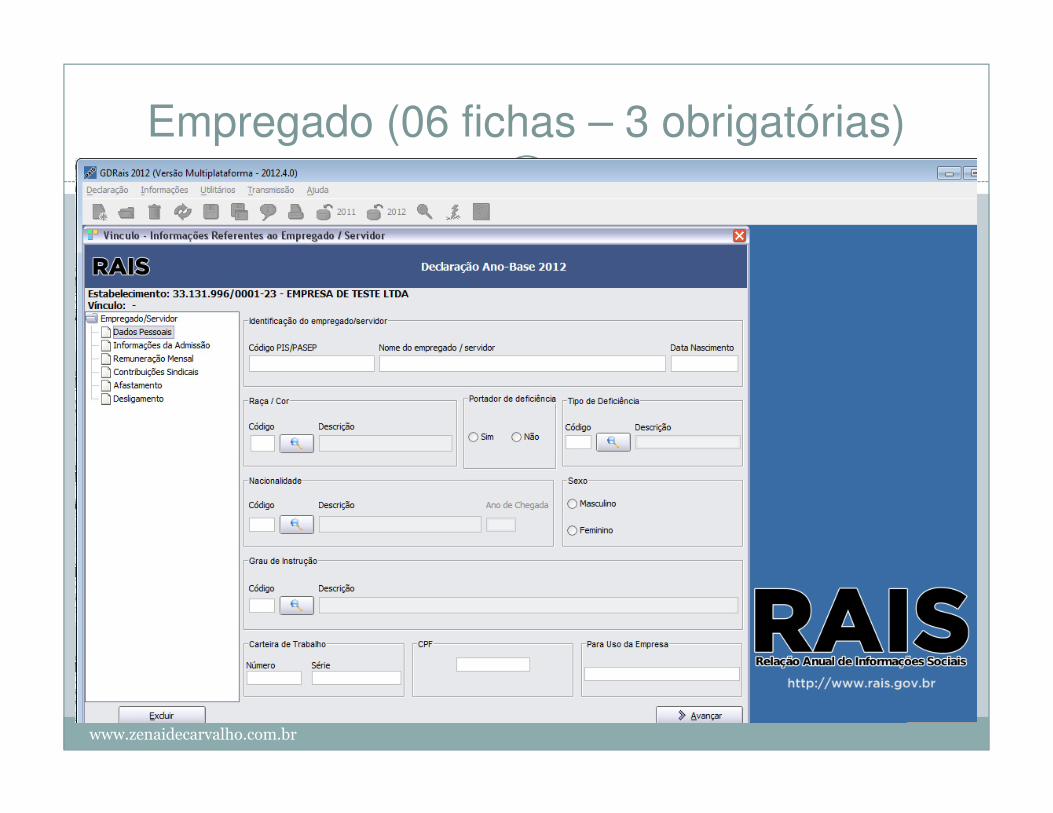

Empregado (06 fichas – 3 obrigatórias) 62

www.zenaidecarvalho.com.br

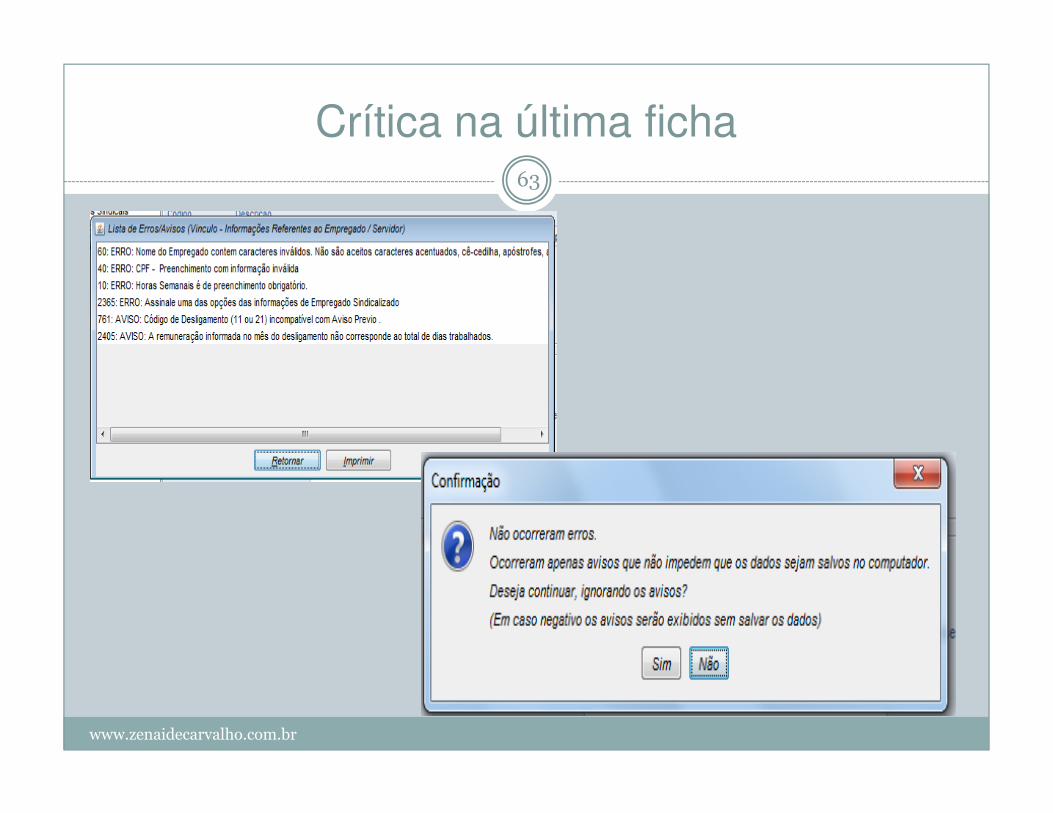

Crítica na última ficha63

www.zenaidecarvalho.com.br

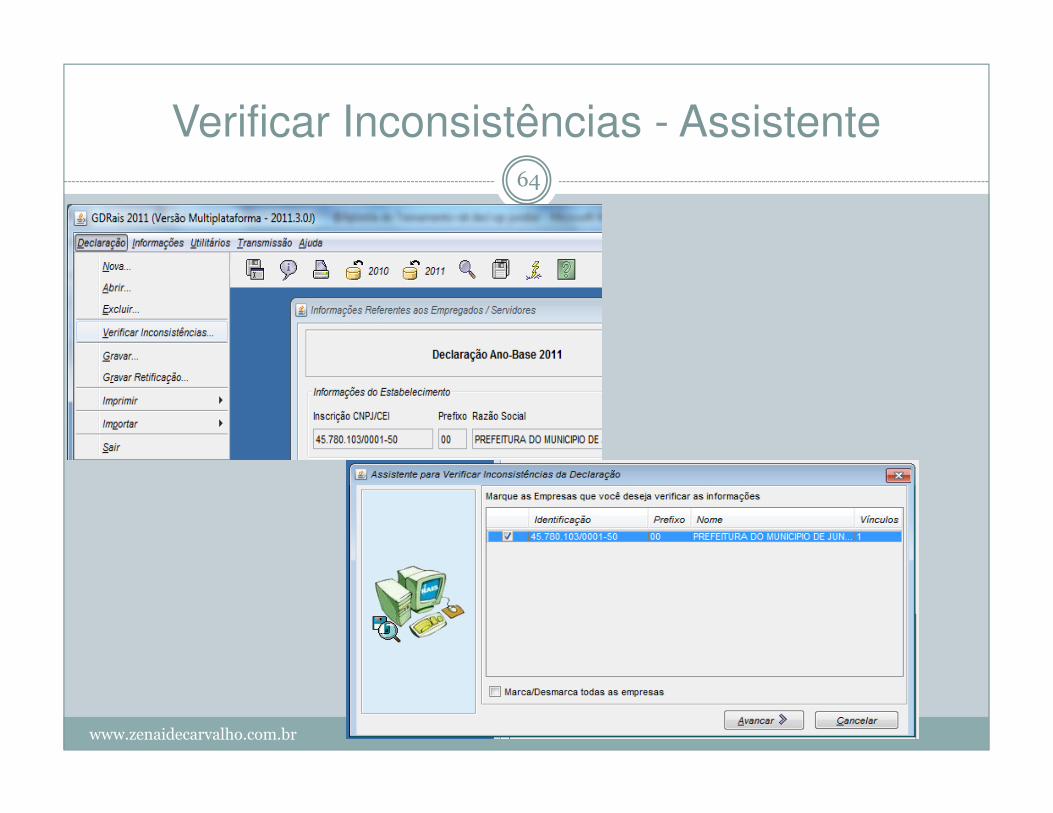

Verificar Inconsistências - Assistente 64

www.zenaidecarvalho.com.br

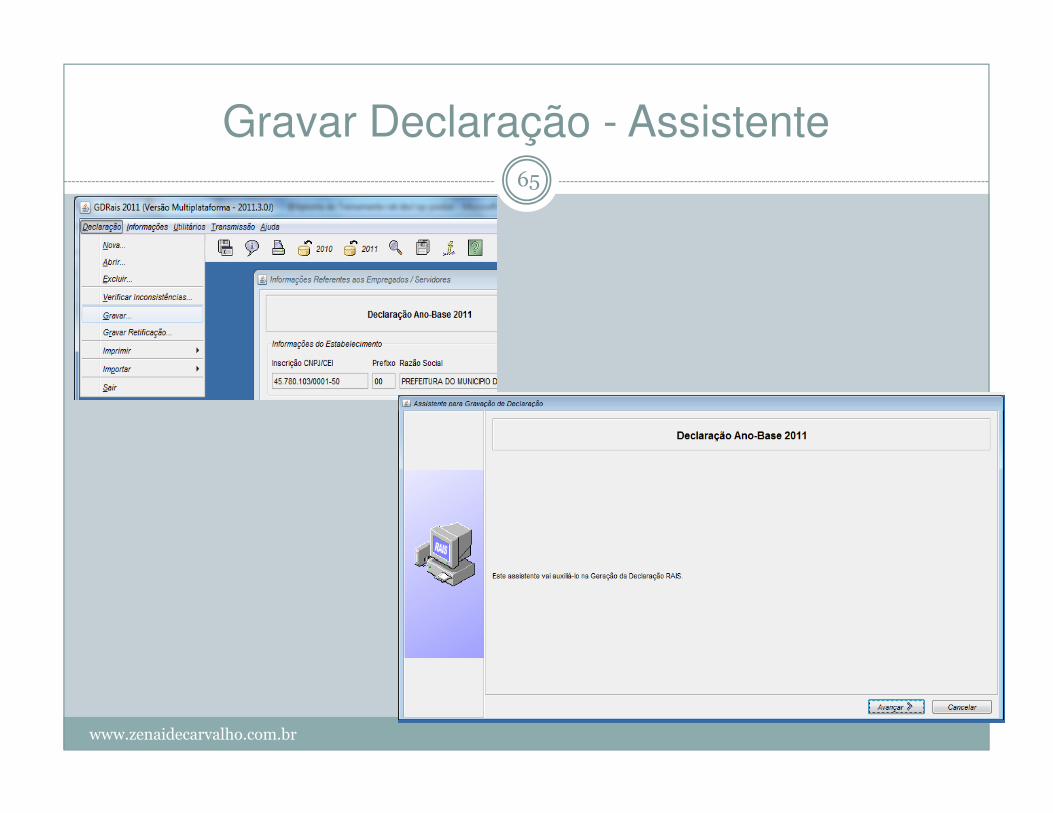

Gravar Declaração - Assistente65

www.zenaidecarvalho.com.br

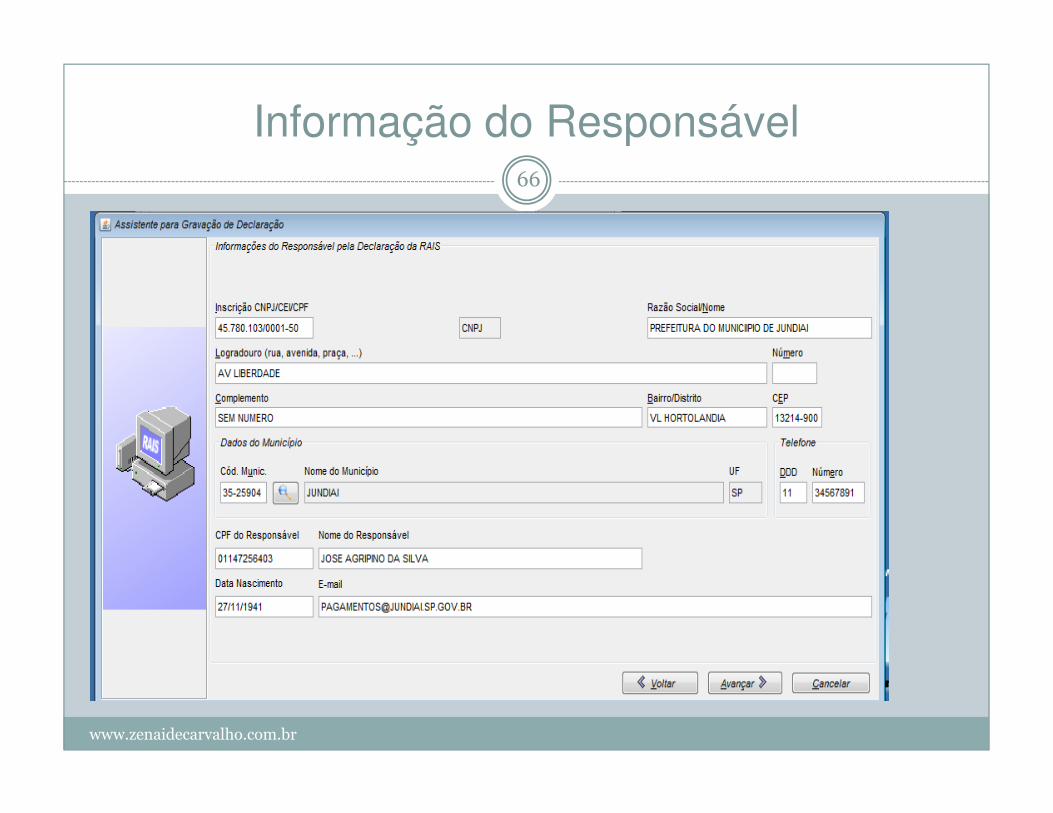

Informação do Responsável66

www.zenaidecarvalho.com.br

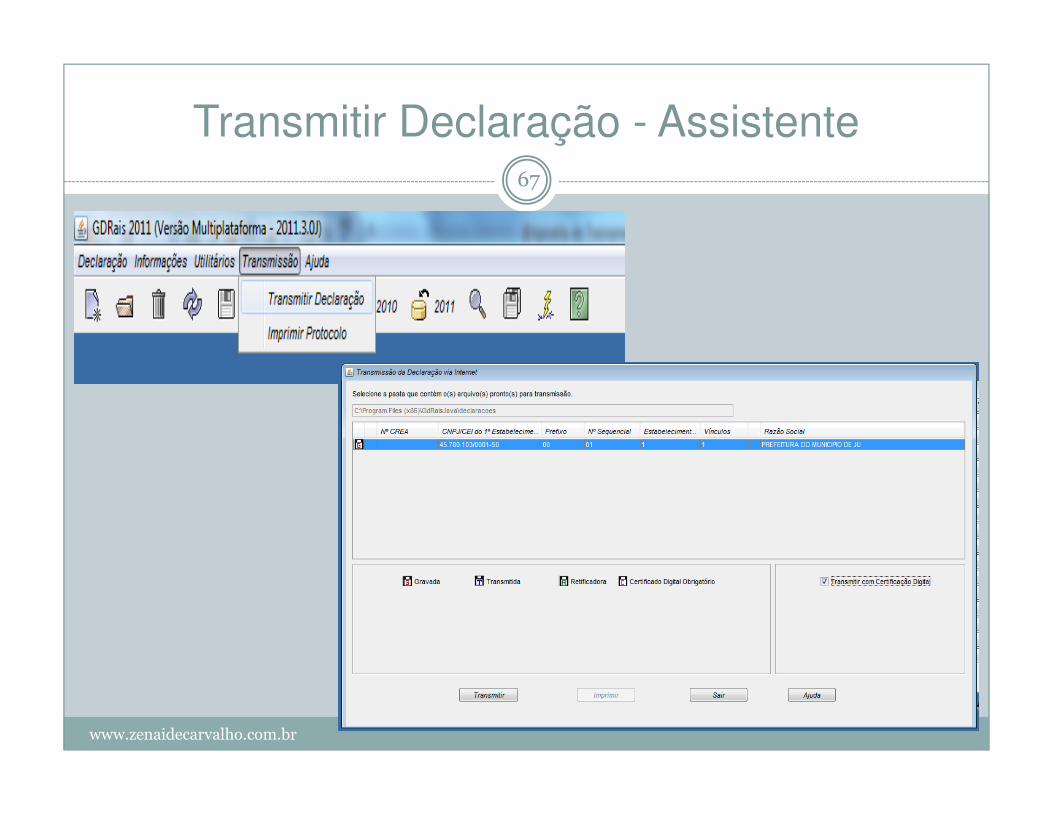

Transmitir Declaração - Assistente67

www.zenaidecarvalho.com.br

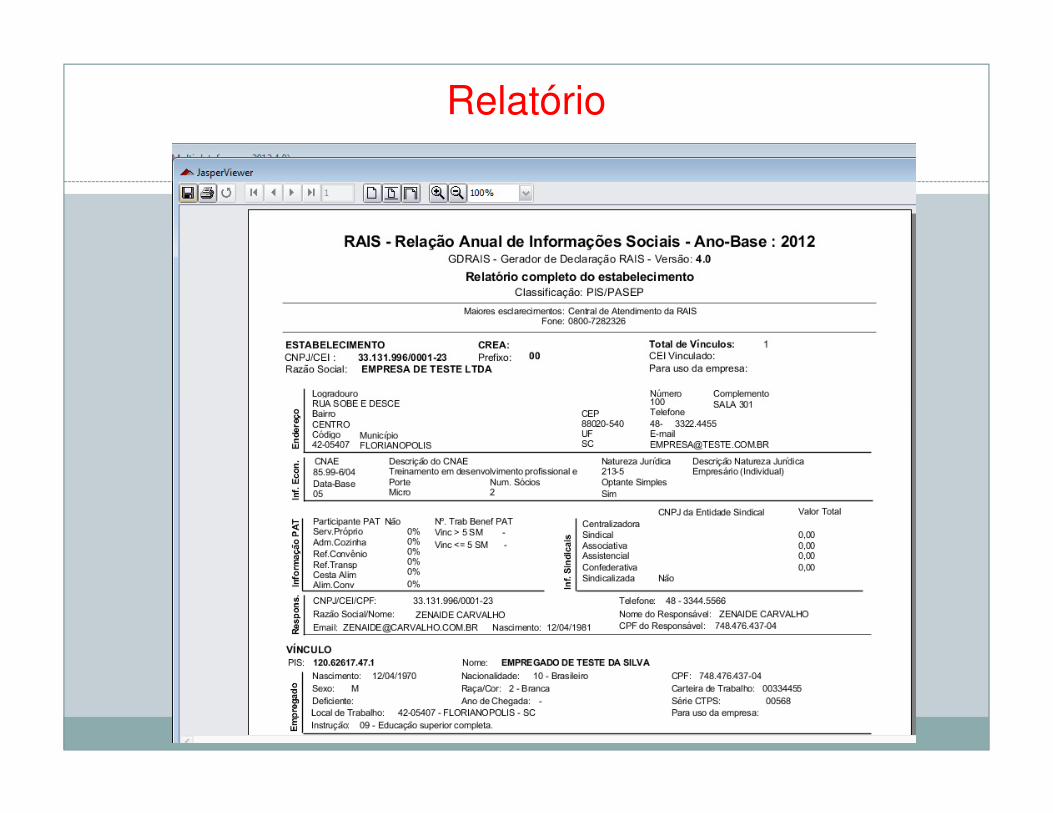

Relatório

3 – DCTF: Declaração de Débitos e Créditos Tributários Federais

69

� Base legal: IN RFB 1.110/2010 e alterações� ADE CODAC 99/11 de 29/12/2011 (tabela de códigos)

� Entregue mensalmente (com movimento)

www.zenaidecarvalho.com.br

A atual versão 2.5 não permite informar janeiro/2014

sem movimento!

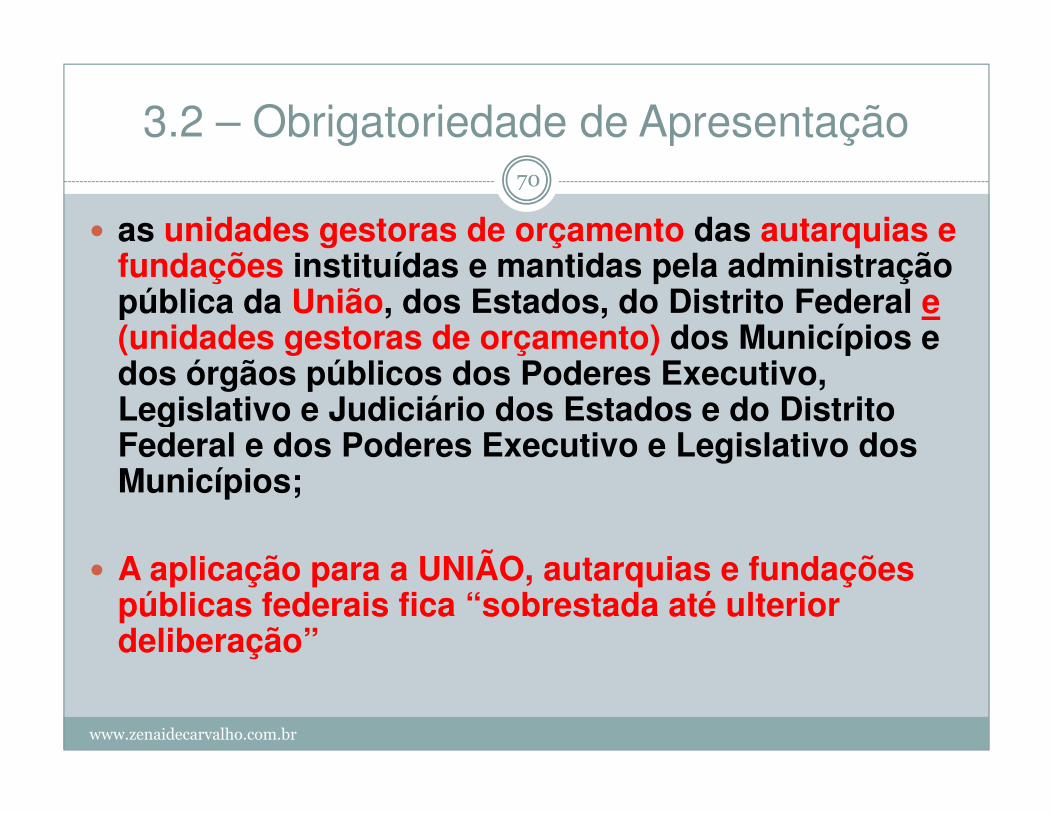

3.2 – Obrigatoriedade de Apresentação70

� as unidades gestoras de orçamento das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e(unidades gestoras de orçamento) dos Municípios e dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito

www.zenaidecarvalho.com.br

Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios;

� A aplicação para a UNIÃO, autarquias e fundações públicas federais fica “sobrestada até ulterior deliberação”

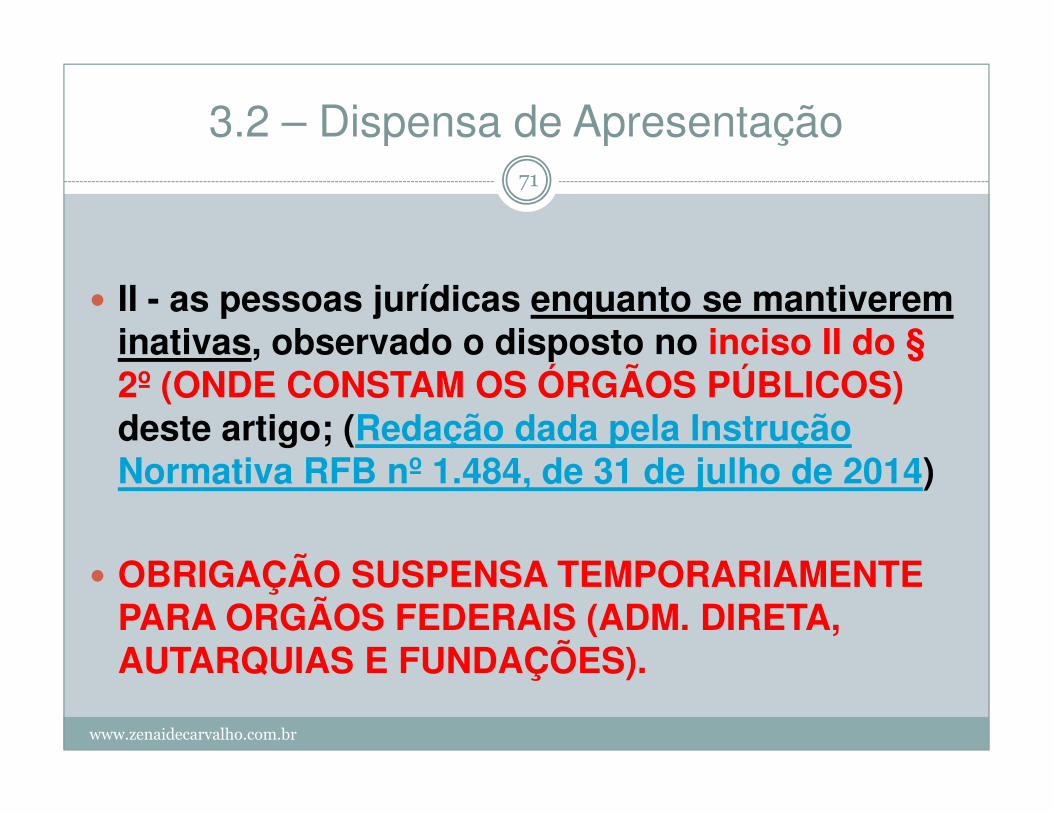

3.2 – Dispensa de Apresentação71

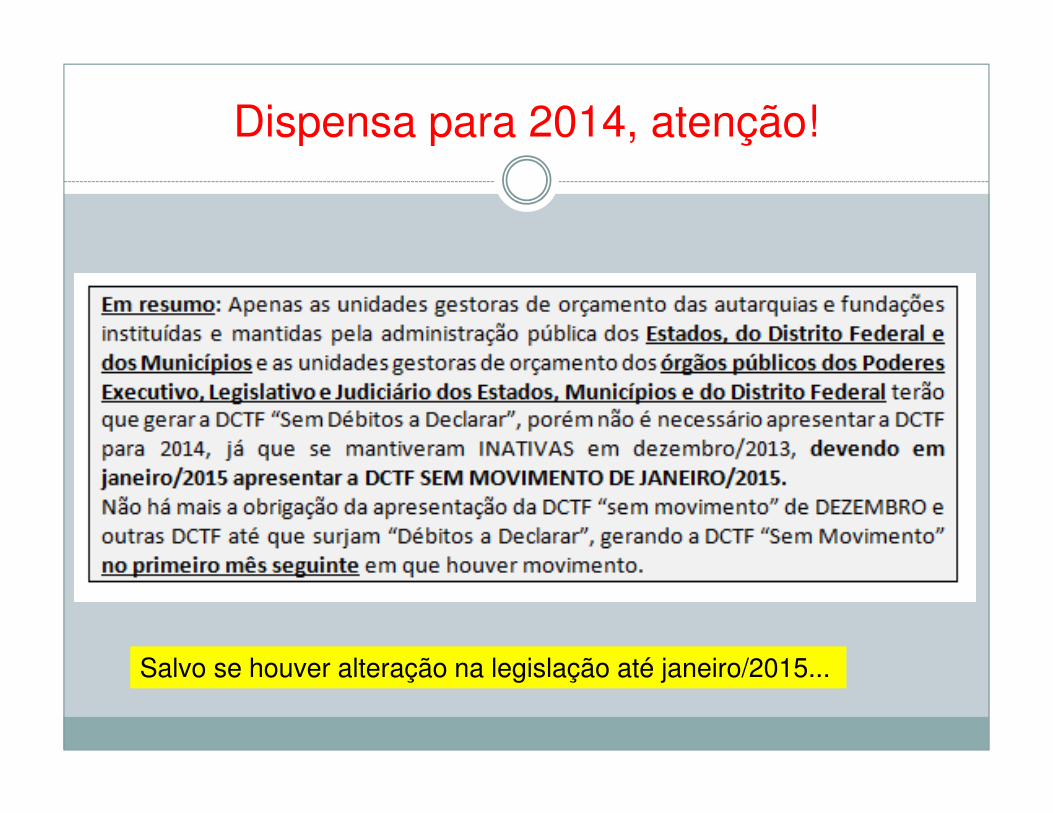

� II - as pessoas jurídicas enquanto se mantiverem inativas, observado o disposto no inciso II do §2º (ONDE CONSTAM OS ÓRGÃOS PÚBLICOS)

www.zenaidecarvalho.com.br

deste artigo; (Redação dada pela Instrução Normativa RFB nº 1.484, de 31 de julho de 2014)

� OBRIGAÇÃO SUSPENSA TEMPORARIAMENTE PARA ORGÃOS FEDERAIS (ADM. DIRETA, AUTARQUIAS E FUNDAÇÕES).

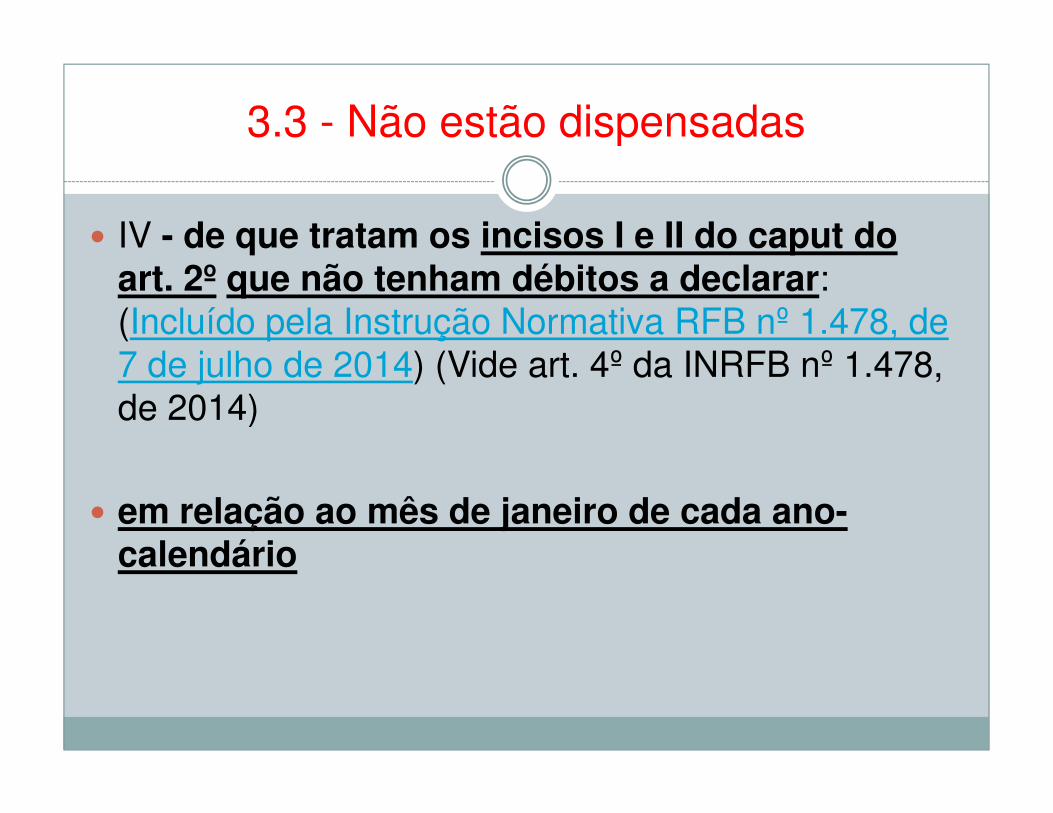

3.3 - Não estão dispensadas

� IV - de que tratam os incisos I e II do caput do art. 2º que não tenham débitos a declarar: (Incluído pela Instrução Normativa RFB nº 1.478, de 7 de julho de 2014) (Vide art. 4º da INRFB nº 1.478, de 2014)de 2014)

� em relação ao mês de janeiro de cada ano-calendário

Dispensa para 2014, atenção!

Salvo se houver alteração na legislação até janeiro/2015...

3.4 – Forma de Apresentação74

�Programa gerador da DCTF�Transmitida através do RECEITANET

www.zenaidecarvalho.com.br

�Transmitida através do RECEITANET�Usar Certificado Digital válido

3.5 - Prazos75

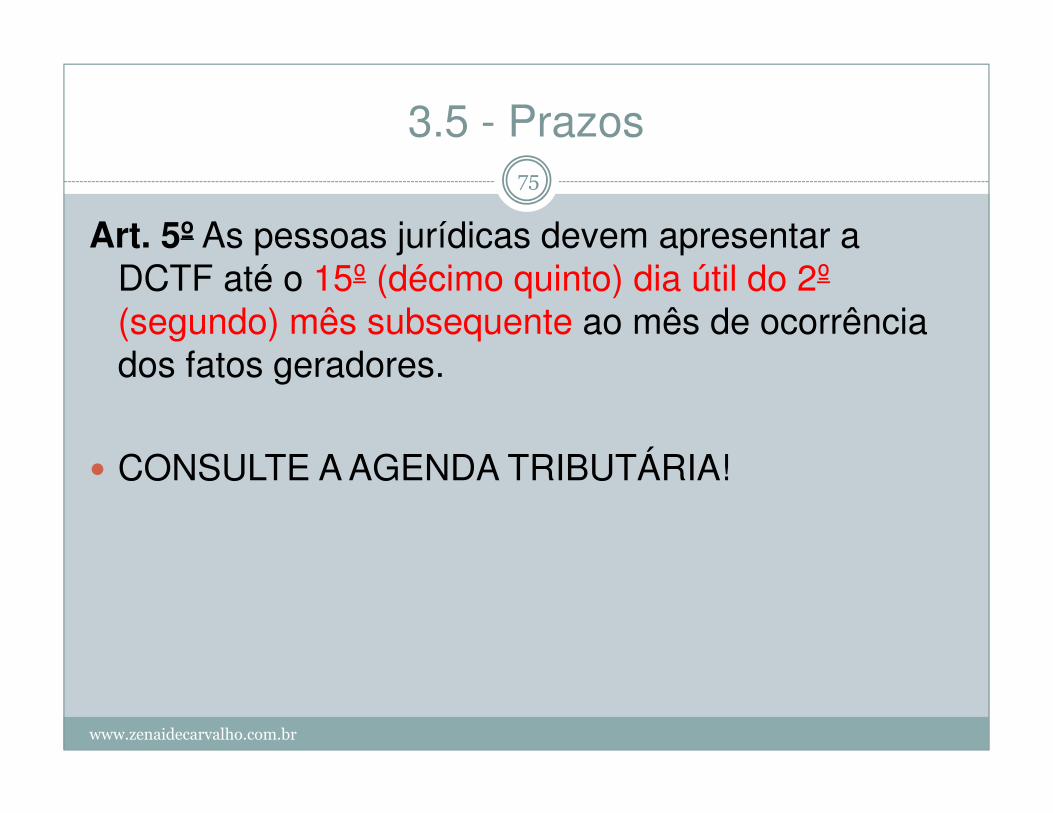

Art. 5º As pessoas jurídicas devem apresentar a DCTF até o 15º (décimo quinto) dia útil do 2º(segundo) mês subsequente ao mês de ocorrência dos fatos geradores.

www.zenaidecarvalho.com.br

� CONSULTE A AGENDA TRIBUTÁRIA!

3.6 – Impostos e Contribuições a Serem Declarados na DCTF

76

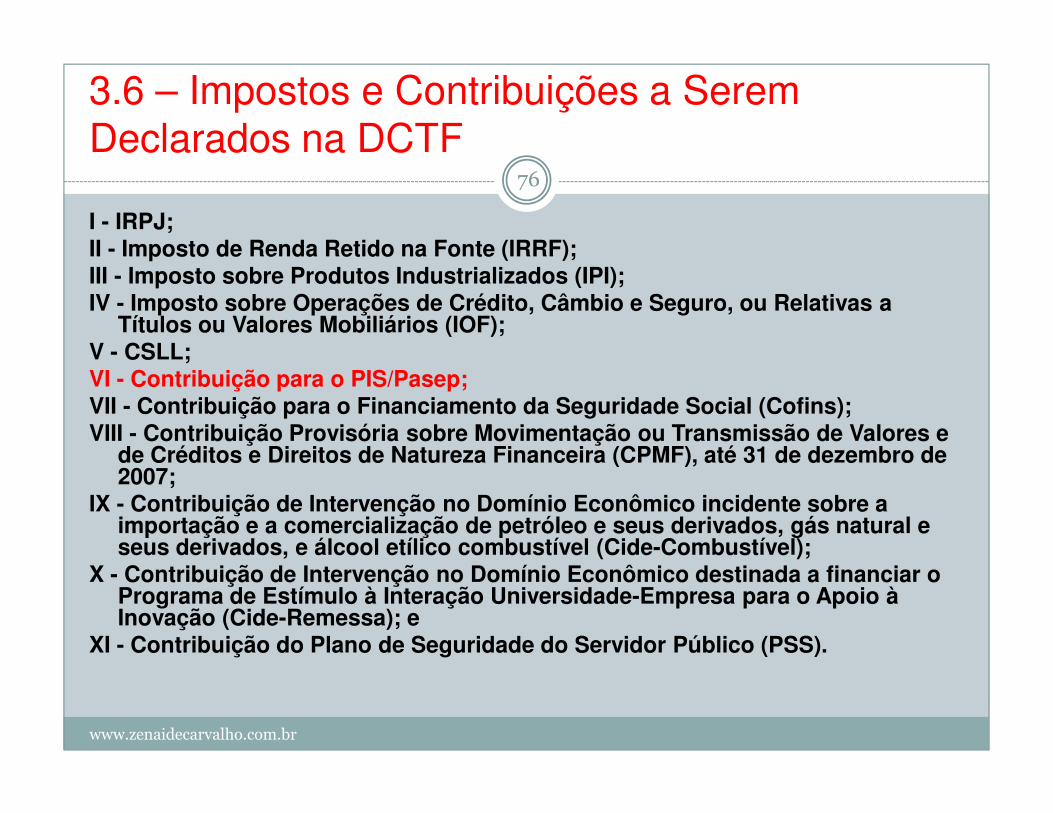

I - IRPJ;II - Imposto de Renda Retido na Fonte (IRRF);III - Imposto sobre Produtos Industrializados (IPI);IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a

Títulos ou Valores Mobiliários (IOF);V - CSLL;VI - Contribuição para o PIS/Pasep;VII - Contribuição para o Financiamento da Seguridade Social (Cofins);

www.zenaidecarvalho.com.br

VII - Contribuição para o Financiamento da Seguridade Social (Cofins);VIII - Contribuição Provisória sobre Movimentação ou Transmissão de Valores e

de Créditos e Direitos de Natureza Financeira (CPMF), até 31 de dezembro de 2007;

IX - Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível);

X - Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Cide-Remessa); e

XI - Contribuição do Plano de Seguridade do Servidor Público (PSS).

Retenções das Empresas Públicas e Sociedades de Economia Mista

77

� § 5º Os valores referentes ao IRPJ, à CSLL, à Cofins e à Contribuição para o PIS/Pasep retidos na fonte pelas empresas públicas, sociedades de economia mista e demais entidades na forma do inciso III do art. 34 da Lei nº 10.833, de 2003 (vide

www.zenaidecarvalho.com.br

inciso III do art. 34 da Lei nº 10.833, de 2003 (vide nota), devem ser informados na DCTF no grupo Contribuições Sociais e Imposto de Renda Retidos na Fonte (COSIRF).

Retenções de CSLL, PIS E COFINSConvênio com Estados, Municípios e DF

78

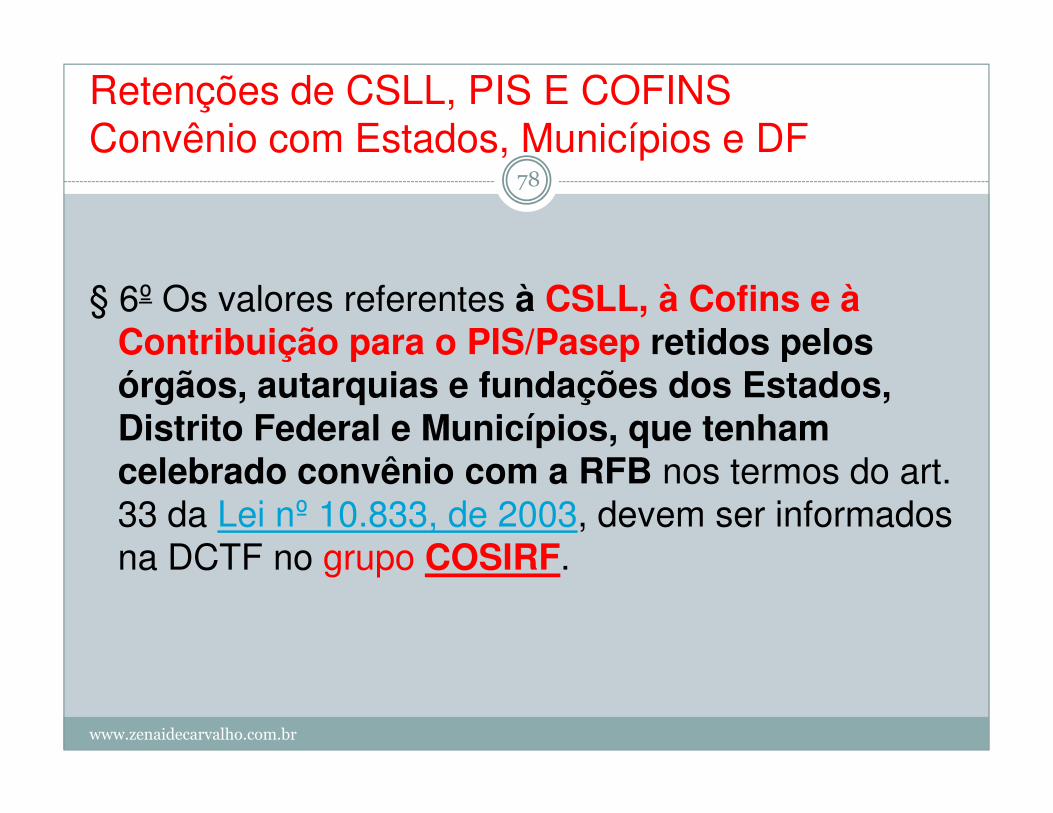

§ 6º Os valores referentes à CSLL, à Cofins e à Contribuição para o PIS/Pasep retidos pelos órgãos, autarquias e fundações dos Estados,

www.zenaidecarvalho.com.br

Distrito Federal e Municípios, que tenham celebrado convênio com a RFB nos termos do art. 33 da Lei nº 10.833, de 2003, devem ser informados na DCTF no grupo COSIRF.

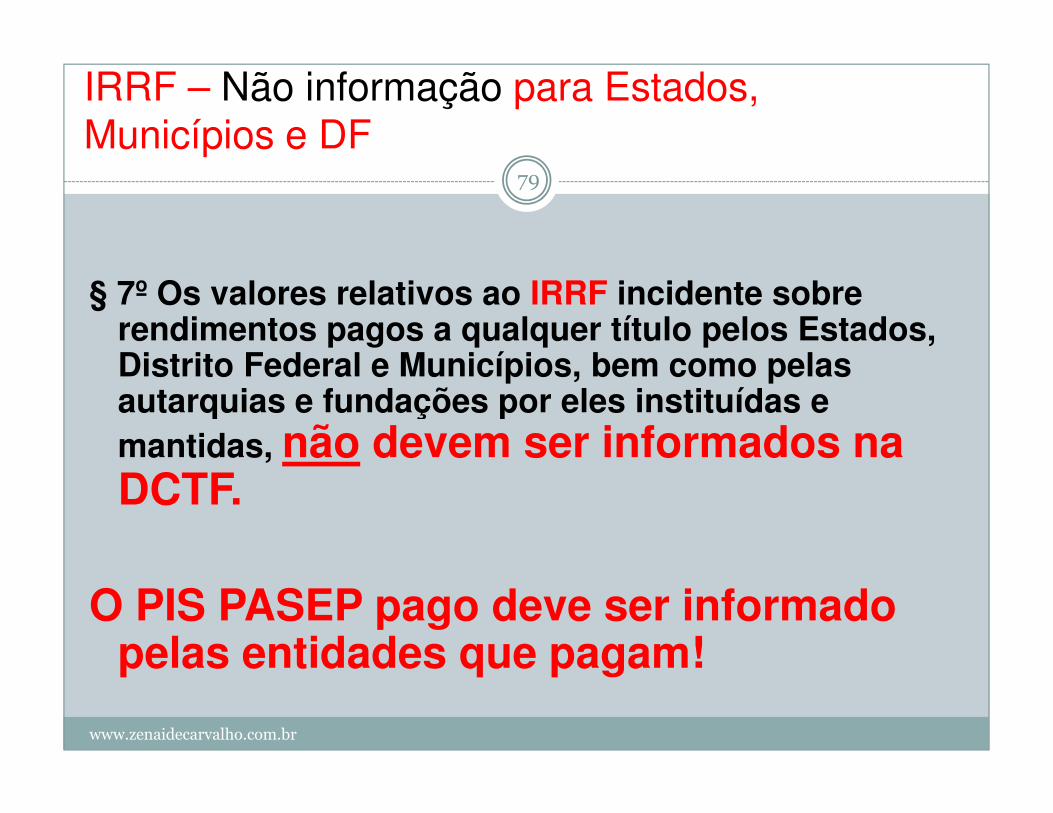

IRRF – Não informação para Estados, Municípios e DF

79

§ 7º Os valores relativos ao IRRF incidente sobre rendimentos pagos a qualquer título pelos Estados, Distrito Federal e Municípios, bem como pelas autarquias e fundações por eles instituídas e

www.zenaidecarvalho.com.br

autarquias e fundações por eles instituídas e mantidas, não devem ser informados na DCTF.

O PIS PASEP pago deve ser informado pelas entidades que pagam!

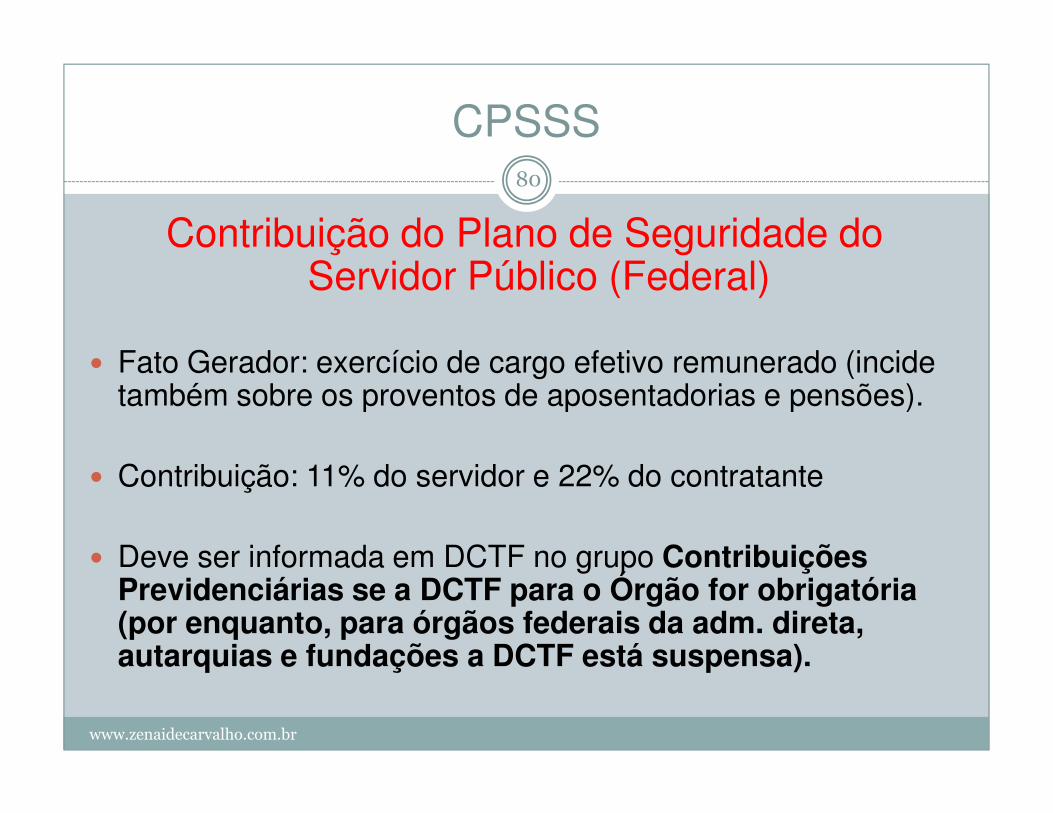

CPSSS80

Contribuição do Plano de Seguridade do Servidor Público (Federal)

� Fato Gerador: exercício de cargo efetivo remunerado (incide também sobre os proventos de aposentadorias e pensões).

www.zenaidecarvalho.com.br

também sobre os proventos de aposentadorias e pensões).

� Contribuição: 11% do servidor e 22% do contratante

� Deve ser informada em DCTF no grupo Contribuições Previdenciárias se a DCTF para o Órgão for obrigatória (por enquanto, para órgãos federais da adm. direta, autarquias e fundações a DCTF está suspensa).

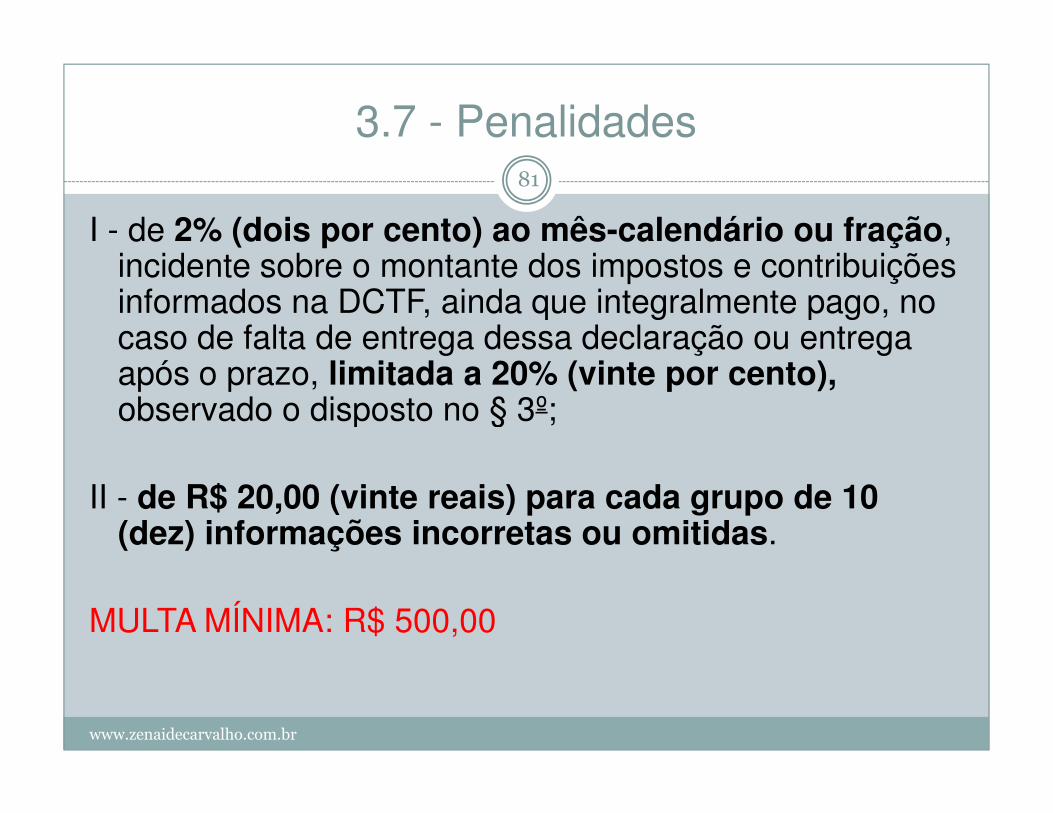

3.7 - Penalidades81

I - de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega dessa declaração ou entrega após o prazo, limitada a 20% (vinte por cento),observado o disposto no § 3º;

www.zenaidecarvalho.com.br

observado o disposto no § 3º;

II - de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas.

MULTA MÍNIMA: R$ 500,00

3.8 – Tratamento dos Dados da DCTF3.9 – Retificação da DCTF

82

� Auditoria Interna (batimento DIRF X DARF X DCTF)

� Retificadora: § 1º A DCTF retificadora terá a mesma natureza da

declaração originariamente apresentada e servirá

www.zenaidecarvalho.com.br

declaração originariamente apresentada e servirá para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos créditos vinculados.

� O direito de retificar a DCTF extingue-se em 5 anos!

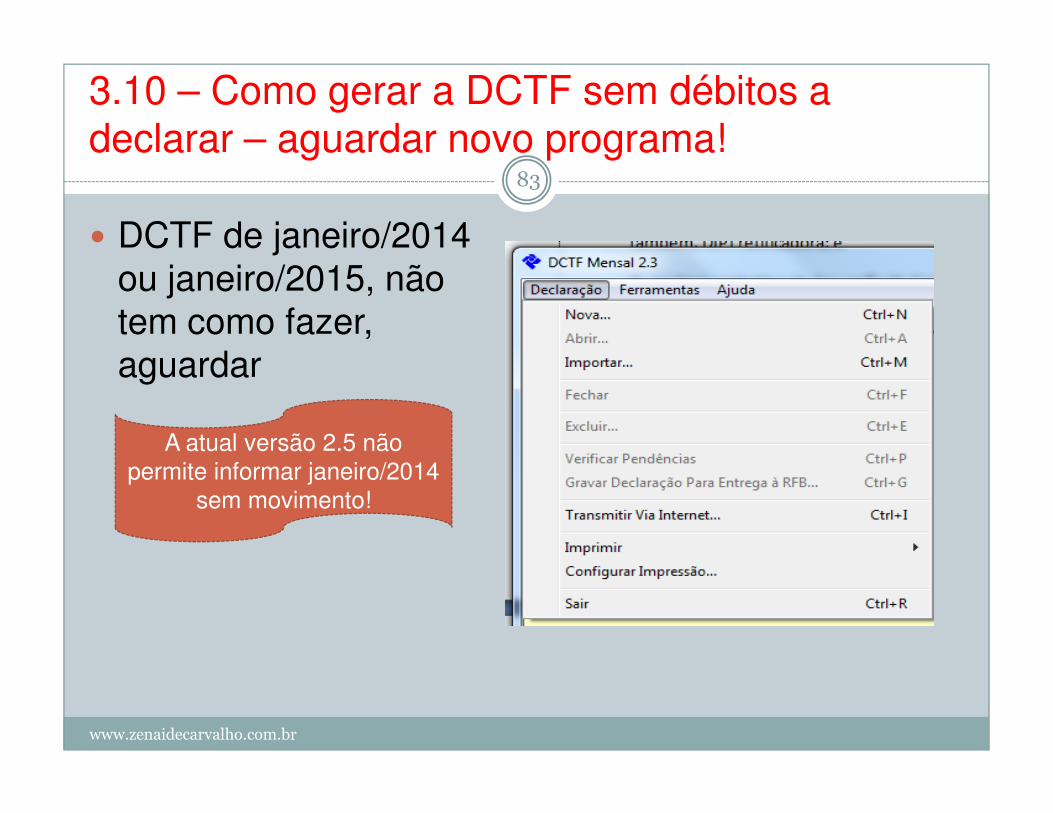

3.10 – Como gerar a DCTF sem débitos a declarar – aguardar novo programa!

83

� DCTF de janeiro/2014 ou janeiro/2015, não tem como fazer, aguardar

www.zenaidecarvalho.com.br

A atual versão 2.5 não permite informar janeiro/2014

sem movimento!

Obrigada pela participação!84

“Quem persevera até o fim, alcança a vitória.”

www.zenaidecarvalho.com.br

alcança a vitória.” Taniguchi

[email protected] da Zê: www.zenaide.com.br