Embed Size (px)

Citation preview

1

Contabilidade SocietáriaContabilidade SocietáriaContabilidade SocietáriaContabilidade SocietáriaApostila 2Apostila 2Apostila 2Apostila 2

Prof. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProfessor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB

(International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (ISAR/UNCTAD) (ISAR/UNCTAD) (ISAR/UNCTAD) (ISAR/UNCTAD)

[email protected]@[email protected]@fucape.br

Vitória Vitória Vitória Vitória –––– 2011201120112011

Prof. Dr. Fábio Moraes da Costa

2 2

Demonstração dos Demonstração dos Demonstração dos Demonstração dos Fluxos de CaixaFluxos de CaixaFluxos de CaixaFluxos de Caixa

2

Prof. Dr. Fábio Moraes da Costa

3

Visão Geral

� Demonstrações Contábeis – lei 11.638/07

� Balanço Patrimonial (BP)

� Demonstração do Resultado do Exercício (DRE)

� Demonstração da Mutação do Patrimônio Líquido (DMPL)

� Demonstração dos Fluxos de Caixa (DFC)

� Demonstração do Valor Adicionado (DVA)� Somente para companhias abertas

Prof. Dr. Fábio Moraes da Costa

4

Visão Geral

� DFC

� Art. 176 (lei 11.638/07)

§ 6º A companhia fechada com patrimônio líquido,na data do balanço, inferior a R$ 2.000.000,00 (doismilhões de reais) não será obrigada à elaboração epublicação da demonstração dos fluxos de caixa.

3

Prof. Dr. Fábio Moraes da Costa

5

Visão Geral� DFC

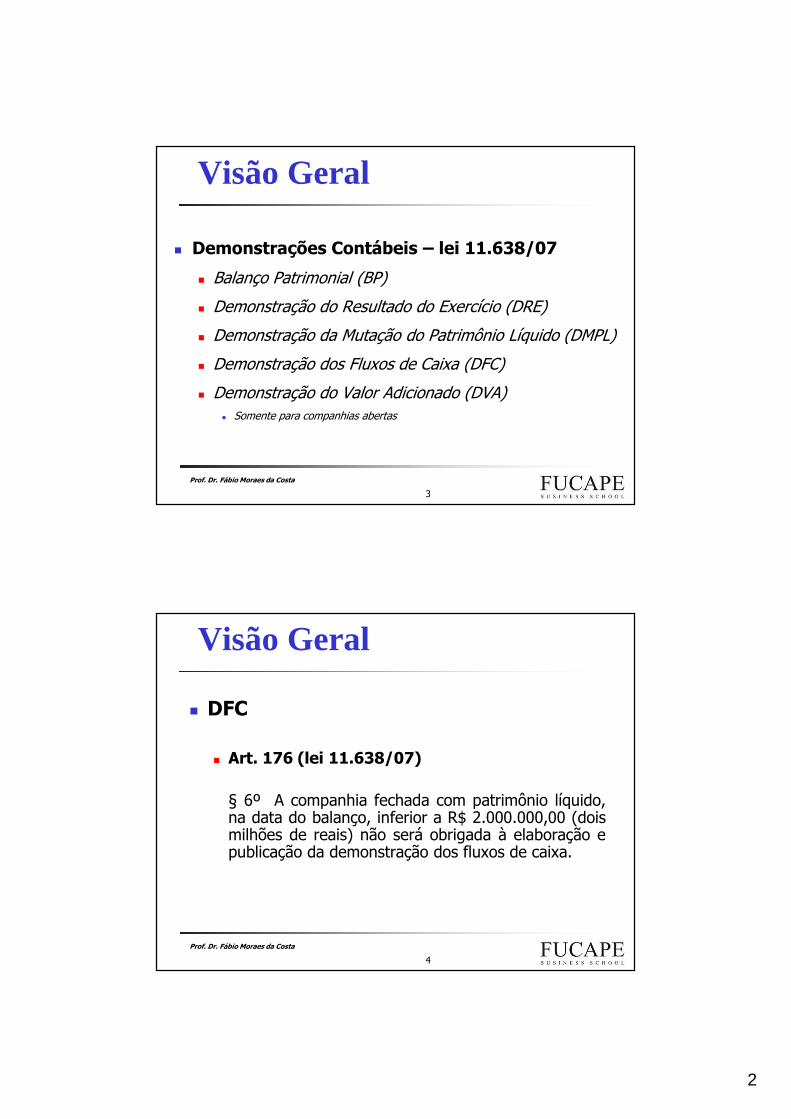

� Art. 188. As demonstrações referidas nos incisos IVe V do caput do art. 176 desta Lei indicarão, nomínimo:I – demonstração dos fluxos de caixa – as alteraçõesocorridas, durante o exercício, no saldo de caixa eequivalentes de caixa, segregando-se essasalterações em, no mínimo, 3 (três) fluxos:a) das operações;b) dos financiamentos; ec) dos investimentos;

Prof. Dr. Fábio Moraes da Costa

6

Visão Geral

� DFC

� Lei 11.638/07

� CPC 03

� IAS 7

4

Prof. Dr. Fábio Moraes da Costa

7

Visão Geral

� Definições

� Caixa compreende numerário em espécie e depósitos bancáriosdisponíveis.

� Equivalentes de caixa são aplicações financeiras de curto prazo,de alta liquidez, que são prontamente conversíveis em caixa eque estão sujeitas a um insignificante risco de mudança devalor.

� Fluxos de caixa são as entradas e saídas de caixa eequivalentes de caixa.

Prof. Dr. Fábio Moraes da Costa

8

Visão Geral

� Exemplo de apresentação – nota explicativa

20X2 20X1 Caixa e saldos em bancos 40 25 Aplicações financeiras de curto prazo 190 135 Caixa e equivalentes 230 160

Caixa e equivalentes de caixa consistem de numerário em mãos,saldos em poder de bancos e investimentos em instrumentos domercado financeiro. Caixa e equivalentes de caixa incluídos nademonstração do fluxo de caixa compreendem:

5

Prof. Dr. Fábio Moraes da Costa

9

Visão Geral

� Definições� Atividades operacionais são as principais atividades geradoras dereceita da entidade e outras atividades diferentes das deinvestimento e de financiamento.

� Atividades de investimento são as referentes à aquisição e venda deativos de longo prazo e investimentos não incluídos nos equivalentesde caixa.

� Atividades de financiamento são aquelas que resultam em mudançasno tamanho e na composição do capital próprio e endividamento daentidade.

Prof. Dr. Fábio Moraes da Costa

10

Visão Geral

� Movimentos entre caixa e equivalentes de caixa

� Não são atividades operacionais, de financiamento ouinvestimento.

� Não são apresentados na DFC, pois representam as políticasde gestão de caixa (liquidez) da empresa.

� Exemplo� A empresa A retira $10 milhões de sua conta bancária e adquire títulos pós-fixados de curto prazo.

6

Prof. Dr. Fábio Moraes da Costa

11

Estrutura da DFC

Caixa + AC + ANC – PC – PNC = PL∆Caixa + ∆AC + ∆ANC –∆PC –∆PNC = ∆PLPortanto,∆Caixa = ∆PL – ∆AC + ∆PC –∆ANC + ∆PNC

.ANC

.Caixa

.AC.PC

.PNC

.PL

LL – dividendos + aumento de Capital

Prof. Dr. Fábio Moraes da Costa

12

AtivoNão

Circulante

AtivoCirculante

PassivoCirculante

Passivo NãoCirculante

Patrimônio Líquido

Atividades Operacionais� Recebimentos de Clientes� Pagamentos a fornecedores� Pagamento de Salários etc

Atividades de Investimento�Aplicações Financeiras de Longo Prazo� Compras/Vendas de Imobilizado� Investimentos etc

Atividades de Financiamento� Empréstimos Obtidos� Emissão de Títulos de Dívida�Aumento de Capital (Emissão de Ações)� Pagamento de Dividendos etc

Estrutura da DFC (simplificação)

7

Prof. Dr. Fábio Moraes da Costa

13

Classificação das Operações

� A empresa deve escolher com cautela ascategorias de classificação

� A classificação deve ser consistente de ano paraano

� Exemplo:� Se os juros recebidos são classificados como atividades de investimentono ano X1, deverão assim continuar no ano X2.

� Pelo IAS 7 pode-se classificar os juros recebidos como decorrentes daatividade operacional ou da atividade de investimentos.

Prof. Dr. Fábio Moraes da Costa

14

Classificação das Operações

• Uma única transação pode originar duasclassificações diferentes para os fluxos de caixa deladecorrentes

� Exemplo:

� O pagamento de dívidas pode ter dois componentes:� A porção do repagamento do principal� atividades de financiamento

� O pagamento de juros� atividades opercionais ou financiamento

8

Prof. Dr. Fábio Moraes da Costa

15

•CPC 3

� Juros e dividendospagospodem ser classificados nas atividadesoperacionais ou de financiamento.

� Juros e dividendosrecebidospodem ser classificados nas atividadesoperacionais ou de investimento.

� Tratamento dosJSCPé idêntico ao dos dividendos.

Classificação das Operações

Prof. Dr. Fábio Moraes da Costa

16

� Transações Não-Caixa

� As atividades de investimento e financiamento que nãoenvolvam caixa não devem ser incluídas na DFC

� Essas transações devem ser detalhadas em notas explicativas

� Exemplos� Conversão de Dívida em PL (debêntures conversíveis em ações)

� Emissão de ações para aquisição de Imobilizado

Classificação das Operações

9

Prof. Dr. Fábio Moraes da Costa

17

Visão Geral� Estrutura – 4 componentes

Resumo da Demonstração do Fluxo de Caixa 2006 2007

(1) Fluxos de Caixa das operações 13.929 20.347(2) Fluxos de Caixa dos investimentos (37.496) (18.777)(3) Fluxos de Caixa dos financiamentos 30.642 (9.220)

(4) Aumento/diminuição de caixa e equivalentes (1+2+3) 7.075 (7.650)(5) Caixa e equivalentes no início do período 2.703 9.778

(6) Caixa e equivalentes no final do período (4+5) 9.778 2.128

VALER$ Milhões

Prof. Dr. Fábio Moraes da Costa

18

Forma de Apresentação da DFC

Fluxo de Caixa das Atividades Operacionais

Entradas e Saídas de Caixa provenientes das Operações

Pode ser demonstrado por dois métodos:direto ou indireto

Fluxo de Caixa das Atividades de Investimento

Entradas e Saídas de Caixa originadas dos investimentos em ativos de longo prazo

Fluxo de Caixa das Atividades de Financiamento

Entradas e Saídas de Caixa oriundas dos financiamentos da empresa

(=)(=) VariaçãoVariação LíquidaLíquida dede CaixaCaixa xxxxxxxxxxxxxx(+)(+) SaldoSaldo InicialInicial dede CaixaCaixa (conforme(conforme balançobalanço inicial)inicial) xxxxxxxxxxxxxx(=)(=) SaldoSaldo FinalFinal dede CaixaCaixa (conforme(conforme balançobalanço final)final) xxxxxxxxxxxxxx

Empresa Exemplo S.A.Demonstração dos Fluxos de Caixa

01.01.XX a 31.12.XX

10

Prof. Dr. Fábio Moraes da Costa

19

Forma de Apresentação da DFC

• CPC3.20 e IAS7.18

Prof. Dr. Fábio Moraes da Costa

20

• CPC3 e IAS7

• Fluxos de caixa de juros, dividendos e juros sobre ocapital próprio recebidos e pagos devem serapresentados separadamente

• Fluxos de caixa de pagamentos de imposto de rendadevem ser apresentados separadamente, comoatividades operacionais, a não ser que possa seridentificado com atividades de financiamento ouinvestimento

Forma de Apresentação da DFC

11

Prof. Dr. Fábio Moraes da Costa

21

� Diferença entre Método Direto e Indireto:

� Apresentação do Fluxo de Caixa das Atividades Operacionais

� Método Direto:� Descreve quais foram os recebimentos e pagamentos

operacionais do período

� Exemplos: recebimento de clientes, pagamento de fornecedores, pagamento de salários e impostos

� Mais simples de ser entendido por usuários sem conhecimentos contábeis específicos

� Recomendado pelo IAS7 e CPC3

Forma de Apresentação da DFC

Prof. Dr. Fábio Moraes da Costa

22

Métodos de Apresentação da DFC

� Método Direto:(a) Recebimentos de Clientes

(b) Juros Recebidos

(c) Dividendos Recebidos

(d) Caixa consumido pelas atividades operacionais (salários, gastos administrativos, etc)

(e) Pagamento a fornecedores

(f) Juros Pagos

(g) Impostos sobre a renda pagos

Podem ser atividades de investimento

Pode ser atividades de financiamento

12

Prof. Dr. Fábio Moraes da Costa

23

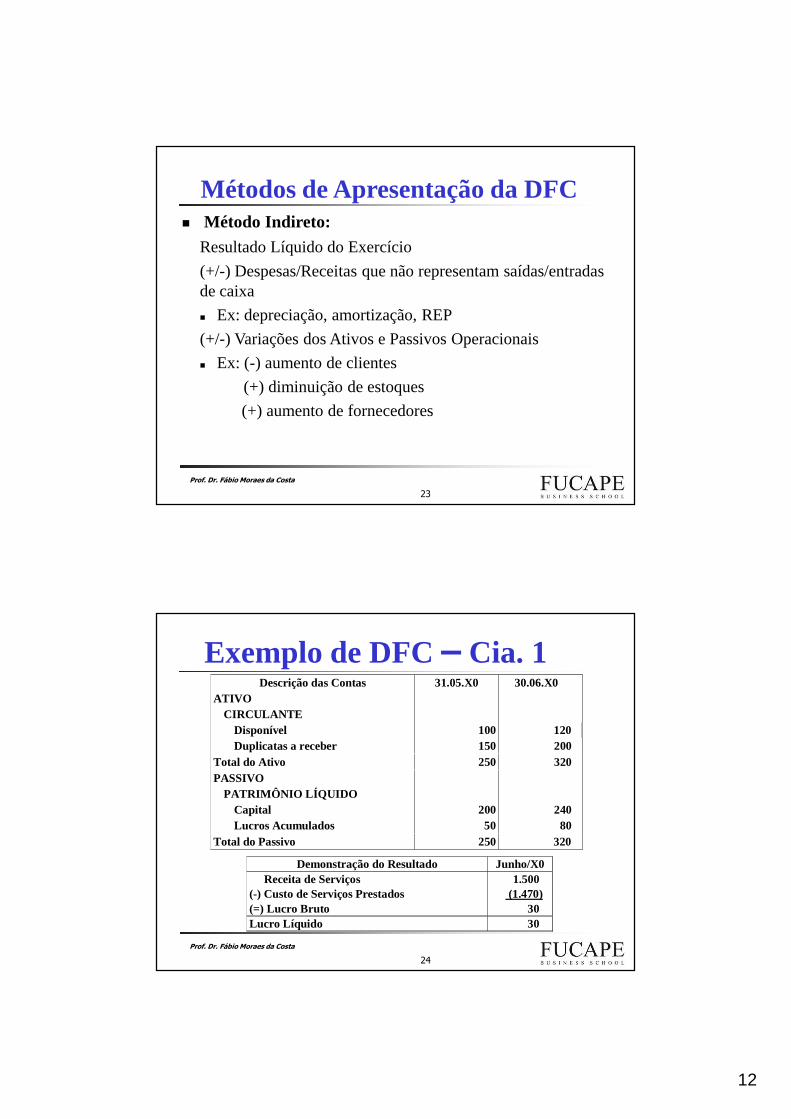

� Método Indireto:

Resultado Líquido do Exercício

(+/-) Despesas/Receitas que não representam saídas/entradas de caixa

� Ex: depreciação, amortização, REP

(+/-) Variações dos Ativos e Passivos Operacionais

� Ex: (-) aumento de clientes

(+) diminuição de estoques

(+) aumento de fornecedores

Métodos de Apresentação da DFC

Prof. Dr. Fábio Moraes da Costa

24

Exemplo de DFC– Cia. 1Descrição das Contas 31.05.X0 30.06.X0

ATIVO CIRCULANTE

Disponível 100 120 Duplicatas a receber 150 200

Total do Ativo 250 320 PASSIVO

PATRIMÔNIO LÍQUIDO Capital 200 240 Lucros Acumulados 50 80

Total do Passivo 250 320

Demonstração do Resultado Junho/X0 Receita de Serviços 1.500 (-) Custo de Serviços Prestados (1.470) (=) Lucro Bruto 30 Lucro Líquido 30

13

Prof. Dr. Fábio Moraes da Costa

25

Demonstração das Entradas e Saídas de Caixa Junho/X0

Entradas (provenientes de)

Recebimento de Serviços 1.450

Aumento de Capital 40

Total das Entradas 1490

Saídas (pagamento de)

Gastos relativos aos Serviços Prestados 1.470

Total das Saídas 1.470

Aumento de Caixa 20

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 120

Exemplo de DFC– Cia. 1

Prof. Dr. Fábio Moraes da Costa

26

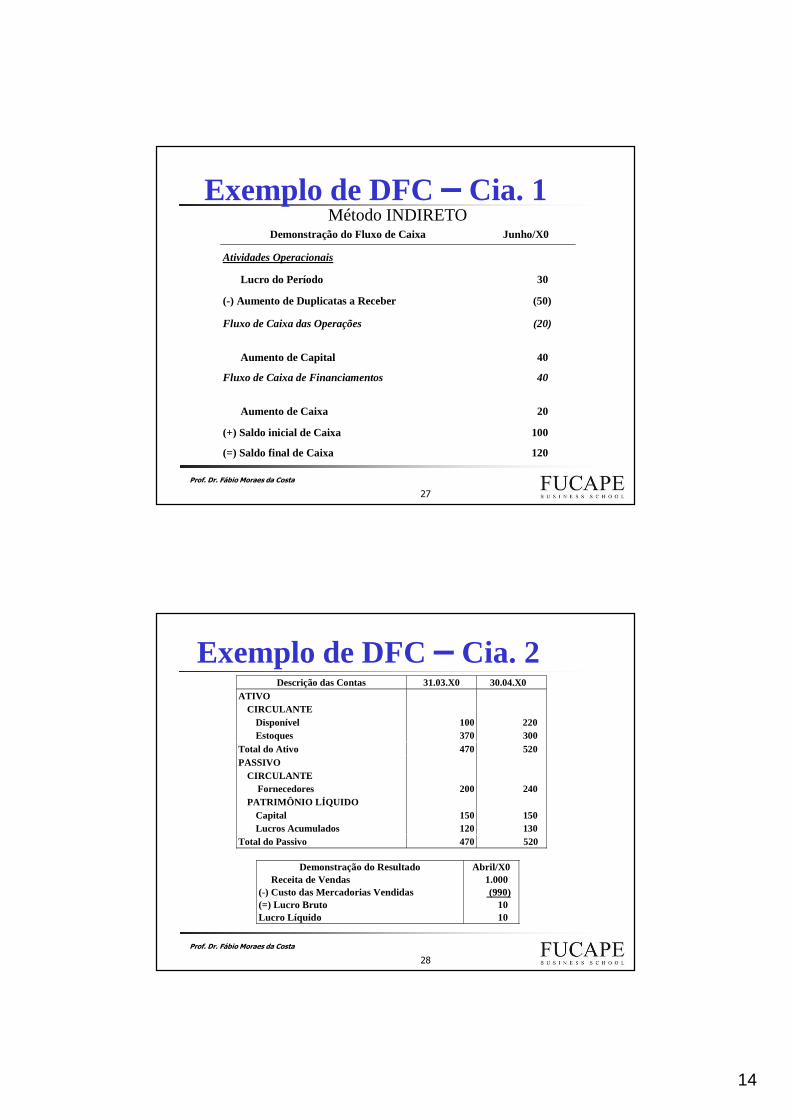

Demonstração do Fluxo de Caixa Junho/X0

Atividades Operacionais

Recebimentos de Serviços 1.450

Gastos relativos aos Serviços Prestados (1.470)

Fluxo de Caixa das Operações (20)

Aumento de Capital 40

Fluxo de Caixa de Financiamentos 40

Aumento de Caixa 20

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 120

Exemplo de DFC– Cia. 1Método DIRETO

14

Prof. Dr. Fábio Moraes da Costa

27

Demonstração do Fluxo de Caixa Junho/X0

Atividades Operacionais

Lucro do Período 30

(-) Aumento de Duplicatas a Receber (50)

Fluxo de Caixa das Operações (20)

Aumento de Capital 40

Fluxo de Caixa de Financiamentos 40

Aumento de Caixa 20

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 120

Exemplo de DFC– Cia. 1Método INDIRETO

Prof. Dr. Fábio Moraes da Costa

28

Exemplo de DFC– Cia. 2Descrição das Contas 31.03.X0 30.04.X0

ATIVO CIRCULANTE

Disponível 100 220 Estoques 370 300

Total do Ativo 470 520 PASSIVO

CIRCULANTE Fornecedores 200 240

PATRIMÔNIO LÍQUIDO Capital 150 150 Lucros Acumulados 120 130

Total do Passivo 470 520

Demonstração do Resultado Abril/X0 Receita de Vendas 1.000 (-) Custo das Mercadorias Vendidas (990) (=) Lucro Bruto 10 Lucro Líquido 10

15

Prof. Dr. Fábio Moraes da Costa

29

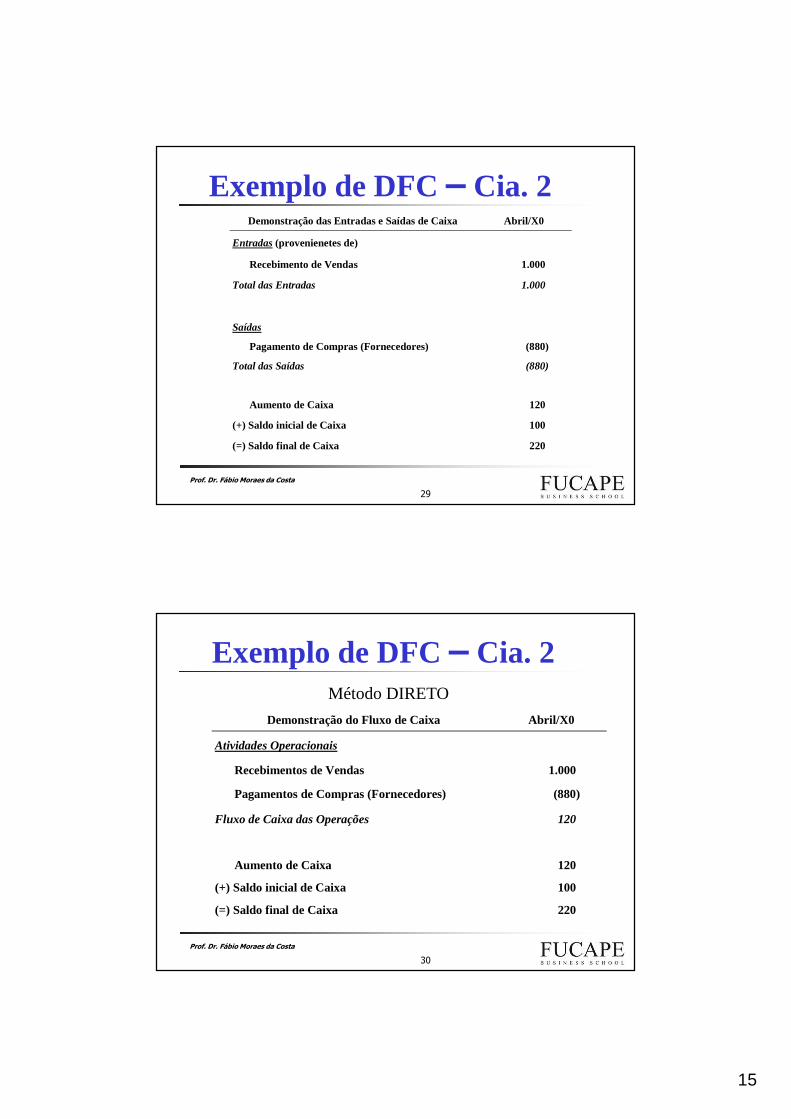

Demonstração das Entradas e Saídas de Caixa Abril/X0

Entradas (provenienetes de)

Recebimento de Vendas 1.000

Total das Entradas 1.000

Saídas

Pagamento de Compras (Fornecedores) (880)

Total das Saídas (880)

Aumento de Caixa 120

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 220

Exemplo de DFC– Cia. 2

Prof. Dr. Fábio Moraes da Costa

30

Demonstração do Fluxo de Caixa Abril/X0

Atividades Operacionais

Recebimentos de Vendas 1.000

Pagamentos de Compras (Fornecedores) (880)

Fluxo de Caixa das Operações 120

Aumento de Caixa 120

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 220

Exemplo de DFC– Cia. 2Método DIRETO

16

Prof. Dr. Fábio Moraes da Costa

31

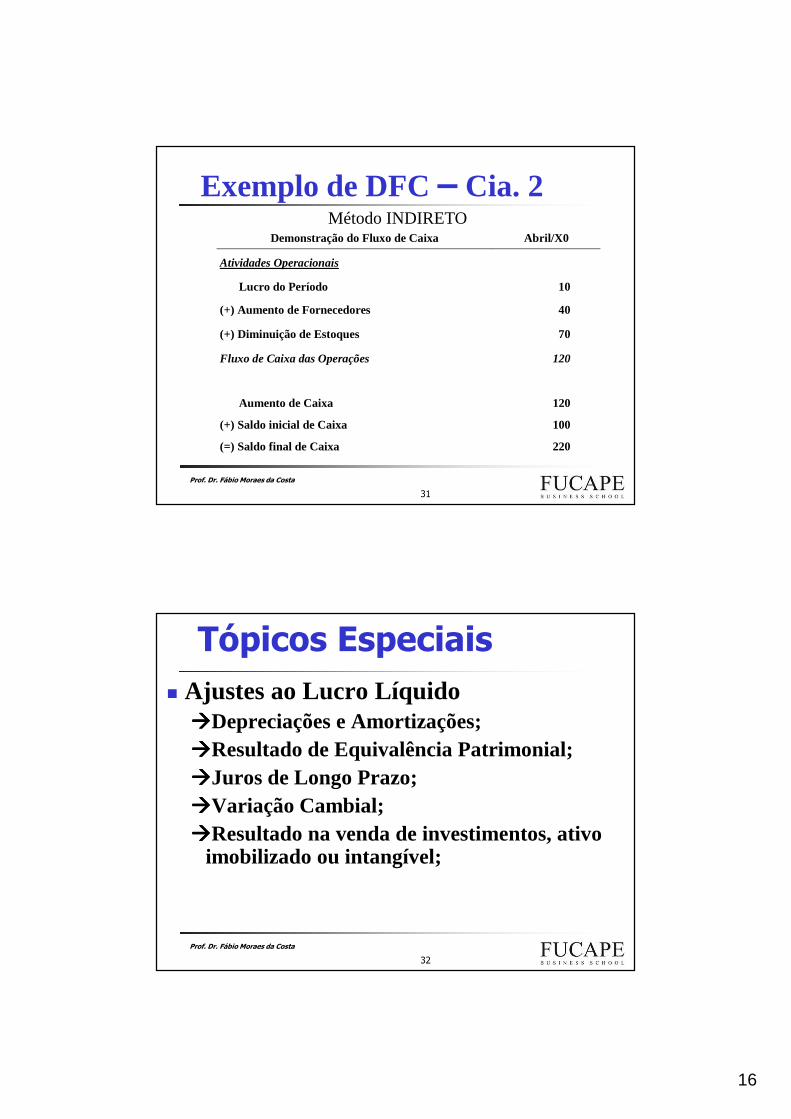

Demonstração do Fluxo de Caixa Abril/X0

Atividades Operacionais

Lucro do Período 10

(+) Aumento de Fornecedores 40

(+) Diminuição de Estoques 70

Fluxo de Caixa das Operações 120

Aumento de Caixa 120

(+) Saldo inicial de Caixa 100

(=) Saldo final de Caixa 220

Método INDIRETO

Exemplo de DFC– Cia. 2

Prof. Dr. Fábio Moraes da Costa

32

Tópicos Especiais� Ajustes ao Lucro Líquido

����Depreciações e Amortizações;����Resultado de Equivalência Patrimonial;����Juros de Longo Prazo;����Variação Cambial;����Resultado na venda de investimentos, ativo

imobilizado ou intangível;

17

Provisões, Passivos Contingentes e Provisões, Passivos Contingentes e Provisões, Passivos Contingentes e Provisões, Passivos Contingentes e Ativos Contingentes Ativos Contingentes Ativos Contingentes Ativos Contingentes –––– CPC 25CPC 25CPC 25CPC 25

Prof. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProf. Dr. Fábio Moraes da CostaProfessor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB Professor Associado da Fucape Business School / Membro do Consultative Advisory Group do IAESB

(International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (International Accounting Education Standards Board) e da Delegação Brasileira na ONU (ISAR/UNCTAD) (ISAR/UNCTAD) (ISAR/UNCTAD) (ISAR/UNCTAD)

[email protected]@[email protected]@fucape.br

Vitória Vitória Vitória Vitória –––– 2010201020102010

Prof. Dr. Fábio Moraes da Costa

Passivos

� Extremamente relevantes para avaliação dasituação econômico-financeira da entidade;

� Diferentes tipos de passivos:

� Natureza;� Prazo;� Moeda;� Características das empresas (ciclos operacionais);� Incerteza (prazo e valor).

18

Prof. Dr. Fábio Moraes da Costa

Passivo – Circulante x Não Circulante

� Itens principais:� Definir se uma OBRIGAÇÃO existe ou não.� Mensuração da obrigação.

� Segregação por “prazo”. Passivo Circulante:� Deve ser liquidado em um período de até 12 meses após adata do balanço;

� Espera-se que seja liquidado durante o ciclo operacionalnormal da entidade (importante para casos em que o cicloseja superior a um ano).

� Exemplos:� Salários a pagar, impostos a pagar, parcela de curto prazo de dívidas de longoprazo etc.

Prof. Dr. Fábio Moraes da Costa

Definições (CPC 25)

� Passivo:

� É uma obrigação presente da entidade, derivada de eventos jáocorridos, cuja liquidação se espera que resulte em saída derecursos da entidade capazes de gerar benefícios econômicos.

� Evento que cria obrigação:

� É um evento que cria uma obrigação que faça com que a entidadenão tenha nenhuma alternativa realista senão liquidar essaobrigação.

19

Prof. Dr. Fábio Moraes da Costa

Passivos

� Offsetting de passivos e ativos:� Regra geral: proibido. Existem apenas alguns poucas exceções.

� “Dois grandes grupos” de passivos:

� “Líquidos e certos”: tanto o montante quanto o credor sãoconhecidos;

� “Provisões”:� O credor é conhecido, mas o montante devido deverá ser estimado;� O credor é desconhecido e o montante devido deverá ser estimado;

Prof. Dr. Fábio Moraes da Costa

“Líquidos e Certos” – Credor emontante são conhecidos

� Estão geralmente relacionados aos esforços deprodução ou prestação de serviços.

� Exemplos:� contas a pagar a fornecedores;� dividendos a pagar;� adiantamento de clientes;� obrigações decorrentes da aplicação do regime decompetência: juros a pagar, salários a pagar, aluguéis apagar e impostos a pagar;

� “passivos de intermediação” (agency liabilities): impostosrecolhidos dos empregados.

20

Prof. Dr. Fábio Moraes da Costa

Provisões – Definições (CPC 25)

� Provisão:

� É um passivo de prazo e valor incertos.

� Evento que cria obrigação:

� É um evento que cria uma obrigação legal ou não formalizadaque faça com que a entidade não tenha nenhuma alternativarealista senão liquidar essa obrigação.

Prof. Dr. Fábio Moraes da Costa

Definições (CPC 25)

� Obrigação legal:� É uma obrigação que deriva de:

� (a) contrato (por meio de termos explícitos ou implícitos);� (b) legislação; ou� (c) outra ação da lei.

� Obrigação não formalizada:� É uma obrigação que decorre das ações da entidade emque:

� (a) por via de padrão estabelecido de práticas passadas, de políticas publicadas ou dedeclaração atual suficientemente específica, a entidade tenha indicado a outras partes queaceitará certas responsabilidades; e

� (b) em consequência, a entidade cria uma expectativa válida nessas outras partes de quecumprirá com essas responsabilidades.

21

Prof. Dr. Fábio Moraes da Costa

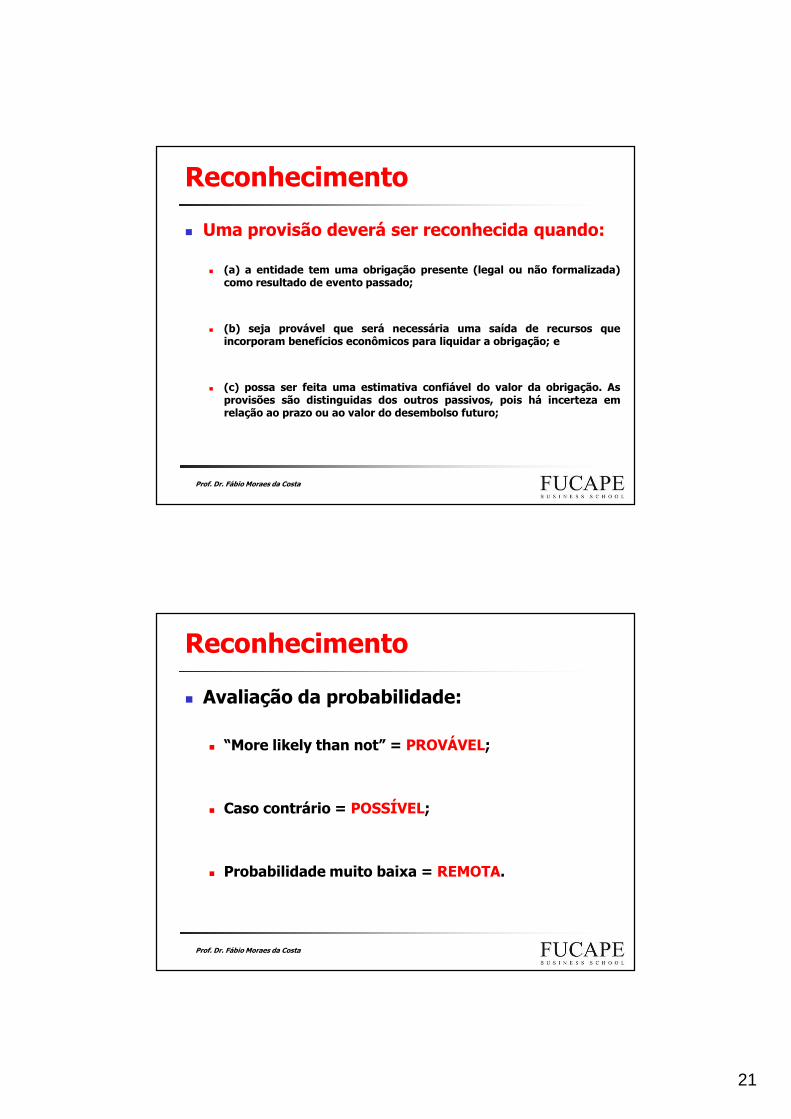

Reconhecimento

� Uma provisão deverá ser reconhecida quando:

� (a) a entidade tem uma obrigação presente (legal ou não formalizada)como resultado de evento passado;

� (b) seja provável que será necessária uma saída de recursos queincorporam benefícios econômicos para liquidar a obrigação; e

� (c) possa ser feita uma estimativa confiável do valor da obrigação. Asprovisões são distinguidas dos outros passivos, pois há incerteza emrelação ao prazo ou ao valor do desembolso futuro;

Prof. Dr. Fábio Moraes da Costa

Reconhecimento

� Avaliação da probabilidade:

� “More likely than not” = PROVÁVEL;

� Caso contrário = POSSÍVEL;

� Probabilidade muito baixa = REMOTA.

22

Prof. Dr. Fábio Moraes da Costa

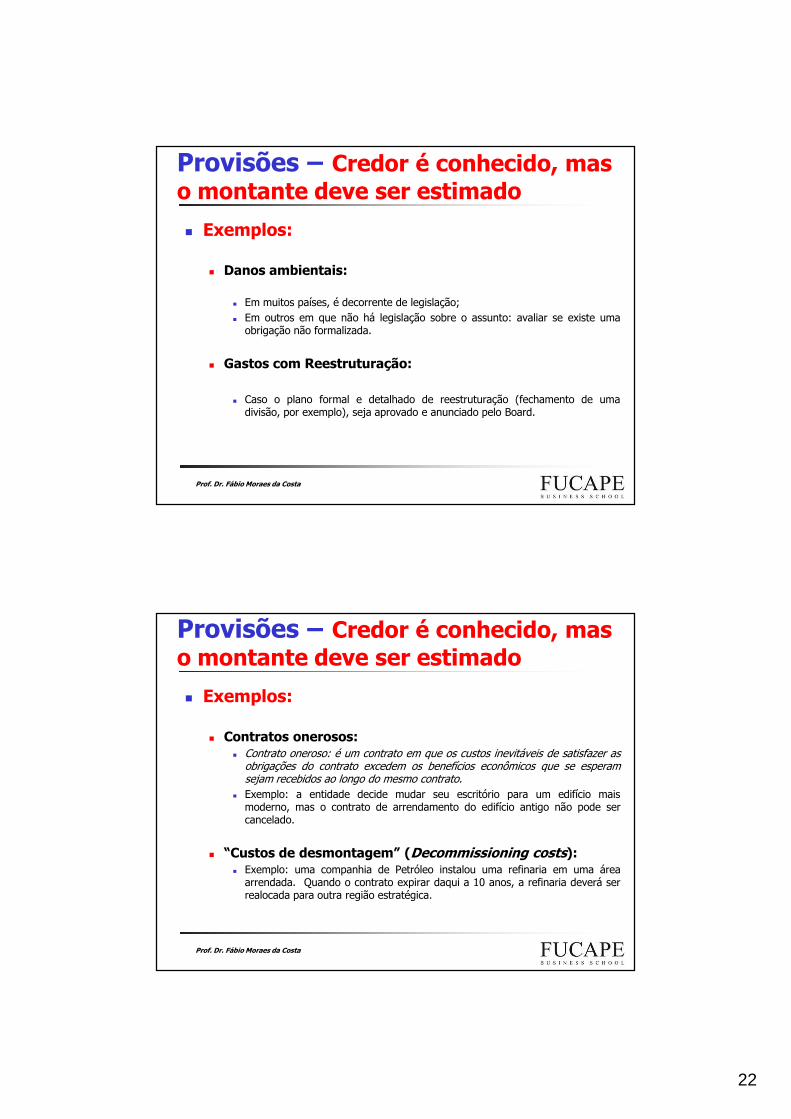

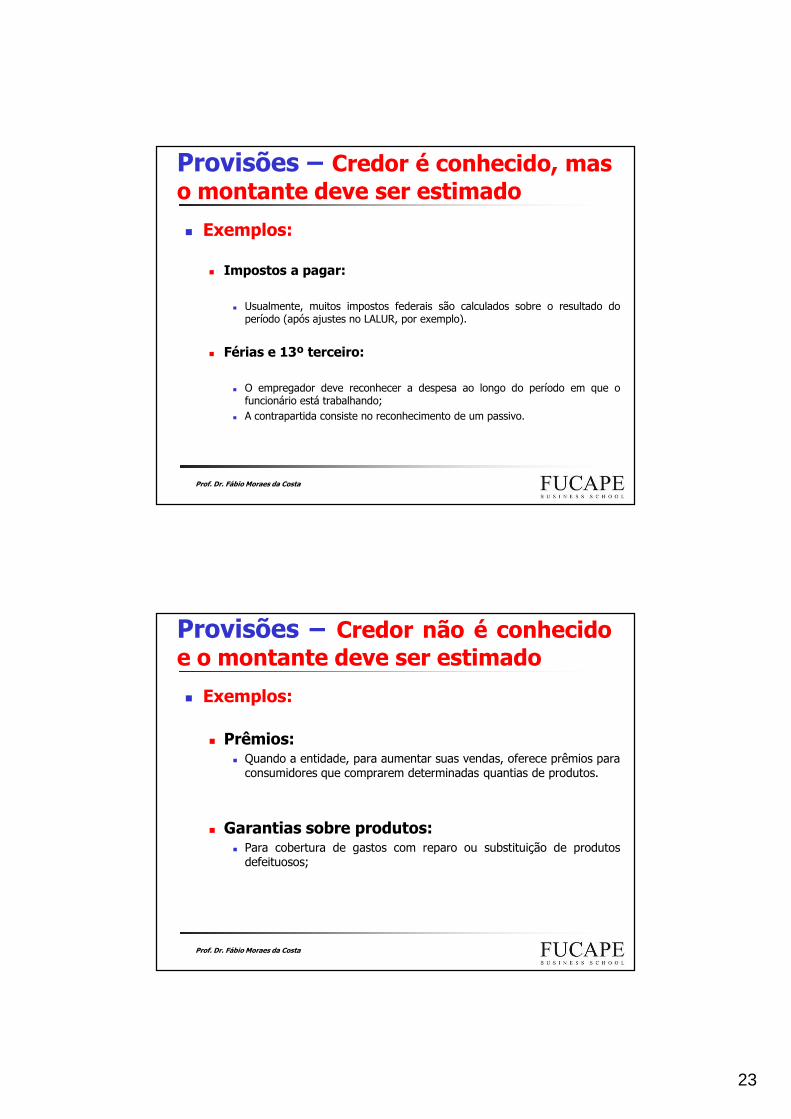

Provisões – Credor é conhecido, maso montante deve ser estimado

� Exemplos:

� Danos ambientais:

� Em muitos países, é decorrente de legislação;� Em outros em que não há legislação sobre o assunto: avaliar se existe umaobrigação não formalizada.

� Gastos com Reestruturação:

� Caso o plano formal e detalhado de reestruturação (fechamento de umadivisão, por exemplo), seja aprovado e anunciado pelo Board.

Prof. Dr. Fábio Moraes da Costa

Provisões – Credor é conhecido, maso montante deve ser estimado

� Exemplos:

� Contratos onerosos:� Contrato oneroso: é um contrato em que os custos inevitáveis de satisfazer asobrigações do contrato excedem os benefícios econômicos que se esperamsejam recebidos ao longo do mesmo contrato.

� Exemplo: a entidade decide mudar seu escritório para um edifício maismoderno, mas o contrato de arrendamento do edifício antigo não pode sercancelado.

� “Custos de desmontagem” (Decommissioning costs):� Exemplo: uma companhia de Petróleo instalou uma refinaria em uma áreaarrendada. Quando o contrato expirar daqui a 10 anos, a refinaria deverá serrealocada para outra região estratégica.

23

Prof. Dr. Fábio Moraes da Costa

Provisões – Credor é conhecido, maso montante deve ser estimado

� Exemplos:

� Impostos a pagar:

� Usualmente, muitos impostos federais são calculados sobre o resultado doperíodo (após ajustes no LALUR, por exemplo).

� Férias e 13º terceiro:

� O empregador deve reconhecer a despesa ao longo do período em que ofuncionário está trabalhando;

� A contrapartida consiste no reconhecimento de um passivo.

Prof. Dr. Fábio Moraes da Costa

Provisões – Credor não é conhecidoe o montante deve ser estimado

� Exemplos:

� Prêmios:� Quando a entidade, para aumentar suas vendas, oferece prêmios paraconsumidores que comprarem determinadas quantias de produtos.

� Garantias sobre produtos:� Para cobertura de gastos com reparo ou substituição de produtosdefeituosos;

24

Prof. Dr. Fábio Moraes da Costa

Definições (CPC 25)

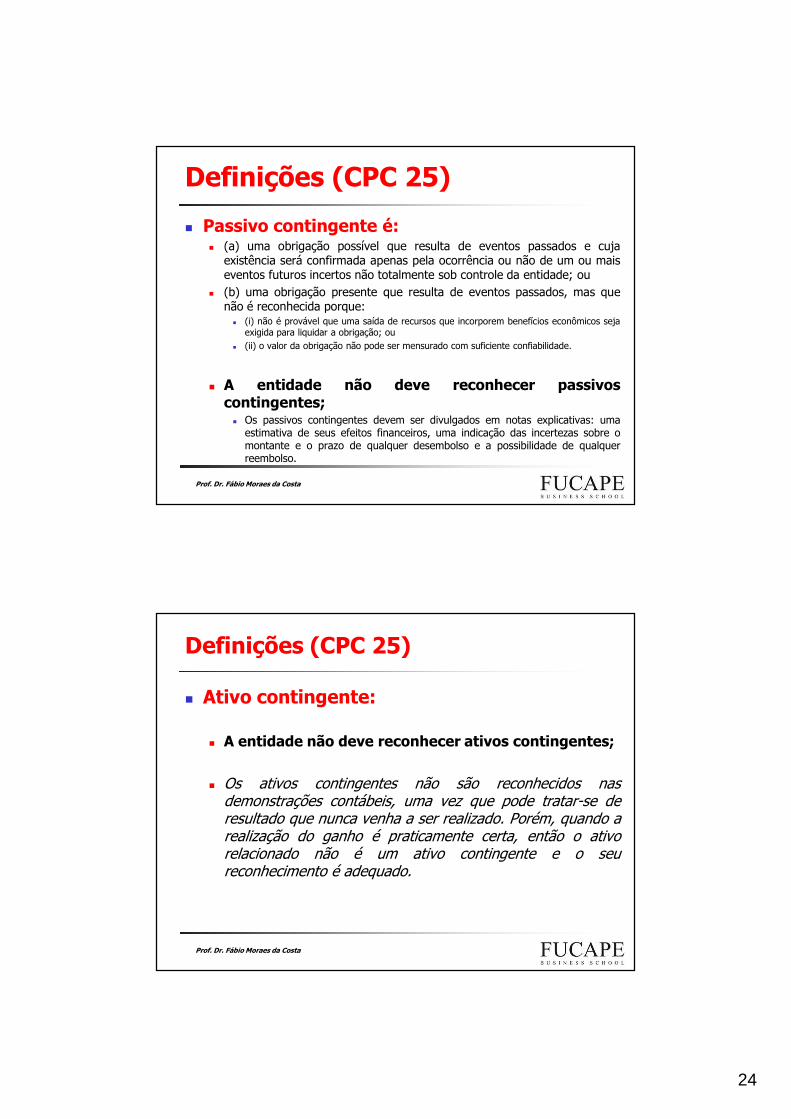

� Passivo contingente é:� (a) uma obrigação possível que resulta de eventos passados e cuja

existência será confirmada apenas pela ocorrência ou não de um ou maiseventos futuros incertos não totalmente sob controle da entidade; ou

� (b) uma obrigação presente que resulta de eventos passados, mas quenão é reconhecida porque:

� (i) não é provável que uma saída de recursos que incorporem benefícios econômicos sejaexigida para liquidar a obrigação; ou

� (ii) o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

� A entidade não deve reconhecer passivoscontingentes;

� Os passivos contingentes devem ser divulgados em notas explicativas: umaestimativa de seus efeitos financeiros, uma indicação das incertezas sobre omontante e o prazo de qualquer desembolso e a possibilidade de qualquerreembolso.

Prof. Dr. Fábio Moraes da Costa

Definições (CPC 25)

� Ativo contingente:

� A entidade não deve reconhecer ativos contingentes;

� Os ativos contingentes não são reconhecidos nasdemonstrações contábeis, uma vez que pode tratar-se deresultado que nunca venha a ser realizado. Porém, quando arealização do ganho é praticamente certa, então o ativorelacionado não é um ativo contingente e o seureconhecimento é adequado.

25

Prof. Dr. Fábio Moraes da Costa

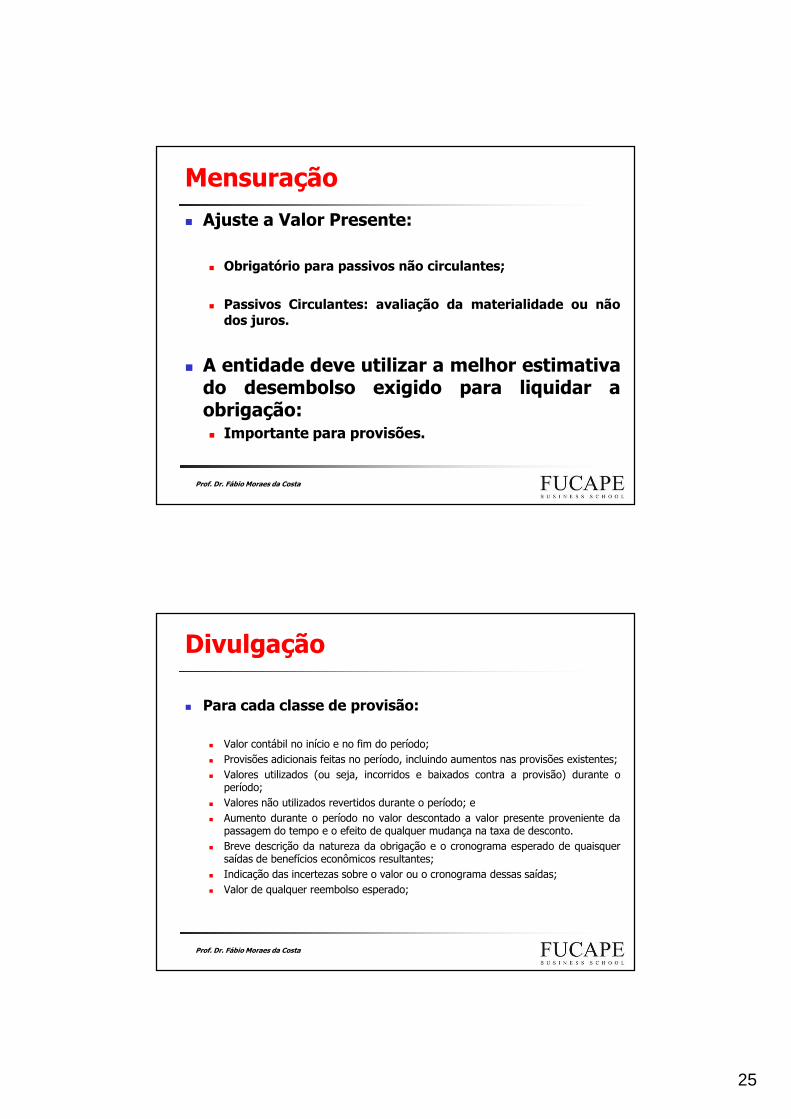

Mensuração

� Ajuste a Valor Presente:

� Obrigatório para passivos não circulantes;

� Passivos Circulantes: avaliação da materialidade ou nãodos juros.

� A entidade deve utilizar a melhor estimativado desembolso exigido para liquidar aobrigação:� Importante para provisões.

Prof. Dr. Fábio Moraes da Costa

Divulgação

� Para cada classe de provisão:

� Valor contábil no início e no fim do período;� Provisões adicionais feitas no período, incluindo aumentos nas provisões existentes;� Valores utilizados (ou seja, incorridos e baixados contra a provisão) durante o

período;� Valores não utilizados revertidos durante o período; e� Aumento durante o período no valor descontado a valor presente proveniente da

passagem do tempo e o efeito de qualquer mudança na taxa de desconto.� Breve descrição da natureza da obrigação e o cronograma esperado de quaisquer

saídas de benefícios econômicos resultantes;� Indicação das incertezas sobre o valor ou o cronograma dessas saídas;� Valor de qualquer reembolso esperado;

![Unidade 7 - Marketing [Modo de Compatibilidade]intranet.fucape.br/uploads/MATERIAIS_AULAS/25015-Unidade_7... · – Divulgação e promoção de produtos ou serviços – Iniciar](https://img.document.onl/doc/110x75/5c01bd0409d3f2377a8dc0aa/unidade-7-marketing-modo-de-compatibilidade-divulgacao-e-promocao.jpg)