Embed Size (px)

Citation preview

KPDS 76567

Banco Ribeirão Preto S.A.

Demonstrações financeiras em 31 de dezembro de 2013 e 2012

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

2

Conteúdo

Relatório da Administração 3

Relatório dos auditores independentes sobre as demonstrações financeiras 4

Balanços patrimoniais 6

Demonstrações de resultados 7

Demonstrações das mutações do patrimônio líquido 8

Demonstrações dos fluxos de caixa - Método indireto 9

Notas explicativas às demonstrações financeiras 10

3

Relatório da Administração Senhores acionistas, conselheiros e clientes: Apresentamos as demonstrações financeiras do Banco Ribeirão Preto S.A. – BRP, encerradas em 31 de dezembro de 2013.

Conforme já amplamente divulgado, o contrato de compra e venda da totalidade das ações ordinárias e nominativas de emissão da instituição referente à transferência do controle acionário, assinado em 05 de outubro de 2012, foi aprovado pelo Banco Central do Brasil em 18 de setembro de 2013.

Nesse contexto de transição, o BRP encerra o ano de 2013 reestruturado para expandir seus negócios, respaldado pela sua liquidez robusta e planejamento estratégico alicerçado no crescimento. Assim, o BRP encerrou 2013 com lucro líquido de R$ 347,4 mil e patrimônio líquido de R$ 70,2 milhões. Ao final do exercício, o BRP apresentou um caixa de R$ 76,7 milhões, equivalente a 109% do seu patrimônio. O total de ativos chegou a R$ 204,6 milhões, dos quais as operações de crédito, incluindo as fianças e os certificados de recebíveis imobiliários, representam R$ 124,3 milhões. O total de depósitos à vista, certificados de depósitos bancários (CDBs), de letras de crédito imobiliário (LCI) e de letras de crédito agronegócio (LCA) somou R$ 74,8 milhões. O patrimônio líquido representou 33,6% dos ativos ponderados por grau de risco, excedendo largamente o mínimo exigido pelo Banco Central do Brasil, que é de 11,0%. Os relatórios detalhados sobre a estrutura de gerenciamento de capital, do risco operacional, de mercado, de liquidez e de crédito encontram-se disponíveis ao acesso público na matriz da instituição.

Agradecimentos: Agradecemos aos nossos clientes pela escolha do BRP, aos acionistas e conselheiros pelo apoio e confiança, bem como aos nossos colaboradores pela dedicação, fatores estes preponderantes para o desenvolvimento e crescimento do Banco Ribeirão Preto S.A.

Ribeirão Preto, 16 de janeiro de 2014.

A Administração

KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 - São Paulo, SP - Brasil

Central Tel 55 (11) 2183-3000 Fax Nacional 55 (11) 2183-3001 Internacional 55 (11) 2183-3034 Internet www.kpmg.com.br

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

4

Relatório dos auditores independentes sobre as demonstrações financeiras Ao Conselho de Administração e aos Acionistas do Banco Ribeirão Preto S.A Ribeirão Preto - SP Examinamos as demonstrações financeiras do Banco Ribeirão Preto S.A (“Banco”), que compreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício e semestre findos naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras A administração do Banco é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil, assim como pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras do Banco para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos do Banco. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

5

Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco em 31 de dezembro de 2013, o desempenho de suas operações e os seus fluxos de caixa para o exercício e semestre, findos naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. São Paulo, 17 de janeiro de 2014 KPMG Auditores Independentes CRC 2SP014428/O-6 Fernando Antonio Rodrigues Alfredo Contador CRC 1SP252419/O-0

Banco Ribeirão Preto S.A.

Balanços patrimoniais em 31 de dezembro de 2013 e 2012

(Em milhares de reais)

Ativo 2013 2012 Passivo 2013 2012

Circulante 153.709 193.128 Circulante 93.254 113.521

Disponibilidades 155 167 Depósitos 33.584 13.141

Aplicações interfinanceiras de liquidez 44.008 18.006 Depósitos à vista 2.006 3.548 Depósitos a prazo 31.578 9.593

Aplicações no mercado aberto 44.008 18.006

Títulos e valores mobiliários e instrumentos financeiros derivativos 38.718 80.089 Captações no mercado aberto - 12.450

Carteira própria 37.215 65.846 Carteira própria - 12.450 Vinculados a compromissos de recompra - 12.550 Vinculados à prestação de garantias 1.503 1.693

Relações interfinanceiras 478 660 Recursos de aceites e emissão de títulos 22.104 19.506

Pagamentos e recebimentos a liquidar 478 660 Recursos de letras de crédito imobiliário 22.104 19.506

Operações de crédito 60.912 85.134 Obrigações por repasses do País - Instituições oficiais 33.488 64.424

Setor privado 62.549 85.851 BNDES 5.957 6.487 Provisão para crédito de liquidação duvidosa (1.637) (717) FINAME 11.735 18.828

FUNCAFÉ 15.796 39.109 Outros créditos 5.819 2.285

Instrumentos financeiros derivativos 26 - Créditos tributários 1.961 588 Instrumentos financeiros derivativos 26 - Diversos 3.858 1.697

Outras obrigações 4.052 4.000 Outros valores e bens 3.619 6.787

Sociais e estatutárias 166 514 Bens não de uso próprio 5.662 8.830 Fiscais e previdenciárias 2.017 1.966 Provisões para Desvalorizações (2.043) (2.043) Diversas 1.869 1.520

Exigível a longo prazo 41.129 86.003

Realizável a longo prazo 49.742 74.855 Depósitos 15.190 49.471

Depósitos a prazo 15.190 49.471 Operações de crédito 48.468 72.847

Recursos de aceites e emissão de títulos 3.888 1.829

Setor privado 49.222 73.667 Provisão para crédito de liquidação duvidosa (754) (820) Recursos de letras de crédito imobiliário 3.617 1.829

Recursos de letras de crédito do agronegócio 271 - Outros créditos - Créditos tributários 1.274 2.008

Obrigações por repasses do País - Instituições oficiais 22.051 34.703 Créditos tributários 1.274 2.008

BNDES 2.789 6.521 FINAME 14.357 28.182

Permanente 1.172 1.197 FUNCAFÉ 4.905 -

Investimentos 891 839 Resultado de exercícios futuros 29 115

Imobilizado de uso 281 358 Patrimônio líquido 70.211 69.541

Outras imobilizações de uso 639 656 Capital de domiciliados no País 69.978 67.369 Depreciações acumuladas (358) (298) Reserva de capital 52 77

Reservas de Lucros 181 2.095

Total do ativo 204.623 269.180 Total do passivo 204.623 269.180

As notas explicativas são parte integrante das demonstrações financeiras.

6

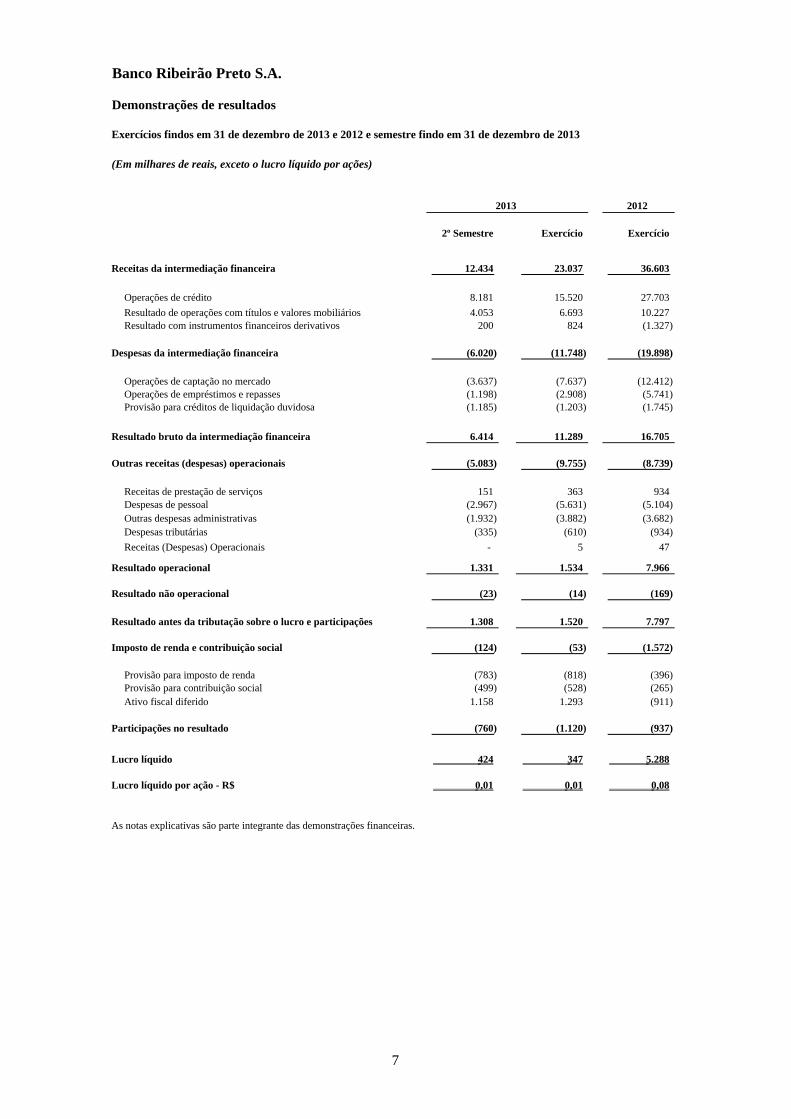

Banco Ribeirão Preto S.A.

Demonstrações de resultados

Exercícios findos em 31 de dezembro de 2013 e 2012 e semestre findo em 31 de dezembro de 2013

(Em milhares de reais, exceto o lucro líquido por ações)

2012

2º Semestre Exercício Exercício

Receitas da intermediação financeira 12.434 23.037 36.603

Operações de crédito 8.181 15.520 27.703

Resultado de operações com títulos e valores mobiliários 4.053 6.693 10.227 Resultado com instrumentos financeiros derivativos 200 824 (1.327)

Despesas da intermediação financeira (6.020) (11.748) (19.898)

Operações de captação no mercado (3.637) (7.637) (12.412) Operações de empréstimos e repasses (1.198) (2.908) (5.741) Provisão para créditos de liquidação duvidosa (1.185) (1.203) (1.745)

Resultado bruto da intermediação financeira 6.414 11.289 16.705

Outras receitas (despesas) operacionais (5.083) (9.755) (8.739)

Receitas de prestação de serviços 151 363 934 Despesas de pessoal (2.967) (5.631) (5.104) Outras despesas administrativas (1.932) (3.882) (3.682) Despesas tributárias (335) (610) (934)

Receitas (Despesas) Operacionais - 5 47

Resultado operacional 1.331 1.534 7.966

Resultado não operacional (23) (14) (169)

Resultado antes da tributação sobre o lucro e participações 1.308 1.520 7.797

Imposto de renda e contribuição social (124) (53) (1.572)

Provisão para imposto de renda (783) (818) (396) Provisão para contribuição social (499) (528) (265) Ativo fiscal diferido 1.158 1.293 (911)

Participações no resultado (760) (1.120) (937)

Lucro líquido 424 347 5.288

Lucro líquido por ação - R$ 0,01 0,01 0,08

As notas explicativas são parte integrante das demonstrações financeiras.

2013

7

Banco Ribeirão Preto S.A.

Demonstrações das mutações do patrimônio líquido

Exercícios findos em 31 de dezembro de 2013 e 2012 e semestre findo em 31 de dezembro de 2013

(Em milhares de Reais)

Reservade capital

Atualização ReservasCapital de títulos Reserva especiais Lucros

social patrimoniais legal de lucro acumulados Total

Saldos em 31 de dezembro de 2011 64.190 138 390 3.535 - 68.253

Aumento de capital social - Assembléia Geral 3.179 (138) (390) (2.651) - - Extraordinária de 16 de abril de 2012

Atualização de títulos patrimoniais - 77 - - - 77

Lucro líquido do exercicio - - - - 5.288 5.288

Reserva legal - - 264 - (264) -

Reservas especiais de lucro - - - 2.115 (2.115) -

Dividendos estatutários - - - (1.168) - (1.168)

Juros sobre o capital - - - - (2.909) (2.909)

Saldos em 31 de dezembro de 2012 67.369 77 264 1.831 - 69.541

Mutações do exercício 3.179 (61) (126) (1.704) - 1.288

Saldos em 31 de dezembro de 2012 67.369 77 264 1.831 - 69.541

Aumento de capital social - Assembléia GeralExtraordinária de 30 de abril de 2013 2.609 (77) (264) (1.831) - 437

Atualização de títulos patrimoniais - 52 - - - 52

Lucro líquido do exercicio - - - - 347 347

Reserva legal - - 17 - (17) -

Reservas especiais de lucro - - - 164 (164) -

Juros sobre o capital - - - - (166) (166)

Saldos em 31 de dezembro de 2013 69.978 52 17 164 - 70.211

Mutações do exercício 2.609 (25) (247) (1.667) - 670

Saldos em 30 de junho de 2013 69.978 51 - - (77) 69.952

Atualização de títulos patrimoniais - 1 - - - 1

Lucro líquido do semestre - - - - 424 424

Reserva legal - - 17 - (17) -

Reservas especiais de lucro - - - 164 (164) -

Juros sobre o capital - - - - (166) (166)

Saldos em 31 de dezembro de 2013 69.978 52 17 164 - 70.211

As notas explicativas são parte integrante das demonstrações financeiras.

Reservas de lucros

8

Banco Ribeirão Preto S.A.

Demonstrações dos fluxos de caixa - Método indireto

Exercícios findos em 31 de dezembro de 2013 e 2012 e semestre findo em 31 de dezembro de 2013

(Em milhares de Reais)

2012

Fluxo de caixa das atividades operacionais 2º Semestre Exercício Exercício

Resultado antes da tributação sobre o lucro e participações 1.308 1.520 7.797

Provisão Imposto de Renda e Contribuição Social (1.282) (1.346) (661) Ativo Fiscal Diferido 1.158 1.293 (911) Participações no Resultado (760) (1.120) (937)

Movimentação que não afetam o fluxo de caixa 1.237 1.308 1.850

Depreciações e amortizações 52 105 105 Provisão para créditos de liquidação duvidosa 1.185 1.203 1.745

(Aumento) Redução nos ativos operacionais 8.387 89.318 86.219

Títulos e valores mobiliários e instrumentos financeirosderivativos 18.906 41.371 (13.181) Relações interfinanceiras (204) 182 318 Operações de crédito (9.986) 47.397 97.052 Outros créditos (3.423) (2.344) 2.134 Imposto de renda e contribuição social pagos (196) (456) (926) Outros valores e bens 3.290 3.168 822

Aumento (Redução) nos passivos operacionais (16.954) (65.228) (137.771)

Depósitos (6.679) (13.838) (55.164) Obrigações por operações compromissadas (20.001) (12.450) (42.072) Recursos de letras de crédito imobiliário 5.154 4.657 (397) Relações interfinanceiras (8) - - Obrigações por repasses 3.173 (43.589) (40.469) Outras obrigações 1.584 78 436 Resultados de exercícios futuros (177) (86) (105)

Fluxo de caixa das atividades de investimentos (12) (26) (32)

(Aumento) Redução do ativo imobilizado/diferido (12) (26) (32)

Fluxo de caixa de atividade de financiamento (166) 271 (4.077)

Recurso de acionista (166) 271 (2.909) Distribuição de dividendos - - (1.168)

Aumento (Redução) de caixa e equivalentes de caixa (7.084) 25.990 (48.523) Modificações na posição financeira

Caixa e equivalentes de caixaNo início do exercício/semestre 51.247 18.173 66.696 No fim do exercício/semestre 44.163 44.163 18.173

Aumento (Redução) de caixa e equivalentes de caixa (7.084) 25.990 (48.523)

As notas explicativas são parte integrante das demonstrações financeiras.

2013

9

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

10

Notas explicativas às demonstrações financeiras (Em milhares de Reais)

1 Contexto operacional O Banco Ribeirão Preto S.A. iniciou suas atividades em 10 de abril de 1995 e tem por objetivo a prática de operações inerentes às carteiras comercial, crédito, financiamento, investimento e leasing. O Banco tem por missão principal fomentar a intermediação financeira, colaborando assim com a promoção do desenvolvimento socioeconômico da região, além de fomentar as atividades mercantil, industrial e de agropecuária. Os acionistas do Banco Ribeirão Preto S.A. assinaram em 05 de outubro de 2012 um contrato de compra e venda da totalidade das ações ordinárias e nominativas de emissão da Instituição. Essa operação foi aprovada pelo Banco Central do Brasil em 18 de setembro de 2013 e, a partir dessa data, o banco passou a operar de acordo com as diretrizes dos novos controladores.

2 Apresentação das demonstrações financeiras As demonstrações financeiras foram preparadas a partir das diretrizes contábeis emanadas da Lei das Sociedades por Ações, associadas às normas e instruções do Conselho Monetário Nacional (CMN) e do Banco Central do Brasil. A apresentação dessas demonstrações financeiras está em conformidade com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) e os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), aprovados pelo Banco Central do Brasil até o momento. A autorização para a conclusão destas demonstrações financeiras foi dada pela Diretoria em 16 de janeiro de 2014.

3 Descrição das principais práticas contábeis As principais práticas contábeis adotadas para o registro das operações e para a elaboração das demonstrações financeiras do Banco são as seguintes:

a. Apuração do resultado As receitas e despesas são apropriadas pelo regime de competência. As receitas e despesas de natureza financeira são apropriadas, observando-se o critério pro rata tempore, substancialmente, com base no método exponencial. As operações com taxas pré e pós-fixadas são atualizadas até a data dos balanços.

b. Estimativas contábeis A elaboração das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e no registro de estimativas contábeis. Ativos e passivos sujeitos a essas estimativas e premissas incluem, substancialmente, a provisão para créditos de liquidação duvidosa, a provisão para desvalorização de certos ativos, a constituição de imposto de renda diferido e a provisão para contingências. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, em razão de imprecisões inerentes ao processo de sua

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

11

determinação. O Banco revisa as estimativas e as premissas mensalmente.

c. Caixa e equivalentes de caixa De acordo com a Resolução CMN nº 3.604/08, são representados por dinheiro em caixa e depósitos em instituições financeiras, incluídos na rubrica de “Disponibilidades”, bem como “Aplicações Interfinanceiras de Liquidez” e “Títulos e Valores Mobiliários”, que possuem conversibilidade imediata em caixa e estão sujeitos a um insignificante risco de mudança de valor de mercado, bem como possuem prazo total de aplicação de até 90 dias. Os recursos disponíveis com essas características, são classificados como equivalentes de caixa e possuem recursos mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros fins.

d. Aplicações interfinanceiras de liquidez As aplicações interfinanceiras de liquidez são registradas pelo valor de aplicação, acrescido dos rendimentos auferidos até a data dos balanços, calculados pro rata dia, com base na variação do indexador e na taxa de juros pactuados.

e. Títulos e valores mobiliários e instrumentos financeiros derivativos De acordo com o estabelecido na Circular nº 3.068/01, os títulos e valores mobiliários foram classificados de acordo com a intenção da Administração, sendo: (i) títulos para negociação, considerando que foram adquiridos com o objetivo de serem negociados frequentemente e de forma ativa, sendo contabilizados pelo valor de mercado, sendo as perdas e os ganhos realizados sobre esses títulos reconhecidos no resultado do período; (ii) títulos mantidos até o vencimento incluem os títulos e valores mobiliários os quais a Administração tem a intenção e a capacidade financeira para mantê-los até o vencimento, sendo contabilizados ao custo de aquisição, acrescidos dos rendimentos intrínsecos e, (iii) títulos disponíveis para venda que incluem os títulos que não se enquadram nas categorias anteriores, devendo ser contabilizados pelo valor de mercado, sendo as perdas e os ganhos reconhecidos diretamente no patrimônio líquido, já líquidos dos efeitos tributários. A avaliação dos instrumentos financeiros derivativos é efetuada com base no valor de mercado e as valorizações e desvalorizações decorrentes são registradas no resultado do período. Os instrumentos financeiros contratados em negociações associadas a operações de captações ou aplicações de recursos, nos termos da Circular nº 3.150/02 do BACEN, são reconhecidos contabilmente pelo seu valor inicial acrescido das atualizações do período.

f. Operações de credito e provisão para créditos de liquidação duvidosa As operações de crédito são registradas de acordo com prazos e taxas contratuais. As rendas de operações de crédito vencidas há mais de 60 dias, independentemente de seu nível de risco, somente são reconhecidas como receita quando efetivamente recebidas. As operações de crédito são classificadas quanto ao nível de risco, de acordo com os critérios que levam em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação às operações, aos devedores e garantidores, observados os parâmetros estabelecidos pela Resolução nº 2.682/99 do Conselho Monetário Nacional (CMN) que requer a análise periódica da carteira e sua classificação em nove níveis (de AA a H). As operações classificadas como nível H (100% de provisão) permanecem nessa classificação por seis meses e, desde que apresente atraso superior a 360 dias, são baixadas contra a provisão existente e controladas, por cinco anos, em conta de compensação, não mais figurando no balanço patrimonial.

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

12

As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas exceto nos casos que ocorrerem fatos novos relevantes que justificam a mudança do nível de risco. As renegociações de operações de crédito anteriormente baixadas contra provisão e que estavam em conta de compensação são classificadas como nível H, e os eventuais ganhos provenientes das renegociações somente são reconhecidos como receita quando efetivamente recebidos.

g. Outros valores e bens Os valores registrados como Bens Não de Uso próprio (BNDU) referem-se à escrituração de bens recebidos em dação de pagamento, pelo seu custo, e são avaliados periodicamente para refletir o valor recuperável real dos bens e quando aplicável é constituído provisão.

h. Passivos circulante e exigível a longo prazo São demonstrados por valores conhecidos ou calculáveis, deduzidos, quando aplicável, das correspondentes despesas a apropriar, incluindo os encargos incorridos.

i. Permanente É demonstrado pelo custo de aquisição. A depreciação do imobilizado é calculada com base no método linear, considerando taxas anuais que contemplam a vida útil e econômica dos bens, como segue: máquinas, equipamentos, móveis e utensílios - 10%; veículos e equipamentos de processamento de dados - 20% e edificações - 4%. Ativos não financeiros estão sujeitos à avaliação ao valor recuperável (impairment) em períodos anuais, ou em maior frequência, se as condições ou circunstâncias indicarem a possibilidade de redução do valor de recuperação dos mesmos.

j. Provisão para imposto de renda e contribuição social As provisões para imposto de renda e contribuição social são constituídas às alíquotas vigentes, sendo: imposto de renda - 15%, acrescidos de adicional de 10% para o lucro tributável excedente a R$ 240 mil no exercício e contribuição social - 15%. Adicionalmente, são constituídos créditos tributários às mesmas alíquotas acima. Os créditos tributários sobre diferenças intertemporais são calculados às alíquotas vigentes em cada período e referem-se à provisão para creditos de liquidação duvidosa e provisão para desvalorização de outros valores e bens.

k. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes e obrigações legais são efetuados de acordo com a Resolução CMN n.º 3.823/09, que aprovou o Pronunciamento Contábil (CPC 25) e a Carta Circular nº 3.429/10, da seguinte forma:

Ativos contingentes - Não são reconhecidos nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização, sobre as quais não cabem mais recursos.

Contingências passivas - São reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da Administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança,

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

13

enquanto aqueles classificados como perda remota não requerem provisão ou divulgação. Causas classificadas como perda possível são apenas divulgadas.

Obrigações legais (fiscais e previdenciárias) - Referem-se às demandas judiciais, onde estão sendo contestadas a legalidade e a constitucionalidade de tributos e contribuições. O montante discutido é quantificado, integralmente provisionado e atualizado mensalmente.

4 Composição do caixa e equivalente de caixa O caixa e equivalente de caixa apresentado nas demonstrações dos fluxos de caixa está constituído por:

2013 2012

No início do exercício 18.173 66.696

Disponibilidade 167 168 Aplicações interfinanceiras de liquidez 18.006 66.528

No final do exercício 44.163 18.173

Disponibilidade 155 167 Aplicações interfinanceiras de liquidez 44.008 18.006

Aumento (Redução) de caixa e equivalente de caixa 25.990 (48.523)

5 Aplicações interfinanceiras de liquidez Representadas por operações compromissadas, remuneradas a taxas prefixadas e com vencimento em janeiro de 2014 e lastreadas por LTN – Letras do Tesouro Nacional.

6 Títulos e valores mobiliários e instrumentos financeiros derivativos

a. Composição, vencimento e avaliação pelo valor de mercado - Títulos e valores mobiliários Títulos para negociação 2013 2012

Prazo de vencimento

Custo

corrigido

Ajuste ao valor de mercado

Valor de mercado

(contábil) Até

360 diasAcima de

360 dias

Valor demercado

(contábil) Carteira própria 37.081 134 37.215 - 37.215 65.846 LTN 33.186 (617) 32.569 - 32.569 60.846CRI 3.895 751 4.646 - 4.646 5.000 Vinculados a compromisso

de recompra: LTN - - - - - 12.550 Vinculados à prestação de

garantias: LTN 1.569 (66) 1.503 - 1.503 1.693

Total 38.650 68 38.718 - 38.718 80.089

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

14

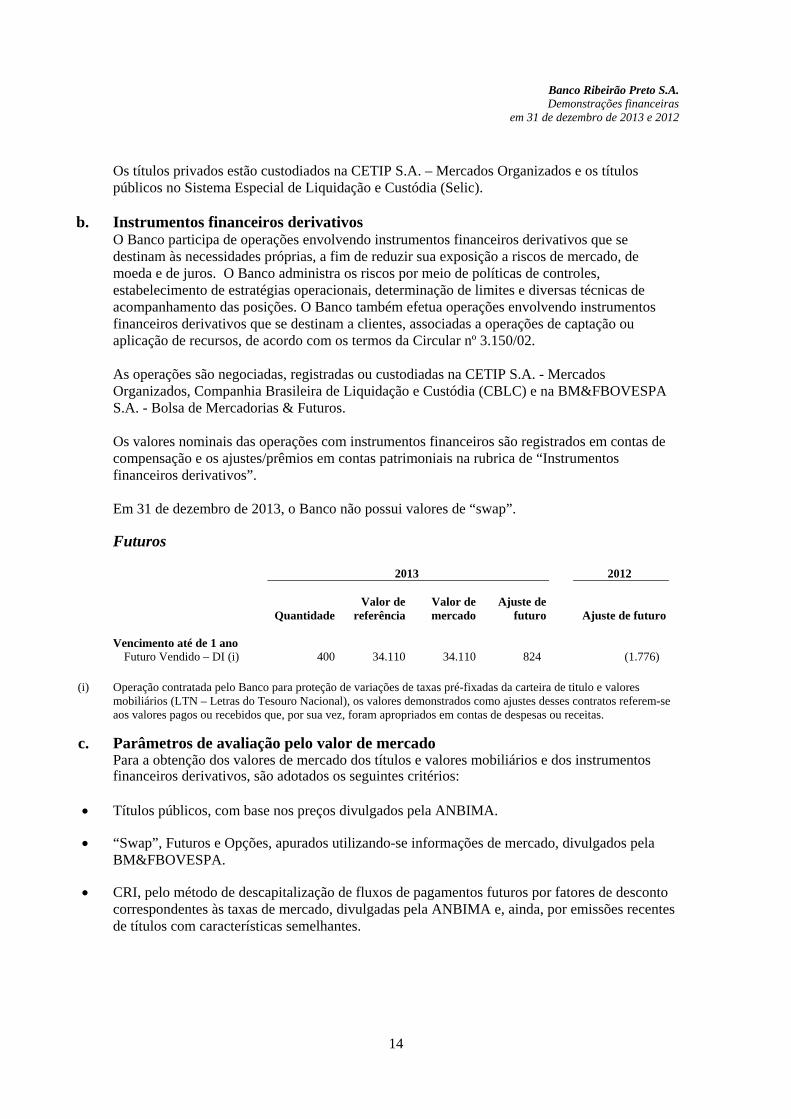

Os títulos privados estão custodiados na CETIP S.A. – Mercados Organizados e os títulos públicos no Sistema Especial de Liquidação e Custódia (Selic).

b. Instrumentos financeiros derivativos O Banco participa de operações envolvendo instrumentos financeiros derivativos que se destinam às necessidades próprias, a fim de reduzir sua exposição a riscos de mercado, de moeda e de juros. O Banco administra os riscos por meio de políticas de controles, estabelecimento de estratégias operacionais, determinação de limites e diversas técnicas de acompanhamento das posições. O Banco também efetua operações envolvendo instrumentos financeiros derivativos que se destinam a clientes, associadas a operações de captação ou aplicação de recursos, de acordo com os termos da Circular nº 3.150/02. As operações são negociadas, registradas ou custodiadas na CETIP S.A. - Mercados Organizados, Companhia Brasileira de Liquidação e Custódia (CBLC) e na BM&FBOVESPA S.A. - Bolsa de Mercadorias & Futuros. Os valores nominais das operações com instrumentos financeiros são registrados em contas de compensação e os ajustes/prêmios em contas patrimoniais na rubrica de “Instrumentos financeiros derivativos”. Em 31 de dezembro de 2013, o Banco não possui valores de “swap”. Futuros 2013 2012

QuantidadeValor de

referência

Valor de mercado

Ajuste de futuro Ajuste de futuro

Vencimento até de 1 ano

Futuro Vendido – DI (i) 400 34.110 34.110 824 (1.776)

(i) Operação contratada pelo Banco para proteção de variações de taxas pré-fixadas da carteira de titulo e valores mobiliários (LTN – Letras do Tesouro Nacional), os valores demonstrados como ajustes desses contratos referem-se aos valores pagos ou recebidos que, por sua vez, foram apropriados em contas de despesas ou receitas.

c. Parâmetros de avaliação pelo valor de mercado Para a obtenção dos valores de mercado dos títulos e valores mobiliários e dos instrumentos financeiros derivativos, são adotados os seguintes critérios:

Títulos públicos, com base nos preços divulgados pela ANBIMA.

“Swap”, Futuros e Opções, apurados utilizando-se informações de mercado, divulgados pela BM&FBOVESPA.

CRI, pelo método de descapitalização de fluxos de pagamentos futuros por fatores de desconto correspondentes às taxas de mercado, divulgadas pela ANBIMA e, ainda, por emissões recentes de títulos com características semelhantes.

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

15

7 Operações de crédito

a. Diversificação por modalidade de operação - Setor privado 2013 2012 Capital de giro 24.733 28.689Conta garantida 1.415 2.922Repasses de recursos do BNDES/FINAME/RURAL 34.978 60.409Crédito pessoal 1.505 3.697Financiamento rural/Agroindustriais/FUNCAFÉ 21.706 28.438Aquisição Crédito Imobiliário 3.642 5.495CCI Imobiliário 23.792 29.867

Total antes da provisão para créditos de liquidação duvidosa 111.771 159.517

Provisão para créditos de liquidação duvidosa (2.391) (1.536)

Total 109.380 157.981

b. Diversificação por setores de atividade - Setor privado

2013 2012 Indústria 22.482 28.191Comércio 18.437 19.238Serviços 30.887 48.578Pessoas físicas 35.820 47.302Rural 4.145 16.208 Total antes da provisão para créditos de liquidação duvidosa 111.771 159.517

c. Diversificação por faixa de vencimento das parcelas - Setor privado 2013 2012 A vencer acima de 360 dias 49.222 73.666A vencer entre 90 e 360 dias 41.265 57.689A vencer até 90 dias 16.904 27.112Vencidas (a partir de 15 dias) 4.380 1.050

Total antes da provisão para créditos de liquidação duvidosa 111.771 159.517

d. Concentração de crédito

2013 2012 % sobre % sobre

Valor Carteira PL Valor Carteira PL Maior 8.909 7,97 12,69 11.154 6,99 16,0410 maiores 47.308 42,33 67,38 55.598 34,85 79,9520 maiores 66.450 59,45 94,64 85.256 53,45 122,60

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

16

e. Provisão para créditos de liquidação duvidosa e para desvalorização de outros valores e bens A provisão para créditos de liquidação duvidosa e para desvalorização de outros valores e bens apresentou a seguinte movimentação:

2013 2012 Saldo inicial (3.580) (8.102)Baixas no exercício (*) 349 6.268 Constituição de provisão (3.405) (2.418)Reversões de provisão 2.202 672

Saldo final (4.434) (3.580)

(*) As operações classificadas como nível de risco H permanecem nessa classificação por seis meses, quando então são

baixadas contra provisão existente e controladas em contas de compensação. A baixa ocorrida no exercício de 2012 refere-se, basicamente, à transferência para prejuízo de um único cliente, o qual está sendo controlado em contas de compensação.

Em atendimento às Resoluções nºs 2.682/99 e 2.697/00, do Conselho Monetário Nacional, o cálculo da provisão para créditos de liquidação duvidosa é feito com base nos níveis de risco das operações de créditos. O risco da carteira e a provisão para créditos de liquidação duvidosa estavam assim distribuídos: Em 31 de dezembro de 2013

Níveis de risco

Curso normal Atraso

Total dasoperações

% departicipação

Provisão para créditos de liquidação

duvidosa

% de provisãoexigida pela

Resoluçãonº 2.682

AA 15.260 - 15.260 13,66 - -A 46.746 - 46.746 41,82 234 0,5B 30.847 2.687 33.534 30,00 335 1,0C 11.396 1.104 12.500 11,18 375 3,0D 404 448 852 0,76 85 10,0E 252 140 392 0,35 118 30,0F 2.486 - 2.486 2,23 1.243 50,0G - - - - - 70,0H - 1 1 - 1 100,0

Total 107.391 4.380 111.771 100,00 2.391

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

17

Em 31 de dezembro de 2012

Níveis de risco

Curso normal Atraso

Total dasoperações

% departicipação

Provisão para créditos de liquidação

duvidosa

% de provisãoexigida pela

Resoluçãonº 2.682

AA 4.234 - 4.234 2,65 - -A 122.807 2.574 125.381 78,60 627 0,5B 18.280 2.980 21.260 13,33 212 1,0C 754 5.499 6.253 3,92 187 3,0D 130 1.287 1.417 0,89 142 10,0E 31 654 685 0,43 206 30,0F - 249 249 0,16 124 50,0G - - - - - 70,0H - 38 38 0,02 38 100,0

Total 146.236 13.281 159.517 100,00 1.536 O valor de R$ 4.380 (2012 = R$ 13.281), apresentado na coluna atraso, é representado por todos os contratos e montantes de clientes que possuem alguma parcela vencida no final de cada exercício. O Banco não tem como prática a cessão de créditos a terceiros e nos exercícios de 2013 e 2012 não efetuou nenhuma operação dessa natureza. No exercício foram recuperados créditos baixados como prejuízo no valor de R$ 1.203 (2012 = R$ 132).

8 Captações e obrigações por empréstimos e repasses Composição

a. Modalidade

(*) Referem-se a repasses de recursos do BNDES/FINAME, com vencimento final em 2018, sendo atualizados pela Taxa de Juros de Longo Prazo (TJLP).

2013 2012

Depósito à vista 2.006 3.548Depósito a prazo 46.768 59.064Captações no mercado aberto - Carteira própria - 12.450Recursos de aceites e emissão de títulos – LCI/LCA 25.992 21.335Repasses do BNDES/FINAME (*) 34.838 60.018Repasses FUNCAFÉ (**) 20.701 39.109

Total 130.305 195.524

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

18

(**) Referem-se a repasses de recursos do FUNCAFÉ, com vencimento final em 2017, sendo atualizados pela taxa de juros de 5,50% a.a. para os recursos liberados aos clientes e pela Taxa Selic para os recursos não liberados.

b. Por prazo de vencimento

c. Por segmento

d. Por concentração de depositantes (depósitos à vista e a prazo) 2013 2012 % sobre % sobre

Valor Carteira PL Valor Carteira PL Maior 20.649 27,62 29,41 18.029 28,79 25,9310 maiores 45.548 60,92 64,87 43.930 70,16 63,1720 maiores 55.917 74,79 79,64 51.805 82,74 74,50

2013 2012

Pessoas físicas 28.788 29.018Ligadas 7.449 10.323Não ligadas 21.339 18.695

Pessoas jurídicas 55.539 113.903Ligadas - 2.326Instituições financeiras - 12.450Instituições oficiais – BNDES/FINAME/FUNCAFÉ 55.539 99.127

Setores 45.978 52.603Serviços 13.729 22.500Comércio 7.940 6.843Indústria 2.591 4.540Público Federal 20.649 18.030Rural 1.069 690 Total 130.305 195.524

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

19

9 Imposto de renda e contribuição social

a. Demonstração do cálculo

b. Movimentação do crédito tributário 2013 2012 Saldo inicial 2.596 3.413 Provisão para créditos de liquidação duvidosa 1.362 (128)Realização de crédito triburário (948) (1.574)Provisão para desvalorização de outros valores e bens - 817Outros créditos 225 68 Saldo final 3.235 2.596

% Sobre o patrimônio líquido 4,61 3,73

Em 31 de dezembro de 2013 e 2012, não havia créditos tributários não registrados. Estimativas de realização A Administração do Banco, fundamentada em estudo técnico que considera expectativa de manutenção do histórico de rentabilidade e de geração de obrigações tributárias futuras, estima a realização dos créditos tributários num prazo médio de 24 meses. Dessa forma, o valor presente

2012Semestre Exercício Exercício

Resultado antes da tributação sobre o lucro e participações 1.308 1.520 7.797

(-) Participações no resultado (760) (1.120) (937) Resultado após a Participação no resultado 548 400 6.860

Adições (Exclusões) 2.768 3.113 (5.094)

Provisão para créditos de liquidação duvidosa 1.185 1.203 (298) Provisão para desvalorização de outros valores e bens - - 2.043 Ajuste ao valor de mercado 1.374 1.637 (235) Créditos baixados para prejuízo dedutíveis (160) (167) (3.950) Juros sobre capital próprio (166) (166) (2.909) Provisões não dedutíveis 494 560 460 Outros 41 46 (205)

Base de cálculo dos tributos 3.316 3.513 1.766

Imposto de renda e contribuição social do exercício (995) (1.054) (530)

Incentivos fiscais 34 37 22 Efeito adicional 10% - IRPJ (321) (329) (153)

Imposto de renda e contribuição social corrente (1.282) (1.346) (661)

Ativo fiscal diferido (1.158) (1.293) 911

Despesa de imposto de renda e contribuição social do exercício (124) (53) (1.572)

2013

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

20

do crédito tributário, utilizando a taxa CDI de 31 de dezembro de 2013 de 0,78% a.m., é de R$ 2.690.

10 Contingências O Banco é parte em ações judiciais tributárias, trabalhistas e cíveis, decorrentes do curso normal das operações. As contingências tributárias são representadas por processos em que se discute a inconstitucionalidade ou ilegalidade de determinada norma ou movidos pela Administração Tributária Federal, nas situações de hipotético pagamento insuficiente ou em desacordo com o entendimento do órgão fiscalizador. As contingências trabalhistas originam-se de ações judiciais movidas por ex-empregados que buscam obter indenizações referentes a pretensos direitos trabalhistas. Atualmente, existem ações movidas contra o Banco sendo avaliadas pelos advogados como probabilidade de perda provável cujo risco mensurado está provisionado na rubrica “Outras obrigações – Diversas” no montante de R$ 100. As contingências cíveis estão constituídas por processos movidos pelo Banco referente às operações de créditos inadimplentes e, também, ações movidas por terceiros, pleiteando revisões contratuais dos créditos ou por danos morais. Atualmente, existem causas com probabilidade possível de perda que montam R$ 327 (2012 R$ 557). Conforme avaliação dos assessores legais do Banco não há processos legais e cíveis avaliados com probabilidade de perda provável.

11 Patrimônio líquido O capital social está representado por 69.044.672 ações (66.435.384 de ações em 2012) ordinárias e nominativas, sem valor nominal, totalmente subscrito e integralizado por acionistas domiciliados no País no montante de R$ 69.978. Conforme Assembleia Geral Ordinária e Extraordinária realizada em 30 de abril de 2013, foi aprovado o aumento do capital social, da seguinte forma: com reserva legal R$ 264, com atualização de títulos patrimoniais R$ 77, com juros sobre capital próprio R$ 437 e com reserva de lucros R$ 1.831 com a emissão de 2.609.288 novas ações ordinárias, o mencionado aumento de capital foi homologado pelo Bacen em 17/07/2013. A reserva legal é constituída pela apropriação de 5% do lucro líquido do exercício, até o limite definido pela legislação societária. Aos acionistas está assegurado um dividendo mínimo correspondente a 25% do lucro líquido, após as deduções estatutárias, ajustado nos termos da Lei nº 6.404/76. No exercício, o Banco declarou R$ 166 (2012 R$ 2.909) a título de juros sobre o capital próprio e está demonstrado na rubrica “Outras obrigações – Sociais e Estatutárias”.

12 Gerenciamento de capital, riscos de mercado, crédito, liquidez e operacional

a. Gerenciamento de capital No exercício de 2013, visando atendimento à Resolução 3.988/11 do Banco Central do Brasil, o

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

21

Banco Ribeirão Preto S/A adotou uma política de gerenciamento de capital que constitui um conjunto de princípios procedimentos e instrumentos que asseguram a adequação de capital do banco de forma tempestiva, abrangente e compatível com os riscos incorridos pela instituição de acordo com natureza e complexidade dos produtos e serviços oferecidos a seus clientes.

b. Risco de mercado A análise de risco de mercado é feita com base nos diversos fatores de mercado que podem afetar as posições do Banco, entre os quais se destacam: taxa de juros, dólar, preço de mercado de ações e outros. O Banco utiliza a metodologia “value-at-risk” para mensurar o risco. Essa metodologia é baseada em técnicas de simulação histórica e análise dos cenários. O “value-at-risk” é calculado diariamente, considerando todos os ativos. O risco é segregado em três níveis: por ativo, categoria e “portfolio”. Os cenários históricos usados permitem a correlação entre os ativos e as suas classes, o que possibilita a estruturação de estratégias de “hedge”. A área de Gestão de Risco é a responsável pela atividade de gerenciamento do risco de mercado da instituição. Em cumprimento ao que determina a Resolução no 3.464/07, a estrutura de gerenciamento foi efetivamente constituída, bem como foram adequadamente implementados os procedimentos e sistemas responsáveis por identificar, mapear, consolidar, mensurar e gerenciar riscos.

c. Risco de crédito As contrapartes do Banco são submetidas a um rigoroso processo de análise de crédito, cujo foco principal é a avaliação da capacidade de pagamento, tomando-se por base simulações do fluxo de caixa, alavancagem e cronograma da dívida, qualidade dos ativos, cobertura de juros e capital de giro. Aspectos de natureza qualitativa, tais como orientação estratégica, setor de negócios, áreas de especialização, eficiência, ambiente regulatório e participação no mercado, são sistematicamente avaliados e complementam o processo de análise de crédito. Os limites de crédito das contrapartes do Banco são estabelecidos pelo Comitê de Crédito e revisados regularmente. As garantias prestadas pelo Banco a terceiros montam R$ 7.868 (2012 = R$ 13.628), representadas, substancialmente, por avais e fianças.

d. Risco de liquidez O Banco gerencia o risco de liquidez concentrando sua carteira em ativos de alta qualidade e de grande liquidez. O Banco mantém uma forte estrutura de capital e um baixo grau de alavancagem. Os eventuais descasamentos entre ativos e passivos são monitorados, considerando o impacto de condições extremas de mercado, a fim de avaliar a sua capacidade de realizar ativos ou reduzir alavancagem.

e. Risco operacional A área de Gestão de Riscos é responsável pela atividade de gerenciamento do risco operacional do Banco. Com a estrutura definida, visando ao estabelecido na Resolução Bacen nº 3.380/06, foram implementados a política institucional, os processos, os procedimentos e os sistemas necessários para que a gerência identifique, avalie, monitore e controle os riscos associados ao Banco.

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

22

13 Limites operacionais De acordo com a Resolução nº 2.099/94 do CMN e das alterações introduzidas pelas Resoluções nº 4.192/13, 4.193/13, o Banco Central exige que o Patrimônio de Referência (PR) corresponda no mínimo a 11% do montante das exposições relativas aos riscos de crédito, operacional e de mercado. O Banco, em 31 de dezembro de 2013, atingiu o índice de 33,59% (2012 = 24,50%).

a. Cálculo do Índice de Basileia

b. Limites Operacionais

14 Transações com partes relacionadas Partes relacionadas ao Banco são seus acionistas com participação relevante, empresas a eles ligadas, seus administradores, conselheiros e demais membros do pessoal-chave da Administração e seus familiares, conforme definições contidas no Pronunciamento Técnico CPC n° 05, aprovado pelo BACEN através da Resolução nº 3.750/09. As transações foram efetuadas dentro das características normais dos respectivos produtos e são remuneradas levando em consideração o índice do CDI, taxas prefixadas ou indexadas a índices de inflação, e apresentam os seguintes saldos em 31 de dezembro 2013:

2013 2012

Patrimônio líquido 70.211 69.541Patrimônio de Referência – Nível I 70.211 69.541Patrimônio de Referência – Nível II - -

Patrimônio de Referência Total - Nível I + Nível II (a) 70.211 69.541

Alocação de capital por riscoRisco de crédito 13.625 20.479Risco de mercado 713 957Risco operacional 3.069 3.573

Patrimônio de Referência Exigido – PRE (b) 17.407 25.009

Risco de taxa de juros “banking” (c) 5.589 6.212Margem (d=a – b – c) 47.215 38.320Ativos ponderados pelo risco (e = b + c/0,11) 209.055 283.827

% Índice de Basileia - (f = a/e) 33,59 24,50

Exigência Exigência(limite) Situação Margem (limite) Situação Margem

Patrimônio líquido exigido 31.500 70.211 38.711 31.500 69.541 38.041Capital mínimo 31.500 69.978 38.478 31.500 67.369 35.869Imobilizações 34.353 285 34.068 34.353 363 33.990

20122013

Banco Ribeirão Preto S.A. Demonstrações financeiras

em 31 de dezembro de 2013 e 2012

23

Nos saldos apresentados no exercício de 2012 foram consideradas, como partes relacionadas, as operações mantidas com os antigos controladores no montante de R$ 5.969 mil.

15 Outras informações

a. Outros valores e bens - Bens Não de Uso Próprio: referem-se, a três imóveis, recebidos em dação de pagamento de dívidas decorrentes de operações de crédito.

b. Outras obrigações – Credores Diversos: referem-se, basicamente, a valores de cobrança de títulos de clientes 2013 = R$ 314 (2012 = R$ 634).

c. Despesas de Pessoal – Referem-se a salários, encargos e benefícios.

d. Outras Despesas Administrativas – Referem-se, basicamente:

* * *

Cleidir Donizete de Freitas Contador CRC 1SP139818/O-7

2013 2012

Descrição Parte relacionada Ativo/(Passivo) Receita/(despesa) Ativo/(Passivo) Receita/(despesa)

Depósitos Pessoa Física (528) (29) (1.637) (112)Depósitos Pessoa Jurídica - - (2.326) (98)LCI - Letras de Crédito Imobiliário Pessoa Física (6.685) (239) (8.565) (398)LCA - Letras de Crédito do Agronegócio Pessoa Física (236) (1) (121) (4)

Total (7.449) (269) (12.649) (612)

2012Semestre Exercício Exercício

Despesas de TI 948 1.869 1.704Despesas de Alugueis/Instalações 264 505 466Despesas de Serviços Prestados 296 596 602Outros 424 912 910

Total 1.932 3.882 3.682

2013