Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

“UMA VISÃO GERAL DOS DERIVATIVOS DE CRÉDITO E SUA APLICAÇÃO NA

ADMINISTRAÇÃO DE CARTEIRAS EXPOSTAS A RISCO DE CRÉDITO”

EEDDUUAARRDDOO AABBRRAAHHÃÃOO DDEE SSOOUUZZAA

OORRIIEENNTTAADDOORR:: JJOOSSEE SSAANNTTIIAAGGOO FFAAJJAARRDDOO BBAARRBBAACCHHAANN

Rio de Janeiro, 11 de agosto de 2006.

“UMA VISÃO GERAL DOS DERIVATIVOS DE CRÉDITO E SUA A PLICAÇÃO NA ADIMINSTRAÇÃO DE CARTEIRAS EXPOSTAS A RISCO DE CRÉD ITO”

EDUARDO ABRAHÃO DE SOUZA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

ORIENTADOR: JOSE SANTIAGO FAJARDO BARBACHAN

Rio de Janeiro, 11 de agosto de 2006.

iii

DEDICATÓRIA

Dedico este trabalho ao meu avô Tuffi Isaac Abrahão que foi meu grande exemplo e ao qual tenho eterna gratidão.

iv

AGRADECIMENTOS

Agradeço a meu primo Nelson Isaac Abrahão Jr. que sempre que precisei mostrou-se solícito

e amigo, e particularmente agradeço aos meus colegas de turma que nos momentos difíceis

estavam presentes com apoio e incentivo.

v

RESUMO

Uma nova classe de instrumentos financeiros emergiu com muita força a partir dos anos 90 –

os Derivativos de Crédito. Basicamente, eles possibilitam transferir risco de crédito. Neste

trabalho vamos apresentar os principais Derivativos de Crédito. Veremos que entre eles o

Swap de Crédito é o mais usado. Mostraremos algumas estratégias possíveis para administrar

carteiras expostas a risco de crédito, inclusive combinando Derivativos de Crédito com a

Moderna Teoria de Carteiras. Veremos também em que estágio de desenvolvimento este

mercado se encontra no Brasil e no mundo. Por fim, vamos apresentar um modelo para

quantificar risco de crédito e usaremos este modelo para calcular o valor do “spread” de um

Swap de Crédito.

Palavras Chave: Derivativos de Crédito

vi

LISTA DE FIGURAS

Figura 1 – Fluxo de caixa de um Swap de Retorno Total.........................................................10

Figura 2 – Fluxo de caixa de um Swap de Crédito...................................................................15

Figura 3 – Exemplo de Swap de Crédito – fluxo de caixa........................................................28

Figura 4 – Estrutura de uma Obrigação Garantida....................................................................54

vii

LISTA DE TABELAS

Tabela 1 – Volume negociado de derivativos de crédito por praça..........................................10

Tabela 2 – Participação por setor no mercado de derivativos de crédito..................................10

Tabela 3 – Participação por produto no mercado de derivativos de crédito.............................11

Tabela 4 – Exemplo de Swap de Retorno Total – dados..........................................................17

Tabela 5 - Exemplo de Swap de Retorno Total – matriz de covariâncias................................17

Tabela 6 – Resultado da alavancagem com o uso do Swap de Retorno Total..........................21

Tabela 7 – Spread dos títulos....................................................................................................37

Tabela 8 – Exemplo de cálculo de probabilidade de inadimplência – dados............................42

viii

SUMÁRIO

1 INTRODUÇÃO........................................................................................................1

2 CARACTERIZAÇÃO DOS DERIVATIVOS DE CRÉDITO......................................5

3 MOTIVAÇÃO PARA O USO DE DERIVATIVOS DE CRÉDITO.............................7

4 O MERCADO DE DERIVATIVOS DE CRÉDITO....................................................9

5 SWAP DE RETORNO TOTAL..............................................................................12

5.1 MOTIVAÇÃO PARA O USO DE TRS.................................................................................................16 5.1.1. Para o vendedor de TRS.............................................................................................................16 5.1.2. Administração de carteiras com TRS.........................................................................................16 5.1.3. Para o comprador de TRS...........................................................................................................20

5.2 ALAVANCAGEM COM O USO DE TRS’s.........................................................................................20

6 SWAP DE CRÉDITO............................................................................................23

6.1 PRINCIPAIS TERMOS DO CONTRATO DE CDS.............................................................................24

6.2 CDS X OPÇÕES AMERICANAS.........................................................................................................25

6.3 CDS X TRS.............................................................................................................................................26

6.4 EXEMPLO..............................................................................................................................................27

6.5 ADMINISTRAÇÃO DE CARTEIRAS COM O USO DE CDS’s.........................................................30

6.6 RISCO DE INADIMPLÊNCIA DO VENDEDOR DE PROTEÇÃO....................................................32

6.7 ERRO DE BASE.....................................................................................................................................33

6.8 PRECIFICAÇÃO DE CDS’s..................................................................................................................34 6.8.1. Probabilidade de inadimplência com títulos que não pagam juros periódicos...........................34 6.8.2. Probabilidade de inadimplência – sem taxa de recuperação......................................................35 6.8.3. Probabilidade de inadimplência – com taxa de recuperação......................................................36 6.8.4. Exemplo......................................................................................................................................37

6.9 CÁLCULO DA PROBABILIDADE DE INADIMPLÊNCIA COM O USO DE VÁRIOS TÍTULOS DO MESMO EMISSOR EM TEMPO DISCRETO...............................................................................................38

ix

6.9.1. Exemplo......................................................................................................................................42

6.10 CÁLCULO DA PROBABILIDADE DE INADIMPLÊNCIA EM TEMPO CONTÍNUO............................................................................................................................................................44

6.11 APREÇAMENTO DO SWAP DE CRÉDITO........................................................................................45 6.11.1. Cálculo da taxa do CDS em tempo discreto...............................................................................45 6.11.2. Exemplo......................................................................................................................................48 6.11.3. Cálculo da taxa do CDS em tempo contínuo..............................................................................49

6.12 APREÇAMENTO DE SWAP DE CRÉDITO BINÁRIO......................................................................50

7 NOTAS LIGADAS AO CRÉDITO..........................................................................51

8 OBRIGAÇÃO GARATIDA.....................................................................................53

8.1 OUTROS FORMATOS DE CDO’s........................................................................................................56

9 DERIVATIVOS DE CRÉDITO NO BRASIL...........................................................57

10 CONCLUSÃO.......................................................................................................61

REFERÊNCIAS BIBLIOGRÁFICAS...........................................................................62

ANEXO A....................................................................................................................63

1

1 INTRODUÇÃO: RISCO DE CRÉDITO E OS DERIVATIVOS DE CR ÉDITO

Os agentes econômicos estão expostos a quatro diferentes dimensões de riscos corporativos.

São eles: o risco de mercado; o risco operacional; o risco de crédito e o risco legal. Para o

desenvolvimento do trabalho vamos tomar o risco de crédito como nossa “matéria prima”.

Risco de crédito é por definição a probabilidade de possíveis perdas em uma instituição caso a

sua contraparte em um contrato tenha alterado sua capacidade de honrar suas obrigações seja

por falência ou degradação de sua qualidade creditícia. Alternativamente, podemos também

entender risco de crédito como sendo a volatilidade da taxa de inadimplência esperada de uma

carteira de crédito.

A análise da concessão do crédito e controle de perdas decorrentes da falta de pagamentos por

parte dos devedores sempre foram preocupações primárias na administração bancária. A

estimativa do potencial de perda tendo em vista determinada política de concessão de crédito

estabelecida pela organização era feita, até recentemente, mais com base na expectativa do

gestor do que com o suporte de modelos estatísticos de avaliação de riscos mais avançados,

até por que, assumia-se que em se administrando bem o processo de crédito das transações

individuais, estaria se garantindo uma boa situação do crédito da carteira como um todo.

2

Existem duas abordagens clássicas para se administrar o risco de crédito. A primeira consiste

na diversificação da carteira, ou seja, o banco ou investidor procura se posicionar através da

concessão de empréstimos em setores pouco correlacionados evitando assim a concentração

na carteira. Por exemplo, a diversificação pode ser feita por setores de atividade, áreas

geográficas, tipos de garantias, tamanho dos clientes, moedas, prazos, etc.

Uma segunda estratégia ultimamente bastante utilizada para administrar o risco de crédito é

repassar o risco através da venda direta no mercado secundário, no caso de títulos, ou através

do processo de securitização de recebíveis, no caso de créditos concedidos.

Porém essas estratégias impõem muitas limitações aos agentes econômicos e em particular

aos bancos. Em primeiro lugar a redução do risco de crédito da carteira por diversificação é

limitada devido à escassez de oportunidades. Provavelmente esta limitação acarretará em uma

carteira concentrada, por exemplo, em um setor econômico ou uma região geográfica. De

certa forma é bastante provável que este efeito de concentração ocorra já que quanto mais

uma instituição tem contato com um determinado segmento da economia mais adquire

conhecimento sobre seu comportamento e, portanto sente-se mais confortável em realizar

negócios com este. Já a securitização é mais apropriada para empréstimos que tem esquemas

de pagamentos padronizados e características de riscos similares, premissas estas que nem

sempre se verificam.

Por fim essas estratégias não contemplam todas as formas possíveis de exposição a risco de

crédito. Por exemplo, quando avaliamos um derivativo, partimos do pressuposto da

inexistência de risco de inadimplência. Para um mercado organizado como uma Bolsa de

Valores ou de metais essa afirmação é pertinente, pois elas possuem mecanismos eficientes

para que suas operações sejam sempre honradas. Para o mercado de balcão, porém, esta

3

afirmação já não é mais consistente. Como mercado de balcão vem crescendo de forma

significativa nos últimos anos, estas questões relacionadas a risco de crédito passaram a ser

extremamente relevantes tanto para bancos quanto para instituições reguladoras.

Tradicionalmente, um banco somente poderia administrar seus riscos de crédito na origem.

Uma vez que o Risco de Crédito foi originado, ele permaneceria na contabilidade do banco

até que o contrato fosse honrado ou que ocorresse o evento de inadimplência. Há alguns anos

não havia nenhuma forma eficiente ou padronizada de transferir este risco assumido para um

terceiro agente.

João Carlos Douat em sua tese de doutorado (Douat 1994) ressalta que no Brasil a maneira

com que as carteiras de empréstimo são administradas atualmente não considera a forma

correta de avaliação do risco total da carteira nem tão pouco sugere se a mensuração desses

riscos foi realizada de forma mais adequada. Faz-se necessário então adotar uma nova

abordagem para o risco de crédito. Segundo Douat o enfoque deveria mover-se da transação

individual para o risco acumulado de grandes carteiras de empréstimo. Desta forma é possível

lançar mão da moderna teoria de carteira na administração dos empréstimos do banco.

Conseqüentemente será possível se estabelecer limites para a volatilidade da carteira, de

limites de concentração e de retornos esperados para ativos individuais.

É justamente neste contexto que se insere uma nova classe de instrumentos financeiros: Os

Derivativos de Crédito. Nos últimos anos, Derivativos de Crédito tem transformado

profundamente a forma com que os agentes econômicos administram a sua carteira de

obrigações. Eles possibilitam a transferência de um determinado risco de crédito para um

terceiro agente de uma forma simples e eficiente e abre um mercado para esses riscos que

todos podemos participar, ou seja, o risco de crédito passou a ser um “ativo negociável”.

4

Desta forma é possível utilizar ferramentas importantes já conhecidas como análise risco-

retorno que faze parte da moderna teoria de administração de carteiras para gerir a carteira de

crédito. Esta é a razão, a meu ver, mais importante e que justifica o crescimento

extraordinário dos negócios com Derivativos de Crédito. Para se ter uma idéia, o British

Bankers’ Association (BBA) estimou em US$3.5 trilhão o valor total bruto em aberto de

derivativos de crédito (excluindo os swaps de ativos) ao fim de 2003. A expectativa é que haja

um crescimento explosivo. O departamento de controle da moeda norte americano (The

Office of the Controller of the Currency) calcula em 50% a taxa de crescimento anual no uso

de derivativos de crédito pelos bancos americanos. A estimativa do BBA é que ao fim de

2004 os bancos americanos estejam com um valor total bruto em aberto de derivativos de

crédito da ordem de US$5.0 trilhões e para 2006 as projeções são da ordem de US$8.2 trilhão.

5

2 CARACTERIZAÇÃO DOS DERIVATIVOS DE CRÉDITO

O termo “derivativo de crédito” é empregado numa ampla classe de contratos de derivativos e

novas estruturas aparecem com freqüência. Por esta razão não temos uma definição precisa

sobre o que vem a ser um derivativo de crédito. Porém para que possamos continuar nosso

estudo diremos que podemos caracterizar um contrato financeiro como derivativo de crédito

se este possuir necessariamente as seguintes condições:

(a) Derivativo de crédito é um instrumento financeiro que é fundamentalmente usado

para transferir, contratar seguro ou gerir risco de crédito.

(b) Derivativo de crédito é um instrumento financeiro que sua liquidação é

essencialmente afetada por risco de crédito.

Podemos observar que pela primeira condição a intenção de uso do contrato derivativo

determinará se o instrumento é um derivativo de crédito ou não. Um contrato de derivativo

como, por exemplo, um contrato futuro sobre um título financeiro pode ser considerado um

derivativo de crédito para uma contraparte (devido à intenção de usá-lo para administrar risco

de crédito) e não ser para a outra contraparte. A segunda condição é necessária para a

adequação do contrato derivativo como um instrumento de “hedge” para risco de crédito.

6

Então de uma forma mais geral podemos dizer que o derivativo de crédito é um contrato

financeiro bilateral que deriva seu valor de um índice subjacente ou evento que seja sensível

ao crédito. Esses contratos possibilitam aos agentes econômicos utilizar novas técnicas de

gerenciamento de risco de crédito que não as tradicionais. Os derivativos de crédito oferecem

aos gestores de carteiras proteção contra três tipos de eventos, são eles:

(1) Evento de Inadimplência – risco de um empréstimo não ser pago, seja

parcialmente ou em sua totalidade.

(2) Rebaixamento do “raiting” – risco de uma agência de classificação de

risco reduzir a nota (classificação) do devedor.

(3) Risco de “spread” – risco que se o crédito deteriora em valor, o prêmio

pelo risco relativo à taxa ou índice flutuante poderá alterar-se.

7

3 MOTIVAÇÃO PARA O USO DE DERIVATIVOS DE CRÉDITO

Como vimos derivativos de crédito são usados para a transferência de risco de crédito, mas

quais são as motivações das partes para lançarem mão deste instrumento financeiro?

Compradores e vendedores de contratos de derivativos de crédito entram em negociação

fundamentalmente por duas razões: para administrar risco e ganhar taxa. Se houver algum

benefício contábil seja ele sob o ponto de vista de impostos ou regulatório, isto é um bônus.

Veremos abaixo mais algumas razões para o uso de derivativos de crédito.

Para o comprador de Proteção:

• Neutralização de riscos específicos – é o uso mais comum dos derivativos de crédito.

Consiste na venda sintética de risco de crédito específico com o objetivo de compor

uma relação retorno esperado-risco mais apropriada da carteira de obrigações ou para

evitar perdas financeiras decorrentes de inadimplência.

• Ajuste do perfil de concentração setorial – Operação na qual se compra proteção com

o objetivo de diminuir ou sair do risco setorial. Este instrumento é bastante valioso

para os investidores que estejam com a concentração elevada em um determinado

setor ou até mesmo uma região geográfica ou país. Para os bancos é possível limpar a

carteira a carteira de crédito, abrindo espaço para novas operações.

• Eliminar ou reduzir uma correlação alta entre ativos da carteira.

8

• Sigilo – o comprador consegue proteção contra um devedor sem que este tome

conhecimento.

• Versatilidade – o derivativo de crédito pode ser feito sob medida, podendo o

comprador montar um instrumento financeiro perfeitamente adequado as suas

necessidades.

• Flexibilidade – permite carregar o ativo em seus livros, e transformá-lo, pelo prazo

total ou parcial, em um ativo sinteticamente livre de risco de crédito. Existe a

possibilidade também da venda parcial ou total desse ativo.

Para o vendedor de Proteção:

• Assumir risco de crédito sem usar os mecanismos clássicos como conceder

empréstimos ou comprar títulos financeiros de forma a não ser necessário o uso de

caixa.

• Os derivativos de crédito fornecem instrumentos para que o administrador possa

assumir sinteticamente uma exposição em trechos da curva do emissor inexistentes no

mercado de títulos.

• Um banco pode obter vantagem competitiva a partir do momento que possuir

informações únicas a respeito da qualidade de crédito de alguns setores ou países, o

que outros bancos podem não ter, e utilizá-las em benefício próprio.

Além disto, alguns derivativos de crédito conferem aos investidores um incrível poder de

alavancagem já que como foi dito acima, nestas operações o receptor do risco de crédito não

necessita realizar qualquer desembolso adiantado. Este vem a ser o grande apelo e o que

explica em boa parte o fortíssimo avanço da participação dos Hedge Funds verificado no

mercado de derivativos de crédito no passado recente.

9

4 O MERCADO DE DERIVATIVOS DE CRÉDITO

O mercado de derivativos de crédito é recente e os riscos nele transacionados variam muito

em tamanho, qualidade e estrutura. Os negócios são realizados em balcão depois de uma

negociação direta entre compradores e vendedores. Por esta razão uma especificação precisa

sobre derivativos de crédito ainda está em andamento e novas estruturas aparecem com

freqüência.

A British Bankers’ Association (BBA) iniciou o acompanhamento do mercado de Derivativos

de Crédito a partir de 1997. As pesquisas por ela divulgadas nos dão a dimensão da evolução

e da importância que vem assumindo estes instrumentos financeiros ao longo do tempo.

Segundo a BBA em seu último relatório (Credit Derivatives Report 2003/2004) o montante

negociado de Derivativos de Crédito vem ano após ano superando todas as projeções. Para o

final de 2003 estima-se que o volume total de Derivativos de Crédito negociados alcançou o

montante de US$ 3,5 bilhões. É esperado que o mercado de Derivativos de Crédito continue

crescendo em proporções significativas e já para 2004 projeta-se um crescimento de

aproximadamente 50% em relação a 2003 atingindo o patamar de US$ 5,021 bilhões. As

previsões para 2006 são ainda mais otimistas, para a BBA o mercado global de Derivativos de

Crédito irá negociar nada menos do que um montante da ordem de US$ 8,206 bilhões.

10

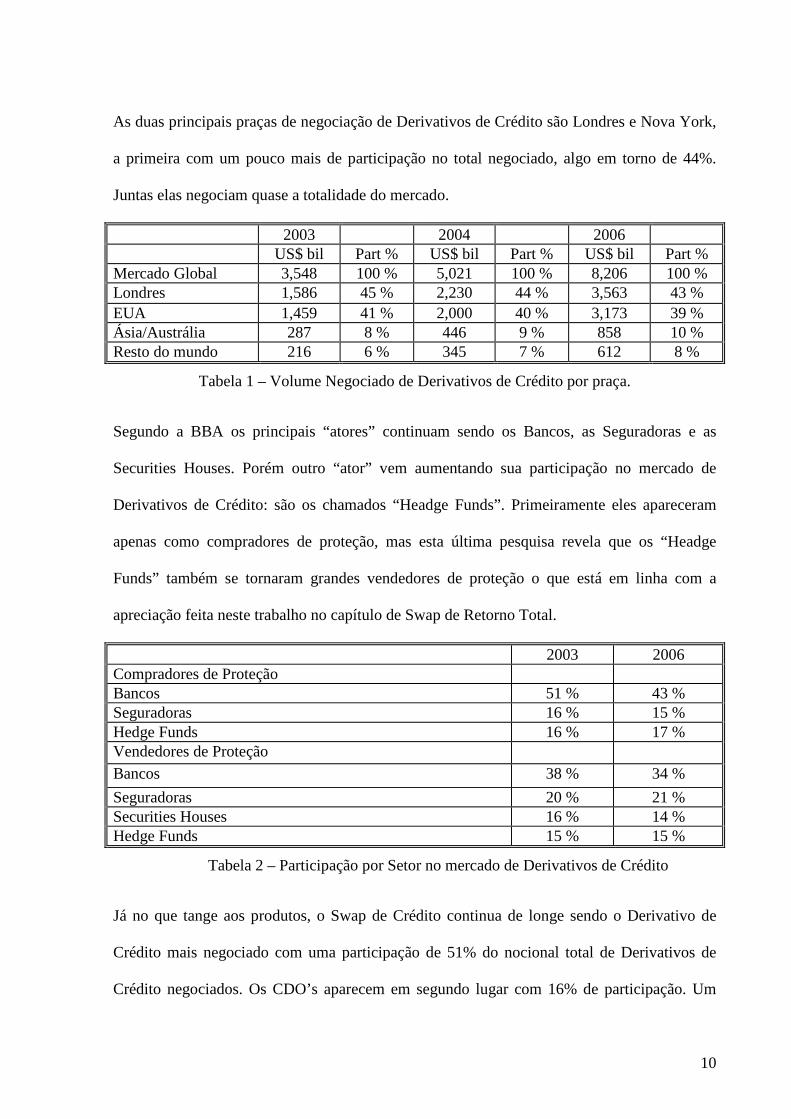

As duas principais praças de negociação de Derivativos de Crédito são Londres e Nova York,

a primeira com um pouco mais de participação no total negociado, algo em torno de 44%.

Juntas elas negociam quase a totalidade do mercado.

2003 2004 2006 US$ bil Part % US$ bil Part % US$ bil Part % Mercado Global 3,548 100 % 5,021 100 % 8,206 100 % Londres 1,586 45 % 2,230 44 % 3,563 43 % EUA 1,459 41 % 2,000 40 % 3,173 39 % Ásia/Austrália 287 8 % 446 9 % 858 10 % Resto do mundo 216 6 % 345 7 % 612 8 %

Tabela 1 – Volume Negociado de Derivativos de Crédito por praça.

Segundo a BBA os principais “atores” continuam sendo os Bancos, as Seguradoras e as

Securities Houses. Porém outro “ator” vem aumentando sua participação no mercado de

Derivativos de Crédito: são os chamados “Headge Funds”. Primeiramente eles apareceram

apenas como compradores de proteção, mas esta última pesquisa revela que os “Headge

Funds” também se tornaram grandes vendedores de proteção o que está em linha com a

apreciação feita neste trabalho no capítulo de Swap de Retorno Total.

2003 2006 Compradores de Proteção Bancos 51 % 43 % Seguradoras 16 % 15 % Hedge Funds 16 % 17 % Vendedores de Proteção Bancos 38 % 34 %

Seguradoras 20 % 21 % Securities Houses 16 % 14 % Hedge Funds 15 % 15 %

Tabela 2 – Participação por Setor no mercado de Derivativos de Crédito

Já no que tange aos produtos, o Swap de Crédito continua de longe sendo o Derivativo de

Crédito mais negociado com uma participação de 51% do nocional total de Derivativos de

Crédito negociados. Os CDO’s aparecem em segundo lugar com 16% de participação. Um

11

derivativo de crédito emergente é o Derivativo de Crédito ligado a um Índice. Estima-se que

para 2006 sua participação seja de 17% do mercado global, superando inclusive os CDO’s.

PARTICIPAÇÃO % 2003 2006 Swap de Crédito 51 % 42 % CDO’s 16 % 16 % Índices 11 % 17 %

Tabela 3 –Participação por Produto no mercado de Derivativos de Crédito

12

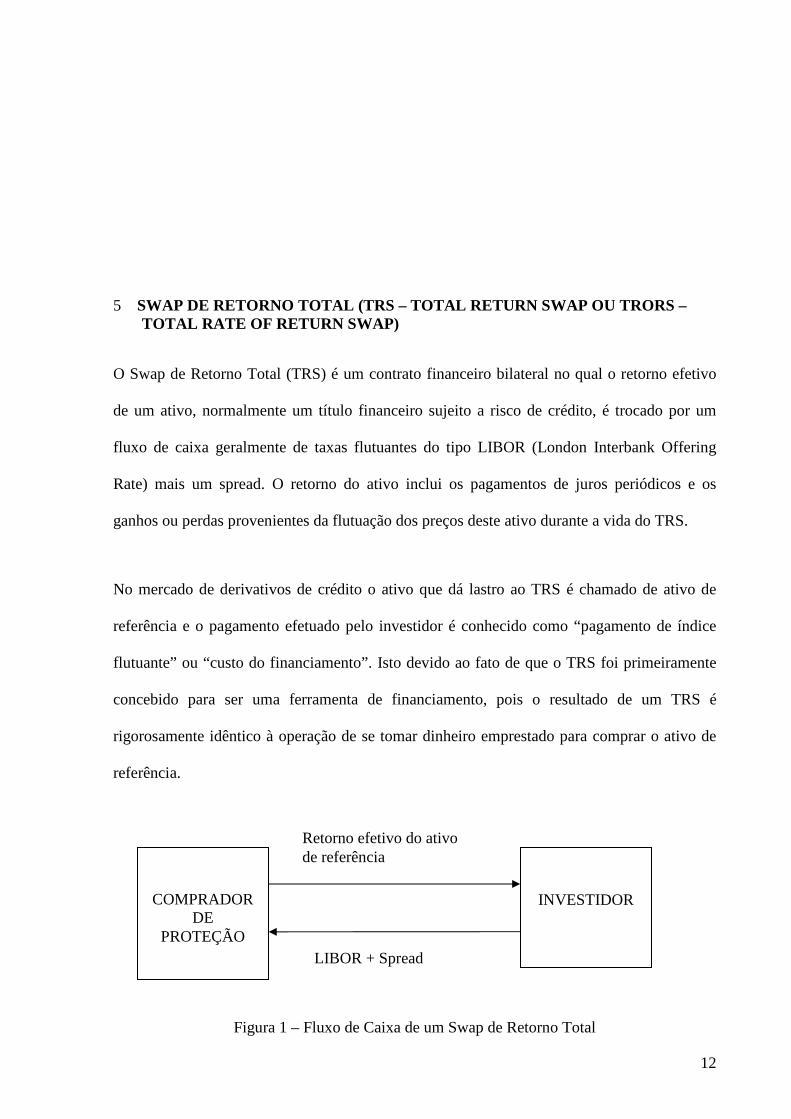

5 SWAP DE RETORNO TOTAL (TRS – TOTAL RETURN SWAP OU T RORS – TOTAL RATE OF RETURN SWAP)

O Swap de Retorno Total (TRS) é um contrato financeiro bilateral no qual o retorno efetivo

de um ativo, normalmente um título financeiro sujeito a risco de crédito, é trocado por um

fluxo de caixa geralmente de taxas flutuantes do tipo LIBOR (London Interbank Offering

Rate) mais um spread. O retorno do ativo inclui os pagamentos de juros periódicos e os

ganhos ou perdas provenientes da flutuação dos preços deste ativo durante a vida do TRS.

No mercado de derivativos de crédito o ativo que dá lastro ao TRS é chamado de ativo de

referência e o pagamento efetuado pelo investidor é conhecido como “pagamento de índice

flutuante” ou “custo do financiamento”. Isto devido ao fato de que o TRS foi primeiramente

concebido para ser uma ferramenta de financiamento, pois o resultado de um TRS é

rigorosamente idêntico à operação de se tomar dinheiro emprestado para comprar o ativo de

referência.

Figura 1 – Fluxo de Caixa de um Swap de Retorno Total

COMPRADOR DE

PROTEÇÃO

INVESTIDOR

Retorno efetivo do ativo de referência

LIBOR + Spread

13

Veja que esta estrutura permite ao investidor criar um ativo sintético semelhante ao ativo de

referência e usufruir seu fluxo de caixa sem realmente possuí-lo. Na verdade, podemos traçar

duas estratégias bastante distintas. Caso o vendedor de TRS possua o ativo de referência, o

TRS lhe permite repassar o risco de crédito relacionado ao ativo de referência ao investidor,

montando assim uma proteção contra o mesmo. Porém caso o emissor não possua o ativo de

referência, a venda do TRS permite que o vendedor crie uma posição sinteticamente vendida

no ativo.

Como o TRS é “marcado a mercado”, o ativo de referência precisa ser negociado com uma

boa liquidez para que em cada vencimento parcial seu valor possa ser corretamente

observado. Caso não haja um mercado para o ativo (por exemplo: empréstimo) ou ele não

tenha uma boa liquidez, será necessário determinar um outro mecanismo para que se calcule o

seu valor. Esta situação é particularmente crítica no vencimento do TRS.

O spread do TRS depende da qualidade do crédito do investidor, da qualidade do crédito do

emissor do ativo de referência e da correlação em inadimplência entre o emissor e o

investidor. Os ativos de referência podem ser ações, empréstimos, títulos financeiros,

commodities, entre outros.

O TRS é uma transação caracterizada como “fora do balanço”. O comprador de proteção é o

proprietário legal do ativo e, portanto, o mantêm em seu balanço durante toda a vigência do

TRS. De forma análoga, o investidor (vendedor de proteção), por não ser o detentor legal do

ativo não deverá registrar o mesmo em seu balanço.

O TRS termina, na maioria dos casos, porém não necessariamente, quando durante seu

período de vigência acontecer o evento de crédito indicado nele. Cabe ressaltar que o

14

investidor detém em qualquer circunstância o risco de crédito de referência. Portanto se o

TRS terminar devido à ocorrência de um evento de inadimplência, o investidor deverá fazer

ao comprador de proteção um último pagamento que será a diferença entre o valor atual do

ativo de referência e o seu valor no início da transação líquido do pagamento da taxa

flutuante. Alternativamente, o investidor pode adquirir junto ao emissor o ativo de referência

pelo seu valor ao par ou pelo seu valor inicial.

Seja uma carteira formada por títulos da dívida soberana de países emergentes. Dentre os

títulos que a compõe existe uma determinada posição em México. O gestor está preocupado

com o desenrolar da eleição para presidente que acontecerá naquele país em 2006. Para se

proteger de eventuais perdas, o gestor decide vender um TRS com as seguintes características:

Dados do TRS: Início da operação – Janeiro de 2005; Prazo (T ) – cinco anos; Montante

( M ) – US$ 100.000.000,00; Ativo de referência – título da dívida soberana do México;

Evento de crédito – Inadimplência no pagamento de juros periódicos; Spread do TRS (TRSS )

– 0,90% ao ano, pagos semestralmente; Liquidação financeira.

Dados do Título de Referência: Título – dívida soberana do México; Vencimento – 2025;

Juros periódicos – 6% ao ano, pagos semestralmente; Valor atual ( toB ) – ao par (100).

Para simplificar nosso exemplo vamos supor que o pagamento do ajuste do preço do título,

caso ocorra, se dará no vencimento do TRS, que os pagamentos efetuados pelas contrapartes

do TRS se dêem exatamente na mesma data do pagamento dos juros periódicos do título e que

durante este período a LIBOR fique estável a 2% ao ano.

15

Figura 2 – Exemplo Swap de Retorno Total – Fluxo de Caixa

zeroflcxt =0

000.550.10145,0000.000.10003,0000.000.100...21 =×−×== Ttt flcxflcxflcx

• O investidor terá um fluxo de caixa positivo em US$ 1.550.000,00 a cada semestre.

• O Fundo Mútuo terá um fluxo de caixa negativo em US$ 1.550.000,00 a cada

semestre.

Caso o valor do título se aprecie em 10% durante a vida do TRS, então teremos o seguinte

fluxo de caixa em T a favor do Investidor:

00,000.550.1110,0000.000.100000.550.1 =×+=Tflcx

Analogamente, caso o valor do título deprecie em 15% durante a vida do TRS, teremos o

seguinte fluxo de caixa em T a favor do Fundo Mútuo:

00,000.450.13000.550.115,0000.000.100 =−×=Tflcx

FUNDO MÚTUO DE

INVESTIMENTO

VENDEDOR DE

PROTEÇÃO

3 %

1 % + 0,45%

16

Por fim, vamos supor que o evento de crédito ocorra em 8t ,imediatamente antes do

pagamento do fluxo de caixa, e que a taxa de recuperação do título é de 30%, ou seja, o valor

do título após o evento de inadimplência será de US$ 30.000.000,00. Para os fluxos de caixa

de 0t a 7t nada muda, porém em 8t teremos o seguinte fluxo de caixa a favor do fundo Mútuo

de Investimentos:

00,000.550.68000.450.1000.000.30000.000.1008 =−−=tflcx

5.1. MOTIVAÇÃO PARA O USO DE TRS

5.1.1. Para o Vendedor de TRS

O vendedor de TRS cria em um só instrumento um seguro para o risco de queda do preço do

ativo e para o risco de inadimplência por parte do emissor do ativo. Como vimos apesar de ser

ele o detentor legal do ativo, o uso do TRS garante que este não sofrerá perdas ligadas aos

eventos de crédito que possam ocorrer.

O TRS é um instrumento especialmente interessante para aquelas instituições que não podem

assumir posições vendidas em um determinado ativo ou em caso de ativos que não permitam

assumir posições vendidas como, por exemplo, uma carteira de empréstimos, pois a venda de

um TRS nos permite montar uma posição vendida sintética. Para isto basta comprar proteção

sobre um ativo que não existe na carteira.

5.1.2. Administração de Carteiras com TRS’s

Vejamos um exemplo de como melhorar a relação risco retorno de uma carteira de títulos

financeiros usando a moderna teoria de carteiras combinada com um TRS.

17

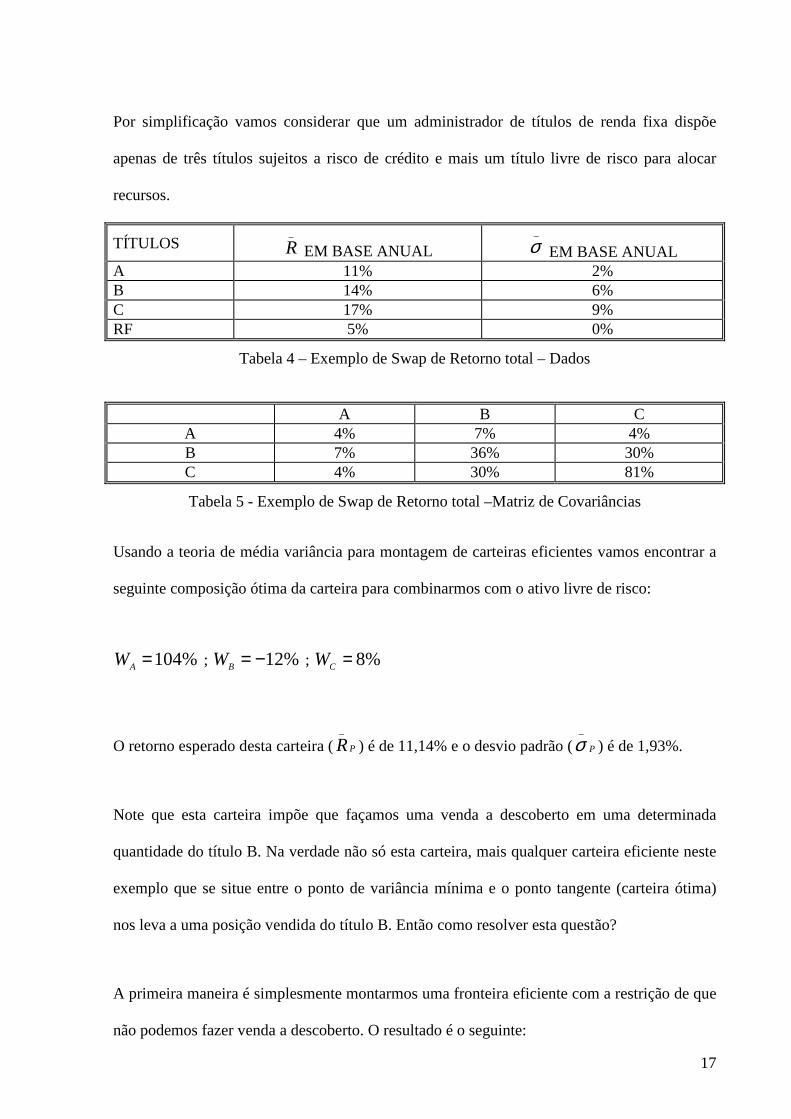

Por simplificação vamos considerar que um administrador de títulos de renda fixa dispõe

apenas de três títulos sujeitos a risco de crédito e mais um título livre de risco para alocar

recursos.

TÍTULOS _

R EM BASE ANUAL _

σ EM BASE ANUAL A 11% 2% B 14% 6% C 17% 9% RF 5% 0%

Tabela 4 – Exemplo de Swap de Retorno total – Dados

A B C A 4% 7% 4% B 7% 36% 30% C 4% 30% 81%

Tabela 5 - Exemplo de Swap de Retorno total –Matriz de Covariâncias

Usando a teoria de média variância para montagem de carteiras eficientes vamos encontrar a

seguinte composição ótima da carteira para combinarmos com o ativo livre de risco:

%104=AW ; %12−=BW ; %8=CW

O retorno esperado desta carteira (PR_

) é de 11,14% e o desvio padrão (P

_

σ ) é de 1,93%.

Note que esta carteira impõe que façamos uma venda a descoberto em uma determinada

quantidade do título B. Na verdade não só esta carteira, mais qualquer carteira eficiente neste

exemplo que se situe entre o ponto de variância mínima e o ponto tangente (carteira ótima)

nos leva a uma posição vendida do título B. Então como resolver esta questão?

A primeira maneira é simplesmente montarmos uma fronteira eficiente com a restrição de que

não podemos fazer venda a descoberto. O resultado é o seguinte:

18

%95=AW ; %0=BW ; %5=CW

O retorno esperado desta nova carteira com restrição ( PRR_

) é de 11,31% e o desvio padrão

( PR

_

σ ) é de 2,05%.

É importante lembrar que as carteiras da fronteira eficiente sem restrição dominam as

carteiras da fronteira eficiente com restrição. Em nosso caso é possível montar uma carteira

com o mesmo risco P

_

σ de 2,05%, porém com um retorno maior PR_

de 11,41%.

A segunda maneira é entrarmos em um TRS na posição de compradores de proteção do título

B sem possuí-lo para assim montarmos uma posição vendida sintética neste título.

Neste exemplo, suponha que o montante total a ser investido nesta carteira é de

US$100.000,00, e que o administrador deseje combinar 50% do título livre de risco com 50%

da carteira ótima formada pelos ativos de risco.

Comprar 50% da carteira ótima significa:

• Comprar 50.000 x 104% de A = 52.000

• Comprar 50.000 x 8% de C = 4.000

• Vender TRS de B no montante de 6.000

Por simplificação vamos supor que a taxa paga pela contraparte no TRS seja igual à taxa livre

de risco. A carteira total terá então a seguinte composição:

• 44.000 investidos em RF

• 6.000 “investidos” em TRS de B

19

• 52.000 investidos em A

• 4.000 investidos em C

• 6.000 vendidos em TRS de B

Esta carteira replica exatamente o resultado obtido caso fosse possível fazer a venda em

descoberto do título B para a montagem da carteira ótima. Desta forma obteremos os

seguintes resultados:

•

_

%07,8%55,0%14,115,0 =×+×=FR

• 963,071,3)5,0( 2

_

=×=Fσ

Outro bom exemplo é quando nos encontramos diante da seguinte situação: suponha que você

seja um investidor de longo prazo e que tenha em seu portfólio um ativo qualquer que você

acredite que o spread deste ativo irá aumentar pelo menos no curto prazo, porém depois irá

recuperar seu preço.

Claramente podemos lançar mão do uso de TRS’s para administrarmos a carteira, para isto,

basta comprarmos proteção usando um TRS com vencimento mais curto do que o do ativo

original, ou seja, durante o período que o administrador acredita que o spread sofrerá um

incremento. Como a estrutura é flexível e não requer a venda do ativo, o comprador de

proteção pode “travar” uma taxa ainda que ele mantenha uma visão negativa de curto prazo de

seu ativo.

Veja que caso você não use o TRS ou outro derivativo de crédito, a sua única possibilidade

para gerir esta carteira seria vender o ativo, caso este seja um ativo que se possa negociar no

20

mercado. Caso contrário à única alternativa seria manter posição no ativo, como no caso de

um empréstimo ou mesmo um título financeiro com pouquíssima liquidez.

5.1.3. Para o Comprador de TRS

Podemos destacar algumas razões para um investidor entrar como contraparte em um contrato

de TRS, entre elas:

• A possibilidade de criar um ativo sintético com prazo específico não encontrado no

mercado.

• Acesso à exposição em um determinado ativo o qual não seria possível caso o

investidor tivesse que contabilizá-lo em seu balanço.

• Acesso à exposição em um determinado ativo onde só seria possível caso este ativo

fizesse parte de seu negócio.

• Possibilidade de preencher os espaços de crédito em seus portfólios.

• Redução de custos administrativos através de operações fora do balanço.

• Acesso a uma completa classe de ativos vinculados a um determinado índice.

5.2. ALAVANCAGEM COM O USO DE TRS’s

Como vimos, existem muitas razões para que investidores realizem negócios com TRS,

porém cabe destacar uma, ainda não citada, que é de extrema relevância. Para os investidores

uma motivação adicional, talvez a principal razão, para entrar em um contrato de TRS é o

poder alavancar sua posição, vejamos por que:

Primeiro para entrar em um negócio com TRS não é necessário realizar nenhum tipo de

pagamento inicial. Segundo, os fluxos de caixa são pagos de forma líquida entre as partes, ou

seja, os pagamentos que seriam efetuados pelos investidores são subtraídos antecipadamente

21

do retorno do ativo, como os custos do financiamento são inferiores ao retorno do ativo, o

investidor tem um fluxo de caixa, a princípio, positivo pela frente.

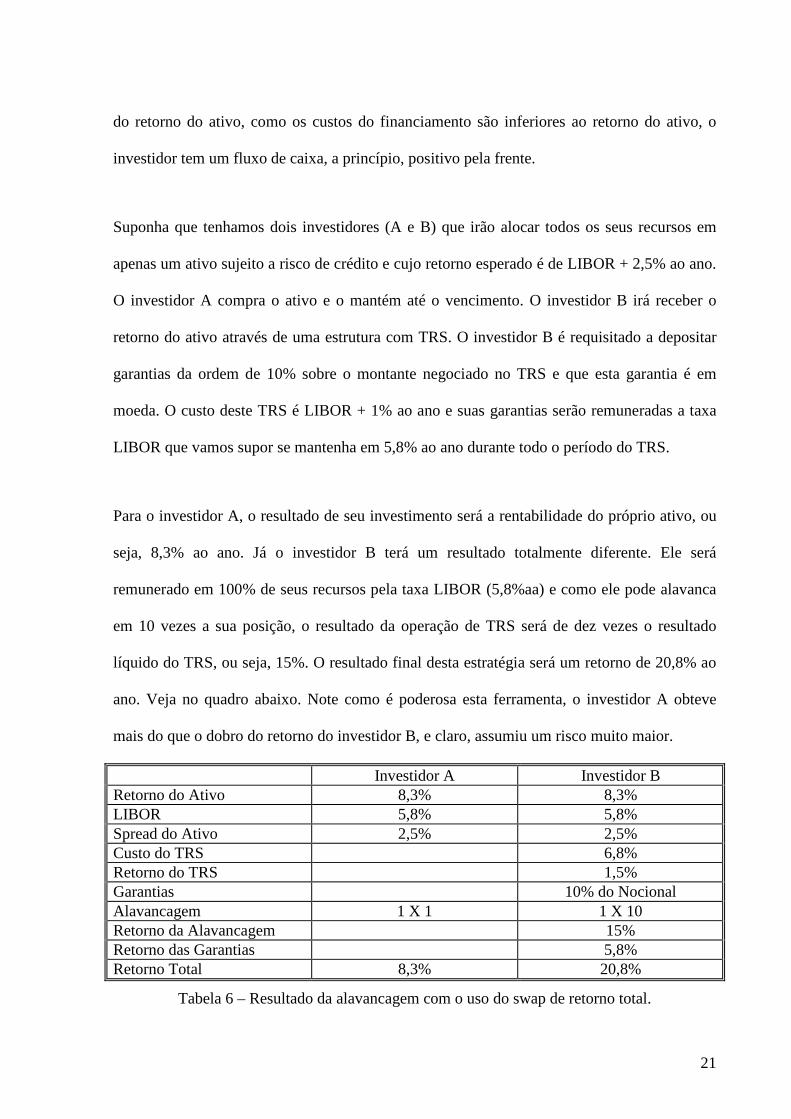

Suponha que tenhamos dois investidores (A e B) que irão alocar todos os seus recursos em

apenas um ativo sujeito a risco de crédito e cujo retorno esperado é de LIBOR + 2,5% ao ano.

O investidor A compra o ativo e o mantém até o vencimento. O investidor B irá receber o

retorno do ativo através de uma estrutura com TRS. O investidor B é requisitado a depositar

garantias da ordem de 10% sobre o montante negociado no TRS e que esta garantia é em

moeda. O custo deste TRS é LIBOR + 1% ao ano e suas garantias serão remuneradas a taxa

LIBOR que vamos supor se mantenha em 5,8% ao ano durante todo o período do TRS.

Para o investidor A, o resultado de seu investimento será a rentabilidade do próprio ativo, ou

seja, 8,3% ao ano. Já o investidor B terá um resultado totalmente diferente. Ele será

remunerado em 100% de seus recursos pela taxa LIBOR (5,8%aa) e como ele pode alavanca

em 10 vezes a sua posição, o resultado da operação de TRS será de dez vezes o resultado

líquido do TRS, ou seja, 15%. O resultado final desta estratégia será um retorno de 20,8% ao

ano. Veja no quadro abaixo. Note como é poderosa esta ferramenta, o investidor A obteve

mais do que o dobro do retorno do investidor B, e claro, assumiu um risco muito maior.

Investidor A Investidor B Retorno do Ativo 8,3% 8,3% LIBOR 5,8% 5,8% Spread do Ativo 2,5% 2,5% Custo do TRS 6,8% Retorno do TRS 1,5% Garantias 10% do Nocional Alavancagem 1 X 1 1 X 10 Retorno da Alavancagem 15% Retorno das Garantias 5,8% Retorno Total 8,3% 20,8%

Tabela 6 – Resultado da alavancagem com o uso do swap de retorno total.

22

Como última observação, vale a pena salientar que a afirmação de que o fluxo de caixa será

positivo para o investidor não é sempre verdade. Primeiramente estamos supondo que o preço

do ativo se manterá constante e, portanto, não haverá necessidade de ajuste de preço entre as

contrapartes do TRS, segundo, caso o investidor receba uma taxa de juros pré-fixada e faz

pagamentos com índices flutuantes, é possível que caso haja um ambiente propício para a

inversão da curva de juros, o investidor tenha que efetuar pagamentos ao comprador de

proteção. Em nosso exemplo, propositadamente os retornos dos ativos estão vinculados à

mesma taxa flutuante.

23

6 SWAP DE CRÉDITO – CDS (CREDIT DEFAULT SWAP)

O Swap de Crédito (CDS - Credit Default Swap) em sua forma mais comum é definido como

sendo um contrato financeiro bilateral em que uma contraparte, o comprador de proteção,

paga um taxa periódica fixa em troca de proteção contra o risco de inadimplência de uma

determinada entidade de referência.

Caso ocorra o evento de inadimplência prescrito no CDS, o comprador de proteção tem o

direito de vender pelo valor ao par um título financeiro específico emitido pela entidade de

referência. Este título é denominado de ativo de referência.

O comprador do CDS efetua pagamentos periódicos ao vendedor de proteção até o

vencimento do CDS ou até que ocorra o evento de inadimplência. Caso o pagamento desta

taxa seja feito de forma antecipada, então, o contrato é chamado de Opção de Crédito ou

(CDO -Credit Default Option). Podemos concluir então, que o CDS é um instrumento

financeiro que provém seguro ao seu comprador contra o risco de inadimplência.

24

Figura 2 – Fluxo de Caixa de um Swap de Crédito

O uso de CDS’s para proteção contra o risco de crédito que um investidor esteja exposto é

bastante amplo e flexível. Na verdade, esta exposição pode se dar de diferentes formas, por

exemplo, um investidor pode estar exposto a um determinado risco de crédito através de

empréstimos concedidos, compra de ativos financeiros, uma posição em derivativos ou até

mesmo risco soberano devido a transações comerciais em outros países, e ainda assim ser

possível usar os CDS’s com eficiência.

É importante observarmos que uma característica bastante peculiar do CDS é justamente o

fato de que este isola totalmente o risco de inadimplência da entidade de referência, ou seja, o

comprador de proteção que possui exposição ao risco de crédito da entidade de referência está

protegido totalmente contra o seu risco de inadimplência, porém, mantém o risco de mercado

sobre o ativo de referência, caso ele o possua. Já o vendedor de CDS por sua vez assume

totalmente o risco de inadimplência da entidade de referência.

6.1. PRINCPAIS TERMOS DO CONTARTO DE CDS

Evento de Inadimplência – Este é o mais importante termo em um contrato de CDS. É

definido como o evento de crédito cuja entidade de referência está sujeita e contra o qual será

contratada proteção. É de extrema importância que este termo seja descrito de forma clara e

Vendedor

De Proteção

Comprador

De Proteção

CDSS

25

precisa incluindo inclusive o mecanismo para se determinar o evento de crédito. Os principais

eventos de inadimplência são: Falência, Inadimplência e Moratória.

Taxa do CDS (Spread) – Constitui o prêmio pago pelo comprador do CDS requerido

pelo vendedor de proteção por assumir o risco de inadimplência da entidade de referência.

Esta taxa é fixa, cotada em termos anuais e paga em intervalos de tempo regulares. O

montante a ser pago é calculado multiplicando-se a taxa do CDS equivalente ao prazo

definido de cada parcela pelo valor nominal do CDS.

Liquidação – Existe duas formas de efetuar a liquidação de um CDS caso o evento de

inadimplência ocorra: Liquidação física ou liquidação financeira. Já colocamos que na

maioria dos casos a forma de liquidação escolhida é física que é aquela em que o comprador

de proteção tem o direito de vender o ativo de referência pelo seu valor ao par ou em outros

casos pelo seu valor cotado na data de início do CDS para o vendedor de proteção.

Caso a liquidação seja financeira, se faz necessário um procedimento prévio que visa

determinar o valor de mercado dos ativos de referência após a ocorrência do evento de

inadimplência. Quando estes ativos têm boa liquidez, basta solicitar a um dealer que forneça

um preço. Porém, caso estes ativos não tenham boa liquidez, então será necessário solicitar a

cotação do ativo em vários dealers e o preço a ser usado será a média destas cotações. O valor

a ser pago pelo vendedor de proteção será a diferença entre o valor ao par do ativo (ou o valor

cotado na data de início do CDS) e este valor apurado.

6.2. CDS X OPÇÕES AMERICANAS

26

É comum confundirmos os CDS’s com opções de venda americana. Na verdade CDS’s não

são opções. Para ficar claro, vamos comparar a estrutura de um CDS com uma opção de

venda americana que entre os tipos de opções é a que mais se aproxima de um CDS. Primeiro

o CDS é um derivativo sobre eventos duvidosos ou eventuais, ou seja, a liquidação só será

realizada se ocorrer o evento de inadimplência, portanto, nada tem a ver com o

comportamento do preço de um ativo subjacente. Este constituirá a incerteza e o risco de uma

opção de venda.

Outra diferença em relação às opções de venda americanas, é que o CDS somente fica em

“situação de exercício”, após a ocorrência do evento de inadimplência. Caso isto não ocorra, o

vendedor de CDS não tem nenhuma obrigação de pagamento. Já a opção americana pode ser

exercida a qualquer momento independentemente de seu possuidor estar aferindo lucro ou

prejuízo.

6.3. CDS X TRS

Quando falamos em TRS, normalmente estamos imaginando a troca de um fluxo de caixa de

um título financeiro por um pagamento em taxas flutuantes. É ai que reside à primeira

diferença em relação ao CDS. Neste não há troca de fluxos de caixa, apenas uma taxa

periódica é paga pelo comprador de proteção, sendo que por parte do investidor, não será

necessário nenhum pagamento durante a vigência do CDS, a não ser que ocorra o evento de

inadimplência descrito no CDS.

Outra diferença importante é a que diz respeito ao tipo de proteção que um CDS proporciona.

Como vimos, em um TRS compramos proteção contra o risco de inadimplência do emissor do

título financeiro, que é a nossa entidade de referência, e também compramos proteção contra

27

as flutuações nos preços deste título, ou seja, compramos proteção também contra o risco de

mercado deste título financeiro ao mesmo tempo, sendo que em um TRS não é possível

comprar isoladamente proteção contra apenas um desses riscos. Já em um CDS é possível

isolar totalmente qualquer natureza de risco de crédito da entidade de referência que um

investidor esteja exposto. Isto é muito importante por que em um TRS podemos incorrer em

erro de base, pois existe a possibilidade de, por exemplo, uma empresa ficar inadimplente em

certas obrigações e não ficar em outras.

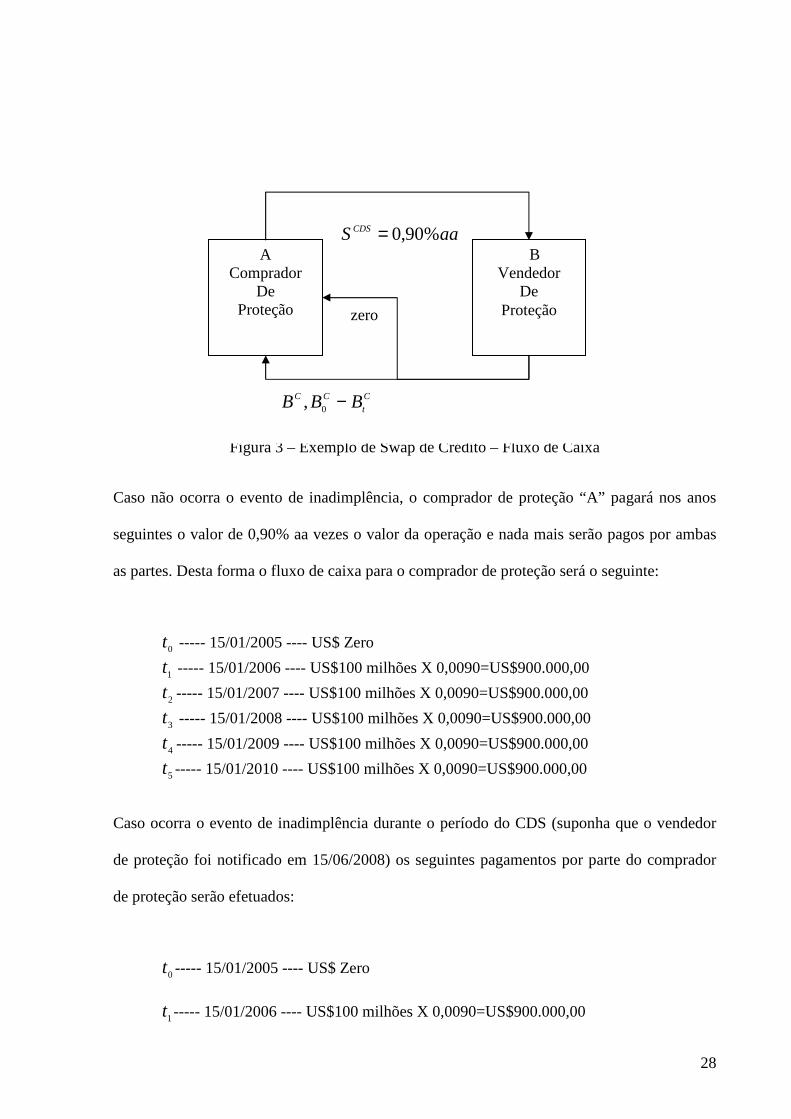

6.4. EXEMPLO

Vamos agora ilustrar o que foi dito até então sobre CDS’s através de um exemplo de uma

operação usando-se a sua forma mais comum. Suponha que duas contrapartes “A” e “B”,

fechem um contrato de CDS em 15 de Janeiro de 2005 por um prazo de cinco anos. O

comprador de proteção “A” concorda em pagar anualmente a taxa de 0,90%aa (CDSS ) ao

vendedor de proteção “B” contra o evento de inadimplência de uma entidade de referência

“C”. Assuma que o ativo de referência será um título financeiro emitido por “C” ( CB ) que é

100% correlacionado com o seu risco de crédito. O nocional ( CDSM ) do CDS é de US$100

milhões.

28

Figura 3 – Exemplo de Swap de Crédito – Fluxo de Caixa

Caso não ocorra o evento de inadimplência, o comprador de proteção “A” pagará nos anos

seguintes o valor de 0,90% aa vezes o valor da operação e nada mais serão pagos por ambas

as partes. Desta forma o fluxo de caixa para o comprador de proteção será o seguinte:

0t ----- 15/01/2005 ---- US$ Zero

1t ----- 15/01/2006 ---- US$100 milhões X 0,0090=US$900.000,00

2t ----- 15/01/2007 ---- US$100 milhões X 0,0090=US$900.000,00

3t ----- 15/01/2008 ---- US$100 milhões X 0,0090=US$900.000,00

4t ----- 15/01/2009 ---- US$100 milhões X 0,0090=US$900.000,00

5t ----- 15/01/2010 ---- US$100 milhões X 0,0090=US$900.000,00

Caso ocorra o evento de inadimplência durante o período do CDS (suponha que o vendedor

de proteção foi notificado em 15/06/2008) os seguintes pagamentos por parte do comprador

de proteção serão efetuados:

0t ----- 15/01/2005 ---- US$ Zero

1t ----- 15/01/2006 ---- US$100 milhões X 0,0090=US$900.000,00

B Vendedor

De Proteção

A Comprador

De Proteção

aaSCDS %90,0=

C

t

CC BBB −0,

zero

29

2t ----- 15/01/2007 ---- US$100 milhões X 0,0090=US$900.000,00

4t ----- 15/01/2008 ---- US$100 milhões X 0,0090=US$900.000,00

15/06/2008 ---- US$100 milhões X 0,0045=US$450.000,00

O comprador do CDS exercerá o seu direito e o vendedor de proteção efetuará a liquidação de

acordo com os termos do contrato. Caso este determine a entrega física do ativo de referência

o comprador do CDS tem o direito de vender o ativo de referência ao par, ou seja, por

US$100 milhões.

Caso, de outra forma, a liquidação for financeira, então primeiramente terá que ser calculado

o valor do ativo de referência após o evento de inadimplência. Isto de dá através de cotações

feitas com dealers em um determinado número de dias previamente definido no CDS, após a

ocorrência do evento de inadimplência. O valor médio destas cotações será o valor residual do

título. O valor a ser a ser restituído será a diferença entre o valor original contratado e este

valor residual. Vamos supor que o valor calculado seja de US$35 milhões, então o comprador

de proteção terá o direito de receber US$65 milhões.

Outro aspecto importante diz respeito à arbitragem com um CDS. Suponha, que o rendimento

de um título com vencimento em 5 anos emitido pela entidade de referência seja de 5%. Ao

adquirir o título e a proteção contra a inadimplência um investidor praticamente tem

assegurado o retorno prometido pelo título menos, é claro, a taxa paga pela proteção. Ora,

para que não haja possibilidade de arbitragem, é necessário que este retorno líquido seja muito

parecido ao retorno de um título livre de risco que tenha o mesmo prazo de vencimento, em

nosso caso, cinco anos. Logo, o investidor, no exemplo acima, receberá um retorno líquido de

30

4,1% (5% - 0,90%) que deverá ser o retorno pago por um título livre de risco com um prazo

de cinco anos.

6.5. ADMINISTRAÇÃO DE CARTEIRAS COM O USO DE CDS’s

Já dissemos que antes do aparecimento dos derivativos de crédito uma vez que fosse aprovada

ou não a operação de crédito nada mais se podia fazer. Isto é bastante inquietante para o

gestor já que o ambiente macroeconômico e microeconômico pode sofrer alterações após essa

decisão ter sido tomada.

O uso de CDS’s permite que os agentes econômicos (os bancos em particular) possam

gerenciar ativamente sua carteira de risco. Veremos através de um exemplo não só que isto é

perfeitamente possível, mas também que é de fácil operacionalização.

Um determinado banco comercial de atuação global possui uma carteira de empréstimos com

a seguinte composição:

ALCAN – 10% da carteira

CBA – 10% da carteira

ALCOA – 10% da carteira

BILITTON – 10% da carteira

OUTROS – 60% da carteira

Note que nitidamente esta carteira de empréstimos possui ativos com alta correlação de

inadimplência, pois quarenta por cento da mesma está concentrada em empresas que tem

como atividade principal à produção de alumínio. A carteira no caso guarda uma alta

31

concentração setorial e mesmo alguma concentração geográfica, já que as plantas industriais

destas empresas se localizam nos mesmos países ou regiões.

Em seu novo cenário o gestor acredita que o preço da tonelada de alumínio irá cair ou que

haverá uma retração na economia mundial. Esses dois cenários não são positivos para esta

indústria e certamente vão elevar a percepção de risco sobre ela. Naturalmente a carteira

sofrerá alterações em sua relação risco-retorno. O que o gestor pode fazer para ajustar o

retorno à nova percepção de risco? Bem, usar CDS’s é certamente uma resposta.

Para diminuir a nova perda esperada da carteira, o banco decida reduzir sua exposição em

uma das empresas de alumínio, por exemplo, a ALCOA. Para tanto o gestor decide comprar

um CDS em Janeiro de 2005 por um prazo de dez anos e um montante de US$100 milhões,

que correspondem aos 10% de participação da ALCOA na carteira. Para fazer jus a esta

proteção, o banco pagará ao vendedor do CDS uma taxa de 1,35% aa o que dará uma quantia

paga anualmente de US$1.350.000,00 ao ano por dez anos.

Com esta operação o banco repassaria parte de sua exposição no setor “alumínio” durante o

prazo do CDS para outra instituição e, portanto, melhoraria sua relação risco-retorno. Porém o

banco pode não querer diminuir sua exposição a risco de crédito. O banco então pode

proceder de duas formas:

• Já que o banco “abriu espaço” em sua carteira de empréstimos, e caso possua caixa,

ele pode voltar ao mercado e conceder um novo empréstimo a uma empresa de um

setor totalmente diferente do anterior.

• Outra boa alternativa é voltar ao mercado de CDS’s. O banco poderia vender um CDS

de mesmo prazo, ou seja, cinco anos em, por exemplo, Merril Lynch. Suponha que a

32

taxa do CDS recebida será de 1,25% ao ano. O custo líquido da operação da operação

será de 0,10% ao ano (1,25% Merril Lynch – 1,35% ALCOA).

A estratégia mostra que os CDS’s podem ser usados para diversificar o risco de crédito da

carteira. Isto é possível devido ao fato de que os CDS’s nos permitem “comprar” e “vender”

risco de crédito. Em nosso caso foi possível trocar o risco de crédito de uma empresa que

possui alta correlação de risco de inadimplência com outras empresas da carteira, por uma

outra empresa com baixa correlação.

Veja que com a nova combinação a carteira possuirá uma correlação média de inadimplência

menor entre os ativos que a compõem, como também possuirá uma qualidade de crédito total

melhor.

6.6. RISCO DE INADIMPLÊNCIA DO VENDEDOR DE PROTEÇÃO

Toda a teoria até agora desenvolvida parte da premissa de que a probabilidade de o vendedor

de proteção incorrer em inadimplência é zero. Porém isto não é verdade. Para o comprador de

proteção através de um CDS a melhor contraparte será uma instituição com alta qualidade de

crédito, digamos com nota AAA e baixa correlação de risco de crédito com a entidade de

referência a qual estamos querendo comprar proteção. Parece evidente a afirmação de que

gostaríamos de comprar proteção de uma instituição com alta qualidade de crédito, assim

estaremos “garantindo” que seremos ressarcidos pelas perdas incorridas caso ocorra o evento

de inadimplência ao qual compramos proteção, porém, quanto melhor for à qualidade de

crédito do vendedor de proteção maior será o preço.

Por outro lado, é igualmente importante que procuremos instituições que tenham pouca

correlação de risco de crédito com a entidade de referência. Por exemplo, é razoável acreditar

33

que bancos japoneses têm alta correlação de risco de crédito com empresas japonesas, logo se

estamos comprando proteção contra o risco de crédito de uma empresa japonesa em

particular, devemos procurar bancos que possuam baixa correlação de crédito com ela, sob

pena de o evento de inadimplência afetar o poder de pagamento do vendedor de proteção.

Quando estamos comprando proteção de uma instituição com alta correlação de crédito com a

entidade de referência estamos potencializando o risco de crédito desta.

Se levarmos estes dois fatores em consideração, chegaremos à conclusão de que é melhor

comprar proteção de uma instituição que possua uma nota de crédito mais baixa, porém com

um risco ainda aceitável, e que tenha baixa correlação de risco de crédito com a entidade de

referência do que comprar proteção de uma instituição de nota de crédito mais alta, porém

com uma alta correlação de risco de crédito com a entidade de referência.

6.7. ERRO DE BASE

Outro ponto importante em um contrato de CDS está na escolha do conjunto de ativos de

referência que são importantes para se determinar as bases de cálculo dos valores a serem

pagos caso ocorra o evento de inadimplência, ou no caso da liquidação ser físca, para se

especificar o conjunto de ativos que serão entregues. Além disto é possível que estes ativos

sejam usados também para caracterizar alguns eventos de inadimplência, como por exemplo,

o não pagamento de juros periódicos ou do principal de algum título específico.

O problema na escolha do conjunto dos ativos de referência está na possibilidade de estes

ativos nã sejam cem por cento correlacionados com o risco de inadimplência da entidade de

referência, por isto sua escolha é tão importante. O desafio aqui está na tentativa de não correr

em risco de base. Porém, na auxência de um “hedge” melhor, é razoável assumir algum risco

34

de base para receber um pagamento que tenha alguma correlação com a queda no preço do

ativo em façe de um evento de crédito.

6.8. PRECIFICAÇÃO DE CDS’s – Modelo de Hull & White

Para que possamos calcular o spread de um CDS é necessário conhecer a probabilidade neutra

ao risco que uma determinada entidade tem em incorrer em inadimplência ao longo do tempo.

Vamos assumir como hipótese que a possibilidade de incorrer em inadimplência é a única

razão para que uma entidade venda títulos financeiros por um preço menor (uma taxa de

retorno maior) do que uma entidade considerada sem risco de crédito. Isto significa dizer que

existe uma relação entre os juros pagos pelos títulos e a perda por inadimplência. Esta

hipótese é à base de nossos cálculos e não será relaxada em nenhum momento. Os títulos

financeiros emitidos por essas entidades são as melhores fontes de dados para se estimar as

probabilidades de inadimplência, ao mesmo tempo em que as agências de classificação de

risco são particularmente interessantes para nos ajudar neste processo, principalmente quando

a entidade de crédito não possuir títulos emitidos ou caso estes títulos não gozem de boa

liquidez. Vamos comparar os preços de títulos financeiros cujos emissores estão sujeitos a

risco de crédito com outros títulos financeiros que prometem pagar o mesmo fluxo de caixa e

possuem o mesmo vencimento, porém são títulos cujos emissores são considerados sem risco

de crédito. Isto implica que o excesso de taxa paga pelo emissor do título sujeito a risco de

crédito compensa totalmente a perda esperada em função de inadimplência.

6.8.1. Probabilidade de Inadimplência com Títulos que não Pagam Juros Periódicos

Sabemos que normalmente os títulos financeiros são estruturados em sua emissão primária

pagando juros periódicos, o que nos impossibilitaria de usar este método. Porém já que é

possível extrair a estrutura a termo de juros de títulos financeiros a partir de dados coletados

35

no mercado financeiro, isto para cada classificação de risco crédito, então poderemos

implementar este modelo.

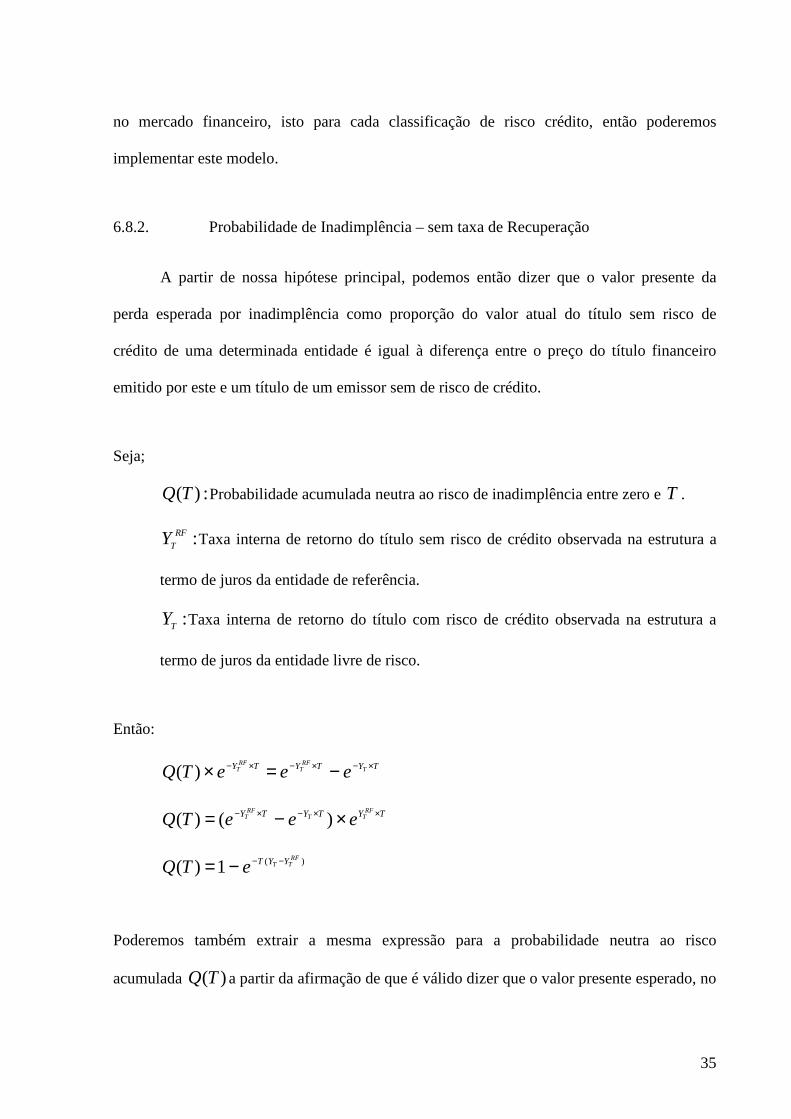

6.8.2. Probabilidade de Inadimplência – sem taxa de Recuperação

A partir de nossa hipótese principal, podemos então dizer que o valor presente da

perda esperada por inadimplência como proporção do valor atual do título sem risco de

crédito de uma determinada entidade é igual à diferença entre o preço do título financeiro

emitido por este e um título de um emissor sem de risco de crédito.

Seja;

:)(TQ Probabilidade acumulada neutra ao risco de inadimplência entre zero e T .

:RF

TY Taxa interna de retorno do título sem risco de crédito observada na estrutura a

termo de juros da entidade de referência.

:TY Taxa interna de retorno do título com risco de crédito observada na estrutura a

termo de juros da entidade livre de risco.

Então:

TYTYTY TRF

TRF

T eeeTQ ×−×−×− −=×)(

TYTYTY RFTT

RFT eeeTQ ××−×− ×−= )()(

)(1)(RF

TT YYTeTQ −−−=

Poderemos também extrair a mesma expressão para a probabilidade neutra ao risco

acumulada )(TQ a partir da afirmação de que é válido dizer que o valor presente esperado, no

36

mundo neutro ao risco de um título com probabilidade de inadimplência )(TQ no tempo T é

igual ao valor do título hoje. Mantidas as mesmas premissas anteriores, teremos então:

TYTY TRF

T eeTQTQ ×−×− ×=×−+× 1]1))(1(0)([

TYTY TRF

T eeTQ ×−×− =− ))(1(

TYTY TRF

T eeTQ ×−×− =− ))(1(

)()(1)(1RF

TTRF

TT YYTTYTY eTQeeTQ −−××− =−⇒×=−

)(1)(RF

TT YYTeTQ −−−=

6.8.3. Probabilidade de Inadimplência – com Taxa de Recuperação

A expressão acima encontrada tem como hipótese que a perda por inadimplência do detentor

da obrigação será total. No mundo real, porém, não é isto que ocorre. O detentor da obrigação

acaba recuperando um determinado percentual sobre o que chamaremos de “valor requerido”.

A este percentual chamaremos de taxa de recuperação “ R”. Para que possamos extrair uma

expressão para )(TQ , assumiremos que em caso de inadimplência o investidor desejará

receber uma proporção R do valor da obrigação ao par, ou seja o nosso “valor requerido”

será o valor do título caso não haja inadimplência. Então teremos uma nova expressão para o

valor presente esperado do título. Mantidas as demais premissas teremos a seguinte expressão:

TYTY TRF

T eeTQRTQ ×−×− ×=×−+×× 1]1))(1(1)([

TYTY TRF

T eeTQRTQ ×−×− =−+× ))](1()([

37

TYTY TRF

T eeTQRTQ ×−×− =−+× ))](1()([

)()(1)(RF

TT YYTeTQRTQ −−=−+×

)(1)1)((RF

TT YYTeRTQ −−−=−

R

eTQ

RFTT YYT

−−=

−−

1

1)(

)(

6.8.4. Exemplo

Suponha que uma determinada entidade possua uma estrutura a termo de juros conforme a

tabela abaixo:

TEMPO SPREAD Um ano 0,25%

Dois anos 0,50% Três anos 0,80%

Quatro anos 1,05% Cinco anos 1,45% Seis anos 1,95%

Tabela 7 – Spread dos títulos

A partir destes dados podemos calcular a probabilidade de inadimplência neutra ao risco

acumulada para os vencimentos. Assuma que a taxa de recuperação seja constante em 30% e

que o valor requerido seja o valor do título ao par. Assim teremos:

%3567,030,01

1)1(

0025,01

=−

−=×−e

Q

%4215,130,01

1)2(

0050,02

=−

−=×−e

Q

%3878,330,01

1)3(

0080,03

=−

−=×−e

Q

38

%8757,530,01

1)4(

01050,04

=−

−=×−e

Q

%9906,930,01

1)5(

01450,05

=−

−=×−e

Q

%7735,1530,01

1)6(

01550,06

=−

−=×−e

Q

Vamos extrair a probabilidade de inadimplência neutra ao risco por intervalos de 1 ano, que é

a probabilidade incondicional de inadimplência vista a partir de 0=T . Teremos:

%3567,0)1()10( ==→ QQ

%0648,1)1()2()21( =−=→ QQQ

%9663,1)2()3()32( =−=→ QQQ

%4880,2)3()4()43( =−=→ QQQ

%1149,4)4()5()54( =−=→ QQQ

%7829,5)5()6()65( =−=→ QQQ

6.9. CÁLCLO DA PROBABILIDADE DE INADIMPLÊNCIA COM O USO DE VÁRIOS TÍTULOS DO MESMO EMISOR EM TEMPO DISCRETO

Até agora, para podermos calcular a probabilidade neutra ao risco de inadimplência foi

necessário assumir duas hipóteses: o “valor requerido” será sempre o valor do título ao par; é

correto calcular a probabilidade de inadimplência a partir da estrutura a termo de juros

extraída no mercado. De agora em diante vamos flexibilizar estas duas hipóteses. Para

podermos aproximar mais nosso modelo do mundo real, iremos supor que o “valor requerido”

pelos detentores dos títulos seja de duas formas: seu valor ao par mais a taxa interna de

39

retorno paga pelo título entre o último valor de juros pago e o momento do evento de

inadimplência ou pelo valor futuro do título no momento do evento de inadimplência.

Para extrairmos uma nova expressão para calcular a probabilidade de inadimplência vamos

usar vários títulos emitidos pela própria entidade. No caso de ser uma emissão nova, ou seja,

não houver outros títulos emitidos pelo mesmo emissor, poderemos fazer uma aproximação

usando títulos de emissores com a mesma classificação de risco.

Por conveniência iremos assumir que as taxas de desconto são dadas e que tanto a taxa de

recuperação quanto o “valor requerido” são conhecidos com certeza. Jhon Hull afirma que os

resultados obtidos serão verdadeiros mesmo com essas restrições impostas, contanto que os

eventos de inadimplência, a taxa livre de risco e as taxas de recuperação sejam variáveis

mutuamente independentes. Infelizmente não será possível relaxar esta hipótese sob a pena de

que tenhamos que nos defrontar com modelos muito mais complexos.

Vamos supor que o evento de inadimplência somente poderá ocorrer imediatamente ates das

datas de vencimento dos títulos. Defina como it as datas de pagamento de juros para um título

específico, onde nttt <<< ...21 .

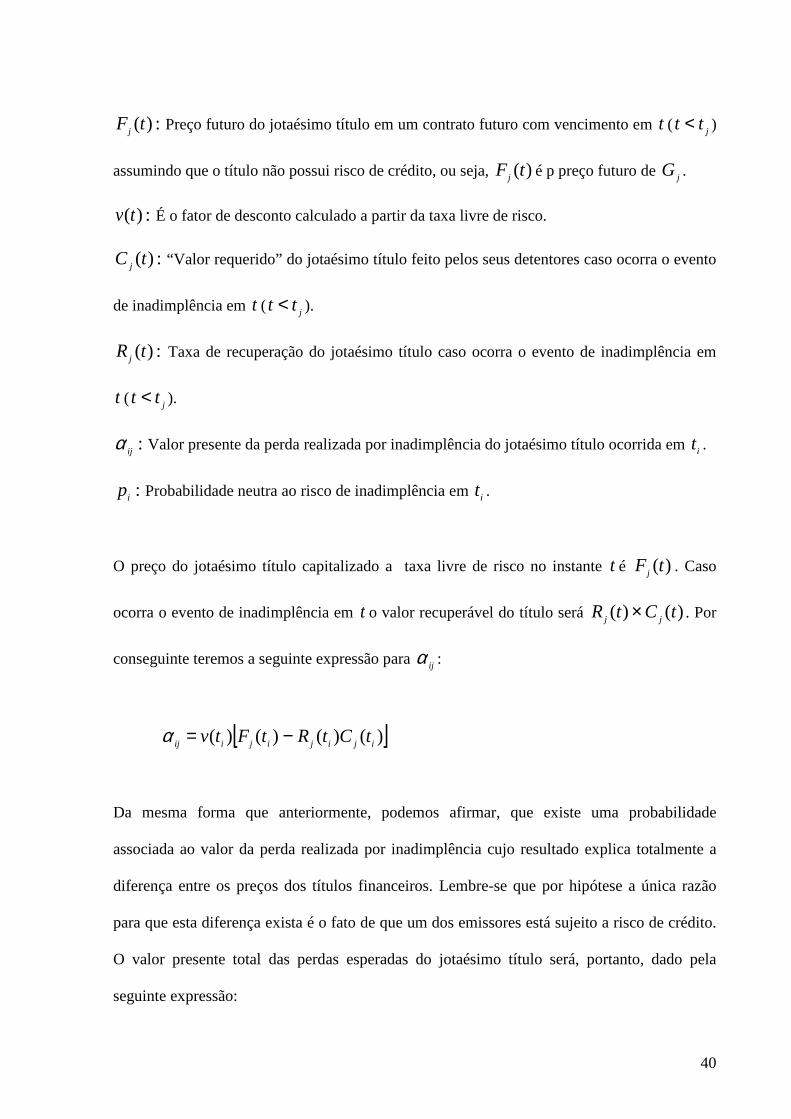

Seja;

:jB Preço atual do jotaésimo título.

:jG Preço atual do jotaésimo título que promete o mesmo fluxo de caixa de jB assumindo

que este não possua risco de crédito.

40

:)(tF j Preço futuro do jotaésimo título em um contrato futuro com vencimento em t ( jtt < )

assumindo que o título não possui risco de crédito, ou seja, )(tF j é p preço futuro de jG .

:)(tv É o fator de desconto calculado a partir da taxa livre de risco.

:)(tC j “Valor requerido” do jotaésimo título feito pelos seus detentores caso ocorra o evento

de inadimplência em t ( jtt < ).

:)(tRj Taxa de recuperação do jotaésimo título caso ocorra o evento de inadimplência em

t ( jtt < ).

:ijα Valor presente da perda realizada por inadimplência do jotaésimo título ocorrida em it .

:ip Probabilidade neutra ao risco de inadimplência em it .

O preço do jotaésimo título capitalizado a taxa livre de risco no instante t é )(tF j . Caso

ocorra o evento de inadimplência em t o valor recuperável do título será )()( tCtR jj × . Por

conseguinte teremos a seguinte expressão para ijα :

[ ])()()()( ijijijiij tCtRtFtv −=α

Da mesma forma que anteriormente, podemos afirmar, que existe uma probabilidade

associada ao valor da perda realizada por inadimplência cujo resultado explica totalmente a

diferença entre os preços dos títulos financeiros. Lembre-se que por hipótese a única razão

para que esta diferença exista é o fato de que um dos emissores está sujeito a risco de crédito.

O valor presente total das perdas esperadas do jotaésimo título será, portanto, dado pela

seguinte expressão:

41

∑=

=−j

iijijj pBG

1

α

A partir desta expressão, podemos deduzir facilmente uma expressão geral para jp .

Para 1=j teremos;

1,1

1111,1111 α

α BGppBG

−=⇒=−

Para 2=j teremos;

2,2

2,1122

2

2

12,22

][

αα

α×−−

=⇒=− ∑=

pBGppBG

iii

Para 3=j teremos;

3,3

3,223,1133

3

1

13,33

][

ααα

α×+×−−

=⇒=− ∑=

ppBGppBG

iii

Para jj = teremos;

jj

jjjjj

ji

jiijj

pppBGppBG

,

,113,223,111

1,

]...[

αααα

α −−

=

×++×+×−−=⇒=− ∑

Podemos escrever que de forma geral jp será:

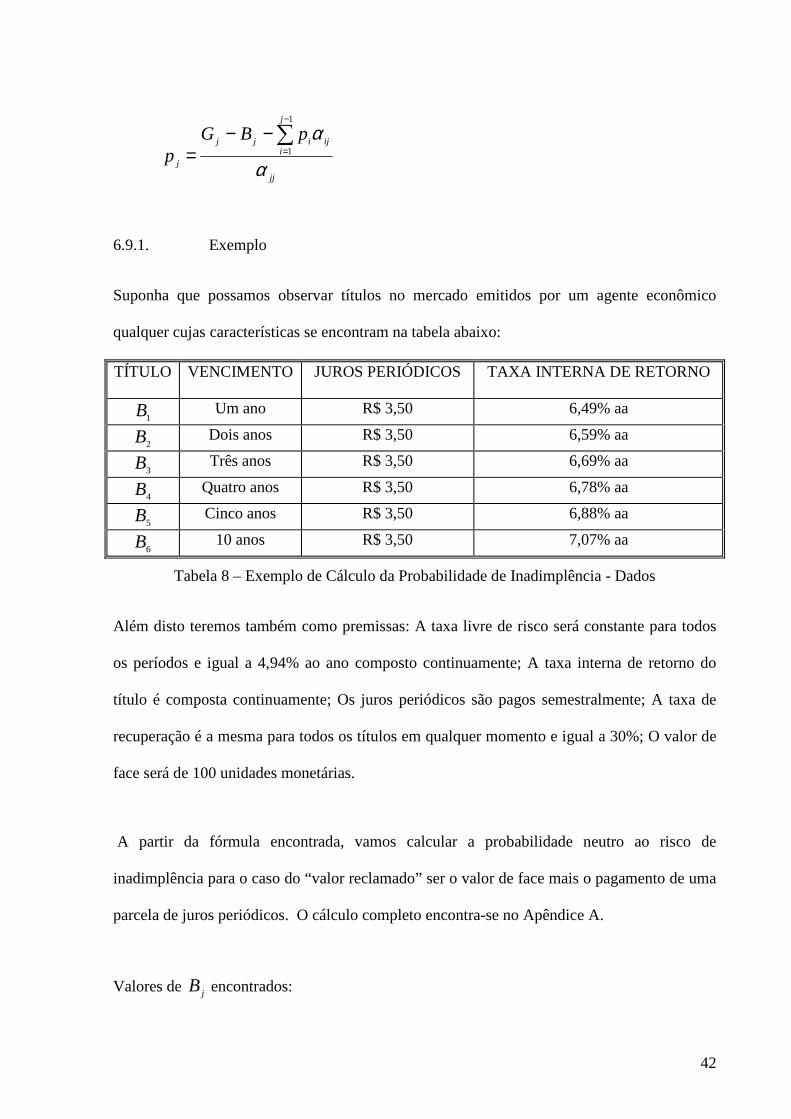

42

jj

j

iijijj

j

pBGp

α

α∑−

=−−

=

1

1

6.9.1. Exemplo

Suponha que possamos observar títulos no mercado emitidos por um agente econômico

qualquer cujas características se encontram na tabela abaixo:

TÍTULO VENCIMENTO JUROS PERIÓDICOS TAXA INTERNA DE RETORNO

1B Um ano R$ 3,50 6,49% aa

2B Dois anos R$ 3,50 6,59% aa

3B Três anos R$ 3,50 6,69% aa

4B Quatro anos R$ 3,50 6,78% aa

5B Cinco anos R$ 3,50 6,88% aa

6B 10 anos R$ 3,50 7,07% aa

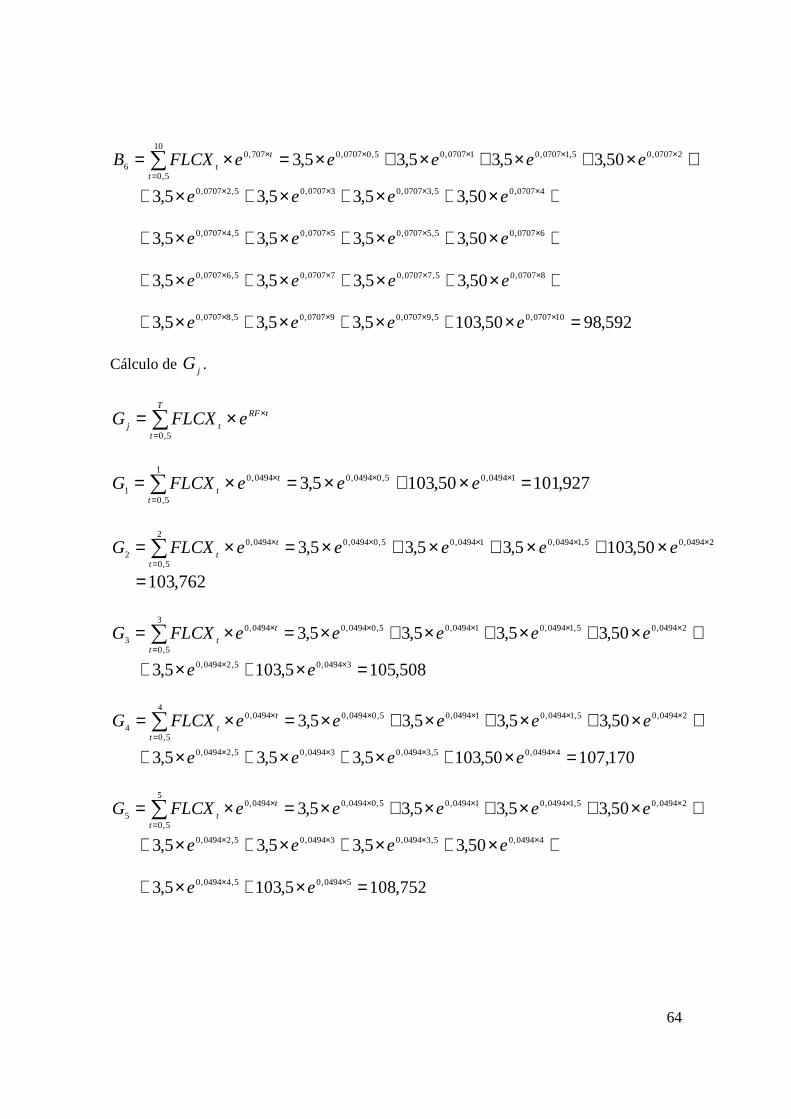

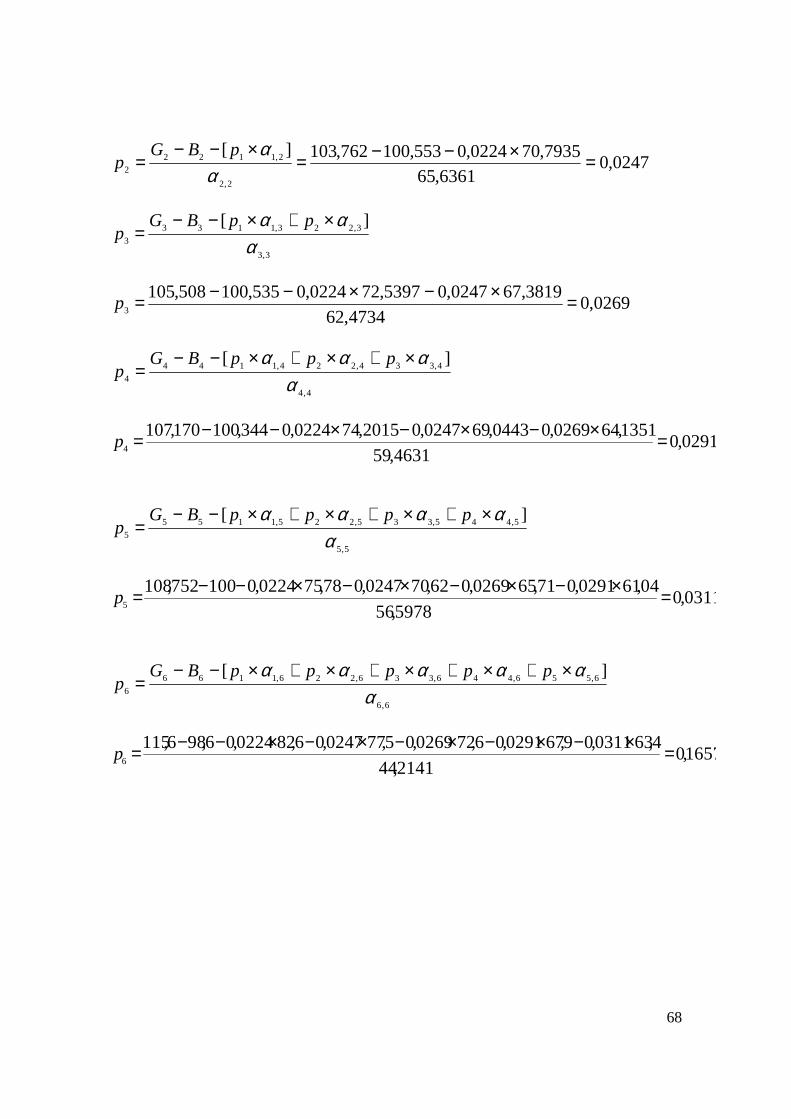

Tabela 8 – Exemplo de Cálculo da Probabilidade de Inadimplência - Dados

Além disto teremos também como premissas: A taxa livre de risco será constante para todos

os períodos e igual a 4,94% ao ano composto continuamente; A taxa interna de retorno do

título é composta continuamente; Os juros periódicos são pagos semestralmente; A taxa de

recuperação é a mesma para todos os títulos em qualquer momento e igual a 30%; O valor de

face será de 100 unidades monetárias.

A partir da fórmula encontrada, vamos calcular a probabilidade neutro ao risco de

inadimplência para o caso do “valor reclamado” ser o valor de face mais o pagamento de uma

parcela de juros periódicos. O cálculo completo encontra-se no Apêndice A.

Valores de jB encontrados:

43

381,1001 =B ; 553,1002 =B ; 535,1003 =B ; 344,1004 =B ; 000,1005 =B ;

592,986 =B .

Valores de jG encontrados:

927,1011 =G ; 762,1032 =G ; 508,1053 =G ; 170,1074 =G ; 752,1085 =G ;

589,1156 =G .

Valores de )(tF j encontrados:

50,103)1(1 =F ; 427,105)1(2 =F ; 500,103)2(2 =F ; 262,107)1(3 =F ;

427,105)2(3 =F ; 500,103)3(3 =F ; 008,109)1(4 =F ; 262,107)2(4 =F ;

427,105)3(4 =F ; 500,103)4(4 =F ; 670,110)1(5 =F ; 008,109)2(5 =F ;

262,107)3(5 =F ; 427,105)4(5 =F ; 500,103)5(5 =F ; 853,117)1(6 =F ;

555,116)2(6 =F .

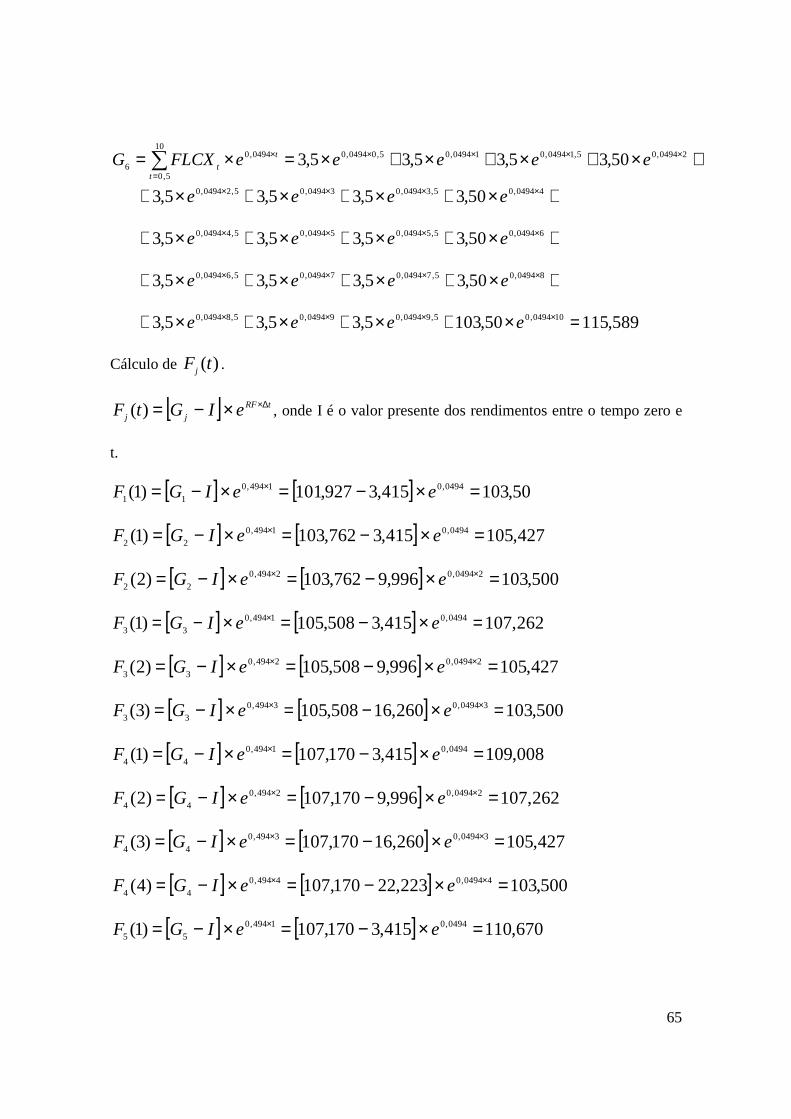

Valores de ijα encontrados:

9590,681,1 =α ; 7935,702,1 =α ; 6361,652,2 =α ; 5397,723,1 =α ; 3819,673,2 =α ;

4734,623,3 =α ; 2015,744,1 =α ; 0443,694,2 =α ; 1351,644,3 =α ; 4631,594,4 =α ;

7835,755,1 =α ; 6261,705,2 =α ; 7174,655,3 =α ; 0447,615,4 =α ; 5978,565,5 =α ;

6203,826,1 =α ; 4633,776,2 =α ; 5545,726,3 =α ; 8823,676,4 =α ; 4349,636,5 =α ;

2141,446,6 =α .

44

Cálculo de jp .

jj

j

iijijj

j

pBGp

α

α∑−

=−−

=

1

1

0224,09590,68

381,100927,101

1,1

111 =−=−=

αBG

p

0247,02 =p ; 0269,03 =p ; 0291,04 =p ; 0311,05 =p ; 1657,06 =p

6.10. CÁLCULO DA PROBABILIDADE DE INADIMPLÊNCIA EM TEMPO CONTÍNUO.

Até agora nosso estudo foi desenvolvido a partir da premissa que o evento de inadimplência

somente poderia acontecer no vencimento de cada título. Porém esta mesma análise pode ser

estendida para calcularmos a probabilidade neutra ao risco de inadimplência cujo evento de

inadimplência possa ocorrer em qualquer momento t.

Defina )(tq como sendo a densidade de probabilidade de inadimplência. Isto significa dizer

que ttq δ)( é a probabilidade de inadimplência entre os momentos t e tt δ+ vista a partir de

0=t . Novamente iremos assumir que )(tq é constante para todos os títulos e igual a iq

onde ii ttt <<−1 , assim teremos:

[ ]dttRCtFtvt

tjjij

i

∫−

−=1

)()()(β

Sabemos também que:

45

∑=

=−j

iijijj qBG

1

β

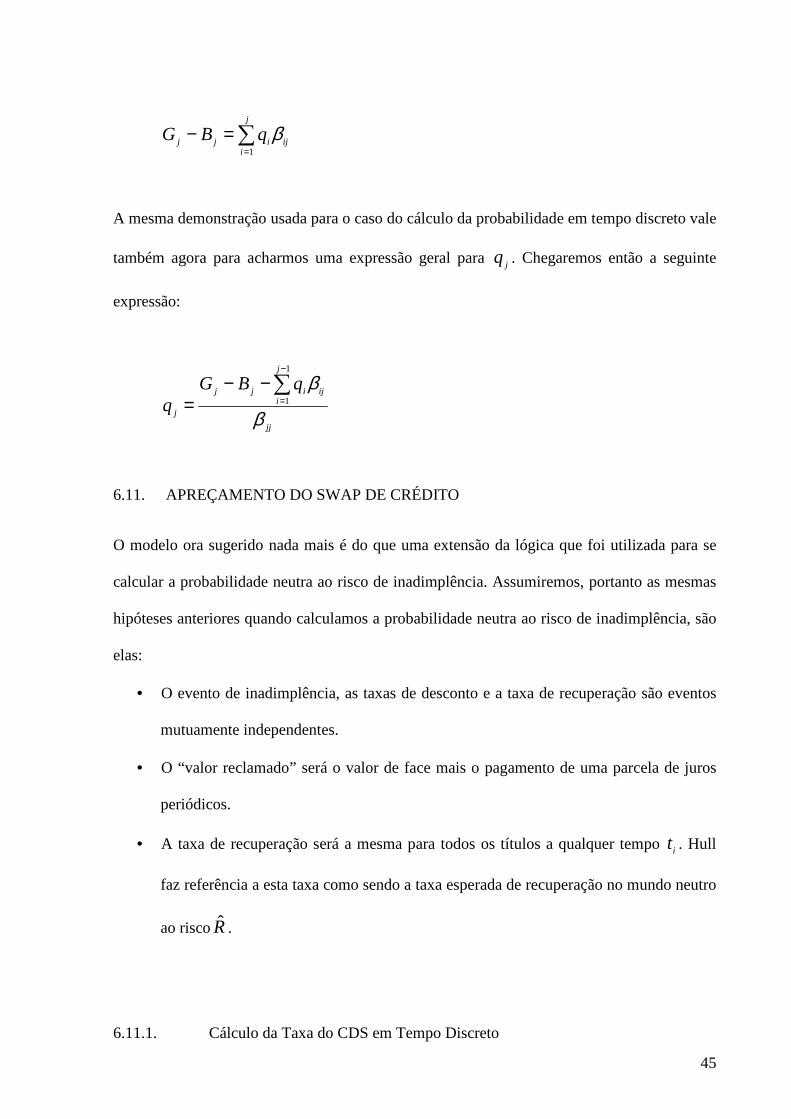

A mesma demonstração usada para o caso do cálculo da probabilidade em tempo discreto vale

também agora para acharmos uma expressão geral para jq . Chegaremos então a seguinte

expressão:

jj

j

iijijj

j

qBGq

β

β∑−

=−−

=

1

1

6.11. APREÇAMENTO DO SWAP DE CRÉDITO

O modelo ora sugerido nada mais é do que uma extensão da lógica que foi utilizada para se

calcular a probabilidade neutra ao risco de inadimplência. Assumiremos, portanto as mesmas

hipóteses anteriores quando calculamos a probabilidade neutra ao risco de inadimplência, são

elas:

• O evento de inadimplência, as taxas de desconto e a taxa de recuperação são eventos

mutuamente independentes.

• O “valor reclamado” será o valor de face mais o pagamento de uma parcela de juros

periódicos.

• A taxa de recuperação será a mesma para todos os títulos a qualquer tempo it . Hull

faz referência a esta taxa como sendo a taxa esperada de recuperação no mundo neutro

ao riscoR̂.

6.11.1. Cálculo da Taxa do CDS em Tempo Discreto

46

Em um contrato de CDS existem dois fluxos de caixa distintos: O fluxo de caixa sob o ponto

de vista do comprador de proteção e o fluxo de caixa sob o ponto de vista do vendedor de

proteção. Para que não haja arbitragem no início da vigência do contrato é necessário que

estes dois fluxos sejam iguais. Suponha que em nosso contrato o nocional seja de uma

unidade monetária, o pagamento do CDSS seja semestral e mais:

Seja:

:T Prazo em anos do CDS.

:ip Probabilidade neutra ao risco de inadimplência em it .

:R̂ Taxa de recuperação.

:)(tu Somatório do valor presente do título caso não ocorra o evento de

inadimplência entre as datas )0(t e )(it .

:)(te Somatório do valor atual da parcela de juros em valores monetários decorridos

entre as datas )(it e *)(it onde *)(it é a data de vencimento do título imediatamente

anterior a )(it .

:)(tv É o fator de desconto calculado a partir da taxa livre de risco.

:CDSS Taxa anual do CDS.

:π Probabilidade neutra ao risco de não ocorrência do evento de inadimplência

durante a vida do CDS.

:)(tA Uma parcela dos juros periódicos como percentual do valor de face.

O comprador de proteção, em nosso modelo, paga semestralmente a taxa do CDS até o

vencimento do contrato ou até que ocorra o evento de inadimplência, o que acontecer

primeiro. Então, o valor presente esperado dos pagamentos que o comprador de proteção fará

47

no CDS será o valor presente de cada fluxo de caixa ponderado pela sua respectiva

probabilidade de inadimplência, caso o evento de crédito ocorra antes do vencimento do CDS,

mais a soma dos pagamentos feitos pelo comprador ponderados pela probabilidade de não

inadimplência caso este não ocorra.

Podemos calcular a probabilidade neutra ao risco de não ocorrência do evento de

inadimplência, π , a partir de ip , então:

∑=

−=n

iip

1

1π

O valor presente esperado dos pagamentos da taxa de proteção será:

)()]()([1

TuSptetuS CDSn

iiii

CDS ××++×∑=

π

Vamos agora analisar o fluxo de caixa sob o ponto de vista do vendedor de proteção. O valor

que o vendedor poderá fazer no caso de ocorrer o evento de inadimplência a cada instante

)(it será dado pela diferença entre o valor do título ao par e a parte recuperável do valor do

título.

RtARRtA ii )(1)](1[1 −−⇒×+−

Logo o valor presente neutro ao risco esperado a ser pago pelo CDS será:

∑=

−−n

iiii tvpRtAR

1

)(])(1[

48

Para encontrarmos o spread do CDS basta igualarmos os dois fluxos de caixa. Logo teremos:

)(])(1[)()(11

ii

n

ii

CDSn

iii

CDS tvpRtARTuSptuS ∑∑==

−−=××+× π

∑

∑

=

=

×+

−−= n

iii

n

iiii

CDS

Tuptu

tVpRtARS

1

1

)(])([

)(])(1[

π

6.11.2. Exemplo

Suponha um CDS com prazo de vencimento de três anos com pagamentos semestrais e que o

evento de inadimplência somente possa ocorrer ao fim dos anos um, dois e três. Assumiremos

que a taxa livre de risco para os três anos será constante em 7% ao ano composto

continuamente e a taxa de recuperação no mundo neutro ao risco é de 30%. O ativo de

referência não paga juros periódicos. Qual será a taxa do CDS? Usaremos as probabilidades

de inadimplência encontradas no exemplo anterior.

Em nosso caso itA i ∀= 0)( .

Cálculo de :)( itv

9324,0)( 107,0

1 === ××− eetv tRF

8694,0)( 207,0

2 === ××− eetv tRF

8106,0)( 307,0

3 === ××− eetv tRF

Cálculo de :)( itu

49

9490,022

)(107,05,007,0

1 =+=+=×−×−×−×− eeee

tutRFtRF

8338,18848,09490,022

)()(207,05,107,0

12 =+=+=++=×−×−×−×− eeee

tututRFtRF

6589,28250,08338,122

)()(307,05,207,0

23 =+=+=++=×−×−×−×− eeee

tututRFtRF

Sabemos que 0224,01 =p , 0247,02 =p e 0269,03 =p então π será:

9260,00269,00247,00224,0113

1

=++−=−= ∑=i

ipπ

Seja:

∑

∑

∑

∑

=

=

=

=

×+

×−−=

×+

−−= 3

1

3

1

1

1

)(])([

)(]30,0030,01[

)(])([

)(])(1[

iii

iii

n

iii

n

iiii

CDS

Tuptu

tvp

Tuptu

tVpRtARS

ππ

01733,06589,29260,06589,20269,08338,10247,09490,00224,0

)8106,00269,08694,00247,09324,00224,0(7,0 =×+×+×+×

×+×+××=CDSS

Ou seja, a taxa do CDS será de 1,733% ao ano pago semestralmente.

6.11.3. Cálculo da Taxa do CDS em Tempo Contínuo

Neste caso estamos assumindo que o evento de inadimplência poderá ocorrer a qualquer

momento. A lógica é a mesma do cálculo em tempo discreto apenas com a diferença que

50

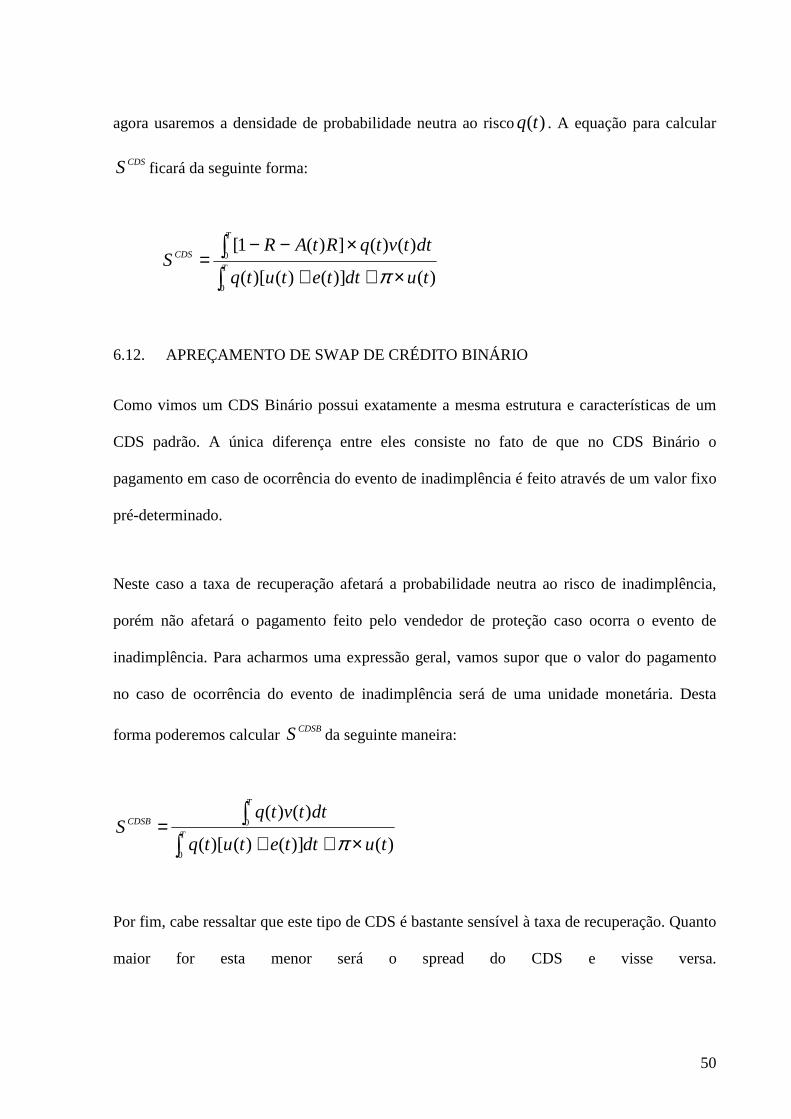

agora usaremos a densidade de probabilidade neutra ao risco )(tq . A equação para calcular

CDSS ficará da seguinte forma:

)()]()()[(

)()(])(1[

0

0

tudttetutq

dttvtqRtARS T

T

CDS

×++

×−−=∫

∫π

6.12. APREÇAMENTO DE SWAP DE CRÉDITO BINÁRIO

Como vimos um CDS Binário possui exatamente a mesma estrutura e características de um

CDS padrão. A única diferença entre eles consiste no fato de que no CDS Binário o

pagamento em caso de ocorrência do evento de inadimplência é feito através de um valor fixo

pré-determinado.

Neste caso a taxa de recuperação afetará a probabilidade neutra ao risco de inadimplência,

porém não afetará o pagamento feito pelo vendedor de proteção caso ocorra o evento de

inadimplência. Para acharmos uma expressão geral, vamos supor que o valor do pagamento

no caso de ocorrência do evento de inadimplência será de uma unidade monetária. Desta

forma poderemos calcular CDSBS da seguinte maneira:

)()]()()[(

)()(

0

0

tudttetutq

dttvtqS T

T

CDSB

×++=∫

∫π

Por fim, cabe ressaltar que este tipo de CDS é bastante sensível à taxa de recuperação. Quanto

maior for esta menor será o spread do CDS e visse versa.

51

7 NOTAS LIGADAS AO CRÉDITO (CREDIT LINKED NOTES – CLN )

Notas Ligadas ao Crédito são notas financeiras que possuem um derivativo de crédito

embutido. As CLN’s são emitidas normalmente por uma instituição de alta qualidade de