Embed Size (px)

Citation preview

1

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

2

3

Abreviaturas e siglas..................................................................................................................5

Agradecimentos.........................................................................................................................7

Sumário Executivo – indo do bom ao ótimo.......................................................................... 9

1. Introdução........................................................................................................................... 15

2. Histórico do país.................................................................................................................17

2.1. Resultados orçamentários recentes...................................................................................17

2.2. O arcabouço legal e institucional da Gestão Financeira Pública...............................................19

3. Avaliações dos sistemas GFP, seus processos e instituições....................................................23

3.1. Credibilidade orçamentária.................................................................................................24

3.3. Política de Orçamento..........................................................................................................30

3.4. Previsibilidade e controle da execução orçamentária.............................................................43

3.5. Contabilidade, registro e comunicação.................................................................................56

3.6. Controle e auditoria interna...................................................................................................59

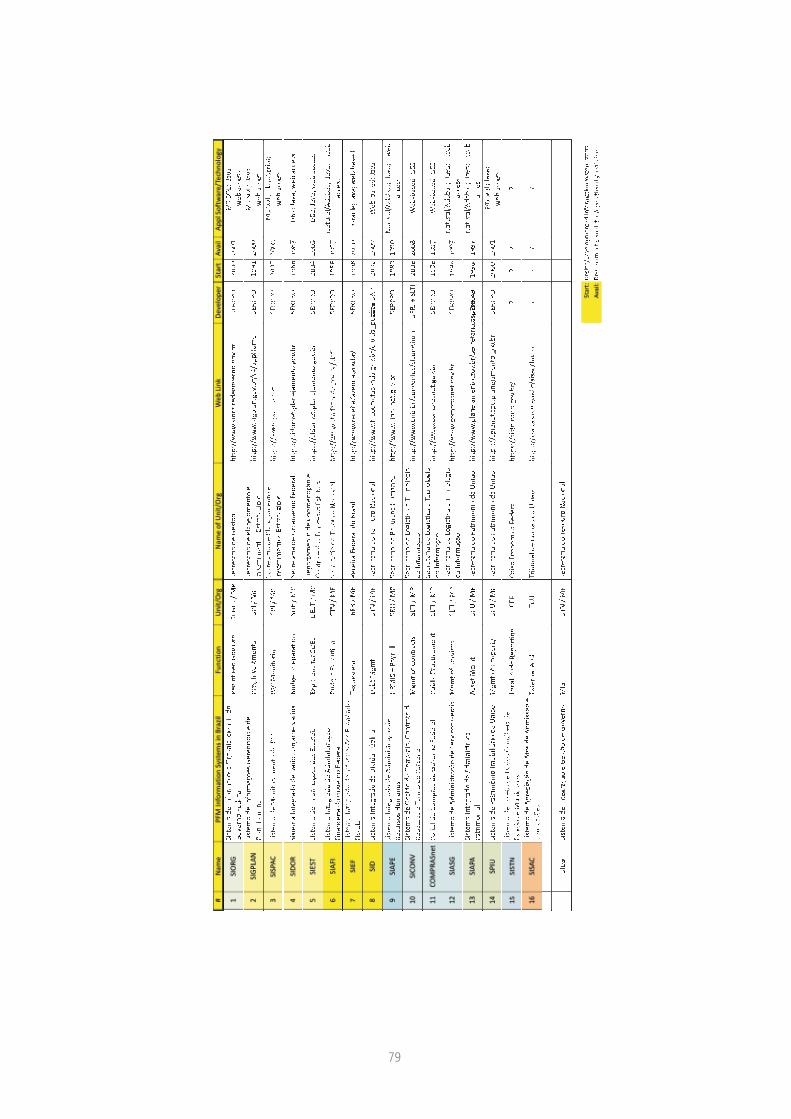

Breve avaliação dos Sistemas de Informação GFP no Brasil.....................................................65

Anexo 1: Resumo dos indicadores de desempenho...................................................................67

Anexo 2: Fontes de informação.................................................................................................69

Anexo 3: Brasil, Sistemas de Informação da Gestão Financeira Pública..................................70

Sumário

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

4

5

Abreviaturas e siglas

ASSECBCBCMPOFFMISIGP-MIT LDOLOALRFMoFMoPPAFPPAPLOARFBSECEXSERPROSFCSIAFISIEGSIAPASIAPESIASGSICONVSIDSIDORSIEFSIESTSIGPLANSIORGSISACSISPACSISTNSLTISOFSPISPIUSTNTCU

Assessoria EconômicaBanco Central do BrasilComissão Mista de Planos, Orçamentos Públicos e FiscalizaçãoSistemas Integrados de Administração FinanceiraÍndice Geral de Preços do MercadoTecnologia de InformaçãoLei de Diretrizes OrçamentáriasLei Orçamentária AnualLei de Responsabilidade Fiscal Ministério da Fazenda Ministério de Planejamento, Orçamento e GestãoPlano Anual de Financiamento da Dívida PúblicaPlano PlurianualProjeto de Lei Orçamentária AnualReceita Federal do BrasilSecretaria de Controle Externo – Tribunal de Contas da UniãoServiço Federal de Processamento de DadosSecretaria Federal de ControleSistema Integrado de Administração FinanceiraSistema de Integração e Gestão de GovernoSistema Integrado de Administração PatrimonialSistema Integrado de Admin de Recursos HumanosSistema de Administração de Serviços GeraisSistema de Gestão de Convênio, Contrato de Repasses e Termo de ParceriaSistema Integrado da Dívida PúblicaSistema Integrado de Dados OrçamentáriosSistema Integrado de Informações Econômico-FiscaisSistema de Informações das EstataisSistema de Informações Gerenciais e de PlanejamentoSistema de Informações Organizacionais do Governo FederalSistema de Apreciação de Atos de Admissão e ConcessõesSistema de Monitoramento do PACSistema de Coleta de Dados Contábeis de Estados e MunicípiosSecretaria de Logistica e Tecnologia da InformaçãoSecretaria do Orçamento FederalSecretaria de Planejamento e Investimentos EstratégicosSistema de Patrimônio Imobiliário de UniãoSecretaria do Tesouro NacionalTribunal de Contas da União

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

6

7

O principal trabalho de campo para produzir este relatório foi realizado durante o mês de abril de 2009 por Theo Thomas (Especialista Sênior do Setor Público, LCSPS), Cem Dener (Especialista Sênior do Setor

Público, ECAPS), Joseph Kizito (Especialista Sênior em Gestão Financeira, LCSFM) e Tarsila Velloso (ETC, LCSEP) paralelamente à missão em eficiência da gestão do investimento com Jim Brumby (Gerente de Setor, PRMPS) e Juliana Wenceslau (Analista de Pesquisa, LCSPS). O projeto foi preparado sob a gerência setorial

de Nick Manning (LCSPS).

A missão foi conduzida em abril de 2009 em resposta a um pedido do Ministério do Planejamento, Orçamento e Gestão, devido a seu diálogo contínuo com o Banco. A equipe agradece o apoio significativo e o entusiasmo com o projeto ao longo de seu desenvolvimento de Chico Gaetani, Aline Dieguez e Ariosto

Culau, assim como muitos outros representantes do Governo Federal. A equipe agradece pelos insumos recebidos de todos os envolvidos. O Relatório foi revisado por Frans Ronsholt (Secretaria PEFA no Banco

Mundial), Justin Tyson (FMI) e Bill Dorotinsky (Banco Mundial).

Agradecimentos

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

8

9

Sumário Executivo - indo do bom ao ótimo

Ao longo da última década, o governo brasileiro conseguiu restaurar a disciplina fiscal com baixas taxas de inflação, por meio de regras

fiscais, de mais controle de gastos e de um alto nível de transparência fiscal. Desde 1999, um forte ajuste fiscal transformou um déficit primário, de 0,2 por cento do PIB para o setor público consolidado em 1998, em um superávit de mais de 4 por cento em 2008. Atualmente existe “um alto grau de transparência, sublinhada por um sistema saudável de gestão financeira pública que fornece garantia razoável quanto ao uso do governo e de outros recursos públicos.”1 Durante este tempo, o governo continuou a fortalecer sua estrutura interna e externa de controle e cumprimento. O Brasil também registrou alguns avanços significativos em auditoria por desempenho do governo no nível federal.

Com base no sólido alicerce do controle fiscal agregado, os Ministérios do Planejamento, Orçamento e Gestão (MPOG) e da Fazenda (MF) mudaram o foco de seus esforços de modernização em direção à promoção do crescimento dos investimentos públicos e da melhoria da qualidade dos gastos públicos. A fim de auxiliar no estabelecimento da linha de base e dos benchmarks para o programa de reforma do governo, este solicitou a ajuda do Banco Mundial na condução de uma avaliação do desempenho da gestão financeira pública (GFP) no nível federal e sistemas de informação relacionados e eficiência da gestão do investimento.2 Este trabalho fornece a direção inicial sugerida, no sentido de superar as restrições ao investimento público e fortalecer a orientação ao desempenho do processo orçamentário.

Estes relatórios mostram como bons sistemas de gestão financeira auxiliaram o governo federal a restaurar a disciplina fiscal e melhorar a transparência fiscal. Os Relatórios enfatizam o progresso positivo que o setor público federal fez para restabelecer controle macrofiscal desde 2000, por meio de melhorias nos sistemas de gestão fiscal, controles, cumprimento, relatórios e transparência. Esta avaliação de GFP sugere que o sistema de gestão financeira no Brasil, conforme a pontuação no PEFA, segue o padrão de muitos países da OCDE em termos de planejamento orçamentário, controle de gastos, relatórios e contabilidade. Uma cultura sofisticada de controle, cumprimento e transparência foi estabelecida no setor público federal.

Contudo, no lado desfavorável, o foco sobre os controles fiscais predominou quando comparado a medidas para melhorar o desempenho e os níveis de investimento público, que permaneceram decepcionadamente baixos. Conforme destacado abaixo, o orçamento tornou-se bastante inflexível e a qualidade do gasto público (i.e. eficiência alocativa ou técnica) não manteve o ritmo com as melhorias na gestão financeira pública. De fato, a avaliação da GFP destaca várias áreas em que o foco sobre o controle e cumprimento pode prejudicar a eficiência – por exemplo, gestão de caixa com foco em atender a meta de déficit primário ao invés de promover a certeza e a previsibilidade para os gestores de programas. Um alto nível de rigidez e foco sobre os controles e cumprimento também pode ter levado a um sistema bem rígido e complexo que, apesar de haver vários instrumentos sofisticados, não se muda rapidamente o orçamento em direção às prioridades de gastos ou para apoiar a orientação para o desempenho plurianual. Isto sugere uma necessidade de adaptar a natureza dos controles orçamentários para incentivar a orientação para o desempenho em programas e projetos.

Também há benefícios sociais e econômicos consideráveis ligados á questão da escassez na infraestrutura no Brasil, com foco sobre a qualidade

1Vide Banco Mundial Policy Note: Issues e Recommendations Enhancing the Performance of Federal Financial Gestão Systems (relatório No. 39780-BR), Junho 2008, e Banco Mundial Country Financial Accountability Assessment, (Relatório No. 25685-BR), 30 de junho de 2002.2Um relatório separado, “Avaliação da Eficiência da Gestão do Investimento Público” foi preparado junto a este relatório, mas foi apresentado separadamente para facilitar o uso.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

10

assim como na quantidade. Conforme destacado no outro Relatório de investimento (acima descrito), as autoridades estão se esforçando para superar as restrições ao investimento, vindo de níveis reduzidos de capacidade em sua maioria (devido ao declínio nos níveis de investimento desde os anos 1990), o processo de alocação fiscal altamente rígido, e a pletora de controle de gastos. Mais recentemente, a iniciativa de alto nível, conhecida como PAC, reduziu a restrição fiscal sobre o investimento, deu maior foco às prioridades e suavizou os procedimentos de implementação. Entretanto, enquanto a motivação aparente para ‘mais projetos, menos avaliação’ possui a característica de resultar em que projetos altamente visíveis sejam iniciados, o outro Relatório de investimento sugere que as autoridades “poderiam se beneficiar de uma série de ações para melhorar a qualidade da gestão do investimento público sem introduzir obstáculos ou atrasos indevidos ao processo.” O relatório recomenda as três principais reformas institucionais para consideração das autoridades:

• Refinamento contínuo quanto à natureza e papel do PAC: o papel do PAC poderia ser mais articulado e este poderia, talvez, tornar-se mais especializado. O engajamento operacional da Casa Civil é precioso, logo, poderia fazer sentido que o PAC se concentrasse em uma faixa mais estreita de projetos de maior valor, onde as recompensas são maiores e os riscos de deterioração relativamente maiores;

• Introdução de um processo ‘gateway’ (portal) no ciclo do projeto para melhorar a qualidade do processo de investimento público;

• Adaptação do papel da CMA para refletir a emergente distribuição de papéis e responsabilidades na gestão do investimento público brasileiro. Em primeiro lugar, uma especialização adicional do PAC levando a que este enfoque projetos de maior valor e aumente o leque de projetos a serem analisados pela CMA. Em segundo lugar, a CMA poderia desempenhar de forma vantajosa um papel na revisão de projetos supervisoinados pelo PAC quando de sua conclusão. Ao menos revisões posteriores dos projetos deveriam ser realizadas para apoiar no processo de aprendizado no âmbito do Executivo. Em terceiro lugar, o processo ‘gateway’, mencionado acima deverá ser liderado por uma unidade administrativa. Este papel poderia ser supervisionado pela CMA.

O Brasil passa por um período de transição e hoje enfrenta os desafios de implementar reformas a fim de melhorar o desempenho do governo, parecidos com aqueles em muitos outros países que fazem parte da OCDE. Os formuladores de política brasileiros, também a sociedade como um todo, reconhecem a necessidade de melhorar substancialmente a efetividade e o custo-eficiência do gasto público. Isto é necessário a que se crie espaço fiscal para dar vazão a novas prioridades de despesas, ao mesmo tempo reduzir os níveis da dívida e abrandar a relativamente alta carga tributária; além de aumentar o valor recebido de volta pelos cidadãos, quanto aos impostos que pagam por meio de bens e serviços públicos. O foco das reformas é, portanto, realizar medidas que melhorem a priorização estratégica do orçamento e a eficiência e efetividade de programas do governo e seus investimentos a fim de fortalecer o desenvolvimento humano e o crescimento econômico.

(I) AVALIAÇÃO INTEGRADA DO DESEMPENHO DA GESTÃO FINANCEIRA PÚBLICA FEDERAL

Credibilidade do orçamento (questões PI-1 a PI-4 no marco do PEFA) [PI – indicador de desempenho]

O orçamento federal tornou-se um veículo fundamental para a implementação da política fiscal agregada do governo, e o orçamento aprovado é um guia relativamente confiável para a política de receitas e despesas agregadas. Após a hiperinflação dos anos 1990, o Brasil criou um marco legal e de procedimentos primariamente feito para controlar o déficit fiscal primário e reduzir o nível da dívida. Além disso, o orçamento é extremamente rígido, com bastante vinculação de receitas e despesas. No entanto, o processo de aprovação do orçamento, no Congresso, permite a proliferação de emendas orientadas a fins menores que se combinam com emendas maiores durante a execução do orçamento reduzindo a previsibilidade. Enquanto a necessidade por mudanças nas políticas pode ocorrer a qualquer tempo, durante o ano fiscal, as mudanças necessárias ao orçamento, mudanças significativas consistentes, durante o ano, sugerem que o processo do orçamento poderia ser usado mais efetivamente no processo de planejamento e desenvolvimento da política (atualmente o controle dos agregados fiscais é o principal objetivo fiscal). Não existe qualquer

11

indicação de que a geração de atrasos atrapalhe a disciplina fiscal ou a composição das decisões de gastos, já que o estoque de atrasos parece baixo. Contudo, um estoque de atrasos crescente, tanto os empenhados legalmente (firmados em contrato) quanto os sem contrato, impõem problemas para a gestão de caixa e garantia de capacidade de resposta do orçamento a questões políticas mais imediatas.

Abrangência e transparência (PI-5 a PI-10) O orçamento brasileiro é abrangente, e gastos do governo não reportados são bem limitados. Fundos extraorçamentários, antigos, foram integrados aos sistemas de relatórios do governo. A classificação do orçamento e o plano de contas público atendem aos padrões internacionais, e existe um alto grau de transparência no processo orçamentário. De fato, existe uma profusão de documentos e informações detalhadas, que podem atravancar seu uso oficial no processo decisório. Há um alto grau de transparência nas relações fiscais intergovernamentais e as informações financeiras das empresas estatais; entretanto, esta é uma área em que o fortalecimento do monitoramento e da transparência de seu status financeiro, e a produção de um oportuno balancete consolidado do setor público serião úteis.

Orçamento baseado na política (PI-11 e PI-12) O orçamento baseado na política está prejudicado por um alto grau de rigidez e pela necessidade de fortalecer a orientação de médio prazo da política. O processo orçamentário está bem desenvolvido, regulamentado em lei, e os processos organizados são seguidos no desenvolvimento anual do orçamento. O Brasil possui processos orçamentários bem desenvolvidos, embora complexos, além de ferramentas sofisticadas de planejamento, orçamento, controle e aderência das despesas, monitoramento, auditoria e relatórios. Contudo, o fortalecimento do conteúdo da política de orçamento, e as ligações entre planejamento, gasto e política exigem um aprofundamento destas reformas, inclusive o fortalecimento na orientação plurianual do orçamento e o fortalecimento da contabilidade dos ministérios setoriais, seu papel no orçamento, na gestão e na política. Provavelmente este será o principal foco dos esforços futuros de reforma no Brasil.

Previsibilidade e controle na execução orçamentária (PI-13 a PI-21) Quanto à administração das receitas, as leis tributárias do Brasil estão bem documentadas e são relativamente claras e acessíveis no âmbito federal. Os sistemas de registro tributários possuem ampla cobertura e os sistemas de auditoria são formais e bem documentados, embora o mecanismo de resolução de conflitos esteja sobrecarregado e possa levar a atrasos, e haja frequentes programas de anistia fiscal. Também existe um considerável poder de aumento de impostos no nível subnacional, o que torna o número de pagamentos anuais e o tempo que a empresa média leva para completar cada pagamento um dos mais altos do mundo. O governo propôs uma reforma de simplificação tributária para lidar com algumas destas questões.

Os procedimentos de caixa do tesouro e de gestão da dívida estão bem desenvolvidos com processos claros e estabelecidos, embora controles de gestão de caixa poderiam ser adaptados para dar melhor apoio ao desepemenho de programas. O Tesouro opera um sistema desenvolvido de registro e relatórios da dívida interna e externa, inclusive para a emissão de garantias. Os balanços de caixa do governo estão consolidados por meio de um sistema de monitoramento de caixa do Tesouro e um sistema de folha de pagamentos, que está relativamente bem organizado e documentado, com atualizações regulares e procedimentos claros para a atualização dos registros. Contudo, a gestão de caixa no Brasil está fortemente ligada a funções de controle financeiro, com a obrigatoriedade de atendimento das metas fiscais anuais. Consequentemente, existe um forte incentivo a casar receitas e despesas ao longo do ano, e há revisões orçamentárias frequentes dentro do exercício fiscal. Isto pode complicar a previsibilidade dos recursos direcionados às unidades gastadoras. As melhorias nos sistemas e procedimentos fortaleceram as práticas das licitações, tendo a maioria dos contratos com níveis mínimos e procedimentos de concorrência e um mecanismo claro de queixas e reclamações.

Contabilidade, registros e relatórios (PI-22 a PI-25) O Brasil está relativamente bem nesta área. O país possui um sistema de informação de gestão financeira

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

12

(SIAFI) bem desenvolvido que foi certificado por auditores externos. As conciliações bancárias são diárias, as contas suspensas, adiantamentos são monitorados de perto e conciliados pelo menos mensalmente. O SIAFI permite a clara identificação dos recursos recebidos pelas unidades prestadoras de serviço. Os relatórios ao longo do exercício são abrangentes, oportunos e produzidos mensalmente, inclusive para os empenhos, e não há questões materiais quanto à precisão de dados. A qualidade e a oportunidade dos balancetes financeiros anuais também são boas, mas às vezes o excessivo detalhamento torna a agregação complexa e atrapalha a divulgação plena dos compromissos com base em padrões contábeis.

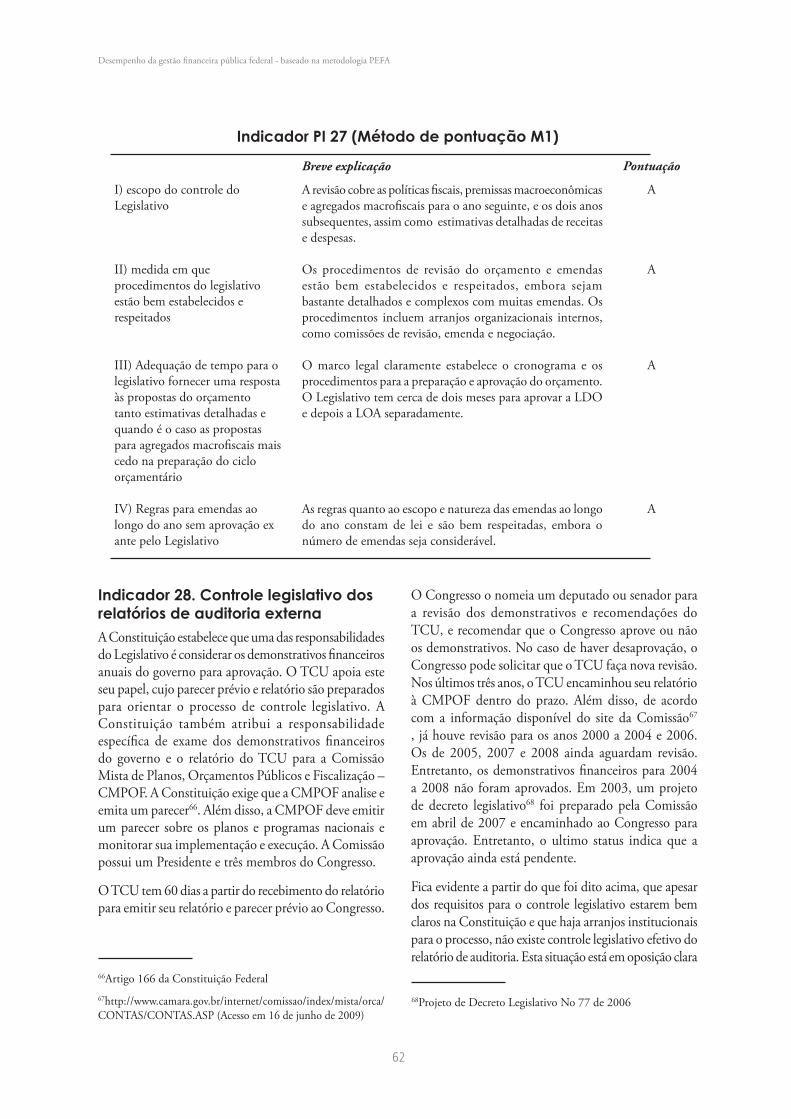

Controle e auditoria externa (PI-26 a PI-28) A função de auditoria externa no Brasil é independente e tem buscado realizar um programa de modernização abrangente. As auditorias externas estão baseadas em práticas de padrões internacionais, com várias abordagens de auditoria, inclusive por desempenho e gestão do risco. As contas federais, em geral, possuem alta integridade. Os relatórios das auditorias externas são encaminhados anualmente ao Legislativo e cumprem-se os requisitos legais de prazo. Os achados nas auditorias, especialmente quanto a irregularidades e perda de fundos, são monitorados. Em comparação ao nível de envolvimento durante a preparação do orçamento, o controle legislativo dos relatórios de auditorias anuais e contas financeiras finais é em geral muito pequeno, apesar de haver tempo para revisão.

(II) TRÊS NÍVEIS DE RESULTADOS ORÇAMENTÁRIOSDisciplina macro-fiscal, alocação estratégica de recursos e eficiência operacional ou técnica são os três níveis de resultados orçamentários. Estes objetivos estão interligados; a disciplina fiscal é a base sem a qual nem a alocação estratégica de recursos nem a eficiência operacional são possíveis.

Disciplina macro-fiscalOs sistemas bem desenvolvidos no âmbito legal, procedimental, contábil, do Tesouro e de relatórios

no Brasil fornecem ferramentas sólidas para gerir posições fiscais agregadas. Controles estabelecidos quanto à dívida e emissão de garantia e gestão de caixa também ajudam a garantir que as metas sejam atingidas. Enquanto o período sob revisão foi de crescimento, o Brasil atingiu suas metas agregadas e muitos dos sistemas desenvolvidos, após períodos anteriores de crise fiscal, deveriam ser durante qualquer período de arrocho fiscal. Entretanto, estes ganhos, a duras penas, vieram ao custo de se aumentar a rigidez e o foco predominante sobre controle e cumprimento. O desafio para o país é manter seu alto nível de credibilidade para a disciplina fiscal, e ao mesmo tempo melhorar a habilidade do orçamento responder a mudanças na política e continuar a aprimorar a qualidade da prestação do serviço.

Alocação estratégica de recursos Existe espaço para aprimorar o grau em que o processo de orçamento e planejamento responde à orientação e à política do governo, embora haja melhorias sendo implementadas e outras ainda sendo consideradas. No âmbito federal, o Brasil possui um marco legal sofisticado e uma série de ferramentas, combinados com significativa capacidade de planejamento e orçamento. Por exemplo, um plano plurianual fornece o marco para estabelecer as prioridades da política governamental e ligar o processo de planejamento ao gasto. Há uma hierarquia bem articulada do plano de médio prazo, um processo para aprovação separada de agregados fiscais e a estrutura fiscal geral (inclusive os riscos), e o processo orçamentário anual. Os sistemas de planejamento e orçamento estão bem desenvolvidos com uma estrutura em programas idônea. Entretanto, mudanças significativas à composição do gasto, tanto na fase final de aprovação do orçamento e durante o ano fiscal, sugerem que o ciclo de orçamento e planejamento não é o principal instrumento para as decisões da política. Os desvios ao longo do ano não são problemáticos em si e refletem em parte a natureza política do processo orçamentário, mas tais mudanças consideráveis que ocorrem no meio do exercício fiscal podem nem sempre permitir que os órgãos tenham tempo suficiente ou previsibilidade para planejar de modo eficiente e executar bem os gastos do governo.

A gestão de caixa também tem foco principal em atender as metas gerais de déficit. Os procedimentos

13

atuais reforçam a forte ligação entre a gestão de caixa e a apropriação do orçamento e as funções de controle financeiro (em comparação à prática na maioria dos países da OCDE). O aumento da previsibilidade e certeza, ao longo do ano, de modo a ter uma estrutura bem projetada em programas pode permitir uma melhor orçamentação das políticas e sua tradução no orçamento, além do subsequente rastreamento da implementação e impacto da política. Tais melhorias também ajudariam os formuladores de política a usar o ciclo orçamentário como suporte para suas decisões.

Eficiência operacional As reformas nos últimos anos centraram-se na geração de mais eficiência operacional no gasto público. O governo tem fortalecido sua capacidade e procedimentos de gerir os gastos de modo mais eficiente, tanto no centro do Ministério do Planejamento, Orçamento e Gestão (MPOG) quanto nas agências executoras, embora ainda estejamos em fase inicial de tais reformas e seria muito cedo avaliar seu impacto. Por exemplo, o MPOG continua a refinar os sistemas para relatórios de desempenho e avaliação de programas federais, e desenvolveu sistemas para monitoramento da execução de transferências voluntárias aos estados e municípios, por meio de convênios. O sistema de gestão financeira automatizado (SIAFI) fornece a ferramenta de suporte crucial para os gestores darem respaldo a futuros ganhos de eficiência operacional. Contudo, dada a prioridade de controle do gasto agregado, a mudança para dar autonomia aos ministérios setoriais e unidades gastadoras — incentivando os gestores a focar mais na produtividade e nos resultados que no cumprimento, e gerando mais ganhos de eficiência operacional — foi relativamente modesta.

(III) O CAMINHO DA REFORMA GOVERNAMENTAL O Brasil experimenta atualmente uma crescente demanda por uma transformação mais fundamental do Estado, cujo foco seja na melhoria da qualidade do gasto público, nos três níveis de governo. Em geral, as reformas da política pública crescem cada vez mais com foco sobre “o quê” o setor público realiza com os recursos disponíveis, que “como” cada centavo é gasto em cada área, refletindo reformas recentes

em países da OCDE. Enquanto o Governo Federal tem se movido nesta direção há algum tempo — ex. desenvolvendo sistemas sofisticados de avaliação e monitoramento do planejamento e desempenho no modo plurianual — o orçamento com base no desempenho exige maior reorientação de sistemas de orçamento, contabilidade de custos no setor público e sistemas de gestão pública, instituições e incentivos.

Parece haver cada vez mais compromisso político e técnico exigido para implementar tais reformas. Os Ministérios do Planejamento,Orçamento e Gestão (MPOG) e da Fazenda (MF) iniciaram um processo com foco na identificação de prioridades para a reforma, a fim de melhorar a qualidade e eficiência dos gastos do governo. Os grupos de trabalho consideraram as seguintes questões prioritárias:

• Melhoria da gestão fiscal de médio-prazo — aprimorando a ligação entre o planejamento e orçamento plurianual, gerindo as despesas obrigatórias etc;

•Integração entre planejamento e orçamento — desenvolvendo uma visão para a política de médio-prazo e a priorização dos programas (melhorando o foco no planejamento, revisando os sistemas de avaliação e a seleção de programas etc);

• Gestão da informação — simplificação, integração e gestão dos sistemas (simplificação de procedimentos, processo de mapeamento da informação e redesenho dos sistemas, sistemas de custos etc.);

• Mehoria das estatísticas fiscais — respaldando o movimento atual em direção aos padrões do FMI no Manual de Estatísticas Financeiras do Governo (GFSM) 2001;

• Desenvolvimento da contabilidade pública — respaldando as melhorias em andamento da contabilidade de custos e de competência;

• Foco nos resultados e desempenho, para orçamento e gestão (mais flexibilidade para os resultados, flexibilidade dentro dos ajustes anuais, revisão de instrumentos de controle, publicação de resultados).

Além do acima exposto, uma Revisão de Pares na Gestão de Recursos Humanos foi solicitada à OCDE, no sentido de identificar oportunidades para a melhoria do desempenho do serviço público.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

14

3As revisões das despesas (spending reviews) foram desenvolvidas em países da OCDE com diferentes nomenclaturas: “strategic policy reviews” (Austrália), “strategic program reviews” (Canadá), “interdepartmental policy reviews” (Holanda) e “spending reviews” (United Kingdom).” Estes procedimentos são vistos como um instrumento de apoio à função alocativa do orçamento (estabelecimento de prioridades). Há três diferenças principais nas avaliações de políticas feitas pelos ministérios setoriais: i) as spending reviews não analisam somente a efetividade e a eficiência de programas nos atuais níveis de financiamento, mas também as consequências dos produtos e resultados de níveis de financiamento alternativo; 22 ii) o Ministério da Fazenda é responsável pelo procedimento de spending review; e iii) o acompanhamento das spending reviews é decidido no processo orçamentário.” (Kraan D., 2009. Programme Budget in OCDE Countries, OCDE. p.21). Vide também o Quadro 3.

Esta avaliação de benchmarking do desempenho da Gestão Financeira Pública (GFPP), dos sistemas de informação relacionados e da eficiência da gestão do investimento, apoia essas iniciativas ao identificar áreas problemáticas e auxiliarem a desenvolver soluções institucionais adequadas. Contudo, é importante gerar consenso suficiente quanto à estratégia de reforma, assim como um plano de ação a fim de contemplar tais desafios.

(IV) O AVANÇO POTENCIALPara aprender com este exercício de benchmarking a partir da experiência, este relatório sugere um pacote de reformas:

• Quanto à reforma da estrutura do orçamento e orientação para a política, poderia haver progresso no que tange à simplificação da classificação do orçamento por programas a fim de tornar o PPA mais estratégico, com amplo envolvimento dos ministérios gastadores e o MPOG definindo os programas. Isto deveria estar alinhado com as melhorias em andamento na contabilidade de custos e de competência;

• Quanto à reforma no processo de aprovação do orçamento, uma vez que os programas de gastos são definidos e adequadamente orçados, o Legislativo poderia fazer as apropriações do orçamento com base em programas. Isto reduziria o número de rubricas orçamentárias, atualmente, presentes no orçamento (e as emendas significativas feitas em razão disto) e mudaria o foco da discussão em direção a prioridades de política estratégicas e seus trade-offs com políticas atuais;

• Quanto à reforma no processo de preparação do orçamento, uma série de passos poderia ser tomada a fim de fortalecer as estimativas roladas para os três próximos anos no orçamento, no sentido de refletir o custo de realizar os objetivos da política. Como em muitos países da OCDE, a introdução de um processo de revisão das despesas3 poderia fazer parte do sistema orçamentário. São exercícios direcionados com foco na melhoria da eficiência e efetividade dos gastos no setor público, inclusive uma revisão do provável impacto de diferentes níveis de financiamento. Entre os países da OCDE, o desenvolvimento das revisões das despesas e os mecanismos institucionais que os apoiam, tenderam a ser dirigidos pela necessidade de lidar

com estresse fiscal (ex. Canadá, Austrália, Holanda) ou a melhor gerir a retomada fiscal (Reino Unido, França, Coreia). O desenho variou muito — sendo ad hoc ou sistemático, abrangente ou contido — a fim de se encaixar tanto nos objetivos primários e às isntituições específicas do país, mas cada vez mais também enfatizaram o uso de critérios de desempenho para avaliar rotineiramente a efetividade e eficiência do programa.

• Quanto à reforma da execução, monitoramento e relatórios orçamentários, controles ex-ante, especialmente na gestão de caixa, durante a execução orçamentária que poderia ser escalonada a fim de gradualmente permitir aos gestores maior previsibilidade e liberdade de alocação dos fundos dentro de cada programa. As emendas, durante o ano, também poderiam ser consolidadas, talvez introduzindo um processo de revisão único, no meio do ano, para substituir o sistema atual de várias emendas ad hoc durante o ano. Indicadores de desempenho para os programas deveriam ser a base para mais monitoramento ex-post e responsabilização dos gestores do orçamento pelos resultados.

Este pacote de reformas deveria ser apoiado por uma estratégia de comunicação bem estruturada. Isto enfatizaria como os diferentes atores (Legislativo, MPOG, MF, ministérios gastadores, servidores públicos e a sociedade como um todo) poderiam se beneficiar de tais reformas; e estabelecer marcos para implementação que fossem ambiciosos o suficiente a fim de derivar resultados visíveis em um prazo relativamente curto, mas não irreal que os tornassem inatingíveis.

15

1Introdução

Objetivos do PEFA-plus: melhorando a eficiência e a qualidade do gasto públicoO governo brasileiro conseguiu restaurar a disciplina fiscal por meio do uso de regras fiscais, melhores controles de gastos e um maior grau de transparência. No lado desfavorável, contudo, o foco sobre os controles fiscais predominou quando comparado a medidas para melhorar o desempenho e os níveis de investimento público, que permaneceram decepcionadamente baixos. Com base no sólido alicerce do controle fiscal agregado, os Ministérios do Planejamento, Orçamento e Gestão (MPOG) e da Fazenda (MF) mudaram o foco de seus esforços de modernização em direção à promoção do crescimento dos investimentos públicos e da qualidade e eficiência dos gastos públicos.

O objetivo deste documento é produzir, no nível Federal, uma avaliação do sistema de Gestão Financeira Pública e da eficiência da gestão do investimento, com opções e recomendações que permitam ao Governo Federal desenvolver, direcionar e mensurar o desempenho de seus recursos gerenciais e técnicos em áreas em que gerem mais impacto. Esta abordagem tem como base o PEFA - Public Expenditure e Financial Accountability (Estrutura de Responsabilização Financeira e do Gasto Público)4, no qual indicadores bem definidos podem ser usados para identificar áreas problemáticas com base em análise mais detalhada, desenvolver remédios institucionais aos problemas identificados.

A ‘avaliação customizada PEFA’ (PEFA+) fornece uma visão geral do desempenho da Gestão Financeira Pública, no sentido de entender os pontos fortes e fracos e desenvolver estratégias a fim de avançar nas reformas de segunda geração. É como se fosse uma fotografia no tempo, usando informações disponíveis no mês de abril de 2009. A fim de estabelecer uma linha de base e benchmarks para o programa de reformas do Governo Federal, o PEFA+ incorporará uma análise adicional em várias áreas, inclusive uma rápida avaliação dos sistemas de informação do GFP e o compartilhamento das experiências internacionais para superar as restrições ao investimento público e ao orçamento com base no desempenho.

O processo para a condução do estudo também deve apoiar o consenso entre os principais atores sobre os desafios futuros. Uma avaliação abrangente do status do GFP no Brasil é crucial antes de prosseguir com as reformas. A próxima fase da reforma provavelmente será em larga escala – cobrindo quase todo o setor público — e complexa — exigindo mudanças comportamentais fundamentais. Tais reformas devem, portanto, ser implementadas ao longo de vários anos e exigem ajustes contínuos com base nos resultados. A avaliação do progresso atingido até agora, após vários anos de implementação, nos ajudaria a definir e construir um consenso sobre o caminho a seguir.

4Vide www.pefa.org

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

16

17

2Histórico do país

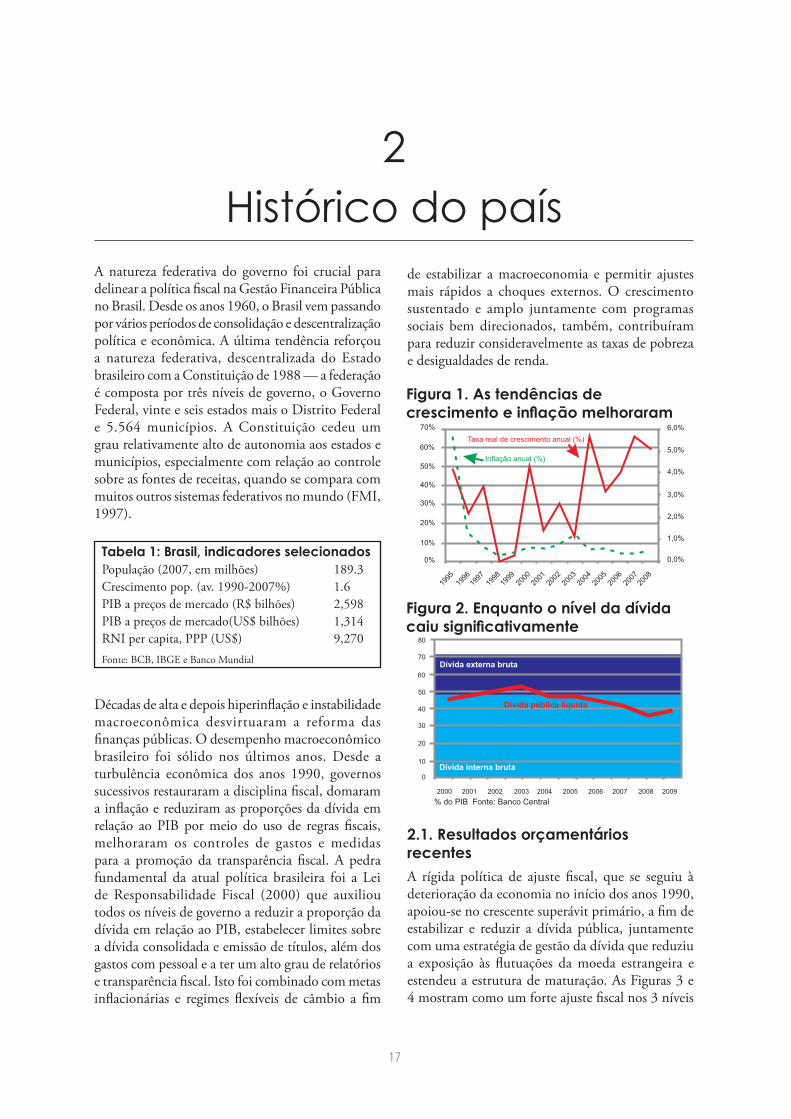

A natureza federativa do governo foi crucial para delinear a política fiscal na Gestão Financeira Pública no Brasil. Desde os anos 1960, o Brasil vem passando por vários períodos de consolidação e descentralização política e econômica. A última tendência reforçou a natureza federativa, descentralizada do Estado brasileiro com a Constituição de 1988 — a federação é composta por três níveis de governo, o Governo Federal, vinte e seis estados mais o Distrito Federal e 5.564 municípios. A Constituição cedeu um grau relativamente alto de autonomia aos estados e municípios, especialmente com relação ao controle sobre as fontes de receitas, quando se compara com muitos outros sistemas federativos no mundo (FMI, 1997).

Décadas de alta e depois hiperinflação e instabilidade macroeconômica desvirtuaram a reforma das finanças públicas. O desempenho macroeconômico brasileiro foi sólido nos últimos anos. Desde a turbulência econômica dos anos 1990, governos sucessivos restauraram a disciplina fiscal, domaram a inflação e reduziram as proporções da dívida em relação ao PIB por meio do uso de regras fiscais, melhoraram os controles de gastos e medidas para a promoção da transparência fiscal. A pedra fundamental da atual política brasileira foi a Lei de Responsabilidade Fiscal (2000) que auxiliou todos os níveis de governo a reduzir a proporção da dívida em relação ao PIB, estabelecer limites sobre a dívida consolidada e emissão de títulos, além dos gastos com pessoal e a ter um alto grau de relatórios e transparência fiscal. Isto foi combinado com metas inflacionárias e regimes flexíveis de câmbio a fim

de estabilizar a macroeconomia e permitir ajustes mais rápidos a choques externos. O crescimento sustentado e amplo juntamente com programas sociais bem direcionados, também, contribuíram para reduzir consideravelmente as taxas de pobreza e desigualdades de renda.

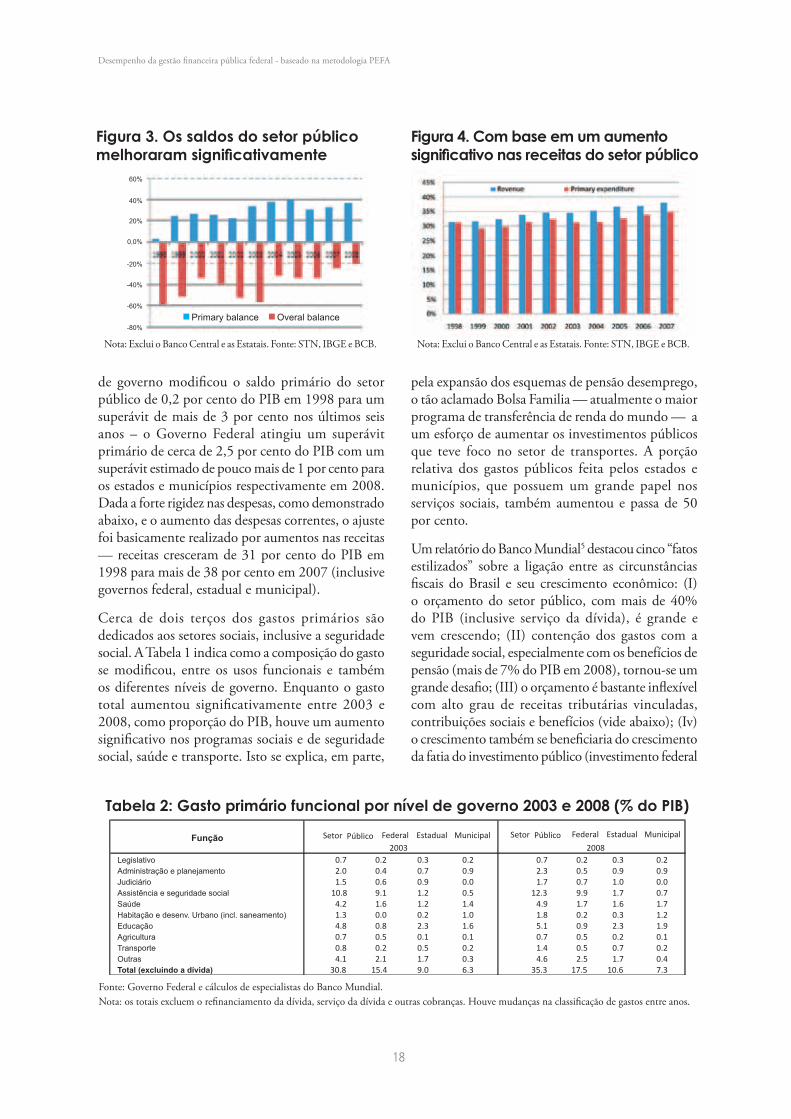

2.1. Resultados orçamentários recentesA rígida política de ajuste fiscal, que se seguiu à deterioração da economia no início dos anos 1990, apoiou-se no crescente superávit primário, a fim de estabilizar e reduzir a dívida pública, juntamente com uma estratégia de gestão da dívida que reduziu a exposição às flutuações da moeda estrangeira e estendeu a estrutura de maturação. As Figuras 3 e 4 mostram como um forte ajuste fiscal nos 3 níveis

Tabela 1: Brasil, indicadores selecionadosPopulação (2007, em milhões) 189.3Crescimento pop. (av. 1990-2007%) 1.6PIB a preços de mercado (R$ bilhões) 2,598PIB a preços de mercado(US$ bilhões) 1,314RNI per capita, PPP (US$) 9,270Fonte: BCB, IBGE e Banco Mundial

Figura 1. As tendências de crescimento e inflação melhoraram

Figura 2. Enquanto o nível da dívida caiu significativamente

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

18

de governo modificou o saldo primário do setor público de 0,2 por cento do PIB em 1998 para um superávit de mais de 3 por cento nos últimos seis anos – o Governo Federal atingiu um superávit primário de cerca de 2,5 por cento do PIB com um superávit estimado de pouco mais de 1 por cento para os estados e municípios respectivamente em 2008. Dada a forte rigidez nas despesas, como demonstrado abaixo, e o aumento das despesas correntes, o ajuste foi basicamente realizado por aumentos nas receitas — receitas cresceram de 31 por cento do PIB em 1998 para mais de 38 por cento em 2007 (inclusive governos federal, estadual e municipal).

Cerca de dois terços dos gastos primários são dedicados aos setores sociais, inclusive a seguridade social. A Tabela 1 indica como a composição do gasto se modificou, entre os usos funcionais e também os diferentes níveis de governo. Enquanto o gasto total aumentou significativamente entre 2003 e 2008, como proporção do PIB, houve um aumento significativo nos programas sociais e de seguridade social, saúde e transporte. Isto se explica, em parte,

pela expansão dos esquemas de pensão desemprego, o tão aclamado Bolsa Familia — atualmente o maior programa de transferência de renda do mundo — a um esforço de aumentar os investimentos públicos que teve foco no setor de transportes. A porção relativa dos gastos públicos feita pelos estados e municípios, que possuem um grande papel nos serviços sociais, também aumentou e passa de 50 por cento.

Um relatório do Banco Mundial5 destacou cinco “fatos estilizados” sobre a ligação entre as circunstâncias fiscais do Brasil e seu crescimento econômico: (I) o orçamento do setor público, com mais de 40% do PIB (inclusive serviço da dívida), é grande e vem crescendo; (II) contenção dos gastos com a seguridade social, especialmente com os benefícios de pensão (mais de 7% do PIB em 2008), tornou-se um grande desafio; (III) o orçamento é bastante inflexível com alto grau de receitas tributárias vinculadas, contribuições sociais e benefícios (vide abaixo); (Iv) o crescimento também se beneficiaria do crescimento da fatia do investimento público (investimento federal

Tabela 2: Gasto primário funcional por nível de governo 2003 e 2008 (% do PIB)

Fonte: Governo Federal e cálculos de especialistas do Banco Mundial. Nota: os totais excluem o refinanciamento da dívida, serviço da dívida e outras cobranças. Houve mudanças na classificação de gastos entre anos.

Figura 3. Os saldos do setor público melhoraram significativamente

Figura 4. Com base em um aumento significativo nas receitas do setor público

Nota: Exclui o Banco Central e as Estatais. Fonte: STN, IBGE e BCB. Nota: Exclui o Banco Central e as Estatais. Fonte: STN, IBGE e BCB.

19

5Banco Mundial, Brasil, Improving Fiscal Circumstances for Growth, March 2007, Relatório No. 36595-BR.

Figura 5. Investimento do Governo(% do PIB)

caiu em cerca de 0,4 % do PIB em 2003, mas começa a se recuperar constantemente—Figura 5); e (v) “o orçamento não está bem ligado ao planejamento e execução do gasto público”—discutiremos mais tarde.

Em resposta, o governo determinou um objetivo Um relatório do Banco Mundial destacou cinco “fatos estilizados” sobre a ligação entre as circunstâncias fiscais do Brasil e seu crescimento econômico: (I) o orçamento do setor público, com mais de 40% do PIB (inclusive serviço da dívida), é grande e vem crescendo; (II) contenção dos gastos com a seguridade social, especialmente com os benefícios de pensão (mais de 7% do PIB em 2008), tornou-se um grande desafio; (III) o orçamento é bastante inflexível com alto grau de receitas tributárias vinculadas, contribuições sociais e benefícios (vide abaixo); (Iv) o crescimento também se beneficiaria do crescimento da fatia do investimento público (investimento federal caiu em cerca de 0,4 % do PIB em 2003, mas começa a se recuperar constantemente—Figura 5); e (v) “o orçamento não está bem ligado ao planejamento e execução do gasto público”—discutiremos mais tarde.

2.2. O arcabouço legal e institucional da Gestão Financeira PúblicaA Constituição de 1988 criou um novo conjunto de regras e processos para gerir o processo decisório orçamentário. A meta principal era coordenar o planejamento do orçamento por meio de uma hierarquia que desenvolvesse este processo ao longo de 4 anos, junto com os mandatos governamentais.

3 instrumentos institucionais foram usados para regular o planejamento, a alocação dos recursos e a gestão financeira: o Plano Plurianual – PPA, a Lei de Diretrizes Orçamentárias – LDO e a Lei Orçamentária Annual – LOA. O propósito principal da reforma era melhor integrar a política do setor público, planejamento, orçamento e gestão de modo que haja controles fiscais mais equilibrados com flexibilidade. Um alto grau de transparência e responsabilização também foram metas que a reforma constitucional introduziu.

De acordo com a Constituição, estes instrumentos estão interligados hierarquicamente em diferentes estágios do ciclo orçamentário: o PPA é formulado pelo Executivo quatro meses antes do final do primeiro ano do governo e define as metas estratégicas principais e os programas do Governo Federal, servindo de marco institucional para o planejamento das despesas e ação governamental para os próximos quatro anos. O Plano deve ser analisado, sofrer emendas e ser aprovado pelo Congresso até o último mês do primeiro ano e é válido até o final do primeiro ano do próximo governo.

A LDO é renovada anualmente e é enviada pelo Executivo ao Congresso no máximo até o primeiro trimestre do 2º ano do mandato. O Congresso deve endossá-la até junho do mesmo ano. A LDO define as principais premissas econômicas e as metas fiscais para o saldo primário do orçamento (vide Figura 6) e os níveis da dívida e prioridades, e se torna o principal mecanismo institucional para direcionar a formulação da Lei Orçamentária Anual (LOA) no próximo ano fiscal.

Figura 6: Metas fiscais e resultados 2004-09(% do PIB) Superávit primário consolidado

Meta Resultado2004 4,5 4,62005 4,25 4,82006 4,25 4,32007 2,8a 3,92008 3,8 4,12009 2,5b

1. Metas anuais da LDOa. Meta revista após revisão da série do PIB.b. Meta originalmente estabelecida em 3,8% do PIB, mas reduzida após a exclusão da Petrobrás do setor público

Fonte: BCB, IBGE e Banco Mundial

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

20

6No Brasil, o Executivo pode vetar a proposta de orçamento aprovada pelo Congresso parcial ou totalmente.

7Vide Anexo 1 do Banco Mundial (2007), que fornece uma visão mais ampla das Rigidezes no Orçamento Federal do Brasil.

O Executivo utiliza as metas e as diretrizes definidas no PPA e na LDO para formular a Proposta de Lei Orçamentária – PLOA. Esta proposta estima a receita total e aloca as despesas para o próximo ano fiscal. O Presidente deve encaminhar a PLOA ao Congresso até o dia 30 de agosto do mesmo ano e o Congresso deve realizar emendas e aprovar até 15 de dezembro. Primeiramente, isto é feito pela Comissão Mista de Orçamento (Senado e Câmara dos Deputados) e depois pelo Congresso como um todo. A LOA é devolvida ao Executivo para ser aprovada com força de lei com ou sem vetos6. A LOA is autorizativa, o que significa que o Executivo pode gastar até o limite da lei, inclusive com uma cláusula que permite o gasto de quaisquer receitas extras que sejam recebidas ao longo do ano (em geral até 10% das apropriações), mas o Executivo pode cortar o gasto caso não seja prioridade ou não atinja as metas fiscais.

A Lei Orçamentária Anual (LOA) consiste de três orçamentos: um fiscal, um de seguridade social e um das empresas estatais. O orçamento fiscal engloba as receitas tributárias que serão arrecadadas, assim como as despesas (correntes e de capital) para toda a administração pública, inclusive o Legislativo, Judiciário e Executivo e as autarquias mantidas pelo Estado. O orçamento da seguridade social corresponde às ações do governo em pensões, benefícios e seguros sociais. Finalmente, o orçamento das empresas estatais incorpora a quantia total de investimento planejado pelas empresas estatais que não dependem de receitas fiscais para suas despesas correntes.

Uma das mais notáveis características do sistema orçamentário brasileiro é o grau de rigidez advinda da grande vinculação das receitas e despesas por força da constituição e outras leis. Existem ,basicamente, três grandes razões para esta rigidez: (I) vinculação das receitas tributárias, a mais importante das quais por causa da Constituição nas áreas de proteção social e da saúde, e transferências aos estados e municípios; (II) contribuições à seguridade social; e (III) despesas não-discricionárias com obrigações legais e constitucionais, especialmente pagamento de juros, ordenados e salários, benefícios (tais como

a previdência social), e benefícios de assistência social7. Existem sobreposições entre as rigidezes na receita e na despesa e o real grau de flexibilidade no orçamento é menos que a porção ‘livre’ da despesa (cerca de 10%) e da receita (cerca de 20%). A Tabela 3 mostra a composição do orçamento federal, em que as despesas discricionárias primárias representam a porção do orçamento que pode ser alocada pelo Executivo, embora uma parte deste recurso ainda deva ser alocado para despesas prioritárias conforme estabelecido em lei.

O Governo Federal criou vários mecanismos para reduzir o nível de vinculação no orçamento federal. O mecanismo atual, a Desvinculação de Receitas da União (DRU), é um instrumento ad hoc de desvinculação garantido por uma emenda constitucional, periodicamente renovado desde 1994, feito para dar mais espaço às despesas discricionárias no orçamento federal. Simplesmente dilacera um quinto de todos os recursos fiscais vinculados, liberando esta parte para ser alocada de modo mais flexível. Contudo, o impacto da DRU fica, de alguma forma, prejudicado pelo alto nível de despesas obrigatórias em educação e saúde e a indexação do salário mínimo e outros custos com pessoal. Consequentemente “o uso de receitas anteriormente vinculadas foi direcionado para as despesas não-discricionárias, tanto quanto possível, tornando o efeito independente da vinculação sobre a rigidez orçamentária um tanto inócuo”. (Banco Mundial, 2008).

Responsabilidades organizacionais no processo orçamentárioAs responsabilidades de orçamento e gestão financeira no Governo Federal estão divididas entre a Casa Civil e dois ministérios centrais – o Ministério do Planejamento, Orçamento e Gestão (MPOG) e o Ministério da Fazenda (MF). Conforme o diagrama abaixo, um comitê de alto nível com estas três agências é responsável pela coordenação da gestão do orçamento (a chamada Junta de Execução Orçamentária, JEO).

A Secretaria de Orçamento Federal (SOF) no MPOG é responsável pela formulação do Orçamento Geral da União (OGU) e, junto à STN, pela programação de sua execução uma vez aprovado pelo Congresso. O monitoramento do orçamento também é de responsabilidade dos ministérios gastadores e da SOF e da STN. A SOF tem relação próxima com a Secretaria

21

Notas: Orçamento Geral da União (OGU) e restos a pagar.Fonte: Governo Federal do Brasil, Secretaria de Orçamento.

Tabela 3: Gasto Total Federal (Fiscal e Seguridade social)

de Planejamento e Investimento (SPI) no MPOG, que é responsável pelo PPA e despesas de capital, inclusive projetos com fundos estrangeiros. A SPI usa o SIGPLAN para a preparação e gestão do Plano Plurianual (PPA) e o SISPAC para o monitoramento do Programa de Aceleração do Crescimento (PAC). A SOF também trabalha proximamente com o Departamento de Coordenação e Controle de Empresas Estatais (DEST) no MPOG, responsável pela preparação do Plano de Despesas Globais (PDG) para as estatais que usam o sistema SIDEST. A SOF prepara o orçamento usando o SIDOR.

O MF, por meio da STN é responsável pelo controle e contabilidade da execução orçamentária quanto aos recebimentos em caixa, aos pagamentos e à programação financeira necessária para tanto, assim como para a

preparação dos demonstrativos financeiros. A STN usa o SIAFI, criado em janeiro de 1987 (atualmente interliga 5.000 unidades gestoras com cerca de 60.000 usuários) para a execução orçamentária assim como para as necessidades de contabilização e relatoria.

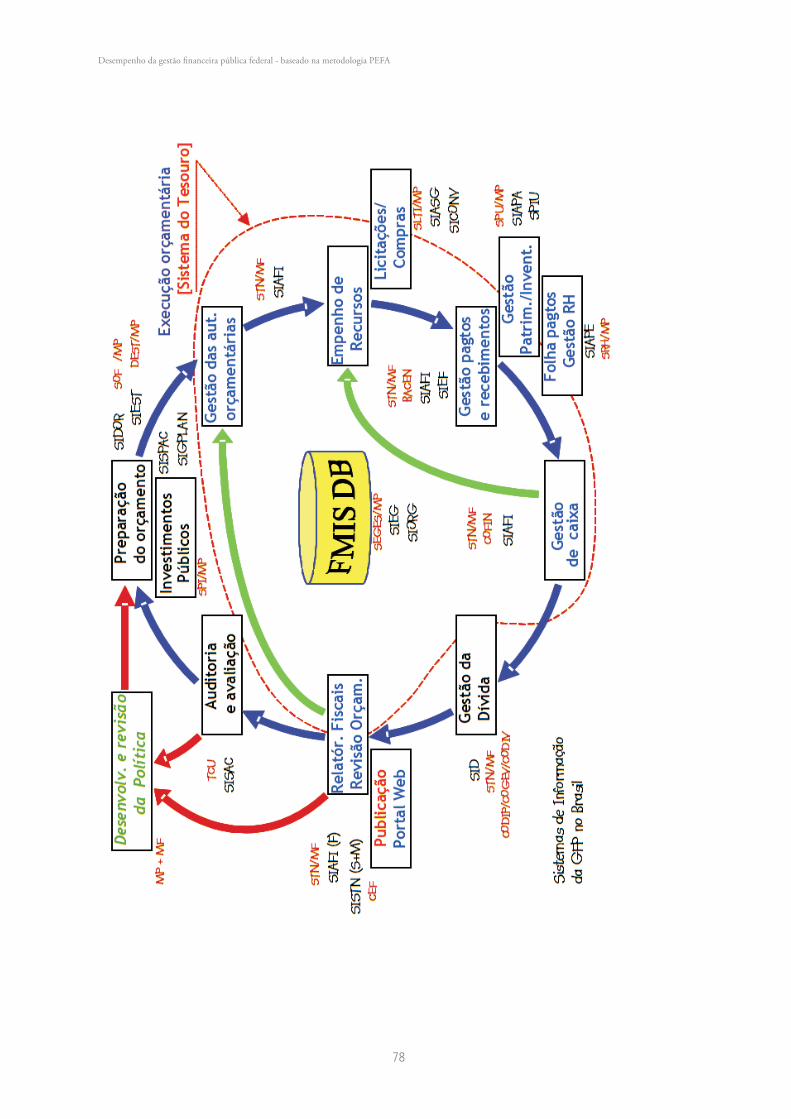

Uma visão geral dos s istemas de informação existentes consta do Anexo 3. Em conjunto, estes ministérios atuam como ‘cães de guarda’ no processo orçamentário, e controlam a preparação total do orçamento e da agenda de execução. Como reflexo do serviço público brasileiro como um todo, os relativamente altos salários dos servidores, somados ao sistema de méritos para recrutamento e promoção, garantiram um orçamento profissional fortalecido e um quadro contábil nestes ministérios e nos ministérios gastadores.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

22

Arranjos institucionais

23

3Avaliações dos sistemas

GFP, seus processos e instituições

O programa PEFA foi criado no sentido de fornecer um marco com base na experiência internacional e boas práticas, amplamente aceitas, e um conjunto de indicadores de consenso, a fim de avaliar e monitorar o desempenho da Gestão Financeira Pública (GFP)8. O PEFA inclui 28 indicadores de alto nível (medidos ao longo das 69 dimensões) que avaliam o desempenho de diferentes aspectos do sistema GFP. Como base para seu desenho, incorpora uma série de padrões internacionalmente aceitos ex. GFS, IPSAS, INTOSAI, embora possam ser interpretados flexivelmente a fim de incluir a realidade de cada país. O PEFA contempla as seguintes dimensões cruciais do desempenho de um sistema aberto e organizado de Gestão Financeira Pública (GFP):

1. Credibilidade orçamentária — o orçamento é realista e é implementado conforme desejado.

2. Abrangência e transparência — a fiscalização do orçamento e do risco fiscal é abrangente e a informação é accessível ao público.

3. Orçamento baseado na política — o orçamento é preparado com o devido respeito à política governamental.

4. Previsibilidade e controle na execução orçamentária — o orçamento é implementado de modo organizado e previsível e existem mecanismos para o controle e manutenção do uso dos recursos públicos.

5. Contabilidade, registros e relatórios — registros e informação adequados são produzidos, mantidos, e disseminados para atender os fins do processo decisório, do controle, da gestão e dos relatórios.

6. Controle e auditoria externa — mecanismos para o controle das finanças públicas e acompanhamento pelo Poder Executivo.

Em seis dimensões principais, um conjunto de indicadores de alto nível (28 indicadores) mensura o desempenho operacional dos sistemas do GFP, processos e instituições do governo do país, assim como do Legislativo e da auditoria externa9. Cada indicador contém uma ou mais dimensões para avaliar os elementos chaves do processo GFP. Dois métodos de pontuação são usados.

8Vide: www.pefa.org, muitos países, inclusive a Noruega, realizaram a avaliação PEFA. A Turquia conduziu uma avaliação no início de 2009.

9Um guia detalhado sobre a pontuação está disponível em www.pefa.org.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

24

• Método 1 (M1) é usado para todos os indicadores com uma única dimensão e para os indicadores de múltiplas dimensões onde houver mau desempenho em uma dimensão, que possa prejudicar o impacto do bom desempenho sobre outras dimensões do mesmo indicador (em outras palavras, a partir do elo mais fraco nas dimensões do indicador). Coloca-se um sinal de mais (+) onde quaisquer das outras dimensões tenham obtido pontuações mais altas.

• Método 2 (M2) tem base na média das pontuações para as dimensões individuais de um indicador. Serve para indicadores selecionados com múltiplas dimensões, em que uma baixa pontuação em uma dimensão do indicador não necessariamente prejudique o impacto de uma alta pontuação em outra dimensão do mesmo indicador. Embora todas as dimensões caiam dentro da mesma área do sistema GFP, o progresso realizado em dimensões individuais pode acontecer independentemente dos outros e sem logicamente ter que seguir qualquer sequência específica. Uma tabela de conversão é fornecida para os indicadores 2-, 3- e 4- para estabelecer uma pontuação geral.

Em ambos métodos de pontuação, a pontuação ‘D’ é considerada a pontuação residual, a ser aplicada se os requisitos para qualquer pontuação mais alta não forem atendidos. Os parágrafos seguintes fornecem uma avaliação detalhada do sistema GFP no Brasil para cada uma das seis dimensões principais do desempenho do GFP. Há uma tabela no final da discussão de cada dimensão especificando a pontuação dos indicadores com uma breve explicação.

A fim de melhorar o foco da análise no nível federal, o PEFA precisa ser ‘customizado’ de modo a refletir as prioridades de reforma do governo e o trabalho dos grupos de trabalho. Isto envolverá a exploração em áreas específicas da avaliação, já é provável que a análise mais interessante venha da observação mais profunda das várias dimensões dos indicadores de alto nível. Por exemplo, os indicadores de alto nível de abrangência e transparência devem ter boa pontuação, dados os requisitos perante a Lei de Responsabilidade Fiscal, enquanto certas dimensões poderiam ser fortalecidas. As áreas preliminares identificaram na discussão com os grupos de trabalho um foco maior a fim de fortalecer a credibilidade e a previsibilidade do processo orçamentário anual (uma área desejada para ações recomendadas, parcialmente

derivadas do PEFA), ou seja:

(i) Melhorar a credibilidade do orçamento quanto à previsão de receitas e política tributária, tanto da perspectiva técnica quanto em termos de gerar um consenso político e da política;

(ii) Gerir os crescentes restos a pagar e o alto grau de emendas ao orçamento é um grande problema para o planejamento e a gestão do orçamento;

(iii) A previsibilidade e o impacto da gestão de caixa para a gestão das despesas. O atual sistema de gestão de caixa, operado pelo Tesouro (em consulta com outros departamentos), tem foco no cumprimento com a meta de déficit primário conforme estabelecido no marco da LRF. Neste sistema, o caixa liberado no plano de caixa bimestral pode dificultar para os ministérios gastadores a priorização dos pagamentos de projetos de longo-prazo já que há incerteza sobre o momento do pagamento. Para não comprometer a LRF de modo algum, a equipe considerará mecanismos para dar maior previsibilidade e certeza na gestão de caixa para os gestores dos programas.

A lista completa dos indicadores individuais consta do Anexo 1.

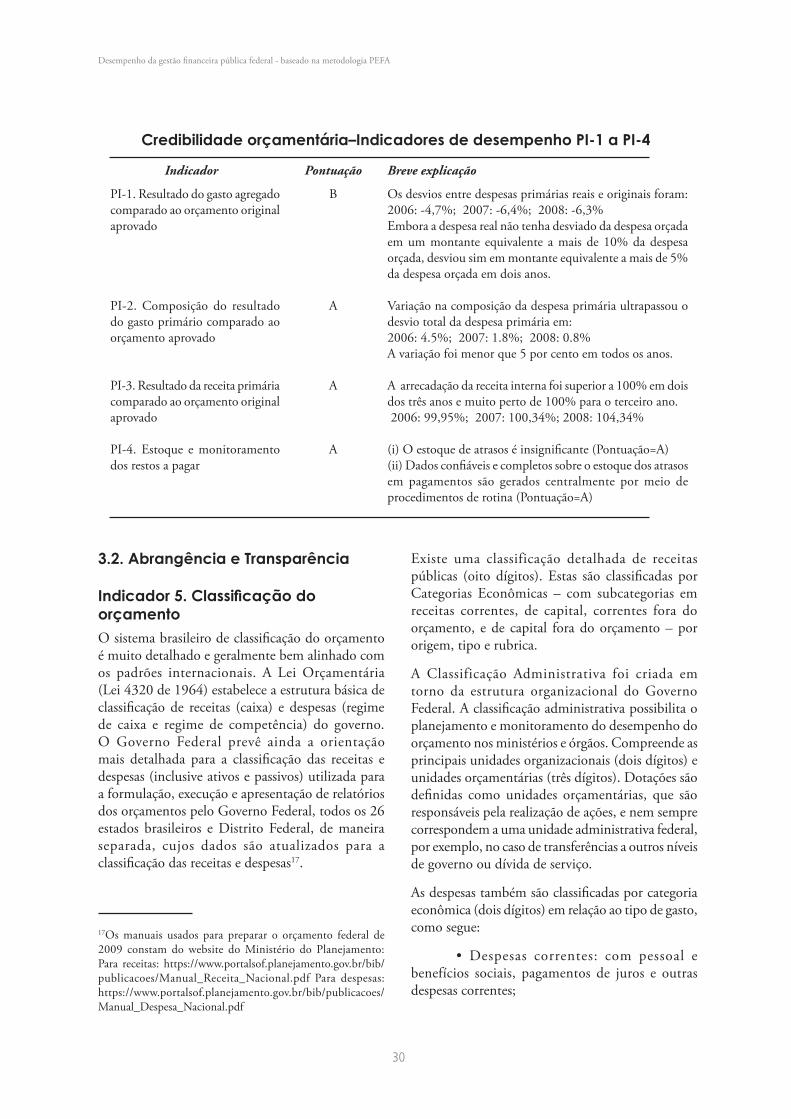

3.1. Credibilidade orçamentáriaA capacidade de implementar as despesas contempladas no orçamento é um fator importante para apoiar a habilidade do governo em prestar serviços públicos para o ano conforme a política, os compromissos de produtos e planos de trabalhos. A fim de avaliar se o orçamento é suficientemente realista e implementado conforme o previsto, esta seção enfoca quatro indicadores: (a) desvios na despesa agregada; (b) desvios na composição da despesa; (c) desvio na receita total; e (d) o saldo dos valores em atraso.

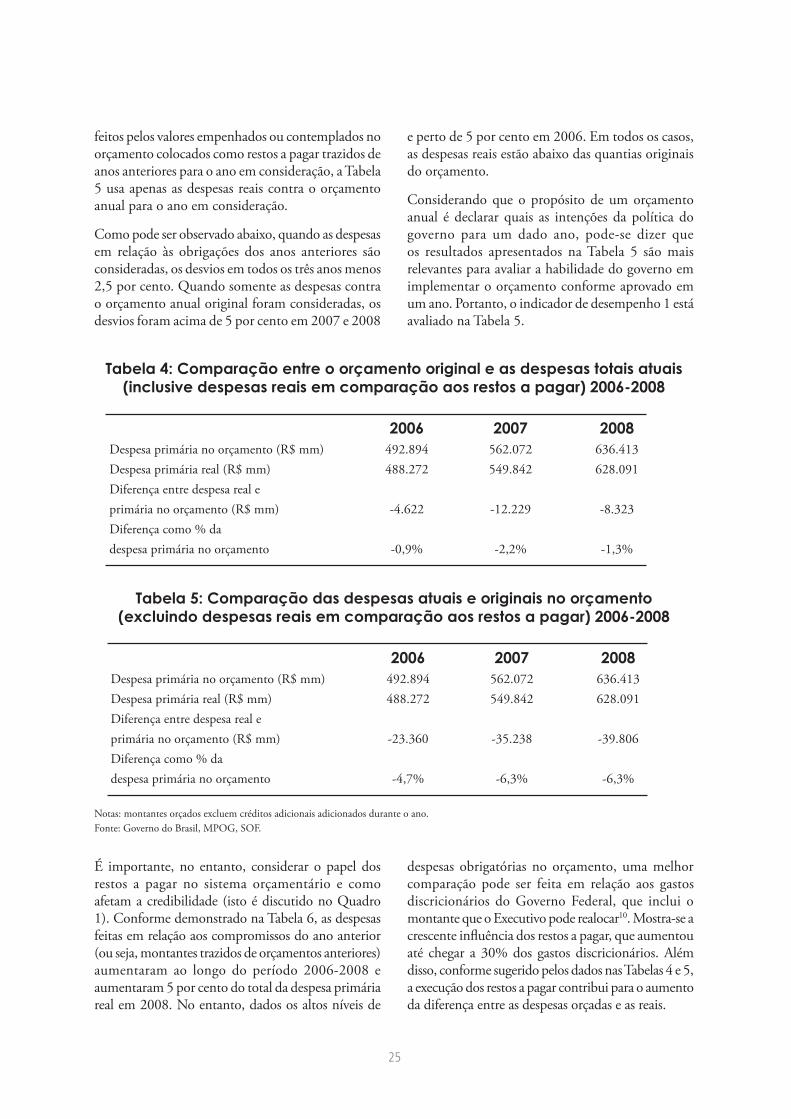

No sentido de avaliar os desvios nas despesas agregadas, uma comparação dos resultados em comparação ao orçamento original apresentado nas Tabelas 4 e 5. As duas tabelas mostram a execução das despesas primárias para os anos 2006-2008 agregados (ex. despesas totais excluindo o serviço da dívida); no entanto, diferem em sua definição da “despesa primária real”. Enquanto a Tabela 4 usa o “total” das despesas reais que inclui os pagamentos

25

Tabela 5: Comparação das despesas atuais e originais no orçamento(excluindo despesas reais em comparação aos restos a pagar) 2006-2008

Notas: montantes orçados excluem créditos adicionais adicionados durante o ano.Fonte: Governo do Brasil, MPOG, SOF.

Tabela 4: Comparação entre o orçamento original e as despesas totais atuais (inclusive despesas reais em comparação aos restos a pagar) 2006-2008

2006 2007 2008Despesa primária no orçamento (R$ mm) 492.894 562.072 636.413Despesa primária real (R$ mm) 488.272 549.842 628.091Diferença entre despesa real eprimária no orçamento (R$ mm) -4.622 -12.229 -8.323Diferença como % dadespesa primária no orçamento -0,9% -2,2% -1,3%

2006 2007 2008Despesa primária no orçamento (R$ mm) 492.894 562.072 636.413Despesa primária real (R$ mm) 488.272 549.842 628.091Diferença entre despesa real eprimária no orçamento (R$ mm) -23.360 -35.238 -39.806Diferença como % dadespesa primária no orçamento -4,7% -6,3% -6,3%

feitos pelos valores empenhados ou contemplados no orçamento colocados como restos a pagar trazidos de anos anteriores para o ano em consideração, a Tabela 5 usa apenas as despesas reais contra o orçamento anual para o ano em consideração.

Como pode ser observado abaixo, quando as despesas em relação às obrigações dos anos anteriores são consideradas, os desvios em todos os três anos menos 2,5 por cento. Quando somente as despesas contra o orçamento anual original foram consideradas, os desvios foram acima de 5 por cento em 2007 e 2008

e perto de 5 por cento em 2006. Em todos os casos, as despesas reais estão abaixo das quantias originais do orçamento.

Considerando que o propósito de um orçamento anual é declarar quais as intenções da política do governo para um dado ano, pode-se dizer que os resultados apresentados na Tabela 5 são mais relevantes para avaliar a habilidade do governo em implementar o orçamento conforme aprovado em um ano. Portanto, o indicador de desempenho 1 está avaliado na Tabela 5.

É importante, no entanto, considerar o papel dos restos a pagar no sistema orçamentário e como afetam a credibilidade (isto é discutido no Quadro 1). Conforme demonstrado na Tabela 6, as despesas feitas em relação aos compromissos do ano anterior (ou seja, montantes trazidos de orçamentos anteriores) aumentaram ao longo do período 2006-2008 e aumentaram 5 por cento do total da despesa primária real em 2008. No entanto, dados os altos níveis de

despesas obrigatórias no orçamento, uma melhor comparação pode ser feita em relação aos gastos discricionários do Governo Federal, que inclui o montante que o Executivo pode realocar10. Mostra-se a crescente influência dos restos a pagar, que aumentou até chegar a 30% dos gastos discricionários. Além disso, conforme sugerido pelos dados nas Tabelas 4 e 5, a execução dos restos a pagar contribui para o aumento da diferença entre as despesas orçadas e as reais.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

26

Tabela 6: Despesas totais reais e despesas com restos a pagar 2006-2008

Fonte: Governo do Brasil, MPOG, SOF.

10Vide discussão em Tollini (2009).11As outras unidades administrativas foram consideradas agregadas como a 21º unidade

2006 2007 2008Despesa primária real total (R$ mm) 488.272 549.842 628.091Despesa primária discricionária total (R$ mm) 82.960 91.294 108.723Despesa primária real comrestos a pagar (R$ mm) 18.738 23.009 31.483Despesa primária real com restos a pagarcomo % da despesa primária real total (%) -4,7% -6,3% -6,3%Despesa primária real com restos a pagarcomo % Despesa primária discricionária total (%) 22,6% 25,2% 28,96%

Os desvios na composição do gasto também foram analisados, divididos pelas principais unidades administrativas (na maioria ministérios) e considerando as 20 unidades gastadoras (por montante)11. Em todos os três anos, estas 20 unidades representavam mais de 95 por cento das despesas orçadas. Do mesmo modo como os desvios agregados, a Tabela 7 apresentam-se os desvios calculados com e sem as despesas reais feitas em relação aos compromissos do ano anterior.

A inclusão dos restos a pagar aumentou o desvio absoluto entre os montantes orçados para os

ministérios setoriais e seus resultados (ou seja, com desvio máximo de mais de 9% em 2006). No entanto, este indicador mensura a diferença entre o desvio agregado (Tabelas 4 e 5) e o desvio entre unidades administrativas, de modo a não classificar o mesmo tipo de desvio duas vezes. Portanto, quando os restos a pagar são excluídos dos resultados, os desvios na composição do gasto não excedem o desvio agregado em mais de 5 por cento em qualquer dos anos. Quando os restos a pagar são incluídos nos resultados, a diferença entre os resultados orçados e os reais, por ministério, excede o desvio agregado em mais de 5 por cento em apenas um dos anos.

Tabela 7: Desvios agregados e compostos comopercentual das despesas originalmente orçadas

2006 2007 2008Desvio agregado absoluto -inclui gastos com restos a pagar (a) 0,94% 2,18% 1,31%Desvios compostos -inclui gastos com restos a pagar (b) 6,94% 4,73% 4,42%Variação da composição do gasto primário queultrapassou o desvio total na despesa primária(b)-(a) 6,00% 2,55% 3,11%Desvio agregado absoluto -exclui gastos com restos a pagar (a) 4,74% 6,27% 6,25%Desvios compostos -exclui gastos com restos a pagar (b) 9,26% 8,04% 7,02%Variação da composição do gasto primário queultrapassou o desvio total na despesa primária (b)-(a) 4,52% 1,77% 0,76%

27

Quadro 1: Gerindo os restos a pagar

O Brasil faz a apropriação do orçamento com base em autorizações de despesas, e durante a execução orçamentária, o sistema de gestão financeira estabelece limites sobre os compromissos dos órgãos (empenhos) e pagamentos. No final de cada ano fiscal, as despesas que foram empenhadas , mas ainda não pagas podem ser levadas para o ano posterior (Restos a Pagar).

Há dois tipos: (i) Processados; e (ii) Não Processados. Os Processados são gastos que chegaram a fase de empenho, em que há uma obrigação legal de pagar o fornecedor, mas o serviço ainda não foi entregue e pago — este passivo pode ser levado a até cinco anos após o registro (a menos que estendido por Decreto). Os Não Processados são apropriações que foram alocadas aos ministérios, mas para as quais os compromissos vinculantes ainda não foram registrados — este tipo de passivo pode ser elevado a 12 meses após o registro a menos que estendido por Decreto (ou transformado em Processados). Também existe a previsão de cancelar os restos a pagar que foram levados de períodos anteriores, o que ocorreu em cerca de 10 por cento do estoque de 2007-08.

Figure 1: Volume of spending carry-over (R$ billions, registered amount)

Não obstante os cancelamentos, as despesas residuais levadas à frente são significativas, especialmente como um componente de gasto discricionário, e aumentaram tão rapidamente quanto o orçamento nos últimos anos (Figura 1). Em 2008, os restos a pagar somaram R$ 55,6 bilhões, equivalentes a pouco menos de 9 por cento da LOA, enquanto que os pagamentos dos passivos dos restos a pagar chegaram a 5 por cento do total de pagamentos, e para alguns ministérios —especialmente Transportes, Cidades e Integração Nacional — os restos a pagar somaram 50 por cento ou mais dos gastos totais. A maioria dos restos a pagar é de Não Processados.

Uma razão importante para permitir os restos a pagar entre os anos fiscais é que permite maior flexibilidade aos gestores do orçamento planejarem e executarem o gasto, ao invés de “correrem” para gastar antes do fechamento do ano fiscal. Isto serve quando a taxa de execução é incerta. No entanto, se crescerem os restos a pagar, aumenta-se a demanda por recursos financeiros em anos subsequentes e pode assim reduzir a habilidade do orçamento de redirecionar o orçamento pra atender a prioridades mais imediatas. Em períodos de receitas constantes ou decrescentes, é importante seguir o crescimento dos restos a pagar, já que os recursos ficam reduzidos. Uma abordagem mais cautelosa — especialmente quando marcos orçamentários de médio prazo não estejam totalmente desenvolvidos e os parlamentos podem aumentar as projeções de receitas para aumentar os gastos nos programas — seria limitar os restos a pagar a projetos de investimento e compras empenhadas (i.e. Processados), até um certo percentual do orçamento ou sujeito a pré-aprovação central. O TCU emitiu um parecer acerca de sua preocupação com os restos a pagar e recomendou que o governo fortalecesse sua regulamentação para reduzir a grande quantia dos Não Processados a fim de evitar “comprometer o planejamento financeiro nos anos seguintes” (Parecer Prévio do TCU sobre as contas do governo, 2007). No entanto, o Parecer também nota a dificuldade que o governo teve em aplicar tais limites — ex. um Decreto Executivo (Art. 14, no. 6046, 22 de fevereiro de 2007), em que os restos a pagar ficassem limitados a “custos com contratos, convênios ou instrumentos similares que poderiam ser formalizados até 31 de dezembro de 2007, exceto despesas Constitucionais e Legal”. Uma proposta para limitar os Não Processados foi também vetada pelo Congresso em 2008 (vide LDO de agosto de 2007) e os Não Processados continuaram a crescer rapidamente.

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

28

Tabela 8: LOA vs. Receitas reais

12RGPS: Regime Geral de Previdência Social.13O sistema de contabilidade do setor público consta da lei 4320 de 1964 e da Lei de Responsabilidade Fiscal: http://www.stn.fazenda.gov.br/legislacao/leg_contabilidade.asp .

2006 2007 2008Receitas totais orçadas (R$ mm) 545.902,1 618.272,4 687.577,5Receitas totais reais (R$ mm) 545.630,4 20.357,3 717.442,2

Reais como % das Receitas orçadas 99,95% 100,34% 104,34%Receita orçada adm. pelaReceita Federal do Brasil (exclui RGPS12) (R$ mm) 364.461,2 12.572,6 444.019,7Receita real adm. pelaReceita Federal do Brasil (exclui RGPS) (R$ mm) 359.189,2 417.509,4 466.337,0

Reais como % das Receitas orçadas 98,55% 101,20% 105,03%Receita líquida orçada para o RGPS (R$ mm) 123.672,9 135.910,2 161.740,0Receita líquida real para o RGPS (R$ mm) 123.520,2 140.411,8 163.355,3

Reais como % das Receitas orçadas 99,88% 103,31% 01,00%Outras receitas orçadas (R$ mm) 57.986,9 70.661,3 81.999,4Outras receitas reais (R$ mm) 62.921,0 62.446,2 87.750,9

Reais como % das Receitas orçadas 108,51% 88,37% 7,01%

Considerando que o objetivo deste indicador é avaliar até que ponto o orçamento original serve como bom preditor da política de um dado ano, o Indicador de Desempenho 2 é mensurado excluindo os restos a pagar de anos anteriores nos resultados.

A análise dos desvios entre a arrecadação de receitas orçadas e reais consta abaixo com o total das receitas, receitas administradas pela Receita Federal do Brasil, receitas do Regime Geral de Previdência Social e outras receitas. Como pode ser visto na Tabela 8, nos últimos três anos, o total das receitas reais foi

muito próximo ou acima das estimativas, sugerindo que o governo tenha conseguido prever precisamente suas receitas (vide o Quadro 2 para uma discussão das tendências recentes). As estimativas para as receitas administradas pela Receita Federal do Brasil, que representa mais de 65 por cento do total de receitas, também ficaram próximas aos montantes reais arrecadados ao longo do ano, embora tenham ficado a menor em 5 por cento em 2008. A fonte de informação para os dados orçados e receitas reais é o sistema de gestão financeira e contabilidade do governo, SIAFI.

Indicador 4. Atrasos no pagamento O Sistema Integrado de Administração Financeira (SIAFI) captura informações confiáveis e oportunas em cada estágio do ciclo—(i) alocação das apropriações; (ii) parcelas trimestrais em caixa e empenhadas; (iii) empenho; (iv) liquidação; e (v) pagamento13. Assim, o SIAFI fornece um sistema central para o monitoramento de todas as

contas pagáveis ao governo central e reporta regularmente acerca das quantias devidas e não quitadas entre anos fiscais (vide cima o quadro sobre os Restos a Pagar )14.

O total do estoque de atrasos no pagamento

14 Os atrasos são gerados quando existe uma lacuna muito longa entre os estágios de verificação/certificação e pagamento (a lacuna permissível entre os estágios varia dependendo do tipo de gasto) do que da prática legítima dos restos a pagar, independente dos processados ou não-processados. Ao atrasos seriam um pequenos subconjunto dos Restos a Pagar Processados. O SIAFI também monitora o tipo e tempo dos empenhos e faturas inseridas no sistema quando recebidas.

29

Quadro 2: Estimando as receitas no Brasil

A estimação das receitas ainda permanece contenciosa no Brasil, apesar do aparente bom desempenho entre as estimativas e o orçamento efetivo (conforme mostrado na Tabela 5).

A Constituição Federal (Artigo 166) impõe restrições sobre a habilidade do Legislativo e alterar a proposta do orçamento enviada ao Poder Executivo (PLOA). As modificações nas áreas de “pessoal e social” são proibidas, enquanto outras despesas adicionais (acima dos tetos sugeridos) devem ser financiadas ou pelo cancelamento de montante equivalente ou por receitas adicionais. Além disso, o Legislativo não pode realizar emendas a estimativas de receitas, a menos que haja erros e omissões (Artigo 166, parágrafo III). Estas restrições, e as cláusulas de exceção, fornecem um forte incentivo para o Legislativo introduzir estimativas mais altas para as receitas a fim de incorporar gastos adicionais à LOA. De fato, durante 2006-2008, o Congresso invariavelmente aumentou as estimativas de receitas (para o orçamento de 2009, seguindo o início da crise financeira no final de 2008, o Congresso reduziu as estimativas de receitas).

O FMI sugeriu que enquanto a maioria dos ganhos em receitas na última década vieram de fatores estruturais, pelo menos uma porção dos ganhos nos últimos anos talvez seja cíclica (e temporária). Do lado estrutural, a receita tenha se beneficiado de mais estabilidade econômica, fortalecimento do crescimento do PIB, diminuição das desigualdades, melhor administração tributária e ampliação da base tributária. No entanto, os ganhos de receitas menos previsíveis, e talvez temporários, vieram do aumento dos preços das commodities internacionais, ganhos de capital significativos e lucros flutuantes do setor financeiro.

Além disso, uma das principais razões de que as estimativas de receitas do governo, no PLOA, foram mais conservadoras que as do Congresso, é que as suas técnicas de estimativa de receita centram-se na dinâmica estrutural. A dinâmica cíclica temporária é tipicamente muito mais difícil de prever e, a menos que explicitamente identificada, não se constitui em erros e omissões. Isto sugere certo elemento de “sorte” na proximidade entre a reprevisão de receitas do Congresso e os resultados reais. Dado que nem as estimativas da PLOA, nem as revisões do Congresso, explicitamente incorporaram uma análise sistemática e cíclica, isto aumenta o risco de que o bom registro das previsões de receitas recentemente poderia se desfazer se o componente “temporário” for revertido.

Fontes: Tollini (2009), FMI (2008)

é negligenciável. Não há atrasos conhecidos com pessoal (folha de pagamento)15 ou serviço da dívida. Uma fatura é pagável desde quando seja recebida e verificada/certificada de acordo com os contadores do ministério e as faturas são processadas e pagas dentro de três dias. O Tribunal de Contas da União (TCU) considerou que os processos de gestão financeira, por meio do SIAFI, são robustos e mostraram atrasos ou

erros apenas negligenciáveis quanto aos pagamentos devidos. Em um outro assunto, o TCU recomendou consistentemente que o governo reduzisse os restos a pagar da autoridade gastadora para a qual não havia firme compromisso legal (não processados) já que isto poderia prejudicar o planejamento financeiro nos anos seguintes, particularmente se houve choque negativo de receitas16.

15Isto foi confirmado pela última pesquisa da Global Integrity: www.globalintegrity.com 16Vide TCU (2007).

Desempenho da gestão financeira pública federal - baseado na metodologia PEFA

30

Credibilidade orçamentária–Indicadores de desempenho PI-1 a PI-4

3.2. Abrangência e Transparência

Indicador 5. Classificação do orçamento O sistema brasileiro de classificação do orçamento é muito detalhado e geralmente bem alinhado com os padrões internacionais. A Lei Orçamentária (Lei 4320 de 1964) estabelece a estrutura básica de classificação de receitas (caixa) e despesas (regime de caixa e regime de competência) do governo. O Governo Federal prevê ainda a orientação mais detalhada para a classificação das receitas e despesas (inclusive ativos e passivos) utilizada para a formulação, execução e apresentação de relatórios dos orçamentos pelo Governo Federal, todos os 26 estados brasileiros e Distrito Federal, de maneira separada, cujos dados são atualizados para a classificação das receitas e despesas17.

Existe uma classificação detalhada de receitas públicas (oito dígitos). Estas são classificadas por Categorias Econômicas – com subcategorias em receitas correntes, de capital, correntes fora do orçamento, e de capital fora do orçamento – por origem, tipo e rubrica.

A Classificação Administrativa foi criada em torno da estrutura organizacional do Governo Federal. A classificação administrativa possibilita o planejamento e monitoramento do desempenho do orçamento nos ministérios e órgãos. Compreende as principais unidades organizacionais (dois dígitos) e unidades orçamentárias (três dígitos). Dotações são definidas como unidades orçamentárias, que são responsáveis pela realização de ações, e nem sempre correspondem a uma unidade administrativa federal, por exemplo, no caso de transferências a outros níveis de governo ou dívida de serviço.

As despesas também são classificadas por categoria econômica (dois dígitos) em relação ao tipo de gasto, como segue:

• Despesas correntes: com pessoal e benefícios sociais, pagamentos de juros e outras despesas correntes;

Indicador

PI-1. Resultado do gasto agregado comparado ao orçamento original aprovado

PI-2. Composição do resultado do gasto primário comparado ao orçamento aprovado

PI-3. Resultado da receita primária comparado ao orçamento original aprovado

PI-4. Estoque e monitoramento dos restos a pagar

Pontuação

B

A

A

A

Breve explicação

Os desvios entre despesas primárias reais e originais foram: 2006: -4,7%; 2007: -6,4%; 2008: -6,3%Embora a despesa real não tenha desviado da despesa orçada em um montante equivalente a mais de 10% da despesa orçada, desviou sim em montante equivalente a mais de 5% da despesa orçada em dois anos.

Variação na composição da despesa primária ultrapassou o desvio total da despesa primária em:2006: 4.5%; 2007: 1.8%; 2008: 0.8%A variação foi menor que 5 por cento em todos os anos.

A arrecadação da receita interna foi superior a 100% em dois dos três anos e muito perto de 100% para o terceiro ano. 2006: 99,95%; 2007: 100,34%; 2008: 104,34%

(i) O estoque de atrasos é insignificante (Pontuação=A)(ii) Dados confiáveis e completos sobre o estoque dos atrasos em pagamentos são gerados centralmente por meio de procedimentos de rotina (Pontuação=A)

17Os manuais usados para preparar o orçamento federal de 2009 constam do website do Ministério do Planejamento: Para receitas: https://www.portalsof.planejamento.gov.br/bib/publicacoes/Manual_Receita_Nacional.pdf Para despesas: https://www.portalsof.planejamento.gov.br/bib/publicacoes/Manual_Despesa_Nacional.pdf

31

• Despesas de Capital: investimentos, transações financeiras e operações da dívida (amortização);

O sistema de classificação funcional e subfuncional atende às normas COFOG da ONU. A atual classificação funcional foi instituída pelo Decreto n º 42, de 14 de Abril de 1999, e pretende demonstrar como o governo gasta em áreas como educação, saúde, defesa etc. É composta por 28 funções primárias (dois dígitos) e 109 subfunções (três dígitos). Por exemplo, o Ministério da Educação (função 12) e o Legislativo (função 01) podem ambos gastar com a educação básica (subfunção 365).

O Brasil também desenvolveu um programa detalhado de classificação para melhor refletir a organização dos gastos do governo em torno de objetivos definidos. Cada ação do governo é estruturada em programas que visam alcançar objetivos delineados no Plano Estratégico de 4 anos (Plano Plurianual, PPA) no início do governo. Os programas são organizados pelo título do programa principal (quatro dígitos, por exemplo, programas de saúde básica ou de habitação) e atividade do programa (quatro dígitos). Todos os órgãos governamentais devem ter as obras organizadas por programas (e havia cerca de 350 programas no PPA 2004-2007)18, mas cada um cria a sua própria estrutura (nos termos do Decreto n º 42/1999). Além disso, todas as despesas são classificadas por localização e fonte de financiamento.