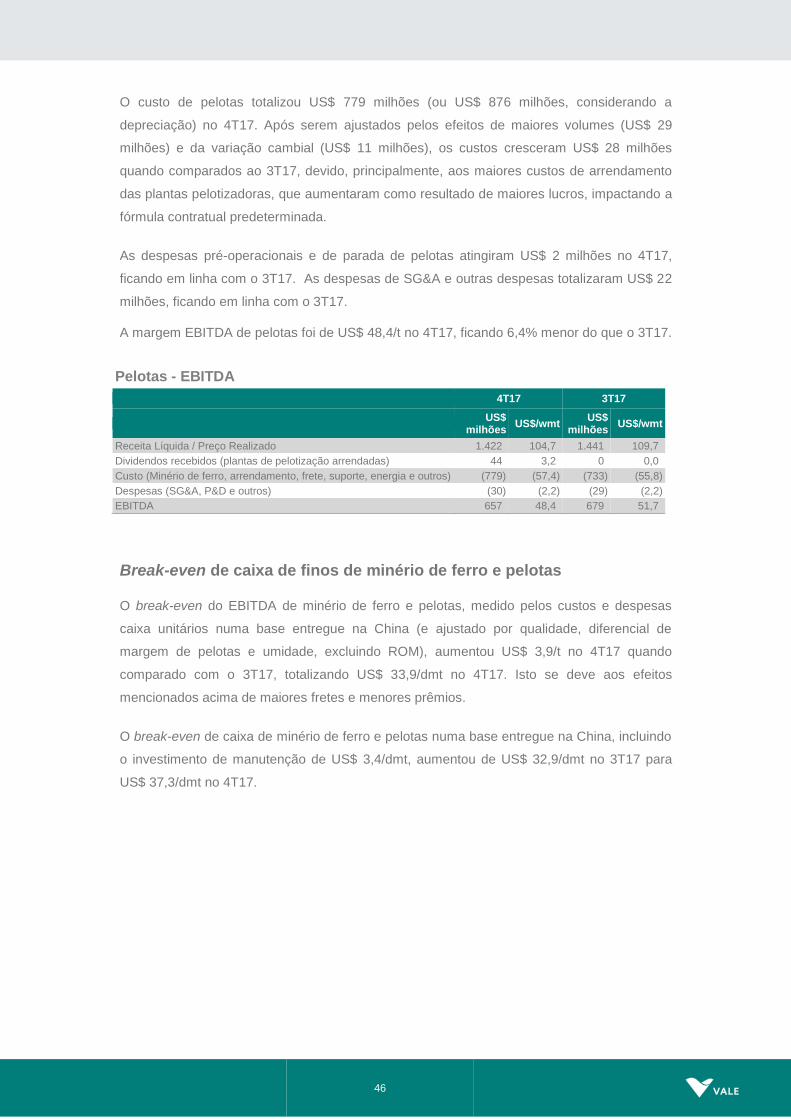

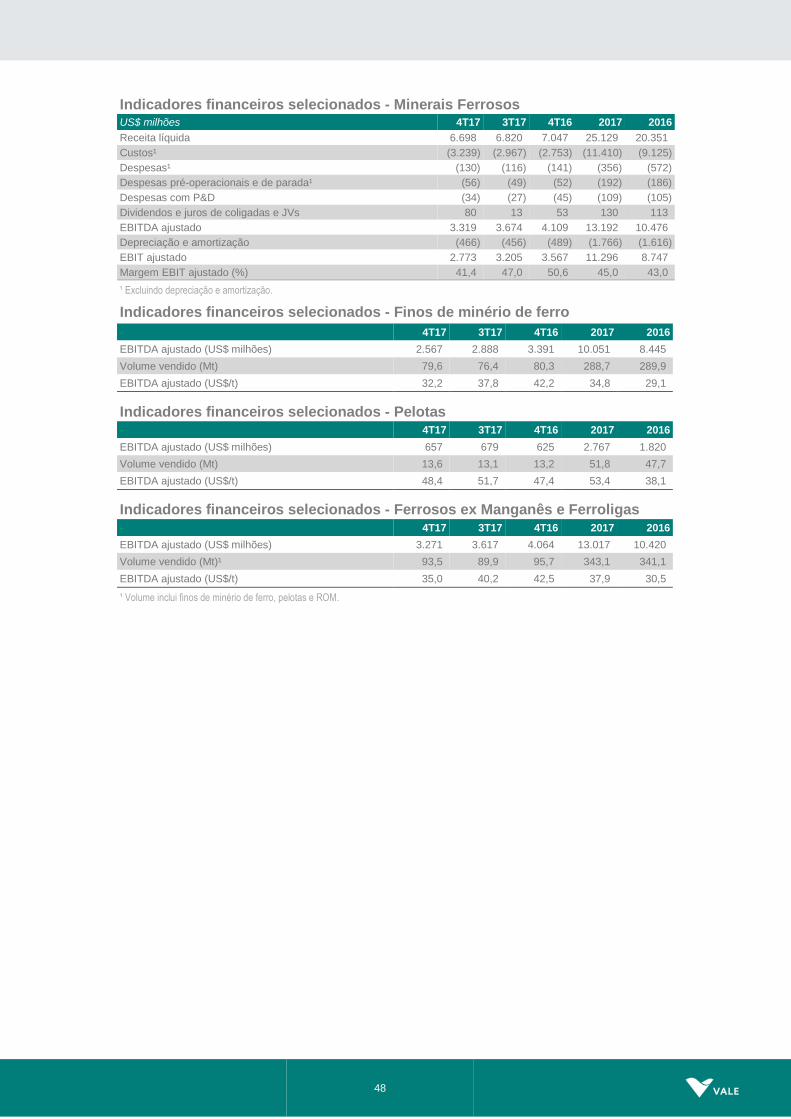

Embed Size (px)

Citation preview

Desempenho da

Vale em 2017

Ricardo Teles/Vale

www.vale.com

App Vale Investors & Media

iOS: https://itunes.apple.com/us/app/vale-investor-media-portugues/id1087134066?ls=1&mt=8

Android: https://play.google.com/store/apps/details?id=com.theirapp.valeport

Tel.: (55 21) 3485-3900

Departamento de Relações com Investidores

André Figueiredo

André Werner

Carla Albano Miller

Fernando Mascarenhas

Andrea Gutman

Bruno Siqueira

Renata Capanema

BM&F BOVESPA: VALE3

NYSE: VALE

EURONEXT PARIS: VALE3

LATIBEX: XVALO

As informações operacionais e financeiras contidas neste press release, exceto quando de outra forma indicado, são

apresentadas com base em números consolidados de acordo com o IFRS. Tais informações, com exceção daquelas

referentes a investimentos e ao comportamento dos mercados, são baseadas em demonstrações contábeis trimestrais

revisadas pelos auditores independentes. As principais subsidiárias da Vale consolidadas são: Mineração Corumbaense

Reunida S.A., PT Vale Indonesia Tbk, Salobo Metais S.A, Vale Australia Pty Ltd., Vale International Holdings GMBH, Vale

Canada Limited, Vale International S.A., Vale Manganês S.A., Vale Moçambique S.A., Vale Nouvelle-Calédonie SAS, Vale

Oman Pelletizing Company LLC e Vale Shipping Holding PTE Ltd.

3

Índice

Desempenho da Vale em 2017 ................................................................................. 4

Visão de mercado ..................................................................................................... 8

Receita operacional................................................................................................. 11

Custos e despesas .................................................................................................. 13

Lucros antes de juros, impostos, depreciação e amortização (EBITDA).................. 17

Lucro líquido ........................................................................................................... 19

Remuneração aos acionistas .................................................................................. 22

Investimentos .......................................................................................................... 23

Fluxo de caixa livre ................................................................................................. 28

Indicadores de endividamento ................................................................................. 30

O desempenho dos segmentos de negócios ........................................................... 33

Minerais Ferrosos ................................................................................................... 34

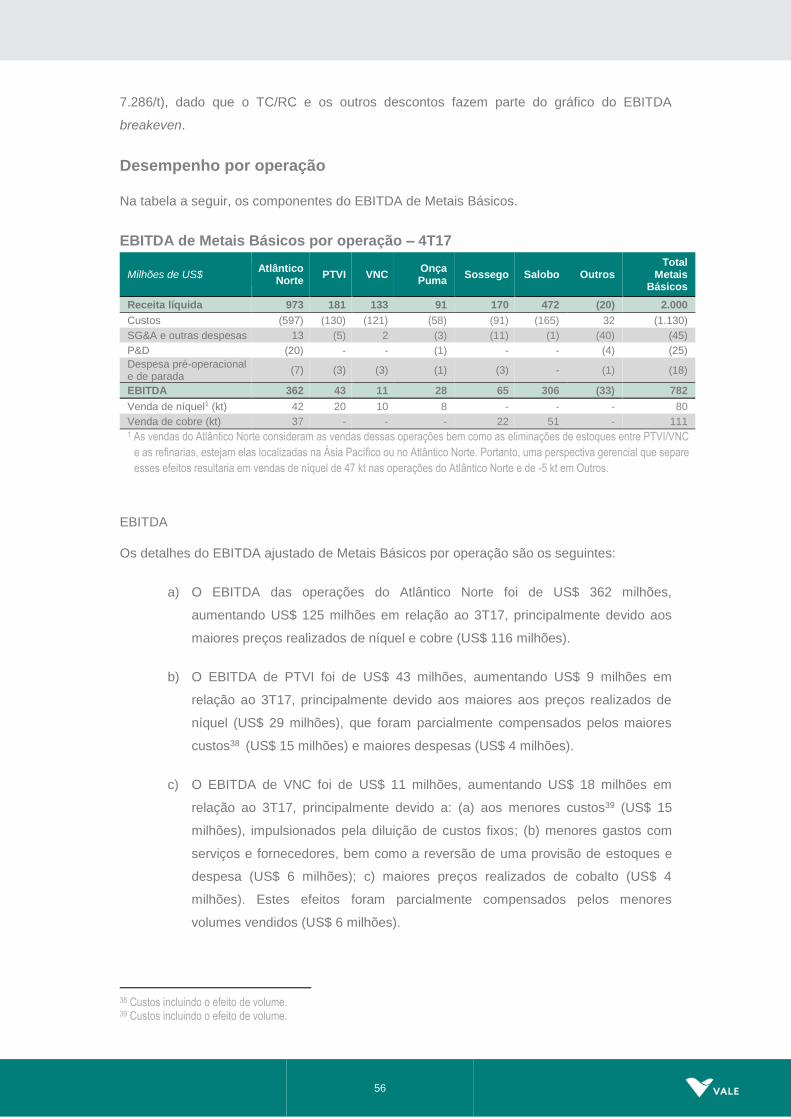

Metais Básicos ........................................................................................................ 49

Carvão .................................................................................................................... 58

4

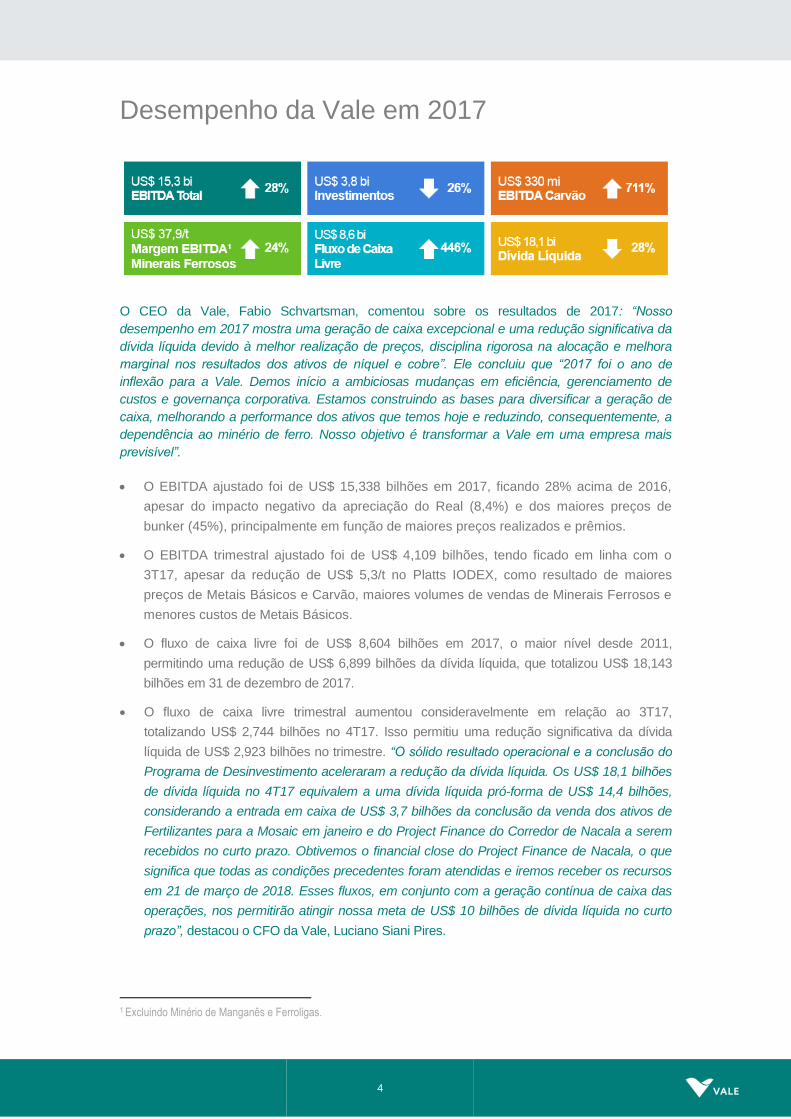

Desempenho da Vale em 2017

O CEO da Vale, Fabio Schvartsman, comentou sobre os resultados de 2017: “Nosso

desempenho em 2017 mostra uma geração de caixa excepcional e uma redução significativa da

dívida líquida devido à melhor realização de preços, disciplina rigorosa na alocação e melhora

marginal nos resultados dos ativos de níquel e cobre”. Ele concluiu que “2017 foi o ano de

inflexão para a Vale. Demos início a ambiciosas mudanças em eficiência, gerenciamento de

custos e governança corporativa. Estamos construindo as bases para diversificar a geração de

caixa, melhorando a performance dos ativos que temos hoje e reduzindo, consequentemente, a

dependência ao minério de ferro. Nosso objetivo é transformar a Vale em uma empresa mais

previsível”. 1

• O EBITDA ajustado foi de US$ 15,338 bilhões em 2017, ficando 28% acima de 2016,

apesar do impacto negativo da apreciação do Real (8,4%) e dos maiores preços de

bunker (45%), principalmente em função de maiores preços realizados e prêmios.

• O EBITDA trimestral ajustado foi de US$ 4,109 bilhões, tendo ficado em linha com o

3T17, apesar da redução de US$ 5,3/t no Platts IODEX, como resultado de maiores

preços de Metais Básicos e Carvão, maiores volumes de vendas de Minerais Ferrosos e

menores custos de Metais Básicos.

• O fluxo de caixa livre foi de US$ 8,604 bilhões em 2017, o maior nível desde 2011,

permitindo uma redução de US$ 6,899 bilhões da dívida líquida, que totalizou US$ 18,143

bilhões em 31 de dezembro de 2017.

• O fluxo de caixa livre trimestral aumentou consideravelmente em relação ao 3T17,

totalizando US$ 2,744 bilhões no 4T17. Isso permitiu uma redução significativa da dívida

líquida de US$ 2,923 bilhões no trimestre. “O sólido resultado operacional e a conclusão do

Programa de Desinvestimento aceleraram a redução da dívida líquida. Os US$ 18,1 bilhões

de dívida líquida no 4T17 equivalem a uma dívida líquida pró-forma de US$ 14,4 bilhões,

considerando a entrada em caixa de US$ 3,7 bilhões da conclusão da venda dos ativos de

Fertilizantes para a Mosaic em janeiro e do Project Finance do Corredor de Nacala a serem

recebidos no curto prazo. Obtivemos o financial close do Project Finance de Nacala, o que

significa que todas as condições precedentes foram atendidas e iremos receber os recursos

em 21 de março de 2018. Esses fluxos, em conjunto com a geração contínua de caixa das

operações, nos permitirão atingir nossa meta de US$ 10 bilhões de dívida líquida no curto

prazo”, destacou o CFO da Vale, Luciano Siani Pires.

1 Excluindo Minério de Manganês e Ferroligas.

5

• Os investimentos alcançaram seu menor nível desde 2005, totalizando US$ 3,848 bilhões

em 2017, o que representou uma redução de US$ 1,342 bilhão em comparação com 2016,

devido, principalmente, à conclusão do projeto de mina e usina do S11D. É esperado que

tais investimentos permaneçam neste nível nos próximos anos.

• O EBITDA ajustado para o segmento de Minerais Ferrosos foi de US$ 13,192 bilhões em

2017, ou seja, 26% maior do que em 2016, principalmente devido ao efeito líquido do

aumento de 22% do Platts IODEX nas receitas e nos custos (US$ 2,248 bilhões) e dos

ganhos de maiores prêmios e das iniciativas comerciais (US$ 1,439 bilhão), que foram

parcialmente compensados pelo impacto negativo da variação cambial (US$ 556 milhões) e

pelo aumento de 45% dos preços de bunker (US$ 409 milhões).

• O EBITDA ajustado por tonelada do segmento de Minerais Ferrosos2 foi de US$ 37,9/t em

2017, ficando 24% maior do que em 2016, principalmente devido à maior realização de

preços e ao melhor mix de produtos, apesar do aumento de 45% nos preços de bunker. “A

Vale está focada em maximizar suas margens através do ajuste do portfólio de seus

produtos e de seu volume, levando em consideração o balanceamento dos efeitos positivos

da realização de preço contra os impactos no custo. No futuro, os custos serão menores e a

realização de preço aumentará gradualmente com a melhora constante do mix de produtos e

com a otimização contínua da cadeia de valor”, comentou Peter Poppinga, Diretor-executivo

de Minerais Ferrosos e Carvão.

• O EBITDA ajustado de pelotas representou 18% do EBITDA ajustado total da Vale, totalizando

US$ 2,767 bilhões em 2017, o que significou um aumento de 52% em relação a 2016.

• O EBITDA ajustado do segmento de Minerais Ferrosos foi de US$ 3,319 bilhões no 4T17,

representando uma redução de US$ 355 milhões em relação ao 3T17, principalmente devido

aos menores preços. Após excluirmos os fatores exógenos de menores preços e prêmios

(US$ 581 milhões), o EBITDA ajustado ficou US$ 226 milhões maior do que no 3T17.

• O EBITDA breakeven por tonelada do segmento de finos e pelotas3 aumentou para US$ 33,9/t

no 4T17, ficando US$ 3,9/t maior do que no 3T17, principalmente devido aos fatores exógenos

como maior taxa de frete spot, maiores preços de bunker e menor prêmio para o minério 65% Fe.

• O preço trimestral CFR referência em base seca (dmt4) de finos foi de US$ 72,6/t no 4T17,

ficando US$ 7,0/t acima da média trimestral do Platts IODEX.

• O EBITDA ajustado de Metais Básicos foi de US$ 2,139 bilhões em 2017, superior em 16%

ao de 2016, devido, principalmente, a maiores preços. “Estamos a caminho de garantir que

cada um dos ativos de Metais Básicos tenha fluxo de caixa positivo, independente do cenário

de preços, e, ao mesmo tempo, de manter a opcionalidade para capturar os possíveis

benefícios que virão com a adoção dos carros elétricos. Em 2017, realizamos uma detalhada

avaliação mina-a-mina, colocando em care and maintenance duas minas no Canadá e uma

refinaria de níquel em Taiwan. Outras interrupções estão planejadas para 2018, como a da

2 Excluindo manganês e ferroligas. 3 Medido pelo custo caixa unitário e despesas entregues na China (e ajustados por qualidade, diferencial da margem de

pelota, umidade e excluindo ROM). 4 dmt= tonelada métrica seca.

6

refinaria de metais preciosos de Acton e a da refinaria e smelter de Thompson. Além disso,

acabamos de lançar nosso programa de eficiência de custos com o objetivo de alcançar a

redução de US$ 150 milhões até 2020”, comentou Eduardo Bartolomeo, Diretor-executivo de

Metais Básicos.

• O EBITDA ajustado trimestral de Metais Básicos atingiu US$ 782 milhões no 4T17, o maior

nível desde o 1T11, representando um aumento de US$ 221 milhões devido,

principalmente, a maiores preços e menores custos.

• O EBITDA ajustado trimestral de VNC foi de US$ 11 milhões, devido, principalmente, a

maiores preços de níquel e cobalto, à produção trimestral recorde de cobalto e a custos mais

baixos5, que foram reduzidos em 14%, passando para US$ 8.420/t no 4T17.

• O EBITDA ajustado do carvão embarcado a partir de Nacala alcançou US$ 410 milhões em

2017, levando à evolução no EBITDA Ajustado do segmento de Carvão para US$ 330

milhões em 2017, o primeiro resultado positivo desde 2010.

• O lucro líquido de US$ 5,5 bilhões obtido em 2017, foi US$ 1,5 bilhão superior ao de 2016.

• A Vale distribuirá R$ 4,7 bilhões (US$ 1,5 bilhão) em dividendos sob forma de juros sobre

capital próprio. O Conselho de Administração da Vale aprovou a distribuição de R$ 2,2

bilhões em dezembro de 2017 e R$ 2,5 bilhões em fevereiro de 2018, ambos a serem pagos

em março de 2018. Este valor equivale ao pagamento mínimo estabelecido pelo Estatuto da

Vale. A decisão de pagar o mínimo requerido reflete uma cautelosa e disciplinada

abordagem da Vale, até que a companhia receba os recursos da venda dos ativos e da

geração de caixa das operações. A nova política de dividendos está sendo discutida e será

aprovada até o final de março.

5 Custo caixa de VNC líquido de créditos dos subprodutos.

7

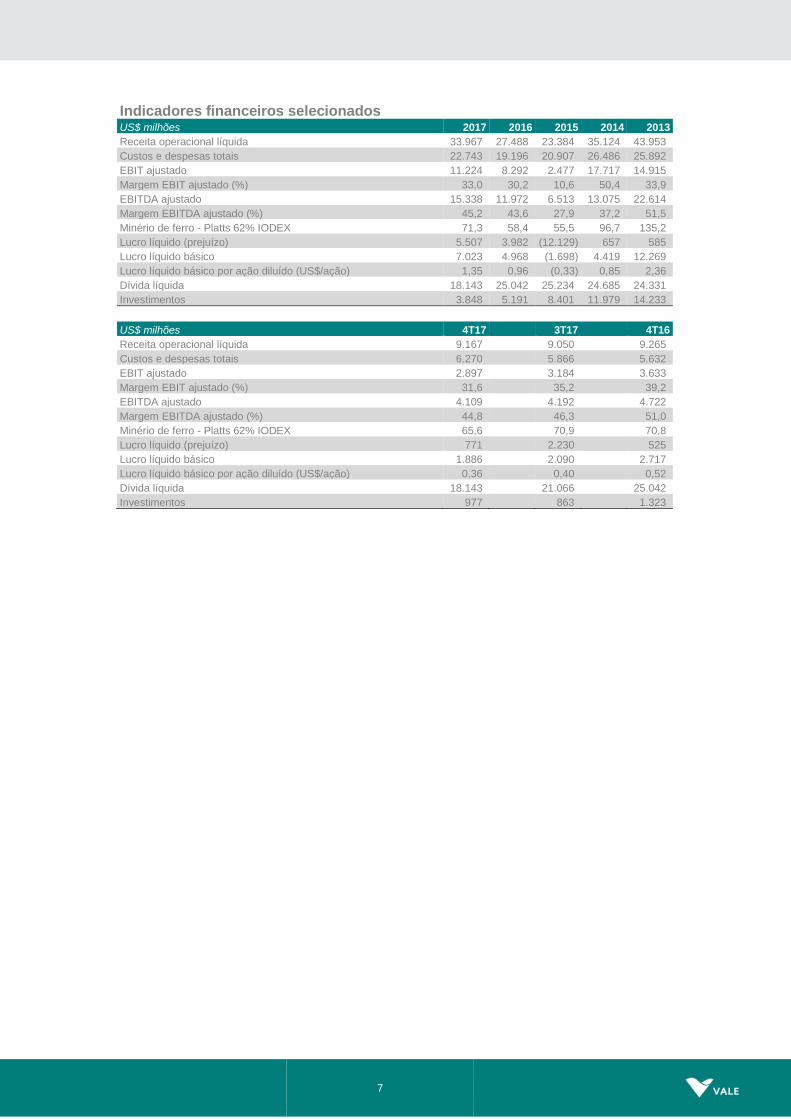

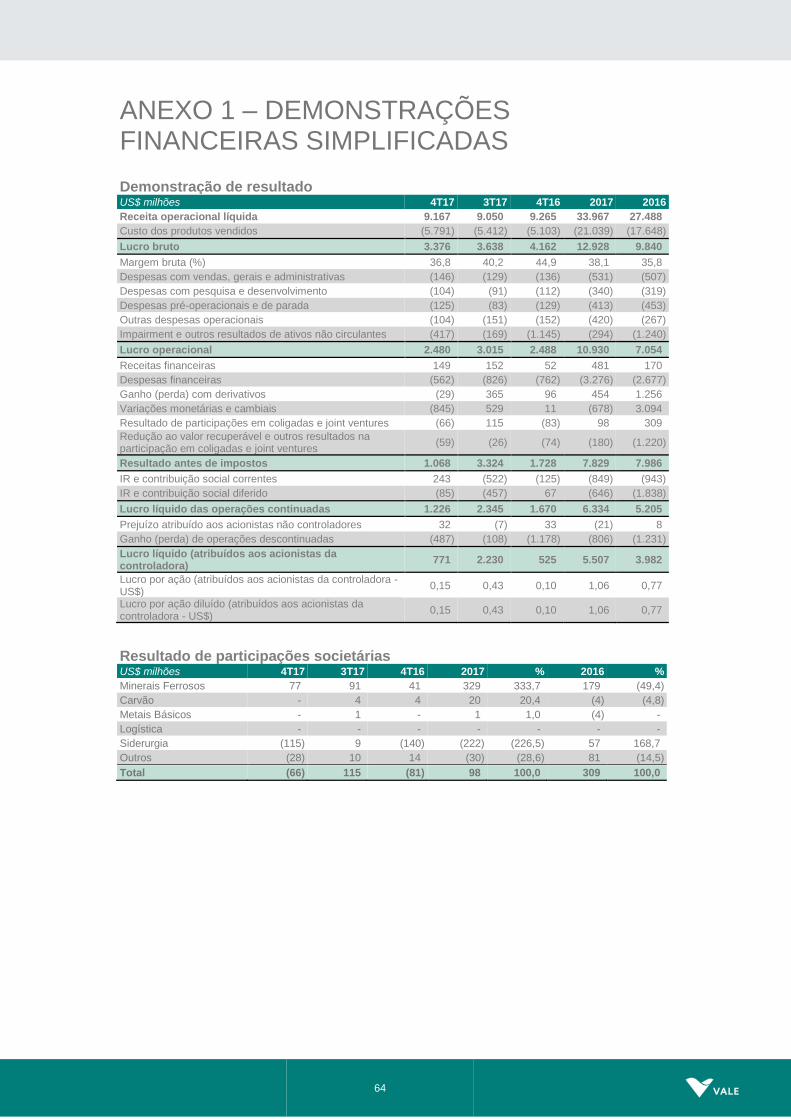

Indicadores financeiros selecionados US$ milhões 2017 2016 2015 2014 2013

Receita operacional líquida 33.967 27.488 23.384 35.124 43.953

Custos e despesas totais 22.743 19.196 20.907 26.486 25.892

EBIT ajustado 11.224 8.292 2.477 17.717 14.915

Margem EBIT ajustado (%) 33,0 30,2 10,6 50,4 33,9

EBITDA ajustado 15.338 11.972 6.513 13.075 22.614

Margem EBITDA ajustado (%) 45,2 43,6 27,9 37,2 51,5

Minério de ferro - Platts 62% IODEX 71,3 58,4 55,5 96,7 135,2

Lucro líquido (prejuízo) 5.507 3.982 (12.129) 657 585

Lucro líquido básico 7.023 4.968 (1.698) 4.419 12.269

Lucro líquido básico por ação diluído (US$/ação) 1,35 0,96 (0,33) 0,85 2,36

Dívida líquida 18.143 25.042 25.234 24.685 24.331

Investimentos 3.848 5.191 8.401 11.979 14.233

US$ milhões 4T17 3T17 4T16

Receita operacional líquida 9.167 9.050 9.265

Custos e despesas totais 6.270 5.866 5.632

EBIT ajustado 2.897 3.184 3.633

Margem EBIT ajustado (%) 31,6 35,2 39,2

EBITDA ajustado 4.109 4.192 4.722

Margem EBITDA ajustado (%) 44,8 46,3 51,0

Minério de ferro - Platts 62% IODEX 65,6 70,9 70,8

Lucro líquido (prejuízo) 771 2.230 525

Lucro líquido básico 1.886 2.090 2.717

Lucro líquido básico por ação diluído (US$/ação) 0,36 0,40 0,52

Dívida líquida 18.143 21.066 25.042

Investimentos 977 863 1.323

8

Visão de mercado

MINÉRIO DE FERRO

Em 2017, a média do Platts IODEX 62% foi de US$ 71,3/dmt, significando um crescimento de

22% sobre 2016, suportado pelo desempenho do setor siderúrgico que levou a preços de aço

mais altos globalmente.

O desempenho do setor siderúrgico chinês em 2017 foi impulsionado pelos setores de

maquinário, manufatura e imobiliário. O setor de infraestrutura mostrou-se robusto, apoiado pela

oferta de crédito relativamente livre nos primeiros três trimestres do ano. Bens manufaturados

foram beneficiados pela saudável demanda externa originada nas encomendas de países

desenvolvidos e pelos projetos ligados à iniciativa “Belt and Road”, fazendo com que a China

obtivesse a produção de aço recorde de 831,7 Mt em 2017, o que significou um aumento de

5,7% na base anual6.

A produção de aço ex-China também registrou forte crescimento em 2017, alcançando 859,5 Mt,

o que representou um aumento de 4,9% em base anual, à medida que a economia global

alcançou o primeiro período de crescimento sincronizado desde a crise financeira global de

2008/2009, com a elevação do consumo, a criação de empregos e a retomada de investimentos,

refletido em demanda e produção de aço.

Destaque-se que em 2017 foram observadas maiores diferenças de preços entre minério de ferro

de alta e baixa qualidade. A elevada rentabilidade nas vendas de aço, os altos preços de carvão

metalúrgico e as restrições ambientais impostas durante 2017 levaram as siderúrgicas a buscar

minério de alta qualidade, como o minério de Carajás (IOCJ), com teor de cerca de 65% de Fe,

que permite alta produtividade e menores níveis de emissão. Enquanto a média de US$ 46,7/t do

Metal Bulletin 58% em 2017 foi apenas 1% superior à média de 2016, a média do Metal Bulletin

65% foi de US$ 88,0 /dmt em 2017, representando uma elevação de 36% com relação à média

do ano anterior.

Acreditamos que o diferencial de preço entre o minério de ferro de alto e baixo teor é uma

mudança estrutural que deve continuar impactando o mercado nos próximos anos. O movimento

em direção a uma indústria siderúrgica mais eficiente, junto com a implementação de políticas

ambientais mais restritas na China, deverá suportar a demanda por produtos de alta qualidade,

como pelotas e o IOCJ, que viabilizam produtividade e menores níveis de emissão.

De forma similar à demanda elevada por minério de alta qualidade que deve suportar os prêmios

de qualidade, a oferta relativamente alta de minério de baixo teor e alto nível de contaminantes

deve manter a pressão sobre os descontos destes produtos.

Em 2018, esperamos uma moderação do ritmo de crescimento da economia chinesa com

relação a 2017, com algum risco no setor residencial. Como os níveis de estoque de habitações

têm se reduzido, os investimentos em novas construções devem mostrar apenas uma pequena

redução. As perspectivas para o ambiente econômico global continuam positivas para 2018, com

o FMI recentemente elevando a projeção de crescimento do PIB de 3,6% para 3,9%. A demanda

6 De acordo com os dados da World Steel Association (WSA).

9

e a produção de aço também devem ser impulsionadas com o surgimento de novos projetos no

Sudoeste Asiático, região com déficit de produção e menor consumo de aço per capita.

CARVÃO

A demanda por carvão metalúrgico no mercado transoceânico permaneceu forte em 2017. A

demanda chinesa por este tipo de carvão continua sendo a principal força por trás do

aumento da demanda global. A previsão é de que as importações chinesas atinjam em 2017

o terceiro maior nível já registrado com 70 Mt, o que significa um aumento de 18% em

relação a 2016. As importações japonesas permaneceram relativamente estáveis, ficando

em torno de 70 Mt, enquanto a Índia apresentou uma elevação nas importações de carvão

metalúrgico de 49 Mt para 55 Mt, ou seja, uma alta de 12% em base anual. De forma geral,

espera-se que as importações globais aumentem em torno de 5,5% em 2017.

Nossa expectativa é de que os preços de carvão percam força ao longo do primeiro semestre de

2018 com a normalização da oferta, pressionada no 4T17 devido ao prolongado

congestionamento nos principais terminais exportadores australianos.

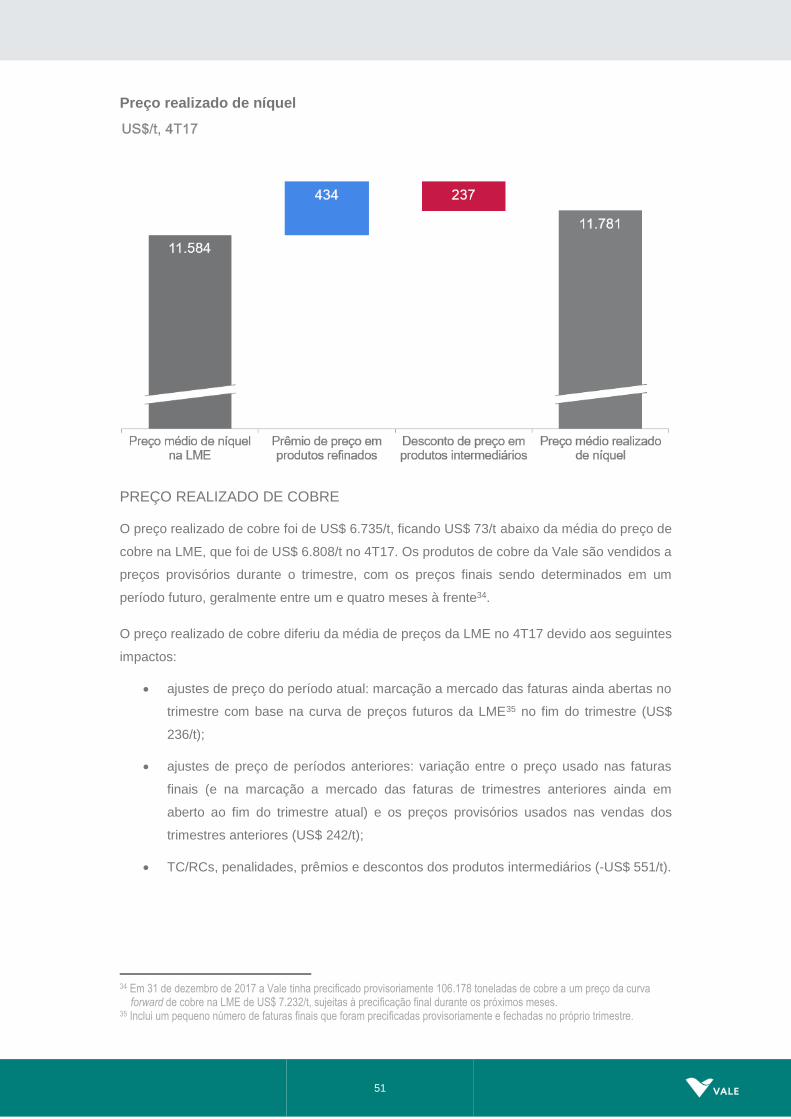

NÌQUEL

No mercado de níquel, a média dos preços da LME foi de US$ 10.411/t em 2017, representando

uma alta de 8% em relação à média de US$ 9.609/t alcançada em 2016, com significativos

ganhos de preços no último trimestre do ano (média de US$ 11.584/t no 4T17). A forte demanda

por aço inoxidável, assim como os fundamentos macroeconômicos positivos, particularmente na

China, e o maior reconhecimento do papel do níquel nas baterias dos carros elétricos, ajudaram

a suportar a elevação do preço.

Os estoques consolidados na LME e SHFE continuaram a declinar, fechando 2017 em 412 kt,

ficando 53 kt abaixo do nível no início do ano, e indicando um déficit de níquel para o ano. A

produção global de aço inoxidável aumentou aproximadamente 5% em 2017 em relação a 2016.

A demanda por níquel em outras aplicações apresentou um forte crescimento no ano (alta de 5%

em comparação com 2016), particularmente nos setores automotivos, de baterias e

aeroespaciais, com o setor de óleo e gás apresentando sinais de recuperação.

Quanto à oferta, o mercado observou um crescimento de 2% em 2017 em relação a 2016. No

entanto, o crescimento concentrou-se no material de Classe II (+12% em base anual), não-

aplicável em usos especiais como baterias, enquanto o material de Classe I experimentou uma

significativa redução (-7% em base anual). Em 2017, o mercado entrou em um segundo ano de

déficit, estimado entre 90 kt e 110 kt de níquel.

No que diz respeito à demanda, espera-se que o aço inoxidável continue a crescer, enquanto o

aumento nas aplicações não-aço inoxidável deve permanecer constante. De forma geral,

acreditamos que o mercado se manterá deficitário em 2018. No longo prazo a perspectiva para o

níquel continua a ser positiva. Investimento de capital para novos projetos e reposição de

capacidade foram postergados no contexto de um ambiente econômico desafiador, o que vai

ampliar futuros déficits devido ao contínuo crescimento da demanda à medida que a economia

global se estabiliza. O uso de níquel em baterias de carros elétricos se tornará cada vez mais

importante como fonte de crescimento de demanda, particularmente conforme a composição

10

química das baterias prossiga na tendência de maior conteúdo de níquel, o que permite maior

densidade energética, e o mercado adote a utilização de baterias de maior tamanho.

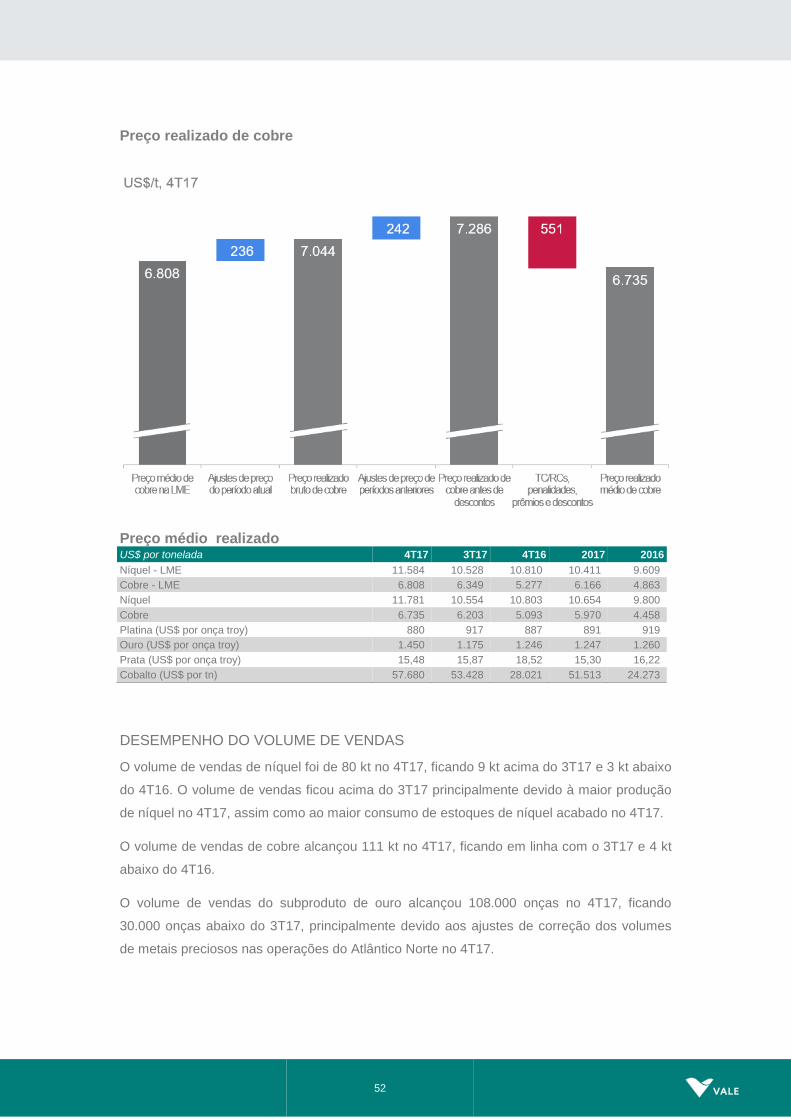

COBRE

No mercado de cobre, a média do preço da LME foi de US$ 6.166/t em 2017, o que representou

um aumento de 27% em relação a 2016, com o 4T17 (US$ 6.808/t) sendo o mais forte desde o

4T14. Este aumento foi suportado pela maior demanda global e oferta reduzida. Os estoques nas

bolsas permaneceram praticamente estáveis.

A demanda global aumentou 2% em 2017 em relação a 2016. Olhando especificamente para a

China, que responde por aproximadamente 50% do consumo global de cobre, a demanda

aumentou 3,2% em base anual e foi impulsionada, principalmente, pela elevação de

investimentos em infraestrutura e mercado residencial. Do lado da oferta, a produção global de

cobre refinado permaneceu relativamente estável com um crescimento de 0,8% em 2017 em

relação a 2016, com restrições de oferta em minas no primeiro semestre de 2017. Um total de

800 kt relativos a interrupções de oferta nas minas foi identificado em 2017, principalmente

devido a negociações trabalhistas e disputas governamentais, um volume equivalente a 3,9% da

produção esperada para 2017.

A demanda por cobre ligada a veículos elétricos e associada a infraestrutura deve aumentar em

um ritmo maior com relação a anos anteriores. No longo prazo, é também esperado crescimento

da demanda por cobre impulsionado em parte pelo crescente investimento em energia renovável,

enquanto devem ser observadas restrições com relação à oferta devido aos declinantes teores

de minério e à necessidade de investimentos greenfield.

COBALTO

O preço de referência médio de cobalto foi de US$ 57.025/t em 2017, mais que o dobro (127%)

em relação a 2016. O aumento se deveu à expectativa de demanda futura para o mercado de

bateria em virtude do crescimento dos veículos elétricos.

Cobalto é um dos metais mais importantes, além do níquel, na produção de baterias com maior

densidade de energia para serem usadas nos veículos elétricos. O mercado de cobalto precisa

crescer significativamente para atender à demanda do mercado de baterias, porém, ao contrário

de outros metais, o cobalto é predominantemente um subproduto de níquel e cobre. Por isso, a

indústria de cobalto não tem flexibilidade para responder a pressões de demanda tão facilmente

quanto as outras commodities

11

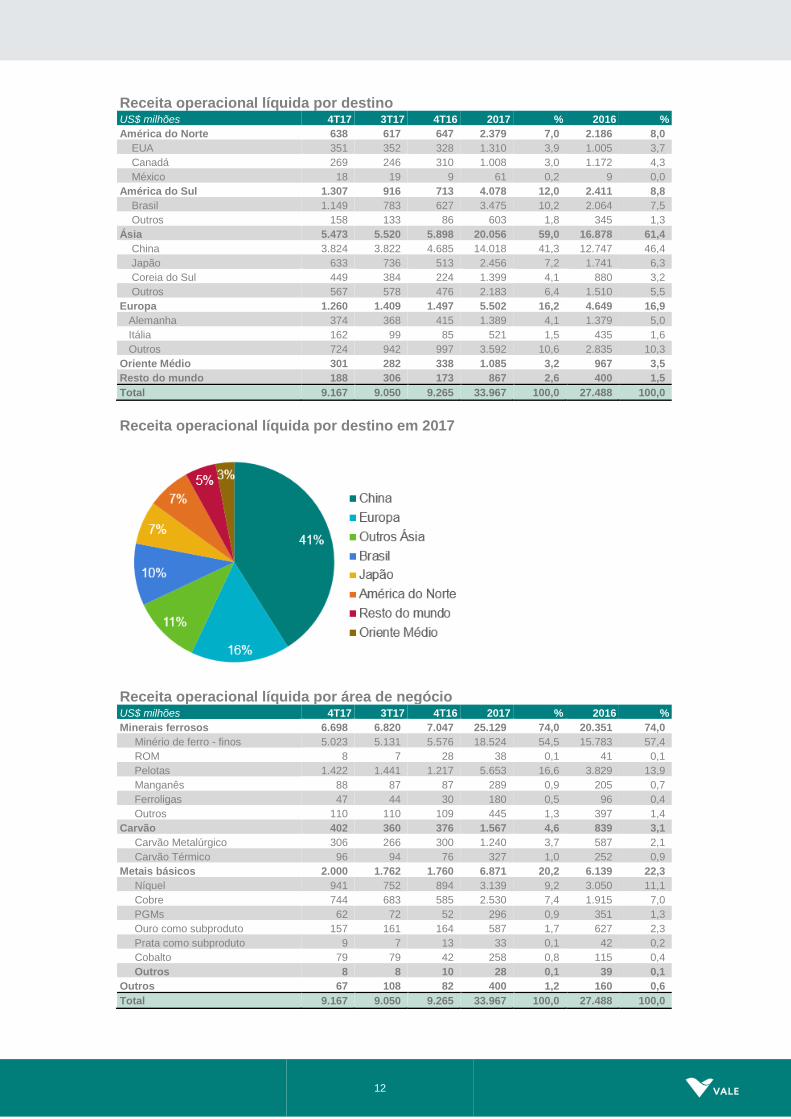

Receita operacional

DESEMPENHO ANUAL

A receita operacional líquida em 2017 totalizou US$ 33,967 bilhões, significando um aumento

de 23,6% em comparação com os US$ 27,488 bilhões registrados em 2016. O aumento na

receita de vendas ocorreu, principalmente, devido a maiores preços realizados de Minerais

Ferrosos (US$ 4,382 bilhões), Metais Básicos (US$ 1,029 bilhão) e Carvão (US$ 386

milhões) e maiores volumes de vendas de Minerais Ferrosos (US$ 397 milhões) e Carvão

(US$ 342 milhões), sendo parcialmente compensados por menores volumes de vendas de

Metais Básicos (US$ 297 milhões).

As tabelas abaixo mostram a receita operacional líquida por destino e por área de negócio,

com os seguintes destaques:

• Receitas operacionais líquidas por destino: maior diversificação geográfica, com

menor participação de receitas da China, representando 41% em 2017 em

comparação aos 46% em 2016, e maior contribuição da Ásia (excluindo China) e da

América do Sul, representando 18% e 12% em 2017, quando comparadas aos 15%

e 9% em 2016, respectivamente.

• Contribuição por segmento de negócios: a participação da receita do segmento de

negócios de Minerais Ferrosos foi de 74% em 2017, ficando em linha com 2016,

enquanto a participação do segmento de Carvão aumentou de 3% para 5%, e a

participação do segmento de Metais Básicos diminuiu de 22% para 20% no mesmo

período.

DESEMPENHO TRIMESTRAL

A receita operacional líquida no 4T17 foi de US$ 9,167 bilhões, ficando 1,3% maior do que os

US$ 9,050 bilhões no 3T17. O aumento na receita de vendas deveu-se, principalmente, aos

maiores volumes de vendas de Minerais Ferrosos (US$ 310 milhões) e aos maiores preços

de venda de Metais Básicos (US$ 193 milhões), sendo parcialmente compensados por

menores preços de venda de Minerais Ferrosos (US$ 432 milhões).

12

Receita operacional líquida por destino US$ milhões 4T17 3T17 4T16 2017 % 2016 %

América do Norte 638 617 647 2.379 7,0 2.186 8,0

EUA 351 352 328 1.310 3,9 1.005 3,7

Canadá 269 246 310 1.008 3,0 1.172 4,3

México 18 19 9 61 0,2 9 0,0

América do Sul 1.307 916 713 4.078 12,0 2.411 8,8

Brasil 1.149 783 627 3.475 10,2 2.064 7,5

Outros 158 133 86 603 1,8 345 1,3

Ásia 5.473 5.520 5.898 20.056 59,0 16.878 61,4

China 3.824 3.822 4.685 14.018 41,3 12.747 46,4

Japão 633 736 513 2.456 7,2 1.741 6,3

Coreia do Sul 449 384 224 1.399 4,1 880 3,2

Outros 567 578 476 2.183 6,4 1.510 5,5

Europa 1.260 1.409 1.497 5.502 16,2 4.649 16,9

Alemanha 374 368 415 1.389 4,1 1.379 5,0

Itália 162 99 85 521 1,5 435 1,6

Outros 724 942 997 3.592 10,6 2.835 10,3

Oriente Médio 301 282 338 1.085 3,2 967 3,5

Resto do mundo 188 306 173 867 2,6 400 1,5

Total 9.167 9.050 9.265 33.967 100,0 27.488 100,0

Receita operacional líquida por destino em 2017

Receita operacional líquida por área de negócio US$ milhões 4T17 3T17 4T16 2017 % 2016 %

Minerais ferrosos 6.698 6.820 7.047 25.129 74,0 20.351 74,0

Minério de ferro - finos 5.023 5.131 5.576 18.524 54,5 15.783 57,4

ROM 8 7 28 38 0,1 41 0,1

Pelotas 1.422 1.441 1.217 5.653 16,6 3.829 13,9

Manganês 88 87 87 289 0,9 205 0,7

Ferroligas 47 44 30 180 0,5 96 0,4

Outros 110 110 109 445 1,3 397 1,4

Carvão 402 360 376 1.567 4,6 839 3,1

Carvão Metalúrgico 306 266 300 1.240 3,7 587 2,1

Carvão Térmico 96 94 76 327 1,0 252 0,9

Metais básicos 2.000 1.762 1.760 6.871 20,2 6.139 22,3

Níquel 941 752 894 3.139 9,2 3.050 11,1

Cobre 744 683 585 2.530 7,4 1.915 7,0

PGMs 62 72 52 296 0,9 351 1,3

Ouro como subproduto 157 161 164 587 1,7 627 2,3

Prata como subproduto 9 7 13 33 0,1 42 0,2

Cobalto 79 79 42 258 0,8 115 0,4

Outros 8 8 10 28 0,1 39 0,1

Outros 67 108 82 400 1,2 160 0,6

Total 9.167 9.050 9.265 33.967 100,0 27.488 100,0

13

Custos e despesas

CUSTO DOS PRODUTOS VENDIDOS (CPV)

DESEMPENHO ANUAL

O CPV7, líquido de depreciação, foi de US$ 17,555 bilhões em 2017, com um aumento

líquido de US$ 268 milhões, ou 2% em relação a 2016, excluindo os seguintes efeitos:

a) forte desempenho operacional, com os maiores volumes de vendas

impactando o CPV (US$ 484 milhões);

b) maiores preços de commodities, resultando no maior custo de arrendamento

para as plantas de pelotização, maiores royalties, maiores custos com

compras de terceiros e provisão para remuneração variável dos empregados

(US$ 695 milhões);

c) fatores exógenos, como o impacto negativo da variação cambial no CPV

(US$ 655 milhões), maiores preços de bunker oil (US$ 409 milhões),

maiores custos com frete8 (US$ 267 milhões) e maiores custos com energia

(US$ 215 milhões).

7 A exposição do CPV por moeda em 2017 foi composta por: 52% em reais, 33% em dólares americanos, 12% em dólares

canadenses, 3% em euro. 8 Excluindo os efeitos dos maiores preços de bunker oil.

IMPACTOS DOS MAIORES PREÇOS DE COMMODITIES NOS CUSTOS E DESPESAS

Os maiores preços de commodities observados em 2017 em relação a 2016 contribuíram

para aumentar a receita da Vale, mas também aumentaram os custos e despesas, um

efeito pró-cíclico.

Parte dos custos e despesas da Vale varia diretamente com os preços de seus produtos,

como: (a) custos de arrendamento das plantas de pelotização, que são ajustados

contratualmente com base no preço de pelotas; (b) royalties; (c) compra de minério de

ferro e níquel de terceiros; e (d) provisão de remuneração variável para os empregados da

Vale. Diferentemente da típica inflação de custos observada pelos analistas da indústria,

estes aumentos de custos se revertem imediatamente com a queda dos preços de minério

de ferro e níquel.

Além disso, os preços de bunker, que são um componente do custo de frete, costumam

aumentar num ambiente de preços de commodities mais elevado. Entretanto, são também

influenciados por outras variáveis macroeconômicas, resultando em uma correlação

menos do que perfeita.

14

d) A tarifa do Corredor Logístico de Nacala (CLN), introduzida em 2017, que

paga a remuneração dos instrumentos remanescentes de dívida (US$ 179

milhões), como parte da estrutura de capital de CLN, é retornada para a Vale

como receita financeira.

O aumento líquido de US$ 268 milhões no CPV deveu-se, principalmente, ao aumento de

custos do segmento de Metais Básicos, devido aos maiores custos de níquel (US$ 359

milhões), como resultado da transição para um fluxo de produção mais simples e eficiente

nas operações do Atlântico Norte e do aumento do custo unitário de níquel devido aos

menores volumes refletindo o compromisso da Vale com a margem em detrimento ao

volume. Este aumento foi parcialmente compensado por menores custos de cobre (US$ 116

milhões).

DESEMPENHO TRIMESTRAL

O CPV9, líquido de depreciação, foi de US$ 4,873 bilhões no 4T17, ficando praticamente em

linha com o 3T17, excluindo os efeitos:

a) forte desempenho operacional, com os maiores volumes de vendas

impactando o CPV (US$ 150 milhões);

b) ambiente de commodities mais forte, resultando em maiores preços de

bunker oil (US$ 39 milhões); e

c) outros fatores exógenos, assim como o impacto positivo da variação cambial

no CPV (US$ 57 milhões), maiores custos com frete10 (US$ 71 milhões) e

maiores custos com energia e combustível (US$ 21 milhões);

Sobre o desempenho de custos, maiores detalhes podem ser encontrados na seção “O

desempenho dos segmentos de negócios”.

CPV por área de negócio US$ milhões 4T17 3T17 4T16 2017 % 2016 %

Ferrosos 3.664 3.375 3.213 13.007 61,8 10.623 60,2

Metais básicos 1.558 1.524 1.498 5.989 28,5 5.697 32,3

Carvão 490 423 292 1.641 7,8 1.057 6,0

Outros 79 90 100 402 1,9 273 1,5

CPV total 5.791 5.412 5.103 21.039 100,0 17.650 100,0

Depreciação 918 868 952 3.484 - 3.267 -

CPV, sem depreciação 4.873 4.544 4.151 17.555 - 14.383 -

9 A exposição do CPV por moeda no 4T17 foi composta por: 50% em reais, 35% em dólares norte-americanos, 12% em

dólares canadenses, 3% em euros. 10 Excluindo os efeitos dos maiores preços de bunker oil.

15

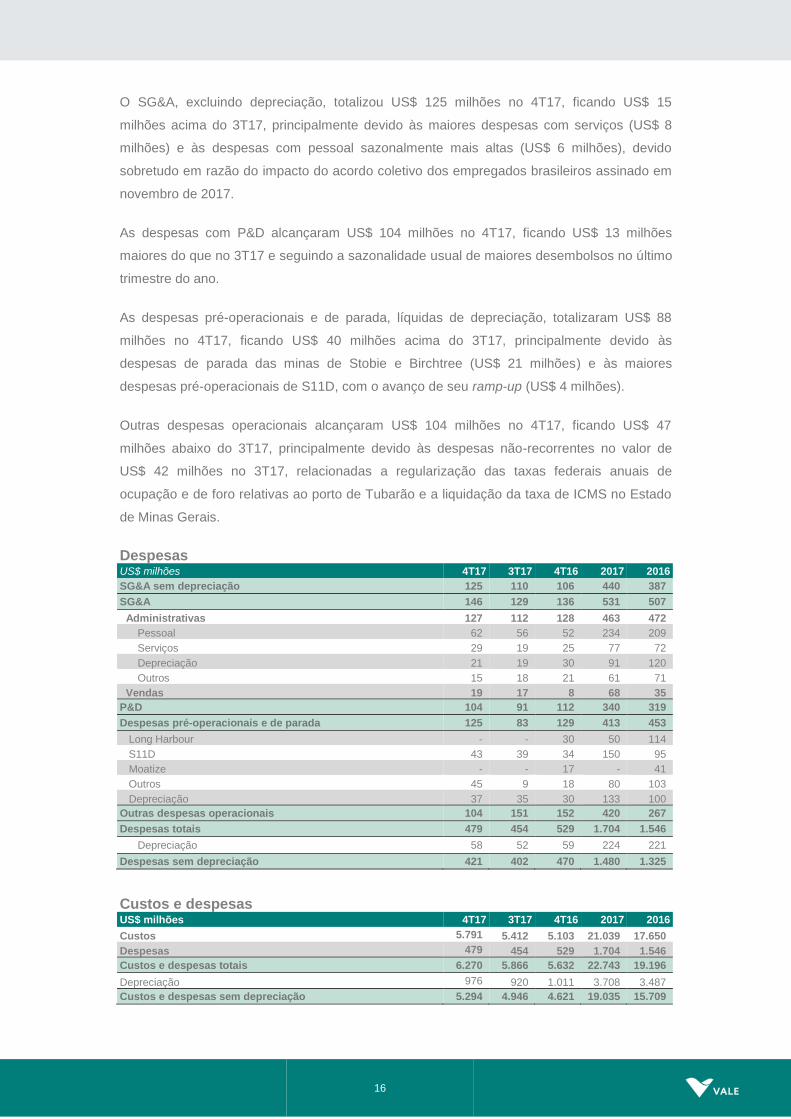

DESPESAS

DESEMPENHO ANUAL

As despesas totais, líquidas de depreciação, foram de US$ 1,480 bilhão em 2017,

representando uma queda de US$ 82 milhões em relação a 201611.

O SG&A, líquido de depreciação, totalizou US$ 440 milhões em 2017, aumentando US$ 34

milhões em relação a 201612, principalmente devido ao ambiente de preços de commodities

mais elevados em 2017, o que resultou em: (a) maiores despesas de venda, impulsionadas

pelo aumento da receita, (b) o impacto do aumento de 8,5% no salário dos empregados

brasileiros, definido no acordo coletivo de novembro de 2016, e (c) despesas com rescisão

de executivos.

As despesas com P&D alcançaram US$ 340 milhões em 2017, ficando em linha com 201613.

As despesas pré-operacionais e de parada, líquidas de depreciação, totalizaram US$ 280

milhões em 2017, sendo US$ 75 milhões menores do que em 201614, principalmente devido

às menores despesas pré-operacionais em Long Harbour (US$ 64 milhões) e em

Moçambique (US$ 37 milhões), com o avanço de seus ramp-ups, que foram parcialmente

compensados pelas maiores despesas pré-operacionais de S11D, devido ao início de seu

ramp-up (US$ 55 milhões).

Outras despesas operacionais alcançaram US$ 420 milhões em 2017, ficando US$ 32

milhões menores do que em 201615, depois do ajuste para o efeito não recorrente da

transação do goldstream (US$ 150 milhões) em 2016.

DESEMPENHO TRIMESTRAL

As despesas totais, líquidas de depreciação, totalizaram US$ 421 milhões no 4T17,

aumentando US$ 19 milhões em relação ao 3T17. Os principais responsáveis pelo aumento

foram: (a) paradas das minas de Stobie e Birchtree no Canadá, depois de uma revisão

detalhada de cada mina, com o objetivo de melhorar a margem do negócio de níquel; e (b)

ramp-up das operações de S11D, que resultaram em maiores despesas pré-operacionais.

Além disso, como resultado da revisão detalhada do negócio de níquel, a Vale está

planejando parar, em 2018, a refinaria de metais preciosos em Acton e o smelter em

Thompson.

11 Após excluir o efeito não recorrente da transação de goldstream de US$ 150 milhões em 2016 e excluindo o impacto da

variação cambial de US$ 86 milhões. 12 Após excluir o efeito do impacto da variação cambial de US$ 19 milhões. 13 Após excluir o efeito do impacto da variação cambial de US$ 18 milhões. 14 Após excluir o efeito do impacto da variação cambial de US$ 14 milhões. 15 Após excluir o efeito do impacto da variação cambial de US$ 35 milhões.

16

O SG&A, excluindo depreciação, totalizou US$ 125 milhões no 4T17, ficando US$ 15

milhões acima do 3T17, principalmente devido às maiores despesas com serviços (US$ 8

milhões) e às despesas com pessoal sazonalmente mais altas (US$ 6 milhões), devido

sobretudo em razão do impacto do acordo coletivo dos empregados brasileiros assinado em

novembro de 2017.

As despesas com P&D alcançaram US$ 104 milhões no 4T17, ficando US$ 13 milhões

maiores do que no 3T17 e seguindo a sazonalidade usual de maiores desembolsos no último

trimestre do ano.

As despesas pré-operacionais e de parada, líquidas de depreciação, totalizaram US$ 88

milhões no 4T17, ficando US$ 40 milhões acima do 3T17, principalmente devido às

despesas de parada das minas de Stobie e Birchtree (US$ 21 milhões) e às maiores

despesas pré-operacionais de S11D, com o avanço de seu ramp-up (US$ 4 milhões).

Outras despesas operacionais alcançaram US$ 104 milhões no 4T17, ficando US$ 47

milhões abaixo do 3T17, principalmente devido às despesas não-recorrentes no valor de

US$ 42 milhões no 3T17, relacionadas a regularização das taxas federais anuais de

ocupação e de foro relativas ao porto de Tubarão e a liquidação da taxa de ICMS no Estado

de Minas Gerais.

Despesas US$ milhões 4T17 3T17 4T16 2017 2016

SG&A sem depreciação 125 110 106 440 387

SG&A 146 129 136 531 507

Administrativas 127 112 128 463 472

Pessoal 62 56 52 234 209

Serviços 29 19 25 77 72

Depreciação 21 19 30 91 120

Outros 15 18 21 61 71

Vendas 19 17 8 68 35

P&D 104 91 112 340 319

Despesas pré-operacionais e de parada 125 83 129 413 453

Long Harbour - - 30 50 114

S11D 43 39 34 150 95

Moatize - - 17 - 41

Outros 45 9 18 80 103

Depreciação 37 35 30 133 100

Outras despesas operacionais 104 151 152 420 267

Despesas totais 479 454 529 1.704 1.546

Depreciação 58 52 59 224 221

Despesas sem depreciação 421 402 470 1.480 1.325

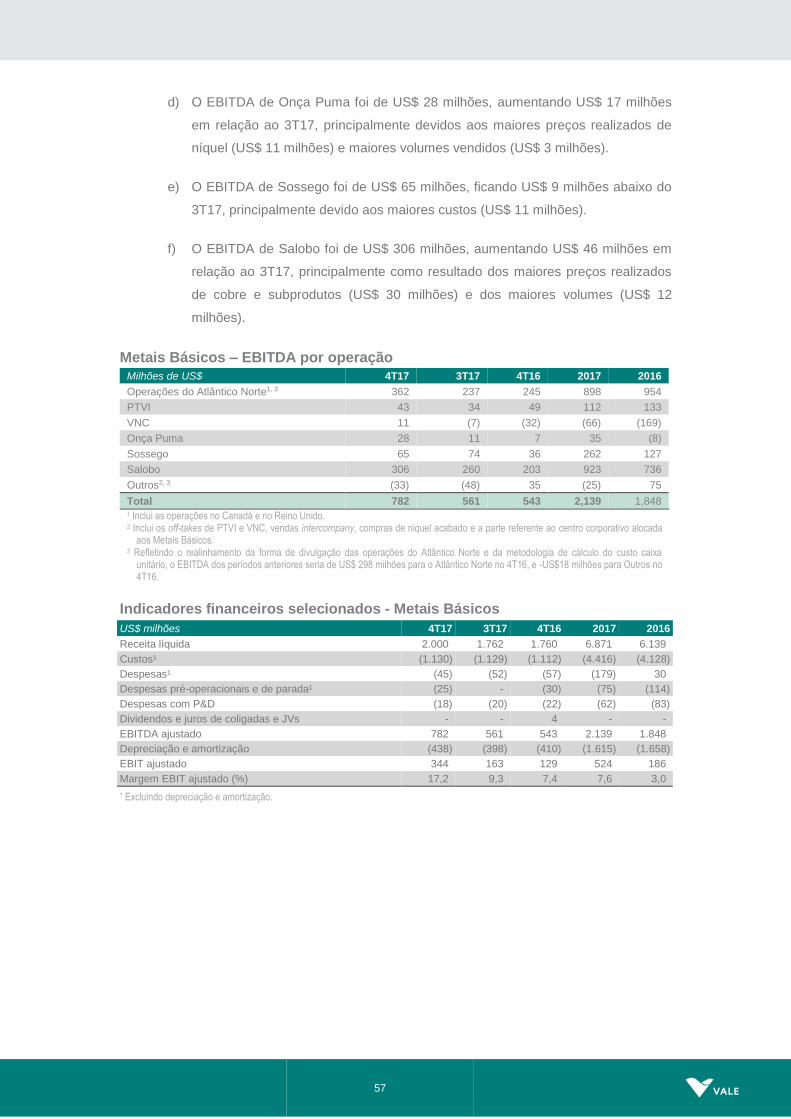

Custos e despesas US$ milhões 4T17 3T17 4T16 2017 2016

Custos 5.791 5.412 5.103 21.039 17.650

Despesas 479 454 529 1.704 1.546

Custos e despesas totais 6.270 5.866 5.632 22.743 19.196

Depreciação 976 920 1.011 3.708 3.487

Custos e despesas sem depreciação 5.294 4.946 4.621 19.035 15.709

17

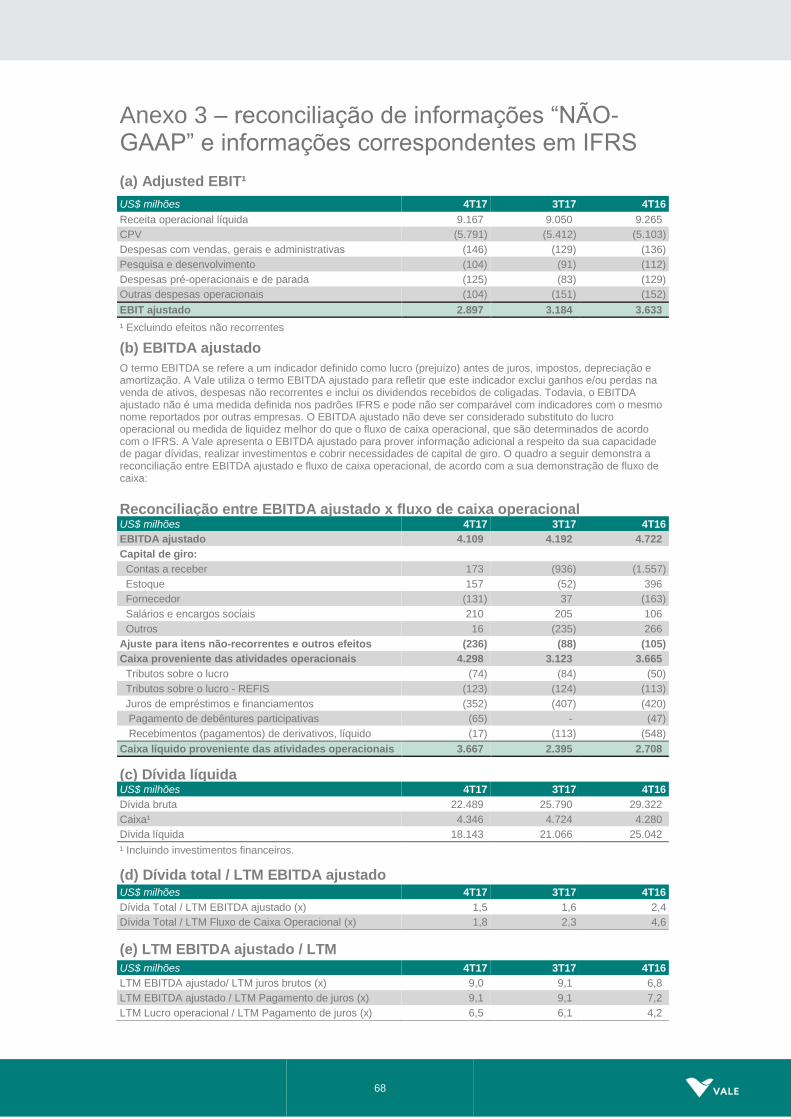

Lucros antes de juros, impostos, depreciação e amortização (EBITDA)

DESEMPENHO ANUAL

O EBITDA ajustado em 2017 foi de US$ 15,338 bilhões, ficando 28,1% acima de 2016,

principalmente em função de maiores preços realizados em todos os segmentos de negócio

da Vale (US$ 4,537 bilhões) e maiores prêmios e ganhos com iniciativas comerciais em

Minerais Ferrosos (US$ 1,439 bilhão). Estes impactos positivos foram parcialmente

compensados pelos efeitos pró-cíclicos em custos e despesas resultantes do aumento dos

preços das commodities e por fatores exógenos, conforme detalhamento abaixo:

a) aumento dos preços das commodities, resultando em maiores custos de

arrendamento das plantas de pelotização, maiores royalties, maiores custos de

compras de terceiros e provisão de participação dos resultados aos empregados,

todos devidos aos maiores preços de minério de ferro (US$ 695 milhões) e

maiores preços de bunker oil (US$ 409 milhões);

b) Outros fatores exógenos, tais como os impactos negativos em custos e

despesas provenientes de variação cambial (US$ 725 milhões), maiores custos

de frete16 (US$ 267 milhões) e maiores custos com energia (US$ 215 milhões).

DESEMPENHO TRIMESTRAL

O EBITDA ajustado no 4T17 foi de US$ 4,109 bilhões, ficando em linha com os US$ 4,192

bilhões registrados em 3T17, apesar da redução de US$ 5,3/t no Platts IODEX, como

resultado dos maiores preços de Metais Básicos e Carvão, maiores volumes de vendas de

Minerais Ferrosos e menores custos de Metais Básicos.

O EBITDA ajustado do segmento de Minerais Ferrosos totalizou US$ 3,319 bilhões no 4T17,

ficando 9,7% abaixo do registrado no 3T17, impactado pela redução de 7,5% do Platts

IODEX e pelos menores prêmios no mercado. Os custos e despesas ligeiramente maiores

foram parcialmente compensados pelos maiores volumes.

O EBITDA trimestral ajustado do segmento de Metais Básicos foi de US$ 782 milhões no

4T17, o maior nível desde o 1T11, representando um aumento de US$ 221 milhões em

relação ao 3T17, principalmente devido aos maiores preços realizados, menores custos e

maiores volumes de níquel e cobre, que foram parcialmente compensados pelos menores

volumes de subprodutos e maiores despesas.

16 Excluindo o efeito de maiores preços de bunker oil.

18

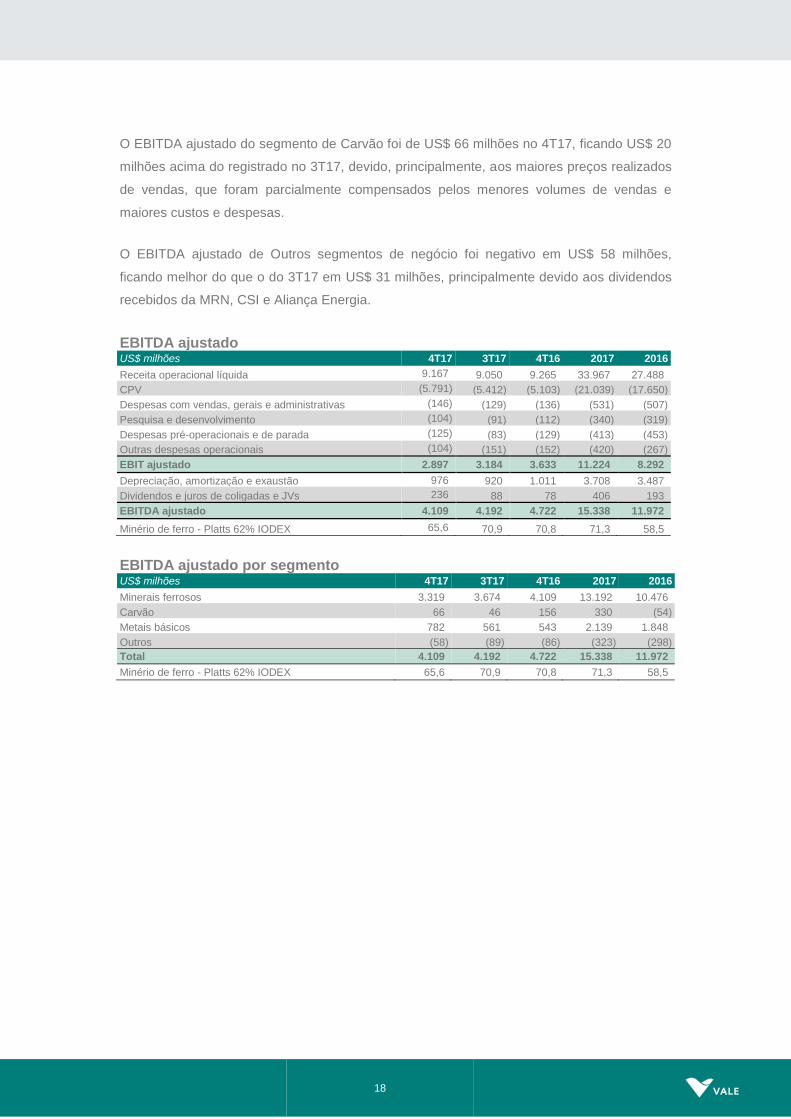

O EBITDA ajustado do segmento de Carvão foi de US$ 66 milhões no 4T17, ficando US$ 20

milhões acima do registrado no 3T17, devido, principalmente, aos maiores preços realizados

de vendas, que foram parcialmente compensados pelos menores volumes de vendas e

maiores custos e despesas.

O EBITDA ajustado de Outros segmentos de negócio foi negativo em US$ 58 milhões,

ficando melhor do que o do 3T17 em US$ 31 milhões, principalmente devido aos dividendos

recebidos da MRN, CSI e Aliança Energia.

EBITDA ajustado US$ milhões 4T17 3T17 4T16 2017 2016

Receita operacional líquida 9.167 9.050 9.265 33.967 27.488

CPV (5.791) (5.412) (5.103) (21.039) (17.650)

Despesas com vendas, gerais e administrativas (146) (129) (136) (531) (507)

Pesquisa e desenvolvimento (104) (91) (112) (340) (319)

Despesas pré-operacionais e de parada (125) (83) (129) (413) (453)

Outras despesas operacionais (104) (151) (152) (420) (267)

EBIT ajustado 2.897 3.184 3.633 11.224 8.292

Depreciação, amortização e exaustão 976 920 1.011 3.708 3.487

Dividendos e juros de coligadas e JVs 236 88 78 406 193

EBITDA ajustado 4.109 4.192 4.722 15.338 11.972

Minério de ferro - Platts 62% IODEX 65,6 70,9 70,8 71,3 58,5

EBITDA ajustado por segmento US$ milhões 4T17 3T17 4T16 2017 2016

Minerais ferrosos 3.319 3.674 4.109 13.192 10.476

Carvão 66 46 156 330 (54)

Metais básicos 782 561 543 2.139 1.848

Outros (58) (89) (86) (323) (298)

Total 4.109 4.192 4.722 15.338 11.972

Minério de ferro - Platts 62% IODEX 65,6 70,9 70,8 71,3 58,5

19

Lucro líquido

DESEMPENHO ANUAL

O lucro líquido foi de US$ 5,507 bilhões em 2017, aumentando US$ 1,525 bilhão quando

comparado com 2016.

O lucro básico (lucro líquido ajustado para os itens não recorrentes) foi de US$ 7,023 bilhões

em 2017, ficando US$ 2,055 bilhões acima do registrado em 2016, principalmente devido ao

aumento de US$ 3,366 bilhões do EBITDA ajustado.

Os impairments e outros resultados de ativos não circulantes e de coligadas e JVs geraram

perdas não-caixa de US$ 474 milhões em 2017 contra US$ 2,460 bilhões em 2016. Em 2017, os

impairments foram relacionados principalmente ao fechamento da mina de Stobie (US$ 133

milhões) e à Samarco (US$ 180 milhões). Os impairments da Samarco estão relacionados às

baixas contábeis dos instrumentos de dívida destinados ao seu capital de giro.

O resultado financeiro líquido registrou uma perda de US$ 3,019 bilhões em 2017 contra um

ganho de US$ 1,843 bilhão em 2016. A redução de US$ 4,862 bilhões aconteceu,

principalmente, em razão do resultado de perdas não-caixa de variação monetária e cambial

em 2017 contra ganhos não-caixa em 2016 (US$ 3,772 bilhões) e menores ganhos nos

derivativos de swap de moedas e taxa de juros (US$ 802 milhões).

Em 2017, os juros brutos diminuíram 4%, ficando em US$ 1,697 bilhão comparado ao US$

1,768 bilhão em 2016 devido à redução da dívida bruta. Tal redução foi parcialmente

compensada pelo aumento no custo médio da dívida, já que a companhia pré-pagou dívidas

de curto prazo, que são mais baratas. A capitalização dos juros diminuiu de US$ 653 milhões

em 2016 para US$ 370 milhões em 2017, como resultado da conclusão do projeto do

Corredor Logístico de Nacala e do ramp-up do S11D.

Outras despesas financeiras aumentaram em US$ 254 milhões em 2017, em relação a 2016,

das quais US$ 183 milhões foram relacionadas à recompra dos bonds e ao pré-pagamento

de empréstimos em 2017.

As receitas financeiras incluem US$ 179 milhões relativos aos juros sobre os empréstimos ao

Corredor Logístico de Nacala (CLN), considerando que desde o 3T17 passamos a

reconhecer os juros dos empréstimos do CLN com a Vale.

As despesas com imposto de renda e contribuição social totalizaram US$ 1,495 bilhão em 2017,

representando uma alíquota efetiva de imposto de 19%. A efetiva taxa foi menor do que a taxa

nominal de 34% do imposto, em razão dos benefícios e incentivos fiscais (US$ 1,100 bilhão), os

quais foram parcialmente compensados pelos prejuízos fiscais de ativos não reconhecidos no

ano (US$ 432 milhões), principalmente em Moçambique e em Nova Caledônia.

20

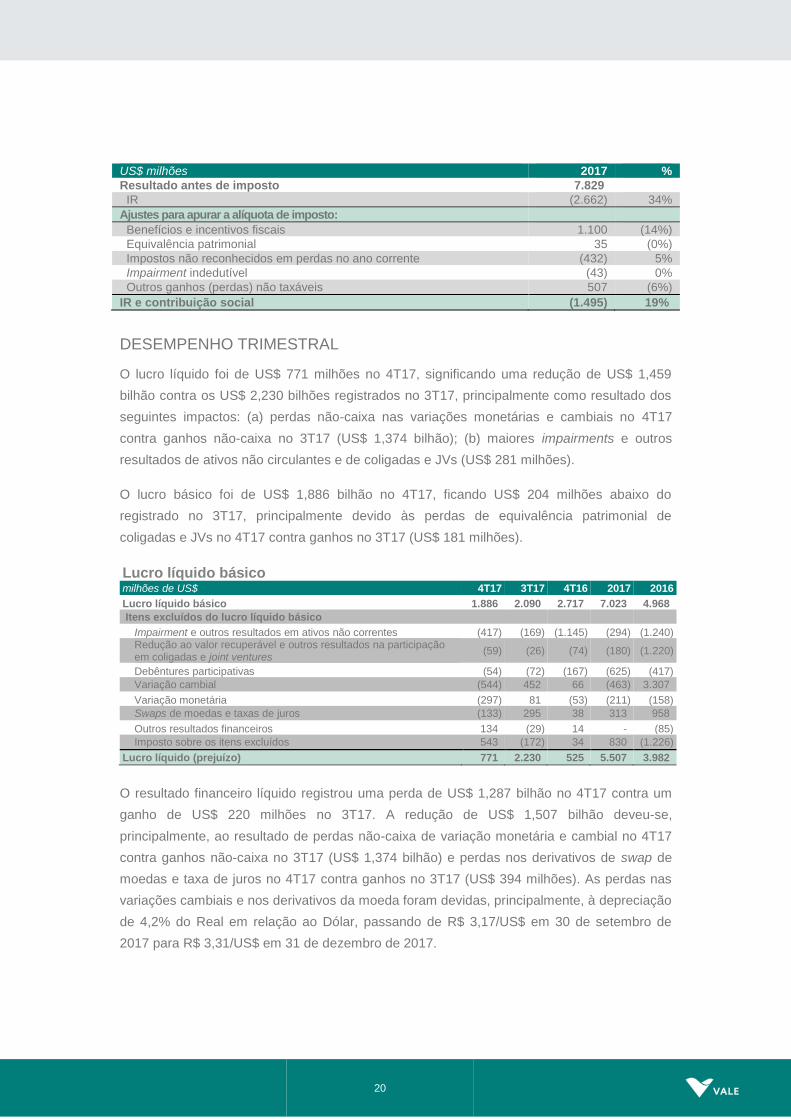

US$ milhões 2017 %

Resultado antes de imposto 7.829

IR (2.662) 34%

Ajustes para apurar a alíquota de imposto:

Benefícios e incentivos fiscais 1.100 (14%)

Equivalência patrimonial 35 (0%)

Impostos não reconhecidos em perdas no ano corrente (432) 5%

Impairment indedutível (43) 0%

Outros ganhos (perdas) não taxáveis 507 (6%)

IR e contribuição social (1.495) 19%

DESEMPENHO TRIMESTRAL

O lucro líquido foi de US$ 771 milhões no 4T17, significando uma redução de US$ 1,459

bilhão contra os US$ 2,230 bilhões registrados no 3T17, principalmente como resultado dos

seguintes impactos: (a) perdas não-caixa nas variações monetárias e cambiais no 4T17

contra ganhos não-caixa no 3T17 (US$ 1,374 bilhão); (b) maiores impairments e outros

resultados de ativos não circulantes e de coligadas e JVs (US$ 281 milhões).

O lucro básico foi de US$ 1,886 bilhão no 4T17, ficando US$ 204 milhões abaixo do

registrado no 3T17, principalmente devido às perdas de equivalência patrimonial de

coligadas e JVs no 4T17 contra ganhos no 3T17 (US$ 181 milhões).

Lucro líquido básico milhões de US$ 4T17 3T17 4T16 2017 2016

Lucro líquido básico 1.886 2.090 2.717 7.023 4.968

Itens excluídos do lucro líquido básico

Impairment e outros resultados em ativos não correntes (417) (169) (1.145) (294) (1.240) Redução ao valor recuperável e outros resultados na participação em coligadas e joint ventures

(59) (26) (74) (180) (1.220)

Debêntures participativas (54) (72) (167) (625) (417)

Variação cambial (544) 452 66 (463) 3.307

Variação monetária (297) 81 (53) (211) (158)

Swaps de moedas e taxas de juros (133) 295 38 313 958

Outros resultados financeiros 134 (29) 14 - (85)

Imposto sobre os itens excluídos 543 (172) 34 830 (1.226)

Lucro líquido (prejuízo) 771 2.230 525 5.507 3.982

O resultado financeiro líquido registrou uma perda de US$ 1,287 bilhão no 4T17 contra um

ganho de US$ 220 milhões no 3T17. A redução de US$ 1,507 bilhão deveu-se,

principalmente, ao resultado de perdas não-caixa de variação monetária e cambial no 4T17

contra ganhos não-caixa no 3T17 (US$ 1,374 bilhão) e perdas nos derivativos de swap de

moedas e taxa de juros no 4T17 contra ganhos no 3T17 (US$ 394 milhões). As perdas nas

variações cambiais e nos derivativos da moeda foram devidas, principalmente, à depreciação

de 4,2% do Real em relação ao Dólar, passando de R$ 3,17/US$ em 30 de setembro de

2017 para R$ 3,31/US$ em 31 de dezembro de 2017.

21

Resultado financeiro US$ milhões 4T17 3T17 4T16 2017 2016

Despesas financeiras (562) (826) (762) (3.276) (2.677)

Juros brutos (378) (417) (441) (1.697) (1.768)

Capitalização de juros 73 111 91 370 653

Contingências fiscais e trabalhistas (10) (22) 15 (52) (10)

Debêntures participativas (54) (72) (167) (625) (417)

Outros (124) (332) (133) (875) (621)

Despesas financeiras (REFIS) (69) (94) (127) (397) (514)

Receitas financeiras 149 152 52 481 170

Derivativos¹ (29) 365 96 454 1.256

Swaps de moedas e taxas de juros (133) 295 39 313 959

Outros² (bunker oil, commodities, etc) 104 70 57 141 297

Variação cambial (540) 443 64 (463) 3.252

Variação monetária (305) 86 (53) (215) (158)

Resultado financeiro líquido (1.287) 220 (603) (3.019) 1.843

¹ A perda líquida com derivativos de US$ 29 milhões no 4T17 inclui a realização por perdas de US$ 17 milhões e perdas de marcação a mercado de US$ 12 milhões.

² Outros derivativos incluem ganhos com derivativos de bunker oil por US$ 16 milhões.

Resultado de equivalência patrimonial

DESEMPENHO ANUAL

O resultado de equivalência patrimonial representou um ganho de US$ 98 milhões em 2017

contra um ganho de US$ 309 milhões em 2016. As principais contribuições para a

equivalência patrimonial foram as contribuições provenientes das usinas de pelotização em

Tubarão (US$ 224 milhões), MRS (US$ 69 milhões), CSI (US$ 42 milhões) e Aliança

Geração de Energia (US$ 27 milhões), as quais foram parcialmente compensadas pelos

prejuízos de Nacala (US$ 62 milhões) e CSP (US$ 264 milhões).

DESEMPENHO TRIMESTRAL

O resultado de equivalência patrimonial representou uma perda de US$ 66 milhões no 4T17

contra um ganho de US$ 115 milhões no 3T17. As principais contribuições para a

equivalência patrimonial foram as provenientes das usinas de pelotização em Tubarão (US$

60 milhões), MRS (US$ 9 milhões), Aliança Geração de Energia (US$ 9 milhões) e CSI (US$

7 milhões), as quais foram parcialmente compensadas pelos prejuízos de Nacala (US$ 40

milhões), devido às despesas relacionadas à assinatura dos contratos do Project Finance, e

CSP (US$ 122 milhões), devido ao impacto não-caixa da depreciação do Real na dívida

denominada em dólares norte-americanos.

22

Remuneração aos acionistas

A Vale distribuirá R$ 4,7 bilhões (US$ 1,5 bilhão) em dividendos sob forma de juros sobre

capital próprio. O Conselho de Administração aprovou em dezembro de 2017 a distribuição

de R$ 2,2 bilhões complementados por R$ 2,5 bilhões aprovados em fevereiro de 2018, a

serem pagos em março de 2018, o que equivale ao pagamento mínimo estabelecido pelo

Estatuto da Vale. A decisão de pagar a remuneração mínima é consistente com o objetivo de

reduzir sua dívida líquida para US$ 10 bilhões.

Tendo em vista o ambiente atual de preços mais fortes e considerando, consequentemente,

uma geração de caixa superior à que tivemos no 2S17 (US$ 4,2 bilhões) e a entrada de

caixa de US$ 3,7 bilhões provenientes da venda dos ativos de Fertilizantes e do Project

Finance do Corredor Nacala, a Vale poderá atingir seu objetivo de dívida líquida até o final do

1S18.

Com a redução da dívida líquida, será possível adotar uma política de dividendos agressiva,

aplicável em qualquer cenário de preços de commodities, vinculando a remuneração dos

acionistas à geração de caixa da empresa.

A nova política de dividendos será mais robusta, sustentável e mais previsível, destinada a

gerar retornos expressivos para os acionistas da Vale nos próximos anos. Esta nova política

está sendo discutida com o Conselho de Administração e será anunciada até o final de

março de 2018.

23

Investimentos

Os investimentos atingiram o menor nível desde 2005, totalizando US$ 3,848 bilhões em

2017, sendo compostos por US$ 1,617 bilhão em execução de projetos e US$ 2,231 bilhões

na manutenção das operações. Também é o primeiro ano desde 2005 em que os

investimentos correntes na manutenção das operações excedem os projetos de crescimento.

Os investimentos diminuíram US$ 1,342 bilhão quando comparados aos US$ 5,190 bilhões

gastos em 2016, devido, principalmente, à conclusão do projeto da mina e planta do S11D.

Isto mostra o nosso foco na disciplina de alocação de capital.

O guidance de investimentos permanece sendo de US$ 3,8 bilhões para 2018, conforme

anunciado no último Vale Day, com CLN S11D sendo o único projeto de capital em

desenvolvimento.

Os investimentos no 4T17 totalizaram US$ 977 milhões, ficando US$ 114 milhões maiores

do que no 3T17, acompanhando a sazonalidade usual, porém 26,1% abaixo do 4T16.

Investimento total por área de negócio US$ milhões 4T17 3T17 4T16 2017 % 2016 %

Minerais ferrosos 680 551 769 2.680 69,7 3.248 62,6

Carvão 33 14 171 118 3,1 612 11,8

Metais básicos 259 289 366 1.009 26,2 1.057 20,4

Energia 6 7 17 34 0,9 73 1,4

Outros 0 1 0 7 0,2 202 3,9

Total 977 863 1.323 3.847 100,0 5.191 100,0

Execução de projetos

Os investimentos em execução de projetos totalizaram US$ 347 milhões no 4T17,

aumentando 17,6% e acompanhando a sazonalidade usual dos desembolsos.

Os Minerais Ferrosos representaram cerca de 91% do total investido na execução de

projetos no 4T17.

Execução de projetos por área de negócio US$ milhões 4T17 3T17 4T16 2017 % 2016 %

Minerais ferrosos 315 273 468 1.485 91,9 2.356 75,9

Carvão 5 2 98 45 2,8 463 14,9

Metais básicos 23 13 6 50 3,1 12 0,4

Energia 5 7 15 30 1,9 71 2,3

Outros 0 1 0 7 0,4 201 6,5

Total 347 295 588 1.617 100,0 3.102 100,0

24

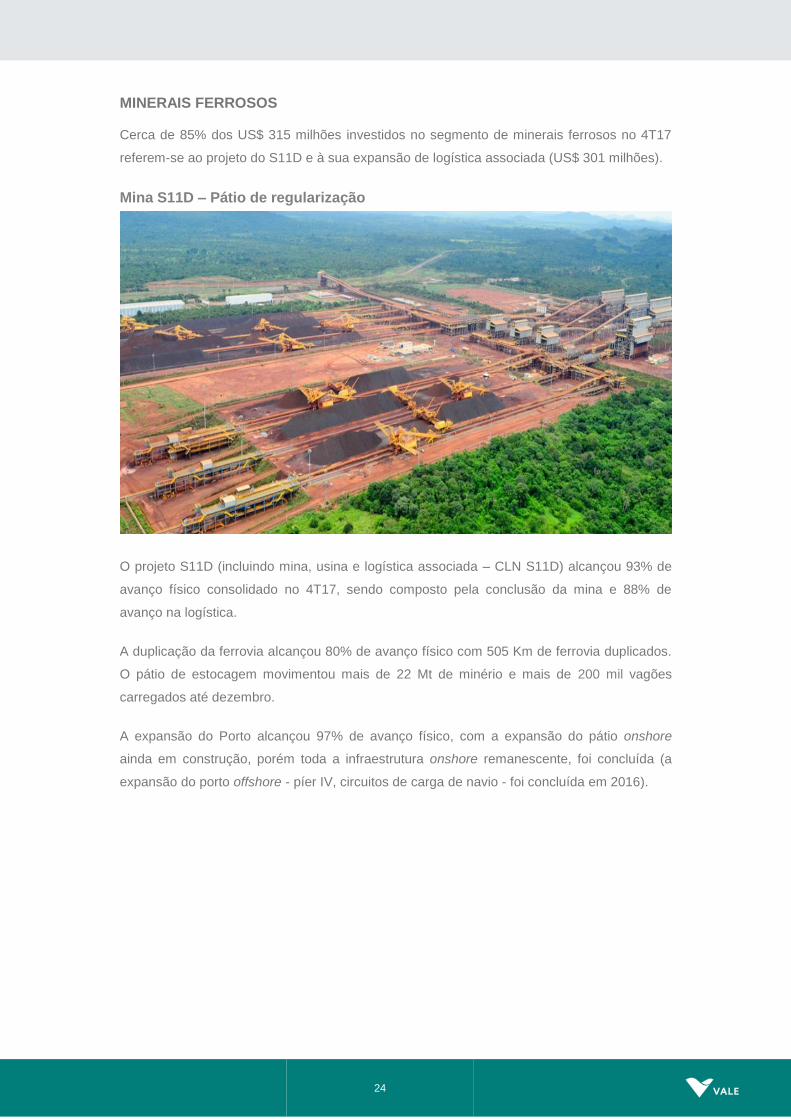

MINERAIS FERROSOS

Cerca de 85% dos US$ 315 milhões investidos no segmento de minerais ferrosos no 4T17

referem-se ao projeto do S11D e à sua expansão de logística associada (US$ 301 milhões).

Mina S11D – Pátio de regularização

O projeto S11D (incluindo mina, usina e logística associada – CLN S11D) alcançou 93% de

avanço físico consolidado no 4T17, sendo composto pela conclusão da mina e 88% de

avanço na logística.

A duplicação da ferrovia alcançou 80% de avanço físico com 505 Km de ferrovia duplicados.

O pátio de estocagem movimentou mais de 22 Mt de minério e mais de 200 mil vagões

carregados até dezembro.

A expansão do Porto alcançou 97% de avanço físico, com a expansão do pátio onshore

ainda em construção, porém toda a infraestrutura onshore remanescente, foi concluída (a

expansão do porto offshore - píer IV, circuitos de carga de navio - foi concluída em 2016).

25

Logística S11D – Duplicação da ferrovia

Indicadores de progresso17

Capex de manutenção das operações existentes

Os investimentos na manutenção das operações existentes totalizaram US$ 2,231 bilhões

em 2017, aumentando ligeiramente quando comparados aos US$ 2,088 bilhões em 2016,

devido, principalmente, à transição para a operação em forno único em Metais Básicos e à

retomada das plantas de pelotização em Minerais Ferrosos.

Os investimentos na manutenção das operações totalizaram US$ 631 milhões no 4T17,

aumentando 11,1% quando comparados ao 3T17, devido, principalmente, à usual

sazonalidade de desembolsos e ao início dos dispêndios nos projetos das plantas de São

Luís e Tubarão I. Os segmentos de negócios de Minerais Ferrosos e Metais Básicos

representaram 58% e 37%, respectivamente, do total investido na manutenção das

operações no 4T17.

17 Na tabela, não incluímos as despesas pré-operacionais no capex estimado para o ano, embora estas despesas estejam

incluídas na coluna de capex estimado total, em linha com o nosso processo de aprovação pelo Conselho de Administração. Além disso, nossa estimativa para o capex é revisada apenas uma vez por ano.

Projeto Capacidade

(Mtpa)

Data de start-up

estimada

Capex realizado (US$ milhões)

Capex estimado (US$ milhões) Avanço

físico 2017 Total 2018 Total

Projetos de minerais ferrosos

CLN S11D 230 (80)a 1S14 a

2S19 914 6.576 647 7.850b 88%

a Capacidade líquida adicional. b Capex original orçado em US$ 11.582 bilhões.

26

Os investimentos correntes das operações de Metais Básicos incluíram, principalmente: (a)

melhorias nas operações (US$ 150 milhões); (b) melhorias nos padrões atuais de saúde e

segurança, projetos sociais e de proteção ambiental (US$ 56 milhões); (c) manutenção,

melhoria e expansão das barragens de rejeitos (US$ 17 milhões).

Os investimentos correntes das operações de Minerais Ferrosos incluíram, entre outros: (a) a

substituição e as melhorias nas operações (US$ 207 milhões); (b) melhorias nos padrões

atuais de saúde e segurança, projetos sociais e de proteção ambiental (US$ 73 milhões); (c)

manutenção, melhoria e expansão das barragens de rejeitos (US$ 49 milhões). A

manutenção de ferrovias e portos no Brasil e na Malásia totalizou US$ 86 milhões.

Os projetos para retomar as operações das plantas de pelotização seguem conforme o

planejado, com os start-ups das plantas de Tubarão I e de São Luís previstos para o 2T18 e

3T18, respectivamente. A planta de pelotização de Tubarão II já se iniciou em janeiro de

2018. Os três projetos totalizam US$ 150 milhões, e se referem, basicamente, a trabalhos de

revitalização nas plantas de pelotização que serão alocados em investimentos correntes.

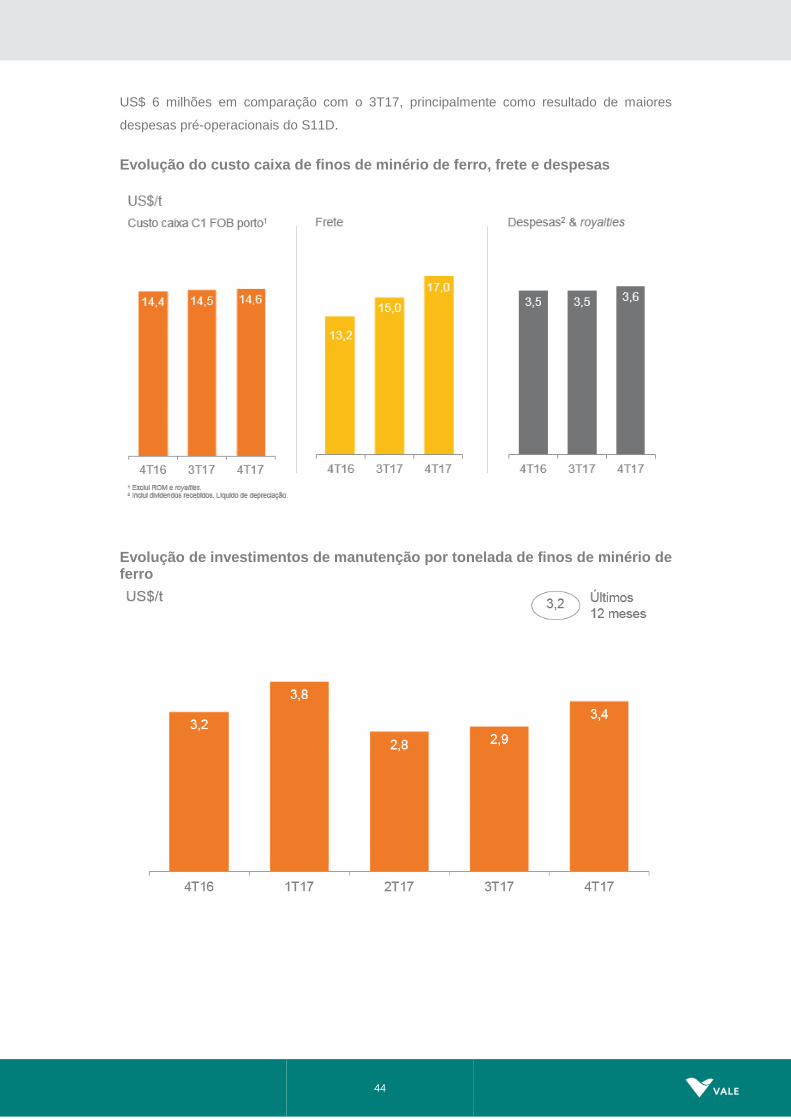

Os investimentos de manutenção em finos de minério de ferro, excluindo investimentos de

manutenção nas plantas de pelotização, somaram US$ 256 milhões, equivalentes a US$

3,4/dmt de finos de minério de ferro no 4T17, representando um aumento de 17,2% em

relação ao 3T17, devido, principalmente, à sazonalidade dos desembolsos. A média dos

últimos 12 meses dos investimentos de manutenção em finos de minério de ferro foi de US$

3,2/dmt.

Investimento realizado por tipo - 4T17

US$ milhões Minerais Ferrosos

Carvão Metais

Básicos TOTAL

Operações 209 15 150 373

Pilhas e Barragens de Rejeitos 49 1 17 67

Saúde & Segurança 48 7 17 72

Responsabilidade Social Corporativa 26 1 39 67

Administrativo & Outros 35 4 13 52

Total 367 28 236 631

Investimento em manutenção realizado por área de negócio US$ milhões 4T17 3T17 4T16 2017 % 2016 %

Minerais ferrosos 365 278 301 1.195 53,6 892 42,7

Carvão 28 12 73 73 3,3 149 7,1

Metais básicos 236 276 360 959 43,0 1.045 50,0

Energia 1 0 1 3 0,1 2 0,1

Outros 0 0 - - - 1 0,0

Total 631 568 735 2.231 100,0 2.088 100,0

27

Responsabilidade social corporativa

Os investimentos em responsabilidade social corporativa totalizaram US$ 612 milhões em

2017, dos quais US$ 487 milhões foram destinados à proteção e conservação ambiental e

US$ 125 milhões destinados a projetos sociais.

Gestão de portfólio

A Vale assinou no 4T17 o Project Finance do Corredor Logístico de Nacala (CLN), pelo qual

a CLN irá receber US$ 2,730 bilhões. Os fundos recebidos serão pagos à Vale sobretudo

com o objetivo de amortizar parte dos empréstimos dos acionistas, concedidos para a

construção do CLN, mas também serão usados para suportar o ramp-up do corredor.

No 4T17, a Vale vendeu dois navios VLOCs de 400 mil dwt a mandatários do Bank of

Communications Finance Leasing Co., Ltd. (Bocomm), no valor total de US$ 178 milhões.

No 4T17, a Vale celebrou um acordo de compra de cotas com a Yara International ASA, no

valor total de US$ 255 milhões, para a venda de sua subsidiária Vale Cubatão Fertilizantes

Ltda., que atualmente detém e opera os ativos de nitrogenados e fosfatados. A conclusão da

transação e a entrada de caixa devem ocorrer no 2S18, uma vez que as condições

precedentes serão cumpridas.

A Vale concluiu a venda do seu negócio de fertilizantes, excluindo os ativos em Cubatão,

para a The Mosaic Company em janeiro de 2018.

28

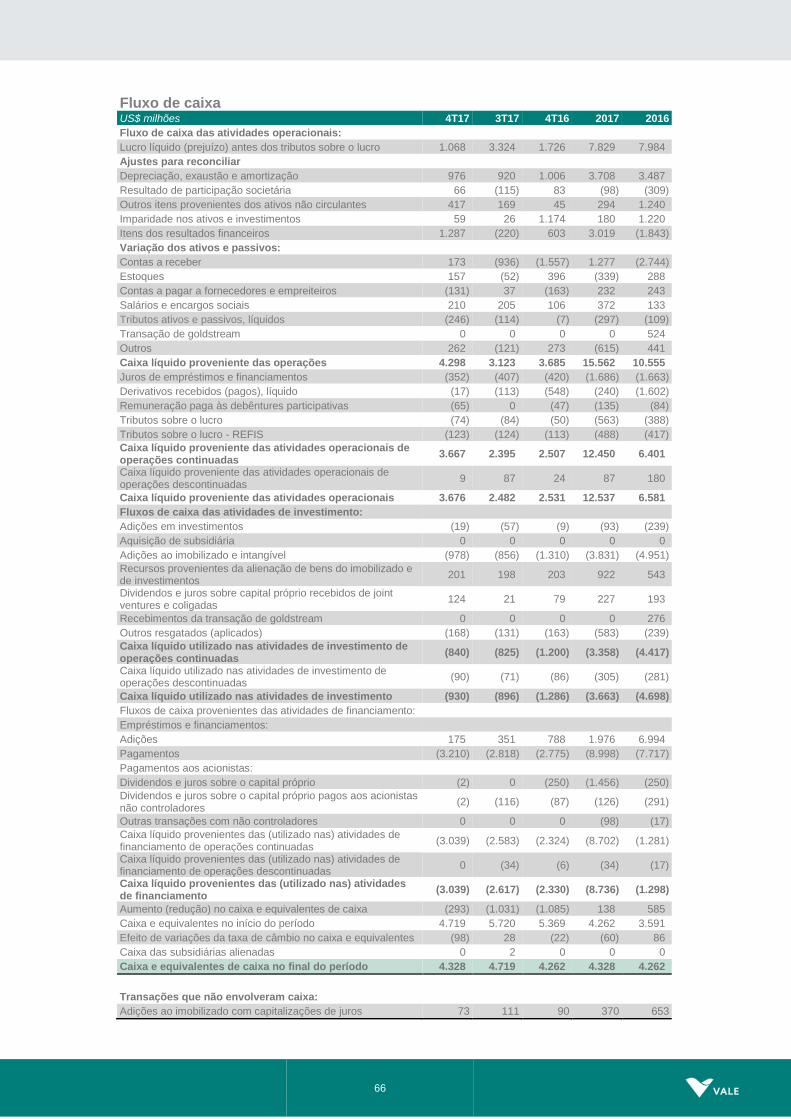

Fluxo de caixa livre

Desempenho anual

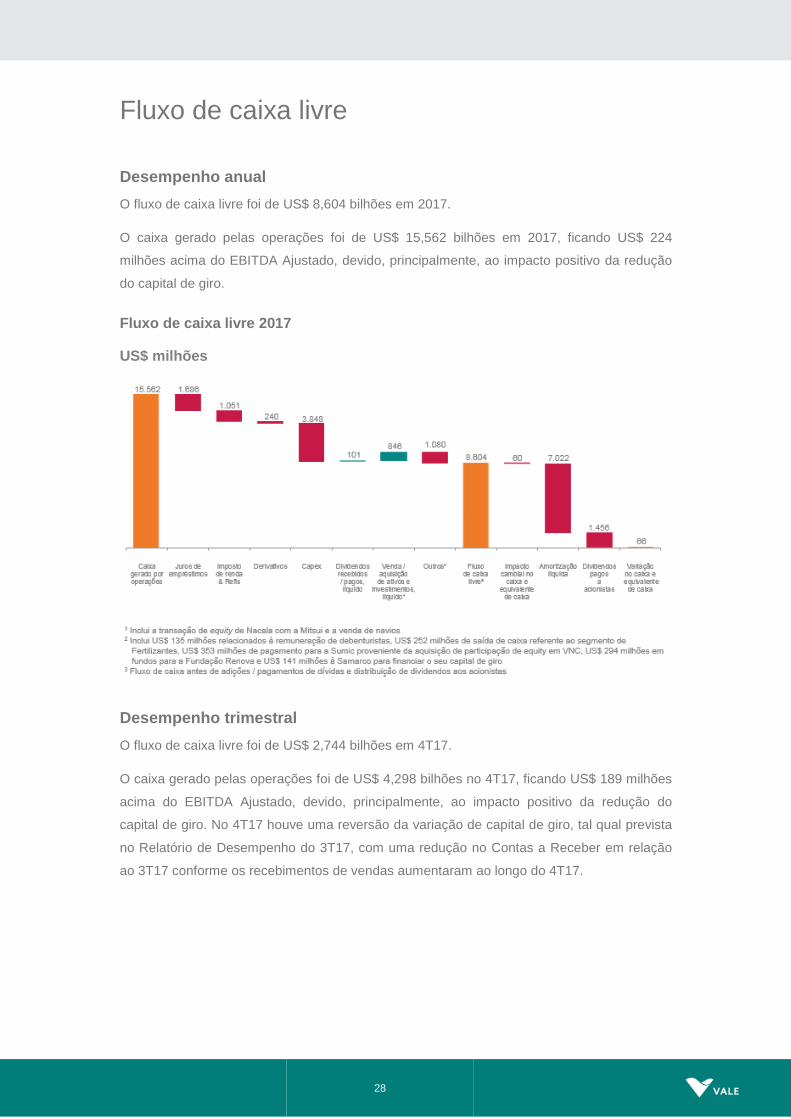

O fluxo de caixa livre foi de US$ 8,604 bilhões em 2017.

O caixa gerado pelas operações foi de US$ 15,562 bilhões em 2017, ficando US$ 224

milhões acima do EBITDA Ajustado, devido, principalmente, ao impacto positivo da redução

do capital de giro.

Fluxo de caixa livre 2017

US$ milhões

Desempenho trimestral

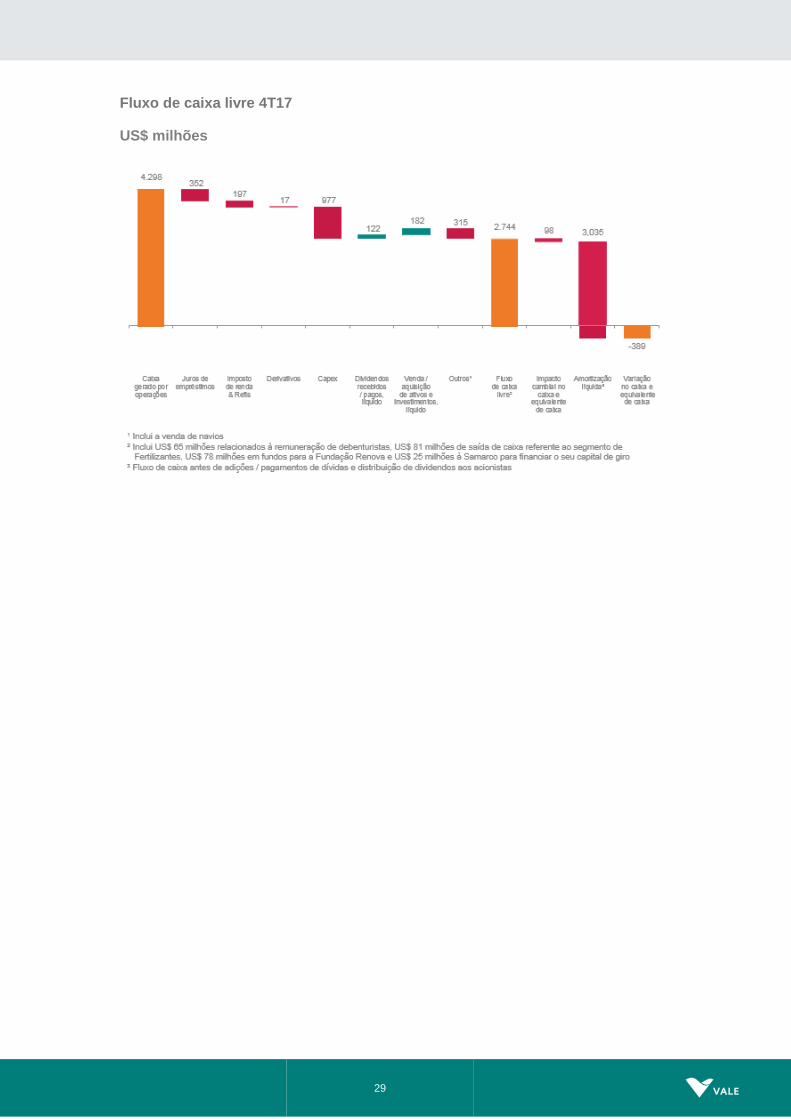

O fluxo de caixa livre foi de US$ 2,744 bilhões em 4T17.

O caixa gerado pelas operações foi de US$ 4,298 bilhões no 4T17, ficando US$ 189 milhões

acima do EBITDA Ajustado, devido, principalmente, ao impacto positivo da redução do

capital de giro. No 4T17 houve uma reversão da variação de capital de giro, tal qual prevista

no Relatório de Desempenho do 3T17, com uma redução no Contas a Receber em relação

ao 3T17 conforme os recebimentos de vendas aumentaram ao longo do 4T17.

29

Fluxo de caixa livre 4T17

US$ milhões

30

Indicadores de endividamento

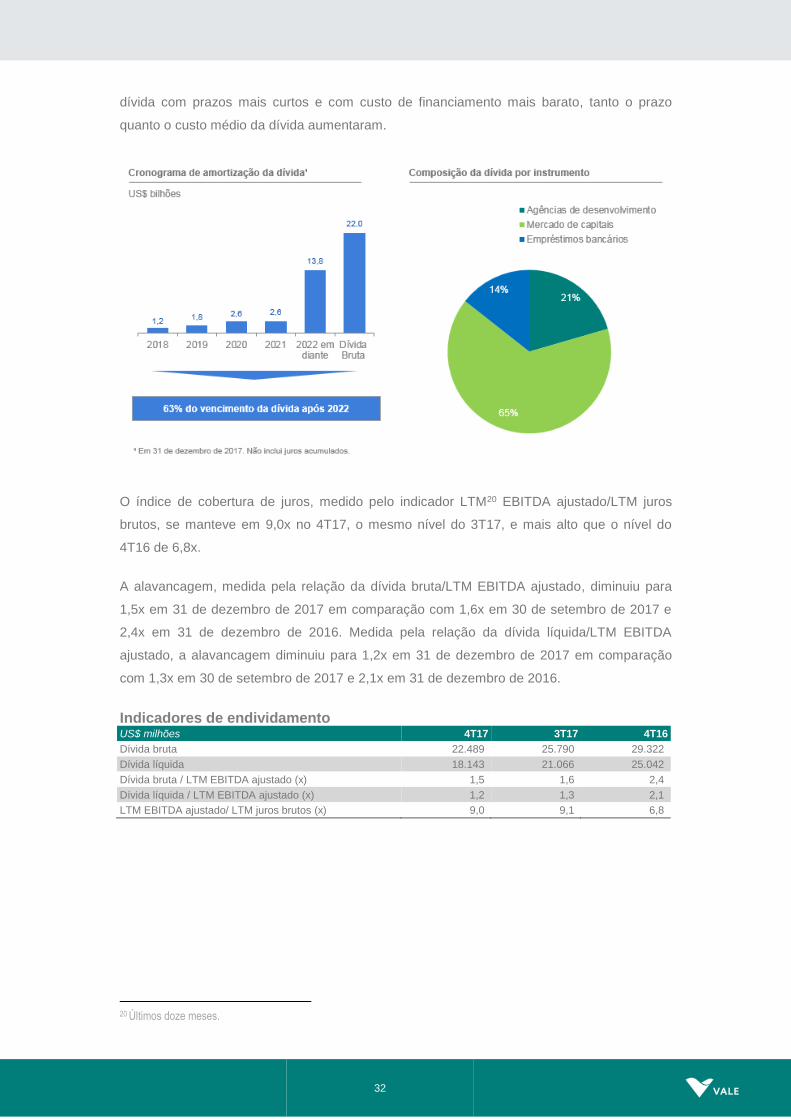

A Vale alcançou uma redução substancial de sua dívida em relação ao trimestre anterior e ao

ano anterior. A dívida bruta totalizou US$ 22,489 bilhões em 31 de dezembro de 2017, se

reduzindo em US$ 6,833 bilhões em relação a 31 de dezembro de 2016, e em US$ 3,301

bilhões em relação a 30 de setembro de 2017.

A redução da dívida bruta no último trimestre de 2017, se deveu principalmente ao

repagamento líquido18 da dívida de US$ 3,447 bilhões no 4T17 e aos efeitos da depreciação

do real na dívida da Vale, que diminuiu a dívida denominada em reais quando convertida

para USD em US$ 539 milhões (parcialmente compensada pelos US$ 320 milhões de

impacto da variação cambial da dívida denominada em USD e em Euros quando convertida

para o real, a moeda funcional da Vale). Os juros acumulados no período foram de US$ 378

milhões.

A dívida líquida decresceu em US$ 2,923 bilhões se comparada com o final do trimestre

anterior, e em US$ 6,899 bilhões se comparada ao final de 2016, totalizando US$ 18,143

bilhões baseados na posição de caixa de US$ 4,346 bilhões em 31 de dezembro de 2017.

Considerando o montante líquido de US$ 3,7 bilhões19 da venda dos ativos de Fertilizantes

recebida em janeiro de 2018 e do Project Finance do Corredor Logístico de Nacala a ser

recebido pela Vale em 21 de março de 2018, a dívida líquida pró-forma é equivalente a US$

14,4 bilhões.

18 Amortizações menos captações. Inclui pagamentos de juros. 19 Montante total das duas transações.

31

Posição da dívida

Em 31 de dezembro de 2017, a dívida bruta, após transações de swap de moedas e juros,

era 91% denominada em dólares norte-americanos, sendo composta por 27% de dívidas a

taxas de juros flutuantes e 73% a taxas de juros fixas.

O prazo médio da dívida aumentou para 8,9 anos em 31 de dezembro de 2017, quando

comparado aos 8,4 anos em 30 de setembro de 2017 e aos 7,9 anos em 31 de dezembro de

2016. O custo médio da dívida, após as operações de swap cambiais e de juros

mencionadas acima, aumentou ligeiramente para 5,06% ao ano em 31 de dezembro de 2017

em relação aos 4,96% ao ano em 30 de setembro de 2017. Como a empresa repagou sua

32

dívida com prazos mais curtos e com custo de financiamento mais barato, tanto o prazo

quanto o custo médio da dívida aumentaram.

O índice de cobertura de juros, medido pelo indicador LTM20 EBITDA ajustado/LTM juros

brutos, se manteve em 9,0x no 4T17, o mesmo nível do 3T17, e mais alto que o nível do

4T16 de 6,8x.

A alavancagem, medida pela relação da dívida bruta/LTM EBITDA ajustado, diminuiu para

1,5x em 31 de dezembro de 2017 em comparação com 1,6x em 30 de setembro de 2017 e

2,4x em 31 de dezembro de 2016. Medida pela relação da dívida líquida/LTM EBITDA

ajustado, a alavancagem diminuiu para 1,2x em 31 de dezembro de 2017 em comparação

com 1,3x em 30 de setembro de 2017 e 2,1x em 31 de dezembro de 2016.

Indicadores de endividamento US$ milhões 4T17 3T17 4T16

Dívida bruta 22.489 25.790 29.322

Dívida líquida 18.143 21.066 25.042

Dívida bruta / LTM EBITDA ajustado (x) 1,5 1,6 2,4

Dívida líquida / LTM EBITDA ajustado (x) 1,2 1,3 2,1

LTM EBITDA ajustado/ LTM juros brutos (x) 9,0 9,1 6,8

20 Últimos doze meses.

33

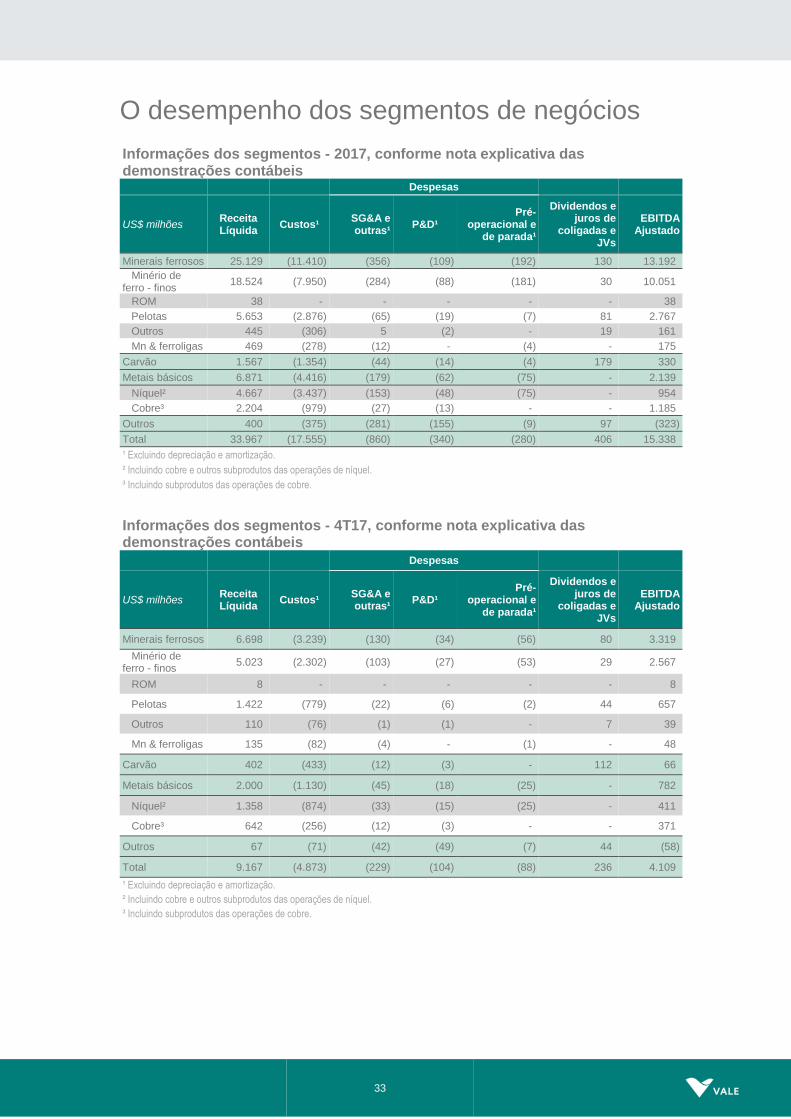

O desempenho dos segmentos de negócios

Informações dos segmentos - 2017, conforme nota explicativa das demonstrações contábeis Despesas

US$ milhões Receita Líquida

Custos¹ SG&A e outras¹

P&D¹ Pré-

operacional e de parada¹

Dividendos e juros de

coligadas e JVs

EBITDA Ajustado

Minerais ferrosos 25.129 (11.410) (356) (109) (192) 130 13.192

Minério de ferro - finos

18.524 (7.950) (284) (88) (181) 30 10.051

ROM 38 - - - - - 38

Pelotas 5.653 (2.876) (65) (19) (7) 81 2.767

Outros 445 (306) 5 (2) - 19 161

Mn & ferroligas 469 (278) (12) - (4) - 175

Carvão 1.567 (1.354) (44) (14) (4) 179 330

Metais básicos 6.871 (4.416) (179) (62) (75) - 2.139

Níquel² 4.667 (3.437) (153) (48) (75) - 954

Cobre³ 2.204 (979) (27) (13) - - 1.185

Outros 400 (375) (281) (155) (9) 97 (323)

Total 33.967 (17.555) (860) (340) (280) 406 15.338

¹ Excluindo depreciação e amortização.

² Incluindo cobre e outros subprodutos das operações de níquel.

³ Incluindo subprodutos das operações de cobre.

Informações dos segmentos - 4T17, conforme nota explicativa das demonstrações contábeis Despesas

US$ milhões Receita Líquida

Custos¹ SG&A e outras¹

P&D¹ Pré-

operacional e de parada¹

Dividendos e juros de

coligadas e JVs

EBITDA Ajustado

Minerais ferrosos 6.698 (3.239) (130) (34) (56) 80 3.319

Minério de ferro - finos

5.023 (2.302) (103) (27) (53) 29 2.567

ROM 8 - - - - - 8

Pelotas 1.422 (779) (22) (6) (2) 44 657

Outros 110 (76) (1) (1) - 7 39

Mn & ferroligas 135 (82) (4) - (1) - 48

Carvão 402 (433) (12) (3) - 112 66

Metais básicos 2.000 (1.130) (45) (18) (25) - 782

Níquel² 1.358 (874) (33) (15) (25) - 411

Cobre³ 642 (256) (12) (3) - - 371

Outros 67 (71) (42) (49) (7) 44 (58)

Total 9.167 (4.873) (229) (104) (88) 236 4.109

¹ Excluindo depreciação e amortização.

² Incluindo cobre e outros subprodutos das operações de níquel.

³ Incluindo subprodutos das operações de cobre.

34

Minerais Ferrosos

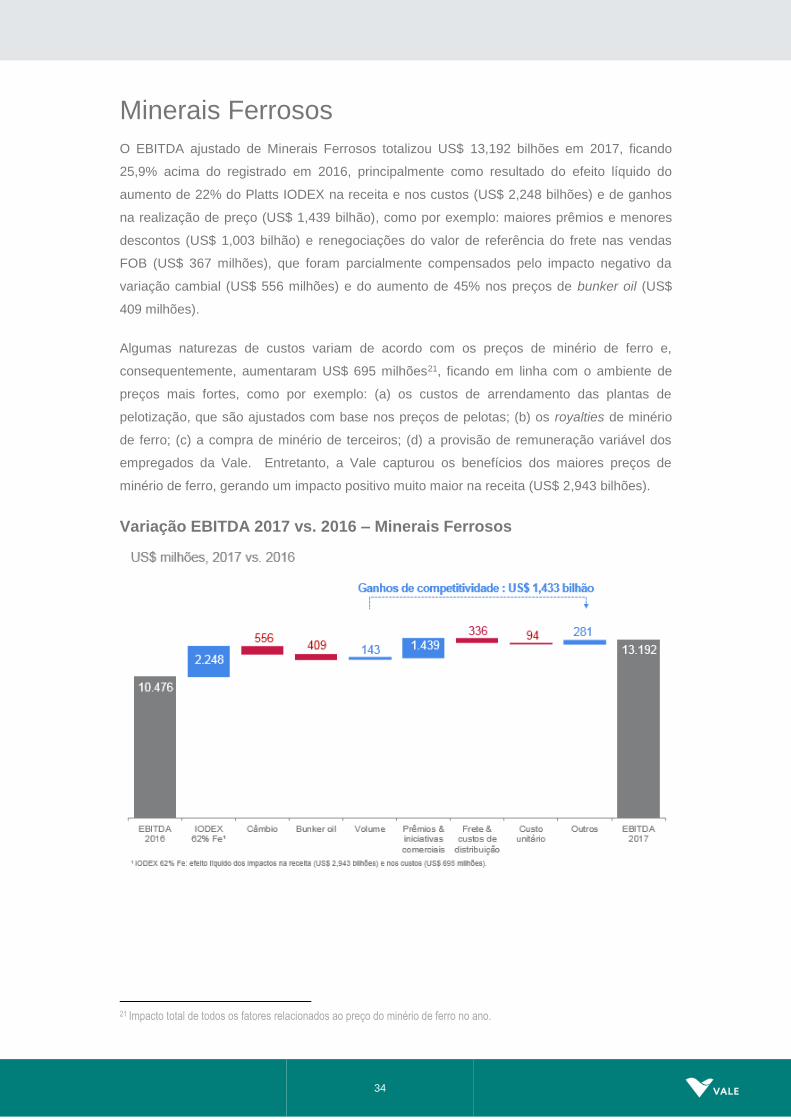

O EBITDA ajustado de Minerais Ferrosos totalizou US$ 13,192 bilhões em 2017, ficando

25,9% acima do registrado em 2016, principalmente como resultado do efeito líquido do

aumento de 22% do Platts IODEX na receita e nos custos (US$ 2,248 bilhões) e de ganhos

na realização de preço (US$ 1,439 bilhão), como por exemplo: maiores prêmios e menores

descontos (US$ 1,003 bilhão) e renegociações do valor de referência do frete nas vendas

FOB (US$ 367 milhões), que foram parcialmente compensados pelo impacto negativo da

variação cambial (US$ 556 milhões) e do aumento de 45% nos preços de bunker oil (US$

409 milhões).

Algumas naturezas de custos variam de acordo com os preços de minério de ferro e,

consequentemente, aumentaram US$ 695 milhões21, ficando em linha com o ambiente de

preços mais fortes, como por exemplo: (a) os custos de arrendamento das plantas de

pelotização, que são ajustados com base nos preços de pelotas; (b) os royalties de minério

de ferro; (c) a compra de minério de terceiros; (d) a provisão de remuneração variável dos

empregados da Vale. Entretanto, a Vale capturou os benefícios dos maiores preços de

minério de ferro, gerando um impacto positivo muito maior na receita (US$ 2,943 bilhões).

Variação EBITDA 2017 vs. 2016 – Minerais Ferrosos

21 Impacto total de todos os fatores relacionados ao preço do minério de ferro no ano.

35

Margem EBITDA de Minerais Ferrosos22

O EBITDA ajustado por tonelada de Minerais Ferrosos, excluindo Manganês e Ferroligas, foi

de US$ 37,9/t em 2017, ficando 24,2% maior do que os US$ 30,5/t registrados em 2016,

principalmente devido à maior realização de preço mencionada acima.

De 2016 em diante, a Vale manteve o mesmo patamar de EBITDA/t de seus peers

australianos, apesar da desvantagem estrutural do frete e da evolução do preço do bunker oil

no período. Isso foi alcançado com as iniciativas da Vale, como a otimização da cadeia de

valor integrada, o gerenciamento dinâmico de seu mix de produtos, a maior realização de

preços e sua disciplina em custos.

Finos de minério de ferro (excluindo pelotas e ROM)

PERFORMANCE ANUAL

O EBITDA ajustado de finos de minério de ferro foi de US$ 10,051 bilhões em 2017, ficando

19,0% maior do que em 2016, apesar dos impactos negativos da variação cambial, do

aumento dos preços de bunker e do frete spot. O aumento foi resultado dos maiores preços

de mercado, maiores prêmios e das iniciativas acima mencionadas de disciplina de oferta,

gestão do mix de produtos, gerenciamento da cadeia de valor global e iniciativas de redução

de custos.

22 Excluindo minério de manganês e ferroligas.

36

Os custos de finos de minério aumentaram US$ 928 milhões quando comparados a 201623,

devido, principalmente, a maiores custos de frete (US$ 642 milhões) e ao efeito negativo pro

cíclico dos fatores de custo associados ao preço de minério de ferro, mencionados acima

(US$ 283 milhões).

O custo unitário de frete marítimo de finos de minério de ferro por tonelada métrica foi de

US$ 15,4/t em 2017, ficando US$ 3,2/t maior do que em 2016, devido, principalmente, ao

impacto de maiores fretes spot (US$ 1,2/t) e aos maiores preços de bunker oil (US$ 1,9/t). O

preço médio do bunker oil no portfólio de frete da Vale aumentou 45%, passando de US$

219/t em 2016 para US$ 318/t em 2017.

O custo caixa total C1 FOB no porto por tonelada métrica, sem royalties, totalizou US$ 14,8/t

em 2017, aumentando US$ 1,5/t em relação a 2016, devido, principalmente, aos impactos

negativos: (a) da apreciação de 8,4% do BRL frente ao USD (US$ 1,1/t); (b) do efeito pró-

cíclico dos fatores de custo ligados ao preço de minério de ferro (US$ 0,6/t); (c) da inflação

(US$ 0,4/t). Estes impactos negativos foram parcialmente compensados pelo ramp-up de

S11D (US$ 0,4/t) e pela menor contribuição do Sistema Sul e da compra de terceiros no total

de vendas (US$ 0,4/t).

Variação de custo caixa C1 de finos de minério de ferro - 2017 vs. 2016

O volume de vendas de finos de minério de ferro alcançou 288,7 Mt em 2017, ficando em

linha com 2016, devido, principalmente, ao ramp-up de S11D, à redução de oferta de

23 Após ajustar para os efeitos de maiores volumes de vendas (US$ 70 milhões) e do impacto negativo da variação cambial

(US$ 330 milhões). Excluindo depreciação.

37

produtos de alta sílica nos Sistemas Sul e Sudeste e à formação de estoque nos centros de

distribuição offshore.

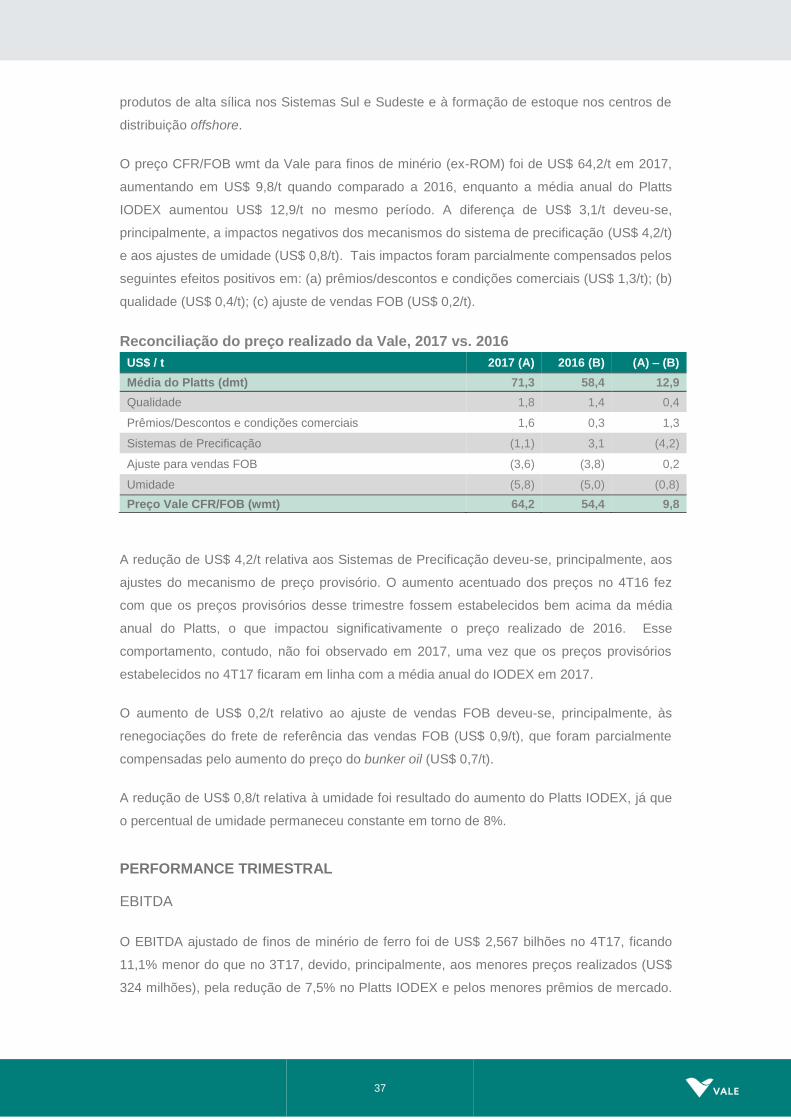

O preço CFR/FOB wmt da Vale para finos de minério (ex-ROM) foi de US$ 64,2/t em 2017,

aumentando em US$ 9,8/t quando comparado a 2016, enquanto a média anual do Platts

IODEX aumentou US$ 12,9/t no mesmo período. A diferença de US$ 3,1/t deveu-se,

principalmente, a impactos negativos dos mecanismos do sistema de precificação (US$ 4,2/t)

e aos ajustes de umidade (US$ 0,8/t). Tais impactos foram parcialmente compensados pelos

seguintes efeitos positivos em: (a) prêmios/descontos e condições comerciais (US$ 1,3/t); (b)

qualidade (US$ 0,4/t); (c) ajuste de vendas FOB (US$ 0,2/t).

Reconciliação do preço realizado da Vale, 2017 vs. 2016

A redução de US$ 4,2/t relativa aos Sistemas de Precificação deveu-se, principalmente, aos

ajustes do mecanismo de preço provisório. O aumento acentuado dos preços no 4T16 fez

com que os preços provisórios desse trimestre fossem estabelecidos bem acima da média

anual do Platts, o que impactou significativamente o preço realizado de 2016. Esse

comportamento, contudo, não foi observado em 2017, uma vez que os preços provisórios

estabelecidos no 4T17 ficaram em linha com a média anual do IODEX em 2017.

O aumento de US$ 0,2/t relativo ao ajuste de vendas FOB deveu-se, principalmente, às

renegociações do frete de referência das vendas FOB (US$ 0,9/t), que foram parcialmente

compensadas pelo aumento do preço do bunker oil (US$ 0,7/t).

A redução de US$ 0,8/t relativa à umidade foi resultado do aumento do Platts IODEX, já que

o percentual de umidade permaneceu constante em torno de 8%.

PERFORMANCE TRIMESTRAL

EBITDA

O EBITDA ajustado de finos de minério de ferro foi de US$ 2,567 bilhões no 4T17, ficando

11,1% menor do que no 3T17, devido, principalmente, aos menores preços realizados (US$

324 milhões), pela redução de 7,5% no Platts IODEX e pelos menores prêmios de mercado.

US$ / t 2017 (A) 2016 (B) (A) – (B)

Média do Platts (dmt) 71,3 58,4 12,9

Qualidade 1,8 1,4 0,4

Prêmios/Descontos e condições comerciais 1,6 0,3 1,3

Sistemas de Precificação (1,1) 3,1 (4,2)

Ajuste para vendas FOB (3,6) (3,8) 0,2

Umidade (5,8) (5,0) (0,8)

Preço Vale CFR/FOB (wmt) 64,2 54,4 9,8

38

Os custos e despesas24 registraram um ligeiro aumento, que foi parcialmente compensado

por maiores volumes.

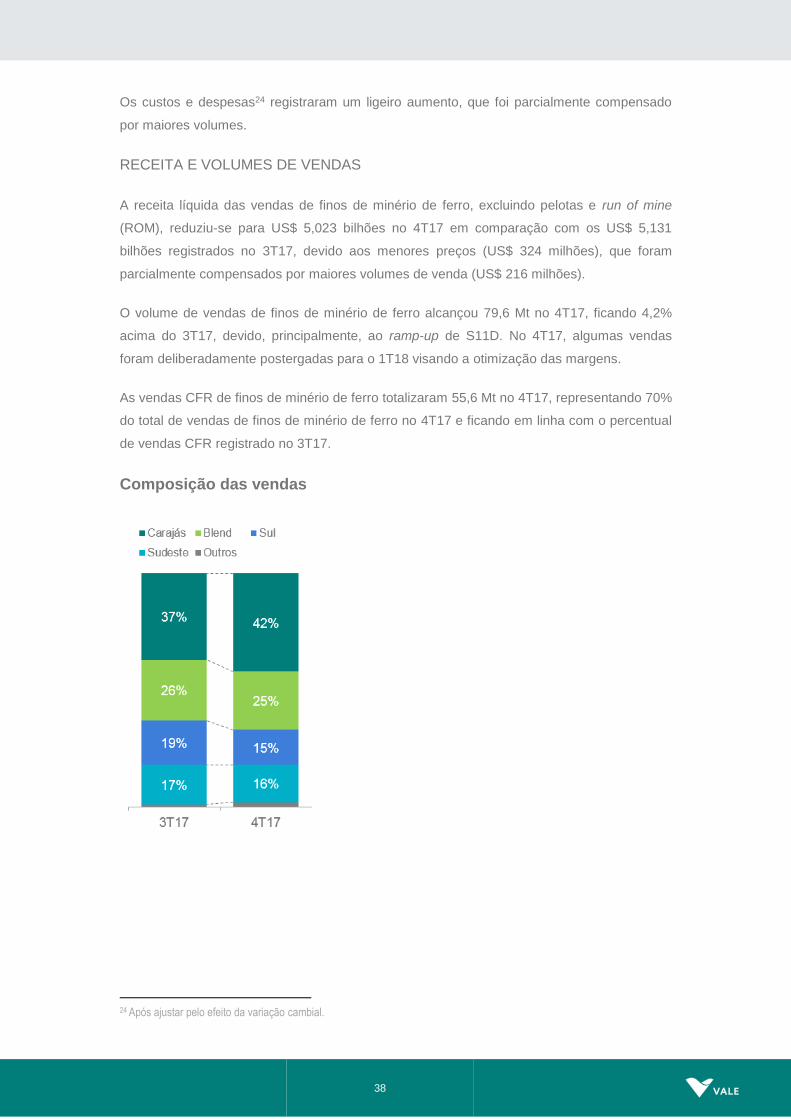

RECEITA E VOLUMES DE VENDAS

A receita líquida das vendas de finos de minério de ferro, excluindo pelotas e run of mine

(ROM), reduziu-se para US$ 5,023 bilhões no 4T17 em comparação com os US$ 5,131

bilhões registrados no 3T17, devido aos menores preços (US$ 324 milhões), que foram

parcialmente compensados por maiores volumes de venda (US$ 216 milhões).

O volume de vendas de finos de minério de ferro alcançou 79,6 Mt no 4T17, ficando 4,2%

acima do 3T17, devido, principalmente, ao ramp-up de S11D. No 4T17, algumas vendas

foram deliberadamente postergadas para o 1T18 visando a otimização das margens.

As vendas CFR de finos de minério de ferro totalizaram 55,6 Mt no 4T17, representando 70%

do total de vendas de finos de minério de ferro no 4T17 e ficando em linha com o percentual

de vendas CFR registrado no 3T17.

Composição das vendas

24 Após ajustar pelo efeito da variação cambial.

39

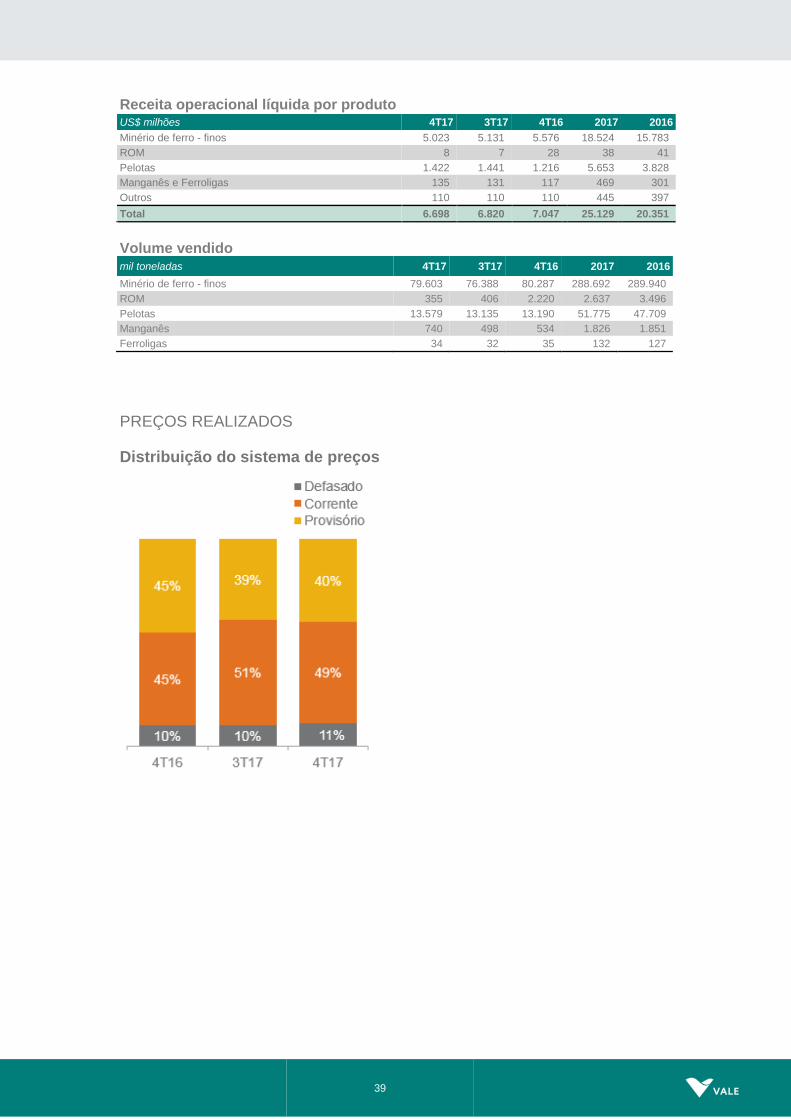

Receita operacional líquida por produto US$ milhões 4T17 3T17 4T16 2017 2016

Minério de ferro - finos 5.023 5.131 5.576 18.524 15.783

ROM 8 7 28 38 41

Pelotas 1.422 1.441 1.216 5.653 3.828

Manganês e Ferroligas 135 131 117 469 301

Outros 110 110 110 445 397

Total 6.698 6.820 7.047 25.129 20.351

Volume vendido

mil toneladas 4T17 3T17 4T16 2017 2016

Minério de ferro - finos 79.603 76.388 80.287 288.692 289.940

ROM 355 406 2.220 2.637 3.496

Pelotas 13.579 13.135 13.190 51.775 47.709

Manganês 740 498 534 1.826 1.851

Ferroligas 34 32 35 132 127

PREÇOS REALIZADOS

Distribuição do sistema de preços

40

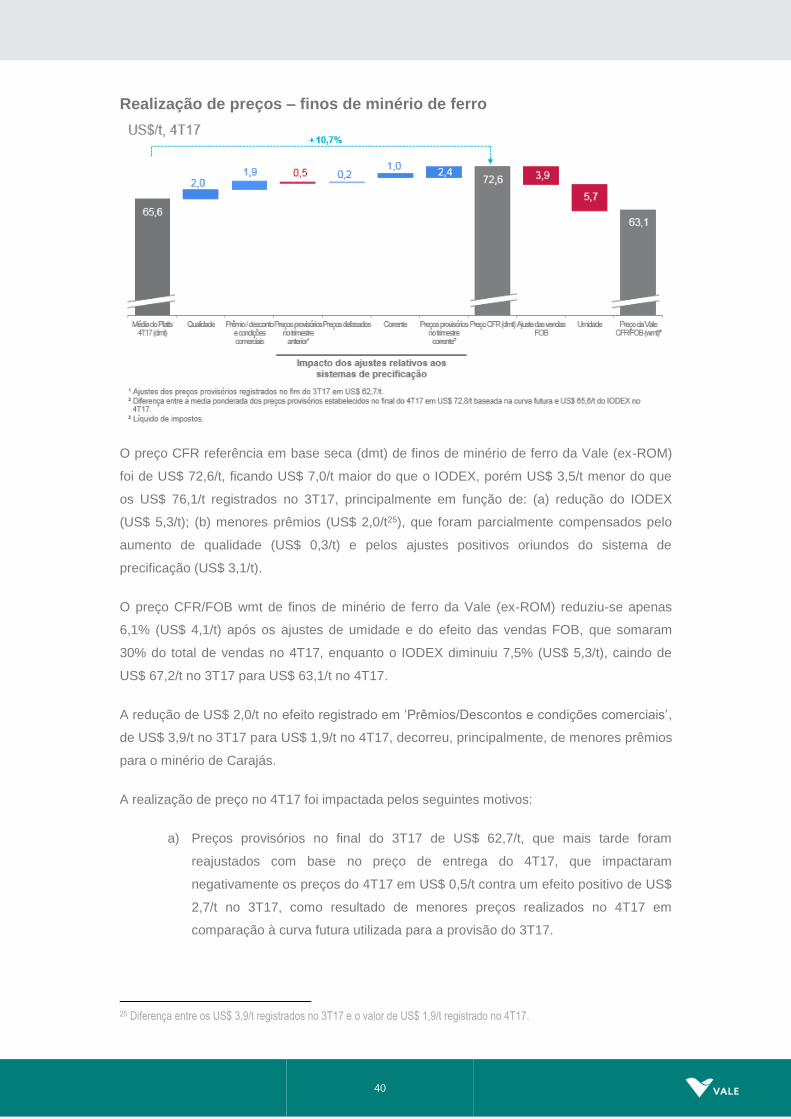

Realização de preços – finos de minério de ferro

O preço CFR referência em base seca (dmt) de finos de minério de ferro da Vale (ex-ROM)

foi de US$ 72,6/t, ficando US$ 7,0/t maior do que o IODEX, porém US$ 3,5/t menor do que

os US$ 76,1/t registrados no 3T17, principalmente em função de: (a) redução do IODEX

(US$ 5,3/t); (b) menores prêmios (US$ 2,0/t25), que foram parcialmente compensados pelo

aumento de qualidade (US$ 0,3/t) e pelos ajustes positivos oriundos do sistema de

precificação (US$ 3,1/t).

O preço CFR/FOB wmt de finos de minério de ferro da Vale (ex-ROM) reduziu-se apenas

6,1% (US$ 4,1/t) após os ajustes de umidade e do efeito das vendas FOB, que somaram

30% do total de vendas no 4T17, enquanto o IODEX diminuiu 7,5% (US$ 5,3/t), caindo de

US$ 67,2/t no 3T17 para US$ 63,1/t no 4T17.

A redução de US$ 2,0/t no efeito registrado em ‘Prêmios/Descontos e condições comerciais’,

de US$ 3,9/t no 3T17 para US$ 1,9/t no 4T17, decorreu, principalmente, de menores prêmios

para o minério de Carajás.

A realização de preço no 4T17 foi impactada pelos seguintes motivos:

a) Preços provisórios no final do 3T17 de US$ 62,7/t, que mais tarde foram

reajustados com base no preço de entrega do 4T17, que impactaram

negativamente os preços do 4T17 em US$ 0,5/t contra um efeito positivo de US$

2,7/t no 3T17, como resultado de menores preços realizados no 4T17 em

comparação à curva futura utilizada para a provisão do 3T17.

25 Diferença entre os US$ 3,9/t registrados no 3T17 e o valor de US$ 1,9/t registrado no 4T17.

41

b) Preços provisórios estabelecidos no final do 4T17 de US$ 72,8/t contra a média

IODEX de US$ 65,6/t no 4T17, que impactaram positivamente os preços no

4T17 em US$ 2,4/t contra um impacto negativo de US$ 3,2/t no 3T17.

c) Contratos com preços defasados (lagged) no trimestre, precificados a US$ 66,6/t

e baseados nos preços médios de jun-jul-ago, que impactaram positivamente os

preços no 4T17 em US$ 0,2/t se comparados ao impacto positivo de US$ 0,3/t

no 3T17.

As vendas de minério de ferro de 32,3 Mt, ou 40% do mix de vendas da Vale, foram

registradas sob o sistema de preços provisórios fixado no final do 4T17 em US$ 72,8/t. Os

preços finais destas vendas serão determinados e registrados no 1T18.

Preço médio realizado

US$ por tonelada 4T17 3T17 4T16 2017 2016

Minério de ferro - Metal Bulletin 65% index 84,70 91,20 82,60 88,00 64,95

Minério de ferro - Platts 62% IODEX 65,57 70,90 70,76 71,30 58,45

Preço de referência de finos de minério de ferro CFR (dmt) 72,60 76,10 79,10 88,00 62,34

Preço realizado de finos de minério de ferro CFR/FOB 63,10 67,17 69,40 64,17 54,44

ROM 22,55 17,24 12,61 14,41 11,73

Pelotas CFR/FOB (wmt) 104,71 109,71 92,27 109,18 80,26

Manganês 119,34 175,81 162,92 159,01 110,87

Ferroligas 1.361,31 1.380,30 857,14 1.353,72 757,67

CUSTOS

Os custos de finos de minério de ferro totalizaram US$ 2,302 bilhões (ou US$ 2,595 bilhões

incluindo depreciação) no 4T17. Os custos aumentaram US$ 175 milhões quando

comparados ao 3T17, após a dedução dos efeitos de maiores volumes de vendas (US$ 68

milhões) e do impacto positivo das variações cambiais (US$ 27 milhões), devido,

principalmente, aos preços de minério de ferro, que ficaram maiores do que os projetados,

afetando a provisão de remuneração variável dos empregados, e a maiores custos da tarifa

ferroviária de terceiros (MRS) no Sistema Sul, que foram parcialmente compensados por

menores custos de manutenção.

42

CPV MINÉRIO DE FERRO - 3T17 x 4T17

Principais variações

US$ milhões 3T17 Volume Câmbio Outros Variação

Total 3T17 x 4T17

4T17

Custo caixa C1 1.109 46 (27) 39 57 1.166

Frete 819 16 - 111 128 947

Outros 158 6 - 25 31 189

Custos totais antes de depreciação e amortização

2.086 68 (27) 175 216 2.302

Depreciação 281 12 (7) 7 12 293

Total 2.367 80 (34) 182 228 2.595

Os custos de frete marítimo, que são integralmente contabilizados como custos dos produtos

vendidos, atingiram US$ 947 milhões no 4T17, o que significou um aumento de US$ 128

milhões quando comparados com os do 3T17.

O custo unitário de frete marítimo de finos de minério de ferro por tonelada métrica foi de

US$ 17,0/t no 4T17, ficando US$ 2,0/t maior do que no 3T17, devido, principalmente, ao

impacto de maiores fretes spot (US$ 0,8/t) e aos maiores preços de bunker oil (US$ 0,7/t). O

preço médio do bunker oil no portfólio de frete da Vale aumentou de US$ 308/t no 3T17 para

US$ 342/t no 4T17.

CUSTO CAIXA C1

O custo caixa total C1 FOB no porto por tonelada métrica, sem royalties, totalizou US$ 14,6/t

no 4T17, permanecendo em linha com o 3T17. Após excluir o impacto positivo da

depreciação do BRL frente ao USD de 2,6% no 4T17, os custos aumentaram US$ 0,4/t,

devido, principalmente: a) aos preços de minério de ferro, que ficaram maiores do que os

projetados, afetando a provisão de remuneração variável dos empregados (US$ 0,3/t); b) aos

maiores custos da tarifa ferroviária de terceiros (MRS) no Sistema Sul (US$ 0,2/t); c) ao

impacto da renovação do Acordo Coletivo de Trabalho (US$ 0,1/t). Estes fatores foram

parcialmente compensados por menores custos de manutenção (US$ 0,2/t).

O custo caixa C1 FOB porto por tonelada métrica de finos de minério de ferro em BRL

aumentou 4,1%, passando de R$ 45,8/t no 3T17 para R$ 47,7/t (US$ 14,6/t) no 4T17, devido

aos efeitos mencionados acima. Quando comparados ao 4T15, o custo caixa C1 aumentou

somente 1,5%, apesar da inflação de 10,8% no período26.

Custos e despesas de finos de minério de ferro em reais R$/t 4T17 3T17 4T16

Custo caixa C1 ¹ 47,7 45,8 47,8

Despesas¹ 6,2 6,6 7,5

Total 53,9 52,4 55,3

¹ Líquido de depreciação.

26 Utilizando o índice IGP-M (FGV) desde 4T15 até 4T17.

43

Evolução do custo caixa C1¹ por tonelada em BRL

Custo unitário de finos de minério de ferro e frete 4T17 3T17 4T16 2017 2016

Custos (US$ milhões)

Custos, sem depreciação e amortização 2.301 2.086 2.013 7.949 6.622

Custos de distribuição 54 51 25 163 95

Custos de frete marítimo 947 819 725 3.064 2.332

Custos FOB no porto (ex-ROM) 1.300 1.216 1.263 4.722 4.195

Custos FOB no porto (ex-ROM e royalties) 1.166 1.109 1.159 4.263 3.856