Embed Size (px)

Citation preview

Contribuição Previdenciáriasobre a Receita Bruta* Desoneração da Folha *

Zenaide CarvalhoAdministradora e Contadora, especialista em Auditoria e Controladoria, pós-graduanda em Direito do Trabalhowww.zenaidecarvalho.com.br

Bem vindos a mais um treinamento do Projeto Educação Continuada!

2

1. Apresentação de SLIDES com acompanhamento do texto da apostila

2. Dúvidas por e-mail: [email protected]

3. Exercícios com respostas no treinamento

4. Download: link na apostila!

METODOLOGIA

3

1. Base legal2. O que é a desoneração3. Setores envolvidos4. Vigência5. Como Calcular6. Décimo Terceiro Salário7. DARF, GPS, DCTF e EFD-Contribuições8. Compensação na GFIP

PROGRAMA

Para iniciar...

“Novas circunstâncias

criam oportunidades de

progresso.”(Taniguchi)

4

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

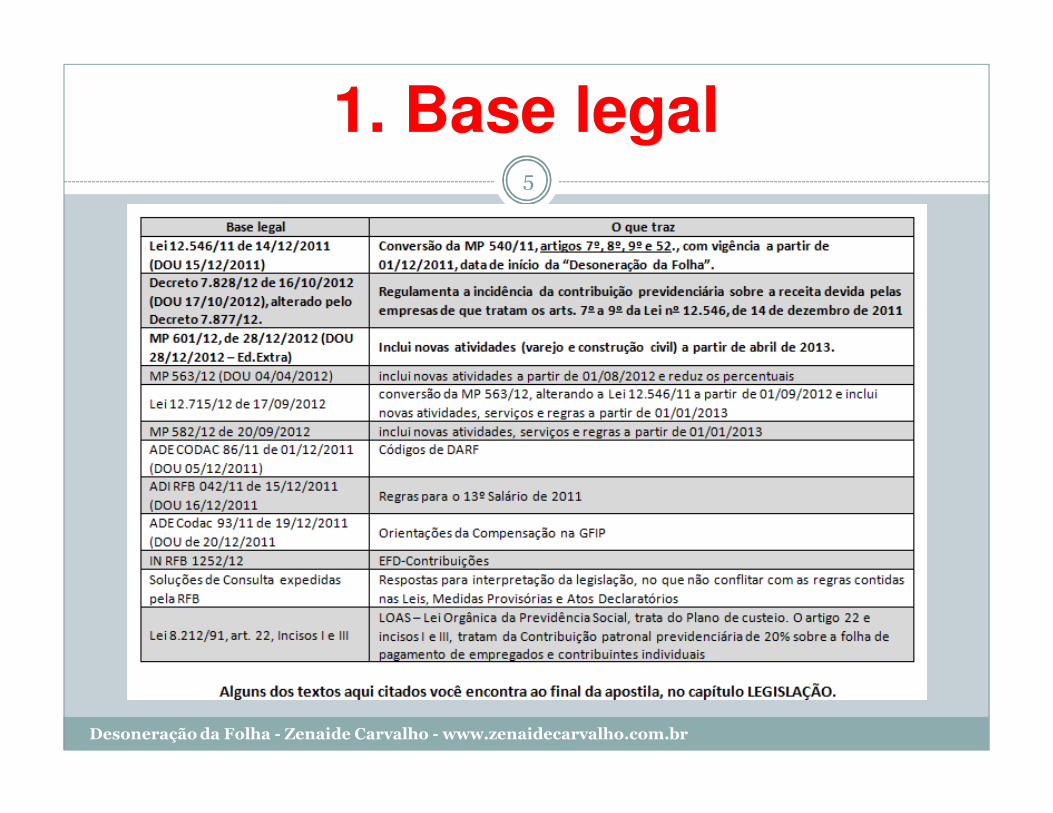

1. Base legal5

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

2 - O que é a “desoneração da folha”?Um resumo...

1. A Desoneração (CPRB) É uma SUBSTITUIÇÃO da base de cálculo de PARTE da contribuição patronal previdenciária (CPP) de 20%.

2. A contribuição de 20% sobre a folha de pagamento dos empregados e contribuintes individuais, passa a ser de 1,5% ou 2,5% sobre a Receita Bruta de 01/12/2011 a 31/07/2011 e de 1% ou 2% até 31/12/2014.

3. É Obrigatório! A Desoneração é obrigatória para as atividades relacionadas na lei 12.546/11 e não é opcional (nenhum outro setor poderá participar).

6

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

2 - O que é a “desoneração da folha”?

4. Industrialização por Encomenda, citados na Legislação do IPI.

5. O que a empresa continuará pagando sobre a folha: Não abrange as contribuições ao RAT e aos “Terceiros”.

6. Exclusões permitidas: O percentual sobre a RECEITA BRUTA exclui as vendas canceladas, as EXPORTAÇÕES, os descontos incondicionais concedidos, o ICMS substituído, o IPI (se somado à Receita) e as DEVOLUÇÕES.

� Extra: e se as devoluções forem SUPERIORES ÀS VENDAS?

7

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

2 - O que é a “desoneração da folha”?

7. Não abrange as empresas tributadas pelo Simples Nacional, apenas Lucro Presumido e Lucro Real.

8. Meses sem receita: Empresas com atividades 100% desoneradas, nos meses sem receita não pagarão os 20%

9. Meses sem folha: Se houver receita, terão que pagar o percentual de 1 ou 2% sobre a receita.

10. Proporcionalidade nas receitas: empresas com outras atividades não desoneradas pagarão uma parte da CPP sobre a receita, em DARF, e outra parte sobre a Folha, em GPS.

8

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

2 - O que é a “desoneração da folha”?

11. Obrigações Acessórias: GFIP, DCTF, EFD, DOC

12. CPP sobre o Décimo-Terceiro Salário: empresas 100% desoneradas não pagarão a contribuição!

13. Empresas com matriz e filiais: DARF na Matriz, GPS e GFIP por estabelecimento.

14. EXTRA! Receita Bruta e Outras Atividades: inclui somente as atividades OPERACIONAIS (não inclui a venda de imobilizado e nem receitas financeiras).

9

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Contribuições Previdenciárias

O que substitui? � A contribuição patronal previdenciária de 20%

calculada sobre a folha de pagamento dos empregados e contribuintes individuais.

O que não substitui? � Não substitui o RAT Ajustado(riscos ambientais de

trabalho multiplicado pelo FAP – Fator Acidentário de Prevenção), que varia de 0,5 a 6%

� Não substitui a contribuição a “Terceiros”, que pode chegar a 5,8%

� Não substitui os 15% de CPP sobre Cooperativas

10

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Objetivos e Consequências

Objetivos: � Faz parte do Plano Brasil Maior� Estimular a contratação de empregados CLT � Reduzir a carga tributária das empresas exportadoras� Evitar as terceirizações (facções)� Evitar a criação de PJ “fictícias” prestadoras de serviços,

principalmente no setor de TI

Consequências:� Positiva: várias empresas pagarão menos contribuição

previdenciária� As empresas com maior automação (no caso das confecções)

ficam prejudicadas, já que utilizam menos mão de obra.� As empresas de TI sem empregados também ficam prejudicadas

11

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

12

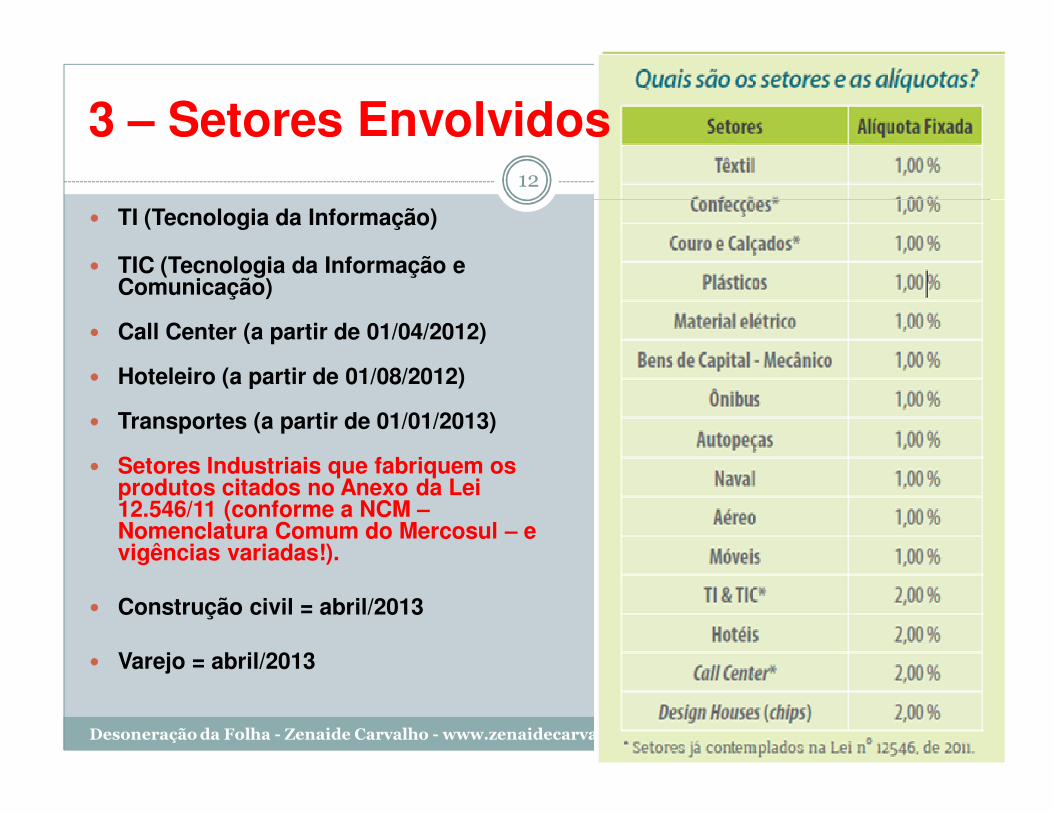

� TI (Tecnologia da Informação)

� TIC (Tecnologia da Informação e Comunicação)

� Call Center (a partir de 01/04/2012)

� Hoteleiro (a partir de 01/08/2012)

� Transportes (a partir de 01/01/2013)

� Setores Industriais que fabriquem os produtos citados no Anexo da Lei 12.546/11 (conforme a NCM –Nomenclatura Comum do Mercosul – e vigências variadas!).

� Construção civil = abril/2013

� Varejo = abril/2013

3 – Setores Envolvidos

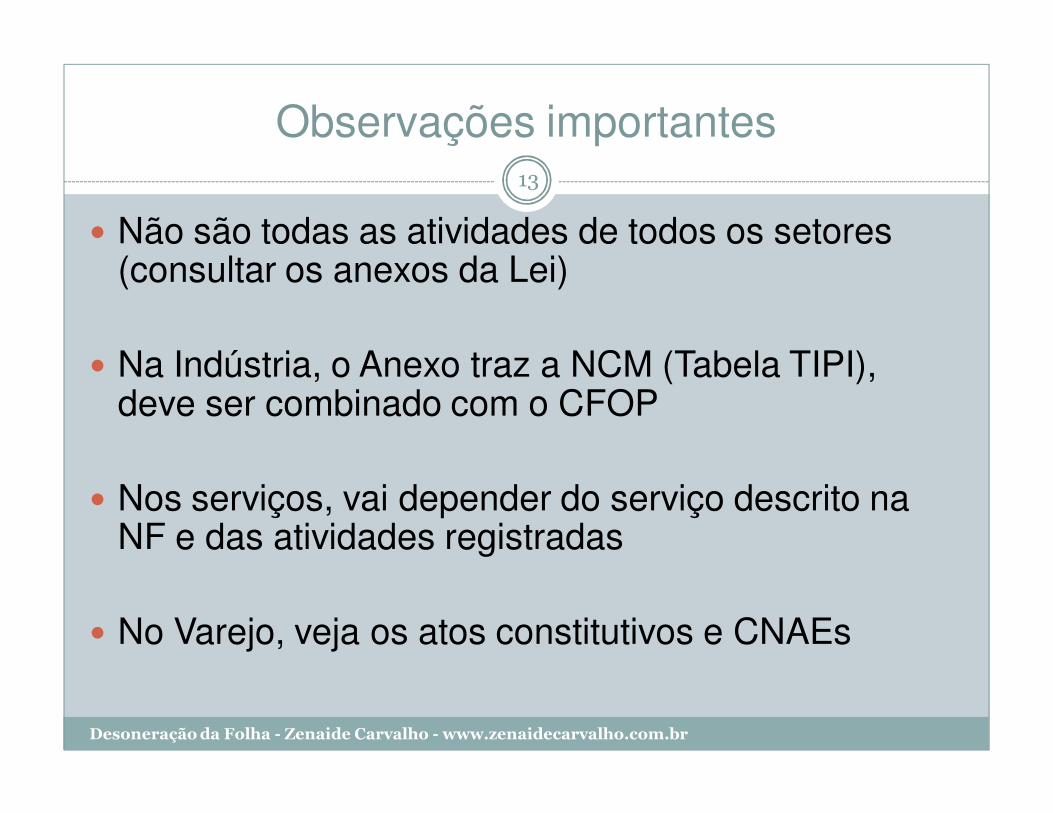

Observações importantes

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

13

� Não são todas as atividades de todos os setores (consultar os anexos da Lei)

� Na Indústria, o Anexo traz a NCM (Tabela TIPI), deve ser combinado com o CFOP

� Nos serviços, vai depender do serviço descrito na NF e das atividades registradas

� No Varejo, veja os atos constitutivos e CNAEs

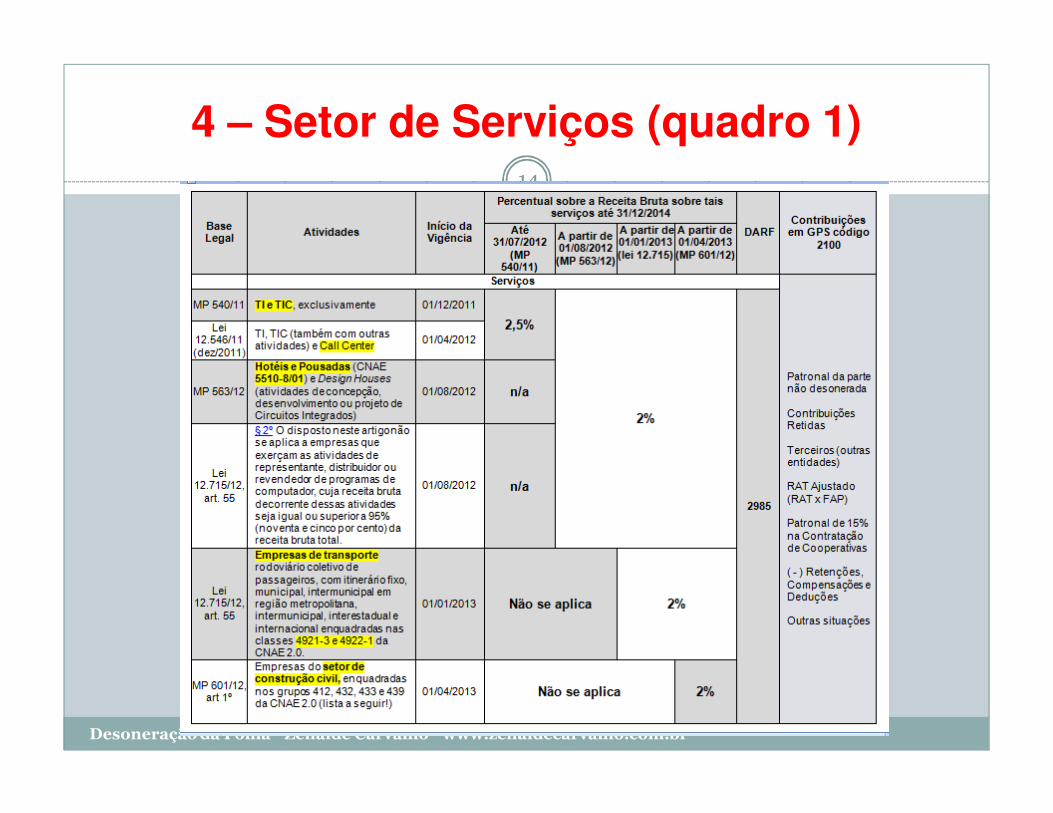

4 – Setor de Serviços (quadro 1)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

14

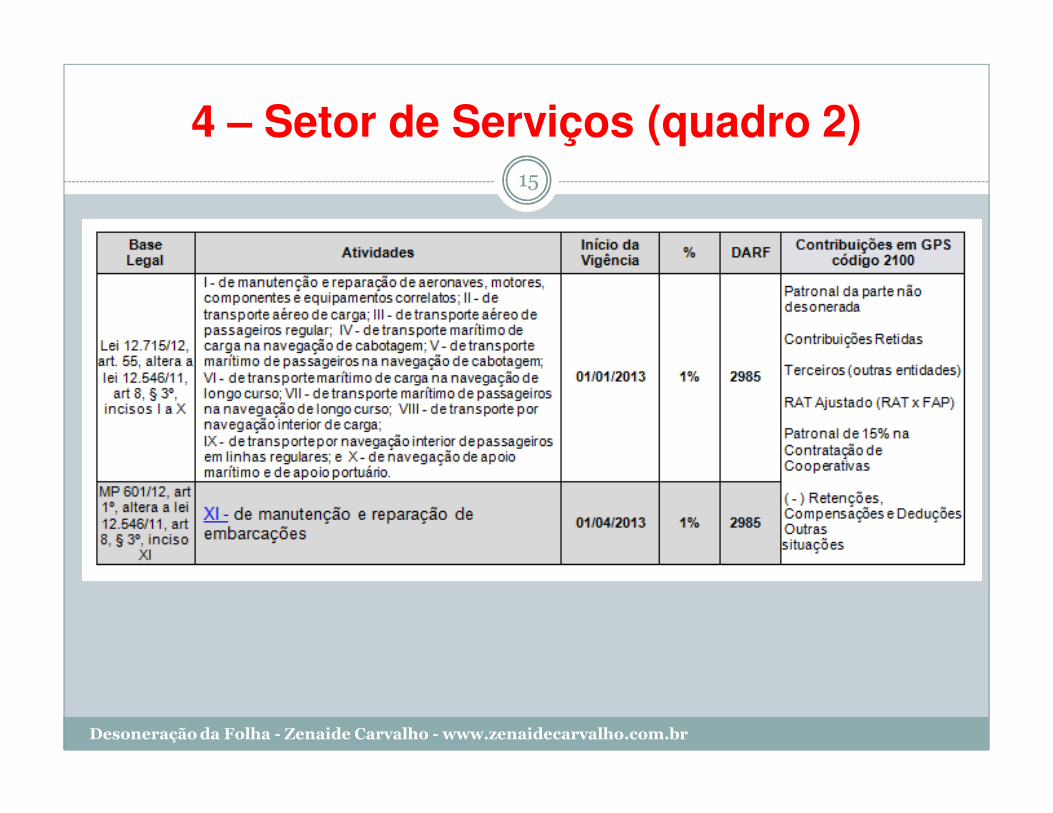

4 – Setor de Serviços (quadro 2)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

15

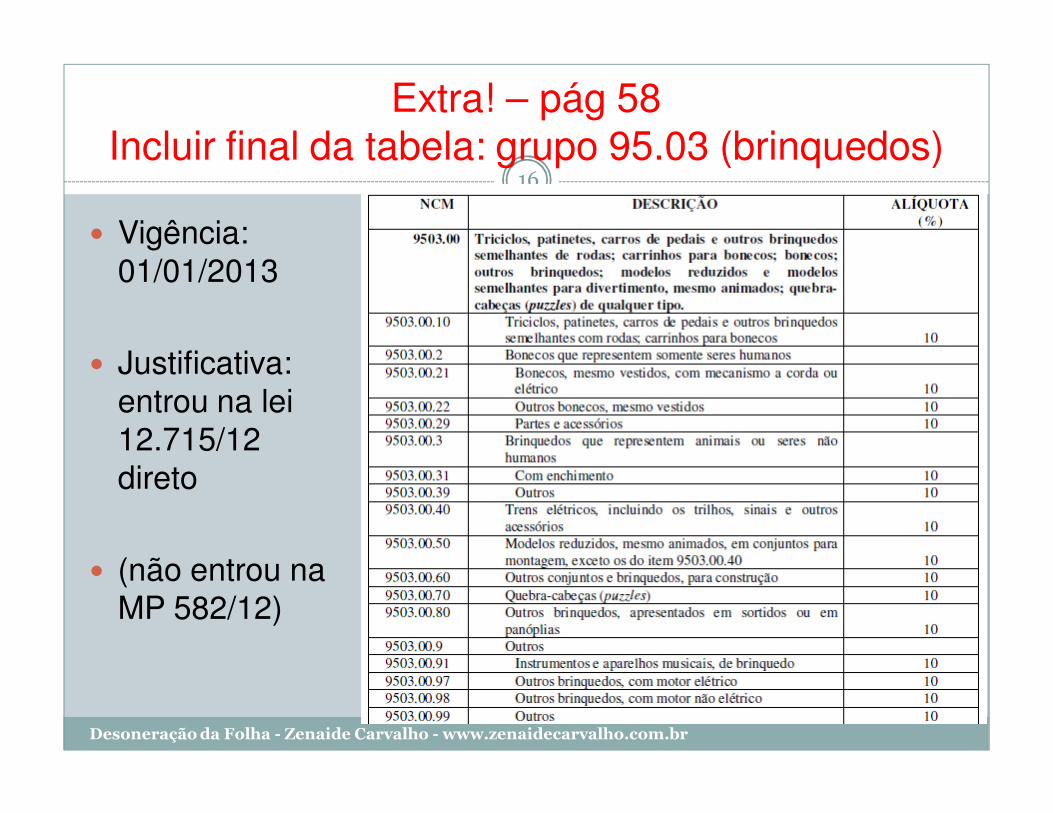

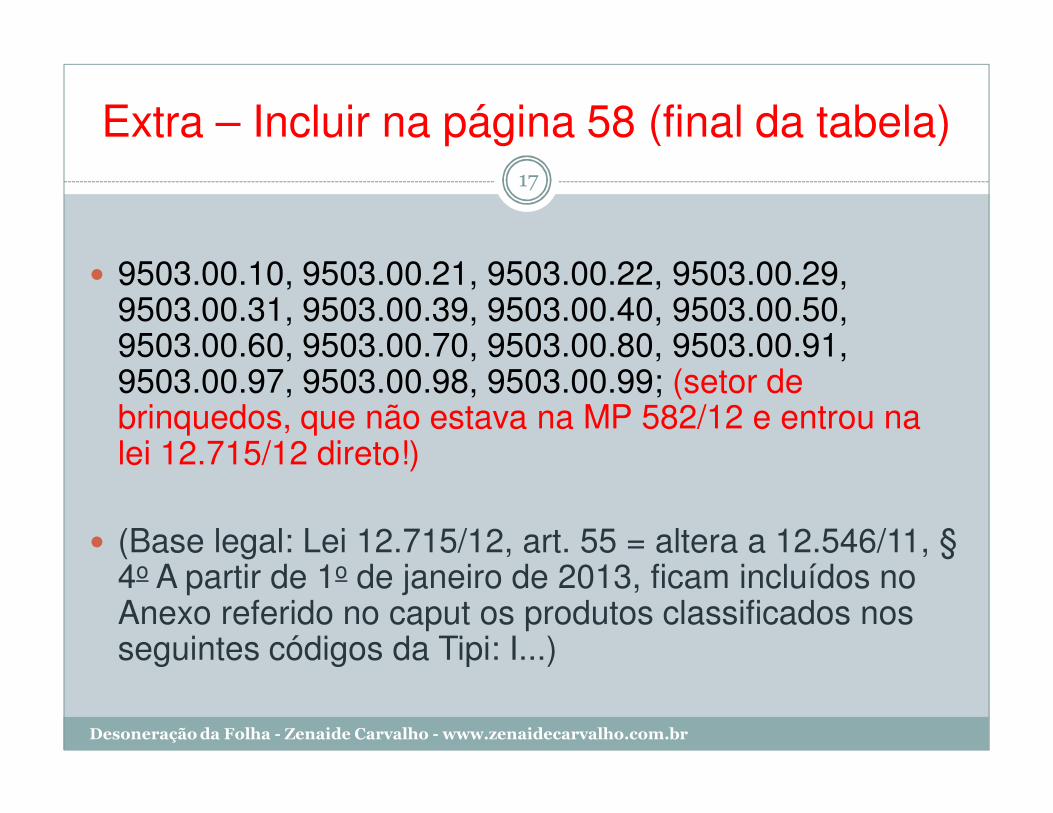

Extra! – pág 58 Incluir final da tabela: grupo 95.03 (brinquedos)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

16

� Vigência: 01/01/2013

� Justificativa: entrou na lei 12.715/12 direto

� (não entrou na MP 582/12)

Extra – Incluir na página 58 (final da tabela)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

17

� 9503.00.10, 9503.00.21, 9503.00.22, 9503.00.29, 9503.00.31, 9503.00.39, 9503.00.40, 9503.00.50, 9503.00.60, 9503.00.70, 9503.00.80, 9503.00.91, 9503.00.97, 9503.00.98, 9503.00.99; (setor de brinquedos, que não estava na MP 582/12 e entrou na lei 12.715/12 direto!)

� (Base legal: Lei 12.715/12, art. 55 = altera a 12.546/11, §4o A partir de 1o de janeiro de 2013, ficam incluídos no Anexo referido no caput os produtos classificados nos seguintes códigos da Tipi: I...)

Referências e particularidades na apostila

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

18

� Atividades de TIC e TIC� Atividades de Hotéis e Pousadas� Atividades de Transporte Coletivo� Atividades de Construção Civil

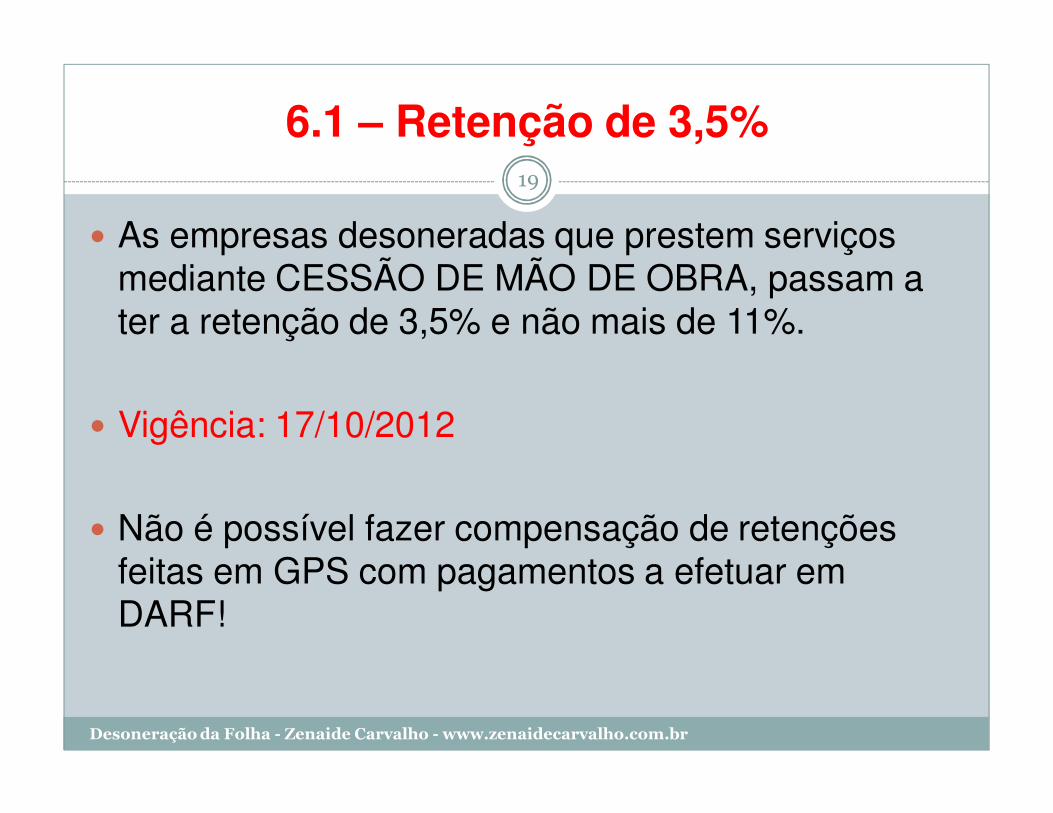

6.1 – Retenção de 3,5%

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

19

� As empresas desoneradas que prestem serviços mediante CESSÃO DE MÃO DE OBRA, passam a ter a retenção de 3,5% e não mais de 11%.

� Vigência: 17/10/2012

� Não é possível fazer compensação de retenções feitas em GPS com pagamentos a efetuar em DARF!

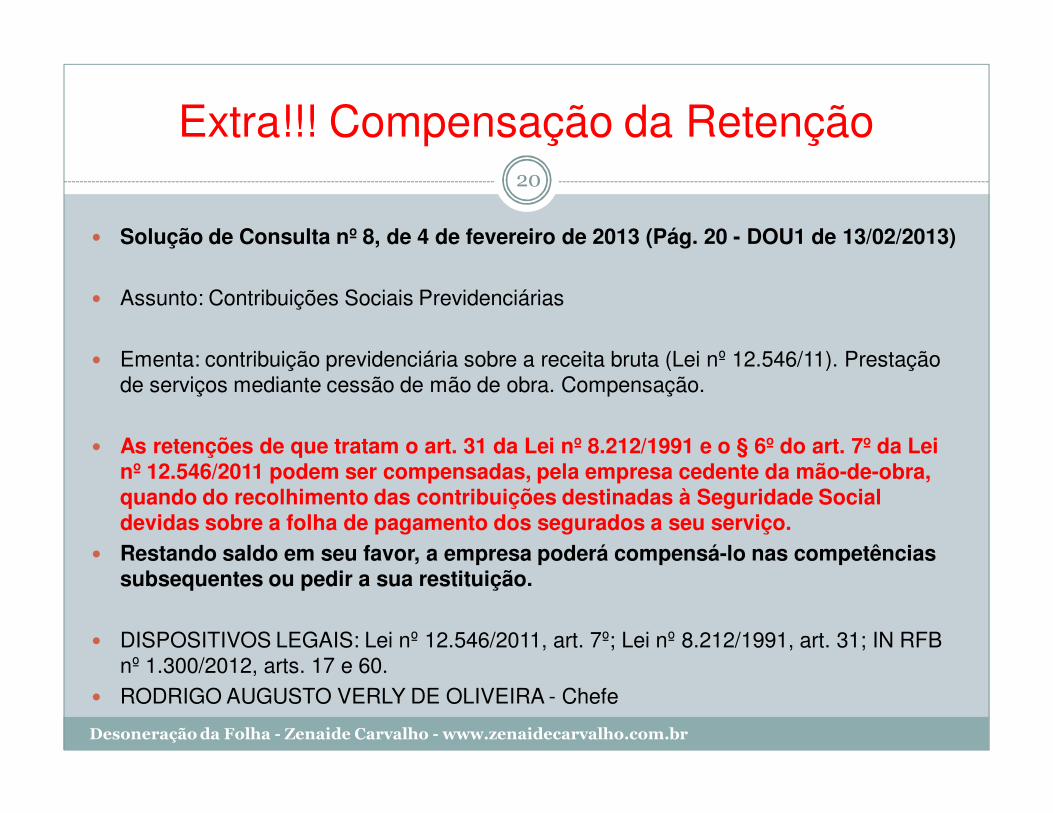

Extra!!! Compensação da Retenção

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

20

� Solução de Consulta nº 8, de 4 de fevereiro de 2013 (Pág. 20 - DOU1 de 13/02/2013)

� Assunto: Contribuições Sociais Previdenciárias

� Ementa: contribuição previdenciária sobre a receita bruta (Lei nº 12.546/11). Prestação de serviços mediante cessão de mão de obra. Compensação.

� As retenções de que tratam o art. 31 da Lei nº 8.212/1991 e o § 6º do art. 7º da Lei nº 12.546/2011 podem ser compensadas, pela empresa cedente da mão-de-obra, quando do recolhimento das contribuições destinadas à Seguridade Social devidas sobre a folha de pagamento dos segurados a seu serviço.

� Restando saldo em seu favor, a empresa poderá compensá-lo nas competências subsequentes ou pedir a sua restituição.

� DISPOSITIVOS LEGAIS: Lei nº 12.546/2011, art. 7º; Lei nº 8.212/1991, art. 31; IN RFB nº 1.300/2012, arts. 17 e 60.

� RODRIGO AUGUSTO VERLY DE OLIVEIRA - Chefe

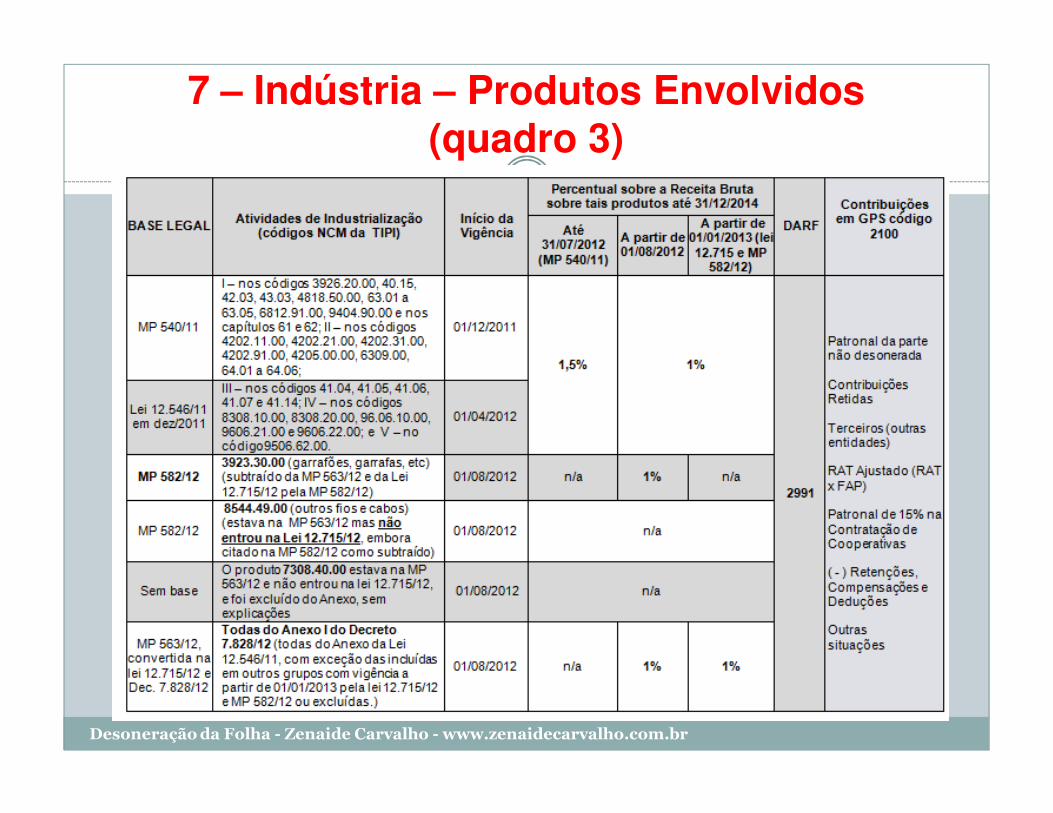

7 – Indústria – Produtos Envolvidos(quadro 3)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

21

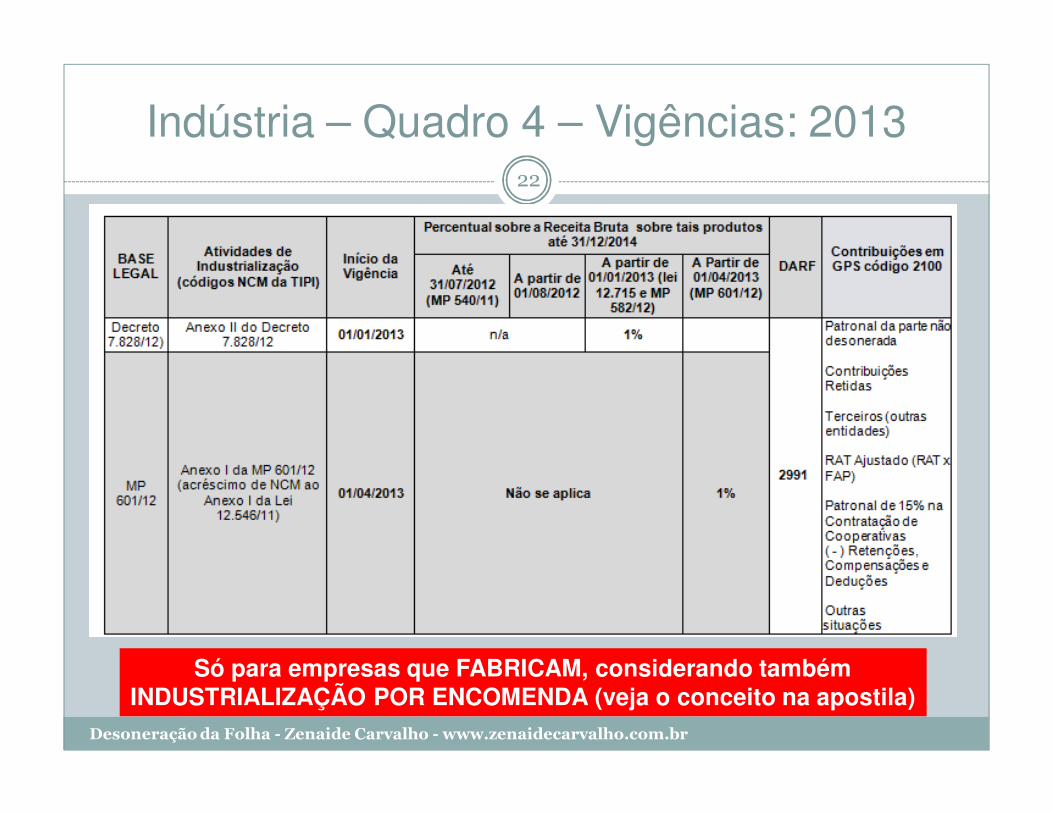

Indústria – Quadro 4 – Vigências: 2013

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

22

Só para empresas que FABRICAM, considerando também INDUSTRIALIZAÇÃO POR ENCOMENDA (veja o conceito na apostila)

8 – Comércio Varejista

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

23

� Vigência: 01/04/2013

� Alíquota: 1% (um por cento) sobre a receita brutaa receita bruta

� DARF: 2991 ou 2985 (aguardar publicação da RFB publicação da RFB ou usar o 2991, que é o mesmo da Indústria, com 1%)

� Base legal: MP 601/12, art 1º, altera a lei 12.546/11, art 8, § 3º, inciso XII

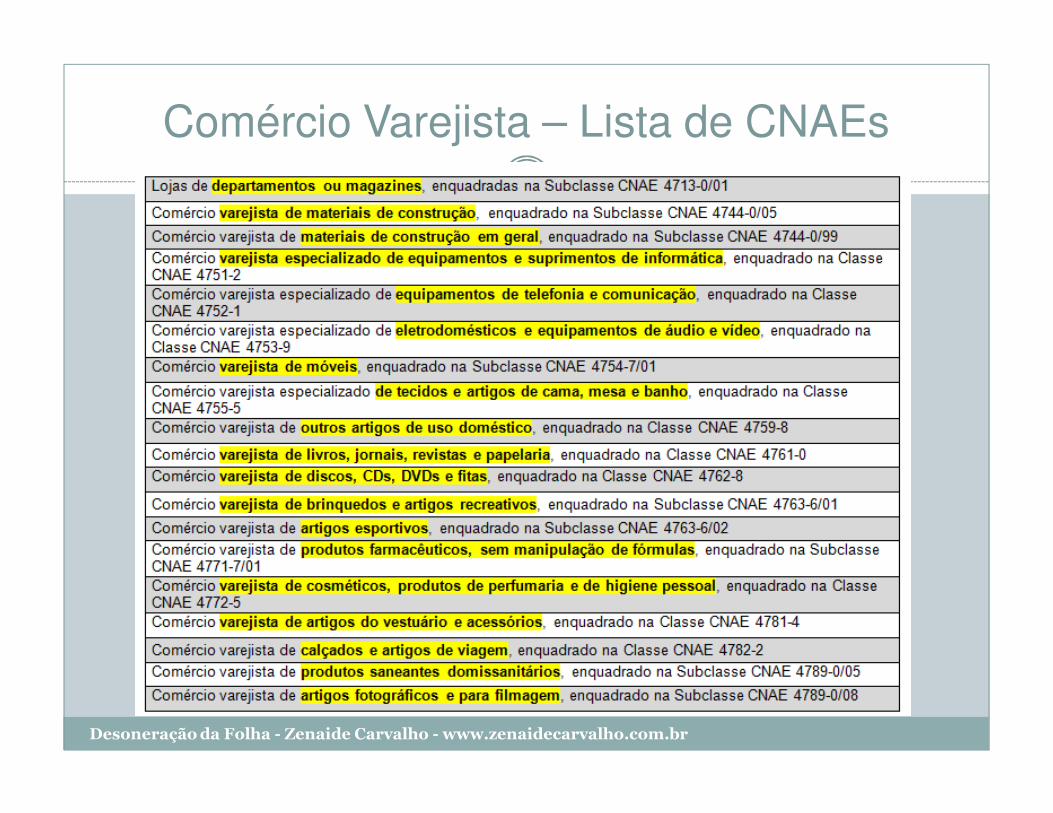

Comércio Varejista – Lista de CNAEs

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

24

Varejista – observações importantes

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

25

� O CNAE deve estar registrado nos atos constitutivos e no CNPJ

� Vários desses CNAES autorizam a venda de diversos produtos e, portanto, estando a empresa com um CNAE desses, toda a receita desses produtos será agregada para cálculo da desoneração.

� Porém, se além desses CNAEs a empresa tem outros, com venda de outros produtos, o cálculo da contribuição será PROPORCIONAL (parte pela Receita e parte pela folha), come veremos em tópicos seguintes.

� Dúvidas: www.cnae.ibge.gov.br

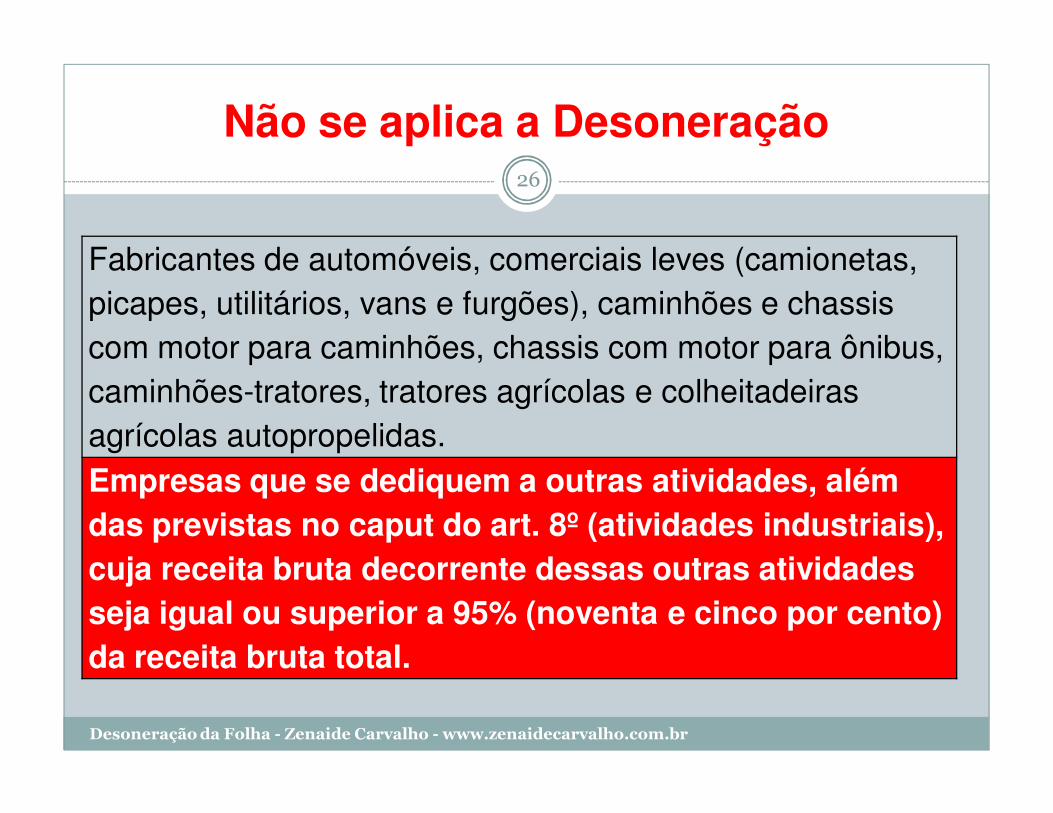

Não se aplica a Desoneração

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

26

Fabricantes de automóveis, comerciais leves (camionetas, picapes, utilitários, vans e furgões), caminhões e chassis com motor para caminhões, chassis com motor para ônibus, caminhões-tratores, tratores agrícolas e colheitadeiras agrícolas autopropelidas.Empresas que se dediquem a outras atividades, além das previstas no caput do art. 8º (atividades industriais), cuja receita bruta decorrente dessas outras atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total.

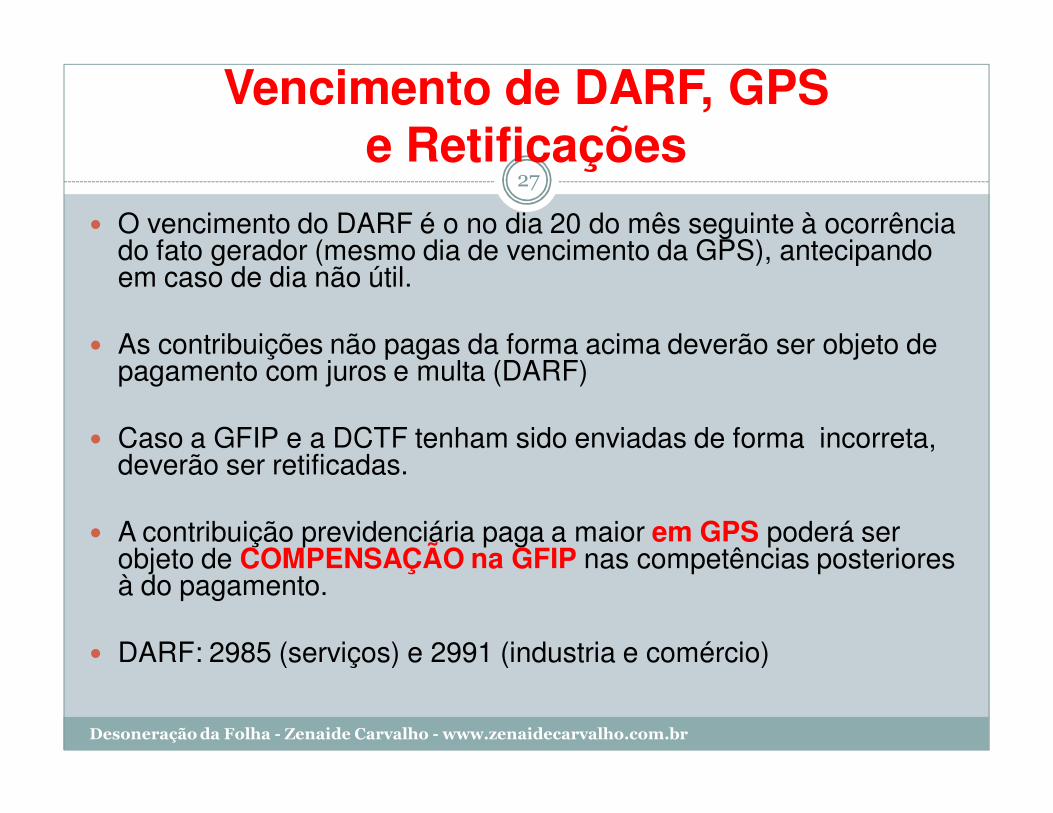

Vencimento de DARF, GPSe Retificações

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

27

� O vencimento do DARF é o no dia 20 do mês seguinte à ocorrência do fato gerador (mesmo dia de vencimento da GPS), antecipando em caso de dia não útil.

� As contribuições não pagas da forma acima deverão ser objeto de pagamento com juros e multa (DARF)

� Caso a GFIP e a DCTF tenham sido enviadas de forma incorreta, deverão ser retificadas.

� A contribuição previdenciária paga a maior em GPS poderá ser objeto de COMPENSAÇÃO na GFIP nas competências posteriores à do pagamento.

� DARF: 2985 (serviços) e 2991 (industria e comércio)

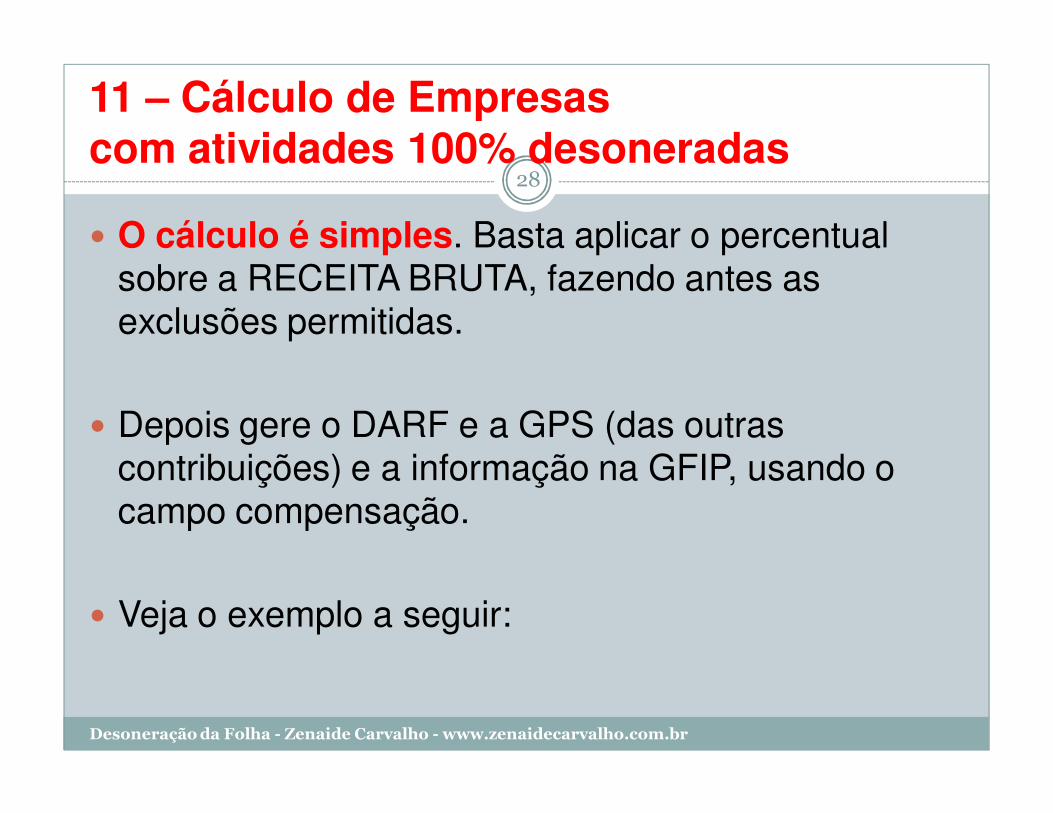

11 – Cálculo de Empresascom atividades 100% desoneradas

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

28

� O cálculo é simples. Basta aplicar o percentual sobre a RECEITA BRUTA, fazendo antes as exclusões permitidas.

� Depois gere o DARF e a GPS (das outras contribuições) e a informação na GFIP, usando o campo compensação.

� Veja o exemplo a seguir:

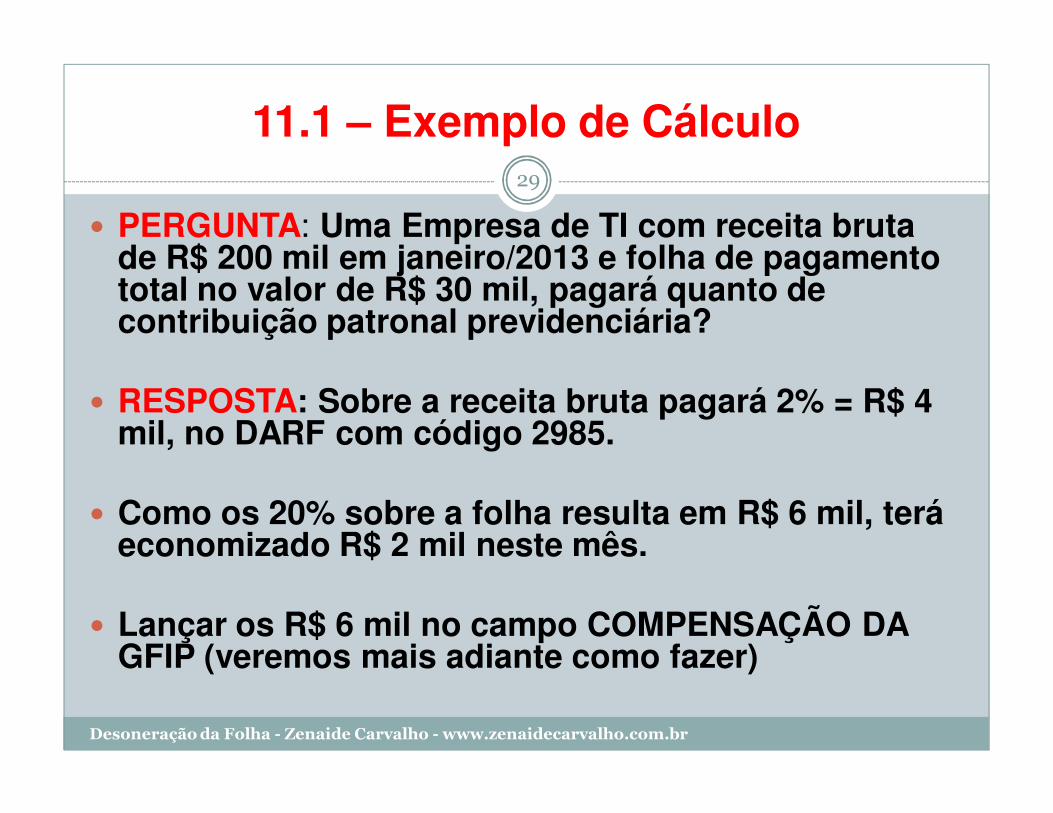

11.1 – Exemplo de Cálculo

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

29

� PERGUNTA: Uma Empresa de TI com receita bruta de R$ 200 mil em janeiro/2013 e folha de pagamento total no valor de R$ 30 mil, pagará quanto de contribuição patronal previdenciária?

� RESPOSTA: Sobre a receita bruta pagará 2% = R$ 4 mil, no DARF com código 2985.

� Como os 20% sobre a folha resulta em R$ 6 mil, terá economizado R$ 2 mil neste mês.

� Lançar os R$ 6 mil no campo COMPENSAÇÃO DA GFIP (veremos mais adiante como fazer)

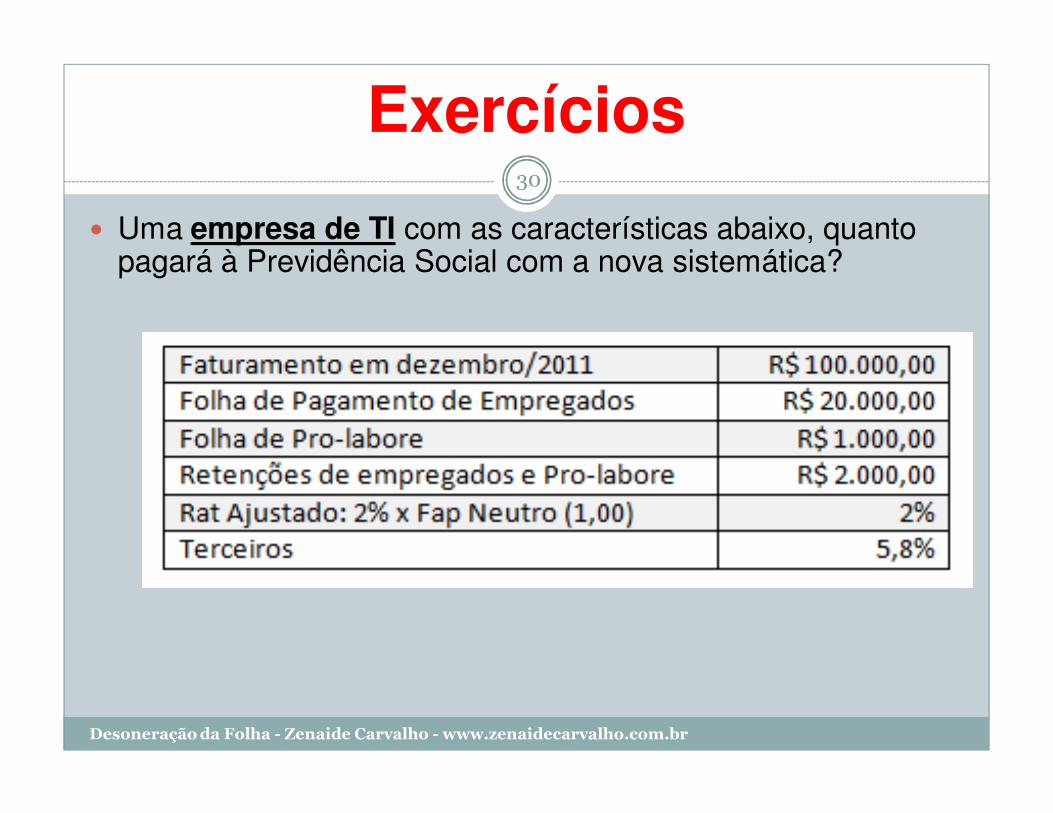

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

30

� Uma empresa de TI com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

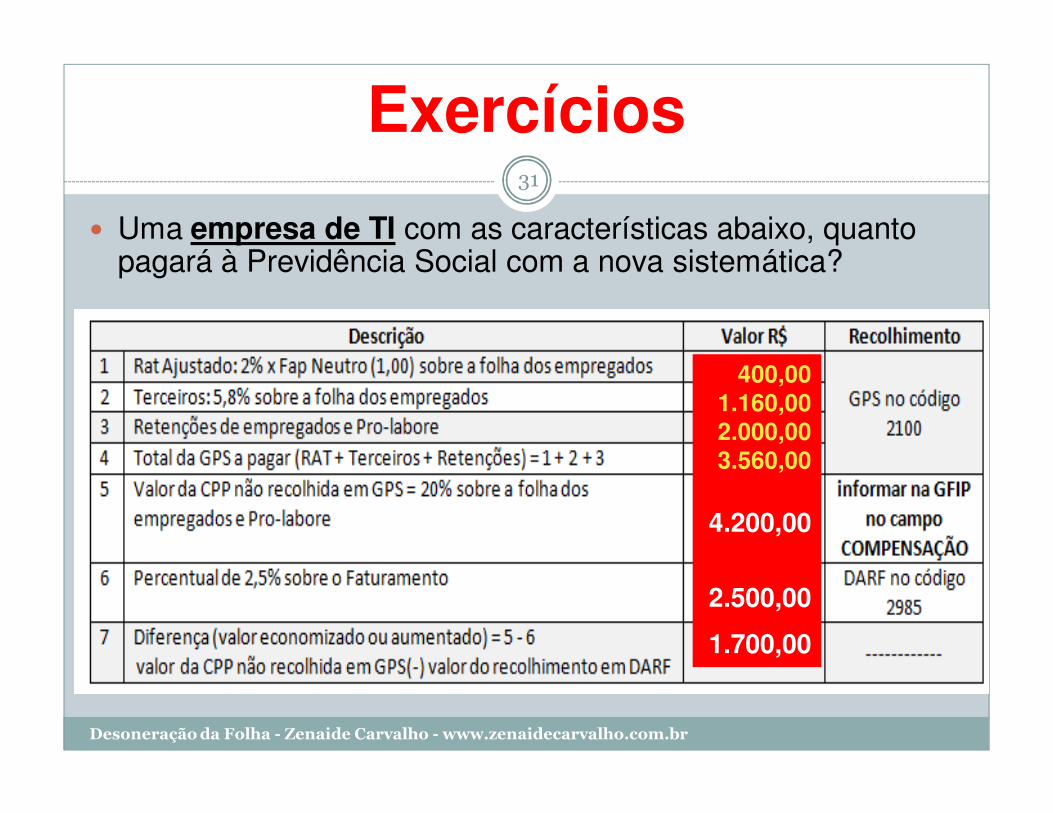

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

31

� Uma empresa de TI com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

400,001.160,002.000,003.560,00

4.200,00

2.500,00

1.700,00

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

32

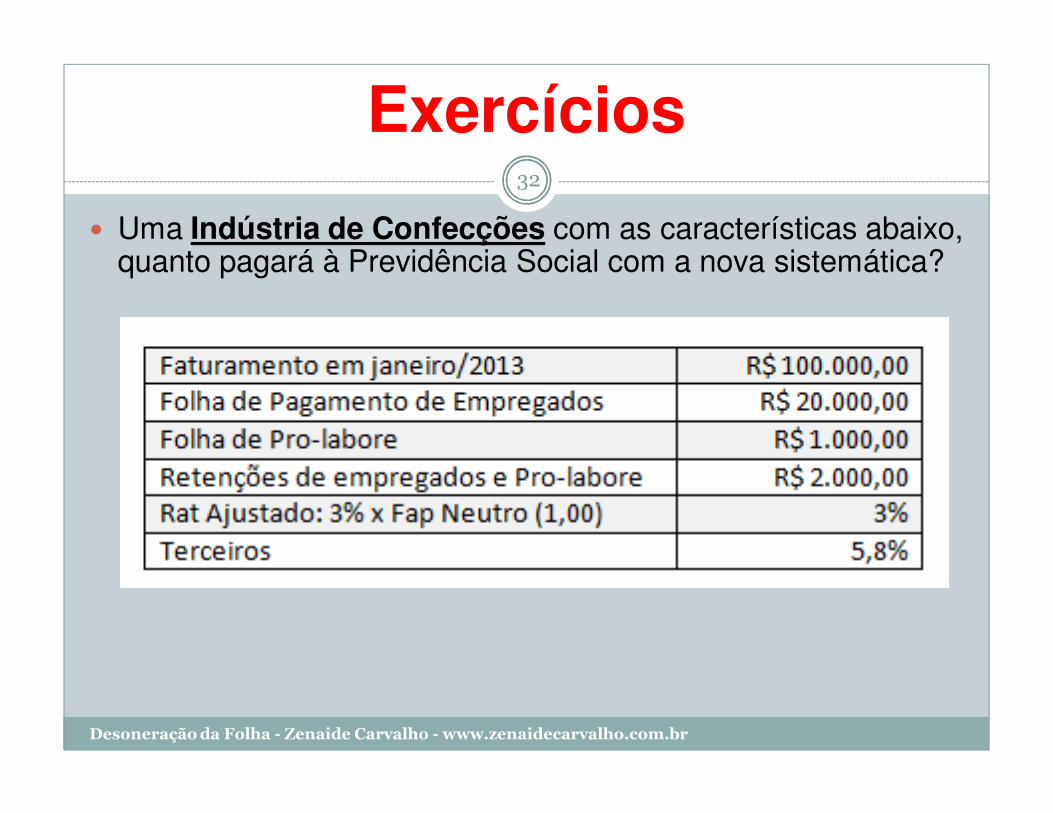

� Uma Indústria de Confecções com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

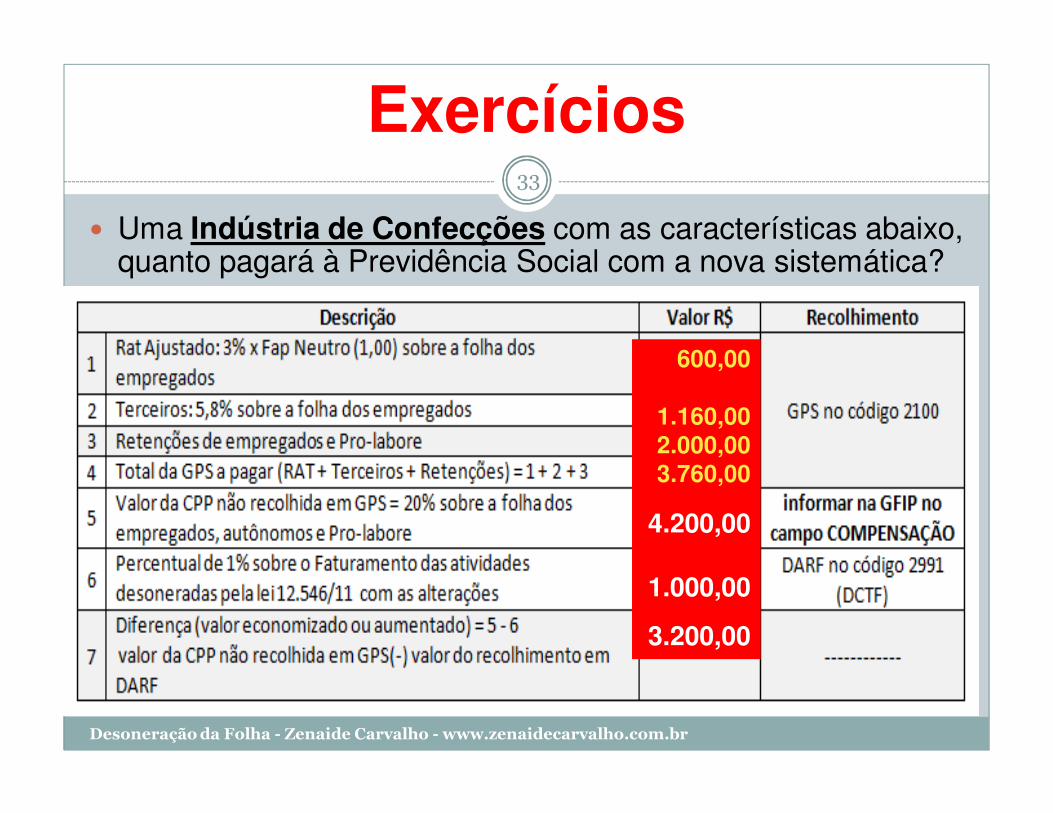

33

� Uma Indústria de Confecções com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

600,00

1.160,002.000,003.760,00

4.200,00

1.000,00

3.200,00

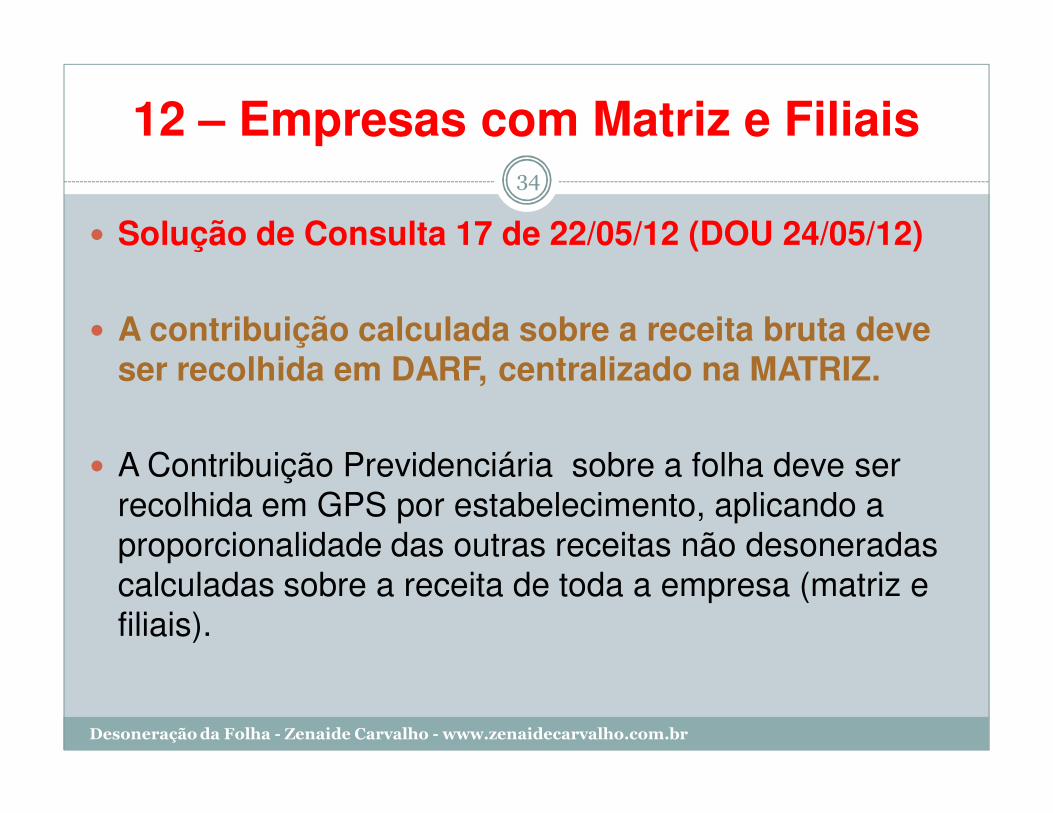

12 – Empresas com Matriz e Filiais

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

34

� Solução de Consulta 17 de 22/05/12 (DOU 24/05/12)

� A contribuição calculada sobre a receita bruta deve ser recolhida em DARF, centralizado na MATRIZ.

� A Contribuição Previdenciária sobre a folha deve ser recolhida em GPS por estabelecimento, aplicando a proporcionalidade das outras receitas não desoneradas calculadas sobre a receita de toda a empresa (matriz e filiais).

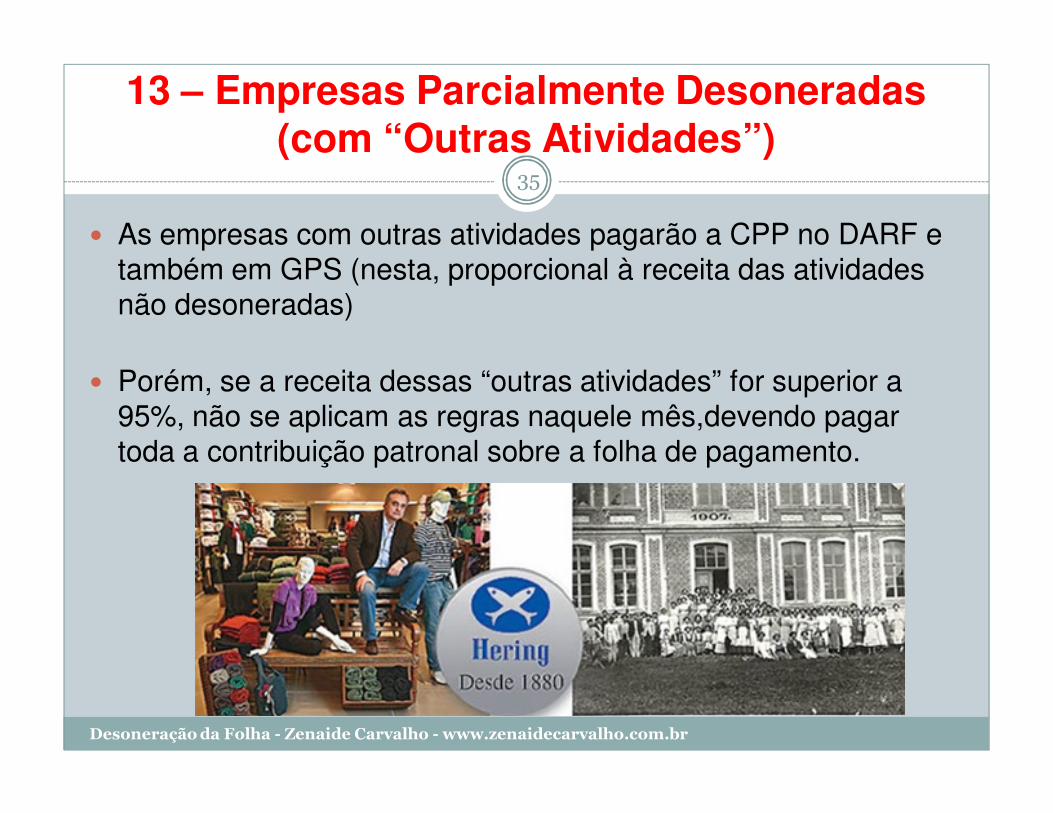

13 – Empresas Parcialmente Desoneradas (com “Outras Atividades”)

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

35

� As empresas com outras atividades pagarão a CPP no DARF e também em GPS (nesta, proporcional à receita das atividades não desoneradas)

� Porém, se a receita dessas “outras atividades” for superior a 95%, não se aplicam as regras naquele mês,devendo pagar toda a contribuição patronal sobre a folha de pagamento.

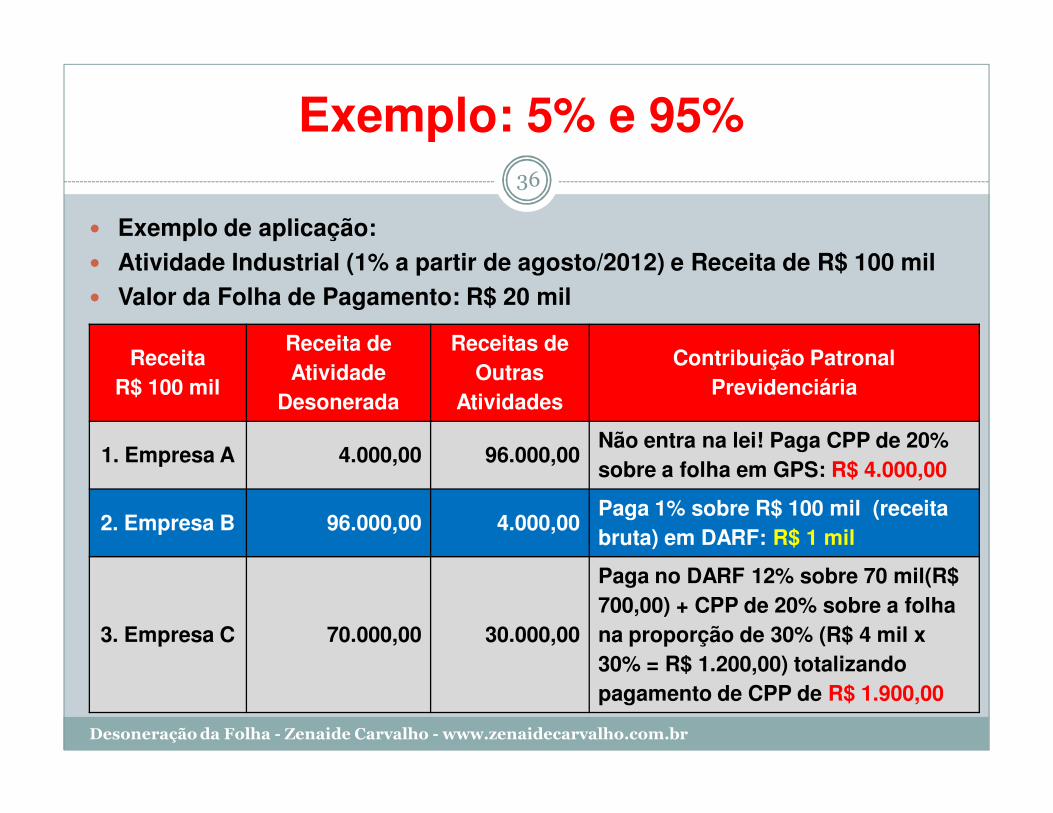

Exemplo: 5% e 95%

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

36

� Exemplo de aplicação:� Atividade Industrial (1% a partir de agosto/2012) e Receita de R$ 100 mil� Valor da Folha de Pagamento: R$ 20 mil

ReceitaR$ 100 mil

Receita de Atividade

Desonerada

Receitas de Outras

Atividades

Contribuição Patronal Previdenciária

1. Empresa A 4.000,00 96.000,00 Não entra na lei! Paga CPP de 20% sobre a folha em GPS: R$ 4.000,00

2. Empresa B 96.000,00 4.000,00 Paga 1% sobre R$ 100 mil (receitabruta) em DARF: R$ 1 mil

3. Empresa C 70.000,00 30.000,00

Paga no DARF 12% sobre 70 mil(R$ 700,00) + CPP de 20% sobre a folha na proporção de 30% (R$ 4 mil x 30% = R$ 1.200,00) totalizando pagamento de CPP de R$ 1.900,00

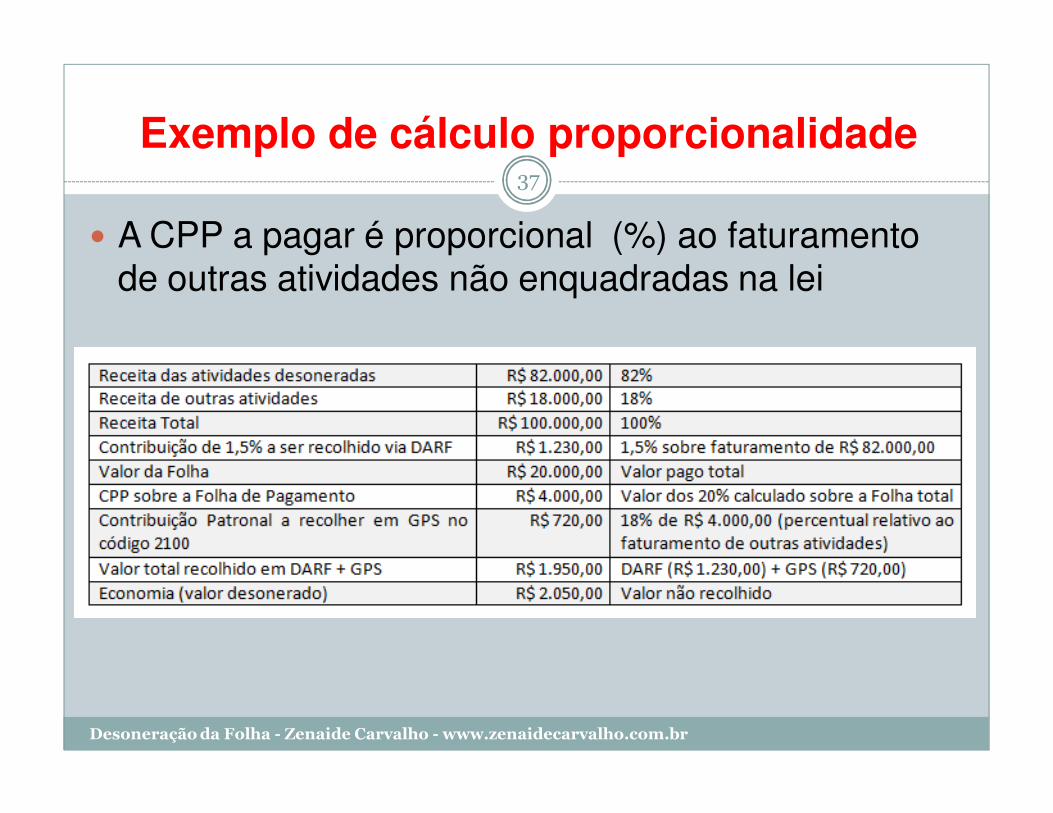

Exemplo de cálculo proporcionalidade

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

37

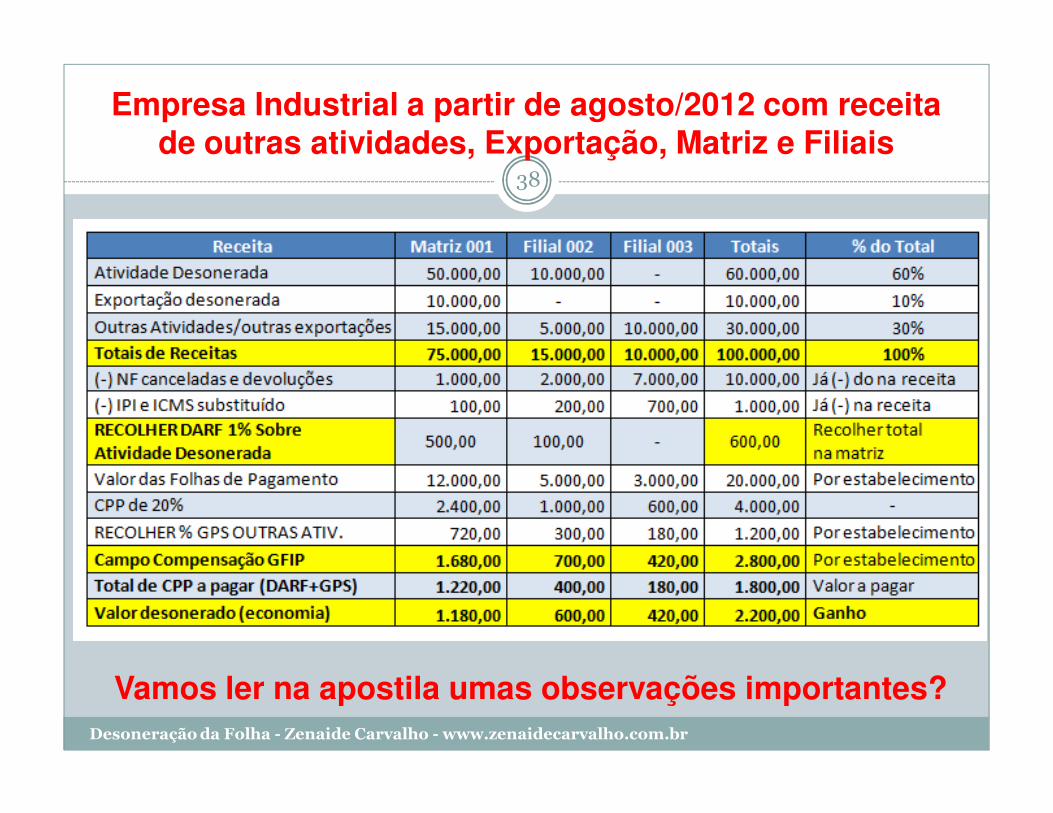

� A CPP a pagar é proporcional (%) ao faturamento de outras atividades não enquadradas na lei

Empresa Industrial a partir de agosto/2012 com receita de outras atividades, Exportação, Matriz e Filiais

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

38

Vamos ler na apostila umas observações importantes?

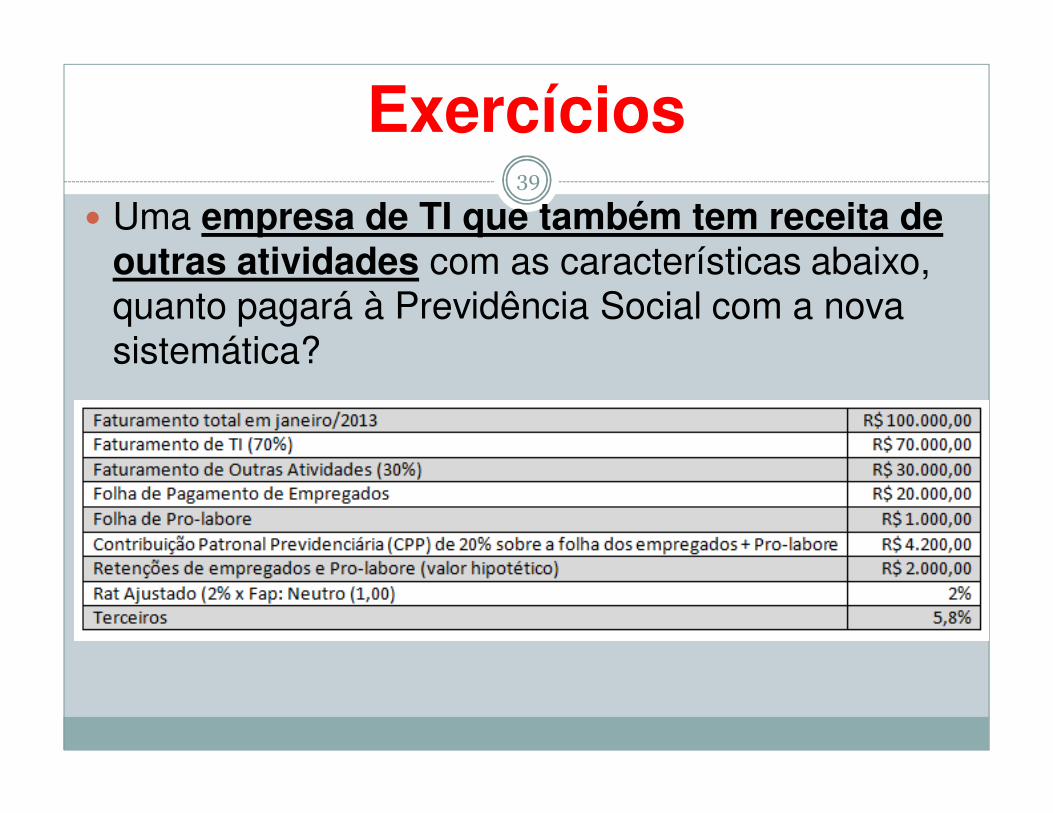

Exercícios39

� Uma empresa de TI que também tem receita de outras atividades com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

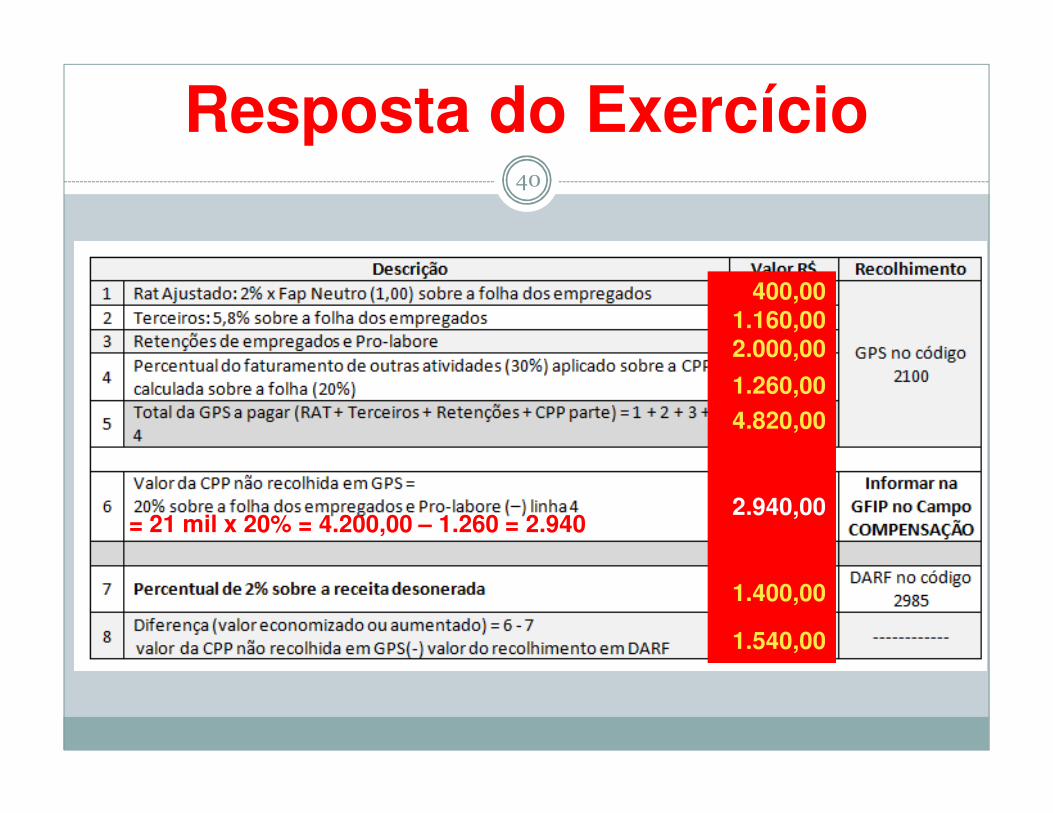

Resposta do Exercício40

400,001.160,002.000,00

1.260,00

4.820,00

2.940,00

1.400,00

1.540,00

= 21 mil x 20% = 4.200,00 – 1.260 = 2.940

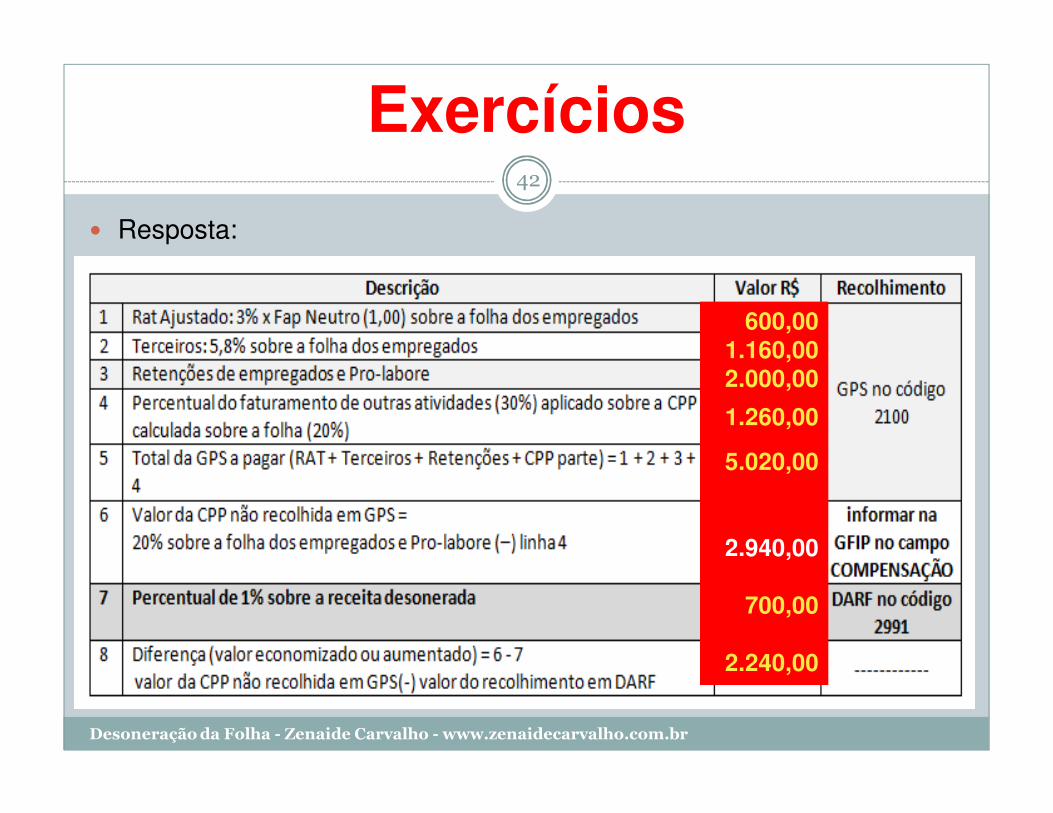

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

41

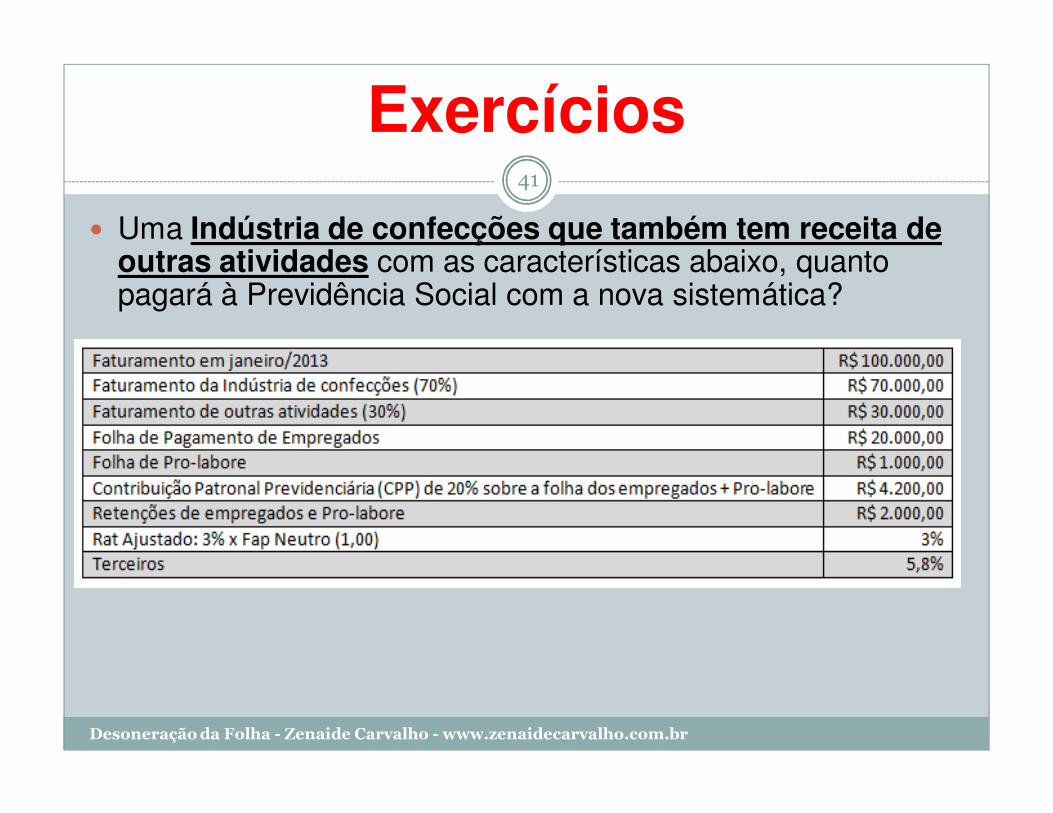

� Uma Indústria de confecções que também tem receita de outras atividades com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

Exercícios

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

42

� Resposta:

600,001.160,002.000,00

1.260,00

5.020,00

2.940,00

700,00

2.240,00

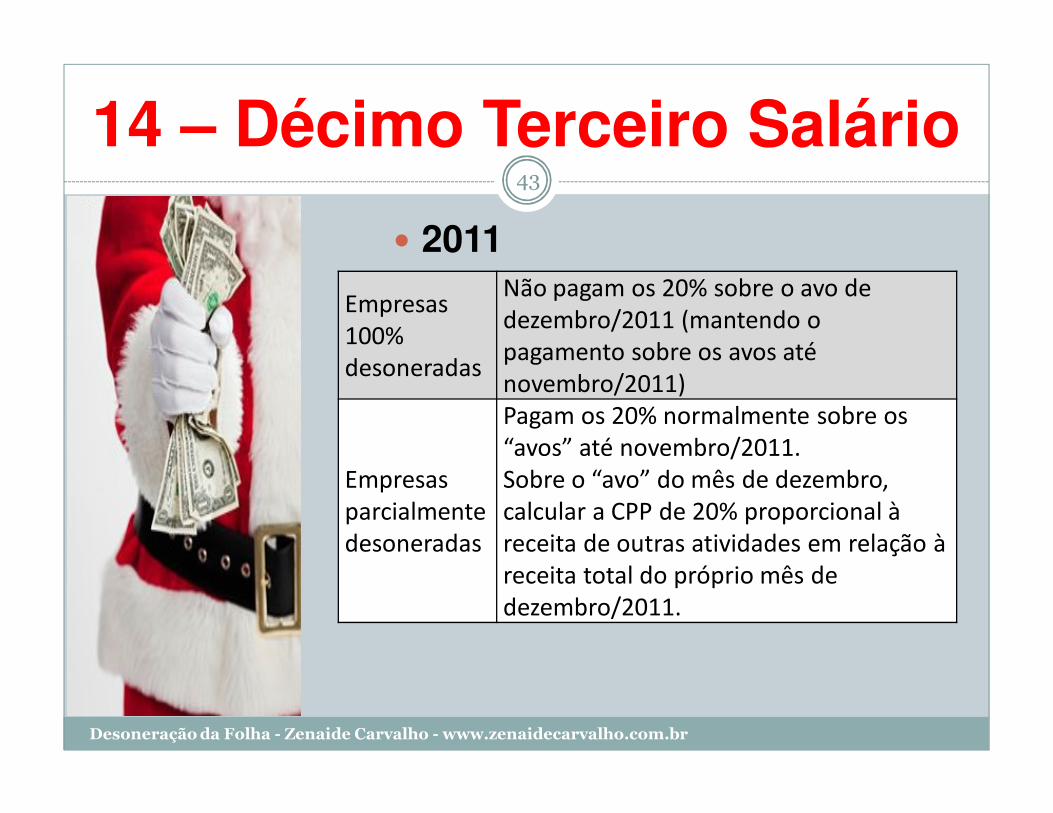

14 – Décimo Terceiro Salário

� 2011

43

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Empresas

100%

desoneradas

Não pagam os 20% sobre o avo de

dezembro/2011 (mantendo o

pagamento sobre os avos até

novembro/2011)

Empresas

parcialmente

desoneradas

Pagam os 20% normalmente sobre os

“avos” até novembro/2011.

Sobre o “avo” do mês de dezembro,

calcular a CPP de 20% proporcional à

receita de outras atividades em relação à

receita total do próprio mês de

dezembro/2011.

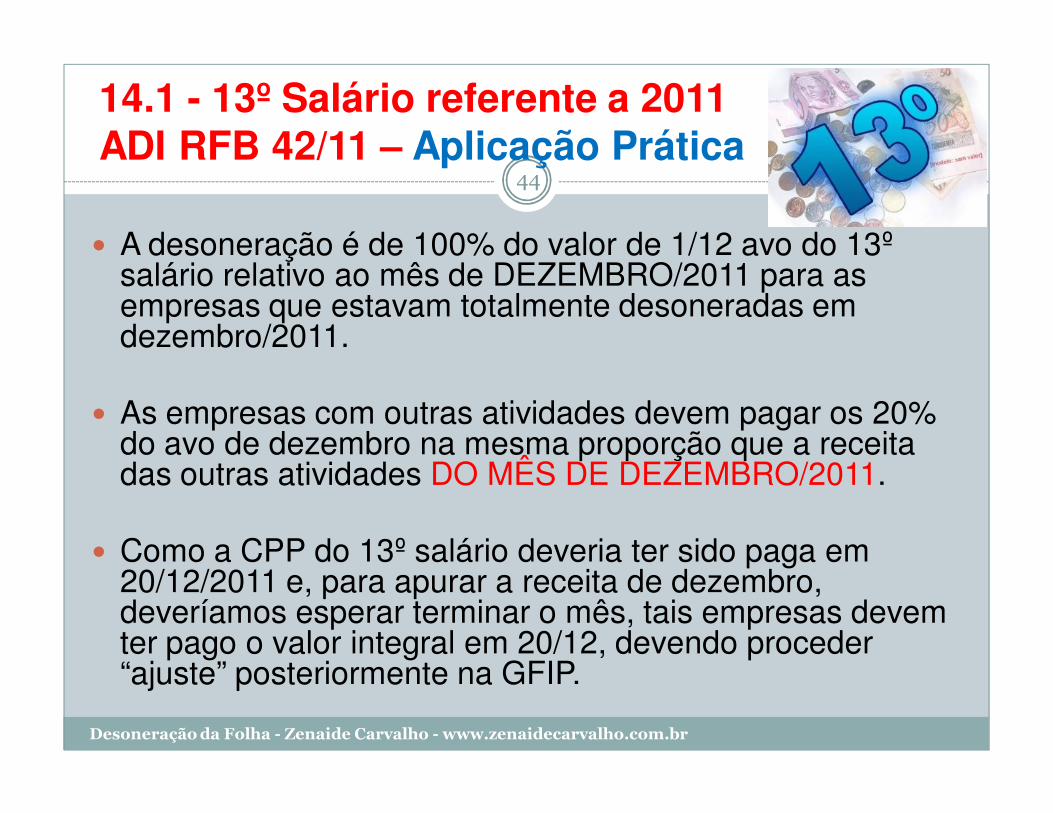

14.1 - 13º Salário referente a 2011ADI RFB 42/11 – Aplicação Prática

� A desoneração é de 100% do valor de 1/12 avo do 13º salário relativo ao mês de DEZEMBRO/2011 para as empresas que estavam totalmente desoneradas em dezembro/2011.

� As empresas com outras atividades devem pagar os 20% do avo de dezembro na mesma proporção que a receita das outras atividades DO MÊS DE DEZEMBRO/2011.

� Como a CPP do 13º salário deveria ter sido paga em 20/12/2011 e, para apurar a receita de dezembro, deveríamos esperar terminar o mês, tais empresas devem ter pago o valor integral em 20/12, devendo proceder “ajuste” posteriormente na GFIP.

44

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

14.1 - 13º Salário referente a 2011ADI RFB 42/11

� Deve ser levantado um RELATÓRIO/PLANILHA para calcular 1/12 avo de todos os empregados

� NÃO É DIVIDIR o 13º total pago por 12, pois há empregados que não tem direito a 12/12 avos e se for feito assim, a empresa terá prejuízo!� Veja o exemplo a seguir...

45

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

13º Salário 2011 (Desoneração)

Exemplo: João tem 13º integral em 2011 e Maria foi admitida em 01/10/2011. Ambos têm salário de R$ 1.200,00.

� João – 12/12 avos – R$ 1.200,00 (1/12 avo de dez/2011 = R$ 100,00)� Maria – 3/12 avos – R$ 300,00 (1/12 avo de dez/2011 = R$ 100,00)� Total pago ref. 13º Salário: R$ 1.500,00� 20% CPP sobre total pago = R$ 300,00 (valor sem desoneração)

� Valor de 2/12 avos relativos a dezembro/2011 = R$ 200,00 � Valor desonerado: = 20% de R$ 200,00 = R$ 40,00 (lançar no campo

COMPENSAÇÃO DA GFIP)� CPP a pagar na GPS 13 = R$ 300,00 – 40,00 = 260,00

� (Se dividisse 1.500,00 por 12 daria R$ 125,00, com desoneração de apenas R$ 25,00 )

46

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

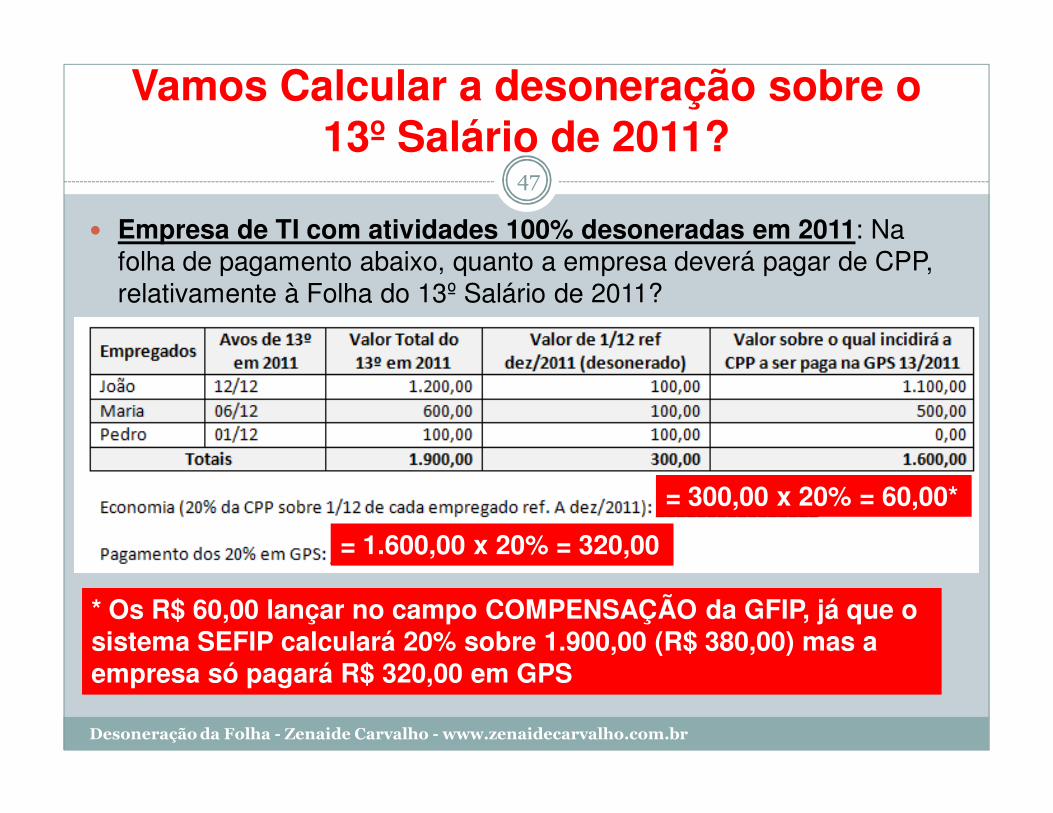

Vamos Calcular a desoneração sobre o 13º Salário de 2011?

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

47

� Empresa de TI com atividades 100% desoneradas em 2011: Na folha de pagamento abaixo, quanto a empresa deverá pagar de CPP, relativamente à Folha do 13º Salário de 2011?

= 300,00 x 20% = 60,00*

= 1.600,00 x 20% = 320,00

* Os R$ 60,00 lançar no campo COMPENSAÇÃO da GFIP, já que o sistema SEFIP calculará 20% sobre 1.900,00 (R$ 380,00) mas a empresa só pagará R$ 320,00 em GPS

Atividade Industrial

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

48

Vamos Calcular?

Empresa industrial com atividades parcialmente desoneradas em 2011: Na folha de pagamento abaixo, quanto a empresa deverá pagar de CPP, relativamente à Folha do 13º Salário de 2011?

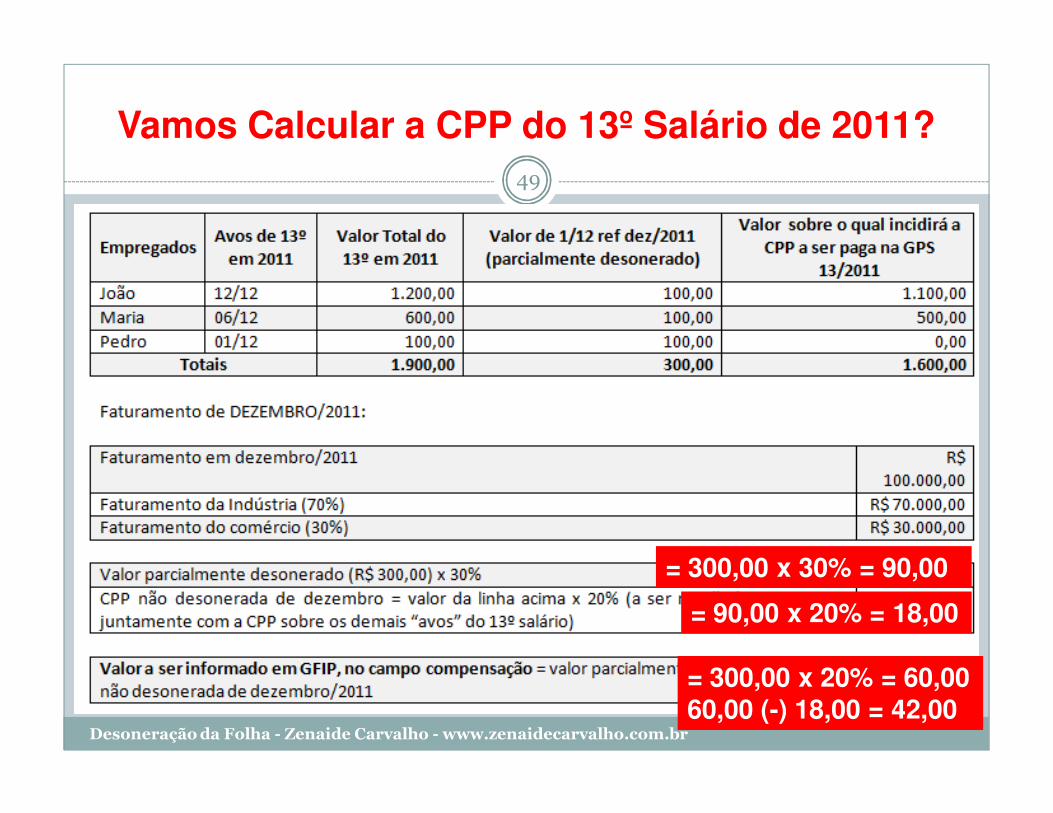

Vamos Calcular a CPP do 13º Salário de 2011?

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

49

= 300,00 x 30% = 90,00

= 90,00 x 20% = 18,00

= 300,00 x 20% = 60,0060,00 (-) 18,00 = 42,00

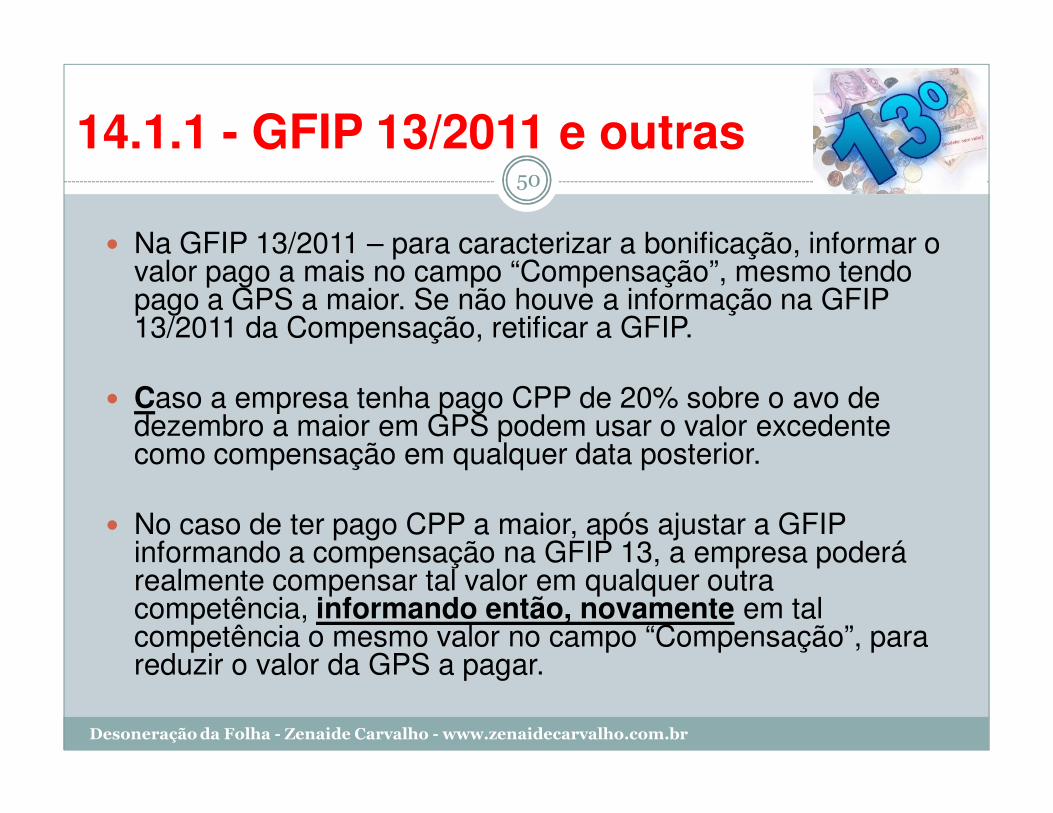

14.1.1 - GFIP 13/2011 e outras

� Na GFIP 13/2011 – para caracterizar a bonificação, informar o valor pago a mais no campo “Compensação”, mesmo tendo pago a GPS a maior. Se não houve a informação na GFIP 13/2011 da Compensação, retificar a GFIP.

� Caso a empresa tenha pago CPP de 20% sobre o avo de dezembro a maior em GPS podem usar o valor excedente como compensação em qualquer data posterior.

� No caso de ter pago CPP a maior, após ajustar a GFIP informando a compensação na GFIP 13, a empresa poderá realmente compensar tal valor em qualquer outra competência, informando então, novamente em tal competência o mesmo valor no campo “Compensação”, para reduzir o valor da GPS a pagar.

50

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

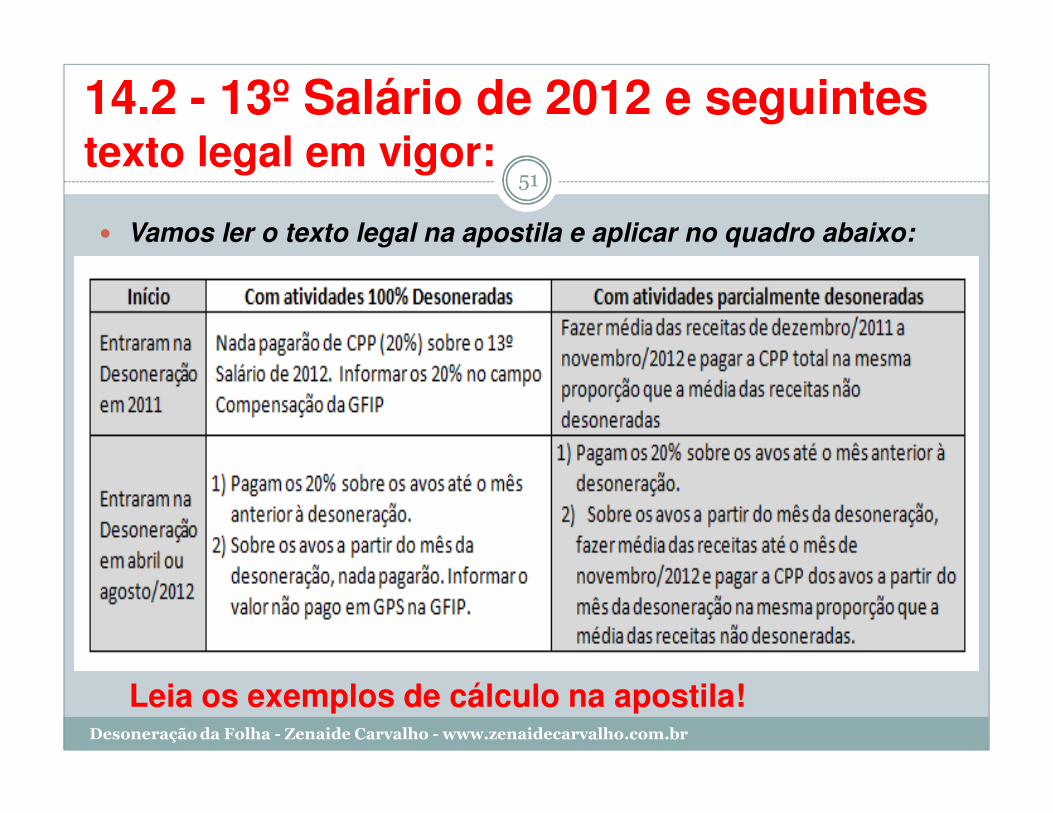

14.2 - 13º Salário de 2012 e seguintestexto legal em vigor:

� Vamos ler o texto legal na apostila e aplicar no quadro abaixo:

51

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Leia os exemplos de cálculo na apostila!

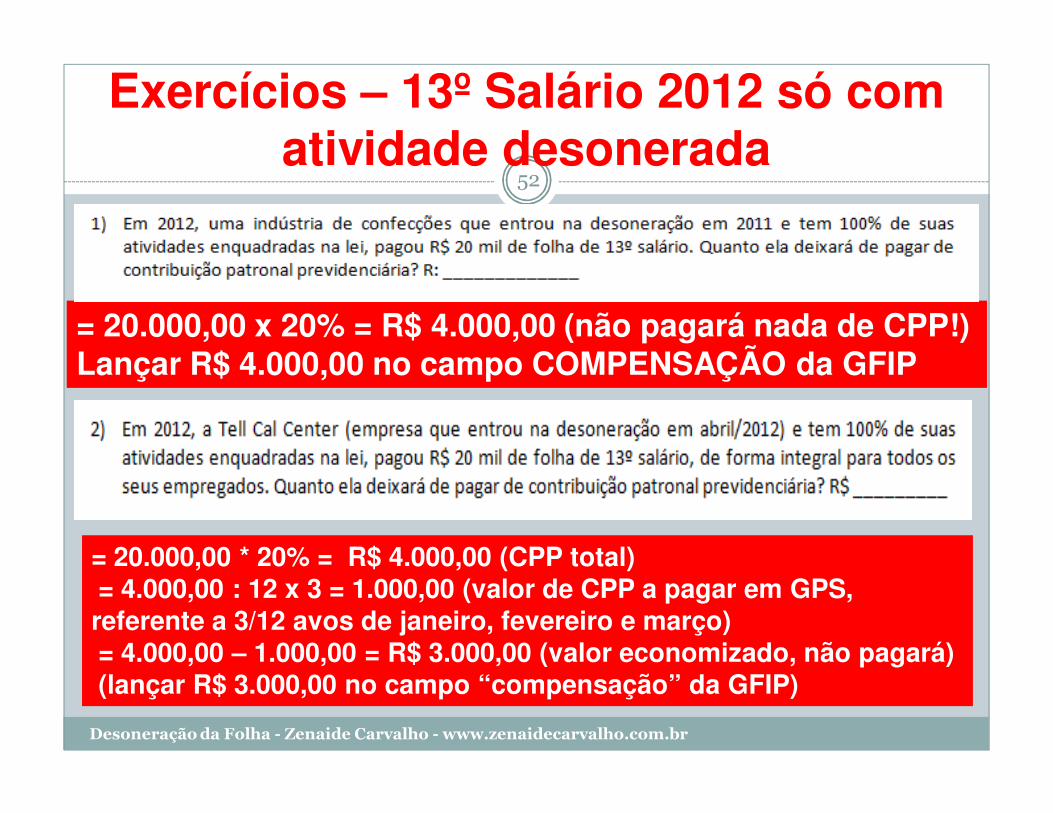

Exercícios – 13º Salário 2012 só com atividade desonerada

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

52

= 20.000,00 x 20% = R$ 4.000,00 (não pagará nada de CPP!)Lançar R$ 4.000,00 no campo COMPENSAÇÃO da GFIP

= 20.000,00 * 20% = R$ 4.000,00 (CPP total)= 4.000,00 : 12 x 3 = 1.000,00 (valor de CPP a pagar em GPS, referente a 3/12 avos de janeiro, fevereiro e março) = 4.000,00 – 1.000,00 = R$ 3.000,00 (valor economizado, não pagará)(lançar R$ 3.000,00 no campo “compensação” da GFIP)

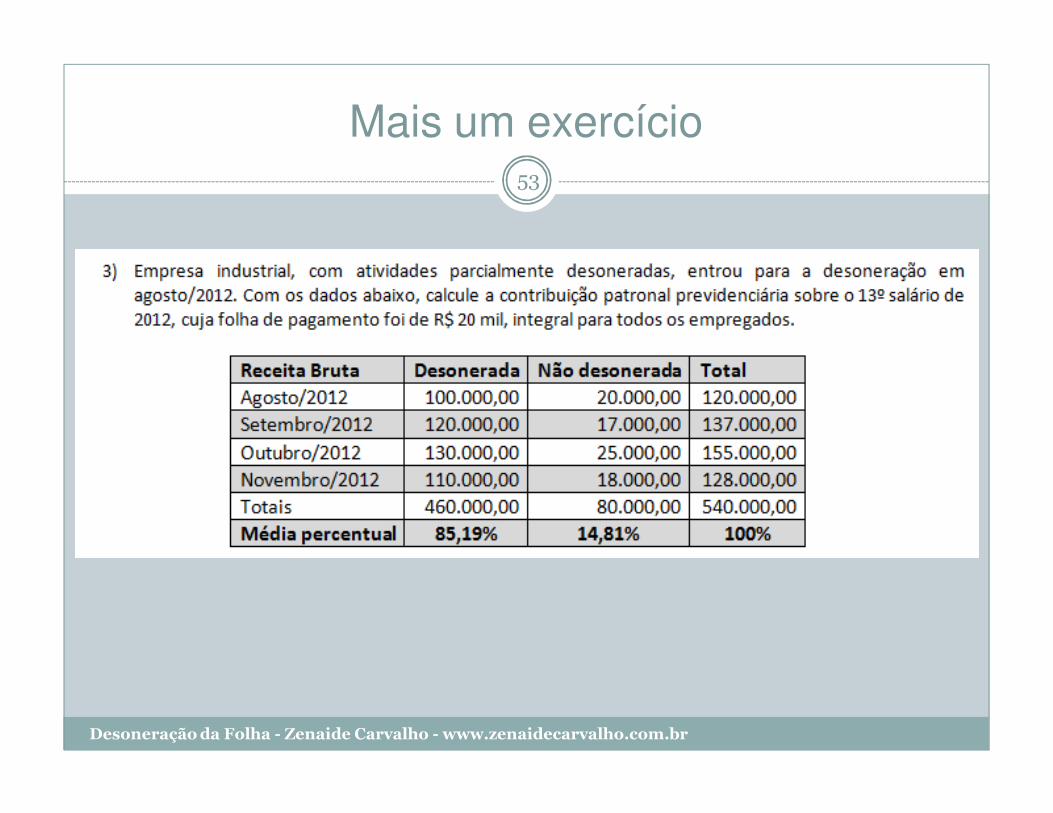

Mais um exercício

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

53

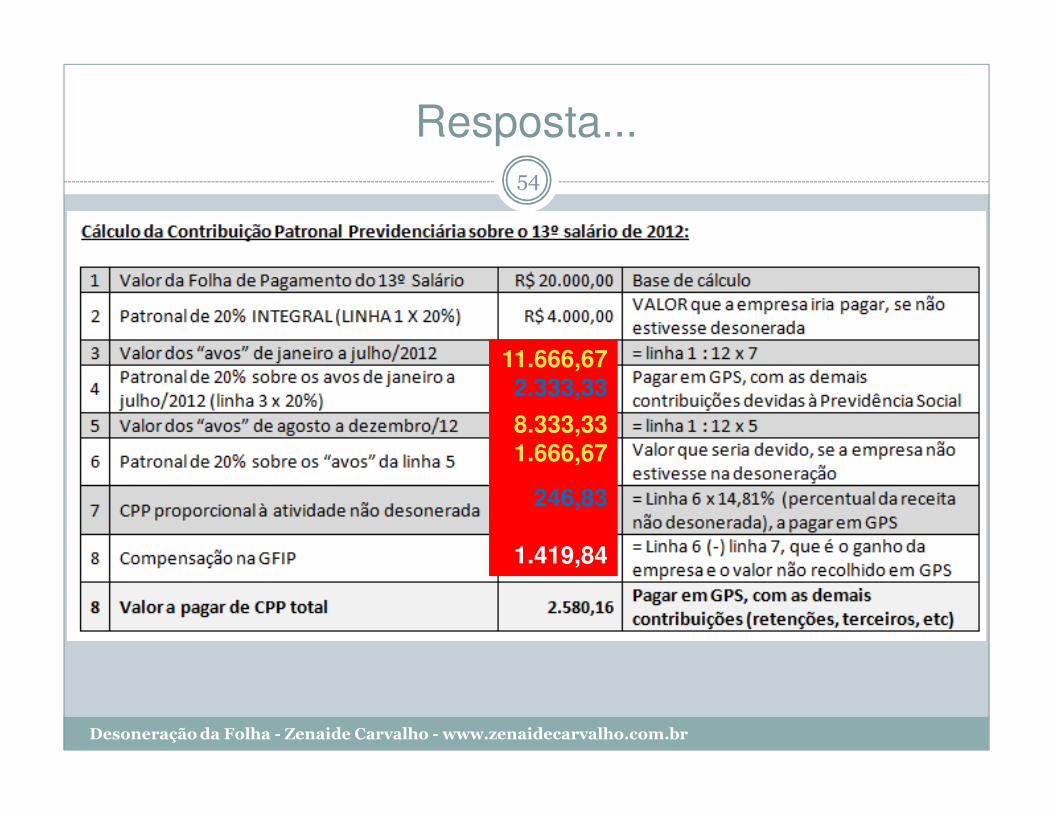

Resposta...

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

54

11.666,672.333,33

8.333,331.666,67

246,83

1.419,84

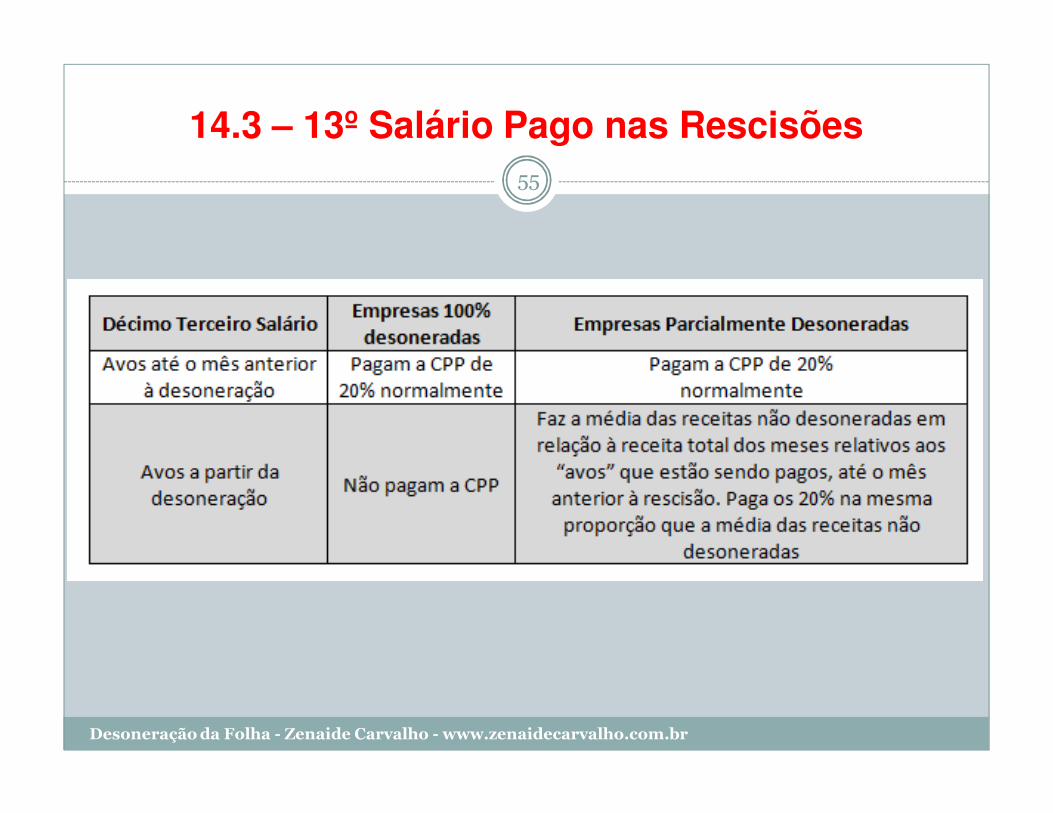

14.3 – 13º Salário Pago nas Rescisões

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

55

15 – Obrigações Acessórias

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

56

Ainda dá tempo de mudar de profissão...

15.1 – GFIP – Campo Compensação

� Base legal: ADE CODAC 093/11

� O valor de 20% de CPP que o SEFIP calcular e que não for pago em GPS deve ser informado no campo “Compensação” da GFIP

� Leia o texto legal na apostila!

� O ADE orienta para desprezar a GPS, mas isso só será necessário por outros motivos (RAT Ajustado com mais de 2 casas decimais, Aviso Prévio Indenizado ou outras situações já previstas na legislação).

57

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

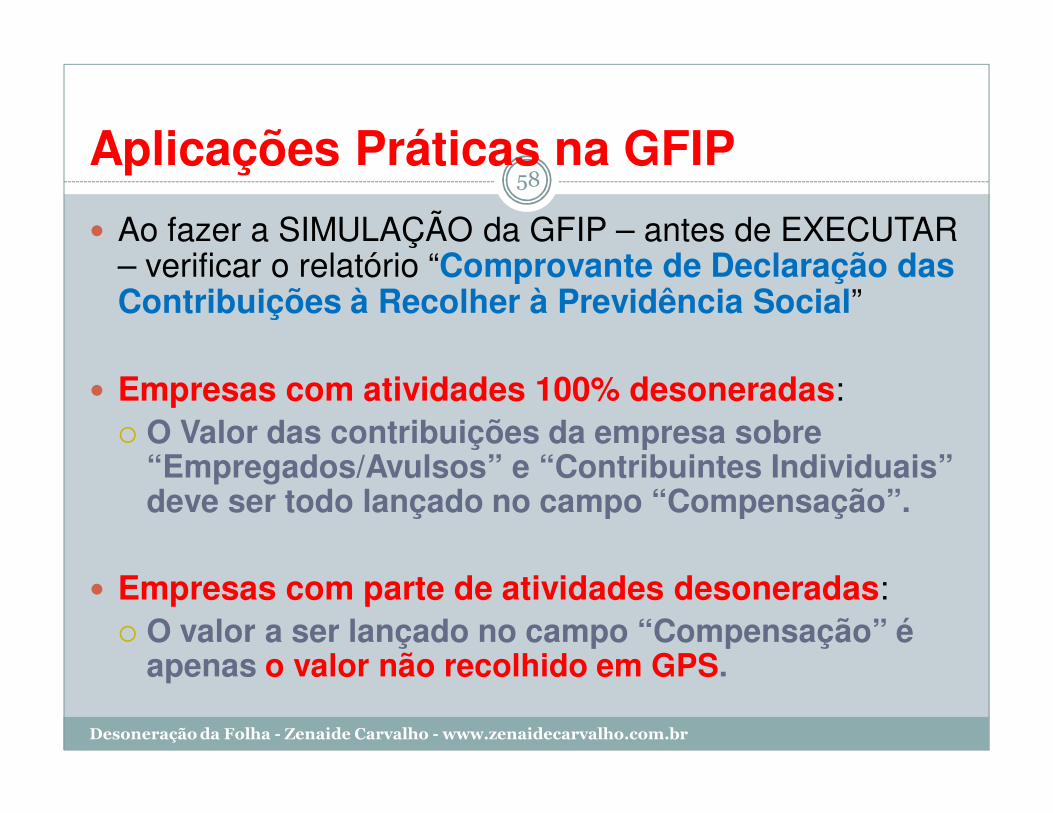

Aplicações Práticas na GFIP

� Ao fazer a SIMULAÇÃO da GFIP – antes de EXECUTAR – verificar o relatório “Comprovante de Declaração das Contribuições à Recolher à Previdência Social”

� Empresas com atividades 100% desoneradas: � O Valor das contribuições da empresa sobre

“Empregados/Avulsos” e “Contribuintes Individuais” deve ser todo lançado no campo “Compensação”.

� Empresas com parte de atividades desoneradas: � O valor a ser lançado no campo “Compensação” é

apenas o valor não recolhido em GPS.

58

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

59

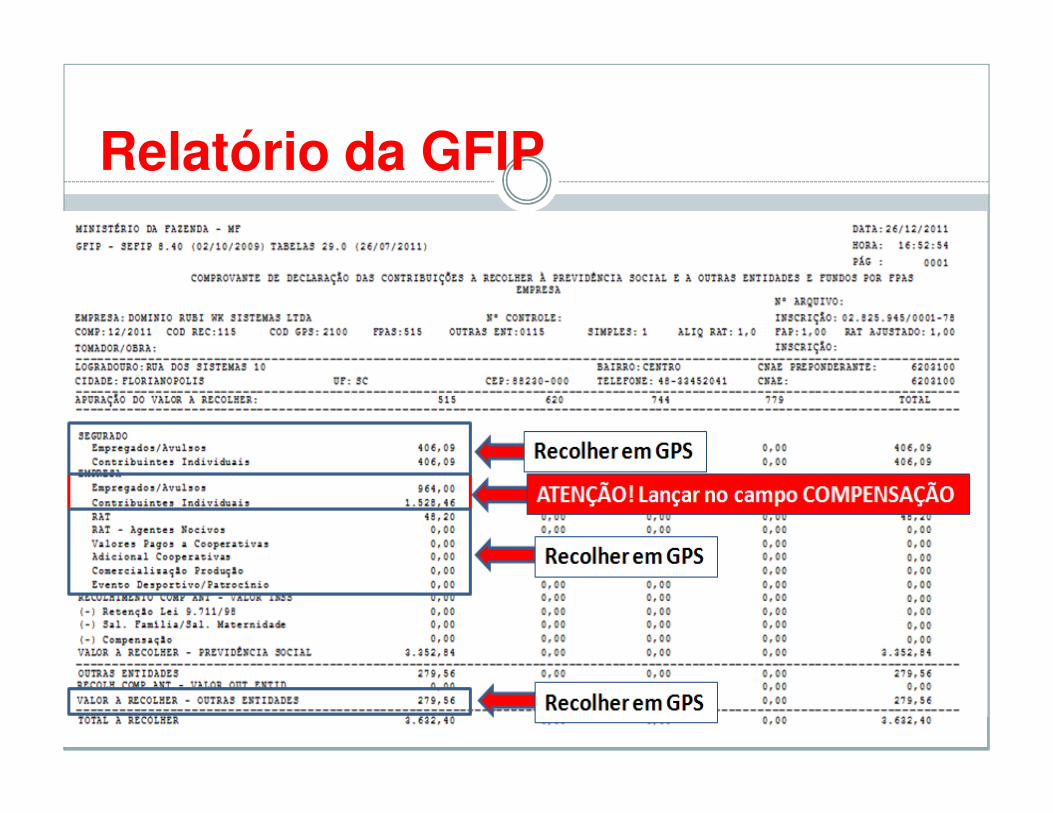

Relatório da GFIP

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

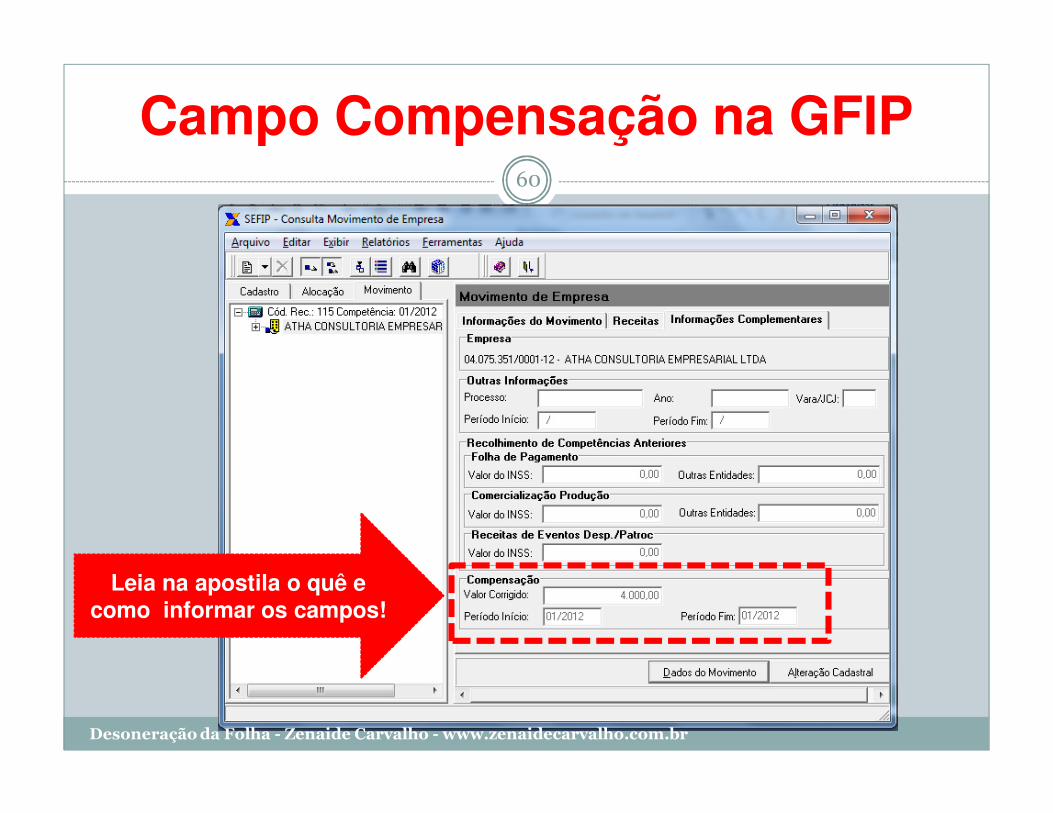

Campo Compensação na GFIP

Leia na apostila o quê e como informar os campos!

60

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

Retificações em GFIP

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

61

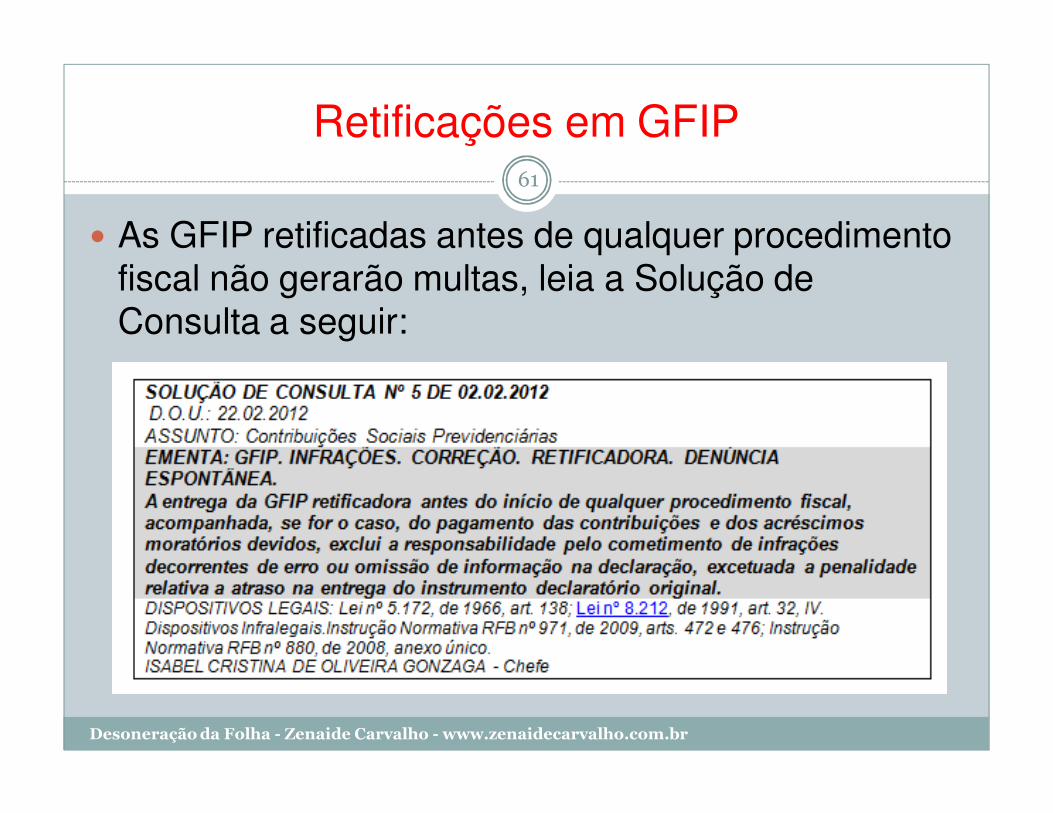

� As GFIP retificadas antes de qualquer procedimento fiscal não gerarão multas, leia a Solução de Consulta a seguir:

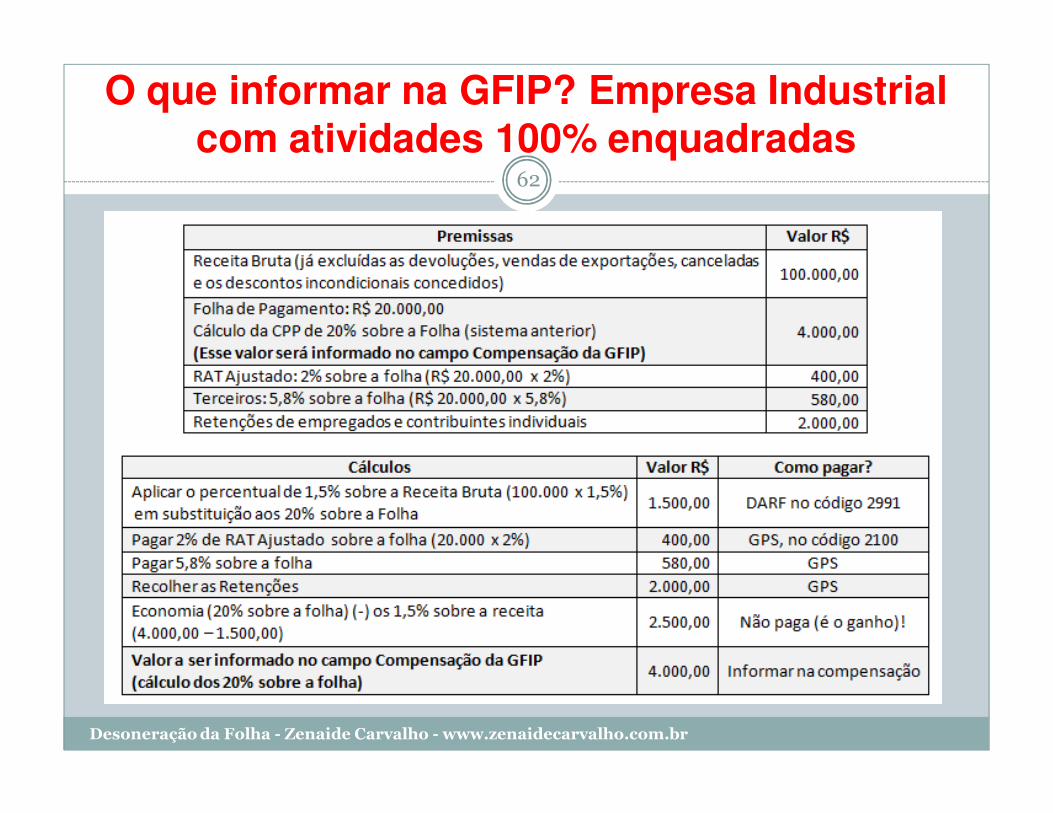

O que informar na GFIP? Empresa Industrial com atividades 100% enquadradas

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

62

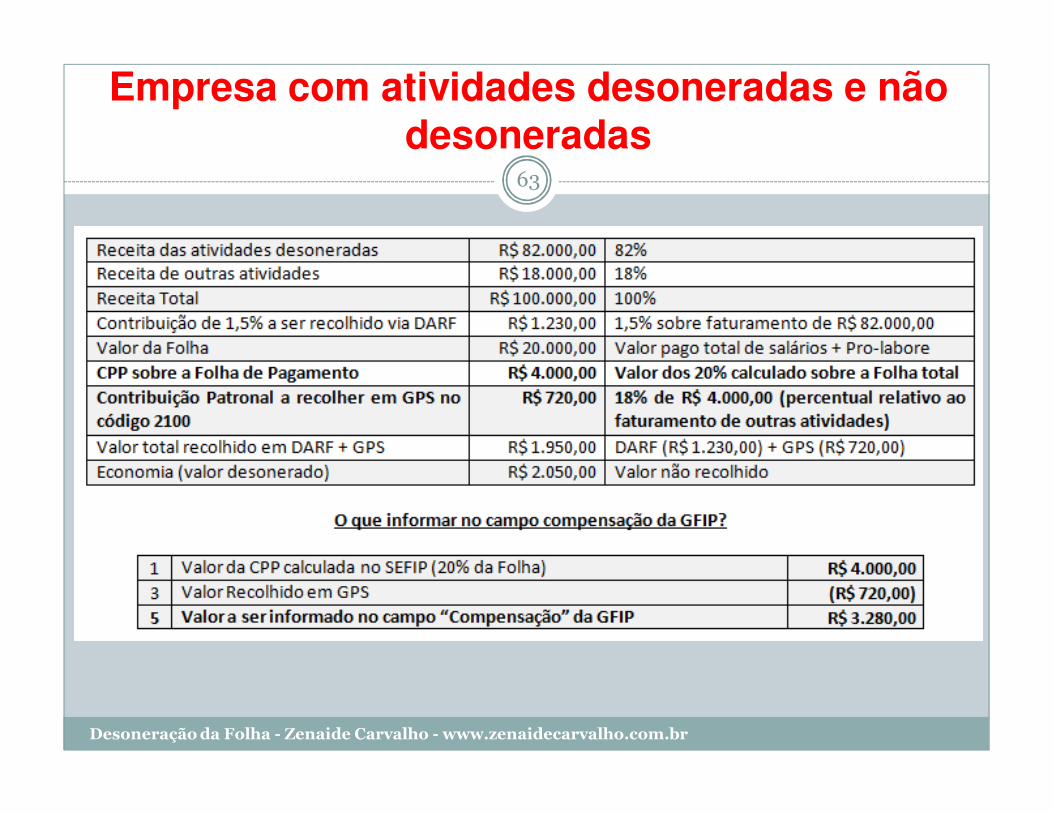

Empresa com atividades desoneradas e não desoneradas

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

63

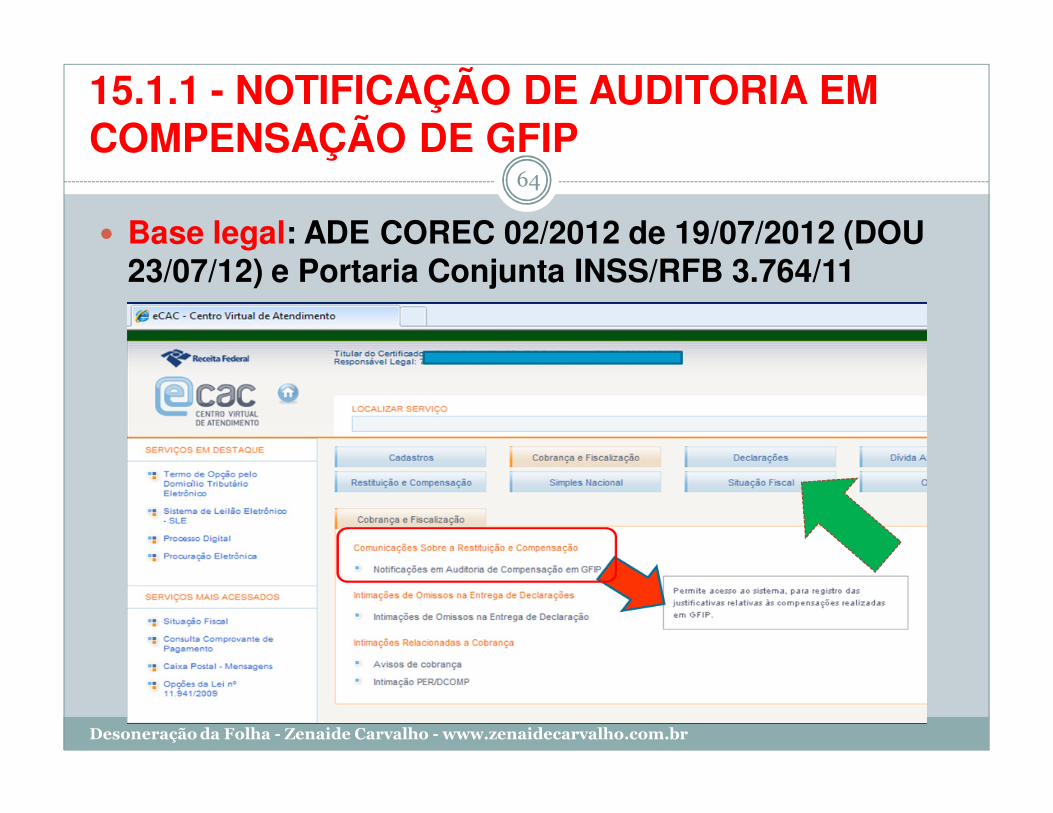

15.1.1 - NOTIFICAÇÃO DE AUDITORIA EM COMPENSAÇÃO DE GFIP

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

64

� Base legal: ADE COREC 02/2012 de 19/07/2012 (DOU 23/07/12) e Portaria Conjunta INSS/RFB 3.764/11

NOTIFICAÇÃO DE AUDITORIA EM COMPENSAÇÃO DE GFIP

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

65

� A empresa que utiliza o campo COMPENSAÇÃO da GFIP poderá ter a GFIP Bloqueada (não processada), por força da Portaria INSS/RFB 3.764/11.

� A empresa pode ser intimada a prestar esclarecimentos sobre o uso do campo Compensação. Esse bloqueio ou notificação já estão sendo aplicados pela fiscalização pela RFB.

� No E-CAC há um manual disponível (E-CAC > Cobrança e Fiscalização > Notificações em Auditoria de Compensação em GFIP) para orientar como responder às notificações recebidas pela empresa.

� Recomendamos fazer acompanhamento mensal do processamento da GFIP através do E-CAC (site da RFB), verificando a situação fiscal situação fiscal previdenciáriaprevidenciária e se há apontamento de divergências na GFIP ou falta de GFIP. Se houver, verificar no E-CAC se há notificação ou comparecer a uma agência da RFB, para esclarecimentos.

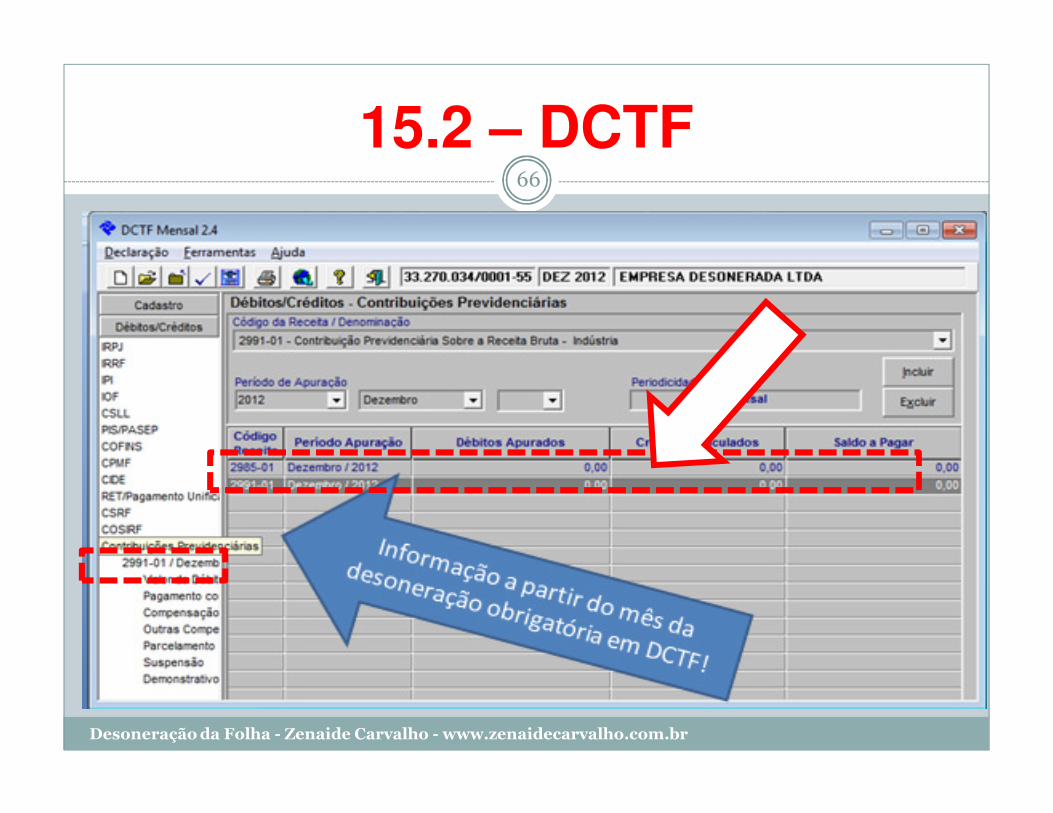

15.2 – DCTF66

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

15.3 - EFD-Contribuições

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

67

� IN RFB 1.252/12 de 01/03/2012 e site do SPED

� Obrigatoriedade: informar as contribuições previdenciárias sobre o faturamento (pagas em DARF) a partir da competência março/2012(art. 4º, IV e V), além do PIS e da Cofins.

� Vencimento: 10º dia útil do 2º mês subsequente. Excepcionalmente, conforme a IN RFB 1.305/12, de 26/12/2012 (DOU 27/12/2012), o prazo foi prorrogado para até o 10º dia útil de fevereiro/2013.

� Retificações: até o último dia útil do ano calendário seguinte (não tem previsão de multa na IN).

� Não apresentação: Multa de R$ 5 mil (art. 10).

� Leia na apostila algumas orientações sobre a EFD-Contribuições!

15.4 - Demonstrativo das Origens do créditoExigência do ADE CODAC 93/11

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

68

� A empresa deverá manter demonstrativo das origens do crédito, para exibição à fiscalização.

� Não há um modelo específico.

� Pode ser usado algum modelo semelhante ao que apresentamos nos cálculos, quando há atividades desoneradas e outras atividades.

16 – Aumento de + 1% da COFINS-IMPORTAÇÃO = 8,6%

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

69

LEI 10.865/04

Art. 8º. As contribuições serão calculadas mediante aplicação, sobre a base de cálculo de que trata o art. 7º desta Lei, das alíquotas de:

I - 1,65% (um inteiro e sessenta e cinco centésimos por cento), para o PIS/PASEP-Importação; e

II - 7,6% (sete inteiros e seis décimos por cento), para a COFINS-Importação.

MP 563/12, convertida na lei 12.546/11:

Art. 43. O art. 8o da Lei no 10.865, de 30 de abril de 2004, passa a vigorar com a seguinte redação: (Vigência)

“Art. 8o ........................................................................

§ 21. A alíquota de que trata o inciso II do caput é acrescida de um ponto percentual, na hipótese de importação dos bens classificados na TIPI, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011, relacionados no Anexo à Lei no 12.546, de 14 de dezembro de 2011.” (NR)

Vigência: 01/08/2012.

17 – Situações Omissas na Legislação

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br

70

� Provisão contábil para 13º salário e férias = continuar fazendo normalmente e fazer ajuste ao final do exercício.

� Férias = pagar a CPP conforme o pagamento sobre a folha do mês da competência das férias

� Reclamatórias Trabalhistas = pagar a CPP do período desonerado e aplicar a regra da lei 12.546/11 a partir do início da desoneração na empresa.

Encerramento

MUITO OBRIGADA!

Zenaide Carvalho

Dúvidas: [email protected]

Avaliação: www.nith.com.br/avalia.htm

Site: www.zenaidecarvalho.com.br

Blog da Zê: www.zenaide.com.br

71

Desoneração da Folha - Zenaide Carvalho - www.zenaidecarvalho.com.br