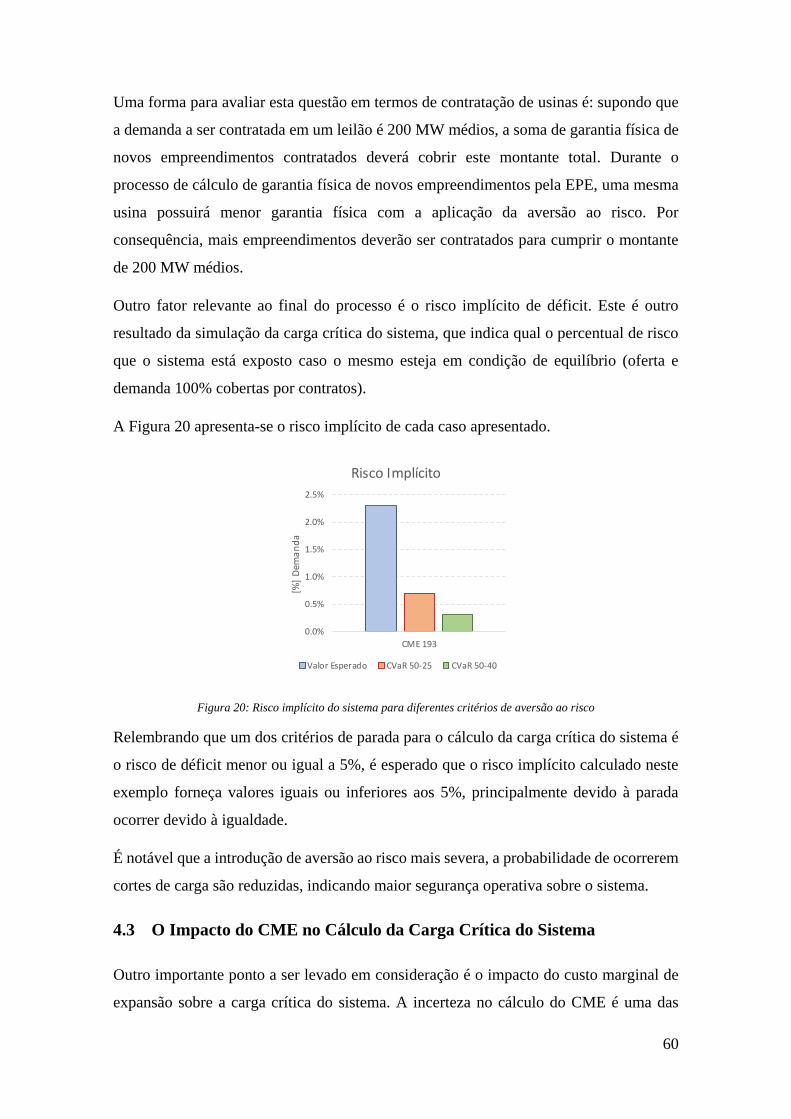

Embed Size (px)

Citation preview

Despacho Hidrotérmico com Critério de Aversão ao Risco:

Impacto na Expansão da Geração do Sistema

Felipe Lucas Farias Gomes Nazaré

PROJETO SUBMETIDO AO CORPO

DOCENTE DO DEPARTAMENTO DE

ENGENHARIA ELÉTRICA DA ESCOLA

POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO, COMO

PARTE DOS REQUISITOS

NECESSÁRIOS PARA OBTENÇÃO DO

GRAU DE ENGENHEIRO ELETRICISTA

Orientador: Glauco Nery Taranto

Co-orientador: Bernardo Vieira Bezerra

RIO DE JANEIRO, RJ - BRASIL

FEVEREIRO 2017

Despacho Hidrotérmico com Critério de Aversão ao Risco:

Impacto na Expansão da Geração do Sistema

Felipe Lucas Farias Gomes Nazaré

PROJETO SUBMETIDO AO CORPO DOCENTE DO DEPARTAMENTO DE

ENGENHARIA ELÉTRICA DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO, COMO PARTE DOS REQUISITOS

NECESSÁRIOS PARA OBTENÇÃO DO GRAU DE ENGENHEIRO ELETRICISTA.

Examinado por:

____________________________________________

Professor Glauco Nery Taranto Ph.D.

____________________________________________

Professor Antonio Carlos Siqueira de Lima, D.Sc.

____________________________________________

Professora Karen Caino de Oliveira Salim, D.Sc.

___________________________________________

Engenheiro Bernardo Vieira Bezerra D.Sc.

RIO DE JANEIRO, RJ - BRASIL

FEVEREIRO 2017

ii

Farias Gomes Nazaré, Felipe Lucas.

Despacho hidrotérmico com critério de CVaR-

Custo: Impacto na expansão do sistema / Felipe Lucas Farias

Gomes Nazaré - Rio de Janeiro: UFRJ/ESCOLA

POLITÉCNICA, 2017.

X, 68 p.: il,; 29,7 cm.

Orientadores: Glauco Nery Taranto, Bernardo

Vieira Bezerra.

Projeto de Graduação – UFRJ/POLI/ Curso de

Engenharia Elétrica, 2017.

Referências Bibliográficas: p. 80-81

1. Planejamento da Expansão da Geração, 2.

Aversão ao Risco, 3. Conditional Value at Risk, 4. Despacho

Hidrotérmico. I. Nery Taranto, Glauco et al II. Universidade

Federal do Rio de Janeiro, UFRJ, Curso de Engenharia

Elétrica. III. Despacho hidrotérmico com critério de CVaR-

Custo: Impacto na expansão do sistema

iii

AGRADECIMENTOS

Aos meus pais, Luís Filipe e Gerusa, por todo carinho, compreensão, amor e educação,

os quais possibilitaram moldar-me como um cidadão de caráter, me aconselhando e

apoiando em situações de dúvida, medo ou fraqueza, além de sempre serem meus

exemplos de vida e meus suportes durante todos momentos.

À instituição de ensino UFRJ, por propiciar durante todos estes anos meu

desenvolvimento como profissional e permitir conhecer grandes amigos, os quais desejo

levar para muito além desta graduação.

Aos meus professores, que proporcionaram meu desenvolvimento como profissional com

ensinamentos tanto técnicos, como pessoais, cruciais na minha trajetória de vida.

Ao professor Glauco Nery, por sua orientação durante o curso e auxílio na realização

deste trabalho.

À PSR Consultoria, pelas ferramentas e profissionais os quais estiveram disponíveis para

auxiliar-me na execução deste projeto. Particularmente, agradeço ao meu co-orientador

Bernardo Bezerra, pela confiança, paciência e por ser meu grande exemplo de

profissional, a Ricardo Perez, Martha Carvalho, Celso Dall’orto e Gabriel Cunha pelos

incentivos, amizades e dedicação para construção deste trabalho.

A Deus.

iv

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte dos

requisitos necessários para obtenção do grau de Engenheira Eletricista

Despacho Hidrotérmico com Critério de Aversão ao Risco:

Impacto na Expansão da Geração do Sistema

Felipe Lucas Farias Gomes Nazaré

02/2017

Orientador: Glauco Nery Taranto

Co-orientador: Bernardo Vieira Bezerra

Curso: Engenharia Elétrica

Um desafio do planejamento do despacho energético de um sistema hidrotérmico é a

incerteza hidrológica. Dentre os inúmeros possíveis cenários, alguns podem resultar em

situações críticas para o sistema, levando-o a racionamentos. Com intuito de reduzir esse

risco, alguns mecanismos de aversão ao risco podem ser incorporados, pré-acionando

usinas térmicas. Contudo, durante o planejamento da expansão do sistema, tais

mecanismos de aversão não são considerados, de modo que durante esse cálculo não há

representação fiel do despacho realizado pelo operador, levando a um plano de

investimento com falhas. Este trabalho, por sua vez, busca analisar o impacto de

diferentes ações sobre o plano de expansão considerando CVaR como mecanismo de

aversão. A base para as análises é o sistema da Costa Rica, que se assemelha ao sistema

brasileiro em termos de fontes de energia. Em complemento, análises no âmbito de custos

de operação e expansão são realizadas a fim de avaliar as consequências do

desacoplamento entre planejamentos.

Palavras-chave: Planejamento da Expansão da Geração, Aversão ao Risco, Conditional

Value at Risk, Despacho Hidrotérmico.

v

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

Hydrothermal Dispatch with Risk Aversion Criteria:

Impact in System Generation Expansion

Felipe Lucas Farias Gomes Nazaré

02/2017

Advisor: Glauco Nery Taranto

Co-advisor: Bernardo Vieira Bezerra

Course: Electrical Engineering

A challenge of energy dispatch planning of a hydrothermal system is the hydrological

unpredictability. Among many possible inflow scenarios, some may result in critical

situations, inducing to energy rationing. Aiming to reduce this risk, some risk aversion

mechanisms are incorporated, pre-dispatching thermal plants. However, during the

system expansion planning, theses aversion mechanisms are not considered, so that the

calculation does not true represent the system dispatch made by the operator, resulting in

an investment plan with faults. This work, on the other hand, pursuits the analysis of the

impact of different risk aversion levels over the expansion plan considering the

Conditional Value at Risk as aversion mechanisms. The data base is based on the

configuration like the Costa Rica system, which has a mix suchlike Brazilian system.

Moreover, these analyses use the operation and expansion costs to evaluate the

decoupling of the both planning.

Keywords: Generation Expansion Planning, Risk Aversion, Conditional Value at Risk,

Hydrothermal Dispatch.

vi

Sumário

1 Introdução ............................................................................................................... 11

1.1 Motivação ........................................................................................................ 11

1.2 Objetivo ........................................................................................................... 12

1.3 Estruturação ..................................................................................................... 12

2 O Problema do Despacho Ótimo ............................................................................ 14

2.1 Descrição.......................................................................................................... 14

2.2 Sistemas Puramente Térmicos ......................................................................... 15

2.2.1 Formulação Matemática ........................................................................... 16

2.2.2 Custo Marginal de Operação .................................................................... 18

2.3 Sistemas Hidrotérmicos ................................................................................... 19

2.3.1 O Acoplamento Temporal e o Custo de Oportunidade ............................ 19

2.3.2 Funções de Custo Imediato, Custo Futuro e Custo Total ......................... 22

2.3.3 Formulação Matemática ........................................................................... 23

2.3.4 Formação da Função de Custo Futuro ...................................................... 25

2.3.5 A Aversão ao Risco no Problema de Planejamento ................................. 29

3 O Problema do Planejamento da Expansão ............................................................ 37

3.1 A Expansão Ótima da Oferta de Geração de Energia ...................................... 37

3.1.1 Metodologia de Minimização do Custo Total .......................................... 38

3.1.2 Igualdade entre CME e CMO ................................................................... 39

3.1.3 Formulação Matemática do Problema ...................................................... 41

3.1.4 Estratégia de solução do Problema de Expansão...................................... 42

3.1.5 Modelo OPTGEN ..................................................................................... 44

3.2 A Expansão do Sistema Interligado Nacional ................................................. 45

3.2.1 Histórico ................................................................................................... 45

3.2.2 Metodologia de Contratação Atual: Os Leilões de Energia ..................... 47

3.2.3 Cálculo da Garantia Física ........................................................................ 49

vii

3.2.4 Cálculo Atual do CME ............................................................................. 52

3.2.5 Principais Críticas à Metodologia Atual ................................................... 53

4 Aversão a risco no Planejamento da Expansão ...................................................... 56

4.1 O Desacoplamento entre a Expansão e o Planejamento da Operação ............. 56

4.2 O Impacto da Aversão ao Risco no Cálculo da Carga Crítica do Sistema ...... 58

4.2.1 Exemplo .................................................................................................... 59

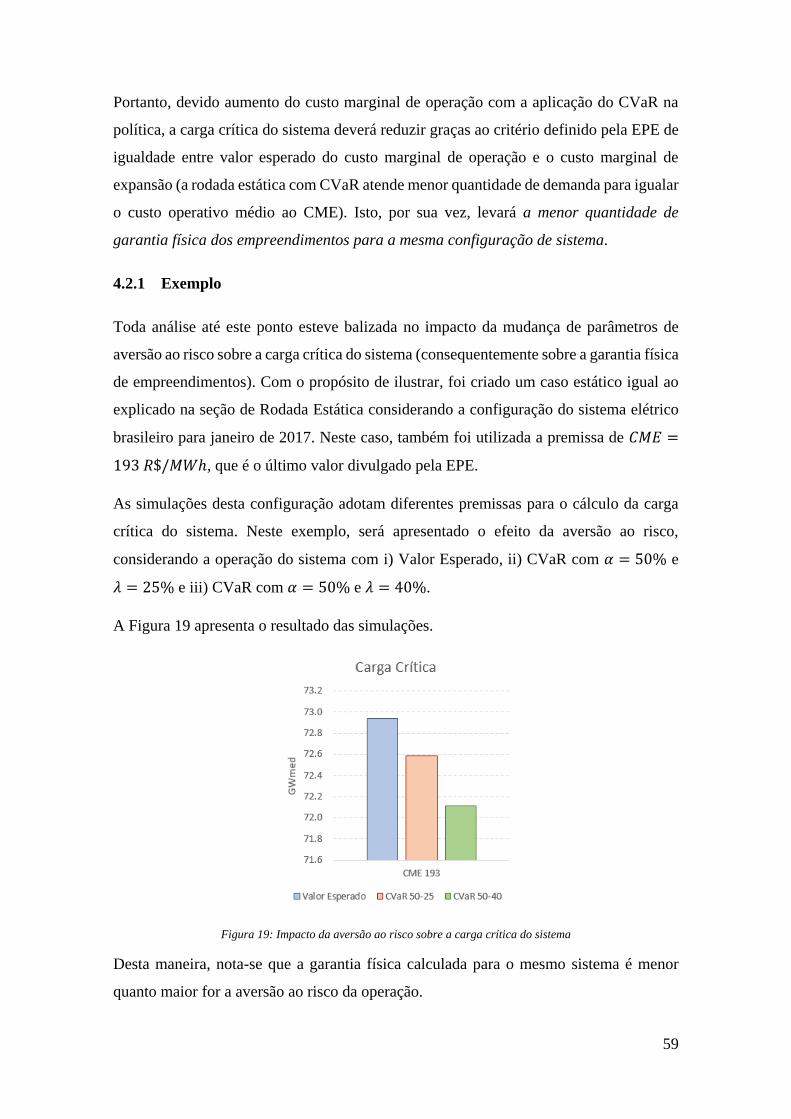

4.3 O Impacto do CME no Cálculo da Carga Crítica do Sistema ......................... 60

4.3.1 Exemplo .................................................................................................... 61

5 Estudos de Caso ...................................................................................................... 64

5.1 Costa Rica ........................................................................................................ 64

5.1.1 Configuração ............................................................................................ 64

5.1.2 Análise de resultados ................................................................................ 66

5.1.3 Avaliação do Desacoplamento entre Planejamento da Expansão e Operação

74

6 Conclusão ............................................................................................................... 77

7 Trabalhos Futuros ................................................................................................... 79

8 Bibliografia ............................................................................................................. 80

viii

Lista de Figuras

Figura 1: Curva de Ordem de Mérito ............................................................................. 17

Figura 2: Dilema da operação de sistemas hidrotérmicos .............................................. 20

Figura 3: Funções de Custo Imediato, Custo Futuro e Custo Total ............................... 22

Figura 4: Esquema da discretização do estado do problema .......................................... 26

Figura 5: Esquema da solução do problema no estágio T-1 ........................................... 26

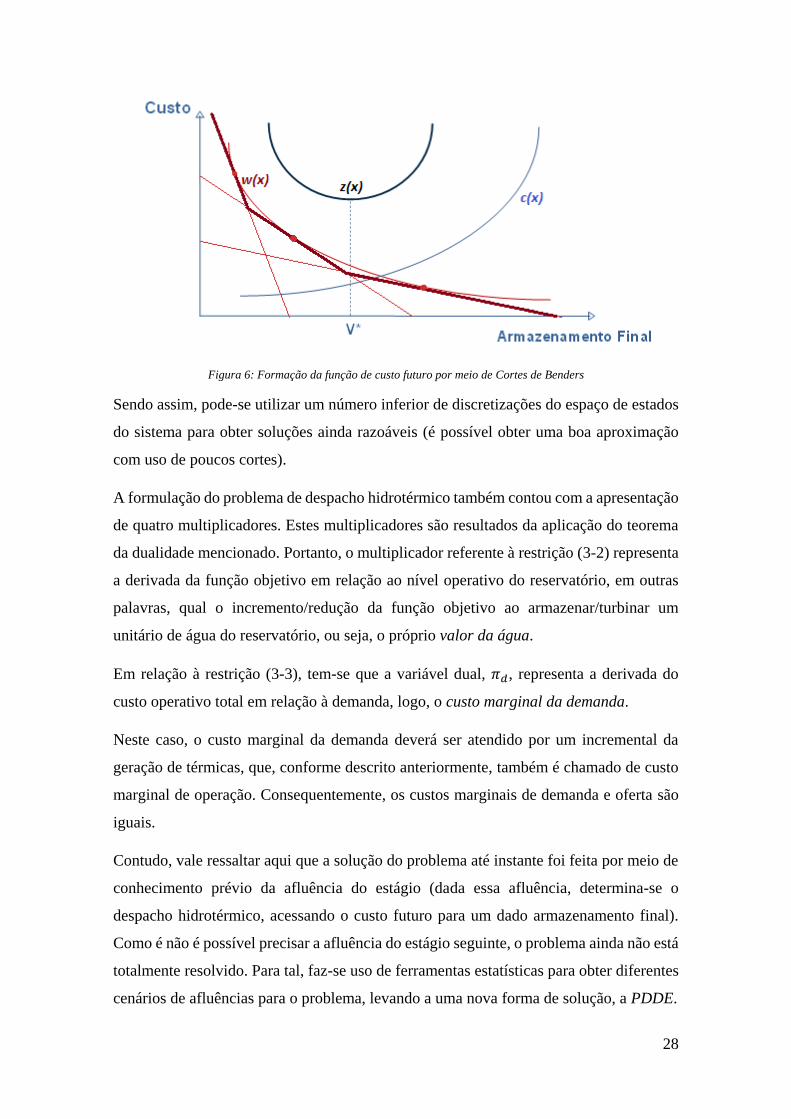

Figura 6: Formação da função de custo futuro por meio de Cortes de Benders............. 28

Figura 7: Detalhamento da metodologia de superfície de aversão ao risco (CPAMP, 2013)

........................................................................................................................................ 32

Figura 8: Representação gráfica da metodologia VaR ................................................... 33

Figura 9: Representação gráfica da metodologia do CVaR ........................................... 34

Figura 10: Implementação da metodologia do CVaR no cálculo da política operativa

(CPAMP, 2013) .............................................................................................................. 35

Figura 11: Exemplo gráfico do problema da expansão ótima ........................................ 39

Figura 12: Processo iterativo da metodologia do problema de expansão ótima ............ 43

Figura 13: Função de Custo de Investimento e aproximação da Função de Custo de

Operação ......................................................................................................................... 44

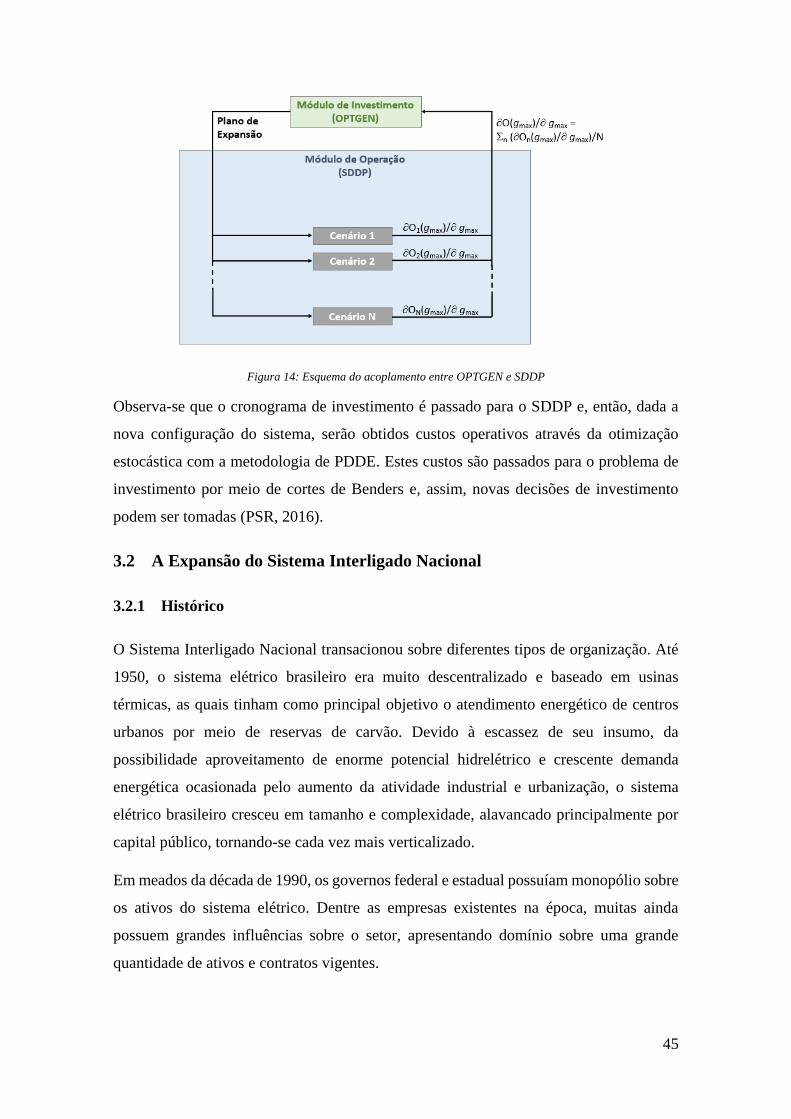

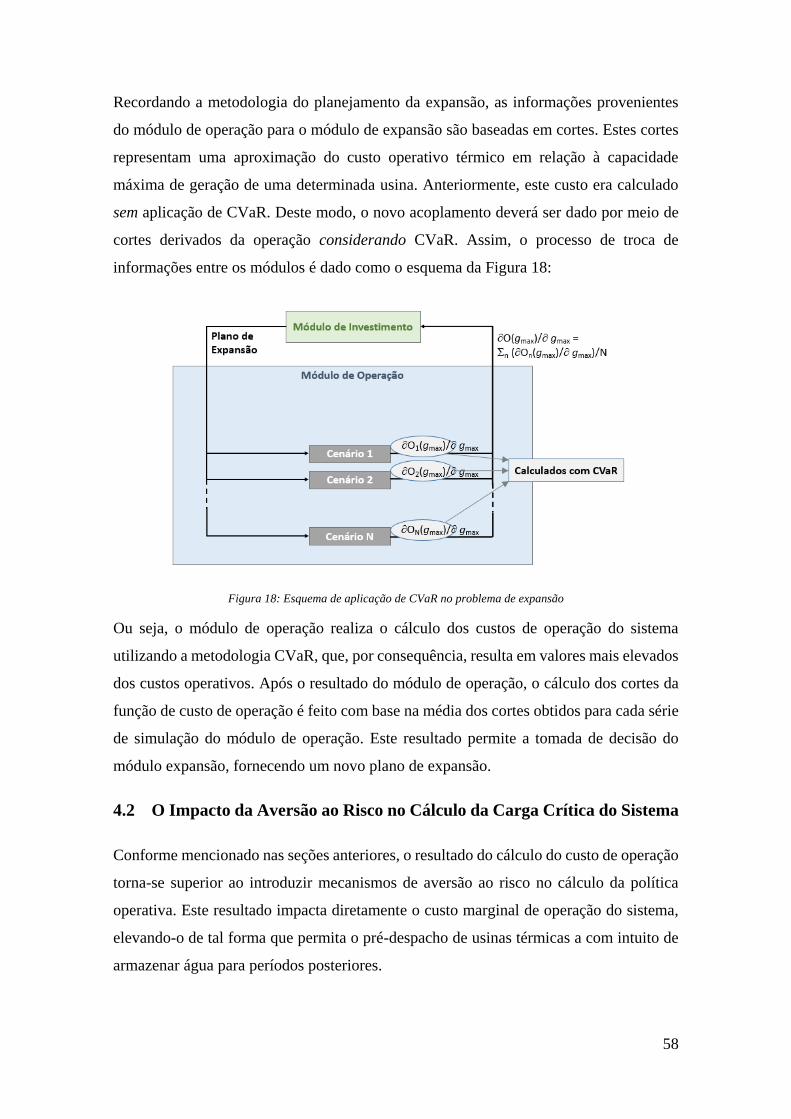

Figura 14: Esquema do acoplamento entre OPTGEN e SDDP ...................................... 45

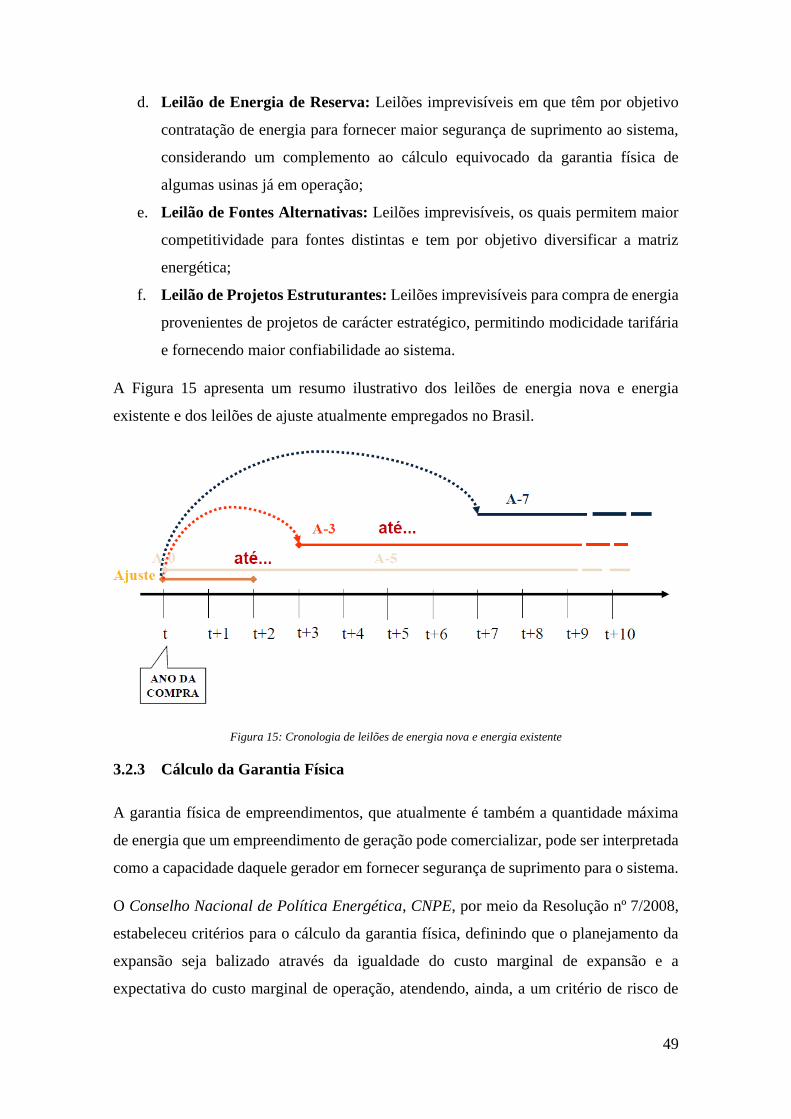

Figura 15: Cronologia de leilões de energia nova e energia existente ........................... 49

Figura 16:Representação do planejamento do setor ....................................................... 57

Figura 17: Representação do planejamento do setor considerando CVaR na expansão 57

Figura 18: Esquema de aplicação de CVaR no problema de expansão .......................... 58

Figura 19: Impacto da aversão ao risco sobre a carga crítica do sistema ....................... 59

Figura 20: Risco implícito do sistema para diferentes critérios de aversão ao risco ...... 60

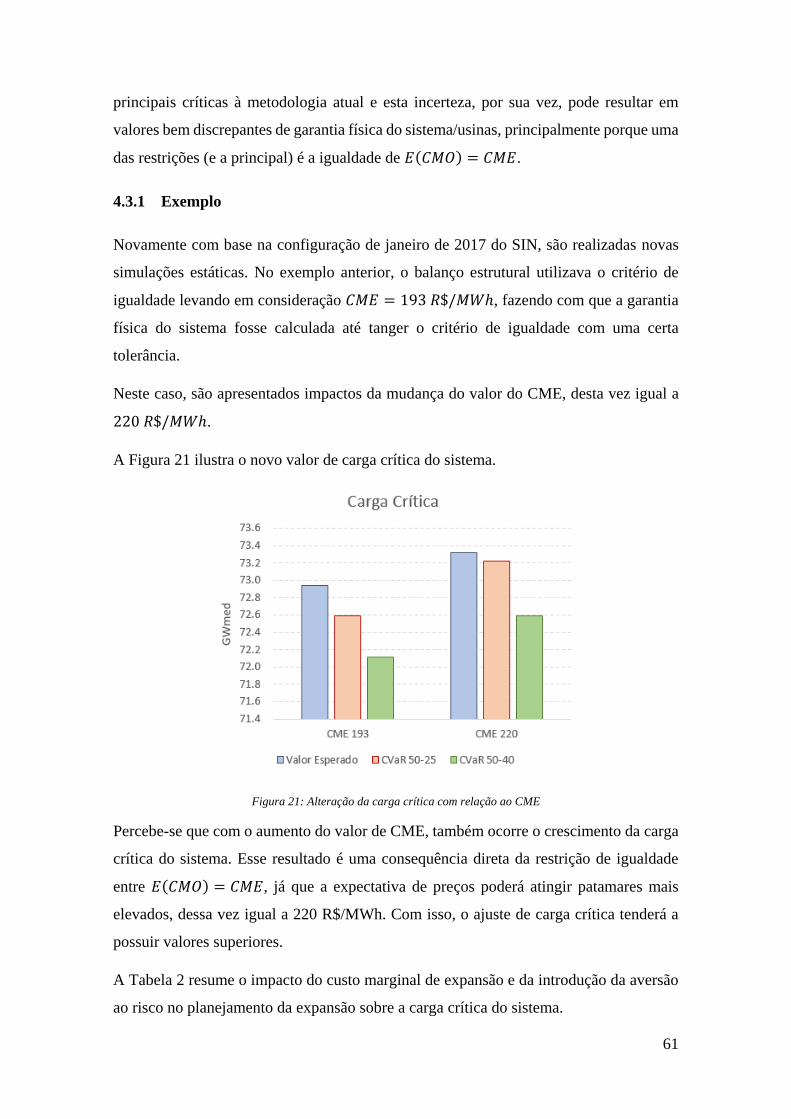

Figura 21: Alteração da carga crítica com relação ao CME ........................................... 61

Figura 22: Risco implícito do sistema para diferentes valores de CME ........................ 62

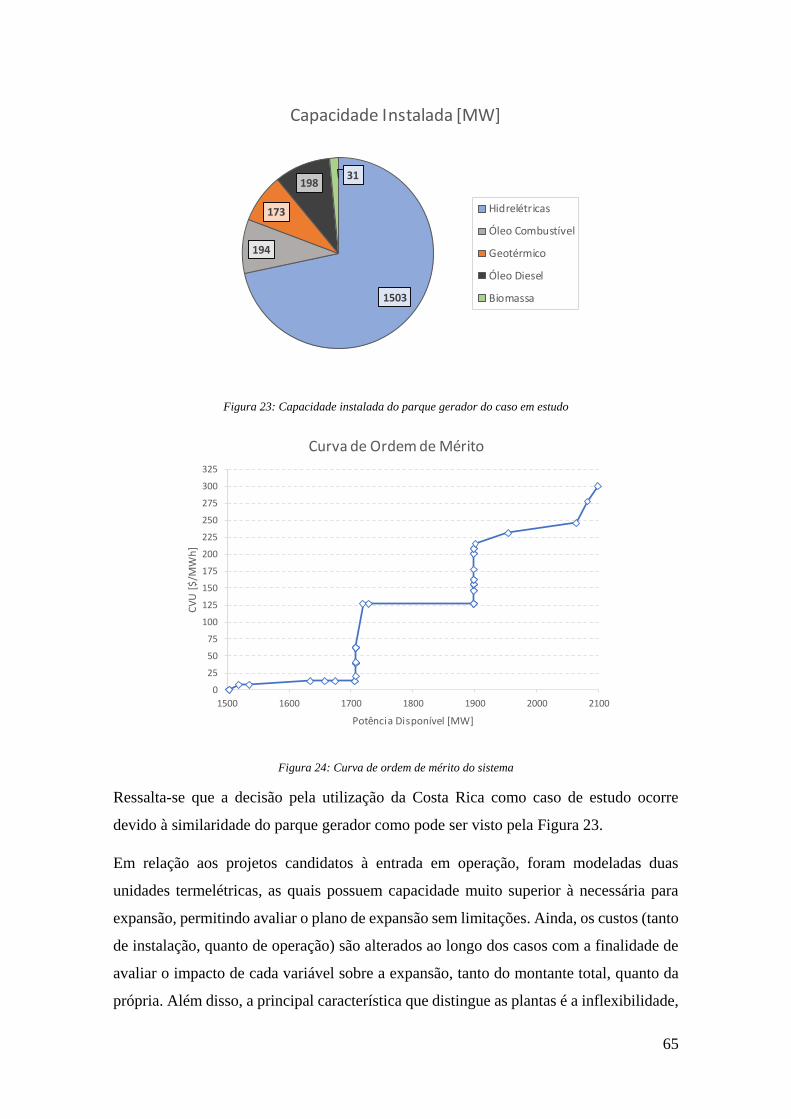

Figura 23: Capacidade instalada do parque gerador do caso em estudo ........................ 65

Figura 24: Curva de ordem de mérito do sistema ........................................................... 65

Figura 25 - Balanço de potência ..................................................................................... 66

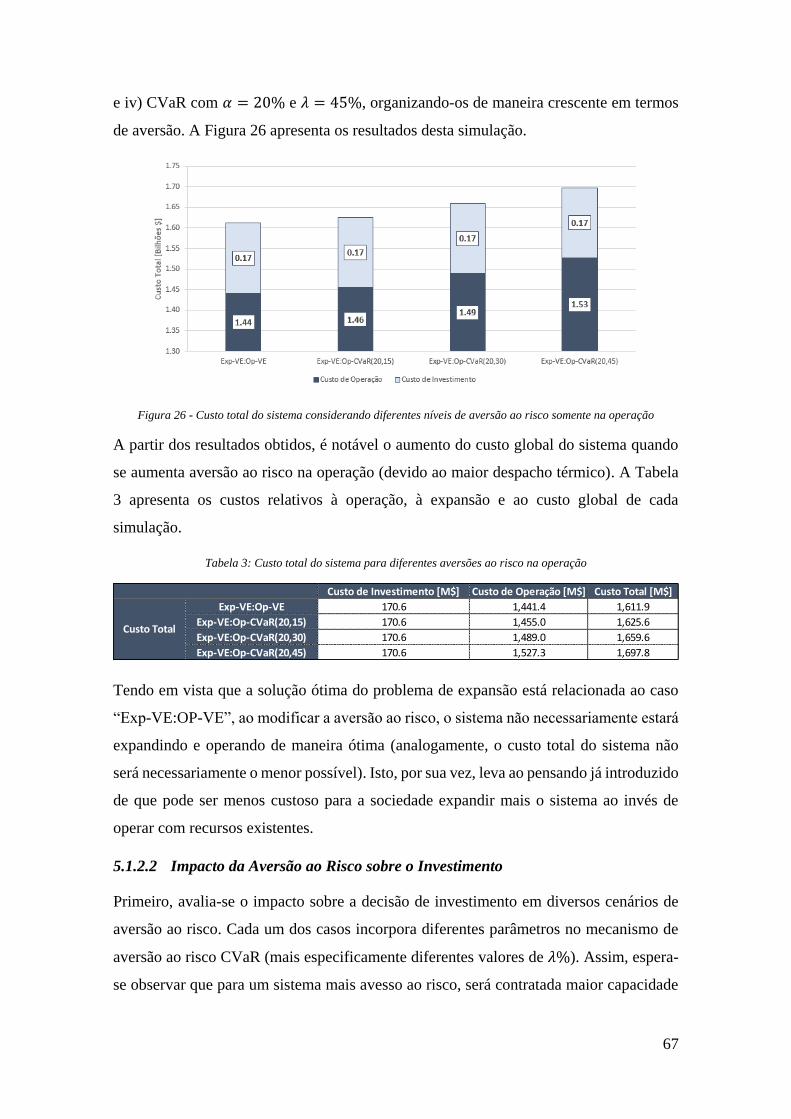

Figura 26 - Custo total do sistema considerando diferentes níveis de aversão ao risco

somente na operação ....................................................................................................... 67

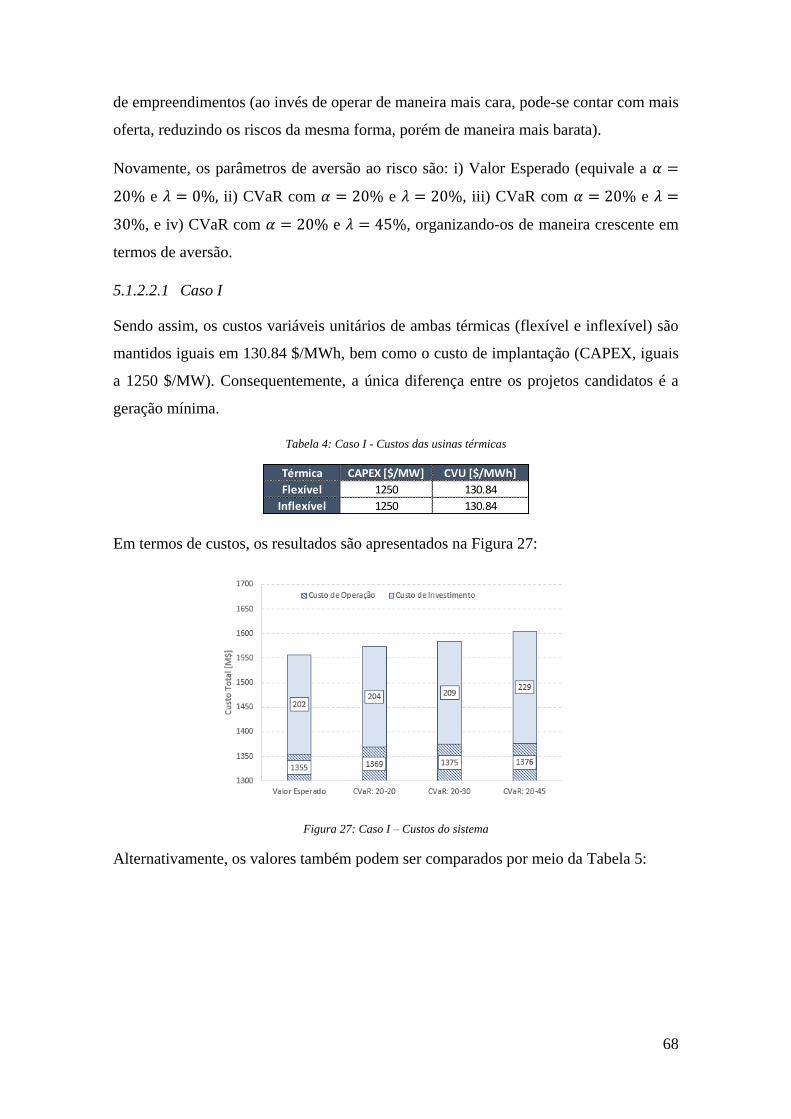

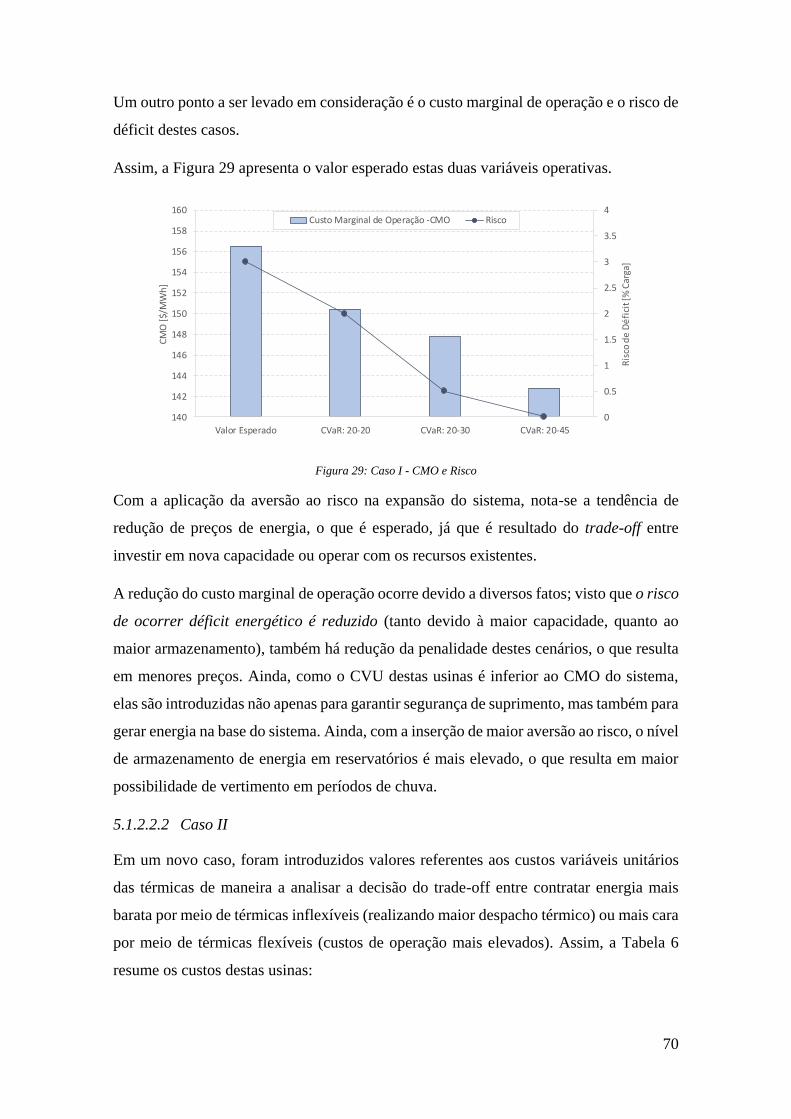

Figura 27: Caso I – Custos do sistema ........................................................................... 68

Figura 28: Caso I - Capacidade instalada ....................................................................... 69

ix

Figura 29: Caso I - CMO e Risco ................................................................................... 70

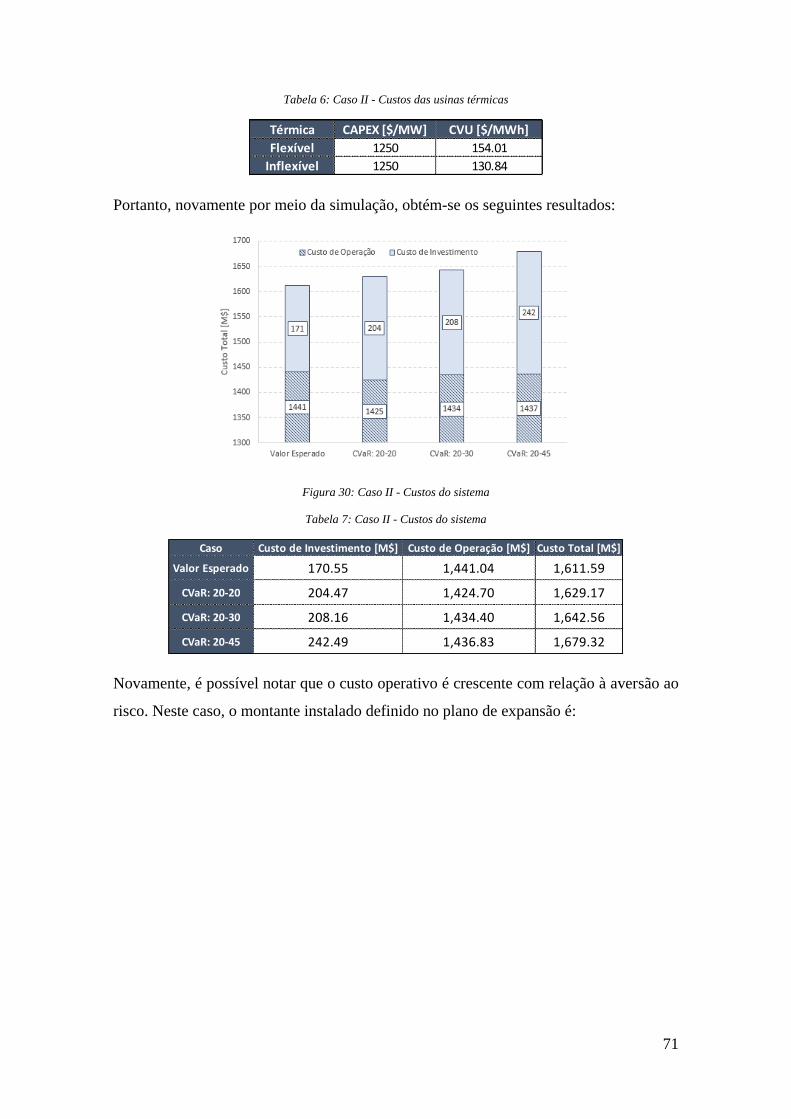

Figura 30: Caso II - Custos do sistema ........................................................................... 71

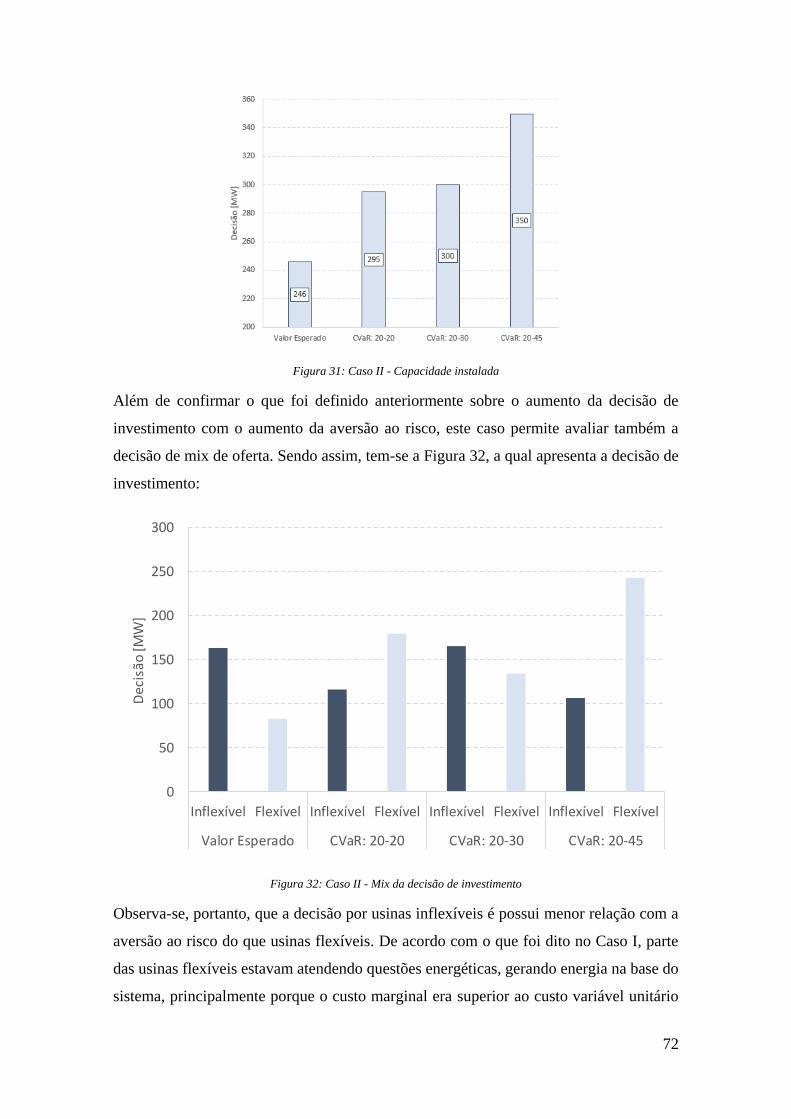

Figura 31: Caso II - Capacidade instalada ...................................................................... 72

Figura 32: Caso II - Mix da decisão de investimento ..................................................... 72

Figura 33: Caso II - CMO e Risco de Déficit ................................................................. 73

Figura 34: Metodologia para avaliação do impacto do desacoplamento entre operação e

expansão ......................................................................................................................... 74

Figura 35: Custos de expansão e operação para diferentes planejamentos .................... 75

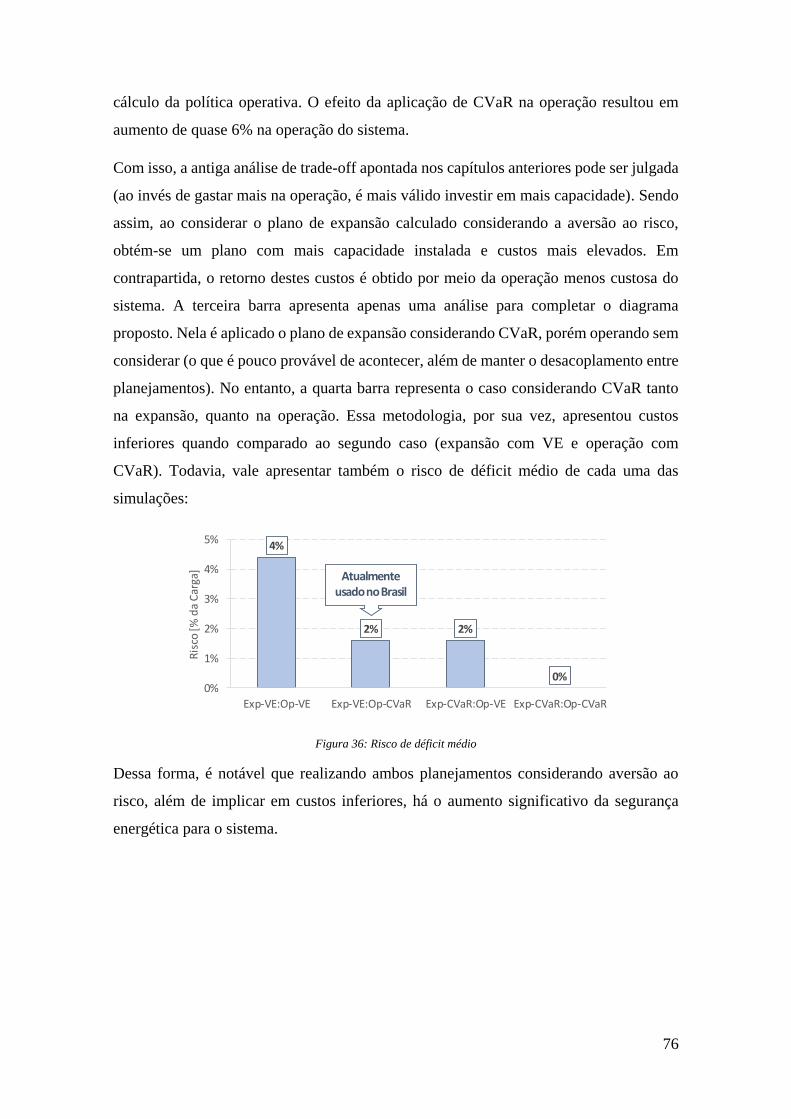

Figura 36: Risco de déficit médio .................................................................................. 76

x

Lista de Tabelas

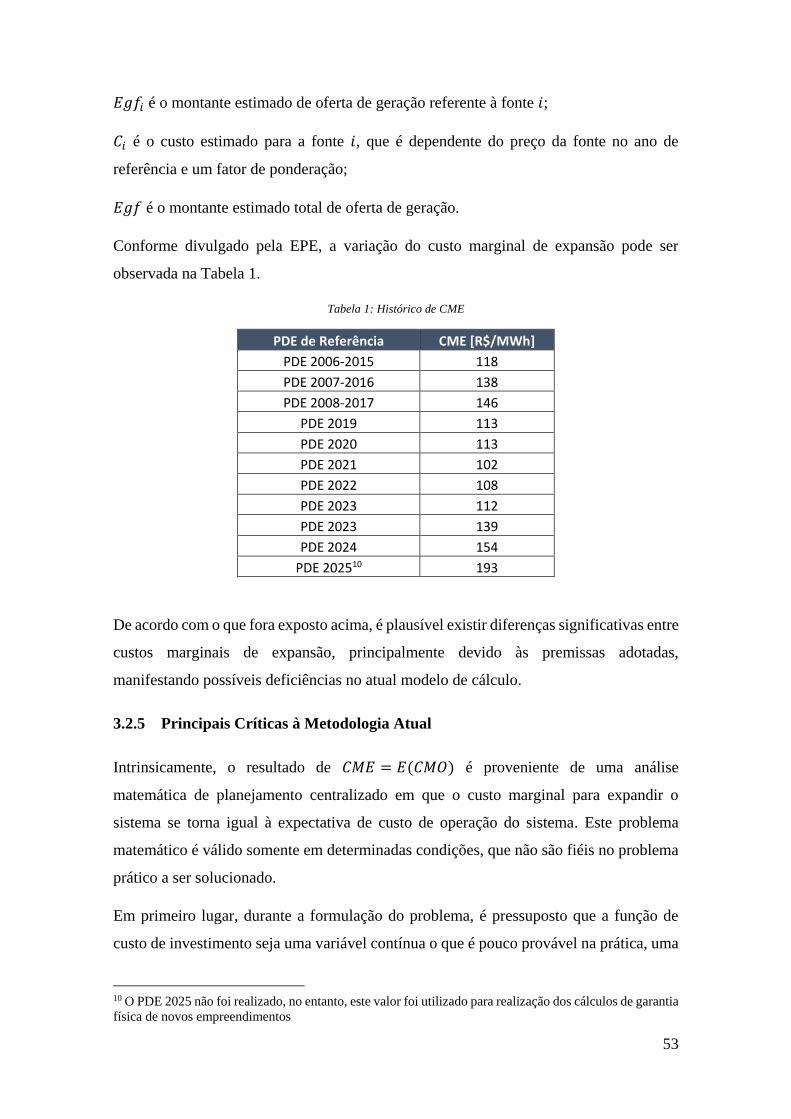

Tabela 1: Histórico de CME ........................................................................................... 53

Tabela 2: Resumo do impacto da aversão ao risco e CME sobre a carga crítica ........... 62

Tabela 3: Custo total do sistema para diferentes aversões ao risco na operação ............ 67

Tabela 4: Caso I - Custos das usinas térmicas ................................................................ 68

Tabela 5: Caso I – Custos do sistema ............................................................................. 69

Tabela 6: Caso II - Custos das usinas térmicas .............................................................. 71

Tabela 7: Caso II - Custos do sistema ............................................................................ 71

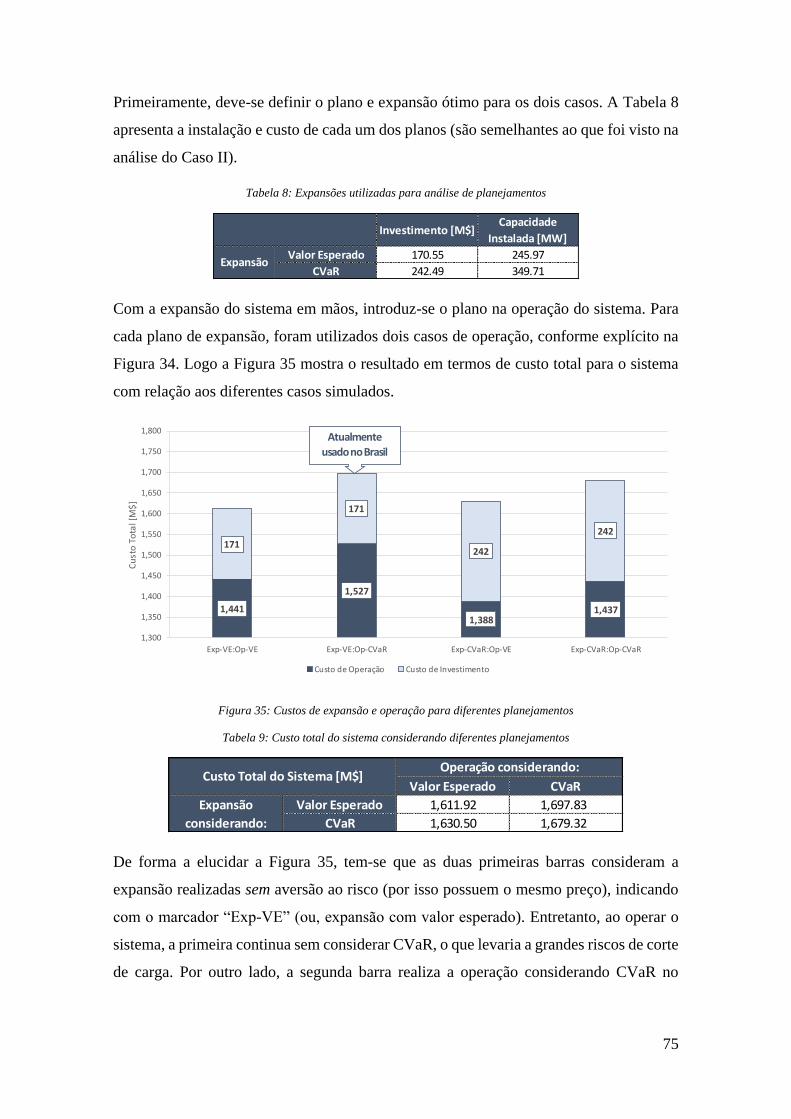

Tabela 8: Expansões utilizadas para análise de planejamentos ...................................... 75

Tabela 9: Custo total do sistema considerando diferentes planejamentos...................... 75

11

1 Introdução

1.1 Motivação

A determinação da geração de energia elétrica de usinas é um dilema recorrente do setor

elétrico. A predominância de usinas hidrelétricas no sistema resulta na maior

complexidade e dependência de variáveis probabilísticas, resultando em simulações

operativas para diversos possíveis cenários. Anteriormente, o cálculo do preço de energia

era feito utilizando como base o valor esperado do custo futuro dos cenários percorridos.

No entanto, alguns destes cenários amostrados percorriam regiões de muito estresse para

o setor, necessitando cortes de carga. Devido à aversão do operador a estes cenários

críticos, o planejamento da operação necessitava de incorporação de mecanismos que o

torna avesso às condições de corte de carga. Por este motivo, foram elaborados diferentes

alternativas e metodologias a fim de proteger o sistema contra racionamentos, como

modificação da taxa de desconto (CUNHA et al., 2014), função de custo de déficit

(COSTA, 2013), procedimento operativo de curto prazo (POCP) (COSTA, 2009), valor

esperado condicional (CVaR) (CPAMP, 2013), superfície de aversão ao risco (CORREA

CESAR, 2015), curva de aversão ao risco (CAR) (COSTA, 2009), entre outras mais.

Dentre as possibilidades apresentadas durante anos, o sistema brasileiro passou pela

CAR, POCP e CVaR, optando recentemente pela adoção da superfície de aversão ao

risco, que deverá ser incorporada ao planejamento da operação no início de 2018.

Além do problema de decisão de despacho de usinas, outro ponto importante para o

sistema é o planejamento de sua expansão. A decisão conflitante neste caso está

relacionada à decisão do operador em utilizar recursos do parque gerador existente ou

contar com nova oferta de suprimento. Uma possibilidade de solução para este problema

está relacionada à otimização, que neste caso tem por objetivo minimizar o custo total do

sistema considerando que este é composto pelo custo operativo e o custo de investimento.

Em linhas gerais a solução deste problema se encontra no plano de expansão, onde atender

um incremento operando os recursos existente tem o mesmo custo de atender por meio

de nova oferta. Em outras palavras, no ponto onde o valor esperado do custo marginal de

operação se iguala ao custo marginal de expansão, 𝔼(𝐶𝑀𝑂) = 𝐶𝑀𝐸.

12

No contexto brasileiro, o planejamento da expansão é apenas indicativo, tendo como

objetivo guiar os investidores e formuladores de política energética. Este plano de

expansão é construído de maneira a garantir a igualdade acima (PDE, 2015). A expansão

na vida real é incentivada por meio de regulação, que obriga que todo consumo esteja

100% contratado. Como os contratos são respaldados sempre por certificados de garantia

física, garante-se que sempre haverá maior quantidade de oferta que demanda

(BARROSO et al., 2011). O critério de igualdade entre custo marginal de expansão e

valor esperado do custo marginal de operação, por sua vez, é aplicado sobre o cálculo de

garantia física de empreendimentos (ÁVILA et al., 2013). Assim, se toda a demanda

estiver 100% contratada, espera-se que a igualdade seja respeitada, permitindo, em teoria,

a contratação de energia de maneira ótima para o sistema.

Contudo, a incorporação do CVaR sobre o planejamento da operação energética torna o

critério adotado incorreto, uma vez que ocorre também a modificação da função objetivo

do problema de otimização, sendo agora a otimização do custo global para o sistema,

composto por custo de investimento, e CVaR do custo operativo. Isto, no entanto, não é

aplicado no planejamento do sistema brasileiro, mantendo-se a formulação inicial do

problema. Uma consequência para este problema é a obtenção de uma solução não-ótima,

o que traz custos adicionais à sociedade.

1.2 Objetivo

Em alguns sistemas, como o sistema elétrico brasileiro, existem mecanismos de aversão

ao risco aplicados sobre o planejamento da operação, o que resulta em custos operativos

mais elevados pelo despacho antecipado de termelétricas. O presente trabalho estuda o

impacto da introdução da metodologia de aversão ao risco CVaR no planejamento da

operação sobre a expansão do sistema de geração, avaliando custos relacionados à

expansão e operação em diferentes condições de aversão ao risco. Ainda neste contexto,

são apresentados resultados relacionados à operação, como riscos de déficit de

suprimento e custos marginais.

1.3 Estruturação

A estruturação deste trabalho foi determinada com o propósito de expor conceitos e

metodologias essenciais para entendimento dos resultados a serem apresentados.

13

Desta forma, o Capítulo 2 trata da problemática envolvida na tomada de decisão em

sistemas térmicos e hidrotérmicos. Também são introduzidas formulações matemáticas

que permitem a compreensão e análise do modelo de despacho hidrotérmico, assim como

são apresentados possíveis mecanismos de aversão ao risco a serem incorporados no

problema de despacho.

O Capítulo 3 descreve inicialmente a dificuldade de tomada de decisão sobre o

planejamento da expansão do setor. Para auxiliar nos estudos de decisão, é necessário

passar pela metodologia e formulação matemática, que também serão utilizados para

obtenção dos resultados deste trabalho. Por fim, é apresentado brevemente o histórico

brasileiro, introduzindo os mecanismos de leilões de energia atualmente empregados,

além do critério de garantia de suprimento de energia adotado.

No Capítulo 4, são definidos os problemas devido à incorporação da aversão ao risco no

planejamento do despacho hidrotérmico para o planejamento da expansão do sistema.

Além disso, apresenta-se uma análise qualitativa sobre o aumento da aversão ao risco no

cálculo da garantia física dos empreendimentos.

O Capítulo 5 analisa um estudo de caso, o sistema da Costa Rica. Os resultados das

simulações destes estudos de casos abordam o impacto da aversão ao risco sobre a

expansão do sistema, estudando também variáveis operativas e decisões de investimento

traçadas pelo modelo de expansão ótima. O estudo de caso foi desenvolvido utilizando o

modelo de expansão da geração OPTGEN (PSR, 2016), da consultoria PSR.

Ao final, o Capítulo 6 apresenta a conclusão dos estudos abordados no trabalho e o

Capítulo 7 os possíveis estudos futuros.

14

2 O Problema do Despacho Ótimo

2.1 Descrição

A principal proposta para operação de um sistema elétrico é o fornecimento de energia

através do menor custo possível. Esta proposta deverá servir como incentivo para o

planejamento da operação do sistema, que permitirá construir um cronograma de

acionamento das usinas dentro de um período específico, segmentado por estágios (que

podem ser minutos, horas, dias, semanas ou meses). Esses estágios são definidos com

base no objetivo do estudo, na capacidade de regularização do sistema, no detalhamento

da operação, para reprogramação a partir da atualização de condições iniciais decorrentes

da operação e realização dos últimos estágios, entre outros interesses. Buscando otimizar

a operação do sistema, o operador enfrenta diversas dificuldades, tanto operativas, as

quais pode-se citar as restrições de disponibilidade de usinas, limites de transmissão e

confiabilidade do sistema frente a contingências; quanto energéticas, como operação

incluindo fontes intermitentes (eólicas, solares e usinas a biomassa), e, principalmente,

impacto da incerteza hidrológica sobre o planejamento. Toda complexidade existente

dentro do sistema leva a diferentes ferramentas para apoiar a decisão do operador em

ocasiões distintas. Com o objetivo de estabelecer uma meta de geração para usinas a curto

e médio prazos, alguns programas de otimização estocástica são utilizados, permitindo

estimar o despacho de cada usina geradora (PEREIRA, 1991).

Em face de sistemas puramente térmicos, a decisão de operação é baseada no custo

operativo das usinas disponíveis no estágio atual, não havendo acoplamento temporal

(quando não são considerados dados de “unit commitment” ou usinas a Gás Natural

Liquefeito, que dependem de carregamento de combustível, por exemplo). Dentre as

informações explicitadas pelas usinas térmicas, um dos principais é o custo variável

unitário, CVU, o qual permite ranquear de acordo com o custo de operação da usina para

atendimento à demanda. Esta ordenação é a base utilizada pelo operador para definir quais

usinas deverão ser acionadas a fim de cumprir a restrição de demanda. Algumas

simplificações são aplicadas a este problema, tendo em vista que existem numerosas

variáveis probabilísticas. O problema proposto neste trabalho desconsidera parte destas

variáveis, incluindo contingências e alterações repentinas na carga do sistema, por

exemplo.

15

Como é de conhecimento geral, o sistema brasileiro não é puramente térmico. Com a

existência de grandes usinas hidrelétricas conectadas ao sistema, ocorre a inserção de

incertezas que dificultam ainda mais a decisão operativa, mas que podem auxiliar também

em decisões de tomada de carga e redução do custo total da operação.

Incertezas causadas por vazões afluentes em rios é um dos principais parâmetros que

causam variabilidade nas projeções de despacho. A grande inserção de usinas

hidrelétricas destes sistemas resulta em maior dependência da vazão afluente, que é uma

variável aleatória do problema. A partir do momento em que a programação das usinas

depende da previsão de hidrologia, existe a necessidade de projetar possíveis cenários de

vazão para estas usinas e, por consequência, possíveis cenários de geração, tanto de

hidrelétricas, quanto de térmicas. Este problema toma proporções ainda maiores quando

o sistema conta com reservatórios, uma vez que a vazão afluente em um mês interfere no

preço de energia de meses posteriores.

Já que não é possível conhecer a vazão afluente em cada usina hidrelétrica do sistema, o

problema de despacho torna-se estocástico. Com o intuito modelar o processo de decisão

sob incerteza, são realizados inúmeros cenários de afluência possibilitando o operador a

analisar uma árvore de possibilidades que poderão ser enfrentadas ao longo do período

de planejamento da operação. Esta metodologia para resolução do problema de despacho

é uma forma de correr todos os cenários de vazões possíveis, porém o desafio gerado pela

incerteza hidrológica torna-se rapidamente impraticável em termos computacionais

(PEREIRA, 1985)

Todos esses desafios incitaram a criação de metodologias que permitissem tornar o

dilema de operação em um problema matemático, o qual poderia ser resolvido através de

programação linear. Uma metodologia utilizada para programação do despacho do

sistema elétrico brasileiro é a Programação Dinâmica Dual Estocástica, também

conhecida como SDDP (PEREIRA, 1991).

2.2 Sistemas Puramente Térmicos

Alguns sistemas elétricos possuem geração elétrica realizada unicamente por usinas

termelétricas. Estes sistemas apresentam características próprias, como desacoplamento

temporal (de longo e médio prazo) e riscos de corte de carga dependente apenas de

capacidade instalada do parque gerador.

16

Esta seção fornece uma ideia geral do problema enfrentado por este tipo de sistema, além

de apresentar uma formulação matemática que possibilite sua resolução.

2.2.1 Formulação Matemática

Em busca de obter um despacho ótimo, ou seja, atender a demanda ao menor custo

possível, é necessário formular o problema descrito anteriormente por meio de equações

matemáticas. Por simplicidade, as redes de transmissão não são representadas, reduzindo

o nível de complexidade e restrições do problema.

Primeiramente, o objetivo de um operador é atender a demanda energética ao menor custo

possível, o que pode ser formulado da seguinte maneira:

𝑧 = 𝑀𝑖𝑛 ∑ 𝑐𝑗𝑔𝑗 + 𝛿𝑟

𝐽

𝑗=1

(1-1)

Sujeito a:

∑ 𝑔𝑗 + 𝑟 = 𝑑

𝐽

𝑗=1

(1-2)

𝑔𝑗 ≤ 𝑔𝑗 ∀𝑗 (1-3)

0 ≤ 𝑟 ≤ 𝑑 (1-4)

Onde:

𝑧 é o custo total da operação, função cujo objetivo é minimizar ($);

𝑗 é o índice das termelétricas;

𝐽 é o número total de termelétricas;

𝑐𝑗 custo variável unitário da termelétrica 𝑗 (também conhecido como CVU) ($/MWh);

𝑔𝑗 é a geração da termelétrica 𝑗 (MWh);

𝑔𝑗 é a capacidade máxima de geração da termelétrica 𝑗 (MWh);

δ é o custo de déficit ou custo da energia não suprida ($/MWh);

𝑑 é a demanda energética (MWh);

𝑟 é o déficit energético ou energia não suprida (MWh).

17

Desta forma, a função objetivo do problema, (1-1), representa o custo total da operação,

resultado da soma do custo total de cada usina e do custo da energia não suprida. Junto a

este problema de minimização, existem as restrições operativas, as quais representam,

neste caso, (1-2) a restrição de atendimento a carga de energia, (1-3) a capacidade máxima

de geração de energia por meio da térmica 𝑗 e (1-4) o déficit energético, que é uma

restrição que limita ao valor da demanda de energia.

De acordo com a formulação, pode-se identificar que o custo de geração das usinas

termelétricas é proporcional a sua geração, resultado do consumo de combustível para

geração de energia elétrica, além de outros custos O&M variáveis.

De maneira intuitiva, a política de operação ótima nestes casos é feita de forma a acionar

as usinas em ordem crescente de custo (para atender a demanda energética, utiliza-se as

usinas mais baratas antes de acionar as usinas mais caras). Este conceito de ordenação

leva a criação de um ranking, chamado de curva de ordem de mérito, em que as usinas

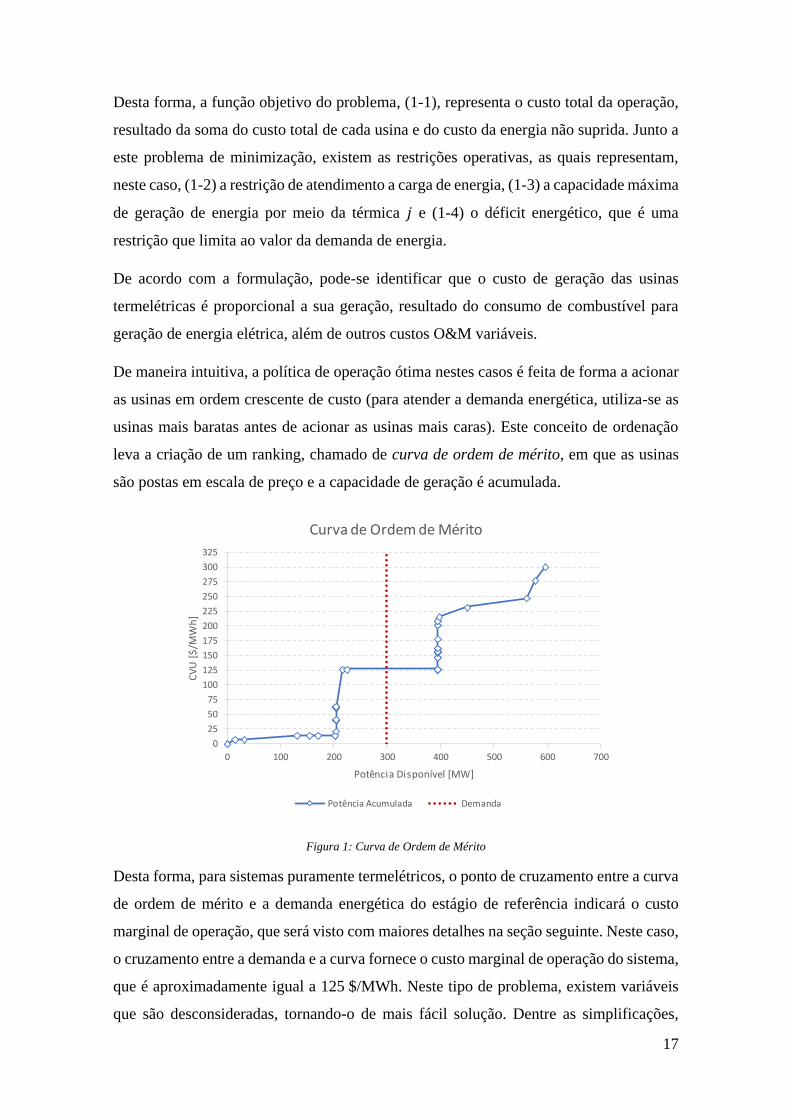

são postas em escala de preço e a capacidade de geração é acumulada.

Figura 1: Curva de Ordem de Mérito

Desta forma, para sistemas puramente termelétricos, o ponto de cruzamento entre a curva

de ordem de mérito e a demanda energética do estágio de referência indicará o custo

marginal de operação, que será visto com maiores detalhes na seção seguinte. Neste caso,

o cruzamento entre a demanda e a curva fornece o custo marginal de operação do sistema,

que é aproximadamente igual a 125 $/MWh. Neste tipo de problema, existem variáveis

que são desconsideradas, tornando-o de mais fácil solução. Dentre as simplificações,

0

25

50

75

100

125

150

175

200

225

250

275

300

325

0 100 200 300 400 500 600 700

CV

U [

$/M

Wh

]

Potência Disponível [MW]

Curva de Ordem de Mérito

Potência Acumulada Demanda

18

pode-se citar o número de partidas permitidas por usinas geradoras dentro de um intervalo

de tempo e disponibilidade de combustíveis. Estes parâmetros também permitem

formular o problema sem a necessidade de acoplamento temporal.

Outra importante simplificação do modelo em estudo é a confiabilidade do sistema.

Nestes casos, contingências, manutenções entre outros fatores são representados como

médias sobre a geração máxima de usinas, reduzindo o esforço computacional.

Ainda, a geração de cada usina independe temporalmente das usinas restantes,

diferentemente do que será observado com sistemas hidrotérmicos. Conforme

comentado, as usinas térmicas são acionadas de maneira crescente com seus custos

operativos. Devido a não representação de contingências, para uma determinada demanda

energética, é de conhecimento prévio quais usinas deverão gerar por meio da interseção

da demanda energética com a curva de ordem de mérito (usinas presentes à esquerda da

curva de ordem de mérito deverão ser acionadas preferencialmente). Ressalta-se que, caso

parâmetros de confiabilidade fossem adotados, é possível que usinas mais caras pudessem

ser acionadas.

No problema proposto, a variável relacionada a energia não suprida depende apenas da

capacidade de geração do sistema. Em caso de uma demanda muito elevada, é possível

que a capacidade disponível para geração não seja suficiente para atendimento, o que

resulta em cortes diretos de carga do sistema.

Como pode ser observado, existe uma penalidade referente ao déficit. De forma

conceitual, esta penalidade representaria o valor que a energia não suprida representa à

economia, que possui grande complexidade em sua valoração. Ressalta-se que,

independentemente do valor da penalidade pelo corte de carga, sistemas puramente

térmicos não apresentam variações de sua operação (diferentemente de sistemas

hidrotérmicos), visto que todo parque gerador já estará sendo acionado para atendimento

à demanda.

2.2.2 Custo Marginal de Operação

Dentre as definições existentes na formulação, o custo marginal de operação, CMO, é

uma das variáveis mais fundamentais. A partir da solução do problema exposto, esta

variável representa o custo de atendimento de um incremento de 1 MWh na demanda por

meio das térmicas existentes, que pode ser visto, por consequência, como a derivada da

19

curva de custo em relação a demanda, 𝜕𝑧 𝜕𝑑⁄ . Com base na teoria de programação linear

(utilizada para resolução do problema de programação linear acima), a variável dual

obtida por meio do processo de relaxação lagrangeana da restrição de demanda, 𝜋𝑑,

representa esta derivada (CHVATAL, 1983).

Em um caso simplificado, com obtenção de todos os valores de geração, 𝜋𝑑 representaria

o custo associado ao último gerador em operação (ou gerador marginal), cujo CVU é 𝑐𝑗∗.

Em caso de um sistema deficitário, por não haver disponibilidade extra de operação de

nenhum dos geradores, o valor do CMO é o próprio custo do déficit.

2.3 Sistemas Hidrotérmicos

Sistemas elétricos, como o sistema brasileiro, podem contar com geração de tanto usinas

hidrelétricas quanto usinas termelétricas para atendimento à demanda energética.

Semelhantemente aos sistemas puramente térmicos, estes possuem como objetivo

programar o despacho de usinas de forma a obter os menores custos operativos.

Nota-se que, por contarem com usinas térmicas, todos problemas resultantes de sistemas

puramente térmicos também estão presentes. Todavia, novas características são

incorporadas, o que leva ao aumento da complexidade do problema. Uma das dificuldades

encontradas nestes sistemas é a estocasticidade do problema, acarretado pela dependência

hidrológica para programação de geração de usinas.

Outros problemas surgem por consequência da introdução de usinas hidrelétricas com

reservatórios. Diferentemente do despacho puramente térmico, no qual possui

independência entre despacho de usinas temporalmente, a possibilidade de

armazenamento de energia de um momento para outro leva ao acoplamento temporal do

problema de despacho, que será abordado mais detalhadamente nesta seção.

2.3.1 O Acoplamento Temporal e o Custo de Oportunidade

O problema do despacho hidrotérmico consiste em determinar uma política operativa

ótima para utilização da capacidade hidrelétrica do sistema, tendo como retorno o menor

custo operativo para todo horizonte de planejamento. Essa dificuldade ocorre com uma

condição: a possibilidade de armazenamento de energia em reservatórios (em forma de

energia potencial) para períodos seguintes, o que só é possível com a participação de

usinas hidrelétricas com reservatórios.

20

Dada essa condição, o operador de sistemas enfrenta o dilema de acionamento de usinas

térmicas a fim de armazenar água, que pode ser simplificado em forma de árvore de

decisões. A Figura 2 ilustra a ideia do dilema enfrentado.

Figura 2: Dilema da operação de sistemas hidrotérmicos

Inicialmente, a decisão de operação pode parecer simples. De maneira oposta à operação

de usinas térmicas, que possuem custos operativos proporcionais às suas gerações devido

ao consumo de combustível, usinas hidrelétricas não necessitam arcar com custos de sua

fonte de energia. Dado que o valor de turbinar a água para uma usina é zero, pode-se

determinar o turbinamento máximo de maneira a reduzir o custo operativo no estágio

atual, não acionando usinas térmicas neste estágio. Em contrapartida, a operação do

período seguinte estará sujeita plenamente às afluências de água sobre as usinas

hidrelétricas. Em caso de vazões favoráveis, a decisão operativa do estágio foi feita de

maneira correta, o que resultou em uma operação viável e econômica.

Por outro lado, dentre os cenários propostos para o exemplo, existe também a

possibilidade da ocorrência de uma hidrologia desfavorável. Caso o operador tenha

decidido utilizar todo recurso hídrico no estágio anterior, será necessário acionar grande

parte do parque gerador térmico. Esta decisão operativa, por sua vez, pode trazer custos

extremamente elevados para a sociedade e, dependendo da configuração do sistema,

eventualmente pode não ser possível cumprir a restrição de suprimento energético, não

possuindo capacidade disponível de geração suficiente, sendo necessário realizar cortes

de carga. Esta decisão operativa também é conhecida como Erro Tipo I.

Resultado da Operação

Possibilidades de Cenários

Decisão Operativa

O Problema da Operação

Acionar Usinas Térmicas?

Acionar

Altas Afluências

Vertimento

Baixas Afluências

Operação Econômica

Não Acionar

Altas Afluências

Operação Econômica

Baixas Afluências

Déficit Energético

21

Sendo assim, o operador pode então optar por armazenar parte da energia afluente na

usina hidrelétrica no estágio atual realizando o despacho de térmicas mais baratas. Neste

caso, o sistema estaria seguro em ocasiões de hidrologias desfavoráveis no estágio

seguinte, permitindo usufruir da energia armazenada para geração. Consequentemente,

evitar-se-ia o acionamento de usinas térmicas com custos muito elevados ou até déficits

energéticos. Por consequência, tem-se uma política operativa viável e econômica.

De forma análoga, se a decisão operativa seja de armazenar água para estágios futuros e

ocorra um cenário com hidrologia favorável, os reservatórios de usinas não possuirão

capacidade para armazenar a quantidade de energia afluente do estágio seguinte. Como

consequência, ocorrerá vertimento, ou seja, desperdício de energia. Percebe-se, portanto,

que parte das térmicas que foram acionadas no estágio inicial não eram estritamente

necessárias, gerando custo mais elevados para a sociedade, custos estes que poderiam ser

evitados caso a decisão fosse de turbinar água dos reservatórios. Por sua vez, este erro de

operação do sistema é conhecido como Erro Tipo II.

Este exemplo, mesmo que contendo muita simplificação, ilustra bem a ideia contida no

problema de despacho hidrotérmico. Percebe-se também que, por causa da possibilidade

de armazenamento de energia do estágio atual para o estágio seguinte, introduz-se o

acoplamento temporal ao problema. De maneira oposta ao que foi apresentado em

sistemas puramente térmicos, a geração de energia elétrica de uma usina afeta a geração

de outra em um estágio posterior.

Nota-se neste ponto que, mesmo que o armazenamento de água não reflita em custos

operativos para as usinas, o mesmo permite o deslocamento de geração de usinas térmicas

em estágios seguintes. Com isso, existe a definição de valor da água, que expressa a ideia

econômica de custo de oportunidade. Em outras palavras, quanto vale renunciar da

utilização de 1 m³ d’água hoje para sua utilização no próximo estágio.

Observa-se que o problema de despacho hidrotérmico possui duas decisões operativas

equivocadas. Uma delas, o Erro Tipo II, tem como consequência vertimento no sistema.

Aparentemente, o valor deste vertimento pode parecer simples de ser valorado.

Conhecendo a quantidade de energia desperdiçada por meio de vertimento, pode-se ter

ideia também da quantidade de energia térmica gerada no estágio anterior de maneira

equivocada. Valorando esta geração, há uma ideia do custo total pago pela sociedade

devido à decisão.

22

Em contrapartida, o Erro Tipo I, resultado de elevado turbinamento de água, o que resulta

em déficit energético, é um valor muito mais complexo de ser mensurado. Até o

momento, apresentou-se o conceito de custo de déficit, que é uma penalidade aplicada ao

modelo sobre a energia não suprida que possui viés muitas vezes matemático, não

representando de modo real o custo da energia não suprida para a sociedade.

A determinação de políticas de despacho não-ótimas e com riscos para a sociedade leva

necessidade de implementação de metodologias de aversão ao risco, que serão melhor

abordadas à frente.

2.3.2 Funções de Custo Imediato, Custo Futuro e Custo Total

Com o intuito de obter uma política de operação que resulte no menor custo total, as

metodologias atualmente empregadas neste tipo de problema realiza uma decomposição

do custo total operativo em duas parcelas distintas: i) uma função de custo imediato, 𝑐(𝑥),

e ii) uma função de custo futuro, 𝑤(𝑥). O somatório destas duas funções resulta em uma

função de custo total, 𝑧(𝑥).

Esta separação é ilustrada na Figura 3.

Figura 3: Funções de Custo Imediato, Custo Futuro e Custo Total

A partir do custo de geração termelétrica do estágio atual, 𝑡, monta-se a função de custo

imediato. Observa-se que quanto mais elevado for a decisão de armazenar energia em

reservatórios, maior também é o custo operativo deste estágio. Isto é uma consequência

direta da necessidade de acionar usinas termelétricas a fim de manter as usinas

hidrelétricas com menor turbinamento.

23

Em seguida, avalia-se a função de custo futuro. De acordo com a ideia geral de despacho

hidrotérmico apresentado na seção anterior, a função de custo futuro representaria o custo

de termelétrico da operação em estágios futuros. Ao contrário da função de custo

imediato, a função de custo futuro tem seu valor reduzido com o aumento do

armazenamento final no estágio 𝑡, pois quanto mais água armazenada para o período

seguinte, menor a necessidade de despacho termelétrico.

Por fim, a função de custo total representa a soma da função de custo imediato com a

função de custo futuro1.

𝑧(𝑥) = 𝑐(𝑥) + 𝑤(𝑥) (2)

Logo, para obter a resolução do problema exposto acima, faz-se necessário transcrever

estes conceitos em formulações matemáticas que representem o sistema físico.

2.3.3 Formulação Matemática

Analogamente à formulação apresentada para sistemas puramente termelétricos,

apresenta-se a seguir a formulação para sistemas hidrotérmicos:

𝑧 = ∑ 𝑐𝑗𝑔𝑗

𝐽

𝑗=1

+ 𝔼(𝑤𝑡+1(𝑉𝑡+1)) + 𝛿𝑟𝑡

Sujeito a: Multiplicadores:

(3-1)

𝑉𝑡+1,𝑖 = 𝑉𝑡,𝑖 + 𝐴𝑡,𝑖 + ∑ (𝑈𝑡,𝑚 + 𝑆𝑡,𝑚)

𝑚∈𝑀𝑖

− 𝑈𝑡𝑖 − 𝑆𝑡𝑖 𝜋ℎ (3-2)

∑ 𝜂𝑖𝑈𝑡𝑖

𝐼

𝑖=1+ ∑ 𝑔𝑗

𝐽

𝑗=1+ 𝑟 = 𝑑 𝜋𝑑 (3-3)

𝑉𝑡+1,𝑖 ≤ 𝑉�� 𝜋𝑣 (3-4)

𝑈𝑖 ≤ 𝑈�� 𝜋𝑢 (3-5)

Onde:

𝑖 é o índice das usinas hidrelétricas;

𝑉𝑡+1,𝑖 é o volume no reservatório da usina 𝑖 no estágio 𝑡 + 1;

1 Nota-se aqui que em sistemas puramente termelétricos a função de custo total é formada apenas pela

função de custo imediato.

24

𝑉𝑡,𝑖 é o volume no reservatório da usina 𝑖 no estágio 𝑡;

𝐴𝑡𝑖 é a vazão incremental (ou vazão lateral) que aflui na usina 𝑖 no estágio 𝑡;

𝑈𝑡𝑚 é a vazão turbinada na pela usina 𝑚 a montante da usina 𝑖 no estágio 𝑡;

𝑆𝑡𝑚 é a vazão vertida pela usina 𝑚 a montante da usina 𝑖 no estágio 𝑡;

𝑈𝑡𝑖 é a vazão turbinada pela usina 𝑖 no estágio 𝑡;

𝑆𝑡𝑖 é a vazão vertida pela usina 𝑖 no estágio 𝑡;

𝑀𝑖 é o conjunto de usinas diretamente a montante da usina 𝑖;

𝑉�� é o volume máximo do reservatório da usina 𝑖;

𝑈�� é o turbinamento máximo da usina 𝑖;

𝜂𝑖 é o coeficiente de produção da usina hidrelétrica 𝑖 (MWh/hm³). Este coeficiente possui

dependência das variáveis físicas da usina, como a cota do reservatório e do canal de fuga.

Conforme comentado, o objetivo do despacho hidrotérmico mantém-se em minimizar o

custo operativo total do sistema dentro do horizonte de estudo. Para isso, a modelagem

deste problema leva em consideração o custo operativo do estágio atual, representado

pelo custo operativo térmico, ∑ 𝑐𝑗𝑔𝑗𝐽𝑗=1 , e o custo do déficit energético atual, 𝛿𝑟𝑡, e, agora,

um novo termo, 𝔼(𝑤𝑡+1(𝑉𝑡+1)), que representa o valor esperado do custo de operação

futuro em relação ao estado final do reservatório da usina 𝑖.

Adicionalmente, tem-se novas restrições ao problema. A restrição (3-2) equaciona o

balanço hídrico das usinas hidrelétricas. Este representa fisicamente a disponibilidade de

água sobre o reservatório da usina 𝑖 ao final do estágio 𝑡 (início do estágio 𝑡 + 1), que é

composto pelo volume inicial do estágio atual, 𝑉𝑡, a afluência de água diretamente sobre

esta usina, 𝐴𝑡,𝑖, o somatório das defluências das usinas a montante à usina em questão,

∑ (𝑈𝑡,𝑚 + 𝑆𝑡,𝑚)𝑚∈𝑀𝑖, além retirada da defluência da própria usina, 𝑈𝑡,𝑖 + 𝑆𝑡,𝑖.

Semelhantemente ao despacho puramente térmico, a restrição (3-3) apresenta a restrição

de atendimento à demanda energética. Observa-se que existe um novo termo neste

balanço energético, que define outra variável de decisão do problema, o turbinamento das

usinas hidrelétricas. Este é constituído de maneira simplificada pela multiplicação do

turbinamento da usina pelo seu coeficiente de produção, 𝜂𝑖.

25

Além disso, equivalentemente à representação da capacidade máxima das usinas

térmicas, algumas variáveis físicas devem ser representadas. A restrição (3-4) equivale a

máximo armazenamento de água no reservatório da hidrelétrica 𝑖, enquanto que a

restrição (3-5) representa o máximo turbinamento que esta hidrelétrica pode realizar.

Caso seja necessário adotar maior defluência, tanto por requisitos de defluência mínima,

quanto por níveis de armazenamento máximos, faz-se uso de vertimento de parte da água,

que será o resultado da defluência total menos a parcela de máximo turbinamento.

As restrições aqui apresentadas retratam bem as condições físicas das usinas assentado

no detalhamento necessário para modelagem do sistema. Todavia, algumas outras

restrições particulares também podem ser introduzidas a fim de enriquecer o

detalhamento do modelo e representar com maior fidelidade a operação física do sistema.

Dentre algumas destas restrições, tem-se como exemplos o despacho mínimo térmico de

algumas usinas, decorrente de um contrato de compra de combustível ou de cogeração de

energia (como usinas a biomassa), e a restrição de defluência mínima de hidrelétrica, que

permite a continuidade da vazão do rio independentemente da operação da mesma.

Desta forma, faz-se necessário adotar metodologias que possibilitem a determinação de

uma função que aproxime a função de custo futuro. Sendo assim, a seção seguinte aborda

diferentes metodologias adotadas durante os anos para a solução do problema em questão.

2.3.4 Formação da Função de Custo Futuro

2.3.4.1 Programação Dinâmica

A formulação apresentada na seção anterior serviu historicamente como ponto de partida

para a aplicação da programação dinâmica (BELLMAN et al., 2015) no modelo de

despacho hidrotérmico. Como apresentado, o problema em questão trata da solução de

um problema multi-estágio e a grande proposta da programação dinâmica é permitir a

fragmentação deste extenso problema em problemas menores de estágio único, fazendo

com que a função de custo futuro possa ser diretamente relacionada apenas com o estágio

seguinte.

Com o propósito de permitir o acesso do custo operativo do estágio seguinte, foi adotado

um procedimento recursivo, que, de forma simplificada, trata da inicialização do

problema a partir do estágio final, 𝑇, o qual não possui custo futuro. Sendo assim, o custo

26

associado a este estágio é inteiramente composto pelo custo operativo térmico da própria

etapa em razão de seu estado de armazenamento.

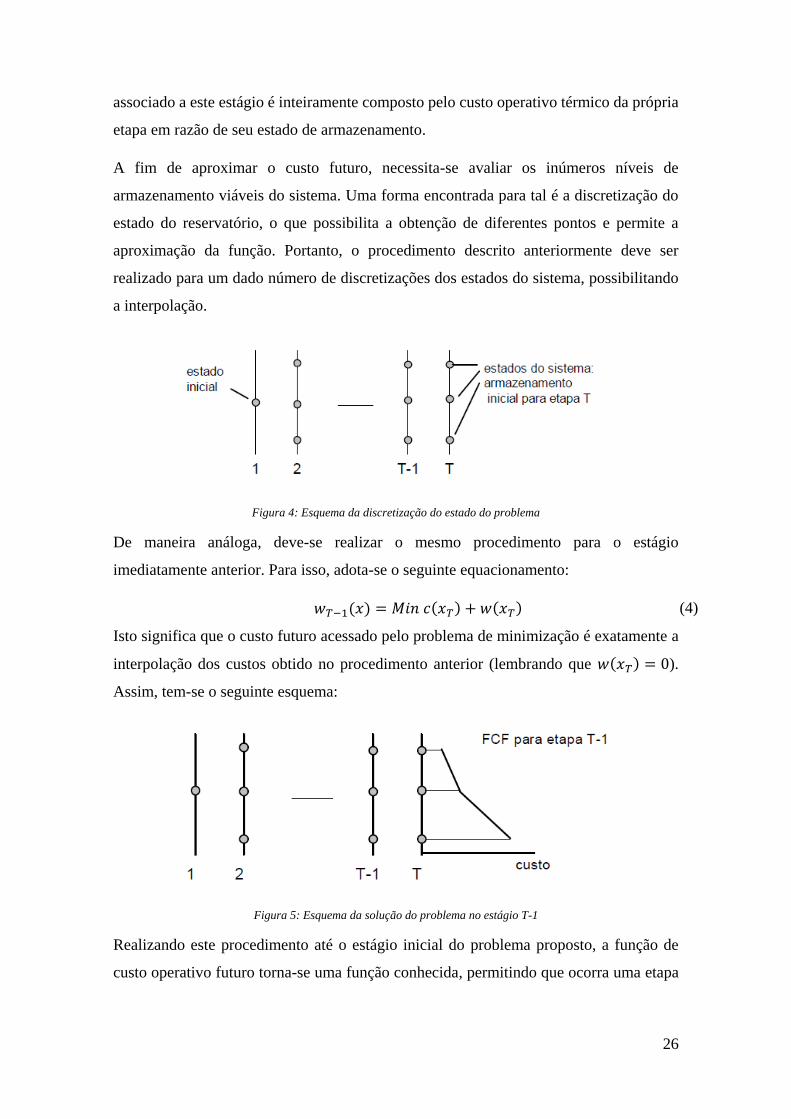

A fim de aproximar o custo futuro, necessita-se avaliar os inúmeros níveis de

armazenamento viáveis do sistema. Uma forma encontrada para tal é a discretização do

estado do reservatório, o que possibilita a obtenção de diferentes pontos e permite a

aproximação da função. Portanto, o procedimento descrito anteriormente deve ser

realizado para um dado número de discretizações dos estados do sistema, possibilitando

a interpolação.

Figura 4: Esquema da discretização do estado do problema

De maneira análoga, deve-se realizar o mesmo procedimento para o estágio

imediatamente anterior. Para isso, adota-se o seguinte equacionamento:

𝑤𝑇−1(𝑥) = 𝑀𝑖𝑛 𝑐(𝑥𝑇) + 𝑤(𝑥𝑇) (4)

Isto significa que o custo futuro acessado pelo problema de minimização é exatamente a

interpolação dos custos obtido no procedimento anterior (lembrando que 𝑤(𝑥𝑇) = 0).

Assim, tem-se o seguinte esquema:

Figura 5: Esquema da solução do problema no estágio T-1

Realizando este procedimento até o estágio inicial do problema proposto, a função de

custo operativo futuro torna-se uma função conhecida, permitindo que ocorra uma etapa

27

de simulação, que nada mais é que a determinação de uma afluência e, então, a operação

do sistema.

No entanto, é comum a sistemas hidrotérmicos a conexão de algumas usinas hidrelétricas.

Desta forma, cada reservatório do sistema possuirá um valor de água, que resulta na

necessidade de discretizar outros estados do sistema. Dentro deste contexto, pode-se notar

o aumento exponencial do número de discretizações que deverão ser realizadas no

problema. Um exemplo disto pode ser formulado da seguinte maneira: para um sistema

com apenas 5 usinas hidrelétricas com reservatórios e com a necessidade de discretização

em 10 pontos, o número de pontos do problema é 105 = 100.000, levando a possíveis

inviabilidades computacionais. Este problema também é conhecido como a maldição da

dimensionalidade.

2.3.4.2 Programação Dinâmica Dual

Como alternativa para solução do problema em questão, técnicas de programação linear

foram aplicadas, mais especificamente o teorema da dualidade. Este, por sua vez, permite

que o problema primal (que neste caso é o problema formulado acima) possa ser resolvido

através de seu dual. Além disto, um dos resultados deste teorema é a obtenção das

variáveis duais referentes às restrições do problema, também conhecidas como

Multiplicadores de Lagrange. De forma simplificada, estas variáveis apresentam a

sensibilidade da função objetivo em relação à variável pertencente ao lado direito da

restrição, ou seja, a derivada da função objetivo em relação às variáveis pertencentes ao

right hand side, RHS, das restrições2.

Esta abordagem, por sua vez, permite que, ao invés de discretizar e interpolar pontos

pertencentes a curva da função de custo futuro, obtenha-se derivadas em pontos distintos,

formando funções lineares, chamadas de Cortes de Benders (BENDERS, 1962). Por fim,

a função a ser descoberta pode ser aproximada pelo conjunto de derivadas obtida pela

técnica, transformando-se em uma função linear por partes. A Figura 6 apresenta o

esquema de montagem da função de custo futuro.

2 Nota-se aqui que, além do ponto pertencente à curva, também é obtida a taxa de crescimento da mesma,

permitindo uma análise de 1º grau da função.

28

Figura 6: Formação da função de custo futuro por meio de Cortes de Benders

Sendo assim, pode-se utilizar um número inferior de discretizações do espaço de estados

do sistema para obter soluções ainda razoáveis (é possível obter uma boa aproximação

com uso de poucos cortes).

A formulação do problema de despacho hidrotérmico também contou com a apresentação

de quatro multiplicadores. Estes multiplicadores são resultados da aplicação do teorema

da dualidade mencionado. Portanto, o multiplicador referente à restrição (3-2) representa

a derivada da função objetivo em relação ao nível operativo do reservatório, em outras

palavras, qual o incremento/redução da função objetivo ao armazenar/turbinar um

unitário de água do reservatório, ou seja, o próprio valor da água.

Em relação à restrição (3-3), tem-se que a variável dual, 𝜋𝑑, representa a derivada do

custo operativo total em relação à demanda, logo, o custo marginal da demanda.

Neste caso, o custo marginal da demanda deverá ser atendido por um incremental da

geração de térmicas, que, conforme descrito anteriormente, também é chamado de custo

marginal de operação. Consequentemente, os custos marginais de demanda e oferta são

iguais.

Contudo, vale ressaltar aqui que a solução do problema até instante foi feita por meio de

conhecimento prévio da afluência do estágio (dada essa afluência, determina-se o

despacho hidrotérmico, acessando o custo futuro para um dado armazenamento final).

Como é não é possível precisar a afluência do estágio seguinte, o problema ainda não está

totalmente resolvido. Para tal, faz-se uso de ferramentas estatísticas para obter diferentes

cenários de afluências para o problema, levando a uma nova forma de solução, a PDDE.

29

2.3.4.3 Programação Dinâmica Dual Estocástica

Conforme apresentado, necessita-se utilizar de diferentes possíveis cenários de vazão

para cobrir o maior número de decisões operativas. Com isso, são utilizadas simulações

de Monte-Carlo para obtenção de cenários de vazões.

De maneira geral, para cada ponto no qual foram calculados os custos operativos, e por

consequência os Cortes de Benders, são realizadas as simulações, obtendo cenários com

suas respectivas decisões operativas. Isto permite que o problema tenha o carácter

estocástico.

Na PDD, para cada discretização, existia um corte relacionado. No caso da PDDE, o corte

gerado na recursão agora é uma função de diversos cenários de vazão. Como cada cenário

fornecido pela simulação de Monte-Carlo possui a mesma probabilidade de ocorrência,

pode-se, então, aproximar os novos cortes pela média dos mesmos, resultando em um

corte médio para cada estado.

Portanto, através da metodologia da PDDE, é possível resolver o problema de

determinação de uma aproximação da função de custo futuro e permitir apoiar a decisão

de despacho.

Como são gerados inúmeros cenários para determinação da decisão operativa, nem todos

são cenários favoráveis, o que pode resultar em condições de estresse para o sistema,

podendo ocasionar também em necessidade de cortes de carga. Logo, casos em que as

condições operativas do sistema resultam em altos custos operativos e grandes riscos de

corte de carga devem ser pontos nos quais o operador deve ser avesso. Para isso, é preciso

utilizar mecanismos que leva a operação energética a condições confortáveis e

economicamente interessantes.

2.3.5 A Aversão ao Risco no Problema de Planejamento

Uma corrente discussão dentro do setor energético está fundamentada na definição do

mecanismo de aversão ao risco que deve ser incorporado na política do despacho

hidrotérmico. Ainda que o custo de déficit, que é a função de pondera o valor da energia

não suprida no cálculo da função objetivo do problema, já represente uma forma de tornar

o planejamento avesso ao risco, diversos outros mecanismos foram testados e

implementados no setor com o objetivo de trazer mais segurança de suprimento.

30

No cenário brasileiro, após a ocorrência do racionamento energético em 2001, devido

tanto às condições conjunturais do sistema, quanto às estruturais, iniciaram-se estudos

mais aprofundados sobre metodologias e aplicações no setor.

2.3.5.1 Curva de Aversão ao Risco - CAR

Uma das metodologias abordadas é a Curva de Aversão ao Risco, CAR, mecanismo

adotado no sistema após o racionamento, que se baseia em um nível mínimo nos

reservatórios equivalentes em cada etapa do estudo. Este nível mínimo operativo é feito

por meio de uma curva de referência determinada por critérios de suprimento energético.

Havendo diferença positiva entre o volume mínimo operativo (determinado pela CAR) e

o volume da atual etapa, será aplicada uma penalidade sobre esta quantidade de energia.

Semelhantemente à penalidade por déficit de energia. A calibração deste parâmetro

permite a determinação do despacho térmico adicional acionado por segurança

energética, além da determinação do nível da curva de referência.

Fisicamente ainda era possível a violação dos níveis operativos determinados pela CAR.

Nesses casos, era definida a operação de todas usinas com intuito de recuperar o nível

operativo desejado, independentemente da ordem de mérito econômico definida pelo

modelo de despacho.

Algumas das críticas levantadas na época consideravam a falta da representação fiel dos

intercâmbios entre subsistemas (definidos por meio de valores determinísticos ex ante).

Algumas outras críticas, como as séries utilizadas na para definição dos volumes de

segurança e a dificuldade de prever e reproduzir o despacho hidrotérmico, foram

amplamente condenadas por diversos agentes. Além disso, surgiram críticas sobre a

atuação de todo parque gerador, defendendo que algumas térmicas mais baratas poderiam

ser acionadas com devidas antecedências, evitando geração com térmicas mais caras.

2.3.5.2 Nível Meta - NM

Então, em 2007, foi estabelecido que o operador do sistema poderia, de maneira

independente, acionar antecipadamente usinas termelétricas fora da ordem de mérito

econômico definido pelo modelo. A motivação para o operador era de permitir a

recuperação de níveis dos reservatórios equivalentes definidos pela CAR e garantir a

segurança de suprimento a partir de um nível mínimo operativo ao final de um

determinado estágio (novembro do ano operativo), mecanismos estes conhecidos como

31

Procedimentos Operativos de Curto Prazo, POCP, ou, mais informalmente, Nível Meta,

NM (COSTA, 2009).

Visto que foi determinado que o POCP, não estava sinalizando de forma almejada a

necessidade de despacho antecipado na política operativa, era claro que a operação não

estava sendo decidida de maneira ótima. Além disso, devido ao acoplamento temporal,

os efeitos destes procedimentos não sinalizam corretamente o estado energético atual do

sistema, isto porque o despacho fora da ordem de mérito desloca a geração na base do

sistema, levando com que usinas mais caras que não deveriam ser despachadas por ordem

de mérito econômico sejam acionadas, reduzindo a geração de usinas hidrelétricas. No

modelo setorial brasileiro, este despacho extra orientado pelo operador não possuía

reflexo direto nos preços de curto prazo (estas térmicas não contam no cálculo do CMO3).

Ainda, o despacho térmico na base permite a recuperação dos reservatórios de forma não

prevista na política operativa, o que resulta em redução nos preços para os estágios

seguintes.

Um outro fator significativo resultante deste tipo de procedimento é a redução da

capacidade de recuperação financeira dos geradores hidrelétricos. Os maiores níveis de

armazenamento de reservatórios de usinas acarretam em maior vertimento durante o

período úmido, levando ao erro tipo II, conforme discutido anteriormente. Visto que as

usinas hidrelétricas tiveram suas gerações limitadas no período seco, necessitando

liquidar energia ao preço spot razoavelmente mais elevado, e que parte dessa energia

armazenada que deveria ser utilizada a posteriori acaba sendo vertida, reduz-se a receita

destes geradores. Além do mais, em momentos em que as usinas estarão gerando o

máximo de sua capacidade (momentos de vertimento e durante o período úmido), o preço

da energia será relativamente baixo.

Todos estes problemas gerados por despacho fora da ordem de mérito resultam em

necessidade de integração do despacho por segurança energética na política. Além de

refletir o real preço da energia, previne desbalanços financeiros para agentes do setor,

garantindo um ambiente mais adequado para investimentos, além de permitir a

reprodutibilidade e previsibilidade.

3 Suas remunerações são dadas por meio de encargos de serviço do sistema por segurança energética (ESS-

SE)

32

Com a pressão para conter os despachos fora da ordem de mérito e adotar uma

metodologia que fosse incorporada a política energética, em 2013 a ANEEL realizou

estudos elaborando comparações entre duas diferentes metodologias, a Superfície de

Aversão ao Risco, SAR, e o Valor Condicionado a um dado Risco, CVaR.

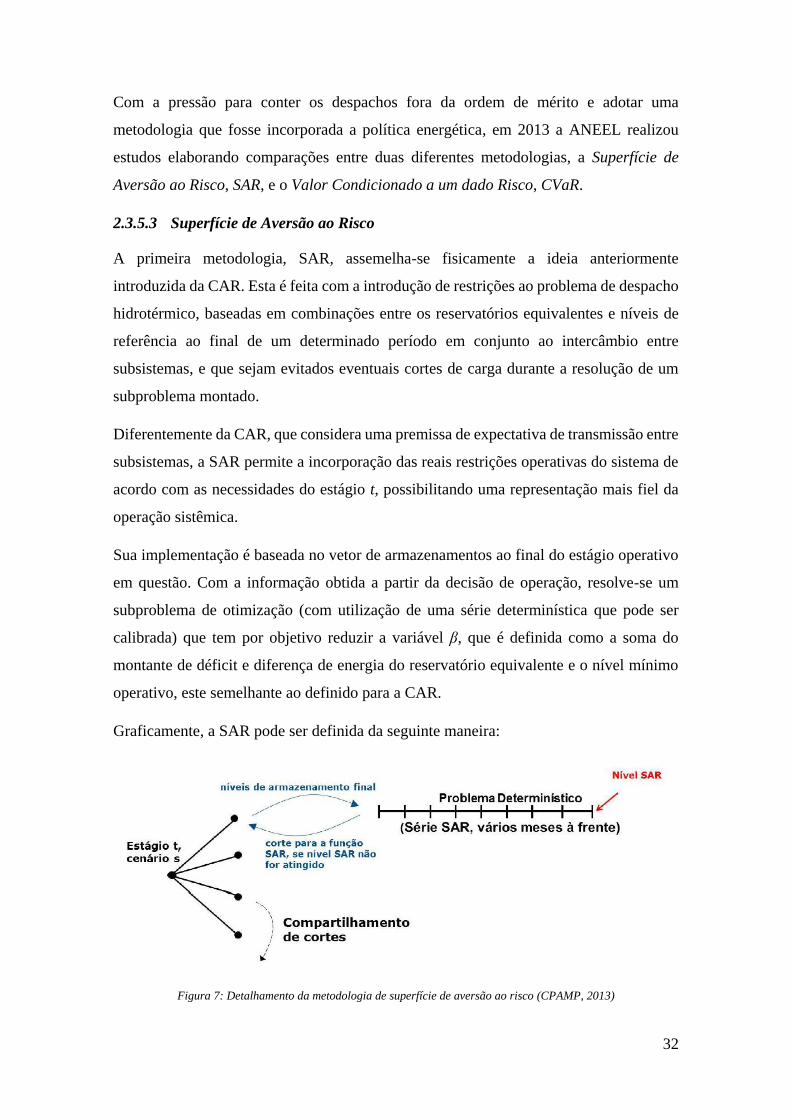

2.3.5.3 Superfície de Aversão ao Risco

A primeira metodologia, SAR, assemelha-se fisicamente a ideia anteriormente

introduzida da CAR. Esta é feita com a introdução de restrições ao problema de despacho

hidrotérmico, baseadas em combinações entre os reservatórios equivalentes e níveis de

referência ao final de um determinado período em conjunto ao intercâmbio entre

subsistemas, e que sejam evitados eventuais cortes de carga durante a resolução de um

subproblema montado.

Diferentemente da CAR, que considera uma premissa de expectativa de transmissão entre

subsistemas, a SAR permite a incorporação das reais restrições operativas do sistema de

acordo com as necessidades do estágio t, possibilitando uma representação mais fiel da

operação sistêmica.

Sua implementação é baseada no vetor de armazenamentos ao final do estágio operativo

em questão. Com a informação obtida a partir da decisão de operação, resolve-se um

subproblema de otimização (com utilização de uma série determinística que pode ser

calibrada) que tem por objetivo reduzir a variável β, que é definida como a soma do

montante de déficit e diferença de energia do reservatório equivalente e o nível mínimo

operativo, este semelhante ao definido para a CAR.

Graficamente, a SAR pode ser definida da seguinte maneira:

Figura 7: Detalhamento da metodologia de superfície de aversão ao risco (CPAMP, 2013)

33

Tendo resolvido o subproblema da SAR, caso a restrição de segurança, β, seja violada,

há introdução de cortes para o problema principal, o que leva ao aumento do preço da

energia e, por consequência, maior armazenamento de energia nos reservatórios no

estágio atual, 𝑡.

2.3.5.4 Conditional Value at Risk - CVaR

Em contrapartida, o CVaR, metodologia adotada no sistema elétrico brasileiro desde

2013, é o valor esperado condicionado a um dado nível de risco (COSTA, 2013).

Diferentemente da CAR e SAR, que observam níveis mínimos operativos (gerando uma

análise física, que reflete a visão de operadores de sistemas), o CVaR, proveniente de

modelos financeiros, realiza uma análise econômica baseada na distribuição de

probabilidade de custos operativos totais (custo de geração mais custo de déficit).

Antes de analisar o formato da incorporação do CVaR na política energética, deve-se

entender o conceito matemático deste mecanismo.

2.3.5.4.1 Formulação Matemática

Primeiramente, para entendimento do Conditional Value-at-Risk, vale apresentar o

Value-at-Risk, VaR, que é uma outra medida de aversão ao risco amplamente utilizada

em mercados financeiros. Esta metodologia tem como foco medir o valor do risco

associado a um determinado quantil 𝛼%. Com isso, dada uma distribuição qualquer de

uma variável aleatória, o VaR representa graficamente o menor valor que pode ser

encontrado dentro deste quantil, o que pode ser visto na Figura 8:

Figura 8: Representação gráfica da metodologia VaR

Intuitivamente, quanto menor for a decisão do percentil 𝛼%, mais crítico é o valor

encontrado, tornando a decisão mais avessa ao risco.

34

Em termos matemáticos, pode-se representar o mecanismo VaR de uma variável aleatória

𝑌 qualquer como apresentado na Equação (4):

𝑉𝑎𝑅𝛼(𝑌) = inf {𝑦: 𝑃𝑦(𝑌 > 𝑦) ≤ 𝛼} (4)

Em que:

𝑌 é a variável aleatória do problema;

𝛼 é o percentil desejado.

Sendo assim, a ideia geral do mecanismo de Conditional Value-at-Risk se assemelha ao

Value-at-Risk. Contudo, conforme analisado dentro da Equação (4), VaR tem como

resultado o valor referente ao percentil 𝛼%, o que não acontece diretamente no CVaR.

Nessa metodologia, dentre todas as possibilidades obtidas por meio da variável aleatória

𝑌, o resultado referente ao CVaR desta variável representa valor esperado do intervalo

desejado. Graficamente, o CVaR pode ser observado como sendo a média da área da curva

contida dentro do quantil, conforme visto na Figura 9.

Figura 9: Representação gráfica da metodologia do CVaR

De maneira análoga, a Equação (5) apresenta o conceito matemático por trás da

metodologia.

𝑉𝑎𝑅𝛼(𝑌) = 𝔼 {𝑌: 𝑌 ≥ 𝑉𝑎𝑅𝛼(𝑌)} (5)

Por meio deste raciocínio matemático, foi empregado o CVaR como mecanismo de

aversão ao risco, permitindo calcular os custos relacionados aos cenários mais críticos e

pesá-los de maneira diferente ao problema.

35

2.3.5.4.2 Implementação do CVaR no Planejamento da Operação

De acordo com o que foi apresentado, durante a construção da função de custo futuro do

sistema (fase recursiva), são realizadas simulações de Monte-Carlo a fim de obter séries

de vazões e diferentes decisões de operação para cada estágio operativo. Dentre as

decisões operativas deste estágio, são tomadas as 𝛼% decisões mais caras e realiza-se o

cálculo do corte obtido utilizando um determinado peso a mais para estes cenários, peso

este definido por 𝜆%. Em consequência, o valor desta função de custo futuro torna-se

mais elevado, ou seja, o valor da água no futuro é maior, levando a níveis de

armazenamento mais elevados fornecendo maior segurança operativa. A Figura 10 ilustra

a ideia definida pelo CVaR.

Figura 10: Implementação da metodologia do CVaR no cálculo da política operativa (CPAMP, 2013)

Sendo assim, a formulação matemática deste mecanismo é equivalente a:

𝑀𝑖𝑛 ∑ 𝑐𝑗𝑔𝑗

𝐽

𝑗=1+ [(1 − 𝜆)𝐸(𝑐2𝑔2) + 𝜆𝐶𝑉𝑎𝑅𝛼(𝑐2𝑔2)]

(6)

Onde:

𝑐𝑡 é o custo unitário referente à usina térmica 𝑗;

𝑔𝑗 é a geração da usina térmica 𝑗;

𝜆 é o fator de ponderação do CVaR;

𝛼 é a variável que determina o percentual de cenários da amostra;

𝑐2𝑔2 é o custo operativo térmico no estágio seguinte.

36

É de fácil percepção que o valor futuro da água pode ser calibrado por meio de ajustes

nos parâmetros de aversão ao risco do CVaR, levando a diferentes políticas operativas

durante o horizonte de estudo com custos operativos diferentes. Por exemplo, dado que

os 𝛼% cenários mais caros possuem mais peso (𝜆%) o resultado do custo futuro da água

também será mais elevado, levando à necessidade de maior armazenamento de água no

estágio atual para utilização em estágios futuros, havendo geração de energia por meio de

termelétricas.

Dentre tantas outras discussões sobre a introdução deste parâmetro no cálculo da política

operativa, algumas mais relevantes são ressaltadas abaixo:

• O mecanismo do CVaR não leva em consideração volumes operativos, o que

dificulta a visualização física do modelo, tornando-o cada vez mais abstrato.

• Inviabiliza a observação da convergência do modelo.

Por fim, o despacho hidrelétrico conta com dificuldades computacionais, resolvidas por

meio da metodologia da PDDE, e de segurança, em que são empregados mecanismos de

aversão ao risco de maneira a proteger o sistema de cenários desfavoráveis e inseguros.

37

3 O Problema do Planejamento da Expansão

A determinação de um plano de expansão ótimo é outro dilema do planejamento da

expansão de sistemas elétricos. A oferta de geração deve ser ajustada com objetivo de

cobrir a projeção de demanda energética do estudo considerando diretrizes do planejador,

como indicadores de risco de déficit e custos totais.

Definir tanto a quantidade de oferta, quanto o tipo de sua fonte, é uma decisão que envolve

diversas premissas e que tem como principal objetivo obter o menor custo possível para

o sistema. Neste contexto, a composição do custo global pode ser representada por dois

principais componentes: o custo da operação, conforme visto no capítulo anterior, e o

custo de investimento, definido pelos custos de nova capacidade de geração.

A seguir, é apresentada uma metodologia fundamentada no planejamento centralizado da

expansão da oferta considerando o objetivo proposto. Estes resultados, por sua vez, serão

avaliados em questões de contratação de novos empreendimentos de geração no sistema

elétrico brasileiro, apresentando o vínculo entre o resultado da metodologia e o formato

de contratação atual.

3.1 A Expansão Ótima da Oferta de Geração de Energia

Com o propósito de garantir a oferta de suprimento de maneira econômica para a

sociedade, o planejamento centralizado de sistemas elétricos visa expandir e operar o

sistema minimizando a soma de todos os custos. De acordo com o que foi mencionado, o

custo total do sistema pode ser calculado como a soma do custo operativo e do custo de

investimento.

No entanto, além da dificuldade de decisão de operação descrita no capítulo anterior, o

plano ótimo de operação deve avaliar diversas alternativas provenientes de combinações

dos projetos candidatos a serem construídos, identificando as sinergias existentes na

operação das diferentes fontes de expansão com os recursos existentes.

Isto posto, faz-se necessário adotar uma metodologia matemática que permita o cálculo

do montante ótimo de oferta de geração a ser contratada dentro do horizonte de estudo

especificado. É possível, então, formular um novo problema de programação linear inteira

que tenha como função objetivo minimizar o custo global do sistema, semelhante ao que

38

foi desenvolvido para despacho hidrotérmico, porém com variáveis de decisão inteiras

para o investimento. Neste trabalho, por simplificação, será utiliza a formulação onde as

variáveis de decisão de investimento são contínuas.

3.1.1 Metodologia de Minimização do Custo Total

Inicialmente, a motivação de um planejador de sistemas elétricos é alcançar um custo

total mínimo para o sistema elétrico, que é constituído pelo custo total gasto na operação

do sistema somado com o custo total que foi investido para expansão do sistema. Desta

forma, é possível formular a seguinte expressão matemática:

𝑇𝑜𝑡𝑎𝑙 = 𝑀𝑖𝑛 𝑂𝑝𝑒𝑟 + 𝐼𝑛𝑣𝑒𝑠𝑡

(7)

Em que:

𝑇𝑜𝑡𝑎𝑙 é a função de custo total do sistema;

𝐼𝑛𝑣𝑒𝑠𝑡 é a função que fornece o custo de investimento total do sistema;

𝑂𝑝𝑒𝑟 é a função que fornece o custo de operação total do sistema.

A função que determina o custo de investimento do sistema geralmente é definida à priori.

Neste caso, o conhecimento da função é feito com auxílio das informações técnicas e

CAPEX dos projetos candidatos. Sendo assim, para uma dada alteração na capacidade

máxima de geração do projeto sabe-se especificamente qual o custo de investimento

decorrente, notando a simplicidade da formulação desta função.

Em contrapartida, é importante notar que o custo operativo do sistema é uma função

desconhecida, haja vista a dificuldade de estimar a variação no custo operativo do sistema

com a alteração da capacidade de geração máxima de uma determinada usina. Isto, por

consequência, levará a adoção de mecanismos para determinação do custo de operação

através da decomposição do problema geral em um problema de expansão e outro de

operação.

Ressalta-se também que, devido à imprevisibilidade hidrológica de sistemas

hidrotérmicos, existem diversos cenários possíveis para cronogramas de geração. Neste

caso o valor operativo total do sistema é tomado como o valor esperado (média) dos

diferentes cenários de fornecidos.

39

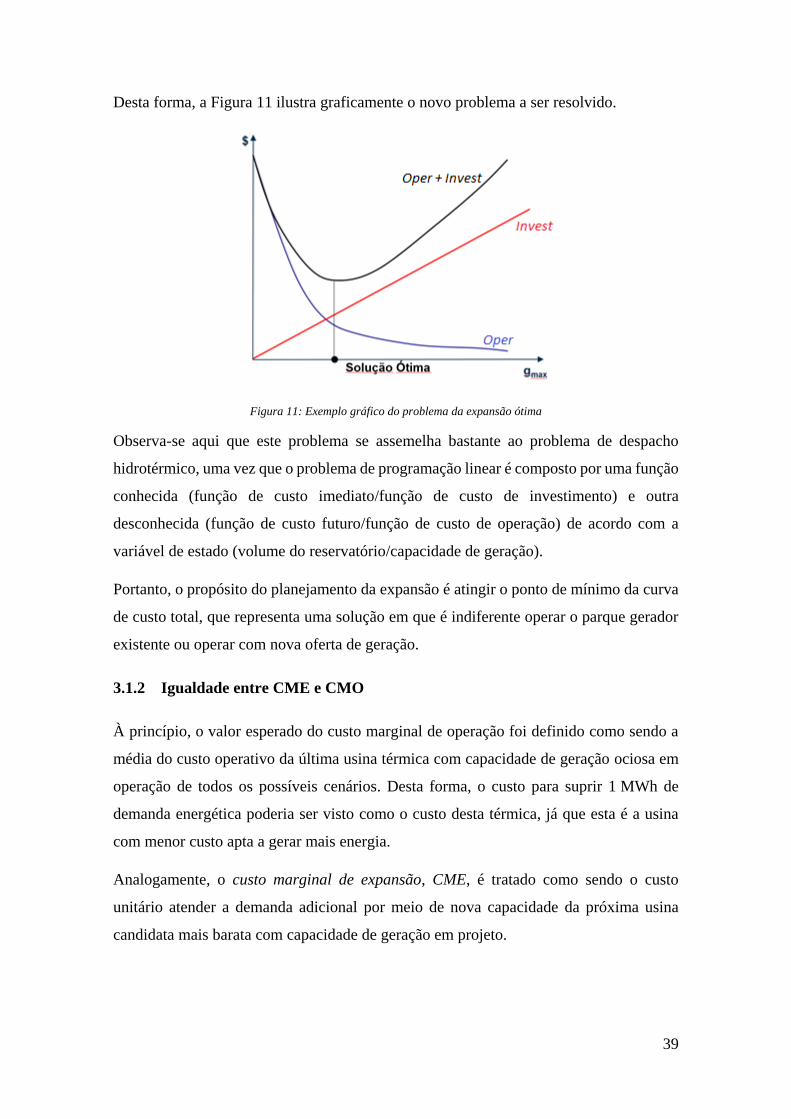

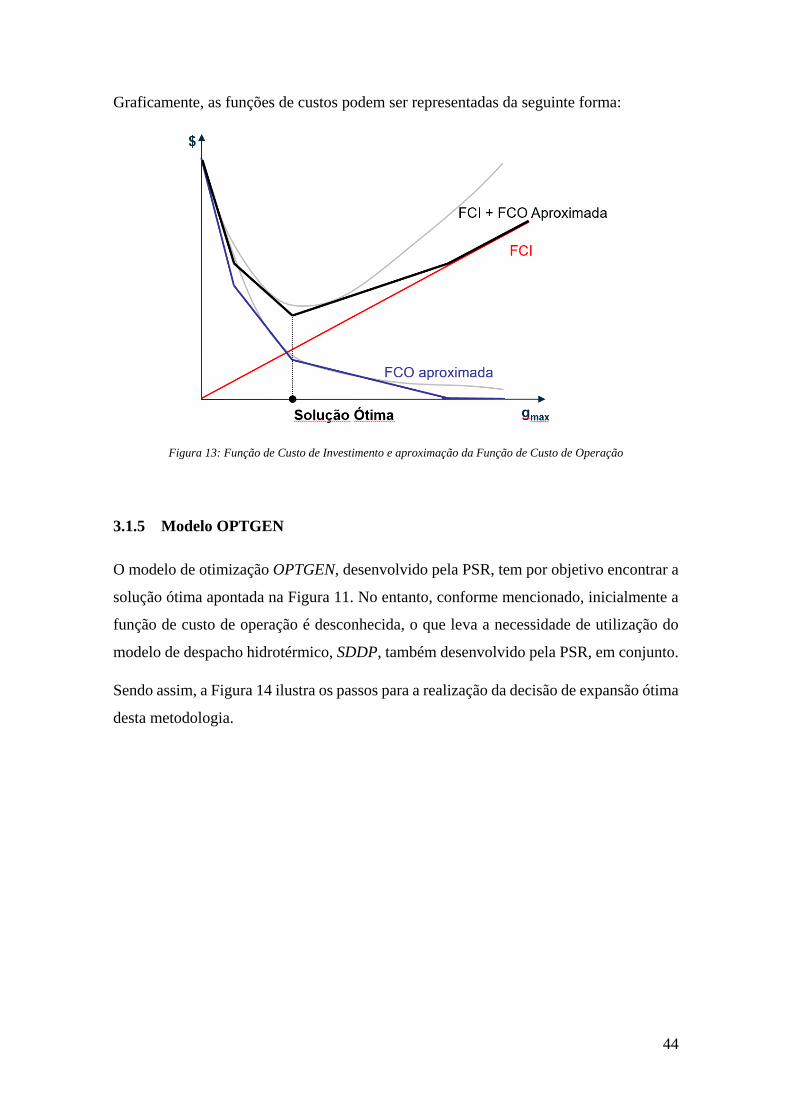

Desta forma, a Figura 11 ilustra graficamente o novo problema a ser resolvido.

Figura 11: Exemplo gráfico do problema da expansão ótima

Observa-se aqui que este problema se assemelha bastante ao problema de despacho

hidrotérmico, uma vez que o problema de programação linear é composto por uma função

conhecida (função de custo imediato/função de custo de investimento) e outra

desconhecida (função de custo futuro/função de custo de operação) de acordo com a

variável de estado (volume do reservatório/capacidade de geração).

Portanto, o propósito do planejamento da expansão é atingir o ponto de mínimo da curva

de custo total, que representa uma solução em que é indiferente operar o parque gerador

existente ou operar com nova oferta de geração.

3.1.2 Igualdade entre CME e CMO

À princípio, o valor esperado do custo marginal de operação foi definido como sendo a

média do custo operativo da última usina térmica com capacidade de geração ociosa em

operação de todos os possíveis cenários. Desta forma, o custo para suprir 1 MWh de

demanda energética poderia ser visto como o custo desta térmica, já que esta é a usina

com menor custo apta a gerar mais energia.

Analogamente, o custo marginal de expansão, CME, é tratado como sendo o custo

unitário atender a demanda adicional por meio de nova capacidade da próxima usina

candidata mais barata com capacidade de geração em projeto.

40

O resultado da solução ótima, por sua vez, permite algumas análises um pouco mais

profundas. Conforme é de conhecimento geral, o ponto de mínimo desta função de custo

total é o ponto no qual sua derivada tem valor zero, ou seja:

𝜕𝐹𝐶𝑇

𝜕𝑔max= 0

(8)

De acordo com o que foi explicado, a função de custo total é a soma da função de custo

de operação e da função de custo de investimento, desta forma, no ponto ótimo:

𝜕𝐼𝑛𝑣𝑒𝑠𝑡

𝜕𝑔𝑚𝑎𝑥+

𝜕𝑂𝑝𝑒𝑟

𝜕𝑔𝑚𝑎𝑥= 0

𝜕𝐼𝑛𝑣𝑒𝑠𝑡

𝜕𝑔𝑚𝑎𝑥= −

𝜕𝑂𝑝𝑒𝑟

𝜕𝑔𝑚𝑎𝑥

(9)

Logo, em conformidade com o que foi definido, a variação do custo de investimento e

operação em relação à variação incremental da capacidade máxima de geração é o próprio

custo marginal de expansão. Da mesma forma, a variação do valor esperado do custo de

operação em relação ao incremento de demanda define o custo marginal de operação do

sistema. Consequentemente, pode-se tomar as seguintes notações:

𝐶𝑀𝐸 = 𝐸(𝐶𝑀𝑂) (10)

Por intermédio desta igualdade entre 𝐶𝑀𝐸 e 𝐸(𝐶𝑀𝑂) existem interpretações a serem

analisadas; no momento em que o custo marginal de expansão é igual ao custo marginal

de operação, é indiferente para o consumidor, em termos econômicos, a expansão da

capacidade máxima do parque gerador ou a operação com os recursos já existentes. Em

contrapartida, caso o custo marginal de expansão fosse superior ao custo marginal de

operação, seria mais vantajoso para o consumidor operar o sistema com os recursos

existentes, não necessitando de nova capacidade de geração. De maneira contrária, com

o 𝐶𝑀𝐸 inferior ao 𝐸(𝐶𝑀𝑂), expandir o sistema e operá-lo com novos recursos torna-se

benéfico. Sendo assim, igualdade apresenta o limiar deste pensamento.

Um outro tratamento dessa igualdade é feito por meio da teoria de microeconomia.

Adotando a premissa de um mercado com concorrência perfeita (supondo que nenhum

41

agente consiga efetivamente interferir nos preços de energia), o equilíbrio de CMO e

CME apresenta um limiar de lucro zero para o empreendedor, ou seja, caso este investidor

deseje reduzir qualquer quantia de investimentos em usinas visando aumentar o custo

marginal de expansão, outro agente idêntico teria interesse em ampliar seus

investimentos, e vice-versa).

3.1.3 Formulação Matemática do Problema

Em face do novo desafio, há necessidade de formular matematicamente o problema. De