Embed Size (px)

Citation preview

DIÁRIO OFICIAL DO MUNICÍPIO

FOZ DO IGUAÇULEI Nº. 3.722, de 14 de julho de 2010

ANO XVI - Nº. 2101 – 4 de outubro de 2013

Atos do Poder Executivo

PORTARIA No 53.484

O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso das atribuições que lhe são conferidas pela alínea “a”, inciso II, do art. 86 da Lei Orgânica do Município e em atendimento ao Decreto no 22.048, de 19 de março de 2013,

R E S O L V E:

ALTERAR a Portaria no 51.890, de 19 de março de 2013, que trata da senhora Juliana de Oliveira, a partir de 1o de outubro de 2013, conforme abaixo especificado:

Onde se lê:

“...Símbolo ASS-2, de Assessor I, função de assessoria, subordinada à Secretaria Municipal de Assistência Social, Família e Relações com a Comunidade...”

Leia-se:

“...Símbolo ASS-2, de Assessor I, função de assessoria, subordinada à Secretaria Municipal da Educação...”

Gabinete do Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, em 2 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

Ricardo Vinicius CumanSecretário Municipal da Administraçãoe Gestão de Pessoas

PORTARIA No 53.499

O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso das atribuições que lhe são conferidas pela alínea “a”, inciso II, do art. 86 da Lei Orgânica do Município e em atendimento ao Decreto no 22.048, de 19 de março de 2013,

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 2 de 46

R E S O L V E:

ALTERAR a Portaria no 53.476, de 30 de setembro de 2013, que trata da senhora Cristiane Ortega, conforme abaixo especificado:

Onde se lê:

“...a partir de 30 de setembro de 2013...”

Leia-se:

“...a partir de 3 de outubro de 2013...”

Gabinete do Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, em 4 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

Ricardo Vinicius CumanSecretário Municipal da Administraçãoe Gestão de Pessoas

PORTARIA No 53.500

O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso das atribuições que lhe são conferidas pela alínea “a”, inciso II, do art. 86 da Lei Orgânica do Município e em atendimento ao Decreto no 22.048, de 19 de março de 2013,

R E S O L V E:

ALTERAR a Portaria no 53.477, de 30 de setembro de 2013, que trata da senhora Tatiana Damico Ferrari, conforme abaixo especificado:

Onde se lê:

“...a partir de 30 de setembro de 2013...”

Leia-se:

“...a partir de 3 de outubro de 2013...”

Gabinete do Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, em 4 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

Ricardo Vinicius CumanSecretário Municipal da Administraçãoe Gestão de Pessoas

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 3 de 46

AVISO DE LICITAÇÃOTOMADA DE PREÇOS Nº. 022/2013

O Prefeito do Município de Foz do Iguaçu, através da Comissão Especial de Licitação, torna público que fará realizar, licitação na modalidade Tomada de Preços, que tem por objeto, contratação dos serviços de seguro para veículos leves, do PROCON e da Assessoria Especial de Tecnologia da Informação, conforme especificações constantes no edital e memorial descritivo. O recebimento e a abertura dos envelopes será no dia 21 de outubro de 2013 às 09h, na Diretoria de Compras e Suprimentos, sito à Praça Getúlio Vargas, 280, Sede da Prefeitura Municipal de Foz do Iguaçu - centro. O edital poderá ser requisitado através do e-mail: [email protected], mediante o fornecimento de Razão Social, CNPJ, nome e telefone para contato da empresa interessada, ou pelo fone (45) 2105-1363.

Foz do Iguaçu, 03 de outubro de 2013.

Sérgio Barros da SilvaPresidente da Comissão Especial de Licitação

TERMO DE RATIFICAÇÃO

Ratifico o processo de Dispensa de Licitação nº. 102/2013, autuado com o número de processo nº. 40.934/2013, fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 24, inciso II, da Lei nº 8.666/93, referente à contratação de empresa para prestação de serviços para confecção de portão para a Unidade de Saúde do Portal da Foz.Em favor de: EVONEI PAULO MASS – ME Nome de fantasia: METALBOX Metalúrgica e Funilaria.CNPJ: 05.590.533/0001-94.Valor global: R$ 1.023,00 (um mil e vinte e três reais).

Foz do Iguaçu, 03 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

TERMO DE RATIFICAÇÃO

Ratifico o processo de Dispensa de Licitação nº. 103/2013, autuado com o número de processo nº. 41.627/2013, fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 24, inciso II, da Lei nº 8.666/93, referente à aquisição de medicamento Venvanse para tratamento por 6 meses, a fim de atender DEMANDA JUDICIAL em favor de Victoria Maciel Ferrari da Silva Pacheco.Em favor de: HOSPFAR IND E COM DE PRODUTOS HOSPITALARES LTDACNPJ: 26.921.908/0001-21Valor global: R$1.178,42 (Um mil, cento e setenta e oito reais e quarenta e dois centavos).

Foz do Iguaçu, 03 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

TERMO DE RATIFICAÇÃO

Ratifico o processo de Dispensa de Licitação nº. 104/2013, autuado com o número de processo nº. 40.803/2013, fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 24, inciso II, da Lei nº 8.666/93, referente à contratação de serviços técnicos em certificados digitais para uso dos servidores do Departamento de Fiscalização, vinculado a Secretaria Municipal da Fazenda.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 4 de 46

Em favor de: DE PAULA CONTADORES ASSOCIADOS S/S – EPPCNPJ: 77.812.196/0001-43Valor global: R$4.924,80 (quatro mil novecentos e vinte quatro reais e oitenta centavos).

Foz do Iguaçu, 04 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

TERMO DE RATIFICAÇÃO

Ratifico o processo de Dispensa de Licitação nº. 105/2013, autuado com o número de processo nº. 41.709/2013, fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 24, inciso II, da Lei nº 8.666/93, referente à aquisição de seis pares de placas, conforme normas no Detran, por motivo de transferência de propriedade.Em favor de: AQUINO PLACAS COMÉRCIO DE PLACAS LTDA-MECNPJ: 09.345.493/0001-76Valor global: R$900,00 (novecentos reais).

Foz do Iguaçu, 04 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

TERMO DE RATIFICAÇÃO

Ratifico o processo de Inexigibilidade de Licitação nº 079 /2013, autuado sob o número 40.818/2013,fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 25, caput, da Lei nº 8.666/93, referente à aquisição de peças, de artesanato do programa Ñandeva, para serem entregues como lembranças de Foz do Iguaçu a autoridades, imprensa e profissionais de turismo de relevante interesse na promoção do destino Iguaçu.Em favor de: COOPERATIVA DE ARTESANATO DA REGIÃO OESTE E SUDOESTE DO PARANÁ-COARTCNPJ: 77.944.817/0001-42Valor contratado: R$ 2.844,00(Dois mil oitocentos e quarenta e quatro reais).

Foz do Iguaçu, 03 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

TERMO DE RATIFICAÇÃO

Ratifico o processo de Inexigibilidade de licitação nº. 080/2013, autuado com o número de processo nº 40932/2013, fundamentado no parecer jurídico exarado pela Procuradoria Geral do Município, conforme disposto no Artigo 25, da Lei nº. 8.666/93, referente à contratação de empresa que respondeu e atendeu as exigências da Chamada Pública nº. 006/2011, para a realização de plantões médicos, de forma complementar na Rede Municipal de Saúde, nos estabelecimentos próprios do município, dos serviços de urgência e emergência, pelo período de 12 (doze) meses.Em favor de: CLÍNICA MÉDICA AREVALO LTDA – ME CNPJ: 09.626.147/0001-66.Valor estimado anual: R$ 226.800,00 (Duzentos e vinte e seis mil e oitocentos reais).

Foz do Iguaçu, 03 de outubro de 2013.

Reni Clóvis de Souza PereiraPrefeito Municipal

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 5 de 46

Comissão de Processante/Portaria nº 52.366, de 06 de maio de 2013.

Vistos e examinados estes autos, assim decido:

Acolho o relatório integral da Comissão Processante, instituída através da Portaria nº 52.366, de 06 de maio de 2013, adotando-o como fundamento de decidir, à vista do conjunto probatório encartado nos autos do processo concluído, que o Servidor Hesmenegildo Galivar, Matrícula 17.794.01, descumpriu os deveres funcionais dispostos no artigo 208, incisos I, II, III e X praticando as proibições previstas no artigo 209, inciso XIII, bem como, houve a subsunção do fato ao artigo 232 da Lei Complementar 17/93, pela prática de Inassiduidade habital, com a aplicação do artigo. 229, inciso II da Lei Complementar 17/93, ou seja, determino a demissão do Servidor.

Publique-se. Cumpra-se.

Foz do Iguaçu, 04 de outubro de 2013

Reni Clovis de Souza PereiraPrefeito Municipal

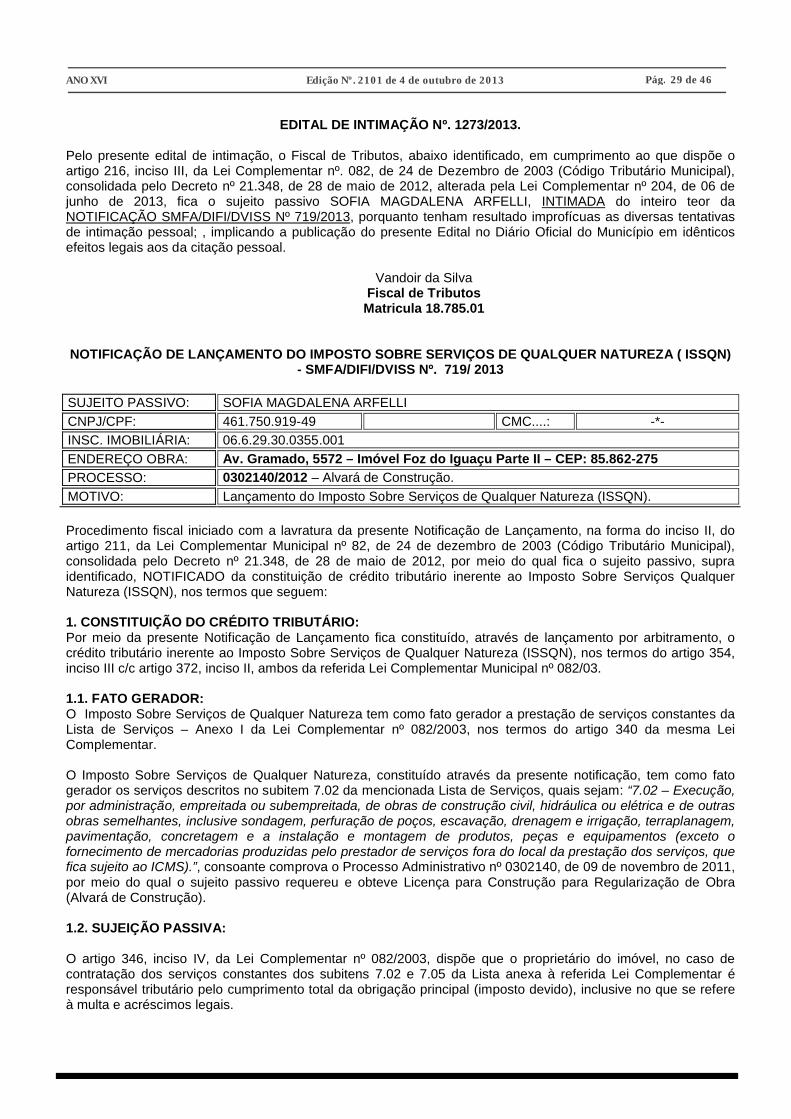

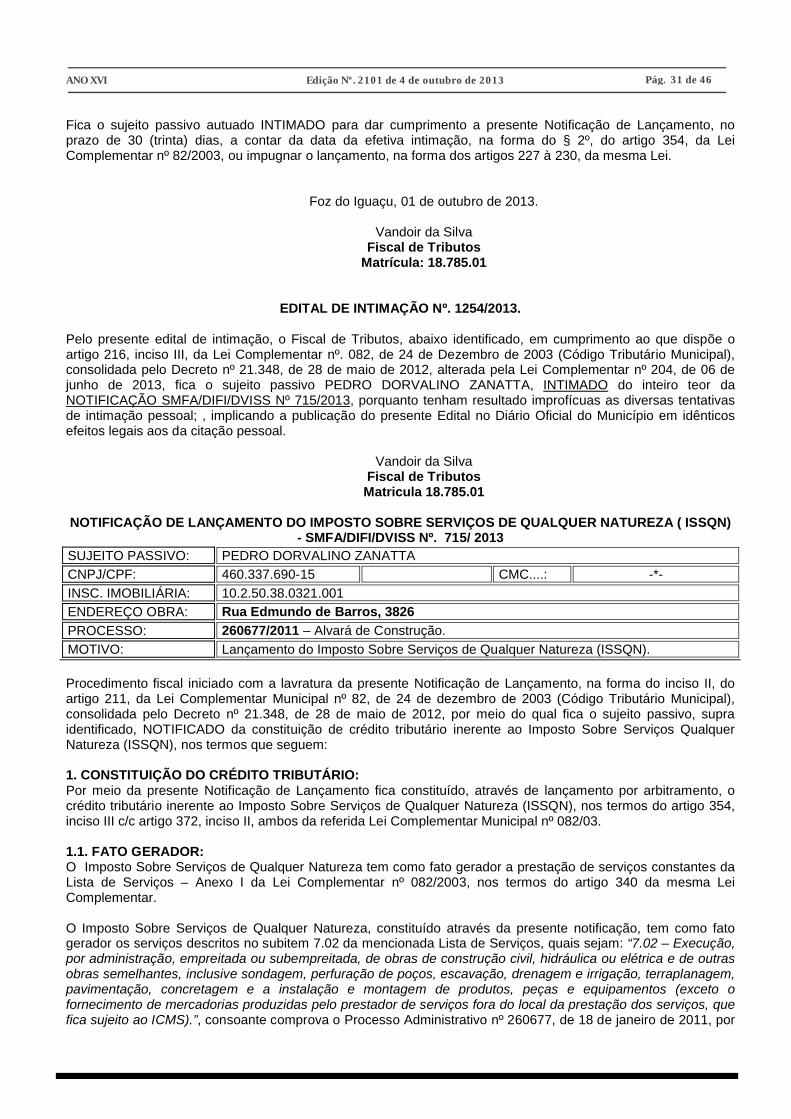

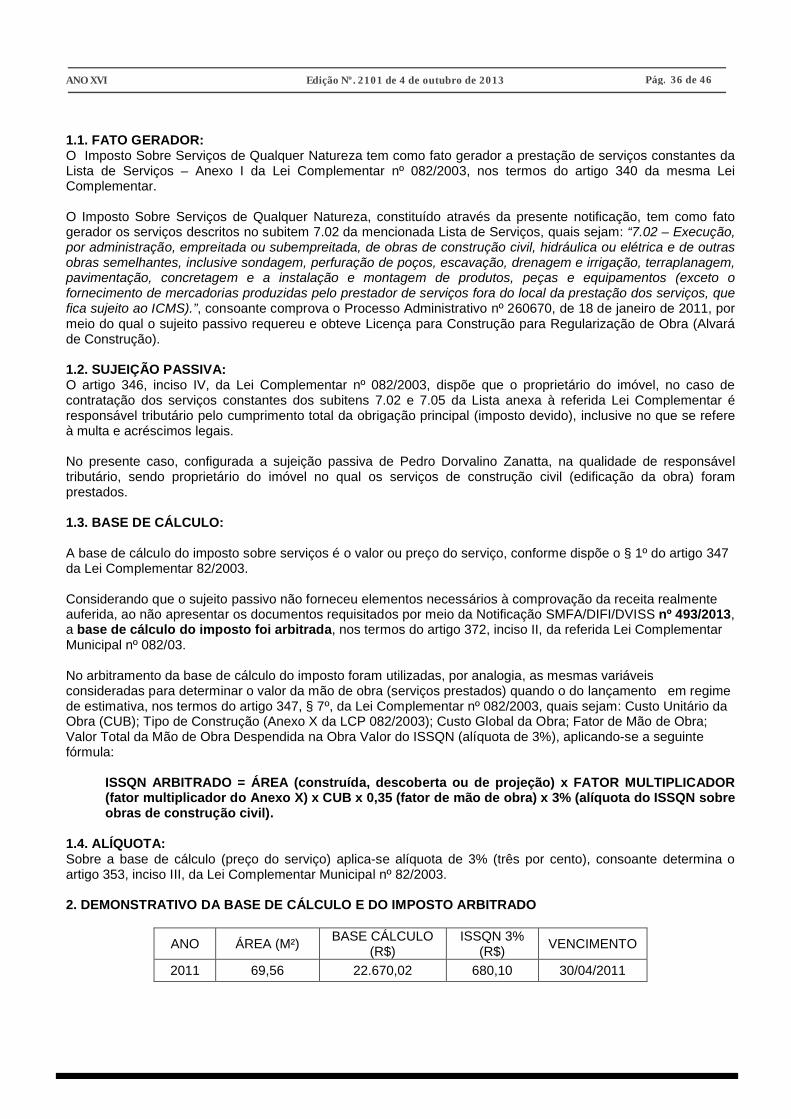

EDITAL DE INTIMAÇÃO Nº. 1275/2013.

Pelo presente edital de intimação, o Fiscal de Tributos Municipal, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, da Lei Complementar nº. 082, de 24 de Dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, fica o sujeito passivo TSL TRANSPORTE RODOVIARIO DE CARGAS E LOGISTICA LTDA, INTIMADO do inteiro teor da NOTIFICAÇÃO SMFA/DIFI/DVISS Nº 731/2013, porquanto tenham resultado improfícuas tentativas de intimação pessoal; implicando na publicação do presente Edital no Diário Oficial do Município em idênticos efeitos legais aos da citação pessoal.

Jefferson CadrenalFiscal de Tributos

Matrícula: 18.788.01

NOTIFICAÇÃO SMFA/DIFI/DVISS N. 731/ 2013

SUJEITO PASSIVO..: TSL TRANSPORTE RODOVIÁRIO DE CARGAS E LOGISTICA LTDA.

FANTASIA................:

CNPJ........................: 04783434000166 CMC...: 30262

ENDEREÇO ............: RUA NILSON GOTTLIEB, 1157

Fica o sujeito passivo acima qualificado NOTIFICADO, nos termos do artigo 21, inciso I c/c artigo 354, inciso II, § 1º, ambos da Lei Complementar n. 082, de 24 de dezembro de 2003, consolidada pelo Decreto n. 21.348, de 28 de maio de 2012, para, no prazo máximo de 03 (três) dias, contados a partir do recebimento desta, para:

a) APRESENTAR, Livros Fiscais e Notas Fiscais Serie F, utilizadas e não utilizadas, período referente ao ano de 2.008 à 2.013.

Outrossim, fica o sujeito passivo ADVERTIDO de que o não atendimento à presente notificação, implicará no arbitramento da base de cálculo do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), nos termos do artigo 354, inciso III c/c artigo 372, inciso II, ambos da referida Lei Complementar n. 082/2003; bem como na aplicação da pena de multa na importância de 30% (trinta) por cento do valor do tributo, nos termos do artigo 388, inciso III, alínea “b”, da mesma Lei.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 6 de 46

Foz do Iguaçu (PR), 01 de outubro de 2013._______________________

Jefferson CadrenalFiscal de Tributos

18.78801

INTIMAÇÃO:

DECLARO, para os fins direito que, nesta data, recebi uma via, de igual teor e forma, da Notificação SMFA/DIFI/DVISS nº 731/2013.

Foz do Iguaçu (PR), ____ de ___________ de ______.

_____________________________________________TSL TRANSPORTE RODOVIARIO DE CARGAS E LOGISTICA LTDACNPJ: 04.783.434/0001-66Representante Legal: JAIME ODIR SCHROPFERCPF: 450.532.510-53

EDITAL DE INTIMAÇÃO Nº. 1276/2013.

Pelo presente edital de intimação, o Fiscal de Tributos Municipal, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, da Lei Complementar nº. 082, de 24 de Dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, fica o sujeito passivo A. R. AMORTECEDORES E MOLAS LTDA, INTIMADO do inteiro teor da NOTIFICAÇÃO SMFA/DIFI/DVISS Nº 736/2013, porquanto tenham resultado improfícuas tentativas de intimação pessoal; implicando na publicação do presente Edital no Diário Oficial do Município em idênticos efeitos legais aos da citação pessoal.

Jefferson Cadrenal Fiscal de Tributos

Matrícula: 18.788.01

NOTIFICAÇÃO SMFA/DIFI/DVISS Nº. 736/ 2013.

SUJEITO PASSIVO..: A. R. AMORTECEDORES E MOLAS LTDA

CNPJ.........................: 03482316000155 CMC...: 27514

ENDEREÇO ............: RUA MATO GROSSO, 1563 - VILA MARACANA

MOTIVO...................: APRESENTAÇÃO DE DOCUMENTOS

Fica o sujeito passivo acima qualificado NOTIFICADO, nos termos do artigo 21, inciso I c/c artigo 354, inciso II, § 1º, ambos da Lei Complementar n. 082, de 24 de dezembro de 2003, consolidada pelo Decreto n. 21.348, de 28 de maio de 2012, para, no prazo máximo de 03 (três) dias, contados a partir do recebimento desta, para:

a) APRESENTAR, Livros Fiscais e Notas Fiscais Serie F, utilizadas e não utilizadas, período referente ao ano de 2.008 à 2.013.

Outrossim, fica o sujeito passivo ADVERTIDO de que o não atendimento à presente notificação, implicará no arbitramento da base de cálculo do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), nos termos do artigo 354, inciso III c/c artigo 372, inciso II, ambos da referida Lei Complementar n. 082/2003; bem como na aplicação da pena de multa na importância de 30% (trinta) por cento do valor do tributo, nos termos do artigo 388, inciso III, alínea “b”, da mesma Lei.

Foz do Iguaçu (PR), 01 de outubro de 2013._______________________

Jefferson CadrenalFiscal de Tributos

18.78801

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 7 de 46

INTIMAÇÃO:

DECLARO, para os fins direito que, nesta data, recebi uma via, de igual teor e forma, da Notificação SMFA/DIFI/DVISS nº. 736/2013.

Foz do Iguaçu, _____ de _______________ de 2013.

_____________________________________________A. R. AMORTECEDORES E MOLAS LTDACNPJ: 03.482.316/0001-55Representante Legal: RILDO HIPOLITO PINTOCPF: 040.196.598-85

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1227/2013

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa AMÉRICO RODRIGUES DE SOUZA, inscrito (a) no CPF/CNPJ sob nº. 118.618.009-91, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 103/2013 lavrado em 03 de maio de 2013, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

Agente fiscal

Aldevir HankeFiscal de Preceitos Junior

Mat.10256-01

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 103/2013

AUTUADO….… AMÉRICO RODRIGUES DE SOUZAASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. CONSTRUÇÃO DE CALÇADA PADRÃO.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº. 103/2013 da aplicação de penalidade pecuniária equivalente a 1 (uma) Unidade Fiscal de Foz do Iguaçu – UFFI por metro quadrado de calçada que deveria ter sido construída, por ter o autuado infringido os artigos 68 a 70 da Lei n. 3.144, de 14 de dezembro de 2005, em razão do proprietário e/ou responsável não providenciar a construção da calçada padrão em toda extensão da testada do imóvel de inscrição imobiliária n. 10.1.37.09.0162.001, conforme Notificação nº 1.030/2010 – SMFA/DPFI/DVFOA, cuja penalidade está descrita no artigo 77, incisos I e II da mesma Lei.

Na tentativa de entregue pessoal do auto de infração, o autuado não fora encontrado, o que, ato seguinte, fora encaminhado por carta com aviso de recebimento, que também restou frustrada (fls. 04-A).

Emitido parecer pela Supervisão Jurídica de Fiscalização (fls. 08/09), trazendo a baila existência de vício no ato notificador, bem como, retomada a marcha processual, já que os autos estavam paralisados sem motivo justificável, declarando a revelia, por ausência de impugnação por parte do autuado, sendo deferido pelo Diretor de Fiscalização.

A Divisão de Consultoria e Auditoria Tributária, por meio do Parecer exarado sob nº. 3.396/2013–DVCAT, às fls. 10/15, opinou pelo cancelamento do Auto de Infração nº. 103/2013, pela presença de vício insanável.

É o relatório.II – RITO PROCESSUAL ADOTADO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei nº. 3.144, de 14

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 8 de 46

de dezembro de 2005, será aplicado ao presente processo, subsidiariamente, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009.

III – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº 103/2013, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e AMÉRICO RODRIGUES DE SOUZA, conclui-se que:

Tendo em vista a revelia do Autuado, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº 103/2013, que podem gerar uma possível nulidade.

Entendo plausível o parecer do DVCAT, bem como a manifestação da supervisão jurídica de fiscalização, pois a notificação preliminar apresenta vícios insanáveis, senão vejamos.

O primeiro vício existente está ligado à fundamentação utilizada naquela para impor ao autuado/notificado a construção da calçada, já que fora disposto o artigo 74, onde este é tão somente relacionado à forma para notificar (requisitos e quesitos).

Cumpre esclarecer ainda que, este artigo até poderia ser utilizado, entretanto, NECESSARIAMENTE deveria conter os artigos 68 a 70 da Lei n. 3.144/2005, inclusive, onde é atrelada a responsabilidade de executar a obra determinada.

O outro vício está ligado ao conhecimento do ato notificador em face do proprietário, que no feito se verifica que a notificação fora entregue para pessoa estranha ao autuado, e, tampouco, há qualquer menção pelo agente fiscal de que a pessoa que firmou aquela possui algum parentesco com o autuado, o que deve preponderar a ignorância do conteúdo notificador.

Pois bem, acolhendo como razões de decidir, transcrevo em partes o glorioso parecer da DVCAT a seguir:

“[...] Como bem informou o nobre Supervisor Jurídico de Fiscalização no Parecer de fls. 08/09, no corpo da notificação consta a descrição para o proprietário ou responsável do imóvel providenciar a construção da calçada em toda e extensão da testada do imóvel sob a inscrição imobiliária nº 10.1.37.09.0162.001, no prazo de 30 (trinta) dias, conforme artigo 74 da Lei nº. 3.144, de 14 de dezembro de 2005, a seguir:

Art. 74. O proprietário e/ou responsável pelo imóvel, será notificado a regularizar a construção e/ou reparação da calçada sob sua responsabilidade, mediante Notificação Preliminar, na qual constará obrigatoriamente os seguintes dados:

I – dia, mês, ano e hora onde foi constada a irregularidade;II – nome completo do notificado;III – número do Cadastro de Pessoa Física - CPF - do notificado;IV – endereço completo do imóvel;V – indicação da obra e/ou reparo a ser realizado na forma

disposta nesta Lei;VI – prazo para realizar a obra e/ou reparo;VII – assinatura do notificado; eVIII – identificação e assinatura do Agente Fiscal.Parágrafo único. Caso o notificado se recuse a receber a

Notificação Preliminar ou não for encontrado no local, a mesma poderá ser encaminhada via postal ou por Edital publicado no Órgão Oficial do Município.

Ocorre que o referido artigo 74 dispõe da obrigatoriedade da Notificação Preliminar e dos dados que devem constar na notificação, bem como orienta o agente fiscal quanto aos procedimentos, no caso do notificado se recusar a receber a notificação, nada mencionando quanto á obrigatoriedade da construção da calçada padronizada. Entendo que o correto seria constar como dispositivos legais, além do artigo 74, também os artigos 68 a 70 da Lei nº 3.144/2005, que dispõem da obrigatoriedade e responsabilidade pelas obras ou serviços da construção da calçada padrão, in verbis:

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 9 de 46

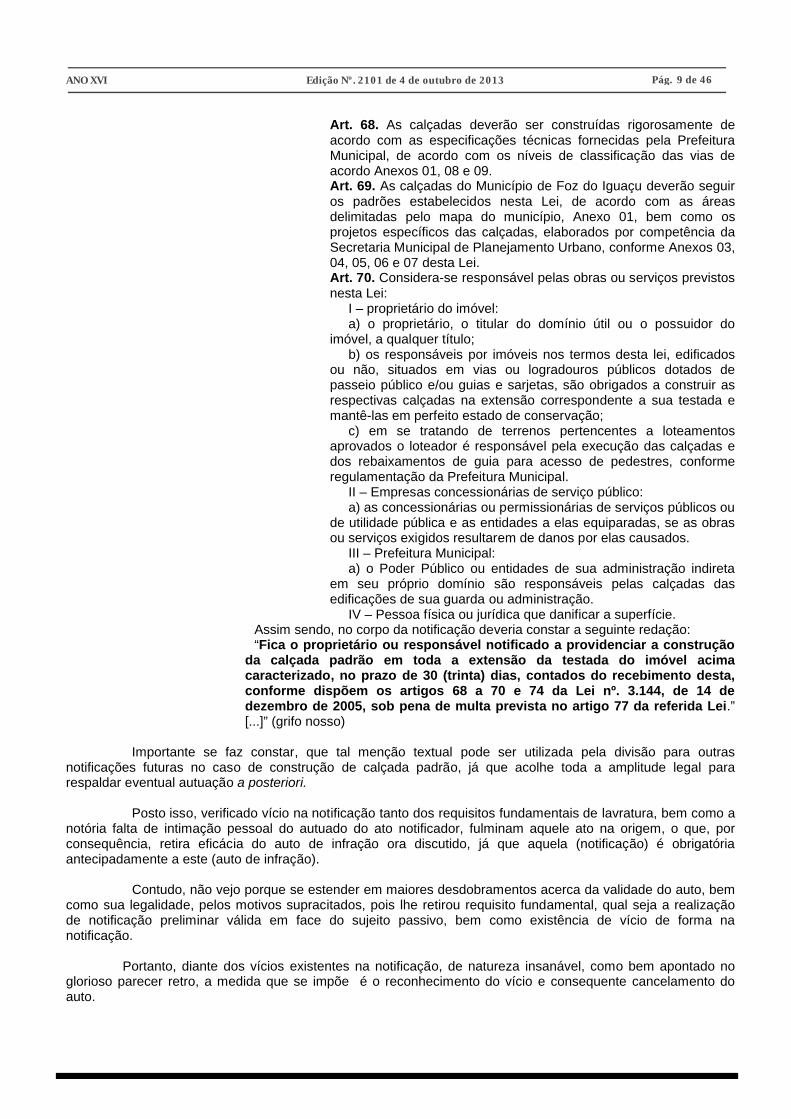

Art. 68. As calçadas deverão ser construídas rigorosamente de acordo com as especificações técnicas fornecidas pela Prefeitura Municipal, de acordo com os níveis de classificação das vias de acordo Anexos 01, 08 e 09.Art. 69. As calçadas do Município de Foz do Iguaçu deverão seguir os padrões estabelecidos nesta Lei, de acordo com as áreas delimitadas pelo mapa do município, Anexo 01, bem como os projetos específicos das calçadas, elaborados por competência da Secretaria Municipal de Planejamento Urbano, conforme Anexos 03, 04, 05, 06 e 07 desta Lei.Art. 70. Considera-se responsável pelas obras ou serviços previstos nesta Lei:

I – proprietário do imóvel:a) o proprietário, o titular do domínio útil ou o possuidor do

imóvel, a qualquer título;b) os responsáveis por imóveis nos termos desta lei, edificados

ou não, situados em vias ou logradouros públicos dotados de passeio público e/ou guias e sarjetas, são obrigados a construir as respectivas calçadas na extensão correspondente a sua testada e mantê-las em perfeito estado de conservação;

c) em se tratando de terrenos pertencentes a loteamentos aprovados o loteador é responsável pela execução das calçadas e dos rebaixamentos de guia para acesso de pedestres, conforme regulamentação da Prefeitura Municipal.

II – Empresas concessionárias de serviço público:a) as concessionárias ou permissionárias de serviços públicos ou

de utilidade pública e as entidades a elas equiparadas, se as obras ou serviços exigidos resultarem de danos por elas causados.

III – Prefeitura Municipal:a) o Poder Público ou entidades de sua administração indireta

em seu próprio domínio são responsáveis pelas calçadas das edificações de sua guarda ou administração.

IV – Pessoa física ou jurídica que danificar a superfície.Assim sendo, no corpo da notificação deveria constar a seguinte redação: “Fica o proprietário ou responsável notificado a providenciar a construção

da calçada padrão em toda a extensão da testada do imóvel acima caracterizado, no prazo de 30 (trinta) dias, contados do recebimento desta, conforme dispõem os artigos 68 a 70 e 74 da Lei nº. 3.144, de 14 de dezembro de 2005, sob pena de multa prevista no artigo 77 da referida Lei.” [...]” (grifo nosso)

Importante se faz constar, que tal menção textual pode ser utilizada pela divisão para outras notificações futuras no caso de construção de calçada padrão, já que acolhe toda a amplitude legal para respaldar eventual autuação a posteriori.

Posto isso, verificado vício na notificação tanto dos requisitos fundamentais de lavratura, bem como a notória falta de intimação pessoal do autuado do ato notificador, fulminam aquele ato na origem, o que, por consequência, retira eficácia do auto de infração ora discutido, já que aquela (notificação) é obrigatória antecipadamente a este (auto de infração).

Contudo, não vejo porque se estender em maiores desdobramentos acerca da validade do auto, bem como sua legalidade, pelos motivos supracitados, pois lhe retirou requisito fundamental, qual seja a realização de notificação preliminar válida em face do sujeito passivo, bem como existência de vício de forma na notificação.

Portanto, diante dos vícios existentes na notificação, de natureza insanável, como bem apontado no glorioso parecer retro, a medida que se impõe é o reconhecimento do vício e consequente cancelamento do auto.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 10 de 46

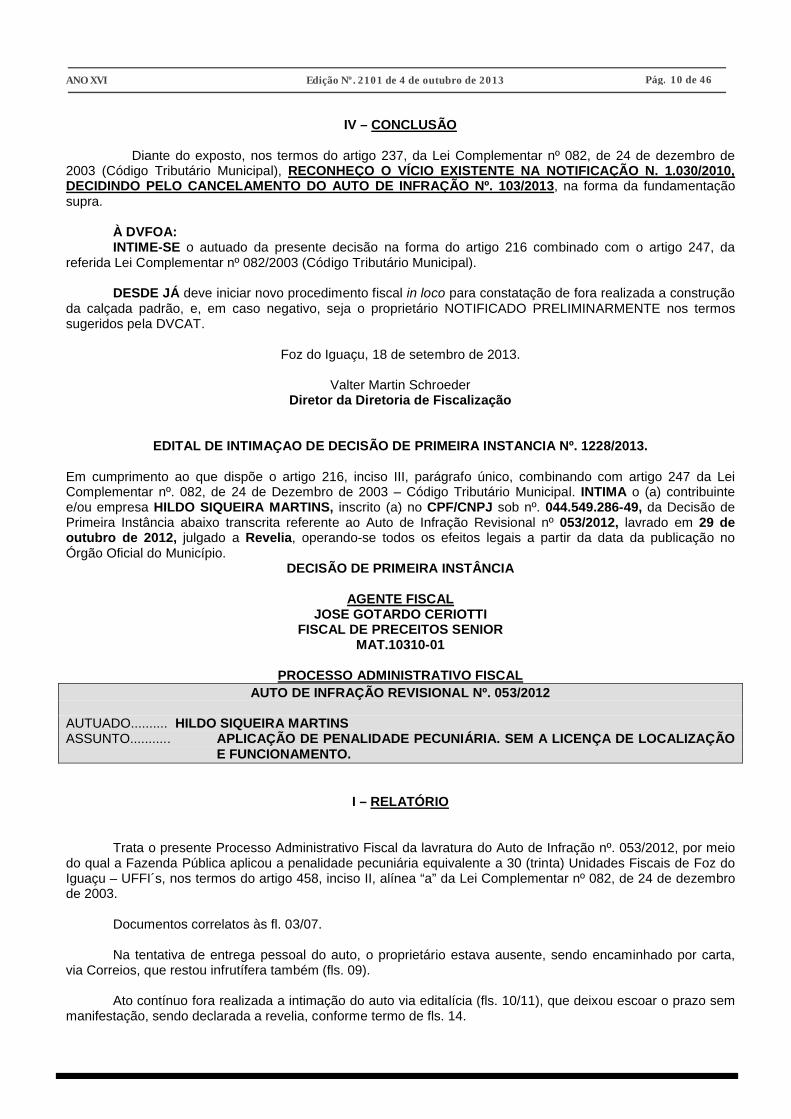

IV – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), RECONHEÇO O VÍCIO EXISTENTE NA NOTIFICAÇÃO N. 1.030/2010, DECIDINDO PELO CANCELAMENTO DO AUTO DE INFRAÇÃO Nº. 103/2013, na forma da fundamentação supra.

À DVFOA: INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da

referida Lei Complementar nº 082/2003 (Código Tributário Municipal).

DESDE JÁ deve iniciar novo procedimento fiscal in loco para constatação de fora realizada a construção da calçada padrão, e, em caso negativo, seja o proprietário NOTIFICADO PRELIMINARMENTE nos termos sugeridos pela DVCAT.

Foz do Iguaçu, 18 de setembro de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1228/2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa HILDO SIQUEIRA MARTINS, inscrito (a) no CPF/CNPJ sob nº. 044.549.286-49, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração Revisional nº 053/2012, lavrado em 29 de outubro de 2012, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AGENTE FISCALJOSE GOTARDO CERIOTTI

FISCAL DE PRECEITOS SENIORMAT.10310-01

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO REVISIONAL Nº. 053/2012

AUTUADO.......... HILDO SIQUEIRA MARTINSASSUNTO........... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. SEM A LICENÇA DE LOCALIZAÇÃO

E FUNCIONAMENTO.

I – RELATÓRIO

Trata o presente Processo Administrativo Fiscal da lavratura do Auto de Infração nº. 053/2012, por meio do qual a Fazenda Pública aplicou a penalidade pecuniária equivalente a 30 (trinta) Unidades Fiscais de Foz doIguaçu – UFFI´s, nos termos do artigo 458, inciso II, alínea “a” da Lei Complementar nº 082, de 24 de dezembro de 2003.

Documentos correlatos às fl. 03/07.

Na tentativa de entrega pessoal do auto, o proprietário estava ausente, sendo encaminhado por carta, via Correios, que restou infrutífera também (fls. 09).

Ato contínuo fora realizada a intimação do auto via editalícia (fls. 10/11), que deixou escoar o prazo sem manifestação, sendo declarada a revelia, conforme termo de fls. 14.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 11 de 46

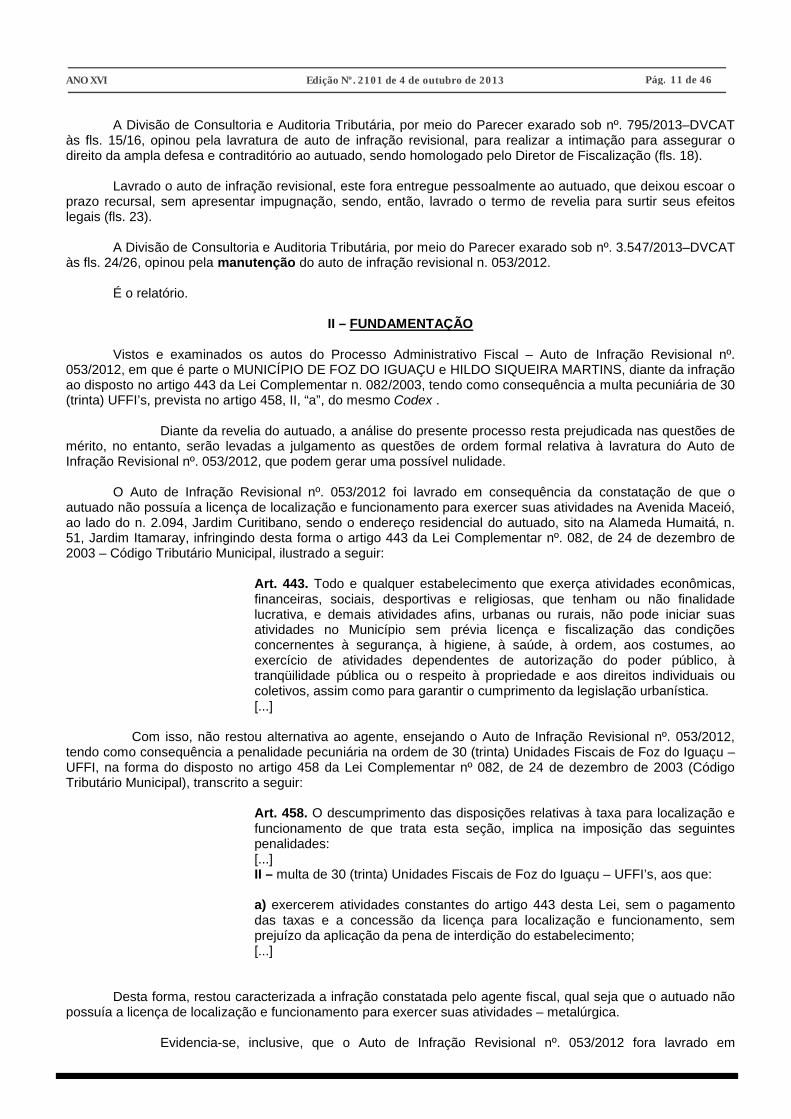

A Divisão de Consultoria e Auditoria Tributária, por meio do Parecer exarado sob nº. 795/2013–DVCAT às fls. 15/16, opinou pela lavratura de auto de infração revisional, para realizar a intimação para assegurar o direito da ampla defesa e contraditório ao autuado, sendo homologado pelo Diretor de Fiscalização (fls. 18).

Lavrado o auto de infração revisional, este fora entregue pessoalmente ao autuado, que deixou escoar o prazo recursal, sem apresentar impugnação, sendo, então, lavrado o termo de revelia para surtir seus efeitos legais (fls. 23).

A Divisão de Consultoria e Auditoria Tributária, por meio do Parecer exarado sob nº. 3.547/2013–DVCAT às fls. 24/26, opinou pela manutenção do auto de infração revisional n. 053/2012.

É o relatório.

II – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração Revisional nº. 053/2012, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e HILDO SIQUEIRA MARTINS, diante da infração ao disposto no artigo 443 da Lei Complementar n. 082/2003, tendo como consequência a multa pecuniária de 30 (trinta) UFFI’s, prevista no artigo 458, II, “a”, do mesmo Codex .

Diante da revelia do autuado, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração Revisional nº. 053/2012, que podem gerar uma possível nulidade.

O Auto de Infração Revisional nº. 053/2012 foi lavrado em consequência da constatação de que o autuado não possuía a licença de localização e funcionamento para exercer suas atividades na Avenida Maceió, ao lado do n. 2.094, Jardim Curitibano, sendo o endereço residencial do autuado, sito na Alameda Humaitá, n. 51, Jardim Itamaray, infringindo desta forma o artigo 443 da Lei Complementar nº. 082, de 24 de dezembro de 2003 – Código Tributário Municipal, ilustrado a seguir:

Art. 443. Todo e qualquer estabelecimento que exerça atividades econômicas, financeiras, sociais, desportivas e religiosas, que tenham ou não finalidade lucrativa, e demais atividades afins, urbanas ou rurais, não pode iniciar suas atividades no Município sem prévia licença e fiscalização das condições concernentes à segurança, à higiene, à saúde, à ordem, aos costumes, ao exercício de atividades dependentes de autorização do poder público, à tranqüilidade pública ou o respeito à propriedade e aos direitos individuais ou coletivos, assim como para garantir o cumprimento da legislação urbanística.[...]

Com isso, não restou alternativa ao agente, ensejando o Auto de Infração Revisional nº. 053/2012, tendo como consequência a penalidade pecuniária na ordem de 30 (trinta) Unidades Fiscais de Foz do Iguaçu –UFFI, na forma do disposto no artigo 458 da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), transcrito a seguir:

Art. 458. O descumprimento das disposições relativas à taxa para localização e funcionamento de que trata esta seção, implica na imposição das seguintes penalidades:[...]II – multa de 30 (trinta) Unidades Fiscais de Foz do Iguaçu – UFFI’s, aos que:

a) exercerem atividades constantes do artigo 443 desta Lei, sem o pagamento das taxas e a concessão da licença para localização e funcionamento, sem prejuízo da aplicação da pena de interdição do estabelecimento;[...]

Desta forma, restou caracterizada a infração constatada pelo agente fiscal, qual seja que o autuado não possuía a licença de localização e funcionamento para exercer suas atividades – metalúrgica.

Evidencia-se, inclusive, que o Auto de Infração Revisional nº. 053/2012 fora lavrado em

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 12 de 46

conformidade com o disposto no artigo 214 da Lei Complementar nº. 082/2003, dele constando todos os requisitos exigidos no dispositivo citado, quais sejam:

I- o local, a data e a hora da lavratura;II- a qualificação do sujeito passivo autuado;III- descrição minuciosa do fato que se alegue constituir infração e que motivou a lavratura do auto de infração;IV- capitulação do fato, mediante menção expressa do dispositivo legal infringido e da penalidade aplicável estabelecida em Lei;V- o valor do crédito tributário, quando devido, demonstrado em relação a cada mês:VI- sendo caso, descrição das coisas apreendidas, com indicação do lugar onde tenham sido depositados;VII- a autoridade competente para o processo de impugnação;VIII- a assinatura do sujeito passivo, seu representante ou preposto;IX- determinação da exigência e a intimação para cumpri-la ou impugná-la no prazo de 30 (trinta) dias;X- a assinatura do autuante e sua identificação funcional.

[...]

Portanto, estando o ato administrativo revestido de legalidade, não contendo qualquer vício, a medida que se impõe é a manutenção do auto de infração revisional.

IV – CONCLUSÃO

Diante do exposto, nos termos do artigo 237 combinado com o artigo 247, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO REVISIONAL Nº. 053/2012, na forma da fundamentação supra.

À DVFLI:INTIME-SE o autuado da presente decisão na forma dos artigos 216 e 247 da referida Lei

Complementar nº 082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 20 de setembro de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

EDITAL DE INTIMAÇÃO DE AUTO DE INFRAÇÃO REINCIDENCIA Nº 1230/2013.

Em cumprimento ao que dispõe o artigo 216, inciso III da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – (Código tributário Municipal). Considerando o fato de que o contribuinte abaixo identificado não foi localizado para receber o Auto de Infração Reincidência e via postal o AR retornou constando “endereço incerto e não sabido”, resultando improfícua às alternativas adotadas de entrega pessoal. Através do presente edital o Fiscal de Preceitos Municipal, abaixo identificado, INTIMA o (a) contribuinte JURACI LOURDES COSTA DA SILVA do Auto de Infração Reincidência n°. 558/2013, lavrado em 21 de agosto de 2013, abaixo transcrito, operando-se todos os efeitos legais desde a data da publicação.

AUTO DE INFRAÇÃO REINCIDENCIA SMFA/DIFI/DVFLI – Nº. 558/13

NOME/R.SOCIAL JURACI LOURDES COSTA DA SILVA

FANTASIA

CNPJ/CPF 009.600.177-12 Alvará CMC

ENDEREÇO RUA DAS MISSOES-ESQUINA C/OLAVO BILAC

BAIRRO VILA PORTES

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 13 de 46

ATIVIDADE COMERCIO DE LANCHES E BEBIDAS

Ficou constatado que:

O MESMO ESTÁ EXERCENDO SUAS ATIVIDADES SEM O DEVIDO ALVARÁ DE LICENÇA, ESTAR EM LOCAL FIXO NO LOGRADOURO OU PASSEIO PUBLICO (CALÇADA), O MESMO É REINCIDENTE CONFORME AUTO DE INFRAÇÃO Nº 297/2012.

Está em desacordo com o disposto no(s) artigo(s): 123, 127,194, 204 E 205 DA LEI COMPL 07/91.

Multa do Auto de Infração: 20 VINTE UFFIVALOR UFFI (R$)

59,16

VALOR TOTAL (R$)

1.183,20Prevista no(s) artigo(s): 206º ALINEA “b” E 209 DA LEI COMPLEMENTAR N º 07 DE 18/11/91.

1- Crédito Tributário: Os tributos pagos fora do prazo previsto ficam sujeitos aos acréscimos legais previstos no artigo 83 da Lei Complementar n.º 082/2003, quais sejam: atualização monetária com base na Unidade Fiscal de Foz do Iguaçu – UFFI, multa de 2% (dois por cento) e juros de mora de 1% (um por cento) ao mês ou fração sobre o tributo atualizado.2- Impugnação: 30 (trinta) dias da data da intimação, nos termos do Artigo 227 da Lei Complementar n.º 082 de 23 de dezembro de 2003(consolidada pelo Decreto 19.937 de 06 de Outubro de 2010) – Código Tributário Municipal;3- Rito contencioso previsto na Lei Complementar n.º 082 de 23 de dezembro de 2003, consolidada pelo Decreto 19.937 de 06 de Outubro de 2010, em face ao disposto no Artigo 231;4- O pagamento da multa deverá ser efetuado no prazo de 07 (sete) dias, junto a Diretoria de Arrecadação. (Art. 211, Lei Complementar n.º 07/91);5- O pagamento da multa não exime o infrator de sanar as causas da infração nem das demais penalidades previstas na legislação em vigor. (Art. 205, Lei Complementar n.º 07/1991);6- Em caso de reincidência as multas serão cominadas em dobro. (Art. 209, Lei Complementar n.º 07/1991).OBSERVAÇÃO.

Foz do Iguaçu, 21/08/2013, às14; 00 horas.

AR- RECUSOU-SE ASSINARAGENTE FISCAL AUTUADO

JOSE CARLOS SIQUEIRAMAT..9.920 NOME: ________________________________

CPF/RG: ________________________________

AR N.º JG 22267551 8 BR , DE ______/______/_______

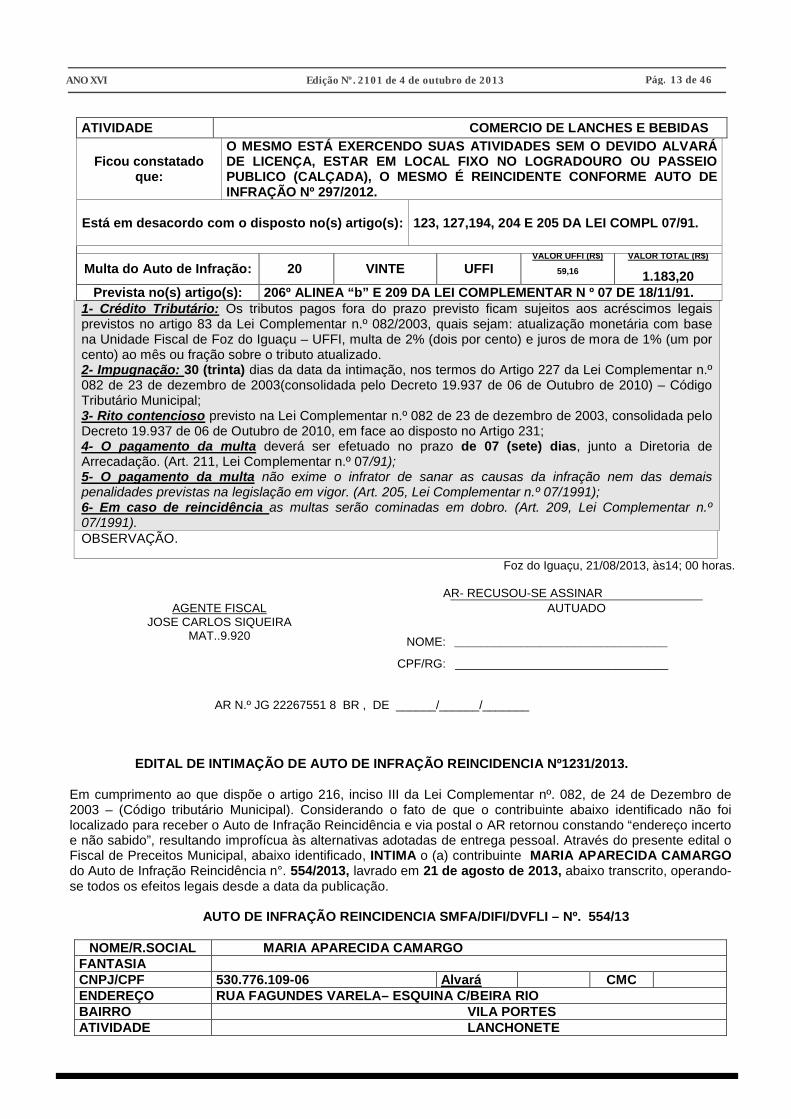

EDITAL DE INTIMAÇÃO DE AUTO DE INFRAÇÃO REINCIDENCIA Nº1231/2013.

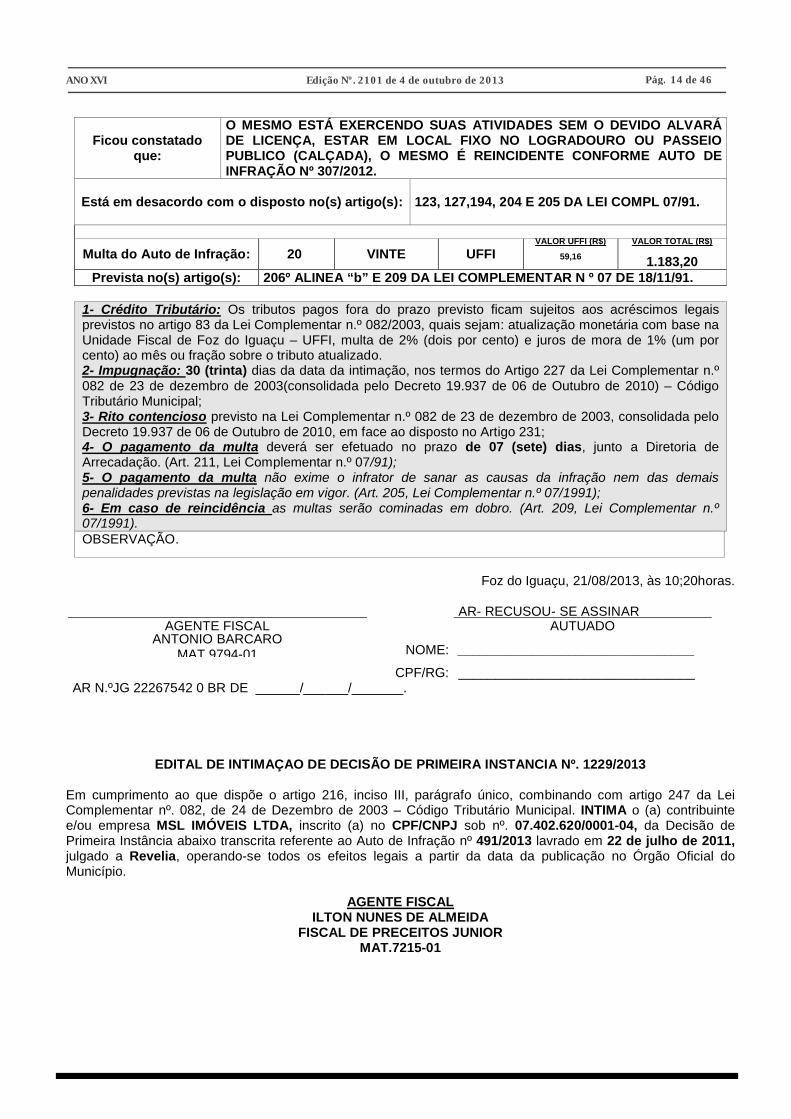

Em cumprimento ao que dispõe o artigo 216, inciso III da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – (Código tributário Municipal). Considerando o fato de que o contribuinte abaixo identificado não foi localizado para receber o Auto de Infração Reincidência e via postal o AR retornou constando “endereço incerto e não sabido”, resultando improfícua às alternativas adotadas de entrega pessoal. Através do presente edital o Fiscal de Preceitos Municipal, abaixo identificado, INTIMA o (a) contribuinte MARIA APARECIDA CAMARGO do Auto de Infração Reincidência n°. 554/2013, lavrado em 21 de agosto de 2013, abaixo transcrito, operando-se todos os efeitos legais desde a data da publicação.

AUTO DE INFRAÇÃO REINCIDENCIA SMFA/DIFI/DVFLI – Nº. 554/13

NOME/R.SOCIAL MARIA APARECIDA CAMARGOFANTASIA CNPJ/CPF 530.776.109-06 Alvará CMCENDEREÇO RUA FAGUNDES VARELA– ESQUINA C/BEIRA RIOBAIRRO VILA PORTESATIVIDADE LANCHONETE

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 14 de 46

Ficou constatado que:

O MESMO ESTÁ EXERCENDO SUAS ATIVIDADES SEM O DEVIDO ALVARÁ DE LICENÇA, ESTAR EM LOCAL FIXO NO LOGRADOURO OU PASSEIO PUBLICO (CALÇADA), O MESMO É REINCIDENTE CONFORME AUTO DE INFRAÇÃO Nº 307/2012.

Está em desacordo com o disposto no(s) artigo(s): 123, 127,194, 204 E 205 DA LEI COMPL 07/91.

Multa do Auto de Infração: 20 VINTE UFFIVALOR UFFI (R$)

59,16

VALOR TOTAL (R$)

1.183,20Prevista no(s) artigo(s): 206º ALINEA “b” E 209 DA LEI COMPLEMENTAR N º 07 DE 18/11/91.

1- Crédito Tributário: Os tributos pagos fora do prazo previsto ficam sujeitos aos acréscimos legais previstos no artigo 83 da Lei Complementar n.º 082/2003, quais sejam: atualização monetária com base na Unidade Fiscal de Foz do Iguaçu – UFFI, multa de 2% (dois por cento) e juros de mora de 1% (um por cento) ao mês ou fração sobre o tributo atualizado.2- Impugnação: 30 (trinta) dias da data da intimação, nos termos do Artigo 227 da Lei Complementar n.º 082 de 23 de dezembro de 2003(consolidada pelo Decreto 19.937 de 06 de Outubro de 2010) – Código Tributário Municipal;3- Rito contencioso previsto na Lei Complementar n.º 082 de 23 de dezembro de 2003, consolidada pelo Decreto 19.937 de 06 de Outubro de 2010, em face ao disposto no Artigo 231;4- O pagamento da multa deverá ser efetuado no prazo de 07 (sete) dias, junto a Diretoria de Arrecadação. (Art. 211, Lei Complementar n.º 07/91);5- O pagamento da multa não exime o infrator de sanar as causas da infração nem das demais penalidades previstas na legislação em vigor. (Art. 205, Lei Complementar n.º 07/1991);6- Em caso de reincidência as multas serão cominadas em dobro. (Art. 209, Lei Complementar n.º 07/1991).OBSERVAÇÃO.

Foz do Iguaçu, 21/08/2013, às 10;20horas.

AR- RECUSOU- SE ASSINARAGENTE FISCAL AUTUADO

ANTONIO BARCAROMAT.9794-01 NOME: ________________________________

CPF/RG: ________________________________AR N.ºJG 22267542 0 BR DE ______/______/_______.

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1229/2013

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa MSL IMÓVEIS LTDA, inscrito (a) no CPF/CNPJ sob nº. 07.402.620/0001-04, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 491/2013 lavrado em 22 de julho de 2011, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

AGENTE FISCALILTON NUNES DE ALMEIDA

FISCAL DE PRECEITOS JUNIORMAT.7215-01

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 15 de 46

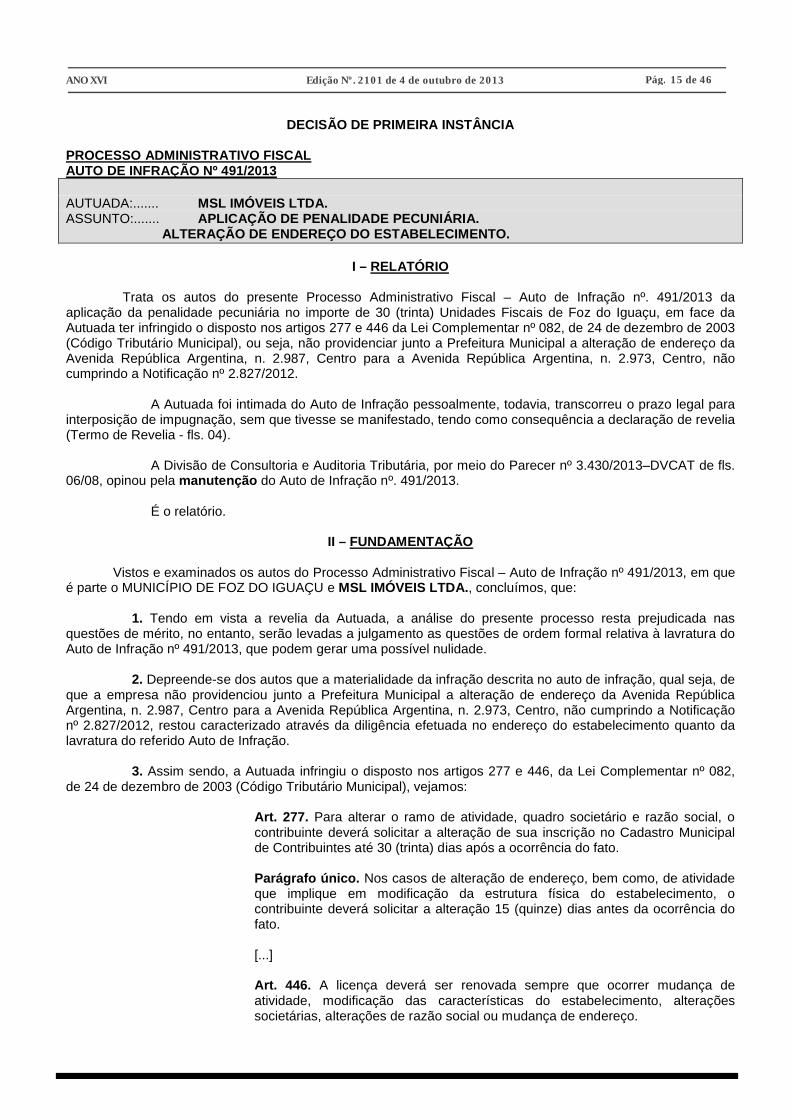

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº 491/2013

AUTUADA:....... MSL IMÓVEIS LTDA.ASSUNTO:....... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. ALTERAÇÃO DE ENDEREÇO DO ESTABELECIMENTO.

I – RELATÓRIO

Trata os autos do presente Processo Administrativo Fiscal – Auto de Infração nº. 491/2013 da aplicação da penalidade pecuniária no importe de 30 (trinta) Unidades Fiscais de Foz do Iguaçu, em face da Autuada ter infringido o disposto nos artigos 277 e 446 da Lei Complementar nº 082, de 24 de dezembro de 2003(Código Tributário Municipal), ou seja, não providenciar junto a Prefeitura Municipal a alteração de endereço da Avenida República Argentina, n. 2.987, Centro para a Avenida República Argentina, n. 2.973, Centro, não cumprindo a Notificação nº 2.827/2012.

A Autuada foi intimada do Auto de Infração pessoalmente, todavia, transcorreu o prazo legal para interposição de impugnação, sem que tivesse se manifestado, tendo como consequência a declaração de revelia (Termo de Revelia - fls. 04).

A Divisão de Consultoria e Auditoria Tributária, por meio do Parecer nº 3.430/2013–DVCAT de fls. 06/08, opinou pela manutenção do Auto de Infração nº. 491/2013.

É o relatório.

II – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº 491/2013, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e MSL IMÓVEIS LTDA., concluímos, que:

1. Tendo em vista a revelia da Autuada, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº 491/2013, que podem gerar uma possível nulidade.

2. Depreende-se dos autos que a materialidade da infração descrita no auto de infração, qual seja, de que a empresa não providenciou junto a Prefeitura Municipal a alteração de endereço da Avenida República Argentina, n. 2.987, Centro para a Avenida República Argentina, n. 2.973, Centro, não cumprindo a Notificação nº 2.827/2012, restou caracterizado através da diligência efetuada no endereço do estabelecimento quanto da lavratura do referido Auto de Infração.

3. Assim sendo, a Autuada infringiu o disposto nos artigos 277 e 446, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), vejamos:

Art. 277. Para alterar o ramo de atividade, quadro societário e razão social, o contribuinte deverá solicitar a alteração de sua inscrição no Cadastro Municipal de Contribuintes até 30 (trinta) dias após a ocorrência do fato.

Parágrafo único. Nos casos de alteração de endereço, bem como, de atividade que implique em modificação da estrutura física do estabelecimento, o contribuinte deverá solicitar a alteração 15 (quinze) dias antes da ocorrência do fato.

[...]

Art. 446. A licença deverá ser renovada sempre que ocorrer mudança de atividade, modificação das características do estabelecimento, alterações societárias, alterações de razão social ou mudança de endereço.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 16 de 46

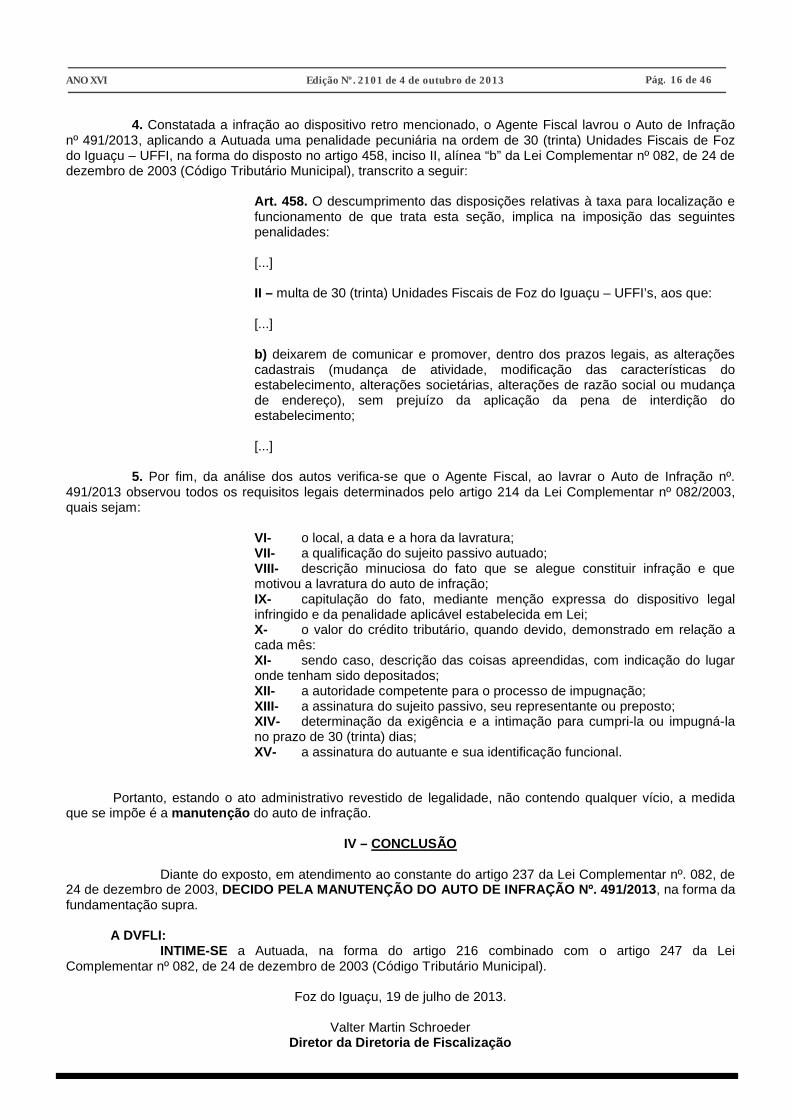

4. Constatada a infração ao dispositivo retro mencionado, o Agente Fiscal lavrou o Auto de Infração nº 491/2013, aplicando a Autuada uma penalidade pecuniária na ordem de 30 (trinta) Unidades Fiscais de Foz do Iguaçu – UFFI, na forma do disposto no artigo 458, inciso II, alínea “b” da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), transcrito a seguir:

Art. 458. O descumprimento das disposições relativas à taxa para localização e funcionamento de que trata esta seção, implica na imposição das seguintes penalidades:

[...]

II – multa de 30 (trinta) Unidades Fiscais de Foz do Iguaçu – UFFI’s, aos que:

[...]

b) deixarem de comunicar e promover, dentro dos prazos legais, as alterações cadastrais (mudança de atividade, modificação das características do estabelecimento, alterações societárias, alterações de razão social ou mudança de endereço), sem prejuízo da aplicação da pena de interdição do estabelecimento;

[...]

5. Por fim, da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração nº. 491/2013 observou todos os requisitos legais determinados pelo artigo 214 da Lei Complementar nº 082/2003, quais sejam:

VI- o local, a data e a hora da lavratura;VII- a qualificação do sujeito passivo autuado;VIII- descrição minuciosa do fato que se alegue constituir infração e que motivou a lavratura do auto de infração;IX- capitulação do fato, mediante menção expressa do dispositivo legal infringido e da penalidade aplicável estabelecida em Lei;X- o valor do crédito tributário, quando devido, demonstrado em relação a cada mês:XI- sendo caso, descrição das coisas apreendidas, com indicação do lugar onde tenham sido depositados;XII- a autoridade competente para o processo de impugnação;XIII- a assinatura do sujeito passivo, seu representante ou preposto;XIV- determinação da exigência e a intimação para cumpri-la ou impugná-la no prazo de 30 (trinta) dias;XV- a assinatura do autuante e sua identificação funcional.

Portanto, estando o ato administrativo revestido de legalidade, não contendo qualquer vício, a medida que se impõe é a manutenção do auto de infração.

IV – CONCLUSÃO

Diante do exposto, em atendimento ao constante do artigo 237 da Lei Complementar nº. 082, de 24 de dezembro de 2003, DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 491/2013, na forma da fundamentação supra.

A DVFLI:INTIME-SE a Autuada, na forma do artigo 216 combinado com o artigo 247 da Lei

Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal).

Foz do Iguaçu, 19 de julho de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 17 de 46

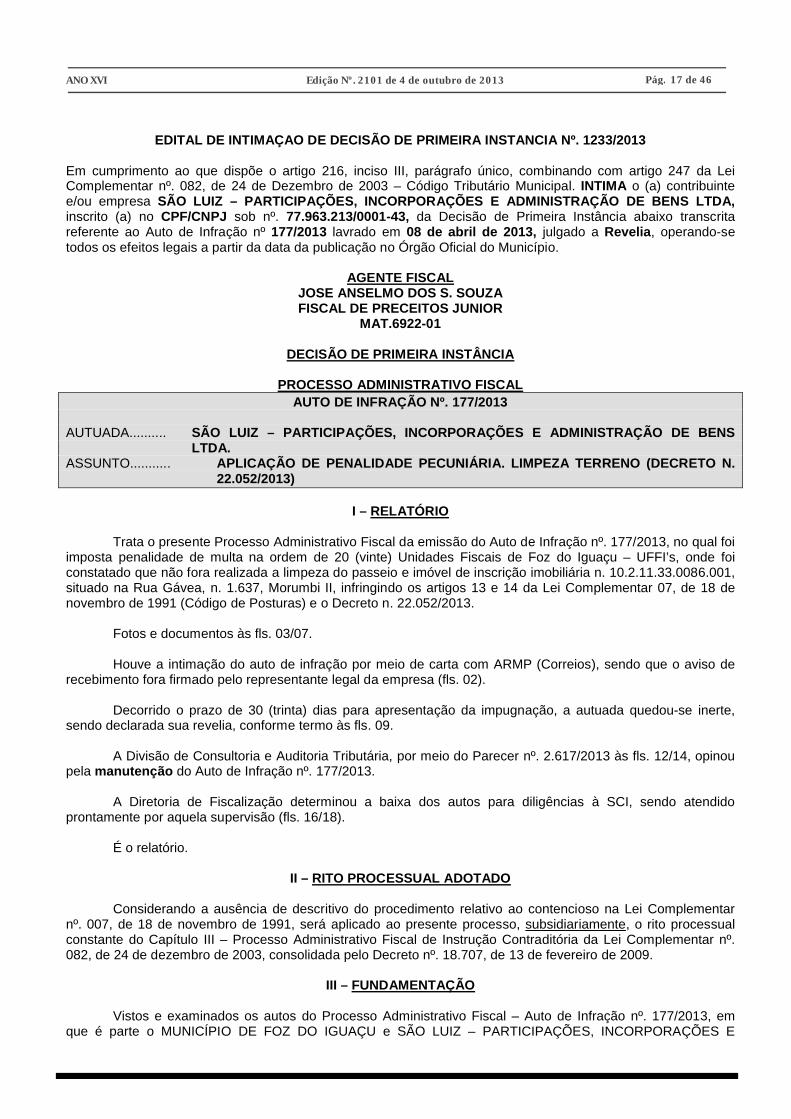

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1233/2013

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA,inscrito (a) no CPF/CNPJ sob nº. 77.963.213/0001-43, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 177/2013 lavrado em 08 de abril de 2013, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

AGENTE FISCALJOSE ANSELMO DOS S. SOUZAFISCAL DE PRECEITOS JUNIOR

MAT.6922-01

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº. 177/2013

AUTUADA.......... SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA.

ASSUNTO........... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. LIMPEZA TERRENO (DECRETO N. 22.052/2013)

I – RELATÓRIO

Trata o presente Processo Administrativo Fiscal da emissão do Auto de Infração nº. 177/2013, no qual foi imposta penalidade de multa na ordem de 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, onde foi constatado que não fora realizada a limpeza do passeio e imóvel de inscrição imobiliária n. 10.2.11.33.0086.001, situado na Rua Gávea, n. 1.637, Morumbi II, infringindo os artigos 13 e 14 da Lei Complementar 07, de 18 de novembro de 1991 (Código de Posturas) e o Decreto n. 22.052/2013.

Fotos e documentos às fls. 03/07.

Houve a intimação do auto de infração por meio de carta com ARMP (Correios), sendo que o aviso de recebimento fora firmado pelo representante legal da empresa (fls. 02).

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação, a autuada quedou-se inerte,sendo declarada sua revelia, conforme termo às fls. 09.

A Divisão de Consultoria e Auditoria Tributária, por meio do Parecer nº. 2.617/2013 às fls. 12/14, opinou pela manutenção do Auto de Infração nº. 177/2013.

A Diretoria de Fiscalização determinou a baixa dos autos para diligências à SCI, sendo atendido prontamente por aquela supervisão (fls. 16/18).

É o relatório.

II – RITO PROCESSUAL ADOTADO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 007, de 18 de novembro de 1991, será aplicado ao presente processo, subsidiariamente, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009.

III – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº. 177/2013, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 18 de 46

ADMINISTRAÇÃO DE BENS LTDA., tendo em vista que não efetuou a limpeza no imóvel de inscrição imobiliária n. 10.2.11.33.0086.001, situado na Rua Gávea, n. 1.637, Morumbi II, infringiu o disposto nos artigos 13 e 14 da Lei Complementar n. 07/1991 e Decreto n. 22.052/2013, tendo como consequência a multa pecuniária de 20 (vinte) UFFI’s, prevista no artigo 206, “b” do mesmo Codex .

O auto de infração é insubsistente.

Tendo em vista a revelia da Autuada, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº 177/2013, que podem gerar uma possível nulidade.

Pois bem, depreende-se dos autos que a materialidade da infração descrita no auto de infração, qual seja, de que o imóvel não fora limpo é notório.

O ato administrativo seguiu as formalidades previstas na legislação municipal pertinente.

Entretanto, há vício existente no ato administrativo quanto ao sujeito passivo/proprietário, já que a propriedade do imóvel não é de SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA. e sim de RUBENS NAGATA, conforme se verifica na matrícula atualizada às fls. 17, o que fulmina a existência do auto de infração, não havendo possibilidade de saneá-lo neste feito.

O Código Tributário Nacional dispõe em seu artigo 121 e parágrafo único o seguinte:

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.Parágrafo único. O sujeito passivo da obrigação principal diz-se:I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

Da leitura do dispositivo legal, os documentos acostados aos autos, aliado ao nome que constou no auto de infração, a empresa SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA. não pode figurar como sujeito passivo no feito, sendo que este não é proprietária do imóvel, objeto da lide, conforme se verifica na informação e documento de fls. 16/18, deste modo não é responsável tributário pelo imóvel, tampouco pela infração cometida.

Contudo, não vejo porque se estender em maiores desdobramentos acerca da validade do auto, bem como sua legalidade, pelos motivos supracitados, pois lhe retirou requisito fundamental, qual seja o sujeito passivo que pudesse ser responsabilizado.

Portanto, diante do vício existente no auto de infração, de natureza insanável, não acolhendo o parecer exarado pela DVCAT, deve ser reconhecido o vício e consequente cancelamento do auto.

Salienta-se que tomando conhecimento o fisco de eventual infração ao Código Tributário Municipal (art. 296, §2º) deve realizar verificação, para, se confirmado, a lavratura do respectivo auto de infração.

IV – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DIANTE DA EXISTÊNCIA DE VÍCIO INSANÁVEL NO ATO, DECIDO PELO CANCELAMENTO DO AUTO DE INFRAÇÃO Nº. 177/2013, na forma da fundamentação supra.

À DVFPP:INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da

referida Lei Complementar nº 082/2003 (Código Tributário Municipal).DEVE AINDA, a Divisão (DVFPP) iniciar o procedimento de vistoria no imóvel para constatação de que

o problema fora saneado, e, não ocorrendo, autuar o novo proprietário pela falta de limpeza do imóvel, com base no Decreto n. 22.376, de 19 de agosto de 2013.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 19 de 46

APÓS, a remessa dos autos à DVFOA, para verificação se houve infração por parte do atual proprietário do imóvel, do artigo 296, §2º do Código Tributário Municipal, e, se positivo, DEVERÁ SERLAVRADO AUTO DE INFRAÇÃO RESPECTIVO.

Foz do Iguaçu, 20 de setembro de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1232/2013

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA,inscrito (a) no CPF/CNPJ sob nº. 77.963.213/0001-43, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 210/2013 lavrado em 10 de maio de 2013, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

AGENTE FISCALFERNANDO G. M. VIEIRA

FISCAL DE PRECEITOS SENIORMAT.9610-01

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº. 210/2013

AUTUADA.......... SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA.

ASSUNTO........... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. LIMPEZA TERRENO (DECRETO N. 22.052/2013)

I – RELATÓRIO

Trata o presente Processo Administrativo Fiscal da emissão do Auto de Infração nº. 210/2013, no qual foi imposta penalidade de multa na ordem de 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, onde foi constatado que a proprietária do imóvel de inscrição imobiliária n. 10.2.02.33.0042.001, localizado na Rua Jose Carlos Pace, n. 2.460, Morumbi II, não cumpriu o Decreto n. 22.052, de 20 de março de 2013, para limpar o terreno, conforme preceituam os artigos 13 e 14 da Lei Complementar n. 07, de 18 de novembro de 1991 (Código de Posturas) e no referido Decreto.

Foto do imóvel e documentos às fls. 03/08.

O Auto de Infração fora encaminhado via Correios, sendo recebido por um dos seus sócios (fls. 02), que, decorrido o prazo legal, a autuada quedou-se inerte não apresentando impugnação, o que por consequência, fora declarada a revelia (termo de fls. 23).

A Divisão de Consultoria e Auditoria Tributária apresentou Parecer nº. 2.615 /2013 às fls. 26/28, opinou pela manutenção do Auto de Infração nº. 210/2013.

A Diretoria de Fiscalização determinou a baixa dos autos para diligências à SCI, sendo atendido prontamente por aquela supervisão (fls. 30/32).

Certidão circunstanciada da SJU, dando conta do desentranhamento de documentos estranhos ao feito e realização de lançamento da multa imposta no auto de infração na inscrição imobiliária, justificando o fato que deriva do próprio imóvel.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 20 de 46

É o relatório.

II – RITO PROCESSUAL ADOTADO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 007, de 18 de novembro de 1991, será aplicado ao presente processo, subsidiariamente, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009.

III – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº. 210/2013, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA., diante da infração ao disposto nos artigos 13 e 14 da Lei Complementar n. 07/1991 e Decreto Municipal n. 22.052, de 20 de março de 2013, tendo como consequência a multa pecuniária de 20 (vinte) UFFI’s, prevista no artigo 206, “b” do mesmo Codex .

O auto de infração é subsistente.

Primeiramente, acertadamente a SJU desentranhou os documentos estranhos ao feito, substituindo por certidão circunstanciada.

Tendo em vista a revelia da autuada, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº 210/2013, que podem gerar uma possível nulidade.

Depreende-se dos autos que a materialidade da infração descrita no auto de infração, qual seja, de que a contribuinte/autuado não executou a limpeza no imóvel de inscrição imobiliária n. 10.2.02.33.0042.001, localizado na Rua Jose Carlos Pace, n. 2.460, Morumbi II, conforme se verifica tanto na descrição fática do ato administrativo como nas fotos acostadas às fls. 06/07, infringindo assim os artigos 13 e 14 da Lei Complementar n. 07, de 18 de novembro de 1991 (Código de Posturas) e o artigo 4º do Decreto n. 22.052/2013, ilustrados a seguir:

Art. 13 – Os proprietários ou inquilinos são obrigados a conservar em perfeito estado de asseio os seus quintais, pátios e terrenos.[...]Art. 14 – Não será permitido nos quintais ou pátios das edificações situadas na cidade, vilas ou povoados, a permanência de água estagnada contaminada ou que de algum forma comprometa a higiene das habitações vizinhas.[...]Decreto n. 22.052, de 20 de março de 2013[...]Art. 4º Não ocorrendo a limpeza na forma do disposto no art. 2º, será lavrado auto de infração, conforme dispõe o art. 206, “b” do Código de Posturas do Município, sem prejuízo de lançamento de eventual taxa de limpeza de terrena baldio, quando realizado pela Administração Pública.[...]

Diante da situação e da infração constatada, fora aplicada a penalidade de 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI´s, prevista na alínea “b” do artigo 206 da Lei Complementar nº. 07/1991, que assim dispõe:

Art. 206 Independe de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração e nos seguintes valores:[...]b) De 1 (um) a 100 (cem) vezes a UFFI – Unidade Fiscal de Foz do Iguaçu – nos demais casos previstos.

Deste modo, verifica-se que a multa imposta a autuada/infratora, pelas circunstâncias, fora aplicada dentro dos parâmetros legais.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 21 de 46

A título de elucidação da lavratura direta do auto de infração, salienta-se que a notificação preliminar fora excepcional, realizada com fulcro, em especial, no parágrafo único1 do artigo 196 do Código de Posturas, conforme detalhadamente descrito no Decreto Municipal n. 22.052, de 20 de março de 2013, sendo imposto naquele ato, o prazo improrrogável de 07 (sete) dias para que fossem asseados os imóveis que se encontram sujos, o que efetivamente não ocorreu no caso em tela.

Tal fato da edição do Decreto fora amplamente divulgada nos meios de comunicação local (Diário Oficial do Município, jornal escrito, telejornais e radiocomunicadores), portanto não pode o cidadão alegar ignorância do ato administrativo, até porque o foco da manifestação do Chefe do Poder Executivo é a incolumidade pública.

Desta forma, restou caracterizada a infração constatada pelo agente fiscal, qual seja, que não foi executado a limpeza do imóvel de inscrição imobiliária n. 10.2.02.33.0042.001, localizado na Rua Jose Carlos Pace, n. 2.460, Morumbi II, não acatando assim o Decreto n. 22.052, de 20 de março de 2013 (notificação ampla), sendo permitido ao caso a aplicabilidade da multa pecuniária.

Evidencia-se, inclusive, que o Auto de Infração nº. 210/2013 fora lavrado em conformidade com o disposto no artigo 198 da Lei Complementar nº. 007/1991, dele constando todos os requisitos exigidos no dispositivo citado, quais sejam:

I- O dia, mês, ano, hora e lugar em que foi lavrado;

II- Nome de quem o lavrou, relatando-se com toda a clareza o fato constante da infração e os pormenores que possam servir de atenuantes ou de agravantes à ação;III- O nome do infrator, sua profissão e residência;IV- A disposição infringida;V- A assinatura de quem o lavrou, do infrator e de duas testemunhas capazes, se houver.

Portanto, diante da fundamentação supra, a medida que se impõe é a manutenção do auto de infração pois revestido de todos os elementos legais previstos na Legislação Municipal.

IV – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 210/2013, na forma da fundamentação supra.

À DVFPP:INTIME-SE a autuada da presente decisão na forma do artigo 216 combinado com o artigo 247, da

referida Lei Complementar nº 082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 20 de setembro de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

EDITAL DE INTIMAÇAO DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 1234/2013

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único, combinando com artigo 247 da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal. INTIMA o (a) contribuinte e/ou empresa SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA,

1 Art. 196 – A notificação preliminar será passada pela autoridade competente, dada a conhecer ao infrator, onde constará:[...]Parágrafo único – A notificação poderá ser dirigida publicamente, através dos meios de comunicação local, sem especificação individual do imóvel ou proprietário mantendo-se, contudo a especificação da natureza da infração e para regularizar, separar e ou suspender a ação infringente. (grifo nosso)

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 22 de 46

inscrito (a) no CPF/CNPJ sob nº. 77.963.213/0001-43, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 361/2013 lavrado em 10 de maio de 2013, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

AGENTE FISCALMARCOS R. P. OLIVEIRA

FISCAL DE PRECEITOS JUNIORMAT.10155-01

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº. 361/2013

AUTUADA.......... SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA.

ASSUNTO........... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. LIMPEZA TERRENO (DECRETO N. 22.052/2013)

I – RELATÓRIO

Trata o presente Processo Administrativo Fiscal da emissão do Auto de Infração nº. 361/2013, no qual foi imposta penalidade de multa na ordem de 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, onde foi constatado que a proprietária do imóvel de inscrição imobiliária n. 10.2.11.34.0084.001, localizado na Rua Heleno de Freitas, n. 2.037, Morumbi II, não cumpriu o Decreto n. 22.052, de 20 de março de 2013, para limpar o terreno, conforme preceituam os artigos 13 e 14 da Lei Complementar n. 07, de 18 de novembro de 1991 (Código de Posturas) e no referido Decreto.

Foto do imóvel e documentos às fls. 03/06.

O Auto de Infração fora encaminhado via Correios, sendo recebido por um dos seus sócios (fls. 02), que, decorrido o prazo legal, a autuada quedou-se inerte não apresentando impugnação, o que por consequência, fora declarada a revelia (termo de fls. 08).

A Divisão de Consultoria e Auditoria Tributária apresentou Parecer nº. 2.616/2013 às fls. 11/13, opinou pela manutenção do Auto de Infração nº. 361/2013.

A Diretoria de Fiscalização determinou a baixa dos autos para diligências à SCI, sendo atendido prontamente por aquela supervisão (fls. 15/17).

Certidão circunstanciada da SJU (fls. 19), dando conta da realização de lançamento da multa imposta no auto de infração na inscrição imobiliária, justificando o fato que deriva do próprio imóvel, estornando por consequência o lançamento efetuado no CNPJ da empresa.

É o relatório.

II – RITO PROCESSUAL ADOTADO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 007, de 18 de novembro de 1991, será aplicado ao presente processo, subsidiariamente, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009.

III – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº. 361/2013, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e SÃO LUIZ – PARTICIPAÇÕES, INCORPORAÇÕES E ADMINISTRAÇÃO DE BENS LTDA., diante da infração ao disposto nos artigos 13 e 14 da Lei Complementar n. 07/1991 e Decreto Municipal n. 22.052, de 20 de março de 2013, tendo como consequência a multa pecuniária de 20 (vinte) UFFI’s, prevista no artigo 206, “b” do mesmo Codex .

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 23 de 46

O auto de infração é subsistente.

Primeiramente, acertadamente a SJU efetuou o lançamento na inscrição imobiliária do imóvel, já que a multa imposta deriva do próprio imóvel.

Tendo em vista a revelia da autuada, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº 361/2013, que podem gerar uma possível nulidade.

Depreende-se dos autos que a materialidade da infração descrita no auto de infração, qual seja, de que a contribuinte/autuada não executou a limpeza no imóvel de inscrição imobiliária n. 10.2.11.34.0084.001, localizado na Rua Heleno de Freitas, n. 2.037, Morumbi II, conforme se verifica tanto na descrição fática do ato administrativo como nas fotos acostadas às fls. 04, infringindo assim os artigos 13 e 14 da Lei Complementar n. 07, de 18 de novembro de 1991 (Código de Posturas) e o artigo 4º do Decreto n. 22.052/2013, ilustrados a seguir:

Art. 13 – Os proprietários ou inquilinos são obrigados a conservar em perfeito estado de asseio os seus quintais, pátios e terrenos.[...]Art. 14 – Não será permitido nos quintais ou pátios das edificações situadas na cidade, vilas ou povoados, a permanência de água estagnada contaminada ou que de algum forma comprometa a higiene das habitações vizinhas.[...]Decreto n. 22.052, de 20 de março de 2013[...]Art. 4º Não ocorrendo a limpeza na forma do disposto no art. 2º, será lavrado auto de infração, conforme dispõe o art. 206, “b” do Código de Posturas do Município, sem prejuízo de lançamento de eventual taxa de limpeza de terrena baldio, quando realizado pela Administração Pública.[...]

Diante da situação e da infração constatada, fora aplicada a penalidade de 20 (vinte) UnidadesFiscais de Foz do Iguaçu – UFFI´s, prevista na alínea “b” do artigo 206 da Lei Complementar nº. 07/1991, que assim dispõe:

Art. 206 Independe de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração e nos seguintes valores:[...]b) De 1 (um) a 100 (cem) vezes a UFFI – Unidade Fiscal de Foz do Iguaçu – nos demais casos previstos.

Deste modo, verifica-se que a multa imposta a autuada/infratora, pelas circunstâncias, fora aplicada dentro dos parâmetros legais.

A título de elucidação da lavratura direta do auto de infração, salienta-se que a notificação preliminar fora excepcional, realizada com fulcro, em especial, no parágrafo único2 do artigo 196 do Código de Posturas, conforme detalhadamente descrito no Decreto Municipal n. 22.052, de 20 de março de 2013, sendo imposto naquele ato, o prazo improrrogável de 07 (sete) dias para que fossem asseados os imóveis que se encontram sujos, o que efetivamente não ocorreu no caso em tela.

Tal fato da edição do Decreto fora amplamente divulgada nos meios de comunicação local (Diário Oficial do Município, jornal escrito, telejornais e radiocomunicadores), portanto não pode o cidadão alegar ignorância do ato administrativo, até porque o foco da manifestação do Chefe do Poder Executivo é a incolumidade pública.

2 Art. 196 – A notificação preliminar será passada pela autoridade competente, dada a conhecer ao infrator, onde constará:[...]Parágrafo único – A notificação poderá ser dirigida publicamente, através dos meios de comunicação local, sem especificação individual do imóvel ou proprietário mantendo-se, contudo a especificação da natureza da infração e para regularizar, separar e ou suspender a ação infringente. (grifo nosso)

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 24 de 46

Desta forma, restou caracterizada a infração constatada pelo agente fiscal, qual seja, que não foi executado a limpeza do imóvel de inscrição imobiliária n. 10.2.11.34.0084.001, localizado na Rua Heleno de Freitas, n. 2.037, Morumbi II, não acatando assim o Decreto n. 22.052, de 20 de março de 2013 (notificação ampla), sendo permitido ao caso a aplicabilidade da multa pecuniária.

Evidencia-se, inclusive, que o Auto de Infração nº. 361/2013 fora lavrado em conformidade com o disposto no artigo 198 da Lei Complementar nº. 007/1991, dele constando todos os requisitos exigidos no dispositivo citado, quais sejam:

I- O dia, mês, ano, hora e lugar em que foi lavrado;II- Nome de quem o lavrou, relatando-se com toda a clareza o fato constante da infração e os pormenores que possam servir de atenuantes ou de agravantes à ação;III- O nome do infrator, sua profissão e residência;IV- A disposição infringida;V- A assinatura de quem o lavrou, do infrator e de duas testemunhas capazes, se houver.

Portanto, diante da fundamentação supra, a medida que se impõe é a manutenção do auto de infração pois revestido de todos os elementos legais previstos na Legislação Municipal.

IV – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 361/2013, na forma da fundamentação supra.

À DVFPP:INTIME-SE a autuada da presente decisão na forma do artigo 216 combinado com o artigo 247, da

referida Lei Complementar nº 082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 20 de setembro de 2013.

Valter Martin SchroederDiretor da Diretoria de Fiscalização

EDITAL DE INTIMAÇÃO Nº. 1251/2013.

Pelo presente edital de intimação, o Fiscal de Tributos, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, da Lei Complementar nº. 082, de 24 de Dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, alterada pela Lei Complementar nº 204, de 06 de junho de 2013, fica o sujeito passivo MARCELO PASCHOAL TEMPORINI, INTIMADO do inteiro teor da NOTIFICAÇÃO SMFA/DIFI/DVISS Nº 712/2013, porquanto tenham resultado improfícuas as diversas tentativas de intimação pessoal; , implicando a publicação do presente Edital no Diário Oficial do Município em idênticos efeitos legais aos da citação pessoal.

Vandoir da Silva

Fiscal de TributosMatricula 18.785.01

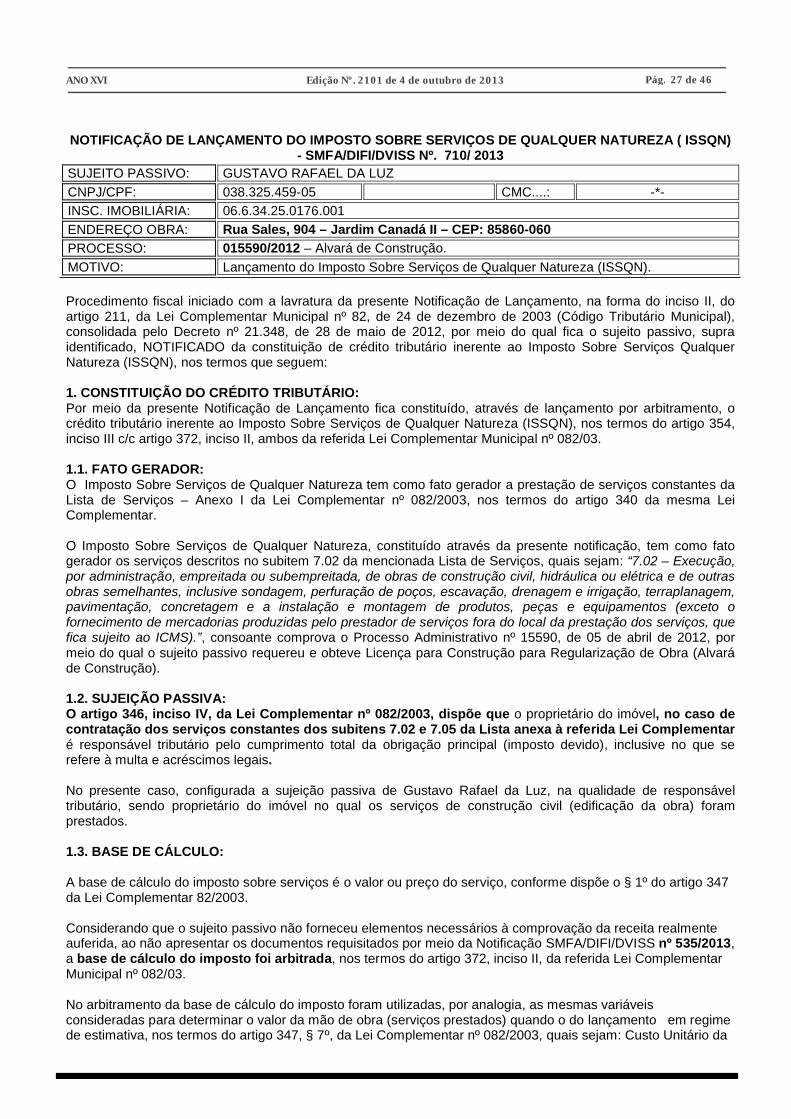

NOTIFICAÇÃO DE LANÇAMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ( ISSQN) - SMFA/DIFI/DVISS Nº. 712/ 2013

SUJEITO PASSIVO: MARCELO PASCHOAL TEMPORINI

CNPJ/CPF: 007.531.059-77 CMC....: -*-

INSC. IMOBILIÁRIA: 10.14.87.10048.001

ENDEREÇO OBRA: Rua Bruno Krummenauer, 48 – Jardim Dom Pedro I

PROCESSO: 281853/2011 – Alvará de Construção.

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 25 de 46

MOTIVO: Lançamento do Imposto Sobre Serviços de Qualquer Natureza (ISSQN).

Procedimento fiscal iniciado com a lavratura da presente Notificação de Lançamento, na forma do inciso II, do artigo 211, da Lei Complementar Municipal nº 82, de 24 de dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, por meio do qual fica o sujeito passivo, supra identificado, NOTIFICADO da constituição de crédito tributário inerente ao Imposto Sobre Serviços Qualquer Natureza (ISSQN), nos termos que seguem:

1. CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO:Por meio da presente Notificação de Lançamento fica constituído, através de lançamento por arbitramento, o crédito tributário inerente ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN), nos termos do artigo 354, inciso III c/c artigo 372, inciso II, ambos da referida Lei Complementar Municipal nº 082/03.

1.1. FATO GERADOR:O Imposto Sobre Serviços de Qualquer Natureza tem como fato gerador a prestação de serviços constantes da Lista de Serviços – Anexo I da Lei Complementar nº 082/2003, nos termos do artigo 340 da mesma Lei Complementar.

O Imposto Sobre Serviços de Qualquer Natureza, constituído através da presente notificação, tem como fato gerador os serviços descritos no subitem 7.02 da mencionada Lista de Serviços, quais sejam: “7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).”, consoante comprova o Processo Administrativo nº 281853, de 13 de junho de 2011, por meio do qual o sujeito passivo requereu e obteve Licença para Construção para Regularização de Obra (Alvará de Construção).

Ainda, considerou-se ocorrido o fato gerador, ante a ausência de prova documental da concretização dos serviços de construção civil, para fins de constituição do crédito tributário, a data da emissão do Certificado de Vistoria de Conclusão de Obras CVCO (CARTA DE HABITAÇÃO) nº 0642/2012, ou seja, 25/07/2012.

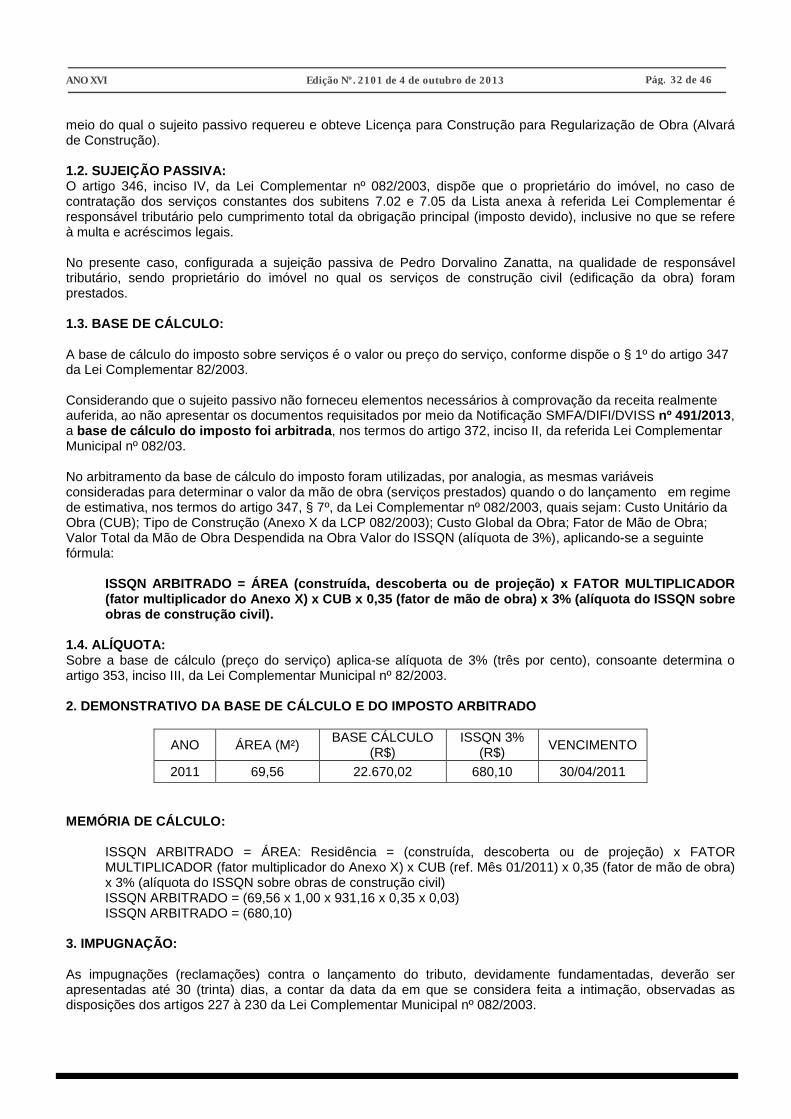

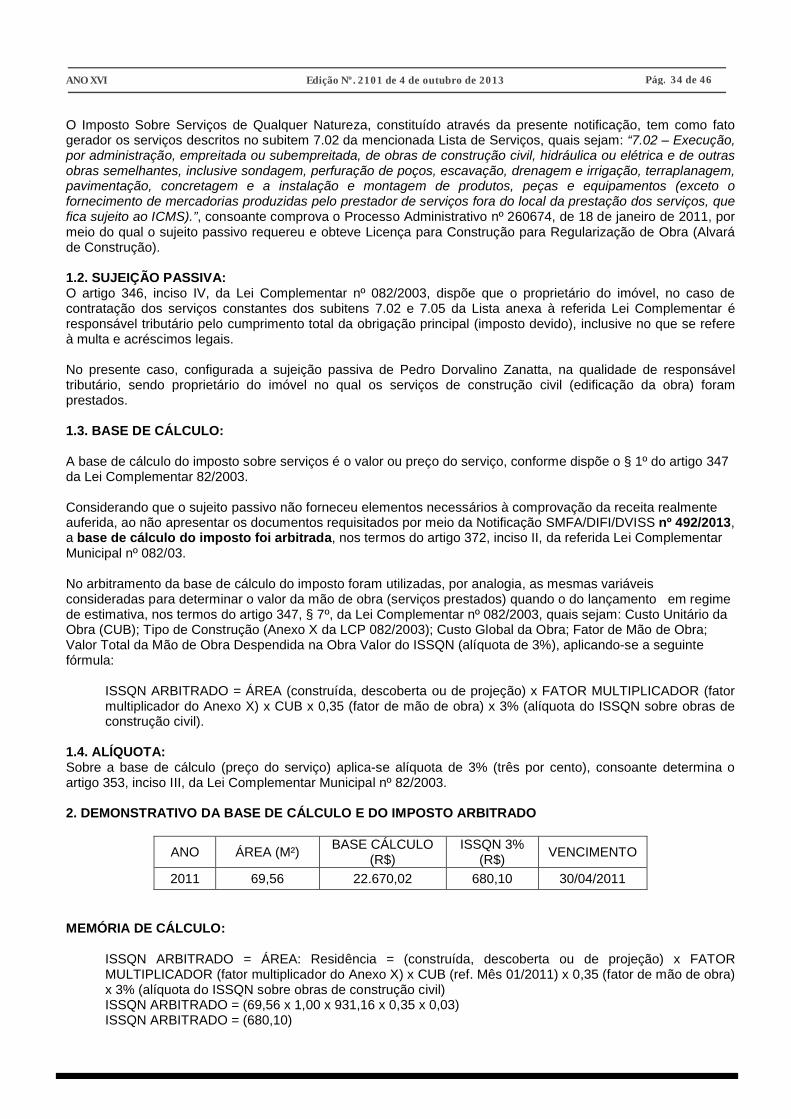

1.2. SUJEIÇÃO PASSIVA:O artigo 346, inciso IV, da Lei Complementar nº 082/2003, dispõe que o proprietário do imóvel, no caso de contratação dos serviços constantes dos subitens 7.02 e 7.05 da Lista anexa à referida Lei Complementar é responsável tributário pelo cumprimento total da obrigação principal (imposto devido), inclusive no que se refere à multa e acréscimos legais.

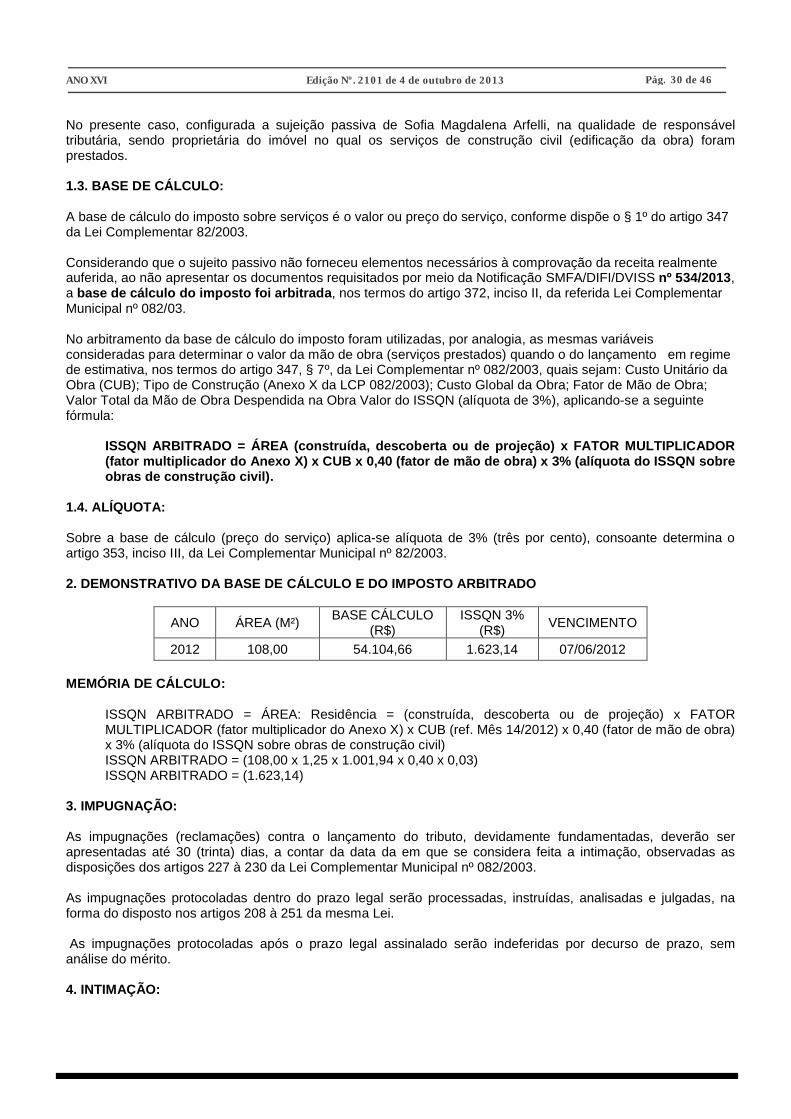

No presente caso, configurada a sujeição passiva de Marcelo Pachoal Temporini, na qualidade de responsável tributário, sendo proprietário do imóvel no qual os serviços de construção civil (edificação da obra) foram prestados.

1.3. BASE DE CÁLCULO:

A base de cálculo do imposto sobre serviços é o valor ou preço do serviço, conforme dispõe o § 1º do artigo 347 da Lei Complementar 82/2003.

Considerando que o sujeito passivo não forneceu elementos necessários à comprovação da receita realmente auferida, ao não apresentar os documentos requisitados por meio da Notificação SMFA/DIFI/DVISS nº 488/2013, a base de cálculo do imposto foi arbitrada, nos termos do artigo 372, inciso II, da referida Lei Complementar Municipal nº 082/03.

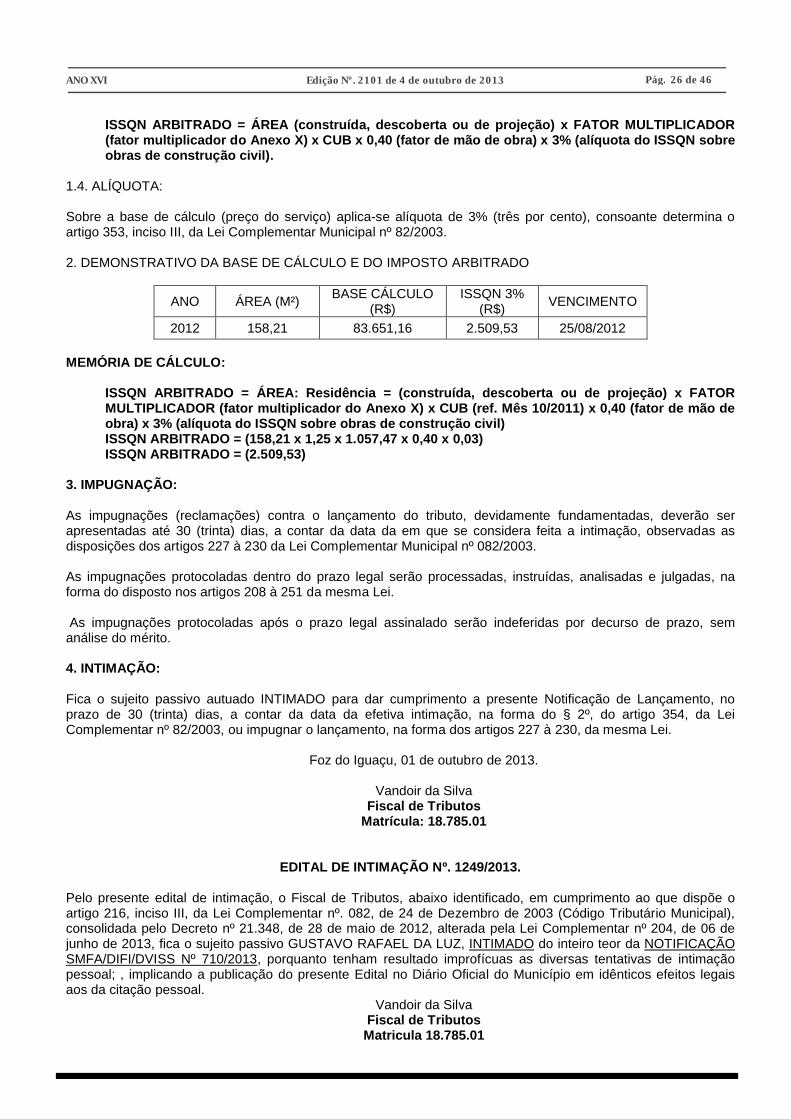

No arbitramento da base de cálculo do imposto foram utilizadas, por analogia, as mesmas variáveis consideradas para determinar o valor da mão de obra (serviços prestados) quando o do lançamento em regime de estimativa, nos termos do artigo 347, § 7º, da Lei Complementar nº 082/2003, quais sejam: Custo Unitário da Obra (CUB); Tipo de Construção (Anexo X da LCP 082/2003); Custo Global da Obra; Fator de Mão de Obra; Valor Total da Mão de Obra Despendida na Obra Valor do ISSQN (alíquota de 3%), aplicando-se a seguinte fórmula:

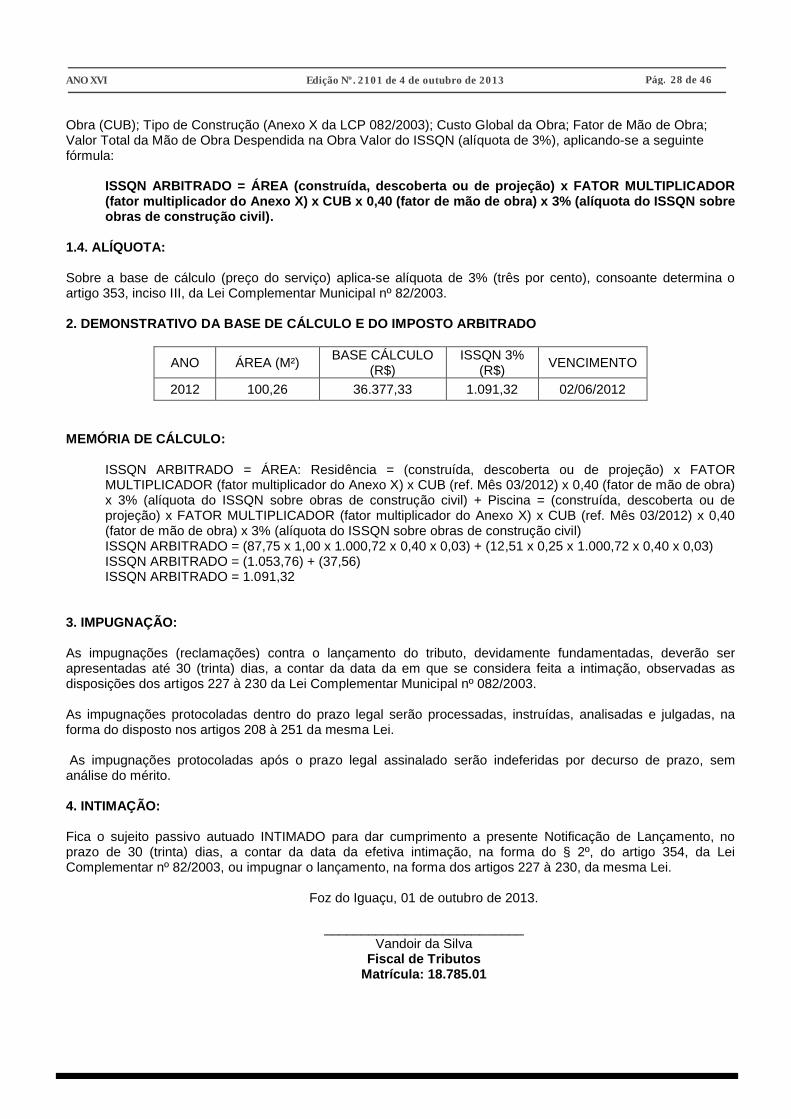

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 26 de 46

ISSQN ARBITRADO = ÁREA (construída, descoberta ou de projeção) x FATOR MULTIPLICADOR (fator multiplicador do Anexo X) x CUB x 0,40 (fator de mão de obra) x 3% (alíquota do ISSQN sobre obras de construção civil).

1.4. ALÍQUOTA:

Sobre a base de cálculo (preço do serviço) aplica-se alíquota de 3% (três por cento), consoante determina o artigo 353, inciso III, da Lei Complementar Municipal nº 82/2003.

2. DEMONSTRATIVO DA BASE DE CÁLCULO E DO IMPOSTO ARBITRADO

ANO ÁREA (M²)BASE CÁLCULO

(R$)ISSQN 3%

(R$)VENCIMENTO

2012 158,21 83.651,16 2.509,53 25/08/2012

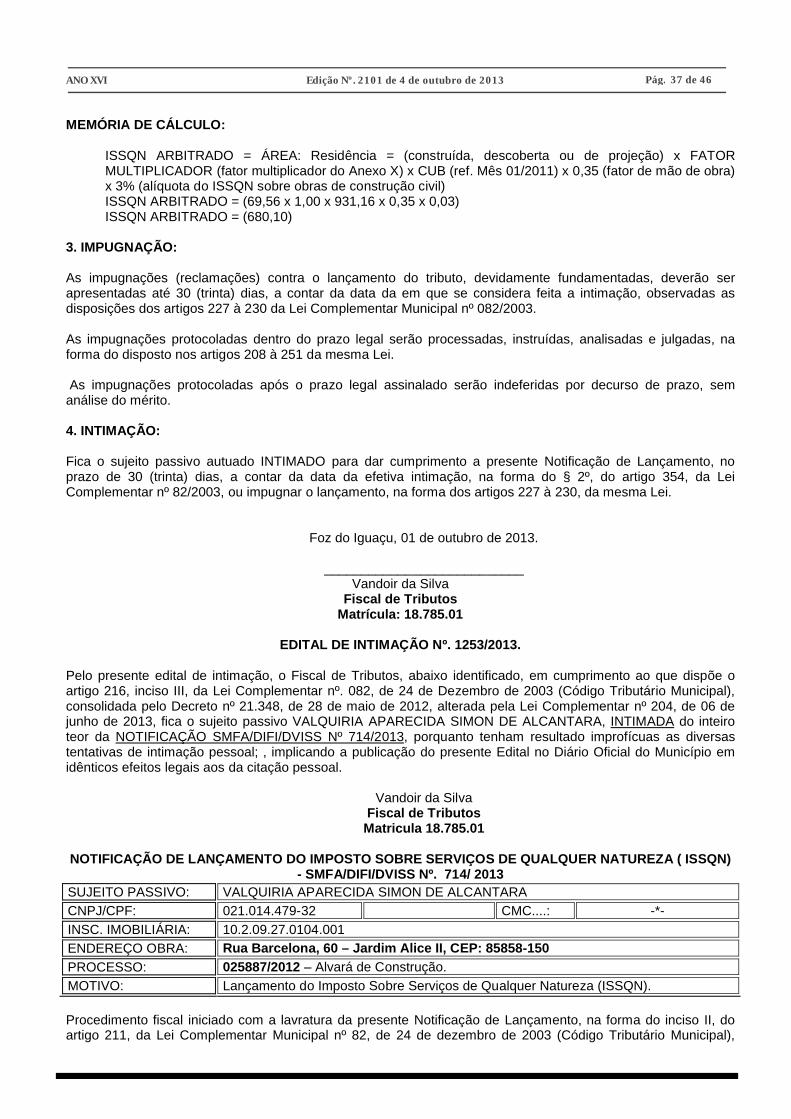

MEMÓRIA DE CÁLCULO:

ISSQN ARBITRADO = ÁREA: Residência = (construída, descoberta ou de projeção) x FATOR MULTIPLICADOR (fator multiplicador do Anexo X) x CUB (ref. Mês 10/2011) x 0,40 (fator de mão de obra) x 3% (alíquota do ISSQN sobre obras de construção civil) ISSQN ARBITRADO = (158,21 x 1,25 x 1.057,47 x 0,40 x 0,03) ISSQN ARBITRADO = (2.509,53)

3. IMPUGNAÇÃO:

As impugnações (reclamações) contra o lançamento do tributo, devidamente fundamentadas, deverão ser apresentadas até 30 (trinta) dias, a contar da data da em que se considera feita a intimação, observadas as disposições dos artigos 227 à 230 da Lei Complementar Municipal nº 082/2003.

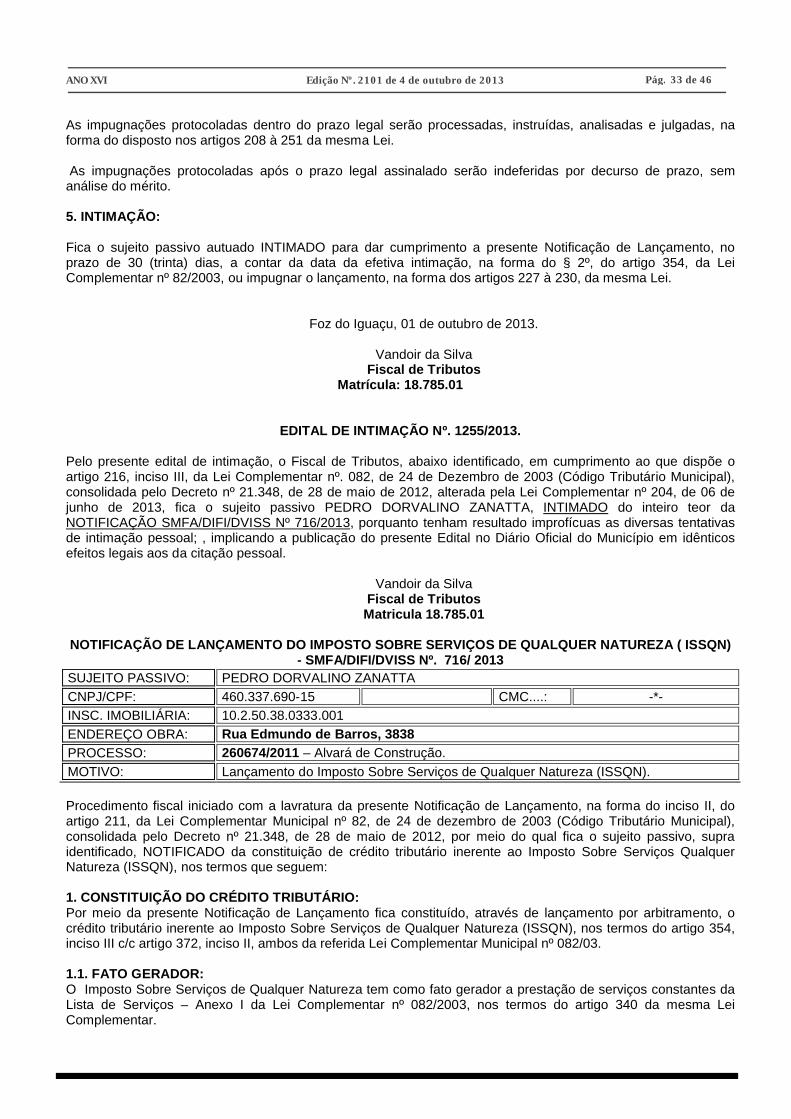

As impugnações protocoladas dentro do prazo legal serão processadas, instruídas, analisadas e julgadas, na forma do disposto nos artigos 208 à 251 da mesma Lei.

As impugnações protocoladas após o prazo legal assinalado serão indeferidas por decurso de prazo, sem análise do mérito.

4. INTIMAÇÃO:

Fica o sujeito passivo autuado INTIMADO para dar cumprimento a presente Notificação de Lançamento, no prazo de 30 (trinta) dias, a contar da data da efetiva intimação, na forma do § 2º, do artigo 354, da Lei Complementar nº 82/2003, ou impugnar o lançamento, na forma dos artigos 227 à 230, da mesma Lei.

Foz do Iguaçu, 01 de outubro de 2013.

Vandoir da SilvaFiscal de Tributos

Matrícula: 18.785.01

EDITAL DE INTIMAÇÃO Nº. 1249/2013.

Pelo presente edital de intimação, o Fiscal de Tributos, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, da Lei Complementar nº. 082, de 24 de Dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, alterada pela Lei Complementar nº 204, de 06 de junho de 2013, fica o sujeito passivo GUSTAVO RAFAEL DA LUZ, INTIMADO do inteiro teor da NOTIFICAÇÃO SMFA/DIFI/DVISS Nº 710/2013, porquanto tenham resultado improfícuas as diversas tentativas de intimação pessoal; , implicando a publicação do presente Edital no Diário Oficial do Município em idênticos efeitos legais aos da citação pessoal.

Vandoir da SilvaFiscal de TributosMatricula 18.785.01

ANO XVI Edição Nº. 2101 de 4 de outubro de 2013 Pág. 27 de 46

NOTIFICAÇÃO DE LANÇAMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ( ISSQN) - SMFA/DIFI/DVISS Nº. 710/ 2013

SUJEITO PASSIVO: GUSTAVO RAFAEL DA LUZ

CNPJ/CPF: 038.325.459-05 CMC....: -*-

INSC. IMOBILIÁRIA: 06.6.34.25.0176.001

ENDEREÇO OBRA: Rua Sales, 904 – Jardim Canadá II – CEP: 85860-060

PROCESSO: 015590/2012 – Alvará de Construção.

MOTIVO: Lançamento do Imposto Sobre Serviços de Qualquer Natureza (ISSQN).

Procedimento fiscal iniciado com a lavratura da presente Notificação de Lançamento, na forma do inciso II, do artigo 211, da Lei Complementar Municipal nº 82, de 24 de dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº 21.348, de 28 de maio de 2012, por meio do qual fica o sujeito passivo, supra identificado, NOTIFICADO da constituição de crédito tributário inerente ao Imposto Sobre Serviços Qualquer Natureza (ISSQN), nos termos que seguem:

1. CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO:Por meio da presente Notificação de Lançamento fica constituído, através de lançamento por arbitramento, o crédito tributário inerente ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN), nos termos do artigo 354, inciso III c/c artigo 372, inciso II, ambos da referida Lei Complementar Municipal nº 082/03.