Embed Size (px)

Citation preview

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR

2015 vs 2014

AGROPECUÁRIA: +1,8%

INDÚSTRIA: -6,2%

SERVIÇOS: -2,7%

CONSUMO DAS FAMÍLIAS: -4,0%

ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS

-3,8%

Var% PIB Brasil

da população acredita que o país se encontra em recessão econômica (+20p.p. Vs Q4 2014).

93%

2016 2017 2018

Média -3.3 0.3 1.5

E segundo fontes de tendências futuras, só deveremos recuperar

crescimento do PIB em 2018(Banco Central, FMI e Focus)

Fonte: IBGE - Variação % do PIB a preços constantes / Nielsen Estudo Global Confiança do Consumidor (4Tri 2015) / FMI; Bacen; Latin Focus – Expectativa de crescimento do PIB (2016/2017)

Reduz suas idas ao pontode vendaCOMPRA DO MÊS

Tamanhos de embalagensOPÇÕES DE DESEMBOLSO Troca por

marcas mais baratasTRADEDOWN

Reduz volume RACIONA A COMPRA

Diversifica canaisBUSCAPOR CUSTO BENEFÍCIO

REDUZ CONSUMO FORA DO LAR e busca economia Reduz suas

idas ao pontode vendaCOMPRA DO MÊS

Tamanhos de embalagensOPÇÕES DE DESEMBOLSO Troca por

marcas mais baratasTRADEDOWN

Reduz volume RACIONA A COMPRA

Diversifica canaisBUSCAPOR CUSTO BENEFÍCIO

REDUZ CONSUMO FORA DO LAR e busca economia

Atacarejo cresce +12,1% em 2015 Frequência cai

-4,3% em 2015 vs 2013 60% das

categorias crescem por embalagens econômicas

Metade das categorias apresentam Trade Down

Volume da cesta Nielsen cai

-1,2%

61% dos consumidores economizam com entretenimento fora do lar

PARA DRIBLAR O CENÁRIO DE PRESSÃO NO BOLSO, OS CONSUMIDORES BUSCAM OPÇÕES QUE SE ENQUADREM EM SUA NOVA REALIDADE:

Análise das Top 20 categorias para “Opções de desembolso”

Fonte: Nielsen Estudo Global Confiança do Consumidor (4Tri 2015);

Nielsen Retail Index , ScanTrack e Homescan – Brasil (2015)

E HÁ 5 COISAS QUE VOCÊ PRECISA SABER SOBRE O CONSUMIDOR

PARA ENTENDER AS NOVAS DEMANDAS

ESTÁ MAIS ATENTO AOS PREÇOS

CONSUMIDOR ADAPTA SEU JOGO EM 2016

Redução Temporária de Preço

BEBIDAS MERCEARIA

Promopack HIGIENE &BELEZA

LIMPEZACASEIRA

TIPOS DE PROMOÇÕES BEM SUCEDIDAS:

59%

82%

73%

85%

75%

Bebidas Alcoólicas

Bebidas NãoAlcoólicas

Mercearia

Limpeiza Caseira

Higiene e Beleza

Limpeza

Consumidor tem volume de compra subsidiado, pois levaria produtos das cestas

mesmo sem o incentivo dos descontos

COM A INFLAÇÃO, CONSUMIDOR COMPARA MAIS PREÇOS. PORÉM NEM TODA PROMOÇÃO REPRESENTA INCREMENTO EM VENDAS!

De 100% do volume promocionado, qual % seria vendido sem baixa de preço?

CESTAS ONDE FORAM BEM EXECUTADAS

TROCA CONVENIÊNCIA POR ECONOMIA

CONSUMIDOR ADAPTA SEU JOGO EM 2016

AJUSTES DO CONSUMIDOR DITAM MISSÕESOtimização do orçamento determina papel dos canais

30,6 36,3

64,9 66,4

47,2 45,7 39,8 42,725,9 28,7

55,656,4

33,9 32,8

49,9 52 57 54,9

68,3 67,5

13,8 7,3 1,3 0,8 2,8 2,4 3,2 2,4 5,8 3,8

2014 2015 2014 2015 2014 2015 2014 2015 2014 2015

TOTAL CASH & CARRY HIPERMERCADO SUPERMERCADO VIZINHANÇA

ABASTECIMENTO REPOSIÇÃO EMERGENCIA

ATACAREJO

MAIOR PLANEJAMENTO É A RESPOSTA DO BRASILEIRO

VARIAÇÃO DOS CANAIS EM VOLUME (%):2015 vs 2014

-1,2

-4,5

1,2

0,6

2,4

-1

-0,6

0,7

-4,8

12,1

Brasil

Tradicional

AS 1-4CK

AS 5-9CK

AS 10-19CK

AS 20-49 CK

AS 50+CK

Farma

Bar

Atacarejo

Missões de compra por canal (% do faturamento):

Novo consumidor do Atacarejo gasta 12% menos e leva 9% mais itens

*

OUTRAS

*Base ScanTrack – 122 categorias

Fonte: Nielsen Retail Index – Variação em volume dos canais (Base: 131 categorias de produto) / Nielsen Homescan – Representatividade

das missões nas ocasiões de consumo (2015 vs 2014)

AUMENTO DO NÚMERO DE LOJAS AMPLIA ACESSO AO ATACAREJO

Fonte: Nielsen ScanTrack C&C – Composição do universo de lojas / Nielsen Homescan – Variação dos gastos no canal (2015 vs 2014) /

Nielsen CPS Spectra – Competição e Distância entre Lojas (GSP) / Estudo Shopper - 8.600 pessoas entrevistadas (2015)

ATACAREJO: 49 novas

lojas no Brasil

Esta expansão de lojas contribui com 47% do crescimento do canal em 2015,

enquanto maior frequência de compra impulsiona crescimento orgânico

Canal já é realidade para todos os tipos de Compradores

Pessoas Físicas já representam entre 50% e 70% dos compradores

Em média, a cada 2,5 km de distância de um Hiper, há um C&C

BRASILEIRO ENXERGA O HIPER EM NOVO PAPEL

Como se adequar a esse cenário?

REPOSIÇÃO

EXPANSÃO DOS SERVIÇOS

Como o shopper do Hiper compra?

46% dos gastos do comprador

de Hiper se concentram no Atacarejo

O Atacarejo é mais competitivo em 77% dos itens em comum com o Hiper

Missões de reposição fazem 58% dos gastos no Hiper do consumidor que se abastece no Atacarejo

Produtos frescos

crescem 3,9xno Hiper comparado ao total

1. Apostar nas compras de reposição, para se adequar ao novo papel

2. Para não perder consumidores fieis: Ser competitivo na primeira semana do mês, quando consumidores fazem compras de abastecimento

ESTRATÉGIA HIPER:

REFRIGERANTE BISCOITO SABONETES SALGADINHOS SABÃO E DETERGENTE

Fonte: Nielsen Homescan - % Gasto missões de compra canais, overlap sortimento e crescimento cesta perecíveis no Hiper vs total / Nielsen Total Store - Total cadeias – Brasil (2015 vs 2014)

SUPER É CONVENIÊNCIA COMPLETA

Consegue se destacar entre formatos oferecendo sortimento e proximidade

SUPER TEM...

57 %

dos compradores de Super também compram no Hiper

65 %

do crescimento orgânico do Autosserviço vem do formato Super

VIZINHANÇAVS.

2X itens

HIPER

7X lojas

VS.

Fonte: Nielsen Homescan - Penetração dos canais / Nielsen ScanTrack - Crescimento orgânico vs total dos formatos; Nº médio de itens/loja e número de lojas – T. Brasil (2015 vs 2014)

VIZINHANÇA É EXTENSÃO DA DESPENSA DO BRASILEIRO

FLV

+6%

T. Brasil (2015 vs. 2014)

Fonte: Nielsen Total Store - Crescimento por expansão de lojas / Nielsen Homescan – Ticket médio e intensidade de compra / Nielsen ScanTrack – Crescimento em valor das categorias por canal

SUPER

VIZINHANÇA

R$ 66

R$ 38

TICKET MÉDIO

14 itens

11 itens

ITENS POR OCASIÃO

48 % do crescimento do vizinhança vem por abertura de novas lojas

Variação em valor % (2015 vs 2014)

Canal tem a maior concentração de compras de reposição: 67% (vs 56% Total)

Farinha

+3%

Café

+23%

Biscoito

+17%

CONSUMIDOR ADAPTA SEU JOGO EM 2016

ESTÁ DISPOSTO A TROCAR DE MARCA

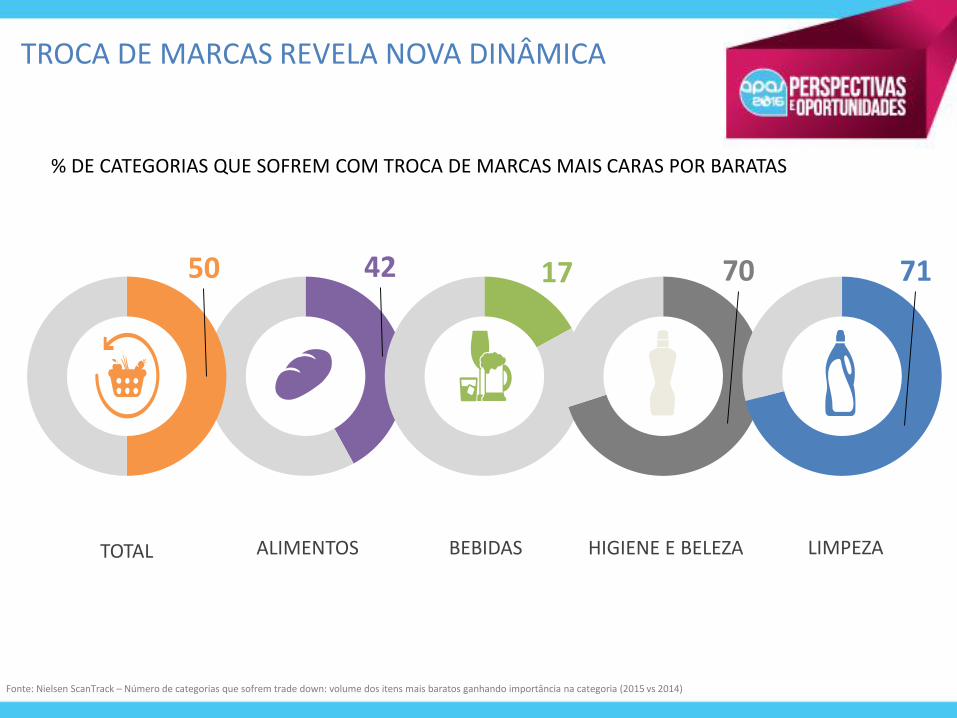

TROCA DE MARCAS REVELA NOVA DINÂMICA

% DE CATEGORIAS QUE SOFREM COM TROCA DE MARCAS MAIS CARAS POR BARATAS

4250 17 70 71

TOTAL ALIMENTOS BEBIDAS LIMPEZAHIGIENE E BELEZA

Fonte: Nielsen ScanTrack – Número de categorias que sofrem trade down: volume dos itens mais baratos ganhando importância na categoria (2015 vs 2014)

BUSCA DE MARCAS DE MÉDIO-BAIXO PREÇO FAVORECE MIGRAÇÃO PARA O ATACAREJO

TOTAL ALIMENTOS BEBIDAS LIMPEZAHIGIENE E BELEZA

6,4%4,6% 3,9% 3,5% 3,5%

% de indisponibilidade em loja:

4,5%3,5% 3,0% 2,8% 2,9%2014:

2015:

Gerenciamento do estoque é o principal responsável pela indisponibilidade

(34,7% é gerada por estoque virtual)

Ao atuar no Autosserviço, atenção a disponibilidade de itens na loja

Fonte: Neogrid powered by Nielsen – Análise On Shelf Availability (2015 vs 2014)

DIRECIONADO BEM ATIVADO

67% gosta de receber

promoções que refletem meu comportamento de mídia (TV)

- vs 58% Latam

73% gosto quando recebo

uma recomendação de produto baseado no meu histórico de pesquisas online/compras

COMUNICAÇÃO CUSTOMIZADA GERA ADERÊNCIA E DEVE SER FOCO PARA MANTER CONSUMIDORES FIEIS

Fonte: Nielsen Global consumer confidence survey – AD responses (Q3 14) - Base : Pesquisa online – 513 respondentes /

Nielsen Mobile Report - O que levaria você a cancelar a assinatura da TV? (Jun 15)/ Anatel - Número de acessos à TV por assinatura no Brasil (Dez 15 vs Dez 14)

CONSUMIDOR ADAPTA SEU JOGO EM 2016

É CONECTADO E NÃO ABRE MÃO DO QUE GOSTA

BRASILEIRO GOSTA, MAS COM RESSALVAS

Millennials: A NOVA CARA DO CONSUMO

dos consumidores de 26 a 30 anos não pretendem economizar (média 31%)

São mais leais às marcas líderes TOP 10 marcas líderes vs total mercado

Compram por impulso

Vivem o momento

Fonte: Nielsen Homescan – Evolução dos gastos nos domicílios (supérfluas = categoria com menos de 50% de penetração) – (2015 vs 2014)

Fontes: Millennials: PNAD Contínua (IBGE), População (IBGE) e Consumer 360 (Nielsen Homescan)

Ecommerce: Emarketer (Previsão de faturamento), Nielsen Retail Index e Nielsen Connected Commerce Synd

MILLENNIALS REPRESENTAM

25% da população(~52 milhões de pessoas = maior

que a população da Espanha)

GASTO DE MILLENNIALS EM PRODUTOS DE RÁPIDO CONSUMO (BILHÕES R$)

VENDAS DE VAREJO NO ECOMMERCE (BILHÕES R$)

2015

60% das pessoas que acessam internet já

efetuou pelo menos 1 compra de PRODUTOS DE RÁPIDO

CONSUMO online

e-commerce terá o tamanho

do canal Tradicional hoje

2019 2015 2019

Participação de Millennials no consumo será 8% maior

E-commerce expandirá 43%em 4 anos

PERSPECTIVAS PARA O FINAL DA DÉCADA

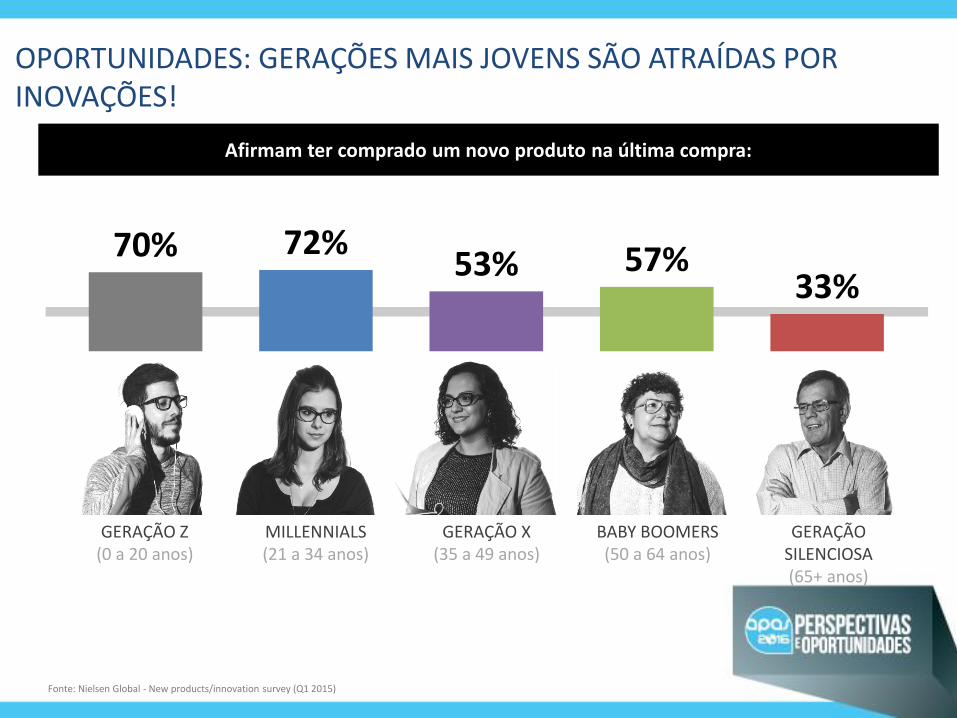

GERAÇÃO Z(0 a 20 anos)

MILLENNIALS(21 a 34 anos)

GERAÇÃO X(35 a 49 anos)

BABY BOOMERS(50 a 64 anos)

GERAÇÃO SILENCIOSA(65+ anos)

70% 72%53% 57%

33%

Afirmam ter comprado um novo produto na última compra:

OPORTUNIDADES: GERAÇÕES MAIS JOVENS SÃO ATRAÍDAS POR INOVAÇÕES!

Fonte: Nielsen Global - New products/innovation survey (Q1 2015)

NOVA GERAÇÃO NÃO ABRE MÃO DO QUE GOSTA

Fonte: Nielsen Homescan – Variação dos gastos nos domicílios entre as categorias básicas e superfluas e categoria de maior alocação em gasto% nos Millennials (2015 vs 2014)

15,7% 9,1%

12,1%5,3%

CategoriasBásicas

CategoriasSupérfluas

Variação total do gasto nos domicílios:

Variação do Gasto nos Lares liderados por Millennials (26 a 30 anos)

O novo básico?

Água de cocoCappuccino

Mistura alcoólicaMaquiagem

Higiene Íntima

CATEGORIAS MAIS CONCENTRADAS NOS LARES LIDERADOS POR MILLENNIALS:

82% dos

respondentes de 21 a 34 anos afirmam ter

Smartphone

55% Buscam por novas

tecnologias(~52% média BR)

Fonte: Nielsen Global survey - Connected Commerce Synd. / Nielsen Homescan – Perfil dos domicílios com donas de casa de 26 a 30 anos (2015)

45%Utilizam mídias sociais

para pesquisar as compras de produtos de

rápido consumo(~37% média BR)

Millennials tem

frequência 2x maior de compras de produtos de rápido consumo pela

internet (vs Geração X)

MUNDO DIGITAL É REALIDADE PARA ESSE PÚBLICO

Porque se encaixa melhor na minha agenda

do que fazer compras em lojas físicas

Brasil 34%Millennials 41%

Porque me proporciona uma experiência mais

personalizada

Brasil 31%Millennials 40%

Porque é divertido

Brasil 29%Millennials 38%

POR QUE COMPRAM NA INTERNET?

Fonte: Nielsen Global survey - Connected Commerce (Jan. 2016)

5753

28 25

7 6 5

3337

50

19 21 18 1711

35

ELETRÔNICOS LIVROS/CDS/DVDS/REVISTAS REMEDIOS RESTAURANTE DELIVERY LIMPEZA CASEIRA MERCEARIA E BEBIDAS ALIMENTOS FRESCOS HIGIENE E BELEZA

BRASIL GLOBAL

83% dos lares que compraram

produtos de rápido consumo pela

internet, compraram Higiene e beleza

Comentários online influenciam na decisão de compra de

mantimentos (57% vs 50% global)

% de pessoas que comprou pela internet:

Produtos de rápido consumo

BRASILEIRO JÁ TEM CULTURA DE E-COMMERCE

Fonte: Nielsen Global survey - Connected Commerce (Jan. 2016) – Brasileiros com acesso a internet

PREÇO É FATOR FUNDAMENTAL

Defina reajustes

considerando preço de seus

concorrentes, planejando o

portfolio e entendendo

quais são as melhores

promoções, com margens

saudáveis.

ADAPTE SEU JOGO

ENTENDA O QUE O BUSCA EM CADA LOJA

Colaboração entre varejo e

indústria é fundamental,

garantindo a melhor oferta

em cada canal.

Leve em consideração a

dinâmica e as tendências de

mudança de missão de

compra.

ENCANTE SEU CONSUMIDOR PARA GARANTIR LEALDADE

Excelência em execução: não

permita a experimentação de

seu concorrente por

indisponibilidade

Mídia: mensagens

customizadas, eficientes e

ativação de vários meios de

comunicação

O FUTURO COMEÇA AGORA

Planeje seu portfolio

entendendo as preferências

dos Millenials

Supere as barreiras do

e-commerce para sair na

frente nesse canal que já é

realidade no Brasil para

outros segmentos

ADAPTE SEU JOGO