Embed Size (px)

Citation preview

DIREITO TRIBUTÁRIO

PROFESSOR SABBAG

AULA 1

OBS.: AULAS 1 A 5 => DIR. TRIB. NA CONST.; AULAS 6 A 10 => DIR. TRIB. NO CTN.

1) PRINCIPÍOS CONSTITUCIONAIS TRIBUTÁRIOS:

CONCEITO: limitação constitucional ao poder de tributar. Poder de tributar (poder de invasão patrimonial) → é o poder político de instituição de tributo que compete às entidades tributantes (União, Estados-membros, DF, Municípios). Nessa medida, o princ. tributário terá o condão de separar o fenômeno trib. const. daquele que é inconstitucional.

→ O princ. Trib., para o STF, é uma garantia individual do contribuinte, associando-se igualmente à condição de cláusula pétrea. O entendimento se deu no âmbito do extinto IPMF, em 1993, qdo tal imposto foi considerado inconstitucional (ADI 939-7/93), por ter ele violado o princ. da anterioridade tributária.

1.1.) Princ. da legalidade tributária (art. 150, I, CF): A União, Estados, DF e Municípios somente podem criar ou aumentar tributo por meio de lei. Por quê? Segurança jurídica (idéia de consentimento popular). Ou seja, “o povo tributando a si mesmo” (Pontes de Miranda). Exige-se lei ordinária, em regra, para edição de tributo. Contudo, há exceções, onde é exigida a edição de Lei Complementar.

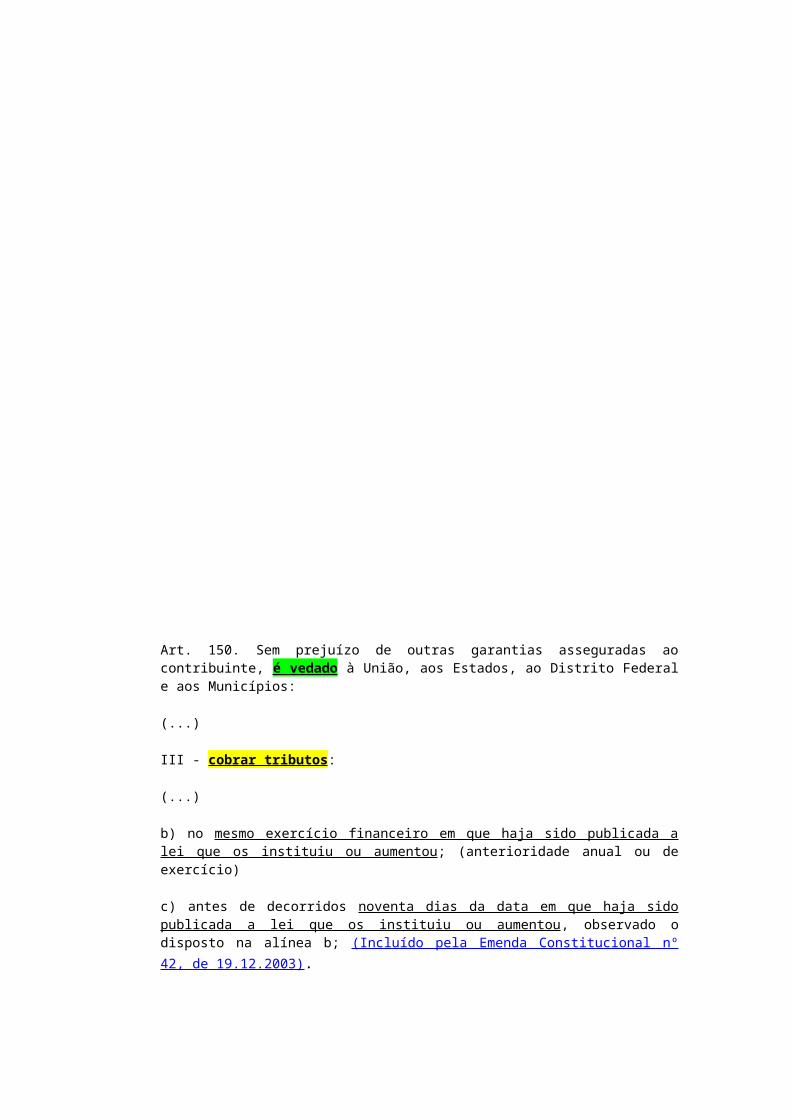

“ Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;"

Exige-se LC para a criação dos seguintes tributos: (são 4 tributos federais)

→ Imposto sobre grandes fortunas: (competência trib. a ser exercida) (art. 153, VII, CF);

Art. 153. Compete à União instituir impostos sobre:

VII - grandes fortunas, nos termos de lei complementar.

→ Empréstimo Compulsório (art. 148, CF);

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b" (anterioridade anual).

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

→ Imposto Residual (art. 154, I, CF);

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

→ Contribuição social previdenciária residual (art. 195, §4, CF).

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

§ 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

Lógica: situações limítrofes.

“EXCEÇÕES” (MITIGAÇÃO, ATENUAÇÕES) AO PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA: o Poder Executivo Federal pode vir e alterar as alíquotas de 4 impostos federais, aumentando-os ou reduzindo-os (Decreto Presidencial).

→ Art. 153, §1, CF:

§ 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

1) II (imposto de importação)

2) IE (imposto exportação)

3) IPI (imposto de produtos industrializados)

4) IOF (operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

OBS.: Eles, sendo impostos flexíveis, haja vista o manejo permitido de suas alíquotas, têm extrafiscalidade.

Extrafiscalidade: instrumento trib que marca certos gravames reguladores de mercado. Assim, o trib extrafiscal não

atende a finalidades arrecadatórias, mas busca corrigir certas externalidades.

+ (COMPLEMENTO) (EC 33/01 – TROUXE MAIS DUAS

EXCEÇÕES) 5) CIDE-COMBUSTÍVEL:

→ tributo federal: contribuição;

→ Lei 10.336/01;

→ Alíquotas poderão ser reduzidas e restabelecidos por ato do Poder Executivo Federal;

→ Art. 177, § 4, I, “b”, CF:

§ 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: (Incluído pela Emenda Constitucional nº 33, de 2001)

I - a alíquota da contribuição poderá ser: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) diferenciada por produto ou uso; (Incluído pela Emenda Constitucional nº 33, de 2001)

b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b ; (Incluído pela Emenda Constitucional nº 33, de 2001)

6) ICMS-COMBUSTÍVEL:

→ imposto estadual;

→ poder executivo estadual;

→ Alíquotas poderão ser reduzidas e restabelecidas por ato do Poder Executivo Estadual;

→ Art. 155, §4, IV, “c”, CF.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

XII - cabe à lei complementar:

g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, g, observando-se o seguinte: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) serão uniformes em todo o território nacional, podendo ser diferenciadas por produto; (Incluído pela Emenda Constitucional nº 33, de 2001)

b) poderão ser específicas, por unidade de medida adotada, ou ad valorem, incidindo sobre o valor da operação ou sobre o preço que o produto ou seu similar alcançaria em uma venda em condições de livre concorrência; (Incluído pela Emenda Constitucional nº 33, de 2001)

c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o disposto no art. 150, III, b.(Incluído pela Emenda Constitucional nº 33, de 2001)

DICAS FINAIS:

I) O que é a RESERVA LEGAL?

R: Também conhecida como estrita legalidade, está prevista no art. 97 do CTN, indicando a noção tipificante da lei tributária. Itens de toda lei tributária:

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo.

Alíquota; Base de cálculo; Sujeito passivo; Multa; Fato gerador.

IMPORTANTE: Para o STF, a alteração na data de pagamento do tributo, por não constar da lista acima, pode ser tratado por ato infralegal.

II) Pode uma Medida Provisória criar um tributo no Brasil?

R: Sim, uma vez que o art. 62, §2, CF, alterado pela EC 32/01, previu que a MP pode criar e aumentar IMPOSTOS. (STF – Interpretação ampliativa: considera como tributo). Ex.: MP pode aumentar ITR e IR.

OBS.: Onde a LC versar a MP não irá apitar (art. 62, §1, III, CF).

Tributos que exigem LC: Impostos sobre grandes fortunas; Empréstimos Compulsórios; Impostos federais residuais; e, Contribuição social previdenciária residual.

Atenção com o art. 146 da CF: matérias que exigem LC.

Art. 146. Cabe à lei complementar:

I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II - regular as limitações constitucionais ao poder de tributar;

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II (ICMS), das contribuições previstas no art. 195, I (folha de salários, receita e lucro) e §§ 12 e 13, e da contribuição a que se refere o art. 239 (PIS). (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

I - será opcional para o contribuinte; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

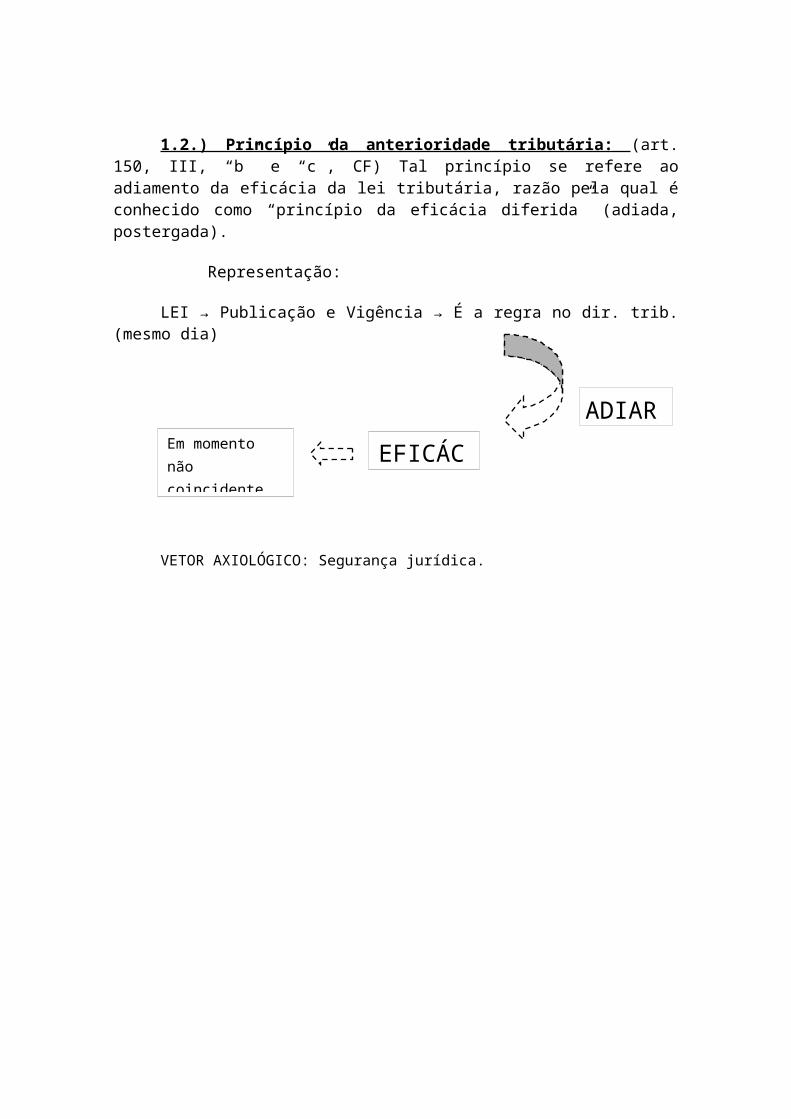

1.2.) Princípio da anterioridade tributária: (art. 150, III, “b” e “c”, CF) Tal princípio se refere ao adiamento da eficácia da lei tributária, razão pela qual é conhecido como “princípio da eficácia diferida” (adiada, postergada).

Representação:

LEI → Publicação e Vigência → É a regra no dir. trib. (mesmo dia)

VETOR AXIOLÓGICO: Segurança jurídica.

ADIAR

EFICÁCIAEm momento não coincidente com a vigência/publ.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(...)

III - cobrar tributos:

(...)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (anterioridade anual ou de exercício)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003).

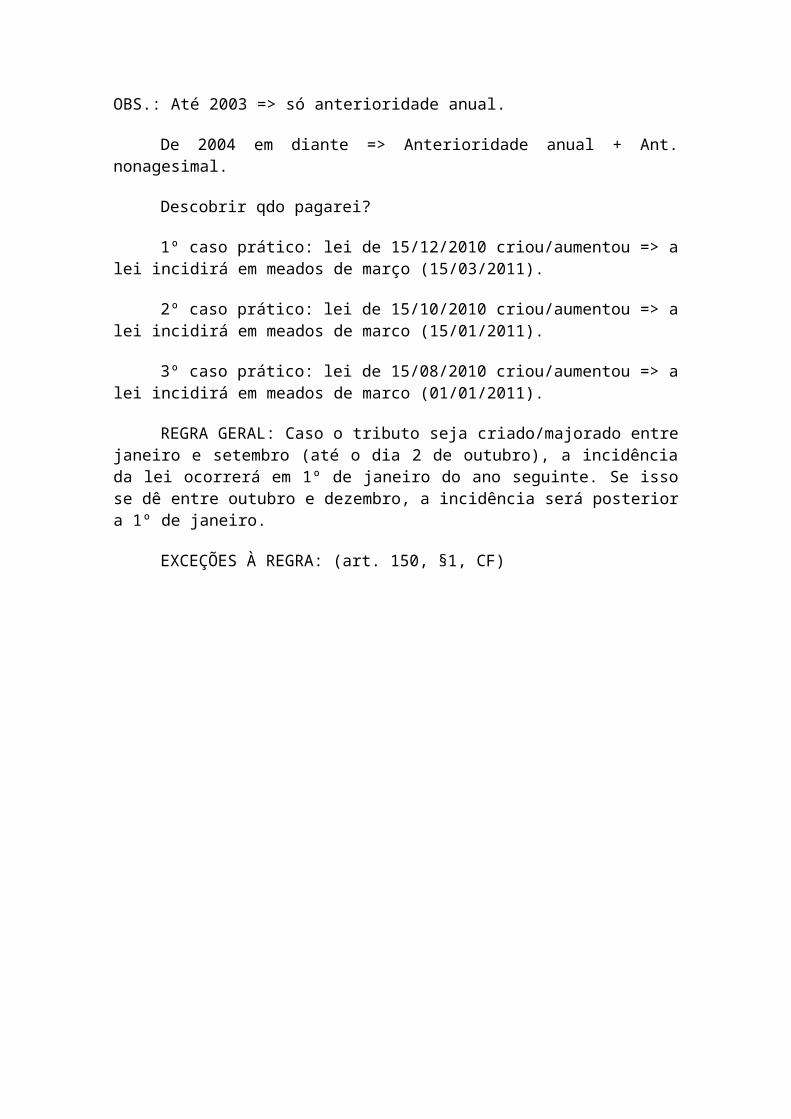

OBS.: Até 2003 => só anterioridade anual.

De 2004 em diante => Anterioridade anual + Ant. nonagesimal.

ART. 150, III, CF

ALÍNEA "B"

SEMPRE EXISTIU

A LEI DEVERÁ INCIDIR EM 1 DE JANEIRO DO ANO SEGUINTE AO DE SUA PUBLICAÇÃO

ANTERIORIDADE ANUAL OU DE EXERCÍCIO

ALÍNEA "C"

EC 42/03

A LEI DEVERÁ INCIDIR NO 91 DIA A CONTAR

DA SUA PUBLICAÇÃOANTERIORIDA

DE NONAGESIM

AL OU QUALIFICADA

Descobrir qdo pagarei?

1º caso prático: lei de 15/12/2010 criou/aumentou => a lei incidirá em meados de março (15/03/2011).

2º caso prático: lei de 15/10/2010 criou/aumentou => a lei incidirá em meados de marco (15/01/2011).

3º caso prático: lei de 15/08/2010 criou/aumentou => a lei incidirá em meados de marco (01/01/2011).

REGRA GERAL: Caso o tributo seja criado/majorado entre janeiro e setembro (até o dia 2 de outubro), a incidência da lei ocorrerá em 1º de janeiro do ano seguinte. Se isso se dê entre outubro e dezembro, a incidência será posterior a 1º de janeiro.

EXCEÇÕES À REGRA: (art. 150, §1, CF)

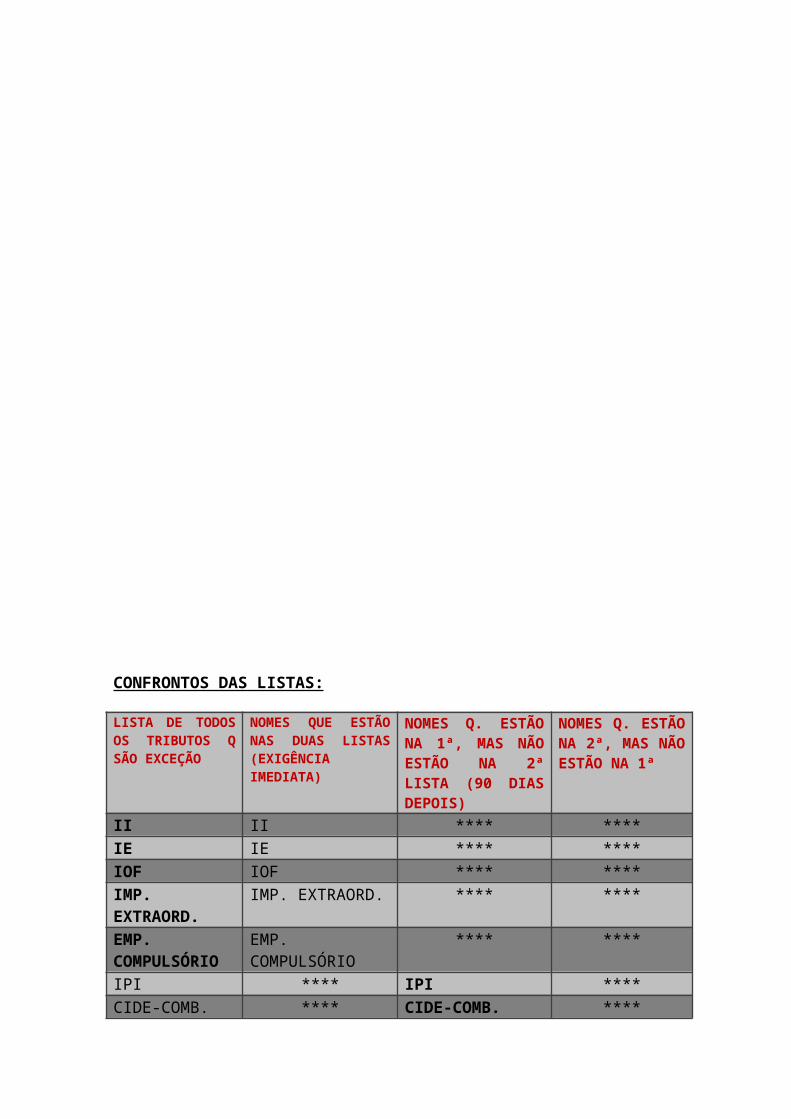

CONFRONTOS DAS LISTAS:

EXCEÇÕES À ANTERIORIDADE ANUAL

II (imposto importação)

IE (imposto exportação)

IPI (imposto sobre pordutos industrializados

IOF

IMPOSTO EXTRAORD. DE GUERRA

EMPREST. COMPULSÓRIO (CALAM./GUERRA)

CIDE-COMB. (EC 33)

ICMS-COMB. (EC 33)

LISTA DE TODOS OS TRIBUTOS Q SÃO EXCEÇÃO

NOMES QUE ESTÃO NAS DUAS LISTAS (EXIGÊNCIA IMEDIATA)

NOMES Q. ESTÃO NA 1ª, MAS NÃO ESTÃO NA 2ª LISTA (90 DIAS DEPOIS)

NOMES Q. ESTÃO NA 2ª, MAS NÃO ESTÃO NA 1ª

II II **** ****IE IE **** ****IOF IOF **** ****IMP. EXTRAORD.

IMP. EXTRAORD. **** ****

EMP. COMPULSÓRIO

EMP. COMPULSÓRIO

**** ****

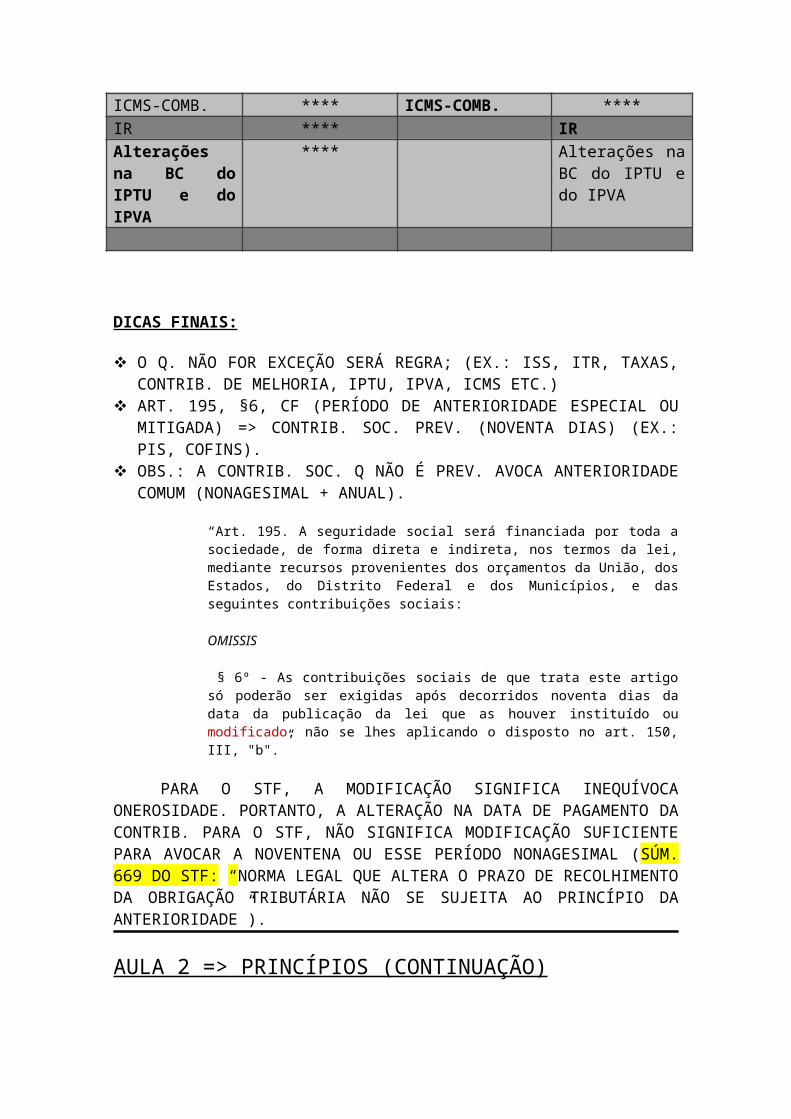

IPI **** IPI ****CIDE-COMB. **** CIDE-COMB. ****ICMS-COMB. **** ICMS-COMB. ****IR **** IRAlterações na BC do IPTU e do IPVA

**** Alterações na BC do IPTU e do IPVA

DICAS FINAIS:

O Q. NÃO FOR EXCEÇÃO SERÁ REGRA; (EX.: ISS, ITR, TAXAS, CONTRIB. DE MELHORIA, IPTU, IPVA, ICMS ETC.)

ART. 195, §6, CF (PERÍODO DE ANTERIORIDADE ESPECIAL OU MITIGADA) => CONTRIB. SOC. PREV. (NOVENTA DIAS) (EX.: PIS, COFINS).

OBS.: A CONTRIB. SOC. Q NÃO É PREV. AVOCA ANTERIORIDADE COMUM (NONAGESIMAL + ANUAL).

“Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

OMISSIS

§ 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".”

PARA O STF, A MODIFICAÇÃO SIGNIFICA INEQUÍVOCA ONEROSIDADE. PORTANTO, A ALTERAÇÃO NA DATA DE PAGAMENTO DA CONTRIB. PARA O STF, NÃO SIGNIFICA MODIFICAÇÃO SUFICIENTE PARA AVOCAR A NOVENTENA OU ESSE PERÍODO NONAGESIMAL (SÚM. 669 DO STF: “NORMA LEGAL QUE ALTERA O PRAZO DE RECOLHIMENTO DA OBRIGAÇÃO TRIBUTÁRIA NÃO SE SUJEITA AO PRINCÍPIO DA ANTERIORIDADE”).

AULA 2 => PRINCÍPIOS (CONTINUAÇÃO)

1.3.) Princípio da Isonomia tributária: (art. 150, II, CF)

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

Art. 5º, caput e I, CF: isonomia genérica. Todos são iguais perante a lei.

A isonomia tributária indica que é proíbo o tratamento desigual aos contribuintes que estão em situação de equivalência/equipolência. Os considerados tributariamente iguais avocarão um tratamento trib. isonômico, enquanto os desiguais deverão ser tratados de forma dessemelhantes.

Vetor axiológico: Justiça Fiscal ou Justiça Distributiva.

Quem são os iguais? Quem são os desiguais? Os iguais serão identificados a partir da interpretação objetiva do fato gerador, na qual são desimportantes todos os aspectos externos ao núcleo da hipótese de incidência do tributo, que, aliás, será sempre lícito (ex.: auferir renda, circular mercadoria, transmitir bens, ser proprietário de bens etc).

Na Roma antiga, tornou-se célebre o diálogo entre o imperador Vespasiano e seu filho Tito, do qual emanou a máxima latina “PECUNIA NON OLET” (dinheiro não tem cheiro). Tal ideia expandiu para as codificações na Europa e no Brasil contemporâneos, como se nota no artigo 118 do CTN:

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

Em tal dispositivo, internalizou-se o contexto da máxima latina, ao se indicar que validade ou invalidade jurídica do ato (direito civil), são irrelevantes.

Art. 126. A capacidade tributária passiva independe:

I - da capacidade civil das pessoas naturais;

II - de achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios;

III - de estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica ou profissional.

A capacidade tributária não tem conexão com a (in)capacidade civil (ex.: menor, incapazes no plano civil, recém-nascido).

A capacidade trib. será identificada independentemente do contexto de limitação de exercício de atividade civil ou profissional (ex.: falsos médicos que clinicam e são chamados a pagar tributo pela atividade).

A empresa que se dedica ao comércio informal, vivendo na clandestinidade, também apresenta capacidade tributária.

A capacidade trib. passiva é plena.

A análise do princípio da isonomia depende do estudo correlato do princípio da capacidade contributiva (art. 145, §1, CF). Ambos se entrelaçam na busca da justiça fiscal. Tal estudo permitirá a identificação dos “desiguais”, aos quais, aplicaremos uma tributação desigualizadora.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

(...)

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

Impostos: o princípio se refere apenas a impostos segundo a CF. Segundo o STF, todavia, o princípio pode ser associado a outras espécies tributárias. Por exemplo, as taxas.

Sempre que possível: tal expressão significa que o princípio será sempre utilizado, de acordo com as possibilidades técnicas de cada imposto (Ricardo Torres).

O princ. da capacidade contributiva requer meios de exteriorização, que são técnicas de incidência de alíquotas, variáveis ou não, perante bases de cálculos. São elas: progressividade, proporcionalidade, seletividade, entre outras. Progressividade : alíquotas diferenciadas. São três os impostos progressivos com

previsão explícita na CF. IR (art. 153, §2, III, CF) IPTU (art. 156, §1, I e II, CF; art. 182, §4, II, CF) ITR (art. 153, §4, I, CF)

O único imposto progressivo não federal é o IPTU. 2 impostos progressivos são justificados pela extrafiscalidade (IPTU e

ITR) Proporcionalidade : alíquotas fixas. A técnica não vem expressa na CF,

equivalendo dizer que o imposto proporcional será o restante. (ex.: o ITBI não pode ser progressivo, à semelhança de muitos outros).

Súm. 656 do STF: “É INCONSTITUCIONAL A LEI QUE ESTABELECE ALÍQUOTAS PROGRESSIVAS PARA O IMPOSTO DE TRANSMISSÃO "INTER VIVOS" DE BENS IMÓVEIS - ITBI COM BASE NO VALOR VENAL DO IMÓVEL.”

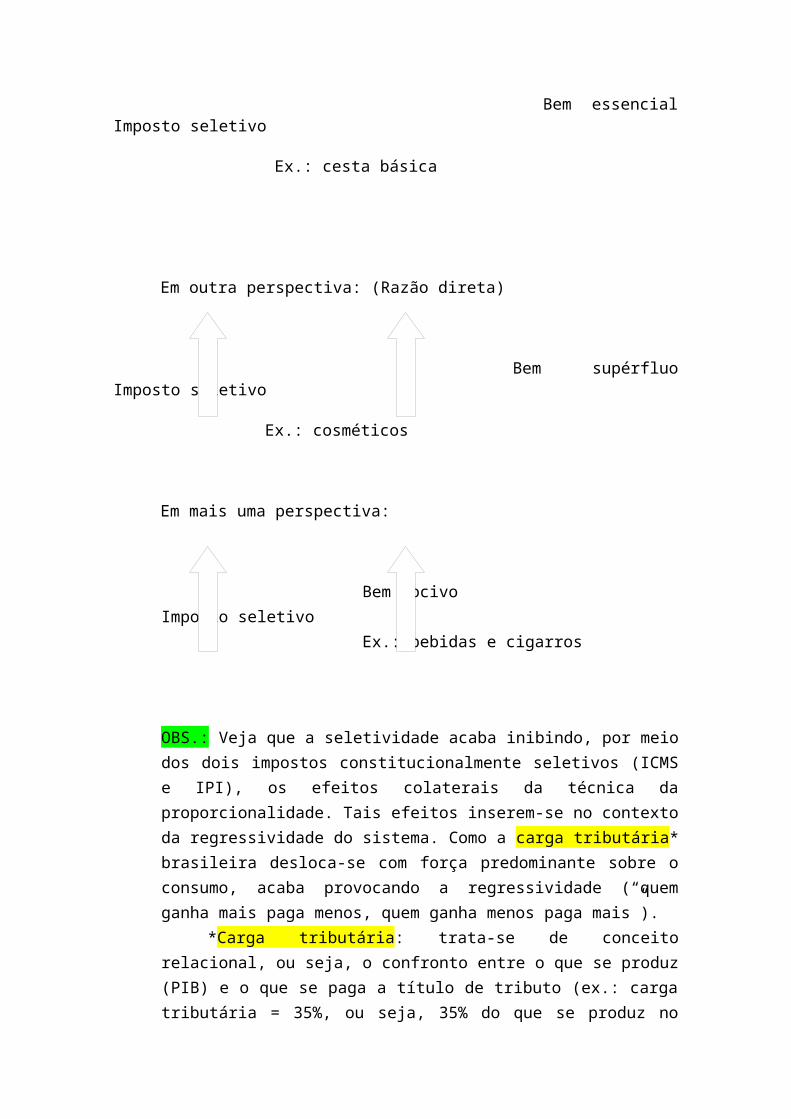

Seletividade: técnica de incidência de alíquotas que variam na razão inversa da essencialidade do bem. Razão inversa:

Bem essencial Imposto seletivo

Ex.: cesta básica

Em outra perspectiva: (Razão direta)

Bem supérfluo Imposto seletivo

Ex.: cosméticos

Em mais uma perspectiva:

Bem nocivo Imposto seletivo Ex.: bebidas e cigarros

OBS.: Veja que a seletividade acaba inibindo, por meio dos dois impostos constitucionalmente seletivos (ICMS e IPI), os efeitos colaterais da técnica da proporcionalidade. Tais efeitos inserem-se no contexto da regressividade do sistema. Como a carga tributária* brasileira desloca-se com força predominante sobre o consumo, acaba provocando a regressividade (“quem ganha mais paga menos, quem ganha menos paga mais”).

*Carga tributária: trata-se de conceito relacional, ou seja, o confronto entre o que se produz (PIB) e o que se paga a título de tributo (ex.: carga tributária = 35%, ou seja, 35% do que se produz no Brasil vira tributo, contudo, o que se tem de retorno efetivo é pífio)

1.4.) Princípio da Irretroatividade tributária: (art. 150, III, “a”, CF)

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Omissis

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

Tal princípio não se confunde com a anterioridade, pois esta se refere à eficácia da lei, enquanto aquele (irretroatividade) se liga a vigência da lei. Perceba que a irretroatividade tributária a ideia da não retroação constante do art. 5º, XXXVI, CF.

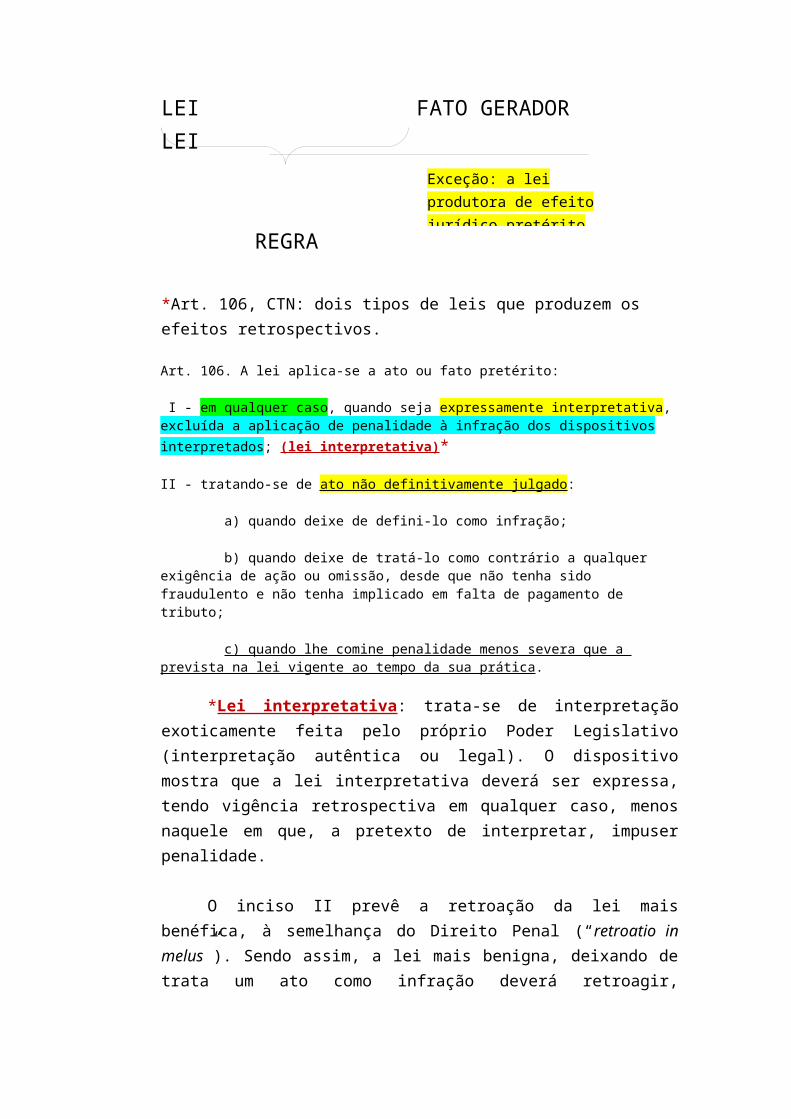

Outra ilustração:

LEI FATO GERADOR LEI

REGRA

*Art. 106, CTN: dois tipos de leis que produzem os efeitos retrospectivos.

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados; (lei interpretativa)*

II - tratando-se de ato não definitivamente julgado:

ART. 5, XXXVI, CF

LEI => FATOSXXXVI - a lei não prejudicará o direito adquirido, o ato

jurídico perfeito e a coisa julgada;

Exceção: a lei produtora de efeito jurídico pretérito (art. 106 do CTN)*

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

*Lei interpretativa: trata-se de interpretação exoticamente feita pelo próprio Poder Legislativo (interpretação autêntica ou legal). O dispositivo mostra que a lei interpretativa deverá ser expressa, tendo vigência retrospectiva em qualquer caso, menos naquele em que, a pretexto de interpretar, impuser penalidade.

O inciso II prevê a retroação da lei mais benéfica, à semelhança do Direito Penal (“retroatio in melus”). Sendo assim, a lei mais benigna, deixando de trata um ato como infração deverá retroagir, ressalvados os casos de falta de pagamento/fraude (alíneas “a” e “b”).

Alínia “c”: prevê o caso da lei mais benéfica quanto a multa. Se isso ocorrer ela retroagirá (aplica-se a exceção). Se a multa for prejudicial aplicará a regra (não retroagirá).

Ato não definitivamente julgado: para a aplicação das alíneas o ato não poderá estar definitivamente julgado (pendência de julgamento). Vale dizer em que, enquanto houver possibilidade de discussão administrativa ou judicial, poderá ocorrer a retroação benigna da lei com multa beneficiadora.

DICA FINAL: (art. 144, caput, CTN) É a regra. Esta regra vale para alíquota e para a multa (menos aquela benéfica).

Art. 144. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada.

§ 1º Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

§ 2º O disposto neste artigo não se aplica aos impostos lançados por períodos certos de tempo, desde que a respectiva lei fixe expressamente a data em que o fato gerador se considera ocorrido.

Três tipos de leis que serão aplicados no momento do lançamento:

Lei que institui novos critérios de apuração ou processos de fiscalização;

Lei que amplia os poderes de investigação das autoridades administrativas,

Lei que outorga ao crédito maiores garantias ou privilégios.

Lógica: tais leis têm caráter procedimental, não dizendo respeito aos elementos estruturais da obrigação tributária.

AULA 3 => IMUNIDADES TRIBUTÁRIAS.

Conceito: é uma desoneração de tributo prevista em norma constitucional. É uma limitação constitucional ao poder de tributar.

Imunidade => Constituição.

Isenção => Lei.

IMPORTANTE: Há dois dispositivos na CF que preveem equivocadamente a ideia de isenção, mas são considerados pelo STF e pela doutrina majoritária como dispositivo de imunidade.

Art. 195, §7º, CF: Tributo: contribuição social previdenciária; Contexto: desoneração das entidades de assistência social. É imunidade, sim!

§ 7º - São isentas (leia-se imunidade) de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Art. 184, §5º, CF: Tributo: impostos; Contexto: desoneração nas transferências de bens imóveis para

fins de reforma agrária.

§ 5º - São isentas (leia-se imunidade) de impostos federais, estaduais e municipais as operações de transferência de imóveis desapropriados para fins de reforma agrária.

Perspectivas de conceitos de imunidades:

A imunidade é uma norma de não incidência tributária; A imunidade atua negativamente no campo da competência tributária, podendo ser

conceituada como norma de “incompetência tributária”. (ex.: o município tem o poder político de instituição do IPTU – comp. trib. --, mas não pode tributar a propriedade imóvel de um templo – incomp. trib.).

A norma imunizante alcança diferentes espécies tributárias: Tributos:

Contrib. Soc. Prev. (art. 149, §2, I, CF)

CIDEs – contrib. de intervenção no domínio econômico (art. 149, §2, I, CF)

Contexto: desoneração das receitas decorrentes de exportação.

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III (por meio de lei complementar), e 150, I e III (observância da legalidade, irretroatividade, anterioridade anual e nonagesimal), e sem prejuízo do previsto no art. 195, § 6º (anterioridade nonagesimal, apenas), relativamente às contribuições a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União. (Redação dada pela Emenda Constitucional nº 41, 19.12.2003)

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de 2001)

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído pela Emenda Constitucional nº 33, de 2001)

II - incidirão também sobre a importação de produtos estrangeiros ou serviços; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

Taxas: desoneração de taxa nos pedidos de certidões e registros por aqueles considerados reconhecidamente pobres (art. 5º, XXXIV, CF)

OBS.: Não existe imunidade para Empréstimos Compulsórios e nem para Contribuições de Melhoria.

Neste momento, iremos estudar o art. 150, VI, “a”, “b”, “c”, “d”, CF, que prevê famosas hipóteses de imunidades.

CONCEITO DE IMUNIDADE DO SABBAG: “a norma constitucional de desoneração tributária, que, justificada no plexo de valores proclamados no texto constitucional, inibe a atribuição de competência impositiva e credita ao beneficiário o direito público subjetivo de ‘não incomodação’ perante o ente tributante”.

IMPORTANTE:

Toda imunidade é justificada por um vetor axiológico (liberdade religiosa, liberdade de expressão, liberdade política, liberdade sindical etc.);

Nota-se que as imunidades, garantindo direitos e liberdades individuais, mostram-se como cláusulas pétreas, não podendo ser desafiadas por emendas constitucionais.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos 1 sobre:

a) patrimônio, renda ou serviços, uns dos outros; (imunidade recíproca)

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Rol classificatório: “impostos sobre patrimônio, renda ou serviços” (art. 19 a 77 do CTN).

STF: interpretação lata. Portanto, impostos que não se adaptam ao rol serão afastados, em homenagem ao vetor axiológico (ex.: não incide II em máquinas importadas por município; não incide IOF em operações realizadas por municípios e Estados-membros);OBS.: O mencionado rol aparece em outros comandos, avocando esta interpretação do STF (art. 150, VI, “c”; §4 do mesmo dispositivo).

Vetor axiológico : pacto federativo (Federalismo de Equilíbrio/ Cooperação); ausência da capacidade contributiva das pessoas políticas.

A alínea “a” deve ser lida com o §2º, do art. 150, CF.

§ 2º - A vedação do inciso VI, "a" (imunidade recíproca), é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

À imunidade recíproca se engloba as autarquias e fundações públicas.

Curiosidades:

Rol classificatório reapareceu; (patrimônio, à renda e aos serviços)

Ambas detêm personalidade de direito público; Vinculação com finalidade essencial ou com a finalidade decorrente da

essencial (“vinculados a suas finalidades essenciais ou às delas decorrentes”)

Prédio

1 Os outros tributos vão incidir normalmente. Ex.: não incide IPTU sobre imóvel da União, não IPVA sobre automóvel do Município, etc.

Prédio da autarquia dedicado à finalidade

autárquica; um terreno baldio, em tese, incidência.

Haverá normal tributação sobre as empresas públicas e Sociedades de Economia Mista, que têm, em regra, a natureza jurídica de direito público. OBS.: O STF, analisando o papel dos CORREIOS* e da INFRAERO

(empresas públicas), ou da CAERD (companhia de águas e esgotos de Rondônia – Sociedade de Economia Mista), entendeu que tais entidades merecem imunidade por desempenharem uma função exclusiva do estado, ou seja, dotada de estatalidade. O CESPE já andou mencionando a necessidade de ponderação

perante esse entendimento do STF, haja vista os papeis diversificados que os CORREIOS vêm desempenhando.

IMUNIDADE RELIGIOSA (alínea b) : os templos de qualquer culto são imunes aos impostos. (a igreja paga taxa, a igreja paga contribuição de melhoria etc.) A proteção alcança qualquer tipo de organização religiosa, com muitos

ou poucos adeptos, sendo majoritária católica ou não, com ritual extravagante ou não.

Vivemos em um Estado laico, ou seja, não temos hoje uma religião oficial no Brasil. Até a proclamação da república o Brasil era um estado confessional. Assim, temos CF a liberdade de culto e a necessária eqüidistância/neutralidade do Estado em assuntos religiosos (art. 5º, VI ao VIII; art. 19, I, da CF).

Conceito de templo : para o STF e a doutrina mais moderna, o templo é uma organização religiosa que deverá ser protegida em todas as manifestações direta ou indiretamente ligadas à religiosidade. Assim, o templo é “uma entidade” conforme se lê no próprio parágrafo 4º do art. 150 da CF. Com base nesse conceito, admite-se que pode ocorrer proteção da imunidade para o patrimônio, renda ou serviços relacionados com a atividade eclesiástica.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c" (imunidades de templos, partidos políticos, entidades sindicais, instituições de educação e de assistência social, sem fins lucrativos), compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

VETOR AXIOLÓGICO

Casos práticos : Igreja X pagará IR sobre os dízimos e doações? NÃO (a renda da

igreja é imune); OBS.: Para o STJ, é possível a penhora dos dízimos para pagamento de dívida de aluguel em percentual que não prejudique o exercício da prática religiosa;

Igreja X é proprietária de apartamento e loca-o a terceiro, incide o IPTU? Depende, pois deve haver o cumprimento das condições abaixo: Prova da aplicação da renda conexa integral no propósito

religioso; Prova que não há prejuízo à livre concorrência.

DICAS FINAIS : Súmula 724 do STF : AINDA QUANDO ALUGADO A TERCEIROS,

PERMANECE IMUNE AO IPTU O IMÓVEL PERTENCENTE A QUALQUER DAS ENTIDADES REFERIDAS PELO ART. 150, VI, "C", DA CONSTITUIÇÃO, DESDE QUE O VALOR DOS ALUGUÉIS SEJA APLICADO NAS ATIVIDADES ESSENCIAIS DE TAIS ENTIDADES.

As igrejas e a venda de objetos sacros: quando as entidades religiosas promovem a circulação de mercadoria, haverá imunidade para o ICMS, desde que se cumpram aqueles dois requisitos:

Prova da aplicação da renda conexa integral no propósito religioso;

Prova que não há prejuízo à livre concorrência. A igreja e a imunidade de um terreno para fins diversos (ex.:

estacionamento, cemitério): no caso de estacionamento, o raciocínio será o mesmo, prevalecendo as mesmas condições acima. No caso do cemitério, se a igreja for proprietária do terreno e o utilizar para o sepultamento de seus fieis e religiosos, é evidente a correspondência fática, responsável pela prevalência da imunidade.

Em recente julgado no STF (RE 544.815), entendeu-se que deve haver a incidência de IPTU em terreno de propriedade de pessoa natural, cujo locatário era um cemitério privado. Na ocasião, pretendeu-se defender a ideia de que aquele terreno equiparava-se a templo. O relator Joaquim Barbosa rebateu a tese sobre dois argumentos principiais: a propriedade do terreno não é da igreja; finalidade econômico-lucrativa sem qualquer correspondência com propósito religioso.

A loja Maçônica é considerada templo? Para o STF (RE 562.361/RS, 2010), a loja Maçônica não se equipara a templo para fins de imunidade. Há entendimento doutrinário divergente.

QUATRO PESSOAS JURÍDICAS PROTEGIDAS DA TRIBUTAÇÃO DE IMPOSTOS: (ALÍNEA “C”) Partidos políticos (as fundações deles inclusive);

Vetor axiológico: pluralismo político. Sindicatos de trabalhadores;

Vetor axiológico: liberdade sindical + direitos sociais. Instituição de educação (faculdades, escolas, bibliotecas, centros de pesquisa,

museu etc.) Vetor axiológico: educação, ensino (arts. 205, 208, CF)

Entidades de assistência social. Vetor axiológico: assistência social (arts. 203 e 204, CF)

“c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;”

OBS.: A alínea “c” não é AUTOAPLICÁVEL, ou seja, depende de incremento normativo para ter operatividade. Vale dizer que requisitos legais regularão a fruição da imunidade condicionada da alínea “c”. Esta lei será uma lei complementar, uma vez que o art. 146, II, CF associa imunidade a uma limitação constitucional ao poder de tributar. Tal LC é o CTN, por interpretação, e o seu art. 14 indica os três requisitos para a imunidade.

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; (Redação dada pela Lcp nº 104, de 10.1.2001)

II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

§ 1º Na falta de cumprimento do disposto neste artigo, ou no § 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício.

§ 2º Os serviços a que se refere a alínea c do inciso IV do artigo 9º são exclusivamente, os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previstos nos respectivos estatutos ou atos constitutivos.

É fácil perceber que as alíneas a, b e c, ao protegerem pessoas indicam imunidades subjetivas.

ALÍNEA “d” (IMUNIDADE DE IMPRENSA): imunidade para livros, jornais, periódicos e o papel destinado a sua impressão. Trata-se de imunidade objetiva.

Não incidem: ICMS, IPI, II.

O que incide normalmente? IR, IPTU, IPVA etc.

Vetor axiológico: liberdade de expressão, difusão do conhecimento/informação; utilidade social do bem.

Tal alínea protege três veículos de pensamento (livro, jornais e periódicos) e um insumo (papel destinado à impressão).

De início, é importante destacar que o conteúdo constante do livro ou da revista (erótico, leviano etc.) é irrelevante para a manutenção da imunidade de imprensa, que está ligada diretamente à liberdade de expressão (ex.: Kama Sutra e a Plaboy – “material fescenino”).

E quanto ao suporte físico? É sabido que os veículos de pensamento acima, perante a mídia eletrônica têm assumido novos e variados formatos (CD-ROM; E-BOOK; KINDLE; leitores de livros etc.). A doutrina apresenta-se oscilante.

RICARDO LOBO TORRES entende que deve prevalecer a incidência, justificando “que não se pode saltar da cultura tipográfica para a cultura eletrônica”. De outro lado, desponta o entendimento de ROQUE CARRAZZA, para o qual prevalece a imunidade, uma vez que o conceito de livro, sendo aberto, avoca interpretação teleológica. Na jurisprudência, a divergência prossegue, havendo entendimentos que confirmam os dois posicionamentos.

O STF, em 2010, teve a oportunidade de enfrentar a questão. O ministro DIAS TOFFOLI, em decisão monocrática, afastou a imunidade para o caso de uma enciclopédia jurídica no formato eletrônico (RE 330.817/RJ). Para concursos públicos, o tema apresenta-se aberto, sendo mais apropriado para a prova subjetiva (dissertativa).

Curiosamente, o CESPE tratou do tema de modo indireto, deixando transparecer a preferência pela tese da imunidade.

No entendimento do SABBAG, a tese da imunidade parece ser a mais adequada, pela fluidez conceitual do vocábulo “livro”.

Lista telefônica

Periódico

Imune

STF

Com relação aos jornais, o STF enfrentou a questão da publicidade e a incidência do ISS. Assim, não incide o imposto na publicidade feita no “corpo” do jornal, mas deve haver a incidência sobre a publicidade dos encartes.

Com relação aos periódicos, o STF enfrentou duas relevantes questões: 1) lista telefônica – imune – utilidade social; 2) álbum de figurinhas: periódico considerado imune pelo STF, em razão de sua qualidade cultural e de seu valor pedagógico (RE 221.239 de 2004).

PAPEL: (único insumo previsto na norma) a doutrina critica a restrição do benefício, uma vez que o livro é feito com inúmeros insumos, além do papel. A jurisprudência (STF), embora divirja sobre o tema, tem preferido se valer de uma interpretação restritiva. Assim, os variados insumos (tinta, máquinas, equipamentos etc.) receberão as variadas tributações.

DICA: súmula 657 do STF:

“A IMUNIDADE PREVISTA NO ART. 150, VI, D, DA CF ABRANGE OS FILMES E PAPÉIS FOTOGRÁFICOS NECESSÁRIOS À PUBLICAÇÃO DE JORNAIS E PERIÓDICOS.”

OBS.: Os filmes e papéis fotográficos são equiparados a papéis. No RE 202.149, o STF entendeu pela incidência ICMS, II, IPI na importação de peças/chapas de impressão “OFFSET” para jornais. Trata-se de um julgado relativamente recente.

AULA 4 => TRIBUTOS.

Art. 3º Tributo é toda prestação pecuniária (1) compulsória (2), em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito (3), instituída em lei (4) e cobrada mediante atividade administrativa plenamente vinculada (5).

CONCEITO (art. 3º do CTN) : “É prestação... (1) Pecuniária... (2) Compulsória... (3) Diversa de multa... (4) Instituída por lei... (5) Cobrada mediante lançamento...

(1) Pecuniária: o tributo deve ser pago em moeda (Real), nada impedindo que se pague o tributo em cheque (art. 162 do CTN). Curiosamente, o art. 162, II, CTN revela métodos antiquados de pagamento de tributo (estampilha, papel-selado e processo mecânico).

Pode se pagar tributo com produtos agrícolas (laranja)? Não, pois é vedado o tributo in natura no Brasil.

E quanto aos bens imóveis? O art. 156, XI, CTN, modificado pela LC 104/2001, prevê a DAÇÃO EM PAGAMENTO, exclusivamente para bens imóveis. Portanto, é possível a entrega de um bem imóvel para a extinção do crédito tributário, respeitadas as condições do instituto (dação).

2) Compulsória: assim, o tributo não é...

(3) Diversa de multa: tributo não se confunde com a multa, porém há dois pontos que merecem relevo:

A lei deverá servir para estipular o tributo e a multa (art. 97, V, CTN); O STF entende que é possível aplicar o princípio da não confiscabilidade

tributária (art. 150, IV, CF) às multas aniquiladoras2, ainda que a multa seja diversa de tributo. A lógica se deu na proteção do direito à propriedade (art. 5º, XXIII, CF), bem como na homenagem aos princípios implícitos da razoabilidade e da proporcionalidade.

(4) Instituída por lei: princípio da legalidade.

(5) Cobrada mediante lançamento: “atividade administrativa plenamente vinculada”. Este se mostra como um ato vinculado à lei, não comportando discricionariedade. Além disso, o lançamento tem feição documental (ex.: notificação de débito e auto de infração).

ESPÉCIES DE TRIBUTO : o art. 145, CF prevê três espécies tributárias. “O mesmo tripé” consta do art. 5º, CTN. São eles: IMPOSTOS ; TAXAS; CONTRIBUIÇÕES DE MELHORIA.

Trata-se da chamada TEORIA TRIPARTIDA ou TRICOTÔMICA, em que o tributo era definido como tal apenas pelo seu fato gerador.

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

2 Escorchante: muito elevado, muito acima do normal...

FACULTATIVO

VOLUNTÁRIO

CONTRATUAL

I - a denominação e demais características formais adotadas pela lei;

II - a destinação legal do produto da sua arrecadação.

Daí se falar que estes três tributos não terão como relevantes as suas denominações e destinações.

Com o passar do tempo (décadas de 80/90), surgiram prestações pecuniárias no Brasil que não se encaixava naquele tripé, aliás, nem eram definidos pelo FG, o que indicava uma incompatibilidade com o texto do art. 4º, CTN.

O STF e a doutrina, enfrentando o problema, passaram a adotar a divisão PENTAPARTIDA dos tributos (em cinco), conforme a lista abaixo:

IMPOSTOS; TAXAS; CONTRIB. DE MELHORIA; EMPRÉSTIMOS COMPULSÓRIOS; CONTRIBUIÇÕES.

Procure memorizar que aos EMP. COMLP. e as CONTRIB. não se aplica o art. 4º da CTN (CESPE/UNB – TRF 5ª), pois eles são tributos finalísticos, em que o FG será desimportante.

No plano das classificações do trib., destacaram-se outras teorias:

BIPARTIDA : dois tributos (GERALDO ATALIBA – apenas para fins didáticos);

QUADRIPARTIDA : (RICARDO LOBO TORRES)

IMPOSTOS (art. 145, I, CF e art. 16 do CTN):

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

CONCEITO : imposto é um tributo não vinculado à atividade estatal, referindo-se à ação do particular. Note que o imposto se destaca como tributo unilateral, uma vez que o FG e o pagamento ligam-se ao particular. A receita do imposto serve para o custeio difuso dos serviços públicos gerais (ex.: segurança público, limpeza pública – logradouros públicos, saúde pública => taxas aqui não).

Art. 167. São vedados:

IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

A propósito, destaca-se o chamado princípio da não afetação/não vinculação dos impostos (art. 167, IV, CF). Segundo o qual é vedada a vinculação da receita de impostos a ÓRGÃO, FUNDO ou DESPESA.

OBS.: cuidado com as ressalvas que permite uma afetação em certos assuntos, tais como áreas da saúde, educação, administração tributária e repartição da receita de impostos (lembre o deslocamento da receita de IR e IPI para certos fundos – Fundo de Participação dos Municípios, Fundo de Participação dos Estados, Fundos Regionais)

O dado acima (fundos) nos leva à matéria REPARTIÇÂO DAS RECEITAS (art. 157 a 159 da CF). É sabido que a repartição das receitas ocorre da entidade superior (União) para as subalternas (Estados, DF e municípios).

Os impostos municipais não sofrem repartição (IPTU, ISS e ITBI). Aliás, o mesmo raciocínio cabe ao DF. Vamos decorar os porcentuais:

IPVA (Estados-membros e DF): 50% para os municípios; ICMS (EM e DF): 25% para os municípios; Imposto residual (imposto federal): 20% para os Estados e DF; ITR (imposto federal): 50% para os municípios (caso o município

arrecade e fiscalize o ITR, conforme o art. 157, §4º, III, CF/EC 42 de 2003, ele irá se apropriar de 100% do ITR – art. 158, II, CF).

Os impostos podem ser federais, estaduais ou municipais, indicando o âmbito das competências tributárias privativas.

AULA 4 => TRIBUTOS (CONTINUAÇÃO)

TAXAS (art. 145, II, CF – completo; art. 77, 78, 79 do CTN)

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

CONCEITO: é um tributo vinculado a uma atividade estatal. É um tributo bilateral, contraprestacional ou sinalagmático. Deve ser criado mediante LO (lei ordinária) (MP, aqui sim!).

É um tributo federal, estadual ou municipal (União, Estados, DF, Município). Competência tributária comum : a ação estatal, fato gerador da taxa, poderá ser

realizada pelas entidades estatais, sem aquela privatividade que demarca a competência dos impostos.

Aplicam-se às taxas os princípios constitucionais tributários.

l

FG da taxa(art. 145, II, CF)

poder de polícia

taxa de polícia ou de fiscalização (art. 78, CTN)

Poder de polícia é a ação estatal de

fiscalização que limita o exercício dos direitos

e garantias fundamentais em prol da coletividade. (ex.

taxa de alvará/de localização/de

funcionamento)

"Macete terminológico" =>

Taxa de fiscalização (de) ...

serviço público específico e divisível

taxa de serviço ou de utilização (art. 79, CTN)

Utilização efetiva

Utilização potencial

Serviço Específico: é o serviço pub. singular ou “uti singuli”, ou seja, prestado em unidades autônomas de utilização. Assim, a especificidade do serviço consegue demarcar a sujeição passiva.

Serviço Divisível: é o serv. pub. quantificável.

Utilização efetiva: quando se presta concretamente a ação estatal com a conseqüente fruição do serviço.

Utilização potencial: quando se presta a ação estatal sem a conseqüente fruição do serviço.

ou

Há exemplos didáticos de serv. pub. específicos e divisíveis, embora a jurisprudência varie no tema: luz, água, esgoto etc.

IMPORTANTE: aquele serviço público que não se adapta aos atributos acima não poderá ensejar taxa. Trata-se do serviço público geral (ou universal, ou “ut universi”), que é prestado indistintamente a coletividade.

SEGURANÇA PÚBLICA : TAXA, AQUI, NÃO! LIMPEZA PÚBLICA DE LOGRADOUROS PÚBLICOS

(varrição, capinação e limpeza de bueiro): TAXA, AQUI, NÃO! SÚMULA VINCULANTE 19 DO STF: “A TAXA

COBRADA EXCLUSIVAMENTE EM RAZÃO DOS SERVIÇOS PÚBLICOS DE COLETA, REMOÇÃO E TRATAMENTO OU DESTINAÇÃO DE LIXO OU RESÍDUOS PROVENIENTES DE IMÓVEIS, NÃO VIOLA O ARTIGO 145, II, DA CONSTITUIÇÃO FEDERAL.”

A limpeza pública é serviço público geral, afastando as taxas. Contudo, a coleta de lixo pode ensejar uma taxa legítima, uma vez presentes a especificidade e a divisibilidade. Ler, ratificando isso, a Súmula Vinculante 19 do STF.

ILUMINAÇÃO PÚBLICA : TAXA, AQUI, NÃO! (Súmula 670 do STF:). Com a perda de arrecadação, os municípios conseguiram politicamente alterar o texto constitucional (EC 39/2002 – art. 149-A, CF). Houve a possibilidade de se criar um tributo no lugar daquela taxa. Súmula 670 do STF : O SERVIÇO DE ILUMINAÇÃO PÚBLICA

NÃO PODE SER REMUNERADO MEDIANTE TAXA.

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

Trata-se da COSIP ou CIP, uma contribuição para o custeio da iluminação pública, a cargo dos municípios e DF, devendo ser instituída por LEI COMPLEMENTAR. Frise-se que é

facultada a cobrança da COSIP na conta de energia (§ único, do art. 149-A, CF).

DICAS FINAIS SOBRE TAXA : BASE DE CÁLCULO : será o custo da ação estatal, não se confundido

com a base de cálculo do imposto (o valor do bem). Ler o art. 145, §2, CF e art. 77, § único, CTN.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

Art. 77 ...

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas. (Vide Ato Complementar nº 34, de 30.1.1967)

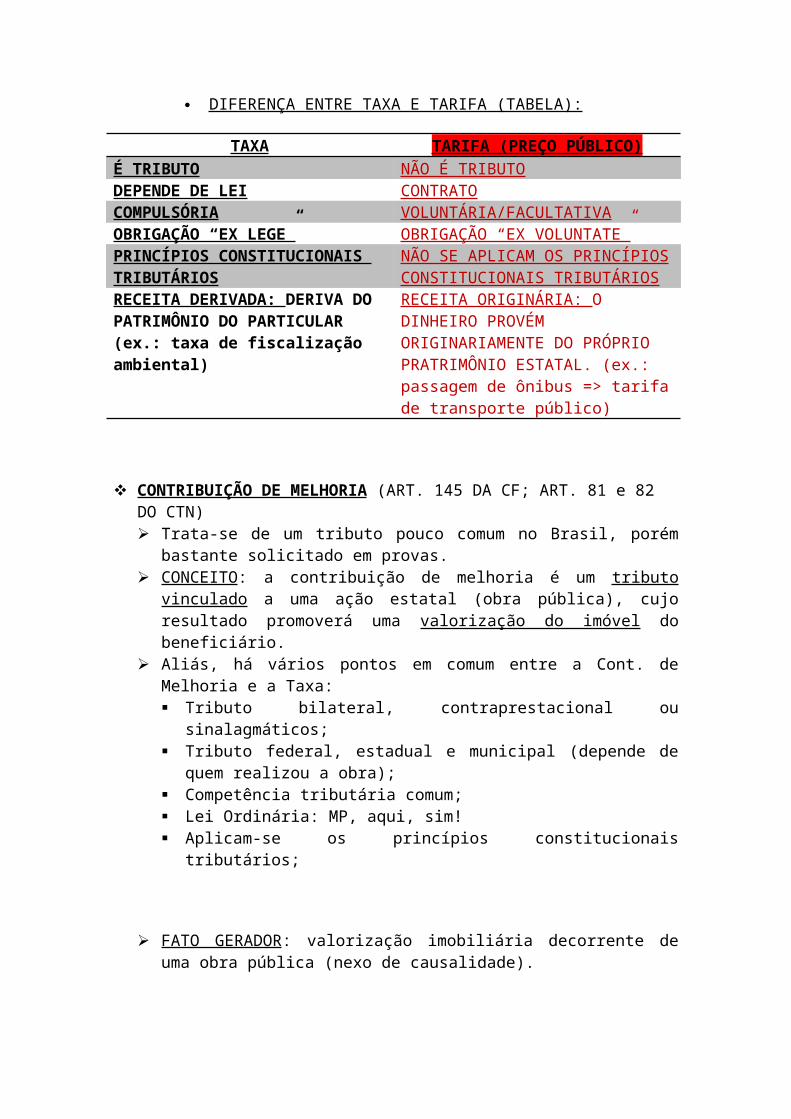

DIFERENÇA ENTRE TAXA E TARIFA (TABELA):

TAXA TARIFA (PREÇO PÚBLICO)É TRIBUTO NÃO É TRIBUTODEPENDE DE LEI CONTRATOCOMPULSÓRIA VOLUNTÁRIA/FACULTATIVAOBRIGAÇÃO “EX LEGE” OBRIGAÇÃO “EX VOLUNTATE”PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

NÃO SE APLICAM OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

RECEITA DERIVADA: DERIVA DO PATRIMÔNIO DO PARTICULAR (ex.: taxa de fiscalização ambiental)

RECEITA ORIGINÁRIA: O DINHEIRO PROVÉM ORIGINARIAMENTE DO PRÓPRIO PRATRIMÔNIO ESTATAL. (ex.: passagem de ônibus => tarifa de transporte público)

CONTRIBUIÇÃO DE MELHORIA (ART. 145 DA CF; ART. 81 e 82 DO CTN) Trata-se de um tributo pouco comum no Brasil, porém bastante solicitado em

provas. CONCEITO : a contribuição de melhoria é um tributo vinculado a uma ação

estatal (obra pública), cujo resultado promoverá uma valorização do imóvel do beneficiário.

Aliás, há vários pontos em comum entre a Cont. de Melhoria e a Taxa: Tributo bilateral, contraprestacional ou sinalagmáticos; Tributo federal, estadual e municipal (depende de quem realizou a obra); Competência tributária comum; Lei Ordinária: MP, aqui, sim! Aplicam-se os princípios constitucionais tributários;

FATO GERADOR : valorização imobiliária decorrente de uma obra pública (nexo de causalidade).

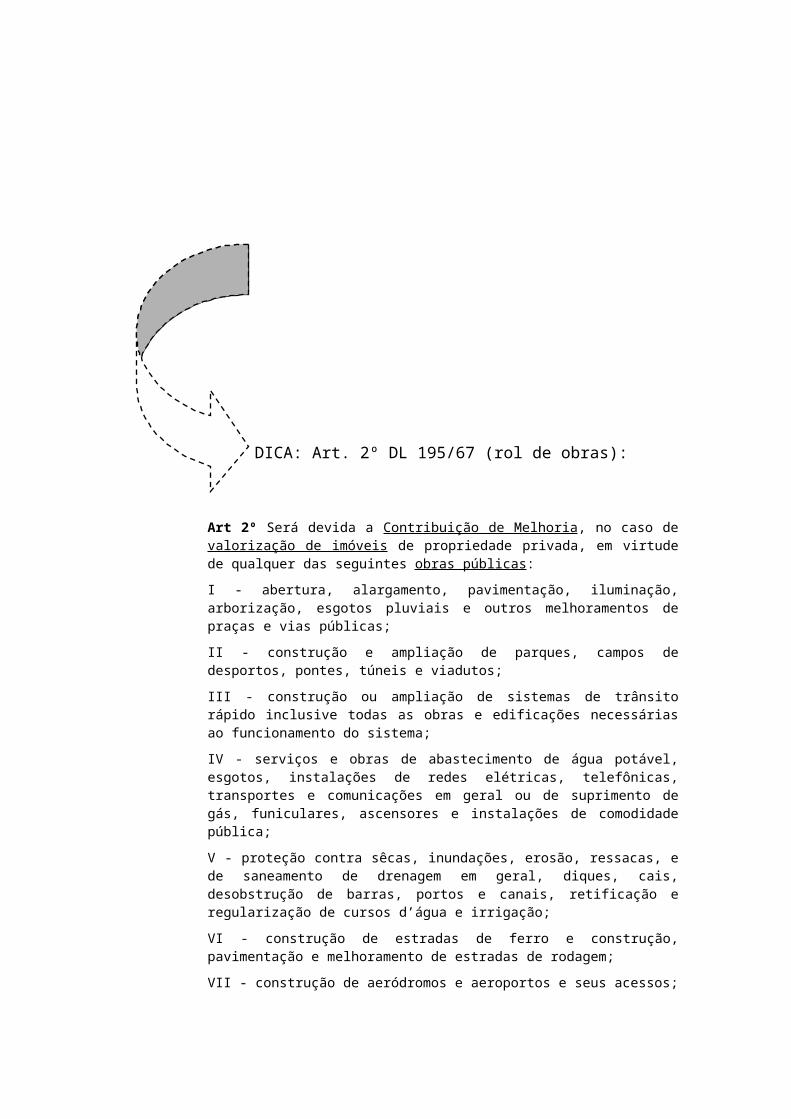

DICA: Art. 2º DL 195/67 (rol de obras):

Art 2º Será devida a Contribuição de Melhoria, no caso de valorização de imóveis de propriedade privada, em virtude de qualquer das seguintes obras públicas:

I - abertura, alargamento, pavimentação, iluminação, arborização, esgotos pluviais e outros melhoramentos de praças e vias públicas;

II - construção e ampliação de parques, campos de desportos, pontes, túneis e viadutos;

III - construção ou ampliação de sistemas de trânsito rápido inclusive todas as obras e edificações necessárias ao funcionamento do sistema;

IV - serviços e obras de abastecimento de água potável, esgotos, instalações de redes elétricas, telefônicas, transportes e comunicações em geral ou de suprimento de gás, funiculares, ascensores e instalações de comodidade pública;

V - proteção contra sêcas, inundações, erosão, ressacas, e de saneamento de drenagem em geral, diques, cais, desobstrução de barras, portos e canais, retificação e regularização de cursos d’água e irrigação;

VI - construção de estradas de ferro e construção, pavimentação e melhoramento de estradas de rodagem;

VII - construção de aeródromos e aeroportos e seus acessos;

VIII - aterros e realizações de embelezamento em geral, inclusive desapropriações em desenvolvimento de plano de aspecto paisagístico

NEXO DE CAUSALIDADE

BASE DE CÁLCULO: Na análise da BC, saiba que no Brasil prevalece o “SISTEMA DE DUPLO LIMITE” de cobrança do tributo: Limite individual: parte-se da valorização individualmente detectada; Limite global ou total: respeito ao teto de valor gasto na obra.

QUANDO PAGAREI? Depois que a obra estiver finalizada, pois será quando haverá a valorização do bem imóvel. Deverá ser respeitado cumulativamente o princípio da anterioridade tributária (anual e nonagesimal).

QUEM PAGARÁ? Todos os sujeitos passivos legalmente definidos, cujos imóveis estejam localizados na chamada “área de influência/zona de benefício”.

É CONSTITUCIONAL UMA TAXA DE ASFALTAMENTO? É inconstitucional pela ausência dos pressupostos estudados. O STF, aliás, defende que o tributo correto aqui será a contribuição de melhoria.

É A OBRA DE RECAPEAMENTO ASFÁLTICO? Trata-se de dever de manutenção da via pública, não podendo ensejar a contribuição de melhoria.

NO PROCEDIMENTO DE COBRANÇA DO TRIBUTO, HÁ ALGO DIFERENTE? Sim, conforme se nota no art. 82 do CTN, que prevê a necessidade de publicação prévia de um edital contendo os principais elementos relativos à obra (orçamento, memorial descritivo, zona de benefício etc.)

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos:

a) memorial descritivo do projeto;

b) orçamento do custo da obra;

c) determinação da parcela do custo da obra a ser financiada pela contribuição;

d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas;

II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior;

III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial.

§ 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização.

§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

EMPRÉSTIMO COMPULSÓRIO: (ART. 148, CF; ART. 15 DO CTN)

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: (CF)

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; (exceção aos princ. Da ant. anual e nonagesimal)

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b" (anterioridade anual).

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios: (CTN)

I - guerra externa, ou sua iminência;

II - calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis;

III - conjuntura que exija a absorção temporária de poder aquisitivo. (não recepcionado)

Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando, no que for aplicável, o disposto nesta Lei.

O art. 4º do CTN define que o tributo será determinado pelo FG, atrelando-se as três espécies tributárias anteriores. Isso significa que o Emp. Comp. (ECOM) terá um FG, porém este será irrelevante, pois o que marca o ECOM é a finalidade constitucionalmente atribuída a ele.

Em 86, tivemos o mais famoso ECOM do Brasil, que trouxe a incidência dele nas aquisições de veículos e consumo de combustíveis (DL 2.288/86). Ele veio como adicional de ICM.

Pressupostos fáticos

Trata-se de um tributo restituível. É um tributo exclusivamente federal. Somente será criado por meio de LC (MP, aqui, não!).

Pressupostos fáticos ou situações deflagrantes: Atender a despesas extraordinárias: (inciso I)

calamidade pública; guerra externa ou sua iminência.

Investimento público de caráter urgente e de relevante interesse nacional (inciso II) OBS: O inciso II deve respeitar o princípio da anterioridade anual e

anterioridade nonagesimal. O inciso I não está obrigado a respeitar os princípios das ant. anual e nonagesimal (trata-se de uma exceção), podendo ser cobrado desde já, uma vez, em virtude do estado de anormalidade extraordinária, não se poderia esperar o decurso do tempo para a sua exigência.

É CONSTITUCIONAL O EMPRÉSTIMO COMPULSÓRIO CRIADO EM FACE DE CONJUNTURA ECÔMICA QUE EXIJA ABSORÇÃO TEMPORÁRIA DE PODER AQUISITIVO DA MOEDA? NÃO, uma vez não constando tal possibilidade dos incisos I e II do art. 148,

CF. O inciso III, art. 15, CTN, não foi recepcionado pela CF/88. A receita do ECOM tem que ser afetada/destinada à despesa que a fundamentou.

Não pode haver a TREDESTINAÇÃO dos recursos arrecadados pelo tributo em testilha.

CONTRIBUIÇÕES: Regra : tributo federal Exceções:

COSIP (art. 149-A, CF) : Municípios e DF. Contribuição previdenciária de servidores públicos não federais (art .

149, §1, CF): Estados, DF e Municípios. A contribuição é um tributo finalístico, ou seja, o seu FG será irrelevante, não se

lhe aplicando o art. 4º do CTN. Será criada por LO em regra. Exceção: contribuição social previdenciária

residual (exige LC). Princípio da anterioridade nas contribuições: Anual + Nonagesimal (regra).

Exceção: 90 dias para contrib. soc. prev. (art. 195, §6, CF).] CONTRIBUIÇÃO X PARAFISCALIDADE: a parafiscalidade é um

fenômeno próprio de certas contribuições, em que há a presença de uma entidade política criadora do tributo e, paralelamente, a presença de uma entidade parafiscal que arrecada e fiscaliza o tributo. Ex.: Anuidade paga pelo engenheiro ao CREA. Parafiscalidade : é delegação de capacidade tributária ativa por um ente que

detém competência tributária. CONTRIBUIÇÕES (ART. 149, “CAPUT”, CF):

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III (por meio de lei complementar), e 150, I e III (observância da legalidade, irretroatividade, anterioridade anual e nonagesimal), e sem prejuízo do previsto no art. 195, § 6º (anterioridade nonagesimal, apenas), relativamente às contribuições a que alude o dispositivo.

Cont. profissionais ou corporativas (interesse das categorias profissionais ou econômicas);

Trata-se de contribuição instituída pela CF, havendo dois bons exemplos citados pela doutrina e pelo STF:

Contribuições anuidade: anuidades pagas pelos profissionais aos conselhos de fiscalização;

Contribuição sindical (art. 8º, IV, parte final, CF): prevista no art. 758 e 759 da CLT, é uma tributo federal cujo montante corresponde à remuneração de um dia do trabalho do empregado. Ela não se confunde com “contribuição confederativa”, pois esta, fruto de assembléia geral, não é tributo.

Cont. interventivas ou CIDES 3 (intervenção no domínio econômico);

Existe inúmeras CIDEs no Brasil, algumas bens conhecidas (CIDE-combustível) outras bem pouco (ATP: Adicional de Tarifa Portuária; AFRMM: Adicional de Frete para Renovação da Marinha Mercante; CIDE-ROYALTIES; etc.).

CIDE-COMB.: é um tributo federal, previsto na lei 10.336/2001, como resultado da EC 33/2001. Finalidades: art. 177, §4º, II, “a”, “b” e “c”, CF:

§ 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: (Incluído pela Emenda Constitucional nº 33, de 2001)

I - a alíquota da contribuição poderá ser: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) diferenciada por produto ou uso; (Incluído pela Emenda Constitucional nº 33, de 2001)

b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b; (Incluído pela Emenda Constitucional nº 33, de 2001)

II - os recursos arrecadados serão destinados: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) ao pagamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados e derivados de petróleo; (Incluído pela Emenda Constitucional nº 33, de 2001)

3 Contribuição de Intervenção no Domínio Econômico.

b) ao financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; (Incluído pela Emenda Constitucional nº 33, de 2001)

c) ao financiamento de programas de infra-estrutura de transportes. (Incluído pela Emenda Constitucional nº 33, de 2001)

Ela é uma exceção aos princ. da legalidade e da anterioridade anual.

REPARTIÇÃO DE RECEITA DO TRIBUTO: a CIDE-COMB e os impostos são os tributos que sofrem repartição. Da União para os Estados e DF: 21%; desses 21%, 25% vão para os municípios.

Contribuições sociais

STF

SOCIAIS GERAIS: as contribuições sociais serão consideradas gerais quando vier com finalidades diversas do custeio da seguridade social. O STF tem considerado como tais contribuições dois bons exemplos: Salário-educação (art. 212, §5, CF) => custeio da educação básica do

Brasil;

Art. 212. A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no

CIDE-COMB.ARRECADADO PELA UNIÃO

21% REPASSADOS PARA ESTADOS E DF

DOS 21%, 25% SÃO REPASSADOS PARA OS MUNICÍPIOS

SOCIAIS GERAIS

SOCIAL-PREVIDENCIÁRIAS

“OUTRAS”

mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino.

§ 5º A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas na forma da lei. (Redação dada pela Emenda Constitucional nº 53, de 2006)

Contribuições do Sistema “S” (SESC, SENAI, SEBRAE etc), segundo o art. 240 da CF, tais contribuições de terceiros visam estimular o ensino profissionalizante e a prestação de serviços no âmbito social e econômico. O STF costuma oscilar na classificação desse tributo como “social geral”.

Art. 240. Ficam ressalvadas do disposto no art. 195 as atuais contribuições compulsórias dos empregadores sobre a folha de salários, destinadas às entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical.

SOCIAL-PREVIDENCIÁRIA: as contribuições da seguridade social estão no art. 195, I ao IV, CF, em que se destacam as quatro fontes nominadas de custeio da seguridade social.

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: (Redação dada pela Emenda Constitucional nº 20, de 1998)

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (Incluído pela Emenda Constitucional nº 20, de 1998)

b) a receita ou o faturamento; (Incluído pela Emenda Constitucional nº 20, de 1998)

c) o lucro; (Incluído pela Emenda Constitucional nº 20, de 1998)

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; (Redação dada pela Emenda Constitucional nº 20, de 1998)

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

1º fonte de custeio: Empregador/Empresa; BC => folha de salário, faturamento (PIS e COFINS) e lucro (CSL);

2º fonte de custeio: Trabalhador e dos demais segurados da prev. soc.;

3º fonte de custeio: receita de concursos de prognósticos; 4º fonte de custeio: Importador (PIS-IMPORTAÇÃO, COFINS-

IMPORTAÇÃO. Note que as fontes nominadas atrelam-se a LO e,

consequentemente, abrem-se para a MP.

“OUTRAS”: para o STF, “outras” indicam aquelas que fogem ao art. 195, I ao IV da CF, penetrando no campo da competência residual. (art. 195, §4º, CF):

§ 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

A contribuição social residual deverá conter as seguintes características: (art. 154, I, CF)

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

LC; Respeito ao princ. da não cumulatividade; A contribuição social não vai poder ter BC ou FG de outra

contribuição (art. 195, I ao IV, CF), podendo ter FG ou BC de impostos (STF).

O DIREITO TRIBUTÁRIO NO CTN

DICAS DE ESTUDO DO CTN:

1. L er a “letra da lei” (= CTN)

a. A partir do art. 96 do CTN;

b. Outros artigos: 3º, 4º, 16, 43, 77-79, 81-82.

2. Imprimir em pasta no seguinte arquivo:

a. LINHA DO TEMPO

b. MEGASSIMULADO

3. Procure memorizar os conceitos, uma vez que o CTN registra inúmeras deles (FG, obrigação tributária, sujeito passivo, sujeito ativo, obrigação principal, obrigação acessória, decadência, prescrição, solidariedade, denúncia espontânea etc.)

4. Representação da “linha do tempo”

MOMENTO ABSTRATO "HI" (HIPÓTESE DE

INCIDÊNCIA)

"O ESTADO SE APROPRIANDO DO

TRIBUTO

MOMENTO CONCRETO (INVASÃO PATRIMONIAL)

"EXECUÇÃ FISCAL"

HI OT DA EXEC. FISCAL

LANÇAMENTO

INSCRIÇÃO

A linha do tempo e o “macete” dos artigos:

AULA 4 => CTN (OBRIGAÇÃO TRIBUTÁRIA)

OBRIGAÇÃO TRIBUTÁRIA:

HI + FG art. 4, 118, 126, 116, 117, 114, 115

OT art. 119, 120, 121, 123, 113, 114, 115, 128-138

Lançamento art. 3, 142, 143, 145, 146, 148, 149, 150

CT art. 151, 156, 175

Insc/DA/CDA art. 201, 202, 203 e 204

Exec. Fisc Lei 6.830/80: art. 1, 2, 3, 8, 16, 40

Art. EXTRAS

DENÚNCIA - ART. 173PRESCRIÇÃO - ART. 144DENÚNCIA ESPONTÂNEA - ART. 138ARBITRAMENTO - ART. 148NORMAS COMPLEMENTARES - ART. 100 E 103INTERPRETAÇÃO LITERAL - ART. 111MÉTODOS DE INTEGRAÇÃO DA NORMA - ART. 108COMPENSAÇÃO - ART. 140TRANSAÇÃO - ART. 171REMISSÃO - ART. 172IMPUTAÇÃO DE PAGAMENTO - 163

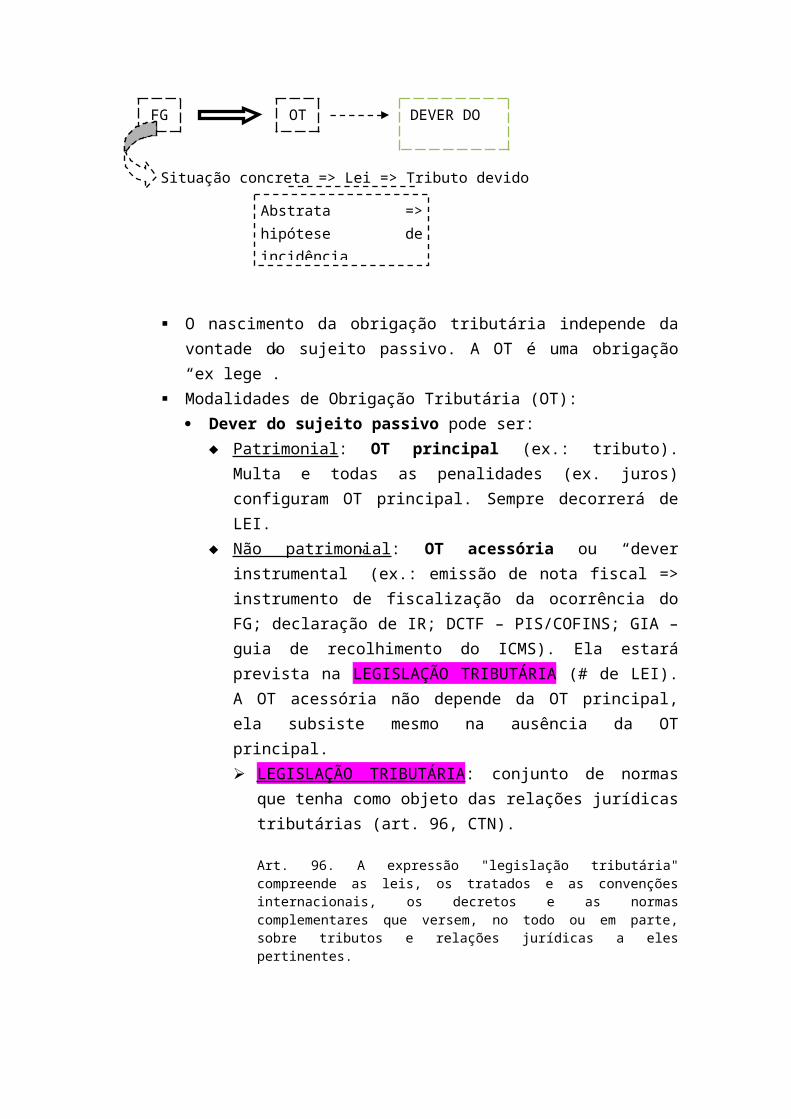

Situação concreta => Lei => Tributo devido

O nascimento da obrigação tributária independe da vontade do sujeito passivo. A OT é uma obrigação “ex lege”.

Modalidades de Obrigação Tributária (OT): Dever do sujeito passivo pode ser:

Patrimonial : OT principal (ex.: tributo). Multa e todas as penalidades (ex. juros) configuram OT principal. Sempre decorrerá de LEI.

Não patrimonial : OT acessória ou “dever instrumental” (ex.: emissão de nota fiscal => instrumento de fiscalização da ocorrência do FG; declaração de IR; DCTF – PIS/COFINS; GIA – guia de recolhimento do ICMS). Ela estará prevista na LEGISLAÇÃO TRIBUTÁRIA (# de LEI). A OT acessória não depende da OT principal, ela subsiste mesmo na ausência da OT principal. LEGISLAÇÃO TRIBUTÁRIA : conjunto de normas que tenha

como objeto das relações jurídicas tributárias (art. 96, CTN).

Art. 96. A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

Descumprimento da OT acessória => penalidades => Essa penalidade configura-se em OT principal, mesmo sendo decorrente de uma OT acessória.

Art. 113. A obrigação tributária é principal ou acessória. (CTN)

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

§ 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

FG OT

Abstrata => hipótese de incidência (previsão normativa

DEVER DO SUJ. PASSIVO

I. SUJEIÇÃO PASSIVA: (ART. 121 E 122, CTN)

Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto.

CONCEITO : é a pessoa física ou jurídica, definida na legislação tributária, que tenha o dever de cumprir com a OT acessória.

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

CONCEITO : é a pessoa física ou jurídica, definida em lei, que tenha o dever de pagar o tributo ou a penalidade. A Razão pela qual o dever de pagar existe pode da origem a dois tipos de sujeito passivo: CONTRIBUINTE : ocorrência/prática do FG; RESPONSÁVEL : não resulta da prática do FG. Trata-se de um

terceiro eleito pela lei como responsável. Tem que ser uma pessoa vinculada ao FG.

ASPECTOS GERAIS DA SUJEIÇÃO PASSIVA: (contribuinte e responsáveis) Art. 123, CTN => Convenções particulares => não podem alterar a

definição legal do suj. passivo das OT.

Art. 123. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes.

Art. 126, CTN => Capacidade Trib. Passiva => Refere-se ao poder de figurar no pólo passivo de uma relação jurídica tributária.

Art. 126. A capacidade tributária passiva independe:

I - da capacidade civil das pessoas naturais;

II - de achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios;

III - de estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica ou profissional.

Art. 124 e 125, CTN => Solidariedade passiva: há pelo menos 2 sujeitos passivos, podendo ser contribuintes e responsáveis. Eles são devedores da integralidade do tributo. Cada um deles individualmente deve o valor total. Entre os devedores não há “benefício de ordem” (representa uma ordem preestabelecida pela lei para a cobrança do tributo). Essa solidariedade pode ser de dois tipos: Solidariedade de fato: os devedores realizam conjuntamente o FG

(ex.: IPTU – casa com dois proprietários); Solidariedade de direito: há uma determinação legal.

Art. 124. São solidariamente obrigadas:

I - as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal;

II - as pessoas expressamente designadas por lei.

Parágrafo único. A solidariedade referida neste artigo não comporta benefício de ordem.

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I - o pagamento efetuado por um dos obrigados aproveita aos demais;

II - a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III - a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

II. RESPONSABILIDADE TRIBUTÁRIA: CONCEITO: terceiro, eleito pela LEI, como aquele que tem o dever de

pagar o tributo e/ou penalidade pecuniária. (art. 121, § único, CTN) ART. 130, CTN: aquisição de bens imóveis:

REGRA: a responsabilidade do ADQUIRENTE. Há uma sub-rogação pessoal

EXCEÇÕES: Situação em que o adquirente não é responsável: existe no

título aquisitivo a prova da quitação do tributo. (A) Situação em que há sub-rogação REAL e NÃO PESSOAL. O

arrematante recebe o imóvel livre e desembaraçado de qualquer tributo. (B) OBS.: Há diferença entre adjudicação e arrematação, não

ocorrendo a exclusão da responsabilidade nesta primeira hipótese, subsistindo a sub-rogação PESSOAL.

Art. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a

contribuições de melhoria, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação. (A)

Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço. (B)

Art. 131, II e III, CTN: Sucessão hereditária.

Art. 131. São pessoalmente responsáveis:

I - o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou remidos; (Vide Decreto Lei nº 28, de 1966)

II - o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação;

III - o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

O sucessor e o cônjuge meeiro não respondem com seus bens, mas no limite do montante do quinhão recebido.

Juntamente com a responsabilidade do espólio, estará a responsabilidade do inventariante, sendo uma responsabilidade subsidiária.

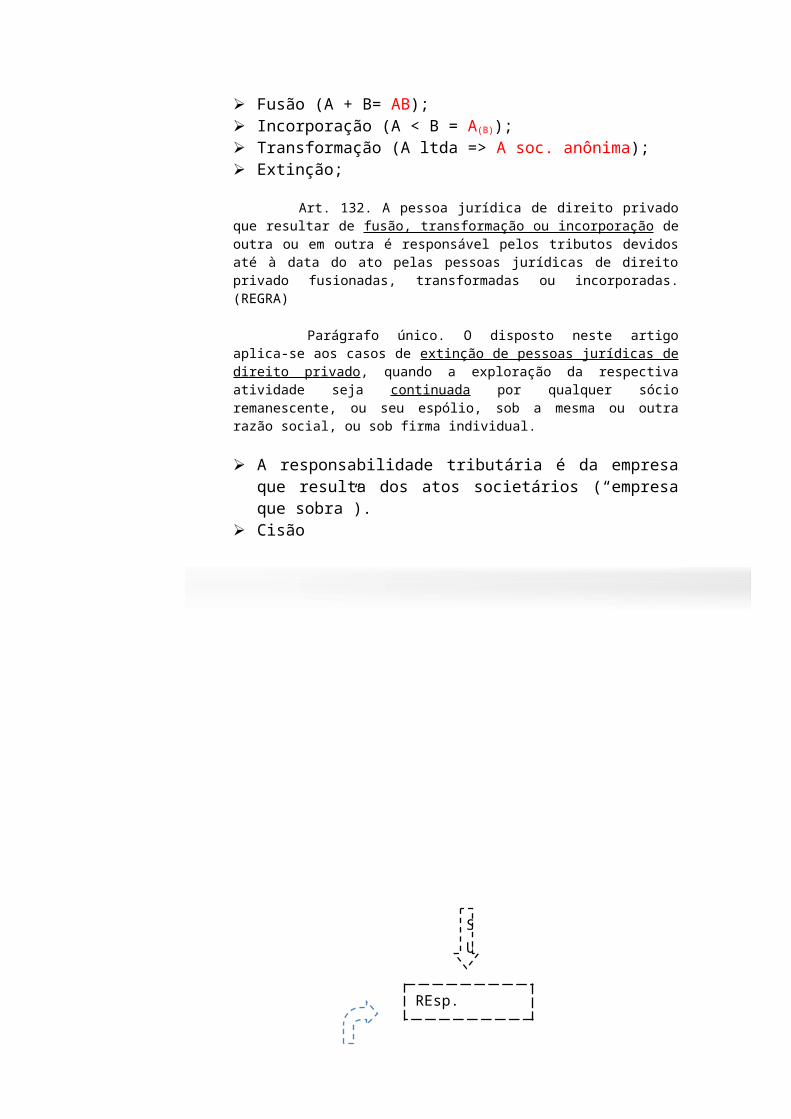

Art. 132, CTN: Atos societários: Fusão (A + B= AB); Incorporação (A < B = A(B)); Transformação (A ltda => A soc. anônima); Extinção;

Art. 132. A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas. (REGRA)

Parágrafo único. O disposto neste artigo aplica-se aos casos de extinção de pessoas jurídicas de direito privado, quando a exploração da respectiva atividade seja continuada por qualquer sócio remanescente, ou seu espólio, sob a mesma ou outra razão social, ou sob firma individual.

A responsabilidade tributária é da empresa que resulta dos atos societários (“empresa que sobra”).

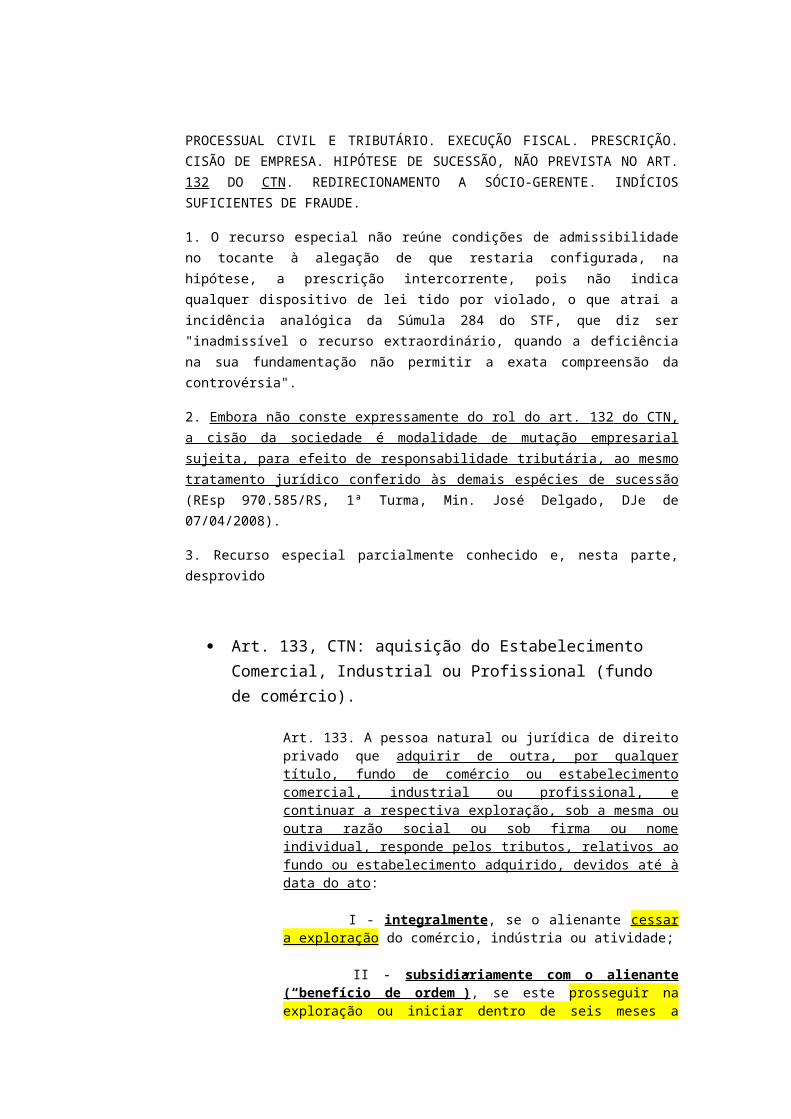

Cisão

PROCESSUAL CIVIL E TRIBUTÁRIO. EXECUÇÃO FISCAL. PRESCRIÇÃO. CISÃO DE EMPRESA. HIPÓTESE DE SUCESSÃO, NÃO PREVISTA NO ART. 132 DO CTN. REDIRECIONAMENTO A SÓCIO-GERENTE. INDÍCIOS SUFICIENTES DE FRAUDE.

1. O recurso especial não reúne condições de admissibilidade no tocante à alegação de que restaria configurada, na hipótese, a prescrição intercorrente, pois não indica qualquer dispositivo de lei tido por violado, o que atrai a incidência analógica da Súmula 284 do STF, que diz ser "inadmissível o recurso extraordinário, quando a deficiência na sua fundamentação não permitir a exata compreensão da controvérsia".