Embed Size (px)

Citation preview

INTENSIVO I Disciplina: Direito Tributário Prof.: Eduardo Sabbag

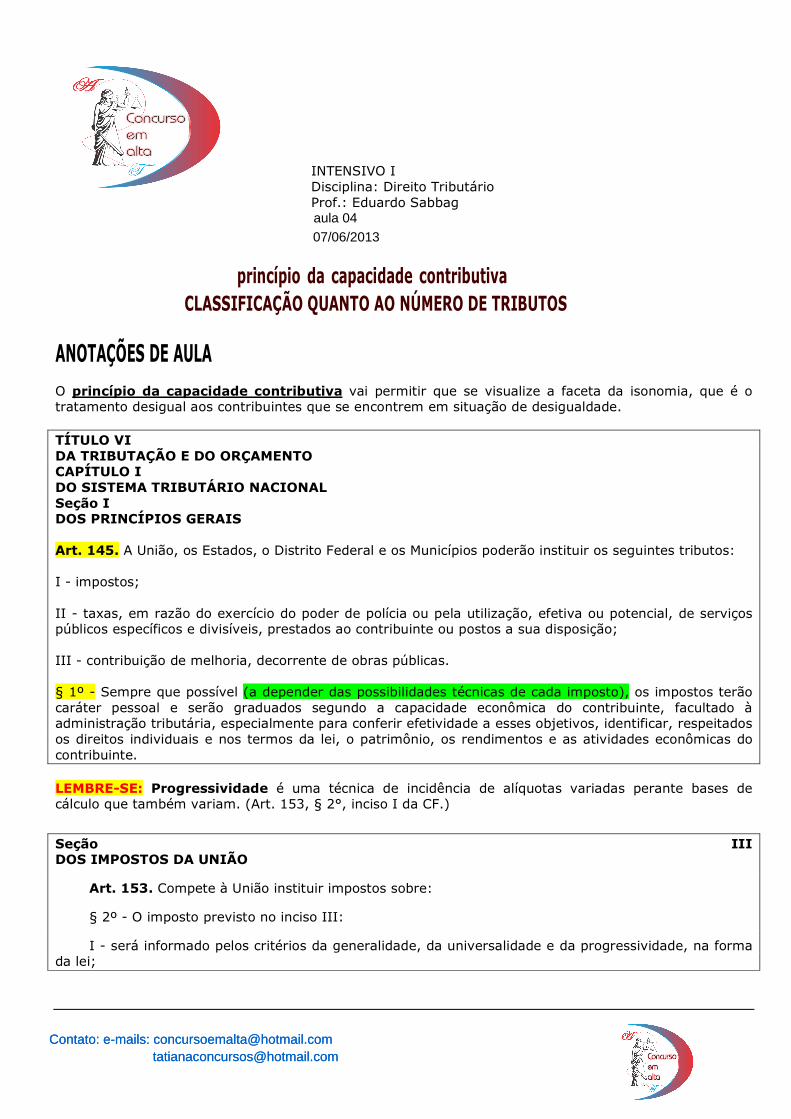

ANOTAÇÕES DE AULA O princípio da capacidade contributiva vai permitir que se visualize a faceta da isonomia, que é o tratamento desigual aos contribuintes que se encontrem em situação de desigualdade. TÍTULO VI DA TRIBUTAÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL Seção I DOS PRINCÍPIOS GERAIS Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas. § 1º - Sempre que possível (a depender das possibilidades técnicas de cada imposto), os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. LEMBRE-SE: Progressividade é uma técnica de incidência de alíquotas variadas perante bases de cálculo que também variam. (Art. 153, § 2°, inciso I da CF.)

Seção III DOS IMPOSTOS DA UNIÃO

Art. 153. Compete à União instituir impostos sobre:

§ 2º - O imposto previsto no inciso III:

I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei;

aula 0407/06/2013

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

princípio da capacidade contributivaCLASSIFICAÇÃO QUANTO AO NÚMERO DE TRIBUTOS

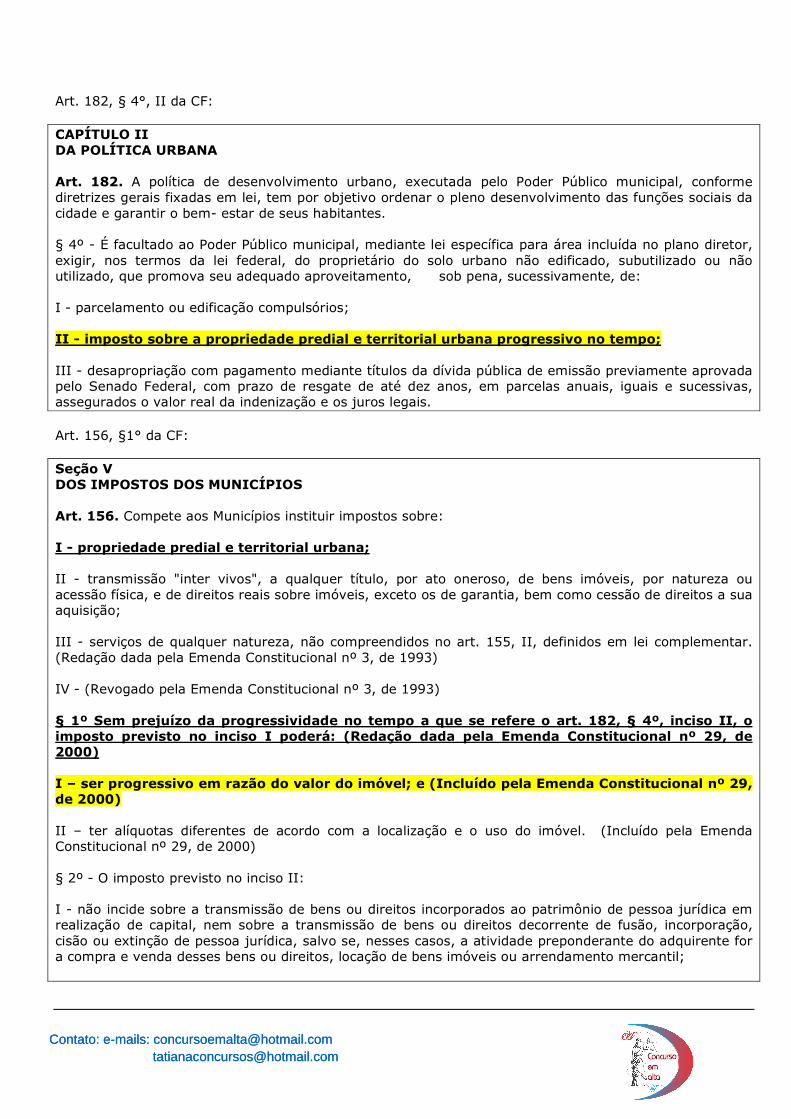

Art. 182, § 4°, II da CF: CAPÍTULO II DA POLÍTICA URBANA Art. 182. A política de desenvolvimento urbano, executada pelo Poder Público municipal, conforme diretrizes gerais fixadas em lei, tem por objetivo ordenar o pleno desenvolvimento das funções sociais da cidade e garantir o bem- estar de seus habitantes. § 4º - É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de: I - parcelamento ou edificação compulsórios; II - imposto sobre a propriedade predial e territorial urbana progressivo no tempo; III - desapropriação com pagamento mediante títulos da dívida pública de emissão previamente aprovada pelo Senado Federal, com prazo de resgate de até dez anos, em parcelas anuais, iguais e sucessivas, assegurados o valor real da indenização e os juros legais. Art. 156, §1° da CF: Seção V DOS IMPOSTOS DOS MUNICÍPIOS Art. 156. Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. (Redação dada pela Emenda Constitucional nº 3, de 1993) IV - (Revogado pela Emenda Constitucional nº 3, de 1993) § 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: (Redação dada pela Emenda Constitucional nº 29, de 2000) I – ser progressivo em razão do valor do imóvel; e (Incluído pela Emenda Constitucional nº 29, de 2000) II – ter alíquotas diferentes de acordo com a localização e o uso do imóvel. (Incluído pela Emenda Constitucional nº 29, de 2000) § 2º - O imposto previsto no inciso II: I - não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil;

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

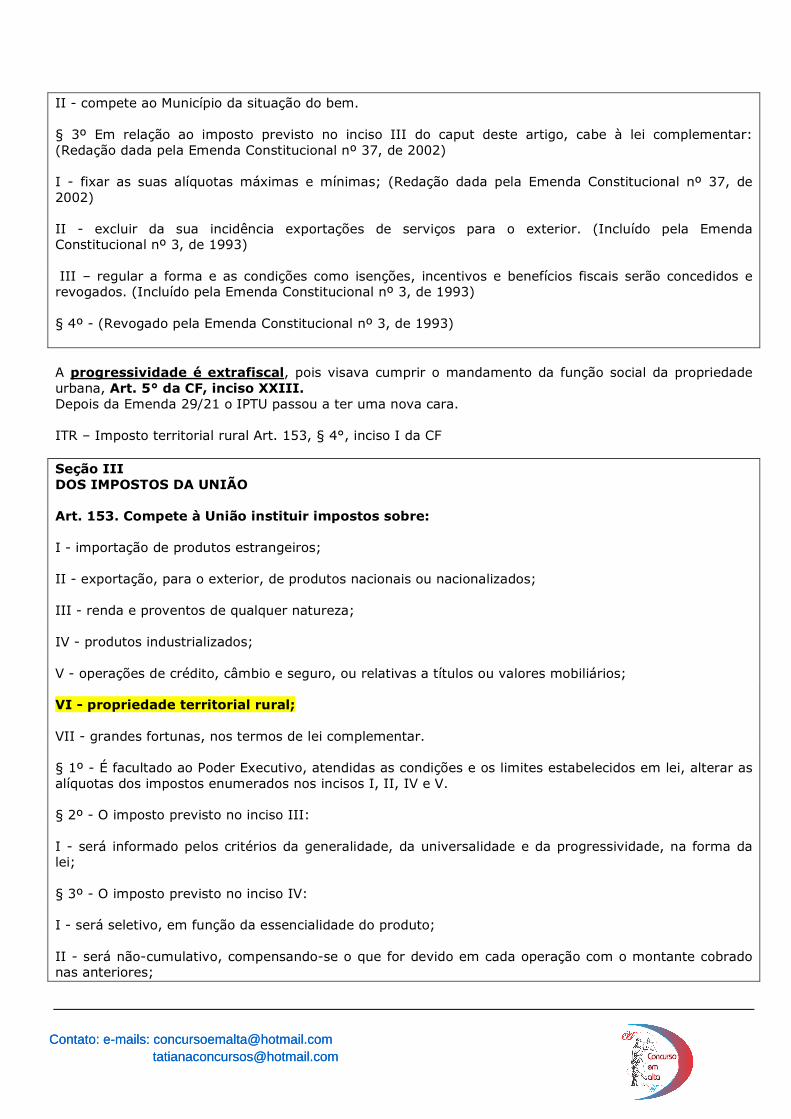

II - compete ao Município da situação do bem. § 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei complementar: (Redação dada pela Emenda Constitucional nº 37, de 2002) I - fixar as suas alíquotas máximas e mínimas; (Redação dada pela Emenda Constitucional nº 37, de 2002) II - excluir da sua incidência exportações de serviços para o exterior. (Incluído pela Emenda Constitucional nº 3, de 1993) III – regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados. (Incluído pela Emenda Constitucional nº 3, de 1993) § 4º - (Revogado pela Emenda Constitucional nº 3, de 1993) A progressividade é extrafiscal, pois visava cumprir o mandamento da função social da propriedade urbana, Art. 5° da CF, inciso XXIII. Depois da Emenda 29/21 o IPTU passou a ter uma nova cara. ITR – Imposto territorial rural Art. 153, § 4°, inciso I da CF Seção III DOS IMPOSTOS DA UNIÃO Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar. § 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. § 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; § 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

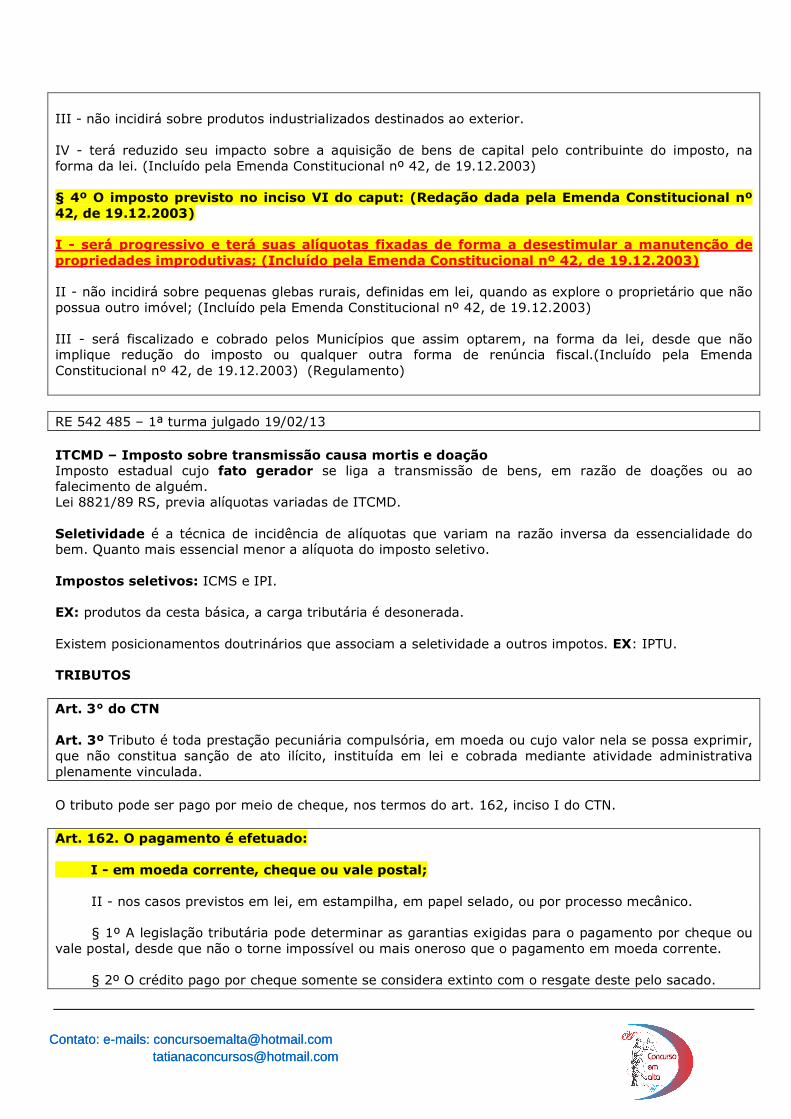

III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) § 4º O imposto previsto no inciso VI do caput: (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003) I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal.(Incluído pela Emenda Constitucional nº 42, de 19.12.2003) (Regulamento) RE 542 485 – 1ª turma julgado 19/02/13 ITCMD – Imposto sobre transmissão causa mortis e doação Imposto estadual cujo fato gerador se liga a transmissão de bens, em razão de doações ou ao falecimento de alguém. Lei 8821/89 RS, previa alíquotas variadas de ITCMD. Seletividade é a técnica de incidência de alíquotas que variam na razão inversa da essencialidade do bem. Quanto mais essencial menor a alíquota do imposto seletivo. Impostos seletivos: ICMS e IPI. EX: produtos da cesta básica, a carga tributária é desonerada. Existem posicionamentos doutrinários que associam a seletividade a outros impotos. EX: IPTU. TRIBUTOS Art. 3° do CTN Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. O tributo pode ser pago por meio de cheque, nos termos do art. 162, inciso I do CTN. Art. 162. O pagamento é efetuado: I - em moeda corrente, cheque ou vale postal; II - nos casos previstos em lei, em estampilha, em papel selado, ou por processo mecânico. § 1º A legislação tributária pode determinar as garantias exigidas para o pagamento por cheque ou vale postal, desde que não o torne impossível ou mais oneroso que o pagamento em moeda corrente. § 2º O crédito pago por cheque somente se considera extinto com o resgate deste pelo sacado.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

§ 3º O crédito pagável em estampilha considera-se extinto com a inutilização regular daquela, ressalvado o disposto no artigo 150. § 4º A perda ou destruição da estampilha, ou o erro no pagamento por esta modalidade, não dão direito a restituição, salvo nos casos expressamente previstos na legislação tributária, ou naquelas em que o erro seja imputável à autoridade administrativa. § 5º O pagamento em papel selado ou por processo mecânico equipara-se ao pagamento em estampilha. Esta previsto no CTN o instituto da dação no art. 156, inciso XI do CTN, In verbis: CAPÍTULO IV Extinção do Crédito Tributário SEÇÃO I Modalidades de Extinção Art. 156. Extinguem o crédito tributário: I - o pagamento; II - a compensação; III - a transação; IV - remissão; V - a prescrição e a decadência; VI - a conversão de depósito em renda; VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º; VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164; IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória; X - a decisão judicial passada em julgado. XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei. (Incluído pela Lcp nº 104, de 10.1.2001) Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149. Compulsório é algo inexorável, pois uma vez gerado o fato gerador nasce a obrigação tributária em um ambiente de inevitabilidade. Se a pessoa auferiu renda irá pagar, não importa se é um bicheiro, ou se não possui a capacidade civil.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

Lembre-se: Tributo não se confunde com multa. Multa é toda prestação pecuniária, não se confunde com tributo, depende de lei e de lançamento para ser cobrada, art. 142 do CTN, in verbis: CAPÍTULO II Constituição de Crédito Tributário SEÇÃO I Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível. Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional. Art. 97, inciso V do CTN, in verbis: SEÇÃO II Leis, Tratados e Convenções Internacionais e Decretos Art. 97. Somente a lei pode estabelecer: I - a instituição de tributos, ou a sua extinção; II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo; IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas; VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. § 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso. § 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. Art. 195, do CTN: Art. 195. Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram. Art. 150, inciso I da CF – trata do princípio da legalidade em consonância com o art. 3° do CTN. Seção II DAS LIMITAÇÕES DO PODER DE TRIBUTAR Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; O art. 3° do CTN, define o lançamento. Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. CLASSIFICAÇÃO QUANTO AO NÚMERO DE TRIBUTOS A doutrina clássica (Geraldo Ataliba e outros) já defendeu a divisão dos tributos em duas espécies (TRIBUTOS VINCULADOS E NÃO VINCULADOS). Era a chamada teoria dualista ou bipartida. – (CESP UNB AGU). O CTN, por sua vez, no art. 5°, previu a existência de três tributos, o que foi corroborado pelo art. 145 da CF/88: impostos, taxas e contribuições de melhoria. Trata-se da teoria tripartida ou tricotomica, por fim, o STF, a bastante tempo, vem defendendo a divisão dos tributos em 05 espécies autonômas: impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições. Trata-se da teoria pentapartida. Art. 5º do CTN Os tributos são impostos, taxas e contribuições de melhoria. AÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL Seção I DOS PRINCÍPIOS GERAIS Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas. § 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. § 2º - As taxas não poderão ter base de cálculo própria de impostos. EMPRÉSTIMO COMPULSÓRIO Art 148 da CF é tributo autonômo, sim! Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. Tributo federal, será criado pela União. É um tributo restituível. Significa que será pago integralmente e devolvido em dinheiro e corrigido, conforme entendimento do STF. 154, II da CF – tributos criados em situação de guerra – emprestimo compulsório Art. 154. A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação. PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA No art. 150, §1°, estão contidas as exceções do art. 148. Seção II DAS LIMITAÇÕES DO PODER DE TRIBUTAR Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; III - cobrar tributos:

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

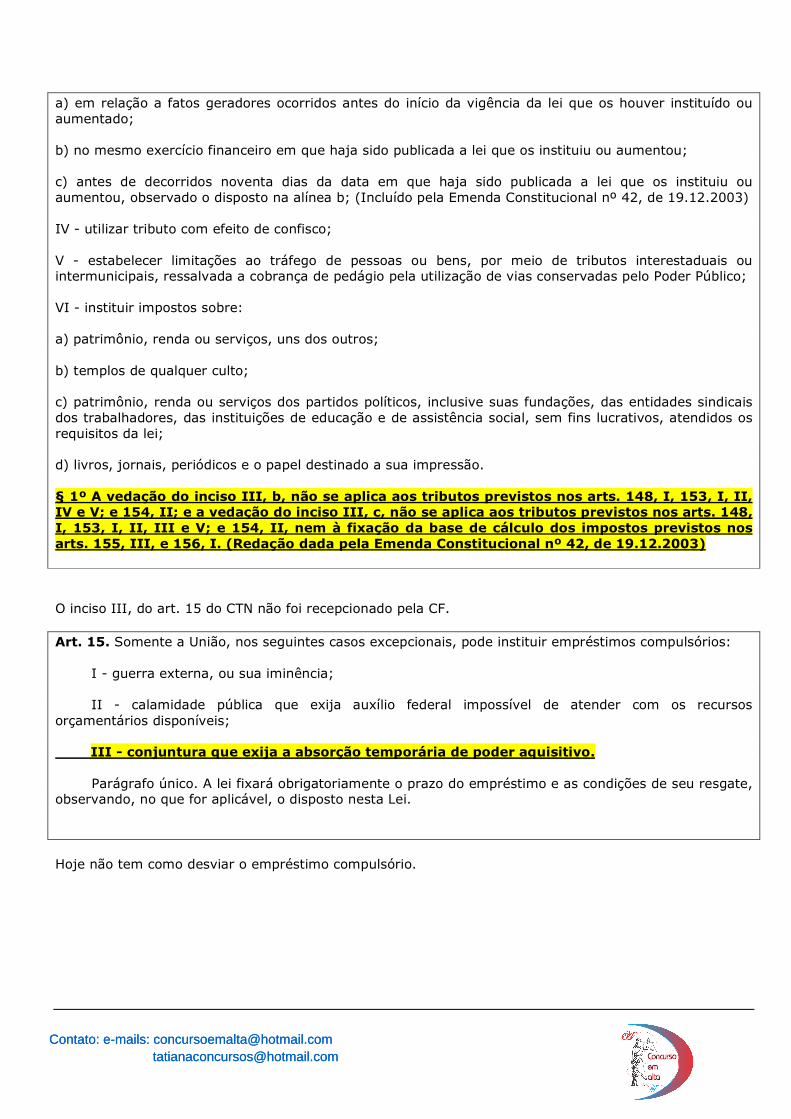

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado; b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) IV - utilizar tributo com efeito de confisco; V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público; VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão. § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003) O inciso III, do art. 15 do CTN não foi recepcionado pela CF. Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios: I - guerra externa, ou sua iminência; II - calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis; III - conjuntura que exija a absorção temporária de poder aquisitivo. Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando, no que for aplicável, o disposto nesta Lei. Hoje não tem como desviar o empréstimo compulsório.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

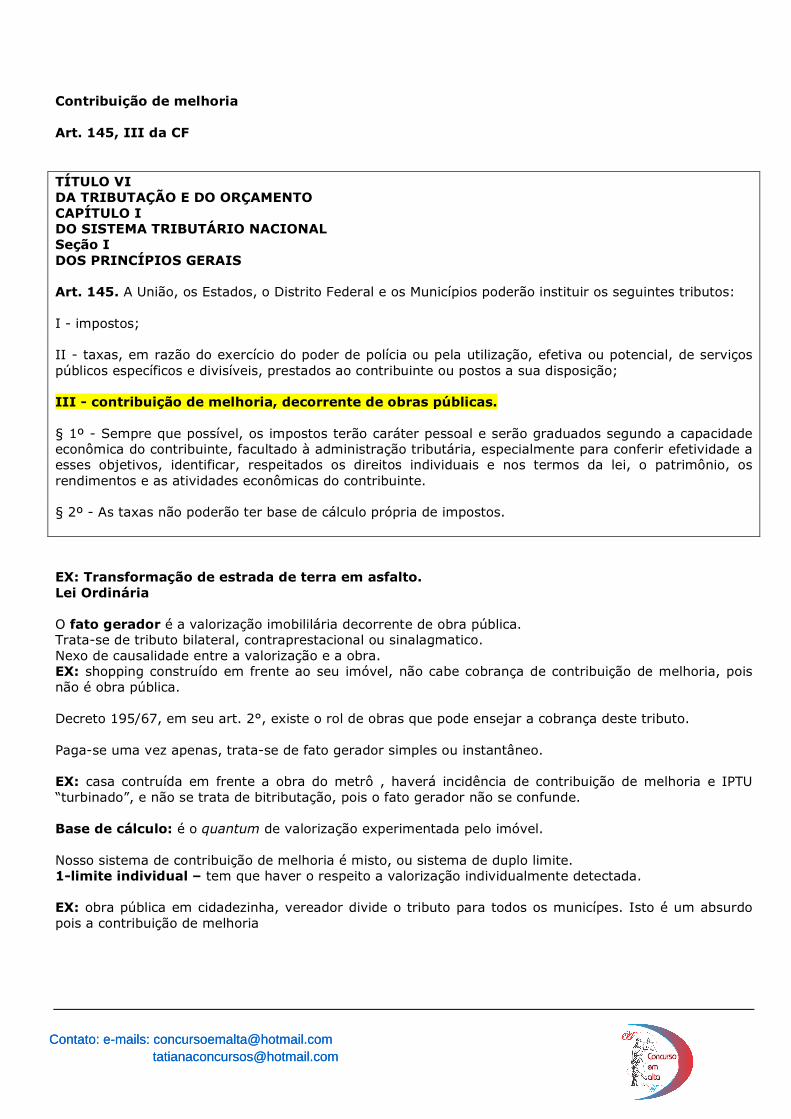

Contribuição de melhoria Art. 145, III da CF TÍTULO VI DA TRIBUTAÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL Seção I DOS PRINCÍPIOS GERAIS Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas. § 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. § 2º - As taxas não poderão ter base de cálculo própria de impostos. EX: Transformação de estrada de terra em asfalto. Lei Ordinária O fato gerador é a valorização imobililária decorrente de obra pública. Trata-se de tributo bilateral, contraprestacional ou sinalagmatico. Nexo de causalidade entre a valorização e a obra. EX: shopping construído em frente ao seu imóvel, não cabe cobrança de contribuição de melhoria, pois não é obra pública. Decreto 195/67, em seu art. 2°, existe o rol de obras que pode ensejar a cobrança deste tributo. Paga-se uma vez apenas, trata-se de fato gerador simples ou instantâneo. EX: casa contruída em frente a obra do metrô , haverá incidência de contribuição de melhoria e IPTU “turbinado”, e não se trata de bitributação, pois o fato gerador não se confunde. Base de cálculo: é o quantum de valorização experimentada pelo imóvel. Nosso sistema de contribuição de melhoria é misto, ou sistema de duplo limite. 1-limite individual – tem que haver o respeito a valorização individualmente detectada. EX: obra pública em cidadezinha, vereador divide o tributo para todos os municípes. Isto é um absurdo pois a contribuição de melhoria

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

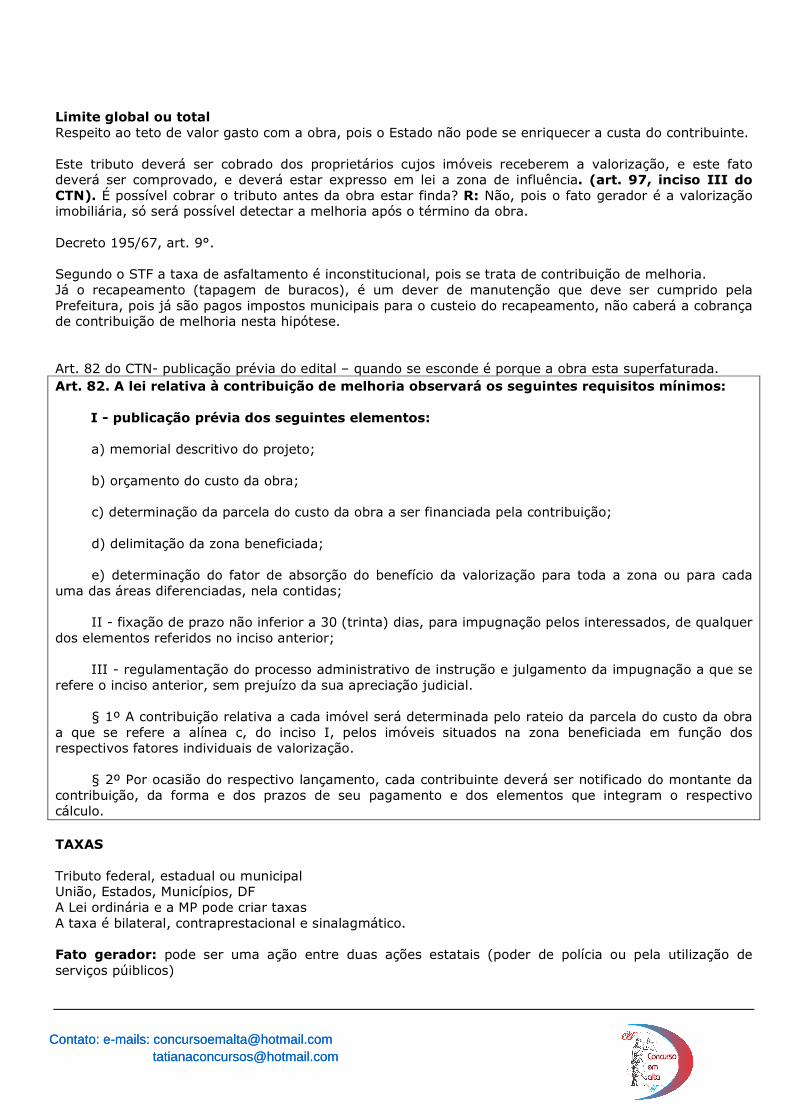

Limite global ou total Respeito ao teto de valor gasto com a obra, pois o Estado não pode se enriquecer a custa do contribuinte. Este tributo deverá ser cobrado dos proprietários cujos imóveis receberem a valorização, e este fato deverá ser comprovado, e deverá estar expresso em lei a zona de influência. (art. 97, inciso III do CTN). É possível cobrar o tributo antes da obra estar finda? R: Não, pois o fato gerador é a valorização imobiliária, só será possível detectar a melhoria após o término da obra. Decreto 195/67, art. 9°. Segundo o STF a taxa de asfaltamento é inconstitucional, pois se trata de contribuição de melhoria. Já o recapeamento (tapagem de buracos), é um dever de manutenção que deve ser cumprido pela Prefeitura, pois já são pagos impostos municipais para o custeio do recapeamento, não caberá a cobrança de contribuição de melhoria nesta hipótese. Art. 82 do CTN- publicação prévia do edital – quando se esconde é porque a obra esta superfaturada. Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos: I - publicação prévia dos seguintes elementos: a) memorial descritivo do projeto; b) orçamento do custo da obra; c) determinação da parcela do custo da obra a ser financiada pela contribuição; d) delimitação da zona beneficiada; e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas; II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior; III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial. § 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização. § 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo. TAXAS Tributo federal, estadual ou municipal União, Estados, Municípios, DF A Lei ordinária e a MP pode criar taxas A taxa é bilateral, contraprestacional e sinalagmático. Fato gerador: pode ser uma ação entre duas ações estatais (poder de polícia ou pela utilização de serviços púiblicos)

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

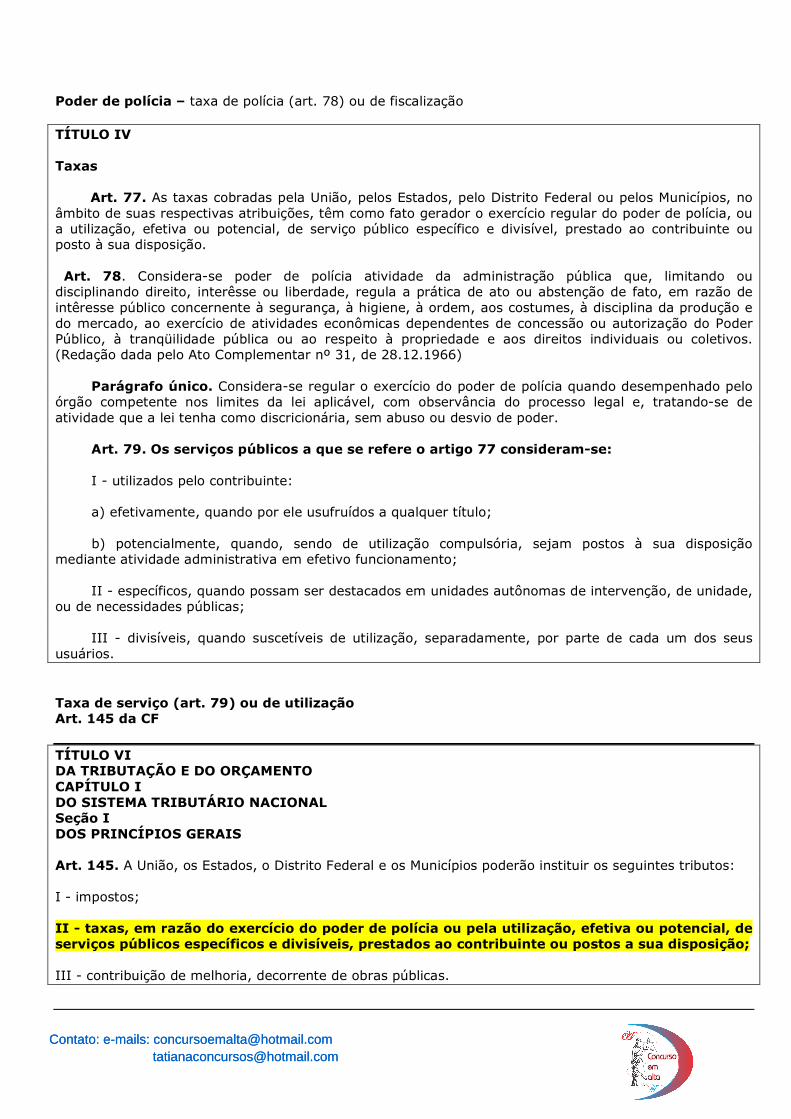

Poder de polícia – taxa de polícia (art. 78) ou de fiscalização TÍTULO IV Taxas Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interêsse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de intêresse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. (Redação dada pelo Ato Complementar nº 31, de 28.12.1966) Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder. Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários. Taxa de serviço (art. 79) ou de utilização Art. 145 da CF

TÍTULO VI DA TRIBUTAÇÃO E DO ORÇAMENTO CAPÍTULO I DO SISTEMA TRIBUTÁRIO NACIONAL Seção I DOS PRINCÍPIOS GERAIS Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. § 2º - As taxas não poderão ter base de cálculo própria de impostos. Taxa de polícia (art. 78 do CTN) é a ação estatal de fiscalização que limita o exercício de direitos e liberdades individuais em prol da coletividade. Taxa de alvará – localização e de funcionamento Taxa de fiscalização ambiental, taxa de fiscalização de títulos e valores mobiliários.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]