Embed Size (px)

Citation preview

DISCIPLINA DE

MERCADO 2011

Divulgação Pública de InformaçãoAviso do Banco de Portugal n.º 10/2007

ÍNDICE

1. Nota Introdutória .............................................................................................................3

2. Declaração de Responsabilidade ..................................................................................4

3. Âmbito de Aplicação e Políticas de Gestão de Riscos................................................5

3.1. Objectivos e Políticas de Gestão de Riscos ............................................................6 4. Adequação de capitais .................................................................................................15

4.1 Caracterização de Fundos Próprios ..................................................... 15

4.2 Processo de Auto-Avaliação da Adequação do Capital Interno (ICAAP)..... 21

5. Risco de Crédito de Contraparte .................................................................................22

6. Risco de Crédito - Aspectos Gerais ............................................................................23

7. Risco de Crédito - Método Padrão...............................................................................28

8. Risco de Crédito - Método das Notações Internas ....................................................29

9. Técnicas de Redução do Risco de Crédito.................................................................29

10. Operações de Titularização..........................................................................................29

11. Riscos de Posição, de Crédito de Contraparte e de Liquidação da Carteira de Negociação ...........................................................................................................................30

12. Risco Cambial e de mercadorias das Carteiras Bancária e de Negociação............30

13. Posições em Risco sobre Acções da Carteira Bancária ...........................................30

14. Risco Operacional.........................................................................................................32

15. Análise de Sensibilidade dos Requisitos de Capital .................................................33

2 de 35

1. NOTA INTRODUTÓRIA

Depois da transformação da Unicre em Instituição Financeira de Crédito (IFIC) em 1 de

Janeiro de 2006, a instituição passou a ter de observar, em permanência, os requisitos

de capital regulatório estipulados pelo Banco de Portugal.

Assim, e em cumprimento dos requisitos de divulgação pública de informação enunciados

no artigo 18.º do Aviso nº. 10/2007, do Banco de Portugal, e do artº 29 do Decreto-Lei

nº 104/2007, a Unicre – Instituição Financeira de Crédito, S.A. (Unicre) apresenta o seu

documento de “Disciplina de Mercado”, relativo a 31 de Dezembro de 2011.

Este documento pretende disponibilizar um conjunto de informação sobre os riscos

incorridos pela sociedade no desenvolvimento da sua estratégia de negócio, bem como

as políticas e práticas de avaliação de gestão e controlo destes mesmos riscos.

A informação divulgada tem subjacente uma óptica predominantemente prudencial,

encontrando-se disponível para consulta pelo público em geral através do website da

empresa www.unicre.pt.

3 de 35

2. DECLARAÇÃO DE RESPONSABILIDADE

Inserido no âmbito da revisão das regras de supervisão prudencial aplicáveis às

Instituições Financeiras (Basileia II), o Banco de Portugal determinou, através da

publicação do Aviso nº 10/2007, que aquelas instituições procedessem à divulgação de

um conjunto de informação mais detalhada sobre a sua solvabilidade, que contemplasse

os riscos incorridos pelas instituições, bem como os processos e sistemas de avaliação e

de gestão dos mesmos (Pilar III).

Assim, vem a Comissão Executiva da Unicre certificar que, em cumprimento e para os

efeitos presentes no Aviso nº. 10/2007:

- Foram desenvolvidos todos os procedimentos considerados necessários e que, tanto

quanto é do seu conhecimento, toda a informação divulgada no presente documento

é verdadeira, fidedigna e de qualidade;

- Não ocorreram, entre o termo do exercício de 2011 e 20 de Abril de 2012, data de

divulgação deste documento, eventos que afectem, de forma materialmente

relevante, a informação aqui contida.

- Caso, no decorrer do exercício de 2012, ocorram alterações significativas que

afectem a informação aqui divulgada, as mesmas serão, tempestivamente, objecto

de divulgação, bem como os seus impactos na informação previamente difundida.

Lisboa, 30 de Abril de 2012

4 de 35

A Comissão Executiva da Unicre

3. ÂMBITO DE APLICAÇÃO E POLÍTICAS DE GESTÃO DE RISCOS

DESENVOLVIMENTOS GLOBAIS EM 2011

Em reforço da preservação da situação financeira e da rentabilidade exigida pelos seus

accionistas desenvolveram-se, no último ano, diversas iniciativas transversais à gestão

dos vários riscos da Instituição, com relevância para as seguintes:

• Arranque do projecto de desenvolvimento do Modelo de Quantificação de

Imparidade da Unicre, com recurso a consultores externos, com os objectivos de:

substituir integralmente o actual modelo de apuramento das provisões económicas,

apurar os parâmetros internos de risco e apoiar a gestão corrente do risco de crédito,

reflectindo as melhores práticas do mercado.

• Criação de um Sistema de Informação de Risco, que centraliza a informação e o

reporte de diversos tipos de risco;

• Inclusão do custo do capital ajustado por risco, no Modelo de Rentabilidade por

produto.

• No âmbito do pilar 2 (Processo de Supervisão) de Basileia II, destaca-se a elaboração

do Relatório “ICAAP – Processo de Auto-Avaliação da Adequação do Capital

Interno” e do Relatório de Risco de Concentração de Crédito e dos Relatórios

de Testes de Esforço;

• Autonomização, em Março de 2011, da Gestão de Riscos e Compliance

(anteriormente integrada na Direcção de Estratégia e Compliance), com dependência

directa do Conselho de Administração da Unicre.

5 de 35

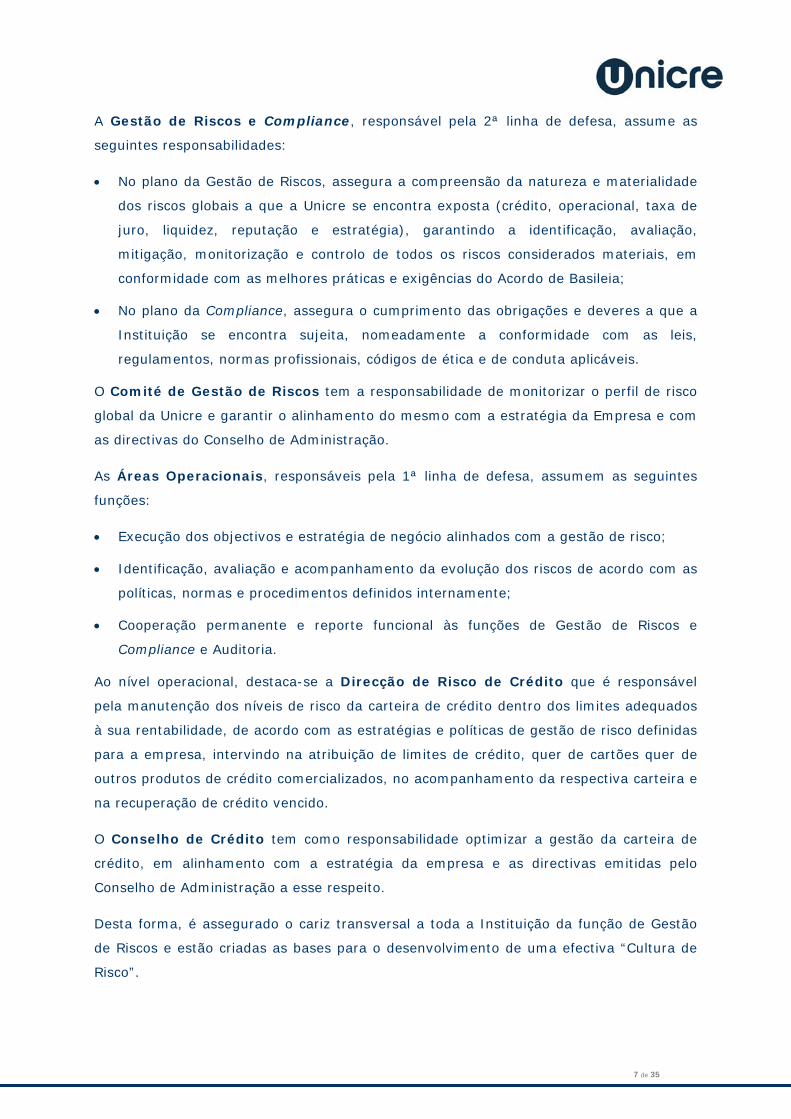

3.1. OBJECTIVOS E POLÍTICAS DE GESTÃO DE RISCOS

ESTRUTURA ORGANIZATIVA DA GESTÃO DE RISCOS

Em matéria de gestão de riscos, a Unicre encontra-se organizada sob uma estrutura

composta por três linhas de defesa que, em conjunto, asseguram uma eficaz gestão dos

riscos.

1ª-l

inha

DE

DSI

DFM

DEC

DSA

Comité Gestão Risco

Comité de Negócios

Comité de Sistemas Informação

3ªlin

ha

Auditoria Externa

Conselho Fiscal

Linhas de relacionamento funcional actuais Reporte Hierárquico actual Comités Unidade Externa

ACI

Auditoria Interna

Controlo Interno

Comité de Recursos Humanos

Conselho Crédito

Gestão Risco e Compliance

DRC

Auditoria Independente: Executa actividades de auditoria e consultoria às 1ª e 2ª linhas e zela pela utilização eficiente e eficaz dos recursos da organização.Sistema de Controlo Interno: Presta assessoria à Comissão Executiva na definição, monitorização, revisão e melhoria contínua do Sist. Controlo Interno.

Operacionalização: Assegura as actividades diárias de gestão do risco de acordo com a estratégia de negócio, normas e procedimentos internos instituídos e politica de Gestão de Riscos.

DRU

Fonte: Unicre

Gestão Risco e Compliance: Assegura a identificação, avaliação, mitigação, monitorização e controlo de todos os riscos e a conformidade com leis e regulamentos.

Comissão Executiva

2ªlin

ha

Gestão Risco Crédito

GC

MODELO ORGANIZATIVO DAS 3 LINHAS DE DEFESAConselho de Administração

O Conselho de Administração define as orientações para o perfil de risco da Empresa,

aprova e decide quais as políticas de gestão de risco e controlos de alto nível a seguir.

A Auditoria e Controlo Interno, responsável pela 3ª linha de defesa, tem as funções

de:

• Assegurar a conformidade das actividades desenvolvidas pelas 1ª e 2ª linhas com as

políticas, normas e procedimentos definidos internamente e/ou ambiente

regulamentar;

• Identificar eventuais falhas/oportunidades de melhoria nos controlos implementados

e emitir recomendações com vista à sua correcção/melhoria;

6 de 35

• Assessorar o Conselho de Administração na definição, revisão, monitorização e

melhoria constante do Sistema de Controlo Interno.

A Gestão de Riscos e Compliance, responsável pela 2ª linha de defesa, assume as

seguintes responsabilidades:

• No plano da Gestão de Riscos, assegura a compreensão da natureza e materialidade

dos riscos globais a que a Unicre se encontra exposta (crédito, operacional, taxa de

juro, liquidez, reputação e estratégia), garantindo a identificação, avaliação,

mitigação, monitorização e controlo de todos os riscos considerados materiais, em

conformidade com as melhores práticas e exigências do Acordo de Basileia;

• No plano da Compliance, assegura o cumprimento das obrigações e deveres a que a

Instituição se encontra sujeita, nomeadamente a conformidade com as leis,

regulamentos, normas profissionais, códigos de ética e de conduta aplicáveis.

O Comité de Gestão de Riscos tem a responsabilidade de monitorizar o perfil de risco

global da Unicre e garantir o alinhamento do mesmo com a estratégia da Empresa e com

as directivas do Conselho de Administração.

As Áreas Operacionais, responsáveis pela 1ª linha de defesa, assumem as seguintes

funções:

• Execução dos objectivos e estratégia de negócio alinhados com a gestão de risco;

• Identificação, avaliação e acompanhamento da evolução dos riscos de acordo com as

políticas, normas e procedimentos definidos internamente;

• Cooperação permanente e reporte funcional às funções de Gestão de Riscos e

Compliance e Auditoria.

Ao nível operacional, destaca-se a Direcção de Risco de Crédito que é responsável

pela manutenção dos níveis de risco da carteira de crédito dentro dos limites adequados

à sua rentabilidade, de acordo com as estratégias e políticas de gestão de risco definidas

para a empresa, intervindo na atribuição de limites de crédito, quer de cartões quer de

outros produtos de crédito comercializados, no acompanhamento da respectiva carteira e

na recuperação de crédito vencido.

O Conselho de Crédito tem como responsabilidade optimizar a gestão da carteira de

crédito, em alinhamento com a estratégia da empresa e as directivas emitidas pelo

Conselho de Administração a esse respeito.

Desta forma, é assegurado o cariz transversal a toda a Instituição da função de Gestão

de Riscos e estão criadas as bases para o desenvolvimento de uma efectiva “Cultura de

Risco”.

7 de 35

RISCOS MATERIALMENTE RELEVANTES

A Unicre considera como riscos materialmente relevantes para a Instituição aqueles em

que os eventos inerentes possuam uma probabilidade de ocorrência significativa e

provoquem impactos relevantes nas condições financeiras da Instituição: riscos de

crédito, operacional (incluindo compliance e sistemas de informação), de liquidez, de

taxa de juro, de estratégia e de reputação.

Risco de Crédito

O risco de crédito encontra-se associado à probabilidade de ocorrência de impactos

negativos nos resultados ou no capital, decorrentes do incumprimento das obrigações

contratuais assumidas pelos Clientes da instituição, na sequência da concessão de crédito

por via dos cartões emitidos pela empresa ou por via da atribuição de crédito pessoal.

O risco de crédito, decorrente da concessão de crédito a Clientes, é o risco de maior

relevância material associado à actividade da Unicre, dado o potencial de impacto nos

resultados e/ou no capital da Empresa.

Durante 2011, as principais actividades desenvolvidas no âmbito deste risco foram:

• A revisão das estratégias de gestão de limites de crédito, com redução dos

limites em clientes de risco elevado e incentivo à utilização do cartão em clientes com

menor risco;

• A alteração das estratégias de cobranças, reforçando os recursos disponíveis

associados à recuperação de clientes de maior risco, com o objectivo de optimizar

custos face às probabilidades de recuperação dos clientes;

• O desenvolvimento de um sistema de apoio à atribuição de crédito, que

possibilita implementar decisões de atribuição automáticas, mantendo os níveis de

risco dentro dos parâmetros definidos;

A garantia de uma gestão eficaz e efectiva deste risco é assegurada através da Direcção

de Risco de Crédito e do Conselho de Crédito.

São da responsabilidade da Direcção de Risco de Crédito a avaliação e a concessão de

crédito, o acompanhamento da carteira e a recuperação do crédito vencido.

8 de 35

Mediante proposta da Direcção de Risco de Crédito, compete ao Conselho de Crédito

apreciar e decidir quais as melhores opções comerciais a tomar, de acordo com a

gravidade da situação alvo de análise, o perfil do cliente e as políticas de risco definidas.

No plano da gestão do risco de crédito, a Unicre utiliza os meios de avaliação, controlo e

redução do risco, definidos no seu Manual de Risco de Crédito:

Em conformidade com o aviso n.º 5/2007, a Unicre utiliza o Método Padrão na

determinação dos requisitos de fundos próprios para cobertura do risco de crédito.

Risco Operacional

Por risco operacional entende-se a probabilidade de ocorrência de impactos negativos

nos resultados ou no capital, decorrentes de falhas de análise, processamento ou

liquidação das operações, de fraudes internas ou externas, da actividade ser afectada

devido à utilização de recursos em regime de outsourcing, da existência de recursos

humanos insuficientes ou inadequados ou da inoperacionalidade das infra-estruturas.

O risco operacional é o segundo maior no total de todos os riscos que a Unicre enfrenta,

logo após o risco de crédito.

Durante 2011, as principais actividades desenvolvidas no âmbito do risco

operacional foram:

• Customização da Aplicação de Gestão de Riscos e Compliance, com o objectivo de

promover a sua entrada em produção durante o primeiro semestre de 2012. Pretende-

se com a sua implementação melhorar os procedimentos internos de aferição,

monitorização e reporte dos diferentes riscos, nomeadamente dos riscos operacional e

de compliance;

9 de 35

• Continuação do projecto de certificação da Unicre e dos comerciantes aderentes

segundo os requisitos de segurança PCI DSS – Payment Card Industry Data

Security Standards;

• Início, no final do ano de 2011, da primeira fase do projecto de actualização do Plano

de Continuidade de Negócios, tendo em vista a sistematização de uma Política

Global Integrada de Gestão de Continuidade de Negócio, em conformidade com

as Recomendações sobre Gestão de Continuidade de Negócio no Sector Financeiro e

incorporando as alterações decorrentes da renovação da arquitectura aplicacional em

curso na Unicre;

• Actualização do Plano de Emergência Interno ao nível da segurança de pessoas e

bens, em Maio de 2011;

No plano do risco operacional a Unicre adopta os seguintes meios de avaliação, controlo

e redução do risco:

Incluídos no risco operacional, consideram-se também relevantes para a Unicre o risco

de compliance e o risco de sistemas de informação.

O risco de compliance pode traduzir-se em sanções de carácter legal ou regulamentar,

na limitação das oportunidades de negócio, na redução do potencial de expansão ou na

impossibilidade de exigir o cumprimento de obrigações contratuais.

Cabe à Gestão de Riscos e Compliance garantir o cumprimento das obrigações e

deveres a que a Unicre se encontra sujeita no exercício da sua actividade.

10 de 35

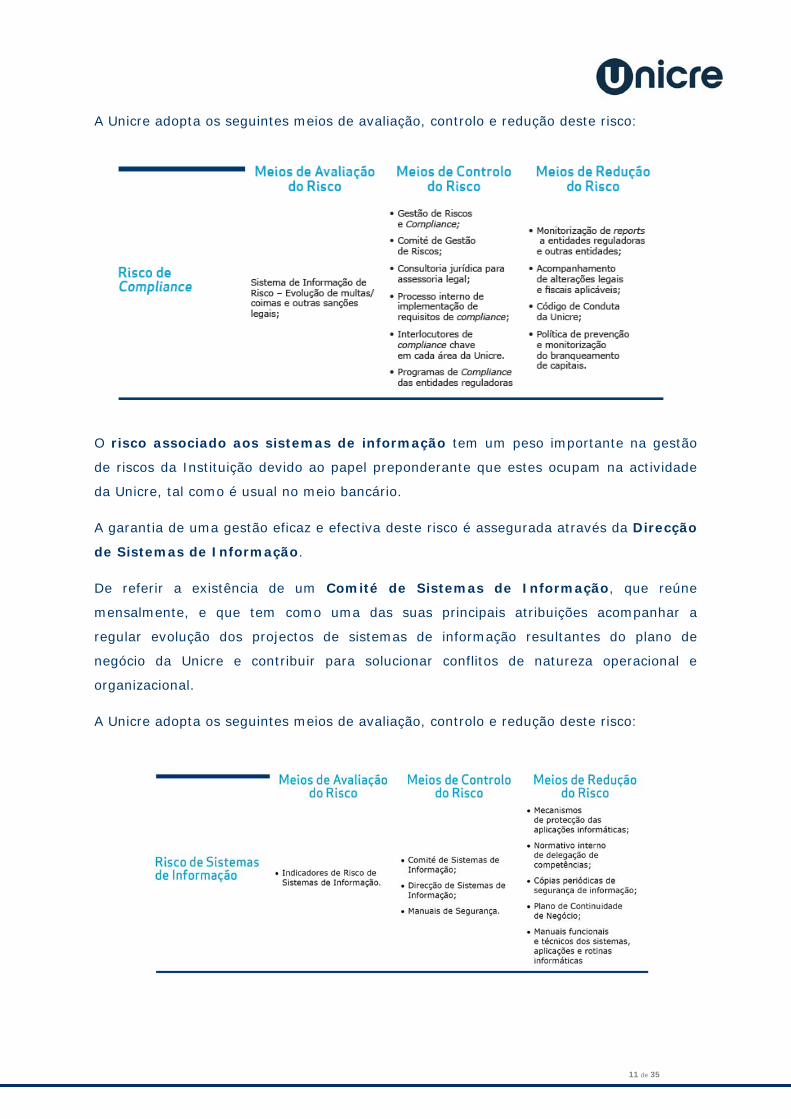

A Unicre adopta os seguintes meios de avaliação, controlo e redução deste risco:

O risco associado aos sistemas de informação tem um peso importante na gestão

de riscos da Instituição devido ao papel preponderante que estes ocupam na actividade

da Unicre, tal como é usual no meio bancário.

A garantia de uma gestão eficaz e efectiva deste risco é assegurada através da Direcção

de Sistemas de Informação.

De referir a existência de um Comité de Sistemas de Informação, que reúne

mensalmente, e que tem como uma das suas principais atribuições acompanhar a

regular evolução dos projectos de sistemas de informação resultantes do plano de

negócio da Unicre e contribuir para solucionar conflitos de natureza operacional e

organizacional.

A Unicre adopta os seguintes meios de avaliação, controlo e redução deste risco:

11 de 35

Para o cálculo dos requisitos de fundos próprios para o risco operacional, a Unicre aplica

o Método do Indicador Básico, definido no aviso n.º 9/2007.

Risco de Liquidez

O Risco de Liquidez traduz-se na probabilidade de ocorrência de perdas financeiras, nos

resultados ou no capital, decorrentes da incapacidade da instituição de dispor de fundos

líquidos para cumprir com as suas obrigações, à medida que as mesmas se vencem.

Em reforço dos meios de mitigação deste risco, a Unicre desenvolveu, em 2011, um

Plano de Contingência de Liquidez, que sintetiza as políticas e as práticas adoptadas pela

Instituição no que se refere á gestão do risco de liquidez e as medidas e acções a seguir

em caso de crise de liquidez.

A gestão corrente do risco de liquidez é da responsabilidade da Direcção Financeira e

Meios, competindo ao Conselho de Administração definir em linhas gerais a estrutura do

financiamento da empresa e a orientação a seguir na sua gestão, nomeadamente ao

nível dos limites aos montantes e datas de vencimentos dos financiamentos e da Gestão

do recurso a financiamento bancário.

Dada a natureza da Unicre enquanto Instituição de Crédito, é previsível que uma parte

importante das suas necessidades de financiamento continue a ser suprida através do

recurso ao mercado monetário interbancário com operações de curto prazo.

No plano do risco de liquidez a Unicre adopta os seguintes meios de avaliação, controlo e

redução do risco:

Pontualmente, a Unicre utiliza a aplicação dos saldos de tesouraria como forma de gestão

da sua liquidez.

12 de 35

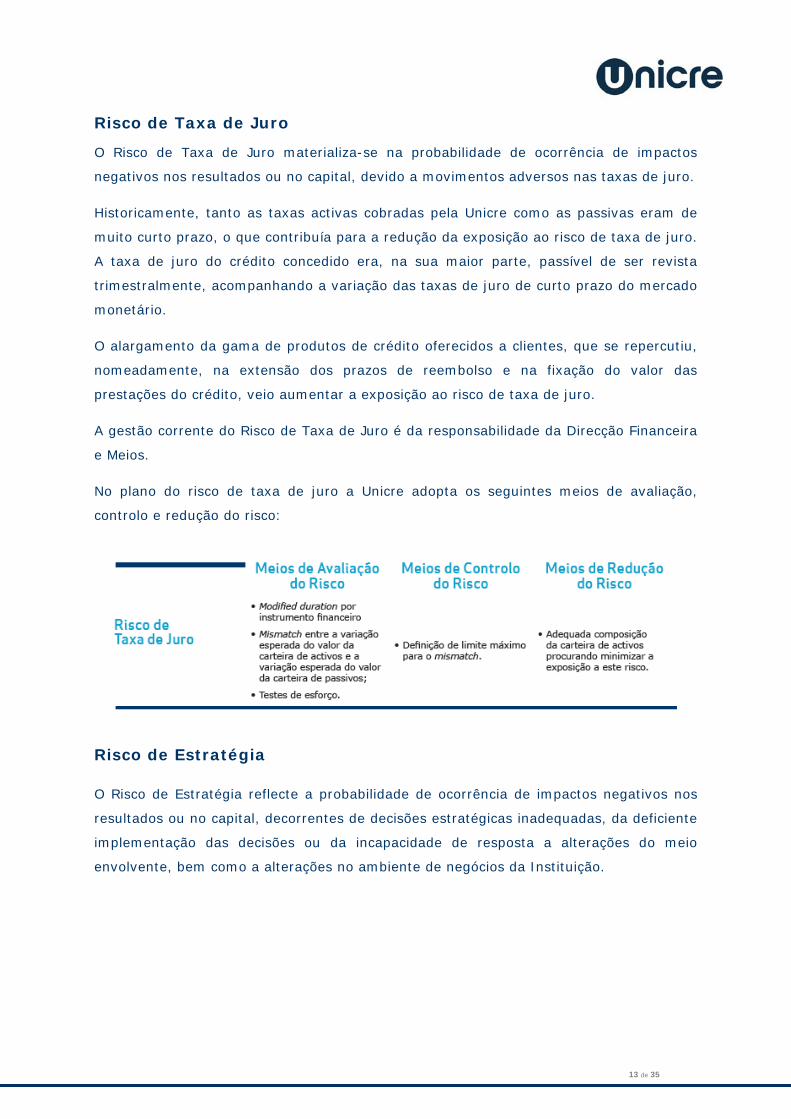

Risco de Taxa de Juro

O Risco de Taxa de Juro materializa-se na probabilidade de ocorrência de impactos

negativos nos resultados ou no capital, devido a movimentos adversos nas taxas de juro.

Historicamente, tanto as taxas activas cobradas pela Unicre como as passivas eram de

muito curto prazo, o que contribuía para a redução da exposição ao risco de taxa de juro.

A taxa de juro do crédito concedido era, na sua maior parte, passível de ser revista

trimestralmente, acompanhando a variação das taxas de juro de curto prazo do mercado

monetário.

O alargamento da gama de produtos de crédito oferecidos a clientes, que se repercutiu,

nomeadamente, na extensão dos prazos de reembolso e na fixação do valor das

prestações do crédito, veio aumentar a exposição ao risco de taxa de juro.

A gestão corrente do Risco de Taxa de Juro é da responsabilidade da Direcção Financeira

e Meios.

No plano do risco de taxa de juro a Unicre adopta os seguintes meios de avaliação,

controlo e redução do risco:

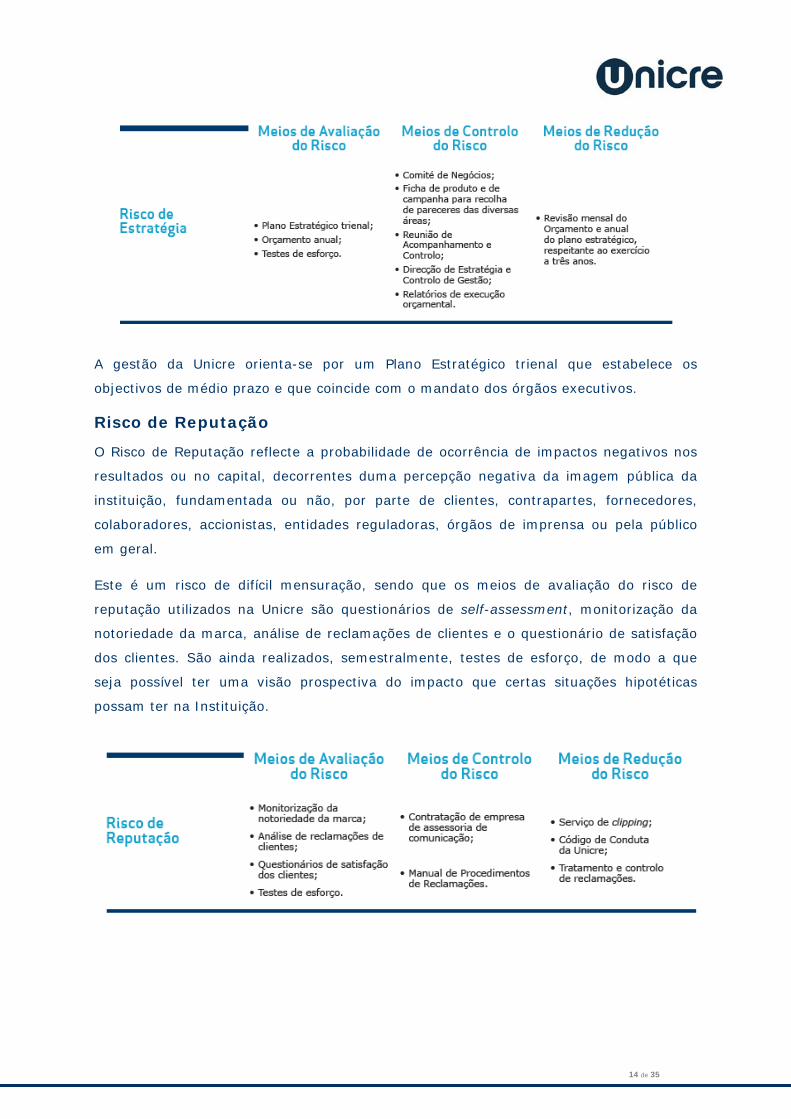

Risco de Estratégia

13 de 35

O Risco de Estratégia reflecte a probabilidade de ocorrência de impactos negativos nos

resultados ou no capital, decorrentes de decisões estratégicas inadequadas, da deficiente

implementação das decisões ou da incapacidade de resposta a alterações do meio

envolvente, bem como a alterações no ambiente de negócios da Instituição.

A gestão da Unicre orienta-se por um Plano Estratégico trienal que estabelece os

objectivos de médio prazo e que coincide com o mandato dos órgãos executivos.

Risco de Reputação

O Risco de Reputação reflecte a probabilidade de ocorrência de impactos negativos nos

resultados ou no capital, decorrentes duma percepção negativa da imagem pública da

instituição, fundamentada ou não, por parte de clientes, contrapartes, fornecedores,

colaboradores, accionistas, entidades reguladoras, órgãos de imprensa ou pela público

em geral.

Este é um risco de difícil mensuração, sendo que os meios de avaliação do risco de

reputação utilizados na Unicre são questionários de self-assessment, monitorização da

notoriedade da marca, análise de reclamações de clientes e o questionário de satisfação

dos clientes. São ainda realizados, semestralmente, testes de esforço, de modo a que

seja possível ter uma visão prospectiva do impacto que certas situações hipotéticas

possam ter na Instituição.

14 de 35

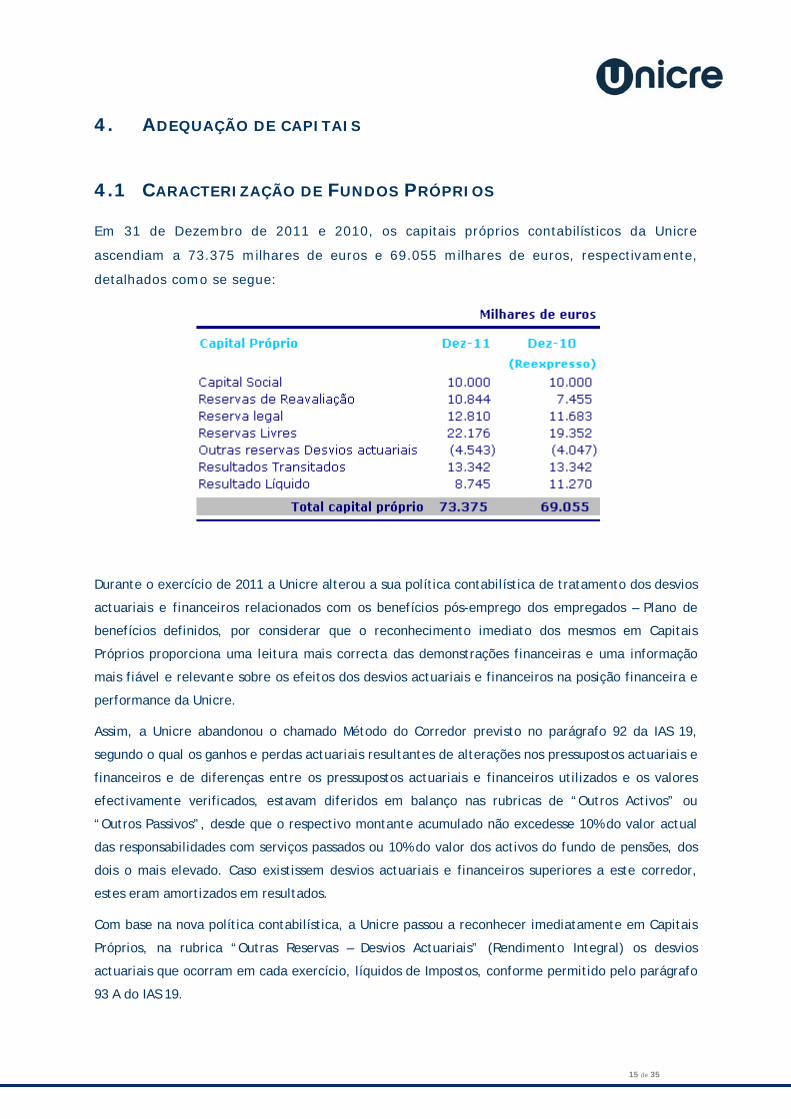

4. ADEQUAÇÃO DE CAPITAIS

4.1 CARACTERIZAÇÃO DE FUNDOS PRÓPRIOS

Em 31 de Dezembro de 2011 e 2010, os capitais próprios contabilísticos da Unicre

ascendiam a 73.375 milhares de euros e 69.055 milhares de euros, respectivamente,

detalhados como se segue:

Durante o exercício de 2011 a Unicre alterou a sua política contabilística de tratamento dos desvios

actuariais e financeiros relacionados com os benefícios pós-emprego dos empregados – Plano de

benefícios definidos, por considerar que o reconhecimento imediato dos mesmos em Capitais

Próprios proporciona uma leitura mais correcta das demonstrações financeiras e uma informação

mais fiável e relevante sobre os efeitos dos desvios actuariais e financeiros na posição financeira e

performance da Unicre.

Assim, a Unicre abandonou o chamado Método do Corredor previsto no parágrafo 92 da IAS 19,

segundo o qual os ganhos e perdas actuariais resultantes de alterações nos pressupostos actuariais e

financeiros e de diferenças entre os pressupostos actuariais e financeiros utilizados e os valores

efectivamente verificados, estavam diferidos em balanço nas rubricas de “Outros Activos” ou

“Outros Passivos”, desde que o respectivo montante acumulado não excedesse 10% do valor actual

das responsabilidades com serviços passados ou 10% do valor dos activos do fundo de pensões, dos

dois o mais elevado. Caso existissem desvios actuariais e financeiros superiores a este corredor,

estes eram amortizados em resultados.

15 de 35

Com base na nova política contabilística, a Unicre passou a reconhecer imediatamente em Capitais

Próprios, na rubrica “Outras Reservas – Desvios Actuariais” (Rendimento Integral) os desvios

actuariais que ocorram em cada exercício, líquidos de Impostos, conforme permitido pelo parágrafo

93 A do IAS 19.

Assim, e de acordo com os requisitos do IAS 8 – “Políticas Contabilísticas, Alterações nas Estimativas

e Erros”, foram reexpressas as demonstrações financeiras do ano anterior.

Contudo, e no que se refere aos efeitos, na determinação dos fundos próprios regulamentares, dos

desvios actuariais acumulados com benefícios definidos, considerou o Banco de Portugal, no seu

Aviso nº 2/2012, que estes não devem depender da política contabilística seguida por cada

instituição ao abrigo das opções previstas no IAS19. Assim, mantiveram-se os limites do método do

corredor, de forma que sejam excluídas dos fundos próprios de base, as perdas actuariais

acumuladas que estariam por reconhecer como custo, dentro dos limites de 10% do valor actual das

responsabilidades ou do valor do fundo de pensões, dos dois o mais elevado.

Os fundos próprios da Unicre são apurados de acordo com as normas regulamentares aplicáveis

nomeadamente com o disposto no Aviso do Banco de Portugal nº 6/2010. Os fundos próprios totais

resultam da soma dos fundos próprios de base (Tier I) com os fundos próprios complementares (Tier

II) e da subtracção da componente relevada no agregado Deduções, este último inexistente na

Unicre.

Para efeitos de cálculo de elementos constitutivos de Fundos Próprios, são consideradas

as seguintes rubricas:

Fundos Próprios de Base (Tier I):

Elementos Positivos

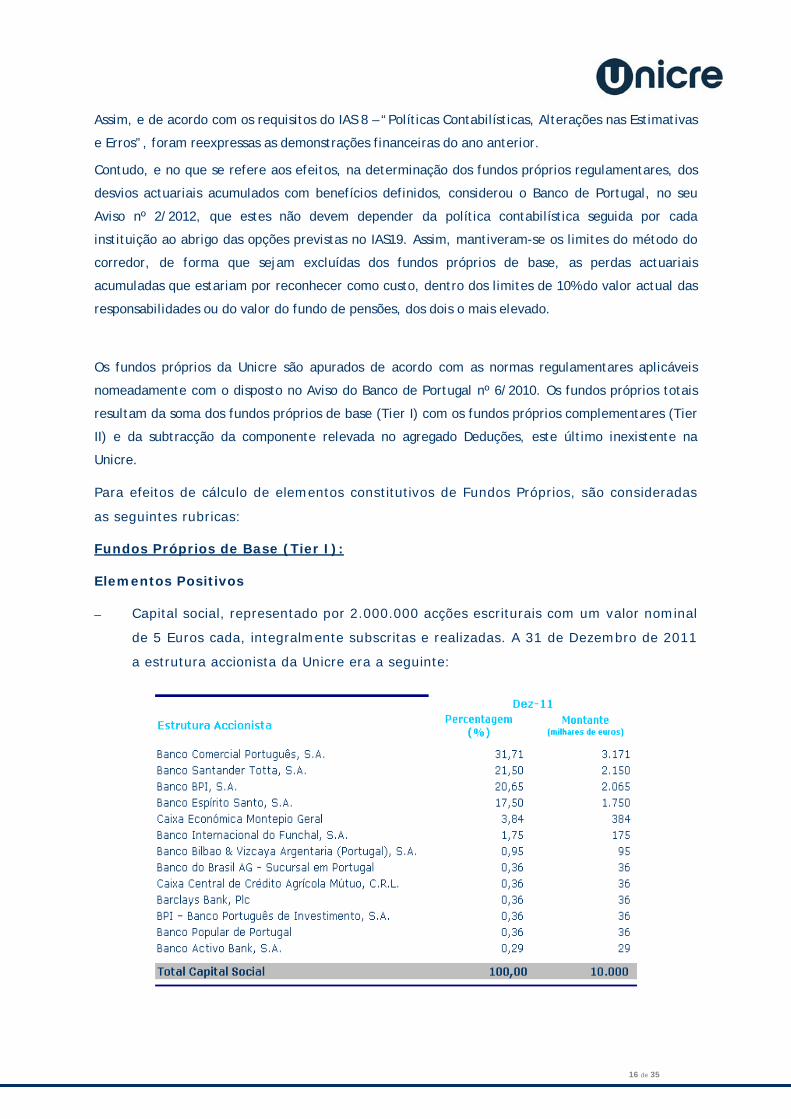

– Capital social, representado por 2.000.000 acções escriturais com um valor nominal

de 5 Euros cada, integralmente subscritas e realizadas. A 31 de Dezembro de 2011

a estrutura accionista da Unicre era a seguinte:

16 de 35

– Reservas legais, constituídas de acordo com o disposto no artigo 97º do Regime

Geral das Instituições de Crédito e Sociedades Financeiras, segundo o qual as

instituições financeiras devem destinar uma fracção não inferior a 10% dos lucros

líquidos apurados em cada exercício à formação de uma reserva legal, até um

limite igual ao valor do capital social ou ao somatório das reservas livres

constituídas e dos resultados transitados, se superior;

– Reservas livres, constituídas por deliberação dos accionistas sob proposta de

aplicação de resultados apresentada pelo Conselho de Administração da Sociedade

em cada exercício;

– Resultados transitados, os quais incluem os impactos da transição para as Normas

de Contabilidade Ajustadas (NCAs), excluindo as reservas de reavaliação legal,

consideradas como fundos próprios complementares.

Adicionalmente são considerados elementos positivos dos Fundos Próprios de base o

excesso, a existir, das provisões contabilísticas sobre as provisões económicas apuradas

pela Instituição, na parte não deduzida no cálculo dos requisitos de Fundos Próprios

(Risco Crédito).

Elementos Negativos

– Activos Intangíveis líquidos de amortizações e imparidades; e

– Proporção dos desvios actuariais líquidos de impostos diferidos, registados em

capitais próprios, relativos às responsabilidades com reformados e pensionistas

transferidas para a Segurança Social.

Fundos Próprios Complementares (Upper Tier II):

- 45% dos Ganhos não realizados registados em Reservas de reavaliação de activos

financeiros disponíveis para venda, correspondentes à diferença entre o valor de

balanço e o valor de aquisição daqueles activos financeiros. Nos exercícios de 2011

e 2010 não foi registada qualquer perda por imparidade naquela carteira de

investimentos;

17 de 35

– Reservas de reavaliação legal decorrentes da evolução de índices gerais de preços

de outros activos tangíveis efectuadas nos termos da lei em exercícios anteriores a

1 de Janeiro de 2005, incluídas para efeitos contabilísticos, na rubrica de resultados

transitados.

De referir que não existem quaisquer impactos de adopção das NCAs, positivos ou

negativos, por reconhecer, quer a 31 de Dezembro de 2011, quer a 31 de Dezembro de

2010.

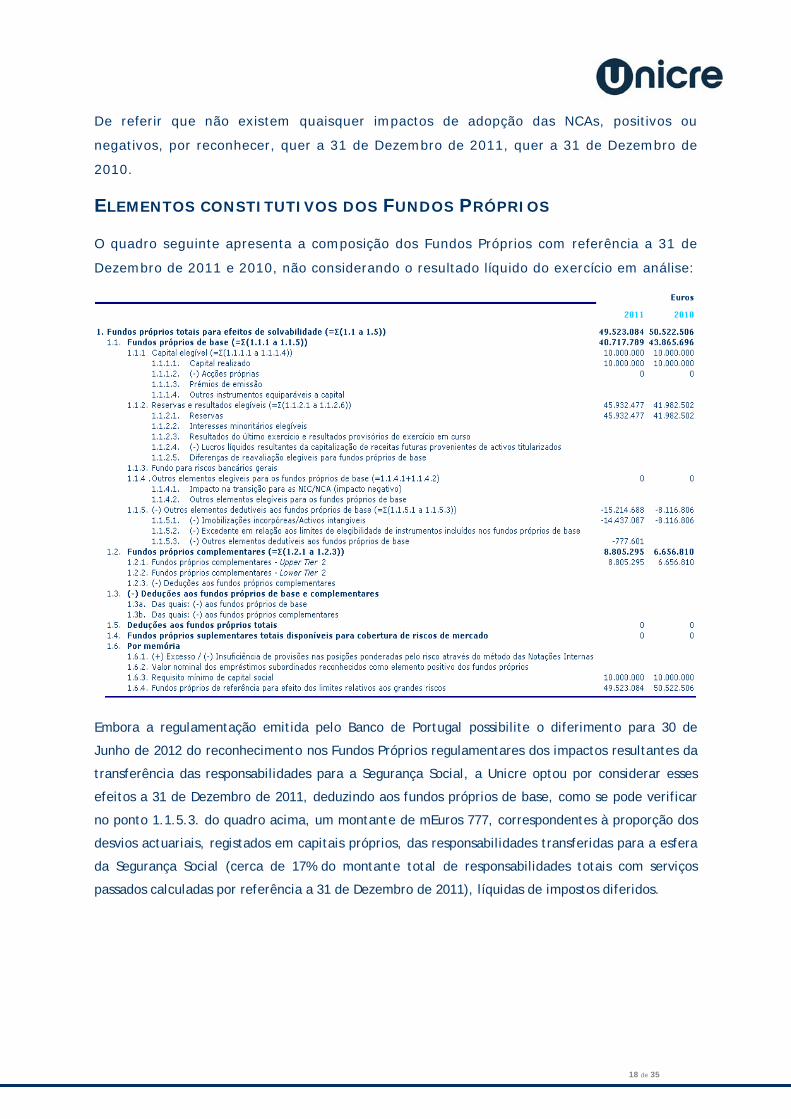

ELEMENTOS CONSTITUTIVOS DOS FUNDOS PRÓPRIOS

O quadro seguinte apresenta a composição dos Fundos Próprios com referência a 31 de

Dezembro de 2011 e 2010, não considerando o resultado líquido do exercício em análise:

18 de 35

Embora a regulamentação emitida pelo Banco de Portugal possibilite o diferimento para 30 de

Junho de 2012 do reconhecimento nos Fundos Próprios regulamentares dos impactos resultantes da

transferência das responsabilidades para a Segurança Social, a Unicre optou por considerar esses

efeitos a 31 de Dezembro de 2011, deduzindo aos fundos próprios de base, como se pode verificar

no ponto 1.1.5.3. do quadro acima, um montante de mEuros 777, correspondentes à proporção dos

desvios actuariais, registados em capitais próprios, das responsabilidades transferidas para a esfera

da Segurança Social (cerca de 17% do montante total de responsabilidades totais com serviços

passados calculadas por referência a 31 de Dezembro de 2011), líquidas de impostos diferidos.

REQUISITOS DE FUNDOS PRÓPRIOS

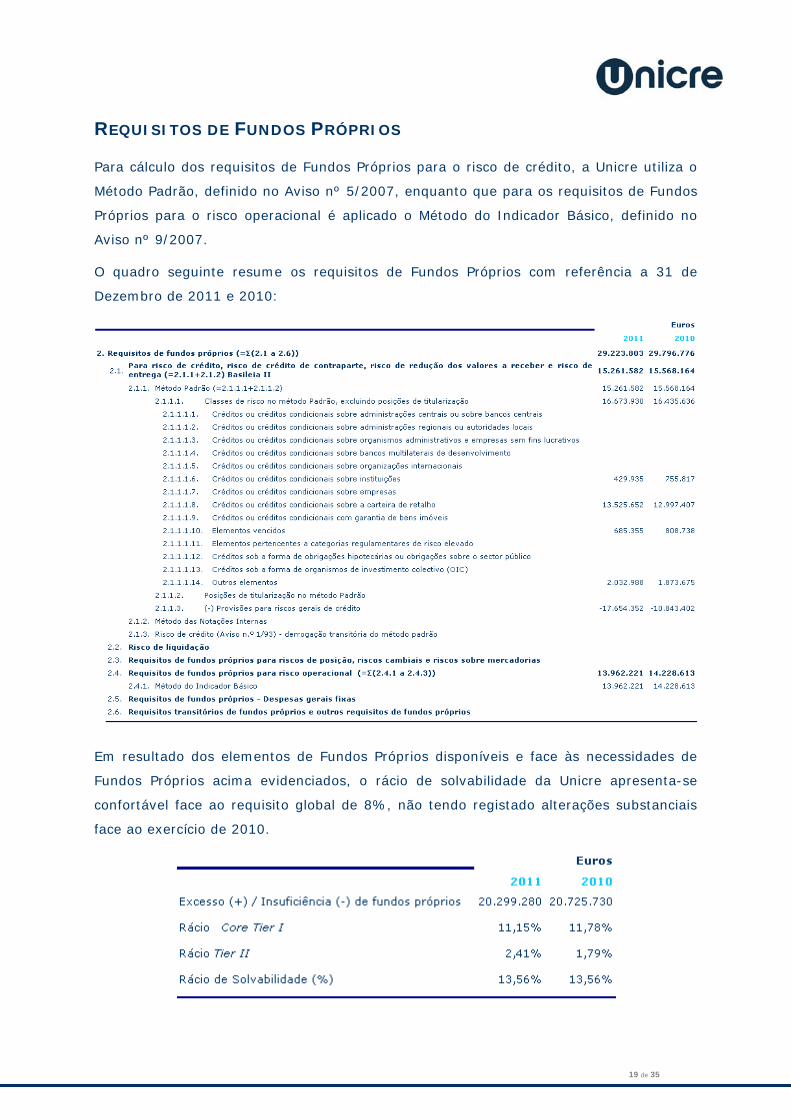

Para cálculo dos requisitos de Fundos Próprios para o risco de crédito, a Unicre utiliza o

Método Padrão, definido no Aviso nº 5/2007, enquanto que para os requisitos de Fundos

Próprios para o risco operacional é aplicado o Método do Indicador Básico, definido no

Aviso nº 9/2007.

O quadro seguinte resume os requisitos de Fundos Próprios com referência a 31 de

Dezembro de 2011 e 2010:

Em resultado dos elementos de Fundos Próprios disponíveis e face às necessidades de

Fundos Próprios acima evidenciados, o rácio de solvabilidade da Unicre apresenta-se

confortável face ao requisito global de 8%, não tendo registado alterações substanciais

face ao exercício de 2010.

19 de 35

Tal evolução deve-se ao facto da redução de 2% verificada nos fundos próprios ter sido

compensada pela diminuição dos requisitos de capital.

A redução verificada nos fundos próprios disponíveis face ao ano anterior resulta do aumento das

deduções relativas a activos incorpóreos, não compensadas pelos resultados líquidos retidos do

exercício de 2010 e pela valorização da carteira de activos disponíveis para venda.

Por seu lado a diminuição das necessidades de capital deriva tanto do risco operacional, em

consequência da redução do produto bancário, como do risco de crédito, por descida verificada no

montante de aplicações em instituições de crédito existentes no final do ano.

20 de 35

4.2 PROCESSO DE AUTO-AVALIAÇÃO DA ADEQUAÇÃO DO CAPITAL

INTERNO (ICAAP)

No seguimento da política de consolidação das práticas de gestão dos riscos a que se

encontra exposta, a Unicre desenvolveu uma metodologia de aferição da adequação do

capital interno. Esta metodologia visa dar resposta ao previsto na Instrução n.º 15/2007

do Banco de Portugal, garantindo que a Unicre dispõe de um processo, recorrente e

abrangente, de avaliação da adequação do seu capital interno aos riscos inerentes à

natureza e complexidade das suas actividades, bem como formalizar a politica a seguir

para a manutenção dos níveis de capital adequados à estratégia de negócio e de risco

prosseguida.

A metodologia usada é sustentada em modelos de avaliação e quantificação dos diversos

riscos, na sua agregação e na quantificação do valor de capital interno adequado aos

mesmos. A medição dos riscos baseia-se no cálculo, através de metodologias internas,

do nível de capital interno necessário para cobrir adequadamente a exposição a cada

risco.

As metodologias utilizadas na mensuração fazem uso de técnicas quantitativas baseadas

na informação da carteira da Unicre e recorrem aos meios de suporte disponíveis, sendo

complementadas por técnicas qualitativas (e.g. questionários de auto-avaliação) sempre

que tal seja considerado útil para suprir lacunas na componente metodológica

quantitativa.

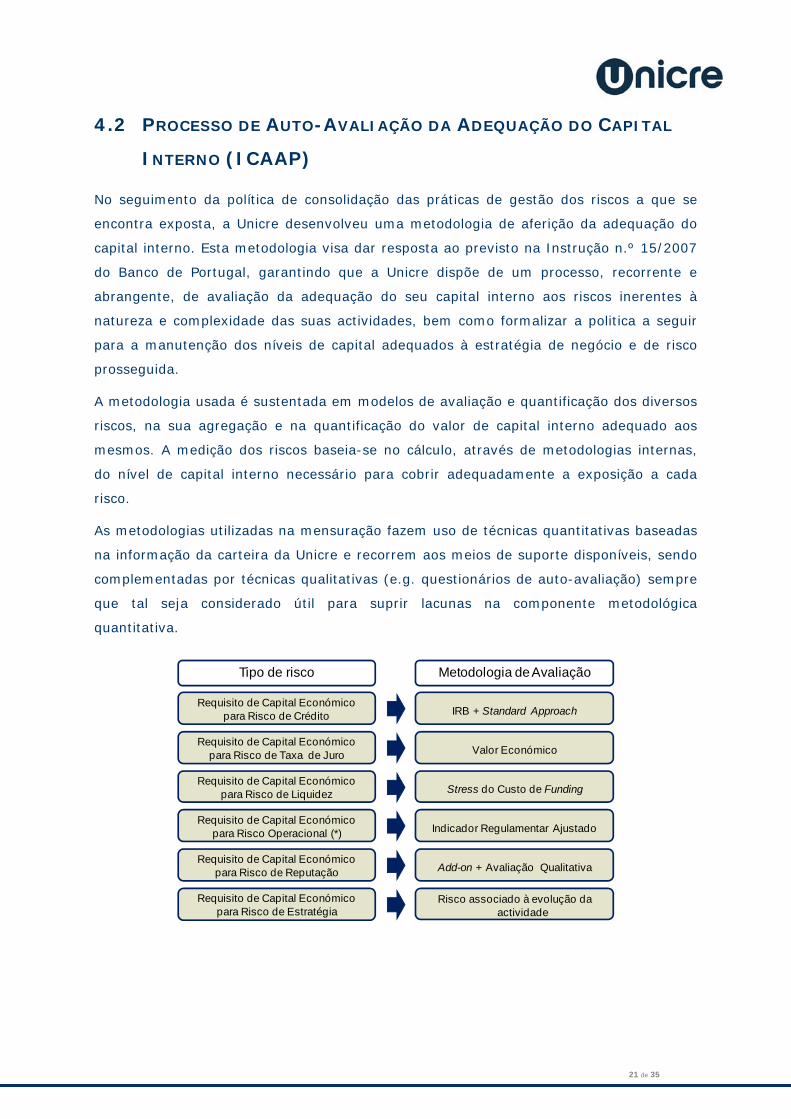

21 de 35

Tipo de risco Metodologia de Avaliação

Requisito de Capital Económico para Risco de Crédito IRB + Standard Approach

Requisito de Capital Económico para Risco de Taxa de Juro Valor Económico

Requisito de Capital Económico para Risco de Liquidez Stress do Custo de Funding

Requisito de Capital Económico para Risco Operacional (*) Indicador Regulamentar Ajustado

Requisito de Capital Económico para Risco de Reputação Add-on + Avaliação Qualitativa

Requisito de Capital Económico para Risco de Estratégia

Risco associado à evolução da actividade

A metodologia de agregação dos riscos utilizada para efeitos da captura dos benefícios de

diversificação inter-riscos no cálculo do capital interno, na Unicre, tem como base a

Matriz de Correlação dos Riscos definida pela Standard & Poors1.

O processo de gestão da metodologia ICAAP e a sua aplicação prática tem subjacente um

modelo de governação, onde são caracterizados os contributos das diversas unidades

orgânicas para o ICAAP. A Unicre assume o ICAAP como sendo um processo evolutivo, e

por isso procede a revisões periódicas da framework e à implementação faseada dos

modelos de cálculo, em linha com a evolução das suas práticas de gestão e modelos de

risco.

O modelo de governação do ICAAP é composto por três processos sequenciais:

Planeamento, Exercício do ICAAP e Ciclo de Gestão do Capital, interligados por fluxos de

informação, conforme abaixo descrito.

• No planeamento das actividades garante-se o alinhamento com o processo de

orçamentação e com o stress testing relativamente à análise e documentação

referente à envolvente macroeconómica.

• O exercício de ICAAP, realizado anualmente, tem definido um conjunto de

procedimentos de preparação, execução e reporte.

• A gestão do capital constitui um ciclo contínuo de (1) planeamento de capital, com

base na análise das conclusões do ICAAP, (2) implementação do plano e (3)

monitorização do mesmo, de acordo com as normas internas em vigor na Unicre.

Em resultado do processo anteriormente descrito, e considerando os fundos disponíveis e

o volume de requisitos para os diferentes riscos, conclui-se que o capital interno

existente é adequado ao perfil de risco da Unicre e que o nível de capitalização

salvaguarda os interesses dos seus stakeholders e dá à Instituição uma sólida margem

de crescimento e afirmação no contexto dos mercados onde opera.

5. RISCO DE CRÉDITO DE CONTRAPARTE

O risco de crédito de contraparte reflecte o risco de as contrapartes se mostrarem

incapazes de cumprir os pagamentos a que se encontrem obrigadas no âmbito de

determinados contratos de instrumentos financeiros, como os de derivados ou os repos.

22 de 35

1 Documento Rating Scale Services for Internal Rating Systems – Credit Risk Management solutions from Standard& Poor Risk Solutions

À data de 31 de Dezembro de 2011 e 2010 a Unicre não detinha quaisquer operações

materialmente relevantes com exposição ao risco de crédito de contraparte.

6. RISCO DE CRÉDITO - ASPECTOS GERAIS

A rubrica mais relevante do Activo da Unicre é a carteira de crédito a clientes, razão pela

qual o risco de crédito sobre a mesma representa um dos maiores riscos para a Empresa.

O crédito a clientes inclui o saldo em dívida e outros valores a receber, relativos a

cartões emitidos pela Unicre e a crédito pessoal atribuído, pendentes de liquidação pelos

seus clientes..

No momento inicial os créditos e valores a receber são registados ao justo valor. Em

geral, o justo valor no momento inicial corresponde ao valor de transacção e inclui

comissões, taxas ou outros custos e proveitos associados às operações de crédito.

Posteriormente, os créditos e valores a receber são valorizados ao custo amortizado, com

base no método da taxa de juro efectiva e sujeitos à constituição de provisões.

Os juros e anuidades associados a operações de crédito são periodificados ao longo da

vida das operações, independentemente do momento em que são cobrados ou pagos.

Na avaliação de risco de crédito e seu provisionamento são efectuadas duas análises

distintas: (a) a classificação do crédito de acordo com as regras estabelecidas pelo Banco

de Portugal no seu aviso 3/95 e (b) a análise económica complementar para efeitos de

determinação do nível adequado de provisões necessário para fazer face ao risco de

cobrabilidade da carteira.

Assim, e para efeitos contabilísticos, todos os valores em dívida que correspondem aos

pagamentos mínimos contratualmente definidos que não foram liquidados decorridos que

sejam 30 dias sobre o seu vencimento são classificados como crédito vencido. Atrasos

superiores a 90 dias verificados nos pagamentos das suas obrigações contratuais

implicam a classificação como crédito com incumprimento da totalidade do saldo do

crédito em dívida, incluindo prestações vincendas. Os juros vencidos com atraso superior

a 90 dias não são reconhecidos em resultados como proveito quando incorridos, mas

apenas quando efectivamente cobrados.

23 de 35

O crédito objecto de imparidade, entendido como sujeito à análise económica,

compreende não só todas as exposições sujeitas ao risco de crédito relativamente às

quais tenha sido detectada uma evidência objectiva de imparidade, isto é como crédito

em incumprimento, como também o crédito regular, para aferição da sua probabilidade

de incumprimento.

Adicionalmente, e para efeitos meramente prudenciais, para cálculo do risco de crédito –

elementos vencidos, são considerados apenas aqueles cuja data de vencimento tenha

ocorrido há mais de 90 dias, de acordo com o previsto no Aviso 5/2007 do Banco de

Portugal.

POLÍTICA DE PROVISIONAMENTO

A política de provisionamento seguida pela Unicre assenta no cumprimento das normas

estabelecidas pelo Banco de Portugal, sendo complementada por provisões constituidas

acima destes montantes mínimos quando considerado adequado, mediante análise

económica ao risco de cobrabilidade da carteira.

A provisão para crédito vencido é constituída nos termos do Aviso do Banco de Portugal

nº 3/95, de 30 de Junho, com as alterações introduzidas pelo Aviso do banco de Portugal

nº8/03, de 30 de Junho e pelo Aviso do Banco de Portugal nº 3/2005, de 21 de

Fevereiro. As classes de risco reflectem o escalonamento dos créditos e dos juros

vencidos em função do período decorrido após o respectivo vencimento. Para o efeito são

aplicadas as taxas referentes a créditos sem garantia.

A provisão para riscos gerais de crédito encontra-se classificada no passivo, na rubrica

“Provisões”. Nos termos do Aviso nº 3/95, de 30 de Junho (com as alterações

introduzidas pelo Aviso nº3/2005 de 21 de Fevereiro), do Banco de Portugal, esta

provisão tem uma natureza global e destina-se a fazer face a riscos de cobrança de

crédito concedido, não identificados especificamente. Esta provisão é calculada com base

em taxas genéricas, aplicadas ao crédito concedido não vencido e a outros activos

existentes à data do balanço.

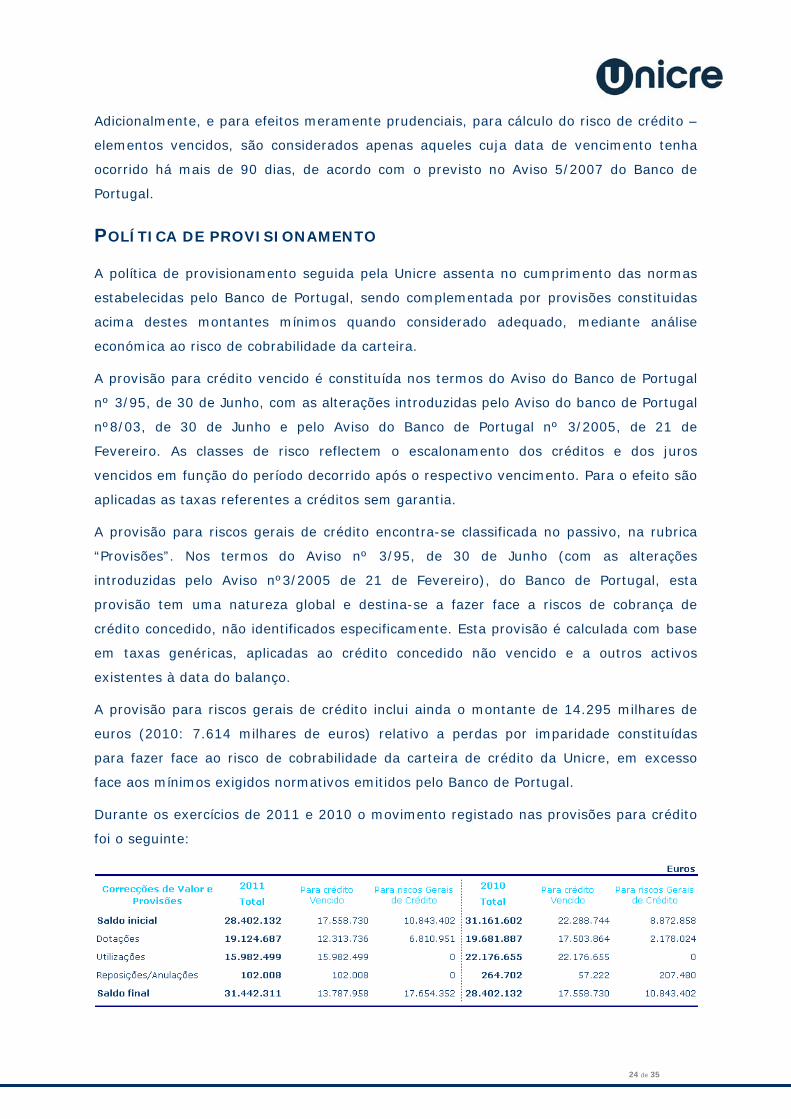

A provisão para riscos gerais de crédito inclui ainda o montante de 14.295 milhares de

euros (2010: 7.614 milhares de euros) relativo a perdas por imparidade constituídas

para fazer face ao risco de cobrabilidade da carteira de crédito da Unicre, em excesso

face aos mínimos exigidos normativos emitidos pelo Banco de Portugal.

Durante os exercícios de 2011 e 2010 o movimento registado nas provisões para crédito

foi o seguinte:

24 de 35

A Unicre procede ao abate contabilístico de créditos ao activo (write-offs) quando

considera que determinado crédito é incobrável (geralmente ao fim de 18 meses) após

terem sido efectuados todos os esforços de recuperação. As recuperações posteriores

destes créditos são contabilizadas como proveitos nos exercícios em que ocorrem na

rubrica “Recuperações de créditos, juros e despesas”. Nos exercícios de 2011 e 2010, os

montantes registados nesta rubrica ascendem a 8.856 milhares de euros e 6.187

milhares de euros, respectivamente.

A Unicre utiliza o Método Padrão para avaliação do Risco de Crédito, o qual segmenta o

risco incorrido pelas Instituições Financeiras da seguinte forma:

- Classe I – Administrações centrais ou bancos centrais

- Classe II – Administrações regionais ou autoridades locais

- Classe III – Organismos administrativos e empresas sem fins lucrativos

- Classe IV – Bancos multilaterais de desenvolvimento

- Classe V – Organizações internacionais

- Classe VI – Instituições

- Classe VII – Empresas

- Classe VIII – Carteira de retalho

- Classe IX – Posições garantidas por bens imóveis

- Classe X – Elementos vencidos

- Classe XI – Obrigações hipotecárias ou obrigações sobre o sector público

- Classe XII – Posições em risco sobre organismos de investimento colectivo

- Classe XIII – Outros Elementos

25 de 35

Para os exercícios de 2011 e 2010 as posições em risco original por classe regulamentar

no final do exercício e na média do ano eram as seguintes:

Dada a especificidade do negócio da Unicre, constituído por Crédito ao Consumo e no

Cartão, a distribuição geográfica do crédito está directamente relacionada com a

dispersão da população portuguesa, concentrada no litoral e nas zonas metropolitanas de

Lisboa e Porto.

Relativamente à distribuição por segmentos, o volume de outstanding da carteira de

retalho, relativo a Empresas representa apenas 3.48% (2010:2.18%) da carteira de

crédito, ascendendo a 8.575 milhares de euros (2010:5.301 milhares de euros).

Relativamente á distribuição das posições em risco por sectores, ver quadro abaixo:

No quadro seguinte é apresentado o perfil dos prazos de vencimento Residuais das

posições em risco original por classe regulamentar, com referência ao final do exercício

de 2011 e 2010:

26 de 35

GESTÃO DO RISCO DE CONCENTRAÇÃO DE CRÉDITO

Dada a dispersão existente na carteira de clientes da Unicre, quer a título individual, quer

colectivo, o risco de concentração de crédito não é considerado como um risco

materialmente relevante.

De qualquer forma, a Unicre tem implementado um conjunto de procedimentos e

mecanismos que lhe permitem identificar, medir, gerir e controlar o risco de

concentração na sua carteira de crédito, nomeadamente:

• Sistema de monitorização de alertas que lhe permite identificar o nível de

aderência dos limites de exposição ao risco de crédito estabelecido para cada cliente

ou grupo de clientes;

• Normativo de delegação de competências em assuntos relacionados com a

política de risco de crédito, nos domínios da atribuição de cartões e concessão de

crédito e/ou de outras alterações estratégicas que impliquem ajustes automáticos na

exposição ao risco de crédito;

• Obrigatoriedade de emissão de pareceres e de aprovação, pelo Conselho de

Crédito, sempre que os limites de exposição de crédito ultrapassem os máximos

definidos no normativo da delegação de competências;

• Acompanhamento mensal dos clientes com maior exposição, em sede de

Conselho de Crédito;

• Realização de estudos relativamente à exposição/concentração da carteira de

crédito e, da análise desses estudos, decisão quanto à necessidade de tomar

medidas correctivas das concentrações excessivas que venham a ser identificadas.

Esta análise é efectuada recorrendo a um conjunto de informação, tais como o

conhecimento empírico e experiência com o cliente, o scoring comportamental, o

comportamento em anteriores operações de crédito, as características da empresa,

se for o caso (dimensão, sector de actividade, produtos comercializados, localização,

dados financeiros, etc.), os riscos do sector e da actividade desenvolvida e

características do mercado onde opera volatilidade, sazonalidade, concorrência,

etc.).

27 de 35

A identificação, medição e monitorização do risco de concentração de crédito é efectuada

pela Direcção de Risco de Crédito (DRC), sendo as suas principais funções

acompanhar a carteira de crédito e o risco de concentração de crédito, propor políticas e

estratégias a aplicar à carteira, desenvolver e aplicar medidas preventivas e correctivas e

assegurar a conformidade com os requisitos regulamentares aplicáveis à Unicre em

termos de risco de crédito.

A Unicre não tem implementados quaisquer níveis de tolerância, dado que a aplicação do

normativo de delegação de competências obriga à submissão ao Conselho de Crédito

sempre que os limites definidos são ultrapassados.

Dado que a actividade da Unicre decorre exclusivamente em Portugal, não estão

definidas políticas que limitem a concentração do risco de crédito a nível geográfico ou

por moeda.

Da especificidade do negócio da Instituição e das políticas de gestão do risco de

concentração de crédito da Unicre, resulta um reduzido grau de concentração de crédito

da carteira de clientes da Unicre.

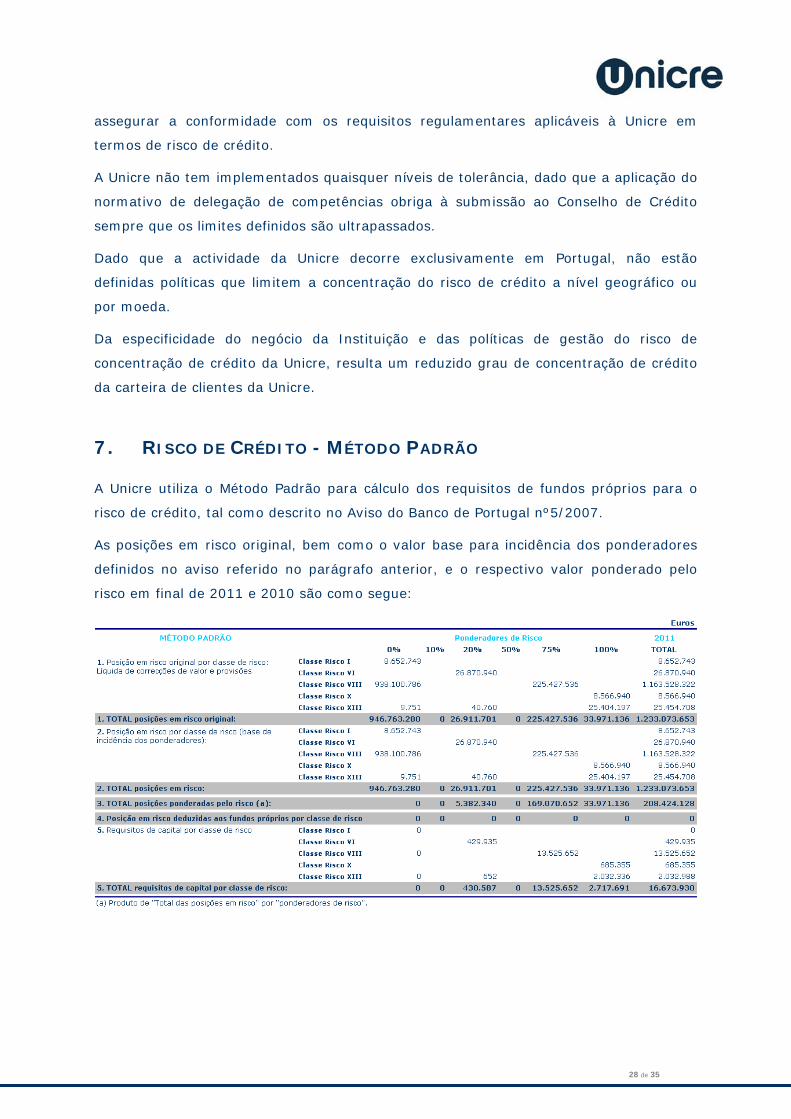

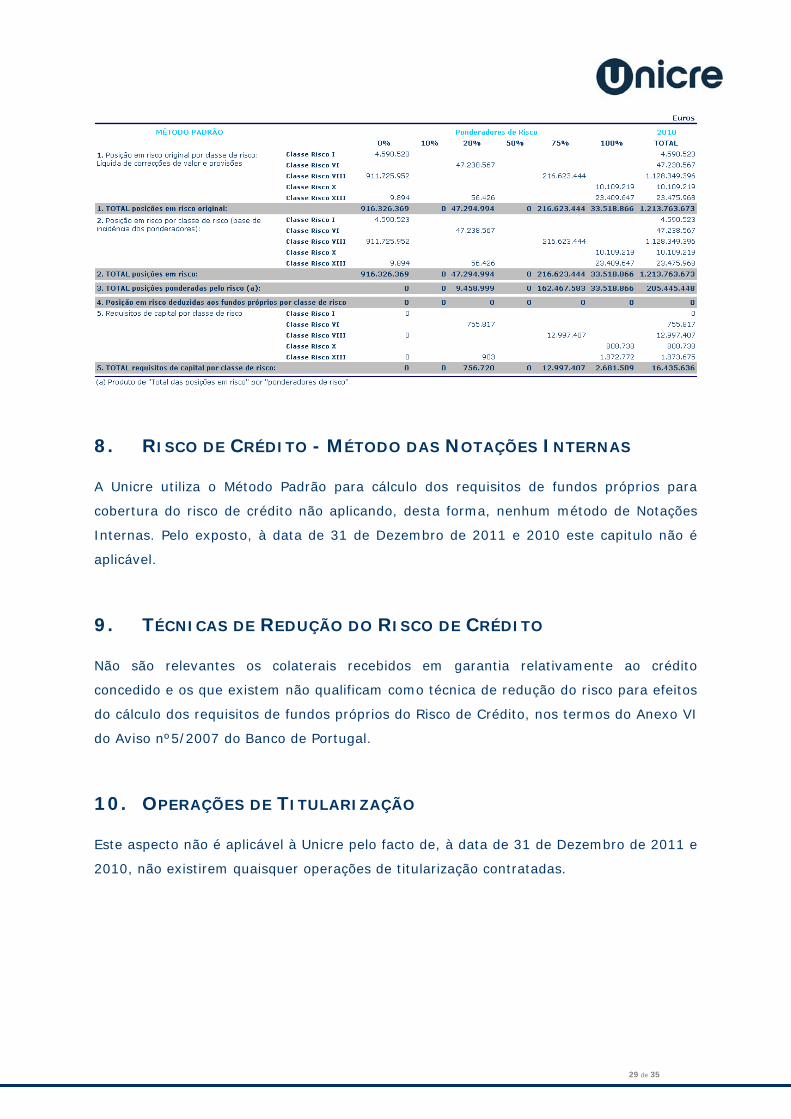

7. RISCO DE CRÉDITO - MÉTODO PADRÃO

A Unicre utiliza o Método Padrão para cálculo dos requisitos de fundos próprios para o

risco de crédito, tal como descrito no Aviso do Banco de Portugal nº5/2007.

As posições em risco original, bem como o valor base para incidência dos ponderadores

definidos no aviso referido no parágrafo anterior, e o respectivo valor ponderado pelo

risco em final de 2011 e 2010 são como segue:

28 de 35

8. RISCO DE CRÉDITO - MÉTODO DAS NOTAÇÕES INTERNAS

A Unicre utiliza o Método Padrão para cálculo dos requisitos de fundos próprios para

cobertura do risco de crédito não aplicando, desta forma, nenhum método de Notações

Internas. Pelo exposto, à data de 31 de Dezembro de 2011 e 2010 este capitulo não é

aplicável.

9. TÉCNICAS DE REDUÇÃO DO RISCO DE CRÉDITO

Não são relevantes os colaterais recebidos em garantia relativamente ao crédito

concedido e os que existem não qualificam como técnica de redução do risco para efeitos

do cálculo dos requisitos de fundos próprios do Risco de Crédito, nos termos do Anexo VI

do Aviso nº5/2007 do Banco de Portugal.

10. OPERAÇÕES DE TITULARIZAÇÃO

Este aspecto não é aplicável à Unicre pelo facto de, à data de 31 de Dezembro de 2011 e

2010, não existirem quaisquer operações de titularização contratadas.

29 de 35

11. RISCOS DE POSIÇÃO, DE CRÉDITO DE CONTRAPARTE E DE

LIQUIDAÇÃO DA CARTEIRA DE NEGOCIAÇÃO

À data de 31 de Dezembro de 2011 e 2010, a Unicre não detinha qualquer activo

classificado como de carteira de negociação.

12. RISCO CAMBIAL E DE MERCADORIAS DAS CARTEIRAS BANCÁRIA

E DE NEGOCIAÇÃO

Este capitulo não é aplicável pelo facto de, à data de 31 de Dezembro de 2011 e 2010, a

Unicre não deter posições materialmente relevantes expostas ao risco cambial e de

mercadorias nas carteiras bancárias e de negociação.

13. POSIÇÕES EM RISCO SOBRE ACÇÕES DA CARTEIRA BANCÁRIA

Os activos classificados como disponíveis para venda são avaliados ao justo valor,

sempre que este possa ser mensurado ou estimado de forma fiável.

Os ganhos e perdas resultantes de alterações no justo valor de activos financeiros

disponíveis para venda são reconhecidos directamente nos capitais próprios na rubrica

Reservas de Reavaliação de justo valor líquidos de eventuais impostos (diferidos e

correntes), excepto no caso de perdas por imparidade, que são registados em resultados

quando ocorrem. Quando o activo é vendido, o ganho ou perda anteriormente

reconhecido no capital próprio é registado em resultados.

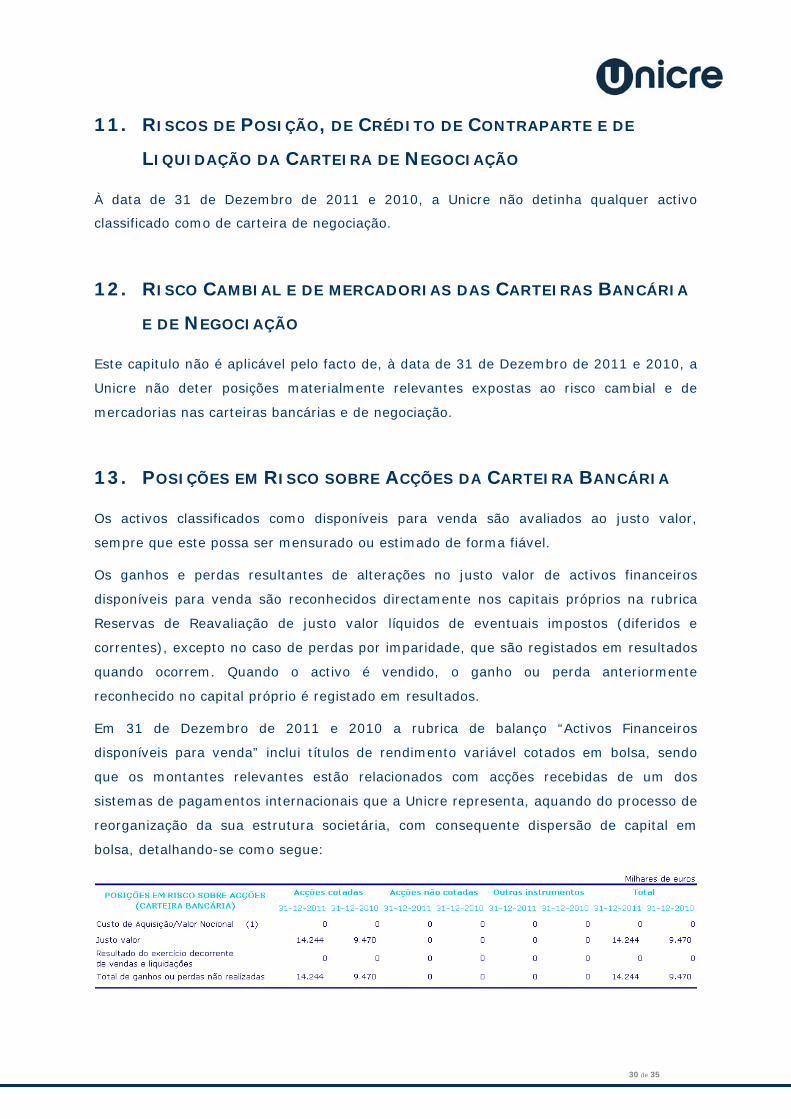

Em 31 de Dezembro de 2011 e 2010 a rubrica de balanço “Activos Financeiros

disponíveis para venda” inclui títulos de rendimento variável cotados em bolsa, sendo

que os montantes relevantes estão relacionados com acções recebidas de um dos

sistemas de pagamentos internacionais que a Unicre representa, aquando do processo de

reorganização da sua estrutura societária, com consequente dispersão de capital em

bolsa, detalhando-se como segue:

30 de 35

(1) Em 2008, por deliberação da Assembleia Geral da Visa Europe Limited e na sequência

do processo de reestruturação interna da estrutura corporativa daquela Marca

Internacional de Pagamentos, foram distribuídos pelos associados dinheiro e acções da

nova sociedade entretanto criada - Visa International Incorporation, tendo a Unicre

recebido 259.323 acções Classe C. Estas acções, que originalmente tinham restrições de

liquidez, só podendo ser transaccionadas entre os membros daquela sociedade,

conferiam direito a dividendos e a exercer direito de voto em determinadas matérias

previstas nos estatutos da Sociedade e foram convertidas em acções Classe A (cotadas

em bolsa) em Março de 2011. Denominados em USD, estiveram até à data da conversão

final valorizados no balanço a um valor que tinha por referência a cotação de fecho das

acções Classe A, corrigida por um factor de desconto de liquidez, o qual foi sendo

reduzido proporcionalmente ao tempo decorrido entre a data da entrega dos títulos e a

data de conversão para Classe A.

Em 31 de Dezembro de 2011 a totalidade dos títulos detidos pela Unicre estavam

convertidos para classe A, enquanto que em 31 de Dezembro de 2010 apenas 50% da

carteira estava liberta de restrições.

Não foram registadas em 2011 e 2010, quaisquer perdas por imparidade, na carteira de

activos financeiros disponíveis para venda.

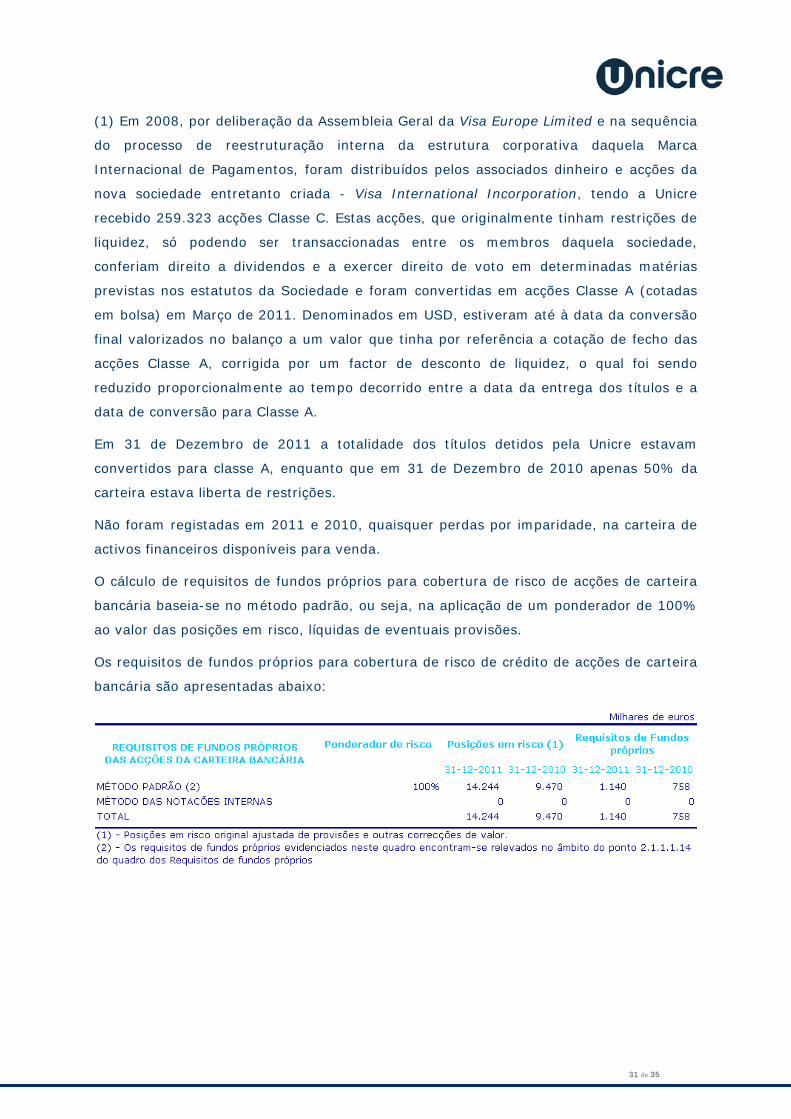

O cálculo de requisitos de fundos próprios para cobertura de risco de acções de carteira

bancária baseia-se no método padrão, ou seja, na aplicação de um ponderador de 100%

ao valor das posições em risco, líquidas de eventuais provisões.

Os requisitos de fundos próprios para cobertura de risco de crédito de acções de carteira

bancária são apresentadas abaixo:

31 de 35

14. RISCO OPERACIONAL

O Risco operacional é objecto de monitorização constante pela Unicre em todas as suas

actividades e com recurso aos mais diversos instrumentos de controlo, conforme descrito

anteriormente, no ponto 3.1., secção Risco Operacional, deste documento.

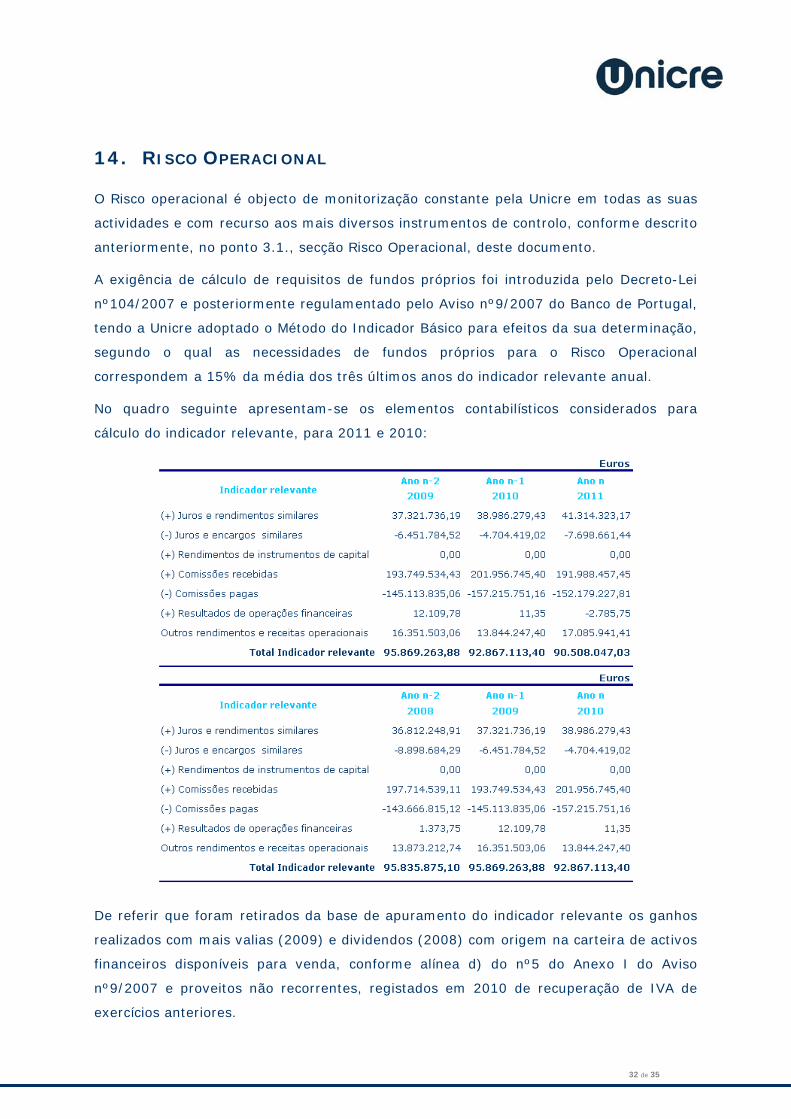

A exigência de cálculo de requisitos de fundos próprios foi introduzida pelo Decreto-Lei

nº104/2007 e posteriormente regulamentado pelo Aviso nº9/2007 do Banco de Portugal,

tendo a Unicre adoptado o Método do Indicador Básico para efeitos da sua determinação,

segundo o qual as necessidades de fundos próprios para o Risco Operacional

correspondem a 15% da média dos três últimos anos do indicador relevante anual.

No quadro seguinte apresentam-se os elementos contabilísticos considerados para

cálculo do indicador relevante, para 2011 e 2010:

32 de 35

De referir que foram retirados da base de apuramento do indicador relevante os ganhos

realizados com mais valias (2009) e dividendos (2008) com origem na carteira de activos

financeiros disponíveis para venda, conforme alínea d) do nº5 do Anexo I do Aviso

nº9/2007 e proveitos não recorrentes, registados em 2010 de recuperação de IVA de

exercícios anteriores.

15. ANÁLISE DE SENSIBILIDADE DOS REQUISITOS DE CAPITAL

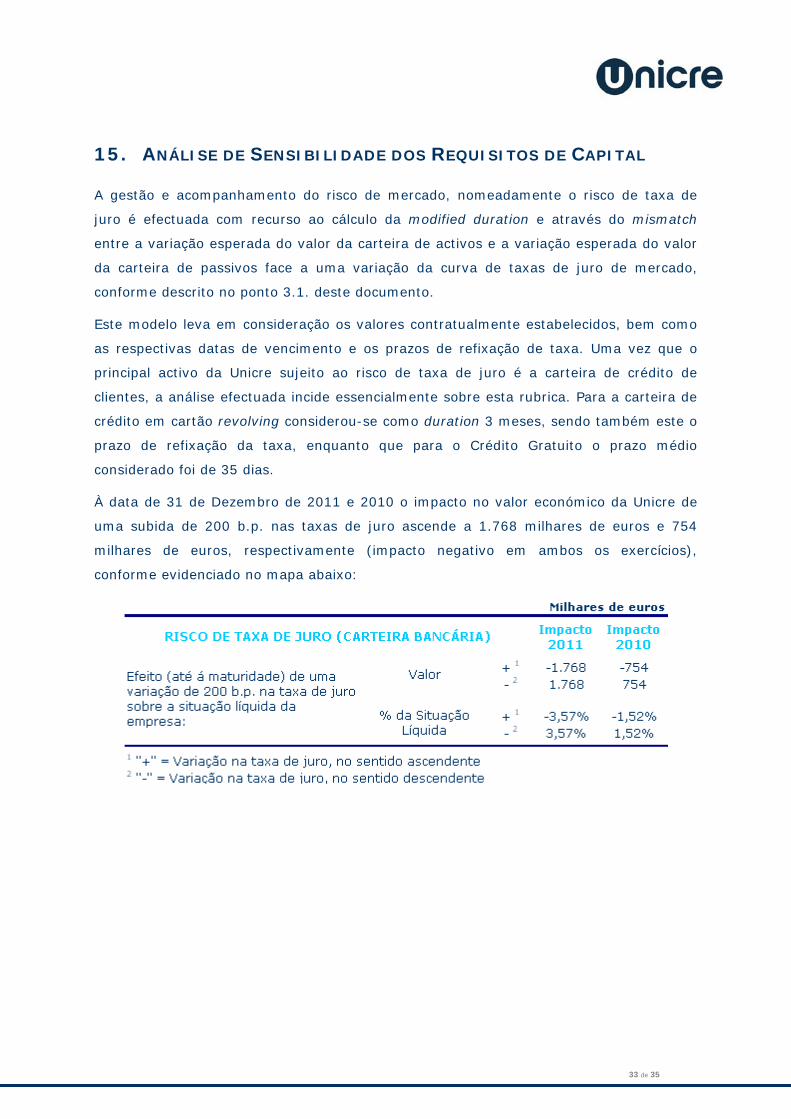

A gestão e acompanhamento do risco de mercado, nomeadamente o risco de taxa de

juro é efectuada com recurso ao cálculo da modified duration e através do mismatch

entre a variação esperada do valor da carteira de activos e a variação esperada do valor

da carteira de passivos face a uma variação da curva de taxas de juro de mercado,

conforme descrito no ponto 3.1. deste documento.

Este modelo leva em consideração os valores contratualmente estabelecidos, bem como

as respectivas datas de vencimento e os prazos de refixação de taxa. Uma vez que o

principal activo da Unicre sujeito ao risco de taxa de juro é a carteira de crédito de

clientes, a análise efectuada incide essencialmente sobre esta rubrica. Para a carteira de

crédito em cartão revolving considerou-se como duration 3 meses, sendo também este o

prazo de refixação da taxa, enquanto que para o Crédito Gratuito o prazo médio

considerado foi de 35 dias.

À data de 31 de Dezembro de 2011 e 2010 o impacto no valor económico da Unicre de

uma subida de 200 b.p. nas taxas de juro ascende a 1.768 milhares de euros e 754

milhares de euros, respectivamente (impacto negativo em ambos os exercícios),

conforme evidenciado no mapa abaixo:

33 de 35

TESTES DE ESFORÇO

A realização de testes de esforço permite à Unicre avaliar a condição financeira da

instituição, adquirir uma melhor percepção do perfil de risco da Instituição, bem como

gerir de uma forma mais eficaz a exposição aos riscos materialmente relevantes. Estes

testes são realizados semestralmente, tendo por horizonte temporal o período de um

ano.

No caso da Unicre são realizadas análises de sensibilidade periódicas sustentadas num

modelo de governação criado para o efeito e alinhado com o modelo de controlo interno

da Instituição.

Os riscos que se consideram nos testes de esforço efectuados são os representados na

Matriz Global de Riscos que foi criada no âmbito do Modelo de Avaliação de Riscos (MAR)

e que é periodicamente revista. No último exercício de testes de esforço, com referência

a 31 de Dezembro de 2011, foram efectuadas análises de sensibilidade aos risco de

crédito, risco operacional, risco de sistemas de informação, risco de compliance, risco de

taxa de juro, risco de liquidez, risco de reputação e risco de estratégia, para além dos

especificamente solicitados pelo Banco de Portugal.

Para a realização dos testes foi utilizada uma ferramenta de simulação das variáveis

relevantes para o negócio da Instituição. Trata-se de um modelo de simulação

desenvolvido pela Unicre para efeitos de stress testing, com base na informação e

pressupostos utilizados no processo de planeamento e orçamentação da Unicre.

34 de 35

As análises de sensibilidade efectuadas simulam acontecimentos excepcionais mas

plausíveis, tanto definidos internamente como por entidades reguladoras ou supervisoras

externas (como o Banco de Portugal).

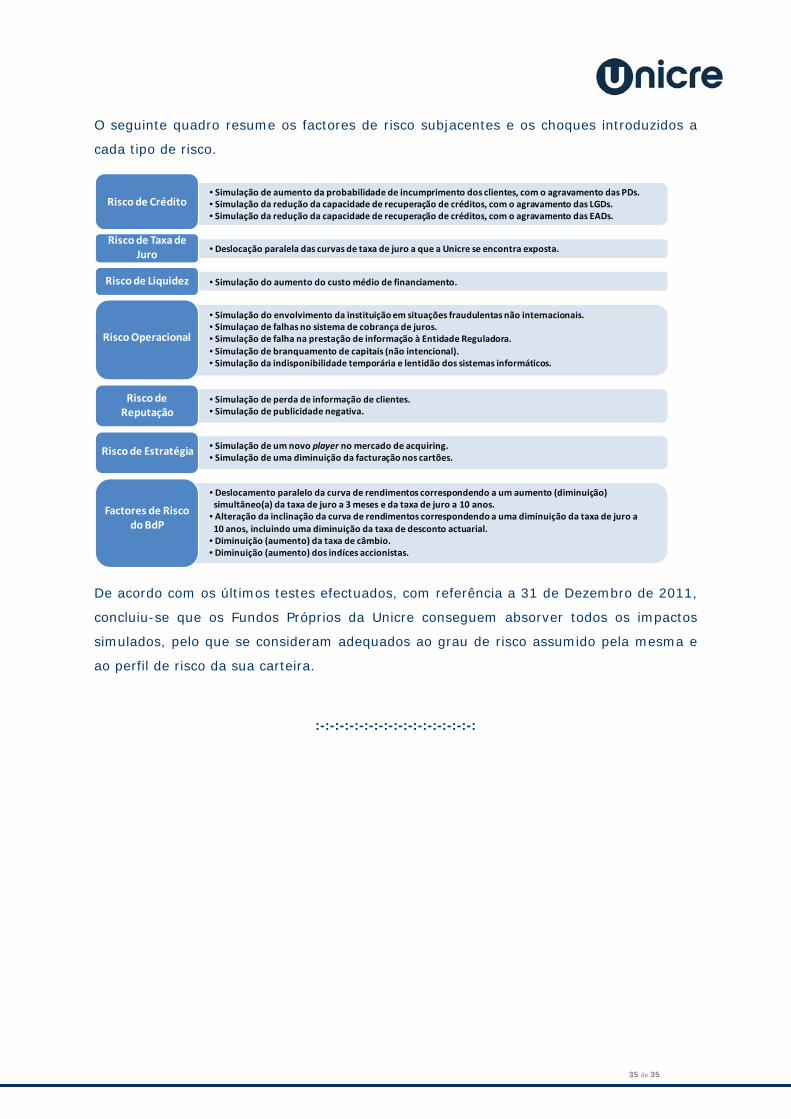

O seguinte quadro resume os factores de risco subjacentes e os choques introduzidos a

cada tipo de risco.

• Simulação de aumento da probabilidade de incumprimento dos clientes, com o agravamento das PDs.• Simulação da redução da capacidade de recuperação de créditos, com o agravamento das LGDs.• Simulação da redução da capacidade de recuperação de créditos, com o agravamento das EADs.

Risco de Crédito

Risco de Taxa de Juro • Deslocação paralela das curvas de taxa de juro a que a Unicre se encontra exposta.

Risco de Liquidez • Simulação do aumento do custo médio de financiamento.

• Simulação do envolvimento da instituição em situações fraudulentas não internacionais.• Simulaçao de falhas no sistema de cobrança de juros.• Simulação de falha na prestação de informação à Entidade Reguladora.• Simulação de branquamento de capitais (não intencional).• Simulação da indisponibilidade temporária e lentidão dos sistemas informáticos.

Risco Operacional

• Simulação de perda de informação de clientes.• Simulação de publicidade negativa.

Risco de Reputação

• Simulação de um novo player no mercado de acquiring.• Simulação de uma diminuição da facturação nos cartões.

Risco de Estratégia

• Deslocamento paralelo da curva de rendimentos correspondendo a um aumento (diminuição) xsimultâneo(a) da taxa de juro a 3 meses e da taxa de juro a 10 anos.• Alteração da inclinação da curva de rendimentos correspondendo a uma diminuição da taxa de juro a x10 anos, incluindo uma diminuição da taxa de desconto actuarial.• Diminuição (aumento) da taxa de câmbio.• Diminuição (aumento) dos indíces accionistas.

Factores de Risco do BdP

De acordo com os últimos testes efectuados, com referência a 31 de Dezembro de 2011,

concluiu-se que os Fundos Próprios da Unicre conseguem absorver todos os impactos

simulados, pelo que se consideram adequados ao grau de risco assumido pela mesma e

ao perfil de risco da sua carteira.

35 de 35

:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-: