Embed Size (px)

Citation preview

GESTÃO E NEGÓCIOS

MODELOS DE GESTÃO E PLANEJAMENTO

Cleidson Nogueira Dias

AutorCleidson Nogueira DiasDoutorando em Administração, na área de Inovação e Estratégia, pelo Programa de Pós-Graduação em Administração da Universidade de Brasília (UnB/PPGA); mestre em Administração pela Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas (FGV/EBAPE). Especialista em Gestão Estratégica de Marketing e também em Gestão Empresarial (ambos pela FGV Management) e graduação em Administração. Atuou em diversas instituições de ensino, na educação profissional; lecionou no curso Técnico em Informática (Centro de Educação Profissional de Ceilândia/DF), no curso Técnico em Administração (SENAI de Taguatinga/DF) e no curso Técnico em Logística (Instituto Federal de Brasília-IFB). Ainda no ensino superior, foi professor e coordenador do curso superior de Administração e também coordenador dos Tecnólogos em Gestão Pública e Gestão de Recursos Humanos da Faculdade Projeção, campus Ceilândia. Atualmente é professor colaborador na Universidade de Brasília (UnB), analista concursado da Empresa Brasileira de Pesquisa Agropecuária (Embrapa) e consultor.

NT Editora, uma empresa do Grupo NTSCS Q.2 – Bl. D – Salas 307 e 308 – Ed. Oscar NiemeyerCEP 70316-900 – Brasília – DFFone: (61) [email protected] e www.grupont.com.br

Modelos de Gestão e Planejamento. / NT Editora.

-- Brasília: 2014. 104p. : il. ; 21,0 X 29,7 cm.

ISBN - 978-85-8416-057-0

1. Planejamento. Modelos de Gestão. Estratégia.

Copyright © 2014 por NT Editora.Nenhuma parte desta publicação poderá ser reproduzida por

qualquer modo ou meio, seja eletrônico, fotográfico, mecânico ou outros, sem autorização prévia e escrita da NT Editora.

RevisãoFiguramundo

Projeto GráficoNT Editora

Editoração EletrônicaNT Editora e Figuramundo

IlustraçãoDaniel Motta

CapaFiguramundo

LEGENDA

ÍCONES

Prezado(a) aluno(a),Ao longo dos seus estudos, você encontrará alguns ícones na coluna lateral do mate-rial didático. A presença desses ícones o(a) ajudará a compreender melhor o conteúdo abordado e também como fazer os exercícios propostos. Conheça os ícones logo abaixo:

Saiba MaisEsse ícone apontará para informações complementares sobre o assunto que você está estudando. Serão curiosidades, temas afins ou exemplos do cotidi-ano que o ajudarão a fixar o conteúdo estudado.

ImportanteO conteúdo indicado com esse ícone tem bastante importância para seus es-tudos. Leia com atenção e, tendo dúvida, pergunte ao seu tutor.

DicasEsse ícone apresenta dicas de estudo.

Exercícios Toda vez que você vir o ícone de exercícios, responda às questões propostas.

Exercícios Ao final das lições, você deverá responder aos exercícios no seu livro.

Bons estudos!

4 NT Editora

Sumário

1. PLANEJAMENTO EMPRESARIAL ................................................................... 71.1 Conceitos e benefícios do planejamento ........................................................................81.2 Componentes do planejamento .................................................................................... 121.3 Ambiente externo: análise de tendências, ameaças e oportunidades .............. 201.4 Ambiente interno: recursos, capacidades e competências da organização .... 231.5 Fatores críticos de sucesso e organização do planejamento ................................ 25

2. MODELOS DE GESTÃO – PARTE 1 ................................................................ 332.1 Análise de cenários .............................................................................................................. 332.2 As 5 Forças Competitivas .................................................................................................... 382.3 Modelo VRIO .......................................................................................................................... 422.4 Análise SWOT ......................................................................................................................... 462.5 Modelo de estratégias genéricas de Porter ................................................................. 48

3. MODELOS DE GESTÃO – PARTE 2 ................................................................ 563.1 Cadeia de valor ....................................................................................................................... 573.2 Análise de Valor dos Clientes (CVA) ................................................................................ 603.3 Matriz de Ansoff ..................................................................................................................... 633.4 Ciclo de Vida ........................................................................................................................... 653.5 Matriz BCG (Boston Consulting Group) ........................................................................... 673.6 Política Direcional (Matriz McKinsey) ............................................................................ 693.7 Comparação do desempenho superior (Benchmarking) ....................................... 72

4. PLANEJAMENTO EMPRESARIAL ................................................................. 784.1 Objetivos Estratégicos ......................................................................................................... 784.2 Implementação do Planejamento Estratégico e Projeções ................................... 844.3 Demonstrativo de resultados ........................................................................................... 874.4 Retroalimentação (feedback) e controle ....................................................................... 894.5 Apresentação do planejamento estratégico ............................................................... 954.6 Vantagem competitiva ....................................................................................................... 99

BIBLIOGRAFIA ................................................................................................. 104

APRESENTAÇÃO

5Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Olá! Seja bem-vindo(a) ao curso Modelos de Gestão e

Planejamento (MGP)!

Sem dúvida, em um extremo você conhece histórias de sucesso no

mundo dos negócios que são obras do puro acaso ou de uma situação única de mercado e no outro extremo nós

poderíamos pensar que a liderança de uma empresa está inteiramente con-dicionada ao seu conjunto de ações conscientes, pensadas e realizadas.

Contudo, é razoável supor a existência de um meio termo, cuja ação premeditada e planejada dos gestores e técnicos pode conduzir a resultados esperados, dadas determinadas condições de contorno.

Além disso, os modelos de gestão contidos no planejamento representam o esforço de tornar a complexa realidade que cerca o universo empresarial mais aceita à compreensão humana.

Desse modo, este material foi elaborado com o objetivo de apresentar a teoria e prática sobre planejamento e modelos de gestão presentes no cotidiano empresarial e contribuir na ampliação de seus conhecimentos acerca das principais questões aqui contempladas.

Esperamos que você aproveite ao máximo o estudo dos temas desta disciplina.

Bom aprendizado!

7Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1. PLANEJAMENTO EMPRESARIAL

A mudança de comportamento do cliente e o avanço da tecnologia, resultante do aumento nacompetitividade entre os mercados, ainda mais visível a partir do ano 2001 (século XXI), estão inter-ferindo radicalmente nas empresas, cuja gestão profissional está cada vez mais presente como meio de sobrevivência do negócio.

O negócio quase sempre foi administrado com base na intuição, o que pode dar bons resulta-dos, entretanto sem qualquer garantia de que esses resultados permaneçam positivos ao longo do tempo ou que sejam replicáveis em outras situações.

Saber definir objetivos adequados para se tornar competitivo e obter desempenhos superiores à média de forma sustentada representa um grande desafio não apenas para empresas de grande porte, como também para as de médio e pequeno porte.

Desse modo, os Modelos de Gestão e Planejamento são uma importante ferramenta estratégi-ca, ajudando os gestores a criar as condições necessárias para que toda a organização se oriente pelos mesmos fundamentos e todos os seus integrantes tenham clareza da direção a ser tomada.

8 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.1 Conceitos e benefícios do planejamento

Você costuma planejar?

( ) Sim ( ) Não

Planejar é uma atividade inerente ao ser humano. O sucesso da humanidade está muito ligado ao planejamento, usado tanto para organizar uma caçada a um mamute na pré-história quanto para realizar uma viagem à Lua. De igual maneira, todas as pessoas fazem planos na vida cotidiana para atingir metas pessoais e profissionais (SILVA et al., 2004).

A necessidade do planejamento, para Silva e colaboradores (2004), advém do fato de as ativi-dades humanas necessitarem da utilização de recursos, tecnologia, processos e pessoas, coordenados de forma integrada, para que se atinjam resultados. A exigência reforça-se ao lembrarmos que essas atividades ocorrem numa realidade complexa, caracterizada como um contexto mutável e cheio de variáveis incontroláveis.

Vamos analisar como alguns autores concei-tuam planejamento?

9Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Planejamento pode ser definido como “função da administração responsável pela definição dos objetivos da organização e pela concepção de planos que integram e coordenam suas atividades” (SOBRAL; PECI, 2013, p. 195).

Segundo Oliveira (2011, p.4), o planejamento pode ser conceituado como “um processo, de-senvolvido para alcance de uma situação futura desejada, de um modo mais eficiente, eficaz e efetivo, com a melhor concentração de esforços e recursos pela empresa”.

Neste ponto é importante apresentar também o conceito de Planejamento Estratégico, alvo também de uma variedade de definições por parte dos autores.

Para Peter Drucker (apud CHIAVENATO; SAPIRO, 2009) – um autor fundamental quando o assunto é estratégia –, planejamento estratégico é um processo contínuo, realizado de forma sis-temática e com o maior conhecimento possível do futuro; tomar decisões atuais que envolvam riscos, organizar sistematicamente as atividades necessárias à execução destas decisões e, por meio de uma retroalimentação organizada e sistemática, medir o resultado dessas decisões em confronto com as expectativas alimentadas.

“O planejamento estratégico é um processo de formulação e execução de estratégias organi-zacionais para buscar a inserção da organização e de sua missão no ambiente onde ela atua” (CHIAVE-NATO; SAPIRO, 2009, p. 30).

Segundo Almeida (2010), planejamento estratégico é uma técnica administrativa que busca colocar em ordem as ideias das pessoas, de maneira que se possa criar uma visão do rumo que se deve seguir (estratégia). Depois de ordenar as ideias, são ordenadas as ações, que é a implementação do Plano Estratégico, para que, sem desperdício de esforços, percorra no caminho pretendido.

Além disso, o planejamento estratégico corresponde ao estabelecimento de um conjunto de pro-vidências a serem tomadas pelo executivo para a situação em que o futuro tende a ser distinto do pas-sado; porém, a empresa tem condições e meios de atuar sobre as variáveis e fatores, de forma a exercer alguma influência. O planejamento é, ainda, um processo contínuo, um exercício mental que é executa-do pela empresa, independentemente da vontade específica de seus executivos (OLIVEIRA, 2011).

O planejamento tem como objetivo desenvolver processos, técnicas e atitudes administrativas que proporcionem uma situação viável para avaliar as implicações futuras de decisões presentes em função dos objetivos empresariais, os quais facilitarão a tomada de decisão no futuro de modo mais rápido, coerente, eficiente e eficaz.

10 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Exercitando o conhecimento...

De acordo com o que foi estudado até o momento, complete as frases abaixo.

pode ser definido como função da administração responsável pela definição dos objetivos da organização e pela concepção de planos que integram e coor-denam suas atividades.

é uma técnica administrativa que busca colocar em ordem as ideias das pessoas, de maneira que se possa criar uma visão do rumo que se deve seguir.

Dentro deste raciocínio, pode-se afirmar que o exercício sistemático do planejamento tende a reduzir a incerteza envolvida no processo decisório e, con-sequentemente, provocar o aumento da probabilidade de alcance dos obje-tivos, desafios e metas estabelecidos para a empresa (OLIVEIRA, 2011).

Planejamento estratégico também pressupõe a necessidade de um processo decisório que ocorrerá antes, durante e depois de sua elabo-ração e implementação na empresa.

O processo de planejar envolve, portanto, um modo de pensar; e um salutar modo de pensar envol-ve indagações; e indagações envolvem questionamentos sobre o que fazer, como, quando, quanto, para quem, por que, por quem e onde.

Toda atividade de planejamento nas empresas, por sua natureza, deverá resultar de decisões presentes, tomadas a partir do exame do impacto delas no futuro, o que lhe pro-

porciona uma dimensão temporal de alto significado.

Então, observa-se que o Planejamento Estratégico não irá indicar como gerir o cotidiano do trabalho, mas aju-dará o profissional a organizar suas ideias e a redirecionar suas atividades.

Por fim, o processo de planejamento faz com que os administradores se afastem da rotina operacional e se con-

centrem no futuro da organização.

11Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Concretamente, podem ser destacados as seguintes vantagens e benefícios do planejamento (SOBRAL; PECI, 2013):

• Proporciona senso de direção. O planejamento especifica um caminho para a empresa, fato que possibilita direcionar os esforços de seus membros para um objetivo comum;

• Focaliza esforços. O planejamento promove a integração e a coordenação das atividades dos membros organizacionais, cabendo a ele promover a ação coletiva, que é a essência da organização;

• Maximiza a eficiência. O planejamento permite otimizar esforços e recursos organizacionais. Ajuda a estabelecer prioridades, evitando os desperdícios e as repetições;

• Reduz o impacto do ambiente. O planejamento força os gestores a enfrentar as mudanças ambientais. Por meio dele, os gerentes interpretam as mudanças ambientais e tomam as medidas necessárias para enfrentá-las;

• Define parâmetros de controle. O planejamento oferece critérios de avaliação do desem-penho organizacional. Ao estabelecer objetivos, há uma definição de padrões de desempenho que permitem o controle das atividades e ações organizacionais;

• Atua como fonte de motivação e comprometimento. O planejamento facilita a identifica-ção das pessoas com a organização e, por esclarecer o papel a ser desempenhado por cada um, apoia a motivação e comprometimento de seus membros;

• Potencializa o autoconhecimento organizacional. Durante o planejamento, a organização busca conhecer o ambiente externo, suas ameaças e oportunidades, ao mesmo tempo em que analisa seu ambiente interno;

• Fornece consistência à ação gerencial. O planejamento permite criar uma estrutura cog-nitiva coletiva que garante consistência entre as decisões e os resultados desejados. Assim, todas as decisões estarão em conformidade com o planejado.

Exercitando o conhecimento...

No que diz respeito ao Planejamento Estratégico, marque a resposta correta.

( ) O exercício sistemático do planejamento tende a reduzir a incerteza envolvida no processo decisório, provocando assim o aumento da probabilidade de alcance de objeti-vos, desafios e metas estabelecidos para a empresa.

( ) O Planejamento Estratégico não irá indicar como gerir o cotidiano do trabalho, mas ajudará o profissional a organizar suas ideias e a redirecionar suas atividades.

( ) Entre as vantagens e benefícios do planejamento estão a maximização da eficiên-cia, o senso de direção e a definição de parâmetros de controle

12 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.2 Componentes do planejamento

As palavras Visão, Missão e Valores podem assumir diferentes significa-

dos dependendo do contexto. Vamos aprender o que elas representam den-

tro do contexto empresarial?

Visão

Visão é a declaração da direção que a empresa pretende seguir, ou ainda, um quadro do que a empresa deseja ser. Trata-se ainda da personalidade e caráter da empresa. Assim, a declaração de visão deve refletir as aspirações da empresa e suas crenças.

Segundo Oliveira (2011), visão é conceituada como os limites que os proprietários e principais executivos da empresa conseguem enxergar dentro de um período de tempo mais longo e uma aborda-

gem mais abrangente. Nesse sentido, a visão proporciona o grande delineamento do planejamento estratégico a ser desenvolvido e executado pela empresa. A visão

representa o que a empresa quer ser.

A declaração de visão não estabelece ou expressa fins quantitativos, como objetivos ou metas, mas provê motivação, uma direção geral, uma imagem e uma filosofia que guia a empresa. Além de apontar um caminho

para o futuro, faz com que as pessoas queiram chegar lá. Deve representar as maiores esperanças e sonhos da sua empresa.

Vamos ver como algumas empresas definiram seus pró-

prios conceitos de Visão?

13Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Bob’s

“Ser reconhecido como a melhor escolha entre os restaurantes de fast food no Brasil, com os produtos mais gostosos e com um serviço diferenciado.”

Unilever Brasil

“Ser reconhecida e admirada no Brasil por sua liderança inovadora e pela responsabilidade e respeito com que conduz seus negócios junto à sociedade e aos funcionários.”

Lojas Americanas

“Ser a melhor empresa de varejo do Brasil.”

No estabelecimento da visão da empresa há o envolvimento, não só de questões racionais, como também de questões emocionais. Sendo necessário, em sua elaboração, o questionamento das seguintes dúvidas (OLIVEIRA, 2011):

• Oquequeremosser?

• Qualaforçaquenosimpulsionaparaestanovasituação?

• Quaissãonossosvaloresbásicos?

• Quais sãoasbarreirasquepodemsurgirnessepro-cesso evolutivo e de mudanças?

• Oquesabemosfazerdemelhorenosdiferenciape-rante as empresas concorrentes?

• Quaisasexpectativasdomercadoquevamosatender?

• Como conseguiremos a plena adesão de todos osfuncionários, executivos e proprietários da empresa nesse pro-cesso evolutivo?

A partir das respostas a essas questões, pode-se estabelecer o desenvolvimento da visão da empresa, que é de elevada importância para o estabelecimento dos itens seguintes, principalmente da missão.

Valores

“Valores representam o conjunto de princípios e crenças fundamentais de uma empresa, bem como fornecem sustentação para todas as suas princi-

pais decisões” (OLIVEIRA, 2011, p. 67).

As organizações que possuem valores positivos enraizados levam vantagem sobre as demais, pois nos períodos de crise eles são muito im-

portantes na elaboração da reação da empresa. Não basta que apenas a alta administração esteja sinceramente comprometida com os valores da organiza-

ção; é preciso que todos os seus colaboradores compartilhem dos mesmos ideais. Empresas com valores indefinidos criam uma ambiência interna com ausência de ética, crenças e ide-ais. Consequentemente, com muitos caminhos para diferentes posturas e atitudes (SILVA et al., 2004).

14 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

A escala de valores é que define a hierarquia de prioridades em uma organização, assim como serve de base para o estabele-cimento das regras de conduta de todos os seus componentes.

Os valores têm forte interação com as questões éticas e morais da empresa. E, se estes forem efetivamente verda-deiros, servem de sustentação para a vantagem competitiva da empresa.

Vejamos alguns exemplos de valores (SILVA et al., 2004):

•Grupo Gerdau – cliente satisfeito; pessoas realizadas; segurança total no ambiente de trabalho; qualidade em tudo que faz; segurança e solidez; seriedade com todos os públi-cos e lucro como medida de desempenho;

•Marcopolo – cliente (contato permanente para orientar nossas ações); lucro (essencial para o desenvolvimento e perpetuação da empresa); mercado (liderança permanente); ser humano (respeitado, comprometido e valorizado, é a segurança do nosso sucesso); comunicação (ágil, clara e objetiva); imagem (patrimônio a ser preservado e fortalecido);

•O Boticário – respeito e comprometimento mútuos; participação e trabalho em equipe; objetivos e metas claros e definidos; reconhecimento pela contribuição para os resulta-dos; desenvolvimento pessoal e profissional; valorização da vida e do meio ambiente; inovação e qualidade; empreendedorismo e ousadia;

•Gradiente – somos uma empresa comprometida com o en cantamento dos nossos con-sumidores; pautamos nossas re lações pela ética, porque acreditamos e respeitamos as pessoas; a integridade é o nosso padrão de conduta; somos empreendedores, inovado-res e temos a excelência como meta; tudo isso fundamenta nossa solidez, credibilidade e nossa crença no Brasil;

•Natura – para a Natura, a vida é um encadeamento de relações; nada no universo existe por si só, tudo é interdependente; a empresa crê na importância das relações e da oportu-nidade de uma grande revolução humana na busca da harmonia, da beleza do ser; acredita que a busca permanente do aperfeiçoamento promove o desenvolvimento das organiza-ções e da sociedade; o compromisso com a verdade é o caminho para a melhoria da quali-dade das relações; a vida se manifesta através da diversidade; a busca da beleza, enquanto aspiração da alma, da mente e do corpo, deve estar livre de preconceitos e manipulações.

Missão

A missão “representa a razão de ser da organização, sua identidade. É uma declaração escrita que descreve o propósito, os valores, os princí-pios e as linhas orientadores dela” (SOBRAL; PECI, 2013, p. 200).

15Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Assim, vemos que a organização existe para alguma coisa. De início ela tem um propósito ou missão

bem definida, mas, à medida que a organização cresce e acrescenta novos produtos ou serviços e mer-

cados, sua missão torna-se obscura.

Quandoaadministraçãosentequeaempresaestásedesviandodeseusobjetivos,mostraqueperderam o foco, e consequentemente a missão. Para definir a missão de uma organização, devemos indagar:Qualéonossonegócio?Queméonossocliente?Oqueosclientesvalorizam?Qualseráonosso negócio? Estas questões não têm nada de simples; são, na verdade, muito difíceis.

As respostas a essas questões compõem o que chamamos de declaração da Missão:

“é a determinação do motivo central da existência da empresa, ou seja, a determina-ção de quem a empresa atende com seus produtos e serviços. Corresponde ao hori-zonte dentro do qual a empresa atua” (OLIVEIRA, 2011, p. 50). “Literalmente, missão significa dever, obrigação, trabalho a ser feito” (CHIAVENATO; SAPIRO, 2009, p. 83).

A seguir, alguns exemplos de Missão:

Spoleto

“Satisfação em servir felicidade”.

Carrefour

“Nosso trabalho é oferecer uma resposta adequada às expectativas dos clientes, garantindo-lhes escolha, qualidade e o menor preço”.

Lojas Americanas

“Realizar os sonhos e atender as necessidades de consumo das pessoas, poupando tempo e dinheiro e superando as suas expectativas”.

16 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Observe que todas são orientadas para o mercado, o qual define o negócio em termos da satis-fação das necessidades básicas do consumidor, onde o público se identifica com a empresa.

Para Sobral e Peci (2013) as missões devem declarar:

• O escopo de negócio da organização: a missão deve esclarecer de forma concisa o propósi-to fundamental do negócio;

• As necessidades básicas a serem atendidas: a missão não deve explicitar produtos ou ser-viços, mas sim as necessidades que a organização pretende satisfazer;

• As competências centrais da organização: a missão deve mostrar as competências e capa-cidades únicas que a distinguem das outras organizações;

• O mercado-alvo: a missão deve explicitar quem são seus clientes ou os mercados nos quais atua;

• Os princípios e valores centrais: a missão deve indicar quais são os principais compromissos e valores fundamentais que alicerçam o negócio.

• O papel da organização na sociedade: a missão deve explicitar qual é a contribuição da organização para a sociedade em geral.

A definição clara da missão guia as pessoas dentro da organização a fim de que elas possam trabalhar no sentido de atingir os objetivos totais da empresa, de forma independente, mas ao mesmo tempo coletiva. Ela deve promover o comprometimento de todos e deve ser elabora-da de forma a motivar as pessoas, de modo que seja encarada como um desafio de toda a organização.

Exercitando o conhecimento...

De acordo com o que foi estudado até o momento, marque as frases corretas.

( ) Visão é a declaração da direção que a empresa pretende seguir ou do que ela de-seja ser.

( ) Valores representam o conjunto de princípios e crenças fundamentais de uma em-presa e fornecem sustentação para todas as suas principais decisões.

( ) Missão é a razão de ser da organização, sua identidade, uma declaração escrita que descreve seu propósito, os valores, os princípios e as diretrizes.

17Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Definição do negócio

Você sabe o que é um negócio?

( ) Sim ( ) Não

Ao consolidar o primeiro grande conjunto de conhecimentos sobre a organização, a declaração de missão organizacional representa, também, o primeiro esboço da definição de negócio. Ao definir o negócio, é preciso entender o produto (bem e/ou serviço) total que o cliente está comprando e evi-tar a armadilha de olhar apenas para o produto físico oferecido (CHIAVENATO; SAPIRO, 2009).

Para realizar um planejamento estratégico completo, precisamos definir qual é o negócio, ou quais são os negócios da organização. Essa providência sempre requer algum esforço, pois há muitos fatores internos (endógenos), tais como o processo tecnológico empregado, ou os modelos dos equi-pamentos utilizados, que podem interferir na definição (SILVA et al., 2004).

Kotler (2000 apud Silva, 2004) complementa que as organizações costumavam definir seus ne-gócios a partir de suas capacidades produtivas, ou dos seus produtos, esquecendo que os fatores externos (exógenos) são extremamente relevantes. Como os negócios da empresa poderão mudar, as oportunidades geradas pelo mercado (fatores exógenos) devem ter uma posição de destaque. Assim, as necessidades e desejos dos consumidores atuais e potenciais deverão servir como base para uma definição mais adequada.

Um negócio pode ser definido em termos de três dimensões (CHIAVENATO; SAPIRO, 2009):

1. Mercados ou segmentos (necessidade e desejos dos clientes);

2. Setores de atuação (produtos e serviços);

3. Tecnologia e processos (excelência operacional).

As respostas às seguintes perguntas nos auxiliam na formata-ção da definição dos negócios (SILVA, 2004):

• Quaisosbenefíciosqueoconsumidorbuscaaoadquirirnosso produto ou serviço?

• Quantonossaofertaproporcionaaoconsumidoremter-mos de relação custo/benefício?

• Comopoderemosdesenvolverumaofertadevalorsuperior,para proporcionar mais satisfação a nossos clientes atuais e futuros?

18 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

As organizações estão em um ambiente com muita competitividade, sujeito a constantes mudanças. Dessa maneira, a construção da definição de negócio pre-cisa ser suficientemente ampla, para não criar uma camisa de força para a organização.

A definição de negócio não pode funcio-nar como um limitador de operações, mas sim como catalisador dos esforços da organização para manter-se em movimento, atendendo aos clientes atuais e preparando-se para aten-der os clientes futuros, sempre consideran-do as ações da concorrência, do governo, da comunida de e dos fornecedores.

Vejamos alguns exemplos de definição de negócio:

•Editora Abril – informação, cultura, entretenimento e educação;

•Serasa – soluções em informações;

•Enciclopédia Britannica – distribuição de informação;

•Empresa de gás-liquefeito – qualidade de vida e energia.

Exercitando o conhecimento...

Sobre o tema Planejamento Estratégico e Negócio, marque a resposta incorreta.

( ) Para realizar um planejamento estratégico completo, é preciso definir qual será o negócio da empresa.

( ) Ao se definir o planejamento estratégico, não é necessário levar em conta as ne-cessidades e desejos dos consumidores atuais e potenciais.

( ) Um negócio pode ser definido em termos de três dimensões: Mercados ou seg-mentos, Setores de atuação e Tecnologia e processos.

19Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Diferenças entre visão, missão e definição de negócio

Será que existem diferenças entre visão, missão e definição de negó-

cio? Vamos descobrir agora!

Silva e colaboradores (2004) alertam que há uma confusão entre os conceitos de visão e missão, porque ambos são conceitos enunciados de forma objetiva e positiva, a partir da alta direção e com-partilhados por todo o público estratégico da organização (stakeholders), além de terem praticamente a mesma finalidade, ou seja, dar direção e foco à organização.

Qualé,então,adiferençaentrevisão,missãoedefiniçãodenegócio?

Para que as diferenças entre os conceitos fiquem claras, vamos comparar as características de cada um (SILVA et al, 2004):

• Avisão é definida de forma ampla e inspiradora. Com foco no futuro, é mutável em função dos desafios que se apresentam. Traduz o que projetamos para o negócio, ou seja, onde ele deve chegar;

• Amissão é definida de forma factível e estimuladora, orientada para o futuro a partir do presente, com a intenção de ser permanente. É o ponto de partida, identifica o negócio, dando rumo à organização;

• Avisãoeamissãonãodevemterlimitetemporal.Entretanto,necessitamdevalidaçãoperiódica;

• Oconceitodedefinição de negócio também não pode ser confundido com a visão e a mis-são. A definição de negócio é dada pelo conjunto de necessidades básicas do mercado que a empresa visaatenderdeformasuperioresustentável,comoestánoQuadro1.

Quadro 1 – Resumo de visão, missão e definição de negócio

Visão O que a empresa deseja ser no futuro

Missão A razão de ser da empresa hoje

Negócio Necessidades do mercado atendidas pela empresa

20 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Exercitando o conhecimento...

Sobre o tema Planejamento Estratégico e Negócio, marque a resposta correta.

( ) A Visão define o que a empresa é no presente.

( ) A Missão define o que a empresa será no futuro.

( ) Negócio são as necessidades do mercado atendidas pela empresa.

1.3 Ambiente externo: análise de tendências, ameaças e oportunidades

Por mais que a empresa esteja bem estruturada, ela precisa fazer uma aná-lise do ambiente externo no qual está inserida. Vamos estudar quais fatores determinam esse ambiente externo?

Os gestores das organizações precisam selecionar dentre uma infinidade de dados e informa-ções aquelas que são potencialmente significativas e importantes, e perceber – por meio de reflexão e motivações pessoais ou organizacionais – o que está acontecendo ao redor, a fim preparar um diag-nóstico estratégico externo. Olhar para fora das divisas da organização é essencial para o seu sucesso.

Segundo Sobral e Peci (2013), a análise do ambiente externo da organização consiste na identificação dos fatores do ambiente externo que podem influenciar direta e indiretamente o de-sempenho da organização. Para isso, devem ser monitoradas as principais tendências do ambiente contextual, ou seja, as mudanças do contexto demográfico, sociocultural, político-legal, econômico e tecnológico, bem como o comportamento dos diferentes públicos de interesse da organização (stake-holders) que fazem parte do ambiente operacional, como clientes, fornecedores, concorrentes, insti-tuições financeiras, meios de comunicação social, entre outros.

21Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Mudanças nas estratégias dos concorrentes ou nos hábitos dos clientes, o surgimento de uma nova tecnologia, a queda da taxa de juros ou um novo incentivo fiscal são apenas alguns exemplos de fatores que devem ser continuamente monitorados pela organização.

As forças ambientais são variáveis externas, não controláveis e que devem ser consideradas pela organização. Avanços tecnológicos, aspectos político-legais, fatores econômicos, variáveis de-mográficas são exemplos de desafios e oportunidades que a empresa deve observar (PARENTE, 2000).

Ambiente tecnológico

A tecnologia evolui em ritmo muito acelerado. Sistemas de reposição contínua, troca eletrônica de dados são exemplos de aplicações da tecnologia da informação em ambiente varejista. Os varejistas devem ficar atentos a essas inovações, sob o risco de ficar em desvantagem em relação aos seus concorrentes.

Aspectos político-legais

O gestor varejista deve estar atento ao grande número de regulamentações e controles governamentais que, de certa for-ma, regem e controlam as atividades empresariais. Atualizações na legislação, impostos, horários e restrições quanto ao funcio-namento de empresas varejistas, sistema de livre concorrência,

direitos do consumidor, e proteção ambiental.

Fatores econômicos

Aspectos econômicos como distribuição de renda, desem-prego, juros e inflação são alguns dos fatores que determinam a dinâmica do mercado e devem ser considerados pelo varejista na elaboração e implementação de estratégias.

Variáveis demográficas

A distribuição demográfica sofre constantes mudanças. Algumas regiões expandem-se, outras estagnam. Observamos diminuição da taxa de natalidade e o aumento da longevidade, mudando o retrato da pirâmide etária da população brasileira. Ampliou-se a participação dos idosos, criando novas necessida-

des de mercado. A participação feminina no mercado de trabalho acentuou a busca pela conveniência nas compras.

22 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Os gestores devem não só monitorar o ambiente, como também avaliar o impacto, positivo ou negativo, desses fatores sobre o desempenho da empresa, classificando-os como oportunidades ou ameaças. As oportunidades se referem a mudanças e tendências ambientais que têm impacto po-sitivo na organização, ao passo que as ameaças correspondem a mudanças e tendências ambientais que apresentam impacto negativo (SOBRAL; PECI, 2013).

Oliveira (2011) corrobora afirmando que a análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e de ameaças, bem como a sua atual posição produtos versus mercados e, prospectiva, desejada no futuro.

Uma técnica cada vez mais utilizada pelas organizações para fazer esse monitoramento é o escaneamento ambiental. Essa técnica tem como objetivo filtrar as principais informações ambien-tais para detectar tendências emergentes e, assim, antecipar e interpretar o ambiente organizacional. Pesquisas mostram que as organizações que escaneiam o ambiente são mais rentáveis e apresentam maior crescimento (SOBRAL; PECI, 2013).

Por fim, de acordo com Pride e Ferrel (2000), a análise do ambiente fornece informação sobre a situação atual da empresa no que diz respeito ao ambiente organizacional, ao mercado-alvo e aos objetivos e desempenho atuais da empresa, considerando três pontos principais:

1. Avaliar todos os fatores externos do ambiente: competitivos, econômicos, políticos, le-gais e reguladores, tecnológicos e socioculturais.

2. Examinar a situação atual de seus mercados-alvo.

3. Avaliação crítica dos objetivos e desempenho atuais da empresa.

Todas as organizações devem examinar periodicamente seus objetivos para se assegurar de que eles permanecem coerentes com as mudanças no ambiente.

Exercitando o conhecimento...

No que diz respeito à análise do ambiente externo, marque as frases corretas.

( ) Aspectos econômicos como distribuição de renda, desemprego, juros e inflação são alguns dos fatores que determinam a dinâmica do mercado e devem ser considerados pelo varejista na elaboração e implementação de estratégias.

( ) As oportunidades se referem a mudanças e tendências ambientais que têm im-pacto positivo na organização. Já as ameaças correspondem às mudanças e tendências ambientais que apresentam impacto negativo.

( ) A técnica de escaneamento ambiental tem como objetivo filtrar as principais in-formações ambientais para detectar tendências emergentes, antecipar e interpretar o am-biente organizacional.

23Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.4 Ambiente interno: recursos, capacidades e competências da organização

Na primeira vertente, a organização deve olhar o mundo ao seu redor, conhecer o contexto ambiental para fazer o diagnóstico estratégico externo, ou seja, a arena dos negócios organizacionais.

Na segunda, a tarefa seguinte é fazer o diagnóstico dentro da organização no sentido de ana-lisar suas potencialidades, de um lado, e fragilidades, de outro. Um processo de buscar ou construir vantagens competitivas a partir da localização dos recursos, habilidades e competências que criam valor e que são difíceis de ser copiados pelos concorrentes (CHIAVENATO; SAPIRO, 2009).

A análise do ambiente interno consiste na análise dos recursos e das capacidades da organização que determi-nam sua competitividade. Para isso, os gestores buscam coletar informações sobre diversos fatores internos (SOBRAL; PECI, 2013, p. 214).

Barney e Hesterly (2011, p. 58) definem os recursos “como ativos e tangíveis e intangíveis que a empresa controla e que podem ser usados para criar e implementar estratégias”. Exemplos de recursos são dados pelos autores, como fábri-cas de uma empresa e seus produtos sendo um ativo tangível, já sua reputação entre os clientes e o trabalho em equipe entre seus gerentes são outros exemplos de ativos intangíveis.

Capacidades formam um subconjunto dos recur-sos de uma empresa e são definidas como ativos tangíveis e intangíveis que permitem à empresa aproveitar por completo outros recursos que controla” (Barney e Hesterly, 2011, p. 58).

Isto é, as capacidades, por si só, não permitem que uma empresa crie e implemente suas estra-tégias, entretanto permitem que ela utilize outros recursos para criar e implementar tais estratégias.

Nesse contexto, Barney e Hesterly (2011) classificam os recursos e as capacidades de uma em-presa em quatro amplas categorias:

Recursos financeiros

incluem todo o dinheiro, de qualquer fonte, que as em-presas utilizam para criar e implementar estratégias, ou seja, incluem dinheiro de empreendedores, acionistas, credores e bancos. Lucros retidos, ou o lucro que uma empresa obteve an-teriormente e investiu no negocio, também são um tipo impor-tante de recurso financeiro;

24 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Recursos físicos

incluem toda a tecnologia física utilizada de uma empresa. Isto engloba a planta e os equipamentos da empresa, sua locali-zação geográfica e seu acesso a matérias-primas;

Recursos humanos

incluem treinamento, experiência, discernimento, inteli-gência, relacionamentos e a visão individual dos gerentes e fun-cionários de uma empresa.

Recursos organizacionais

incluem a estrutura formal de reporte da empresa, seus sistemas formais e informais de planejamento, controle e coor-denação, sua cultura e reputação, assim como relações informais entre grupos dentro da empresa e entre a empresa e aqueles em seu ambiente.

As características internas relativas a recursos ou capacidades que têm potencial para contribuir para o alcance dos objetivos estratégicos são denominados pontos fortes, ao passo que as características internas que inibem ou restringem o desempenho da organização são seus pontos fracos. As organizações devem procurar minimizar os seus pontos fracos e potencializar seus pontos fortes (SOBRAL; PECI, 2013, p. 214).

De fato, o principal objetivo da análi-se interna é identificar as caracterís-ticas organizacionais distintivas que permitem à empresa oferecer mais

valor aos clientes, além dos aspectos em que ela se encontra em desvanta-

gem perante seus concorrentes.

25Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Evidencia-se, diante disso, que para análise interna, segundo Chiavenato e Sapiro (2009), o mo-delo baseado em recursos assume que a organização consiste em um agrupamento único de recursos e capacidades que fundamentam sua estratégia, que é o fator primário para sua rentabilidade. Assu-me também que os recursos e capacidades ao longo do tempo podem ser aperfeiçoados ou desenvol-vidos pela organização e que a transferência desses recursos e capacidades é própria e única de cada organização, de difícil imitação ou transferência para outras organizações. Nisso reside sua vantagem competitiva, mais do que os fatores externos.

Exercitando o conhecimento...

De acordo com o que foi estudado até o momento, marque a frase incorreta.

( ) As forças ambientais são variáveis externas, não controláveis e que devem ser con-sideradas pela organização.

( ) Avanços tecnológicos, aspectos político-legais, fatores econômicos e variáveis de-mográficas são exemplos de desafios e oportunidades que a empresa deve observar.

( ) A distribuição demográfica não constitui qualquer perigo para a empresa.

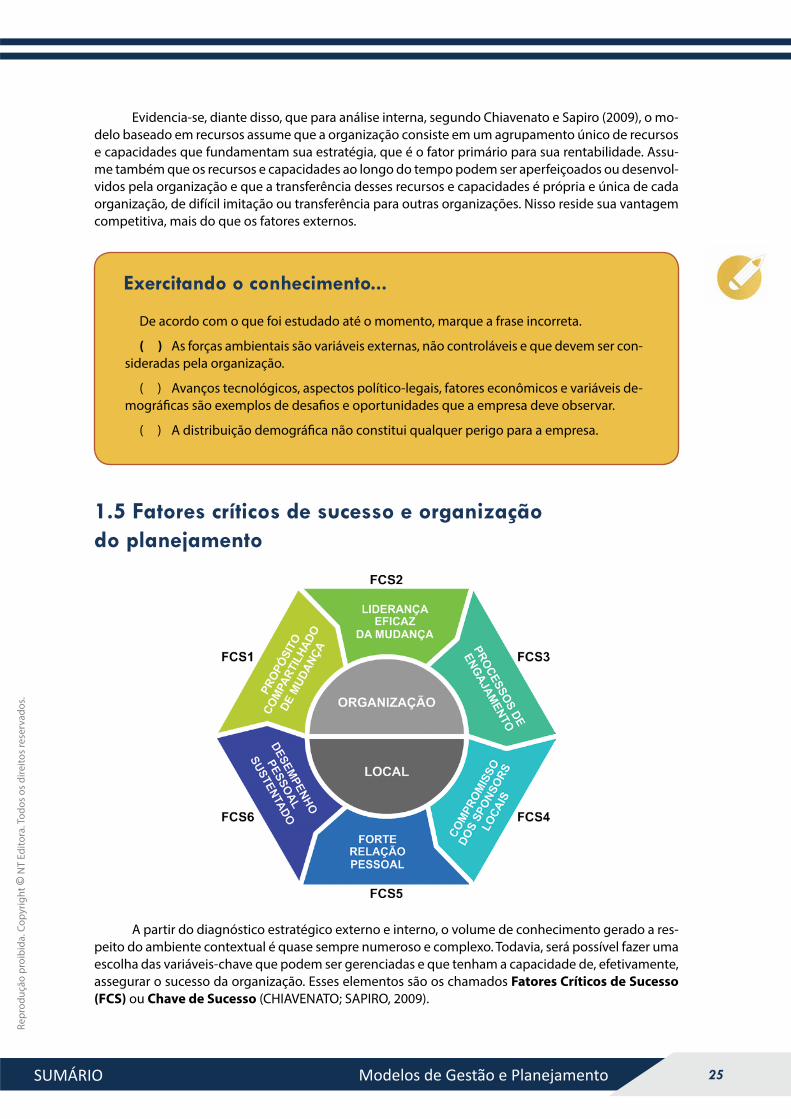

1.5 Fatores críticos de sucesso e organização do planejamento

A partir do diagnóstico estratégico externo e interno, o volume de conhecimento gerado a res-peito do ambiente contextual é quase sempre numeroso e complexo. Todavia, será possível fazer uma escolha das variáveis-chave que podem ser gerenciadas e que tenham a capacidade de, efetivamente, assegurar o sucesso da organização. Esses elementos são os chamados Fatores Críticos de Sucesso (FCS) ou Chave de Sucesso (CHIAVENATO; SAPIRO, 2009).

26 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Em outras palavras, para Silva e colaboradores (2004), existem fatores que contribuem mais que outros para o sucesso de uma organização. Por meio da mensuração desses fatores, poderemos avaliar desempenhos, acumulando informações que serão muito úteis na seleção das estratégias a se-rem adotadas agora e no futuro, permitindo à organização prospe rar mesmo em mercados altamente competitivos. Para que a organização atinja seus objetivos, é necessário que o seu desempenho no gerenciamento desses fatores considerados mais importantes – os chamados fatores críticos do su-cesso (FCS) – seja excelente.

Em uma organização, existem muitos FCS possíveis. A seguir, temos alguns exemplos (SILVA et al., 2004):

• reputaçãodesolidezfinanceira;

• qualificaçãodaadministração;

• conhecimentodomercado;

• imagemcomosstakeholders;

• equipamentosdisponíveisetecnologiaempregada;

• relacionamentocomosfornecedores;

• conhecimento (expertise) no controle dos custos;

• localização(ponto);

• linhasdeprodutoseserviços;

• expertise nos canais de distribuição e logística;

• expertise em campanhas promocionais.

O ponto de partida para uma lista de FCS é a identificação dos fatores decisivos para o sucesso da organização em longo prazo. Convém não esquecer que os FCS, dentro de uma perspectiva de longo prazo, não serão necessariamente coincidentes com as atuais capacidades da empresa.

Para entendimento do processo, Silva e colaboradores (2004) exemplificam com a suposição de que sua organização tenha conhecimento (expertise) em campanhas promocionais e você considere isso um FCS. O primeiro passo – a identificação do FCS – foi dado, mas para a continuidade do plane-jamento é preciso algum tipo de acompanhamento. Para a construção desse processo, é necessário selecionar algum indicador que nos auxilie no seu monitoramento. São muitas as possibilidades. Além disso, suponha que essa organização seja um shopping center com expertise em campanhas promocio-nais. O acompanhamento do FCS pode ser feito por meio de vários possíveis indicadores, tais como: número de veículos estacionados durante o período da campanha, geração adicional de tráfego (nú-mero de visitantes no shopping center), ou a mensuração do aumento no faturamento do empreendi-mento durante o período da campanha.

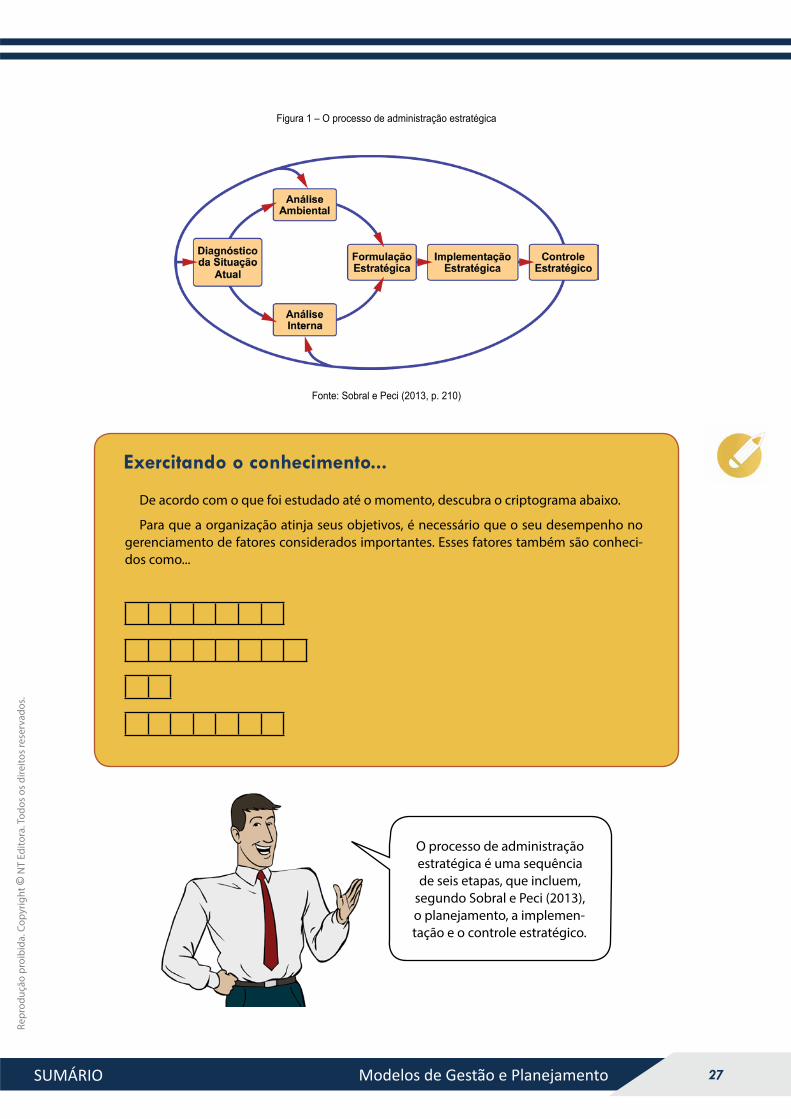

Agora, diante de tudo que foi estudado, faz-se necessário explicar como o planejamento está organizado. Detalhando suas etapas, conforme esquematizadas na figura 1:

27Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Figura 1 – O processo de administração estratégica

Fonte: Sobral e Peci (2013, p. 210)

Exercitando o conhecimento...

De acordo com o que foi estudado até o momento, descubra o criptograma abaixo.

Para que a organização atinja seus objetivos, é necessário que o seu desempenho no gerenciamento de fatores considerados importantes. Esses fatores também são conheci-dos como...

O processo de administração estratégica é uma sequência de seis etapas, que incluem,

segundo Sobral e Peci (2013), o planejamento, a implemen-tação e o controle estratégico.

28 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

O planejamento começa com o posicionamento atual da organização. Em seguida, são analisa-dos os ambientes externo e interno da organização e formulam-se novos objetivos e estratégias. Defi-nido o rumo estratégico da organização, segue-se à etapa de implementação estratégica e, por fim, à avaliação e o controle dos resultados. O processo é retroativo, uma vez que a informação coletada no controle estratégico é utilizada em novos processos de planejamento estratégico.

• Etapa1–Diagnósticodasituaçãoatual

O processo de planejamento contido na gestão estratégica tem início na avaliação e no diagnósti-co da situação atual da organização, isto é, na identificação de sua visão, valores, missão e negócio.

A visão e valores definem as aspirações para o futuro da organização e seu conjunto de princí-pios e crenças fundamentais, ao passo que a missão e definição do negócio permitem compreender a razão de ser da organização e as necessidades do mercado atendidas pela empresa.

A coerência entre a visão, valores, missão e negócios significa que esses elementos, além de terem sido bem definidos em processos de planejamento anteriores, foram bem comunicados e inter-nalizados pelos participantes da organização.

• Etapa2e3–Análiseestratégica

A formulação de uma estratégia deve ser pre-cedida pela análise do mercado, com o objetivo de identificar fatores externos e internos que possam afetar o desempenho competitivo da organização. Isso implica no monitoramento e na avaliação das tendências do ambiente ex-terno (manobras dos concorrentes, legislação, necessidades dos clientes etc.) e na análise dos recursos e das capacidades internas da organização (capacidade financeira, domínio de tecnologia, qualificação dos funcionários etc.). Só depois de analisar a situação competi-tiva, as empresas podem formular uma estratégia adequada ao seu ambiente externo e interno, es-tratégia esta cujos modelos de gestão estão contidos.

• Etapa4–Formulaçãoestratégica

Esta etapa contempla a formulação das estratégias e é definida como um curso de ação com vistas a garantir que a organização alcance novos objetivos, que são definidos com base na análise estratégica. O enfoque central está em como lidar satisfatoriamente com a concorrência.

Formular estratégias é projetar e selecionar os modelos de gestão que levem à realização dos objetivos organizacionais, ou seja, suas metas, as quais foram formuladas a partir da análise do am-biente onde a empresa está inserida (revendo, se for o caso, a missão e visão) e formulam novos mé-todos que assegurarão o alcance desses objetivos.

29Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

• Etapa5–Implementaçãodaestratégiaorganizacional

Nesta etapa, colocam-se em ação as estratégias desenvolvidas e que emergiram das etapas anteriores do processo, pois a melhor estratégia não alcança bons resultados se sua implementação não for bem conduzida.

Sem a implementação efetiva da estratégia, as organizações são incapazes de obter os benefícios da realização de uma análise organizacional, do estabelecimento de uma diretriz organizacional e da formulação da estratégia organizacional. Assim, para garantir que as estratégias sejam implementadas com eficácia e eficiência, os gestores devem acompanhar a execução do plano estratégico, direcionando os recursos da organização para alcance dos objetivos estratégicos previamente estabelecidos.

• Etapa6–Controleestratégico

O controle estratégico é um tipo especial de controle organizacional que se concentra no monito-ramento e na avaliação do desempenho da organização conforme os objetivos estabelecidos, buscando melhorá-lo e assegurar um funcionamento adequado. O sistema de controle estratégico deve incluir indicadores de desempenho, um sistema de informação e mecanismos para monitorar o progresso.

Exercitando o conhecimento...

O processo de administração estratégica é uma sequência de seis etapas, que incluem planejamento, implementação e controle estratégico. Baseado nessa informação, julgue os itens abaixo como sendo verdadeiros (V) ou falsos (F).

( ) O processo de planejamento contido na gestão estratégica tem início na avaliação e no diagnóstico da situação atual da organização, que é a etapa 1.

( ) As etapas 2 e 3 contemplam os quesitos análise e formulação estratégica.

( ) Se houver desconsideração da etapa 5, implementação da estratégia organizacio-nal, as organizações serão incapazes de obter os benefícios da realização de uma análise organizacional, do estabelecimento de uma diretriz organizacional e da formulação da es-tratégia organizacional.

Resumo da Ópera

Sabe-se que para sobreviver em ambientes cada vez dinâmicos, complexos e competitivos, as empresas carecem de um norte, de uma direção. É por meio de planejamento que os adminis-tradores definem para onde a empresa deve seguir e como chegar lá. O planejamento, seja formal ou informal, é funda-mental para que as empresas sejam capazes de responder com eficácia aos desafios ambientais e, assim, manter uma trajetória rumo ao sucesso.

30 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Parabéns, você fina-lizou esta lição!

Agora responda às questões ao lado.

Os pressupostos, conceitos e técnicas apresentados neste trabalho devem ser entendi-dos como um esforço do autor em reunir aqui o pensamento de alguns dos melhores especialistas contemporâneos no assunto de planejamento. Além disso, este capítulo abordou e conceituou os fundamentos de planejamento, realçando sua relevância para a gestão. Em seguida, foram explorados os componentes do planejamento, os diferentes aspectos do ambiente (externo e interno) e a ordenação das etapas do planejamento.

Por fim, importa destacar que nem mesmo as melhores estratégias dão resultado se não forem bem implementadas. Para isso, os gestores têm que alinhar esforços e utilizar seus modelos de gestão de modo a todos estarem em congruência com o novo planejamento estratégico, conforme abordaremos nos próximos capítulos.

Saiba mais!

Faça uma reflexão sobre o que foi aprendido no primeiro capítulo, assistindo ao vídeo “Muito desgas-tesemplanejamento”,pormeiodolink:www.youtube.com/watch?v=LOyX-vgdQGQ.Emseguida,entre na web e, por meio de um instrumento de busca como o Google (www.google.com.br), pro-cure: ‘planejamento’ e entenda mais sobre o tema.

Exercícios

Questão01– Marque a alternativa incorreta. O planejamento pode ser definido como:

a) Função da administração responsável pela definição dos objetivos da organização e pela concepção de planos que integram e coordenam suas atividades.

b) É um processo descontínuo, de tomada de decisões que não envolvem riscos, através de uma retroalimentação aleatória, mas que não confronta a mensuração de resultados com as expectativas alimentadas.

c) Um processo desenvolvido para alcance de uma situação futura desejada, de um modo mais eficiente, eficaz e efetivo, com a melhor concentração de esforços e recursos pela empresa.

d) Uma técnica administrativa que busca colocar em ordem as ideias das pessoas, de maneira que se possa criar uma visão do rumo que se deve seguir (estratégia).

Questão02– Podem ser destacados diversos benefícios do planejamento. Contudo, qual a alternativa que não se caracteriza como uma vantagem do planejamento?

a) Fornece inconsistência à ação gerencial. c) Maximiza a eficiência.

b) Proporciona senso de direção. d) Define parâmetros de controle.

31Modelos de Gestão e PlanejamentoSUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Questão03 – Sobre visão, marque a alternativa incorreta.

a) São os limites que os proprietários e principais executivos da empresa conseguem enxergar dentro de um período de tempo mais longo e uma abordagem mais abrangente.

b) Proporciona o grande delineamento do planejamento estratégico a ser desenvolvido e executado pela empresa.

c) Representa o que a empresa quer ser.

d) Não estabelece fins quantitativos e tampouco provê motivação.

Questão04–Qualalternativanãoéumexemplodevisão?

a) Ser reconhecida e admirada no Brasil por sua liderança inovadora e pela responsabi-lidade e respeito com que conduz seus negócios junto à sociedade e aos funcionários.

b) Nosso trabalho é oferecer uma resposta adequada às expectativas dos clientes, ga-rantindo-lhes escolha, qualidade e o menor preço.

c) Ser a melhor empresa de varejo do Brasil.

d) Ser reconhecido como a melhor escolha entre os restaurantes de fast food no Brasil, com os produtos mais gostosos e com um serviço diferenciado.

Questão05– Sobre os valores organizacionais, marque a alternativa correta.

a) Valores representam o conjunto de princípios e crenças fundamentais de uma em-presa, bem como fornecem sustentação para todas as suas principais decisões.

b) Valores representam o que a empresa quer ser.

c) Valores representam a razão de ser da organização, sua identidade; é uma declaração escrita que descreve o propósito, os valores, os princípios e as linhas orientadores dela.

d) Todas as alternativas anteriores estão corretas.

Questão06–Quaisitenscaracterizam-secomoexemplosdevalores?

a) Cliente satisfeito; pessoas realizadas; segurança total no ambiente de trabalho; quali-dade em tudo que faz; segurança e solidez; seriedade com todos os públicos e lucro como medida de desempenho.

b) Respeito e comprometimento mútuos; participação e trabalho em equipe; objetivos e metas claros e definidos; reconhecimento pela contribuição para os resultados; desen-volvimento pessoal e profissional; valorização da vida e do meio ambiente; inovação e qualidade; empreendedorismo e ousadia.

c) Somos uma empresa comprometida com o encantamento dos nossos consumidores; pautamos nossas relações pela ética, porque acreditamos e respeitamos as pessoas; a integri-dade é o nosso padrão de conduta; somos empreendedores, inovadores e temos a excelência como meta; tudo isso fundamenta nossa solidez, credibilidade e nossa crença no Brasil.

d) Todas as alternativas anteriores.

32 NT Editora SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Questão 07 – O que é missão?

a) Determinação do motivo secundário da existência da empresa, ou seja, a determina-ção de quem a empresa atende com seus produtos e serviços.

b) A razão de ser da organização, sua identidade; é uma declaração escrita que descreve o propósito, os valores, os princípios e as linhas orientadores dela.

c) Dever, obrigação, trabalho a ser feito pela concorrência.

d) Nenhuma das alternativas anteriores.

Questão 08 – Marque a alternativa que não representa um exemplo de missão:

a) Nosso trabalho é oferecer uma resposta adequada às expectativas dos clientes, ga-rantindo-lhes escolha, qualidade e o menor preço.

b) Satisfação em servir felicidade.

c) Realizar os sonhos e atender as necessidades de consumo das pessoas, poupando tempo e dinheiro e superando as suas expectativas.

d) Distribuição de informação.

Questão 09 – Considerando Sobral e Peci (2013), marque a alternativa que contém componentes que as missões devem declarar.

a) Escopo de negócio da organização; as necessidades básicas a serem atendidas; as competências centrais da organização; o mercado-alvo.

b) Os princípios e valores centrais; parâmetros de controle; motivação e comprometi-mento; o mercado-alvo.

c) O papel da organização na sociedade; o autoconhecimento organizacional; compe-tências centrais da organização; o autoconhecimento e da concorrência.

d) Satisfação da demanda, consistência à ação gerencial; as ações da concorrência; o mercado-alvo.

Questão10–Quaisastrêsdimensõesquedefinemumnegócio?

a) Canais de distribuição, setores de potencial atuação e tecnologia e processos.

b) Mercados ou segmentos, fatores político-legal e ambiente socioambiental.

c) Mercados ou segmentos, setores de atuação e tecnologia e processos.

d) Nenhuma das alternativas anteriores.

![AULA 16 - AULA · ^/^d D ^ /E&KZD K W KE /dK^ WZ/E 1W/K^ ^ P µ v / v ( } u } Z ^/> DK ZEK ] u o v } µ o µ ] u } µ ( u v](https://img.document.onl/doc/110x75/5f06ace67e708231d4192d3e/aula-16-aula-d-d-ekzd-k-w-ke-dk-wze-1wk-p-v-v-u-z.jpg)

![Contrato credenciamento UNICA com numero registro · í KEdZ dK Z E / D EdK K v KEdZ dK } v u o } v ] o ] } E K dZ/ E'h>K ^ X X U ] v ] µ ] }](https://img.document.onl/doc/110x75/5e96edfd7ebe0d1e1f6a8e2a/contrato-credenciamento-unica-com-numero-registro-kedz-dk-z-e-d-edk-k-v-kedz.jpg)

![REVISTA UFRPE EM NÃ MEROS 2017 final · /z/' ed ^ d z/ :k^ ^ e z ] } d z >k z/dk ze /zk > k s ] z ] } e s/z'/e/ d z/e,k ^/>s /z w rz ] } ] À ] Æ v }](https://img.document.onl/doc/110x75/5f0a6ca67e708231d42b910c/revista-ufrpe-em-nf-meros-2017-z-ed-d-z-k-e-z-d-z-k-zdk-ze-zk.jpg)

![0DWHULDO SURGX]LGR SHOR SURIHVVRU GIJGIJ 2019.pdf · 0dwhuldo surgx]lgr shor surihvvru d e/^dk^ e hzk&/^/k>m'/ k^ yh ^h^d ed d hwhedhz / ed1&/ $ djxokd gh dfxsxqwxud phwiolfd shor](https://img.document.onl/doc/110x75/5ea7eb2bc73c4f3d7c1ccbd3/0dwhuldo-surgxlgr-shor-surihvvru-2019pdf-0dwhuldo-surgxlgr-shor-surihvvru-d.jpg)

![Listagem dos Candidatos Admitidos ao Concurso Nº2 - … · 2020. 9. 16. · WZK'Z D Z E ^^1s > >/^d E / dK^ D/d/ K^ KE hZ^K } v µ } l ] } Z P ] } } E Ñ E Ñ }](https://img.document.onl/doc/110x75/612429c9c87a783f5205818c/listagem-dos-candidatos-admitidos-ao-concurso-n2-2020-9-16-wzkz-d-z.jpg)

![CG 4214 - Junho 2018 · 2018. 10. 3. · EdZK ^dh K^ W ^Yh/^ ^ ^ Z X :K K DKZ/D _ K P v ] Ì } ^ } ] o ' } ^ · KEdZ dK ' ^d K v Ñ ð î l î ì í ð r h ^ î ð, l d E K ^/ l^](https://img.document.onl/doc/110x75/60e9a2c2ce1e546aca0550a5/cg-4214-junho-2018-2018-10-3-edzk-dh-k-w-yh-z-x-k-k-dkzd-k-p.jpg)

![v P v Z ] D v ] s >/ K K WZK: dK s ^K WZ ^^ K dZ s ^ E](https://img.document.onl/doc/110x75/615994a58dfa93213d05109a/v-p-v-z-d-v-s-gt-k-k-wzk-dk-s-k-wz-k-dz-s-e-.jpg)

![AULÃ O RACIOCÃ NIO LÃ GICO£o-de... · Yh ^dO ^ Z ^K>s/ ^ Z /K 1E/K >M'/ K W } ( X Z µ > ] u hZ^K^ KDW> dK^ W Z WK>1 / D/>/d Z l^W D W Á Á Á X P](https://img.document.onl/doc/110x75/5b58fde07f8b9aec628d2269/aula-o-racioca-nio-la-gico-o-de-yh-do-z-ks-z-k-1ek-m-k-w.jpg)