Embed Size (px)

Citation preview

Rio de Janeiro 2015

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A Guerra Fiscal entre os municípios por conta da arrecadação

do ISSQN

Por: Carla Carvalho da Silva

Orientador

Professora: Gisele Leite

UNIVERSIDADE CANDIDO MENDES

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

Rio de Janeiro 2015

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A Guerra Fiscal entre os municípios por conta da arrecadação

do ISSQN

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em. planejamento tributário

Por:.Carla Carvalho da Silva

Rio de Janeiro 2015

AGRADECIMENTOS

....primeiramente a Deus, por ser meu

alicerce, ao meu marido, meu filho,

minha nora, e meus familiares e

amigos .....

DEDICATÓRIA

Rio de Janeiro 2015

.....ao meu marido por ter me dado força

quando decidi ingressar nessa nova

jornada, por ter tido paciência, ao meu

filho, minha avó que muitas vezes vinha

para minha casa me salvar nos afazeres

domésticos, minhas irmãs , minha nora,

meus amigos que estiveram sempre

comigo me dando forças para não

desistir. A professora Gisele Leite, que foi

o diferencial para eu não ter abandonado

o curso...

Rio de Janeiro 2015

RESUMO

O trabalho discorrerá sobre a competência municipal para o ISSQN Imposto

sobre serviço de qualquer natureza e os procedimentos quanto a retenção,

bem como os conflitos de competência, abordando questões como local de

prestação de serviço, local de pagamento dos tributos. Analisará as novas

maneiras encontradas por alguns municípios para solucionar os eventuais

conflitos e estabelecer critérios de arrecadação, bem como analisar

procedimentos e critérios quando a incidência e arrecadação do ISS entre os

municípios.

METODOLOGIA

Rio de Janeiro 2015

A metodologia utilizada foi a leitura de livros, jornais, revistas, pesquisa

bibliográfica, observação do objeto de estudo.

Rio de Janeiro 2015

SUMÁRIO

INTRODUÇÃO

CAPÍTULO I -

CAPÍTULO II -

CAPÍTULO III –

CONCLUSÃO

BIBLIOGRAFIA CONSULTADA

ÍNDICE

FOLHA DE AVALIAÇÃO

Rio de Janeiro 2015

INTRODUÇÃO

Na prática a mera cobrança de tributos significa a coleta de recursos

financeiros feita pelo governo para pagar suas contas. Uma maneira de

mensurar o impacto dessa coleta e compará-la com o Produto Interno Bruto

(PIB) que representa a soma das riquezas produzidas pelo país em um ano.

E segundo os dados divulgados pelo IBGE em 30 de maio de 2014 o PIB do

nosso país atingiu R$1, 204 trilhão, ou seja, U$$ 540 bilhões. Infelizmente

esses dados não são positivos pois ficou bem abaixo de 0,7% apresentado no

último trimestre de 2013.

Relevante destacar que no Brasil, a carga tributária de 35% do PIB significa

que os cofres públicos recebem um valor que equivale a mais de um terço do

que o país produz. Tais recursos deveriam se reverter para a sociedade em

forma de prestação de serviços públicos. Mas infelizmente muitas vezes os

cidadãos além de pagar regiamente os tributos, pagam do próprio bolso pelos

serviços da educação, saúde e segurança.

Ou seja, a renda disponível para o consumo é cada vez menor do que a carga

tributária dá a entender. Considerados os tributos classificados em diretos e

indiretos, verifica-se que as participações dos dois grupos na receita total são

muito próximas ao longo de toda a década de 80.

Apesar de que se observa a ligeira predominância dos impostos diretos em

1982 e no período de 1984/87 e o inverso nos demais anos. A partir de 1990

os tributos indiretos são claramente dominantes e a distribuição da carga

tributária revela desequilíbrio quando os tributos são agrupados por principais

bases de incidência e exagero na participação sobre bens e serviços na

arrecadação total.

Rio de Janeiro 2015

Os tributos sobre bem e serviços apresentam, em todos os anos da década

oitenta, participação entre 40% e 45% da receita total. Nos anos 90, aumenta a

participação desses impostos na receita total, oscilando entre 46% e 52%.

A carga desse grupo de tributos, que nos anos 80 atingiu em média, 10,4% do

PIB, elevou-se nos sete primeiros anos da década de 90 apresentando uma

média de 13,3 do PIB.

O crescimento é explicado em grande parte pelo aumento da arrecadação de

impostos cumulativos: Contribuição para o Financiamento de Seguridade

Social (COFINS); Contribuição de Programa de Integração Social (PIS),

Impostos sobre Serviços (ISS) de qualquer natureza; e em 1994, Imposto

Provisório sobre Movimentações Financeira (IPMF) e significa a deterioração

da qualidade de tributação.

Afinal a distribuição da carga tributária brasileira por tributos revela que , a

despeito do grande número de tributos existente no país, a arrecadação

concentra-se em pouco destes. Entre os dez maiores tributos incluem-se: os

três cumulativos que existiam de 1996 – a Cofins, o PIS e o ISS que juntos

correspondem a 4% do PIB.

E, se somarmos a isso algo como 1% do PIB por conta da CPMF(Contribuição

Provisória sobre Movimentações Financeiras) que não era cobrada em 1996 e

, consta entre os dez maiores em 1997. Concluímos que os impostos

cumulativos constituem cerca de 17% da arrecadação total.

Em resumo, constata-se que o patamar mais elevado da carga tributária

atingido em anos recentes, deveu-se essencialmente ao aumento da carga de

tributos incidentes sobre bens e serviços justificado em boa parte pelo

crescimento da carga de impostos cumulativos.

Rio de Janeiro 2015

Tais impostos, todos incluídos entre os dez de maior arrecadação, são do

ponto de vista econômica de péssima qualidade prejudicando o desempenho

do setor produtivo.

Temos sérios problemas alocativos e de harmonização a enfrentar incluindo

entre os últimos a harmonização interna do ICMS (Imposto sobre circulação de

mercadorias bens e serviços). Trata-se de problemas de equidade

corroborados pela arquitetura peculiar da federação brasileira.

É notável que a carga de tributos sobre a renda é relativamente baixa,

especialmente a do incidente sobre pessoas físicas, o mesmo podendo ser dito

a respeito dos impostos sobre o patrimônio.

Pois é bem verdade que nos derradeiros anos, em virtude da estabilização

decorrente do Plano Real, praticamente triplicaram sua participação na receita

total nos dois anos finais da série em relação a média dos demais do período

considerado. Mas nenhum deles figura entre os dez principais tributos e sua

carga pouco representa na carga global.

É um mito econômico acreditar que nosso país possua a maior carga tributária

do mundo, principalmente quando compararmos com os países da OCDE, em

geral daqueles países que são capazes de prover serviços públicos de

qualidade, o Brasil está em décimo-quinto lugar (segundo OCED de 2012).

A carga tributária segundo a Revista Veja

(http://veja.abril.com.br/tema/desafios-brasileiros-carga-tributaria) consome em

média 40% da renda do cidadão brasileiro. E a mesma revista ressalta que

nosso país tem a carga tributária mais pesadamente entre os países

emergentes1, sendo mais alta do que a do Japão e a dos EUA.

1 Embora não exista uma definição exata para os "países emergentes", podemos dizer que são aqueles países cujas economias partiram de um estágio de estagnação ou subdesenvolvimento e se encontram em pleno desenvolvimento econômico. São também chamados de "países em desenvolvimento".

Rio de Janeiro 2015

Ademais, além de ser pesada, a carga tributária brasileira é complexa e injusta

pois mira firmemente o consumo e penaliza as faixas de menor renda. É

preciso entender as peculiaridades da federação brasileira e o famigerado

efeito cascata.

Desde os fins do século XIX preocupar aos estudiosos de finanças públicas o

tamanho do Estado e se papel na atividade econômica. O que se verifica,

existe uma tendência ao crescimento contínuo do Estado está associado ao

contexto de desenvolvimento econômico.

Para as sociedades pós-industriais se espera até uma retomada do

crescimento estatal. Saliente-se que o controle do tamanho do Estado era

realizado pelo comportamento das despesas, ou seja, os gastos tributários.

No mundo contemporâneo não se foca mais o tamanho do Estado pelo volume

dos gastos, mas pelo volume de receitas retidas da economia. Atualmente o

monitoramento se concentra nos custos tributários e, de maneira mais

concreta, na carga tributária.

Hoje, quando se trata de definir a carga tributária, logo vem à mente o

quociente da Receita Tributária pelo Produto Interno Bruto (PIB) (RT/PIB),

onde se relaciona a arrecadação tributária do país com o seu nível de renda.

Principais características dos países emergentes: 1.Padrão de vida de grande parte da população entre os níveis baixo e médio; 2. IDH (Índice de Desenvolvimento Humano): entre os níveis médio e alto; 3 Renda per capita (PIB per capita) entre 5 e 8 mil dólares. 4.Setor industrial em desenvolvimento; 5. Crescimento da infraestrutura (portos, rodovias, aeroportos, ferrovias, etc.); 6. Atração de capital externo para investimentos nos setor produtivo; 7.Aumento da instalação de filiais de grandes empresas multinacionais; 8. Crescimento positivo na geração de empregos; 9. Taxas elevadas de formação de capital; 10.Mudanças significativas e positivas na estrutura social e econômica da população: diminuição da pobreza e aumento da classe média baixa; 11.Existência de processo de êxodo rural (migração do campo para os centros urbanos).

Rio de Janeiro 2015

Dois importantes aspectos na comparação de cargas fiscais entre diferentes

realidades constituem o que se denomina de pressão fiscal e a consciência

dessa pressão. Para o primeiro aspecto já fora dado na década de 1950 por

Frank que constatou que as variáveis “tributos per capita” e “tributos como

percentual de renda” não necessariamente mensuram a pressão da carga

fiscal.

O que fez com que Frank construísse um novo índice: o índice de sacrifício de

renda dos tributos (ou o chamado “Índice de Esforço Fiscal”). Há também

outras formas de analisar os efeitos dos tributos, relacionando o tempo

dedicado ao trabalho e o tempo dedicado ao lazer.

E tal relação é representada pela Curva de Laffer2, onde Laffer se preocupou

em avaliar o efeito sobre o crescimento econômico da imposição tributária

sobre a renda obtida pelo contribuinte no tempo dedicado ao trabalho.

Teoricamente, uma justa distribuição da carga tributária pode ser realizada sob

dois aspectos, a saber: o do benefício e o da capacidade de pagamento ou

capacidade contributiva.

Em respeito da capacidade contributiva, cada indivíduo pagará seus tributos de

acordo com sua capacidade, independentemente de quem usufrui os bens e

serviços. Desta forma, os tributos são tratados não como preços mas como

contribuições compulsórias.

2 A curva de Laffer é uma representação teórica da relação entre o valor arrecadado com um imposto às diferentes taxas. É usada para ilustrar o conceito de "elasticidade da receita taxável". Para se construir a curva, considera-se o valor obtido com as alíquotas de 0% e 100%. É óbvio que uma alíquota de 0% não traz receita tributária, mas a hipótese da curva de Laffer afirma que uma alíquota de 100% também não gerará receita, uma vez que não haverá incentivo para o sujeito passivo de a obrigação tributária receber ou conseguir qualquer valor. Se ambas as taxas - 0% e 100% - não geram receitas tributárias, conclui-se que deve existir uma alíquota na qual se atinja o valor máximo. A curva de Laffer é tipicamente representada por um gráfico estilizado em parábola que começa em 0%, eleva-se a um valor máximo em determinada alíquota intermediária, para depois cair novamente a 0 com uma alíquota de 100%.Um resultado potencial da curva de Laffer é que aumentando as alíquotas além de certo ponto

Rio de Janeiro 2015

Recentemente em 11/09/2014 estudos do INESC e da OXFAM apresenta o

cenário da carga tributária brasileira que tem onerado consideravelmente os

pobres e os assalariados por meio de tributos indiretos que incidem sobre o

consumo.

Além disso, a pesquisa apresenta um balanço das principais medidas

implementadas pelos poderes Legislativo e Executivo desde 1995 e aponta

propostas para um sistema tributário mais justo, pautado em tributos diretos e

progressivos que onerem mais a renda e o patrimônio dos mais ricos.

O professor Evilásio Salvador da Universidade de Brasília (UnB) ressalta

alguns elementos para a construção de um sistema tributário que atue no

sentimento da redistribuição de renda e riqueza no país, reduzindo as

desigualdades sociais no Brasil.

De acordo com o nobre professor, é necessário revogar algumas das

alterações realizadas na legislação tributária infraconstitucional, após 1996,

que sepultaram a isonomia tributária no Brasil, com o favorecimento da renda

do capital em detrimento da renda do trabalho. Concluímos que é necessário

reorientar a tributação par que ela incida prioritariamente sobre a renda e o

patrimônio das contribuições.

É bom sublinhar que o coeficiente da Gini corresponde a um cálculo usado

para medir a desigualdade social. Tendo sido desenvolvido pelo estatístico

italiano Corrado Gini, em 1912. Tal índice apresenta dados entre o número

zero e o número um, no qual o zero corresponde a uma completa igualdade de

renda, enquanto que o número corresponde à plena desigualdade entre as

rendas, ou seja, um indivíduo ou uma pequena parcela de uma população que

detém toda a renda e os demais que nada tem.

torna-se improdutivo, à medida que a receita também passa a diminuir. Uma hipotética curva de Laffer para cada economia pode apenas ser estimada, frequentemente apresentando resultados controversos.

Rio de Janeiro 2015

Enfim, a carga tributária brasileira cresceu 9,33% entre 2010 e 2012.

O dado consta de documento divulgado pela Organização para a Cooperação

e Desenvolvimento Econômico (OCDE). Já em 2010, a referida carga fiscal

correspondeu a 33,2% do PIB e passou para 36,3% ( conforme a última

informação disponível de OCDE).

No Brasil os impostos previdenciários (INSS) correspondem a 25% da

arrecadação. E, o relatório ainda mostra que os impostos sobre bens e

serviços são responsáveis pela maior fatia da receita tributária do país, com

44,1% número que é abaixo da média dos países da América Latina, de

51,3%, mas acima dos países da OCDE de 32,9%. Em seguida aparece o

INSS com 25% e o Imposto de Renda com 21,7%.

DESENVOLVIMENTO

Já é sabido que a relação fisco e contribuinte é peculiarmente marcada pelo conflito de ideias e interesses. Pois de um lado, o contribuinte enxerga o tributo como interferência estatal em seu patrimônio e, de outro lado, o tributo vem e a ser o fundamental pilar para o funcionamento e exercício das funções do Estado. Em verdade, o tributo está no meio do caminho entre a liberdade do contribuinte em iniciar e organizar negócios e a extrema necessidade do Estado em arrecadar. Nesse contexto é que surge o planejamento tributário, quando se torna relevante apurarmos o conceito de tributo e a função da tributação. Verifica-se que se justifica o planejamento tributário posto haja obrigatoriedade de pagarmos tributos. Aliás, por se tratar de um Estado Democrático de Direito o referido poder tributário encontra fundamento, e limites na lei, e mais especificamente a Constituição Federal Brasileira de 1988. O texto constitucional, no entanto, não define e nem institui tributos. Em verdade, faz apenas escolher certos fatos ou atos (negócios jurídicos) que expressam riqueza e distribui a competência para instituir tributos sobre tais fatos aos entes federativos. (União, Estado, Município e Distrito Federal) ou a

Rio de Janeiro 2015

entidades paraestatais. Desta forma, cada ente, no âmbito da competência outorgada pela Constituição, deverá instituir os tributos respectivos. O tributo é definido pelo CTN – Código Tributário Nacional, em seu art. 3, in litteris: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito instituída em lei e cobrada mediante atividade administrativa permanente vinculada.” Dentro do contexto do planejamento tributário, o próprio conceito de tributo pode sofrer diferentes significações, dependendo da visão do agente que o utiliza. Afinal para o contribuinte, o tributo geralmente é visto como algo não desejado, como uma intervenção do Estado no seu patrimônio e por isso mesmo, deve ser feita nos estritos limites da lei. Ives Gandra Martins grande doutrinador processualista conceituou tributo como uma “norma de rejeição social” e para justificar tal concepção, invocou os princípios da legalidade estrita e tipicidade. Ou seja, aquilo que não estiver previsto em lei, não poderá ser cobrado do contribuinte a título de tributo. Na visão do Estado, o tributo seria a participação de cada cidadão nas despesas comuns na manutenção e no exercício das funções essenciais da Administração Pública. Direcionado a esta concepção, existe o princípio da capacidade contributiva, segundo o qual cada um deve contribuir na medida das suas disponibilidades econômico-financeiras. Portanto tendo o contribuinte manifestado a capacidade contributiva, estaria o poder público autorizado a onerá-lo através da mineração. No mesmo sentido, a tributação pode assumir múltiplas funções, de acordo com os valores e princípios maiores que se deseja por meio dela alcançar. Ricardo Lobo Torres leciona que a atividade financeira do Estado apenas de instrumental, não é neutra frente aos valores e princípios jurídicos, senão que a eles se vincula fortemente. Afinal, o Direito Tributário afeta não só a relação cidadão/Estado, mas a relação dos cidadãos uns com os outros. É Direito da Coletividade. Lembremos que durante o século XVII a idéia de tributo era devido em contrapartida aos serviços prestados pelo Estado; já a partir do século XIX, as teorias sobre a função social do tributo emergiram.

Rio de Janeiro 2015

Com relação à tributação, a regra geral diz que os tributos cumprem prioritariamente uma finalidade fiscal, ou seja, arrecadar recursos financeiros aos cofres públicos. Conclui-se que os tributos ocupam lugar central, sendo responsáveis por cerca de oitenta por cento das receitas do Governo. Porém ocorre que os tributos podem igualmente ser utilizados pelo Estado como instrumento de para ou extrafiscalidade, ou seja, como uma forma de intervenção na economia, como elemento chave na aplicação das políticas sociais e de redistribuição. Por essa razão, Machado afirma que no mundo moderno o tributo é francamente utilizado com o objetivo de interferir na economia privada, estimulando atividades, setores econômicos ou regiões desestimulando o consumo de certos bens e produzindo, finalmente os efeitos mais diversos na economia. Então, o tributo quanto ao seu objetivo será:

a) Fiscal, quando seu principal objetivo é a arrecadação de recursos financeiros para o Estado;

b) Extrafiscal, quando o principal objetivo é a interferência no domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros;

c) Parafiscal, quando o seu objetivo é a arrecadação de recursos para o custeio de atividades que , em princípio, não integram funções próprias do Estado, mas este as desenvolve através de entidades específicas.

No mesmo sentido Gramragi aponta que a política fiscal pode concretizar três funções principais, a saber: a função alocativa que se refere ao fornecimento de bens públicos; a função distributiva associada à redistribuição de renda através da tributação; a função correspondente à estabilização, cujo objetivo é influenciar a política econômica para atingir certo nível de emprego, estabilização dos preços e taxa de crescimento econômico. Há segundo Ardant também duas funções principais dos tributos que é a de criar os recursos necessários para o funcionamento do Estado e assegurar o equilíbrio e a orientação da economia. Permite também a tributação alterar a distribuição dos rendimentos e das fortunas, quer no sentido da consolidação dos privilégios, quer no sentido da equalização das condições. Também a tributação conforme o planejamento tributário sofreu também influências diretas do contexto histórico, político e social e econômico onde se

Rio de Janeiro 2015

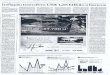

inseriu. Muitas razões podem ser invocadas para justificar a decisão de realizar planejamento tributário e não são restritas ao plano jurídico. E, destaca-se o princípio da neutralidade fiscal que roga em promover a equidade e eficiência econômica. E parte do pressuposto de que a tributação acuse desequilíbrio na economia, principalmente no sistema de preços. A neutralidade fiscal defende que a tributação deva ter a menor afetação possível na economia, com o fato de manter o equilíbrio geral. Desta forma, uma excessiva carga tributária pode afrontar a neutralidade fiscal do sistema, e se constituir em um custo distorcivo do sistema de preços de certa economia. Assim ante uma pesada carga tributária, os agentes econômicos passam então a incluir entre as suas varáveis de uma decisão econômica o peso da tributação. Portanto o planejamento tributário das empresas procura estruturar suas operações e negócios de forma que sobre eles recaia o menor ônus tributário que possível. Em razão da interferência da tributação nos agentes econômicos o economista Arthur Laffer, desenvolveu em 1974, um gráfico que bem representa a relação causada entre a arrecadação de tributos por parte do Estado e a carga tributária sobre os agentes econômicos. É a famosa curva de Laffer:

Rio de Janeiro 2015

Fonte: Mankiw, Nicholas Gregory – Princípios de microeconomia Tradução de Allan Vidigal Hastinas São Paulo: Thomson Learning, 2007. O gráfico é formado por dois eixos: um que representa o quantum pago em tributos e, outro eixo referente à receita obtida pelo governo. A linha em parábola existente no gráfico representa o quanto a demanda conseguirá absorver a imposição da tributação. Assim, conforme o percebido a partir de um certo ponto (‘t*), inicia-se um processo decrescente da parábola, o que significa que a receita do governo diminuirá diante de uma carga tributária excessiva. Analisando a curva de Lafer e da interferência de tributação sobre o mercado , conclui-se que um sistema tributário eficiente é aquele que gera para o Estado o mesmo montante de recursos com um menor custo para o contribuinte. Por esta razão, antes de iniciar um estudo jurídico do planejamento tributário precisamos relacioná-lo com a estrutura da tributação e arrecadação no Brasil. Ao se conhecer a composição e funcionamento do sistema tributário brasileiro, podemos entender alguns dos motivos pelos quais o planejamento tributário

Rio de Janeiro 2015

tornou-se uma opção recorrente dos contribuintes, principalmente nos últimos anos. Uma das necessidades do planejamento tributário é o forte aumento da carga tributária no Brasil, especialmente nessas últimas duas décadas. Em 2011 a carga tributária subiu para quase 35,31% do PIB. E comparando essa carga tributária com os outros países, verificamos que o Brasil lidera o ranking na América Latina, tendo a maior carga tributária da região. Mas para os países BRICS somos ultrapassados por países como Japão, Estados Unidos, Suíça, Canadá e Espanha. As principais razões para alta da carga tributária nas últimas duas décadas são as seguintes:

a) o uso da tributação como instrumento de política fiscal visando principalmente ajustar as contas públicas nacionais; enfrentar problemas financeiros recorrentes no período;seguir prescrições de acordos internacionais. Este aumento de carga fiscal se deu através do aumento dos tributos já existentes e criação de novos, principalmente contribuições especiais, tais como FINSOCIAL(1982), IPMF (1993), CPMF(1997), COFINS(1991) e CIDE-Combustíveis(2001).

b) Estabilização da economia após década perdida de 80 houve uma

recuperação da economia que culminou com a estabilização econômica trazida pelo plano real de 1994. Se por um lado, a melhoria dos principais indicadores macroeconômicos que influenciaram diretamente na tributação (como a produção industrial, lucratividade das empresas e volume geral de vendas no varejo) fizeram com que a arrecadação aumentasse. Por outro lado o fim da inflação pôs fim ao equilíbrio artificial das contas públicas (representado pelo fato de que a arrecadação ser indexada e as despesas corroídas pela inflação) e, por consequências houve necessidade de aumento da carga tributária para reequilibrar as contas públicas nacionais;

c) impacto das novas tecnologias que fora usado para facilitar a arrecadação, fiscalização e recolhimento fiscal, tais como: a declaração eletrônica do IR, do sistema SISCOMEX, nota fiscal eletrônica, SPED, entre outros. Tais instrumentos mitigaram a burocracia e a sonegação e evasão fiscal.

Rio de Janeiro 2015

Relevante é a questão do planejamento tributário que se refere ao modo como a carga tributária é distribuída de acordo com as materialidades dos tributos. Uma das características mais notáveis do sistema tributário brasileiro repousa sobre o fato de que os impostos sobre o consumo constituem a maior parte das receitas de carga fiscal total. Em 2011, tais impostos representaram a 48,44% das receitas tributárias totais, o que corresponde a 17,32% do PIB. Em contrapartida os impostos sobre a renda sobre a propriedade constituem uma fraca parte da carga. Em 2011 representaram apenas respectivamente 20,45% e 3,18% das receitas totais, segundo dados da Receita Federal do Brasil. Concluímos que há forte pressão fiscal sobre produção, circulação de bens e serviços ao passo que há tímida tributação sobre rendas e propriedade. Isso sem cogitar da falta de regulamentação do Imposto sobre Grandes Fortunas, até o presente momento. A base de incidência no Brasil de carga tributária segundo OCDE (de 2008) sobre bens e serviços é na ordem de 48,7%. Os perversos efeitos da carga tributária excessiva sobre os contribuintes são amenizados de forma lícita e legítima pelo planejamento tributário aliviando o peso dos tributos que são vistos como custos da produção e da geração de riqueza. Mas a dificuldade frequentemente apontada é o fato de ser caótico o sistema de tributário nacional, e o fato da evasão fiscal também afetar o equilíbrio concorrencial no mercado brasileiro. Só para exemplificar hoje o cidadão paga uma média de (38) trinta e oito tipos de impostos e as empresas cerca de 59 (cinqüenta e nove). Adentraremos ao conceito e principais controvérsias a respeito do ISS, começando pela definição e posicionamentos doutrinários e jurisprudencial. Definição do Fato Gerador do ISS (artigo 1º) Nos termos do artigo 1º da LC nº 116/2003 constitui fato gerador a prestação dos serviços constantes em sua lista anexa, ainda que esses não se constituam atividade preponderante do prestador.

Rio de Janeiro 2015

Preliminarmente, impõe destacar que o fato gerador do ISS, portanto, somente ocorrerá quando houver a prestação de um serviço propriamente dito, assim entendido como aquela obrigação que envolve uma prestação de fazer (prestar), e quando este serviço estiver previsto no texto da Lei Complementar. O artigo 1º da LC nº116/2003 ampliou, consideravelmente, a abrangência do fato gerador do ISS. O caput deste dispositivo, ao contrário do que dispunha o Decreto-Lei nº 406/1968, não faz menção à necessidade do serviço ser prestado por empresa ou profissional habilitado, para sofrer a incidência do imposto, mas, somente, assevera que será considerado ocorrido o fato gerador quando verificada a prestação de qualquer serviço constante na lista anexa, mesmo que não se constituam como atividade preponderante do prestador. No que se refere à tributação de serviços importados, o § 1º do referido artigo, inovando a sistemática adotada pela legislação anterior, prevê a incidência do imposto sobre o serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país. Tal dispositivo, contudo, a nosso ver, merece ser observado com especial atenção, pois caso o serviço seja integralmente desenvolvido e seu resultado auferido no exterior, entendemos que sua aplicabilidade representa afronta ao aspecto espacial da hipótese de incidência do ISS e, portanto, nestes casos, merece ter sua legalidade questionada. Isto porque, tendo a prestação do serviço ocorrido fora do território nacional não assiste razão ao fisco municipal brasileiro pretender tributá-la, pois tal medida foge completamente de sua competência. Se este serviço tiver que sofrer qualquer incidência tributária esta deverá ocorrer no país em que ele efetivamente tenha sido prestado. Ainda sobre as alterações introduzidas ao fato gerador do imposto, nota-se que a LC 116/2003, além de revogar a isenção prevista para as empresas que eram contratadas pela União, Estados, Distrito Federal e Municípios para realizarem obras hidráulicas e construção civil, determinou que os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço fossem regularmente tributados pelo imposto. Por fim, o Legislador, com o objetivo de afastar eventuais burlas ao fisco municipal, estabeleceu que a incidência do imposto não depende da denominação dada ao serviço prestado.

Rio de Janeiro 2015

Entretanto, este dispositivo deve ser observado com muita cautela, pois permite às autoridades fazendárias, grande discricionariedade para, afastando a nomenclatura oferecida pelo prestador, enquadrar atividades não tributadas, como uma daquelas constantes da lista anexa da LC nº116/2003. Não incidência do ISS (artigo 2º) O artigo 2º da LC nº116/2003, estabelece hipóteses de não incidência obrigatórias a serem observadas pelos Municípios quando da elaboração de suas respectivas normas reguladoras. Segundo este dispositivo, não incide o ISS sobre: – a exportação de serviços, desde que o resultado aqui não se verifique; – a prestação de serviços decorrentes de relação de emprego, dos trabalhadores avulsos, dos diretores e membros do conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; e – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras. Quanto à exclusão da incidência do imposto sobre a exportação de serviços, tal medida, nos termos em que fora tratada pela LC nº 116/2003, merece especial atenção, uma vez que suas disposições afiguram-se muito mais complexas do que uma simples previsão de não incidência tributária. Na contramão de reconhecer a não-incidência do imposto sobre a exportação de serviços, o legislador, no parágrafo único do artigo em epígrafe previu a incidência do ISS sobre os serviços desenvolvidos no Brasil cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. A leitura do referido dispositivo dá a impressão de que o legislador pretendeu excluir da incidência do ISS somente os serviços contratados no Brasil e prestados no exterior. O que entendemos ser absolutamente inconcebível. Isto porque, ou o serviço destina-se à exportação, ou ao mercado interno. Não existe qualquer racionalidade em vincular a tributação dos serviços destinados à exportação à questão territorial. Ademais, considerando o avançado desenvolvimento tecnológico da sociedade em que vivemos, pouco importa saber onde é que o serviço foi executado, mas sim para onde é que ele se destina. Não obstante, caso, realmente, insista o legislador em exigir o ISS sobre serviços exportados que tenham sido desenvolvidos no Brasil, tratamento simétrico deve ser despendido à importação de serviços, que, por sua vez,

Rio de Janeiro 2015

somente deverá ser tributada quando o prestador estrangeiro desenvolver a atividade no território brasileiro. Contribuinte ou sujeito ativo do ISS (artigo 5º e 6º) Contribuinte é o prestador do serviço. Contudo, os Municípios e o Distrito Federal podem, mediante lei, instituir a responsabilidade de recolhimento para outra pessoa, desde que esteja ela vinculada ao fato gerador da respectiva obrigação. Esta responsabilidade traduz-se na obrigação de terceiro, usualmente o tomador do serviço, reter e recolher ao município respectivo. Importante mencionar, que a LC nº 116/2003, estabeleceu como contribuinte responsável o tomador ou intermediários de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País. Quanto à irregularidade desse dispositivo, fazemos referência aos argumentos já desenvolvidos nos comentários ao artigo 1º, § 1º (fato gerador). Base de Cálculo do ISS (artigo 7º) Tal como já dispunha o DL nº 406/1968, a base de cálculo do ISS continua sendo o preço do serviço. O parágrafo 2º deste artigo prevê, ainda, que não deve ser incluído na base de cálculo do imposto o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços (...)76. Quanto a este ponto, considerando que a base de cálculo é o “preço do serviço”, muito embora o legislador tenha contemplado poucas possibilidades de dedução, entendemos que todo e qualquer valor que não corresponda, efetivamente, à serviço prestado deve ser excluído da base de cálculo do imposto. Alíquotas do ISS (artigo 8º) Quanto às alíquotas, conquanto tenha o Legislador pretendido estabelecer teto máximo para prestação de serviços de entretenimento à razão de 10% (dez por cento), deve ser observado que este dispositivo foi vetado, permanecendo, assim, a alíquota máxima de 5% (cinco por cento) para todas as atividades. Por outro lado, a LC nº 116 não faz menção à alíquota mínima, porém vale lembrar que a Emenda constitucional nº 37/2002, com o objetivo de minimizar eventuais disputas fiscais entre os municípios a fixou em 2% (dois por cento). 76 “7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (...)”

Rio de Janeiro 2015

“7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (...).” Local do recolhimento do ISS (artigo 3º) Tal qual estabelecia o DL nº 406/68, o referido dispositivo determinou que o serviço será considerado prestado e o imposto será devido no local do estabelecimento prestador. A principal inovação, neste aspecto, foi a ampliação das exceções à regra acima transcrita. Enquanto o DL nº 406/68 dispunha que somente a prestação de serviços de construção civil seria tributada no local da ocorrência do fato gerador, a LC nº 116 instituiu 22 (vinte e duas) exceções à regra, tais como prestação de serviços de: instalação de andaimes; limpeza, armazenamento, entretenimento etc. O ponto em comum dos serviços constantes nessas exceções consiste, justamente, no fato de todos, inexoravelmente, não poderem ser realizados no estabelecimento do prestador, exigindo, assim, que este se desloque até o domicílio do tomador do serviço, ou para o local onde deva ser, efetivamente, prestado o serviço. Entretanto, conquanto tenha a LC nº 116/2003 estabelecido diversas exceções à regra sobre o local do recolhimento do imposto, o fato é que essas exceções não abrangem todos os serviços, cuja prestação deva, necessariamente, ocorrer fora do estabelecimento do prestador. Isso poderá dar margem à cobrança do imposto, no local da prestação do serviço, mesmo em relação a itens não incluídos nas exceções legais, uma vez existem inúmeras decisões judiciais, inclusive da 1ª Seção do STJ, no sentido do imposto ser devido no local da prestação do serviço. A opinião jurisprudencial sobre o tema: EMBARGOS DE DIVERGÊNCIA. ISS. COMPETÊNCIA. LOCAL DA PRESTA-ÇÃO DE SERVIÇO. PRECEDENTES. I – Para fins de incidência do ISS – Imposto Sobre Serviços -, importa o local onde foi concretizado o fato gerador, como critério de fixação de competência do Município arrecadador e exigibilidade do crédito tributário, ainda que se releve o teor do art. 12, alínea “a” do Decreto-Lei n.º 406/68. II – Embargos rejeitados.(ERESP 130792; Rel. Min. Ari Parglender. 1ª Seção; DJ 12.06.2000).

Rio de Janeiro 2015

Dessa forma, as prefeituras, motivadas por posicionamentos como o acima transcrito, visando aumentar a arrecadação tributária, provavelmente continuarão insistindo na cobrança do ISS no local da prestação do serviço. Isso, certamente, dará ensejo às usuais guerras fiscais travadas entre os diversos municípios, nas quais o maior prejudicado é o contribuinte. Ademais, há também a possibilidade de questionamentos sobre a aplicabilidade, do artigo 3º, §1º da LC 116/03. De acordo com o referido dispositivo, o imposto será devido em cada município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não. Note-se, assim, que o Legislador, na tentativa de tratar essas atividades de modo semelhante à exploração de rodovias (constante no item 100, da lista anexa do DL nº 406/68), estabeleceu norma que se afigura de difícil, senão de impossível, cumprimento. Isto porque, analisando-se este dispositivo juntamente com o artigo 7º, § 1º da LC nº 116/2003, verifica-se que o contribuinte deverá recolher o ISS de forma proporcional ao número de postes, metros de cabos, dutos e condutos, existentes no território de cada município. Assim, por exemplo, em se tratando de empresa que forneça serviços em diversos municípios, tal exigência será de difícil registro em sua contabilidade, uma vez que deverá se saber, exatamente, qual é o tratamento fiscal despendido à sua atividade em cada um desses municípios, assim como, qual a proporção do material que passaria por cada um deles. Novos itens (lista anexa) do ISS A LC nº 116/2003 aumentou, em mais de uma centena, os itens anteriormente previstos pela lista anexa à Lei Complementar nº 56. Alguns novos itens, certamente, serão questionados perante o Poder Judiciário, em razão de incorrerem em inconstitucionalidades e/ou ilegalidades. A respeito da interpretação a ser oferecida aos serviços expressos na LC nº 116, muito se discutiu se a mesma deveria ser restritiva ou extensiva. No caso da primeira, apenas seria possível tributar aqueles serviços que, expressamente, constassem na Lista e, na hipótese de se prestigiar a segunda, os serviços listados constituiriam mero exemplo daqueles que poderiam sofrer a incidência do imposto. Em prestígio à clara letra da Constituição Federal, que somente permite a tributação sobre serviços expressos em Lei Complementar, bem como ciente

Rio de Janeiro 2015

da impossibilidade da lei esgotar toda a diferente nomenclatura de serviços existentes, a jurisprudência chegou a um entendimento intermediário no sentido de que a Lista de Serviços possui interpretação “restritiva na vertical e exemplificativa na horizontal”. Isto quer dizer que não pode o município tributar espécies de serviços não constantes na Lista, mas pode exigir o imposto sobre aqueles que se apresentarem análogos àqueles previstos. Novidade no campo de incidência do ISS, os serviços prestados na área de informática, presentes nos itens 1 aos 1.08 da lista anexa, representarão, a partir da vigência da presente Lei, nova e vultuosa fonte de receita tributária dos municípios. Sobre o tema, vale dizer que a tributação dessas atividades poderá ensejar conflito com o fisco estadual. Isto porque, como é cediço, há registro de recentes decisões defendendo que algumas das atividades ali descritas se sujeitam à incidência do ICMS, e não do ISS como determina a Lei, tal como o serviço de provimento e acesso à internet. Nesse sentido, entendemos que os provedores de internet não se sujeitam à hipótese de incidência do ICMS. Tal atividade não corresponde a um serviço de telecomunicação, mas no art. 2º, da Lei nº 8.955/94. Mas, sim à prestação de serviço que viabiliza o acesso e uso da rede por intermédio de determinado serviço de transmissão de dados que já é tributada pelo ICMS. Outra atividade importante, constante nos itens 20 ao 20.03, refere-se aos serviços portuários, que, devido à ampla especificação de atividades constantes no dispositivo normativo, passarão, em sua quase totalidade, a se sujeitar à incidência do ISS. Quanto ao item 17.08 (franchising), vale dizer que muito embora não tenha sido objeto de veto pelo presidente da República, ou até mesmo pelo Senado Federal, a tributação dessa atividade pelo ISS afigura-se irregular, a nosso ver. Isto porque, sendo certo que os contratos de franquia são de natureza complexa, ou seja, comportam diversos outros tipos de atividades – que não somente a prestação de serviços propriamente dita -, a tributação pelo ISS é ilegítima. Neste sentido, vale a pena verificar o posicionamento do Superior Tribunal de Justiça sobre o tema: TRIBUTÁRIO. ISS. “FRANCHISING”. Franquia empresarial está conceituada no art. 2º, da Lei nº 8.955/94. 1. O referido contrato é formado pelos seguintes elementos: distribuição, colaboração recíproca, preço, concessão de autorizações e licenças, independência, métodos e assistência técnica permanente, exclusividade e contrato mercantil (Adalberto Simão Filho, “Franchising”, SP, 3ª ed. Atlas, 1988, pp. 33/55)

Rio de Janeiro 2015

2. Compreende-se dos elementos supra que o referido contrato é formado por três tipos de relações jurídicas: licença para uso da marca do franqueador pelo franqueado; assistência técnica a ser prestada pelo franqueador ao franqueado; a promessa e as condições de fornecimento dos bens que serão comercializados, assim como, se feitas pelo franqueador ou por terceiros indicados ou credenciados por este (Glória Cardoso de Almeida Cruz, em “Franchising”, Forense, 2ª ed.). 3.É, portanto, contrato de natureza complexa, afastando-se da caracterização de prestação de serviço. 4.ISS não devido em contrato de franquia. Ausência de previsão legal. 5.Recurso da empresa provido por maioria. (RESP 221557 / MG; Rel. Min. José Delgado; 1ª Turma; DJ 03.04.2000) Há que se ter em mente também que, originariamente, os municípios tipificavam o franchising como se locação de bens móveis fosse, face a dispositivo no Código Civil de 1916 que equiparava os direitos autorais e direitos de uso da marca aos próprios bens móveis. Contudo, considerando que a exigência do ISS somente ocorre sobre atividades que efetivamente envolvem prestação de serviço e que o Supremo Tribunal Federal já considerou inconstitucional a incidência do ISS sobre a locação de bens móveis77, quer nos parecer que a mesma lógica poderá ser aplicada ao franchising. Vale ressaltar que, conquanto tenha o Legislador pretendido incluir locação de bens móveis na lista anexa da LC nº 116/2003, a referida atividade foi objeto de veto Presiden-cial78, razão pela qual não há dúvidas sobre a impossibilidade de se tributar qualquer prestação de serviço dessa natureza. A lista anexa à LC nº 116 contempla diversas atividades que, muito embora tenham denominação específica, fato é que, juridicamente, equiparam-se a formas de locação de bens móveis, portanto, não podem ser tributadas pelo ISS, por exemplo, locação de bens em geral (item 15.03); locação de cabos (item 3.04); cessão de andaimes (item 3.05) etc. 77 Recurso Extraordinário nº 116.121-3; Rel. Min. Octavio Galloti; Tribunal Pleno; DJ 25.05.2001. 78 . Mensagem nº 362, de 31 de julho de 2003. A Lei Complementar, nos itens 15 ao 15.18, discriminou mais de 100 (cem) atividades prestadas pelos estabelecimentos bancários supra, que passarão sofrer incidência do ISS. Certamente, considerando o representativo aumento das atividades tributáveis, os dispositivos a elas correspondentes ensejarão diversas discussões judiciais.

Rio de Janeiro 2015

Das Revogações (artigo 10) A LC nº 116/2003, por meio do seu artigo 10, além de revogar expressamente diversos dispositivos normativos que modificaram a redação do Decreto-Lei nº 406/1968, revogou, também, diretamente, alguns artigos deste diploma cuja matéria deverá ser observada em consonância com as novas disposições instituídas por essa Lei Complementar. Quanto à revogação do artigo 9º, § 3º do DL nº 406/68, entendemos que esta não se encontra presente na LC nº 116/2003, motivo pelo qual as sociedades de profissionais nele dispostas permanecem autorizadas a recolher o imposto de forma simplificada com base no número de profissionais habilitados que prestem serviços em nome da sociedade. Tal assertiva se justifica no fato do artigo 10 da LC nº 116 ter revogado somente o dispositivo legal que introduziu nova redação ao artigo 9º, §3º do DL 406/68, e não o próprio artigo. Assim, sendo certo que as disposições de norma modificadora incorporam a própria essência da regra modificada, tem-se que esta se afigura absolutamente independente, de modo que, não obstante tenha o dispositivo da Lei Complementar 56 sido revogado, o art. 9º do DL nº 406 não foi modificado, pelo que sua eficácia permanece inalterada. Casos relevantes de incidência do ISS 1.O ISS e o software Antes de tratarmos da possível incidência do ISS, convém destacar que as operações de licenciamento ou cessão do direito de uso de programas de computador (software) referem-se a um bem incorpóreo, não tendo por objeto uma “mercadoria” propriamente dita. Portanto, em tais operações não haverá incidência de ICMS. Todavia, outro será o tratamento, caso tenhamos a circulação de cópias ou exemplares dos programas de computador produzidos em série ou escala e comercializados no varejo (software de prateleira ou exemplar standard – off the shelf). Nesse caso, teremos o fato gerador do ICMS. Note o entendimento do STF87: EMENTA: (...) III. Programa de computador (software): tratamento tributário: distinção necessária. Não tendo por objeto uma mercadoria, mas um bem incorpóreo, sobre as operações de “licenciamento ou cessão do direito de uso de programas de computador”, “matéria exclusiva da lide”, efetivamente não podem os Estados instituir ICMS: dessa impossibilidade, entretanto, não resulta que, de logo, se esteja também a subtrair do campo constitucional de incidência do ICMS a circulação de cópias ou exemplares dos programas de computador produzidos

Rio de Janeiro 2015

em série e comercializados no varejo – como a do chamado software de prateleira (off the shelf) – os quais, materializando o corpus mechanicum da criação intelectual do programa, constituem mercadorias postas no comércio. (RE 176.626, Rel. Min. Sepúlveda Pertence, 1ª T., j. em 10-11-1998) Por outro lado, haverá incidência de ISS se estivermos diante dos chamados softwares de encomenda, isto é, aqueles elaborados especificamente para certo usuário (Item n. 1, subitens 1.1 a 1.8, “serviços de informática e congêneres”, da Lista anexa à Lei Complementar n. 116/2003). Portanto, a incidência será de ICMS ou de ISS, dependendo do propósito levado a efeito. Assim entende o STJ, conforme se nota na didática ementa abaixo: A ementa também foi citada por: PAULSEN, Leandro; MELO, José Eduardo Soares de. Impostos federais, estaduais e municipais, 6. ed., p. 312. EMENTA: TRIBUTÁRIO. ICMS. ISS. PROGRAMAS DE COMPUTADOR (SOFTWARE). CIRCULAÇÃO. 1. Se as operações envolvendo a exploração econômica de programa de computador são realizadas mediante a outorga de contratos de cessão ou licença de uso de determinado software fornecido pelo autor ou detentor dos direitos sobre o mesmo, com fim específico e para atender a determinada necessidade do usuário, tem-se caracterizado o fenômeno tributário denominado prestação de serviços, portanto, sujeito ao pagamento do ISS (item 24, da Lista de serviços, anexo ao DL n. 406/68). 2. Se, porém, tais programas de computação são feitos em larga escala e de maneira uniforme, isto é, não se destinando ao atendimento de determinadas necessidades do usuário a que para tanto foram criados, sendo colocados no mercado para aquisição por qualquer um do povo, passam a ser considerados mercadorias que circulam, gerando vários tipos de negócio jurídico (compra e venda, troca, cessão, empréstimo, locação etc.), sujeitando-se, portanto, ao ICMS. (...) 3 – Recurso especial improvido. Confirmação do acórdão hostilizado para reconhecer, no caso, a legitimidade da cobrança do ICMS. (REsp 123.022/RS, 1ª T., rel. Min. José Delgado, j. 14-08-1997) Por fim, quanto ao hardware, a discussão torna-se desnecessária: por se tratar de produto industrializado e/ou mercadoria, sujeita-se ao IPI e/ou ICMS, dependendo do caso. 2.O ISS e a locação de serviços O tema da incidência do ISS sobre a locação de bens móveis sempre ensejou candentes discussões. A dúvida permaneceu instigante: a locação de bens móveis é uma obrigação de fazer ou não?

Rio de Janeiro 2015

Diante de uma possível resposta afirmativa, a tributação do ISS seria indiscutível. Por outro lado, a celeuma recrudescia, à medida que se formava o convencimento de que tal locação mais se mostrava como uma “obrigação de dar” a coisa locada em condições de servir do que, propriamente, uma obrigação de fazer, afastando-se a incidência do ISS. No anterior Decreto-lei n. 406/68, a incidência do ISS sobre a locação de bens móveis era taxativamente prevista no item 52 (“Item 52. Locação de bens móveis”). A LC n. 56/87, entretanto, ampliou o texto legal no item 79, ao abarcar o arrendamento mercantil (“Item 79. Locação de bens móveis, inclusive arrendamento mercantil;”), mas continuou prevendo a locação de bem móvel como fato gerador do ISS. Em 2003, por outro lado, o item foi vetado na Lista de serviços anexa à LC n. 116 (item 3.01)88. Curiosamente, três anos antes, o STF, já havia se posicionado contrariamente à incidência no emblemático RE n. 116.121: EMENTA: TRIBUTO – FIGURINO CONSTITUCIONAL. A SUPREMACIA DA CARTA FEDERAL É CONDUCENTE A GLOSAR-SE A COBRANÇA DE TRIBUTO DISCREPANTE DAQUELES NELA PREVISTOS. ISS. CONTRATO DE LOCAÇÃO. A terminologia constitucional do ISS revela o objeto da tributação. Conflita com a Lei Maior dispositivo que imponha o tributo considerando contrato de locação de bem móvel. Em Direito, os institutos, as expressões e os vocábulos têm sentido próprio, descabendo confundir a locação de serviços com a de móveis, práticas diversas regidas pelo Código Civil, cujas definições são de observância inafastável – artigo 110 do Código Tributário Nacional. (RE n. 116.121/SP, Pleno, rel. Min. Octavio Gallotti, Rel., p/ Ac. Min. Marco Aurélio, 1ª T., j. em 11-10-2000). Como se nota, há mais de uma década, “segundo orientação dominante do STF, o ISS não incide na locação de bens móveis”. Aliás, em 2010, o mesmo STF, fundamentando-se na decisão plenária do citado RE n. 116.121, lançou mão da Súmula Vinculante n. 31, pondo termo à discussão: “É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza – ISS sobre operações de locação de bens móveis ”. É bom que se diga, em tempo, que a questão ainda se abre para análise, porquanto outros subitens (3.02, 3.03, 3.04, 3.05 e 15.03), afetos à prática de locação, não estiveram presentes no bojo da discussão.

Rio de Janeiro 2015

Por essa razão, diz-se que “o veto presidencial ao subitem 3.01 da Lista deveria abranger todo o item 3 com os subitens 3.02, 3.03, 3.04 e 3.05”90. Nesse sentido, Leandro Paulsen e José Eduardo Soares de Melo deixam claro que “embora tenha vetado o item 3.01 (concernente à “locação de bens móveis)”, o fato é que o item 3.04 se refere expressamente à “locação e sublocação” de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, que também revelam aparente injuridicidade”. Em idêntico sentido, Ricardo Lobo Torres assevera que “o veto, entretanto, provocou insuportável contradição no jogo da listagem do item 3, que continuou a agasalhar vários itens concernentes a ‘serviços prestados mediante locação, cessão de direito de uso e congêneres’”. Segundo Eduardo Sabbag, em face do presente dilema, todos os subitens descritos, ainda que não abarcados na discussão travada, são desprovidos de validade jurídica, devendo ser-lhes aplicado o mesmo raciocínio utilizado para embasar o veto, em total consonância com a Súmula Vinculante n. 31. O ISS e o arrendamento mercantil (leasing) O arrendamento mercantil ou leasing é um negócio jurídico que se estabelece entre uma pessoa jurídica (arrendadora) e uma pessoa física ou jurídica (arrendatária), tendo por objeto o arrendamento de um bem adquirido pela primeira, conforme vontade (e para uso) da última (ver art. 1º da Lei n. 6.099/74, acrescentado pela Lei n. 7.132/83). Em termos simples, apenas para fins didáticos, pode-se dizer que há arrendamento mercantil quando se tem um aluguel de um bem, por certo tempo, permitindo-se ao locatário a compra dele ao final do período. Como já se assinalou, no anterior Decreto-lei n. 406/68, a incidência do ISS sobre a locação de bens móveis era expressamente prevista no item 52. Não havia menção a “arrendamento mercantil ou a leasing”. Diante disso, muitos Municípios94 passaram a pleitear a incidência do imposto, alegando a proximidade semântica dos institutos (locação e leasing, em face da preponderância da “locação” neste último) e a necessária subsunção do leasing ao mencionado item 52. Em suma, argumentavam que ambos os institutos eram contratos típicos, mas equivalentes quando o tema era a incidência do ISS. Também se assinalou que, em 1987, sobreveio a LC n. 56, que acabou ampliando o texto legal (“Item 79. Locação de bens móveis, inclusive arrendamento mercantil;”), com a previsão expressa do arrendamento mercantil como fato gerador do ISS96.

Rio de Janeiro 2015

Note que o legislador se mostrou convicto, na oportunidade, da equiparação entre leasing e locação. No plano jurisprudencial, vale a pena observarmos as idas e vindas do tema no STJ e, também, no STF. No STJ, a matéria se tornou bastante controvertida: enquanto a 1ª Turma, unânime, acompanhava o STF, na linha da exigência do ISS, a 2ª Turma, também à unanimidade, defendendo a taxatividade da Lista, discordava da incidência. Aos poucos, o STJ caminhou para a solidificação da tese da incidência do ISS, o que se pode notar na ementa abaixo: EMENTA: TRIBUTÁRIO. ISS. LEASING. I. O ISS tem incidência nas operações de arrendamento mercantil (leasing), na forma dos precedentes deste Tribunal. II. Recurso a que se nega provimento. (REsp 836/SP, rel. Min. Pedro Acioli, 1ª T., j. em 24-10-1990) Nessa senda, não demorou para que, em 1995, o STJ viesse a editar a conhecida Súmula n. 138, corroborando a tese da incidência do ISS sobre o arrendamento mercantil: “O ISS incide na operação de arrendamento mercantil de coisas móveis”. Curiosamente, com o passar do tempo, o STJ, em alguns casos, andou revendo seu entendimento e afastando o teor da Súmula n. 138, por conceber que a matéria deveria ser apreciada pelo STF, em razão de seus contornos constitucionais. Ademais, alguns Ministros – v.g., Ilmar Galvão, com expressividade – relutavam em aceitar a tese da incidência, por associarem o leasing a um nítido financiamento. Nessa mudança de entendimento, o STJ – pelo menos, em parte – passou a defender que o leasing não albergava uma prestação de serviço, o que deveria servir para afastar a incidência do ISS. Observe que a matéria no STJ partiu de um cenário de controvérsia (não incidência versus incidência, à luz da divergência entre as Turmas), passando por um contexto de cartesiana incidência (Súmula n. 138) e, finalmente, retomando, até certo ponto, o panorama da controvérsia (não incidência versus incidência). De outro lado, no STF, a controvérsia também ganhou destaque. Em 1985, um pouco antes da LC n. 56/87 – que equiparou o leasing à locação de bens no item 79 –, a Corte Suprema já havia acolhido a tese da incidência do ISS. Com isso, afastou, à época, a taxatividade absoluta da Lista, porquanto passou a admitir a interpretação ampliativa de seus fatos geradores:

Rio de Janeiro 2015

EMENTA: ISS. ARRENDAMENTO MERCANTIL DE COISAS MÓVEIS (LEASING). INCIDÊNCIA DO ISS. SUBSUNÇÃO NO ITEM 52 DA LISTA DE SERVIÇOS. Razoável o entendimento de que a prestação habitual, pela empresa, de serviço consubstanciado no arrendamento mercantil (leasing) de bens móveis, está sujeita ao ISS, em correspondência à categoria prevista no item 52 da Lista. Recurso extraordinário não conhecido. (RE 106.047, Rel. Min. Rafael Mayer, 1ª T., j. em 19-11-1985. Observação: na mesma trilha, seguiram o RE 107.864-2/1986; e o RE 108.665-3/1986). Curiosamente, em 2000, o entendimento no RE 116.121/SP veio demonstrar uma mudança de interpretação. O STF passou a adotar a ideia da não incidência do ISS sobre a locação de bens móveis, atividade que apresenta forte similitude com o leasing. Em dezembro de 2009, reconhecendo a repercussão geral da matéria (art. 543-B, CPC), o STF julgou em sessão plenária dois recursos extraordinários (RE 547.245/SC e RE 592.905/SC), acerca da incidência do ISS sobre operações com arrendamento mercantil. Na oportunidade, entendeu que, dependendo do tipo de arrendamento mercantil, poderá haver uma prestação de serviço ou, diferentemente, uma locação de bem. No primeiro caso, próprio do leasing financeiro (e também do chamado “lease-back”), haveria a incidência do ISS, independentemente de haver ou não opção de aquisição do bem; no segundo, peculiar ao “leasing operacional”, por se tratar de mera locação de bens, prevaleceria a não incidência do imposto. A fim de tornar os conceitos mais claros, vale a pena transcrever as fáceis definições de Hugo de Brito Machado99, quanto às modalidades de leasing: “ O leasing operacional é aquele em que o fabricante de um bem o dá em locação a quem dele fará uso. O leasing financeiro é aquele em que uma instituição financeira adquire bens de um fabricante ou fornecedor e entrega o uso e gozo destes ao arrendatário, mediante o pagamento de uma contraprestação periódica, ao final da locação abrindo-se a este a possibilidade de devolver o bem à arrendadora, renovar a locação ou adquiri-lo pelo preço residual combinado no contrato. O lease-back é aquele em que o proprietário de um bem vende esse bem a uma instituição financeira que o arrenda ao próprio vendedor. Em outras palavras, podemos dizer que no lease-back a instituição financeira adquire o bem e o arrenda a seu alienante.

Rio de Janeiro 2015

Como se vê, o que há de comum nas três espécies de leasing é a colocação de um bem à disposição de alguém que sem o comprar passa a utilizá-lo como arrendatário. Em qualquer delas, há um bem que é utilizado pelo arrendatário para atender suas necessidades. E há também um financiamento. É, na verdade, um contrato típico, com peculiaridades próprias, que não se confunde com nenhum outro contrato”. Nesse sentido, o STF associou o arrendamento mercantil, propriamente dito, ao leasing operacional, em que prevalecia a ideia de “locação” – consequentemente, com o afastamento da incidência do ISS. Por outro lado, aquela Corte atrelou o leasing financeiro à modalidade clássica ou pura de leasing – e, aliás, a mais comum, na prática –, em que preponderava o fator “financiamento”, e, portanto, passível de incidência do ISS. Em termos conclusivos, podemos dizer que a matéria ficou assim decidida no âmbito do STF: 1. Validade do RE 116.121, a par da Súmula Vinculante n. 31, em que se preconiza a não incidência do ISS sobre as “operações de locação de bens móveis”, o que vale, extensivamente, à modalidade do leasing operacional; 2. Não aplicação do RE 116.121 e da Súmula Vinculante n. 31 a tipo de arrendamento mercantil – o leasing financeiro (e também ao “lease-back”), no qual prevalece a incidência do ISS. Observe que a discussão, no STF, partiu de um cenário de incidência (vários julgados, a partir de 1985), passando por um contexto de não incidência (no emblemático RE 116.121/SP), e, finalmente, em 2009, retomando, até certo ponto, o panorama da controvérsia (incidência tributária, v.g., no leasing financeiro, com os RREE 547.245/SC e 592.905/SC). Quanto aos serviços desempenhados pelas instituições bancárias, é sabido que são eles marcados pela complexidade e diversificação das atividades que lhe são peculiares: empréstimos, financiamentos, descontos de títulos, aplicações financeiras, entre outras. Tal variedade tem levado, em alguns casos, até mesmo à cogitação de incidência do próprio IOF. Os superados itens 95 e 96 do anterior DL n. 406/68, que tratavam da incidência do ISS na atividade, foram substituídos pelos atuais (sub) itens 15 a 15.08 da Lista anexa à LC n. 116/2003, que podem ser assim resumidos: Item 15: serviços relacionados ao setor bancário ou financeiro;

Rio de Janeiro 2015

Item 15.01: administração de fundos, de consórcio, de cartão de crédito/débito, de carteira de clientes, de cheques; Item 15.02: abertura e manutenção de contas em geral, no País e no exterior; Item 15.03: locação e manutenção de cofres particulares e de terminais (eletrônicos e de atendimento); Item 15.04: fornecimento de capacidade financeira e congêneres; Item 15.05: gestão dos bancos cadastrais (emitentes de cheques sem fundos e outros); Item 15.06: emissão de documentos em geral; licenciamento eletrônico de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia; Item 15.07: acesso, movimentação, atendimento e consulta a contas em geral; Item 15.08: contratos e operações de crédito; aval, fiança e congêneres. A principal dúvida acerca do tema diz respeito à natureza do serviço prestado pelo estabelecimento bancário: se ele é dirigido ao fim precípuo da instituição – e, portanto, configurando-se fato gerador do ISS –, ou se, diferente e acessoriamente, relaciona-se às atividades internas do Banco, não havendo que se cogitar em serviço bancário propriamente dito. Tais práticas internas, na condição de operações bancárias originárias, correspondem aos serviços de expediente que apenas servem para viabilizar o desempenho das atividades-fim das instituições financeiras. A propósito, observe alguns casos emblemáticos colhidos da jurisprudência: 1. EMENTA: “(...) Os serviços de datilografia, estenografia, secretaria, expediente etc. prestados pelos Bancos não possuem caráter autônomo, pois se inserem no elenco das operações bancárias originárias, executadas, de forma acessória, no propósito de viabilizar o desempenho das atividades-fim inerentes as instituições financeiras. (...)” (REsp 69.986/SP, Rel. Min. Demócrito Reinaldo, 1ª T., j. em 02-10-1995); 2. EMENTA: “(...) Da análise dos itens 95 e 96 da aludida lista, conclui-se que o ISS aplica-se aos serviços de cobrança de títulos descontados, não tendo incidência sobre as atividades de abertura de crédito, de adiantamento a depositantes, de compensação de cheques e de títulos e de saque no caixa eletrônico Recurso especial parcialmente provido, com a devida vênia do voto da insigne Relatora.” (REsp 325.344/PR, Rel. Min. Eliana Calmon, Rel. p/ Ac. Min. Franciulli Netto, 2ª T., j. em 07-11-2002). Posto isso, as ações, auxiliares e acessórias, inseridas no procedimento ordinário das operações bancárias, deixam de revestir a autonomia peculiar do tributável serviço do ISS.

Rio de Janeiro 2015

O ISS e os trabalhos gráficos As atividades relacionadas às gráficas constavam do item 53 da anterior Lista anexa ao DL n. 406/68 (Item 53: “composição gráfica, clicheria, zincografia, litografia e fotolitografia”). O STF, no RE 84.387/SP, já em 1976, deixou claro que “os serviços de composição gráfica (feitura e impressão de notas fiscais, talões, cartões, etc.) sujeitam-se apenas ao ISS”. No presente caso, o STF enalteceu que na tipografia, ainda que se utilizem tinta, papel e outros insumos, tudo fica absorvido pela impressão realizada, ou seja, pelo serviço prestado. Em 1985, o STF, no RE 106.069-7, ratificou a incidência do imposto municipal quando associou à atividade de empresa gráfica, sujeita ao ISS, “a feitura de rótulos, fitas, etiquetas adesivas e de identificação de produtos e mercadorias, sob encomenda e personalizadamente”. Em 1987, a LC n. 56, em seu item 77, sacramentou a possibilidade de incidência do ISS, o que foi reproduzido pela ulterior – e atual – LC n.116/2003, em seu item 13.05. Quase uma década depois, em 1996, o STJ editou a Súmula n.156, segundo a qual “a prestação de serviço de composição gráfica personalizada e sob encomenda, ainda que envolva fornecimento de mercadorias, está sujeita, apenas ao ISS”. No caso, enfatizou-se que, caso o impresso personalizado (v.g., capas de disco, etiquetas) venha a incorporar-se a produto comercializável, ou seja, acompanhando mercadoria em revenda, deve incidir tão somente o ISS. Um bom exemplo também se vê na impressão personalizada dos “talonários de cheque”, o que deve avocar a exclusiva incidência do ISS. Da mesma forma, o raciocínio vale para as impressões gráficas sob encomenda estampadas em caixas para embalagens. O ISS e a incorporação imobiliária A incorporação imobiliária (Lei n. 4.591/64) é um negócio jurídico com a finalidade de promover e realizar construção civil voltada para alienação de unidades edificadas autônomas101. Na atividade, o construtor pode ser um terceiro ou o próprio incorporador, dando-se ensejo à chamada “incorporação direta”. No primeiro caso, segundo o STJ ( REsp 1.166.039/ RN, 2ª T., rel. Min. Castro Meira, j. em 1º-06-2010), temos uma típica prestação de serviço de construção

Rio de Janeiro 2015

civil, constante do subitem 7.02 da Lista anexa à LC n. 116/2003, outrora previsto, com menor detalhamento, no item 32 do DL n. 406/68. Note-o: Subitem 7.02: Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). De outra banda, o construtor pode ser o próprio incorporador, afastando-se o ISS, no âmbito da mencionada “incorporação direta”. Nesta, o incorporador constrói em terreno próprio, por sua conta e risco, para depois vender as unidades autônomas por preço que compreende a cota do terreno somada à construção. Enquanto ele assume o risco da construção, obrigando-se a entregá-la pronta, o adquirente objetiva a posterior aquisição da propriedade, mediante o pagamento do preço acordado. Assim, o incorporador não presta serviço de “construção civil” ao adquirente, mas para si próprio. Desse modo, não incide o ISS na incorporação direta, já que não se tem uma prestação de serviços em favor de terceiros (serviço-fim), mas um inequívoco “serviço-meio”, composto de etapas intermediárias cuja realização vai beneficiar o próprio prestador. Portanto, não incide o ISS na incorporação direta, uma vez que tal atividade compõe-se de fases intermediárias realizadas em benefício do próprio construtor, no caso, o incorporador. O ISS e as franquias (franchising) No contrato de franquia (Lei n. 8.955/94), que se estabelece entre o franqueador e o franqueado, há uma cessão de direito de uso de marca (ou patente), acompanhado do direito de distribuição exclusiva de produtos ou serviços e do direito de uso de tecnologia de implantação e administração de negócio102. Vale dizer que o franqueador deverá ofertar ao franqueado a licença para uso da marca, a assistência técnica adequada e, finalmente, a garantia do fornecimento dos bens comercializáveis.

Rio de Janeiro 2015

Assim, o contrato de franquia possui natureza complexa ou híbrida, mas, ao mesmo tempo, por ser autônomo – e não se confundir com nenhuma outra categoria –, não pode ser associado a um contrato de locação de bens móveis. É fácil perceber, neste tipo de ajuste, o forte objetivo participativo entre as partes. Daí se cogitar que não há, em princípio, prestação de serviço entre franqueado e franqueador, mas um envolvimento mútuo e bilateral, de colaboração recíproca, marcado pela existência de direitos e deveres para ambas as partes. Portanto, na visão do STJ – pelo menos, até o advento da LC n.116/2003 –, o contrato de franquia afastava o contexto de prestação de serviços e, ipso facto, rechaçava a incidência do ISS103. Esse era o entendimento da Corte Superior até o advento da LC n. 116/2003, que, diferentemente, acabou por estabelecer, no item 17.08 de sua anexa Lista, a incidência do gravame (“Subitem 17.08 – Franquia (franchising)”). Tal reviravolta104 fez com que o STJ revisse a posição105, chancelando a normal incidência do ISS, precisamente no caso dos serviços realizados por agências franqueadas dos Correios106. Sublinhe-se que o entendimento dado às franquias não afeta o que já se estabeleceu, no STF, quanto à Empresa Brasileira de Correios e Telégrafos, em si. A propósito, é bom relembrar que o serviço postal e o correio aéreo são atividades consideradas imunes a impostos, no entendimento do STF, uma vez que a ECT é uma empresa pública que desempenha serviços dotados de estatalidade e, portanto, merecedores da imunidade recíproca (art. 150, § 2º, CF). O ISS e o factoring Factoring (ou faturização) é o negócio jurídico, bastante semelhante ao desconto bancário, em que se negocia, por meio de agências de fomento mercantil, determinado crédito com ulterior cobrança de juros, à margem das exigências burocráticas e negociais das instituições financeiras. A sistemática sempre foi bem aceita por empresas, sobretudo aquelas que necessitavam de capital de giro, colocando-se à disposição do cessionário (faturizador ou factor) seus créditos (“recebíveis”) contra terceiros.

Rio de Janeiro 2015

Nota-se em tal contrato a presença de variadas figuras jurídicas – financiamento, cobrança, cessão de créditos –, o que o torna atípico e complexo. O STJ108 não vê o factoring como atividade própria do sistema financeiro nacional, o que lhe é obstativo da aplicação dos juros permitidos pelas instituições financeiras. Com efeito, não se pode confundir o factoring com as operações tipicamente bancárias, privativas das instituições financeiras, cuja prática – adstrita à intermediação financeira de recursos, com enfoque na aquisição de direitos creditórios – depende de autorização governamental, tais como o empréstimo e o desconto de títulos (art. 17, da Lei n. 4.595/64). Nesse sentido, o STJ nega a incidência de ISS sobre compras de direitos creditórios que resulte de vendas mercantis a prazo (compras de duplicatas contra terceiros) ou, até mesmo, de prestações de serviços. Aliás, para se bem entender a não incidência do ISS em tal campo, é necessário diferenciarmos as duas principais atividades de uma empresa de factoring: 1. compra de faturamento, o que se dá por meio de cessão de crédito (da empresa cedente) e correspondente aquisição de direito creditório pelo faturizador (cessionário); 2. assessoria creditícia e gestão financeira de crédito, feitas pelo faturizador. É fácil perceber que não há prestação de serviços no item 1, mas, por outro lado, há prestação de serviços no item 2. Daí se cogitar que a mera compra de faturamento não é prestação de serviço e, portanto, afastado será o ISS – o que se ratifica, aliás, na jurisprudência do STJ. Todavia, haverá fato gerador do imposto na atividade financeira de gestão creditícia. Acerca do tema, o subitem 17.23 da anexa Lista da LC n. 116/2003 prevê o campo de incidência: Subitem 17.23 – Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring). A propósito dessa dualidade (não incidência versus incidência), Aires F. Barreto ensina com mestria: “Empresas de factoring há, todavia, que, paralelamente à aquisição de créditos, se dedicam a outros misteres, muitos até para tornar mais eficaz o recebimento desses créditos. Essas atividades adicionais configuram, em sua grande maioria, serviços tributáveis pelo ISS. (...)”.

Rio de Janeiro 2015

Diante de empresa que componha este segundo grupo, as atividades configuradoras de serviço sujeitar-se-ão ao ISS, na medida dos respectivos valores. Mas nestes não poderão ser agregados aqueles decorrentes da mera aquisição de títulos de crédito que seguirão inalcançáveis pelo ISS. Em outras palavras, o fato de a empresa de factoring dedicar-se – ao lado da aquisição de créditos – a atividades sujeitas ao ISS, não transforma as de compra de direitos creditórios em prestação de serviços. Nesse caso, conviverão, simultaneamente, atividades de prestação de serviços com outras que de serviço não têm nada. Cabe exigir ISS das primeiras, mas nunca das últimas. Por fim, é importante frisar que a pessoa física ou jurídica que alienar direitos creditórios decorrentes da venda a prazo às empresas que se dedicam ao factoring se sujeita à cobrança do IOF (art. 58 da Lei n. 9.532/97). Considerações finais A Constituição federal brasileira vigente, a despeito do que realizou com ICMS, cometeu ao legislador a árdua tarefa de prevenir a guerra fiscal entre os municípios ao prescrever que cabe à lei complementar: " regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedido se revogados"( art. 156, terceiro parágrafo, III). Infelizmente, ainda não existe a lei complementar para regular o mencionado dispositivo constitucional e a guerra tributária no âmbito do ISS está deflagrada. Enquanto que no âmbito do ICMS a Lei complementar 24/75 que dispõe sobre a celebração de convênios entre os Estados a fim de haver a concessão d e isenção e demais incentivos fiscais fora recepcionada pela ordem constitucional (art. 155, segundo parágrafo, XII, g da CF/88). Apesar disto, a guerra tributária entre os Estados prossegue mas com a única diferença que tal conflito frequentemente, tem resultado na propositura de Ação Declaratória de Inconstitucionalidade (ADIs) por parte dos Estados prejudicados. Os incentivos fiscais, em tese legítimos, estão incorporados na cultura fiscal de nossa sociedade, pelo que a regulamentação da matéria através de lei complementar não pode significar a plena garantia de que a guerra fiscal cessará. Na esfera do ISS, para tentar minimizar esse conflito, a EC 37/2002 cometeu à lei complementar a tarefa de fixar as alíquotas mínimas de ISS e ainda

Rio de Janeiro 2015

prescreveu, desde logo, que tal alíquota de 2%maté a sua implementação pelo legislador complementar. Vários municípios integrantes da Região Metropolitana de São Paulo têm fixado a alíquota do ISS no percentual mínimo que é de 2% atraindo assim as empresas prestadoras de serviços que antes estavam localizadas em São Paulo, onde a alíquota básica é de 5%. Algumas dessas empresas, somente formalmente consignaram seus endereços em outros municípios, estando de fato operandoe localizadas em São Paulo, onde prestam a grande maioria dos serviços. Chegou-se a sustentar a legalidade do endereço virtual, o que na opinião de Kiyoshi Harada revela fraude. Por sua vez, a prefeitura de São Paulo reagiu com legislação inconstitucional, exigindo cadastramento, em sua repartição fiscal, de todos os que prestam serviços em seu território sempre que o prestador estiver inscrito em outro município, sob pena de o tomador restar responsável pela retenção e pagamento do ISS. Com tal procedimento, procurou afastar do mercado da concorrência as empresas prestadoras localizadas em outros municípios não excepcionando, sequer as hipóteses de prestação de serviços em que o imposto é devido no local da prestação (vide os incisos I ao XXII, do art. 3 da LC 116/2003). Atualmente a Procuradoria Geral do Município de São Paulo encontrou meio legal e constitucional de combater os municípios coniventes com a fraude fiscal. Trata-se da propositura perante o TJSP de uma ADI contra a legislação desses municípios que estão tirando proveito da fraude cometida pelos contribuintes. Apesar de que a ADI traga a discussão limitada às questões de direito que é a inconstitucionalidade da lei municipal para assegurar a vitória é relevante que se demonstre a situação fática configuradora de fraude, porque em princípio, o contribuinte possui o direito legítimo de buscar o caminho menos oneroso em termos tributários, que a doutrina chama de elisão fiscal. Mas, é preciso ficar bem demonstrada, portanto, a grande diferença entre elisão fiscal e fraude fiscal, o que somente pode ser feito mediante o cotejp de situações fáticas ou casos concretos. Não é uma tarefa muito fácil, porque as vinte e duas hipóteses elencadas no artigo terceiro da LC 116 de 2003 demanda a presença física do prestador de serviços no local da execução do serviço, significando nesses casos que o prestador de serviço não precisa ter, no local da prestação, um estabelecimento dotado de infraestrutura material e pessoal, tal qual fosse um estabelecimento comercial.

Rio de Janeiro 2015